提供:出光興産株式会社 2025年3月期決算説明

出光興産、酒井新社長が現中計2年目の決算を発表 24年度は上方修正後の予想利益2,200億円をおおむね達成

酒井氏からのご挨拶

酒井則明氏:代表取締役社長の酒井です。本日は2025年3月期決算説明会にご出席いただき、誠にありがとうございます。また、日頃より当社の経営活動と事業活動に深いご理解とご支援をいただき、誠にありがとうございます。重ねて御礼を申し上げます。

決算説明の前に、簡単にご挨拶を申し上げます。まず、昨年度を少し振り返ると、みなさまもご存知のとおり、世界経済自体はようやくコロナ禍前の状況に戻った印象で、落ち着きを取り戻した1年であったと思います。

昨年の終わり頃にアメリカでトランプ政権が発足し、関税政策を中心にその取り組みが世界経済に大きな影響を与え、現在もそのような状態が続いています。

国際紛争も、非常に気になるところでした。ロシア、ウクライナは、いまだ確実な収束の糸口は見えていません。イスラエル、ハマスもガザで完全封鎖の状態が続いています。最近では、インド、パキスタンも少し危ない状況になるなど、潜在的なものも含めた地政学リスクに注意が必要な状態が続くと見ています。

このような中で原油価格も、昨年度当初から従来言われてきた中国の経済低迷に伴い、70ドルから90ドルくらいの間で、どちらかというと下落基調で推移してきました。

それが直近になり、やはりトランプ関税の影響を受け、加えてOPECプラスによる減産緩和の動きも相まって、本日はWTIで60ドルを超え、ドバイで65ドルあたりのレベルまで急落という状態です。このような状況は私どもの業績にもかなり大きな影響を及ぼしています。これについては後ほど、決算および今年度の見通しの中でご説明していきます。

日本国内を見ると、経済面はやはりインバウンド需要が非常に堅調でした。訪日客も年々、記録を更新している状況で、経済にとってはプラスです。しかし、一般的には物価高が非常に先行し、実質賃金が低迷しているため、個人消費自体は弱含みで推移した1年であったと考えています。

気象の影響や自然災害も大変気になるところでした。昨年は能登で大変大きな地震があり、加えて例年のような猛暑と豪雨、冬の豪雪、この冬は山林火災が相次ぎ、新しい自然災害も増えている状況です。この点は今後も非常に注意が必要だと考えています。

2024年度 通期決算

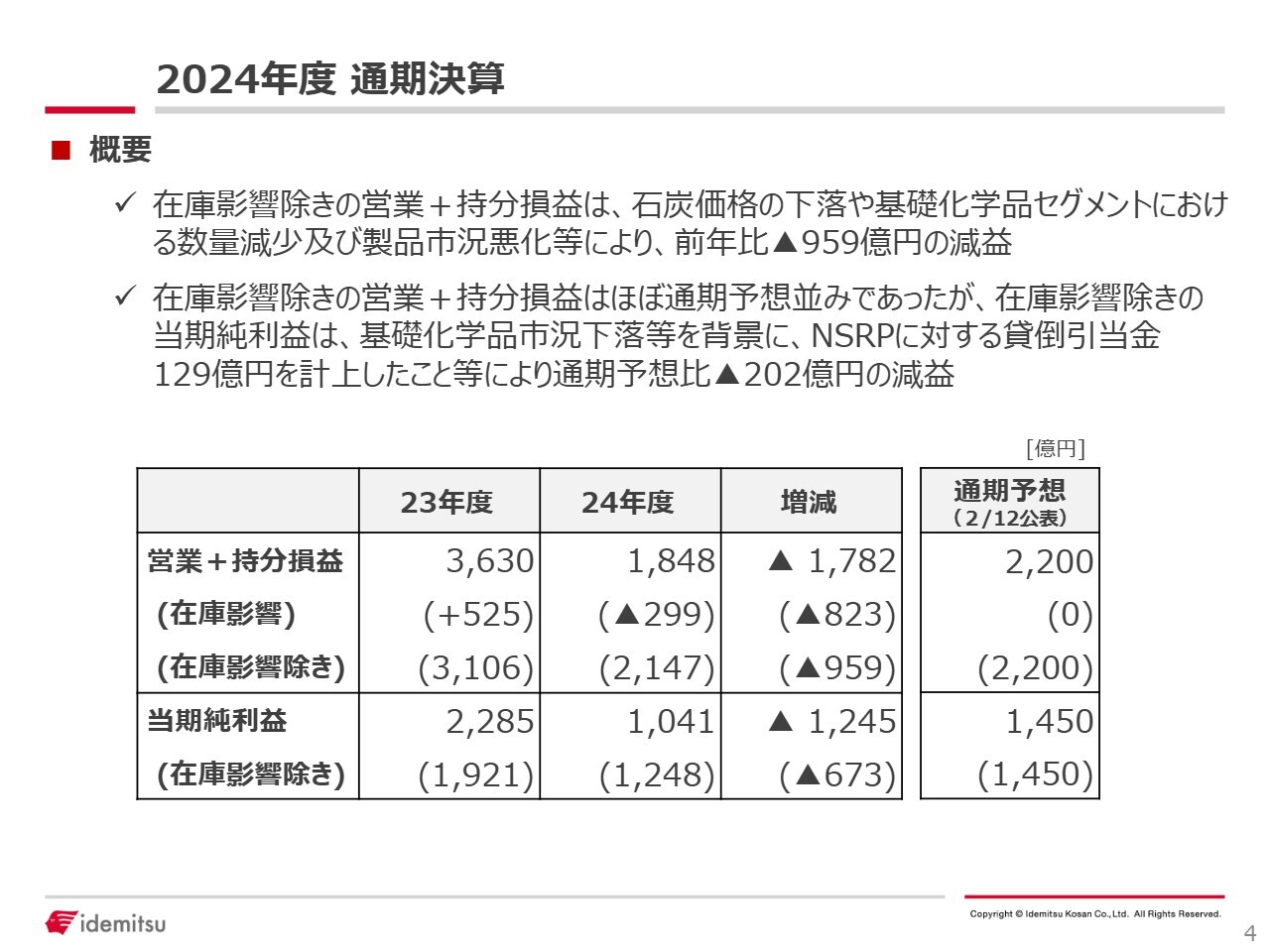

2024年度の決算と見通しについて、私からポイントのみお伝えします。スライドは2024年度の通期決算の概要です。

在庫影響を除いた営業プラス持分損益は、おおむね通期予想のレベルで着地しました。セグメントごとでは、昨年度は装置トラブルが相次いだことが、複数のセグメントで減益要因となりました。

しかし、一方で、燃料油のセグメントで国内のマージンが堅調だったことや、長年取り組んできた高機能材セグメントにおける潤滑油において、海外の販売拡大がようやく軌道に乗ってきました。それらのプラスにより、装置トラブルを原因としたマイナス部分をカバーしてきたという状況です。

表で示しているように、営業プラス持分損益は2023年度が過去最高益でした。2023年度と比べるとその後は959億円の減益とはなりますが、約2,200億円の利益で着地できたことから、現中期経営計画の2年目としてはまずまずの着地ができたと見ています。

2025年度 通期業績予想及び株主還元

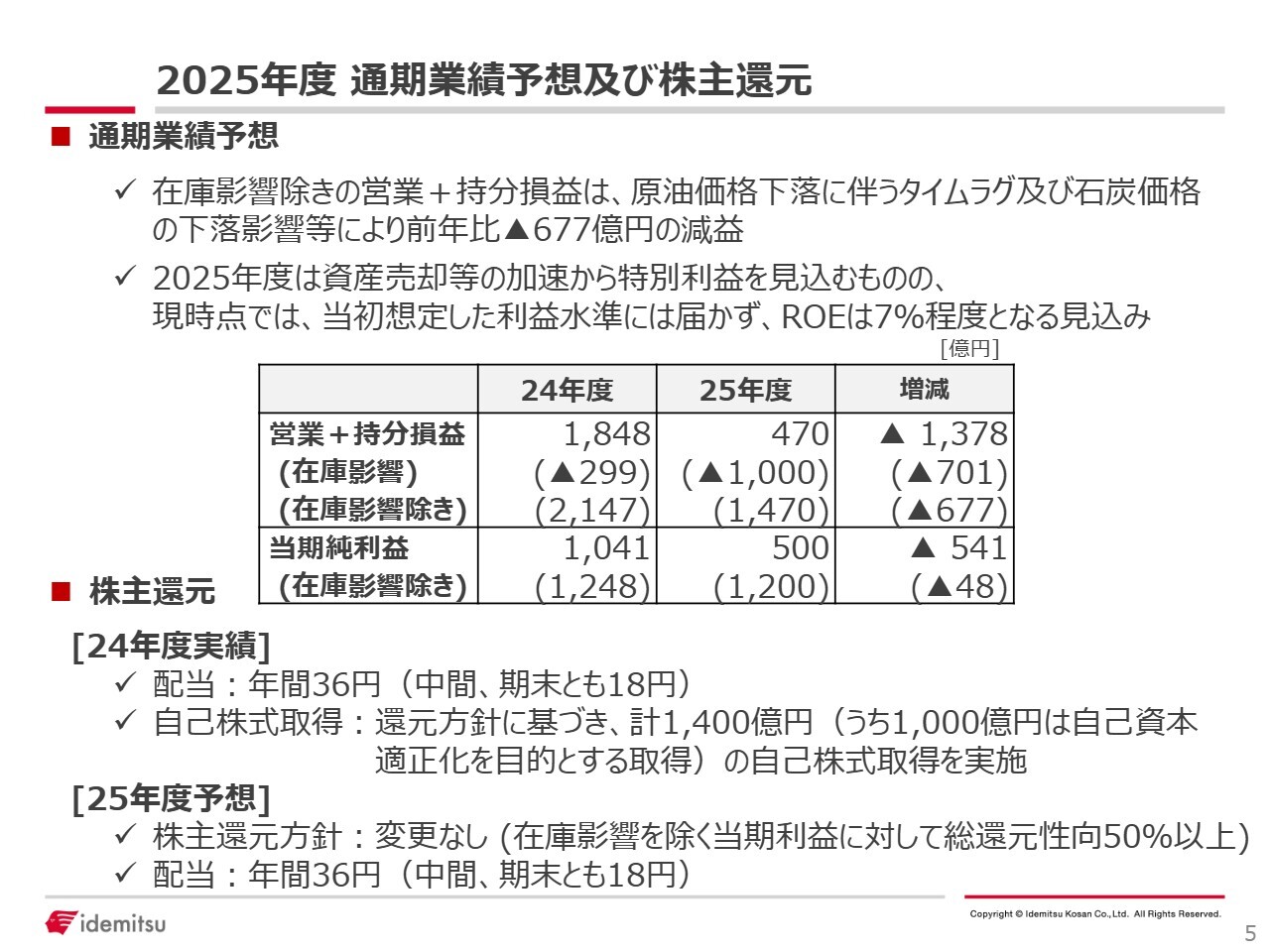

2025年度通期業績予想及び株主還元です。2025年度は、一転して米国の関税政策等の影響を受けることを想定しています。まず、原油価格の下落は一定の前提を置いて2025年度の業績予想を算出しています。かなり厳しい前提を置いている部分もありますが、原油価格や石炭価格の下落により、在庫影響を除く営業プラス持分損益は1,470億円となりました。

在庫影響を除く当期純利益は1,200億円と、前年度並みを見通せています。したがって、現時点では当初の目標としていたROE10パーセントには届いていません。

2023年11月にROEの目標を上方修正して以降、事業戦略や財務戦略などさまざまなことに取り組んできましたが、2025年度の予想の中では、やはり大幅な原油の下落、また一部の市況下落などの要因が収益見通しに与える影響が非常に大きく、現時点ではROEは7パーセント程度となる見通しです。

そのような見通しではありますが、私どもは早急にアップサイドの部分を確実に取りにいけるよう、収益改善に向けたさまざまな取り組みを開始する予定です。

中期経営計画の進捗状況②

スライドは、3年間の現中期経営計画の累計を数字で示したものです。先ほどご説明したように、2025年度単体は目標未達ですが、3年間の累計では、利益およびキャッシュフローともに、当初計画からかなりプラスが見通せる状況まできました。

この背景には、燃料油のマージンを改善してきたことや、2023年から2024年の前半を中心に、不採算事業からの撤退を含む構造改善のプラス影響があります。そのため、累計である程度の数字が積み上がってきたと考えています。

また、現時点で振り返ると、資本効率の向上に向けた自己株式の取得も、2024年度内に一定程度完了できました。このような取り組みができた中期だと捉えています。

中期経営計画の進捗にかかわるトピックス(1/2)

新規事業についても少しご説明します。すでにみなさまにお伝えしているとおり、当社グループ内では、もともと16あったプロジェクトを4つに絞り込み、取り組みを進めています。

現時点では着実にその準備が進み、例えば全固体電池材料(固体電解質)の中間原料として非常に重要な「硫化リチウム」の大型製造設備の建設を決定しました。

その後に必要となる大型パイロット装置での、電解質を生産する基本設計もスタートしています。当初予定どおり、2027年から2028年の実用化に向け、トヨタ自動車さまとともに進めているところです。

中期経営計画の進捗にかかわるトピックス(2/2)

航空燃料(SAF)についてもご紹介します。徳山に建設予定であるHEFAプロセスを用いた製造設備設置もすでに基本設計を開始しています。これは「HEFAプロセスを用いた持続可能な航空燃料(SAF)の製造設備設置および供給体制構築事業」として、経済産業省のGX経済移行債を活用した投資促進策にて採択いただきました。このようなことも含め、今後も国やパートナー企業と連携し、必要な準備を進めていく予定です。

次期中期経営計画は、2026年の春の公表を予定し、準備にとりかかっています。足元では脱炭素へのゆり戻しがありますが、2050年のカーボンニュートラル社会実現という目標は変わることはないと思います。そこに至るまでの道のりは、時間軸を含めて、多少フレキシビリティを持って進めなければいけないという認識を持っています。

また、現中期経営計画において、化石由来の収益比率を50パーセント以下にすることを、2030年の目標として挙げました。こちらについても、今後検討する次期中期経営計画では、少し見直しが必要というのが現時点での印象です。

新しい経営体制においても、引き続き足元のエネルギー安定供給と次世代燃料の開発にバランスを持って取り組んでいきます。今後とも、当社の取り組みにご理解とご支援をよろしくお願いします。

2024年度 通期決算

坂田貴志氏:CFO兼経理財務部長の坂田です。私からは2024年度の通期決算について、少し詳しくご説明します。

スライドは公表内容のハイライトです。酒井からも説明があったように、在庫影響除きの営業プラス持分損益は2,147億円と、前年比で959億円の減益となっています。

原油価格の上昇に伴うタイムラグ影響や、石炭価格の高騰など、例外的とも言える良好な環境にあった前年と比較すると、表面上は減益となっていますが、2月に上方修正した通期の業績予想に対しては、ほぼ予想どおりに着地しています。

一方で、在庫影響を除く当期純利益は、前年比673億円減益の1,248億円です。こちらは基礎化学品の市況下落等を背景に、NSRPに対する貸倒引当金129億円を計上したこと等により、通期の予想値を下回っています。

2025年度 通期業績予想及び株主還元

2025年度の通期業績予想と株主還元についてです。在庫影響除きの営業プラス持分損益は、原油価格の下落に伴うタイムラグや、石炭価格の下落影響等により、前年比で677億円減益の1,470億円を想定しています。

一方、在庫影響を除く当期純利益については、資産売却の加速等により、ほぼ前年並みの1,200億円を維持しています。ただし、利益ベースでのROEは7パーセント程度にとどまり、昨年公表した目標の10パーセントには届かない状況です。

株主還元については、2024年度は現中期経営計画の株主還元方針に基づき、年間配当36円、自己株式取得は1,400億円を実施しています。2025年度の株主還元方針にも変更はなく、年間配当も36円を予定しています。

トピックス

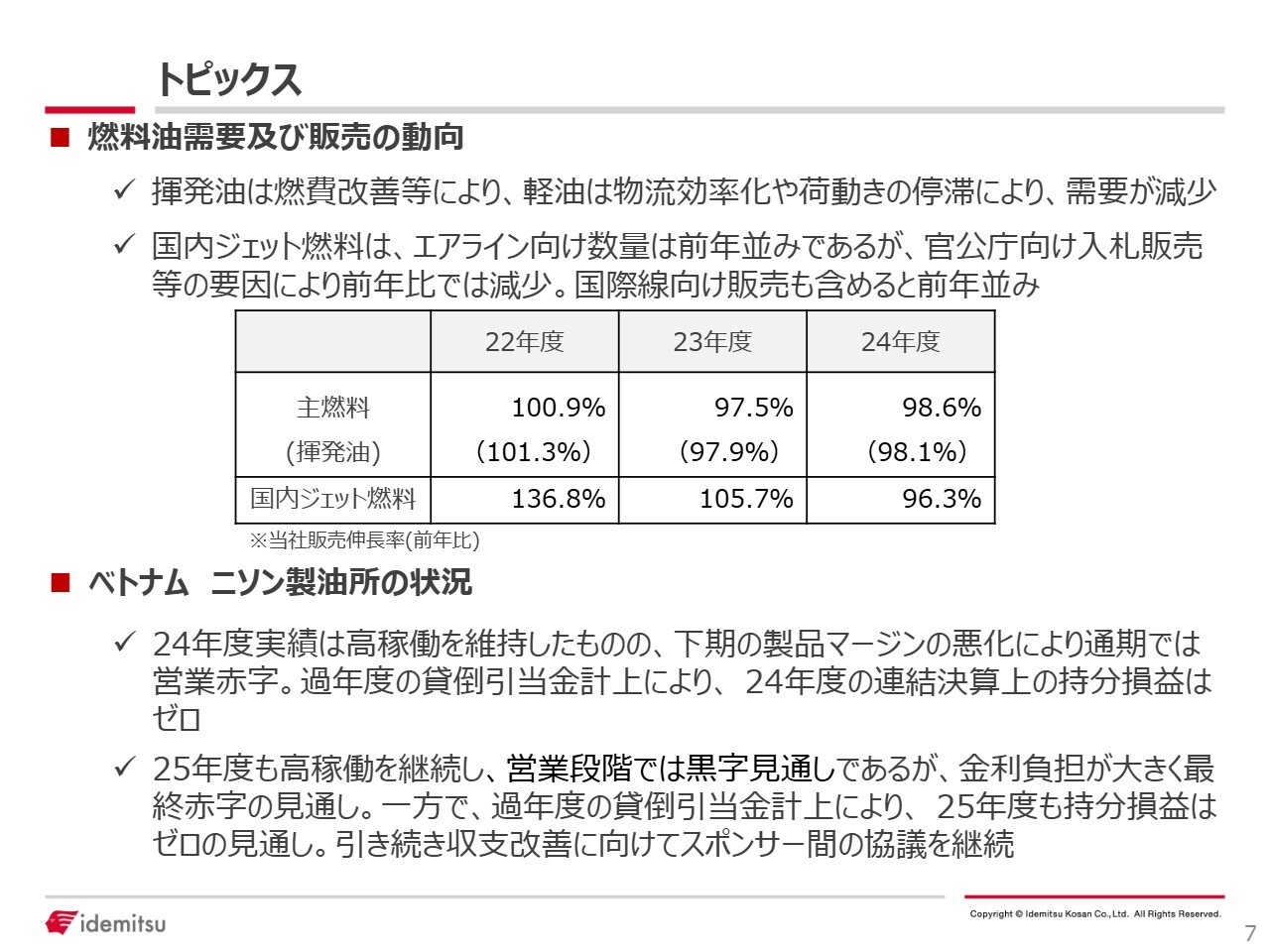

決算におけるトピックスです。燃料油の販売については、大きな変化はありません。

ベトナムのニソン製油所の状況は、昨年度の大規模定修以降は100パーセントを超える高稼働を維持し、オペレーションは極めて順調に推移しています。

ただし、シンガポール製品のマージンの悪化が著しく、営業赤字となっています。2025年度も高稼働を背景に営業段階では黒字の見通しです。しかし、金利負担が大きく、最終赤字は避けられない模様です。

一方、連結決算上の影響は、過年度に計上した貸倒引当金が損失を前倒しで取り込んだかたちとなっているため、今期の持分損益に与える影響はありません。引き続き、収支改善に向けてスポンサー間で協議を継続中です。

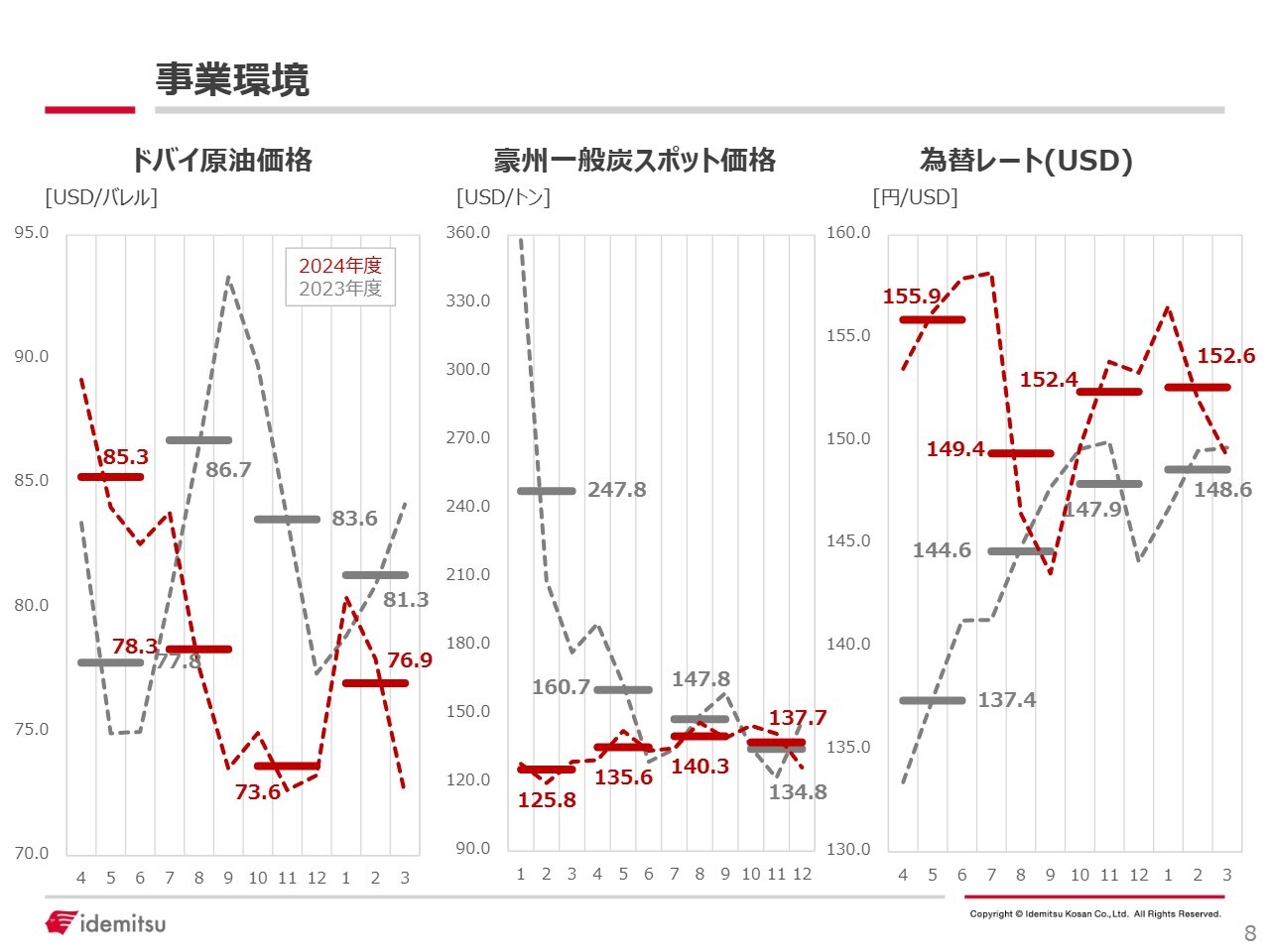

事業環境

事業環境はチャートに示すとおりです。2024年度の原油価格は期首から下落傾向にあり、昨年と比較しても約4ドル低い水準です。

豪州一般炭についても、140ドル近辺で推移していて、前年から比べると40ドルほど低い水準です。

為替についても、日米金利差の縮小を背景に150円から155円近辺で推移していて、年間平均では前年比8円の円安となっています。

決算概要

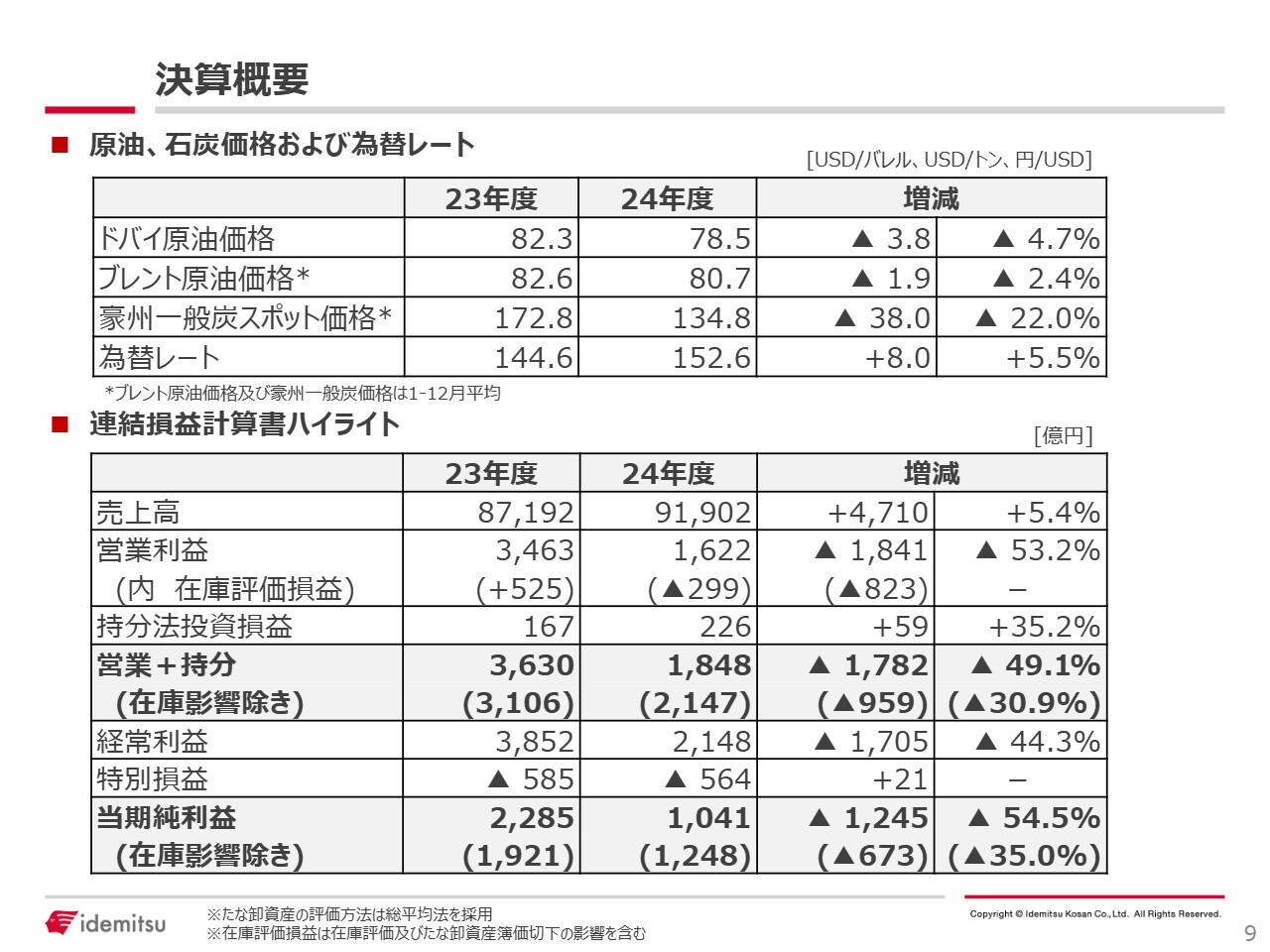

決算の概要です。原油、石炭、為替の状況は先述のとおりとなりますので割愛します。売上高は9兆1,902億円で、前年同期比4,710億円の増収です。第2四半期以降に原油価格が下落しているものの、円安要因によって円ベースの油価が前年比で上昇していることが要因です。

営業プラス持分法投資損益は1,848億円で、前年同期比1,782億円の減益です。在庫影響を除くベースでは2,147億円となり、同じく959億円の減益です。

当期純利益は1,041億円で、前年比1,245億円の減益です。在庫影響を除いたベースでは、673億円の減益です。

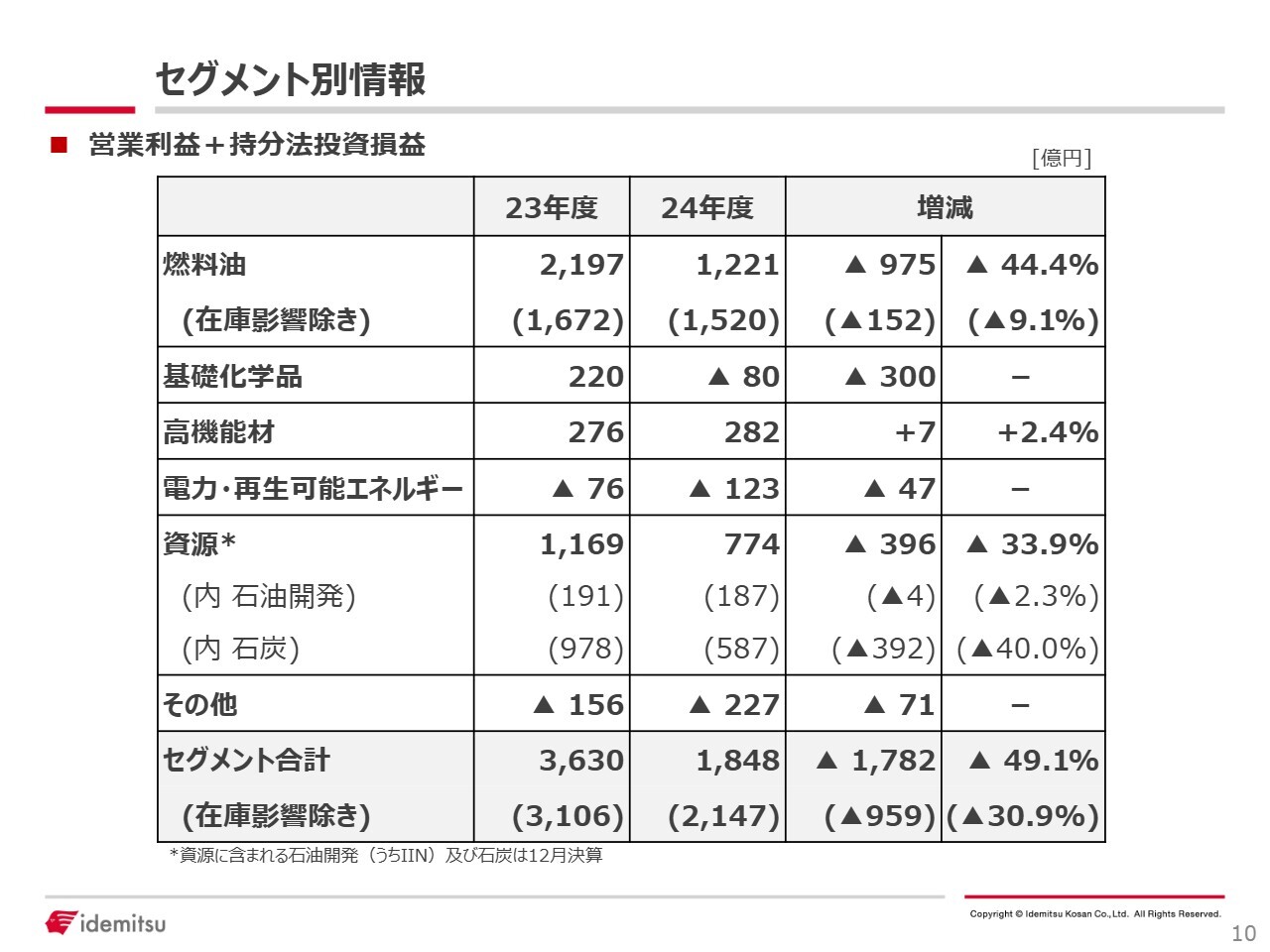

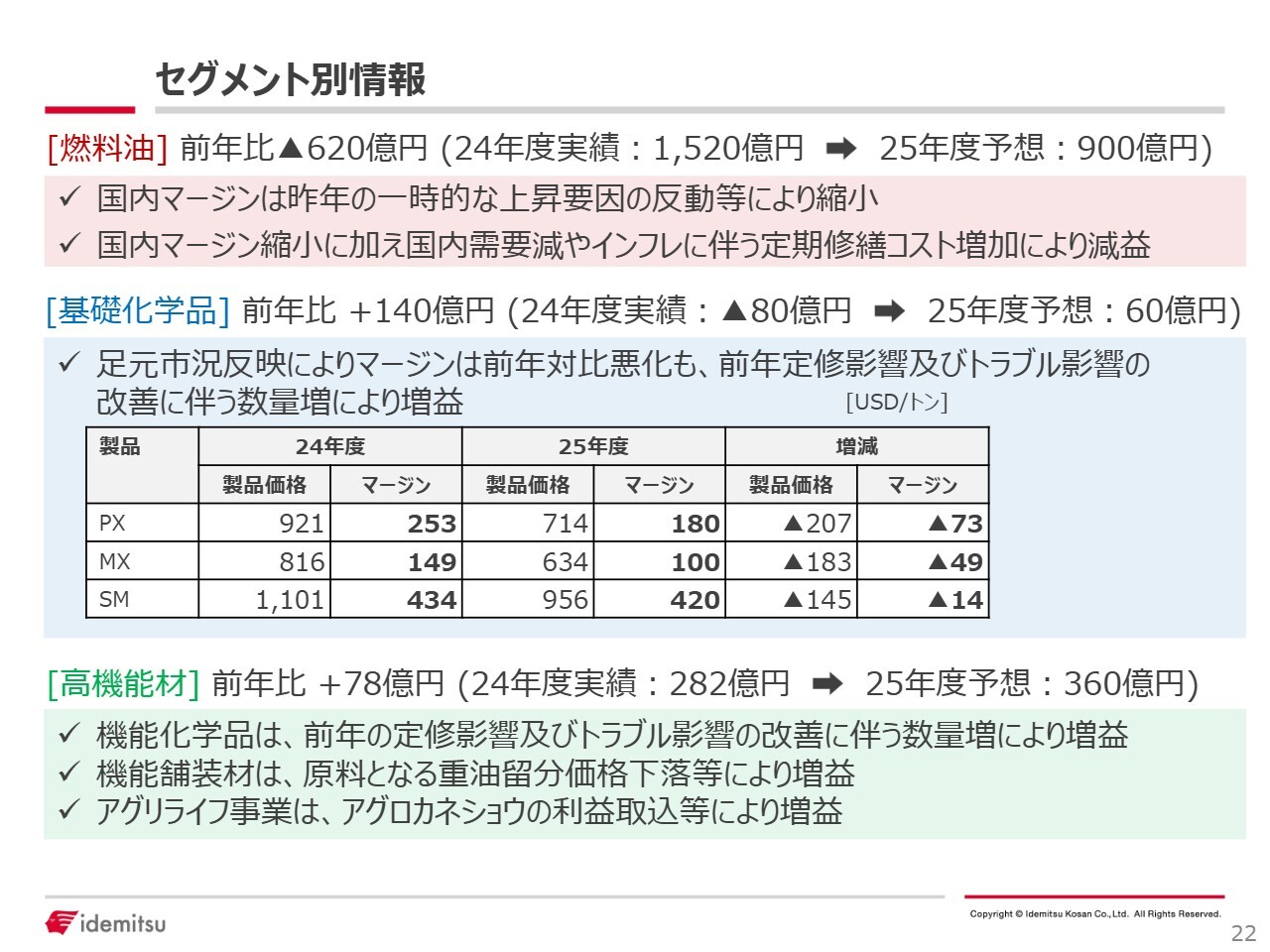

セグメント別情報

セグメント別の情報です。在庫影響を除く営業プラス持分における減益は959億円ですが、その大半は基礎化学品セグメントと資源セグメントによるものです。次のスライド以降で詳しく説明します。

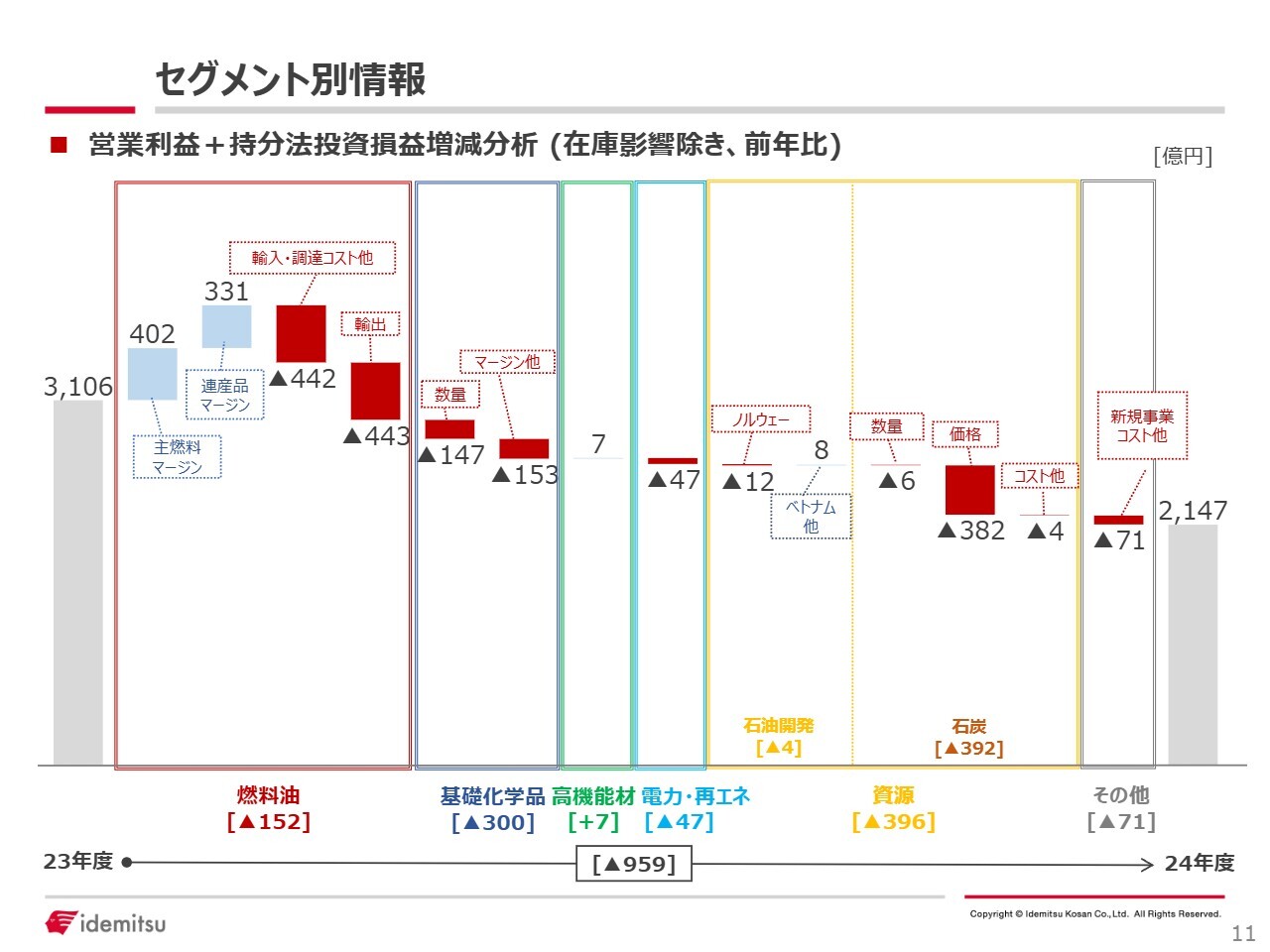

セグメント別情報

スライドは、在庫影響を除く営業利益プラス持分の減益959億円を、各事業の要素別に分解して説明したものです。それぞれのセグメントの情報については、次のスライド以降で説明します。

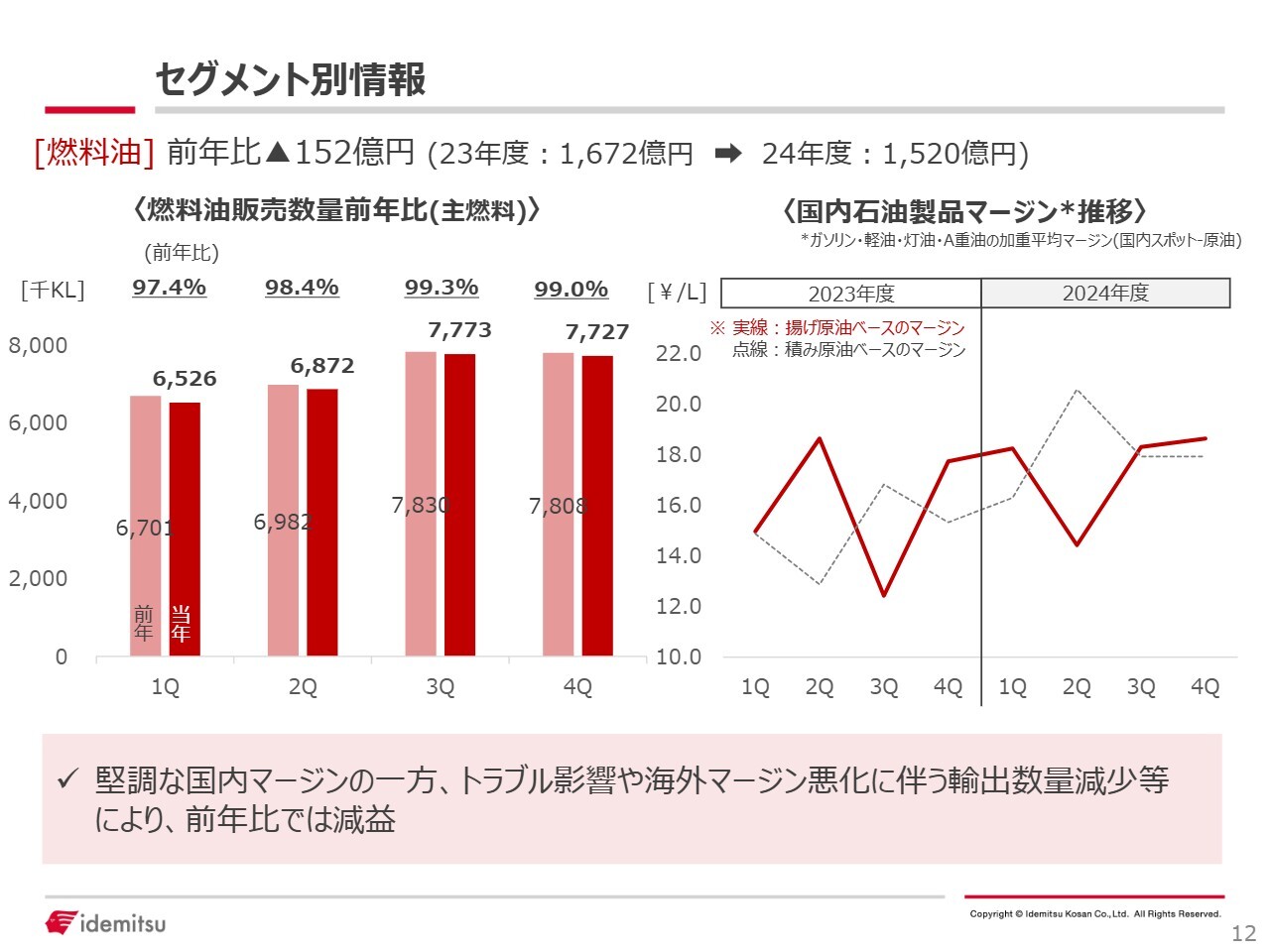

セグメント別情報

燃料油については152億円の減益です。7月以降の原油価格下落と円高により、円ベースの原油価格が大きく下落したことを受けて、多額のマイナスのタイムラグ影響が発生しています。

ただ、このマイナスのタイムラグ影響については、真水ベースでのマージンが良好であり、これを打ち消す方向で動いています。また、連産品についてもマージンは好調でした。

一方で、トラブル影響による輸入調達コストの増加と海外市況悪化に伴う輸出数量の減少により、トータルでは前年比マイナスとなっています。

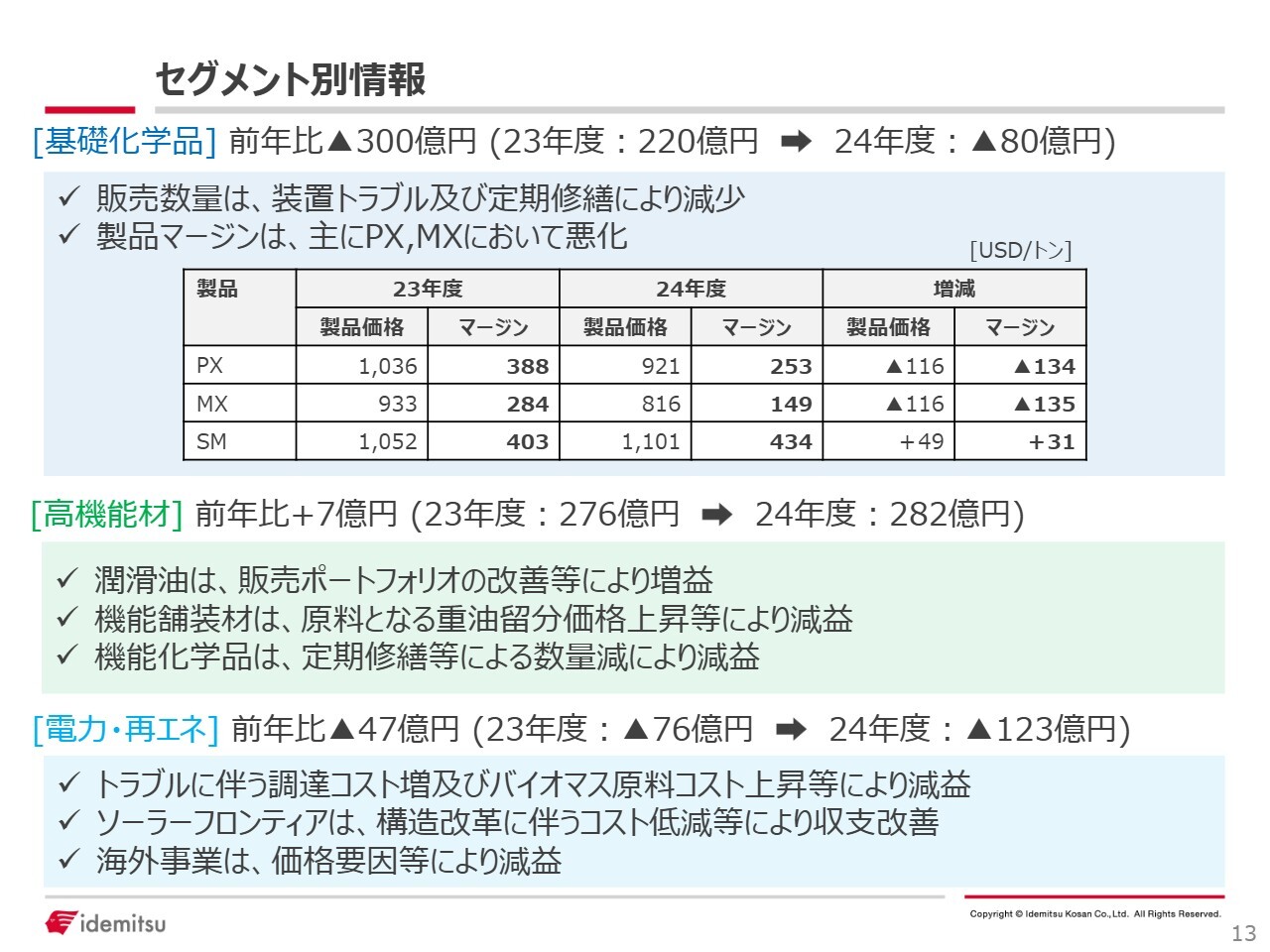

セグメント別情報

基礎化学品については、中国の需要減やクラッカーの新設により、パラキシレンとミックスキシレンのマージンが大きく下落しています。加えて、徳山事業所の装置トラブルの影響で、前年比では300億円の減益です。

パラキシレンについて、需要面では中国で高稼働を続けていたポリエステルの在庫が積み上がっています。また、供給面では、海外のガソリンマージンの縮小に伴ってガソリンからパラキシレンへの生産シフトが起こるなど、マージンが急速に悪化しています。

ミックスキシレンも、中国の新規リファイナリー稼働に伴いマージンが下落しました。一方で、スチレンモノマーは、中国の誘導品・ABSの新増設等により需要は堅調でしたが、ABS以外の誘導品の採算が悪化している影響で稼働が低下しています。特に第4四半期に需要が弱含みました。

高機能材セグメントについては、潤滑油はポートフォリオの改善により増益です。一方で、機能化学品は、定期修繕による数量減により減益です。機能舗装材も、原料となる重油留分の価格上昇等により減益となっています。

電力・再生可能エネルギーセグメントは、ソーラーフロンティアの構造改革が進み、コストの低減により収支が改善しています。しかし、昨年は東亜石油のトラブルに伴う調達コスト増とバイオマス原料コストの増加等により、47億円の減益となっています。

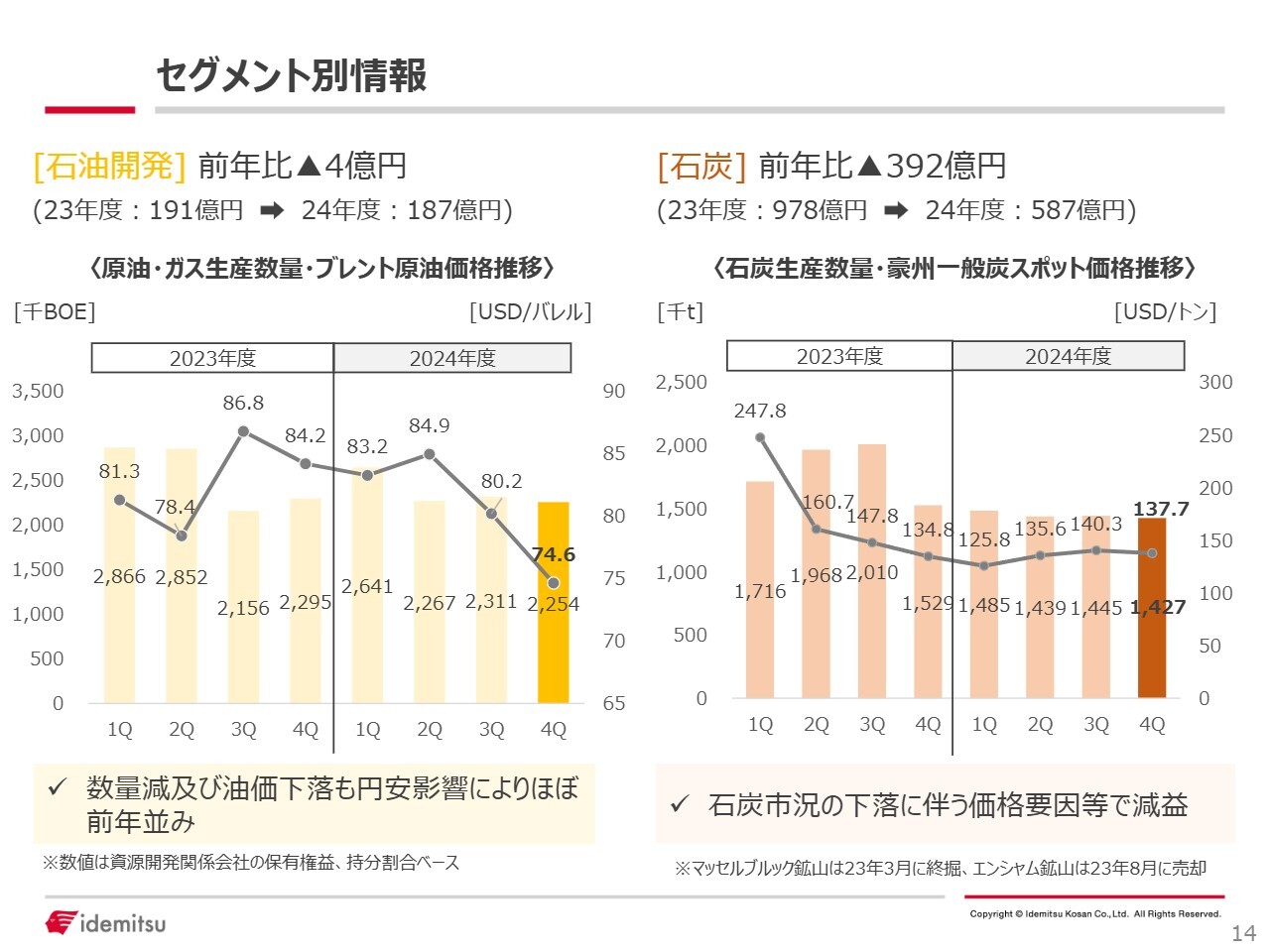

セグメント別情報

石油開発は、生産数量は前年並みを維持しているものの、特に石炭セグメントは、市況の大幅な下落により392億円という大幅な減益となっています。

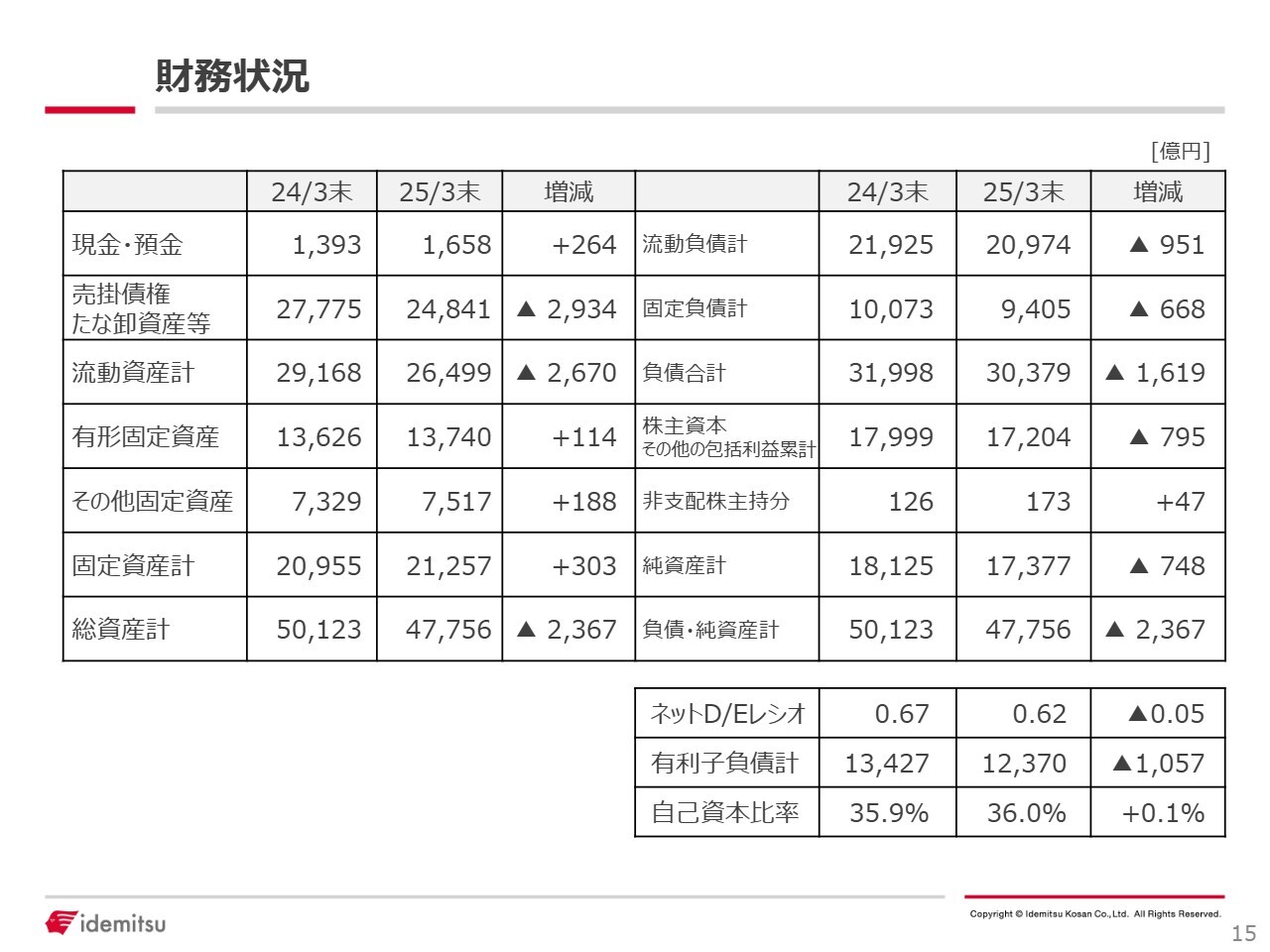

財務状況

財務状況です。総資産は4兆7,756億円です。純資産は、1,400億円の自己株買いを実施したこと等により、2024年比では748億円減少して1兆7,377億円となっています。

有利子負債は、利益が順調に積み上がっていることに加えて、ワーキングキャピタルが前期末対比では大幅に減少したことにより、1兆2,370億円まで減少しています。ネットD/Eレシオは0.62倍、自己資本比率も36パーセントまで改善しています。財務体質の強化は順調に進んでいるものと考えています。

2025年度業績への米国関税影響

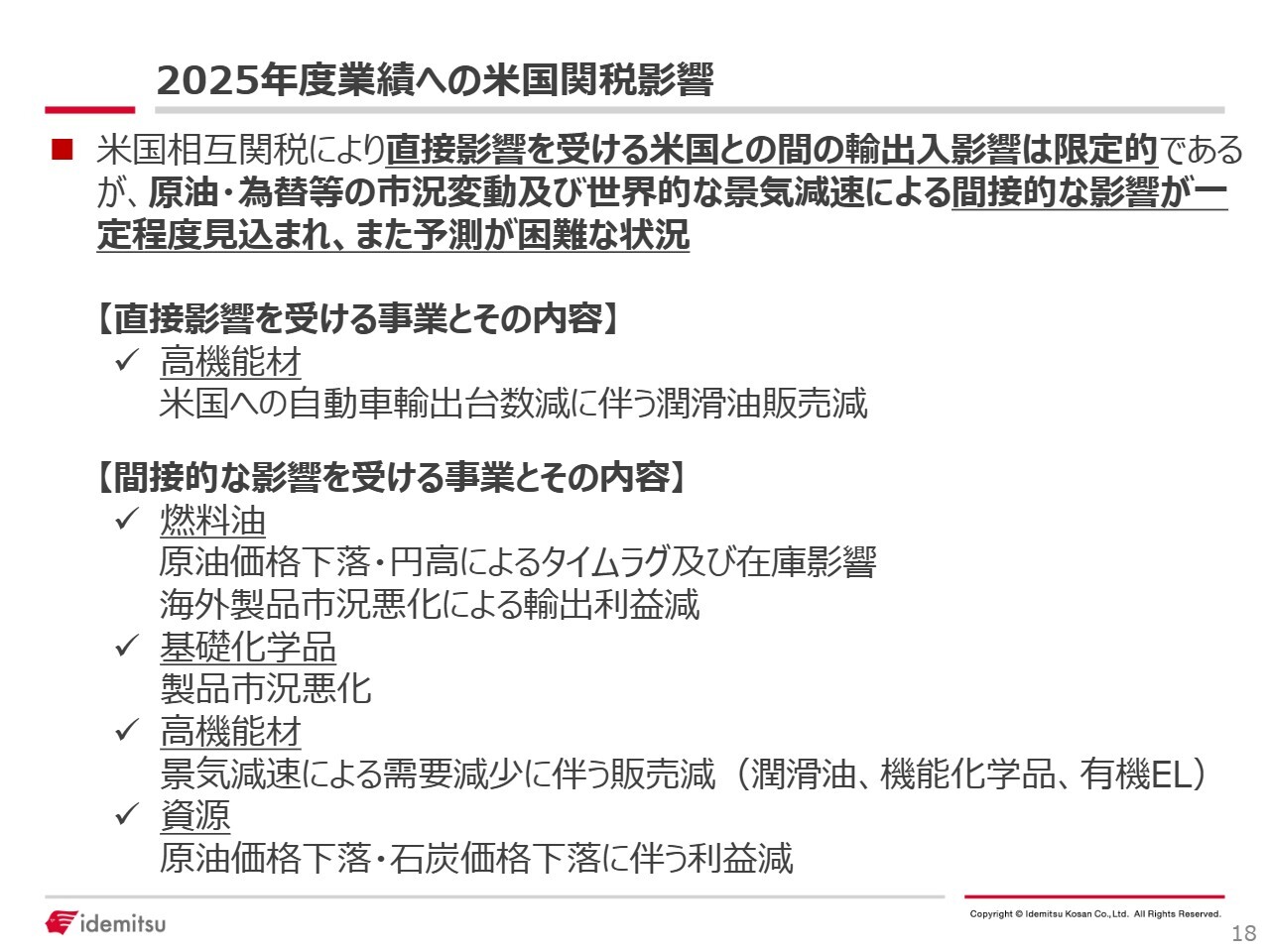

ここからは、通期業績予想についてご説明します。その前に、米国関税の影響についてご説明したいと思います。

直接影響を受ける事業は、自動車の輸出台数が減少することに伴って発生する潤滑油の販売減などがあります。しかし、現時点では全社収益に与える影響は限定的であると考えています。

一方、間接的に起こる原油安や円高に伴うタイムラグ影響、海外石油製品・化学製品・石炭価格などの資源価格の下落、また、その回復の遅れが予測されています。ただし、現時点では、これらについて個別に定量化してお伝えすることは差し控えます。

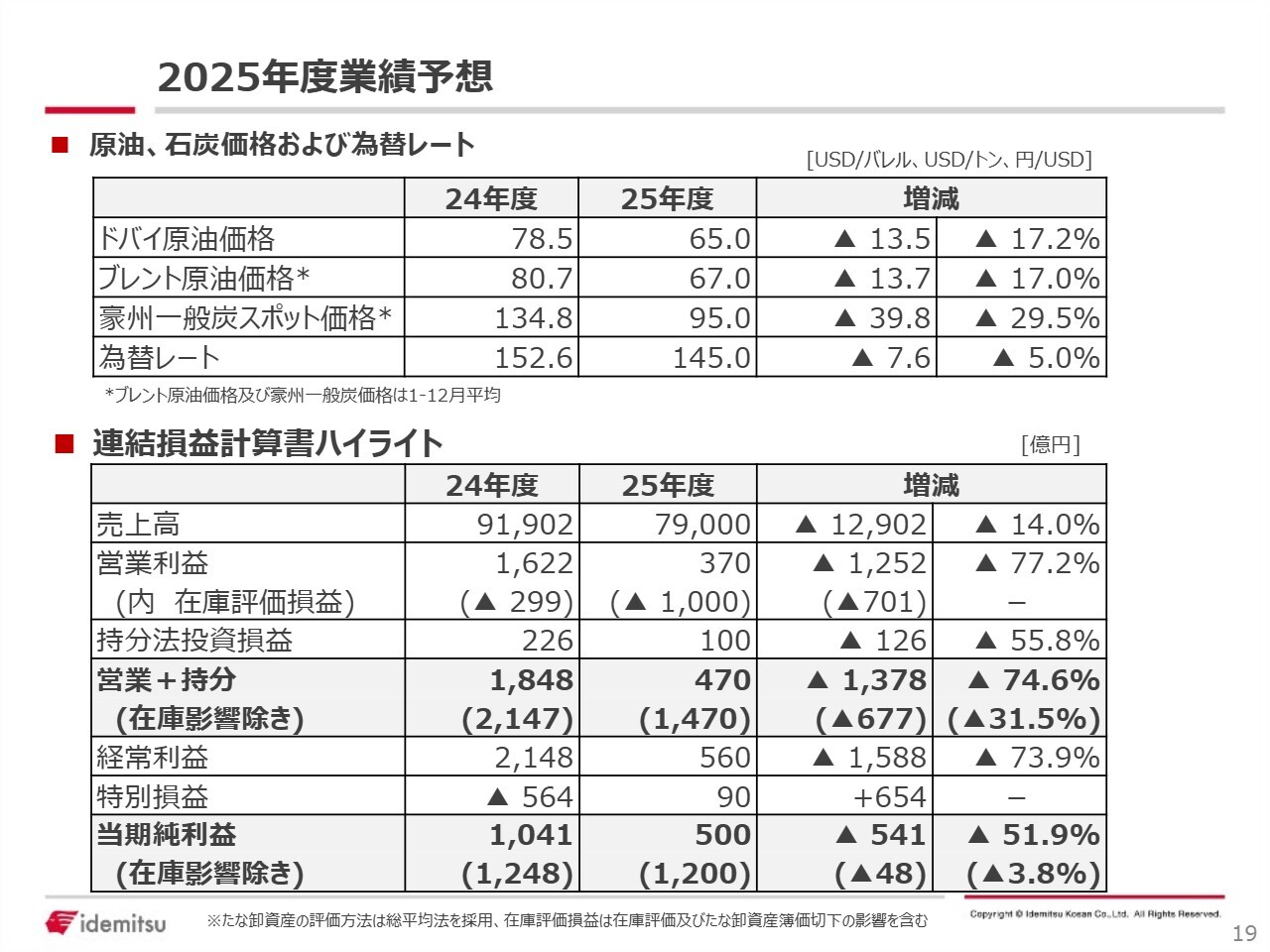

2025年度業績予想

2025年度の業績予想です。収支見通しの主要前提として、原油を65ドル、為替を145円、石炭価格を95ドルと想定しています。それを踏まえると、在庫影響除きの営業プラス持分は1,470億円です。また、当期純利益は1,200億円となる見通しです。

セグメント別情報

今お伝えした営業利益プラス持分損益の変化幅677億円について、要因をセグメント別にご説明します。

燃料油については、グループの6製油所のうち3製油所が大規模定修に入ります。当社にとりましてはいわゆる定修の当たり年となるため、製品の調達コスト、修繕費用が上昇することが前提となっています。

また、昨年は各社で製油所トラブルが頻発したために需要が引き締まり、想定以上に高いマージンを享受できています。しかし、少なくとも今年は、その一部は剥落するものと想定しています。これらの影響により、対前年では620億円の減益を想定しています。

基礎化学品については、足元の市況は低迷を続けていますが、前年の定修およびトラブル影響が剥落するために、対前年では140億円の改善を見込んでいます。

高機能材については、機能化学品は、前年の定修およびトラブル影響が剥落し数量増となるため、増益を予想しています。機能舗装材も、原料価格の下落により増益の見込みです。また、アグリライフ事業も、昨年、当社グループにお迎えしたアグロ カネショウの利益貢献により増益となっています。

セグメント別情報

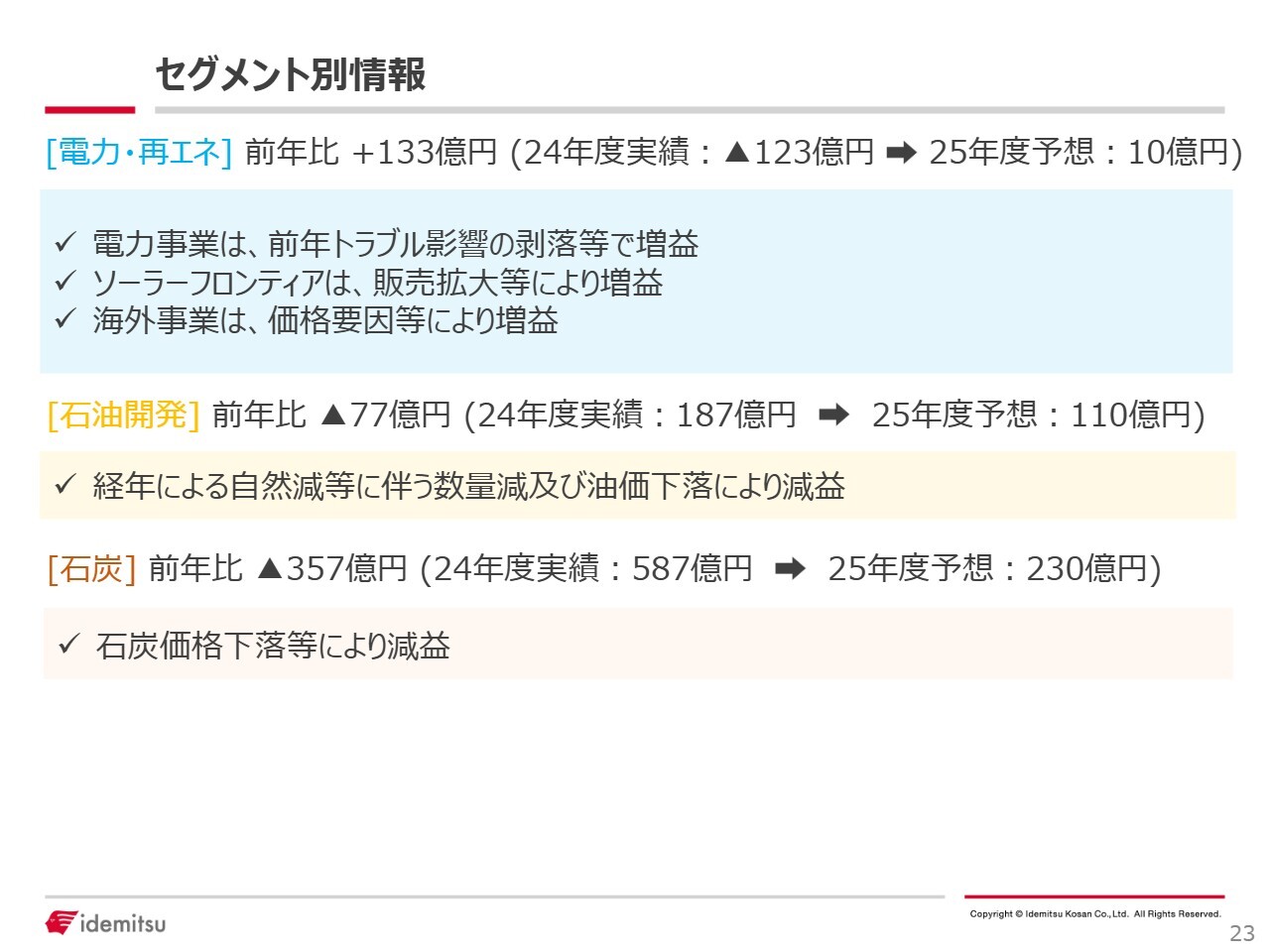

電力・再生可能エネルギーについては、前年のトラブル影響の剥落に加えまして、ソーラーフロンティアや海外事業の貢献により、前年比では133億円の増益です。

石油開発は、経年の数量自然減と油価下落により、77億円の減益です。

石炭も、価格の大幅な下落により357億円の減益を想定しています。

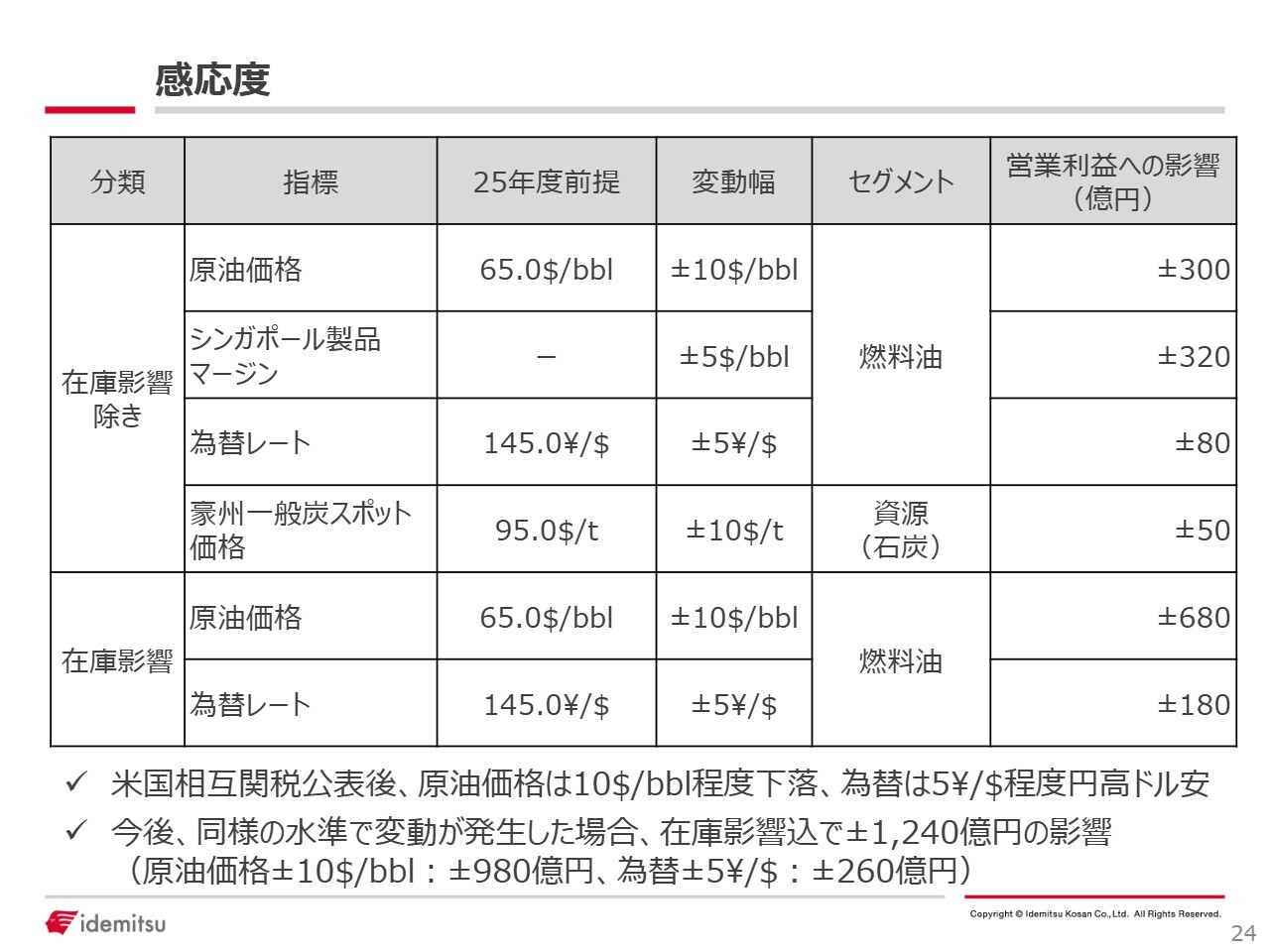

感応度

今お伝えした業績予想については、先行きが極めて不透明なため、足元のマーケット状況をもとに収益の試算を行っています。また、前提が変わった場合の感応度については、スライド24ページに示しているとおりです。

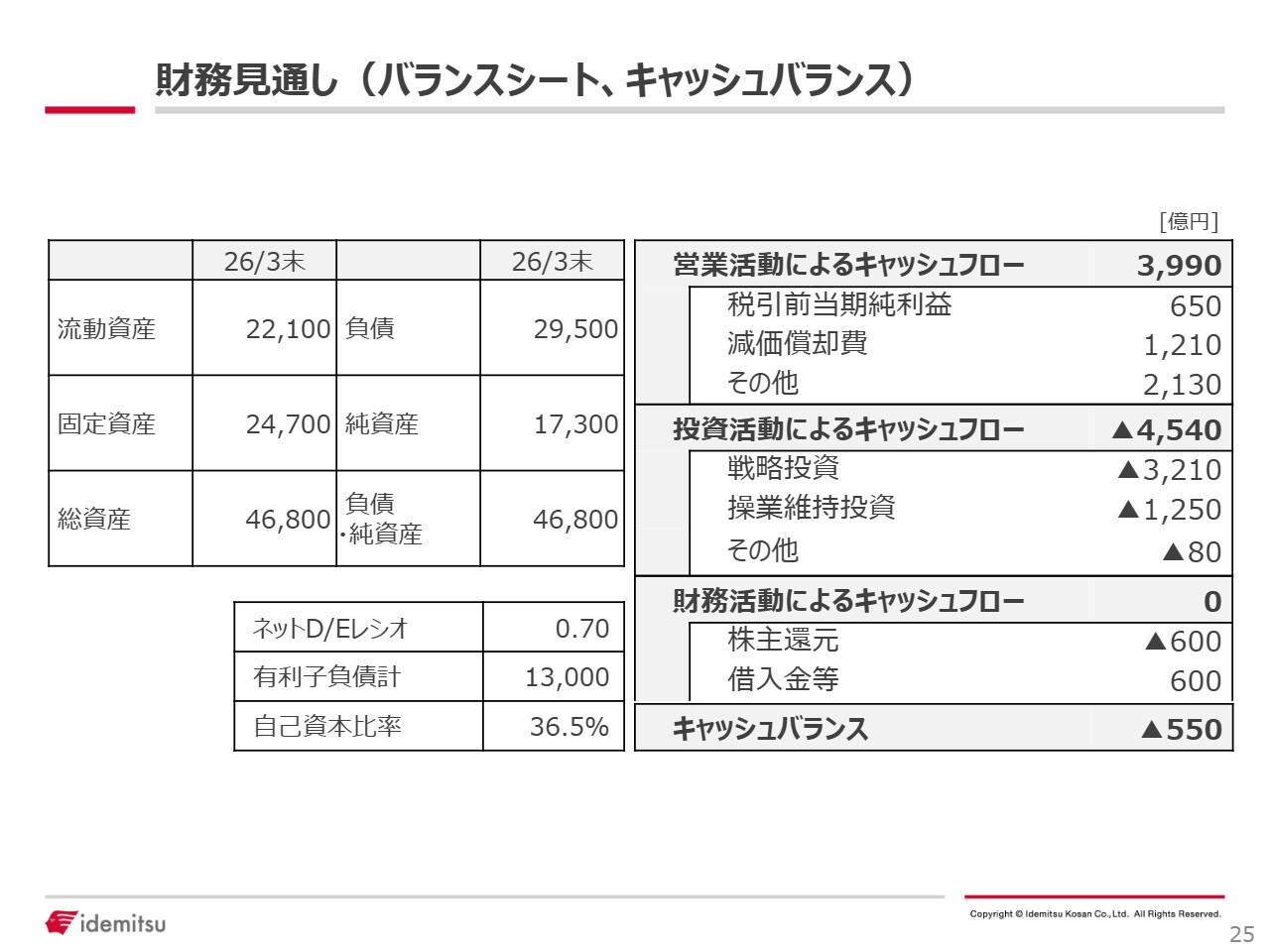

財務見通し(バランスシート、キャッシュバランス)

財務状況の見通しです。有利子負債はほぼ前年並みの1兆3,000億円、ネットD/Eレシオも0.7倍と、健全性を維持できる見込みです。

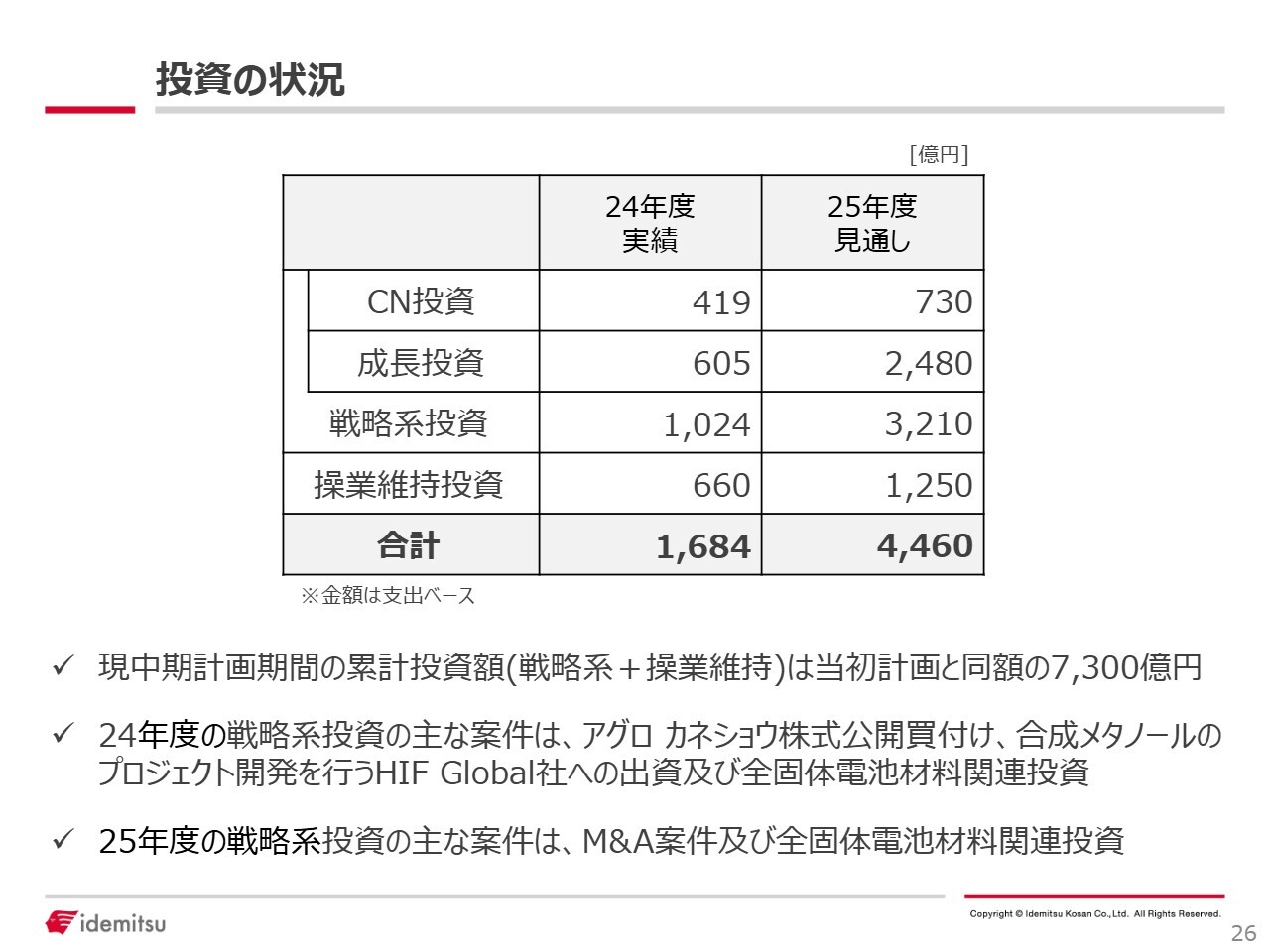

投資の状況

投資の状況です。現中期経営計画期間の累計投資額は、当初想定と同額の7,300億円となる見通しです。

2024年度は、アグロ カネショウの株式の公開買付けや合成メタノールのプロジェクト開発を行うHIF Globalへの出資、また、全固体電池材料関連の投資を行いました。2025年度も同じく全固体電池の材料関連の投資を継続します。同時に、既存事業やカーボンニュートラルを問わず、次期中期経営計画以降のさらなる成長に寄与する戦略投資を、厳選の上、積極的に実施したいと考えています。

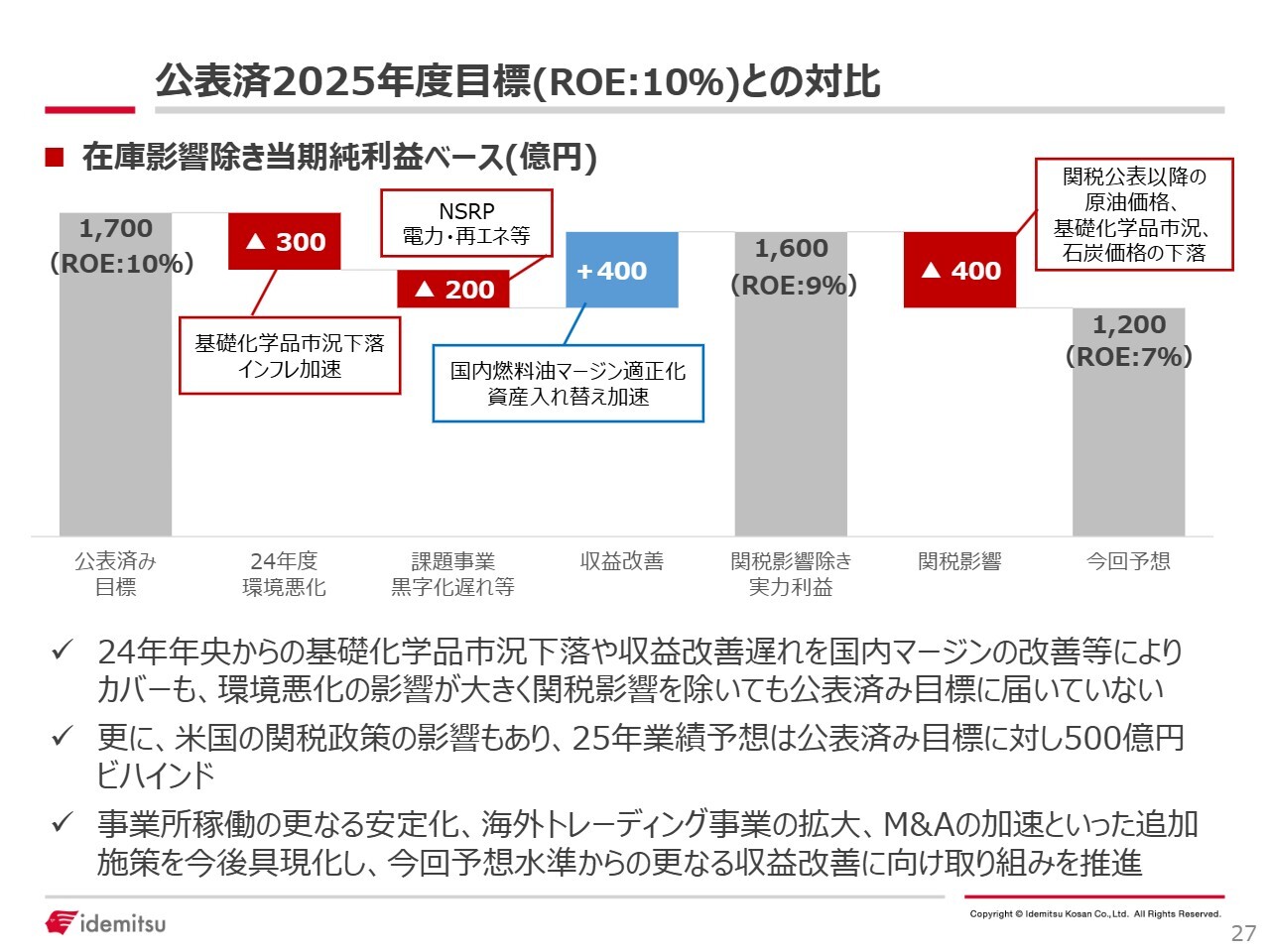

公表済2025年度目標 (ROE:10%) との対比

当社は、昨年の5月に2025年度の目標としてROE10パーセントを目標として掲げ、そのベースとなる在庫影響除きの当期純利益の目標としては、1,700億円を掲げてきました。

しかしながら、足元、特に基礎化学品の市況悪化やインフレの加速、またNSRPなどの課題事業の黒字化が遅れています。また、M&Aの進捗を原因として、トランプ関税以前の段階においても、すでに収益見通しには厳しいものがありました。

一方で、販売マージンの改善や資産の入れ替え等の経営努力によって、懸命に利益の底上げを図ってきたところです。

しかしながら、ここにきてトランプ関税が追い打ちとなり、原油・石炭などの資源価格、石油化学製品のさらなる下落が起こったことにより、現実的な目標としてのROEは7パーセント程度に引き下げざるを得ないと判断をしました。

一方で、事業所の稼働のさらなる安定化や海外トレーディング事業の拡大、M&Aの加速などの追加策を具体化することで、今回の予想水準のさらなる収益改善に邁進し、早期にROE10パーセントに近づけたいと考えています。

中期経営計画の進捗状況②

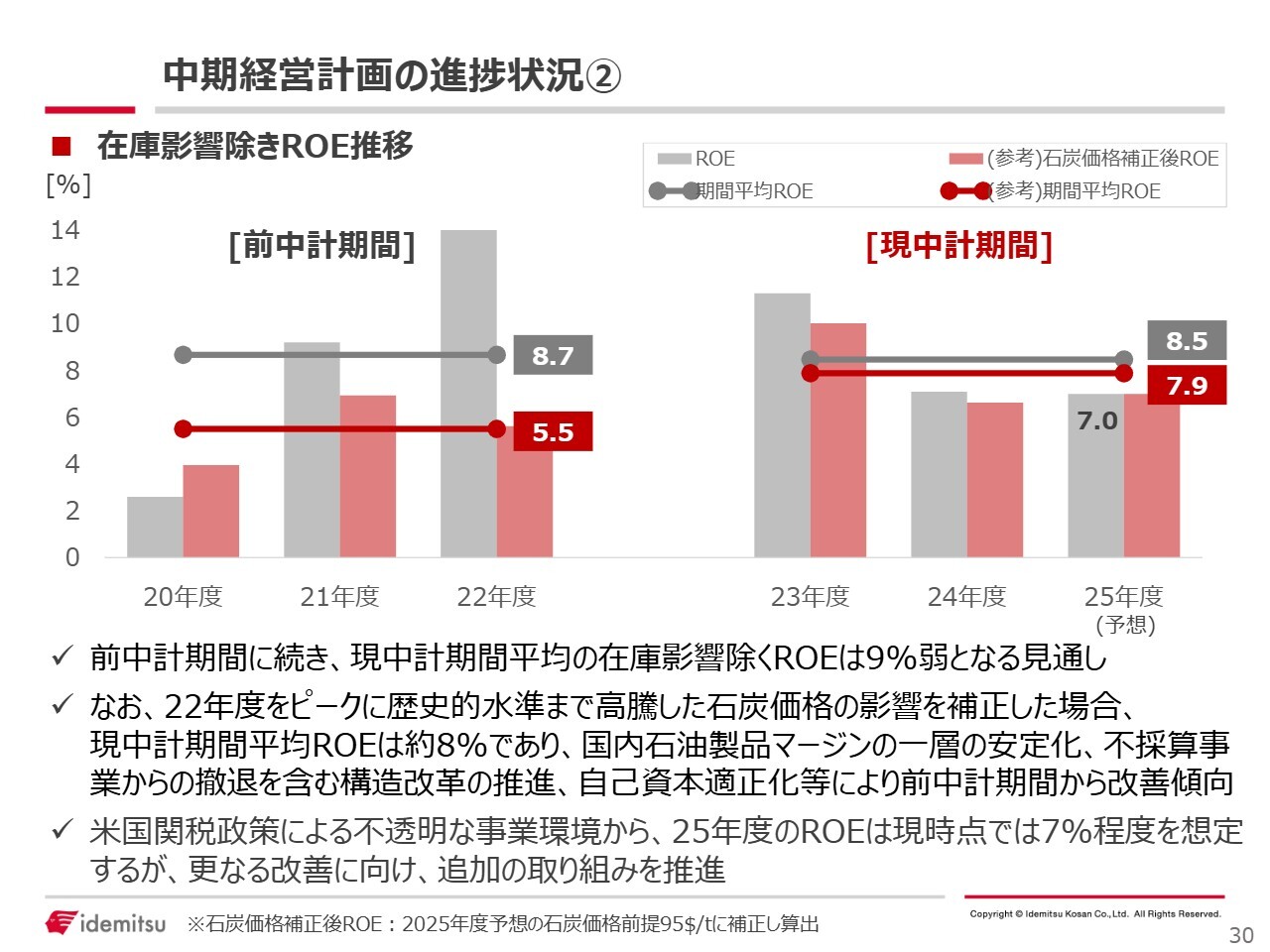

ROEについて、現中期経営計画期間における進捗についてご説明します。エネルギービジネスは、マーケット市況に大きく依存するサイクリカルなビジネスであるため、経営指標についても一定期間の平均値で見ていくほうが、より実態を表す場合もあります。

スライドの棒グラフは、単年度のROEです。横線は、3ヶ年の平均値を示しています。この灰色の線が示すとおり、3ヶ年の平均のROEは、前中期経営計画期間とほぼ同水準の9パーセント弱となる見込みです。

一方で、歴史的な高水準にあった2022年度の石炭価格を補正したROEを赤い線で示しています。こちらの比較でいくと、前中期経営計画期間が5.5パーセントだったのに対して、約8パーセントまで改善していることがわかります。

この要因としては、国内石油マージンの安定化と、不採算事業からの撤退を含む構造改善の推進、株主還元策の拡充による自己資本の適正化等が挙げられます。

米国関税等による不透明な事業環境から、2025年度単年のROEについては7パーセント程度を想定していますが、さらなる改善に向けて、追加の施策に取り組んでいきたいと考えています。中期経営計画の具体的な進捗等については、トピックスとして資料を添付しているので、ご参照ください。

新着ログ

「石油・石炭製品」のログ