提供:富士石油株式会社 2025年3月期通期決算説明

富士石油、赤字となるも在庫影響を除いた実質損益は3期連続黒字 大規模定期修理年度となる2025年度も配当は維持予想

2024年度事業活動の概要

山本重人氏:代表取締役社長社長執行役員の山本です。私からは、2024年度通期決算にあたり、事業活動の概要についてご説明します。

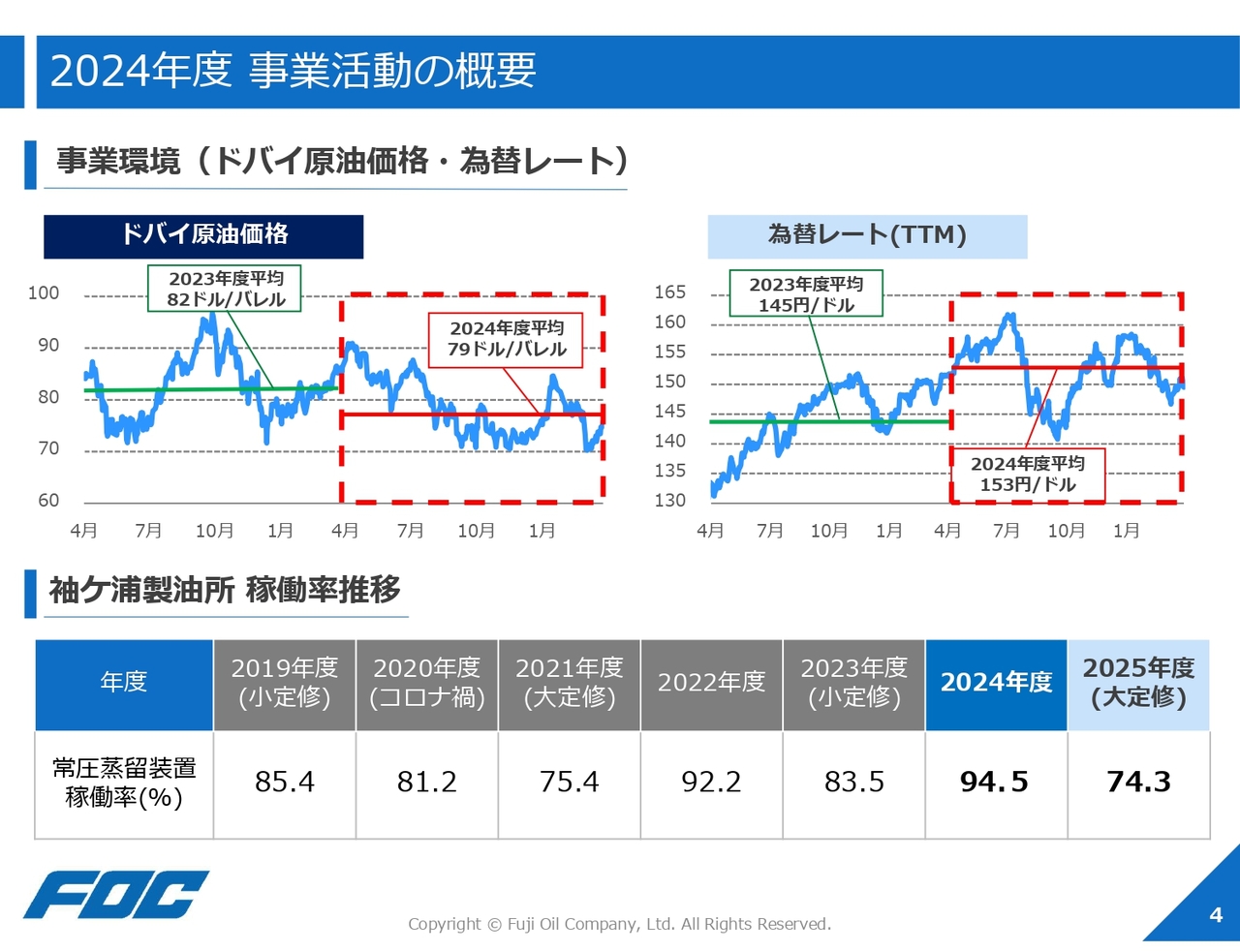

2024年度のドバイ原油価格および為替レートの推移は、スライドの上段に掲載しているとおりです。ドバイ原油価格の期中平均は、バレル当たり79ドルで、為替レートはドル当たり153円でした。

袖ケ浦製油所の常圧蒸留装置の稼働率についてご説明します。当期は、7月下旬に落雷による装置停止等の小規模なトラブルはあったものの、大規模な事故等は発生せず、94.5パーセントの高い稼働を維持することができました。

後ほどご説明しますが、2025年度は4年に一度の大規模定期修理年度であり、常圧蒸留装置の稼働率は74.3パーセントの見通しとなっています。

第三次中期事業計画の振り返り

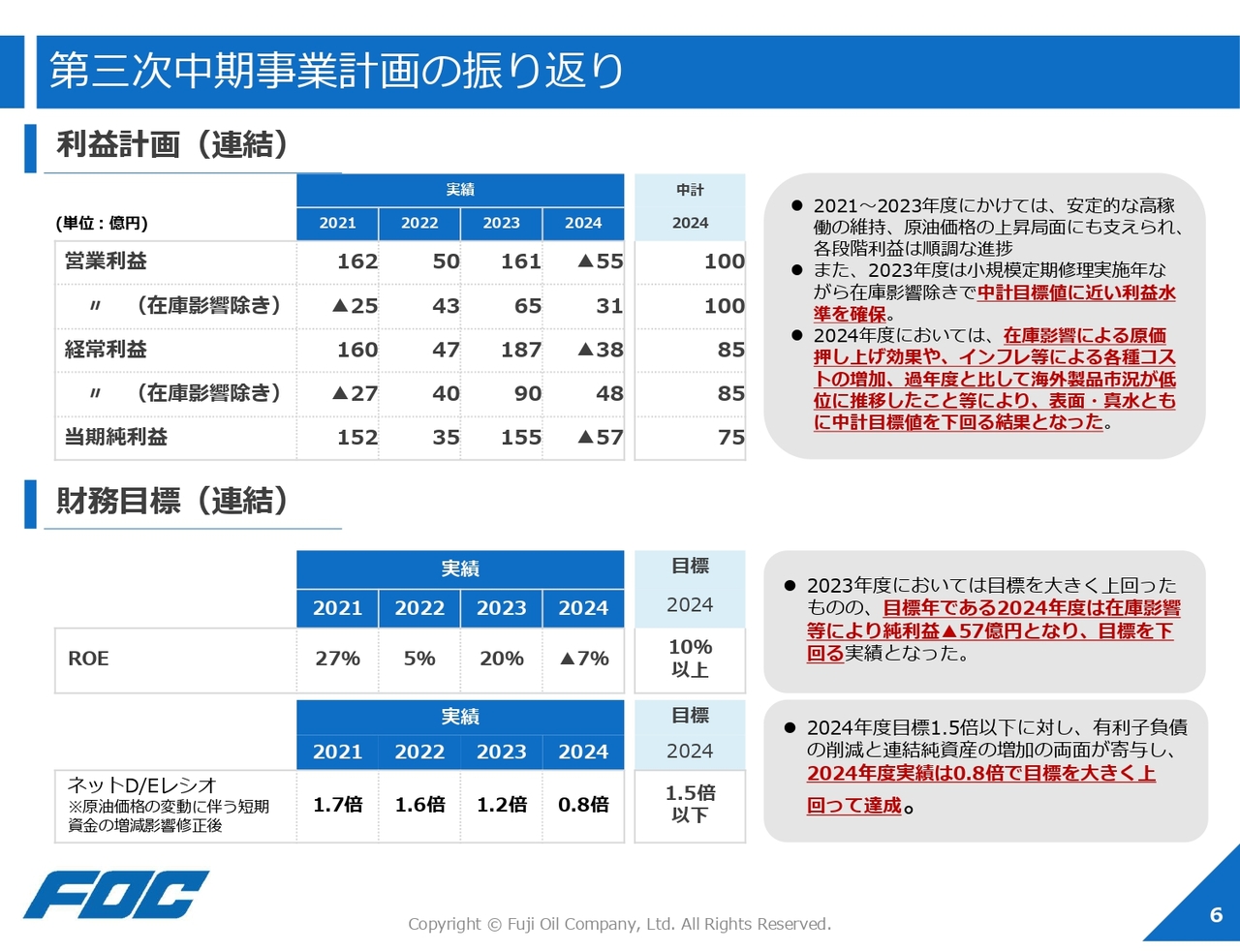

第三次中期事業計画の振り返りについてご説明します。当社は2021年5月に、2021年度から2024年度の4年間を対象とする、第三次中期事業計画を公表しています。

同計画では、ドバイ原油価格60ドル、円ドルの為替レート105円を前提条件におき、2024年度に在庫影響を除いた営業利益100億円、経常利益85億円を打ち出していました。

利益計画は、2021年度から2023年度にかけては安定的な高稼働を維持し、原油価格の上昇局面にも支えられ、各段階の利益は順調な進捗を見せました。2023年度は、小規模定期修理の実施年ながら、在庫影響を除いた真水の利益で、中期事業計画目標値に近い利益水準を確保することができました。

2024年度は、在庫影響による原価押し上げ効果や、インフレ等による各種コストの増加、過年度と比べて海外製品市況が低位に推移したこと等により、表面および真水ともに、中期事業計画の目標値を下回る結果となりました。

財務目標のROEは、2023年度は目標を大きく上回ったものの、目標年である2024年度は、在庫影響等により純利益がマイナス57億円となり、目標を下回る結果となりました。

ネットD/Eレシオは、2024年度目標の1.5倍以下に対し、有利子負債の削減と連結純資産の増加の両面が寄与し、2024年度実績は0.8倍と目標を大きく上回り達成しています。

第三次中期事業計画の振り返り

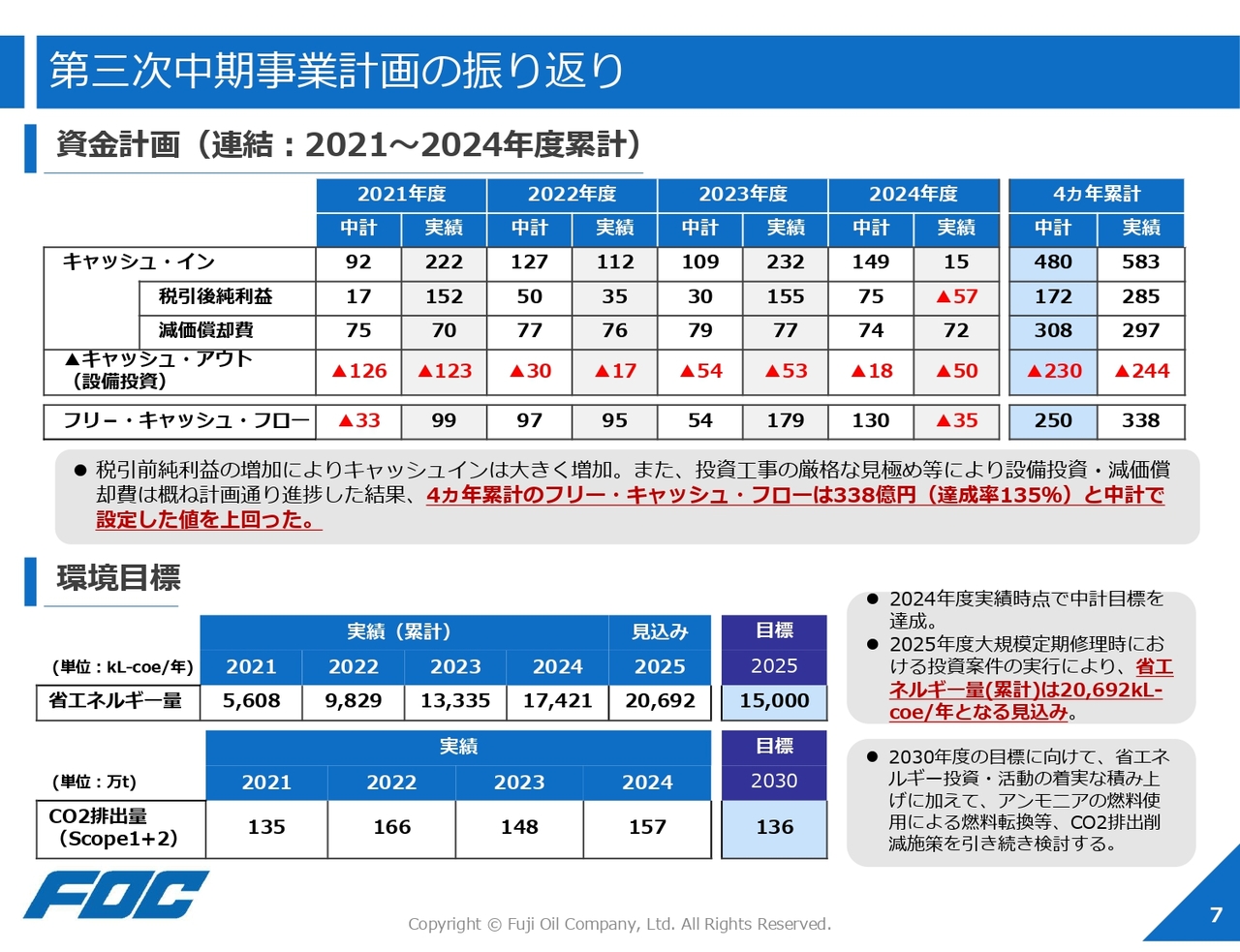

資金計画の達成状況についてご説明します。4ヶ年累計でキャッシュインが480億円、キャッシュアウトが230億円の計画としていました。

実績については、税引前純利益の増加によりキャッシュインは大きく増加しました。また、投資工事の厳格な見極め等により、設備投資と減価償却費がおおむね計画どおりに進捗した結果、4ヶ年累計のフリー・キャッシュ・フローは338億円と、計画値250億円を上回る着地となりました。達成率は、135パーセントとなっています。

環境目標の達成状況は、目標とする年度を2025年度以降に設定しています。省エネルギー量は、2025年度において原油換算で年1万5,000キロリットルを目標として掲げていましたが、2024年度実績時点で1万7,421キロリットルと達成しています。

2025年度大規模定期修理時における投資案件の実行により、省エネルギー量は2万692キロリットルとなる見込みです。

CO2排出量は、2030年度に自社事業で発生する年間CO2排出量、すなわちScope1プラスScope2について、2014年度と比較して20パーセント以上の削減を目指します。具体的には、136万トンまで削減することを目指していきます。

当該目標に向け、省エネルギー投資や省エネルギー活動の着実な積み上げに加えて、アンモニアの燃料使用による燃料転換等、CO2排出削減施策を引き続き検討していきます。

第三次中期事業計画の振り返り

2025年3月期をもって、2021年度から2024年度の4年間を対象とする第三次中期事業計画は終了しました。

第四次となる次期の中期事業計画については、原油価格並びに為替相場の先行き、諸物価の上昇などの外部環境の変化や、これに伴う定期修理費用を始めとする固定費・変動費の増加、定期修理期間の長期化、増加コストの価格転嫁、出光興産株式会社との資本業務提携による協業深化など、当社の収益性や今後の戦略に大きく関わる要素について、影響や進展等を見極めつつ、できるだけ早期に公表できるよう策定を進めていく所存です。

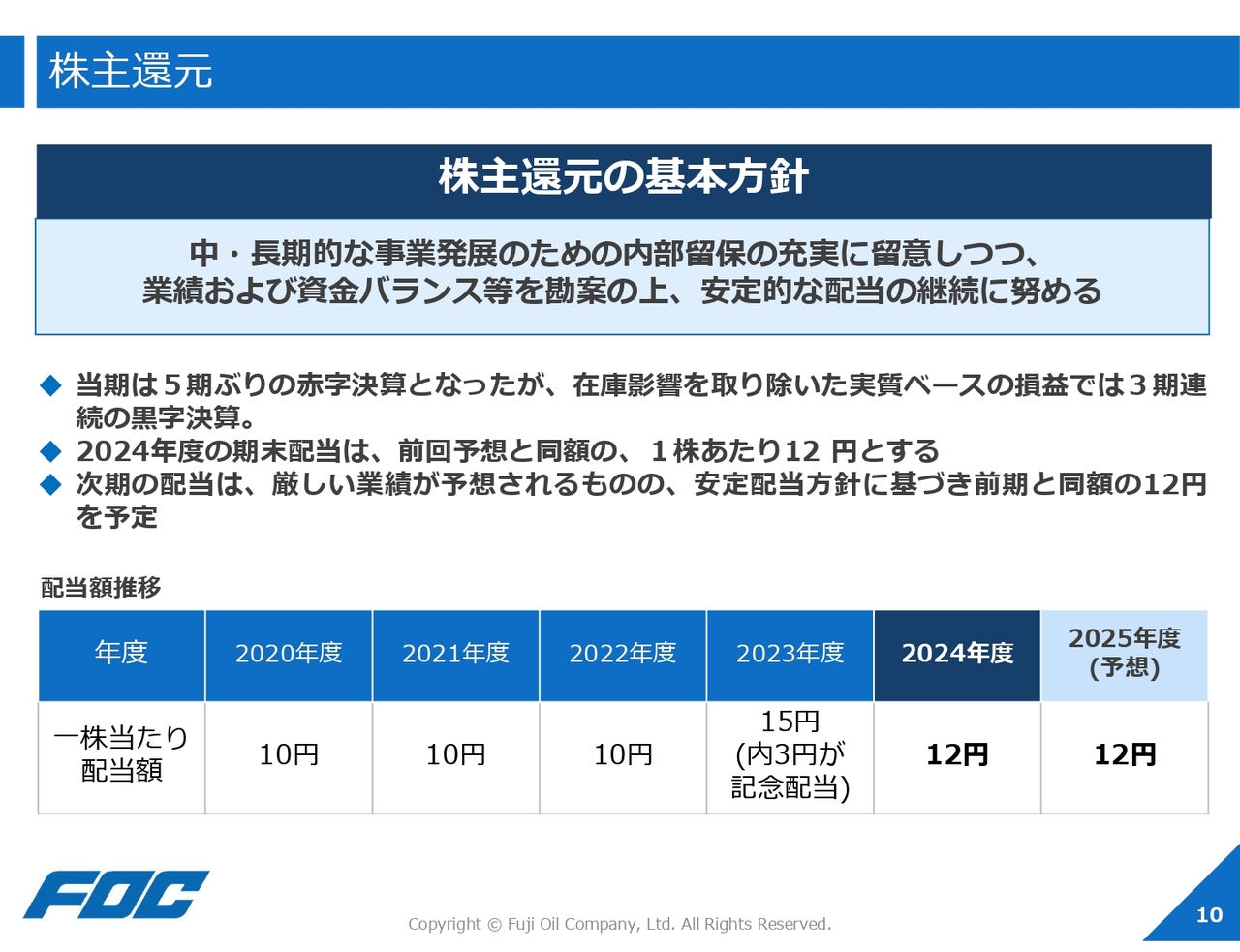

株主還元

当社は株主還元の基本方針として、「中・長期的な事業発展のための内部留保の充実に留意しつつ、業績および資金バランス等を勘案の上、安定的な配当の継続に努める」と定めています。

2024年度業績は、連結純損失57億円と5期ぶりに赤字決算となった一方で、在庫影響を取り除いた損益では、経常利益で48億円と3期連続の黒字決算を確保しました。財務体質の改善は引き続き重要であると考えていますが、以上の事情等を総合的に勘案し、安定配当方針に基づき、2024年度の期末配当は、前回予想どおりの1株当たり12円とします。

2025年度の配当は厳しい業績が見込まれていますが、安定配当方針に基づき、前期と同額の1株当たり12円とします。

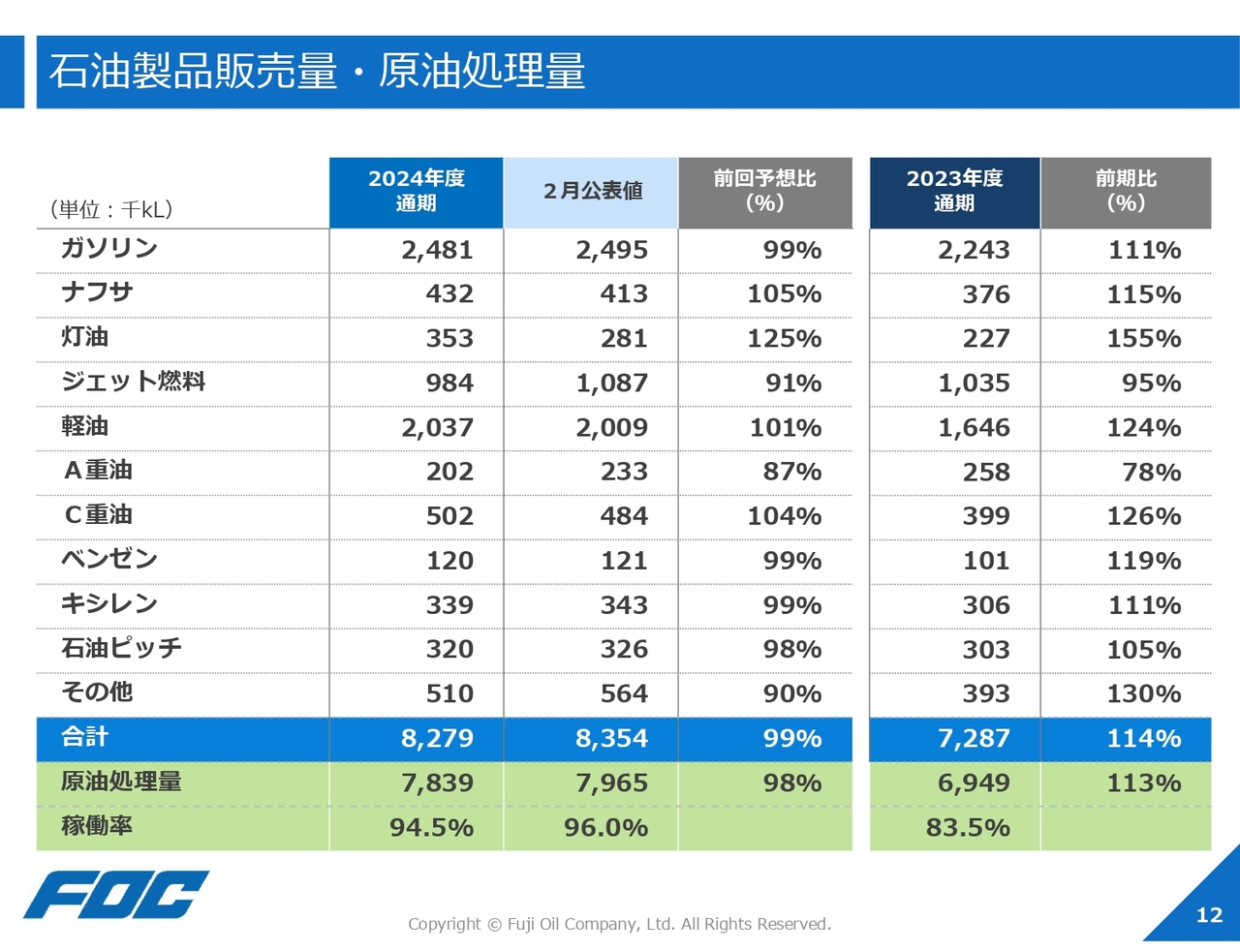

石油製品販売量・原油処理量

津田雅之氏:私からは、2024年度通期決算についてご説明します。まず、袖ケ浦製油所における石油製品販売量および原油処理量についてご説明します。

袖ケ浦製油所の原油処理量は、第4四半期に発生した一部装置の軽微な不具合による稼働減で、前回予想に比べ2パーセント減少となる783万9,000キロリットルとなりました。

当期の石油製品および石油化学製品等の販売数量も、前回予想に比べ1パーセント減少となる827万9,000キロリットルとなりました。なお、前期比では、小規模定期修理の影響解消により、原油処理量と製品販売数量ともに増加しています。

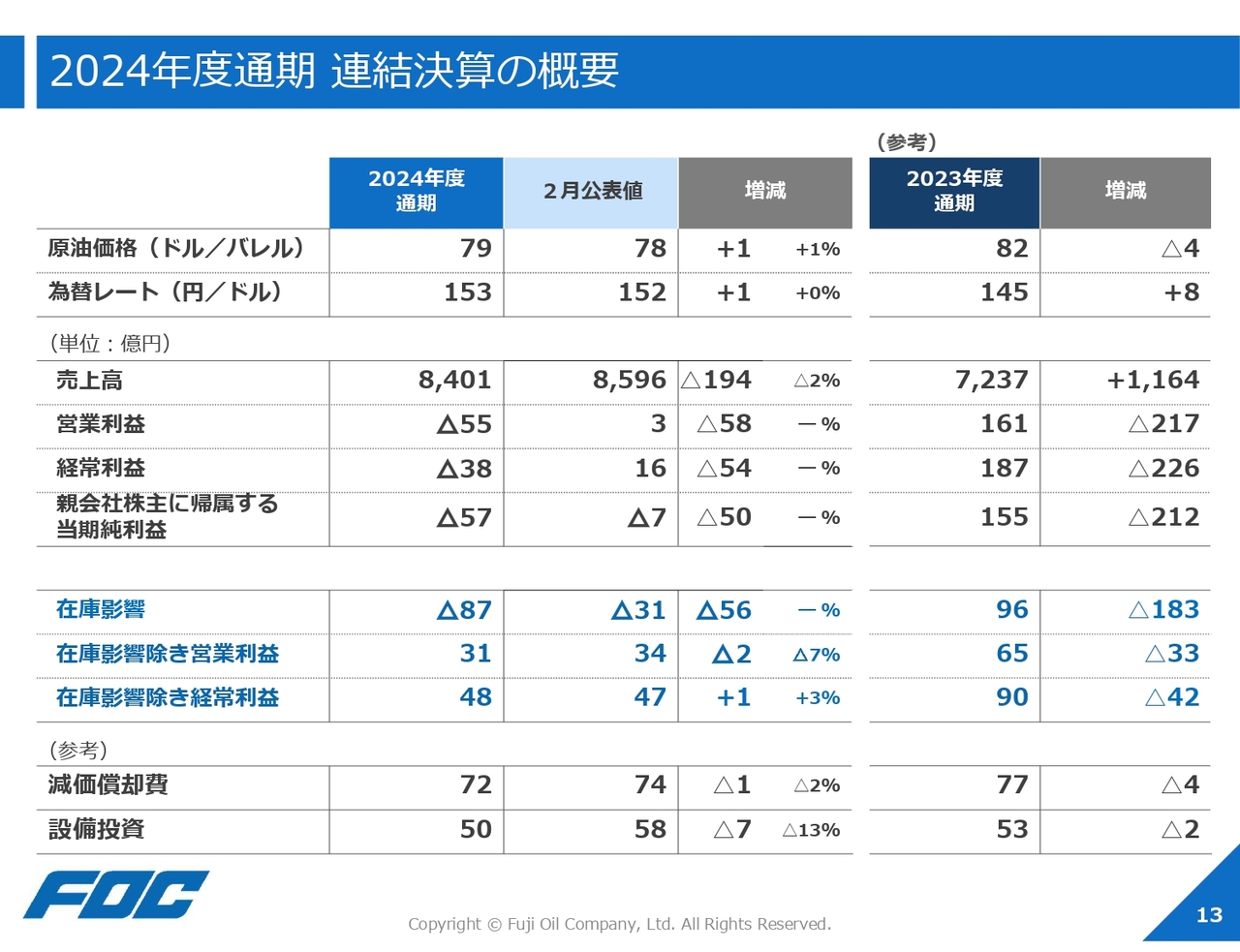

2024年度通期 連結決算の概要

2024年度の連結業績についてご説明します。売上高は、前回予想比194億円減収の8,401億円となりました。損益は前回予想との対比で、営業利益は58億円減益のマイナス55億円となりました。

経常利益は54億円減益のマイナス38億円、親会社株主に帰属する当期純利益は50億円減益のマイナス57億円となりました。在庫影響を除いた実質ベースの損益は、営業利益相当額は2億円減益の31億円、経常利益相当額は1億円増益の48億円となりました。

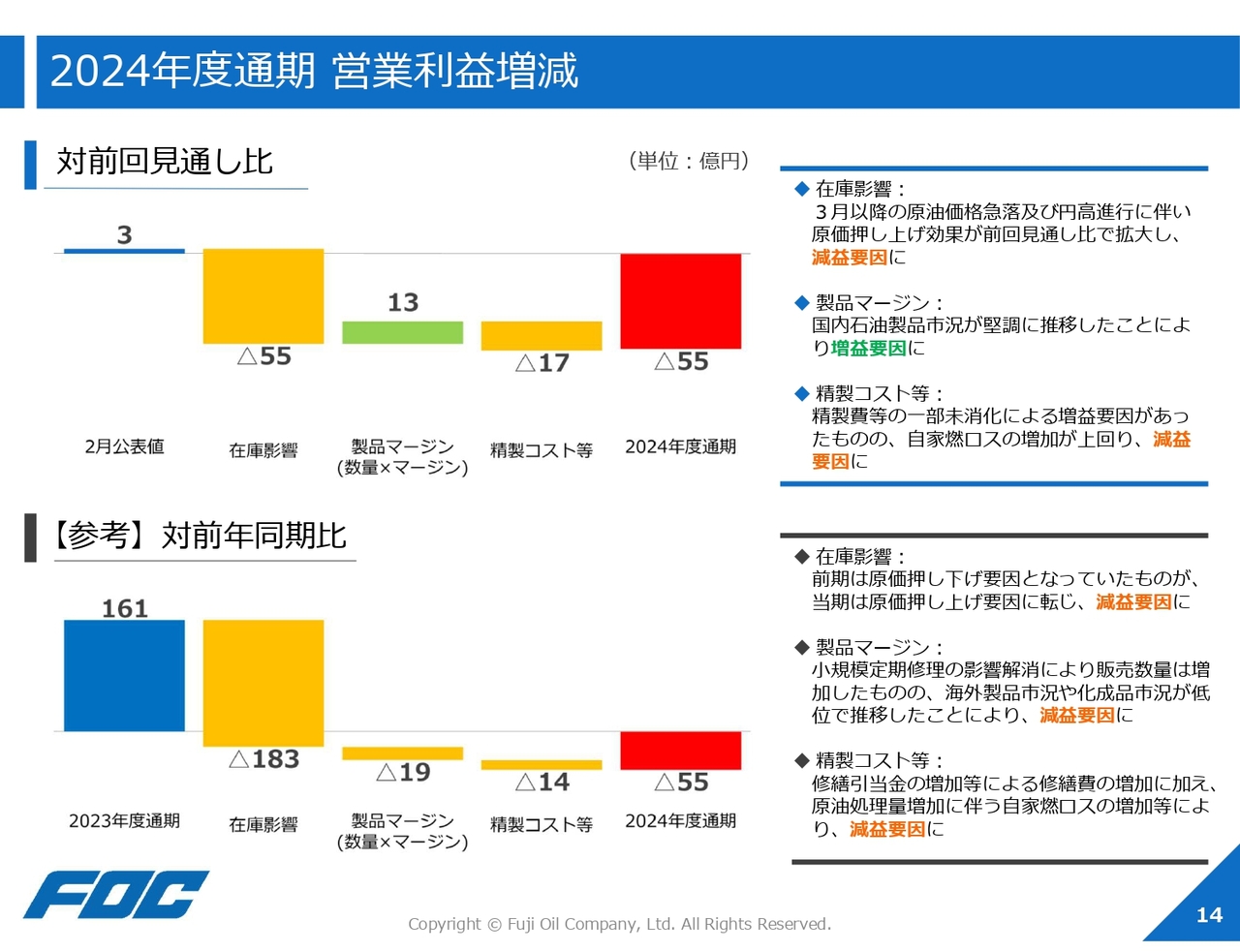

2024年度通期 営業利益増減

2024年度の連結業績について、2月に発表した業績予想との差異をご説明します。営業利益の増減要因を示した、スライドの上段のステップチャートをご覧ください。

在庫影響は、第4四半期の1月から2月にかけて、原油価格が想定の75ドルを上回り、為替レートも想定の150円より円安に推移した後、後期末にかけて油価は下落し、為替は円高が進行した結果、55億円の減益要因となりました。

製品マージンは、国内石油製品市況が堅調に推移した結果、13億円の増益要因となりました。精製コスト等は、精製費の一部が未消化となったことなどによる増益要因があったものの、自家燃ロスの増加が上回り、17億円の減益要因となりました。結果、営業利益は前回予想比58億円減益の、マイナス55億円となりました。

ご参考として、2023年度の連結営業利益の金額との差異をご説明します。営業利益の増減要因を示した、スライドの下段のステップチャートをご覧ください。

在庫影響は、2023年度は原価の押し下げ要因となっていたものが、当期は原価の押し上げ要因に転じ、183億円の減益要因となりました。

製品マージンは、小規模定期修理の影響解消により販売数量は増加したものの、海外製品市況や化成品市況が低位で推移したことにより、19億円の減益要因となりました。

精製コスト等は、修繕引当金の増加等による修繕費の増加に加え、原油処理量増加に伴う自家燃ロスの増加等により、14億円の減益要因となりました。

結果、営業利益は2023年度に比べて217億円減益のマイナス55億円となりました。

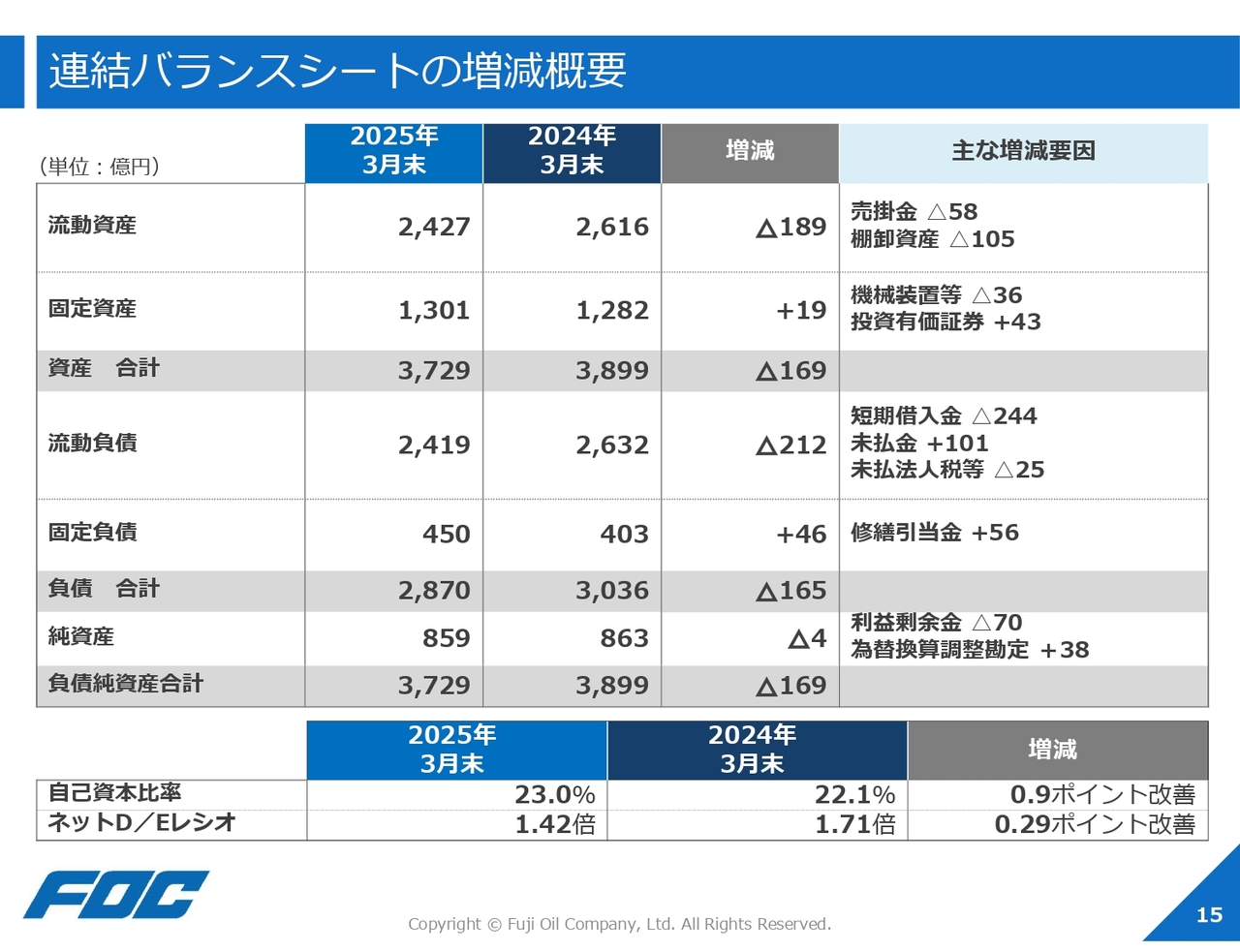

連結バランスシートの増減概要

2024年度末の連結貸借対照表です。2023年度末比の増減の内容は、スライドに掲載しているとおりです。

主に総資産が減少したため、2024年度末において、自己資本比率は2023年度末と比べて0.9ポイント改善し、23パーセントとなりました。

ネットD/Eレシオは、主に有利子負債残高が減少したため、0.29ポイント改善し1.42倍となりました。

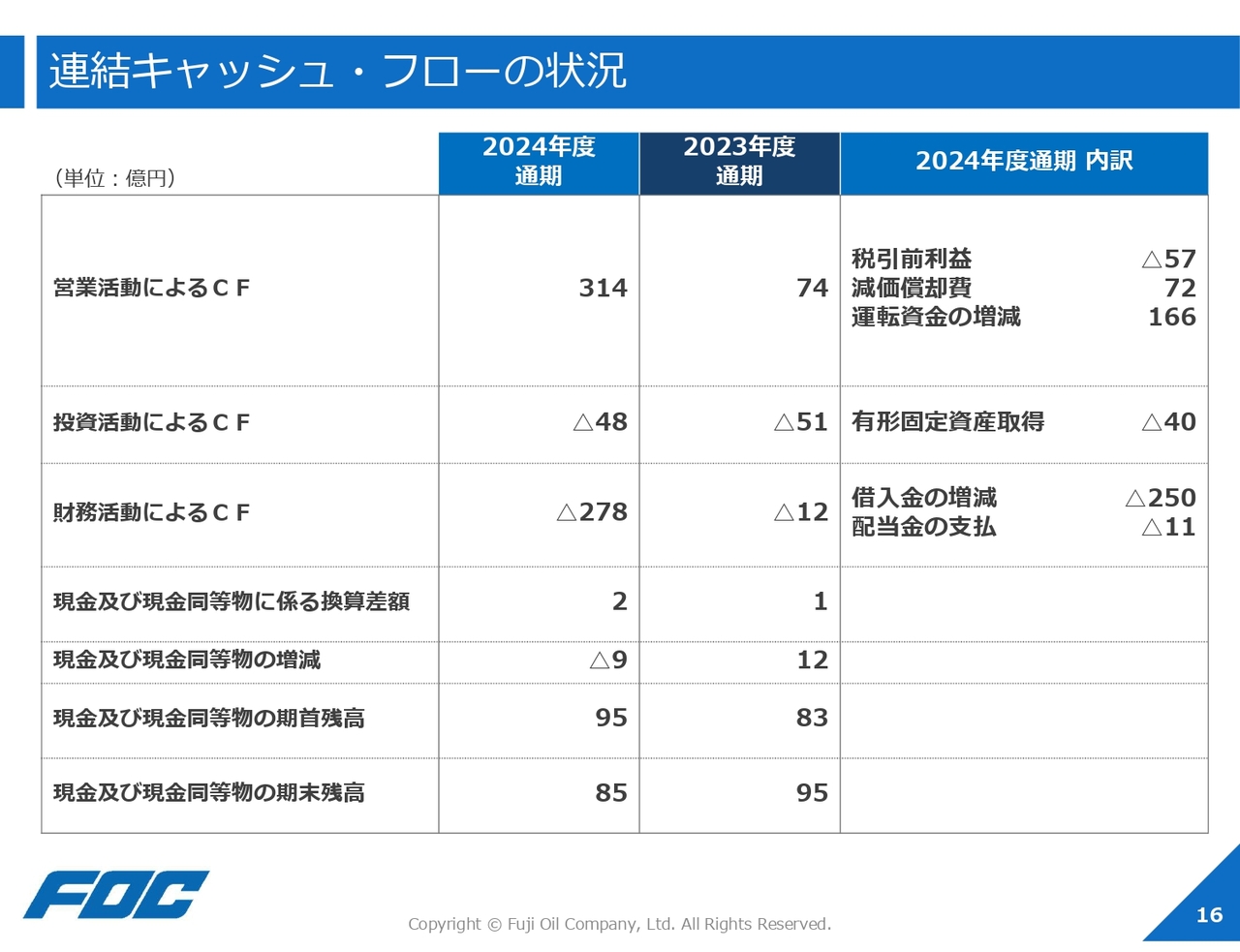

連結キャッシュ・フローの状況

2024年度におけるキャッシュ・フローの状況は、スライドに掲載しているとおりです。2024年度末における現金及び現金同等物は、2023年度末比9億円減少の85億円となりました。

2025年度通期業績見通し

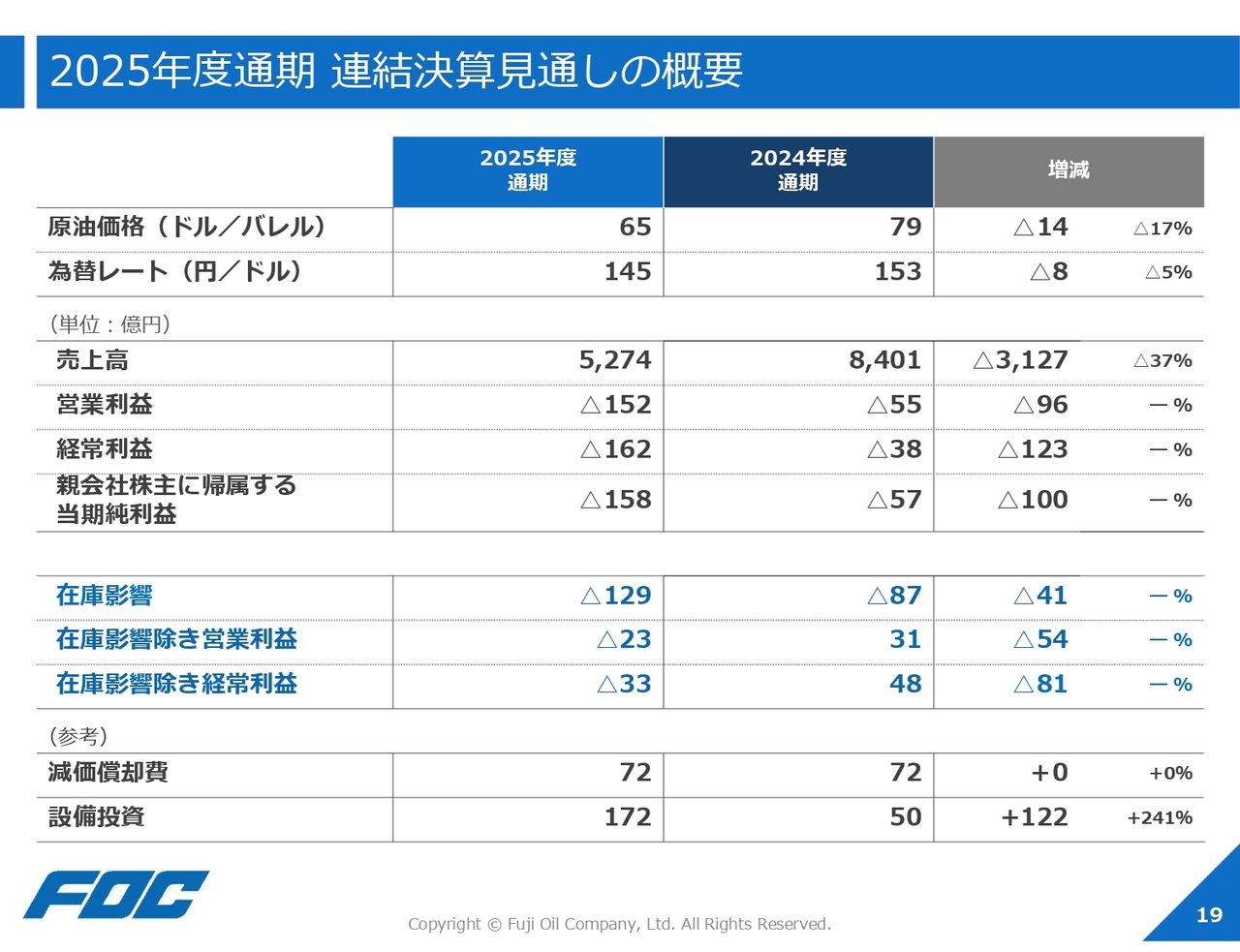

2025年度通期の業績見通しについてご説明します。前提条件として、今回の業績予想では、通期のドバイ原油価格を1バレル65ドル、為替レートを1ドル145円と想定しました。

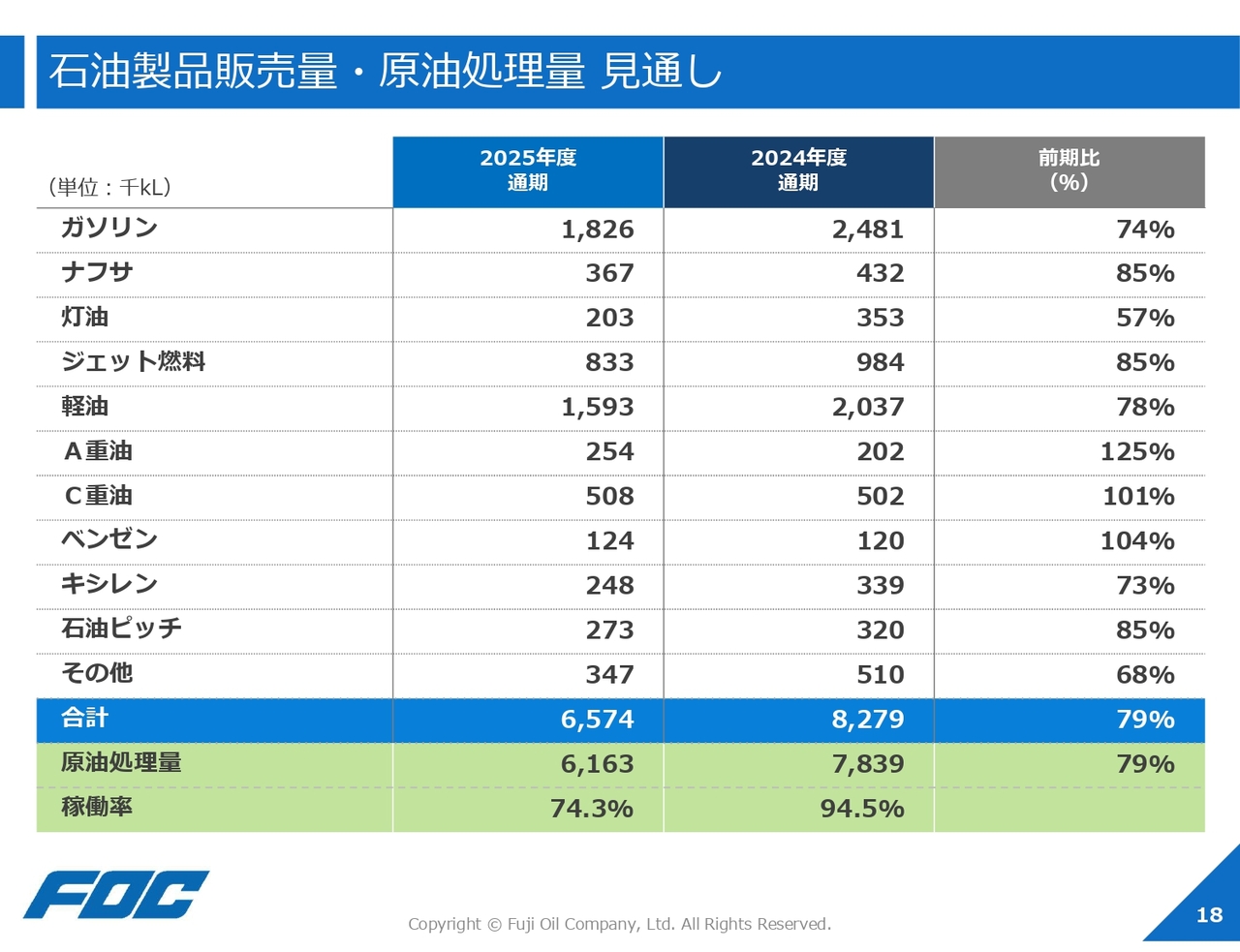

石油製品販売量・原油処理量 見通し

石油製品販売計画についてご説明します。2025年度は大規模定期修理年度となり、常圧蒸留装置において72日間の稼働停止を見込んでいます。そのため、原油処理量と製品販売数量は、ともに2024年度比で減少する見込みです。

原油処理量は、2024年度比21パーセント減少の616万3,000キロリットル、製品販売数量は同じく21パーセント減少の657万4,000キロリットルを見込んでいます。

2025年度通期 連結決算見通しの概要

2025年度通期の連結業績見通しについて、2024年度との比較でご説明します。売上高は大規模定期修理の影響により、3,127億円減収の5,274億円となる見通しです。

営業利益は96億円減益となるマイナス152億円、経常利益は123億円減益となるマイナス162億円、親会社株主に帰属する当期純利益は100億円減益となるマイナス158億円となる見通しです。

在庫影響を除いた実質ベースの損益は、営業利益相当額は54億円減益のマイナス23億円、経常利益相当額は81億円減益のマイナス33億円となる見通しです。

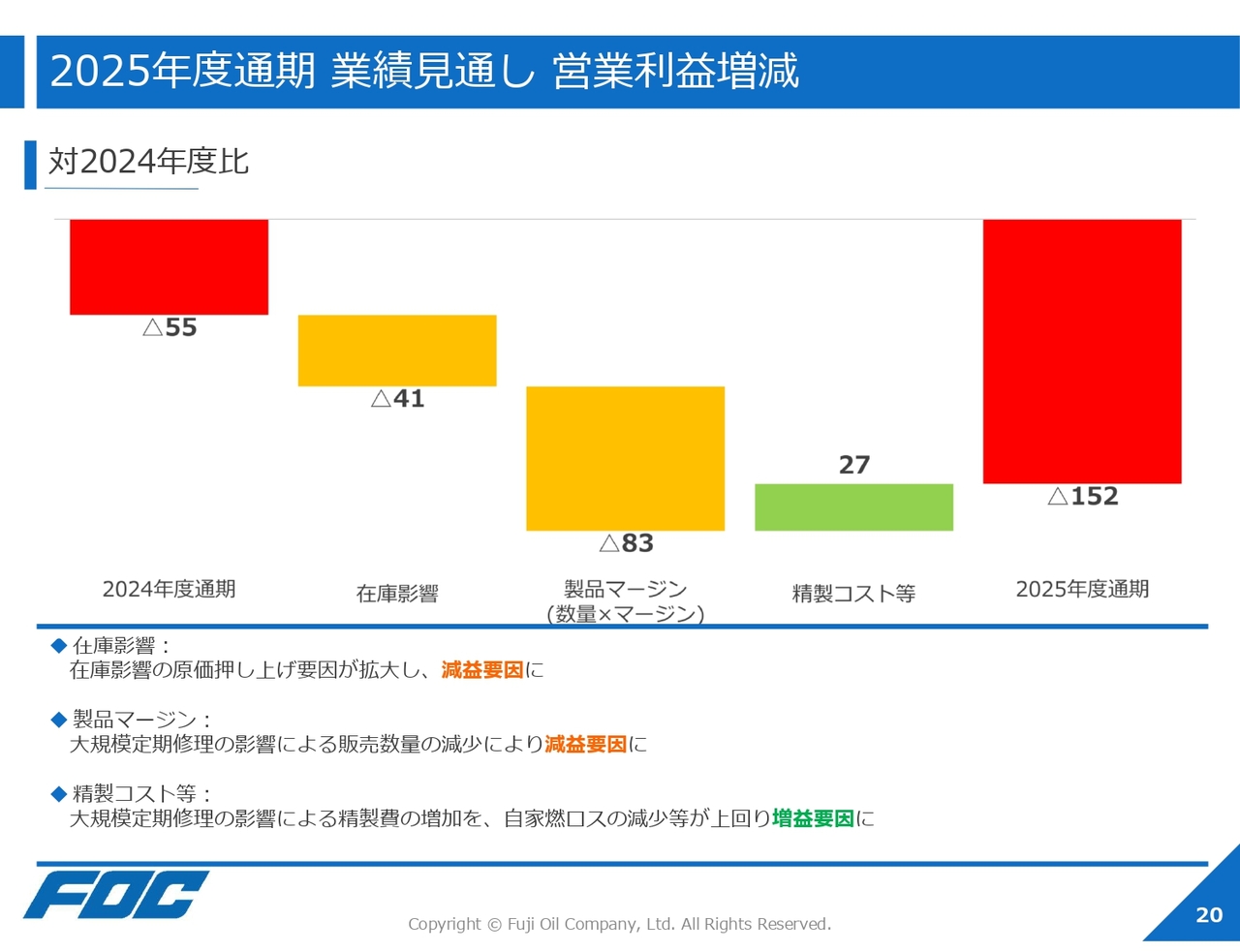

2025年度通期 業績見通し 営業利益増減

2025年度の業績見通しについて、2024年度との比較でご説明します。スライドには、営業利益の増減要因を示したステップチャートを掲載しています。

在庫影響は、原価押し上げ要因が拡大し、41億円の減益要因となる見通しです。製品マージンは、大規模定期修理の影響による販売数量の減少により、83億円の減益要因となる見通しです。

精製コスト等は、大規模定期修理の影響に伴う精製費の増加等を見込むものの、原油価格を前年度比で引き下げた想定としている自家燃ロスの減少等が上回り、27億円の増益要因となる見通しです。

この結果、営業利益は2024年度比96億円減益のマイナス152億円となる見通しです。

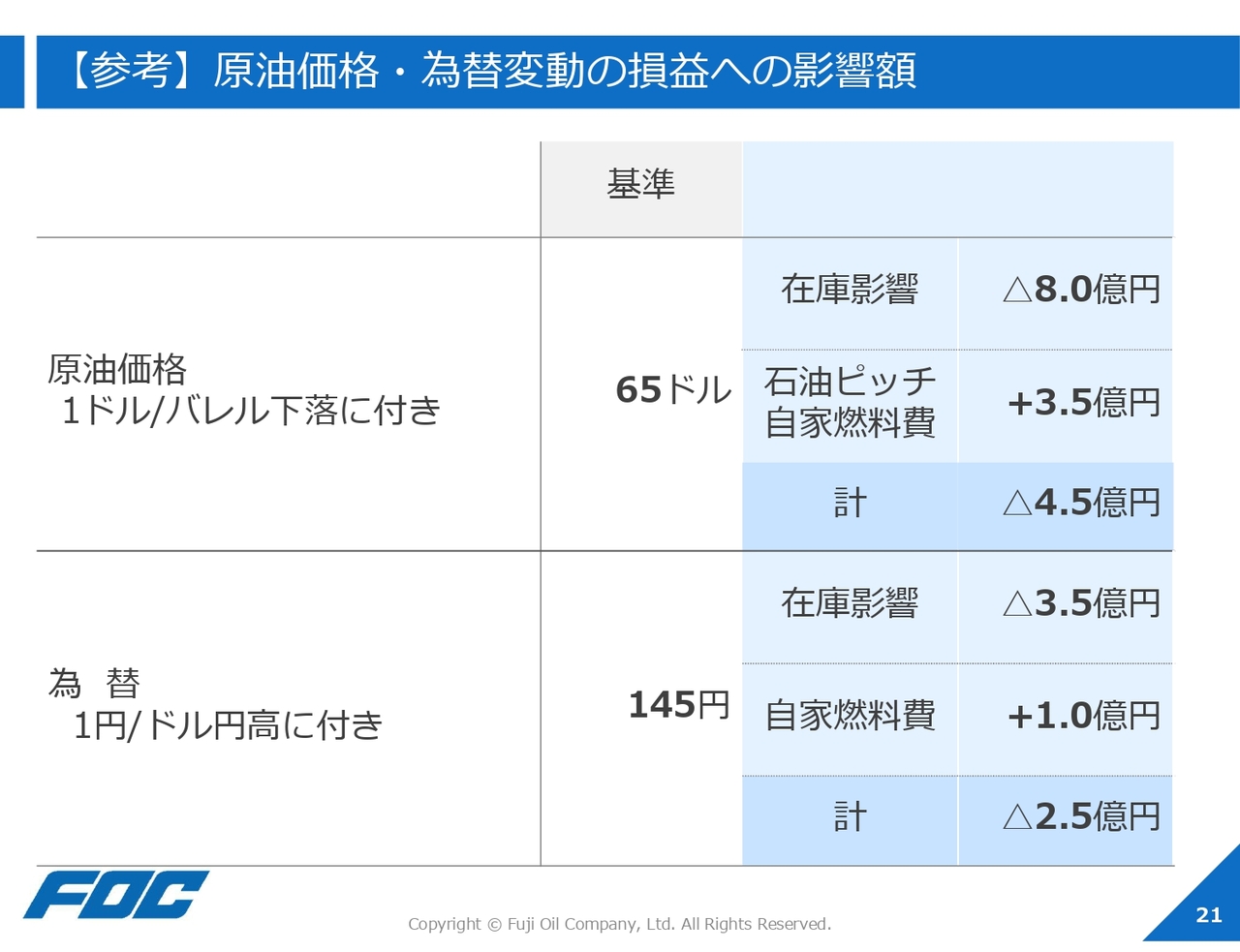

【参考】原油価格・為替変動の損益への影響額

参考資料として、原油価格・為替変動の損益への影響額を記載しています。

新着ログ

「石油・石炭製品」のログ