提供:株式会社メンバーズ 2025年3月期 決算説明会

【QAあり】メンバーズ、過去最高売上・大幅増益で着地 高収益・高成長事業の確立のためDX領域への転換を加速し、26年3月期も更なる収益性改善を見込む

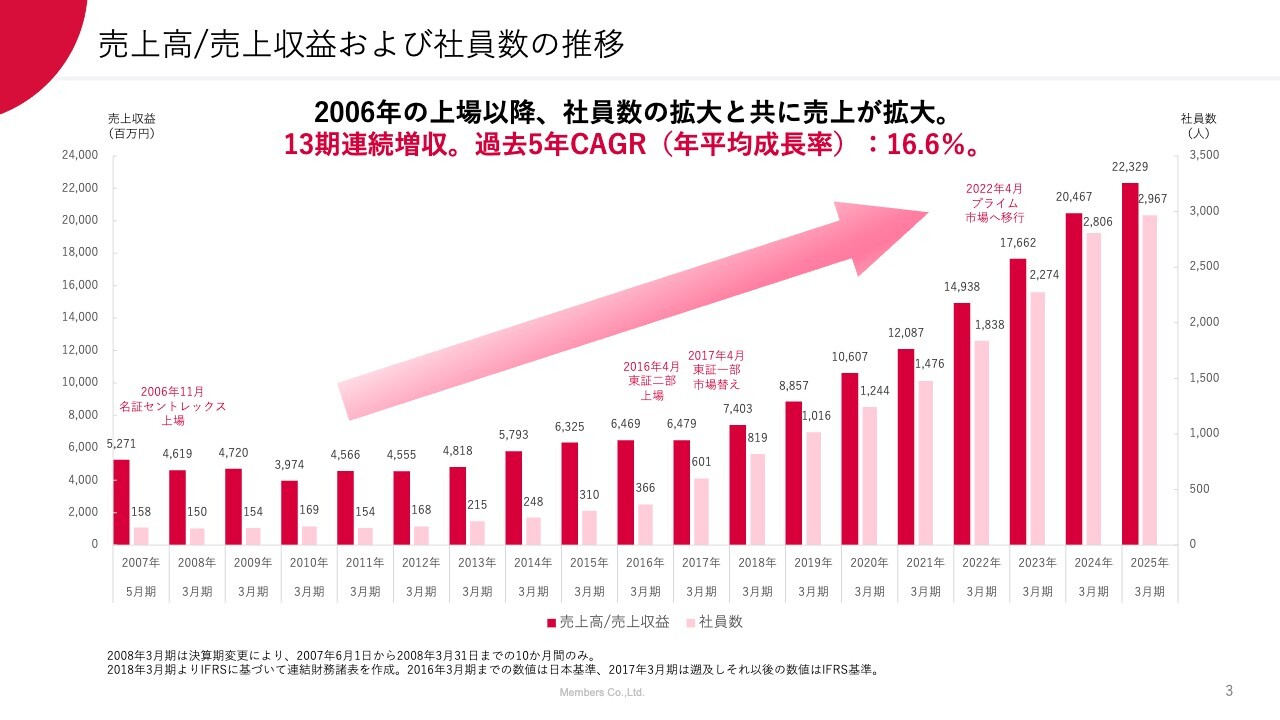

売上高/売上収益および社員数の推移

髙野明彦氏(以下、髙野):代表取締役 兼 社長執行役員の髙野です。本日はお忙しい中、株式会社メンバーズ2025年3月期通期決算説明会にご参加いただき、誠にありがとうございます。

本日は、2025年3月期の決算概況をご説明した後、中期的な成長に向けた戦略(以下、中期成長戦略)について、前期取り組みの結果をお話しした上で、今期の取り組み目標と方針についてご紹介します。

株式会社メンバーズはデジタル専門の人材ビジネスモデルを展開し、社員数の拡大とともに長期的な成長を続けています。

前期まで13期連続の増収、過去5年の年平均成長率は16.6パーセントとなっています。ちなみに、2025年6月でメンバーズは30周年を迎えます。引き続き長期的な成長を目指していきたいと考えています。

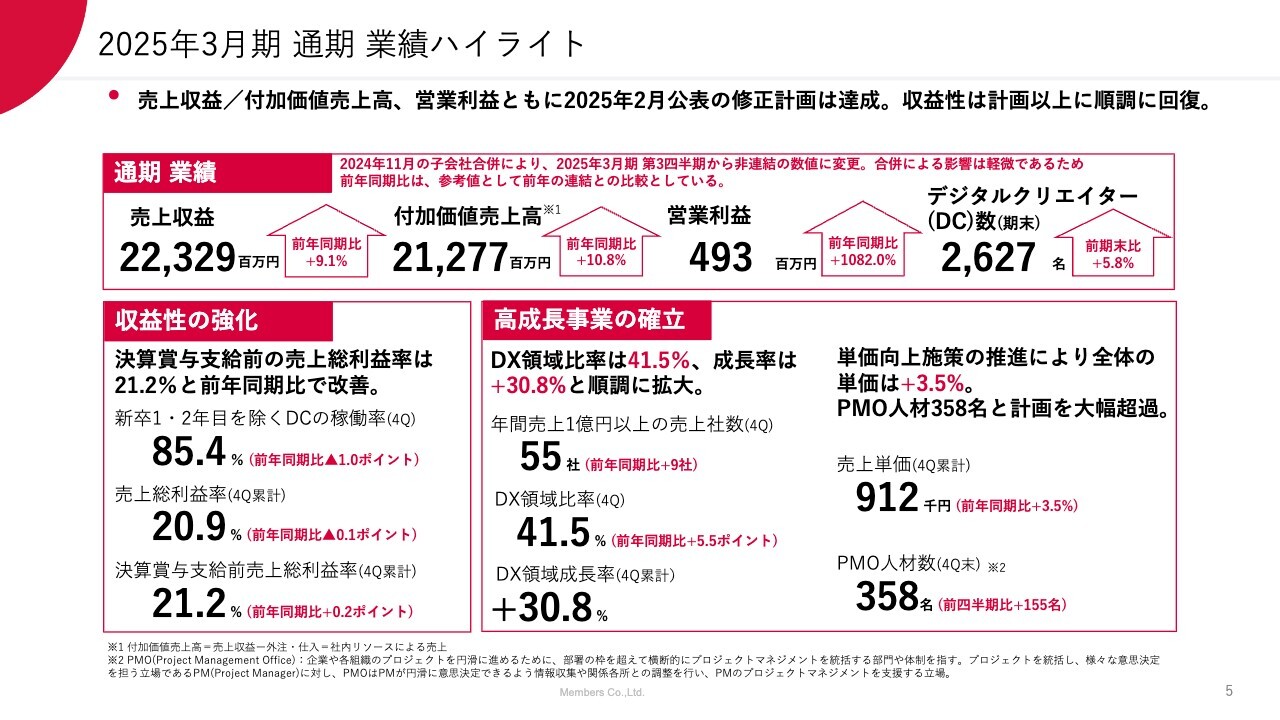

2025年3月期 通期 業績ハイライト

前期の通期決算概況です。売上収益は223億円で前年同期比プラス9.1パーセント、付加価値売上高は212億円で前年同期比プラス10.8パーセントといずれも過去最高を更新しています。

営業利益は4億9,300万円です。前年が非常に低い数字だったため、前年比の数字は異常値になっていますが、収益性は計画以上に順調に回復しています。

売上収益、付加価値売上高、営業利益のいずれも2月の修正計画を上回り、計画どおり、もしくは計画以上に順調に回復しています。

スライドに記載している指標の中では、特にDX領域比率が重要です。当社が注力しているDX領域の成長率はプラス30.8パーセントと好調を維持しており、DX領域比率が4割まで高まっていることは、非常に重要な指標であると考えています。

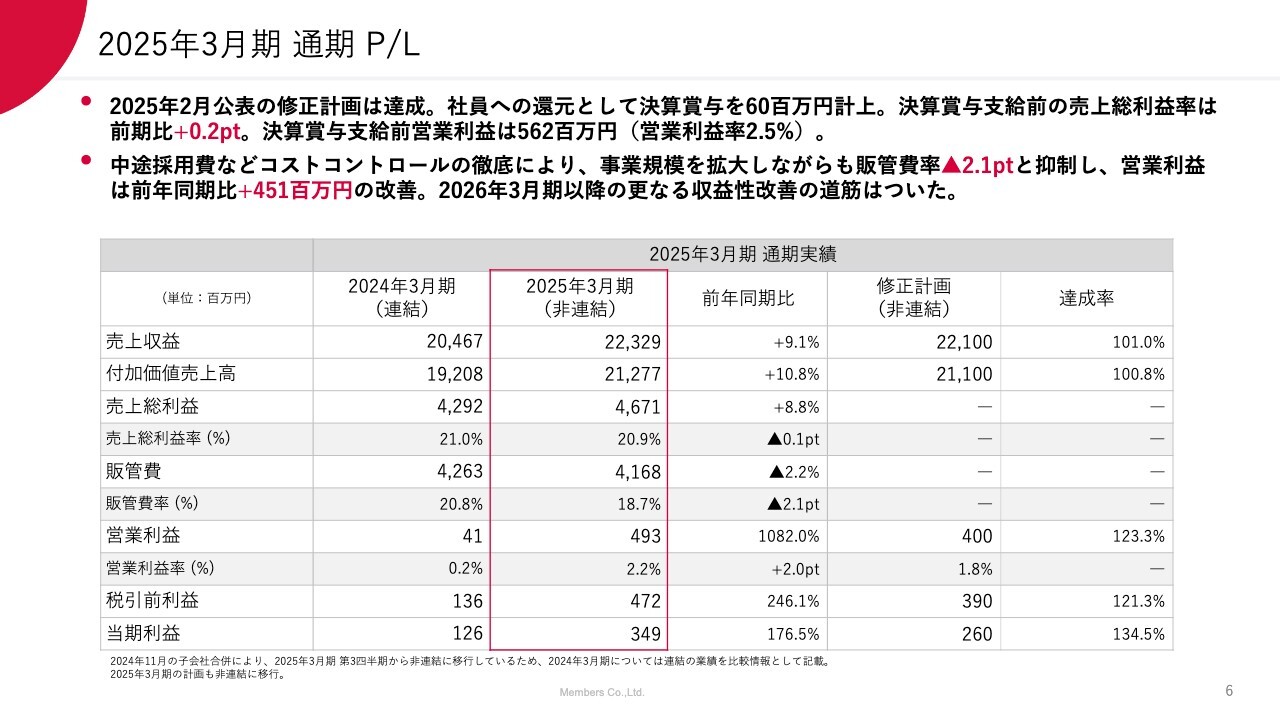

2025年3月期 通期P/L

P/Lの概況です。修正計画を達成していることは、先ほどお伝えしたとおりです。修正前は営業利益2億円で計画していたところを4億円に修正しました。それに対して4億9,300万円と上方修正した計画も達成しています。計画以上に順調に推移したため、社員に対する還元として決算賞与6,000万円を計上しています。

決算賞与支給前の営業利益は5億6,200万円となることから、計画以上に収益性が順調に回復していると言えます。

このような点を踏まえて、決算賞与支給前の売上総利益率は21.2パーセントと、前年比でしっかりと改善しています。また、付加価値売上高は10.8パーセントしか伸びていない状況であるものの、販管費はコストコントロールによってしっかりと抑えることができ、営業利益の改善が進みました。

前期段階で確実に収益性回復への道筋をつけることができたと考えています。

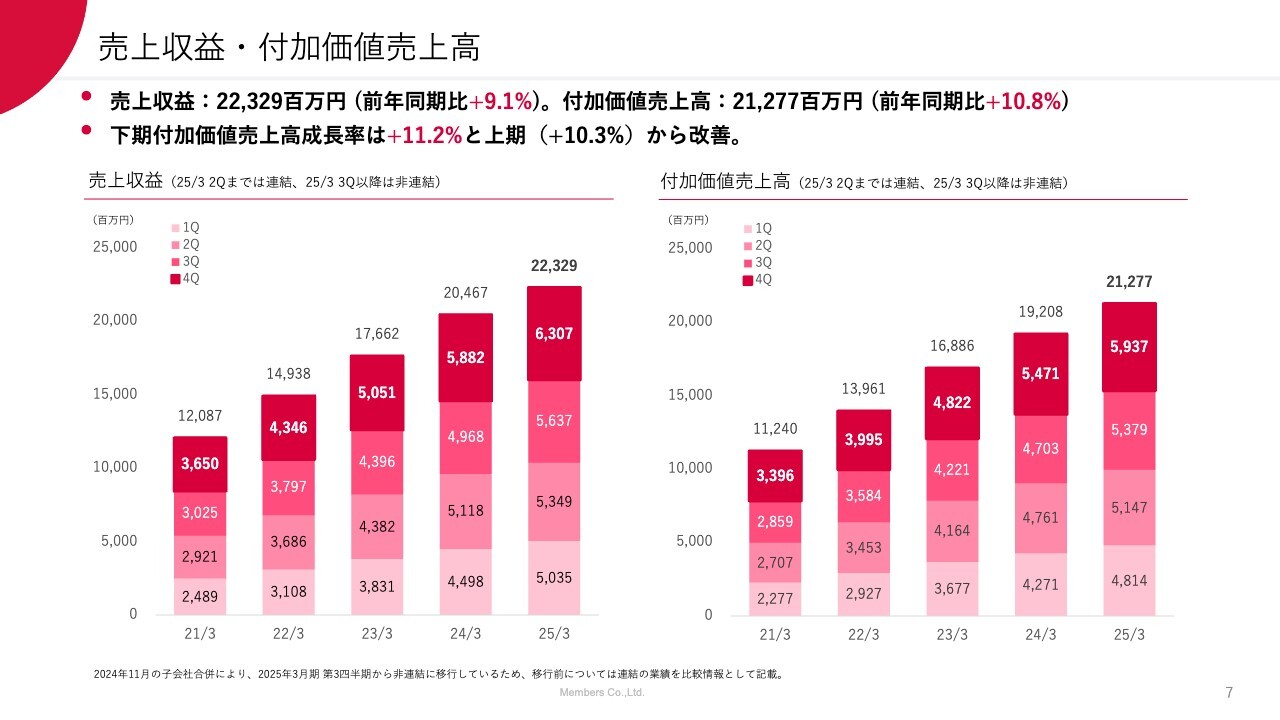

売上収益・付加価値売上高

四半期ごとの売上収益と付加価値売上高の推移です。前期は四半期単位の季節変動がだいぶ平準化してきました。半期単位の成長率という観点から見ると、下期の付加価値売上高成長率は上期のプラス10.3パーセントからプラス11.2パーセントと、過去2年にわたり成長率が下がり続けていた状況から上昇に転じることができました。

今後も付加価値売上高成長率を引き上げていくことにチャレンジしていきたいと考えています。

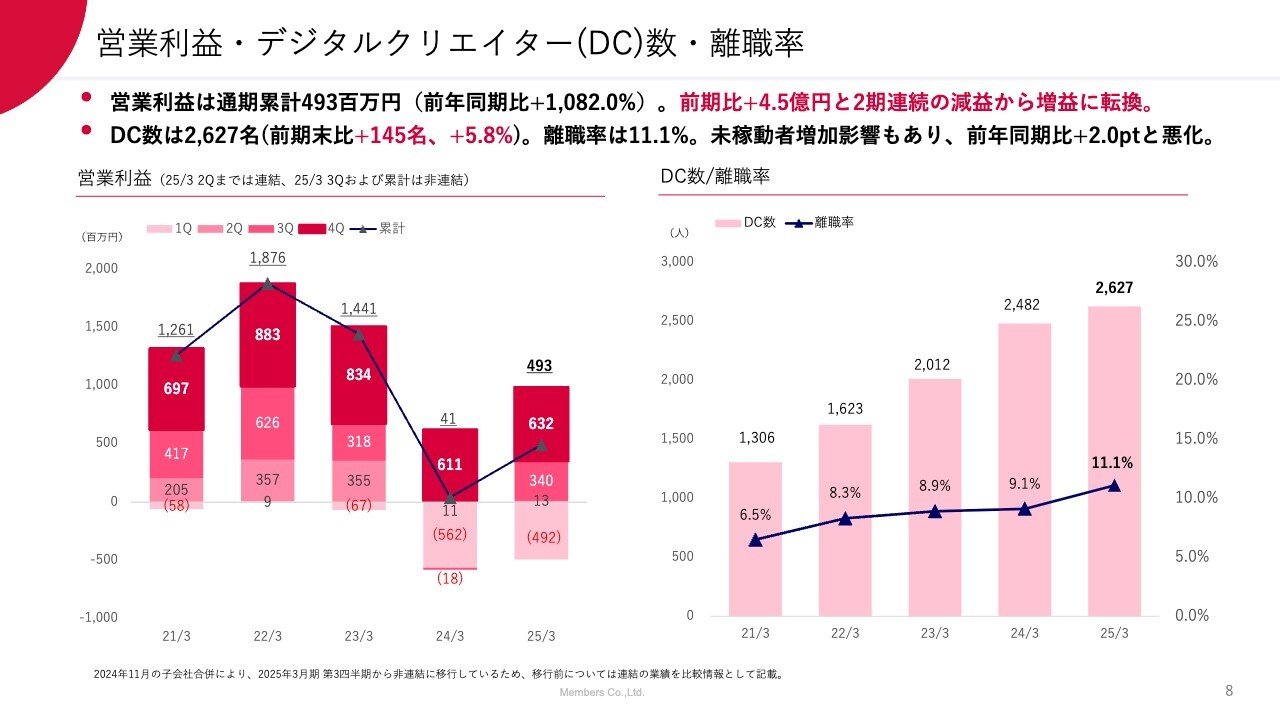

営業利益・デジタルクリエイター(DC)数・離職率

営業利益です。通期累計は4億9,300万円となりました。営業利益は、過去2年で減益が続いており、2024年3月期はぎりぎり黒字といった状況でしたが、2025年3月期は増益に転じています。方針転換などが功を奏した結果と考えています。

デジタルクリエイター(DC)数は2,627名、前期末比プラス145名となりました。中途採用を中心に採用を抑制したこともあり、全体のDC数の伸びは限定的になっています。

離職率はプラス2ポイントの11.1パーセントになりました。要因として、中途採用マーケットにおける市場全体の状況のほか、当社の低稼働率状態が長期化したことなどにより、離職率が一部上がってしまったと考えています。こちらについては、今期しっかりと手を打っていきたいと思います。

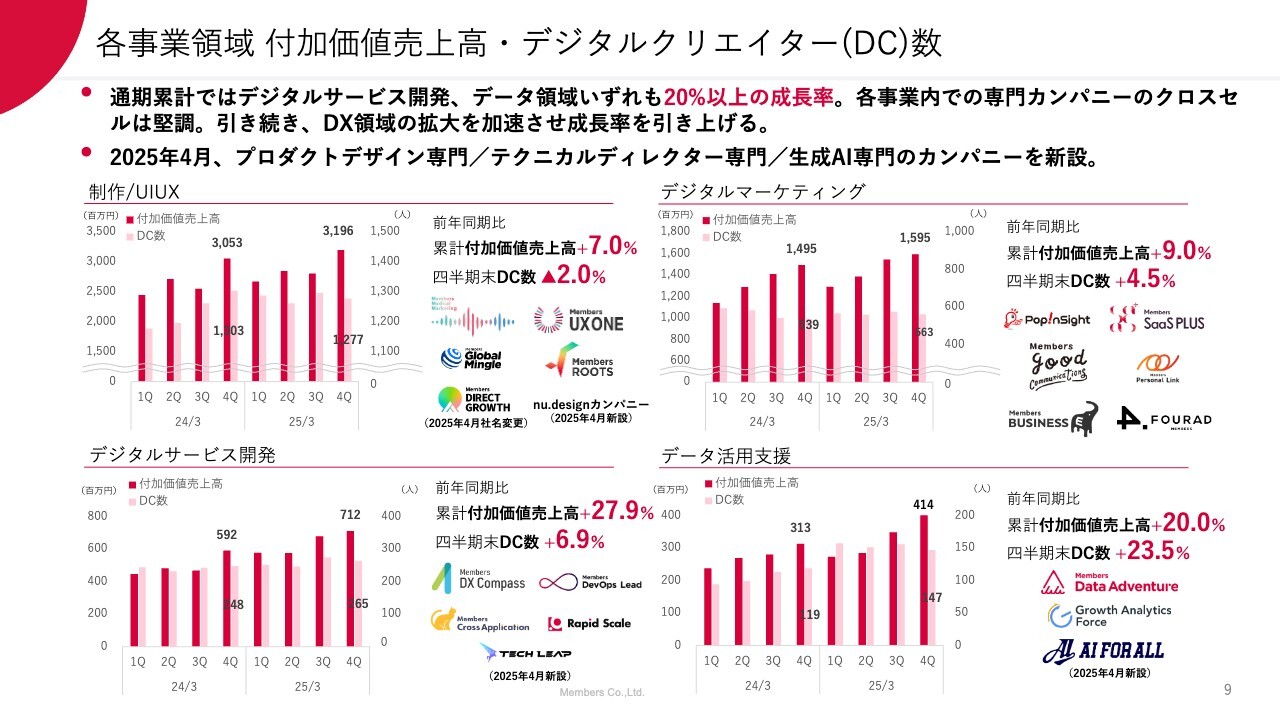

各事業領域 付加価値売上高・デジタルクリエイター(DC)数

各事業領域の状況になります。引き続き、デジタルサービス開発やデータ活用支援といったDX領域に注力している2事業の成長率が非常に高くなっています。

通期累計の付加価値売上高は、デジタルサービス開発でプラス27.9パーセント、データ活用支援でプラス20.0パーセントとなりました。DX領域のさらなるサービス拡充、クロスセルを通じて一社あたりの売上を拡大していくことに加え、人材育成に集中することにより、DX領域の売上をさらに伸ばしていきます。

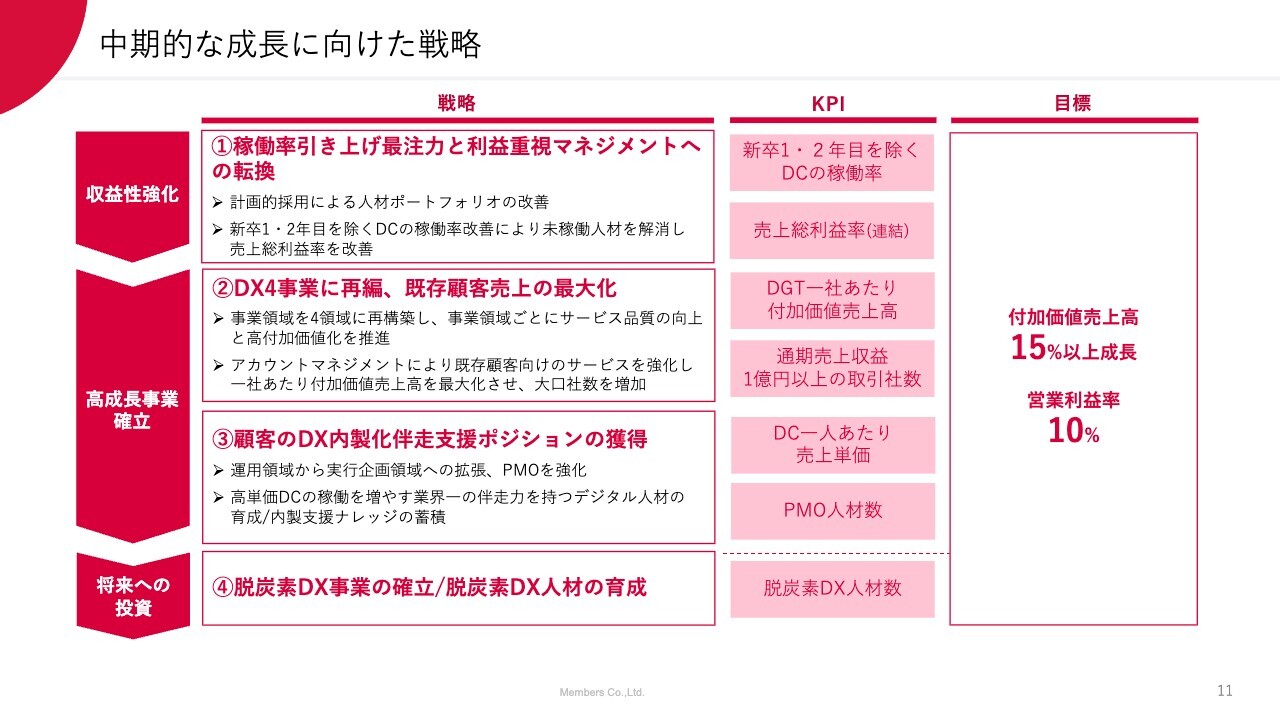

中期的な成長に向けた戦略

ここからは、中期成長戦略に対する進捗をご説明します。

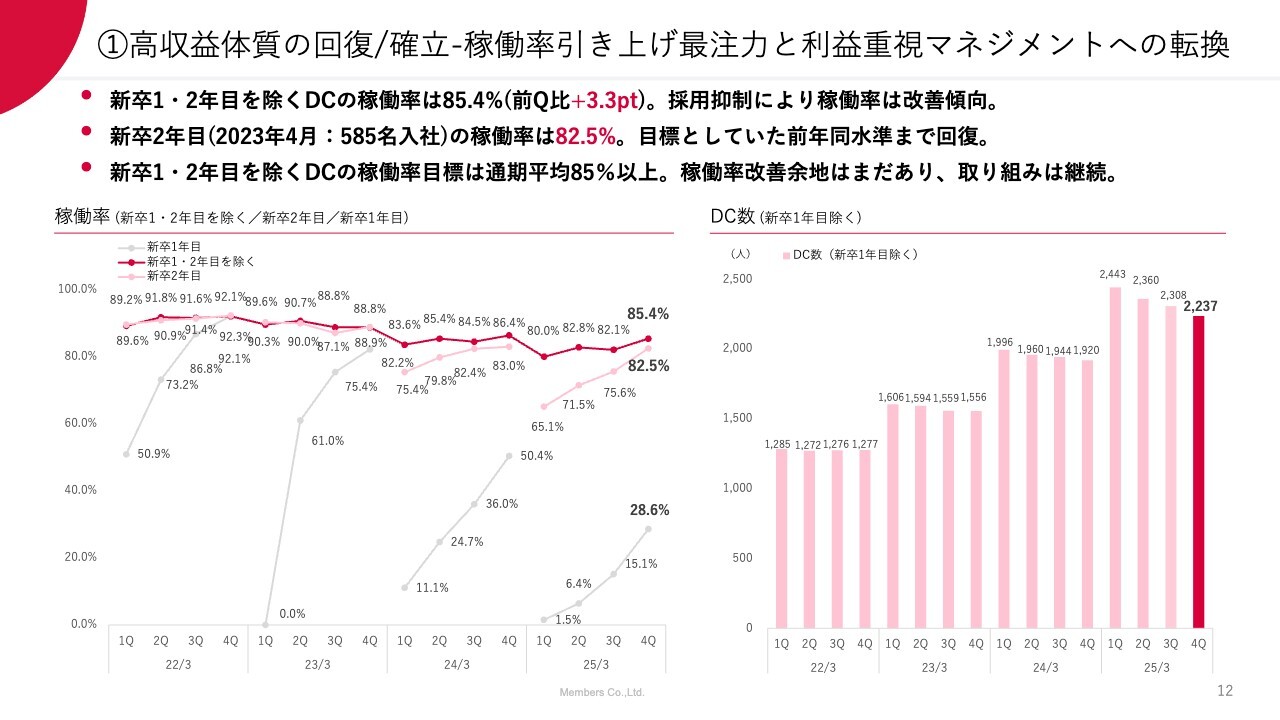

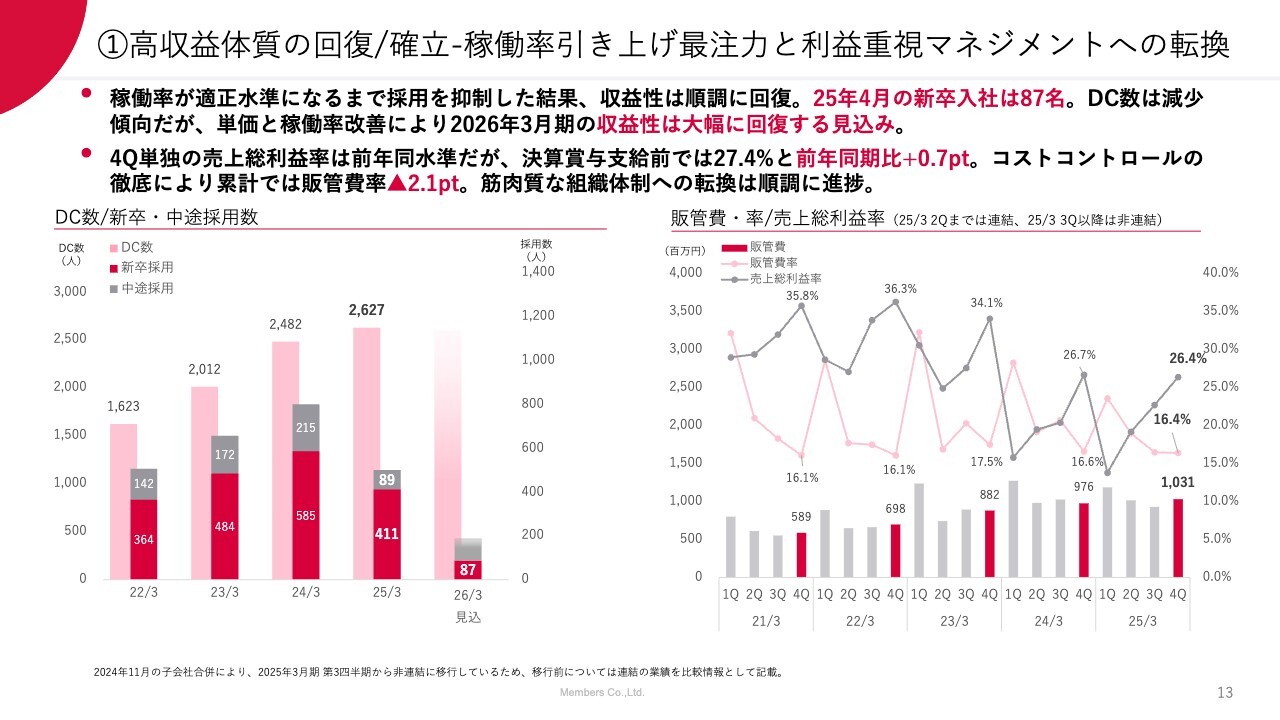

①高収益体質の回復/確立-稼働率引き上げ最注力と利益重視マネジメントへの転換

高収益体質の回復と確立のため、稼働率の引き上げと利益重視マネジメントへの転換に注力してきました。

2024年3月期までは先行投資的に新卒および中途採用を拡大していましたが、2025年3月期から採用の抑制を始め、新卒1・2年目を除くDCの稼働率を引き上げていくことに注力してきました。

その結果、新卒1・2年目を除くDCの稼働率は前期末で85.4パーセントとなり、2024年3月期並みの水準まで追いついてきています。

585名と採用数が最も多い年代である新卒2年目の稼働率は、2024年3月期並みの水準に回復してきており、稼働率の大きな問題はしっかりと改善に向かっていると言えます。

一方、400名強の採用となった新卒1年目の稼働率は28.6パーセントと、まだ稼働に空きがある状況です。今期はここをしっかりと上げていくことがポイントになります。

①高収益体質の回復/確立-稼働率引き上げ最注力と利益重視マネジメントへの転換

先行投資的に拡大してきた採用数については、稼働率が適正水準に戻るまでいったん抑制しています。

スライド左のグラフをご覧いただくと、新卒採用数は昨年4月が411名、今年4月が87名となり、中途採用数は昨年が89名と、一昨年の215名に比べると採用数を抑制していることがご理解いただけるかと思います。

稼働率についてはまだ引き上げ余地がありますので、当面の成長性は見込めると考えています。

中途採用の抑制や販管費を中心としたコストコントロールに着実に取り組んだ結果、販管費率はマイナス2.1ポイントとなりました。収益性の高い筋肉質な組織体制作りに関しては、計画どおり、もしくはそれ以上に順調に進んでいます。

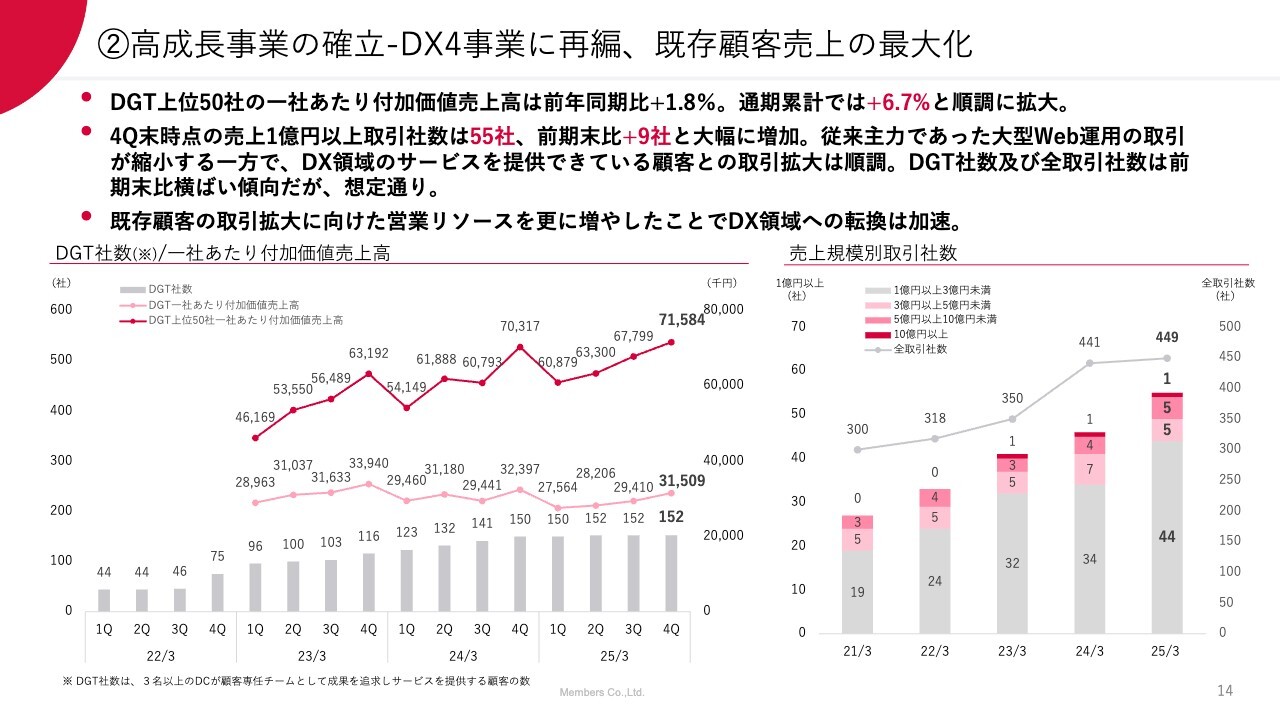

②高成長事業の確立-DX4事業に再編、既存顧客売上の最大化

高成長事業確立のため、DX4事業の中でサービスを高度に転換していくことや、既存顧客の売上の最大化に取り組んでいます。

DGT上位50社の一社あたり付加価値売上高は7,100万円で前年同期比プラス1.8パーセント、通期累計はプラス6.7パーセントと順調に拡大しています。

第4四半期時点の売上1億円以上の取引社数は55社、前期比でプラス9社と大幅に増加しています。従来主力であった大型Web運用取引がやや縮小している一方、DX領域のサービスを提供できている顧客との取引の大型化も順調に進んでいます。

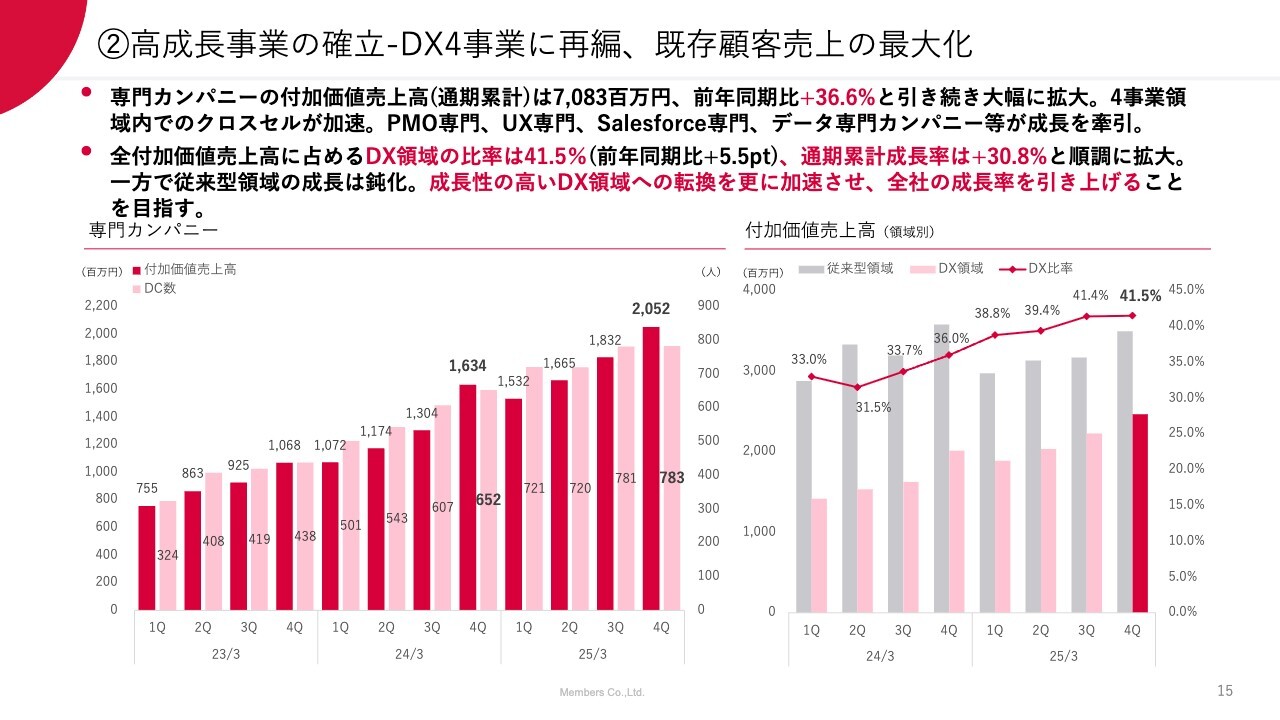

②高成長事業の確立-DX4事業に再編、既存顧客売上の最大化

サービス面について掘り下げると、DX領域へ進出するために専門カンパニーの拡大方針を取っており、専門カンパニーの付加価値売上高成長率は前年同期比プラス36.6パーセントと引き続き順調に推移しています。

また、4事業に分けた中でクロスセルが進んでおり、特に注力しているPMO専門、UX専門、Salesforce専門、データ専門といった各カンパニーが、DX領域においてニーズが非常に高いサービスとして拡大できていることが成長を牽引しています。

さらに、全社の付加価値売上高における専門カンパニーを中心としたDX領域の売上比率が、第4四半期段階で全体の41.5パーセントと4割を超えるところまで大きく伸びてきています。前期比でプラス5.5ポイントとなっており、通期累計の成長率はプラス30.8パーセントと順調に伸びています。

DX領域の成長率がプラス30.8パーセントと勢いよく高まっている中、従来領域の成長率は鈍化、縮小しています。DX領域と従来領域の双方の成長がせめぎ合っている中で全体の成長率はプラス10パーセント程度とやや伸び悩みではありますが、今後DX売上比率が高まることでDX領域の強い成長率が全社の成長にも大きく寄与してくるだろうと考えています。

従来領域がやや縮小気味なのは仕方がないとして、今後は成長性の高いDX領域への転換の加速に注力し、全社成長率の引き上げを目指していきます。

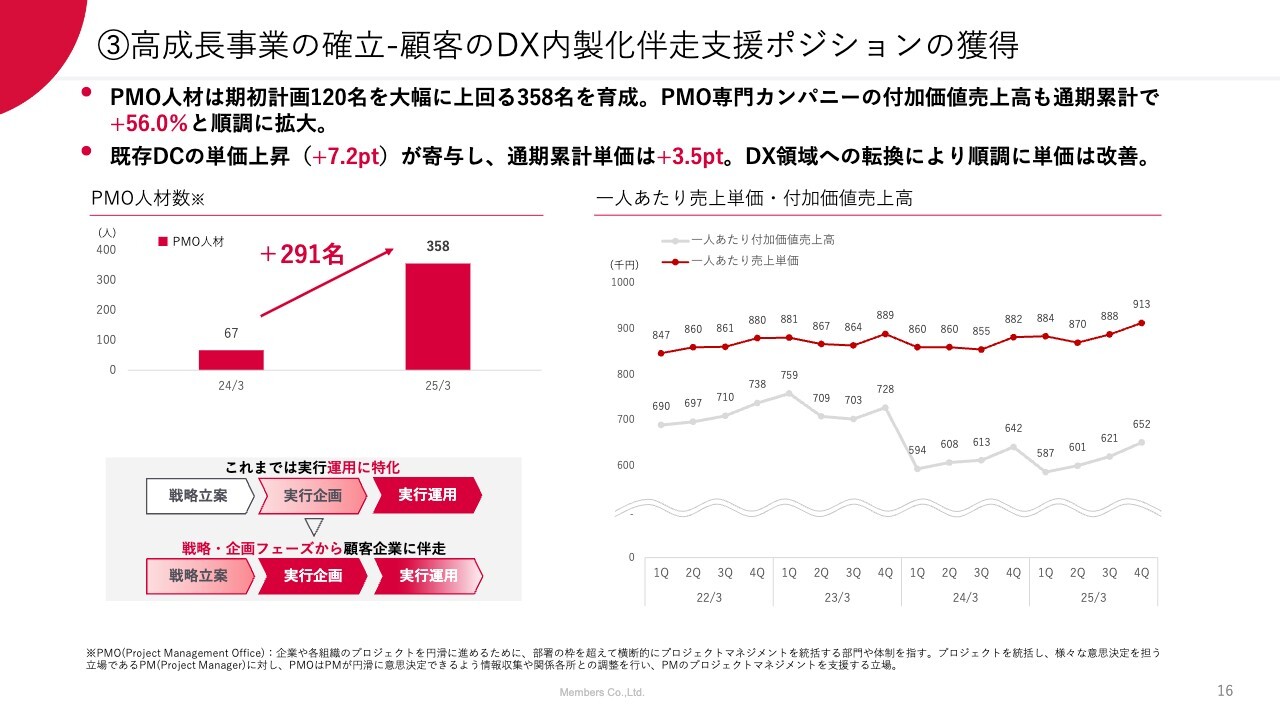

③高成長事業の確立-顧客のDX内製化伴走支援ポジションの獲得

高成長事業を確立するため、DX内製化の伴走支援ポジションを獲得する取り組みを続けています。

DXプロジェクトの実行企画領域への進出を狙い、PMO人材の育成ならびにPMOサービスを拡大する方針は、計画以上に順調に推移しています。育成については、期初計画で予定していた120名を大幅に上回る358名の育成が進んでいます。

従来のWeb運用からDXの現場支援、内製化伴走支援といったポジションに移ることにより、単価も改善しています。全体のデジタルクリエイター一人あたりの売上単価は前年比プラス3.5ポイントの91万3,000円となっていますが、さらに既存DCのみに絞ってみるとプラス7.2ポイントと単価の引き上げが順調に進んでいます。

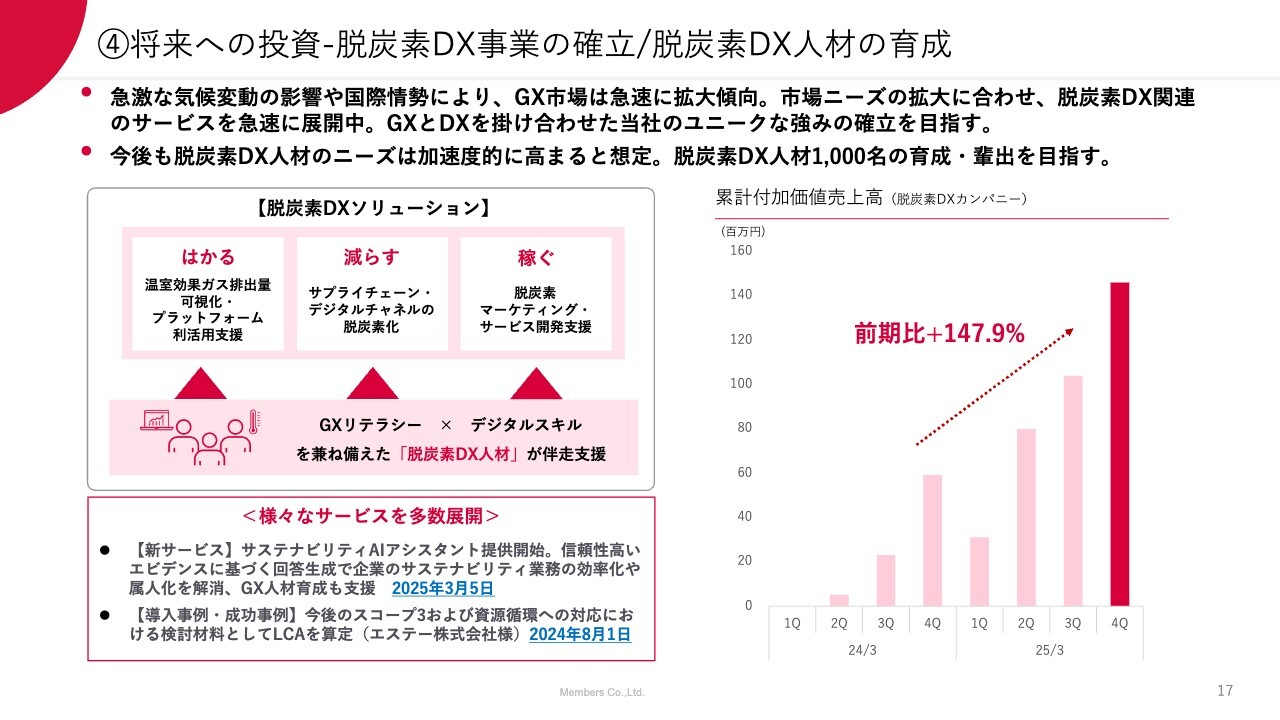

④将来への投資-脱炭素DX事業の確立/脱炭素DX人材の育成

将来への投資として、脱炭素DX事業の確立にも取り組んでいます。デジタルの力を活用し、急激な気候変動に対して貢献していくサービスを拡大しています。

市場としてはまだまだ大きなものではありませんが、お客さまの投資も非常に活況になってきている中でユニークなサービスを確立し、当社の強みの1つとなる事業に育てていきたいと考えています。

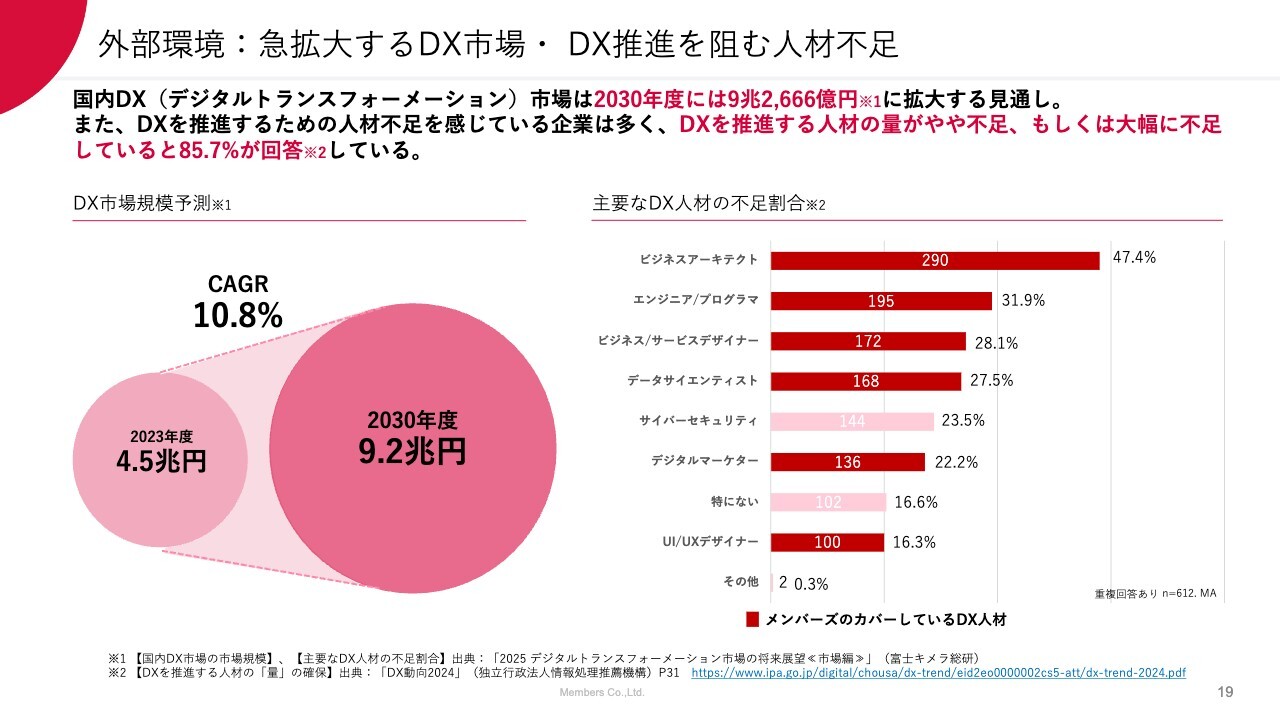

外部環境:急拡大するDX市場・DX推進を阻む人材不足

今期の方針ならびに目標についてお話しします。

まず、前提として捉えている市場環境です。これまでと特に大きな変更はありませんが、今後も大企業を中心に、DXに対する投資は拡大し続けていくだろうと予想しています。

ある統計調査によると、今後もDX市場は毎年プラス10.8パーセントほど伸びていき、2030年には9兆2,000億円の市場になるという報告があります。今後急拡大していくDX市場に向けて、当社もポジションを転換していこうと考えています。

一方、お客さまがDX投資を拡大していくにもかかわらず、DX推進を担う人材の不足がますます深刻化しています。

経済産業省の調査によると、今後拡大していくDX市場において必要とされる人材の理解が進んできています。ビジネスアーキテクト、エンジニア、サービスデザイナー、データサイエンティスト、デジタルマーケター、UI/UXデザイナーといった人材が、大幅に不足してくると言われています。

スライド右側のグラフにおいて濃い赤色でお示ししている人材は、当社ですでにカバーしています。2,500名以上の多様な職種のデジタル専門人材による支援体制が現時点においても強みであり、今後もより強化していきたいと考えており、まだまだ大きなポテンシャルがあるだろうと考えています。

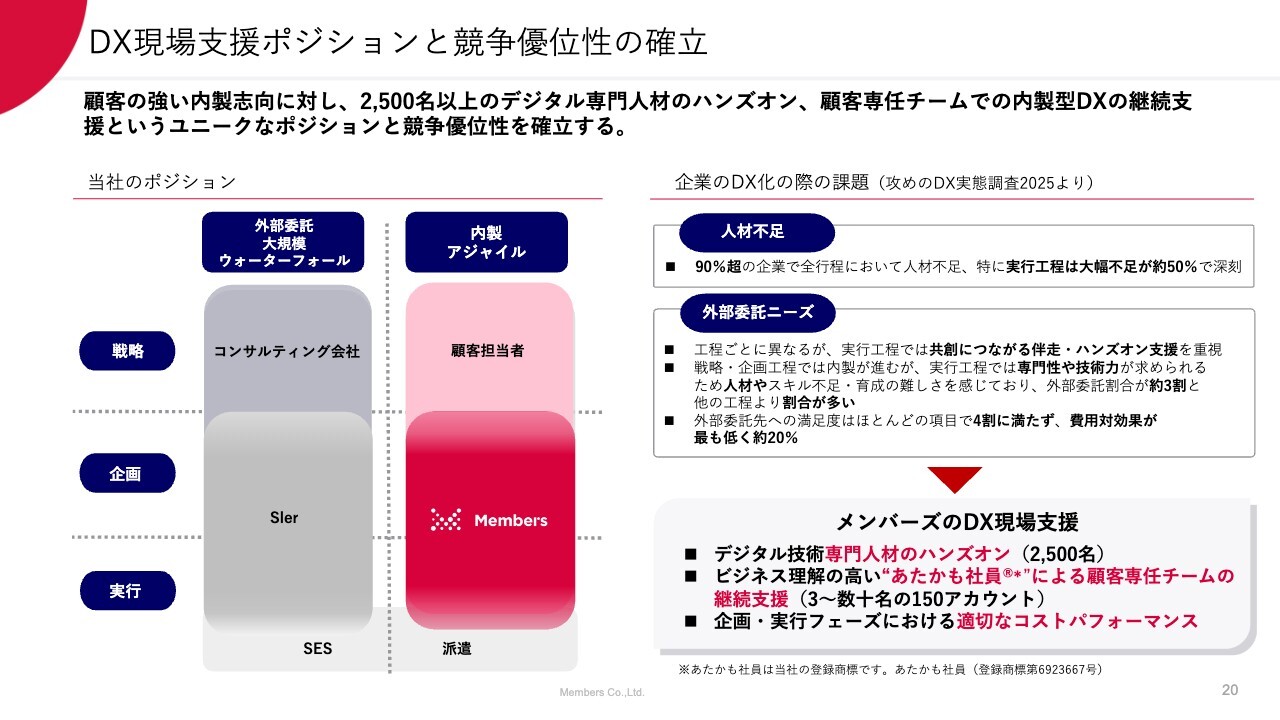

DX現場支援ポジションと競争優位性の確立

活況であるからこそDX市場において競合も多くなっていますが、弊社としてはユニークなDX現場支援ポジションを確立し、競争優位性を作り上げていきたいと考えています。

先ほどお話ししたDX内製化伴走支援とDX現場支援もほぼ同じ内容です。現在、DXの投資として認知されているものには、コンサルティング会社やSIerを中心とする大規模な基幹システム開発、データ基盤を統合し整理するような大規模な外部委託型、ウォーターフォールプロジェクト型などがあります。このような領域において、大きな金額が動いて盛り上がりを見せてきました。

今後は、お客さまが自社の中で内製の体制を整え、長期的、継続的に、アジャイルにプロジェクトを進めていくような、内製型の攻めのDX領域が非常に重要になってくるだろうと考えています。

お客さまの中にもDXの内製体制を作り上げる方針を強く持っている会社が多くあります。内製化を進める一方、プロジェクトの企画から実行領域まで実務的にかつ技術的な専門性が必要とされる領域は大幅な人材不足となっています。

我々が実施した「攻めのDX実態調査2025」においても実行工程で大幅に人材が不足しているお客さまは50パーセント以上いるという結果になりました。専門技術領域で大幅な人材不足にある状況です。

つまり、お客さまが長期的にDXを成功させていくために内製化を進める上で専門技術人材は必要不可欠だと認識する一方、激しい人材不足にあるため、私たちが内製で進める際の支援ベンダーとしてユニークなポジションを確立していくことがポイントになってくると考えています。

スライドの右下に、当社の強みと特長をまとめています。1つ目はデジタル技術専門人材のハンズオン支援です。伴走支援はよくありますが、アドバイス的に伴走するだけではなく、確かなデジタル専門技術をもち、ハンズオンでしっかりと支援できる人材が2,500名、3,000名近くいることが当社の特長の1つになります。

2つ目に、ビジネス理解の高い「あたかも社員」による顧客専任チームの継続支援です。「あたかも社員」という呼称は登録商標を取得しており、我々の社員もそのように呼んでいます。あたかもお客さまの社員のように、時にはお客さまの社員以上に、難易度の高いDXプロジェクトに奔走するということです。当社のDCが顧客専任チームを作り、継続的に支援するビジネス体制を構築しています。

このようなビジネススタイルが、顧客理解の高さや継続的な伴走支援を可能にしています。加えて、長期的、継続的に、そしてアジャイル型で支援していくにあたり、適切なコストパフォーマンスが必要になります。

3つ目に、長期的・継続的にアジャイル型で支援をするためには適切なコストパフォーマンスが必要だと考えています。「DX実態調査2025」においても、ITベンダーに対するコストパフォーマンス満足度は非常に悪いことがわかりましたが、当社はデジタル専門人材がハンズオンで直接支援するため、コンサルタントとエンジニア、もしくはSIerと下請けのような階層構造がなく、適切なコストパフォーマンスを実現することができると考えています。

お客さまのDX内製化が進んでいく中、伴走支援ポジションをしっかりと確立し、長期的な競争優位性を築いていきます。

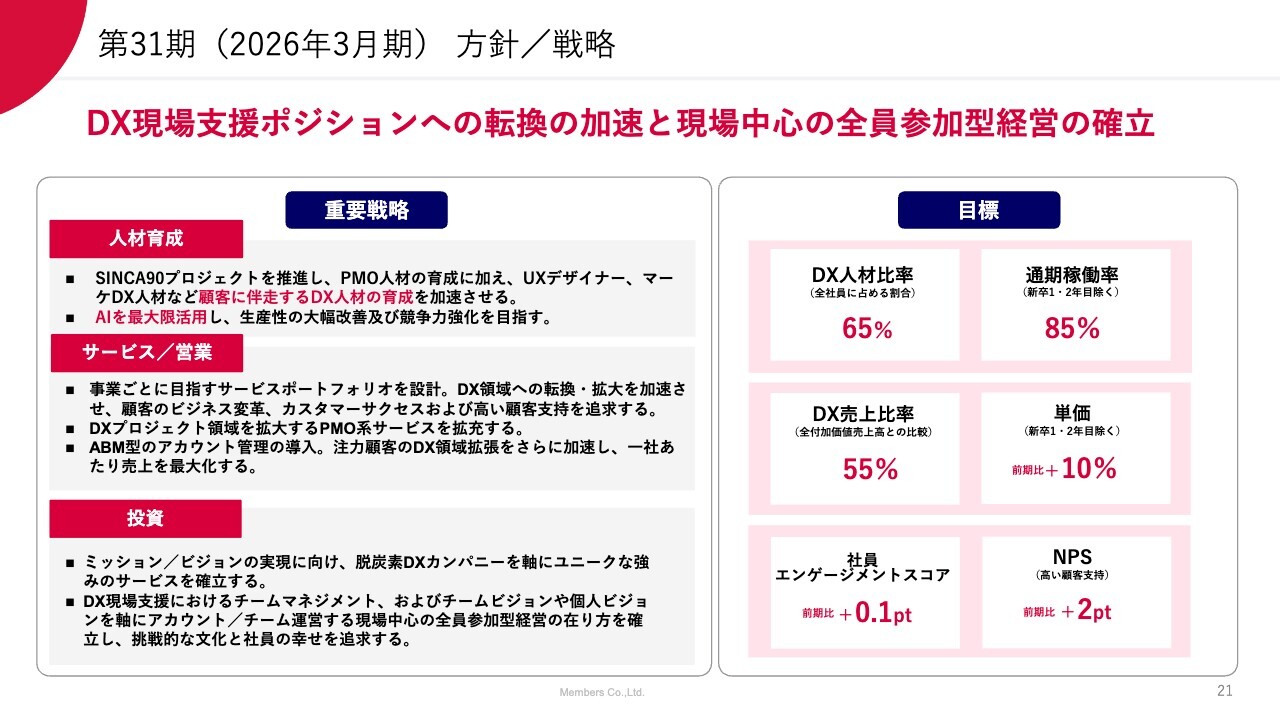

第31期(2026年3月期)方針/戦略

そのような環境認識を持った上で、今期の方針は全力でDX現場支援ポジションの転換をさらに加速することに注力していきます。あわせて現場中心の全員参加型経営の確立を目指していきます。内部マネジメントの問題ではありますが、人的資本経営として社員のエンゲージメントを高めていくことにも注力していきます。

DX現場支援のポジションへの転換の加速において一番重要なことは人材育成です。レベルの高い人材を、いかに数多く整えるかが重要になります。加えて、DX領域に求められるサービスや職種は非常に数多くありますので、サービス面の拡充も図ります。

さらに営業マーケティング面でもDX現場支援ポジションの認知を確立していくことも含め、人材育成、サービス、営業、いずれの面においてもDX現場支援ポジションへの転換加速をテーマとして取り組んでいきたいと考えています。

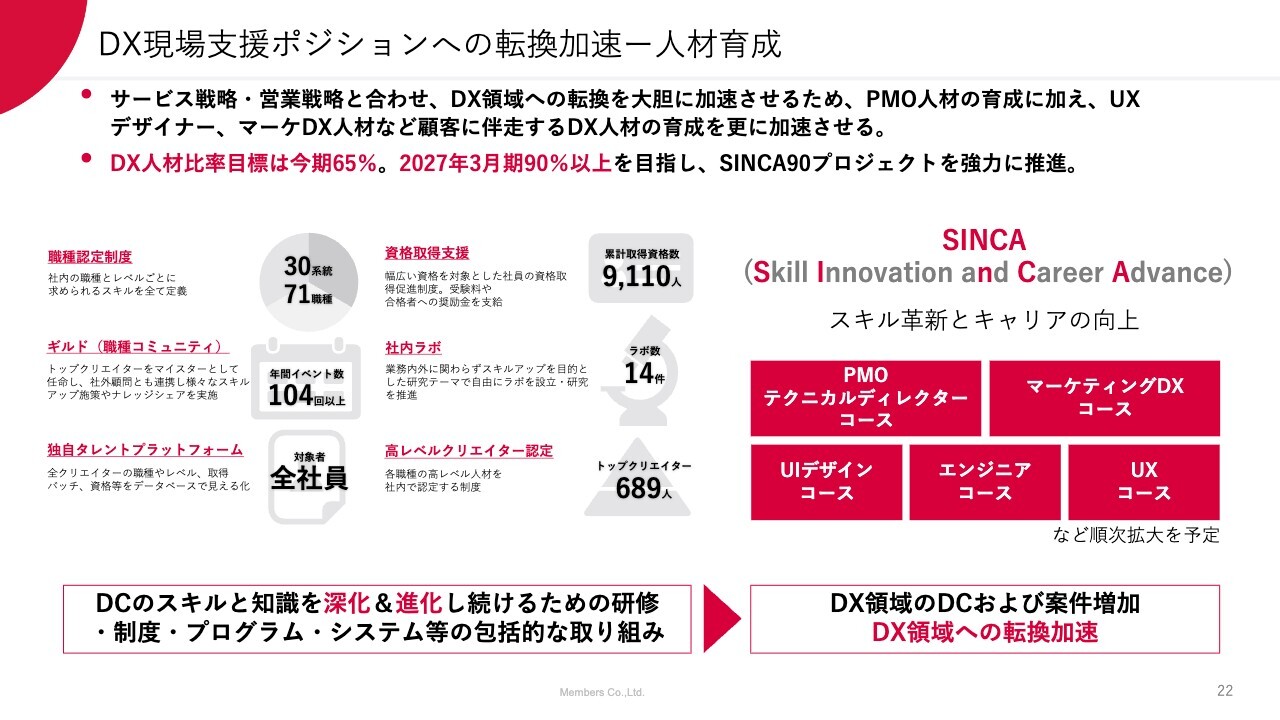

DX現場支援ポジションへの転換加速ー人材育成

それぞれの取り組みについてご説明します。

まず、DX現場支援ポジションの転換加速における人材育成については、もともと職種認定制度や職種コミュニティ(ギルド)によるスキルアップやナレッジシェアなどに取り組んでいますが、さらに昨年度の下半期より「SINCA(シンカ)」プロジェクトを進めています。従来領域で仕事をしているWebクリエイターを、ニーズの高いDX領域で付加価値の高い仕事ができるようにしていく、社内人材育成プログラムです。

これらの取り組みにより、今期はDX領域で活躍する人材比率を65パーセントまで高めます。そして、2027年3月期には比率を90パーセント以上にしていけるように取り組んでいきたいと考えています。

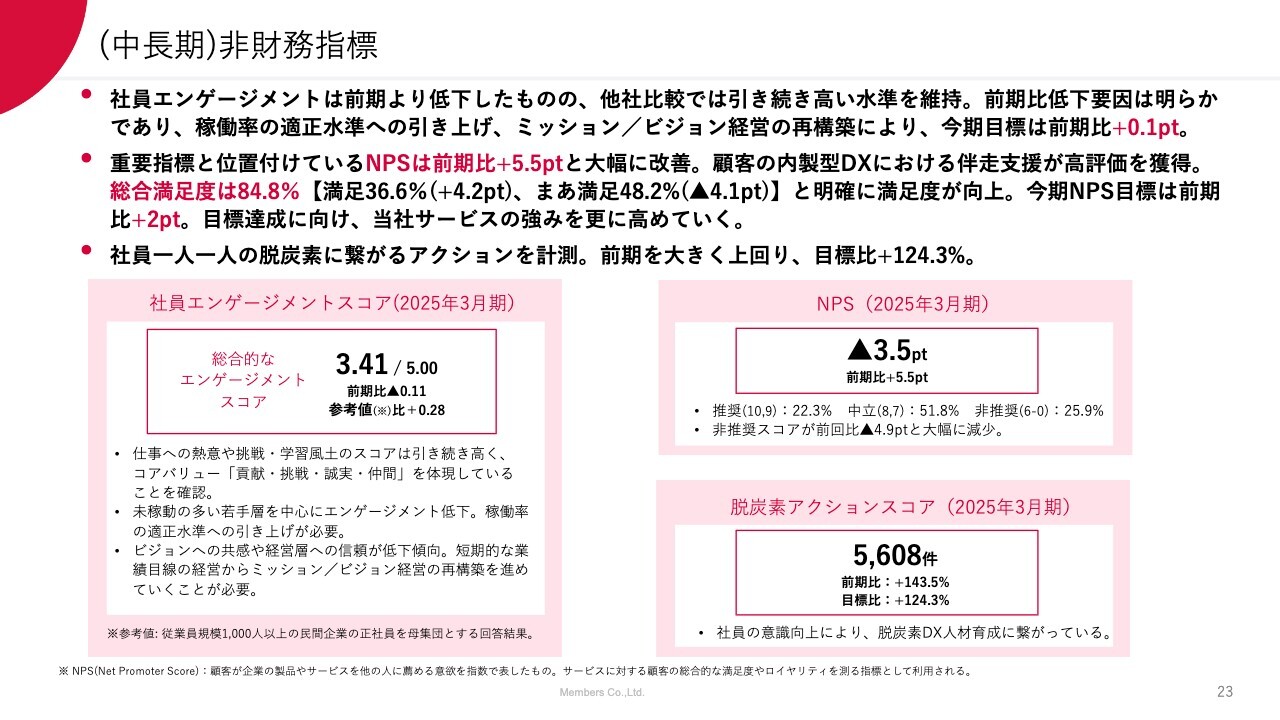

(中長期)非財務指標

あわせて人的資本を含めた中長期の非財務指標の目標についてご説明します。先ほど決算概況の中で、離職率がやや高まっているとお話ししました。この一番大きな問題は、低稼働が継続してしまったことと、そのためにDCが成長実感や貢献実感が得られにくかったことであり、経営課題として深く反省しているところです。

今期以降は新卒1・2年目を除くDCの稼働率を十分に高められる見込みが立っており、大きな要因の1つは改善できると考えています。

加えて、前期は方針・戦略の転換と収益性の回復、業績立て直しに集中していたため、当社の大きな特長であったミッション/ビジョン経営、CSV経営が、内部におけるマネジメントオペレーションの問題として希薄になってしまったと考えています。業績回復の道筋がついたため、あらためてミッション/ビジョン経営、CSV経営を強く打ち出していき、社員を巻き込んでいくかたちで社員エンゲージメントの回復を図っていきたいと考えています。

社員エンゲージメントスコアの3.41という数字自体は世間の平均からすると十分高い水準ではあります。しかし、ここは私たちの特長であり、大きな強みとして築き上げるポイントだと考えていますので、今期は確実に回復させていきたいと考えています。

また、私たちのDX領域のサービスにおいて強みを表す指標として、NPS(ネットプロモータースコア)があります。顧客の他者推奨意向指標になりますが、ここをさらに引き上げていきたいと考えています。

前期のNPSはマイナス3.5ポイントとなっています。マイナスと見ると、ご存じない方には低い数字かと捉えられてしまいますが、計算上、なかなかプラスになりにくい数字です。プラスになると非常に高い数値となりますが、マイナス3.5ポイントという数字は十分に高い水準だと認識しています。

もともと当社は顧客満足度が高いと認識していましたが、2025年3月期は前期比プラス5.5ポイントと上昇しており、DX領域のサービス展開が進むにつれ、顧客満足度もしくは他者推奨意向がさらに高められると考えています。今期はさらにプラス2ポイントの向上を目指します。

そして、私たちのミッション/ビジョン経営の指標として、脱炭素アクションスコアという内部スコアがあります。日々の業務の中でいかに脱炭素につながる業務を遂行することができるか、もしくは業務を脱炭素型に転換できるかというスコアを取っています。こちらも前期比プラス143.5パーセントと大きく伸長することができました。

このようなビジョンにつながる取り組みを拡大することにより、さらに社員エンゲージメントの向上につなげていきます。

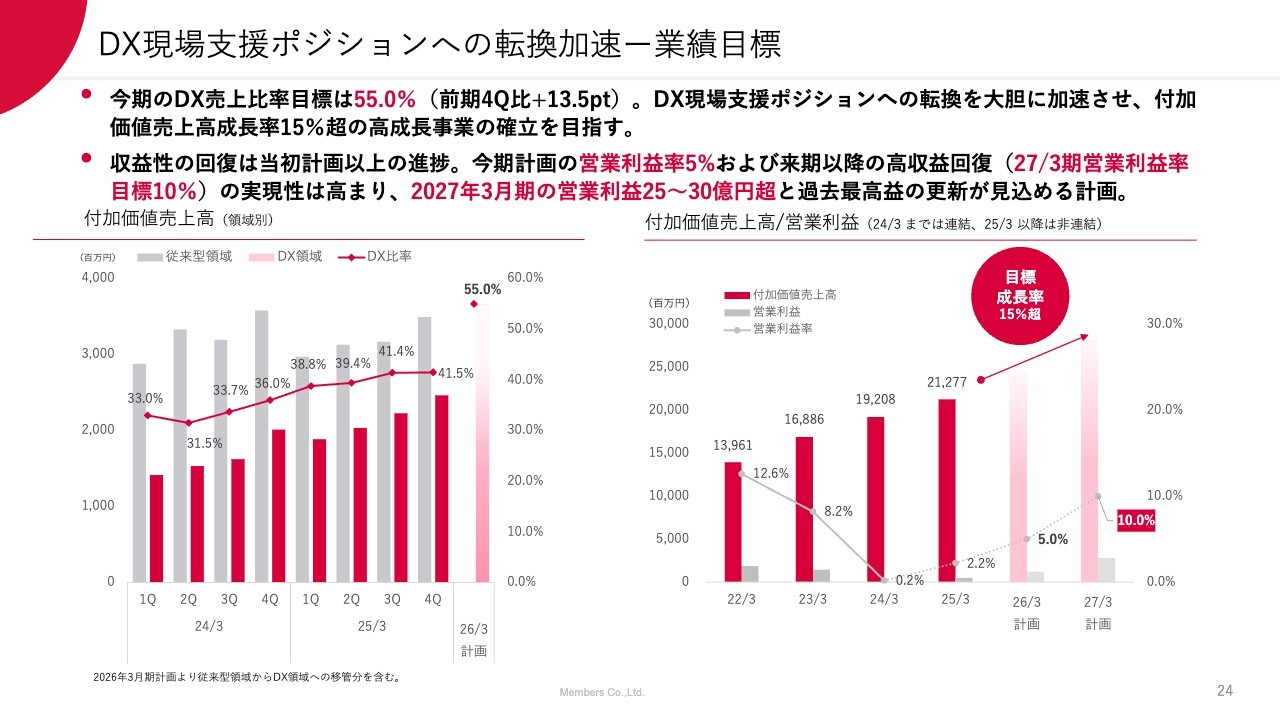

DX現場支援ポジションへの転換加速ー業績目標

これまでご説明してきたような、人材育成、サービス、営業面におけるDX現場支援ポジションへの転換を加速させる取り組みを踏まえた業績目標になります。DX領域の売上比率を前期の41.5パーセントから今期は55パーセントまで引き上げていきたいと考えています。

ただし、この中には前期まで従来領域に計上していたものの、サービスとしてはDX領域に転換していた部門があります。今後そちらは新たに専門カンパニーに転換し、指標としてはDX領域に計上することも含め、今期は55パーセントに引き上げていくことを目指していきます。

これらの取り組みを通じて全社の成長率は、来期以降プラス15パーセント以上、もしくは20パーセントに近い水準を目指し、成長性を引き上げていきたいと考えています。従来領域の成長鈍化とDX領域の高成長とが拮抗する状況が続いており、この1年は同様の状況が続くと考えています。

そのような中でも、今期の営業利益率5パーセントないし来期10パーセントの目標については、内部の稼働率改善や、筋肉質な組織体制作りが順調に推移していることから十分に実現できると考えています。

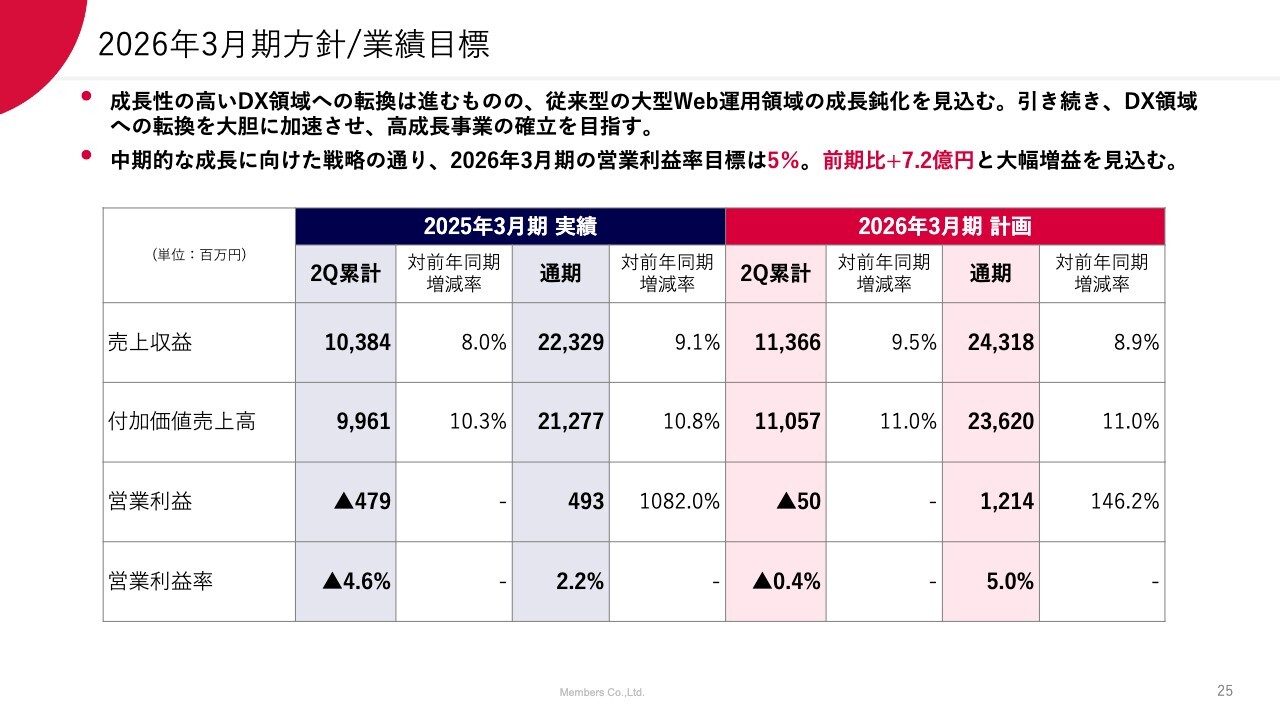

2026年3月期方針/業績目標

今期の公表計画はスライドのとおりです。売上収益は前期比プラス8.9パーセントの243億1,800万円、付加価値売上高は前期比プラス11.0パーセントの236億2,000万円と、売上収益、付加価値売上高ともにほぼ前期並みの成長率を見込んでいます。

一方、営業利益率は前期2.2パーセントだったところを今期5.0パーセントと十分な回復を見込んでいます。営業利益は12億1,400万円で、前期の約5億円から大幅増益を計画しています。

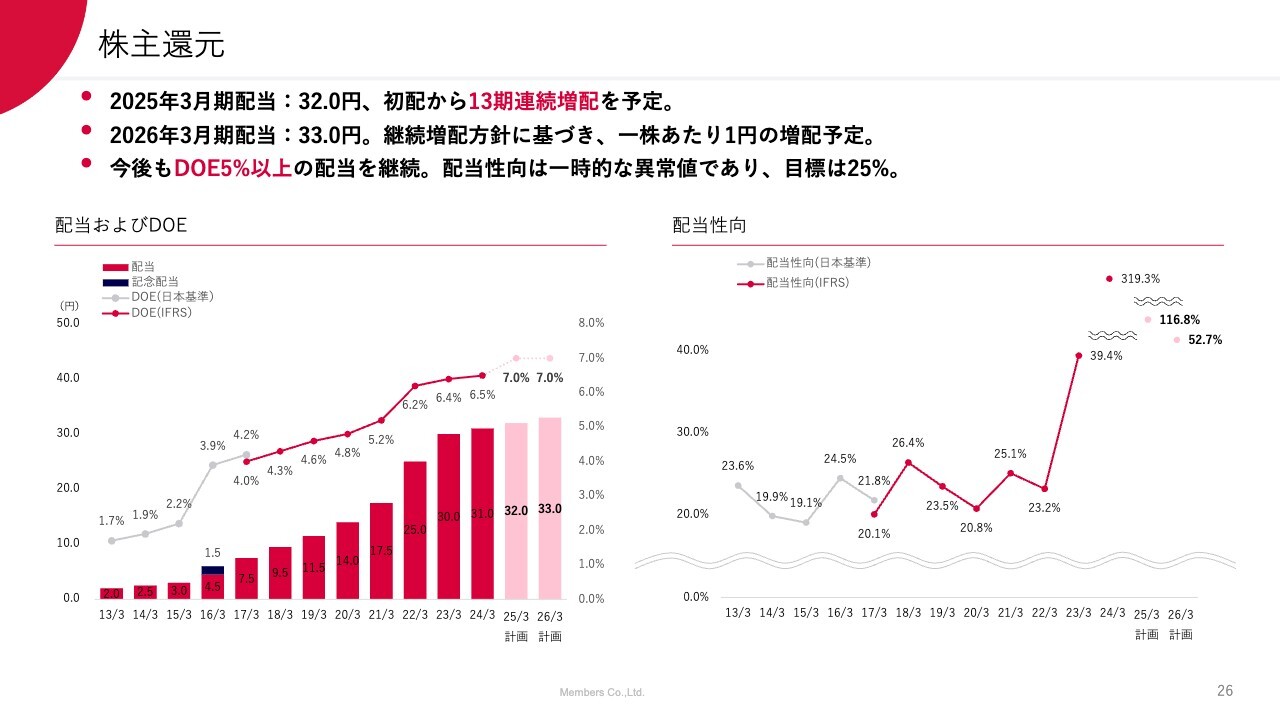

株主還元

株主還元です。基本的には増配を継続する方針であり、依然として本調子の営業利益率10パーセント程度に比べると低利益率の状態が続いているため、一株あたり1円増配を計画しています。

DOE目標は5パーセント以上を掲げており、今期も前期並みの7パーセントで計画しています。

決算説明ならびに今期の方針・目標についてのご説明は以上です。

質疑応答:社員育成の状況について

司会者:「社員育成の状況やSINCAについて、御社の強みがわかるようにご解説願います」というご質問です。

髙野:社員育成は大きな方針・目標をもって取り組みを進めています。もともと20程度の専門カンパニーを有しており、特にDX領域に特化している専門カンパニーを伸ばすことによりDX人材が育成されるというプロセスが当社の強みとして構築できていました。

専門カンパニーの成長に委ねるだけではなく、全社的に人材を計画的に育成していくことを目指し、「SINCA」というプログラムを開始しています。昨年後半から開始し、昨年時点の受講者数が1,000名弱となり、着実に受講が進んでいます。現在はSINCAのプログラムをより高度なものにしていくことや職種の幅を増やすことに鋭意取り組んでいるところです。

昨年の後半から開始して相当の成果が得られているため、今期はさらに力を入れて取り組んでおり、DX人材へのスキル転換についても、より一層進められるものと考えています。

当社の強みという観点で、このようなプログラムについては、多くの大企業において多数の講座を揃えられているかと思います。しかし、当社の強みは、育成された人材の活躍できる現場が揃っているという点です。

先ほども申し上げた通り、約20の専門カンパニーにはそれぞれDXの幅広い領域におけるサービスラインナップが整っているため、活躍する現場が揃っています。学習で終わりということにはならず、また、学びっぱなしになってしまうというDX人材育成における課題を解消できると考えています。

活躍する現場が多数ありますので、学んだ後に社内公募などで異動することができますし、自ら幅広く多様なキャリア形成を実現できる環境が整えられていることは、非常に大きな強みになると考えています。

加えて、特にデジタル領域において成長意欲が強い社員が以前から多く集まっており、そして仲間志向が強い社員が多いことが特徴です。評価制度においても自分の成長だけでなく、同僚や後輩の育成も評価対象に含まれており、育成に対する全社的な意識が高いところも当社の強みであると考えています。

以上のようにSINCAの取り組みを含め、DXで活躍する現場が多数ある中で、これまで専門カンパニーの成長に委ねる傾向にありましたが、全社としてプログラムを整備することにより、現場に向けたDX人材育成をさらに加速させていくことができると考えています。

質疑応答:DX領域と従来型領域の利益率について

質問者:御社の事業領域についてうかがいます。DX領域と従来型領域の2つがあり、DX領域の利益率がすでに高いという認識でよろしいでしょうか? もしくはこれから高くなっていくという認識なのでしょうか? 現状について教えてください。

髙野:基本的にDX領域のほうが単価も利益率も高くなっている状況です。スライドにお示ししているとおり、売上単価の上昇についてはDX領域への転換が主要な要因の1つとして挙げられ、成果が出てきていると考えています。

質問者:求められるレベルも非常に高いですが、収益性も高いという理解でよろしいですか?

髙野:おっしゃるとおりです。

質疑応答:通期業績目標について

質問者:今期の計画より、決算短信上で上期において売上高が113億6,600万円、営業利益が5,000万円の赤字となっています。特に利益面で大きく改善する前提になっていますが、この数字は非常に固く見積もっているという理解でよろしいのでしょうか? 多少目標的な意味合いも加味されている感覚でしょうか?

髙野:こちらの数字は特にストレッチした目標というものではなく、達成できる水準と考えています。大きな話としては、スライドにお示ししているとおり、今期の新卒採用数が87名と前期の採用数411名と比べて大きく抑制しています。

一方、前期採用の411名分の稼働率が30パーセント程度と、まだ7割の稼働余力が残っています。今まで585名、411名と上半期にほぼ稼働しない新卒社員を大量に採用していたところから大きく採用を抑制した結果、全体の稼働率も高まり、上期の収益性も改善すると考えています。

質疑応答:人材採用の考え方について

質問者:新入社員の話題が出ましたが、来年4月に向けてどのような考え方で新卒採用する予定なのか、お聞かせください。

髙野:現状の成長率が11パーセント程度で、この3年間の中期成長戦略では成長性の範囲内で採用を抑える方針を採っています。中長期的には15パーセント以上の成長を目指しており、いずれはそこに必要な採用数にまで引き上げていかなければならないと考えています。

今期の新卒採用は87名と大きく抑制していますので、おそらく、今期ないし来期には成長させる人材が不足してくる水準になるだろうと考えています。

今期は採用数を大幅に抑制しましたが、来期以降はまた回復させていく必要があるだろうと考えています。いきなり400名規模という計画はありませんが、成長性の回復を見ながら採用数も伸ばしていきます。

今は社員数が3,000名程度ですが、仮に15パーセントの成長を社員数の拡大で実現しようと考えた場合、450名を採用しなければいけません。一方、離職率がおよそ10パーセントで300名とすると、差し引きで中途採用も含め750名の採用が必要になります。

実際はこのように単純な話ではなく、単価向上等も含めてのことになりますが、私たちは人材型のビジネスモデルでもあり、このような市場環境で強い採用力を持っていることが強みでもあります。

したがって、成長性の回復ペースを見つつ、新卒採用数もまた回復させていくことを考えています。

質問者:新卒より中途、中途より新卒といったような採用区分の割合も、ある程度従来どおりのバランスで考えているという理解でよろしいでしょうか?

髙野:私たちが実現したいことを考えると、これほどデジタル人材が世間的に不足している中で、誰かが確実に育成し、輩出していかなければなりません。そのため、中途採用の中で奪い合っていても仕方がないと考えています。

ただし、新卒採用のみで行うことができる業務領域でもないため、中途採用も進めていきます。今後は新卒採用と中途採用の垣根がますます狭まってくるだろうという考えも持っています。

当社も含めた世間的な傾向として、若手の転職がどんどん増えてきていることや、他業界からデジタルへ転身する方も増えてきている中で育成型採用を考えると、新卒も中途も関係なくその垣根がやや薄まってくる中で、両方に注力していく必要があるだろうと考えています。

したがって、新卒採用を軸としつつ中途採用も垣根を低くし、育成型採用という考え方を元に拡大していく方針です。

髙野氏からのご挨拶

髙野:本日は株式会社メンバーズの決算説明会にご参加いただき、ありがとうございました。

冒頭でお伝えしたとおり、当社は今年30周年を迎えます。今まではWeb制作やWebマーケティングなど、30年来「Webの会社のメンバーズ」だと基本的には認知されていたと思います。これからは「DX支援のメンバーズ」とポジションを大きく転換していきたいと考えています。今後10年、20年の成長に向けた、大きな転換を果たしていきます。

加えて2年前、創業社長の剣持から私へ社長交代しました。この2年間は業績の低迷を受け、業績回復と立て直し、戦略転換に集中してきた側面があります。あらためて創業オーナー経営者のリーダーシップに頼らない、全員参加型経営のあり方を作り上げ、エンゲージメント、モチベーションの高い社員たちの力で、より大きく成長していける会社のあり方を確立していきたいと考えています。

これからもみなさまとその取り組みについてコミュニケーションしながら成長を実現していきたいと考えています。今後とも、ぜひよろしくお願いします。本日はありがとうございました。

新着ログ

「サービス業」のログ