提供:サワイグループホールディングス株式会社 2026年3月期第2四半期決算説明

【QAあり】サワイグループHD、既存品が伸長し、売上収益が増加も訴訟の和解費用計上等により減益 生産面の改善を続け、下期の期初予想達成を目指す

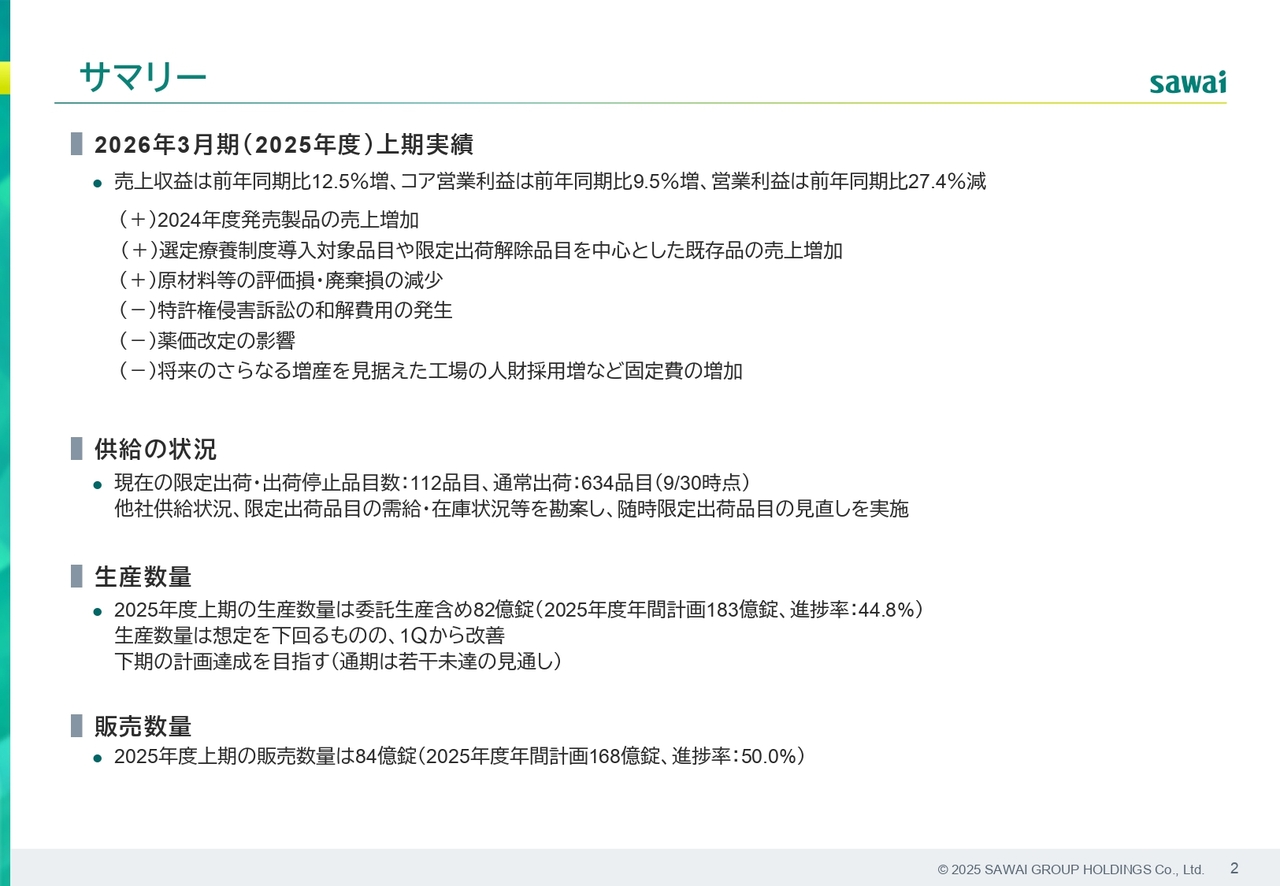

サマリー

中岡卓氏(以下、中岡):常務執行役員兼グループ財務部担当の中岡です。2026年度第2四半期の決算概要をご説明します。よろしくお願いします。

まず、決算サマリーです。売上収益は2024年度製品や長期収載品の選定療養制度の対象品目、限定出荷解除となった品目を中心に既存品が伸長し、前年同期比で12.5パーセント増加しました。一方、利益面では特許権侵害訴訟の和解費用発生の影響が大きく、営業利益は前年同期比で27.4パーセント減少しました。

コア営業利益は薬価改定の影響や、将来成長を見据えた人材投資による固定費の増加がありましたが、売上収益の増加により、前年同期比で9.5パーセント増となりました。

現在、限定出荷や出荷停止中の製品は112品目あります。さらなる解除を目指し、全社一丸となって増産体制の強化に取り組んでいます。生産数量は想定を下回っていますが、第2四半期から回復傾向にあります。通期の生産数量は当初の計画を達成することは厳しいと考えていますが、下期の計画達成を目指しています。販売数量は第1四半期に引き続き順調に推移しています。

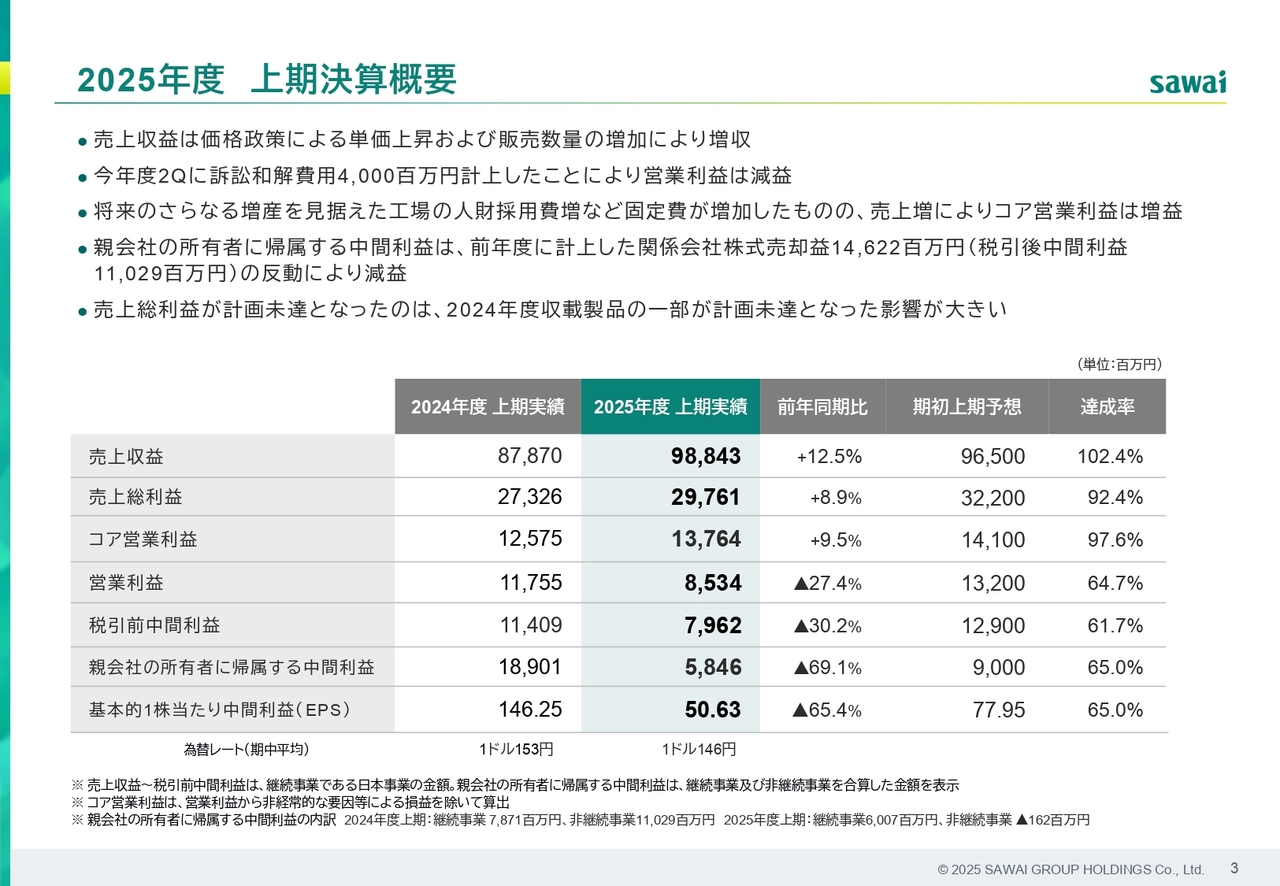

2025年度 上期決算概要

決算数値の概要です。価格政策による単価上昇および販売数量の増加により、売上収益は増加しましたが、特許権侵害訴訟の和解費用が発生したため、営業利益は減少しました。

親会社の所有者に帰属する中間利益は、昨年4月に米国事業の株式譲渡が完了し、売却益を計上した反動により、大幅に減少しました。

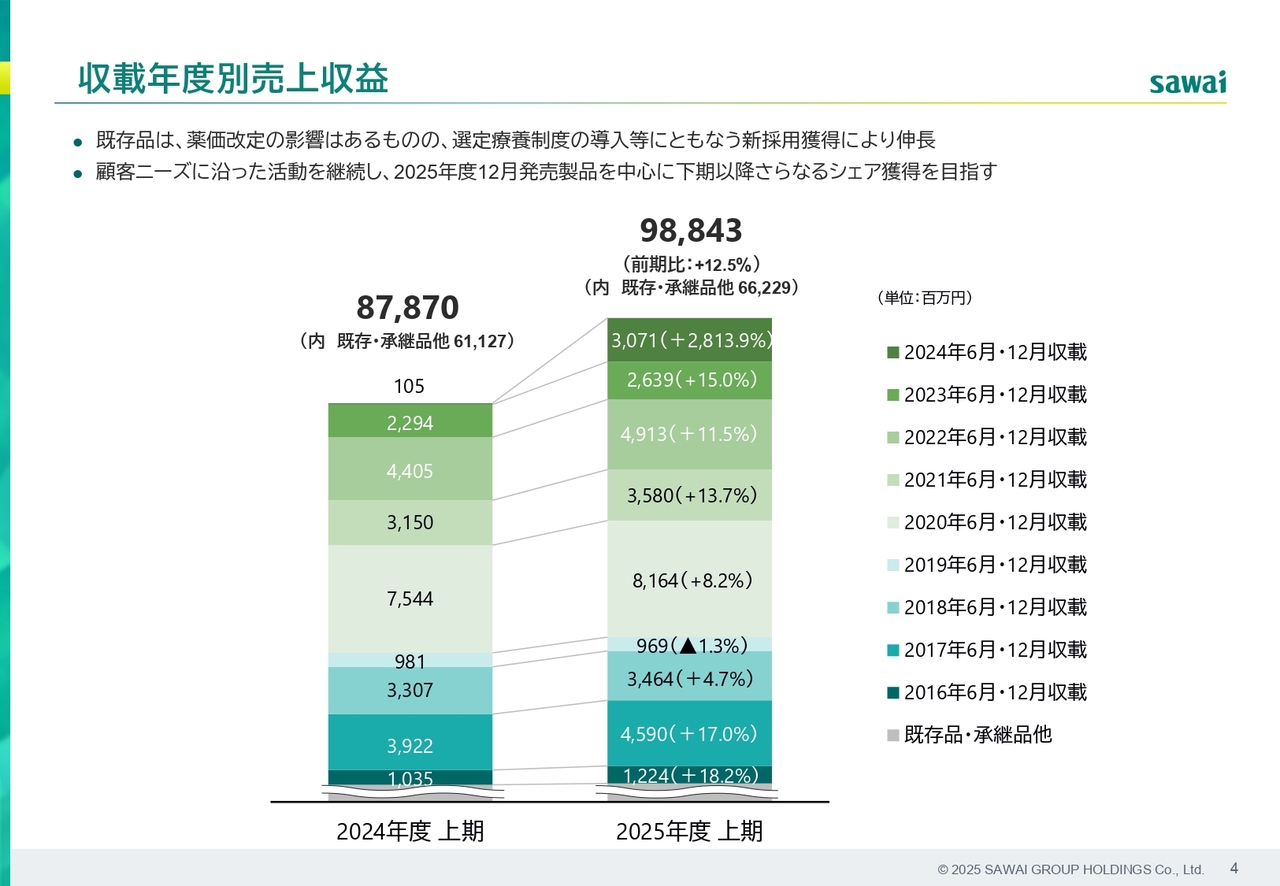

収載年度別売上収益

収載年度別の売上収益の概要です。選定療養制度の効果により、既存品の売上が増加しています。今後は、2025年12月に発売予定の新製品でのシェア獲得を目指します。

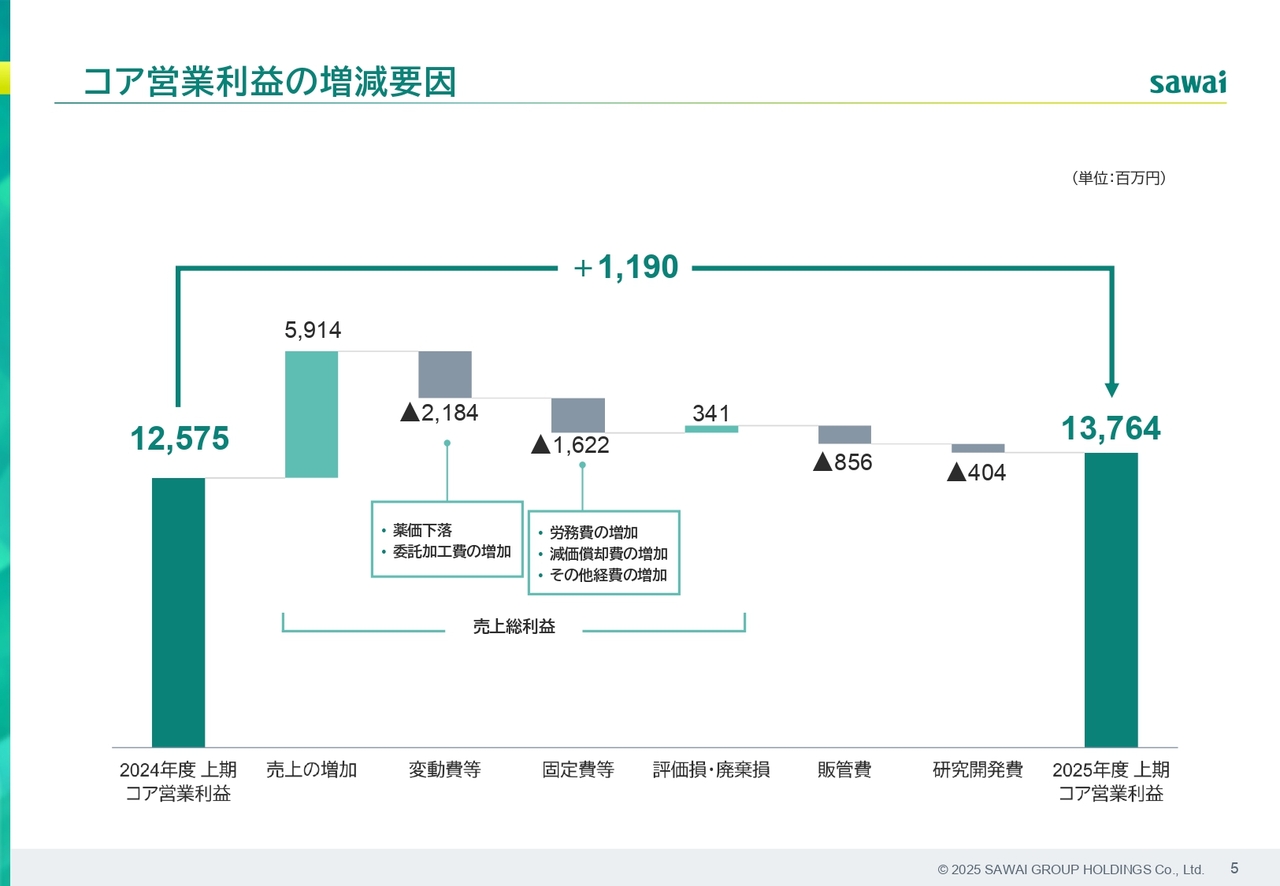

コア営業利益の増減要因

コア営業利益の増減要因分析です。薬価の下落や労務費、減価償却費などの固定費が増加した一方で、売上収益が増加し、粗利は前年同期比で増加しました。コア営業利益は前年同期比で約12億円増加しました。

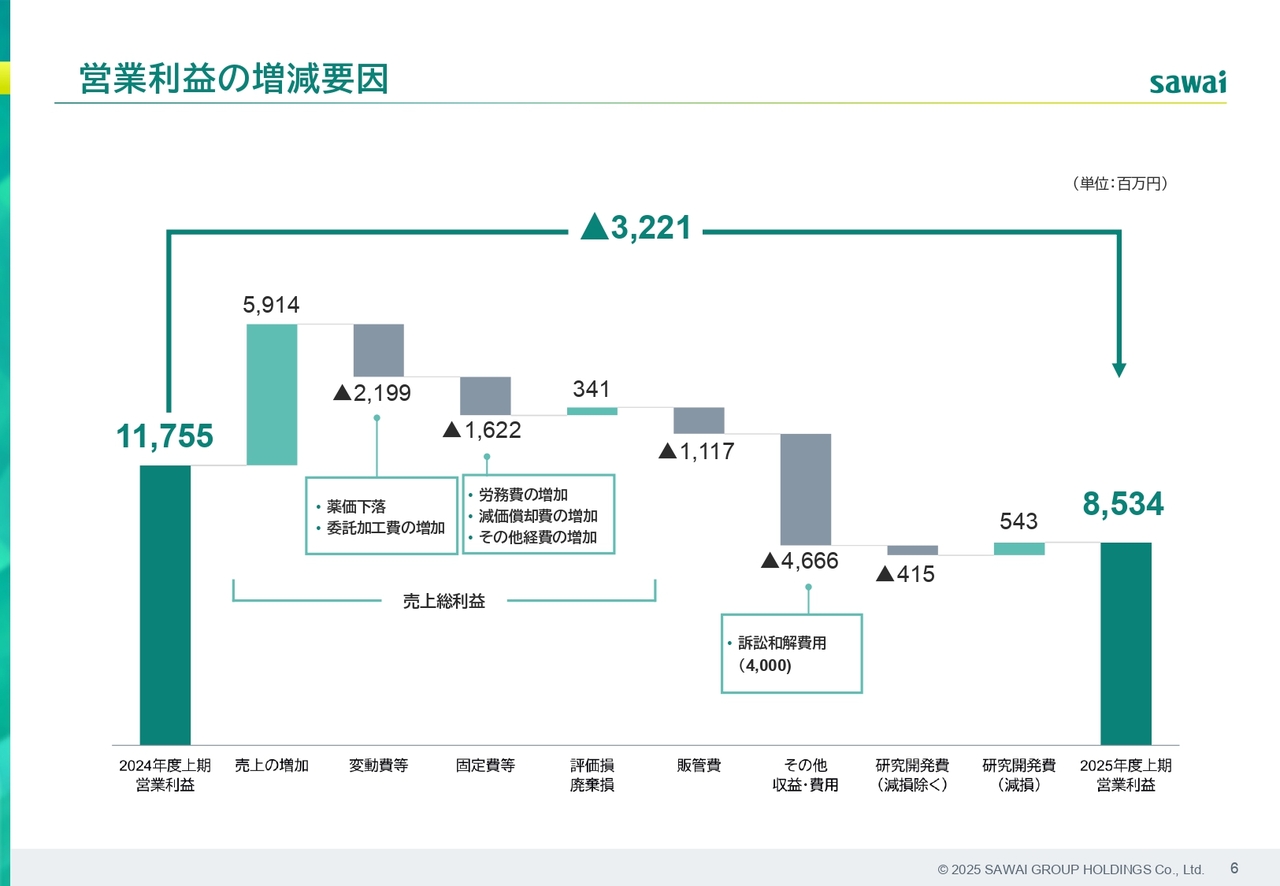

営業利益の増減要因

フルベースの営業利益の増減要因分析です。特許権侵害訴訟の和解費用がフルベースの営業利益に含まれていることが、コア営業利益との主な差異です。

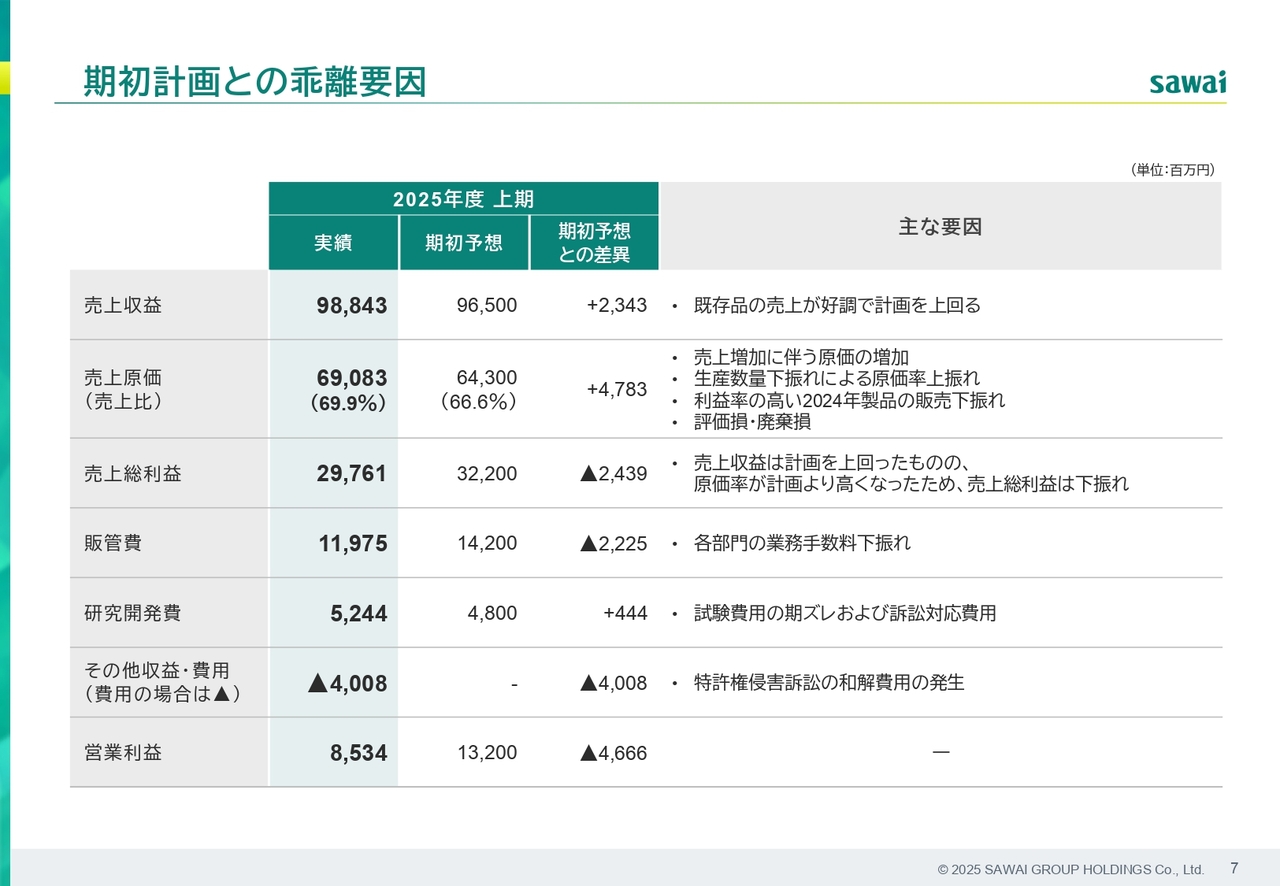

期初計画との乖離要因

2025年上期の実績と期初計画を比較し、主な差異について記載しています。売上原価は、売上が好調であったことや生産数量の下振れに伴う原価率の上昇が差異の原因です。全体として、売上総利益の下振れは販管費の下振れでおおよそ相殺できていますが、和解費用の発生により営業利益が期初計画から乖離しています。

2025年度 通期業績予想修正

2025年度の通期業績予想の修正についてです。2025年度上期の実績を踏まえ、通期の業績予想を修正しました。なお、下期業績については期初計画を据え置いています。

スライド9ページ以降には、フィナンシャルデータなどの参考資料を記載していますので、ご覧ください。以上で、2026年度第2四半期決算概要の説明を終わります。

質疑応答:下期の見通しについて

質問者:上期が未達に終わった中で、下期は12月の新発売製品を通じて当初予想どおりということですが、上期と下期で、特にトレンドが変わると考えている点について具体的にコメントをいただけますか?

新製品に関して競合関係などが事前の想定と乖離する可能性もあると思いますが、当初の見込みと上

新着ログ

「医薬品」のログ