提供:株式会社QDレーザ 2025年3月期決算説明

【QAあり】QDレーザ、25年3月期は通期業績予想を上回る着地 レーザデバイス事業の成長継続を軸に中計達成に向けた土台固めに注力

2025年3月期決算説明に際して

長尾收氏:本日はQDレーザの決算説明会にお時間をお取りいただき、ありがとうございます。代表取締役社長の長尾です。昨日、2025年3月期の決算発表を行うと同時に、代表取締役社長の交代についても発表しました。新しく代表取締役社長に就任する大久保も参加していますが、まず私から社長交代の背景についてご説明します。

私が代表取締役社長に就任したきっかけは、昨年2月のはじめに創業者であり当時代表取締役社長であった菅原から声をかけられたことでした。その際、大久保・長尾一緒に声がかかりました。大久保は、2006年の会社設立時に初代副社長で、私も初代取締役の1人であり、創業者の菅原は私と大久保をセットで考えていたということです。同様の認識を大久保も私も現在まで持っています。

しかしながら、大久保は当時米国のシリコンバレーに駐在していてすぐには動けなかったため、昨年6月に私が先に代表取締役社長に就任しました。その後、大久保は帰国して今年1月に執行役員COOに就任しました。昔からよく知った仲であり、2人とも会社設立時にも関わっていたということで、2人で分業しながら、会社をどのように育てていくか、一体となって取り組んできました。

そのような意味では、いずれ代表取締役社長を引き継ぐことは想定されていたとも言えますが、今回は選択肢の中で一番早いタイミングでの交代となりました。理由としては、後で述べますような当社の置かれた状況があります。また、1月以降の大久保の働きぶりを見て、私も含めた周囲が、彼に代表取締役社長に就任してもらって大丈夫だと判断したこともあります。

当社の置かれた状況についてご説明しますと、2025年3月期は私が作成した中期経営計画の1年目に当たりますが、前年度に比べて売上が上がり、売上原価が下がりました。したがって粗利が上がり、一方、販管費は下がったため営業利益は上がり、特別損失がなくなったため純利益も上がるといったように、全要素で伸びています。

3年間のホップ・ステップ・ジャンプのホップの年としては、まずまずうまくいっていると受けとめています。ステップとなる2年目の今期も、多少の入り繰りはありますが、ほぼほぼ中期経営計画の想定どおりです。そして、2027年3月期のジャンプの年に黒字を目指すという既定路線に変更はありません。

しかし、私も大久保も単に黒字化がしたいわけではありません。黒字化はもちろん達成しますが、それは1つの通過点であって、当社が持つ潜在的なおもしろさを改めて感じている中で、それを花開かせたいという思いがあります。それを実現するためには、今後5年先、さらには10年先を考えて、長期にわたって一貫して進めていったほうがいいわけです。

このようなことを鑑み、もちろん私もサポートを続けますが、私よりも若い大久保に早いタイミングで代表取締役社長に就任してもらったほうがいいと判断しました。私としては1年の在任期間となり、やや異例に見えるかもしれませんが、以上のような経緯で社長交代を行いました。

大久保潔氏:執行役員COOの大久保です。簡単に自己紹介と決意を申し上げます。長尾からお伝えしたとおり、創業時に菅原とともにこの会社を立ち上げた際から、長尾と一緒に喧喧諤諤の議論をした仲であり、菅原と志を一緒にするメンバーとして、昨年2人に声がかかったものと思っています。

菅原の志を引き継ぎますが、一方で事業環境のほうは大きく変わっています。トランプ政権の影響もあってマーケットもかなり荒れる中で、しっかり良い方向に舵を切って会社を成長させていきたいと思っています。

今の大きな課題は、長尾からもお伝えしたとおり、収益の土台をしっかり作らなければいけないということです。当社の規模の企業がまずやるべきこととして、BtoB型でお客さまに対して提案をし、私たちもしっかりもうかる商売をじっくり作っていき、着実に積み上げていくことが非常に重要だと思っています。これが取り組みたいことの1つです。

また視覚情報デバイス(VID)事業のような先進性がある取り組みも行っています。こちらも、BtoB型へとかたちを変え、収益をしっかり上げられる事業に変えていくことに力を入れていきたいと思います。長尾がお伝えしたとおり、成長のための取り組みをしっかり進めることも同時に行います。

これまで菅原前社長や長尾社長からは代表的な新しい取り組みについてご紹介してきました。例えば、量子ドットレーザではシリコンフォトニクス、VIDではスマートグラスといった話はこれまでにも出ていると思います。しかし、私も入社した際に驚いたほど、この他にも先進性があるユニークな取り組みが大変多く、その実現に向けてのやりがいとやる気を感じています。

シリコンフォトニクスとスマートグラスだけではなく、新しいアプリケーションをどのくらい顧客と一緒に具体化できるか、顧客の成長に合わせて当社も成長していくイメージの中で、しっかりと土台の収益と成長を果実化していきたいと考えています。何とぞ、よろしくお願いいたします。

会社概要

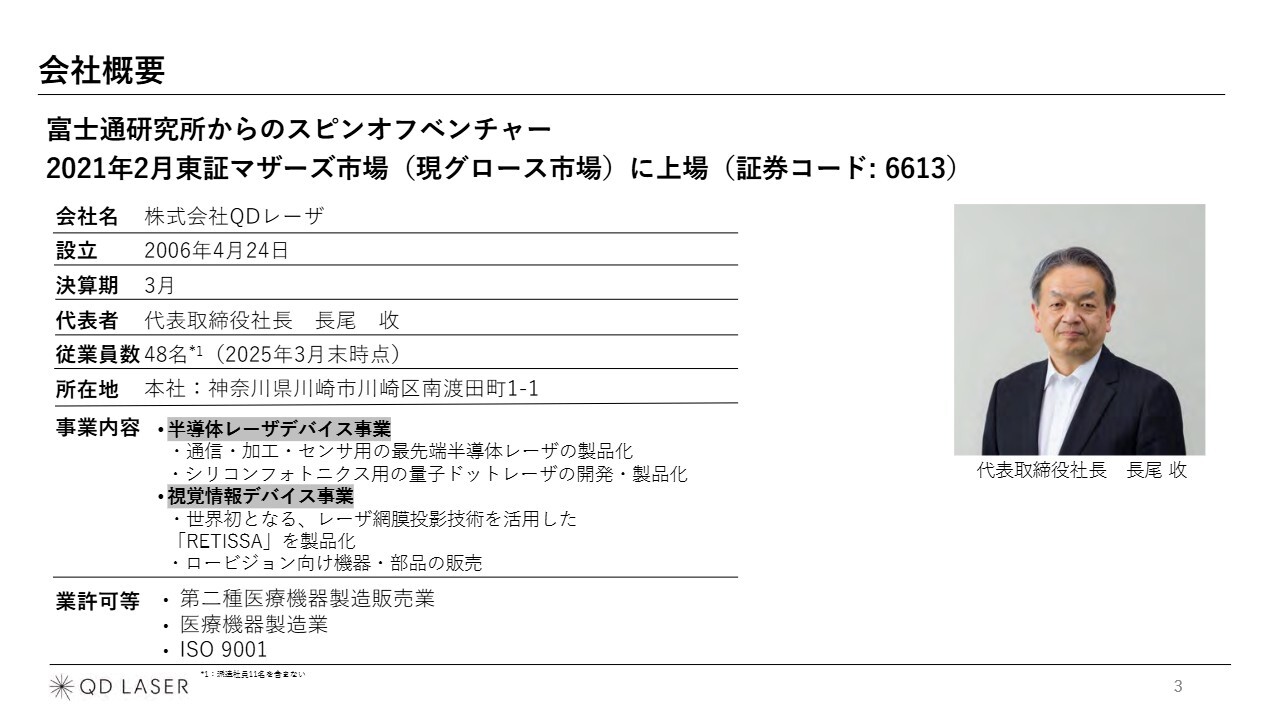

それでは決算説明に入ります。まず、会社概要を簡単にご説明します。

2006年に創業し、もともとは富士通研究所からのスピンオフベンチャーです。2021年2月に東証マザーズ市場、現在のグロース市場に上場しました。代表者は、スライドに写真を掲載している長尾です。

事業内容は2つあります。1つ目が半導体レーザデバイス事業で、2つ目が視覚情報デバイス事業です。半導体レーザデバイス事業は、最先端の半導体レーザを製造して販売しています。特徴的な商品としては、量子ドットレーザの開発・製品化に取り組んでいます。

視覚情報デバイス事業は、名前のとおりレーザを使用した視覚情報デバイスを開発しています。レーザ網膜投影技術を「RETISSA」というブランドで製品化しています。また、ロービジョン向けの機器・部品等を販売しています。特に部品等の販売は、今後しっかりかたちにしていきたいと考えています。

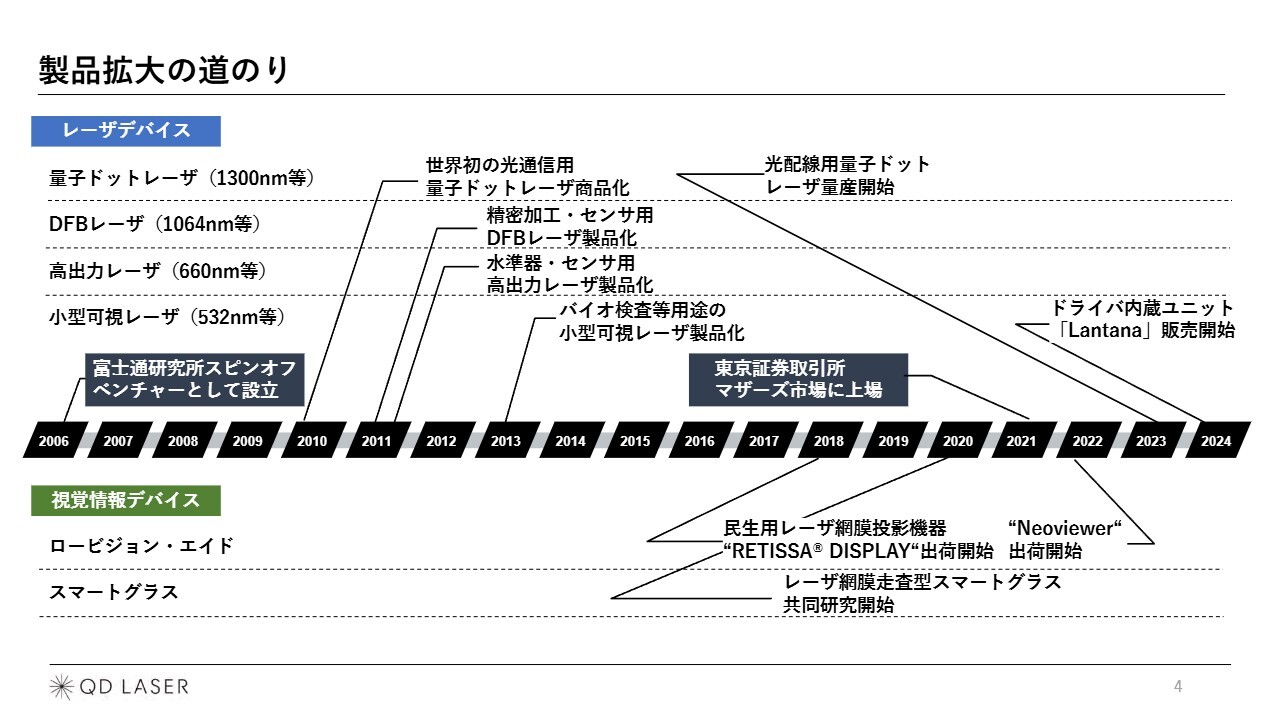

製品拡大の道のり

製品拡大の沿革です。スライドの左上のレーザデバイスと記載している部分の下にあるのが商品群です。開発した順番に並んでおり、一番上が量子ドットレーザで、DFBレーザ、高出力レーザ、小型可視レーザと続きます。レーザデバイス事業の主力となっているのは、2番目のDFBレーザと一番下の小型可視レーザです。

視覚情報デバイスは、ロービジョン・エイドや、スマートグラスの開発を行っています。

業績ハイライト

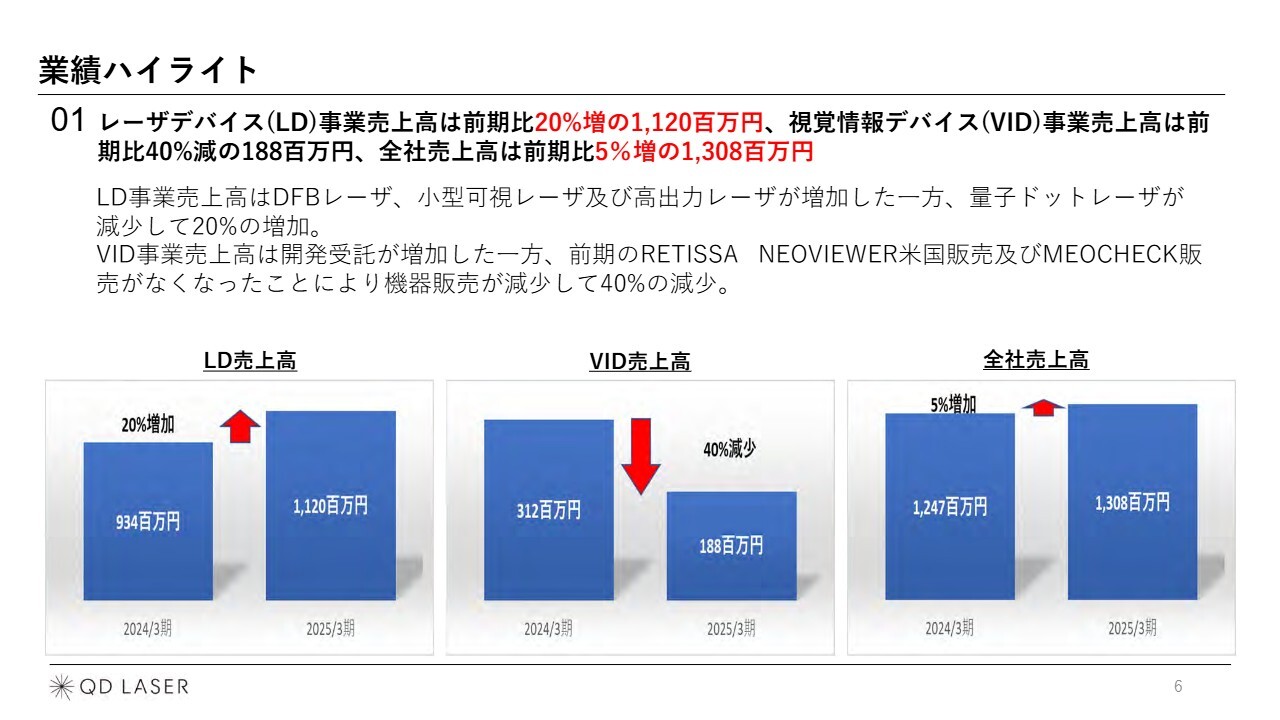

2025年3月期の業績ハイライトについてご説明します。レーザデバイス(LD)事業の売上高は、前期比20パーセント増の11億2,000万円となりました。

視覚情報デバイス(VID)事業は、売上高は4割減の1億8,800万円となりましたが、全社の売上は前期比5パーセント増の13億800万円となっています。基本的には、レーザデバイス(LD)事業の売上が全社の売上増に貢献しました。

業績ハイライト

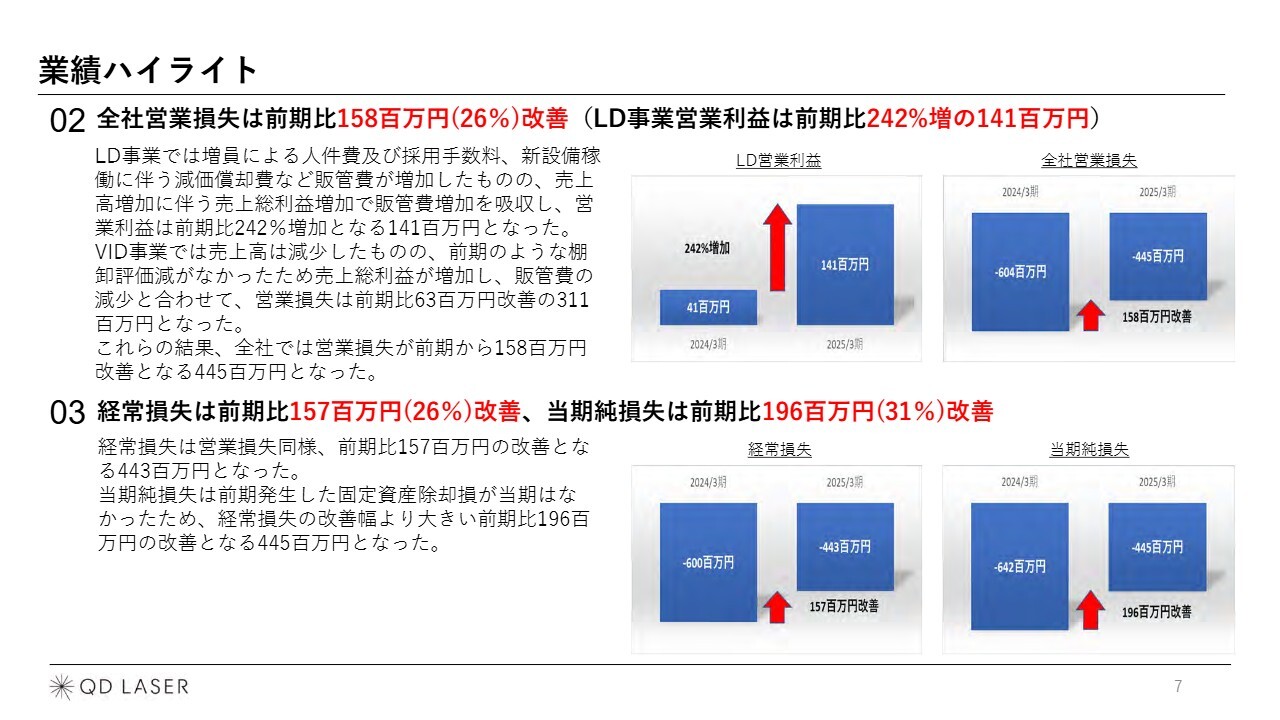

営業損失についてご説明します。営業損失は継続しているものの、前期比で26パーセント改善し、4億4,500万円の損失になったというのが今期の実績です。レーザデバイス(LD)事業の営業利益は、前期比242パーセント増の1億4,100万円を達成しています。

経常損失は、前期比1億5,700万円の改善となっています。当期純損失は、前期比1億9,600万円の改善です。

業績ハイライト

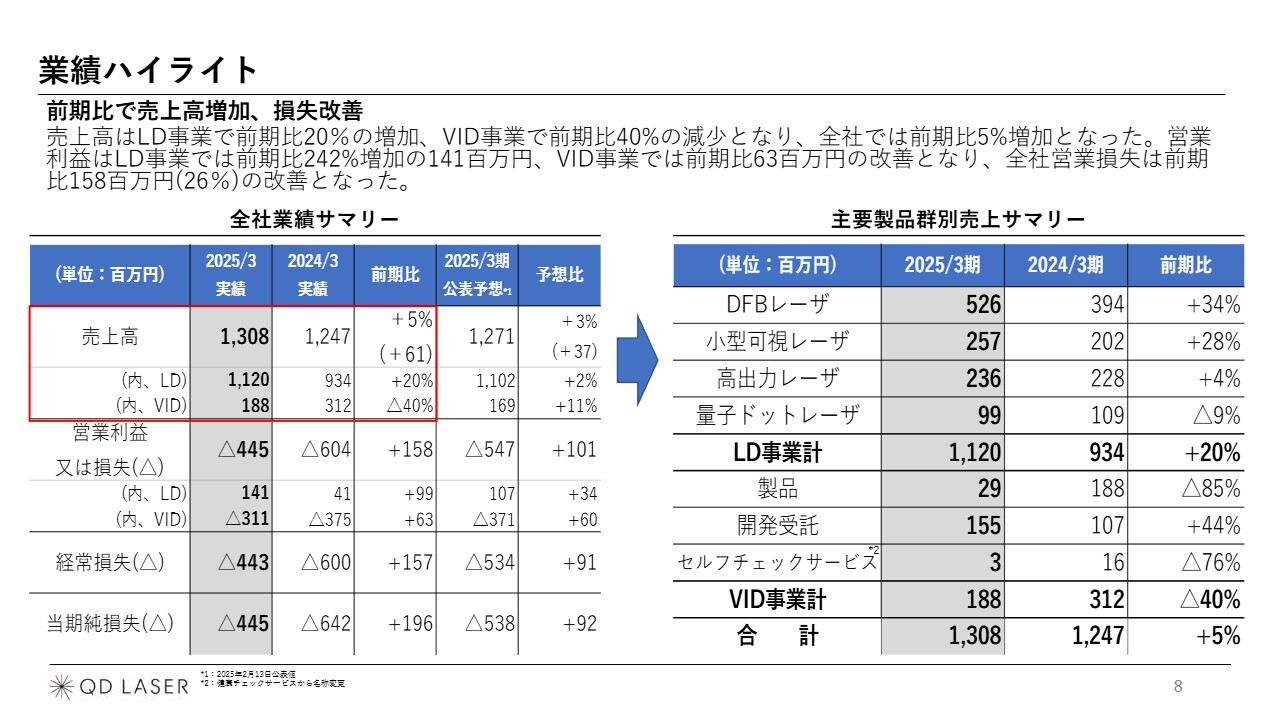

より詳細なハイライトについてご説明します。売上高については、スライドの右側に掲載している表で、主要製品群別売上サマリーを示しています。DFBレーザは前期比プラス34パーセント、小型可視レーザは前期比プラス28パーセントと、レーザデバイス(LD)事業の売上伸長を大きく牽引しています。

視覚情報デバイス(VID)事業の数字も記載しています。製品販売はビジネスの仕組みを変えているため、2025年3月期は大きく減少となっていますが、開発受託型ビジネスが前期を上回っています。

貸借対照表

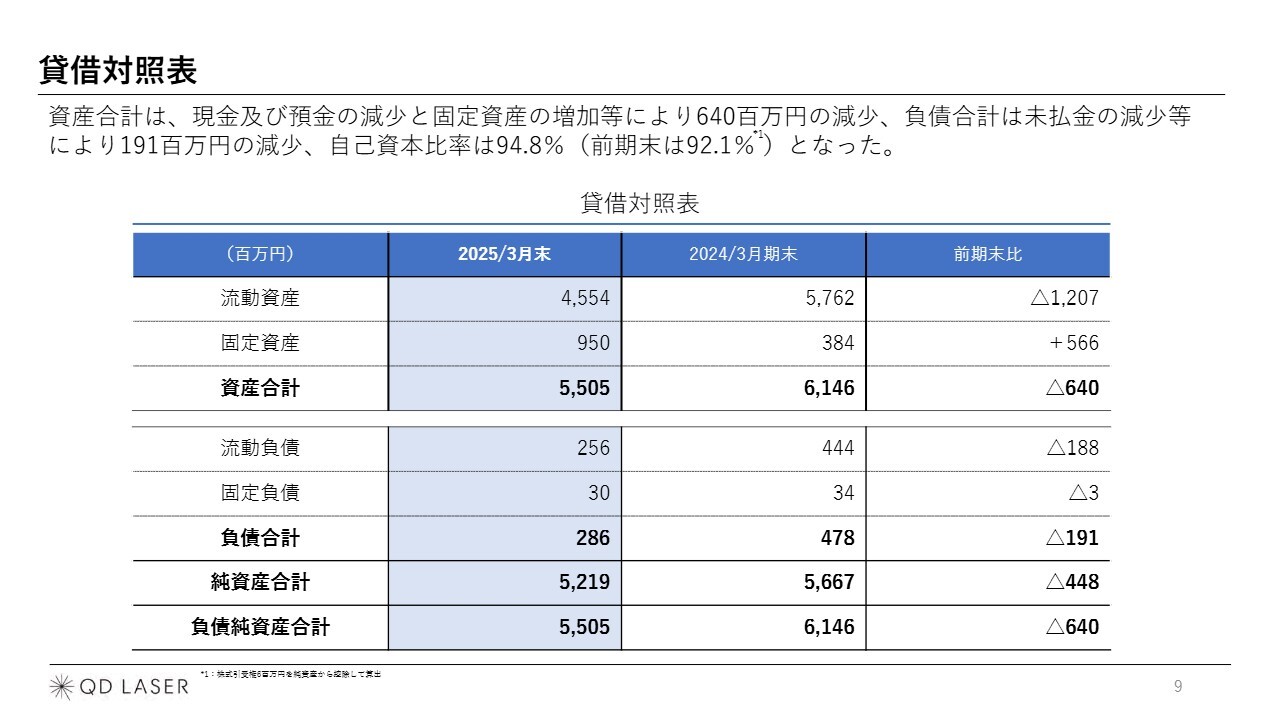

貸借対照表です。現在、神奈川県横浜市戸塚区に新しい拠点を用意し移転予定であり、建設協力金等の支出が比較的大きくなっています。その関係で、固定資産が5億6,600万円増えています。自己資本比率は、現在94.8パーセントとなっています。

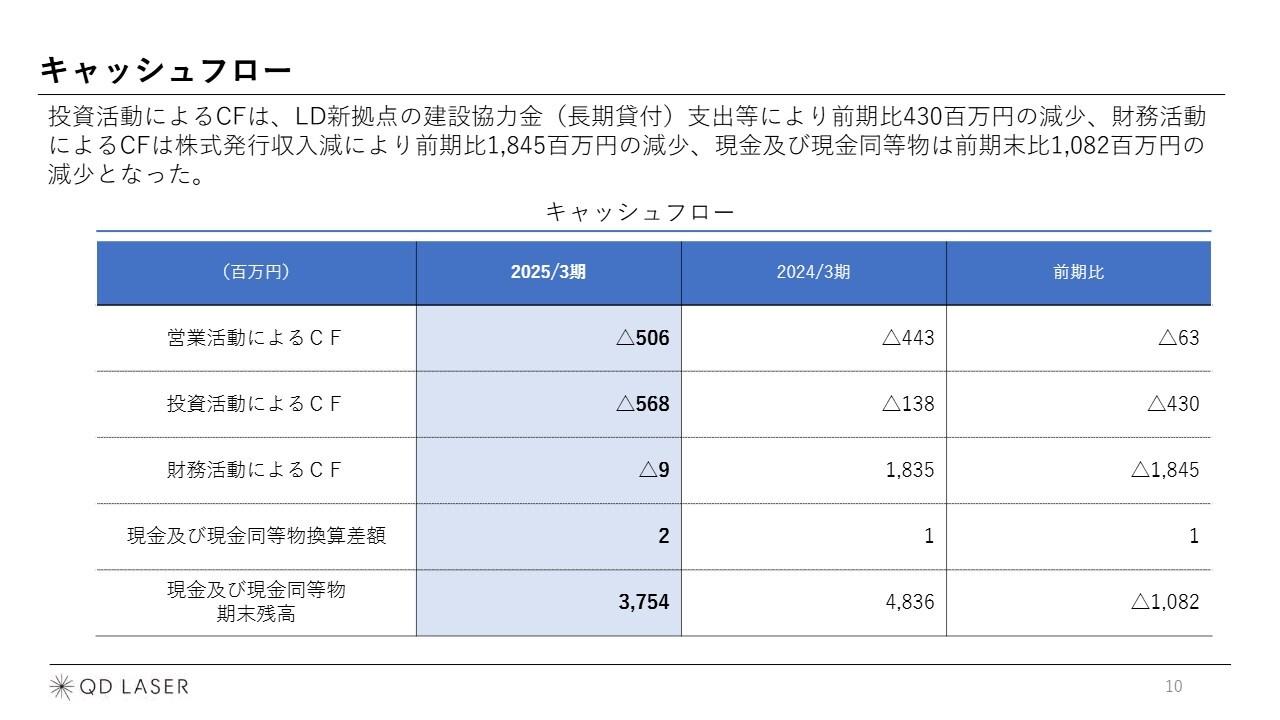

キャッシュフロー

キャッシュフローはご説明したとおり、建設協力金の支出によって前期比4億3,000万円の投資活動のキャッシュフローの減少が起こっています。財務活動は、2025年3月期は増資を行っておらず、前期比では減少となっています。現金及び現金同等物期末残高は、前期比10億8,200万円の減少となりました。

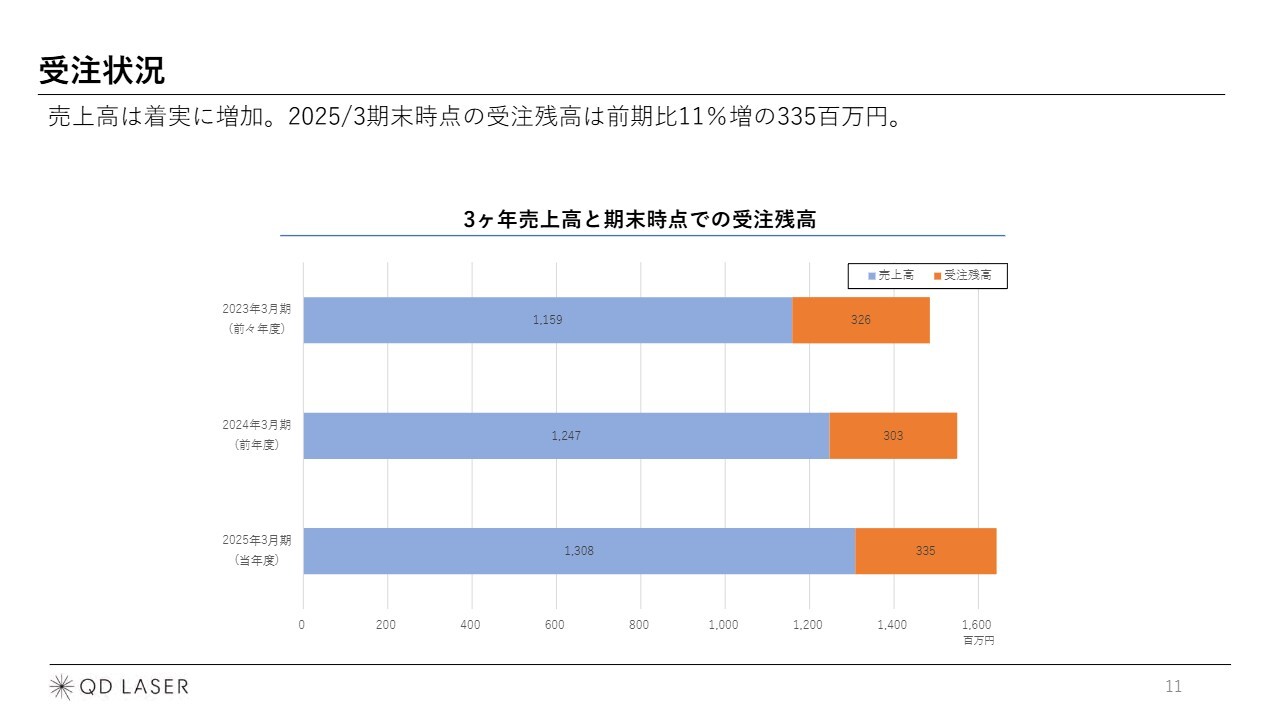

受注状況

受注状況です。スライドに掲載している棒グラフの一番下が、2025年3月期の受注状況です。青色の部分が売上高で、オレンジ色の部分が受注残高を表しています。受注残高は3億3,500万円で前期比11パーセント増と、大きな額が積み上がりました。

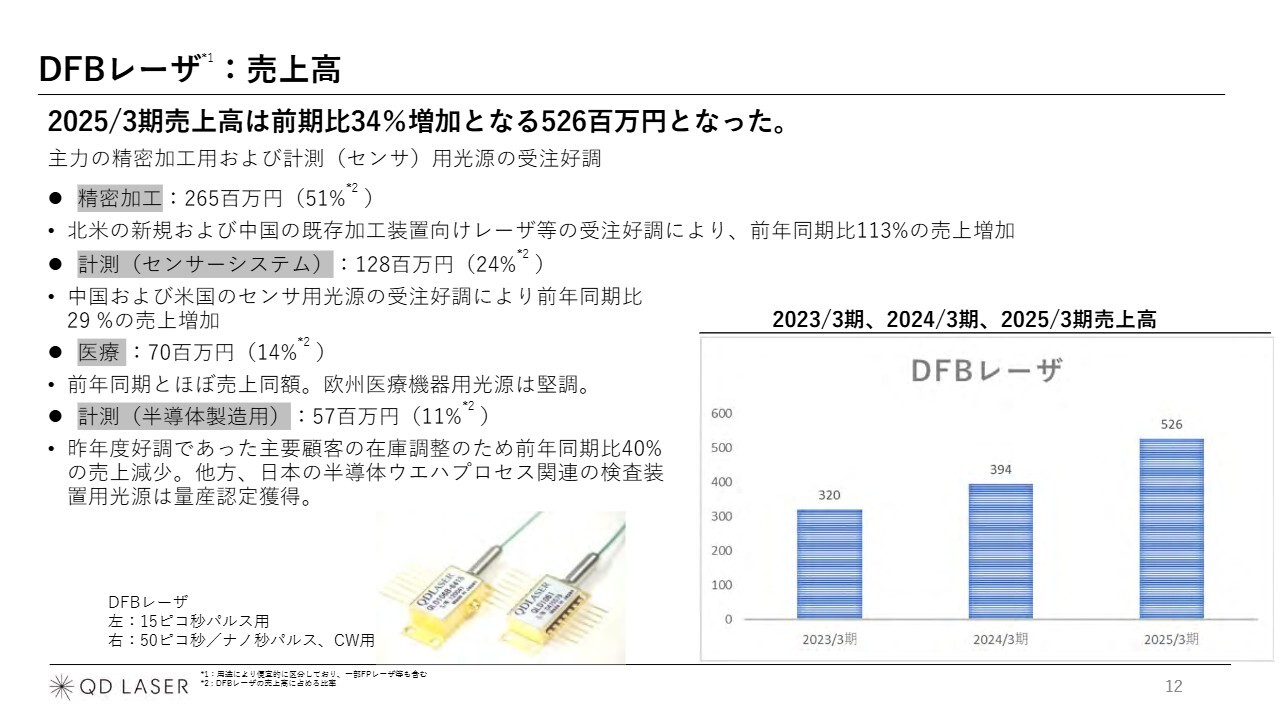

DFBレーザ:売上⾼

レーザデバイスの製品別の状況についてご説明します。DFBレーザの2025年3月期の売上高は、前期比34パーセント増加の5億2,600万円となっています。これはレーザデバイス(LD)事業全体の47パーセントに相当し、こちらの伸長が大きく売上増に貢献しました。

大きく伸びたのは精密加工用向けで、前期比113パーセントの売上増となっています。2番目の計測(センサーシステム)についても、前期比29パーセント増と、こちらの2つのアプリケーションが大きく牽引しました。

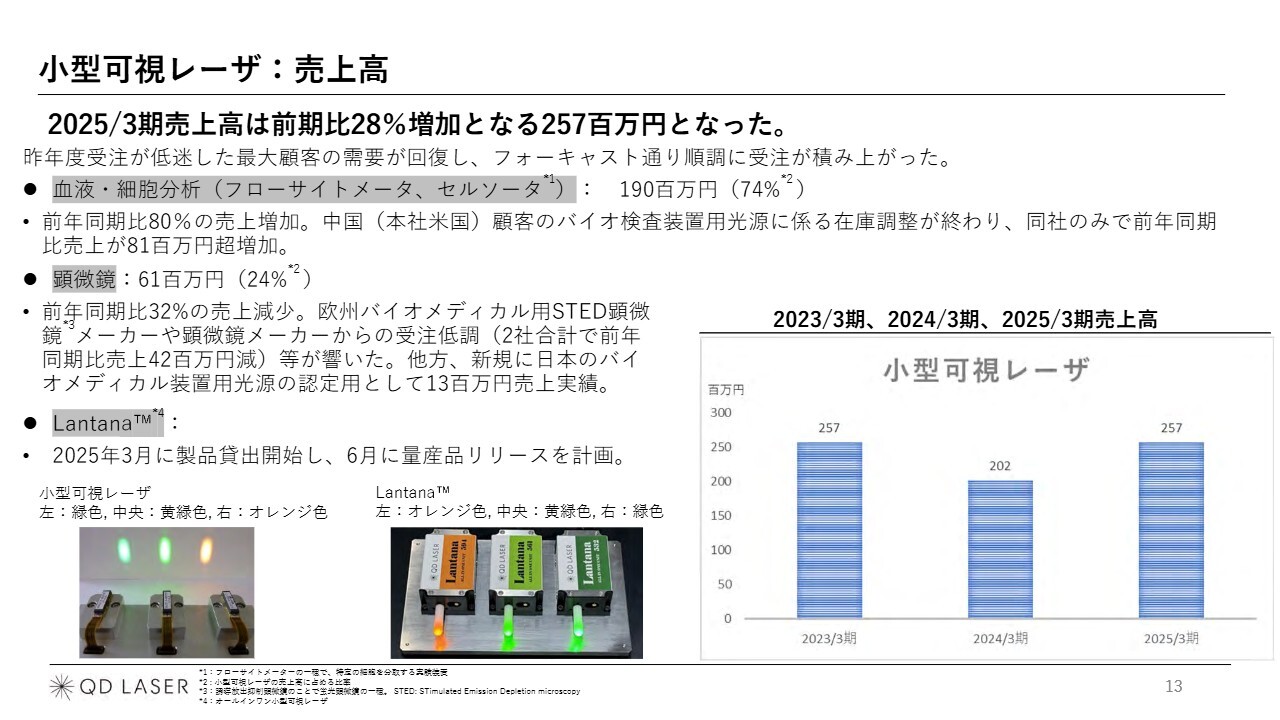

小型可視レーザ:売上高

もう1つの主力製品である小型可視レーザです。こちらはレーザデバイス(LD)事業の売上の23パーセントを占め、2番目の重要商品となります。

スライドの右下に掲載している棒グラフのとおり、2024年3月期は最大顧客の受注が若干減り、売上高が落ち込みましたが、こちらの需要が回復し、伸長しています。前期比では28パーセントの増加となり、売上高は2億5,700万円となりました。

内訳は、血液・細胞分析(フローサイトメータ、セルソータ)が前期比80パーセントの売上増加になっています。大口顧客の需要回復が、大きく貢献しました。

顕微鏡は若干減少しましたが、基本的に血液・細胞分析(フローサイトメータ、セルソータ)や顕微鏡などのバイオ関連は、波があるものの安定した需要があるため、当社の主力分野だと考えています。

スライドの下部に掲載している写真は、「Lantana(ランタナ)」という新製品です。当社は、レーザというもっと小さな部品を主として販売していますが、こちらは箱型のものにドライバー等を内蔵し、より使いやすいかたちでお客さまに提供する新製品です。本年3月から貸し出しを開始し、6月に量産品をリリースする計画を進めているところです。

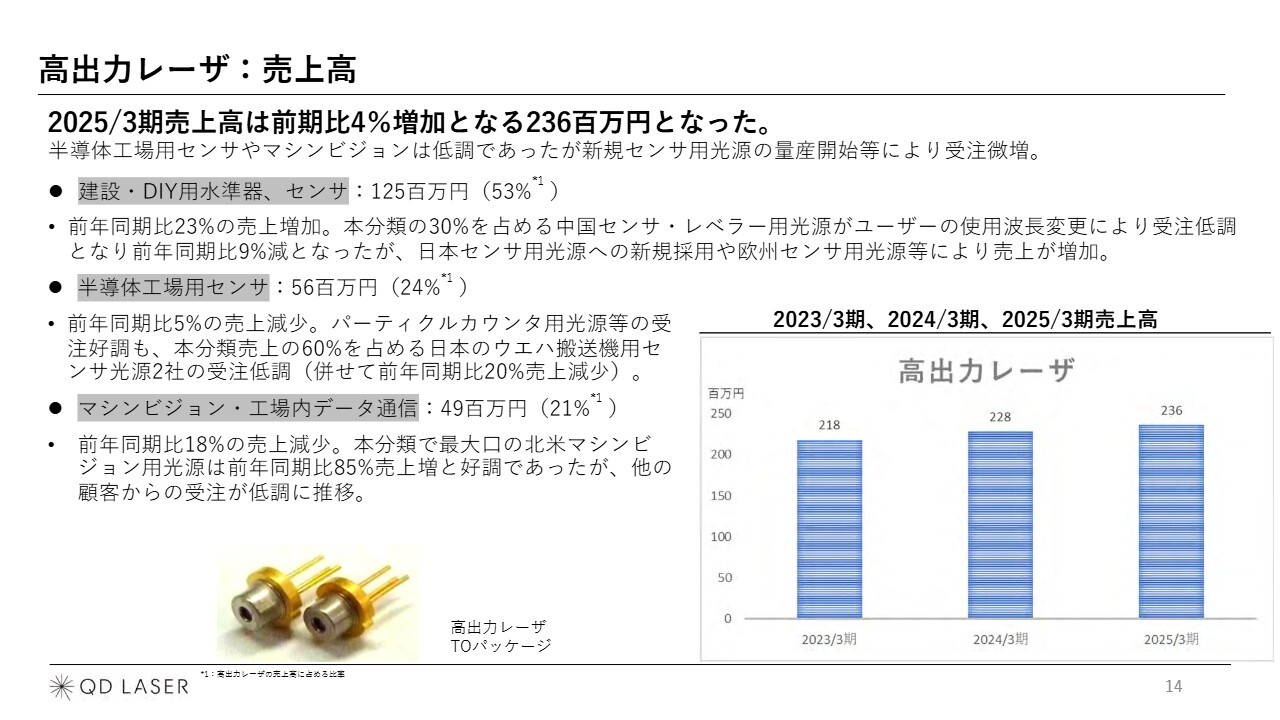

高出力レーザ:売上高

高出力レーザは、売上高の21パーセントを占めています。ほぼ前期比横ばいの4パーセント増となっており、売上高は2億3,600万円です。中でも大きなものが、1つ目に掲載している建設・DIY水準器、センサで、こちらが1億2,500万円を計上しました。

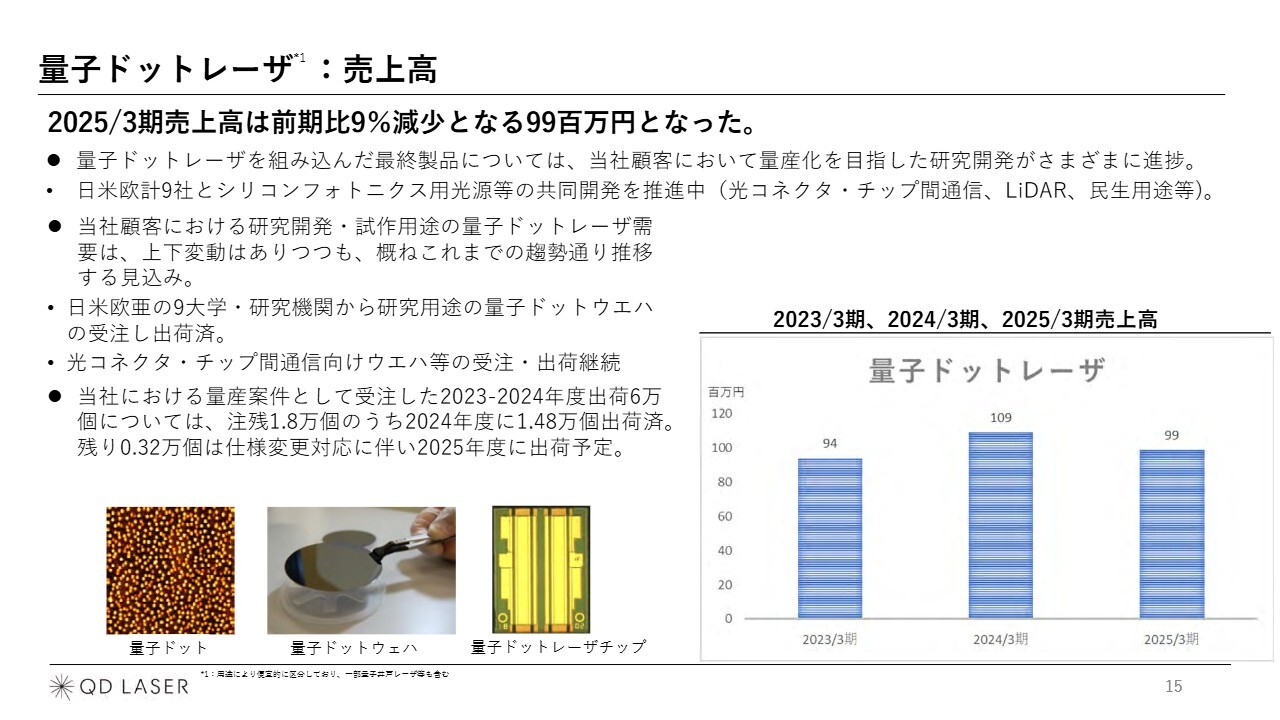

量子ドットレーザ:売上高

量子ドットレーザです。当社の社名のQDレーザは量子ドットのQuantum Dotから来ており、非常に重要な商品だと考えています。

こちらは顧客の研究開発用途が需要の中心になっています。これを量産化に持っていけるかに注力しています。スライド右下のグラフのとおり、2025年3月期については、前期比9パーセント減少の9,900万円となっています。

一方で、日米欧計9社とのシリコンフォトニクス用光源等の共同開発は順次進んでおり、かなりの数の顧客がリピートで我々にオーダーしてきています。この研究開発を続けて、着実に量産につなげることが我々の大きな成長ドライバーになると考えています。

なお量産案件として国内の顧客から受注したものがあります。その残りの出荷分は無事にほぼ出荷済です。今年度に一部出荷が残っていますが、その出荷も順次進んでいます。

視覚情報デバイス(VID):売上高その他中期経営計画進捗

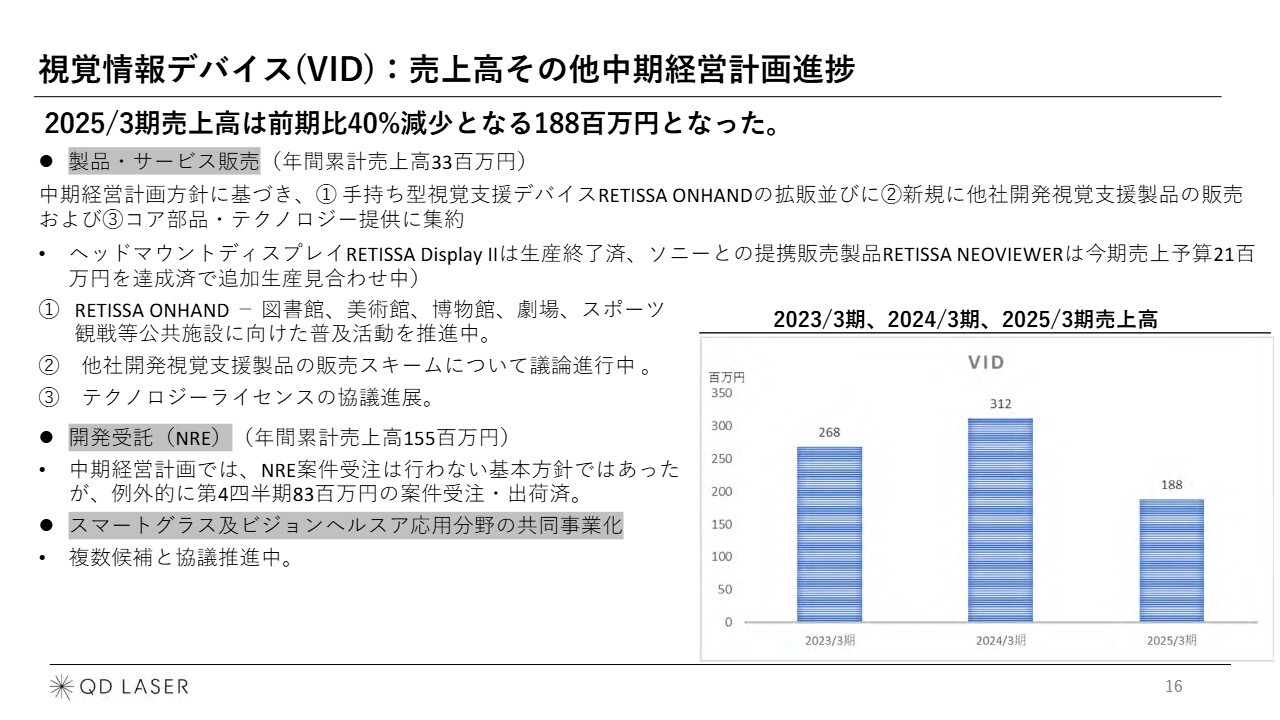

視覚情報デバイス(VID)部門についてです。売上高は、前期比40パーセント減の1億8,800万円となっています。事業の構造転換を行っており、その途中の結果と考えています。

製品・サービス販売、開発受託(NRE)、スマートグラス及びビジョンヘルスケア応用分野の共同事業化の3つの分野に力を入れて取り組んでいます。その中で、今期は開発受託(NRE)が大きく伸びました。中期経営計画を昨年の11月に発表していますが、開発受託(NRE)は行わない方向で取り組んできました。一方で、顧客からの受注は継続して続いており、我々としてはそれを取り込んでこのような数字になっています。

製品・サービス販売に関しては、手持ち型視覚支援デバイスである「RETISSA ONHAND」の拡販、他社の開発視覚支援製品の販売への取り組み、コア部品・テクノロジー提供に力を入れて数字を作っているところです。

2026年3月期予想

2026年3月期の予想についてです。主要な取り組み項目についてご説明します。

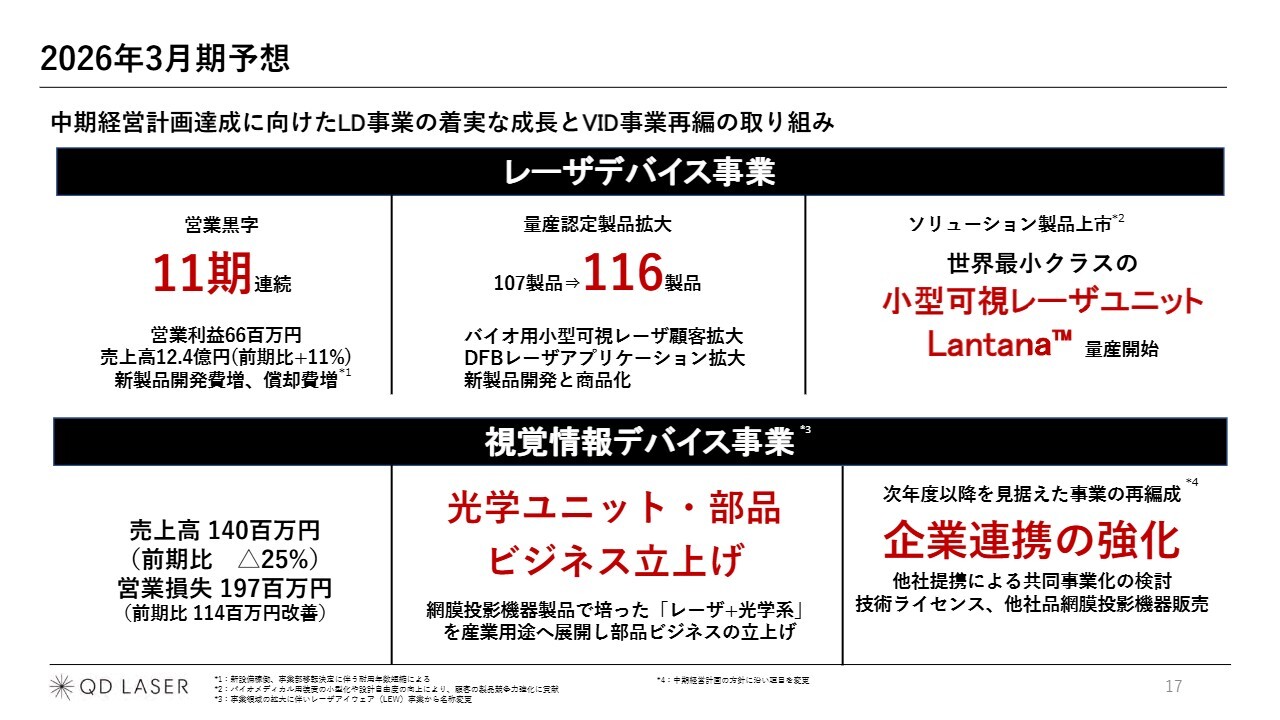

レーザデバイス事業については営業黒字を続けていますが、今期も着実に黒字を達成し、11期連続の営業黒字を目指すべく活動しています。

量産認定製品拡大は、まず研究開発向け製品を受注したお客さまと継続してお付き合いを続け、開発のアドバイスをしたり次の研究開発製品を提供しながら、徐々にお客さまが量産に移行し、当社製品も彼らの量産品に入っていく、という取り組みです。現行の107製品から116製品まで拡大し、これを積み上げることによって強い収益の土台を作るのが基本的な考え方です。

それから、先ほど写真でご説明した「Lantana」という小型可視レーザユニットの量産を開始し、収益の柱として育てていきたいと考えています。

視覚情報デバイス事業については売上高1億4,000万円で、営業損失1億9,700万円です。これは中期経営計画で掲げた数字に近い数字ですが、まずはこの数字を着実に達成することを考えています。

光学ユニット・部品ビジネス立上げについては、冒頭でお伝えしたとおり、BtoC型の事業から、より各産業分野で活動する企業に近づくことでBtoB型の事業を立上げ、それが主力の取り組みになってくると思います。

事業の再編成について、中期経営計画の中でもうたっているとおり、当社は他社との連携や提携を重視しています。引き続き、議論・協議は続けていますので、今期もしっかりかたちにしていくことに取り組みたいと考えています。

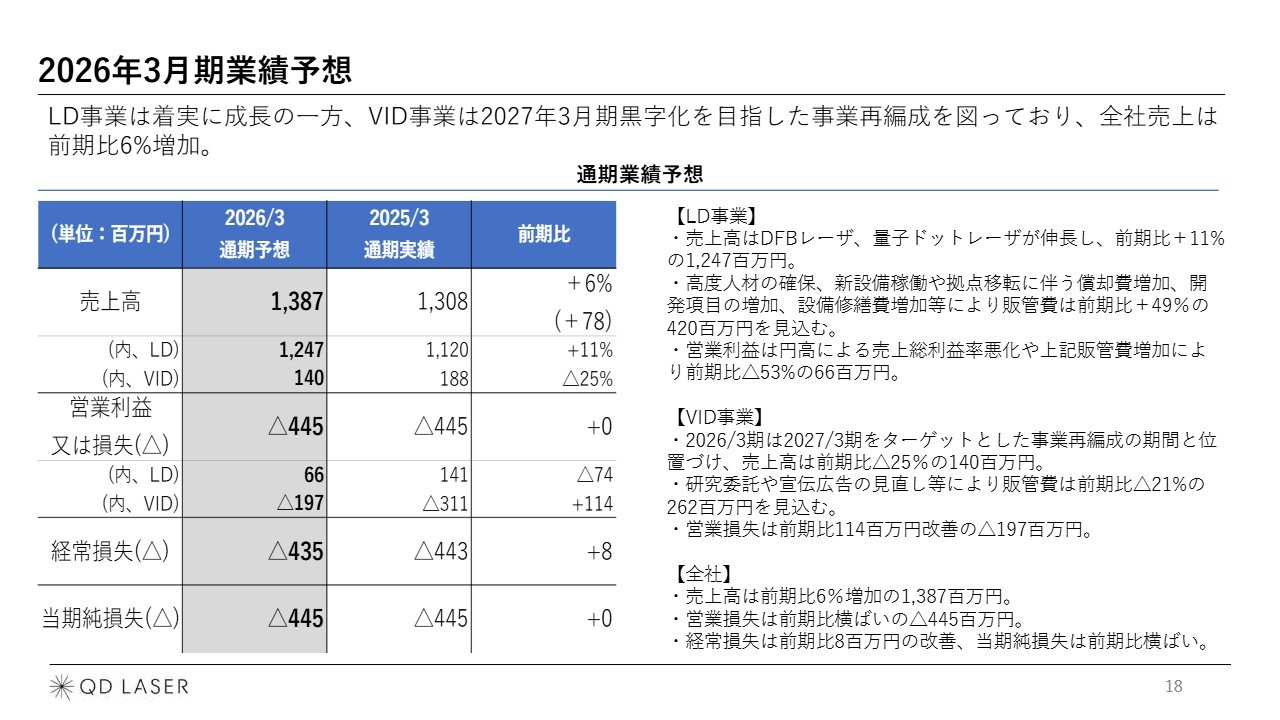

2026年3月期業績予想

2026年3月期の業績予想です。売上高は13億8,700万円、うちレーザデバイス(LD)事業が12億4,700万円、視覚情報デバイス(VID)事業が1億4,000万円です。前期比プラス6パーセントの売上の伸長を考えています。

営業利益または損失の部分は、前期同等のマイナス4億4,500万円という想定をしています。レーザデバイス事業(LD)については6,600万円、視覚情報デバイス(VID)事業についてはマイナス1億9,700万円と考えています。

レーザデバイス(LD)事業の数字が、通期実績からしてもかなり落ちています。また、発表済みの中期経営計画からも落ちています。

この要因として、高度人材の確保、新設備稼働や拠点移転に伴う償却費増加、開発項目の増加、設備修繕費増加等と記載していますが、営業利益を下げるという判断をしたのは、今期、戦略的に開発予算の積み増しを行いたいと考えたからです。2027年3月期以降も続く売上伸張に向けて、我々の製品の競争力強化・性能の向上・新製品の開発などは、しっかり行うべきタイミングで手を打ちたいと考えており、この予算を入れました。

視覚情報デバイス(VID)事業は、事業再編の途中になると考えています。しかしながら、販管費をしっかり下げ、最終的に中期経営計画期間中の損益ゼロの状態を目指すべく、しっかり手を打っていきたいと考えています。

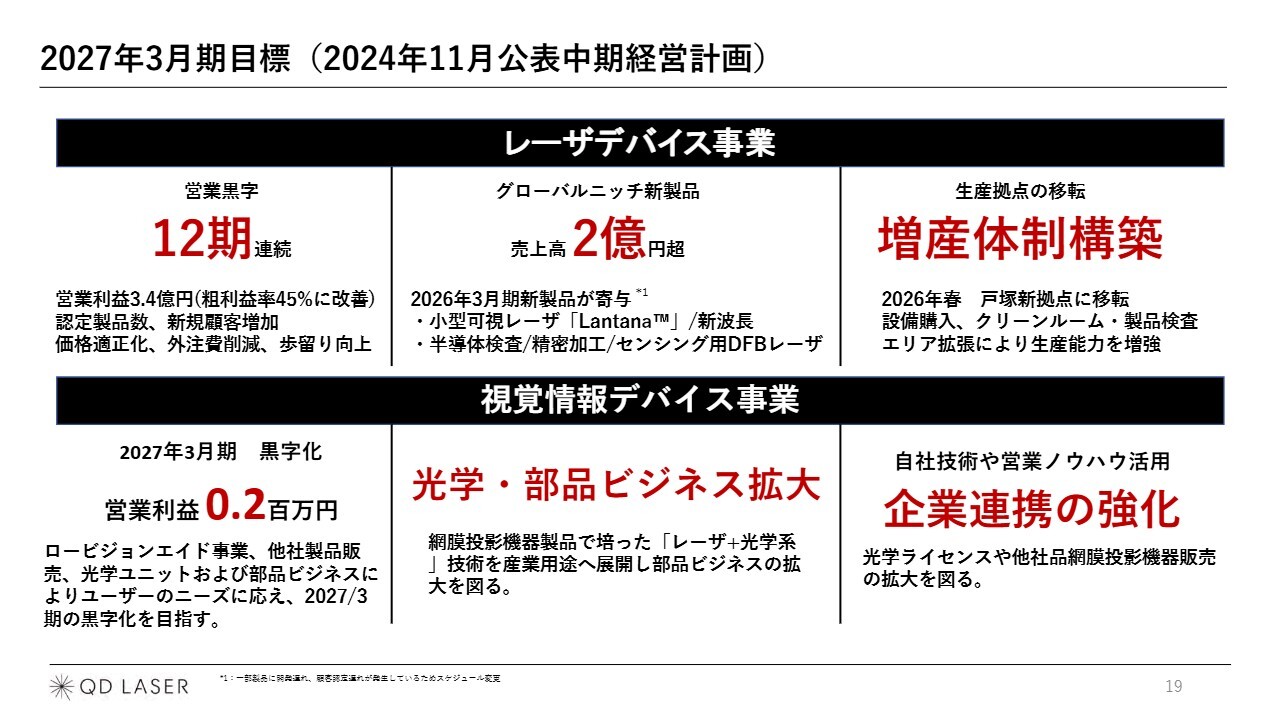

2027年3月期目標(2024年11月公表中期経営計画)

2024年11月公表の中期経営計画の最終年である2027年3月期の取り組みについて、ポイントを挙げています。レーザデバイス(LD)事業は、営業黒字を継続し、2027年3月期には12期連続になる予定です。

また、グローバルニッチ新製品については、「Lantana」という商品ラインナップを増やします。また、新波長を用意することなど新しいレーザ製品の開発は継続します。売上としては、この新製品で2億円を超えることを目指します。

また、2026年春に神奈川県横浜市戸塚区の新拠点に移転します。この新しい施設で、さらなる増産ができる体制を組むことが、レーザデバイス(LD)事業の2027年3月期の取り組みの核になります。

視覚情報デバイス(VID)事業は、2027年3月期に黒字化することが会社としての重大目標となっているため、この達成を掲げています。

光学・部品ビジネスの拡大について、BtoB事業へ一層シフトすることが重要な取り組みになると位置づけ、今期・来期で確実にかたちにしていきたいと考えています。

企業連携の強化も、今期の取り組みの延長線上にあります。重要な取り組み対象は当社の網膜投影技術になりますが、これを着実にビジネスに変えていくことを進めたいと考えています。ご説明は、以上となります。

質疑応答:視覚情報デバイス(VID)事業の2027年3月期の黒字化戦略について

「視覚情報デバイス(VID)事業の2027年3月期の黒字化に

新着ログ

「電気機器」のログ