提供:オカダアイヨン株式会社 2025年3月期決算説明

【QAあり】オカダアイヨン、堅調な解体・インフラ需要を追い風に圧砕機が好調 26年3月期は国内安定成長と海外回復で増収増益計画

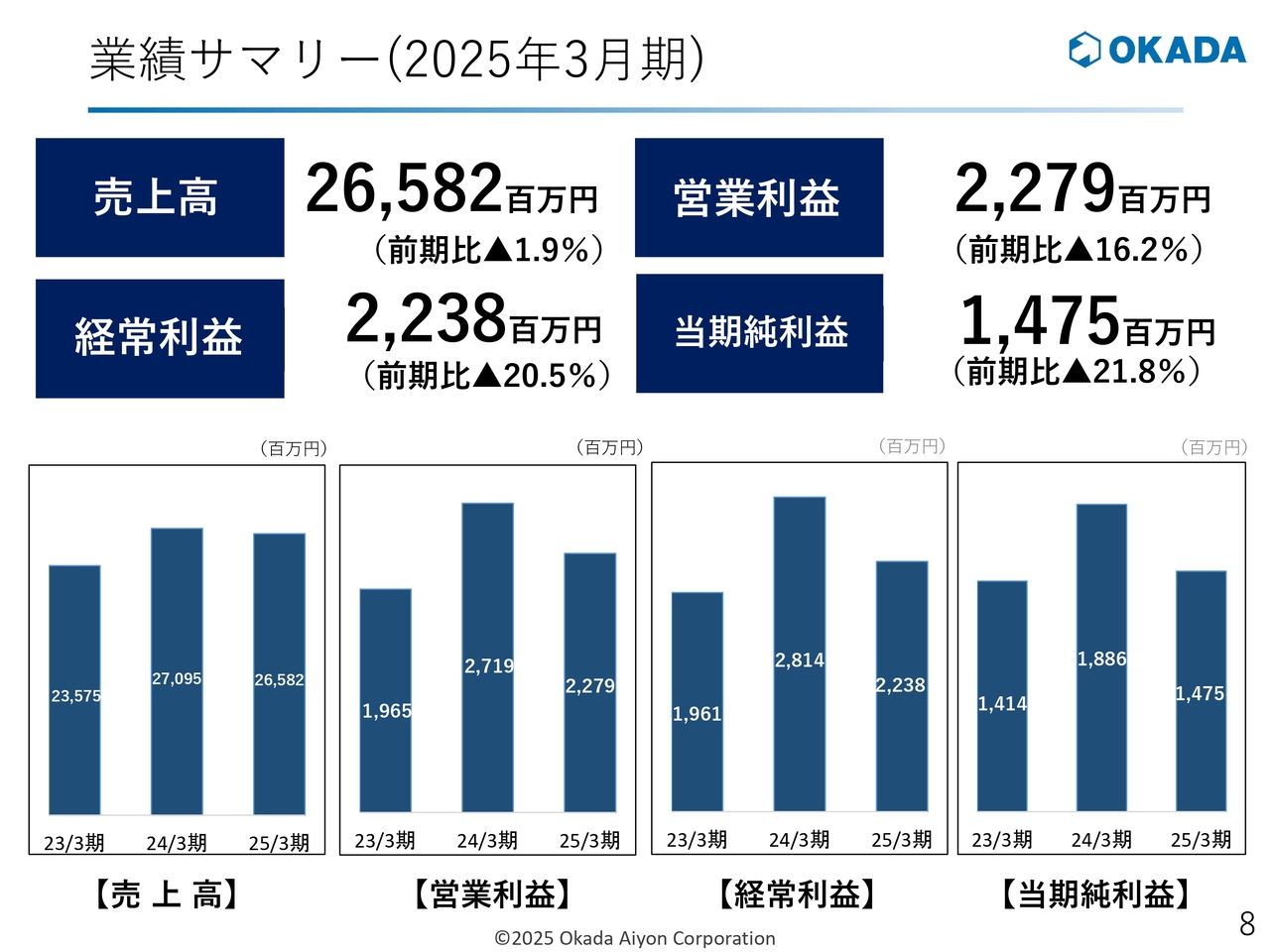

業績サマリー(2025年3月期)

岡田祐司氏(以下、岡田):みなさま、こんにちは。オカダアイヨン株式会社代表取締役社長、海外部門担当の岡田祐司です。本日はご多忙中にもかかわらず、当社決算説明会をご視聴いただき誠にありがとうございます。また、平素よりみなさまにはご支援を賜り、重ねてお礼申し上げます。

それでは、2025年3月期決算説明会を始めます。まずは2025年3月期の業績サマリーです。

当連結会計年度における我が国経済は、個人消費や企業の設備投資の持ち直し等により、緩やかな回復基調となりました。一方で、世界経済ではインフレと金融引き締めを背景に、先進国を中心に景気が減速した側面もありました。

また引き続き、資源・エネルギー価格の動向や地政学的緊張、インフレの継続懸念に加えて、足許では特に米国の貿易政策や関税影響という不確実性が高まる中、国内外の経済動向は予断を許さない状況が続くと思われます。

このような環境において、当社グループは、長期ビジョン「VISION 30」の方針に従い、国内では足許の堅調な解体・インフラ工事需要に対応した増産と生産性向上を軸にした生産体制強化に注力し、開拓余力の大きな海外では、米国、欧州、アジアでの営業体制強化を図るなど、さらなる持続的成長と企業価値向上に注力してきました。

その結果、当連結会計年度の経営成績は、売上高が前期比1.9パーセント減の265億8,200万円、営業利益が前期比16.2パーセント減の22億7,900万円、経常利益が前期比20.5パーセント減の22億3,800万円、当期純利益が前期比21.8パーセント減の14億7,500万円と、前期比で減収減益となりました。

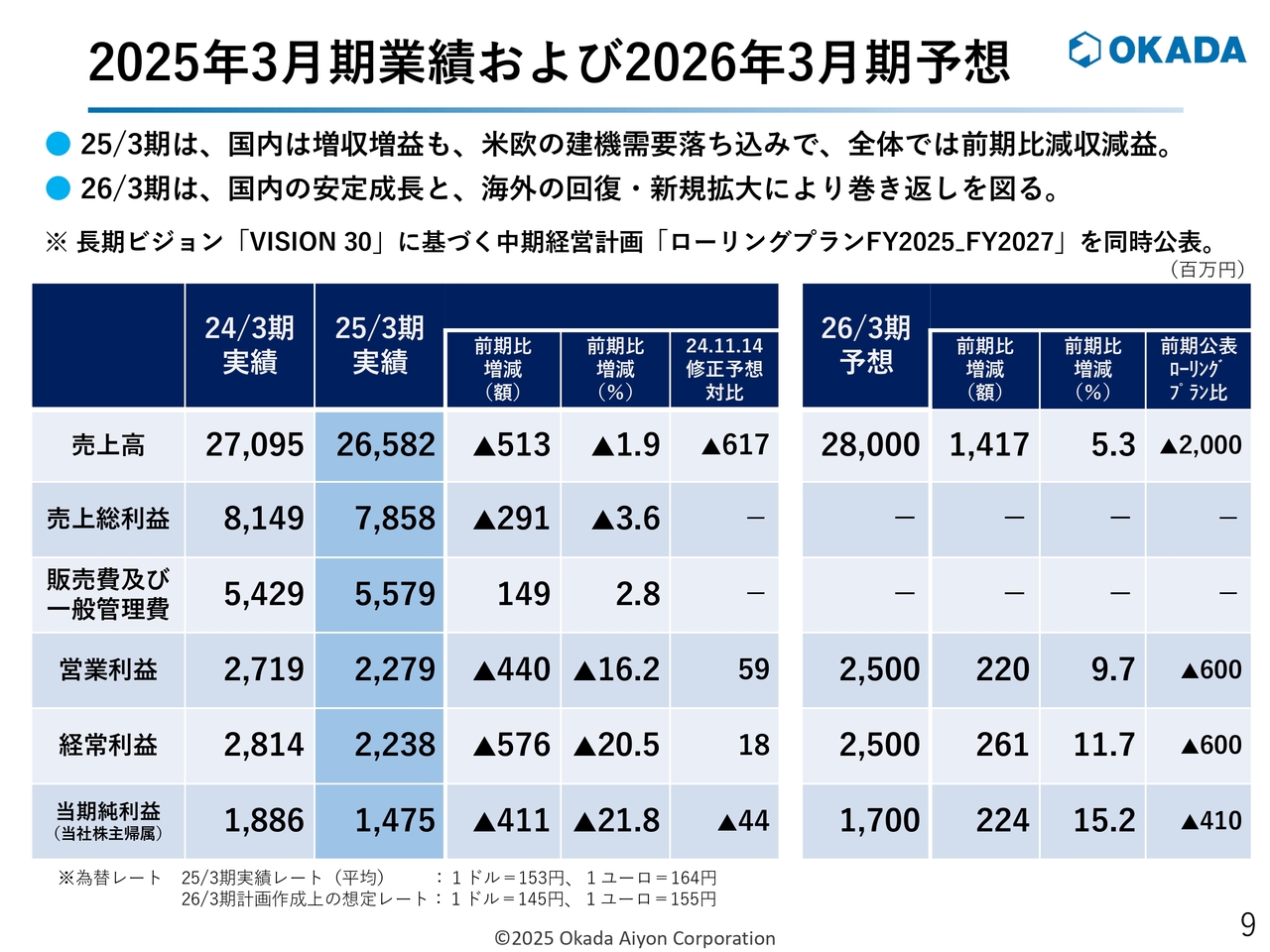

2025年3月期業績および2026年3月期予想

2025年3月期の業績についてです。国内は過去最高売上および最高利益を更新して増収増益となりましたが、海外は米国と欧州の建機需要の落ち込みが大きく、全体では減収減益となりました。

2026年3月期は、国内の安定成長と海外の回復および新規顧客の拡大により、巻き返しを図る所存です。なお、来期以降の業績予想については、同時公表の中期経営計画「ローリングプラン」に取りまとめていますので、後ほどご説明します。

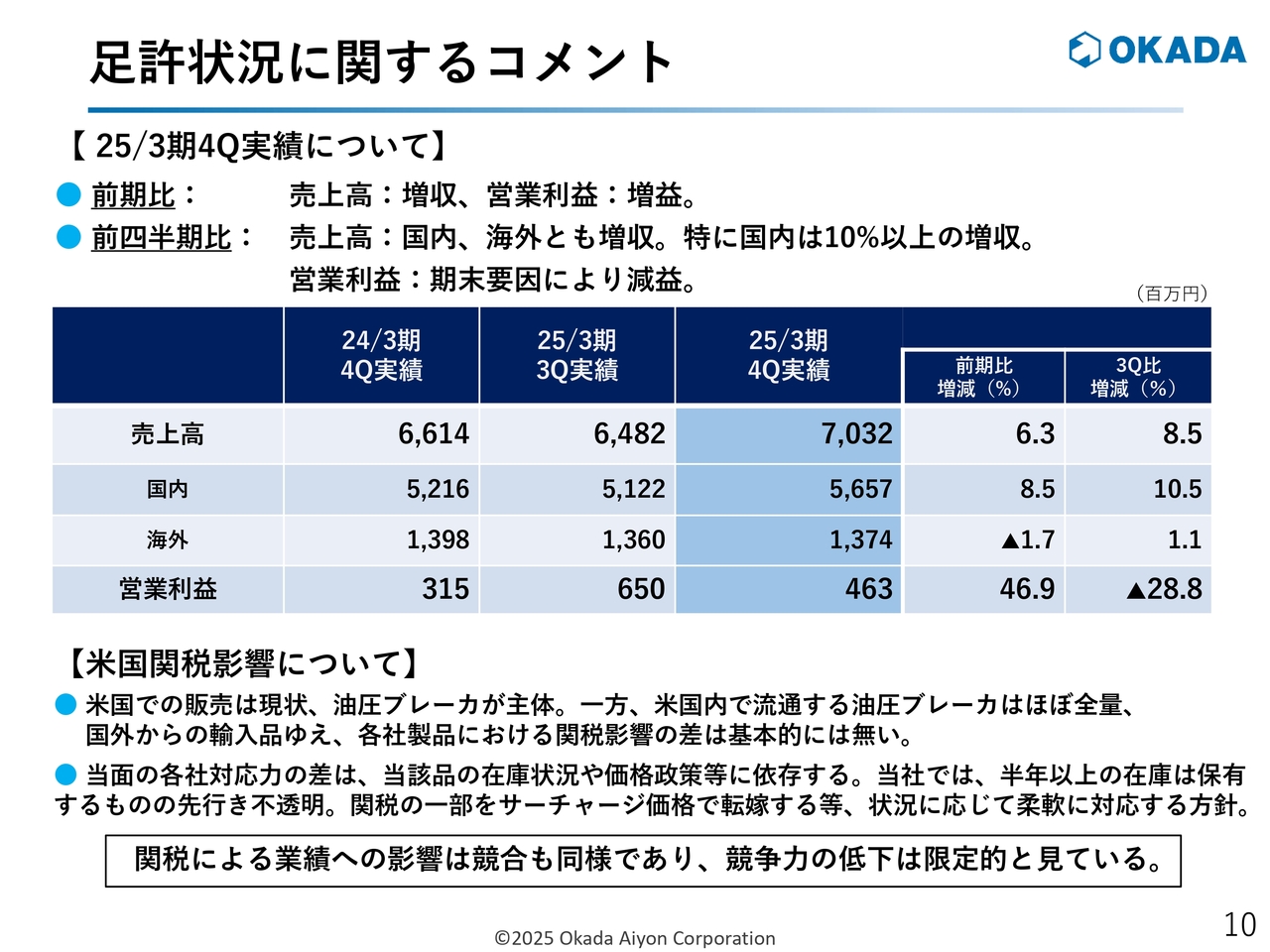

足許状況に関するコメント

足許の状況について、2025年3月期第4四半期の実績からご説明します。前年同期比で増収増益となり、売上高は前年同期比6.3パーセント増の70億3,200万円、営業利益は前年同期比46.9パーセント増の4億6,300万円で着地しました。

また、当期第3四半期との比較では売上高は国内外ともに増収となり、特に国内は10パーセント以上の増収となっています。

米国関税の影響についてです。現在、米国での販売は油圧ブレーカが主体となっていますが、米国国内で流通している油圧ブレーカはほぼ米国国外からの輸入品であるため、各社製品における関税影響の差は基本的にありません。

そのため、当面の各社対応力の差は、当該品の在庫状況や価格政策等に依存するものと考えられます。

当社では現在、半年分以上の油圧ブレーカの在庫を米国子会社で保有しており、マイナス影響は多少緩和されると考えていますが、先行きは依然として不透明です。また、関税の一部をサーチャージ価格で転嫁する等、状況に応じて柔軟に対応する方針です。

いずれにしても、関税による業績への影響は競合他社も同様であり、当社の競争力の低下は限定的であると見ています。

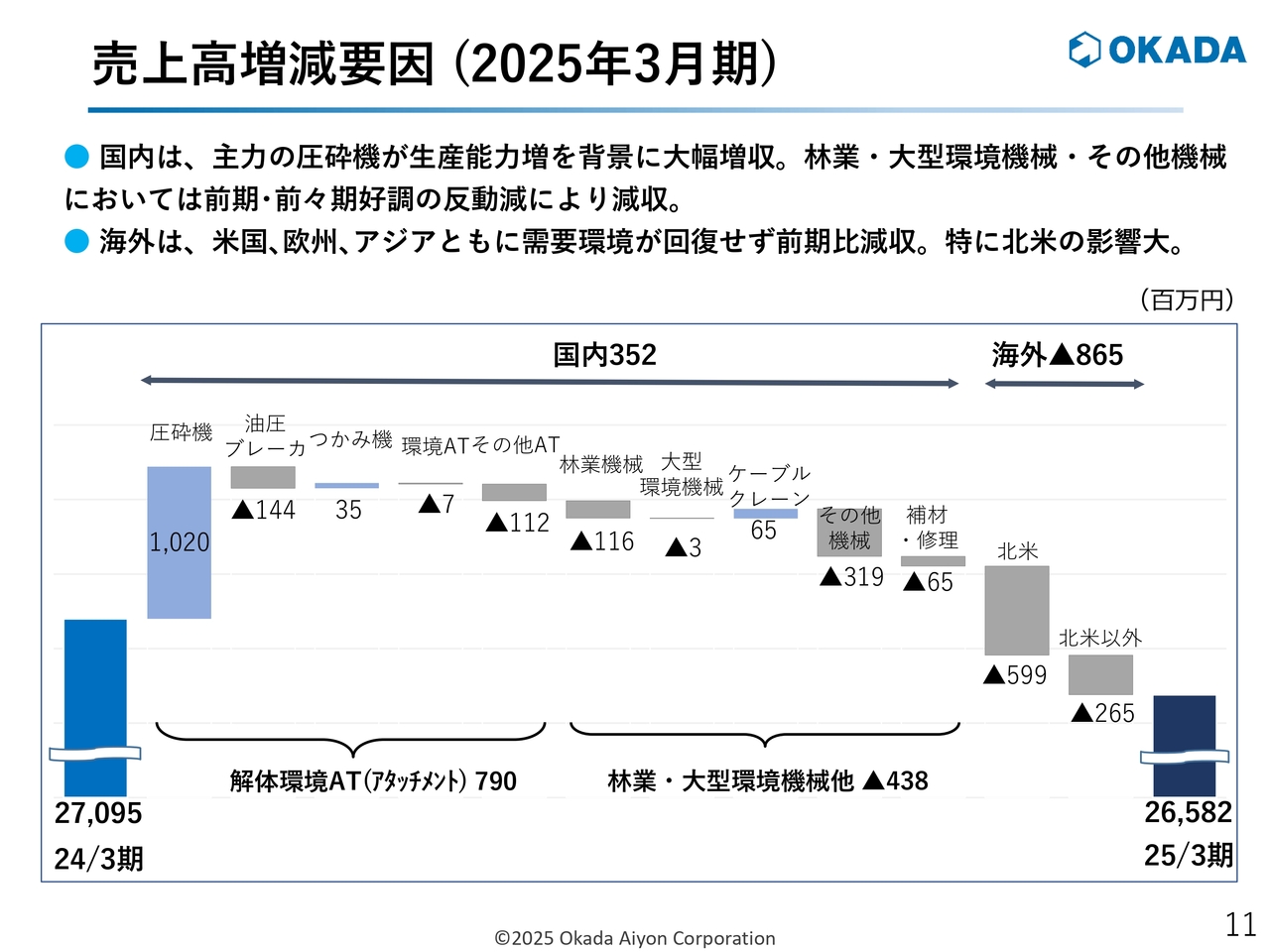

売上高増減要因 (2025年3月期)

2025年3月期の売上高の増減要因についてご説明します。

国内セグメントは、解体環境アタッチメントにおける主力の圧砕機が生産能力の増強を背景に大幅な増収となりましたが、林業・大型環境機械・その他機械が前期、前々期の好調の反動により減収となり、全体としては前期比で3億5,200万円の増収となりました。

海外セグメントは、米国、欧州、アジアともに需要環境が回復せず、特に北米の影響は大きく、前期比で8億6,500万円の減収となりました。

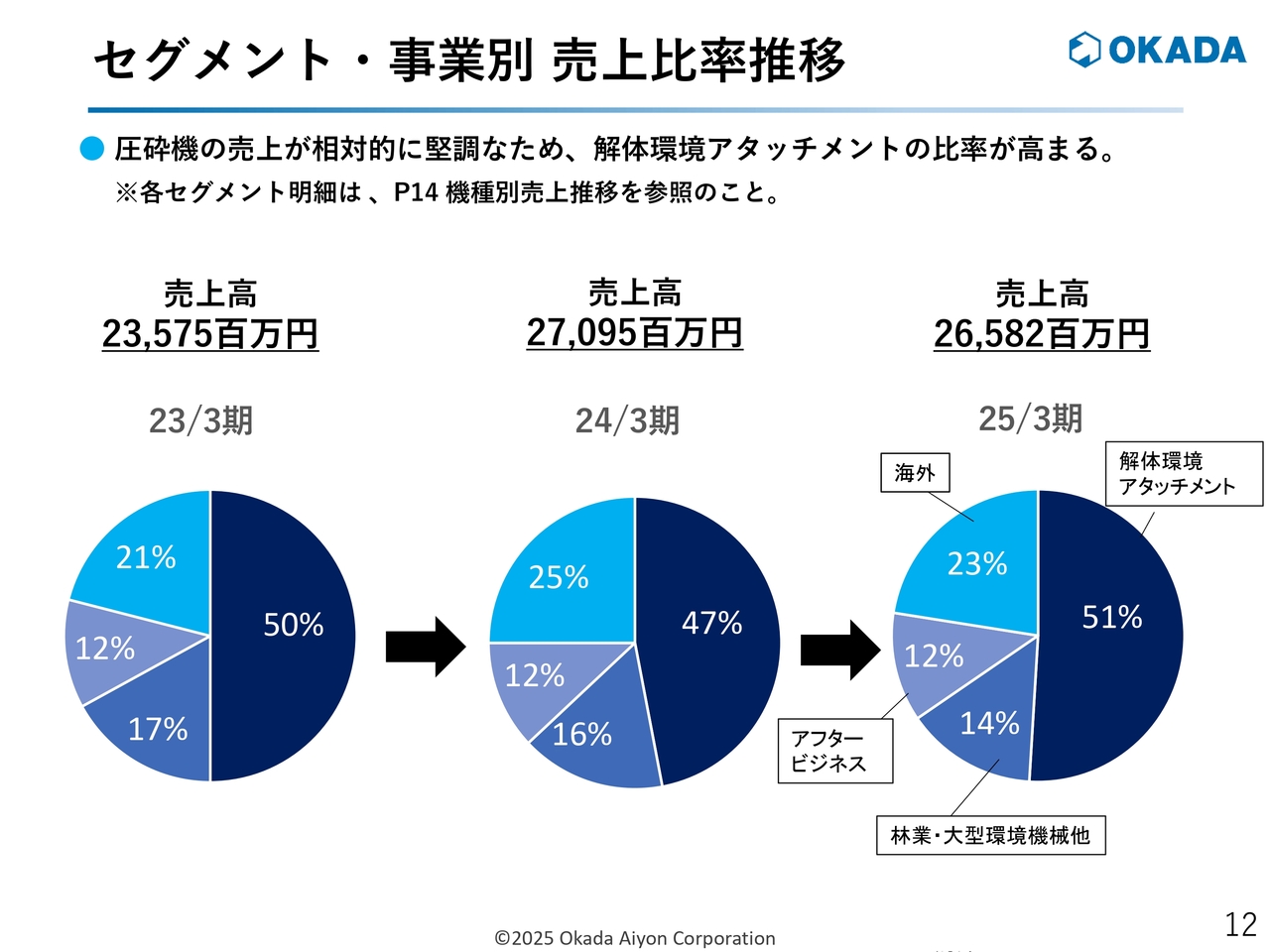

セグメント・事業別 売上比率推移

セグメント・事業別の売上比率です。圧砕機の売上が相対的に堅調なため、解体環境アタッチメントの比率が高まり、売上高構成比率は前期比4ポイント増の51パーセントとなりました。

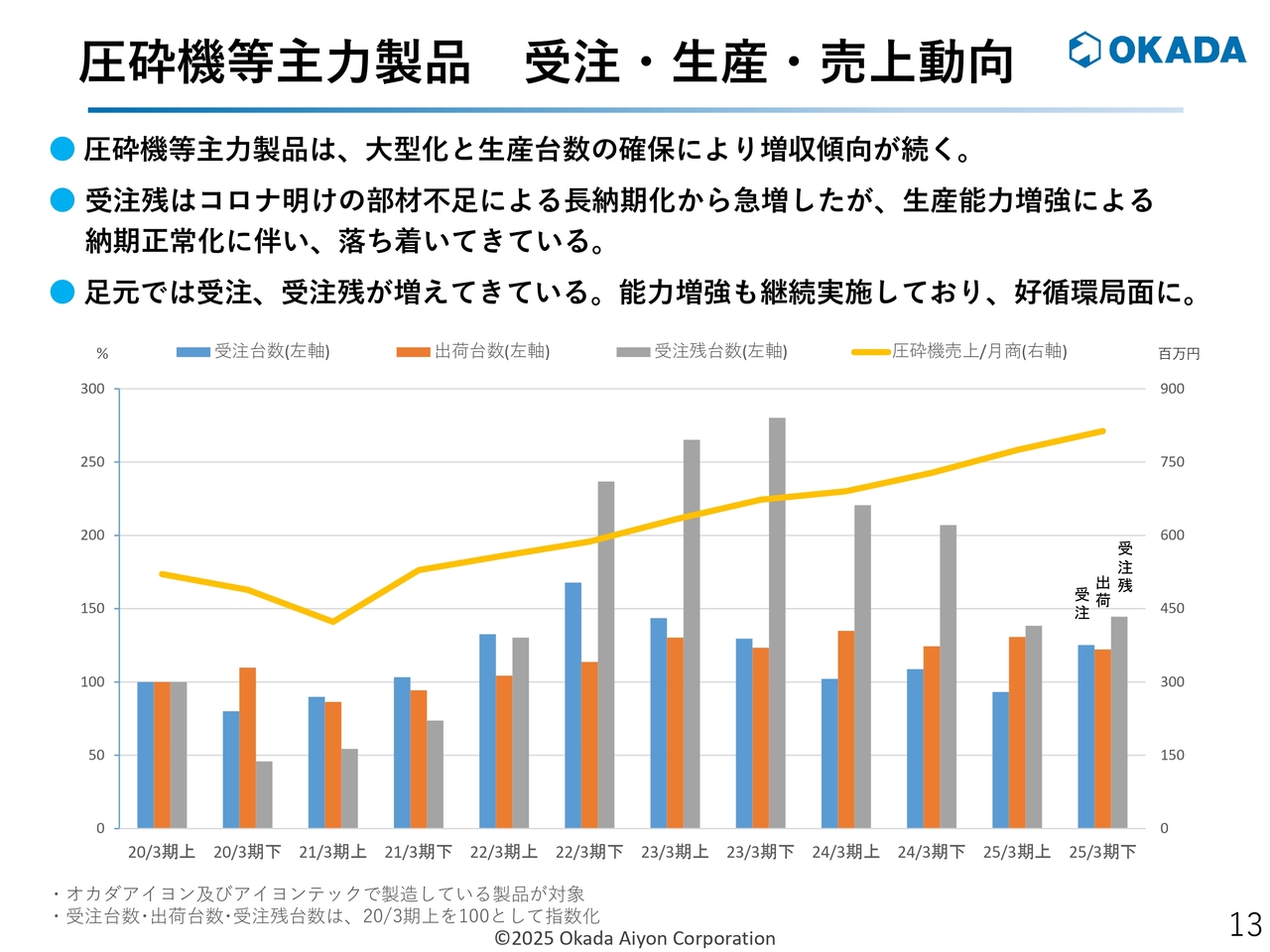

圧砕機等主力製品 受注・生産・売上動向

当社の主力製品である圧砕機の受注・生産・売上動向です。圧砕機全体では、アタッチメントの大型化と生産台数の確保により、前期比12.0パーセント増、前々期比21.7パーセント増と増収傾向が続いています。

また、受注残はコロナ禍明けの部材不足による長納期化から一時期急増しましたが、生産能力の増強による納期正常化に伴い、現在は落ち着いてきています。足許では、受注台数と受注残はともに増えてきています。一方で、生産能力の増強も引き続き実施していますので、好循環局面に入っていると捉えています。

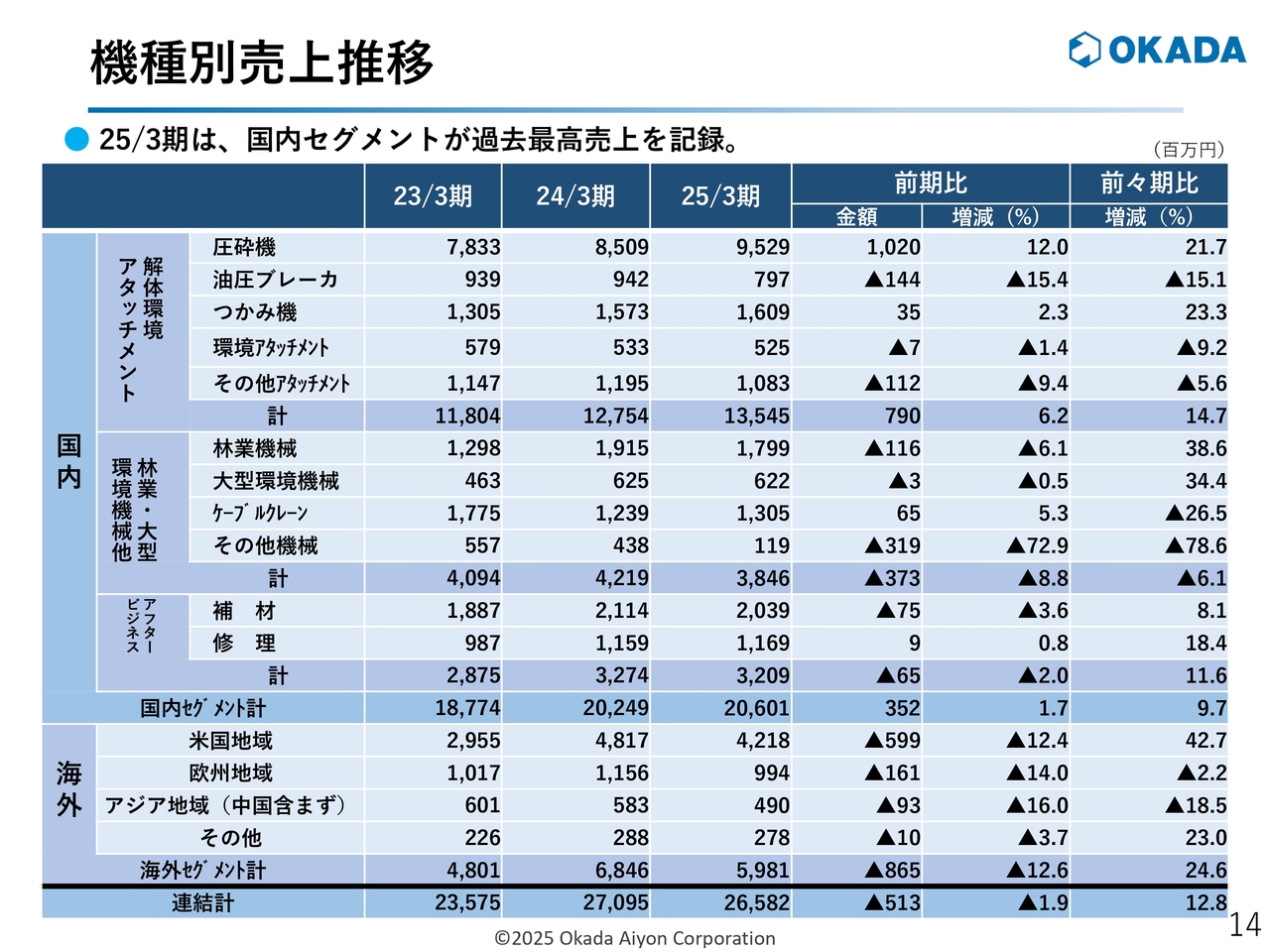

機種別売上推移

機種別の売上実績については、スライドに記載のとおりです。なお、当期は国内セグメントにおける主力の圧砕機の好調を背景に、過去最高売上を記録しています。

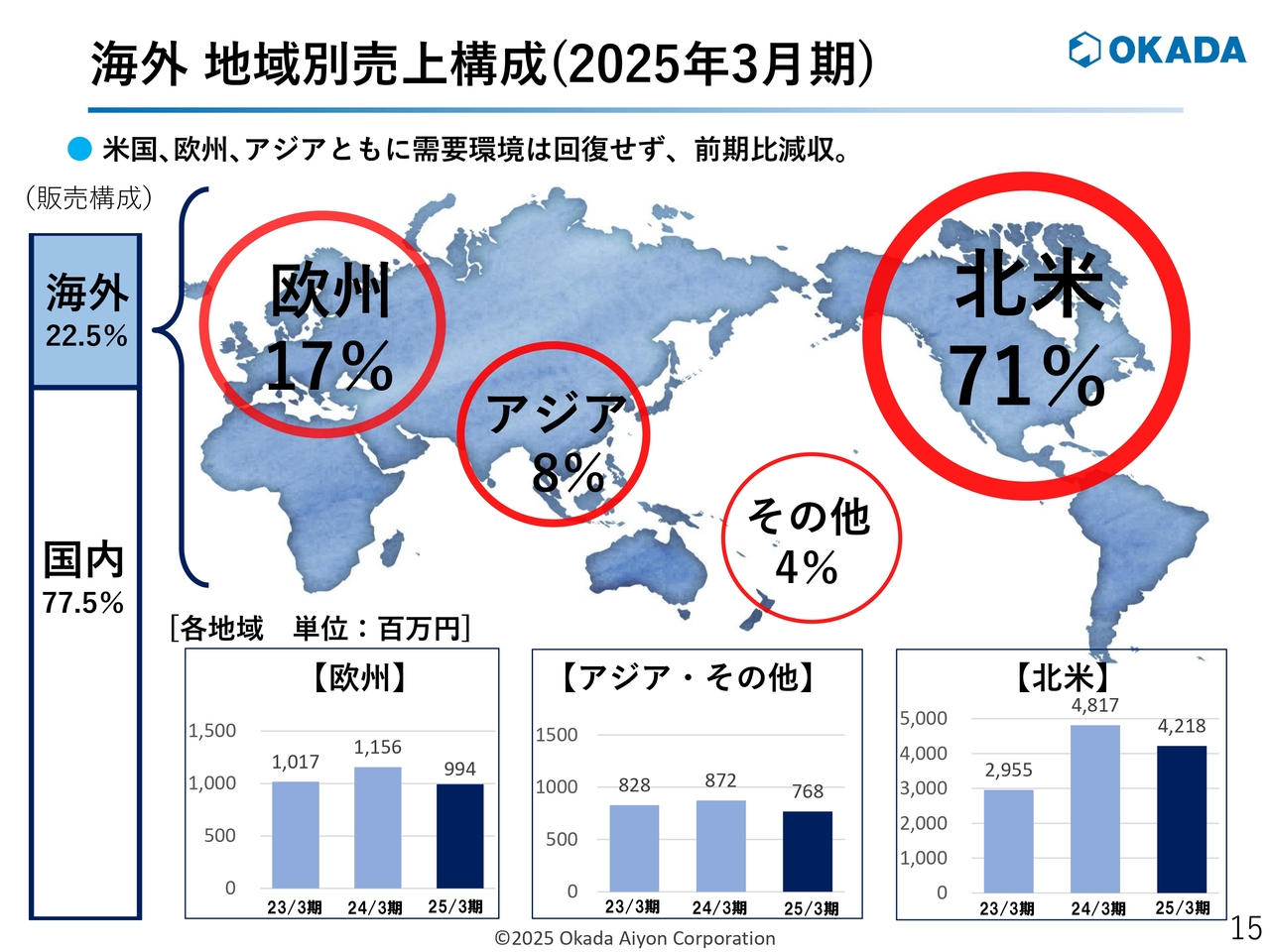

海外 地域別売上構成(2025年3月期)

海外の地域別売上構成です。全体売上における海外売上構成比率は、米国、欧州、アジアともに事業環境が回復しなかったため、前期比1.1ポイント減の22.5パーセントとなりました。

地域別売上高は、欧州地域が前期比14.0パーセント減の9億9,400万円、アジア・その他地域が前期比11.9パーセント減の7億6,800万円、北米地域が前期比12.4パーセント減の42億1,800万円となっています。

海外売上における地域別の売上構成比率は、北米が前期比2ポイント増の71パーセント、欧州が前期比1ポイント減の17パーセント、アジア・その他地域が前期比1ポイント減の12パーセントとなりました。

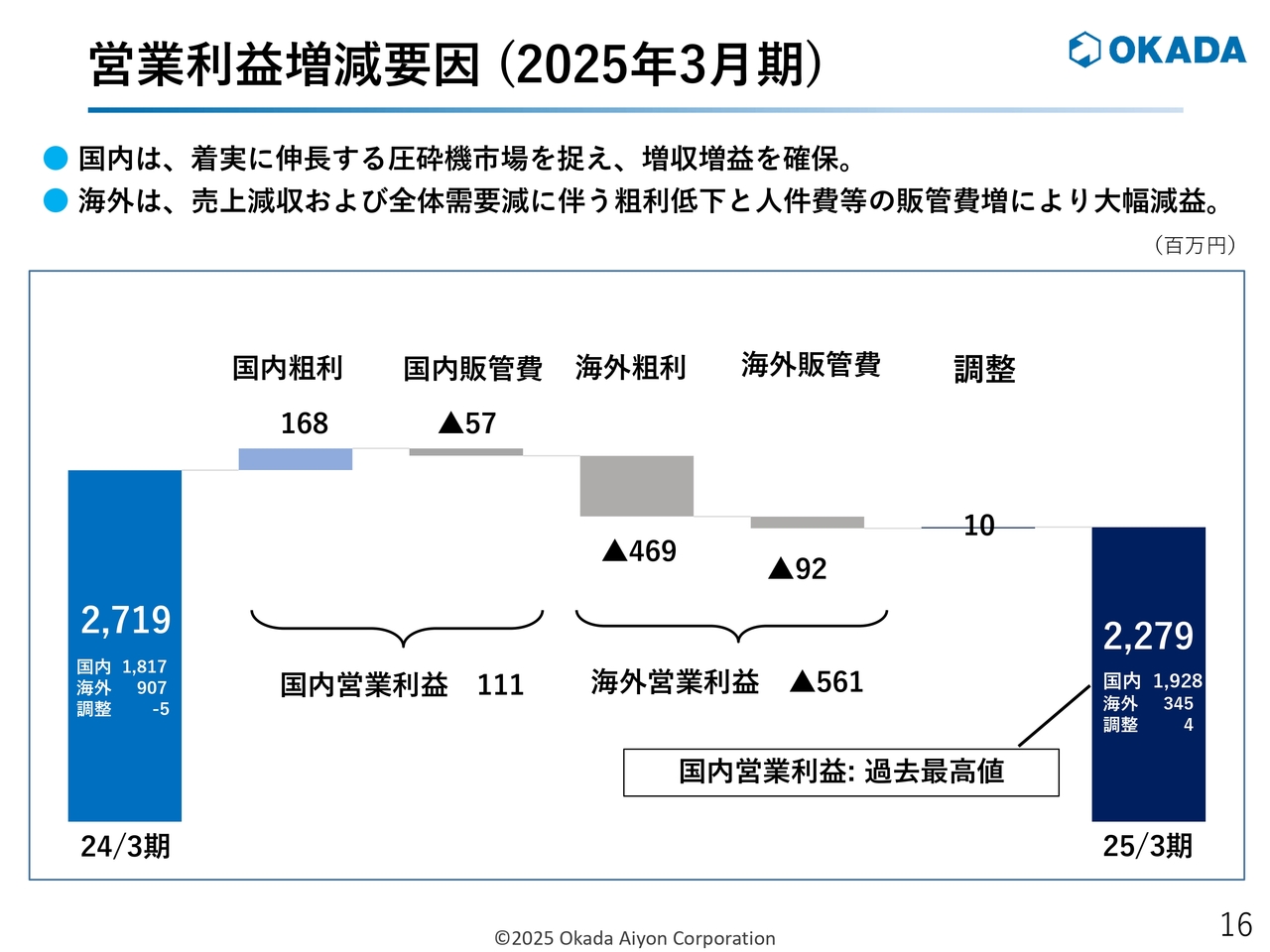

営業利益増減要因 (2025年3月期)

営業利益の増減要因です。国内セグメントは着実に伸長する圧砕機市場を捉え、営業利益は前期比6.1パーセント増の19億2,800万円となり、売上高と併せて過去最高を記録しました。

海外セグメントは、売上減および全体需要減に伴う粗利率の低下に加えて、事業拡大に向けた新規営業担当者の採用による人件費等の販管費が増加し、営業利益は前期比61.9パーセント減の3億4,500万円と大幅な減益になりました。

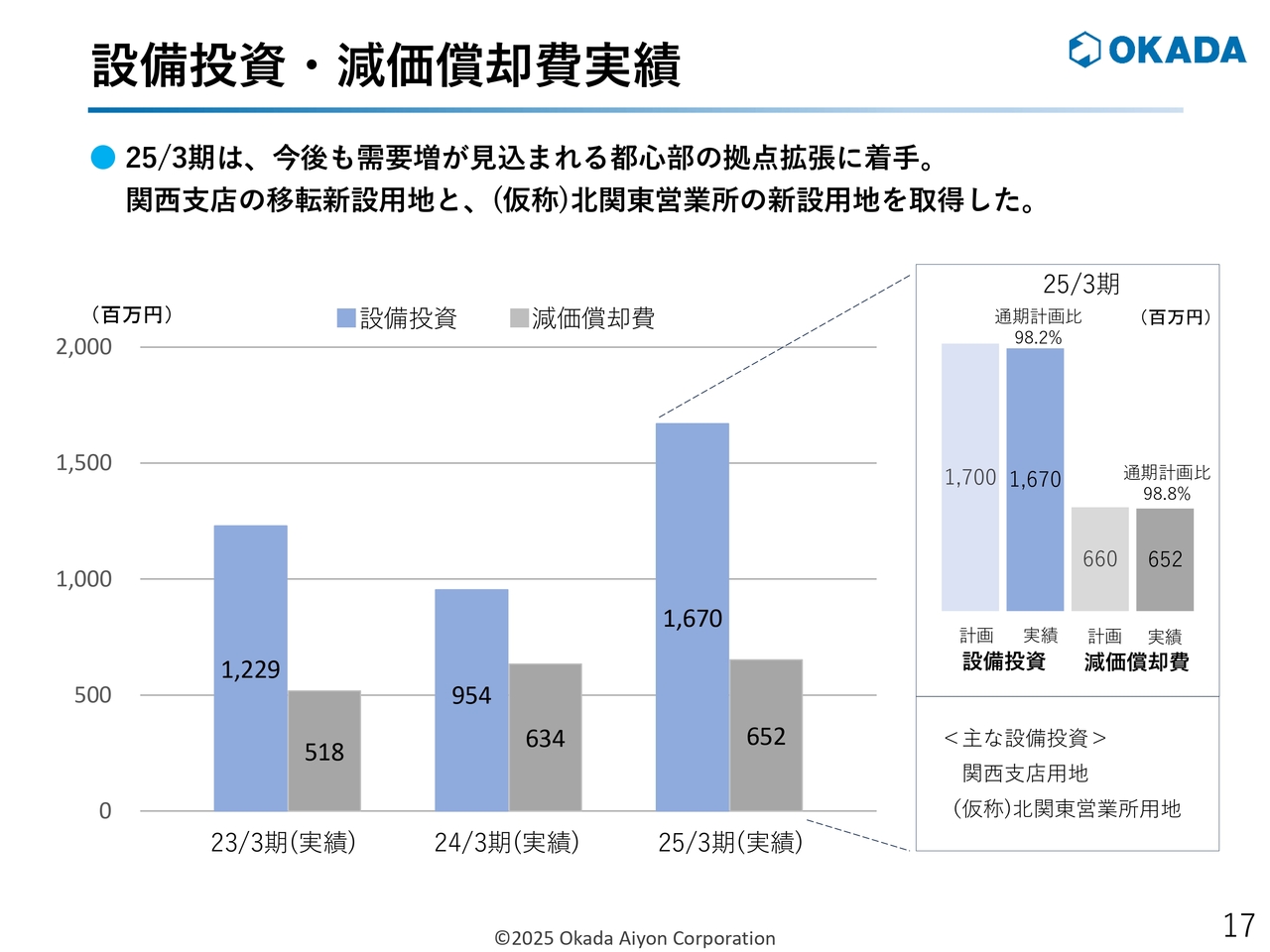

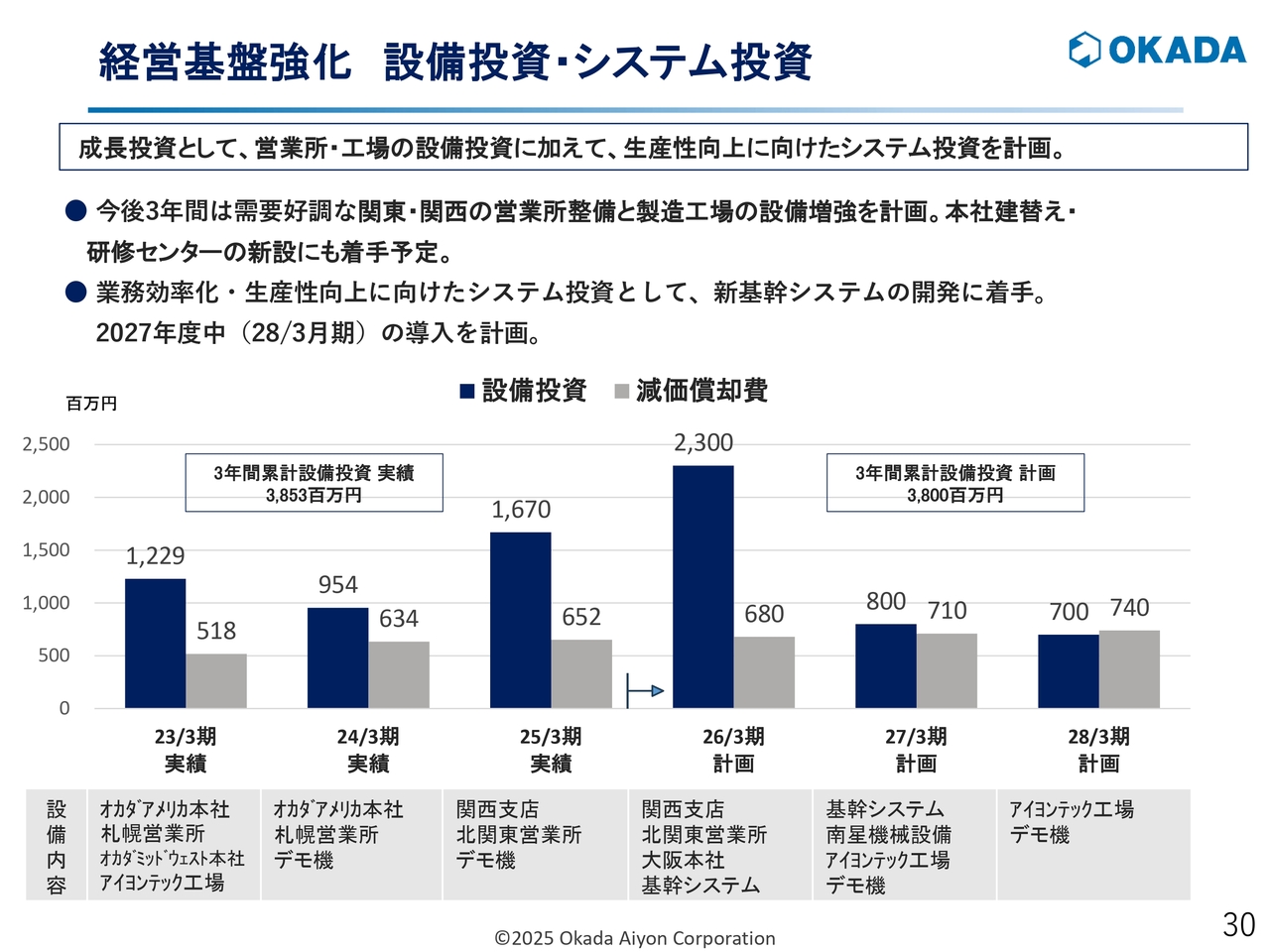

設備投資・減価償却費実績

設備投資と減価償却費の計画についてです。設備投資は、国内にて今後も需要増が見込まれる都心部の拠点拡張に着手するため、大阪に関西支店の移転新設用地と、埼玉に北関東営業所の新設用地を取得しました。両拠点はともに2026年3月中に完成予定です。

なお、減価償却費は前期比並みとなっています。

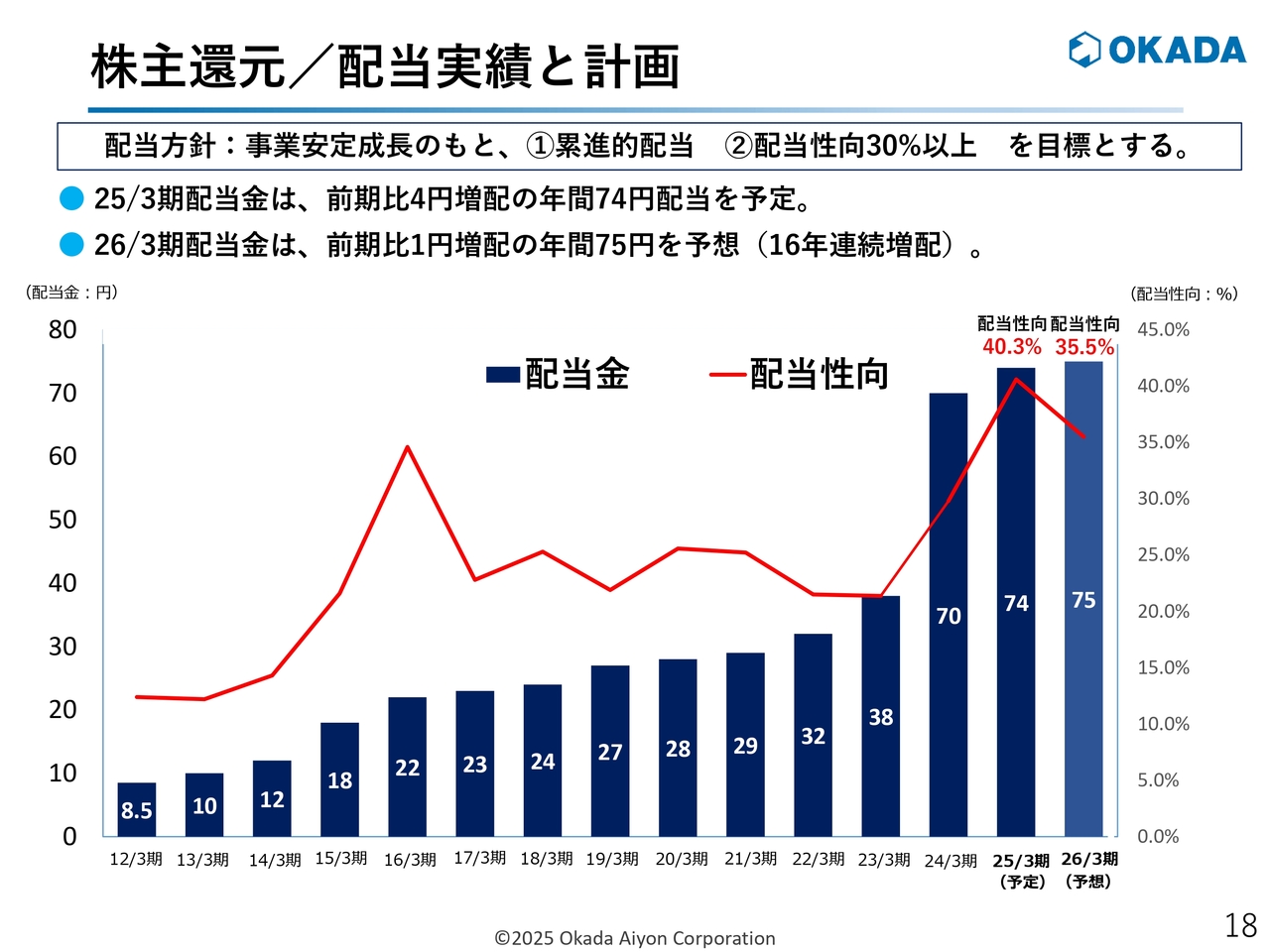

株主還元/配当実績と計画

株主還元の配当実績と計画についてです。当社の配当方針では、事業安定成長のもと、累進的配当および配当性向30パーセント以上を目標としています。

2025年3月期の配当金は、前期比4円増配の年間74円を予定しています。2026年3月期の配当金は、前期比1円増配の年間75円を予想しています。この場合、16年連続の増配となります。

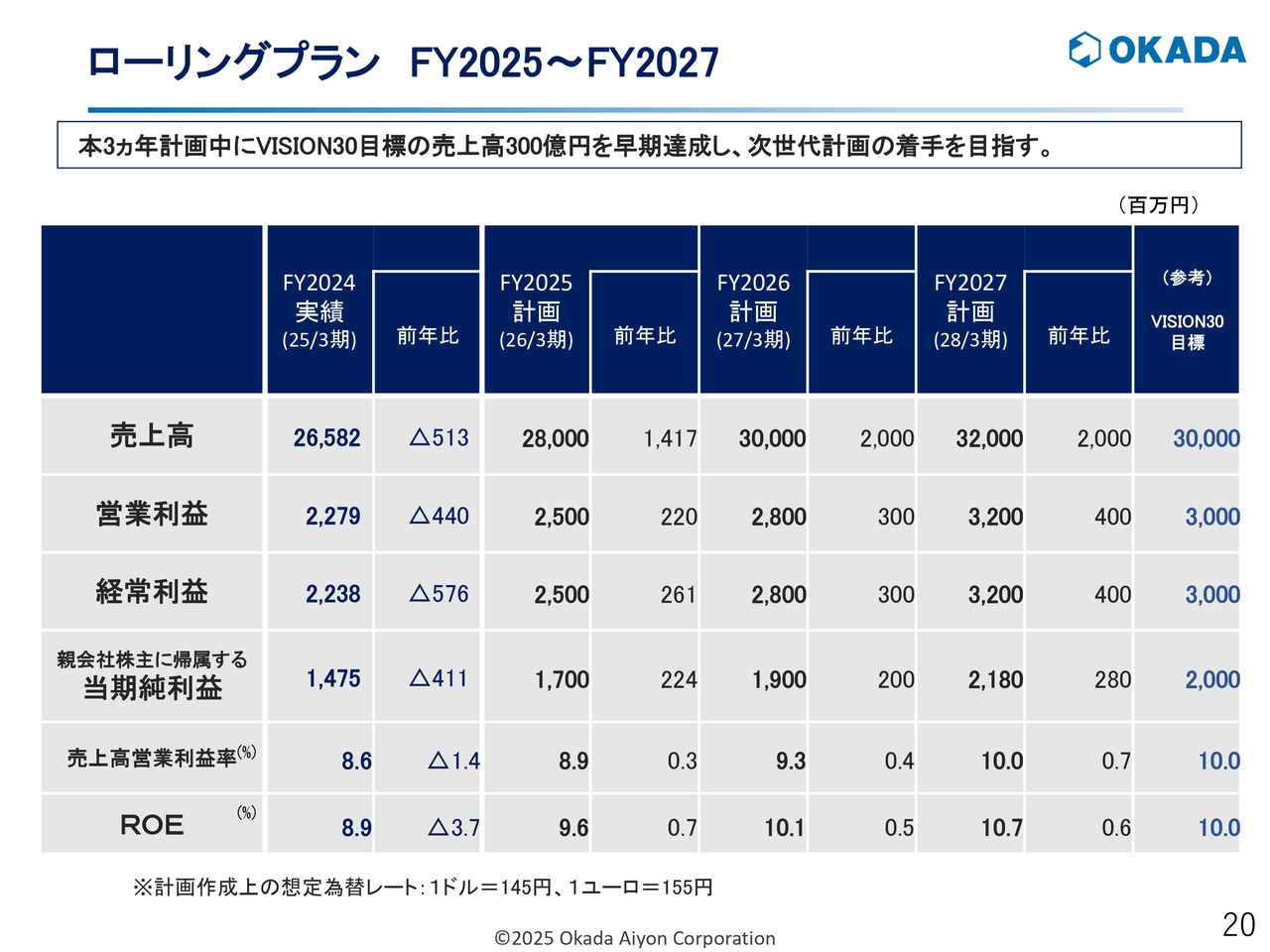

ローリングプラン FY2025~FY2027

2026年3月期の予想と中期経営計画「ローリングプラン」についてご説明します。全体方針として、本3ヶ年の計画中に「VISION 30」の目標である売上高300億円を早期に達成した上で、「VISION 30」に替わる新しい長期経営計画の策定を目指す所存です。

3ヶ年の具体的な計画数値は、2026年3月期に売上高280億円、営業利益および経常利益25億円、当期純利益17億円、2027年3月期に売上高300億円、営業利益および経常利益28億円、当期純利益19億円、最終年の2028年3月期に売上高320億円、営業利益および経常利益32億円、当期純利益21億8,000万円を目指します。

「ローリングプラン」の具体的な戦略と主要施策の内容については、専務取締役管理部門担当の前西よりご説明します。

前西信男氏(以下、前西):オカダアイヨンの前西です。私からは「ローリングプラン」について資料をもとにご説明します。

当社では毎年、3ヶ年計画を見直しています。先ほど社長からご説明したとおり、今回の「ローリングプラン FY2025~FY2027」は、2030年に向けた中長期経営計画「VISION 30」の売上目標300億円を早期達成し、次世代計画への着手を目指すというものです。そのため、計数的には昨年度の「ローリングプラン」の再挑戦というかたちになります。

ただし前提は昨年から大きく変化しており、特に海外の建機需要や関税問題といった見通しの立たない部分も多々あります。しかし、それに対応した上で、過去最高売上・最高利益を更新していこうと考えています。

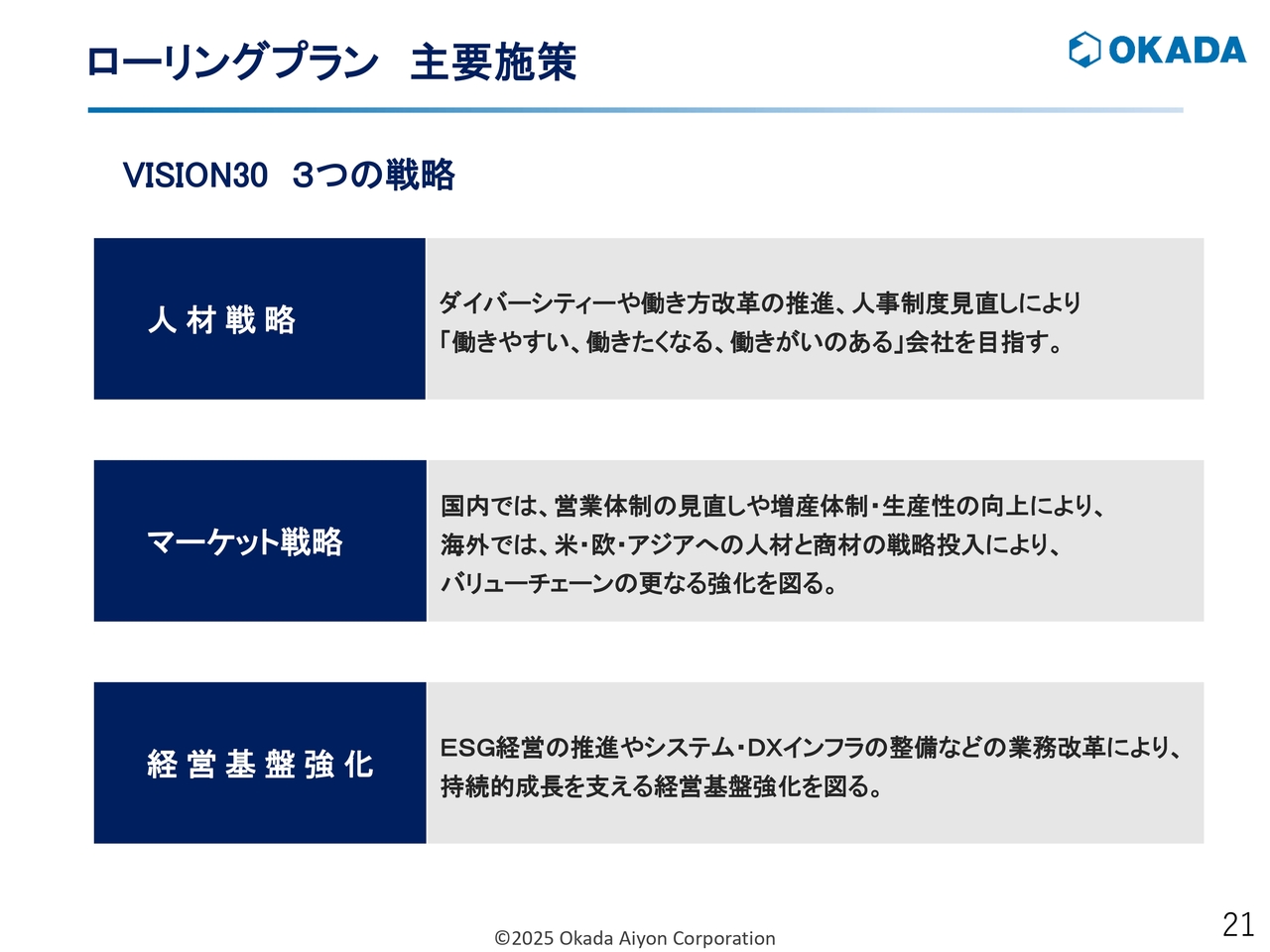

ローリングプラン 主要施策

スライドに記載のとおり、「人材戦略」「マーケット戦略」「経営基盤強化」という3つの戦略を立てています。

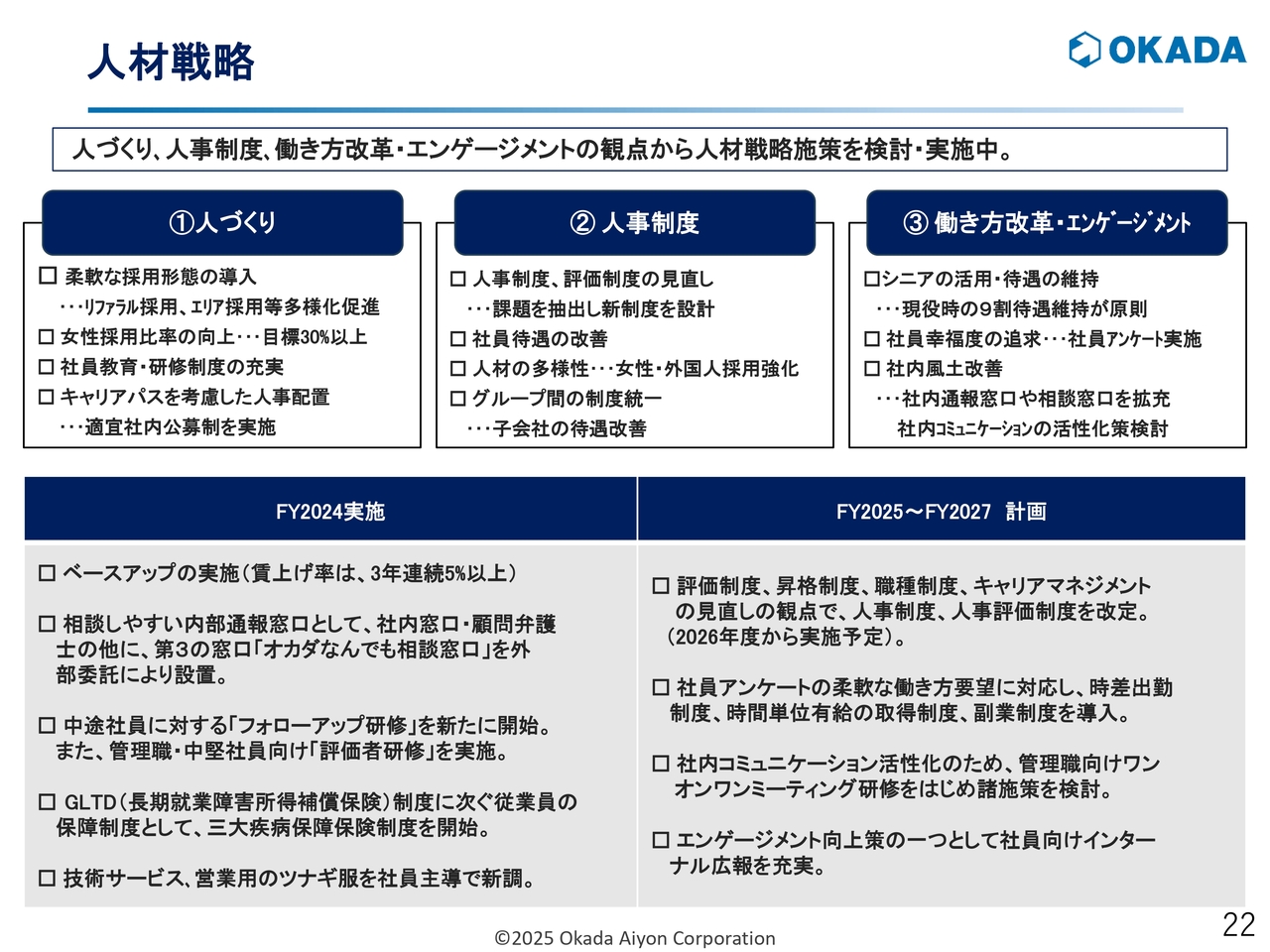

人材戦略

人材戦略についてです。社員に毎年実施している幸福度調査を参考に、人づくり、人事制度、働き方改革・エンゲージメントの観点から各種施策に取り組んでいます。特に、社会からの要請も強い賃上げ率に関しては、ベースアップと昇給を合わせて3年連続で5パーセント以上の賃上げを行っています。

次期3ヶ年計画では、人事給与制度や人事評価制度等の見直しやエンゲージメント施策に注力したいと考えています。

人材戦略

スライドには、人材戦略の指標を示しています。当社では雇用安定化のために、正社員化と正社員の待遇改善を基本とし、人材確保、働き方改革、多様性の観点から人材戦略指標を策定しています。

人材確保には年々苦戦していますが、足許ではなんとか離職率を5パーセント以内に抑えています。また、中堅・若手の社員が経験を重ねるごとに着実に育ってきています。

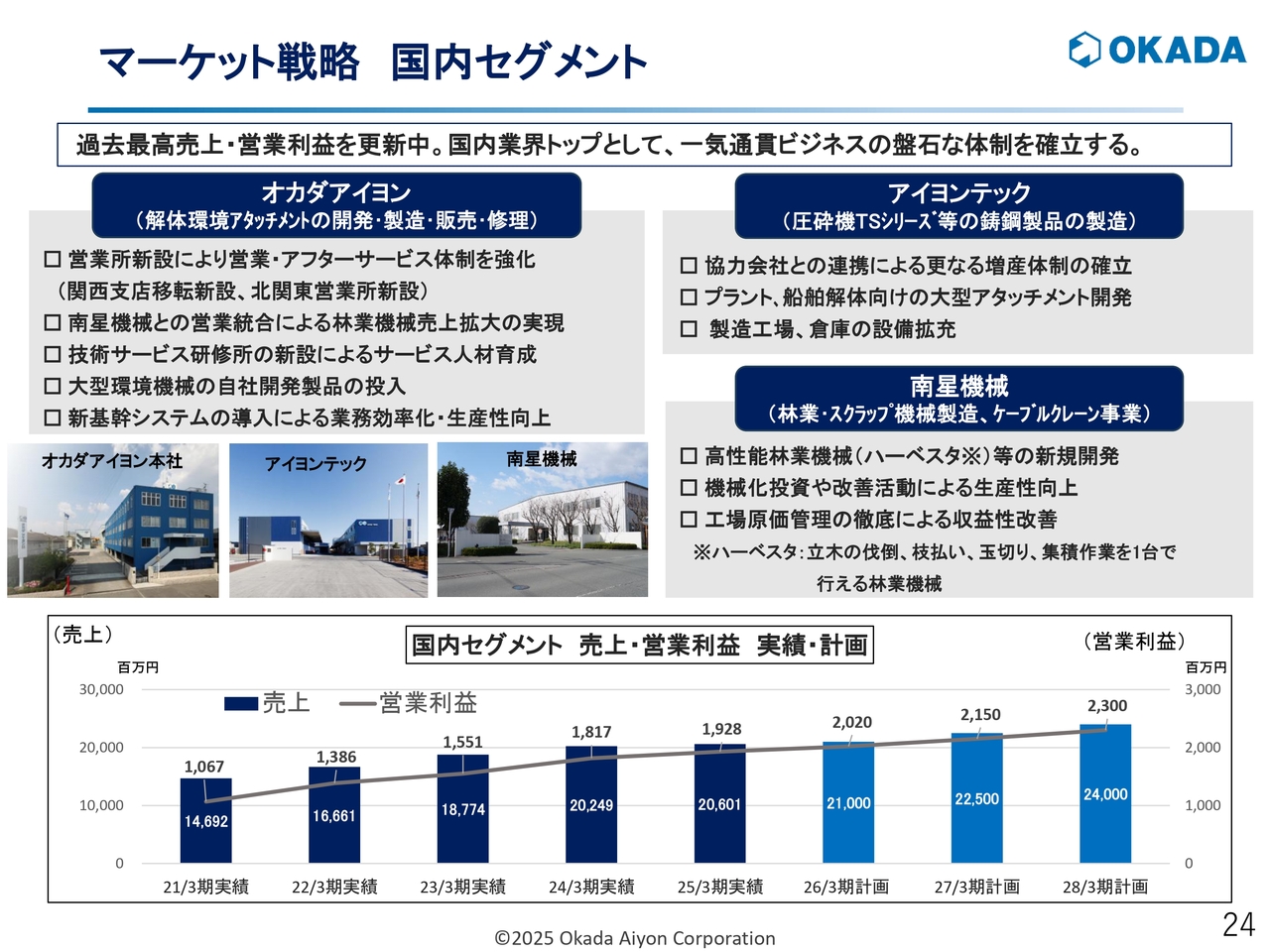

マーケット戦略 国内セグメント

国内セグメントのマーケット戦略についてです。中堅・若手の社員が着実に育ってきていることが、国内業績へ着実に貢献しています。

前期においても、連結業績は減収減益でしたが、国内セグメントは過去最高売上および最高営業利益で着地しています。次の3ヶ年もこの流れを継続し、最高売上と最高利益を更新していく計画です。そのために、スライドに記載の施策に取り組みます。

オカダアイヨンでは、関東・関西での営業所の新設や、南星機械との営業統合により、メーカーとして唯一のメンテナンス体制を整備した林業機械の販売も強化します。

さらに、研修センターの設置によるサービスマンの養成や、輸入商品である木材破砕機等の大型環境機械に対する日本製の自社開発製品の投入に取り組みます。また、新基幹システムの導入による業務効率化や生産拡大を図っていきます。

子会社のアイヨンテックは、当社の看板商品である鋳鋼品の圧砕機を製造しています。こちらでは、安定してきた増産体制をさらに強化するとともに、今後需要が期待される大型プラントや船舶解体向けの大型機械の開発に取り組んでいきます。また、製造キャパシティを確保するため、工場や倉庫の増設にも着手します。

子会社の南星機械は、林業機械やケーブルクレーン事業を行っています。こちらでは、1台で木の伐採・枝払い・玉切り・集積を行う「ハーベスタ」と呼ばれる機械のような高性能林業機械のモデルチェンジを行い、ラインアップを充実させます。また、工場の生産性や収益性にはまだ改善の余地がありますので、このあたりで利益を高めたいと思っています。

これらの施策により、増収増益基調を継続していく予定です。

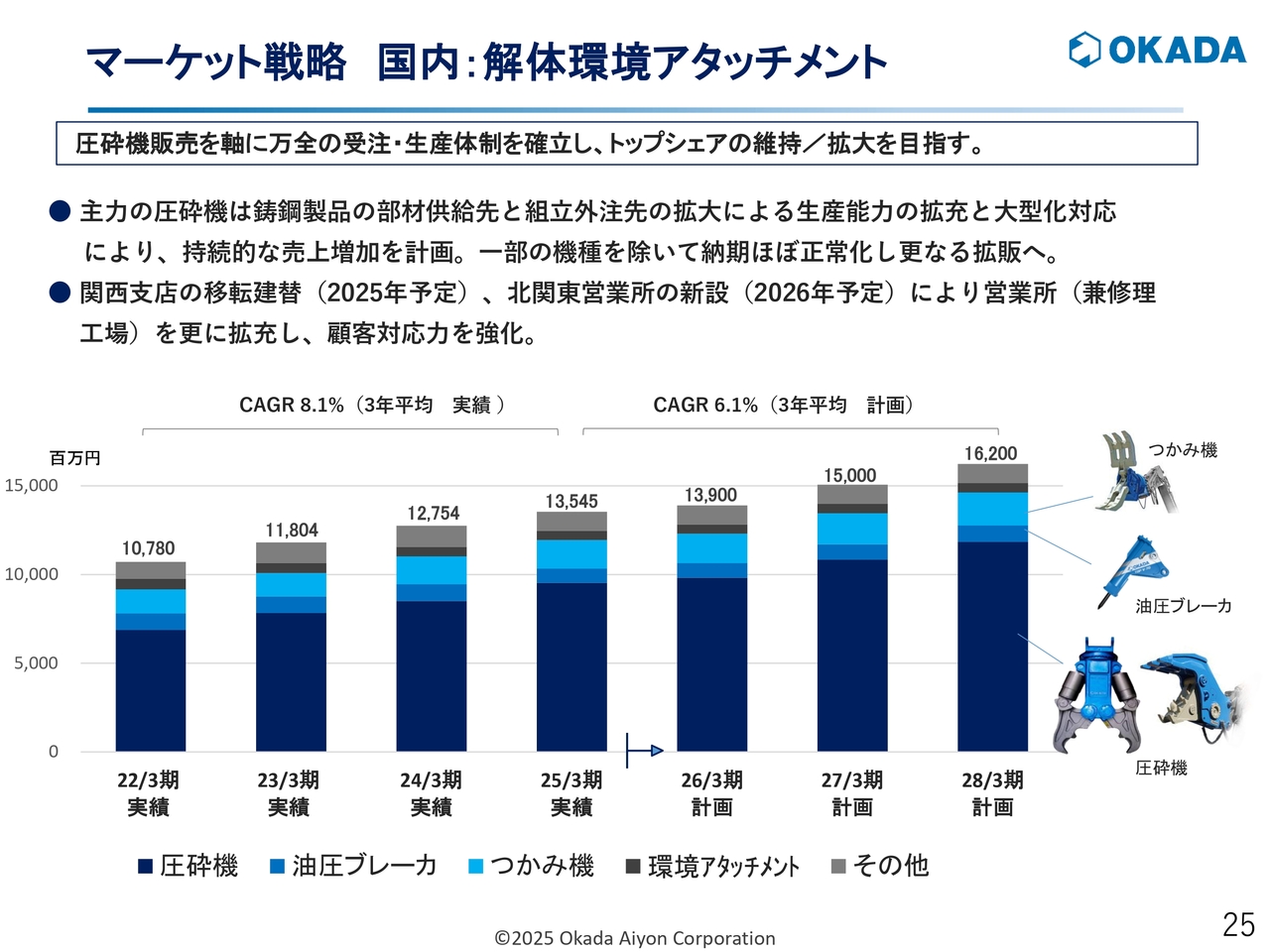

マーケット戦略 国内:解体環境アタッチメント

製品ごとの施策についてご説明します。

解体環境アタッチメントは、国内シェアでおおむね40パーセントから50パーセントを有している圧砕機を軸に、順調に伸びてきています。当社の圧砕機が強い理由は、非常に高品質で耐久性のある鋳鋼製品だということに加えて、圧砕機メーカーで唯一のアフターサービス体制を用意しているところにあります。

一時期は需要に生産が追いつかない状態が続きましたが、課題である鋳鋼部材の供給元を開拓して安定確保が可能になったことや、組み立ても外注先に委託するなどの対応により、現在は一部の機種を除いて納期が完全に正常化しています。さらに今後は、納期が長くなっている機種の正常化も図っていきます。

販売面では、関西の営業所を移転・新設するとともに、最大の需要を持つ関東に北関東営業所を新設し、営業とアフターサービスにおけるお客さまへの対応を強化します。これらにより、安定的に売上を伸ばしていきます。

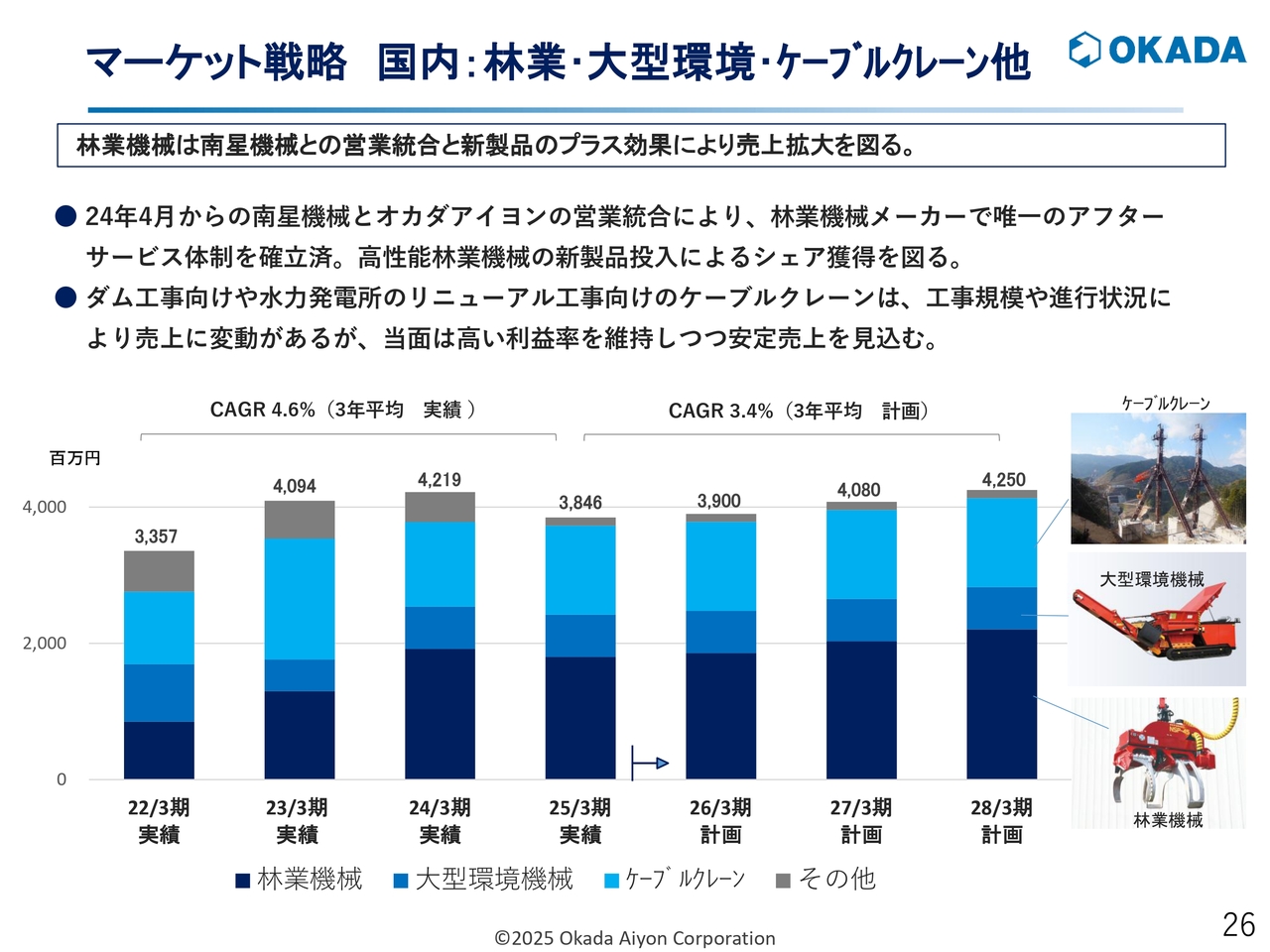

マーケット戦略 国内:林業・大型環境・ケーブルクレーン他

林業機械と大型環境機械、ケーブルクレーン等に関しては、特に林業機械の売上拡大を図っていきます。2024年4月に南星機械との営業統合を行い、林業機械においても国内メーカー唯一のアフターサービス体制を確立しています。

統合後1年が経過し、林業機械のメンテナンスも徐々に馴染んできていますので、今後はこれを武器に高性能林業機械等のラインアップを充実させ、シェア拡大を図っていきたいと思います。

ダム工事向けや水力発電所のリニューアル工事向けのケーブルクレーンは、工事の規模や進行状況により売上に変動がありますが、この事業は非常に高い利益率を維持していますので、当面はそちらを維持しつつ安定売上を見込んでいます。

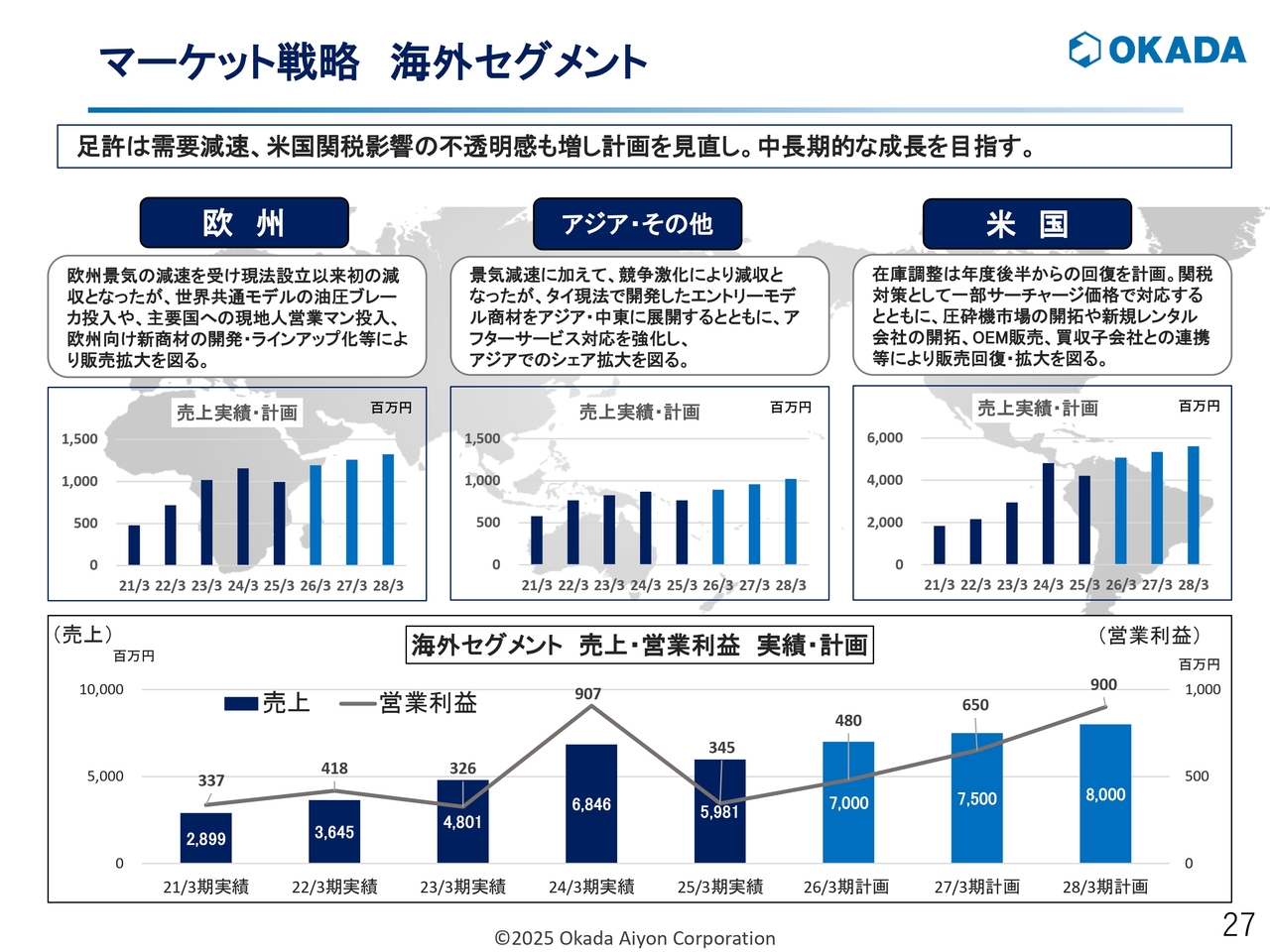

マーケット戦略 海外セグメント

海外セグメントのマーケット戦略についてです。前期は、米国の在庫調整をはじめとして世界的に需要が減速しました。それが連結の減収減益の主要因となりましたが、今期はそこからの回復を目指します。

一方で、トランプ関税や為替動向には不安定な要因も多いため、前期の成長計画を見直して緩やかな数字に変更しています。

米国については、2024年3月期第4四半期からレンタル会社の在庫調整影響を受けていますが、業界の共通認識としては7月頃から回復すると言われています。関税には一部サーチャージ価格の値上げで対応し、メインの油圧ブレーカの他に日本の圧砕機の販売に注力していきたいと思っています。

欧州についても、前期は市場の減速を受け、特に高価な圧砕機の販売が低迷しました。ここでは世界共通モデルの油圧ブレーカを今期から投入するとともに、ソーティンググラップルという欧州向けの商材のラインアップを増やします。また、現地人営業マンの採用によりシェア獲得を図っていきます。

アジアについては、安い中国製品の流入もあり、価格競争的には厳しい市場となっています。しかし、タイで開発している価格競争力のあるエントリーモデルをアジアや中東に展開するとともに、アフターサポート対応を強化することなどにより、アジア内でも上層部の顧客獲得を目指していきます。

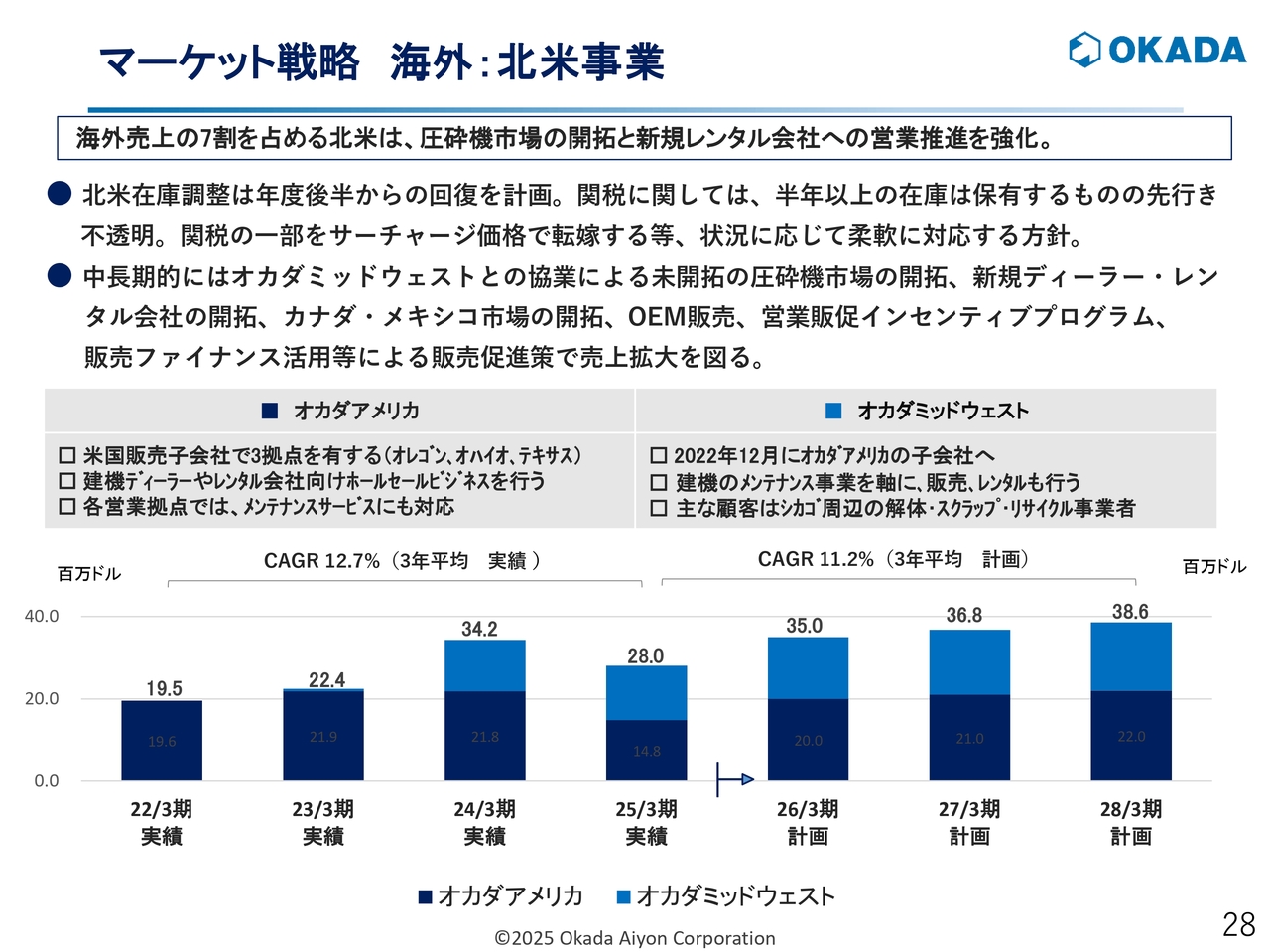

マーケット戦略 海外:北米事業

海外売上の7割を占める北米事業についてご説明します。現在北米には、販売会社のオカダアメリカと、2022年12月に買収したオカダミッドウェストという2つの会社があります。

オカダアメリカは3拠点を有しており、レンタル会社やディーラーに向けて、主に油圧ブレーカの卸売販売を行っています。3拠点では修理対応などのアフターサービスも行っています。

オカダミッドウェストは、シカゴ周辺の解体業者やスクラップ業者、リサイクル業者などのエンドユーザーがお客さまとなっており、修理サービスを軸に建機や部品の販売、レンタル等を行っています。

先ほどもお話ししたとおり、北米ではレンタル会社の在庫調整が長引いています。今期後半の7月頃からの回復を期待していますが、一方で、関税対策用に半年分ぐらいは在庫を保有しています。

ただし、米国に輸出する部分は、すでに25パーセントの関税がかかってきています。こちらへの対応として、米国では毎年値上げをしていますが、通常の5パーセント程度の値上げに加えて当面は10パーセントほどのサーチャージ価格の上乗せを行い、15パーセント程度は吸収したいと思っています。

先ほど社長からもご説明したとおり、北米の油圧ブレーカは基本的にすべて輸入ですので、競争環境として特に変わるところはありません。各社の対応を見ながら、柔軟に対応していきたいと思っています。

また、建機需要の回復を待っていても仕方ありませんので、プラスオンで売上を伸ばす施策として、前期あたりから圧砕機販売に注力しています。実際にデモの評判も良く、例えばオカダミッドウェストでは、ショベルとセットでの販売実績等も出ています。今期は1億円ほど販売していきたいと思っています。

そのほか、新規レンタル会社やディーラーの開拓、ショベルメーカーへのOEM販売、カナダ・メキシコへの販路拡大、代理店への営業販促インセンティブプログラム、販売ファイナンスの活用などの手を尽くし、販売拡大を図っています。

このような施策を昨年頃から始めていますので、足許の状況としては手応えを感じています。

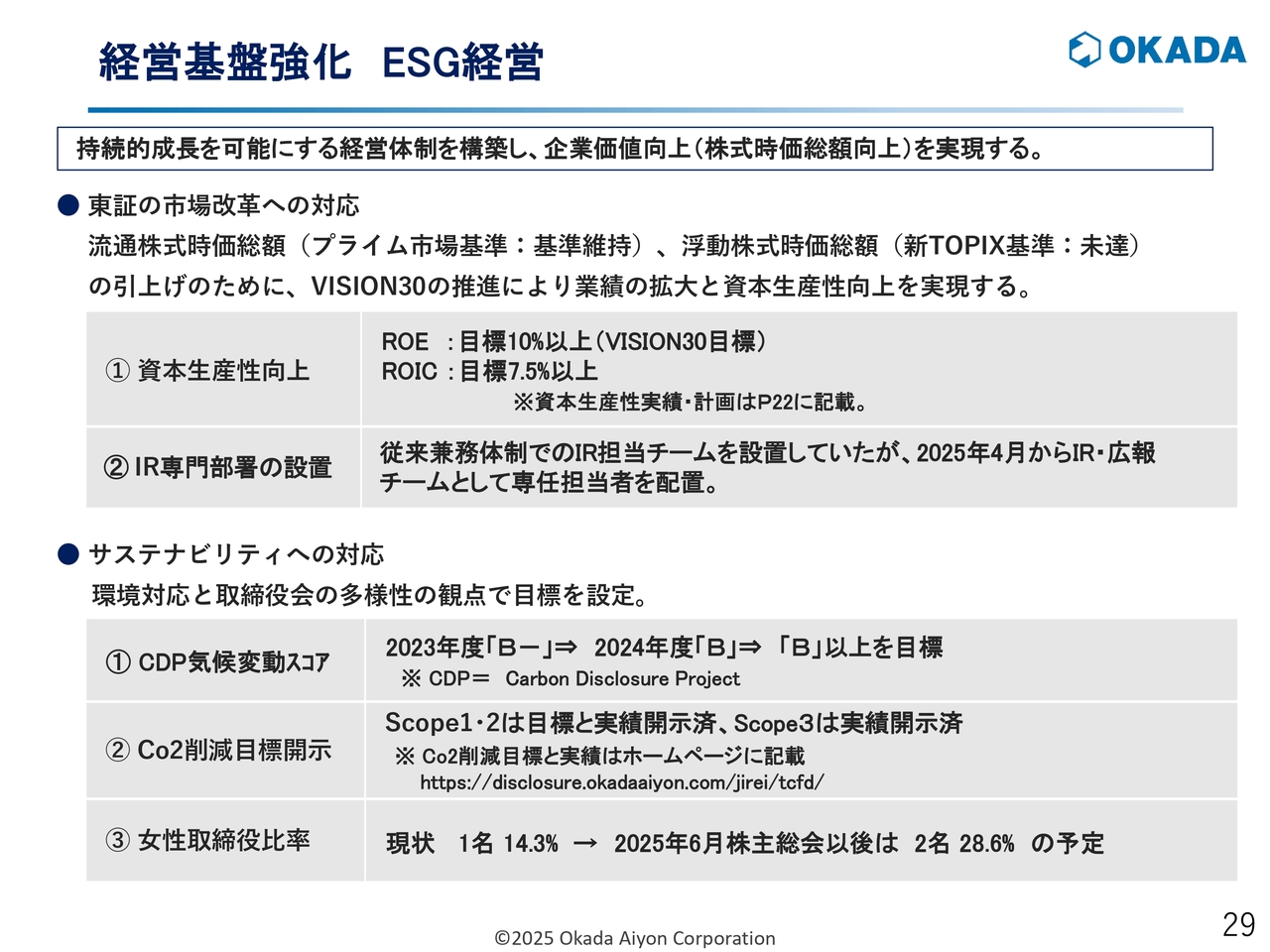

経営基盤強化 ESG経営

経営基盤の強化策についてです。東証の市場改革への対応としては、時価総額アップを念頭に、資本生産性の向上とIRの体制強化を図っています。資本生産性に関しては、ROE10パーセント以上、ROIC7.5パーセントを目標に掲げています。

サステナビリティへの対応として、環境問題では、CDPの気候変動スコアが2023度の「B-」から「B」へとアップしました。CO2削減目標については、Scope1・2は目標と実績を、Scope3は実績を開示しています。

女性取締役比率は、2025年6月の株主総会以降に28.6パーセントとなる予定です。

経営基盤強化 設備投資・システム投資

設備投資とシステム投資についてです。今後3年間は、需要が好調な関東・関西の営業所整備と製造工場の設備増強を計画しています。また、老朽化が進む本社の建替えや研修センターの新設にも着手するほか、生産性向上に向けた基幹システムの入替計画も進行中です。

経営基盤強化 国内拠点リニューアル

これらの設備投資は、アタッチメントの大型化に対応した設備増強や増産体制の強化に向けて計画的に実施しており、スライドに記載のとおり着実に実行してきています。

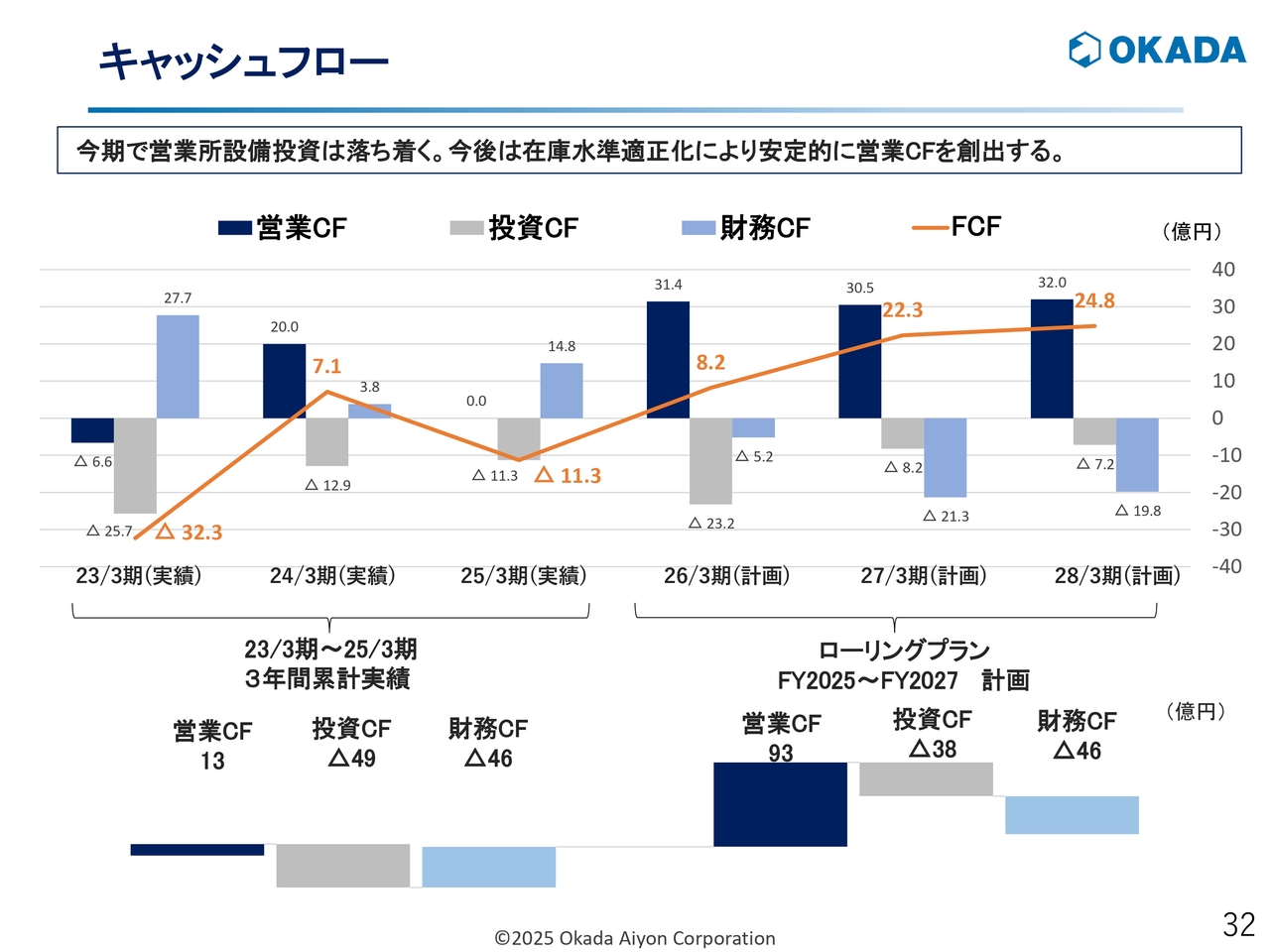

キャッシュフロー

キャッシュフローについてです。コロナ禍明けに物不足で部材納期が長期化したことや、北米でM&Aを実施したこともあり、在庫が増えています。その結果、過去3年間で営業キャッシュフローが13億円しか創出できていない状況です。

部材調達は落ち着いてきているため、今後3年間で在庫水準を適正化するなど、安定的に営業キャッシュフローを積み上げていきたいと考えています。

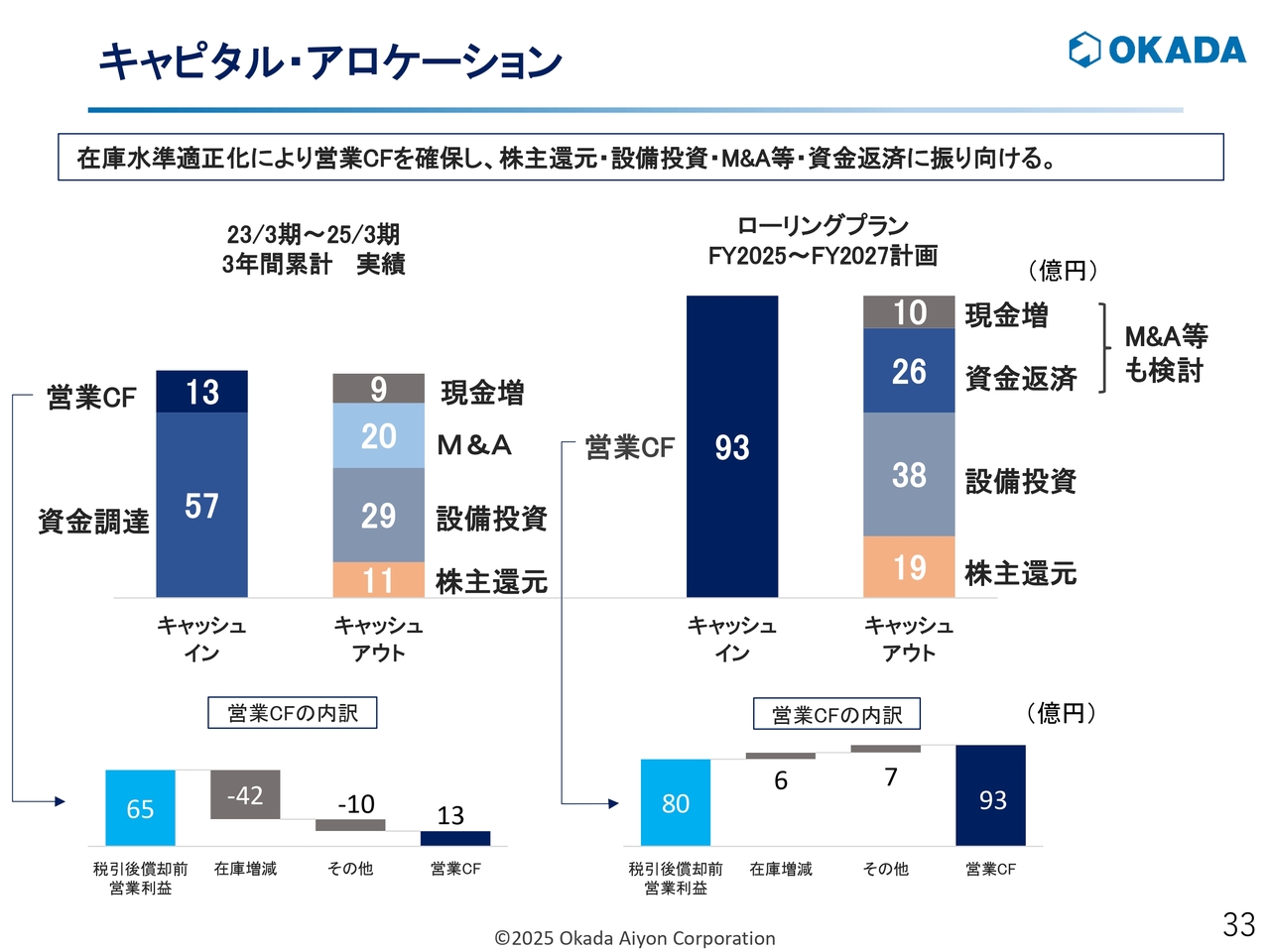

キャピタル・アロケーション

営業キャッシュフローの内訳について、スライド下部に記載しています。税引後償却前の営業利益が過去3年間で65億円ありますが、在庫の増加42億円とその他として10億円、主に仕入先サイトの短縮要請が影響しています。これにより、営業キャッシュフローが13億円しか創出できていません。

足許の在庫は売上の6.1ヶ月から6.2ヶ月程度と、かなり積み上がってきています。そのため、当社が適正と考える4.5ヶ月から5ヶ月程度に戻し、税引後償却前の営業利益がきちんと残るかたちにしていきたいと考えています。

キャピタル・アロケーションとしては、キャッシュフローを株主還元や設備投資に充て、余剰分については、可能であればM&Aなどの成長投資に振り向けていきたいと思います。そのような案件がなければ、現在やや積み上がっている資金を返済するなどし、体質をさらに強固にしていきます。

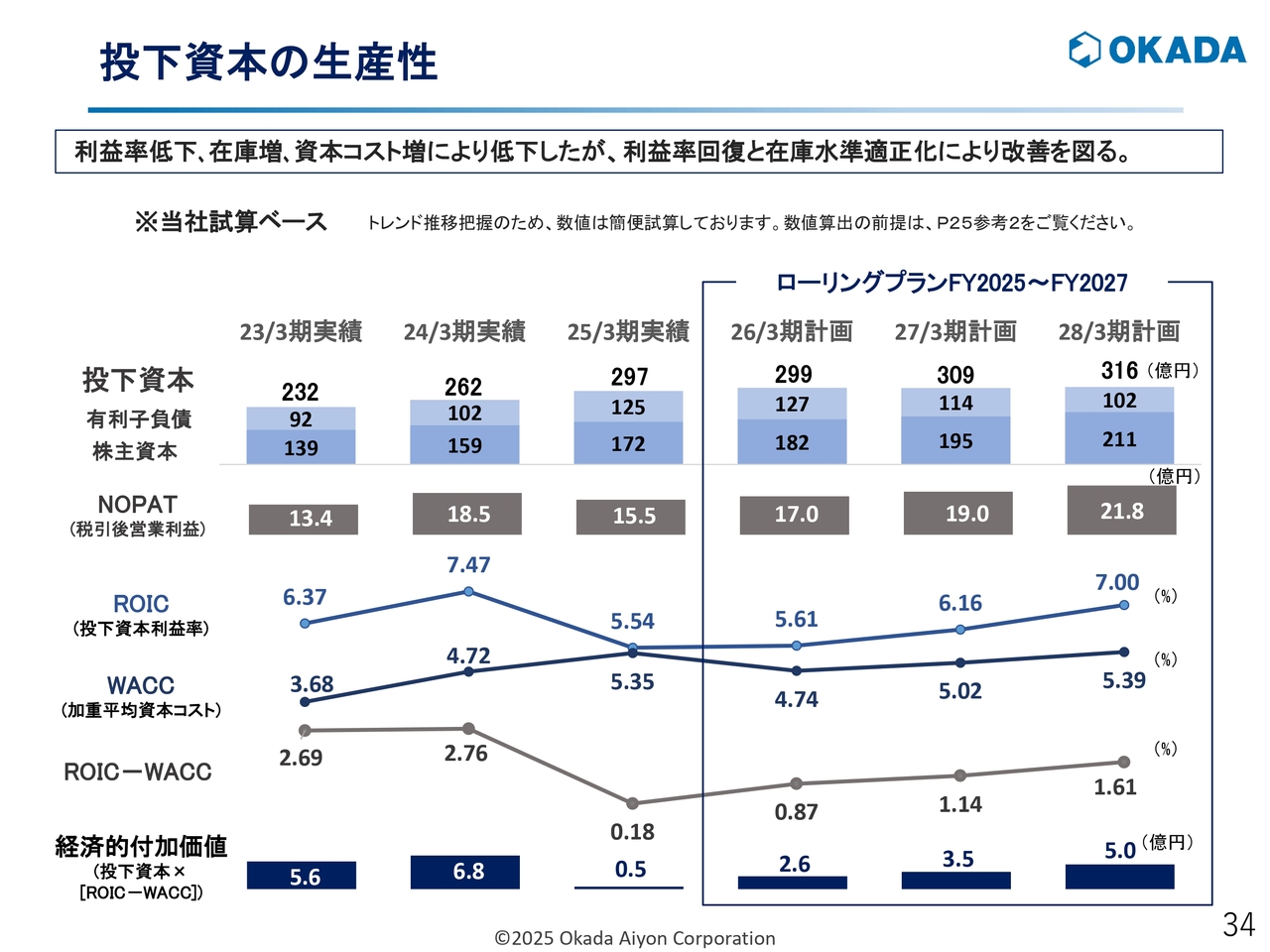

投下資本の生産性

投下資本の生産性についてです。昨年の利益率低下や在庫の増加、金利上昇による資本コスト自体の上昇により、足許ではROICとWACCの差が縮小し悪化しています。

今後は、利益率の回復と在庫水準の適正化により改善を図っていきたいと考えています。

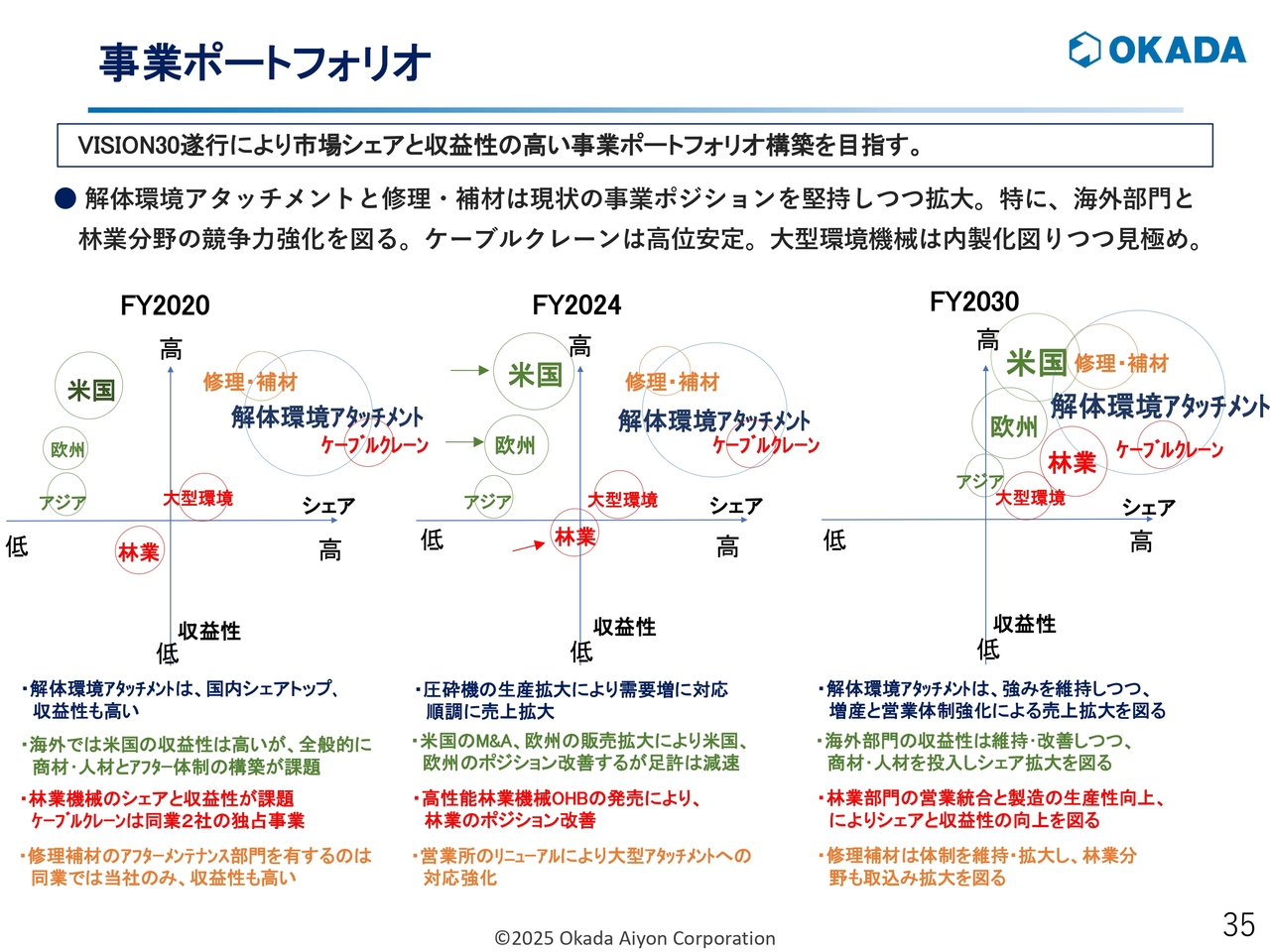

事業ポートフォリオ

事業ポートフォリオについては、収益性とシェアを基準に改善を図り、基本的にはすべての事業を右上の「高シェア・高収益領域」に持っていきたいと考えています。

国内では、高シェア・高収益の解体環境アタッチメントや、修理補材などのアフタービジネスをさらに強化していきます。また、林業機械はメンテナンスの強みを活かしていくとともに、生産性向上により収益性とシェアの両方を高めていきます。

ケーブルクレーンは収益性を保ちつつ、キャパシティの問題もあるため現状維持と考えています。輸入商材の大型環境機械に関しては自社開発商品を投入しつつ、見極めていく考えです。海外では、マーケットの大きな米国と欧州に注力し、将来性のあるアジア・中東でも少しずつポジションを上げていきます。

海外での回復を図りながら国内をさらに拡大することで、「VISION30」の目標である300億円の早期達成を果たします。引き続きご指導・ご支援のほどよろしくお願いします。私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:「新ローリングプラン」と前提条件の変化について

司会者:「今回の『新ローリングプラン』は、海外事業における収益性の低下を織り込んだものと認識しています。前提条件が変わったとのことで

新着ログ

「機械」のログ