提供:H.U.グループホールディングス株式会社 2025年3月期決算説明

【QAあり】H.U.グループHD、EBITDAはコロナ禍前の水準を超過 2025年度は増益基調を加速させ305億円の達成を目指す

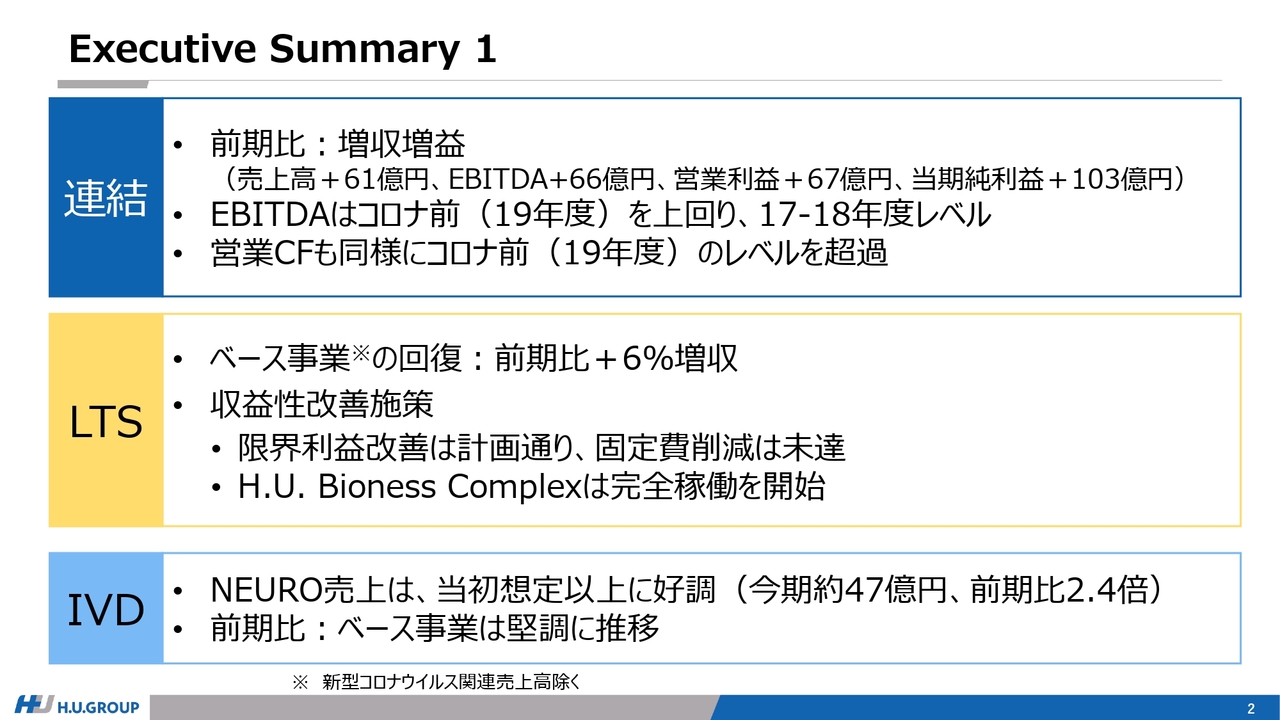

Executive Summary 1

北村直樹氏(以下、北村):執行役常務兼CFOの北村です。2024年度決算のポイントをご説明します。

最初に、連結のサマリーです。実績は前期比で増収増益となりました。売上高は約61億円の増収、EBITDA、営業利益はそれぞれ約66億円、約67億円の増益、当期純利益は約103億円の増益となりました。なお、このEBITDAは、すでにコロナ禍前の2019年度を上回り、2017年度、2018年度のレベルに達しています。

同様に、営業キャッシュ・フローとしてもコロナ禍前の2019年度を超過しており、2017年度、2018年度の営業キャッシュ・フローと比較しても増加となりました。

LTS事業については、ベース事業が引き続き堅調で、新型コロナウイルス関連売上高を除くベース事業の売上高が約6パーセントの増収となりました。また、収益性改善施策については、限界利益は計画どおり改善させることができましたが、固定費の削減は未達となり、課題が残る結果となりました。一方、H.U. Bioness Complexは完全稼動を開始しています。

IVD事業においては、注力しているNEURO試薬の売上が当初想定以上に成長し、2023年度比では2倍以上の売上になりました。

IVD事業全体としても、ベース事業は堅調に推移しています。

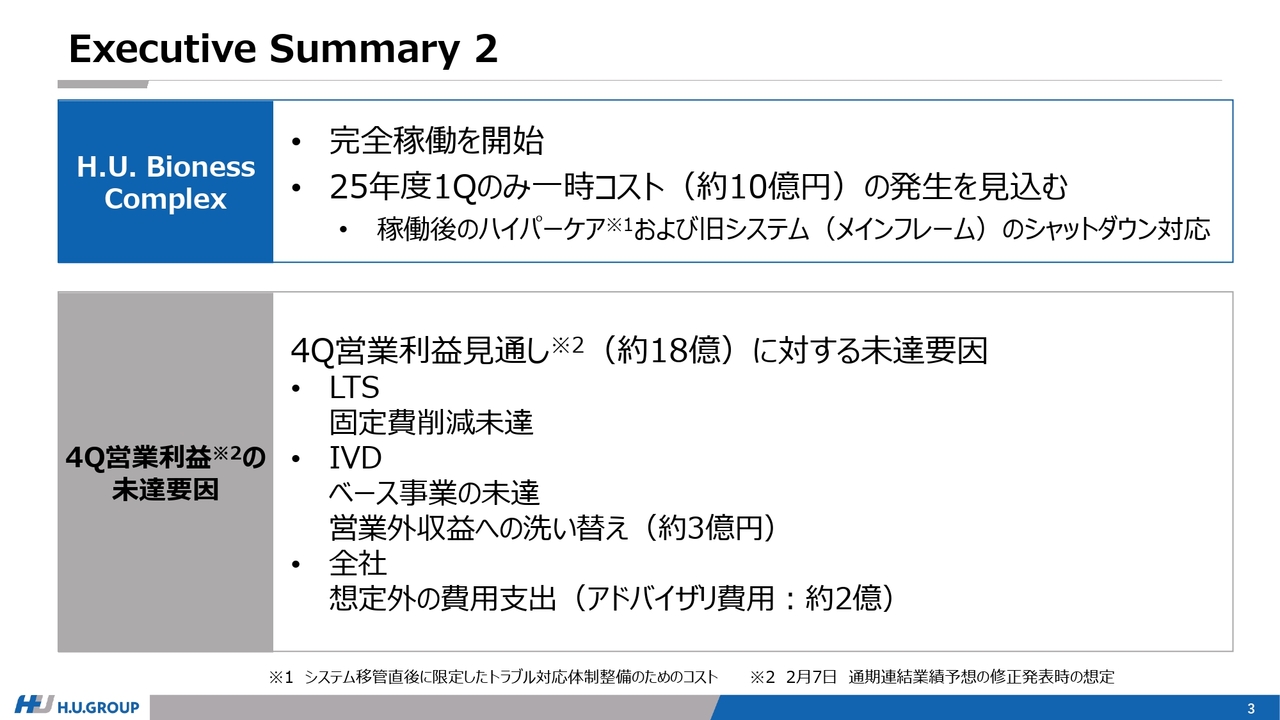

Executive Summary 2

H.U. Bioness Complexについては、完全稼動を開始していますが、2025年度第1四半期のみ、一時的なコストの発生を見込まざるを得ない状況です。こちらは、一部顧客の売上請求の移管が4月末にずれ込んだことに加え、稼働後のハイパーケアが必要であること、およびメインフレームである旧システムのシャットダウンに要する費用が発生することによるものです。

なお、第2四半期以降は一時コストの発生は見込んでいません。

昨日公表した業績予想の修正に関連して、2月時点で見込んでいた第4四半期の営業利益18億円に対する未達要因についてです。LTS事業においては、固定費削減が想定より進まず、結果として未達となりました。

一方、IVD事業では、ベース事業が想定より弱く推移したことに加えて、一部営業利益で見込んでいた利益が、営業外収益へ洗い替えされて計上となったことなどが要因となっています。

また、全社の部分では、想定外のアドバイザリ費用の支出がありました。

結果として、昨日発表したように再度の下方修正となりました。この未達に関しては真摯に反省し、2025年度においては施策の強化のみならず、フォーキャストの精度を上げていくことで、業績予想の精度を改善していきます。

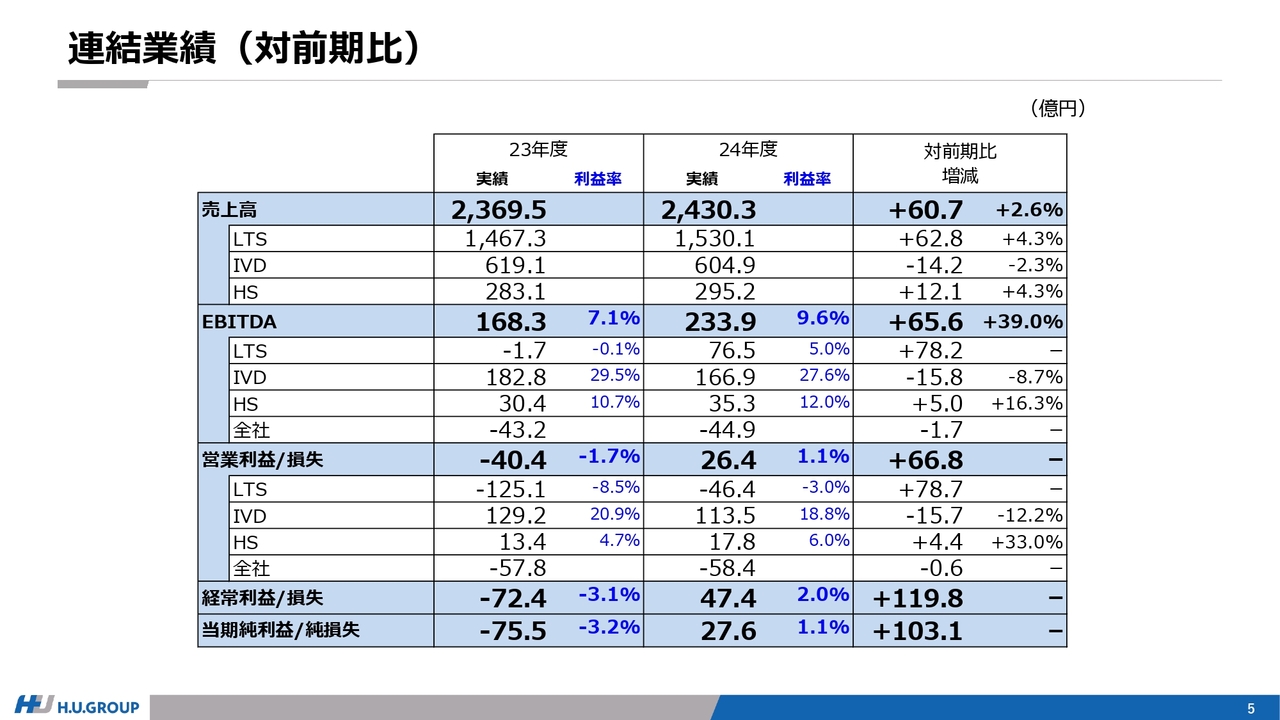

連結業績(対前期比)

2024年度の実績についてご説明します。スライドは全体の業績となります。対前期比で増収増益の結果となっています。

EBITDAは20パーセント近いマージンまで改善してきており、営業キャッシュ・フローの増加につながっています。詳細については、次のスライド以降でご説明します。

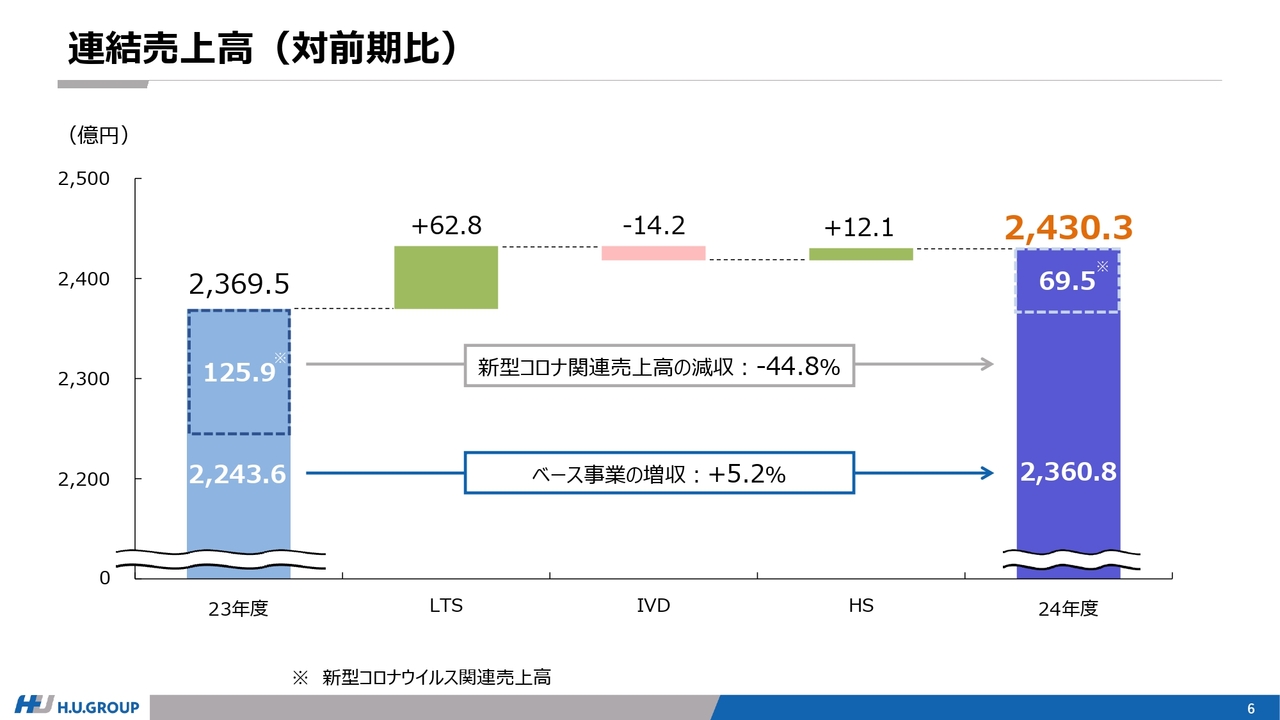

連結売上高(対前期比)

売上高については、新型コロナウイルス関連が減収となった一方、ベース事業は増収を達成しており、特にLTS事業が大きく増収となっています。IVD事業は減収となりましたが、こちらは、ほぼ新型コロナウイルス関連の減収によるものであり、新型コロナウイルス関連を除くベース事業は増収となっています。

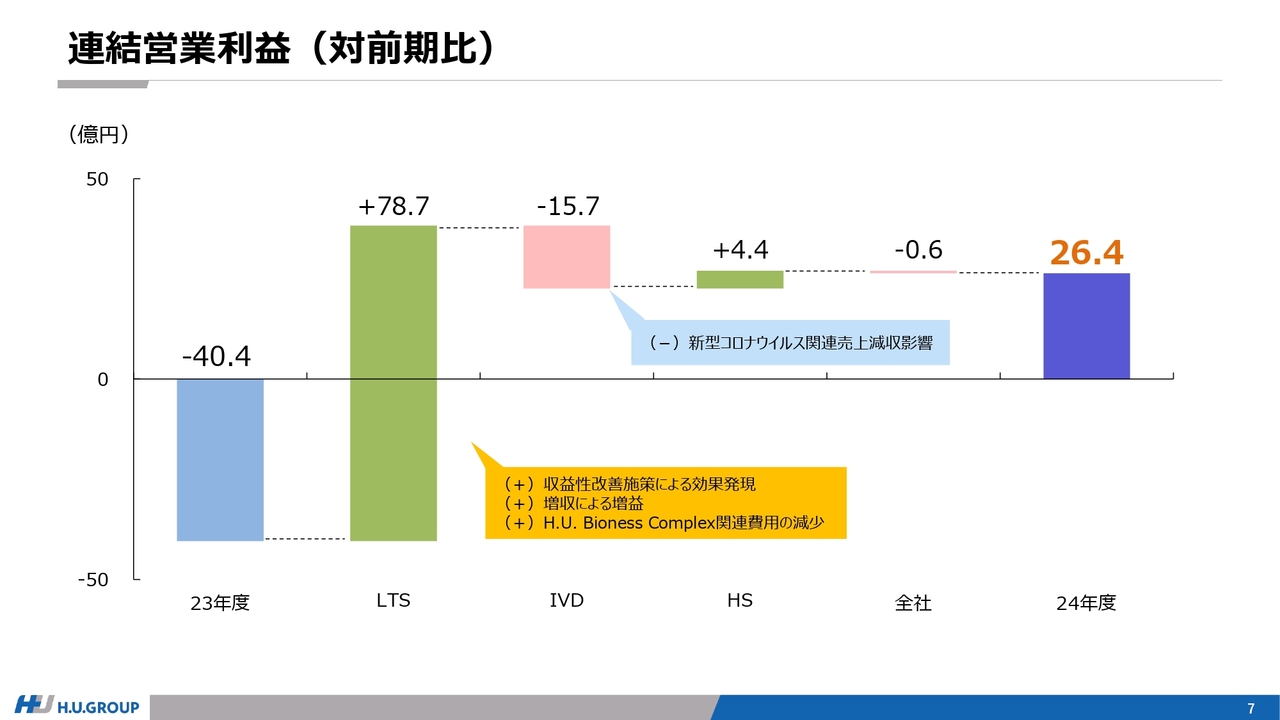

連結営業利益(対前期比)

連結営業利益についてです。LTS事業では、収益性改善施策による効果が想定より弱かったものの、一定程度発現したことや増収による増益などによって増益となりました。IVD事業は、NEUROの伸長による利益貢献はあったものの、新型コロナウイルス関連売上高の減収による減益が大きなインパクトとなっています。HS事業は、売上成長および収益性改善により増益となりました。

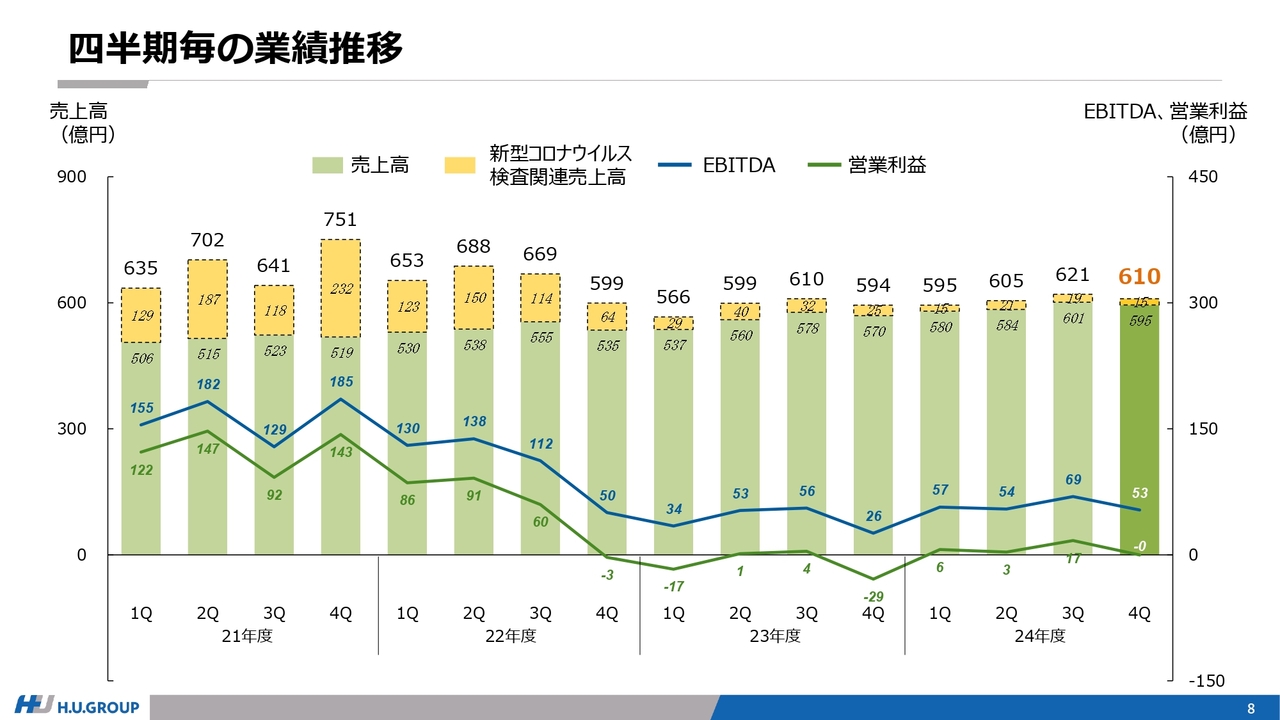

四半期毎の業績推移

スライドは、四半期ごとの売上高、EBITDA、営業利益の推移です。

新型コロナウイルス関連売上高は減少基調にあり、また、第4四半期は季節性の影響が若干あるものの、全体として業績は回復基調にあると考えています。

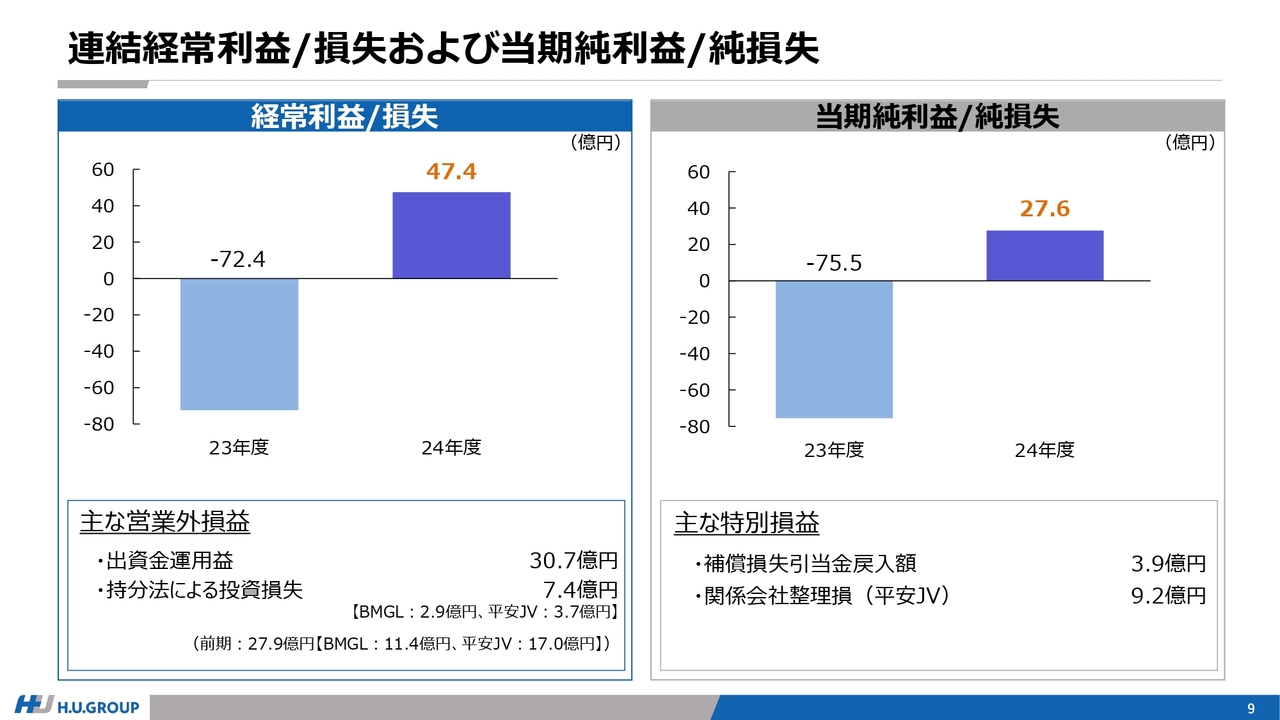

連結経常利益/損失および当期純利益/純損失

経常利益および当期純利益についてです。営業外損益に、2017年に投資を行ったベンチャーファンドからの分配金を、出資金運用益として30億7,000万円計上しています。一方、営業外費用としては、持分損失を計上していますが、前期から大幅に縮小しています。

こちらは、中国検査サービス事業からの撤退や、4月9日に発表しているBaylor Genetics Holdingsの50ミリオンドルの資金調達等に関連し、25ミリオンドルの資本の償還および普通株持分の減少があったことから、それに伴う会計上の利益を計上したことによるものです。

結果として、経常利益は約47億円と大きく増益となりました。

当期純利益については、補償損失引当金の戻入益、平安JVの関係会社整理損などの要素があるものの、営業利益および経常利益の増益によって約28億円で着地しています。

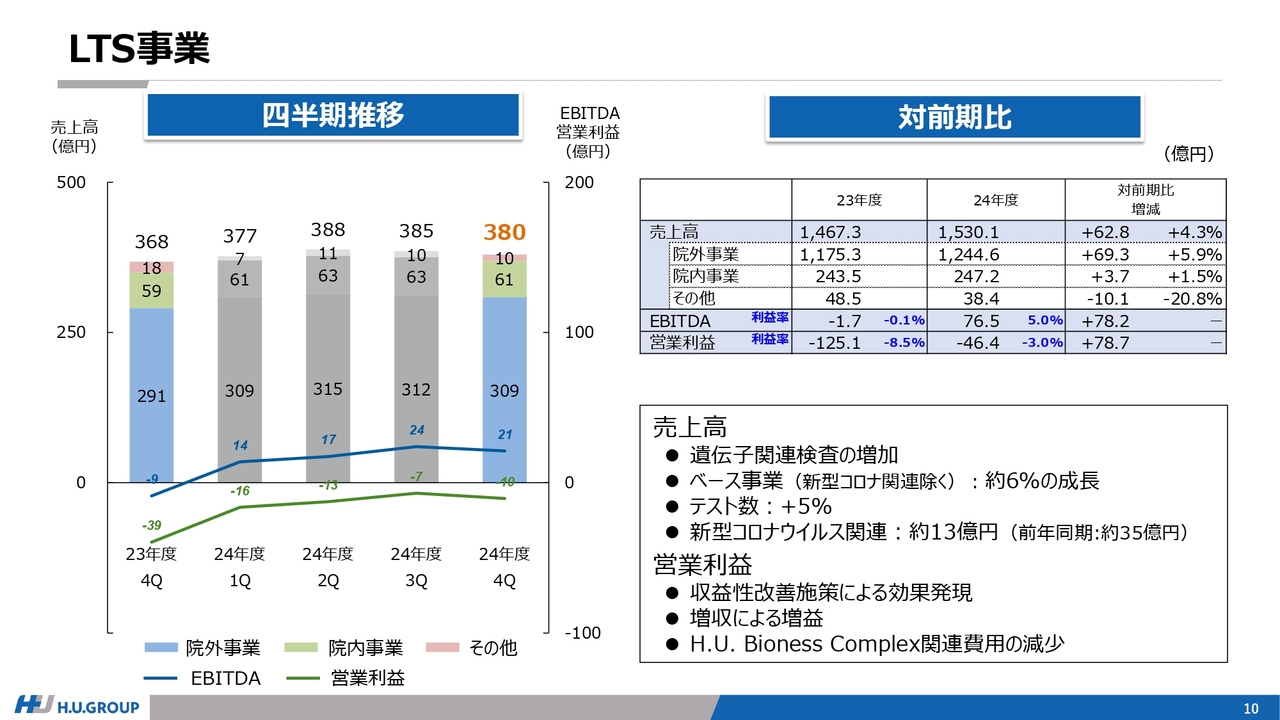

LTS事業

ここからは、セグメント別にご説明します。

まずはLTS事業です。第1四半期から引き続き、遺伝子関連検査を含むベース事業は堅調に推移しています。新型コロナウイルス関連は減収となっているものの、新型コロナウイルス関連を除くベース事業の売上高は約6パーセントの成長となりました。

テスト数でも約5パーセント増加しており、市場環境はポジティブに推移していると考えています。

利益面では、収益性改善施策による効果が徐々に発現していること、また、増収による増益に加えて、H.U. Bioness Complex関連費用が前期比で減少したことから、増益となっています。

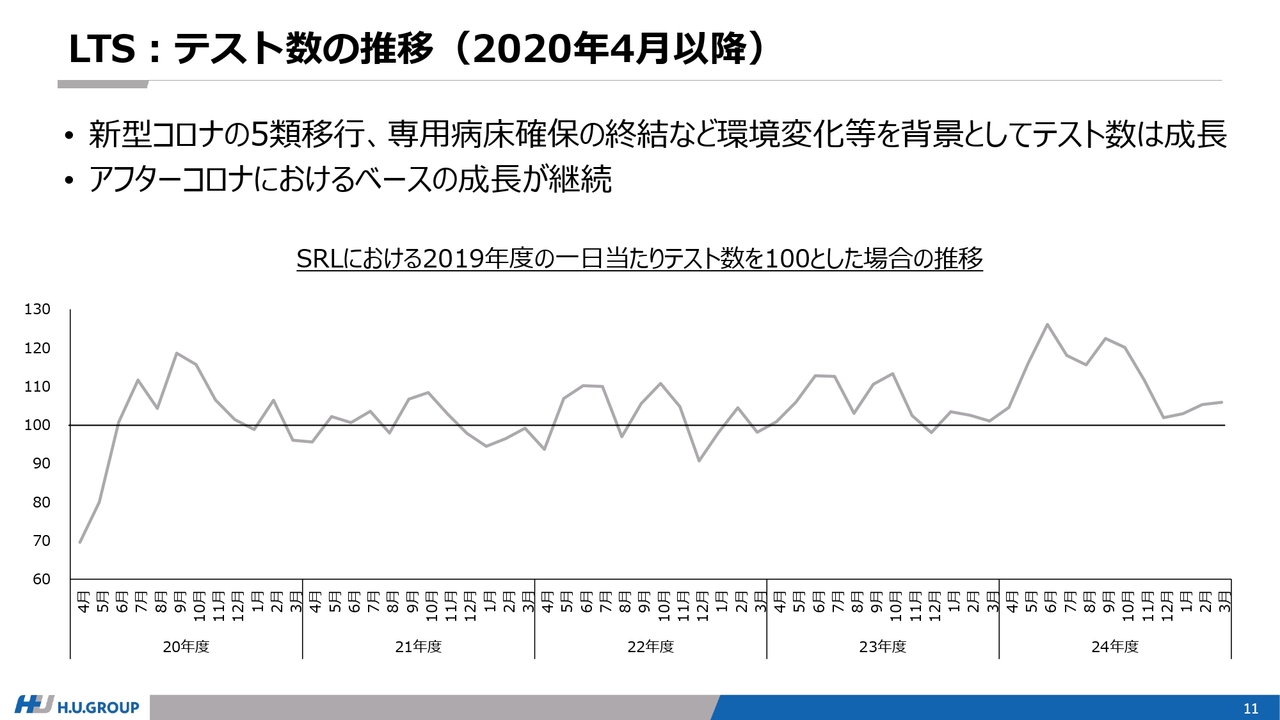

LTS:テスト数の推移(2020年4月以降)

スライドは、2020年4月以降の1日当たりテスト数について、2019年度を100とした場合の推移を示しています。12月は季節性もあり、月次比較では減少したものの、前年同月比では増加しています。この1月から3月もこれまでと比較すると弱く見えますが、前年同期比では改善しているため、全体としての検査実施数は堅調に推移しています。

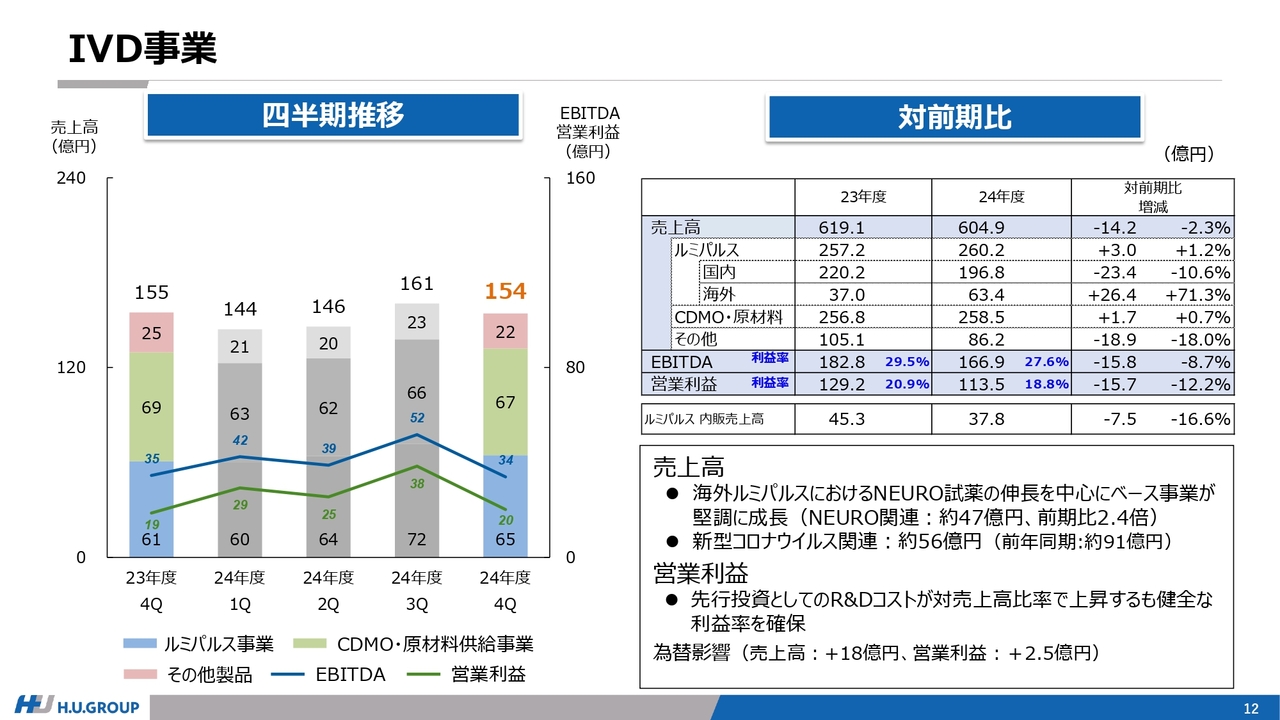

IVD事業

IVD事業です。海外のルミパルスにおけるNEURO試薬を中心に、NEURO関連の売上高が47億円と対前期比で約2.4倍となり、ベース事業の成長を牽引しました。一方、新型コロナウイルス関連の売上高は、環境の変化に伴って減少のトレンドが続いています。ただし、今後はルミパルスのベース事業の1項目として継続すると見込んでいます。

利益面では、2024年度はIVD事業で目指すべき営業利益率20パーセントを下回っていますが、こちらは現在R&Dを強化するフェーズであると考えており、売上対比で15パーセントレベルのR&D費を投下したことによるものです。CDMOの受託項目数の伸長やNEUROの成長など、足元の事業は堅調に推移しているため、今後は営業利益率20パーセントレベルを目指せると考えています。

HS事業

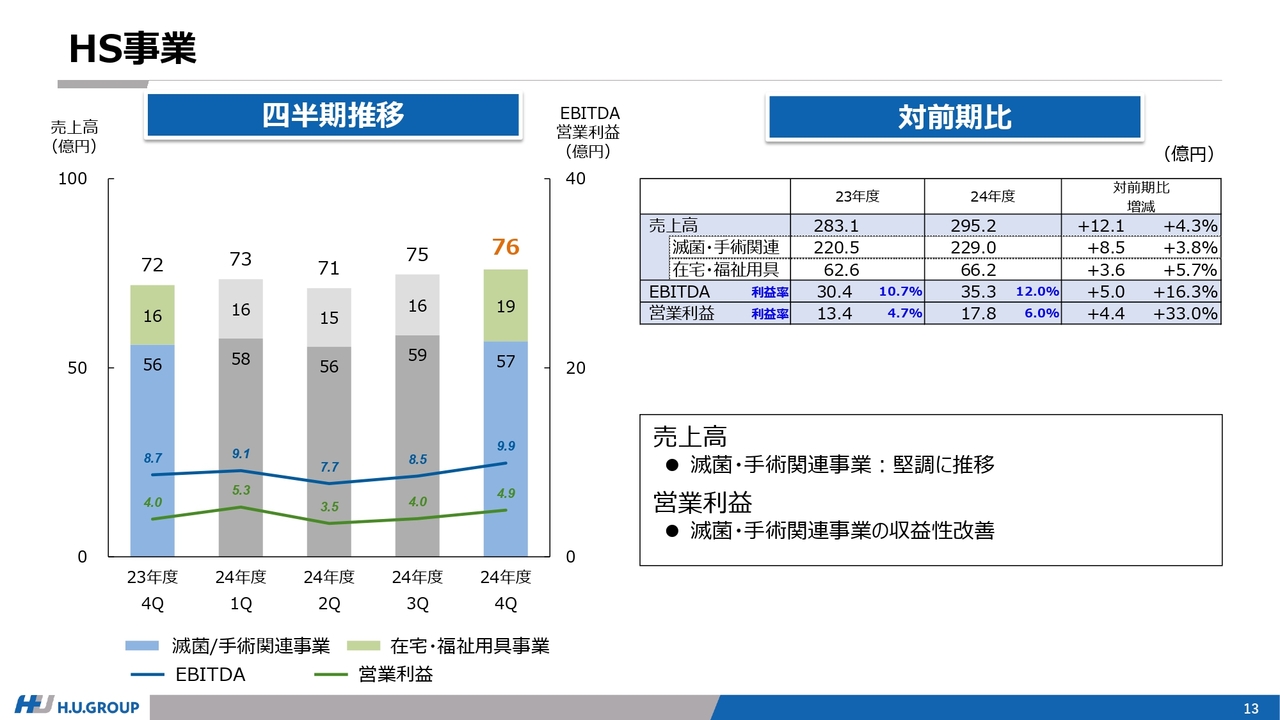

HS事業です。滅菌・手術関連事業が堅調に推移し、売上高は増収となりました。また、利益面では収益性の改善が進み、増益となっています。

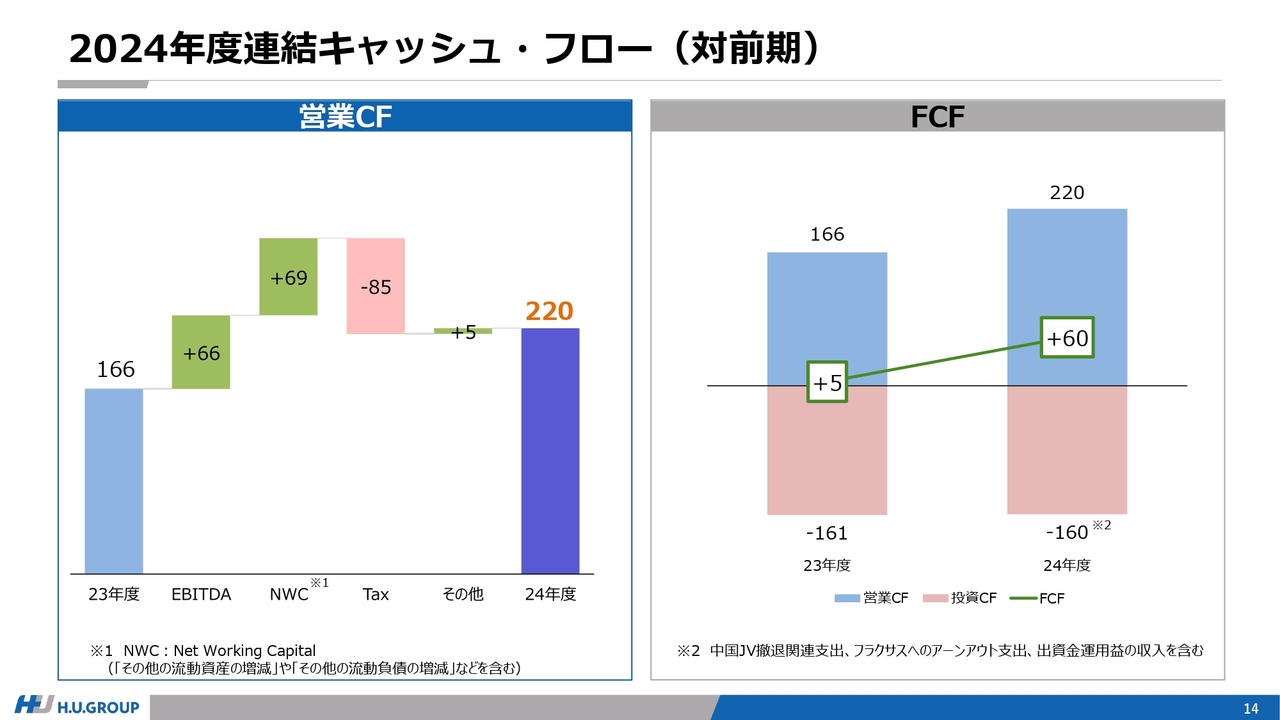

2024年度連結キャッシュ・フロー(対前期)

キャッシュ・フローです。スライドの左のグラフは、営業キャッシュ・フローの前期比の増減を示したものです。EBITDAが増加したことに加えて、NWC(Net Working Capital)の減少がキャッシュの増加に寄与しています。

Taxについては、前期は還付、今期はキャッシュアウトとなりましたが、結果として営業キャッシュ・フローは54億円増加しています。

この220億円の営業キャッシュ・フローのレベルに関しては、コロナ禍前の2017年度から2019年度のいずれの営業キャッシュ・フローも超過しています。

スライド右側のグラフは、フリー・キャッシュ・フローです。投資キャッシュ・フローは前期並みでしたが、営業キャッシュ・フローが増加したことによって、フリー・キャッシュ・フローは対前期で増加しています。

2024年度の投資キャッシュ・フローには、中国JV撤退による清算、Fluxus社へのアーンアウト支払いに伴う支出、出資金運用益のキャッシュインも含むため、これらの一過性要因を除いた投資キャッシュ・フローは約100億円となっています。

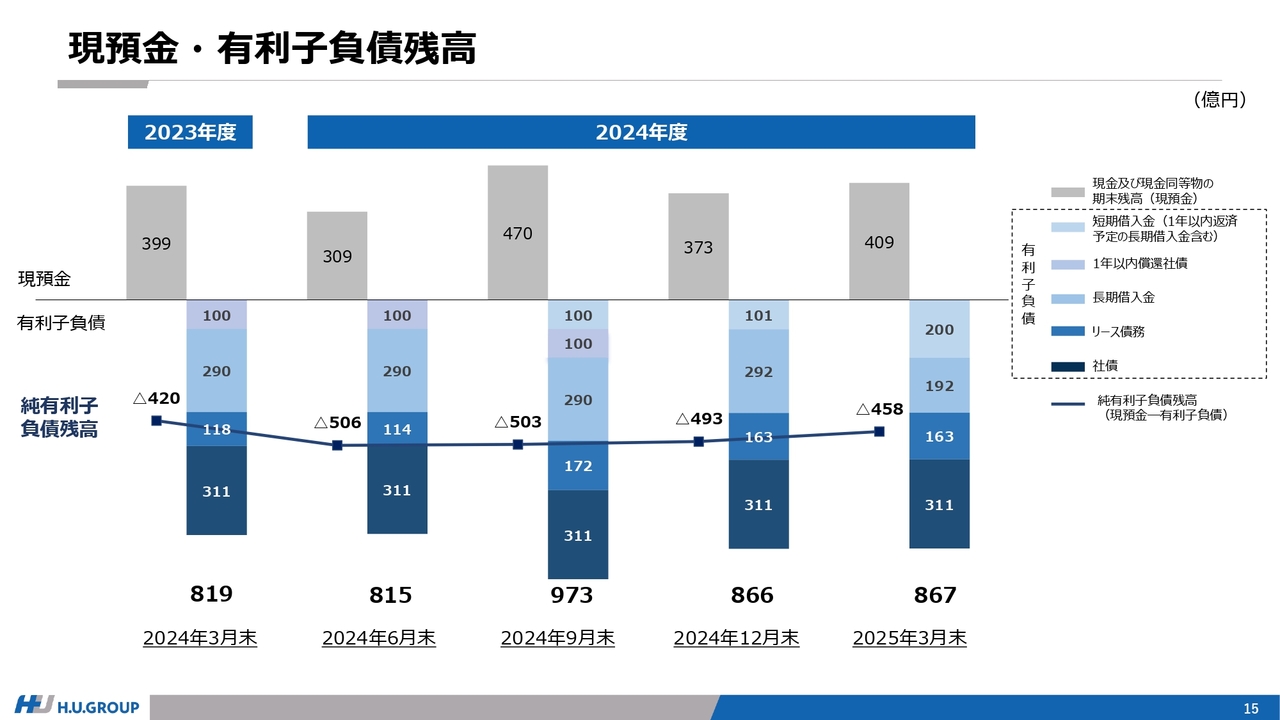

現預金・有利子負債残高

現預金・有利子負債残高の推移です。今期はリース債務が増加したものの、純有利子負債残高は徐々に減少してきています。

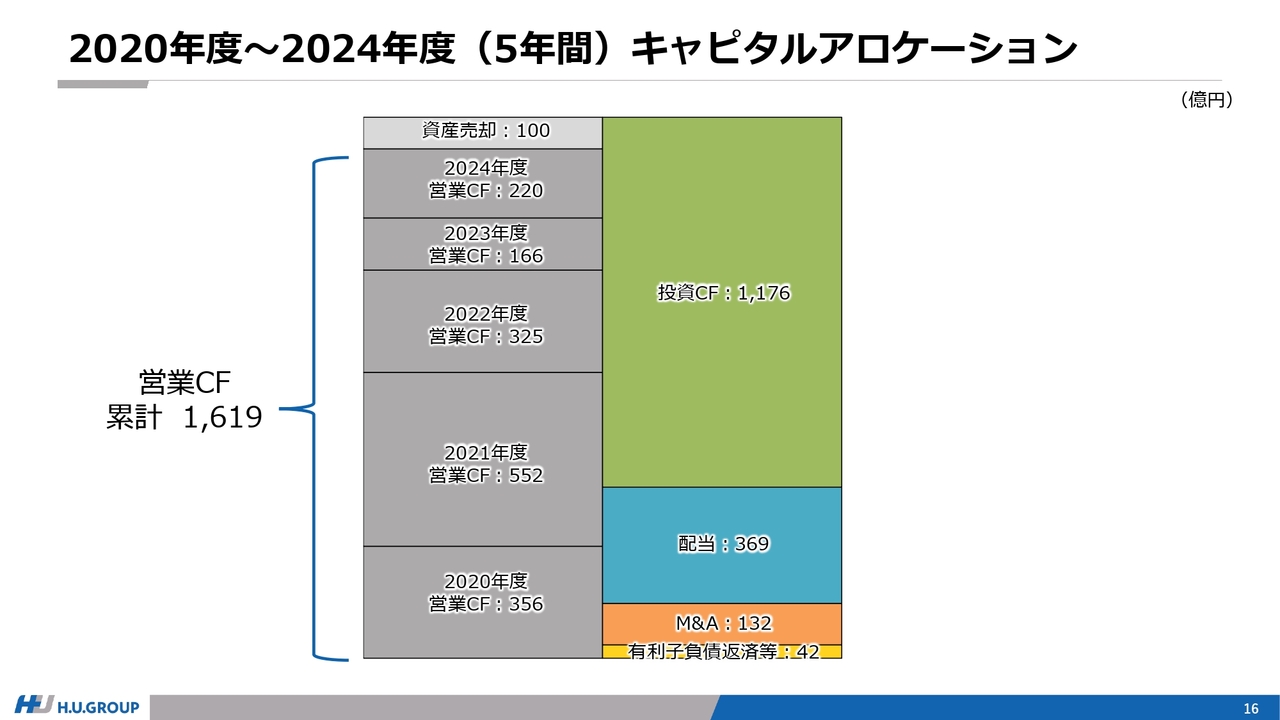

2020年度~2024年度(5年間)キャピタルアロケーション

2020年度から2024年度までの5年間の累計のキャピタルアロケーションです。5年間で累計1,619億円の営業キャッシュ・フローを創出しました。また、資産売却による約100億円のキャッシュインも加えると、合計1,719億円のキャッシュを、スライド右側に記載の投資キャッシュ・フロー、配当、IVD事業のM&A、返済等に充てました。

今後のキャピタルアロケーションについては、中期経営計画発表時にあらためてご説明します。

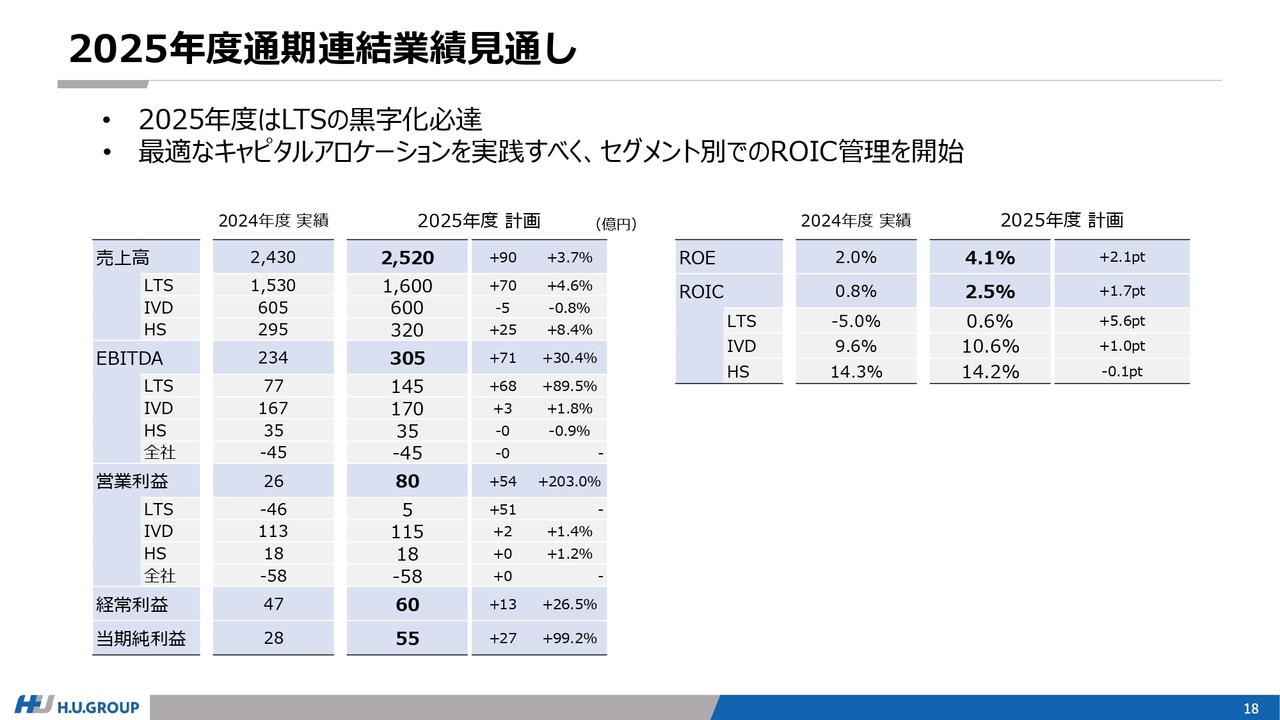

2025年度通期連結業績見通し

2025年度の計画についてご説明します。まず、業績の見通しです。これまでお伝えしたとおり、業績は改善してきています。この改善のトレンドを加速させ、EBITDAは305億円、営業利益は80億円を目指します。

その中で特に注力すべきLTS事業については、黒字化が必達と考えています。また、最適なキャピタルアロケーションを実践するために、今年度よりセグメント別でのROIC管理を開始するとともに、外部への開示も行っていきます。

各セグメントの具体的な施策等については、後ほどご説明します。

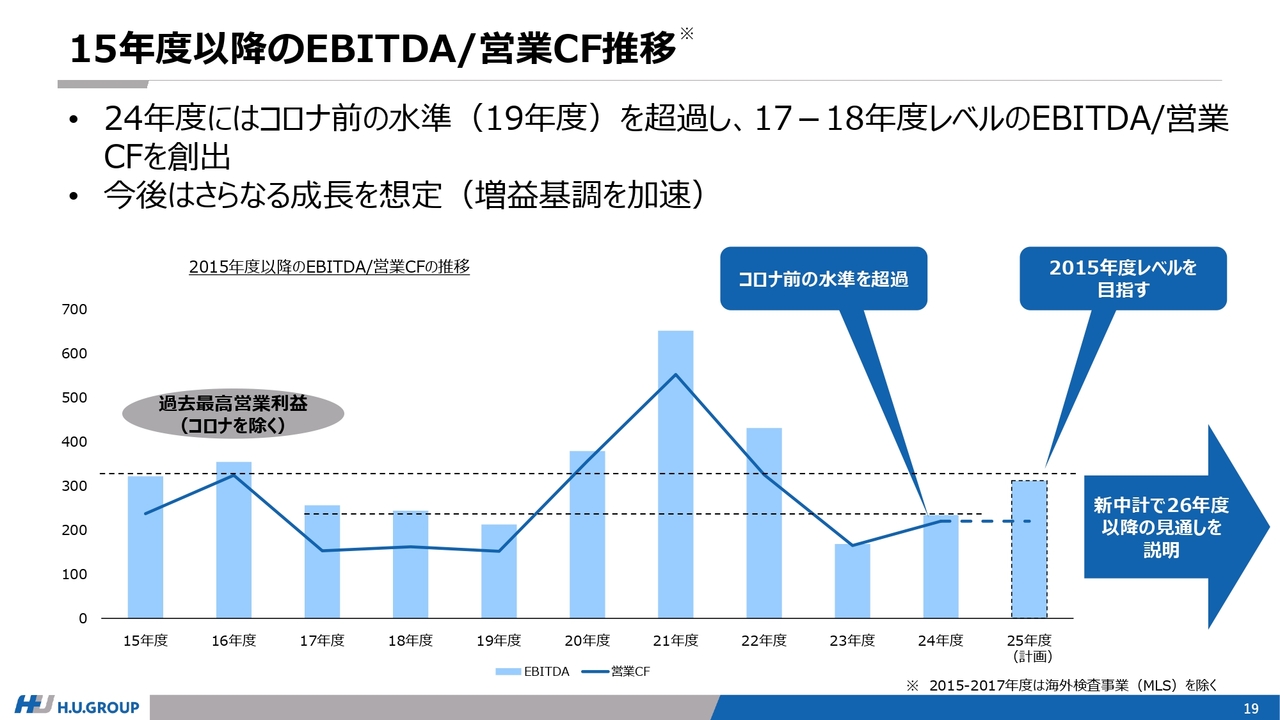

15年度以降のEBITDA/営業CF推移

2015年度からの10年間のEBITDAと営業キャッシュ・フローの推移を示しています。冒頭でもお伝えしたように、EBITDAおよび営業キャッシュ・フローは、2024年度の時点ですでにコロナ禍前の数字を超過し、2017年度、2018年度のレベルとなっています。

2025年度は増益により、2016年度に達成した、海外検査事業を除いた過去最高のEBITDAである354億円のレベルに近づけていきます。

その先の見通しについては、中期経営計画説明会にてご説明する予定です。

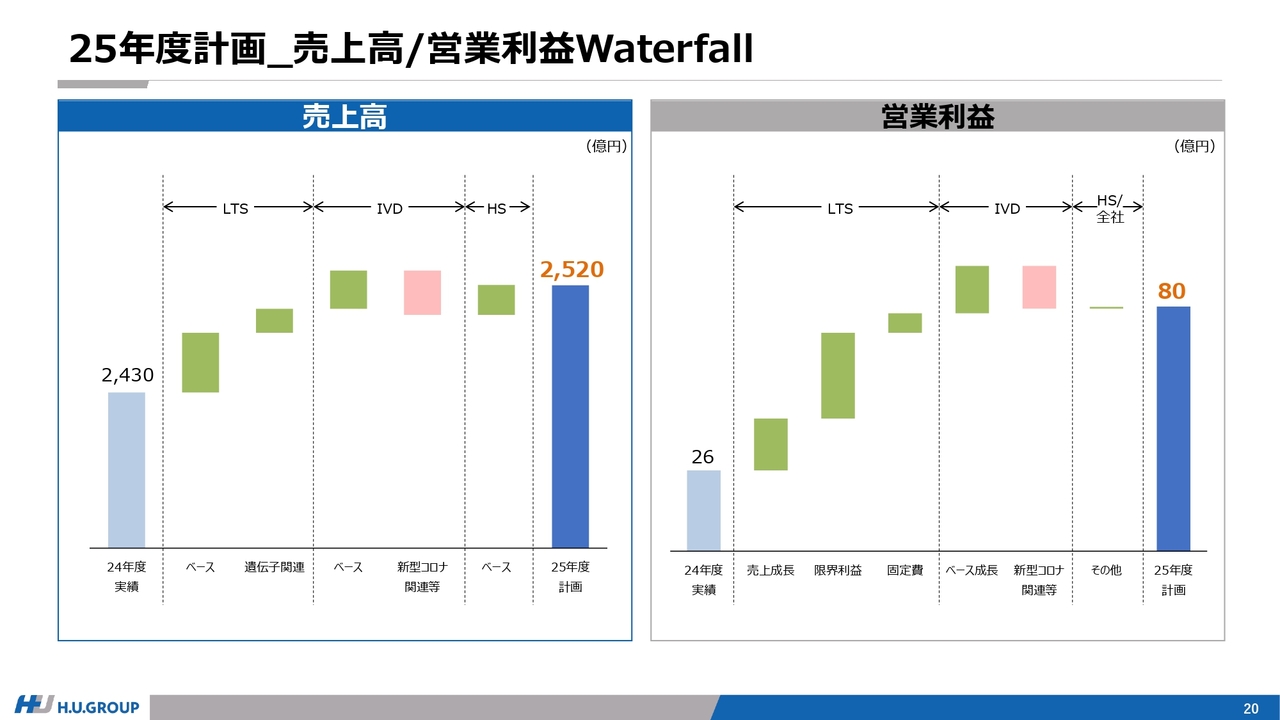

25年度計画_売上高/営業利益Waterfall

2025年度計画における売上高、営業利益のウォーターフォールです。売上高は、各セグメントともにベースビジネスでの増収を見込みます。

営業利益面は、LTS事業では、冒頭にお伝えしたように、あきる野関連で第1四半期は一時的なコストが残りますが、対前年では一時コストは減少します。このコスト減および今期に見込む効果発現と減価償却費の増加がオフセットされ、H.U. Bioness Complex関連コストはYoYではほぼフラットを見込んでいます。

その上でLTS事業では、売上成長による増益、限界利益の改善、固定費の削減によって黒字化の達成を目指します。

IVD事業では、COVIDの売上の減少に加え、為替影響やグローバル経済における不透明な状況による影響を加味した上で、NEUROやCDMOなどのベース事業が堅調であることによる増益を見込むものの、前期比では若干の増益としています。

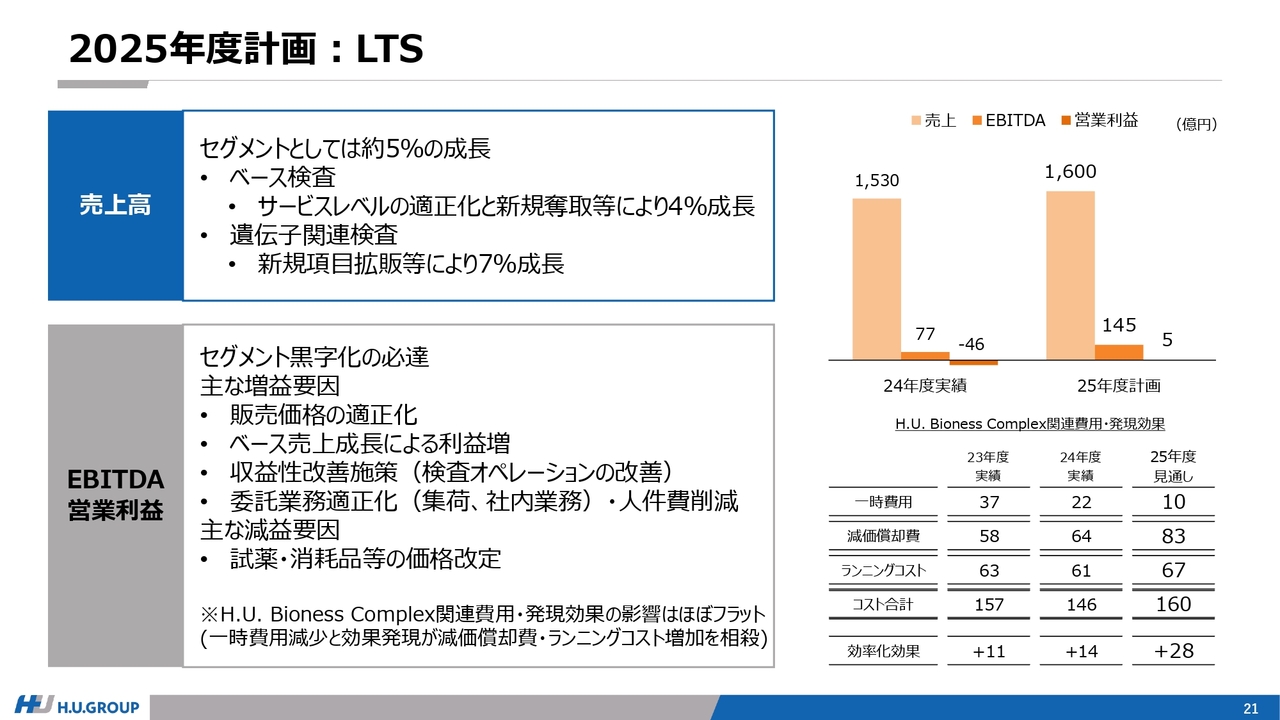

2025年度計画:LTS

LTS事業の2025年度計画です。売上高はセグメントとしては、約5パーセントの成長を目指します。

その内訳として、ベース検査はサービスレベルの適正化と新規顧客奪取などにより4パーセントを、これまでも売上を牽引してきた遺伝子関連検査は7パーセントの成長を見込みます。

利益面では、黒字化を達成すべく、各種の施策を推進します。具体的には、販売価格の適正化、売上成長による利益増および検査オペレーション改善の継続により、限界利益を増加させます。加えて、完全稼働を開始したH.U. Bioness Complexの機能をフル活用し、2024年度で未達に終わった委託業務の適正化や人件費の削減などの固定費改善施策を推進していきます。

また、減益要因として、昨今の事業環境を背景に、試薬や消耗品等の価格改定によるコスト増を見込んでいます。

H.U. Bioness Complex関連については、一時費用は前期比で減少するものの、減価償却費およびランニング費用が増加することから、効率化の効果も含めて、2024年度対比ではほぼフラットとなります。これらのプラスとマイナスの要素も踏まえた上で、営業利益に関しては約50億円の増益を達成します。

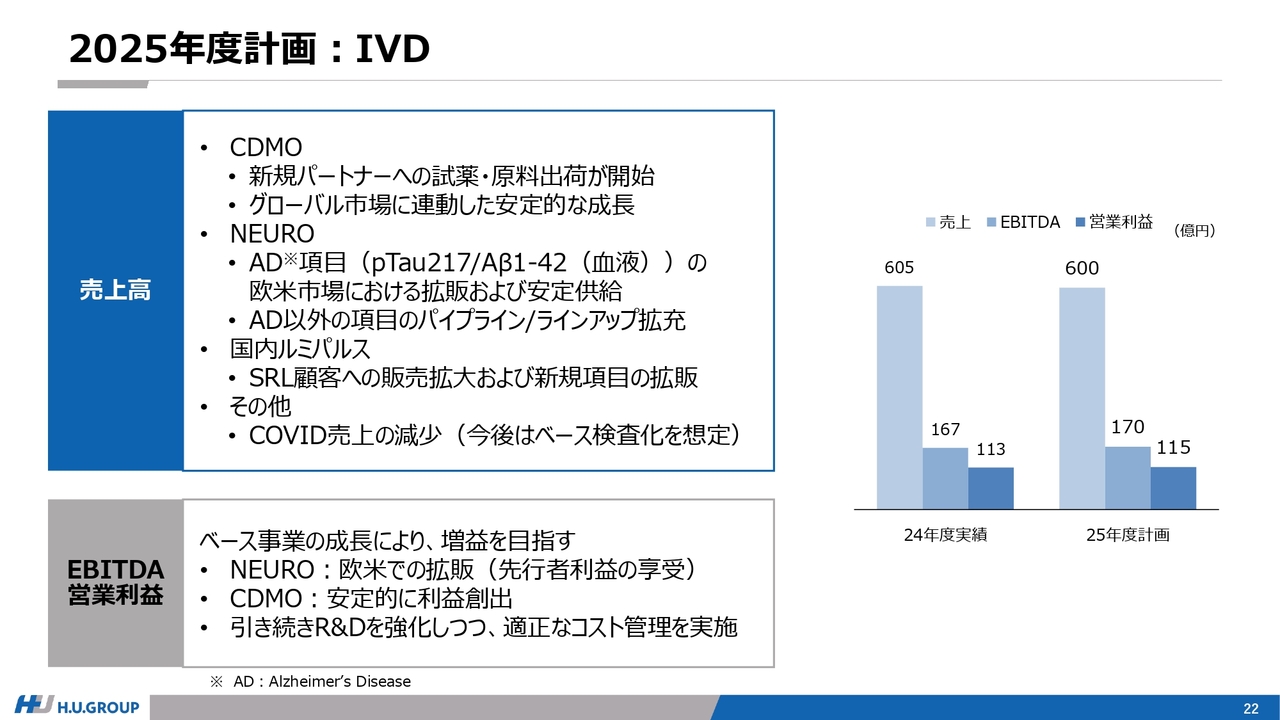

2025年度計画:IVD

IVD事業の2025年度計画です。売上面ではCDMOが成長を牽引します。特に2024年度下期から徐々に発現している新規パートナーへの出荷が本格化し、既存の部分についてはこれまで同様、グローバル市場に連動した安定的な成長を見込みます。

成長著しいNEUROについては、「pTau217/Aβ1-42」のプラズマ試薬のFDA承認が得られた暁には本試薬を安定供給することによる成長を見込み、加えてアルツハイマー病以外のNEURO領域の項目パイプラインおよびラインナップの拡充を目指します。

また、CDMOが成長、拡大する上での土台となる国内ルミパルスについては、新規項目の拡販も含めて、ルミパルスを採用していないSRLの顧客への販売拡大に、よりいっそう注力していきます。COVIDに関しては、今後はベース検査の一部に包含されていくと考えています。

利益面では、これまでお伝えしたCDMO、NEURO、国内ルミパルスのそれぞれの売上をさらに成長させることで増益を目指します。また、IVD事業においては、R&Dが中長期的な成長に必要なため、R&Dを強化しつつ適正なコスト管理を実施していきます。

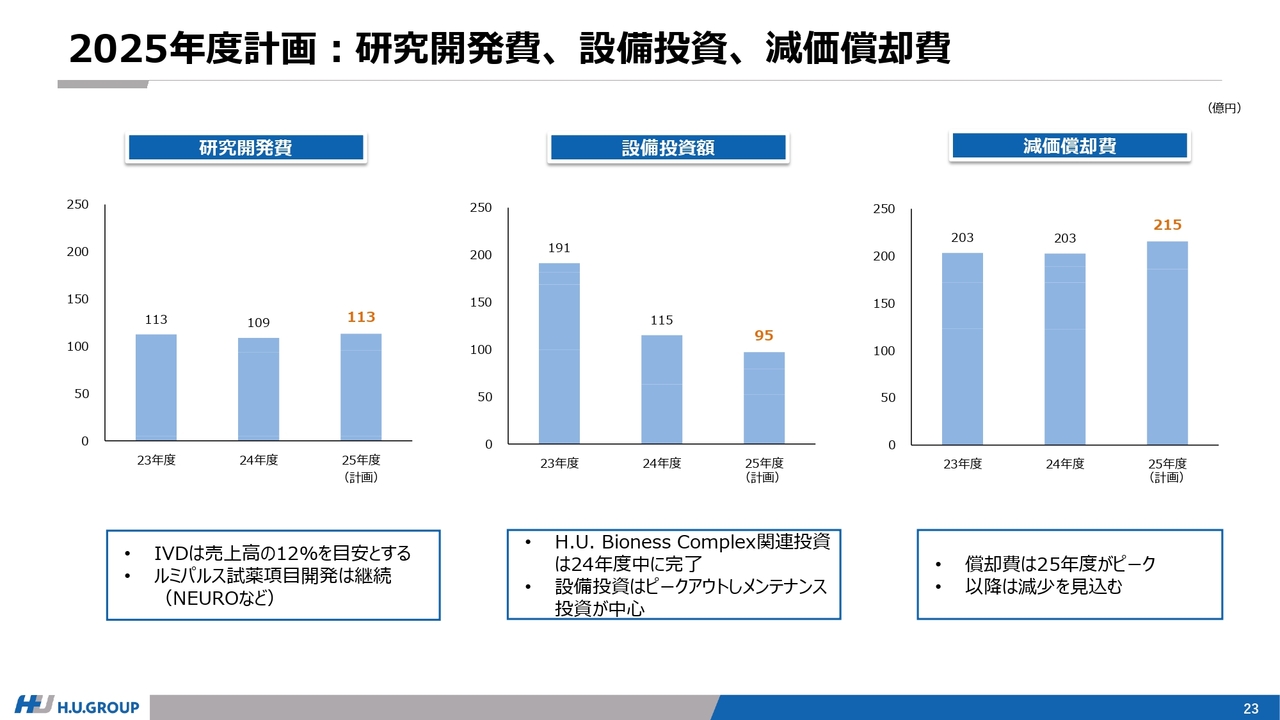

2025年度計画:研究開発費、設備投資、減価償却費

研究開発費、設備投資、減価償却費の2025年度計画です。研究開発費に対しては、将来成長の種として引き続き資金を投下していきます。特にIVD事業は、IVDセグメントの売上に対して12パーセントを目安に、NEUROなどのルミパルス項目の開発を継続していきます。

設備投資については、すでにピークアウトしており、今後はメンテナンスのCAPEXが中心になります。あわせて減価償却費については、2025年度は前期比で増加しますが、2025年度をピークとして減少していくことを見込んでいます。

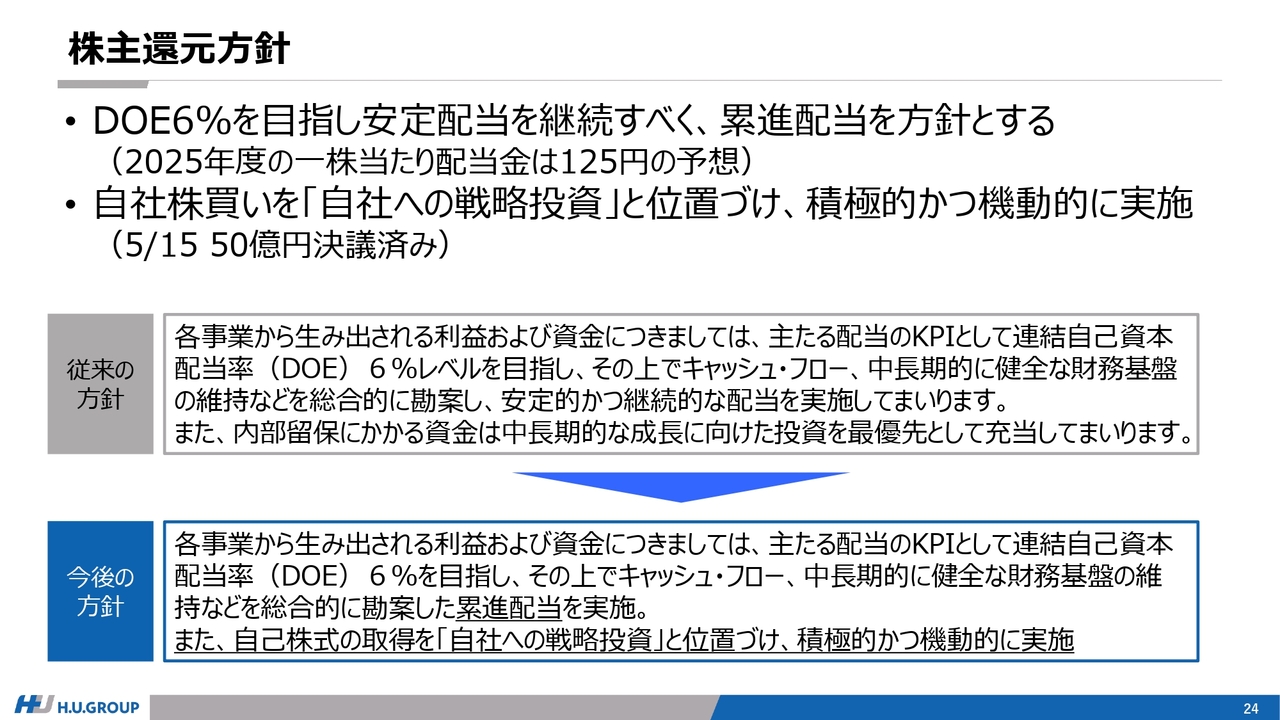

株主還元方針

株主還元方針です。これまで同様、安定配当の方針は変わりませんが、継続してDOE6パーセントを目指すとともに、安定配当をより強く打ち出すために、累進配当の方針を掲げました。結果として、2025年度の1株当たり配当金は、前期同様125円を予定しています。

本日開示しているとおり、50億円の自社株買いを決定しました。当社としての自社株買いは、2014年12月に決議した自社株買い以来、10年ぶりとなります。

前中期経営計画においては、成長のための設備投資やM&Aを中心に資金を投下してきましたが、新しい中期経営計画においては株主還元を強化していきます。その上で、自社株買いを自社への戦略投資と位置づけ、積極的かつ機動的に実施するべく、自社株買いを新たな還元方針として盛り込みました。

なお、新しい中期経営計画におけるキャピタルアロケーションに関しては、中期経営計画の説明会においてご説明する予定です。私からのご説明は以上となります。

質疑応答:CDMOを中心とした2025年度計画の前提およびグローバルの事業環境について

質問者

新着ログ

「サービス業」のログ