提供:株式会社アストロスケールホールディングス 2026年4月期上期事業説明

【QAあり】アストロスケールHD、防衛関連と民間需要の事業機会が拡大 黒字化に向けた取組みも推進

2026年4月期上期 事業説明

岡田光信氏(以下、岡田):アストロスケールの創業者兼CEOの岡田です。本日もご多用の中、半年に一度の事業説明会にご参加いただき、誠にありがとうございます。

私は「軌道上サービスが宇宙産業に不可欠な基幹インフラになる」と信じ、この事業を12年前に立ち上げました。当初は誰も見向きもしなかった分野ですが、今は確実に成長しています。顧客ニーズの拡大と受注残の増加がそれをはっきりと物語っています。

この市場はまだ草創期にありますが、私たちはすでにグローバルで圧倒的な先行優位性を保っており、この分野で世界のインフラとして、当社がしっかりと支えていく未来が現実のものとなりつつあります。

本日は直近の進捗に加え、「軌道上サービス」がいかにしてインフラとなっていくのか、その道筋と時間軸、そして私たちがグローバルリーダーであり続けられる理由について、その全体像をお伝えしたいと考えています。

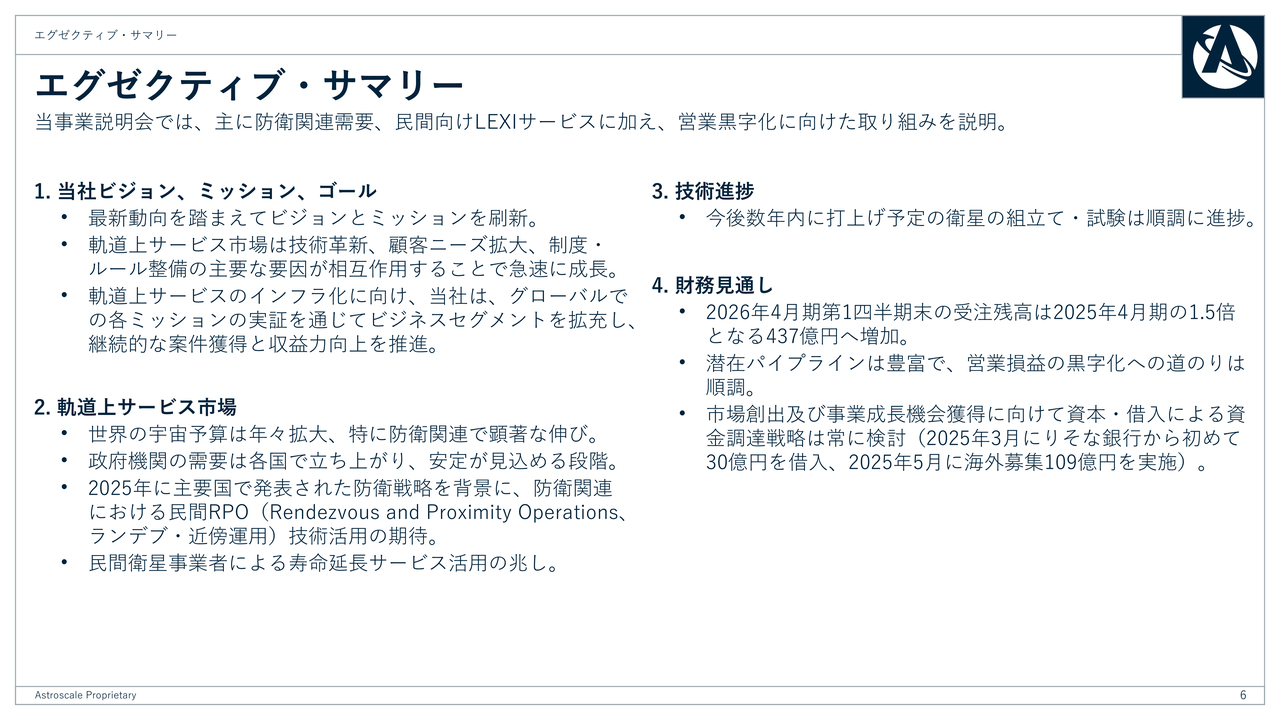

エグゼクティブ・サマリー

本説明会の要旨です。お時間に限りがある方は、こちらのサマリーをご覧いただくだけでも当社の現状をご理解いただけると思います。詳細についてはこれからご説明します。

Vision

当社のビジョンとミッションについてご紹介します。今年8月に現在の事業環境や社会的背景を踏まえ、アップデートしました。

内容自体は一貫していますが、特にミッションにおいて「持続可能な宇宙経済の実現に貢献する」という、「軌道上サービス」がもたらす経済的価値に、より踏み込んだメッセージを掲げています。

この方針は、今年1月にみなさまに共有した中長期目標、すなわち「2030年までに『軌道上サービス』を日常化し、2035年までに循環型の宇宙経済(Circular Space Economy)を実現する」というゴールに沿ったものです。

これらの目標の実現に向けて、着実に進めています。

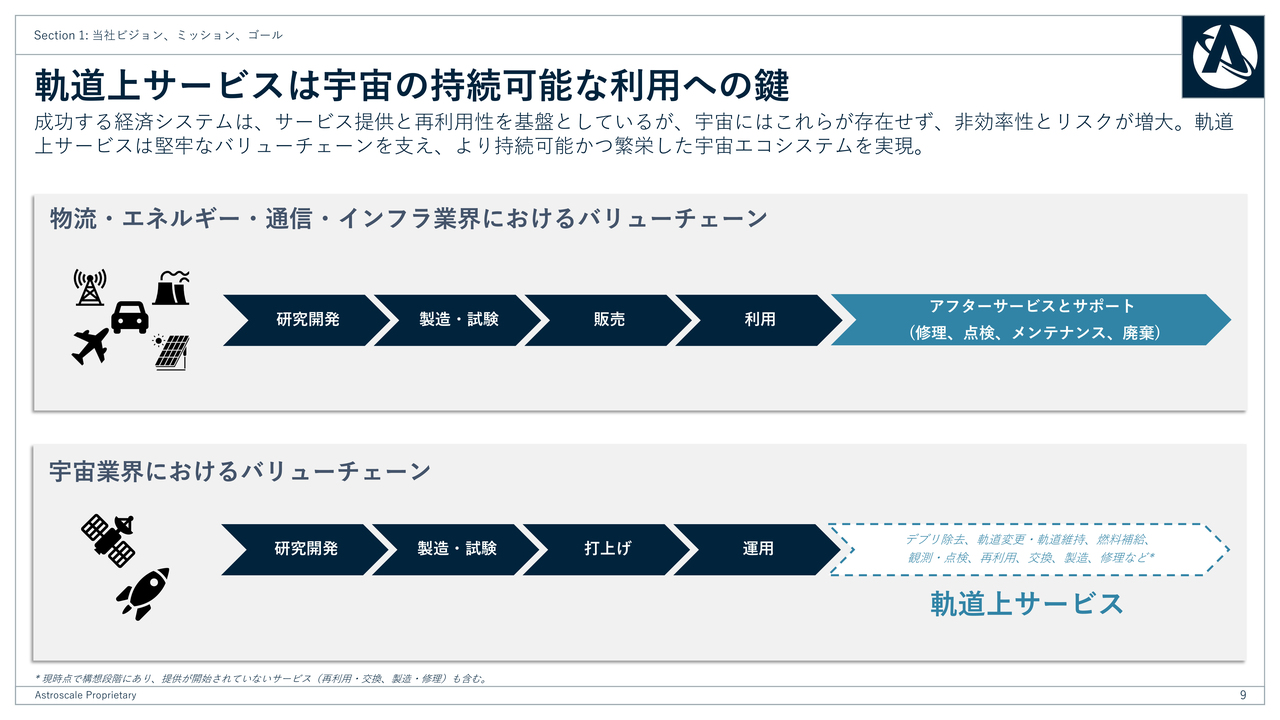

軌道上サービスは宇宙の持続可能な利用への鍵

スライドは以前よりご説明している内容で、宇宙業界が極めて特異でバリューチェーンが短いことを示しています。当社は、使い捨て文化であった宇宙のバリューチェーンに「軌道上サービス」という新たな価値を加えることで、宇宙における循環型経済の創造に取り組んでいます。

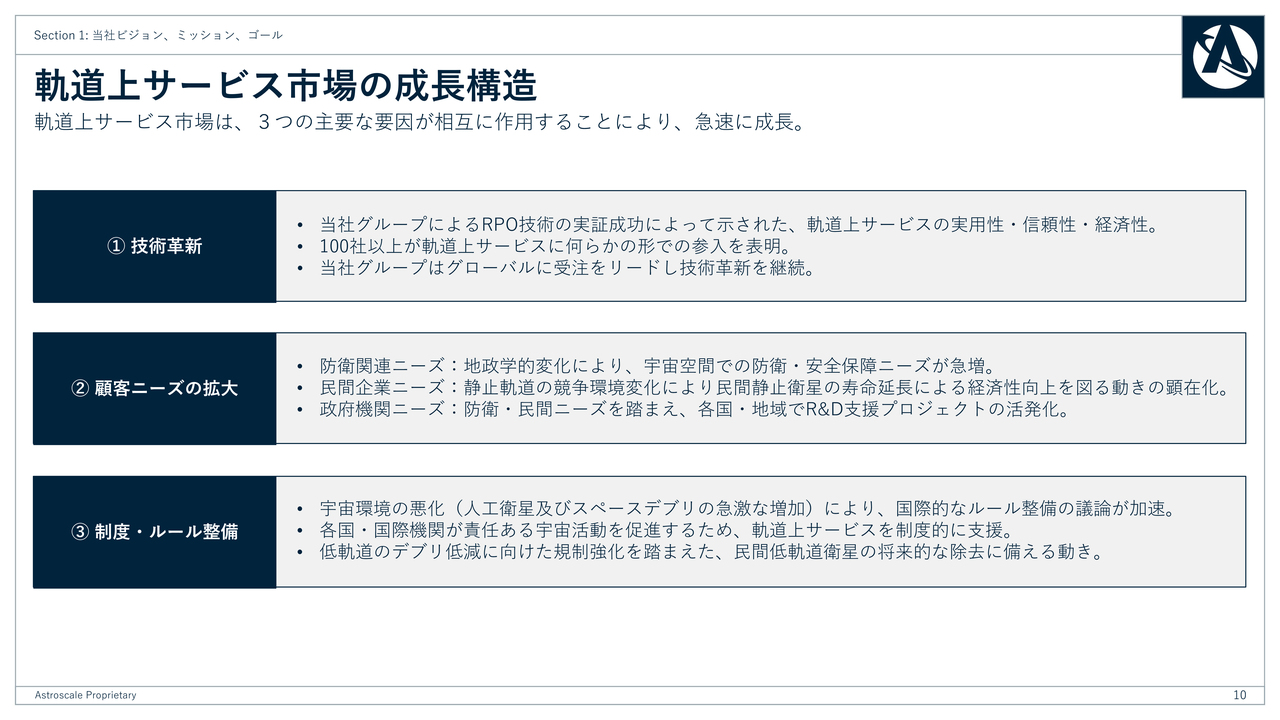

軌道上サービス市場の成長構造

「軌道上サービス」市場が急成長している要因は3つあります。1つ目は技術革新です。当社グループは世界に先駆けて、2つのミッションを通じ接近・捕獲技術、すなわちRPO技術の実証に成功し、「軌道上サービス」の実用性・信頼性・経済性を示しました。

現在、100社以上が市場参入を表明しています。競争の活性化は市場の健全な成長を示すものです。当社はグローバルに受注をリードしており、技術革新の最前線に立ち続けることで、今後も市場を牽引する立場にあります。

2つ目に、実際の顧客ニーズの拡大です。地政学的な緊張の高まりにより、宇宙空間における防衛・安全保障ニーズが急増しています。また、民間セクターでは、静止軌道衛星の競争環境が変化しており、「軌道上サービス」を活用した寿命延長や再配置による経済性向上への関心が高まっています。こうしたニーズに応えるかたちで、政府や民間による研究開発支援も加速しています。

3つ目は制度やルール整備の進展です。宇宙環境の悪化を背景に、国連をはじめとする国際機関でルール整備の議論が加速しています。各国もスペースデブリ低減に向けた規制強化を進めており、将来の厳格な規制を見据えたデブリ除去への準備が始まっています。

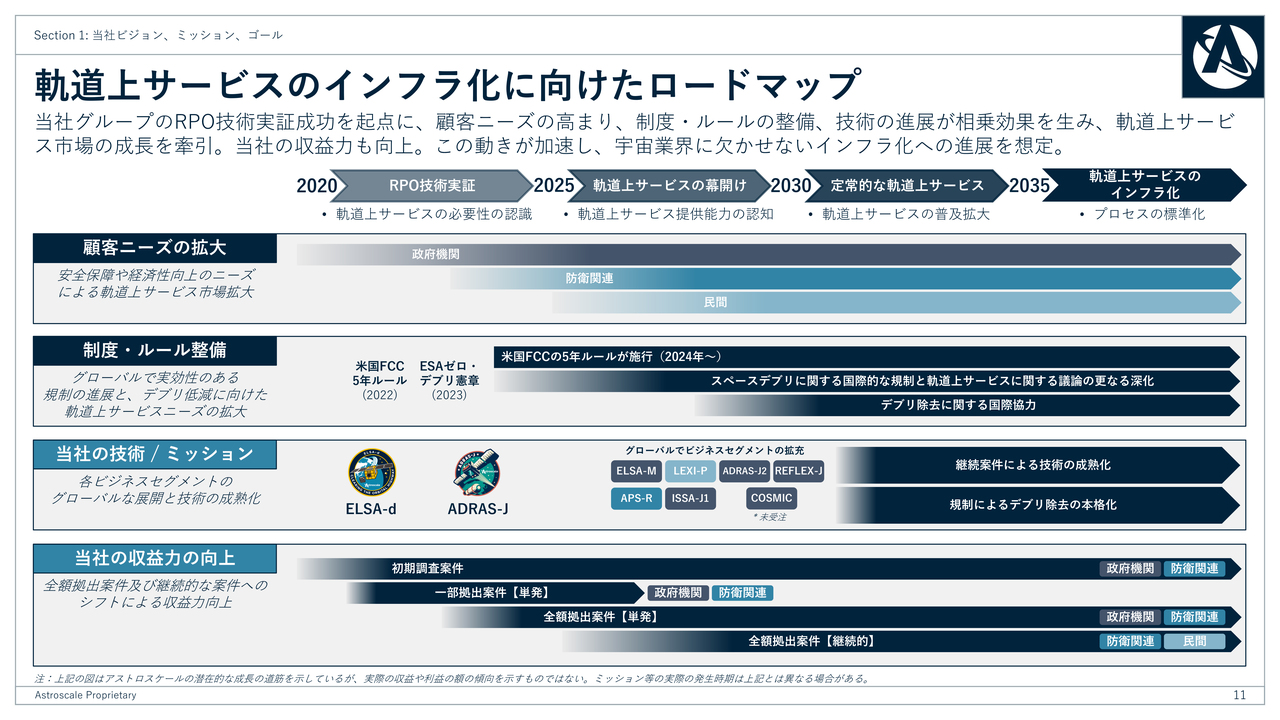

軌道上サービスのインフラ化に向けたロードマップ

スライドは、このような市場の成長構造の中で、当社が市場の創出から循環型宇宙経済のインフラとなるまでのロードマップと時間軸を示しています。

上段のタイムラインをご覧ください。2020年以降、私たちのRPO技術の実証とその成果が注目を集め、「軌道上サービス」の扉が開きました。現在、この市場は立ち上げ段階にあり、5年後の2030年には「軌道上サービス」が日常的に提供されるようになり、2035年には宇宙インフラの一部として不可欠な存在になると想像しています。このスピードで進まなければ、宇宙の持続利用を実現することは困難であると考えています。

お客さまのニーズの流れは、まず政府機関や民間による活用・導入から始まっており、次に防衛機関のニーズが高まっています。そして最終的には、民間企業による利用が拡大していく見通しです。

2020年代後半は、政府・防衛・民間需要が重なることで、市場が厚みを持ち始めるタイミングと考えており、そうした変化を実感しています。後ほどあらためてご説明します。

制度・ルールの整備は、長期的なこの市場の本格的な立ち上がりを後押ししています。米国では「5年ルール」が適用され、昨年9月以降に打上げられた衛星は、運用終了後5年以内に軌道離脱することが義務化されました。

欧州では「Zero Debris Charter」が発表され、2030年以降はミッション終了後にデブリを残さない方針が明確になりました。これらは2030年代にはデブリ除去の需要が活発になることを示しています。

さらに、既存のデブリ除去に関する議論も、国連などで本格的に進められています。このように市場成長の初期段階において、当社では現在5件の宇宙ミッションを受注しており、今後数年でさらに技術を進展させる予定です。

将来的には競合他社もRPO技術の実証を行うことが想定されますが、当社はそれまでに技術力と実績で、圧倒的な競争優位性をさらに確保できると確信しています。

収益力の観点では、自己資金で行う初期の調査案件から始まり、その後、一部拠出案件へと進展しました。現在では、顧客からの全額拠出による研究開発要素を含みつつ、サービス購入に近い案件へと移行しています。

現在はまだ単発案件が中心ですが、今後は防衛案件や民間企業による継続的な需要(リカーリング)へと移行していくと見込んでいます。この流れにより、売上総利益は着実に伸びており、営業利益の黒字化も視野に入ってきました。

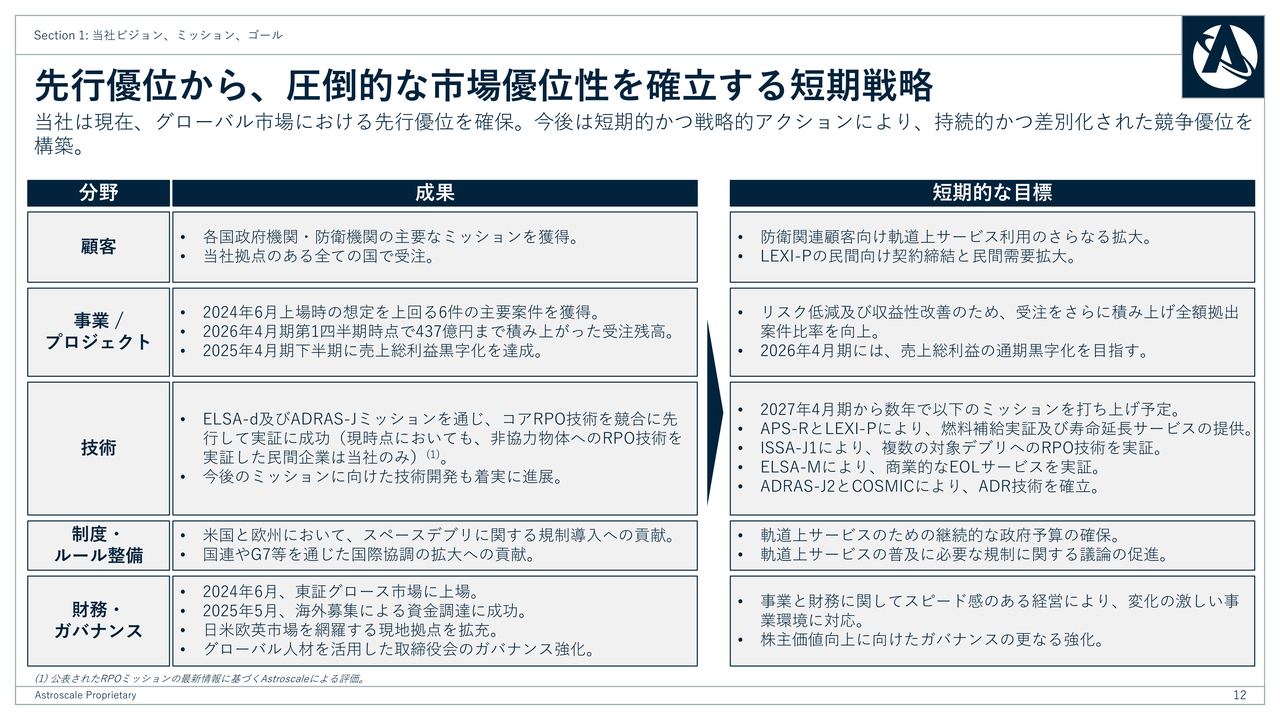

先行優位から、圧倒的な市場優位性を確立する短期戦略

これまでの成果を基盤とした、今後の短期的な成長戦略についてご説明します。顧客面では、これまで政府機関・防衛機関との契約を獲得してきました。また、我々が事業展開しているすべての国で契約を受注しています。

今後は、防衛機関での「軌道上サービス」活用を推進するとともに、「LEXI-P」と呼ばれる民間向けの寿命延長(LEXI)サービス契約の締結を通じて、防衛・民間の両面で需要拡大を図る考えです。

事業面では、IPO時の期待を上回る数のミッションを獲得し、受注残高を堅実かつ急速に積み上げています。また、2025年度下期には、売上総利益ベースでの黒字化を達成しました。今後は、さらなる受注の獲得と全額拠出案件ミッションの契約獲得数の増加を通じ、事業運営リスクの低減と収益性の向上を図っていきます。今年度である2026年度には、売上総利益ベースで通期の黒字化を目指します。

技術面では、「ELSA-d」及び「ADRAS-J」ミッションを通じ、非協力物体へのRPO技術を世界で初めて実証しました。現在も複数のミッションに向け技術開発を継続中です。2027年4月期以降、複数年にわたり、「APS-R」と「LEXI-P」による燃料補給実証や寿命延長(LEXI)サービスの提供、「ISSA-J1」による複数デブリへの接近と観測実証、「ELSA-M」による複数デブリへの商業用「End of Life サービス(EOL)」の実証、「ADRAS-J2」と「COSMIC」による既存のデブリ除去実証の開発を進めていきます。

政策面では、デブリに関する規制が米国と欧州で導入されていきます。また、国連やG7を通じた国際協力も進展しています。当社は引き続きこれらの場に積極的に貢献し、ルールや制度の整備が進展するよう努めていきます。

財務・ガバナンス面では、我々は昨年上場しましたが、今年の5月には資金調達を行い、さらにエクイティの強化を図りました。現在、5ヶ国に現地拠点を開設し日米欧英市場を網羅するだけでなく、国際人材を加えたガバナンス体制の強化も進めています。

今後は、変化する市場環境に柔軟に対応できるよう、ガバナンスをさらに強化し、株主価値の向上を目指していきます。

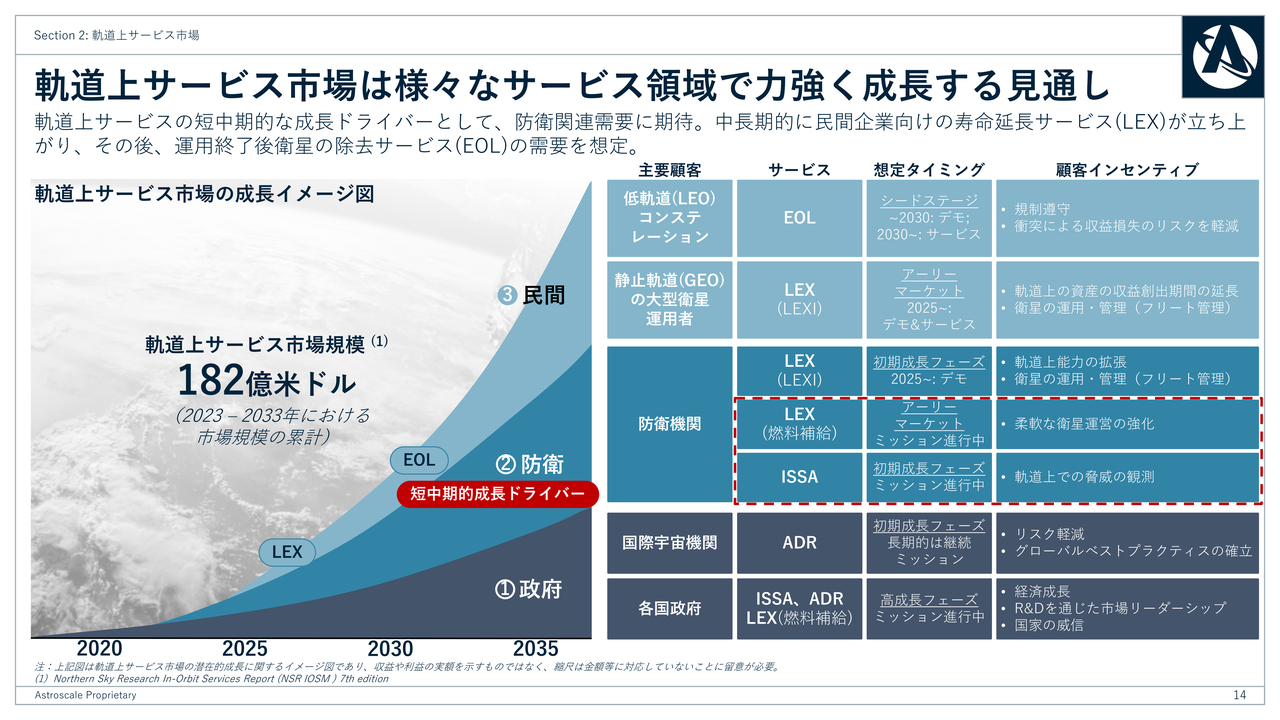

軌道上サービス市場は様々なサービス領域で力強く成長する見通し

今後の市場の見通しについて、政府・防衛・民間の3つのセグメントを順にご説明します。スライドは市場成長予測を図式化したものです。2033年までの累計で約2兆5,000億円に達すると見込まれ、非常に成長度の高い魅力的な市場と考えています。

また、スライド右側には当社のターゲット顧客、提供予定サービス、その実施時期を明確に整理しています。詳細はスライドでご確認ください。

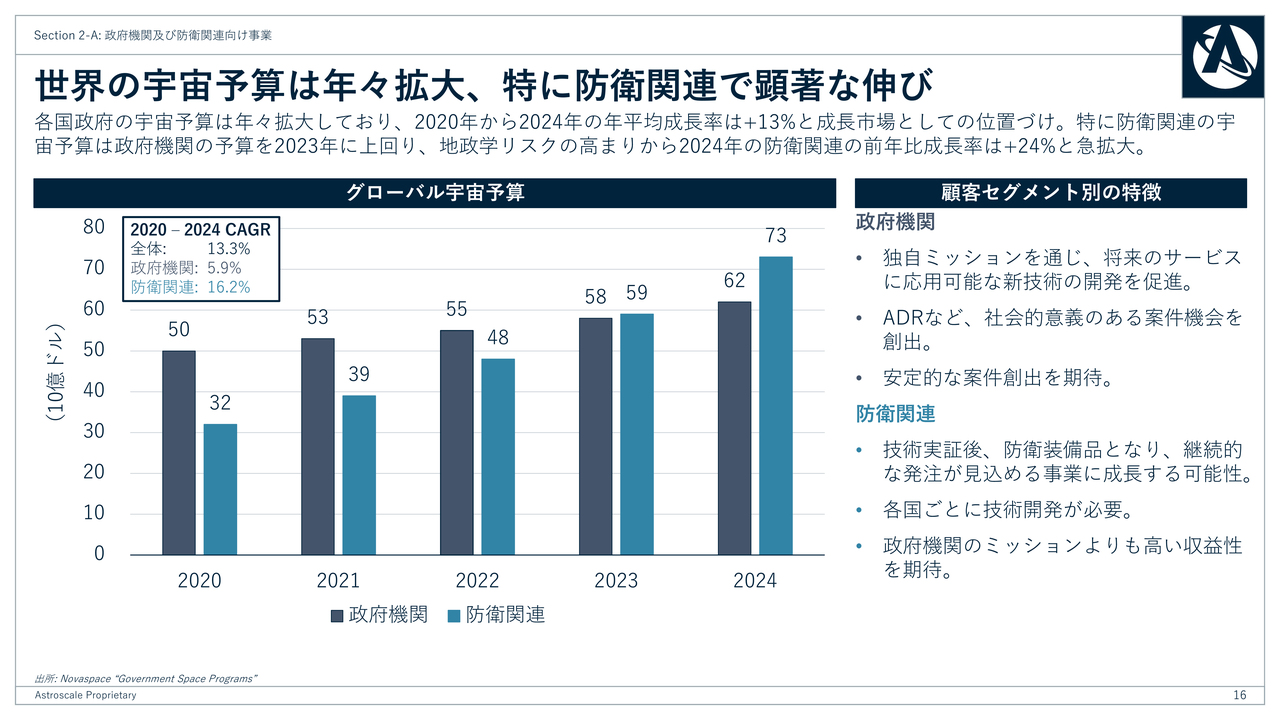

世界の宇宙予算は年々拡大、特に防衛関連で顕著な伸び

政府及び防衛機関向け事業の見通しについてご説明します。スライドのグラフは、世界の政府機関と防衛機関の宇宙予算の推移を示しています。

2022年までは非防衛の政府機関の予算が防衛機関の予算を上回っていましたが、安全保障の観点から防衛機関の予算が2020年以降急拡大し、2023年以降は防衛関連の宇宙予算が非防衛の政府機関予算を上回る推移となっています。それだけ、防衛関連の宇宙分野における重要性が増しているといえます。

また、防衛関連事業は、初期の技術実証を経た後、防衛装備品として継続的なビジネスへと発展することが期待されます。一度信頼を獲得すれば、継続的な契約(リカーリング)につながる可能性が高く、当社にとって重要な成長ドライバーとなります。さらに、売上総利益も比較的高いため、有望なビジネス領域であると考えています。

一方、非防衛政府機関向けミッションについては、それぞれが独自性を持つミッションであり、その都度新たな技術開発が求められます。こうした技術は、将来のサービス展開にも応用可能であり、非常に重要であると位置付けています。

収益性の面では、防衛機関向けと比較すると売上総利益率はやや低い傾向にありますが、各国で安定的にプロジェクトを継続することが期待されるセグメントであり、当社にとっても引き続き重要視していきたいと考えています。

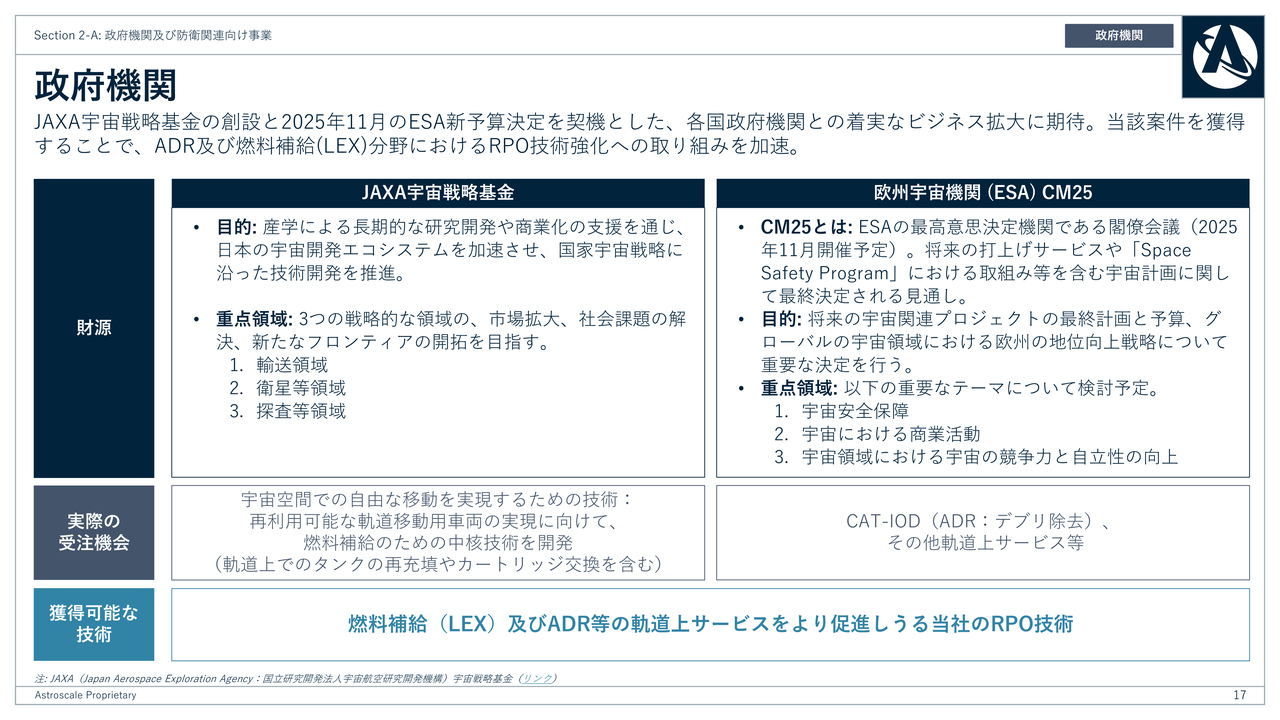

政府機関

非防衛の政府機関における当社の成長機会についてご説明します。日本国内では、みなさまご存じのとおり「JAXA宇宙戦略基金」が設けられています。最近では「空間自在移動の実現に向けた技術」をテーマにした公募が開始され、当社はその中の「軌道上燃料補給のコア技術開発」に関して提案準備を進めているところです。

欧州では、欧州宇宙機関の閣僚級会合が3年に1度開催されており、今年11月に予定されています。この会合では、宇宙安全保障や商業宇宙活動に関する重要な方針と予算が決定される見込みです。

これにより、欧州において新たなデブリ除去プロジェクトの獲得チャンスや、その他の「軌道上サービス」の機会を得られる可能性があると考えています。このような各国の制度や機会を活用し、収益を確保しながら「軌道上サービス」に必要な技術をさらに強化していきます。

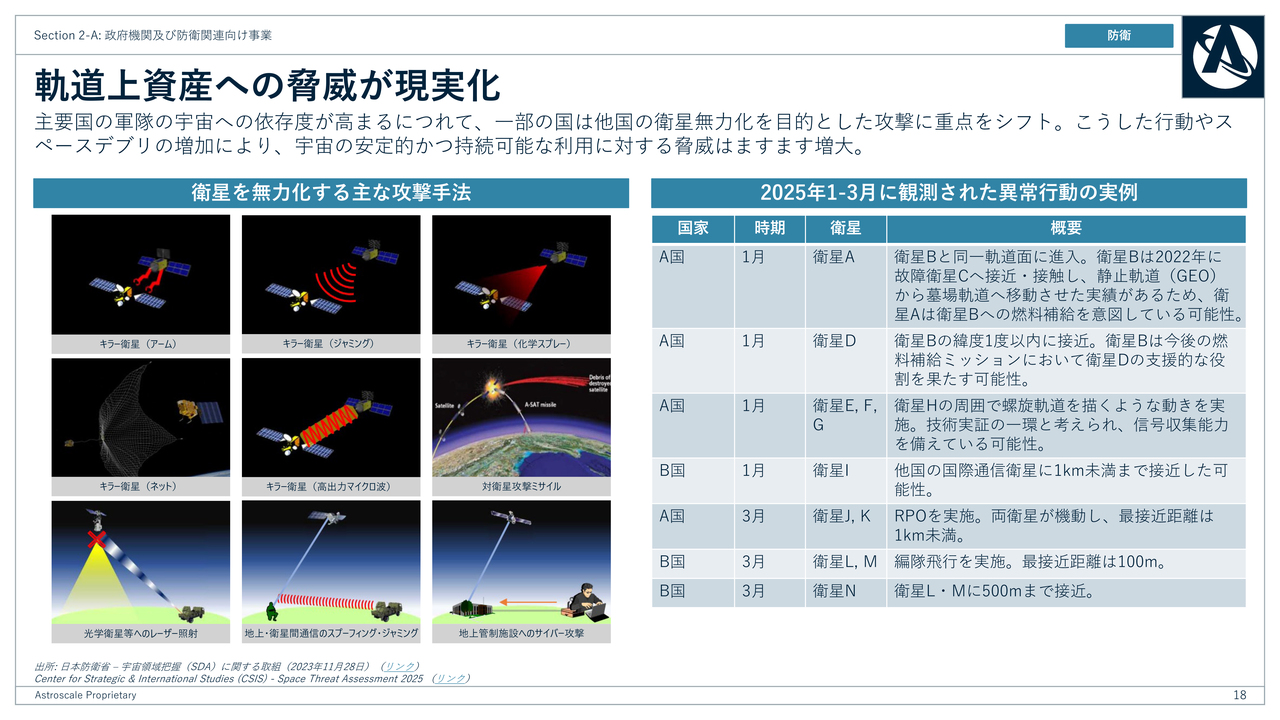

軌道上資産への脅威が現実化

防衛機関の市場動向及び当社の事業機会についてご説明します。スライドは、宇宙空間における重要な衛星資産への潜在的脅威、ならびに今年の1月から3月に観測された実際の異常行動を記載しています。

左側には9つの代表的な脅威が図示されています。これらは、実際に発生しているものと今後発生が想定されるものの両方を記載しています。詳細については、スライドをご参照ください。

右側には今年実際に観測された異常行動の事例を説明しています。具体的には、日本、欧州、米国など、各国にとって安全保障上重要な衛星に接近行動が行われていることを示しています。

これはサイエンス・フィクションではなく、実際に発生している脅威であり、このような宇宙資産を防護し、監視する重要性が高まっていることを示しています。このような状況下において、各国でどのようなニーズが生じているのかをご説明します。

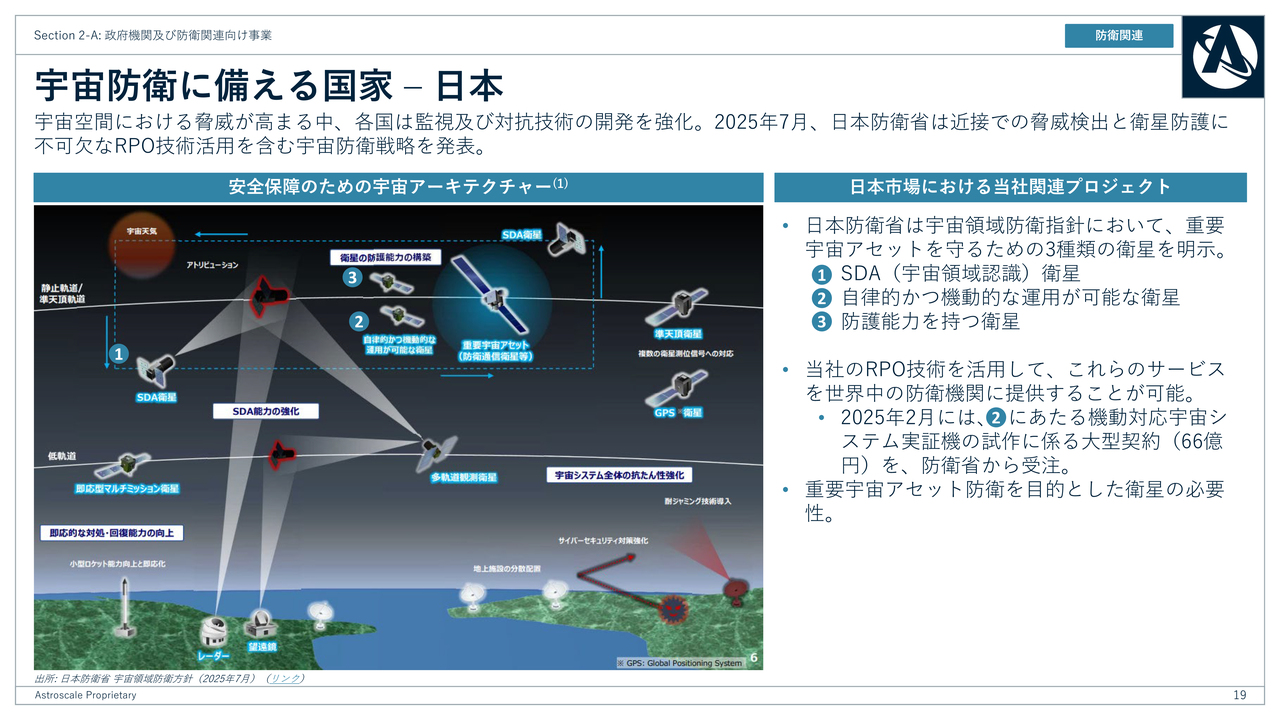

宇宙防衛に備える国家–日本

日本の最新状況についてです。スライドは今年7月末に防衛省が発表した「宇宙領域防衛指針」の図です。この指針では、宇宙空間の利用は国民生活の基盤そのものであると定義されており、各国は早期警戒、通信、測位、偵察機能を有する各種衛星の基数増加や能力強化に注力しているとしています。

また、一部の国家は自国の軍事的優位性を確保するため、他国の衛星を妨害・無能力化する技術開発を活発化させており、宇宙の戦闘領域化が進展しています。その結果、宇宙空間における脅威とリスクが拡大していることが明記されています。つまり、私たちの国民生活の基盤である宇宙空間は、すでに戦闘領域にあるということです。その中で防衛能力の強化を示すために策定されたものです。

特に重要な点として、民間企業の関連技術への投資を後押しすることが明記されています。このスライドは防衛能力強化の方向性として、迅速かつ的確な戦況把握、作戦の基盤となる衛星通信の確保、そして機能保証(ミッションアシュアランス)が示されています。

また、日本政府が抱える重要な衛星を守るために、3種類の衛星が活用されることが示されています。それらは、SDA(Space Domain Awareness、宇宙領域把握)衛星、自律的かつ機動的に動く衛星、そして防護(ボディガード)衛星の3種類です。

当社はこれらのニーズに対し、RPO技術や接近捕獲技術を活用したサービスを提供することが可能であると考えており、今年2月には3種類のうち2つ目の自律的かつ機動的な衛星に関して、66億円規模のプロトタイプ衛星を受注しました。

今後もこのような防衛衛星は、さまざまな重要な宇宙資産に対して必要とされる見込みであり、当社にとって戦略的な事業機会の拡大につながると考えています。

また、この指針には、同盟国や同志国との連携や、民間企業のさらなる活用が盛り込まれています。これらは、各国に拠点を持つ当社のような企業にとって、非常に大きな事業拡大の可能性があると考えています。

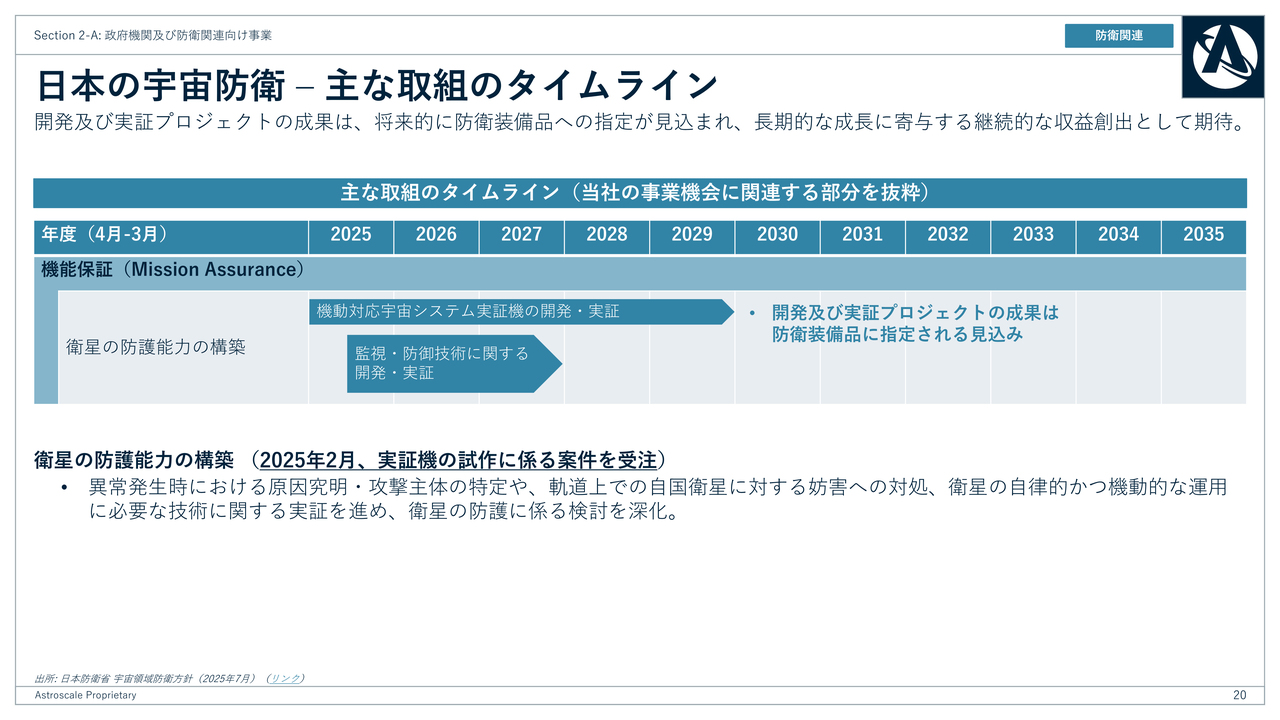

日本の宇宙防衛–主な取組のタイムライン

今お話しした重要な衛星を守るための複数の衛星について、その時間軸を示しました。まず、機能保障に関しては、防護能力においてプロトタイプの契約が始まっており、将来的にはこれが装備品となっていくことが想定されています。

日本政府は宇宙防衛構想に関して、技術開発から装備化までの明確なロードマップを持っています。当社は、その中で初の案件をすでに受注しており、今後もさらに複数基の守るべき衛星があります。これらがリカーリングビジネスへとつながっていくと考えています。

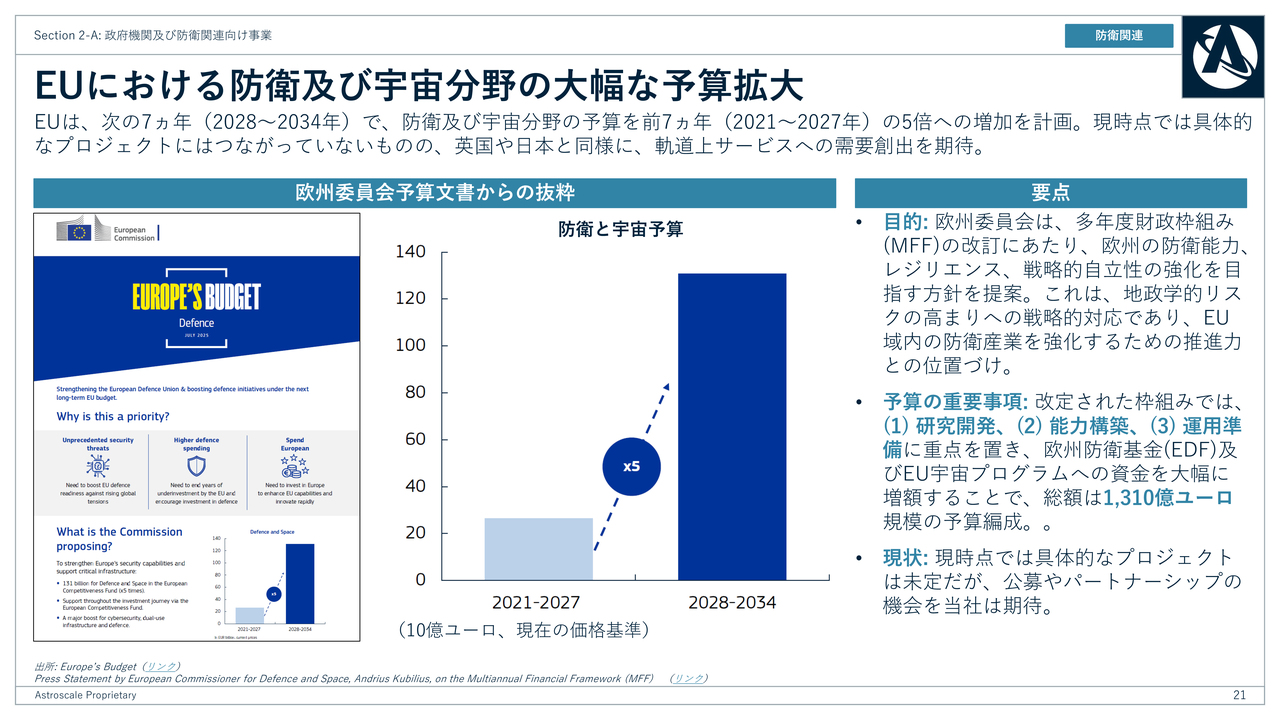

EUにおける防衛及び宇宙分野の大幅な予算拡大

次に欧州の動きをご説明します。まず、欧州と英国を分けてお話しします。英国については、第1四半期の決算資料でご説明したように、英国政府が「Strategic Defence Review 2025」を発表しました。

この中には、宇宙を含む新領域での戦力強化、宇宙領域把握(SDA)の強化、宇宙技術における産業との連携促進、さらにはNATOとの協力強化が示されています。まさに日本の指針とよく似た内容となっており、当社の事業機会を拡大するものと考えています。

また、このスライドでは、EU(欧州連合)が次の7ヶ年の防衛及び宇宙関連予算を大幅に拡大する計画について説明しています。欧州委員会は、次期中期財政枠組み(MFF)の改定案を発表しました。

その中で防衛能力の強化、レジリエンスの向上、戦略的自律性の確保を目指しています。これは昨今の地政学リスクの高まりや、欧州域内における独自の防衛産業の強化に対応し打ち出されたものです。具体的には、防衛宇宙予算の分野において、2021年から2027年の計画に対し、2028年からの7年間で予算が5倍となり、1,310億ユーロへ拡大する見込みです。

現時点で具体的なプロジェクトは始動していませんが、今後は英国や日本と同様に、RPO技術を活用した「軌道上サービス」への需要拡大が期待されると考えています。これは、重要な衛星を守らなければならないという共通の課題があるからです。そのため、欧州市場でも新たなビジネス機会として積極的に捉え、対応を進めています。

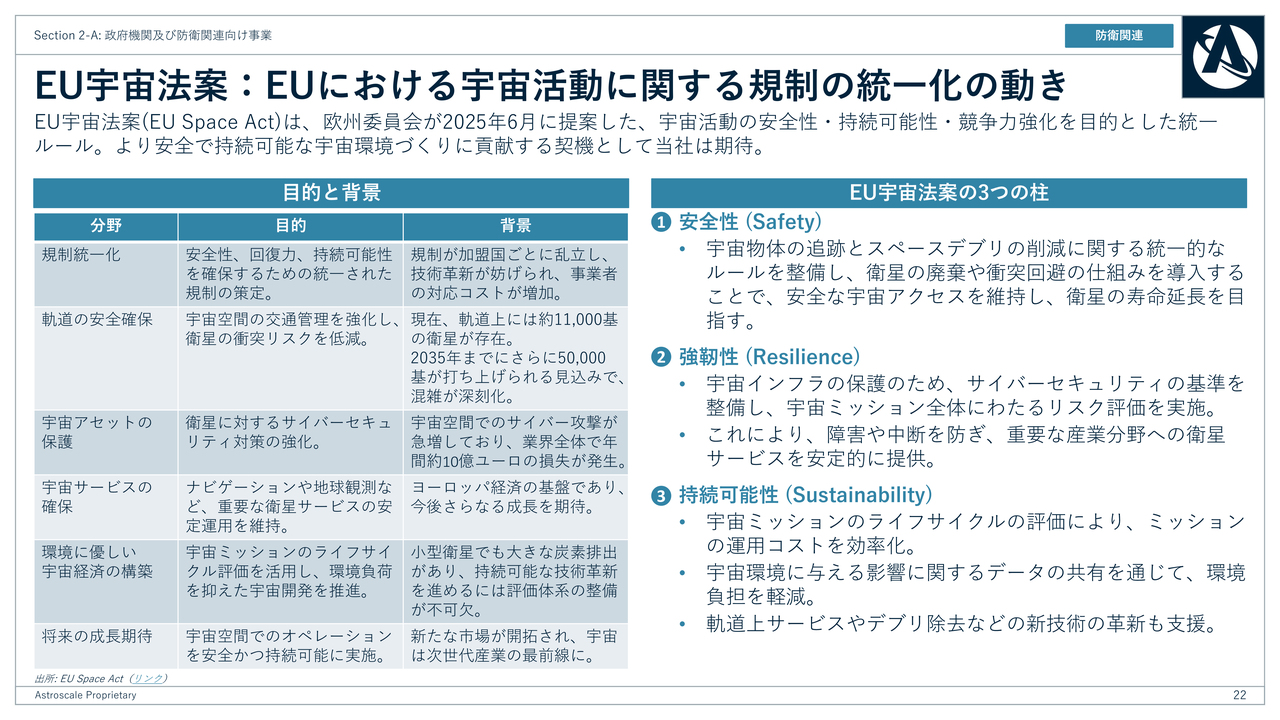

EU宇宙法案:EUにおける宇宙活動に関する規制の統一化の動き

EU宇宙法案(EU Space Act)が今年の6月に発表されました。この法案は、宇宙の安全性、強靭性、持続可能性を柱に、EU全体で統一された宇宙活動のルールを整備する法案です。この中で、スペースデブリの削減や、衛星に対するサイバーセキュリティの強化、環境負荷の評価などが義務付けられることが示されています。

法案自体は今後1年から2年かけて議論されていきますが、2030年からの本格的な施行を目指しています。これが成立することで、さらに「軌道上サービス」を後押しするものになると考えられます。

以上が、防衛及び非防衛における政府案件の事業機会について、国別にご説明しました。

民間衛星運用者に大きな経済的価値をもたらす寿命延長(LEXI)サービス

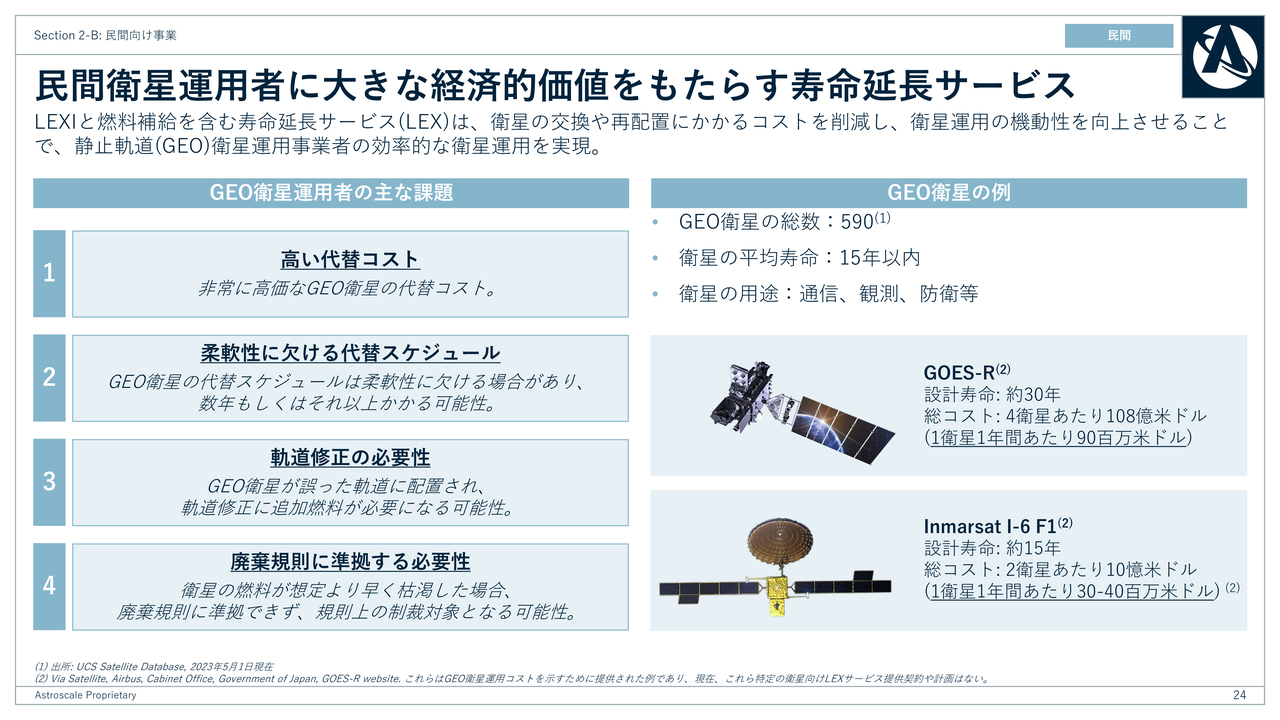

民間企業向けの事業展開についてご説明します。寿命延長(LEXI)サービスのニーズが高まっています。まず、寿命延長(LEXI)サービスがもたらす経済価値についてご説明しています。静止軌道の衛星運用者が直面している課題は4つあると当社は考えています。

1つ目は、衛星が寿命を迎えると交換が必要になりますが、そのコストが数百億円規模と高額であることです。2つ目は、タイミングの問題で、製造の遅れや打上げが間に合わないといった事態が発生し、柔軟性に欠ける場合があります。

3つ目に、誤った軌道に入ったり、軌道がずれていくケースも多く発生しており、軌道修正が必要です。4つ目に、寿命を迎えた後には、廃棄軌道に適切に移行する義務があるので、これに対応する必要があります。このような状況が運用者の大きな悩みとなっています。

現在、静止軌道(GEO)衛星は世界で約590基運用されており、通信、観測、防衛など多様な用途に活用されています。一般的な設計寿命は15年ですが、衛星1基当たりの年間運用コストは3,000万米ドルから9,000万米ドルと非常に高額です。

当社の寿命延長(LEXI)サービスを活用することで、衛星の交換や再配置にかかるコストを削減し、運用タイミングの柔軟性を高めることが可能になります。これにより、既存衛星の経済的価値を最大限に引き出し、お客さまの資産効率を向上させることができます。

LEXIサービス紹介動画

寿命延長(LEXI)サービスの内容をイメージしていただくために、プロモーション動画を準備しましたのでご覧ください。

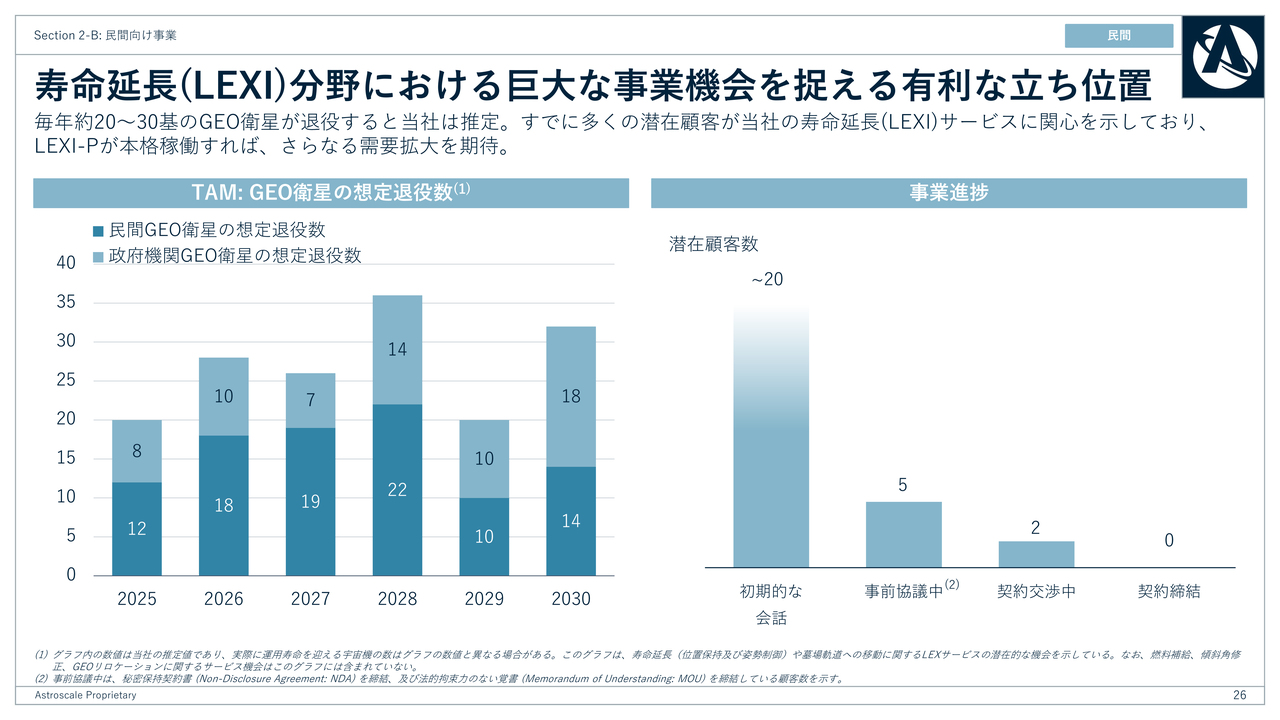

寿命延長(LEXI)分野における巨大な事業機会を捉える有利な立ち位置

寿命延長(LEXI)サービスの市場規模、及び、事業の見通しについてご説明します。スライド左側のグラフは、静止衛星の退役予測を示しています。毎年、政府及び民間事業者の衛星のうち、約20基から35基が寿命を迎え、退役すると予測されています。これが寿命延長(LEXI)サービスの潜在的な対象市場となります。

これらの数値は当社の推定値であり、実際の退役数は変動する可能性があります。しかし、この潜在的顧客に対し、姿勢維持・制御や、運用終了後の衛星を墓場軌道へ安全に移動するサービスなどを当社は提供していく予定です。

スライド右側のグラフは、寿命延長(LEXI)サービスに関する事業開発の進捗状況です。これまでに、衛星売り切り型の顧客Aと、サービス提供型の顧客Bについてご説明してきました。しかし、実際にはそれ以上の潜在顧客が存在しています。

現在、民間衛星事業者である顧客Bと優先的に交渉を進めていますが、契約締結にはまだ至っていません。顧客の事情により最終契約が当初の想定より遅れていますが、寿命延長(LEXI)サービスへの関心は非常に高いため、可能な限り早期に契約締結のご報告ができるよう交渉を継続しています。

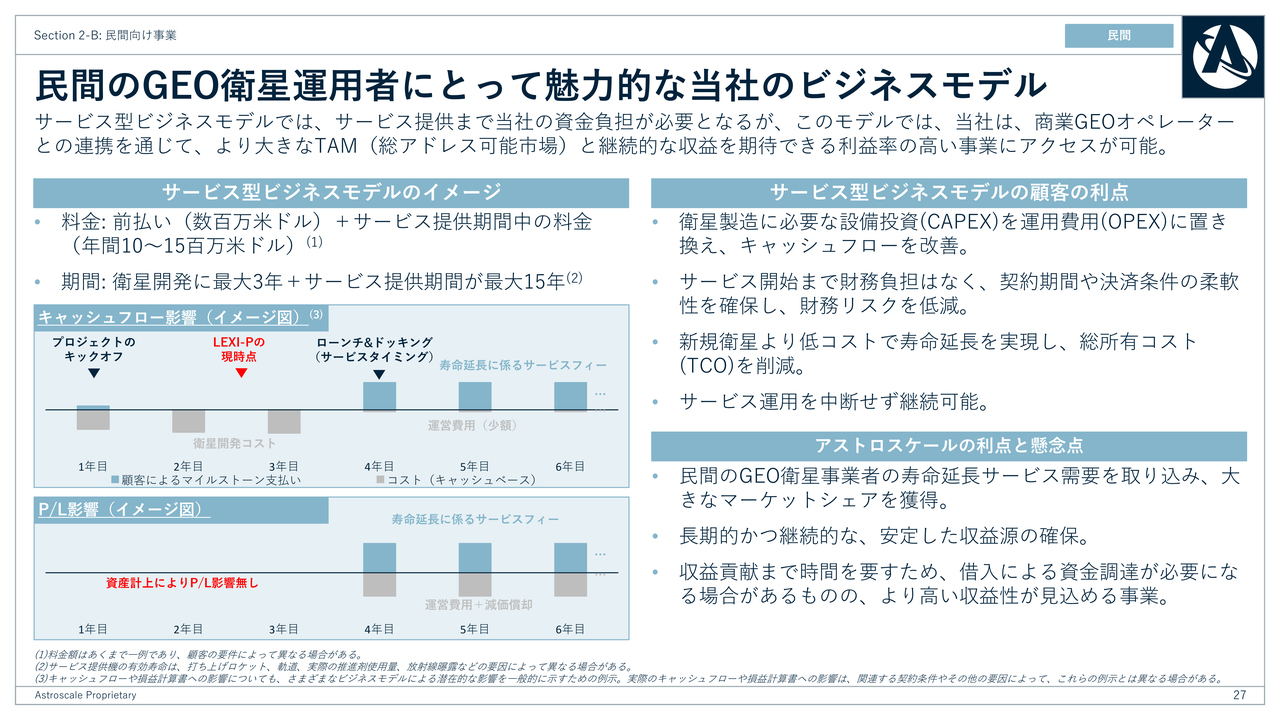

民間のGEO衛星運用者にとって魅力的な当社のビジネスモデル

民間静止衛星事業者向けのサービスビジネスモデルについてご説明します。先月、2026年4月期第1四半期の決算発表を行いましたが、寿命延長衛星の最初の衛星である「LEXI-P」の詳細設計審査(CDR)及び設計フェーズの完了を受け、衛星製造コストの資産計上を開始したことが重要なポイントです。

これまで、衛星製造コストは未受注案件の先行開発費用として、損益計算書上の研究開発費に計上していました。2026年4月期第1四半期以降は、バランスシート上の有形固定資産として認識されるようになりました。

この変更により、「LEXI-P」に関連する研究開発費は、損益計算書への計上が当初の想定よりも早期に終了し、今後はバランスシート上での認識に移行しています。

このため、民間静止衛星事業者向けサービスについては、サービス提供開始まで損益計算書に影響しない点が、当社にとって財務面で非常に大きな進展となっています。

寿命延長(LEXI)サービスは、当社とお客さまの双方に大きなメリットをもたらします。お客さまにとっては、衛星の交換にかかる大きなCAPEX(設備投資)をOPEX(運用費用)に置き換えることが可能であり、これによってキャッシュ・フローや財務パフォーマンスの向上が期待できます。

当社のメリットは、静止衛星事業者からの「LEXI」サービスの需要にアクセスできる点と、これにより軌道上サービス市場における当社のTAM(獲得可能市場)の拡大が見込める点です。また、売上総利益率が非常に高くなると予想されることから、長期的かつ継続的な収益源の確保が可能となり、事業成長が期待されます。

民間向けの場合、自社で初期の製造コストを負担するため、主に銀行からの借入が必要となることがありますが、いずれにしても最終的には大きなリターンが見込めると考えています。

ADRAS-Jの実証成功により加速する市場拡大

技術面での進展について簡潔に申し上げます。「ADRAS-J」の進捗や実証の成功については、前回もご説明しましたが、これは防衛機関からの信頼性や需要の向上につながったという意味で、非常に大きなマイルストーンでした。

スライドの左側の写真は初めて撮像した宇宙のゴミ(デブリ)の写真です。我々は、その周りを何度も回り、さらに近づいて離れるという操作を何回も行いましたが、一度も衝突せず、安全に対象デブリの目の前まで近づけることを証明しました。

このほか、以前の「ELSA-d」のミッションでは捕獲するということも行い、RPO技術の実証を達成したということです。

進行中のプロジェクト

受注済みプロジェクトの進捗について、スライド左側から順にご報告します。

はじめに複数のデブリ観測を行う「ISSA-J1」プロジェクトについてです。「ISSA-J1」はPDR(基本設計審査)が完了し、現在はCDR(詳細設計審査)に向けて着実に進めています。また、信頼性の高いインドの「PSLV(Polar Satellite Launch Vehicle)」というロケットの打上げ契約をNewSpace India Limited(NSIL社)と締結しました。

次に、スライド中央にあるのは、米国宇宙軍から当社の米国子会社が受注している燃料補給ミッションです。詳細は非開示ですが、打上げ計画は確定しており、2027年4月期の打上げを予定しています。

続いて、スライド右の写真は「End Of Life(EOL)サービス」、すなわちデブリ除去の実証ミッションである「ELSA-M」衛星の組立工程です。「ELSA-M」はすでにCDR(詳細設計審査)を無事に完了し、現在、衛星の製造・組立てを進めています。2027年4月期の打上げに向けて、計画どおり順調に進行しています。

以上のように、各ミッションとも大きな遅延はなく、実証や打上げに向けて計画どおり順調に開発が進んでいることをご報告します。ここまで、我々の長期的ロードマップと短期的な動き、非防衛分野の政府、防衛、民間での需要動向を説明しました。これらがどのように数字に反映されているかを、松山からご説明します。

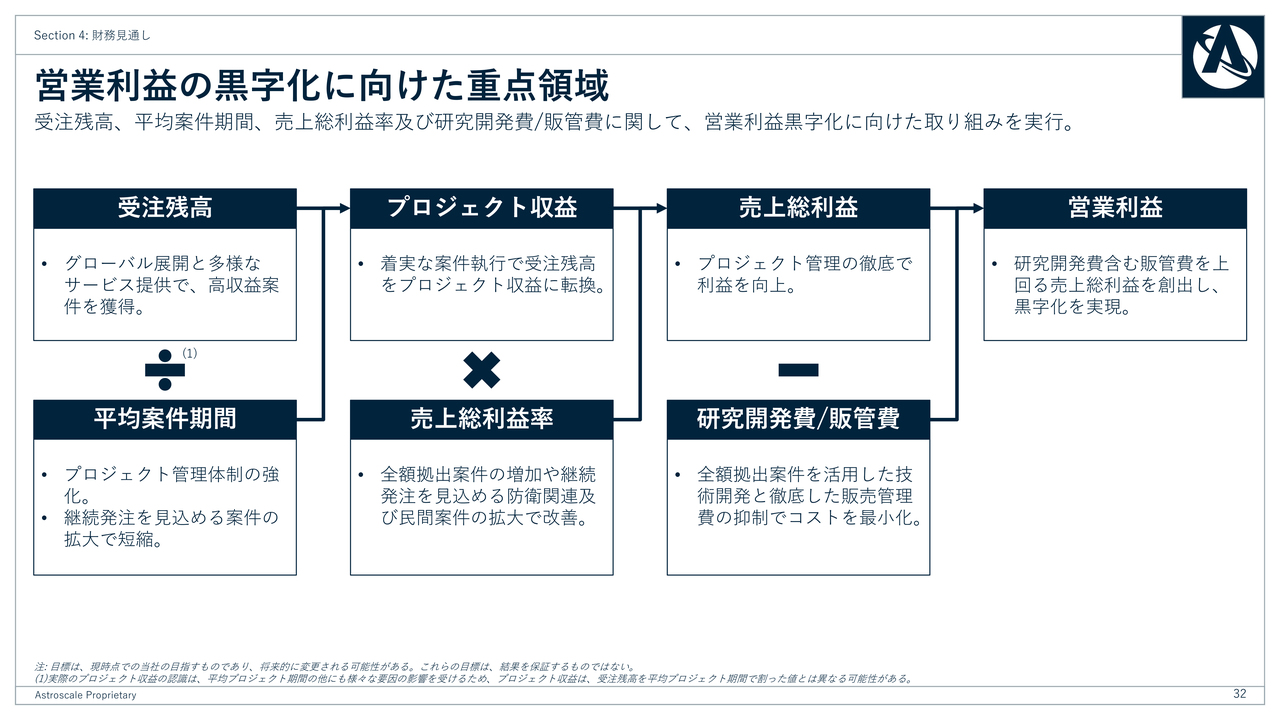

営業利益の黒字化に向けた重点領域

松山宜弘氏(以下、松山):取締役兼CFOの松山です。上場後、多くの投資家さまと面談を行ってきました。その中で常にご質問いただくのは、「今後、どうやって黒字化を達成していくのか?」という点です。

当社は、単に宇宙を持続利用可能にするだけでなく、営利企業として確実にリターンを追求していくことも重視しています。したがって、ここからは黒字化達成に向けた今後の戦略についてご説明します。

このスライドでは、営業利益ベースでの黒字化を達成する上で重要なポイントをまとめています。順を追ってご説明します。

まず、業績を牽引する上で最も重要な要素は、受注残高です。利益が期待できる契約を積み上げることが、最大の業績改善ドライバーとなります。当社は4種類のサービスを全世界で展開しており、この多角化を通じて、受注残高をグローバルで最大限に拡大していきます。

次に、受注残高をプロジェクト収益に転換していく上で重要な指標となるのが平均案件期間です。平均案件期間は、各案件を完了するために必要な期間の平均値を指し、受注残高をプロジェクト収益に転換するために必要な期間の目安となります。

今後は、プロジェクト管理のさらなる改善や、同様の衛星を複数製造するような受注の増加を通じ、期間のさらなる短縮化を図っていきます。これにより、同じ受注残高でも年あたりのプロジェクト収益を増加させることが期待されます。これらの取り組みを通じて、プロジェクト収益を成長させながら利益を確保していくことが重要です。

また、当社では売上総利益率の改善に注力しています。具体的には、お客さまに費用を全額負担いただける全額拠出案件の割合を早期に100パーセント近くまで向上させることや、高いマージンで継続的な受注が期待される防衛関連案件や民間案件を増加させることで、案件ミックスの改善を推進していきます。

このように売上総利益の成長を推進していきますが、黒字化のためにはコストコントロールが必要不可欠です。販管費の抑制を通じ損益分岐点を可能な限り下げ、事業全体として早期の営業黒字化を目指していきます。次のスライドでさらに詳しくご説明します。

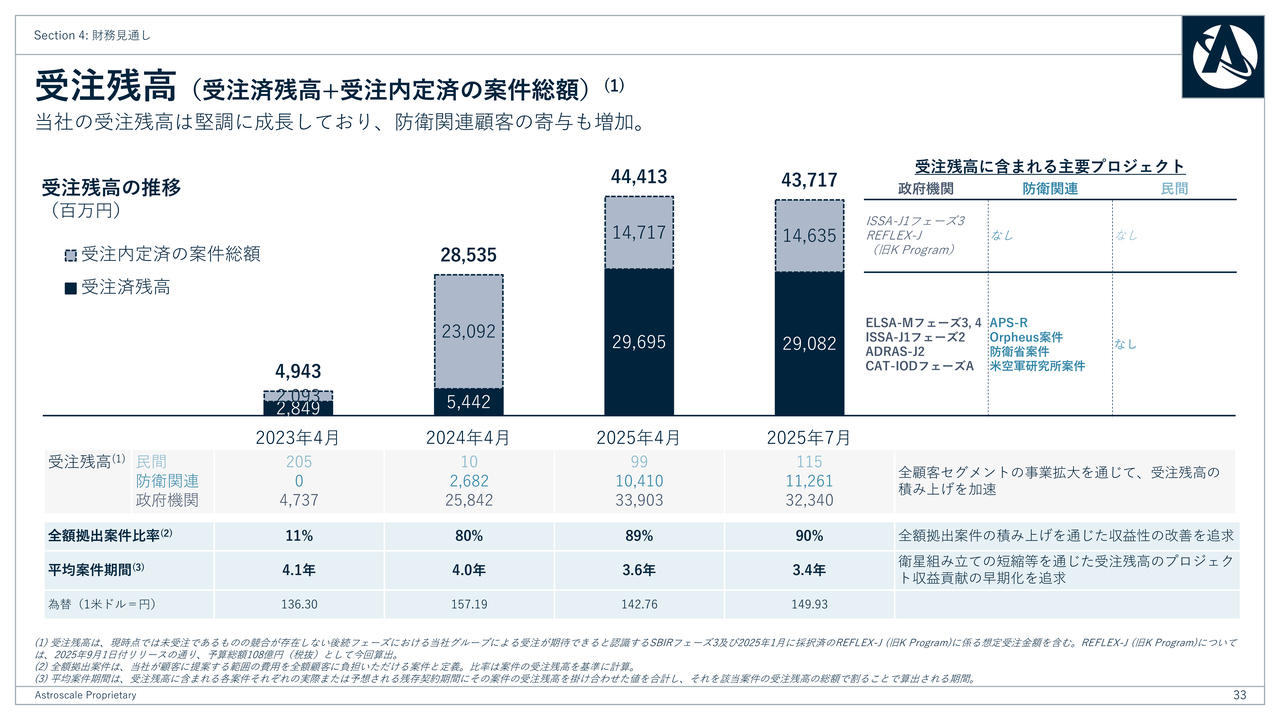

受注残高(受注済残高+受注内定済の案件総額)

まずは、受注残高の状況です。2025年7月末時点で受注残高は437億1,700万円と堅調に伸びています。防衛関連案件の受注残高は全体の4分の1を占め、新たな顧客セグメントとして立ち上がっています。

また、全額拠出案件比率も90パーセントまで改善していますので、さらなる向上を目指していきます。受注残高も今後大きく伸ばせると考えています。

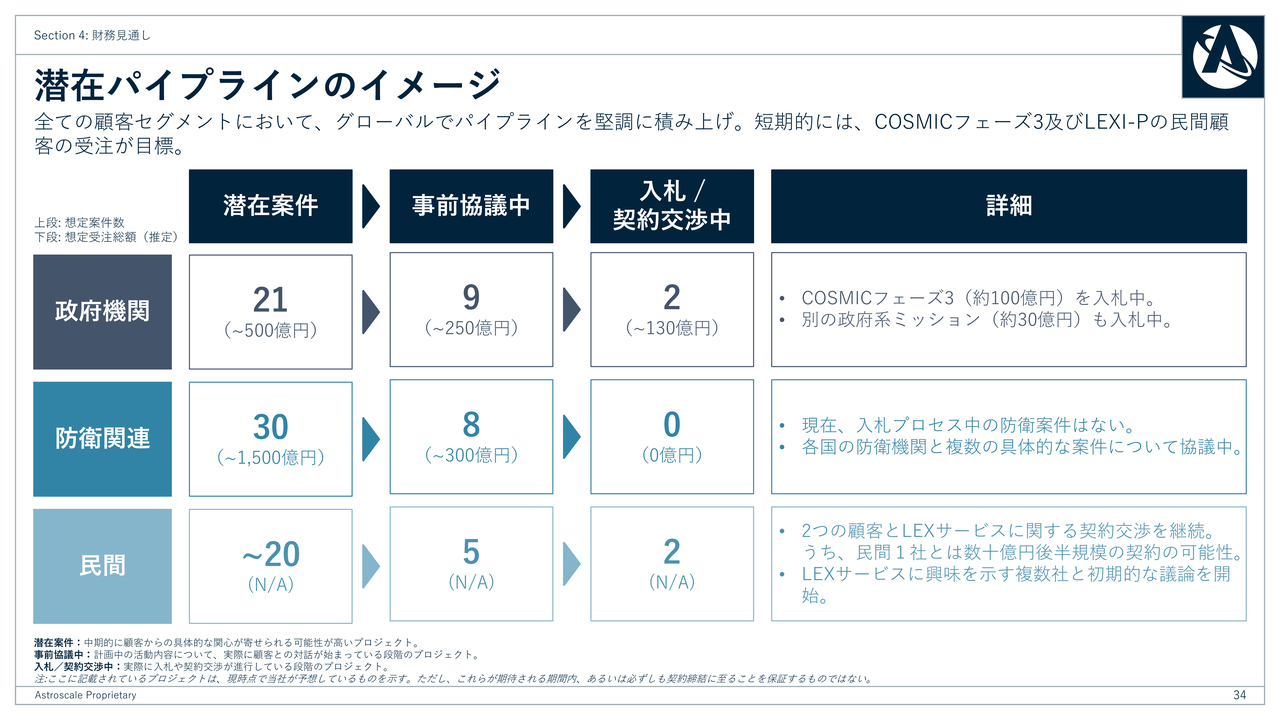

潜在パイプラインのイメージ

こちらのスライドは、今後のパイプラインを顧客セグメントと交渉段階に分けて示しています。まず、表の見出しに「潜在案件」とありますが、これは将来、お客さまから具体的な関心が寄せられる可能性が高い案件です。

その右側の見出し「事前協議中」では、計画中の活動内容について具体的にお客さまとの会話が始まっている、もしくは守秘義務契約など、なんらかの契約が締結されている、あるいは政府予算の確保に向けた具体的な動きがある案件を示しています。

さらにその右側の見出し「入札/契約交渉中」は、実際の入札や契約交渉が進行している段階の案件を指しています。このように、右に進むほど受注の蓋然性が高まる構造となっています。

政府案件については、現在2件が入札プロセス中です。そのうち1件は「COSMIC」のフェーズ3であり、100億円超となる今期最大の案件です。フェーズ2はすでに受注しており、当社以外に競合が1社存在しています。フェーズ3の入札でも競合すると想定されますが、組織の陣容や技術の観点から当社に優位性があると評価しています。

この他に政府系ミッションで30億円程度の受注機会があり、こちらも今期中の選定に向けて入札手続きを進めています。加えて、事前協議中の案件は合計9件で総額約250億円、潜在案件は合計21件で総額約500億円の受注機会があります。

これらすべてが必ず受注につながるわけではありませんが、具体的な協議や予算化の議論が進展しているものも多く、将来の事業機会は豊富に存在していると評価しています。

続いて、防衛関連です。現在入札手続き中の案件はありませんが、事前協議中の案件は合計8件で総額約300億円と非常に大きな事業機会があります。これらの案件を具体的に進捗させるべく営業活動に注力しています。

また、潜在案件は合計30件、総額約1,500億円という大きな受注機会があり、今後のさらなる拡大を目指して協議を進めていきます。

民間案件は主に寿命延長(LEXI)サービスに関する需要です。現時点では、従前から「顧客A」「顧客B」としてご紹介していたお客さまと協議を継続しており、サービス契約の締結に向けて着実に進捗しています。

金額は非開示ですが、概ね1年分の寿命延長(LEXI)サービスを1,000万米ドルから1,500万米ドルの範囲で提供することを想定しています。「顧客B」については、交渉中の案件が2桁億円後半の規模感を見込んでいます。

また、先ほども触れたように、潜在案件も着実に拡大しています。「LEXI」2号機に向けた営業活動も順調に進捗しています。このように非常に多くの受注機会を有しており、受注残高を成長させていくことは十分に可能と考えています。

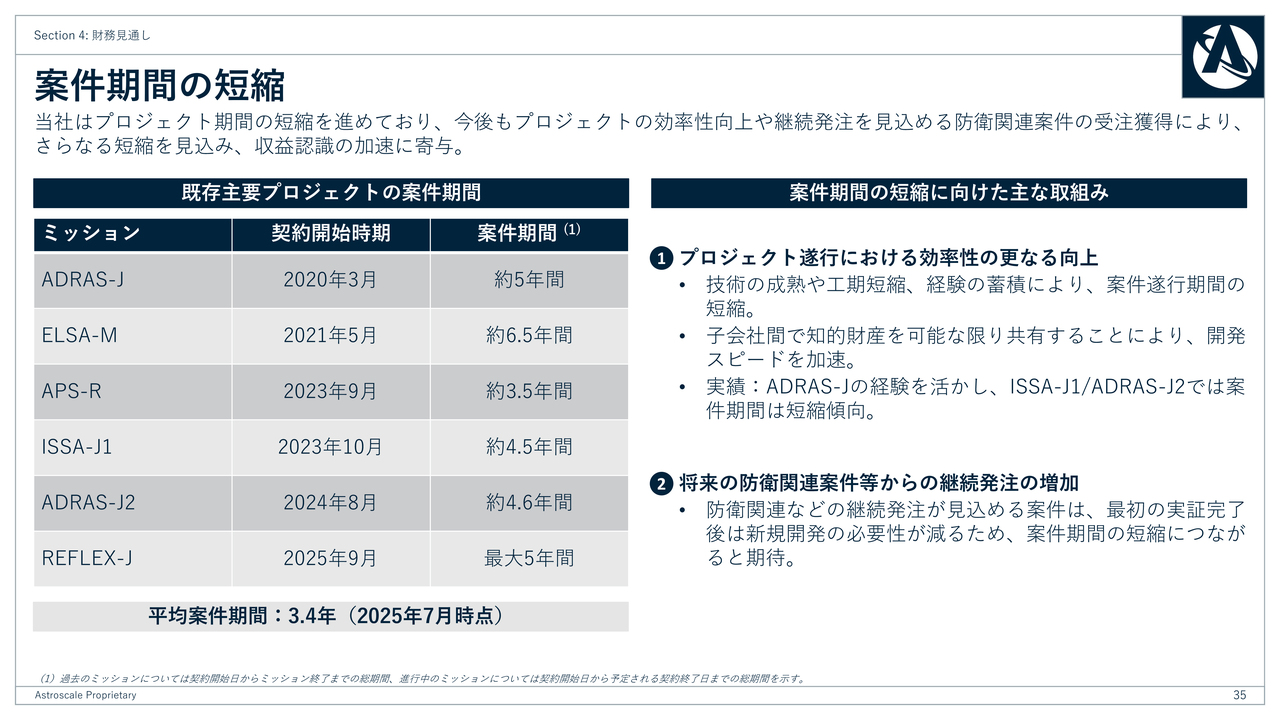

案件期間の短縮

受注残高のプロジェクト収益化にかかる期間も着実に短縮しています。スライド左側をご覧のとおり、当初契約した「ADRAS-J」や「ELSA-M」といったミッションは、約5年から6.5年と比較的長い期間を要していました。開発の新規性などにより、案件が長期化していたと考えられます。

一方、それ以降のミッションでは、期間が約3年から4年となり、当初のミッションより短縮されています。「REFLEX-J」も最大5年間ですが、こちらも新規性のある開発にもかかわらず、期間がコントロールされています。その結果、現時点での平均案件期間は3.4年となり、過去3年間の4.1年から大幅に減少しています。

例えば、1つの契約のスタートから完了までに約5年かかる案件を連続的に受注した場合、保有案件ポートフォリオ全体の平均案件期間は約3年となります。したがって、仮に4年ほどの案件を受注していけば、平均案件期間は2年台となり、現状の3.4年からさらに短縮することが十分可能だと考えています。

期間を短縮する主な要因は、右側に示された2点です。まず、プロジェクト遂行の効率化については、開発した技術を再利用することで新規開発を抑制することが挙げられます。また、チームの経験値の蓄積やプロセスの改善により、工期短縮を通じて効率向上を図ることも重要なポイントです。

加えて、継続発注を追求することも重要なポイントです。防衛関連や民間の需要については、似たようなアーキテクチャーの衛星を複数作成することが想定されるため、新規開発を最小限に抑えることで、案件の進行スピードが向上します。今後、このような案件が受注残高にさらに寄与することで、収益実現の加速が期待されるとともに、マージンの向上も見込めます。

なお、売上総利益率(グロスマージン)については、従前からご説明のとおり、政府案件では約20パーセント、防衛案件では約30パーセント、民間案件では約40パーセントから50パーセントの水準を目指しています。

足元では、売上総利益が損益分岐点をちょうど超えたところにあります。今後は、拠出案件を徐々に減らし、個々の案件の収益性を目標値に近づけること、さらに継続受注案件を増やすことにより、マージンの向上を図っていきます。

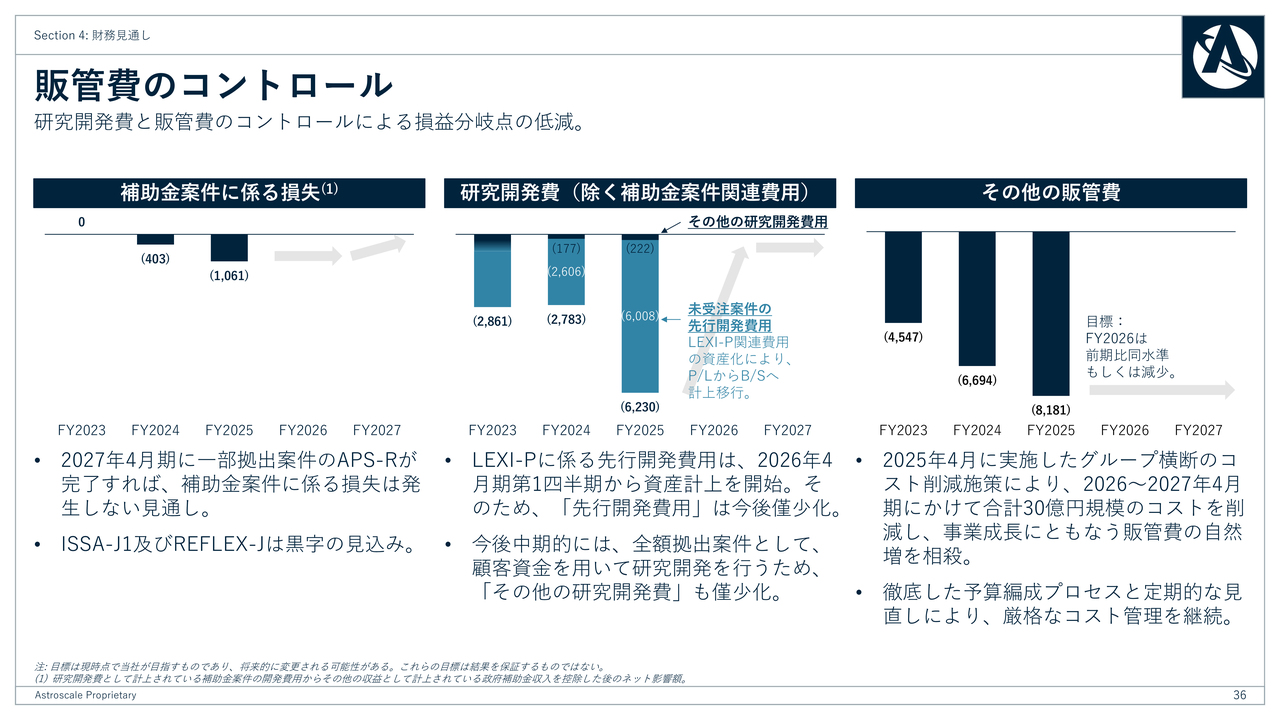

販管費のコントロール

今までご紹介してきた取り組みを通じて、売上総利益の成長を追求することは重要です。しかし、同時に事業全体の損益分岐点を低く保つことも大切です。当社の場合、売上総利益でカバーすべき費用は、スライドに示している3つとなります。

まず、1点目は補助金案件の損益です。補助金案件は、収入がその他の収益の政府補助金収入、費用が研究開発費として計上されます。したがって、実質的な研究開発費の負担は、補助金案件に関する研究開発費から政府補助金収入を差し引いて考える必要があります。

その数値を示しているのが左側のチャートです。現時点では、補助金案件として「ISSA-J1」「APS-R」「REFLEX-J」の3件があり、このうち「APS-R」は一部拠出案件となっています。そのため、全体としてはマイナスですが、「APS-R」が終了する2027年4月期には、このような補助金案件によるマイナス影響は減少し、それ以降は若干のプラスになる見込みです。

2点目は、スライド中央に記載したその他の研究開発費についてです。昨年までは「LEXI-P」に関連する先行開発費用が研究開発費の大部分を占めていました。しかし、今期から費用の資産化を開始したことで、この影響がほぼ解消され、大幅な費用削減効果を見込んでいます。それ以外の研究開発費、いわゆる純粋な研究開発にかかる費用は、今後もそれほど大きくはならないと予想しています。

当社の技術開発は、主にお客さまからの資金を活用して各案件内で行う場合が多いため、こうした研究開発費用は今後さらに削減の方向に向かうと見込んでいます。

残る大きな費用項目は、その他の販管費です。昨年度の通期実績は約82億円の費用でしたが、今年初めに全社で費用削減策を導入し、今後2年間で累計約30億円の費用削減に成功しました。その結果、今期は昨年と同程度ないし微減の水準を維持できると考えています。

その後は従業員の増加に伴って販管費も多少増加すると想定されますが、売上総利益の伸びに比べて非常に低い増加率に抑えることを目指します。結果として、長期的にはその他の販管費が経費の主要な構成要素になると想定しています。

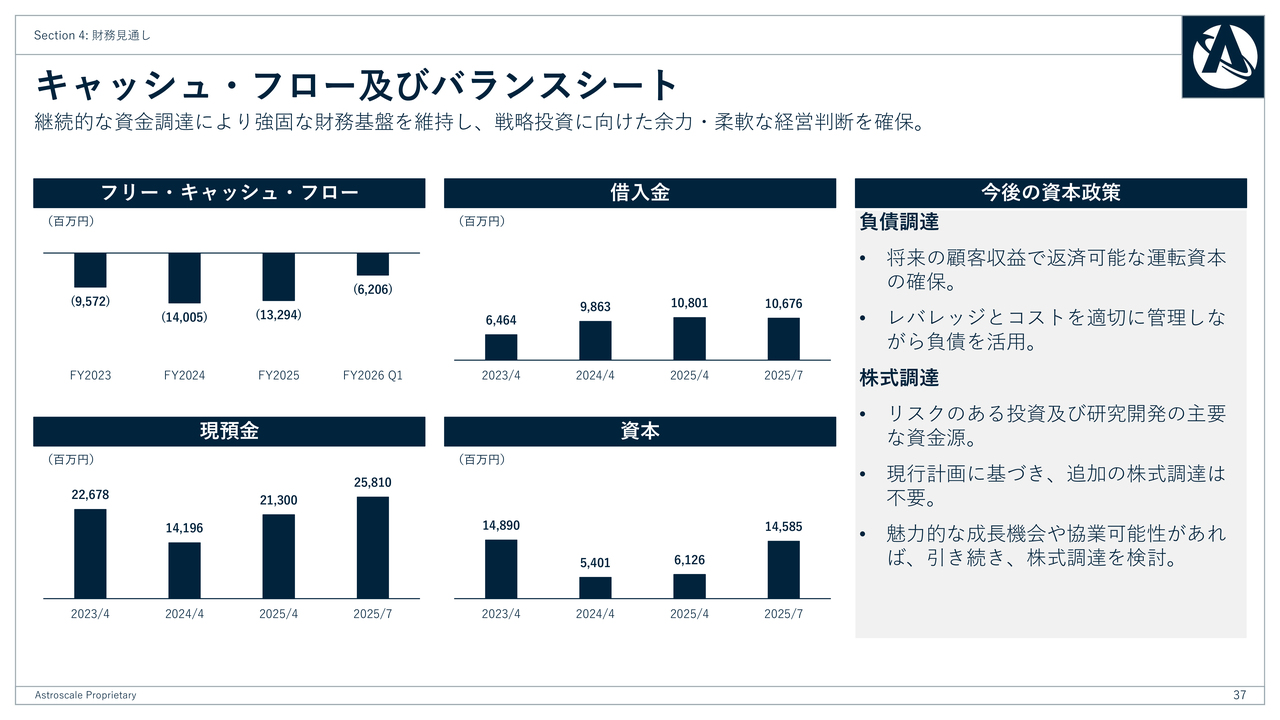

キャッシュ・フロー及びバランスシート

キャッシュ・フローとバランスシートについてです。キャッシュ・フローは引き続き大きなマイナスとなっていますが、年度ごとに着実に改善させていくことを目指しています。

民間向けビジネスでは、当初は自己資金で衛星を製造し、打上げ後に収益が発生するため、一時的にキャッシュ・フローが悪化しますが、これは民間ビジネスの立ち上げに必要な投資と位置付けています。

他方で、政府ビジネスにおいては、着実なキャッシュ・フローの改善に向けて努力を続けていきます。

バランスシートにおいては、現預金や資本を十分に確保しており、追加的な株式調達は現時点では想定していません。ただし、魅力的な投資機会や事業パートナーとの資本業務提携の可能性が生じた場合には、その限りではありません。その際には、株主価値にプラスとなることを確認した上で、ご説明し、調達を実施します。

借り入れについては運転資本への対応として行う可能性があります。レバレッジやコストなどを注視しながら、活用を検討していきます。

質疑応答:日本の宇宙領域防衛指針に関連した事業機会について

質問者:日本の宇宙領域防衛指針に関連した事業機会について、Mission Assuranceの項目で、SDA強化や衛星防護能力構築を謳われていますが、今年2月に受注した66億円と同程度の規模感の案件を、今後も受注できると期待をしてよいのでしょうか? 具体的に、いつ頃どのような規模感で事業機会が出てくるの

新着ログ

「サービス業」のログ