提供:サワイグループホールディングス株式会社 2025年3月期決算説明

【QAあり】サワイグループHD、営業利益2桁成長を継続 25年度は+23%増益予想、配当は過去最高の55円へ

INDEX

中岡卓氏(以下、中岡):上席執行役員グループ財務部担当の中岡です。よろしくお願いします。私から、2024年度の決算概要をご説明します。

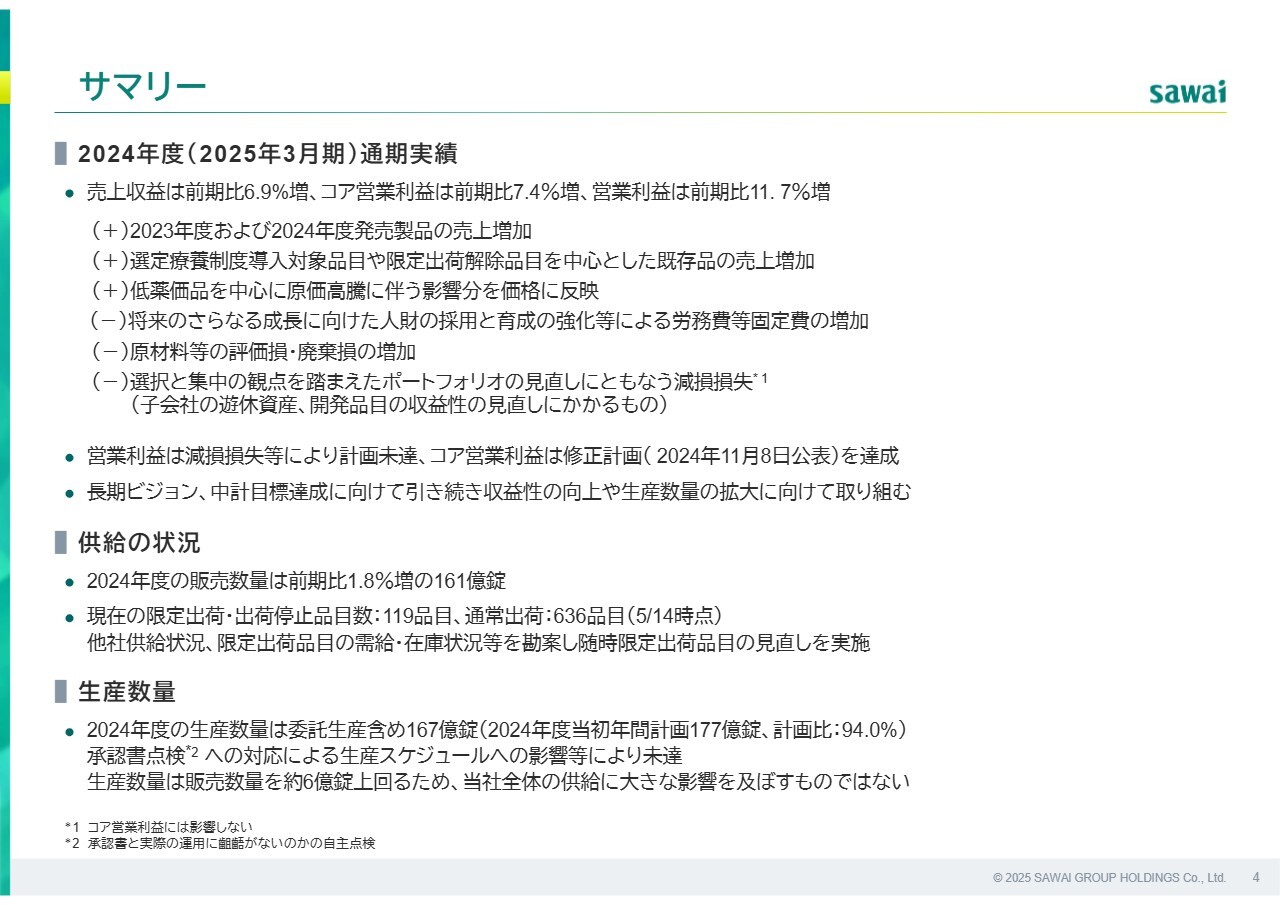

サマリー

まず決算サマリーです。売上収益は前期比6.9パーセント増、コア営業利益は7.4パーセント増、営業利益は11.7パーセント増となりました。

製品価値維持への取り組みを進めたことで、販売単価は改善するとともに、近年上市した製品や選定療養制度の対象品目、限定出荷解除品目を中心に、既存品の売上が増加しました。

一方で、ジェネリックビジネスの持続可能性や将来成長を見据えた人財投資により固定費が増加したほか、評価損・廃棄損やポートフォリオ見直しに伴う減損も影響しました。その結果、売上収益、コア営業利益は計画達成したものの、営業利益は修正計画未達となりました。

なお、現時点で限定出荷・出荷停止中の製品は119品目であり、さらなる解除に向けて、全社一丸となって増産体制を強化しています。

2024年度 決算概要

決算数値の概要です。売上収益、各利益項目ともに前年を上回り、増収増益となりました。親会社の所有者に帰属する当期利益は、昨年4月に株式譲渡した米国事業の株式売却益により、前期を大きく上回りました。

なお、売上収益から税引前当期利益は継続事業である日本事業、当期利益は継続および非継続事業を合算した数字となっています。

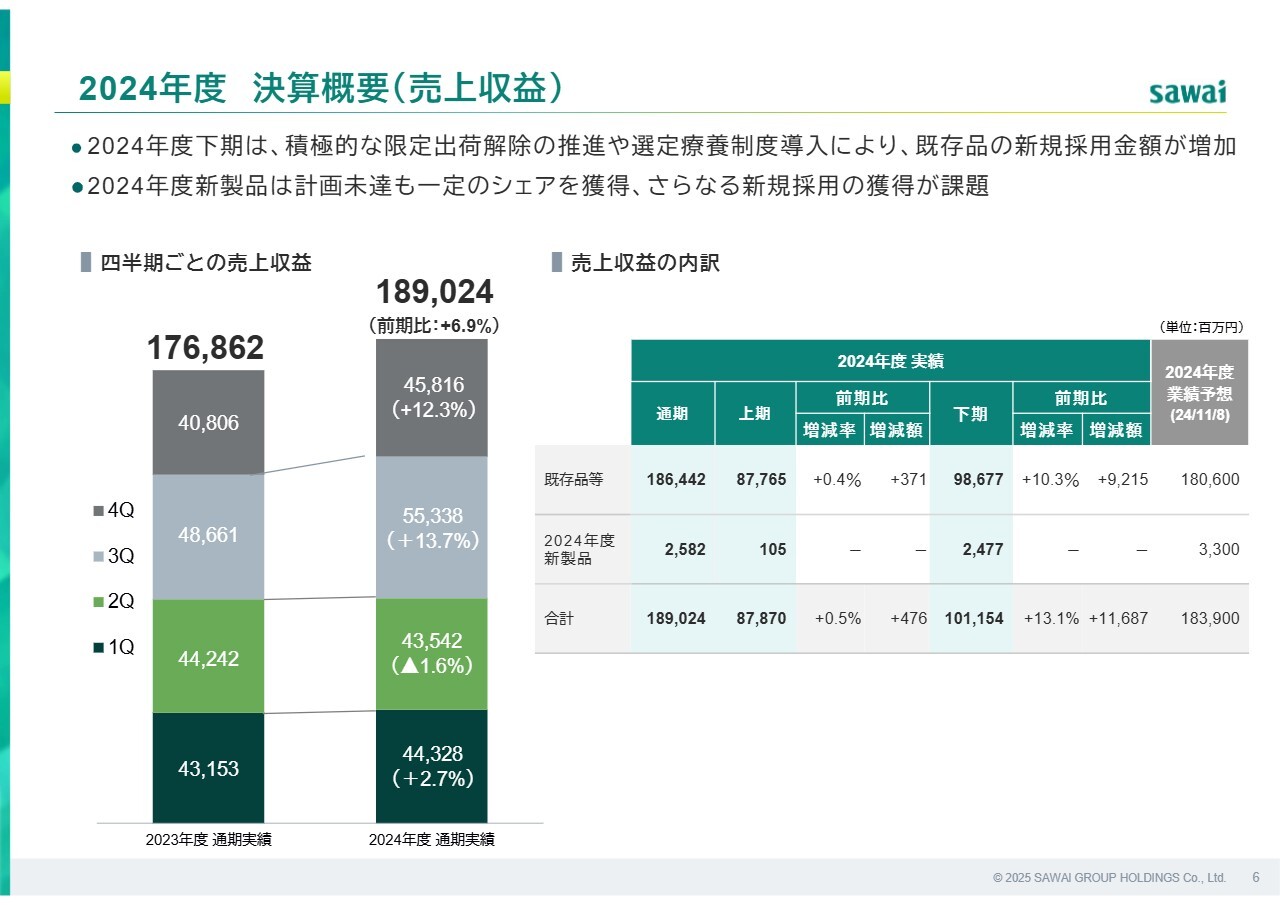

2024年度 決算概要(売上収益)

売上収益の概要です。下期は、積極的な限定出荷解除や選定療養制度の効果で、既存品の新規採用金額が増加しました。

2024年度の新製品は計画未達ながら一定のシェアを獲得しており、今後はさらなる新規採用を目指します。

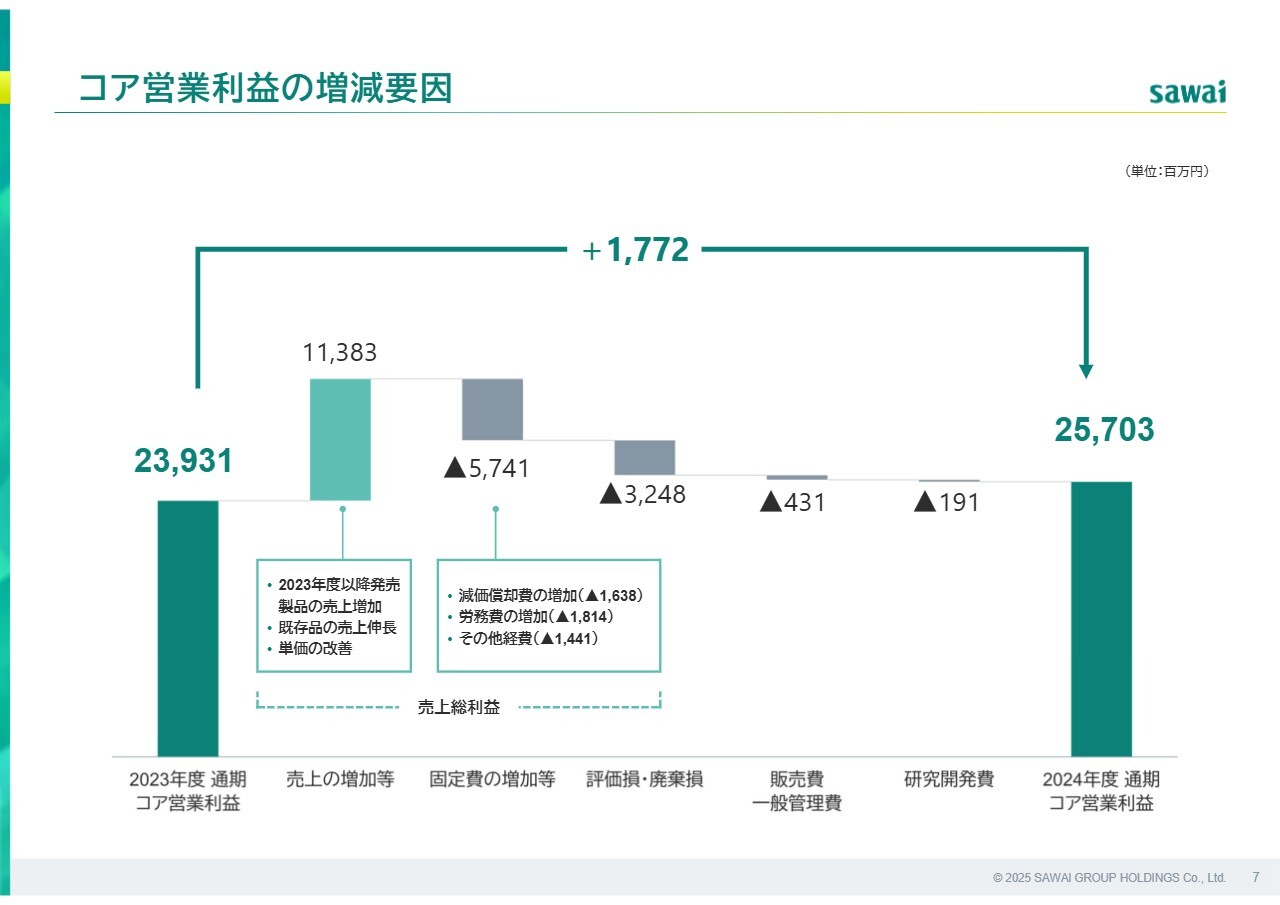

コア営業利益の増減要因

コア営業利益の増減要因分析です。粗利は売上アップや単価改善等で増加した一方、減価償却費や労務費などの固定費、評価損・廃棄損も増えたことで、全体では約18億円のプラスとなりました。

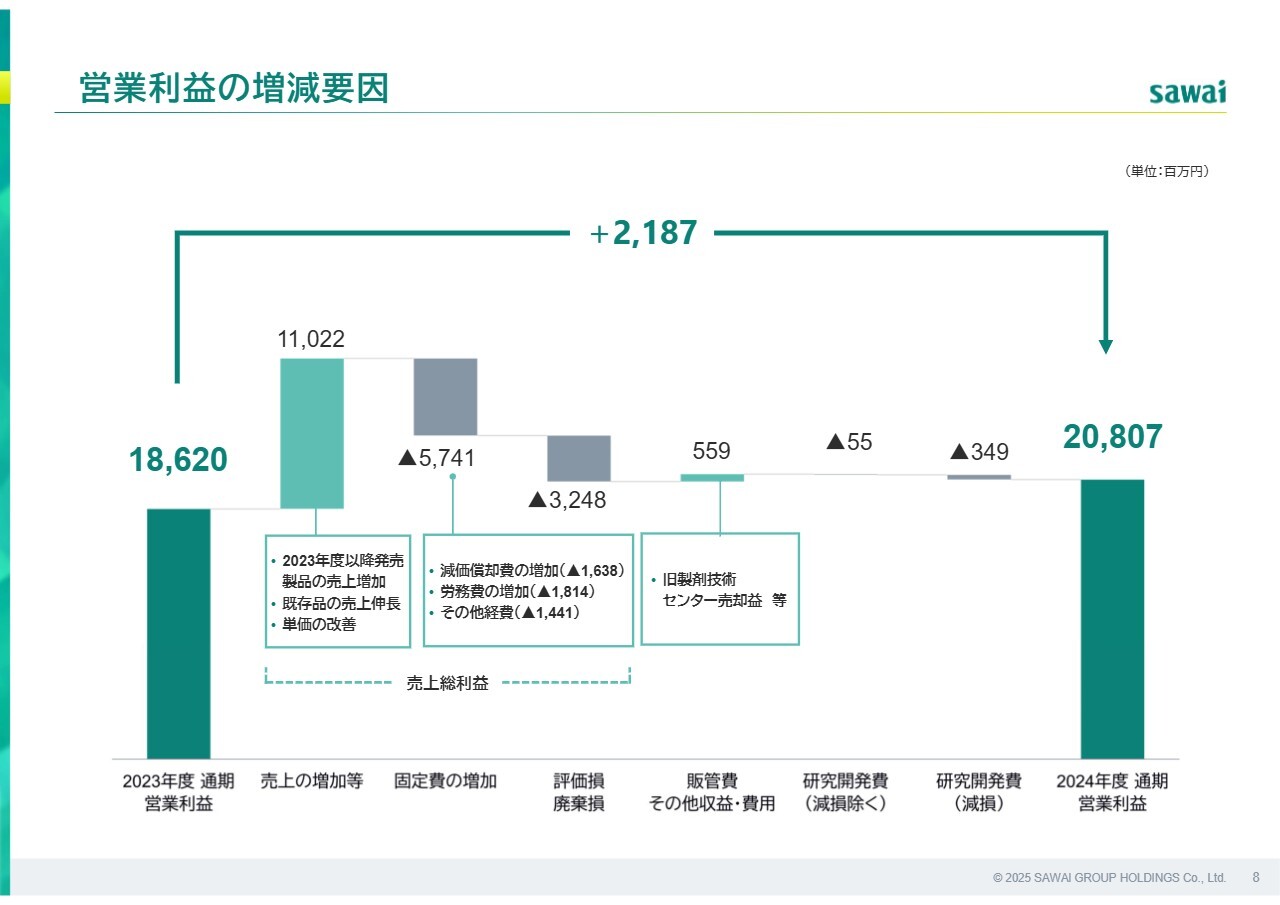

営業利益の増減要因

フルベースでの営業利益の増減要因分析です。コア営業利益の増減要因に加えて、有形固定資産の売却益等が発生し、全体では約22億円のプラスとなっています。

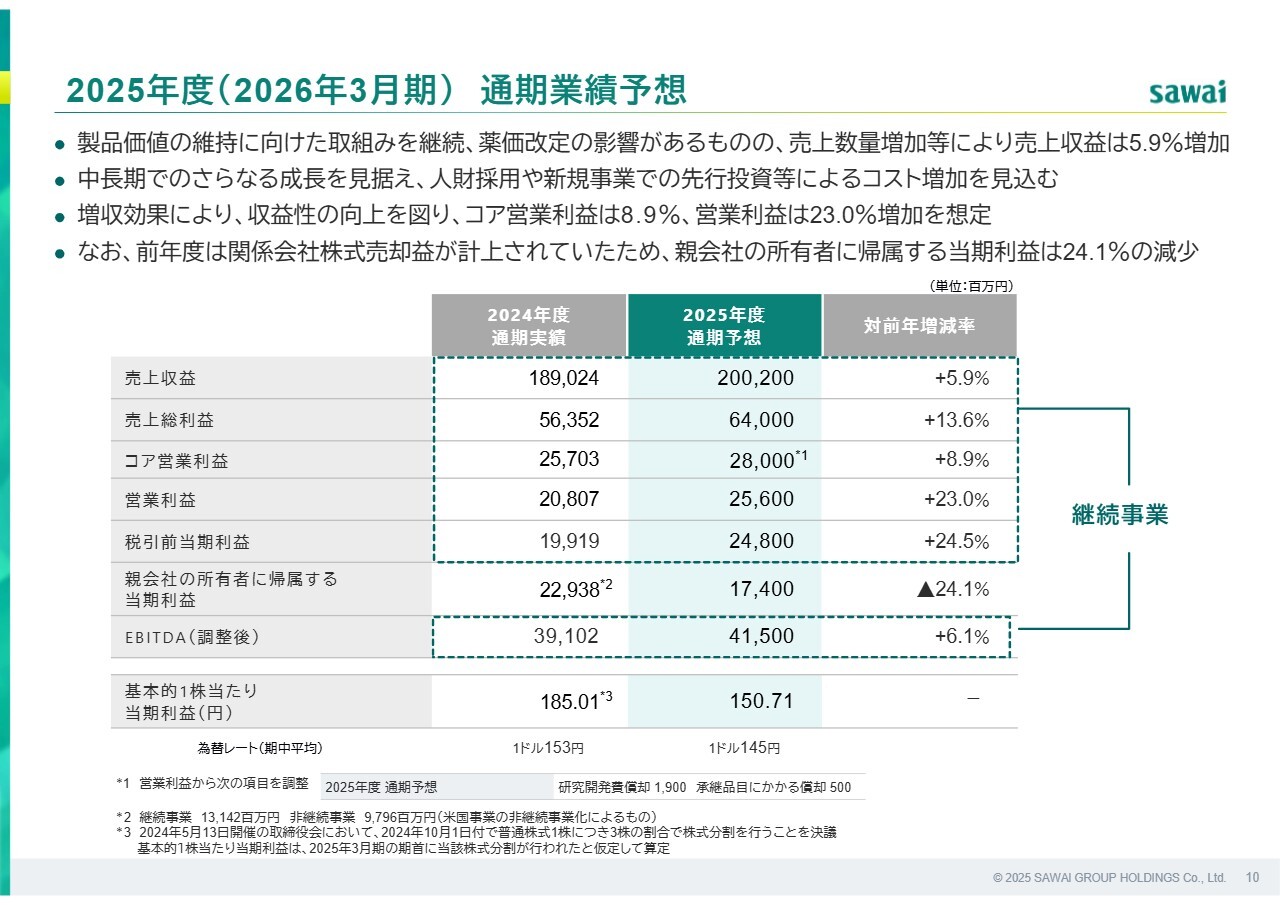

2025年度(2026年3月期)通期業績予想

2025年度通期の業績予想です。売上収益は、薬価改定の影響があるものの、売上数量増などにより、前年比5.9パーセント増を見込んでいます。

利益面では、中長期的な成長を見据えた人財採用や新規事業への投資でコストが増加するものの、増収と収益性向上により、コア営業利益は8.9パーセント増、営業利益は23パーセント増を見込んでいます。

なお、前年の関係会社株式売却益の反動で、親会社の所有者に帰属する当期利益は前年比24.1パーセント減となる見込みです。

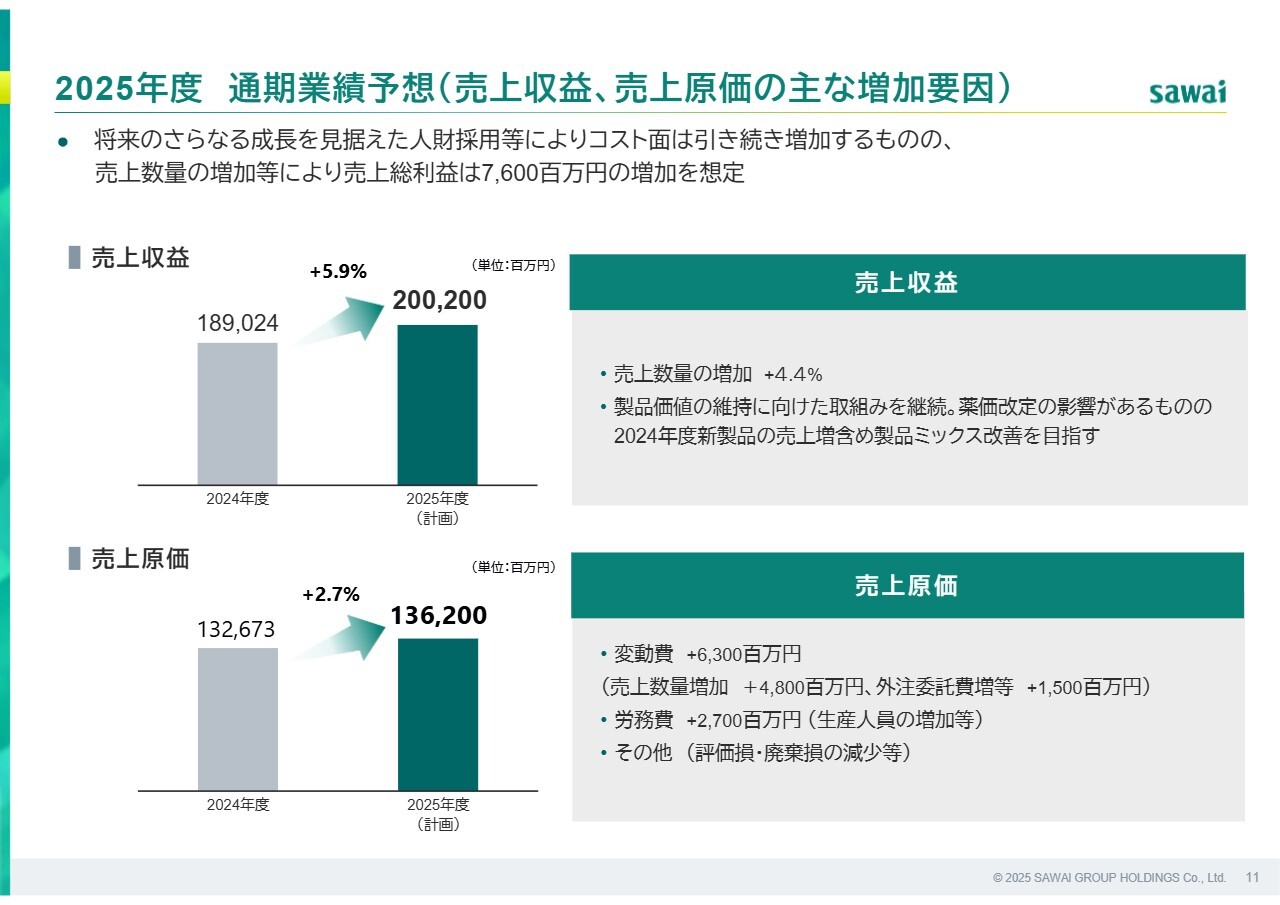

2025年度 通期業績予想(売上収益、売上原価の主な増加要因)

売上収益と原価の主な増加要因です。売上収益は、薬価改定の影響はあるものの、数量の増加や製品価値維持への取り組みに加え、2024年度製品の売上拡大による製品ミックスの改善効果などから、増収を見込んでいます。

売上原価は、生産人員の拡充に伴う労務費や変動費の増加を想定しています。将来のさらなる成長を見据えた人財採用などによりコストは引き続き増加しますが、売上数量の増加などにより、売上総利益は76億円のプラスを見込んでいます。

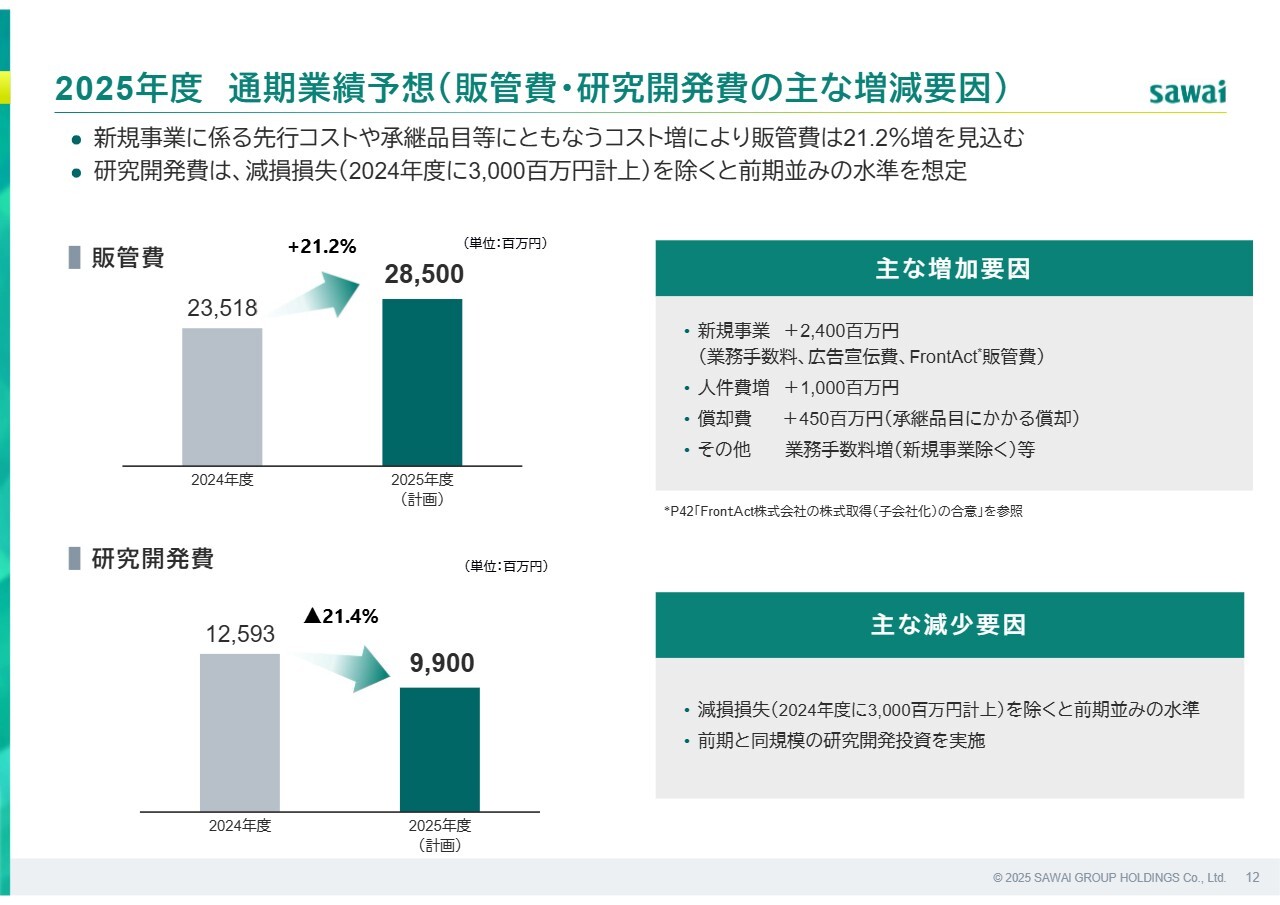

2025年度 通期業績予想(販管費・研究開発費の主な増減要因)

販管費と研究開発費の主な増減要因です。新規事業に係る先行投資や承継品目に伴うコスト増により、販管費は前年比21.2パーセント増を見込み、研究開発費は、前期に計上した減損損失30億円を除けば、前期並みの水準を想定しています。

ここからは、中期経営計画の進捗について、沢井製薬社長の木村よりご説明します。

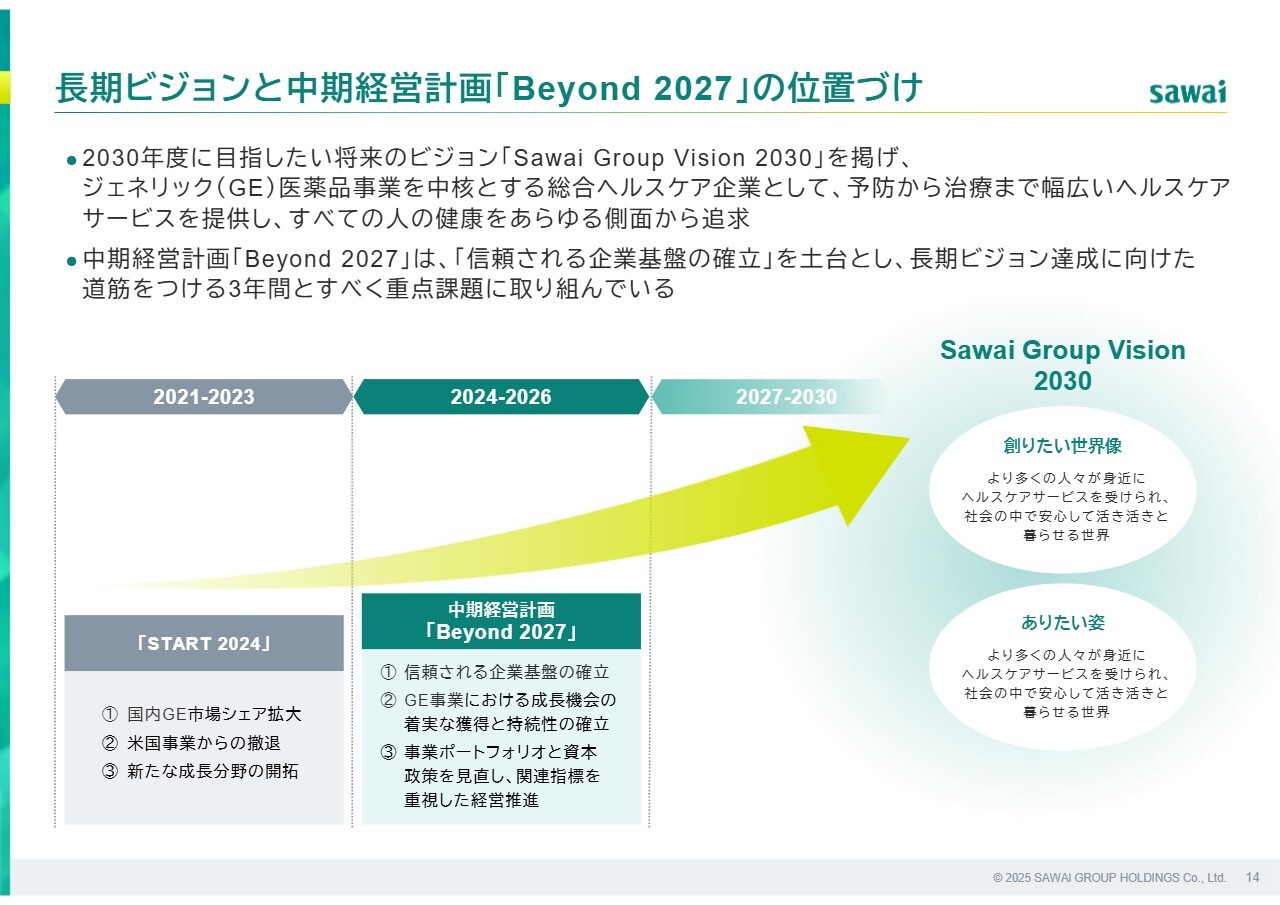

長期ビジョンと中期経営計画「Beyond 2027」の位置づけ

木村元彦氏(以下、木村):沢井製薬社長の木村です。どうぞよろしくお願いします。まず、現中期経営計画「Beyond 2027」の位置づけについてご説明します。

この3年間は、2030年の長期ビジョンに向けた中間地点であり、次期中期経営計画での飛躍に向けた基盤作りと、将来成長への種まきの期間です。ジェネリック医薬品事業への成長投資に加えて、シナジーのある分野への投資、ポートフォリオや資本政策の見直しを進め、指標を意識した経営を推進していきます。

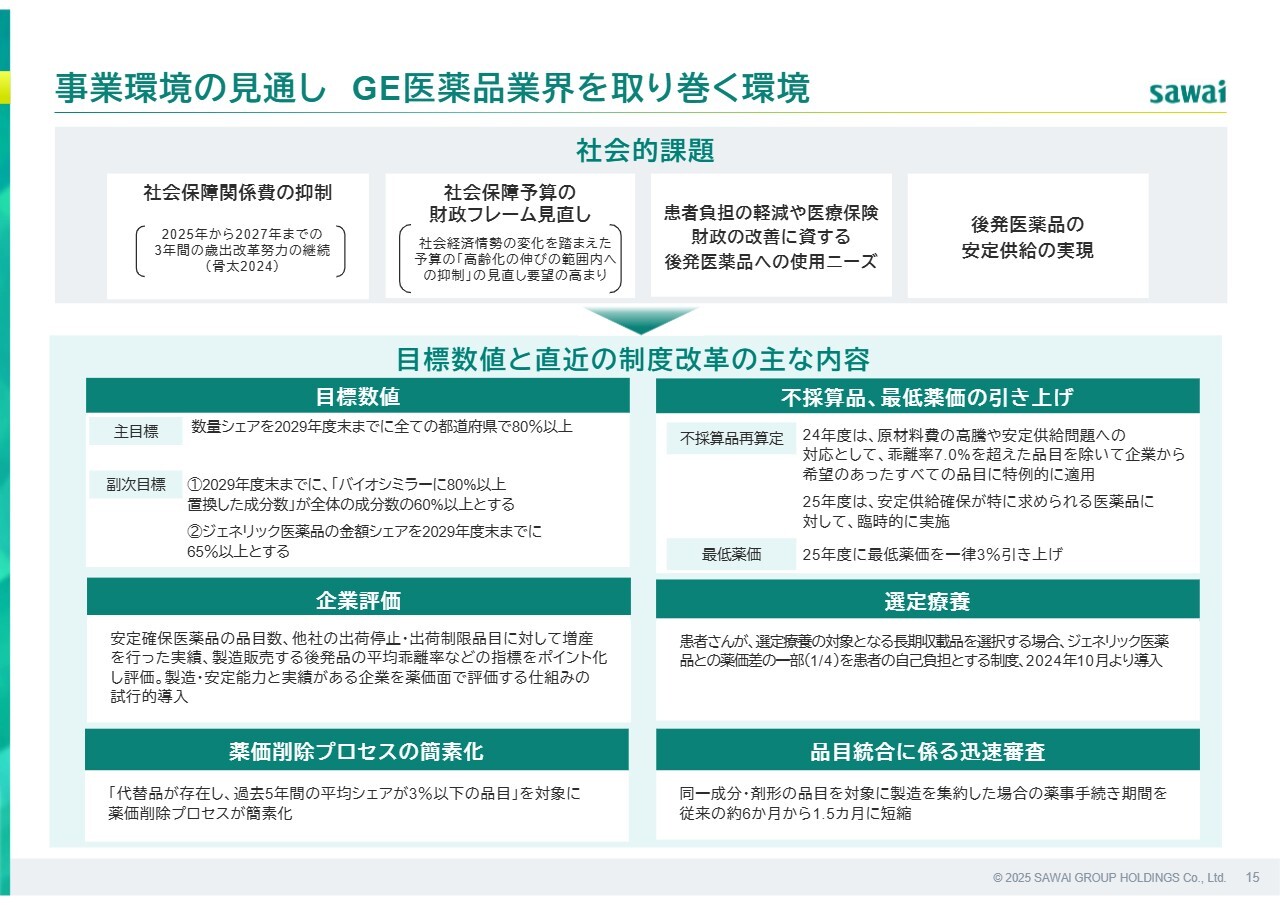

事業環境の見通し ジェネリック医薬品業界を取り巻く環境

こちらのスライドは、ジェネリック医薬品業界を取り巻く環境についての整理です。薬価制度改革によって、すべての企業に対して品質を確保した安定供給体制の整備や増産余力の確保など、持続可能な産業構造の実現に向けた対応が求められています。今後は企業間の優勝劣敗が鮮明化し、業界再編や淘汰の加速が予想されます。

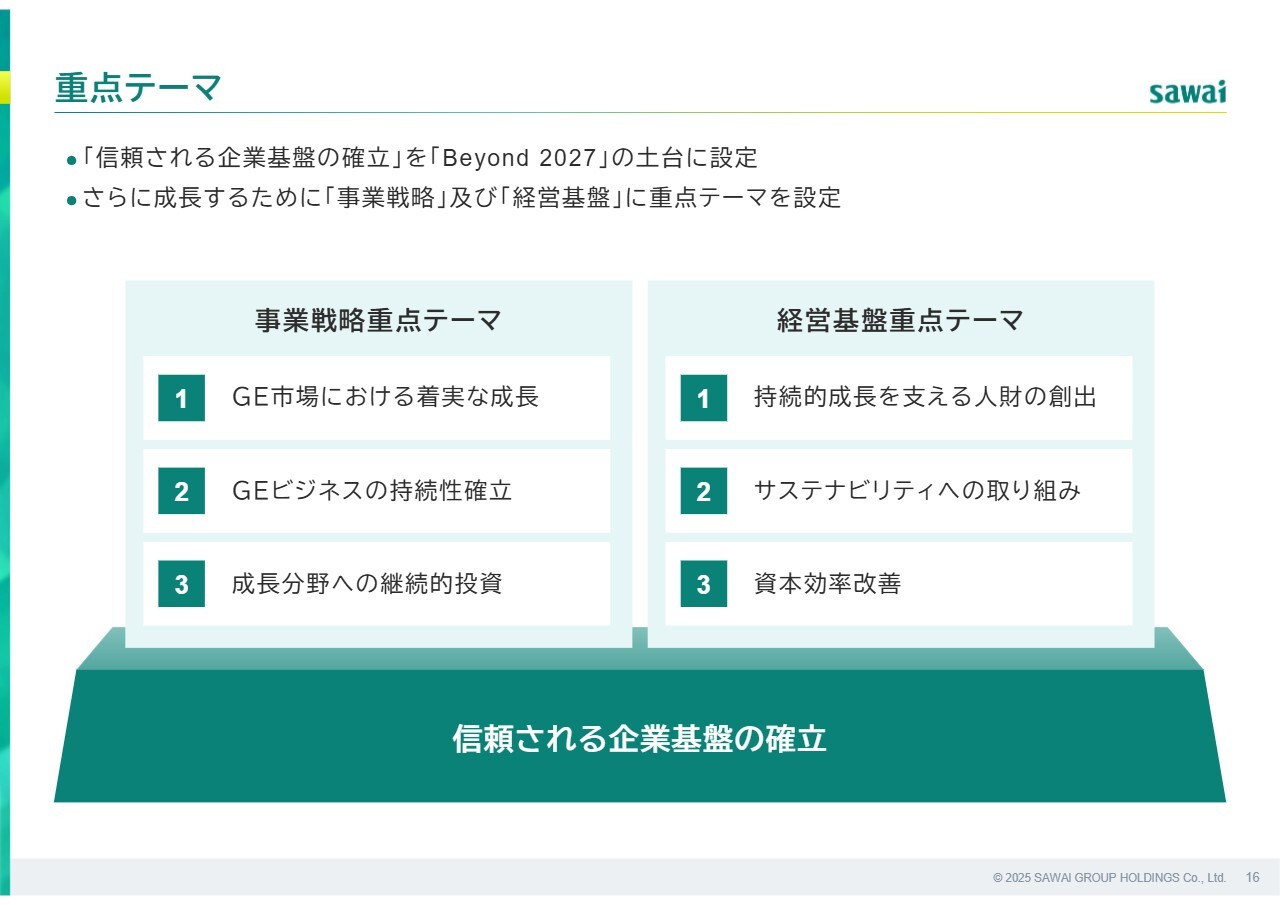

重点テーマ

当社の成長実現に向けた重点テーマとして、まず「信頼される企業基盤の確立」を土台に置き、その上で、事業戦略と経営基盤の2つの視点から、それぞれ3つのテーマを設定しています。

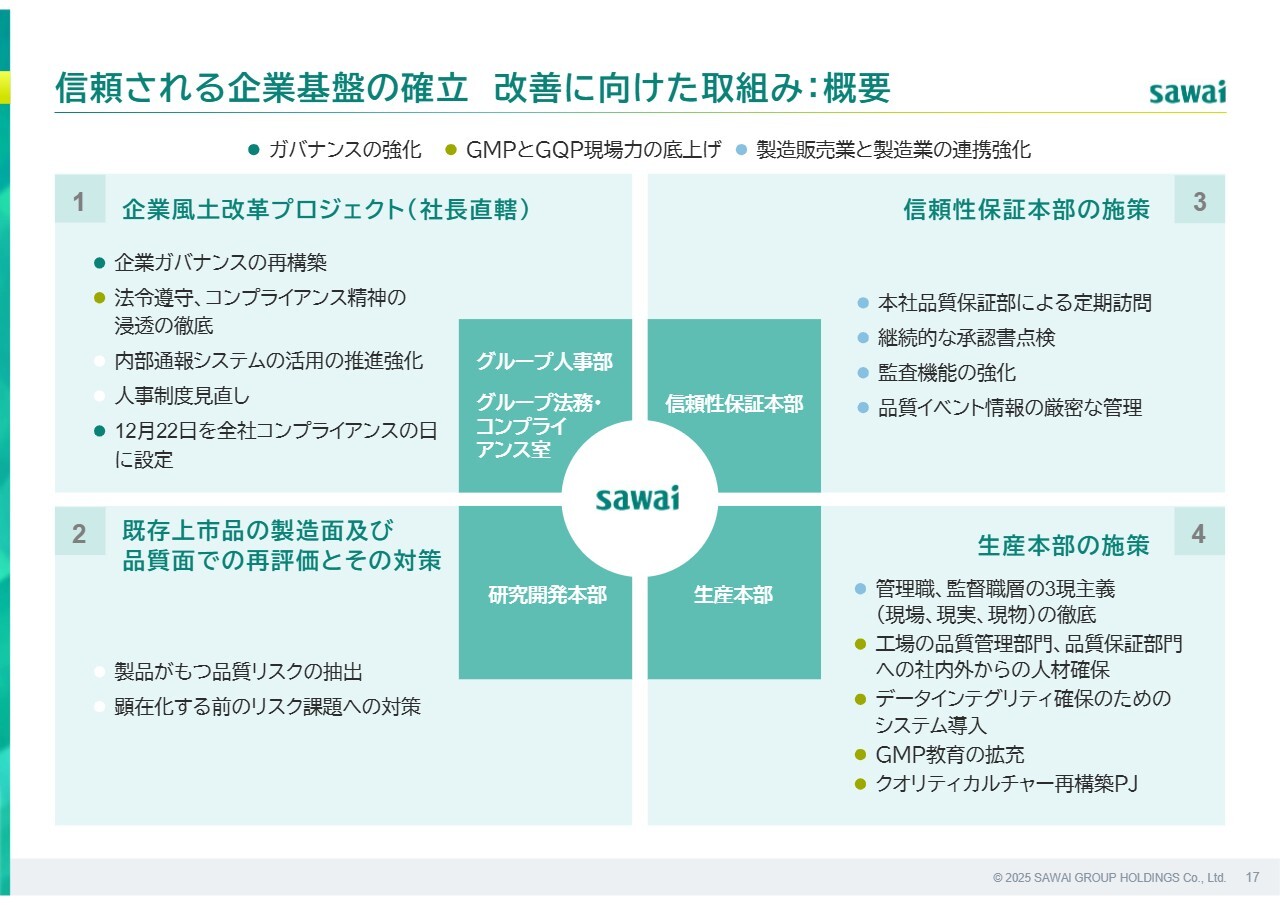

信頼される企業基盤の確立 改善に向けた取組み:概要

スライドは、「信頼される企業基盤の確立」に向けた、4つの改善取り組みの概要です。それぞれ着実に推進しており、特に「企業風土改革プロジェクト」については、社長直轄のもとで推進してきました。

また、既存品の再評価や、行政処分を踏まえた組織体制の見直しと強化も着実に進めています。

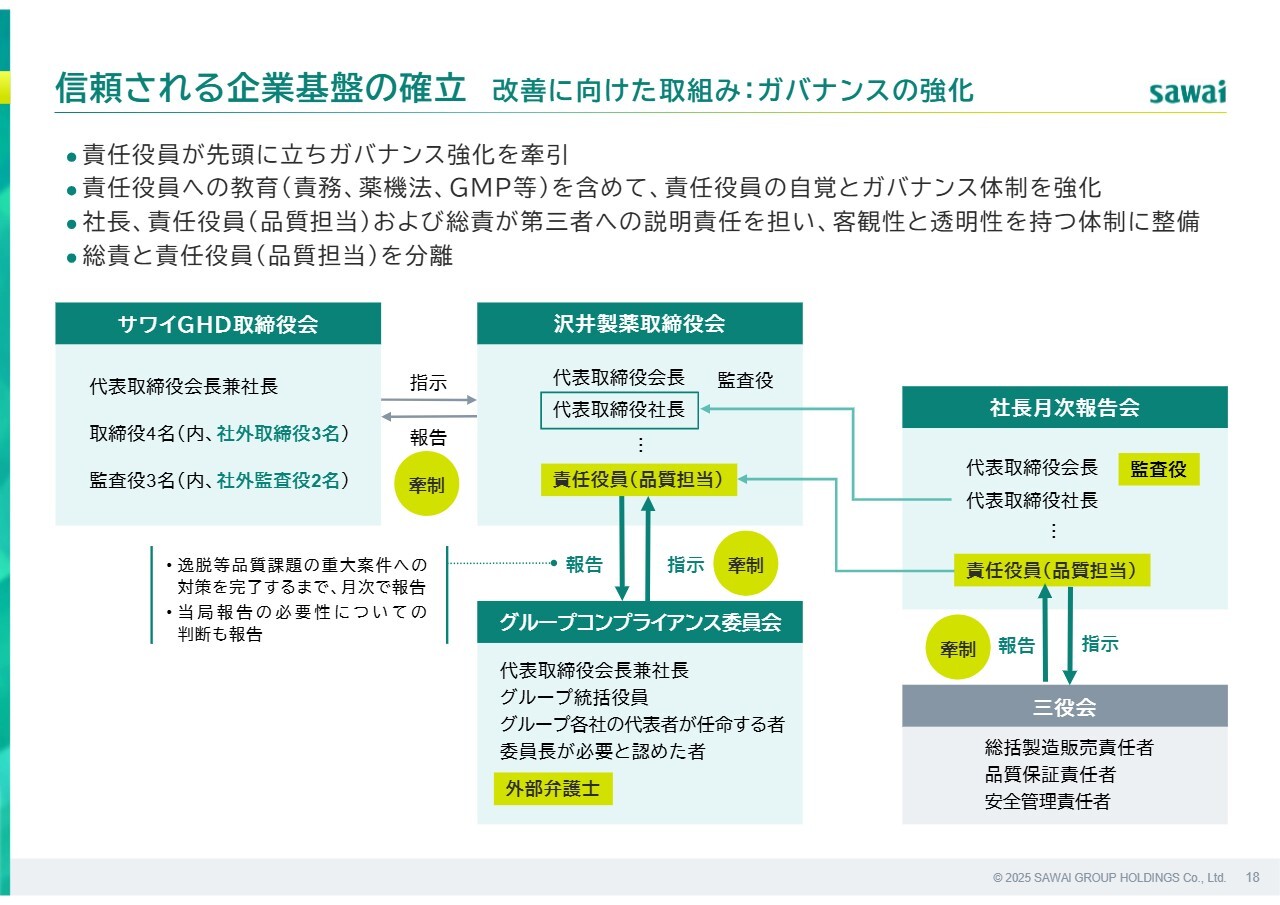

信頼される企業基盤の確立 改善に向けた取組み:ガバナンスの強化

ガバナンス強化についてです。スライドに記載のとおり、サワイグループホールディングス取締役会も含めて、社長・責任役員・総責が説明責任を担い、透明性のある体制を構築しています。

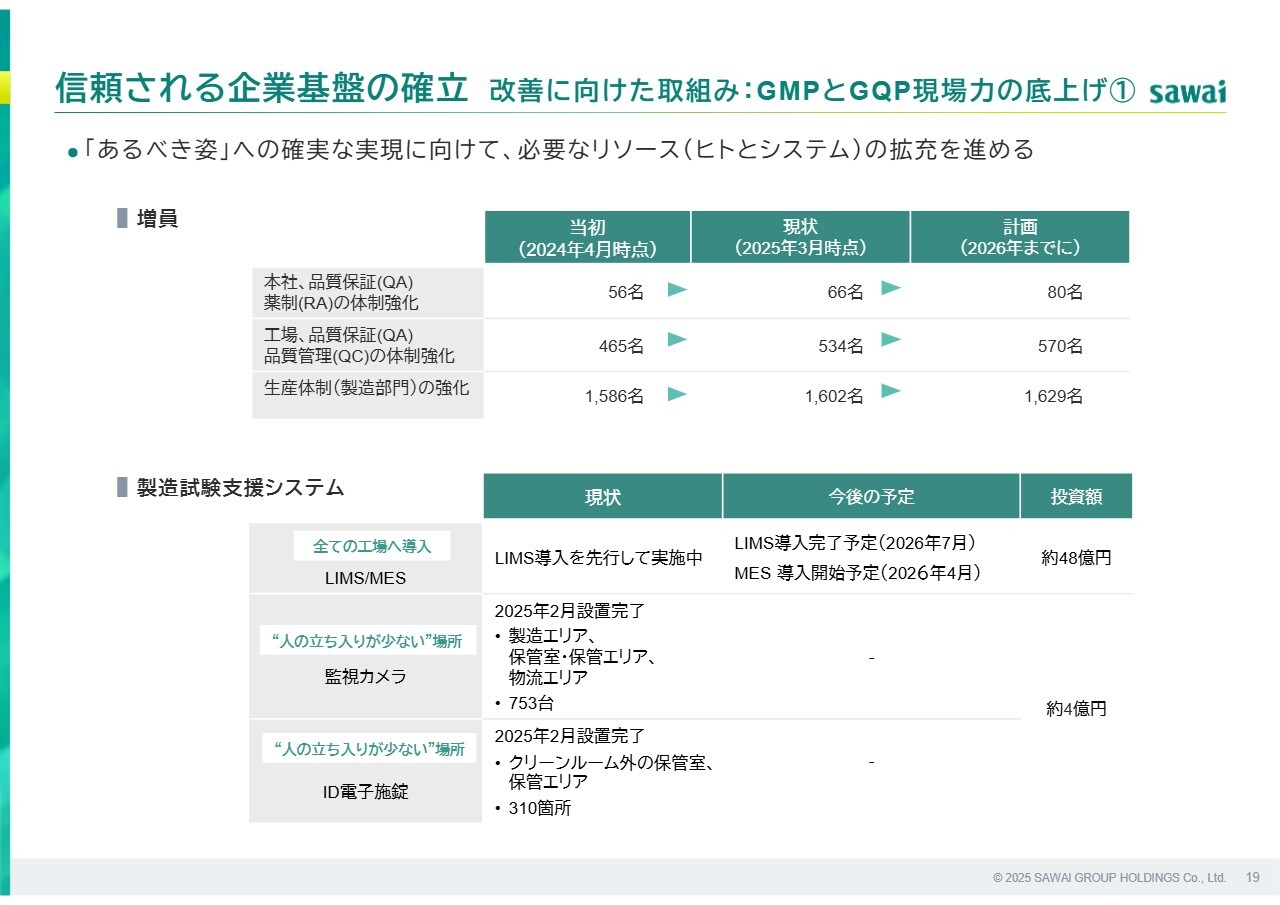

信頼される企業基盤の確立 改善に向けた取組み: GMPとGQP現場力の底上げ①

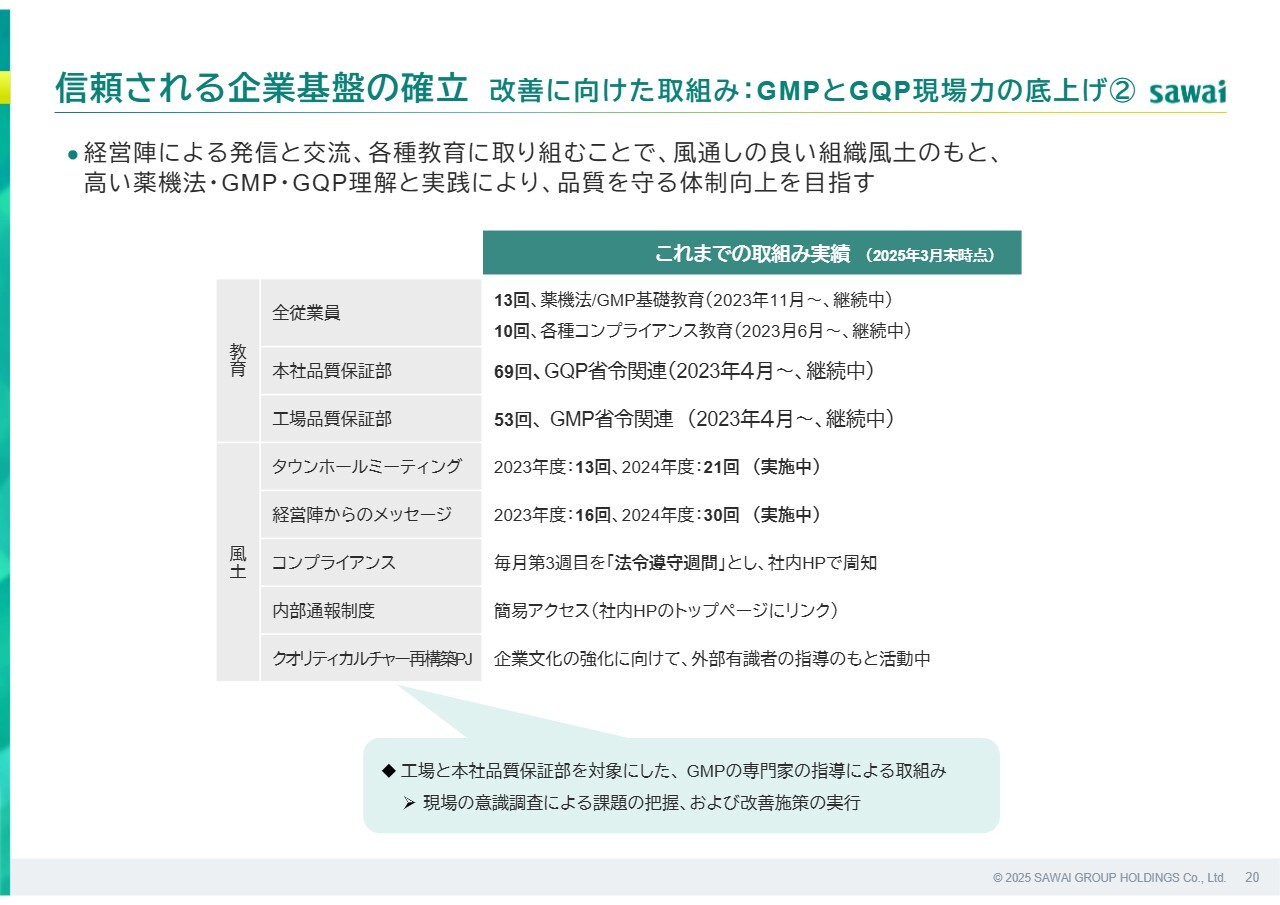

信頼される企業基盤の確立 改善に向けた取組み: GMPとGQP現場力の底上げ②

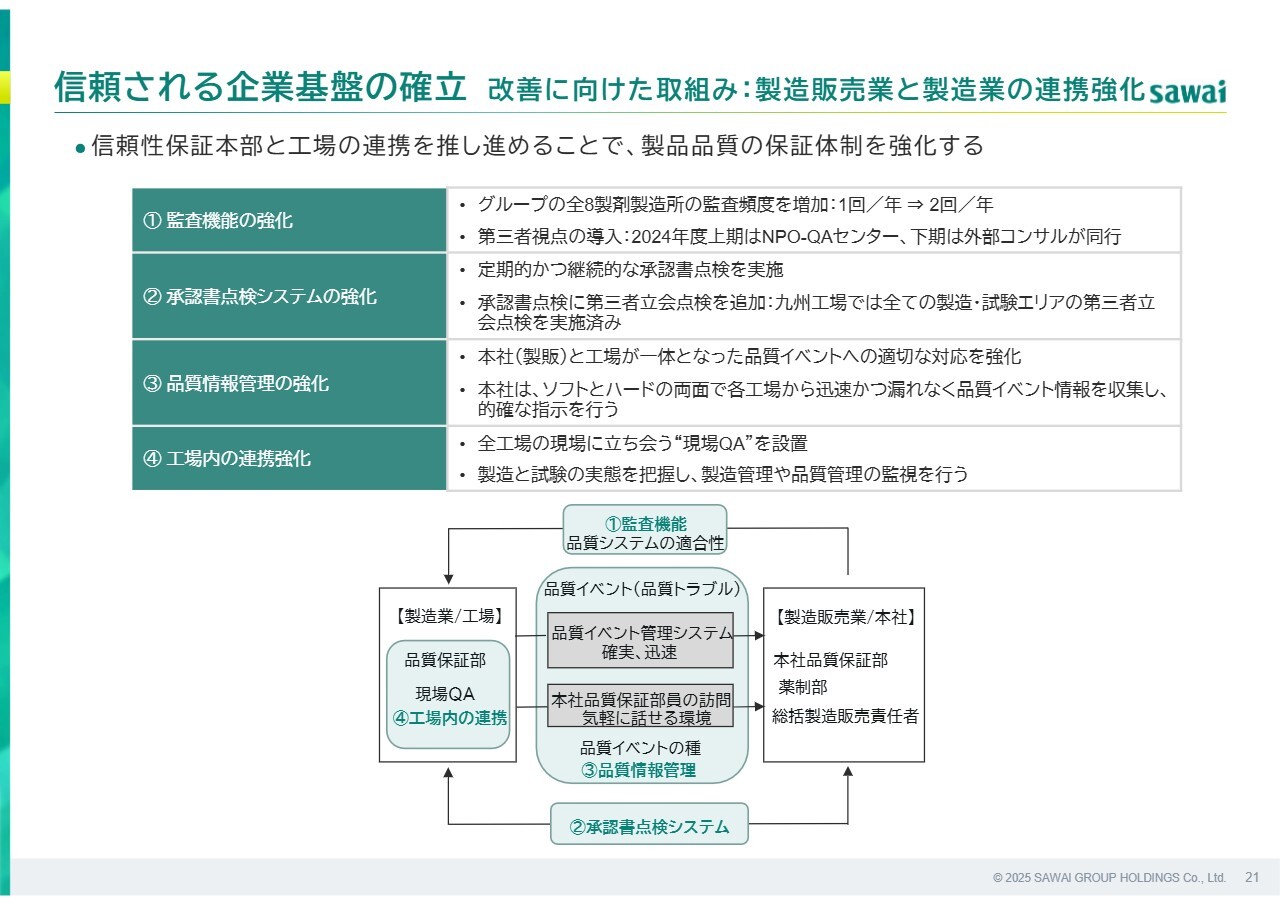

信頼される企業基盤の確立 改善に向けた取組み:製造販売業と製造業の連携強化

スライドの19ページから21ページは、GMPとGQPの現場力の底上げ、本社と工場の連携強化に関する取り組みを紹介しています。詳細は割愛しますが、法令遵守教育や組織風土改革を通じて、経営陣と現場が一体となってクオリティカルチャーの醸成を進めています。

事業戦略 1 2 ジェネリック医薬品市場における着実な成長とビジネス持続性の確立

事業戦略重点テーマについてです。こちらのスライドは、ジェネリック医薬品市場における、着実な成長とビジネス持続性の確立に向けた各施策と投資の状況一覧です。最終年度の目標に対して、ご覧のような進捗となりました。概ね計画どおりでしたが、シェア拡大には少し課題が残っています。

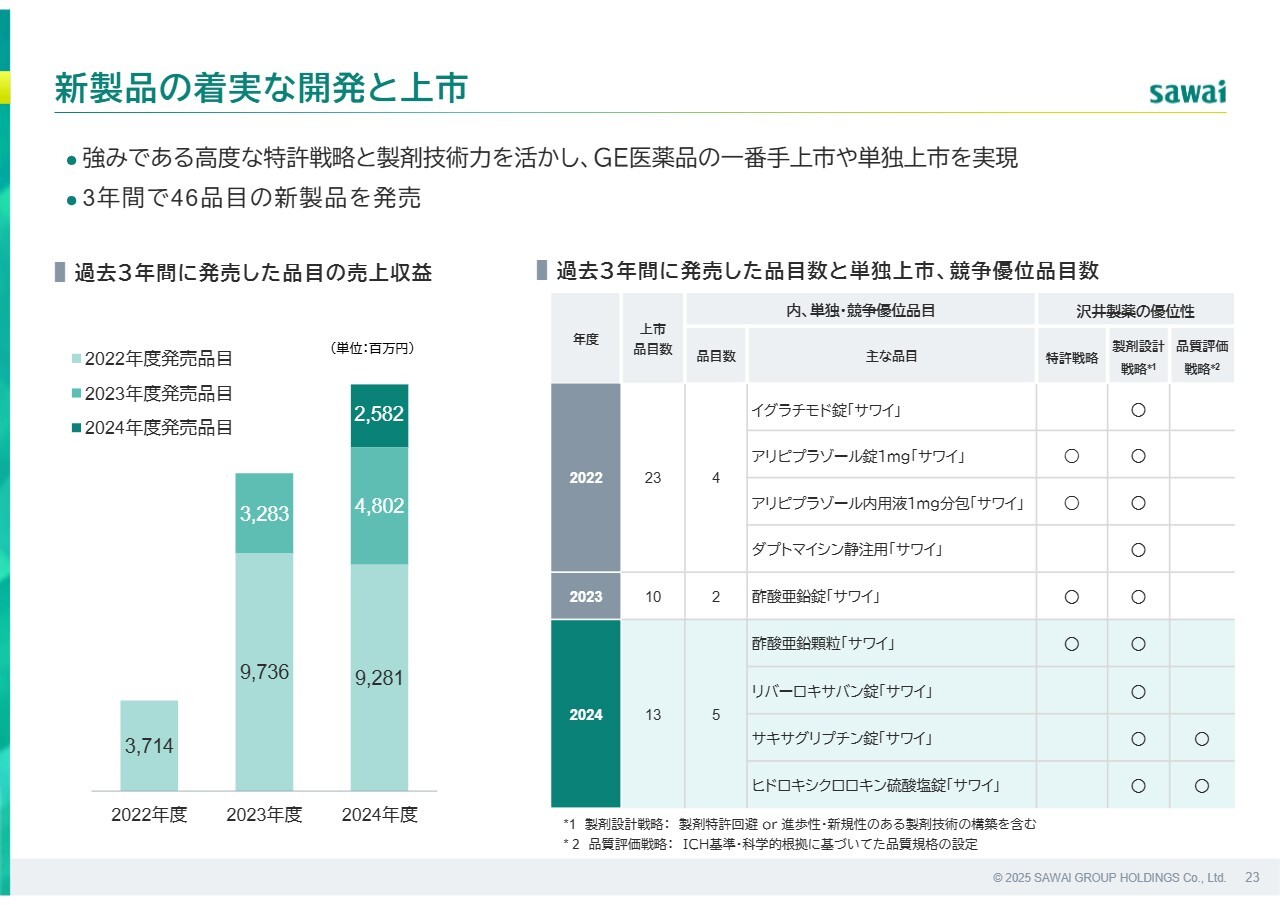

新製品の着実な開発と上市

シェア拡大のドライバーの1つは、新製品の着実な開発と上市です。スライドに記載されている一覧表は、当社が過去3年間に単独もしくは数社のみで発売した製品で、多くの品目で実現しています。

新製品による売上増加

今後の新製品の開発計画です。2024年度実績の右側に、2025年度・2026年度の計画トータルを記載しています。

今後も当社の製剤技術を活かし、競争力ある製品の開発や単独上市を進めて、収益とシェアの拡大を目指していきます。

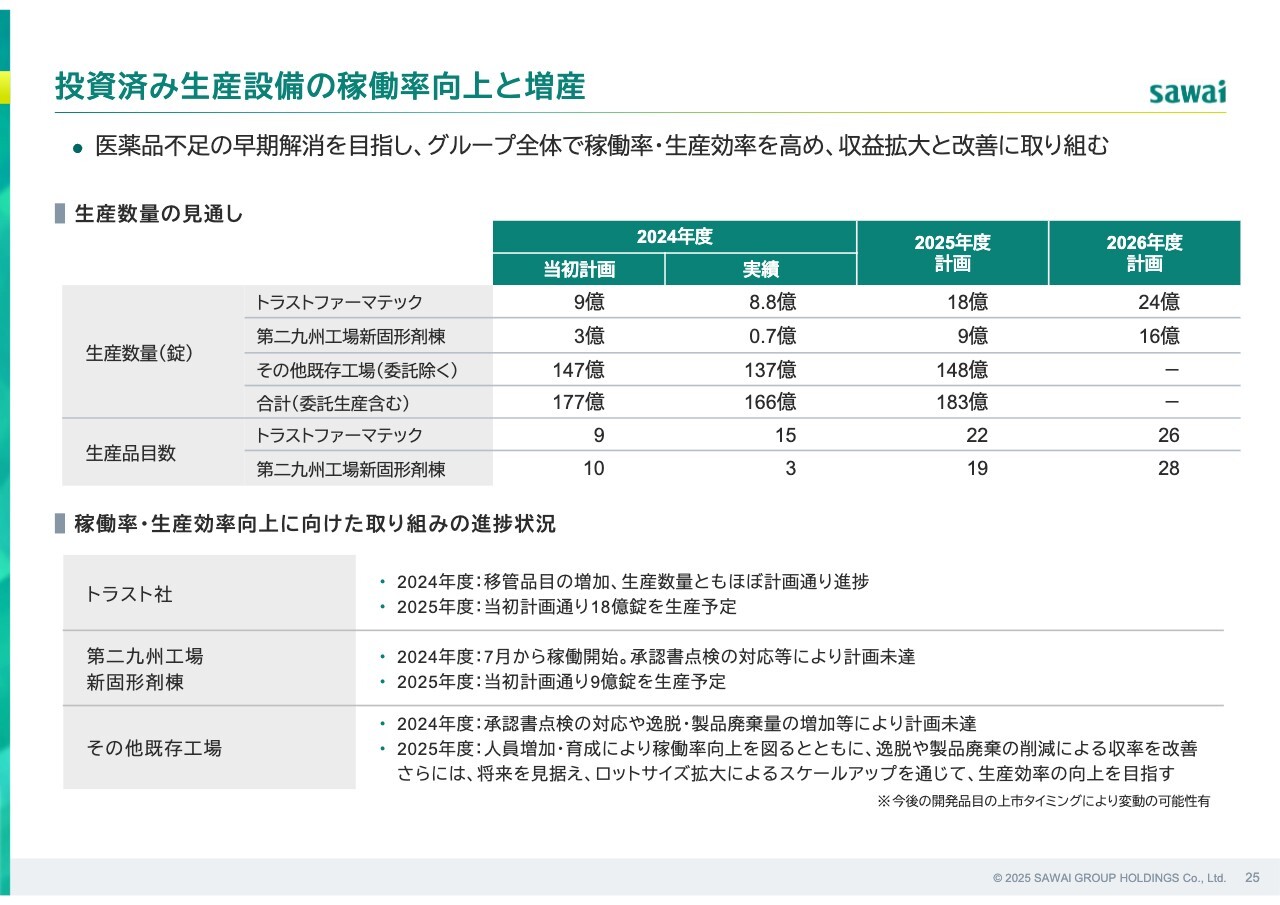

投資済み生産設備の稼働率向上と増産

もう1つの成長ドライバーは、安定供給力の強化です。トラストファーマテック社と第二九州工場新棟の稼働率を1日も早く高め、既存工場の生産効率も向上させることで、医薬品不足の早期解消と収益性改善を同時に図っていく所存です。

投資済み生産設備の稼働率向上と増産

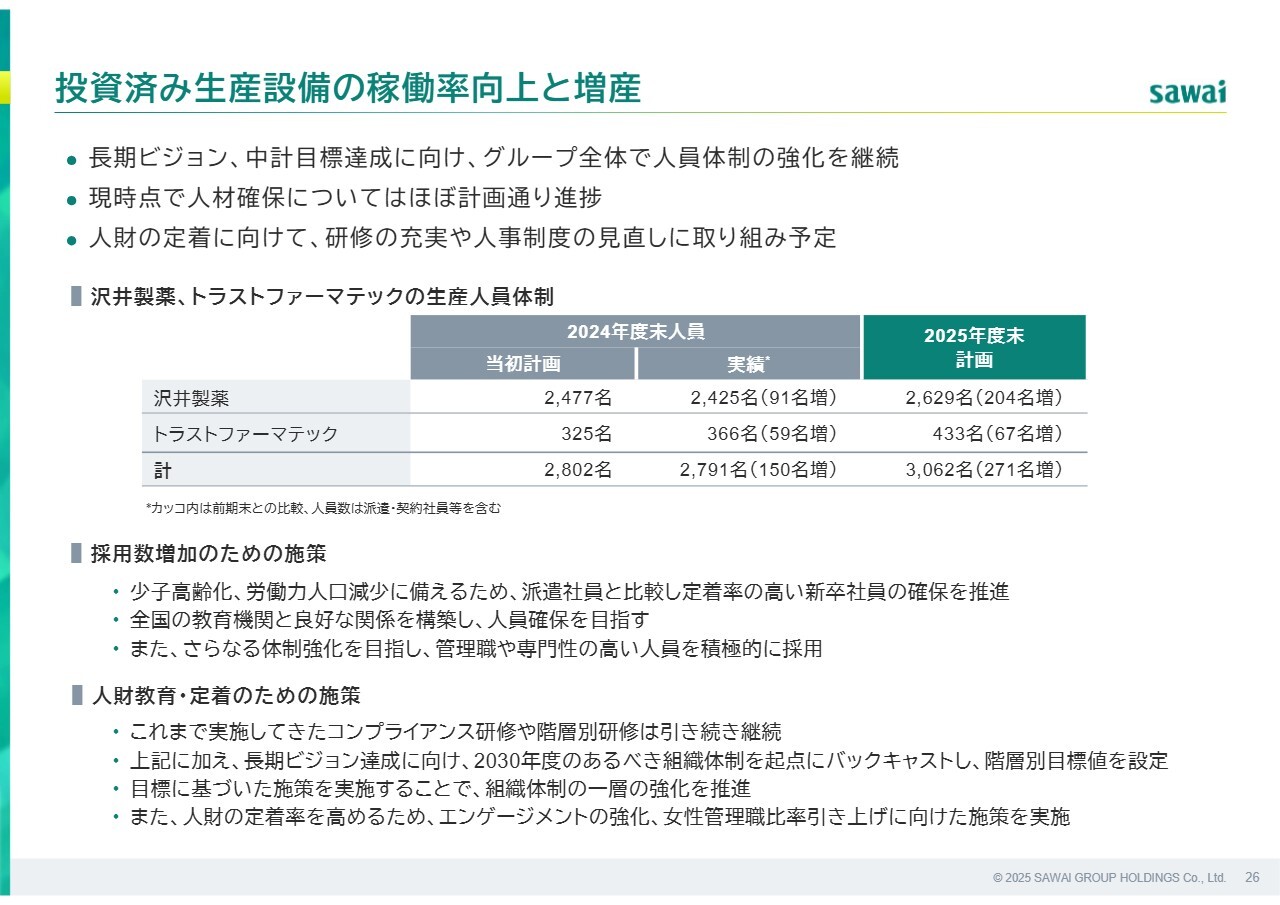

生産人員の採用状況です。ここにはかなり力を入れています。人員不足は各社共通の課題ですが、当社は積極的な採用と教育への投資によって、2024年度に150名を増員し、2025年度も新卒201名を含む271名の増員を予定しています。一時的な原価影響はあるものの、中長期的な成長への貢献を見込んでいます。

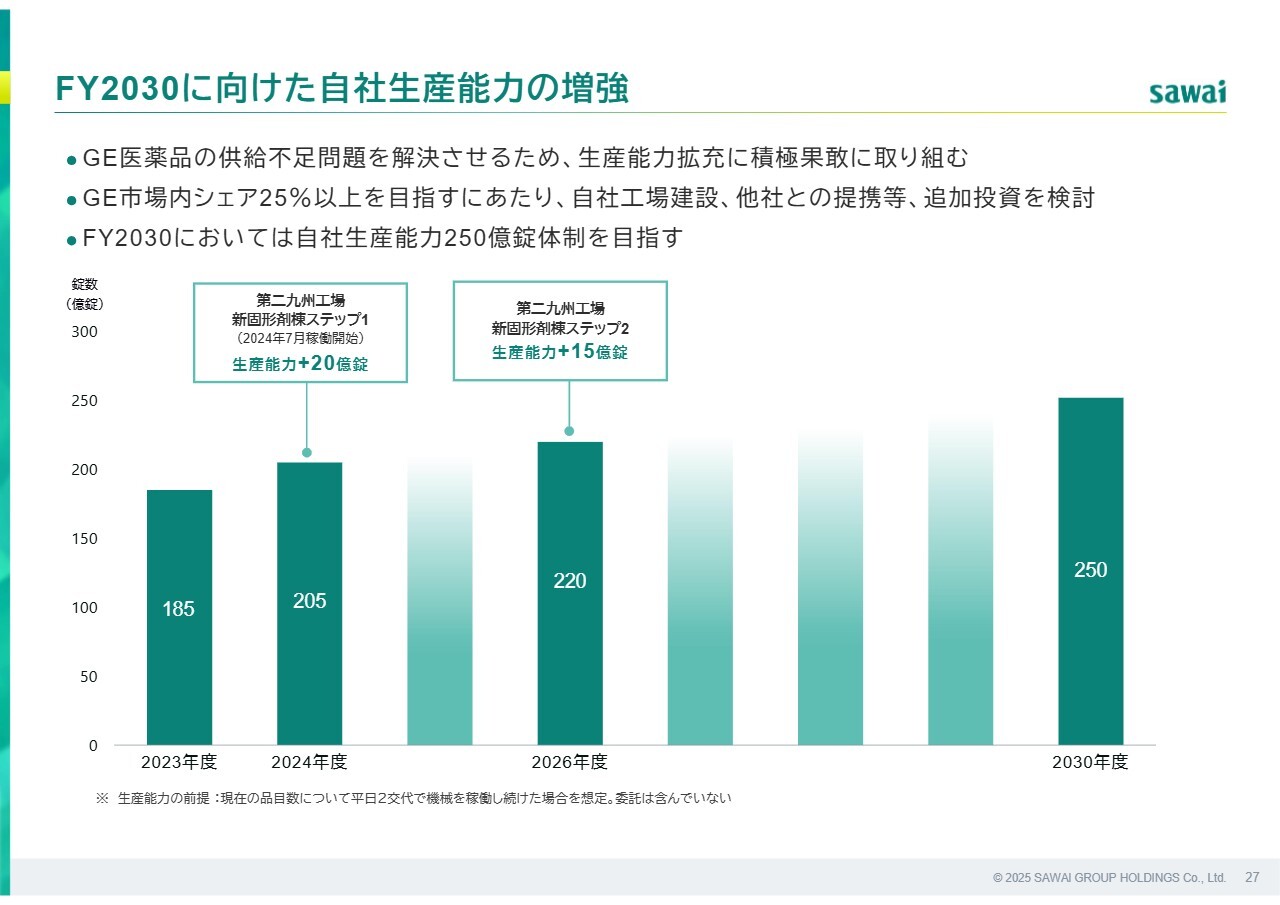

FY2030 に向けた自社生産能力の増強

当社は業界随一の生産能力と販売数量を誇り、今後の新製品発売や供給不足の早期解消、業界再編・集約化を見据え、現在の自社生産能力205億錠を、中期経営計画期間中に220億錠へ拡大し、さらに2030年度には250億錠体制の確立を目指し、追加投資を含むあらゆる手段により強化を進めていきます。

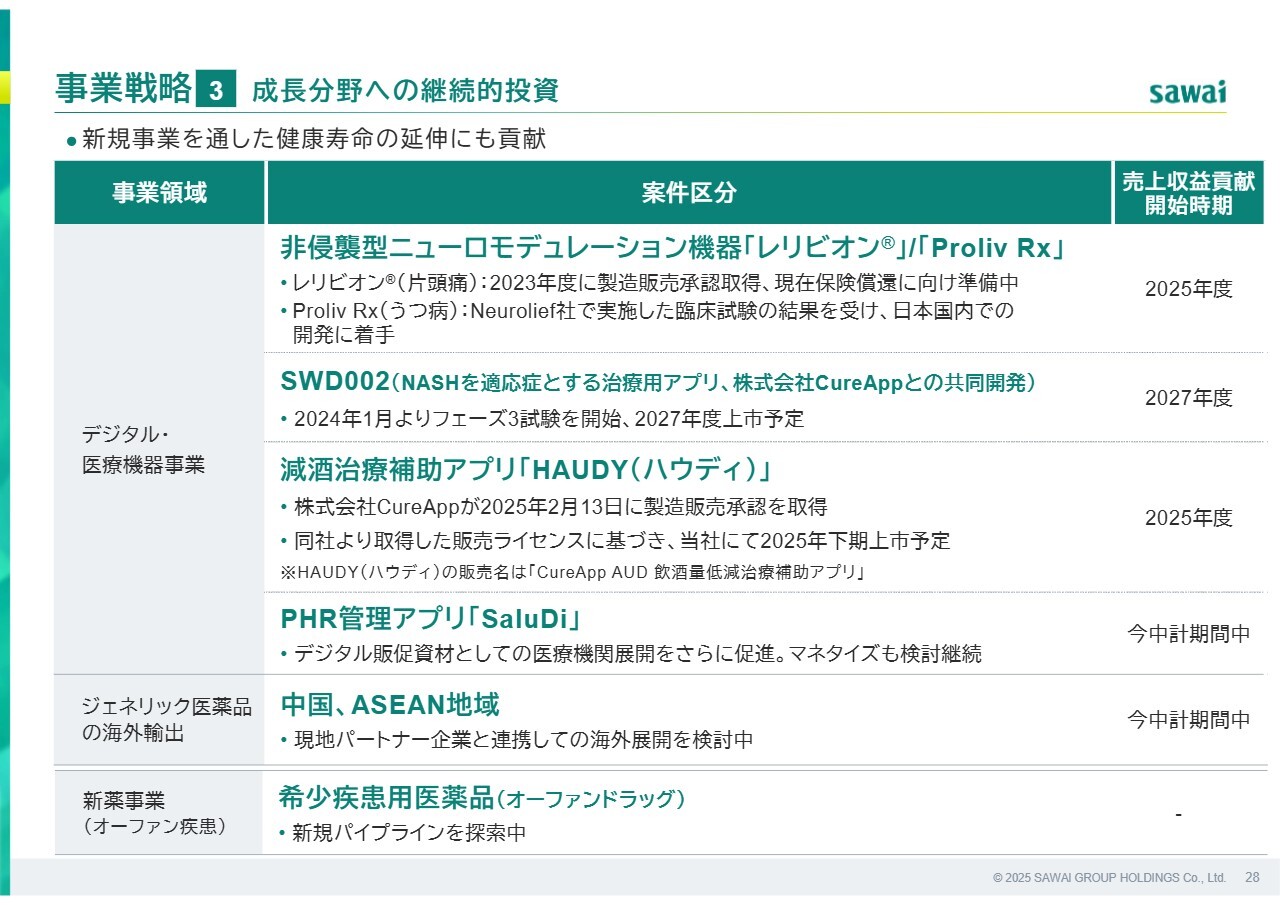

事業戦略3 成長分野への継続的投資

事業戦略の最後のテーマは、成長分野への継続投資です。中でも、医療機器「レリビオン」や減酒治療補助アプリ「HAUDY(ハウディ)」は今年度中に販売開始予定で、これらを含めた健康寿命延伸への取り組みを通じて、2030年度以降の成長を見据えています。

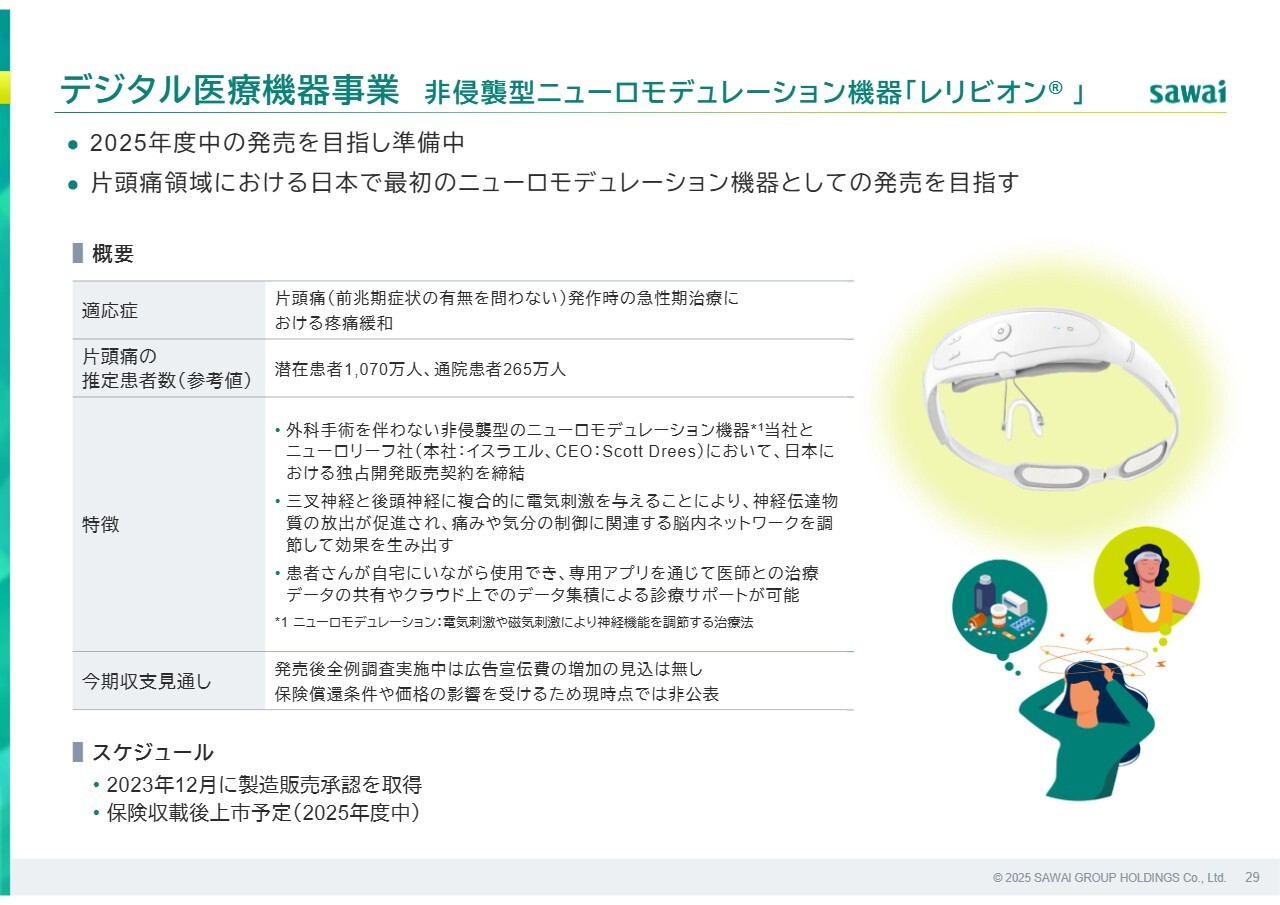

デジタル医療機器事業 非侵襲型ニューロモデュレーション機器「レリビオン」

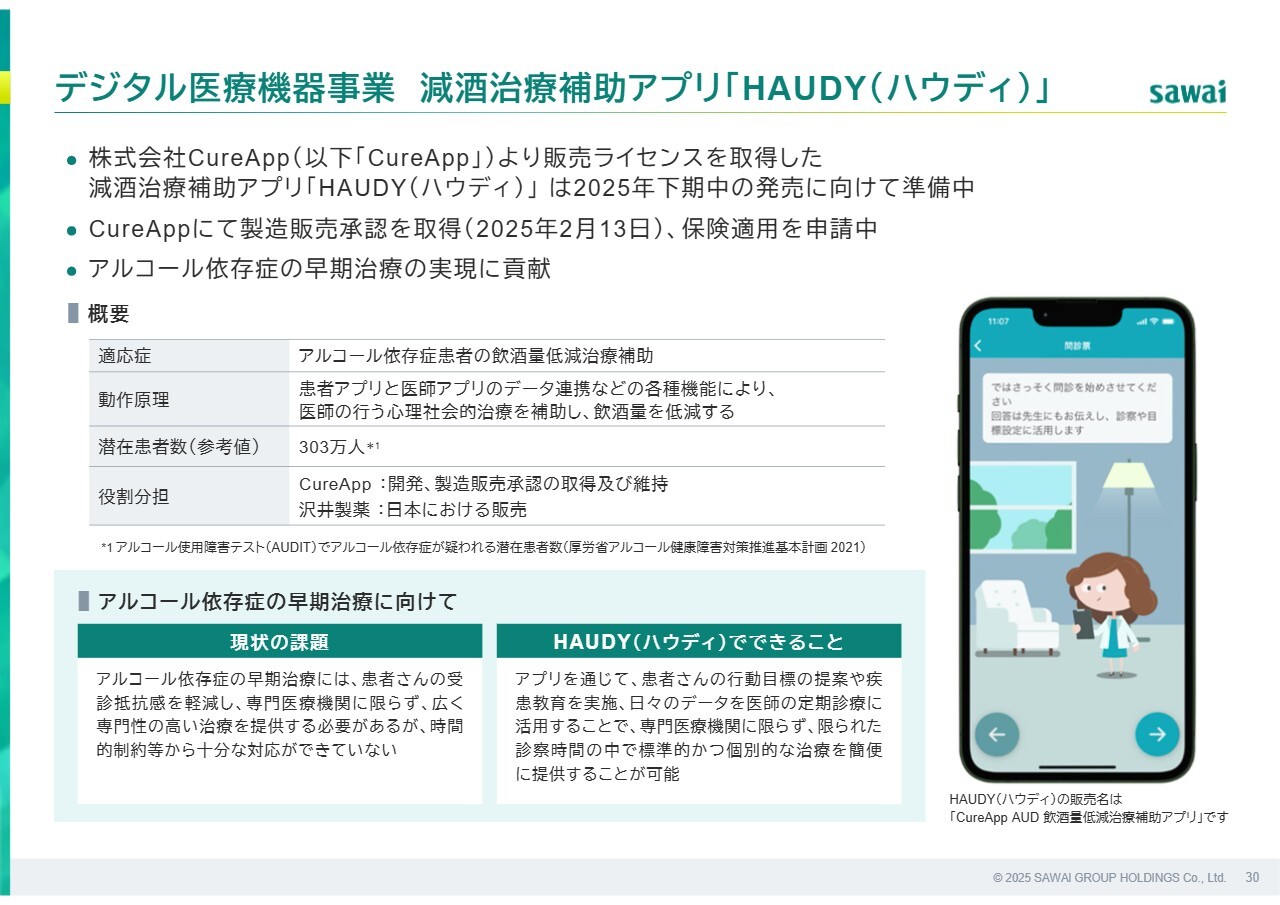

デジタル医療機器事業減酒治療補助アプリ「HAUDY(ハウディ)」

「レリビオン」と「HAUDY(ハウディ)」については、各スライドにて詳細を記載していますのでご覧ください。

最後に、経営基盤を切り口にした重点テーマについて、会長の澤井よりご説明します。

経営基盤の強化1 持続的成長を支える人財の創出

澤井光郎氏(以下、澤井):会長の澤井です。ここからは「経営基盤の強化」を重点テーマに私からご説明します。人財創出については、人手不足が深刻な問題となっている中で、グループの中長期的な成長を実現するためには人財確保、育成が重要だと考えています。

人的資本への投資を最重要課題として、スライドに記載のアクションプランを着実に実行しています。

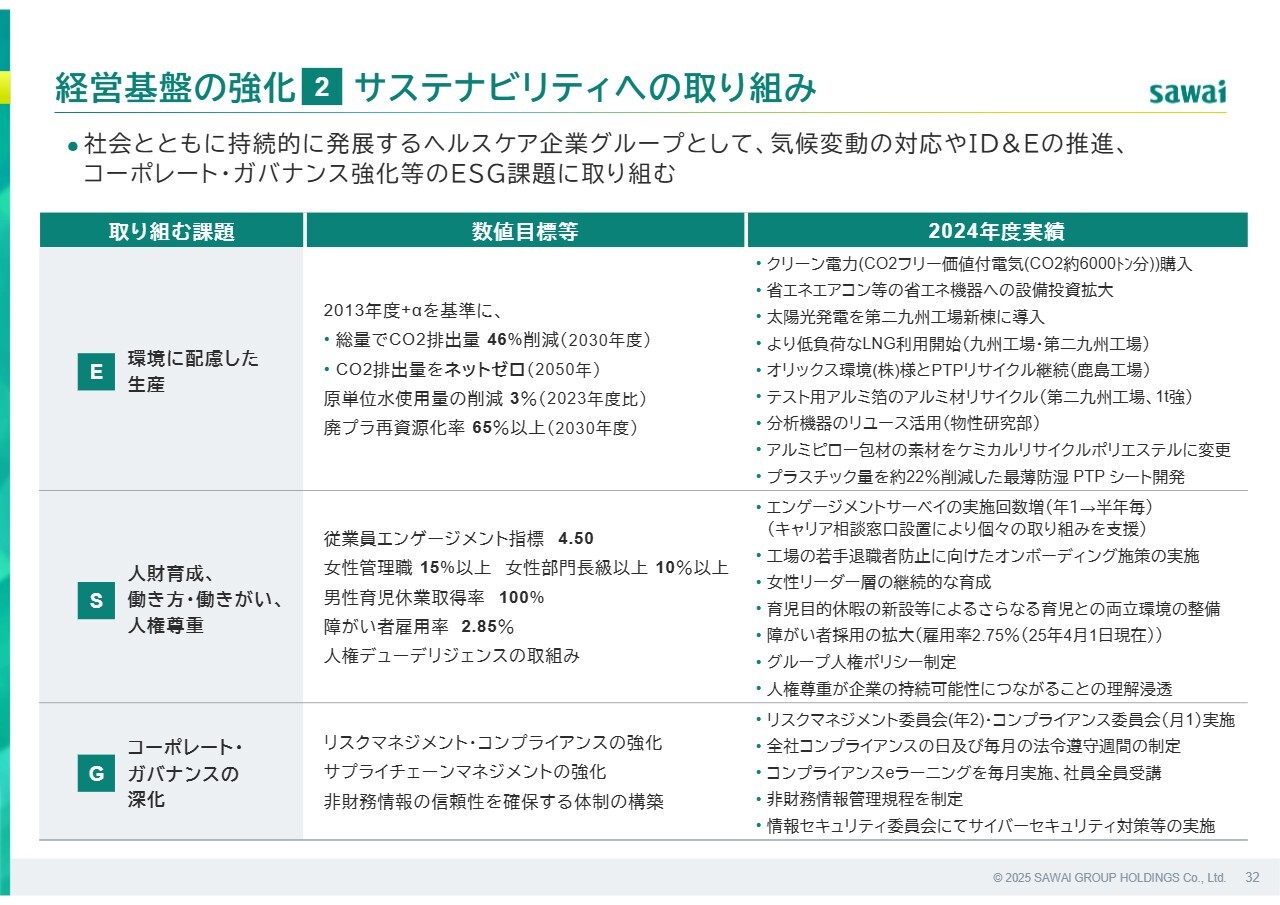

経営基盤の強化2 サステナビリティへの取り組み

サステナビリティへの取り組みです。気候変動対応、ID&E(インクルージョン、ダイバーシティ&エクイティ)の推進、ガバナンス強化などのESG課題に取り組んでおり、2024年度も進展が見られています。今後も数値目標の達成に向け、着実に取り組みを進めていきます。

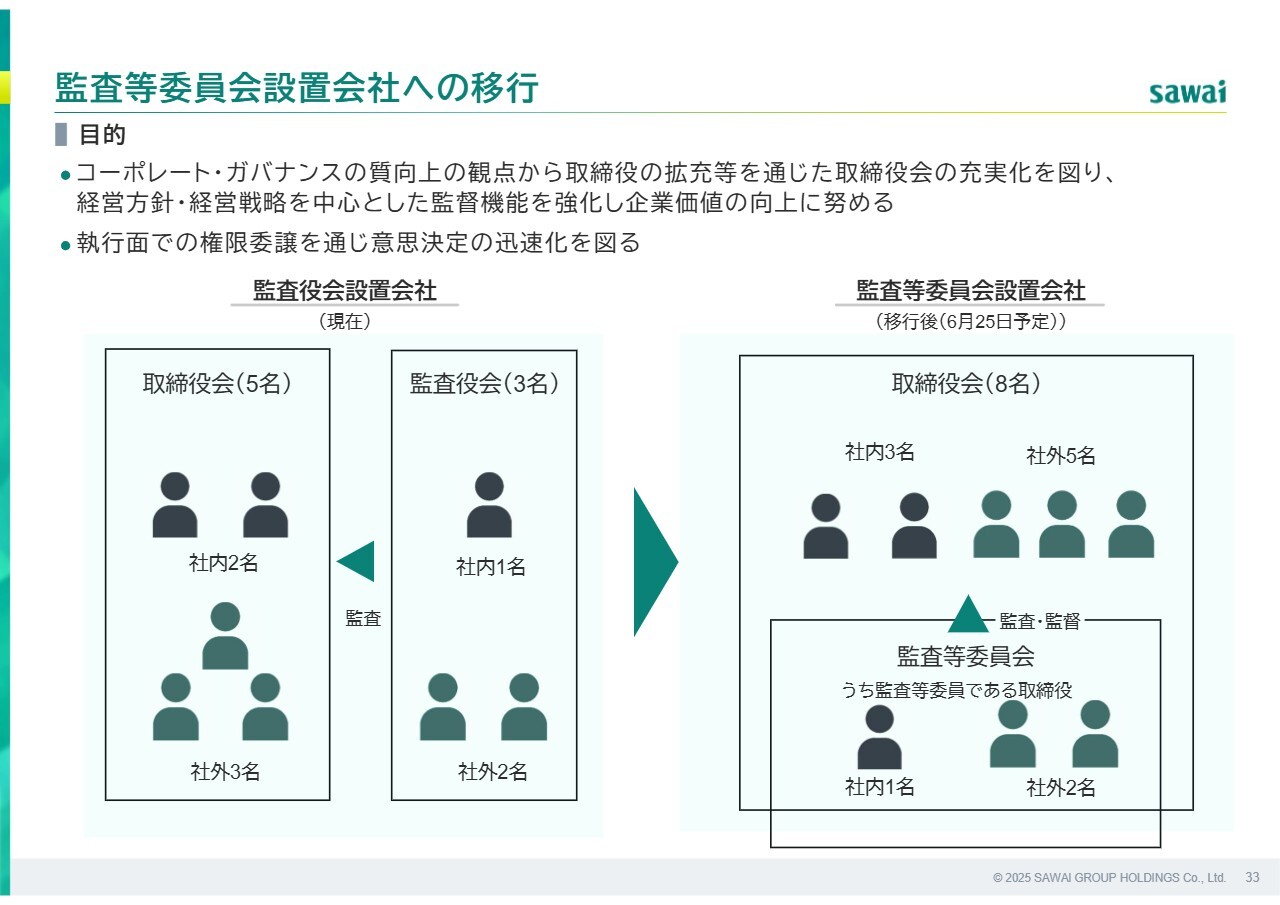

監査等委員会設置会社への移行

3月に発表した監査等委員会設置会社への移行についてです。ガバナンスの質向上の観点から、取締役の拡充等を通じた取締役会の充実を図って、経営方針・経営戦略を中心としたモニタリング機能を強化し、企業価値の向上に努め、執行面での権限移譲を通じて意思決定の迅速化を図ることを目的としています。

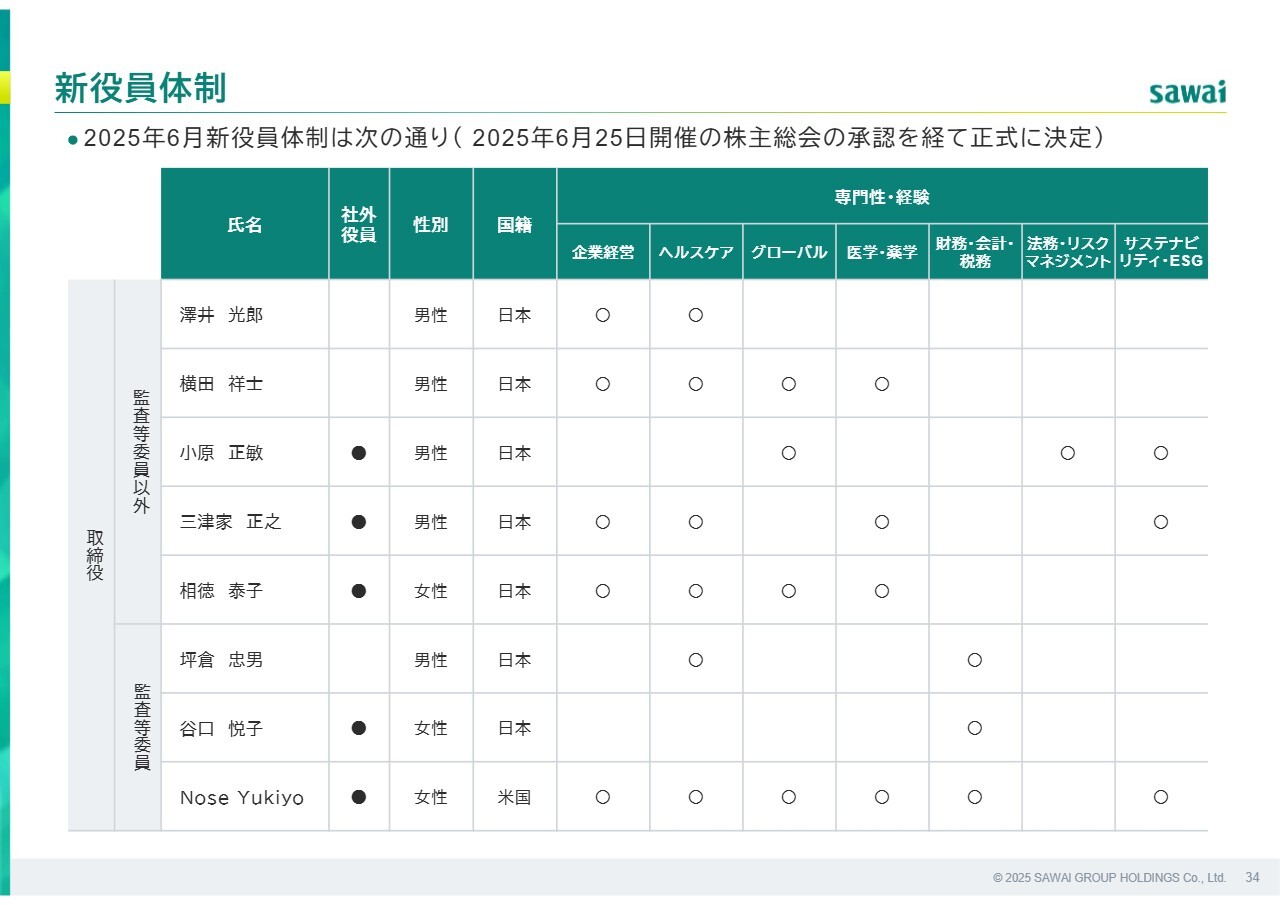

新役員体制

新たな役員体制は、3名のメンバー変更を予定しています。新メンバーの選任にあたっては、ヘルスケア分野に明るく、中でもグローバルに大きく変化している医学・薬学を見る目、企業経営の実務経験、財務・会計スキルを重点ポイントとして、数名の中から3名の方を選任しました。

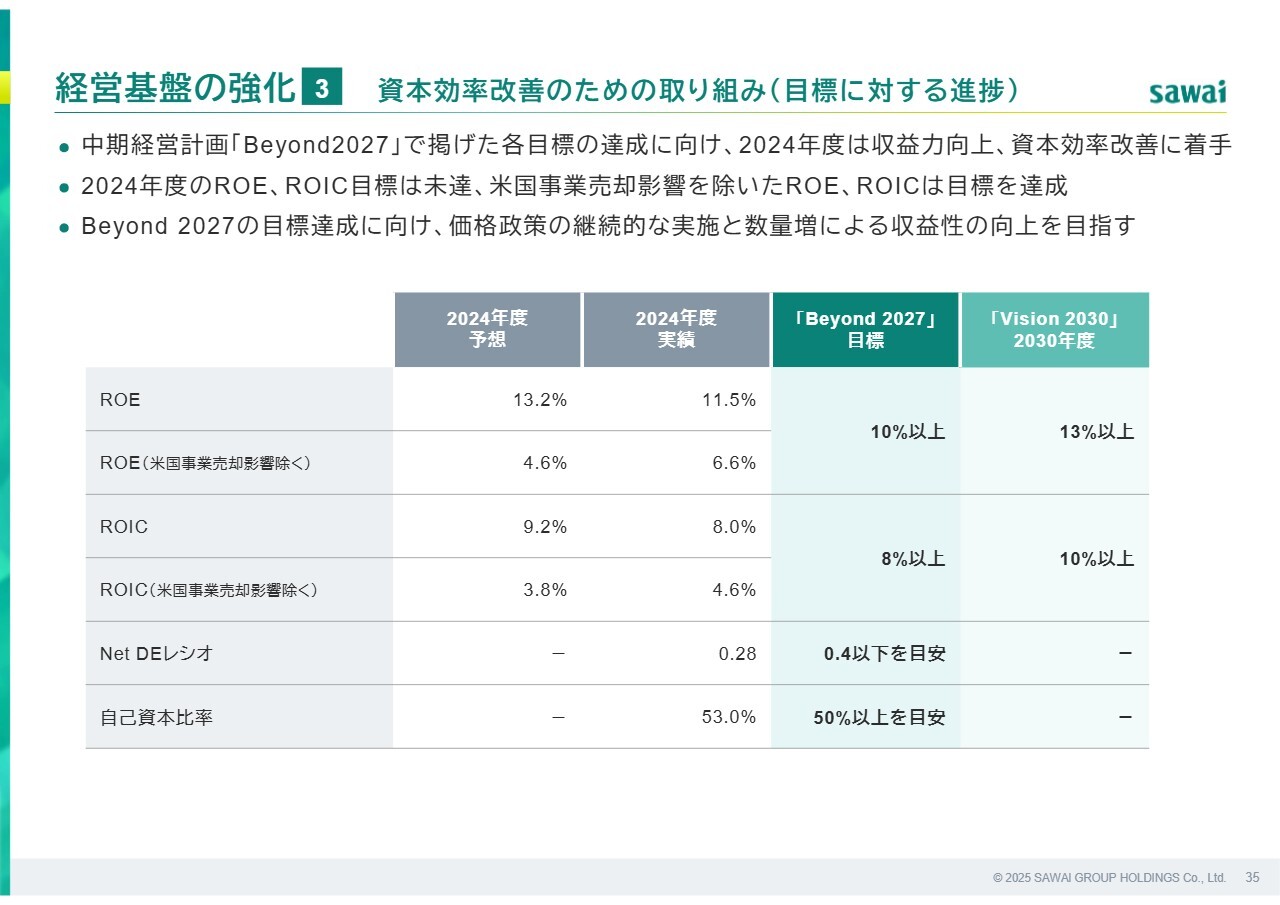

経営基盤の強化3 資本効率改善のための取り組み(目標に対する進捗)

資本効率改善についての進捗です。初年度は収益力向上に取り組み、米国事業売却影響を除いたROE、ROICは目標を達成しました。最終年度の目標達成に向けて、さらなる収益性向上を目指します。

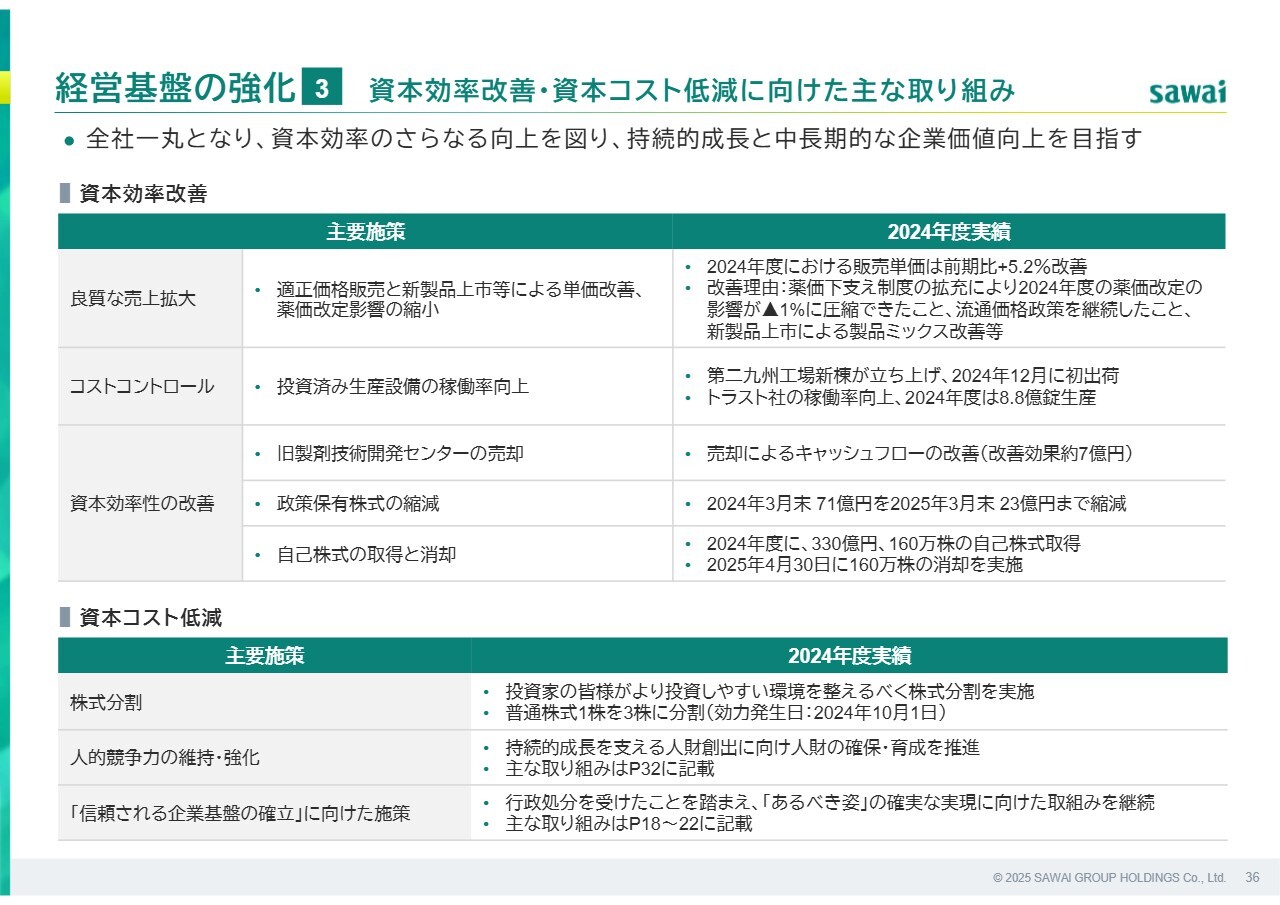

経営基盤の強化3 資本効率改善・資本コスト低減に向けた主な取り組み

資本効率の改善と資本コストの低減に向けた主な取り組みです。取締役会で四半期ごとに報告・議論を行い、各施策に反映しています。今後も改善に向けて着実に実行していきます。

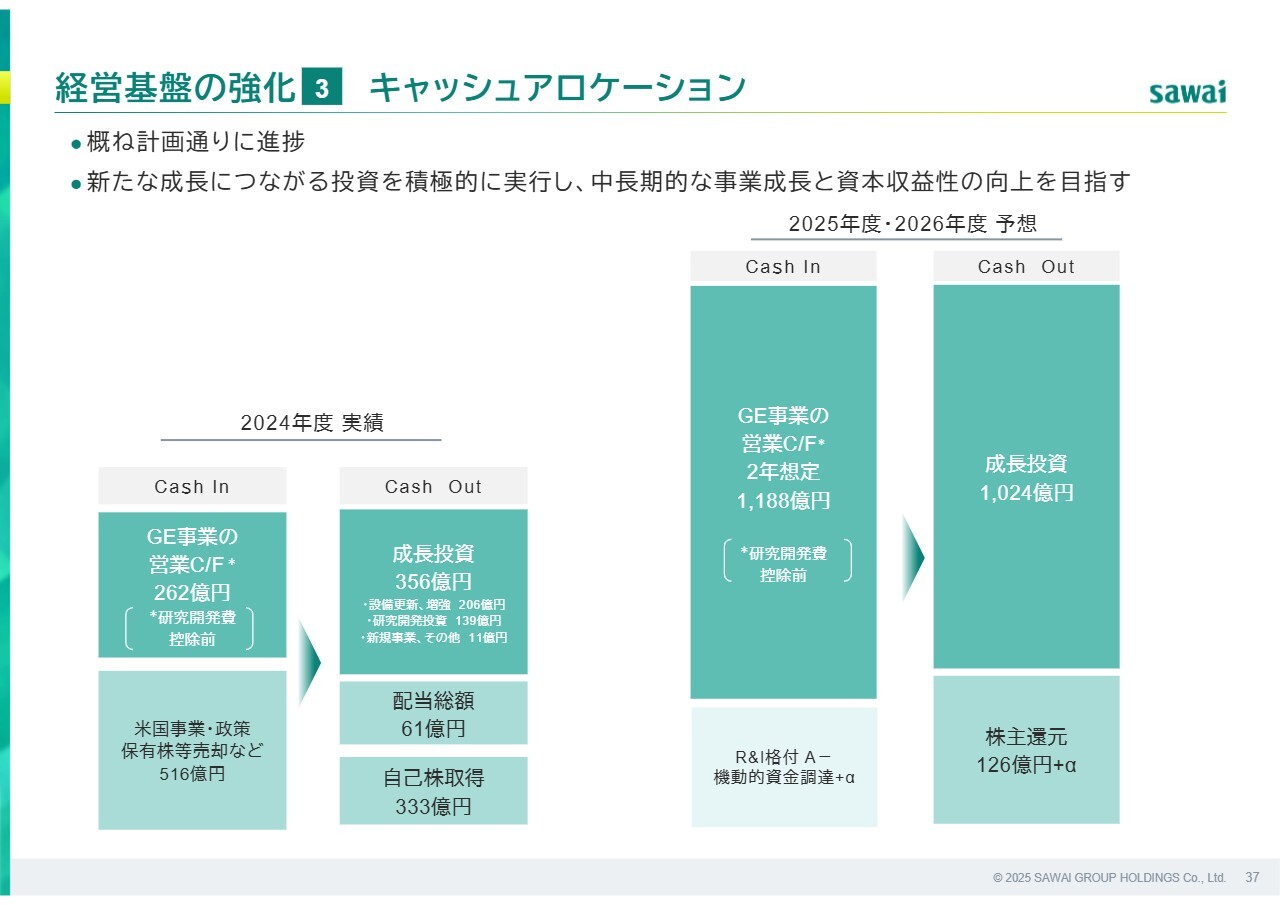

経営基盤の強化3 キャッシュアロケーション

前期と今期以降のキャッシュアロケーションの状況です。今中期経営計画期間では、ジェネリック医薬品事業で生み出した営業キャッシュフロー1,450億円と、事業・資産売却資金450億円の合計1,900億円を原資に、研究開発や生産能力の増強、信頼性保証の強化といった成長投資を優先的に実行します。

また、米国事業や政策保有株の売却を原資に、520億円規模の自己株取得および配当を行い、株主還元を実施します。引き続き、持続的成長と株主還元の両立を目指していきます。

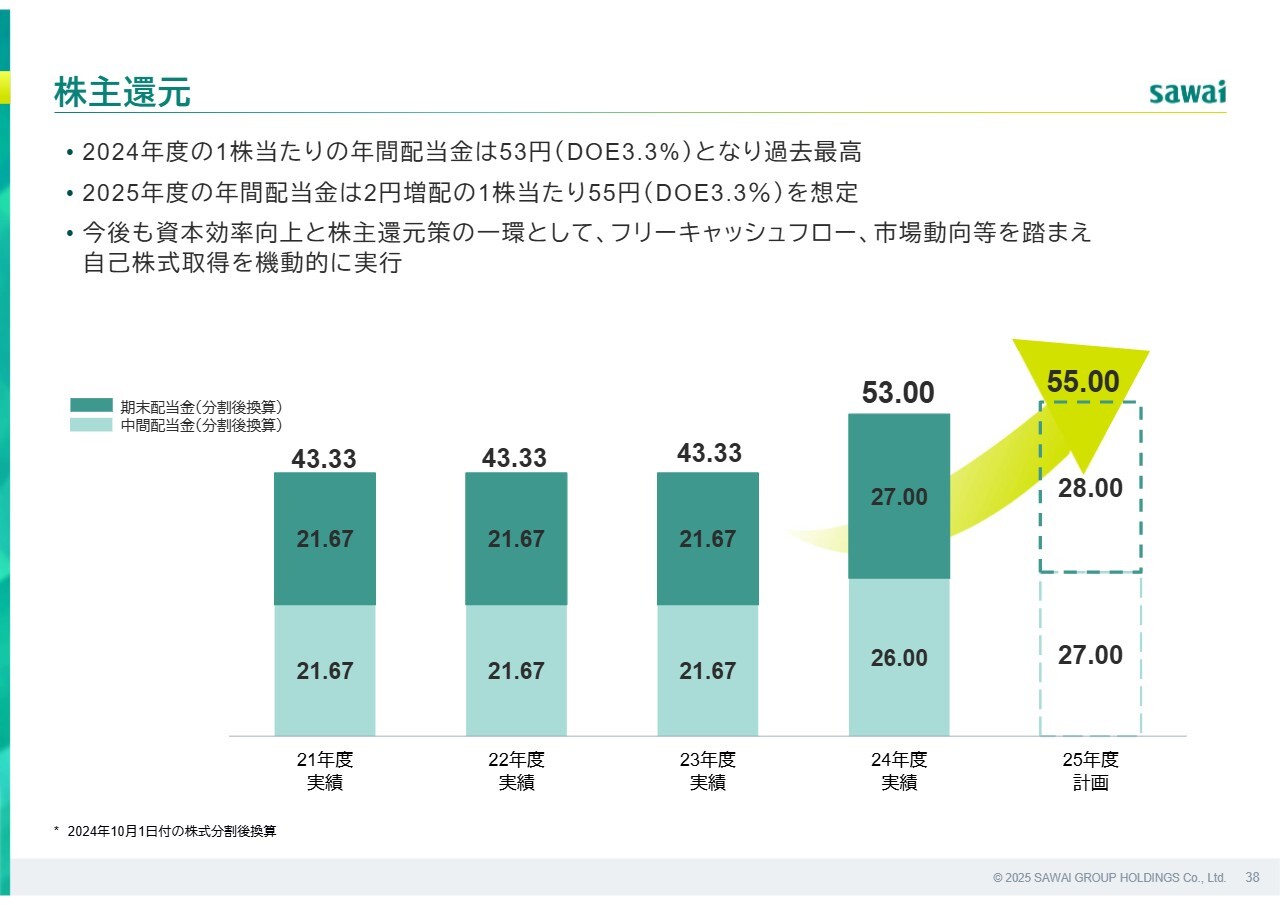

株主還元

株主還元方針です。DOE3パーセント以上を基本に、2024年度の年間配当金は過去最高の1株53円、今年度は2円増配の55円を予定しています。

昨年度は330億円の自己株取得を実施しましたが、今後も資本効率向上と株主還元策の一環として、フリーキャッシュフローや市場動向等を踏まえ、機動的に実行していきます。

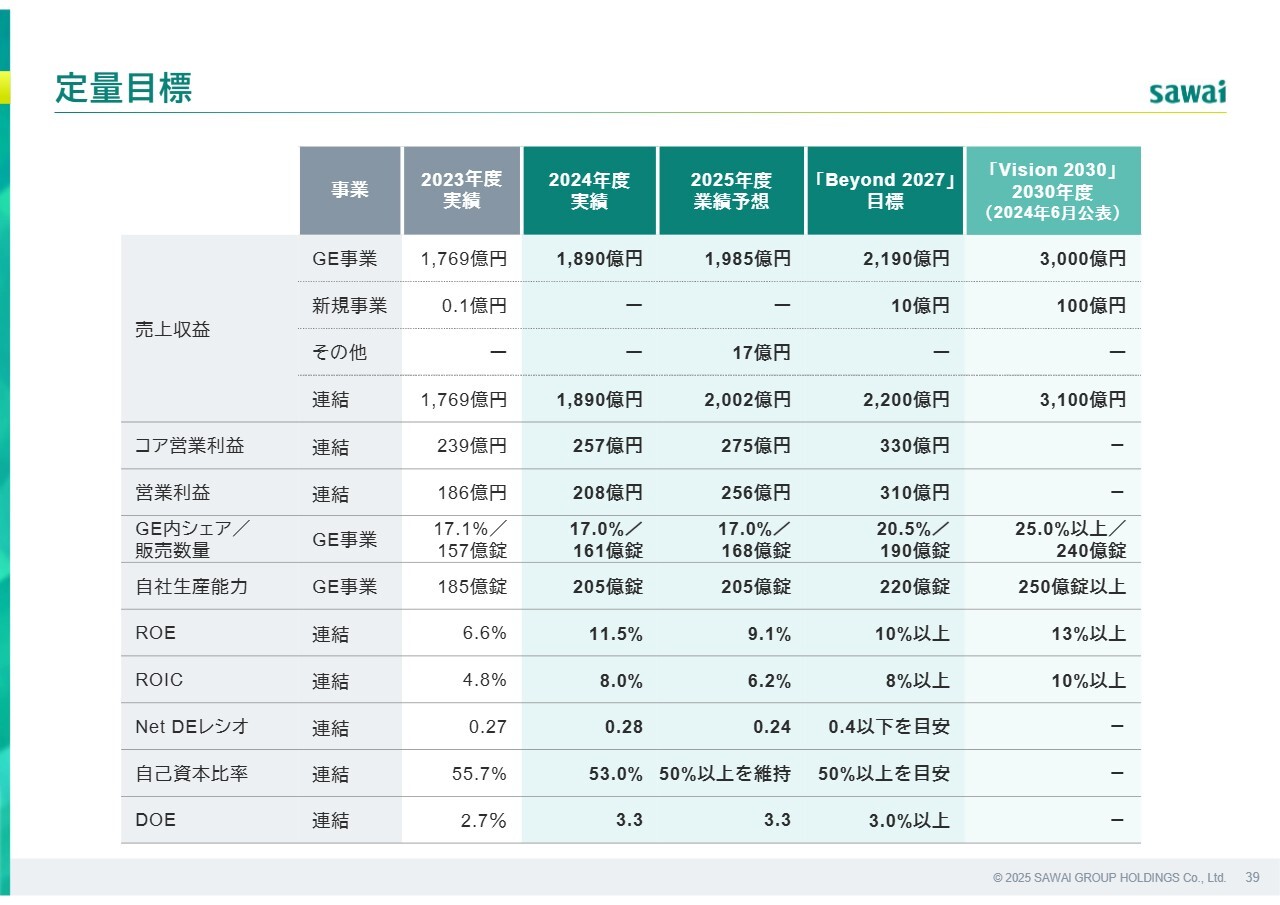

定量目標

今期および中期経営計画最終年度と2030年度の定量目標です。現時点で変更はなく、この目標は必ず達成するという強い意志のもと、全社一丸となって取り組んでいきます。

スライド40ページ以降はファイナンシャルデータなどの参考資料を記載していますので、ご覧ください。以上で、2024年度決算概要のご説明を終わります。

質疑応答:評価損・廃棄損、減損損失が多い背景について

質問者:例年と比べて、終わった期に評価損・廃棄損、減損損失が少し多めに出ていた背景について詳しく教えてください。それぞれバラバラの要因だと思いますが、環境が厳しい方向に変わってきていて今後もこれぐらい

新着ログ

「医薬品」のログ