提供:株式会社大真空 2025年3月期決算説明

【QAあり】大真空、OCEAN+2戦略の遂行により2026年度は過去最高売上を目指す

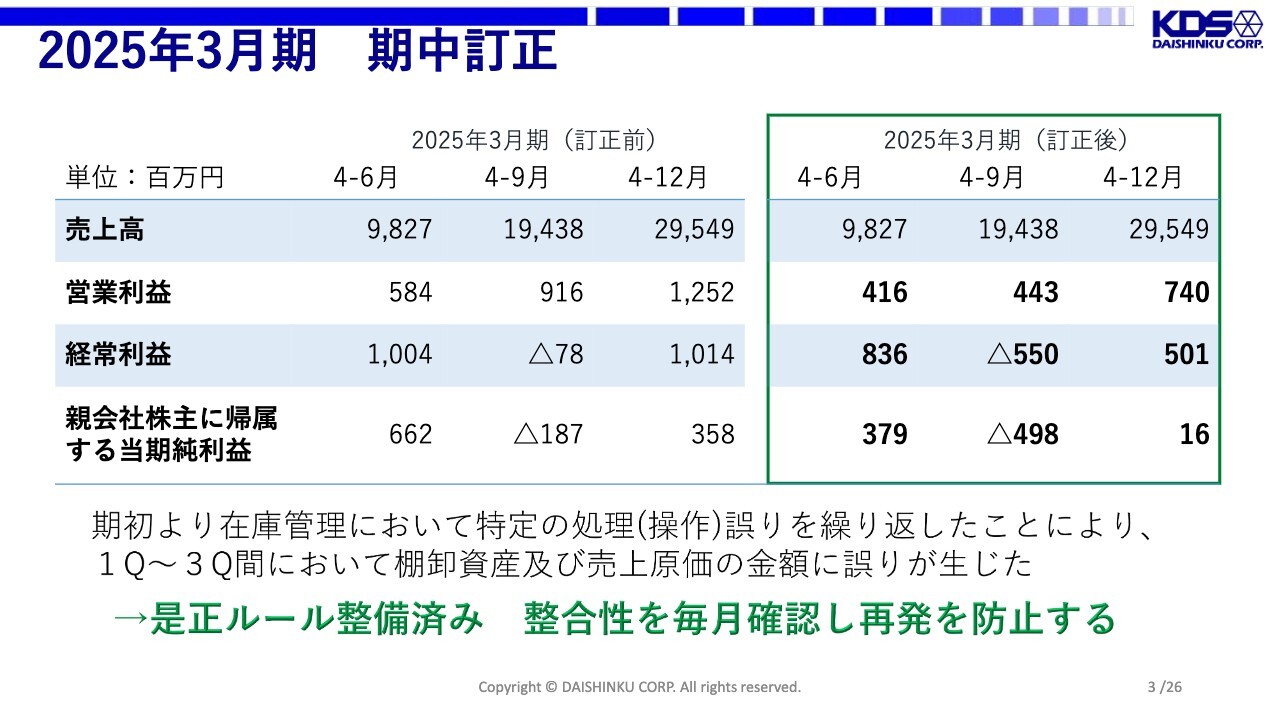

2025年3月期 期中訂正

飯塚実氏(以下、飯塚):株式会社大真空代表取締役社長の飯塚です。本日はご多用の中、当社の決算説明会にご出席いただき、誠にありがとうございます。それでは、2025年3月期決算の報告と今後の展望についてご説明します。

まず、今回の決算において、期中に決算数字が訂正となったことをお詫びします。本件に関してはヒューマンエラーがあり、それに気づかなかった時期がかなり長く続いてしまい、このような事態となりました。

我々としては、この問題を非常に重く考えており、真因の追求と決して再発しない体制づくりを完了したと思っています。今後は二度とこのようなことがないように気をつけます。誠に申し訳ございませんでした。

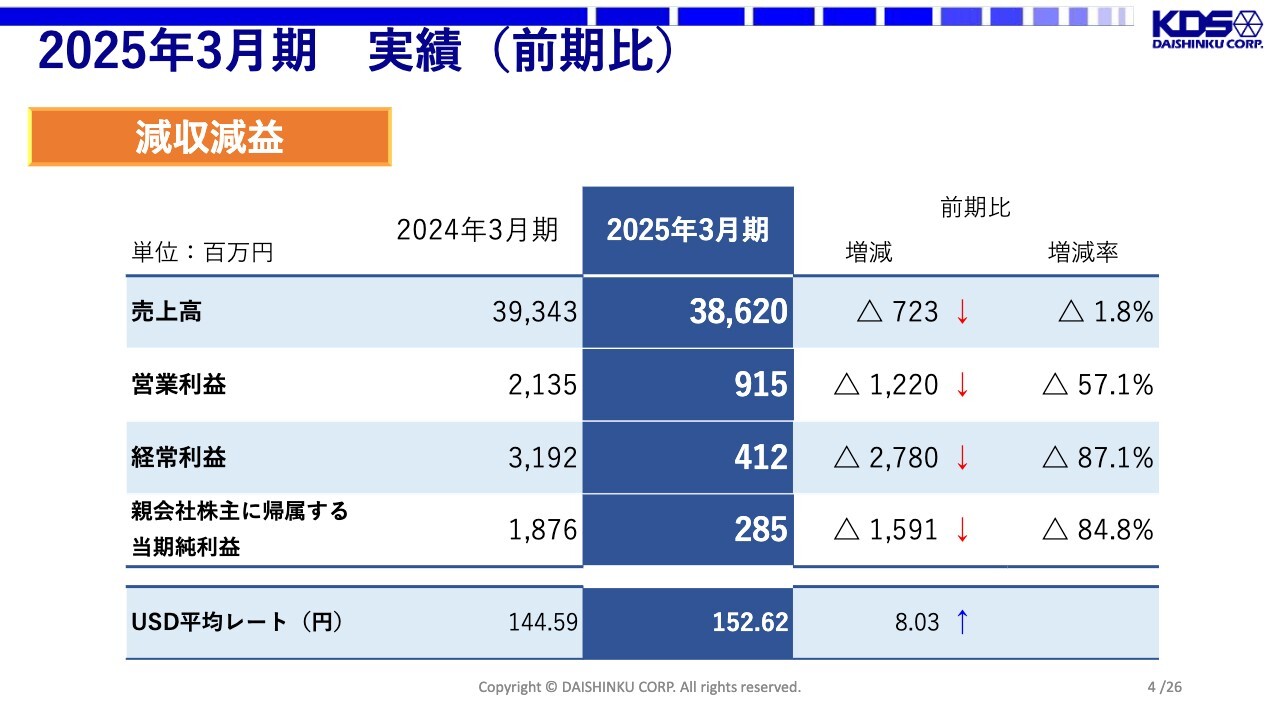

2025年3月期 実績(前期比)

2025年3月期決算の内容です。売上高は386億2,000万円、営業利益は9億1,500万円、経常利益は4億1,200万円、最終利益は2億8,500万円で、減収減益となりました。この理由については、次のページからご説明します。

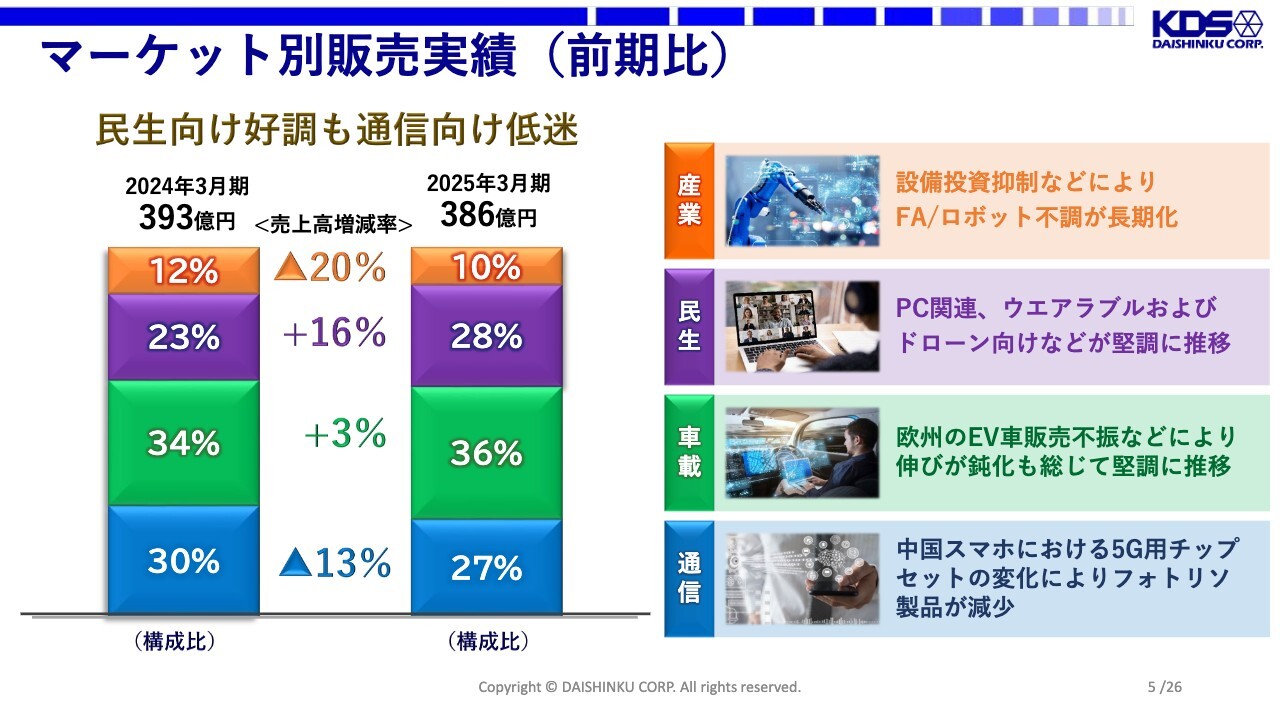

マーケット別販売実績(前期比)

売上について、マーケット別の販売実績を前期比で示しています。民生向けは、PC関連、ウエアラブル、ドローン向け等の好調によりプラスとなりました。車載向けも大きな伸びではないものの、堅調に伸びています。

一方で、産業向けは「前期の下期に回復する」とお客さまから聞いていたものの、結果としては回復せず、売上高が大きく減少しました。

また、通信向けも13パーセントの減少となりました。この減少は、中国のスマートフォンにおける5G用チップセットの変化が主な要因です。従来、米国系チップセットを採用していたお客さまは、当社が得意とするフォトリソを使った高周波のサーミスタ付振動子を使用していました。しかし、台湾系チップセットの性能が著しく上がってきたこともあり、多くのお客さまがそちらへ大きく舵を切られました。

これらのチップセットに使用されるサーミスタ付振動子は、中国メーカーでも製造可能な低周波の製品で、売価が大きく下がりました。当社の子会社である加高電子においても製造は可能でしたが、対応するには価格が安すぎるため、参入を見送ったことが非常に大きなポイントです。

加えて、終盤にフォトリソの設備トラブルが起きたことにより、製品を作りたくても作れなかった状態でした。これは完全に我々のミスによるもので、生産体制が整わず製造が困難となった製品があり、売上のダウンにつながっています。

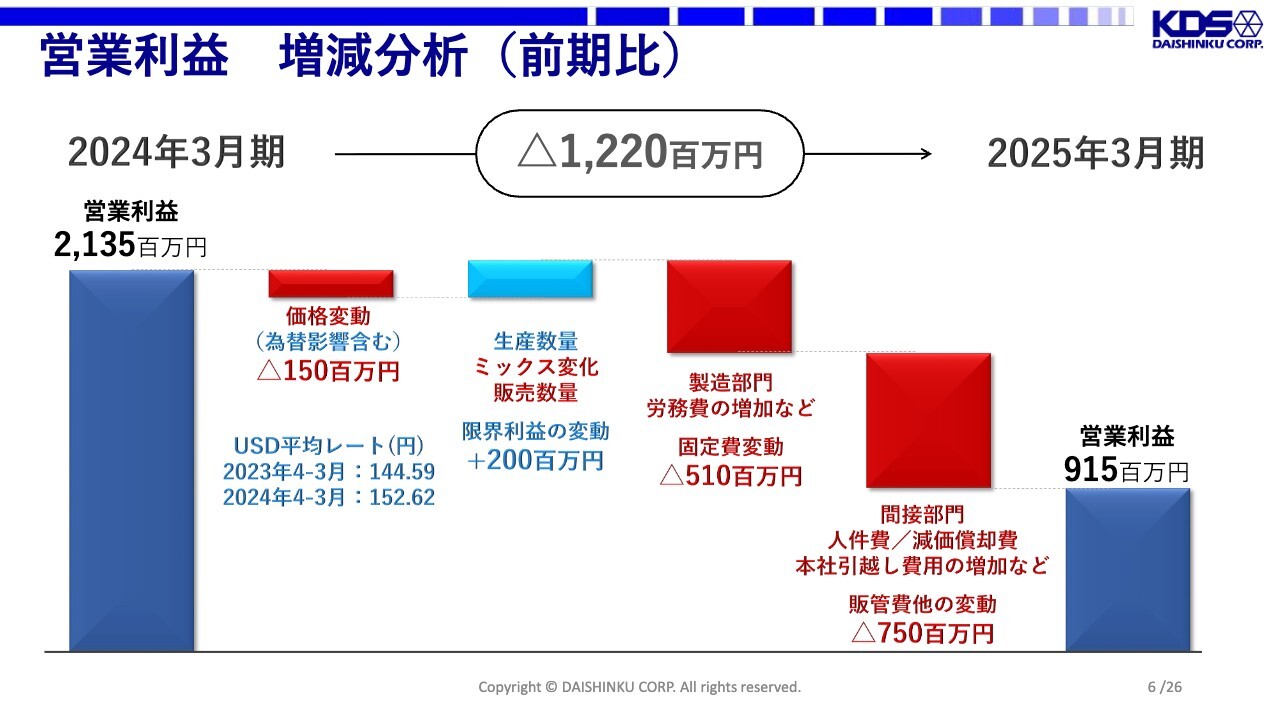

営業利益 増減分析(前期比)

営業利益の増減分析です。価格変動については、為替が円安に動いたため1億5,000万円の減少となりましたが、実際には為替の影響を除外すると約15億円の減少となりました。

限界利益は2億円の増加となったものの、賃金アップによる労務費・人件費の上昇、新たに本社を建てたことによる減価償却費の発生、さらに引っ越し関連費用の増加等があり、最終的には9億1,500万円という営業利益で着地しています。

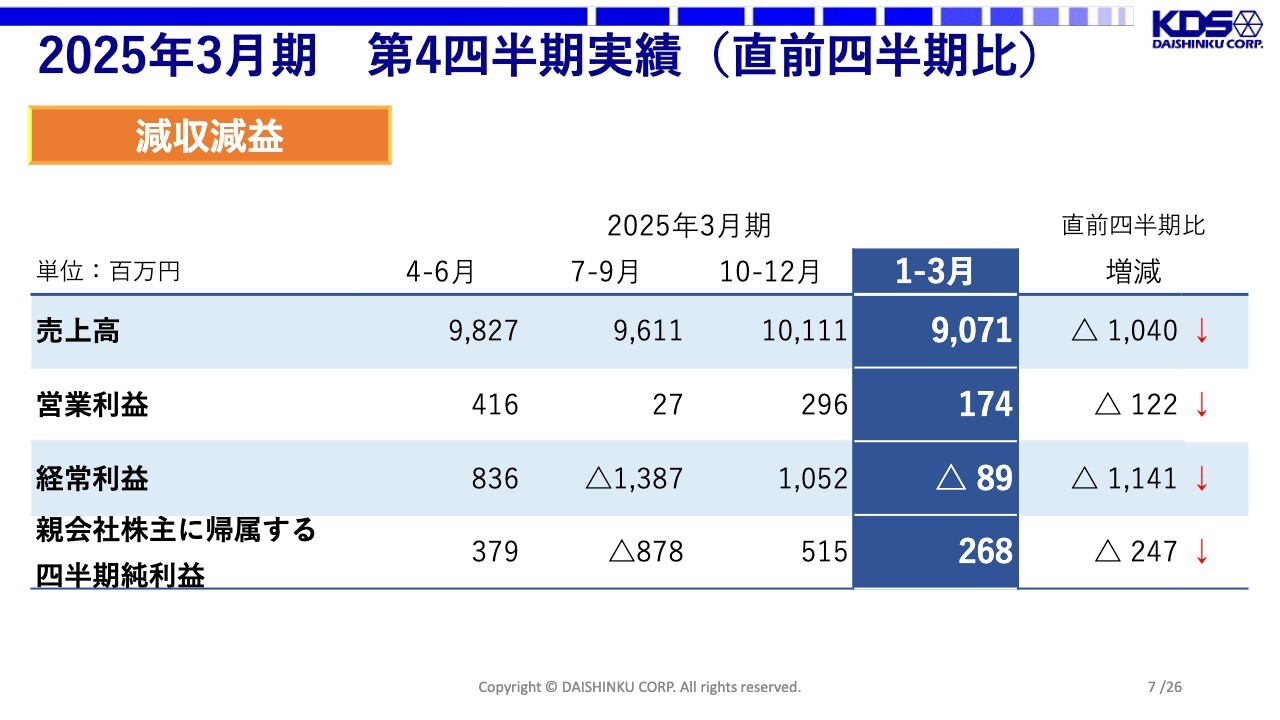

2025年3月期 第4四半期実績(直前四半期比)

2025年3月期第4四半期の実績です。売上高は90億7,100万円、営業利益は1億7,400万円、経常利益はマイナス8,900万円、最終利益は2億6,800万円となりました。

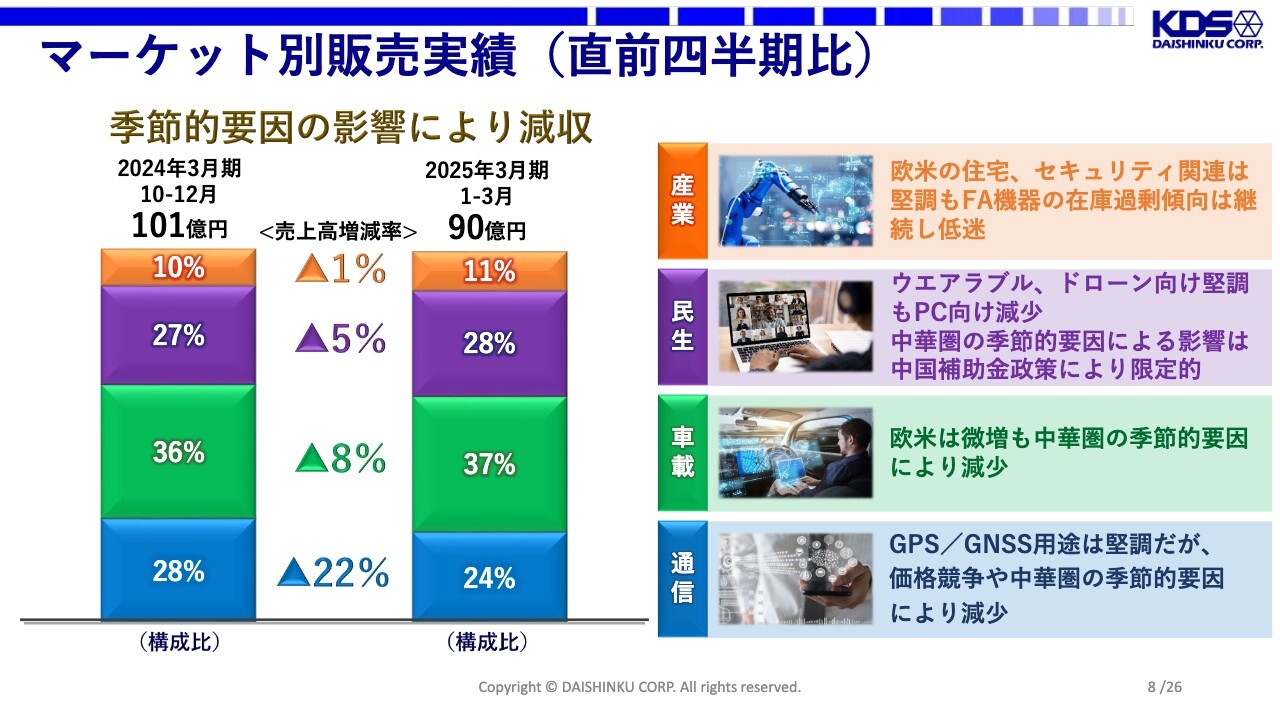

マーケット別販売実績(直前四半期比)

売上について、マーケット別の販売実績を前四半期比で示しています。春節の影響が大きく、例年第4四半期の売上は第3四半期と比較してマイナスとなる傾向があります。

この第4四半期は、2025年1月頃に中国にてコンシューマー製品への補助金が出た影響により、民生向けの売上減少幅が例年より小さくなったものの、車載向け・通信向けがすべて減少したため、全体としては減収となりました。

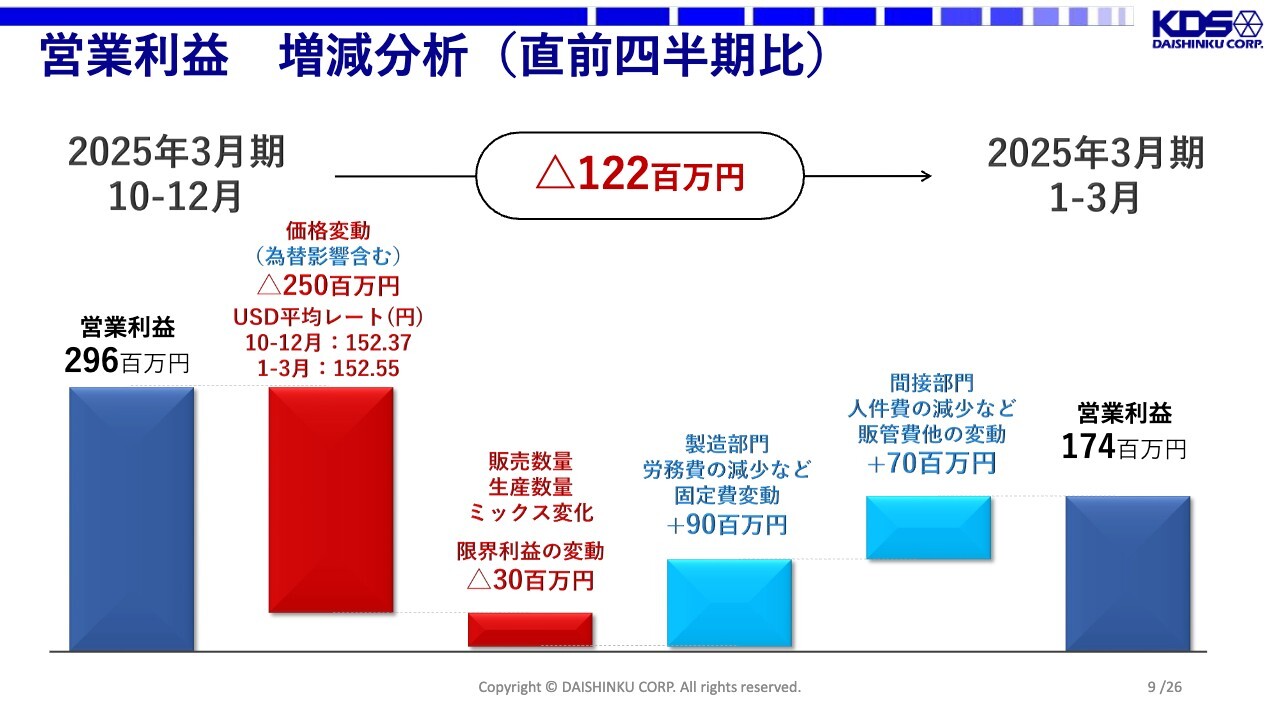

営業利益 増減分析(直前四半期比)

営業利益の増減分析です。価格変動については2億5,000万円の減少となりました。為替は第3四半期と第4四半期でほぼ同じだったため、為替の影響を除いて価格変動の部分のみを取り出すと、約1億8,000万円の減少となっています。

ミックス変化として、フォトリソの比率が約19パーセントから約16パーセントに低下しました。これは先ほどご説明した76.8メガヘルツの振動子の影響が大きな要因となっています。

労務費と人件費の減少は営業利益の増加に寄与しましたが、結果として第3四半期と比較して減益となりました。

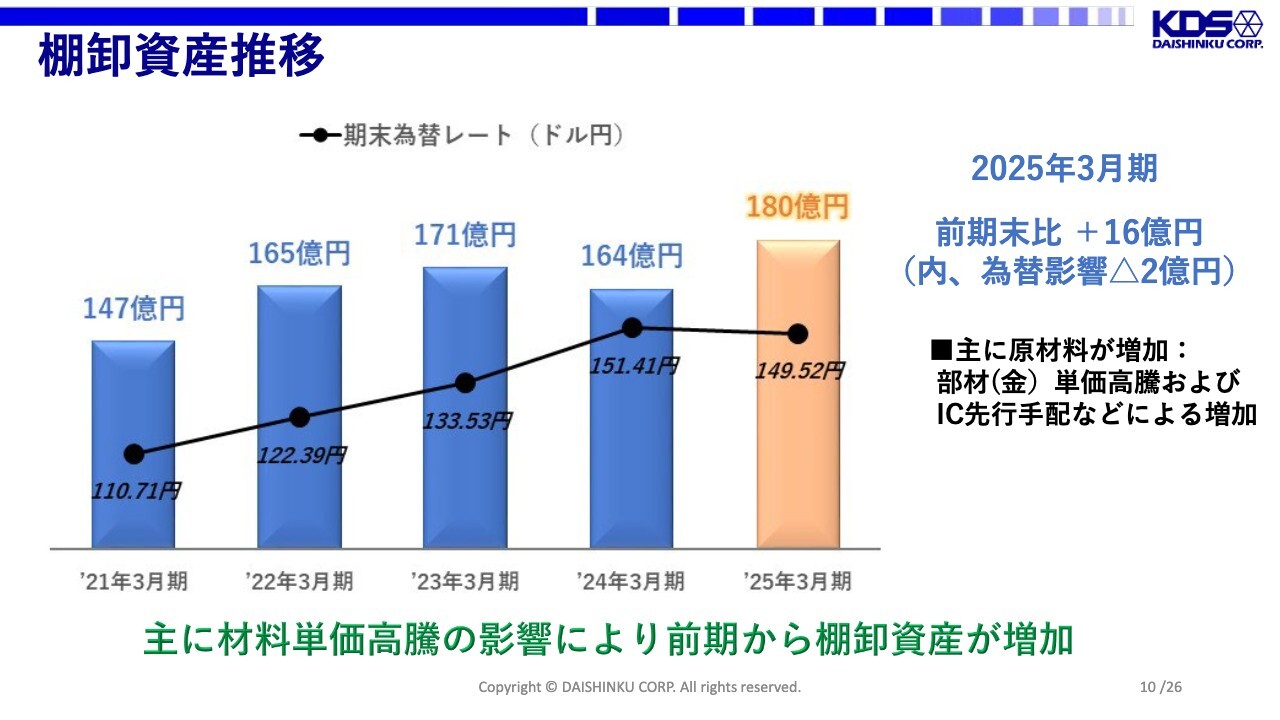

棚卸資産推移

棚卸資産の推移です。2025年3月期の棚卸資産は180億円となりました。これは主に原材料の増加が原因です。特に、部材として使用する金の単価が著しく高騰したことが大きく影響しています。商品・製品は、ほぼ変化していない状況です。

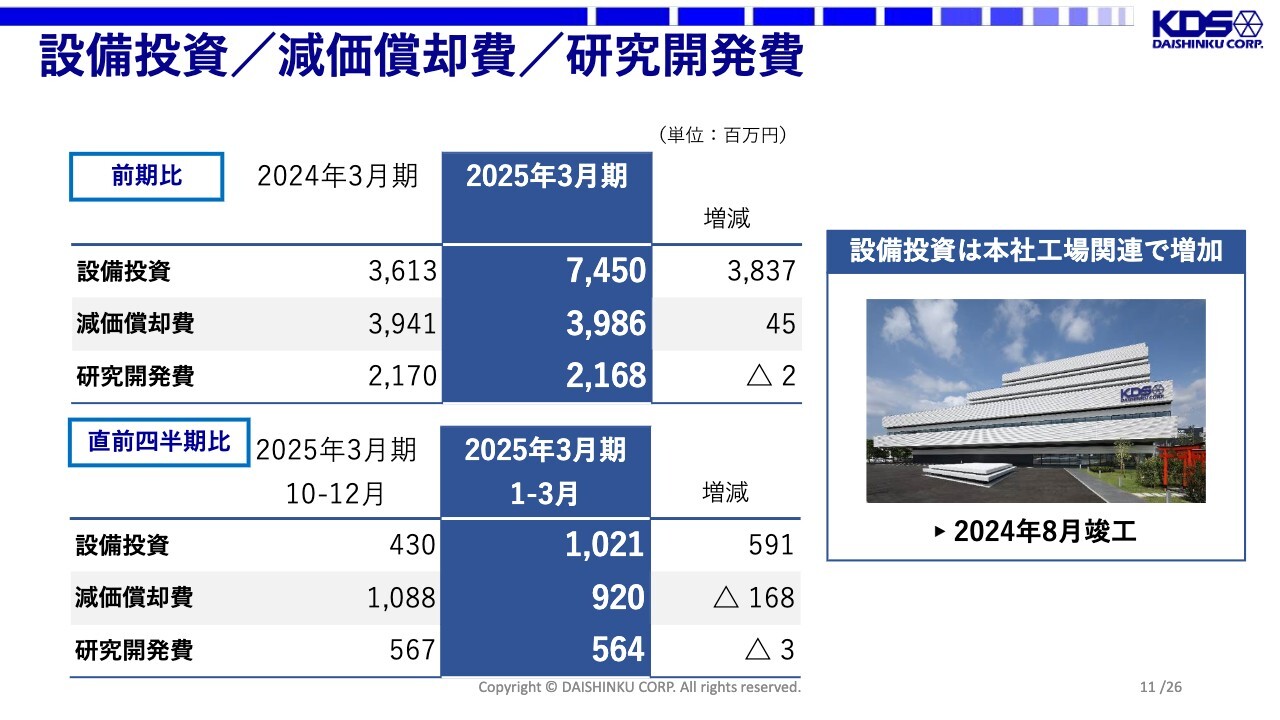

設備投資/減価償却費/研究開発費

設備投資・減価償却費・研究開発費についてです。本社工場を2024年8月に竣工し、53億円ほど計上した結果、2025年3月期の設備投資は74億5,000万円となっています。減価償却費は39億8,600万円、研究開発費は21億6,800万円で、ここはあまり変わっていません。

直前四半期の設備投資は10億2,100円、減価償却費は9億2,000万円、研究開発費は5億6,400万円という結果でした。

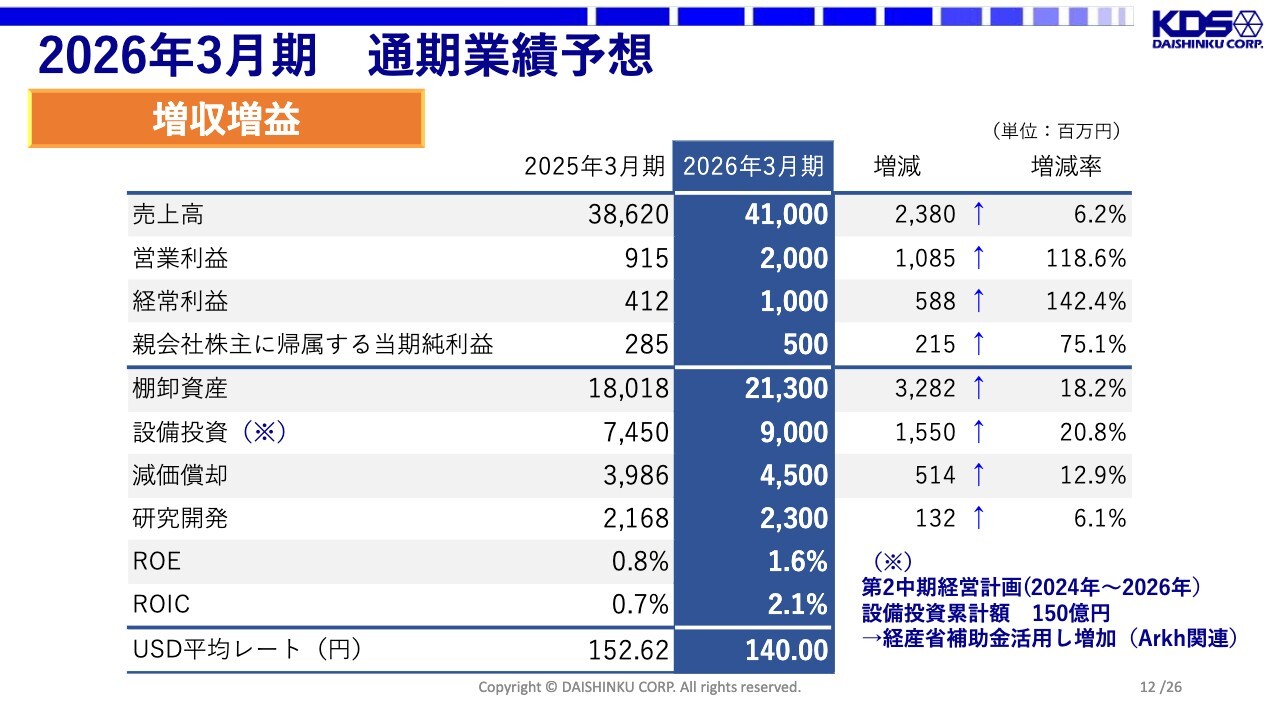

2026年3月期 通期業績予想

2026年3月期の通期業績の予想です。今期は売上高410億円、営業利益20億円、経常利益10億円、親会社株主に帰属する当期純利益5億円として進めています。

設備投資は90億円、減価償却は45億円を予定しています。なお、今期のUSドルのレート設定は140円です。

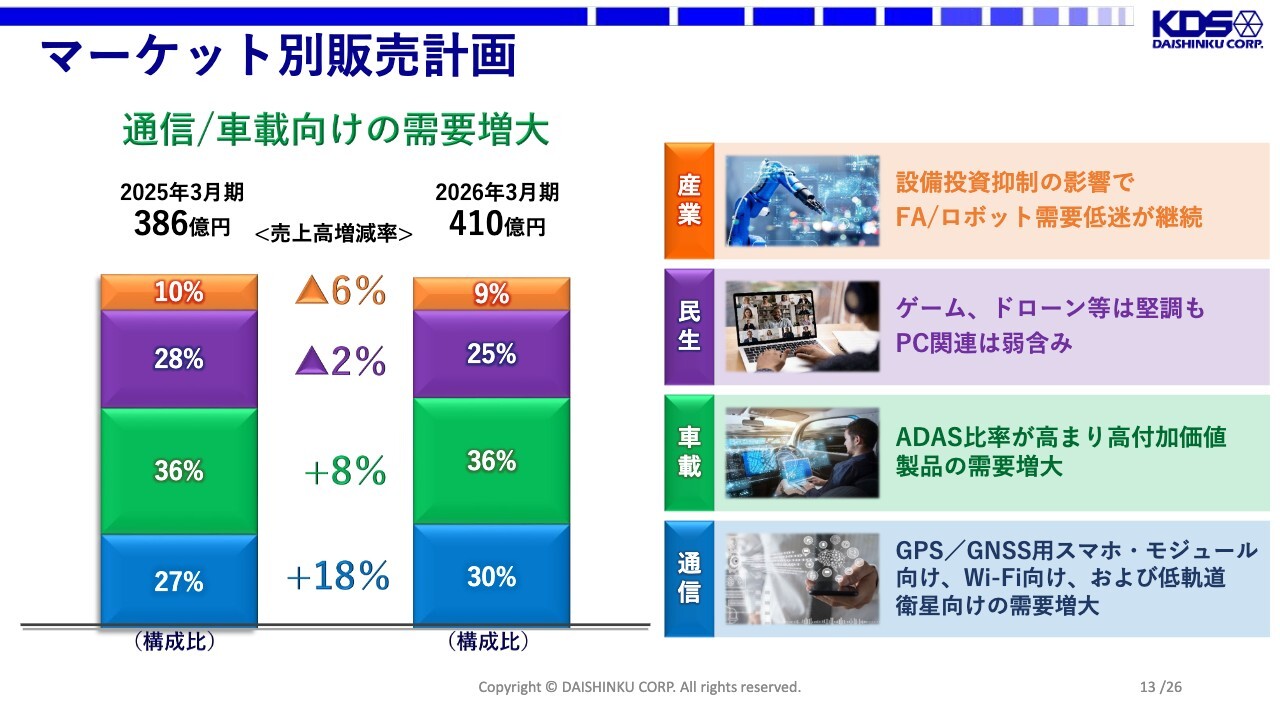

マーケット別販売計画

今期の売上についてです。産業向けは、今期はまだ戻らず、前期比6パーセント減を予想しています。民生向けは前期に好調だったPC関連が少し弱含みであるため、前期比2パーセント減を見込んでいます。

車載向けは、関税の問題を織り込んでおらず、自動車の販売台数が減っても搭載個数は増えていくという傾向と、ADASの比率の高まりによって単価の高いデバイスが増加する可能性を加味し、前期比8パーセント増と予想しています。

通信向けは、中国において電動バイク向けのGPSモジュールが9月に義務化されます。これによりTCXOの数量は増加、またWi-Fi向け高周波振動子の需要増に加え、低軌道衛星用アンテナ向けに、我々が高いシェアを誇る水晶フィルタの需要も今期から急増します。これらに伴い、通信向けは前期比18パーセント増となる予定です。

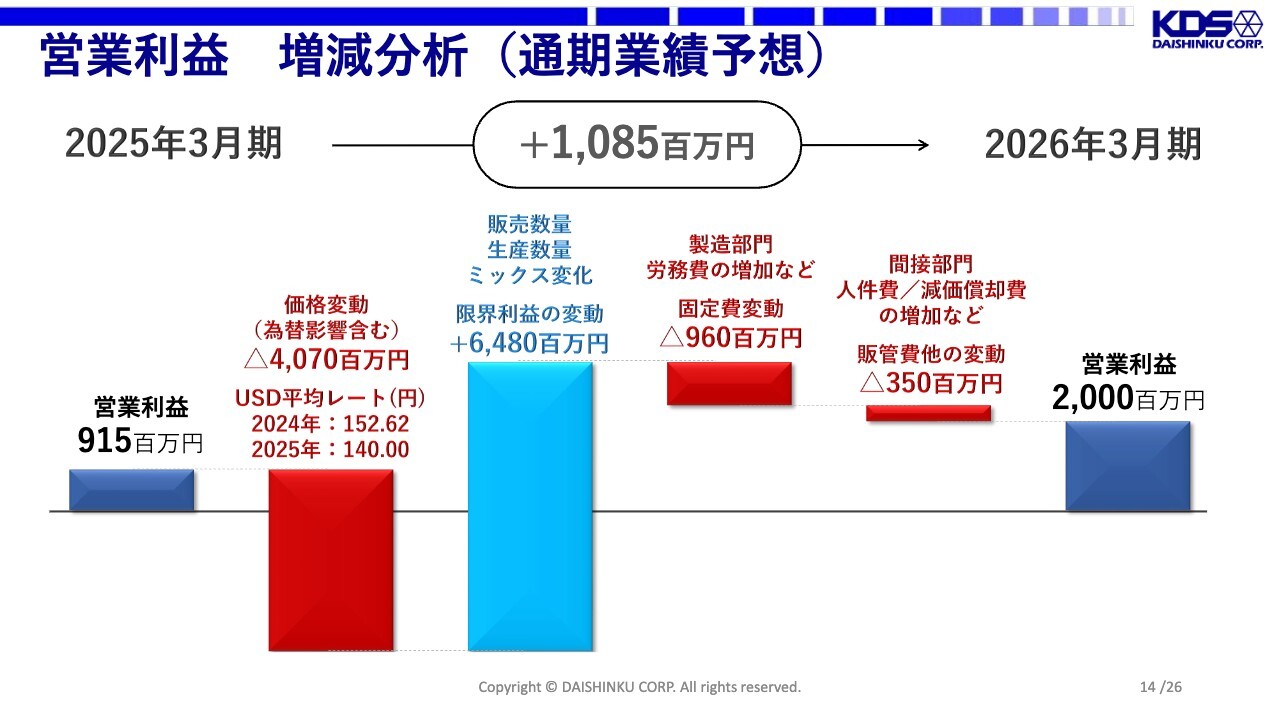

営業利益 増減分析(通期業績予想)

営業利益の増減分析です。価格変動については、今期の為替を1ドル140円とし、その影響により約28億円の減少、単価の下落分で約12億円の減少を想定しています。

さらに、生産数量および販売数量、ミックス変化等を含めた限界利益の変動で64億8,000万円の増加、賃金アップなどの労務費・人件費による減少を見込み、トータルの営業利益は20億円という予定で現在進めています。

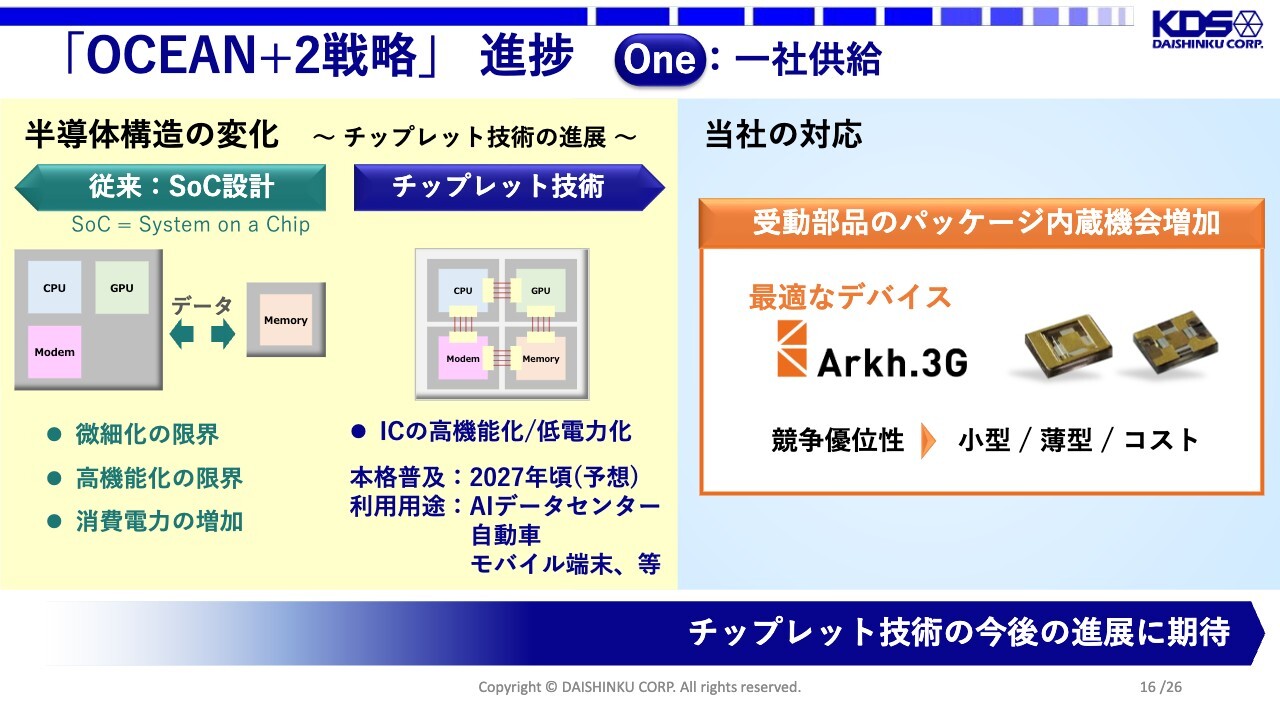

「OCEAN+2戦略」進捗 One:一社供給

長期戦略「OCEAN+2戦略」の進捗をご報告します。まず「O」は「One:一社供給」です。現在、半導体構造の変化として、チップレットという技術が非常に注目されています。

スライド左側の図のように、従来の半導体ではCPU・GPU・モデム等が1つのチップ内に形成されています。これに対し、チップレットはそれらが別々の半導体工場で作られ、1つの基板上で接合・接続していく手法になります。そのため、半導体の価格ダウンに大きな影響を及ぼす手法だと思います。その他にも、微細化や高機能化の限界、消費電力の増加などの対策にもなっていると聞いています。

なお、我々の予想では本格的な普及は2027年頃です。利用用途は、一般的な半導体の流れと同様、AIデータセンター、自動車、モバイル端末などになると見ています。

また、最適なデバイスとして、CPU・GPU・モデム等があとから接合される場合、そこに水晶のタイミングデバイスが必要となります。したがって、小さくて薄く、安価なタイミングデバイスが存在すれば、そこへ実装できる確率が大幅に上昇すると考えています。

各社にそのような話を聞くとともに、チップレットの最終組み立てを行うメーカーからも情報を得て、進めている最中です。

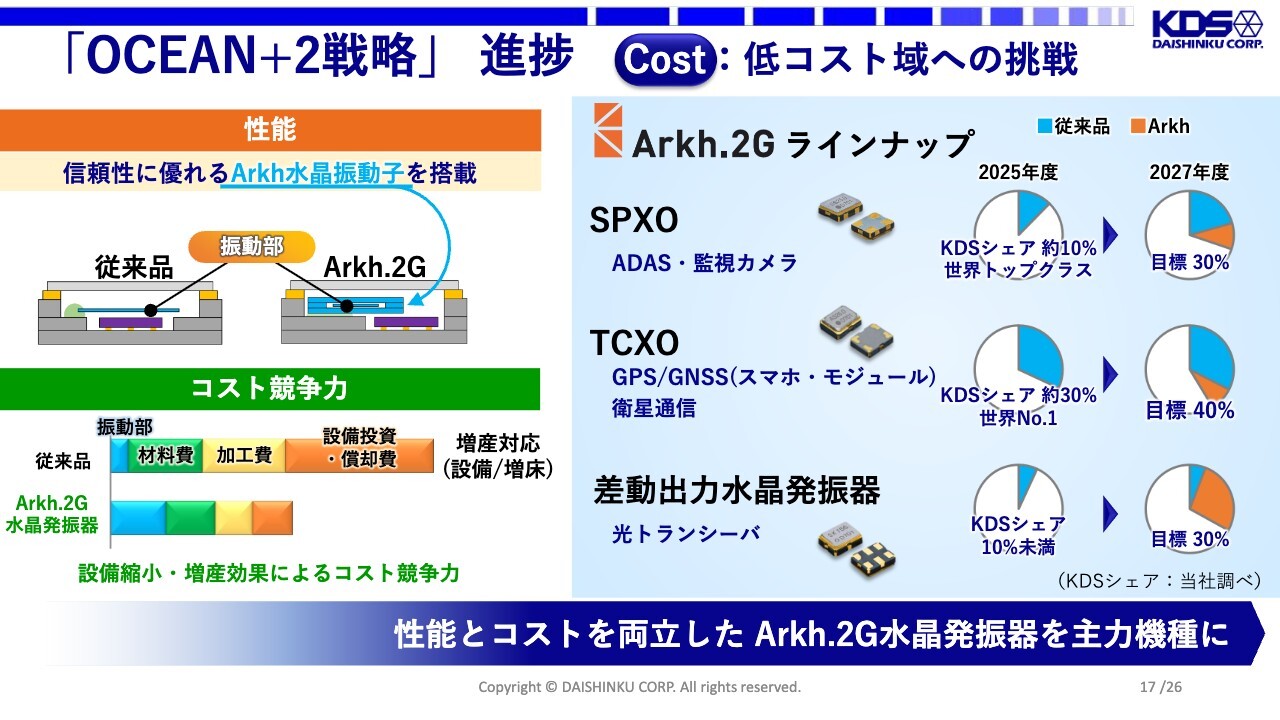

「OCEAN+2戦略」進捗 Cost:低コスト域への挑戦

「C」の「Cost:低コスト域への挑戦」です。低コスト域に挑戦するにあたり、我々は一般的には高コストと思われる手法を採用しています。「Arkh(アーク).2G」という製品では、Arkh水晶振動子をセラミックベースに搭載しており、お客さまから見ると一般的なセラミックの発振器ですが、内部の原価構造が大きく違います。そのため、最終的にはコスト競争力が非常に強くなるという製品を実現し、現在プロモーションを行っています。

コスト競争力が向上する理由を、スライド左下に棒グラフで示しています。振動部は、従来品の水晶1枚に対し、「Arkh.2G」では水晶3枚を使用します。そのため、一見すると「Arkh.2G」のほうがコストが高くなるように思えますが、最終的なICコストを見ると違っています。これはイチから組み立てた時の歩留まりと、水晶を良品のみ搭載した時の歩留まりが大幅に変わるためであり、結果として材料費が少なくなります。

また、組み立てを非常に簡素化することで、加工費も下がります。設備投資や償却費についても、工場を建てる必要なく、アウトプットを5倍、7倍に高める思想で開発してきました。これらの効果により、最終的なコストで競争優位性を確保できると考えています。

ラインアップとしては、SPXO・TCXO・差動出力水晶発振器が主力になります。マーケットシェアについては、スライド右側の円グラフに示した数値を目標に、第一段階に取り組んでいるところです。

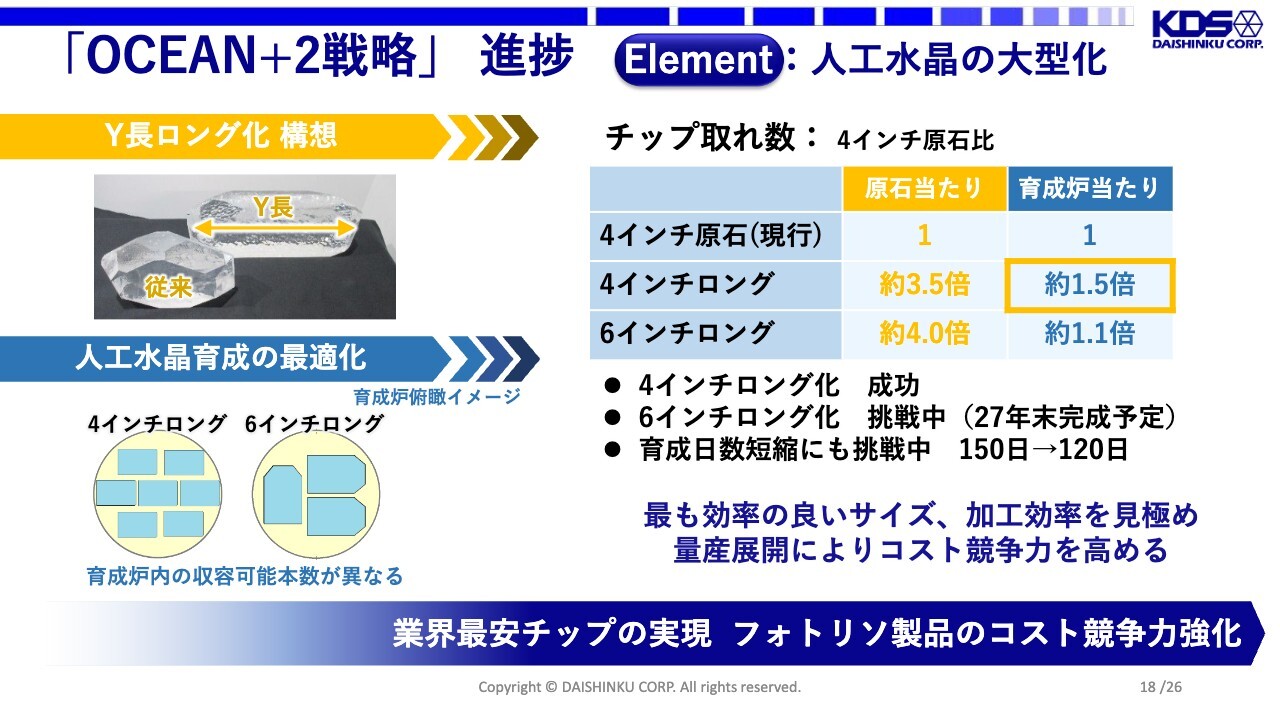

「OCEAN+2戦略」進捗 Element:人工水晶の大型化

「E」の「Element:人工水晶の大型化」です。人工水晶の大型化に関して、これまでも4インチ、6インチ、8インチについてお話ししてきましたが、現在、8インチの種水晶は予定どおり成長中です。その成長段階での試験的な取り組みとして、4インチロングの原石の育成に成功しています。

育成炉あたりで計算すると、この4インチロングが経済的には非常に良いと考えています。ただし、これは原石のみを見た場合であり、最終的なチップコストまで見ると、4インチロングと6インチロングで競り合う状況です。現在、その6インチロングにも挑戦中であり、2027年末に完成する予定で進めています。

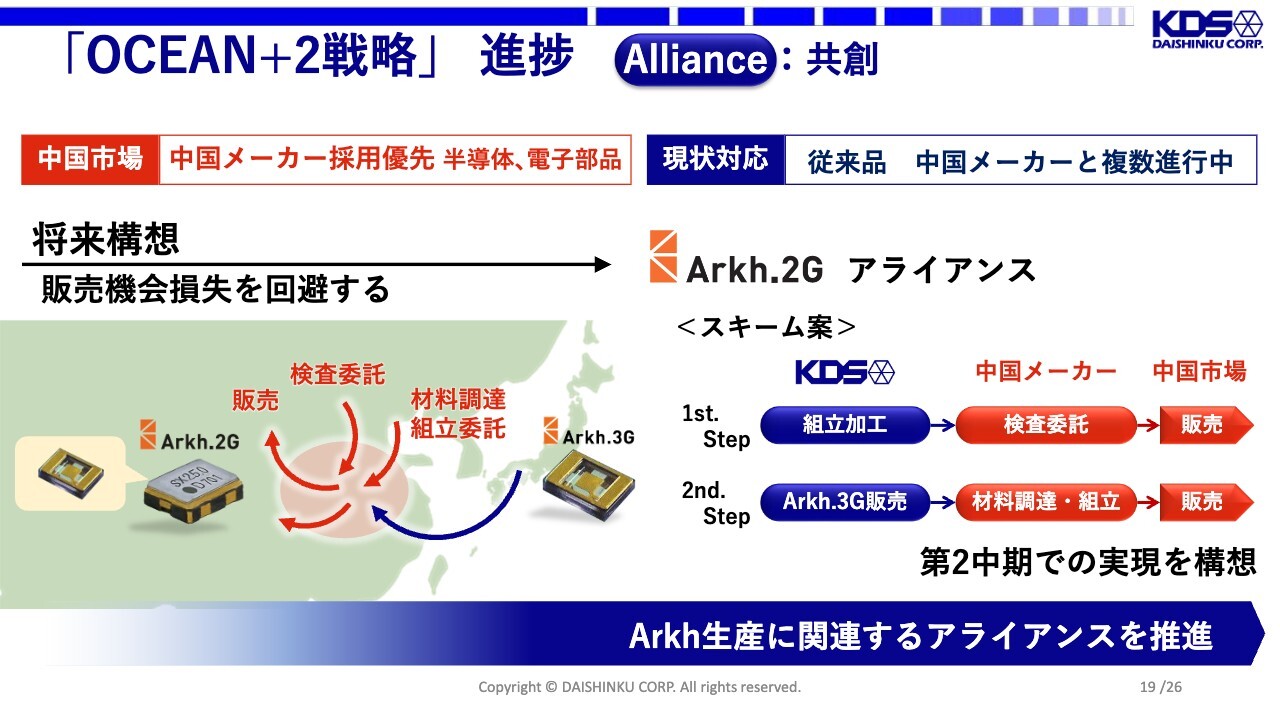

「OCEAN+2戦略」進捗 Alliance:共創

「A」の「Alliance:共創」です。現在、複数のアライアンス案件が進行中であり、その代表例をスライドに示しました。中国市場での発振器シェアの確保に向けて「Arkh.2G」を活用します。

スキームとしては、当社で組立加工まで行った後、中国メーカーで検査を実施し、中国メーカーのブランドとしてそのまま販売してもらうというファーストステップを進めています。

セカンドステップとして、当社は「Arkh.3G」を販売し、搭載するICやセラミックベースなどをすべて中国製に切り替え、中国メーカーがアセンブリから販売まで行う計画を考えています。現在、この計画は順調に話が進行しています。

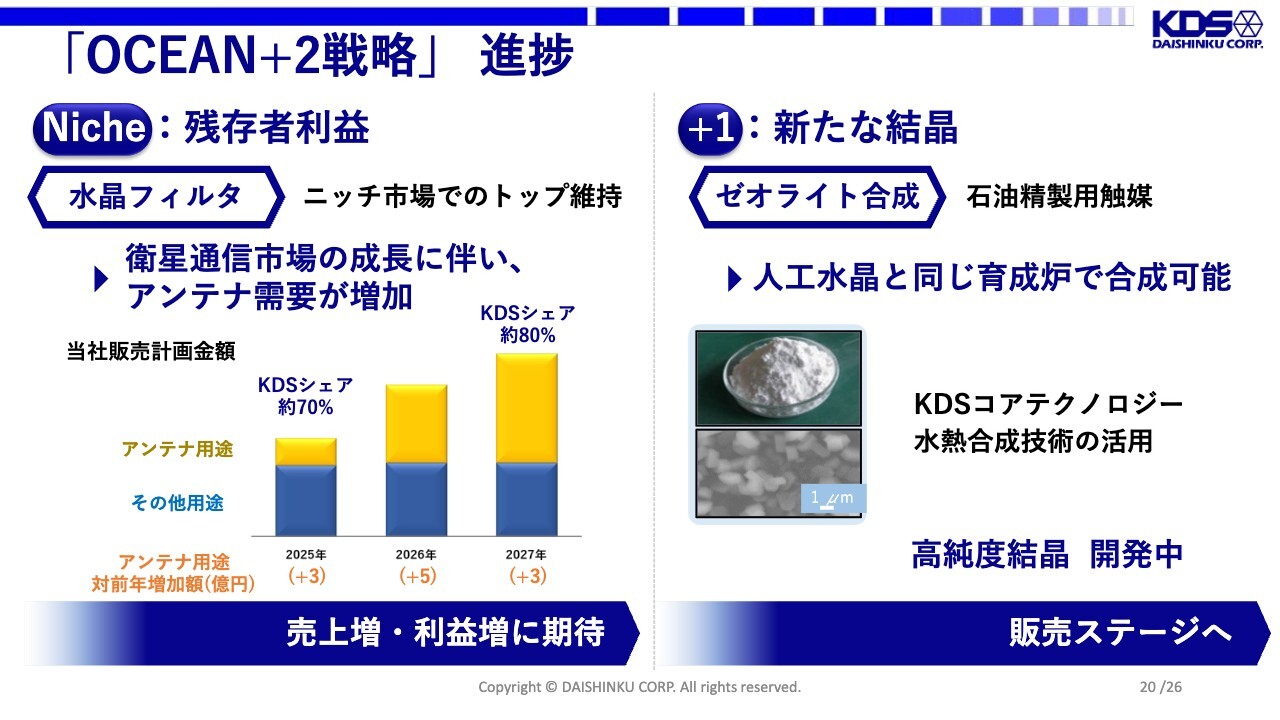

「OCEAN+2戦略」進捗

「N」の「Niche(ニッチ):残存者利益」です。衛星通信市場の成長に伴い、アンテナの需要が高まっています。

水晶フィルタについては、今後の数量減少を見込み、当初はニッチ市場と位置づけていました。しかし状況が変わり始め、現在の当社シェアは約67パーセント、受注を含めると7割程度まで拡大しています。2027年の使用量から考えると約8割のシェアになりますが、ニッチな市場のため、単価ダウンはありません。

この水晶フィルタは高い営業利益率を維持している製品ですが、今後は現状の2倍以上の生産数量が見込まれます。そのため、ニッチ市場ではあるものの、少し投資を実行しなければならない状況となっています。

また、「+1:新たな結晶」として、ゼオライトの合成に取り組んでいます。以前お話ししたとおり、ゼオライトは価格帯が広く、低価格のゼオライトではビジネスとして成立しません。そこで我々は、高性能・高純度のゼオライトの合成を目指してきました。その目途がついたため、いよいよ販売ステージへと移行します。

ただし、量産できる重量はそこまで多くないため、売上への寄与はそれほど大きくありません。しかしながら、ビジネスとして長期的な視点で育成していく方針です。

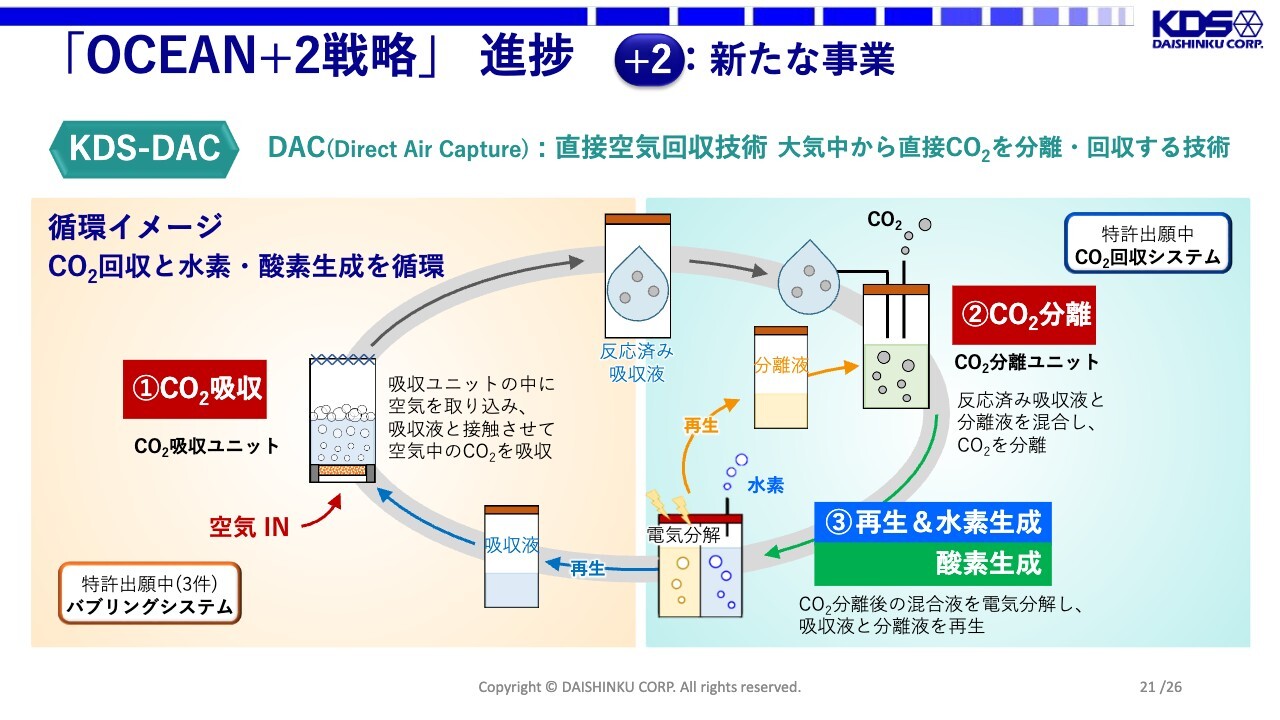

「OCEAN+2戦略」進捗 +2:新たな事業

「OCEAN+2戦略」の最後となる「+2:新たな事業」は、4月にリリースした「KDS-DAC」です。DAC(Direct Air Capture)とは、大気から直接CO2を吸収し、それを分離・回収する技術ですが、この技術のみではビジネスとして成立しません。我々は、それを化学物質に変え、循環システムを作り、水素世界へ貢献することを考えました。現在、実験では問題なく成功しています。

まず、CO2を吸収する薬品にCO2を吸収させ、そこへ分離液を入れることでCO2を取り出します。この工程では温度制御は不要です。そして、残った廃液を電気分解します。この工程では電力コストが発生しますが、電気分解により、廃液は元の分離液と吸収液に戻ります。この過程で発生する気体は水素と酸素で、この水素を販売します。つまり、CO2の回収に対し、薬品を循環させていく構想です。

「OCEAN+2戦略」進捗 +2:新たな事業

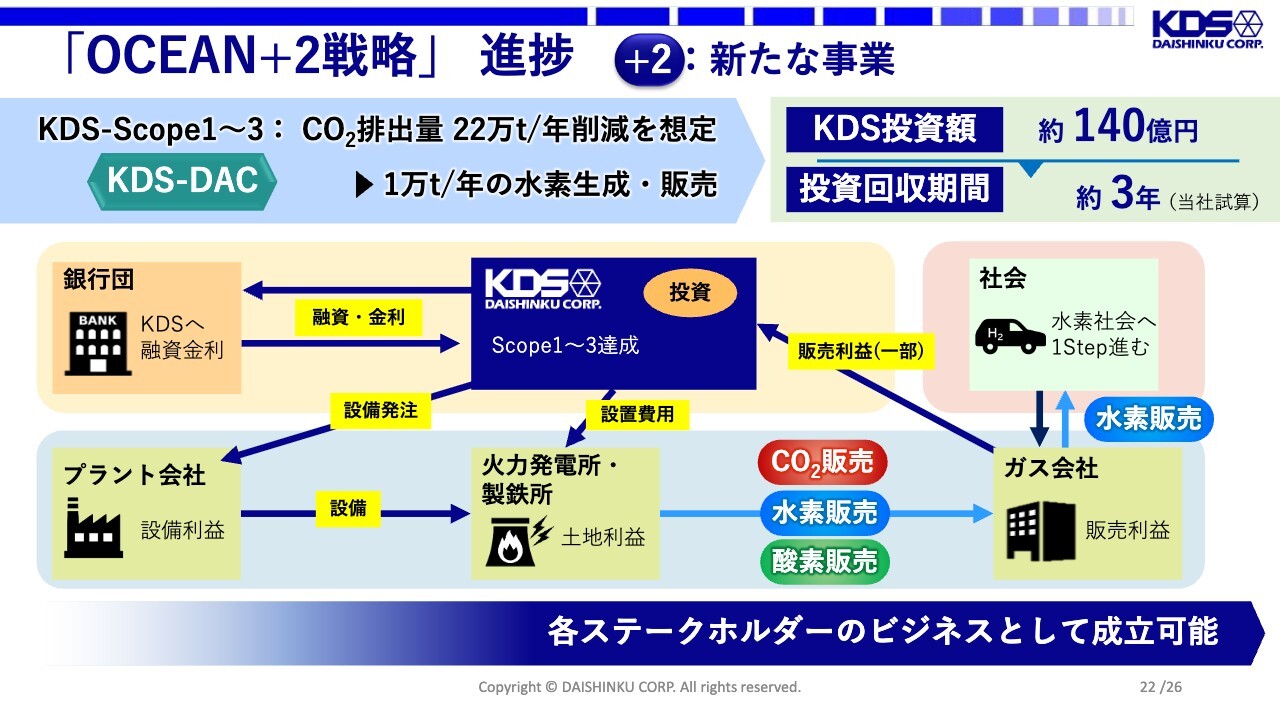

スライドには簡単な前提モデルを示しています。当社のScope1からScope3までのCO2排出量を約22万トンと仮定した場合、これを回収するために必要な投資金額は140億円です。このシステムでは年間1万トンの水素が生成されるため、それを販売することにより、投資回収期間は約3年と試算しています。ただし、これには水素以外にもCO2や酸素を販売するという前提条件があります。

当然、すべてが想定どおりに進むわけではありませんが、CO2を世の中からきちんと消すことに、どのくらいの価値を見出し、対価を支払ってもらえるか、価格設定が一番むずかしいポイントです。現在、火力発電所や製鉄所のみなさまとの協議が進み、反応も良好であるため、今後の進捗に期待を持っています。

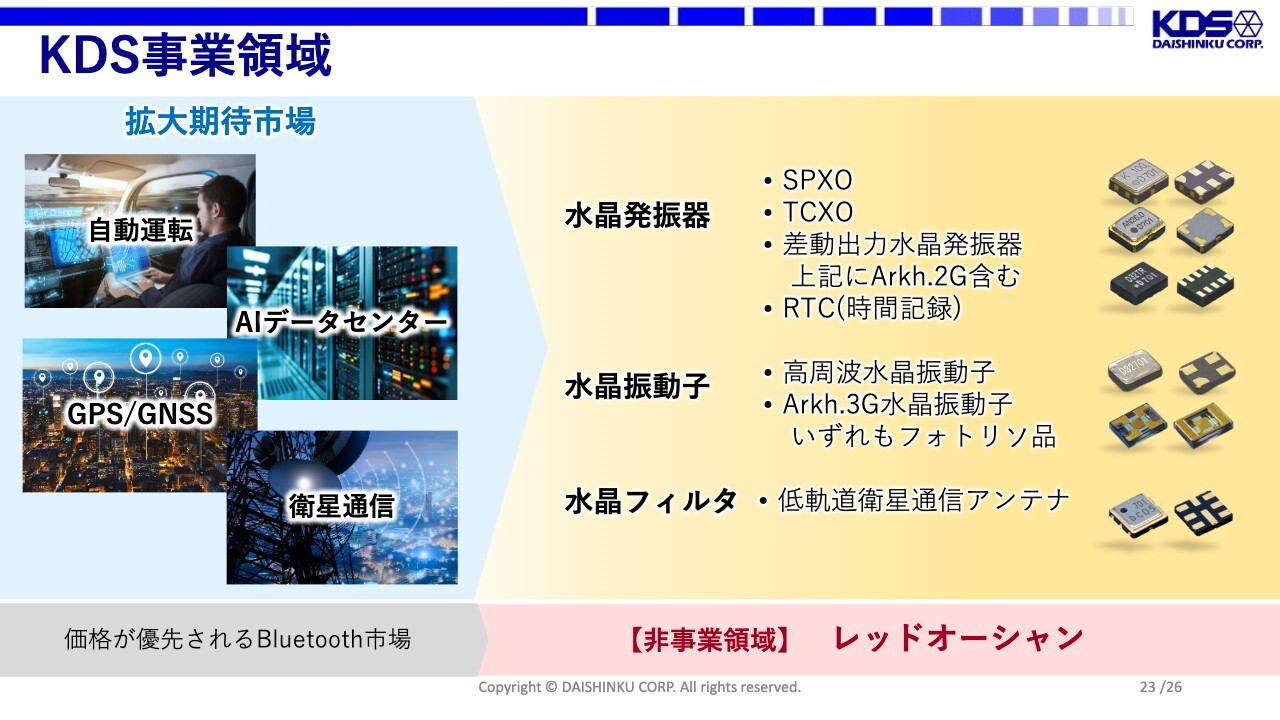

KDS事業領域

KDSの事業領域を明確化しました。これから我々が注力していくところは、「Arkh.2G」を中心とした、SPXO、TCXO、差動出力水晶発振器、RTCなどの水晶発振器だと考えています。

水晶振動子については、レッドオーシャン化しているBluetoothの振動子には参入せず、それ以外の高周波水晶振動子に集中する事業領域を設定し、注力していきます。

水晶フィルタについては、いずれ寿命を迎えると予想していましたが、その寿命が延びています。そのため、市場が続く限り、最大限の利益を得たいと考えています。以上が、当社の現在の事業領域です。

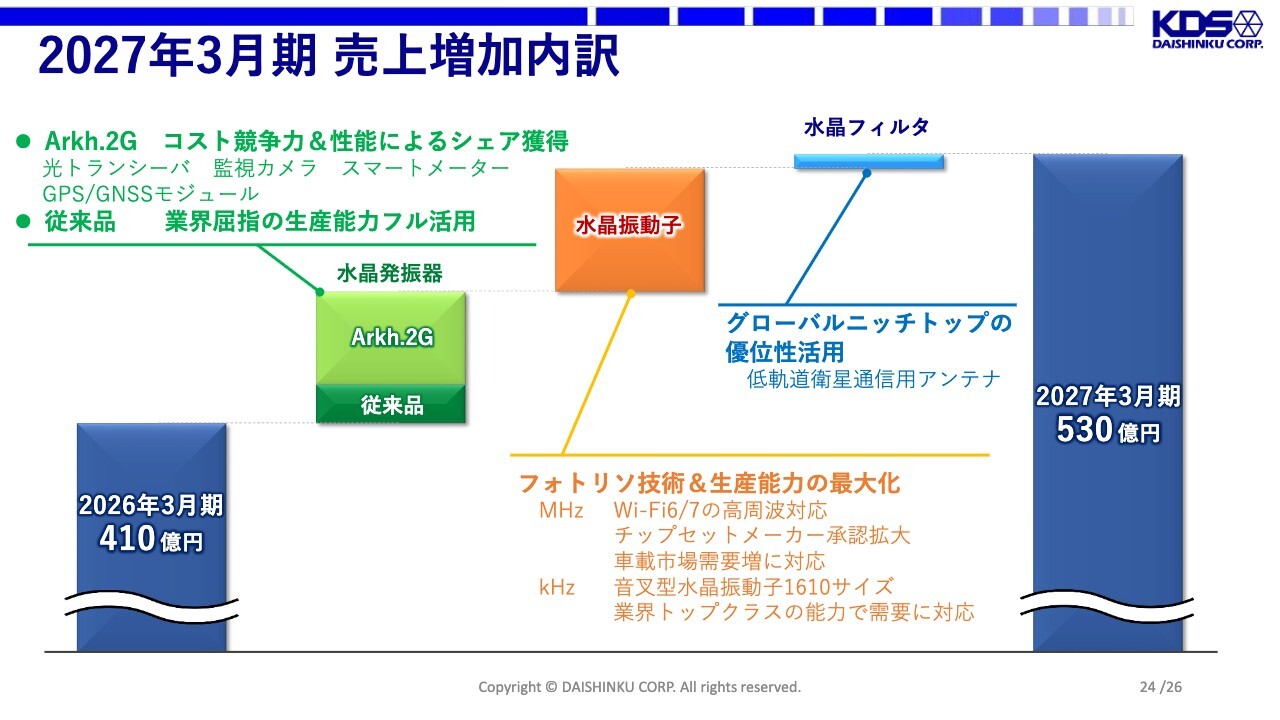

2027年3月期 売上増加内訳

第二中期経営計画の最終年度となる、来期2027年3月期の売上高は、今期の410億円に対し530億円を設定しています。どのように120億円も増やすかについて、一番は先ほどご説明した水晶発振器「Arkh.2G」の反応が非常に良いため、お客さまには比較的早く検討いただけそうです。

通常、新製品の評価にはかなり時間を要しますが、外見や性能は他社とほぼ同じで、中身のみが違うこともあり、評価が比較的早く進むのではないかと期待しています。

水晶振動子に関しては、高周波のWi-Fi6、Wi-Fi7対応製品や、キロヘルツ帯の小型製品などを伸ばしていきます。そして、繰り返しになりますが、水晶フィルタの売上アップを含め、売上高は530億円になる予定です。

現状、90億円ほどは見えており、残りの30億円にどこまで立ち向かえるかが重要となります。まだ時間はあるため、530億円に近づけるべく取り組んでいきたいと思います。

なお、再来期向けの案件は、現状では200億円程度あります。ただし、お客さまの企画は直前でずれたり、なくなったりすることがあるため、数字に安心することなく、さらに増やします。また、来年の秋には数字が明確になるかと思いますが、600億円を超えたいというイメージは持っています。

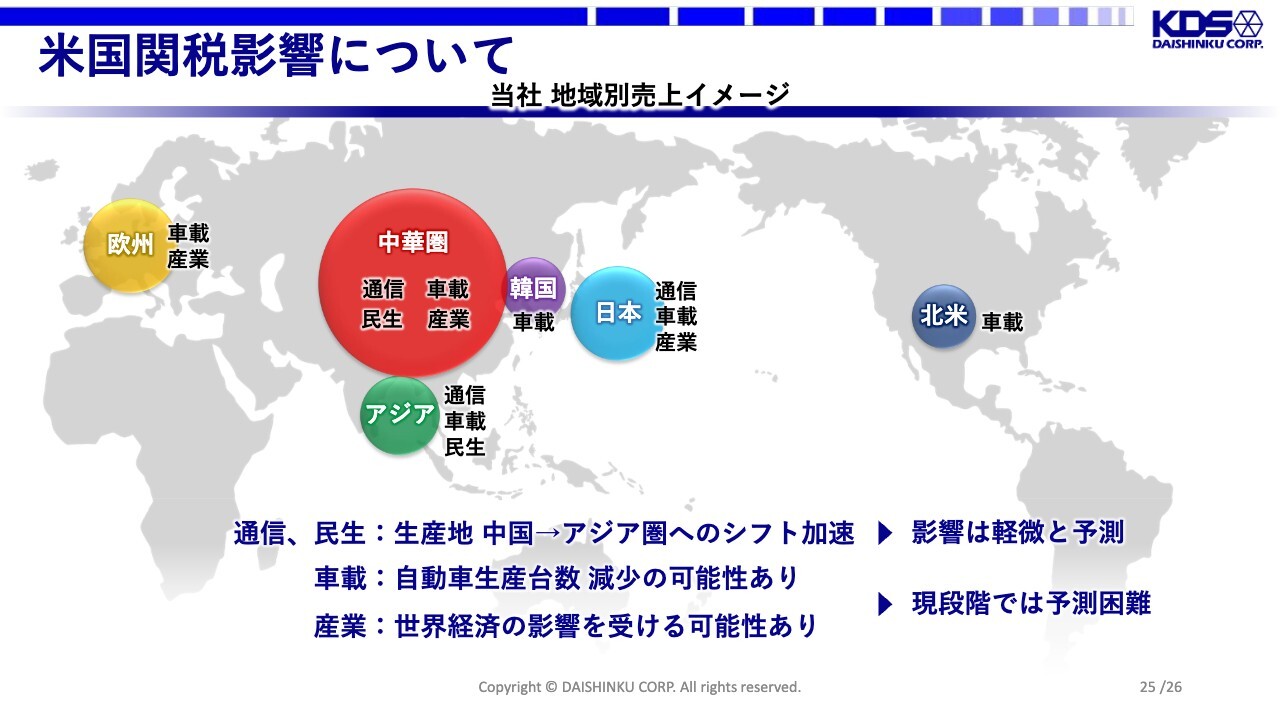

米国関税影響について

米国関税の影響についてです。今回ご報告した数字には、関税の影響を入れていません。通信向け、民生向けはおおよその動きとして、生産地が中国からアジア圏にシフトする見込みですが、こちらの影響はほとんどないと見ています。

問題は車載向け、産業向けです。車載向けは、車の生産台数が大幅に減少した場合に影響を受けます。産業向けについては、今期は伸びを期待しておらず、そこからさらに悪化することはないと見ていますが油断はできないため、状況をよく見て進めていきます。

以上が、2025年3月期の決算説明です。ご清聴ありがとうございました。

質疑応答:通信で苦戦した理由について

質問者:通信向けで苦戦した理由についてです。チップセットのサプライヤーの変化や、フォトリソのトラブルがあったとご説明されていましたが、それらの影響は

新着ログ

「電気機器」のログ