提供:アイコム株式会社 2026年3月期第2四半期決算説明

アイコム、研究開発費前年比+11%でIP無線・衛星通信の開発加速 消防需要で国内2桁増収、ストック比率向上も下支え

目次

中岡洋詞氏:本日はお忙しい中、アイコム株式会社の決算説明会にご出席いただき、誠にありがとうございます。代表取締役社長の中岡洋詞です。どうぞよろしくお願いします。

それでは、2026年3月期第2四半期決算発表および今後の見通しについてご説明します。本日の主な説明内容はご覧のとおりです。

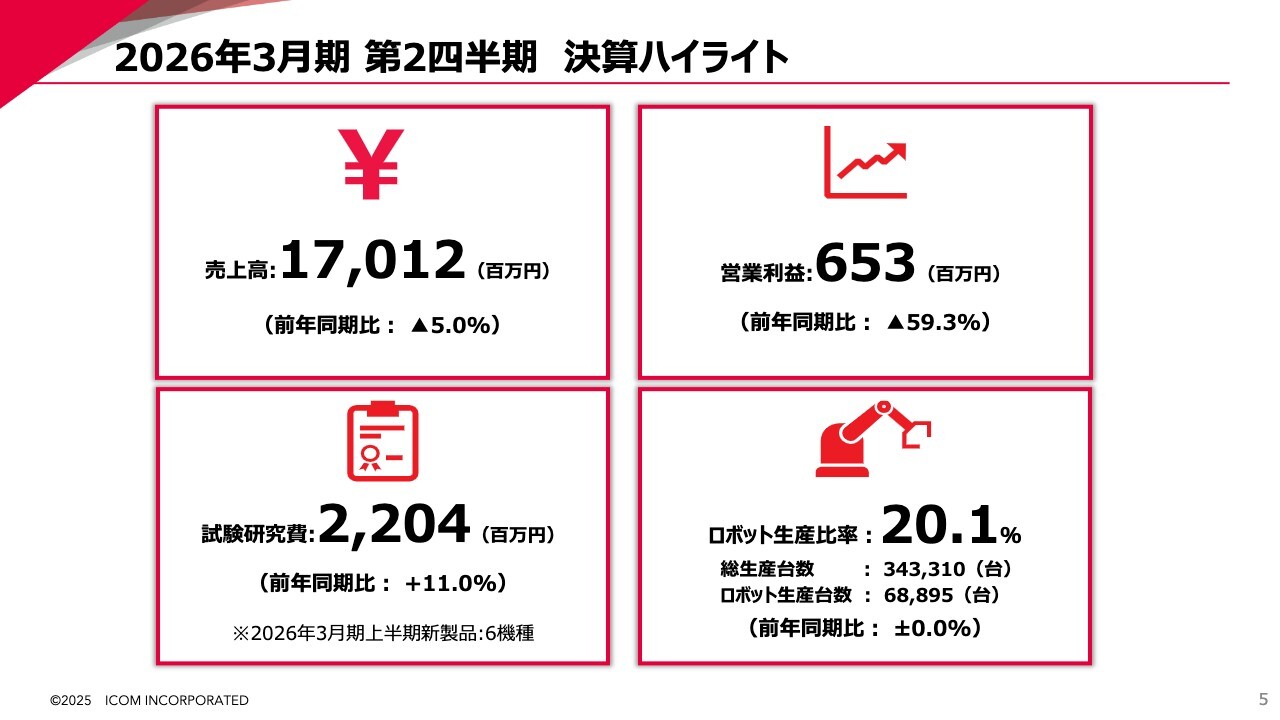

2026年3月期 第2四半期 決算ハイライト

第1章では2026年3月期第2四半期決算概況についてご説明します。まず、主要数値についてです。詳細は後のスライドでお話ししますが、売上高および営業利益は前期実績を下回りました。

研究開発は積極的に進めています。左下に記載の試験研究費にご注目ください。前年同期比で11パーセント増加しています。

スマートファクトリー化の取り組みも継続しており、自動生産においては全体の生産量の減少に伴い生産台数は減少しましたが、ロボット生産比率は前年並みを維持しています。KPIに設定している目標値である30パーセントの達成に向け、生産技術の革新に努めます。

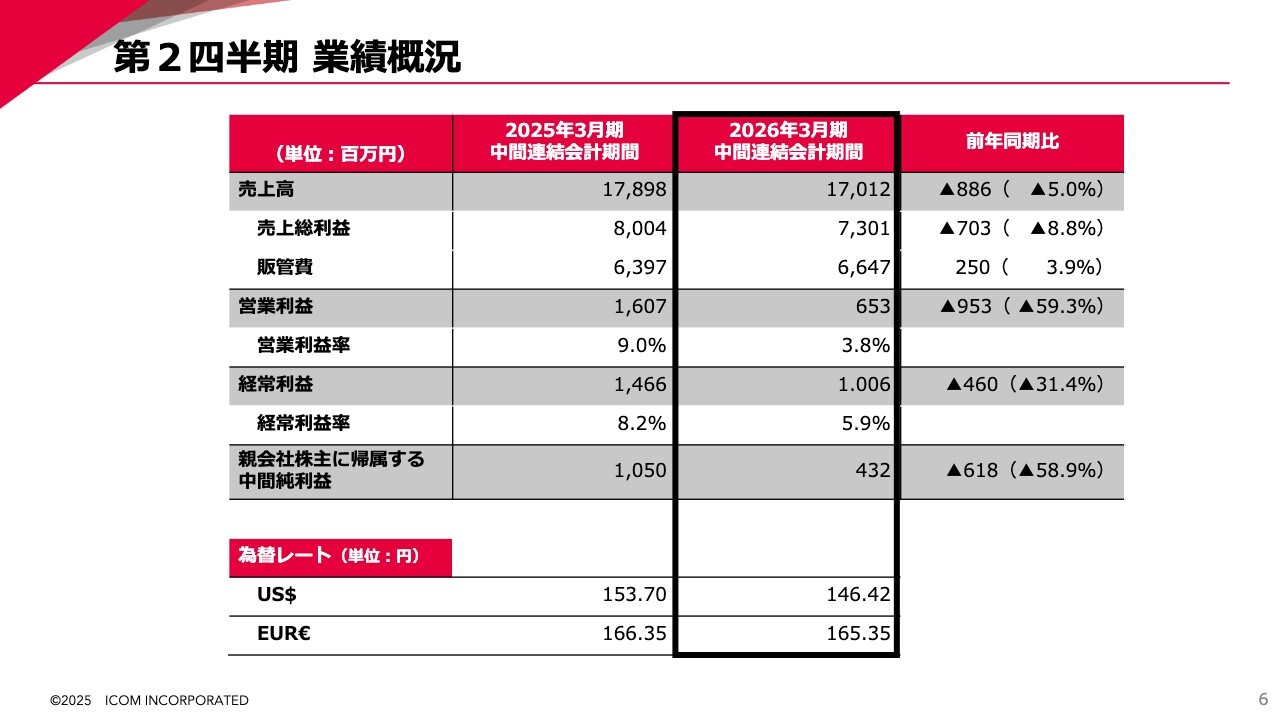

第2四半期 業績概況

2026年3月期の中間連結会計期間において、日本市場は堅調な需要と案件獲得があり、増収となりました。一方で、海外市場は、米国の新たな関税政策による先行きの不透明感が急速に広がったことや、ウクライナ紛争の長期化、中東情勢の逼迫による地政学リスクの高まり等の影響により、公共機関および個人の需要が減退し、減収となりました。また、為替相場が想定に比べ円高で推移したこともあり、売上高は前年同期を下回る結果となりました。

営業利益についても減収の影響を受け、人件費および試験研究費の増加により前年同期を下回る結果となりました。

なお、収益力が高く、重要なKPIと位置づけているストックビジネスの売上高は前年同期を上回り、売上高に占める割合も12.6パーセントと目標数値を超える実績を達成しました。

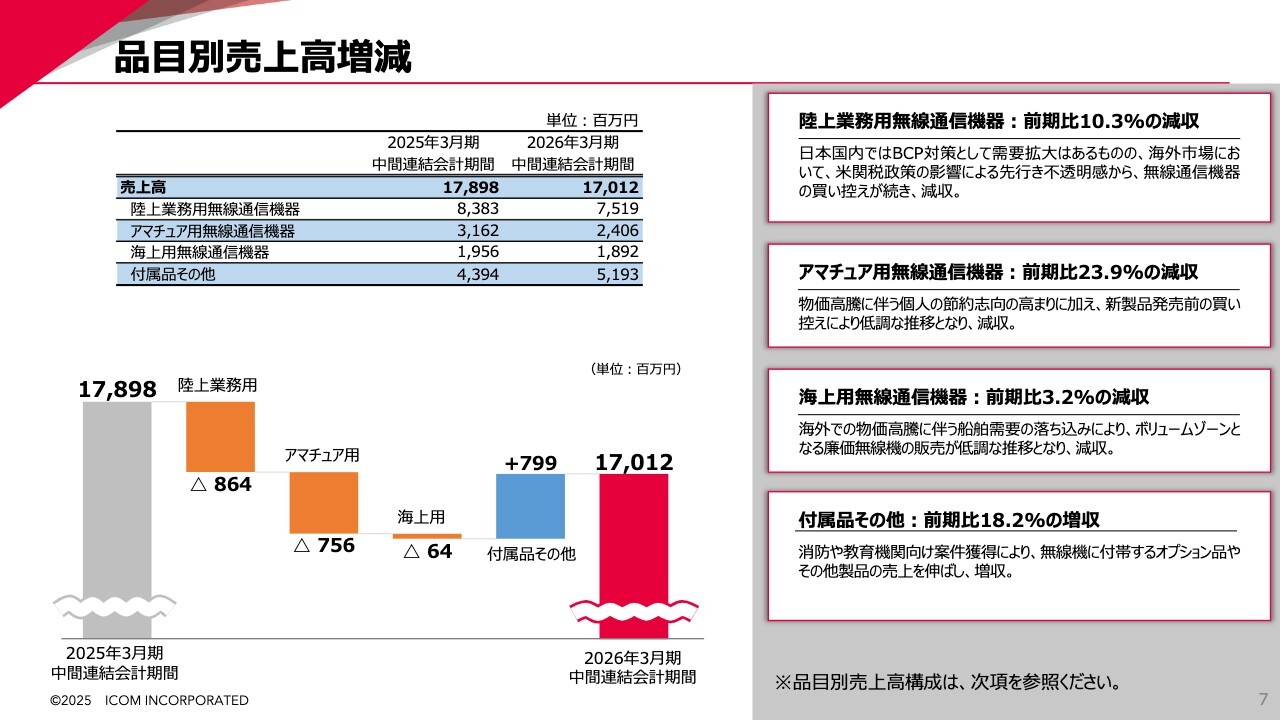

品目別売上高増減

品目別の売上状況はスライドのとおりです。陸上業務用無線通信機器は、BCP対策に伴う需要拡大や、前期に引き続きストックビジネスの伸長が見られました。しかし、海外では、米国政府の関税政策の影響による先行き不透明感から買い控えが続き、8億6,400万円の減収となりました。

アマチュア用無線通信機器は、物価高騰に伴う節約志向の高まりに加え、新製品発売前の買い控えにより低調に推移し、7億5,600万円の減収となりました。

海上用無線通信機器は、地域によって季節的な需要はあったものの、海外では物価高騰に伴う船舶需要の落ち込みが影響し、ボリュームゾーンとなる低価格帯の需要が減少した結果、6,400万円の減収となりました。

一方で、付属品その他は、航空用無線通信機器の売上が好調に推移したことに加え、国内で消防や教育機関向けの案件を獲得したことで、その他製品の販売を伸ばし、7億9,900万円の増収となりました。

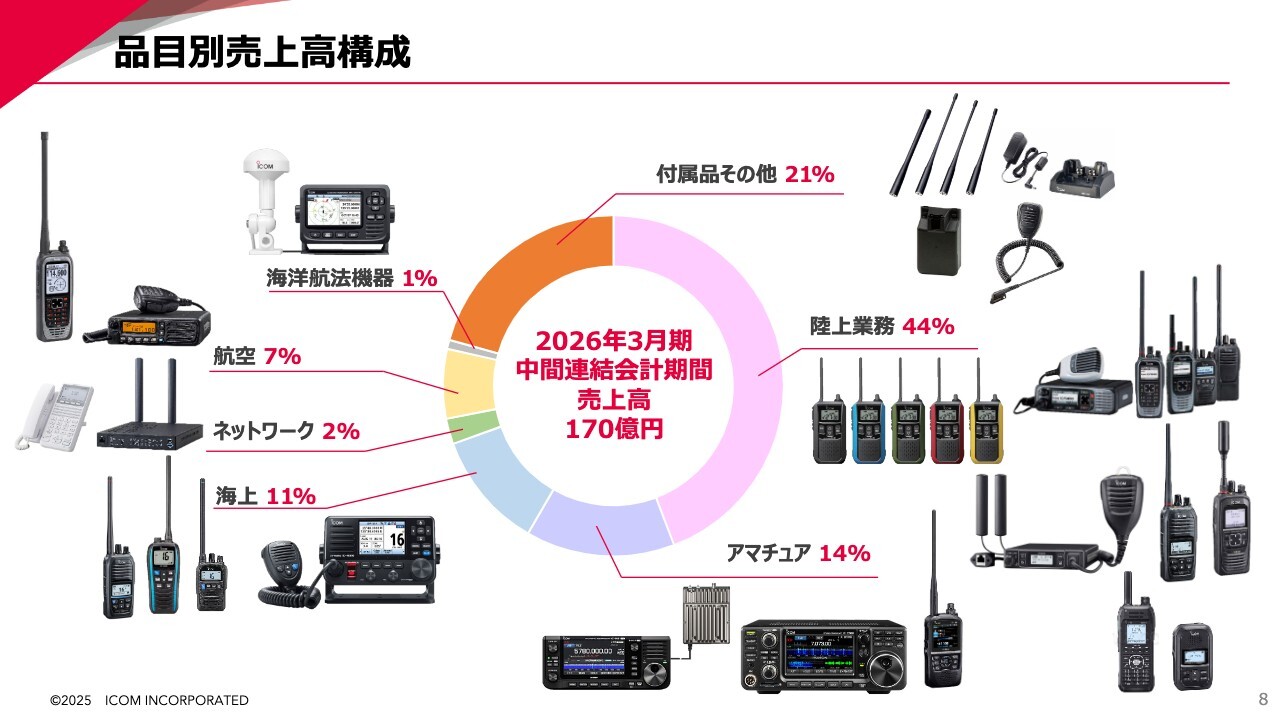

品目別売上高構成

製品ポートフォリオおよび2026年3月期の中間連結会計期間における各カテゴリの販売比率です。先ほどの説明のとおり、海外の需要減少の影響を受けて陸上業務用無線通信機器およびアマチュア用無線通信機器はそれぞれ構成比が3ポイント下落しました。

一方で、航空用無線通信機器は好調な売上により構成比を1ポイント伸ばし、付属品その他は消防や教育機関向け案件の獲得によって構成比を5ポイント伸ばしました。

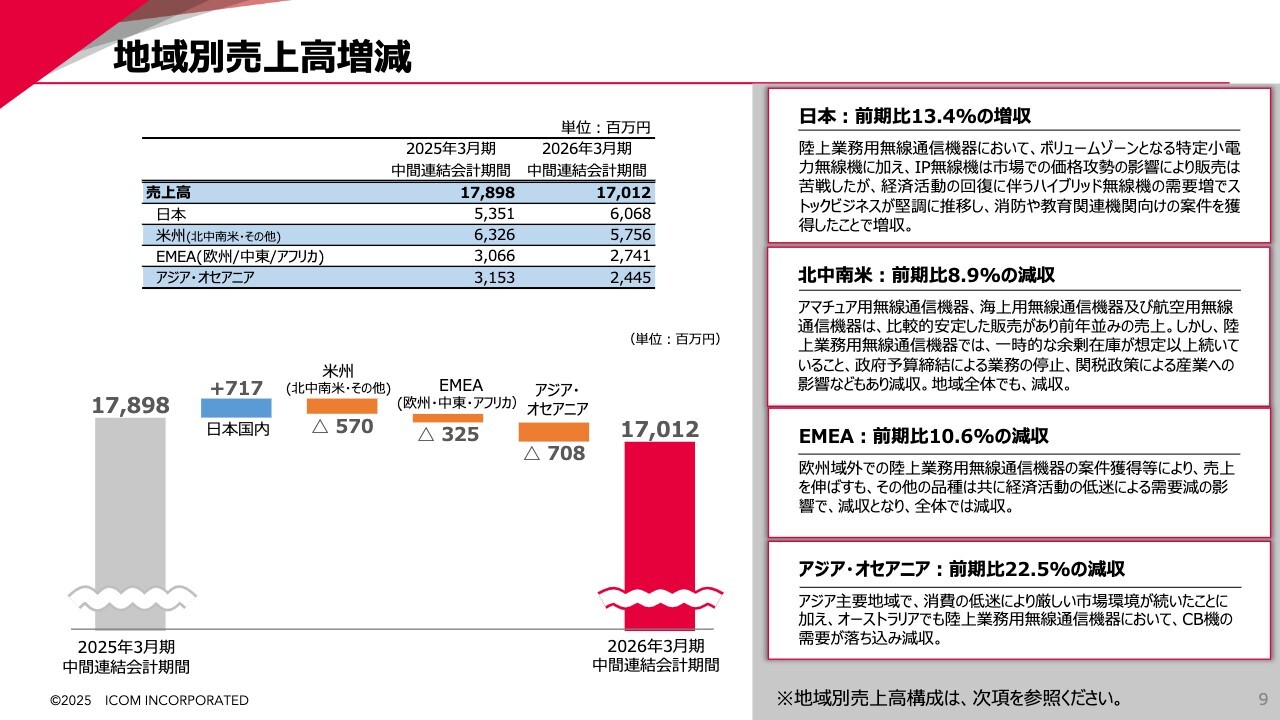

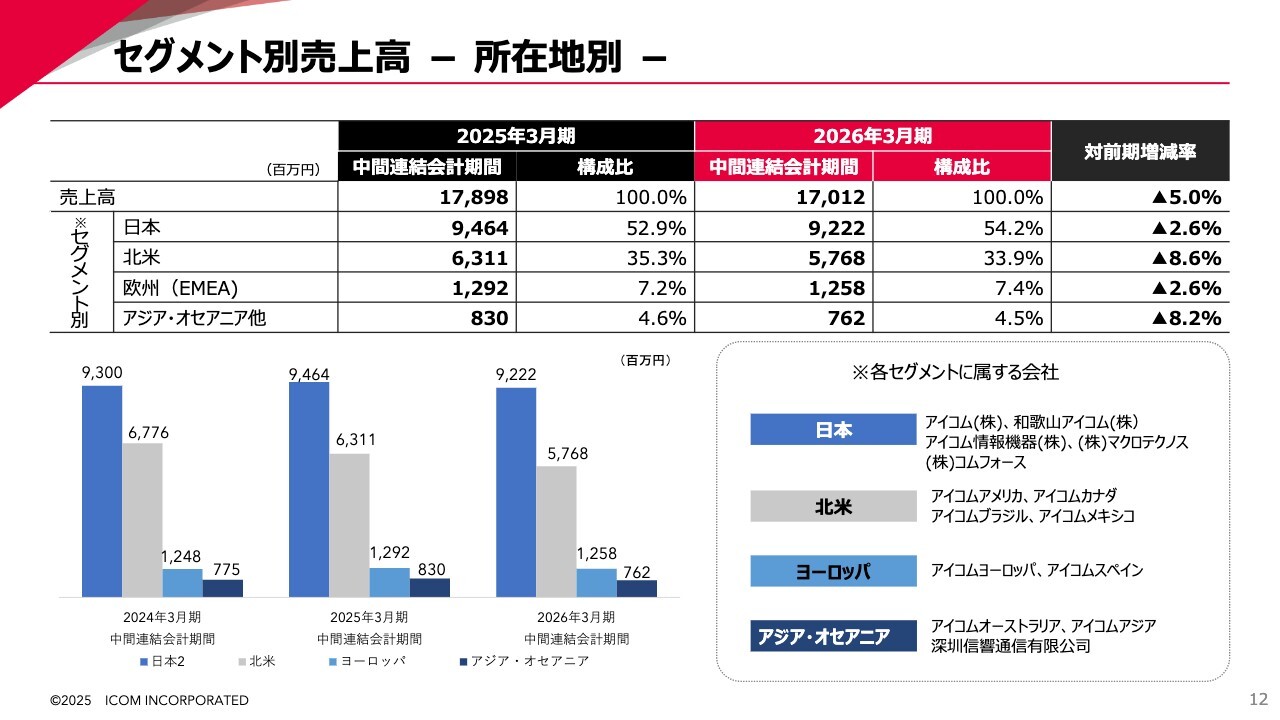

地域別売上高増減

地域別売上高についてです。日本市場では、陸上業務用無線通信機器において経済活動の回復に伴う需要増加により、IP無線の売上やストックビジネスの成長が引き続き貢献しました。さらに、消防や教育機関向けの案件を獲得したことで、7億1,700万円の増収となりました。

海外市場では、米州において、陸上業務用無線通信機器の一時的な余剰在庫が想定以上に続いていることや、政府予算凍結による業務停止、関税政策による産業への影響などから売上が低調となり、5億7,000万円の減収となりました。

欧州地域では、域内の主要国における経済活動の低迷が主な要因となり、3億2,500万円の減収となりました。

アジア・オセアニア地域では、アジア主要地域で消費低迷による厳しい市場環境が続いたことに加え、オーストラリアにおいても主力製品であるCB機の需要が落ち込んだことで、7億800万円の減収となりました。

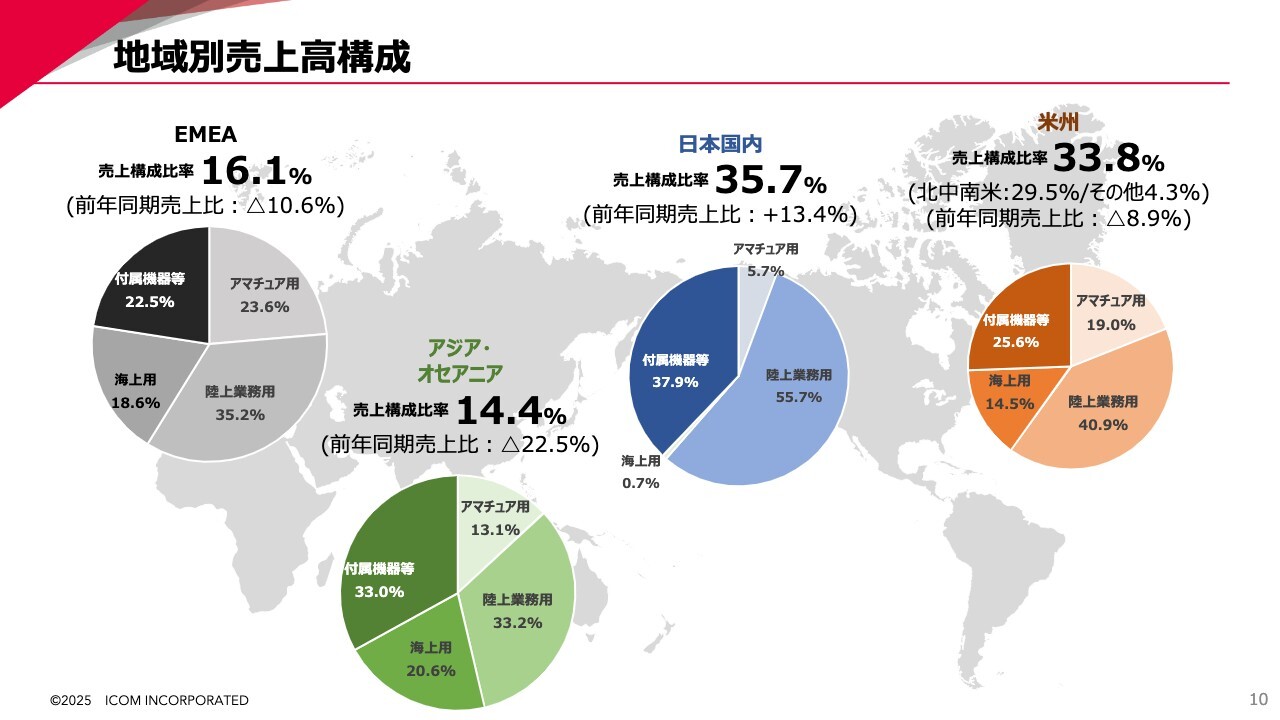

地域別売上高構成

本スライドに記載の2026年3月期中間連結会計期間の増減比率は、前項で説明した売上の地域別およびカテゴリ別の実績です。各地域の主な増減要因については、前のスライドで説明したとおりです。

地域別・品目別の売上構成比率について、日本国内では付属機器等が売上を伸ばし、地域別の売上構成比率が前年同期比で13.4パーセント上昇しました。一方で、海外では米州が前年同期比8.9パーセント、欧州が前年同期比10.6パーセント、アジア・オセアニアが前年同期比22.5パーセント、それぞれ減少しています。

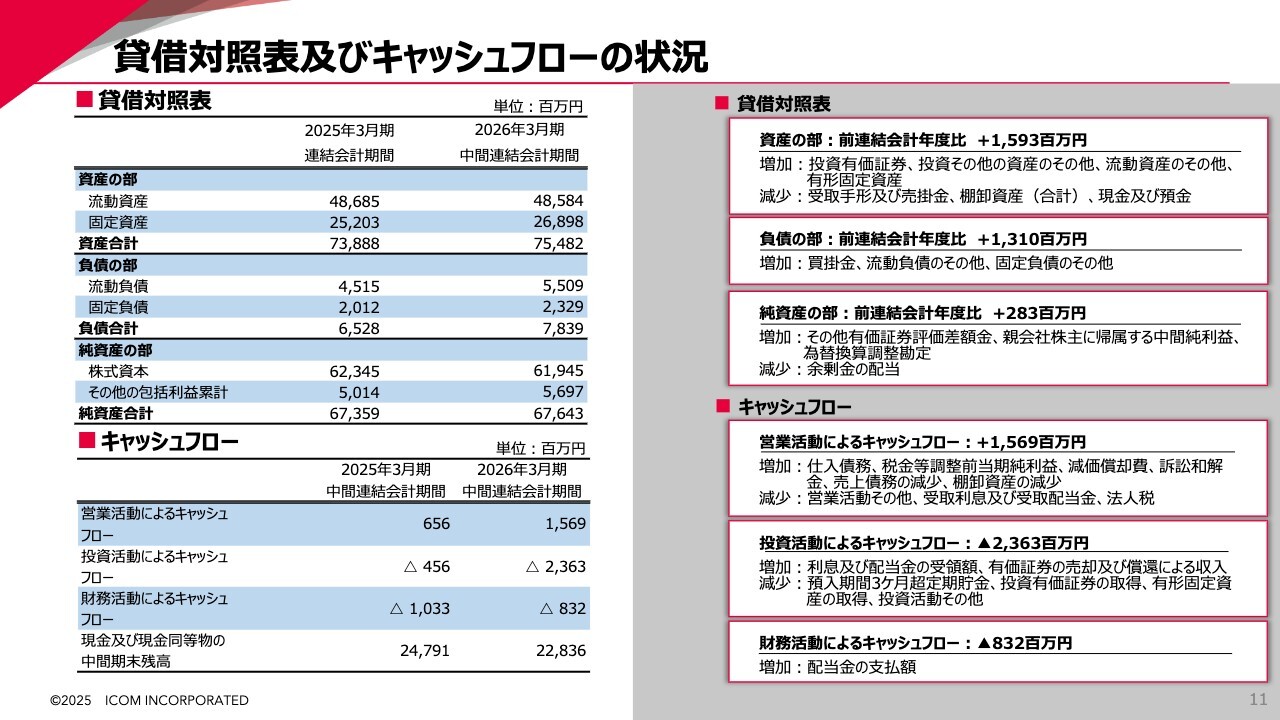

貸借対照表及びキャッシュフローの状況

当期の財務状況の概要について説明します。まず、資産・負債および純資産の状況について、前中間連結会計年度の数値と比較して説明します。

総資産は15億9,300万円増加し、754億8,200万円となりました。負債合計は13億1,000万円増加して78億3,900万円、純資産合計は2億8,300万円増加して676億4,300万円となりました。

続いて、キャッシュフローの概況です。営業活動によるキャッシュフローは15億6,900万円の増加となり、前年同期の6億5,600万円増加から大幅に改善しました。

一方で、投資活動によるキャッシュフローは23億6,300万円の減少となっています。前年同期は4億5,600万円の減少でした。

財務活動によるキャッシュフローは8億3,200万円の減少となりました。前年同期は10億3,300万円の減少でした。詳細については、11月11日公表の2026年3月期第2四半期決算短信を参照ください。

セグメント別売上高 - 所在地別 -

セグメント別のまとめです。

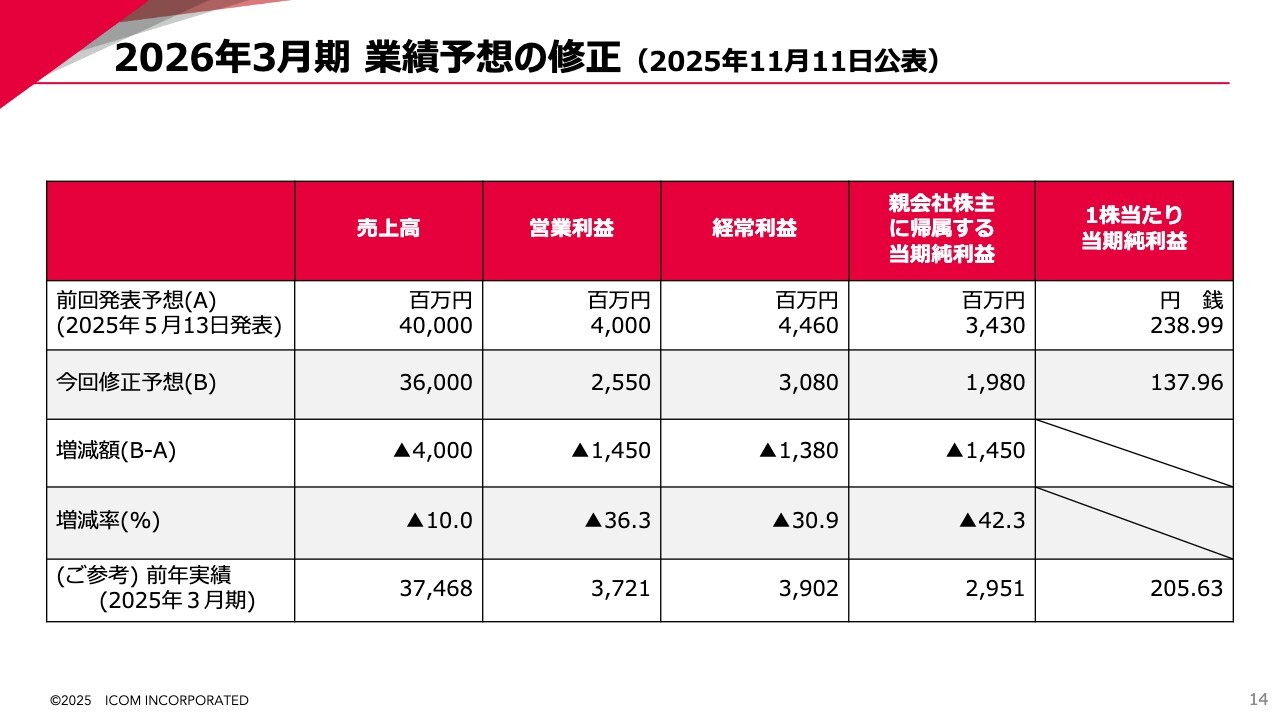

2026年3月期 業績予想の修正(2025年11月11日公表)

第2章では今後の見通しについて説明します。2026年3月期の業績予想は、2025年11月11日の発表のとおり、連結売上高を360億円、営業利益を25億5,000万円、経常利益を30億8,000万円、親会社株主に帰属する当期純利益を19億8,000万円に修正しました。

当社は、設備投資について、各製品カテゴリの新製品・新技術の開発およびその他の関連投資を引き続き実施しています。試験研究費については売上高の10パーセント以上を基準とし、その水準を維持していきます。

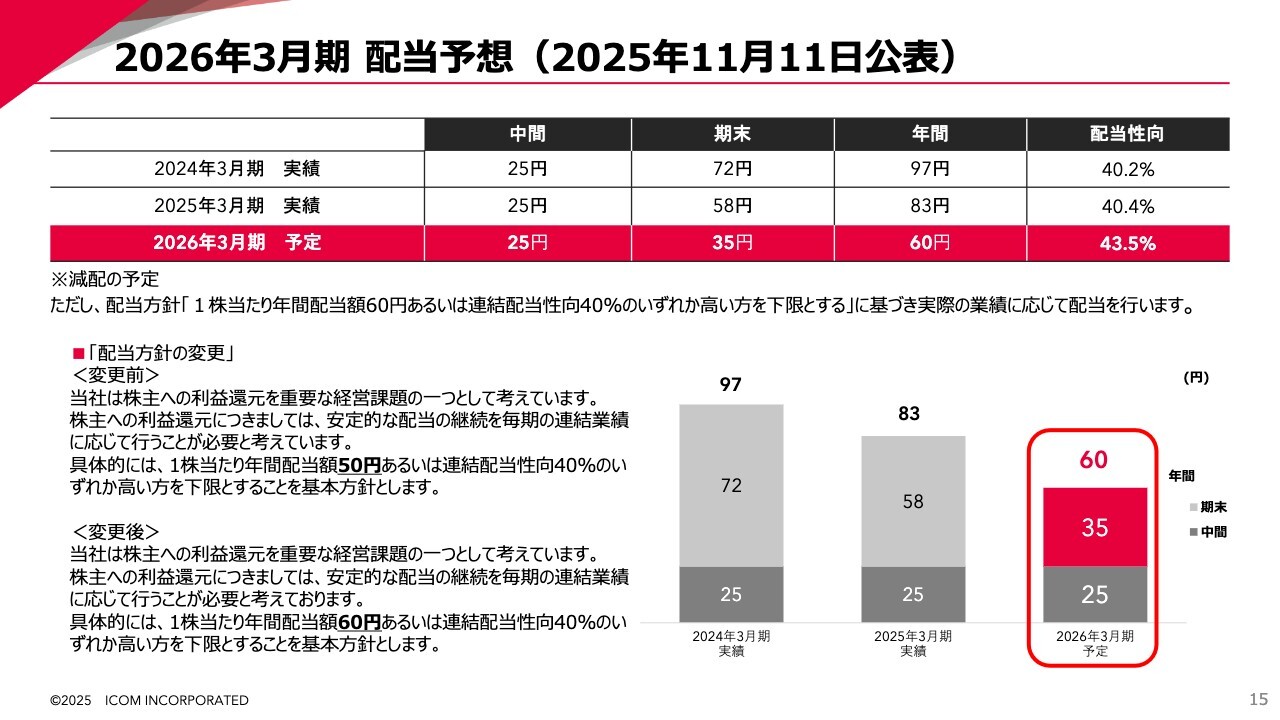

2026年3月期 配当予想(2025年11月11日公表)

業績予想の修正に伴い、配当予想についても期末配当を当初予想の1株当たり71円から35円へ減配する予定です。これにより、中間配当を加えた年間配当は1株当たり60円となります。

ただし、配当方針については、引き続き安定的な配当の継続を毎期の連結業績に応じて行うことを基本とします。従来、1株当たりの年間配当金は50円を下限とし、配当性向40パーセント以上を基本方針としていましたが、年間配当金の下限を60円に引き上げ、株主のみなさまへの利益還元のベース向上を図ります。

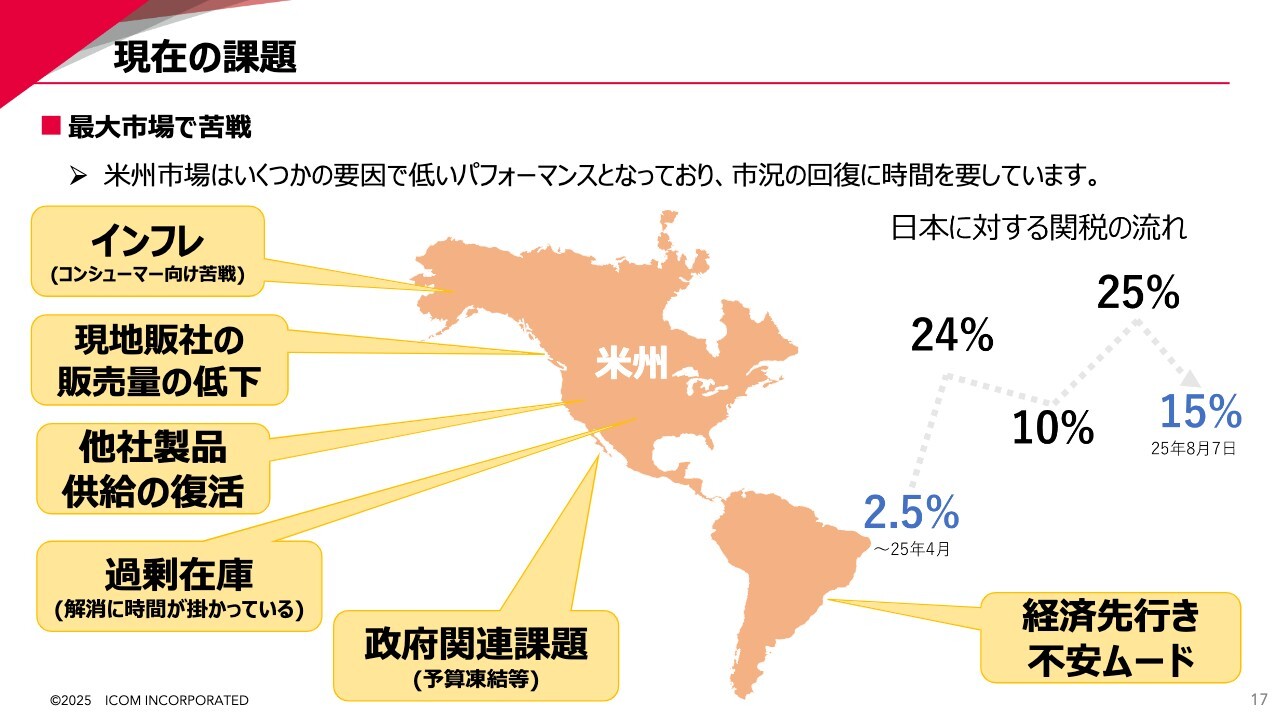

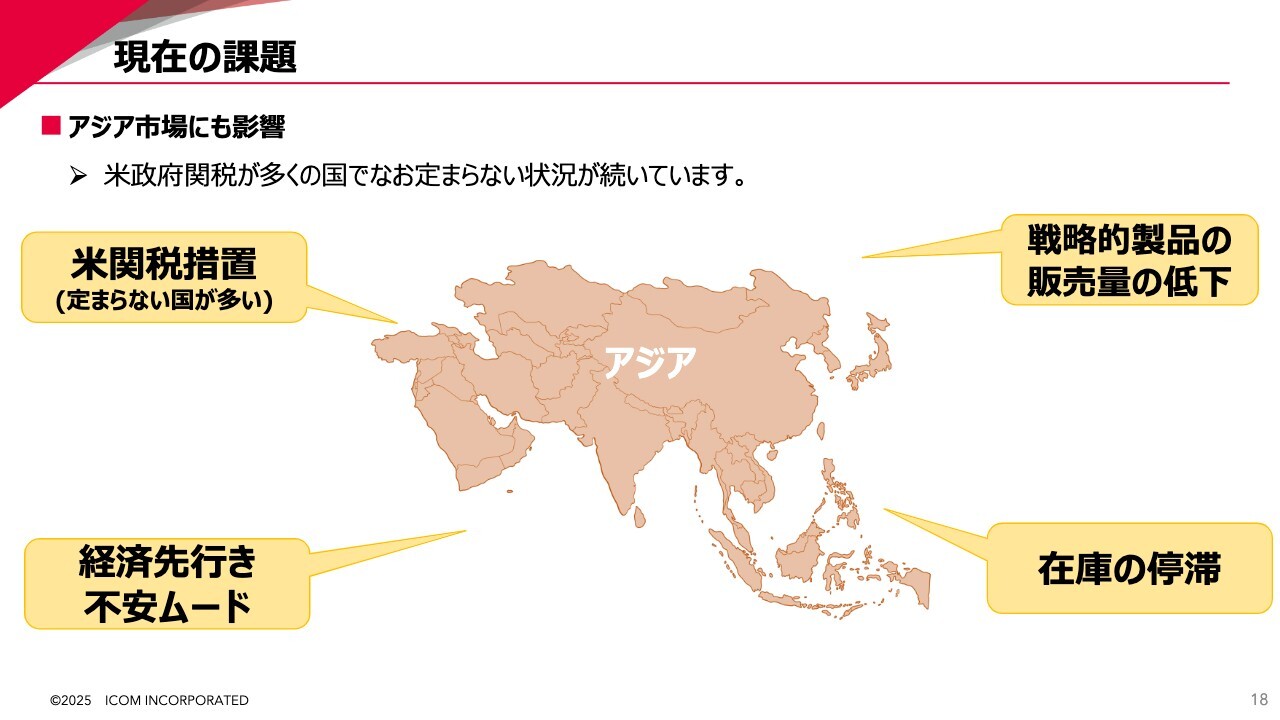

現在の課題

当期は非常に厳しい市場環境にあります。当社が把握している主な要因とそれに対する取り組みについて説明します。当社の強固なファンダメンタルズを活用しながら、引き続き成長戦略を描いていきます。

当社の最大市場である米州における課題はスライドのとおりです。まず、以前の決算説明会で説明したように、近年アメリカをはじめ各国でインフレが進行し、例えば個人用船舶や個人用飛行機の購買需要が縮小しており、それに付帯する海上用無線通信機器や航空用無線通信機器の需要に影響を及ぼしています。当社におけるコンシューマーユーザー向け売上の伸長の妨げとなっています。

現地の販路構成についての詳細は省略しますが、当社をメインブランドとして取り扱っていただいている販売会社においても、高齢化の影響で新規市場開拓に苦戦している状況があります。

さらに、コロナ禍において競合他社が供給難に陥った際に当社製品が取り扱われましたが、他社の供給が復活したことで、想定以上に他社製品の取り扱いに戻ったことも要因として挙げられます。

今年に入り、政府系機関の閉鎖や予算の停止、政府機関の人員削減といった要因により需要が低迷し、市場の停滞が続いています。

さらに、一昨年から中米向けに大量販売した業務用無線通信機器について、当初はこの夏に在庫が解消する見込みでしたが、市場経済の低迷により、在庫解消に時間を要しています。

現在の課題

アジア諸国では、この地域の主要市場である日本とオーストラリアを除き、米政府の関税措置に関して、いまだに方針が定まっていない国が多い状況です。

中国との摩擦は解消していない状況が続いていますが、当社は香港、フィリピン、インドネシア、シンガポールへの販売比率が高いです。通常、この地域に特化した戦略モデルは安定的に販売されていますが、現地の景気先行きの不透明感により、売上が大きく落ち込んでいます。

その他の地域では、欧州においてアジアほどの影響はないものの、景気先行きの不透明感から需要減少が見られます。

当社の取り組み

当社の売上構成は、およそ3分の2を日本国内市場と米州市場が占めています。日本国内では、堅調な販売を維持しています。一方で、米州ではこれまで説明した要因もあり苦労していますが、現地の販売体制をはじめとした見直しを進めています。

北米では、ディーラーとは別の「レップ」という歩合制で販売を行う独立した営業代理人が多く採用されています。このレップ体制を含め、Icom America社内での販売部隊の見直しを行っています。これには少し時間がかかると見ていますが、今後の販売回復と成長に必要な対策だと考えています。

また、1年半前から本社の設計部門の部門長クラスのエンジニアリングマネージャーをIcom Americaに出向させ、業務用無線通信機器の製品ラインナップ刷新に取り組んでいます。この取り組みの結果、公安向けの「Project 25(APCO 25)」という分野の販売が徐々に増加するなど、効果があらわれつつあります。

現在、いくつかのパートナー企業との戦略的なコラボレーションを進めており、中期的には販売効果が期待できると考えています。今後の収益につながる先行投資や開発およびR&Dを進めていますので、それらについては別のスライドでいくつかご紹介します。

一方で、ストックビジネスは年々増加傾向を続けており、現在、全世界で動作中の端末数は25万台以上です。そのうち日本国内は全体の75パーセントを占めており、競争が激しさを増す中で、当社の優位性を維持するためにさまざまな施策を講じています。

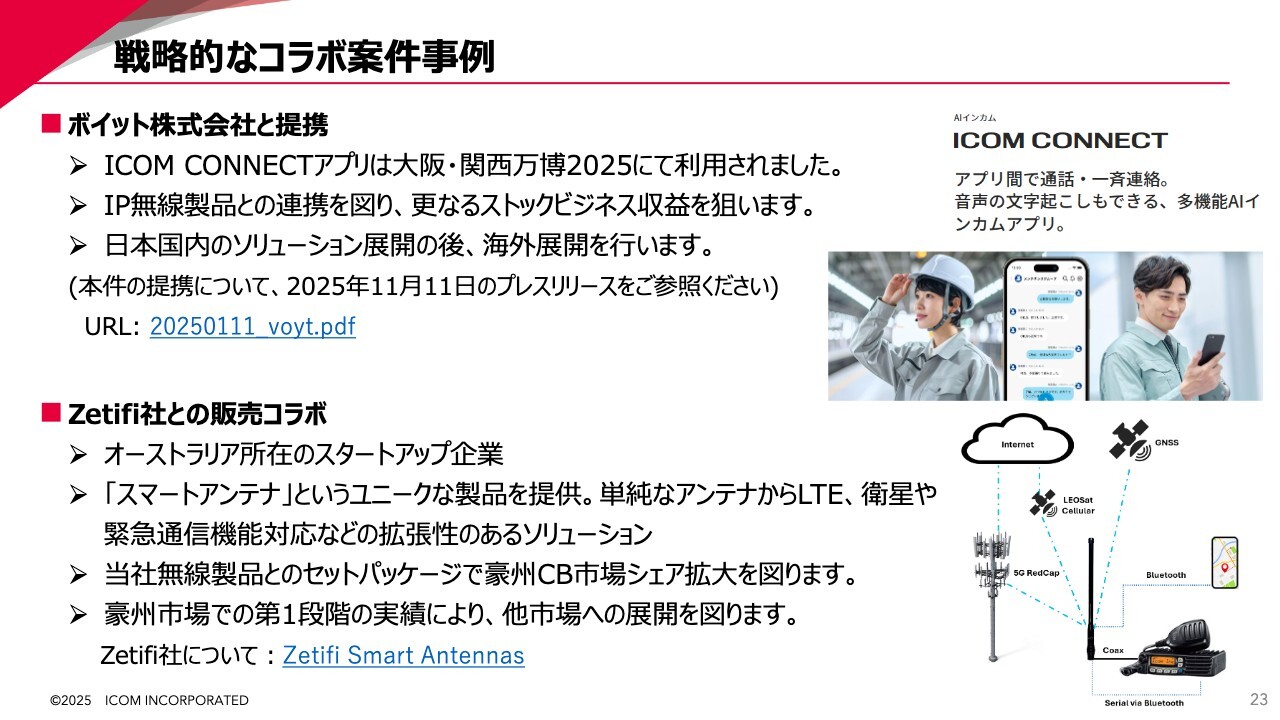

その1つとして、ボイット社との連携により、「ICOM CONNECT」というスマートフォン用アプリへの対応や、このアプリとIP無線の融合を計画しています。

最後に、日本国内の販売は引き続き高い水準を維持しています。近年では、IP無線以外の無線機分野におけるソリューションの提供を開始し、当社製品ラインナップに含まれない機材などを一括で供給することで、売上効果と顧客の利便性向上につながっています。これが1つの要因と考えています。

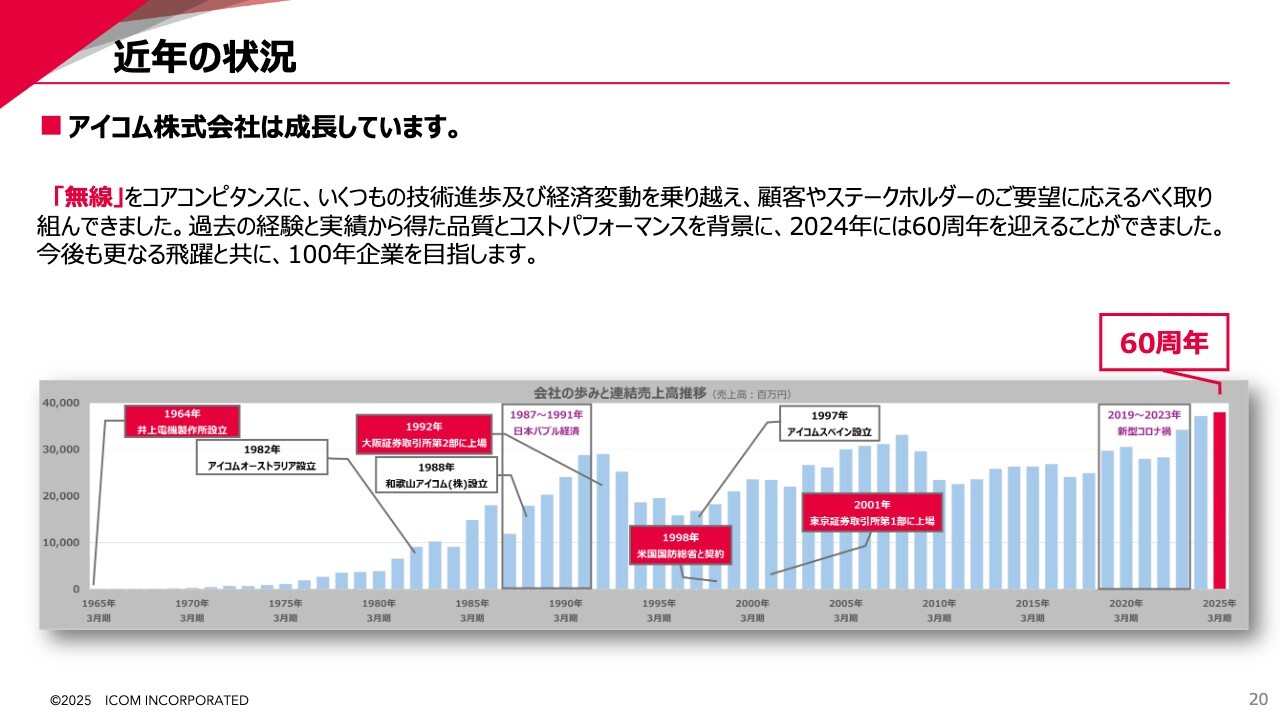

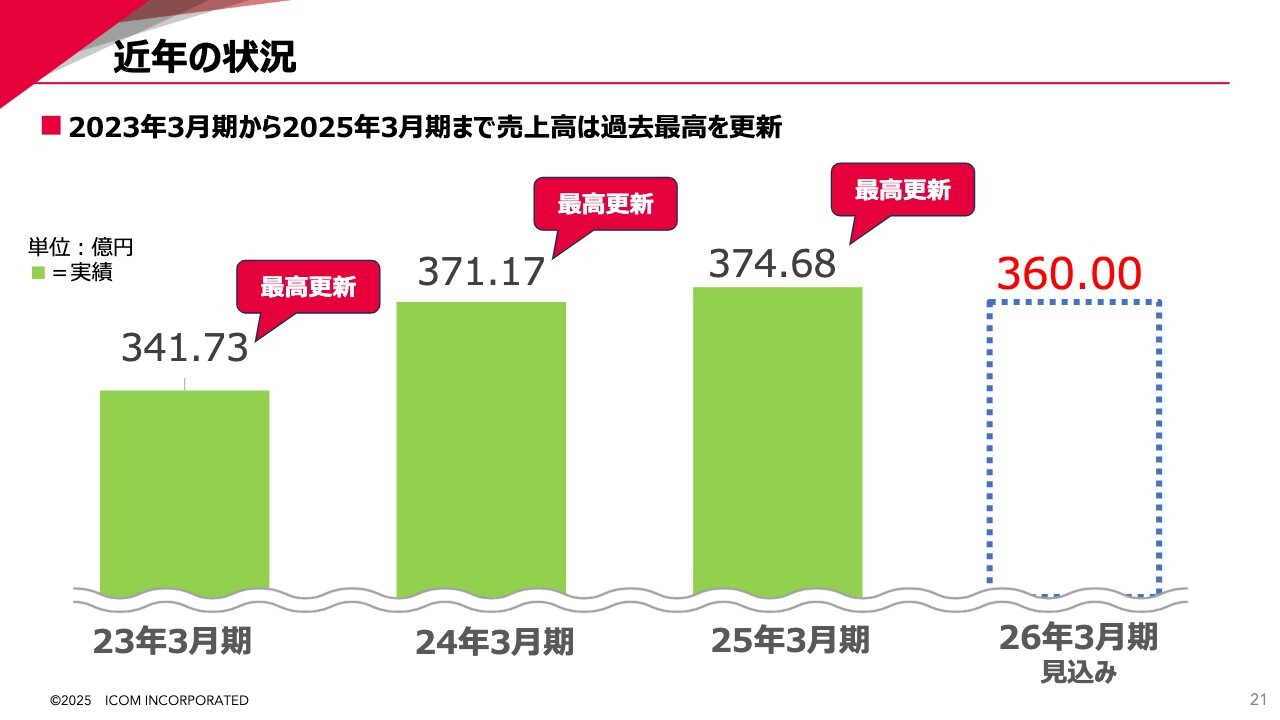

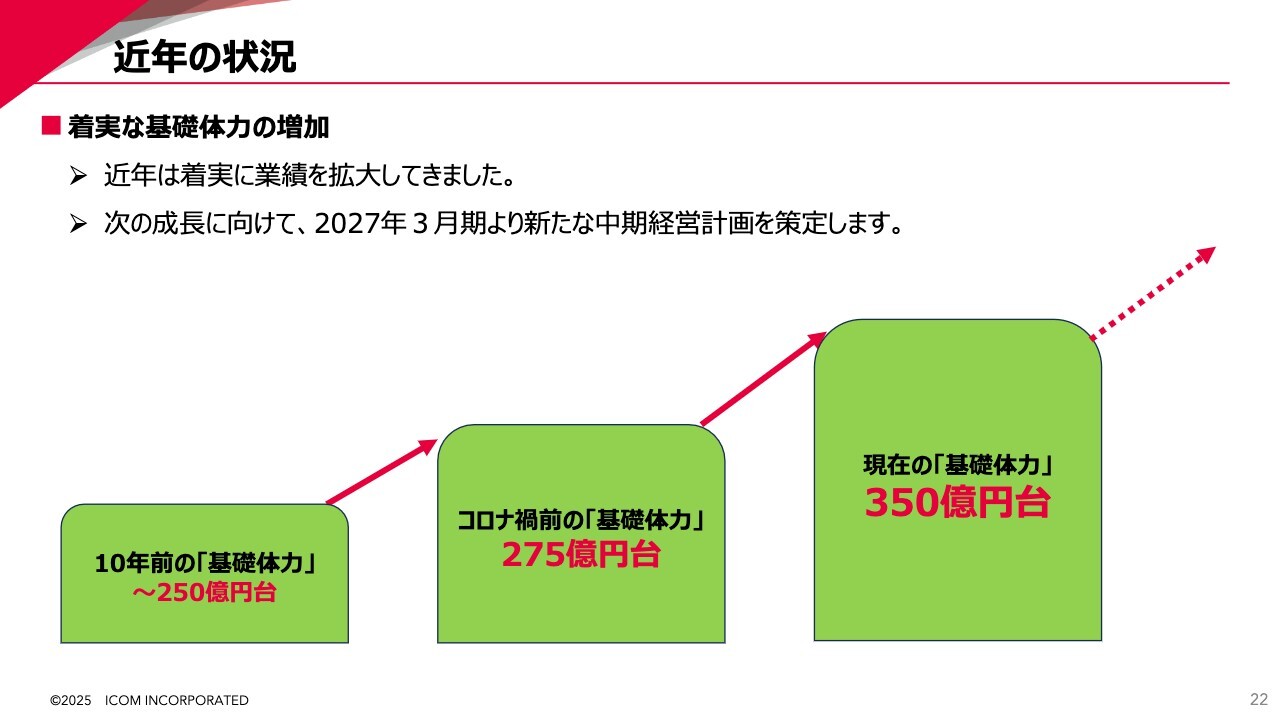

近年の状況

以前の決算説明会では、当社の強みの1つとして、無線機業界での60年以上にわたる事業の変遷を紹介しました。当社は創業時、アマチュア向け無線通信機器の開発・製造・販売を開始し、その後、陸上業務用、海上用、航空用、ネットワーク機器へと業容を拡大しました。近年では、IP無線や衛星無線においても自社で取り組み、イノベーションを推進することで安定した経営を実現し、成長してきました。

スライドのグラフのとおり、当社はこれまでにいくつかの大規模な景気変動に伴う売上の増減を経験してきました。

近年の状況

他社が製品供給困難な状況にあった中で、比較的安定した製品供給を続けることができました。その結果、「中期経営計画2023」の最終年度である2023年3月期は目標の350億円には届きませんでしたが、過去最高となる341億円を超える実績を達成しました。

加えて、「中期経営計画2026」の初年度である2024年3月期は計画していた365億円を上回る371億円となり、2年連続で最高売上記録を更新しました。

さらなる成長を目指し、2年目以降の計画を上方修正しました。残念ながら2025年3月期は修正後の目標にはわずかに届きませんでしたが、3年連続で最高売上記録を更新し、374億円を超える実績となりました。

近年の状況

近年の成長要因としては、ストックビジネスの収益が大きく貢献しています。現在のストックビジネス収益比率は、「中期経営計画2026」の最終目標である10パーセントを超えています。その結果、「基礎体力」という観点から見ると、会社の業績はこの10年間で250億円台から275億円台だった水準を、350億円台にまで引き上げることができたと言えます。

今期の業績は踊り場を迎えましたが、当社の技術と市場の要求にギャップが生じているわけではなく、いくつかの要因による需要の縮小が原因と考えています。

戦略的なコラボ案件事例

2025年11月11日に、ボイット社との戦略的提携に関するプレスリリースを発表しました。当社はこれまで独自にスマートフォンアプリをリリースしてきましたが、ボイット社のインカムアプリケーションが持つ優れた機能や、今後のアプリケーションと当社IP無線との融合および拡張性を考慮し、「ICOM CONNECT」アプリケーションのリリースに至りました。

本アプリは、大阪・関西万博のヘルスケアパビリオンで初めて使用されました。採用にあたり、いくつかの課題に即時対応し、あらゆる通信環境において利便性の高いソリューションを実現しました。

次のフェーズでは、当社IP無線機との融合を進めていきます。試作段階ながら海外での動作も確認済みであり、中期的には「ICOM CONNECT」の海外展開を計画しています。

オーストラリアのスタートアップ企業であるZetifi社との販売コラボレーションも開始しました。Zetifi社は、一般的なアンテナだけでなく、GPS、Bluetooth、LTE機能を備えた「スマートアンテナ」のメーカーです。

現段階では、Zetifi社のオーストラリアCB向けアンテナと当社の「IC-455」無線機をセットとし、CB市場のシェア拡大を目指しています。それに伴い、他分野への無線機展開やオーストラリア以外の地域への進出も検討しています。

戦略的なコラボ案件事例

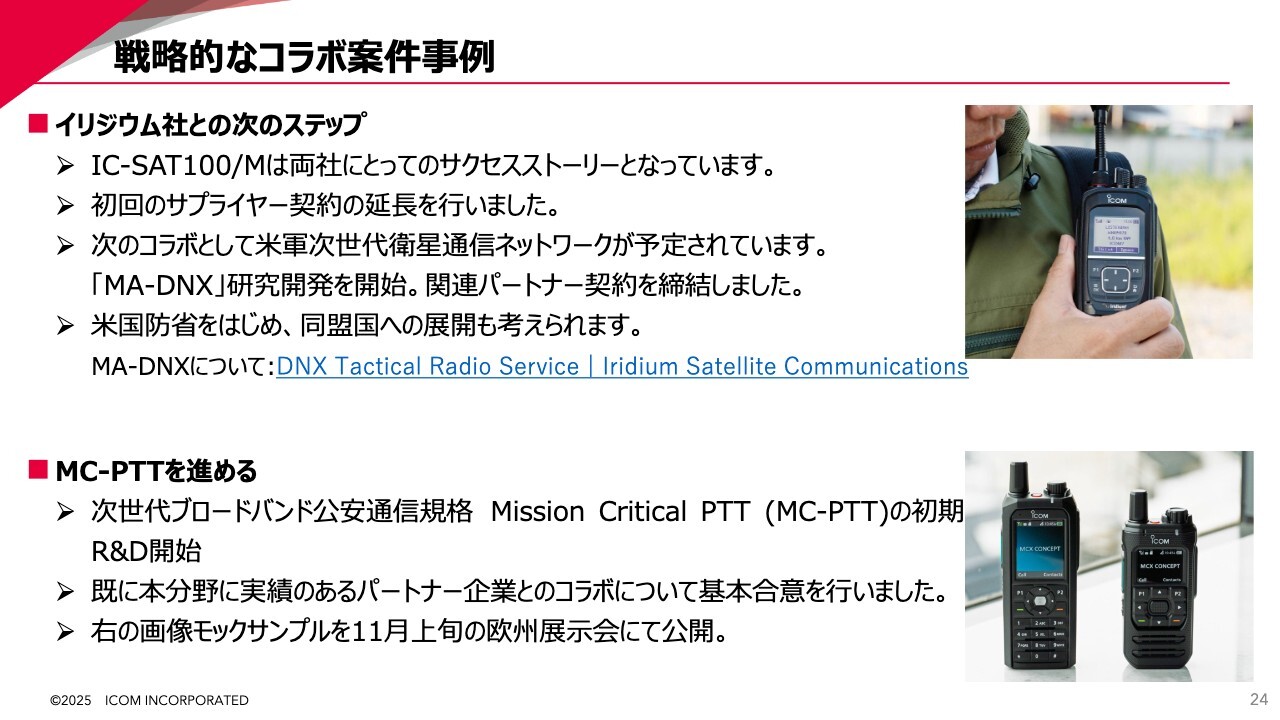

米国大手衛星通信ネットワークプロバイダーであるIridium Communications社とのパートナーシップは8年目を迎えています。それまで市場に存在しなかった衛星PTT専用モデルは、両社にとって大きな成果を上げています。

今期に入り、Iridium Communications社が手がける次世代米軍専用ネットワーク「Managed Access DNX (MA-DNX)」の初期段階端末供給パートナー契約も締結しました。米国国防省では、すでに既存の「IC-SAT100」を数千台レベルで利用しており、今後「MA-DNX」対応製品への期待も高まっています。

また、2024年11月に発表した「資本コストや株価を意識した経営」にあるとおり、欧州市場をはじめとする次世代公安向けLTE通信システム「MC-PTT(Mission Critical PTT)」の初期段階の研究開発も開始しています。

現在、数ヶ国で「MC-PTT」の導入実績を持つパートナー企業との連携を進め、両社の強みを活かしたソリューションの開発を進めています。今後の決算説明会においても進捗をご報告していきたいと考えています。

Team Icomキャンパスプロジェクト

こちらのスライドはご参考までにご覧ください。100年企業を目指し、中期経営計画の投資計画にも掲げていますが、今後の当社の成長を見据え、「Team Icomキャンパスプロジェクト」を発足しました。

現在、大阪本社エリアには、本社ビルを含む4つの建屋が半径1.5キロメートルの範囲に点在しており、その中には老朽化が進んでいる施設も含まれます。売上500億円に見合う社員数の確保を視野に入れ、3年から5年の計画で、最大4つの新社屋を隣接して建設する計画です。

ビジネスの現状には厳しい面もありますが、それぞれの課題を一つひとつ解決しながら、成長への信念を持ち、これまで計画した内容を確実に予定どおり進めていきたいと考えています。

トピック

第3章では、2025年3月期第2四半期までのトピックについて説明します。新製品として売上を伸ばしているIP無線機のさらなる利便性向上の一環として、ボイット社と連携して「ICOM CONNECT」を発売しました。

この製品は、スマートフォンに対応したAIインカムアプリケーションで、アプリ上から通話や複数人への一斉連絡はもちろん、会話の文字起こし機能や音声合成による同時通訳機能、さらにはテキスト入力による音声発信など、多機能を兼ね備えています。

また、海上用無線業界のベンチマークとなっている当社の無線機は、北米のマリン業界を代表するNMEA賞で12年連続受賞を果たしました。祖業であるアマチュア無線通信機器では、昨年発売した「IC-7760」がグッドデザイン賞を受賞し、これはアイコムとして30機種目となる記念すべき受賞です。

今回の決算説明は以上です。ご清聴、誠にありがとうございました。

新着ログ

「電気機器」のログ