提供:日東工業株式会社 2026年3月期第2四半期決算説明

日東工業、売上高は中間期として過去最高 設備投資需要やIT投資意欲の高まりを受け、各セグメントの売上が伸長

エグゼクティブサマリー

黒野透氏(以下、黒野):みなさま、こんにちは。取締役社長COOの黒野透です。本日はお忙しい中、日東工業株式会社の2026年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。また、みなさまには、日頃より日東工業に対してご指導・ご鞭撻を賜り、この場をお借りして厚く御礼申し上げます。

本日の説明会は、当社ホームページに掲載している決算説明会資料に沿って進めますので、よろしくお願いします。

エグゼクティブサマリーです。2026年3月期中間期の連結売上高は過去最高を記録しました。2025年4月より実施している給与改定による人件費の増加はありましたが、増収の効果により営業利益は増益となっています。

一方で、純利益は前期に計上した特別利益の剥落により減益となりました。なお、上期計画は上回ったものの、部材調達難やコスト増の懸念があるため、通期計画は据え置いています。

目次

本日の目次です。1から4の項目についてご説明します。5に関しては参考資料ですので、後ほどご覧ください。

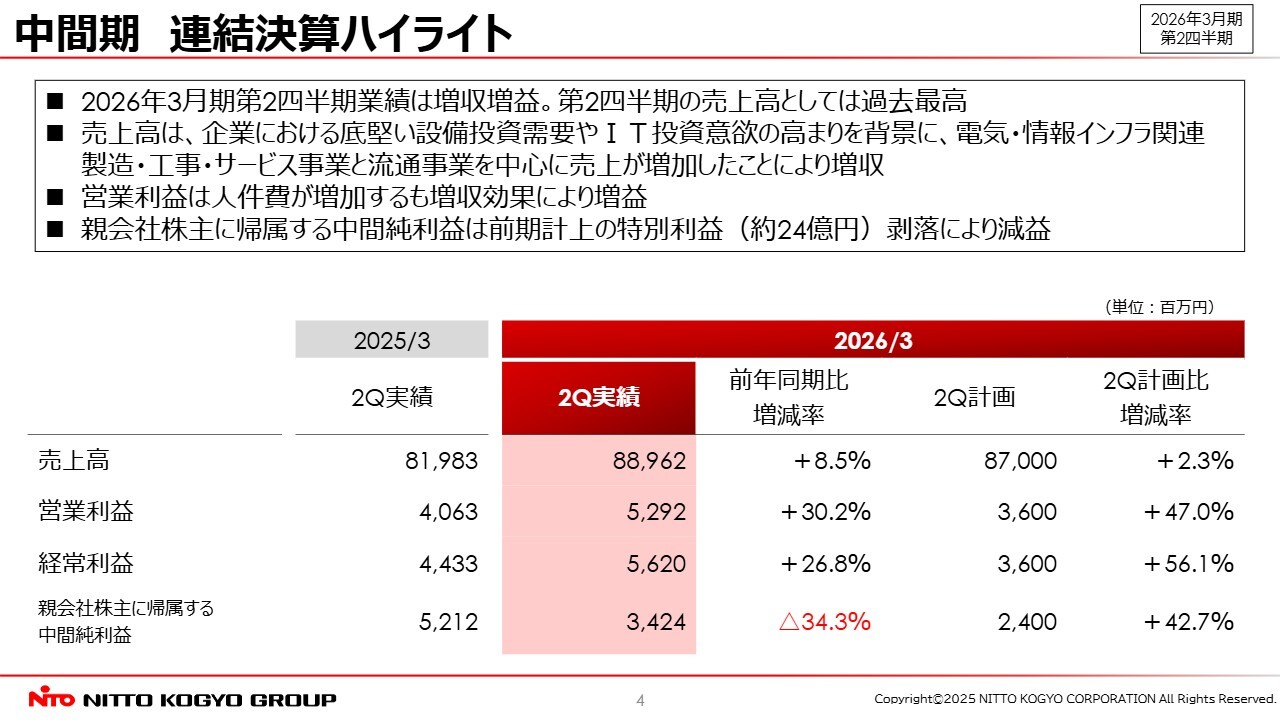

中間期 連結決算ハイライト

2026年3月期中間期連結決算概要についてご説明します。中間期連結決算概要のハイライトです。

売上高は889億円となり、前年同期比で8.5パーセントの増収となりました。これは、企業における底堅い設備投資需要やIT投資意欲の高まりを背景に、各セグメントの売上が増加したことによるものです。

営業利益は52億円で、前年同期比30.2パーセントの増益となりました。これは人件費の増加があったものの、増収に伴う限界利益の増加や案件価格の改善が増益に寄与したためです。

経常利益は56億円で、前年同期比26.8パーセントの増益となり、営業利益を上回りました。

親会社株主に帰属する中間純利益は34億円で、前年同期比34.3パーセントの減益となりましたが、これは前期に計上された特別利益や負ののれん発生益24億円がなくなったことが主な要因です。

上期業績は売上高が過去最高となり、期初に発表した上期計画も達成しました。セグメント別および部門別の状況については、後ほど詳しくご説明します。

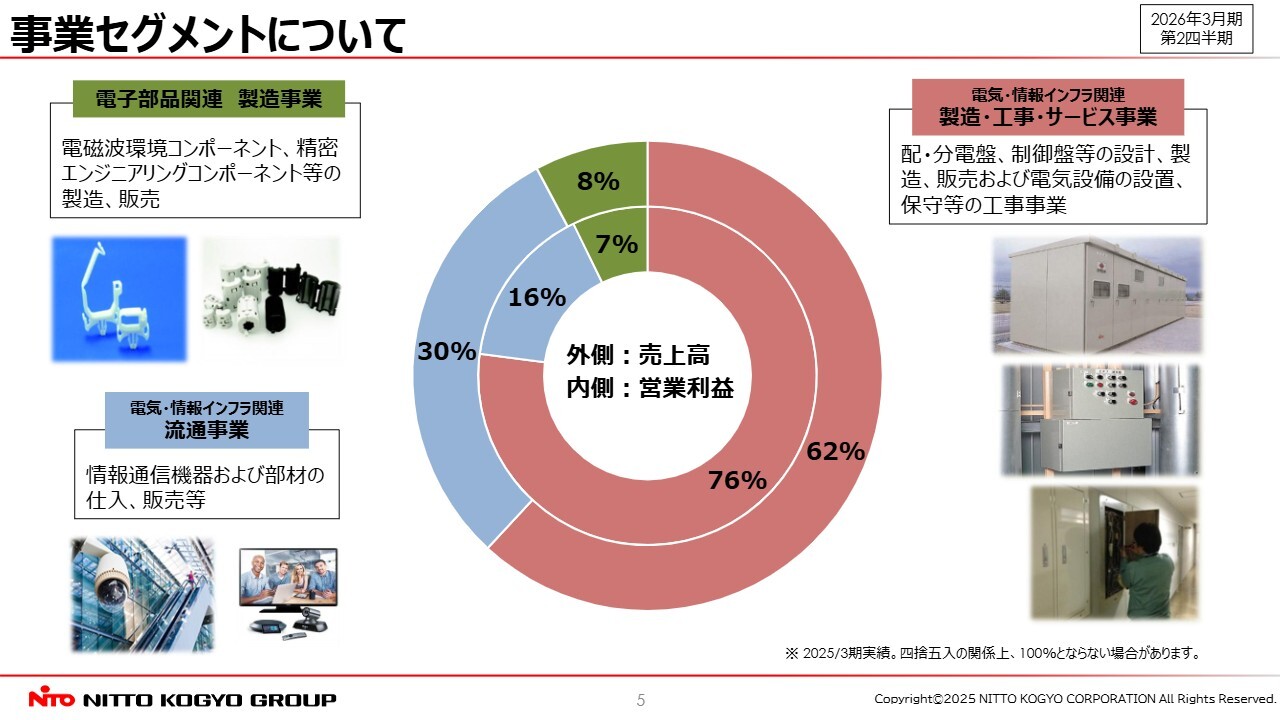

事業セグメントについて

日東工業グループの事業セグメントについてです。スライドに円グラフと赤色で示していますが、日東工業を中心とした電気・情報インフラ関連 製造・工事・サービス事業は、売上構成比62パーセント、営業利益構成比76パーセントを占めるコア事業です。

青色で記載している、サンテレホンを中心とした電気・情報インフラ関連 流通事業は、売上構成比30パーセント、営業利益構成比16パーセントを占める事業です。

緑色で記載している、北川工業を中心とした電子部品関連 製造事業は、売上構成比8パーセント、営業利益構成比7パーセントを占める事業です。

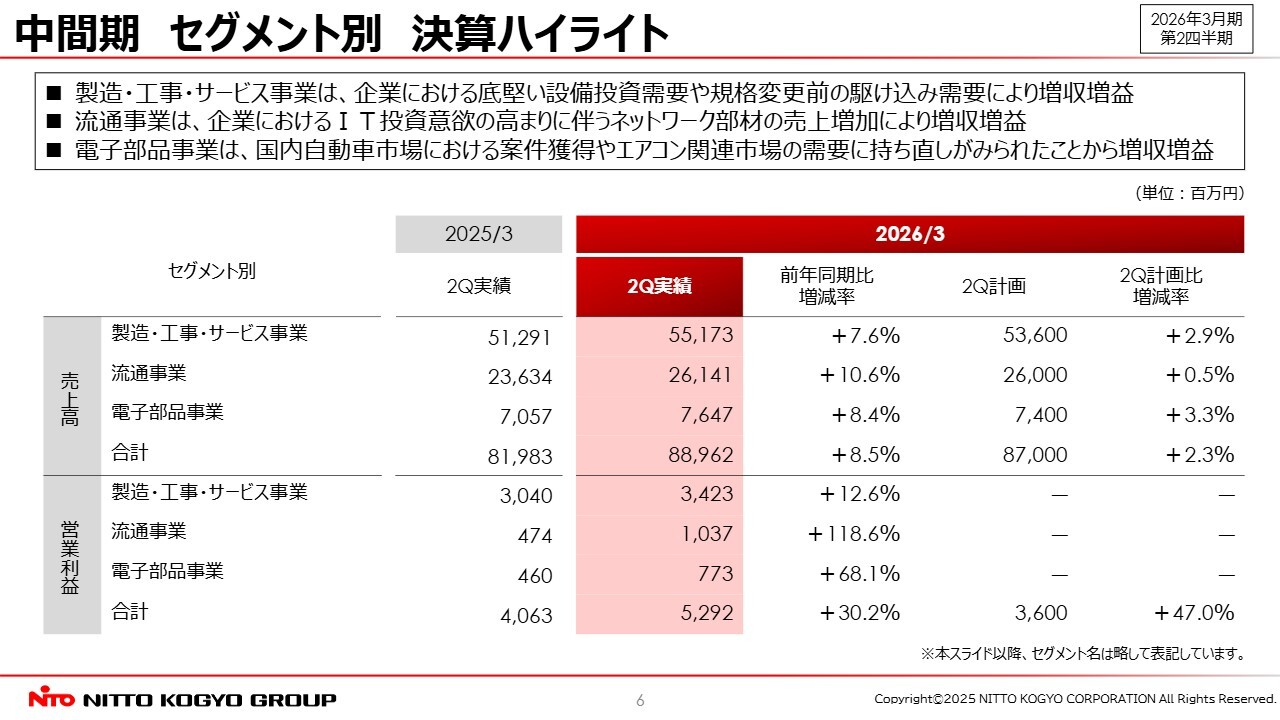

中間期 セグメント別 決算ハイライト

セグメント別決算のハイライトです。

まず、電気・情報インフラ関連 製造・工事・サービス事業は、増収増益を達成しました。これは、企業における底堅い設備投資需要や、規格変更前の駆け込み需要によるものです。本セグメントは当グループのコア事業であるため、次のスライドでさらに詳しくご説明します。

電気・情報インフラ関連 流通事業も増収増益となりました。これは、企業のIT投資意欲の高まりに伴い、ネットワーク部材の売上が増加したことが要因です。

電子部品関連 製造事業においても、国内自動車市場での案件獲得やエアコン関連市場の需要が持ち直したことが寄与し、増収増益を達成しました。

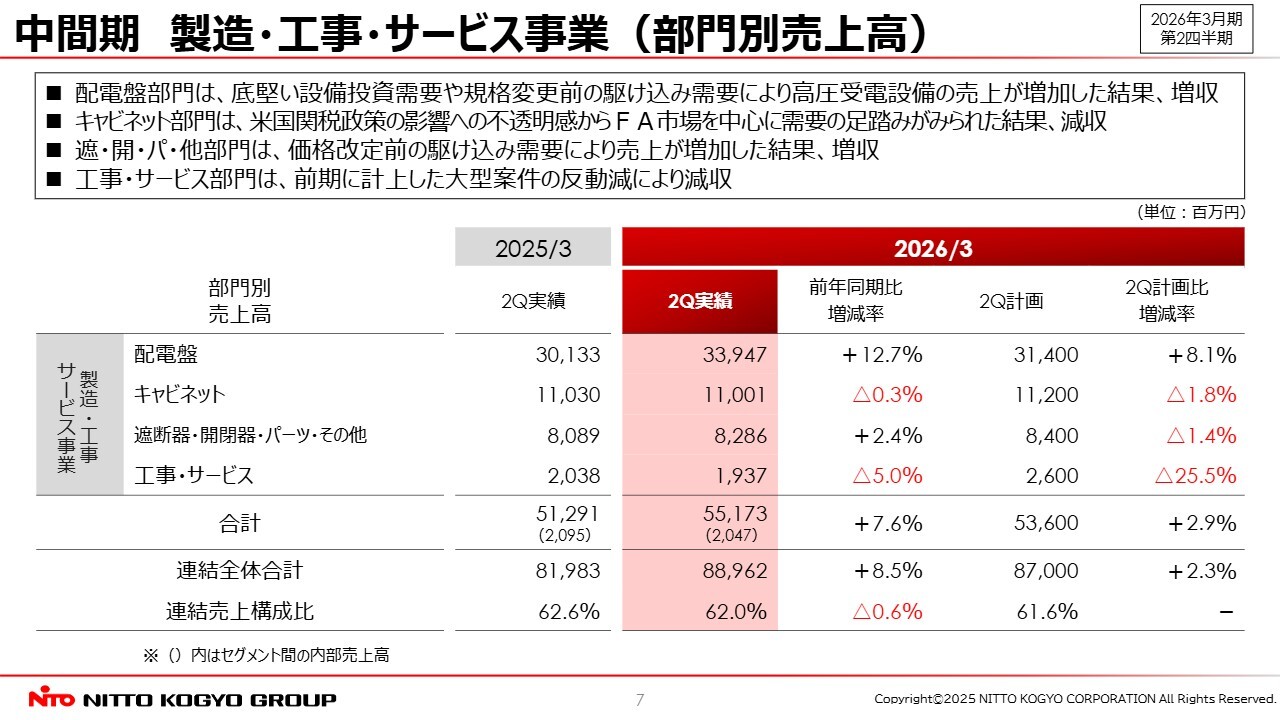

中間期 製造・工事・サービス事業(部門別売上高)

当社グループのコア事業である電気・情報インフラ関連 製造・工事・サービス事業の部門別売上状況です。

配電盤部門は、高圧受電設備の部品であるトランスの規格変更前の駆け込み需要による高圧受電設備の売上増加などから、増収となりました。

キャビネット部門は、米国関税政策の影響が不透明な中、FA市場を中心に需要の足踏みが見られたことなどから、若干の減収となりました。

遮断器・開閉器・パーツ・その他部門は、2025年10月からの価格改定前の駆け込み需要などから、増収となりました。

工事・サービス部門は、前期に計上した大型案件の反動減により減収となりました。

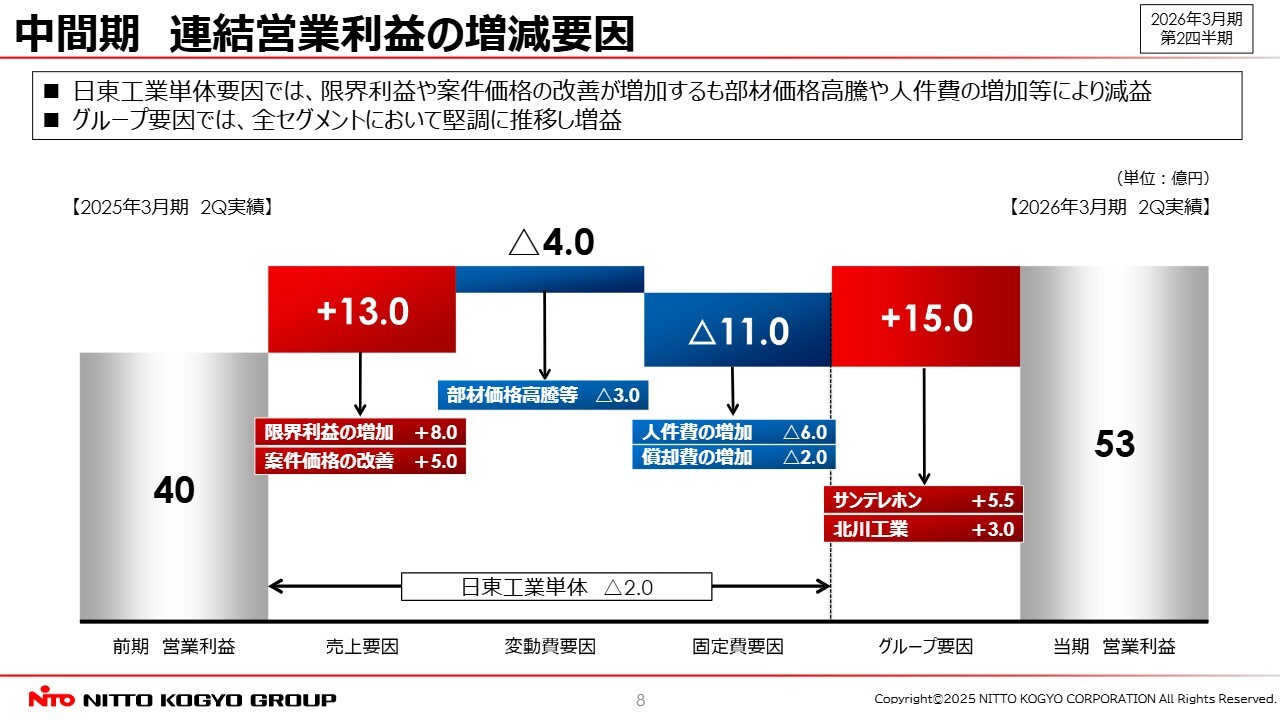

中間期 連結営業利益の増減要因

中間期連結営業利益の前年同期比増減要因についてご説明します。前期は40億円、当期は53億円となり、約13億円の増益となりました。

日東工業単体での要因は、限界利益の増加や案件価格の改善により13億円の増益となりました。

一方で、変動費要因では部材価格の高騰ほかで4億円の影響がありました。さらに、固定費要因として人件費の増加などで11億円の減益要因が発生し、結果として日東工業単体では前期から約2億円の減益となりました。

グループ要因としては、全セグメントにおいて前年同期比で堅調に推移したことから、グループ全体で約15億円の増益となりました。

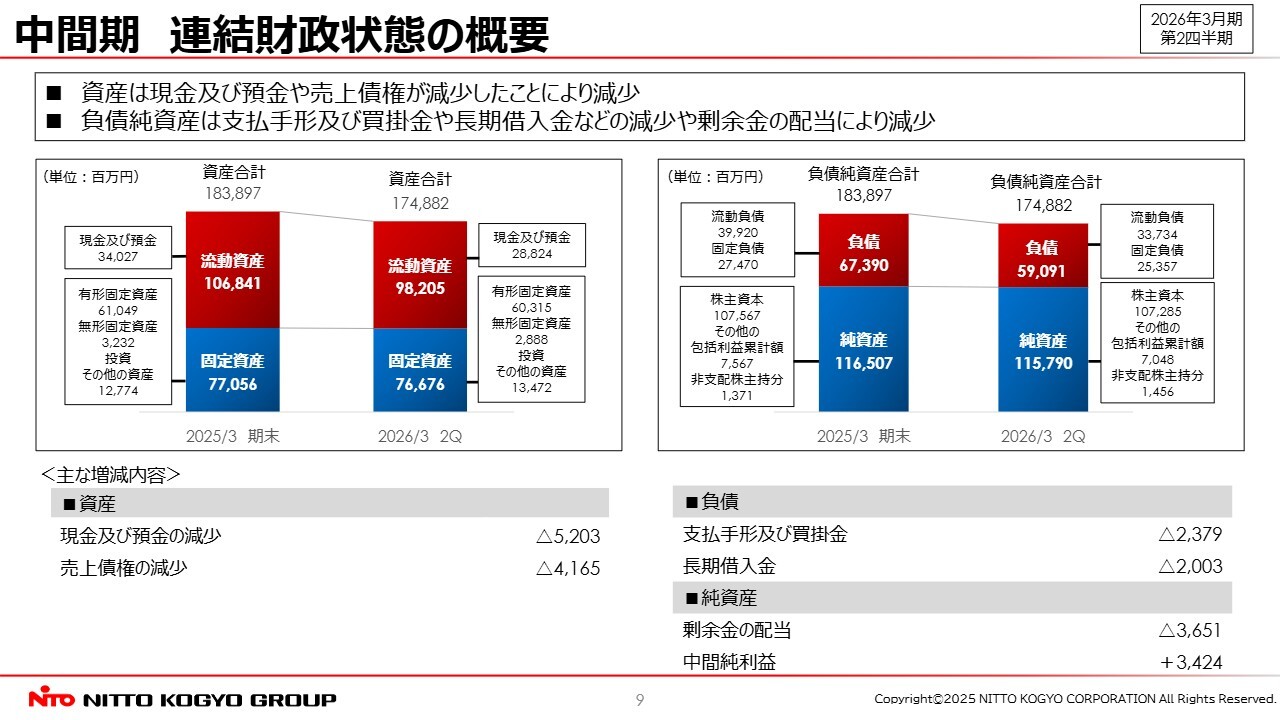

中間期 連結財政状態の概要

連結財政状態の概要です。中間期の総資産は、前期末比でおよそ90億円減少しました。これは売上債権や借入金の減少によるものです。

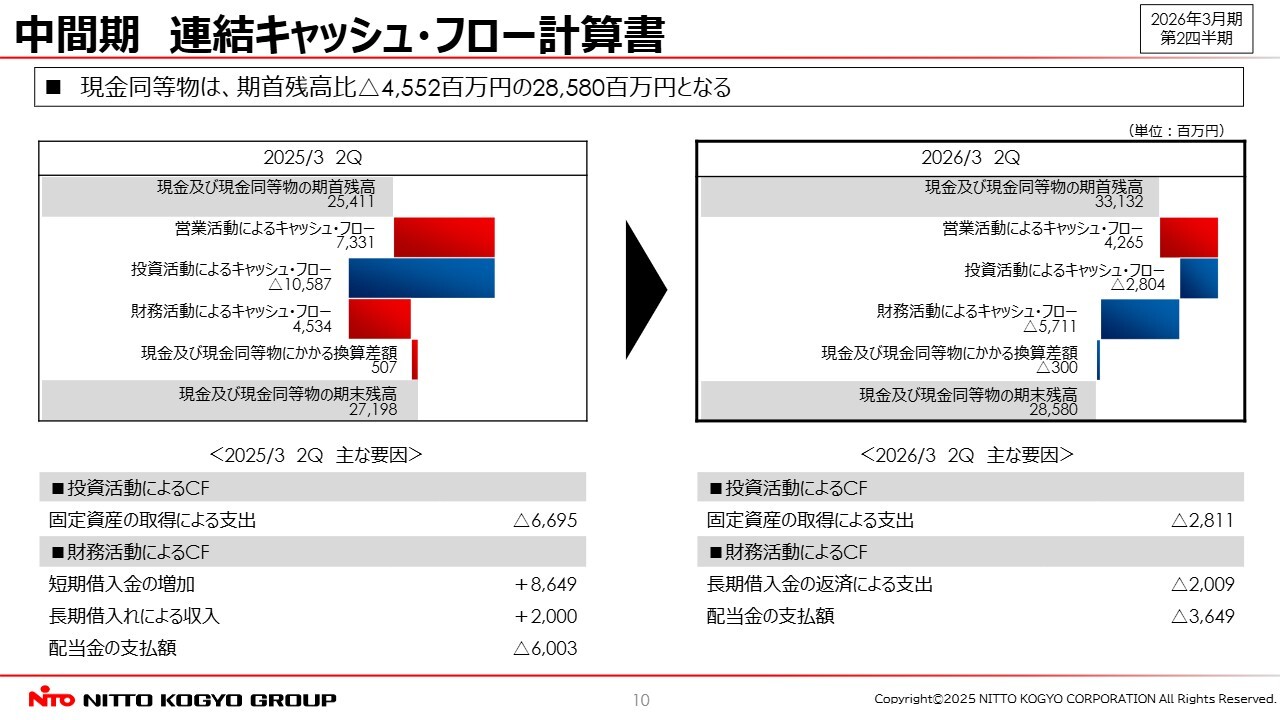

中間期 連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。スライドの左が前期で、右が今期となります。

営業活動によるキャッシュ・フローは42億円のプラス、投資活動によるキャッシュ・フローは28億円のマイナス、財務活動によるキャッシュ・フローは57億円のマイナスとなりました。

その結果、現金及び現金同等物の中間期末残高は、期首残高から45億円減少し、285億円となりました。

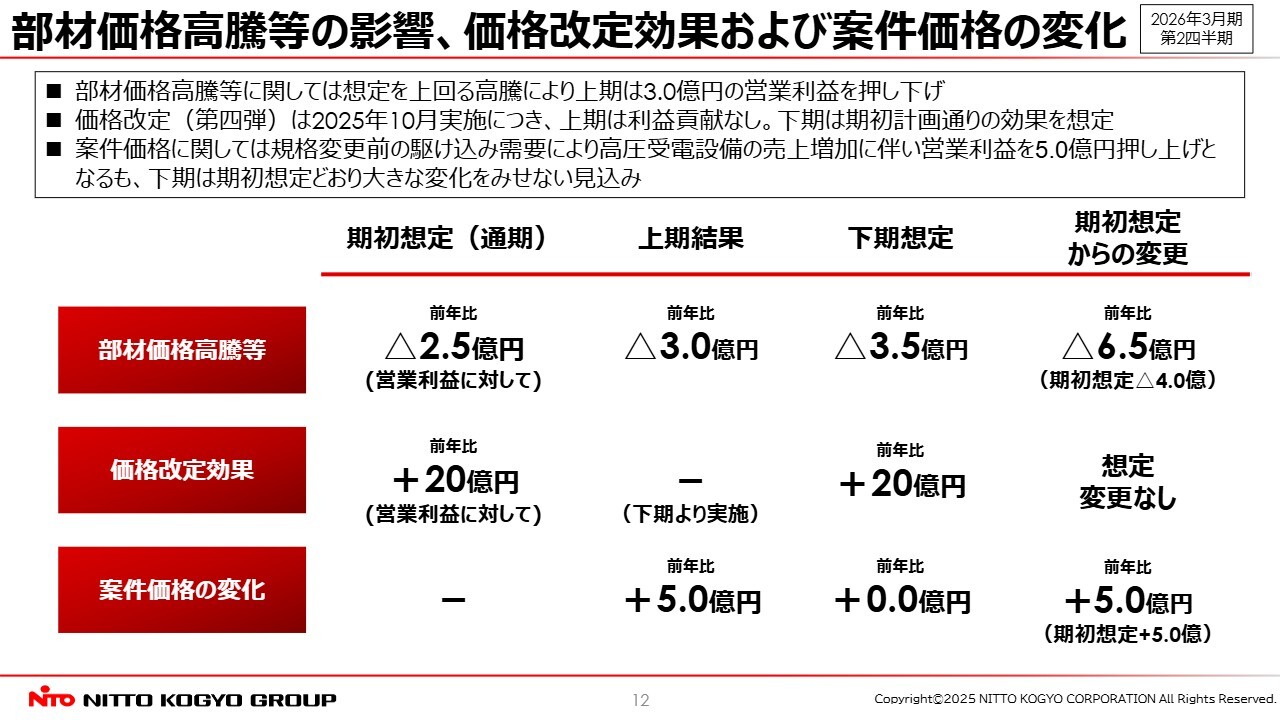

部材価格高騰等の影響、価格改定効果および案件価格の変化

トピックスについてお話しします。部材価格高騰の影響、価格改定効果、および案件価格の変化についてです。

部材価格は想定を上回る高騰となり、上期では3億円の営業利益を押し下げました。価格改定効果については、下期からの実施となるため、上期への影響はありません。

一方、案件価格の変化については、規格変更前の駆け込み需要により高圧受電設備の売上が増加し、想定を上回る5億円の増益効果となりました。

これらの上期の結果を踏まえ、計画の前提を一部修正しました。その内容については、後ほど詳しくご説明します。

栃木野木工場第2工場建設

11月10日に公表した新工場建設についてご紹介します。当社は2020年3月、経営基盤強化の観点から生産体制のさらなる拡充等を目的として、栃木野木工場の隣接地を取得しました。

その後、新型コロナウイルス感染症の影響などによる外部環境の不透明さから当初計画を見合わせていましたが、最近の旺盛なデータセンター需要に対応するため、生産能力の増強およびシステムラックをはじめとした情報通信関連製品の生産体制の再編を図るべく、取得した敷地内に第2工場を建設することにしました。

投資総額は約74億円で、建物の竣工は2027年9月、生産開始は2028年4月を予定しています。この第2工場の稼働により、2030年には日東工業単体の情報通信関連製品の売上は、現在の1.3倍にあたる約100億円を目指します。

通期計画の前提

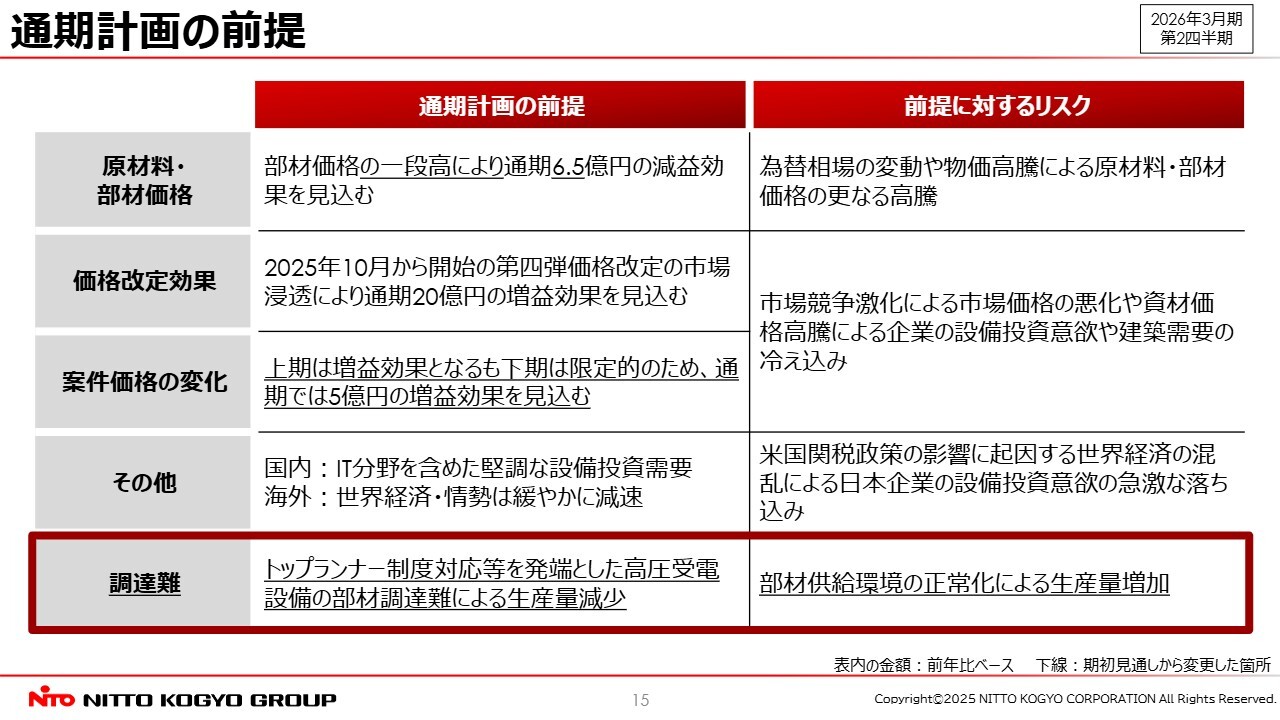

2026年3月期通期連結業績予想についてご説明します。日東工業単体の通期計画の前提条件ですが、先ほどのトピックスでも触れたように、上期の状況を踏まえ、一部期初の想定から内容を変更しています。

原材料・部材価格は上期において上昇を見せ、通期では6.5億円の減益効果を見込んでいます。一方で、価格改定効果については期初想定を変更していません。

案件価格の変化についてです。高圧受電設備の部品であるトランスが、2026年度から規格変更となります。これに伴い、規格変更前の駆け込み需要が業界で発生しており、旺盛な設備投資需要も相まって、需給が例年以上に逼迫しています。

そのため、上期には供給優位な市場環境となり、案件価格の改善として5億円の増益効果がありました。ただし、この効果には、下期に想定していた案件の前倒し分も含まれているため、下期には大きな変化は見込んでいません。

その他については、スライドをご覧ください。

次に、今回から新たに掲載している調達難についてご説明します。繰り返しとなりますが、現在、トランスの規格変更前の駆け込み需要に対し、トランスメーカーの供給が追いつかず、需給が逼迫しています。

さらに、高圧受電設備の他の部材でも調達懸念が生じています。必要数の確保に努めてはいますが、今後の調達状況次第では生産量に影響が及ぶ可能性が懸念される状況となったため、今回より追加しました。

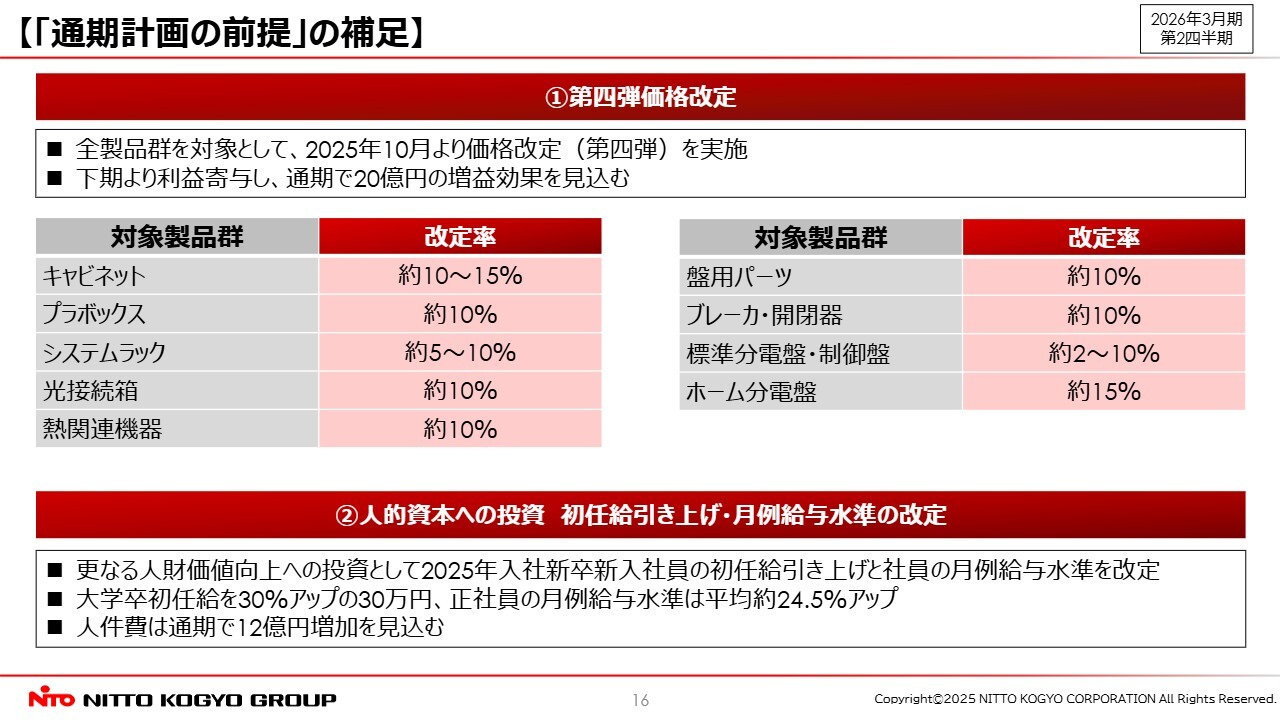

【「通期計画の前提」の補足】

通期計画の前提について、補足として2点ご説明します。こちらのスライドは期初計画から変更ありません。

1点目は、第四弾の価格改定についてです。カタログに掲載されている全品群を対象としており、20億円の利益貢献を見込んでいます。

2点目です。人的資本への投資として、初任給の引き上げと月例給与水準の改定を実施しました。さらなる人財価値向上への投資として、これを2025年4月より実施しています。これにより、人件費が通期で12億円増加する見込みです。

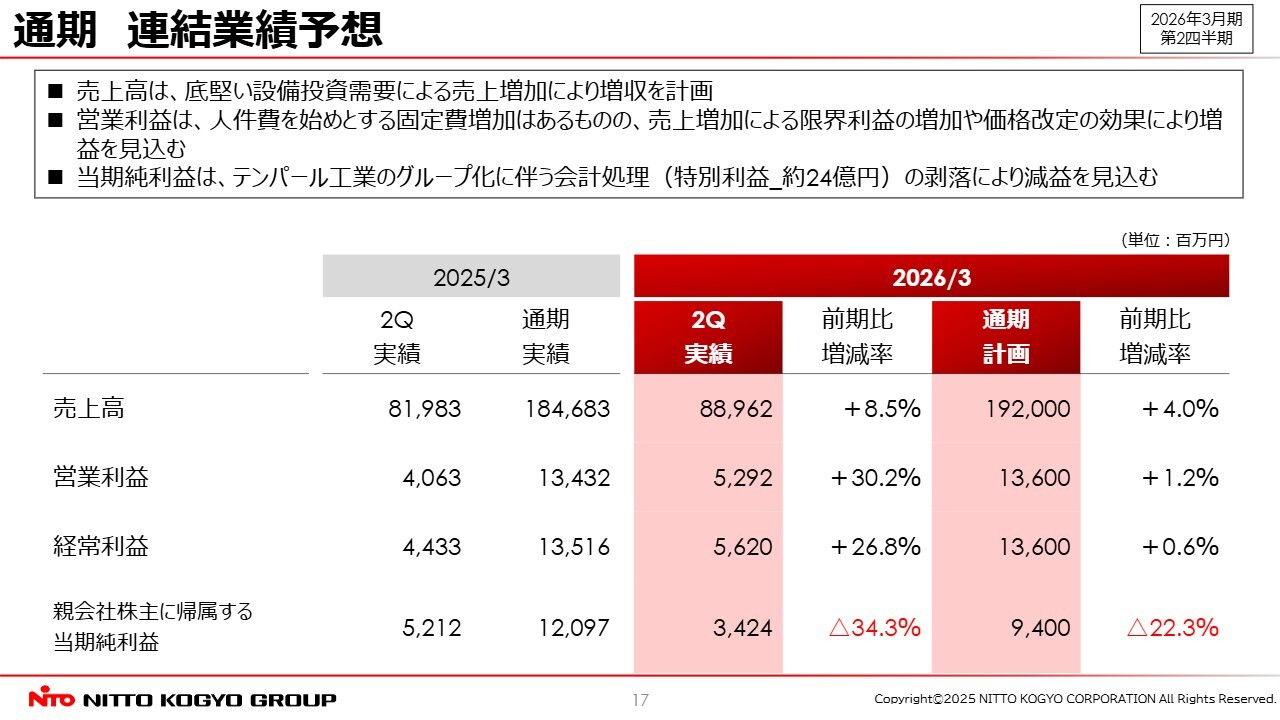

通期 連結業績予想

日東工業グループの通期連結業績予想です。上期計画は上回りましたが、期初計画は据え置いています。部材の調達難リスクによる案件の期ズレに加え、部材価格のさらなる上昇や物流費などのコスト増加が業績に影響を及ぼす可能性があるためです。

通期連結業績予想について、売上高は1,920億円で前年同期比プラス4パーセントを見込んでいます。底堅い設備投資需要による売上増加を背景に、増収となる見込みです。

営業利益は136億円で、プラス1.2パーセントを計画しています。限界利益の増加や価格改定を見込むものの、人件費や減価償却費などの固定費が増加し、増益幅は限定的になる見通しです。

純利益については、前期の特別利益の剥落により、減益を計画しています。

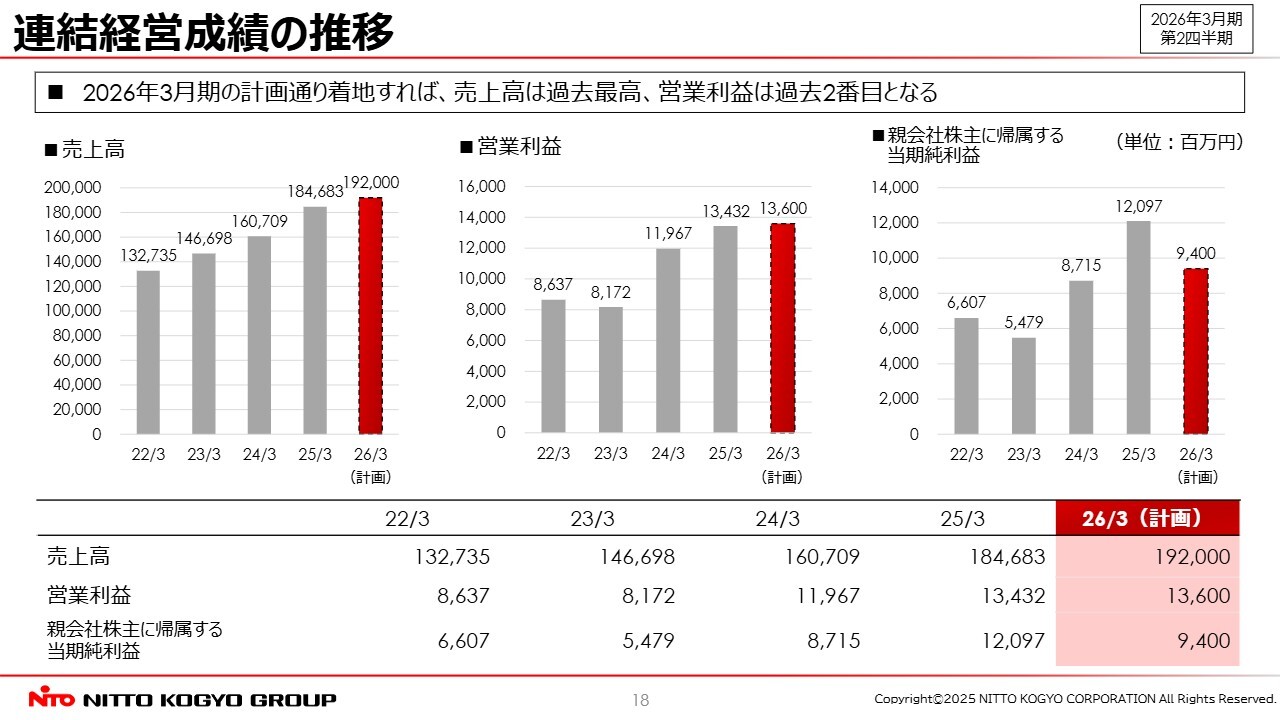

連結経営成績の推移

連結経営成績の推移です。2026年3月期は計画どおりに着地すれば、売上高が過去最高、営業利益が過去2番目となります。

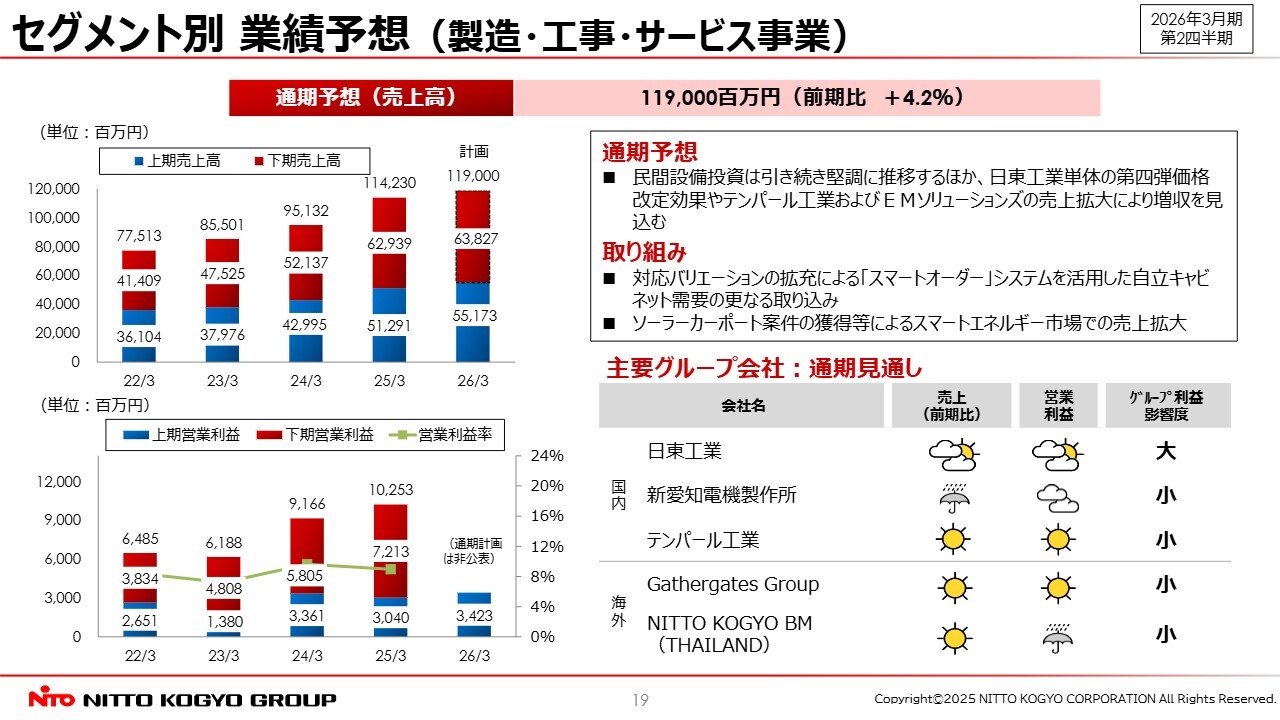

セグメント別 業績予想 (製造・工事・サービス事業)

セグメント別の業績予想です。電気・情報インフラ関連 製造・工事・サービス事業の売上高は1,190億円で、前期比4.2パーセントの増収計画です。

民間設備投資が引き続き堅調に推移すると想定しているほか、日東工業単体による第四弾価格改定の効果や、テンパール工業およびEMソリューションズの売上拡大により増収を見込んでいます。

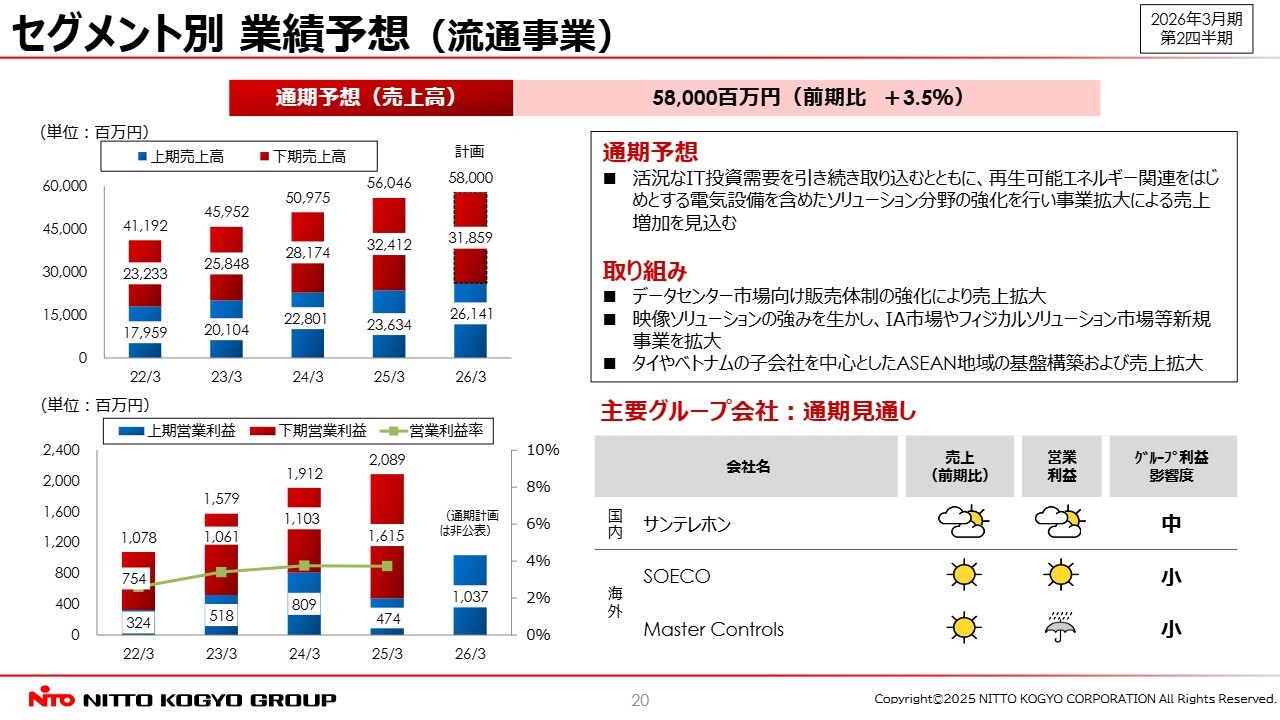

セグメント別 業績予想 (流通事業)

電気・情報インフラ関連 流通事業についてです。売上高は580億円で、前期比3.5パーセントの増収を計画しています。

活況なIT投資需要を引き続き取り込むとともに、再生可能エネルギー関連をはじめとする電気設備を含めたソリューション分野を強化し、事業拡大による増収を見込んでいます。

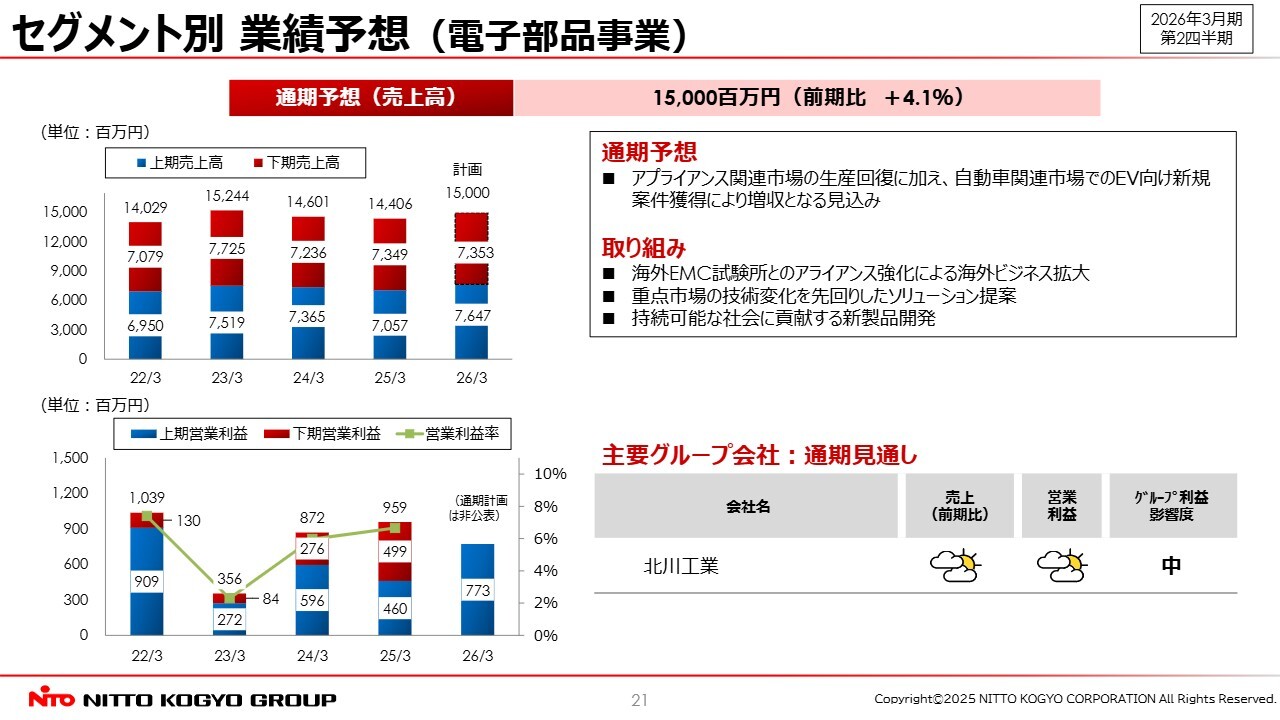

セグメント別 業績予想 (電子部品事業)

電子部品関連 製造事業です。売上高は150億円で、前期比4.1パーセントの増収を計画しています。アプライアンス関連市場の生産回復に加え、自動車関連市場でのEV向け新規案件の獲得により増収を見込んでいます。

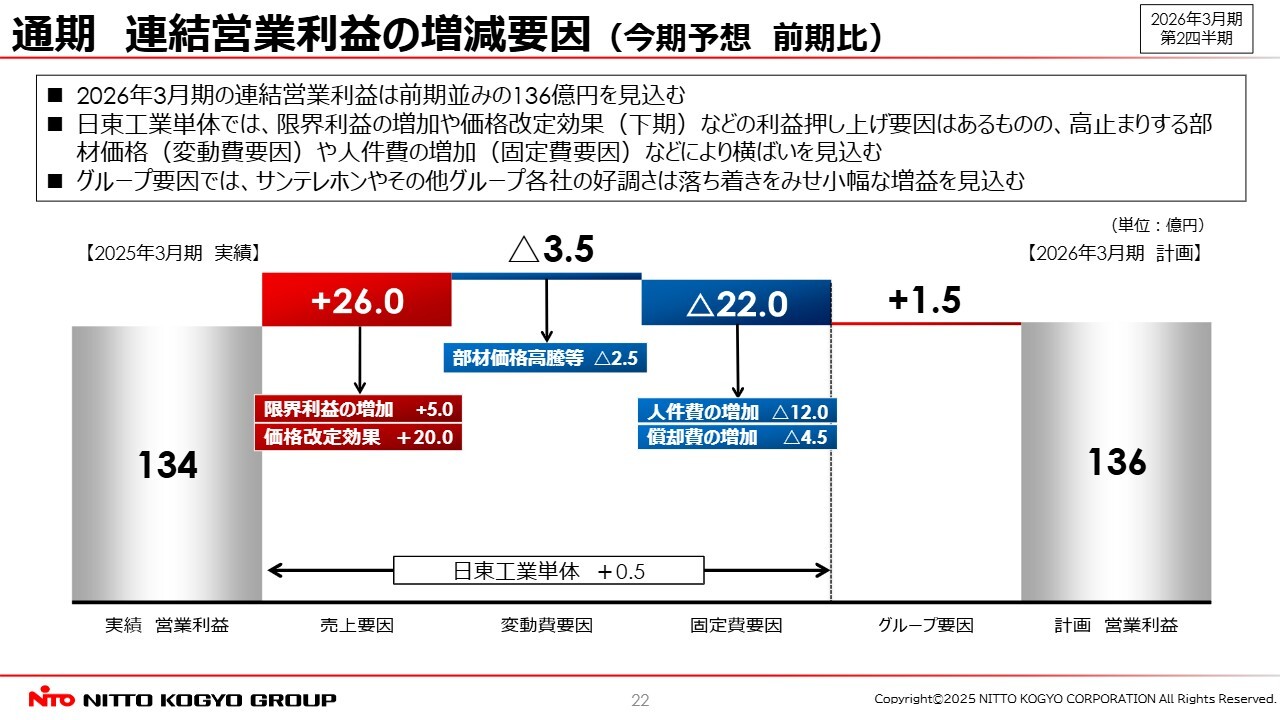

通期 連結営業利益の増減要因 (今期予想 前期比)

通期連結営業利益の増減要因です。営業利益の計画に変更はありませんが、一部の要因を見直しました。期初計画は22ページ、見直した内容は23ページに記載しています。

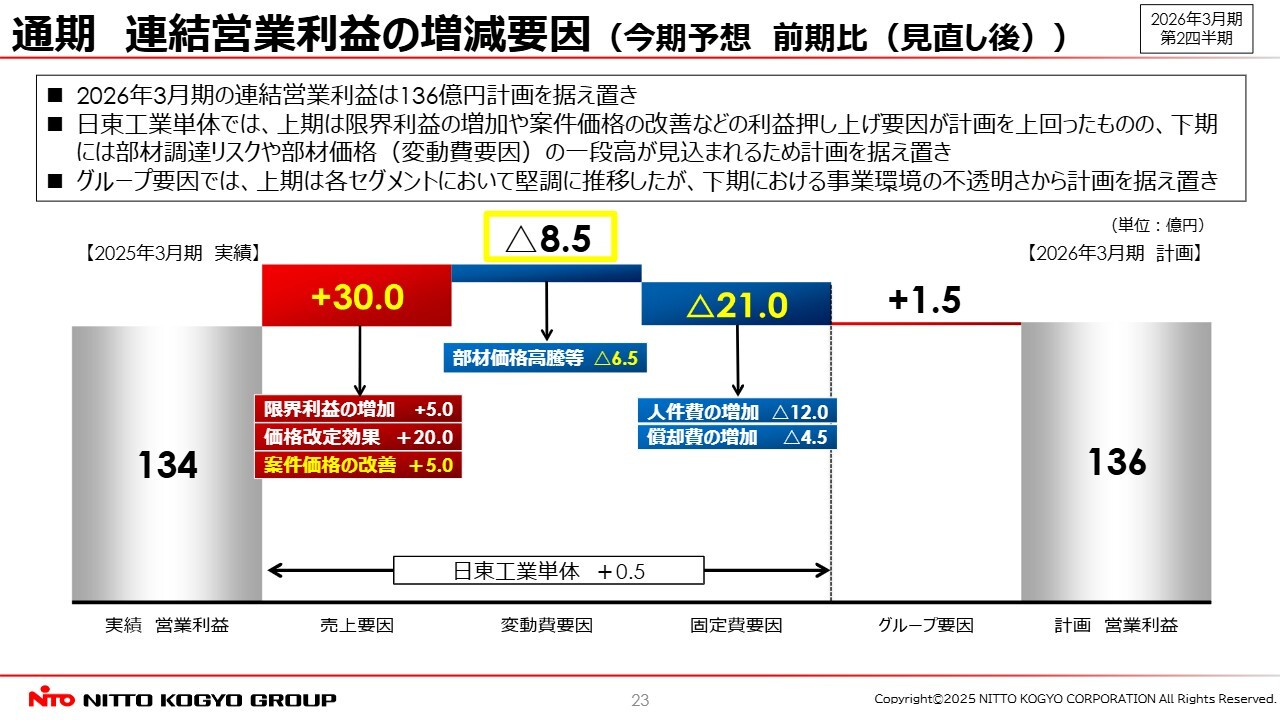

通期 連結営業利益の増減要因 (今期予想 前期比(見直し後))

2026年3月期の連結営業利益は、前期と同水準の136億円とする計画を据え置いています。日東工業単体では、上期に限界利益の増加や案件価格の改善効果により計画を上回る利益の押し上げがありました。

しかし、部材価格のさらなる上昇や、先ほどご説明した下期の事業環境の不透明感から計画を据え置き、前期比で横ばいを見込んでいます。

グループ要因では、上期は各セグメントが前期比で堅調に推移しましたが、単体同様に下期の不透明さを考慮し、期初計画を据え置いています。

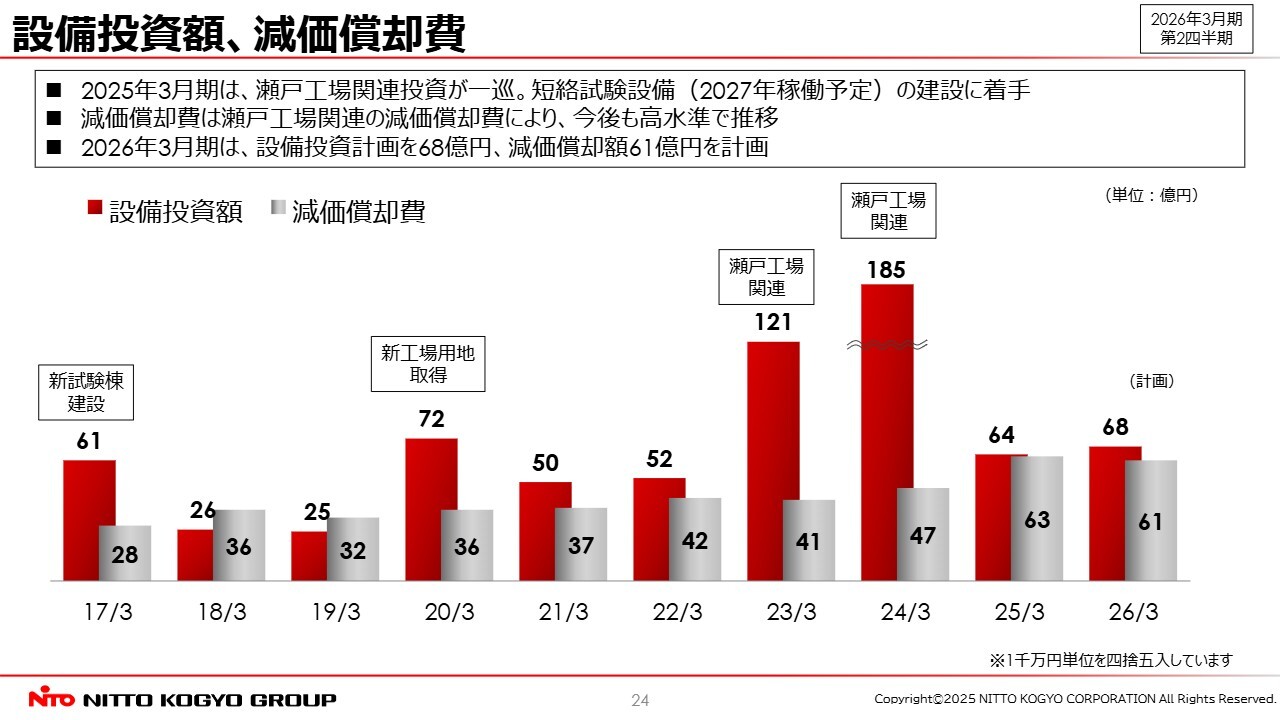

設備投資額、減価償却費

連結の設備投資額と減価償却費についてです。2026年3月期の設備投資額は68億円を計画しています。テンパール工業とのグループシナジーを目指したシステム更新に加え、製造現場の自動化・省人化に貢献する生産設備の更新を中心に進める予定です。

減価償却費は61億円で、前期比2億円の減少となります。

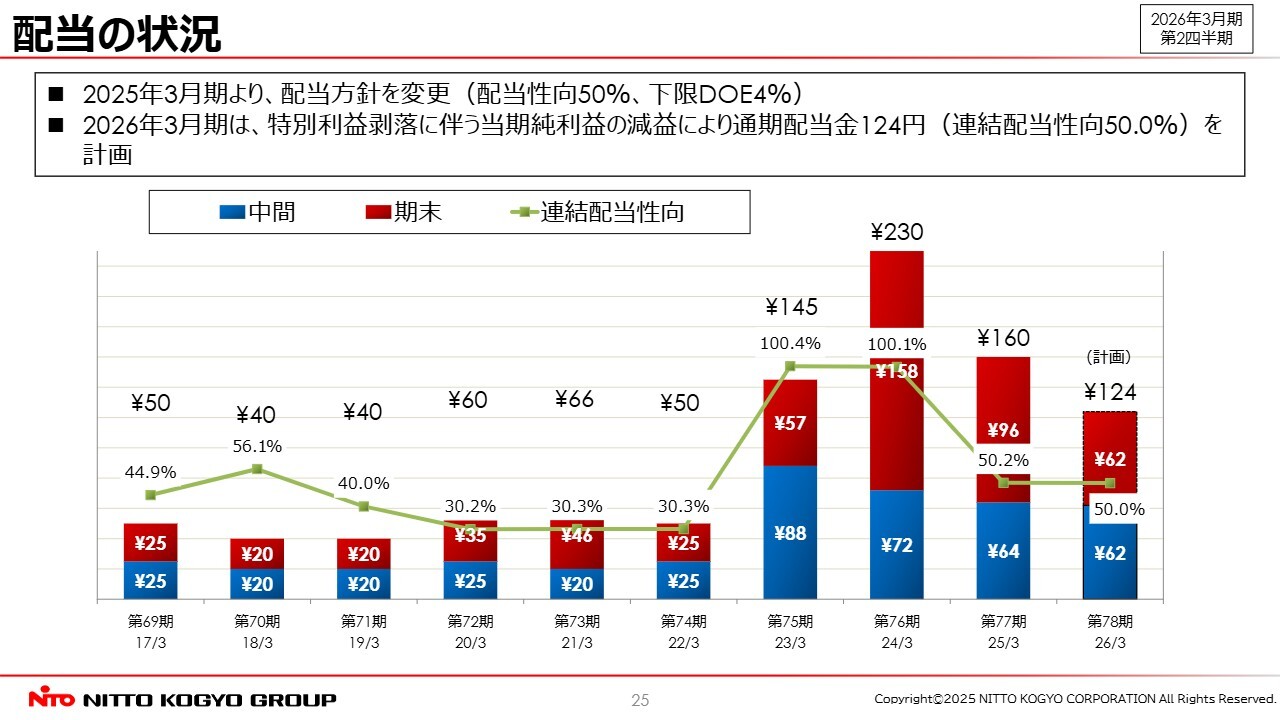

配当の状況

配当の状況についてです。中間配当は期初計画どおり1株あたり62円となりました。2026年3月期は、連結配当性向50パーセントを基に、通期配当金を124円と計画しています。

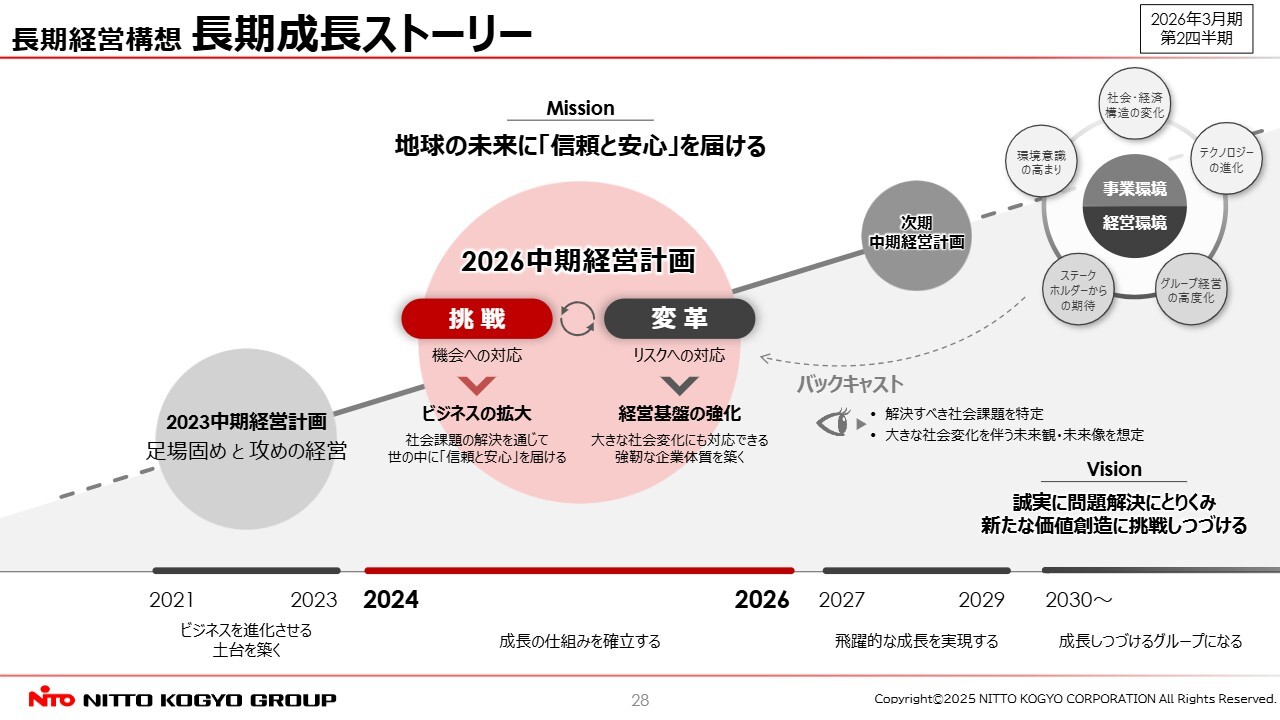

長期経営構想 長期成長ストーリー

中期経営計画についてご説明します。こちらのスライドは長期成長ストーリーです。

前計画「2023中期経営計画」は、ビジネスを進化させる土台を築くフェーズでした。一方、「2026中期経営計画」は、2027年度以降に飛躍的な成長を実現し、成長し続けるグループになるための成長の仕組みを確立するフェーズと位置づけています。

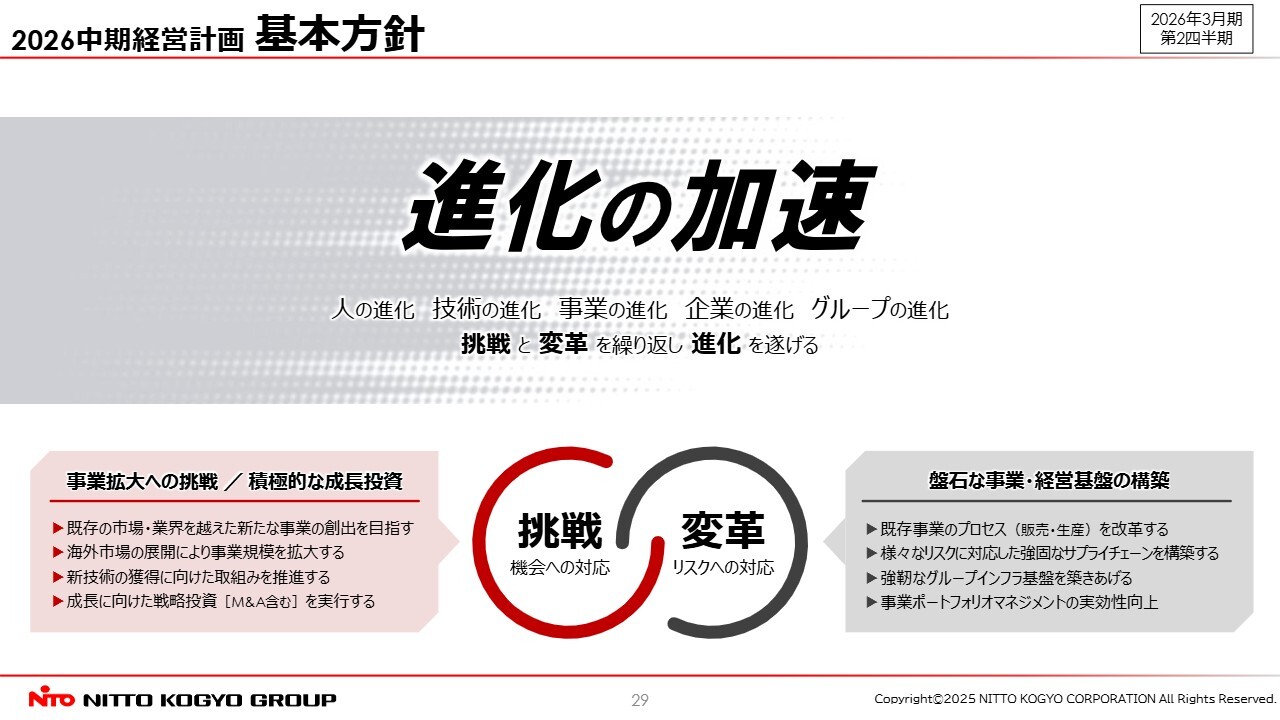

2026中期経営計画 基本方針

「2026中期経営計画」の基本方針です。基本方針は「進化の加速」としています。機会への対応として「挑戦」、リスクへの対応として「変革」の2つの両輪を素早く繰り返すことで進化を目指します。

「人」「技術」「事業」「企業」「グループ」と進化を連鎖的に広げ、この進化のサイクルを加速していくことを基本方針としています。

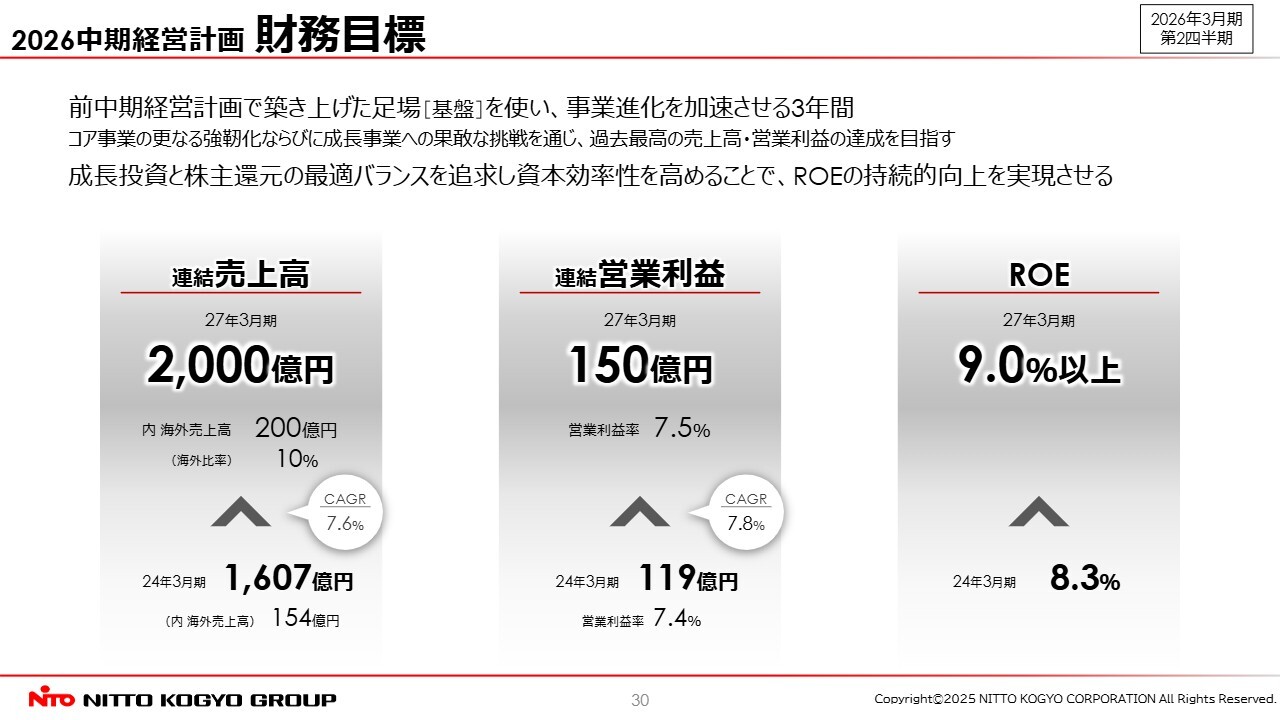

2026中期経営計画 財務目標

「2026中期経営計画」で掲げる財務目標は、連結売上高2,000億円、連結営業利益150億円、ROE9パーセント以上です。

当社グループは、前中期経営計画で築き上げた基盤を活用し、事業進化を加速させる3年間として、過去最高の売上高・営業利益という高い目標を掲げ、果敢に挑戦して達成を目指します。

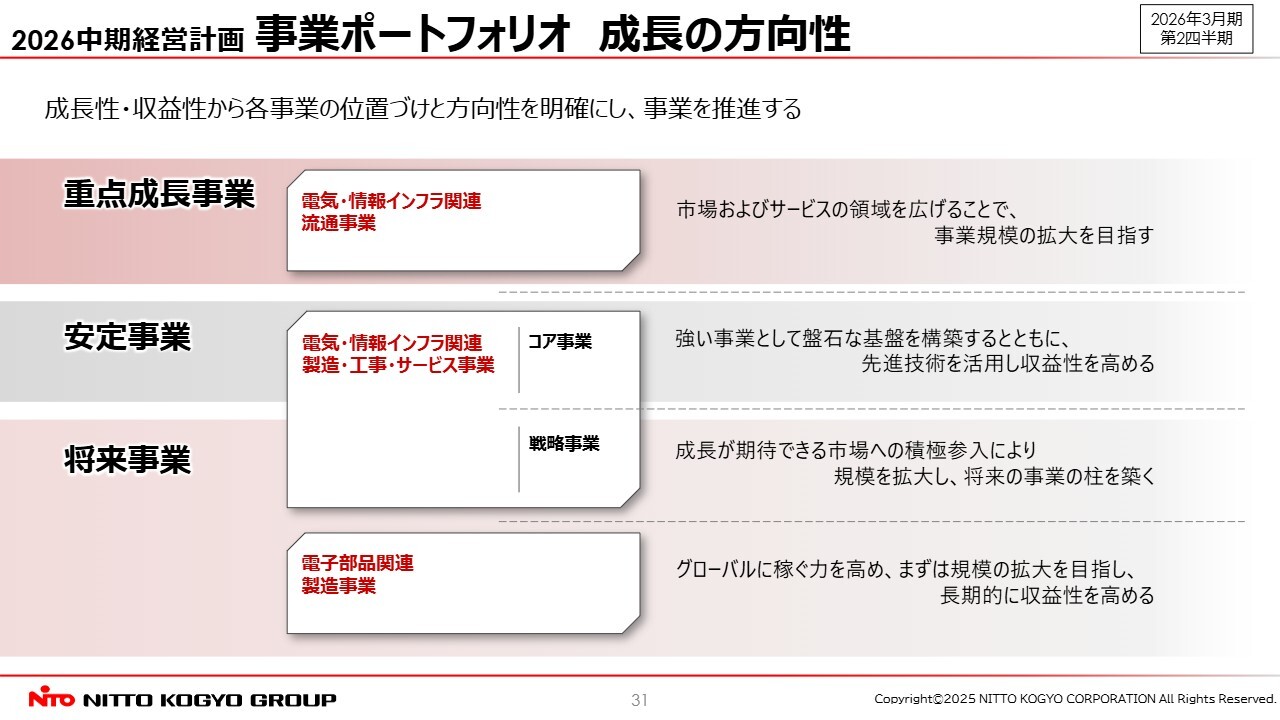

2026中期経営計画 事業ポートフォリオ 成長の方向性

各事業ポートフォリオの成長の方向性についてです。中期経営計画の達成に向けて、適切な事業ポートフォリオマネジメントを実施し、成長が見込める事業への迅速な投資を目指しています。各事業の成長性や収益性を整理し、今後の方向性を明確にすることで、事業推進をさらに加速させます。

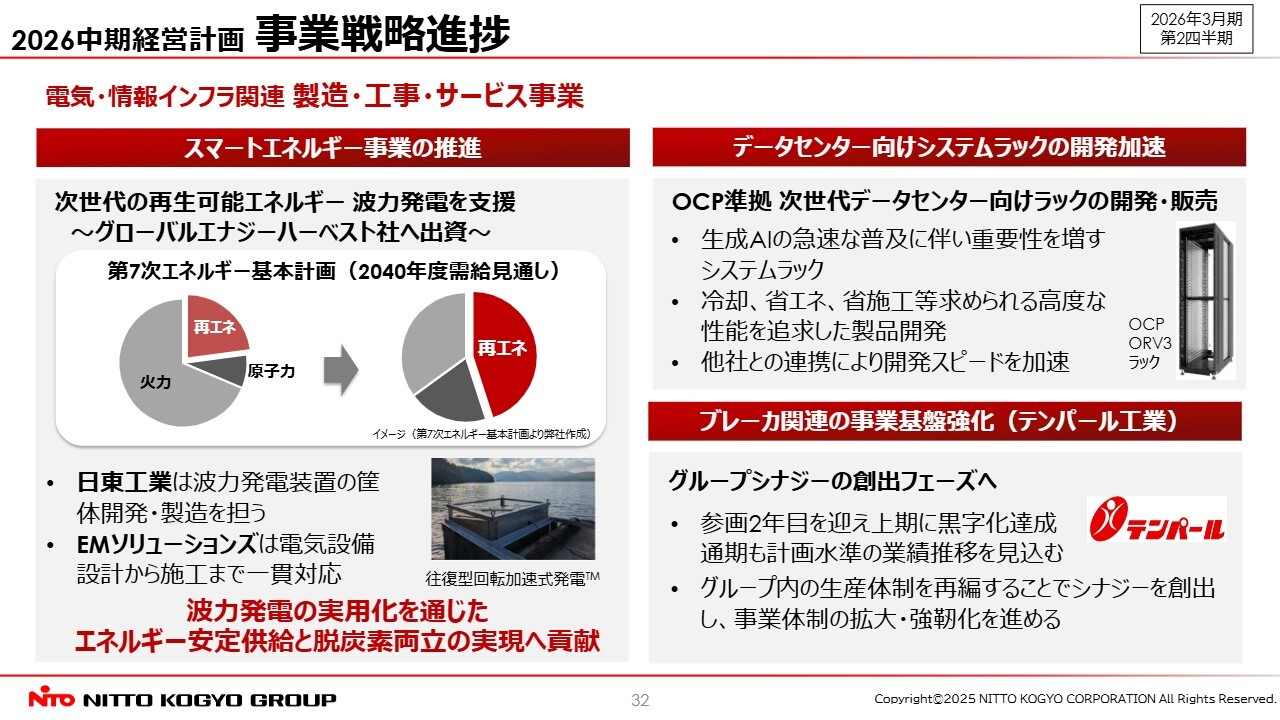

2026中期経営計画 事業戦略進捗

「2026中期経営計画」の事業戦略の進捗です。電気・情報インフラ関連 製造・工事・サービス事業において、スマートエネルギー事業の推進に向けた取り組みとして、次世代の再生可能エネルギーである波力発電事業の支援を開始しました。

国が進める第7次エネルギー基本計画では、エネルギー安定供給と脱炭素を両立する観点から、バランスの取れた電源構成の構築が課題となっています。

このような状況において、海洋エネルギーを活用した波力発電は、島国である日本において安定的な発電が可能であり、新たなエネルギー源として期待されています。

当社の筐体における開発・生産技術と、グループ会社EMソリューションズのソリューション力を活用し、波力発電の実用化に貢献していきます。

また、次世代データセンターに適したシステムラックの開発にも取り組んでいます。先ほど栃木野木工場の建設についてご紹介しましたが、ここでは当社の具体的な製品開発の取り組みについてご説明します。

現在、データセンター市場においては、AIコンピューティングの高性能化や高密度化、さらには高発熱化に伴い、それに対応したシステムやハードが求められています。

大手テック企業が採用し、標準化を進めているOCP規格に準拠したOCPラックは、今後急速に普及するといわれています。OCPラックは、熱問題を解決する効率的な冷却技術と、電力変換ロスを最小化する技術により、データセンターの電力効率を改善し、脱炭素化に貢献します。

当社は、この最新のOCP規格に準拠したラックを、現時点で国内メーカーとして唯一製品化し、提供しています。

日本国内では厳しい耐震性能や個別の仕様が求められますが、長年の実績に基づく独自のノウハウにより、これらの要求にも確実に対応し、この高成長市場における確固たる地位を確立していきます。

次に、コア事業の基盤強化を目的にグループ化したテンパール工業についてご紹介します。同社はグループ参画2年目を迎えました。

初年度はグループ化に伴う一過性の費用が先行しましたが、今期は上期で黒字化を達成するなど、取り組みは順調に進んでいます。グループ内での生産体制の再編を進め、シナジーの創出を加速していきます。

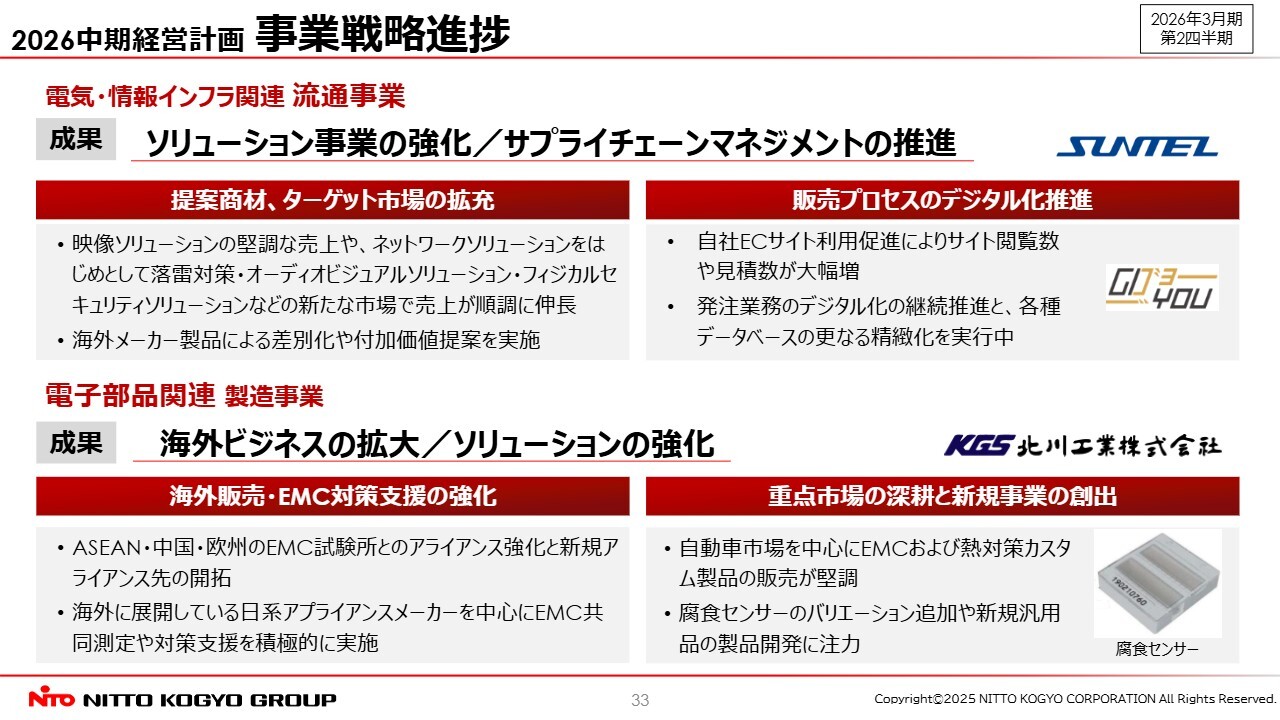

2026中期経営計画 事業戦略進捗

電気・情報インフラ関連 流通事業では、映像ソリューションにおける強みを活かし、オーディオビジュアルソリューション・フィジカルセキュリティソリューションなど、新たな市場での売上伸長も順調に進んでいます。

また、電子部品関連 製造事業においては、海外でのアライアンス強化や、電動化が加速する自動車市場における電磁波対策・熱対策向け製品の販売が堅調に伸びています。引き続き、これらの事業戦略を着実に進めていきます。

以上でご説明を終わります。ご清聴ありがとうございました。

質疑応答:部材不足の影響および解消見込みについて

質問者:部材不足についてうかがいます。他社ではあまりそのような話を聞かないのですが、現在どのような製品が不足しているのか、また12月に入って

新着ログ

「電気機器」のログ