提供:DAIKO XTECH株式会社 2025年3月期決算・中期経営計画「CANVAS TWO」説明会

DAIKO XTECH、中期経営計画「CANVAS TWO」を策定 成長投資により更なる成長を目指す

大興電子通信株式会社は、DAIKO XTECH株式会社へ

松山晃一郎氏:DAIKO XTECH株式会社代表取締役社⾧CEOの松山です。本日は、2025年3月期決算並びに中期経営計画「CANVAS TWO」についてご説明します。どうぞよろしくお願いします。

大興電子通信株式会社は、本年4月1日にDAIKO XTECH(ダイコウクロステック)株式会社となります。DAIKO XTECHの「X」は未知数や未来を意味し、「TECH」はテクノロジーを表します。

当社グループは、DNAである「DAIKO(大きく興す)」の呼称を残しつつ、新しいアイデアや革新的なソリューションを提供する企業を目指して商号を変更しました。

目次

本日ご説明する項目は3つです。1つ目に2025年3月期決算概要、2つ目に中期経営計画「CANVAS ONE」の振り返り、3つ目に中期経営計画「CANVAS TWO」についてご説明します。

業績ハイライト

まずは、2025年3月期決算概要についてご説明します。

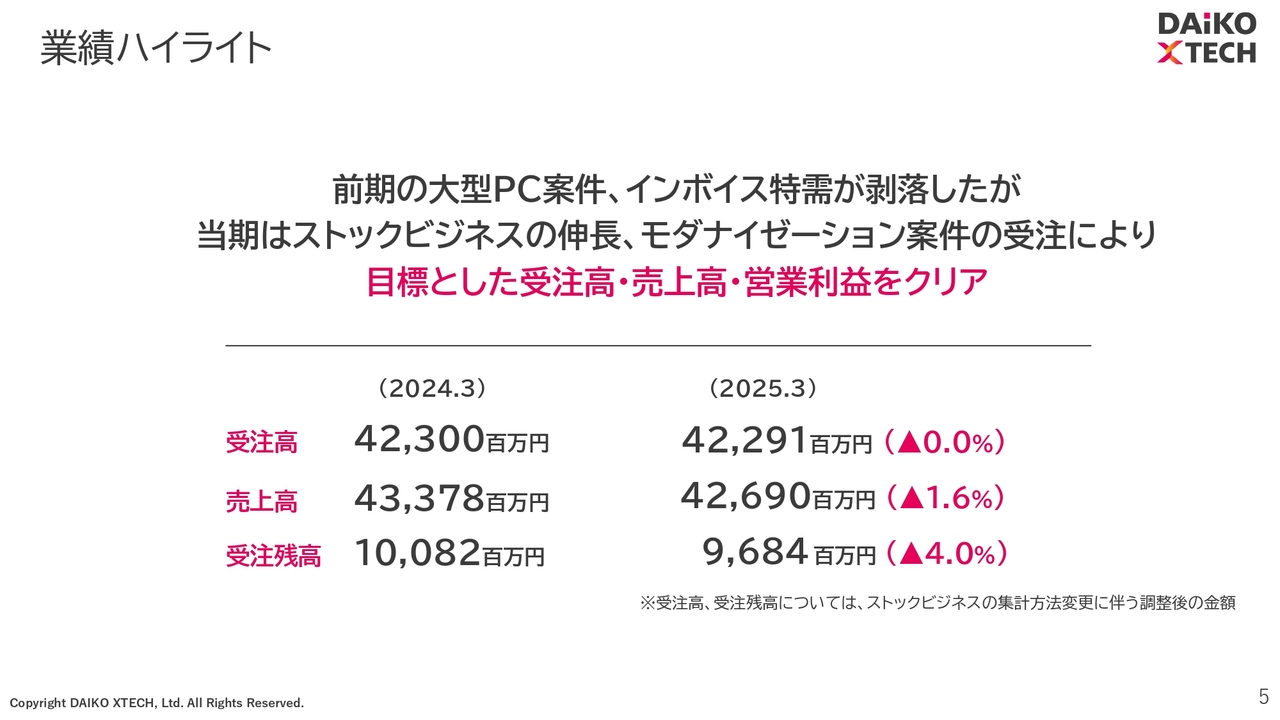

業績ハイライトです。前期の大型PC案件とインボイス特需が剥落しましたが、当期はストックビジネスの伸長、モダナイゼーション案件の受注により、目標とした受注高・売上高・営業利益をクリアしました。

受注高は422億9,100万円、売上高は426億9,000万円、受注残高96億8,400万円となりました。

業績ハイライト

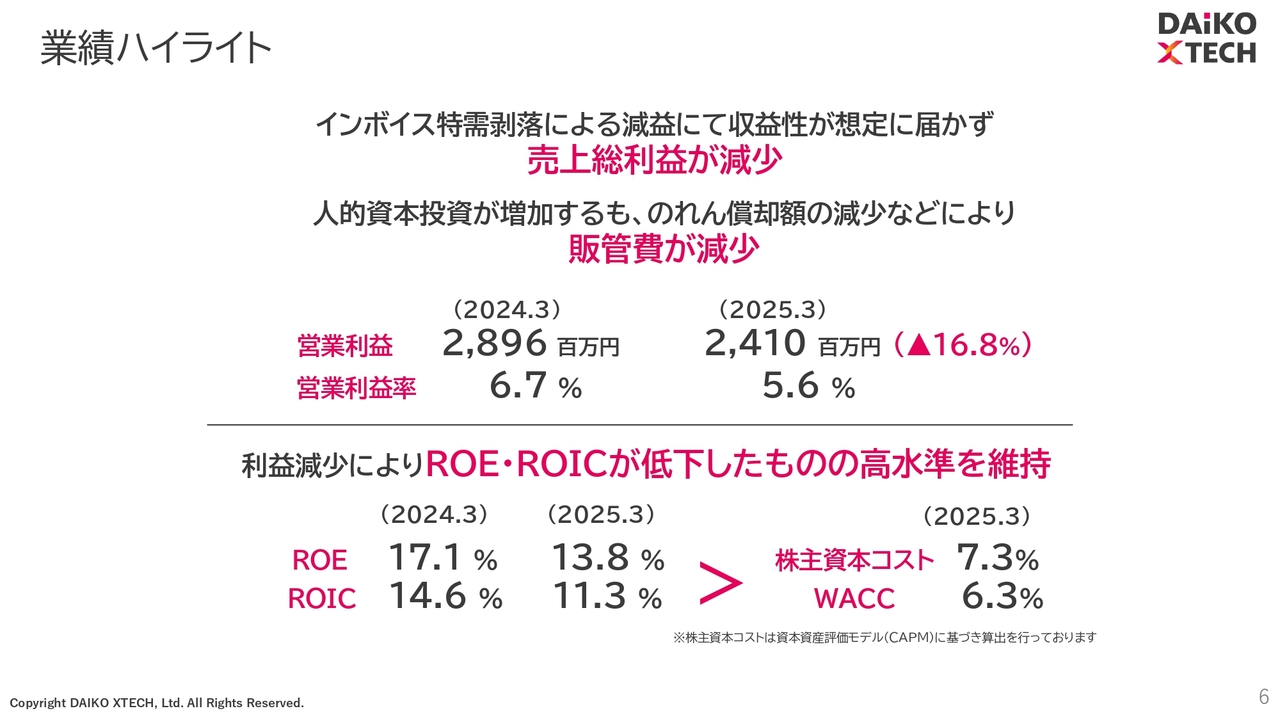

インボイスの特需剥落による減益の結果、収益性が想定に届かず、売上総利益が減少しました。また、人的資本は増加したものの、のれん償却額の減少などにより、販管費が減少となりました。

結果として、営業利益は24億1,000万円、営業利益率は5.6パーセントとなりました。

利益減少によりROE・ROICが低下したものの、高水準を維持しています。株主資本コスト7.3パーセントに対しROE13.8パーセント、WACC6.3パーセントに対しROIC11.3パーセントとなりました。

事業構造の見直し状況

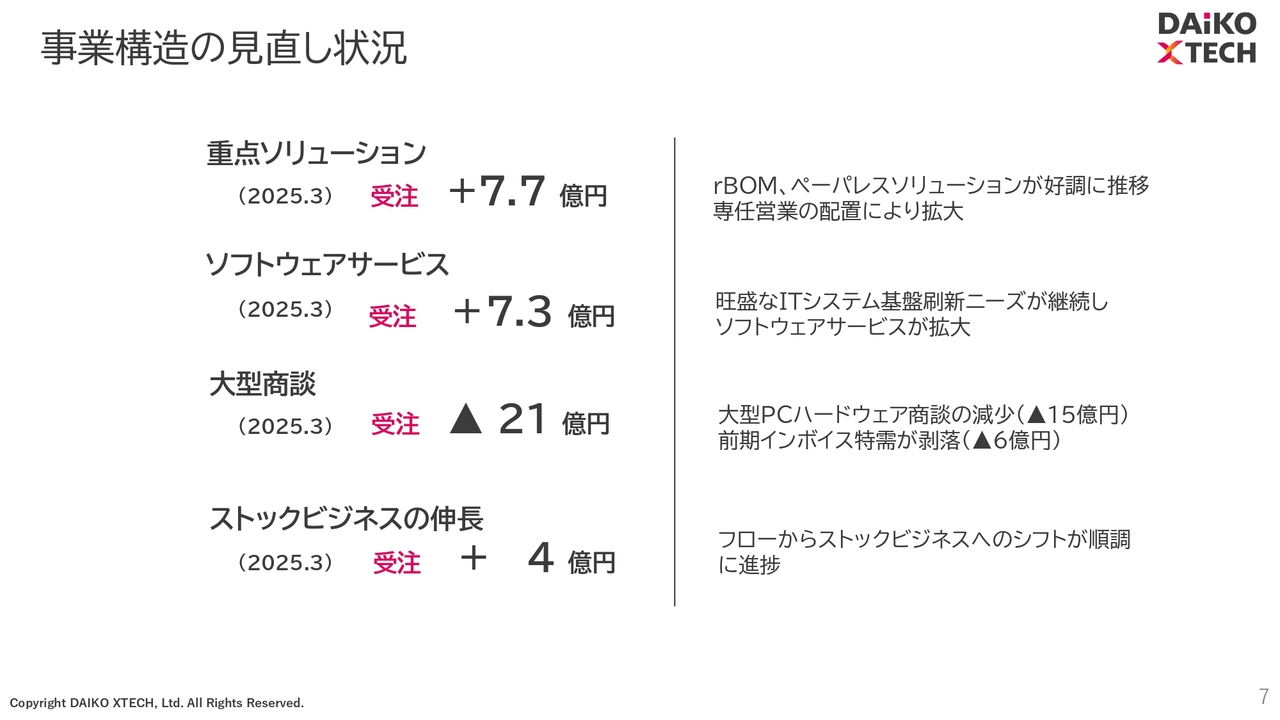

次に、事業構造の見直し状況についてです。重点ソリューションについては、受注がプラス7億7,000万となりました。「rBOM」、「ペーパーレスソリューション」が好調に推移したためです。

ソフトウェアサービスについては、受注がプラス7億3,000万となりました。旺盛なITシステム基盤の刷新ニーズが継続しています。

大型商談については受注がマイナス21億円となりました。先ほどもお伝えしたように、大型PC案件の剥落とインボイス特需の剥落が要因です。

一方で、ストックビジネスについては受注がプラス4億円となりました。フロービジネスからストックビジネスへのシフトが順調に進捗していると考えています。

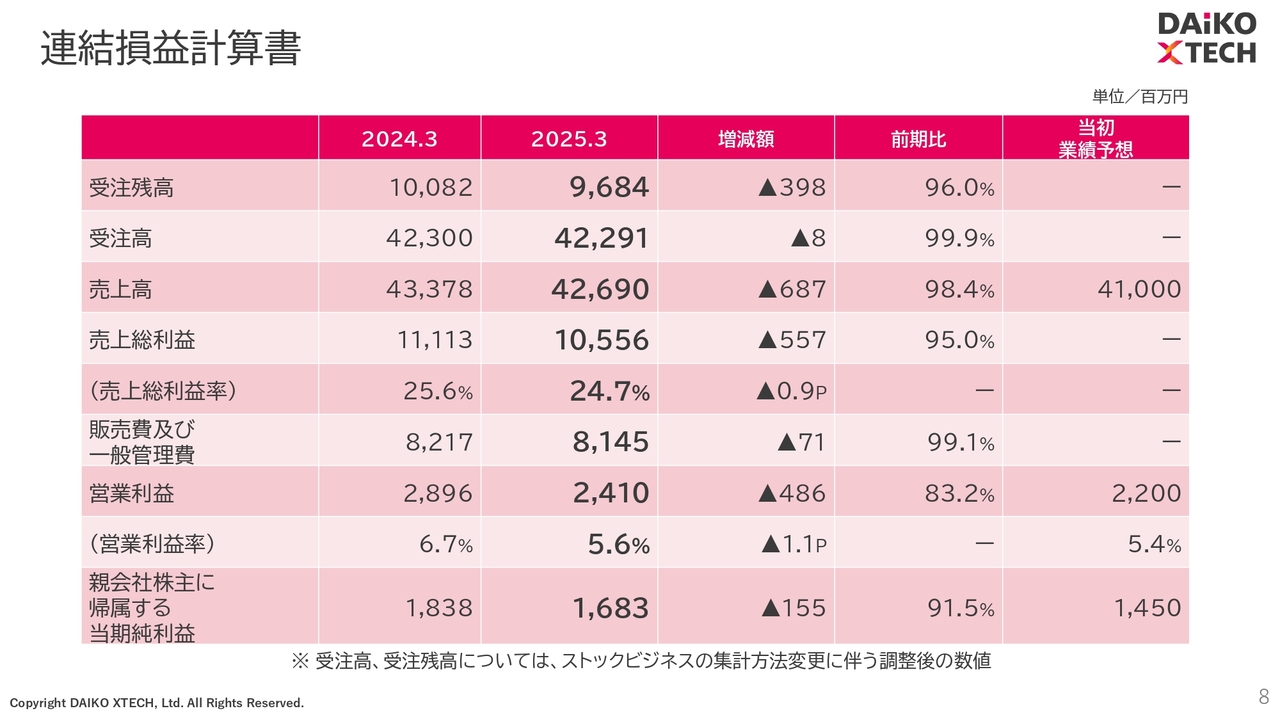

連結損益計算書

これらの結果をまとめた連結損益計算書です。前期比でマイナスが並んでいますが、特需後であり、想定以上の結果だと考えています。

先ほどご説明した数字以外については、売上総利益が105億5,600万円、売上総利益率が24.7パーセント、販管費及び一般管理費が81億4,500万円、親会社株主に帰属する当期純利益が16億8,300万円となりました。

受注残高のマイナス3億9,800万円については、ストックビジネスの計上変更によるものです。したがって、今期の売上については影響なしと考えています。

この中で、売上総利益率が昨年に対して0.9パーセントのマイナスになっている点が課題だと認識しています。

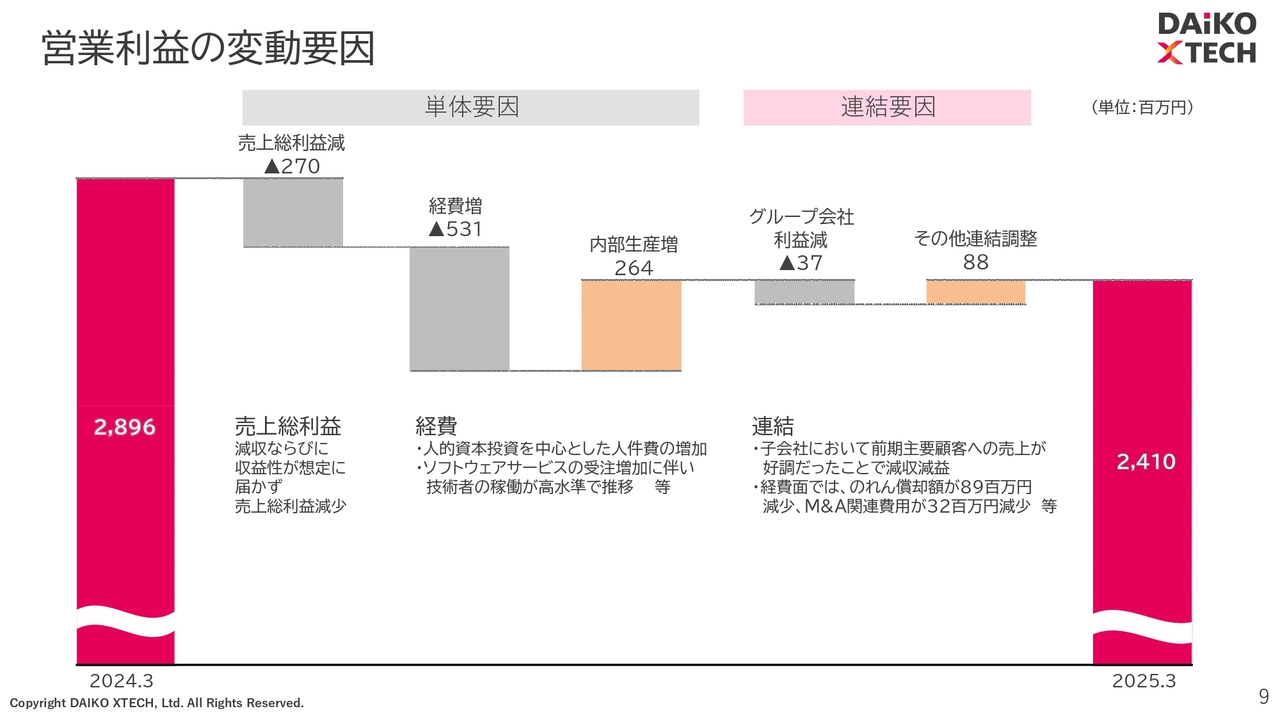

営業利益の変動要因

営業利益の変動要因です。売上総利益減、経費増、内部生産性増により、単体ではスライドのような結果となっています。

連結要因として、グループ会社の利益減、その他連結調整があり、24億1,000万円という結果になっています。

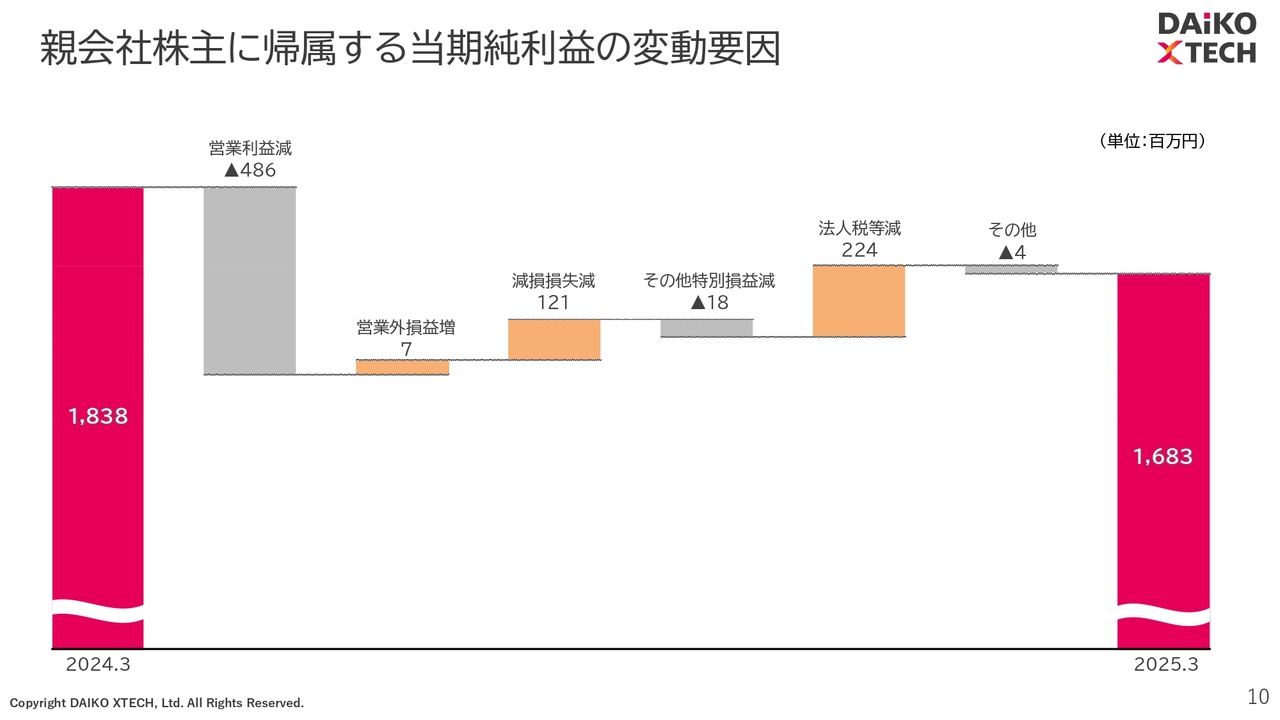

親会社株主に帰属する当期純利益の変動要因

親会社株主に帰属する当期純利益の変動要因はスライドのとおりです。営業利益減、営業外損益増のほか、昨年実施した減損がなくなった分がプラスになっています。法人税等の調整があり、最終的には16億8,300万円となっています。

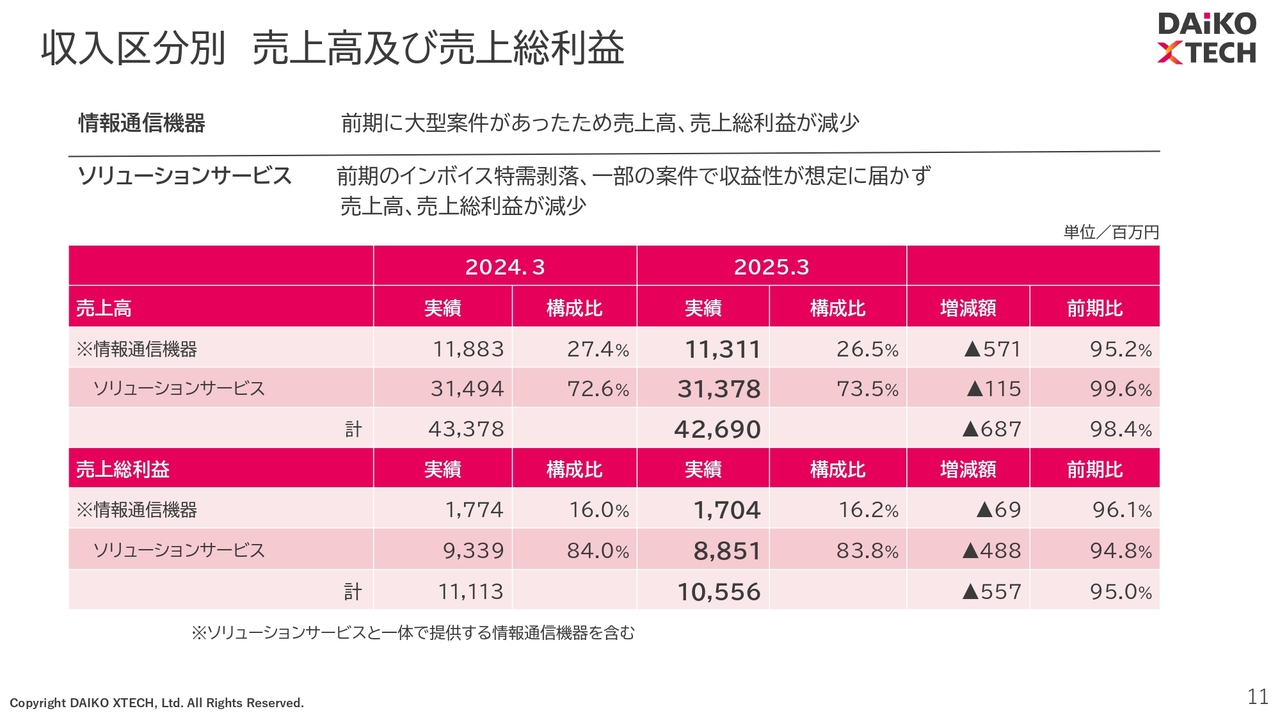

収入区分別 売上高及び売上総利益

収入区分別売上高及び売上総利益です。情報通信機器に関しては、前期に大型案件があったため、売上高、売上総利益は減少しています。

ソリューションサービスにおいても、前期のインボイス特需の剥落、一部の案件で収益性が想定に届かず、売上高、売上総利益が減少しています。

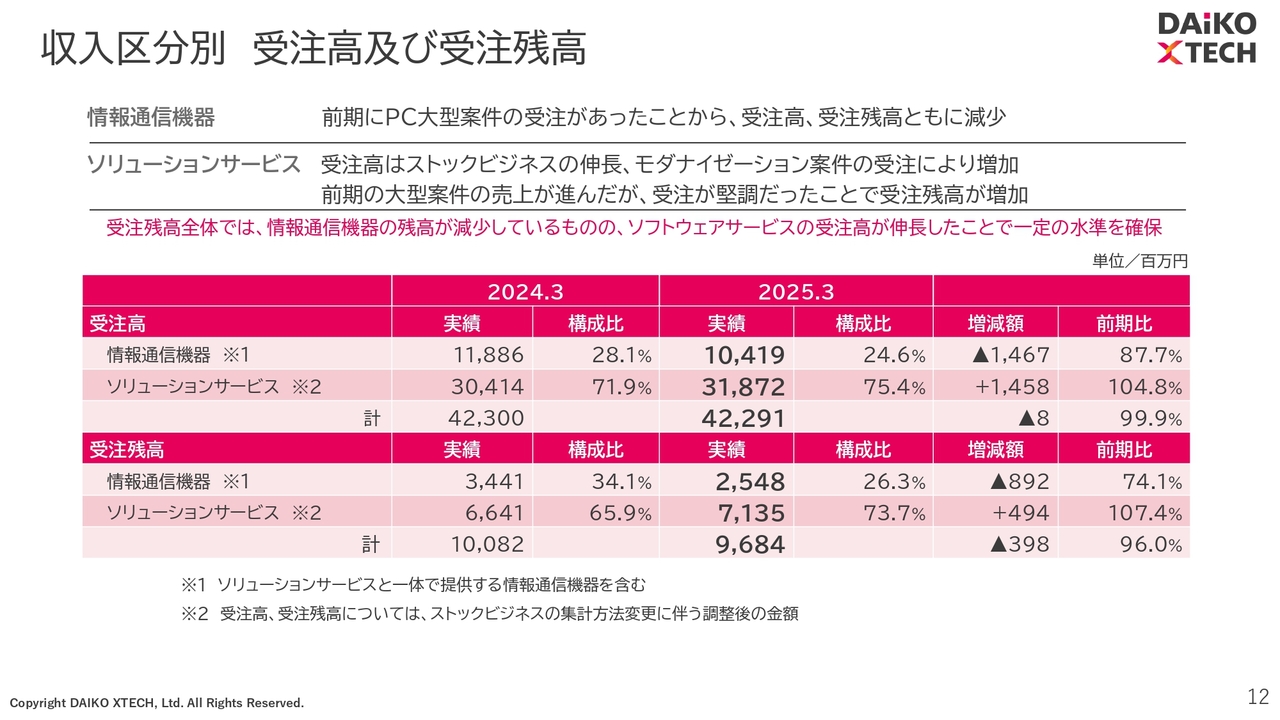

収入区分別 受注高及び受注残高

受注高及び受注残高についてです。情報通信機器については、前期にあった大型PC案件がなくなり、受注高、受注残高ともに減少しています。

ただし、ソリューションサービスについては、ストックビジネスの伸長とモダナイゼーション案件の受注によって大きく増加しています。

前期の大型案件の売上が進みましたが、受注が堅調だったことで受注残高が増加しました。

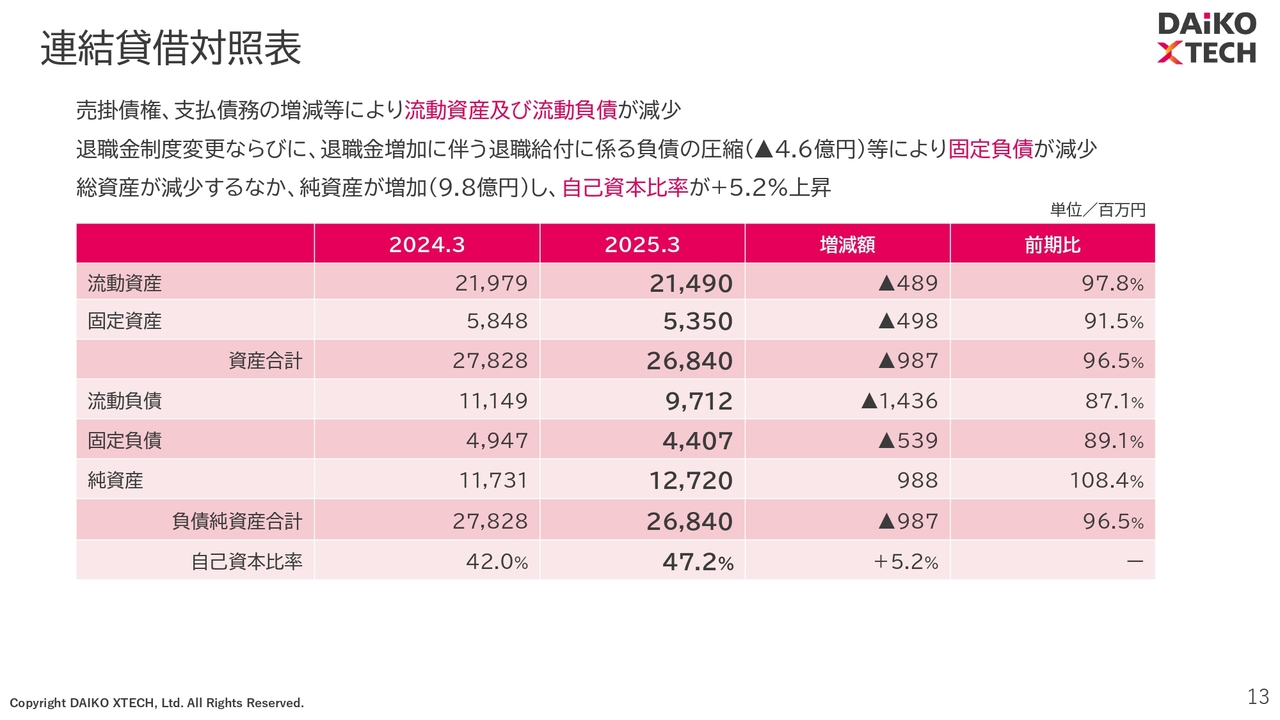

連結貸借対照表

連結貸借対照表です。売掛債権、支払債務の増減により、流動資産及び流動負債が減少しています。退職金制度変更ならびに、退職金増加に伴う退職給付に係る負債の圧縮等により、固定負債が減少しています。

総資産が減少する中、純資産が増加したことによって、自己資本比率が5.2パーセント上昇しました。

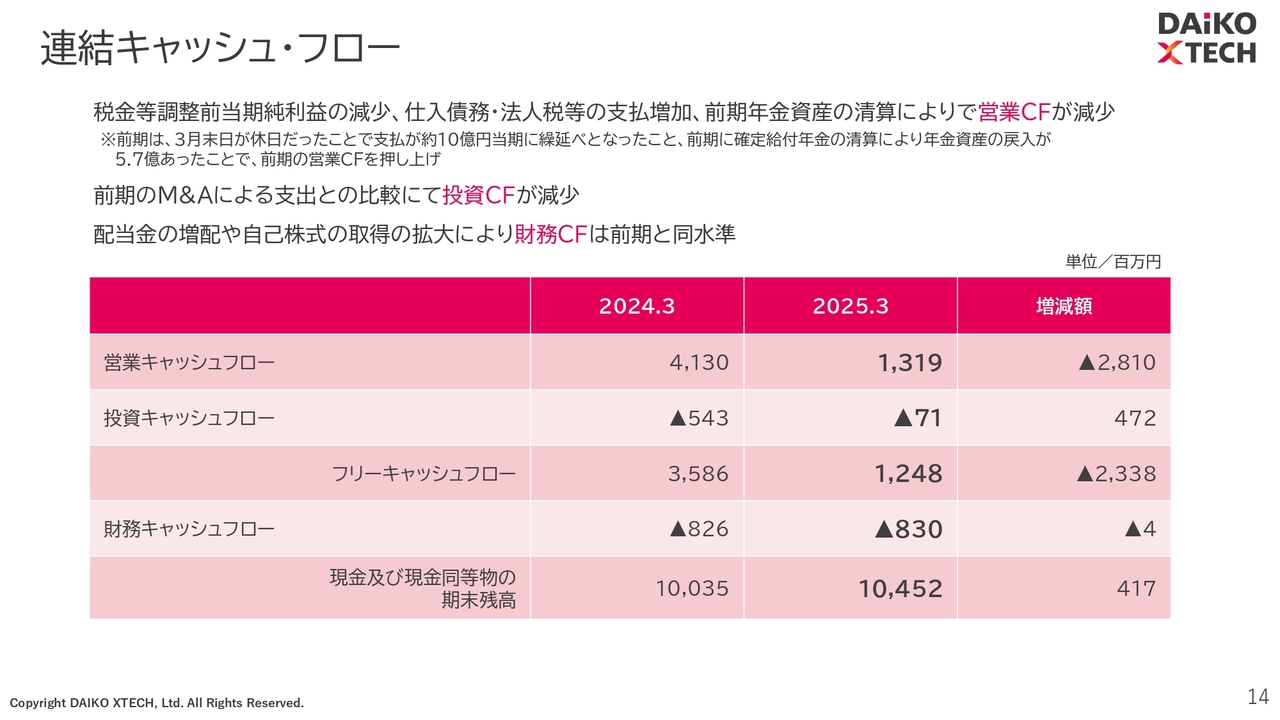

連結キャッシュ・フロー

連結キャッシュ・フローです。税金等調整前当期純利益の減少、仕入債務・法人税等の支払増加、前期年金資産の清算によって営業キャッシュフローは減少しています。ただし、こちらについては昨年が特別であり、特に問題はないと考えています。

投資キャッシュフローについては、前期のM&Aによる支出との比較において減少しています。後ほど対策についてお話ししますが、投資が少ないのが課題だと認識しています。

財務キャッシュフローについては、配当金の増配や自己株式取得の拡大により、前期と同水準となっています。

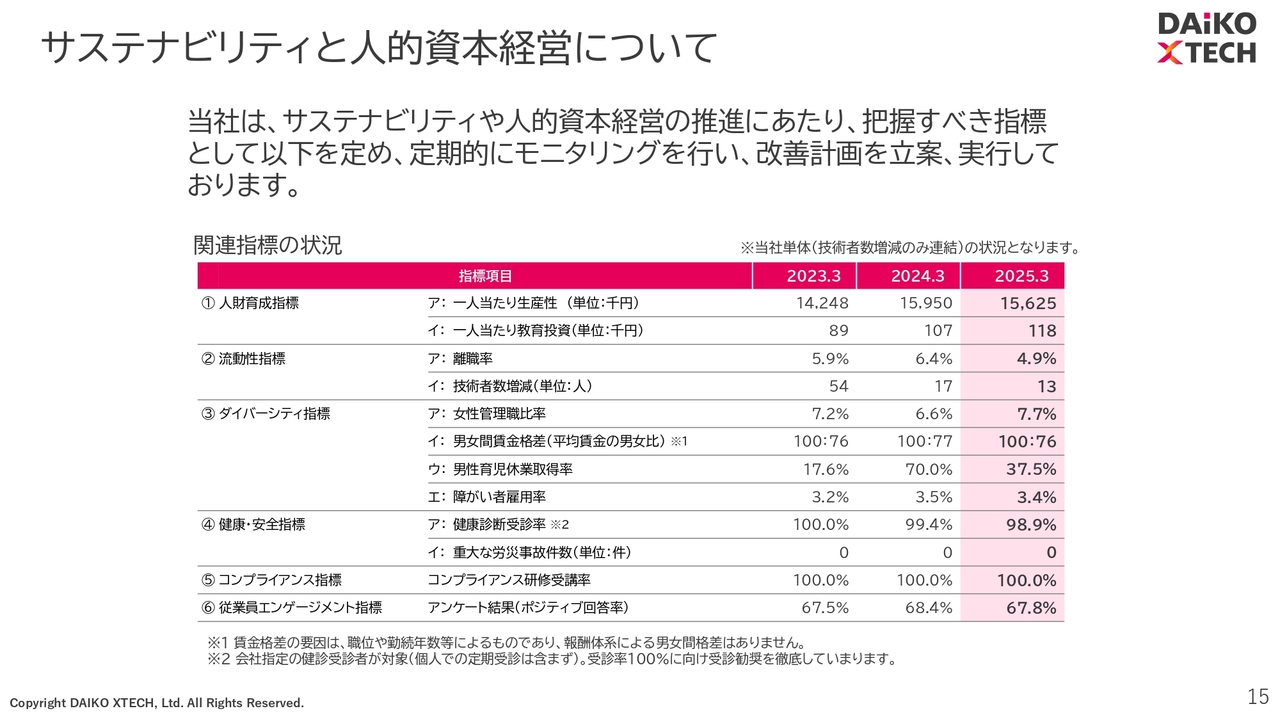

サステナビリティと人的資本経営について

決算説明の最後に、サステナビリティと人的資本経営についてご説明します。当社は、サステナビリティや人的資本経営の推進にあたり、把握すべき指標としてスライドに記載の内容を定めています。

定期的にモニタリングを行い、改善計画を立案、実行していきます。これらの改善も未来の業績に影響するため、着実に対応していきます。

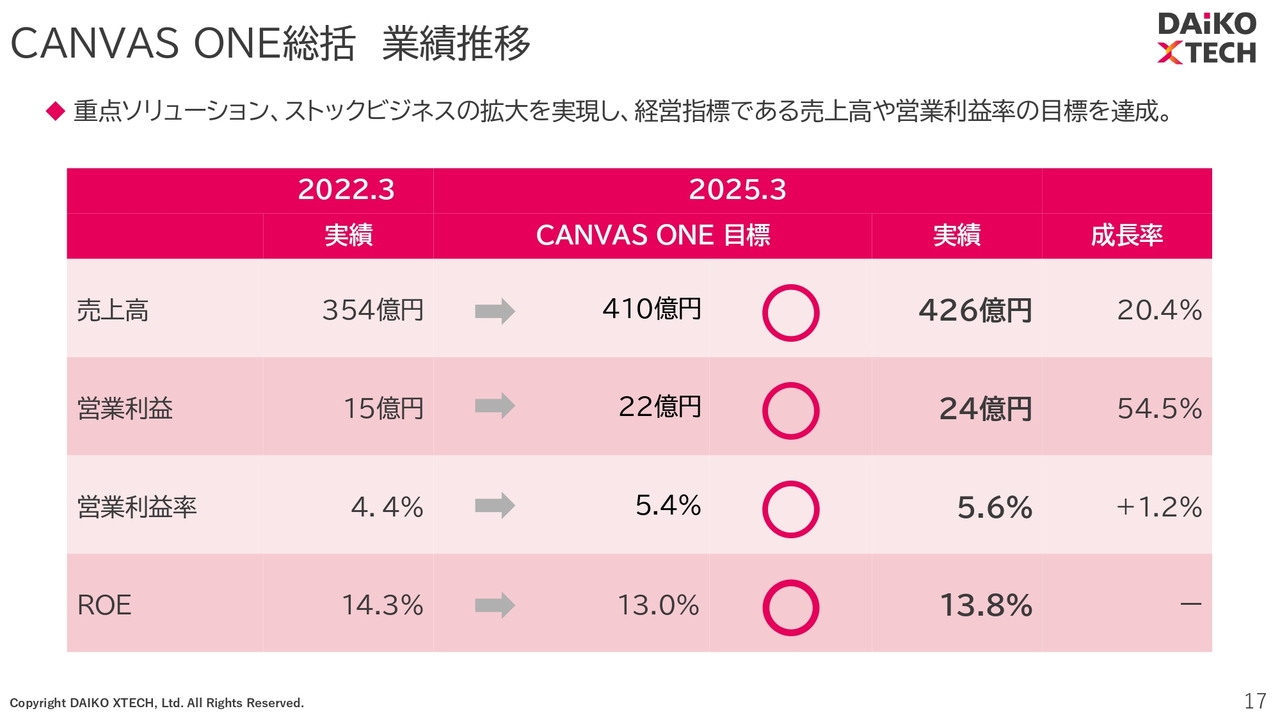

CANVAS ONE総括 業績推移

次に、中期経営計画「CANVAS ONE」の振り返りです。「CANVAS ONE」総括の業績推移については、結論からお伝えすると、目標とした数値についてはすべて達成できたと考えています。

成長率については、売上高20.4パーセント成長、営業利益54.5パーセント成長、営業利益率はプラス1.2パーセントという結果になりました。

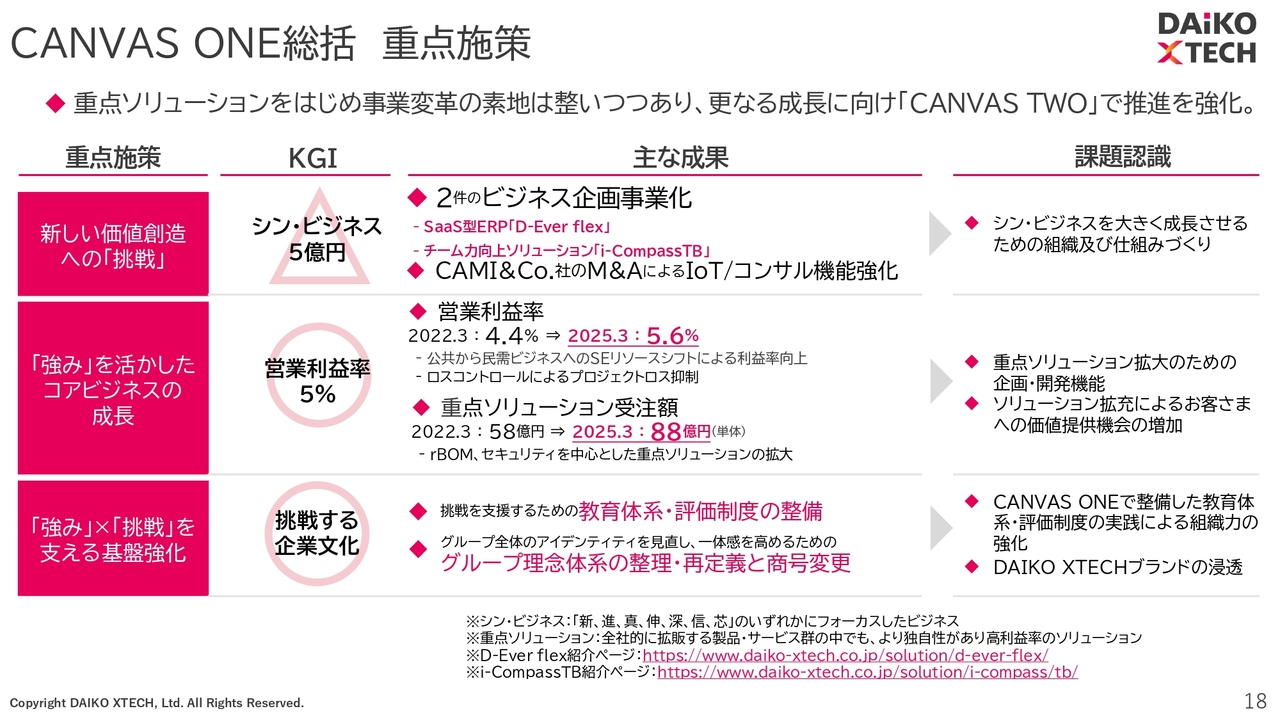

CANVAS ONE総括 重点施策

「CANVAS ONE」重点施策についてご説明します。1つ目は、「新しい価値創造への『挑戦』」として、「シン・ビジネス5億円」を目指してきました。その結果、主な成果としては2件のビジネス企画を実現しました。

また、M&AではCAMI&Co.社に仲間入りしていただき、IoTのコンサル機能も強化できました。しかしながら結果は「△」となり、シン・ビジネスを大きく成長させるための組織作りと仕組み作りが今後の課題だと認識しています。

重点施策2つ目は、「『強み』を生かしたコアビジネスの成長」として、「営業利益率5パーセント」を目指してきました。先ほどお伝えしたように、結果は5.6パーセントと成果を出しています。

内訳として、重点ソリューション受注額を、2022年3月期の58億円から2025年3月期には88億円に30億円増額できたことから、営業利益率5パーセントについては「◯」としています。

ただし、課題がないわけではありません。重点ソリューション拡大のための企画・開発機能のさらなる強化、ソリューション拡充によるお客さまへの価値提供機会のさらなる増加に取り組まなければいけないと考えています。

重点施策3つ目は、「『強み』×『挑戦』を支える基盤強化」として、KGIは「挑戦する企業文化」としていました。結果は「○」となりました。

主な成果として、1つ目に、挑戦を支援するための教育体系・評価制度の整備が完了しました。2つ目に、グループ全体のアイデンティティを見直し、一体感を高めるためのグループ理念体系の整理・再定義と商号変更を行いました。

今後取り組んでいくべき課題は2つあると思っています。1つ目は、「CANVAS ONE」で整備した教育体系・評価制度の実践と、それによる組織力の強化です。2つ目は、DAIKO XTECHブランドの浸透です。

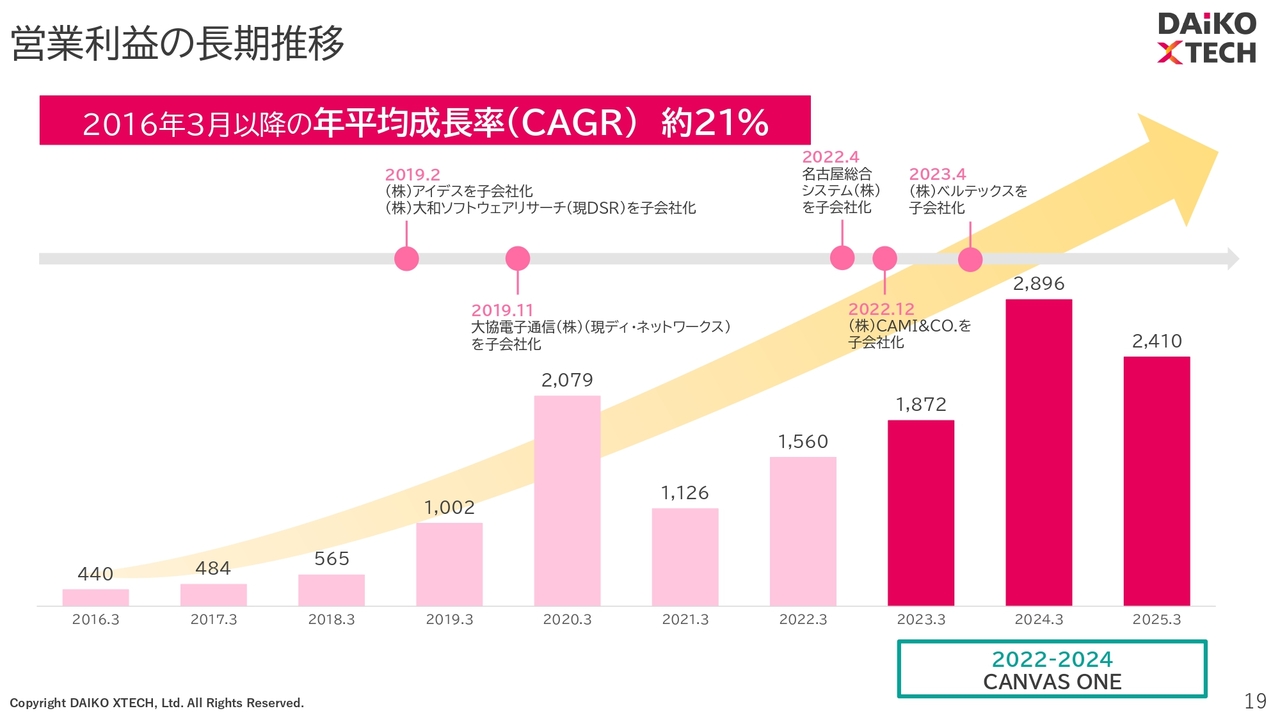

営業利益の長期推移

営業利益の長期推移です。2016年3月期以降の年平均成長率は約21パーセントと、「CANVAS ONE」も含め大きく成長できたと考えています。

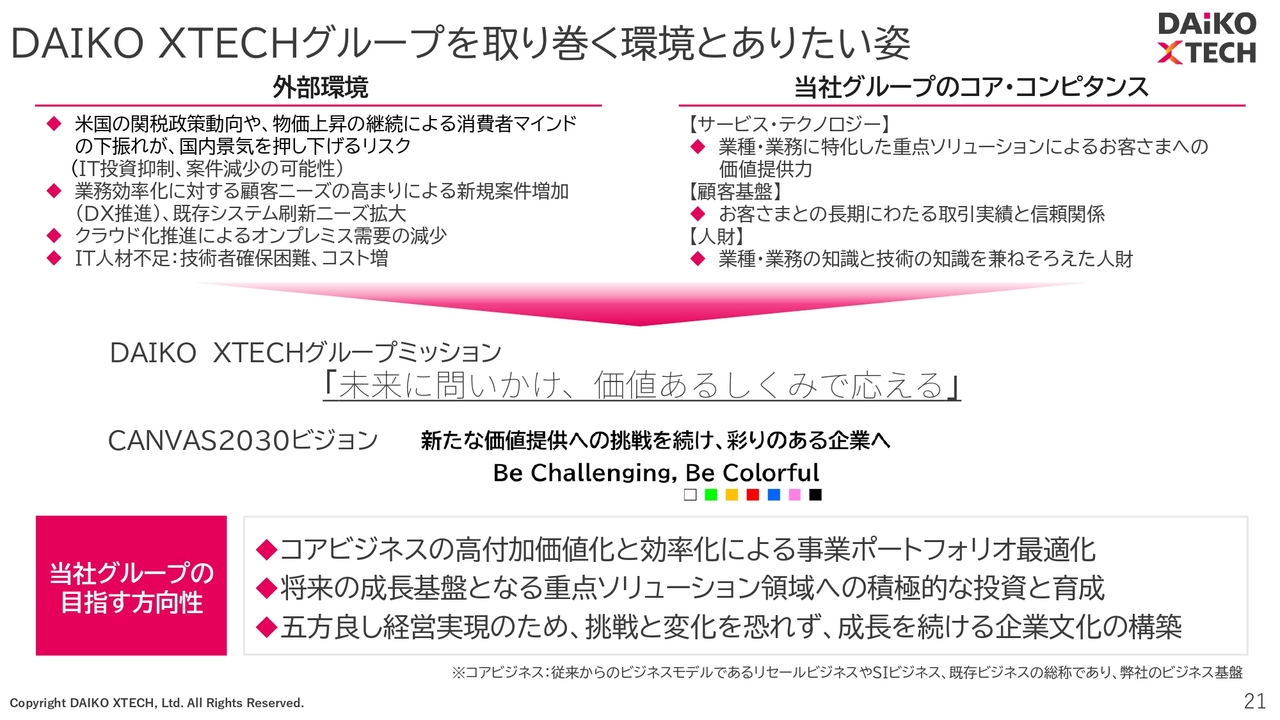

DAIKO XTECHグループを取り巻く環境とありたい姿

続いて、中期経営計画「CANVAS TWO」についてご説明します。DAIKO XTECHグループを取り巻く環境とありたい姿についてです。

外部環境においては、米国の関税措置の変更による国内景気の押し下げリスクが顕在化しています。そのような中でも、IT投資の需要は変わらずあると考えています。

当社グループのコア・コンピタンスは3つあります。1つ目はサービス・テクノロジーです。業種・業務に特化した重点ソリューションによるお客さまへの価値提供力があります。2つ目は顧客基盤です。お客さまとの長期にわたる取引実績と信頼関係があります。3つ目は人財です。業種・業務の知識と技術の知識を兼ね備えた人財が揃っています。

今回新たに、DAIKO XTECHグループミッションとして「未来に問いかけ、価値あるしくみで応える」、CANVAS2030ビジョンとして「新たな価値提供への挑戦を続け、彩りのある企業へ Be Challenging, Be Colorful」を策定しました。

このようなミッション・ビジョンを実現するために、当社グループの目指す方向性は3つあります。

1つ目は「コアビジネスの高付加価値化と効率化による事業ポートフォリオの最適化」、2つ目は「将来の成長基盤となる重点ソリューション領域への積極的な投資と育成」、3つ目は「五方良し経営実現のため、挑戦と変化を恐れず、成長を続ける企業文化の構築」です。

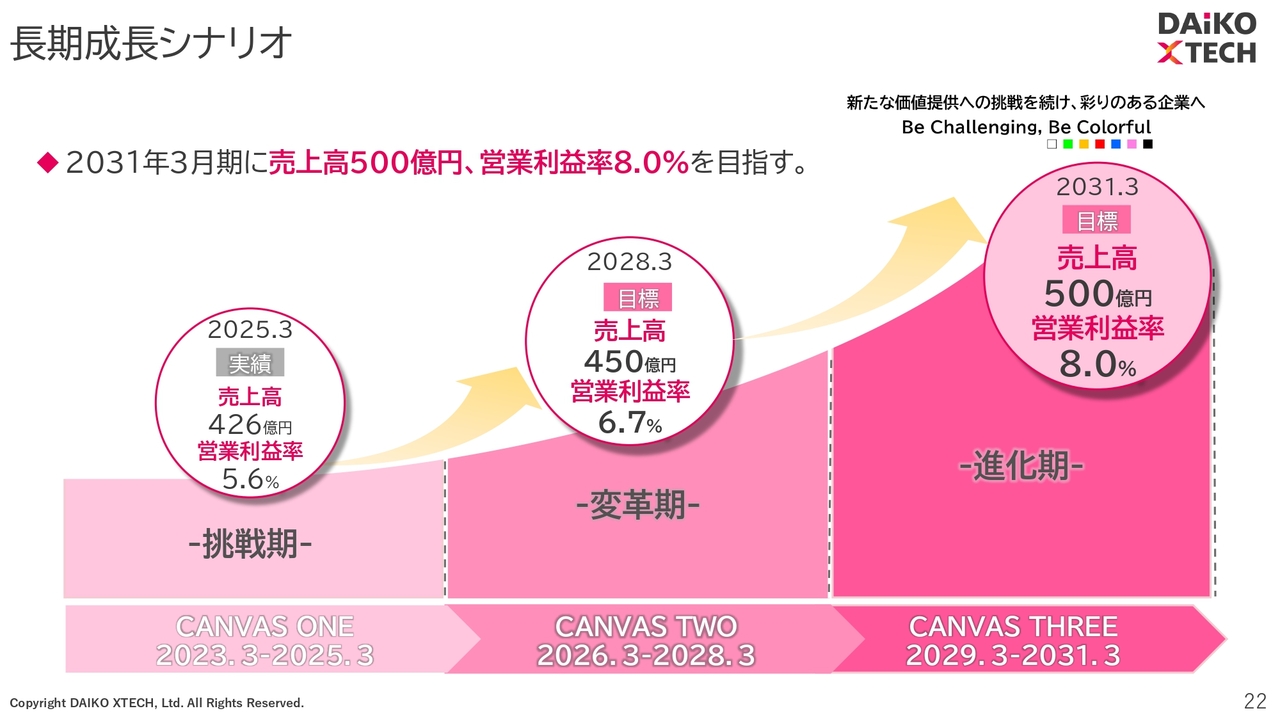

長期成長シナリオ

長期成長シナリオとして、2031年3月期に売上高500億円、営業利益率8パーセントを目指します。9年間のCANVAS計画の解像度を上げるための策定企画を行い、6年後の2031年3月期の目標を決定したものです。

これから進める3年間の「CANVAS TWO」においては、2028年3月期の目標として売上高450億円、営業利益率6.7パーセントを目指していきます。

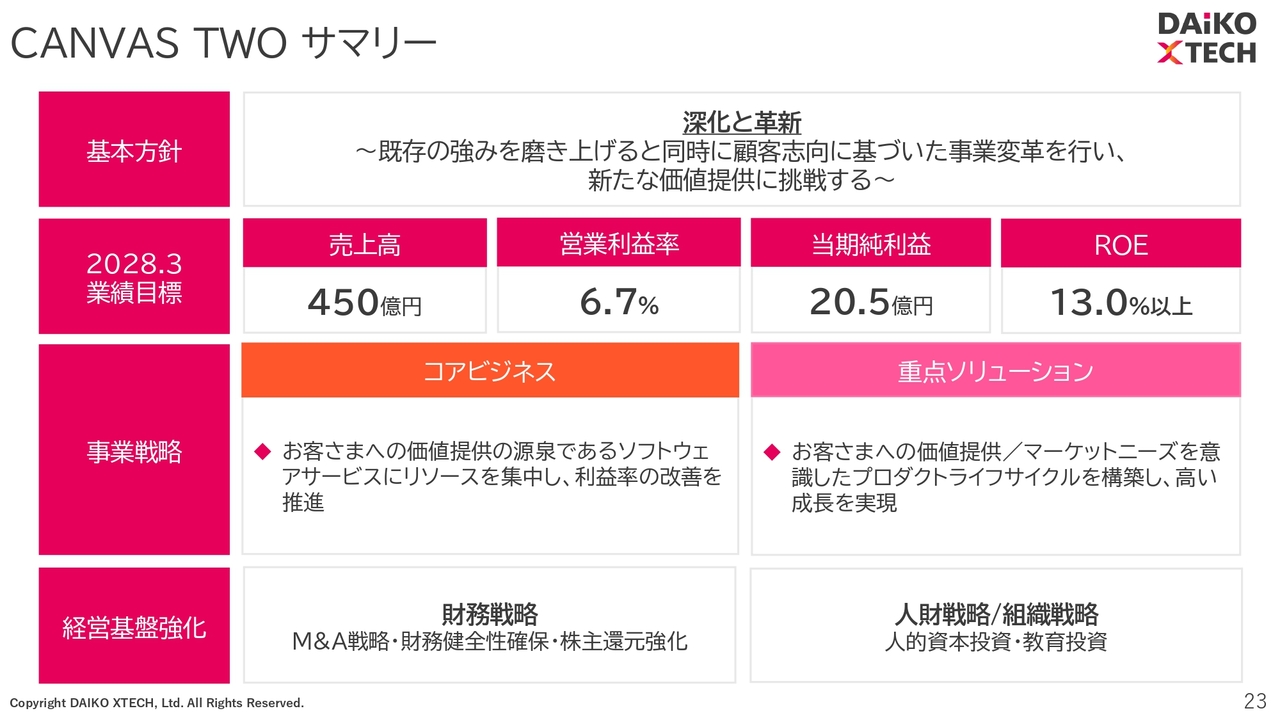

CANVAS TWO サマリー

「CANVAS TWO」のサマリーです。基本方針は「深化と革新」としました。既存の強みを磨き上げると同時に顧客志向に基づいた事業変革を行い、新たな価値提供に挑戦します。

2028年3月期の業績目標は、売上高450億円、営業利益率6.7パーセント、当期純利益20億5,000万円、ROE13パーセント以上を目指していきます。

事業戦略として、コアビジネスと重点ソリューションがあります。既存のビジネスであるコアビジネスでは、お客さまへの価値提供への源泉としてソフトウェアサービスにリソースを集中し、利益率の改善を目指していきます。

重点ソリューションについては、お客さまへの価値提供/マーケットニーズを意識したプロダクトライフサイクルを構築し、高い成長を実現していきます。

経営基盤強化については、財務戦略、人財戦略/組織戦略をあらためて策定しています。

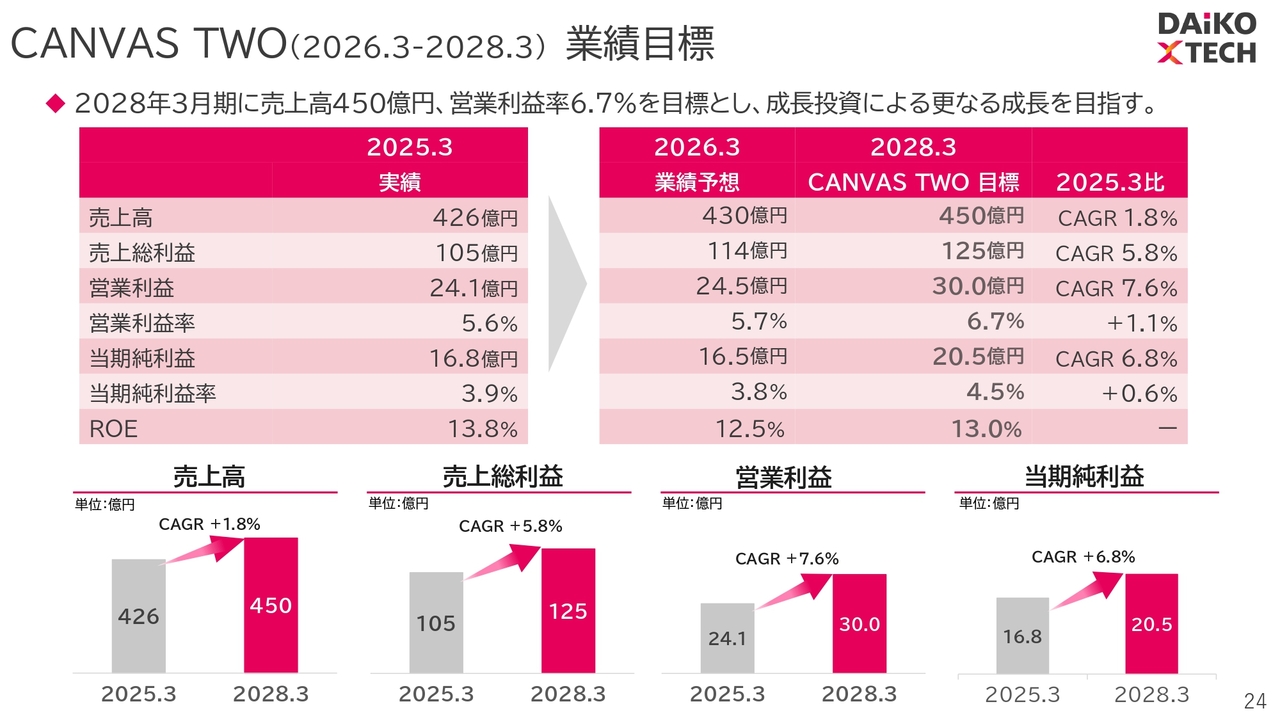

CANVAS TWO(2026.3-2028.3)業績目標

「CANVAS TWO」の業績目標についてです。2028年3月期までに、先ほどお伝えした数字を目指していきます。

その途中である2026年3月期の業績予想ですが、売上高430億円、売上総利益114億円、営業利益24億5,000万円、営業利益率5.7パーセント、当期純利益16億5,000万円、当期純利益率3.8パーセント、ROE12.5パーセントを目標とします。

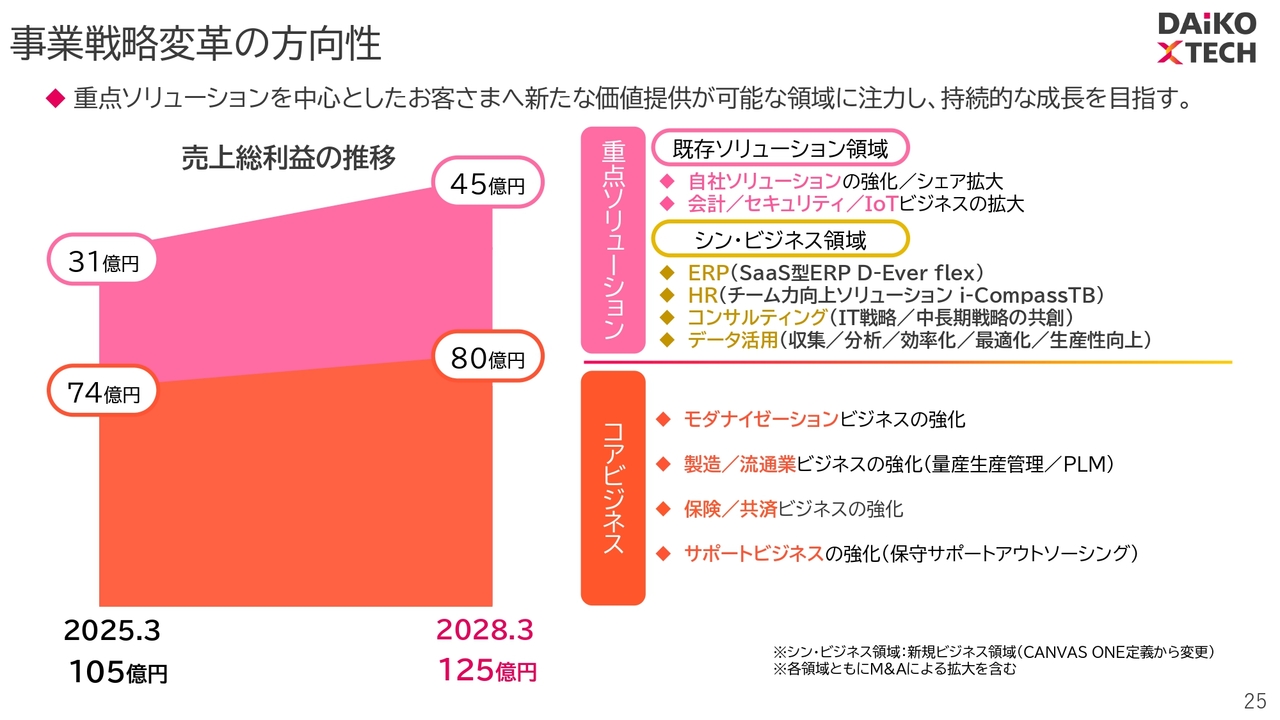

事業戦略変革の方向性

事業戦略変革の方向性です。事業単位の価値創造を高めるという意味で、スライドでは売上総利益で表現しています。

既存のコアビジネスについては、モダナイゼーションビジネスの強化を進めていきます。また、製造/流通業ビジネスの強化も図ります。特に製造業における量産系のビジネスや、設計におけるPLM(Product Lifecycle Management)の拡充を進めていきます。

そして、グループ会社のDSRで実施している保険/共済ビジネスのさらなる強化を目指します。また、ただソフトウェアを入れて終わりではなく、サポートビジネスも強化していきます。

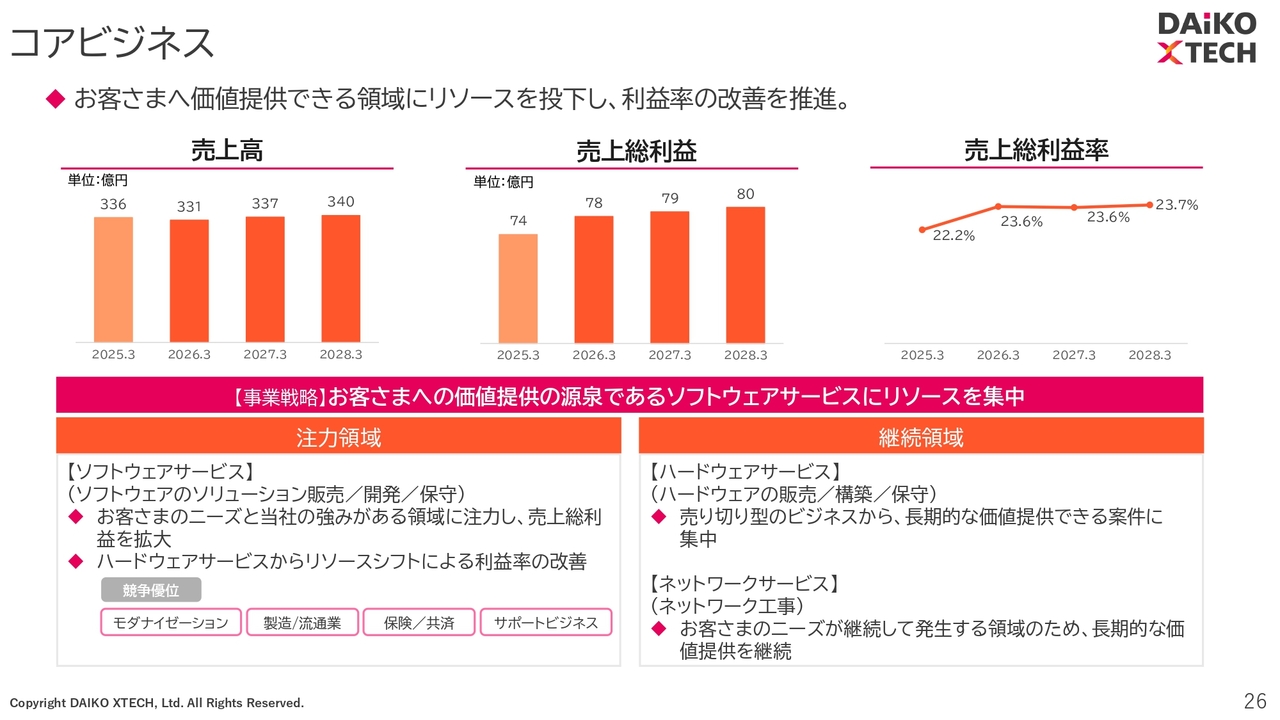

そのような活動をもって、2025年3月期に74億円だったコアビジネスを、2028年3月期にはプラス6億円の80億円までアップさせることを目指します。

重点ソリューションについては、既存ソリューションの領域において、自社ソリューションの強化とシェア拡大を図っていきます。また、会計/セキュリティ/IoTビジネスも拡大していきます。

シン・ビジネス領域においては、すでに発表しているERP「D-Ever flex」や、HRソリューション「i-CompassTB」といった新たなソリューションを拡大していくとともに、コンサルティング領域やデータ活用領域についても進めていきたいと考えています。

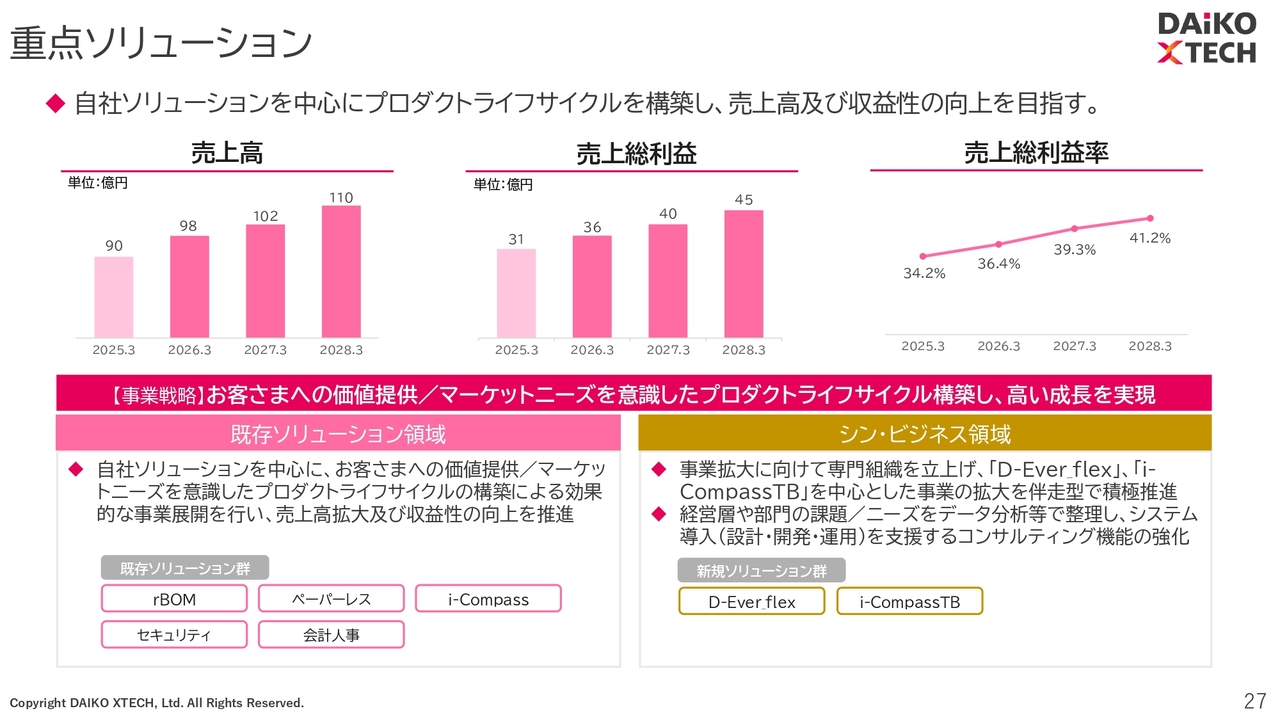

その取り組みの結果、2025年3月期に31億円だった重点ソリューションを、2028年3月期にプラス14億円の45億円まで増額することを目指して進めていきます。

コアビジネス

コアビジネスについては、お客さまのへの価値提供の源泉であるソフトウェアサービスにリソースを集中させます。

まず注力領域としては、ソフトウェアサービスにおいて、ソリューション販売/開発/保守について、お客さまのニーズと当社の強みがある領域に注力して、売上総利益を拡大させることを考えています。

特に、先ほどもお話ししたモダナイゼーションや製造/流通業、保険/共済、サポートビジネスなどの領域です。

継続領域としては、ハードウェアサービスにおいて、売り切りのビジネスから長期的に価値提供できる案件にシフトしていくことを考えていきます。ネットワークサービスにおいては、特にネットワーク工事がお客さまのニーズが継続してある領域だと考えています。

このように、短期的な価値よりも長期的な価値を継続する方向で進めていきます。

重点ソリューション

重点ソリューションを中心に、プロダクトライフサイクルをしっかりと構築していきたいと考えています。既存ソリューション領域においては、「rBOM」「ペーパーレス」「i-Compass」「セキュリティ」「会計人事」の5つを中心に拡大していきます。

また、シン・ビジネス領域については先ほどもお話ししましたが、「D-Ever flex」「i-CompassTB」を拡大していくとともに、新たなものを作っていきます。経営層や部門の課題/ニーズをデータ分析等で整理し、システム導入を支援するようなコンサルティング機能を強化していこうと準備を始めています。

このような取り組みにより、重点ソリューションの拡大を目指していきます。

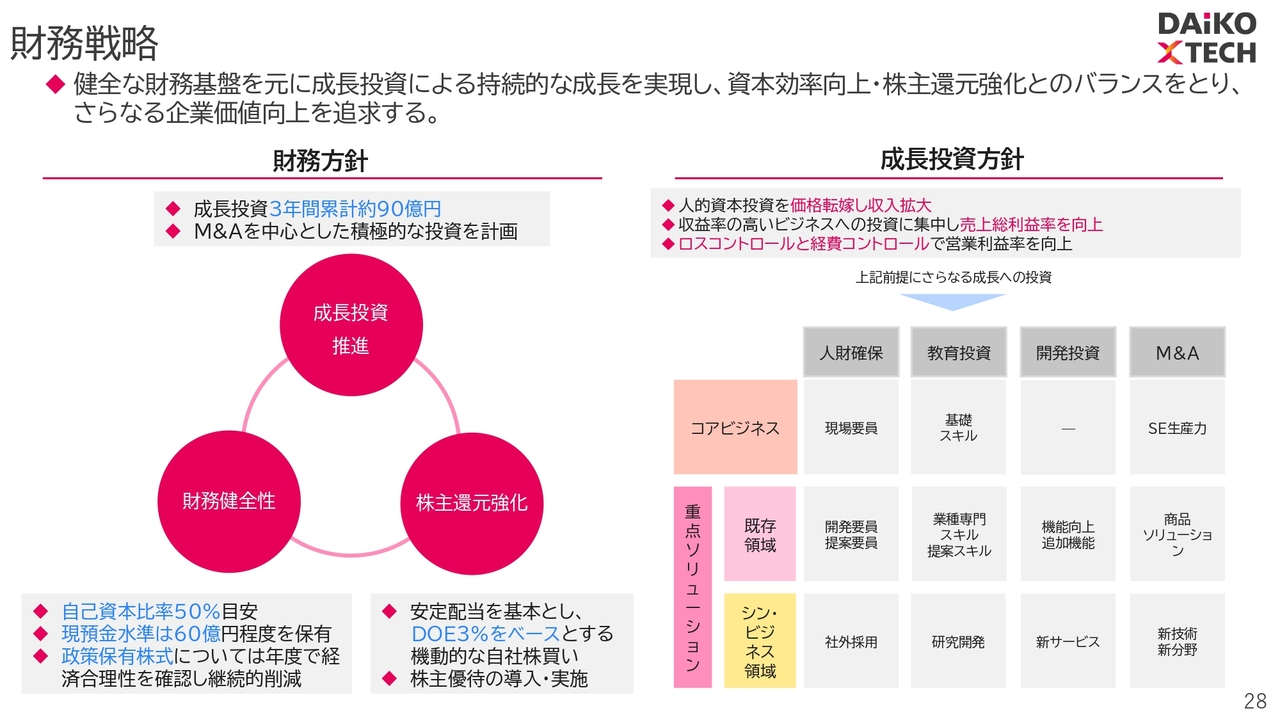

財務戦略

財務戦略です。健全な財務基盤をもとに、成長投資による持続的な成長を実現し、資本効率向上・株主還元強化とのバランスをとり、さらなる企業価値向上を追求していきます。

財務方針としては、成長投資として3年間の累計で90億円を投資していきたいと考えています。その内訳としては、後ほどお話ししますが、M&Aを中心とした投資を予定しています。

財務の健全性については、自己資本比率50パーセントを目安とし、現預金水準は60億円程度を保有します。政策保有株式については年度で経済合理性を確認し、継続的に削減していくことを考えています。

株主還元についても後ほどお話ししますが、DOE3パーセントをベースにします。また、機動的な自社株買いも進めていきます。さらに、今までは行っていませんでしたが、株主優待についても導入・実施することを考えています。

次に成長投資の方針です。人財の価値を高めるために人的資本投資をしていきます。その中で価格に転嫁し、収益を拡大することを進めます。

収益率の高いビジネスに投資を集中すること、そしてロスコントロール、経費コントロールもしっかりと行っていきます。

スライド右下に表でまとめていますが、コアビジネスにおいては人財の確保が必要だと考えており、M&Aで補完していきたいと考えています。

重点ソリューションについては、既存領域において開発要員を増やしていくことと、商品・ソリューションを外部から新たに調達することも考えていきます。

シン・ビジネス領域については、社外の人財採用を行います。もちろん自社の中での成長もありますが、社外からも積極的に新しいものに取り組める人財を採用していきたいと考えています。また、M&Aについても新分野を意識しながら進めていく方針です。

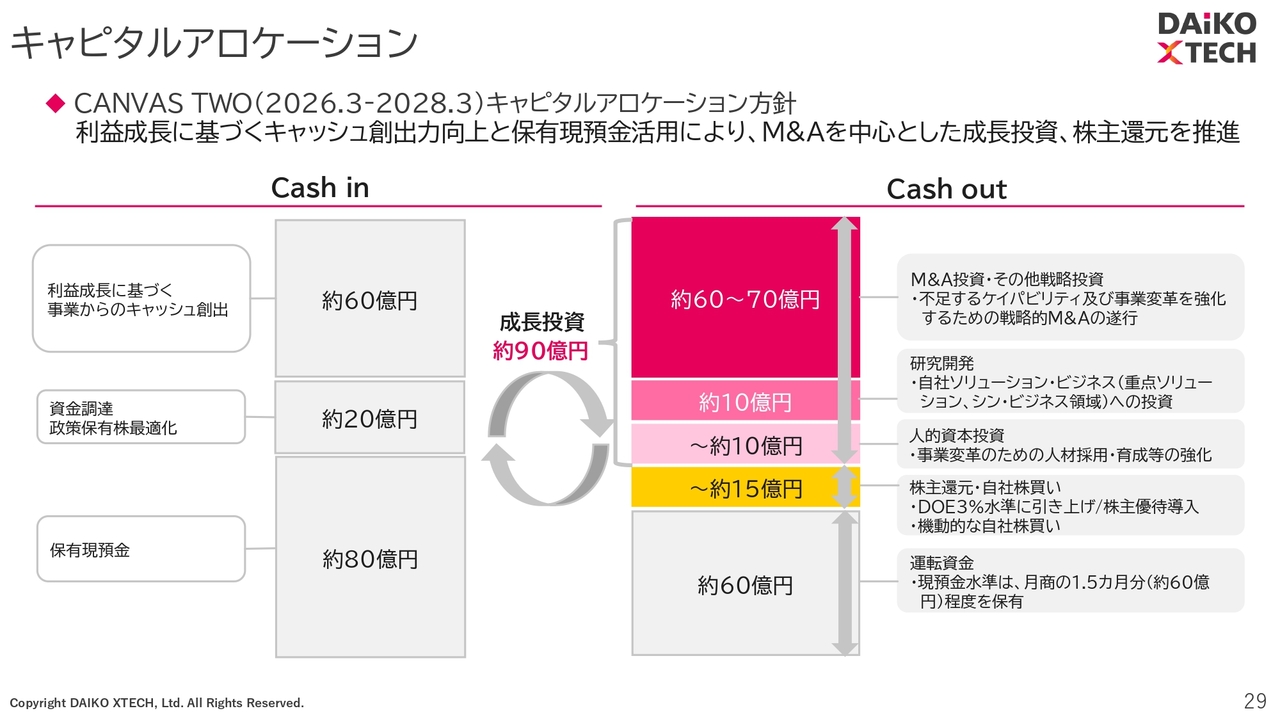

キャピタルアロケーション

キャピタルアロケーションについてです。今回初めてキャピタルアロケーションを出しますが、利益成長に基づくキャッシュの創出力向上と保有現預金の活用によって、M&Aを中心とした成長投資、株主還元を推進していきます。

キャッシュインとしては、現在保有している現預金が80億円、資金調達や政策保有株最適化等で20億円、利益成長に基づく事業からのキャッシュ創出で60億円あります。

キャッシュアウトとしては、運転資金で60億円、こちらは月収の1.5ヶ月分を想定しています。加えて、株主還元・自社株買いで15億円、採用・育成のための人的資本投資で10億円、研究開発として自社ソリューションの拡充とシン・ビジネス領域の投資に10億円と考えています。そして、M&A投資あるいはその他戦略投資として、60億円から70億円をこの3年間で投資していく計画です。

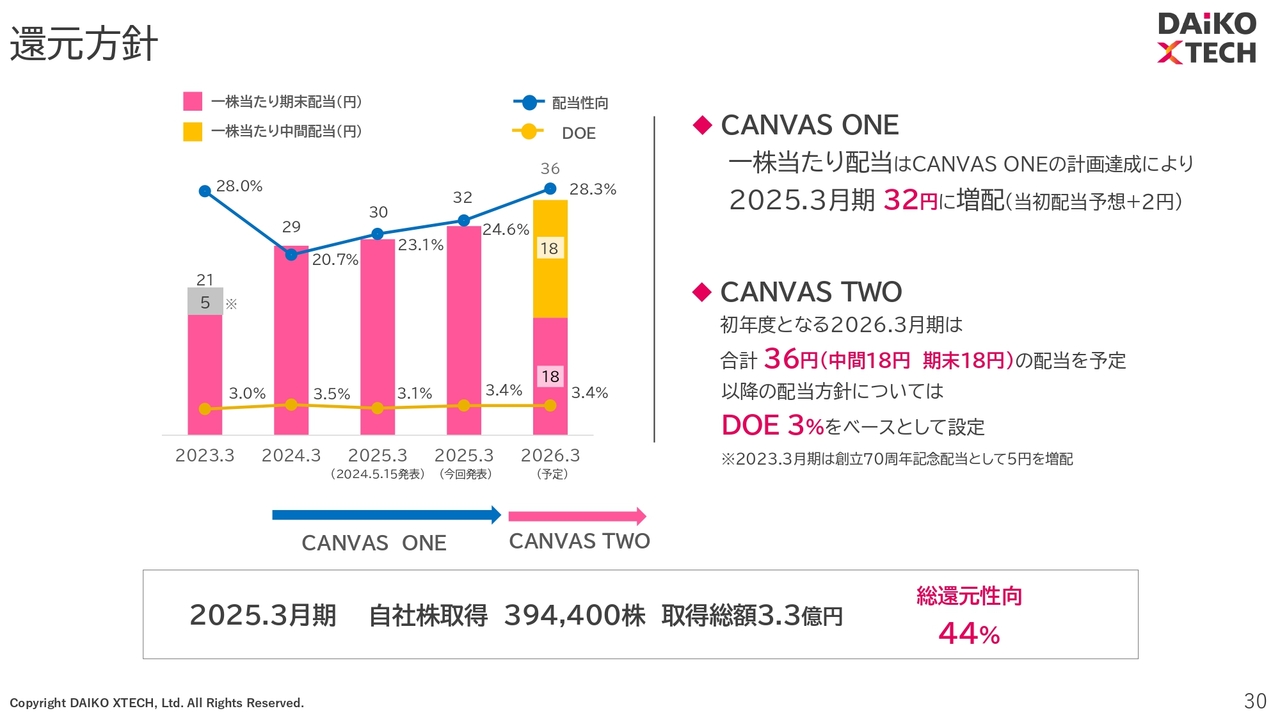

還元方針

株主還元方針についてです。2025年3月期の配当は一株当たり30円とお伝えしていましたが、「CANVAS ONE」の結果を受けて、32円に増配したいと考えています。

また、スライド一番下に記載のとおり、2025年3月期は39万4,400株の自社株取得を実施し、取得総額は3億3,000万円でした。その結果、当期の総還元性向は44パーセントとなっています。

「CANVAS TWO」においては、大きく変更します。期末一括配当から変更し、中間配当18円、期末配当18円の合計36円の配当を予定しています。この数字は、DOE3パーセントをベースに設定したものです。

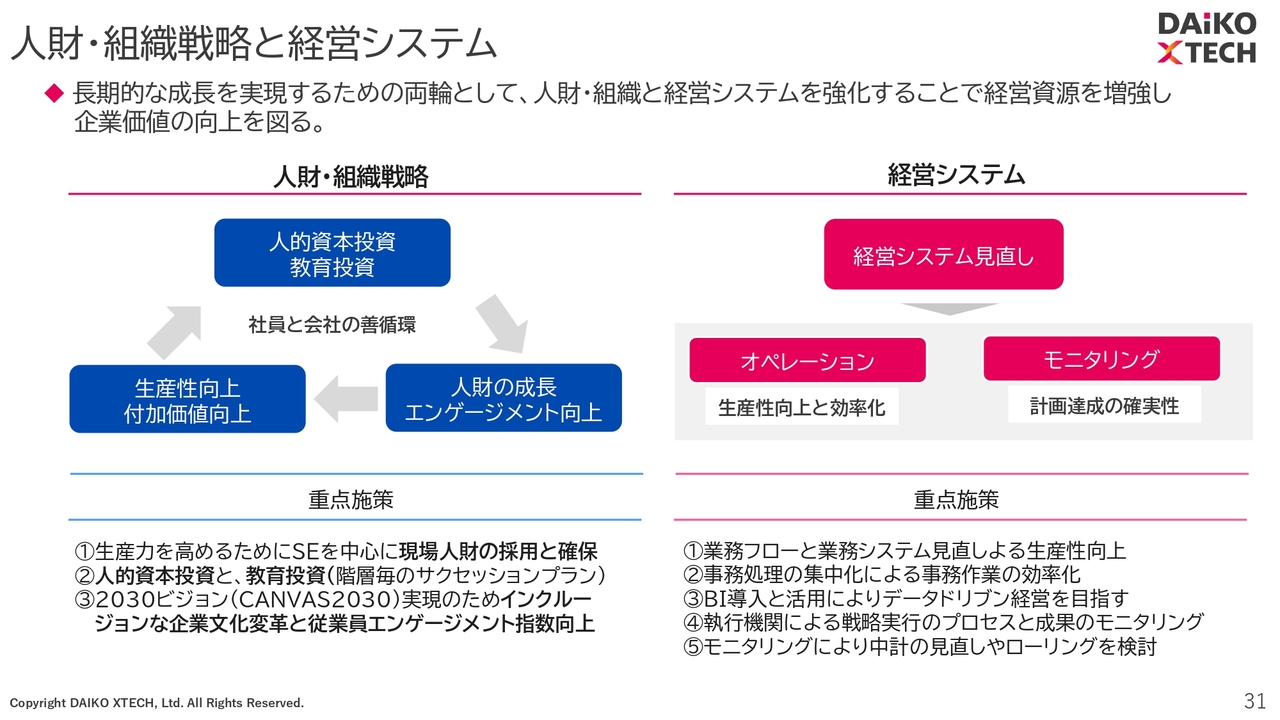

人財・組織戦略と経営システム

人財・組織戦略と経営システムについてです。長期的な成長を実現するための両輪として、人財・組織と経営システムを強化することで経営資源を増強し、企業価値の向上を図る必要性があると考えています。

まず人財・組織戦略ですが、教育投資の結果としての人財の成長および社員のエンゲージメントの向上、そして、その結果としての生産性向上および付加価値向上につなげていくために、しっかりと投資をしていくことが必要だと考えています。

経営システムについても見直していきます。1つはオペレーションによる生産性向上と効率化です。もう1つは、それをきちんとモニタリングすることです。

「紺屋の白袴」にならないように、システムの改善を実施し、ビジネスプロセスを変えていきます。業務フローと業務システムの見直し、業務処理の集中化による事務作業の効率化、BIツールの導入によるデータドリブン経営、執行機関による戦略実行のプロセスと成果のモニタリング、モニタリングによる中期経営計画の見直しやローリングの検討を進めていきます。

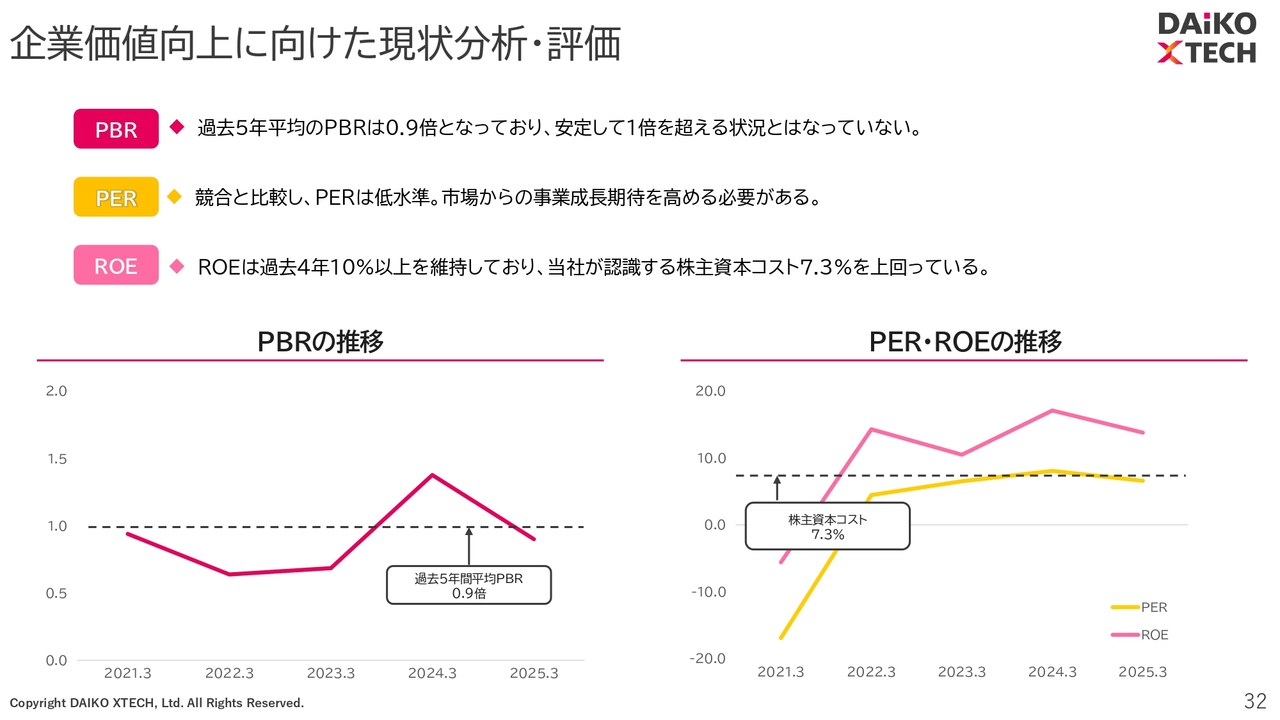

企業価値向上に向けた現状分析・評価

企業価値向上に向けた現状分析・評価です。

現状認識として、PBRは過去5年平均で0.9倍となっています。つまり、安定して1倍を超える状況になっていないということです。

PERについては、競合と比較すると低水準であると言わざるを得ないと思っています。そのため、市場からの事業成長期待を高める必要があります。

ROEについては、過去4年で10パーセント以上を維持しています。当社が認識する株主資本コスト7.3パーセントを上回っているということですが、引き続き、ROEを高めていくことは必要だと考えています。「CANVAS TWO」の目標を13パーセント以上としているのは、その表れです。

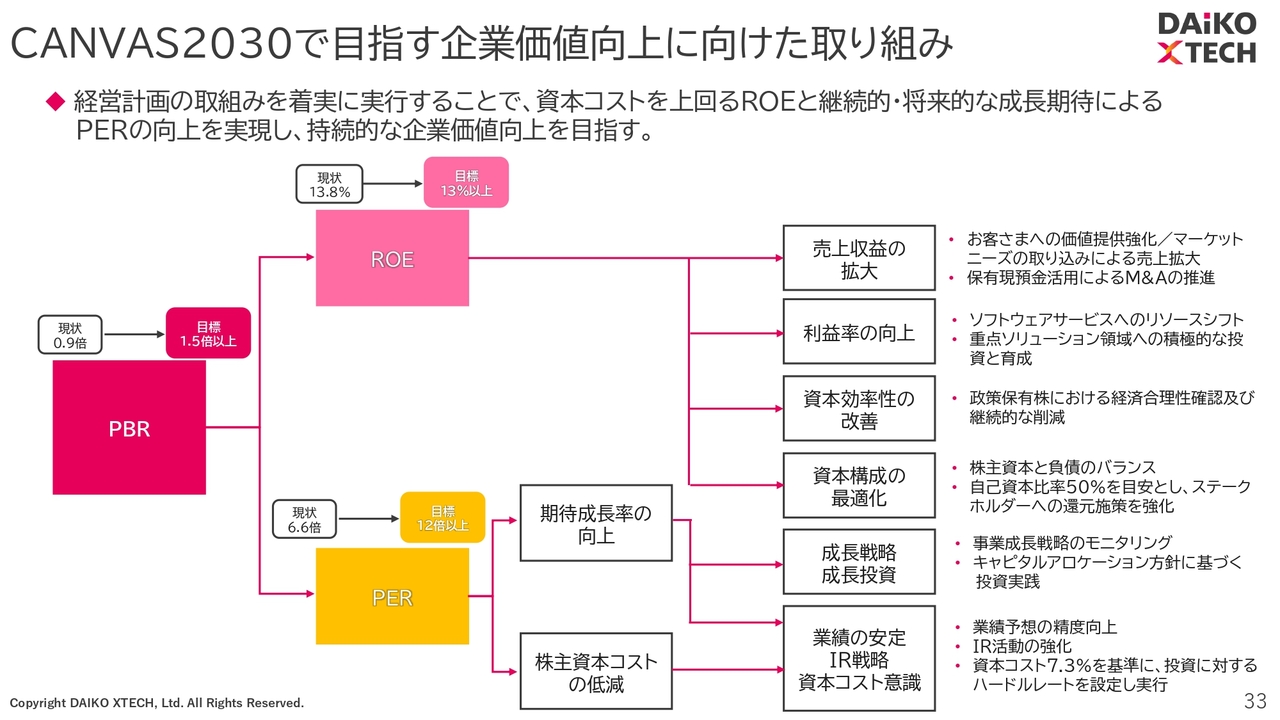

CANVAS2030で目指す企業価値向上に向けた取り組み

PBR、ROE、PERについては、2030年までの目標値をスライドのとおり設定しました。PBRは現状で0.9倍程度ですが、1.5倍以上を目指します。

ROEについては、取り組んでいく中で自己資本も上がっていきますが、13パーセントを維持することを考えています。

PERは現状で6.6倍ですが、12倍以上にするのが目指すべき姿だと思っています。

また、これらの数値を因数分解し、やるべきことを定めています。

ROEについては、売上収益の拡大、利益率の向上、資本効率性の改善、資本構成の最適化を目指していきます。具体的な内容は、これまでにご説明したことに内包されています。

PERについては、期待成長率の向上、そして先ほど示した成長戦略・成長投資をきちんと実行していくことを進めていきます。

また、株主資本コストの低減として、業績の安定、IR戦略、資本コスト意識にこれまで取り組んできましたが、業績予測の精度を上げていくことに加え、一番足りていないと認識しているIR活動の強化も積極的に進めていきたいと思っています。

さらに、資本コスト7.3パーセントを基準に、投資に対するハードルレートを設定し実行していきます。

これらの目標それぞれに、KPIを設定し、これまでと同様に着実に遂行していく考えです。

以上で、2025年3月期決算概要ならびに中期経営計画「CANVAS TWO」のご説明を終わります。ありがとうございました。

新着ログ

「情報・通信業」のログ