提供:株式会社ASNOVA 2025年3月期決算説明

【QAあり】ASNOVA、売上高は前年比+12.7%で過去最高を更新 M&Aが寄与し売上高、償却前営業利益ともに二桁成長を見込む

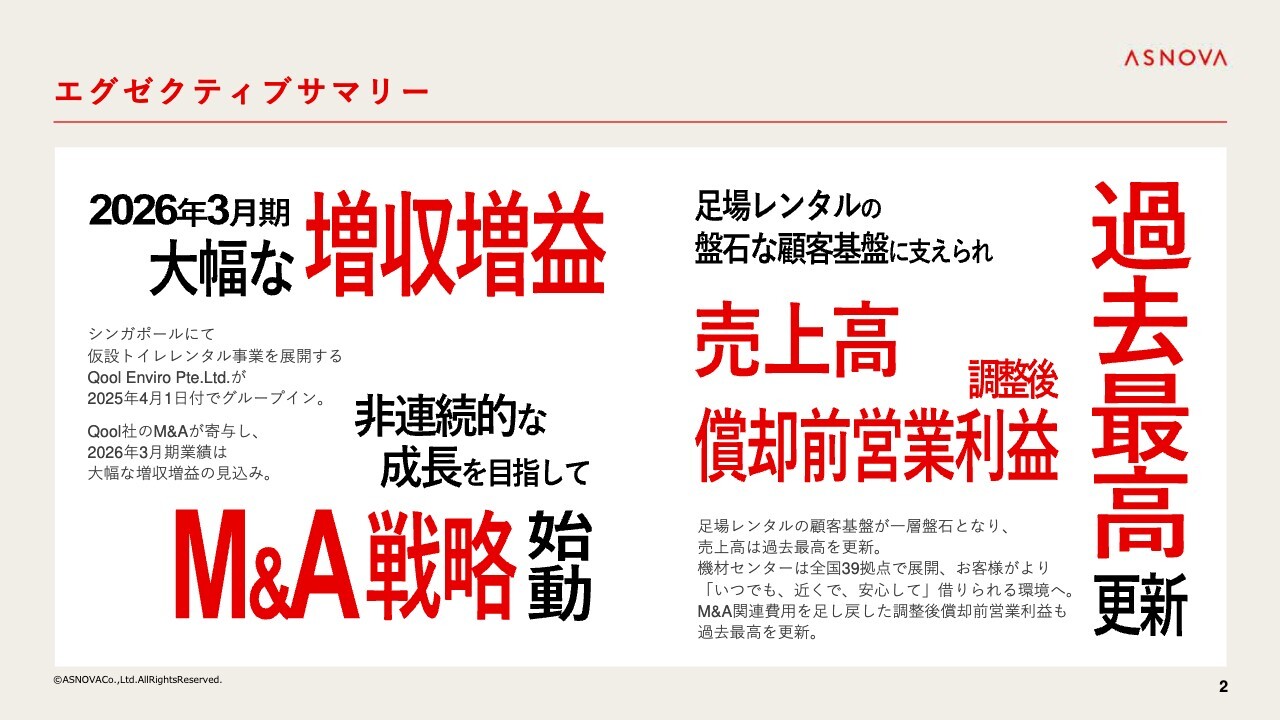

エグゼクティブサマリー

上田桂司氏(以下、上田):株式会社ASNOVA代表取締役社長の上田です。本日は、2025年3月期の決算についてご報告します。

本年4月1日に、シンガポールの仮設トイレレンタル会社のM&Aをしました。2026年3月期にはこちらのM&Aが寄与し、大幅な増収増益を見込んでいます。

今期からはM&Aを積極的に展開し、連続的な非連続的成長を実現していきたいと考えています。2025年3月期についても、売上高および調整後の償却前営業利益は過去最高となりました。

業績ハイライト

2025年3月期の業績についてご説明します。売上高は前年同期比プラス4億8,000万円で、12.7パーセント増の42億6,600万円で着地しました。

シンガポールのトイレレンタル会社Qool社のM&Aに関する費用計上を足し戻した調整後償却前営業利益は、前年同期比で1億2,700万円増の約20億円となり、売上高とともに過去最高値で着地しています。

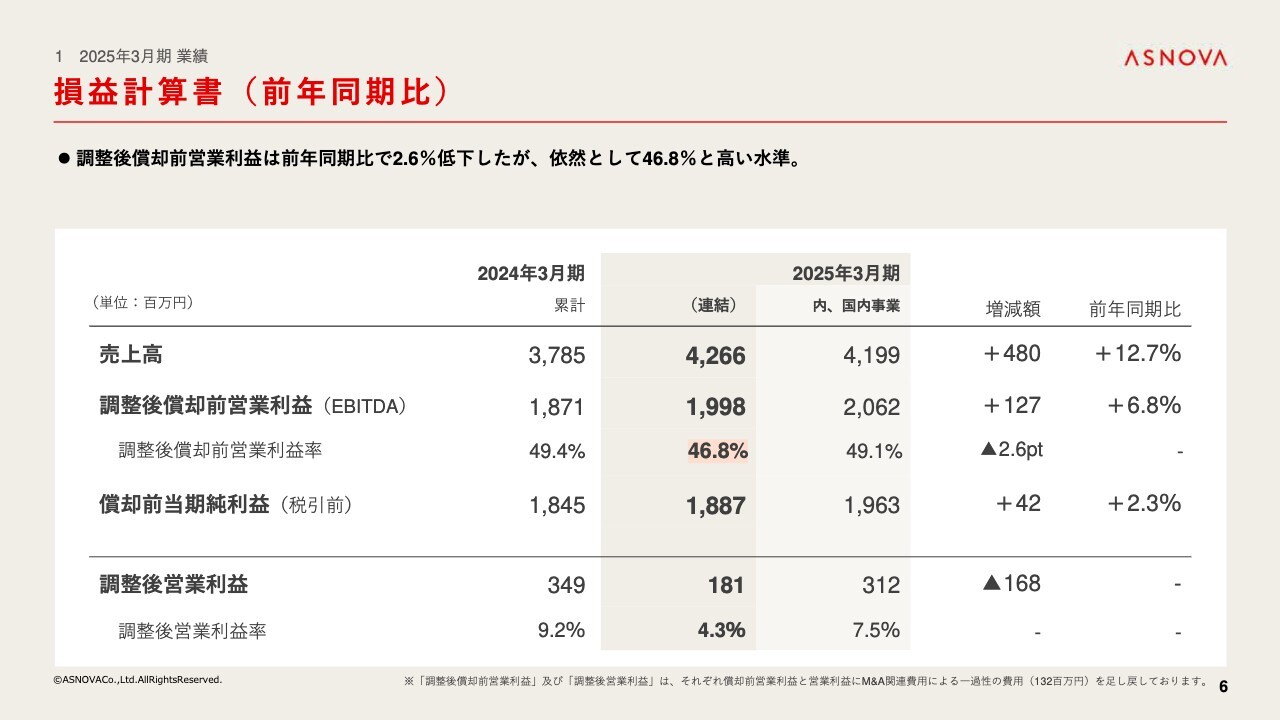

損益計算書(前年同期比)

損益計算書です。調整後償却前営業利益率は前年同期比で2.6パーセント低下しましたが、依然として46.8パーセントと高い水準で推移しています。

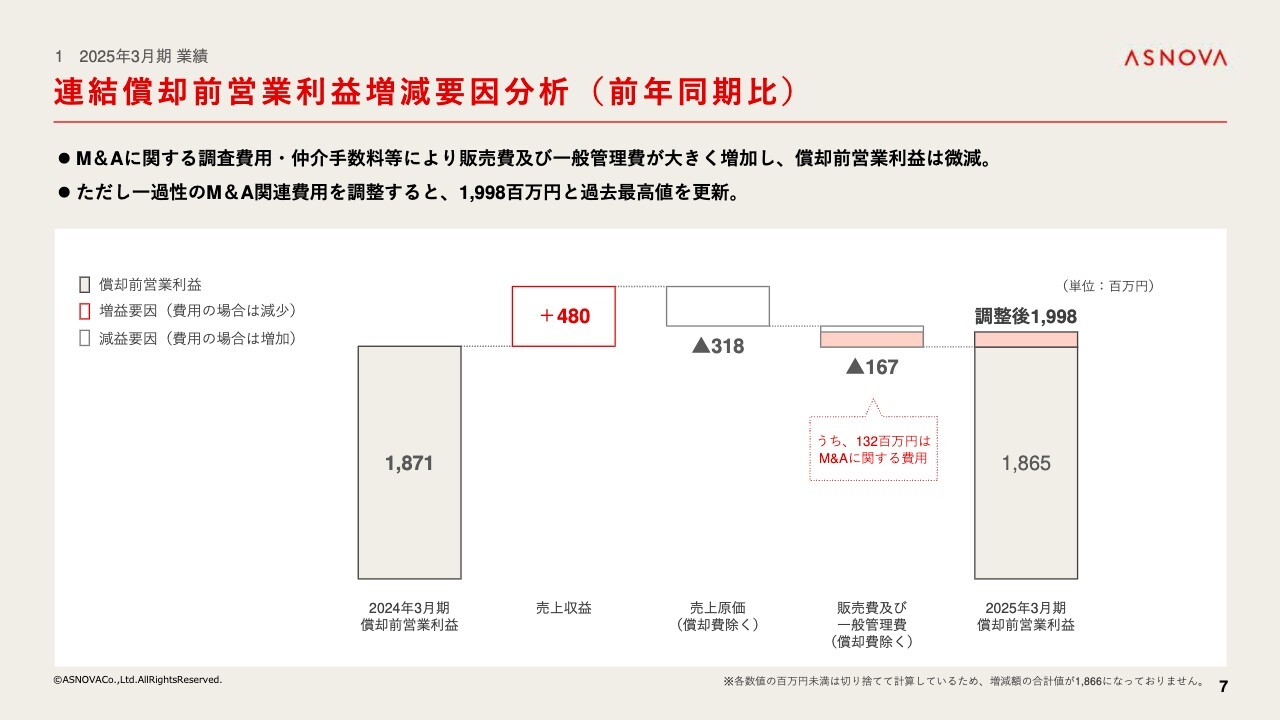

連結償却前営業利益増減要因分析(前年同期比)

連結償却前営業利益の増減要因分析です。M&Aに関する調査費用・仲介手数料等により販売費及び一般管理費が大きく増加し、償却前営業利益は微減となりました。しかし、前述のとおり一過性のM&A関連費用を調整すると、19億9,800万円と過去最高値を更新しています。

業績推移

業績推移です。売上高は順調に推移しています。先ほどもお伝えしたとおり、償却前営業利益はM&A関連費用により、前年比で減少となりました。しかし、依然として高い水準で推移しています。

貸借対照表

貸借対照表です。現金が大きく増えていますが、翌月4月1日のQool社の買収資金の借入が要因で、一時的な増加です。

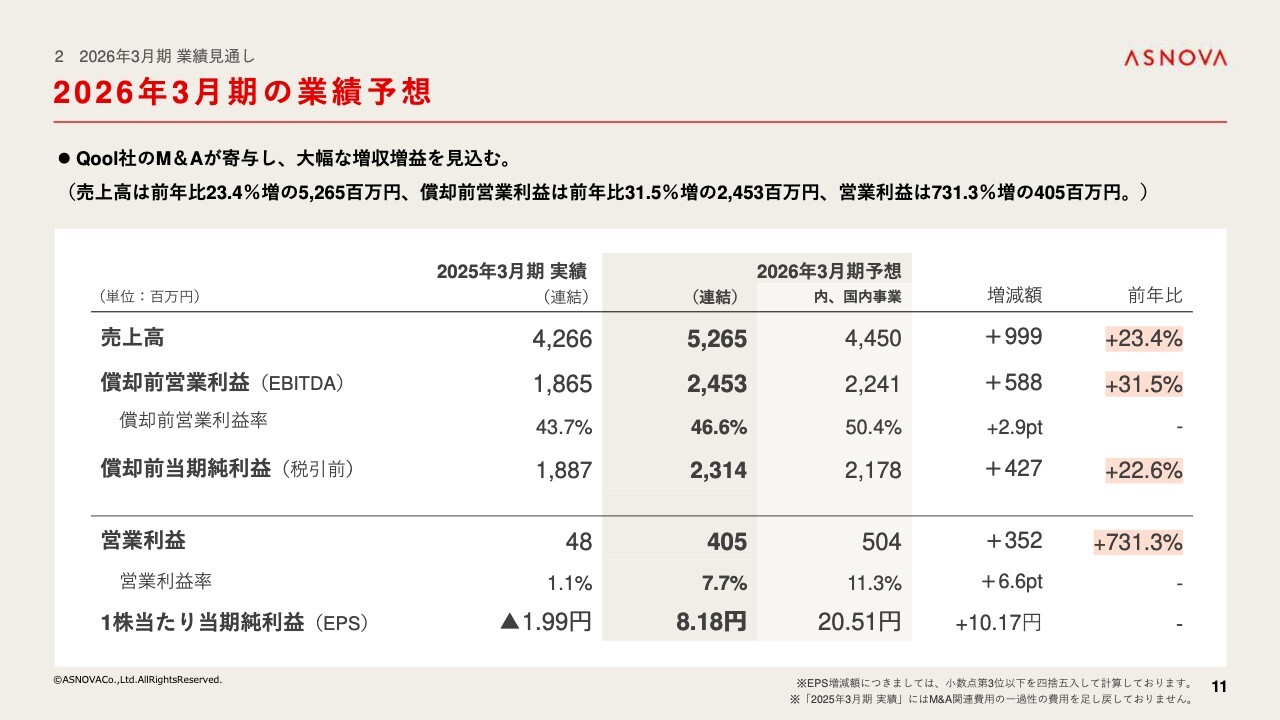

2026年3月期の業績予想

2026年3月期の業績見通しについてご説明します。今期の業績予想は、Qool社のM&Aが寄与して大幅な増収増益を見込んでいます。

売上高は前期比23.4パーセント増の52億6,500万円、重要な指標である償却前営業利益は前年比31.5パーセント増の24億5,300万円です。営業利益は、731.3パーセント増の4億500万円を見込んでいます。

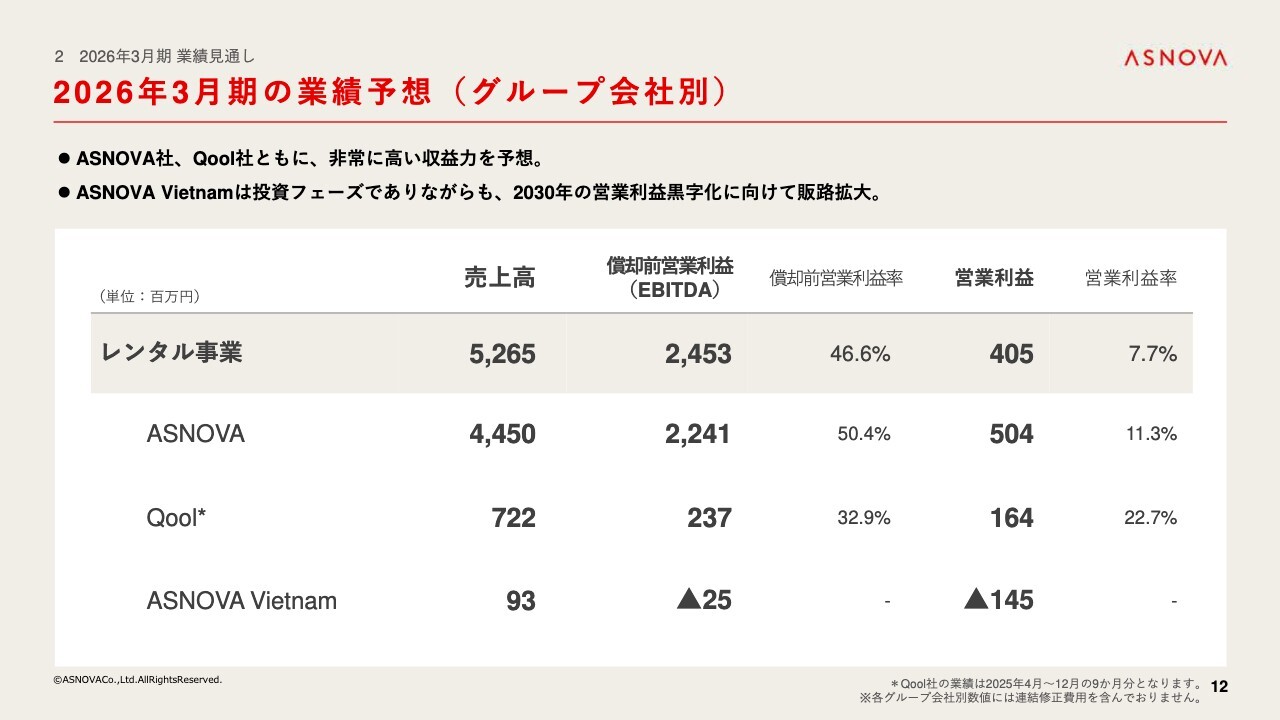

2026年3月期の業績予想(グループ会社別)

スライドには、事業会社ごとに分けた業績予想を掲載しています。ASNOVA社およびQool社は非常に収益力が高い事業となっています。今後のM&Aの展開に向けての収益基盤となっています。

「ASNOVA Vietnam」はまだ投資フェーズのため、利益を出すには時間がかかります。2030年の営業利益黒字化に向けて、ベトナムで大きくシェアを取れるよう、今後認知度の向上に努めていきます。

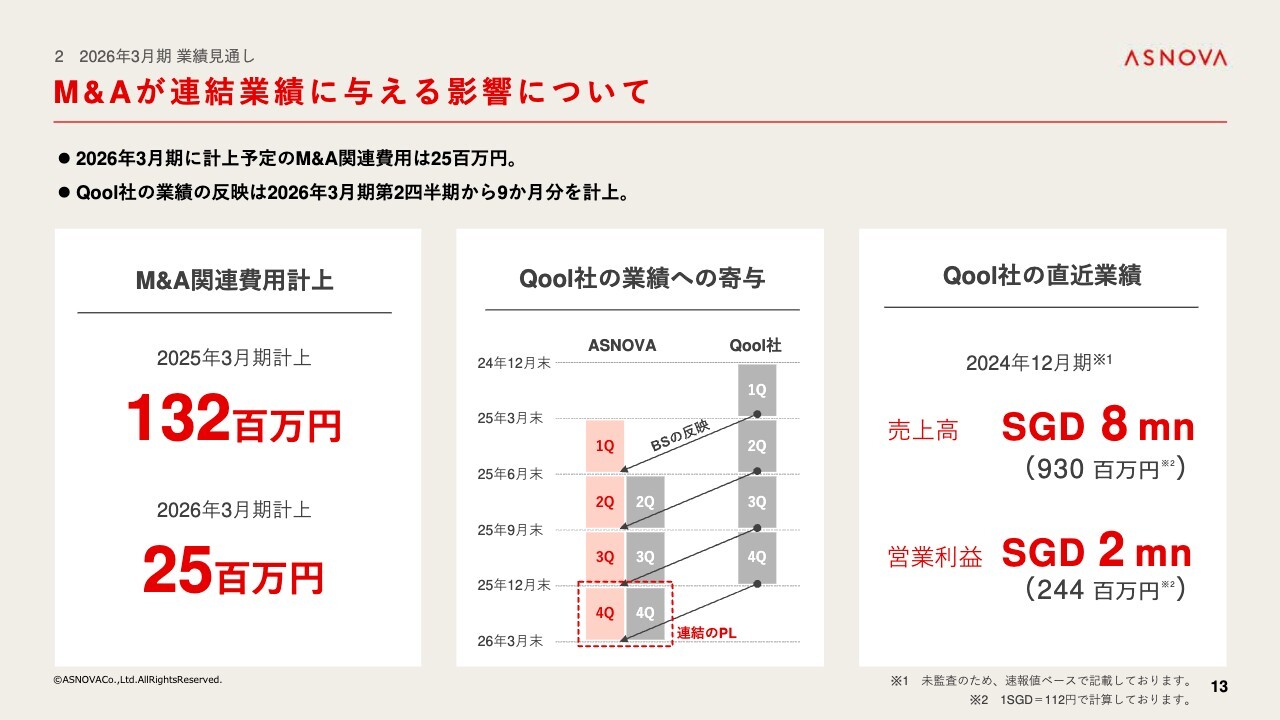

M&Aが連結業績に与える影響について

M&Aが業績に与える影響についてご説明します。2026年3月期に計上予定のM&A関連費用は、2,500万円となります。Qool社の業績への寄与は2026年3月期第2四半期からとなり、4月から12月までの9ヶ月分の業績が、今期の連結業績へ反映されます。

経営計画と戦略開示の考え方

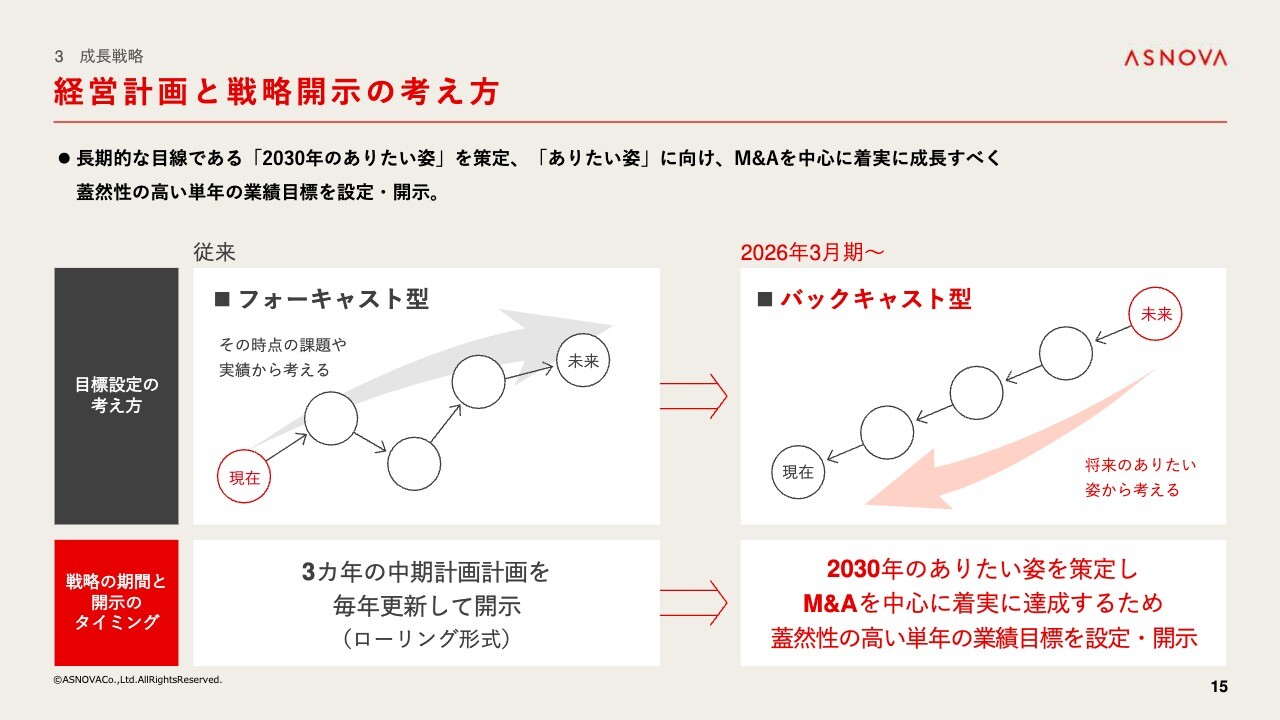

今後の成長戦略についてご説明します。当社はこれまで、中期経営計画として3ヶ年の事業計画を策定し公表してきました。しかし、昨今はVUCAの時代とも呼ばれ、変化が激しく先行きが非常に不透明な状況が続いています。

このような状況に加え、当社は今期から重要な戦略として、M&Aを通じた非連続的な成長を掲げています。M&Aの成否によって数値の目標が大きく変わることから、3年後の目標値を設定することは、かえって投資家のみなさまを混乱させてしまうことになると考えています。

したがって、より長期的な目線で「2030年のありたい姿」を策定し、そちらに向けたバックキャスト型に思考をシフトし、今後は、単年の業績目標を設定し発表する方針にしていきたいと考えています。

また、当社はこれまでマンスリーレポートで月次の業績と前年同月比率を公表していましたが、今後も計画しているM&Aにより海外売上比率が高くなっていくと想定できることや、足場の投資を抑えて回収フェーズへと移行するため、今後は発表を中止します。

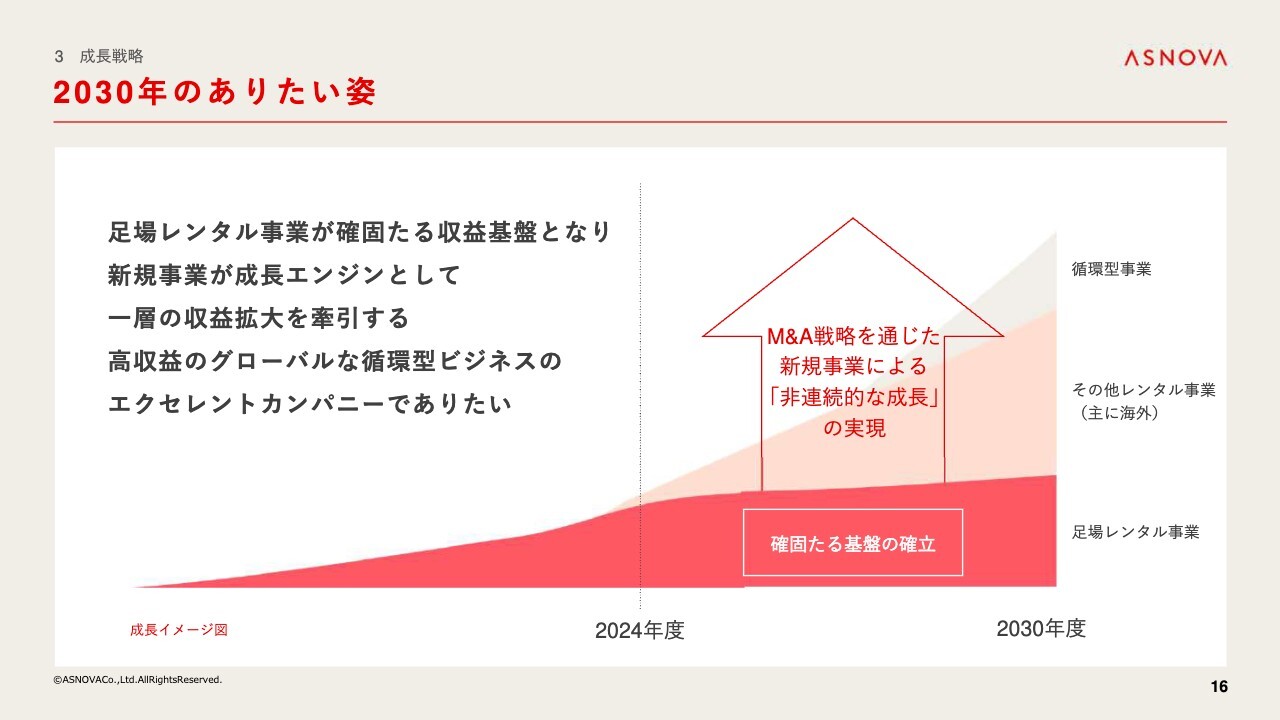

2030年のありたい姿

当社は、「2030年のありたい姿」として、「足場レンタル事業が確固たる収益基盤となり新規事業が成長エンジンとして一層の収益拡大を牽引する高収益のグローバルな循環型ビジネスのエクセレントカンパニーでありたい」と、掲げました。

収益力の高い国内レンタル事業は確固たる収益基盤となり、M&A戦略による海外レンタル事業の展開、レンタル事業以外の循環型ビジネスを模索し、連続的な「非連続的な成長」を実現していきたいと考えています。

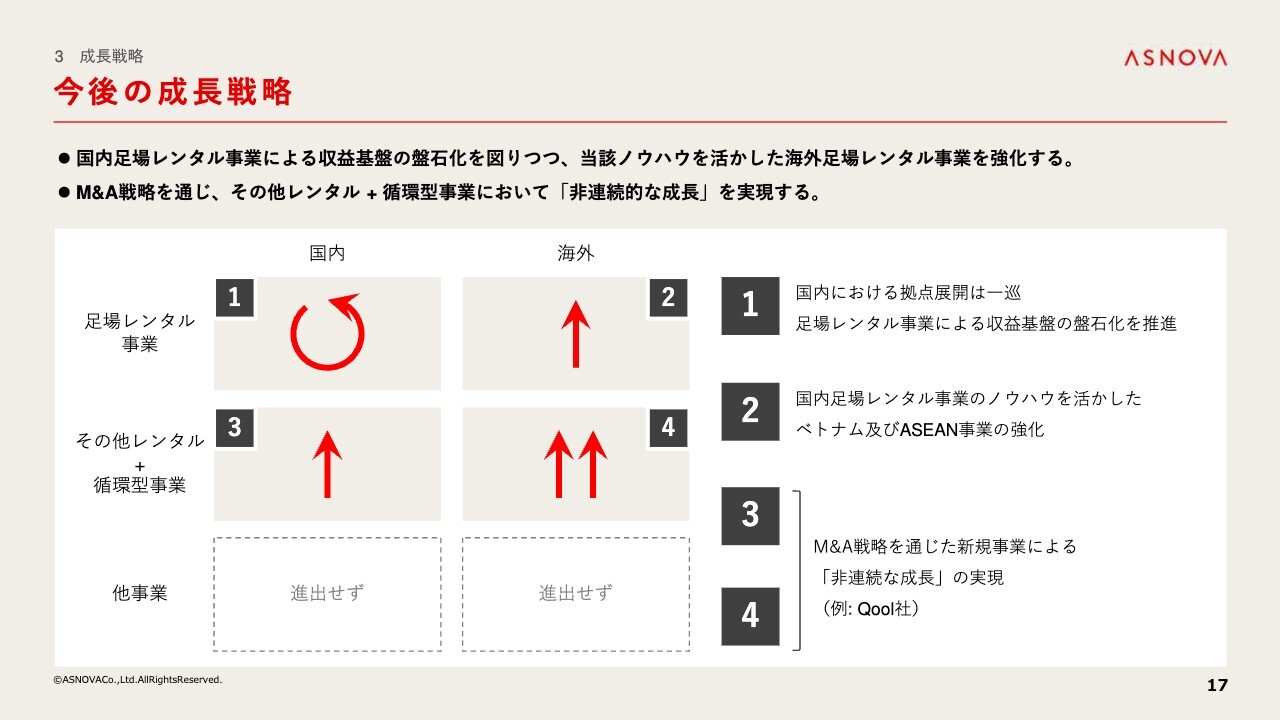

今後の成⻑戦略

今後は、足場レンタル事業は今後も磨き上げを続けながらも、これまでのような大きな投資を足場レンタルに集中させず、その他の事業のM&Aに力を入れていきます。

特にASEANを中心とした海外のレンタル事業会社のM&Aを加速し、2030年のありたい姿の実現を目指していきたいと思っています。一方、進出しない領域も明確にして、M&Aに対するポリシーを大切にしながら、投資を実行していきます。

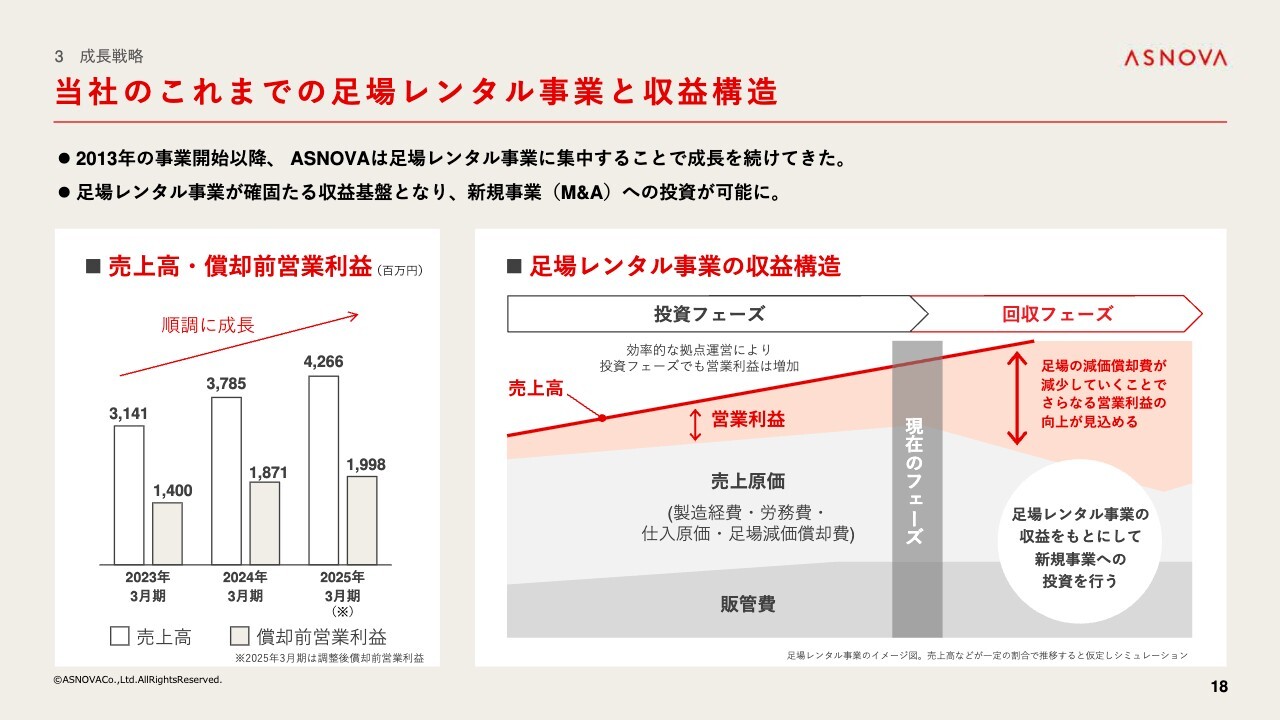

当社のこれまでの足場レンタル事業と収益構造

当社は2013年に足場レンタル事業を開始し、旺盛な市場ニーズに加え、ニッチな産業であるくさび式足場のレンタルに特化することで、事業を成長させてきました。特に売上高や収益力を表す償却前営業利益は、直近でも過去最高値を記録しています。

足場レンタルの需要は非常に旺盛で、まだ成長していくと認識しています。しかし、これまでの投資フェーズでは足場投資のみに特化し、足場の償却負担が重くなかなか利益が上がらない収益構造となっていました。

一方、5年の足場の減価償却期間に対して、使用期間は20年〜30年と長く使用することができています。したがって、回収フェーズに入り足場への投資を抑制すれば、償却が終わり減価償却費が減少していくことで営業利益率は飛躍的に向上し、営業キャッシュも大幅に増えます。

足場レンタル事業が10年を超えたこともあり、これからは足場レンタル事業のみに大きく投資することなく、回収フェーズへ舵を切っていきたいと考えています。今後は足場レンタル事業が確固たる収益基盤となり、新規事業へ大きく投資ができるフェーズへと切り替えていきます。

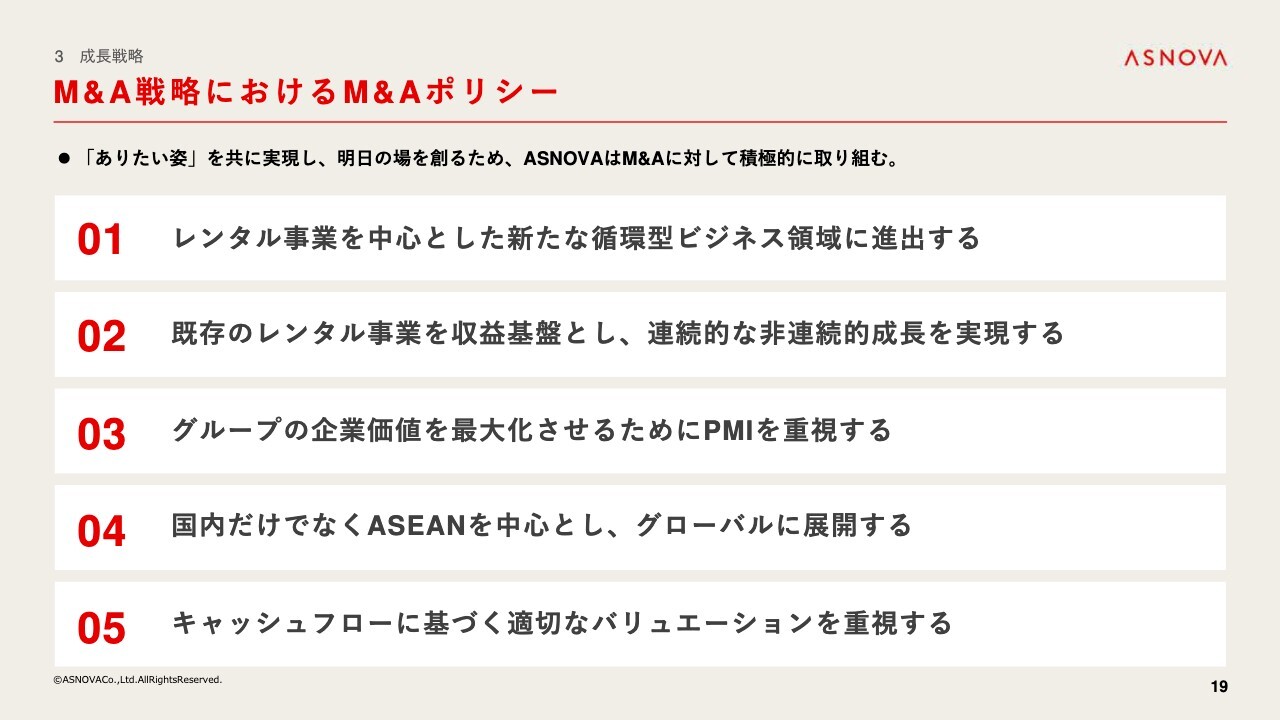

M&A戦略におけるM&Aポリシー

これからM&Aを加速するにあたって、M&A戦略におけるポリシーを策定しました。こちらを遵守しながら、スピード感を持って非連続的な成長を実現していきます。

なぜASEANへ進出(M&A)するのか

この度、シンガポールにあるトイレレンタル会社を買収しましたが、ASEANへ進出した理由についてご説明します。

スライドにも記載しているとおり、国土面積、人口、名目GDPの成長率どれを見ても、日本と比較にならないほどであり、今後も大きく成長が期待される市場となっています。一説によれば、2050年にはASEAN全体のGDPは、日本に比べて3倍以上の開きになると予想されるほど、大きく成長が見込まれる市場です。

人口が減少していく日本に対し、人口も経済も拡大していくASEANへの進出は、今後企業価値をスピード感を持って成長させるためにも重要な戦略であると考え、ASEANでM&Aを含む新規事業に投資していくことを決断しました。

なぜシンガポールの会社をM&Aしたのか(1)

ASEANの中でも、なぜシンガポールの会社をM&Aしようと考えたのかについてもご説明します。シンガポールは、周辺のASEAN諸国へ2時間30分程度で移動ができるため、アクセスが非常に良く、今後ASEANに展開していく上でハブとなる国だと考えています。

将来的にはシンガポールに地域統括会社を構え、ASEANでのM&Aのスピード感を上げていきたいと考えています。

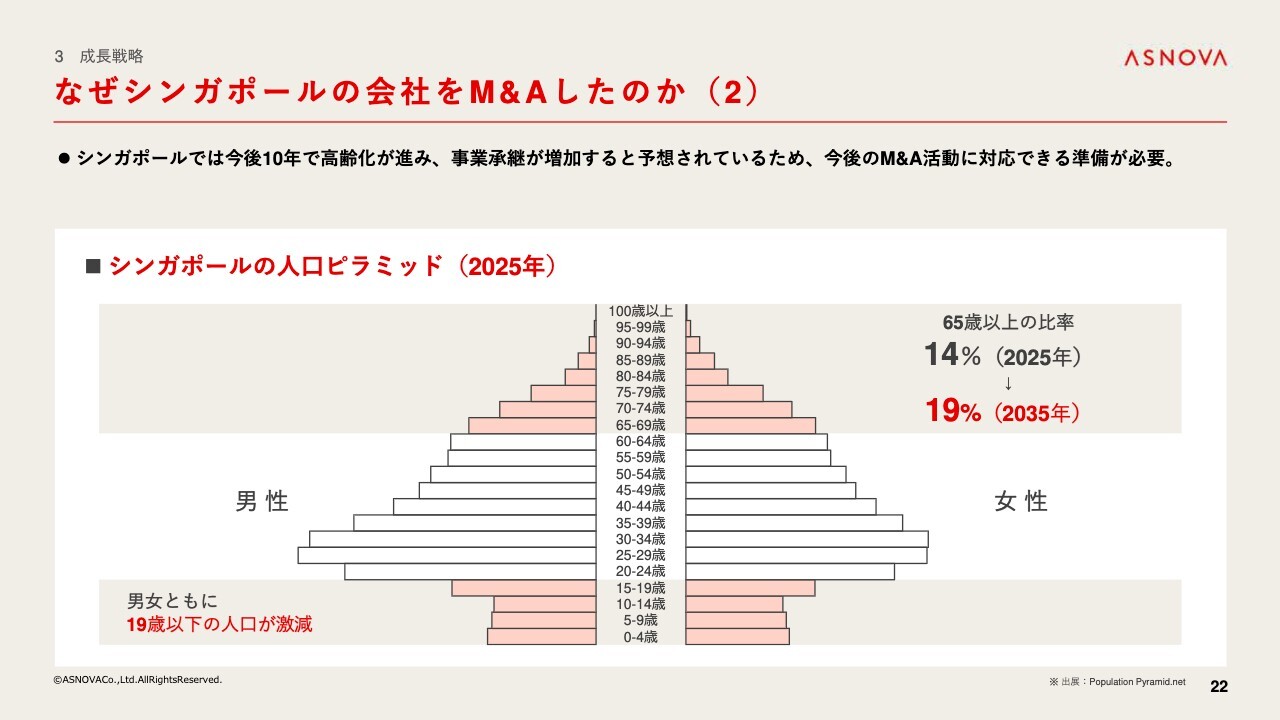

なぜシンガポールの会社をM&Aしたのか(2)

シンガポールでは、今後10年で高齢化や後継者不在問題などさまざまな理由によってM&Aが増えてくると予測されています。今後増加することが見込まれるM&Aに、今から経験値をしっかり積み重ね、本格化する事業承継のM&Aに備えていきたいと考えています。

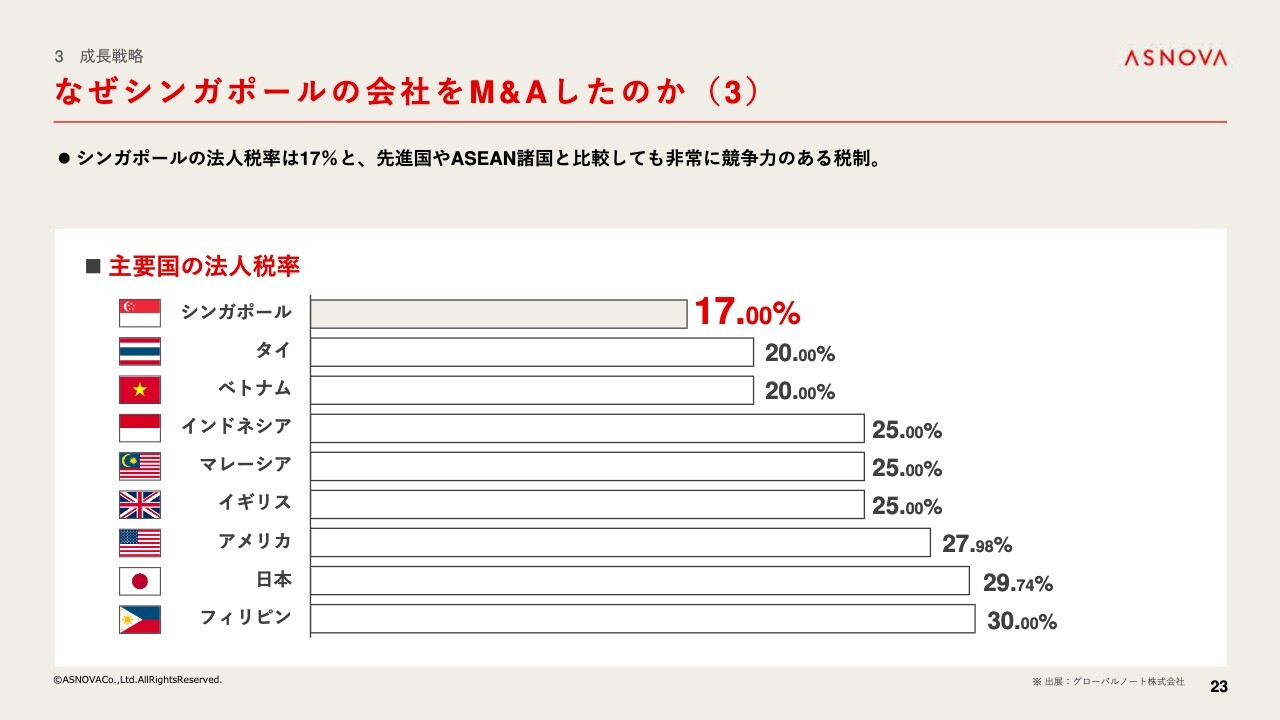

なぜシンガポールの会社をM&Aしたのか(3)

シンガポールは税制面でも非常に優遇されており、日本やアメリカ、ASEAN諸国と比較しても大きく優位性があります。これまでご説明した成長性やASEAN諸国へのアクセス、今後の事業承継のM&Aや税制面を考慮しても、大変優位性のある国だと考えています。

なぜトイレレンタル事業をM&Aしたのか(1)

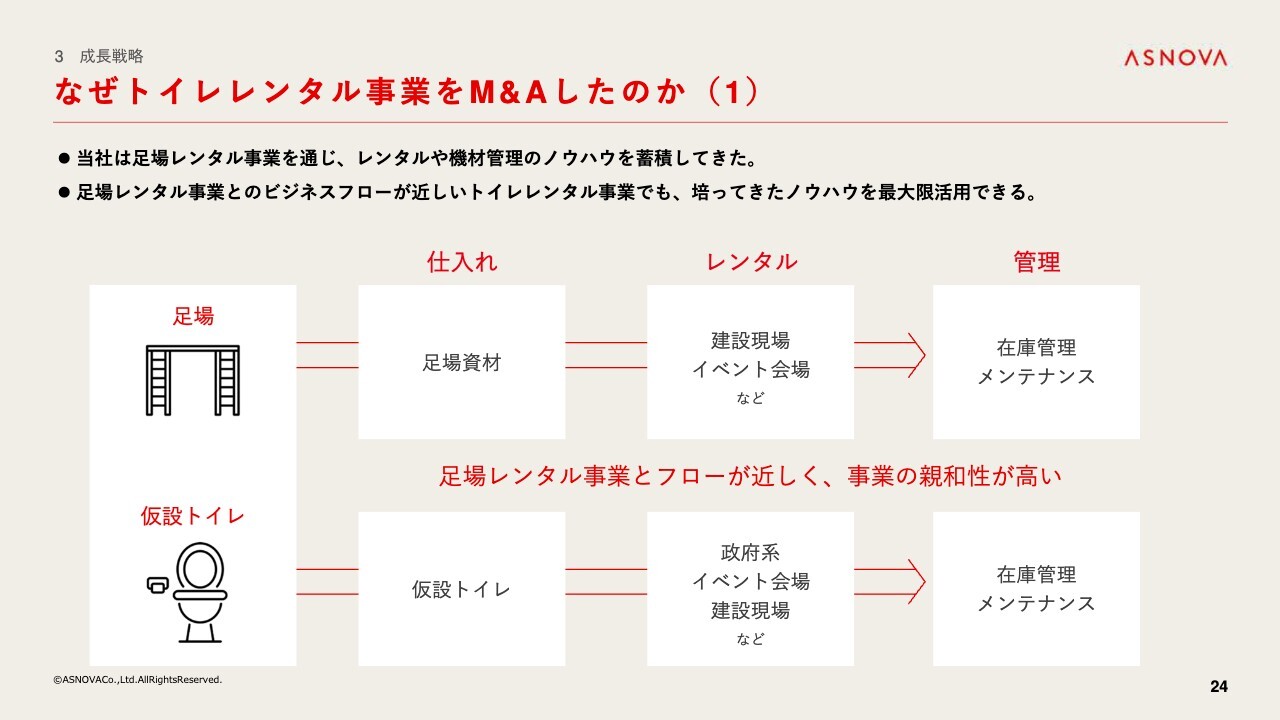

トイレレンタル事業のQool社をM&Aした理由について、ご説明します。理由の1つ目は、当社は足場レンタル事業に長年携わってきたため、レンタル事業の収益性や管理ノウハウの知見、経験が豊富であることが挙げられます。

レンタル事業においては、在庫管理や品質管理が非常に重要です。特に足場レンタルは管理が非常に難しく、今までの事業で得た当社独自の管理ノウハウを、今回のトイレレンタル事業でも大いに活かせると考えています。

なぜトイレレンタル事業をM&Aしたのか(2)

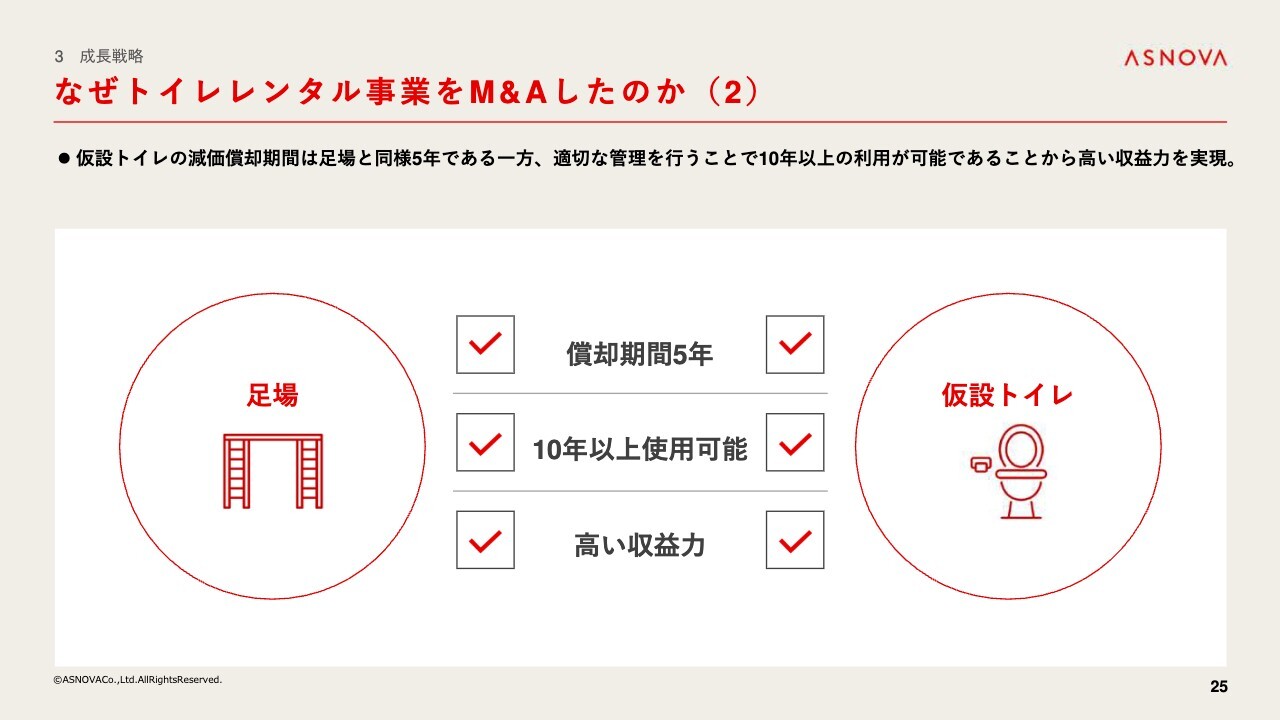

2つ目の理由は、収益性が非常に良い点です。足場レンタル事業と同様、仮設トイレの減価償却期間は5年ですが、10年以上の利用が可能です。また、仮設トイレは一部の部品が壊れても部品を取り替えて修理が可能なため、長期間のレンタルが可能です。足場レンタル事業と同様に、非常に高い収益力があるのが特徴となっています。

Qool社 特⻑:収益性の高さと安定した顧客基盤

Qool社を買収先として選定した理由について、ご説明します。理由は大きく2つあり、1つ目は収益性の高さです。先ほどもお伝えしたとおり、レンタル事業は適切に在庫を管理することで、償却期間を超えても長期間のレンタルが可能です。

Qool社では、実際に現存するトイレで最も古いものは16年程度経過しており、創業期から利用されているものになります。直近の償却前営業利益率は38パーセントで、売上高純利益率は22.6パーセントと非常に高収益なビジネスモデルとなっています。

また、Qool社は2006年の創業以降、約600社との取引実績があり、安定した顧客基盤を作っています。全体の売上の約8割を長期レンタルが占めており、安定した業績につながっています。以上がQool社を買収先として選定した理由です。

想定されるシナジー

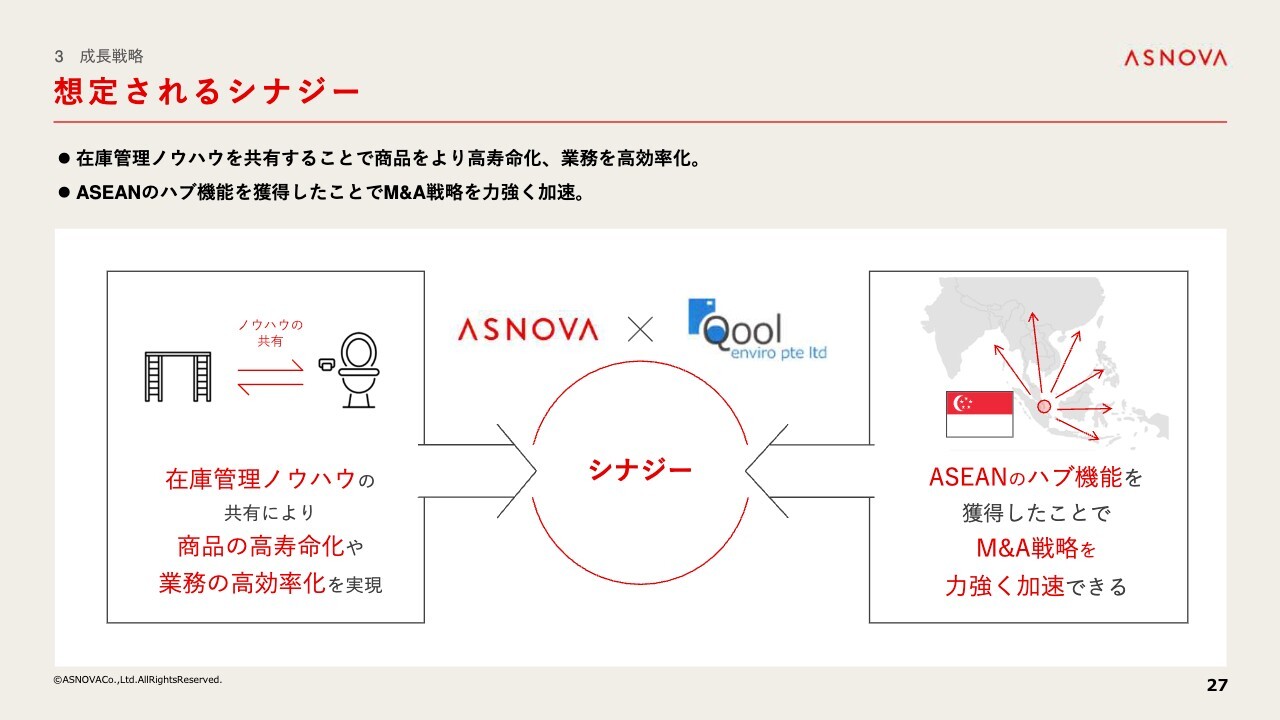

今回のM&Aによって予想されるシナジーとしては、仮設機材の中でも最も在庫管理が難しいとされる、足場レンタル事業によって培ってきた在庫管理ノウハウをQool社と共有することで、仮設トイレレンタル事業における商品の高寿命化や業務の効率化を図っていきます。

また、ASEANのハブ機能を獲得したことで、M&A戦略が力強く加速することを期待しています。

今後のM&A投資戦略の方向性

最後に、今後のM&A戦略についてご説明します。今後3年間は、特にレンタル事業を軸にASEANでM&Aに投資し、成長を加速させたいと考えています。投資額は、営業キャッシュ・フローをもとに3年で約60億円と想定しています。

「2030年のありたい姿」に向けて、足場レンタル事業が確固たる収益基盤となることで得られる収益を、新規事業やM&Aへ投資を配分し、新規事業が成長エンジンとして非連続的な成長を実現していきたいと考えています。

質疑応答:借入の追加について

司会者:「今期から足場レンタル事業は回収フェーズに入るとのことですが、すぐにフリ

新着ログ

「サービス業」のログ