提供:株式会社セゾンテクノロジー 2025年3月期決算説明

セゾンテクノロジー、前期比増収増益で堅調な着地 「HULFT Square」を成長ドライバーに、データ連携ビジネス拡大

アジェンダ

葉山誠氏:みなさま、こんにちは。セゾンテクノロジー代表取締役社長執行役員の葉山です。本日はお忙しい中ご視聴いただき、誠にありがとうございます。2025年3月期通期決算についてご説明します。

本日のアジェンダは、スライドのとおり、4つのパートで構成しています。

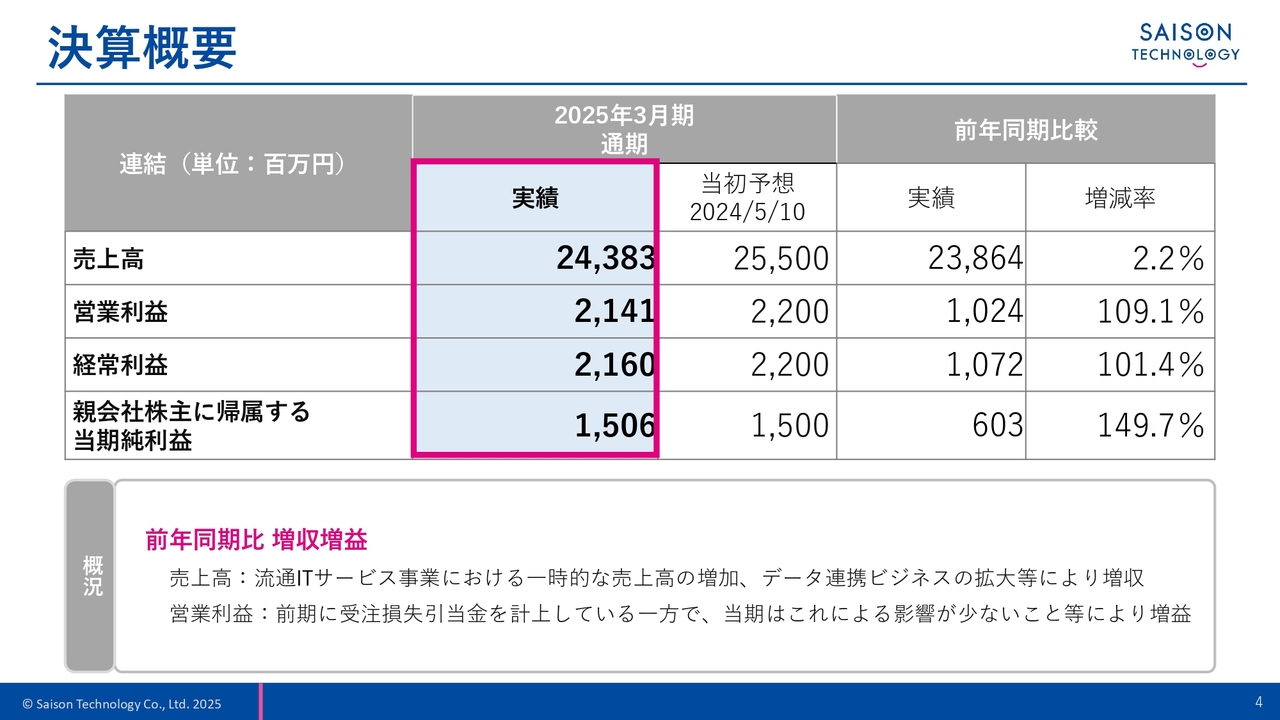

決算概要

2025年3月期通期の決算ハイライトをご説明します。前期と比較して増収増益となりました。

増収の主な要因は、流通ITサービス事業における一時的な売上高の増加や、データ連携ビジネスの拡大等によるものです。増益の主な要因は、前期に受注損失引当金を計上している一方で、当期はこれによる影響が少ないこと等によるものです。

なお、DNX Ventures 第4号米国ファンドへの出資に伴い、営業外費用に投資事業組合運用損を計上しています。営業外収益には受取利息及び一部のお客さま向けサービスの中途解約に伴う違約金収入を計上しています。

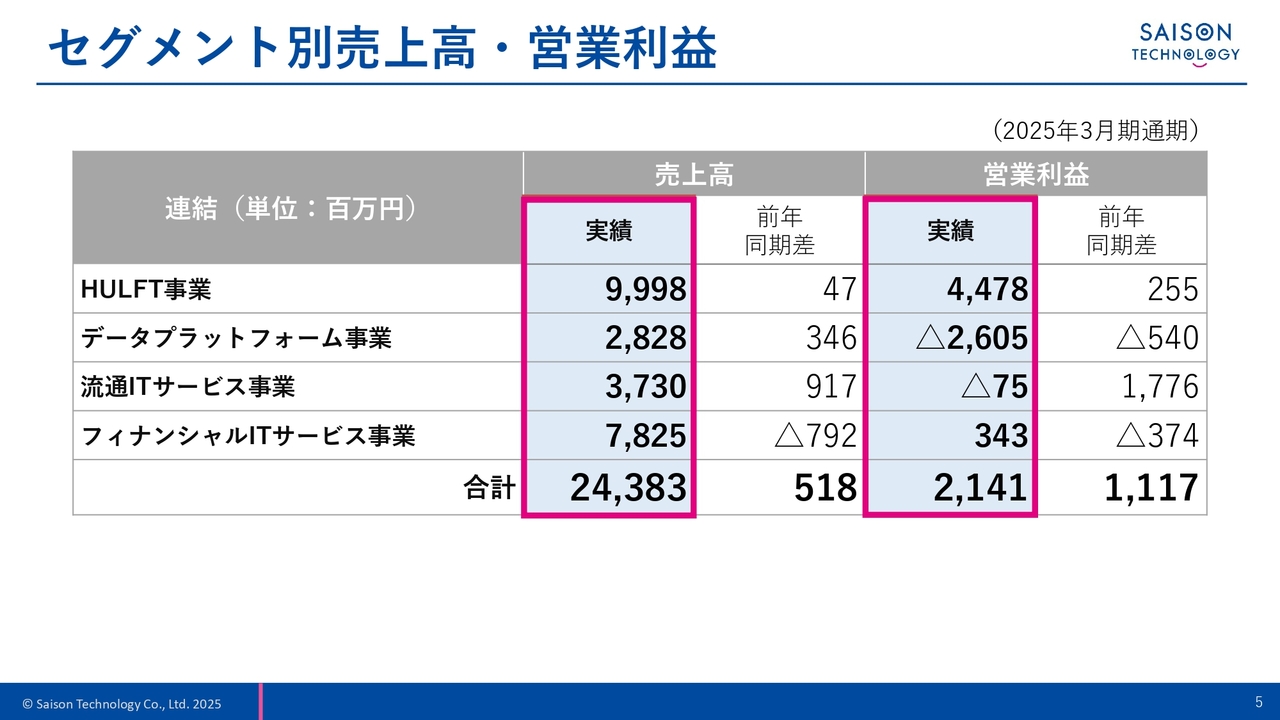

セグメント別売上高・営業利益

セグメント別の売上高と営業利益です。次のスライドで詳細をご説明します。

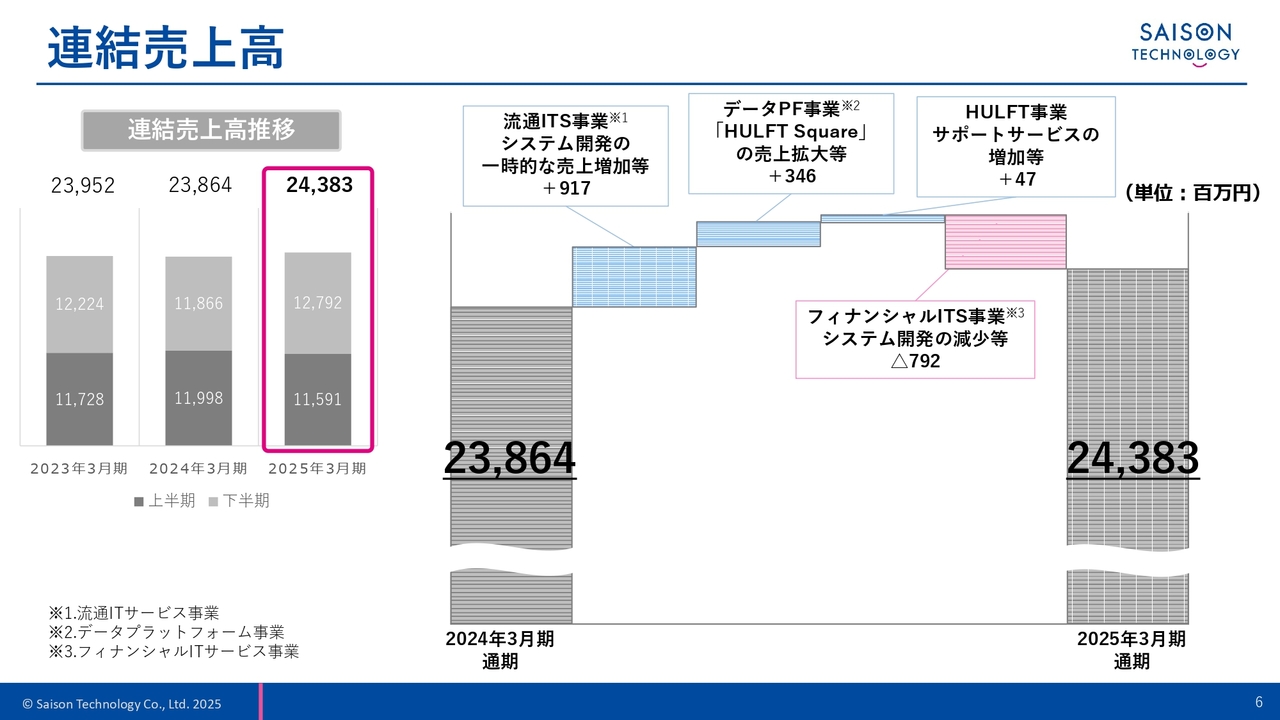

連結売上高

売上高は、フィナンシャルITサービス事業でマイナス7億9,200万円となりました。一方で、流通ITサービス事業でプラス9億1,700万円、データプラットフォーム事業でプラス3億4,600万円、HULFT事業でプラス4,700万円となりました。

結果として、2025年3月期通期の売上高は、前年比で5億1,800万円の増加となりました。

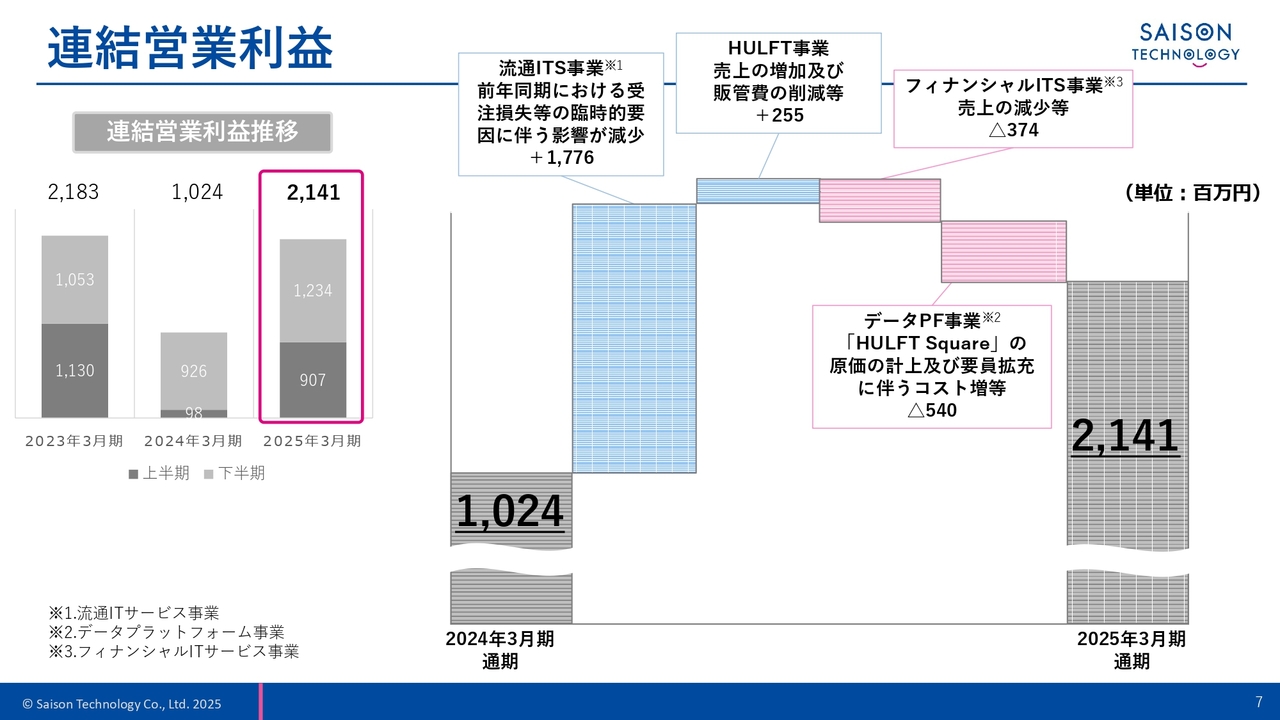

連結営業利益

営業利益は、フィナンシャルITサービス事業でマイナス3億7,400万円、データプラットフォーム事業でマイナス5億4,000万円となりました。その一方、流通ITサービス事業でプラス17億7,600万円、HULFT事業でプラス2億5,500万円となりました。

結果として、2025年3月期通期の営業利益は、前年比で11億1,700万円の増加となりました。

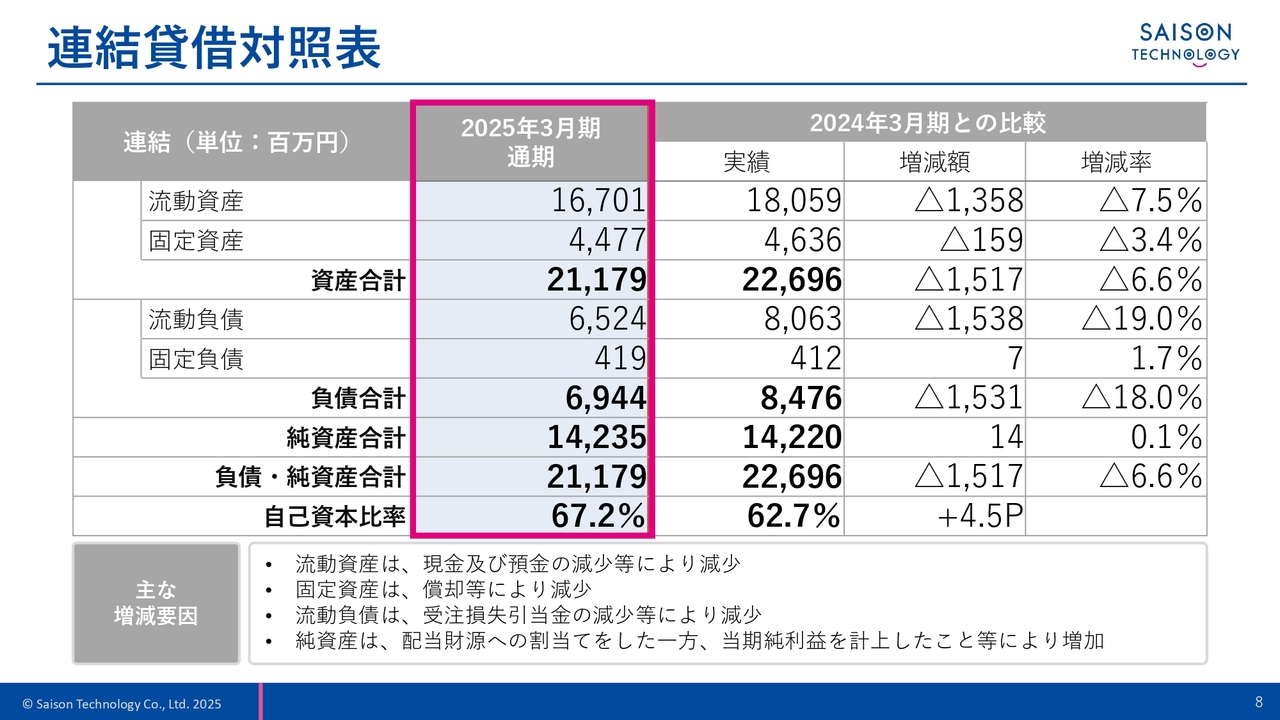

連結貸借対照表

連結貸借対照表です。資産合計は前期末より15億1,700万円減少し、211億7,900万円となりました。主な減少要因は、現金及び預金の減少等によるものです。

負債合計は前期末より15億3,100万円減少し、69億4,400万円となりました。主な減少要因は、受注損失引当金の減少等によるものです。

純資産合計は前期末より1,400万円増加し、142億3,500万円となりました。

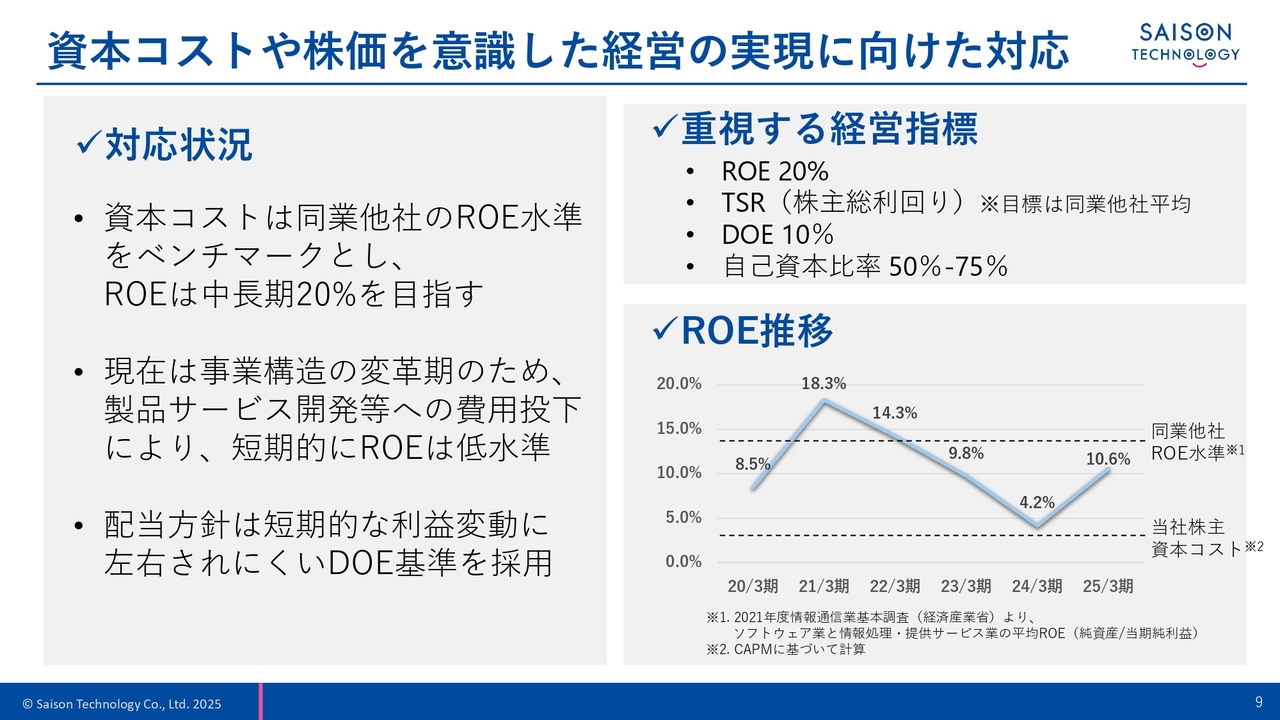

資本コストや株価を意識した経営の実現に向けた対応

資本コストや株価を意識した経営の実現に向けた対応についてご説明します。私たちは、株式市場で求められる中長期的な企業価値向上と持続的な成長の実現を目指すため、資本コストや資本収益性を十分に意識した経営に取り組んでいます。

私たちの株主資本コストは、CAPMに基づく試算では約3パーセントとなりますが、ベンチマークとして同業他社のROE水準を意識し、中長期でROE20パーセントを目指しています。

現在は事業構造の変革期であり、製品サービス開発等に費用を使うため、ROEは目標水準に達していませんが、株主のみなさまに対して、短期的な利益変動に左右されにくいDOEに基づいた配当を行っています。

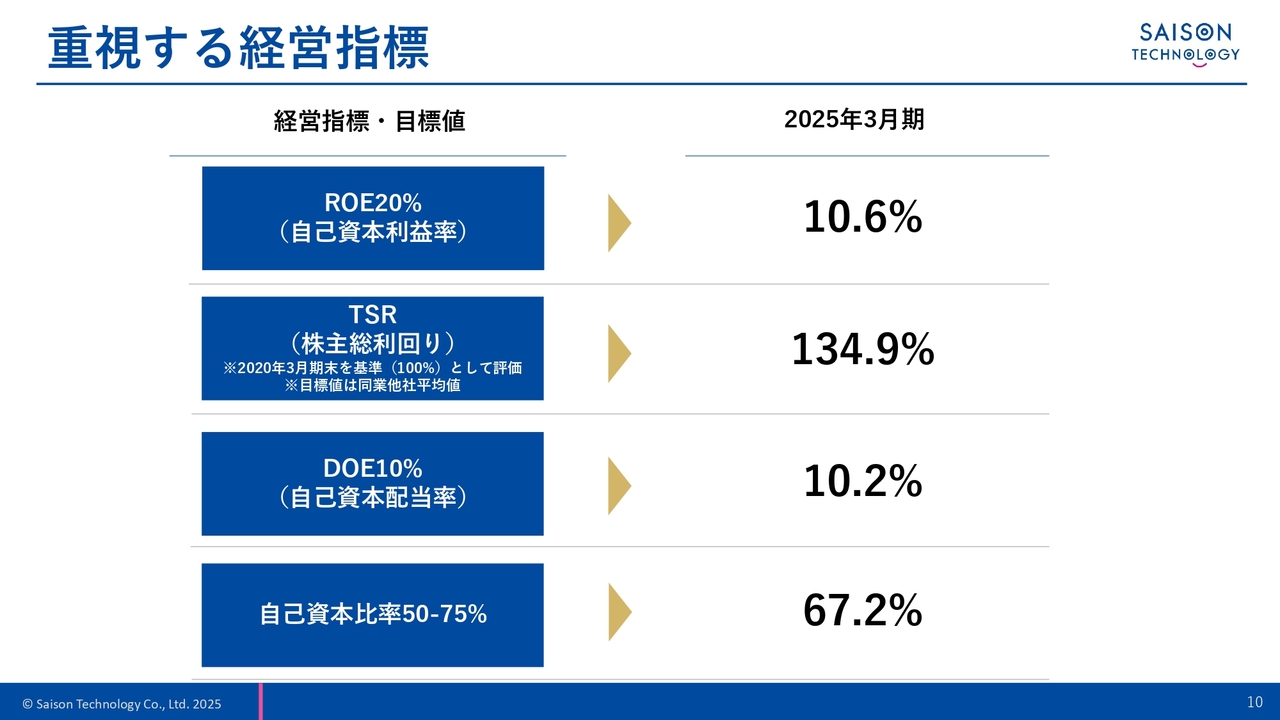

重視する経営指標

私たちが重視する経営指標についてご説明します。2025年3月期の状況はスライドのとおりです。

ROEは中長期目標として掲げる20パーセントに対して10.6パーセント、TSRは134.9パーセント、DOEは10パーセント目安に対して10.2パーセント、自己資本比率は67.2パーセントとなりました。

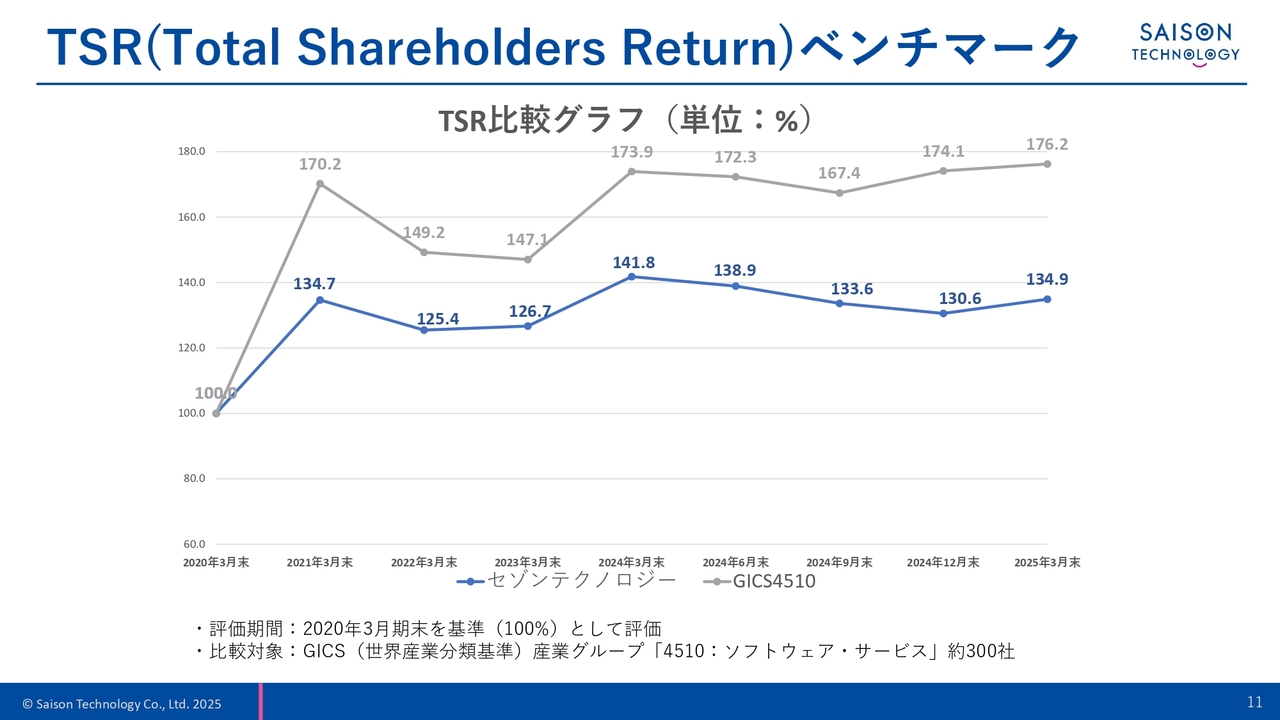

TSR(Total Shareholders Return)ベンチマーク

TSRのベンチマークです。評価期間は、2020年3月期末を基準として評価しています。比較対象はGICS(世界産業分類基準)産業グループの約300社です。スライドのとおり、私たちのTSRは業界平均を下回って推移しています。

これは、評価機関の基準となる2020年3月末の当社株価が相対的に高かったことも一因ですが、主に「HULFT Square」等の開発に伴う費用投下によりEPSが低い水準で推移したこと等が、当社株価及びTSRを引き下げている要因だと推察しています。

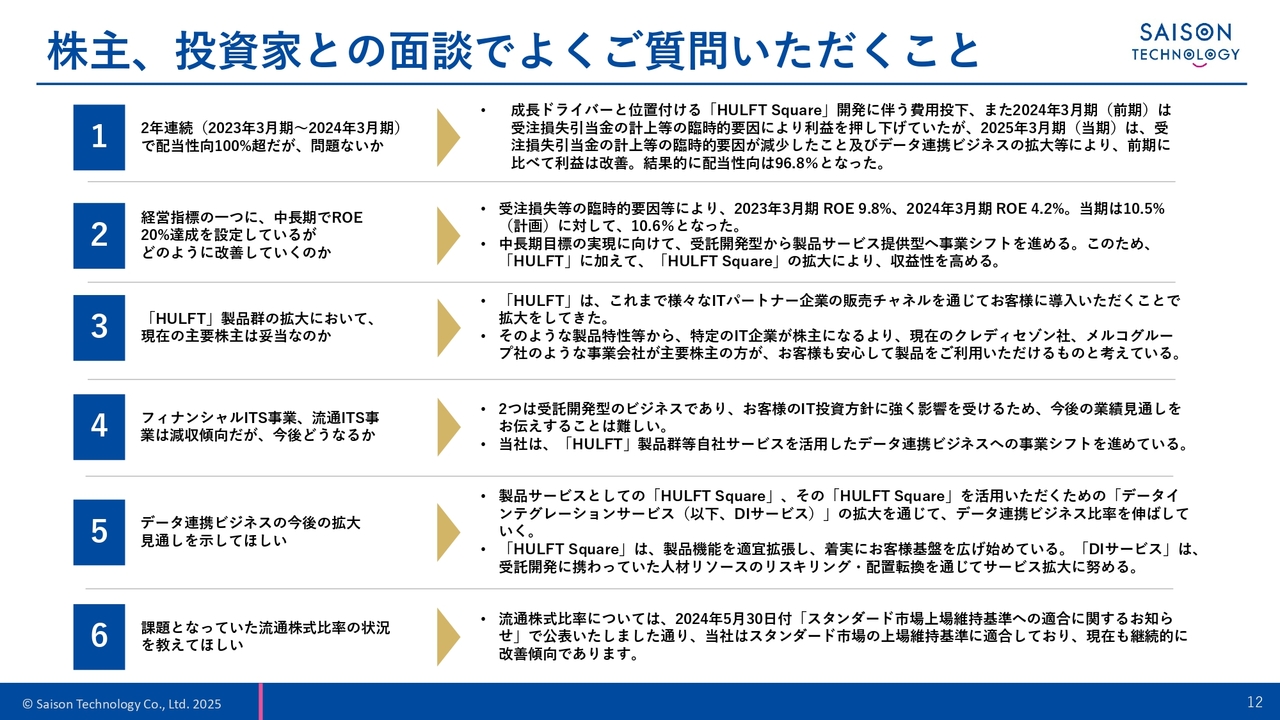

株主、投資家との面談でよくご質問いただくこと

私たちは株主、投資家のみなさまとの対話を重視し、IR面談などでいただいたご意見を真摯に受け止め、経営に活かしていきたいと考えています。

スライドでは、株主・投資家のみなさまとの面談でよくいただくご質問と、それに対する私たちの考えを示しています。一つひとつは読み上げませんが、ご参照ください。

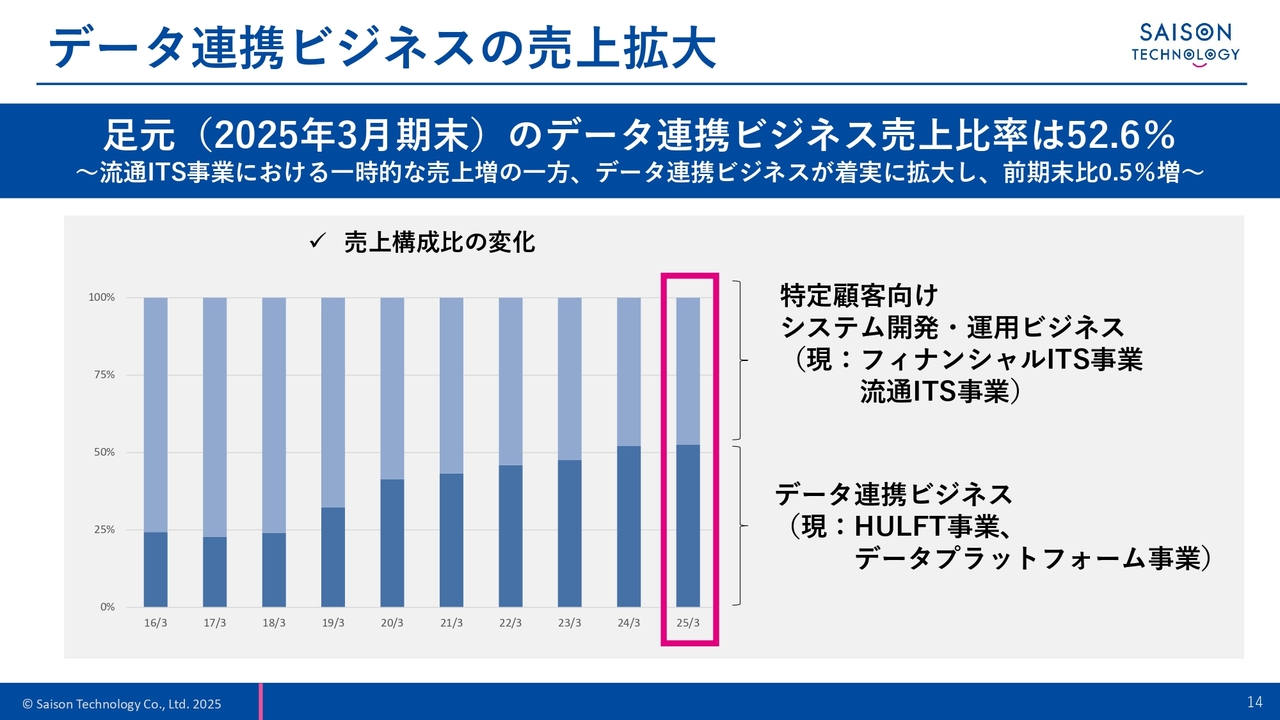

データ連携ビジネスの売上拡大

前期の戦略とその取り組み結果をご説明します。私たちは事業構造の変革を進め、データ連携ビジネスの拡大を進めています。

データ連携ビジネスの売上比率は、スライドのグラフに濃いブルーで示したとおり、2016年3月期では全社売上の4分の1程度でした。足元の2025年3月期には52.6パーセントとなり、全社売上の半分を超える割合まで成長しました。前期末比で0.5ポイント増加しています。

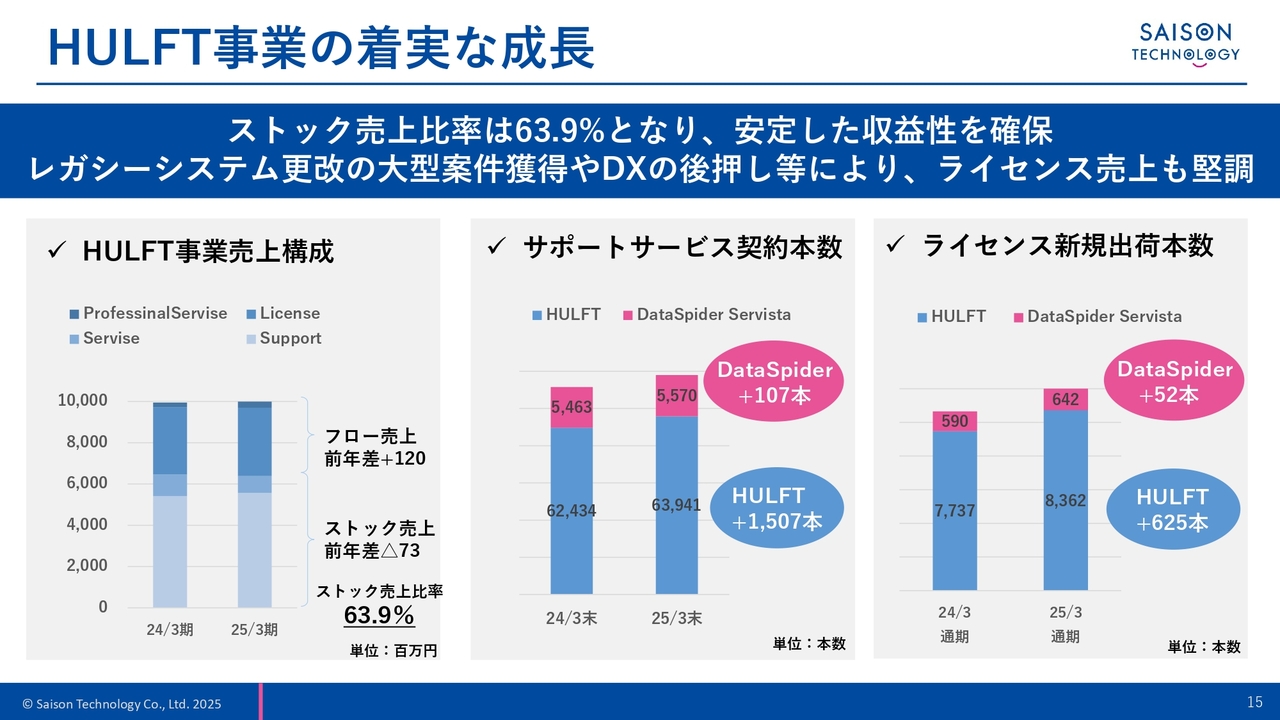

HULFT事業の着実な成長

現在の主な収益源である「HULFT」「DataSpider Servista」の販売状況についてご説明します。

この製品サービスの売上は、主にHULFT事業に計上されています。そのHULFT事業のストック売上比率は63.9パーセントとなり、高い水準で推移しています。このストック売上が、私たちの安定した収益基盤です。

サポートサービス契約本数は、「HULFT」が前期末差でプラス1,507本、「DataSpider Servista」はプラス107本となりました。

ライセンス新規出荷本数は、「HULFT」でプラス625本、「DataSpider Servista」でプラス52本となり、着実に拡大しています。

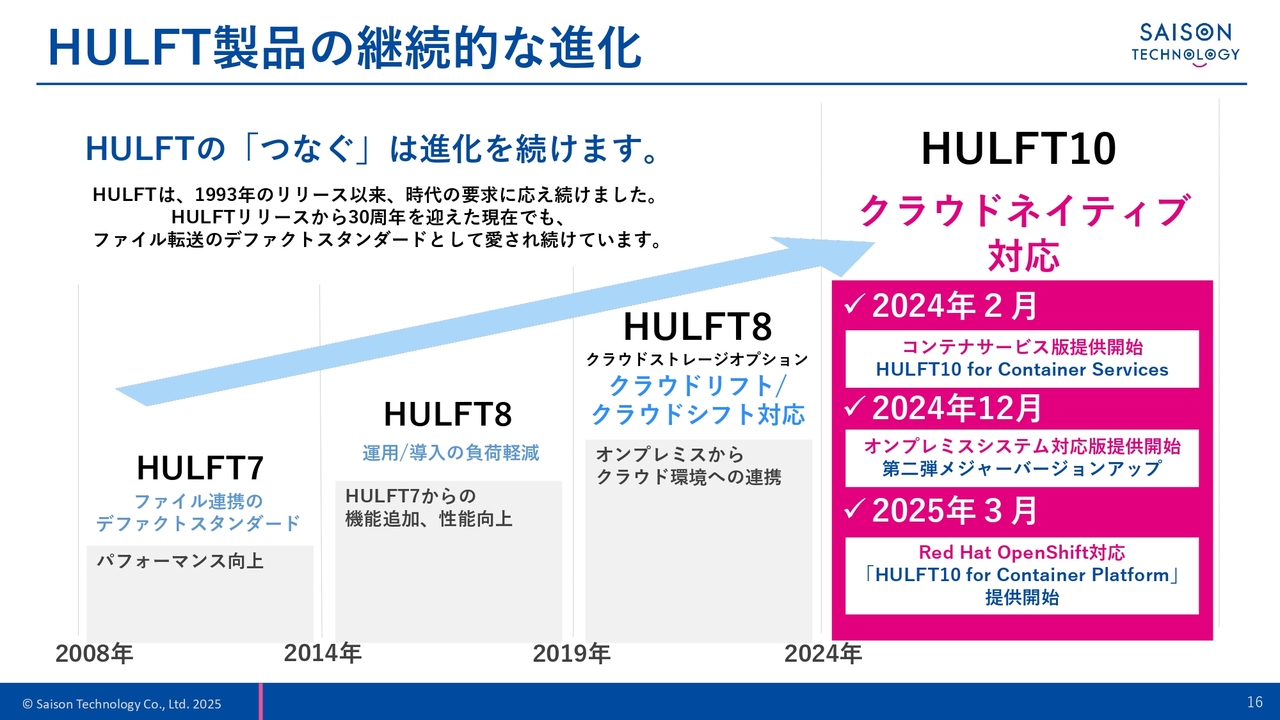

HULFT製品の継続的な進化

「HULFT」は今期、「HULFT10」を発表しました。2024年2月にコンテナサービス版、12月にオンプレミスシステム対応版、さらに2025年3月には「Red Hat OpenShift」対応の「HULFT10 for Container Platform」の提供を開始しました。

時代の環境に合わせて、私たちは「HULFT」を今後も進化させていきます。

導入事例

データ連携ビジネスの成長ドライバーとしているのは「HULFT Square」で、現在はその拡大に注力しています。

スライドで紹介しているのは、「HULFT Square」や「DataSpider Servista」を導入していただいた企業の一例です。「HULFT Square」は2023年のリリース以降、エンタープライズ企業を中心に着実に導入が進んでおり、確かな手応えを感じています。

これらの事例にとどまらず、お客さまの導入プロジェクトに私たちのエンジニアも参画し、開発を支援しています。引き続き「HULFT Square」の拡販に努めていきます。

グローバルへの展開

「HULFT Square」は、北米・欧州・ASEANでの展開も進めています。特に北米・欧州におけるクラウド・データ活用は日本よりも数年進んでいます。この市場でイベントに出展することで、私たちの認知を拡大させ、また、世界最先端のトレンド、ニーズを取り入れていきます。

前期は、Salesforceさまの「Dreamforce 2024」、DNX Venturesさま主催の「DNX Day」、タイ最大級のテクノロジー展示会「Digitech ASEAN Thailand 2024」に出展する等、グローバルでの認知度向上、ビジネス機会拡大の活動を行いました。

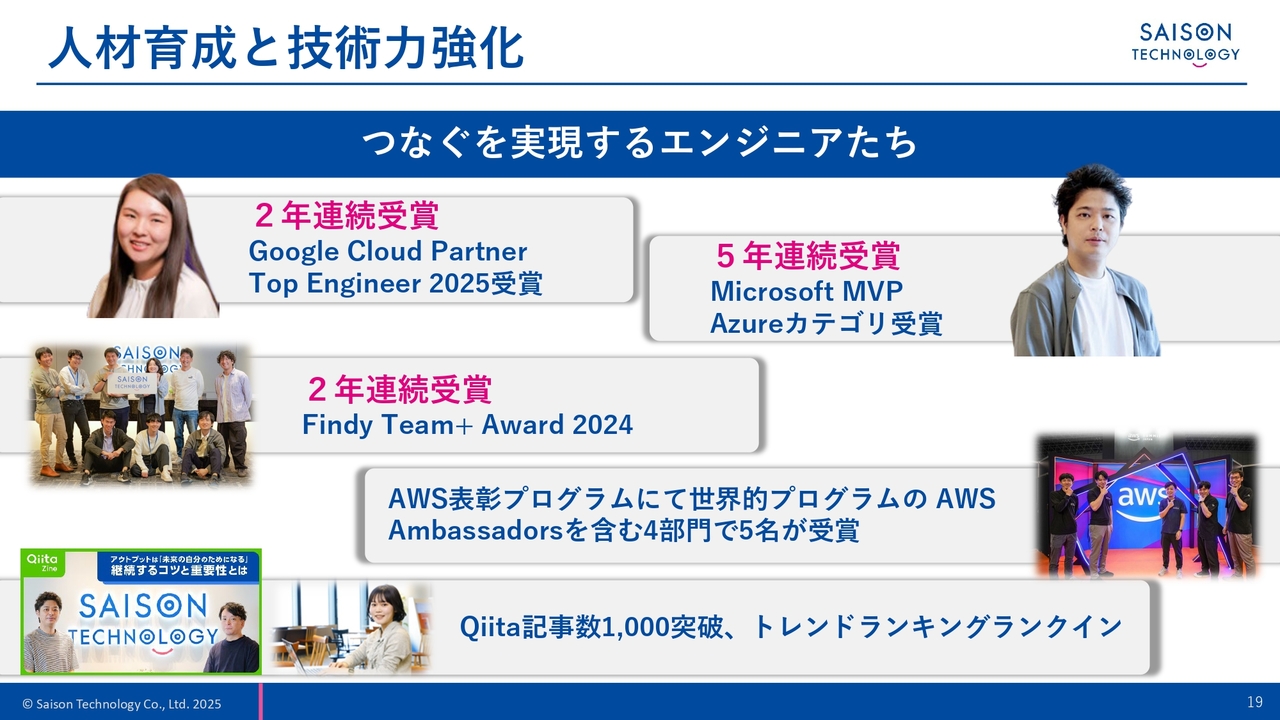

人材育成と技術力強化

海外イベントに参加し、テクノロジーに触れるだけでなく、エンジニアによる情報発信も積極的に行っています。エンジニア向けの知識共有プラットフォーム「Qiita」では、私たち社員の記事がその日のトレンド1位になるなど、社外の人からの注目度も高まっています。

また、3大クラウドとも呼ばれる「Google Cloud」「Microsoft Azure」「Amazon Web Services」のすべてにおいて、専門知識や活動実績が評価され、表彰いただいています。連続受賞する社員も出てきており、今後も継続的な活動を続け、人材育成と技術力強化を推進していきます。

人材採用

4月には19名の新入社員が入社しました。また、キャリア採用についても40名の採用に至りました。

スライドの写真に写っている絵画は、新入社員が内定式時に書いたものです。それぞれ個性豊かな想像力ですてきな絵を描いてくれました。この取り組みは2年目となります。自分自身の考えや思いをアートで表すことで、新たな自分の発見や、作品に現れる個性を認め合うことで、絆を深めることを狙いとして実施しています。

働きやすさ・健康支援

私たちはマテリアリティの1つとして、人を重視し、社員の働きやすさや健康を守ることを大切にしています。スーパーフレックス、遠隔地勤務など、働き方を自分に合わせられる各種制度を設けています。

また、「2030年女性管理職比率30パーセント」を重点課題に設定しました。サステナビリティ推進委員会での議論や女性コミュニティ活動も開始しました。

スリープテックを利用した睡眠改善や、今年の3月には高気圧酸素ルームもオフィスに設置しました。天候や気圧の変化、生活リズムの乱れによる不調を改善し、社員の心身の休息と活性化に役立つことを願っています。

今後も社員の働きやすさや健康を守るため、さまざまな支援を続けていきます。

Mission 、Our Values(MOV)

今後の経営方針についてご説明します。私たちのMission 、Our Valuesは、スライドに記載のとおりです。

私たちは「世界中のデータをつなぎ、誰もがデータを活用できる社会を作る」というミッションのもと、私たちのテクノロジーを磨き、お客さまに価値あるソリューションを提供することで、お客さまのビジネス発展に貢献します。

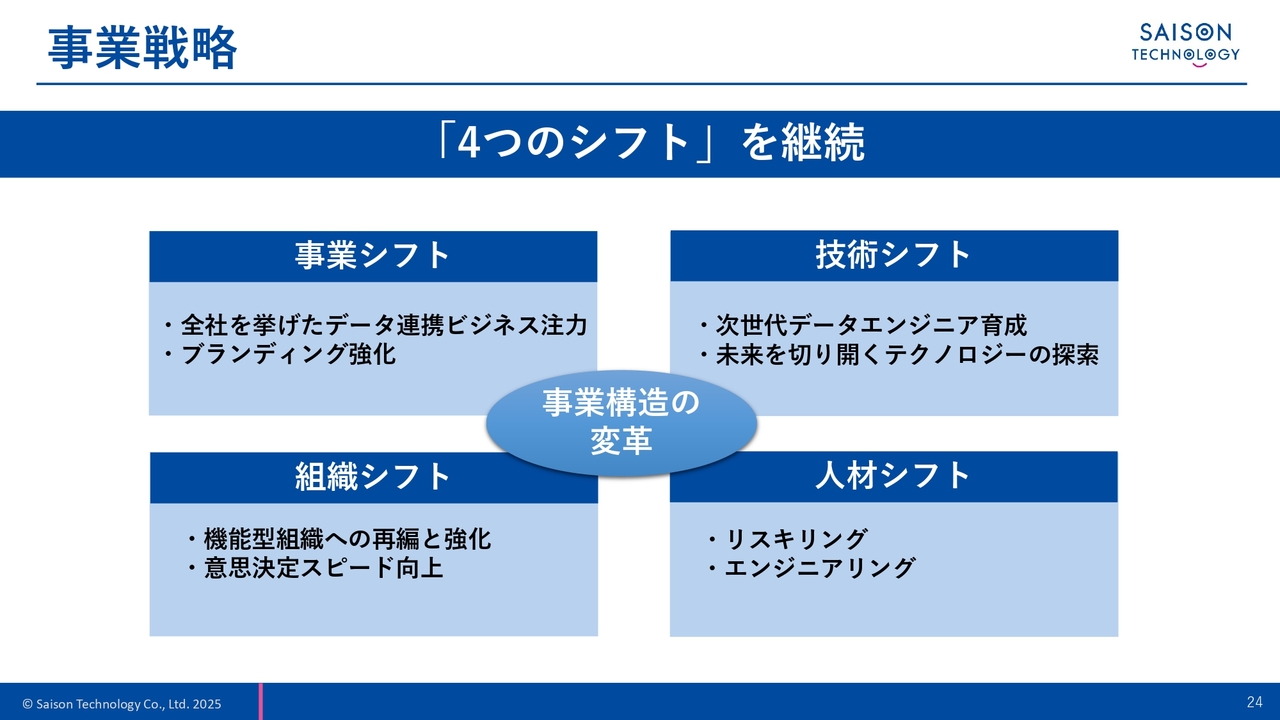

事業戦略

事業戦略としては、引き続き「4つのシフト」を掲げ、システム受託型から自社製品サービス提供型へ事業構造の変革を進めます。

現在、データ活用の重要性、AIの急速な進化が進み、データ連携基盤は必要不可欠な存在となりました。私たちはそのようなニーズを捉え、データ連携ビジネスを一層拡大することにより、この事業シフトを加速させていきます。

先端テクノロジーの探索や人材育成を通じて、技術シフト、人材シフトも推進します。組織体制は機能別組織を継続し、エンジニアの相互連携や意思決定スピードを向上させることで、組織シフトを図ります。

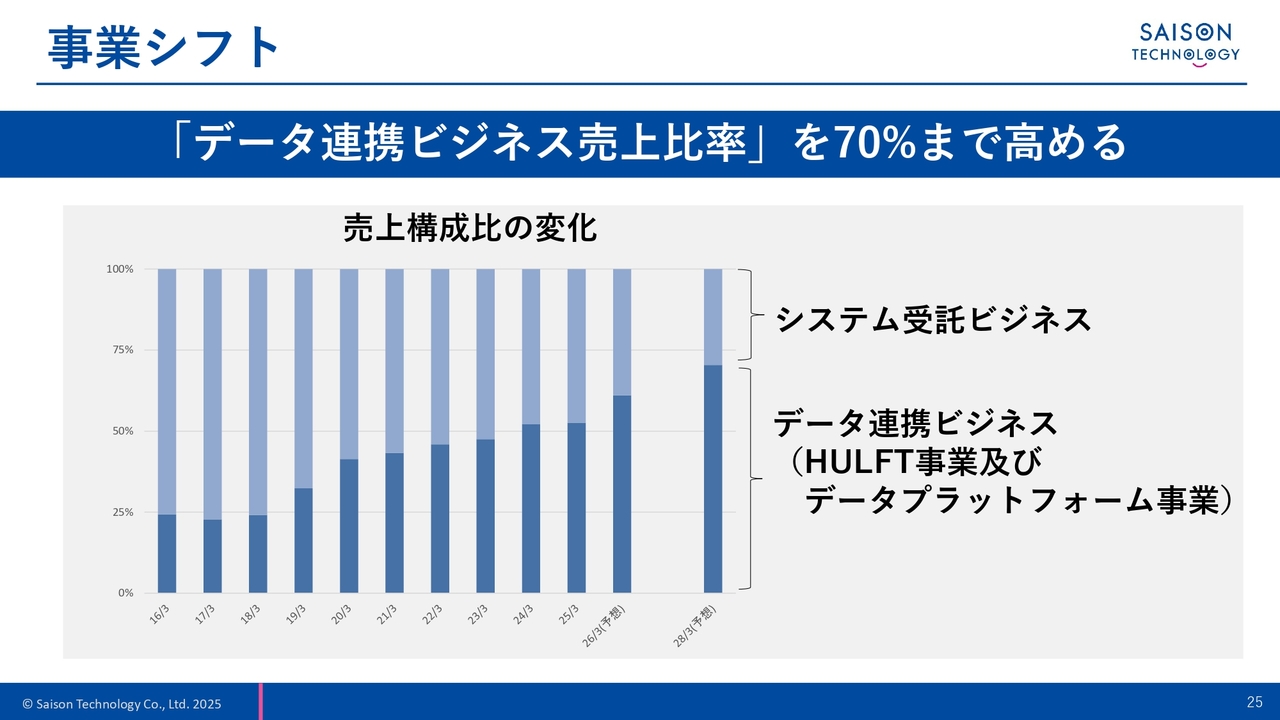

事業シフト

我々の事業シフトを測る指標として、引き続き、データ連携ビジネス売上比率を設定しています。

この売上比率を2028年3月期には70パーセントまで高める計画です。私たちはこの比率を高めることで、収益性の高い企業を目指します。

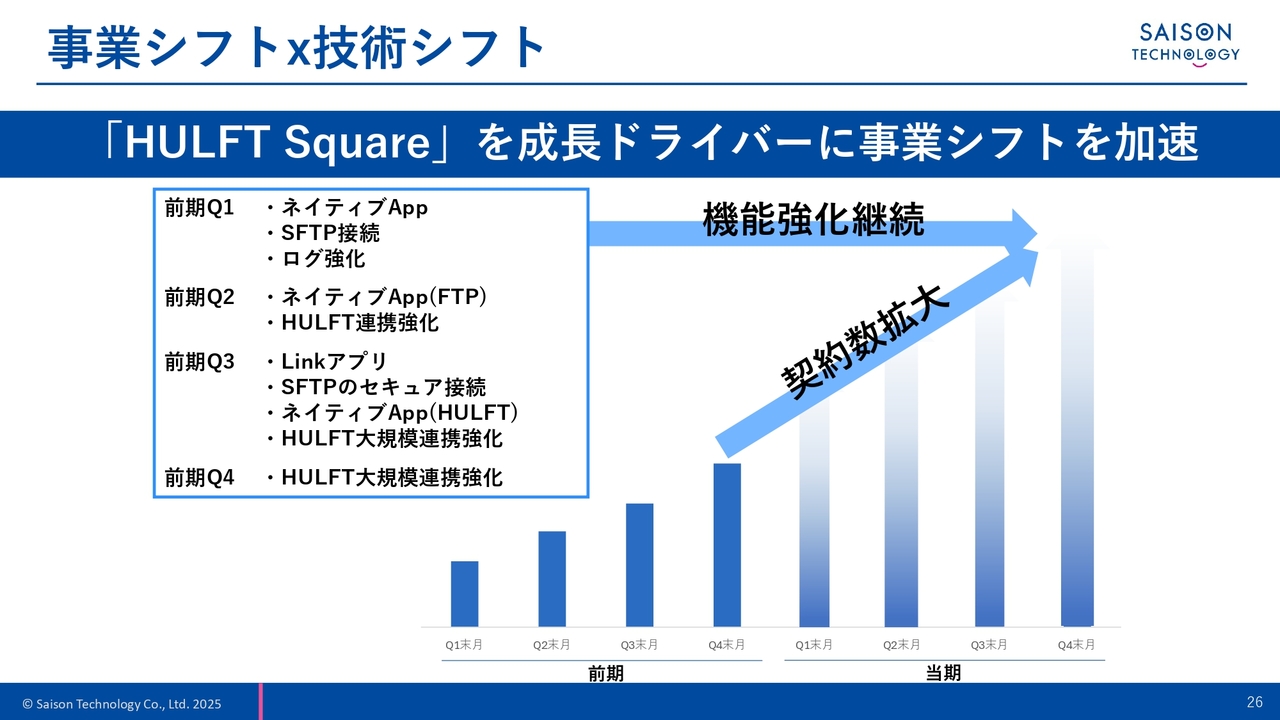

事業シフトx技術シフト

データ連携ビジネス拡大の成長ドライバーとなるのは、「HULFT Square」です。前期は市場やお客さまの声を取り入れながら、HULFT連携強化等、他社にはない機能を実装したことで、契約数は順調に推移しました。

当期も、機能の強化を武器に契約数のさらなる伸長を狙います。

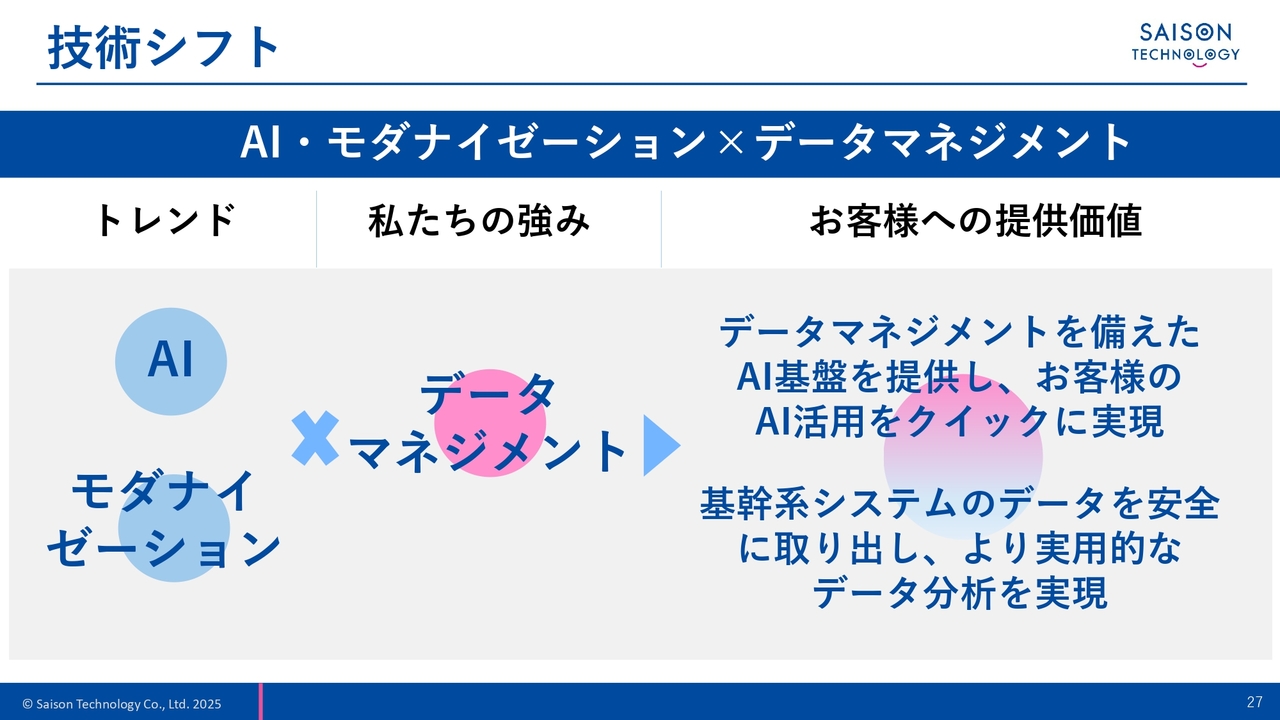

技術シフト

製品サービスを強化するためには、テクノロジーの探索が不可欠と考えています。私たちは、データマネジメントを軸に、AIの急速な進化やSAPの2027年問題に代表されるようなモダナイゼーションに取り組んでいきます。

例えば、AIについては、現在多くの企業がAI活用に取り組み始めていますが、ビジネスに貢献するにはまだまだ多くの課題が存在します。私たちはAI活用を可能にするデータ連携基盤を提供し、これを実現していきます。

また、モダナイゼーションの観点では、これまで何十年と使われてきた基幹業務システムのサポート終了が迫る中、そこからデータ分析に必要なデータをどのように取り出して活用するかという悩みは、多くの企業から出ています。私たちはデータ連携基盤の提供を通じて、この課題に取り組んでいきます。

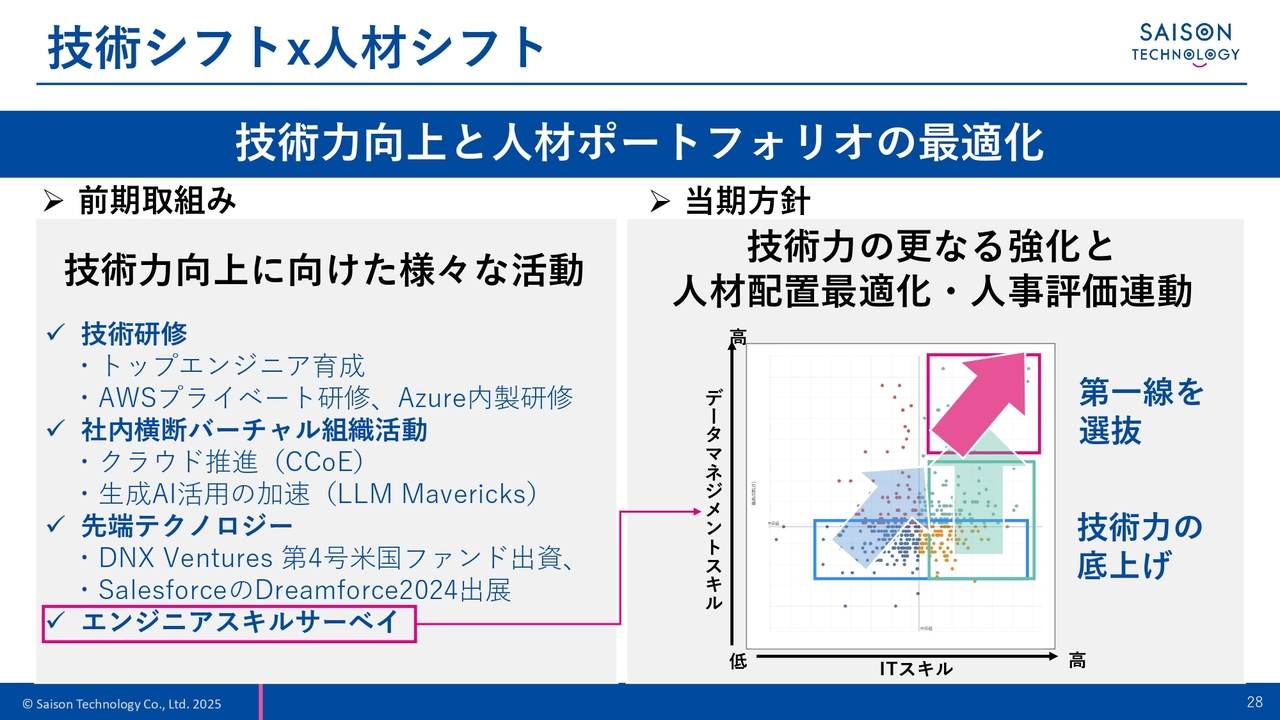

技術シフトx人材シフト

人材についてご説明します。事業に貢献するためにも、技術力を高めることが課題です。

スライド左側に記載のとおり、前期には、トップエンジニア育成等の技術研修、AIクラウド等を中心に全社横断のバーチャル組織活動、DNX Ventures 第4号米国ファンドへの出資、海外イベント出展等、さまざまな活動に取り組んできました。エンジニアスキルサーベイを実施し、ITスキル、データマネジメントスキルの両軸で技術力も可視化しました。

当期はこの結果を踏まえて、人材配置、人事評価と連動して、しっかりと技術力向上と人的資本を連携していきます。

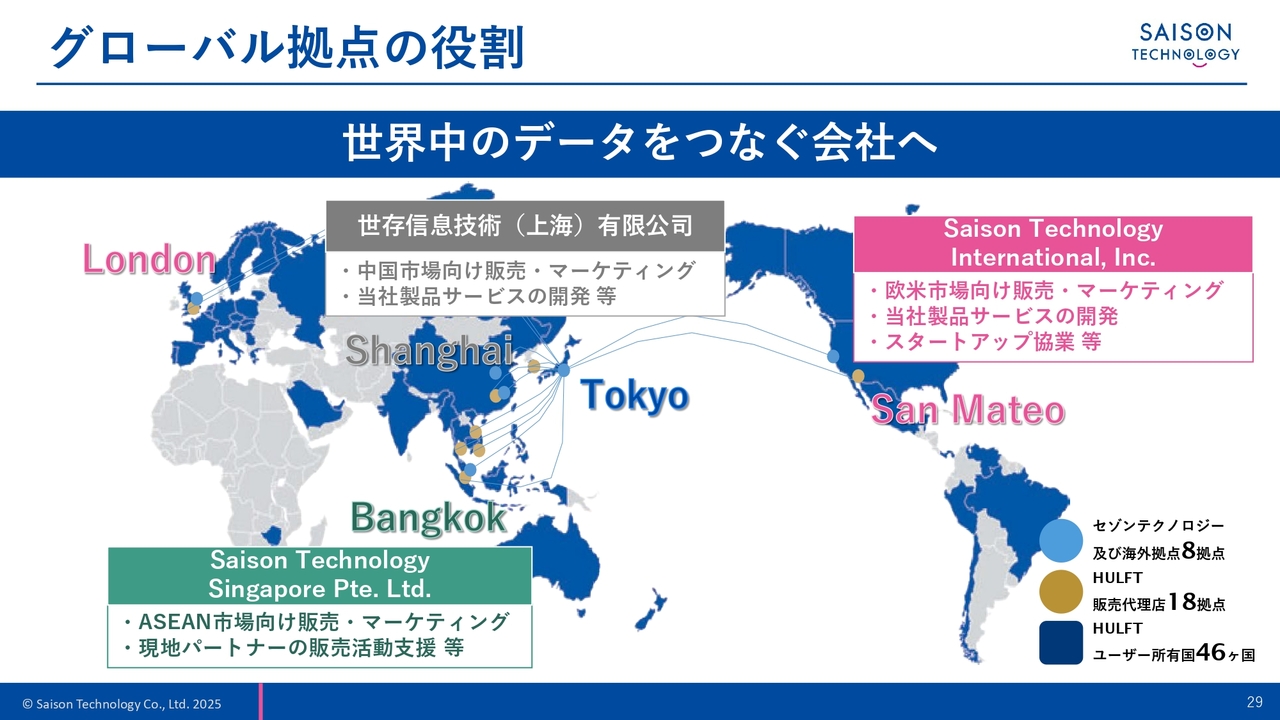

グローバル拠点の役割

私たちは北米・欧州・中国・ASEANに拠点を持ち、グローバルで活動しています。「HULFT Square」は欧米での導入事例もでき、また、ASEANでの提供も開始しました。引き続きご期待ください。

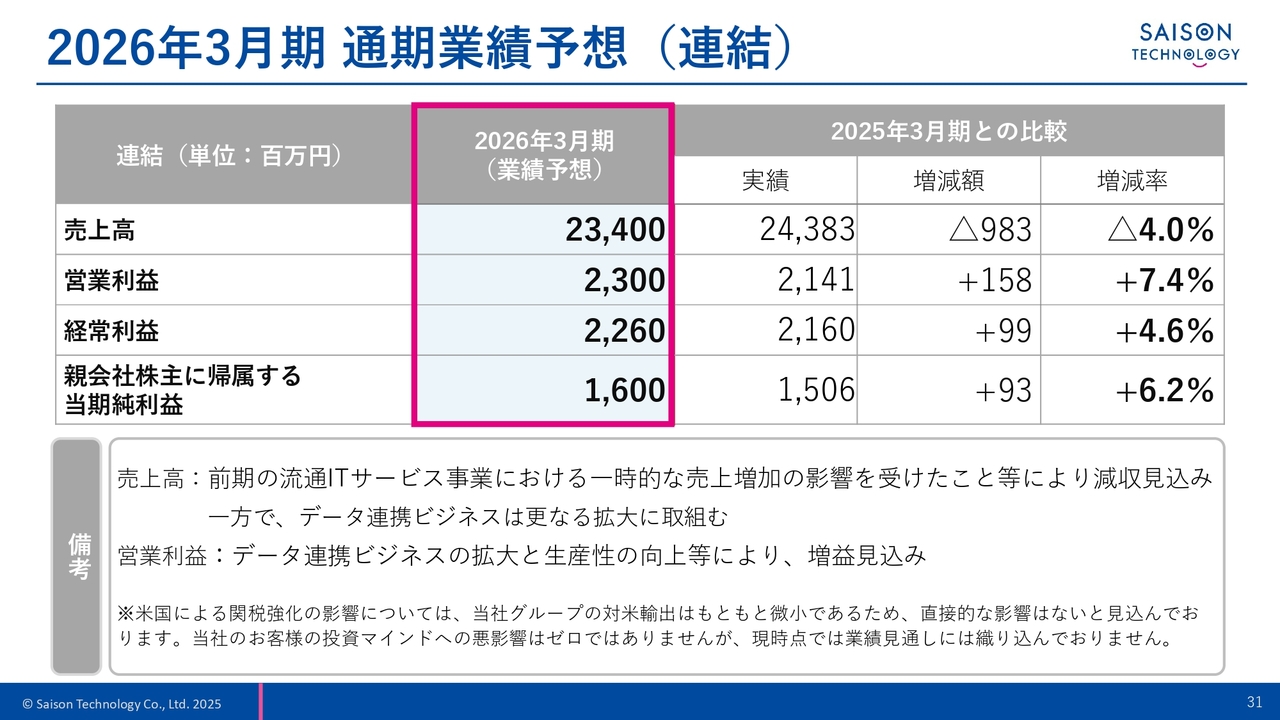

2026年3月期 通期業績予想(連結)

最後に、2026年3月期の通期業績予想についてご説明します。売上高は、前期の流通ITサービス事業における一時的な売上増加の反動による影響を受け、減収となる見込みです。

一方で、データ利活用や生成AIの進化が加速しており、企業がAI活用のためにデータを整流化し、それを各システムに取り込むプロセスが発生することにより、データ連携基盤のニーズも高まっています。私たちはそのようなニーズを取り込み、データ連携ビジネスを拡大していきます。

営業利益及び経常利益は、データ連携ビジネスの拡大と生産性の向上等により、増益を見込んでいます。

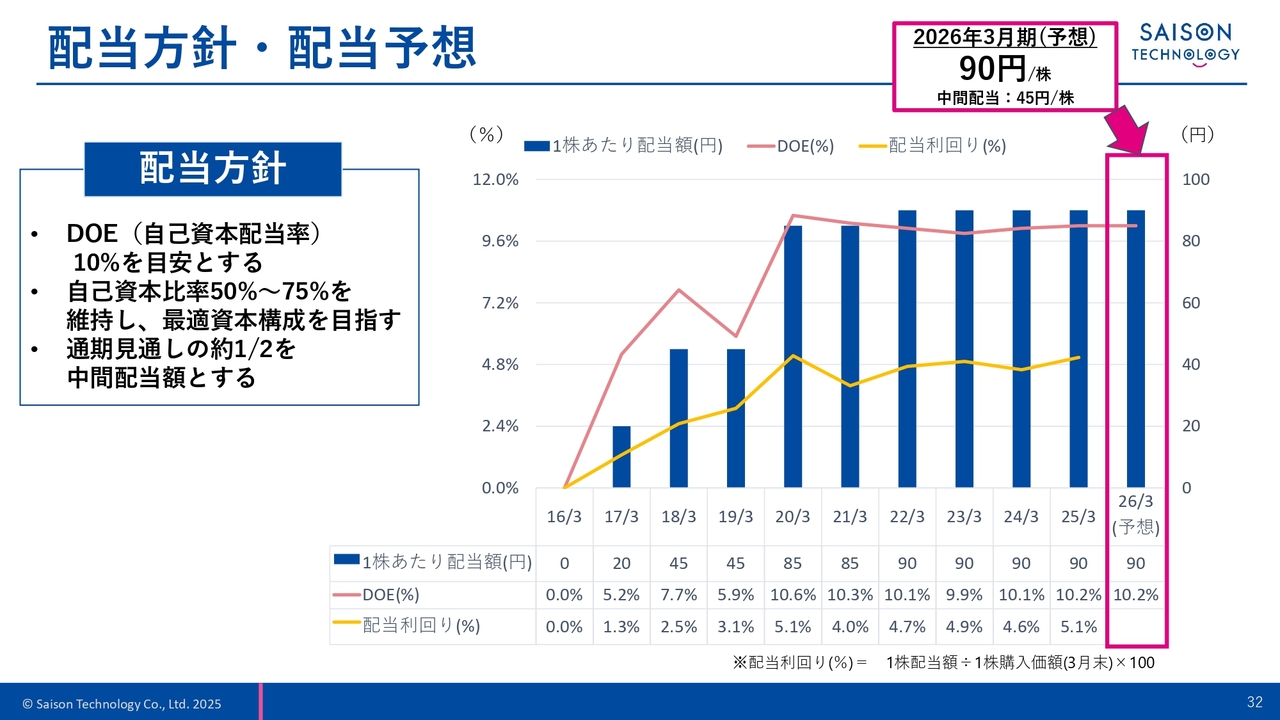

配当方針・配当予想

2026年3月期の配当予想です。配当方針に従い、中間配当は45円、期末配当は45円、合計90円を予定しています。

私からのご説明は以上です。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ