提供:新田ゼラチン株式会社 2025年3月期決算説明

新田ゼラチン、収益性が大きく改善し各段階利益で過去最高 株主還元強化のため増配に加えて特別配当を実施

2025年3月期決算説明

竹宮秀典氏:みなさま、こんにちは。新田ゼラチン株式会社、代表取締役社長の竹宮です。

INDEX

本日は、2025年3月期の決算概要と、2026年3月期の業績予想、そして、昨年4月にスタートさせました中期経営計画の進捗状況について、ご説明します。

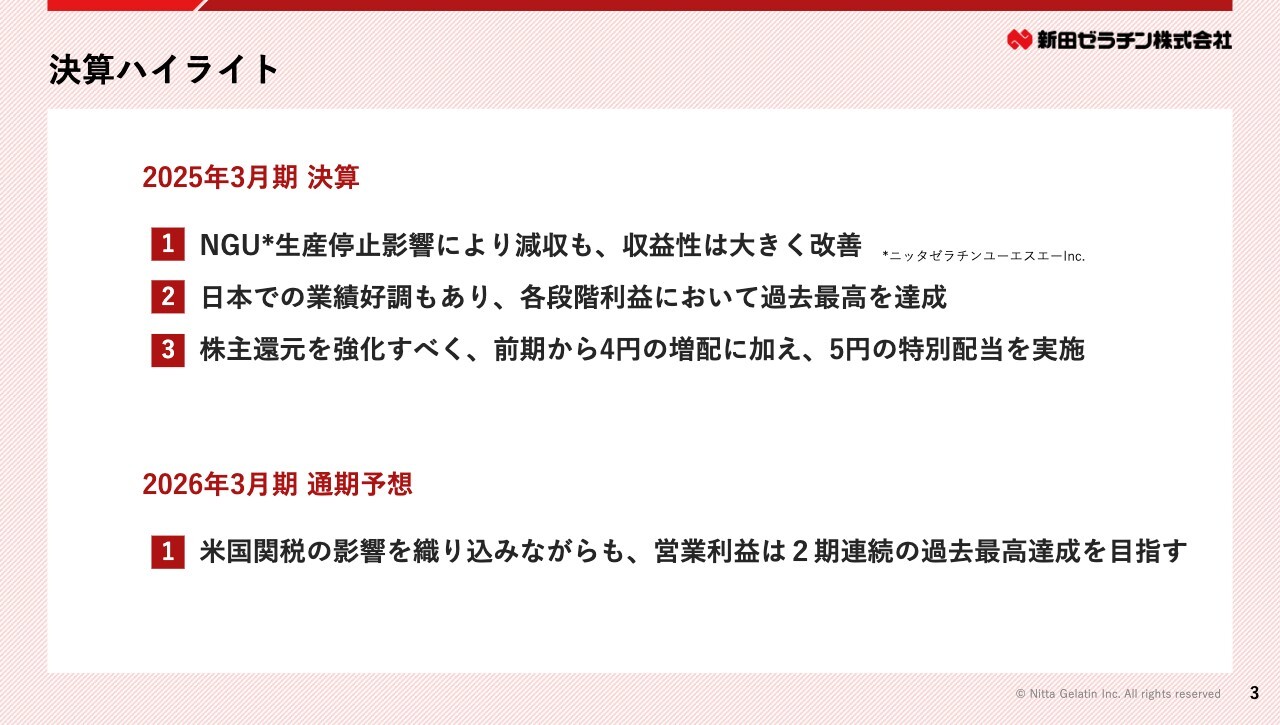

決算ハイライト

まず、決算ハイライトです。

2025年3月期の決算については、生産性の悪化が顕著であった北米のNGU(ニッタゼラチンユーエスエー)の生産を、2024年1月をもって停止しました。この影響により、売上高は減収となりましたが、収益性は大きく改善しました。

そして、日本での業績も好調に推移し、営業利益、経常利益、親会社株主に帰属する当期純利益のすべてにおいて、過去最高を達成することができました。

また、株主還元を強化すべく、前期の年間配当16円から、4円の増配に加え、5円の特別配当を実施させていただく予定です。

次期、2026年3月期の業績予想については、アメリカの関税措置影響を一定程度受けることが予想されますが、これを織り込んだ上で、営業利益は2期連続の過去最高を目指します。

次のスライドから、詳しくご説明します。

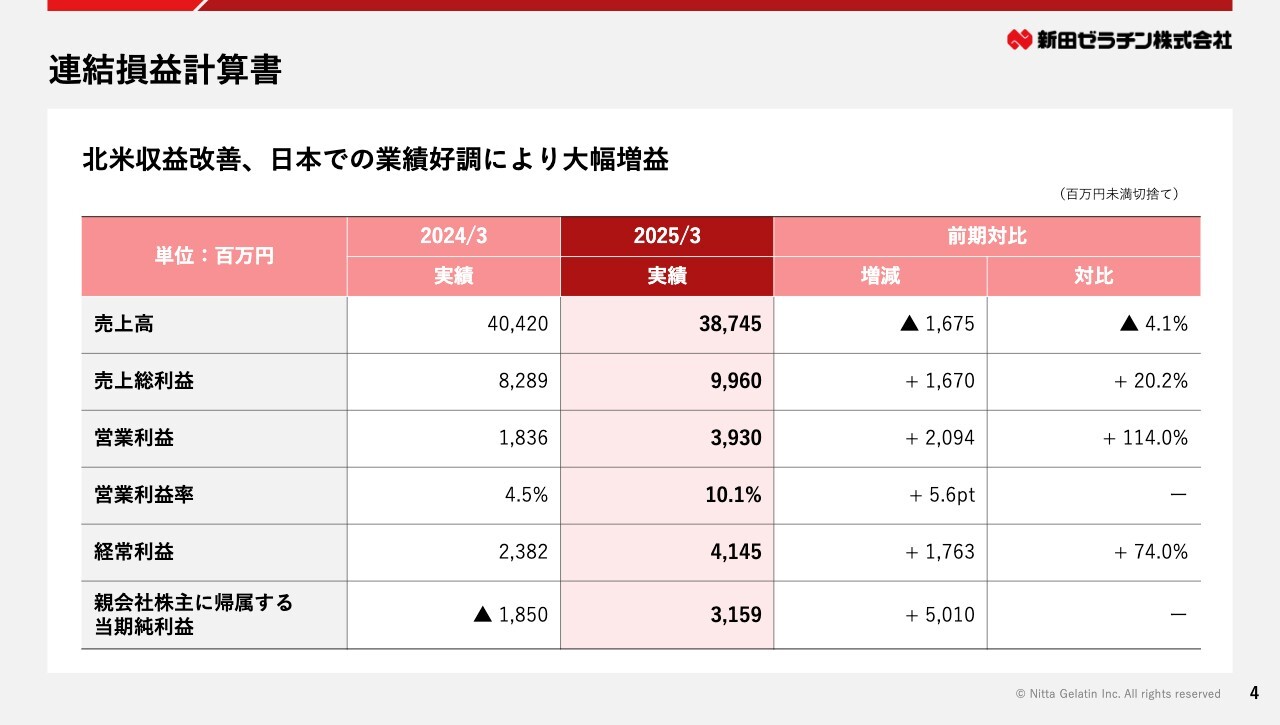

連結損益計算書

2025年3月期の連結損益計算書についてご説明します。

売上高は、前期比マイナス4.1パーセントの、387億4,500万円となりました。北米のNGUの生産停止により、現地で製造していたゼラチン、コラーゲンペプチドの販売が減少したことが主な要因です。

営業利益は、前期から2倍以上の増益となる、39億3,000万円となりました。NGUの生産停止による収益性の改善効果が約16億円あったほか、日本での業績好調が寄与しました。

経常利益は、為替差益約1億4,000万円を計上したことにより、前期比プラス74パーセントの、41億4,500万円となりました。

そして、親会社株主に帰属する当期純利益は、前期から約50億円の増益となる、31億5,900万円となりました。この増加要因については、次のスライドでご説明します。

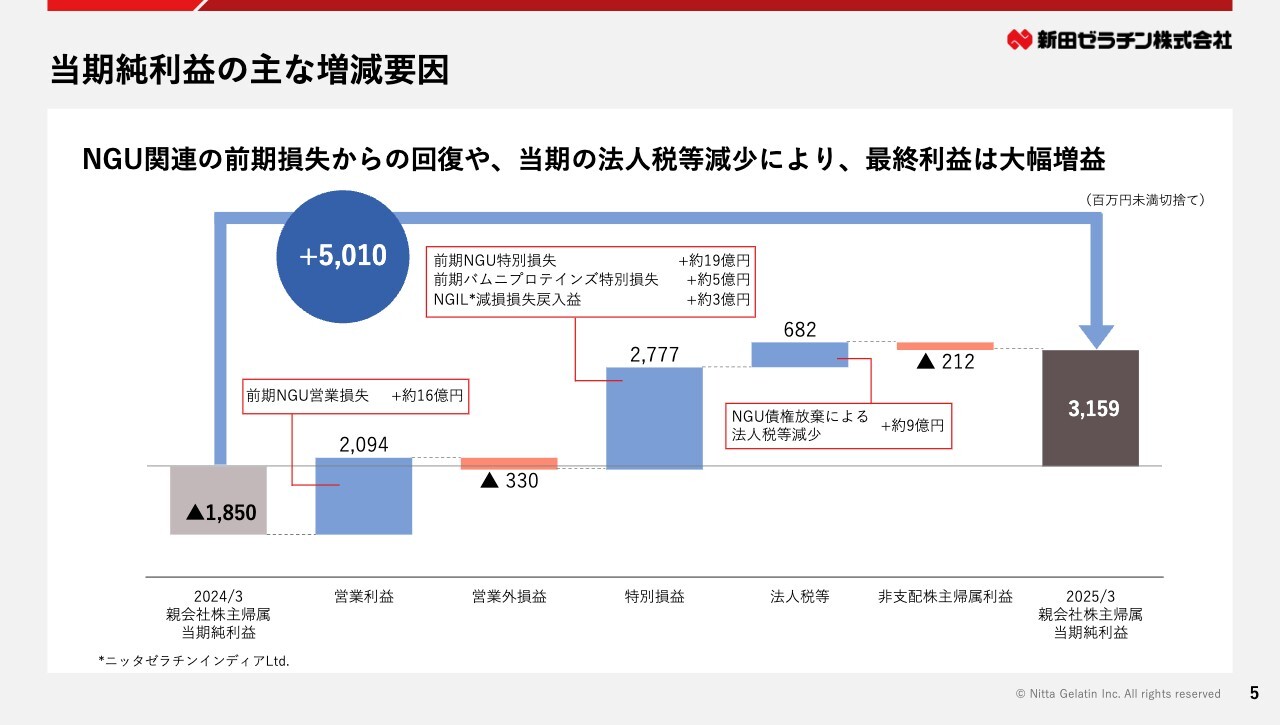

当期純利益の主な増減要因

前期は、NGUの生産性悪化や減損損失の計上により、18億5,000万円の当期純損失を計上しました。

しかし当期は、これらの損失がなくなったことなどから、営業利益、特別損益が大きく増加しました。

また、NGUの清算に関連し、法人税等が減少したこともプラスに影響しました。

この結果、最終利益は前期から約50億円の大幅な増益となりました。

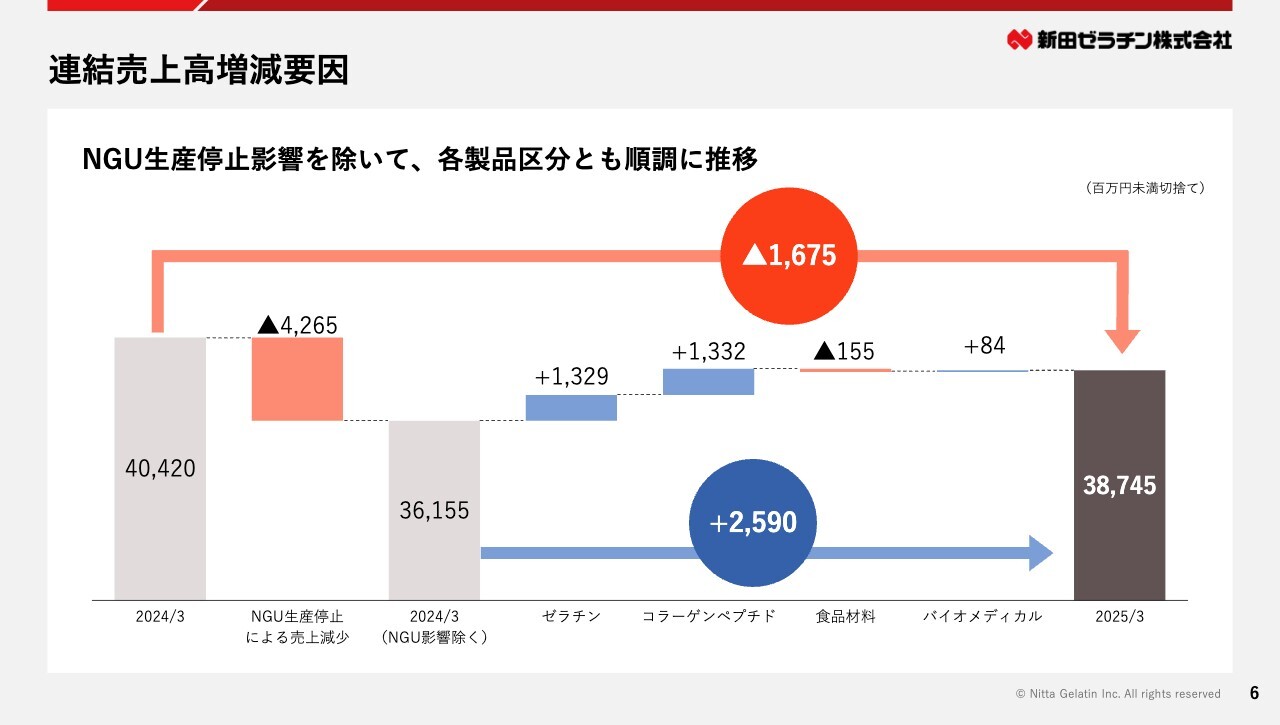

連結売上高増減要因

続きまして、連結売上高の増減要因についてご説明します。

売上高全体では、前期から約16億円の減収となりました。しかしこれは、NGUの生産停止による売上の減少、約40億円を含むものであり、この影響を除けば、各製品区分とも概ね順調に推移しました。

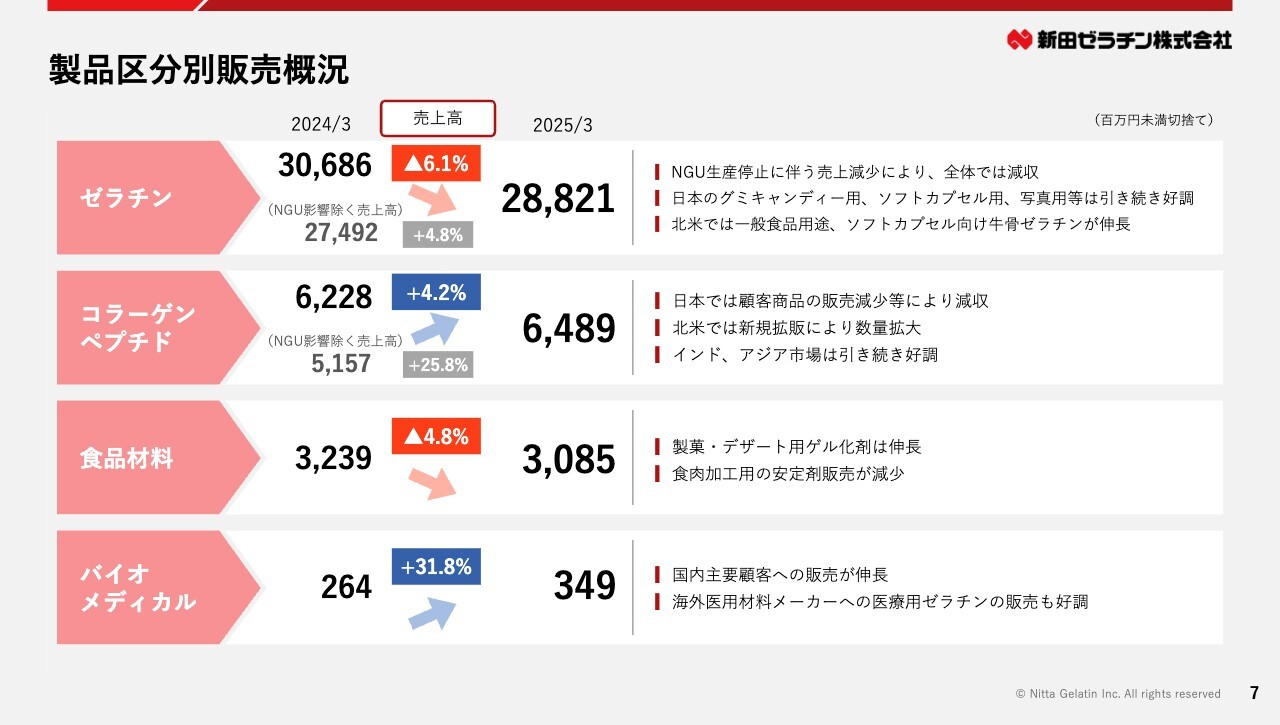

製品区分別販売概況

ゼラチンは、NGUの影響を除いて、前期比プラス4.8パーセントとなりました。日本ではグミキャンディー用、ソフトカプセル用、写真用などの用途が引き続き好調に推移しました。物価高に対する家計防衛の観点から、製菓・調理用や冷凍食品といった、内食向けの販売も増加しました。北米では一般食品用途や、ニッタゼラチンインディアから輸入するソフトカプセル向けの牛骨ゼラチンが伸長しました。

コラーゲンペプチドは、NGUの影響を除いて、前期比プラス25.8パーセントとなりました。日本では顧客商品の販売減少などにより減収となりました。一方、北米では新規取引先の開拓により数量が拡大し、インド、アジア市場も引き続き好調に推移しました。

食品材料は、前期比マイナス4.8パーセントとなりました。製菓・デザート用のゲル化剤は伸長したものの、食肉加工用の安定剤が減少しました。

バイオメディカルは、前期比プラス31.8パーセントとなりました。国内の主要顧客への販売が伸長したことに加え、第2四半期より取り扱いの始まった海外の医用材料メーカーへの販売も好調に推移しました。

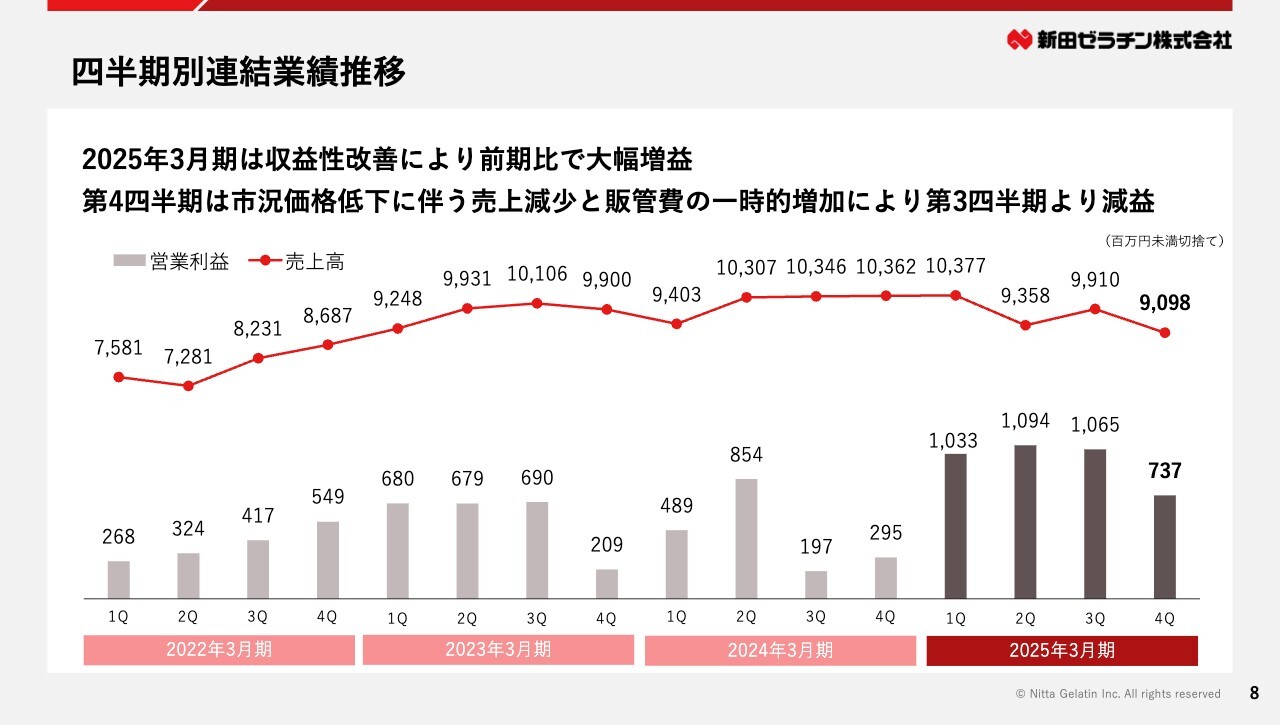

四半期別連結業績推移

四半期別の業績推移についてご説明します。

2025年3月期は、収益性改善により、年間を通じて前期比で大幅増益となりました。

一方、第4四半期は、市況価格低下に伴う売上減少と販管費の一時的増加により、第3四半期より減益となりました。

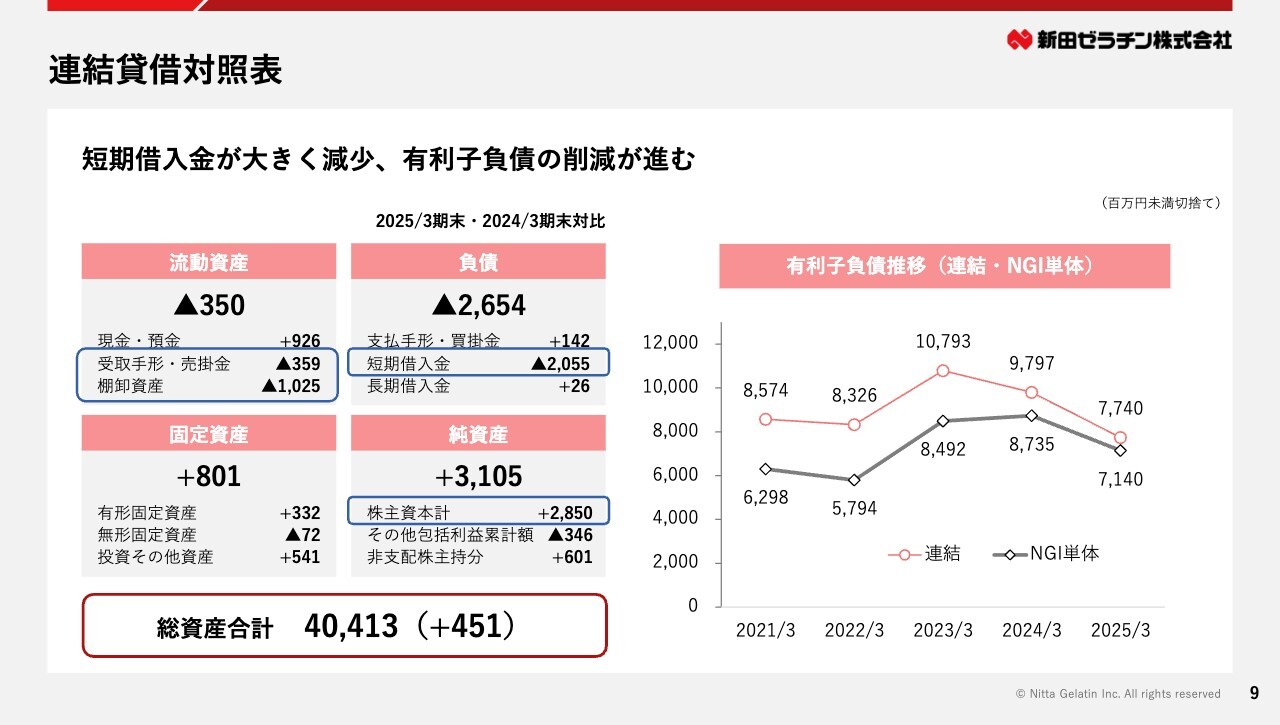

連結貸借対照表

次に、連結貸借対照表についてご説明します。

流動資産は前期末対比で3億5,000万円減少しました。売掛金のサイト短縮や、在庫の抑制など、運転資本の効率化に向けた取り組みを進めました。

負債は、短期借入金の減少などにより、26億5,400万円減少しました。また右のグラフのとおり、有利子負債の削減も順調に進んでいます。

純資産は、好調な業績を受け、利益剰余金が増加したことから、31億500万円の増加となりました。この結果、総資産合計は4億5,100万円増加の、404億1,300万円となりました。

連結キャッシュ・フロー計算書

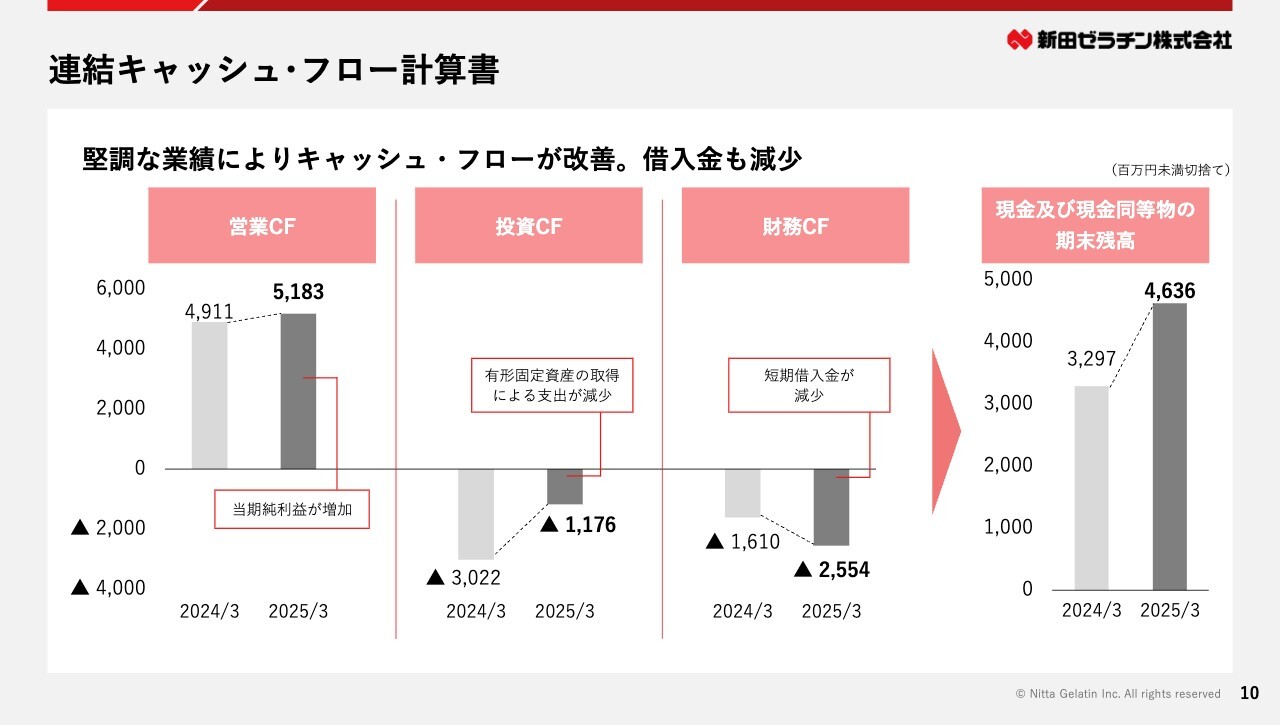

キャッシュ・フロー計算書についてご説明します。

営業活動によるキャッシュ・フローは、税金等調整前当期純利益の増加などにより、増加しました。

投資活動によるキャッシュ・フローは、前期に計上していた「みらい館」の建設費用がなくなったことなどから、減少しました。

財務活動によるキャッシュ・フローは、借入金の削減を進めたことなどにより、マイナスとなりました。

堅調な業績によりキャッシュ・フローが改善し、現金及び現金同等物の期末残高は、46億3,600万円となりました。

決算のご説明は以上です。

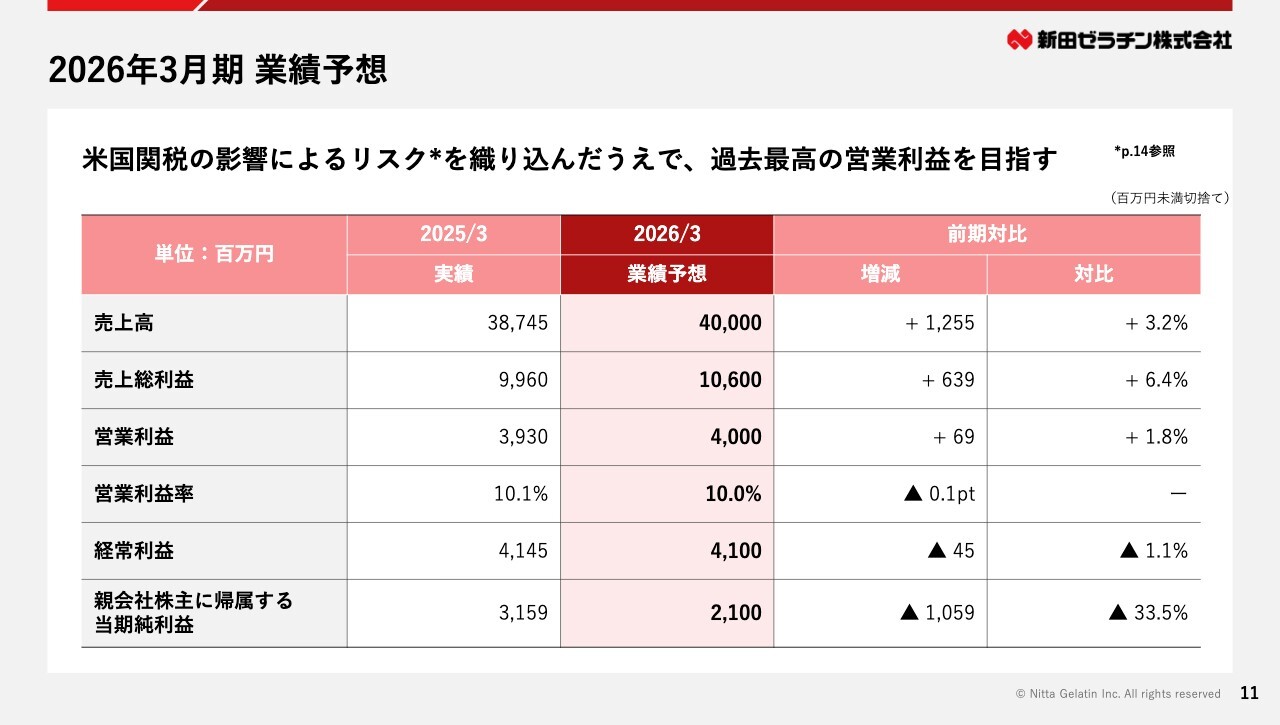

2026年3月期 業績予想

続いて、2026年3月期の業績予想についてご説明します。

日本では、引き続き好調が予想されるグミキャンディー市場において、当社の強みである、安定品質・安定供給を継続することで、お客さまのニーズと信頼に対応していきます。ニッタゼラチンカナダで生産する、ゼリー強度の高いゼラチンや、臭いを抑えたタイプなど、特徴ある製品による差別化にも取り組んでいきます。また海外では、グローバルで堅調に推移するカプセル用ゼラチンの需要獲得に引き続き注力します。

コラーゲンペプチドについては、長年のブランディング戦略の成果により、成長市場であるアジアで、当社製品の認知が広がっています。ニッタゼラチンインディアでは、2025年6月からコラーゲンペプチドの生産能力を従来の約2倍に拡大する予定です。これを活用し、アジアのみならず、北米やその他の地域においても、新たな市場開拓に努めていきます。

こうした取り組みにより、2026年3月期の売上高は前期比プラス3.2パーセントの400億円、営業利益は前期比プラス1.8パーセントの40億円を予想しています。

なお、この業績予想にはアメリカの関税措置の影響を織り込んでおり、営業利益は2期連続の過去最高を目指します。

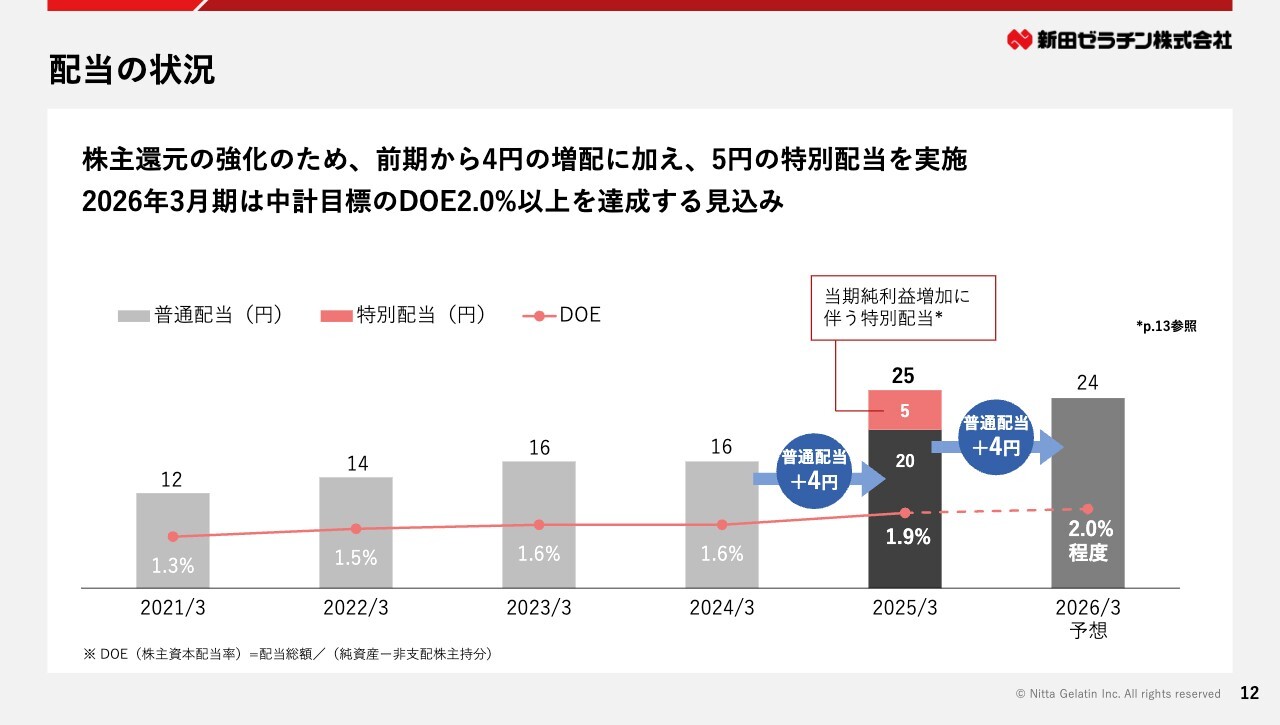

配当の状況

配当の状況についてご説明します。

2025年3月期については、普通配当を前期から4円増配とし20円とします。加えて、NGUの清算に伴う法人税等の減少により当期純利益が増加したことから、特別配当5円も実施します。これにより、年間配当は25円とさせていただく予定です。

2026年3月期については、普通配当で当期から4円の増配となる24円を予定しています。中計最終年度の目標としていたDOE2.0パーセント以上を達成する見込みです。

トピック

決算及び業績予想に関するご説明の最後に、トピックとして2点お話しします。

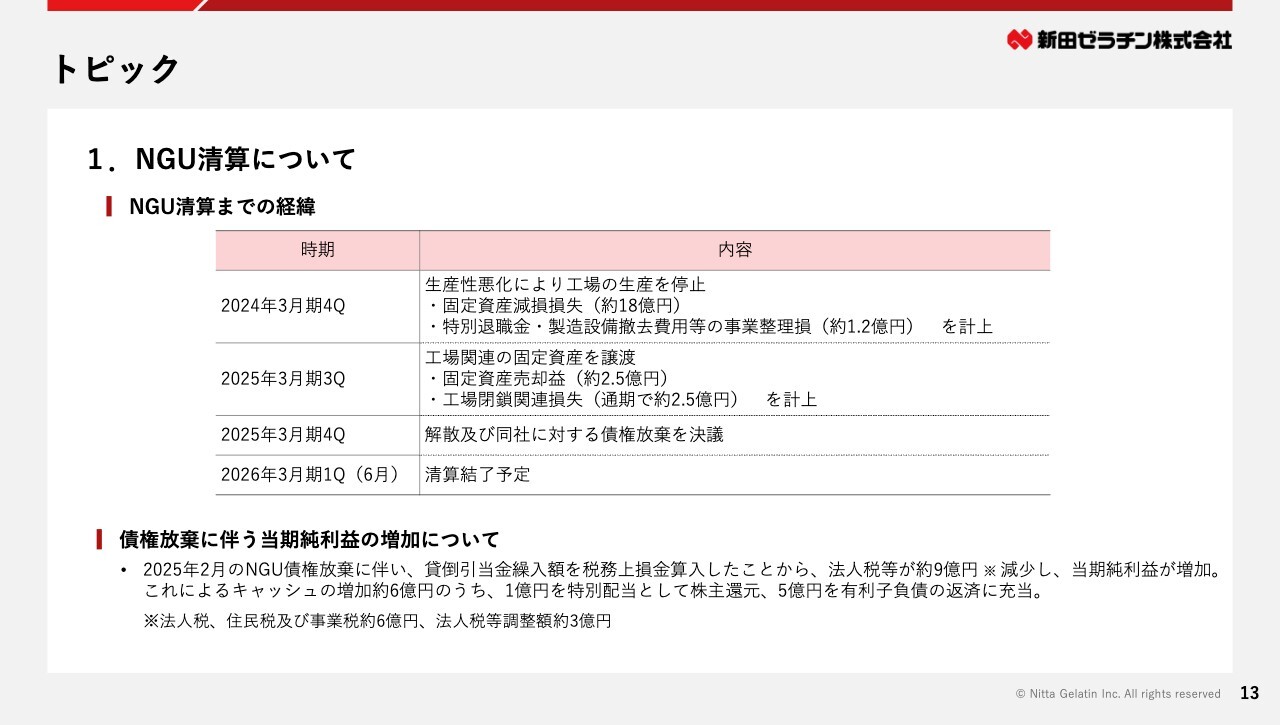

1つ目は、NGUの清算です。前期の生産停止以降、固定資産の減損や売却など、清算に向けた手続きを進めてきました。本年2月に解散を決議し、6月には清算が完了する見込みとなりました。

NGUについては、株主・投資家のみなさまに多大なるご心配をおかけするとともに、当社グループにおいても、その対応に多くの人的・経済的リソースを投じてきました。今回の手続きをもって清算が完了することから、今後は中計に掲げる事業戦略の推進と基盤強化に経営資源を集中していきます。

なお、今回の債権放棄に伴い、法人税等が約9億円減少し、当期純利益が増加しました。これによるキャッシュの増加、約6億円のうち、1億円を特別配当として株主のみなさまに還元させていただき、5億円を有利子負債の返済に充当します。

トピック

2つ目は、アメリカの関税措置の影響です。

当社グループへの影響としましては、主に日本やインドなどの拠点で製造し、米国に輸出販売している、ゼラチンやコラーゲンペプチドなどへの追加課税が想定されます。

基本方針としては、アメリカ国内の顧客に対し、追加関税分を価格転嫁することで、業績への影響を最小化していきます。ただし、価格転嫁をタイムリーに行えない場合や、価格競争の激化に伴い、販売数量の変化などが生じる可能性はございます。

2026年3月期の業績予想には、仮に10パーセントの追加関税が2026年3月末まで継続することを前提とした場合の影響額を織り込んでいます。

今後も先行きが見通しづらい状況が続くと予想されますので、引き続き動向に注視していきます。

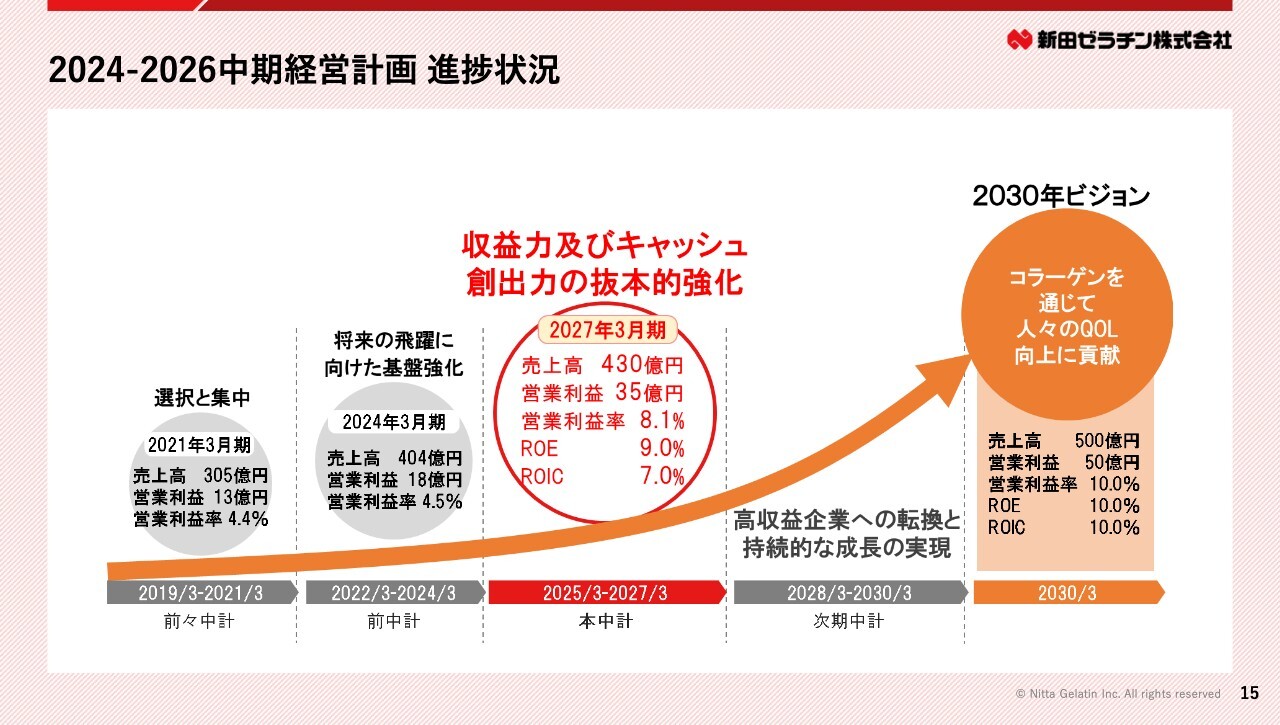

2024-2026中期経営計画 進捗状況

ここからは、中期経営計画の進捗状況についてご説明します。

当社は、昨年4月に、2027年3月期までの3ヶ年を「収益力及びキャッシュ創出力の抜本的強化」を図る期間と位置付ける、新たな中期経営計画をスタートさせ、取り組みを進めています。

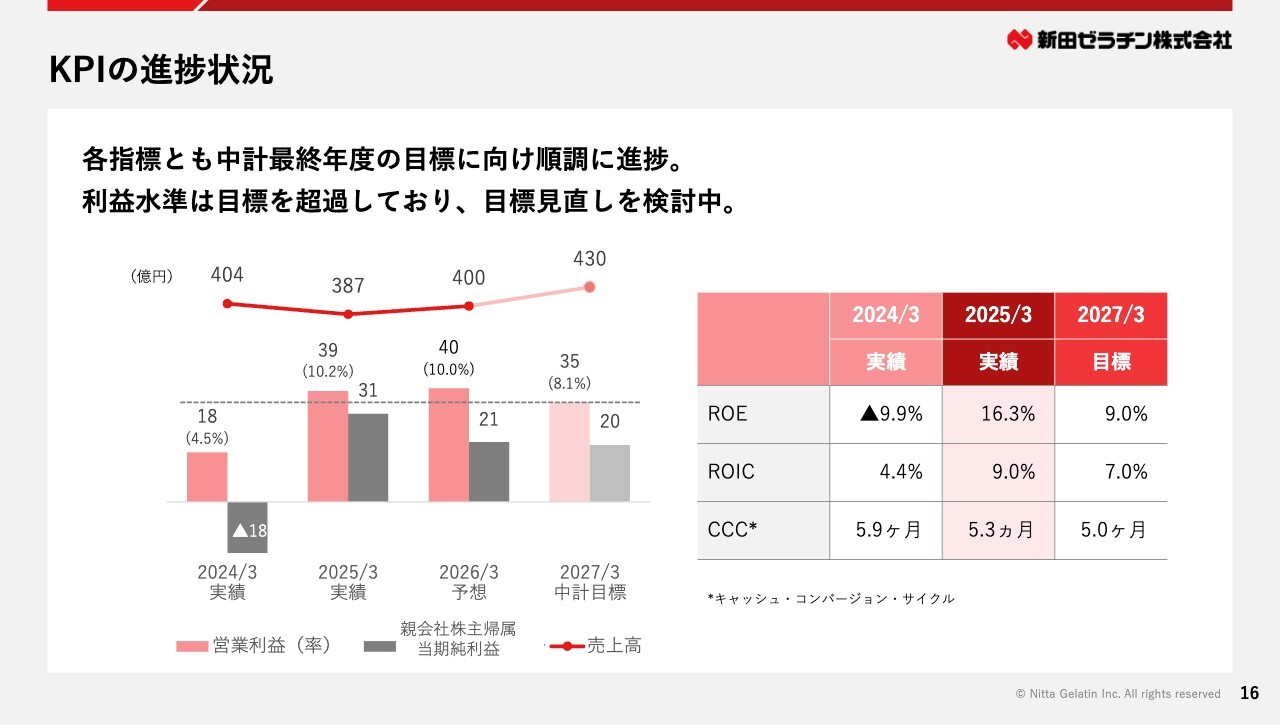

KPIの進捗状況

まず、KPIの進捗状況についてご説明します。

売上高、営業利益、最終利益の状況は左のグラフのとおりで、利益水準は中計最終年度の目標をすでに超過しています。

また、右の表の3つの指標についても、ROEとROICは目標を超過、キャッシュ・コンバージョン・サイクルも順調に進捗しています。

営業利益、最終利益の目標値については現在見直しを検討しており、今後、みなさまに公表する必要が生じた場合には、速やかにお知らせします。

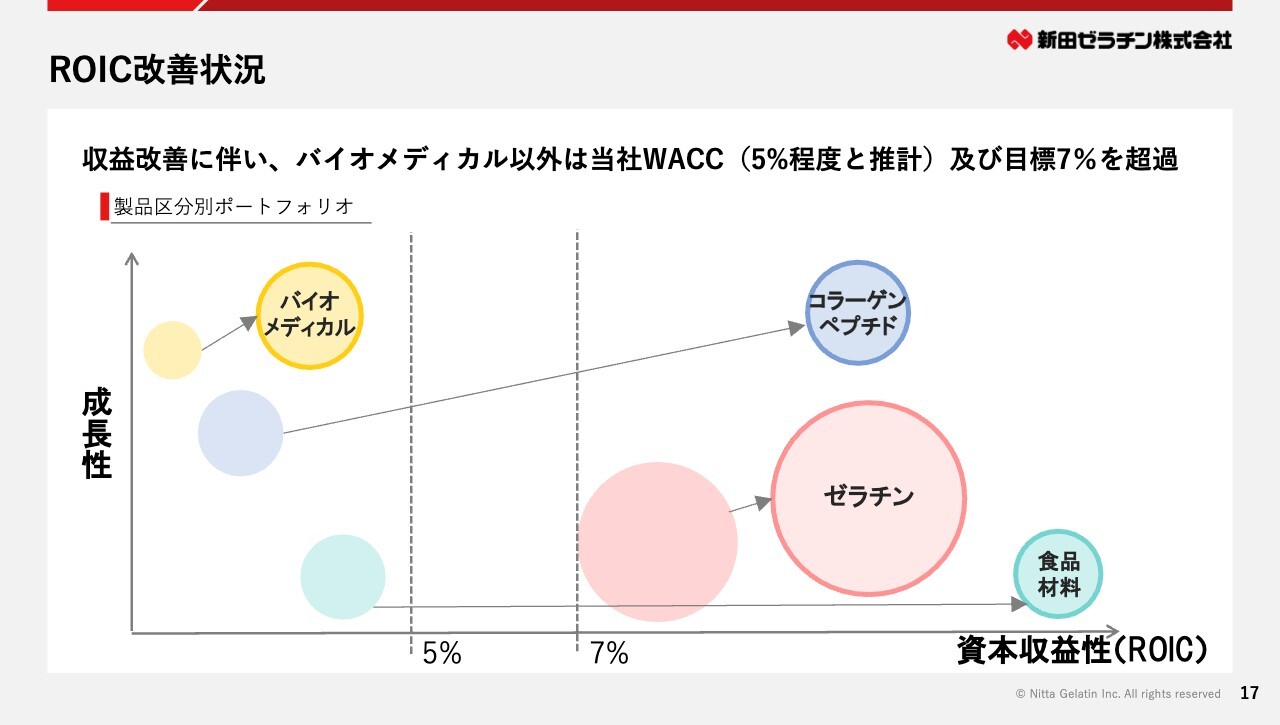

ROIC改善状況

ROICの改善状況についてご説明します。

当社の4つの製品区分のそれぞれについて、左側の円が前中計最終年度の2024年3月期、右側の円が2025年3月期の現状を表しています。

グループ全体の収益改善に伴い、バイオメディカル以外は、当社のWACC5パーセントと、本中計の目標である7パーセントを超える水準まで改善しています。

各テーマの進捗状況

定性面も含めた、各テーマの進捗状況についてご説明します。

緑のマークは順調に進捗しているもの、黄色のマークは、足元では未達ながら最終的には達成が見込まれるものです。全体的には概ね順調に進捗しています。

バイオメディカルについては、海外での拡販が実現するなど、施策面では前進しているものの、売上計画には未達の状況となっています。

PBRは0.72倍と、いまだに低い水準にあります。

キャッシュ創出力強化の目標であるキャッシュ・コンバージョン・サイクルは、仕入先・販売先との取引条件見直しにより、数値自体は改善傾向にあるものの、在庫削減にはまだ改善の余地があります。

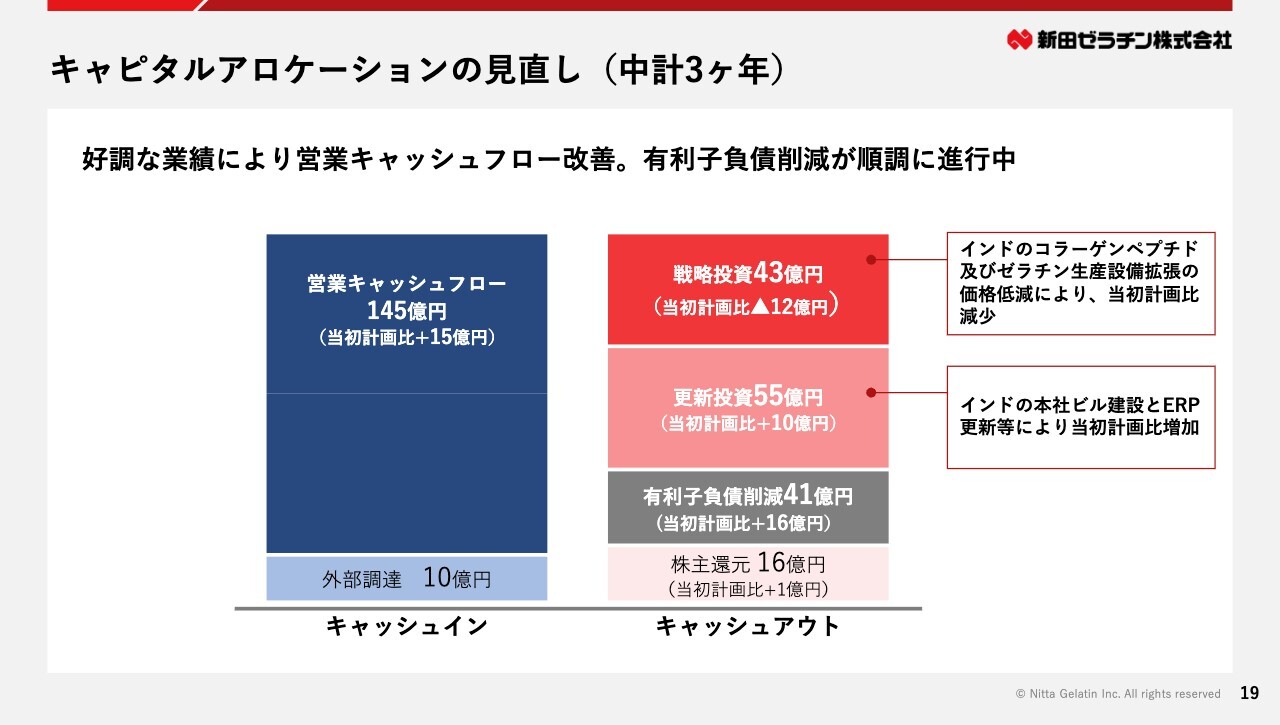

キャピタルアロケーションの見直し(中計3ヶ年)

中計3ヶ年のキャピタルアロケーションについては、直近の状況をふまえて見直しを行っています。

好調な業績により営業キャッシュ・フローが改善しており、キャッシュインは当初計画から15億円増加しています。また、投資計画の金額も更新し、有利子負債の削減に当初計画より追加で16億円、株主還元に追加で1億円を充当します。

有利子負債の削減を早期に完了し、将来を見据えた基盤強化と成長投資にキャッシュを集中させ、成長スピードを加速させていきます。

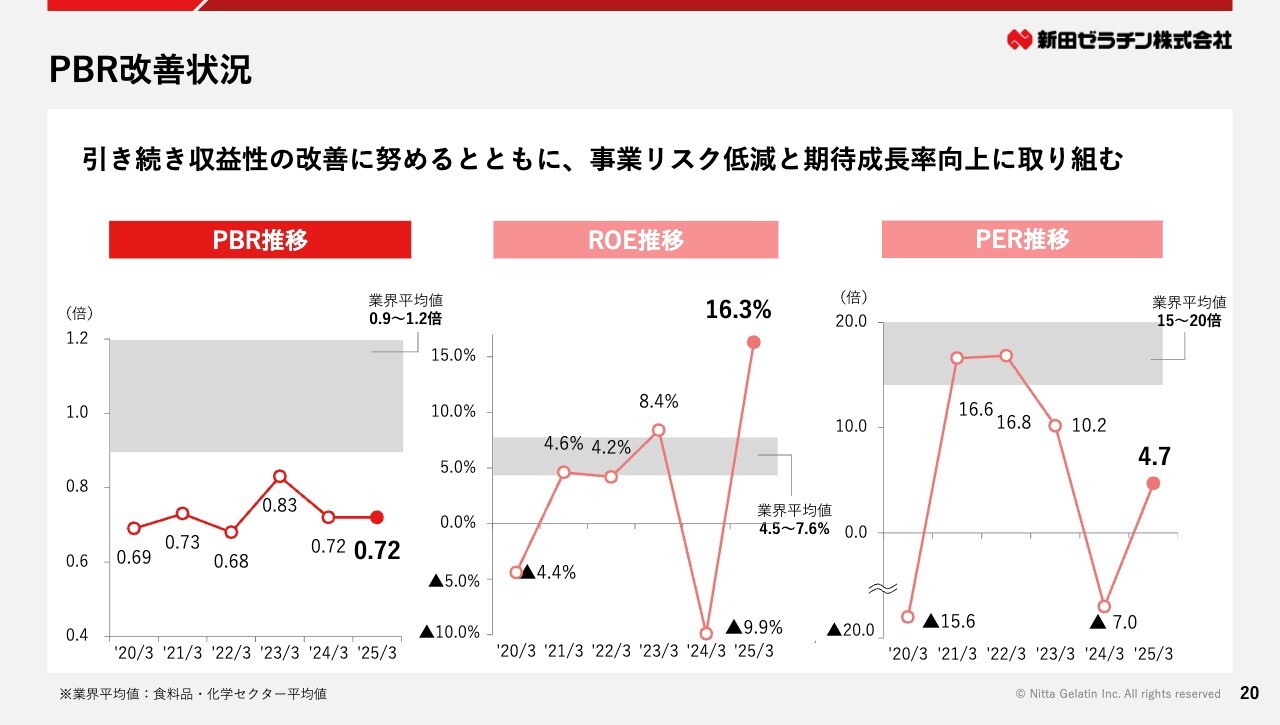

PBR改善状況

最後に、PBR改善の状況についてご説明します。

2025年3月末時点のPBRは0.72倍と、前期末と同じ水準にとどまりました。

引き続き収益性の改善に努めるとともに、グローバルガバナンスの強化などによる事業リスク低減と、将来に向けた期待成長率向上に取り組んでいきます。

株主・投資家のみなさまには引き続きご支援を賜りますよう、よろしくお願いします。

2025年3月期の決算と、中期経営計画の進捗に関するご説明は以上です。最後までご視聴いただき、ありがとうございました。

新着ログ

「化学」のログ