提供:カバー株式会社 2025年3月期決算説明

【QAあり】カバー、前年比売上高+43.9%、売上総利益+55.9%と大幅増で着地 国内外のライブ・イベントやTCG事業の成長が牽引、中期目標も合わせて発表

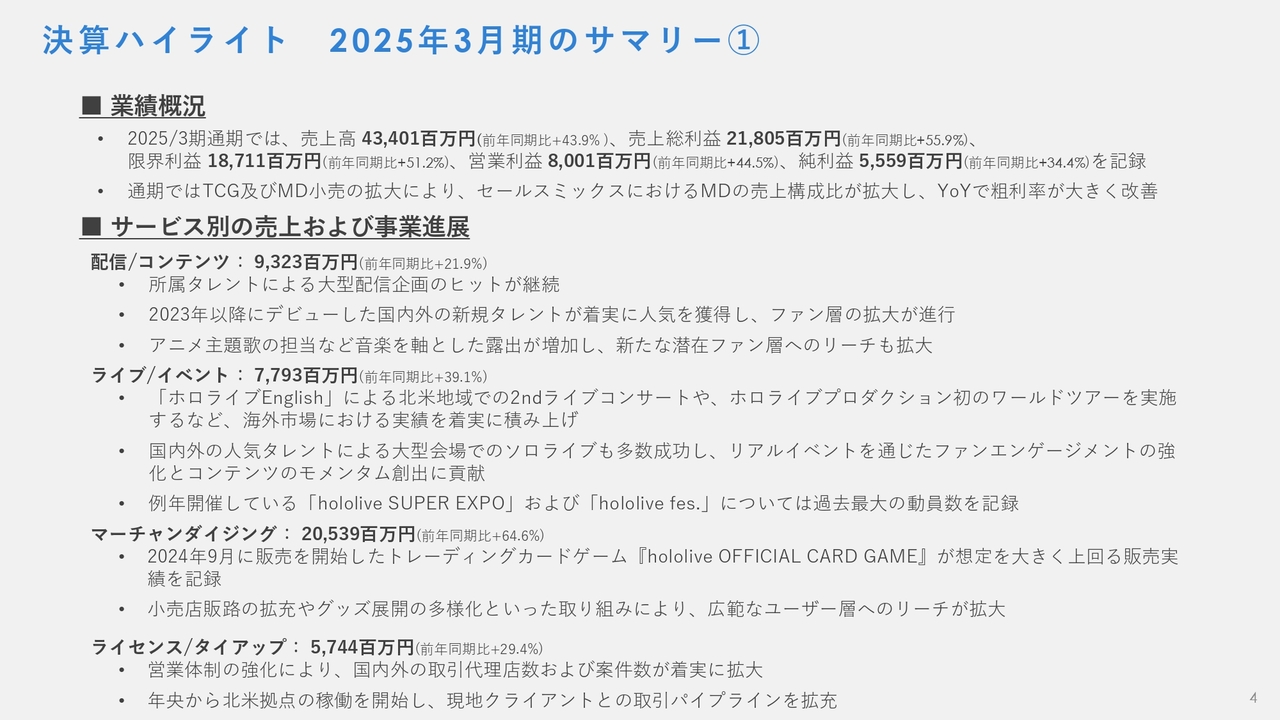

決算ハイライト 2025年3月期のサマリー①

谷郷元昭氏(以下、谷郷):みなさま、本日は弊社決算説明会のためにお時間をいただきありがとうございます。カバー株式会社CEOの谷郷です。

本日は、私から決算ハイライトについてご説明し、続いてCFOの金子から詳細な決算内容をご説明します。最後に、私から2026年3月期事業計画および中長期の方針についてご説明します。

2025年3月期通期の業績概況としては、売上高は434億100万円、売上総利益は218億500万円、限界利益は187億1,100万円、営業利益は80億100万円、純利益は55億5,900万円となりました。

通期では、TCGおよびMD小売の拡大により、セールスミックスにおけるMDの売上構成比が拡大し、前年比で粗利率が大きく改善しています。

2025年3月期通期のサービス別売上の概況は、スライドに記載のとおりです。配信/コンテンツは、通期売上高が前年同期比プラス21.9パーセントの93億2,300万円となりました。所属タレントによる大型配信企画のヒットが継続しており、2023年以降にデビューした国内外の新規タレントの人気獲得によるファン層の拡大も進行しています。

ライブ/イベントは、通期売上高が前年同期比プラス39.1パーセントの77億9,300万円となりました。「ホロライブEnglish」による北米地域での2ndライブコンサートや、ホロライブプロダクション初のワールドツアーを実施するなど、海外市場における実績を着実に積み上げました。

それに加え、国内外の人気タレントによる大型会場でのソロライブも多数成功し、リアルイベントを通じたファンエンゲージメントの強化とコンテンツのモメンタム創出に貢献しました。

マーチャンダイジングは、通期売上高が前年同期比プラス64.6パーセントの205億3,900万円となりました。2024年9月に販売を開始したトレーディングカードゲーム「hololive OFFICIAL CARD GAME」が想定を大きく上回る販売実績を記録したほか、小売店販路の拡充やグッズ展開の多様化といった取り組みにより、広範なユーザー層へのリーチが拡大しました。

ライセンス/タイアップは、通期売上高が前年同期比プラス29.4パーセントの57億4,400万円となりました。こちらは営業体制の強化により、国内外の取引代理店数および案件数が着実に拡大しています。

2024年度年央から北米拠点の稼働を開始し、現地クライアントとの取引パイプラインの拡充を図っています。今後は海外の大型ライセンシーの獲得などにより、さらにスピード感を持って同サービス分野の拡大を目指したいと考えています。

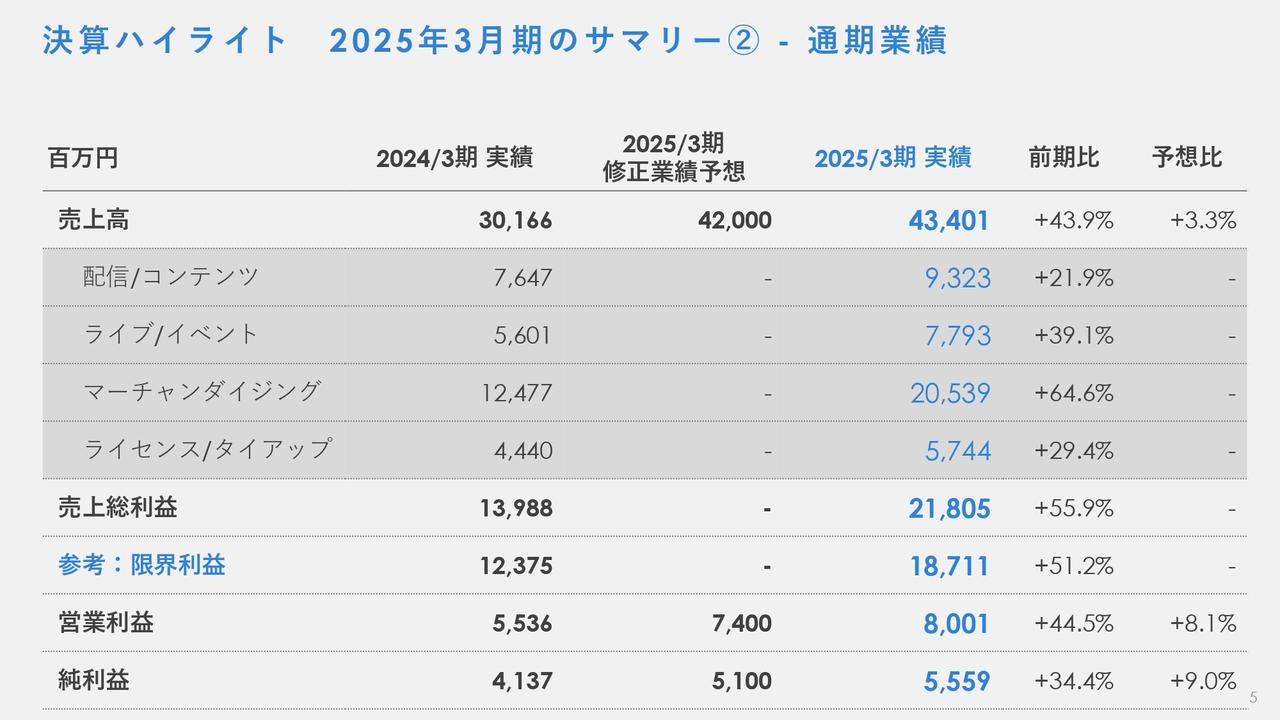

決算ハイライト 2025年3月期のサマリー② - 通期業績

サービス分野別の売上高成長率です。配信/コンテンツ、ライブ/イベントの順調な売上高成長と並行して、マーチャンダイジングが大きな成長を記録していることがわかります。

今後は、グローバルに拡大しているファン層に対してしっかりと商品やサービスを供給できるように、海外事業の開発やゲーム等の多面的な商品・サービスの供給強化が重要になってくると考えています。

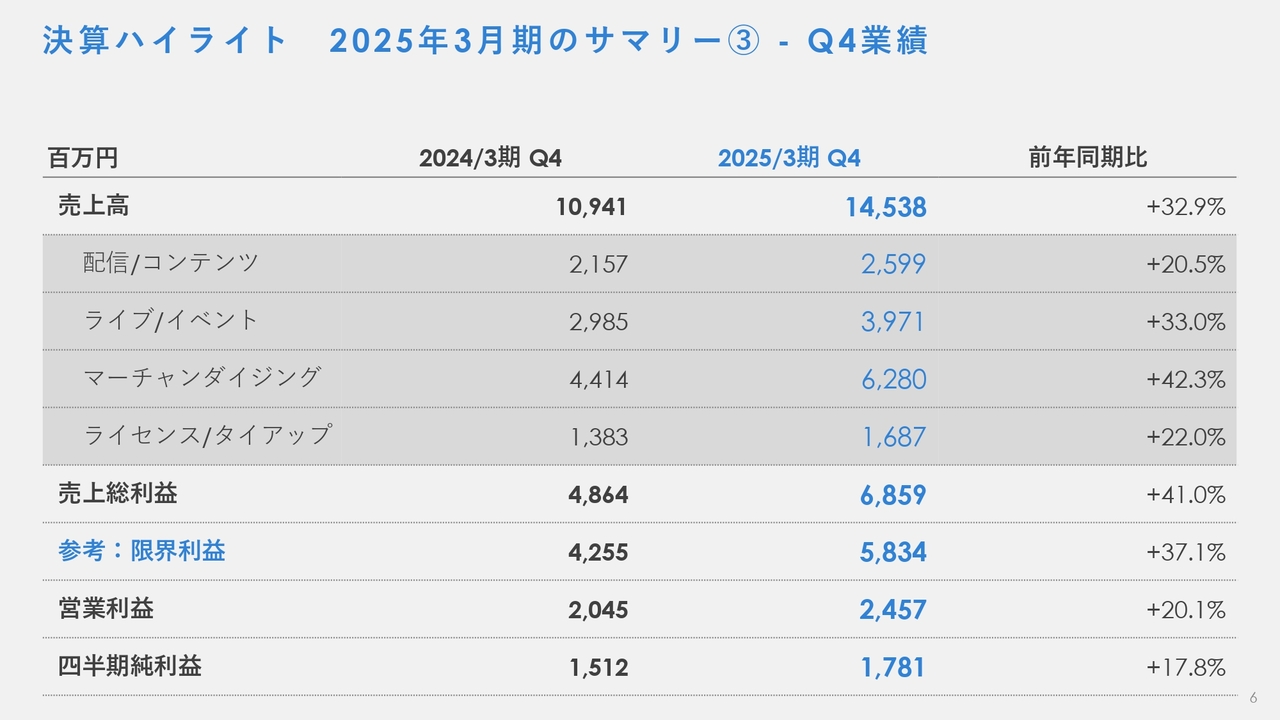

決算ハイライト 2025年3月期のサマリー③ - Q4 業績

第4四半期の売上高成長率は、前年同期比プラス32.9パーセントです。

ライブ/イベントにおいては、2025年2月に実施した「星街すいせい」の日本武道館におけるライブ、「白上フブキ」のぴあアリーナMMにおけるライブ、および「Mori Calliope(森カリオペ)」のLA Hollywood palladiumにおけるライブに加え、3月に実施した「hololive SUPER EXPO 2025 & hololive 6th fes.」が寄与し、前年同期比プラス33.0パーセントの大きな成長を記録しました。

マーチャンダイジングにおいては、TCG事業の成長がプレイヤー数の拡大とともに続いており、大きな成長を記録しています。

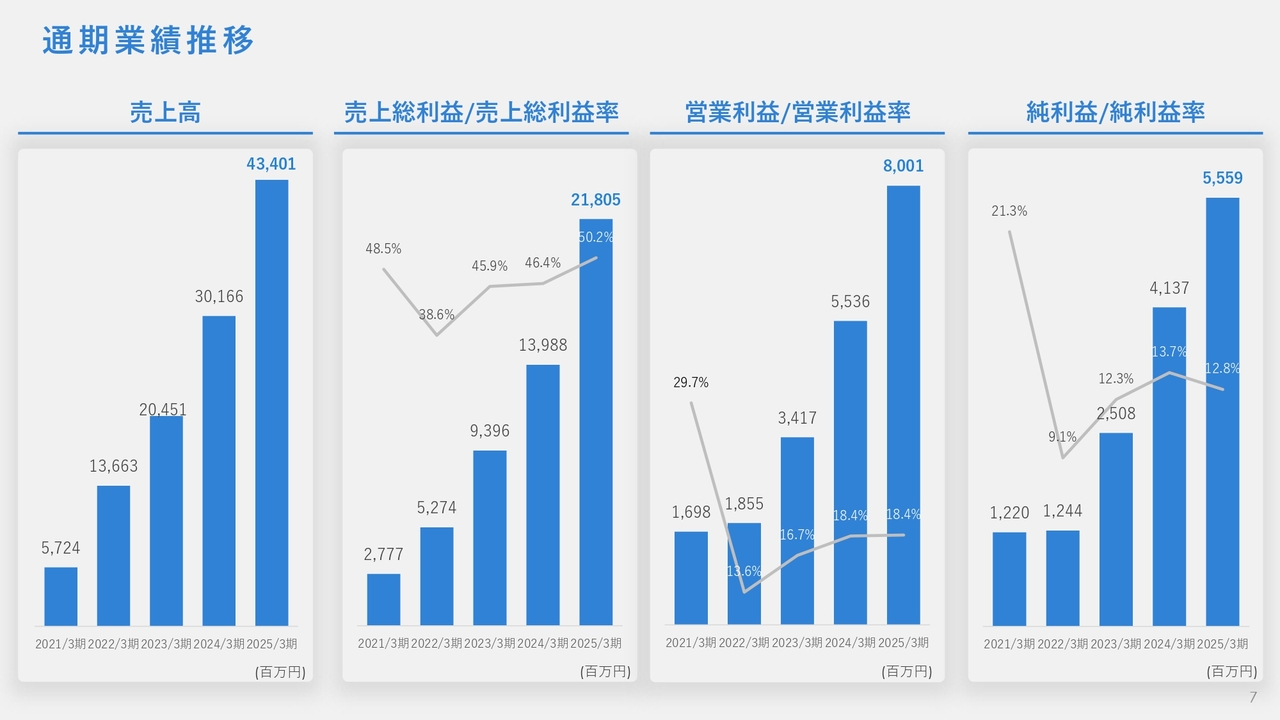

通期業績推移

通期では、前年同期比で大幅な増収増益の決算内容となりました。昨年9月から開始したTCG事業の収益貢献などを背景として、通期では売上総利益率の改善も見られました。

一方で、コンテンツの増加と制作の高度化に伴うコスト増なども顕在化しており、今後は事業開発による収益性改善とオペレーション高度化による経営の均質化を並行して進めることが重要と考えています。

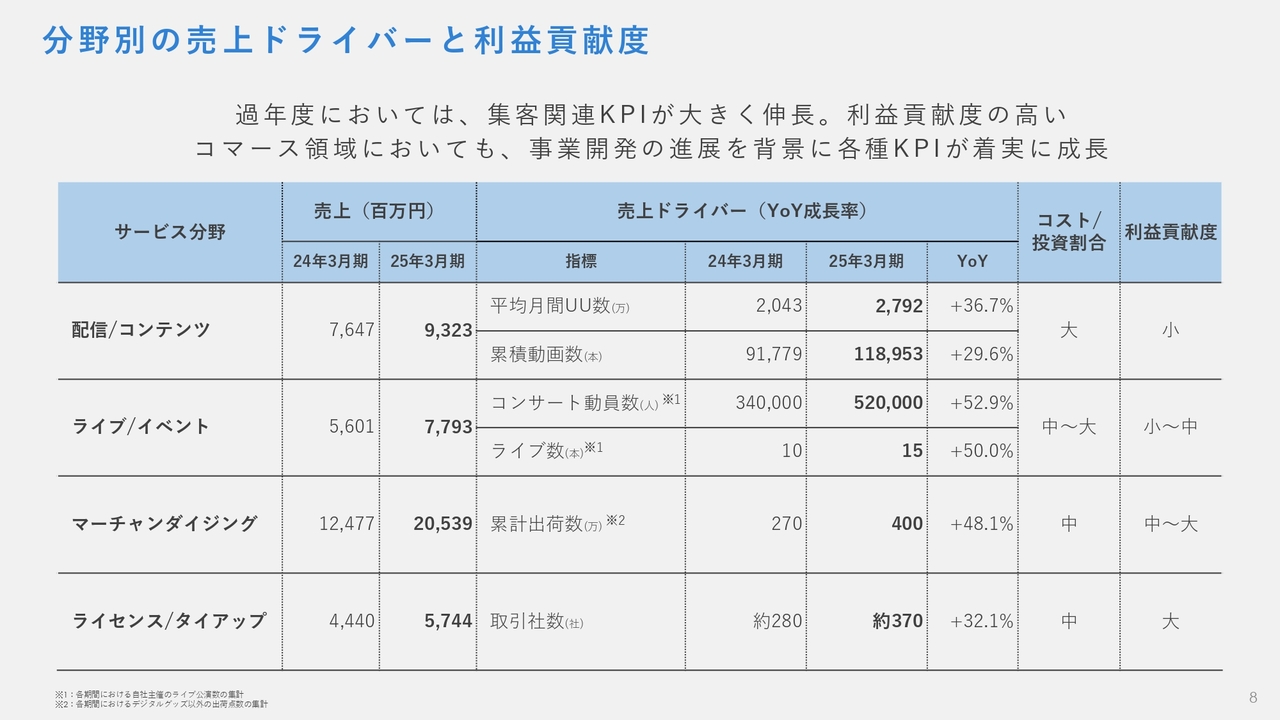

分野別の売上ドライバーと利益貢献度

金子陽亮氏(以下、金子):ここからは詳細についてご説明します。スライドは、分野別の売上ドライバーと利益貢献度およびKPIを示している表になります。過年度は、当社のVTuberの認知拡大およびコンテンツ供給層の増加に伴い、配信/コンテンツやライブ/イベントといったコスト先行の分野のKPIが大きく伸長しました。

それらによる変動費の増加を背景として、第4四半期にかけて限界利益率は調整しています。今後はこのようなサービス分野の成長とともに、拡大した新規のファン層に対して商品・サービスの提供を行っていくことで、持続的な成長を実現したいと考えています。

マーチャンダイジング分野の商品出荷数が着実に増加している一方で、生産技術に関わるSCMの最適化、在庫管理の合理化などの改善点にも注力していく必要があります。

ライセンス/タイアップ領域については、取引パイプライン数が着実に拡大しています。一方で、海外案件の増加には、現地生産体制の確立やライセンス取引に向けた監修体制の整備など、さらなる成長のための事業開発上の課題も見えてきました。後半でご説明する施策により、しっかり対策していきたいと考えています。

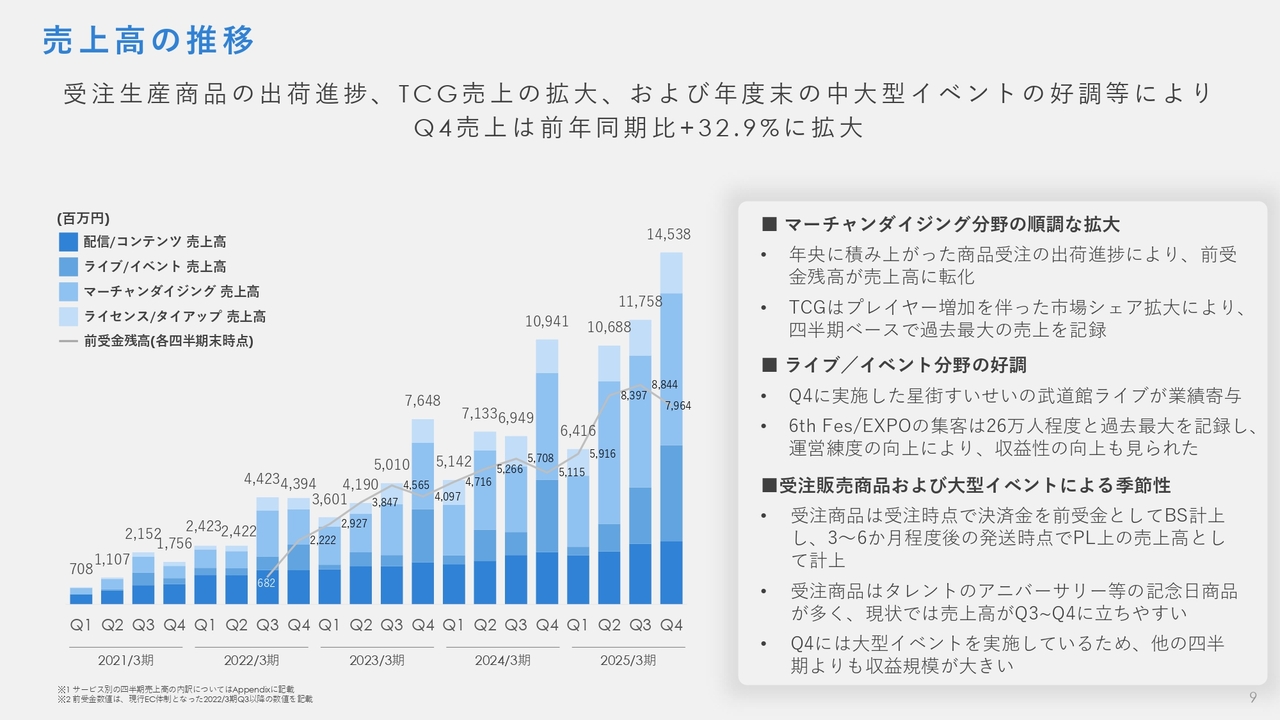

売上高の推移

売上高の推移です。第4四半期の売上高は、受注生産商品の出荷進捗、TCG売上の拡大、および年度末の中大型イベントの好調などにより、前年同期比プラス32.9パーセントに拡大しています。

前受金残高は、年央に積み上がった商品受注の出荷進捗により、売上高に転化することで減少しています。また、トレーディングカードゲームプレイヤー数の増加に伴った市場シェアの拡大によって、四半期ベースで過去最大の売上を記録しました。

ライブ/イベント分野では、第4四半期に実施した複数の大型ソロライブが好調だったことに加え、毎年実施している「hololive SUPER EXPO & hololive fes.」においても過去最大の集客を記録したことにより、前年同期比で大きな成長を達成しました。

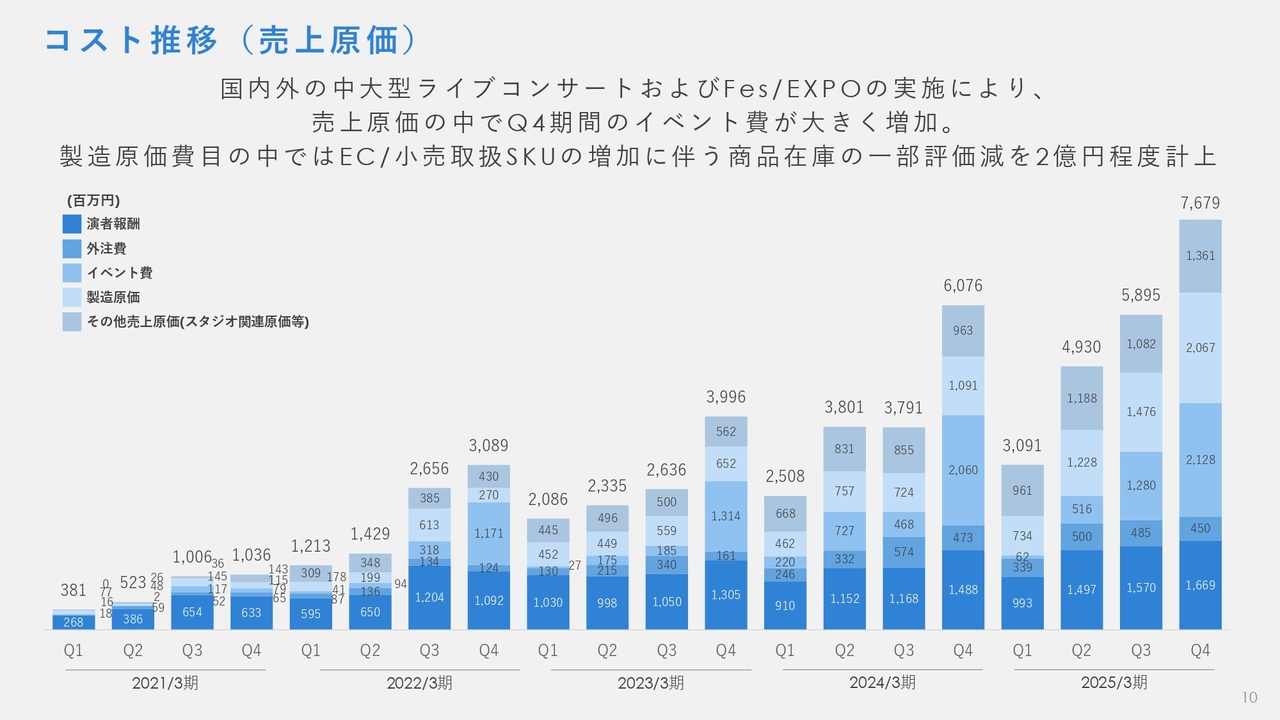

コスト推移(売上原価)

売上原価です。第4四半期の売上原価は、国内外の中大型ライブコンサートおよび「hololive SUPER EXPO & hololive fes.」の実施により、イベント費が大きく増加しました。特に第4四半期に実施した海外ライブコンサートは、当社にとって北米地域で初の大型ソロライブコンサートであり、オペレーションやコストコントロールの改善が今後の課題となりました。

加えて、製造原価費目の中では、EC/小売取扱SKU数が増加していることに伴い、過去商品在庫の一部評価減を2億円程度計上しています。

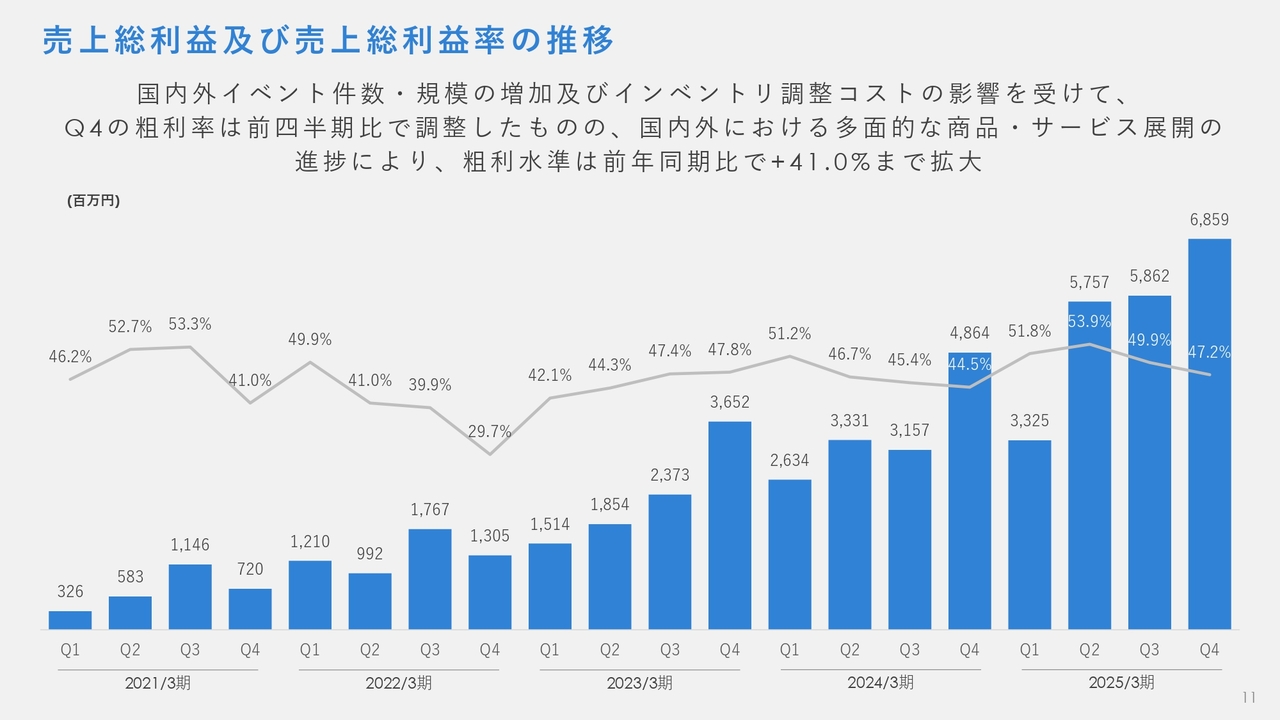

売上総利益及び売上総利益率の推移

前述のとおり、国内外イベントの件数や規模の増大、およびイベントリ調整コストの増加を受け、第4四半期の粗利率は前四半期比で調整しています。一方で、国内外における多面的な商品・サービス展開の進捗により、粗利水準は前年同期比でプラス41パーセントと大きく改善しています。

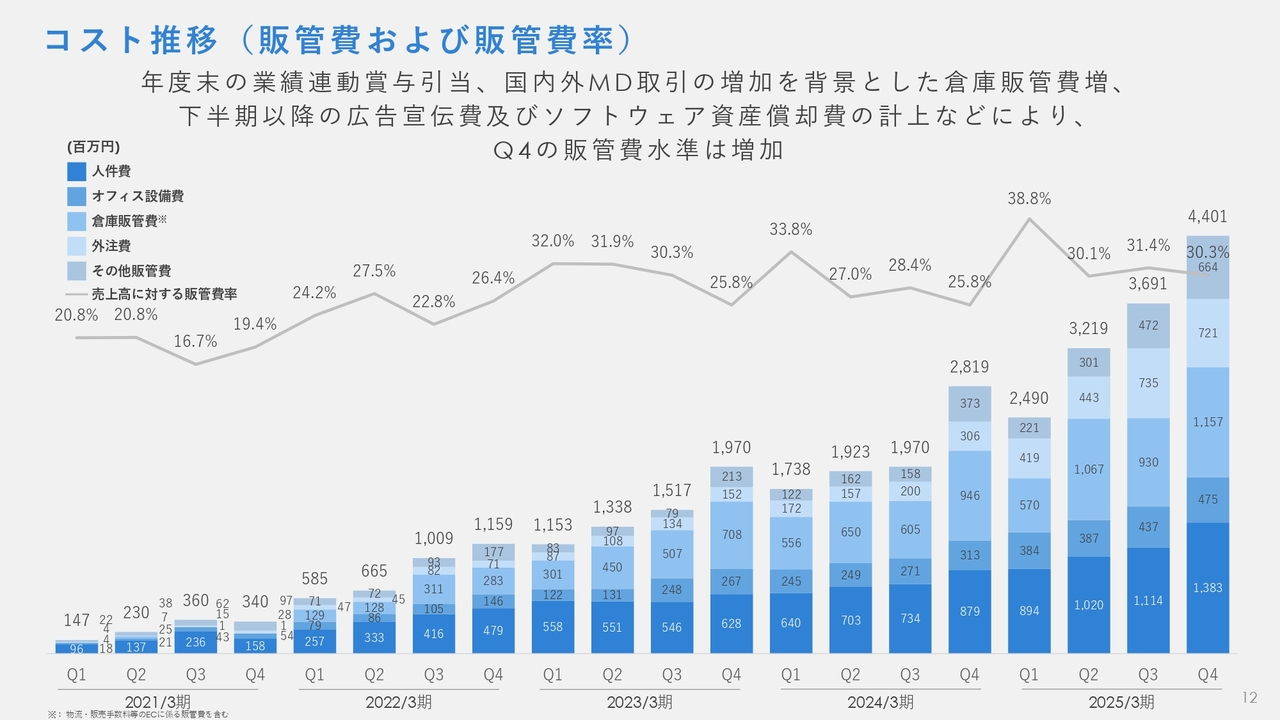

コスト推移(販管費および販管費率)

販管費です。年度末の業績連動賞与引当、国内外MD取引の増加を背景とした倉庫販管費増、下半期以降の「hololive SUPER EXPO & hololive fes.」やトレーディングカードゲーム大会運営などに紐づいた広告宣伝費、加えてソフトウェア資産償却費の計上、海外拠点費などにより、第4四半期の販管費水準は増加しました。売上高に対する販管費率は横ばいです。

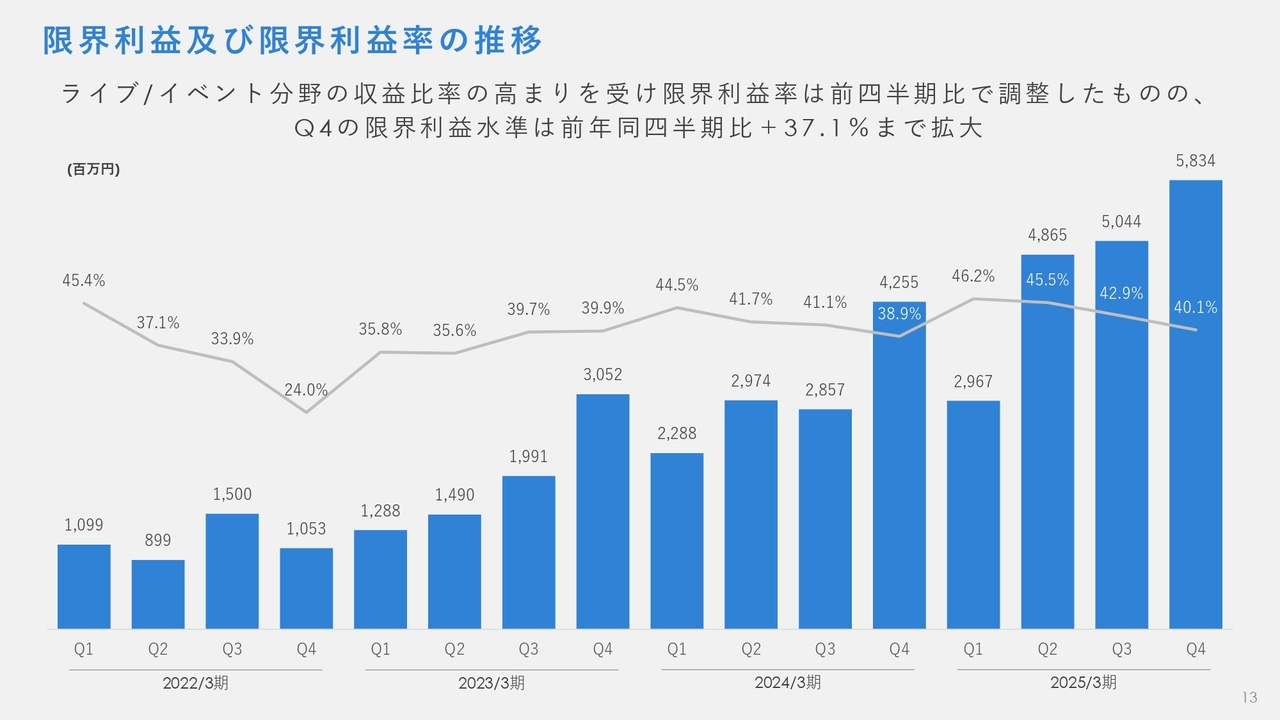

限界利益及び限界利益率の推移

限界利益です。ライブ/イベント分野の収益比率の高まりや、年度末の商品在庫調整および広告宣伝費の計上などを受けて、限界利益率は前四半期比で調整しています。第4四半期の限界利益水準は、前年同期比プラス37.1パーセントまで拡大しました。

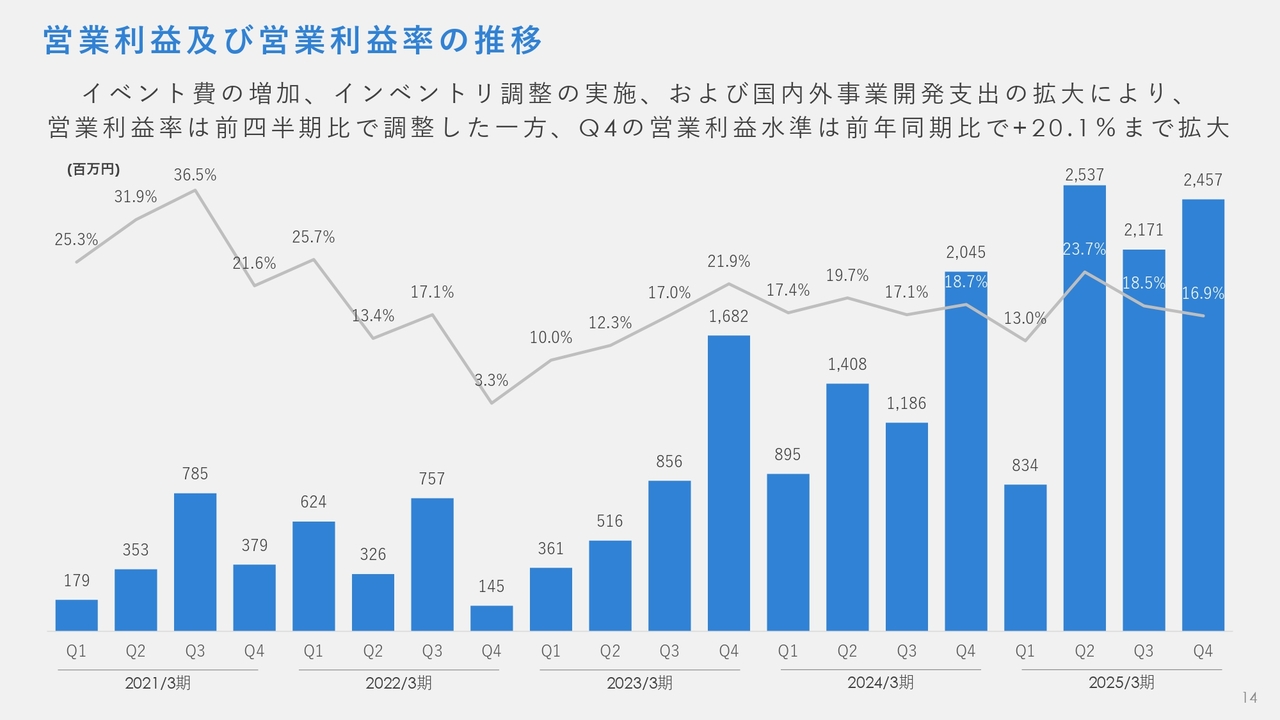

営業利益及び営業利益率の推移

営業利益および営業利益率です。イベント費の増加、インベントリ調整の実施、および国内外事業開発支出の拡大などにより、営業利益率は前四半期比で調整しています。第4四半期の営業利益水準は、前年同期比でプラス20.1パーセントまで拡大しました。

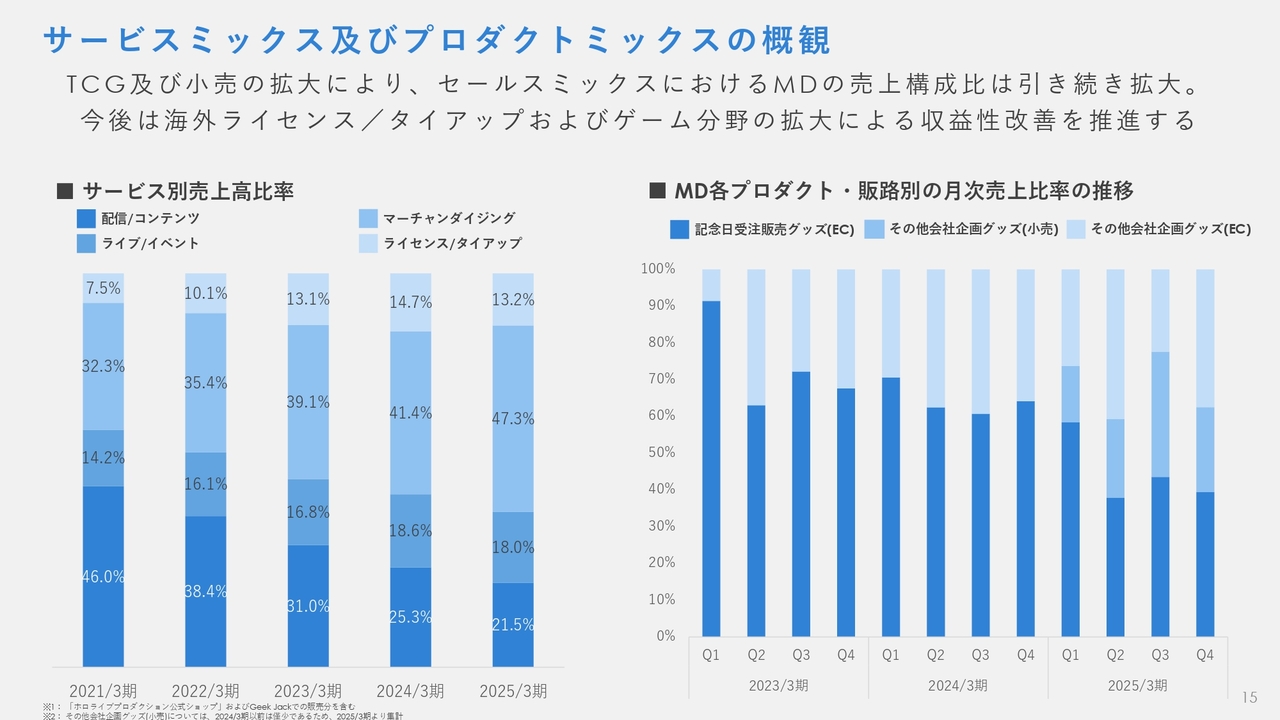

サービスミックス及びプロダクトミックスの概観

サービスミックスおよびプロダクトミックスの概観です。トレーディングカードゲームおよび小売の拡大により、セールスミックスにおけるマーチャンダイジング分野の売上構成比は、通期で47.3パーセントまで拡大しています。

今後は、事業開発の進展に伴い、海外ライセンス/タイアップおよびゲーム分野の拡大により、収益性の拡大および改善を推進していきます。

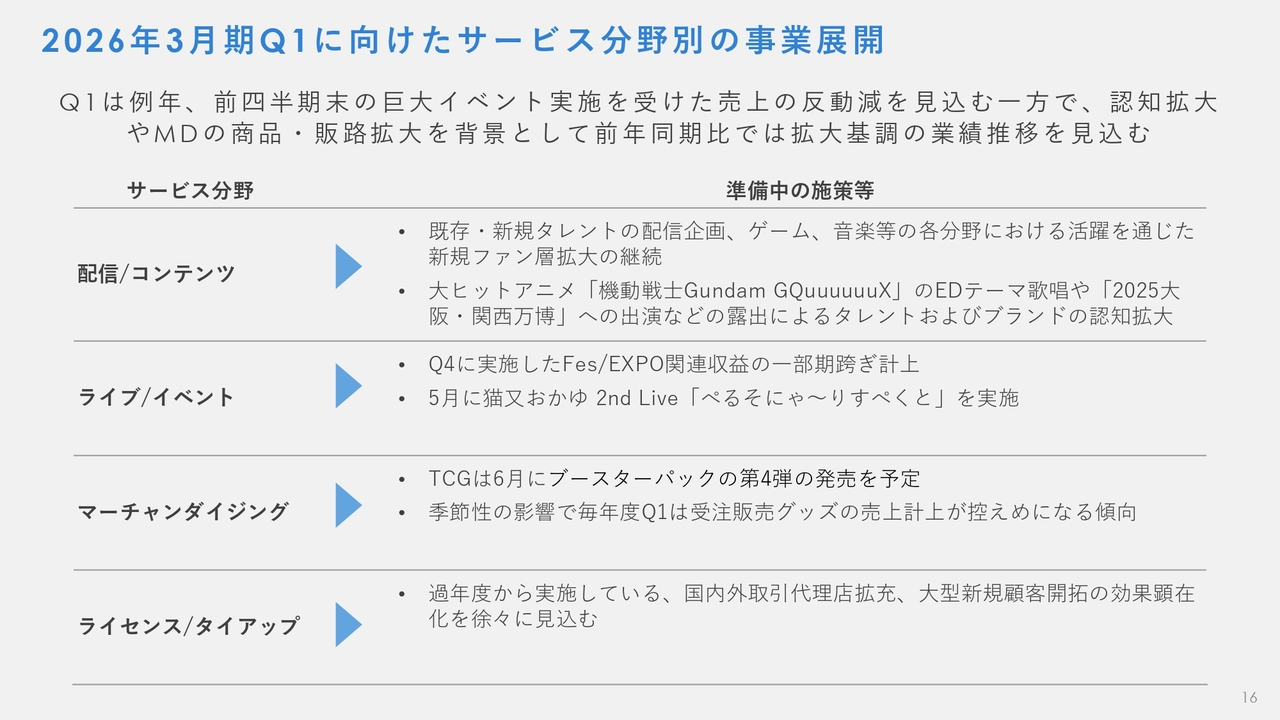

2026年3月期Q1に向けたサービス分野別の事業展開

2026年3月期第1四半期に向けたサービス分野別の事業展開です。第1四半期は当社の季節性として、例年、前四半期末の巨大イベント実施を受けた売上の反動減を見込んでいます。一方で、認知拡大やマーチャンダイジングの商品・販路拡大を背景として、前年同期比では拡大基調の業績推移を想定しています。

トレーディングカードゲームは、マーチャンダイジング内で相当の収益規模を占めるようになっています。季節性なく、平均的な収益を大きく上げられる状況になっているため、前年同期比での収益差に寄与すると見込んでいます。

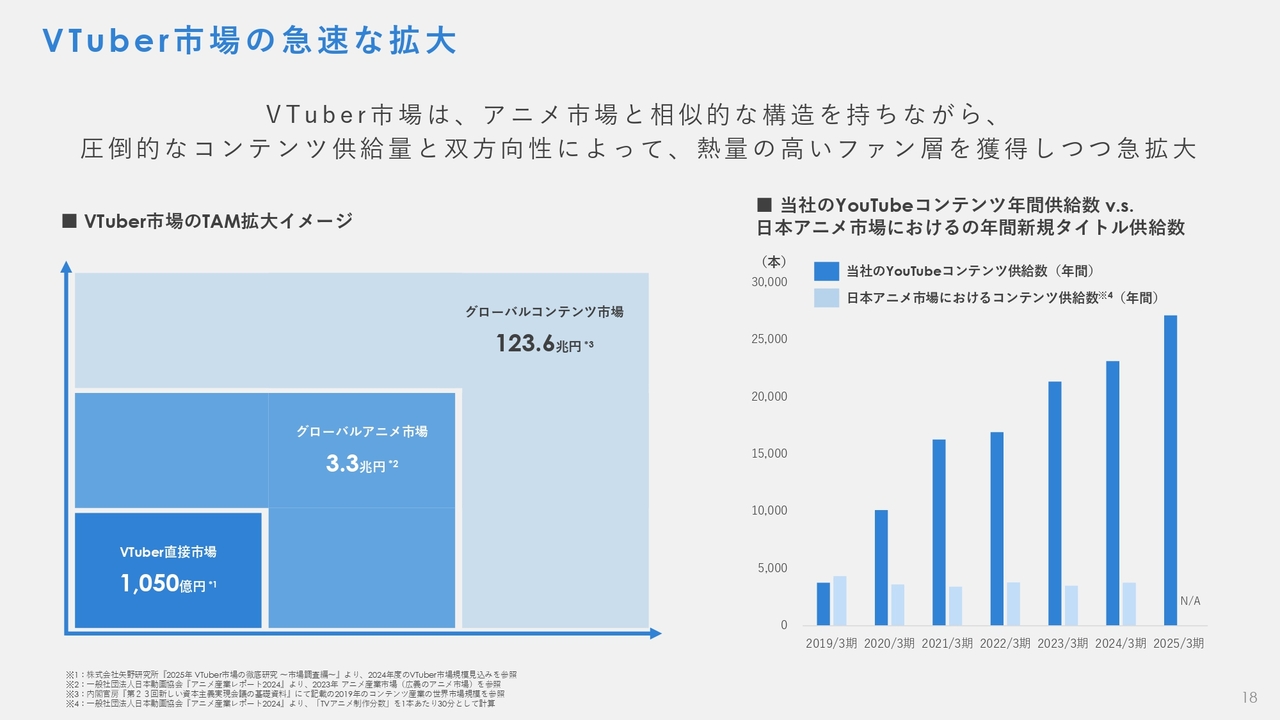

VTuber市場の急速な拡大

谷郷:2026年3月期事業計画および中長期の方針についてご説明します。2023年の日本アニメ市場は、海外展開の好調を背景に、過去最高となる3兆3,000億円規模にまで拡大しました。

また、日本国内ではコンテンツ産業が主要な輸出産業の1つと位置づけられており、新たなクールジャパン戦略においては、日本発のコンテンツの海外市場規模を2033年までに20兆円規模にする目標が設定されています。

国策的な後押しもあり、今後、周辺産業がグローバルに大きく拡大していくことが期待される中で、VTuber市場も継続して大きく成長しています。VTuber市場は、アニメ市場とよく似た市場構造を持ちながらも、従来のアニメでは見られなかった圧倒的なコンテンツ供給量と双方向性によって、熱量の高いファン層を獲得しつつ急拡大し続けています。

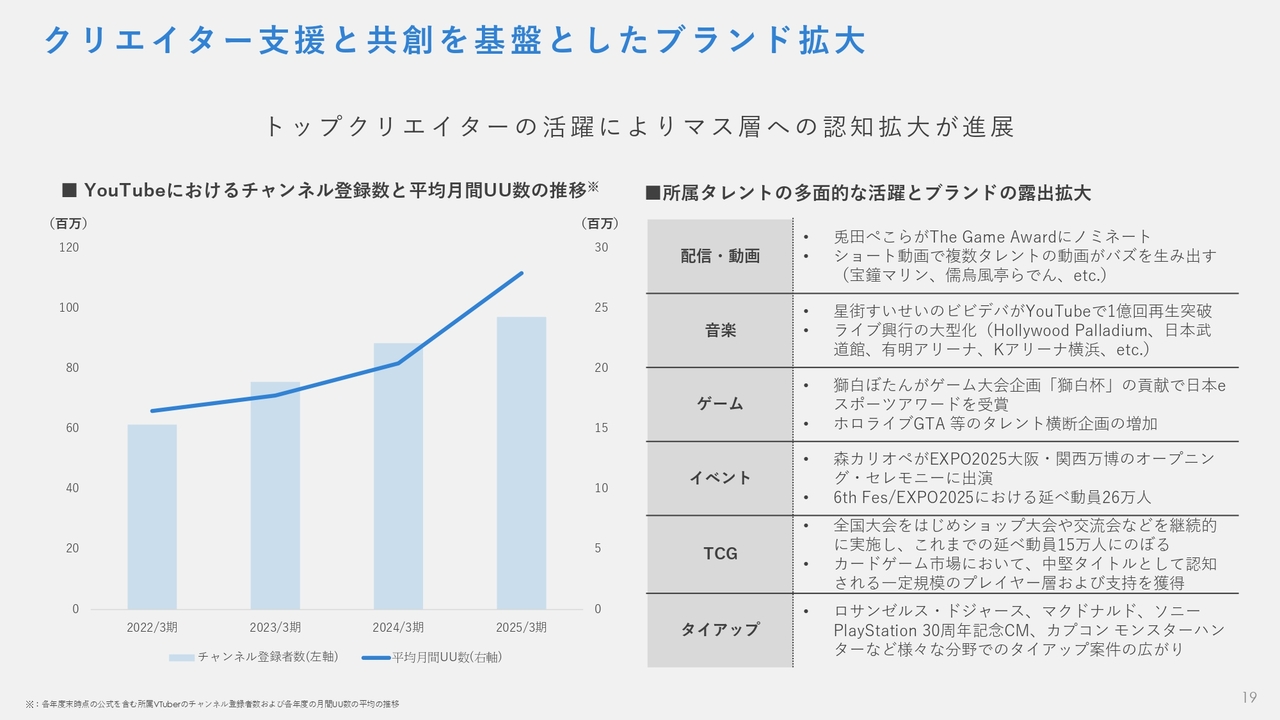

クリエイター支援と共創を基盤としたブランド拡大

過年度は、所属タレントの多面的な活躍によりマス層への認知拡大が進み、YouTubeにおける月間のユニーク視聴者数も成長角度を変えて大きく伸長しました。

この1年、当社所属タレントたちは多様な領域で飛躍的な活躍を遂げ、国内外での存在感を一層高めています。これらの実績は、タレントの創造力、ファンのみなさまの熱い支持、そしてそれを支える運営体制が一体となって生み出した成果であり、次なる成長フェーズに向けた確かな礎となっています。

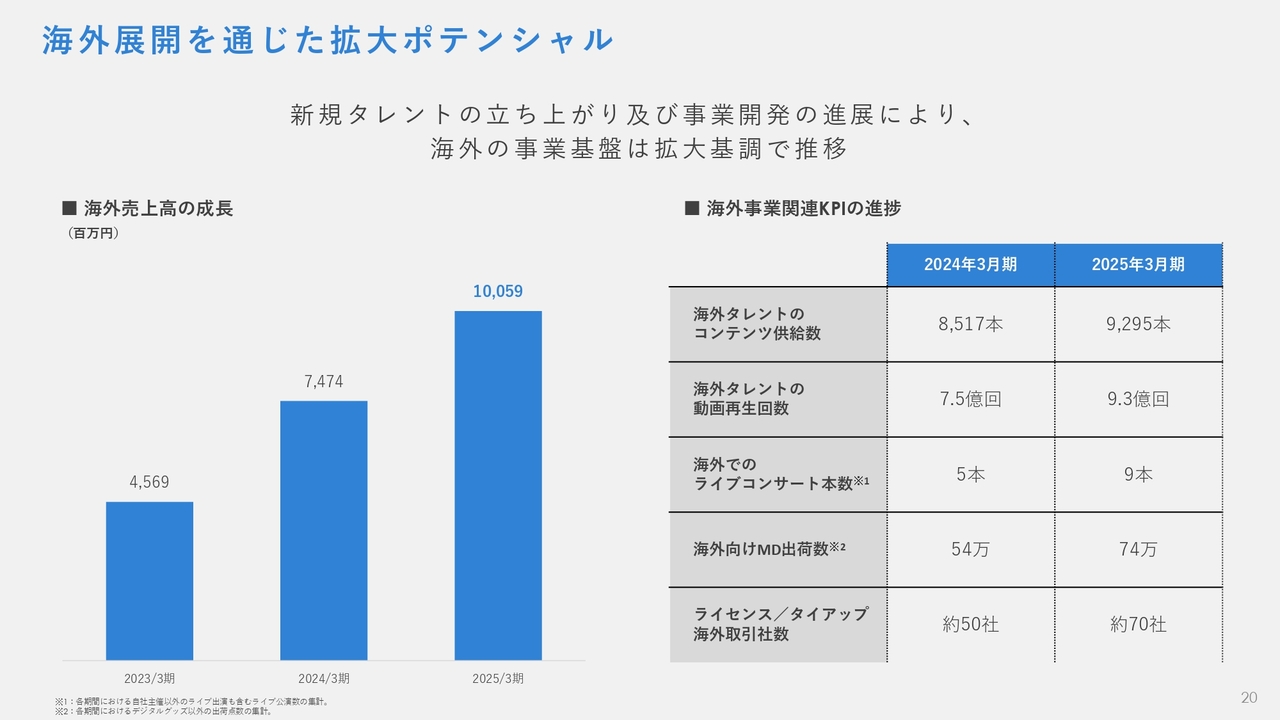

海外展開を通じた拡大ポテンシャル

海外事業は、新規タレントの立ち上がりや事業開発の進展を背景に、全体として拡大基調で推移しています。海外所属タレントによるコンテンツ供給数が着実に増加し、それに伴い動画再生数も伸長しました。

海外でのライブコンサートの開催本数も増加傾向にあり、リアルとデジタルの両面でファンとの接点が広がっています。また海外向けMD出荷数も大きく伸びており、現地ファンのエンゲージメントの高まりが数字としても表れ始めています。

関税や物価、為替の影響により、短期的には出荷数に影響が出る可能性もありますが、事業開発の進展によって対策を進めたいと考えています。加えて、ライセンスやタイアップといったBtoB取引も海外案件の数が増加しており、グローバル市場における当社IPのプレゼンスが一段と強化されつつあります。

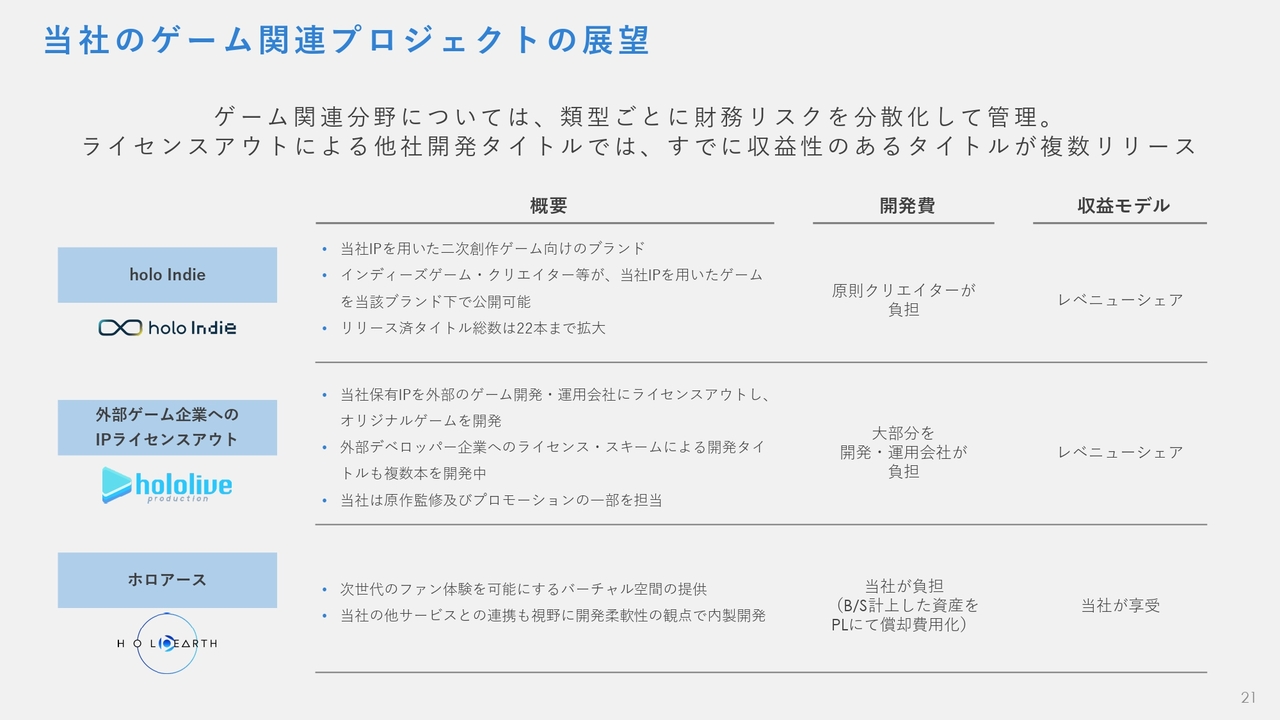

当社のゲーム関連プロジェクトの展望

中期的に大きな収益源となり得るゲーム関連分野については、開発期間も長くかかるため、類型ごとに財務リスクを分散化して管理しています。

当社IPを用いた2次創作ゲームのブランド「holo indie」や、当社IPのゲームデベロッパー向けライセンスアウトプロジェクトにおいては、外部クリエイターやゲーム企業が開発の裁量を持つ一方で、当社は開発費に関する大きなリスクは負いません。収益モデルはレベニューシェアの形式をとっています。

体験型3D空間プロジェクト「ホロアース」については、当社の他サービスとの連携も視野に入れて、開発柔軟性の観点で内製による開発を行っており、当該プロジェクトからの収益は当社が享受するかたちとなります。

2023年末から取り組みを始めた「holo Indie」では、すでに22本のタイトルがリリース済みであり、ゲームコミュニティでの当社ブランドの認知拡大に寄与しています。

他社ゲームデベロッパーが開発したタイトルについても複数の実績が出てきており、まとまった売上が立つようになりました。また、大型のモバイルゲームタイトルの開発について、直近3月に公表しています。

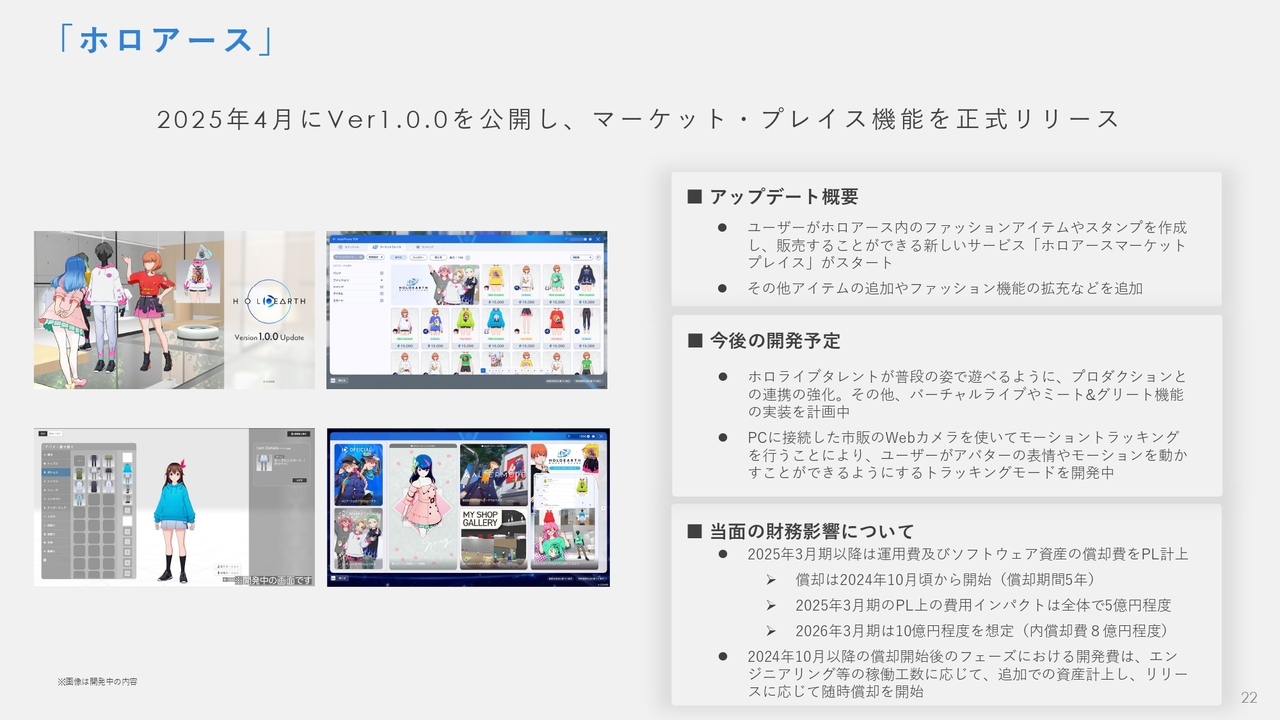

「ホロアース」

2025年4月に「ホロアース」は「バージョン1.0.0」を正式公開し、新機能としてマーケット・プレイス機能をリリースしました。

これにより、ユーザー自身がファッションアイテムやスタンプを制作・販売できる新たな経済活動の場が生まれました。また、ファッション機能やアイテムの拡充も行い、ユーザー体験の深化を図っています。

今後は、ホロライブタレントがふだんの姿で参加できる仕組みを整備するとともに、バーチャルライブやミート&グリート機能の導入、Webカメラによるモーショントラッキング機能の開発についても進めています。

財務面では、2024年10月より開発費の償却を開始しています。2025年3月期には約5億円の費用計上があったのに対し、2026年3月期には約10億円の開発関連費用の計上を見込んでいます。

今後も開発の進捗に応じて資産計上と償却を適切に行いながら、中期的な価値創出に向けた展開を行っていきます。

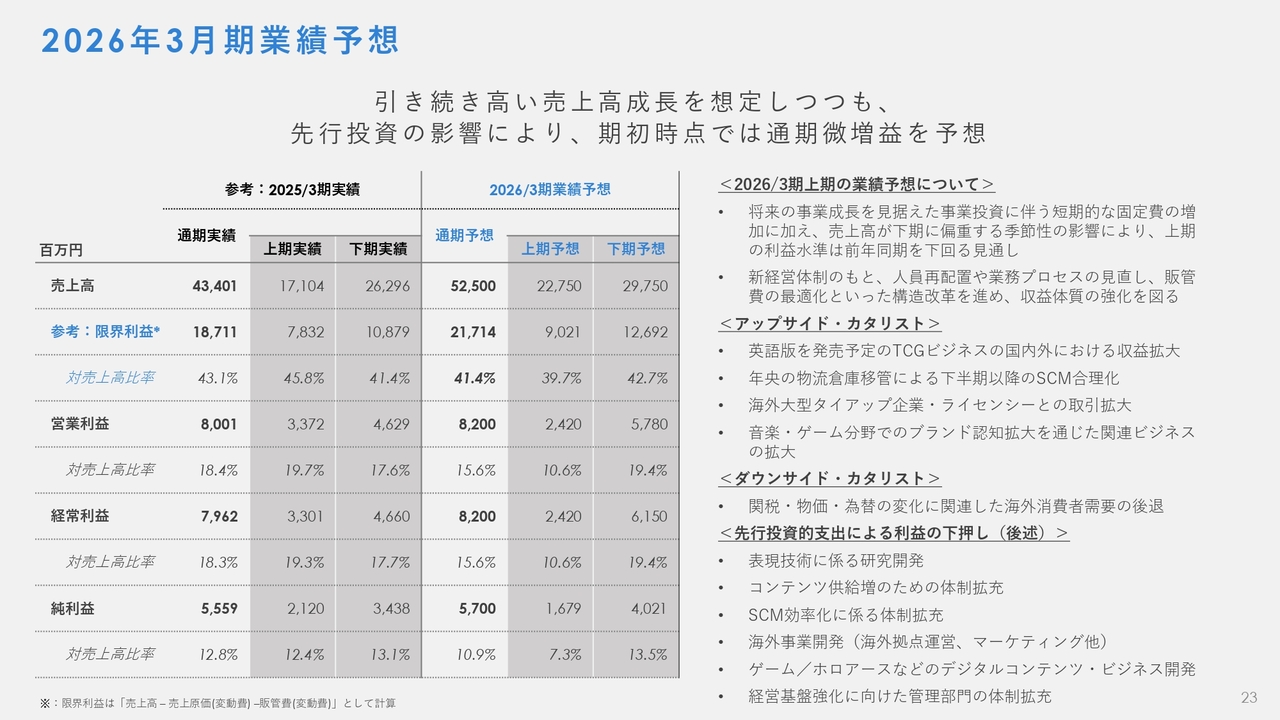

2026年3月期業績予想

期初時点での2026年3月期の業績予想は、売上高525億円、営業利益82億円、純利益57億円を想定しています。今年度の業績予想については、前年同期比プラス20パーセント程度と、引き続き高い売上高成長を見込んでいます。一方で、事業拡大に伴う先行投資の影響を踏まえ、現時点では通期での微増益を想定しています。

特に上期については、将来の事業成長を見据えた固定費の増加に加え、売上高が下期に偏重する季節性の影響もあり、利益水準は前年同期を一時的に下回る見通しです。ただし、新経営体制のもと、人員再配置や業務プロセスの見直し、販管費の最適化といった構造改革を進めており、中長期的には財務体質の強化につなげていきます。

今期における先行投資は多岐にわたり、表現技術に関わる研究開発、コンテンツ供給体制の拡充、サプライチェーン効率化に向けた体制整備、海外拠点の運営やマーケティング、ゲームや「ホロアース」などのデジタルコンテンツサービスの開発、さらには経営基盤強化のための管理部門の体制整備を含みます。

このような投資を含む事業開発の成果次第では、業績予想に対して上振れとなる収益貢献が生じる可能性もあると捉えています。

具体的には、英語版の展開を予定しているTCG事業の国内外での収益拡大、年央に予定している物流倉庫の移管による下半期以降のSCM合理化、海外の大型タイアップ企業やライセンシーとの取引拡大、そして音楽やゲーム分野におけるブランド認知拡大を通じた関連ビジネスの拡張などが挙げられます。

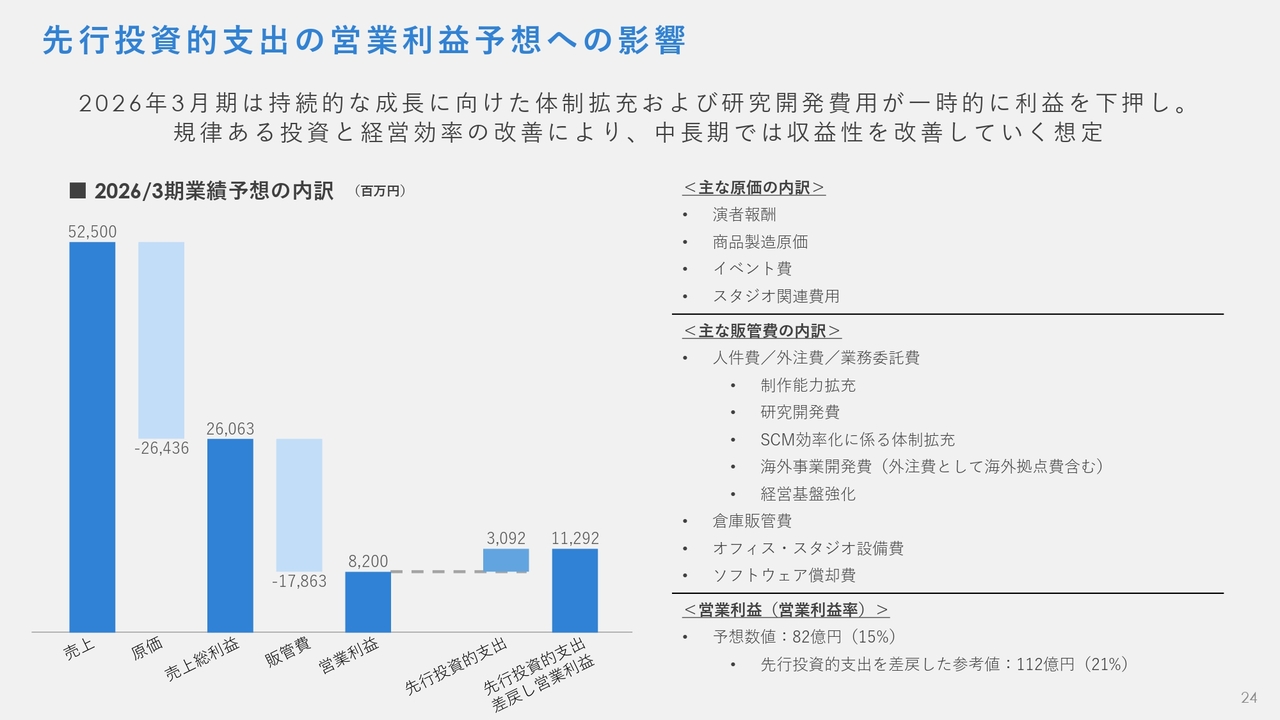

先行投資的支出の営業利益予想への影響

2026年3月期においては、持続的な成長を見据えた体制拡充や研究開発への先行投資が、営業利益を一時的に下押しする見通しです。通期の営業利益は82億円、営業利益率は15パーセントを予想しています。

これは、各種成長投資を計画的に実行していることに伴うものであり、主な費用項目としては、制作能力の強化や表現技術に関する研究開発費、SCMの効率化に向けた体制整備、海外拠点の運営やマーケティング費用、経営基盤の強化などに関わる費用が含まれています。

これらの費用を先行投資的支出と整理し、仮にこれらを差戻した営業利益の参考値は約112億円、営業利益率では21パーセント相当と試算されます。

当社としては、このような投資を通じて将来の収益機会を的確に捉えるとともに、基本プロセスの最適化や組織効率の向上も併せて推進し、中長期では収益性の改善と持続的な利益成長を実現していきます。

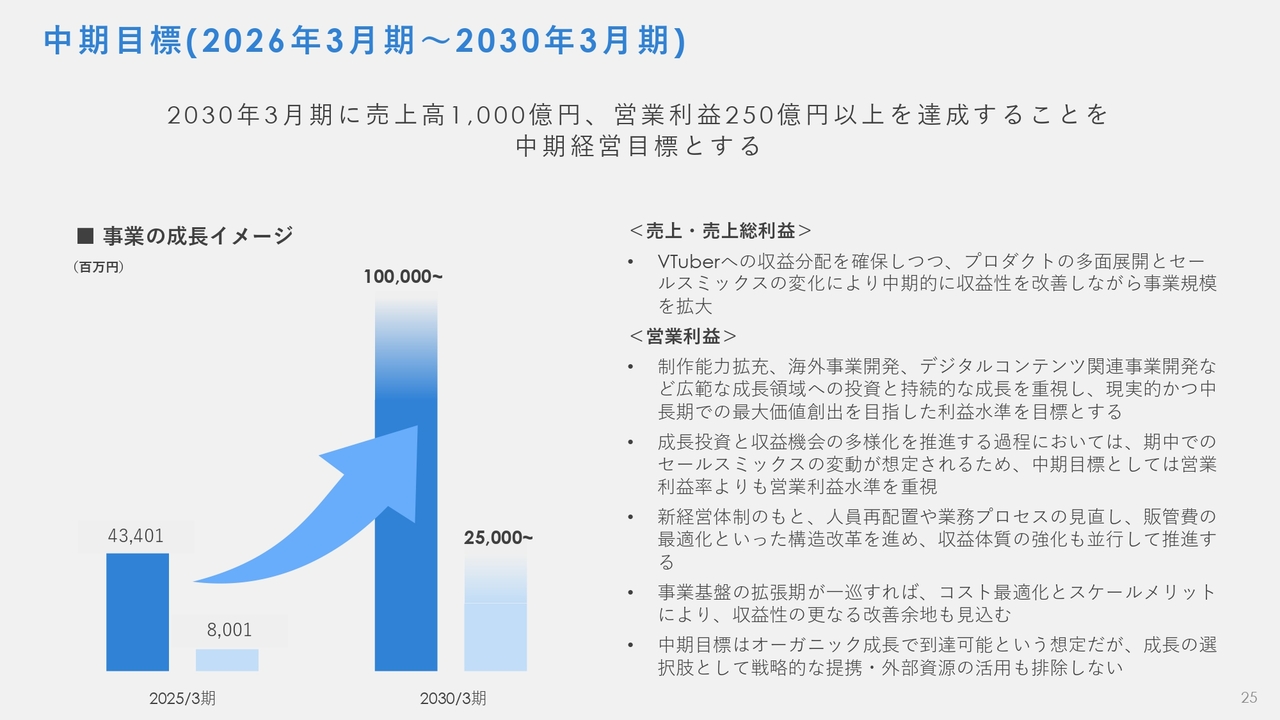

中期目標 (2026年3月期~2030年3月期 )

当社は、2030年3月期に売上高1,000億円、営業利益250億円以上を達成することを中期経営目標として掲げます。

売上および売上総利益については、タレントへの適切な収益分配を確保しながら、コンテンツやプロダクトの多面展開とセールスミックスの進化を通じて収益性を改善し、事業規模の着実な拡大を目指していきます。

営業利益については、制作能力の強化、海外事業開発、ゲームや「ホロアース」などのデジタルコンテンツ関連事業開発など、広範な成長分野に戦略的にリソースを投下していきます。

このような成長投資と収益機会の多様化を推進する過程においては、期中におけるセールスミックスの変動が想定されるため、中期的には営業利益率よりも絶対的な営業利益の水準を重視した目標設定としています。

また、新経営体制のもと、人員の再配置や業務プロセスの見直し、販管費の最適化といった構造改革を並行して進めており、収益体質の強化にも継続的に取り組んでいきます。事業基盤の拡張フェーズが一巡したあとは、コストの最適化やスケールメリットの発揮により、収益性のさらなる改善余地も見込んでいます。

中期目標はオーガニック成長で到達可能と想定していますが、成長の選択肢として戦略的な提携や外部資源の活用も視野に入れています。中期的な成長と収益創出の両立を目指し、持続的に企業価値を高めていきます。

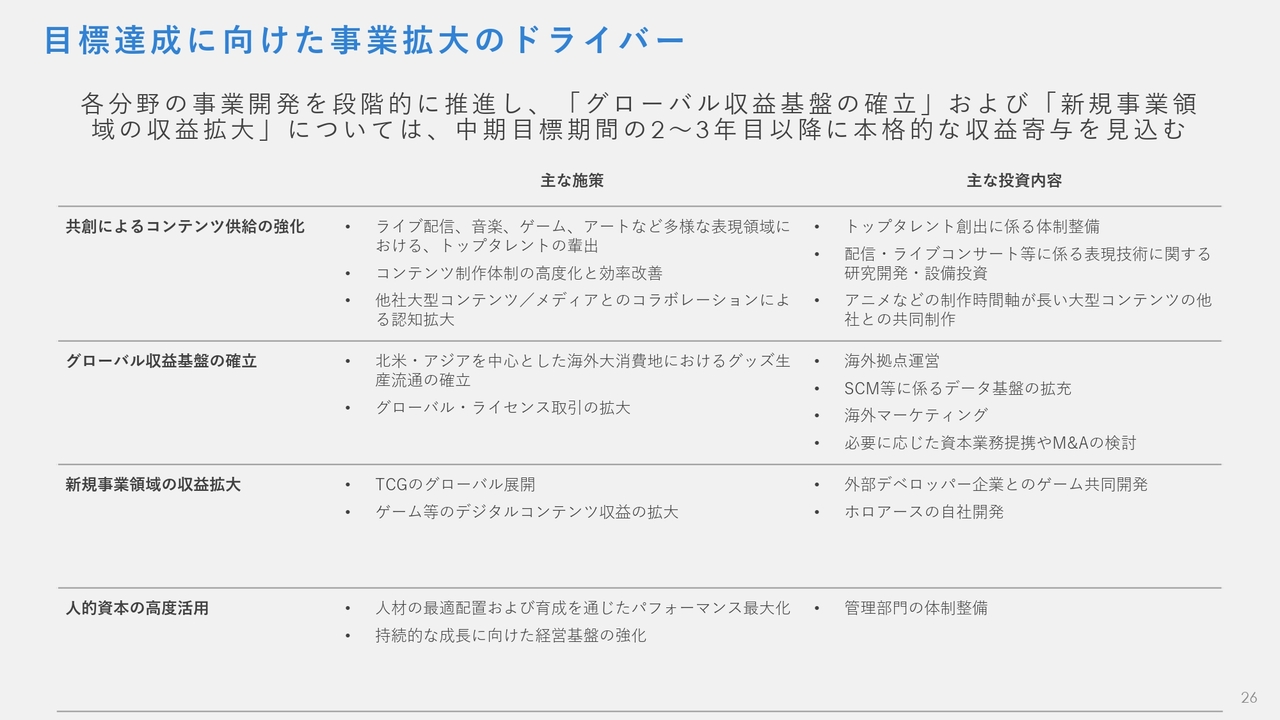

目標達成に向けた事業拡大のドライバー

当社は、2030年3月期に向けた中期経営目標の達成に向けて、複数の成長ドライバーを軸に事業拡大を段階的に推進していきます。特に、「グローバル収益基盤の確立」および「新規事業領域の収益拡大」については、中期目標期間の2年目から3年目以降に本格的な収益寄与を見込んでおり、今後の成長フェーズにおいて重要な柱となる見通しです。

第1のドライバーは、「共創によるコンテンツ供給の強化」です。ライブ配信、音楽、ゲーム、アートなど多様な表現領域において、トップタレントを再現性高く輩出することを目指します。これに加えて、コンテンツ制作体制の高度化と効率化を推進し、他社の大型コンテンツやメディアとのコラボレーションを通じて、ブランド認知の拡大を図ります。

これらを支える投資として、トップタレントの創出に向けた体制整備や、ライブ演出および配信技術に関わる研究開発を行っています。さらには、アニメなどの制作リードタイムの長いコンテンツの共同制作への取り組みを進めています。

第2のドライバーは、「グローバル収益基盤の確立」です。北米やアジアといった大消費地において、グッズの生産流通体制を確立するとともに、グローバルなライセンス取引の拡大を進めます。

具体的な投資内容としては、海外拠点の運営体制の整備、サプライチェーンマネジメントを支えるデータ基盤の構築、海外マーケティング、そして将来的な資本業務提携やM&Aの検討を通じて、国際展開を加速できる体制作りを推進していきます。

第3のドライバーは、「新規事業領域の収益拡大」です。トレーディングカードゲームのグローバル展開や、ゲームおよび「ホロアース」といったデジタルコンテンツ領域における収益力の強化に注力していきます。

これに伴い、外部のデベロッパー企業との共同開発体制を拡充し、自社IPのデジタル展開を推進するほか、自社開発している「ホロアース」についても、ユーザーの体験を拡張するインフラとして展開を進めていきます。

最後に、「人的資本の高度活用」です。人材の最適配置と育成により、組織全体のパフォーマンスを最大化し、持続的な成長を支える経営基盤を強化していきます。これには、管理部門の体制整備による全社オペレーションの高度化も含まれており、成長を下支えする組織的対応力の向上に取り組みます。

当社は、これら4つの事業拡大ドライバーを通じて、中期的な事業規模の拡大と収益性の向上を両立し、企業価値の継続的な向上を目指していきます。

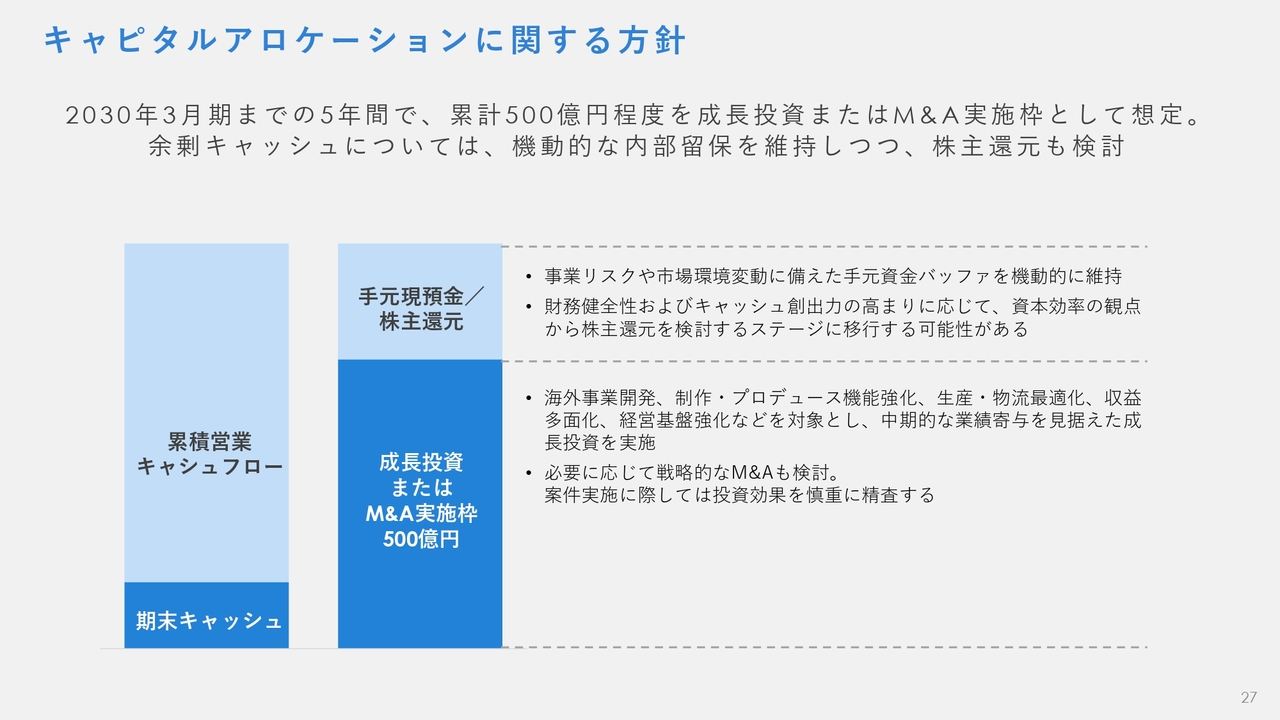

キャピタルアロケーションに関する方針

キャピタルアロケーションに関する方針として、2030年3月期までの5年間で累計500億円程度を上限とする成長投資およびM&Aの実施枠を想定しています。

投資対象は、海外事業開発や制作・プロデュース機能の強化、生産・物流の最適化、収益の多面化、経営基盤の強化など、中期的な業績貢献を見据えた戦略的領域です。M&Aについても必要に応じて機動的に検討し、案件ごとに投資効果を慎重に精査していきます。

手元資金については、事業リスクや市場環境の変動に備えた適切なバッファを確保しつつ、財務健全性やキャッシュ創出力の向上に応じて、資本効率の観点から株主還元を検討するステージへ移行する可能性も視野に入れています。

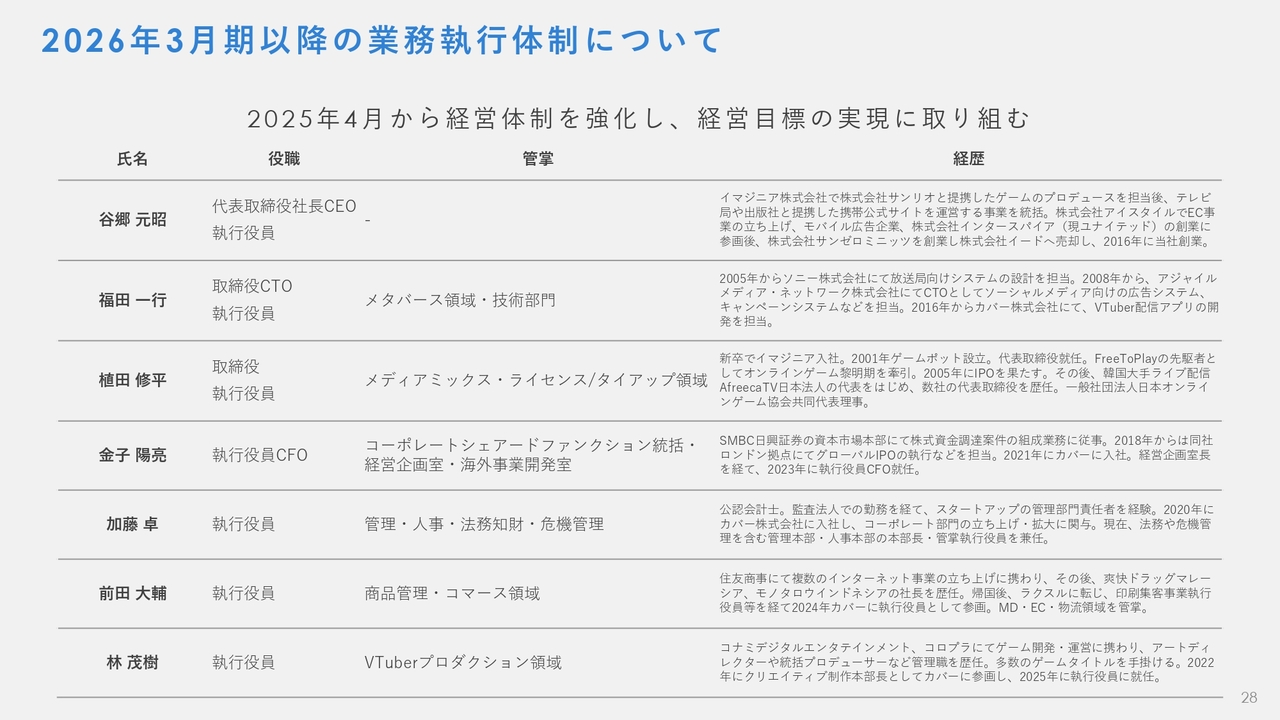

2026年3月期以降の業務執行体制について

当社は2025年4月より経営体制を強化し、2026年3月期以降の経営目標の実現に向けた新たな業務執行体制をスタートしました。創業以来、当社は「つくろう。世界が愛するカルチャーを。」というミッションのもと、着実に事業を拡大してきましたが、近年の急速な成長により、事業領域の多様化やビジネスラインの複雑化が進んでいました。

このような環境変化への対応と今後のさらなる成長を見据え、2025年4月に始まる第10期を機に組織改革に踏み切ることとしました。

経営体制としては、これまで社外取締役を務めていた植田修平氏が、4月1日付で常勤の取締役兼執行役員に就任します。今後は、植田氏がメディアミックスおよびライセンス/タイアップ分野を担当し、成長領域のさらなる推進に貢献していきます。

また、クリエイティブ部門を統括してきた林茂樹本部長をVTuberプロダクション領域全体の執行役員に登用し、クリエイティブおよびコンテンツ制作体制全般を垂直的に統合します。

これにより領域ごとの執行責任が明確化され、事業ラインをまたいだシナジーの創出と全社的なバックオフィス機能の統合により、より機動的で効率的な業務執行体制を目指します。

ご説明は以上です。

質疑応答:今期の利益計画の前提について

質問者:今期の利益計画の前提について教えてください。かなり保守的な数字だと感じました。特に上期の営業利益は減益の見通しですが、昨年9月から開始しているカードゲームの販売が上期の利益成長にも寄与するのではないかと考えています。

先ほど「第1四半期から経費増加を考慮している」といったお話がありましたが、例えばスライド24ページで挙げている先行投資の中では、どのコ

新着ログ

「情報・通信業」のログ