提供:株式会社メディカルシステムネットワーク 2025年3月期決算説明

メディカルシステムネットワーク、売上高・営業利益ともに通期計画を達成 医薬品ネットワーク加盟件数が堅調に推移

2025年3月期 通期決算説明

田尻稲雄氏:代表取締役社長の田尻です。本日は、各社で決算発表が行われる中、大変お忙しいところ、当社の説明会にご参加いただき、本当にありがとうございます。

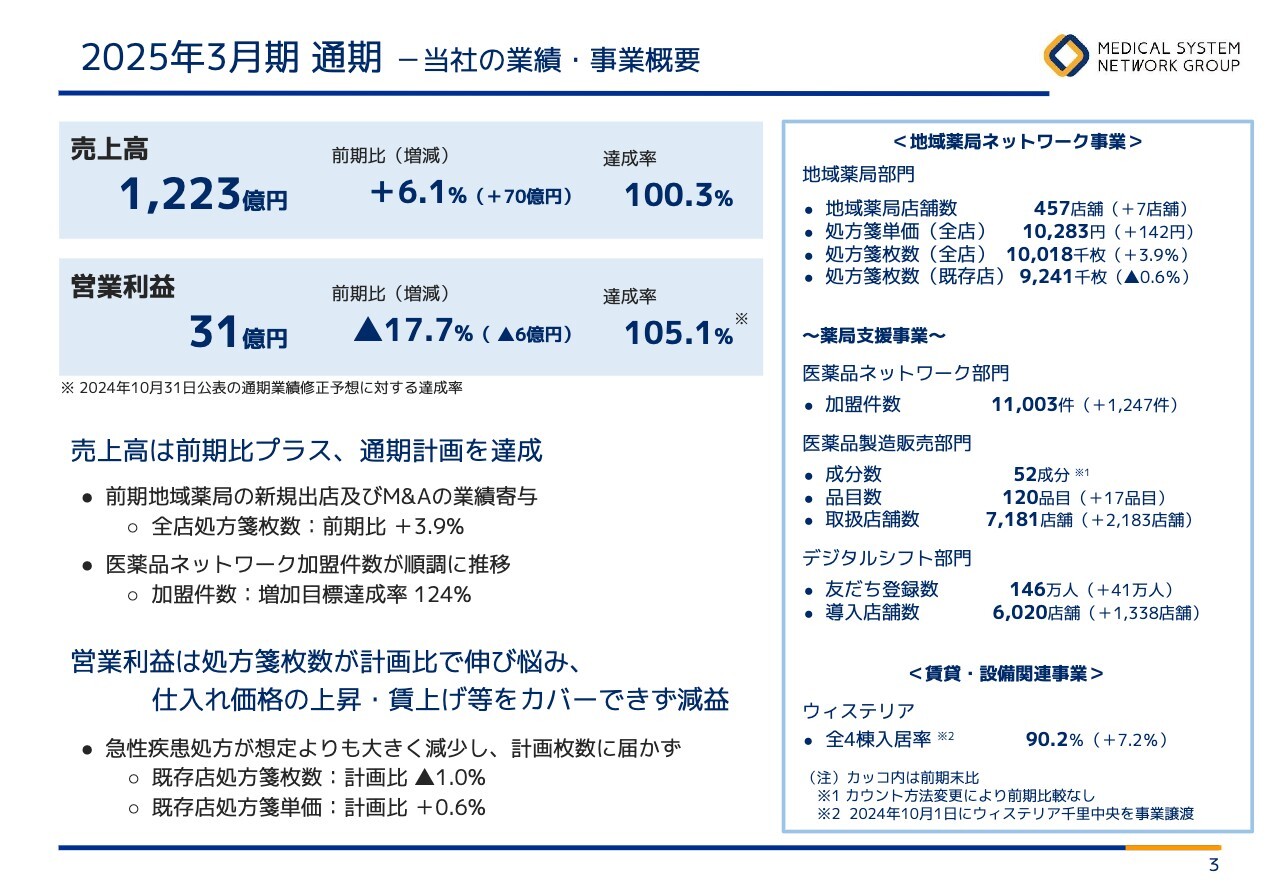

2025年3月期 通期 -当社の業績・事業概要

2025年3月期の通期決算の振り返りを行います。全体として計画どおりだった面はよかったものの、売上高は前期比で6.1パーセント伸びた一方で、残念ながら営業利益は前期比で17.7パーセント減少し、31億円にとどまりました。

要因としては、価格交渉がなかなか厳しかったということです。薬価の平均乖離率も、聞いている話では5.2パーセントから4パーセント台に入ったのではないかというくらい、厳しい交渉でした。さらに賃金の上昇も重なって、厳しい決算になりました。

ただし、そのような中で、薬局の支援事業としての医薬品ネットワーク部門が、堅調に推移しています。昨年11月にネットワーク事業創立25周年の式典を行い、そのような節目の年に加盟件数が1万件を超え、大変大きな取引をみなさまとさせていただいています。

これをベースに強固なプラットフォームを作り、ビジネスを展開していきたいと思っています。

今取り組んでいるところとしては、例えばメディロジネットという卸の機能を持った会社を立ち上げました。また、6年くらい取り組んでいるDXの分野ではファーマシフトという会社による、LINEを利用して患者さまや薬局とのつながりを作っていく取り組みも行っており、こちらも堅調に推移しています。

業績の詳細については、この後、代表取締役副社長の田中からご説明します。よろしくお願いします。

田中義寛氏:田中です。私から業績についてご説明します。サマリーについては、今、社長からもご説明があったとおり増収減益でした。

主に薬局事業の処方箋枚数の伸び悩み、仕入価格の上昇、処遇改善・賃上げ等によって生じた費用をカバーすることができず、減益となりました。一方、スライド右側に記載したように、薬局の支援事業である医薬品ネットワーク部門、医療品製造販売部門、デジタルシフト部門は非常に堅調に推移しました。このあたりは後ほどもう少し詳しくお話しします。

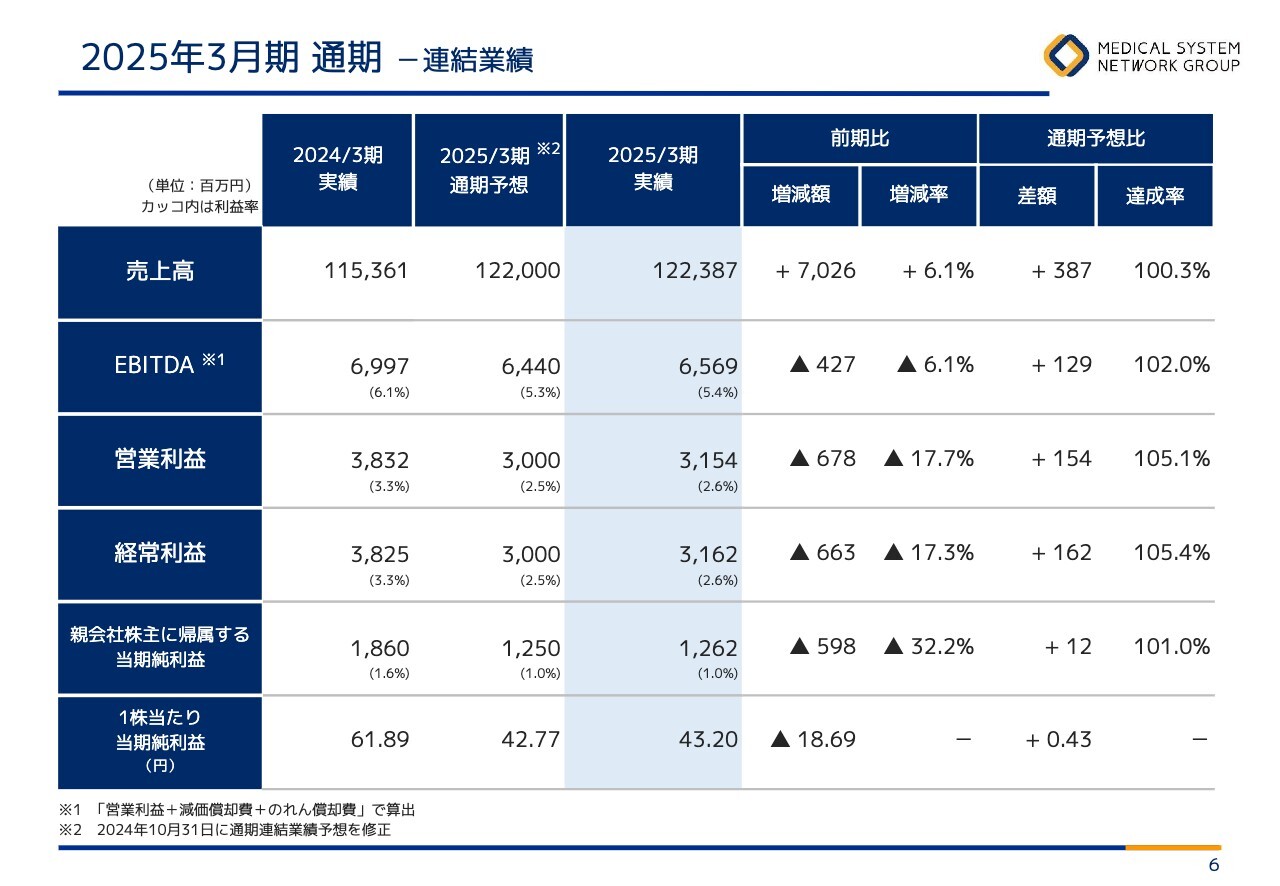

2025年3月期 通期 -連結業績

全体の数字としては、売上高が1,223億8,700万円で前期比プラス6.1パーセント、営業利益が31億5,400万円で前期比マイナス17.7パーセント、経常利益が31億6,200万円で前期比マイナス17.3パーセント、親会社株主に帰属する当期純利益が12億6,200万円で前期比マイナス32.2パーセントと、増収減益です。

ただし、通期の予想比で見ると、売上高、利益ともに、小幅ではありますがプラスで終わっています。

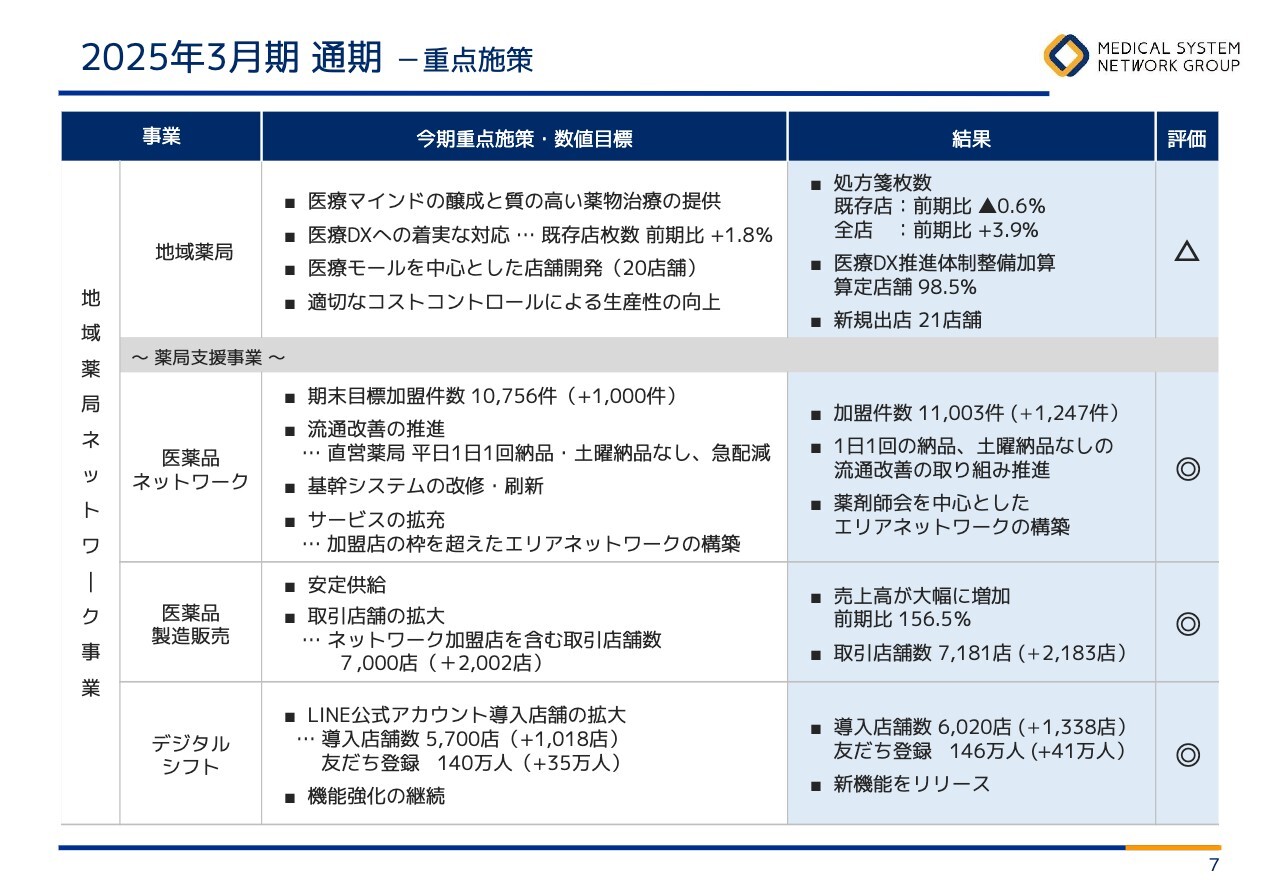

2025年3月期 通期 -重点施策

各事業の重点施策についてのサマリーです。当社での自己評価もつけていますが、まず地域薬局部門については、処方箋の枚数がマイナス0.6パーセントとなっています。前期がプラス3.8パーセントと大きく伸びたことにより、その反動減もあり、マイナスになりました。

この影響で、業績的にも収益的にも非常に大きな影響を受けたため、評価としては「△」としています。ただし、DXへの対応や、地域支援体制加算の取得、また店舗の出店、コストコントロールによる生産性の向上、このようなことを着実に取り組めたと評価しています。

医薬品ネットワーク部門については、加盟件数が1万1,000件を超えたということで、通期目標であった前期比プラス1,000件を大きく上回る1,247件を獲得できました。その他流通改善やエリアネットワークの構築に関しても、着実に取り組めました。

医薬品製造販売部門については、なんといっても取引店舗数が7,181店舗となったことです。2,183店舗の増加となり、大幅に伸ばすことができました。これに伴い、売上高も56パーセント増の50億円に到達しています。

デジタルシフト部門については、連結子会社のファーマシフトにおいて、導入店舗が計画を大きく上回る6,020店舗、LINE友だち登録も146万人ということになりました。

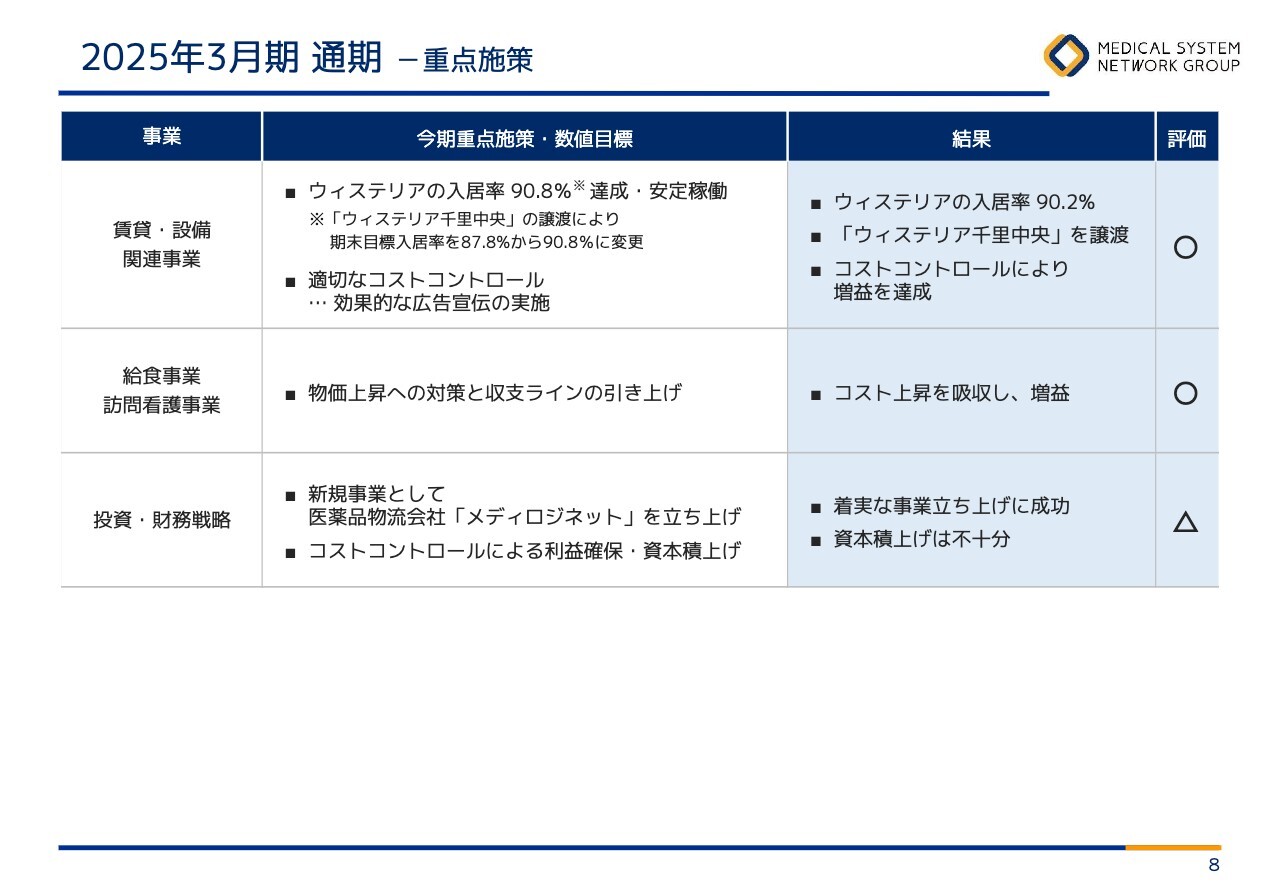

2025年3月期 通期 -重点施策

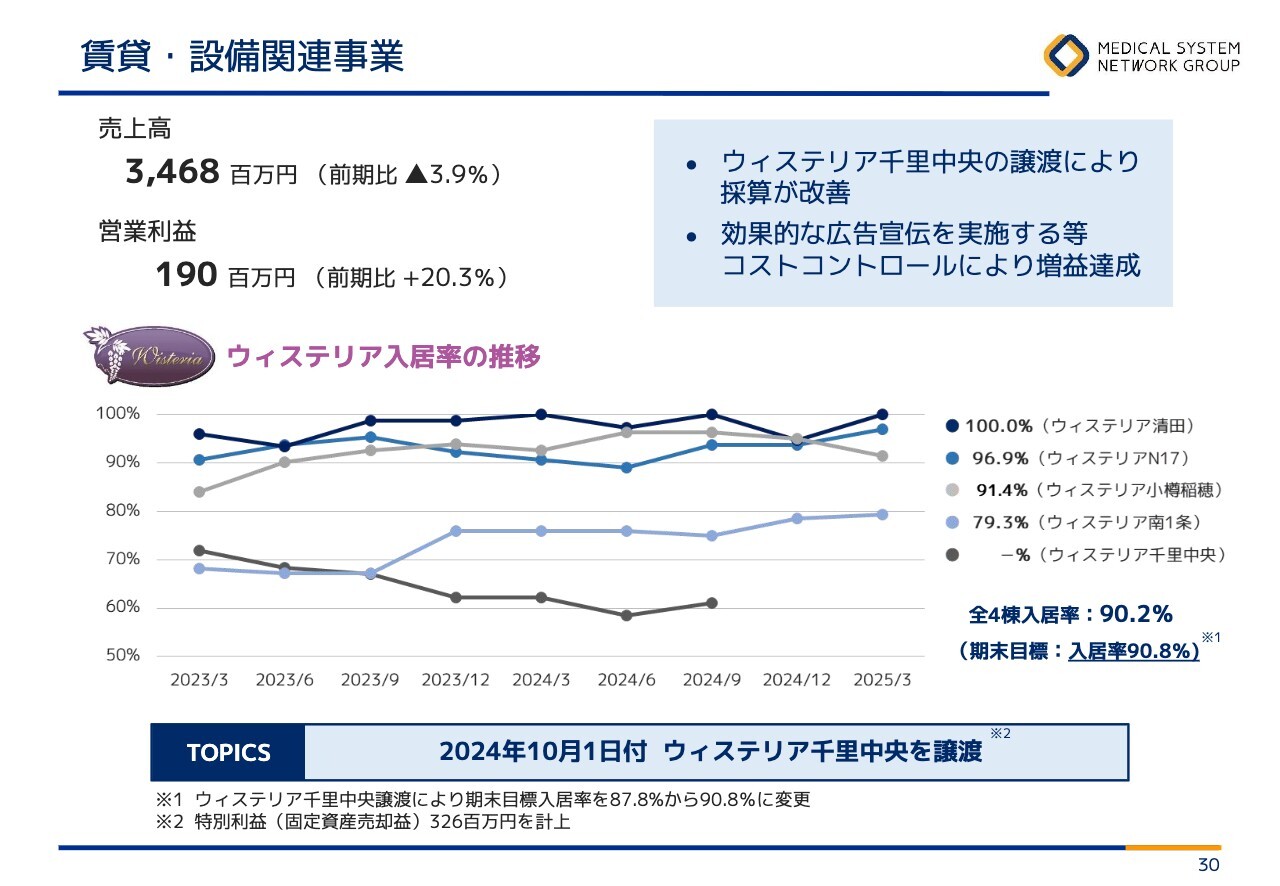

賃貸・設備関連事業については、サービス付き高齢者住宅を運営していますが、昨年10月に大阪の千里中央の施設を譲渡し、北海道内の4拠点のみの運営となっています。入居率が90.2パーセントとなり、増益を達成しました。

給食事業についても、粘り強く値上げ交渉を行い、黒字化を果たしました。訪問看護事業についても、赤字ながらマイナスを若干でも減らし、増益になっています。

2025年3月期 通期 -セグメント別業績

全体を見返してみると、処方箋の枚数がマイナスになった以外は、おおむね期初に計画したとおりの取り組みができたかと評価しています。

2025年3月期 通期 -前期比要因

セグメント別業績です。業績としては非常に厳しかったということで、スライド右側の前期の営業利益との差分を見ると、やはり地域薬局ネットワーク事業のところでマイナス8億700万円となっています。医薬品ネットワーク部門、医薬品製造販売部門、デジタルシフト部門はプラスでしたが、地域薬局部門で大きくマイナスとなりました。

要因としては、スライド下の注釈にあるように、処方箋のマイナスに加え、当期の開局店舗はモール中心に出店しているため、どうしても初年度は赤字になります。こちらで6億円弱のマイナスがありました。

加えて、仕入れ価格の上昇や賃上げ等の影響もあり、薬局全体としてはかなり厳しかったということになります。

2025年3月期 通期 -計画比要因

計画比ではスライドに記載のとおり、ほぼ計画に近いかたちで着地しています。

2025年3月期 通期 -連結キャッシュ・フロー

連結キャッシュ・フローです。営業活動によるキャッシュ・フローで44億5,900万円のプラスになり、37億2,600万円を投資に回しました。

投資活動によるキャッシュ・フローの内訳は、新規出店・M&Aで31億9,300万円、既存店の改修で7億9,800万円、ファルモの株式取得で5億円と、それぞれマイナスです。

加えて、先ほどお伝えした「ウィステリア千里中央」の売却譲渡を中心に14億2,800万円のプラスがあり、全体では37億2,600万円のマイナスとなりました。この差額分を、財務活動で返済に回しています。

スライド下のグラフを見ていただくと、折れ線で示したフリーキャッシュフローが過去6期ともにプラスとなっています。その分を、借入金の返済に回しています。過去6期間をすべて足し合わせると、約95億円の有利子負債の圧縮につながっています。

地域薬局部門 -地域薬局店舗数の推移

事業の概況です。まず、新規の出店が21店舗と過去最高に並んでいます。過去と比べても、非常に中身がよい店舗の出店ができており、過半がモール型の出店になっています。

その他、閉局や事業譲渡が15店舗、M&Aが1件で、期末時点の店舗数は457店舗となりました。また、モール出店の場合、クリニックの誘致が非常に重要となりますが、こちらも当期目標の10件を達成できています。

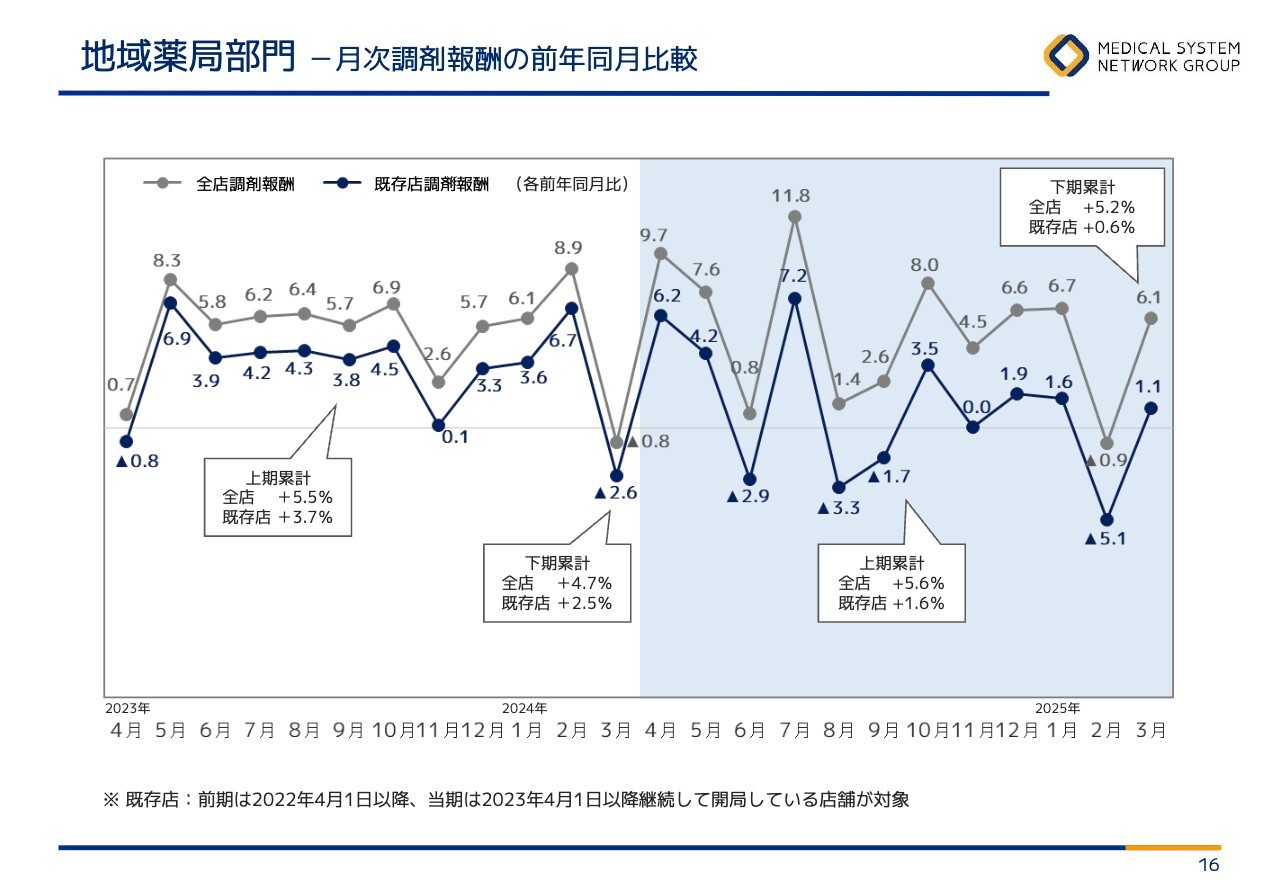

地域薬局部門 -月次調剤報酬の前年同月比較

月次調剤報酬の推移です。スライドの折れ線グラフのうち、グレーが全店舗、濃いブルーが既存店の月次報酬です。既存店でもおおむねプラス基調で、通期ではプラス1パーセント強でした。

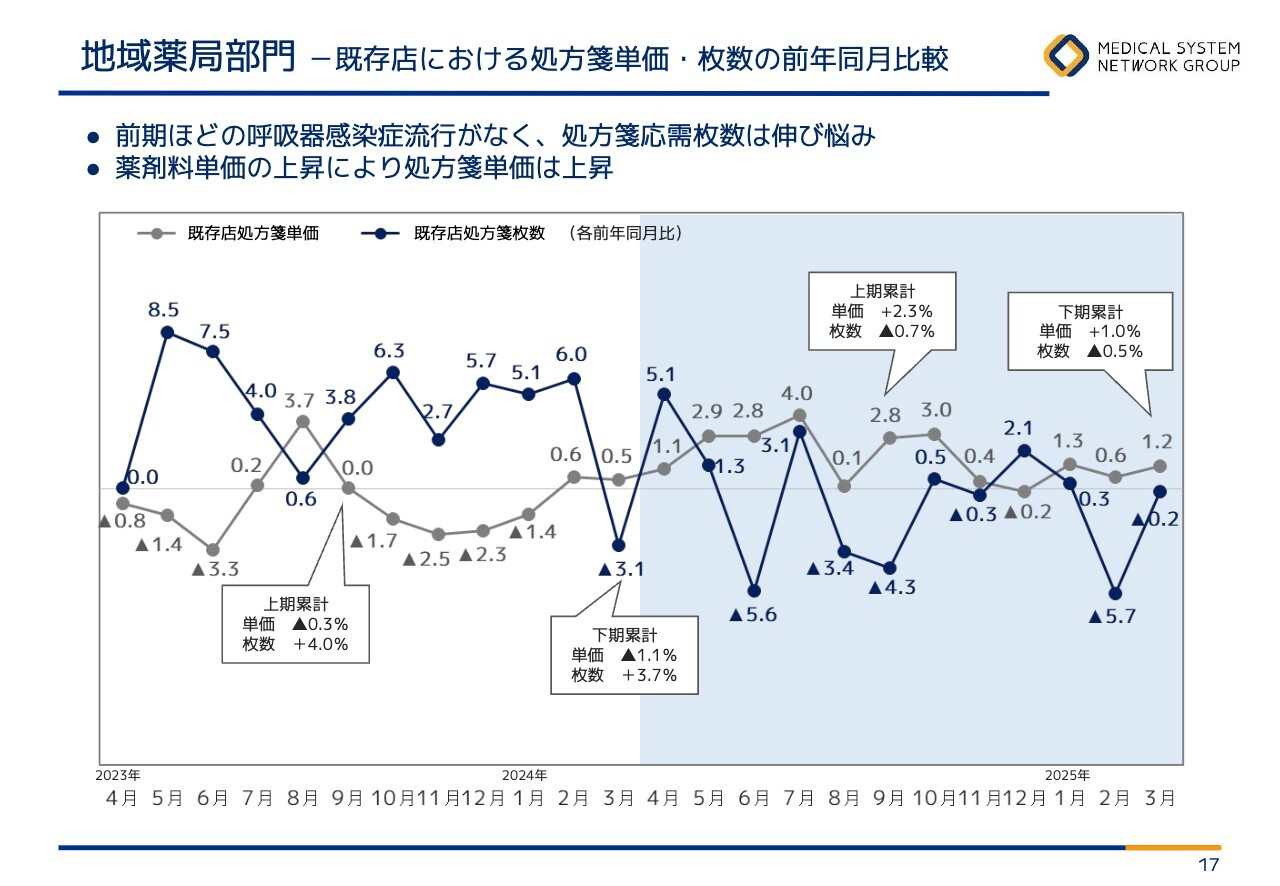

地域薬局部門 -既存店における処方箋単価・枚数の前年同月比較

ただし、この売上を処方箋の枚数と単価に分解すると、既存店では単価はプラスで、枚数がマイナスとなりました。

特にスライドの折れ線グラフを見ていただくと、濃いブルーで示した枚数が、前期はおおむねプラス基調であったのに対し、その反動で今期はマイナス基調となりました。

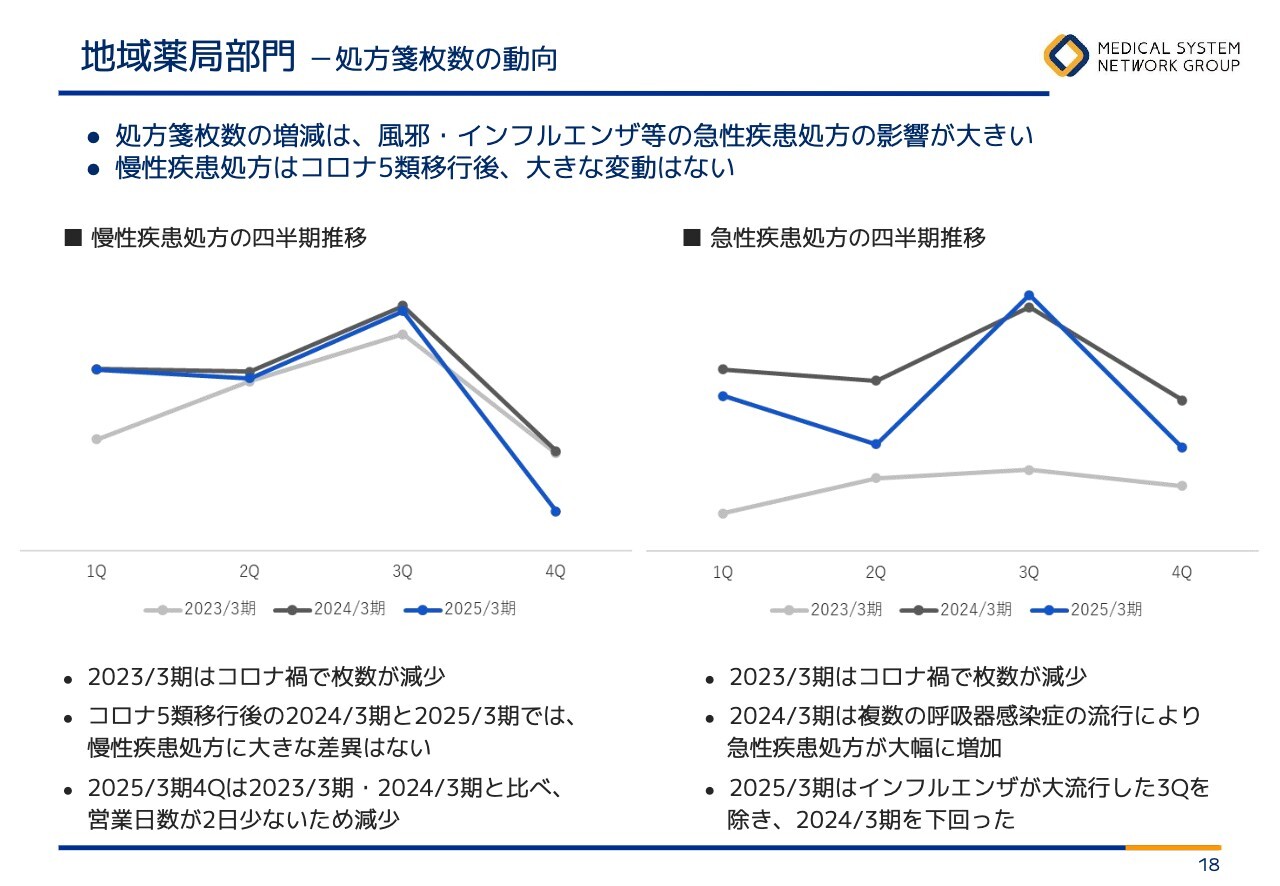

地域薬局部門 -処方箋枚数の動向

要因は、急性疾患の処方が前期と比べて非常に少なかったことです。3期分を四半期ごとに並べた折れ線グラフを見ると、スライド左側の慢性疾患処方のグラフはほぼ変わらずの推移となっています。

一方、右側の急性疾患処方のグラフでは、薄いグレーで示した折れ線がコロナ禍の2023年3月期、そこからぐっと持ち上がったのが黒い線の2024年3月期です。これに対し、当期のブルーの線は、また少し下がり反動減という影響を受けています。

地域薬局部門 -調剤報酬の内訳

調剤報酬の内訳です。そのような状況ではありますが、全店ベースで見ると、処方箋の枚数はトータルで初めて1,000万枚を超える結果となりました。

また、処方箋単価で見ると、既存店ベースでは薬剤料で89円のプラスです。これは当社の自助努力というよりは、急性疾患が少なかったために、加重平均するとプラスになるという背景があります。技術料については、我々の自助努力で79円上げることができました。

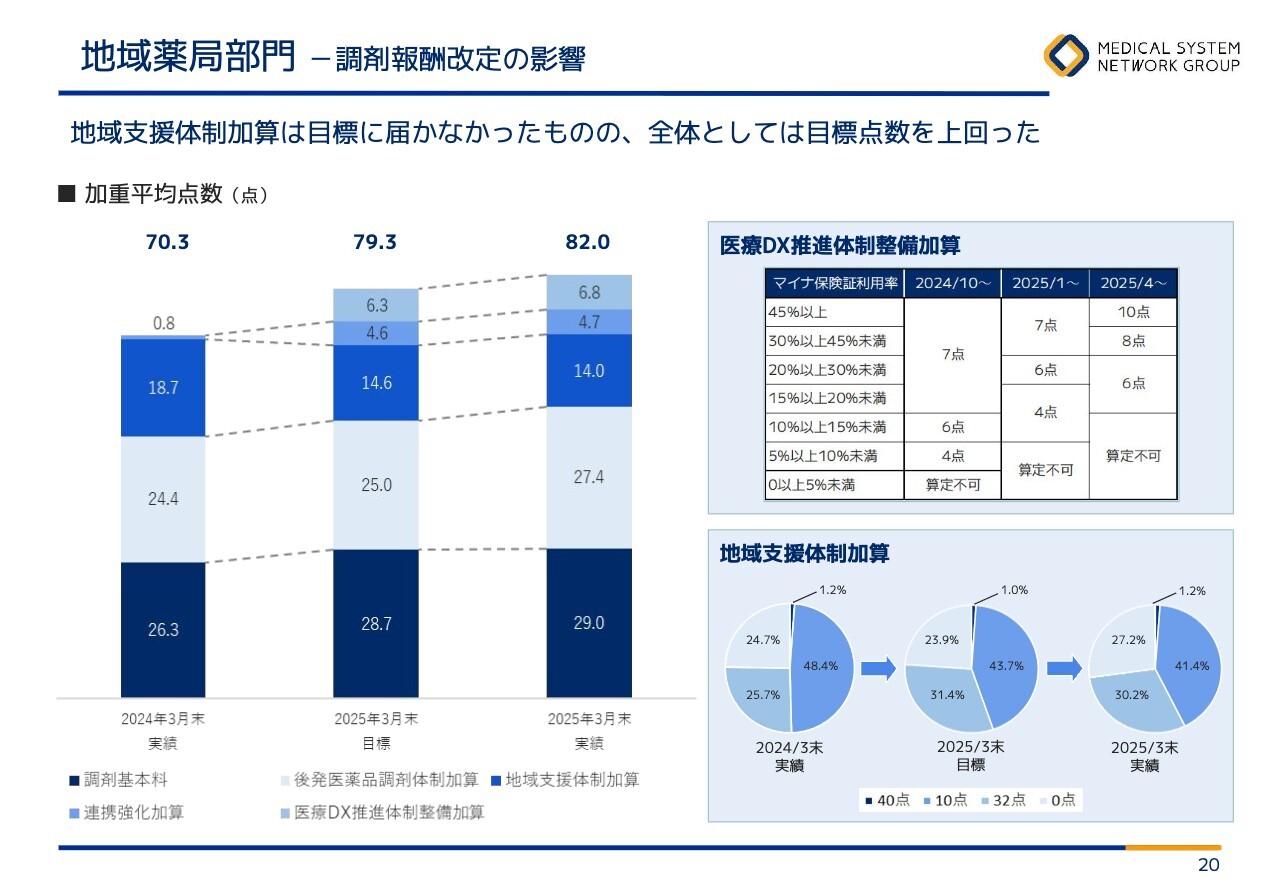

地域薬局部門 -調剤報酬改定の影響

79円の主な内訳は、調剤基本料から始まる体制加算です。棒グラフを見ると、昨年3月の実績で70.3点だったものが、当期の実績としては82.0点ということで、約12点、120円ほど上げることができました。

このうち調剤基本料は、今回の改定で上がった部分ではありますが、その上の後発医薬品調剤体制加算は3点上げることができました。また、地域支援体制加算は今回点数が厳しくなったためマイナスにはなっていますが、その上にある連携強化加算、および医療DX推進体制整備加算で十分カバーできました。

特に地域支援体制加算は、右側の円グラフにもあるように、期末時点で7割以上が取得できています。これは加算を取ることだけではなく、我々は質の高い薬局のベンチマークと考えており、積極的に取得を進めています。

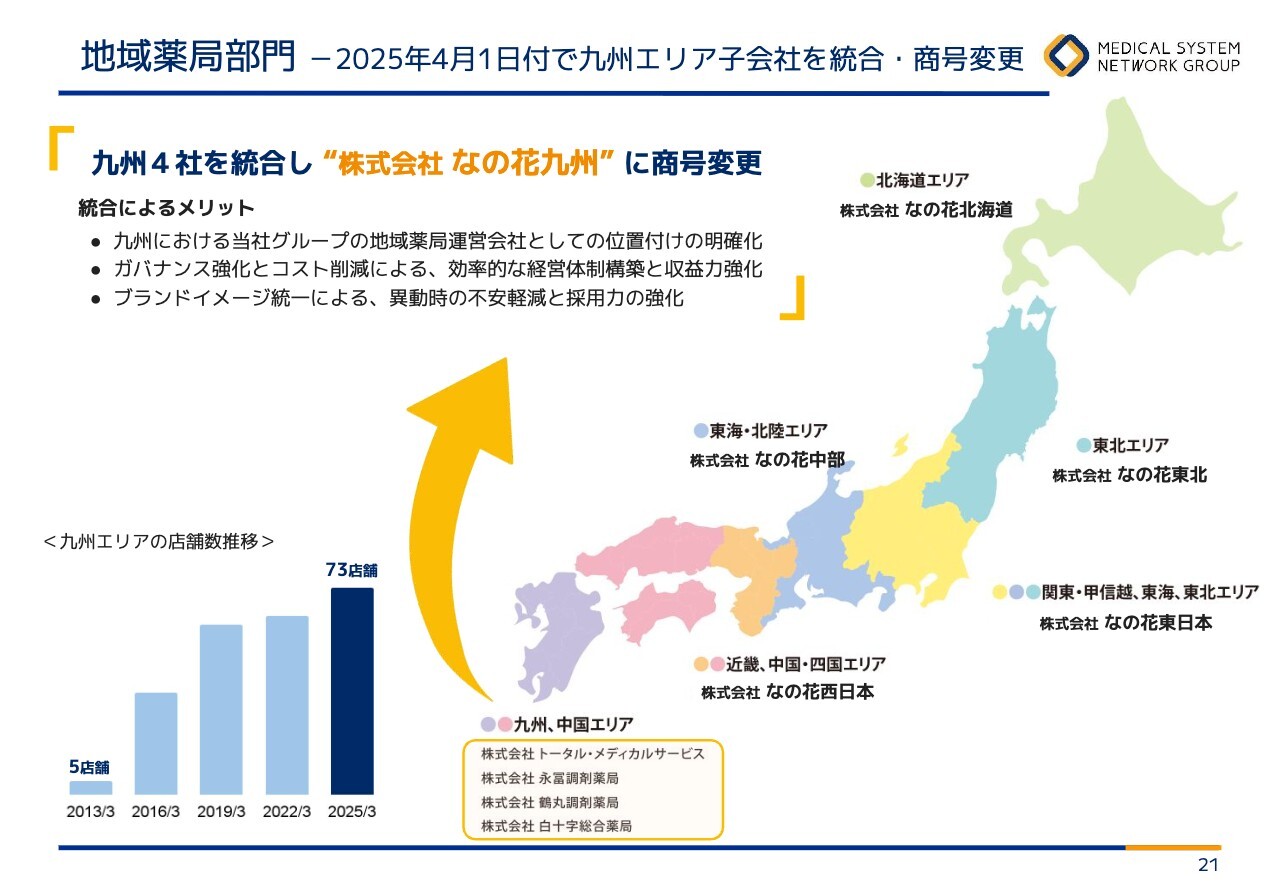

地域薬局部門 -2025年4月1日付で九州エリア子会社を統合・商号変更

トピックスをご紹介します。今年の4月に、九州の4社を統合し「株式会社なの花九州」と商号変更しました。特に九州は新規出店がかなり進んでおり、この3月には沖縄に初出店しましたが、年間4店舗ほどのペースで出店しています。

したがって、薬剤師やスタッフの採用が喫緊の課題です。4社をバラバラではなく「なの花九州」というブランドでしっかり採用活動したいということと、効率的な経営体制にしたいということで会社を統合しました。

現在、九州エリアで73店舗ありますが、近い将来での100店舗を目指し、積極的な活動を行っています。

地域薬局部門 -薬局プレアボイド事例

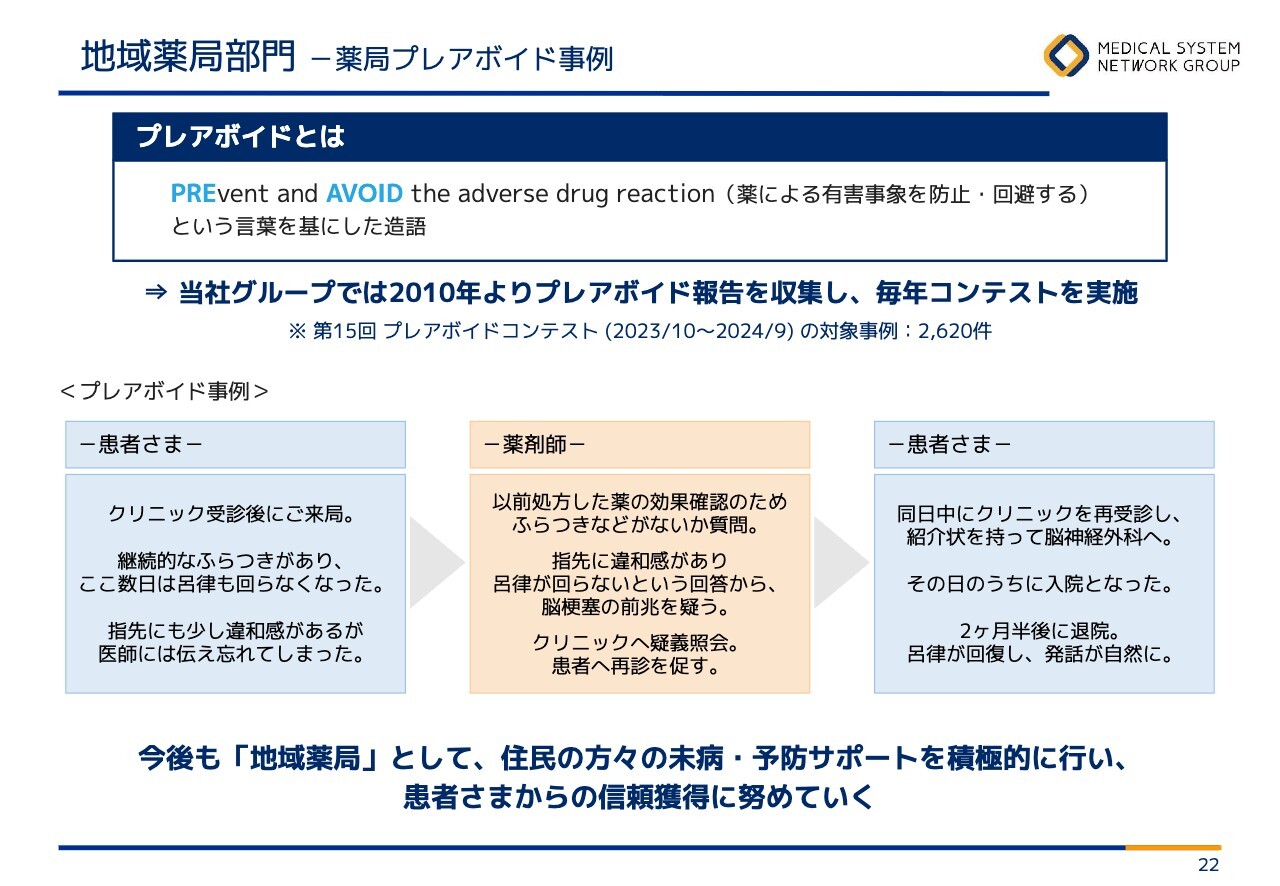

質という部分では、「プレアボイド(PREvent and AVOID the adverse drug reaction:薬による有害事象を防止・回避する)」という薬剤師の本質的な活動に、長らく地道に取り組んでいます。

2010年より15年間プレアボイド報告を収集し、毎年コンテストを実施し啓発を図っています。当期も全国から2,620件集まり、コンテストを行っています。スライドに記載したような良い事例を多く集めています。

地域薬局部門-薬学ケアの向上を下支えする薬剤師教育

このような取り組みのために、薬剤師の教育によるレベルアップは必要不可欠です。2021年より社内で「CP Step制度」を立ち上げています。

Step1からStep5まであり、臨床の実績・研修・研究・対外資格の4つの項目をそれぞれすべてクリアするとランクアップしていきます。ランクアップすれば、処遇や手当もついていくというかたちで運営を行っています。

CP Step制度はStep5までありますが、少なくともStep3以上の薬剤師が50パーセントとなることを目標にしています。前期末で49.7パーセントと、ほぼ達成しています。

薬学ケアの質の向上をして、患者に選ばれる薬局づくりを一丁目一番地に据え活動しています。

対外資格においては、金銭面を含めたさまざまなサポートをし、その結果として期末時点で述べ415名の取得者がいます。外来がん治療専門薬剤師や心不全療養指導士、プライマリ・ケア認定薬剤師を中心に、取得人数が非常に増えています。

薬局支援事業 -業績概要

薬局支援事業です。数字はスライドに記載のとおりです。この後、詳しくご説明します。

医薬品ネットワーク部門 -加盟件数11,003件

医薬品ネットワーク部門です。冒頭で社長からもお伝えしたように、加盟件数は1万1,000件を超え、前期末から1,247件増加しました。前期は少し足踏みし844件増にとどまりましたが、当期は再び1,200件を超えることができました。

内訳としては、新規加盟件数が1,688件と前期よりも増え、脱退件数も前期より減っています。脱退件数441件については、加盟店が1万件あるとM&Aや閉局はそれなりの数が出てきます。ただ、他社への脱退はほぼありません。引き続き1万2,000件に向けてがんばっていきます。

医薬品ネットワーク部門 -薬剤師会との連携

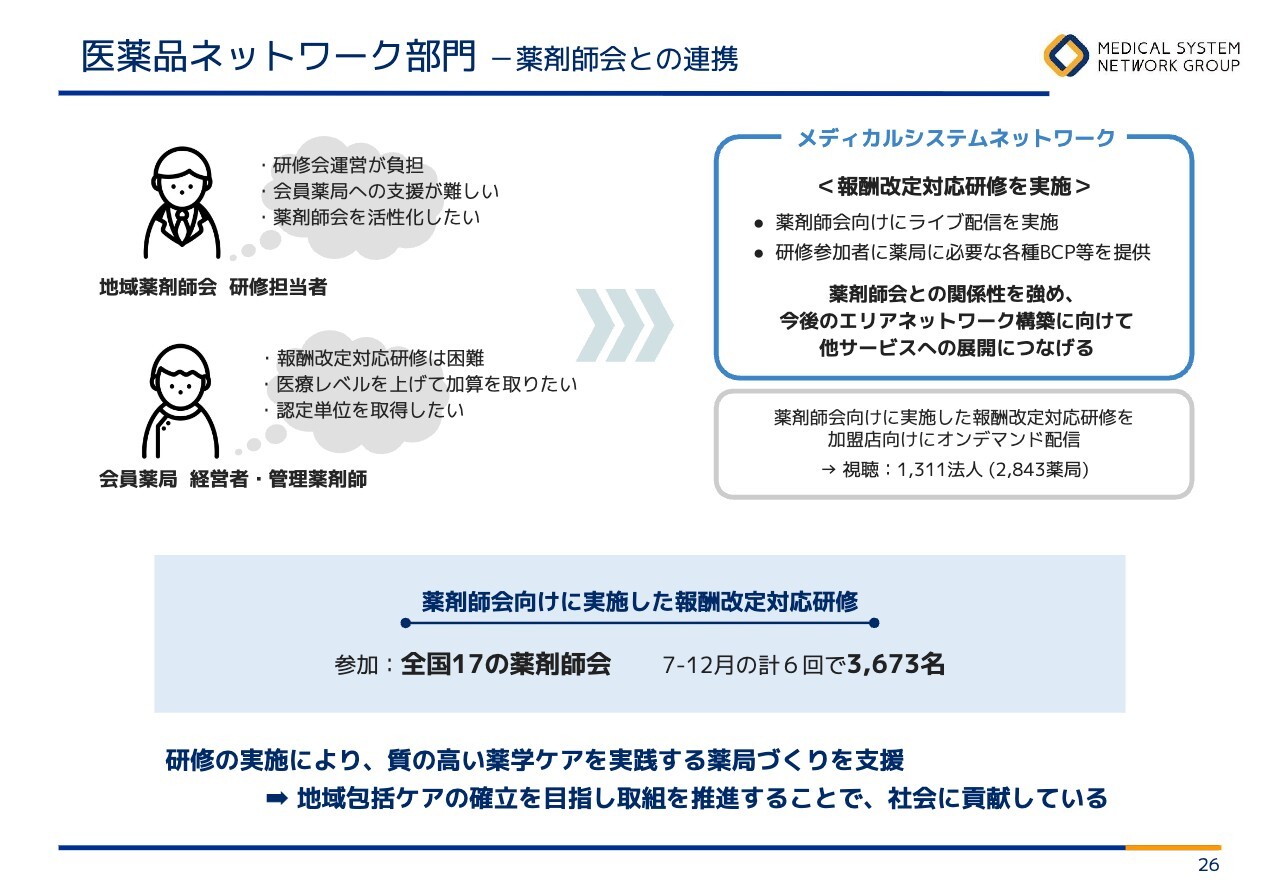

医薬品ネットワーク部門については、新規の獲得だけではなく、さまざまなエリアネットワークへの取り組みを行っています。これは加盟店に限らず、地域薬剤師会との連携をさまざまなかたちで作っています。その事例を2つほどご紹介します。

1つは研修です。調剤報酬改定の中で義務付けられている研修があり、これを地域に開放しています。例えばサイバーセキュリティや災害の対応、新興感染症対策や認知症の緩和ケア、このような研修を各薬剤師会と連携し行っています。全国17の薬剤師会で、3,673名に受講していただきました。

医薬品ネットワーク部門 -LINCLEちいき版の拡大

もう1つは「LINCLEちいき版」の拡大です。これは地域単位で薬剤師会の加盟薬局の調剤実績を共有するシステムです。欠品があった時に、エリアによっては卸に頼んでもすぐには届かないことがあるため、薬局間で助け合う際にそれぞれの在庫情報が見えると非常に効率が良くなります。

八戸薬剤師会に導入したものが非常に好評だったため、現在、横浜の港北区薬剤師会と大阪の河内長野薬剤師会でも稼働しています。これ以外にも、ぜひ導入したいとのお問い合わせを複数いただいていますので、対応していく予定です。

医薬品製造販売部門 -52成分120品目

医薬品製造販売部門です。こちらも非常に好調で、目標売上高44億円に対し50億円、目標取引店舗数7,000店舗に対し7,181店舗と大幅にクリアしています。

2026年3月期は、売上高70億円、取引店舗数9,000店舗に向けて取り組んでいきます。なお、発売品は前期末より7成分17品目が追加となっています。

デジタルシフト部門 -LINE友だち登録146万人

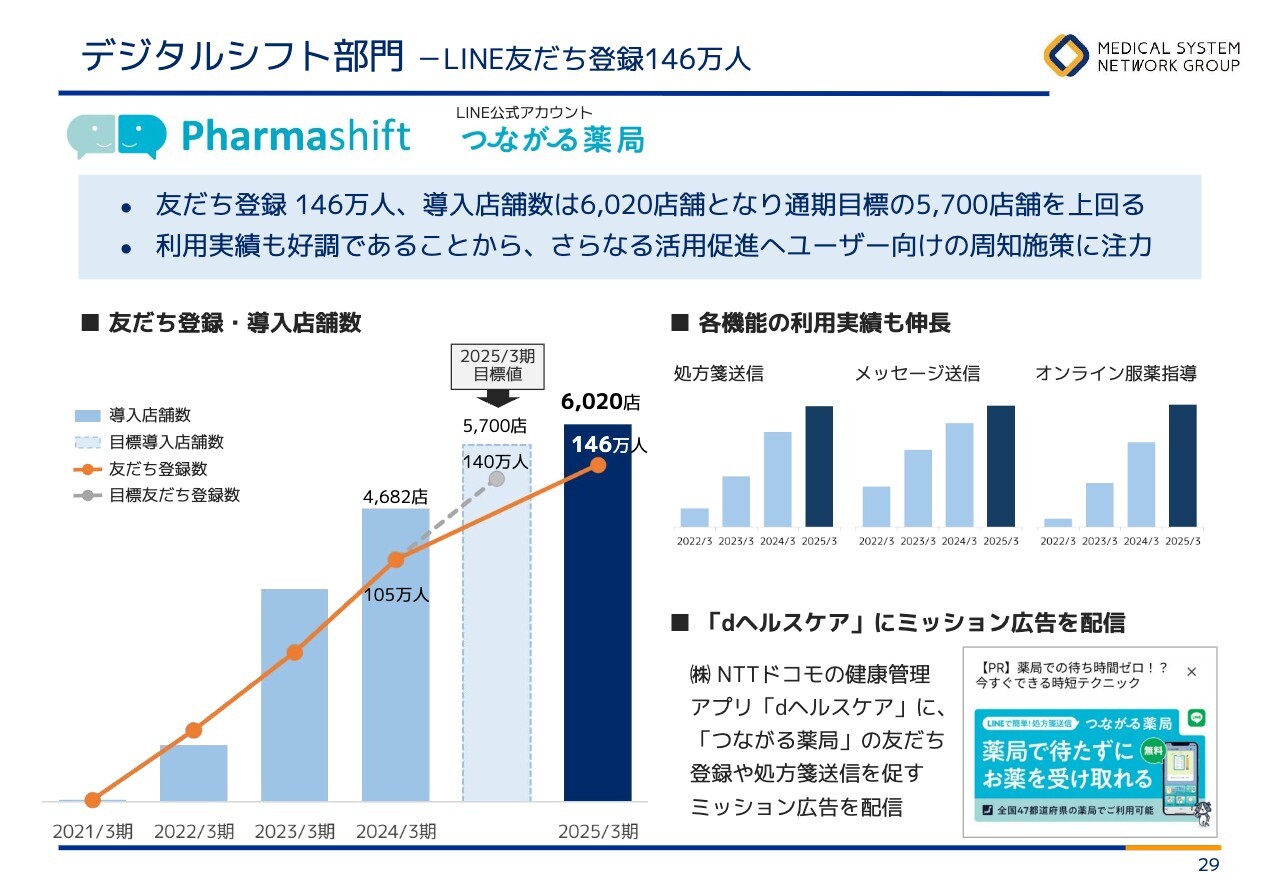

デジタルシフト部門も引き続き好調です。導入店舗数は6,020店舗と、通期目標の5,700店舗を大幅にクリアしています。スライドに記載のとおり、処方箋送信やメッセージ送信、オンライン服薬指導の実績も順調に伸びています。

また、NTTドコモと連携し、さまざまな取り組みを進めています。NTTドコモのアプリである「dヘルスケア」に、「つながる薬局」の広告を出したところ非常に反応が良かったため、引き続き連携していきます。

賃貸・設備関連事業

賃貸・設備関連事業です。課題であったウィステリア千里中央を2024年10月1日付で譲渡しました。

現在、4つの施設の運営を行っています。ウィステリア清田は入居率100パーセントで、現在数十人の待ちが発生している状態です。残る課題としては、ウィステリア南1条の入居率を9割に乗せていくこととなります。

2026年3月期 重点戦略

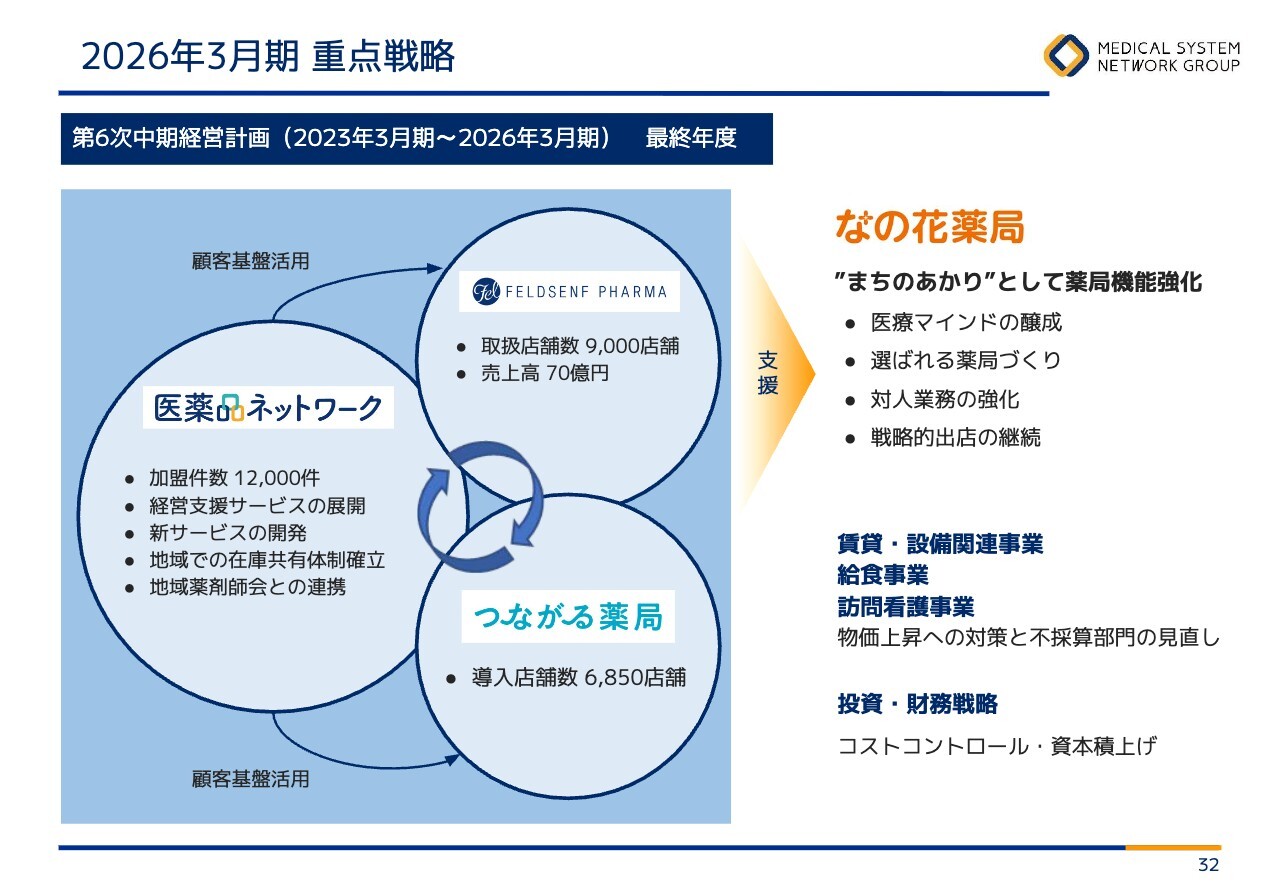

2026年3月期の重点施策・業績予想についてご説明します。まずはネットワーク事業を中心とした支援事業を、それぞれ大きく拡大していきたいと考えています。

スライド左側に示した3つをうまく連携し、ネットワークの顧客基盤も活用しながら進めていきます。医薬品ネットワークの加盟件数が1万2,000件、フェルゼンファーマが取扱店舗数9,000店舗、つながる薬局が導入店舗数6,850店舗の目標となっています。

重なっている部分はありますが、全体でおそらく国内の薬局の約3割は、当社の何らかのサービスを使っていただいていると思います。

このようなことを活用しながら、なの花薬局においては、患者さまから選ばれる薬局づくりを推進していきます。端的に言うと、処方箋枚数をなんとか増やしていくことです。そのために、対人業務の強化に引き続き取り組んでいきます。

2026年3月期 重点戦略

今期においても出店を継続し、目標店舗数は25店舗です。初期赤字は当然出てきますが、よい店舗を出店していますので、前期、前々期に出店した店舗が収益貢献してきます。来期には新規出店がかなりプラスに効いてくると見ています。

地域薬局については既存店処方箋枚数を前期比プラス2.4パーセントとしています。医薬品ネットワークは期末目標加盟件数1万2,000件です。医薬品製造販売、医薬品物流、デジタルシフトは、それぞれスライドに記載のとおりの計画です。

スライド右下の後発医薬品市場を示した図は、フェルゼンファーマの事業の伸びしろが大きいことを示しています。当社の1万店舗の加盟店に使っていただいている後発医薬品が薬価ベースで約1,600億円あります。

そのうち、フェルゼンファーマがカバーするのが467億円と、全体の約3割です。まだまだ店舗数は少なく、切替率も低いため、売上としては大きくありません。これを大きく広げていきたいと考えています。

2026年3月期 業績予想 -連結業績

2026年3月期の業績予想です。売上高は1,255億円、営業利益は34億円、経常利益は32億円、当期純利益は13億円です。増収、小幅増益という計画です。我々としては、これは最低限の数字だと考えています。

2026年3月期 業績予想 -前期比

課題は再三お伝えしているように、薬局の処方箋枚数をいかにしっかり増やしていくかです。今期の計画として、既存店処方箋枚数は前期比プラス2.4パーセントを、なんとしても達成していきます。

これが実現すると、医薬品ネットワーク、医薬品製造販売、デジタルシフトはいずれもプラスに効き、全体として営業利益34億円は達成できると見込んでいます。

成長戦略 -長期ビジョンの策定に向けた検討を開始

長期ビジョンです。今期は、第6次中期経営計画の最終年度に当たります。残念ながら4年間の目標であった営業利益65億円の達成は非常に難しい状況となっています。

一方で、薬局を取り巻く環境は非常に大きく変化しています。あらためて今後10年程度の先を見据えた上で、当社の長期ビジョンを策定したいと考えています。

業界環境ももちろん変わりますが、その中で我々のネットワークは、おそらく最低でも1万5,000店舗に広がっていくと考えています。そうすると、我々が取り扱う医薬品は1兆円を超えていきます。

単に業界環境がどうなるのかだけでなく、我々の事業により業界自体も大きく変わっていくと、そのくらい責任が大きくなっていきます。長期的に我々が何をすべきかを、あらためて検討していきたいと考えています。

この長期ビジョンについては、策定に向けて現在作業を行っており、今年の秋頃には公表したいと思っています。その後、来年の5月には第7次の中期経営計画を公表する予定です。

2026年3月期 配当予想について

配当についてです。今期は中間配当金、期末配当金をそれぞれ1株当たり6円とし、年間配当金は1株当たり12円を継続予定です。配当性向は27.0パーセントを見込んでいます。

私からのご説明は以上です。

新着ログ

「小売業」のログ