提供:キュービーネットホールディングス株式会社 2025年6月期第3四半期決算説明

【QAあり】キュービーネットHD、店舗数は国内22店舗純増・海外12店舗純増見込、価格改定も奏功 株主優待新設

目次

北野泰男氏(以下、北野):本日はご多忙の中、2025年6月期第3四半期決算説明会にご参加いただき、誠にありがとうございます。代表取締役社長の北野です。

さっそく目次に沿って、第3四半期の業績ならびに取り組みについてご説明します。

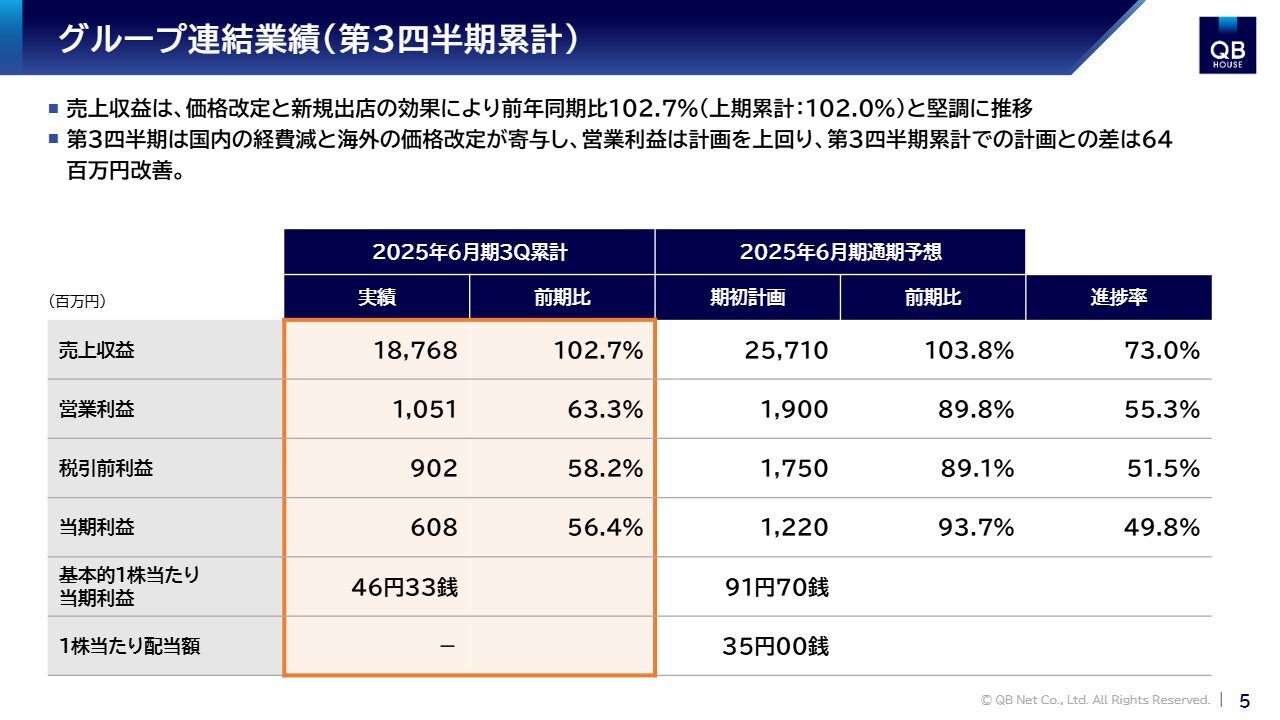

グループ連結業績(第3四半期累計)

まずはグループの連結業績です。当第3四半期の売上収益は、国内外での価格改定および新規出店の増加により、前年同期比102.7パーセントの187億6,800万円と堅調に推移しました。後ほど詳細をご説明しますが、第3四半期単体では営業利益が計画を上回り、その結果、累計ベースでは6,400万円ほど計画との差は改善しています。

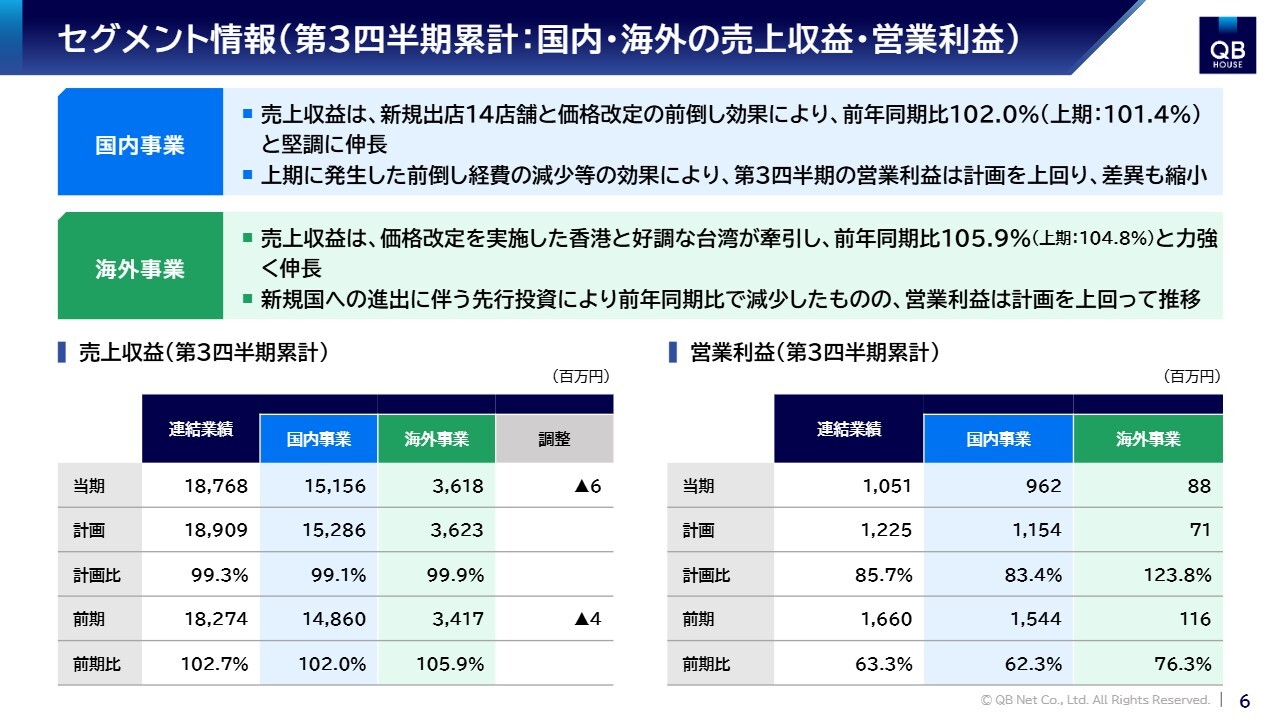

セグメント情報(第3四半期累計:国内・海外の売上収益・営業利益)

セグメント別の状況です。国内事業においては前倒しで実施した価格改定と、第3四半期までに計14店舗の新規出店を進めたことにより、売上収益は前年同期比102パーセントと堅調に推移しています。お客さまへの再来店促進を狙った「ツキイチ割引キャンペーン」の実施や、サービス価値の浸透により大きな失客はなく、安定した成長を維持しています。

また、上期に前倒しで新券売機の導入を行ったことから、当第3四半期の費用としては低減し、営業利益は計画を上回る結果となりました。

海外事業については、1月に価格改定を実施した香港が売上回復を牽引し、また台湾の好調さも加わり、前年同期比105.9パーセントと力強い伸びを示しました。海外各地域での顧客満足度向上施策が成果として表れており、当社ブランドの信頼性が海外市場においても着実に広がっているとうかがえます。

一方で、新規国への進出に伴う開業準備費用など先行投資の影響があり、営業利益は前年同期と比較すると一時的に減少となりました。しかし香港・台湾など既存国での収益がこれを補い、全体としては計画を上回る着地となっています。

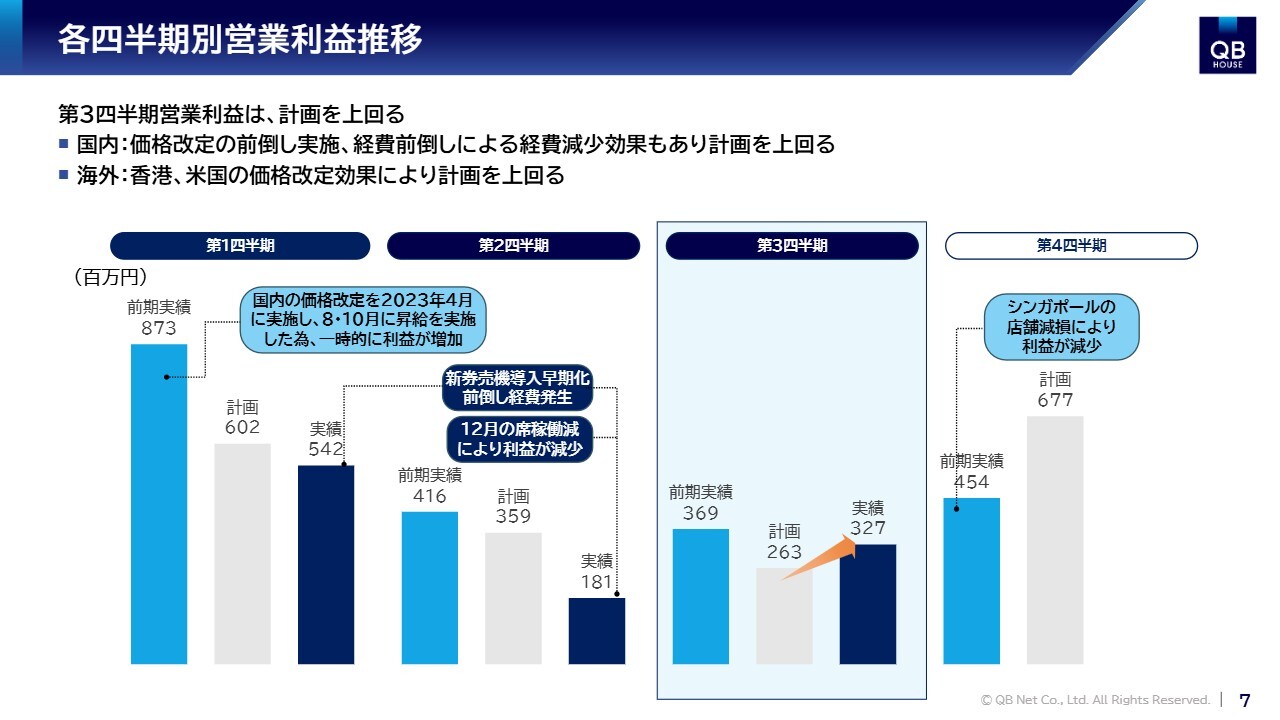

各四半期別営業利益推移

各四半期別営業利益の推移です。上期においては、新券売機など設備投資費用の前倒し発生や、繁忙期における悪天候、さらには年末にかけてインフルエンザ等の流行により席稼働率が一時的に低下するといった複数の要因が重なり、営業利益は期初計画を下回る結果となっていました。

しかしながら第3四半期においては、国内・海外とも堅調な業績推移が続き、営業利益は3億2,700万円と計画を上回る水準に回復しました。この改善の具体的な要因については、次ページ以降で説明します。

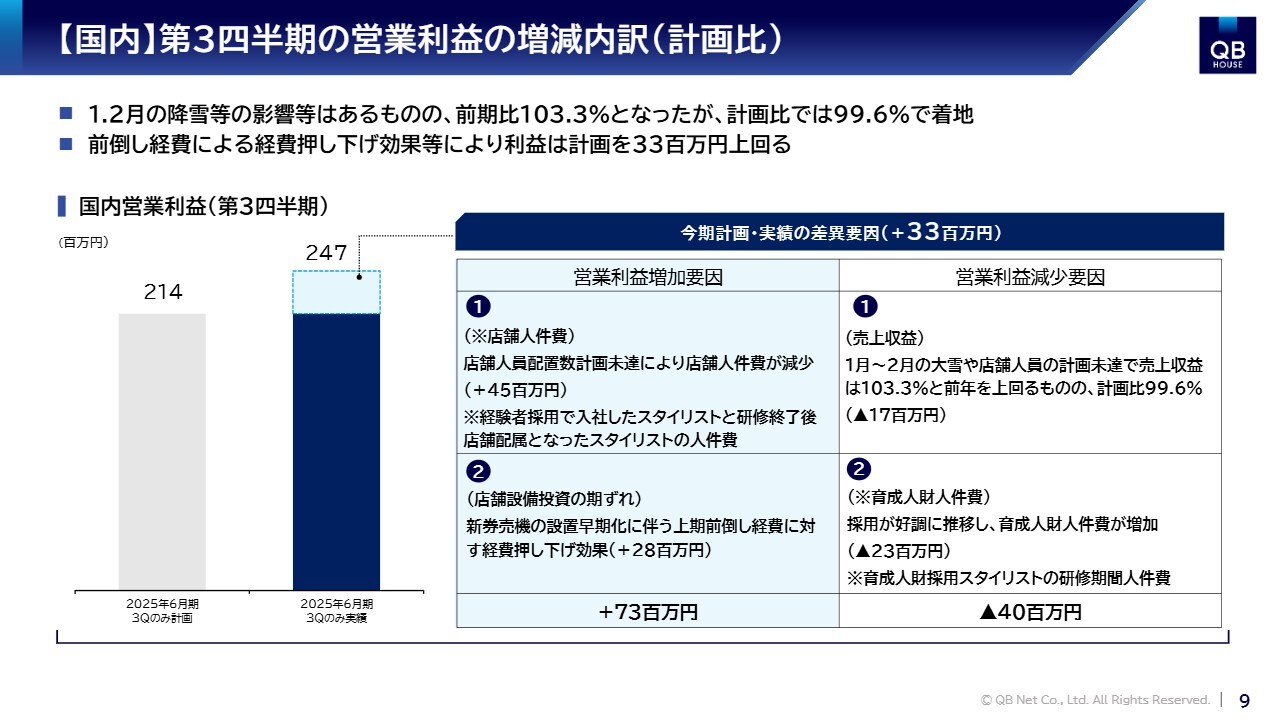

【国内】第3四半期の営業利益の増減内訳(計画比)

こちらのスライドでは、国内事業における第3四半期単体の営業利益について、計画との差異要因を整理しています。

まず増益要因としては、店舗人財の採用が上期において計画を下回ったことから、店舗人件費が4,500万円減少しました。加えて、上期に新券売機導入を前倒しで行ったことから、設備投資費用が2,800万円ほど減少しました。これらを合わせて増益効果は合計7,300万円となりました。

一方で利益を押し下げる要因としては、2月の大雪や人員体制の遅れが重なったことで、売上収益は前年同期を103.3パーセントと上回ったものの、計画比では99.6パーセントということで、その影響で1,700万円の減少が見られました。

また平均6ヶ月の研修期間を必要とする「育成人財」の採用が計画を上回って好調に推移したことから、関連する人件費が2,300万円増加しており、一時的なコスト増加要因となっています。これらを合わせた減益要因は合計で4,000万円となりました。

以上の結果、第3四半期単体の国内営業利益は、計画を3,300万円上回る2億4,700万円となり、堅調な結果を収めることができました。

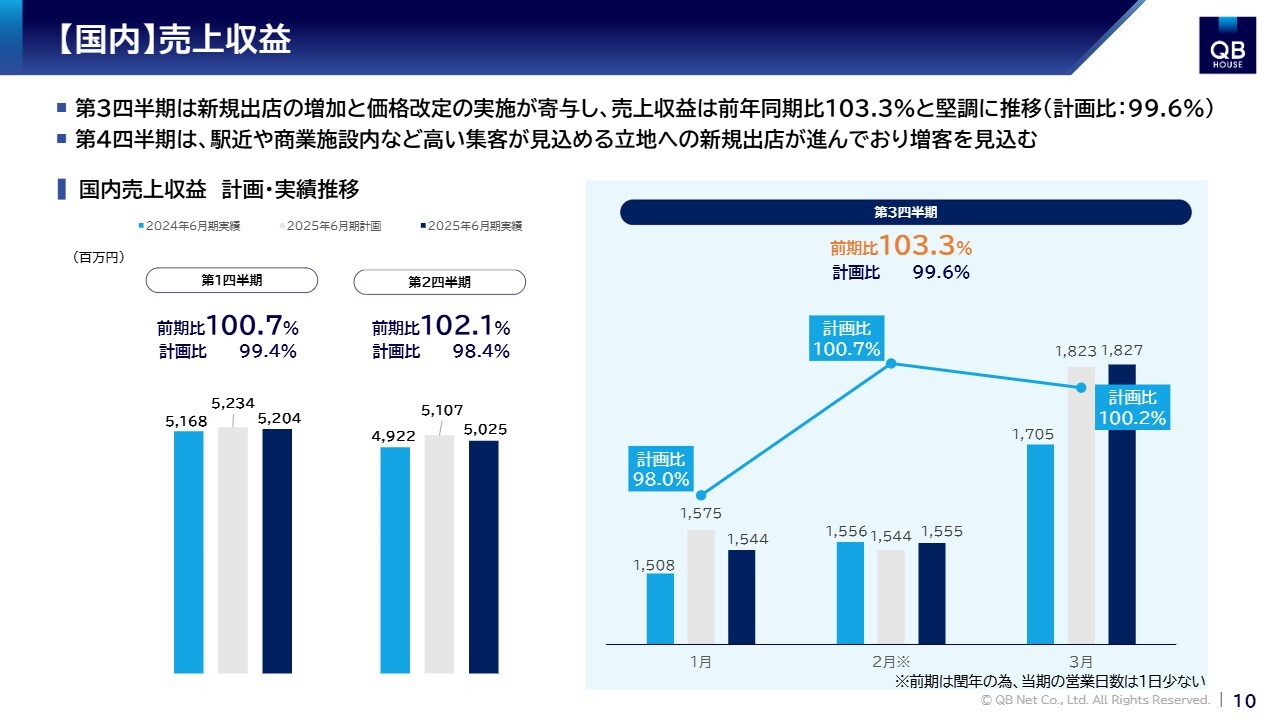

【国内】売上収益

スライドには国内事業の売上収益の推移について、前年実績・今期計画・今期実績をそれぞれ棒グラフで、計画達成率を折れ線グラフで表しています。

売上収益は価格改定や新規出店といった取り組みが着実に成果を上げ、第1四半期は前期比100.7パーセント、第2四半期は102.1パーセント、そして第3四半期には103.3パーセントと四半期を追うごとに着実に改善しています。とりわけ第3四半期では価格改定の効果が2ヶ月分寄与し、前年実績を押し上げています。

一方で、計画比では店舗稼働人財の確保が上期において想定を下回った影響もあり、99.6パーセントという着地になりましたが、下期に入り順調に採用が進み、全体としては堅調な推移と捉えています。

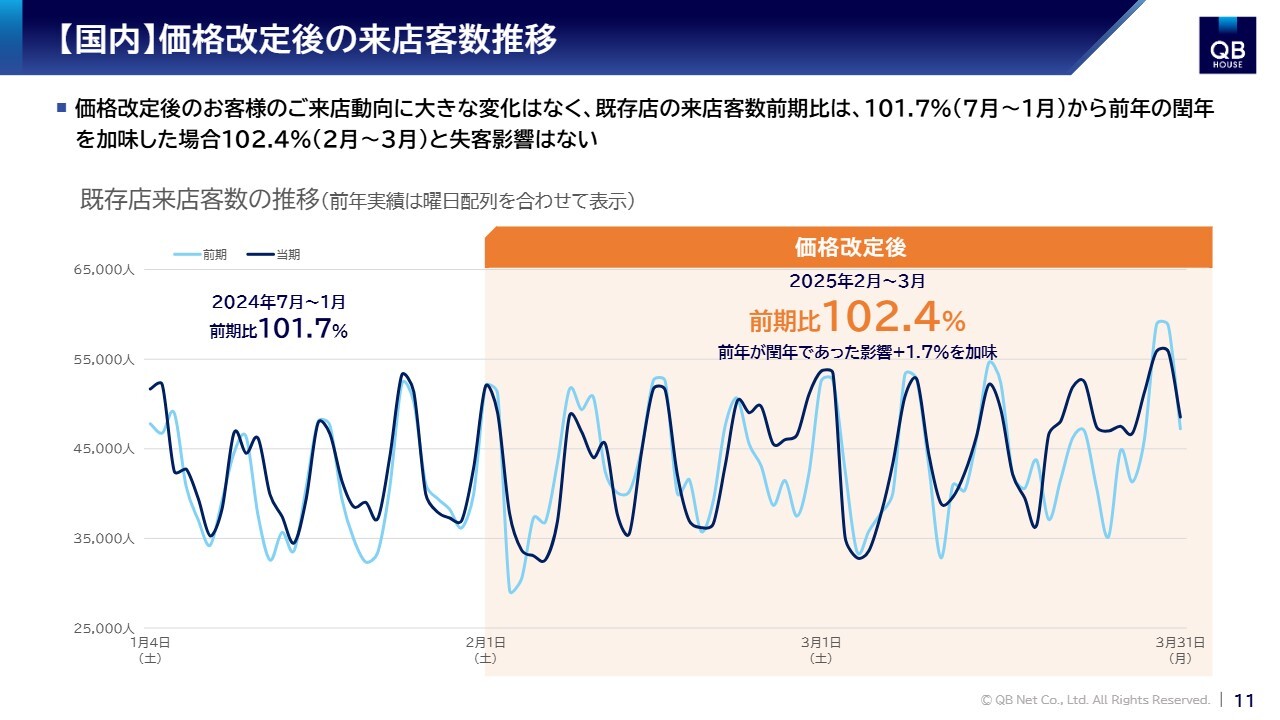

【国内】価格改定後の来店客数推移

国内の価格改定後のお客さまの来店動向です。スライドのグラフは「QB HOUSE」および「QB PREMIUM」の既存店における、価格改定前の1月から改定後の3月までの来店客数の推移を、曜日の配列を揃えて前年と比較したものです。

一部、天候など外的要因による影響が見られる日もありましたが、2月1日に実施した価格改定の前後で、来店傾向の波形に大きな変化は見られず、全体としてお客さまのご来店は安定的に推移しています。

これは価格改定による失客が想定の範囲内にとどまり、あわせて実施した「ツキイチ割引キャンペーン」によるカットサイクルの短縮化が進んだことで一時的な失客を補う増客効果があり、事前の対策が功を奏したものと捉えています。

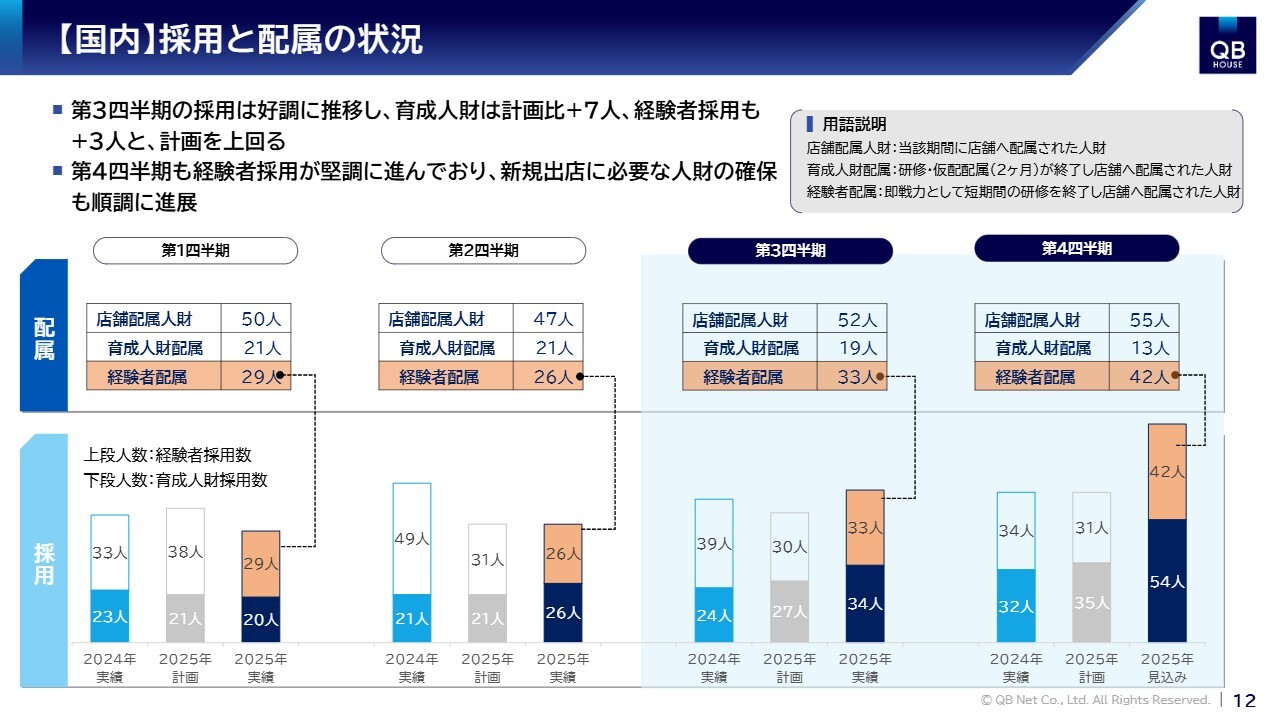

【国内】採用と配属の状況

国内の採用、および配属の状況です。当社では即戦力となるカット経験者を対象とした「経験者採用」、そして将来を見据えて育成する未経験者対象の「育成人財採用」を両輪で進める、独自の人財戦略を展開しています。

「経験者採用」は、採用から最短で1週間から1ヶ月程度で店舗に配属されるため、即戦力として短期的な人財確保に非常に有効です。ただし採用数は市況や競合環境の影響を受けやすく、変動が大きくなる傾向があります。

一方、「育成人財採用」は社内研修機関である「ロジスカットスクール」で最短6ヶ月の研修と2ヶ月の仮配属を経て、正式に店舗へ配属される仕組みとなっています。即戦力化には時間を要するものの、計画的かつ安定的な人財供給が可能となります。

スライド上段には四半期ごとの「配属人数」、下段には「採用人数」の推移を示しています。ご覧のとおり、配属と採用のタイミングには、特に育成人財においてタイムラグが約6ヶ月から8ヶ月生じます。

こうした両タイプの採用をバランスよく組み合わせることで、当社では四半期ごとにおよそ50人の店舗配属を安定的に実現し、新規出店計画や店舗運営の基盤を強固に支えています。これは出店戦略と人財戦略を一体で進められる、当社ならではの大きな強みだと考えています。

第3四半期においては、育成人財が計画を7人、経験者採用も3人上回るなど、いずれも好調な採用結果となりました。特に経験者採用では、「働きやすさ」や「しっかりとした評価制度」が好感を得て、キャリアに課題を感じている理美容師の方々からの応募が増加しています。

育成人財採用においても将来の「育成制度の内容」を言葉で訴求するだけでなく、研修内容を実際に体験できる「体験会」を開催することで、応募者との相互理解が深まり、志望動機の向上につながってきています。

今期、全国で行われた体験会には4月末時点で95人が参加するなど、好反応が得られています。この好調な流れは第4四半期以降も継続しており、非常に力強い採用動向が続いています。

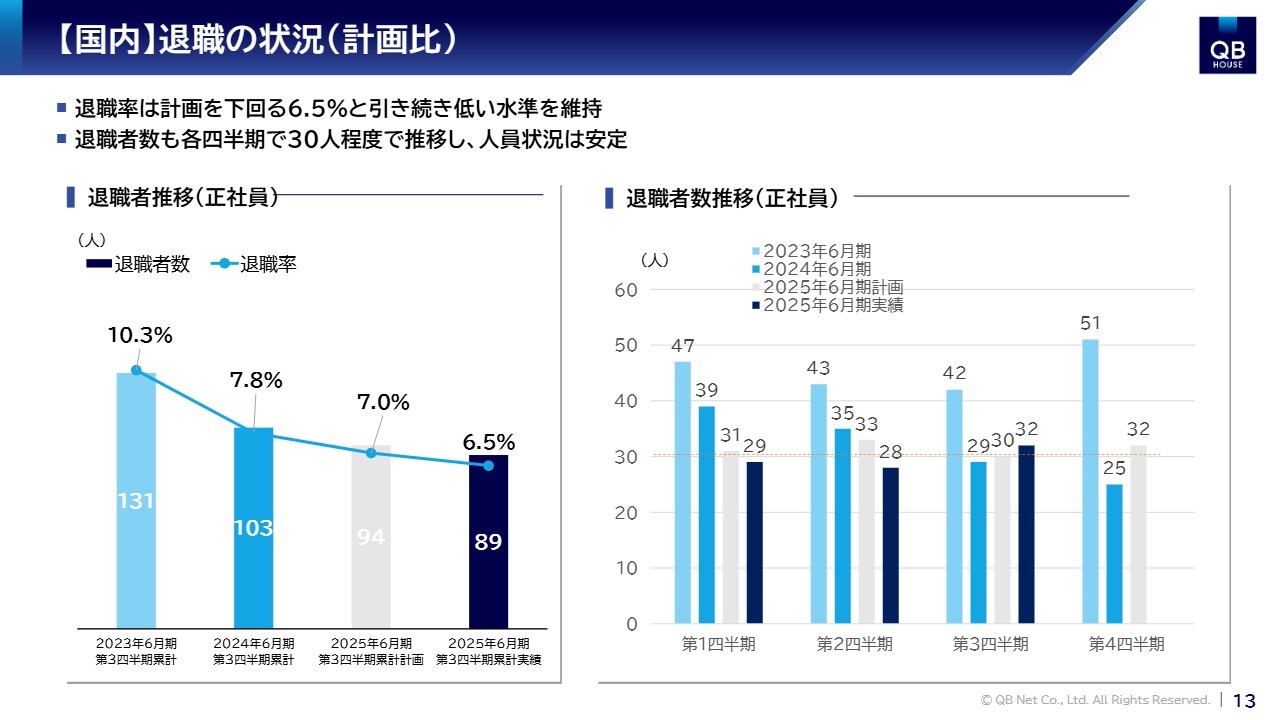

【国内】退職の状況(計画比)

国内事業における退職者の推移です。第3四半期累計の退職率は6.5パーセントと、引き続き低い水準で推移しています。当社で長年取り組んできた、長く働き続けられる環境整備の成果が着実に表れてきていると捉えています。

このような人財の安定は、現場の接客品質やサービスの提供の安定性を支える重要な基盤です。今後も一層改善に努めていきます。

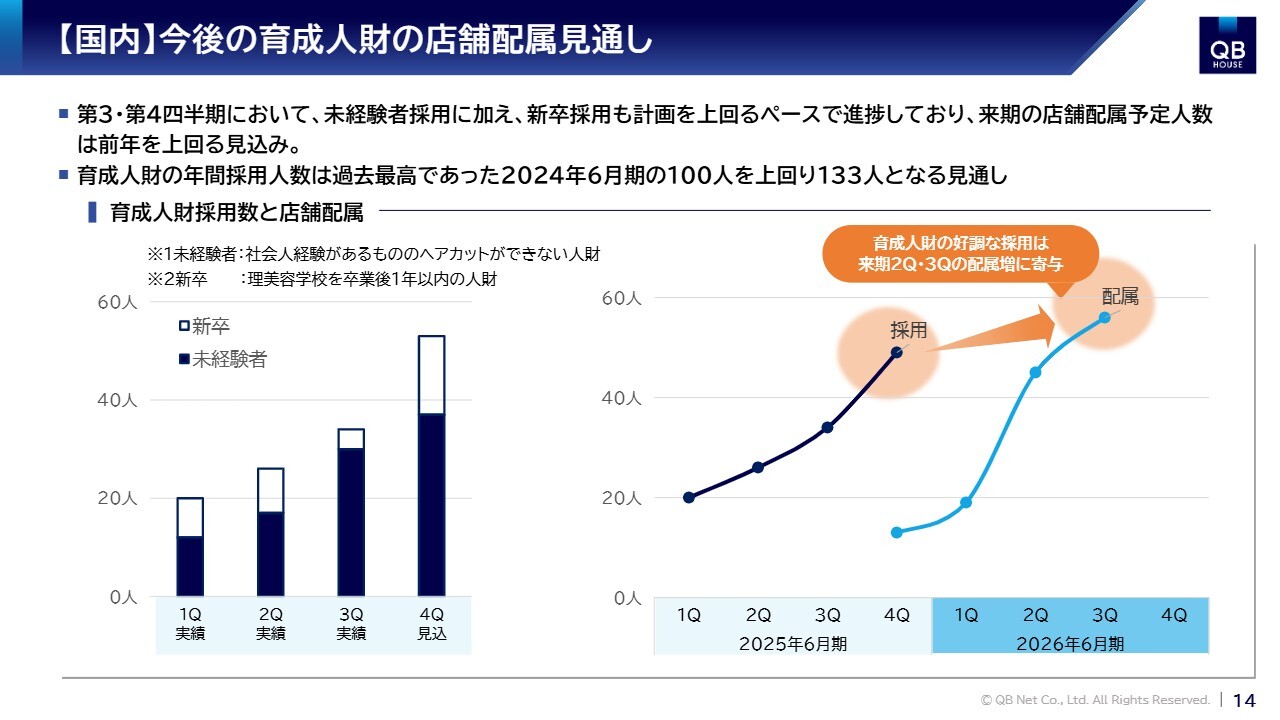

【国内】今後の育成人財の店舗配属見通し

育成人財の採用実績と今後の店舗配属に向けた見通しです。今期は未経験者・新卒ともに採用が好調に進み、育成人財の採用人数は過去最高の133人に到達する見込みです。

今期採用した育成人財は、6ヶ月の研修および2ヶ月の仮配属期間を経て、来期の第2四半期から第3四半期にかけて本配属となる予定です。採用から育成、そして店舗配属までを計画的に行うことで、出店戦略の実効性がより高まってきています。

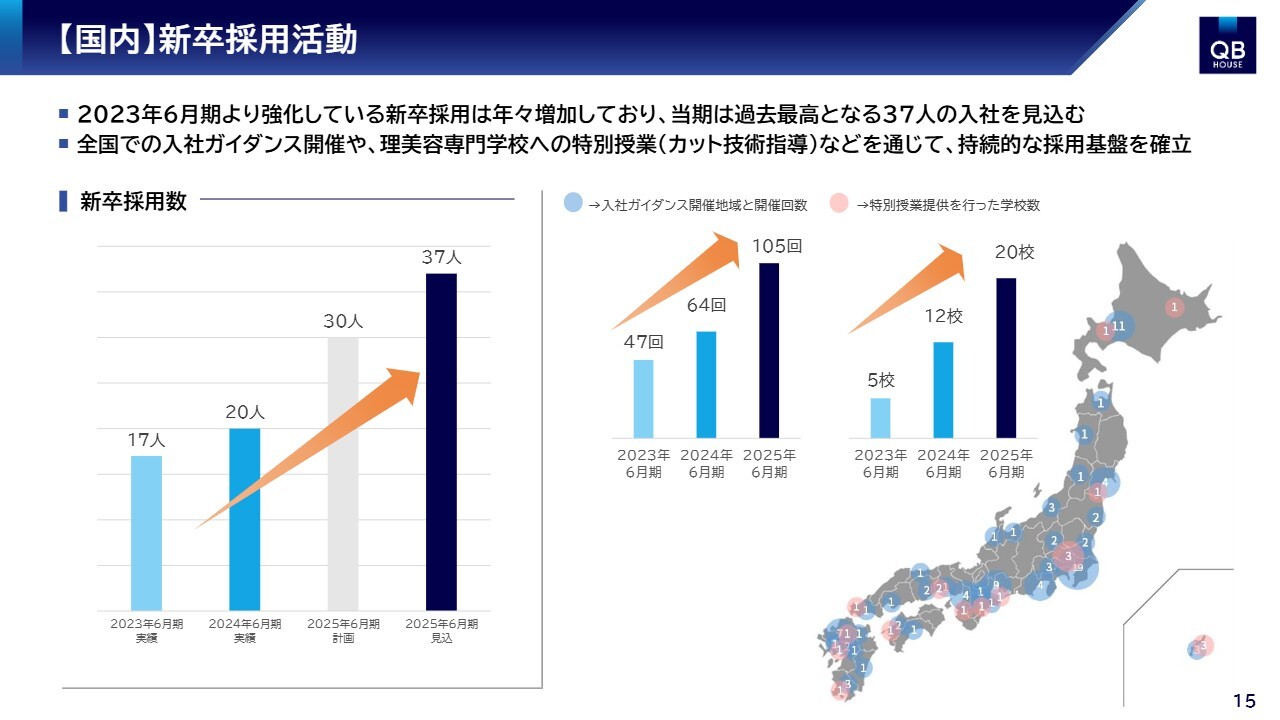

【国内】新卒採用活動

今期好調に推移している育成人財採用の中でも、新たな採用チャネルとして注力している新卒採用の現状と今後の方針についてご説明します。

新卒採用は2023年6月期より本格的に取り組みを開始し、成果を着実に伸ばしてきました。今期は目標30人に対して37人の採用が見込まれており、期初計画を大きく上回る見通しとなっています。この採用数の増加には、全国での就職ガイダンスの参加を積極的に行ってきたこと、さらに専門学校との連携による特別授業の実施回数を大幅に増やしたことが、功を奏したと考えています。

ガイダンスでは「QB HOUSE」の理念や働き方を詳しく説明することで、学生のみなさまに対する認知と信頼感が向上してきていると実感しています。

特に「10分程度でカットする」という当社のサービスコンセプトに対する、一部学生の「高度な技術が身に付かないのではないか」という誤った先入観に対して、現場のスタイリストの生の声や育成プログラムの実例を紹介することで、着実に誤解の解消につながってきており、こちらも強い手応えを感じています。

またこのような授業も、全国で受け入れていただく専門学校が増えてきています。当社の研修内容をリアルに体験して、「わかりやすい」「自分にもできそうだ」といった前向きな言葉も学生からいただいています。その結果、学生の志望度の向上、特に学校側の当社に対する理解が進んだことが、非常によい結果につながっていると感じています。

引き続き、全国の専門学校とのパートナーシップを深めながら、未来有望な理美容師の学生との関わりを増やし、当社の強みである人財育成力の浸透を図っていきます。

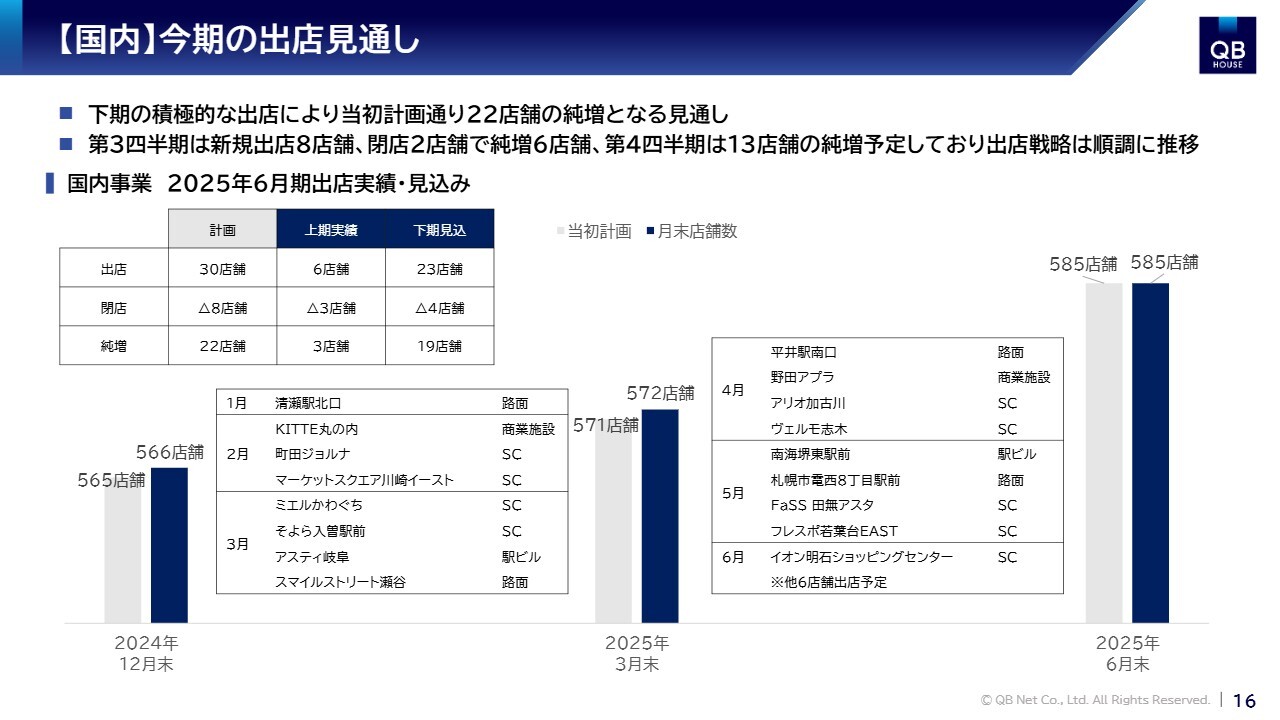

【国内】今期の出店見通し

国内出店の進捗状況と下期の見通しです。第3四半期には8店舗の新規出店を行い、2店舗を閉店しました。その結果、第3四半期単体での純増は6店舗、第3四半期累計での純増は9店舗となりました。

今後、第4四半期はさらに13店舗の新規出店を予定しており、通期では計画どおり国内22店舗の純増を見込んでいます。来期以降の成長に向けた確かな布石が打てています。

【国内】第3四半期の新規出店店舗

スライドには、第3四半期に開設した国内店舗を紹介しています。首都圏で7店舗、中部地方では岐阜県に1店舗を新たに出店しました。第4四半期においては首都圏はもちろんのこと、関西や北海道といった地域への出店も予定しており、地域のバランスを考慮した戦略的な出店を進めていきます。

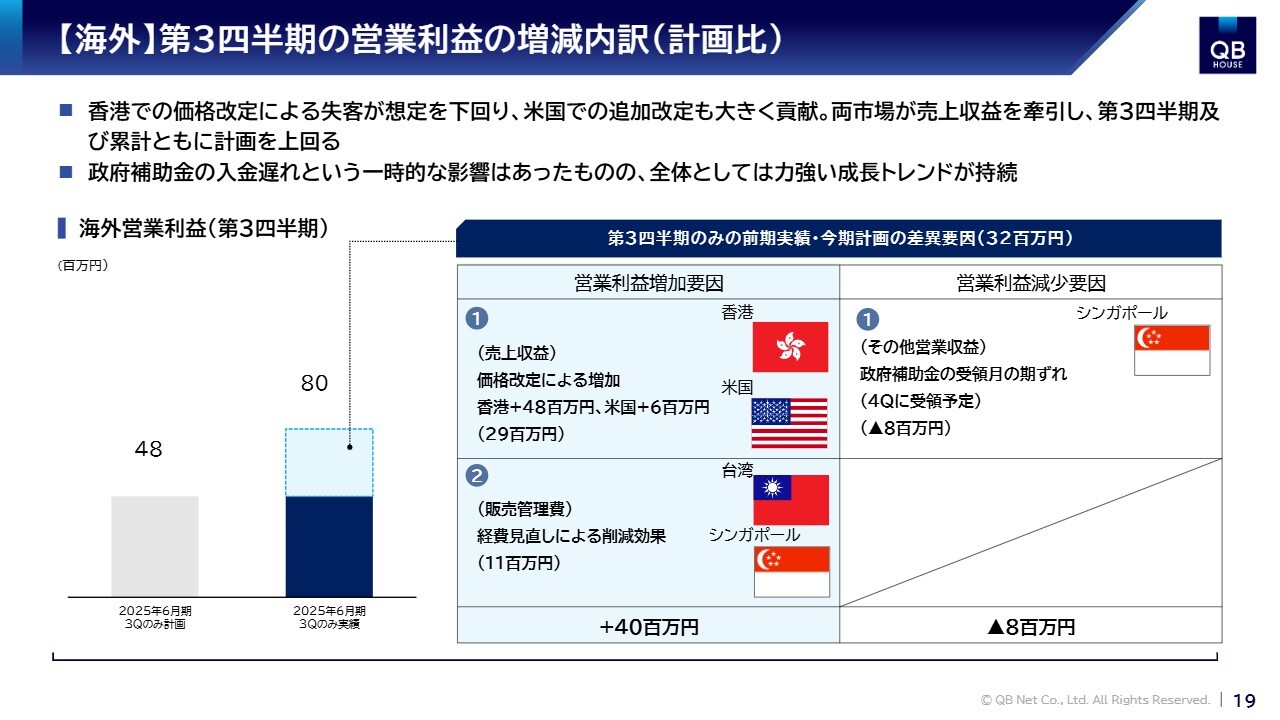

【海外】第3四半期の営業利益の増減内訳(計画比)

海外事業の第3四半期単体における営業利益の差異要因についてご説明します。1月に香港および米国で実施した価格改定により、売上収益は大きく伸長しました。それに加えて海外各地域での費用構造の見直しが功を奏し、約4,000万円の営業利益増大要因がありました。

一方でシンガポールでは、「高齢者雇用」や「賃上げ」等に関わる政府補助金の入金が期ずれとなり、第3四半期単体で800万円程度の影響が一時的に発生したことで、営業利益減少要因が発生しました。

これにより、第3四半期累計では計画を3,200万円上回る8,000万円の実績となり、海外事業の収益基盤は着実に回復してきています。

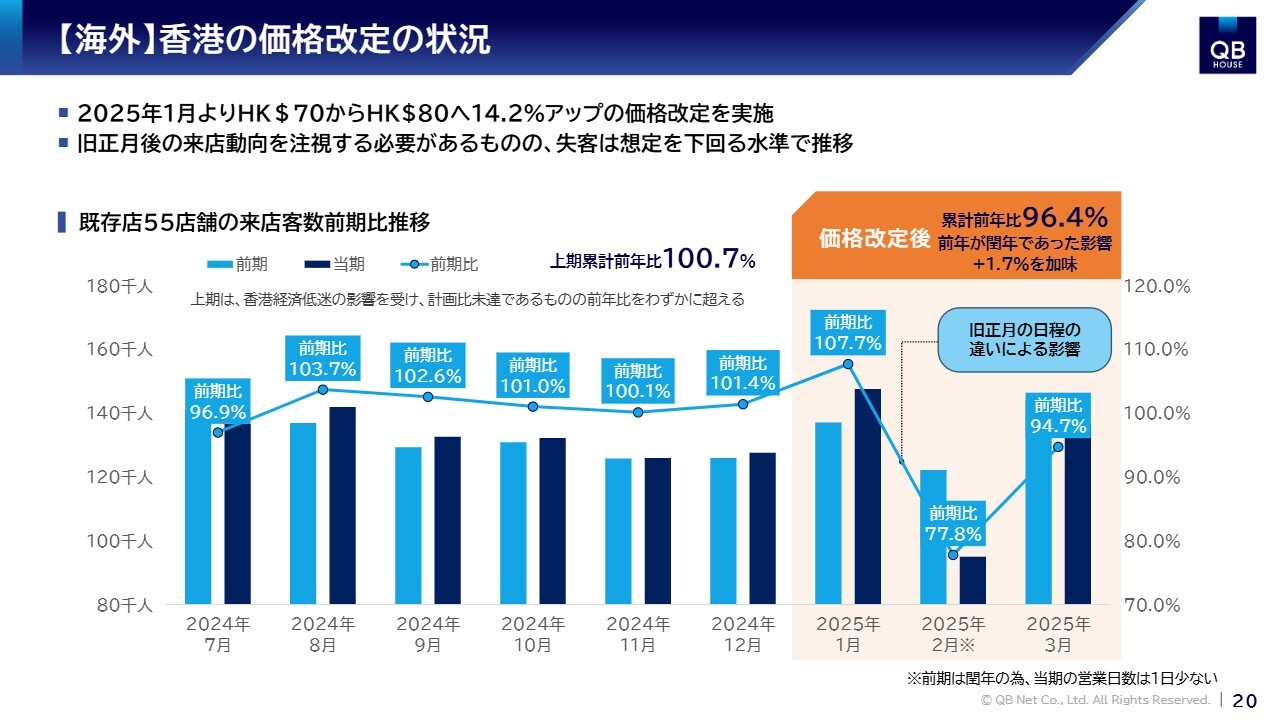

【海外】香港の価格改定の状況

2025年1月に実施した香港における価格改定後の来店状況と、その影響についてご説明します。当社では、香港においてカット料金を70香港ドルから80香港ドルへ14.2パーセントの値上げを行いました。

対象となる既存55店舗における価格改定前6ヶ月の来店客数は、前年同期比100.7パーセントと堅調に推移していました。一方、価格改定後の来店動向については、旧正月の時期の違いによる季節要因の影響もあり、1月から2月はやや変動が見られたものの、改定後3ヶ月累計では前年同期比94.7パーセント(前年が閏年であった影響を加味すると前年同期比96.4パーセント)と、全体として6パーセント程度の減少となっています。

これは前回、2019年7月に実施した価格改定時よりも低い水準であり、想定の中で推移しています。お客さまに新たな価格に納得していただけるよう、サービスの質や技術力のさらなる向上を図りながら、約1年かけて来店客数を着実に回復できるように努めていきます。

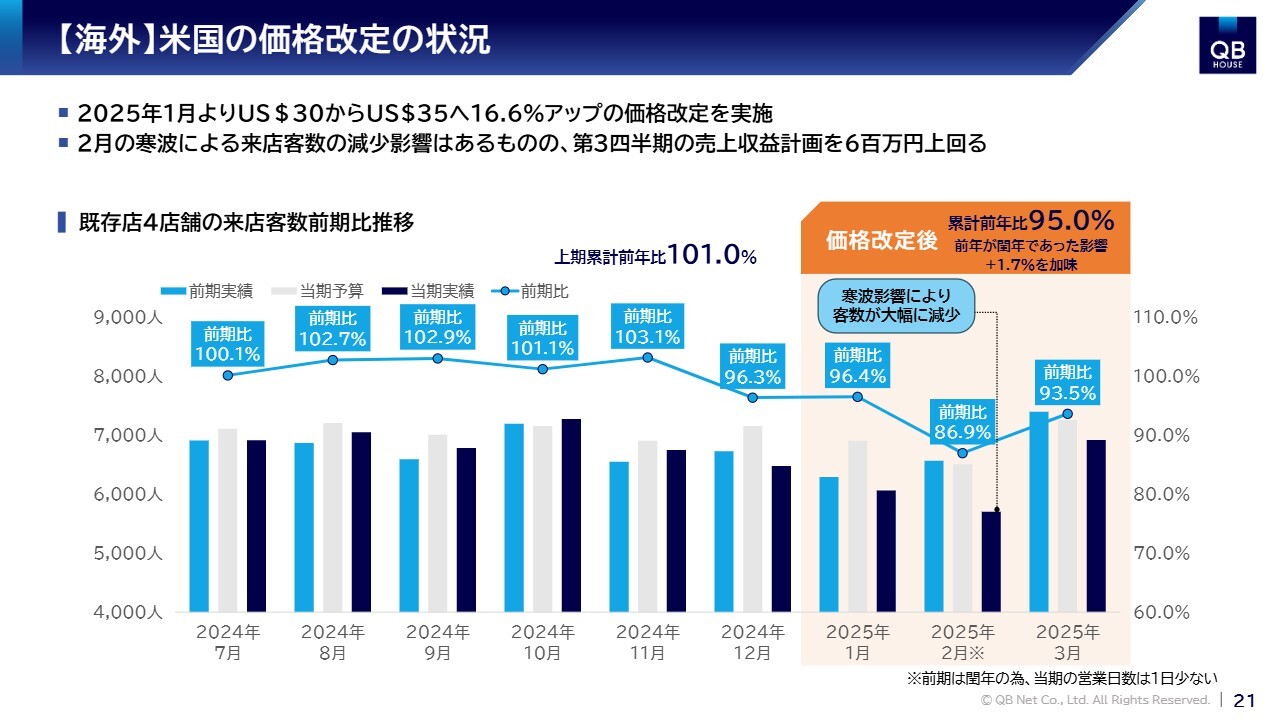

【海外】米国の価格改定の状況

米国事業による価格改定の影響と売上収益の推移についてご説明します。当社では2025年1月に米国において、カット料金を30USドルから35USドルへ16.6パーセントの価格改定を実施しました。

改定前6ヶ月の来店客数の前年同期比は101パーセントと堅調に推移していましたが、改定後3ヶ月間で95パーセントとなり、6パーセント程度の減少になりました。これも香港同様、前回2023年1月に行った価格改定時と比較しても来店客数の影響は軽微であり、当社のサービスに対する高い支持が継続していることを示していると考えています。

またニューヨークにおいては、2月には寒波の影響が一部見られたものの、売上収益は全体で計画を上回って推移しており、価格改定による単価向上が着実に業績に寄与しています。

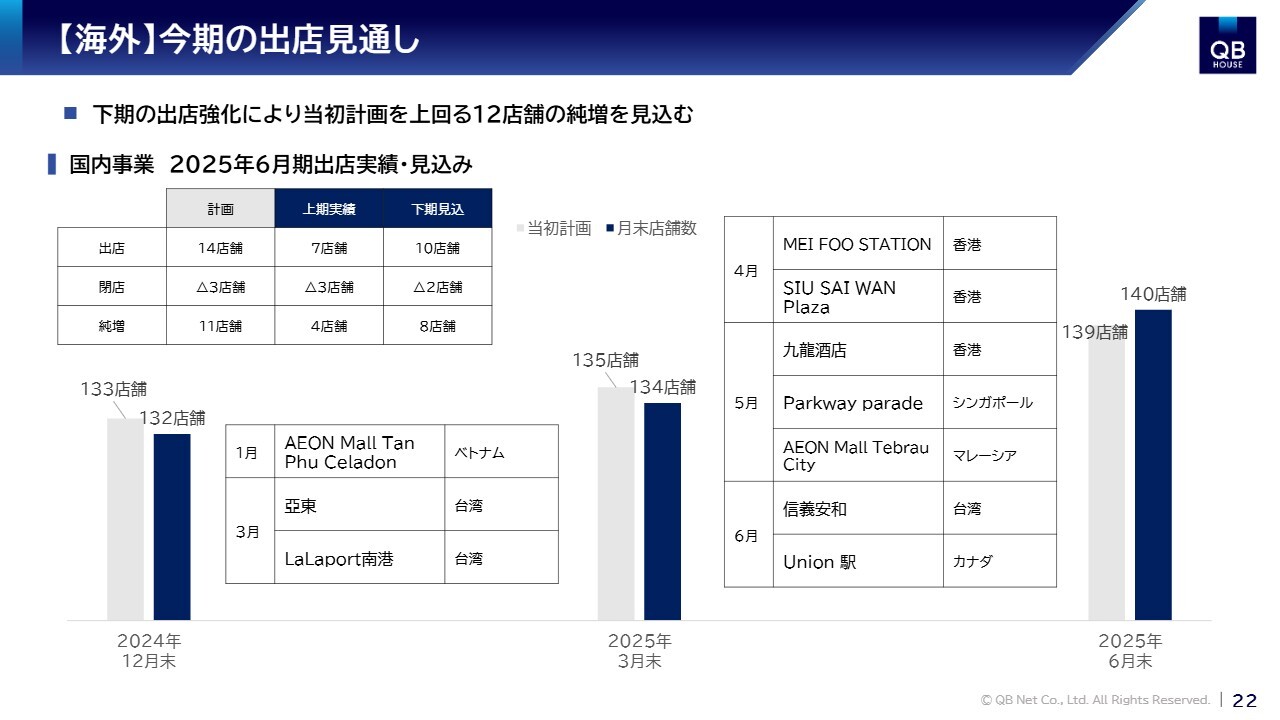

【海外】今期の出店見通し

海外における店舗展開の進捗状況と、今後の見通しについてご説明します。当第3四半期においてはシンガポール、香港、米国の各市場で計3店舗の新規出店を実施し、同時に1店舗を閉店した結果、純増2店舗となりました。これにより第3四半期累計では純増6店舗となっています。

第4四半期にはすでに複数の新規出店が確定しており、通期では純増12店舗と、当初計画を上回る見通しです。また、これらの出店には新規進出国であるカナダやベトナムを含むなど、将来の成長を見据えた重要な布石を打っています。

結果として、当社グループの海外店舗数は、期末に140店舗に達する見込みです。今後も海外各地域の市場環境を的確に見極めながら戦略的な出店を継続し、グローバルでのさらなるプレゼンス向上を図っていきます。

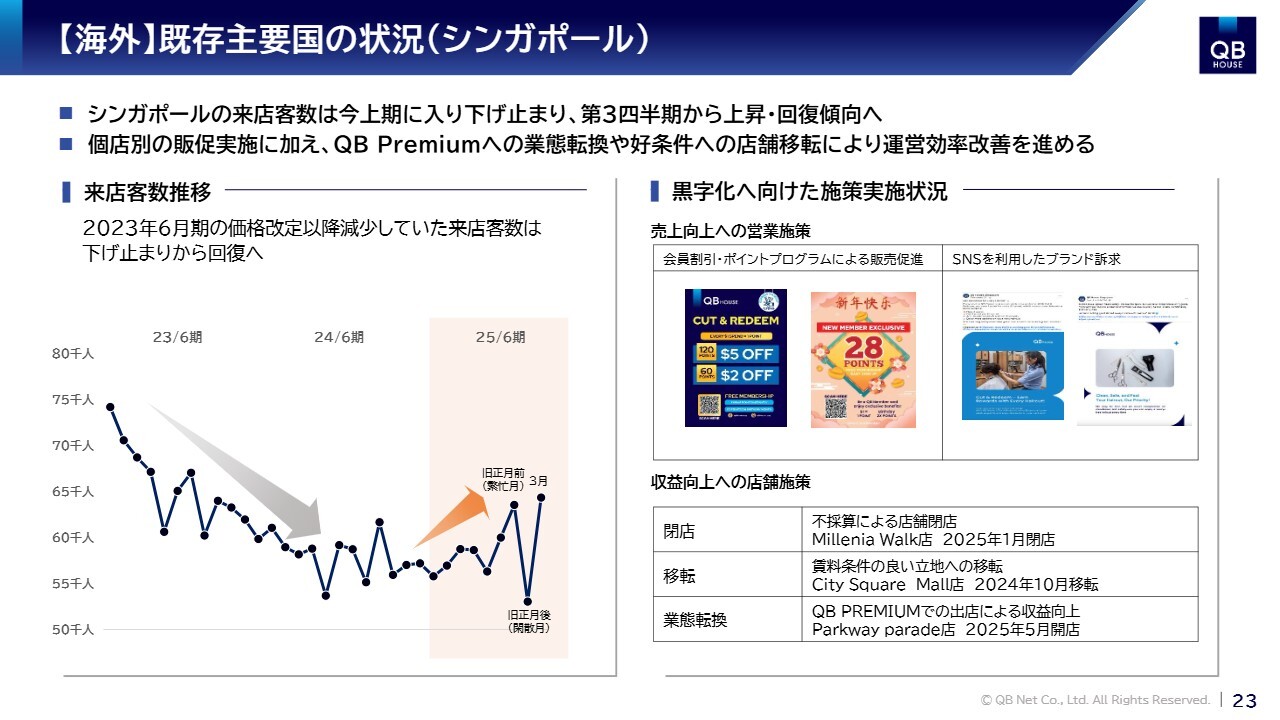

【海外】既存主要国の状況(シンガポール)

シンガポール事業の現状と回復に向けた取り組みの状況についてご説明します。2022年10月の価格改定以降、来店客数は一時的に減少傾向にありましたが、今期に入り底打ちが確認され、第3四半期からは回復の兆しが明確に表れ始めています。

特に中心部の大型商業施設やオフィス街に位置する店舗が、全体を牽引するかたちで堅調に推移しています。

こうした回復の背景には、販促強化策があります。アプリを活用したポイント制度や会員限定の特典など、お客さまの利便性と再来店意欲を高める施策を継続的に展開しています。

また収益性向上を目的に、より高単価で付加価値の高い「QB PREMIUM」への業態転換を積極的に進めており、立地の見直しによる移転や不採算店舗の整理も同時に推進しています。

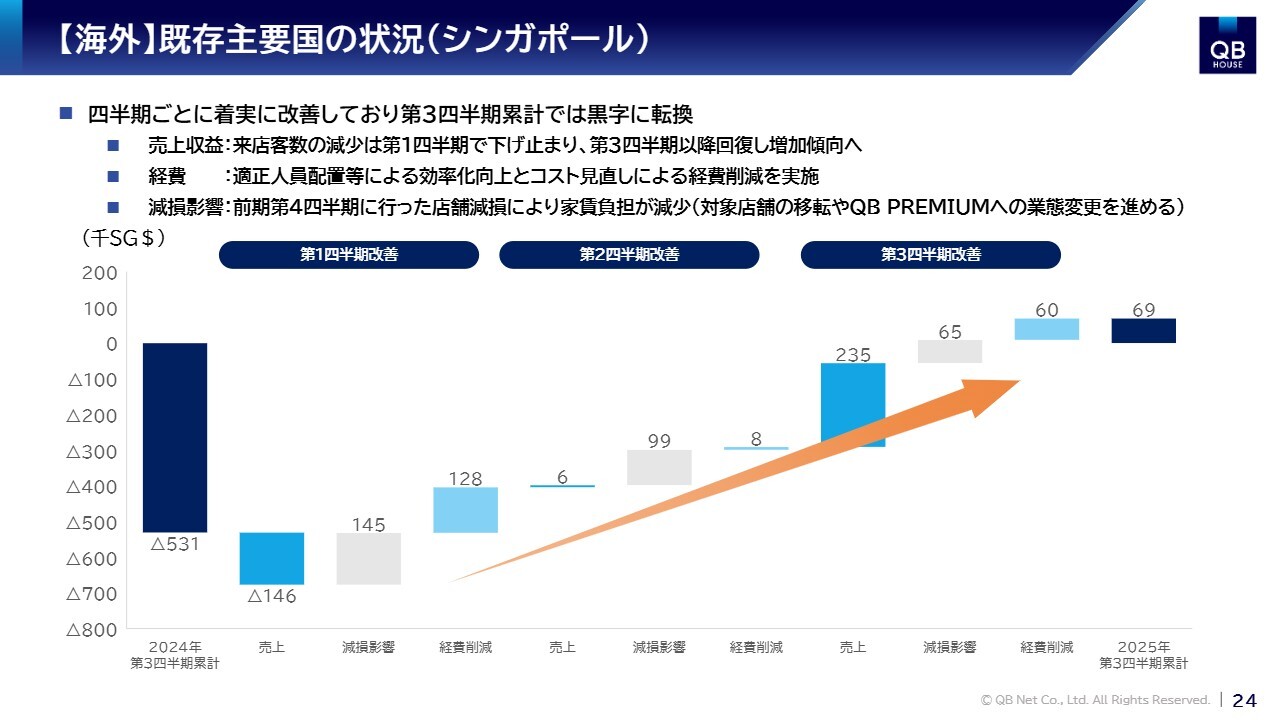

【海外】既存主要国の状況(シンガポール)

シンガポール事業における営業利益の推移と改善状況についてご説明します。前期第3四半期の累計では営業損失が発生していましたが、今期に入り6,000万円の改善を実現し、第3四半期時点では700万円の営業黒字へと転換しました。

この黒字転換の背景には、来店客数の回復に加えて人財の配置の最適化やコスト構造の見直しが寄与しています。現在進行中の業態転換や不採算店舗の整理、ならびに立地見直しを含めた構造改革の取り組みにより、回復基調を維持しながらより安定した収益体制の確立へと歩みを進めていきます。

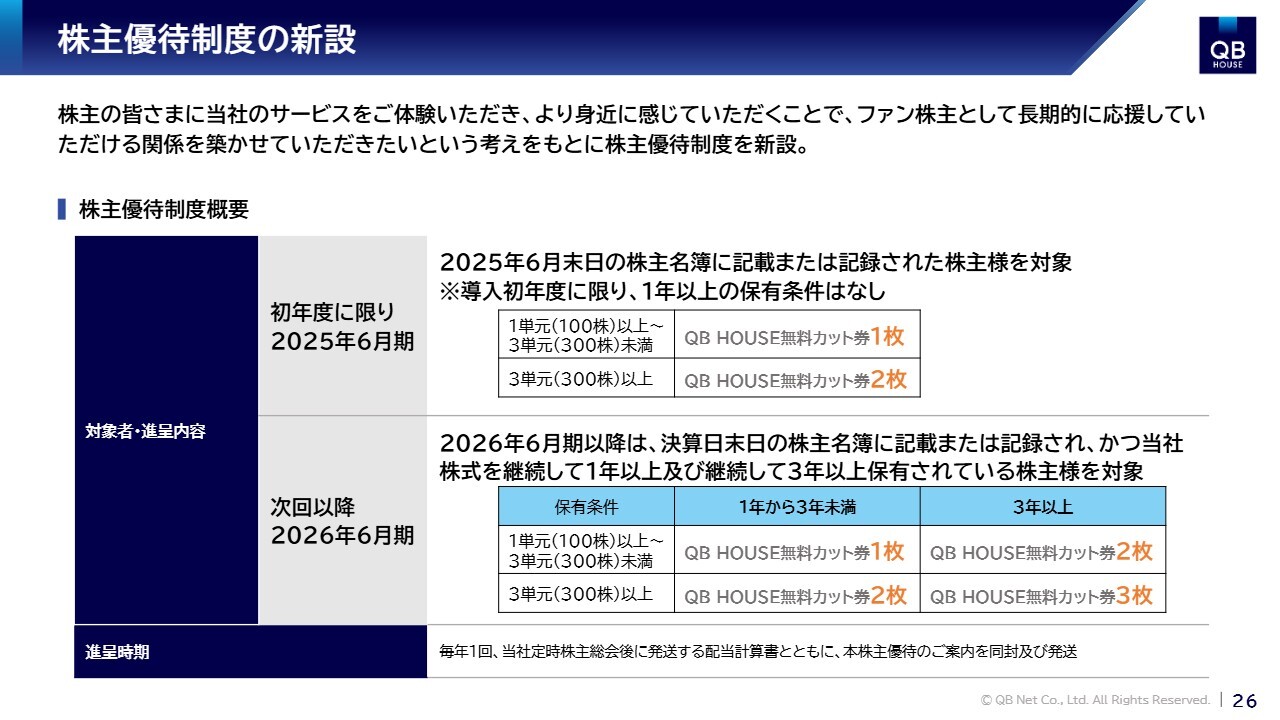

株主優待制度の新設

株主優待についてです。これまで多くの個人投資家のみなさまから「ぜひ株主優待を」とのご要望をいただいていました。「QB HOUSE」のサービスを実際に体験していただくことで、より深くご理解いただき、長く応援していただける「QBファン株主」になっていただきたい、という思いから、このたび優待制度を設けることとしました。

優待の内容は、国内の「QB HOUSE」の店舗でご利用いただける無料カット券の進呈となります。導入初年度となる2025年6月期については、保有期間にかかわらず1単元100株以上の保有の株主さまに1枚、3単元300株以上をお持ちの株主さまには2枚を進呈します。

そして2026年6月以降は、保有株数に加え継続保有期間も優待の対象とし、1年以上、および3年以上保有していただいた株主さまにお届けする予定です。

以上が、2025年6月期第3四半期の実績のご説明となります。国内外とも第4四半期は繁忙期になります。採用・定着・育成を積極的に取り組み、国内の「ツキイチ割引キャンペーン」を始めとする販促施策の活用により、リピート率向上とカットサイクルの短縮による来店客の増加、また高集客が期待される立地への出店を着実に実行し、通期計画達成に向けて取り組んでいきます。

引き続きご支援のほど、どうぞよろしくお願いします。ご清聴ありがとうございました。

質疑応答:アプリの開発状況について

質問者

新着ログ

「サービス業」のログ