ログミー主催セミナー「プライム企業だけじゃない! グロース企業こそ考えたい英文開示の意義」

「事業計画及び成長可能性に関する事項」の英文化が最優先 グロース市場における英文開示の必要性とその方法を解説

グロース企業こそ考えたい英文開示

富山蔵人氏(以下、富山):ログミーCROの富山です。本日は「グロース企業こそ考えたい英文開示の意義」というテーマで、ログミーの英文開示スペシャリストの寺崎さんに登壇いただきます。

まずは私から「そもそも東証グロース(以下、グロース)企業も英文開示は必要なのか?」について、簡単にお話しします。

株価を形成するためのプレイヤーは、個人投資家、国内機関投資家、海外機関投資家の3プレイヤーになります。しかし、東証プライム(以下、プライム)市場と違って、グロース市場には、インデックスファンド、ETFやTOPIXなど、そもそも出来高を作ってくれる投資家(ファンド)がいません。

しかも、国内の機関投資家(中小型のアクティブファンド)も、実はそこまで多くないのが現状です。

機関投資家保有状況(市場別)

富山:スライドは市場別の各運用会社の投資状況です。スライド左側はプライム市場のサービス業の企業、右側はグロース市場の同セクターの企業です。比較すると、プライム市場のほうが若干、時価総額が高い企業となっています。

注目してほしいのが、各運用会社が投資をしているポジションです。パッシブとアクティブというポジションで投資されていますが、プライム市場の企業は、グロース市場の企業に比べて、パッシブの保有株数が多くなっています。

このように、インデックス運用のファンドでは、そもそもプライム市場に上場しているだけで、機関投資家のパッシブのポジションで保有されるかたちになります。この点がやはり、プライム市場とグロース市場での大きな違いです。

したがって、グロース市場は、国内の機関投資家の保有という点で、プライム市場と比較すると、どちらかというと不利な状態ではあります。

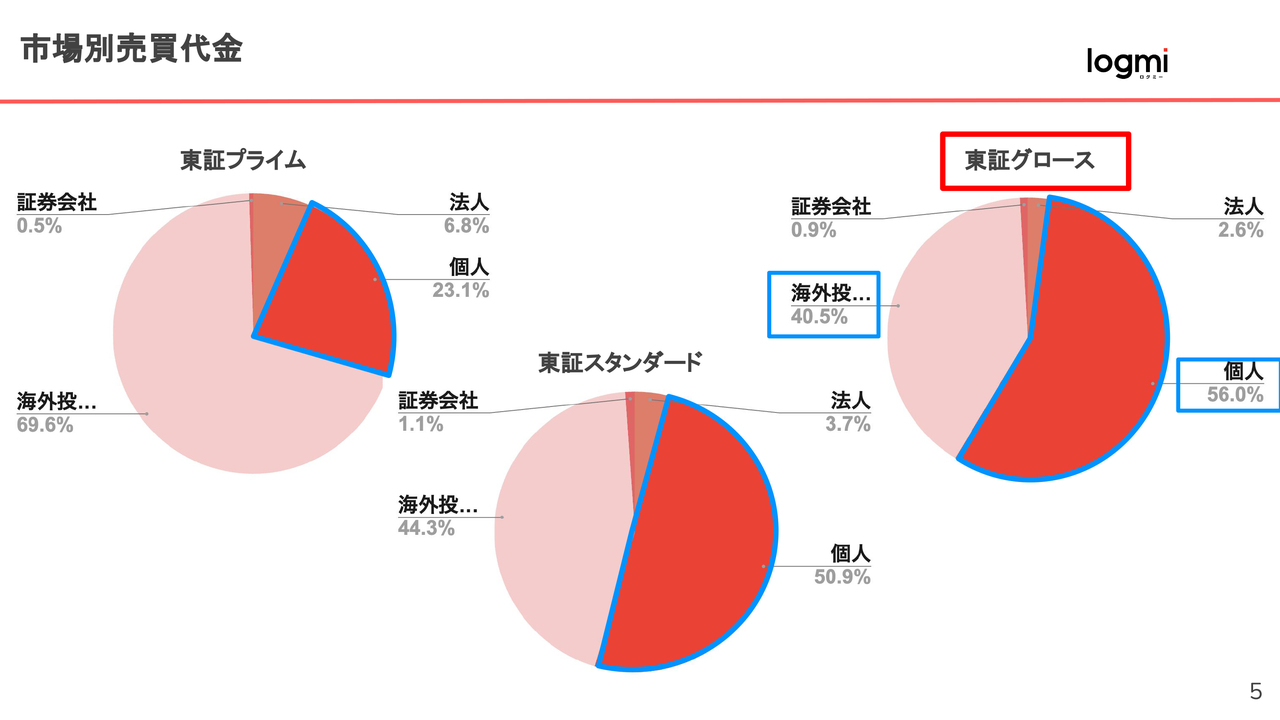

市場別売買代金

富山:次に、市場別のプレイヤーを見ていきます。スライドでは、市場ごとで日々売り買いしているプレイヤーは誰なのか、市場別に示しています。

スライド右側のグロース市場については、個人投資家が56パーセント、海外機関投資家が約40パーセントを占めており、個人投資家の割合が圧倒的に多いです。この売り買いでグロース市場の売買代金が形成されています。

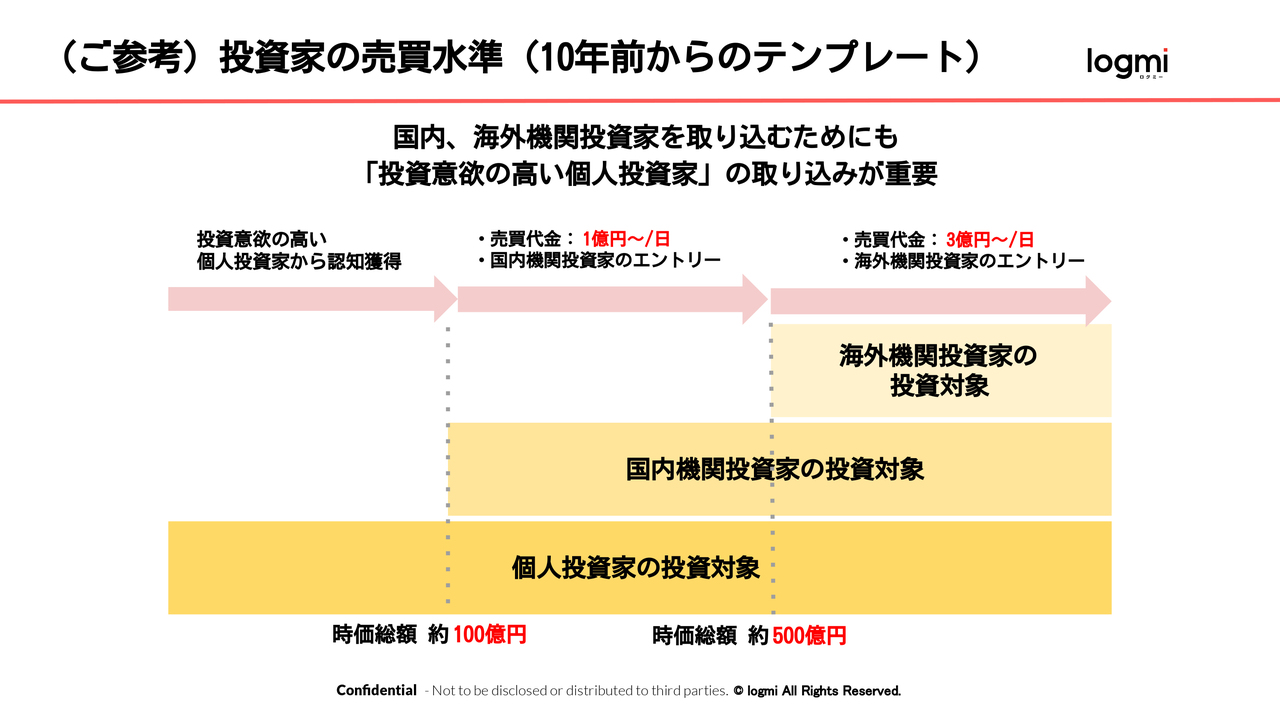

(ご参考)投資家の売買水準(10年前からのテンプレート)

富山:スライドは、各時価総額や売買代金に対してアプローチする、投資家の売買水準です。スライド左から右にかけて、時価総額や売買代金がどんどん増えていくようなイメージです。

10年くらい前からテンプレート化しており、よく見る図かと思います。「時価総額が100億円から150億円規模になってから、国内の機関投資家の投資対象、アプローチ対象となってくる」などとよく言われます。

また、「時価総額が500億円くらいないと、なかなか海外のロングのプレイヤーの投資対象には入ってこない」などとも言われます。そのような話の際に、もう10年ぐらいこのテンプレートが使われているのではないかと感じています。コロナ禍によって多くのビジネスや取引がオンラインにシフトしました。物理的な移動や対面での取引が制限される中、オンライン取引やデジタルプラットフォームの利用が飛躍的に増加したという点です。これにより、海外機関投資家もオンライン取引を中心に活動し、従来の投資スタイルから変化が見られています。

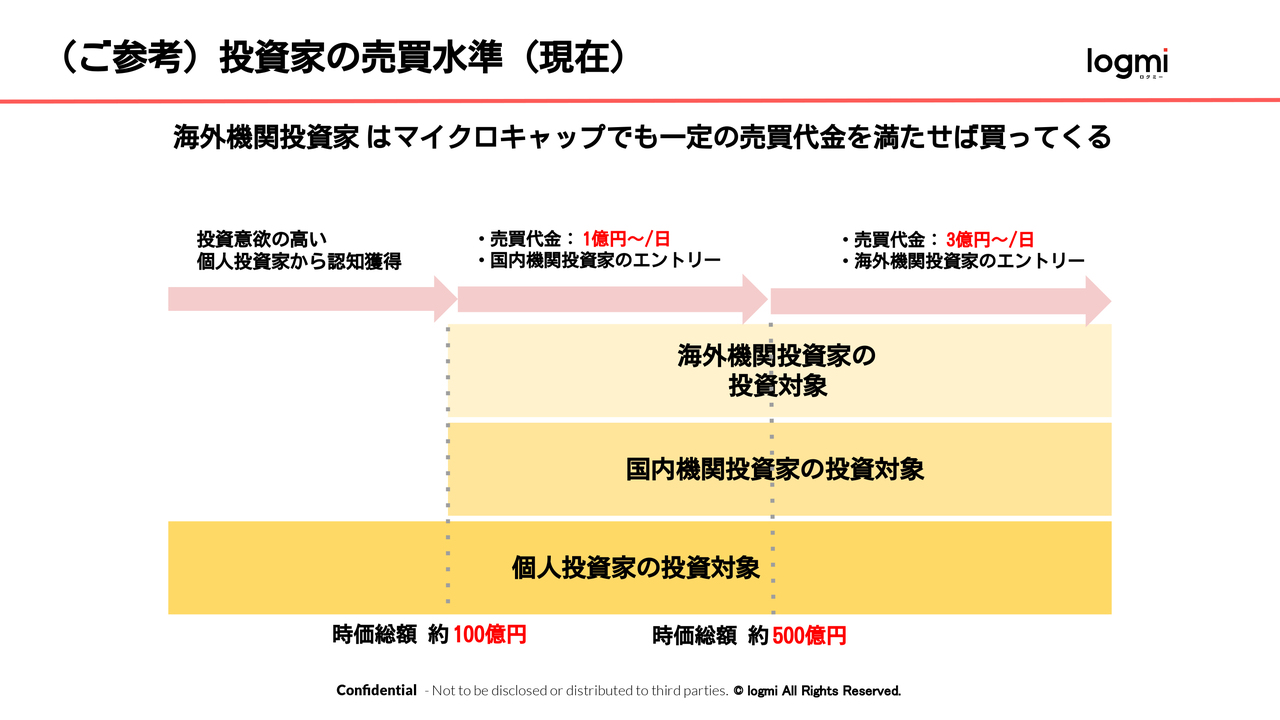

(ご参考)投資家の売買水準(現在)

富山:しかしながら、今現在の投資家の売買水準は、スライドのようなかたちになっています。実は、海外機関投資家も、一定の売買代金の基準を満たせば、すでに買っているというのが足元の状況です。

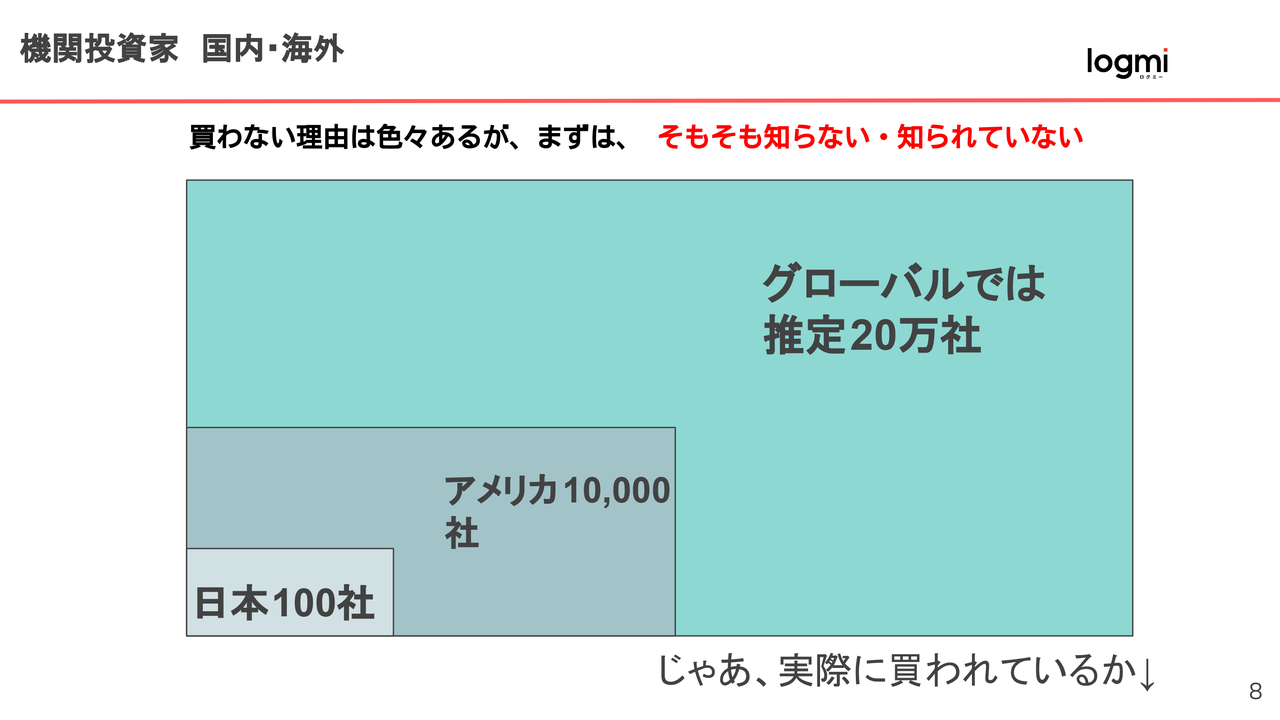

機関投資家 国内・海外

富山:グローバルの機関投資家の水準についてです。日本国内で投資信託を運用している機関投資家は約100社です。アメリカでは約1万社、グローバルでは推定20万社の規模となっています。

日本株を買わない理由はいろいろありますが、一番の理由は「そもそも知らない」「知られていない」からです。スタンダード企業もグロース企業も英文開示していないため、そもそも知られていないことが、一番のポイントと言えます。

海外機関投資家の保有状況

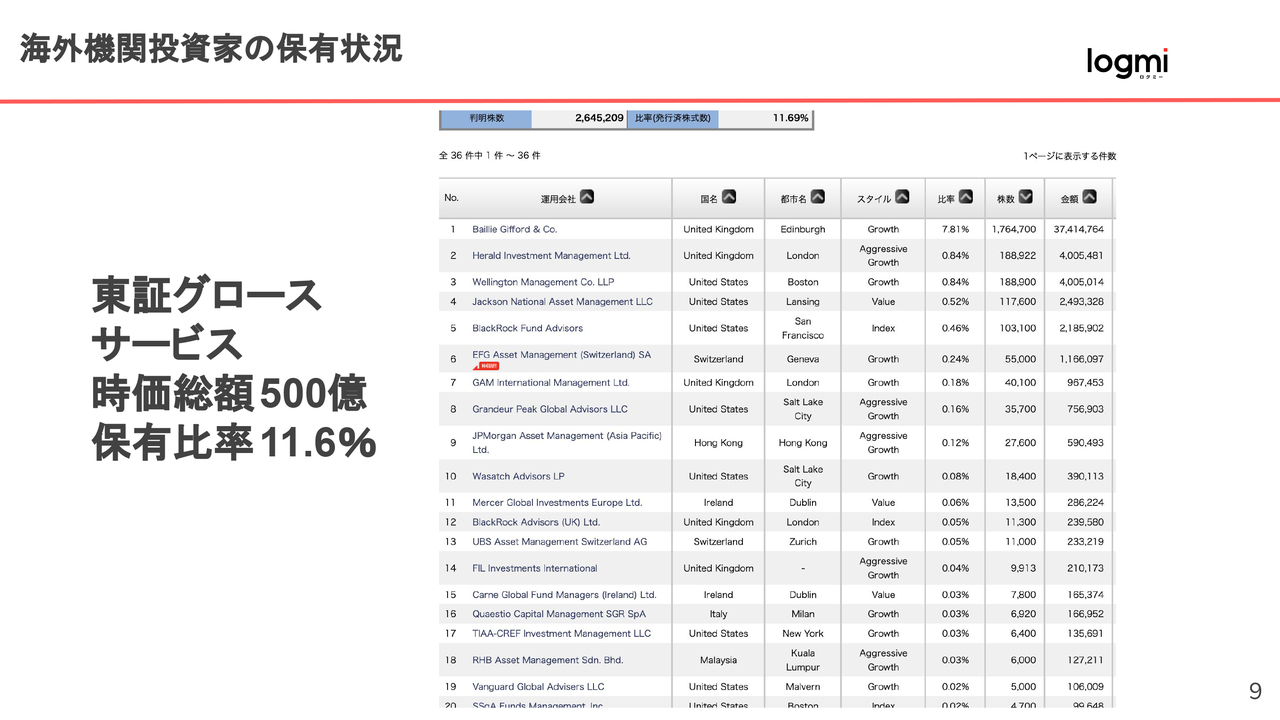

富山:では、実際にグロース企業の株は海外機関投資家に買われているのかについて見ていきます。

スライドは、グロース市場における海外機関投資家投資状況です。この企業は、サービス業のグロース企業で、時価総額は500億円です。海外機関投資家の保有比率は11.6パーセントとなっています。

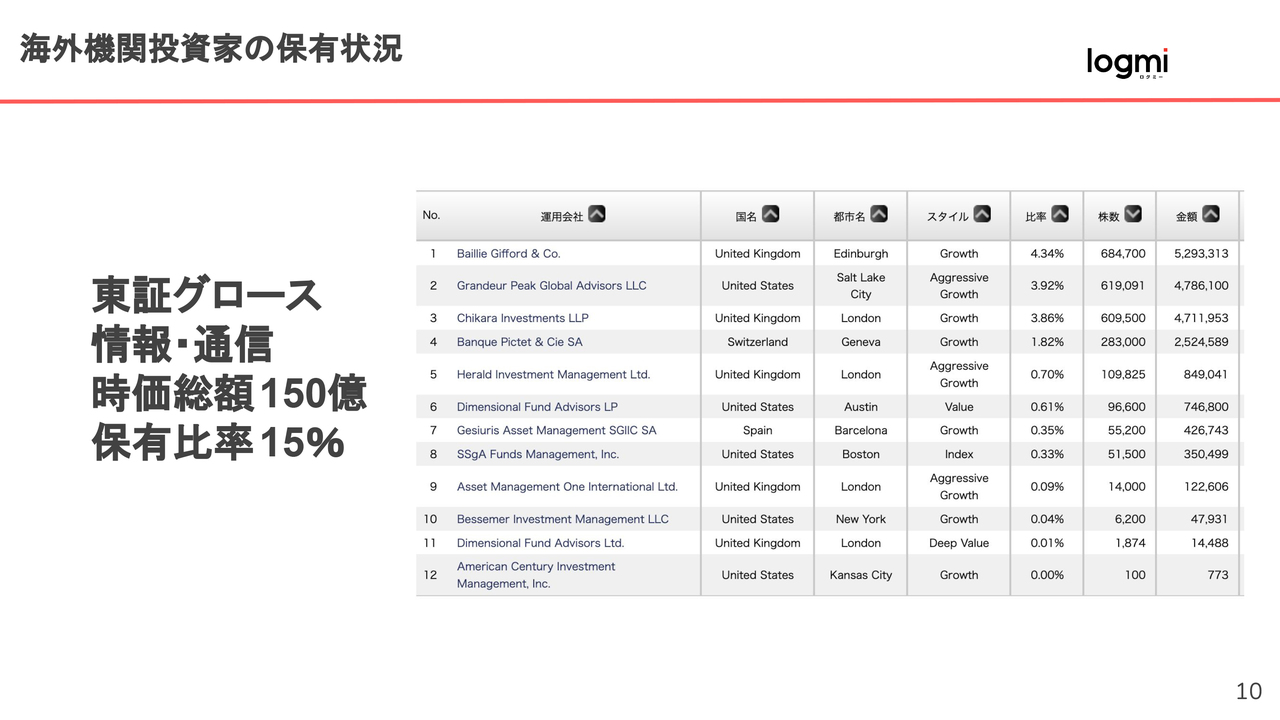

海外機関投資家の保有状況

富山:スライドの企業は、情報・通信業のグロース企業で、時価総額は150億円です。海外機関投資家の保有比率は15パーセントとなっています。最近よく確認できるのが、アメリカやイギリスのアグレッシブ・グロースという運用方法です。

グロースもそうですが、特にアグレッシブ・グロースで時価総額300億円以下の企業を買っているというような、海外機関投資家も確認できます。

海外機関投資家の保有状況

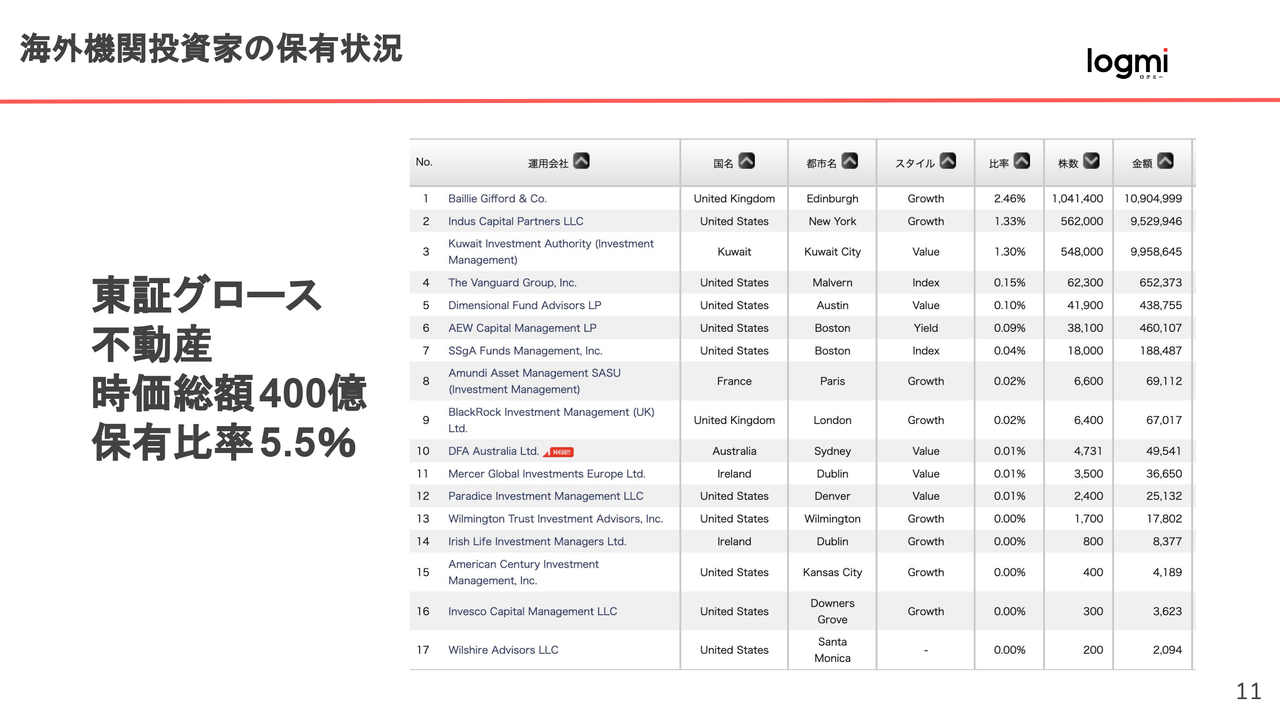

富山:こちらは、不動産業のグロース企業で、時価総額は400億円です。海外機関投資家の保有比率は5.5パーセントとなっています。

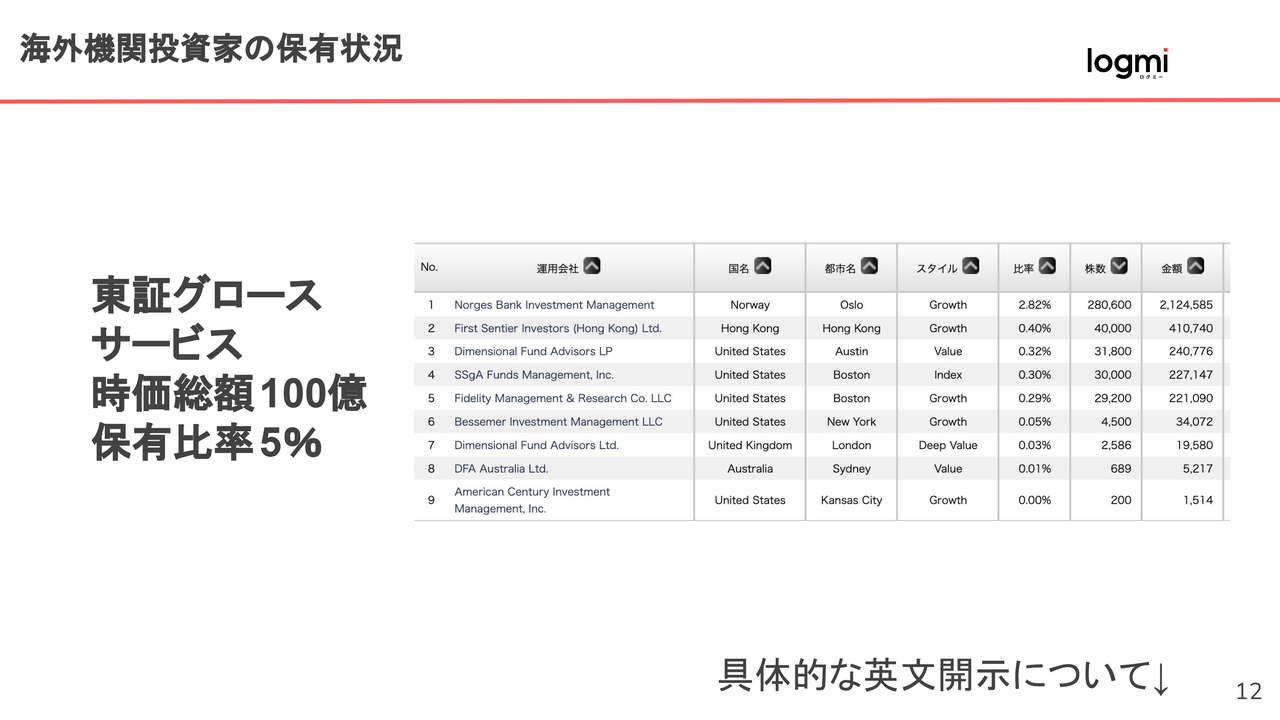

海外機関投資家の保有状況

富山:こちらは、サービス業のグロース企業で、時価総額は100億円です。海外機関投資家の保有比率は5パーセントとなっています。香港やボストンの機関投資家によるグロース企業の株式保有が確認できます。

したがって、そもそも英文で情報を公開していないことが、前提としてあります。特に海外機関投資家は、先ほどデータを示したとおり、推定で20万社程度あるため、まずは海外機関投資家向けにアプローチするために英文開示していく流れになります。

グロース市場では、国内のプレイヤーにアプローチしても、そもそもプレイヤーが少ないです。株価を形成していくためには、海外機関投資家にアプローチするというのも1つの方法だと思います。

ここからは、具体的な英文開示について、寺崎さんにお話しいただきます。

目次

寺崎徹哉氏(以下、寺崎):ログミー英文開示スペシャリストの寺崎です。それでは、グロース市場上場企業を想定した英文開示に関してお話しします。本日は目次に沿って、このようなお話をしようと思っています。

1つ目は、エクイティ・ストーリーの「アップデート」です。ご存知かとは思いますが、海外機関投資家にアプローチするために、なんとしても作っておかなければいけない資料がエクイティ・ストーリーです。

「作成」ではなく「アップデート」と記載しているのは、御社はすでにIPOの時に目論見書において、事業計画を作り、成長性について開示しているはずだからです。

エクイティ・ストーリーという資料を意識している、意識していないにかかわらず、すでに同じような内容のものを作っているということです。したがって、海外機関投資家にアプローチするという方針を決めたなら、これをアップデートすればよい、というわけです。

2つ目は、エクイティ・ストーリーのアップデート後の開⽰実務についてです。エクイティ・ストーリーをいったんアップデートしたとして、その後、毎四半期に行われる開示実務の中で、それぞれの開示資料をどのような位置付けにするべきなのか、さらに英文化する資料をどのように選んでいけばよいのかについてお話しします。

目次に「2-3)英⽂開⽰資料作成のノウハウ」とありますが、弊社が英文化を担当した事例をもとに具体的なノウハウをお話しします。英文化を翻訳会社に外注する企業もあると思います。あるいは、今や「DeepL」などを使った機械翻訳がかなり進化していますので、機械翻訳を最大限に使って内製化するという選択肢もあると思います。

いずれにしても、どのようなことに注意して英文開示資料を作らなければいけないかについてお話しします。

5.講師プロフィール

寺崎:3つ目に、弊社のサービスを簡単にご説明します。最後に講師プロフィールを読んでいただければありがたいのですが、私自身の経歴を簡単にご説明します。私は15年ほど経理・財務の実務に従事し、その後22年にわたって経理・財務の実務教育の世界で仕事してきました。

その傍らで英文開示にも携わってきており、今年でちょうど20年になります。その間、600社を超えたと思いますが、そのくらいの数の企業のあらゆる英文開示資料の作成を支援してきました。

その一方で、私どもの翻訳方針でもありますが、やはり「英語に訳す」のではなく「英語で伝える」ことを大事にしています。そしてこれを実現するにあたって、欧米企業の英文開示資料がどのように作られているのかを、かなり細かく調べています。

具体的にはアメリカ・イギリス・ドイツのグローバル企業50社を選び出し、これらの企業が英文で開示している資料をつぶさに定点観測的に読み込んでいます。

ということで、どちらかというと「日本語を翻訳する」というよりも、どのようにしたらグローバル企業の英文開示資料に近い資料が作れるのかといった視点で、仕事をしています。

1-1)エクイティー・ストーリーとは?

寺崎:さっそく、エクイティ・ストーリーとは何かについてお話しします。今日はテーマが英文ですので、あまり日本語段階の資料作成に踏み込んだお話はしません。

とはいえ海外の機関投資家にアプローチするにあたっては、日本語での資料作成の段階からある程度、今までと違うアプローチで臨むべきではないかという問題意識があります。そちらについて簡単に確認できればと思い、前半のスライドを作りました。

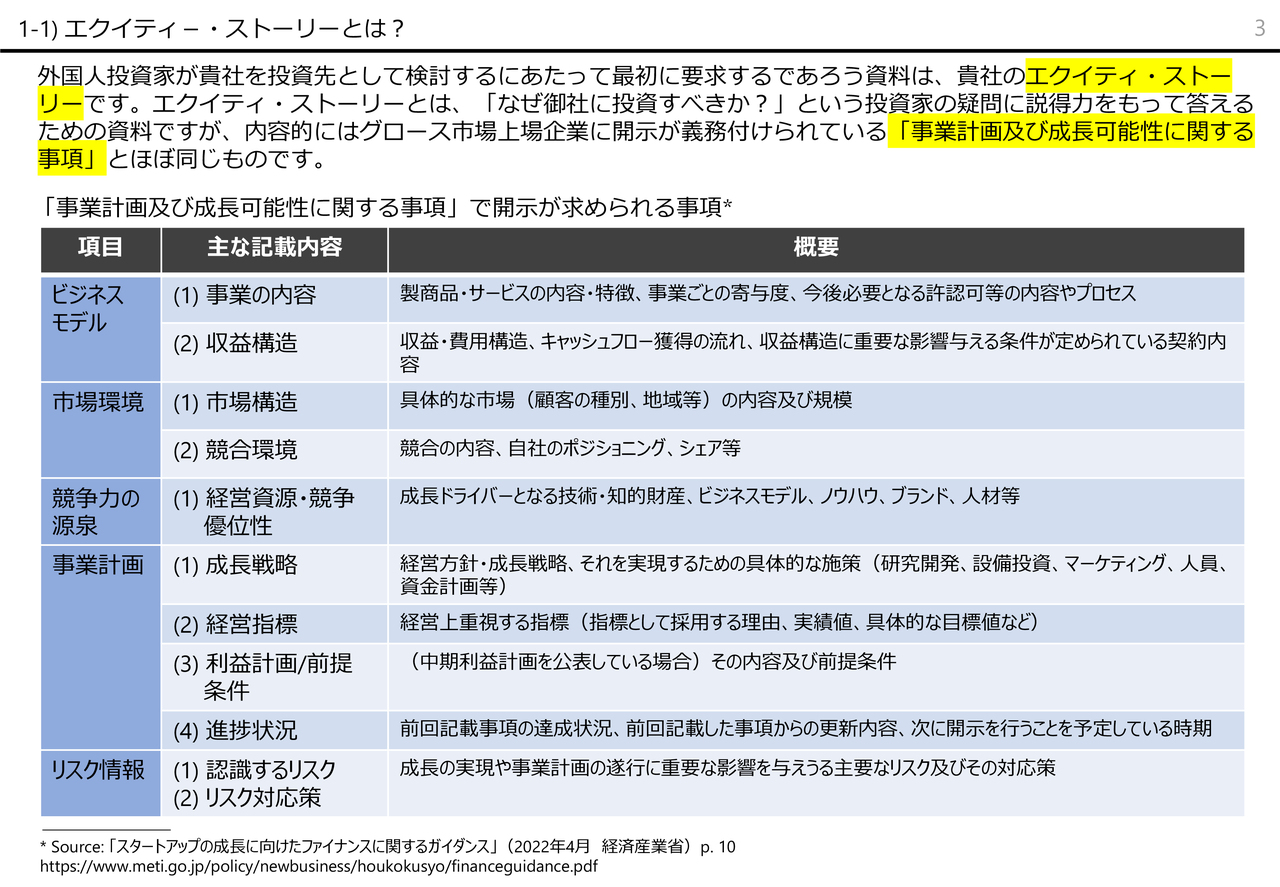

エクイティ・ストーリーとは、「なぜ御社に投資すべきか?」「なぜ御社の株を買わなければいけないのか?」という投資家の疑問に説得力を持って答えるための資料です。「投資家へのラブレター」といってもよいでしょう。

こちらを、体系的に論理的かつ情緒にも訴えるようなかたちで作ることになります。エクイティ・ストーリーを最初から作るのが大変であれば、まずはグロース市場に上場している企業に開示が義務付けられている資料である「事業計画及び成長可能性に関する事項」をアップデートするのが一番手っ取り早いかと思います。

スライドに記載の項目を、みなさまはすでに日本語では開示されていると思います。この項目が、まさにエクイティ・ストーリーで語られるべき項目とほぼ一致しているわけです。したがって、まずはこちらを見直すことが第一歩になります。

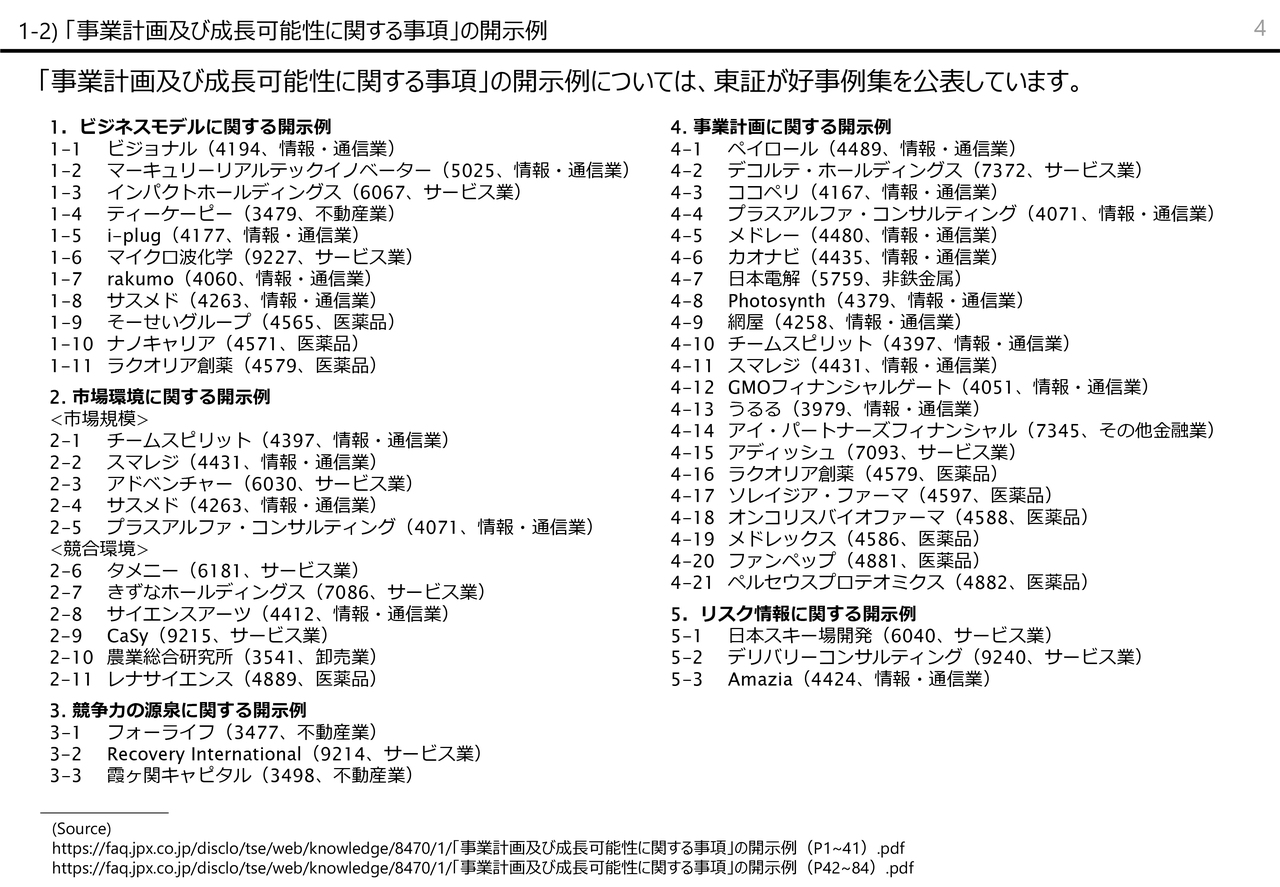

1-2) 「事業計画及び成⻑可能性に関する事項」の開⽰例

寺崎:実際にはさまざまな調査も必要かと思いますが、スライドに記載のように、東京証券取引所(以下、東証)が開示資料に関する好事例集を公表しています。

すでにご承知かと思いますが、このような好事例を参照し、他社はどのようなかたちで作っているのかをあらためて調べることも必要かと思います。

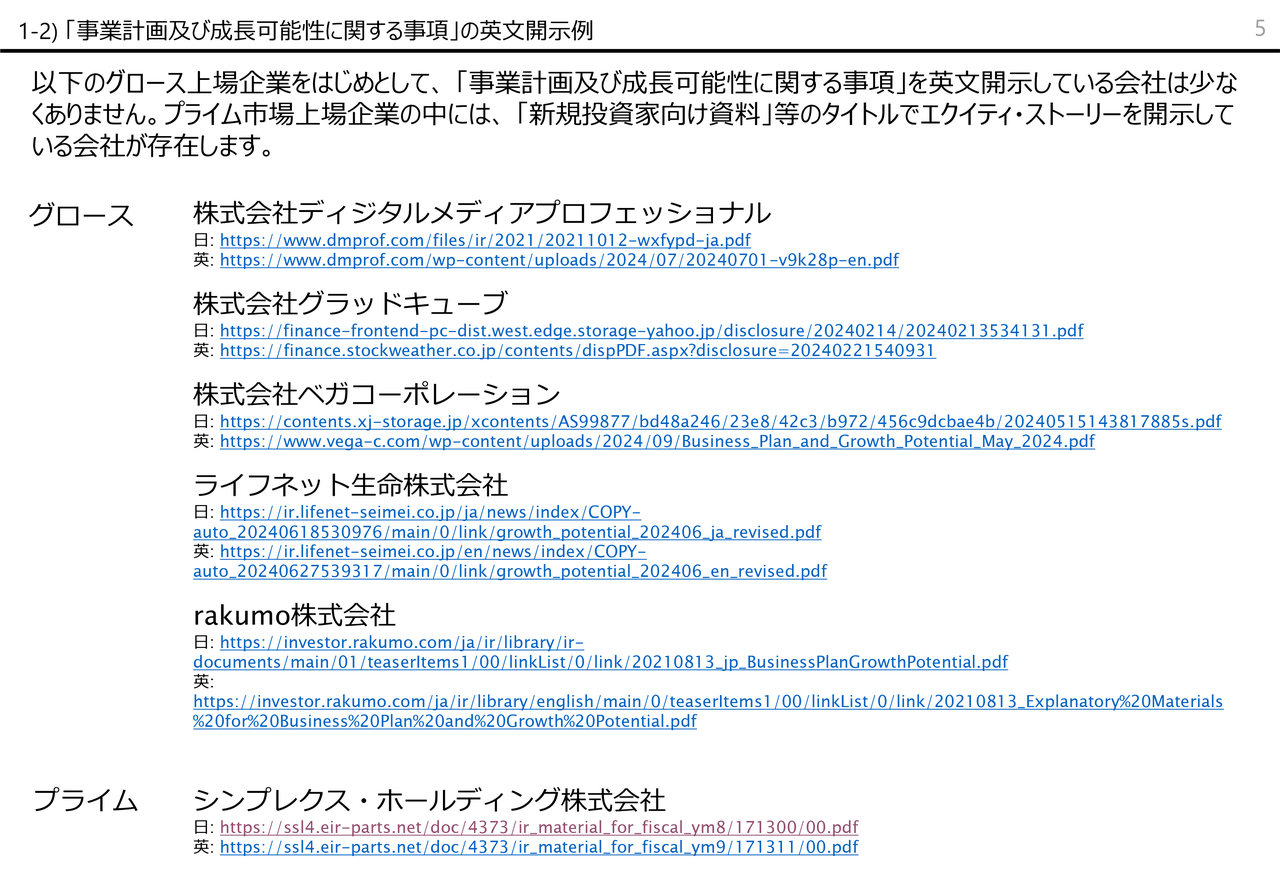

1-2) 「事業計画及び成⻑可能性に関する事項」の英⽂開⽰例

寺崎:「事業計画及び成長可能性に関する事項」をすでに英文化しているグロース企業も少なくありません。

もちろん多数派ではありませんが、スライドに記載の企業はすでに英文資料を開示しています。このあたりも参考にして、英文開示しているグロース企業もあることを確認するのがよいかもしれません。

また、海外機関投資家に対するアプローチ資料として、グロース企業だけではなく、プライム企業も当然さまざまな資料を作っています。開示資料の中にもいくつかありますが、エクイティ・ストーリーに一番近い資料としては、一般に「新規投資家向け資料」と呼ばれているものになります。

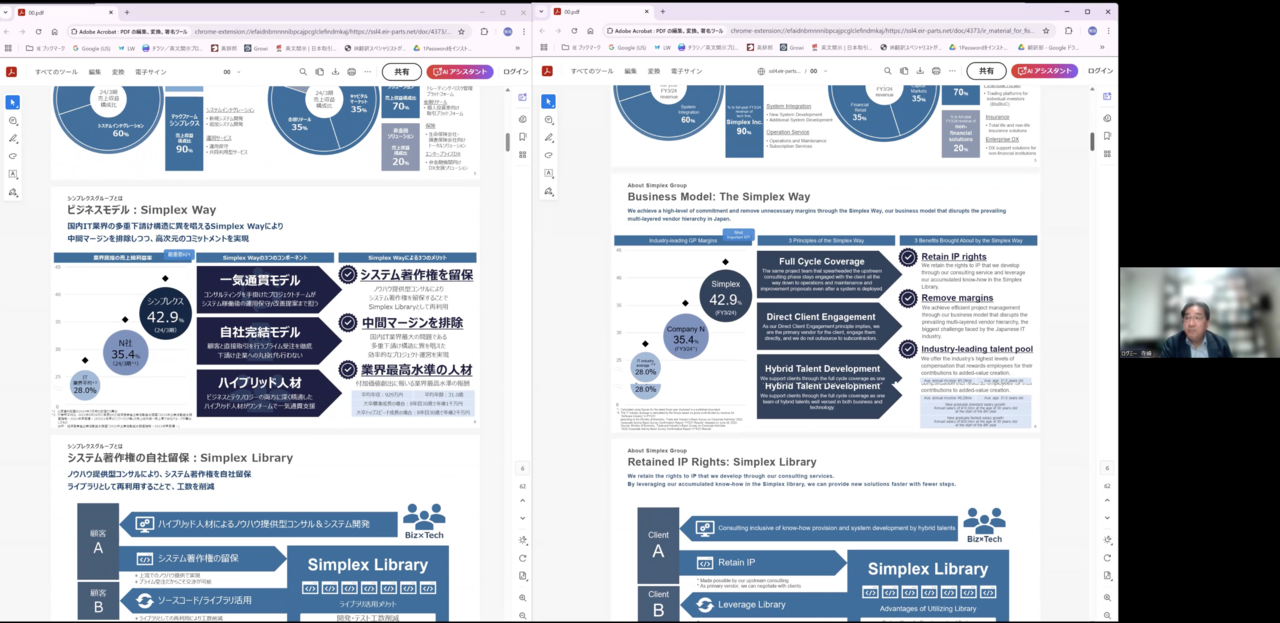

シンプレクス・ホールディングスの事例 ビジネスモデル

寺崎:1つ事例として、私どものお客さまである、シンプレクス・ホールディングスの資料をお見せします。

スライドでは、シンプレクス・ホールディングスの新規投資家向け資料を、日英を左右で並列して表示しています。1月30日付で更新されたものですが、このようなものがエクイティ・ストーリーに相当するかと思います。

単なる会社概要の説明資料とは異なるのは、ビジネスモデルや成長戦略などがきちんと語られている点だと思います。

なかでもビジネスモデルです。この後でもご説明しますが、「エクイティ・ストーリーの中で最も重要な情報は何か?」と言われたら、やはりビジネスモデルでしょう。

まずはビジネスモデルをきちんと理解することが、欧米に限らず日本でも投資家が投資検討先を分析する上で最初に行っていることですので、ビジネスモデルを精緻に文章化することがなによりも大事です。

一方で、このようなプレゼン資料を1枚で見せることも大事ですので、このようなかたちのスライドになっています。

シンプレクス・ホールディングスはDXのコンサルティング企業です。いわゆるコンサルタント集団ですので、このようなものをコンセプト化、概念化するのはプロ中のプロです。そのような意味では、非常に簡潔にわかりやすく作られている例だと思います。ぜひ参考になさってください。

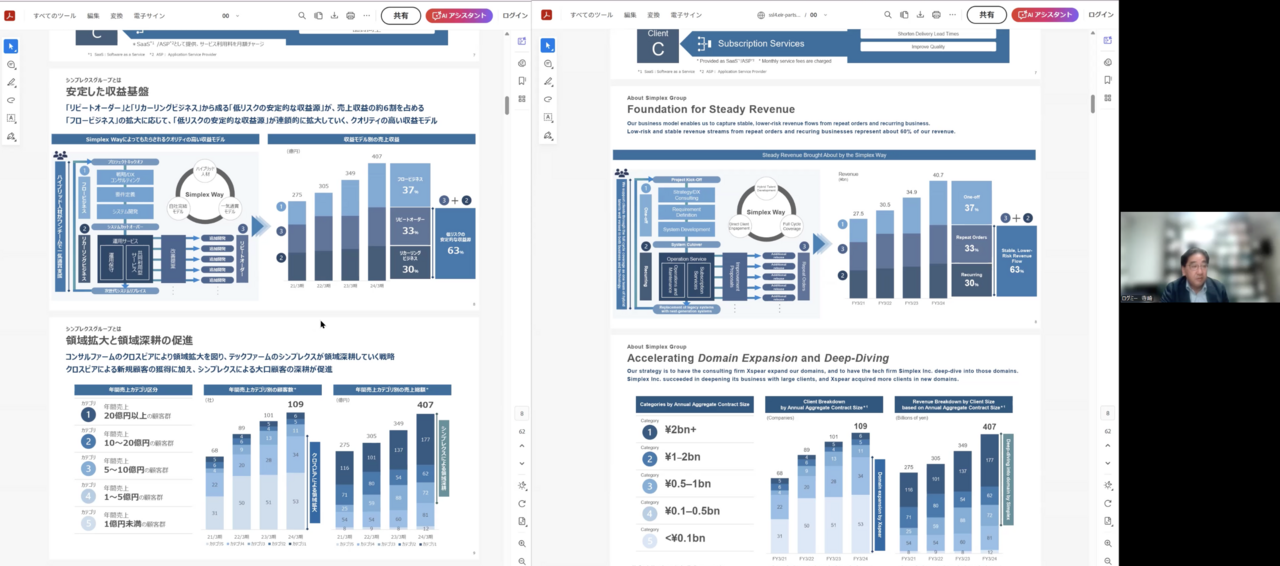

シンプレクス・ホールディングスの事例 安定した収益基盤

寺崎:以降も、ビジネスモデルに関するスライドが続きます。安定した収益基盤も、ビジネスモデルの要素の一部になってくるかと思います。

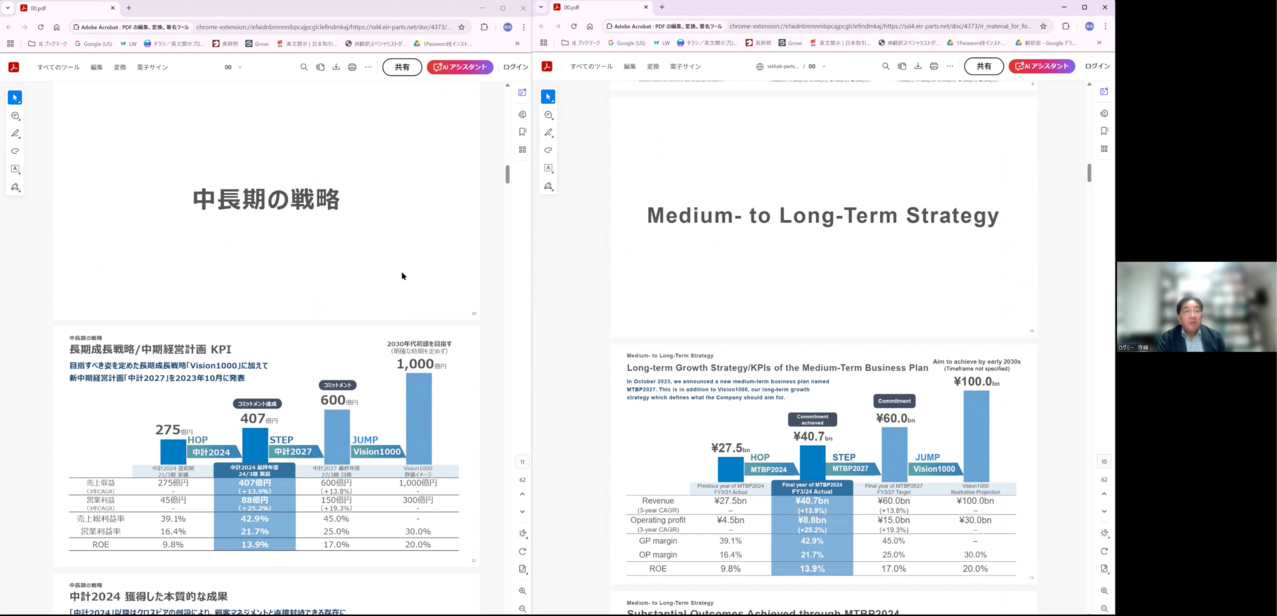

シンプレクス・ホールディングスの事例 中長期の戦略

寺崎:その次に大事なのは、中長期の戦略、いわゆる成長戦略です。グロース企業の場合は名前のとおり、「どの程度の成長能力を持っているのか」を見られます。

そして、成長戦略を語る前にしておかなければいけないのはマーケットの話です。いかに魅力的なマーケットでビジネスをしているのかを、客観的なデータから訴えた上で、さらに「当社はそうした魅力的なマーケットにおいて、このように差別化して成長しており、将来も成長していきます」というストーリーが語れるかどうかが肝になってきます。

みなさまも、さまざまな開示資料で、同様の内容を日本語ですでに開示していると思います。書いていること自体はそれほど目新しいとは思わないかもしれませんが、時間があればシンプレクス・ホールディングスの日本語と英文の開示資料をご覧ください。

英文は私自身が最終的にチェックして開示しているものですので、ネイティブが書く英語、あるいはそれ以上の品質の英語になっていると自負しています。

以上、シンプレクス・ホールディングスの事例をご紹介しました。

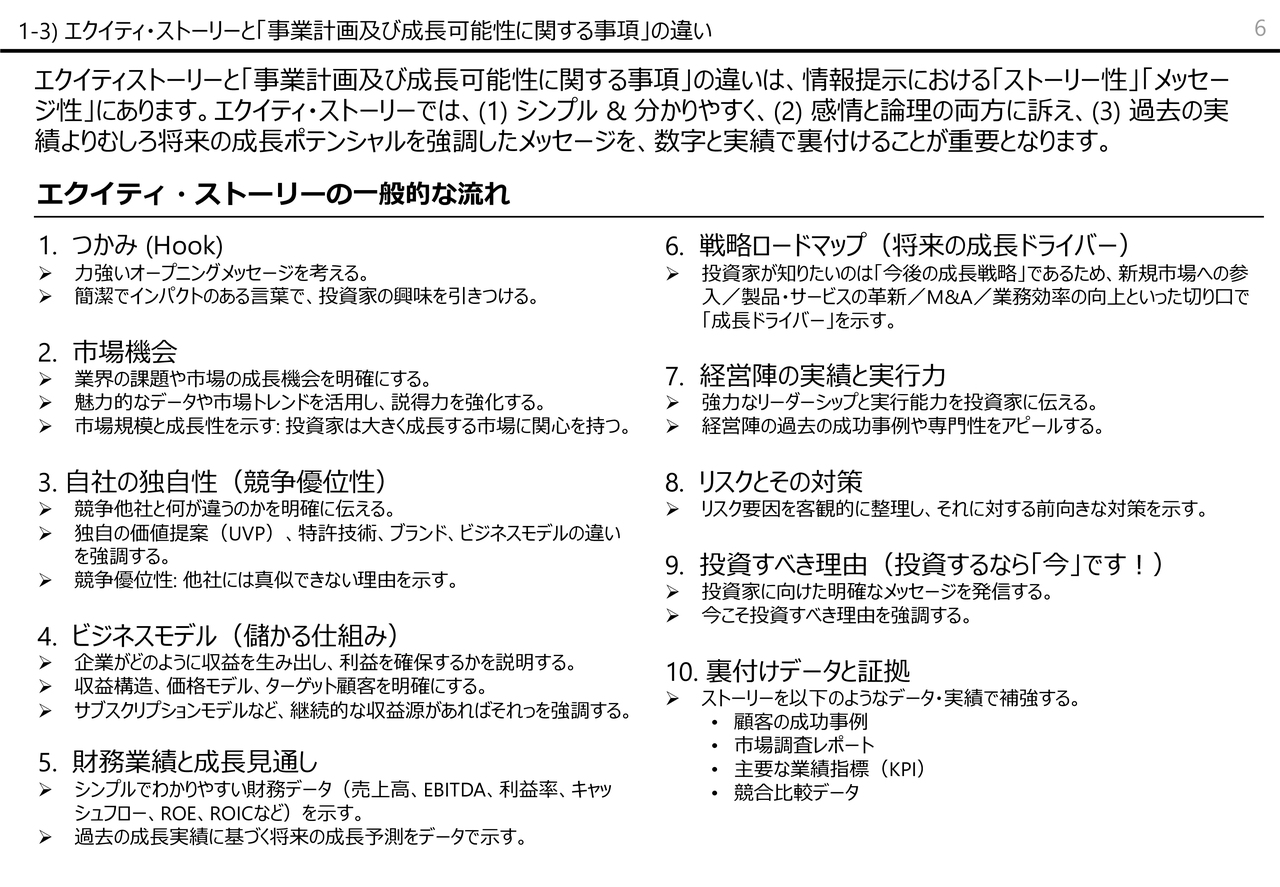

1-3)エクイティ・ストーリーと「事業計画及び成⻑可能性に関する事項」の違い

寺崎:さしあたり「事業計画及び成長可能性に関する事項」をアップデートするのが一番早いとは思いますが、先ほどお見せしたシンプレクス・ホールディングスの資料のように、「新規投資家向け資料」などの名目で、エクイティ・ストーリーを作りたいと考える企業もあると思います。

スライドには、そのための1つの流れを記載しています。「事業計画及び成長可能性に関する事項」とエクイティ・ストーリーの違いは、ストーリー性です。エクイティ・ストーリーという名前のとおり、ストーリー性があるかどうか、ストーリーテリングができているかどうかが重要です。

そのような流れを意識して、内容的には事業計画・成長可能性の開示資料をそのまま転用すれば良いと思います。うまくストーリーに乗せて訴えたいということであれば、そのような資料を別途「新規投資家向け資料」という名目で作るのも、より効果的だと思います。

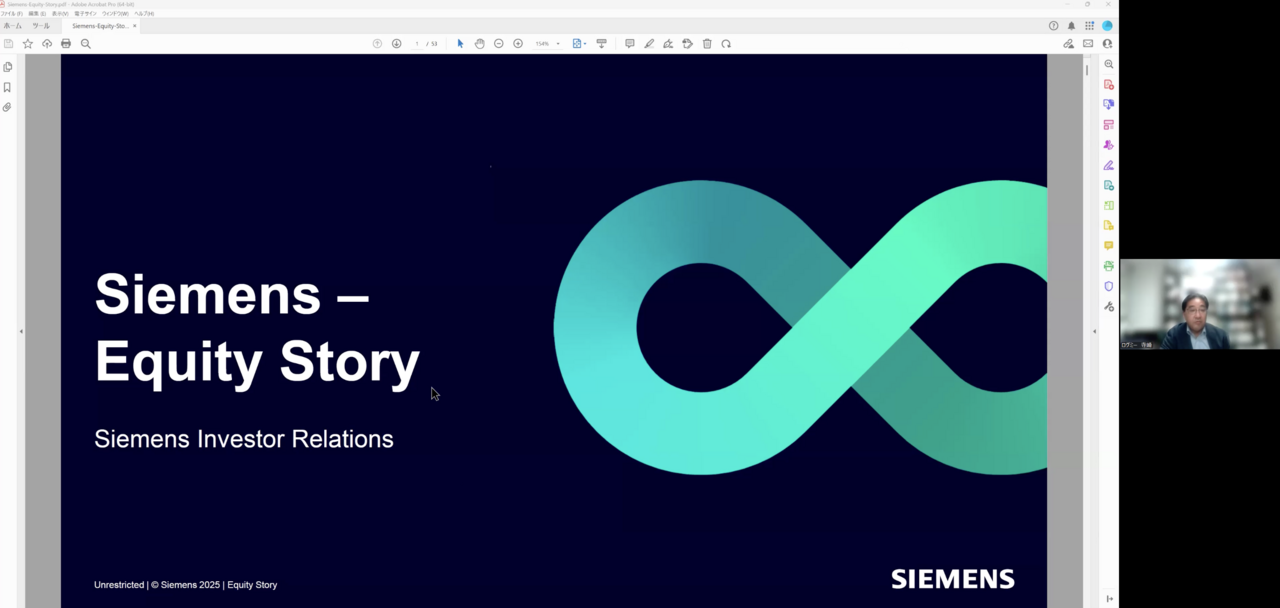

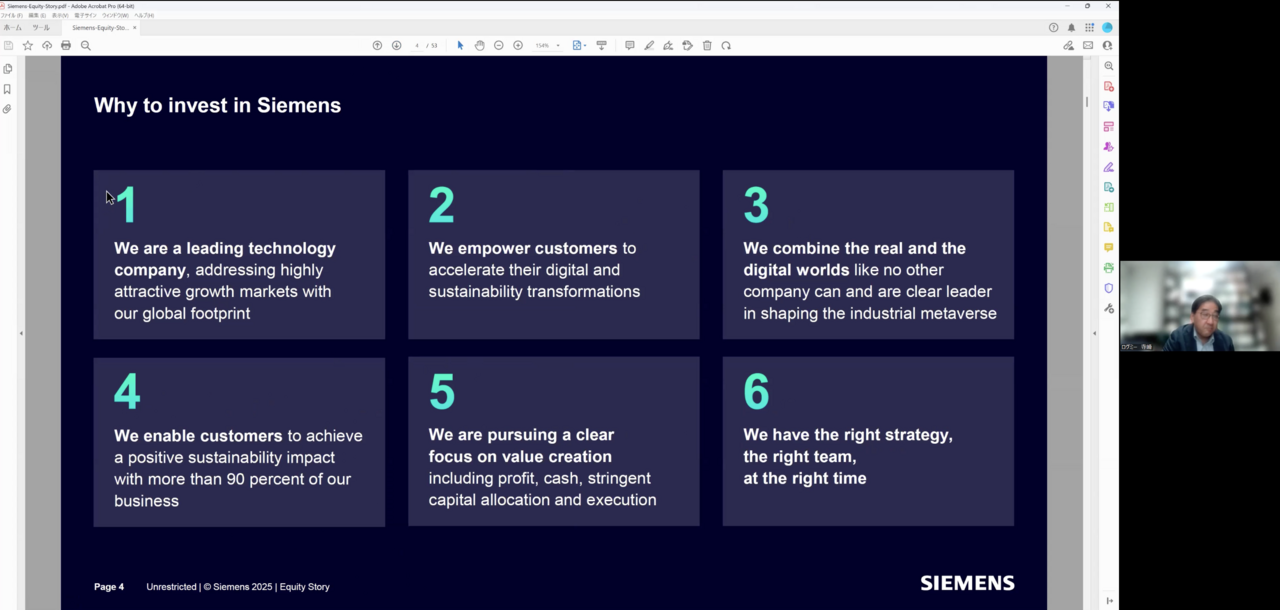

Siemensの事例 Equity Story

寺崎:実際に、このような開示資料はグローバルでは一般的に作られています。事例として、Siemensの開示資料をご紹介します。Siemensはドイツの時価総額第2位の企業で、グローバルでもトヨタ自動車より上位に位置しています。

ドイツの時価総額第1位はSIerのSAPで、第2位がSiemensとなります。それぐらいの巨大企業であっても、このようなエクイティ・ストーリーを作っています。

同様のかたちで、多くの企業もエクイティ・ストーリーを作っていますが、自社のIRサイトできちんと公開している企業は案外少ないです。Siemensはその中で数少ない企業の1つで、非常に参考になるため、私は常にチェックしています。

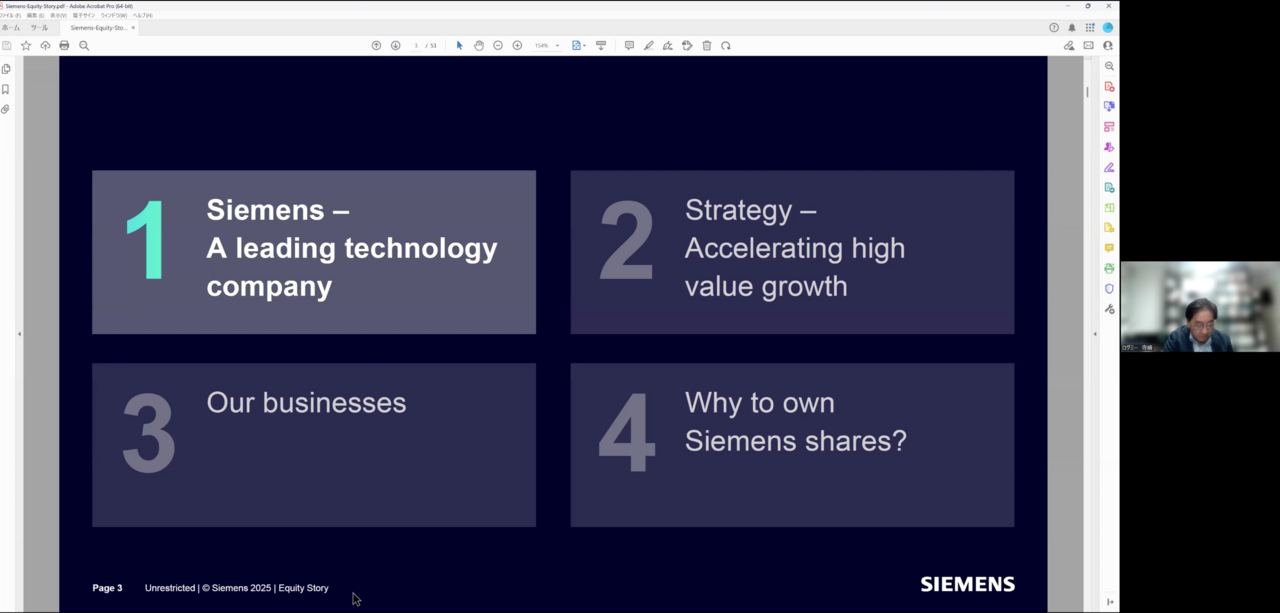

Siemensの事例 4つのパート

寺崎:スライドに記載のとおり、4つのパートに分かれています。エクイティ・ストーリーの一般的な流れ、つかみから始まって、市場機会を説明し、そして競争優位性を訴えて、自社のビジネスモデルをきちんと説明するという流れを必ずしも踏襲してはいませんが、少なくとも4つのパートに、エクイティ・ストーリーで入れるべき内容のほぼすべてが入っています。

唯一、リスクとその対策、いわゆるリスクマネジメントに関しては、膨大な資料が別途開示されています。そのため、この部分だけがこのエクイティ・ストーリーからは欠落していますが、他は全部この資料に入っています。

Siemensの事例 Why to invent in Siemens

寺崎:興味深いのは、冒頭で「なぜSiemensに投資しなければいけないのか」と問い、「その答えはこの6つです」と見せていることです。これが「つかみ」になります。

スライドは全部で53ページありますが、最後のスライドで再び、同じスライドを持ってきています。

最初につかみでこのスライドを使っておいて、さらに最後に「なぜ投資するのが今なのか?」と問い、「今でしょ」と言うために、最後にもう一度同じ資料を持ってくるという流れになっています。

寺崎:2つ目の「Strategy」には、エクイティ・ストーリーのマーケットのオポチュニティ(市場機会)の話や、自社の競争優位性の話、当然ながら戦略の話などが、すべて入っています。

3つ目の「Our businesses」には、ビジネスモデルに加えて、各ビジネスセグメント、事業セグメントを紹介しています。

4つ目の「Why to own Siemens shares?」は最終的な答えとして、リーダーシップ、いわゆる経営者について簡単に紹介されています。

Siemensのエクイティ・ストーリーの流れは、英文化する上では非常に参考になるのではないかと思います。後ほど時間をかけてご覧になっていただければと思います。

私は、Siemensのエクイティ・ストーリーだけではなく、四半期の開示資料も常に読んでおり、非常に勉強になっています。

ドイツ企業の英文開示は、日本企業にとって良い手本になります。なぜなら、ドイツは日本と同様、英語が母国語ではないからです。母国語ではありませんが、ドイツ語は英語と言語的に非常に近いらしく、英語が教科書的できれいです。

一方で、フランス企業やイタリア企業は母国語がラテン語系の国の企業なので、彼らが開示している英文資料には、ワーディングに違和感があります。したがって、日本企業が英文開示を行うにあたっては、あまり参考にしないほうがよいと感じています。

アメリカ・イギリスは英語が母国語ですので、どちらかというと英文そのものの難しさよりも、その文化的背景が英文に表れてしまっている面があります。

そのため、必ずしもニュートラルではないと言いますか、グローバルで使う英語としては疑問に感じる部分があります。良い悪いではなく、日本企業が使う英語として参考にするのはやや難しい部分があります。

私は主にドイツの上場企業を10社から15社ほど選んで、英文開示を特に注意して見ています。その中でもSiemensは、時価総額などの規模から言っても開示資料の豊富さから言っても、群を抜いています。

他の良い例としては、Unileverが挙げられます。Unileverも非常に大きな企業で、特にサステナビリティ開示において高い評価を得ており、グローバルで参考になると思います。

「エクイティ・ストーリーに取り組んでみようか」と検討する際は、ぜひ参考にしていただきたいと思います。

1-3)エクイティ・ストーリーと「事業計画及び成⻑可能性に関する事項」の違い

寺崎:先ほどもお話ししましたが、ビジネスモデルがやはり重要です。ビジネスモデルの書きぶりが、どうしても日本企業は弱いと感じます。「あまりこの部分を細かく書いてしまうと、いわゆる企業秘密に触れることになるため、あまり書きたくない」という意識が働いているからなのかもしれません。

しかしながら、ビジネスモデルの書き方がそれほど詳しくない点が、海外機関投資家から見ると物足りなく映っているようです。

したがって、特にビジネスモデルをきっちり書き込むと、印象が相当良くなるのではないかと思います。

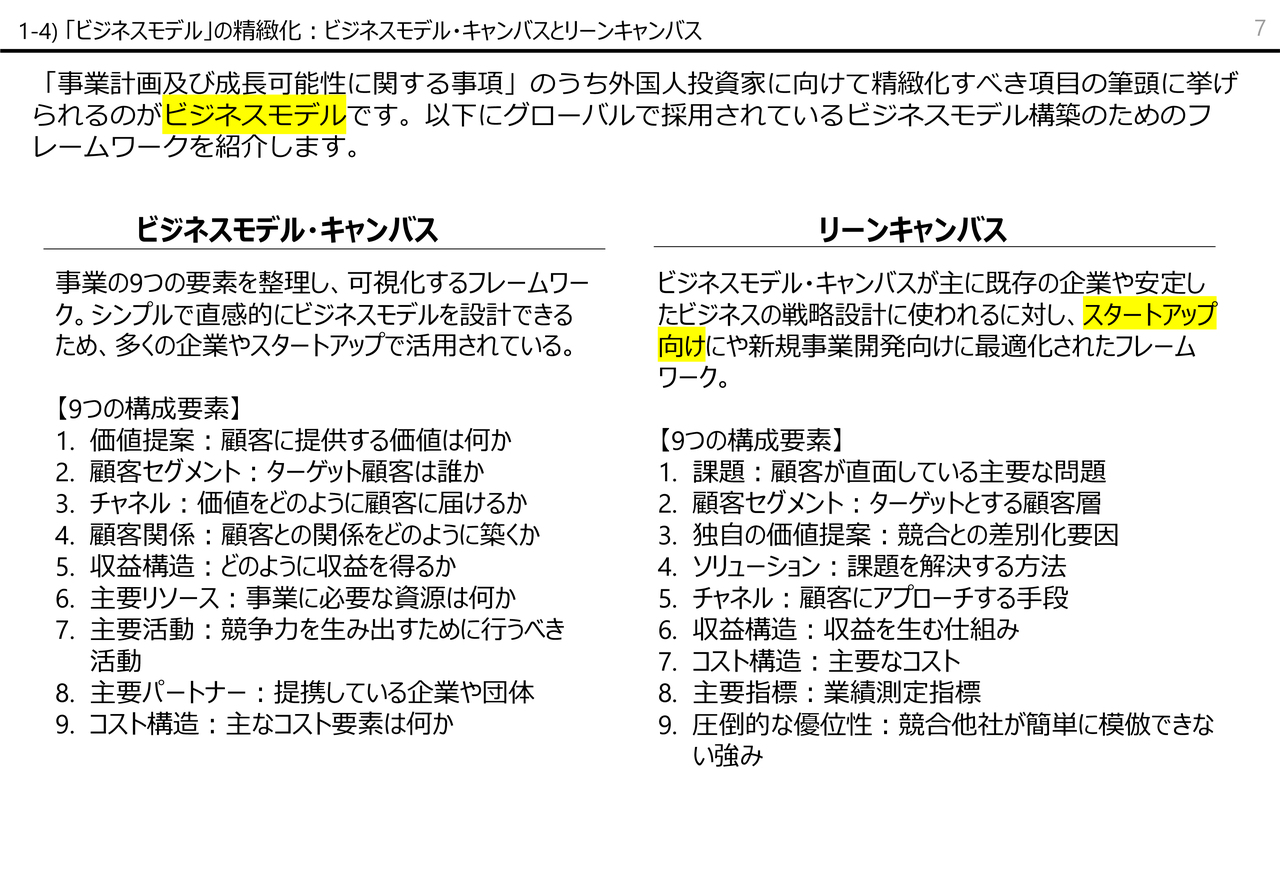

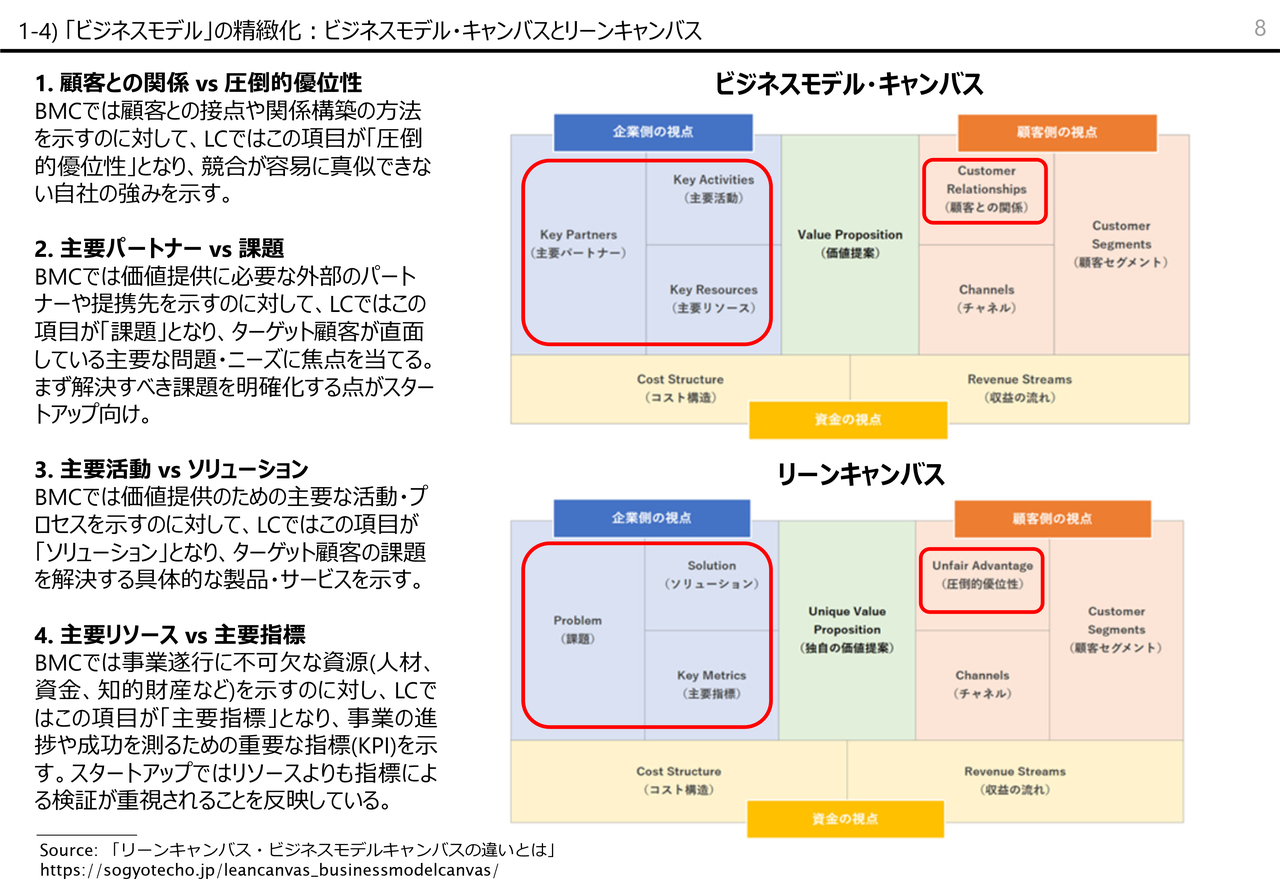

1-4)「ビジネスモデル」の精緻化:ビジネスモデル・キャンバスとリーンキャンバス 7

寺崎:ご承知かもしれませんが、「ビジネスモデル・キャンバス」と「リーンキャンバス」という、大きく2つのフレームワークがあります。

すでに上場している企業のことを、スタートアップと呼ぶのは失礼かもしれません。しかし、上場しているとはいえグロース(成長)段階にあるような企業は、「リーンキャンバス」にそってビジネスモデルを語る方がふさわしいという考え方もあります。

これらを参考に、ビジネスモデルを作り込んでおくと、海外機関投資家だけではなく、日本人の投資家にも非常に受けが良くなるのは間違いないと思います。

1-4)「ビジネスモデル」の精緻化:ビジネスモデル・キャンバスとリーンキャンバス

寺崎:こちらのスライドは後ほどご覧ください。

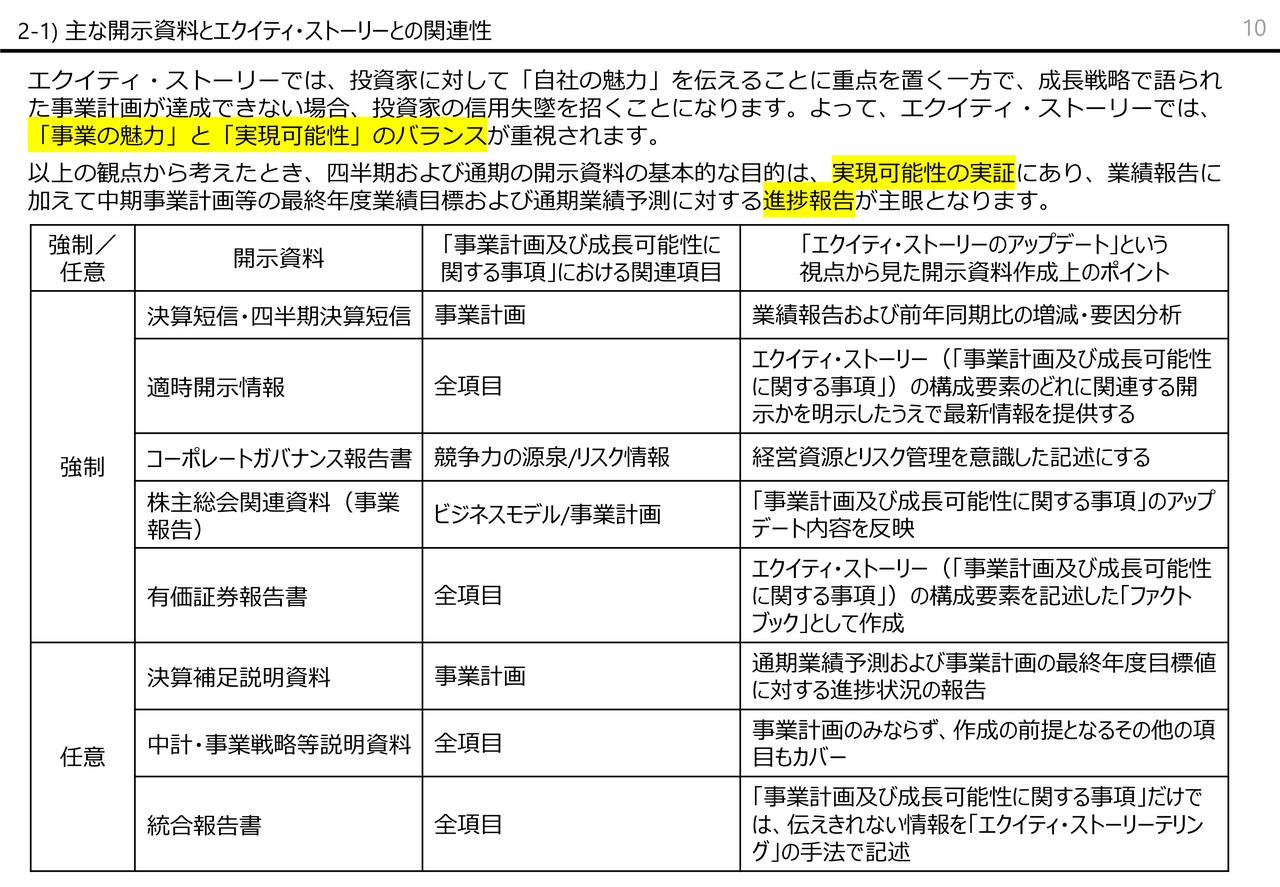

2-1)主な開示資料とエクイティ・ストーリーとの関連性

寺崎:このような流れで立派なエクイティ・ストーリーをぜひ作っていただきたいと思います。

当然ながら、作った後はこれを英文化するのが第1優先になります。英文化した後、四半期ごとの開示ではどんなことをしていけばよいのかについて、お話ししたいと思います。

みなさまも各種の開示資料を作っているかと思います。スライドは、各種の開示資料を、エクイティ・ストーリーのアップデートという視点から見た作成時のポイントをまとめたものです。

また、スライドの表の中央列は、「事業計画及び成長可能性に関する事項」における関連項目を示しています。

エクイティ・ストーリーのアップデート後に重要なのは、海外機関投資家が一番知りたい情報は何かを意識した開示をすることであり、すなわちそれは、エクイティ・ストーリーで語った戦略の進捗状況であり、具体的には数値目標の達成状況です。

例えば、中期経営計画を発表している企業であれば、最終年度における数値目標が高々と掲げられていると思います。そこに現れている成長性、未来像をきちんと見せて、投資家に「いいね」と言わせるのが、エクイティ・ストーリーの役目です。

そして、その後の四半期ごとの開示の役割は、このエクイティ・ストーリーで語った目標・計画が、言ったとおりにできているか、すなわち「実現可能性」の実証です。四半期毎の開示資料は、「実現可能性がどこまで担保されているのかを実証するための資料」という位置付けになるわけです。

これができていないと、「絵に描いた餅」と言われ、投資家の関心は一気に冷めてしまいます。そのため、四半期ごとの開示は重要です。

開示資料には、スライドに記載のとおり「強制開示」と「任意開示」があります。強制開示の中でも決算短信は、プライム企業で英文開示が義務付けられたこともあり、重要だと思われているかもしれません。ただしエクイティ・ストーリーの観点から言うと、最も見られているのは業績報告、そして前年同期比の増減・要因分析かと思います。

個々の製品の売れ行きやヒット商品といった、個別具体的なストーリーをIR資料で開示することを好む企業もあります。そのような話はマーケティング的には大事ですが、IR的にはそれほど重要視されません。したがって、個別具体的なストーリーはあまり考えなくてもよいかと思います。

適時開示情報についても、エクイティ・ストーリーの構成要素に関連するところしか見ません。日本語では開示しなければならないため、開示されているものの、海外機関投資家が関心を持つのは、エクイティ・ストーリー関連のみです。

コーポレートガバナンス報告書も非常に重視されています。日本は、役員報酬を中心とした情報開示量が海外に比べて少ない面があります。少ないながらも、「コーポレートガバナンス報告書ぐらいはきちんと見ておきたい」というニーズがあるのは確かです。

株主総会関連資料も、重要なのは事業報告かと思います。そのため、事業報告の内容を充実させること、エクイティ・ストーリーと整合させることが大切かと思います。

有価証券報告書に関しては、内容的にはエクイティ・ストーリーの内容と重なるものの、ストーリーテリングの観点から言えば対極的にあることから、「ファクトブック」といった位置付けです。ここにはあまり力を入れる必要はない、というのが私の率直な意見です。

一方で、任意開示資料でありながら、極めて重要なのは決算補足説明資料です。エクイティ・ストーリーを英文化した後、説明会を毎四半期開催するのであれば、最も作り込む必要のある資料かと思います。

中期経営計画や事業戦略等の説明会も開催するのなら、こちらも決算説明と同様、重要になります。

グロース企業の場合、「統合報告書までは手が回らない」という企業が多いかもしれませんが、統合報告書によって「エクイティ・ストーリーテリング」を実現したいということであれば、チャレンジしてもよいのではないでしょうか。

チャレンジするとしても、印刷会社は使わず、「PowerPoint」で作るのがよいかと思います。先ほどご紹介したシンプレクスも、今年初めて報告書を作りましたが、日英ともに「PowerPoint」を使っています。興味があれば、ご覧ください。

「PowerPoint」で作成できる程度の内容であれば、統合報告書にチャレンジするのもよいですが、最初にお伝えしたとおり、「新規投資家向け資料」というかたちで出す手もあることをリマインドしておきます。

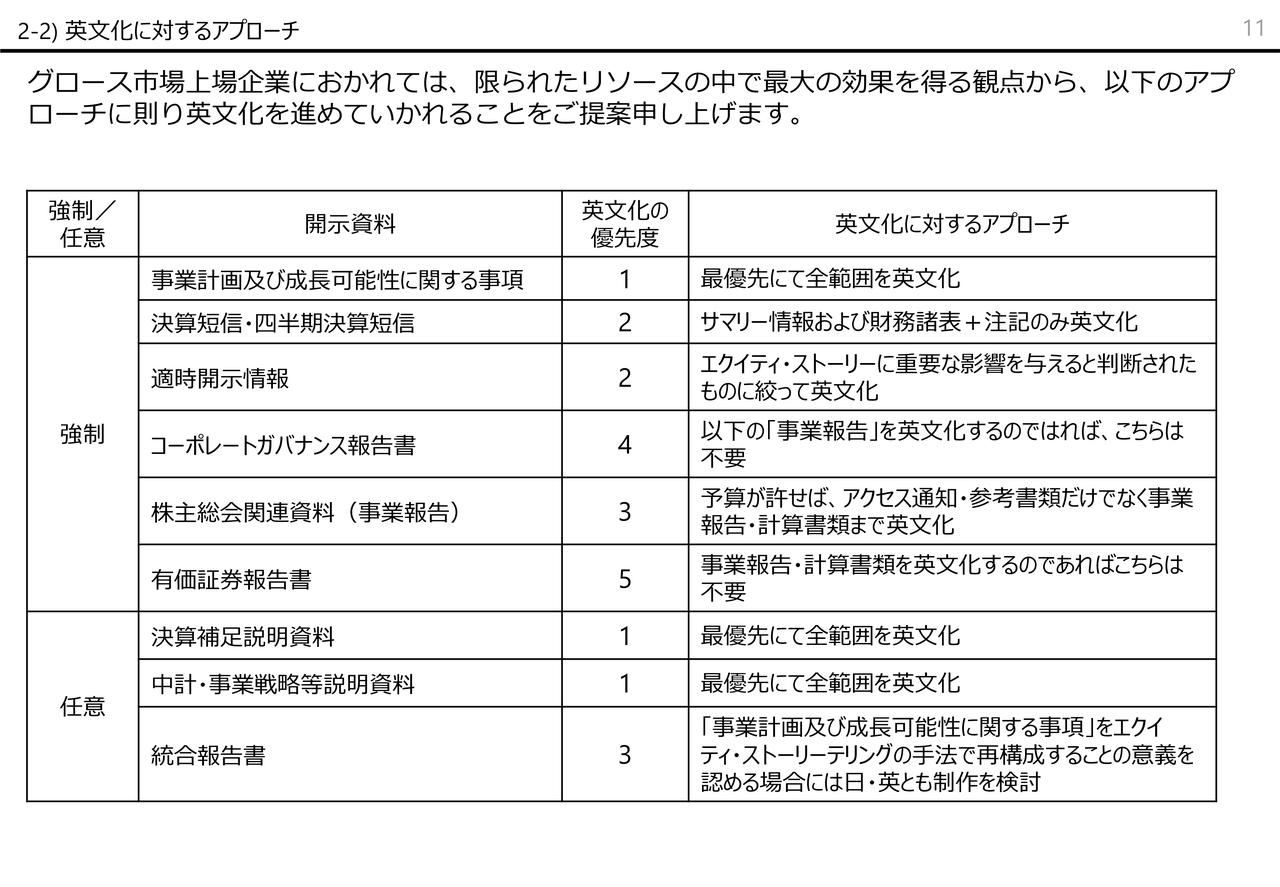

2-2) 英⽂化に対するアプローチ

寺崎:日本語で作るべきものは作らなければなりませんが、英文化するにあたって、重視するものは何かをご説明します。

英文化の優先度を1から5までとした場合、1は最優先、5は優先度が最も低くなります。「事業計画及び成長可能性に関する事項」はいうまでもなく「優先度1」となります。まずはこちらをしっかりと英文化します。

また、決算説明会を開催するのであれば、任意資料であっても投資家からは最重要資料とみなされていますので、決算補足説明資料の英文化もマストだと捉えてください。

その上で、決算短信・四半期決算短信と適時開示情報は「優先度2」です。決算短信・四半期決算短信も、全範囲の英文化は必要ないと思います。重要なのは、サマリー情報と財務諸表、そして、財務諸表と一体不可分とされている「注記」です。これらに挟まれている定性情報については、決算補足資料を英文化している限りにおいて、マストで英文化するには及びません。

決算短信・四半期決算短信を全訳するだけの工数、または予算や時間があるのであれば、それを決算補足説明資料に費やしてほしいというのが、私どもの考え方です。

そして、コーポレートガバナンス報告書です。株主総会関連資料の中に「事業報告」があります。「事業報告」を英文化するのであれば、コーポレートガバナンス報告書は後回しでよいかと思います。

有価証券報告書について、「プライム市場上場企業が、重い腰を上げて全訳を始めたな」というのが、ここ1年、 2年のマーケットのトレンドです。それでも、まだ200社には達していないと思います。

金融庁が公表する「英訳した有価証券報告書を自社ウェブサイト上に掲載している企業の一覧表(List of links to English translations to Annual Securities Reports (ASRs))」(2024年10月4日現在)を見るとさらに少なく、60社しかありません。

プライム市場には1,600社超の上場企業がありますが、その内の200社です。これからもう少し増えてくるとは思いますが、グロース市場、グロース企業のみなさまに関しては、こちらを全訳する必要は、当面ないとお考えておいてよいでしょう。

先ほどお伝えしたとおり、有価証券報告書は日本語の内容自体がボイラープレート化しているとの批判もあり、よくいって「ファクトブック」のような使われ方をされているのが現状です。そのため、「英文化する価値」という観点から言えば、優先度「5」をつけざるを得ない、というのが私の率直な意見です。

このようなことから、「事業計画及び成長可能性に関する事項」をきちんと作り込んで英文化してほしいというのが、私の最も言いたいことです。

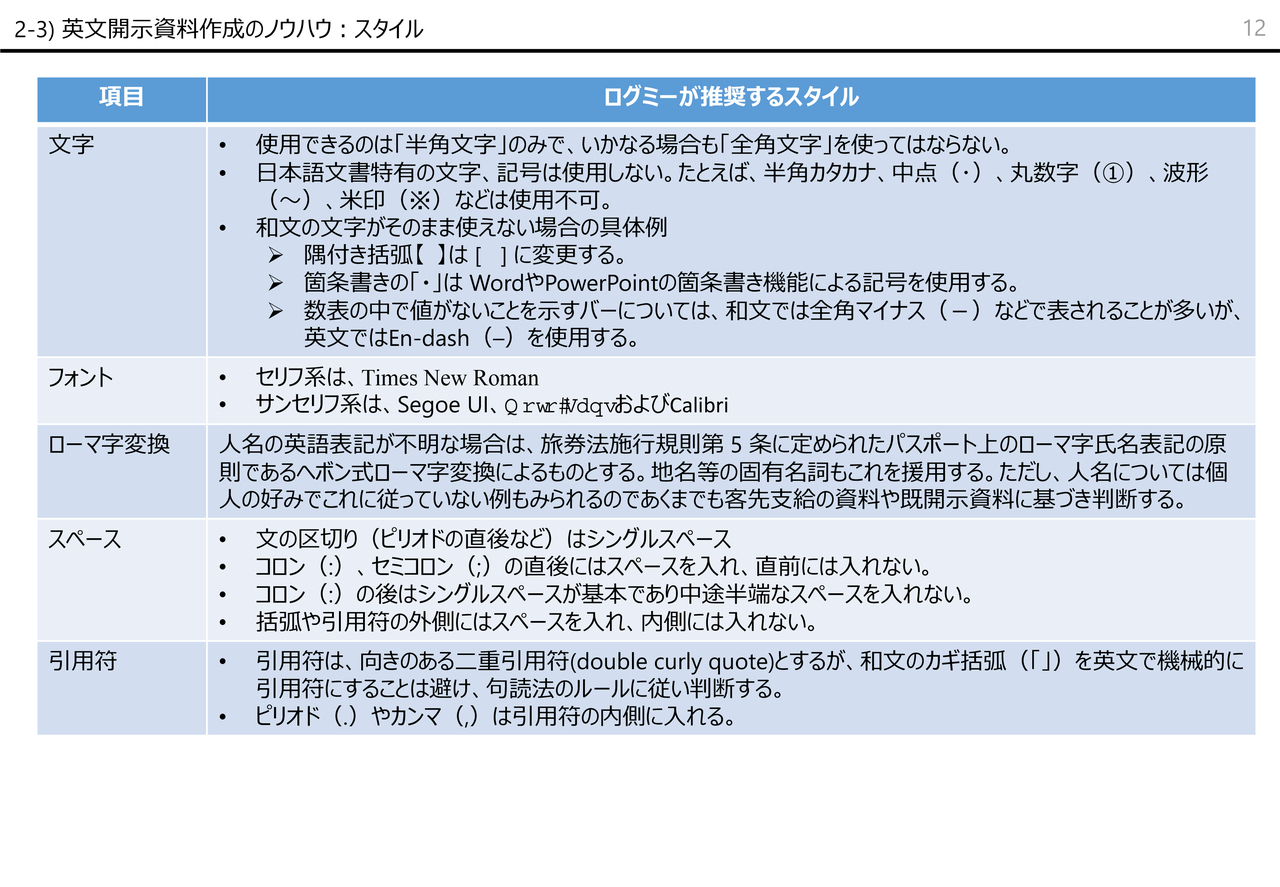

2-3)英文開示資料作成のノウハウ:スタイル

寺崎:ここからは、「良い英文資料を作るには、どのようなプロセスが必要なのか」といった、非常にテクニカルな内容です。英文開示ご担当者さまにとっては、価値のある話かと思いますが、マネジメントの方は、そこまで細かく知らなくてもよい内容となりますこと、ご承知おきください。

良い英文開示資料に必要なことについて、ご説明します。大きく分けて、まずはスタイルがあります。スタイルというのは、すべての土台になる部分です。

「スタイルガイド」という言葉は、聞いたことがあると思います。いわゆる、英文を作る上でのフォーマットです。例えば、翻訳会社に外注する場合には、自社独自のフォーマットを「スタイルガイド」として文書化し、これを支給して、「当社のスタイルガイドに従って作ってください」と指示を出すことが、基本的には重要になります。

私などは、スタイルが不統一な文書は、そればかりが気になって、内容が頭に入ってきません。したがって、まずはスタイルを統一することが重要です。

非常に細かいことが書かれていますが、一度作ってしまえば、それを踏襲するだけです。英文を作る側はスタイルガイドに従うことには慣れています。御社がどのスタイルを選ぶかが重要です。

本日お見せしているのは、欧米企業50社で使われているスタイルを私が調査し、「ベストプラクティス」と判断したものをまとめた資料です。

2-3)英文開示資料作成のノウハウ:スタイル

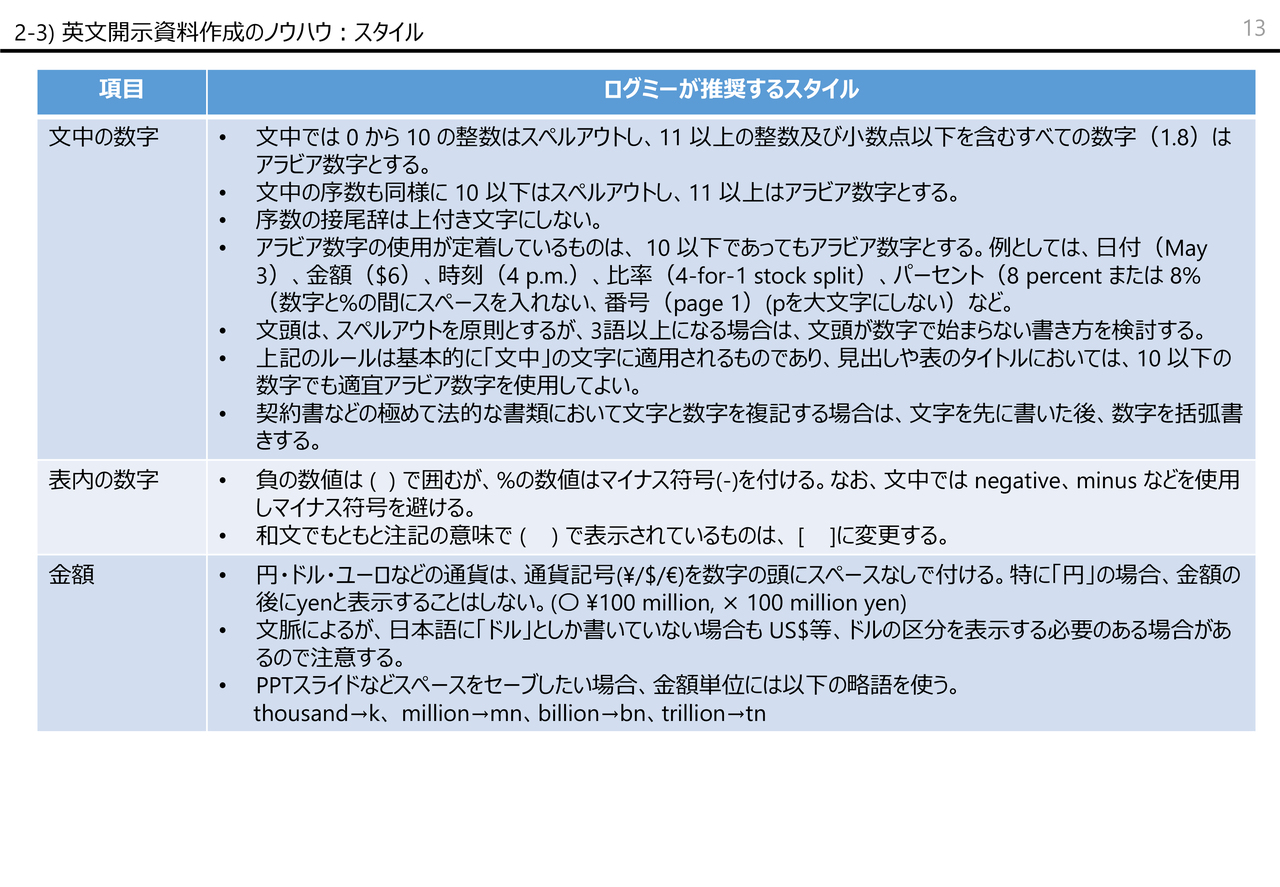

寺崎:一つひとつご説明していると、時間が足りませんので、みなさまの興味がありそうなところをかいつまんでお話しします。

やはり、重要なのは数字です。文中の数字と表内の数字がありますが、表内で使われている数字のうち、マイナスの数値は、日本では「▲」を使います。一方、英文では括弧で囲みます。これがグローバルで一般的なスタイルです。マイナス符号は使いません。

ただし、前年同期比の(増減額ではなく)増減率といった、パーセントで表す部分だけは、パーセントの前の数字を括弧で括らず、プラス符号・マイナス符号をつけることが多いです。マイナス数値だからといってすべてを括弧で括ればよいわけでもありません。

セグメント別業績の表の下に、「表内のマイナス何千円、マイナス何百万円は調整額である」といった注記があると思います。文中で、マイナス数値を括弧で括るのは、スタイル上は避けるべきとされています。

文中では、括弧の代わりに「negative」 もしくは「minus」といった言葉を金額の前につけて表します。

金額の表記も重要です。日本では、「1億円」と記述する時に、「100 million yen」と、「yen」を後ろにつけてスペルアウトする企業が多いのですが、グローバルでは、「100 million dollars」「100 million euros」と記載している企業はまずありません。すべての企業が、通貨記号を金額の頭に付けるスタイルを取っています。

したがって、日本企業も、円マーク(¥)を頭に付けるスタイルにすべきです。そうすれば、スペースを取ることもありません。

英語は日本語と比べて、横幅・左右のスペースを取ってしまいます。ですので、なるべくスペースを取らないかたちにすることが、スタイルの上でも非常に大事になります。

特に「PowerPoint」のスライドではスペースの制約があるため、短くできればできるほどよいということです。

極限まで単語数を減らし、かつ略語を多用し、ある種記号化することが大事になります。

略号の例としては、スライドに記載のとおり、「million→mn、billion→bn、trillion→tn」と、2文字で表します。これは説明会資料ではマストです。

2-3)英文開示資料作成のノウハウ:スタイル

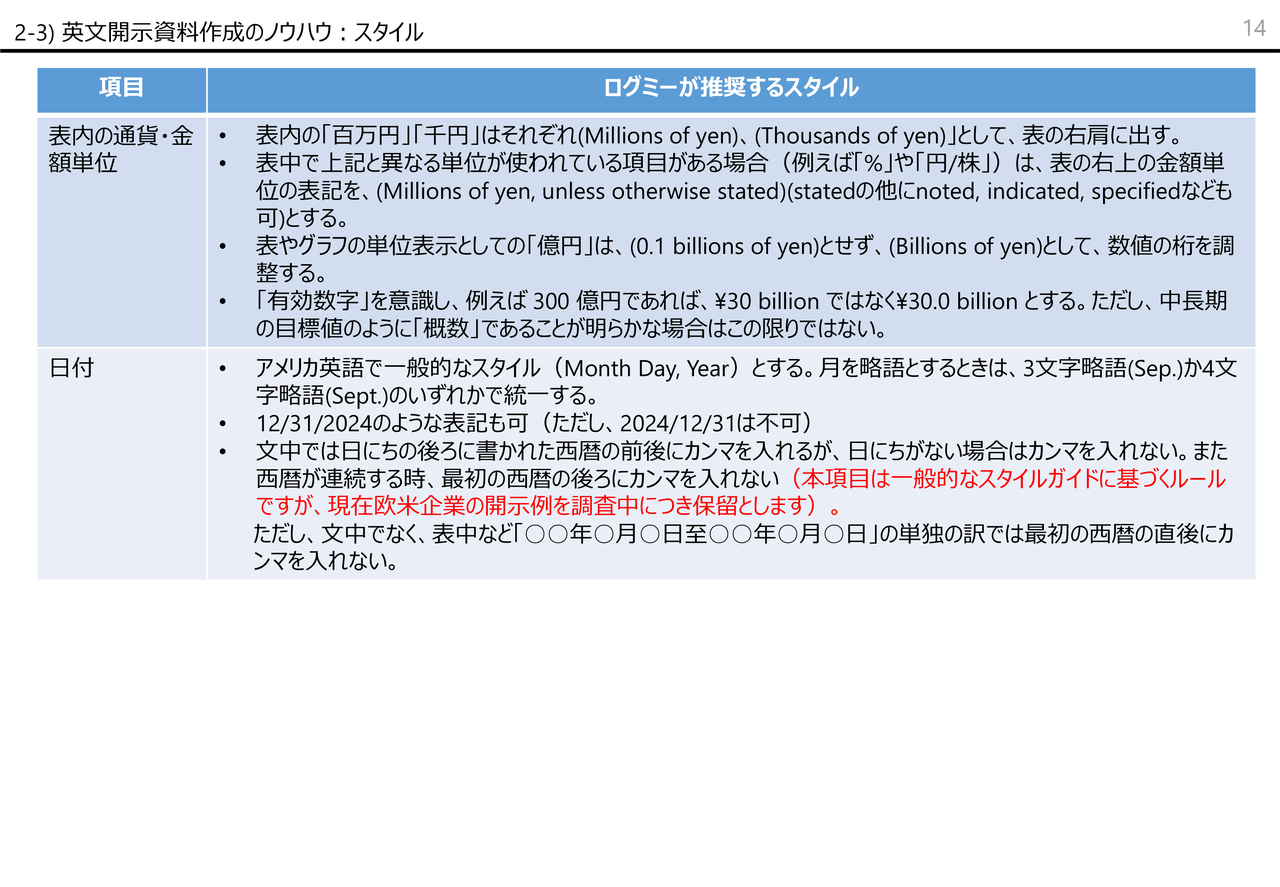

寺崎:表内の通貨・⾦額、日付については、ご説明を割愛します。後ほどご覧ください。

2-3)英文開示資料作成のノウハウ:スタイル

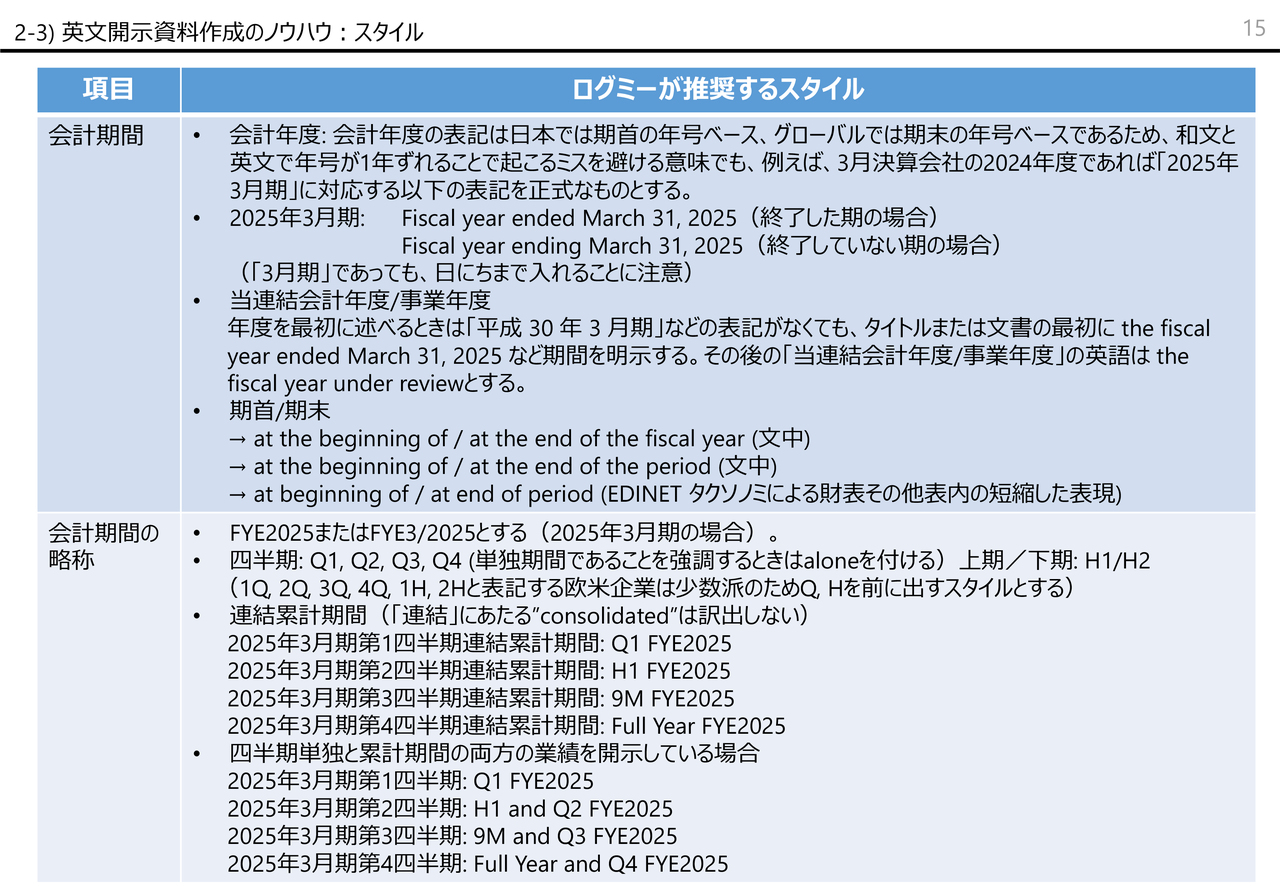

寺崎:会計期間の表記はくどくなりがちかと思います。スライドに記載した会計期間のように、すべてスペルアウトしてしまうためです。英語としては問題ありませんが、頻出するため、なるべく記号化したいというインセンティブが働きます。

それが、会計期間の略称になります。ここは非常に重要です。会計期間に関して、まずグローバルと日本企業で何が大きく違うかというと、「年度の呼称ルール」です。

日本企業では3月決算が多数派であるのに対して、欧米企業は12月決算が多数派です。つまり、欧米企業では、「Fiscal year=Calendar year」であるのに対して、日本企業はそうではない企業が圧倒的に多いのが現状です。

そのような中、日本では、会計年度を期首の月が属する年号をもって表します。例えば、2025年3月期であれば、期首の月は2024年4月ですので「2024年度」と呼称します。

それに対して欧米では、期末の月が属する年号が年度になります。したがって、2025年3月期であれば「2025年度」、つまり「Fiscal year 2025」と表示します。ここで、1年のずれが生じてしまうわけです。

このずれの問題があるため、日本企業の会計年度を英訳する場合、期末月を表示するスタイルをとる方がベターだと思います。

したがって、2025年3⽉期の場合は「FYE3/2025」という表記を推奨しています。「2024年度」だからといって、「FY2024」とはしません。「FYE」の「E」は「Ending」あるいは「Ended」の略ですので、「FYE3/2025」あるいは「FYE3/25」と表示します。なお月は後ろではなく、前に持ってくるため、「25/3」は誤りです。このようなスタイルで統一することが、非常に重要かと思います。

また、各四半期の決算報告についても、日本とグローバルでは開示慣行上の大きな違いがあります。日本では、期首からの累計期間のみ開示すれば足りるというルールになっています。企業によっては、これに加えて、各四半期単独の業績も開示しているケースが増えてきていますが、あくまで基準上は累計期間のみで問題ありません。

一方、欧米企業では、累計期間に加えて、その四半期単独の数字も開示するのが一般的な慣行となっています。

日本企業はそうではないため、開示されている資料が、どちらの期間に関する情報なのかを、その都度明示しなければなりません。日本企業は、この点について、欧米よりも気を配るべきだと思っています。

英文における略称について、第1四半期は累計期間と同じですので、「Q1」で問題ありません。第2四半期累計期間は「H1」、第3四半期累計期間は「9M」(9 monthsの略)とするのがグローバルスタンダードです。

そして、第4四半期は「Full Year」という表記になります。もし累計期間だけでなく、第4四半期単独の期間も開示している場合は、その両方を開示していることが明確になるよう、スライド下に記載した「Full Year and Q4 FYE3/2025」といった表記を使うことをおすすめします。

特に、決算説明資料の表紙などに使うと非常に簡潔で、短い分だけフォントを大きく使えるため、インパクトのあるものになります。

第1四半期は「Q1」、第2四半期は「H1 and Q2」、第3四半期は「9M and Q3」、第4四半期は「Full Year and Q4」です。このようなスタイルで、毎期統一することが重要です。

表紙は正式名称をスペルアウトしなければならないと思いがちですが、その必要はまったくありません。むしろ、このような略称を常に同じスタイルで使い続けることが大切です。

2-3)英文開示資料作成のノウハウ:スタイル

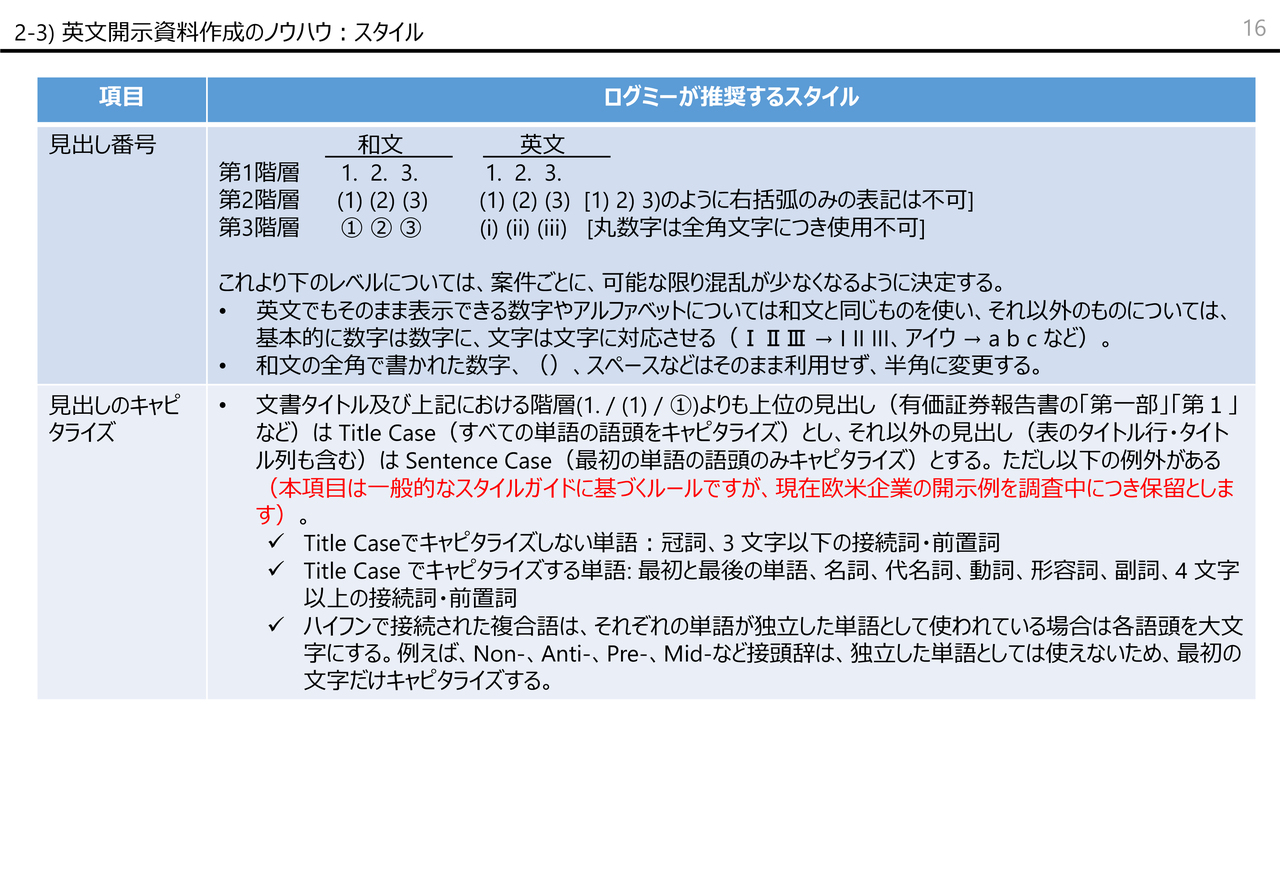

寺崎:見出し番号と見出しのキャピタライズは割愛しますが、日本語の資料で丸数字をよく見かけます。丸数字は全角文字ですが、全角文字は英文資料では使ってはいけないのが原則です。一般的には、小文字のローマ数字で置き換えることになっています。

2-3)英文開示資料作成のノウハウ:スタイル

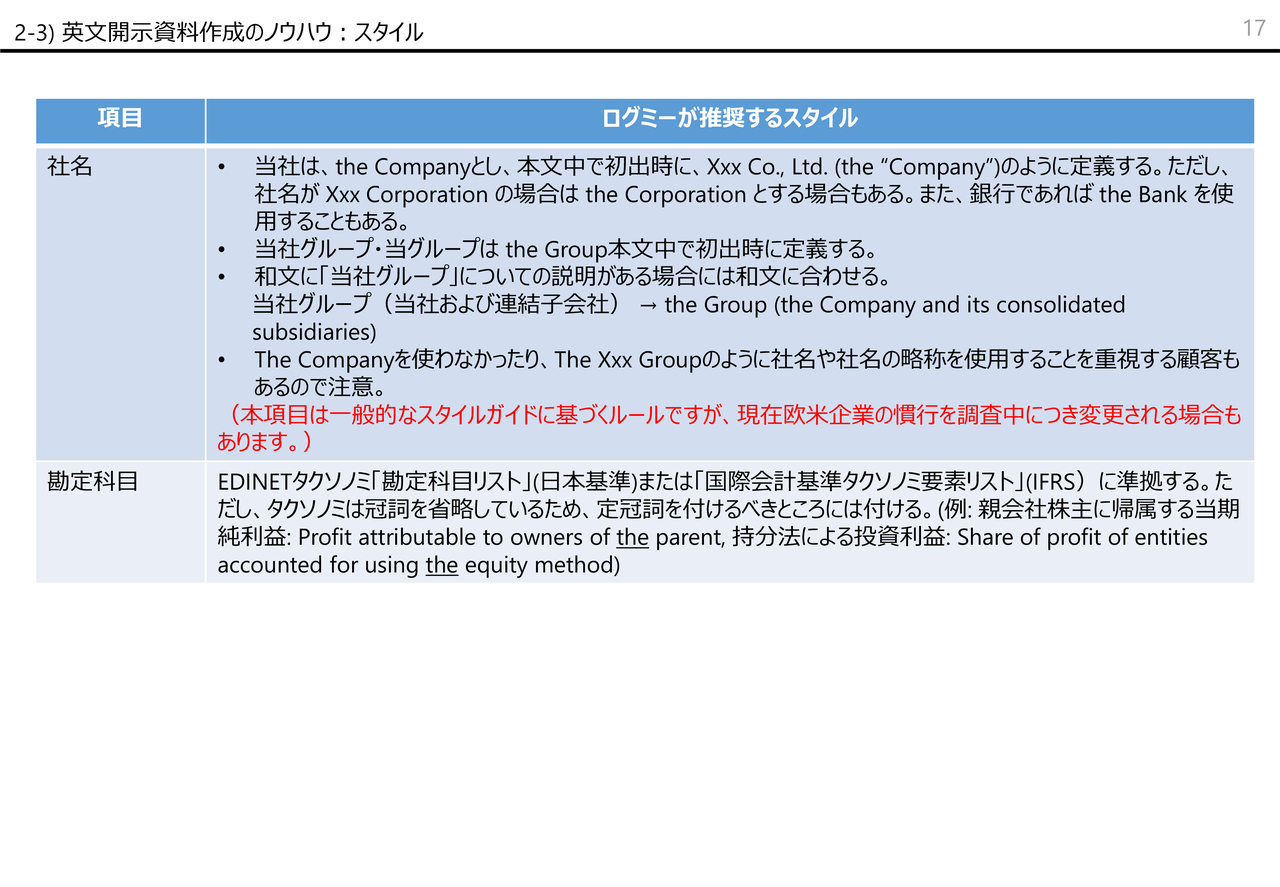

寺崎:社名についても、日本の場合、当社のことを「the Company」と訳し、「Company」の 「C」 を大文字にするという慣行が一般的です。欧米では、必ずしも 「C」 を大文字にするとは限りませんが、日本の多くの企業がこの慣行に従っています。そのため、1つの推奨スタイルとしてよいかと思います。

同様に、「当社グループ・当グループ」といった表現については、「the Group」と略し、それを継続して使うのが標準的なスタイルです。ただし、企業によっては「社名」を使うことをルールとする例もあります。

例えば、ソニーグループであれば「the SONY Group」としたり、「the Company」を使わずに「SONY」を主語にしたり、ブランド意識の強い企業もありますので、必ずしも「the Company」「the Group」に合わせる必要はないと思います。

勘定科目についてですが、これはご存じの方も多いかと思います。EDINETタクソノミ「勘定科目リスト」(日本基準)、あるいは「国際会計基準タクソノミ要素リスト」(IFRS)など、日英対応の勘定科目リストが存在します。このとおりにすれば、大きな問題はありません。

ただし、英語として不自然なのは、定冠詞などの冠詞が付いていない点です。タクソノミ上のルールで冠詞を付けないことになっているためですが、本来、英語としては、あって然るべき勘定科目もあります。そのような場合は、冠詞を付けたほうがよいかと思います。

2-3)英文開示資料作成のノウハウ:レイアウト・書式設定

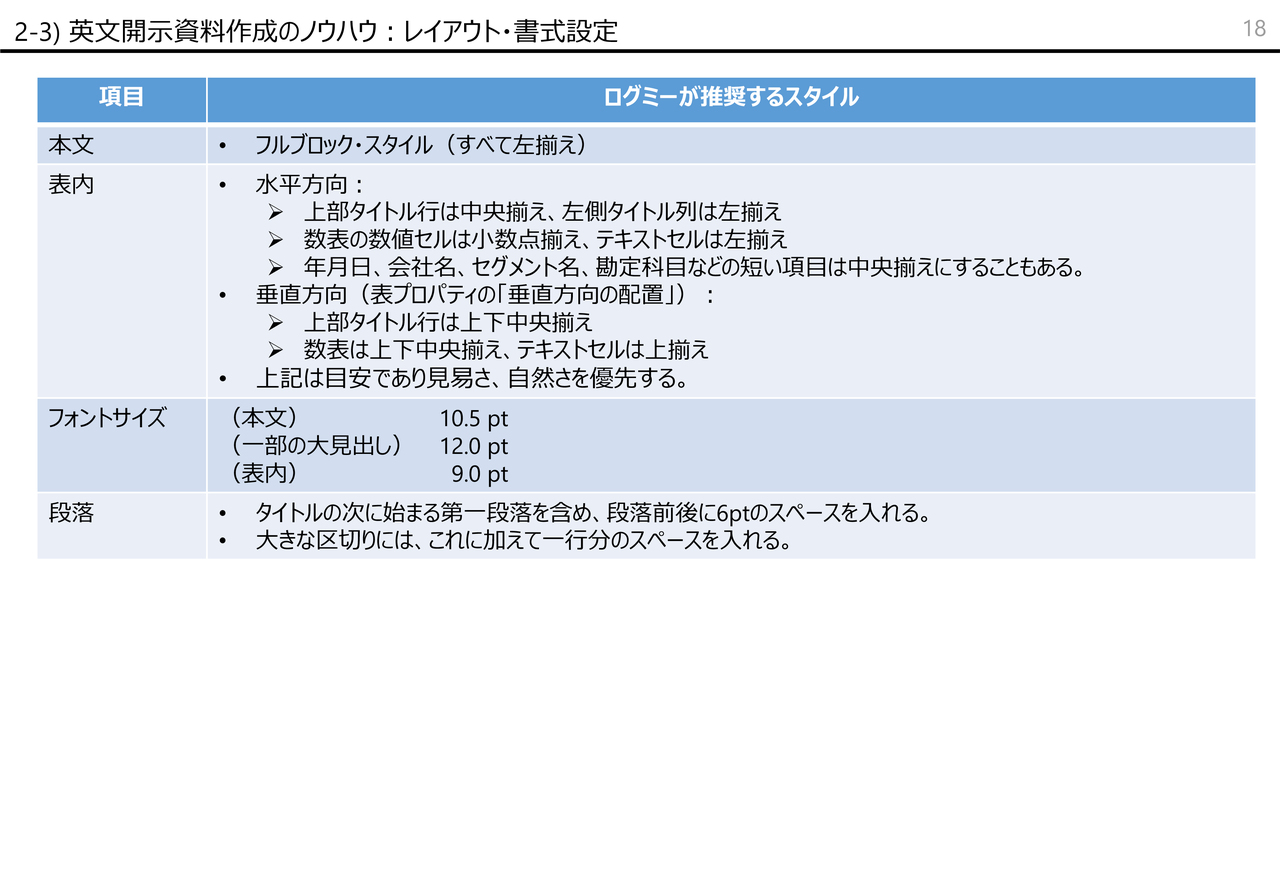

寺崎:レイアウトについてです。日本語では「段落の始めは1字下げ」といったルールがありますが、英文では、すくなくともビジネス文書においては基本的には、すべて左揃えの「フルブロック・スタイル」が一般化しています。

文と文の間には、段落前後に6ポイントのスペースを入れます。これを入れないと、どこがパラグラフの区切りかわからなくなってしまうためです。

「英文では1字下げはしない」ということは、ぜひ覚えておいていただきたいと思います。

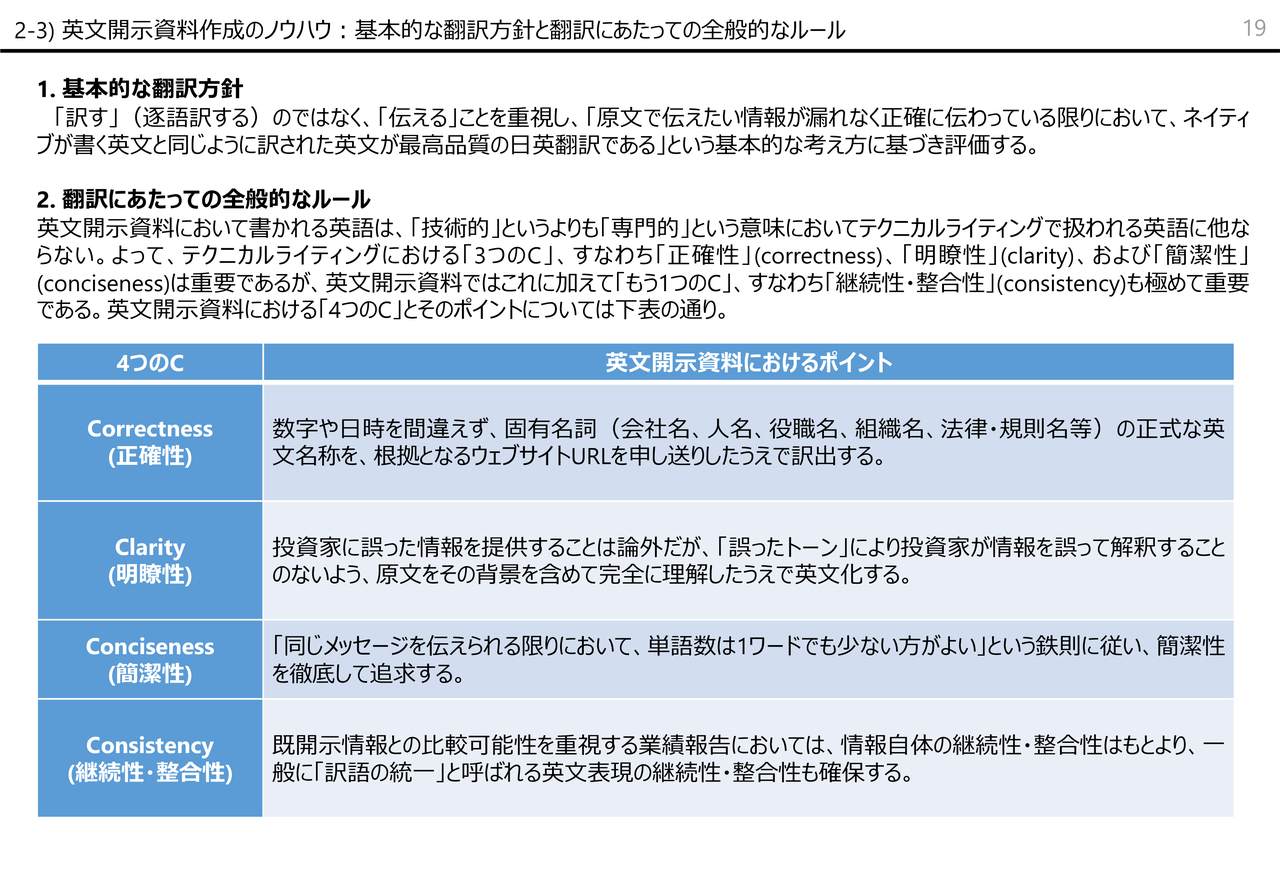

2-3)英文開示資料作成のノウハウ:基本的な翻訳方針と翻訳にあたっての全般的なルール

寺崎:20ページからは、私どもが日本語の開示資料を英文化する際の、一般的なルールをまとめています。具体的には、これをさらに詳細化した資料を持っているのですが、英文化する際にどのようなことに気をつけるべきかという、全般的な指針になるかと思います。

例えば「4つのC」など、テクニカルライティングで常に言われているようなことにも触れています。

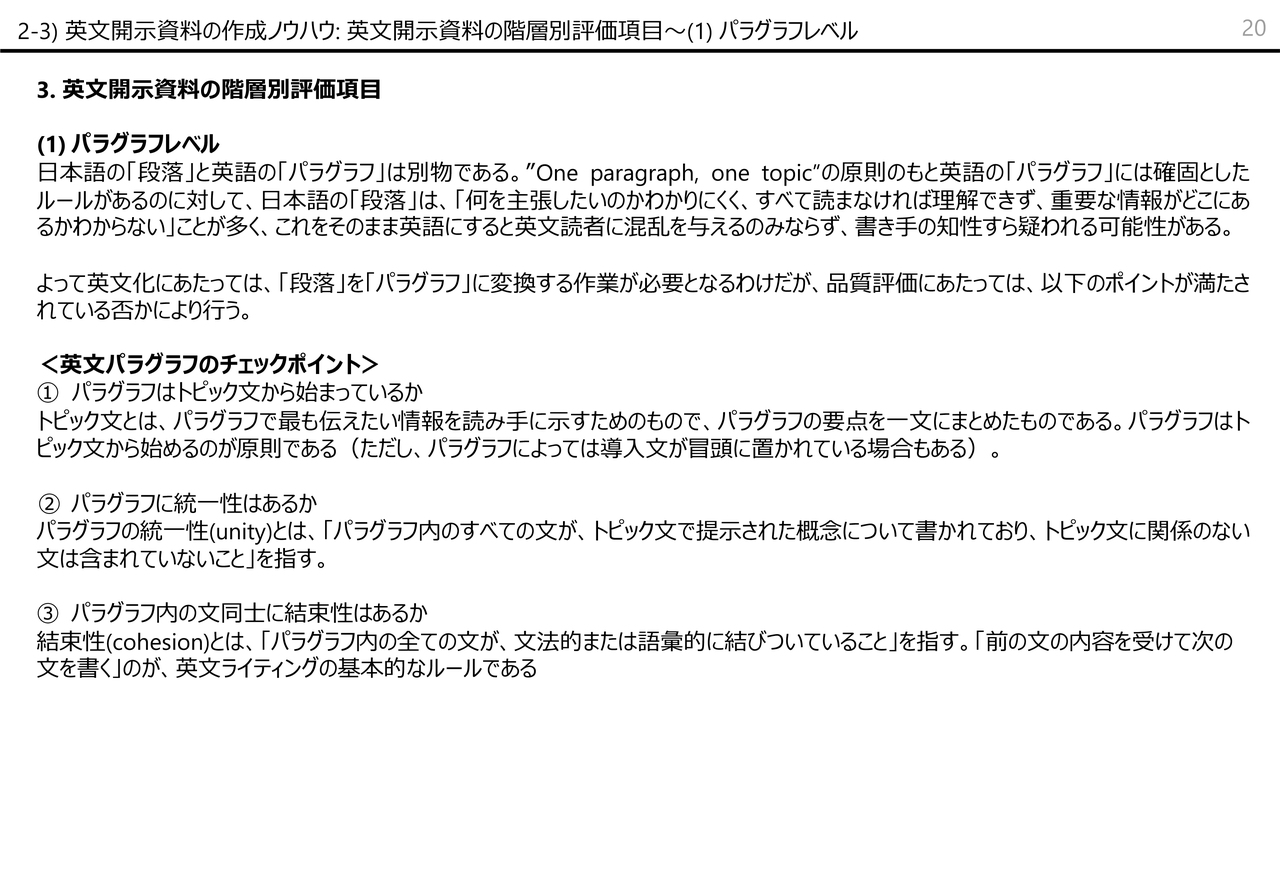

2-3)英文開示資料の作成ノウハウ : 英文開示資料の階層別評価項目〜 (1) パラグラフレベル

寺崎:パラグラフレベルについてはスライドに記載のとおりです。

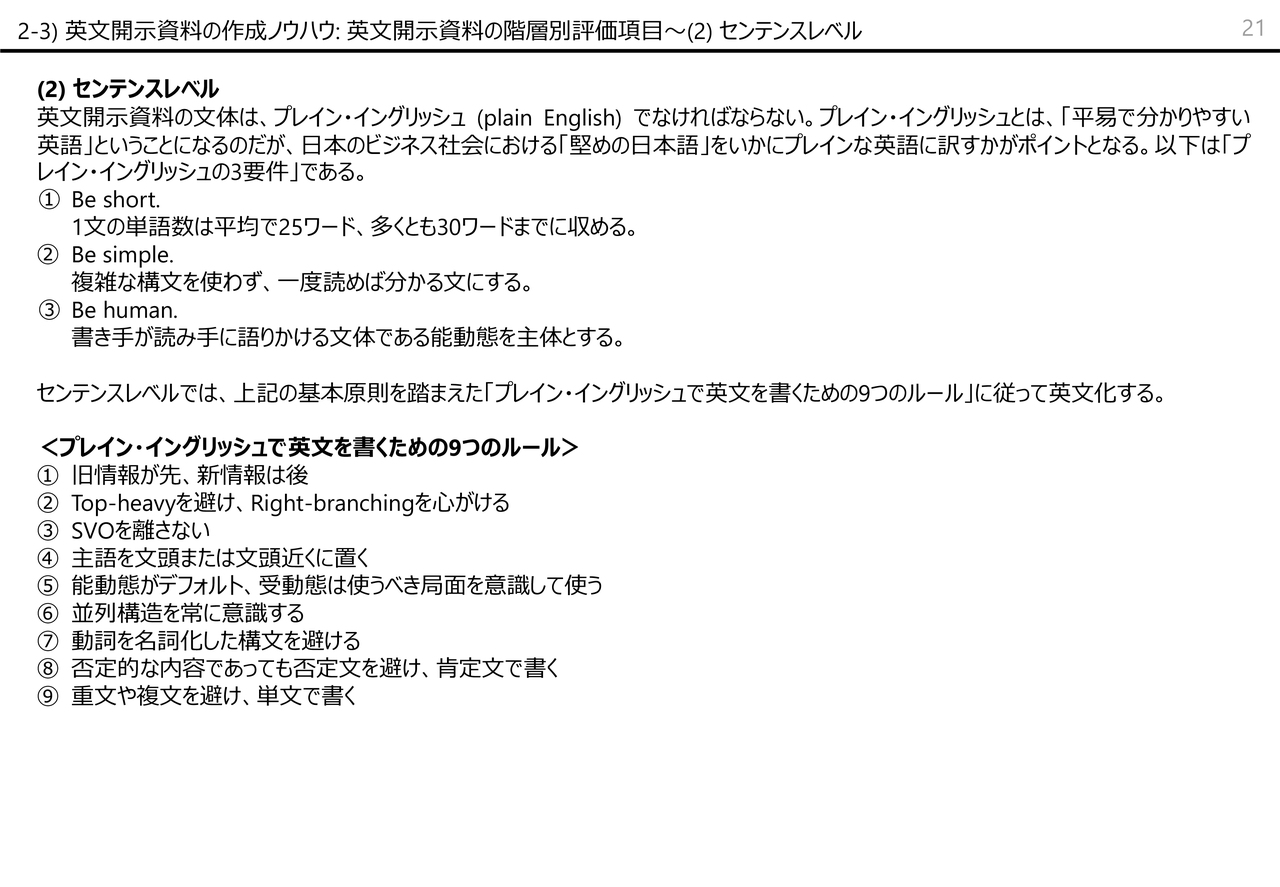

2-3)英文開示資料の作成ノウハウ : 英文開示資料の階層別評価項目〜 (2) センテンスレベル

寺崎:センテンスレベルにも触れていますので、後ほどご覧ください。

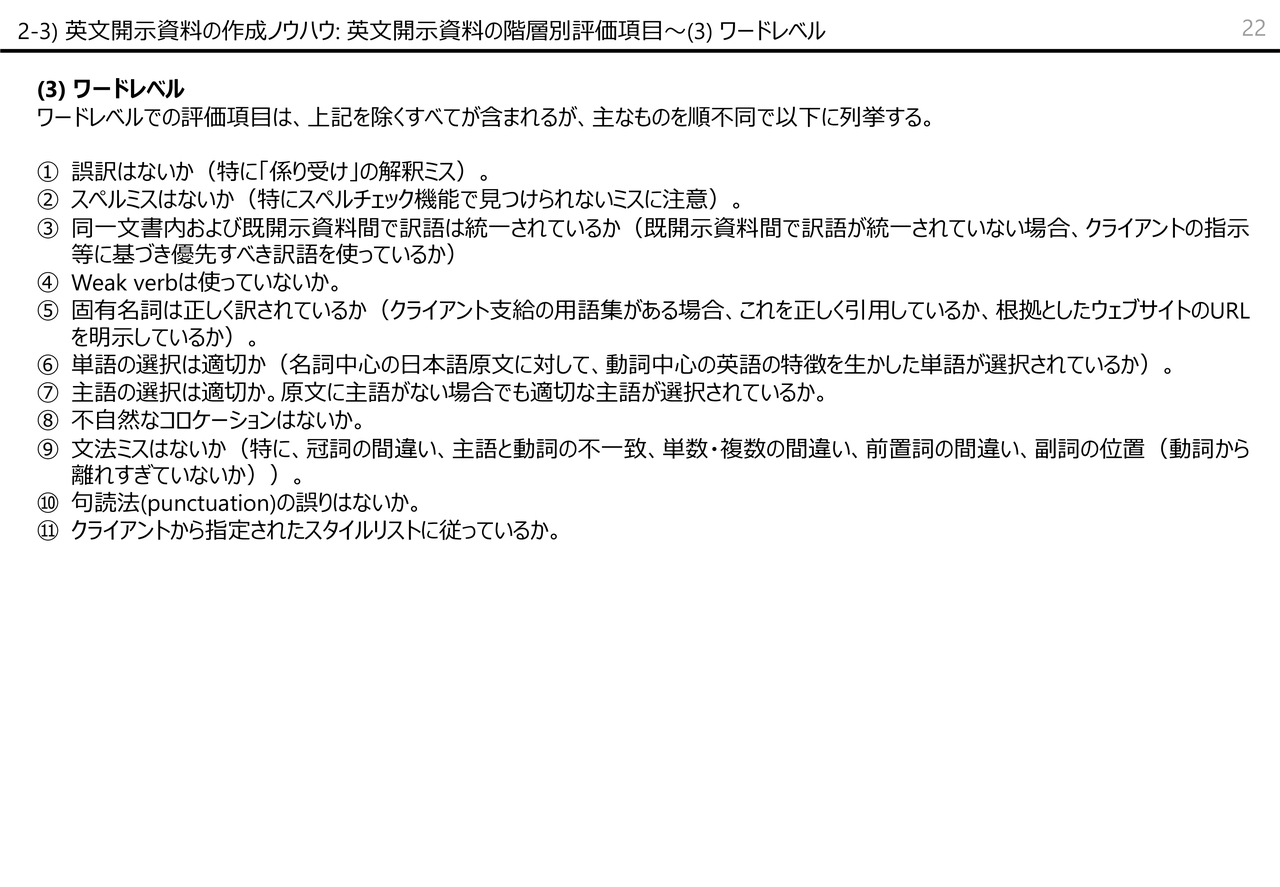

2-3)英文開示資料の作成ノウハウ : 英文開示資料の階層別評価項目〜 (3) ワードレベル

寺崎:パラグラフレベル、センテンスレベル、そしてワードレベルと階層を分け、それぞれで注意すべきポイントがあります。

これは、英文開示に携わるプロであれば、知っていて当然のことですが、実際にそれが実践されているかどうかが肝心です。

このように書くのは簡単ですが、実際の商品がこのルールに沿っているかを、最終的にチェックすることが重要です。私どもにはその機能があり、非常に厳しく、細かく確認を行っています。

私自身も日々、この最終チェックを行っていますが、このような点に気をつけていただくと、欧米企業が開示している英文と同等レベルの資料になると思います。

私からのご説明は以上です。

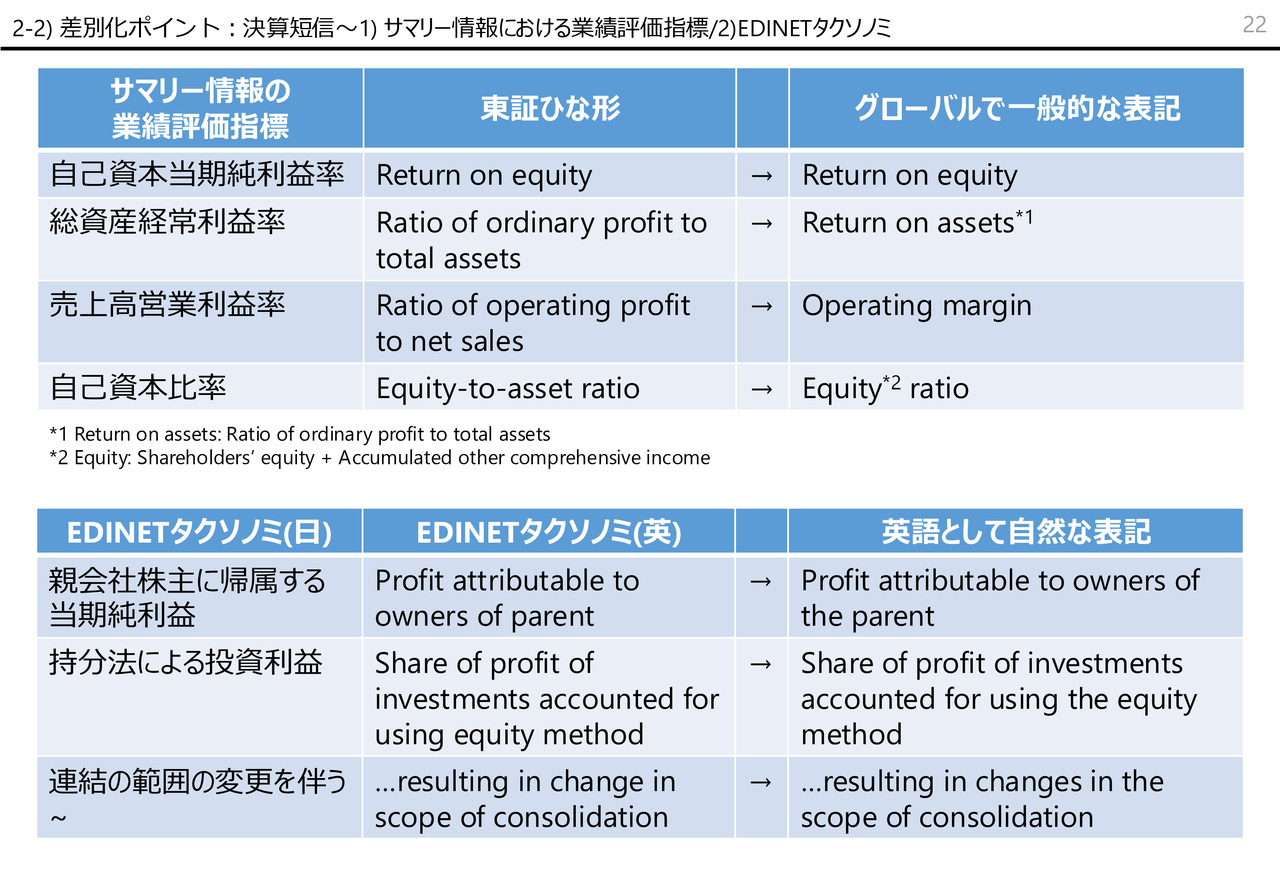

質疑応答:東証テンプレートの修正点について

富山:「東証が公開しているテンプレートから修正したほうがいい点を知りたい」というご質問です。

寺崎:ちょうどよい資料があります。こちらスライドは今年1月に行われたIR担当者向けセミナー「〜プライム上場企業の英文開示担当者向け 大反響ウェビナー第2弾〜英文開示スペシャリストが英文開示資料を一刀両断!」でお見せしたものです。サマリー情報の部分だけではありますが、翻訳方針が逐語訳です。つまり、日本語で書かれているとおりの英文にするという方針のもとで、作成されています。

それはそれで大切かもしれませんが、私どもの翻訳方針としては、「同じ内容・概念が欧米企業の英文資料ではどのように表現されているかを重視して訳す」というのが基本スタンスです。それに則ると、業績評価指標などは、もう少し簡潔にすべきだと思います。

例えば、自己資本当期純利益率は、東証ひな形でも 「Return on equity」になっている一方で、それ以外は日本語の直訳、つまり逐語訳になっています。「総資産経常利益率」とありますが、経常利益というのは日本特有の段階利益ですので、このように訳さざるを得ない部分もあります。

私の提案としては、まず、グローバルで使われている表記にしておいて、注記で具体的な算式を示すほうがスマートかと思います。

「売上高営業利益率」も逐語訳になっていますが、一般的には 「Operating margin」 または 「Operating profit margin」です。

「自己資本比率」は「Equity ratio」で十分伝わります。ただし、「Equity」について、自己資本は日本独自の概念のため、訳注を添えるなどすればよいかと思います。

このようなスタイルを取ることで簡潔になり、海外機関投資家が見た時に、どのような概念の指標なのかがすぐにわかるという利点があります。そのため、なるべく簡潔にするのがよいと思います。

基本的に、東証のひな形は「正確性」という点では問題ないと思いますので、そのまま踏襲してもかまいません。しかし、今お伝えしたとおり「簡潔性」という点では、やや冗長な部分があるということだけ指摘しておきたいと思います。

質疑応答:パラグラフレベルについて

富山:「パラグラフレベルのところを、もう少し詳しく教えてください」というご質問です。

寺崎:パラグラフレベルは、実は最も難しいところです。日本語の段落は、かなり適当に区切られています。それに対して、英語のパラグラフには、厳格なルールがあります。パラグラフが持つべき「属性」のようなものがあるのです。

その最たるものが、「トピックセンテンス」です。トピック文から始まっていないものは、パラグラフとは言えません。そのため、私どもが日本語の資料を英文化する際には、日本語の段落を英語のパラグラフにふさわしいかたちに再構成しています。

日本語の段落というのは、どうしても起承転結型で、結論から始まらないのが一般的です。私どもはまず、その段落を読み込み、トピックセンテンスにふさわしい情報、つまり、その段落の結論やまとめの部分を抽出して、それを冒頭に持っていきます。

2文目以降は、冒頭に置いたトピックセンテンスをサポートする文でなければなりません。「サポーティングセンテンスはどれか」を確認しながら、2文目以降の流れを作っていきます。

お客さまがチェックする際に負担にならないよう、お客さまとの合意の上で進めています。信頼していただいた上での作業となりますが、少なくともパラグラフは、英文を読む上で最も重要な骨格になります。

パラグラフが適当だと、英文読者は非常にわずらわしく感じます。これは経験上、明らかです。そして、これがプロの英文翻訳と、アマチュアの英文翻訳の大きな違いになると思います。

細かい点については、資料をご覧いただければと思います。