提供:株式会社FUJI 2025年3月期第3四半期決算説明

【QAあり】FUJI、通期予想を下方修正も下期は中国を中心に受注が回復基調

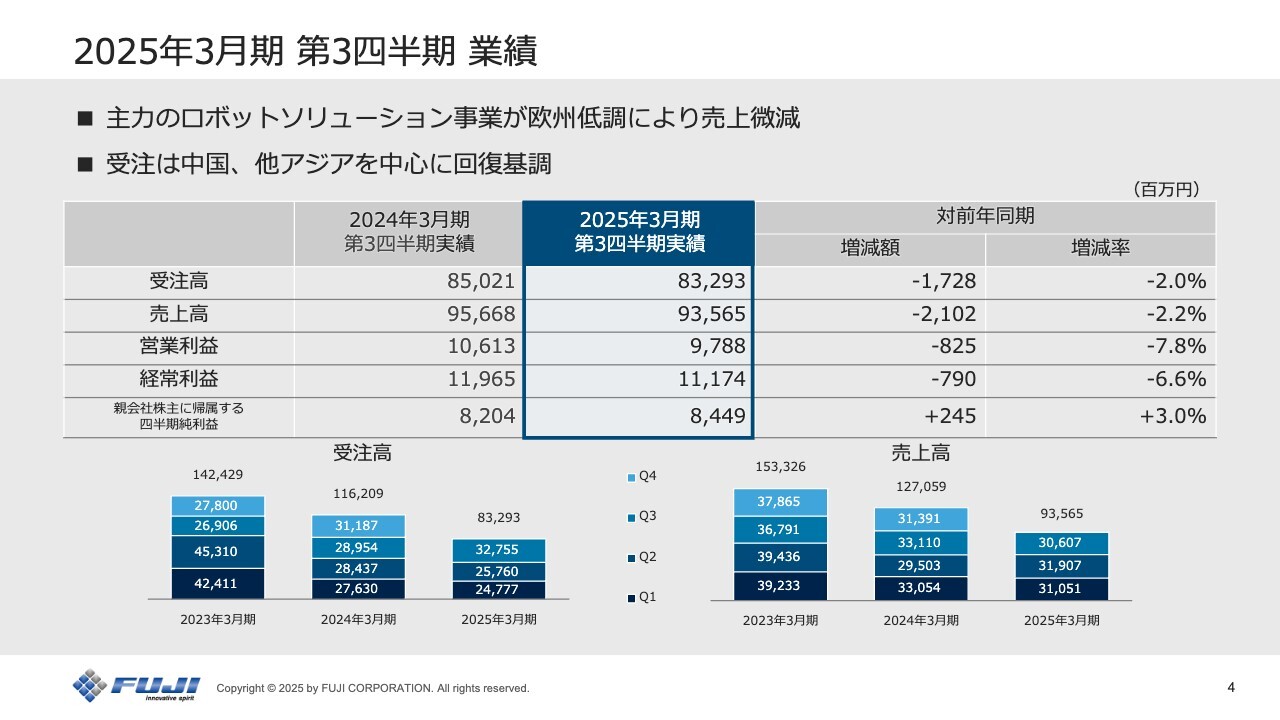

2025年3月期 第3四半期 業績

五十棲丈二氏(以下、五十棲):本日は弊社決算説明会にご参加いただき、誠にありがとうございます。株式会社FUJI代表取締役社長の五十棲丈二です。それでは、2025年3月期第3四半期決算について、決算概要、通期業績予想の順でご説明します。

まずは決算概要です。スライドの表の青枠からご説明します。第3四半期は前年同期と比較し、減収減益となりました。

売上高は935億6,500万円で前年比2.2パーセント減、営業利益は97億8,800万円、経常利益は111億7,400万円、四半期純利益は84億4,900万円となりました。なお、四半期純利益の増加は、投資有価証券売却益の増加によるものです。

受注高は832億9,300万円で前年同期比2パーセント減となりましたが、中国、他アジアを中心に回復の兆しが見られ、第2四半期の257億円に対し、第3四半期は327億円と、27パーセント増加しました。第4四半期はさらなる増加傾向にあります。

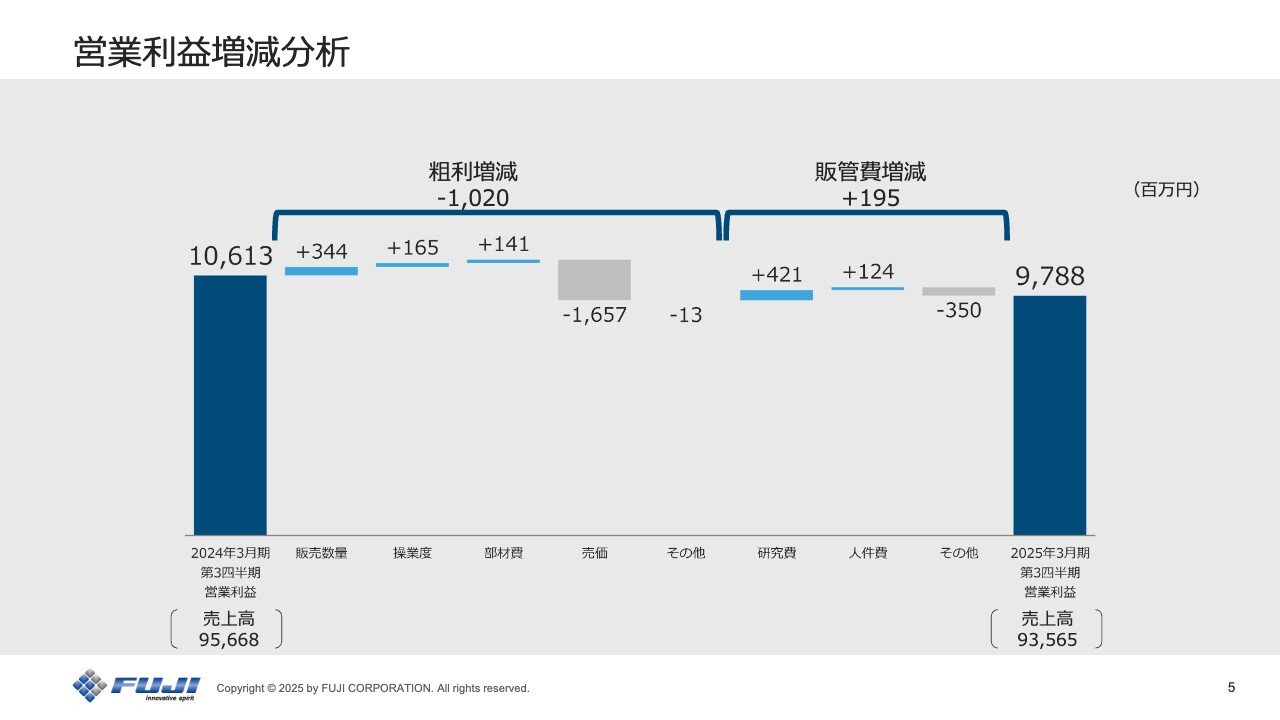

営業利益増減分析

営業利益の増減分析です。前年同期の営業利益106億1,300万円に対し、スライド左側から順にご説明していきます。

粗利のプラス要因として、販売数量の増加によりプラス3億4,400万円です。生産数量増加に伴う操業度によってプラス1億6,500万円、また部材費の影響によりプラス1億4,100万円となりました。これは「NXTⅢ」の出荷数が増加したことによるものです。

粗利のマイナス要因としては、売価によるものでマイナス16億5,700万円です。これは比較的売価の高い日本、欧米が少なく、中国、他アジアの売上高が増えたことによるものです。

販管費のプラス要因としては、新機種開発に一定のめどがついたことから、研究費でプラス4億2,100万円の影響がありました。また、人件費による影響がプラス1億2,400万円となりました。これは欧米における市況悪化を受け、人員の再配置等を行ったことによるものです。

販管費のマイナス要因としては、その他でマイナス3億5,000万円です。これは展示会出展費用や販売手数料が増加したことによります。その結果、今期の営業利益は97億8,800万円となりました。

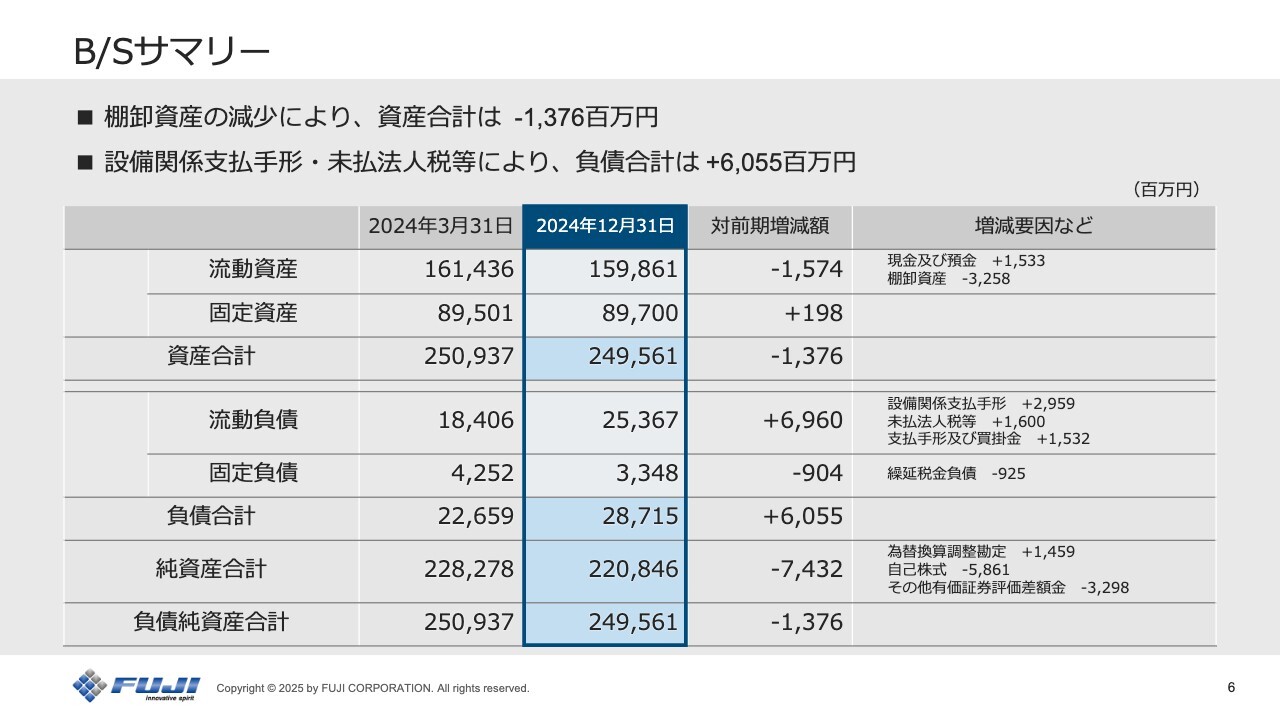

B/Sサマリー

B/Sサマリーです。資産合計は前期比で13億7,600万円減少しています。これは棚卸資産の減少が主な要因です。

負債合計は前期比で60億5,500万円増加しました。これは岡崎工場の建替完成に伴う、設備関係支払手形、未払法人税等の増加が主な要因です。

純資産は前期比で74億3,200万円減少していますが、これは自己株式の取得およびその他有価証券評価差額金の減少が主な要因です。なお、8月から実施している自己株式取得については、2025年1月末時点において272万株、62億円と、予定どおり進行しています。

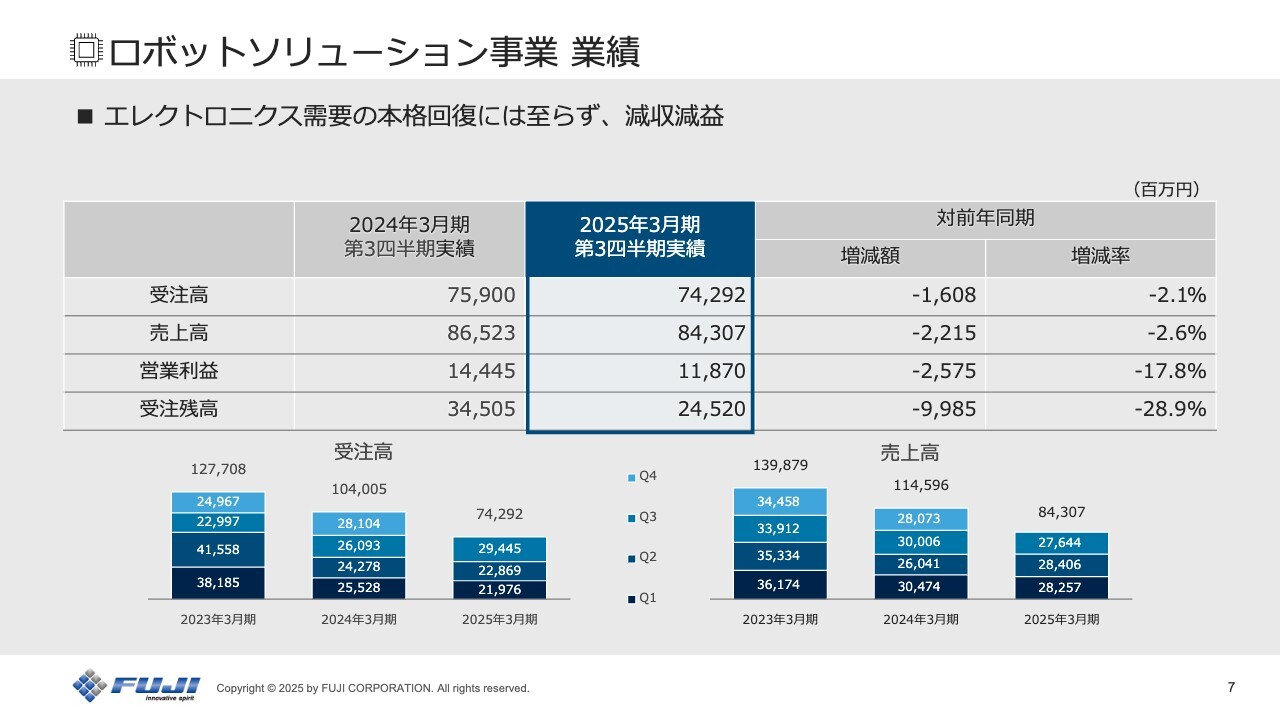

ロボットソリューション事業 業績

セグメント別の業績をご説明します。まずはロボットソリューション事業についてです。青枠の中をご覧ください。受注高742億,9200万円、売上高843億700万円、営業利益118億7,000万円、受注残高245億2,000万円となりました。

いまだエレクトロニクス需要の本格回復には至っておらず、前年同期比では減収減益となりました。主要因として、メモリー向けのダイボンダ事業が低調であったことが挙げられます。一方、マウンターについては設備投資の回復が見られ、受注高・売上高ともに第2四半期より増加しています。

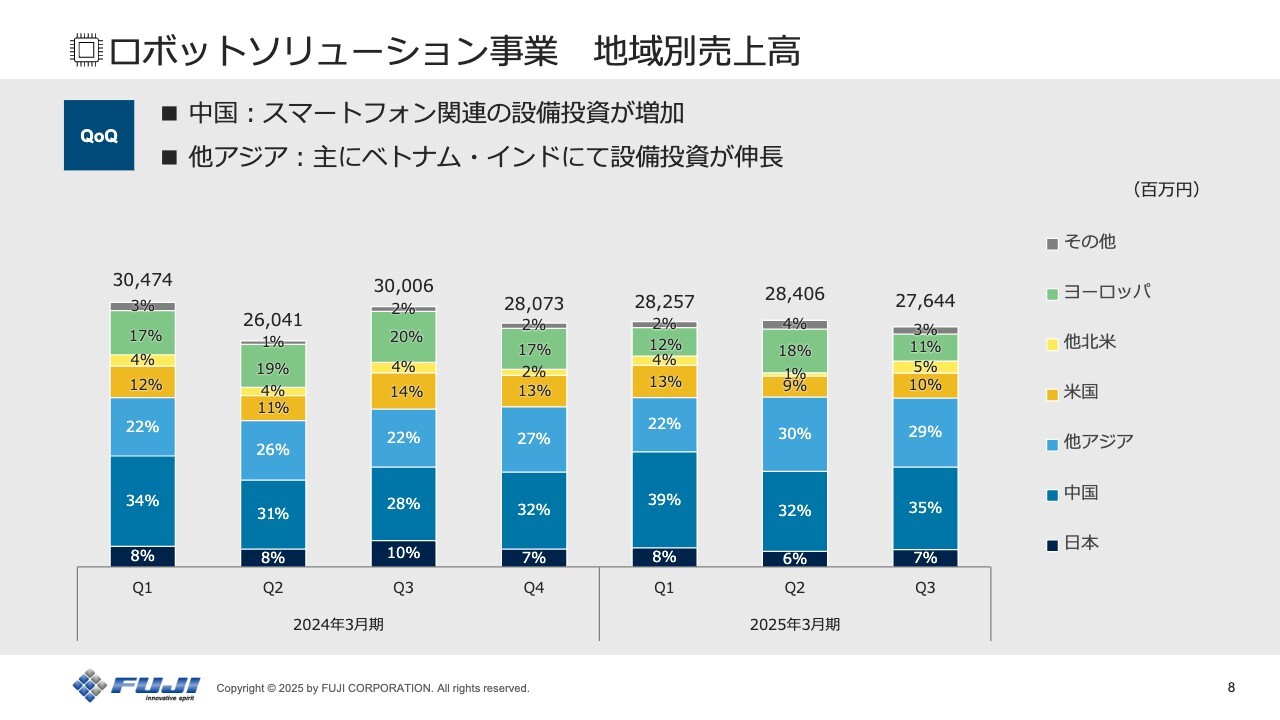

ロボットソリューション事業 地域別売上高

地域別の第2四半期との比較です。中国については、経済全体の低迷はいまだに続いていますが、スマートフォンおよびスマートフォン関連部品にて複数の設備投資がありました。他アジアでは、主にベトナム、インドにて設備投資が伸長しました。

米国、他北米では、車載等において若干の回復の兆しはあります。メキシコにおいては、電子タグ等の設備投資がありました。ヨーロッパはいまだ低調です。

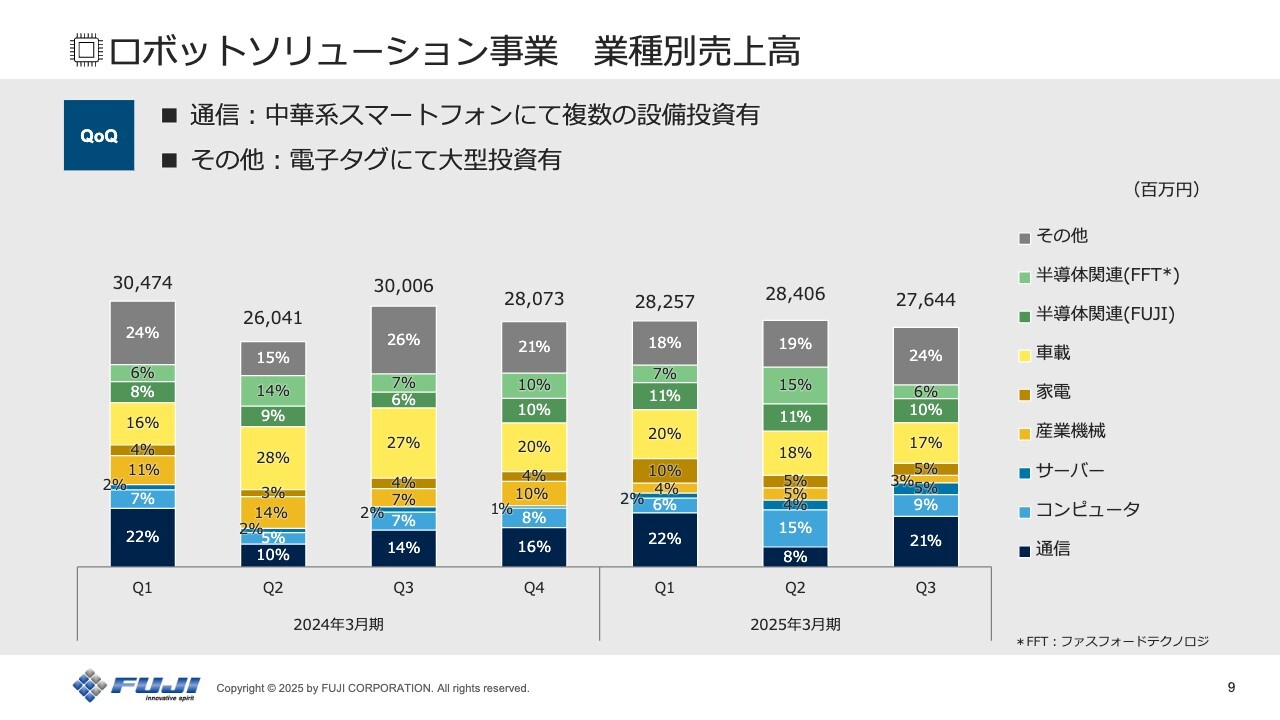

ロボットソリューション事業 業種別売上高

業種別の第2四半期との比較です。通信については、中華系スマートフォンの設備投資が中国、インドなどで複数ありました。内訳としては、スマートフォンが85パーセントを占めています。

コンピュータ、サーバーについては、ベトナム、中国、台湾にて投資が進みました。産業機械、家電は低調です。

車載は欧州を除き、底堅く横ばいの需要があります。BEV・HEVの動向に依存しないインフォテインメントや、スマートバックミラー等の需要がありました。

半導体関連では、FUJIのマウンタービジネスにおいて中国向けに複数設備投資が伸長しました。一方、FFT(ファスフォードテクノロジ)は、メモリー市場の低迷により減少しています。

その他については、電子タグ等の投資がベトナム、メキシコ等で複数ありました。また、AIサーバー向けの電源等の設備投資もありました。

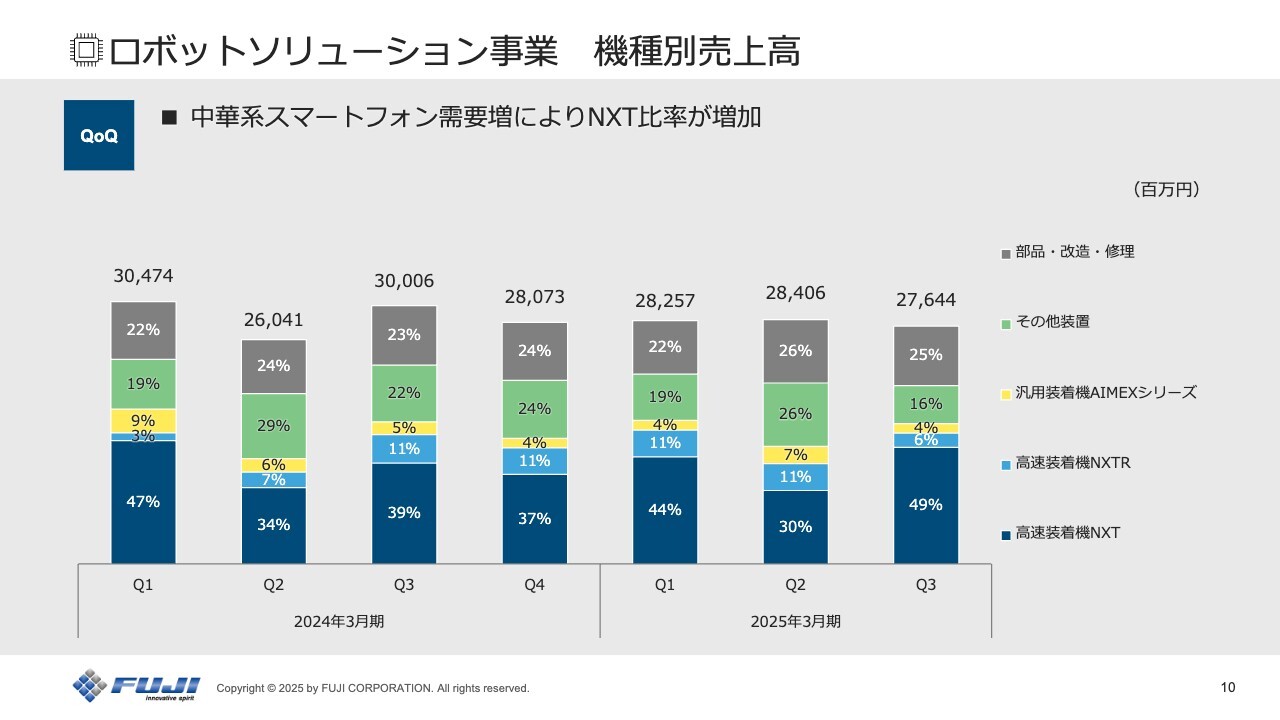

ロボットソリューション事業 機種別売上高

機種別の第2四半期との比較です。「NXT」は、中華系スマートフォン関連の需要急増により増加しました。「NXTR」の設備導入の評価認証は、スマートフォン関連や半導体、SiP関連にて進んでいたものの、それを上回る広範囲な短納期の需要増により、比率としては「NXT」が伸長しました。その他においては、ファスフォードテクノロジのダイボンダ事業が減少しています。

マシンツール事業 業績

マシンツール事業についてです。受注高は72億7,300万円で前年同期比7.1パーセント減、売上高は76億4,100万円で前年同期比1.9パーセント減となりましたが、実行中の構造改革が成果を出し、営業利益は3億3,900万円の黒字となっています。

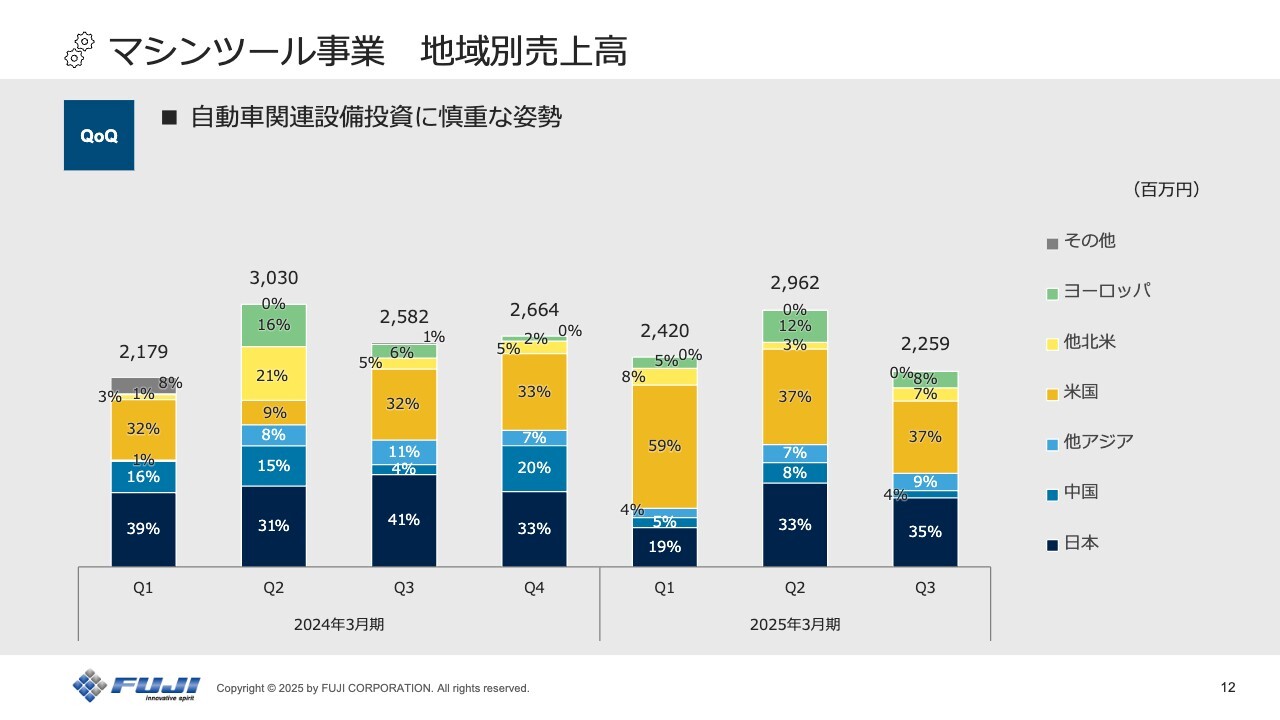

マシンツール事業 地域別売上高

地域別については、主要顧客である自動車市場において、EVから内燃機関およびハイブリッドへのシフトを見極めるために、設備投資にやや慎重な姿勢が見られましたが、米国、日本ともに設備計画自体はあります。

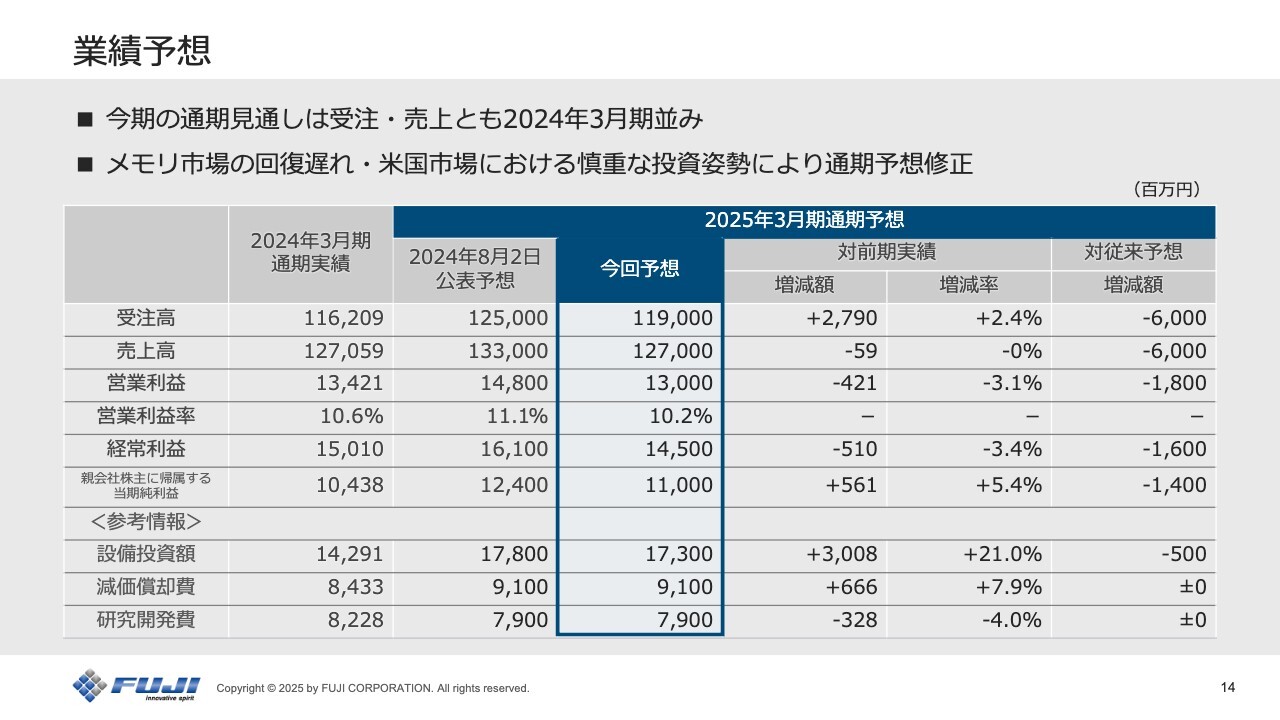

業績予想

通期の業績予想です。今回、8月2日公表の連結業績予想値から変更します。

中国、東南アジアにおいては、第3四半期後半から現在にかけて需要回復の兆しが見られるものの、8月公表値で示したほどの回復には至らないため、受注高・売上高ともに従来予想から60億円の下方修正としました。

営業利益については18億円の下方修正とします。この修正により、2025年3月期の通期見通しは、受注高・売上高ともに前期並みとなる見込みです。

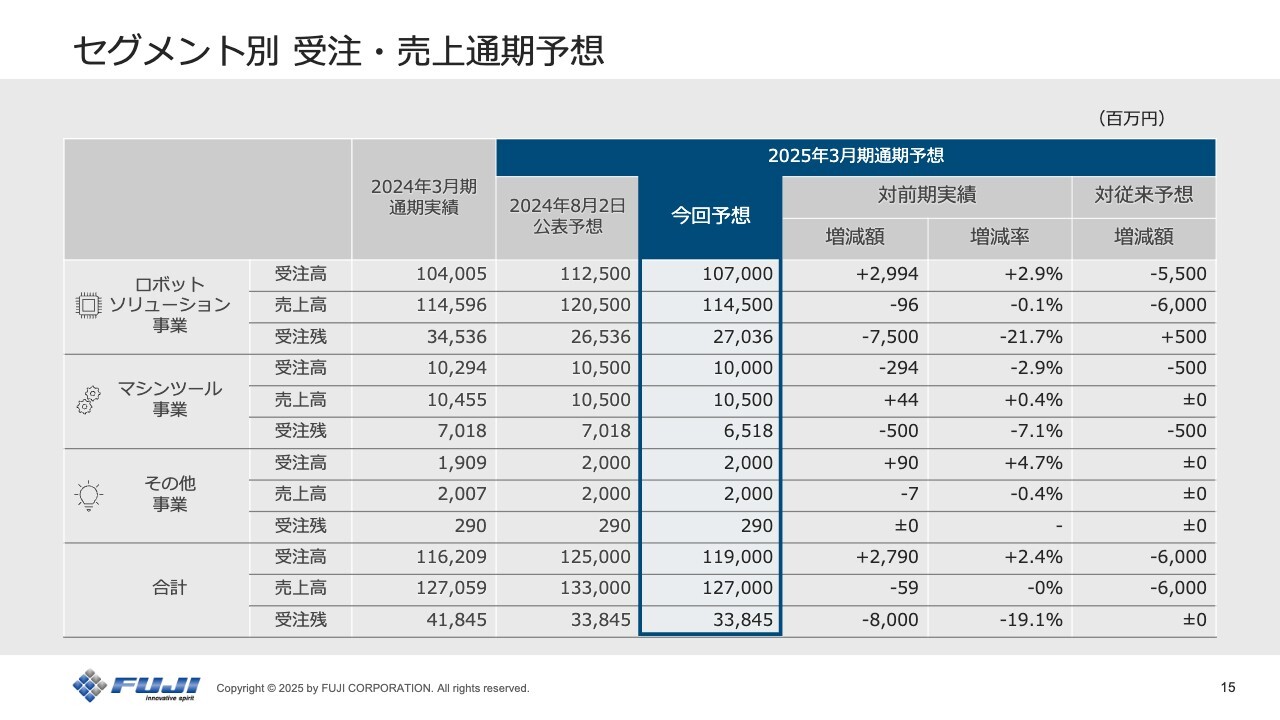

セグメント別 受注・売上通期予想

セグメント別の通期予想です。ロボットソリューション事業については、受注高を55億円の下方修正とします。最大の要因は、ファスフォードテクノロジのメモリー市場の回復が遅れていることです。

中国、他アジア市場は回復基調にあるものの、米国市場における慎重な投資姿勢が続いており、売上高は60億円の下方修正とします。

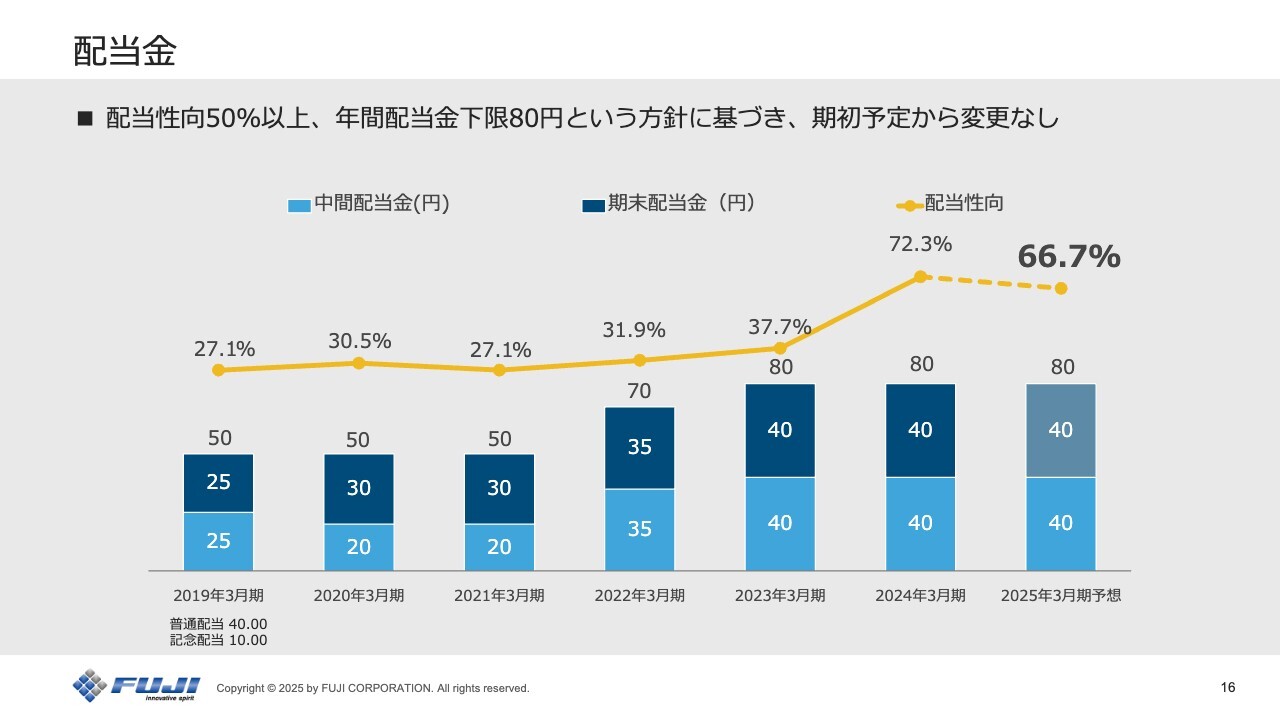

配当金

今年度の配当です。通期で80円の予定から変更はありません。

私からのご説明は以上となります。ご清聴ありがとうございました。

質疑応答:第3四半期の社内評価について

新着ログ

「機械」のログ