提供: 株式会社ROXX 2025年9月期第2四半期決算説明

ROXX、分業化やマス広告の影響により上半期は増収減益 パフォーマンス収入が3Qで回復傾向、成長軌道を再び描く

目次

中嶋汰朗氏:みなさま、本日は大変ご多忙の中、当社の決算発表にご参加いただき誠にありがとうございます。株式会社ROXX代表取締役社長の中嶋汰朗です。

当社は「Zキャリア」という、これから正社員を目指す方に向けた転職プラットフォームを中心に運営しています。本日は、事業内容のご説明は割愛させていただき、業績ハイライトのご説明をした上で、振返りと、2025年9月期通期業績予想についてご説明します。最後までどうぞよろしくお願いします。

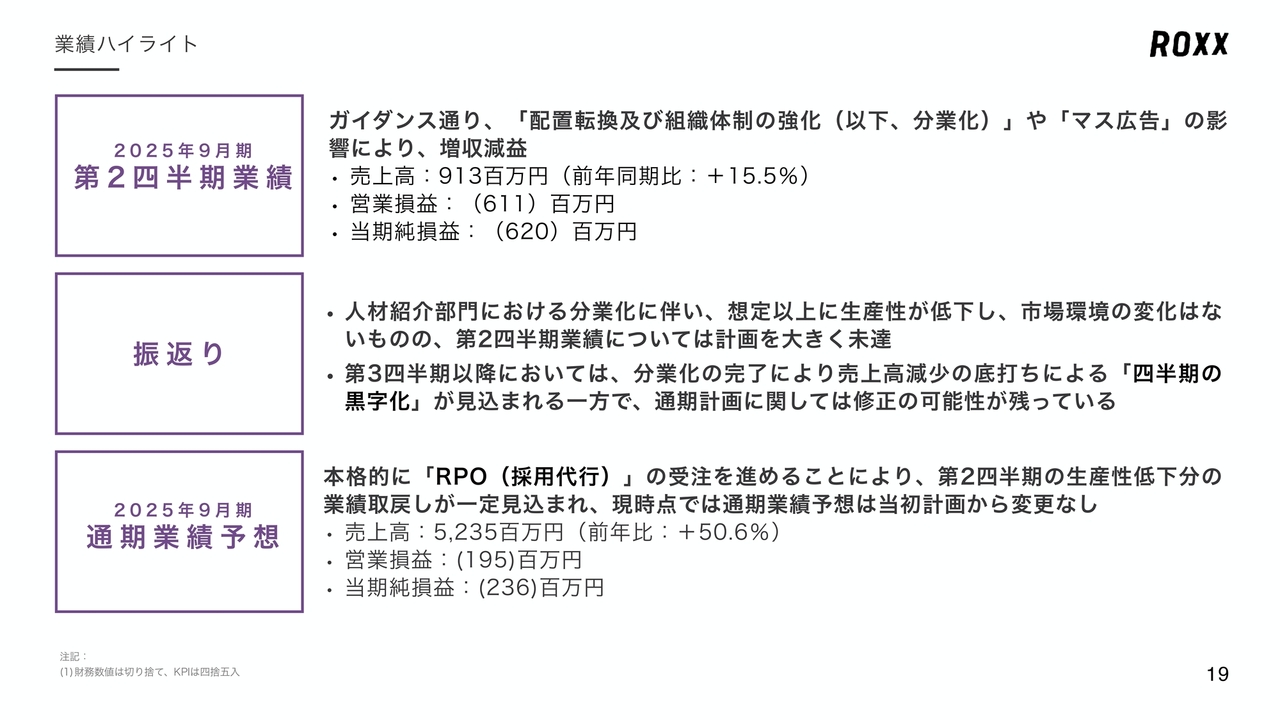

業績ハイライト

2025年9月期第2四半期の業績のご報告です。売上高は前年同期比で15.5パーセントの増加、9億1,300万円にとどまっています。営業損益については、従前よりお伝えしているとおり、マス広告への投資を行ったことで、前年同期比で36.7ポイントの悪化、6億1,100万円のマイナスとなりました。

ノンデスクワーカー領域における有効求人倍率は引き続き高い水準にあり、当社の求人企業さまにおける内定率を確認しても、引き続き高い水準を維持しており、市場環境に大きな変化はないと言える状況です。

前回の決算説明会でもお伝えしたとおり、当社人材紹介部門における分業化に伴うオペレーション構築に一定時間を要しました。そのため、一時的にではあるものの、第2四半期の生産性が想定よりも落ちたため、業績は計画を大きく未達となっています。

こちらは私の経営判断として、中長期で見れば正しい意思決定だったと言える状況にはなりつつありますが、短期的なリスクについての見通しが甘かったと大いに反省しています。こちらは後半で詳しくご説明します。

一方で、足元の第3四半期以降の業績については、生産性低下の底打ち、反転の兆しが確認できており、四半期での黒字化を見込んでいます。

加えて、試験運用を行っていたRPO(採用代行)の受注を本格的に進めていることから、業績の未達を一定カバーできる可能性もあるため、現時点では通期業績予想は、現時点では当初の計画から変更なしとしています。

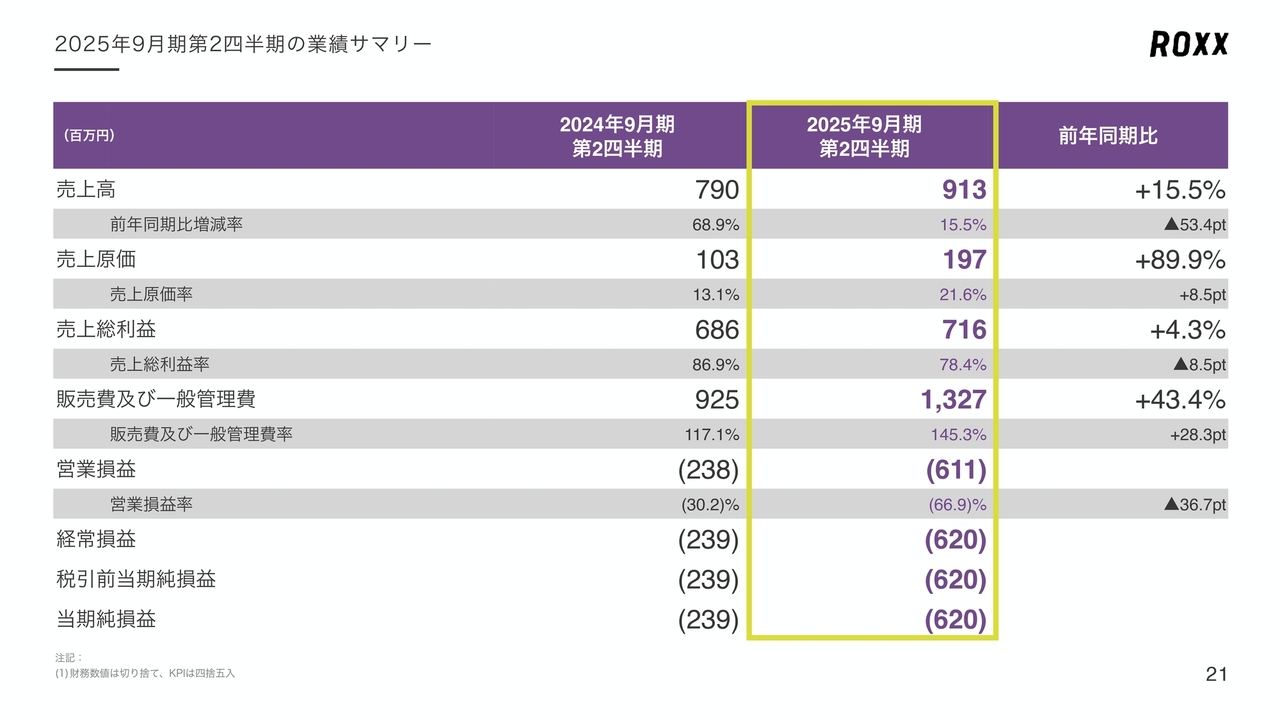

2025年9月期第2四半期の業績サマリー

第2四半期の業績サマリーです。繰り返しではありますが、売上高は分業化の影響により、前年同期比で15.5パーセントの増加、9億1,300万円にとどまっています。

売上総利益は、売上高が想定に届かなかったことに加え、RPOに伴う一部の人件費が売上原価に計上された結果、前年同期比で4.3パーセントの増加、7億1,600万円となっています。営業損益は、マス広告への投資実行により、前年同期比で36.7ポイント悪化の6億1,100万円の赤字となりました。

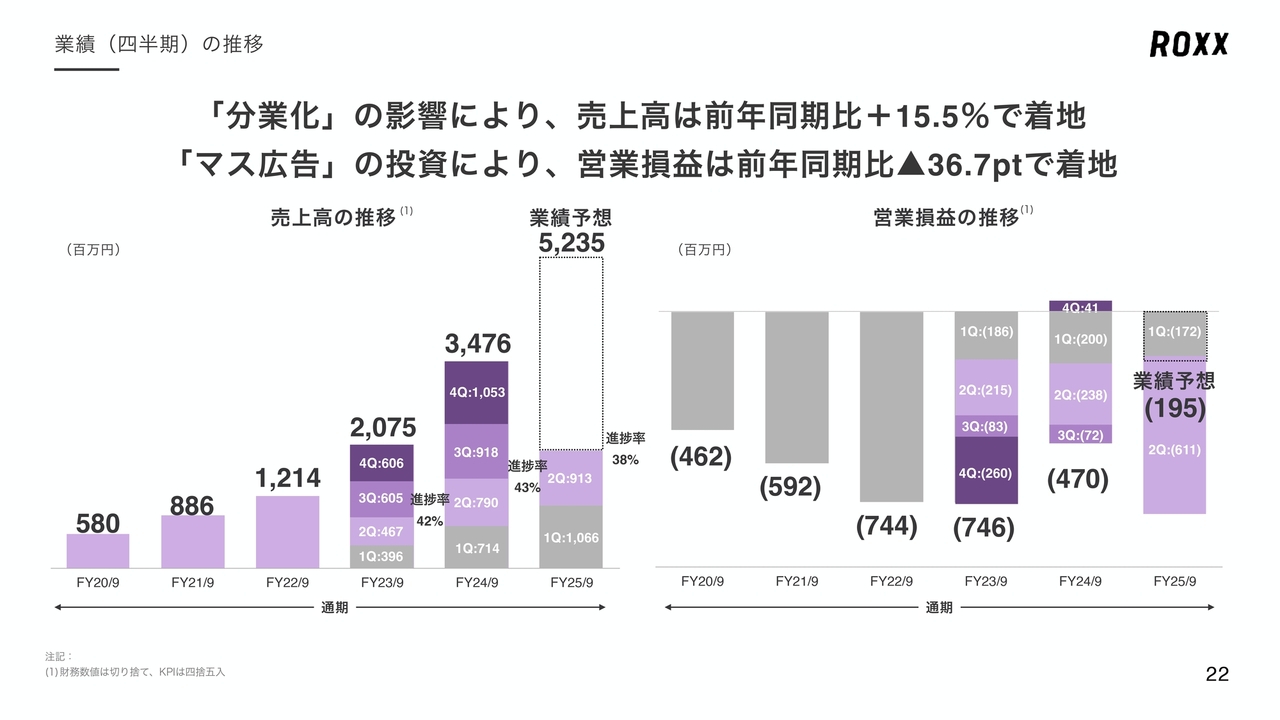

業績(四半期)の推移

四半期の業績推移です。通期業績予想に対する第2四半期の進捗率は、約38パーセントとなっています。前期、前々期における第2四半期の進捗率が、それぞれ約43パーセント、約42パーセントでした。第2四半期においては分業化の反動が想定よりも大きく、一時的に生産性が大きく低下したことにより、例年と比較して約5パーセントほど進捗が遅れています。

営業損益は、「Zキャリア」の認知獲得を目的に実施した、テレビやVODを中心としたマス広告の投資実行により、前年同期比で3億7,300万円の拡大にて着地しました。

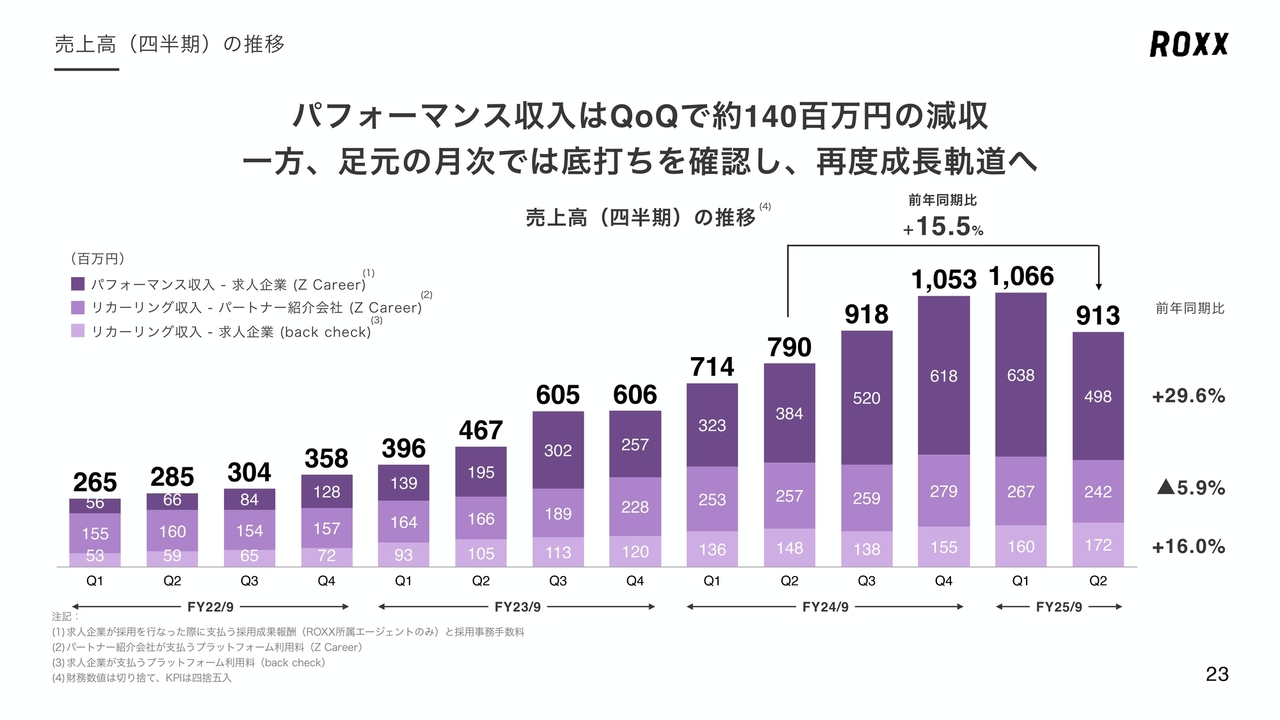

売上高(四半期)の推移

売上高の推移です。売上構成別で見ていくと、「Zキャリア」のパフォーマンス収入は、スライドのグラフの一番濃い紫色の部分になります。前年同期比で29.6パーセントの増加となっています。パフォーマンス収入とは、当社の人材紹介部門経由での手数料、パートナー紹介会社さまの採用事務手数料を合計した、マッチングに伴う売上です。

第1四半期比では、78.0パーセントの4億9,800万円とマイナス成長になっていますが、足元の第3四半期の業績推移において、すでに改善傾向にあり、月次で底打ち、反転の兆しが確認できています。

中段の紫色、パートナー紹介会社さまが支払うプラットフォーム利用料のリカーリング収入においては、前年同期比で5.9パーセント、第1四半期比で9.5パーセントの減少となっています。求人データベースそのものは、前年同期比及び第1四半期比では微増しています。

一方で、減少要因については、プラットフォームサービスの1つでもあるパートナー紹介会社さまの求職者集客を支援するサービスにおいて、社内の人材紹介同様、当社の分業化に伴うオペレーションが変更になり、想定していた送客数を担保できなかったため、当初の計画を下回った着地となりました。

こちらも同様に足元では改善が進んでいます。

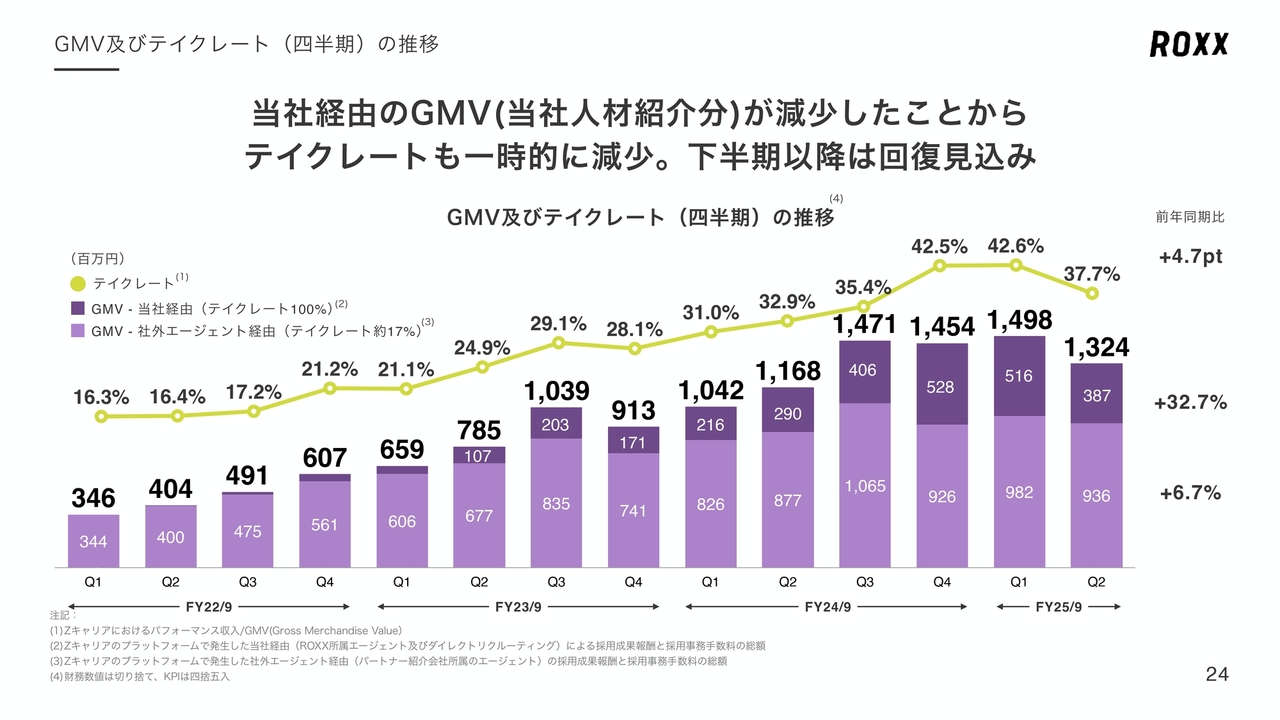

GMV及びテイクレート(四半期)の推移

GMV及びテイクレートの推移です。当社では、ご紹介した方の転職が成約した際に、求人企業さまから入る成約手数料の総額をGMVと呼んでいます。

そのGMVを当社経由及び社外エージェント経由、それぞれで表したものが、こちらのグラフです。濃い紫色が当社経由、薄い紫色が社外エージェント経由での手数料となっています。

グラフ上部にある黄色の折れ線グラフはテイクレートです。当社経由のテイクレートは、平均成約単価である約61万円の全額、つまり100パーセントが当社の売上となります。一方、社外エージェント経由のテイクレートは、平均成約単価である約61万円に対して約17パーセントにあたる、約10万円が当社の売上となります。

つまり、当社経由の成約が増えるほど、テイクレートが上昇していく仕組みとなっています。第2四半期は当社経由の成約が落ちたため、テイクレートも同様に低下しています。こちらも足元の状況が改善に向かう中で、基本的にテイクレートについては上がり続けていくものと考えています。

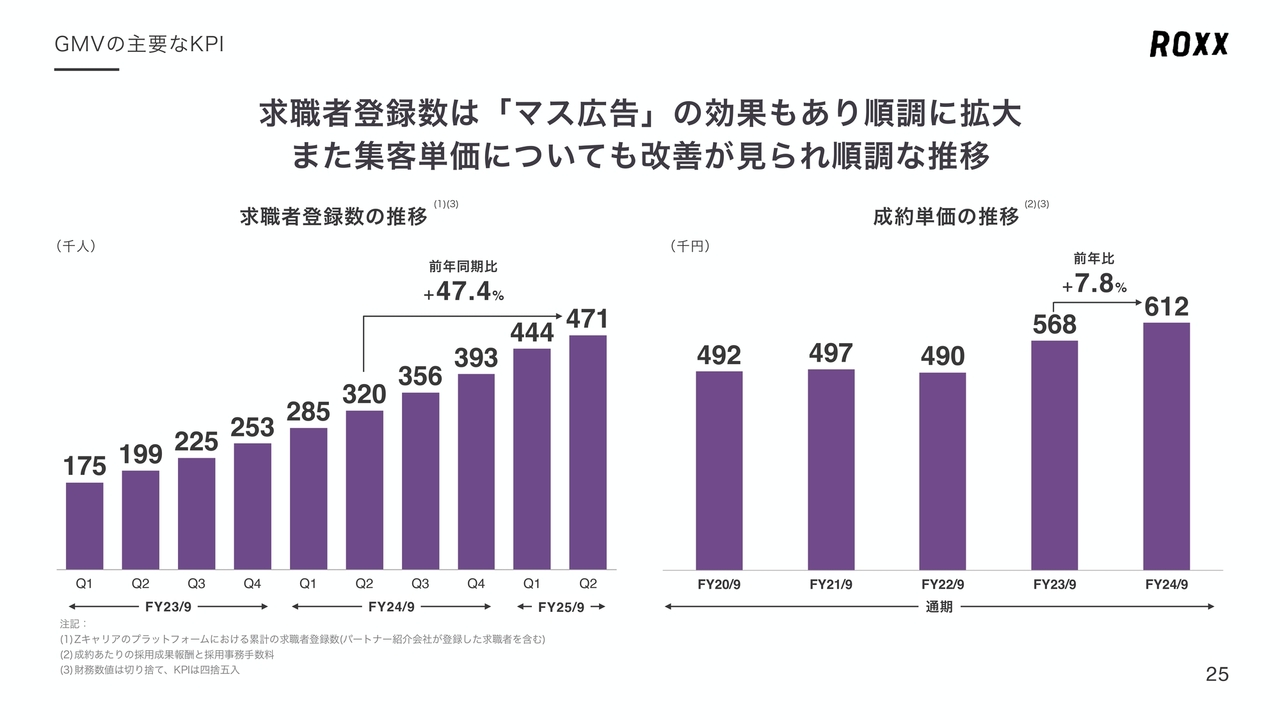

GMVの主要なKPI

主要なKPIにおいては、求職者登録数は47万1,000人と、前年同期比で47.4パーセントの増加となっています。こちらは「Zキャリア」に登録したユーザーのうち、実際に転職意向を確認できた求職者さまをカウントしています。

なお、求職者登録から、転職が決まって実際に入社するまでのリードタイムは、3ヶ月程度ですので、こちらの集客数の業績への貢献は、第3四半期以降の売上につながっていく予定です。成約単価については、前回同様に年に1回の開示としています。そのため、アップデートはありません。

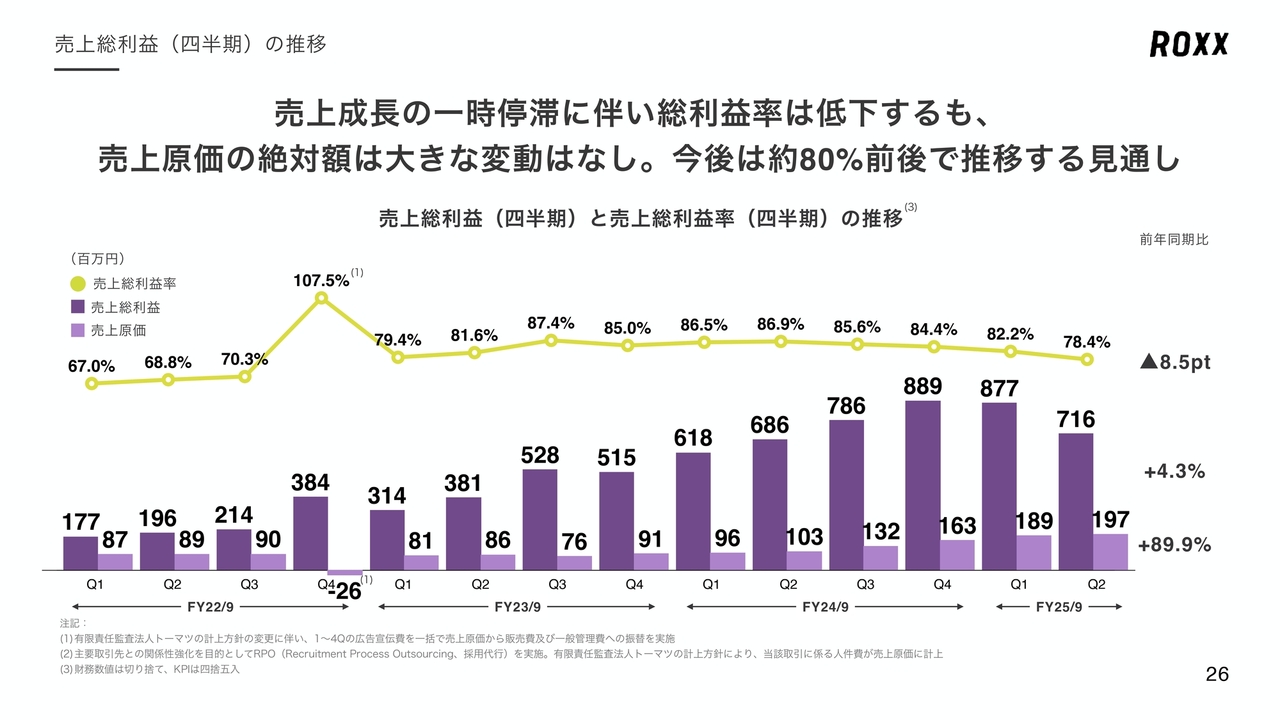

売上総利益(四半期)の推移

売上総利益ならびに売上総利益率についてご説明します。当社では、プラットフォームというかたちで、約400社のパートナー紹介会社さまに「Zキャリア プラットフォーム」を通じて、求人企業さまと求職者さまのマッチングを行っています。

パートナー紹介会社さまからプラットフォームの利用料として毎月約22万円と、パートナー紹介会社さま経由で成約した際に、1件あたり約10万円が当社の売上となることから、売上の大半は固定費に依存しない、原価率が非常に低いビジネスモデルとなっています。

第2四半期の売上総利益率は、売上高が想定に届かなかった影響により、前年同期比では8.5ポイント、第1四半期比では3.8ポイントの悪化と低下しつつも、売上原価の総額は前年同期比で約9,400万円の増加、直近の第1四半期比では約800万円の増加と、大きな変動はありません。

こちらは第2四半期の売上高が想定を下回ったことで、約80パーセントを下回ったかたちです。したがって、今後は売上総利益率も約80パーセント前後で推移する見通しです。

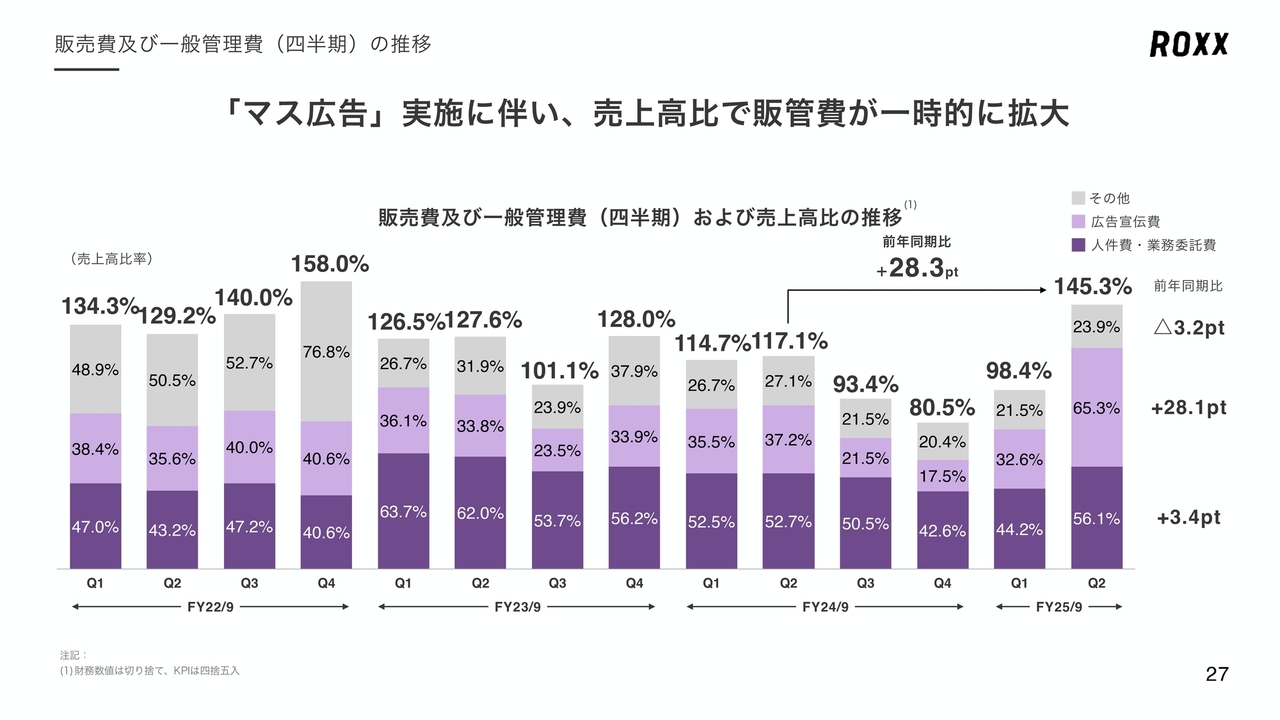

販売費及び一般管理費(四半期)の推移

販売費及び一般管理費の推移です。第2四半期の売上高に対する販売費及び一般管理費率は、マス広告の実施に伴い、前年同期比で28.3ポイントと一時的に上昇しています。こちらも繰り返しになりますが、四半期の一時的な売上減少に伴う結果であり、第3四半期以降は足元の改善により「四半期の黒字化」が見込まれます。

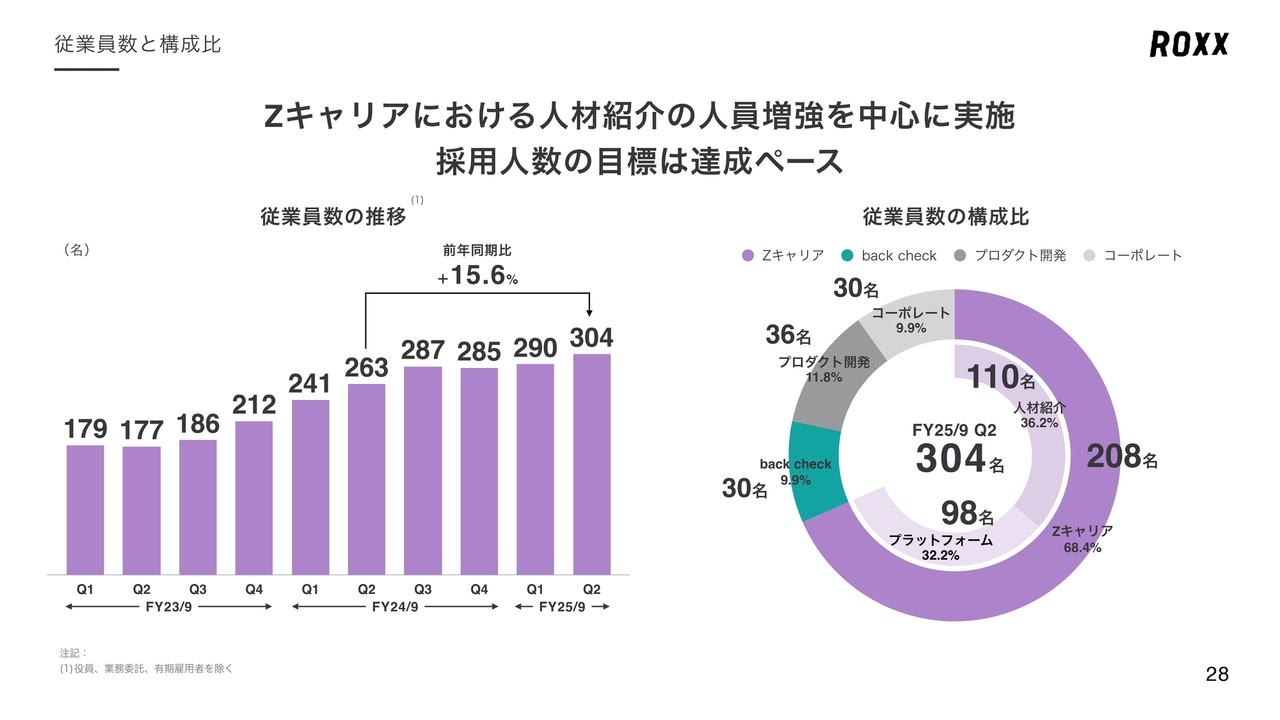

従業員数と構成比

最後に、従業員数の推移です。「Zキャリア」における人材紹介事業の人員増強を中心に、採用を実施しており、第2四半期の従業員数は304名、前年同期比で41名の増員となりました。総じて採用においては、計画どおりの推移となっています。

また、足元の第3四半期においては、4月に新卒で72名の方にご入社いただき、充分な人数を採用することができました。入社から約1ヶ月で、すでに活躍しているメンバーも日に日に増えており、今後の活躍を大いに期待しています。

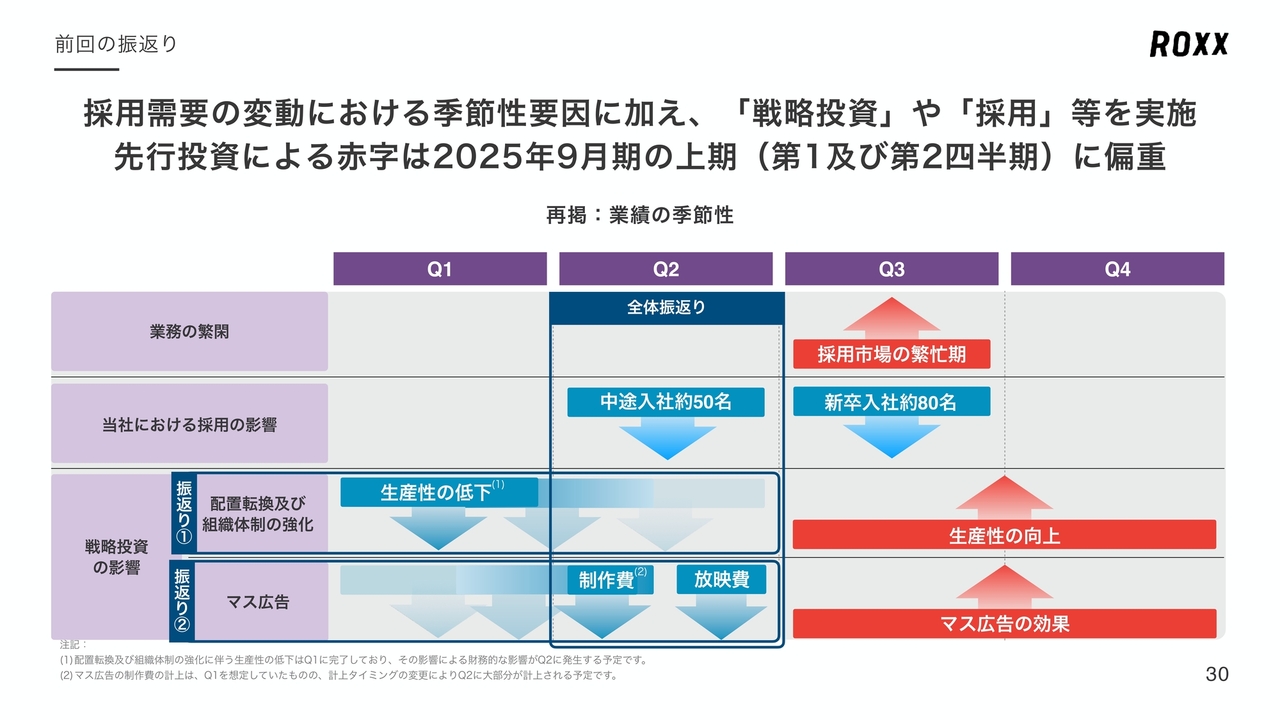

前回の振返り

本決算説明に関する業績のビハインド部分について、詳細をご説明します。

こちらのスライドは、第1四半期にご説明した「業績の季節性」スライドの再掲になります。こちらのスライドを活用して、第2四半期の「全体の振返り」「分業化の振返り」「マス広告の振返り」をそれぞれご説明させていただきます。

なお、第2四半期の減少要因については、こちらのスライドに記載した内容にとどまっており、新たな課題が出現したということではありませんでした。

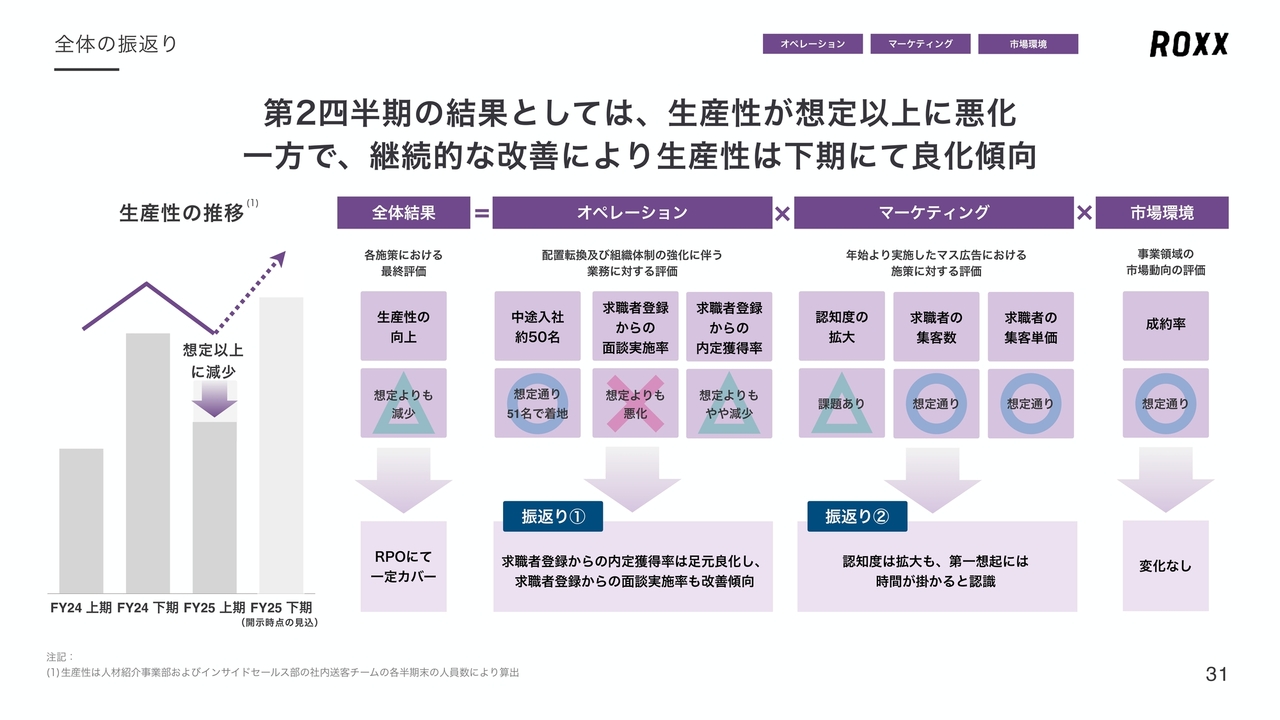

全体の振返り

こちらが第2四半期における全体の振返りとなります。今期より、生産性の向上、及び市場におけるポジションの確立を目指し、分業化及びマス広告を実施してきましたが、第2四半期における生産性が想定を下振れた結果、売上高の進捗率が例年と比較し約5パーセントほど遅れています。

一方で、今年度下期に向けた状況としては、おおむね想定どおり、前年下期を上回る生産性にまで改善されている状況です。足元の見通しとして、生産性の低下については底を打ったと認識しています。

この後、3つの領域ごとに分けて足元の状況を交えながら、こちらのスライド右側にある内容について詳しくご説明します。

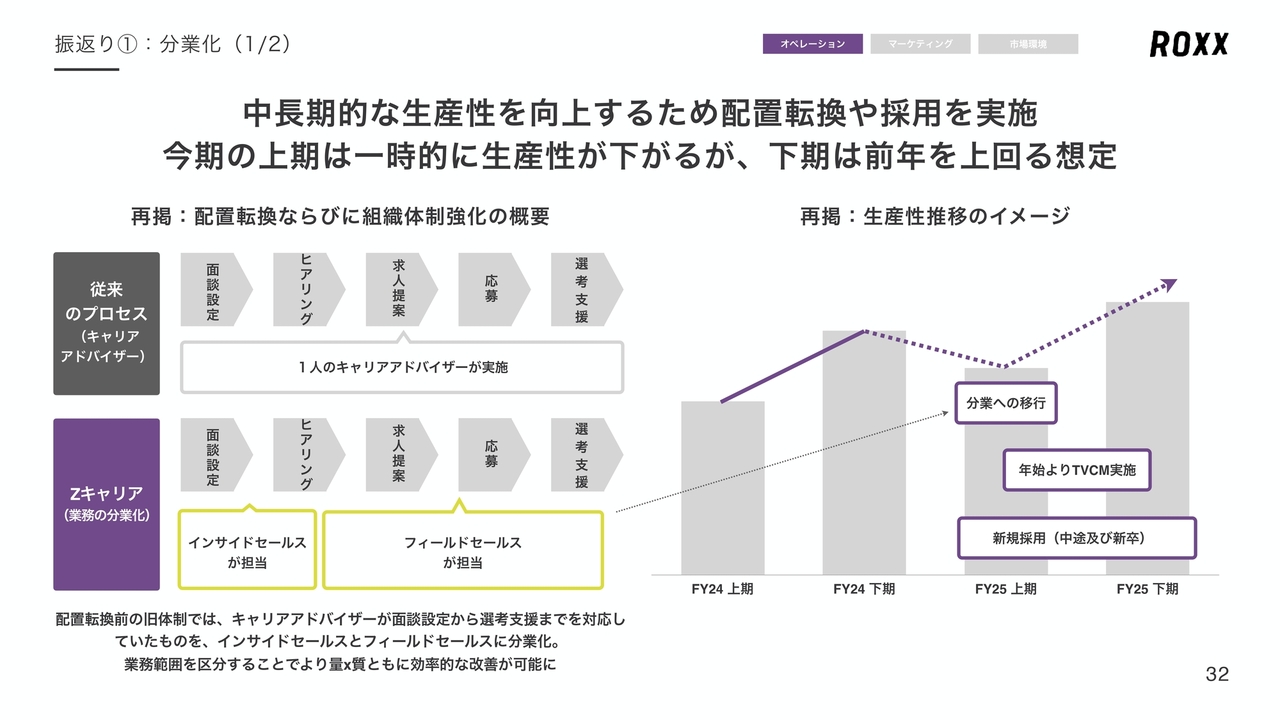

振返り①:分業化(1/2)

こちらのスライドも前回の決算説明会からの再掲となりますが、あらためて分業化した目的と生産性の推移のイメージについてご説明します。

当初の目的は、利用登録した求職者さまと電話で面談設定を行うところから、転職の希望条件に合わせた求人の提案、求人企業さまへの推薦までを、1人のキャリアアドバイザーがすべて担っていました。それらを、架電担当者と面談担当者に分業することによって、それぞれのフェーズごとの課題に注力できるようになっています。このように、中長期のオペレーションの量及び質を向上させることを目的としていました。これにより、個々のキャリアアドバイザーがお電話からご面談後の支援まで向き合っていた状況から、業務範囲が狭まることによって、より良いサービス提供を行えるようにするという狙いがあります。

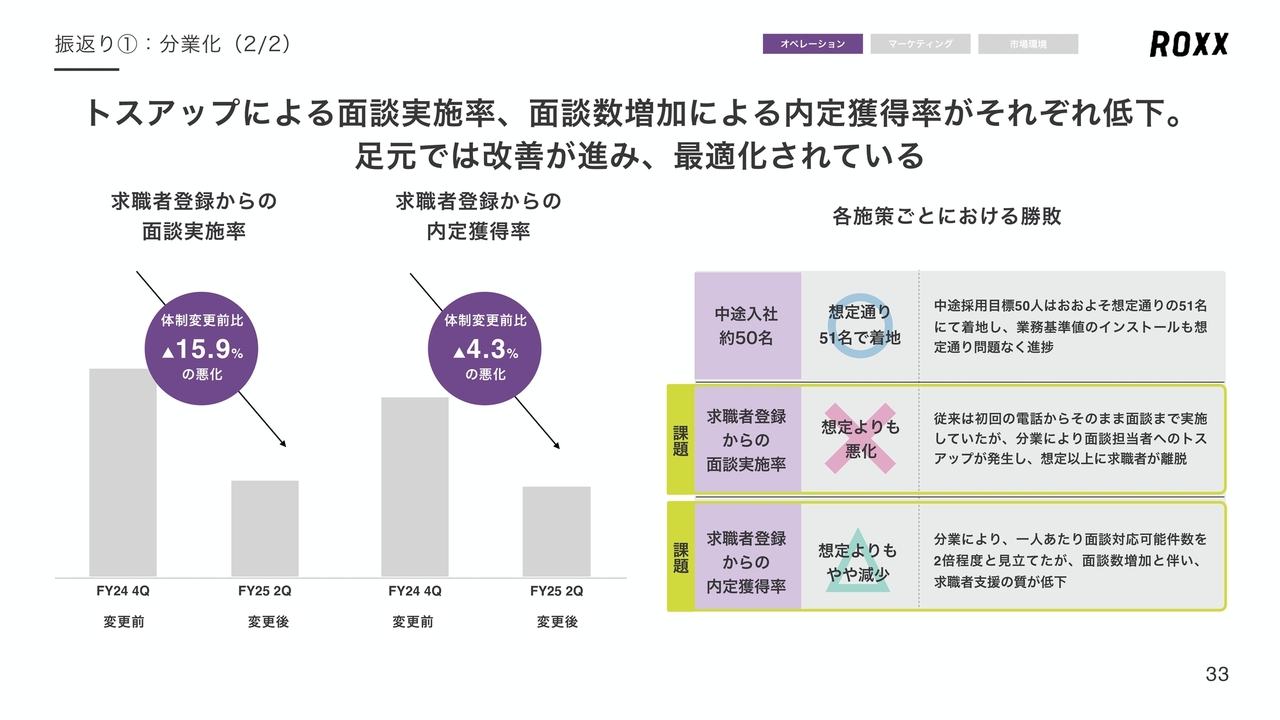

振返り①:分業化(2/2)

その上での分業化の進捗です。スライド左側に記載した求職者さまのご登録からの面談実施率についてご説明します。これまでは、ご登録いただいた求職者さまにお電話をかけた担当者が、そのままキャリア相談を担っていました。

しかし、今回の分業化により、登録された求職者さまにお電話をかける担当者が、別途ご面談を担当する者と面談日程を調整する必要が生じます。その際に、面談担当者のスケジュールが空いていない場合は、「後日面談をしましょう」となることで、離脱が発生し、予定どおり面談が実施できない状況が想定よりも多く発生しました。これにより、面談実施率が変更前の2024年9月期第4四半期と比較して、15.9パーセントと大きく悪化しました。

また、分業化により、約2倍程度の面談対応ができると見立てていましたが、実際には1件1件の支援の密度、クオリティが低下してしまったことで、面談を実施した求職者さまが内定を獲得する割合にあたる内定獲得率が、変更前の2024年9月期第4四半期と比べて、約4.3パーセント低下しました。 足元では、最適な面談数の定義ができており、内定獲得率については回復しており、面談実施率についてもさまざまな対策により、回復基調にあります。

主に「分業化」と一言で申し上げてきましたが、面談実施率が低下したこと、内定獲得率がスケジュールの過密化などにより低下したことが、我々の見通しが非常に甘かった点であり、生産性低下の要因です。

一方で、当該領域のキャリアアドバイザーの採用人数については、目標どおりの着地となっています。

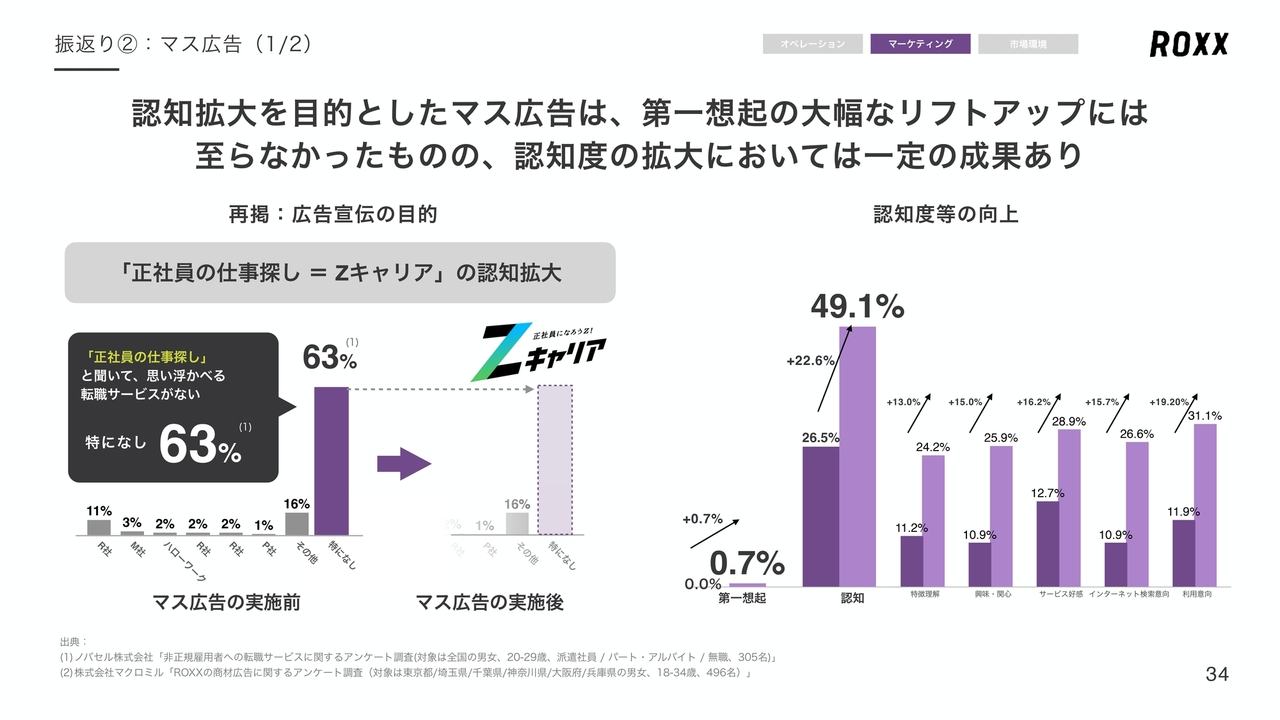

振返り②:マス広告(1/2)

マス広告の振り返りです。当初の目的は、求職者さまが「正社員の仕事探し」と聞いた際に、「Zキャリア」を思い浮かべていただく第一想起を獲得することで、中長期の競争優位性を築くことでした。

結論から申し上げると、第一想起の獲得にまでは至りませんでしたが、認知の拡大には一定程度寄与し、リフティング調査の結果、22.6ポイントの認知向上が得られました。

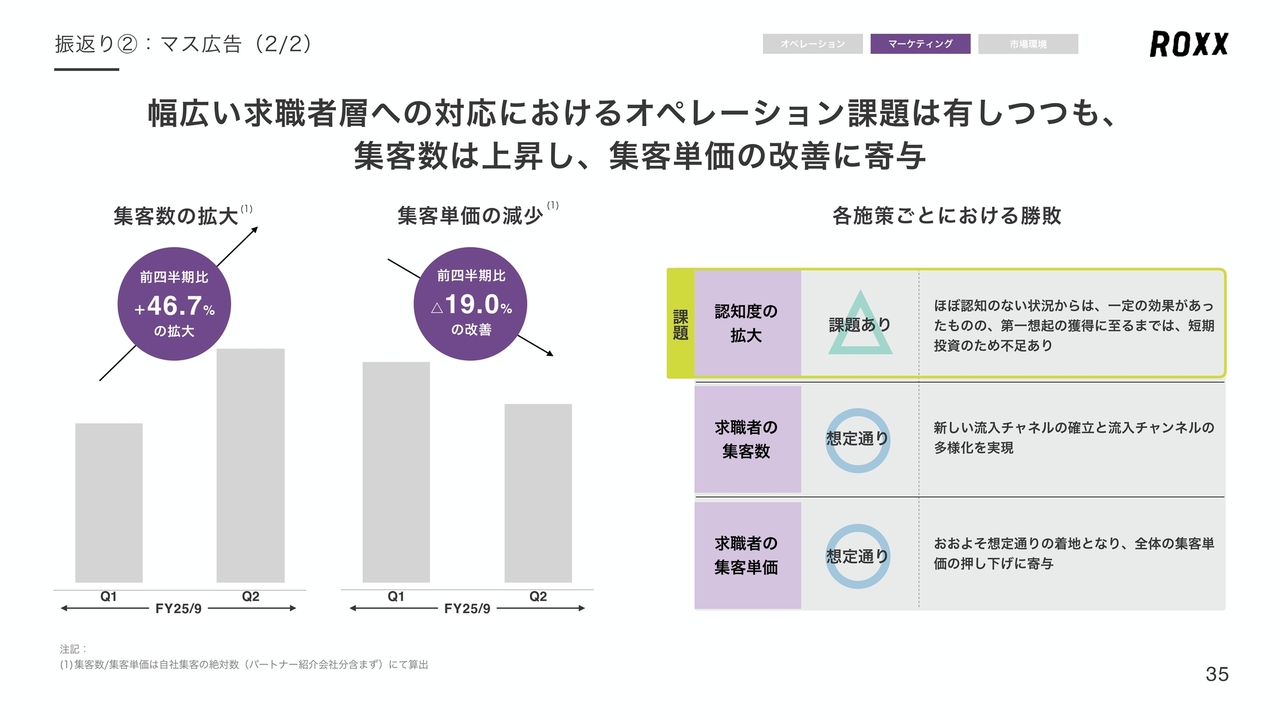

振返り②:マス広告(2/2)

幅広い求職者層への対応はオペレーションとしての一定の課題がありますが、最も価値が大きかったと考えているのが、集客数は約46.7パーセントと前四半期比で大きく拡大しながら、集客単価自体も前四半期比で約19.0パーセントの改善ができたことです。

また従来はあまり獲得が多くなかったSNS経由での集客数も大きく増加したことから、今後の集客チャネルの拡大には一定成功できたと考えています。なお、最も価値が大きかったのは、集客数を伸ばしながらも集客単価が約20パーセントと大きく下がったことにあると考えており、これは良い発見だったと評価しています。

一方で、今後については、短期的にはタレントを活用しつつ、合理性が高いチャネルに限って実施していくべきと考えています。

テレビCMで第一想起を獲得するには継続的かつ大きな金額の出稿が必要と考えており、来期以降については、下期におけるその効果を厳しく評価しながら実施すべきかの判断をしていきたいと考えています。

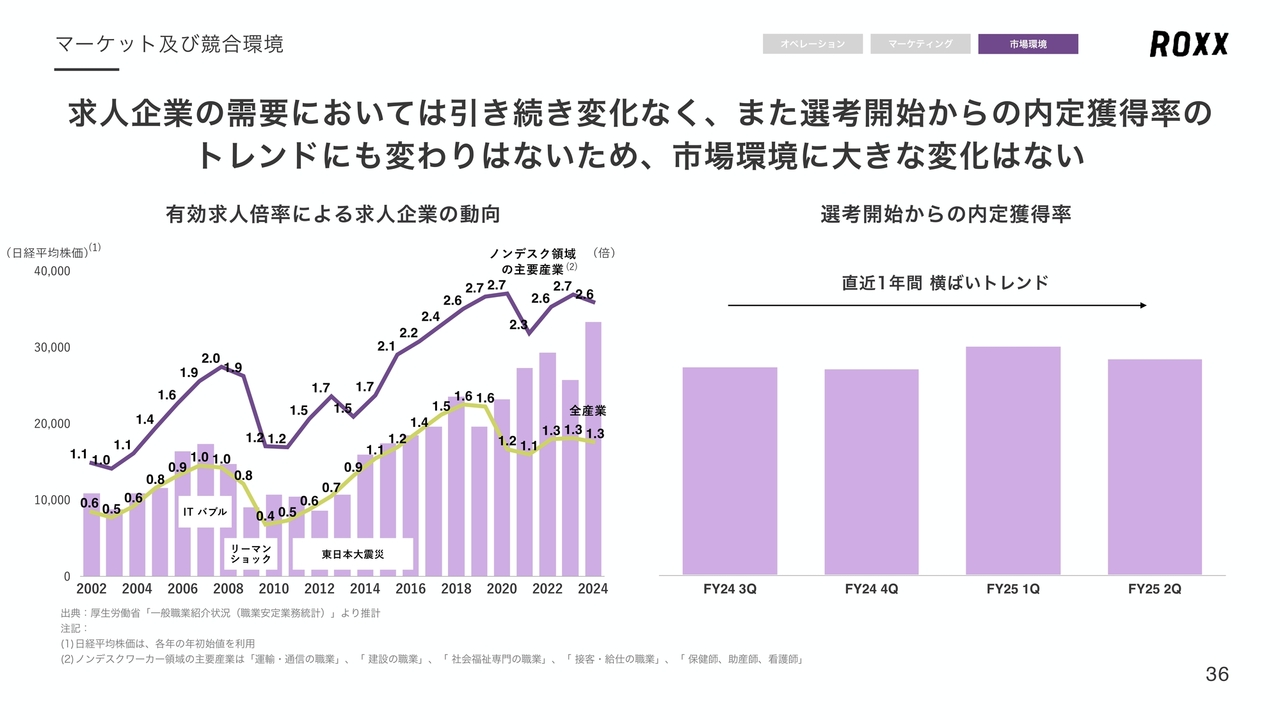

マーケット及び競合環境

マーケット及び競合環境についてご説明します。ノンデスクワーカー領域における有効求人倍率については、引き続き高い水準にあり、当社の求人企業さまの選考開始から入社に至る内定獲得率においても、直近1年間で大きな変化はなく、マーケット環境に変化はないものと認識しています。

また、競合環境においても、競合他社の参入の話などの噂がいくつかあったため、モニタリングを実施していますが、足元では実際に選考での重複や求職者さまの面談が重複することが増加するような、大きな変化は見受けられません。

したがって、今回の業績においては、外的な要因はほぼ影響していないと考えていただければと思います。

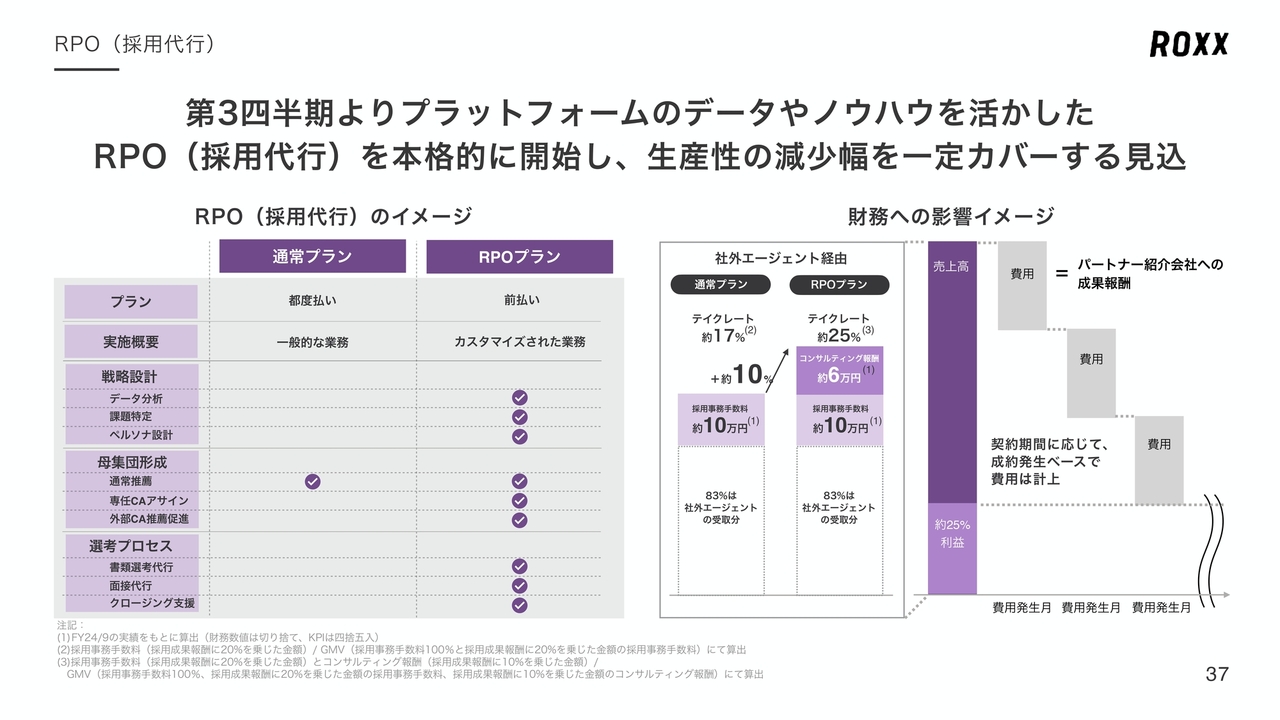

RPO(採用代行)

第2四半期の未達分のリカバリー施策となるRPOについてもご説明させていただきます。第1四半期にて試験的に取り組みを開始したRPOを、第3四半期より本格的に提供開始します。

まず、このRPOプランは、無料掲載にとどまる通常プランと比べ、採用の戦略設計や選考プロセスなど採用課題により深く踏み込めるモデルです。そのため、求人企業さまに対してより一層大きな価値を提供できるだけでなく、選考の歩留まりなど選考オペレーションの改善に貢献することができます。

これにより、プラットフォーム全体のGMV向上も期待できるようになったことが本格的に開始するに至った主な理由です。

もう少し踏み込んでご説明すると、当社サービスにおける通常プランですと、無料掲載である以上、踏み込んだご支援がなかなか難しい状況でした。当社プラットフォームには、当社及びパートナー紹介会社さまとともに当該支援領域における、過去の選考に関わるデータがどこよりも大量に蓄積されています。

通常のご支援ではできなかった、伴走型のご支援を求人企業さまにご提供することによって、求職者さまのご応募を獲得するといった母集団形成の課題や採用戦略の設計などの採用に関わる各種施策の実行に伴う課題を当社とともに解決することが可能となります。

また「RPOプラン」では、従来の通常プランと比較して、成約単価が約10パーセント向上できる見通しもあります。その点も、本格提供開始に至った理由の1つです。

スライド右側は、財務への影響イメージです。先に売上が立つ性質から、一定契約期間内におけるパートナー紹介会社さまへの成果報酬は販管費となり、社内のRPOに関わる人員の人件費が原価に計上される見込みです。

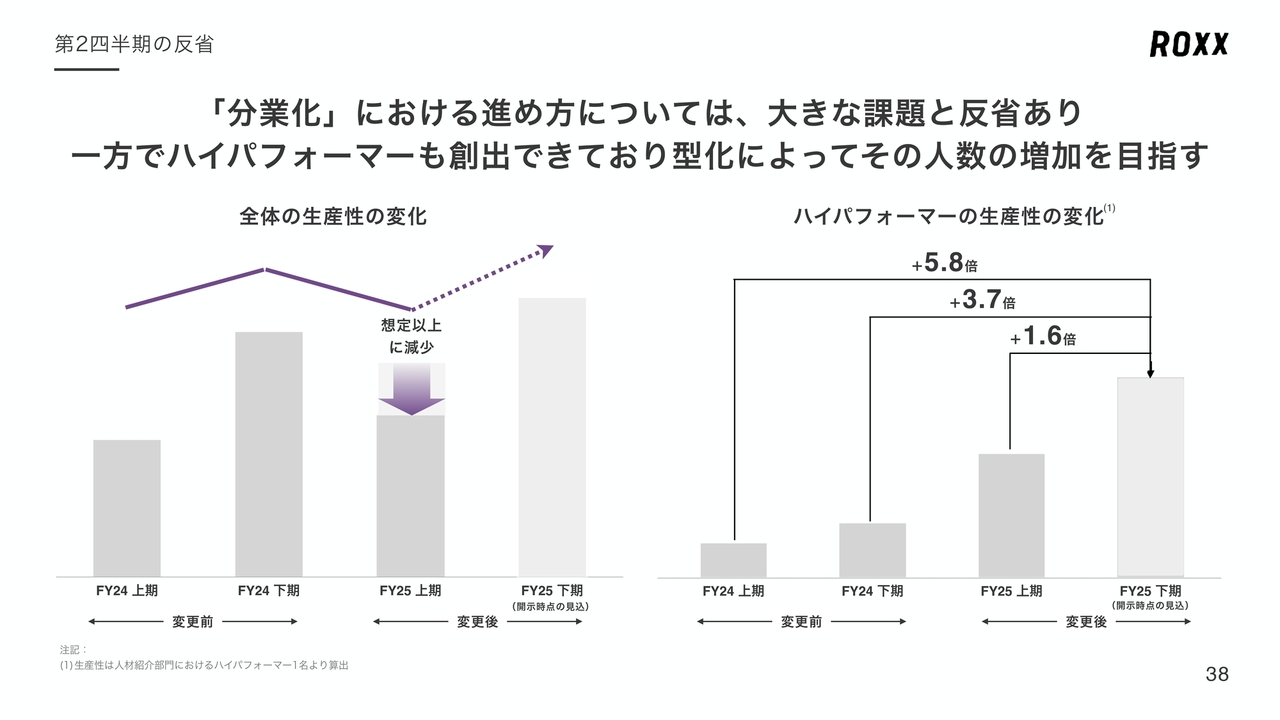

第2四半期の反省

あらためて、第2四半期の反省についてお伝えします。足元の状況については功奏していますが、第2四半期単体では想定以上にパフォーマンスを上げることができませんでした。投資家のみなさまの期待を大きく裏切ることになってしまい、誠に申し訳ありません。

つまるところ、今回の反省は、いち早く成長させるべく、マス広告にて求職者さまの登録者数が瞬間的に増加することを見越して、その取りこぼしをなくし、最大限売上に反映できることを期待して、「分業化」を一気に進めすぎたことにあります。

あらためて考えますと、年々組織も拡大している中で、丁寧さに欠けた意思決定を実施したことで、ダウンタイムでの減少が想定よりも大きくなったことに起因していました。特に、社内でも今回の体制変更に納得感が薄いまま、「本当にうまくいくのか」と期待が浸透しきっていないまま意思決定を進めてきたことが、このような状態を招いてしまったと振り返っています。

一方で、足元では分業化を実施したことで、当初の狙いどおり面談からの成約率が高い方が増えるなど、ハイパフォーマーも出現しはじめています。

組織の状態としても、今までよりも高い水準を本当に目指せる、という空気感も醸成できてきています。そのため、次に私どもが取り組むべきことは、ハイパフォーマーが行っていることをしっかりと型化し、仕組みで勝てるようにしていくことだと考えています。

下期に向けた挽回を進めていきますので、引き続き応援のほどよろしくお願い申し上げます。

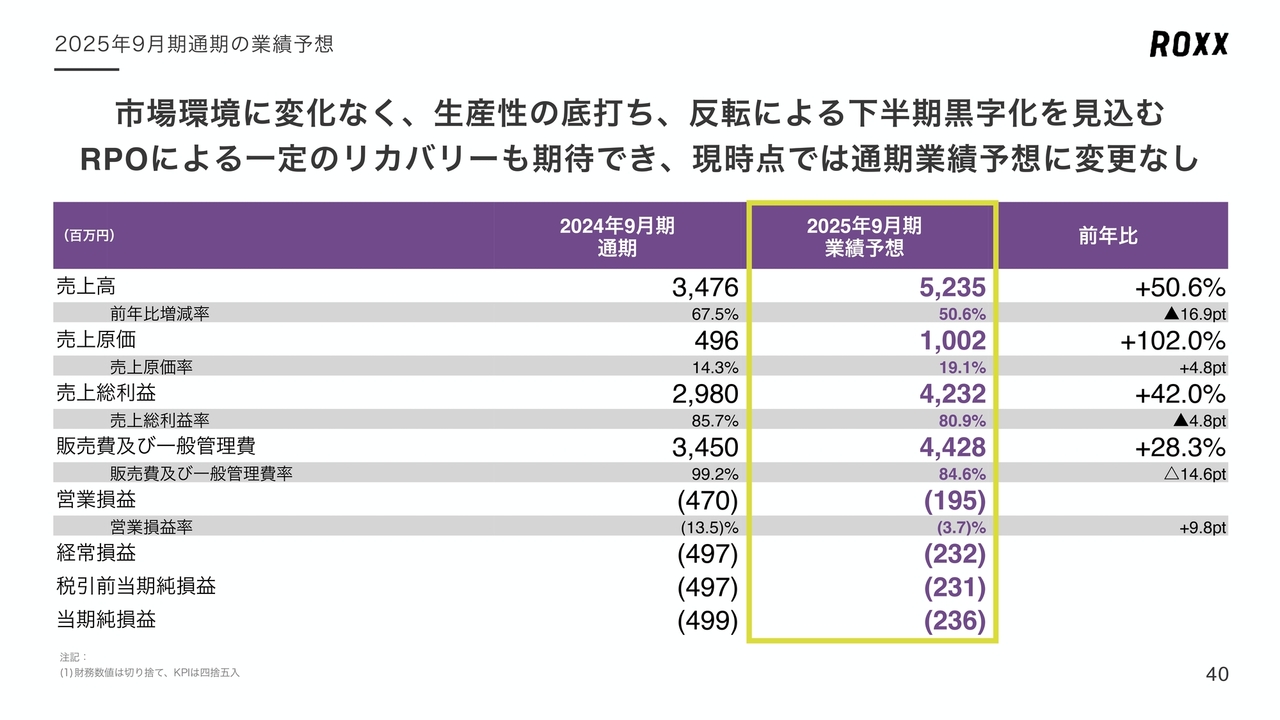

2025年9月期通期の業績予想

2025年9月期通期の業績予想についてご説明します。通期については、足元の進捗は遅れているものの、第3四半期以降においては、生産性低下の底打ちや反転の兆しを確認できていることと、市場環境における大きな変化はないことに加え、RPOによる一定のリカバリーも見込んでいます。

業績修正の可能性は否定できない状況ではありますが、通期業績予想は当初計画から変更のないように、最大限しっかりと努めていきたいと思っています。

ありがとうございました。引き続き、よろしくお願いいたします。

新着ログ

「情報・通信業」のログ