提供:株式会社アバントグループ 個人投資家向けIRセミナー

【QAあり】アバントグループ、利益創出の鍵は「企業価値経営SaaS Suite」 企業価値向上に役立つSaaSの集合体サービスを提供

Overview

諸井伸吾氏(以下、諸井):アバントグループ 執行役員・グループCSO・IR室長の諸井です。私から、主に会社概要と中間決算についてご説明します。

また、決算だけでなく、現在進行中の中期経営計画に関してもご説明できればと思います。

アバントグループは1997年に設立されました。規模としては、現在の従業員数は連結で1,500名を超えており、2024年6月期の売上高は244億円となっています。

会社紹介 アバントグループについて

諸井:我々は、ソフトウエアがメインの会社になります。スライド一番左側の「主なソフトウエア」に記載があるように、メインは自社ソフトウエアになりますが、他社のソフトウエアも活用しながら事業を行っています。

グループ会社は、主要な事業会社として5社あります。

事業は、3つのセグメントで展開しています。1つ目の連結決算開示事業は当社の祖業であり、ソフトウエアビジネスとアウトソーシングビジネスを融合させたビジネスモデルとなっています。連結決算システムの「DivaSystem LCA」は、40パーセントを超えるトップシェアを誇っています。

2つ目の経営管理ソリューション事業は、一般的には管理会計と言われる領域のビジネスになります。また、今期設立した株式会社VISTAによるサービスもこの事業に含まれています。

3つ目のDX推進事業は、会計における直接的な部分だけでなく、例えば、データプラットフォームを開発する際の導入部分のコンサルティング等を行う事業になります。グループ会社の1つであるZEALという会社が事業を担っています。

現状、この3つのセグメントの規模は同程度となっています。

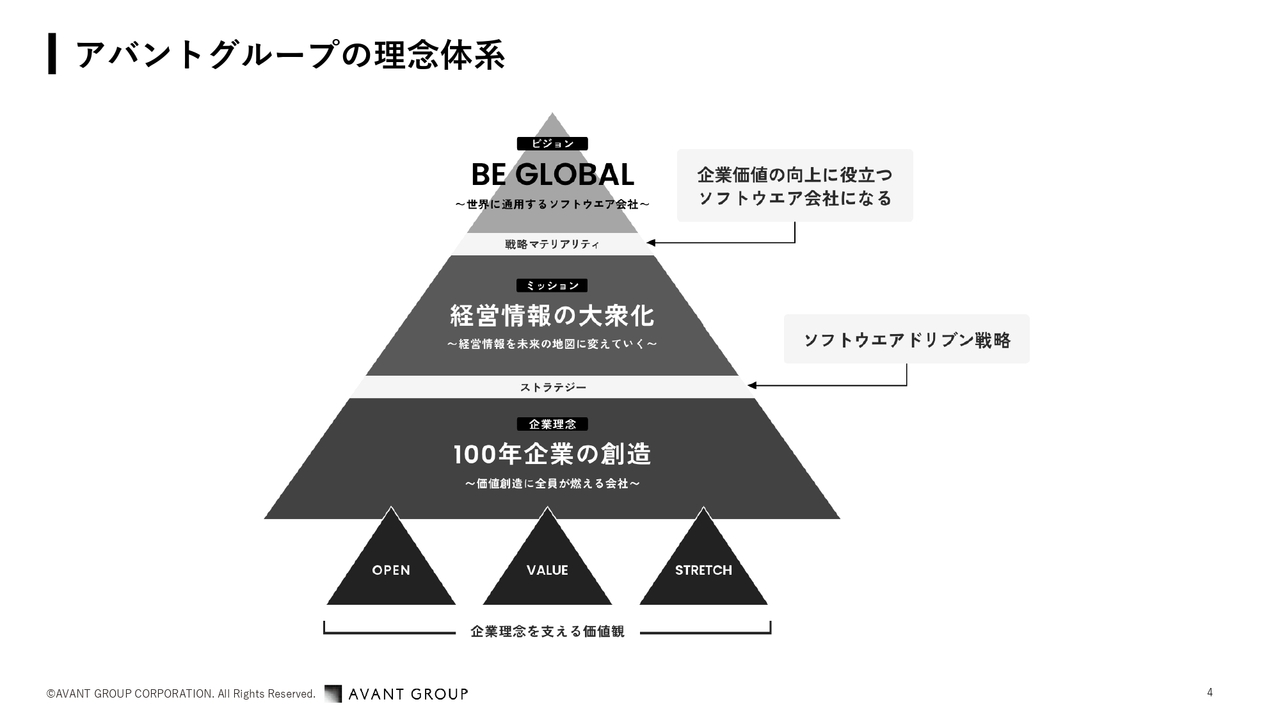

アバントグループの理念体系

諸井:我々の理念体系です。ビジョンは「BE GLOBAL~世界に通用するソフトウエア会社~」です。具体的に目指す先として、「企業価値の向上に役立つソフトウエア会社になる」ということを掲げています。

また、それを実現するために、ソフトウエアを中心とした戦略を展開していこうということで、「ソフトウエアドリブン戦略」を掲げ、中期経営計画を作っています。ですので、中期経営計画「BE GLOBAL 2028」の名称においても、当社のビジョンである「BE GLOBAL」を使用しています。

アバントグループはBE GLOBAL実現に向けた次の5年へ

諸井:売上高と営業利益の推移です。時価総額は、直近の通期決算時には500億円程度でしたが、それを開示して以降、時価総額は伸びる傾向にあり、800億円ほどに達した時もありましたが、現状は700億円台を推移しています。

次に、中間決算の財務報告と中期経営計画の「BE GLOBAL 2028」の進捗についてお話しします。

2025年6月期 第2四半期累計 決算ハイライト

諸井:財務報告です。スライドは2025年6月期第2四半期累計の決算ハイライトになります。

売上高は140億1,100万円で前年同期比19.3パーセント増、営業利益は25億3,700万円で前年同期比34.2パーセント増、当期純利益が15億8,400万円と、順調に推移しています。

今期の業績予想は、売上高288億円、営業利益49億円で、ともに前年同期比20パーセント弱程度の成長率を予想しています。こちらのガイダンスに変更点はありません。

決算概要

諸井:スライドは2025年6月期第2四半期単体と累計になりますが、それほど大きな傾向の違いはありません。

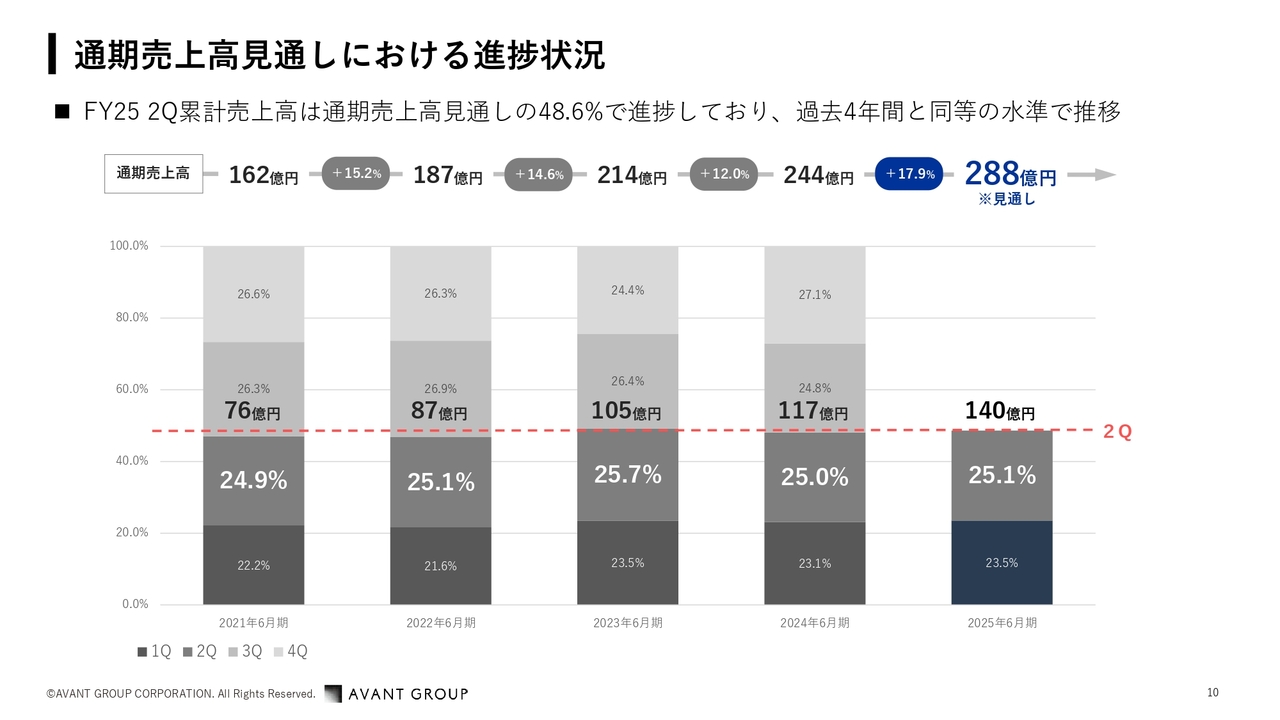

通期売上高見通しにおける進捗状況

諸井:通期売上高の見通しにおける進捗状況です。当社は、年間の売上高と利益に関するガイダンスは出していますが、四半期ごとの予想は出していません。説明会ごとにその時の進捗状況をお伝えしています。

現状として、通期売上高見通しのおよそ半分である48.6パーセントで進捗しており、過去4年間と同じような水準で推移しています。

グループコスト構造

諸井:グループのコスト構造です。

売上高はある程度伸びており、前年同期比で19.3パーセント増となっています。額や増減率で言えばコストのほうも増えています。例えば、採用費に関しては、額は大きくありませんが、少しぶれて増減率は大きくなっています。しかし、その他に関しては、基本的に売上の成長の範囲内で増加しています。

また、IT費用も少し高めになっています。これは人員が増えていることと、クラウド化の対応によるものです。クラウド化の対応自体も、お客さま向けと社内環境向けがあります。このようなことから、IT費用は増加しています。その他に、為替の問題などによりやや増加傾向にあります。

事業セグメント別業績

諸井:事業セグメント別の傾向です。すべての事業セグメントで増収増益と、順調に推移しています。受注額と受注残も、すべての事業セグメントにおいて対前年比プラスで推移しています。

1UP投資部屋Ken氏(以下、Ken):ここで、あらためて第2四半期の評価について教えてください。

諸井:売上に関しては対前年のガイダンスと比べると大きな変化はありませんが、利益に関しては特にプラスに動いているので、「非常に順調なのですか?」というご質問を受けることが多くなっています。しかし、これは去年の第1四半期の調子が悪かった部分が影響しているため、かなりのプラスの差異が出ているという状況です。したがって、当社の予算という意味では、見込みどおりの推移であると思っています。

Ken:受注額や受注残においても、各事業セグメントで順調とのことですが、具体的にはどのような引き合いが多いのでしょうか?

諸井:1つ目の連結決算開示事業については、連結決算をソフトウエアの力と、連結決算業務を受けるアウトソーシングの両方で行っています。

成長ドライバーとしては、アウトソーシングのほうが20パーセント超の売上成長をずっと続けていますので、強くなっています。

一方で、ソフトウエアのほうは、連結決算のソフトウエアにすでに20年ほど取り組んでいるため成熟しており、新規に大型のものが入ってくることがなかなか難しくなってきています。そのため、成長性という点では厳しいものがあります。

このようなことから、マネジメントのチェンジもしながら、きちんとプライシングの戦略をしていこうということで、少し前に事業再編をしました。

お客さまに提供する価格は、交渉によって少し値引きして入れてもらうことがあり、それをおしなべて見た時に、価格のバランスが悪いところは契約の切り替わりの際にあらためてお客さまとお話しし、価格を上げています。それにより売上も伸び、マージンも上がるので、現在の好調が続いています。

2つ目のDX推進事業については、現在はDXの需要が非常に堅調ですので、マーケットで言えば、30パーセントぐらいの成長があってもおかしくないのではないかと思っています。

供給側の限界などの制約もありますが、大きな需要の増加に対して、きちんと当社の供給力も上げていっているというところで成長しています。

中期経営計画の中では、「どの事業セグメントでもマージンを上げていこう」という目標を掲げていますが、DX推進事業はシステムの導入なので人月商売をベースとなり、マージンを劇的に上げることはなかなか難しいです。

しかし、その中でもきちんとマージンを上げていかなければいけません。そうすると、お客さまに対して高い単価で売れるかどうかが重要になってきます。ですので、高い単価のお客さまはどのような事業セグメントに多いのかということを分析しながら営業活動をしており、上手くいっています。

Ken:DXに関しては、端から見ていてもこの1年でさらに加速している印象です。また、エンタープライズに関しては、予算なども非常につけている印象です。諸井さんの中で、なにか定性的な部分での変化はありますでしょうか?

諸井:データプラットフォーム全体を作ることは、我々がメインで行っていることです。その中で、全体を入れた後に、どこをより高めていくかという内容が、例えばAIなどのトレンドになっているものがこのDXの領域においては需要として顕在化してきていると思います。

それから、3つ目の経営管理ソリューション事業については、我々が戦略マテリアリティで掲げている「企業価値の向上に役に立つソフトウエア会社になる」というところの、より実践的な部分での事業になります。

制度会計の対立概念である管理会計だけでなく、その企業価値を上げていくための管理会計、我々は経営管理と呼んでいますが、例えば事業別ROICを見ていくことや、そのようなところをより連結ベースで見ていくことを行っています。

そして、事業再編とともに生まれたのがAVANTという会社になり、かなりの需要が顕在化してきていると思います。この1年で経営管理に対する関心も高まっており、需要が顕在化できている部分が大きいかと思います。

ただ、先ほどもお伝えしましたが、対前年比が非常に良く見えるのは、去年の第1四半期の業績が悪かった影響によるものです。その背景として、2022年10月に、もともとあった会社を分けるという事業再編を行いました。契約も連結決算の1,000社ぐらいのベースがあるので、会社が分かれたことで多くの契約の巻き直しがありました。

したがって、10月に一気に1,000社ぐらいの契約を巻き直す作業をしなければいけませんでした。そのためだけに人を増やすわけにもいかなかったため、営業チームがそこに当たって作業をしていました。

そこに工数を取られてしまったことにより、新規のご提案が少し薄くなり、2023年度の第4四半期、2024年度の第1四半期に顕著にパイプラインの不足が顕在化して、売上・利益が伸びなかったという時期がありました。

これが事業再編の最後の影響になります。現在は、その当時よりはかなり良い数字になっています。去年の第2四半期以降は順調になってきており、今後は今までのような対前年の差は出ないと思います。特に、第2四半期累計のところではその影響が強く出ていると思います。

Ken:正常化していることが数字として出ているということですね。

諸井:おっしゃるとおりです。

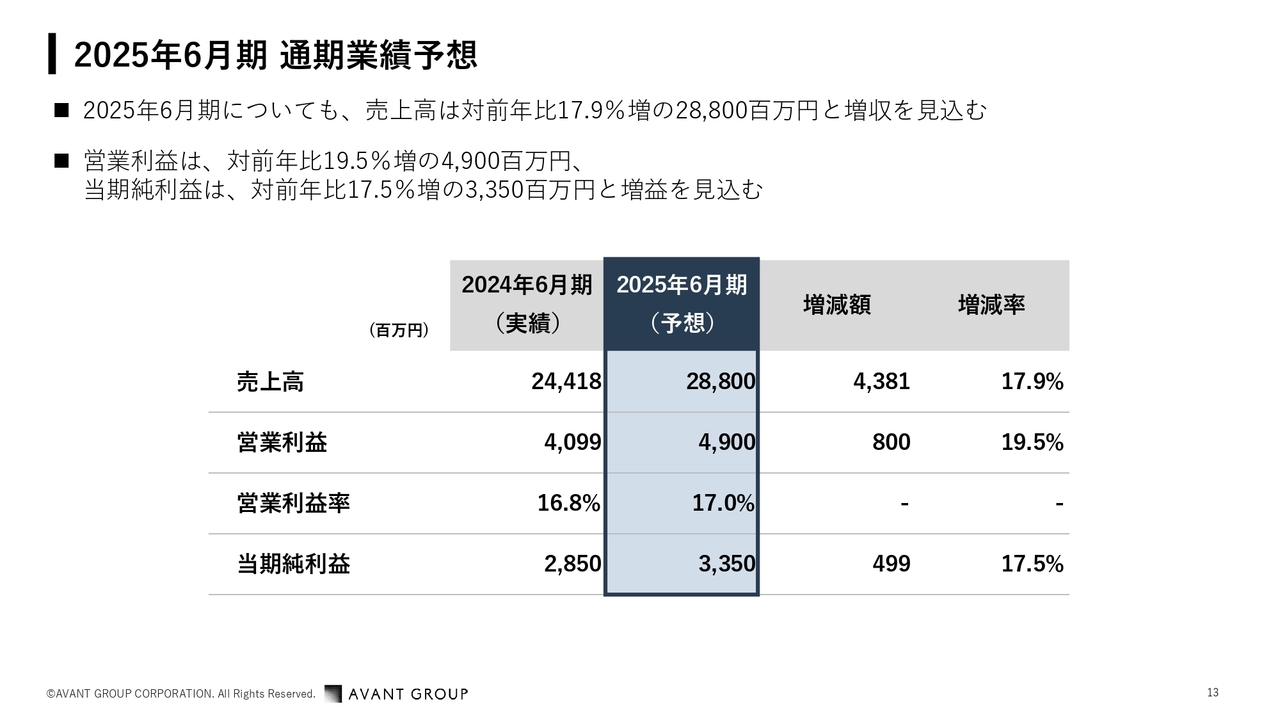

2025年6月期 通期業績予想

諸井:通期の業績予想です。先ほどの決算ハイライトでもお話ししましたが、もともとの予想から変更はありません。

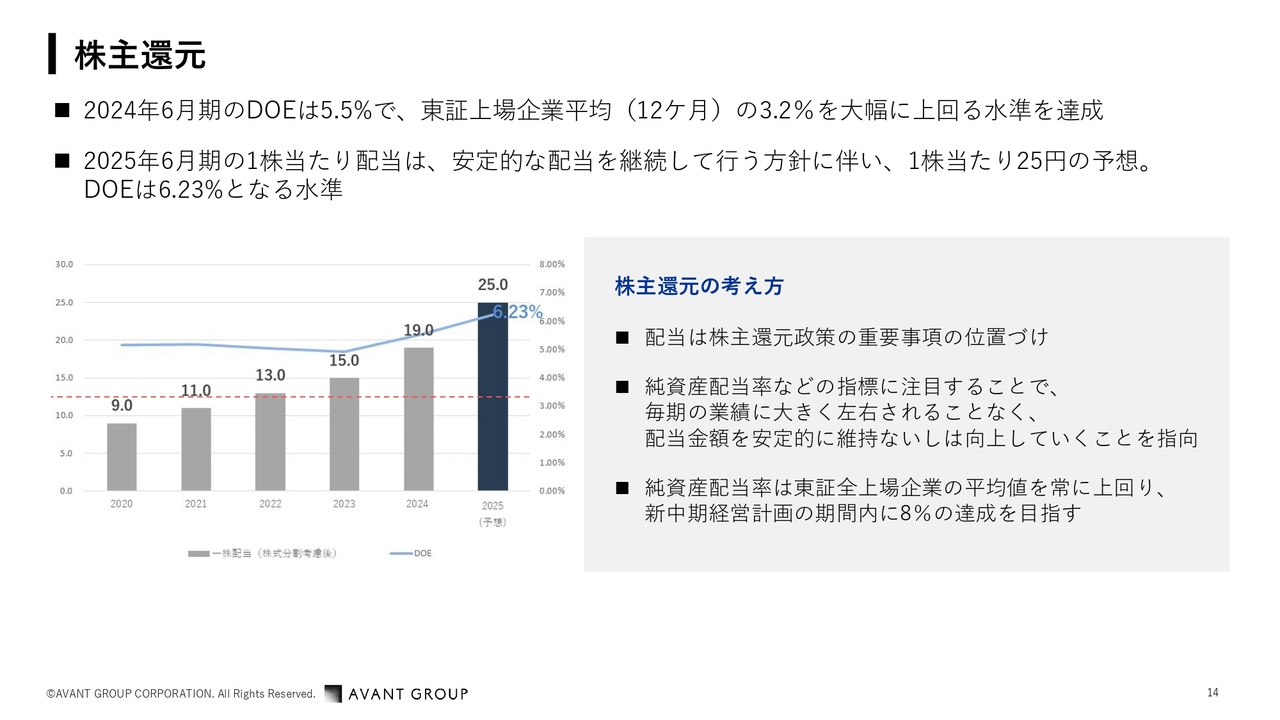

株主還元

諸井:株主還元です。我々は配当性向においてはP/Lベースではなく、B/SベースのDOEを採用しています。純資産に対してどれくらい還元するかということです。

当社の2024年6月期のDOEは5.5パーセントで、東証上場企業の平均である3.2パーセントよりも高い水準を達成しています。中期経営計画の期間においては、DOEを8パーセントぐらいまで上げていきたいと考えています。

DOEにすることで業績に左右されずに安定的に配当できますので、このような指標を採用しています。

Ken:還元の考え方についてのご質問です。昨年自社株買いを実施されましたが、それまではほとんどされていなかったのに、どのような議論があって実施に至ったのでしょうか?

諸井:当社は、昔から投資家の方々から「キャッシュがたまっていくのに還元しないのですか?」「自社株買いはしないのですか?」というご質問を多数いただいていました。

一方で、当社の経営陣は「いや、我々は成長投資に使いたいのです」という見解でした。今回の中期経営計画においても、最初の2、3年で50億円ほどの成長投資を使ってどこに投資すべきかを見極めて、その後、残りの150億円を使い、合計200億円ほどを成長投資に回したいということで、一番のプライオリティは成長投資に回すということです。

しかし、海外の投資家の方々とディスカッションする中で、「自社株買いをしても、それをどのように使うかが重要で、戻すことだけでなく、今後のM&Aの選択肢としても使えるのではないか」とか、「自社株買いをすることによって株価が上がれば、結果として自分たちが使えるお金が増えるのではないか」という意見をいただきました。

一昨年の11月に、グループCEOの森川と一緒にヨーロッパを回った際に、現地の投資家の方々から、現状の当社の株価に対して、自社株買いをした場合の株価の上がり具合や使える資金が増えることなど、かなり具体的なご提案をいただきました。

それにより、やはり成長投資1本に絞るのではなく、ご提案していただいた選択肢も考えるべきではないかという議論が始まりました。

一方、我々経営陣は、去年の動きから、ガイダンスに対してかなり自信を持っていたので、1年経てば20パーセント以上の成長が絶対に実現できると思っていました。

ただ、途中経過の見方がいろいろとあり、累計での対前年の動きとか、投資家の方だと直近12ヶ月の成長率を見ることがあり、あまり良くない部分があることに気がつきました。

したがって、普段から取締役会で、どのようなことが起きるだろうかということを開示前に議論しています。昨年の第3四半期の決算の時だったと思いますが、数字の出方によっては、投資家のみなさまにネガティブに捉えられるかもしれないということも議論しました。

そのようなことを想定していたので、自社株買いについては、ある価格以上だったら買わないけれど、その価格までは買い続けるというふうに決めていました。我々自身がこれくらいの株価がつかなければおかしいだろうと思う価格であれば買いに行ったほうがよいという議論をして、その結果、自社株買いをしようという意思決定したという流れになります。

Ken:たしかに、マーケットは短期的なP/Lを重視するというか、長期的な成長は変わらなくても短期的に悪かったらとりあえず売るという投資家もいますよね。

ちなみに、今後も自社株買いに関しては、引き続き取締役会の中でも議論される可能性はありますか?

諸井:そうですね。原資はあるがまだ成長投資が見えないとか、成長投資は見えているが時間的ギャップがあるため資金は寝かせておくのはどうかといったところで、まずは自社株買いを考える起点があるかどうか、また、マーケットがどのように見ているかがポイントになると思います。

資金が余っているとしても、株価が非常に高い場合は別に自社株買いをする必要はありません。したがって、自社株買いをする原資に余りがある状態と、株価の評価が自分たちの考えているものとかなりギャップがあるタイミングの2つがそろった時には、実行することになると思います。自社株買いに関しては、継続的な検討事項だと思います。

Ken:中期経営計画も拝見しましたが、このまま成長していくのであれば株価ももちろん上がっていくと思いますし、それならば将来的にM&Aなどに使うことも非常に有効になると思います。

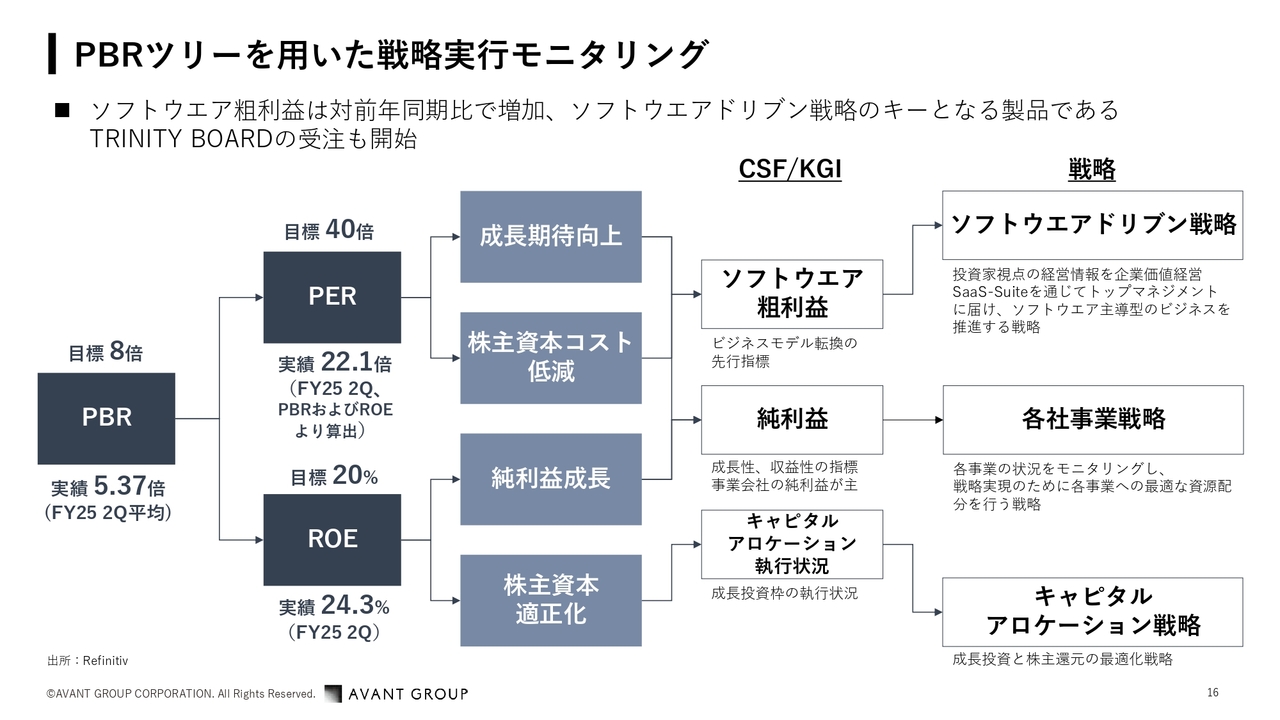

PBRツリーを用いた戦略実行モニタリング

諸井:中期経営計画「BE GLOBAL 2028」の進捗についてご説明します。

スライドは東証からの要請で開示しているものになります。我々は、PBRに対して目標を持っています。PBRをPERとROEに分解して、それぞれ目標設定をしています。

現在のPBRは約5倍ですが、中期経営計画期間における目標を8倍としています。ROEは、継続的に20パーセント程度を確保しており、足元では約24パーセントとなっています。成長のための投資についてきちんと考えると、ROEがいたずらに高くなるよりは、規律として20パーセント以上はしっかりキープしていこうという位置づけです。

そうなるとROEの水準が変わらないため、PBRを上げていくためにはPERを上げていく必要があります。今、PERは約22倍ですが、40倍程度に持っていこうと考えています。

PERを上げるためには、成長への期待や、ボラティリティが低いことが重要になってきます。それをさらに分解して何をするべきかを考えなければなりません。

その中で、純利益がきちんと伸びていることはトラックレコードにもなり、成長期待にもつながります。したがって、中心にはやはり純利益があり、各社が事業戦略にきちんと取り組むことで純利益を伸ばしていこうと考えています。

もっと成長への期待を向上させるためにPERを40倍にすることを目標に掲げていますが、サービスカンパニーやSIerにとって、PERは20倍ほどが業界において妥当かと思います。ただ、利益を出しているSaaSカンパニーであればPERが40倍とか50倍でもおかしくないし、しかるべき数字であると思っています。

したがって、我々がSaaSカンパニーやプロダクト中心の売上構成に変わっていければ、成長への期待も向上し、PERも一気に上がっていくだろうと考えています。そのために、ソフトウエアのビジネスを増やしていこうと考えています。

その際に、いたずらにソフトウエアの売上だけを目指していくわけでなく、良質で、利益を伴うサービスを提供して、ソフトウエアの粗利益を増やしていこうと考えています。このことがビジネスモデルの転換における先行指標になるだろうと考えています。

加えて、きちんとしたキャピタルアロケーションで成長投資をします。このあたりのCSFやKGIがあり、それを実現するためにソフトウエアドリブン戦略でソフトウエア粗利益を増やし、キャピタルアロケーション戦略をきちんと執行していきます。このような全体感を持ちながら取り組んでいます。

Ken:ソフトウエアドリブン戦略について、具体的にどのようにして質の良い粗利を上げていくのでしょうか?

諸井:やはり付加価値の高いものが利益を生むと考えています。我々の提供するソフトウエアによって日本企業の企業価値を上げることに貢献できれば、当社のソフトウエアもそれなりに付加価値のあるものだと認識されると思います。

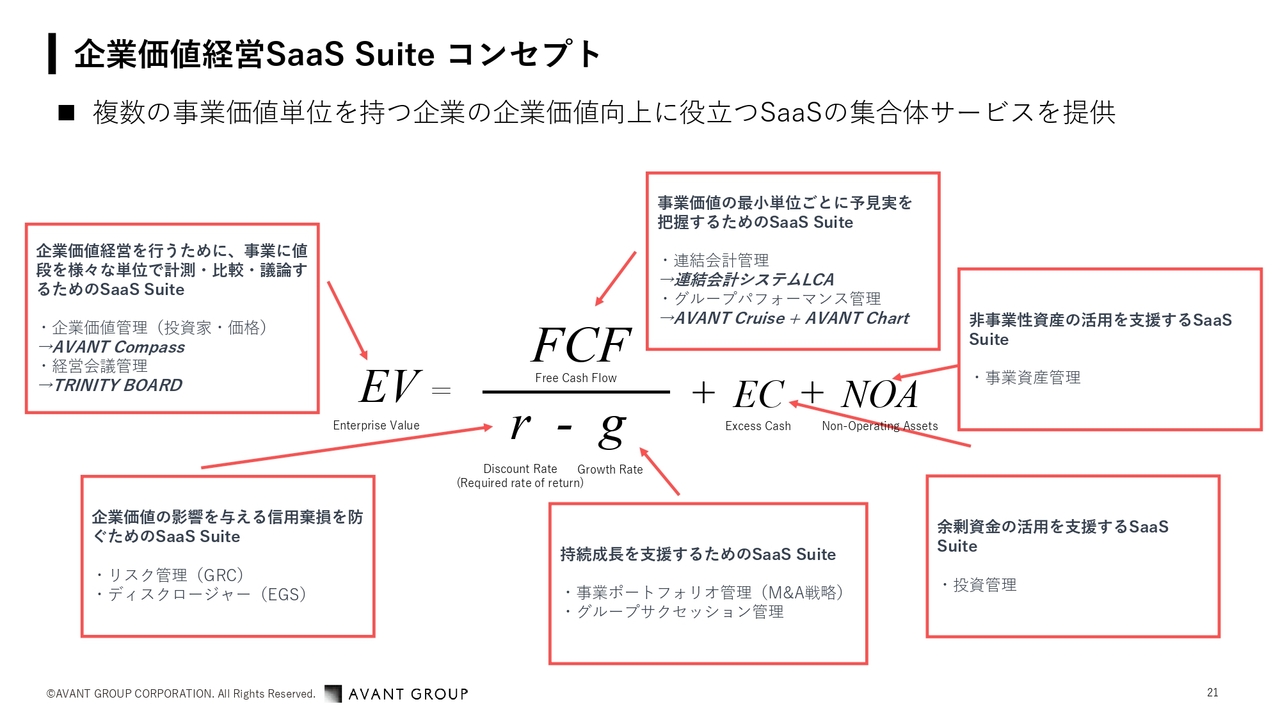

企業価値経営SaaS Suite コンセプト

諸井:それでは、「企業価値を上げるためのソフトウエア」に必要なものについてご説明します。

スライドに、「企業価値とは何か?」ということを公式で示しました。いろいろな要素がありますが、企業価値を上げるということは、スライド中央に記載の「FCF」、つまり足元のフリーキャッシュフロー、創出力を上げるということです。

「r」は資本コストのことで、会社の安定性、つまりボラティリティの有無を判断する指標になります。したがって、成長性が上がれば分母が小さくなるため、企業価値が上がります。そして、成長への期待も高まります。

我々のPBRの分解もこれに基づいています。お客さまへの価値提供においても、この公式をベースにすべきであると考えています。したがって、我々が今まで提供してきた連結会計システム「LCA」は、フリーキャッシュフローがきちんと出ているかを連結ベースで見るところで役に立ちます。

それだけでなく、より管理会計の領域に入っていくために、例えば「AVANT Cruise」を配置するとフリーキャッシュフローの成長性が担保できるような見方を可能にします。

我々は、フリーキャッシュフローを上げるために必要なものや、成長性を担保するための事業ポートフォリオを管理するために必要なもの、つまり企業価値を上げるために必要なものを、SaaSの集合体として「SaaS Suite」というコンセプトで提供しています。

このように、アバントグループに頼めば、企業価値を上げるためのいろいろな要素が複合的に集合したものが提供されると広く認知されれば、ソフトウエアを単品で出すよりも、より付加価値を感じていただけるのではないかと思っています。

「企業価値経営SaaS Suite」を作ることによって、企業価値向上に貢献し、その結果、対価をいただくことで高収益につながると考えています。

以上が、ソフトウエアドリブン戦略のご説明になります。

BE GLOBAL 2028(BG28) 2年目の計画

諸井:現中期経営計画の2年目の計画についてご説明します。5年間のうち、初年度は足元のフリーキャッシュフローをしっかりと出すことに尽力しました。

それまでの数年間は、事業再編に工数がかかり、再編後に新しいことを目指すためのコストがかかったことで業績が少し停滞していました。そのため、新しい中期経営計画をスタートする際には、きちんと業績を出せることを証明するのが大事だと考えていました。

2024年度の実績がそのとおり順調に推移したので、必然的に2025年度の計画値も上がり、計画よりもかなり良い状態になっています。

ただ、これはビジネスモデルの転換よりも、とにかく売上と利益にこだわって進めてきた結果なので、ソフトウエアの粗利益は計画どおりのレベルです。他のところは、当初の中期経営計画よりも現計画の2年目の計画がかなり高いレベルになっています。

Ken:中期経営計画の組み立て方についてうかがいます。この計画は、先ほどお話しされた自前でのオーガニック成長で達成できると考えてよいですか?

諸井:今回の中期経営計画は、現在インパクトのあるディーバ社、ジール社、アバント社という3つの事業会社の計画をベースに組み上げています。

前回の中期経営計画「BE GLOBAL 2023」では、売上や利益はミートしました。しかし、ビジネスモデルの転換にあたり掲げた「ストック比率を30パーセントから70パーセントにする」という目標は30パーセント台で終わる結果となり、かなりのギャップが出てしまいました。

アバントグループのCEOである森川としては、ビジネスモデルを転換するためには、ビジネスをフローからストックへ変えることを意識していかなければならないと考えました。そのため、トップダウン型でストック比率70パーセントという目標を掲げたのです。しかし、このプランは事業会社の積み上げとは乖離してしまいました。

こちらに対する反省を踏まえ、次の中期経営計画においては足元の連続性だけではなく、トップダウンの目線とボトムアップの目線をお互いが引き合いながら、十分な成長を実現する根拠のあるプランにしています。したがって、今回の中期経営計画は、オーガニックで成長できるものをベースに考えています。

もし、こちらにないものが入ってくればより良くなる可能性もあると思いますが、今はこのような数字の作り方をしています。

Ken:各事業会社から出てきた数字を積み上げつつ、トップの森川さんからの期待も合わせた計画になっているということですね。

諸井:おっしゃるとおりです。当然ながらストレッチは入っていますが、そのような構造になっています。

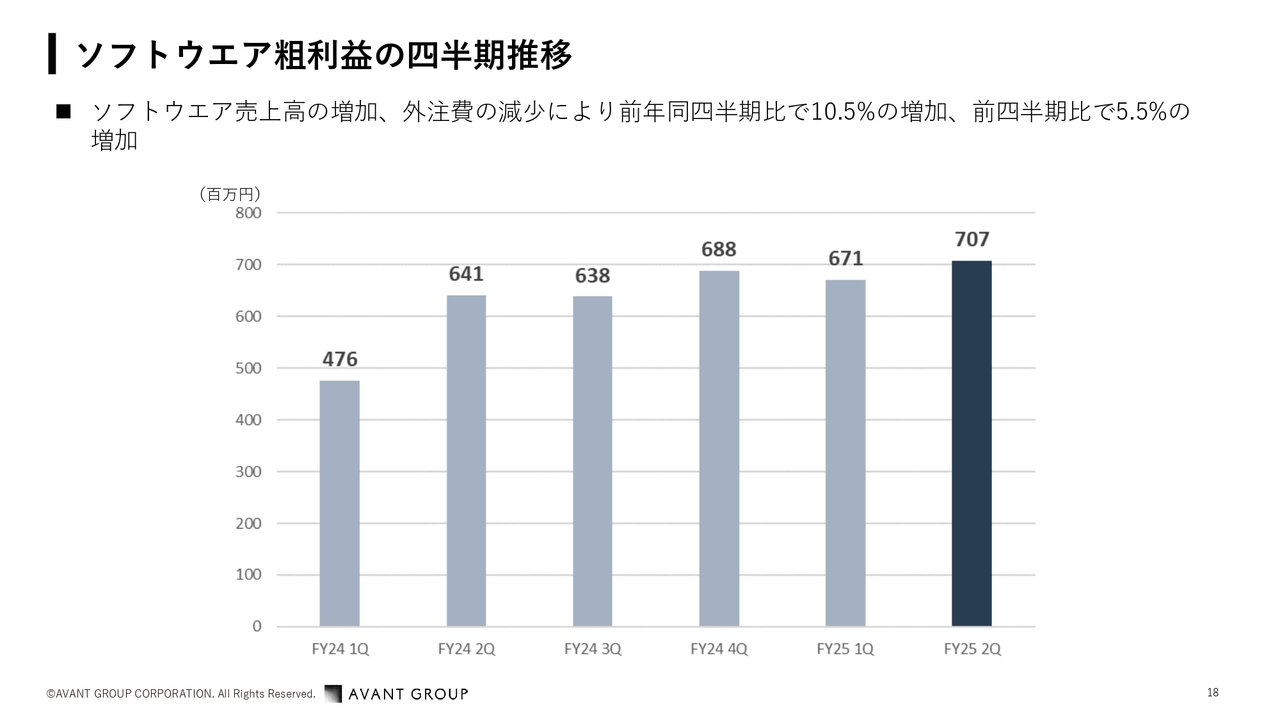

ソフトウエア粗利益の四半期推移

諸井:ビジネスモデル転換の重要な先行指標として挙げている、ソフトウエア粗利益の四半期推移です。今期第2四半期は7億円ぐらいの水準ですが、前年同四半期比で10.5パーセント増、前四半期比でも5.5パーセント増と、増加トレンドになっています。

本当はきれいに上がっていってほしいところですが、ソフトウエアの売上はストック型だけを見ると順調に積み上がっていくものの、ライセンスの売上がショットで入る時もあり、上下動があります。ストック型、リカーリング型の売上は順調に伸びています。

ただ、もっと伸ばさなければいけないという課題はあると感じています。今期の全体の売上や利益の増加に対して、ソフトウエア粗利益が強い成長トレンドを示して差分をとっていかないと、ビジネスモデルが変わっていくとは言えません。もう少し強い成長でないといけないと思っていますが、今のところは順調に増えています。

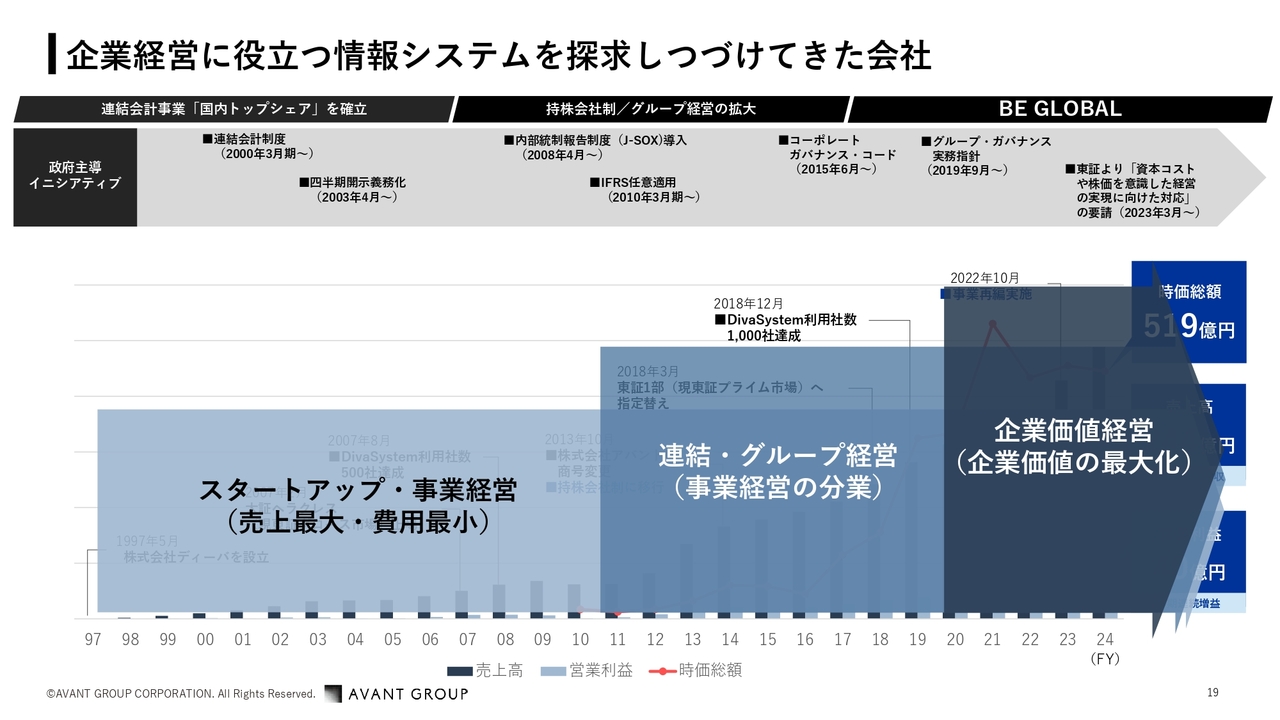

企業経営に役立つ情報システムを探求しつづけてきた会社

諸井:当社は「どうすれば企業経営に役立つか」ということを常に追求し続け、自分たちで実践経験を積み、それをお客さまに提供してきました。ここでは、経営の考え方の変遷についてご説明します。

創業当初はベンチャーですので「スタートアップ・事業経営」を進めてきました。この時期は、単一のビジネスをきちんと行い、売上を最大化して費用を最小化することを考えてきましたが、これは今もずっと続けなければいけないことです。

しかし、それだけではなかなかスケールアップしません。そこで、当社はけっこう早い段階から、事業経営を1人ではなく分業することでスケールアップするベースを作っていきました。これが「連結・グループ経営」です。

この頃の売上高はまだ200億円で、今でも単一の会社として経営できるレベルですが、早い段階から持株会社にしてグループ会社を分けてきました。そのような実践を経てグループ経営というものを体感することで、お客さまにいろいろなものを提供したいという意図を持ち、早い段階からグループ経営を進めています。

Ken:我々もいろいろな会社を見る中で、ベンチャーや規模の小さいところから売上高100億円へ持っていける会社とそうでない会社があり、売上高200億円もかなり大きな壁があると思います。

実際に事業会社として御社が入って、そのような大きな障壁を解決していくのは大きな差変化になるのではないかと思います。やはり、事業会社同士だと話が通じる部分もあると思うので、純粋なコンサル会社とは違う部分があるのではないでしょうか?

諸井:おっしゃるとおり、違います。自分たちで実践したものを提供しますので、失敗したことも踏まえながら進めていきます。したがって、管理会計の見せ方もさまざまなトライ・アンド・エラーを繰り返しており、事業は別々でも管理者からすると全部同じ目線で見られたらよいのではないかという考え方もあります。

しかし、そうすると事業運営の自由度は下がります。例えば、管理会計では大枠のそろえるべきところはそろえますが、自由度を与えながら各事業部で管理会計ができるコンセプトのほうがよいなど、実践しながら自分たちのソリューションを作っています。

話を元に戻すと、直近では「企業価値経営」を行っています。企業価値を上げるということは、足元のフリーキャッシュフローを上げるということです。結局のところ、事業経営においては、超長期で会社がどのようになっていくかというビジョンを持たなければなりません。

しかし、企業価値経営単独にしてしまうと、ファンドなどと変わりません。「ポートフォリオをどう持つのか?」だけに絞られてしまいます。そうではなく、足元にフリーキャッシュフローがある上で、事業経営と超長期の企業価値経営という両方の目線を持たなければいけません。

我々は、このようなことを実践の中で感じながら、お客さまに付加価値を提供していきたいと考えています。

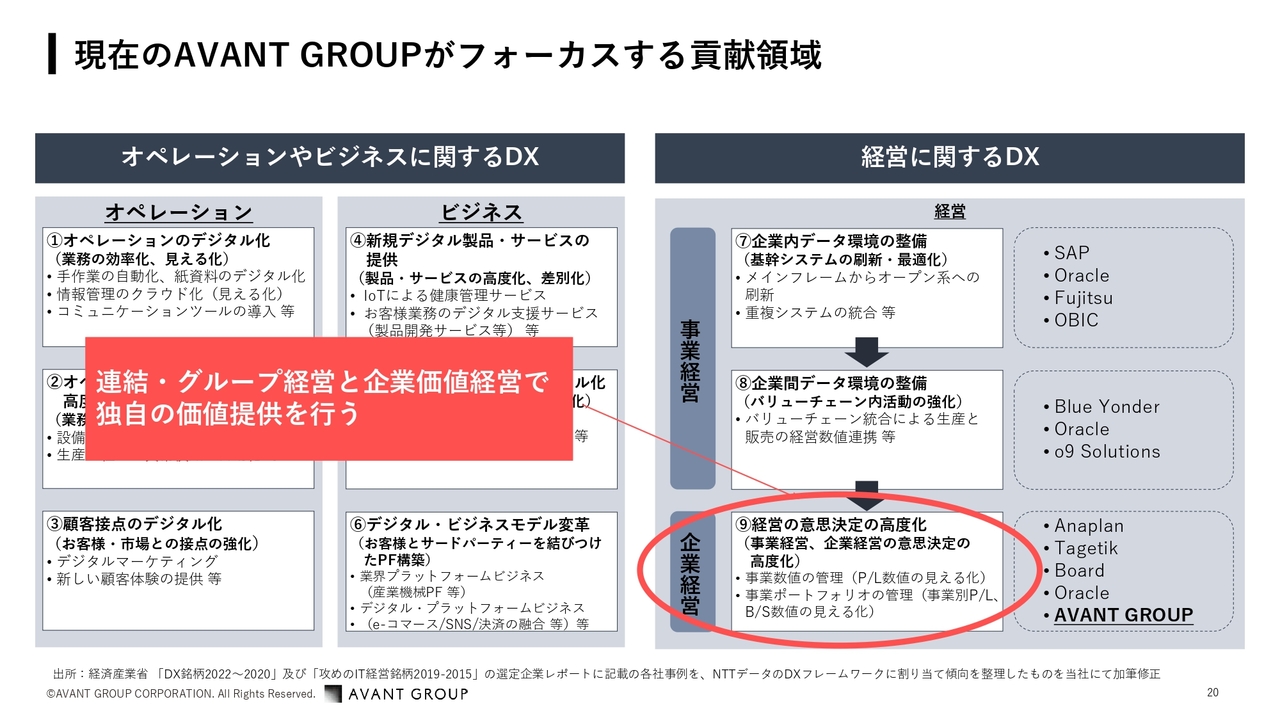

現在のAVANT GROUPがフォーカスする貢献領域

諸井:スライドの図は、経済産業省が出しているDX事例をフレームワークにしたものです。DXは幅広く、9分類ほどあります。その中で我々が目指すのは、オペレーショナルなものよりも経営に関するDXです。

スライド右側に記載のとおり、経営に関するDXは3つあります。そのうち、⑦はSAPなどに代表されるERPを行います。⑧は、企業間のバリューチェーンが統合されたようなものも入ってきます。それも結局、事業経営、つまりP/Lを作るところに中心があると思います。

我々はそうではなく、企業経営における経営の意思決定の高度化を目指しており、B/Sも絡めながら進めていきます。この分野には海外ベンダーのAnaplanやTagetikがいますが、我々は昔から連結・グループ経営を行ってきました。

そのため、単独での経営を見るのではなく、連結での事業別ROICをどのように統合的に進めるか、連結全体のサプライチェーンコストをどうするかなど、連結・グループ経営を組み合わせて独自の価値を出していきたいと考えています。

企業価値経営SaaS Suite コンセプト

諸井:企業価値経営についてご説明してきましたが、企業価値とそれに関連する必要なものを、ソリューションを作って、集合体として提供したいということをこのスライドでは示しています。

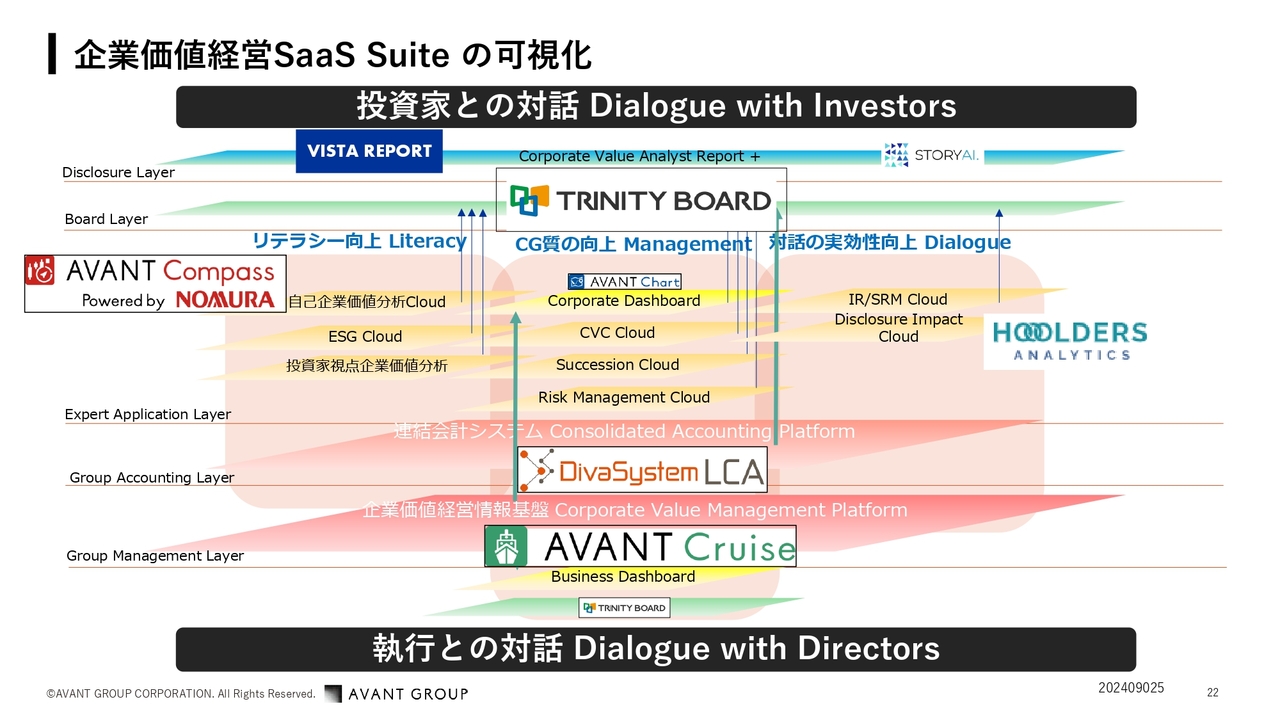

企業価値経営SaaS Suite の可視化

諸井:今ご説明した内容を別の見せ方にしたものが、こちらのスライドです。東京証券取引所が出している方策にもありますが、リテラシー向上、コーポレートガバナンスの質の向上、投資家との対話の実効性向上の三本柱に対し、我々がどのように貢献できるかを図示しています。

対話については、投資家との対話と執行との対話の両方が必要だと考えています。連結会計システムは昔から「DivaSystem LCA」というものがありますが、それだけではなく、管理会計の部分は「AVANT Cruise」で押さえています。

スライド上部に「TRINITY BOARD」と記載しているのが、取締役会で使うツールです。こちらは、いろいろなものが全部見られるツールとなっています。例えば、「TRINITY BOARD」からHoooldersの株価分析アプリが見られます。

「TRINITY BOARD」は内部にアジェンダのコントロール機能を持ちますが、例えば取締役会中に株価分析をしなくてはならなくなった場合は、「TRINITY BOARD」上でHoooldersのアプリを見ることができます。

スライドのオレンジ色部分に記載のESG CloudやSuccession Cloudは、概念としては置いているものの、まだそれに対応するアプリがありません。こちらは我々がゼロから作ることもあると思います。

しかし、得意ではないものを全部作っても仕方がないので、業務資本提携を結び、概念として考えているものを実際のアプリケーションとして実現していきます。そうすることで、SaaS Suite全体のコンセプトを実現できると考えています。

したがって、我々のこの5年間の成長投資は、SaaS Suiteを完成に近づけていくためのものとなります。現在のソフトウエアをより良くするための投資を最優先としながら、概念はあるもののまだアプリケーションとして実現できていないものを外から調達することにも成長投資を行います。このような方針のもと、スライドの図に沿って進めているところです。

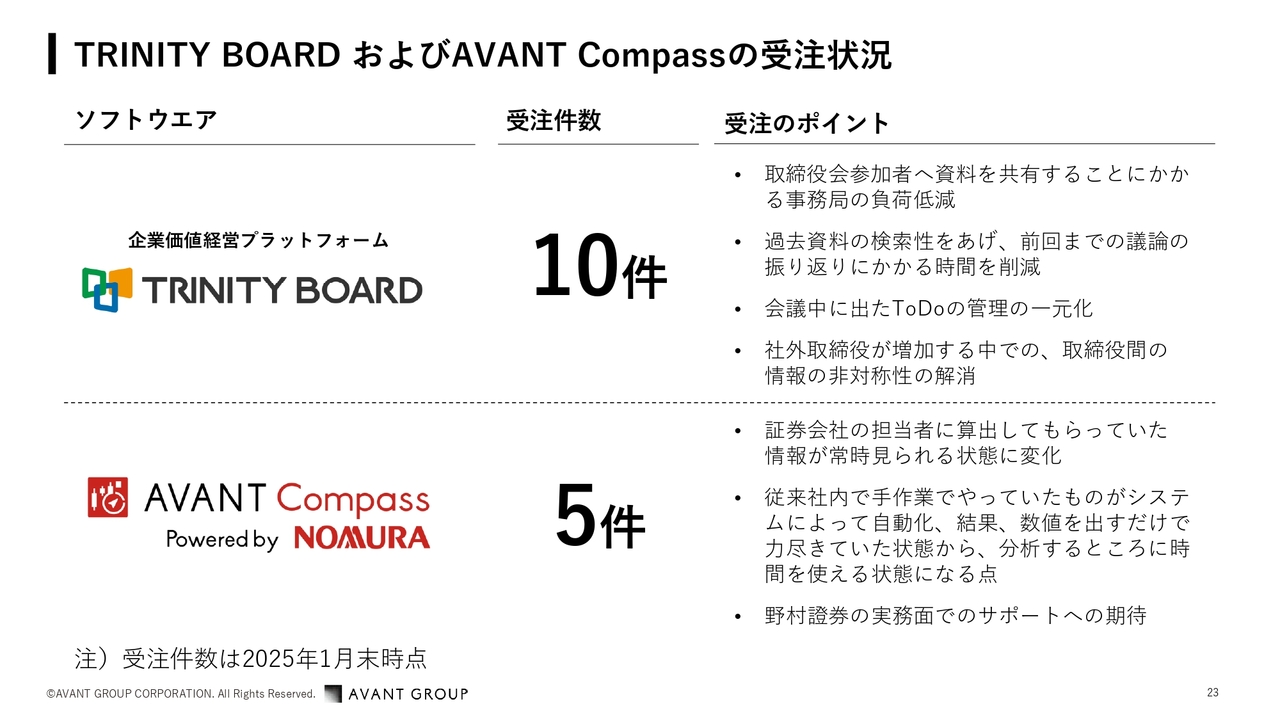

TRINITY BOARD およびAVANT Compassの受注状況

諸井:現在動いているものとしては、取締役会のための「TRINITY BOARD」と、野村証券と共同開発した「AVANT Compass」があります。「AVANT Compass」は、企業価値を瞬時に見ることができるソフトウエアです。

PBR、PER、ROEが分解されているとか、CAPMの理論的なところや、PERをベースにした益利回りの資本コストもレンジで見られます。また、それに対するROEの状況や、エクイティスプレッドの先行きなども瞬時に見ることができます。競合企業も特定することができるので、ROICを分解した時に、各要素が競合と比べてどのような水準にあるのかもわかります。

これにより、先ほどお伝えしたコンセプトを実現すべく営業を開始しています。通期決算時は始めたばかりでしたが、半期が経過した1月末時点で「TRINITY BOARD」は10件、「AVANT Compass」は5件の受注が来ています。まだ件数は少ないものの、需要は確かにあり、ある程度は売れる可能性があります。

これを今後さらに大きな数字にしていけば、より企業価値向上に役立つ会社としてソフトウエアドリブン戦略が進んでいるという指標になると考え、開示を始めました。

AVANT Cruise 「事業別ROICパッケージ」をリリース

諸井:「AVANT Cruise」についてご説明します。こちらは経営管理、管理会計業務に必要な情報を管理できるソフトウエアですが、中でも特に、事業別ROICを可視化できることを売りにしています。

管理会計の領域はお客さまからすると難しい部分があり、経営者が「このような指標を見たい」と思っても、導入まで2年かかることもよくある状況です。しかし、これでは遅いですよね。

その点、我々には早く提供するためのコンテンツがあるので、何を要望するかというヒアリングを行えば、最短で1週間で導入することができます。そこで、決まったアウトプットに対して金額を決め、パッケージとしてリリースしました。

今はまだ営業段階ですので、どこまで受け入れられるかはわかりません。当然ながら管理会計には各社の固有性があるため、バランスを見る必要があります。しかし、これを導入すれば、予算・実績・見通しだけではなく、事業別ROICも可視化できます。この機能を決まった価格で提供できるため、けっこうな引き合いがあるのではないかと考えて売り出しているところです。

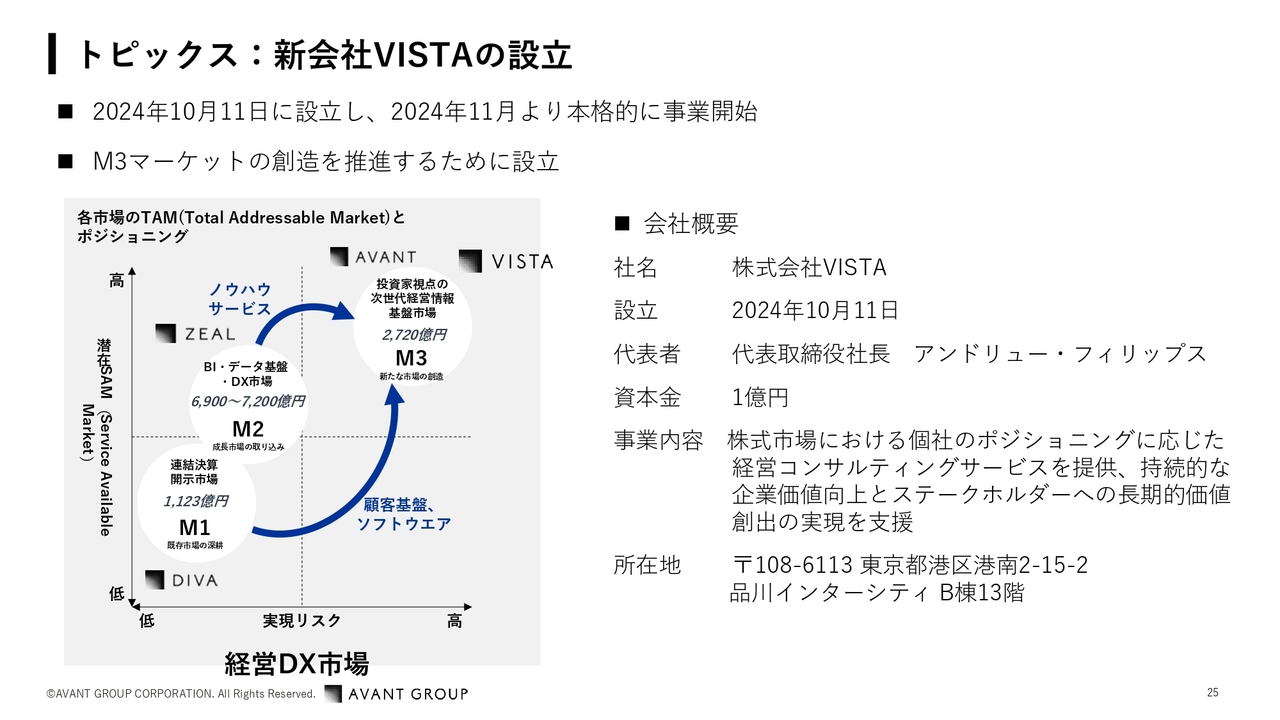

トピックス:新会社VISTAの設立

諸井:株式会社VISTAを新しく設立しました。こちらは、金融業界においてバイサイドとセルサイドの両方で経験豊富な者を迎えて作った新会社です。

我々は、企業価値経営のために必要なソリューションをたくさん集めて、お客さまに提供しています。しかし、投資家がどのような見方をしてくるかはわかりません。

そこで、企業のみなさまに、投資家の目線とはどういうものかとか、株価を形成する要素についてレポートを提供することで、我々が持っているソリューションを使うメリットが理解していただけると、我々が持っているソリューションが有機的につながってくるのではないかと考え、新会社VISTAを設立しました。

まずはIRコンサルティングから入ろうと考えています。例えば、まだあまり海外ロードショーに行ったことのない社長さまをサポートするかたちで一緒に海外ロードショーに行き、社長さまとの関係を構築します。それにより、社長さまにはメリットを感じていただけます。

一方で、企業価値経営を会社に導入するにあたり、取締役の方々のファイナンスリテラシーが足りないということであれば、お客さまの会社をサンプルにしながら研修を行い、リテラシーを上げます。

そうすると、先ほどお話しした「株価はこのような要素で形成される」というレポートの意味がわかる状態になります。そこで、そのソリューションをリカーリングビジネスで提供することも考えています。

まだ事業を開始したばかりなのでピボットすることもあると思いますが、このようなコンセプトを持って新しい会社を立ち上げています。

質疑応答:世界的な不況が訪れた際の収益見込みについて

新着ログ

「情報・通信業」のログ