提供:メディアスホールディングス株式会社 2025年6月期中間決算説明

メディアスHD、利益体質強化・M&A戦略推進を軸に中計推進 2027年経常利益24.2億円をめざす

目次

池谷保彦氏:みなさまこんにちは、メディアスホールディングス代表取締役長の池谷です。お忙しい中ご参加いただきまして、誠にありがとうございます。

本日のアジェンダです。第1部では私から、本日お伝えしたいポイント、メディアスグループの概況、中期経営計画とビジョンについてお話しします。第2部では経理担当の芥川から、2025年6月期中間連結決算について詳しくご説明します。

本日お伝えしたいこと

当社グループを取り巻く環境としては、2024年6月に施行された診療報酬改定やエネルギー価格の高止まり、為替変動の影響に起因するコスト増が継続しており、依然として先行きが不透明な状況が続いています。

しかしながら、当中期会計期間においては、症例増加に伴い手術室関連製品等の販売が好調に推移しました。また、2024年3月に子会社化したマコト医科精機株式会社の実績が計上されたことに加え、株式会社アルセントの販売が拡大したことにより、売上高及び売上総利益は前年同期間と比較して増加しました。

結果として、売上高から経常利益までは前年同期を上回ったものの、法人税等調整額の影響により、中間純利益は減少しました。

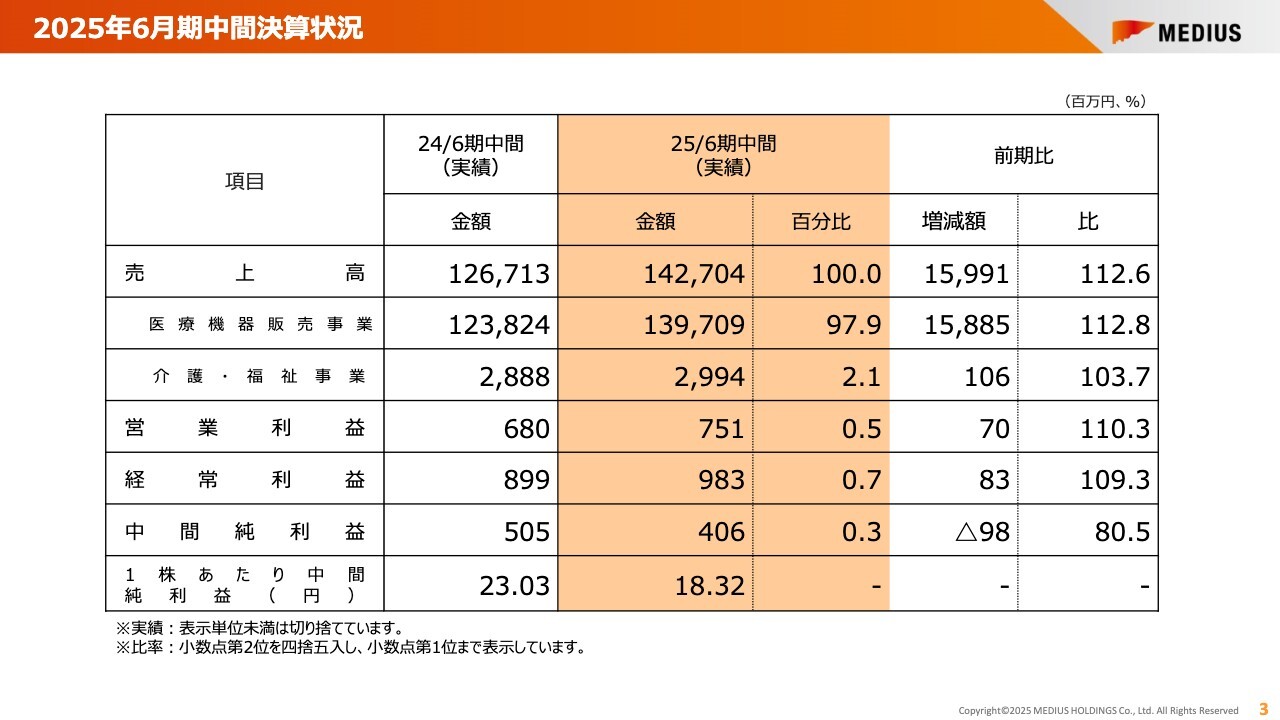

2025年6月期中間決算状況

2025年6月期中間決算の状況です。売上高は1,427億400万円で前期比112.6パーセント、金額では159億9,100万円の増加となりました。

営業利益は7億5,100万円で前期比110.3パーセント、経常利益は9億8,300万円で前期比109.3パーセント、純利益は4億600万円で前期比80.5パーセントとなりました。詳しくは第2部でご説明します。

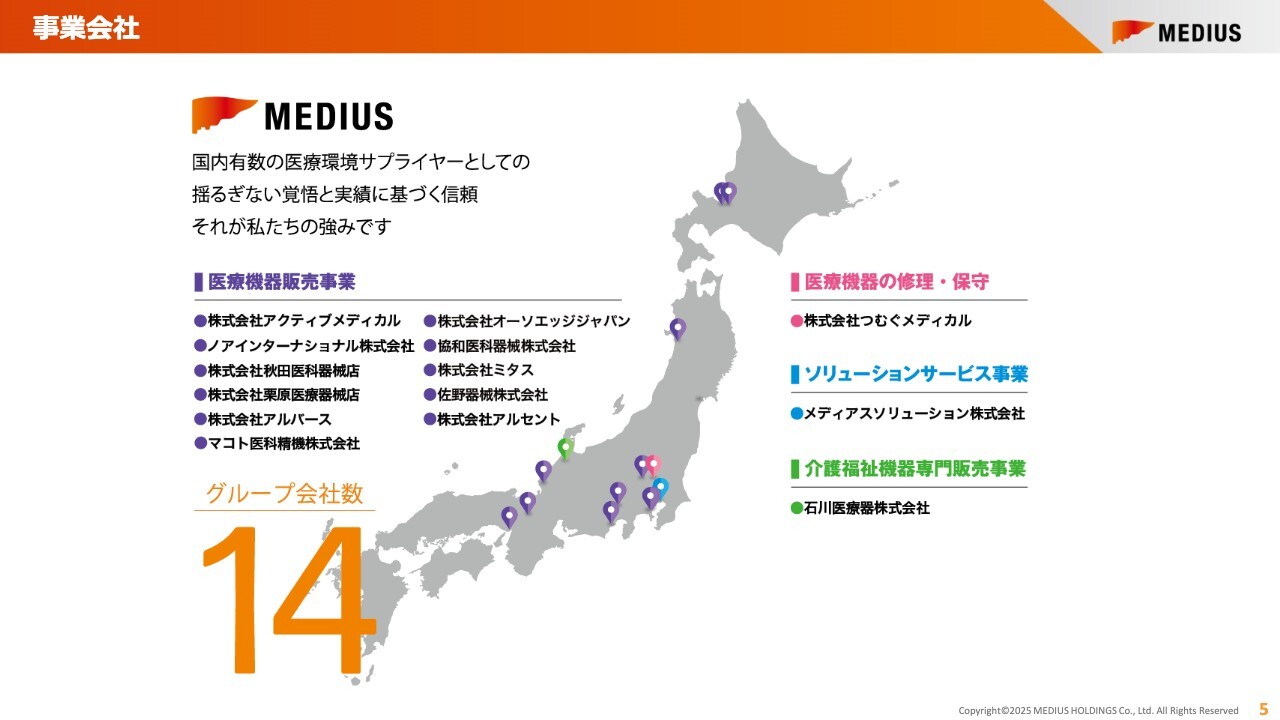

事業会社

当社の概況についてご説明します。当社グループは、医療機器の販売を行う事業会社を中心に、修理・保守を行う会社、医療機関向けソリューションサービスを提供する会社、介護福祉機器の販売及びレンタル事業を行う会社で成り立っており、現在14社です。

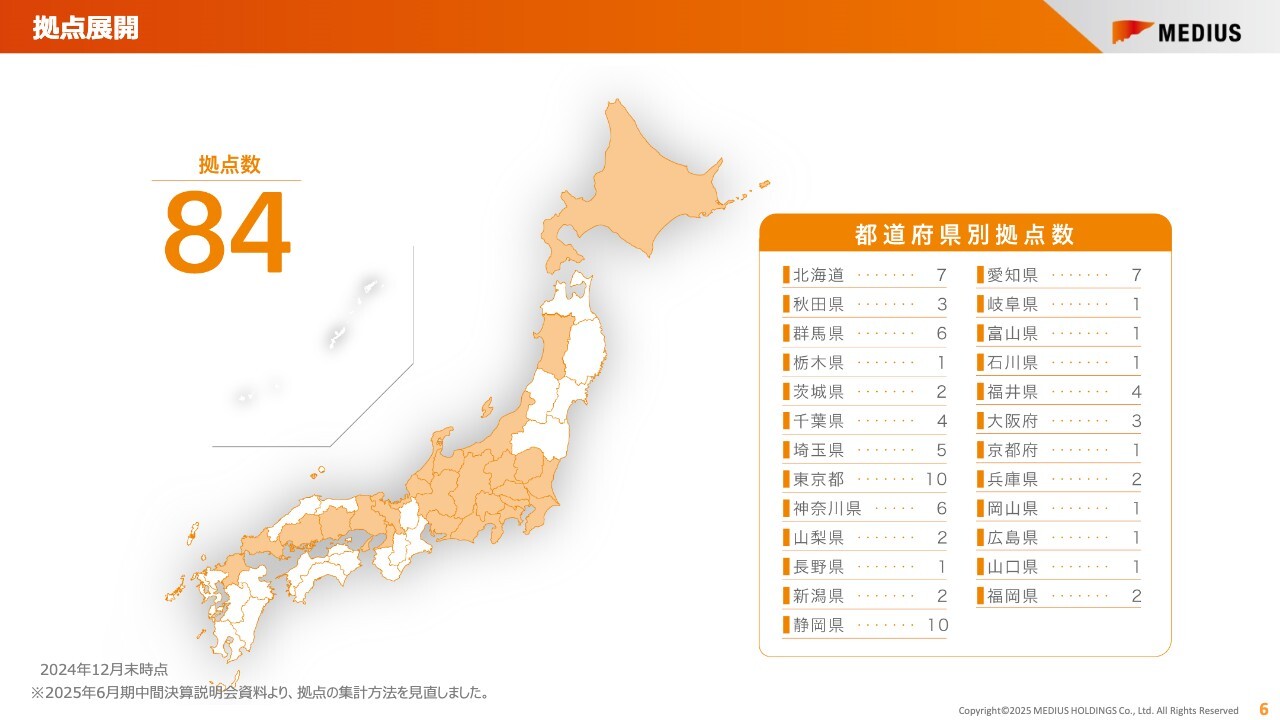

拠点展開

特に人口が多い首都圏に高いシェアを持つことを強みとして、北海道から福岡県まで営業エリアを拡大しています。

なお、スライドのマップで色がついている都道府県は、当社グループが営業拠点や物流センターを置いている都道府県であります。当中間決算期より拠点の集計方法を見直し、同一住所内に複数の事業会社の本社や物流センターがある場合でも、1住所1カウントで集計しています。

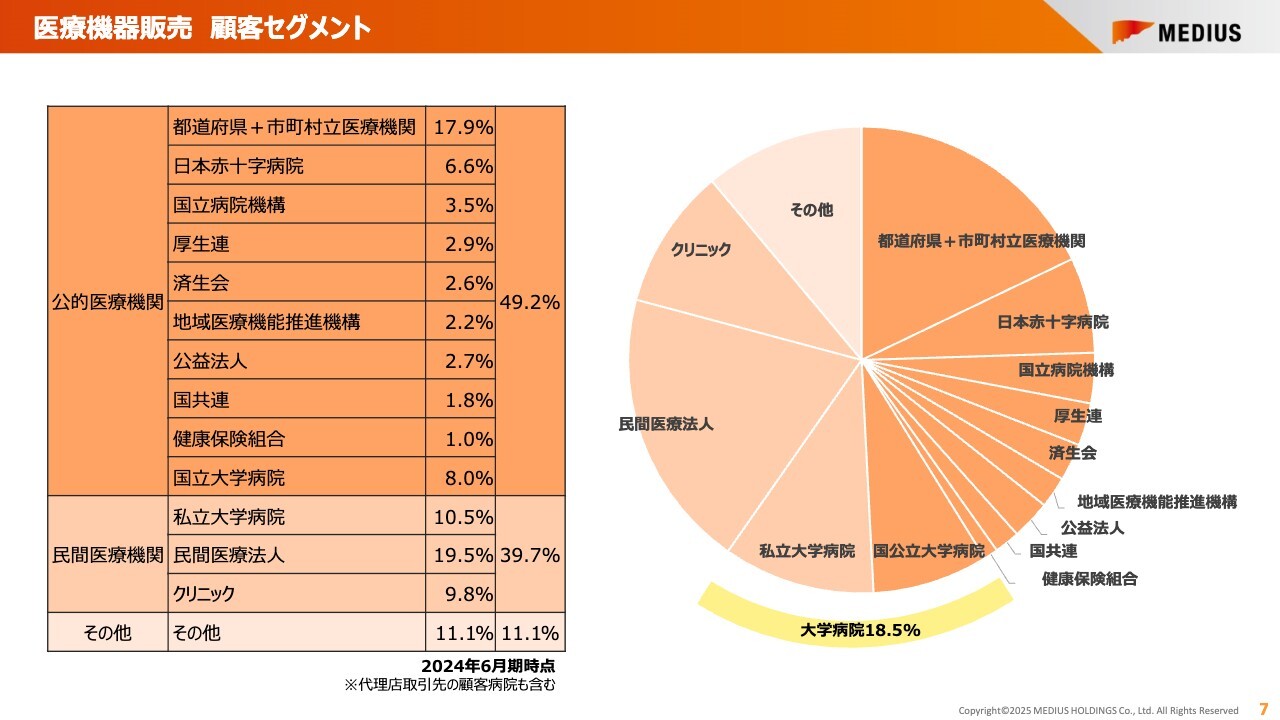

医療機器販売 顧客セグメント

当社の顧客属性です。地域医療の基盤である公的医療機関や先進医療を担う大学病院を中心に、信頼性の高いお客さまと取引しています。

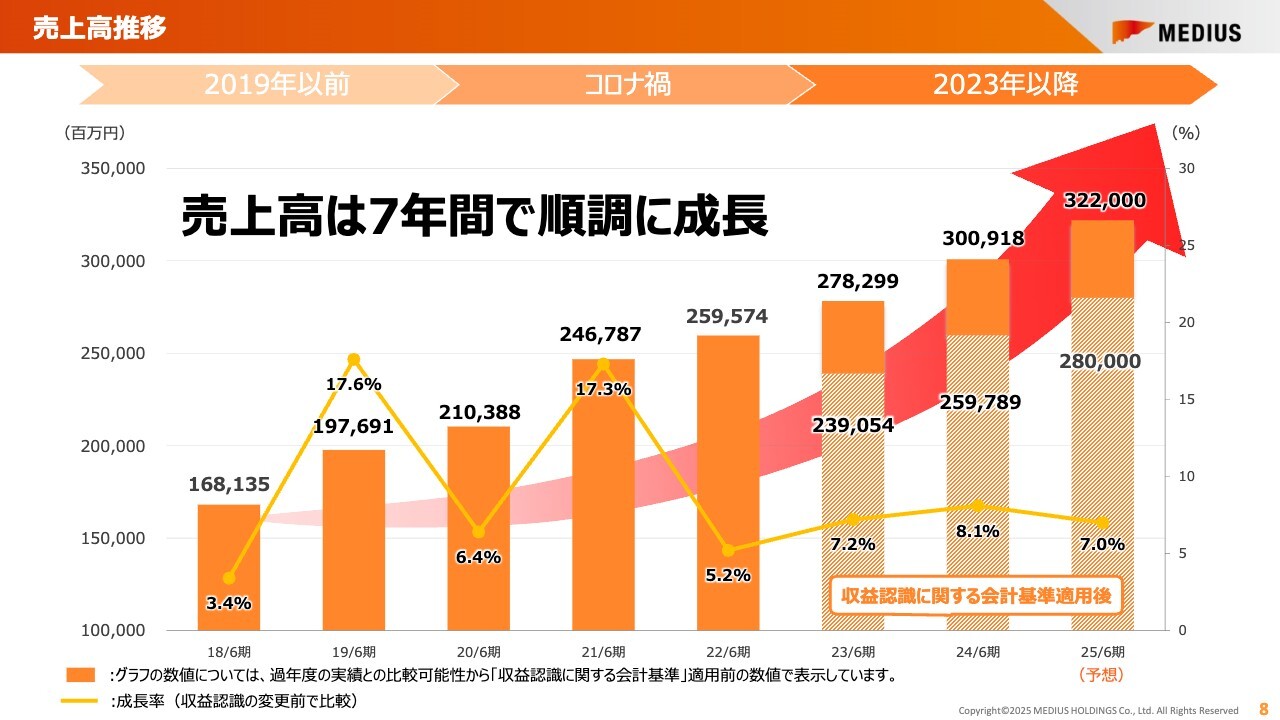

売上高推移

2009年に設立して16期目にあたりますが、おかげさまで売上高は順調に伸びています。

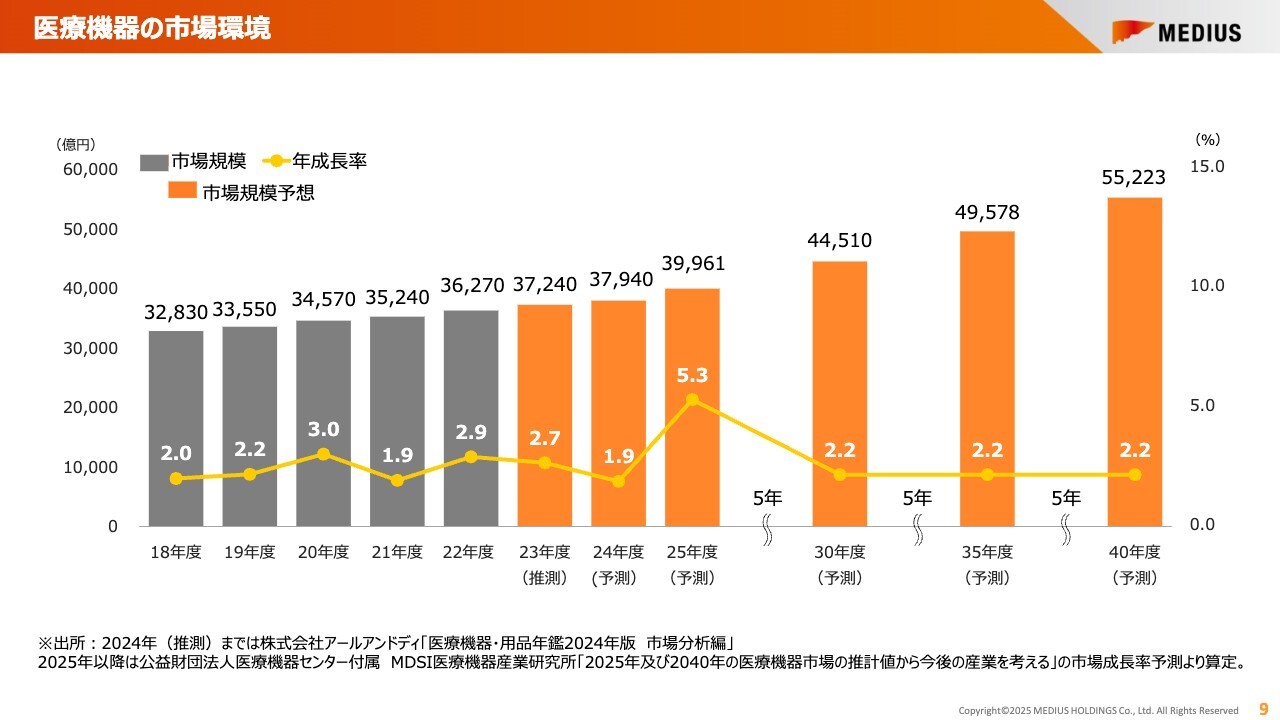

医療機器の市場環境

当社の事業を取り巻く医療機器市場では、スライドのグラフのとおり、年率で2パーセントから3パーセントの成長が続いています。

今後は、社会全体の高齢化による医療費の増加と、さらなる医療技術の進歩により、医療機器がより高度なものとなり、高額化することによって、さらに市場規模が拡大することが見込まれています。

したがって、まだまだトップラインを伸ばす余地があると考えています。

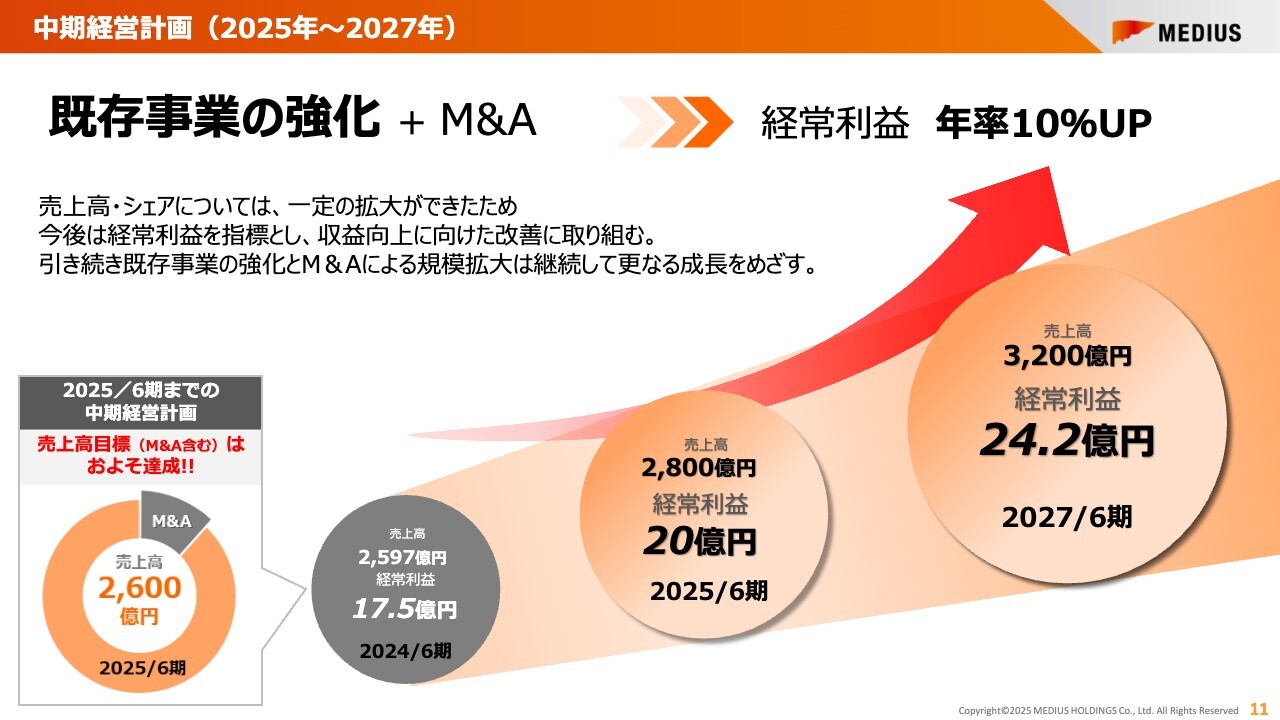

中期経営計画(2025年~2027年)

ここからは、中期経営計画とビジョンについてご説明します。

当社は昨年7月の本決算において、中期経営計画をアップデートしました。売上高、シェアについては、これまでに一定の拡大ができたと考え、今後は経常利益を指標として、2027年に24億2,000万円をめざします。

そのために収益改善への取り組みを進め、利益の確保に努めていきます。引き続きM&Aによる規模拡大は継続しつつ、既存事業の強化によるさらなる成長をめざします。

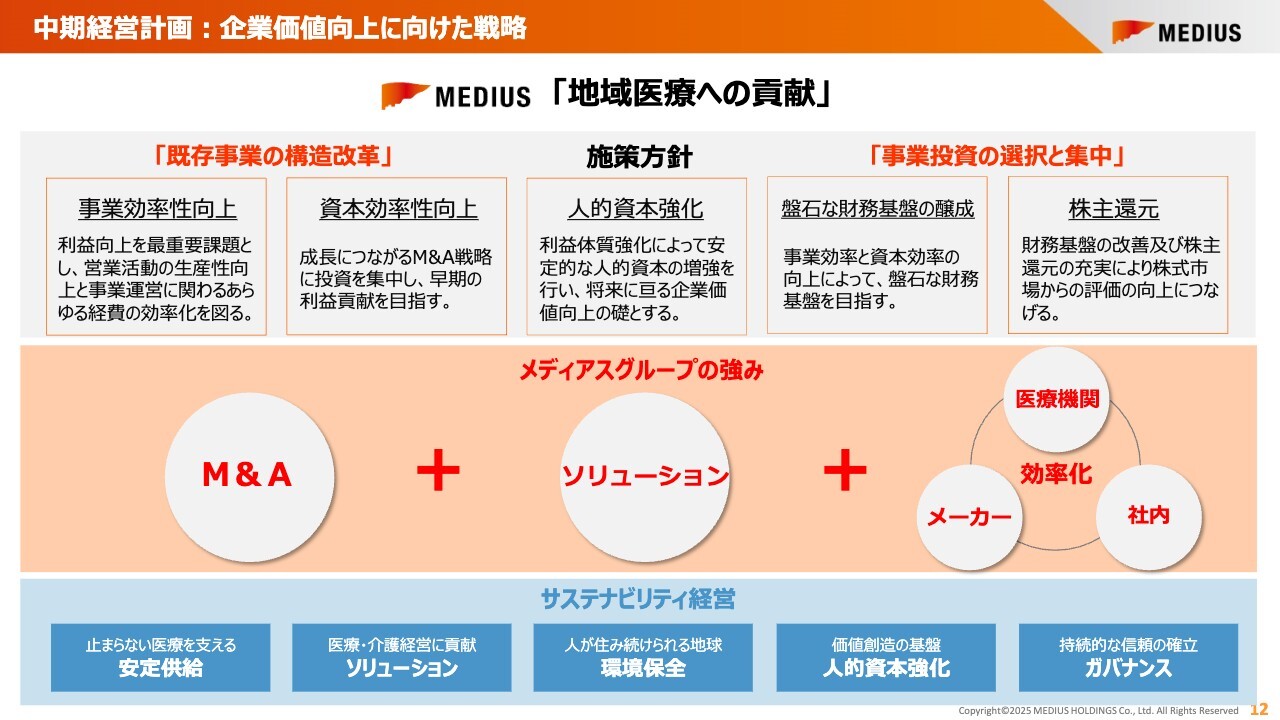

中期経営計画: 企業価値向上に向けた戦略

中期経営計画を達成するための、企業価値向上に向けた戦略をご説明します。

当社は5つのマテリアリティを抱えたサステナビリティ経営を基盤とし、M&A、ソリューションツール、医療機関・メーカー・社内を対象とした業務効率化の、3つを強みとしています。

そして、本中期経営計画では、「既存事業の構造改革」と「事業投資の選択と集中」を主要なテーマと位置づけ、方針を掲げました。

1つ目は、事業効率性向上です。利益の向上を最優先課題とし、そのために、既存地域での営業活動における生産性の向上を追求します。具体的には、営業プロセスの見直しや営業支援ツールの活用により、営業効率の改善を図ります。また、利益の成長を伴わない売上拡大のみの施策は控え、事業運営に関わるすべての経費の効率化を図ります。

2つ目は、資本効率性向上です。成長につながるM&Aとアライアンス戦力に投資を優先し、それ以外の事業投資については、リスクの高いチャレンジングな投資や利益改善につながらない投資は抑制します。投資案件はPDCAサイクルで効果検証及び修正・改善アクションに注力し、早期の利益貢献をめざします。

3つ目は、人的資本強化です。利益体質強化によって、従業員の報酬への改善、採用・育成の充実を図り、安定的な人的資本の増強を行い、将来にわたる企業価値向上の礎とします。

4つ目は、盤石な財務基盤の醸成です。事業効率と資本効率の向上によって、盤石な財務基盤をめざします。あわせて、資本コストの適切な管理とキャッシュフローの安定を図ります。

5つ目は、株主還元です。中長期にわたる安定的な成長を維持するために必要な内部留保を確保しつつ、その成長に応じた成果の配分を実施することを基本方針とし、連結での配当性向30パーセント以上を目処に、安定的な株主還元をめざします。

M&A及びアライアンス戦略: 推進する背景

ここからは、当社の3つの強みについて、一つひとつご説明します。

メディアスグループの1つ目の強みは、M&A戦略です。当社がM&A及びアライアンスを推進する背景には、日本における医療機器市場の成長率の鈍化があります。日本の医療機器市場は、高齢化に伴い、2060年までは伸び続ける予想となっていますので、トップラインを伸ばす余地は十分にあると言えます。

しかしながら、当社の売上高の約6割は輸入品です。海外メーカーにとって、日本の医療機器市場は、その成長率の鈍化や償還価格によって価格が抑えられ、その後下落していくために採算が合いません。加えて、薬事承認を含めて市場導入時のコストが高いなどの理由から魅力が薄れ、優先度が下がってきています。

M&A及びアライアンス戦略: 推進する背景

このような状況下で日本の代理店メーカーが求められているのは、広範囲をカバーする流通網と経営の安定性です。

メーカーから選ばれるディーラーになるために、これからもメディアスグループはM&Aやアライアンスで流通網を拡大していきます。

M&A戦略: 近年の実績(連結対象)

当社の近年のM&Aの一覧です。M&Aとアライアンスにより規模と流通を拡大し、さらに専門分野の分社化や統合を行うことで、より効率的な運営体制の構築と営業力のさらなる強化を図ってきました。

ソリューション戦略

2つ目の強みは、トータルソリューションビジネスです。医療機関では、医師の働き方改革への対応や医療費抑制策による収入の減少、医療材料費の高騰など、経営課題がますます深刻なものになっています。

メディアスグループは、より良い医療環境の構築をめざす医療機関に必要な複数のソリューションツールを提供することで、医療や介護の現場を多方面からサポートし、信頼を獲得しています。

100万点超のマスターを持つ「ASOURCE DATABASE」を基盤とし、複数のソリューションツールを持つことが強みです。

これらのツールを組み合わせ、顧客のニーズに対応したオーダーメイドのソリューションを提供しており、医療機関の効率化をするとともに、当社ディーラー業務の効率化にも貢献していきます。

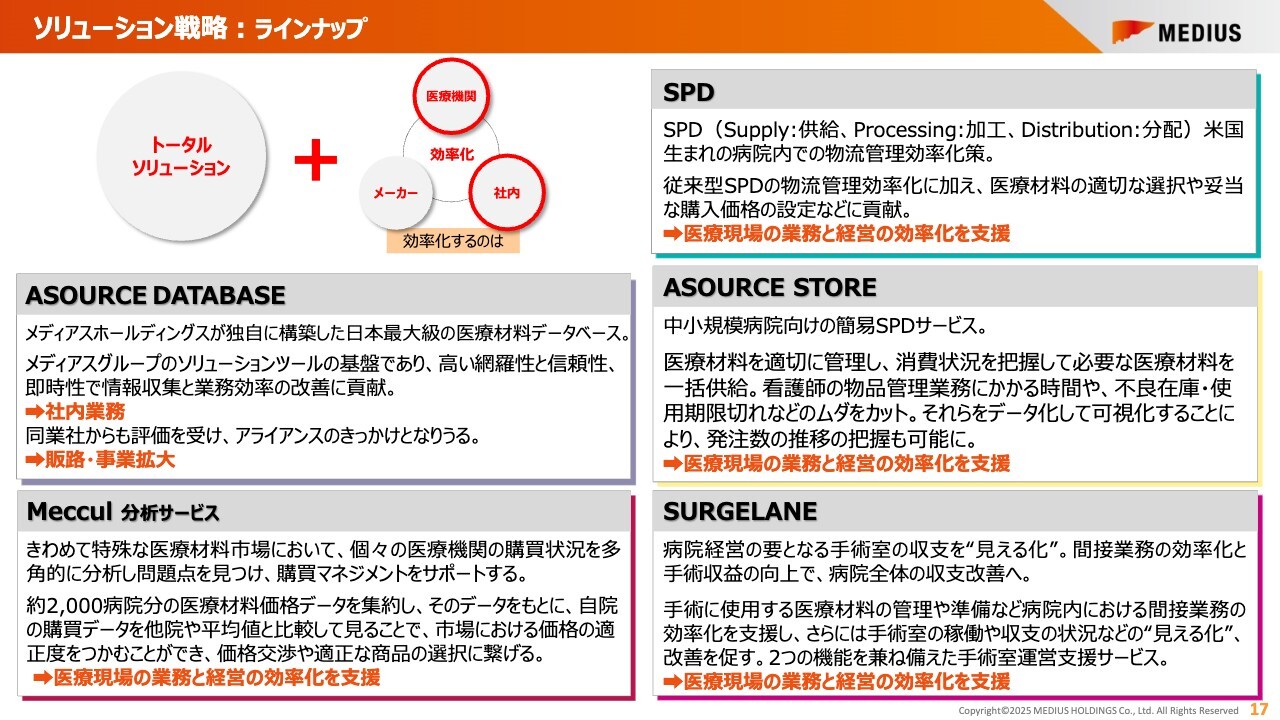

ソリューション戦略: ラインナップ

当社のソリューションツールについて一つひとつご説明します。

「ASOURCE DATABASE」は、メディアスグループが独自に構築した、日本最大級の医療材料のデータベースです。すべてのソリューションツールの基盤として、高い網羅性、信頼性、即時性を備え、情報収集と業務効率の改善に貢献しています。

「メッカル分析サービス」は、医療機関の購買状況を分析し、問題点を見つけて購買マネジメントをサポートするツールです。約2,000病院の医療材料価格データを集約し、市場価格の適正度を把握することで、価格交渉や商品の選択に役立ち、医療現場の業務と経営効率化に貢献します。

当社のSPDは、従来の物流効率化に加え、医療材料の適切な選択や妥当な購入価格の設定などにより、医療現場の業務と経営効率化に貢献しています。

「ASOURCE STORE」は、中小規模病院向けの簡易SPDサービスです。SPDの導入にはコストがかかるため、多くの中小病院では導入が難しく、看護師の業務負担が増加しています。「ASOURCE STORE」を導入することで、医療機器ディーラーやメーカーへの発注、納品整理の労力が削減されます。

「SURGELANE」は、手術室の収支を「見える化」し、医療材料の管理や準備など、間接業務を効率化するソリューションです。これにより、手術室の稼働や収支の状況を改善し、医療現場の業務と経営の効率化に貢献します。

これらのツールは、単にITツールとしてのサービスだけではなく、医療機関向けのサービスや医療材料の供給を巡るビジネスモデルの変革をもたらし得る、いわば複合的な取り組みとなっています。これらをトータルで提供できることも当社の強みです。

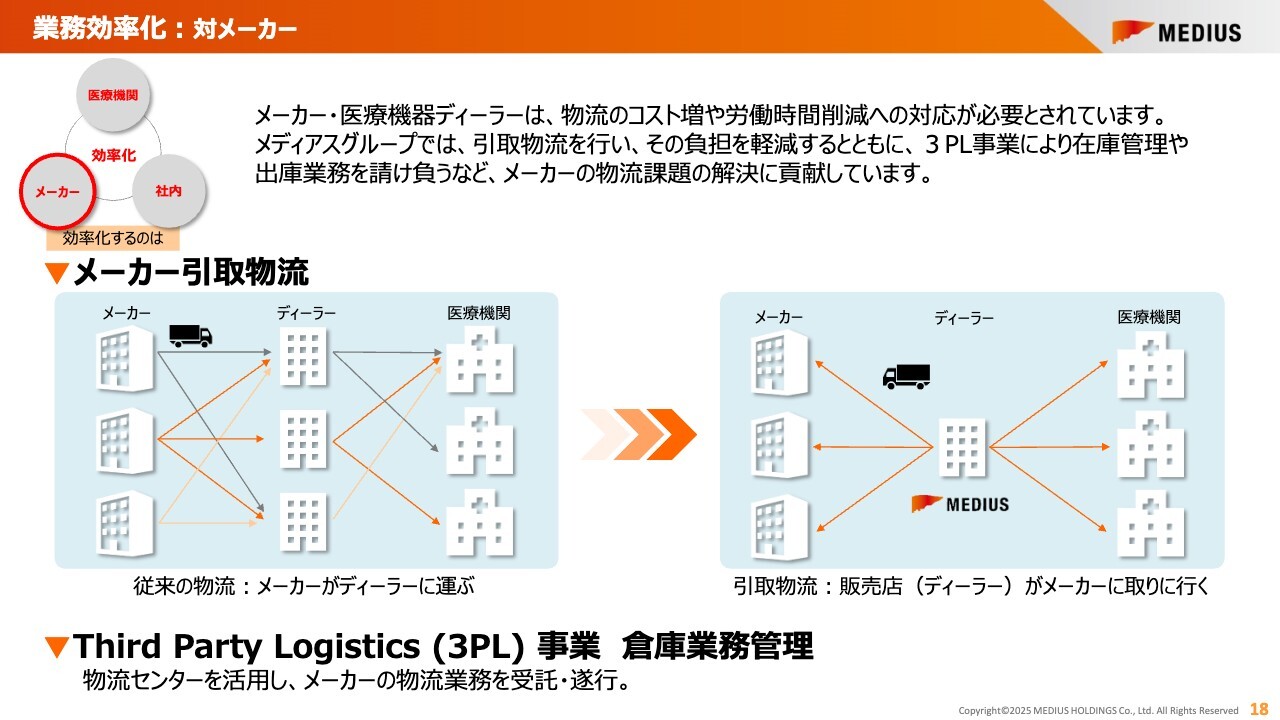

業務効率化: 対メーカー

3つ目の強みは、効率化です。当社の仕入れ先であるメーカーの効率化に寄与するサービスをご説明します。メーカー、そして我々のような医療機器ディーラーも同様ですが、現在、物流のコスト増や労働時間削減への対応が必要とされています。

メディアスグループでは、引取物流を行ってその負担を軽減するとともに、3PL事業により在庫管理や出庫業務を請け負うなど、メーカーの物流課題の解決に貢献しています。

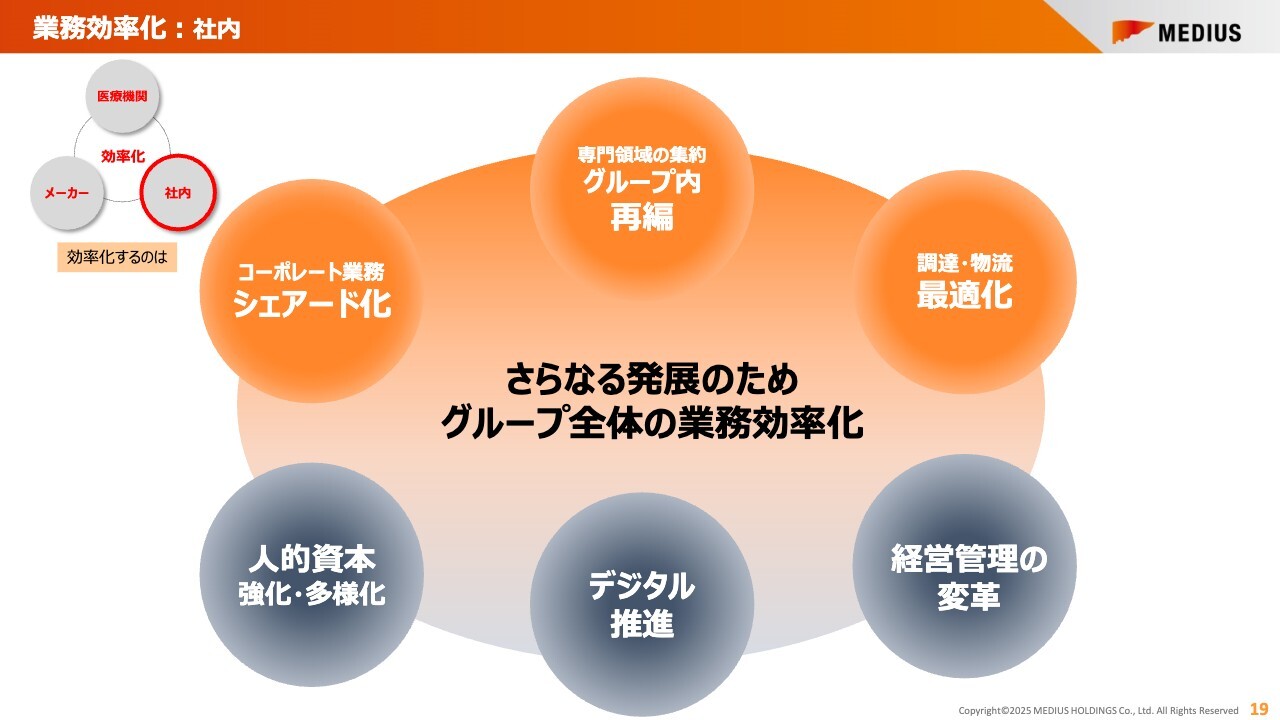

業務効率化: 社内

グループ全体の業務効率化への取り組みについて、スライド左上から時計回りにご説明します。1つ目に、グループ全体のコーポレート業務をシェアード化しています。

2つ目に、グループ内の循環系、整形外科系などの専門分野を集約し、グループ内再編することにより、経営資源の効率化をめざしています。

3つ目に、仕入れの共通購買や倉庫管理システムの導入により調達、物流の最適化に取り組んでいます。

4つ目に、営業活動の効率化、顧客満足向上のために経営管理の変革を実施しています。

5つ目に、業務の属人化を防ぎ、組織力を高めるために、デジタル化の推進に取り組んでいます。

6つ目に、ディーラーにとって「人材は要」と言っても過言ではありません。従業員一人ひとりが成長し続け、能力を最大限発揮し続けることができるよう、環境整備や研修教育に取り組んでいます。

これらの効率化は、コスト削減だけでなく生産性を向上し、従業員の働き方改善やモチベーション向上にも寄与する取り組みだと考えています。

トピックス

当社グループの最近のトピックスを3つご紹介します。

1つ目に、株式会社秋田医科器械店が2024年に創業60周年を迎えました。記念すべき節目に、本社及び物流センターを秋田市内に新築移転しました。新しい物流センターは旧施設の1.5倍となり、SPDセンターも併設しています。これにより、業務の効率化と流通のさらなる安定を実現します。

2つ目に、2024年10月1日付で、協和医科器械株式会社の甲府支店における業務を、マコト医科精機株式会社に承継しました。両社の経営資源を統合し、より効率的な運営を実現するとともに、さらに総合的な医療機器販売体制を構築することで、山梨県内のシェア拡大をめざしていきます。

トピックス

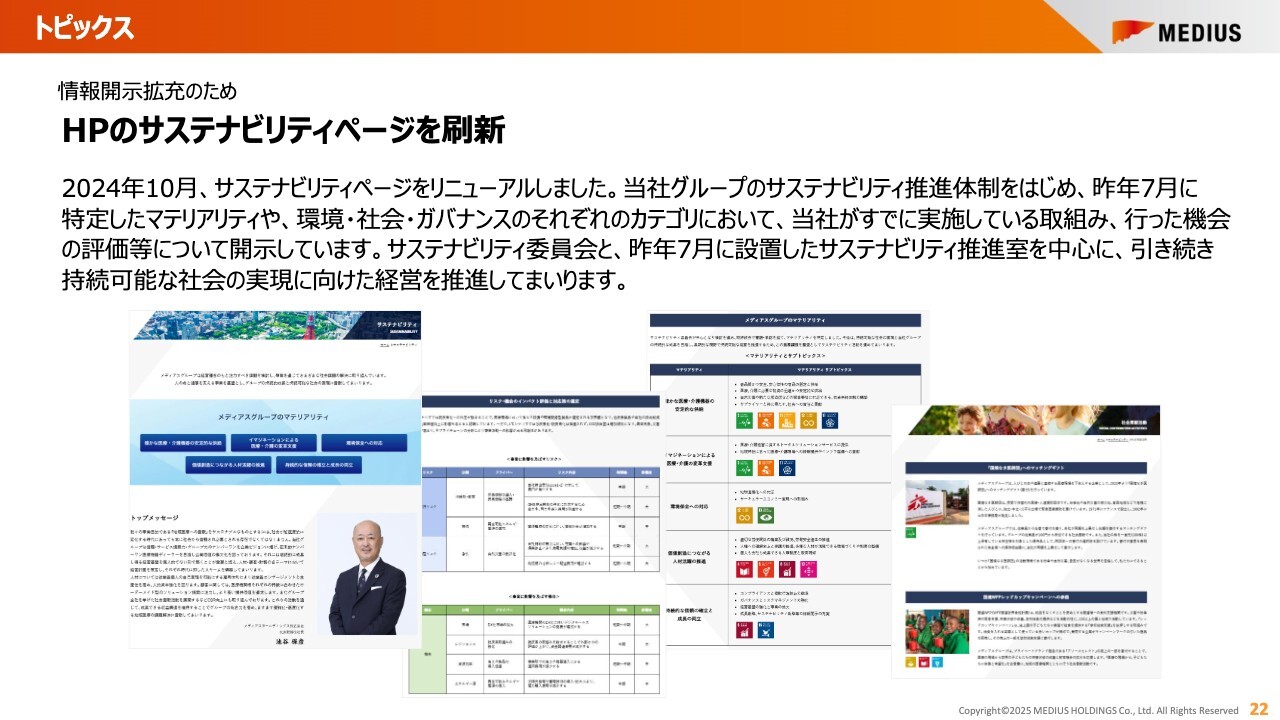

3つ目に、2024年10月に、サステナビリティページをリニューアルしました。当社グループのサステナビリティ推進体制をはじめ、昨年7月に特定したマテリアリティや環境・社会・ガバナンスなどそれぞれのカテゴリにおいて、当社がすでに実施している取り組みや、行った機会の評価等を開示しています。

サステナビリティ委員会と昨年7月に設置したサステナビリティ推進室を中心に、引き続き持続可能な社会の実現に向けた経営を推進していきます。

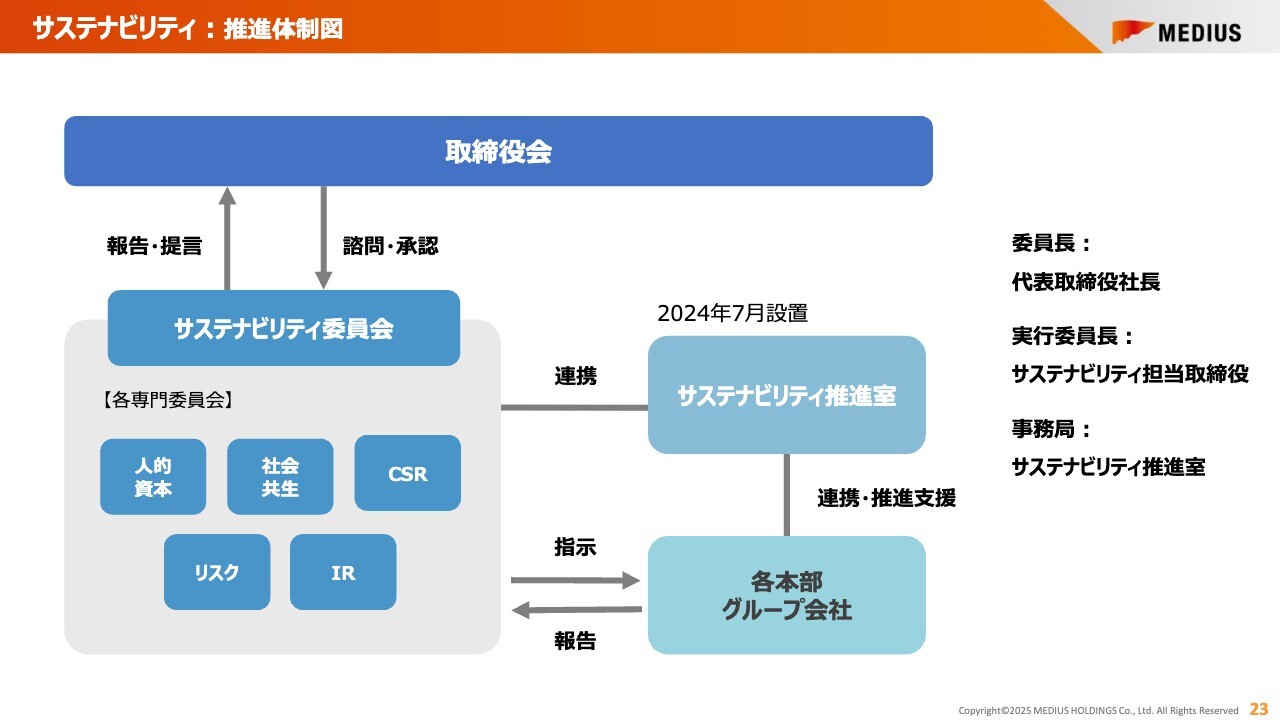

サステナビリティ: 推進体制図

当社はESGの側面を経営戦略に統合し、長期的な視野で持続可能な経営を実践することを目的として、サステナビリティ委員会及び5つの専門委員会を設置しています。

2024年7月には、グループ各社の活動を支援するため、新たにサステナビリティ推進室を設置しました。

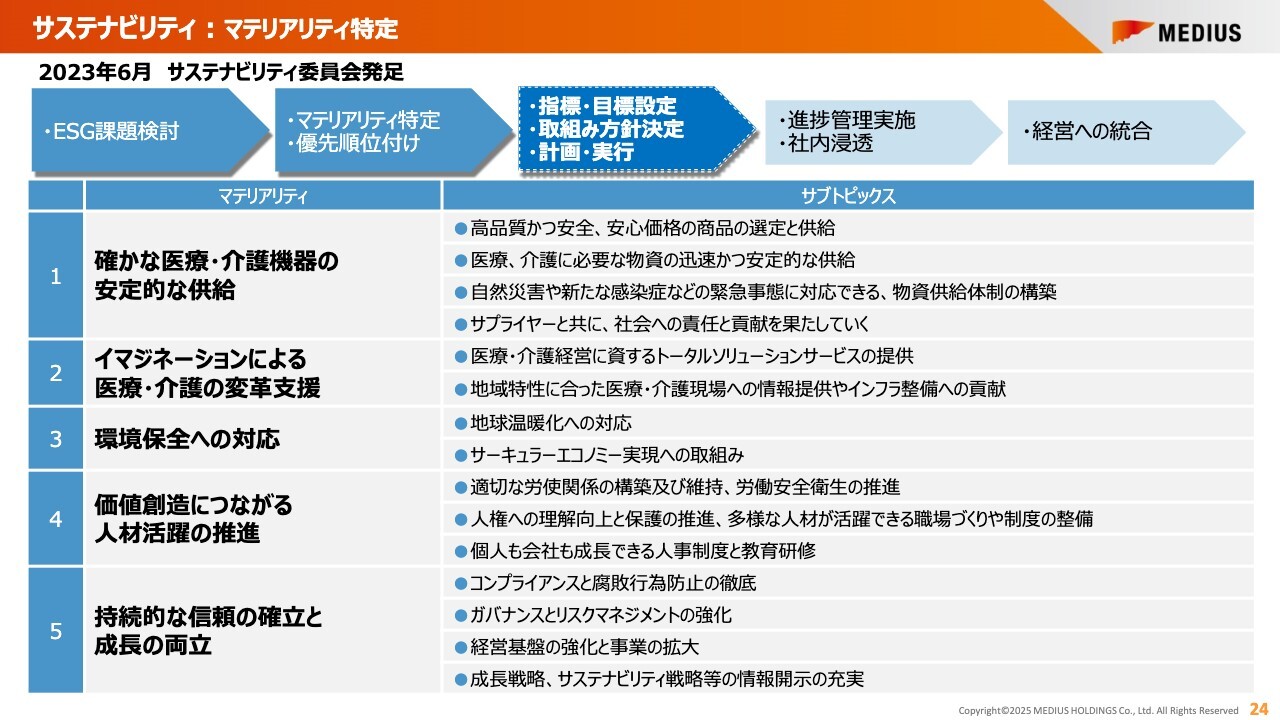

サステナビリティ: マテリアリティ特定

現在までの進捗についてご説明します。まず、国際的なガイドラインや評価機関の評価項目を参照し、分析を実施して課題を抽出しました。

そして、影響度の高いものの中から、5つのマテリアリティとそれらを構成する15のサブトピックスを決定しました。マテリアリティは、スライドに記載した5つです。

今後はこれらのマテリアリティに優先順位をつけ、指標・目標を設定し、グループ全体で包括的な取り組みを加速していきます。

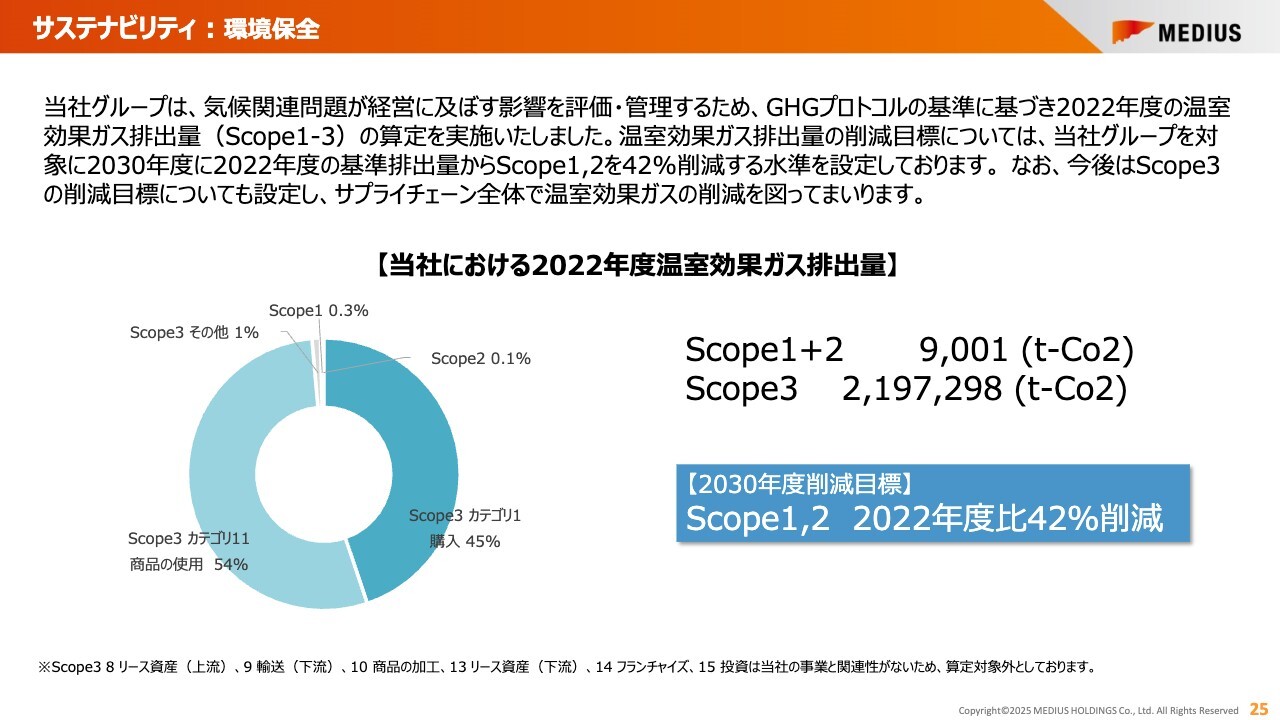

サステナビリティ: 環境保全

当社グループは、気候関連問題が経営に及ぼす影響を評価・管理するため、2022年度にScope1からScope3の温室効果ガス排出量の算定を実施しました。

温室効果ガス排出量の削減目標については、2030年度に2022年度の基準排出量からScope1、Scope2を42パーセント削減する水準を設定しています。

サステナビリティ: 人材活躍の推進

当社グループの人材の多様性に関する指標です。全体的にいずれも十分ではありませんが、昨年と比べて増加しています。男性労働者の育児休業取得率も、法改正があったことに加え、社内周知を行った結果、昨年の2倍程度の取得率となりました。

今後も人材教育に加え、働きやすい職場環境作りや、多様性を尊重する社内風土の醸成を通じて、多様な人材が働きがいを持って活躍できるよう推進していきます。

サステナビリティ: 社会貢献活動

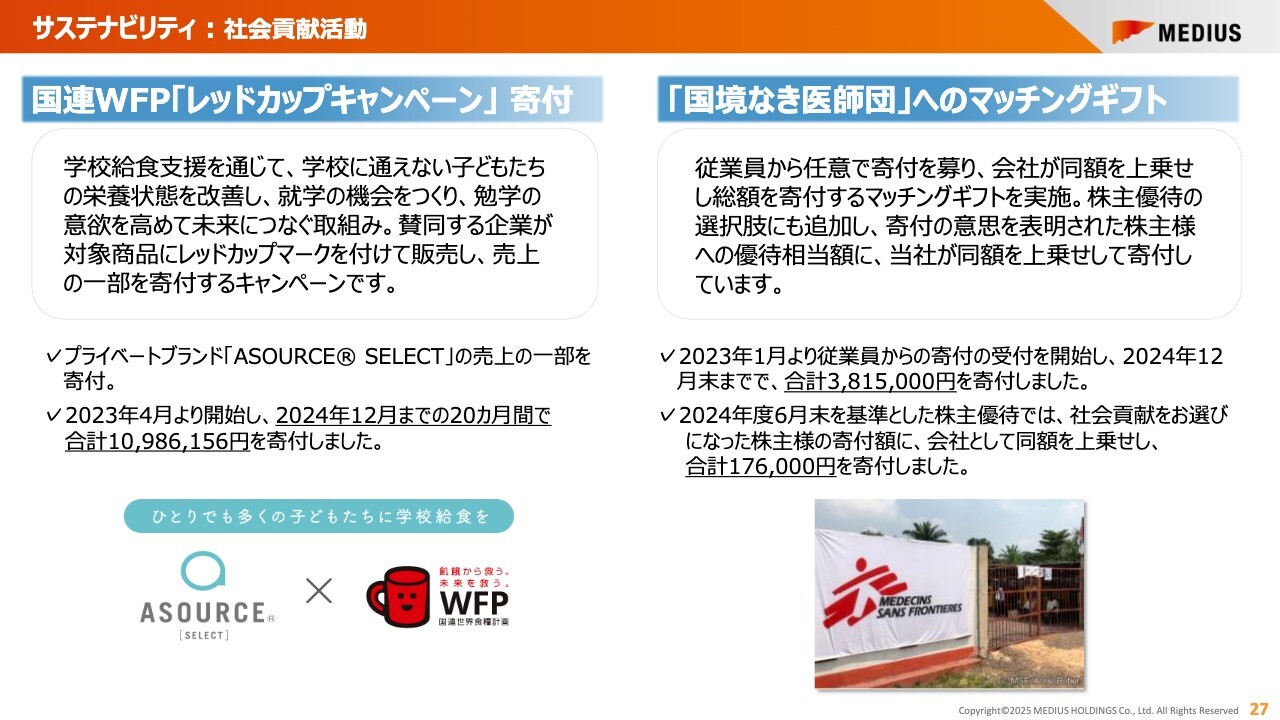

グループ全体として取り組む社会貢献活動についてです。

2023年より国連WFPのレッドカップキャンペーンに参画し、プライベートブランド「ASOURCE SELECT」の売上の一部を寄付しています。これまでの実績は、合計で1,000万円を超えました。

また、従業員から任意で寄付を募り、会社が同額を上乗せして、国境なき医師団への寄付を行うマッチングギフトを実施しています。2023年のスタートから、合計約380万円を寄付しました。 さらに、株主優待として株主さまに社会貢献をご選択いただいた場合も、同団体へのマッチングギフトを実施しており、昨年は17万6,000円を寄付しました。株主のみなさまのご協力に感謝しています。

人々の健やかな人生と医療現場を支える企業として、これらの社会貢献活動は今後も継続していきたいと考えています。

サステナビリティ: 社会貢献活動

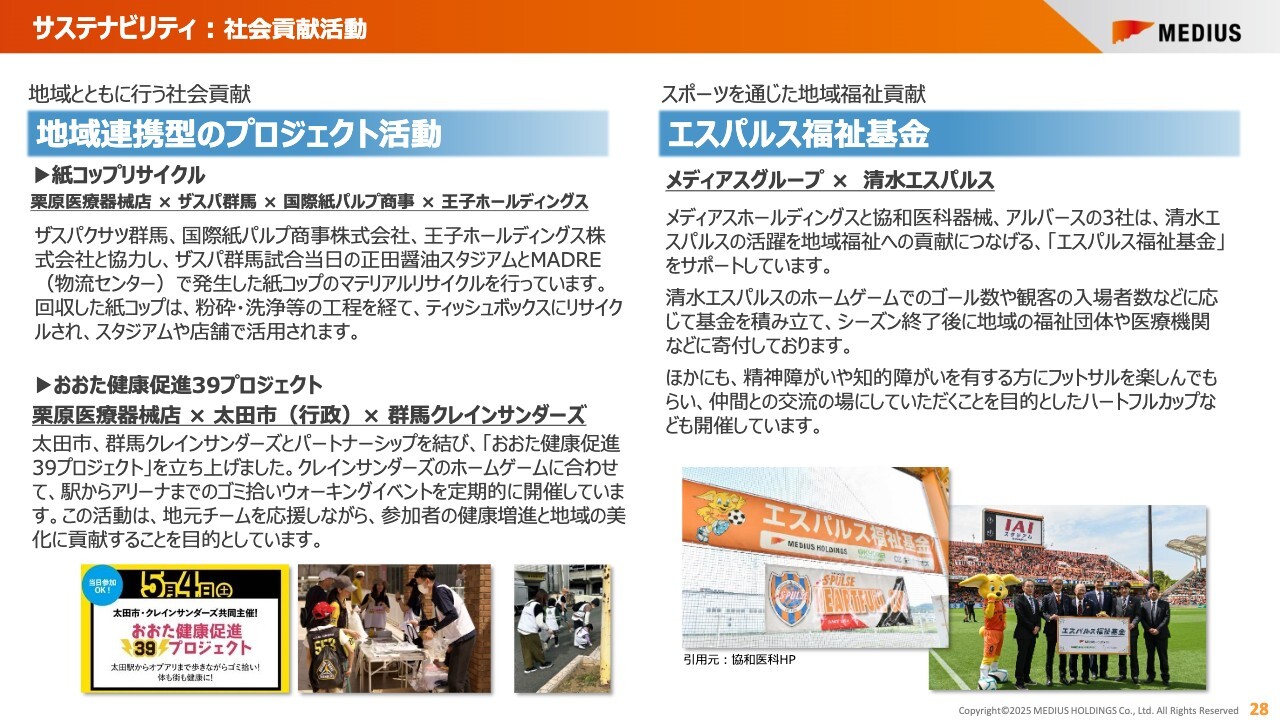

それぞれの事業会社でも、地域のプロスポーツチームや行政と連携してさまざまな社会貢献活動を行っています。活動の詳細については、スライドをご確認ください。

サステナビリティ: 社会貢献活動

協和医科器械株式会社と株式会社アルバースでは、子どもたちに医療の仕事を楽しみながら体験していただくイベントを、2007年より13回開催しています。昨年は10月に静岡市のツインメッセ静岡で行いましたが、今年は11月に静岡県沼津市にて開催する予定です。

また、医療従事者への感謝と応援のメッセージを載せた「笑顔トラック」で、医療材料を届けています。

メディアスホールディングスグループは、今後も社会に貢献する企業グループとして成長を続けていきます。

第1部の説明は以上となります。ご清聴ありがとうございました。

2025年6月期中間決算 概況

芥川浩之氏:みなさま、こんにちは。メディアスホールディングス取締役専務執行役員コーポレート統括本部長の芥川です。連結決算の状況についてご説明します。

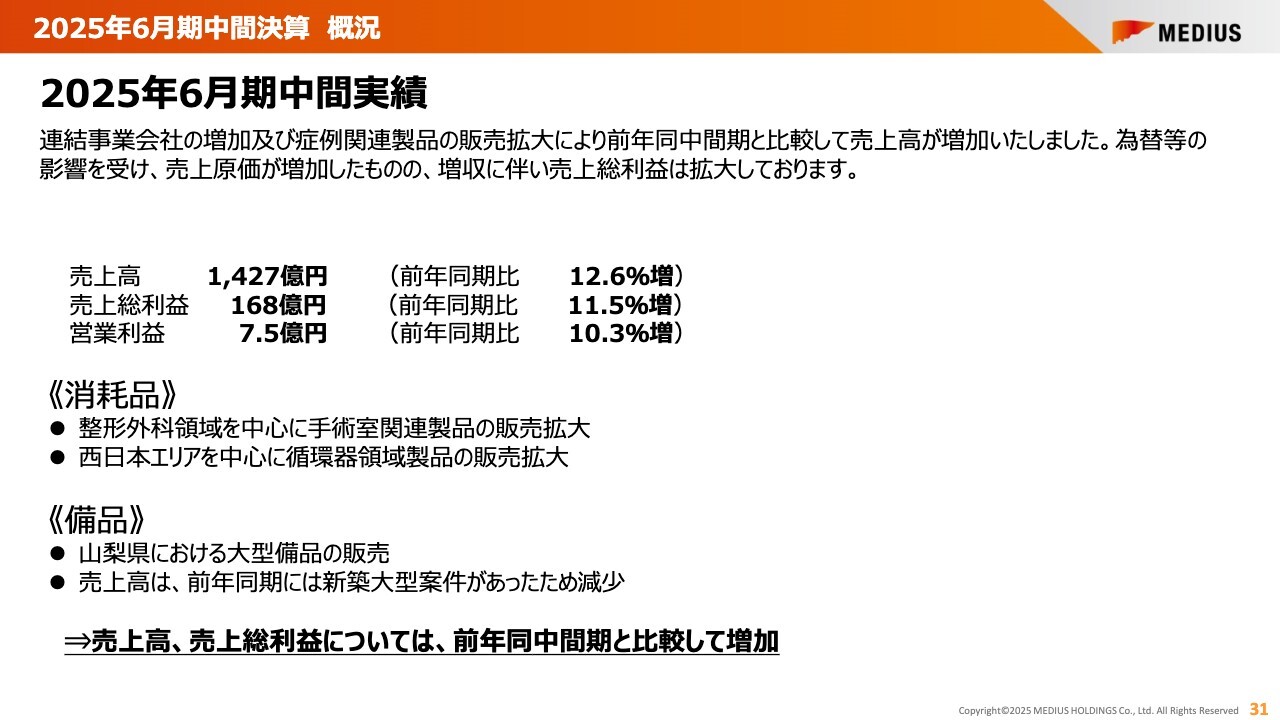

2025年6月期中間実績です。連結事業会社の増加及び症例関連製品の販売拡大により、前年同中間期通期と比較して売上高が増加しました。為替等の影響を受け、売上原価が増加したものの、増収に伴い売上総利益は拡大しています。

売上高は前年同期比12.6パーセント増の1,427億円、売上総利益は前年同期比11.5パーセント増の168億円、営業利益は前年同期比10.3パーセント増の7.5億円です。

消耗品については、整形外科領域を中心に手術室関連製品の販売が拡大しました。また、西日本エリアを中心に循環器領域製品の販売が拡大しています。

備品については、山梨県における大型備品の販売がありました。売上高は、前年同期には新築大型案件があったため減少しています。

2025年6月期中間決算 概況

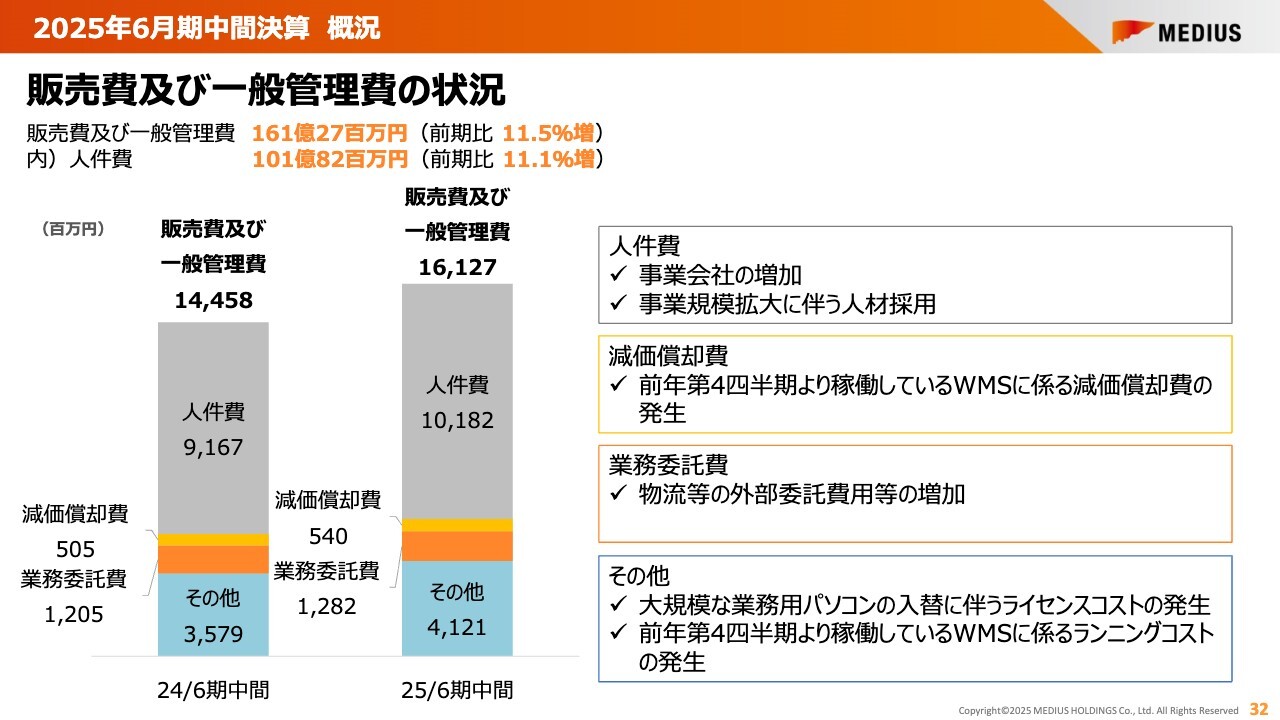

販売費及び一般管理費の状況です。販売費及び一般管理費は前年同期比11.5パーセント増の161億2,700万円、うち人件費は前年比11.1パーセント増の101億8,200万円でした。

人件費は事業会社の増加及び事業規模拡大に伴う人材の採用、減価償却費は前年第4四半期より稼働しているWMS(倉庫管理システム)に係る減価償却が発生しています。また、業務委託費は物流費の外部委託費用等が増加しています。

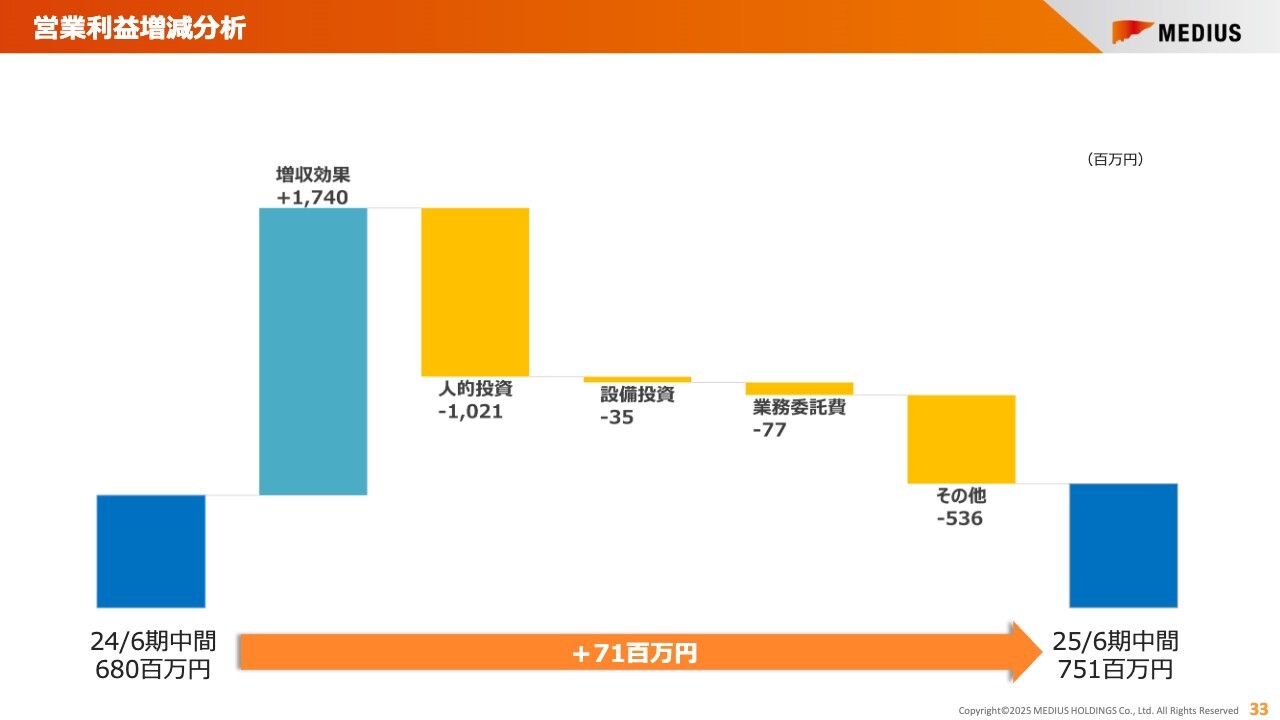

営業利益増減分析

営業利益の増減分析です。17億4,000万円の増収効果がありました。それに対して、人的投資がマイナス10.21億円、設備投資がマイナス3,500万円、業務委託費がマイナス7,700万円となりました。

その結果、2025年6月期中間期の営業利益は7億5,100万円となりました。

都道府県別売上高推移

都道府県別売上高推移です。山梨県はマコト医科精機株式会社のグループインにより売上高が増加しています。

大阪府と兵庫県、及びその他に含まれる中国地方と福岡県は、西日本の循環器領域等で売上高を伸ばした株式会社アルセントにより売上高が増加しました。

静岡県については、前期に大型新築案件があったため、当期は売上高が減少しています。

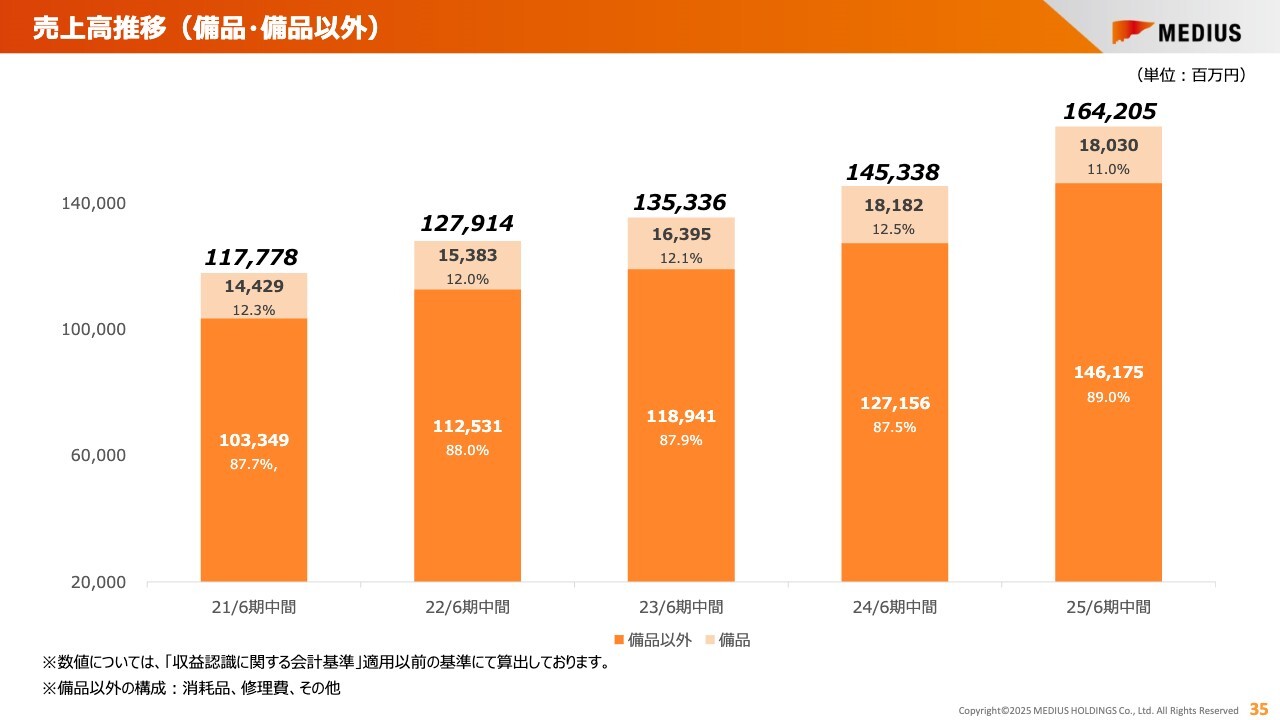

売上高推移(備品・備品以外)

過去5年間の中間期の売上高の推移については、スライドのグラフのとおりです。

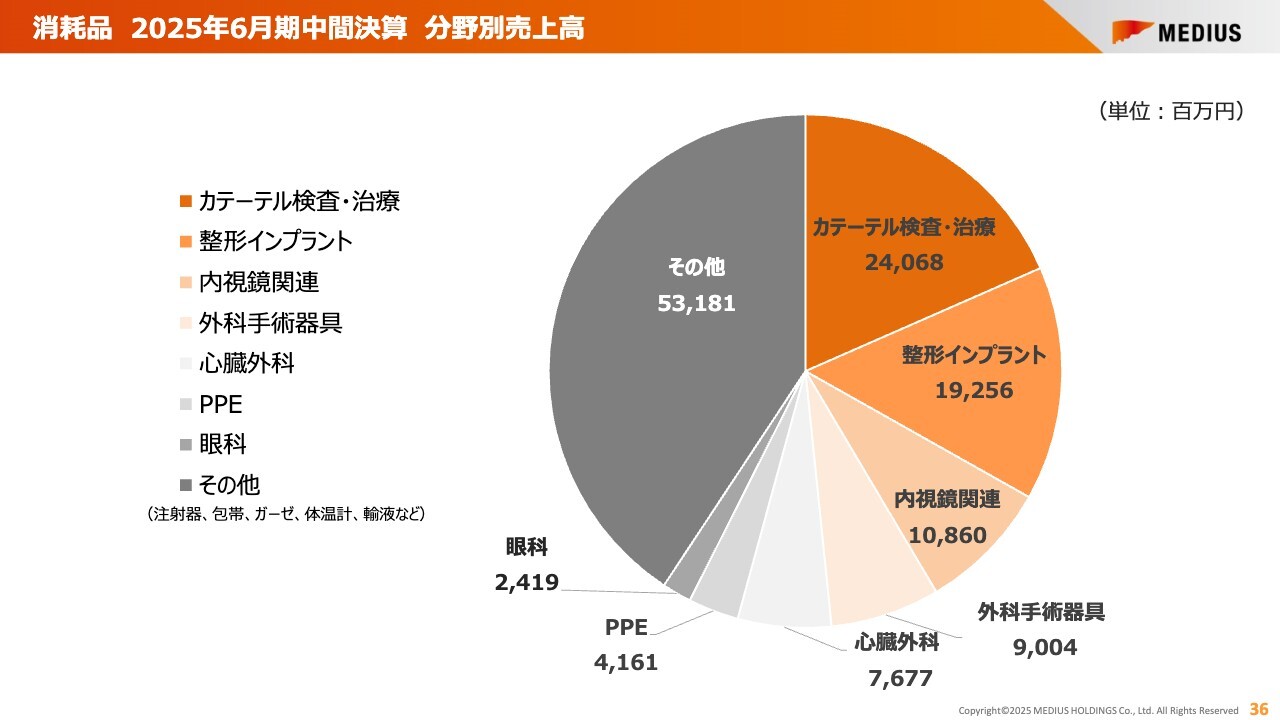

消耗品 2025年6月期中間決算 分野別売上高

消耗品における分野別売上高の内訳も、ご覧のとおりです。

消耗品 分野別売上高推移抜粋(2021年6月期中間~2025年6月期中間)

カテーテル検査・治療では、西日本を中心に展開している株式会社アルセントの影響によって売上高が増加しています。

整形インプラントも、前年と同様に伸ばすことができています。その他の内視鏡関連、外科手術器具、心臓外科についても、売上高は増加しています。

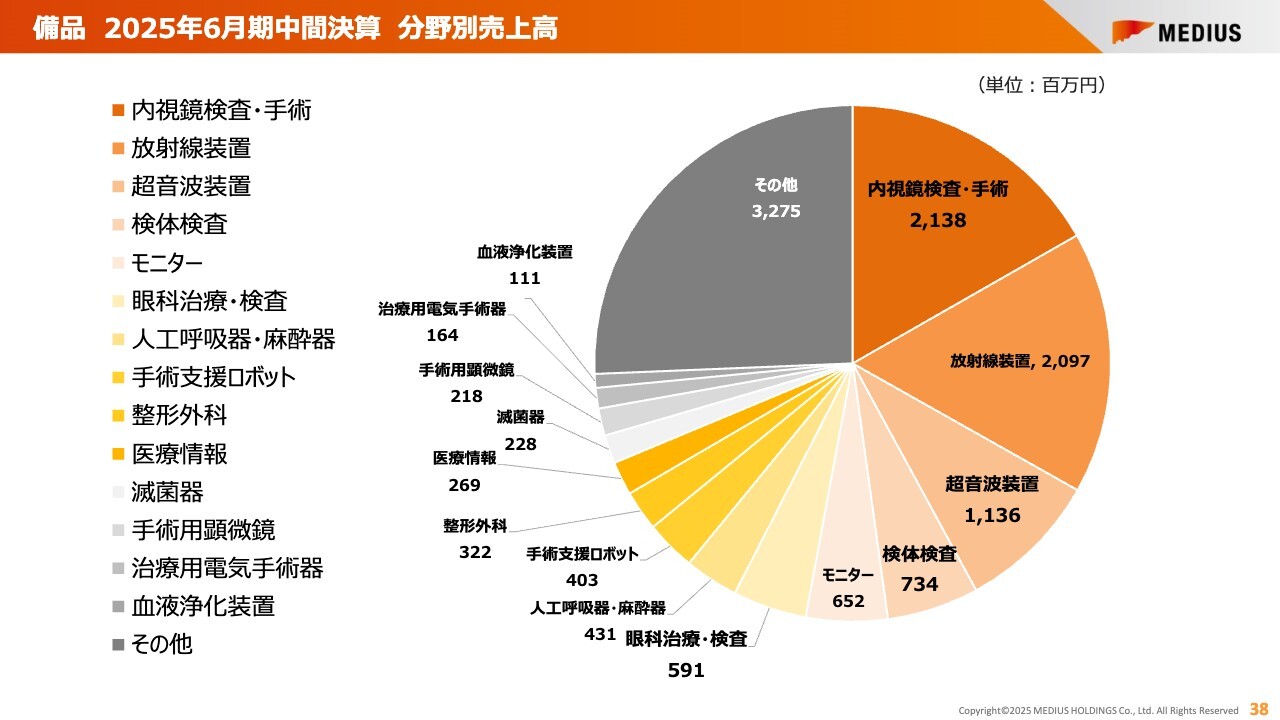

備品 2025年6月期中間決算 分野別売上高

備品販売の分野別売上高は、スライドに記載のとおりです。

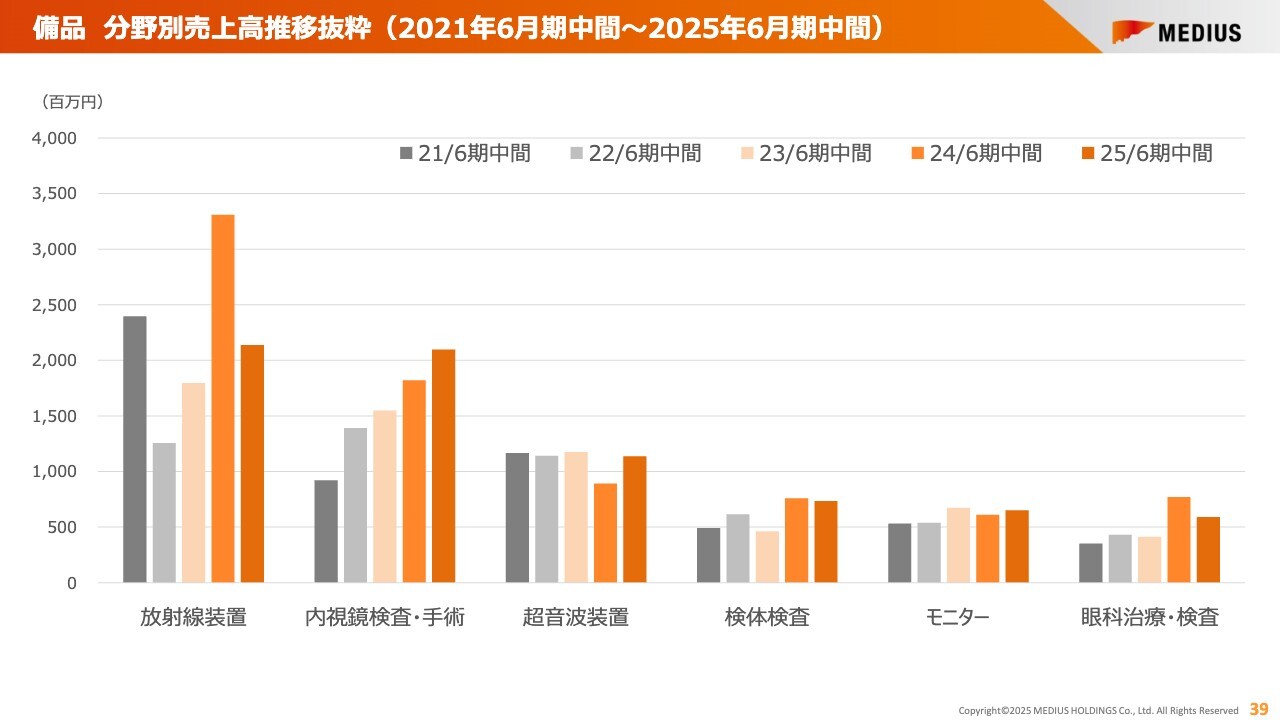

備品 分野別売上高推移抜粋(2021年6月期中間~2025年6月期中間)

分野別売上高の推移です。放射線装置については、前期発生した新築案件が当期はなかったため、減少しています。

内視鏡検査・手術、検体検査等については、当期は内視鏡関連で伸ばすことができています。

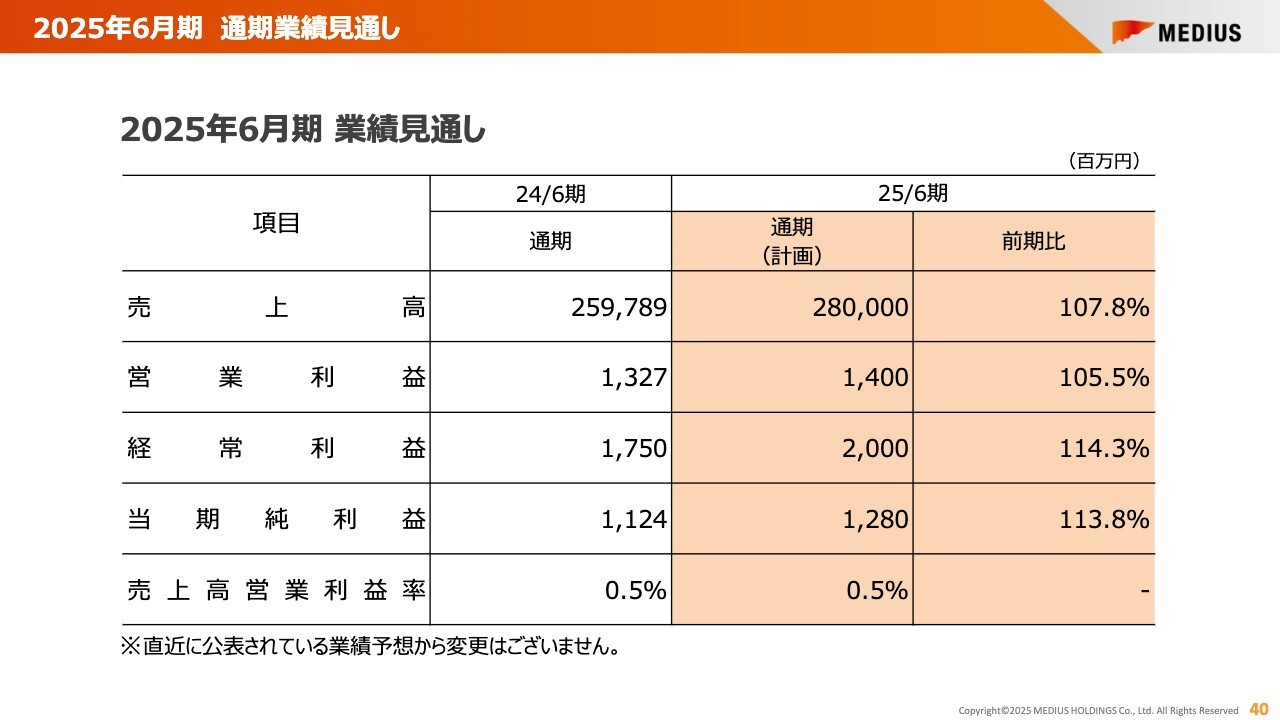

2025年6月期 通期業績見通し

2025年6月期通期業績の見通しについては、売上高2,800億円、営業利益14億円、経常利益20億円、当期純利益12億8,000万円です。直近に公表している業績予想からの変更はありません。

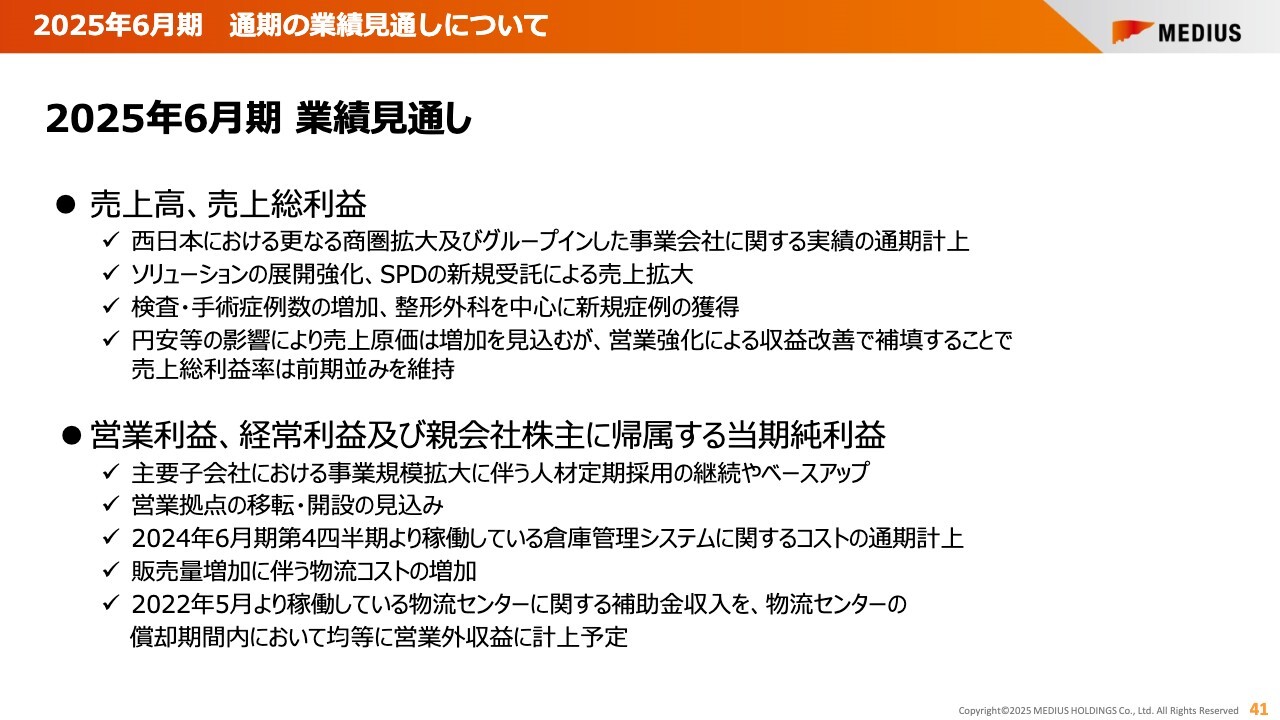

2025年6月期 通期の業績見通しについて

2025年度6月期売上高、売上総利益については、西日本におけるさらなる商圏拡大、及びグループインした事業会社に関する実績の通期計上、ソリューションの展開強化、SPDの新技受託による売上拡大を見込んでいます。

営業利益、経常利益及び親会社株主に帰属する当期純利益については、主要子会社における事業規模拡大に伴う人材定期採用の継続やベースアップ、営業拠点の移転・開設の見込みがあります。

また、2020年6月期第4四半期より稼働しているWMS(倉庫管理システム)に関するコストが通期計上されます。さらに、販売量増加に伴う物流コストの増加も影響があると考えています。

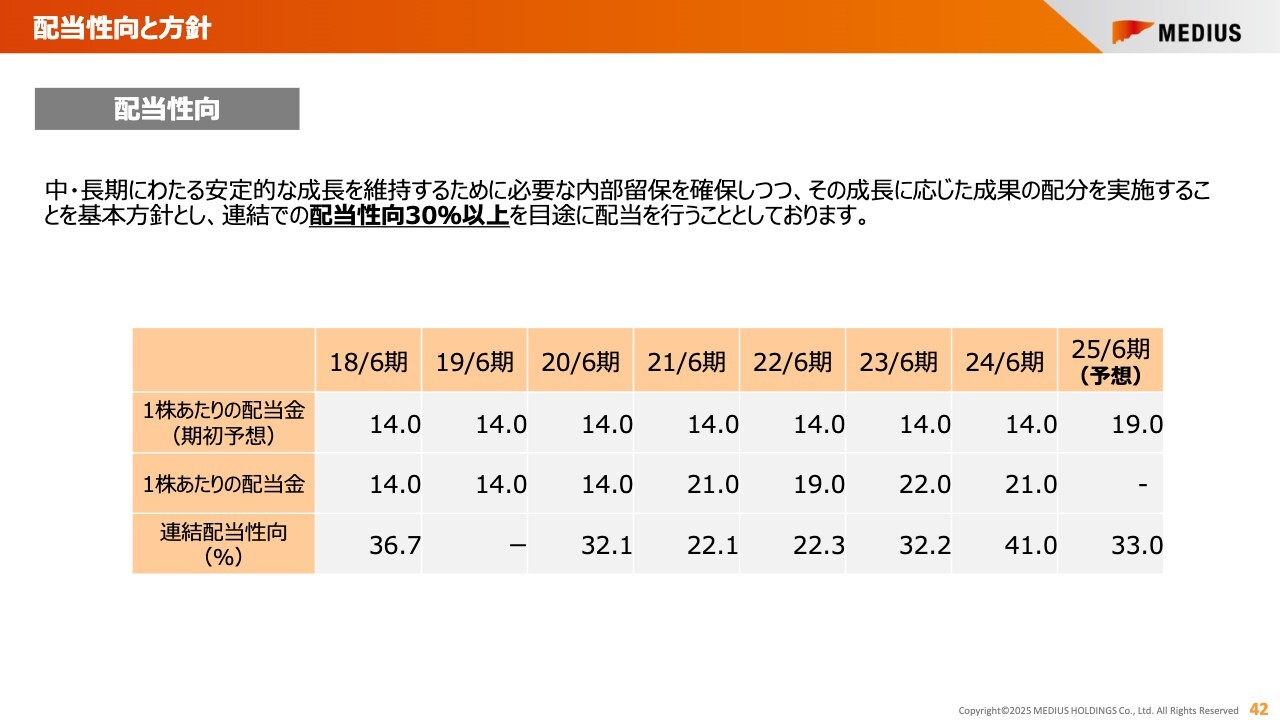

配当性向と方針

配当性向と方針です。中長期にわたる安定的な成長を維持するために必要な内部留保を確保しつつ、その成長に応じた成果の配分を実施することを基本方針とし、連結での配当性向30パーセント以上を目処に配当を行うこととしています。

当期の配当は1株あたり19円を予定しています。

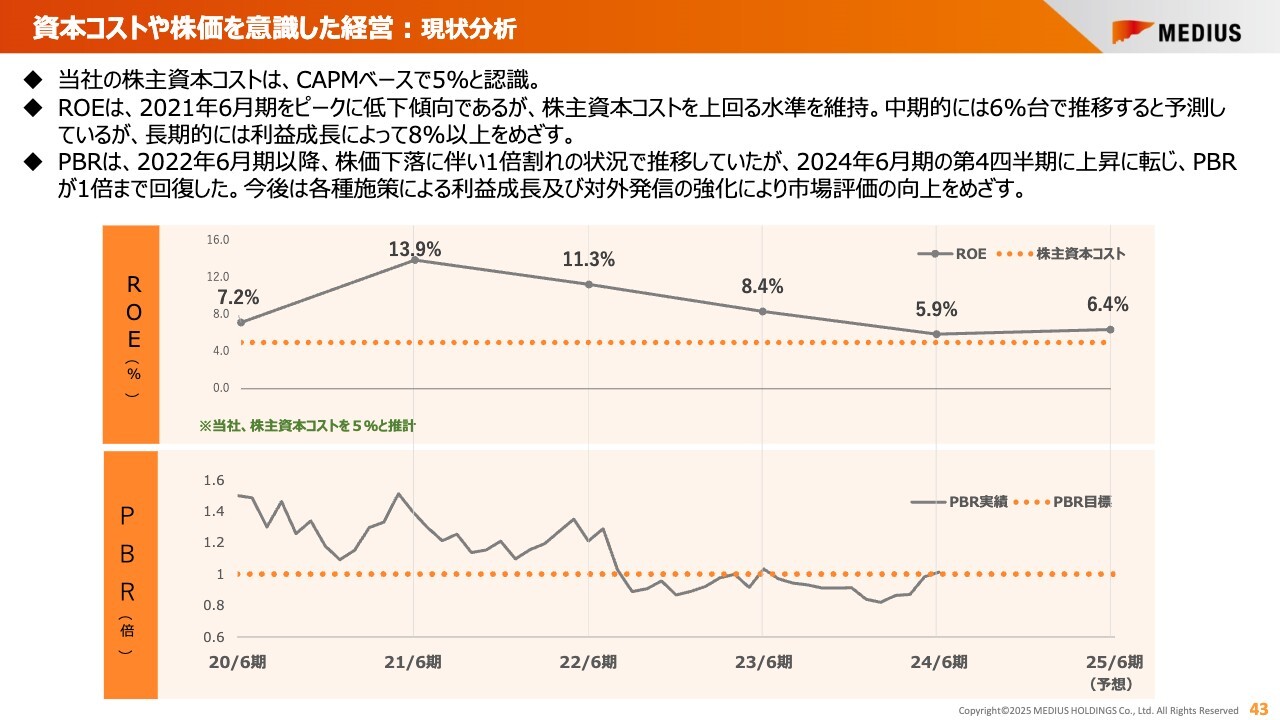

資本コストや株価を意識した経営: 現状分析

資本コストや株価を意識した経営について、現状分析では、当社の株主資本コストはCAPMベースで5パーセントと認識しています。

ROEは、2021年6月期をピークに低下傾向にありますが、株主資本コストを上回る水準を維持しています。中期的には6パーセント台で推移すると予測していますが、長期的には利益成長を通じて8パーセント以上をめざします。

PBRは、2020年6月期以降、株価下落に伴い、1倍割れの状況で推移していました。しかしながら、2024年6月期第4四半期に上昇へ転じ、PBR1倍まで回復しました。今後は、各種施策による利益成長と対外発信の強化を通じて、市場評価の向上をめざします。

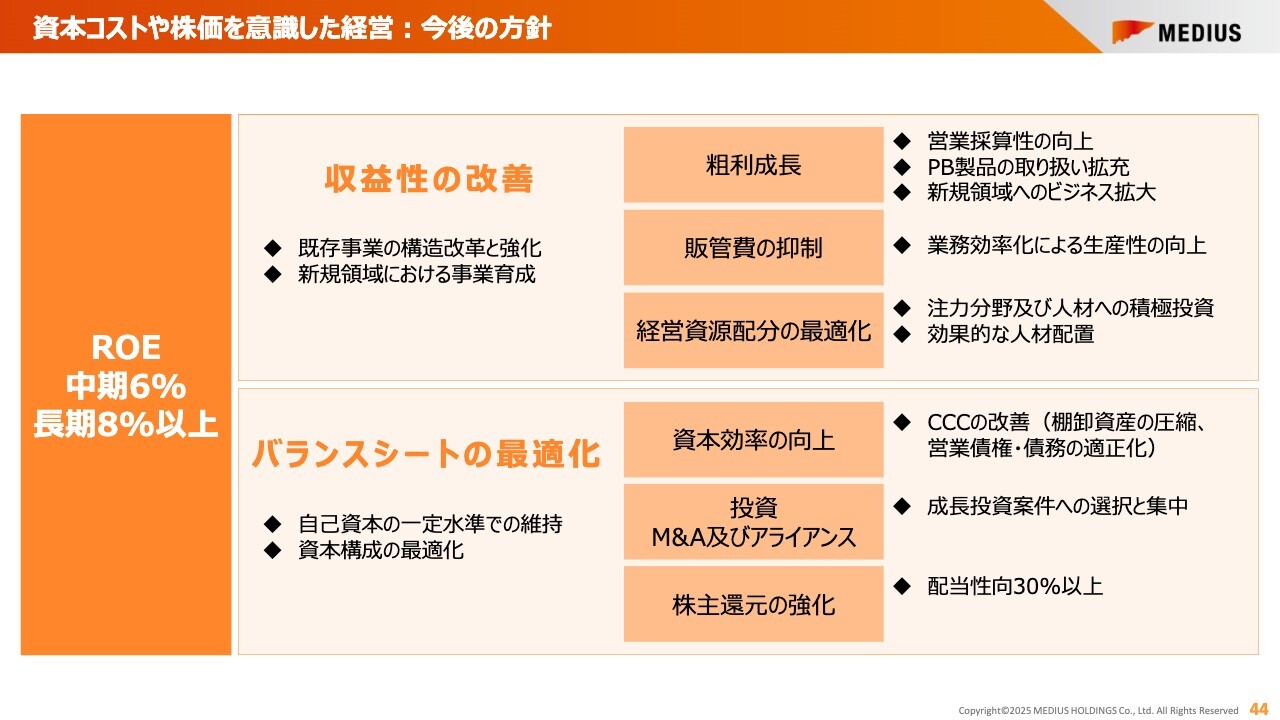

資本コストや株価を意識した経営: 今後の方針

ROEは中期的には6パーセント、長期的には8パーセント以上をめざします。その実現に向け、収益性の改善とバランスシートの最適化を実施していきます。

私からのご説明は以上です。ご清聴ありがとうございました。

新着ログ

「卸売業」のログ