提供:株式会社Kaizen Platform 2024年12月期決算説明

【QAリンクあり】Kaizen Platform、通期は売上高・経常利益が予想を上回って着地 今期はAIサービス提供体制や品質の強化を行う

会社概要

須藤憲司氏(以下、須藤):代表取締役CEOの須藤です。それでは、本日開示している決算説明資料に基づき、ご説明を始めます。よろしくお願いします。

まずは、会社およびサービスの概要についてお話しします。Kaizen Platformは、「顧客企業の課題とDX人材の可能性を解放して顧客体験DXを支援するDXアクセラレーションパートナー」であり、2013年に米国で起業しました。

その後、2017年に立ち上げた国内の事業会社を親会社としてインバージョンを行い、事業を進めています。現在の従業員数は127名です。

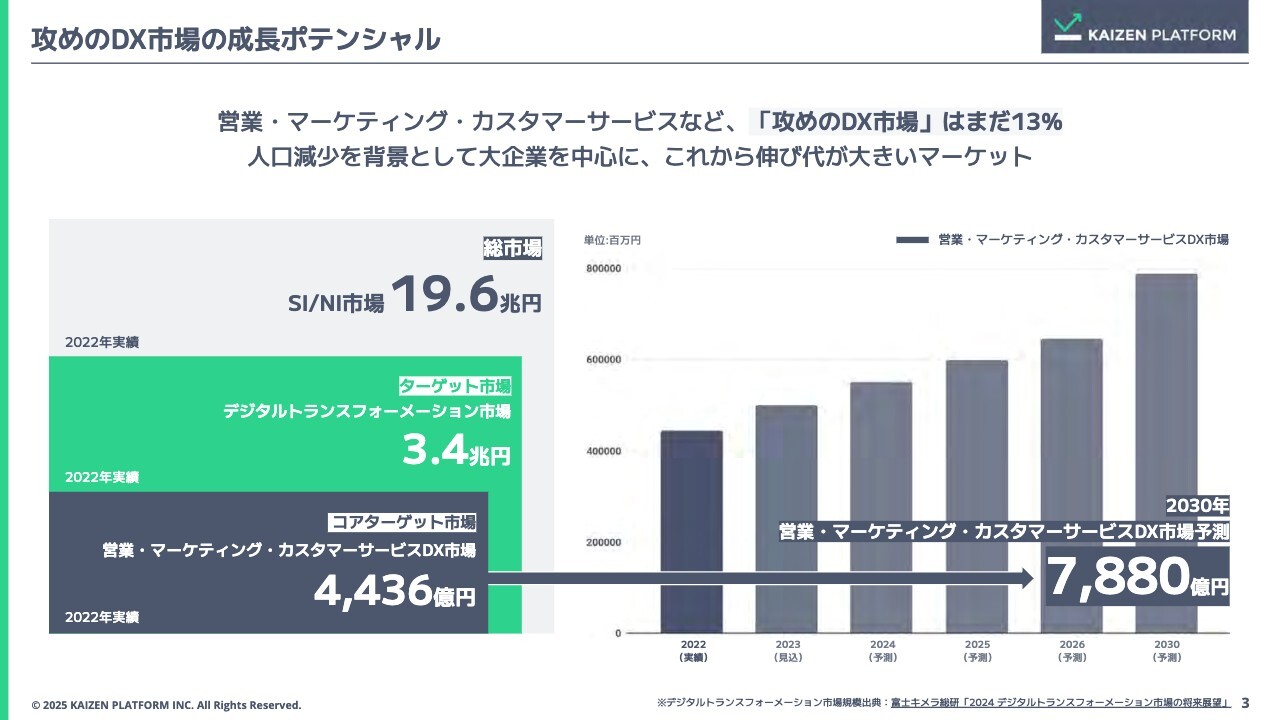

攻めのDX市場の成長ポテンシャル

我々が立っている「攻めのDX市場」の成長ポテンシャルです。現在、DX(デジタルトランスフォーメーション)全体の市場は3兆4,000億円ある中、「攻めのDX市場」はまだ13パーセント程度です。

我々は営業・マーケティング・カスタマーサービスなど、直接顧客接点を持っている領域のDXを狙っています。

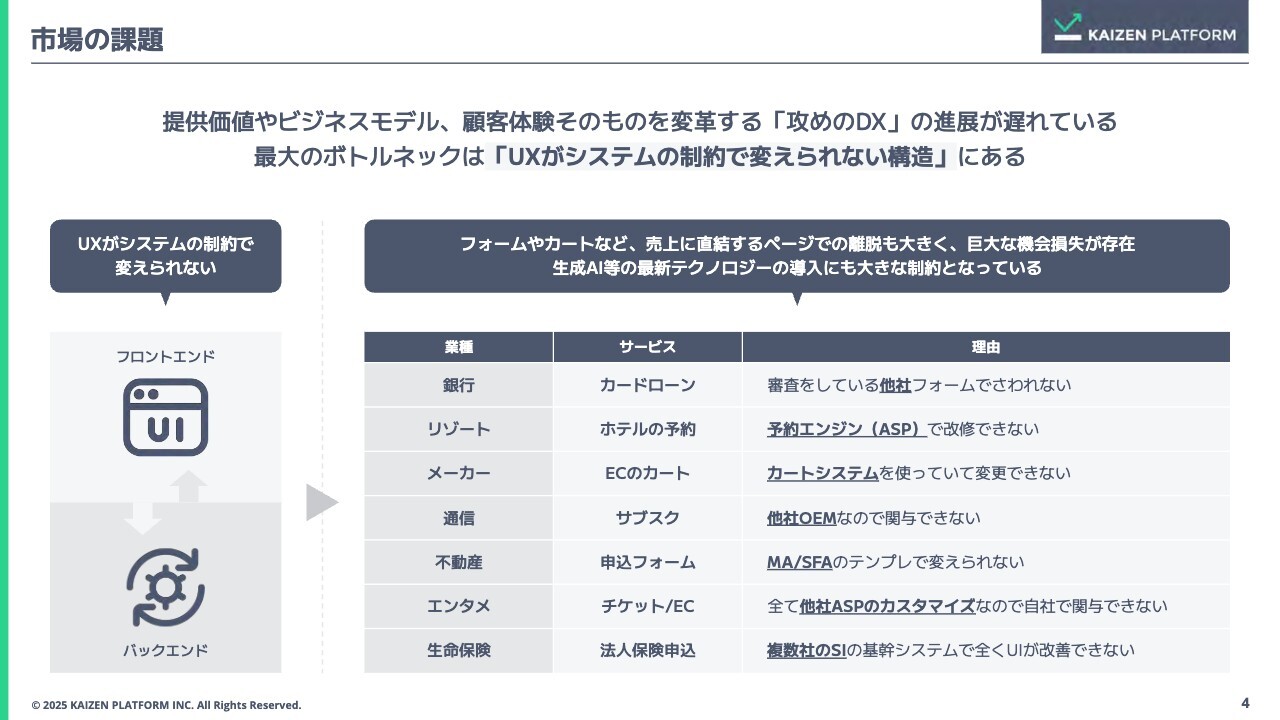

市場の課題

市場の課題です。お客さまの状況はそれぞれ異なりますが、根本的な「攻めのDX」がなかなか進まない要因となる最大のボトルネックは、システムの制約によってUXが変えられない構造にあることです。

さまざまな基幹システムが使われていますが、このレガシーシステムがユーザーのさわるインターフェイスと密結合していることが、大きな課題です。今後、生成AI等の新しいテクノロジーの導入においても、大きな制約となっています。

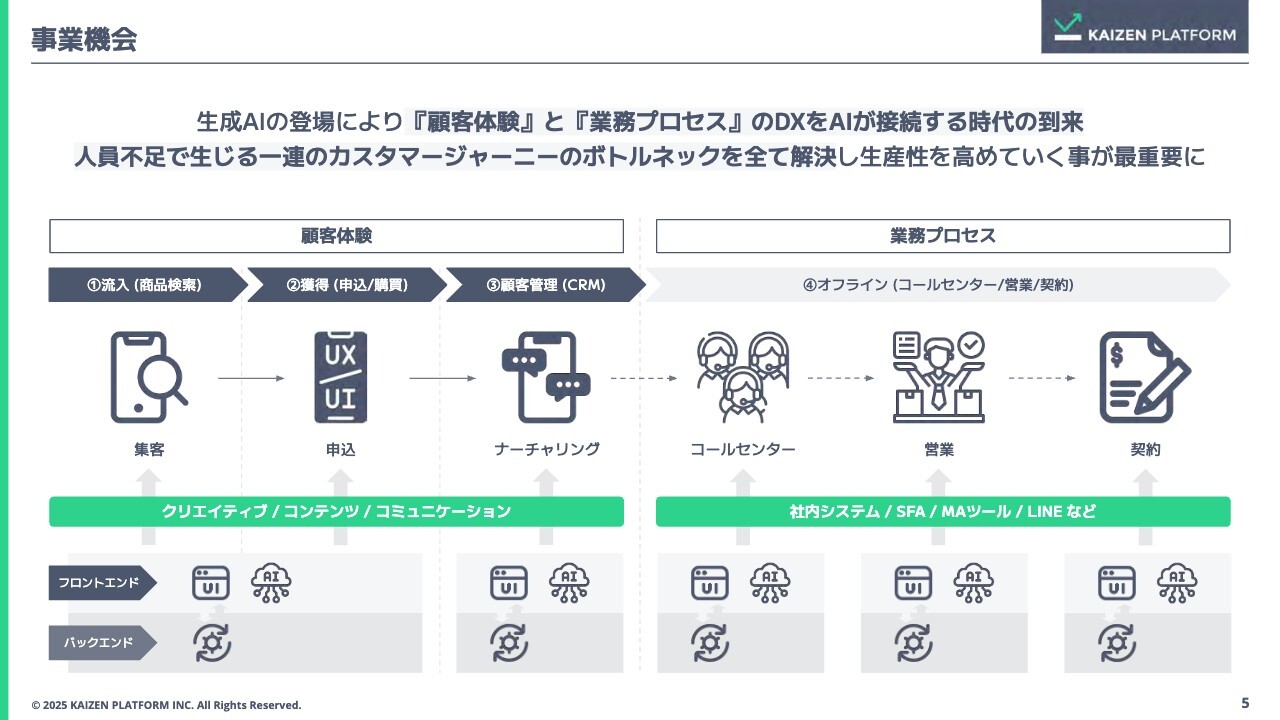

事業機会

我々は、お客さまのインターフェースに入り込んでいます。「顧客体験」とお客さまの「業務プロセス」の両方をお手伝いする会社として、クリエイティブ・コンテンツ・コミュニケーション・社内システムなど、さまざまなマーケティングツールとAIをうまく掛け合わせ、お客さまのプロジェクトを行うことが重要になってきています。

当社のソリューション

我々のソリューションは、お客さまのフロントエンドやSaaSと連携しながら、ABテストの実施やユーザーインターフェース(UI)の変更、また、現在は生成AIを活用した機能の埋め込みも始まっています。

我々はこれらが可能な技術を持っており、お客さまの既存サービスに「タグ」を入れるだけで最新技術を取り入れることができる点が、大きな特徴になっています。

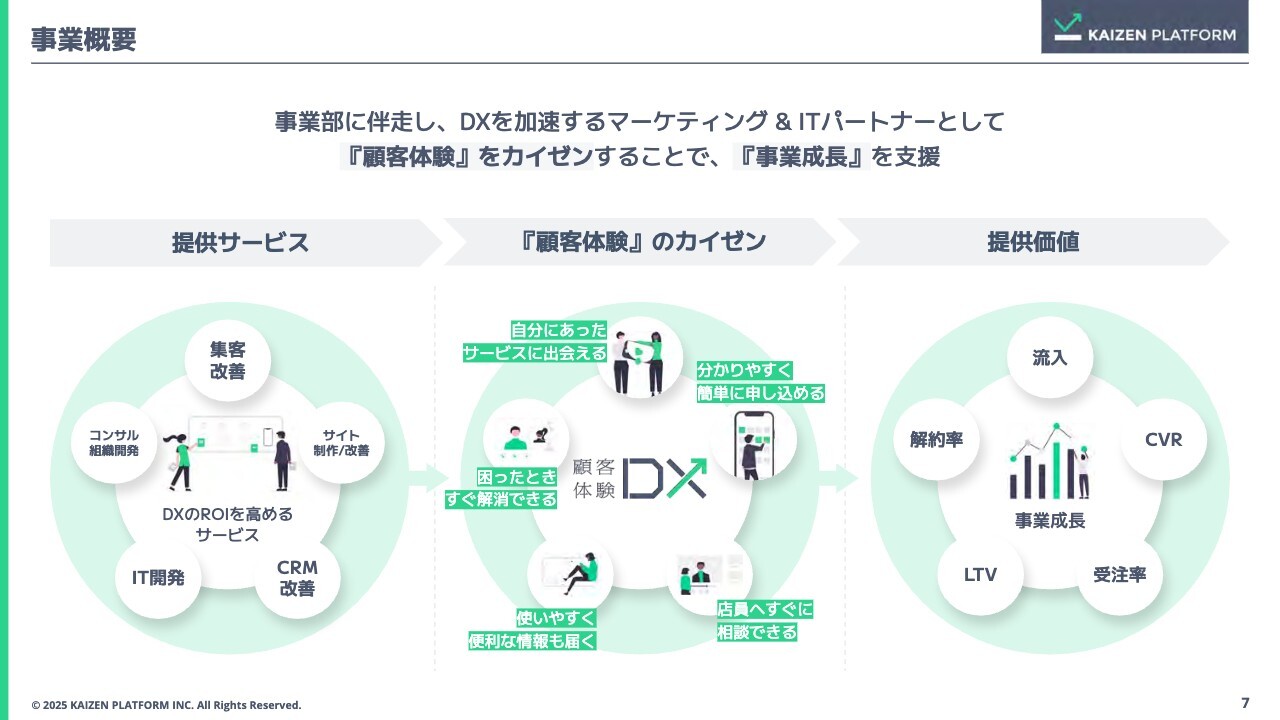

事業概要

事業概要です。集客改善やサイト制作・改善、CRM改善、IT開発、コンサルティング組織開発など、お客さまの「顧客体験」をカイゼンすることで、お客さまのKPIなどの「事業成長」につなげる部分を支援するサービスを展開しています。

顧客体験DXでエコノミクスを変える(提供価値)

いわゆるデジタルマーケティングの領域でお手伝いしているのが、グロースセグメントです。また、DXコンサルティングやIT開発でコストトランスフォーメーションを支援している領域は、トランスフォーメーションセグメントとして開示しています。

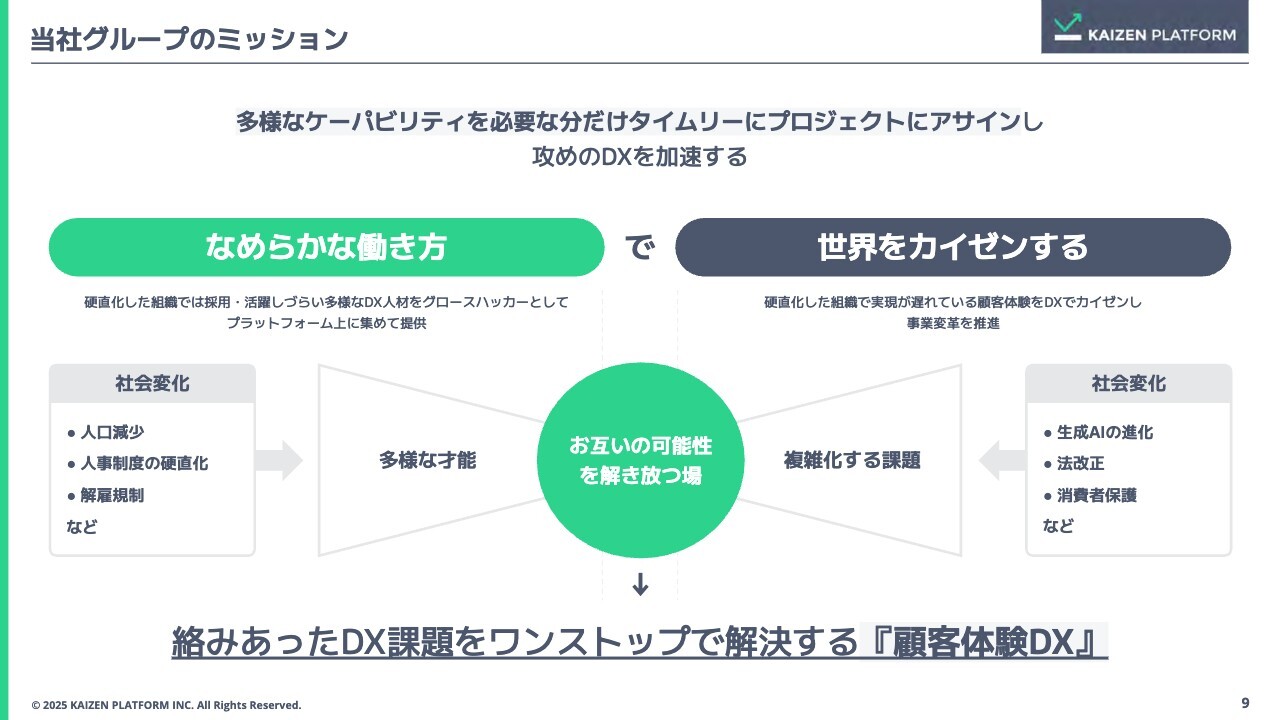

当社グループのミッション

当社グループのミッションは、「多様なケーパビリティを必要な分だけタイムリーにプロジェクトにアサインし、攻めのDXを加速する」です。お客さまのさまざまなDX課題をワンストップで解決していけるよう、事業を行っています。

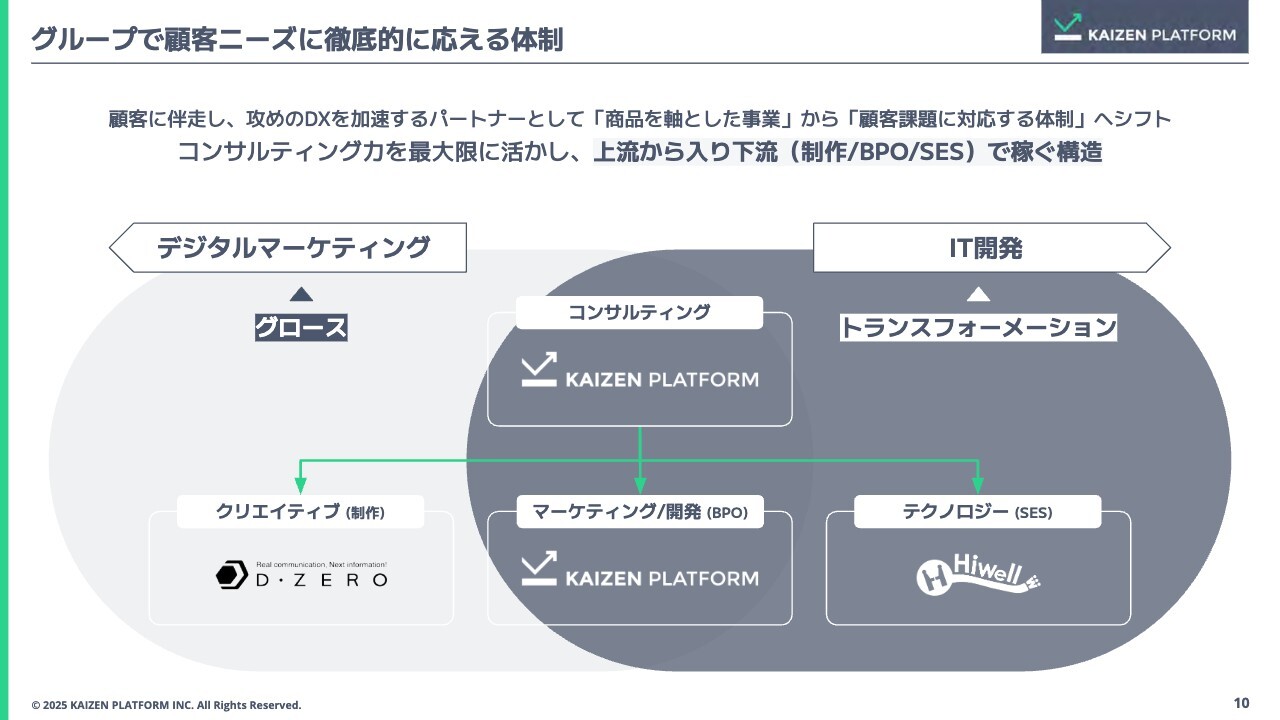

グループで顧客ニーズに徹底的に応える体制

グループ全体の体制です。現在、Kaizen Platformは、国内事業、米国事業、M&Aによって連結されているディーゼロ社、SESを行っているハイウェル社があります。グループ全体でコンサルティングの上流から入り、制作やBPO、SESでお客さまのDXを支援しています。

取引構造

取引構造は、「Kaizen Platform」という名前のとおり、我々がPM(プロジェクトマネジメント)やサポート、ディレクションに徹しています。我々のプラットフォーム上に抱えるグロースハッカーの方々とチームを組み、変動費化しながらDXのプロジェクトを遂行しているかたちです。

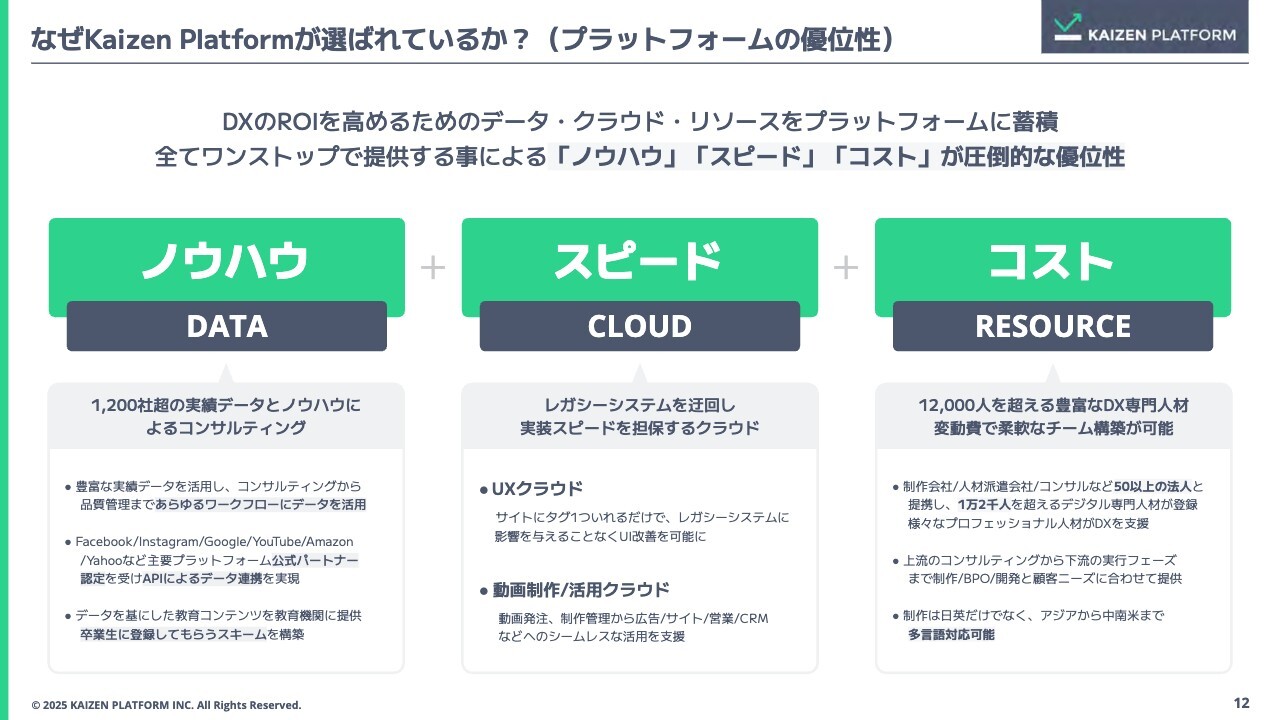

なぜKaizen Platformが選ばれているか?(プラットフォームの優位性)

我々の優位性は、大きく3点あります。1点目はノウハウです。お客さまの実績データを多く保有しています。

2点目はスピードです。クラウドを使うことで、デリバリーのスピードの上昇を実現しています。

3点目はコストです。当社のネットワーク上にいるDX専門人材を組み合わせ、柔軟なチームの構成が可能である点が大きな特徴になっています。

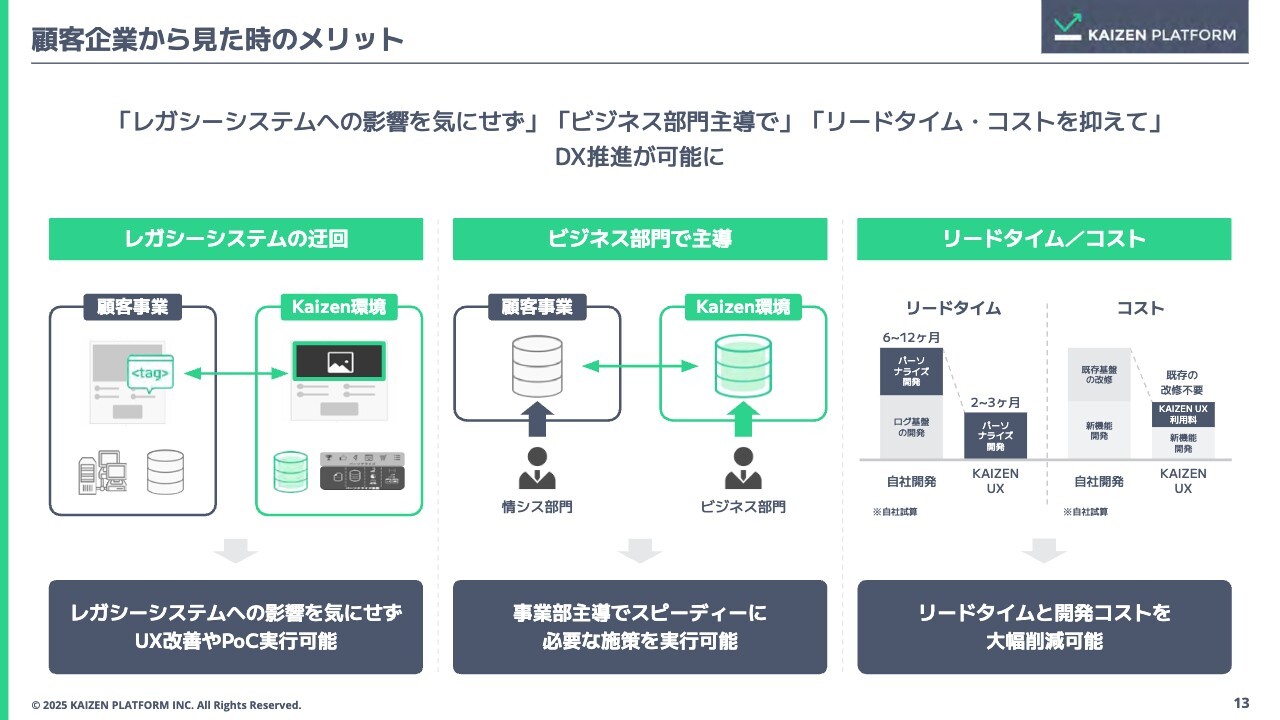

顧客企業から見た時のメリット

お客さまから見た際のメリットです。冒頭にお話しした、「レガシーシステムが制約となり、いろいろなことができない」という課題を一部解決できます。

また、ビジネス部門主導でDX推進が可能になります。通常、DXは主要情報システム部門やIT部門と呼ばれる、いわゆるコストセンターが主導しますが、「攻めのDX」の領域はビジネス部門が担当することで、事業部主導でスピーディにさまざまな施策を実行できます。

さらに、基幹システムを触らないかたちで実現することで、開発にかかる大きなリードタイムやコストを大幅に削減できる点がメリットになっています。

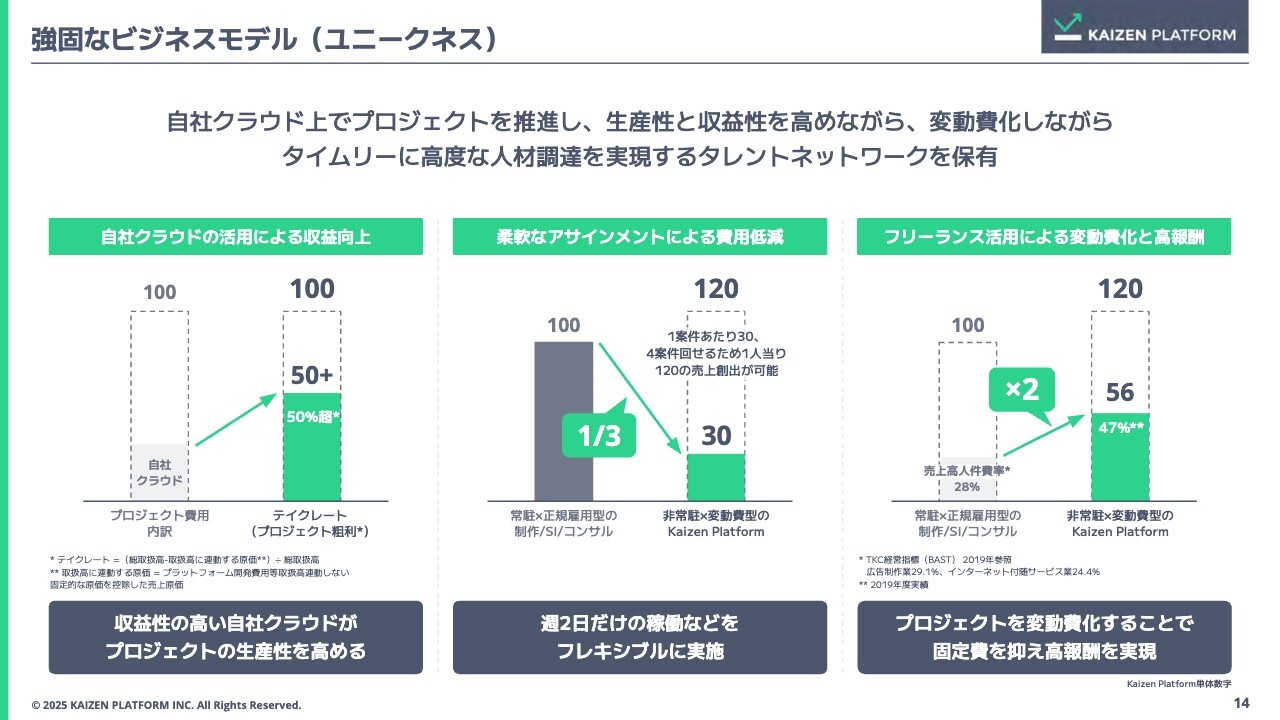

強固なビジネスモデル(ユニークネス)

当社のビジネスモデルのユニークネスです。1つ目は、自社のクラウドサービスを提供しているため、一般的な請負と比べても収益性が高い点です。

2つ目は、柔軟なアサインメントが可能なため、変動費化しながら行っていくことで、お客さまにとってコストパフォーマンスの高い価値提供が実現できます。

3点目は、フリーランス活用による変動費化と高報酬です。当社の場合、「グロースハッカー」と呼ばれる業務委託の方々をうまく活用し、変動費型でプロジェクトを行っていくことで固定費を抑え、高報酬を実現しています。

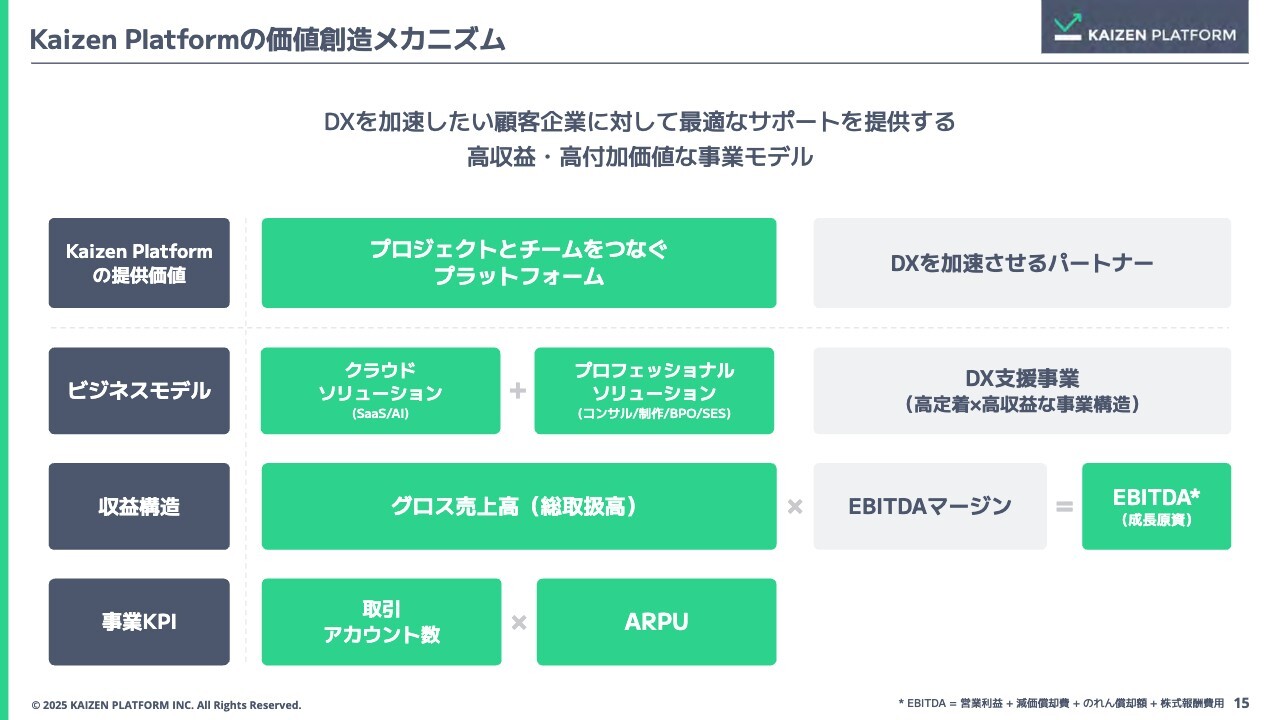

Kaizen Platformの価値創造メカニズム

我々はDXプロジェクトを推進しており、それぞれに対してクラウドソリューションとプロフェッショナルソリューションという、大きく2つの組み合わせでビジネスをサポートします。これにより、グロースの取扱高、つまりプロジェクト費用が生まれます。こちらに対し、取引アカウント数とARPUが入ってくる構造になっています。

取引実績

取引実績です。創業以来、LINEヤフー、楽天グループ、リクルートのようなインターネット企業との取引から事業が始まりました。現在は製造業やインフラ系の企業など、これからDXをさらに推進していくような企業ともお取引が始まっています。

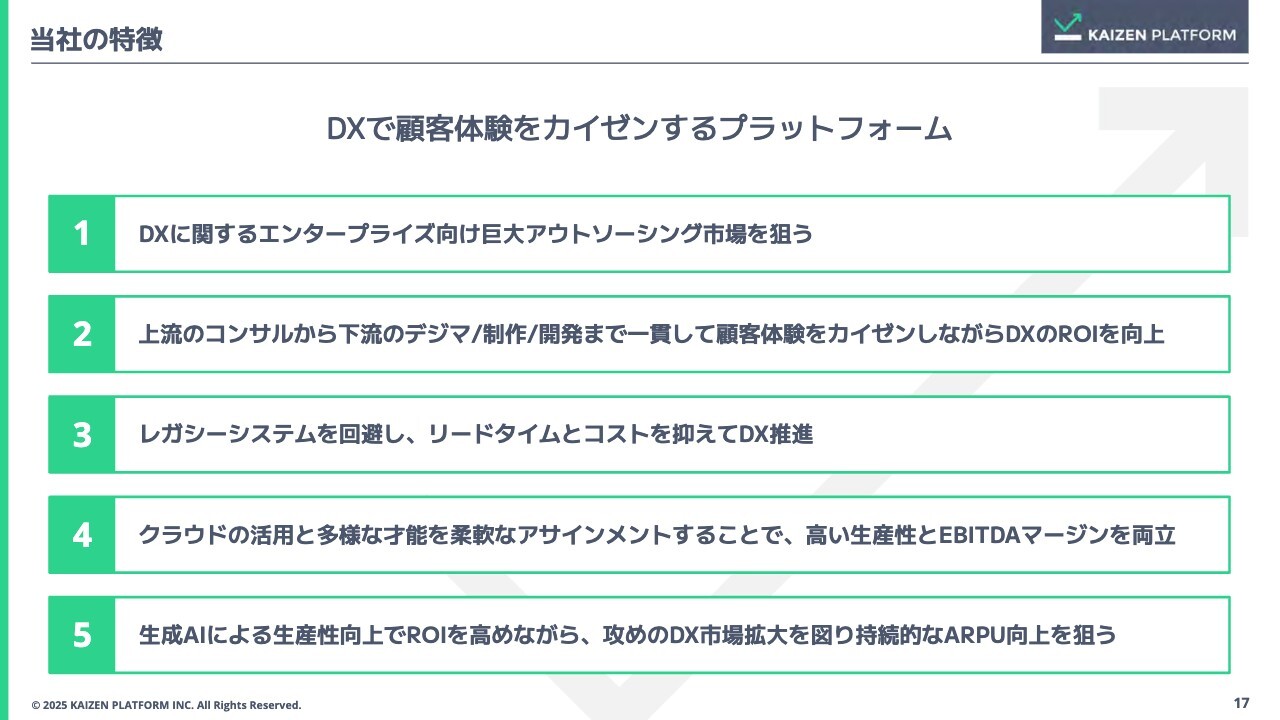

当社の特徴

当社の特徴です。DXで顧客体験をカイゼンするプラットフォームを提供しており、ハイライトは大きく5点あります。

1点目は、我々の顧客は基本的に大企業が中心となっていることから、DXに関するエンタープライズ向け巨大アウトソーシング市場を狙っている点です。

2点目は、上流のコンサルから下流のデジタルマーケティング・制作・開発など、いわゆる下流工程の実行・支援まで一貫してご提供できる点です。

3点目は、レガシーシステムを回避しながら、リードタイムとコストを抑えてDXを推進できる点です。

4点目は、クラウドの活用と多様な才能を柔軟にアサインメントすることで、プロジェクトとしても高い生産性とEBITDAマージンを両立できます。

5点目は、生成AIによる生産性向上でROIを高めながら、攻めのDX市場拡大を図っていこうとしている点です。我々の立っている「攻めのDX市場」では、DX投資のROIがしっかりと見えてくることで、お客さまが拡大していくことがわかっています。そのため、ROIをしっかりとお返しし、ARPUを高めていくことが、当社の基本的な戦略となっています。

経営メンバー

本日は私と取締役CFOの高崎が出席していますが、スライドに掲載した経営メンバーで事業を行っています。

経営メンバー

基本的に大企業出身者で構成されており、大企業のペインポイントの中でも、特にDXに関する課題を理解しているメンバーと事業を展開しています。

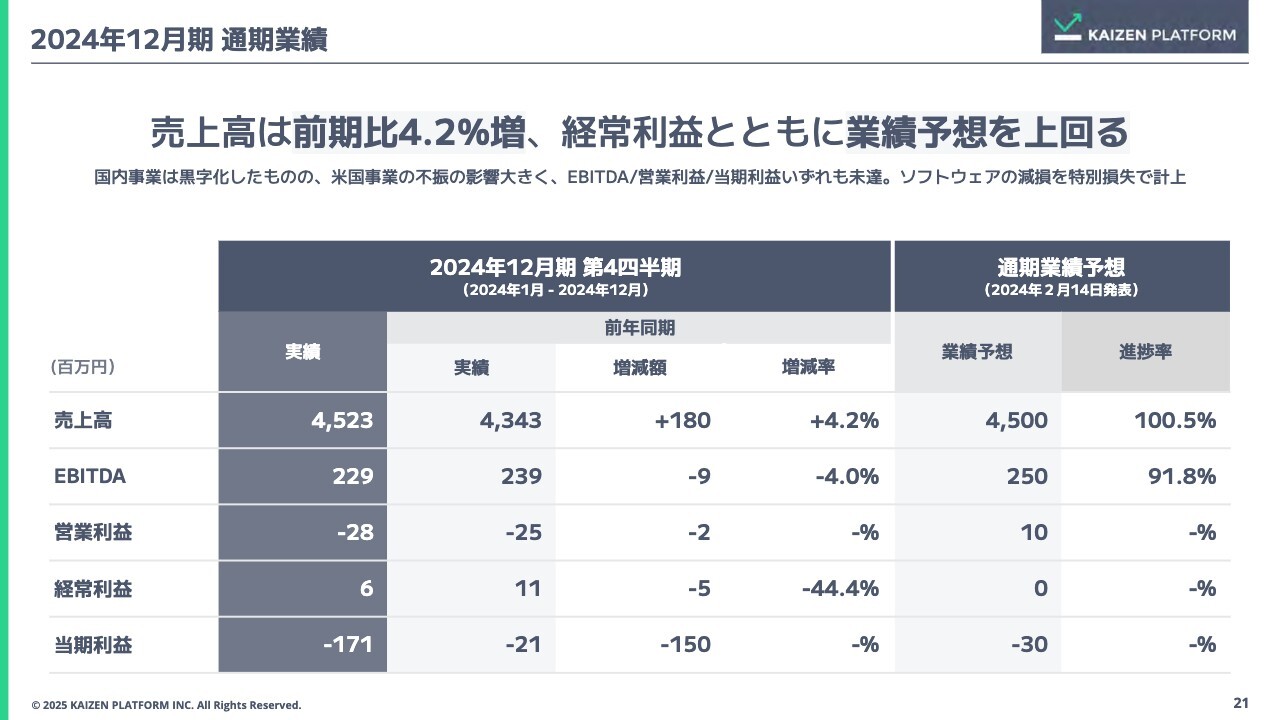

2024年12月期 通期業績

それでは、2024年12月期通期の業績についてご説明します。まず、2024年12月期第4四半期累計の着地はスライドに記載のとおりです。

売上高は45億2,300万円です。前年同期の43億4,300万円に対して1億8,000万円の増加、前年同期比4.2パーセント増となりました。通期業績予想は45億円のため、予想を上回って着地できています。

EBITDAは2億2,900万円です。前年同期の2億3,900万円に対し、4.0パーセント減となりました。通期業績予想の2億5,000万円には届かない結果となっています。

営業利益はマイナス2,800万円の赤字です。前年同期のマイナス2,500万円に対し、減益での着地となりました。通期業績予想1,000万円に対しても、マイナスとなっています。こちらについては、後ほどご説明します

経常利益は600万円です。前年同期の1,100万円に対し、44.4パーセント減となりました。通期業績予想に対しては、上回って着地しています。

当期利益はマイナス1億7,100万円の赤字です。前年同期のマイナス2,100万円に対し、大幅な当期損失となっています。通期業績予想に対しても、大幅な未達となっています。

今期の決算のポイントについて、国内事業は凸凹があるものの、概ね想定どおりに推移し、黒字化して着地できました。

一方、第4四半期は米国事業が大幅な不振となり、営業赤字を計上しました。第4四半期には2,000万円程度の滞留債権の引当金を計上した影響で、米国事業の営業赤字は4,000万円程度となっています。

すでに回収の動きやコストコントロール等は開始しているため、一部は今期中に回収できると想定していますが、スライドに記載のとおり、2024年12月期の通期業績は営業利益が赤字となっています。

国内事業のポイントについて、もう1点ご説明します。UX事業では、第3四半期に開示したインシデントの影響が第4四半期にも継続しています。お客さまの個別プロジェクトにおいて一部インシデントが発生したため、プロジェクトの無償延長が続いている状況です。

当初の想定よりも長い時間を要していますが、2025年12月期の上半期中にはすべての案件がフィックスすると見込んでいます。

このような状況を前提として、UX事業で使用しているシステムの減損を特別損失として計上しました。これに伴い、ソフトウェアの減損が特別損失として計上され、さらに税効果の取り崩しも発生しています。

その結果、当初の業績予想に対して大幅な特別損失が発生する状況となりました。業績予想を達成できなかったことについて、大変申し訳なく思っています。

直近の事業ハイライト

直近の事業のハイライトについてご説明します。UXの開発基盤である「KAIZEN ENGINE」をアップデートしました。

こちらは、「タグ」を貼るだけで、お客さまのページ上でユーザーが次のページへのリンクをクリックした際、次のページの表示速度を約30パーセント高速化させます。裏側では、事前にページを読み込むような処理を行い、ユーザーのページ表示速度の高速化を実現しています。

実際の機能テストを開始しており、平均で40パーセント、場合によっては50パーセント程度表示速度が速くなることから、お客さまにも非常に喜んでいただいている機能です。

直近の事業ハイライト

4月に予定されている東証プライム市場の英文開示義務化に向けたIRサイトのグローバル化支援として、ディーゼロ社と一緒にパッケージ提供を開始しています。

ディーゼロ社は、アクセシビリティに関する高い知見を有しており、我々は多くの企業のコーポレートサイトやIRサイトの制作・構築を行っています。複数の企業が提供されているIRサイトのランキングの中でもアクセシビリティは重視されおり、非常に高い評価をいただいています。

さらに、後ほどご説明しますが、IRサイトのAIも含めた多言語化も開始しています。

直近の事業ハイライト

3点目の事業ハイライトです。生成AI活用の専門チーム「KAIZEN AI STUDIO」を立ち上げています。今年1月から組織を作り、当社のすべての商品に生成AIを埋め込んでいく、そしてお客さまのプロジェクトやUIにも埋め込んでいく専門チームを立ち上げ、特に2025年春以降の本格的な商品リリースに向けてR&Dを加速しています。先ほどお話しした多言語化やサポート領域の生産性向上など、需要の高いテーマから順次機能開発を進めています。

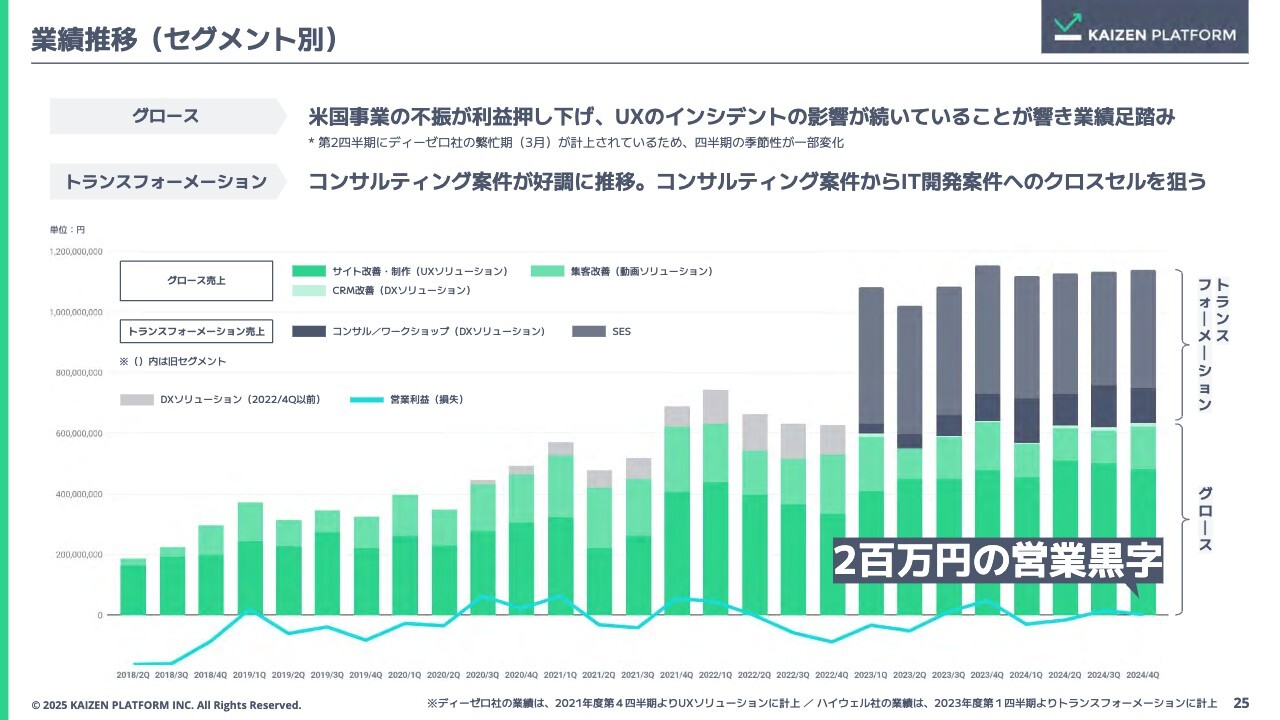

業績推移(セグメント別)

四半期ごとの業績推移です。まず、スライドのグリーンの部分と黒い部分は、それぞれグロースセグメントとトランスフォーメーションセグメントで分けています。

まず、グロースセグメントに関しては、動画系ソリューションで米国事業の不振があります。先ほどご説明した引当金もここで計上しており、利益を大きく押し下げています。

また、サイト改善・制作(UXソリューション)の中でも、当社のUXソリューションのインシデントの影響が一部のプロジェクトで続いており、業績に響いています。

四半期ベースで見ると、本来は第3四半期、第4四半期と売上が積み上がっていく構造ですが、ここで足踏みしています。2025年12月期第1四半期・第2四半期のUXソリューションでも、足踏みは続く可能性があります。

また、トランスフォーメーションセグメントに関しては、コンサルティング案件は現在も堅調に推移しており、伸びています。

一方で、SESは苦戦しています。コンサルティング案件からIP開発へのクロスセルを狙っていましたが、2024年12月期中はそこまで大きなクロスセルが実現できませんでした。要件定義やコンサルティングのフェーズが伸びている影響であるため、2025年以降は開発系の案件が伸びていくと想定しています。

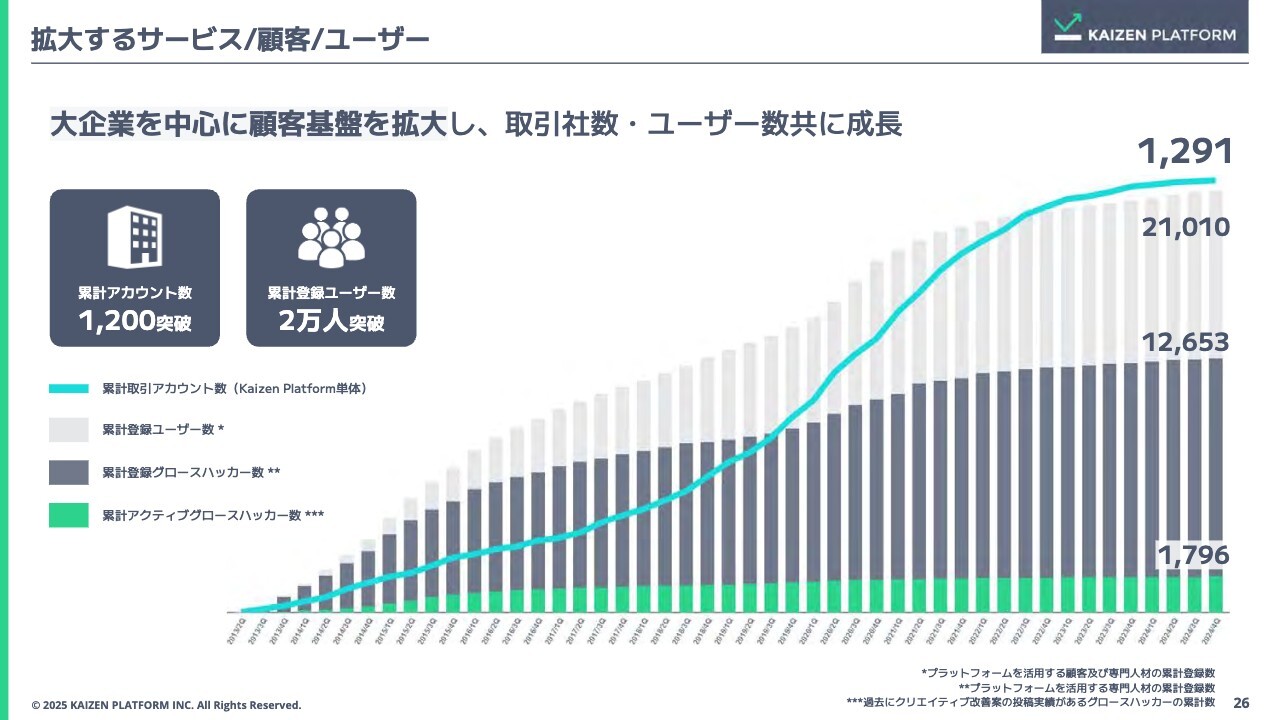

拡大するサービス/顧客/ユーザー

お客さまの累計アカウント数は、1,291アカウントです。累計登録ユーザー数は2万1,010人となり、中でもグロースハッカーが1万2,653人、アクティブグロースハッカーの累計が1,796人です。こちらも、お客さまの基盤に対して需要は堅調に推移しています。

国内事業ALL:取引アカウント数とARPU

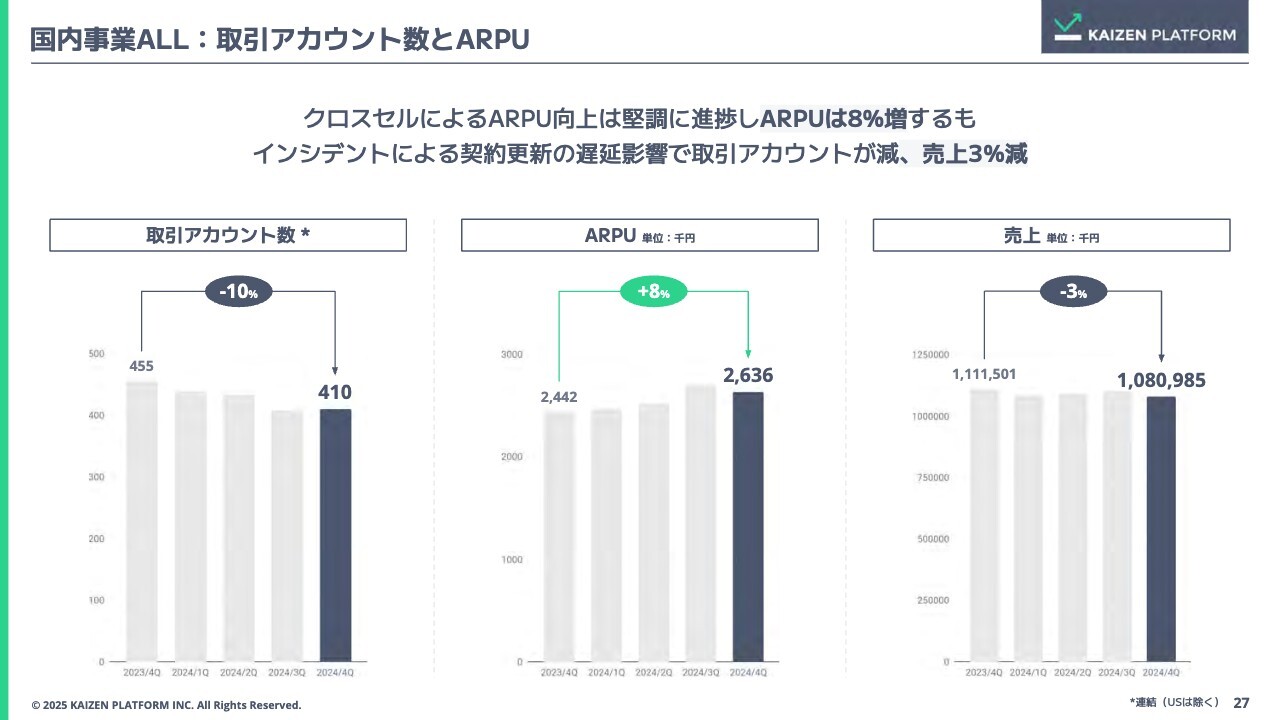

KPIについてご説明します。まずは、国内事業ALLについてです。

取引アカウント数について、第4四半期は前年同期比10パーセント減で推移しています。こちらは、先ほどお話ししたUXソリューションにおけるインシデントの影響により、契約更新に遅延が発生しているためです。売上は計上していないものの、コストがかかる構造になっており、取引アカウント数が減少しています。

ARPUは前年同期比8パーセント増ですが、四半期ベースでみると若干下がっています。こちらが、先ほどご説明した一部のプロジェクトで取引アカウント数が減少している影響です。これにより、第4四半期の売上は前年同期比3パーセント減で推移しています。

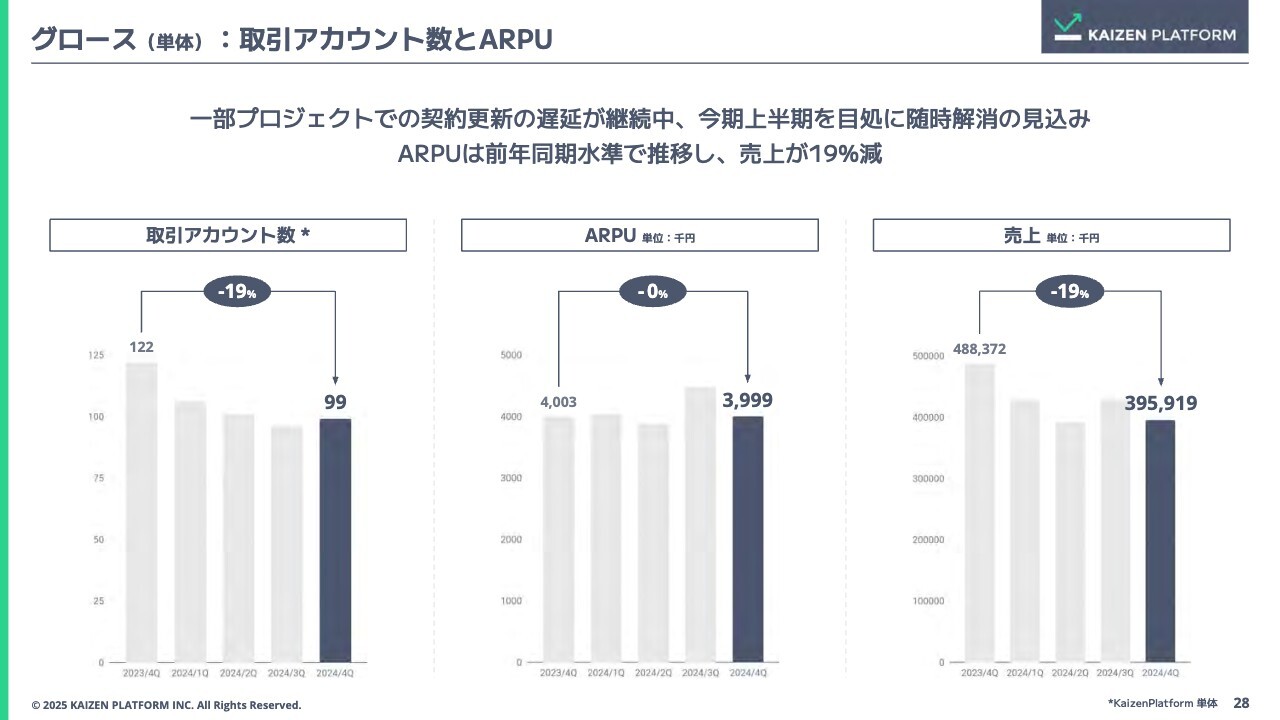

グロース(単体):取引アカウント数とARPU

取引アカウント数とARPUのグロースセグメント単体での内訳です。Kaizen Platform単体の取引アカウント数は、前年同期比19パーセント減となっています。こちらは、再三申し上げているUXソリューションのプロジェクトの影響によるものです。

通常、契約側のプロジェクトをリニューアルして再び売上が入ってくる構造となっていますが、この契約更新が遅延しています。2025年12月期の上半期を目途とし、1月から随時解消していくと見込んでいます。

ARPUは前年同期水準で推移していますが、スライドに記載のとおり、第3四半期から第4四半期は若干落ちています。こちらも先ほどお話ししたとおり、契約更新の遅延による影響です。

結果として、売上は前年同期比19パーセント減で着地しています。

グロース(ディーゼロ社連結):取引アカウント数とARPU

ディーゼロ社についてです。連結業績となりますが、ディーゼロ社の業績はかなり堅調に推移しています。

取引アカウント数は、前年同期比10パーセント減です。Kaizen Platformは前年同期19パーセント減でしたが、ディーゼロ社はプラスとなり、お客さまが積み上がっています。ARPUは前年同期比1パーセント増です。

また、グロース全体の売上は前年同期比19パーセント減に対し、ディーゼロ社連結ではマイナス9パーセントとなりました。ディーゼロ社の成長により、少し戻している状況です。

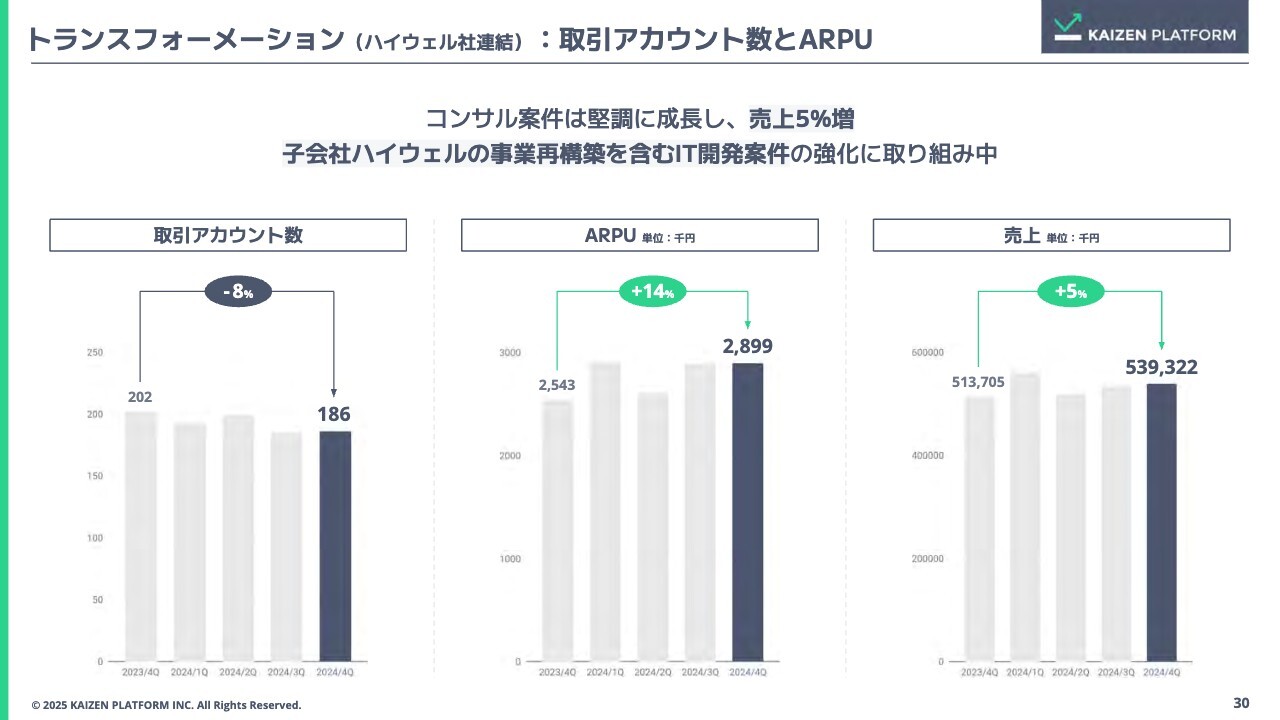

トランスフォーメーション(ハイウェル社連結):取引アカウント数とARPU

トランスフォーメーションセグメントです。こちらは、ハイウェル社も連結されている業績になります。

取引アカウント数は前年同期比8パーセント減となり、ハイウェル社の取引アカウント数は残念ながら減少しています。

ARPUは、コンサルティングが長らく堅調に成長しており、前年同期比14パーセント増です。セグメントとしては、5パーセント増となっています。

今期のハイウェル社の利益は、黒字でしっかり着地していますが、売上の顧客基盤が弱っているため、事業の立て直しを開始しています。先ほど申し上げたとおり、コンサルティングからIT開発案件の連携強化に取り組み始めているところです。

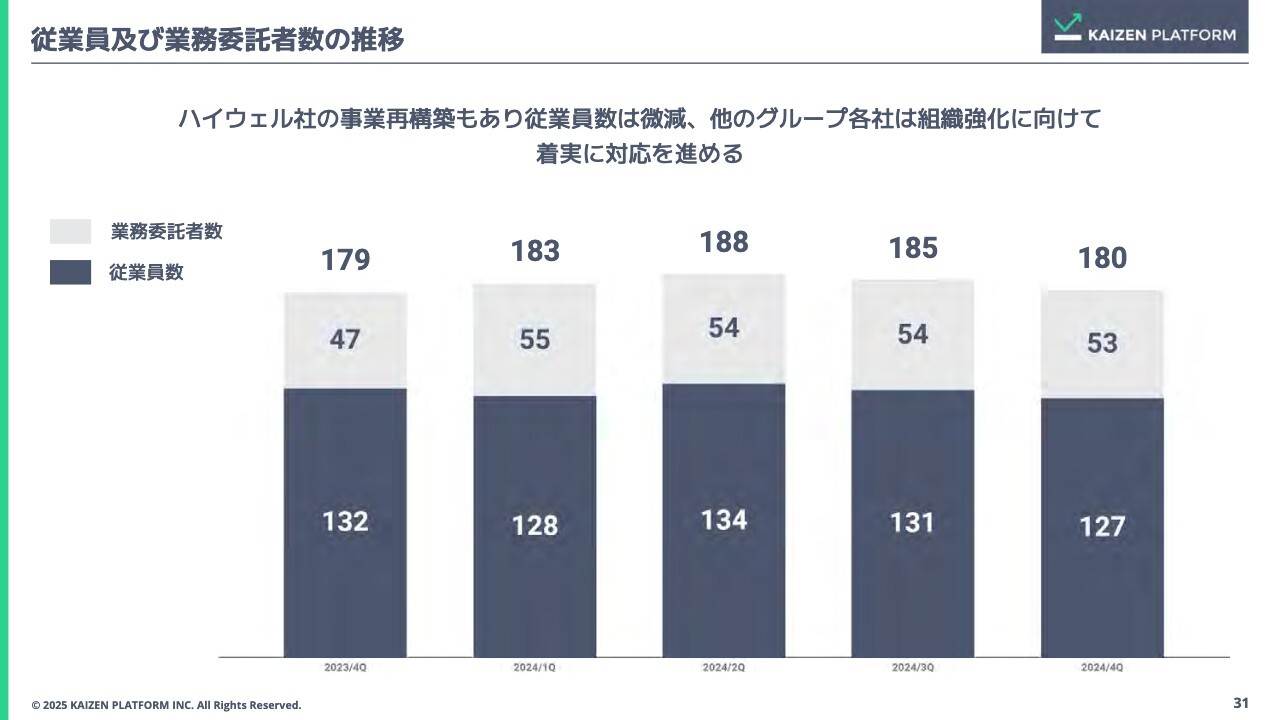

従業員及び業務委託者数の推移

従業員および業務委託者の推移です。現在の正社員は127名、業務委託者は53名です。事業再構築もあり、ハイウェル社の従業員数は減少しています。一方で他グループ各社は、組織強化に向けて着実に対応を進めています。

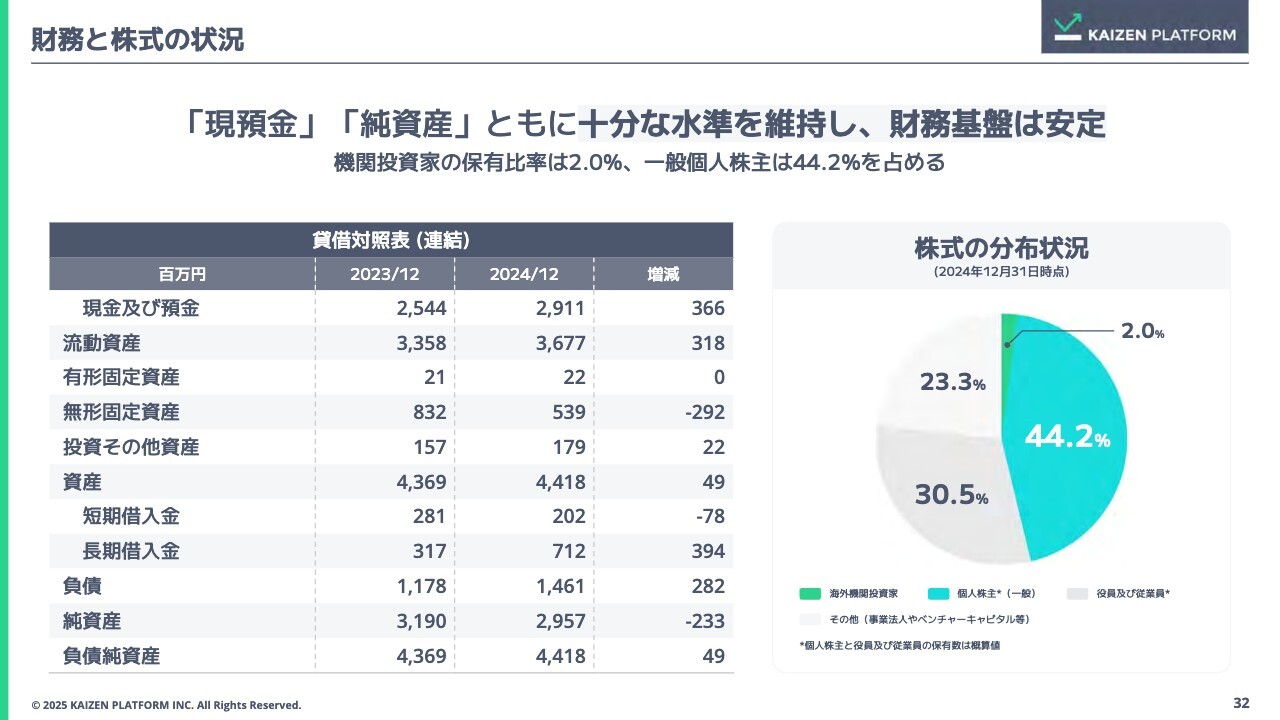

財務と株式の状況

高崎一氏:取締役CFOの高崎です。よろしくお願いします。スライド左側の貸借対照表(連結)についてご説明します。

資産については、前年同期の43億6,900万円から44億1,800円に増加しています。主に現金での借入や、営業キャッシュフローが2億円となった部分などがプラスに働きました。

また、先ほどもご説明がありましたが、無形固定資産については、ソフトウェアの減損が大きく影響しました。加えてのれんを償却している点も、大きな変動となっています。

負債については、長期借入金が前期比3億9,400万円増となっています。ハイウェル社は100パーセント子会社化していますが、その第二取引でファイナンス等をしており、長期借入金が増えています。

純資産については、先ほどの決算の結果を踏まえ、前期比2億3,300万円減となっています。一方で純資産比率等は6割を超えており、キャッシュも十二分な水準を維持しているため、財務基盤自体は安定した状況です。

株式の分布状況については、一般個人株主のみなさまが44.2パーセントと、半分弱を保有いただいている状況です。

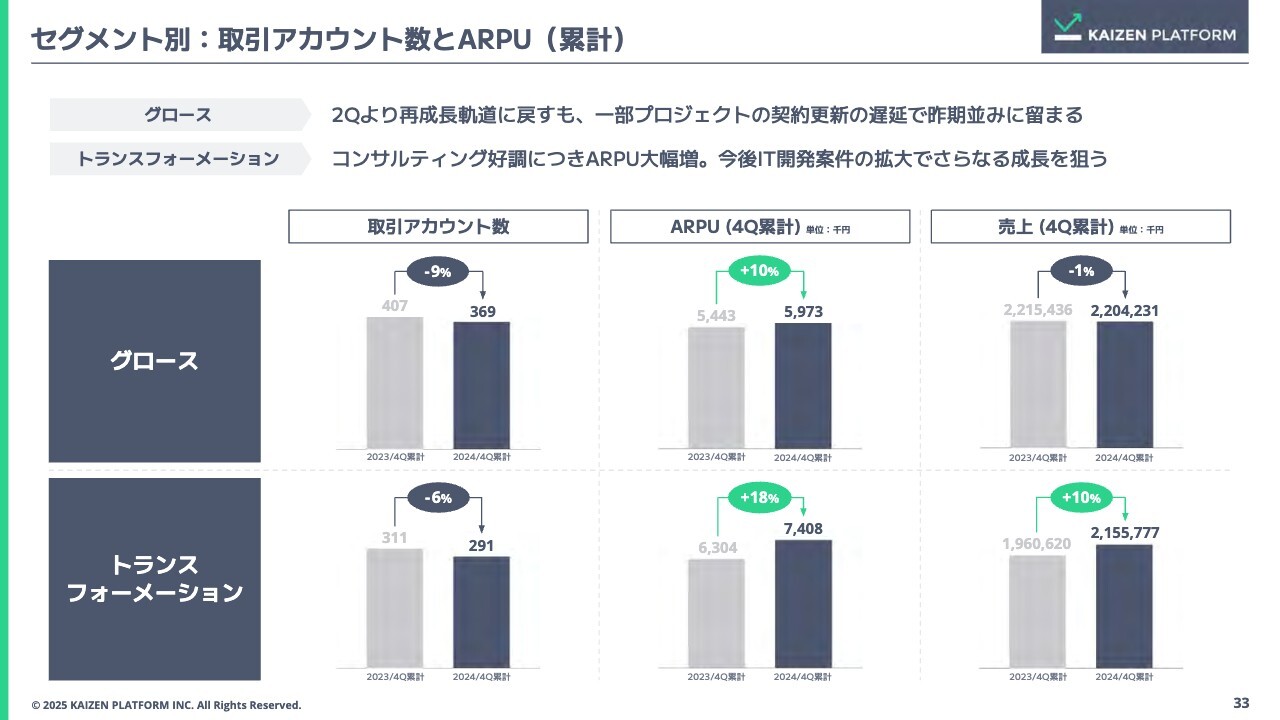

セグメント別:取引アカウント数とARPU(累計)

須藤:続いて、年間を通じたセグメント別の累計KPIについてご説明します。まずは、グロースセグメントとトランスフォーメーションセグメントをそれぞれご覧ください。

グロースセグメントの取引アカウント数は、前年同期比9パーセント減となりました。我々は2年ほど、動画集客系の立て直しを行ってきました。第2四半期より再成長の機運を取り戻していましたが、今度はUXプロジェクトの更新が遅延した影響で、最終的な着地は昨期並みにとどまってしまう結果となりました。

ARPUは前年同期比10パーセント増となりましたが、売上を積み上げることができなかったかたちです。

一方、トランスフォーメーションセグメントの取引アカウント数は、前年同期比6パーセント減となりました。主にハイウェル社の取引アカウントが減っています。

ARPUはコンサルティングの売上が大きく伸び、前年同期比18パーセント増となりました。第4四半期累計でプラス10パーセント推移し、概ね想定どおりのセグメントの着地となっています。

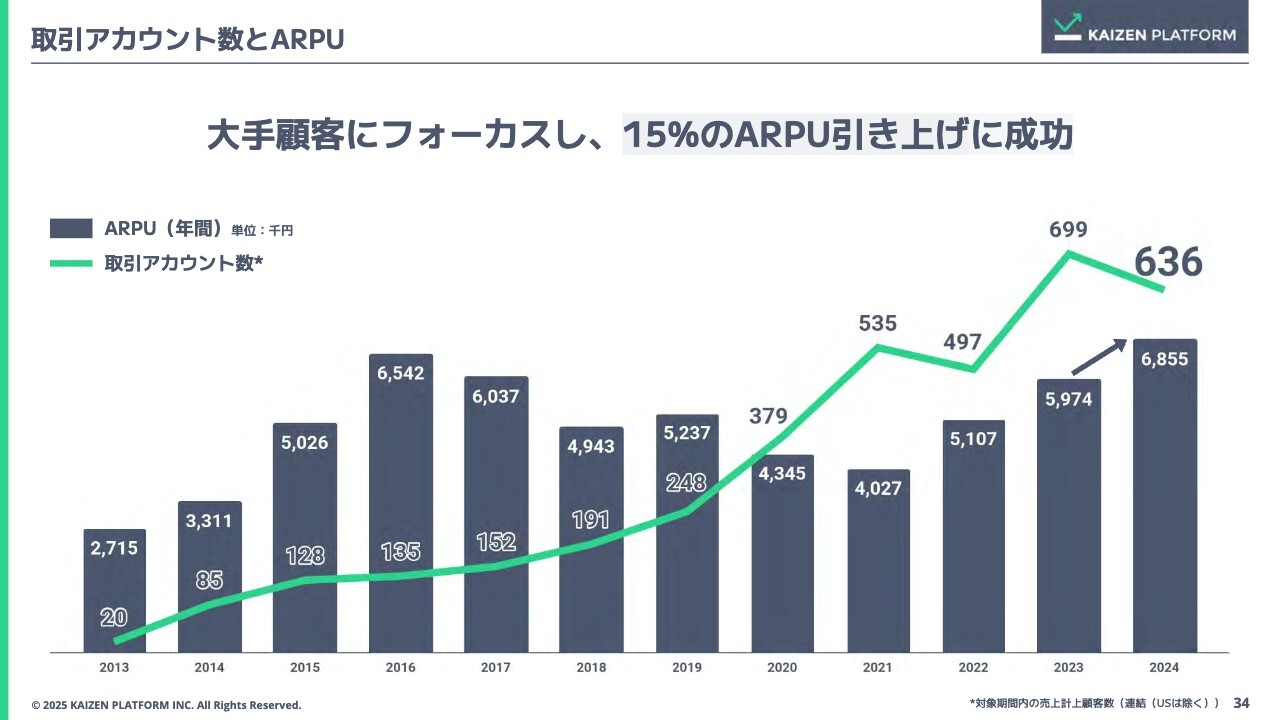

取引アカウント数とARPU

我々の現在の戦略では、1社あたりの取引金額をどれだけ増やしていけるかを非常に重要視しています。特に、当社が行っている「攻めのDX」の領域では、お客さまのROIが向上すれば、プロジェクトが自然と広がっていくパターンが多くなります。そのため、着実に成果を出し、ARPUを高めていくことが当社の戦略です。

この取り組みにより、昨年からARPUを15パーセント引き上げることに成功しており、狙いどおりのARPUをしっかりと出すことができています。

一方で、取引アカウント数は699アカウントから636アカウントとなりました。先ほどもお話ししたとおり、UXの一部不振が影響し、取引アカウント数が落ちています。

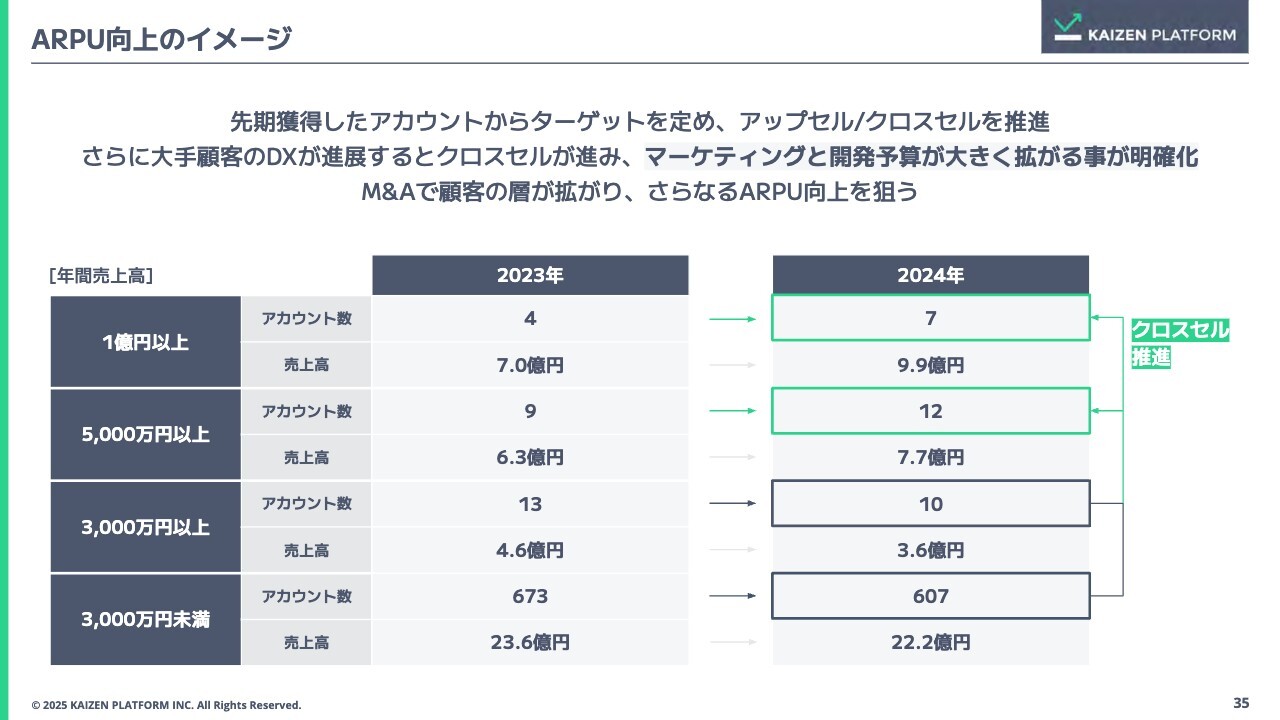

ARPU向上のイメージ

ARPU向上のイメージです。2022年から2023年にかけて取引アカウント数が大きく広がり、今期も引き続き大きく広げることができています。

当社では、取引アカウント数のセグメントを年間売上高3,000万円未満・3,000万円以上・5,000万円以上・1億円以上、の4つに分けています。

現在、年間1億円以上の取引があるアカウントは7社となり、昨年の4社から増やすことができました。また、年間5,000万円以上の売上がある取引アカウントも9社から12社へと増え、クロスセルの効果がしっかり表れています。

一方で、3,000万円以上のアカウントは、本来もう少し増える想定でしたが、先ほど申し上げたプロジェクト遅延の影響を受け、10社にとどまっています。売上3,000万円未満のお客さまは、607社です。

ただし、スライドに記載のとおり、売上高自体はそこまで大きく落ちていません。少額のアカウントが減っている構造であるため、売上3,000万円以上の取引アカウントをもう少し積み上げていくことが非常に重要になっています。

お客さまのDXが進展すると、クロスセルが進んでいきます。例えばデジタルマーケティングの開発予算は大きく拡大する傾向が非常に顕著であるため、グループ会社の顧客アセットも含め、ARPUのさらなる向上をしっかりと狙っていきたいと思っています。

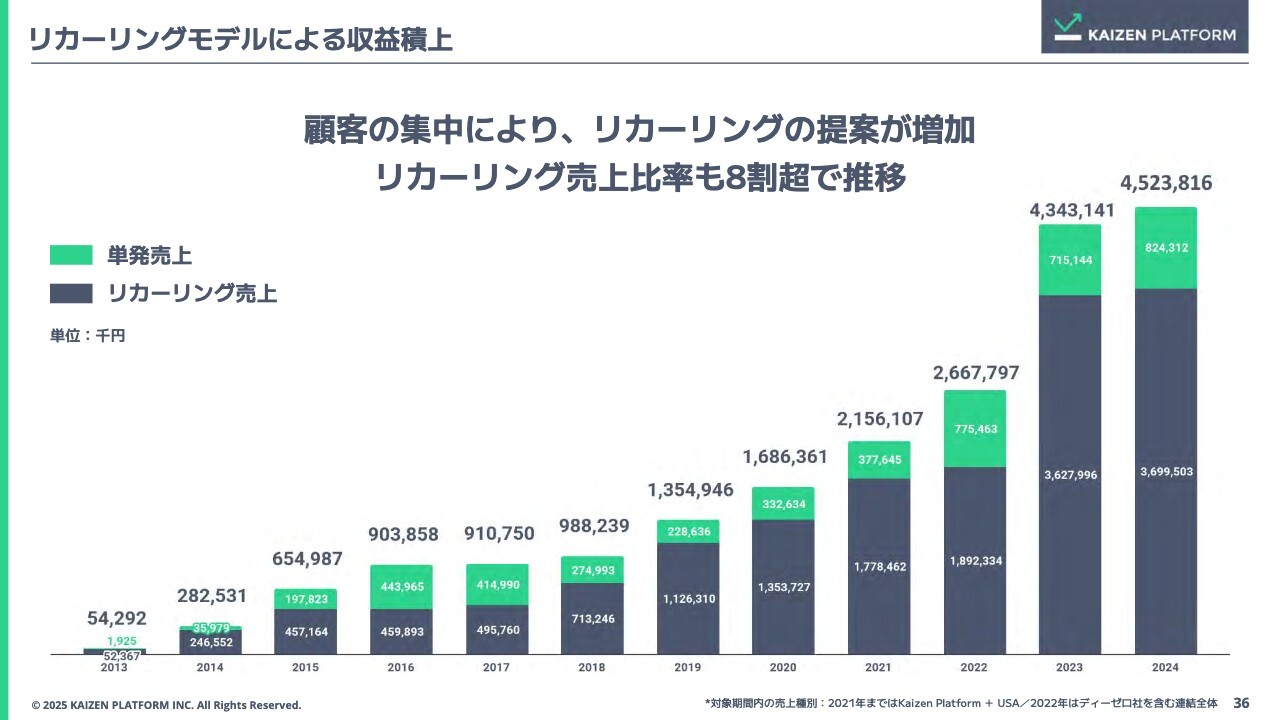

リカーリングモデルによる収益積上

我々の売上構成は、いわゆる制作系の単発売上と、開発やDXプロジェクトのような毎月の費用をしっかりといただけるリカーリング売上で分かれています。

現在、約45億円の売上うち、納品型の単発売上が約8億2,000万円となっています。プロジェクトベースの売上は約37億円となり、リカーリング売上比率が8割超で推移します。

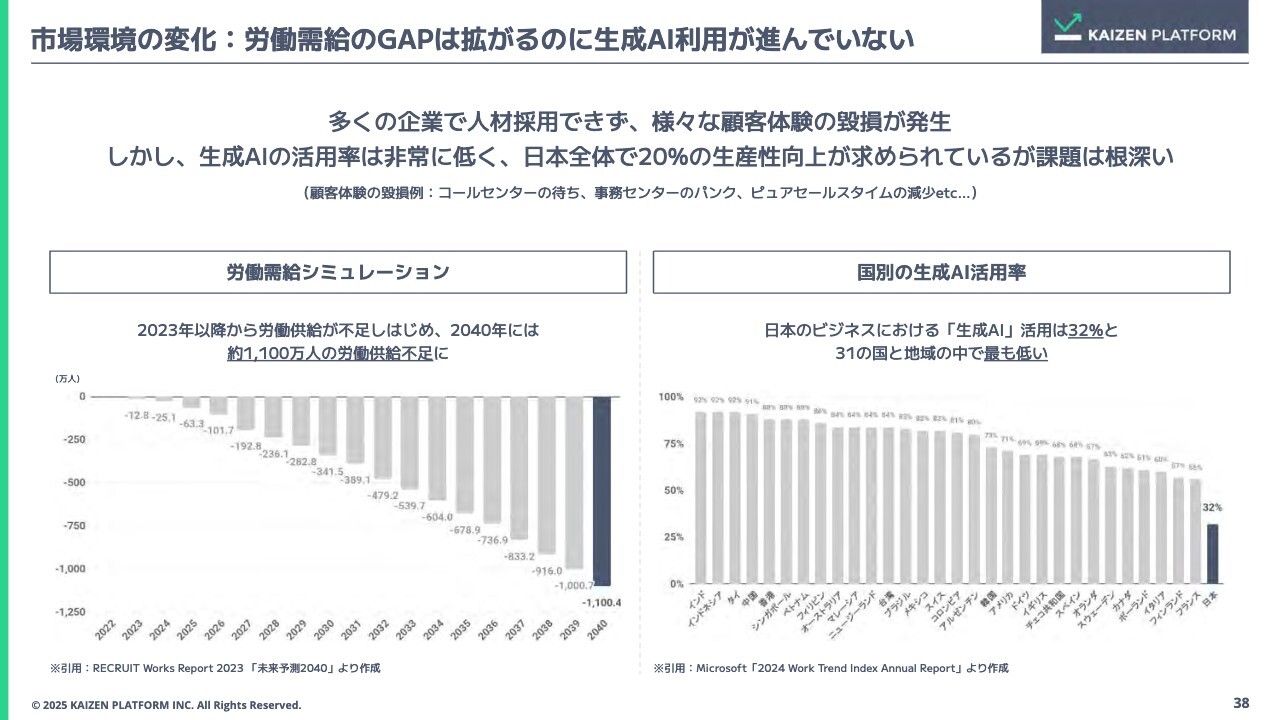

市場環境の変化:労働需給のGAPは拡がるのに生成AI利用が進んでいない

最後に、今期における今後の成長戦略です。我々のお客さまは、基本的に大企業が中心ですが、労働需給のギャップがかなり拡大しており、採用のヘッドカウントが埋まらないケースが非常に増えています。特に、中期経営計画も含め、今後は採用がなかなか埋まらないことが想定されており、生産性の向上が大きなイシューとなっています。

一方、生成AIの活用はお客さまの間でなかなか進んでおらず、当社がしっかりとサポートしていきたいと思っています。

課題解決のアプローチ

現在、さまざまな会社で生成AIの導入が進みつつあります。OpenAI、マイクロソフト、Googleなどが提供するAIツールを導入しているものの、実際に従業員がそれらをフル活用しているかというと、まったくそのような状態ではありません。生成AIの活用には大きなギャップがあります。

特に、プロンプトを考える必要があることや、生成AIを活用しようとしても、どのユースケースでどのようなツールを使うべきかが明確でないことが、非常に高いハードルとなっている状態です。

当社が行っているのは、みなさまがふだん利用しているeコマースやオンラインバンキング、業務で使われるチャットツールやイントラネットなどで活用できる生成AIサービスです。日常的に使っているサービスの中で自然に生成AIを活用できる体験をどのように作っていくかということが、今後の重要なポイントとなると思っています。

当社でも社内での生成AIの活用を推進するため、一昨年から2年間、私自身が号令をかけていました。日常業務のツール内で生成AIを呼び出せることが非常に重要なポイントとなり、社内でもAI活用が進み始めています。やはり、日常的なUXの中にどのように生成AIを溶け込ませていくかが非常に重要です。

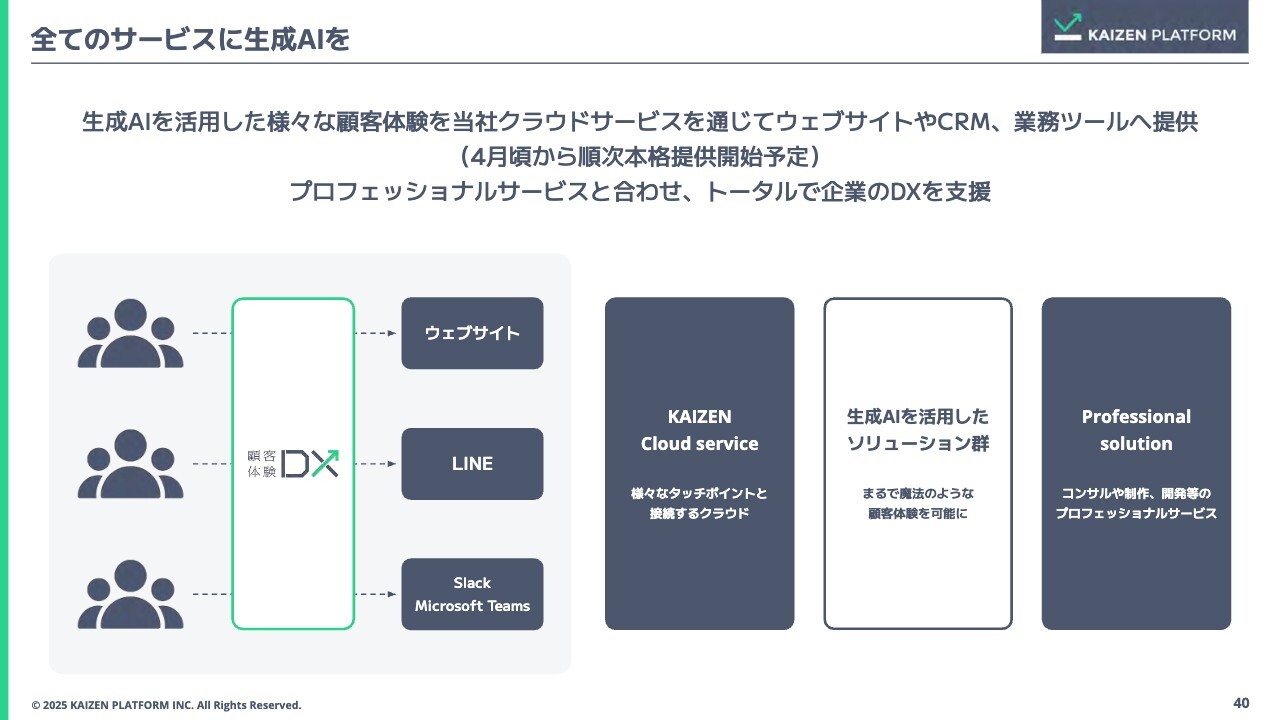

全てのサービスに生成AIを

生成AIのチーム「KAIZEN AI STUDIO」を立ち上げ、今年4月から本格的に提供を開始します。我々のクラウドサービスを通じて、お客さまのWebサイトやイントラネット、CRM、お客さまとの接点で使われる業務系サービス「LINE」「Slack」「Microsoft Teams」などの中に、生成AIを使ったソリューション群を埋め込んでいけるものを展開していこうと考えています。実際に、いくつかのユースケースにおいてフィジビリティやPoCが始まっている状況です。

KAIZEN CLOUD SERVICE

その中でも、クラウドサービスにおけるAIの提供についてご説明します。AI基盤はモデルのアップデートが非常に早く、今週もGoogleが新たな「Gemini」を発表しました。お客さま側で常に最新モデルへのアップデートを行うことは、非常に大変な作業です。

そこで、AI基盤とマネージドサービスをセットにして、AIを活用した機能を開発します。そして、我々のクラウドサービスを通じてAIを呼び出す連携を行い、お客さまの業務環境や顧客体験の接点にAIを埋め込んでいくソリューションを展開していく想定です。

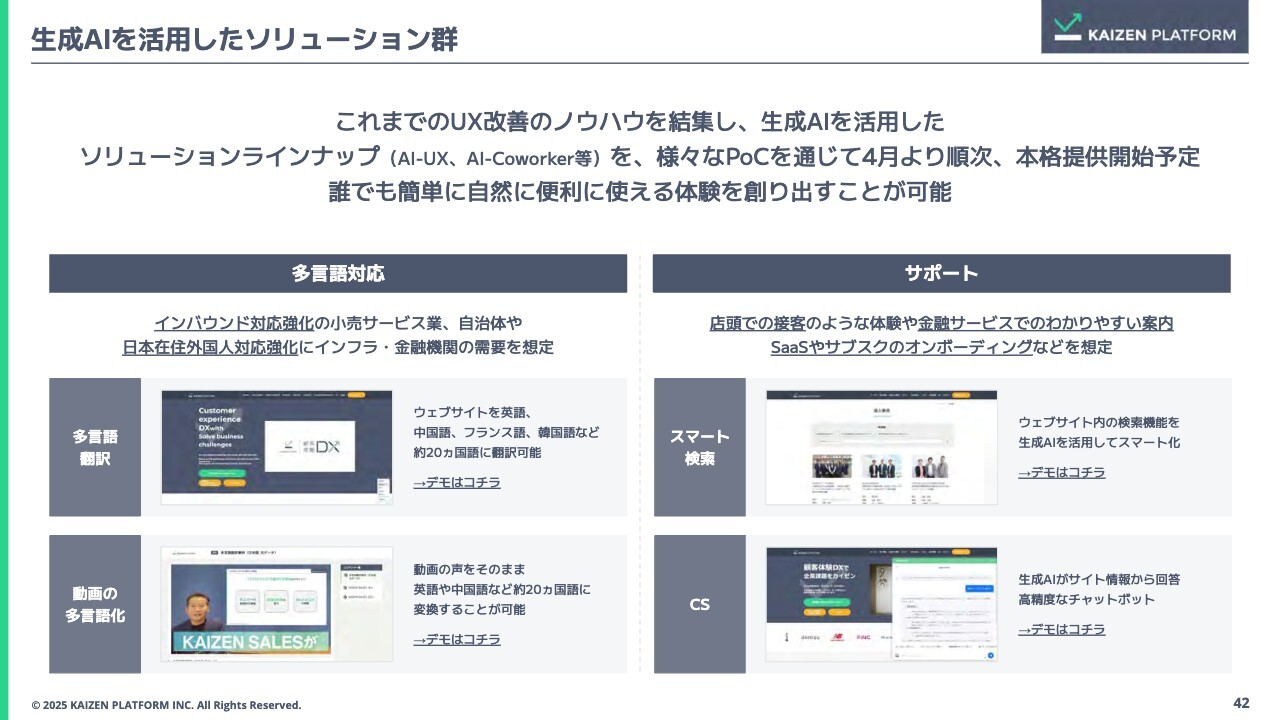

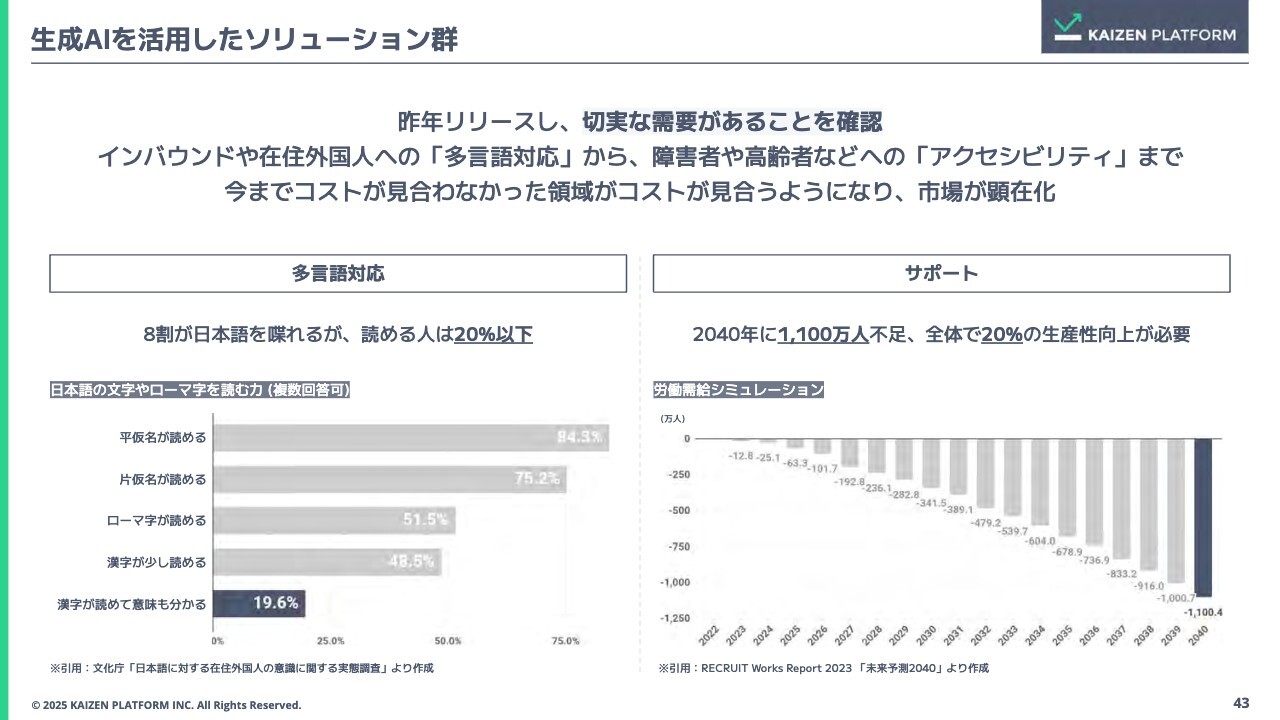

生成AIを活用したソリューション群

現在、当社が多くいただいているニーズは大きく2つに分かれます。1つは、多言語対応です。「インバウンド対応をもっと強化していきたい」というニーズを、小売サービス業や自治体、日本在住の外国人の方々から非常に多くいただいています。

特に、日本在住の外国人の中には、日本語は話せても読める方は非常に少ないです。日本語は漢字、カタカナ、ひらがなが入り混じった非常に難易度の高い言語であり、それが大きなネックになっています。この課題に対し、インフラ企業や金融機関からも多くのお問い合わせをいただいています。

当社のタグを組み込むことで、生成AIを活用した多言語翻訳が可能になります。さらに、我々は動画制作も行っており、日本語の音声をそのまま中国語や英語、韓国語やフランス語など他言語に翻訳し、話者本人の声のまま提供できます。このような多言語対応は、今後の大きな需要の一つとして想定しています。

もう1つは、サポート領域です。店頭での接客や金融サービスなどにおいて、わかりやすいご案内は非常に重要です。また、当社にも多くのお客さまがいらっしゃるSaaSやサブスクリプションなどを提供する企業には、どのような使い方をしていくのかというオンボーディング支援などもあり、この分野は生成AIが得意とする領域となっています。

例えばインターネット検索の際、単に検索結果を並べるだけでなく、むしろ質問を返しながら、お客さまが求めている情報を届けるというサービスがあります。

また、カスタマーサポートの領域では非常に高度なAIエージェントを活用し、少ないステップでお客さまが知りたい情報を提供できるようになっています。現在はPoCを進めており、今年4月から順次、本格的に提供を開始する予定です。

生成AIを活用したソリューション群

先ほどご説明した2点は昨年からリリースしており、需要が非常に高いことを確認できています。日本在住の外国人のうち、漢字が読めて意味も理解できる方は20パーセントを切っています。また、先ほどお話しした労働需給の問題では、2040年に1,100万人の労働者が不足し、全体で20パーセントの生産性向上が求められています。

業種や会社によっては、今年または来年で生産性を20パーセント、40パーセントと引き上げる必要がある領域もあります。特にサポート領域は、本当に人が足りない状況です。この状況に対し、当社がしっかりお手伝いできる、価値を提供できるかたちを想定しています。

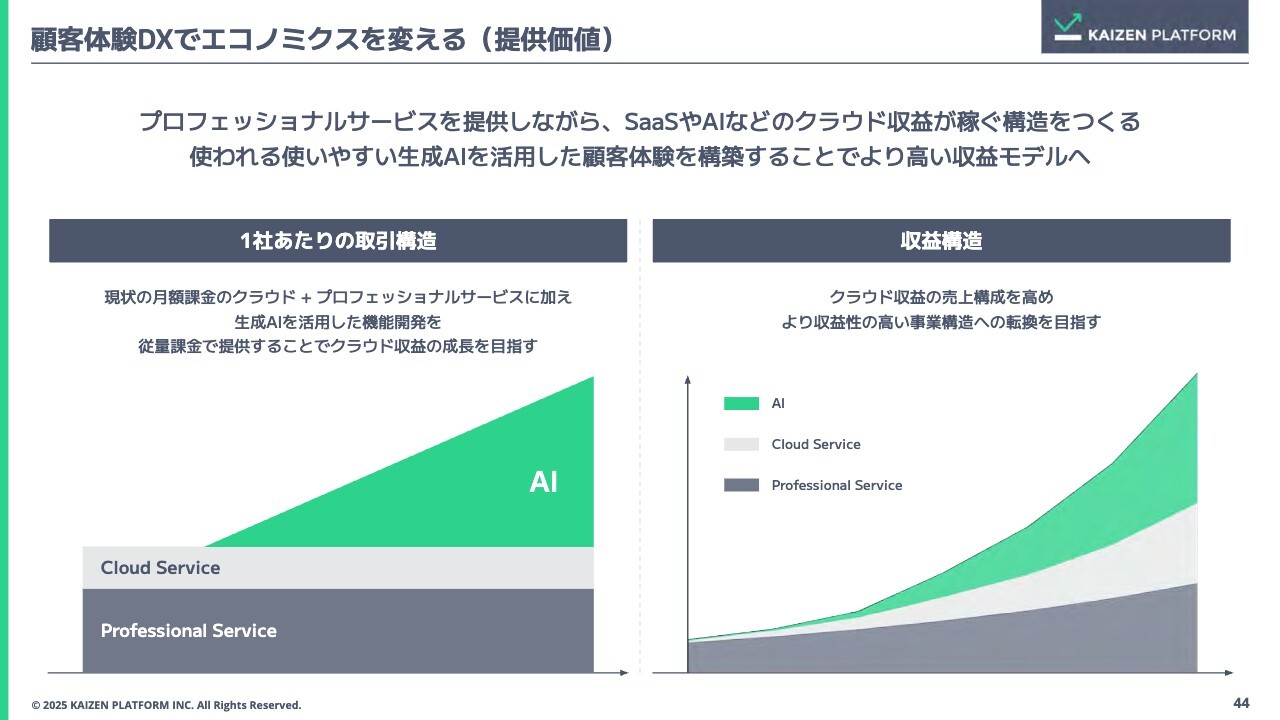

顧客体験DXでエコノミクスを変える(提供価値)

我々のビジネスは、プロフェッショナルサービスとクラウドサービスのそれぞれの売上構成があります。基本的には、プロフェッショナルサービスの売上比率が非常に高いです。

基本的に、クラウドサービスとプロフェッショナルサービスはいずれも月額固定課金ですが、生成AIの場合は従量課金となるため、使われれば使われるほどAIの売上が増えていきます。今後は、AIを含めたクラウドサービスの売上をしっかりと成長させていきたいと考えています。

また、当社の場合、プロフェッショナルサービスとクラウドサービスでは収益性が異なり、クラウドサービスのほうが利益率は高い構造です。そのため、クラウドサービスが伸び、売上比率が変化することで、利益率も変わってくるかたちになっています。

現在、生成AIは使われていない状況ですが、使われる・使いやすい生成AIを活用したサービスを作っていこうとしています。お客さまに使っていただくことで、AIの比率も自然と高まっていきます。

当社のビジョンである「『顧客体験』をカイゼンする」という理念のもと、AIを活用してより便利になっていけば、当社の売上構造も変わっていくことになります。より高い収益構造への転換を狙っていきたいと考えています。

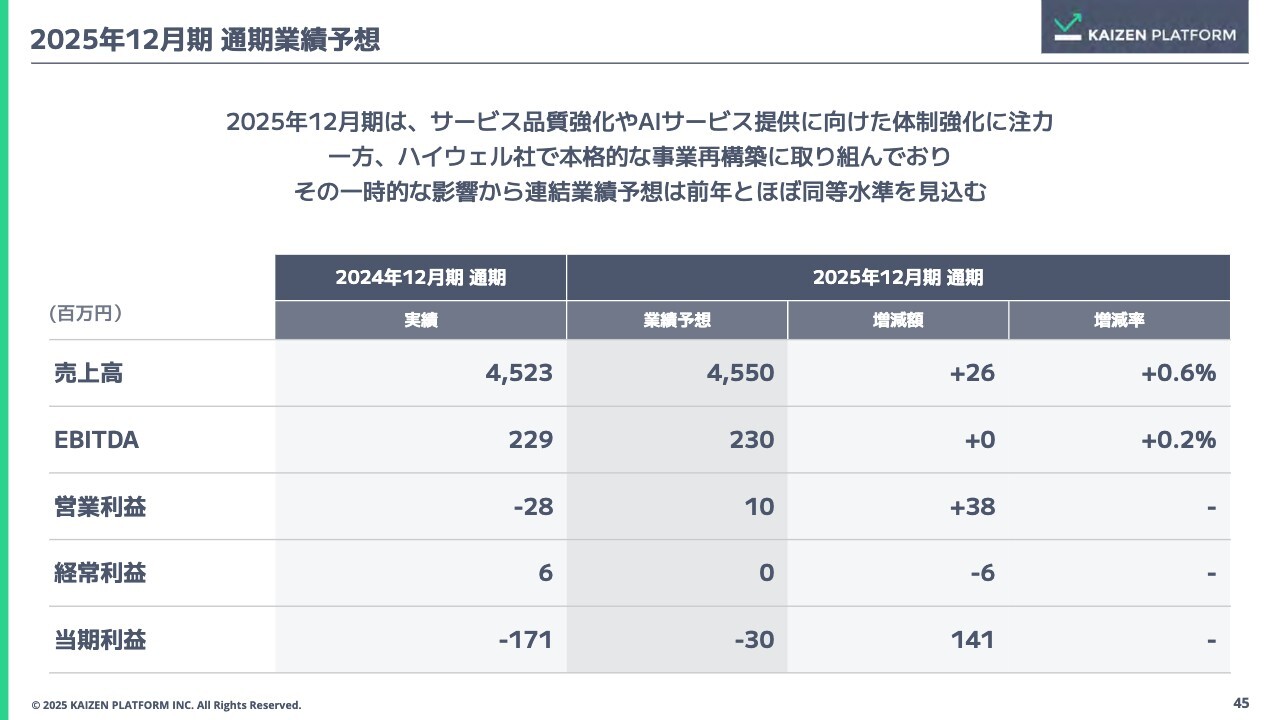

2025年12月期 通期業績予想

2025年12月期の通期業績予想のポイントについてご説明します。2025年12月期は、サービス品質強化やAIサービス提供に向けた体制強化をしっかりと行っていきます。

先ほどお話ししたとおり、ディーゼロ社とKaizen Platformの国内事業は比較的堅調に推移しています。一部ではUXのインシデントの影響が上半期も続きますが、総じて言えば堅調に推移していくと考えています。AIに関しても、需要に合わせた投資を進めていく想定です。

業績予想に織り込んでいる点のうち、強調したいことが大きく2点あります。1点目は、ハイウェル社の立て直しを開始していることです。本格的な事業再構築に取り組んでおり、ハイウェル社の数字は保守的に見込んでいます。

また、前期決算において米国事業は赤字で着地したことをお伝えしました。まだ決定していませんが、まずはコストコントロール、あるいは資金の回収を開始しています。

我々の提携先を挙げると、Google、Amazon、Meta、ウォルマートなどがあり、我々の中で米国事業の位置づけについてしっかりと検討を進めていくつもりです。なにか発表できる事項があれば、適切なタイミングで開示していこうと考えています。

これらの影響を見込んだ結果、通期業績予想はスライドに記載のとおりとなっています。売上高は45億5,000万円と、今期並みの想定です。EBITDAは2億3,000万円と、基本的にはイーブンを想定しています。

2024年12月期の営業利益は赤字で着地していますが、これからはしっかりと黒字を出していくことを考えています。

経常利益は0円、当期利益はマイナス3,000万円と、前年とほぼ同等水準を見込んでいます。こちらのターンアラウンド(業績回復)が一部あるため、それらを織り込んだ数字となっています。

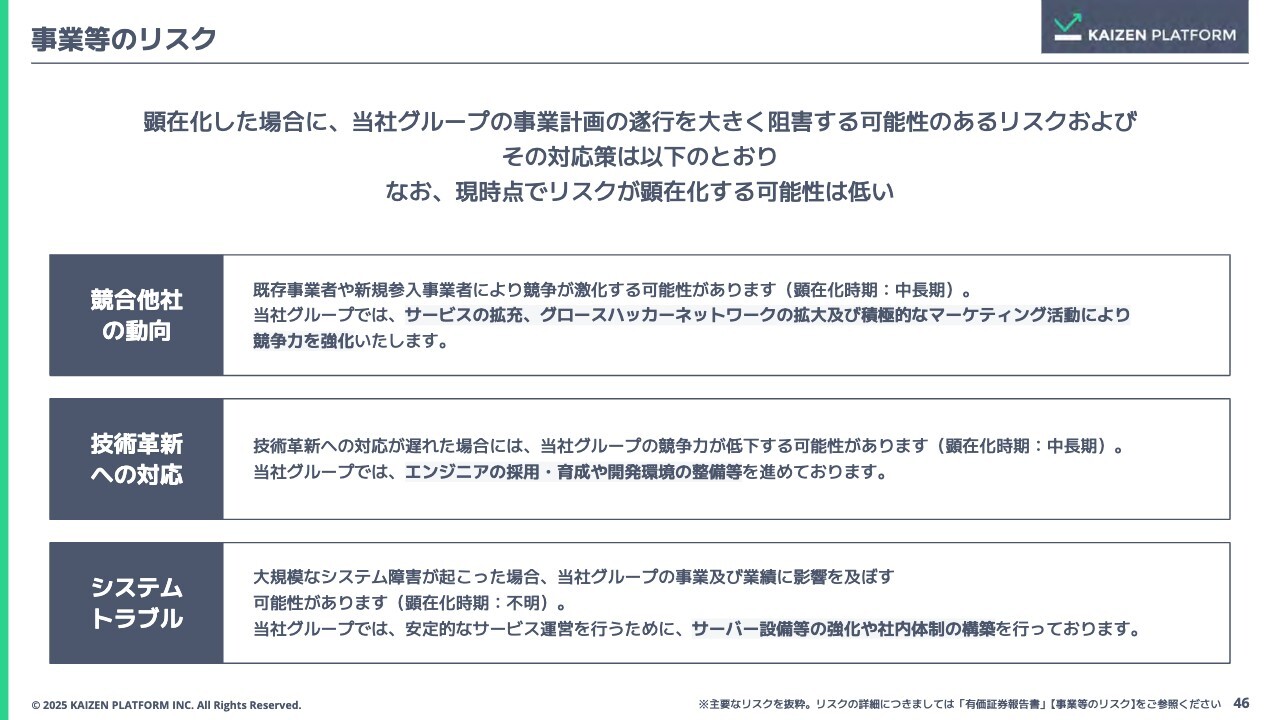

事業等のリスク

事業等のリスクに関してご説明します。まず、競合他社の動向についてです。特に、我々が展開しているデジタル系領域には、競合企業や当社のプロジェクトの中にグロースハッカーのネットワークがありますが、ここの競争が激化すると、事業に大きなリスクが発生する可能性があります。

次に、技術革新への対応についてです。冒頭からお話ししているとおり、生成AIの領域は変化が非常に激しいため、研究開発やエンジニアの採用・育成、開発環境の整備等をしっかりと行っています。

そして、システムトラブルです。大規模なシステムトラブルが起こった場合、当社グループの事業や業績に影響を及ぼす可能性があります。

ただし、現在発生しているインシデントは、全社で起きているものではなく、一部のプロジェクトに限定されています。安定したサービス運営には、サーバー設備の強化や社内体制の強化を図っていくことが必要です。

現時点では、全社に大きくヒットする抜本的なリスクが顕在化する可能性はまだ低いと見ています。一部の事業においては、各業績の部分でご説明しているとおり凸凹はありますが、グループ全体に大きくヒットするような事態は起きていません。

私からのご説明は、以上です。

Q&A

質疑応答に関しましてはこちらに掲載されております。

新着ログ

「情報・通信業」のログ