提供:株式会社Fast Fitness Japan 2025年3月期第3四半期決算説明

【QAあり】Fast Fitness Japan、3Q売上高は前年比12.6%増の2桁成長 店舗当たりの会員数はコロナ禍前を上回る819名に増加

Index

山部清明氏(以下、山部):株式会社Fast Fitness Japan 代表取締役社長の山部です。本日は2025年3月期第3四半期の決算説明会にお越しいただき、またリモートでご参加いただき、誠にありがとうございます。

スライドの項目に沿ってご説明します。

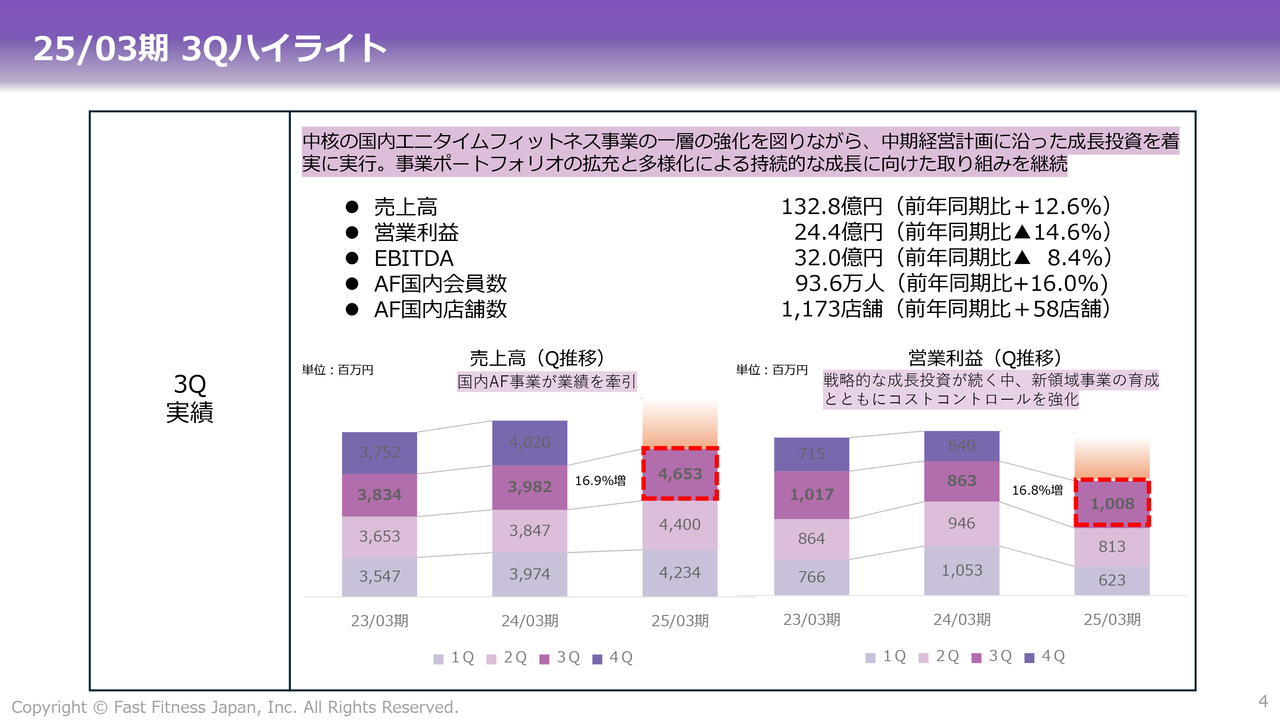

25/03期 3Qハイライト

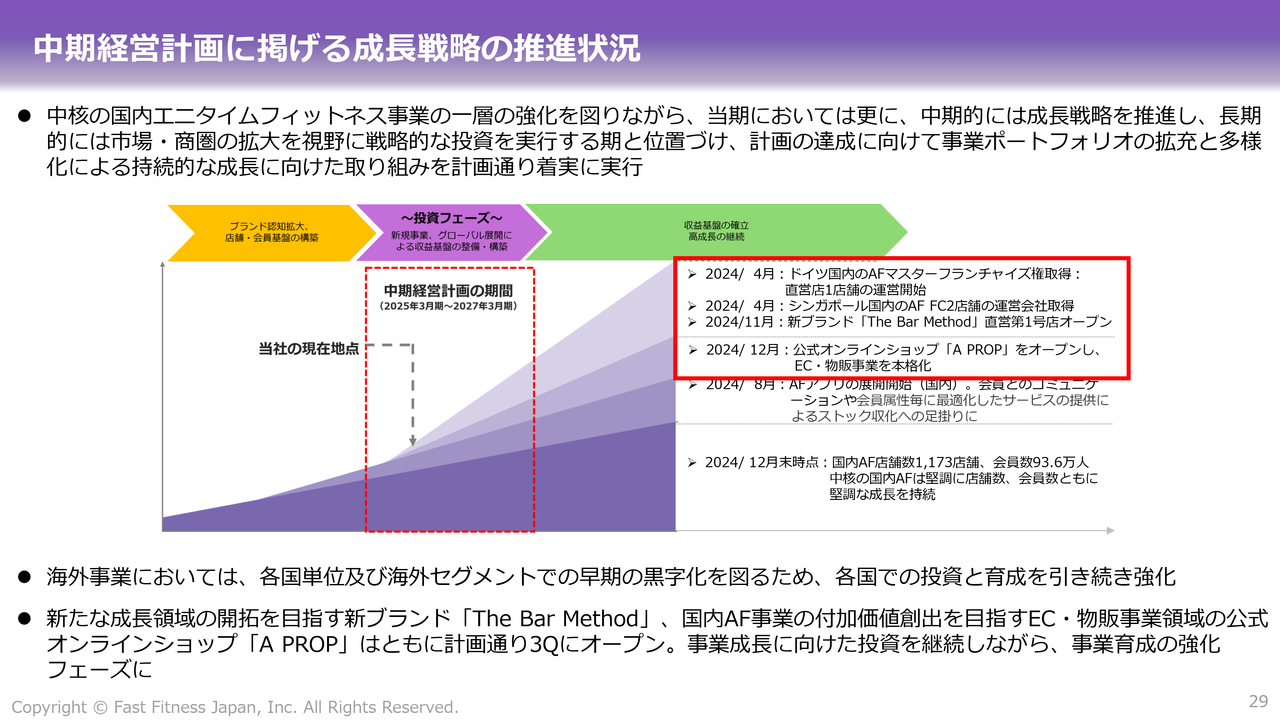

ハイライトです。2024年5月に中期経営計画を公表しました。今期は、「新たな成長ステージへの変革に向けた費用先行の投資フェーズ」という位置づけになります。

第3四半期は、中期経営計画の中核である国内エニタイムフィットネス事業の一層の強化を図りながら、中期経営計画に沿った成長投資を着実に進めています。また、事業ポートフォリオの拡充ならびに多様化による持続的な成長に向けた取り組みを継続しています。

売上高は前年同期比12.6パーセント増の132億8,000万円となり、2桁成長が続いています。中核事業である国内エニタイムフィットネスの店舗数は1,173店舗と非常に拡大しています。会員数は93万6,000人と大幅に伸びており、売上増につながっています。

利益面についてです。先ほどもお伝えしたように、中期経営計画に沿った成長投資を着実に進めています。2024年4月にドイツとシンガポールへの進出を果たすことができました。また、11月には新しい第2ブランドである「The Bar Method(ザ・バーメソッド)」という、バレエのエッセンスを使ったフィットネスをついにローンチすることができました。

また、12月にはEC・物販事業の一環として、公式オンラインストア「A PROP(ア プロップ)」をオープンしました。そのため、育成段階には移行しているものの、このような新たな成長領域についての成長投資を継続している段階であるため、当面は費用が先行しています。

営業利益は期首計画どおり、前年同期比14.6パーセント減の24億4,000万円となりました。ただし、国内エニタイムフィットネス事業が非常に堅調に推移していることから、新たな成長領域における費用先行分を一部吸収しながら、下限ベースの期首計画比では減益幅を改善できている状況です。このあたりは後ほど詳しくご説明します。

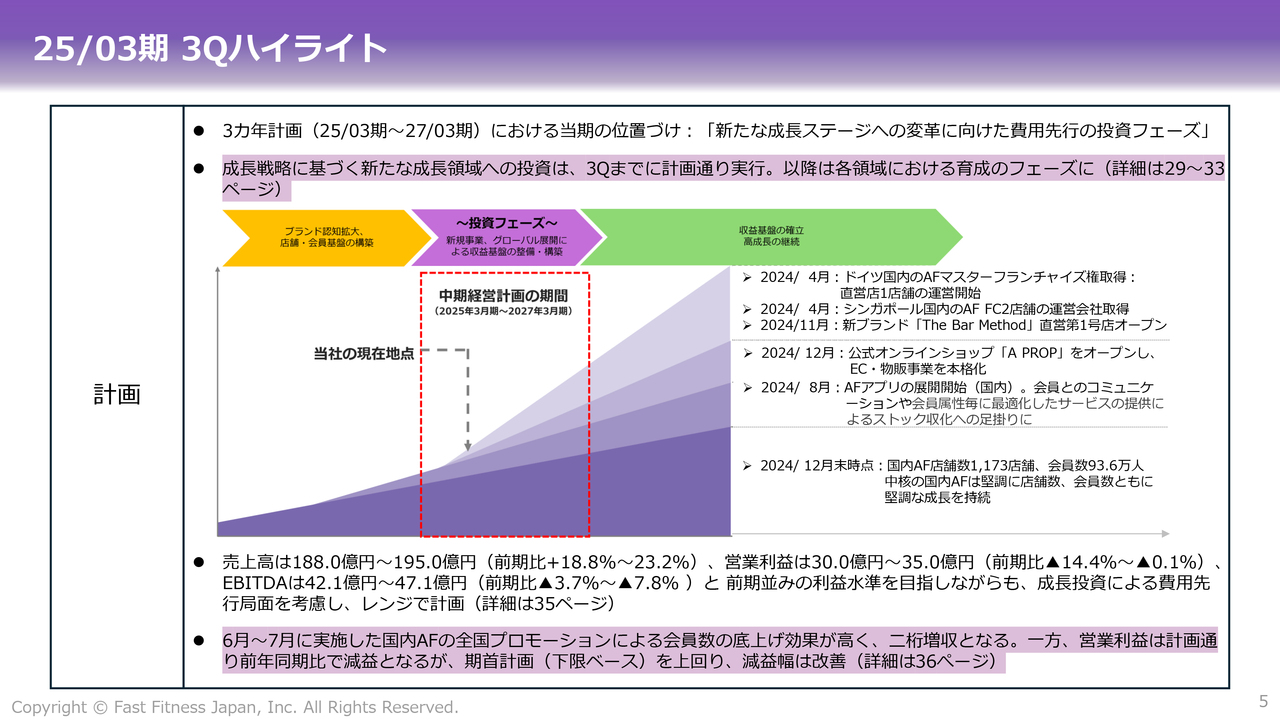

25/03期 3Qハイライト

スライドに、中期経営計画で示した売上成長のイメージ図を示しています。先ほどお伝えしたとおり、国内エニタイムフィットネス事業を引き続き強化しながら、成長分野への投資を着実に進めています。中期的には成長戦略をしっかり推進し、長期的には市場や商圏の拡大を視野に入れながら、戦略的な投資を行うことを念頭に置いて事業を進めています。

また、事業ポートフォリオの拡大と多様化により、持続的な成長に向けた取り組みを着実に進めながら、計画達成を目指していきます。各成長分野の進捗に関しては、この後詳しくご説明します。

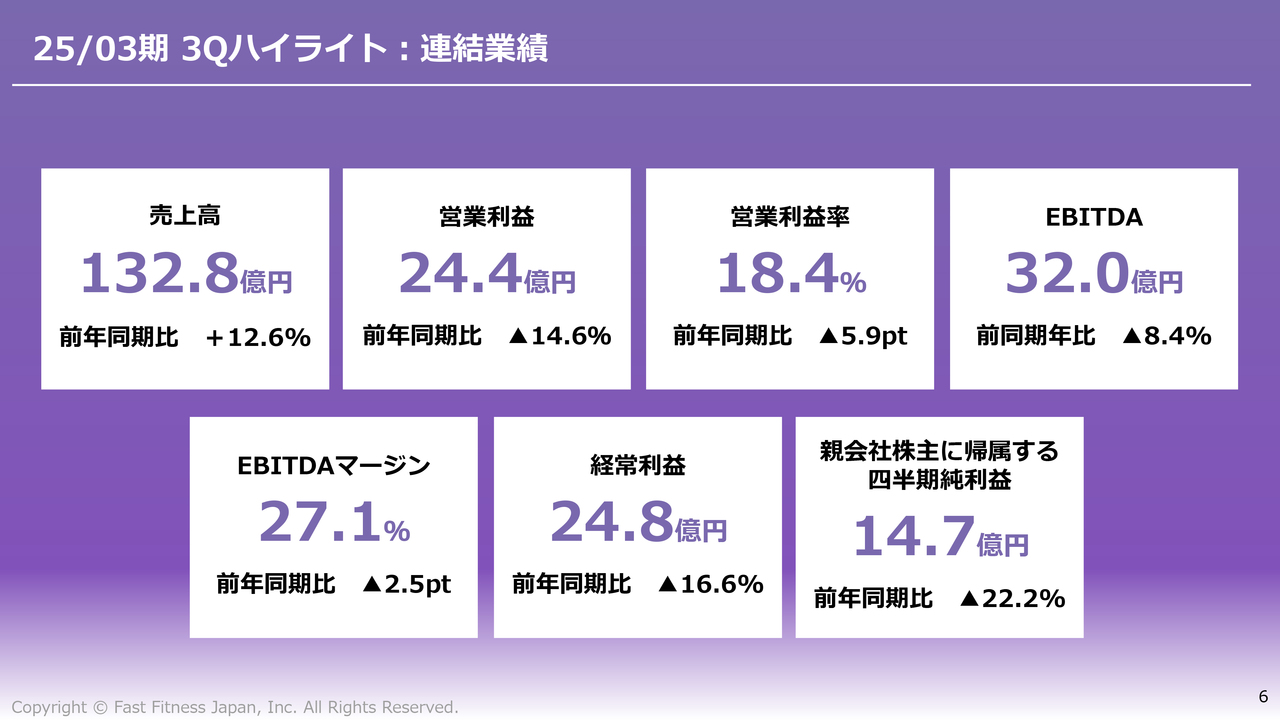

25/03期 3Qハイライト:連結業績

第3四半期の連結業績です。スライドをご確認いただければと思います。

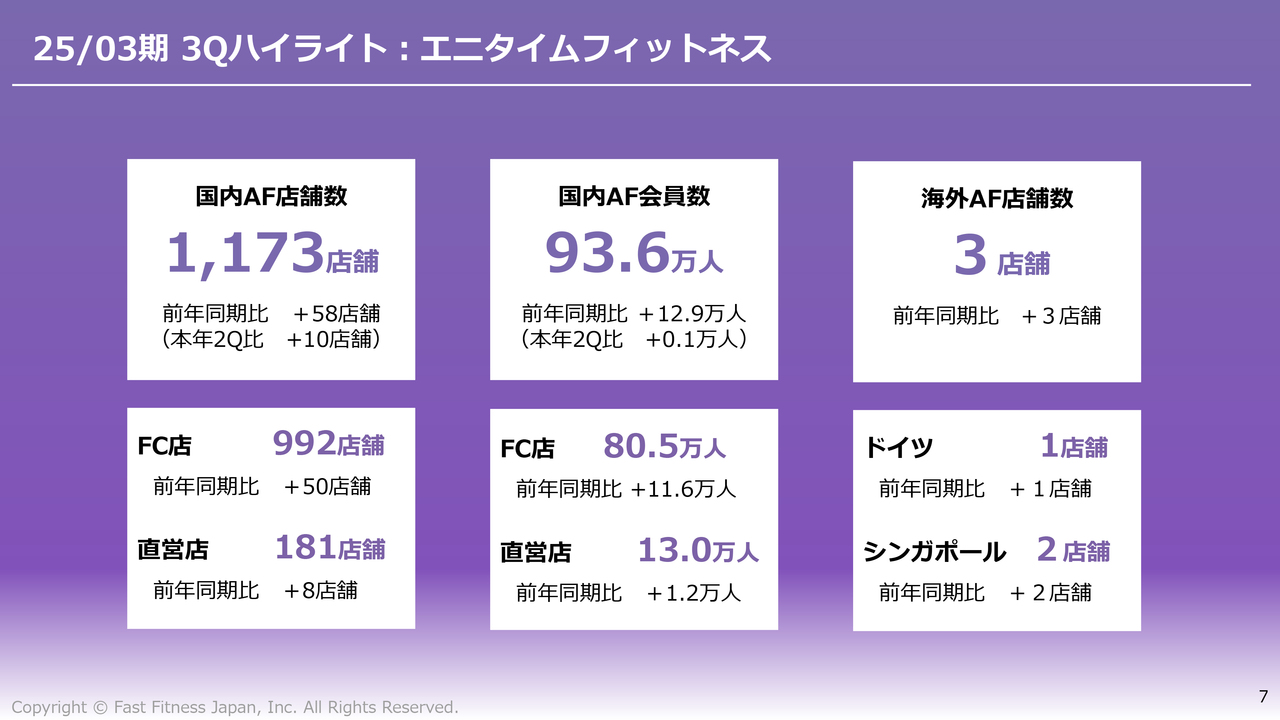

25/03期 3Qハイライト:エニタイムフィットネス

エニタイムフィットネス全体のハイライトです。国内の店舗数は1,173店舗、会員数は93万6,000人となっています。

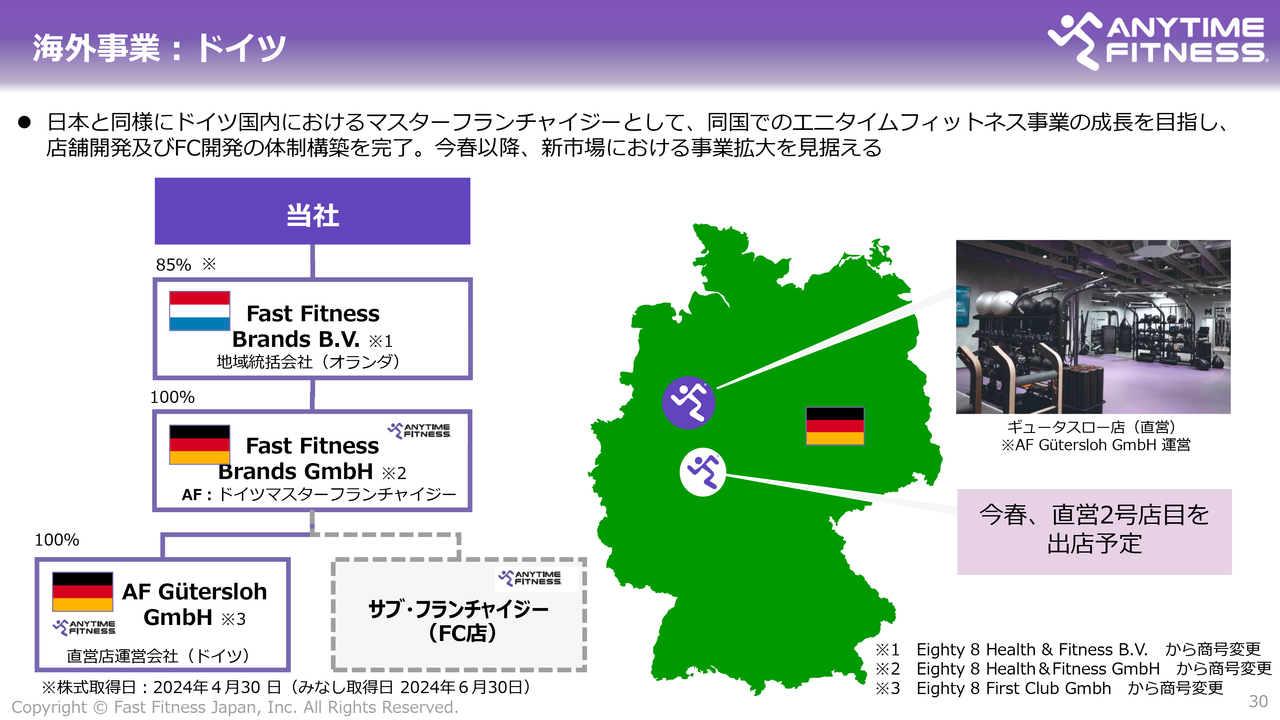

ドイツにおいては日本と同様に、ドイツ全土で当社が管理・出店できる権利であるマスターフランチャイズ権を持っているため、今後の積極的な出店を見据えた体制構築を進めています。シンガポールでは、海外オペレーションのノウハウやトレーニングなどを目的として展開しています。

現在の海外店舗数は、ドイツで直営店が1店舗、シンガポールでFC店が2店舗となっています。

株主還元 / 配当

配当についてです。こちらは、2024年11月14日に公表した内容になります。2024年3月に配当方針を見直し、連結配当性向の目安を40パーセント、下限をDOE(連結株主資本配当率)4.5パーセントと設定し、より高水準かつ安定的な配当額を決定しました。

そして、これまではレンジで配当予想を示していましたが、この配当方針に沿うかたちで、今期計画の利益水準の上限値をベースに、フィックス型で1株当たり45円を予定しています。

中期経営計画の期間中は、新たな成長領域への投資・育成を進めていくことで、持続的な高い成長を目指していきます。一方、株主あるいは投資家のみなさまには、中長期的に安心して投資していただきたいと思っています。

短期的には、成長領域への進捗や周辺環境の影響などにより、業績が下振れする可能性もあるかと思います。そのような変動要因も考慮した上でフィックス型とし、必ず45円はお支払いするという方針に改めました。

株主還元 / 株主優待制度

株主優待制度についてです。2024年12月に公式オンラインストア「A PROP」をオープンし、ショップでのお買い物にご利用いただける優待券を株主のみなさまに進呈しています。こちらは、「株主優待を始めないのですか?」というたくさんの声に応えるために開始しました。

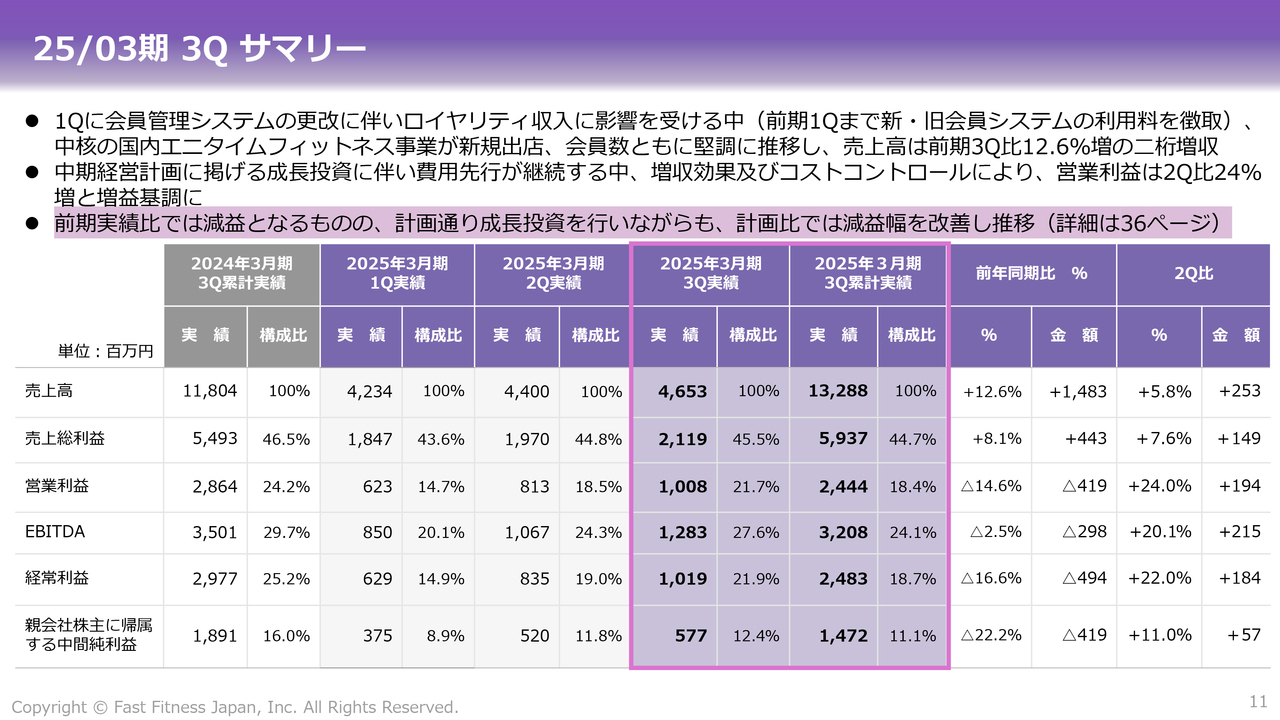

25/03期 3Q サマリー

第3四半期における実績のサマリーです。冒頭でもお伝えしたとおり、中期経営計画に沿って成長投資を進める中で、中核である国内エニタイムフィットネス事業は引き続き堅調に推移しています。その結果、売上高は第3四半期単独あるいは累計で見ても、前年同期比で大きく伸びています。

利益面は、計画どおり前年同期比では減益となりました。しかし、第3四半期単独で見ると、営業利益以下の各段階利益は、第1四半期、第2四半期から増益となり、増益基調となっています。

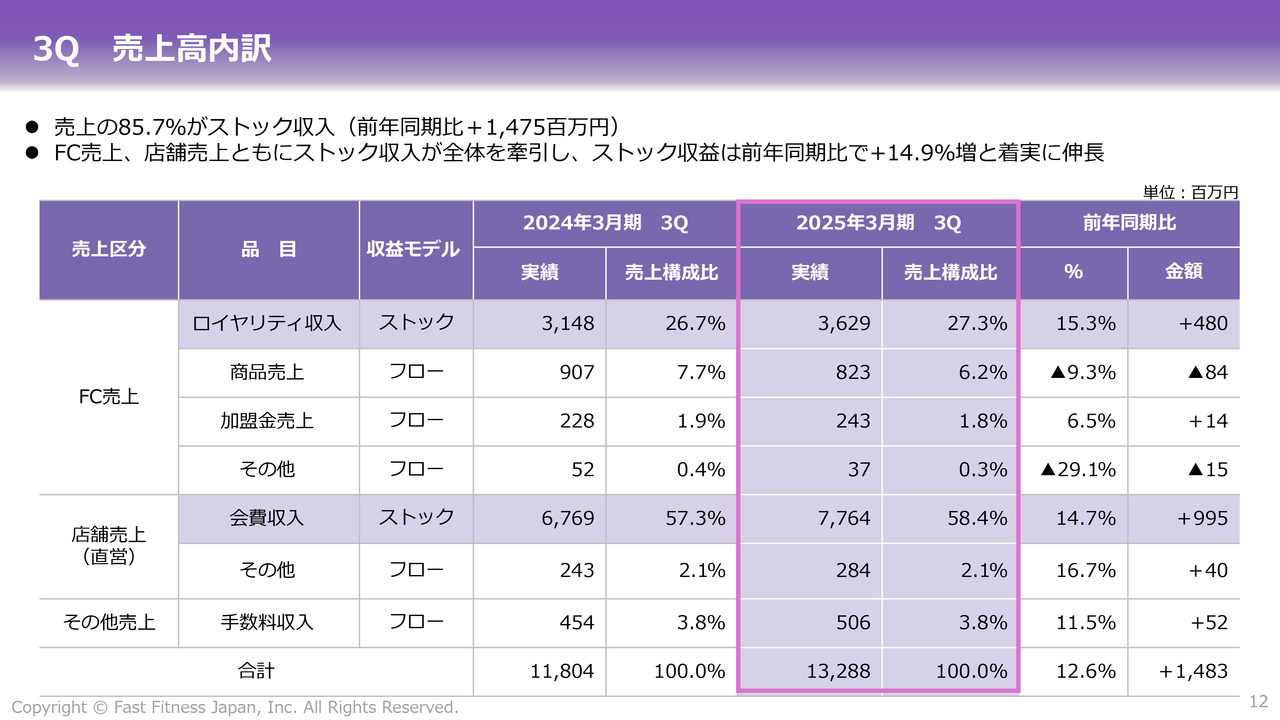

3Q 売上高内訳

売上高の内訳です。当社の主な売上高は、FC店舗からのロイヤリティ収入と、直営店舗からの会費収入で構成されています。どちらもストック収入で、売上高の85.7パーセントを占めています。当社はストック収入により、非常に安定した収益が得られるビジネスモデルになっています。

FC売上の一部は前年同期比で減少していますが、これには特殊要因が影響しています。特殊要因を省いたFC売上の実力値については、後ほどご説明します。

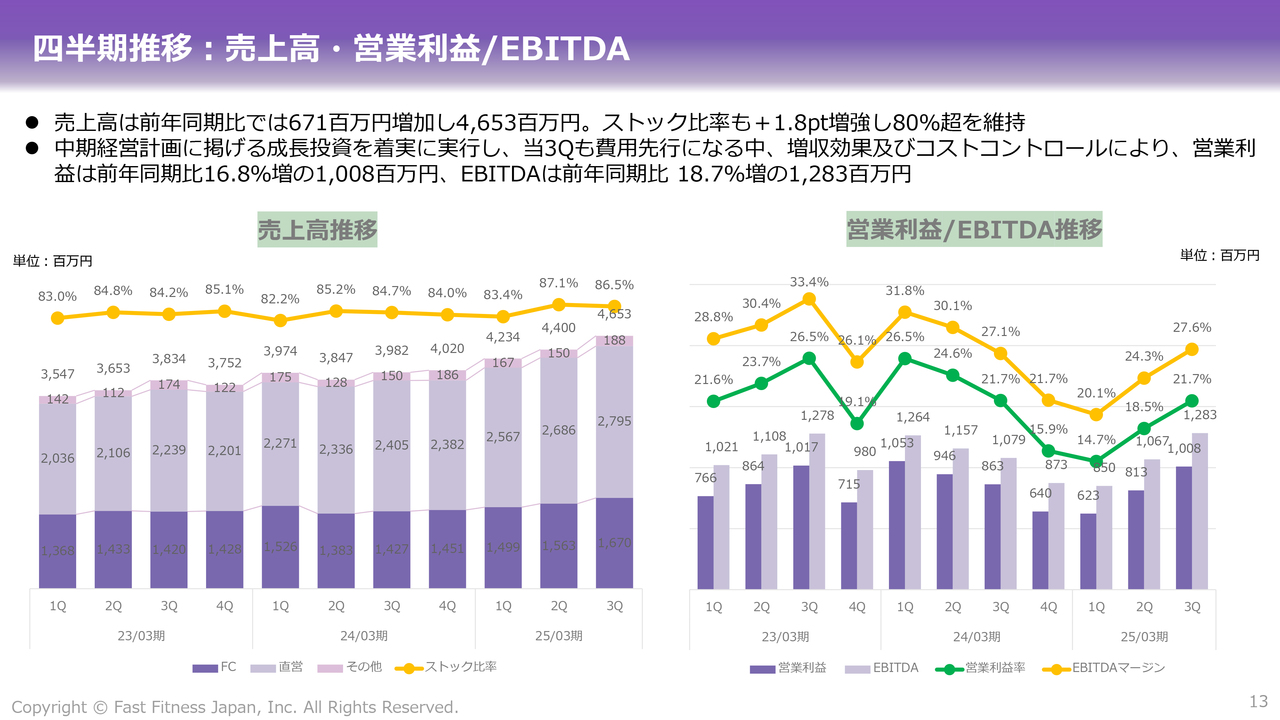

四半期推移:売上高・営業利益/EBITDA

スライドのグラフは、売上高、営業利益/EBITDAの四半期ごとの推移になります。ご覧のとおり、今期は第1四半期から引き続き右肩上がりで推移しています。

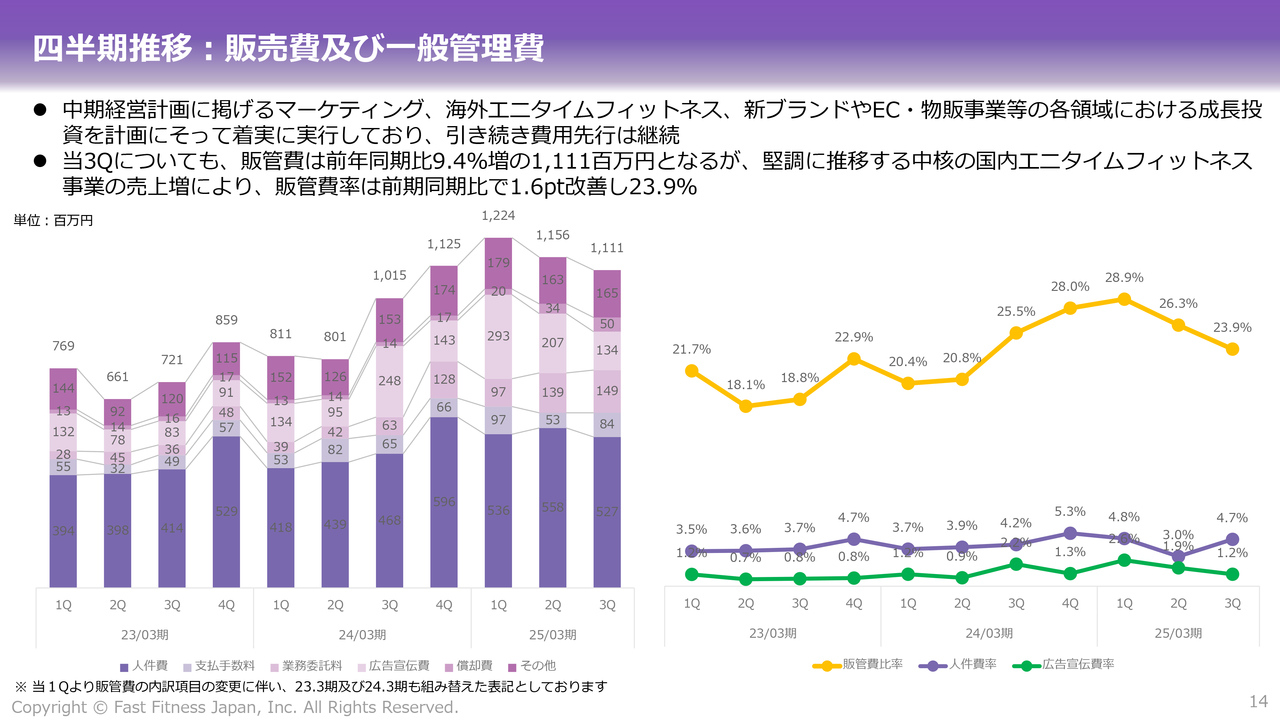

四半期推移:販売費及び一般管理費

販管費です。前年同期以降、戦略的にマーケティング投資を行っています。前年同期以前と比べると、全国キャンペーンの前後に広告宣伝費用をかなり投下しています。また、新たな成長領域への投資及び育成を進めていますので、それらに伴う必要な人件費や業務委託費などの費用にも投下しています。

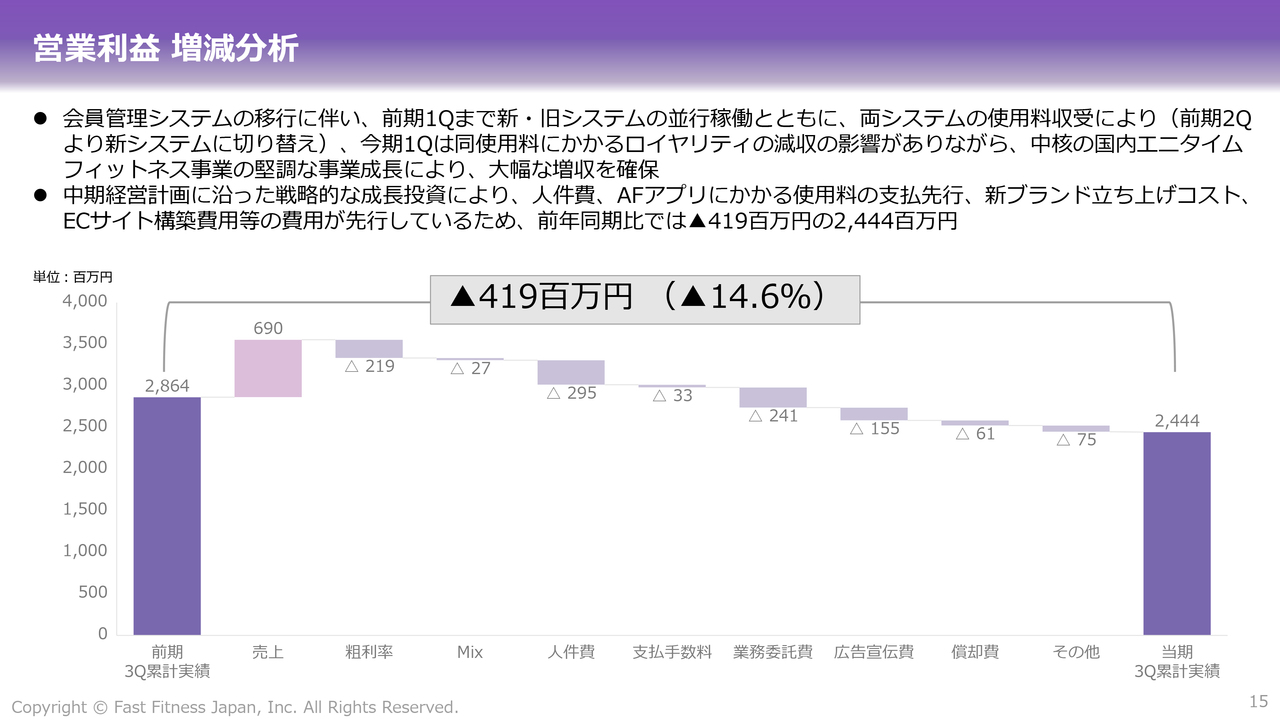

営業利益 増減分析

第3四半期における営業利益の増減分析です。今期は成長投資を非常に強化しているため、費用が先行するかたちとなっており、前年同期比で減益となっています。人件費や業務委託費、広告宣伝などの減益要因は、主に今実施している成長投資あるいはその育成にかかる部分であるとご理解ください。期首の計画比との増減分析は、後ほどご説明します。

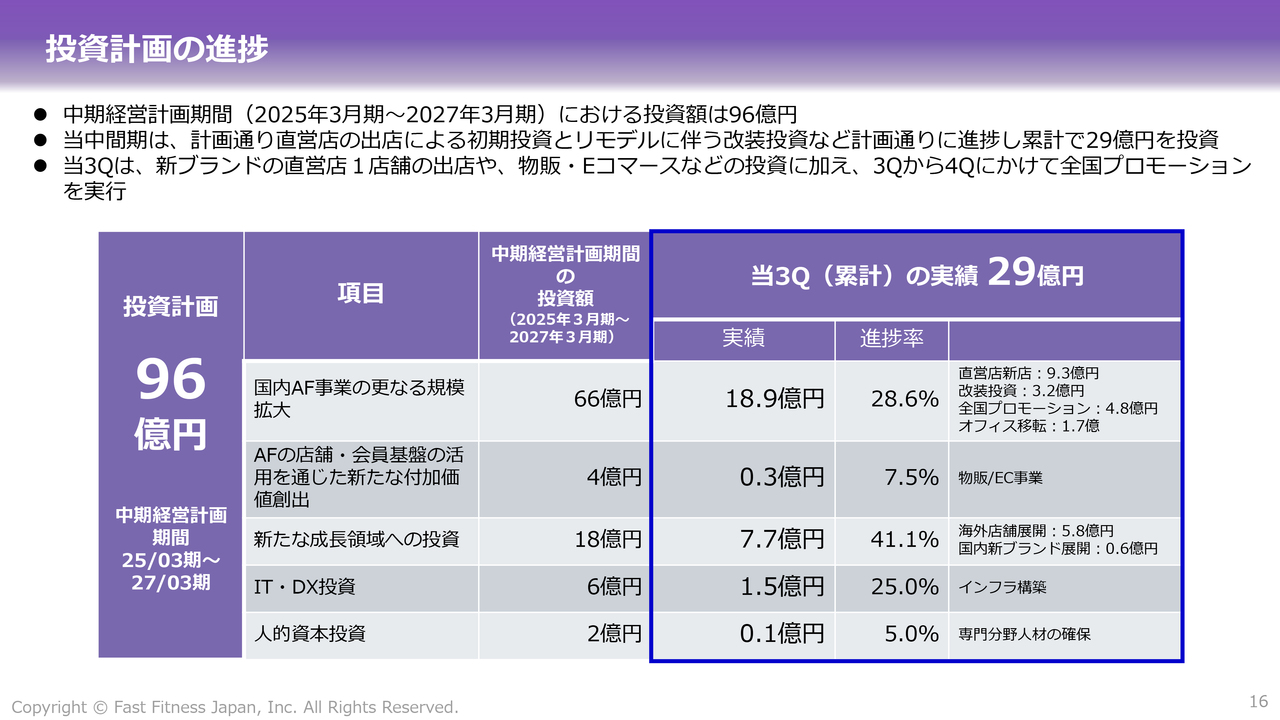

投資計画の進捗

中期経営計画期間の投資の進捗についてです。3年間の投資額は96億円を計画しています。初年度である今期は、第3四半期までの投資実績が29億円となりました。主に国内エニタイムフィットネス事業へのさらなる成長投資になりますが、新たな成長分野への投資も計画どおり着実に進めています。

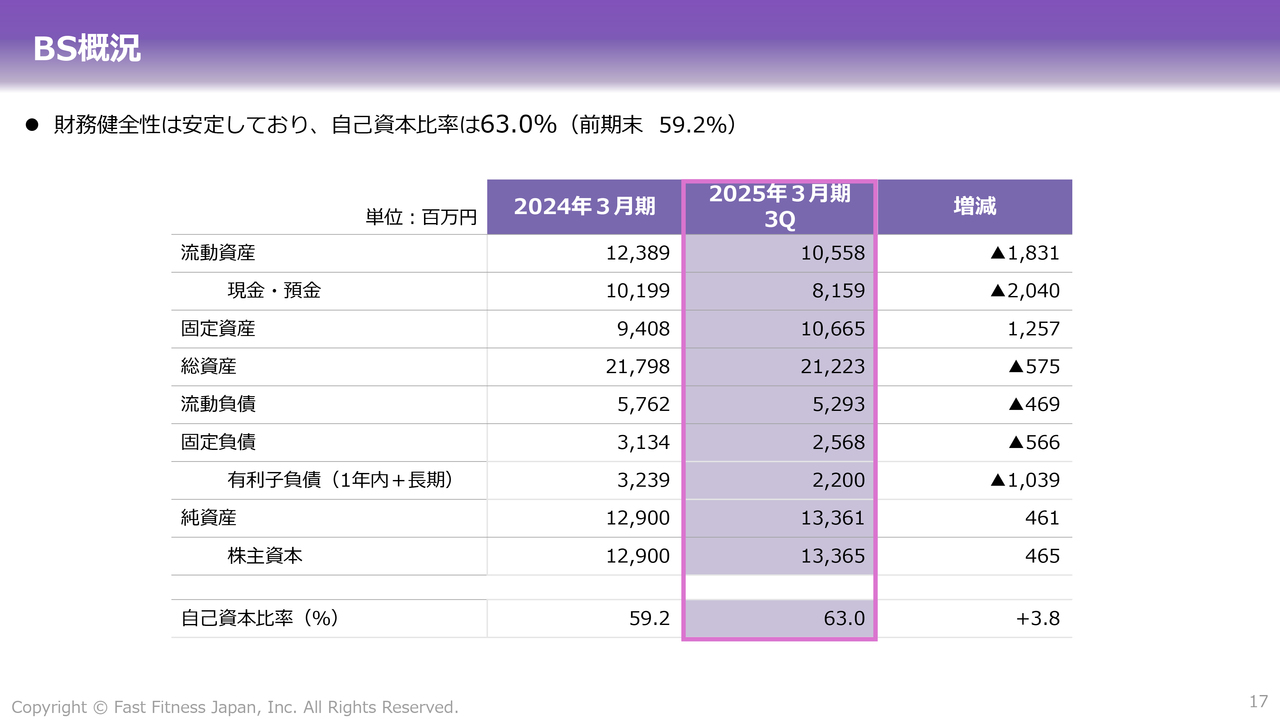

BS概況

BSの概況です。自己資本比率は63.0パーセントと、引き続き高い財務健全性を保持しています。

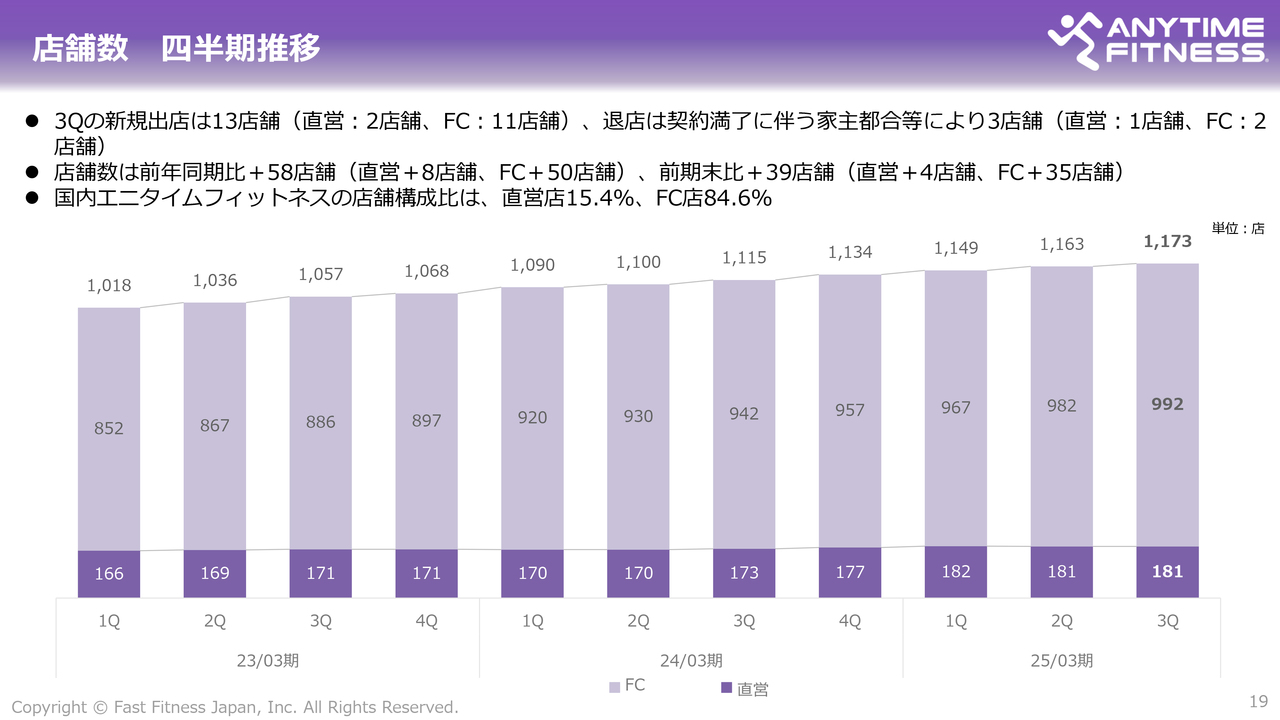

店舗数 四半期推移

当社のビジネスの中核である、国内エニタイムフィットネス事業について詳しくご説明します。スライドのグラフは店舗数の推移です。第3四半期の新規出店は13店舗で、前年同期比プラス58店舗、そのうち直営店が8店舗、FC店が50店舗となっています。退店は、契約満了に伴う家主都合などにより3店舗ありました。

24時間ジムのカテゴリーは、他ブランドの店舗拡大が続いていますが、エニタイムフィットネス事業は安定的に店舗拡大が図れています。

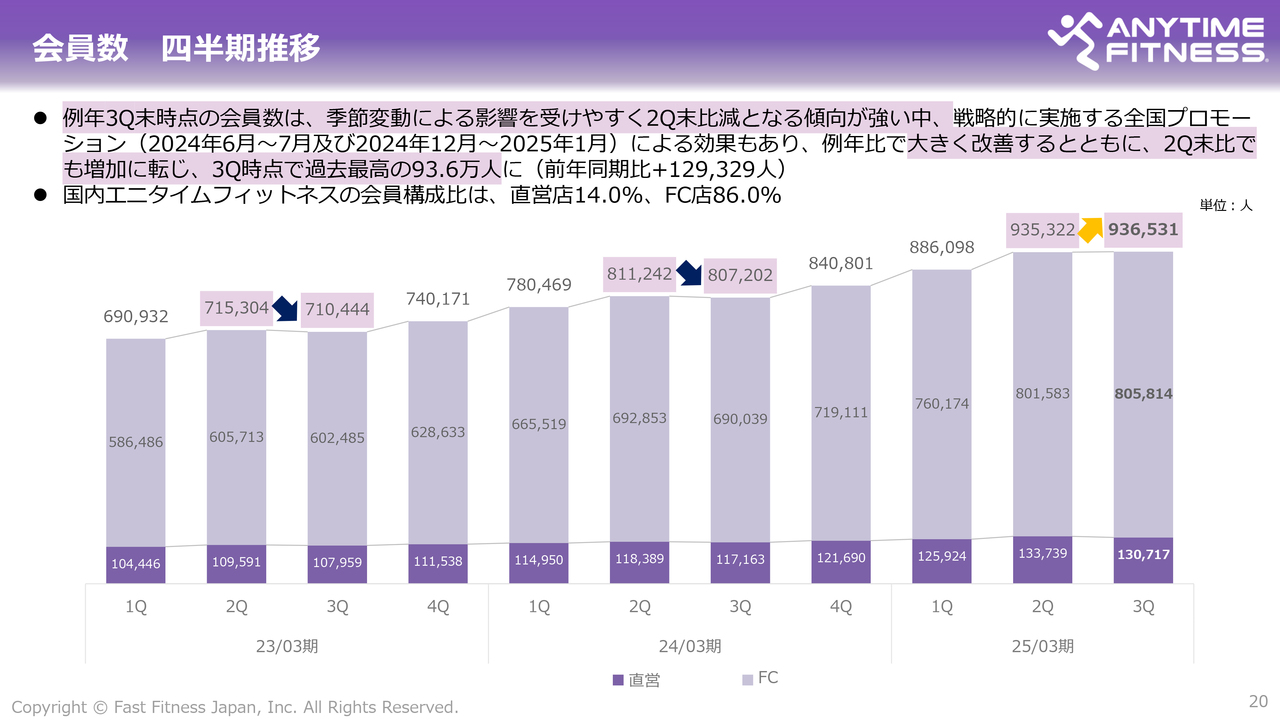

会員数 四半期推移

スライドは、当社が重要視している会員数の推移です。例年、第3四半期末時点の会員数は季節変動の影響を受けやすく、第2四半期と比べると減少傾向にあります。他のフィットネスクラブも毎年同様の季節要因があるかと思います。

今期は6月と7月にかけて、全国的なプロモーションを行いました。その効果が顕著に現れ、会員数の底上げを図ることができました。

ただし、キャンペーンで会員数を一挙に増やしたということではなく、退会数を抑えるための施策を継続して行いました。結果として、入会していただいたお客さまがあまり退会されなかったことで、スライドに黄色の矢印で示しているように、第2四半期比で会員数が増加に転じています。

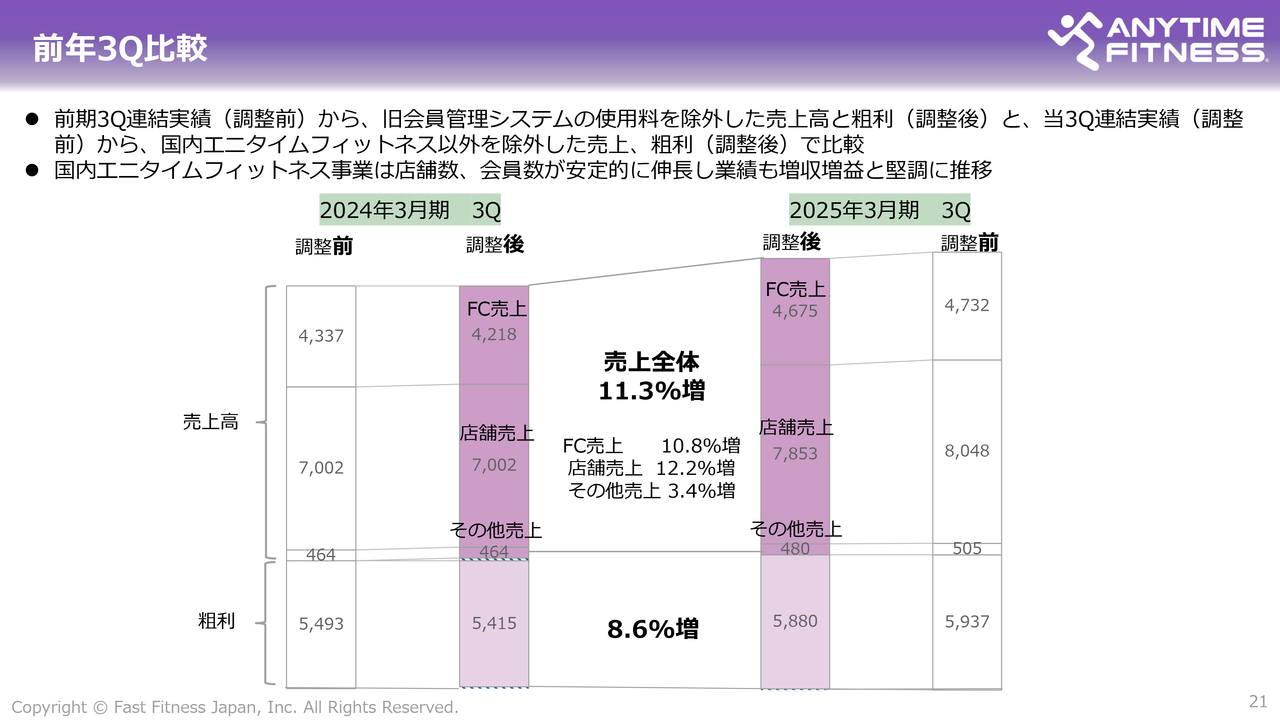

前年3Q比較

国内エニタイムフィットネス事業のみを前年同期と比較したグラフです。前期の第1四半期までは、新旧両方の会員管理システム使用料が発生していましたが、そのような特殊要因を除外し、売上の内訳から海外分も除いて、Apple to Apple(同一条件)で比較したものです。グラフのとおり、FC売上、店舗売上、その他売上ともに前年同期比で増収となっています。

国内のエニタイムフィットネス事業は、引き続き堅調に推移しています。売上全体で11.3パーセント増となりました。粗利の増益幅が小さくなったという見方もできますが、エニタイムアプリの展開に伴う原価増が今期より発生しており、その原価増を吸収しても増益となっています。

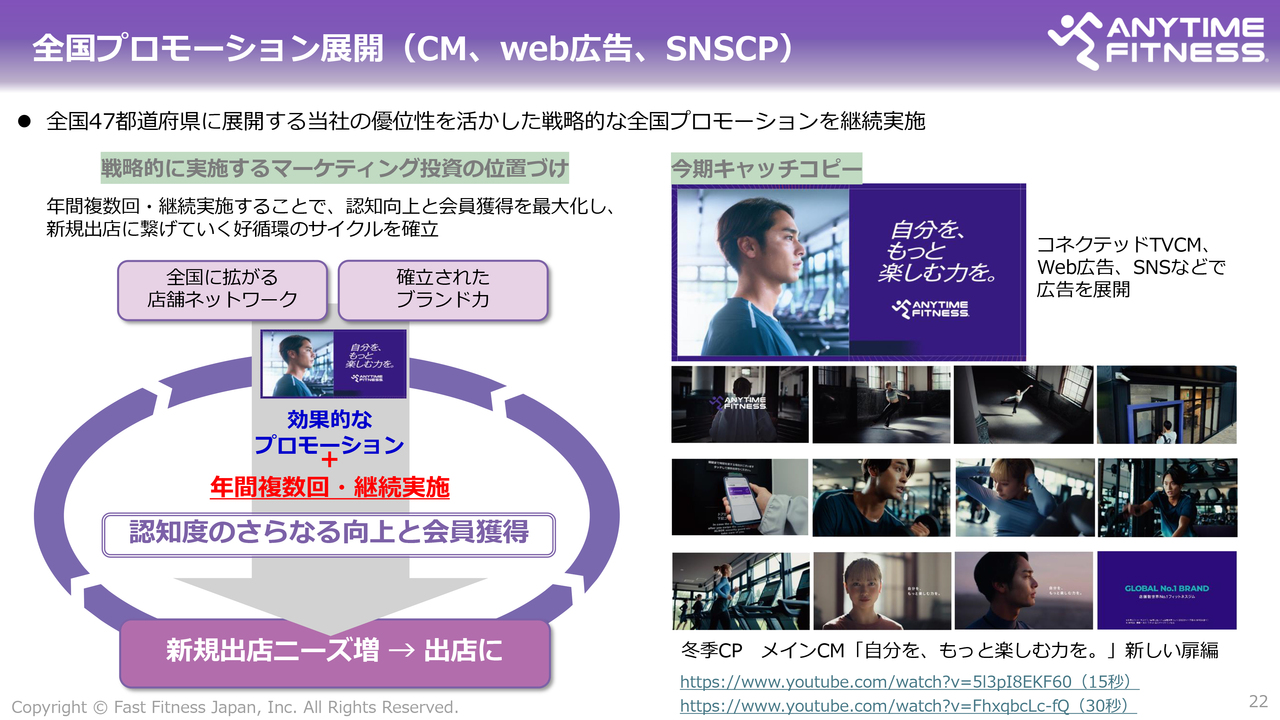

全国プロモーション展開(CM、web広告、SNSCP)

国内エニタイムフィットネス事業の全国プロモーションについてご説明します。1回目の全国プロモーションを2023年12月から2024年1月にかけて実施し、大きな反響をいただきました。今期は2024年6月から7月、2024年12月から2025年1月の計2回実施しています。

当社が戦略的に実施するマーケティング投資の位置づけについてご説明します。当社は全国47都道府県に1,173店舗を展開しています。また、当社は24時間ジムのパイオニアとして、市場を牽引しています。

多くの同業他社がこの領域に進出していますが、エニタイムフィットネスのブランド力と店舗網、あるいは規模を活用したプロモーションを積極的に行うことで、さらなる知名度の向上と会員獲得の最大化を図っています。

引き続き店舗拡大が続く中、店舗当たりの会員数も伸びており、既存オーナーや新規オーナーの出店意欲が高まっている状況です。出店につながる好循環のサイクルを確立しています。

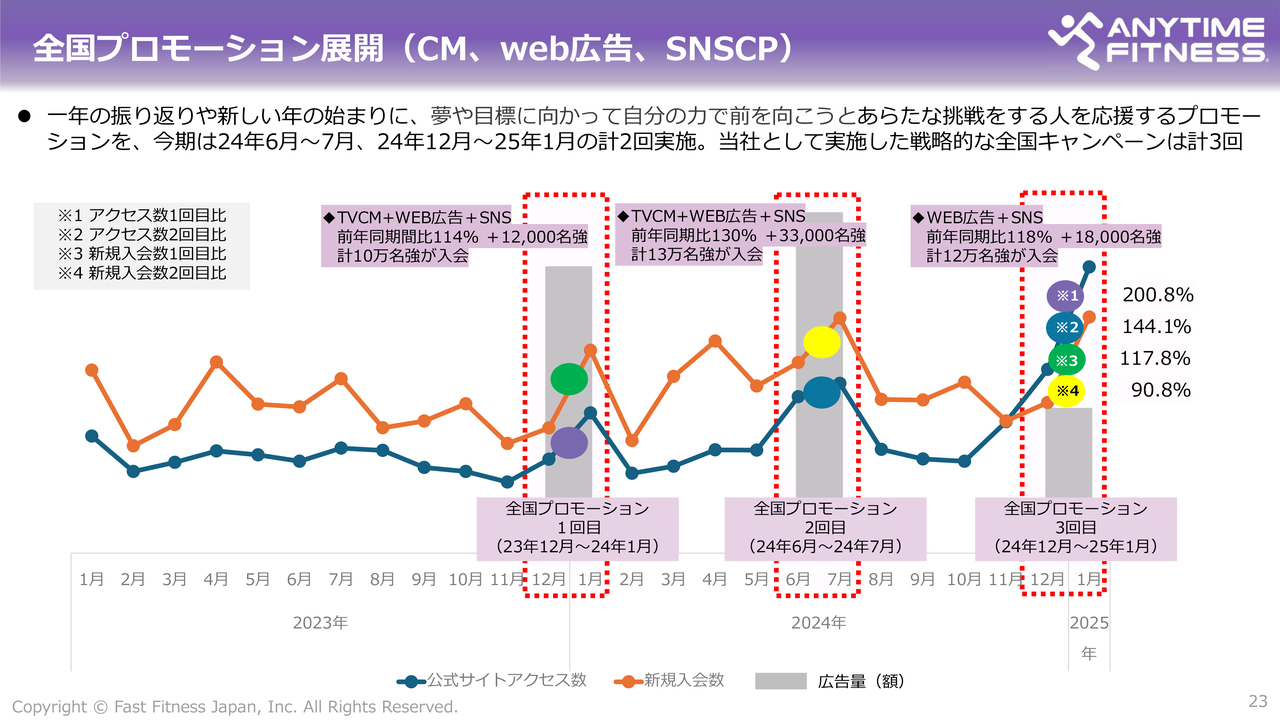

全国プロモーション展開(CM、web広告、SNSCP)

当社は、どのようなプロモーションを、どのような頻度で、どのような組み合わせで行えば一番効果が出るのかを、仮説検証しながら効果測定を行っています。スライドは、1回目から3回目までの効果指標を示しています。来期以降も、全国プロモーションは複数回一定規模で実施していく予定です。

2024年12月から2025年1月の3回目の全国プロモーションに関しては、特に興味深い結果となりました。実は、テレビCMを打たず、その代わりにSNSを多用する方法をとりました。

したがって、1回目、2回目と比べるとコストは抑制されています。一方で、テレビCMを打った1回目、2回目のプロモーションと、あまり遜色ない結果となりました。このように、プロモーションの成績をより深く分析しています。

現在は、地域別の成果において濃淡があるのではないかということで、一生懸命分析しています。その分析結果を次回のプロモーションで試していこうと思っています。今までの成果の分析と蓄積されたノウハウなどをすべて考慮しながら、よりチャレンジングなプロモーションを来期も続けていく予定です。

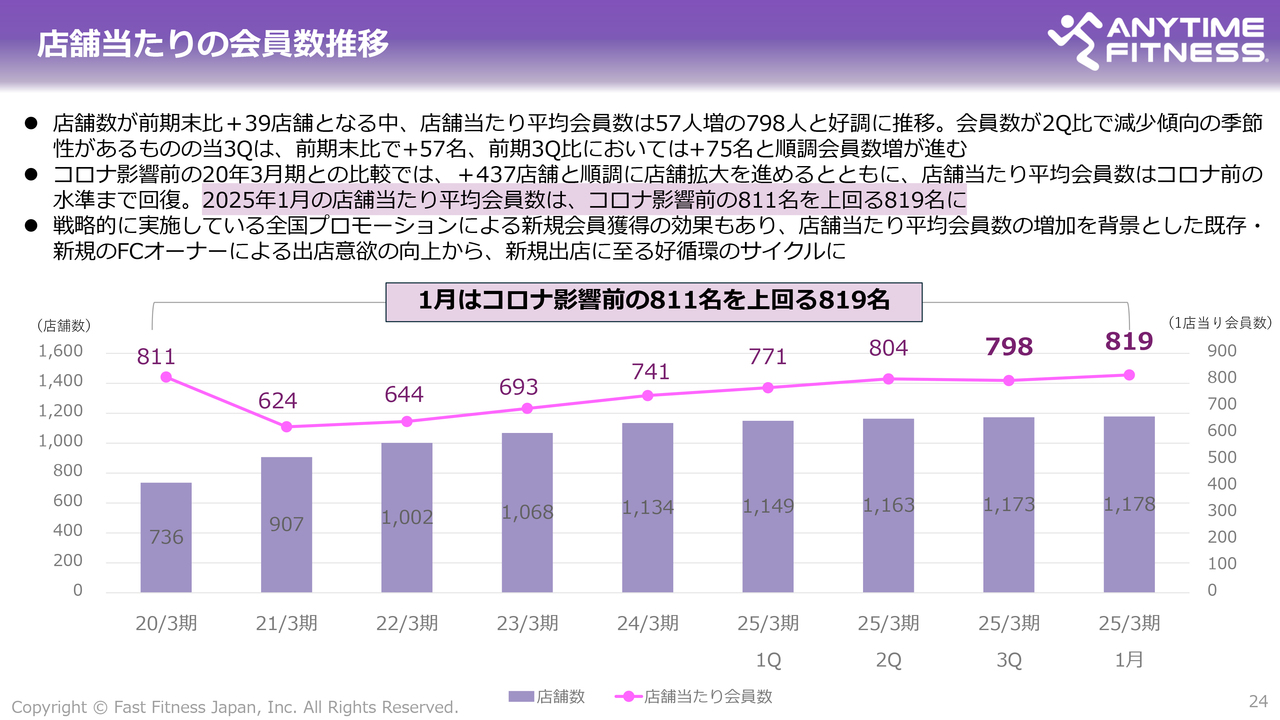

店舗当たりの会員数推移

店舗当たりの会員数は、当社が一番誇れる数字であると思っています。2024年12月末時点での1店舗当たりの平均会員数は798名でした。2025年1月時点では、ついに819名を超えました。「ついに」とお伝えしたのは、コロナ禍前の811名を上回る水準となったからです。このことは当社にとって、非常に大きなマイルストーンになっているのではないかと思います。

コロナ禍前の2020年3月期から現在まで、店舗数は442店舗増えています。店舗数が増えているにもかかわらず、1店舗当たりの会員数がコロナ禍前を上回ったということで、力強い動きがご確認いただけるのではないかと思います。

戦略的に実施している全国プロモーションや新規獲得の効果、及び入会した会員を退会させないような取り組みも実施しているため、全国すべての店舗で会員数は増えています。新店舗を出店しても平均を上回るような成果が出ているということで、非常に好循環なサイクルになってきています。

AFアプリの利活用促進①

当社が重要視しているエニタイムフィットネスアプリについてご説明します。アプリの主な機能は、スライド左側の表のとおりです。会員のみなさまの利便性が高まるような仕様となっています。また、このアプリは会員以外の方もご利用いただけます。例えば、ワークアウトプランの作成・提供や店舗見学の予約などが可能です。

既存会員への利便性の向上や付加価値の提供に加え、潜在会員への送客にも活用できます。アプリが、エニタイムフィットネスの活性化につながるアイテムの1つとなるように展開しています。

なお、2024年8月にリリースして以来、毎月、実際に使用しているユーザーの数であるMAU(Monthly Active Users)を継続的に追っています。1ヶ月以上アプリを使用していないユーザーは、すでにユーザーではないと捉えています。

スライド右側のグラフのとおり、MAUは伸び続けており、2024年8月のスタート時点から2024年12月時点では42.1パーセント増、2025年1月時点では58パーセント増となっています。

まずは、会員の方にアプリをダウンロードしていただき、入館用のアクセスパスとしての利用促進を図っていきたいと思います。そして、アプリを通じて店舗と会員のコミュニケーションをより活性化し、顧客満足度の向上、退会の抑止につなげるための店舗オペレーションを構築しているところです。

AFアプリの利活用促進②

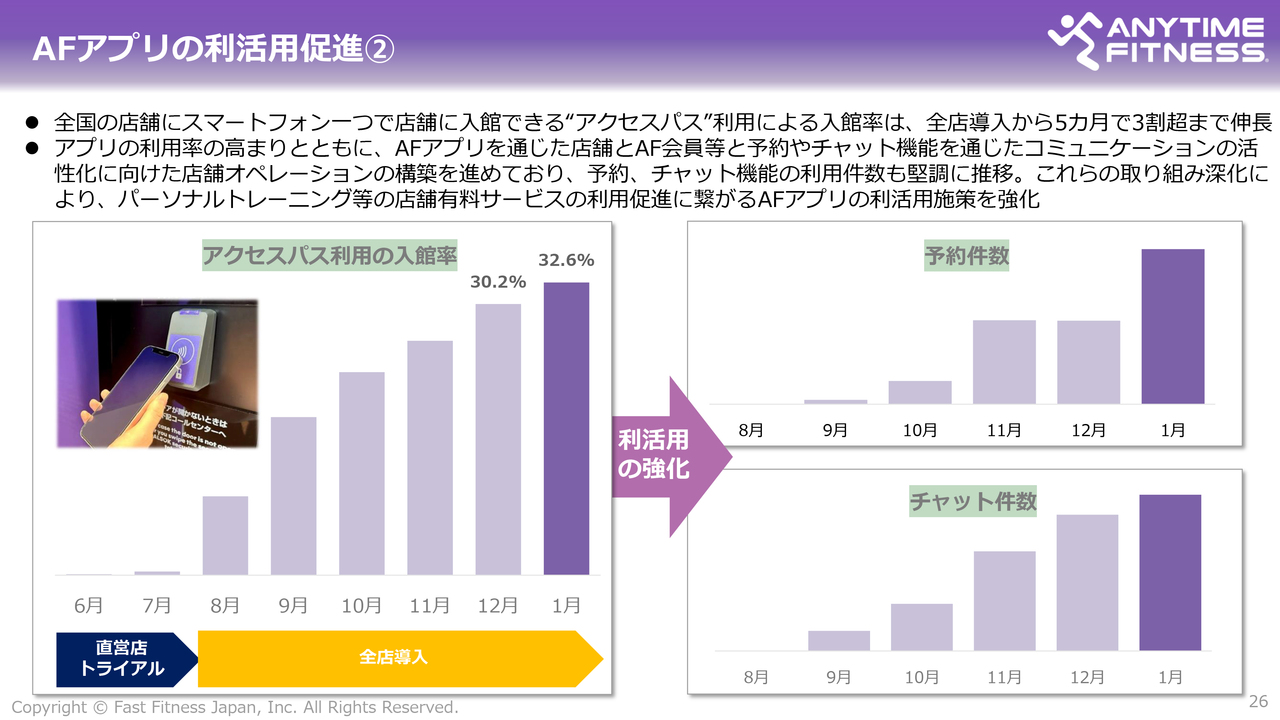

スマートフォンをかざすだけで入館できるアクセスパスの機能を利用した2024年12月以降の入館率は、全入館された方の30パーセント以上となりました。全国で、スマートフォン1つで店舗に入れる仕組みを運用していますので、利便性が非常に高まるのではないかと思います。

先ほどお伝えしたとおり、予約やチャット機能を通じて、店舗のスタッフと会員がコミュニケーションをとることができます。アプリの利用率が高まると、より関係性を深め、絆を強めていくことができるため、このようなことを以前から強化しており、件数も堅調に推移しています。

顧客満足度、退会抑止、有料サービスに結び付けるような利活用施策を、継続して強化していきたいと思っています。

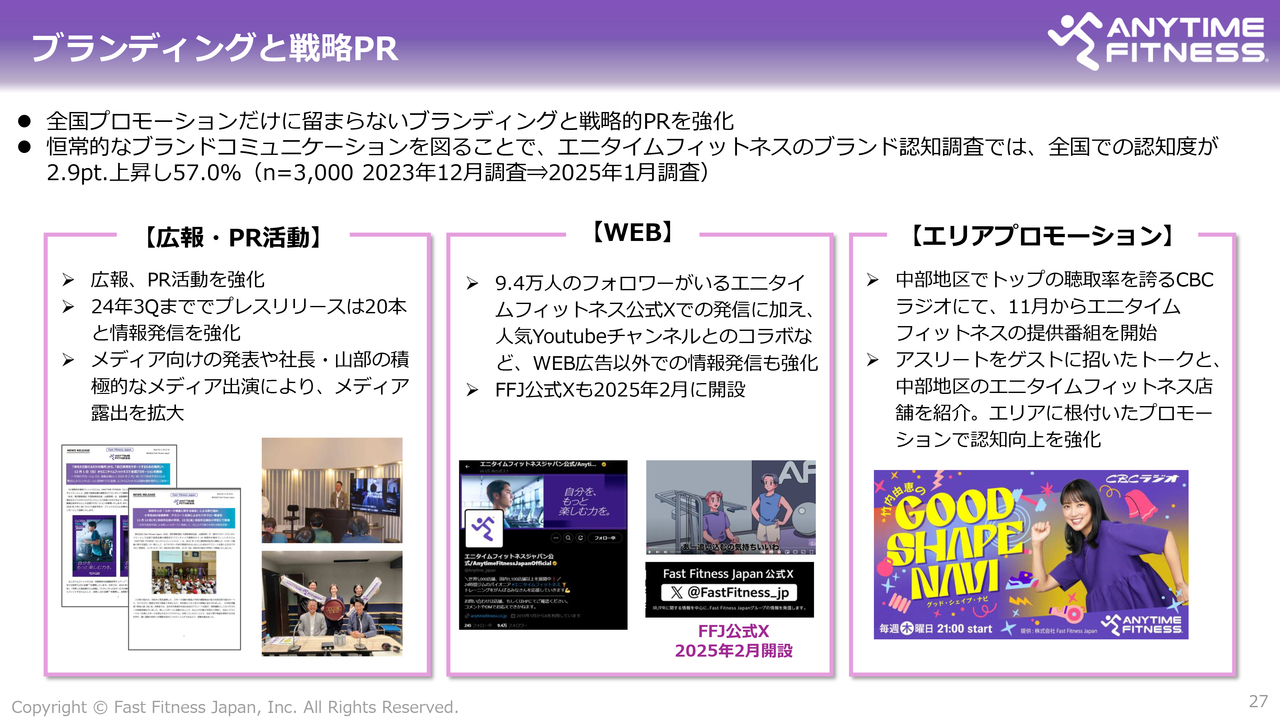

ブランディングと戦略PR

さらに、全国プロモーションだけにとどまらず、ブランディングの強化として、戦略的PRの強化も行っています。エニタイムフィットネスのブランドの認知向上や、恒常的なブランドコミュニケーションも強化しているところです。

IR情報 / 各種問い合わせ先

直近ですが、「X(旧Twitter)」の当社公式アカウントを開設しました。ぜひフォローしていただけたら幸いです。まずは広報関係のIRや情報が中心になるかと思いますが、内容については徐々に充実を図っていきますので、ご期待いただけたらと思います。

中期経営計画に掲げる成長戦略の推進状況

国内エニタイムフィットネス事業以外の事業についてご説明します。こちらは冒頭でもお伝えしたスライドになりますが、赤枠の中期経営計画で挙げた成長戦略の進捗状況についてお話しします。

海外事業:ドイツ

まずは海外事業のドイツです。先ほどお伝えしたように、マスターフランチャイジーとして、ドイツ全土でエニタイムフィットネスの店舗展開ができます。

1つ変化があったところとして、昨年に株式を取得したEighty 8 Health&Fitness B.V.の社名を、Fast Fitness Brands GmbHへと変更しました。

現在は1店舗ですが、なるべく早くFC展開ができるように、店舗物件の開発とFC候補の開拓を行っています。2025年春頃には、直営の2号店の出店を予定しています。

ドイツの人口は日本より若干少ないですが、フィットネス参加率が10パーセント以上で、資料によっては一番多いデータで14パーセント程度あるのではないかと言われています。フィットネスを頻繁に行うお国柄ですので、そこへ攻め入るために、さまざまな準備・開拓を進めているところです。

海外事業:シンガポール

シンガポールでは、FC店を2店舗取得しています。当社では基本的に、地域や国でマスターフランチャイズ権を取得し、その中で展開していくことを考えています。

日本でのオペレーションはかなりノウハウを蓄積してきましたが、海外でのオペレーションは経験がありません。さまざまな実験も行いながら、海外でのビジネス、ノウハウ、あるいはパーソナルトレーナーの使い方など、あらゆることを学ぶことも含めて店舗を買収しています。

一番重要なこととして、これから海外用の社員をどんどん育てていかないといけないという課題もあります。シンガポールは英語で話すお国柄です。将来のことも視野に入れ、日本からは2名を派遣しています。

海外ではゼロベースでの新規出店はまだ経験していませんが、2025年春頃にシンガポールで3店舗目のFC店の出店を計画しています。

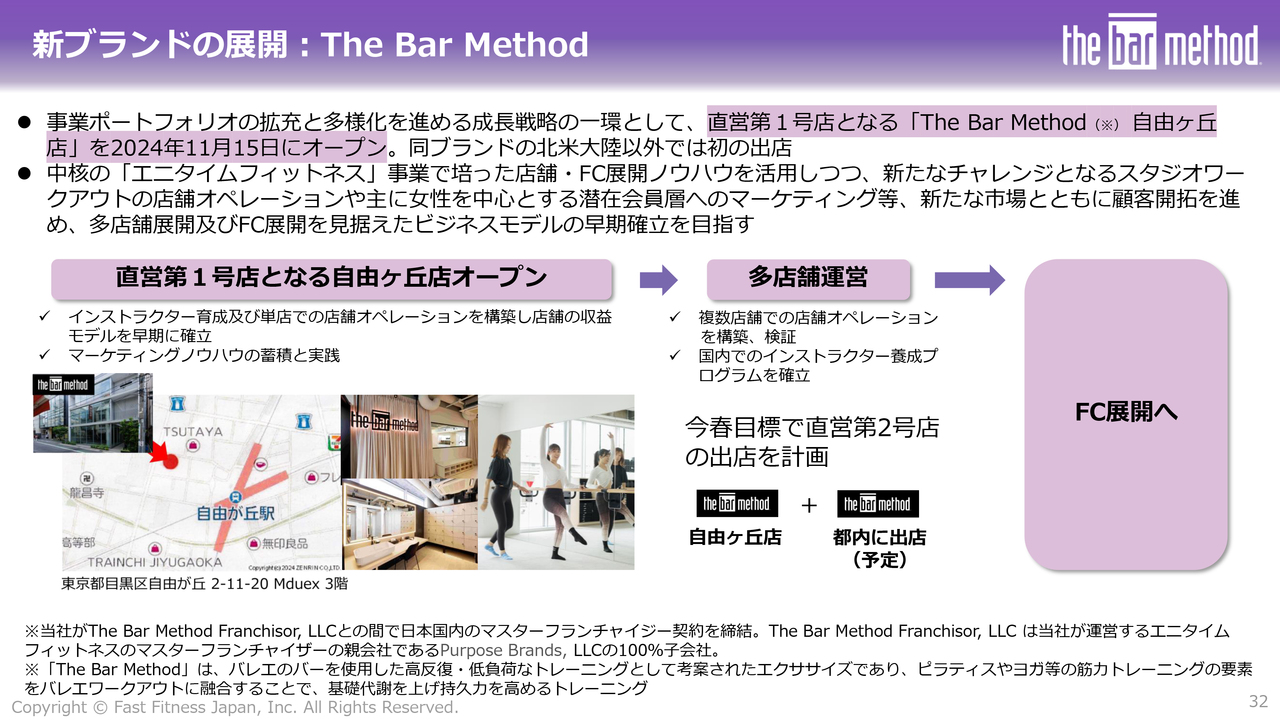

新ブランドの展開:The Bar Method

新ブランド「The Bar Method」についてです。2024年11月15日に、直営第1号店が自由が丘にオープンしました。エニタイムフィットネスのマスターフランチャイザーの親会社である、アメリカのPurpose Brandsという会社のまた別のブランドで、日本でのマスターフランチャイズ権を取得し、アメリカ以外で初出店となりました。

名前はバレエのバーと、開発した人の名前であるバーさんの両方を兼ねています。どのようなトレーニングかというと、高反復・低負荷のトレーニングをずっとリピートします。

バレエのバーを使い、理学療法的なサポートにより、解剖学、運動学、ピラティス、ヨガ、その他の筋力トレーニングなど、さまざまな要素を入れた非常に秀逸なプログラムで構成されています。ご興味のある方はぜひ足を運んでみていただけたらと思います。

バーを使ったフィットネスは、アメリカで今、非常にブームが来ていますので、近いうちに日本にもその波が押し寄せてくるのではないかと思います。その時には当社が店舗をしっかり敷いた上で、お客さまが増えても対応できるような体制を作っていきたいと思っています。

スタジオ型のワークアウトということで、店舗のオペレーション、インストラクターの養成なども今までとは違う領域であり、いろいろと習得しないといけない面もあります。さまざまなチャレンジとなりますが、なるべく早くFC展開していくことも視野に入れながら、今年の春先には第2店舗目を東京で出店したいと考えているところです。

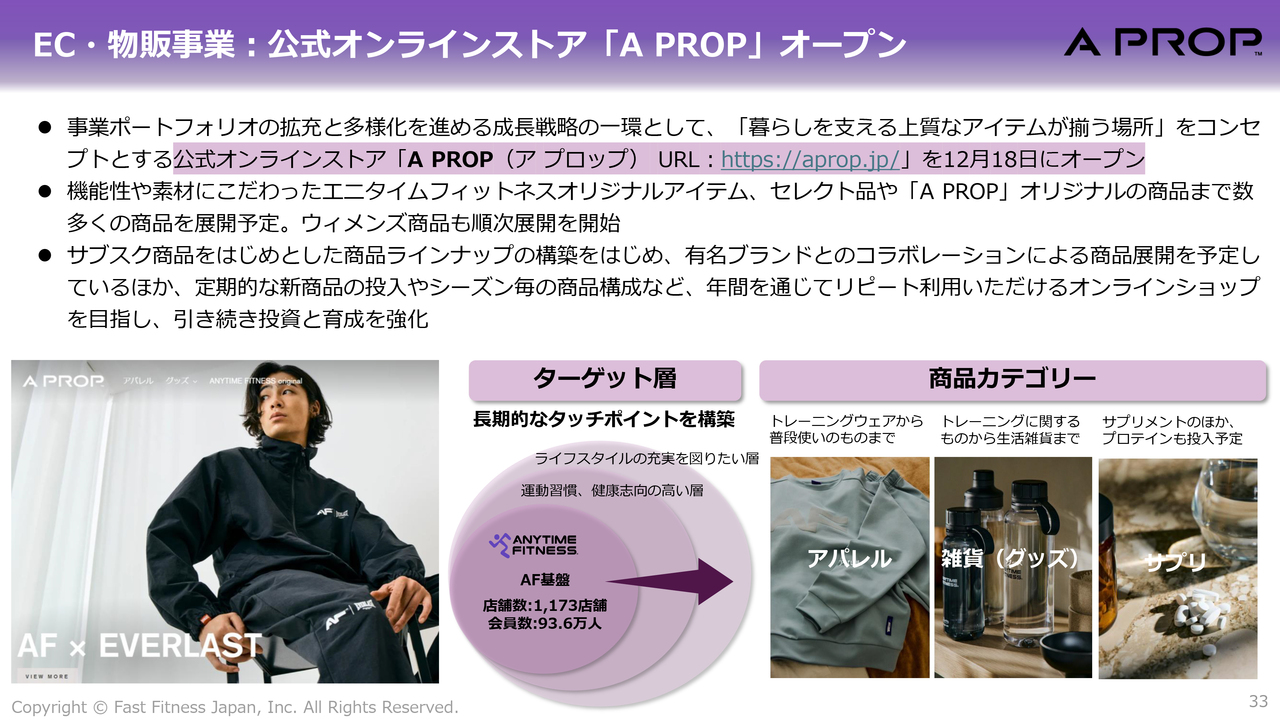

EC・物販事業:公式オンラインストア「A PROP」オープン

さまざまな新しいことを矢継ぎ早に始めたためご説明が長くなっていますが、EC・物販事業についてです。2024年12月18日に、公式オンラインストア「A PROP」が正式にオープンしました。アメリカ本部との契約手続きに想定以上の時間がかかり、予定よりずれ込みました。

トレーニングウェアから普段着使いができるようなアパレル、健康意識の高い方々をサポートするようなプロテイン・サプリメント、小物や日常使いができる雑貨などを揃えています。

プロテインやサプリは毎月購入する方がかなり多いため、サブスク商品が継続していくような事業展開を目指しています。オリジナル商品、セレクト品、コラボ商品など、他ではなかなか手に入らないような品ぞろえを現在増やしているところです。本当に付加価値の高いものになっていくように注力しています。

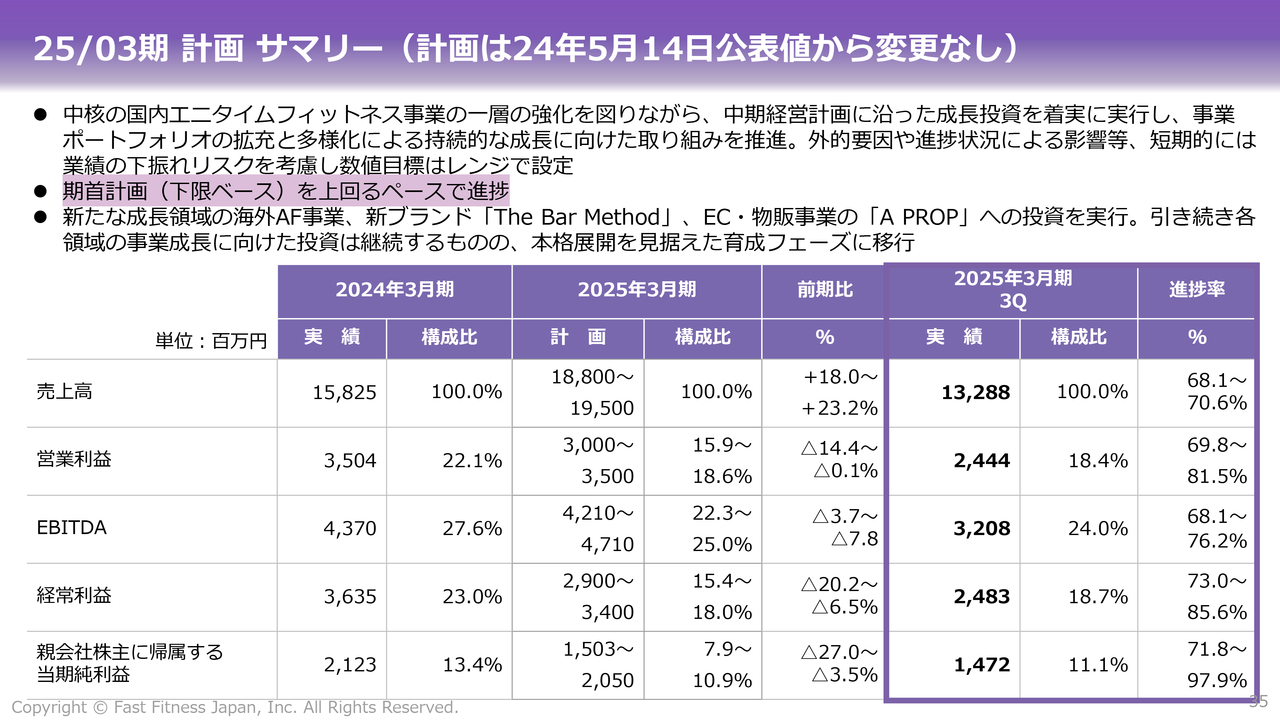

25/03期 計画 サマリー(計画は24年5月14日公表値から変更なし)

2025年3月期の計画については、みなさまが一番気にされているところかと思います。スライドに、通期計画に対する第3四半期の進捗を示しています。

次のスライドでもご説明しますが、特に利益面は、計画に対してレンジ内で着実に進捗しています。第1四半期、第2四半期に続き、第3四半期も計画比ではプラスで成長している状況です。

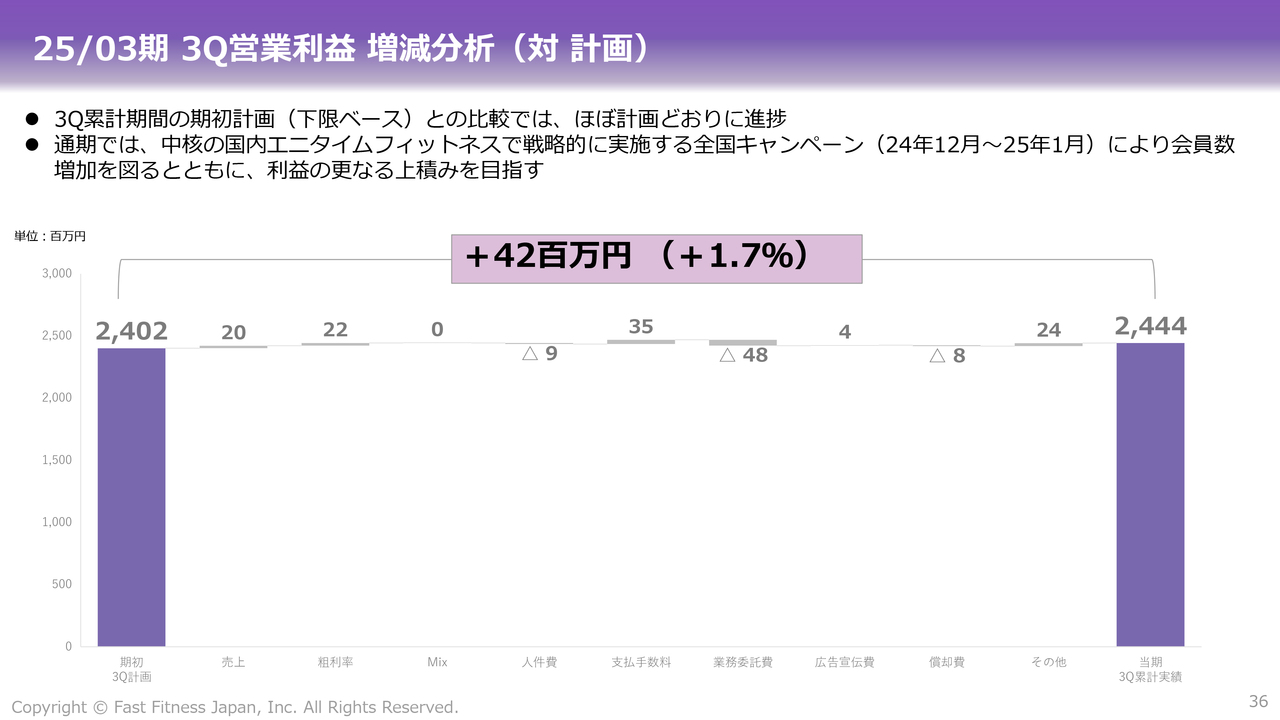

25/03期 3Q営業利益 増減分析(対 計画)

期初の会社計画に対する第3四半期の営業利益の増減分析です。レンジで計画を出していますので、下限ベースでの増減分析となります。国内エニタイムフィットネス事業が非常に堅調に推移していることなどによる増収効果もあり、ほぼ計画どおりに推移しています。

第3四半期の決算説明は以上となります。国内エニタイムフィットネスの基盤となる事業成長は着実に進捗しており、物販、海外展開、第2ブランドなどの新たなチャレンジも次の打ち手まで決めている状況で、順調に推移しています。第4四半期も含め、さらなる成長に向けて全力で取り組んでいきたいと思っています。

私からの説明は以上です。ご清聴いただきありがとうございました。

質疑応答:広告宣伝費の売上比率及びコスト抑制による影響について

司会者:「コストコントロール策の一環として、広告費を抑制していると思います。今後の広告宣伝費の売

新着ログ

「サービス業」のログ