提供:株式会社マーキュリアホールディングス 2024年12月期決算説明

【QAあり】マーキュリアHD、創業20年に向けマクロ環境への対応を重視 成功報酬、新ファンド立ち上げにより増益を目指す

本日のご説明内容

豊島俊弘氏(以下、豊島):代表取締役CEOの豊島です。本日はお忙しいところお集まりいただきありがとうございます。ただいまより、株式会社マーキュリアホールディングス2024年12月期決算説明会を開始します。

初めにグループ経営と事業戦略の進捗、続いて各事業部門の事業領域について、次に将来戦略について、最後に決算ハイライトについてご説明します。

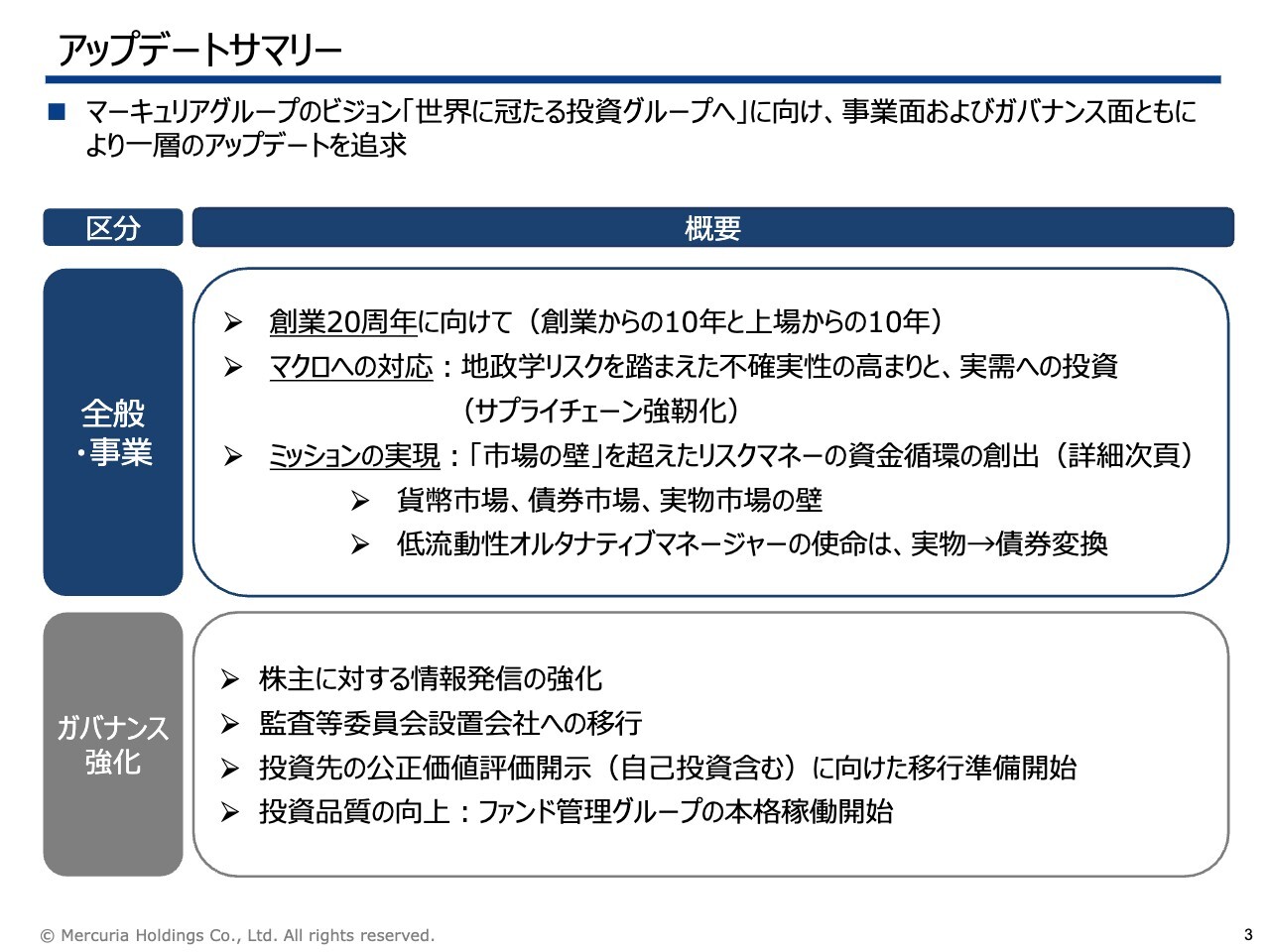

アップデートサマリー

グループ経営と事業戦略の進捗について、アップデートサマリーからご説明します。マーキュリアグループは「世界に冠たる投資グループへ」というビジョンを掲げて事業を行ってきました。

2005年に設立し、今年はちょうど創業から20周年という年に当たります。最初の10年間に「国の壁」「心の壁」におけるクロスボーダー投資の成果を出して、その成果を刈り取るかたちで2016年の上場からの10年間は、新たな戦略として「世代の壁」「市場の壁」を超えるというテーマを掲げて、事業を進めてきています。

この20年という節目の年を踏まえ、今後どのような戦略を展開していくのかについては、まず、マクロ環境への対応を重視しています。マクロの状況は、2005年と、2016年以降と、今後と、それぞれの時期で、地政学的リスクに関する不確実性や実需のあるところというものが変わってきています。

私どもは、その中においても、金融はサプライチェーン、つまり実需のつながりに随伴するものであるという考え方をとっています。サプライチェーンの評価に随伴するエクイティファイナンス事業を強化していきたいと考えています。

私どものミッションですが、オルタナティブ・マネージャーとして、「市場の壁」を超えてリスクマネーを供給し、資金が循環していくような、資金循環のお役に立ちたいと考えています。

この「市場の壁」を超えるということについては、後ほどご説明しますが、貨幣市場つまりマネー市場、債券市場、実物市場の間で、実物市場に注目します。実物市場に資金が循環するためには、この債券市場、貨幣市場とつながっていかなければいけないと考えています。

さらに、この中における低流動性オルタナティブ・マネージャーの使命については、この実物市場にあるリアルなニーズに応えるさまざまな事業あるいは資産を、債券、つまり資金による投資、その投資に対する償還のようなかたちに変換していくことが、我々のミッションだと考えています。

このような資金の流れを作るためには、最初に上場会社として私ども自身が株主に対する情報発信を強化し、きちんと社会的信用を得られることが大切だと考えています。

その中で今回、監査等委員会設置会社へのガバナンス体制の移行を予定しています。

投資先への公正価値評価開示に向けた準備については、マーキュリアの決算には、タイミングによるぶれがあります。ただし同時に、私どもの自己資本は、私どもの投資先に振り向けられているわけです。そのため、その価値が着実に成長しているか、どのような価値を持っているのかについて、株主に対する発信を強める必要があると考えています。

投資品質向上については、ファンド管理体制を強化していきます。投資はお金があればできるわけですが、このような資金循環のハブになるためには、それぞれのファンドの中で起きていることを、LP投資家に対してはもちろんのこと株主に対しても、きちんと品質のある報告をしていくことが重要であると考えています。

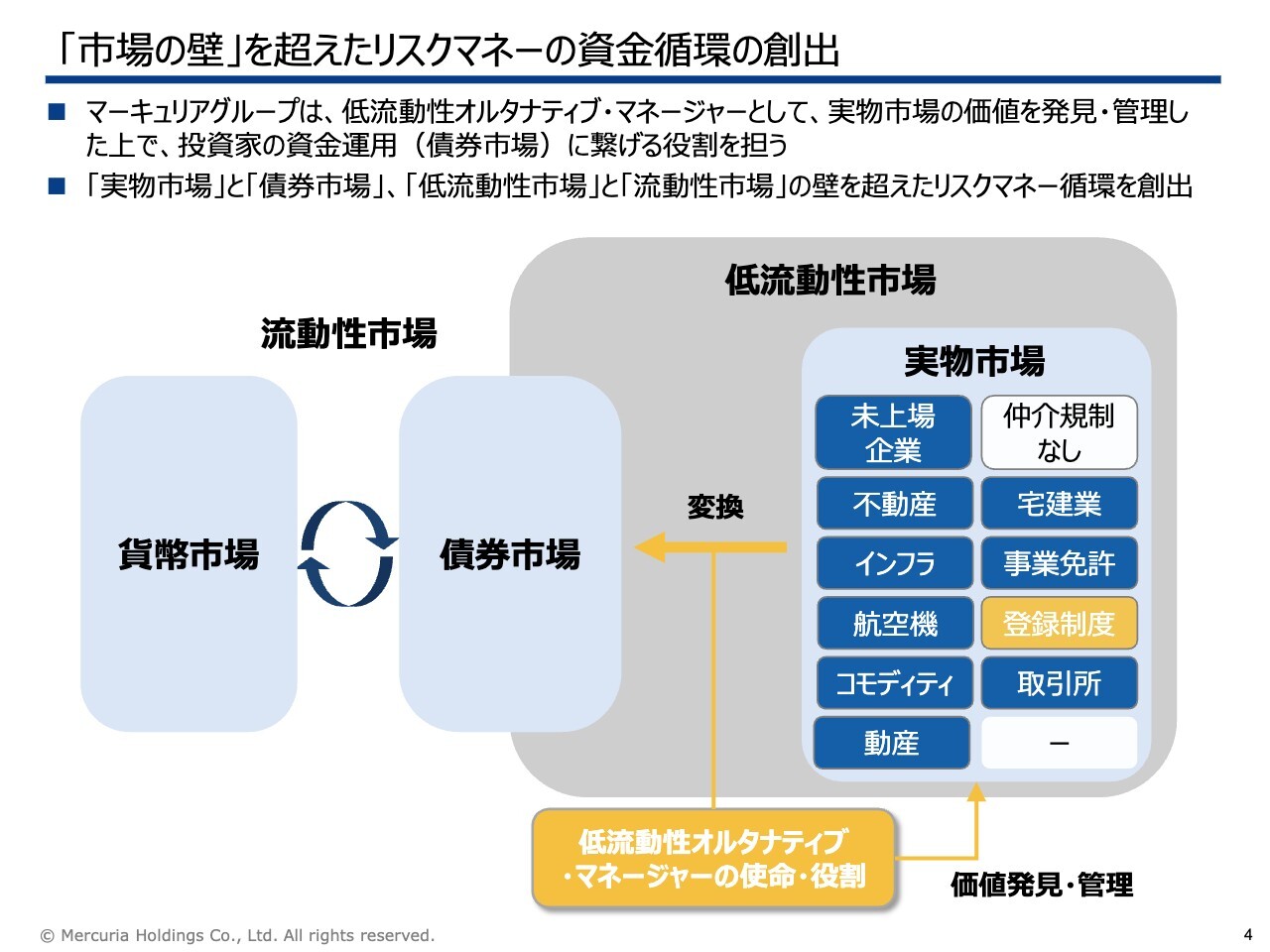

「市場の壁」を超えたリスクマネーの資金循環の創出

「市場の壁」を超えることについてですが、スライドの左端にお示ししたとおり、市場にはまず、流動性の非常に高い貨幣市場があります。

同時に、通貨には、中央銀行のあり方、各国の財政のあり方が背景に関わっており、通貨に対する不安が今、世の中にあります。それに伴い需要の一部は、今回のトランプ政権の動きにあるように、いわゆる仮想通貨と呼ばれるものに向かったり、それから実物資産に向かったりします。

実物資産で言えば、金などの価格はかなり上がってきていますし、さらに実需があったり、ロケーションのよい不動産の価格も上がってきています。

債券市場はよりインデックスやAI運用になって流動性はあるわけですが、なかなかその中においてアルファの取れる投資というものはありません。

スライドの右側に、実際に実物市場にあるさまざまなものを例示してありますが、当社は、このようなニーズがあって、オペレートされている事業や資産、あるいはこれから出てくるキャッシュ・フローを、債券市場でみなし有価証券、いわゆる組合投資という投資家が投資できるかたちに変換し、それを投資対象にしていきます。

いわゆる実物市場にあるものを、どのようにみなし有価証券で投資対象に変換するのかについては、スライドに示したように、不動産であればプロパティマネージャーのようなものを置かなければいけませんし、バイアウトであれば株式を取得し、その会社の経営、ガバナンスをしっかり見て、EBITDAをきちんとキャッシュ・フローに変えていきます。

このように実物市場において行われているものを変換していく機能が、私どもオルタナティブ・マネージャーの使命・役割であると考えています。

今年の1つのテーマとしては、航空機です。実物市場では、不動産、バイアウト、それからコモディティでも金のようなものなどにお金がいろいろ向かっているわけですが、このような中で、登録制度のある航空機はインフレに強い実物の投資対象で、利用のあり方が管理できるものということで、私どもが現在注目している分野です。

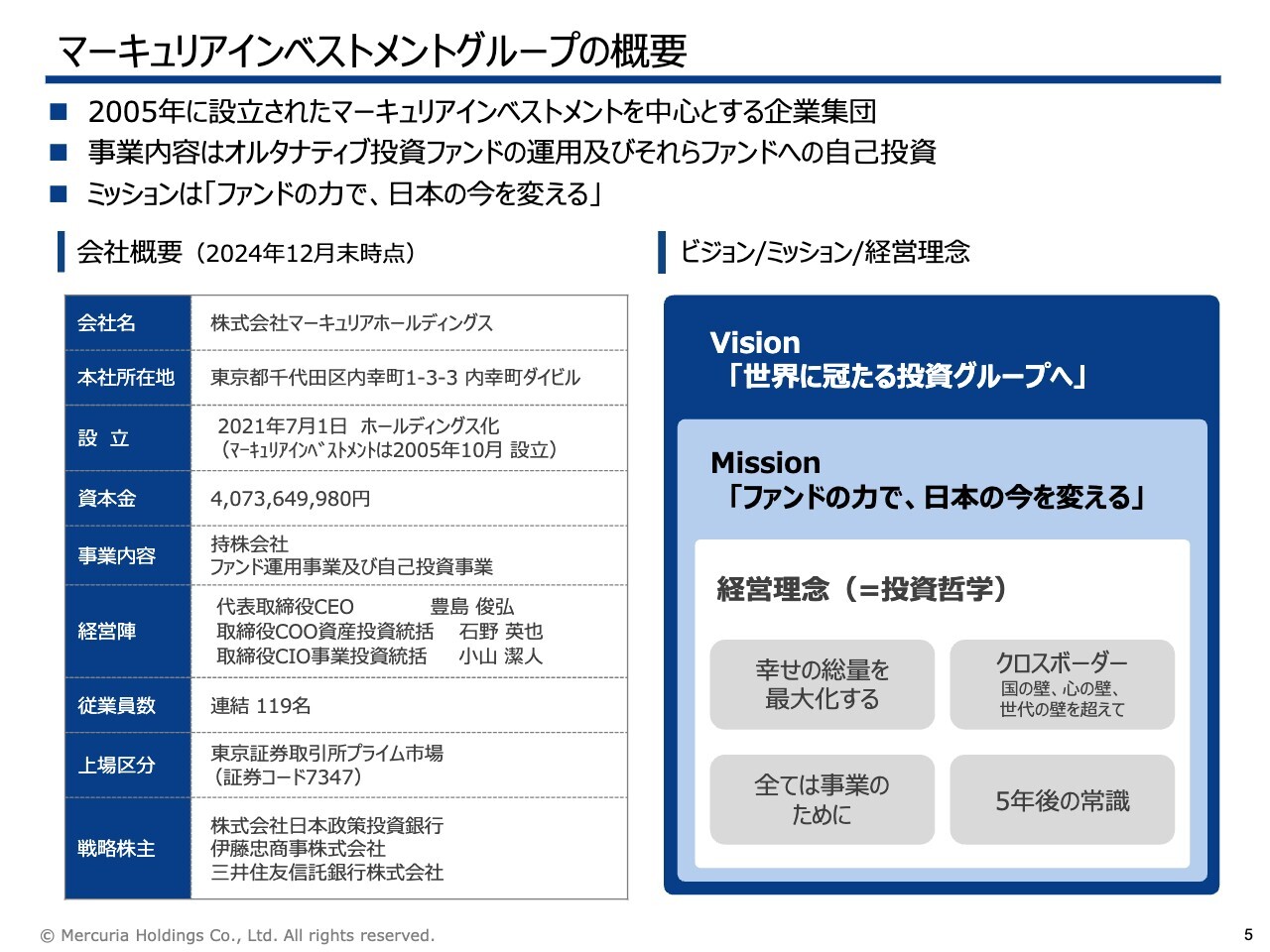

マーキュリアインベストメントグループの概要

グループの概要について、スライドには毎回ご説明している内容を載せています。今年は当初のマーキュリアインベストメントの設立から20周年ということで、みなさまのおかげでなんとかプライム市場に残っています。私どものビジョン、ミッション、価値観をより大きく広げていき、これからの30年目に向かった飛躍の年にしていきたいと考えています。

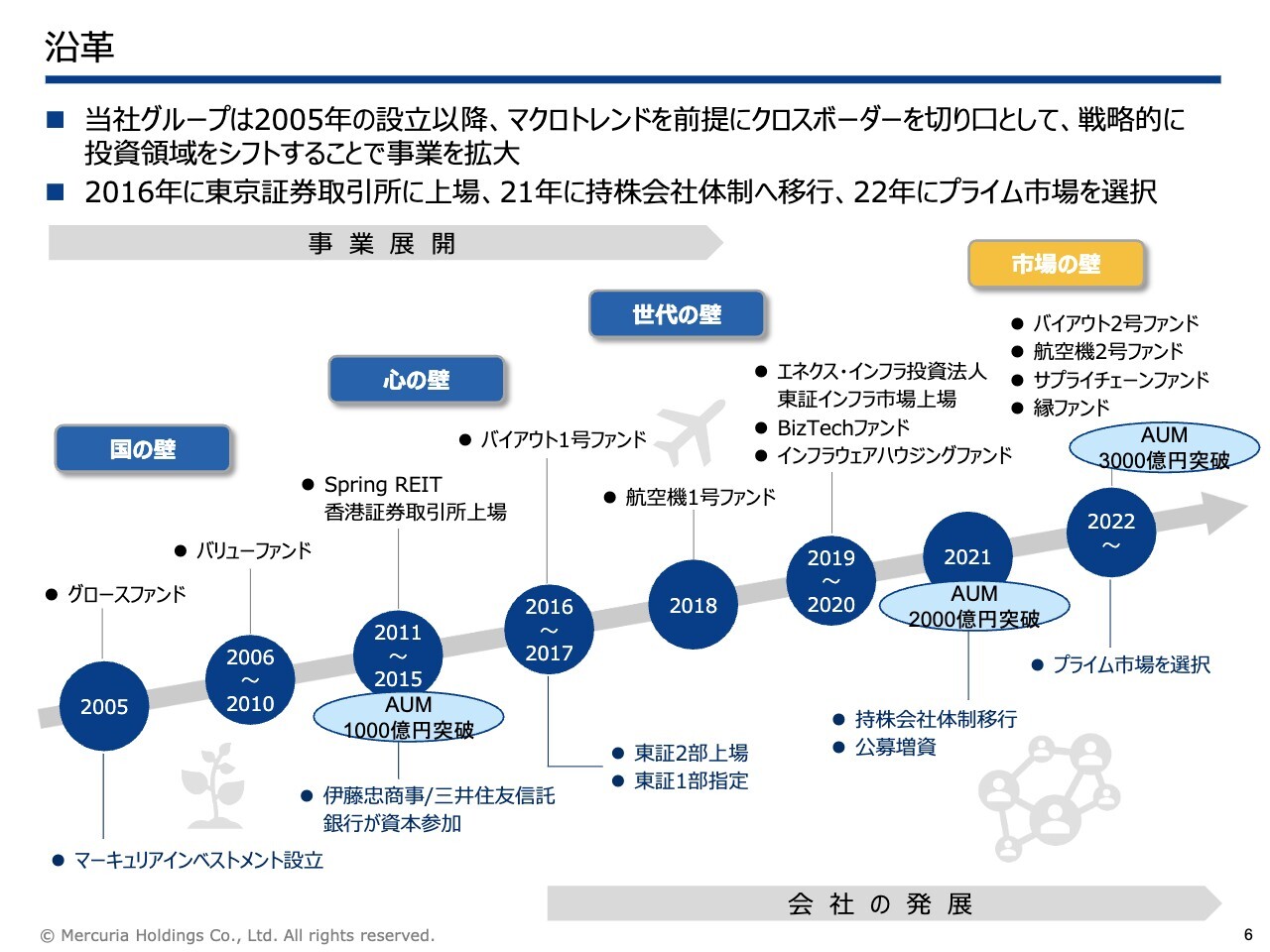

沿革

沿革についても、毎回お示ししている表です。先ほど述べたように当社の運用資産残高(AUM)は、3,000億円を突破したところです。事業拡大に向けて、上場の時は「世代の壁」にチャレンジするというお話でしたが、今回私どもがチャレンジしていく壁は「市場の壁」です。

さらに多くの実物資産にあるもの、実需に基づくキャッシュ・フローなど、投資家さまの手につないでいけるような商品を考えること、それから年金基金や大学などさまざまなLP投資家からの信頼を得られるような管理運営体制を作っていくことに、これからチャレンジしていくことが重要だと考えています。

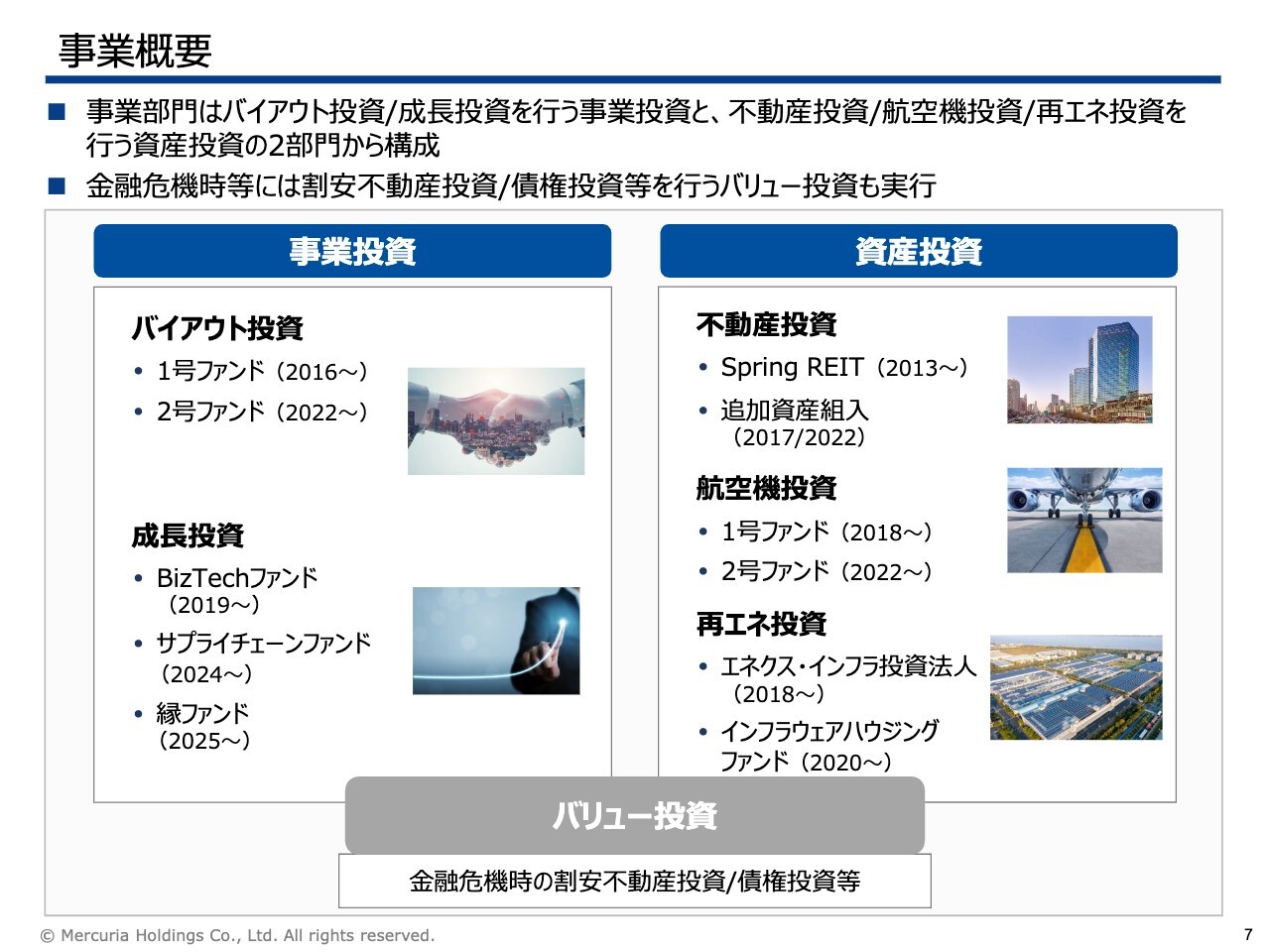

事業概要

事業については、コーポレートに投資する事業投資部と、アセットに投資する資産投資部があります。

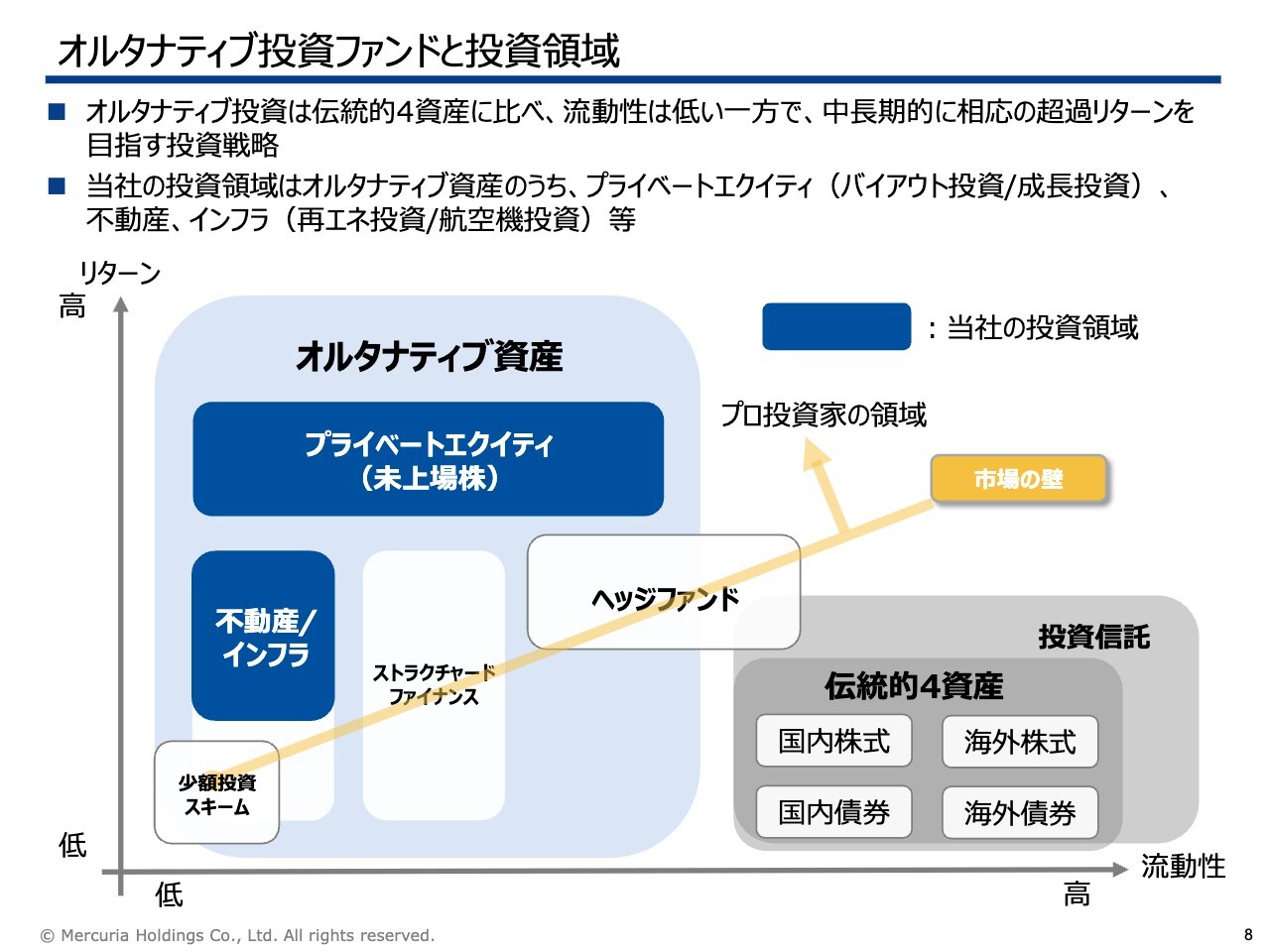

オルタナティブ投資ファンドと投資領域

オルタナティブ資産のカバーするエリアをご案内します。スライドの左上の領域の部分が、当社の主な投資領域です。流動性は低いのですが、それなりに手間をかけて、実需のある資産、実業のある事業から生み出されるキャッシュ・フローをベースにした、「みなし有価証券、組合投資」というものを作って、これをいわゆる運用市場に流していくのが私どもの領域です。

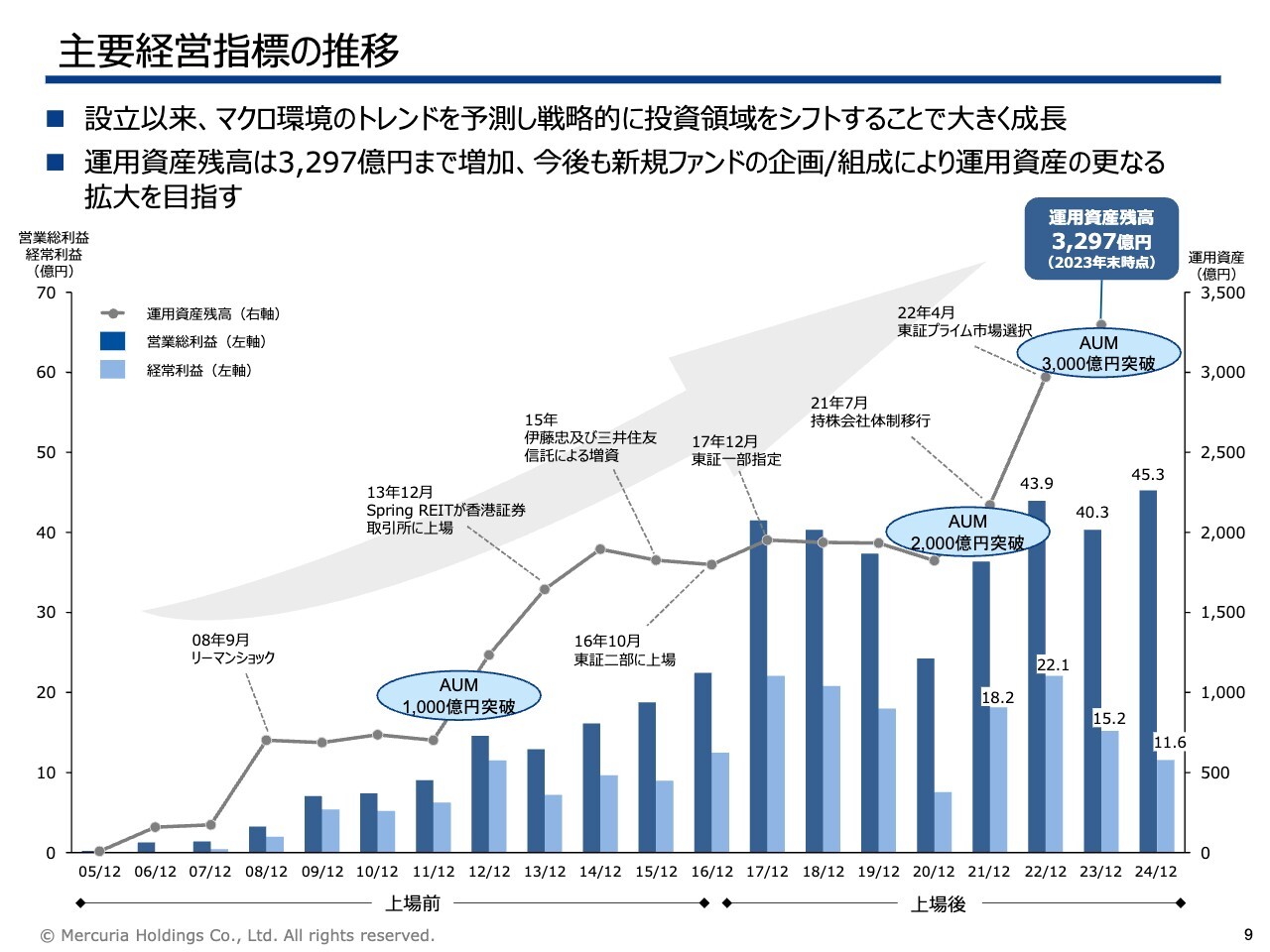

主要経営指標の推移

運用資産残高は約3,300億円になってきました。

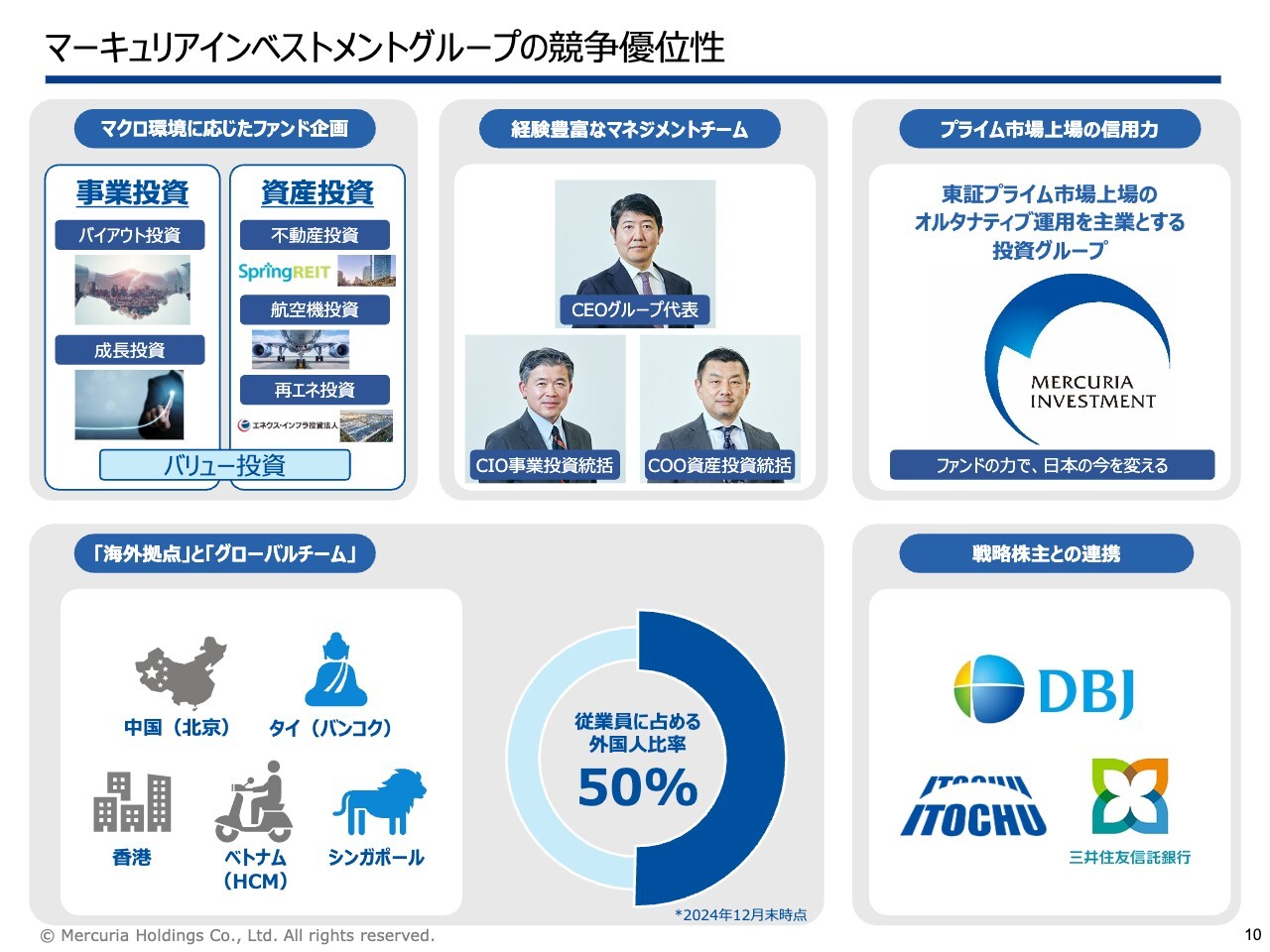

マーキュリアインベストメントグループの競争優位性

私どものグループの競争優位性についてです。強みの1つとして、現物またはその事業の現場を十分に管理していける体制がありますが、特に事業であれ資産であれ、このグローバル経済の成長に確実についていくのは重要な課題であると考えています。

その中で、もともとは中国、日本の関係に注目していましたが、近年では、香港、タイ、ベトナム、シンガポールといった、日本経済と関係のあるエリアに対して、さまざまな投資やサービスを展開してきています。

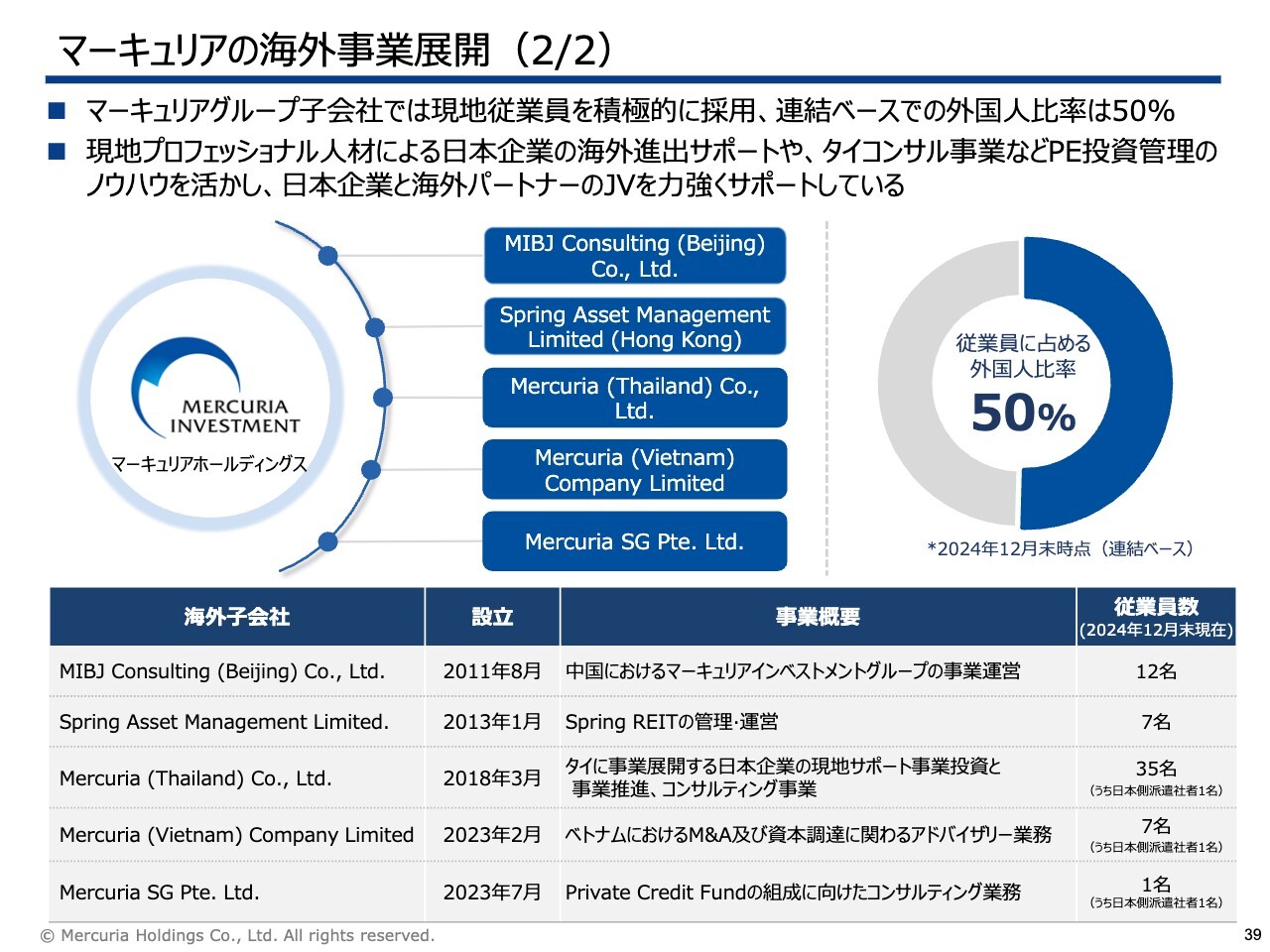

このような経緯の中、弊社のグループにおける外国人従業員の比率は50パーセントとなっています。

事業進捗全般(現在の運用/組成状況)

事業全般の進捗について簡単に触れます。事業区分が3つありますが、1つ目の事業投資に関しては、バイアウト事業において一部減損が発生しました。ただし、ポートフォリオ全体としては「バイアウト1号ファンド」が着実に成功報酬ステージに入っていますし、「バイアウト2号ファンド」においても投資進捗は順調に進んでいるところです。

成長投資については、バイアウトファンド以外の後継ファンドとして、「サプライチェーンファンド」を成長投資分野において組成しています。いわゆるベンチャー投資に近いものですが、5件の投資を実行しています。さらに「マイノリティ投資」や「ストラクチャード投資」を行う「縁ファンド」というファンドに対して、投資助言の提供を開始しています。

2つ目の「Spring REIT」については、稼働の面では高稼働を維持しています。全体として見ると、上場のユニット価格が中国全体の不動産セクター、開発セクターに対するさまざまな不安の影響を受けており、ユニット価格が下がっています。それが弊社の決算にも影響を与えていますが、実需という面において高稼働・安定配当は継続しています。

3つ目の資産投資については、「航空機1号ファンド」は引き続きコロナ禍後の運用が順調に進んでいます。「航空機2号ファンド」については4機目を取得し、フルインベストメントとなっています。投資サイクルとしても大変順調に動いていると考えています。

再エネ投資では台湾太陽光の2号案件が完成しています。

不動産投資については、特に国内不動産において、産業サプライチェーンに注目したファンドの構想に現在着手しているところです。

タイの不動産の管理事業については、ベトナムに展開して案件数を伸ばしているような状況です。

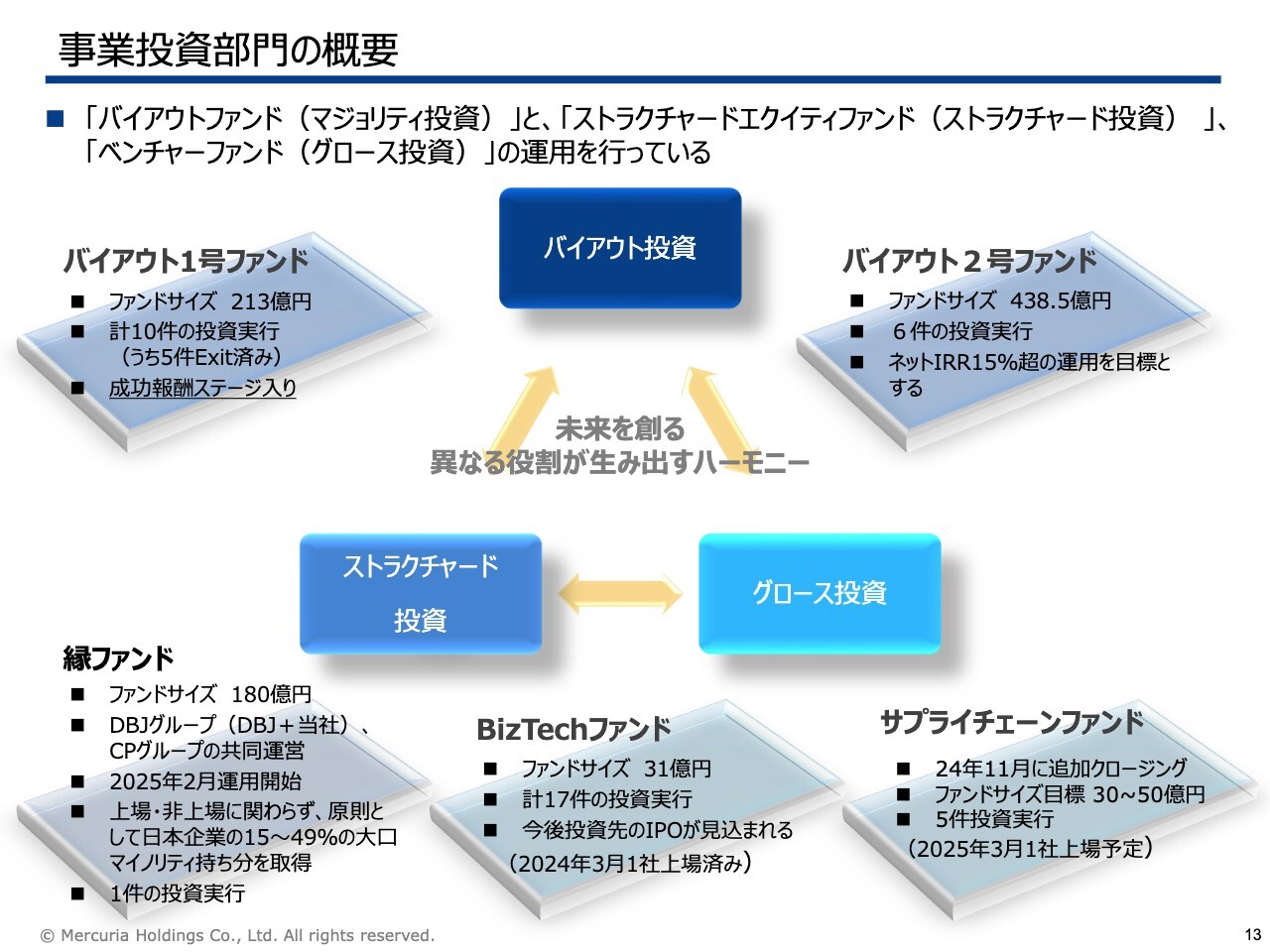

事業投資部門の概要

小山潔人氏:取締役事業投資統括の小山です。私からは、事業投資戦略についてご説明します。

事業投資部門の概要ですが、現在、スライドのような3本柱の体制で進めています。これまではバイアウト投資、それからグロース投資という2本柱で運営していましたが、先月からストラクチャードエクイティ投資を新たな事業投資の柱として稼働させています。今日ちょうど日本経済新聞の電子版に掲載され、弊社でも開示済みです。

それぞれバイアウト投資はマジョリティを取って成長支援するもので、グロースは成長企業を扱います。ストラクチャード投資はバイアウトとは違ってマイノリティということで、いろいろな分野をカバーすることで、あらゆる投資先候補のニーズに適用させていくことができます。

当社のような3本柱で運用している投資会社は日本にはまだないと理解しています。このような足元環境下、バイアウトが柱になっていますが、残りの2本もしっかり柱として大きくしていきたいと考えています。

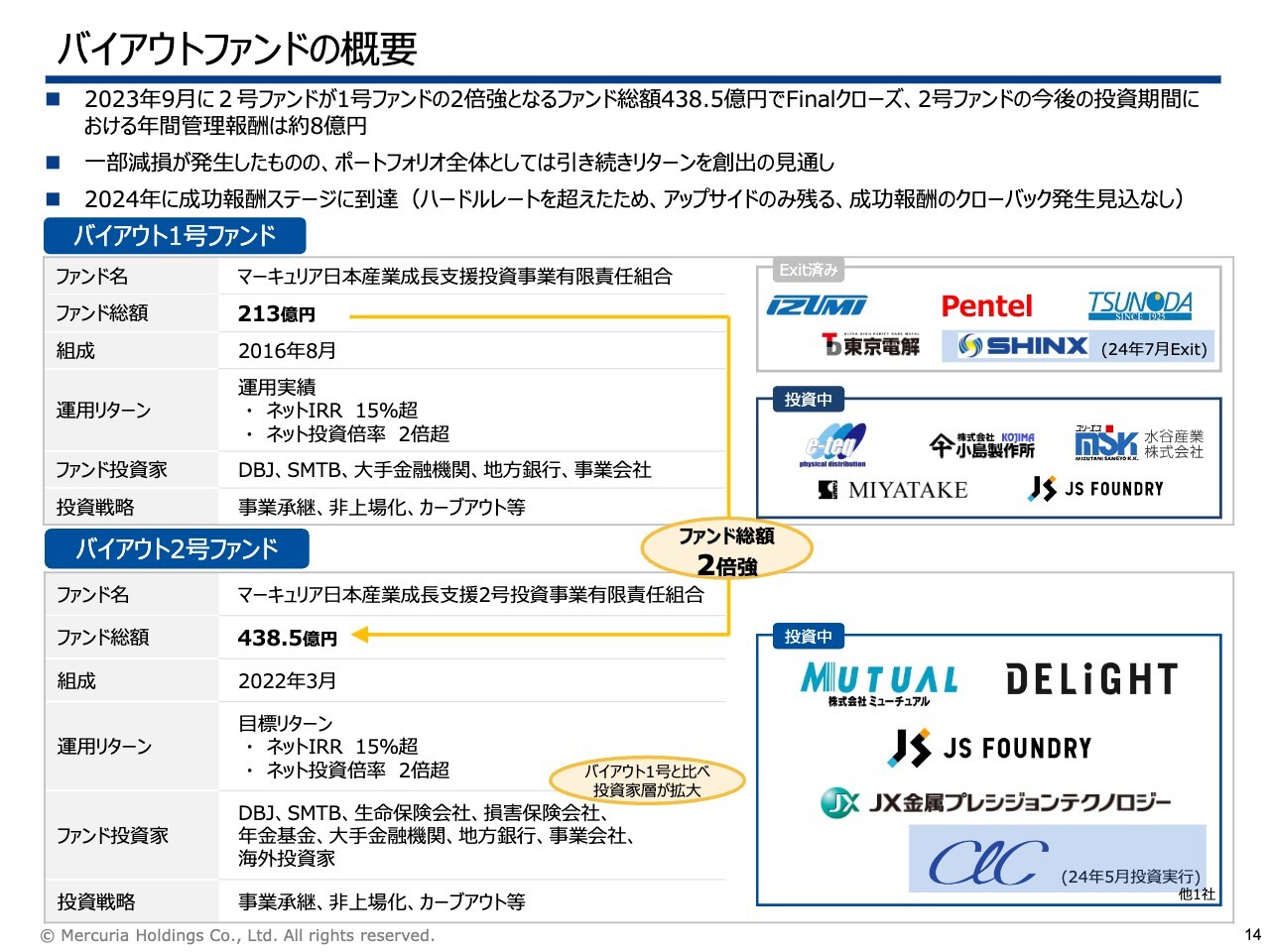

バイアウトファンドの概要

バイアウトファンドの概要です。従前からご説明しているように1号と2号を運営しており、2号に関してはファンド総額は、今440億円弱です。両者合わせて10億円弱ぐらいの管理報酬を得ています。

それぞれのファンドについて、投資家が出した資金に対して年率換算でどの程度のリターンを生むかを示すネットIRRは15パーセント、出したお金に対して最終的にどれだけのリターンを得られたかを示すネット倍率は2倍以上という水準を目指して今、投資活動を行っています。

バイアウト1号ファンド/運用状況

バイアウトファンドそれぞれの今の運用状況です。先ほど豊島からもありましたが、バイアウト事業で減損を1社出してしまったのですが、ただし残りの会社のポートフォリオの状況は堅調、好調な会社もありますので、ファンド全体としては十分にリターンを返すことができると思っています。

「バイアウト1号ファンド」に関しては、ここに記載しているようにすでに5件がエグジットしています。DPIという投資家が出している資金に対してどのぐらい我々が配当しているかを示す数字が、昨年の年末時点で1.23倍となっていますので、投資した金額以上にお返しをしています。

ここから残り5件のエグジットについては、成功報酬を常に回収資金の2割いただけるというステージになっています。このあたりが、今期以降の事業投資部門の大きな収益の柱になってくると考えています。

バイアウト2号ファンド/運用状況

「バイアウト2号ファンド」に関しては、1社は非公開で名前がまだ開示できていないのですが6社に投資しています。

運用を開始して3年で、今まさに一部非公開化のTOBを行っている案件があります。その他、検討している案件も複数あるため、本年も2件から3件の投資を実行していくことで、2号としてもかなりフルインベストメントに近い状況に、今年から来年初めぐらいの時期にはなってくると見ています。

したがって、投資のペースは1号以上によい状況で来ていると認識しています。今年の後半ぐらいからは、さらに次の「バイアウト3号ファンド」の組成も検討する時期になってくるかと思っています。

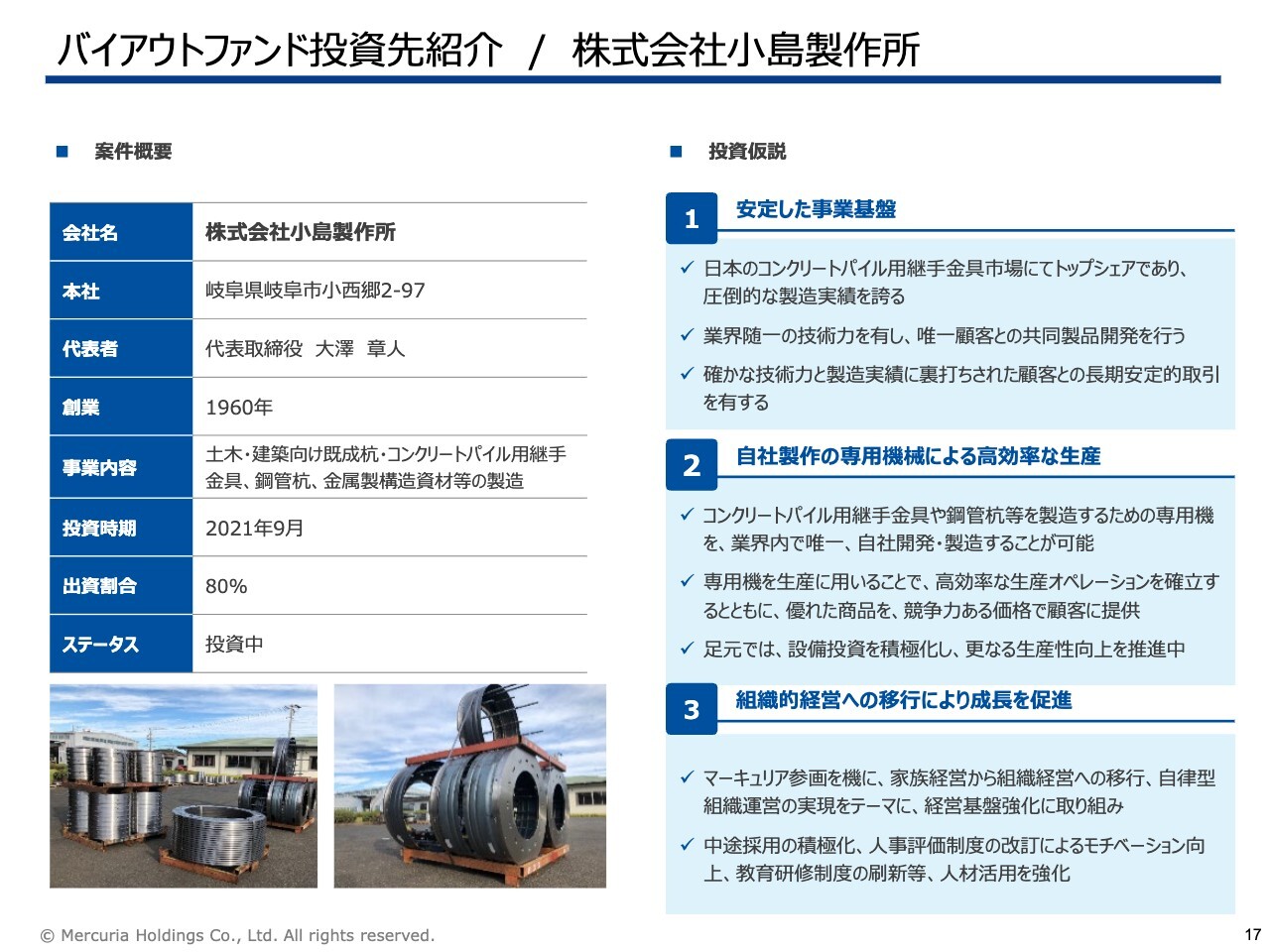

バイアウトファンド投資先紹介/株式会社小島製作所

バイアウトファンドの投資先はどのような会社なのか、ここで1社ご紹介します。一般の方にはなかなか馴染みがないと思いますが、岐阜県にある小島製作所です。建物の基礎部分を支えるための技術として、コンクリートパイルを打つ工法があるのですが、30メートルほどの長いパイルをいくつかつなげる必要があります。

小島製作所は、その継手金具を作っている企業で、日本のシェア50パーセントぐらいを持っており、ニッチトップの非常にすばらしい会社になります。バイアウト事業では、事業承継の一環として、このような日本の技術力のあるニッチトップの会社に投資しています。

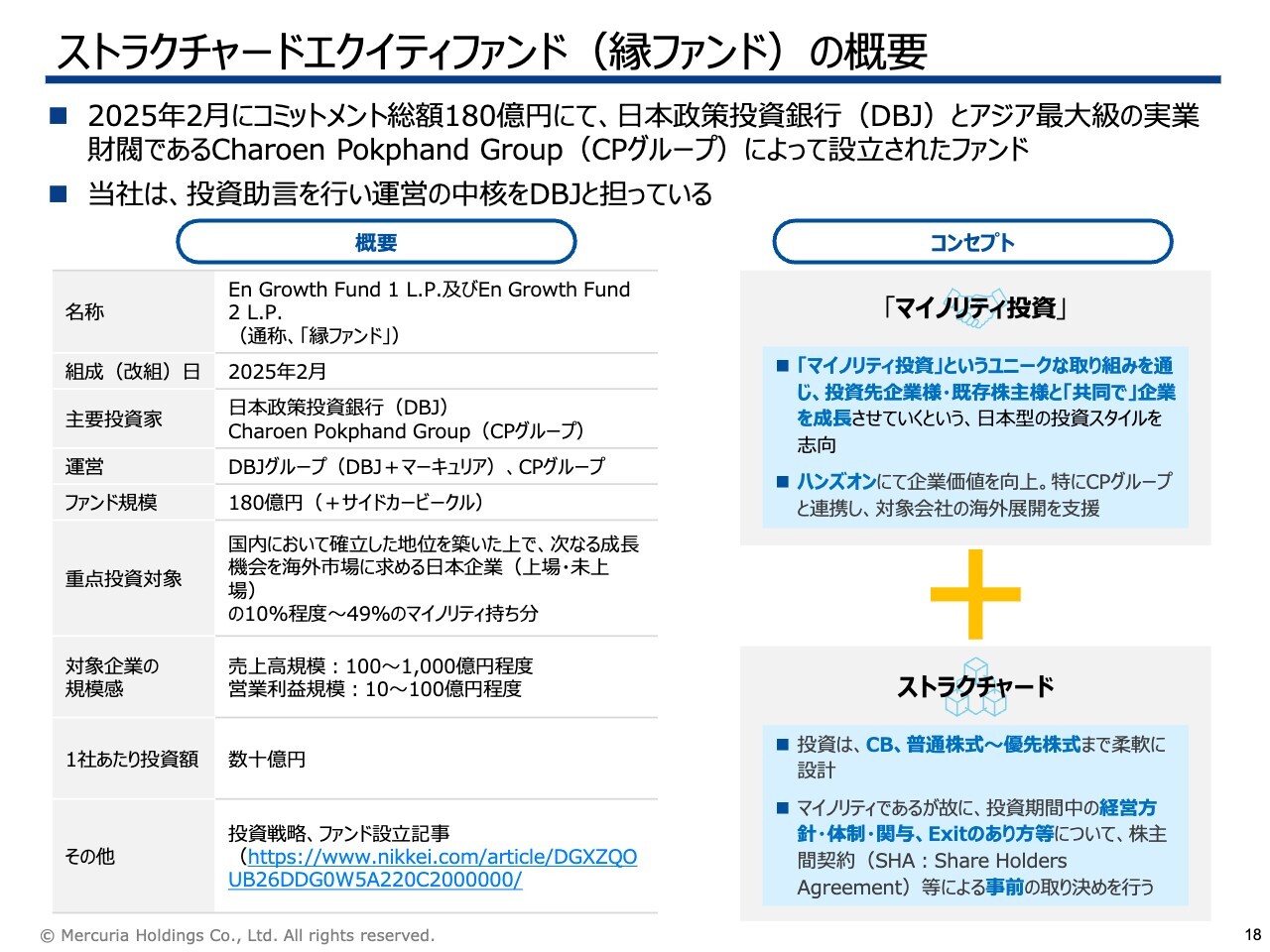

ストラクチャードエクイティファンド(縁ファンド)の概要

本日公表した「ストラクチャードエクイティファンド(縁ファンド)」についてです。これは日本政策投資銀行とタイのCharoen Pokphand Groupの2社で設立されたファンドに、弊社が投資助言を行っているという非常にユニークな投資ファンドです。バイアウトがマジョリティ投資をしていくのに対して、これはマイノリティで投資する一方で、ハンズオンで価値も高めていきます。

ストラクチャードというのは、ここにあるようにCBや普通株式、株主間契約など、いろいろなもので回収を十分に行いながら進める投資戦略です。このようなファンドは、実は日本にまだあまりないのですが、同時にニーズは非常にあるものであり、かなりチャンスがある分野だと考えています。

BizTechファンド/概要・運用状況

3本柱の1つのグロース投資における「BizTechファンド」についてです。これはベンチャーに近い投資ですが、従前からご説明しているように、伊藤忠商事と一緒に組成して、事業会社、LP投資家とも連携しながら、ポートフォリオの会社を支援しているものです。

スライドにあるようにNOT A HOTELやLuup、ビットキーといったベンチャー業界でも非常に有名なよい投資先に投資ができていると思っています。

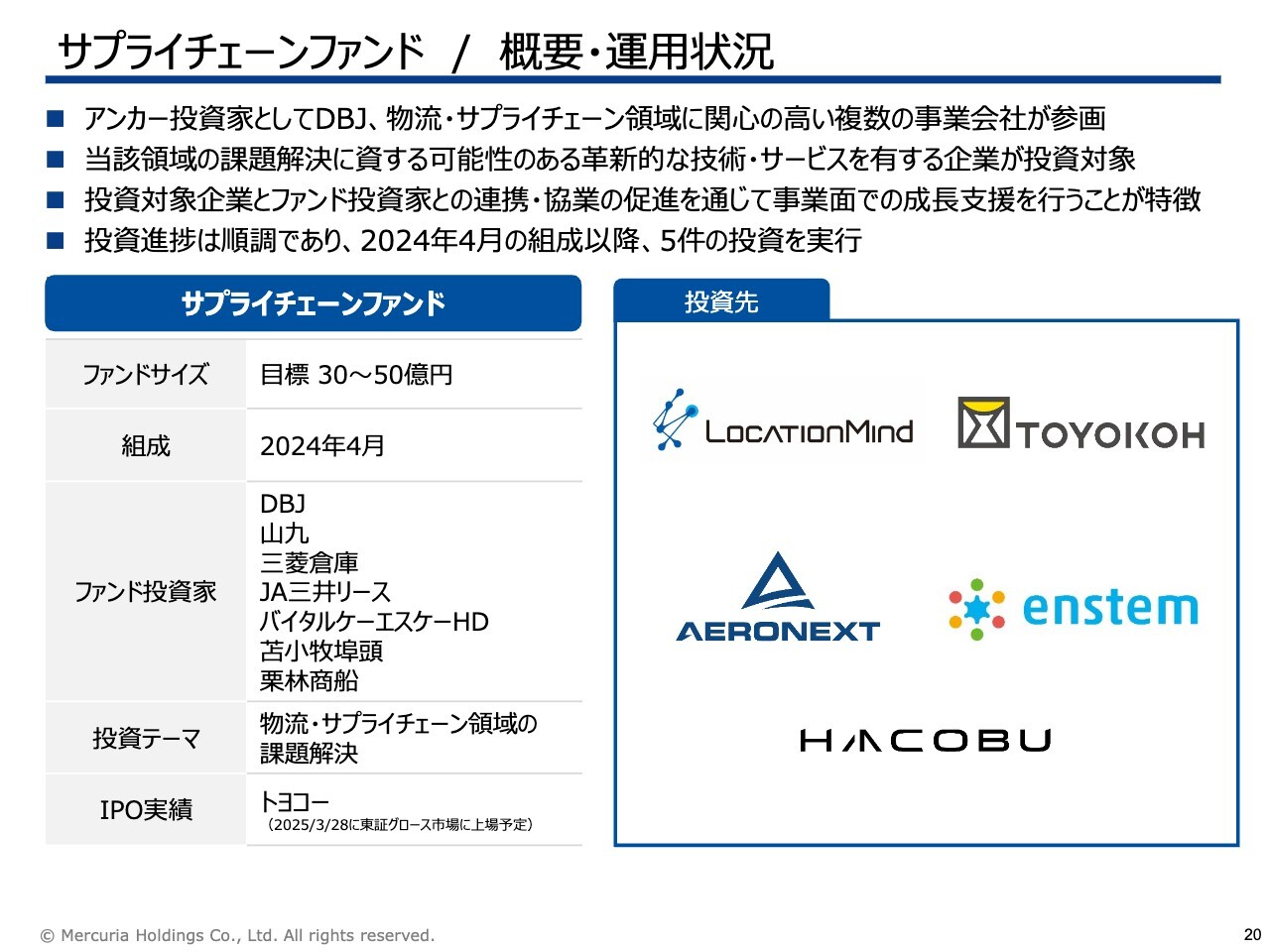

サプライチェーンファンド/概要・運用状況

「サプライチェーンファンド」は「BizTechファンド」の後継として作られたファンドです。「BizTechファンド」は、より不動産テック寄りでしたが、サプライチェーンは物流・サプライチェーン領域に関心がある事業会社にも入っていただいて、そのような領域のベンチャー企業を支援しています。今、5件の投資を実行しています。

サプライチェーンファンド投資先/エアロネクスト及びenstem

スライドにあるとおり、エアロネクストというドローンを使った物流会社や、enstemという、「Apple Watch」よりも安いHUAWEIのスマートウォッチを使って運転手の健康管理を行うといった会社に投資しています。

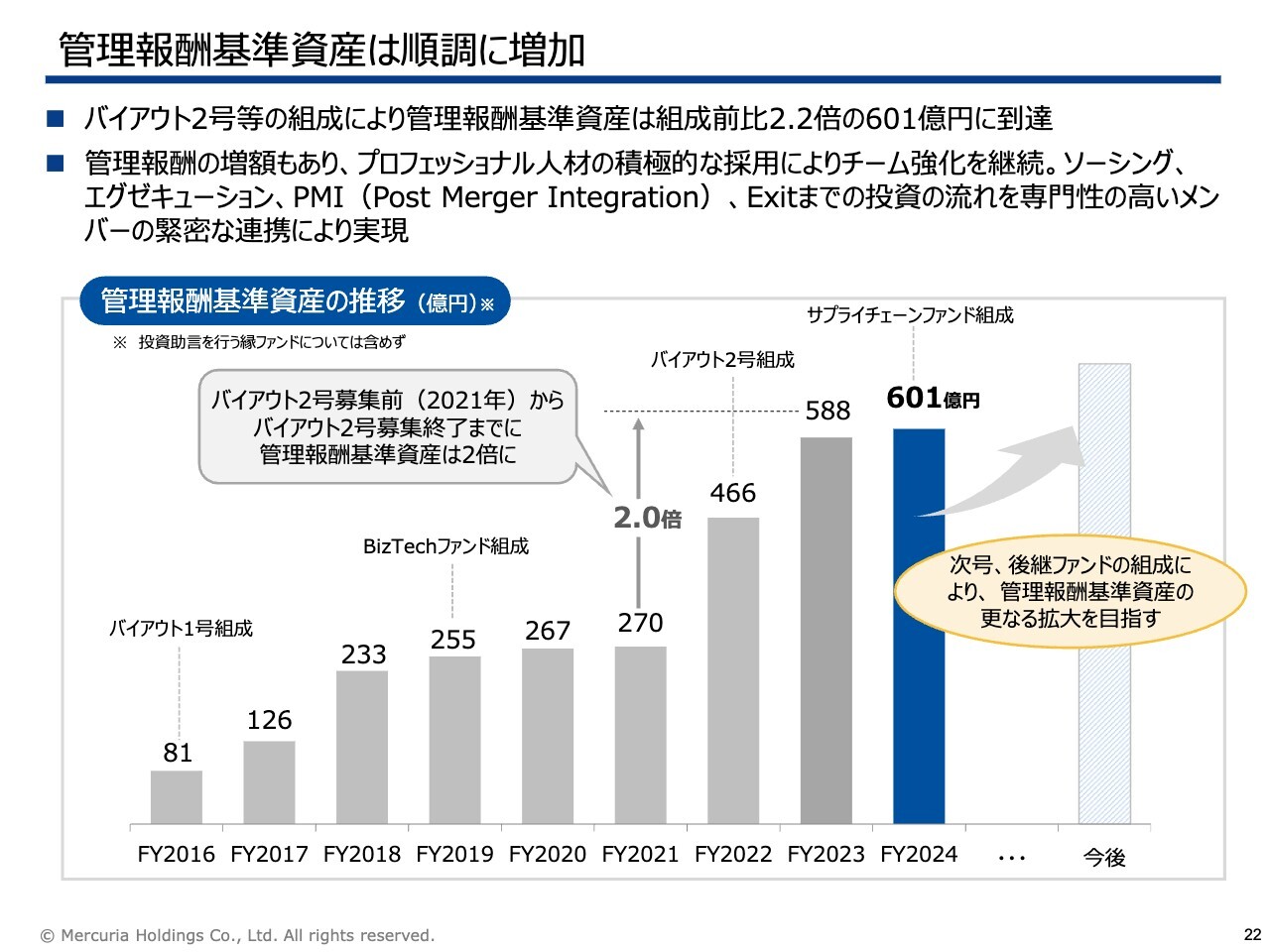

管理報酬基準資産は順調に増加

管理報酬基準資産については、事業投資部門としては今601億円で、スライドのグラフのとおり、毎年増えてきています。次の肝は「バイアウト3号」になると思います。今は600億円ですが、先ほどの3本柱で5年後には2,000億円ぐらいは目指したいと思っています。

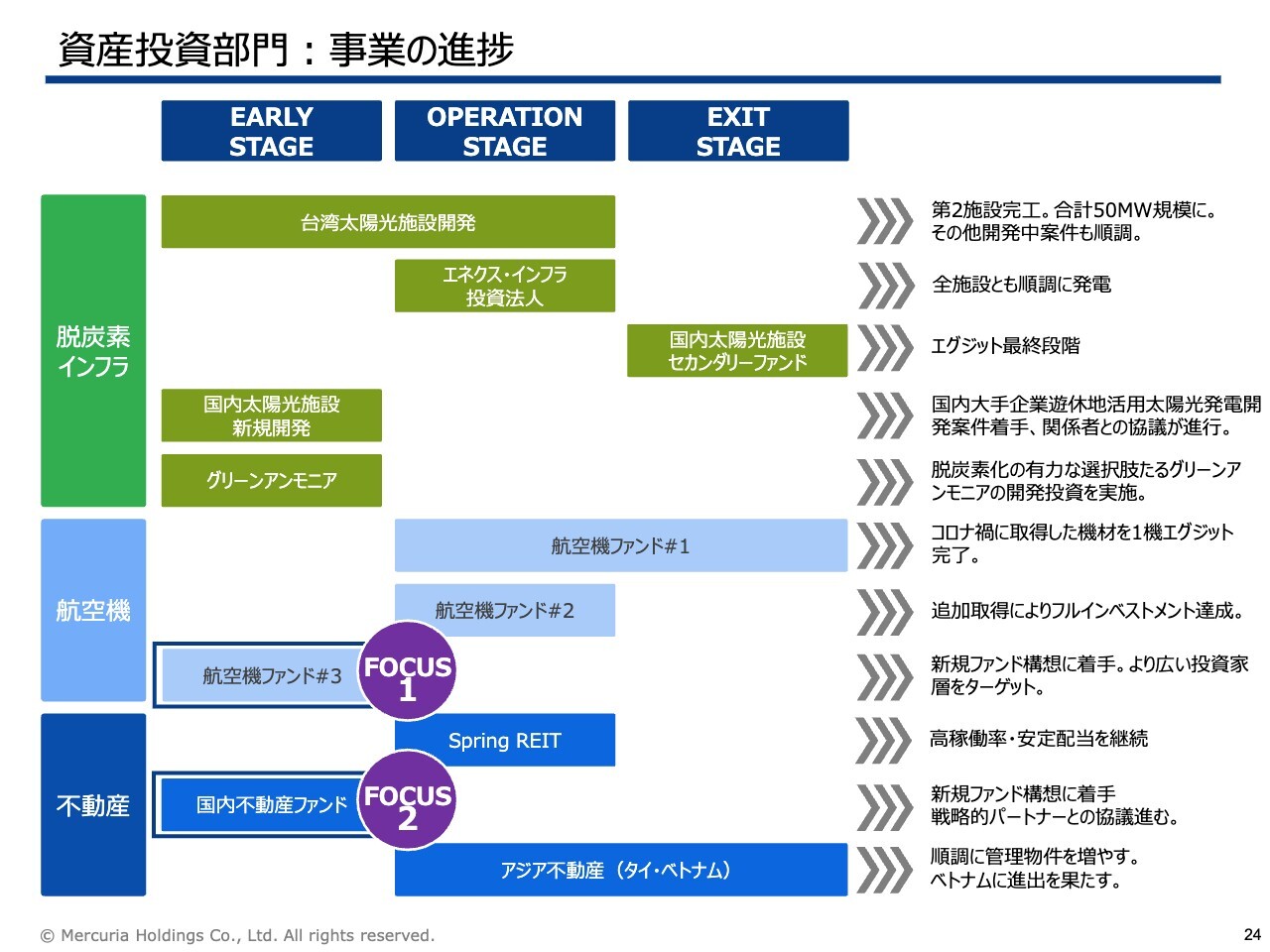

資産投資部門:事業の進捗

石野英也氏:取締役資産投資統括の石野です。よろしくお願いします。資産投資の事業領域においては、既存事業は、それぞれおおむね順調に進捗しています。「Spring REIT」や「エネクス・インフラ」という上場商品は、市場全体の流れもあり株価が下がっていますが、オペレーションは順調です。

航空機については、昨今の時合いの強さを活かした投資活動ができています。アジア不動産においても、ベトナム事業が本格化し始めています。

そのような中で、今、新たな取り組みとして、航空機および国内不動産における、次の新しいファンドの準備を始めています。

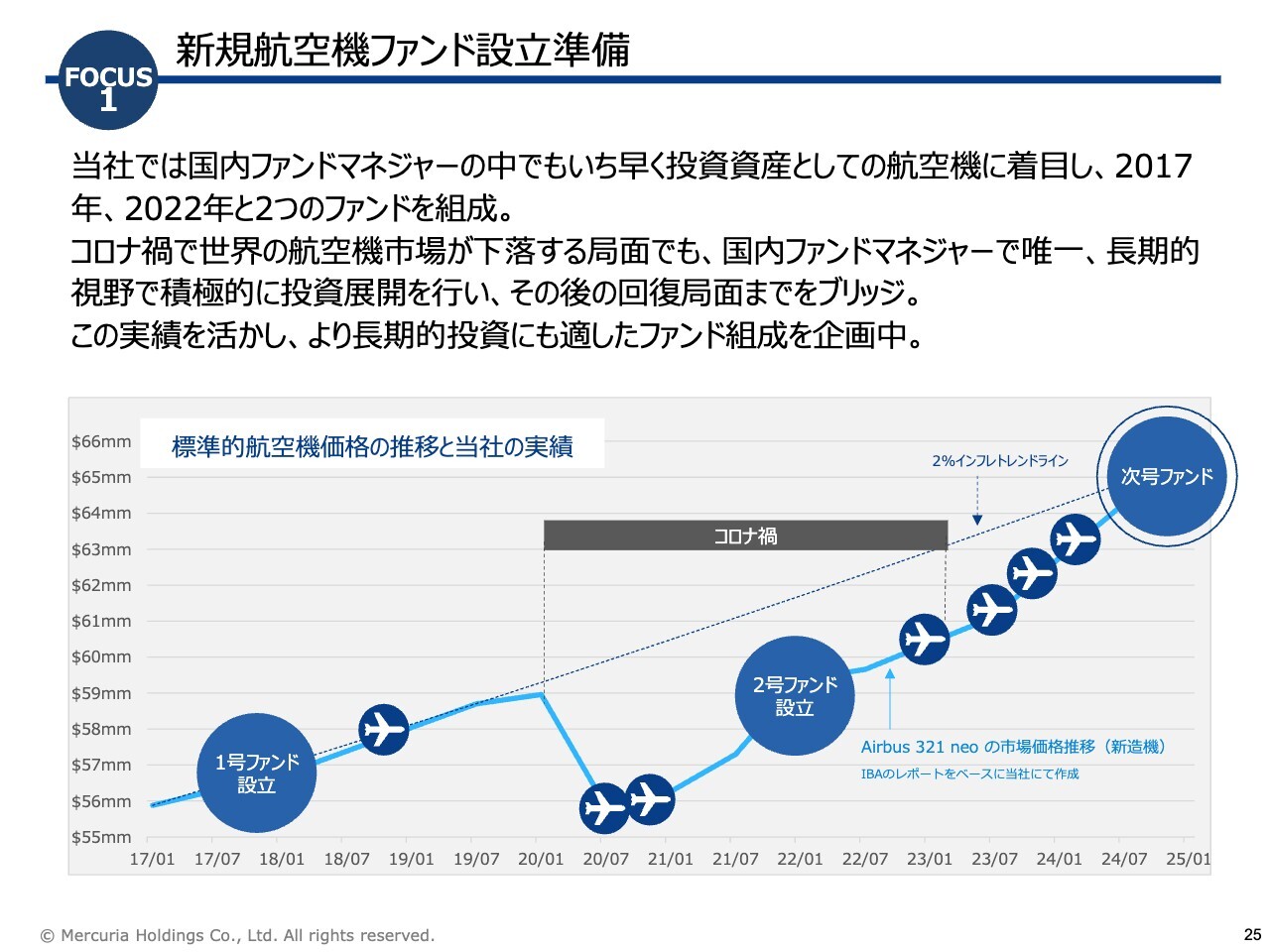

新規航空機ファンド設立準備

航空機ファンドにおける新たな取り組みですが、当社では国内ファンドマネジャーの中でもいち早く投資資産としての航空機に着目し、2017年および2022年に2つのファンドを組成してきています。

コロナ禍で世界の航空機市場が下落する局面でも、国内ファンドマネジャーとしては唯一、長期的な視野で積極的に投資展開を行い、その後の回復局面までをブリッジしています。※

(※当社調べ、2025年3月)

スライドのグラフの青い実線をご覧ください。こちらは大変人気の高い小型機「Airbus 321 neo」の市場価格の推移です。ご覧のとおり、コロナ禍では相当に価格を下げていますが、新型コロナウイルス感染症の収束とともに、価格が回復しています。

当社ではコロナ禍前に「航空機1号ファンド」を設立して、その後、コロナ禍で市場が低迷する中でも積極的に投資を進めています。新型コロナウイルス感染症の収束を背景に、次のファンドを立ち上げるというかたちで、他のファンドマネジャーとは一線を画した投資展開を行い、投資家利益に貢献してきました。

このような実績を活かして、より長期的な投資にも適したファンドの組成を、現在企画しています。

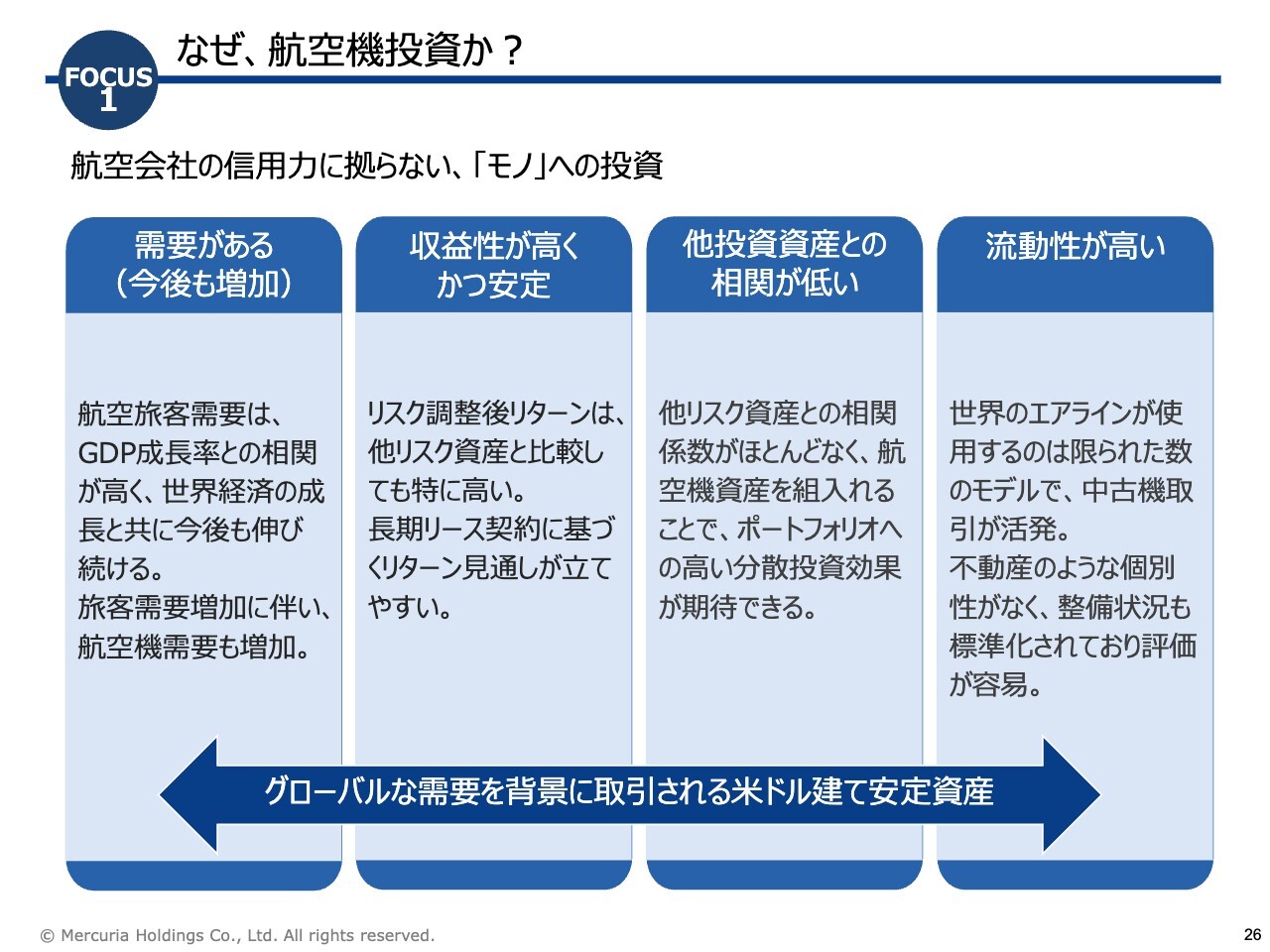

なぜ、航空機投資か?

そもそもなぜ航空機かについて、ご説明します。世界の航空機需要は、今後の世界経済の成長とともに増えていくと予測しています。

かつ、航空機の収益性という面でも、リスク調整後のリターンが他の資産に比べても大変高いという特徴もあります。

加えて、他のリスク資産との相関がまったくないため、ポートフォリオへの分散効果が図れるメリットもあります。

さらに、航空機は流動性が大変高く、グローバルな需要を背景に取引される米ドル建ての安定資産になります。我々としてはこのような航空機への投資事業を、今後もさらに深めていきたいと考えています。

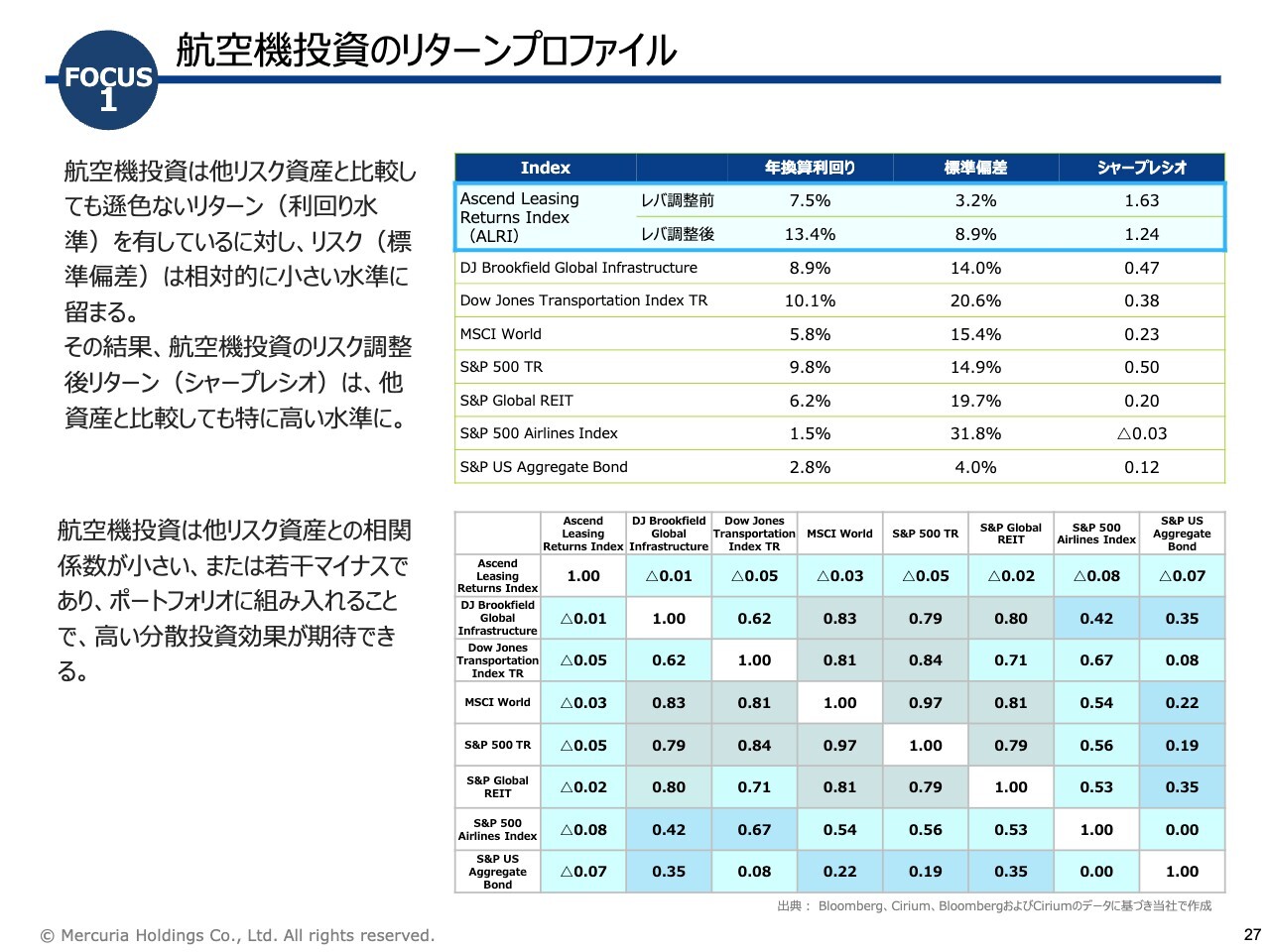

航空機投資のリターンプロファイル

ご参考までに、スライドにはAscendという航空機の鑑定会社が出している航空機リースに関するリターンのインデックスを載せています。

航空機投資は、それ以外のさまざまなインデックスと比べても投資リターンがそれなりに高い一方で、ボラティリティが少ないため、大変シャープレシオの高い投資分野になっています。

同時に、同じインデックスに対して相関を計算してみると、どのインデックスに対しても相関はほとんどないことがわかり、高い分散投資効果が期待できます。

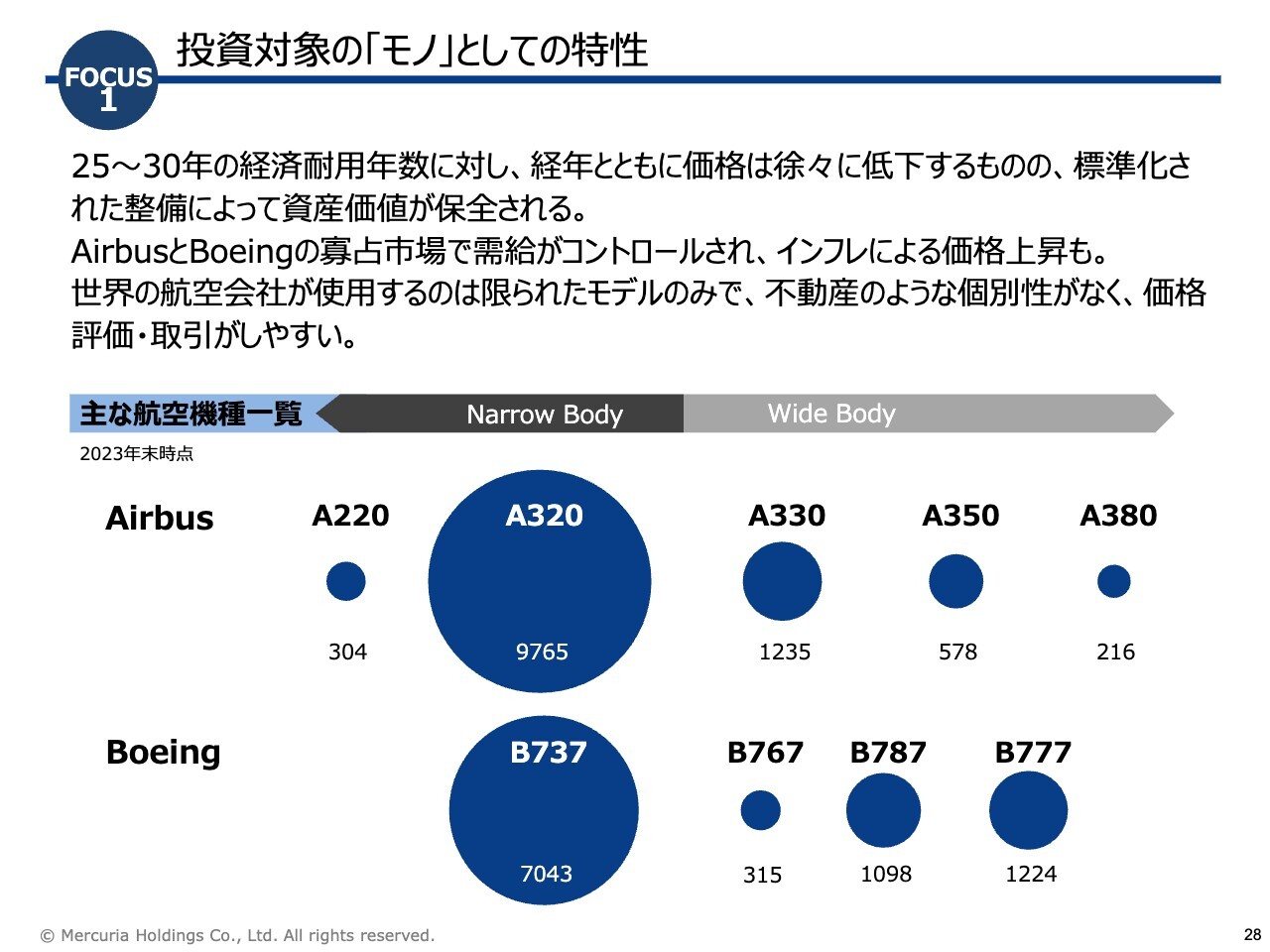

投資対象の「モノ」としての特性

航空機は、不動産のように1個1個、個別性があるというものではありません。世界中の航空会社が使っている航空機は、おおよそスライドの種類ぐらいに集約されるもので、大変標準性が高い資産です。そのような「モノ」としての特性も、資産としての取引がしやすくなっている理由となっています。

当社では、このような航空機という新たなアセットクラスを日本の投資家にも、さらに根づかせていきたいと考えています。

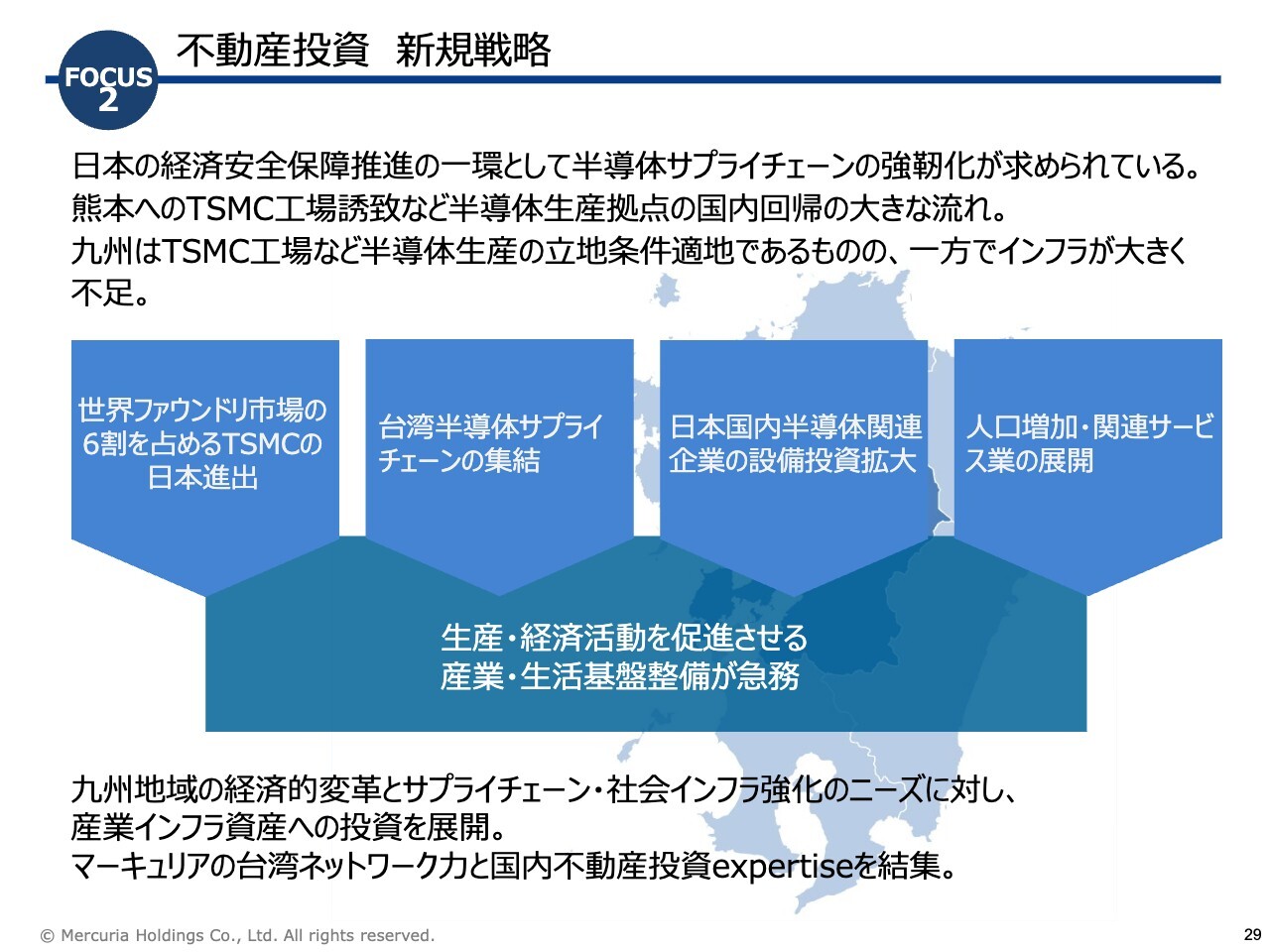

不動産投資 新規戦略

不動産投資については、世界のファウンドリ市場の6割を占めるTSMCの日本進出を発端として、半導体サプライチェーンの強靭化の流れを捉えた投資を積極化します。九州に、台湾や日本の半導体関連企業が集結します。一方で、それに必要とされる産業、生活基盤が大きく不足しています。その整備が急務となっています。

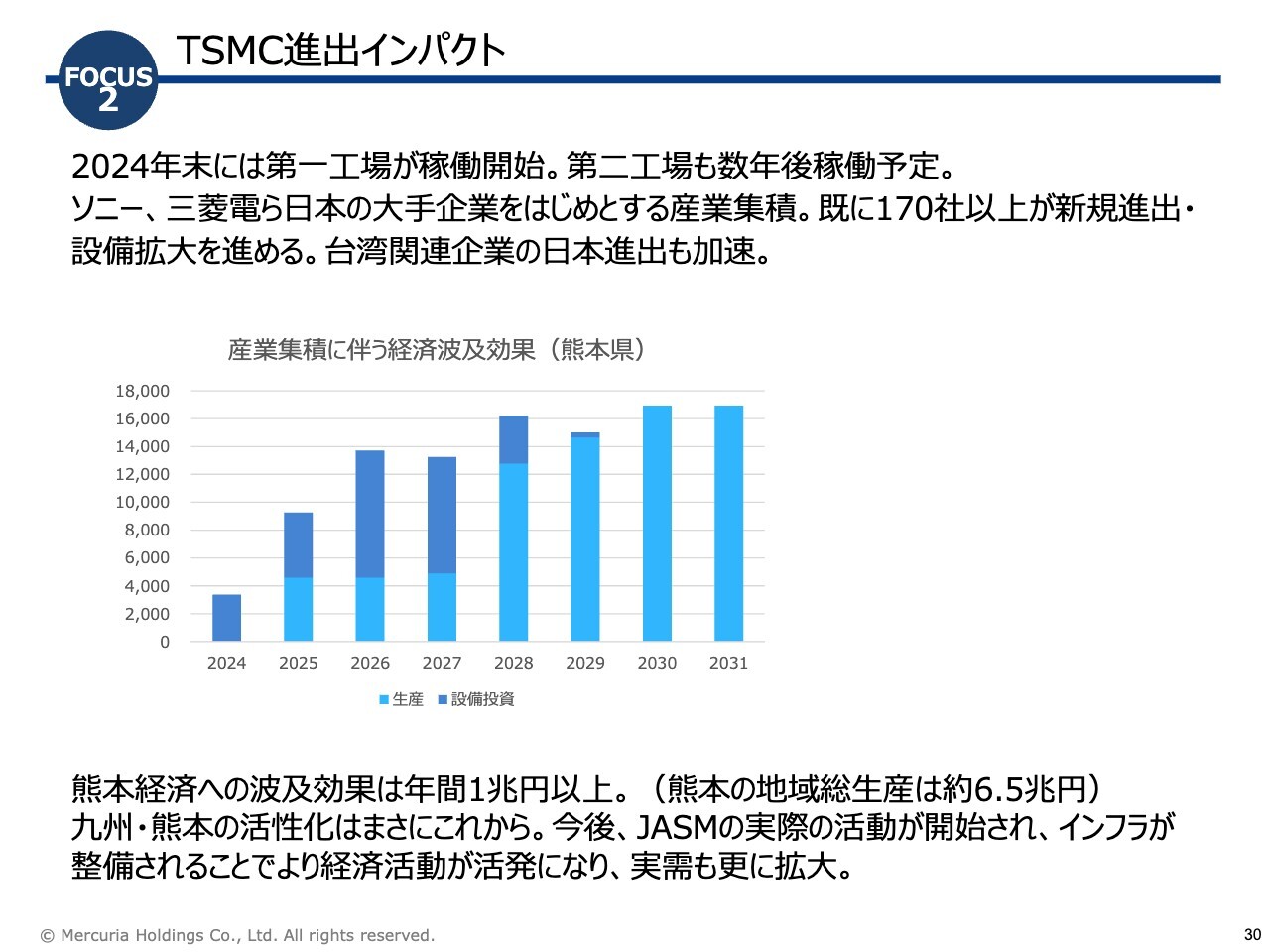

TSMC進出インパクト

TSMCは第一工場がすでに稼働し、第二工場も数年後に稼働する予定です。

それに対して、ソニー、三菱電機をはじめとする日本の大手企業の産業集積が進んでおり、すでに170社以上が新規進出しています。同じように台湾関連企業の日本進出も加速すると見込まれていますので、これらの熊本経済への波及効果は年間1兆円以上になると見られています。

スライドのグラフは単位が抜けていますが億円です。熊本の現在の地域総生産が約6兆5,000億円ですので、その波及効果の大きさが想像できるのではないかと思います。

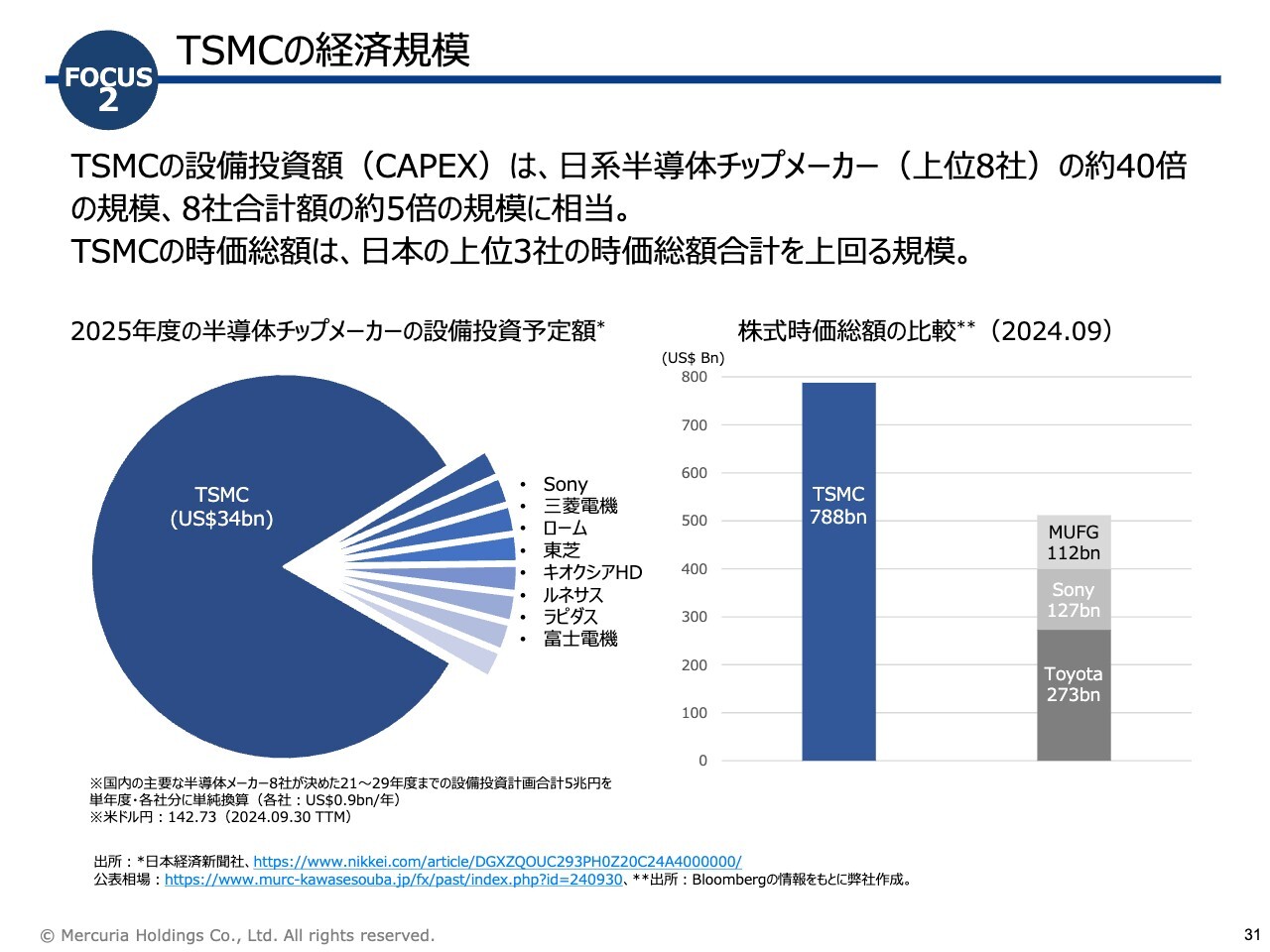

TSMCの経済規模

TSMCは日本の名だたる半導体チップメーカー合計8社を合わせたものよりも、約5倍の設備投資規模を誇る大企業です。

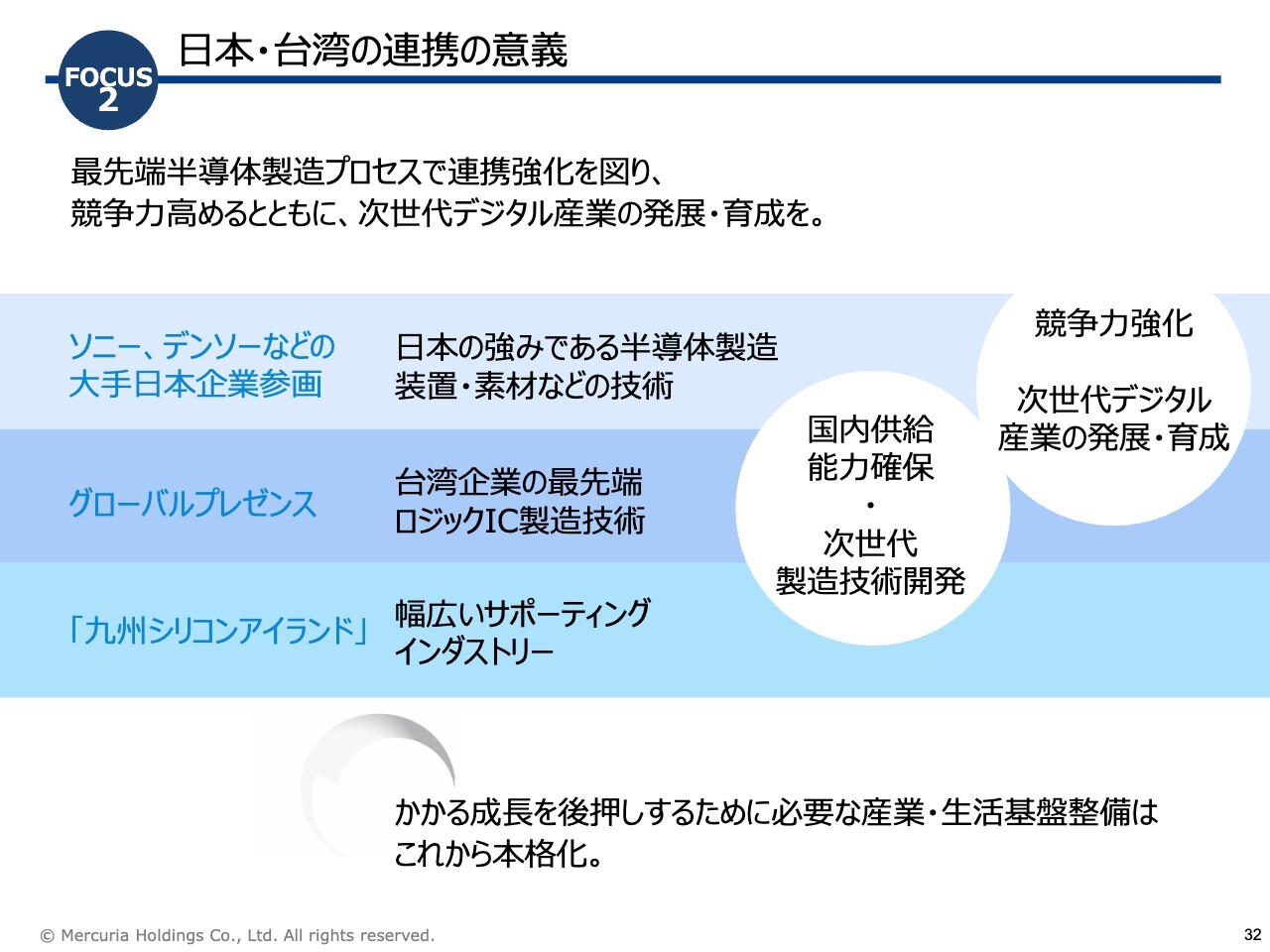

日本・台湾の連携の意義

TSMCが日本に来ることによって、日本、台湾の半導体製造企業のお互いの強みを活かしながら、半導体の国内供給能力確保、そして次世代デジタル産業の発展・育成を、国を挙げて目指していくフェーズに入っています。

このような流れの中で、熊本を中心とする九州の不動産市場の活況ぶりは容易に想像できるかと思います。しかし、これは決して一過性の不動産ブームではなく、まさにこれから本格的な成長フェーズに入ると当社は見ています。

当社では、台湾におけるネットワーク力と国内不動産投資のエキスパティーズを結集し、九州を中心とする産業インフラ資産投資を積極展開していきます。

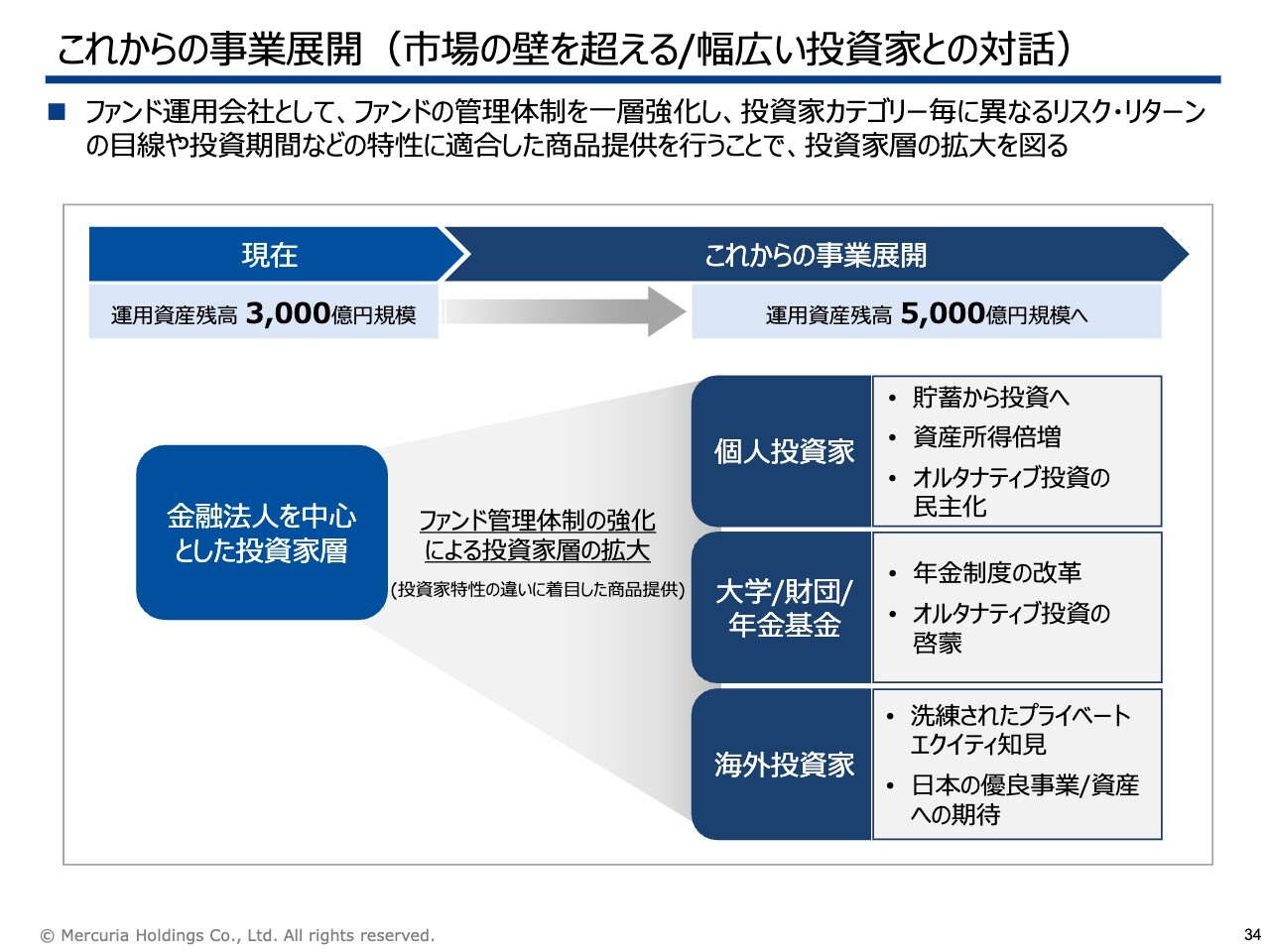

これからの事業展開(市場の壁を超える/幅広い投資家との対話)

豊島:これからの事業戦略です。現在、運用資産は3,000億円を少し超える水準に達しており、中期的には5,000億円規模へ拡大することが重要だと考えています。

そのためには、これまで金融法人を中心とした投資家層からの拡大が必要であると考えており、1つ目に個人投資家層をどのようなかたちで入れていくのか、つまり、オルタナティブ投資の民主化という考え方、2つ目に大学、財団、年金基金という投資家グループにどのようにアクセスしていくのか、3つ目に海外投資家、これらの3つの新たな投資家グループとの市場理解とコミュニケーションを深めていくことが、今後重要だと考えています。

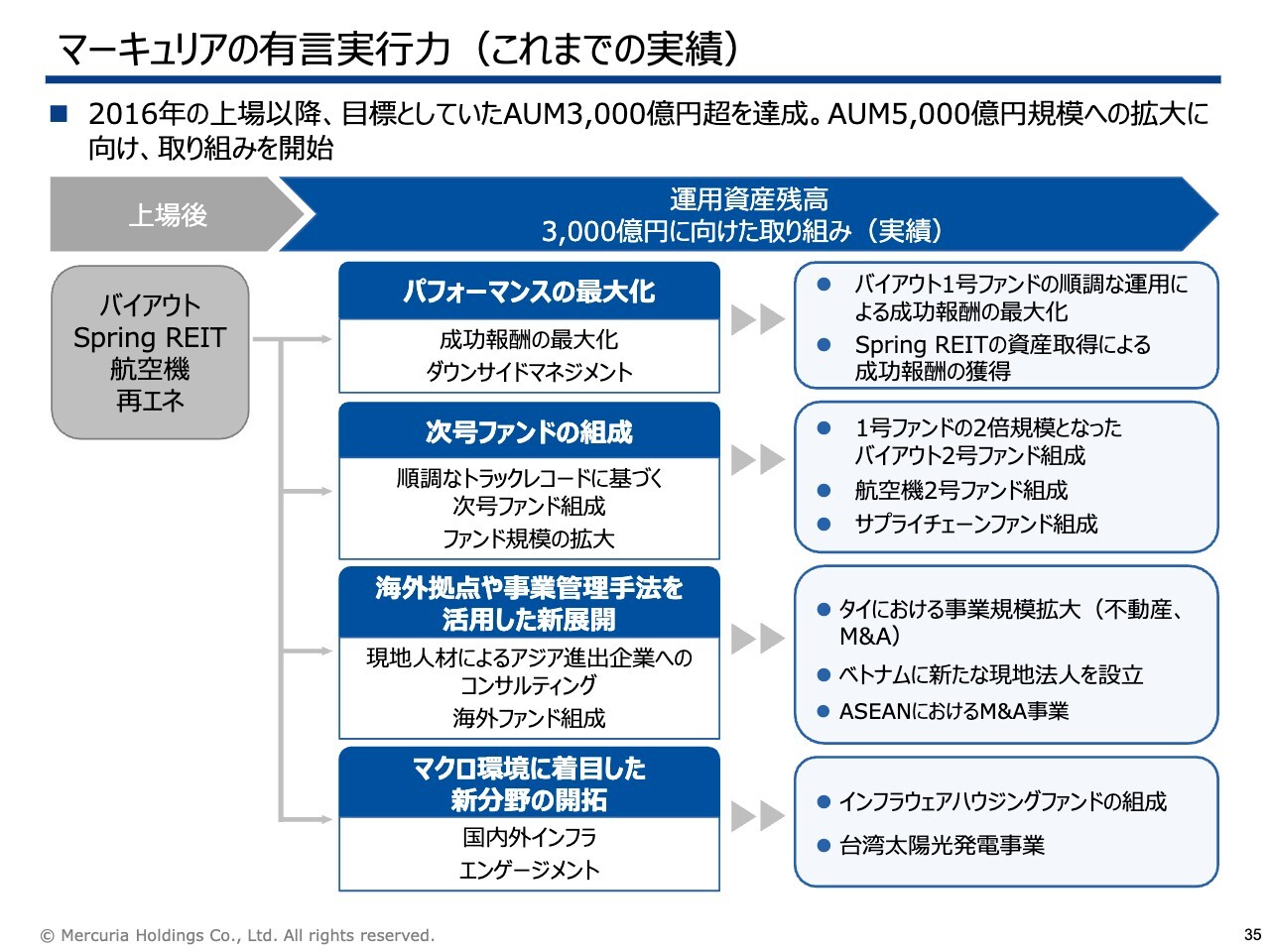

マーキュリアの有言実行力(これまでの実績)

ファンドマネジメントにおいては、トラックレコードが非常に重要です。今後さまざまな取り組みを進めていく中で、過去にどのようなことを行ったのか、それに対してどのような成果を上げてきたのかが問われます。有言実行であることが信頼のベースになるという意味で、非常に重要であると考えています。

AUM3,000億円達成のステージに至るまで、「Spring REIT」や、1号ファンドの後にバイアウトで2号ファンドを組成、航空機も2号ファンドを組成し、「BizTechファンド」後に「サプライチェーンファンド」も組成しました。

初号ファンドがしっかりと機能しなければ、次のファンドを立ち上げることはできません。そのため、それぞれの分野において目標としていた運用展開ができてきたと考えています。

海外展開については、タイの事業を新たにベトナムへと拡大しており、シンガポールではASEANにおけるM&A事業やさまざまな業務連携を展開しています。

マクロの視点では、国内のインフラやエンゲージメントにも注目しています。過去にはインフラウェアハウジングファンドや台湾の太陽光発電事業を組成してきました。

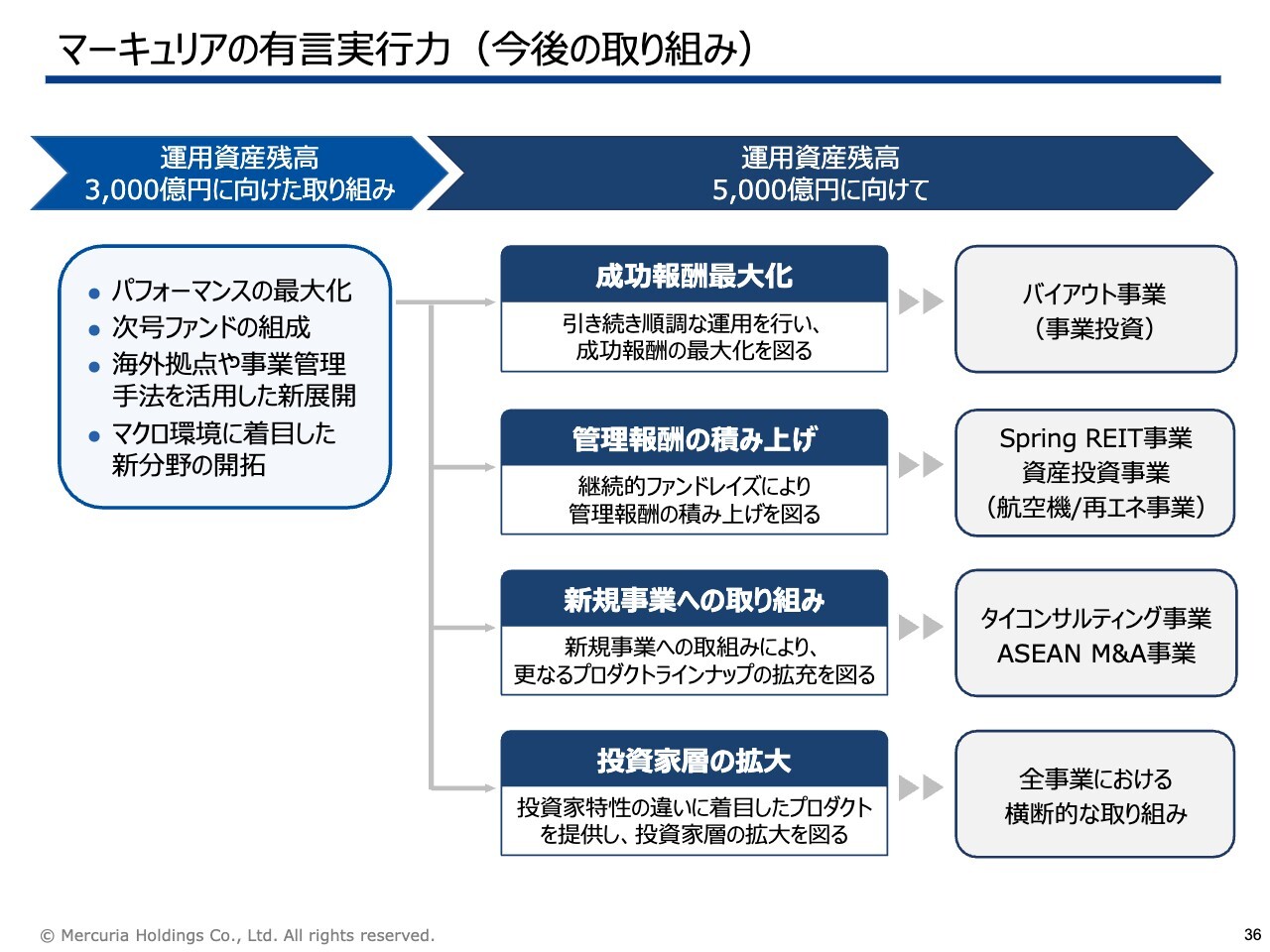

マーキュリアの有言実行力(今後の取り組み)

今後の取り組みをスライドにまとめています。まず、バイアウト事業は成功報酬の最大化を目指します。「Spring REIT」事業や資産投資事業においては管理報酬の積み上げを図っていきます。

「Spring REIT」は、中国本土の状況がセンシティブな側面を持つ一方で、実需は堅調であるため、事業管理をさらに強化していく方針です。また、航空機やサプライチェーンに注目した事業についても検討しています。

新規事業への取り組みについては、タイコンサルティング事業がベトナムに展開し、ASEANのM&A事業へも展開しています。投資家層の拡大については、先ほどお伝えしたとおりです。

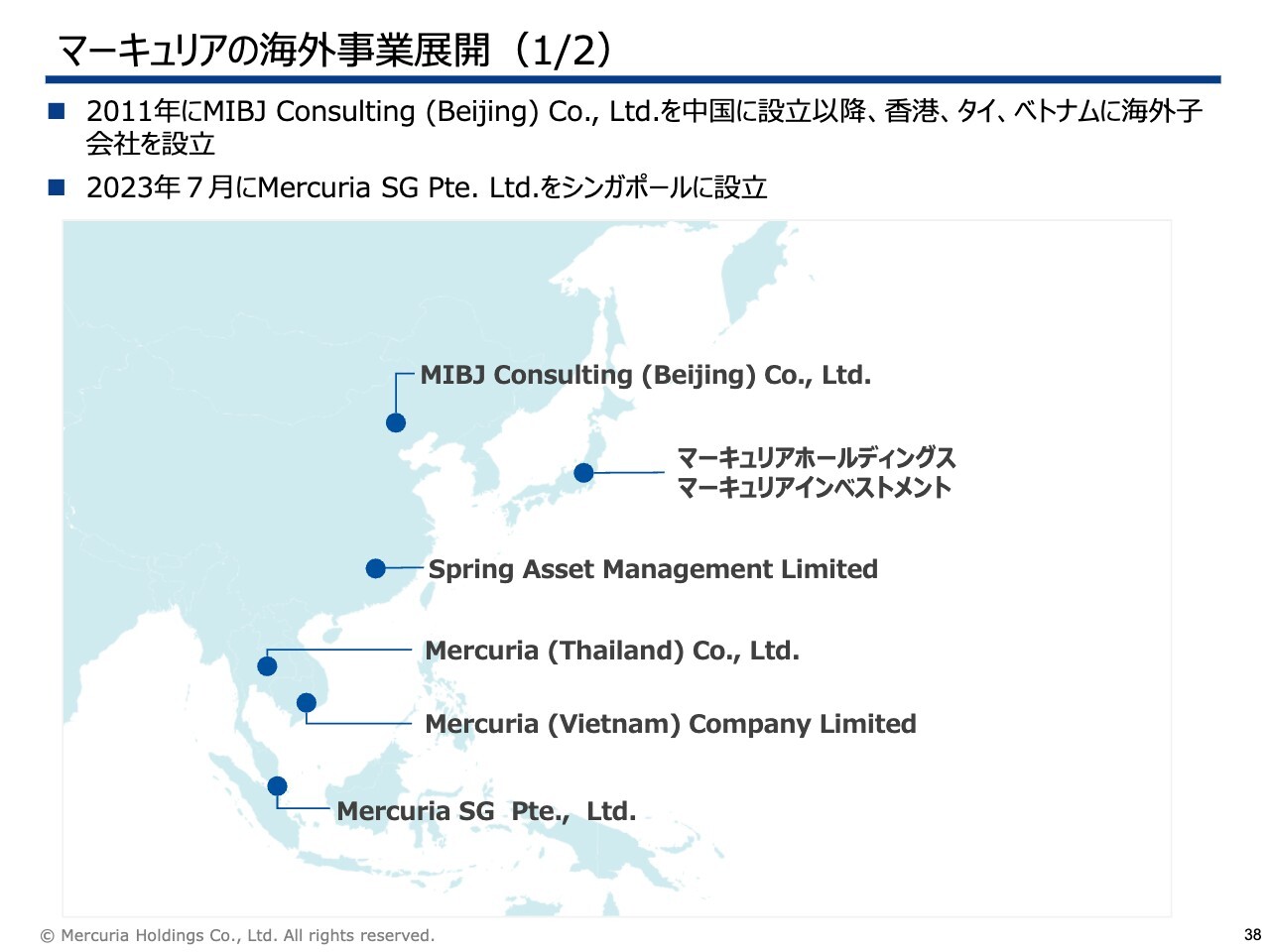

マーキュリアの海外事業展開(1/2)

特に海外展開については、もともと日中関係を背景に北京から始まり、その後、香港、タイ、ベトナム、シンガポールへと拠点を広げてきました。

マーキュリアの海外事業展開(2/2)

各拠点において、ファンドマネジメントに限らず、日系企業の合弁事業の管理受託など、現地のさまざまなニーズに応じた事業を展開してきました。その結果、繰り返しになりますが、当社グループ全体における外国人従業員比率は50パーセントとなりました。

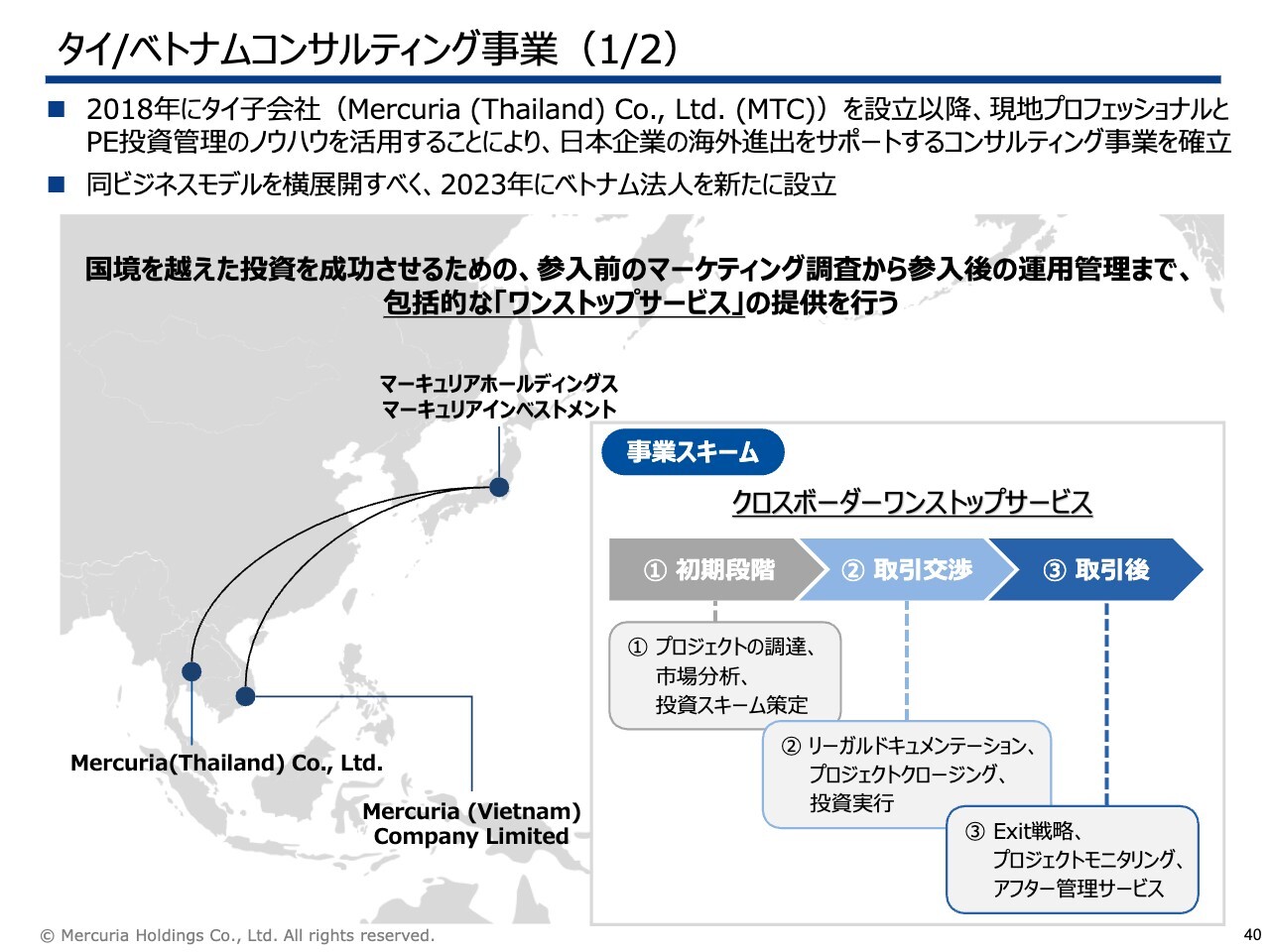

タイ/ベトナムコンサルティング事業(1/2)

タイのコンサルティング事業では、まずプロジェクトを発掘し、日本のスポンサーを確保します。その後、日本のスポンサーと一緒に合弁事業として事業を開始し、エグジットまで投資管理を行っていきます。

この進め方は、バイアウトファンドにおけるPMIや投資先管理と非常に似ており、ファンド形式ではないものの、ワンストップサービスをコンサルティング事業として展開しています。現在、ベトナムにも展開されています。

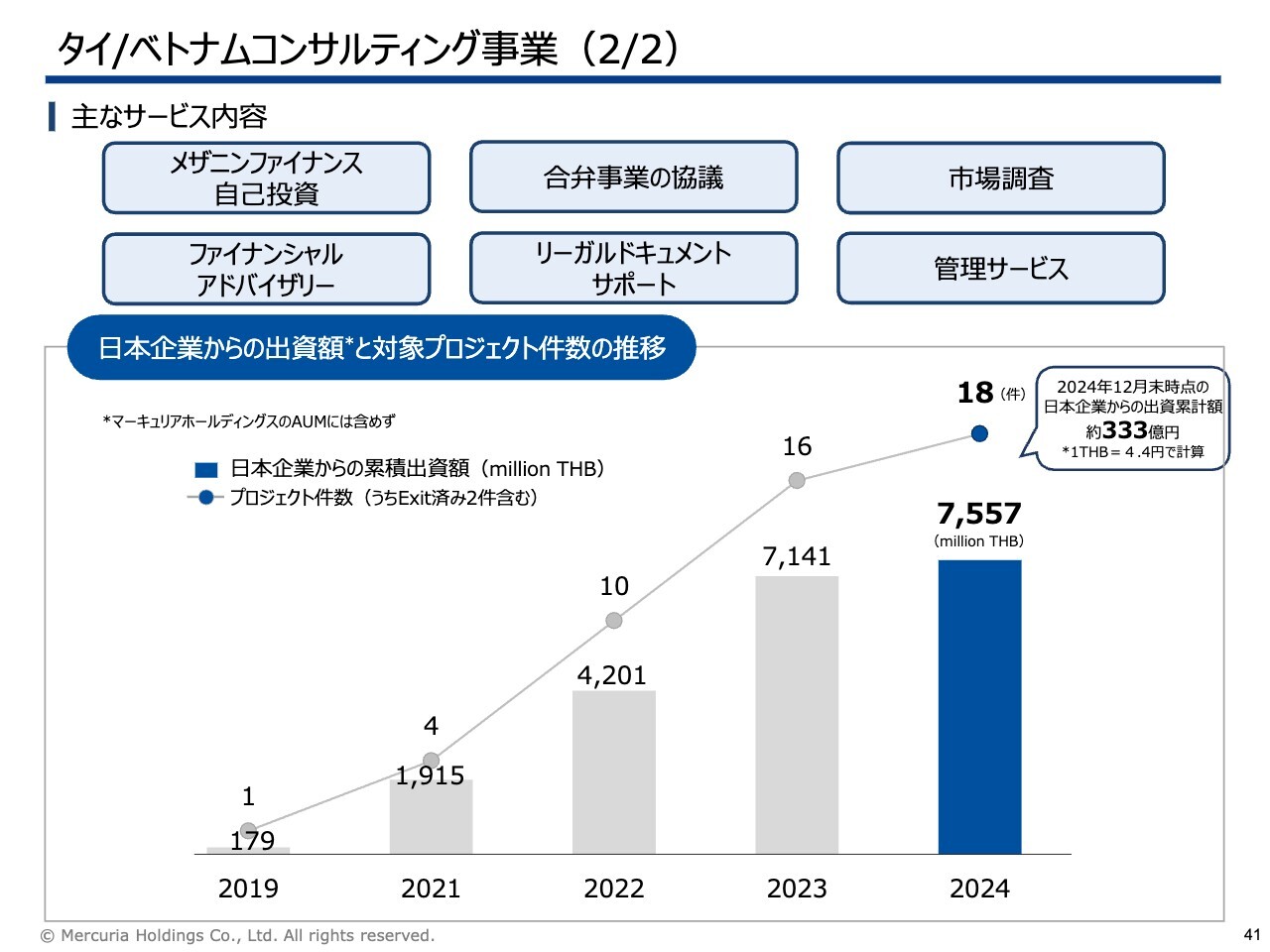

タイ/ベトナムコンサルティング事業(2/2)

事業としては、18件のプロジェクトが実施され、日本企業から約333億円の投資が行われました。これらの合弁事業全体の規模は1,000億円を超えますが、当社はこれを管理し、エグジットに導いていくサービスを提供しています。

参考:タイ/ベトナムコンサルティング事業(完成イメージ(例))

実際に投資を通じて合弁で展開される事業には、コンドミニアムやホテル、オフィス、物流施設など、さまざまな施設があります。

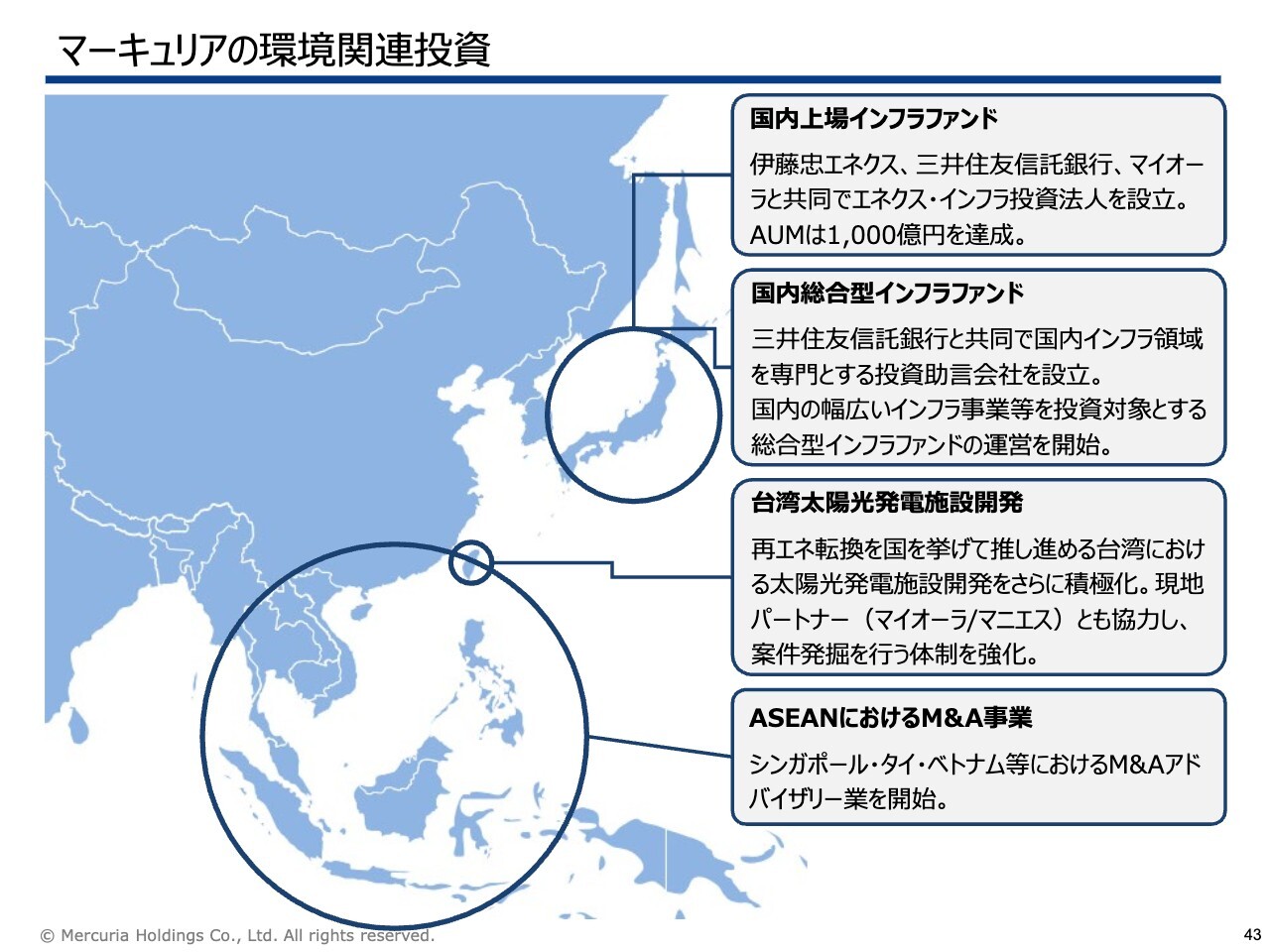

マーキュリアの環境関連投資

環境関連については、もともと伊藤忠エネクス、三井住友信託銀行、マイオーラと共同でエネクス・インフラ投資法人を国内に設立し、ウェアハウジングを行ってきました。国内のインフラ投資市場は再生エネルギーが急速に混み合ってきたため、台湾の太陽光開発にやや視点をずらしています。こちらも順調に事業が展開されています。

また、三井住友信託銀行とは共同で、国内のインフラ投資領域を専門とする総合型インフラファンドの運営に参画しています。ASEAN全体においては、今後も日本とのサプライチェーンの中で、エネルギーやデータセンターのような産業関係、物流施設、さまざまな分野で投資需要が継続すると考えています。

これらの事業に対し、どのように関わっていくのか現在さまざまな議論をしています。

決算ハイライト~成功報酬ステージ到達も、決算は対前年比減益

滝川祐介氏:執行役員経営管理統括の滝川です。本日、私からお話しするテーマは、2024年決算、2025年予算、事業ポートフォリオ、プライム市場の上場維持基準についてです。ポイントは次のページ以降でご説明します。

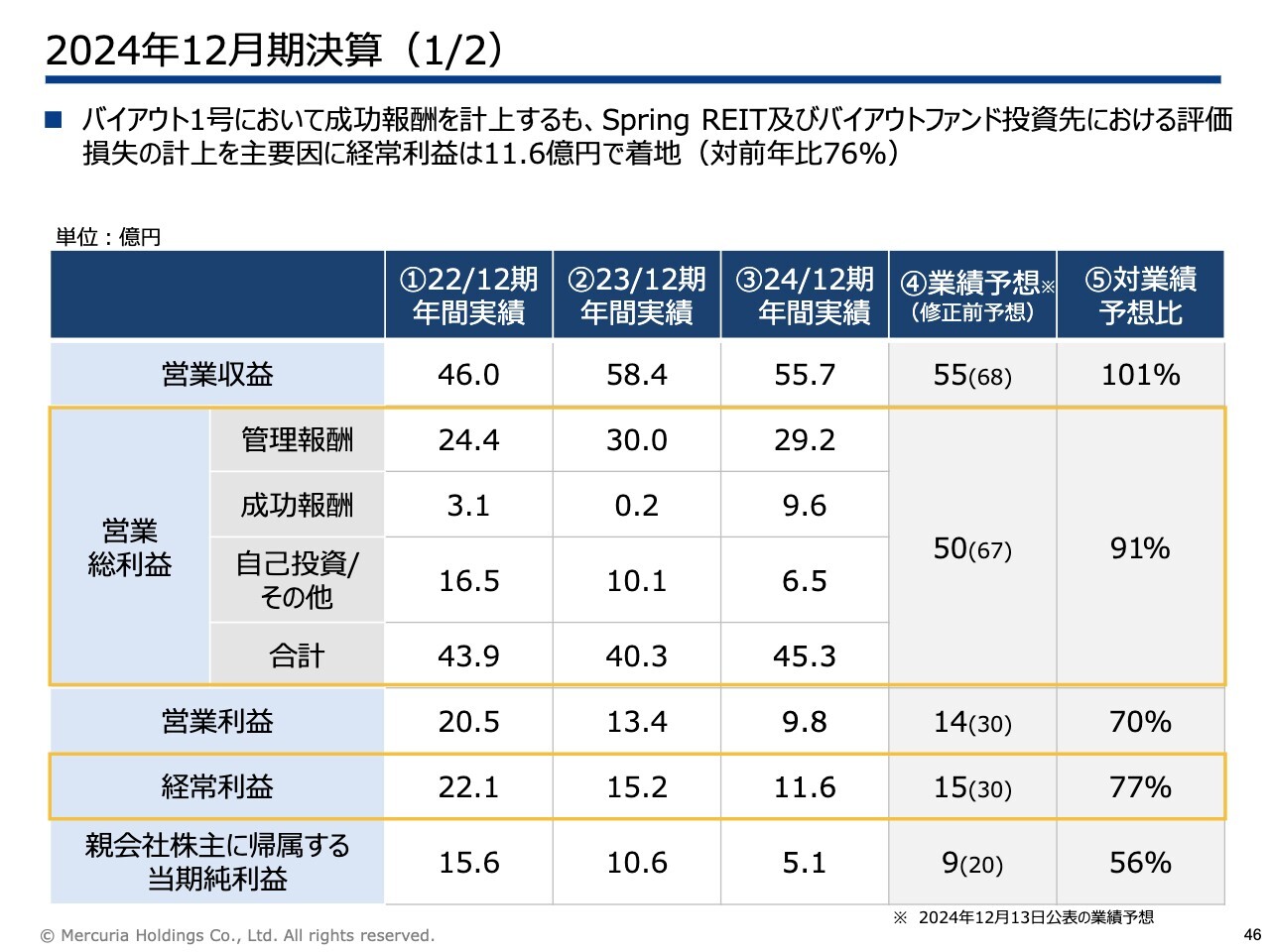

2024年12月期決算(1/2)

2024年12月期決算です。営業総利益は45.3億円、経常利益は11.6億円となりました。管理報酬についてはファンド総額に大きな増減はなく30億円水準となりました。「バイアウト1号」において成功報酬を計上しましたが、「Spring REIT」およびバイアウトファンド投資先における評価損失を計上した結果、経常利益は対前年を下回る11.6億円での着地となりました。

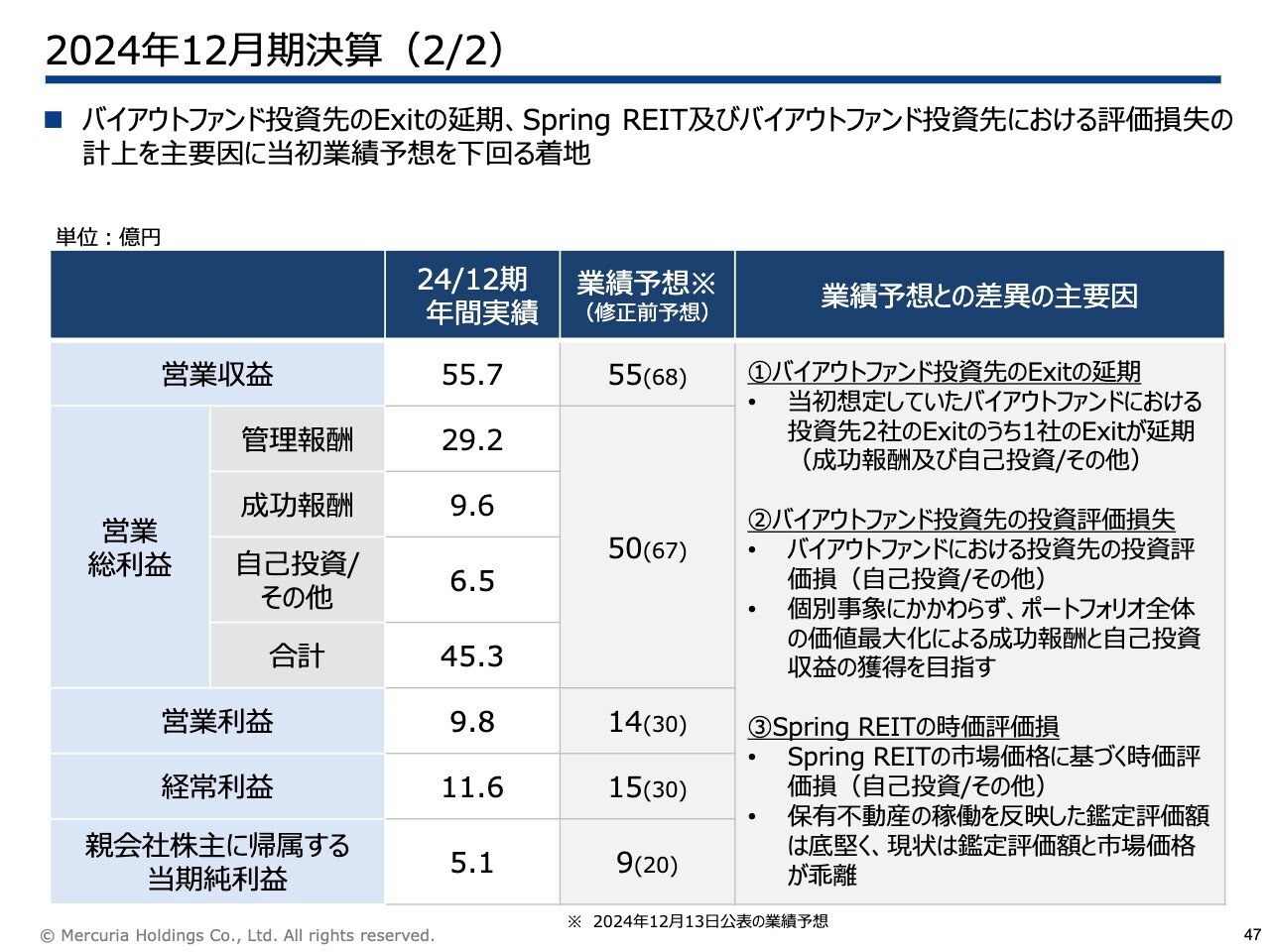

2024年12月期決算(2/2)

当初業績予想との比較においても予想を下回る着地となりました。当初の営業総利益は67億円、経常利益は30億円を想定していましたが、営業総利益は45.3億円、経常利益は11.6億円での着地となりました。

主要因として3つ挙げられます。1つ目はバイアウトファンド投資先のエグジットの延期です。当初、2件のエグジットを想定していましたが、うち1件のエグジットが延期となり、成功報酬と自己投資が後ろ出しとなりました。

2つ目はバイアウトファンド投資先の投資評価損失です。今回やむなく投資評価損失の計上となりましたが、ファンドポートフォリオ全体の価値最大化により、今後も収益獲得を目指していきます。

3つ目は「Spring REIT」の時価評価損です。こちらは市場価格の低下により評価損は計上しましたが、保有不動産の稼動を反映した鑑定評価額は底堅い状況です。

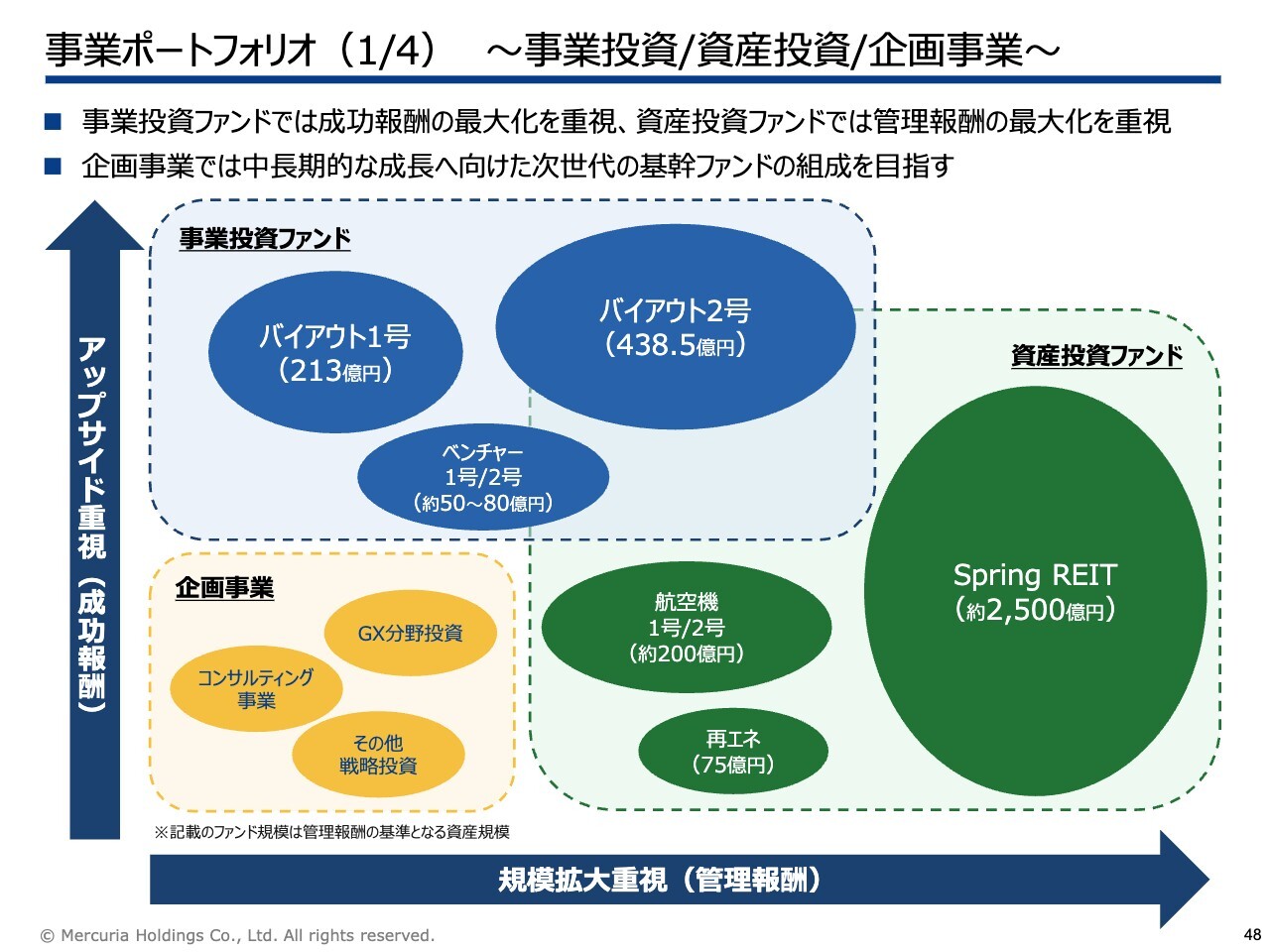

事業ポートフォリオ(1/4) ~事業投資/資産投資/企画事業~

事業ポートフォリオです。当社グループのファンド運用事業は、事業投資ファンド、資産投資ファンド、企画事業の大きく3つのカテゴリに分類されます。

事業投資ファンドは、成功報酬によるアップサイドに重きを置いたファンドで、バイアウト1号と2号合わせて約650億円規模のバイアウトファンドが中心となります。

資産投資ファンドは、管理報酬による規模拡大に重きを置いたファンドで、約2,500億円規模の「Spring REIT」が中心となります。

企画事業は、中長期的な成長に向けて次世代の基幹ファンドの組成を目指して取り組んでいます。

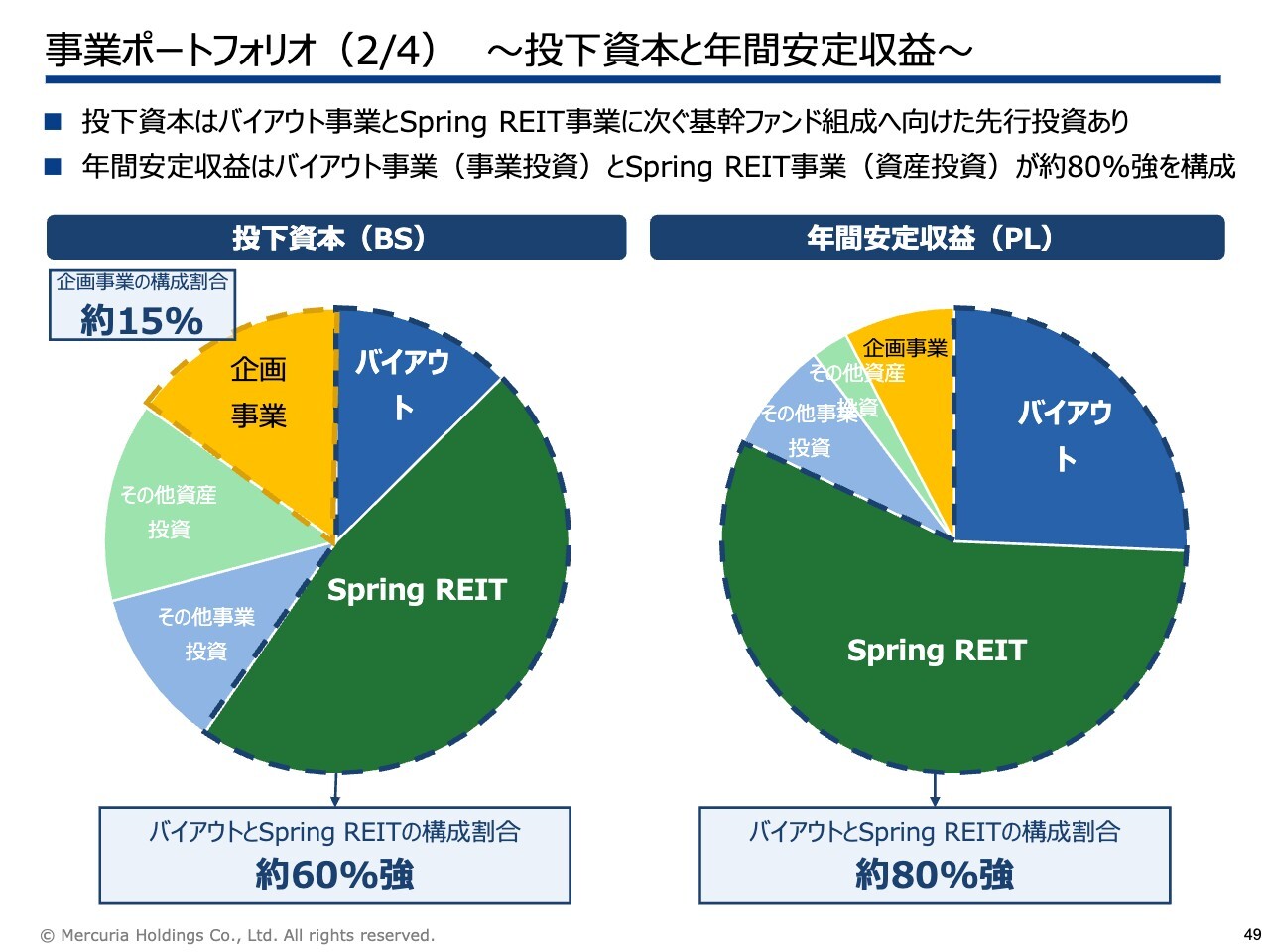

事業ポートフォリオ(2/4) ~投下資本と年間安定収益~

事業ポートフォリオにおける決算財務に与える影響です。スライド右側の年間安定収益(PL)では、バイアウトと「Spring REIT」で約80パーセント強を占めているのに対し、スライド左側の投下資本(BS)では、バイアウトと「Spring REIT」が約60パーセント強で、将来に向けた企画事業に対し約15パーセントの資本を投下しています。

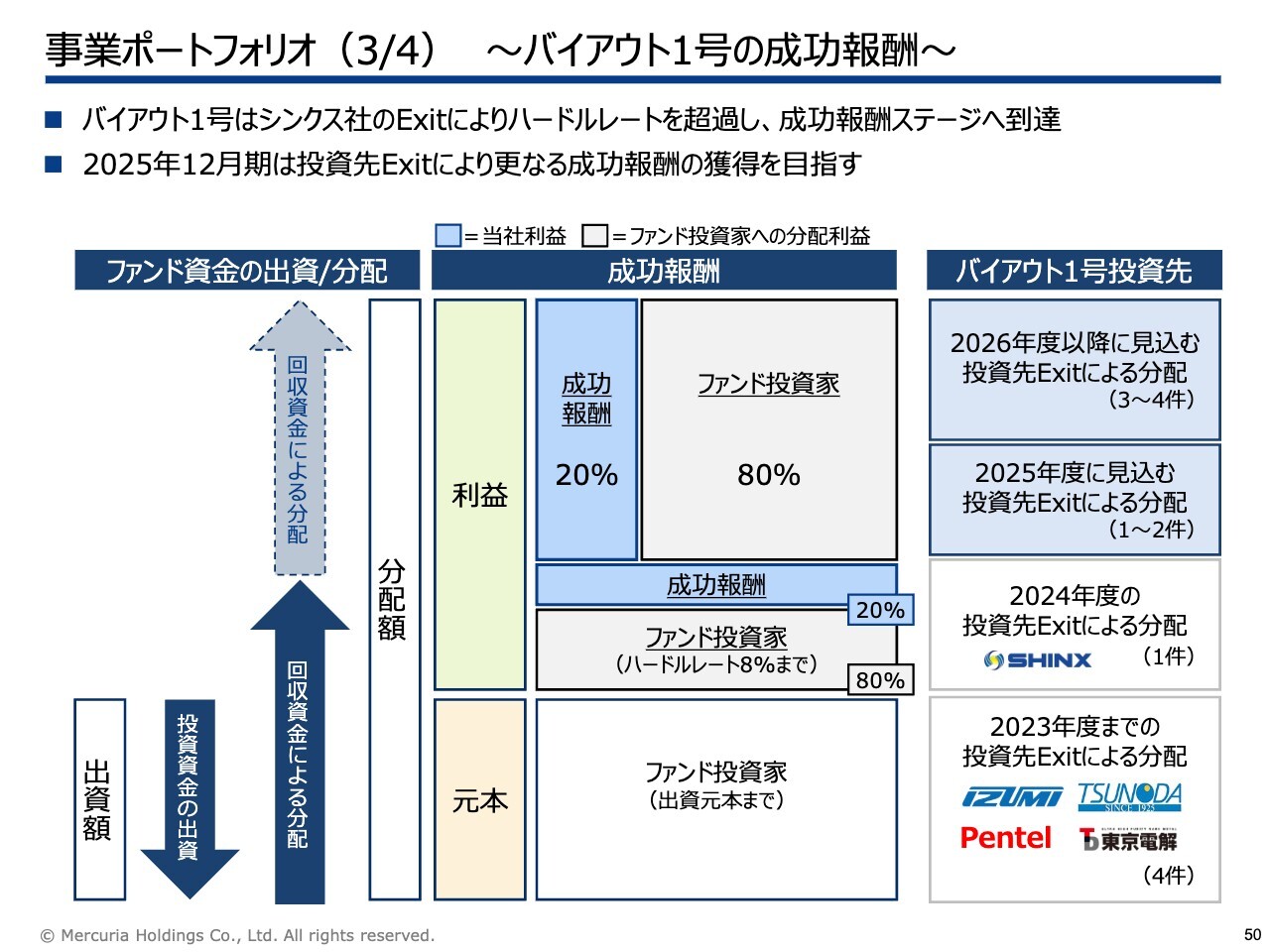

事業ポートフォリオ(3/4) ~バイアウト1号の成功報酬~

バイアウトファンドの成功報酬についてです。「バイアウト1号」は2016年に組成した総額213億円のファンドです。成功報酬の仕組みについて簡単にご説明します。

当社はファンドから管理報酬を得るとともに、運用パフォーマンスが良い場合、リターンという成果の対価として、ファンド投資家へ分配した利益の一部を成功報酬として受け取ることができます。

資金の流れはスライド左側の矢印で示しています。ファンド投資家から出資いただき、投資先へ投資を行い、投資先をエグジットしていく中で資金を回収し、ファンド投資家に分配します。

スライド中央の図は、分配金の配分です。出資元本を超えて利益が出た場合、複利計算によるハードルレート8パーセントを超過した後、成功報酬ステージとなり、ファンド投資家への分配が80パーセントに対して、当社には20パーセントが成功報酬として分配されます。

具体的に当てはめたのがスライド右側の図です。「バイアウト1号」では、これまで10件の投資を実施し、2023年までに4件のエグジットを完了させ、おおむね出資元本まで分配してきました。

2024年はSHINX社のエグジットによりハードルレートを超え、成功報酬ステージに到達して成功報酬を獲得しました。現在も投資先は引き続き5件あり、2025年の予算では1件から2件のエグジットによる成功報酬を見込んでいます。2026年以降もさらなる成功報酬の獲得を見込んでいます。

事業ポートフォリオ(4/4) ~Spring REITの収益貢献~

「Spring REIT」の収益貢献についてです。「Spring REIT」は香港証券取引所に上場しているREITで、バイアウトとともに収益貢献が大きなファンドです。

収益貢献については、ファンド運用における管理報酬と自己投資における配当収益により、年間約20億円の収益を得ています。一方で「Spring REIT」は、上場して時価があるため、時価評価損益がグループ決算に影響し、2024年には4.8億円の評価損を計上しています。

ただ、「Spring REIT」は北京のオフィスビルを中心に収益性の高い3つの物件を保有しており、鑑定評価も底堅い状態です。市場価格による評価と鑑定による評価の間でPBRが0.42倍と、乖離が生じている状況です。

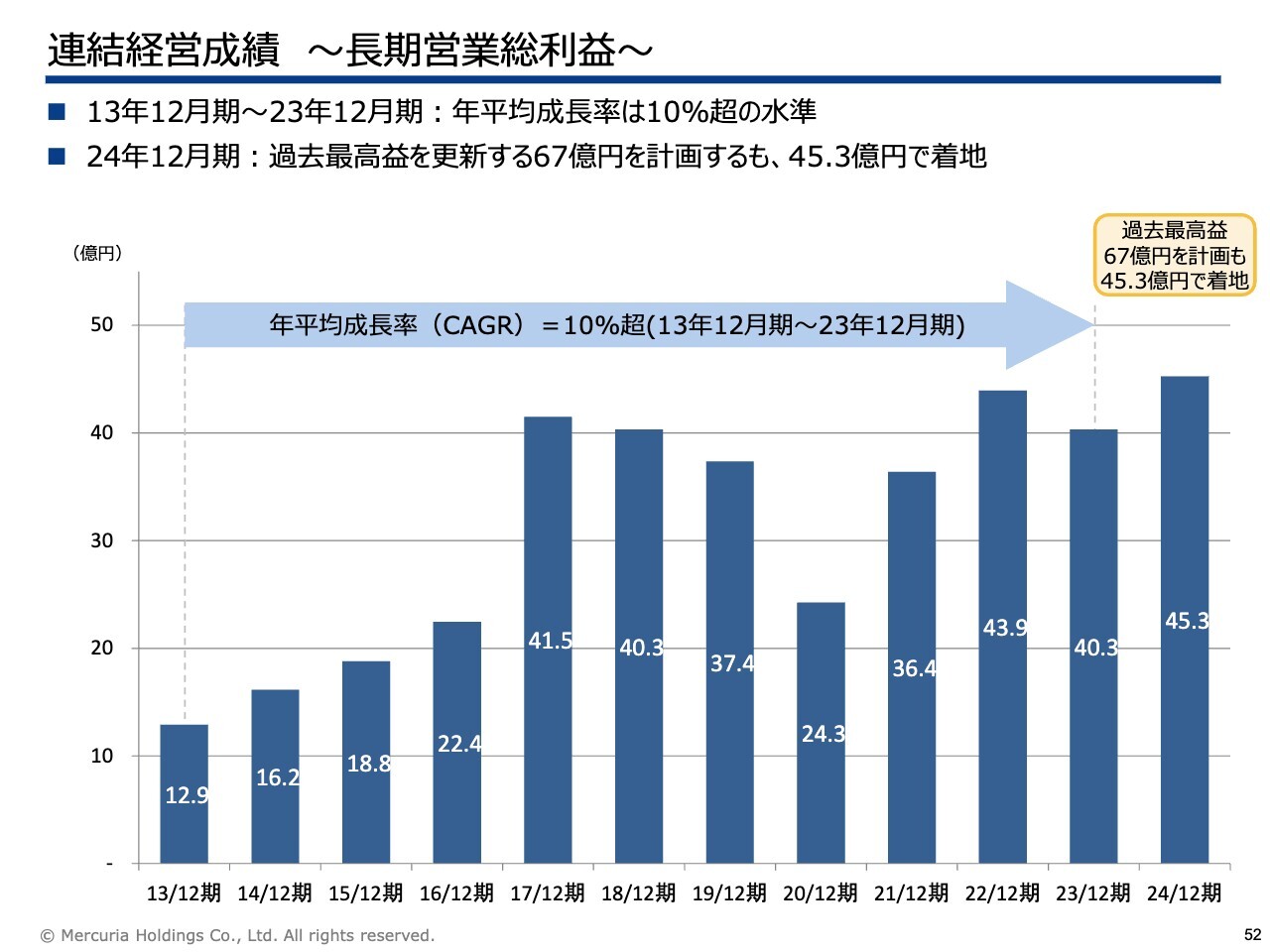

連結経営成績 ~長期営業総利益~

営業総利益の長期推移です。成功報酬により一定の増減はありますが、2013年から2023年までの年平均成長率は10パーセント超の水準となりました。

2024年は過去最高益の67億円を計画していましたが、成功報酬の後ろ出しもあり、45.3億円で着地しました。

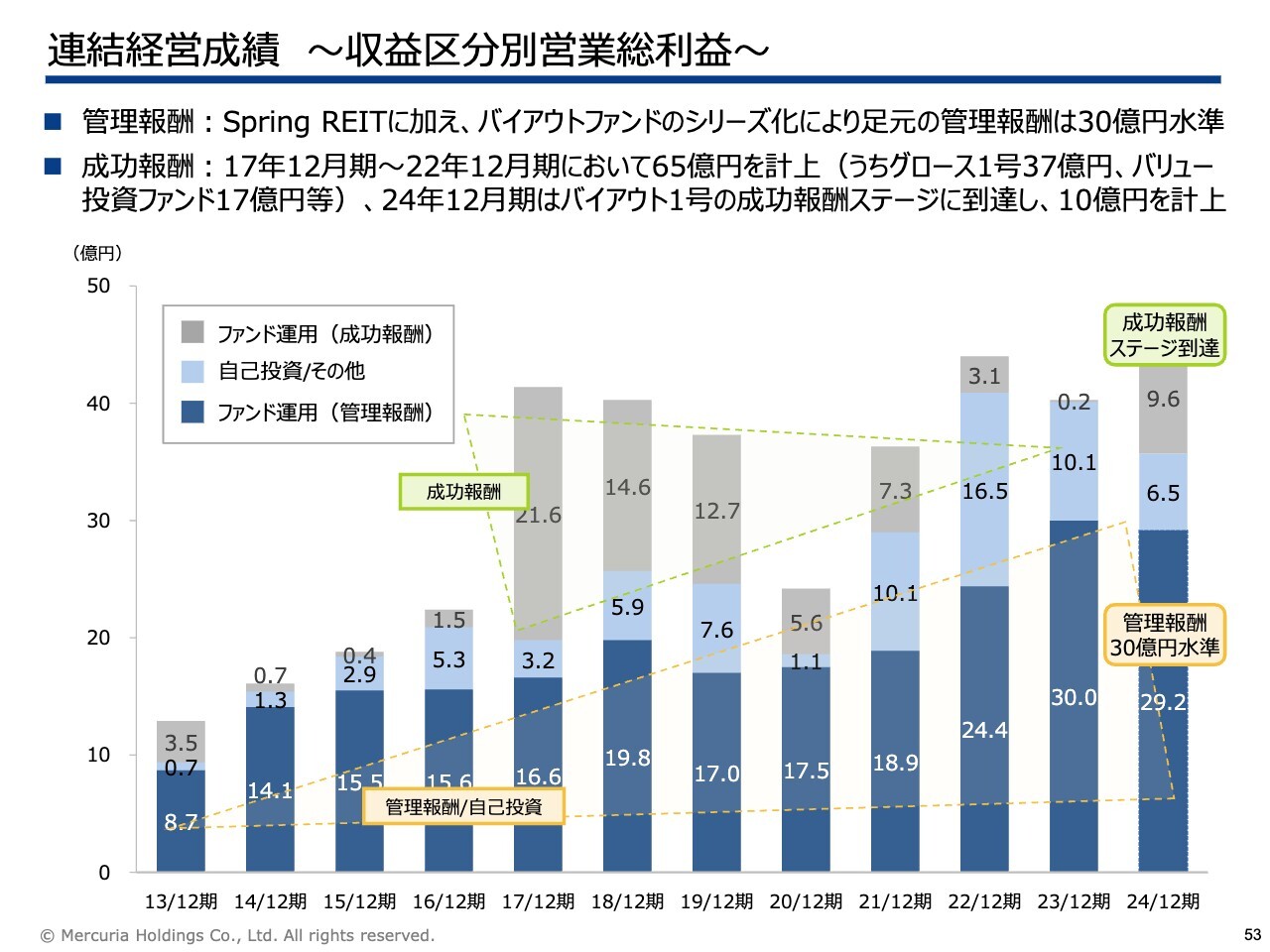

連結経営成績 ~収益区分別営業総利益~

営業総利益の収益区分別の内訳です。管理報酬は着実に増加し、特に2023年にかけては「バイアウト2号」のファンドレイズによって30億円水準まで増加しています。

成功報酬は、創業時やリーマン・ショック時に組成したファンドから2017年をピークに合計65億円を計上してきましたが、ファンドからの投資回収を終え、2023年はほぼゼロとなりました。

一方、2024年は「バイアウト1号ファンド」が成功報酬ステージに到達し、9.6億円の成功報酬を獲得しました。2025年以降も投資先のエグジットごとに相応の成功報酬を見込んでいます。今後は2017年から2019年のように、成功報酬が管理報酬に上乗せされるかたちで営業総利益の水準は大きく増加していくと考えています。

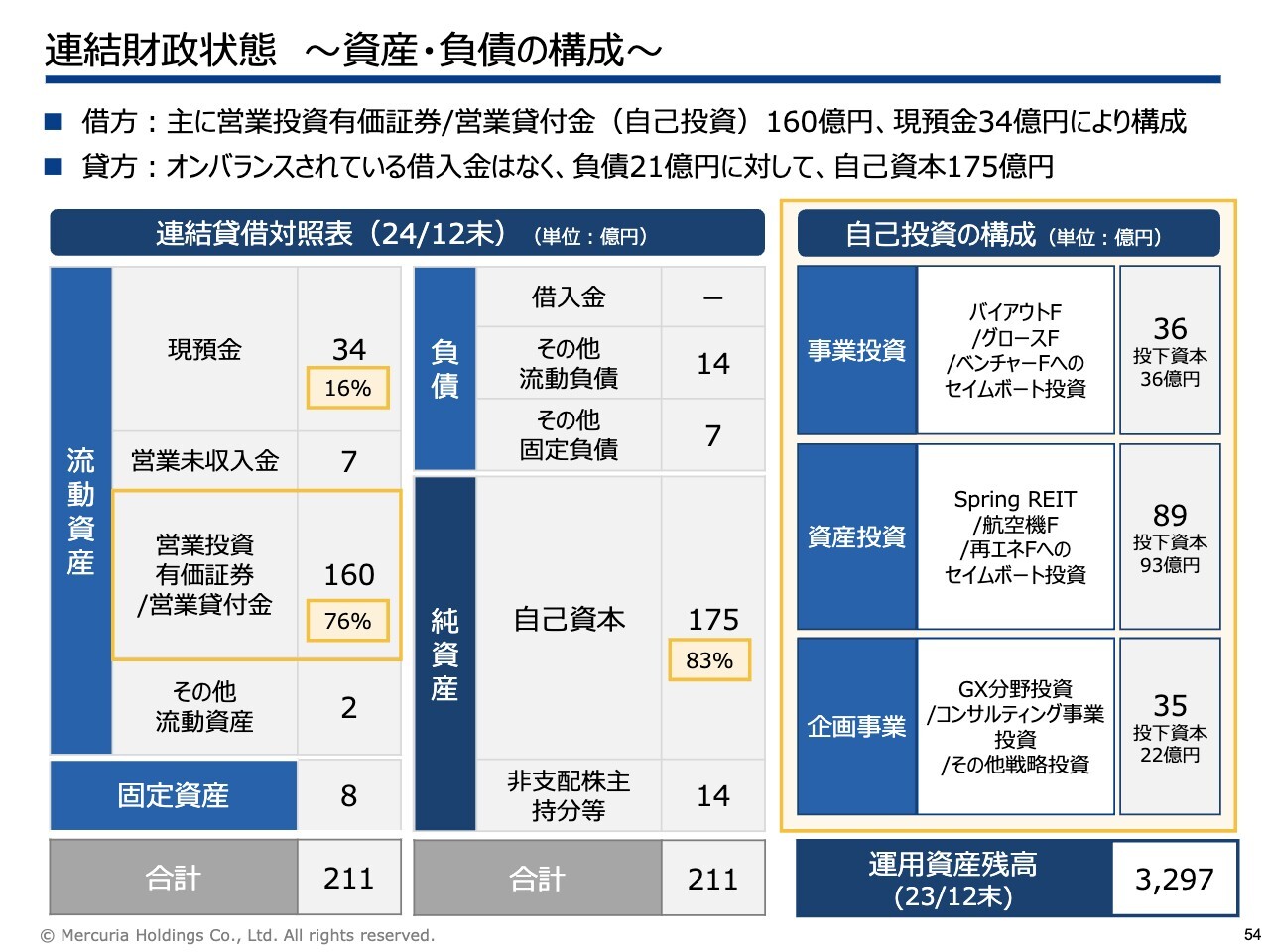

連結財政状態 ~資産・負債の構成~

バランスシートです。総資産は211億円あり、資産サイドは自己投資160億円と現預金34億円で構成されています。自己資本は175億円と財政状態は健全です。

自己投資の160億円については、主要事業であるバイアウトと「Spring REIT」を中心に、ファンドの投資家のみなさまとリスク・リターンを共有するセイムボート出資を行っています。また、GX分野である台湾太陽光やコンサルティング分野で企画事業へも投資を行っています。

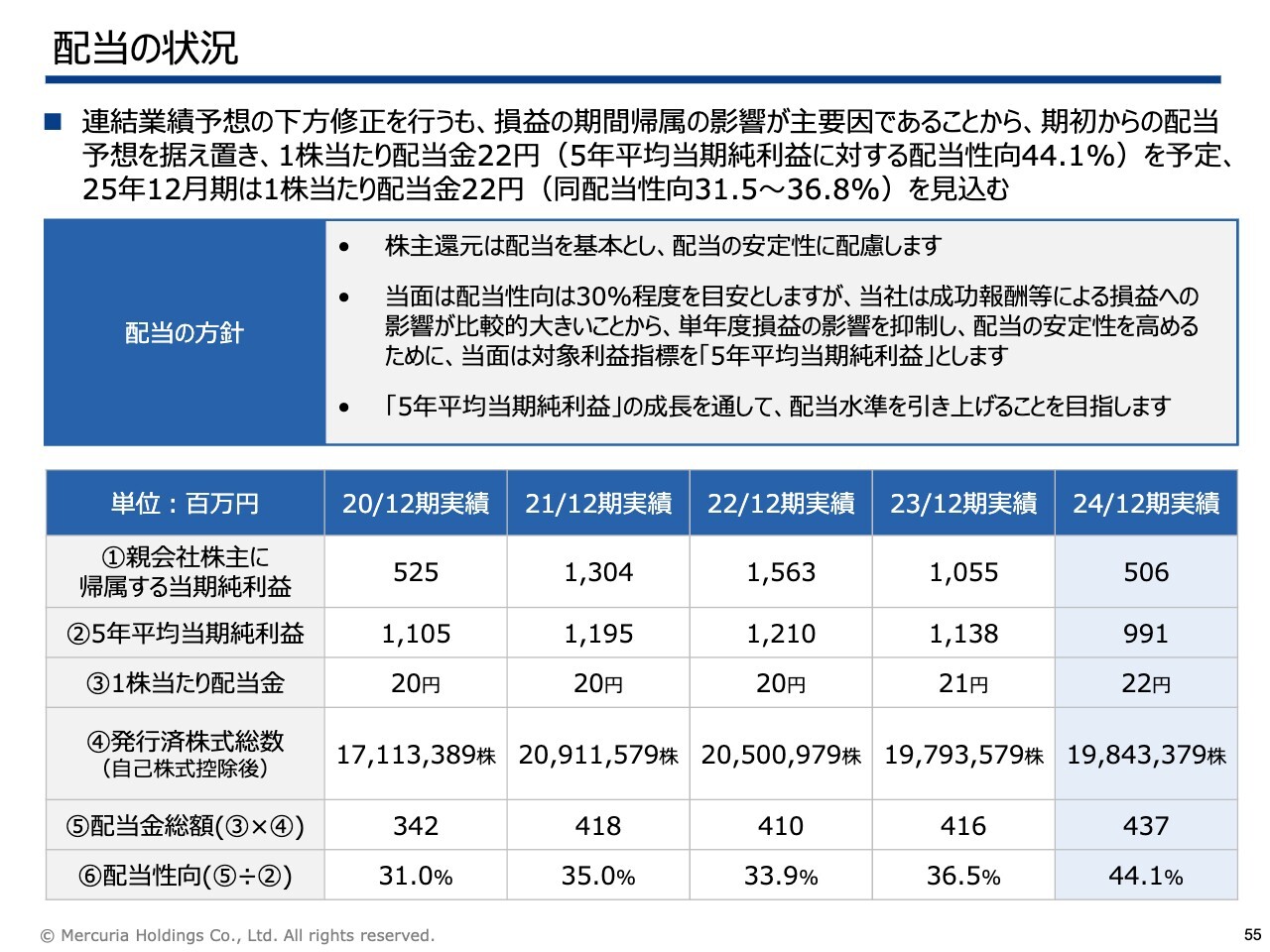

配当の状況

配当については、基本方針として5年平均当期純利益に対し、配当性向30パーセント程度を目安にしています。2024年は業績予想の下方修正を行いましたが、損益の期間帰属の影響が主要因であることから、期初の配当予想を据え置き、1株あたり22円の配当を予定しています。

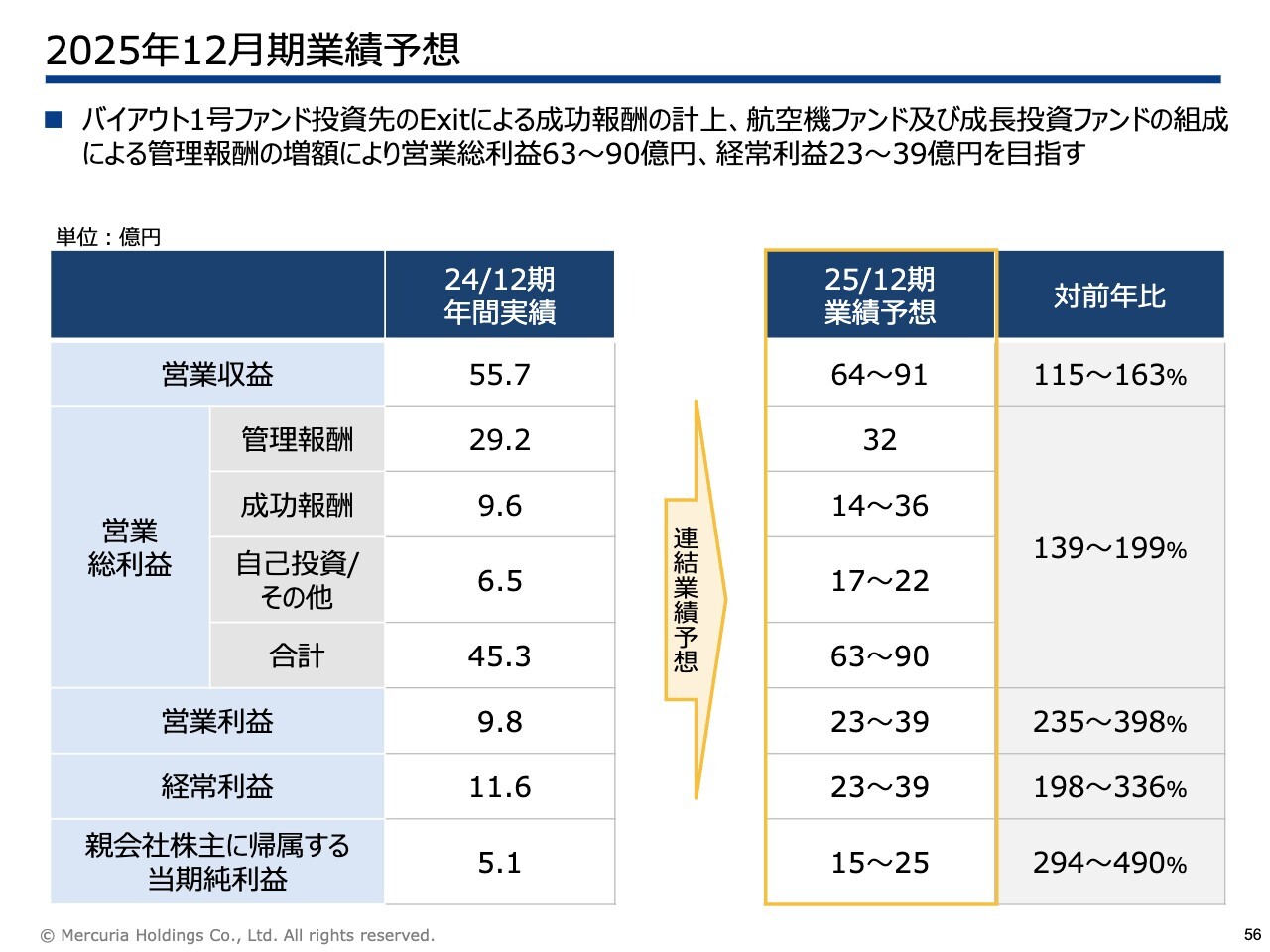

2025年12月期業績予想

2025年の業績予想です。営業総利益は63億円から90億円、経常利益は23億円から39億円と、過去最高益の更新を見込んでいます。管理報酬は、直近で30億円水準で推移していましたが、2025年は航空機ファンドや成長投資ファンドの組成により増額を目指します。

成功報酬は、「バイアウト1号」の投資先のエグジットによる成功報酬の獲得を目指しています。成功報酬ステージにある「バイアウト1号ファンド」においては、投資先のエグジットのタイミングで成功報酬の金額は大きく増減するということもあり、今回はこのレンジでの予想としました。

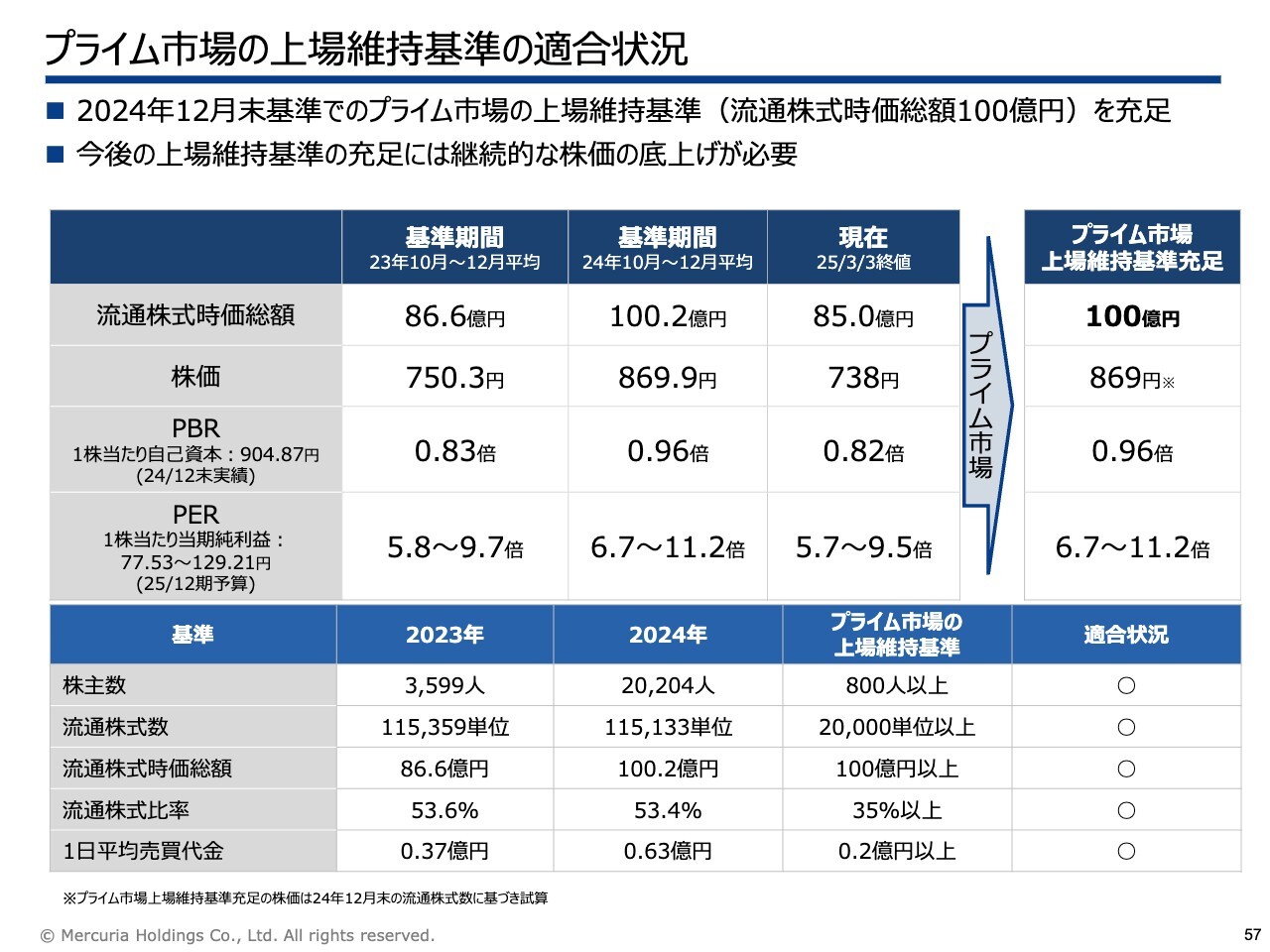

プライム市場の上場維持基準の適合状況

プライム市場の上場維持基準についてです。当社はこれまでプライム市場の上場維持基準を充足できていませんでしたが、2024年基準では流通株式時価総額100億円をクリアし、上場維持基準を充足することができました。

しかし、現在は再び未充足の状況となっています。そのため、今期の予算を確実に達成し収益性を高めるとともに、IR活動を通して事業の進捗を投資家のみなさまにしっかりとお伝えし、評価を高めることで、プライム市場の上場維持基準を確実にクリアできるよう努めていきたいと考えています。

以上が決算ハイライトです。

質疑応答:バイアウト事業の運用成績について

司会者:「下方修正に関する適時開

新着ログ

「証券、商品先物取引業」のログ