提供:株式会社チェンジホールディングス 2025年3月期第3四半期決算説明

【QAあり】チェンジHD、売上収益・営業利益・税引前利益すべてで3Q累計の過去最高を更新 fundbook社が加わり成長加速

当社グループ ミッション

福留大士氏:株式会社チェンジホールディングス代表取締役兼執行役員社長の福留です。2025年3月期第3四半期決算説明会を開催します。どうぞよろしくお願いします。

はじめに、会社紹介です。我々は2003年の創業当初から変わらず、「Change People,Change Business,Change Japan.(人を変え、ビジネスを変えて、日本を変える)」をミッションに掲げています。

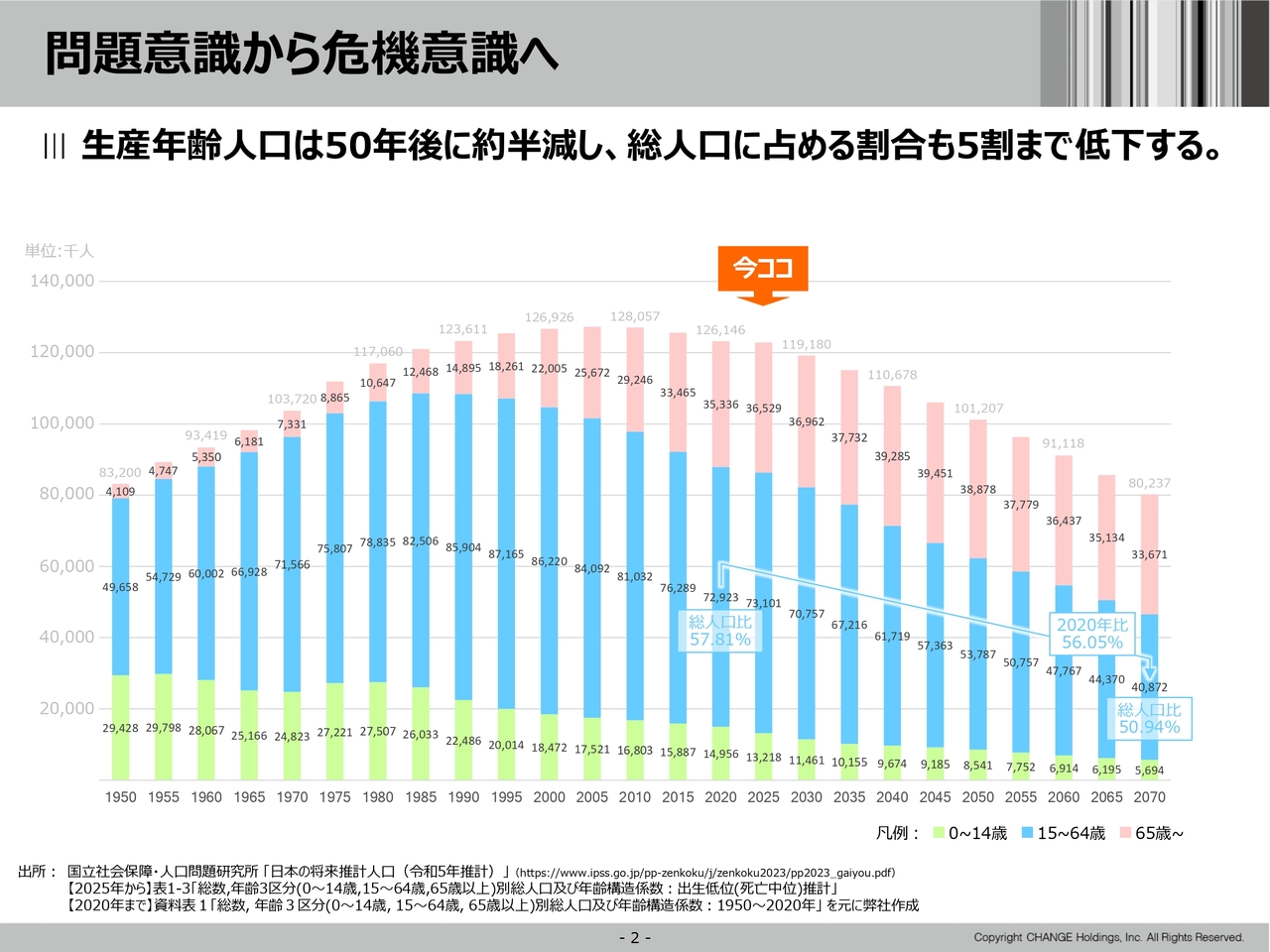

問題意識から危機意識へ

我々は人口減少への対応を変革のポイントとし、特に、生産年齢人口減少への対応が今後のChange Japanの最重要テーマだと考えています。

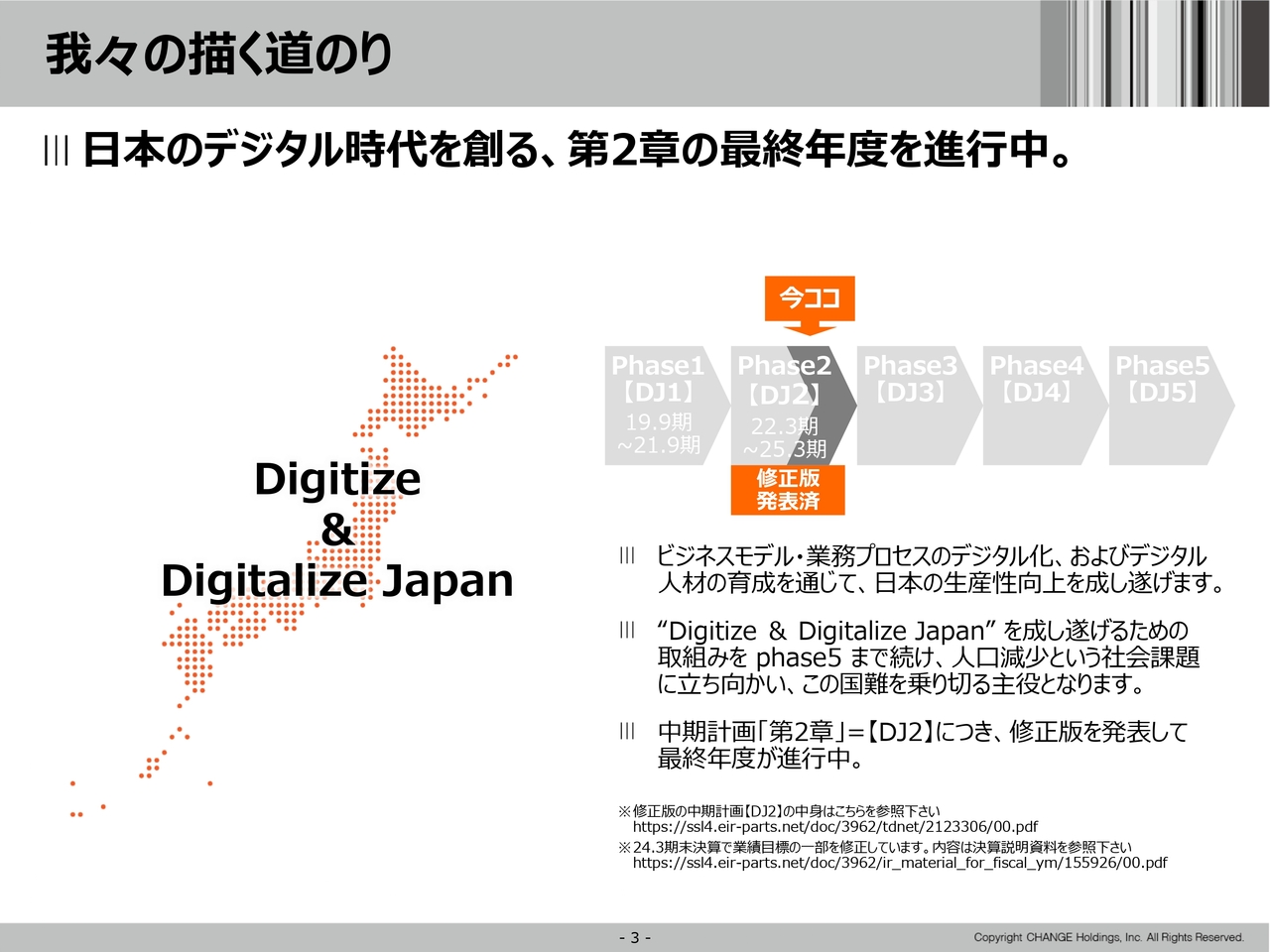

我々の描く道のり

デジタル技術、最近ではAIをはじめとした自動化技術により、業務プロセス、あるいは行政サービスのあり方、ビジネスモデルなどを根本から作り直しています。

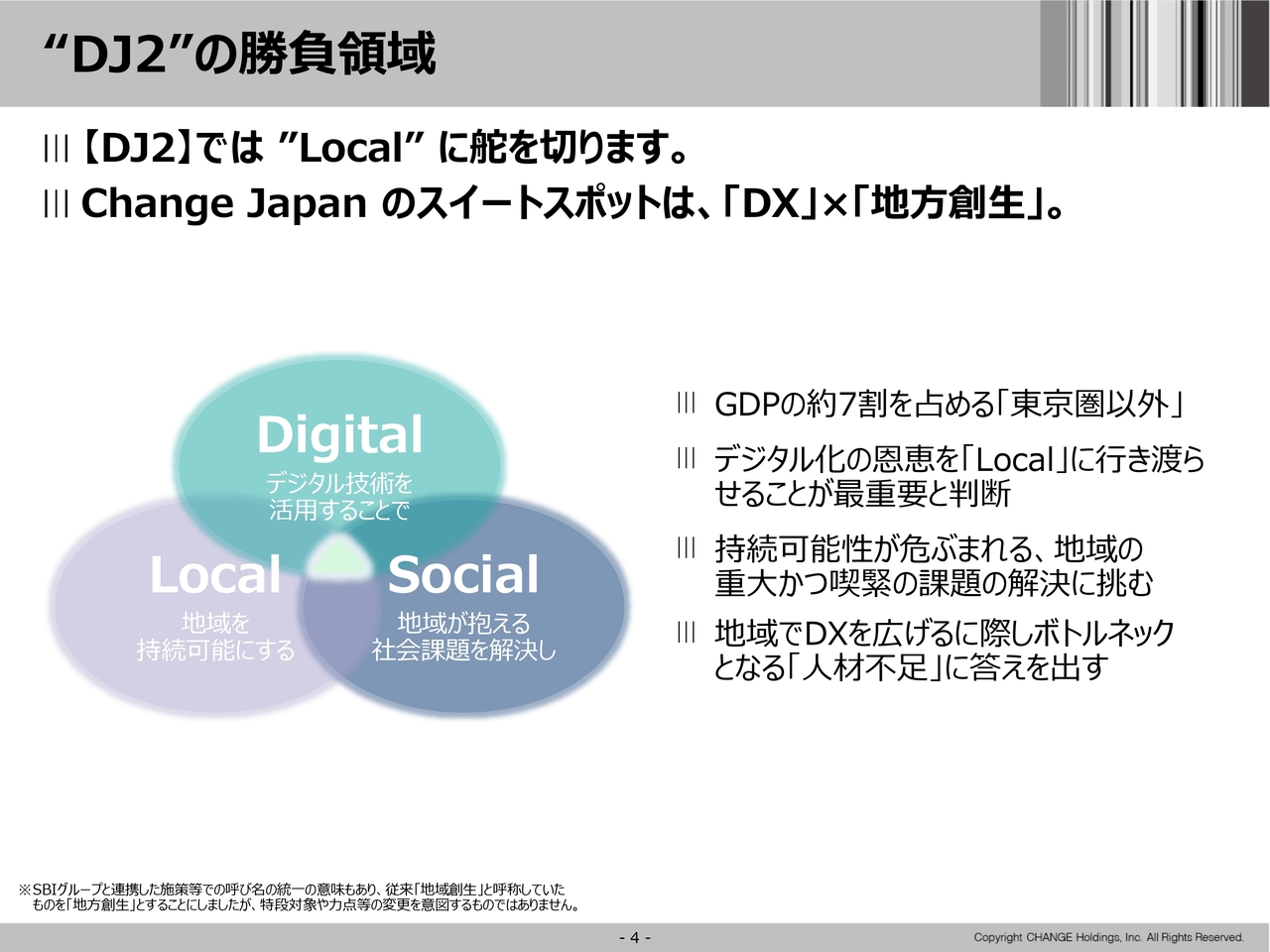

“DJ2”の勝負領域

我々が勝負する領域は「Local(地方)」です。「Digital」「Social」「Local」が交差するところにデジタル技術を活用することで、地域が抱える社会課題を解決し、地域を持続可能にするのが我々のビジネスの中心です。「DX」×「地方創生」をテーマにビジネスを展開しています。

当社グループと事業領域

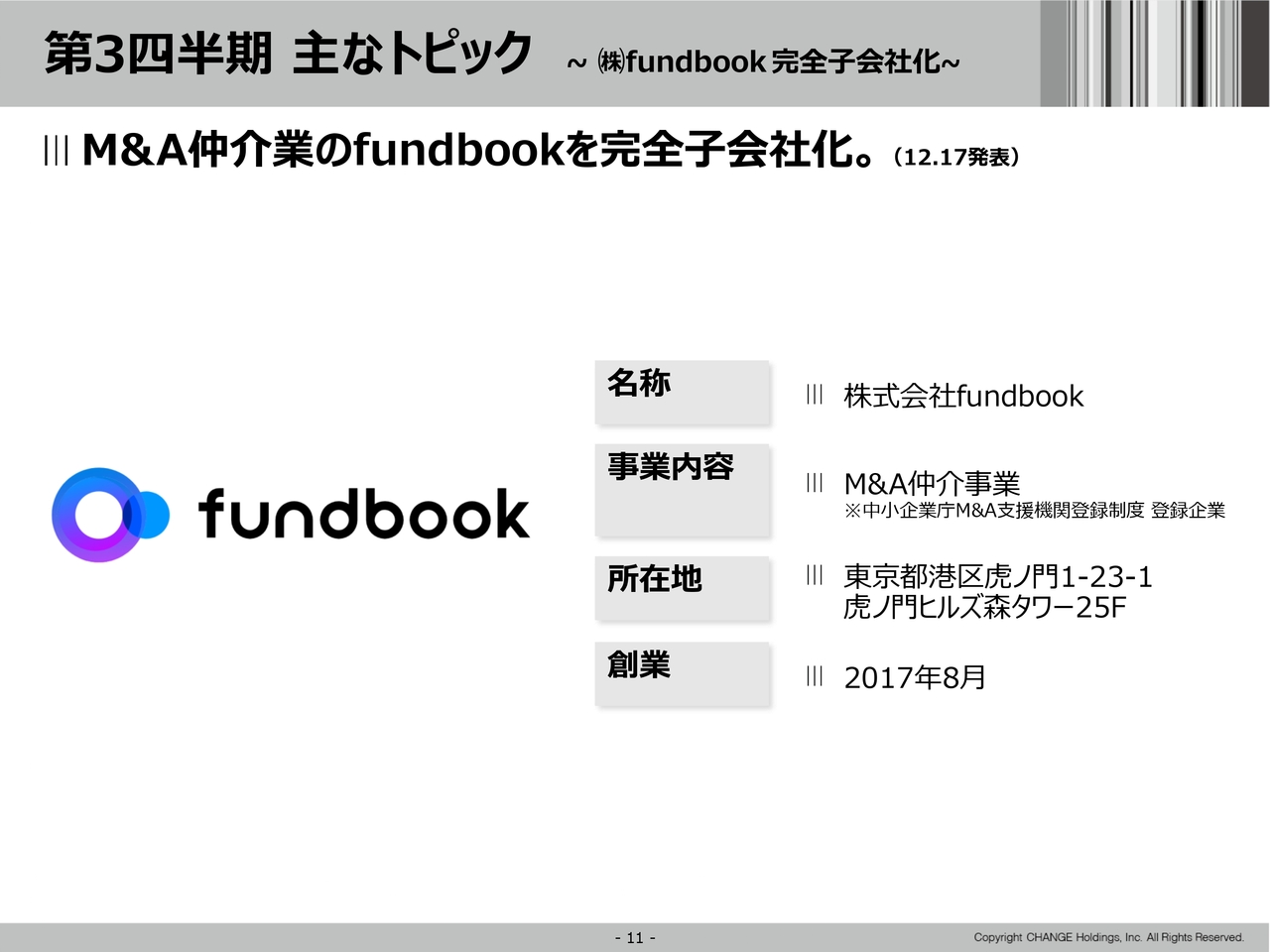

当社の事業領域は、NEW-ITトランスフォーメーション事業とパブリテック事業に分かれており、民需向けであるNEW-ITトランスフォーメーション事業に、M&A仲介会社のfundbook社が新しく加わりました。後ほど、詳しくご説明します。

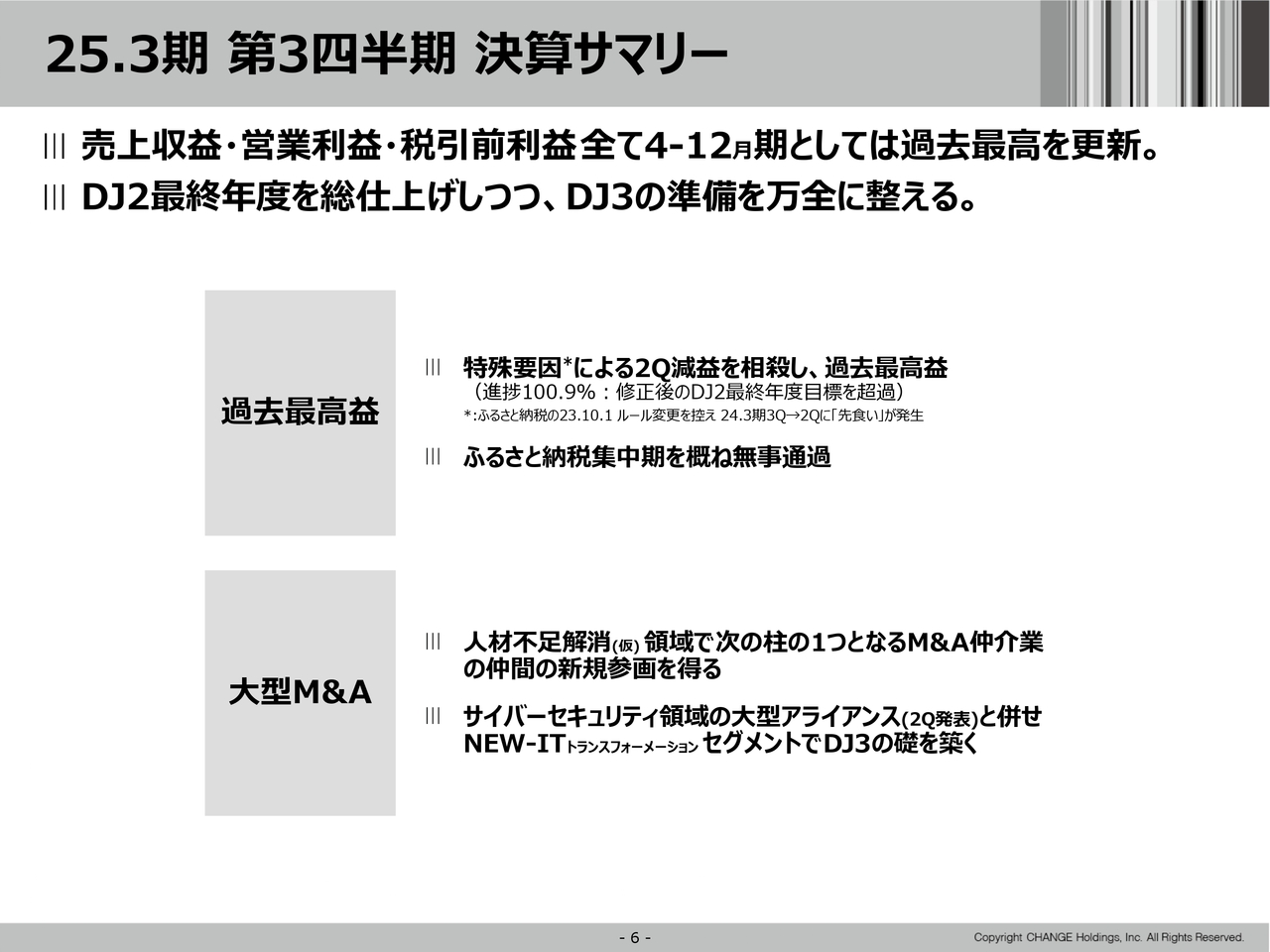

25.3期 第3四半期 決算サマリー

2025年3月期第3四半期の決算サマリーです。売上収益・営業利益・税引前利益の各段階利益すべてにおいて、4月-12月期として過去最高を更新しました。要因の1つとして、ふるさと納税の集中期である12月を無事通過したことが挙げられます。

Amazonの参入を含めて競争環境が激化し、収益が悪化するのではないかといった懸念が生まれ、その悪いシナリオを市場が織り込んで株価が下落しましたが、そのような悪いシナリオは顕在化せずに、想定・戦略どおりに成果が出ました。それが数字としてしっかりと表れたのが、第3四半期の良かった点ではないかと考えています。

加えて、大型のM&Aということで、M&A仲介会社のfundbook社がグループに加入しました。

三井住友フィナンシャルグループ、三井住友海上との合弁会社設立によるサイバーセキュリティ領域の営業機能の構築に加え、次期中期経営計画「DJ3」の礎を築くことができたことが第3四半期の大きな成果だと思います。

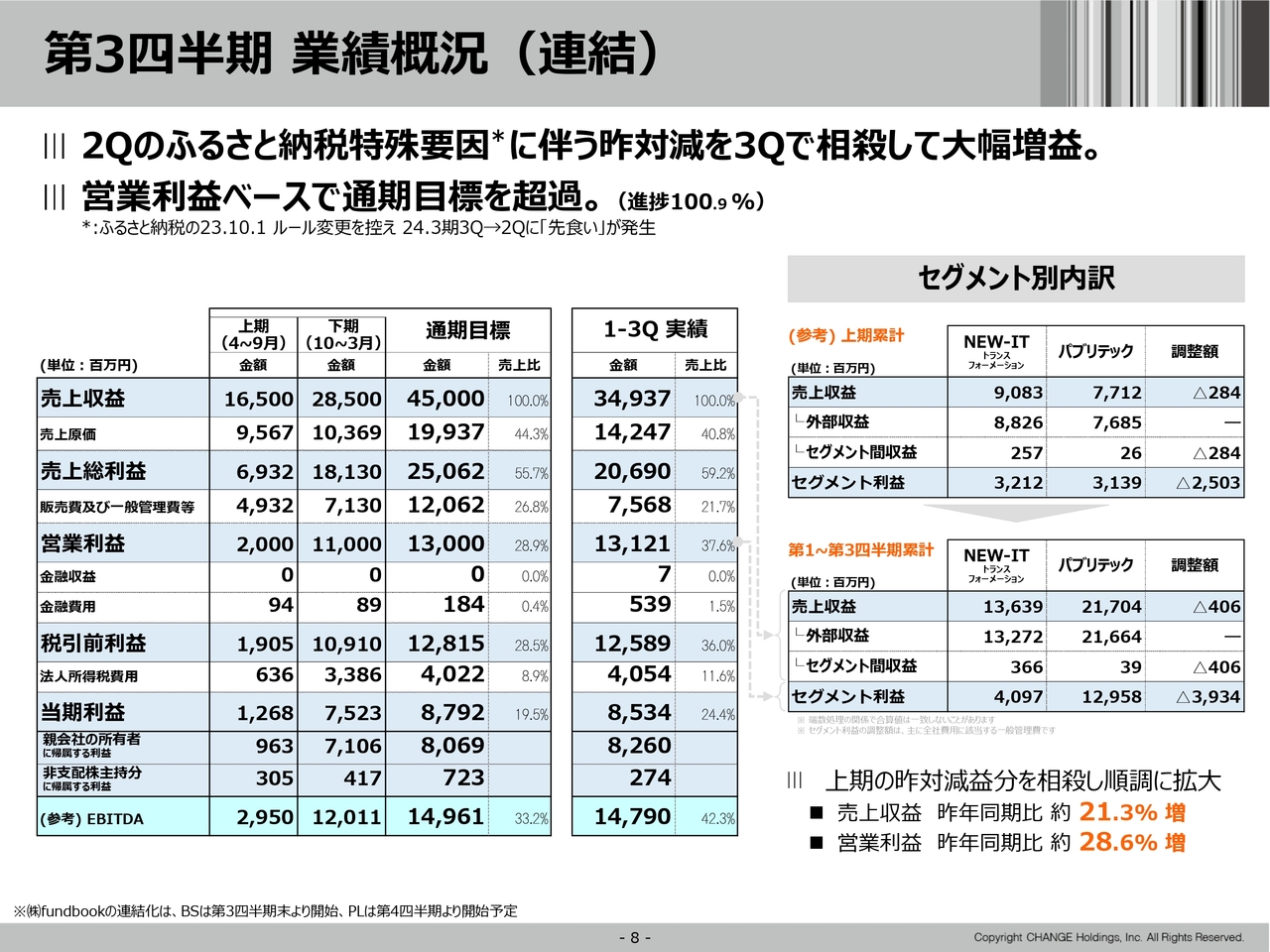

第3四半期 業績概況(連結)

第3四半期の業績概要です。売上収益は約350億円となりました。営業利益は約131億円と、通期目標の130億円を達成しています。営業利益約131億円は過去最高の水準であり、親会社の所有者に帰属する利益は82億6,000万円と、こちらも過去最高となりました。

現在、「成長が鈍化するのではないか」「利益が目減りするのではないか」といった懸念があり、PERが低い状態にあります。

東京証券取引所上場企業の平均PERは15倍と言われており、2025年2月13日の株価をベースとした当社のPERは13.4倍です。この13.4倍という水準は、我々としては許容できない低水準です。

例えば、東京証券取引所プライム市場の情報通信業の平均値は約24倍と言われており、この水準からも大きく外れています。さらに東京証券取引所全体で低成長な会社が多い中で、平均的なPER15倍を10パーセント程度下回る13.4倍となっています。

極めて低い株価水準にあると考えており、今後はさまざまな手を打っていきたいと思っています。

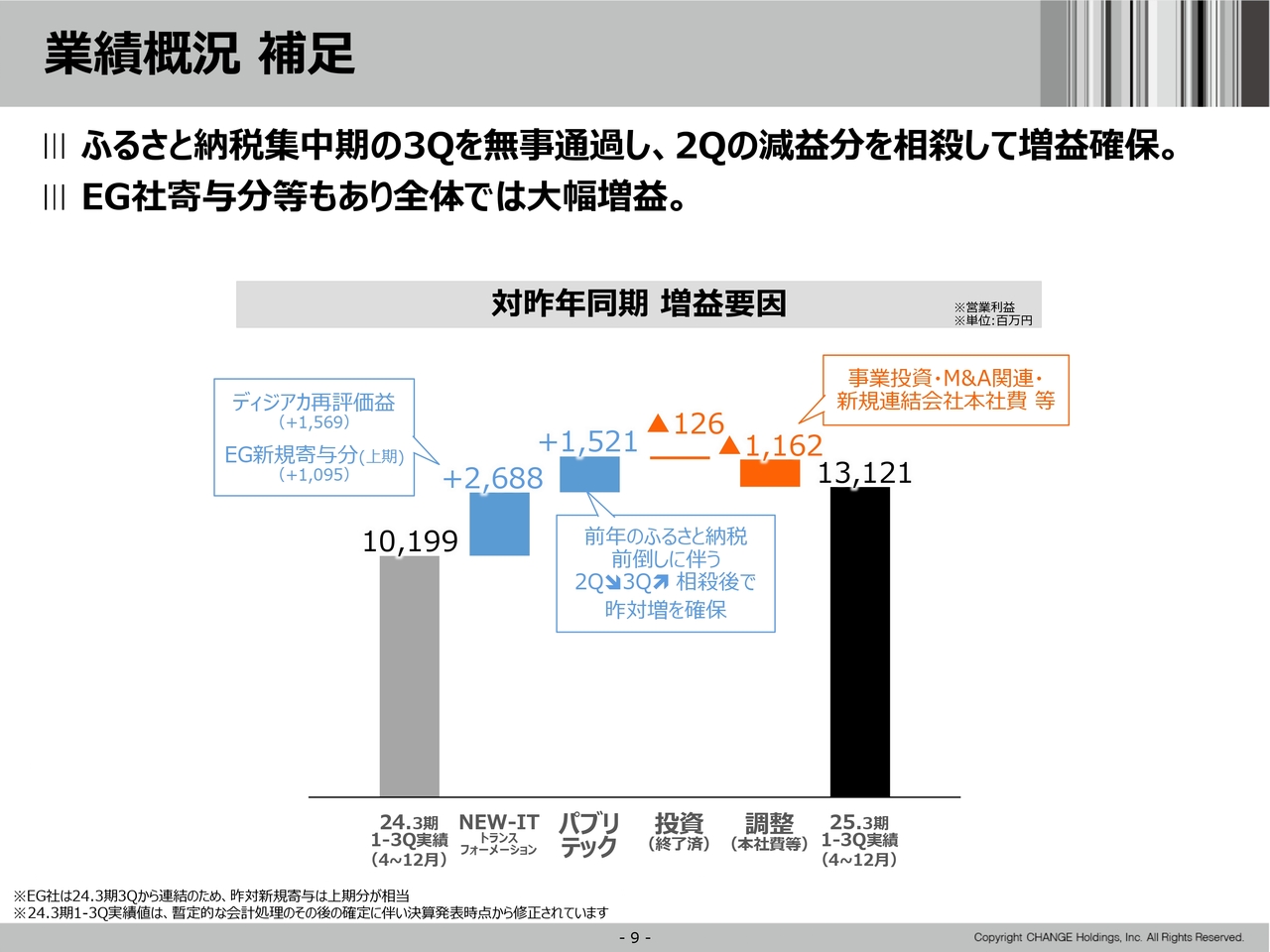

業績概況 補足

業績概況についての補足です。営業利益は前年の約101億円から約30億円上積みしています。NEW-ITトランスフォーメーション事業と本業のパブリテック事業で約40億円のプラスに対して、事業投資やM&Aの諸費用、新たに連結した会社の本社費等を差し引いても、約30億円の利益の上積みができました。

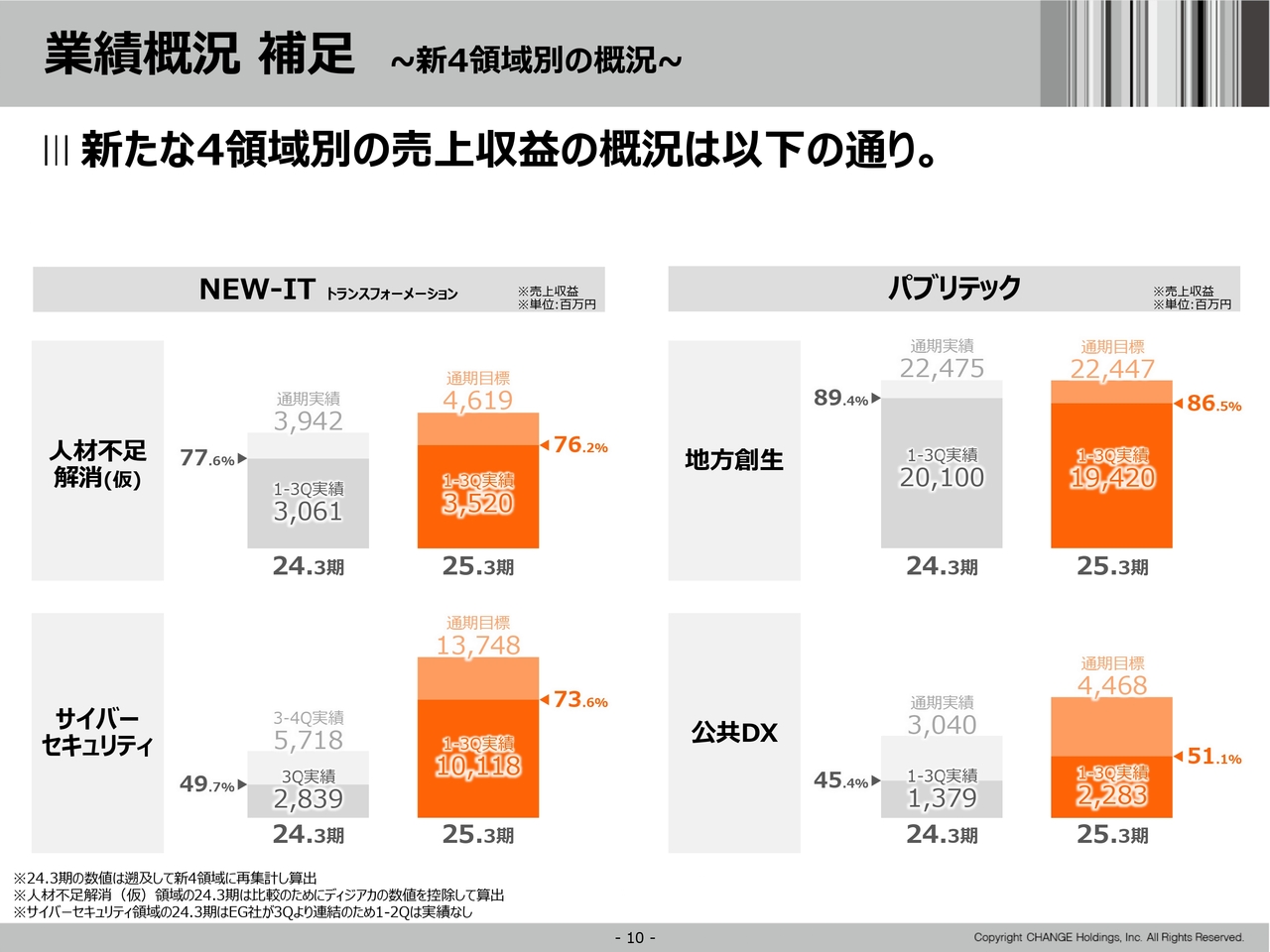

業績概況 補足 ~新4領域別の概況~

通期目標に対する進捗についてです。NEW-ITトランスフォーメーション事業の2つの領域は、前期の水準をトレースしている状況です。

サイバーセキュリティ領域に関しては、前期は第3四半期・第4四半期のみの実績になるため単純比較はできませんが、進捗率は73.6パーセントと、通期目標に対して順調な進捗です。

パブリテック事業の地方創生・公共DX領域も同様に、計画どおりに進捗しています。

第3四半期 主なトピック ~ (株)fundbook 完全子会社化~

fundbook社の完全子会社化については、M&A仲介業を行う理由を含めて、後ほど、詳しくご説明します。

第3四半期 主なトピック ~ふるさとチョイス 集中期を順調に通過 ~

第3四半期の主なトピックです。1年の中で最も多くの寄付を集める12月を順調に通過しました。CMにサンドウィッチマンを起用し、認知度を獲得する狙いです。

第3四半期 主なトピック ~体験型予約サイト「アソビュー!」と提携~

ふるさと納税の返礼品は本来、お米、蟹、牛肉などの、いわゆる「もの」が中心でしたが、交流人口の増加につながるという観点から「アソビュー!」と提携し、体験型の返礼品の拡充を図っています。

第3四半期 主なトピック ~能登の学生による特別な お礼の品 ~

さらに、ふるさと納税の重要な政策的位置づけである地域貢献の観点から、能登半島の復興に貢献すべく、デザインに強い金沢美術工芸大学の学生と連携しました。

当社のデザイナーが監修しながら、学生がデザインした特別なパッケージを特産品のラベルなどに活かし、「ふるさとチョイス」限定の返礼品として提供しています。

第3四半期 主なトピック ~「推し」×ふるさと納税 続々~

今後はマーケティング施策として、バスケットボール・サッカーが好きな人、あるいはアイドルを推している人のような特定のファン層に向けて、キャンペーンやマーケティングを展開していきます。価値観、趣味、ライフスタイル等を共有するコミュニティに訴求していく戦略をさらに推進していきます。

また寄付に対し付与するポイントが制度改正により9月末で終了するため、10月以降は、どのようなコンテンツや返礼品を持っているのか、そこにどのような独自性があるのかが勝負となります。そのため、いち早くこのような取り組みを進めていく方針です。

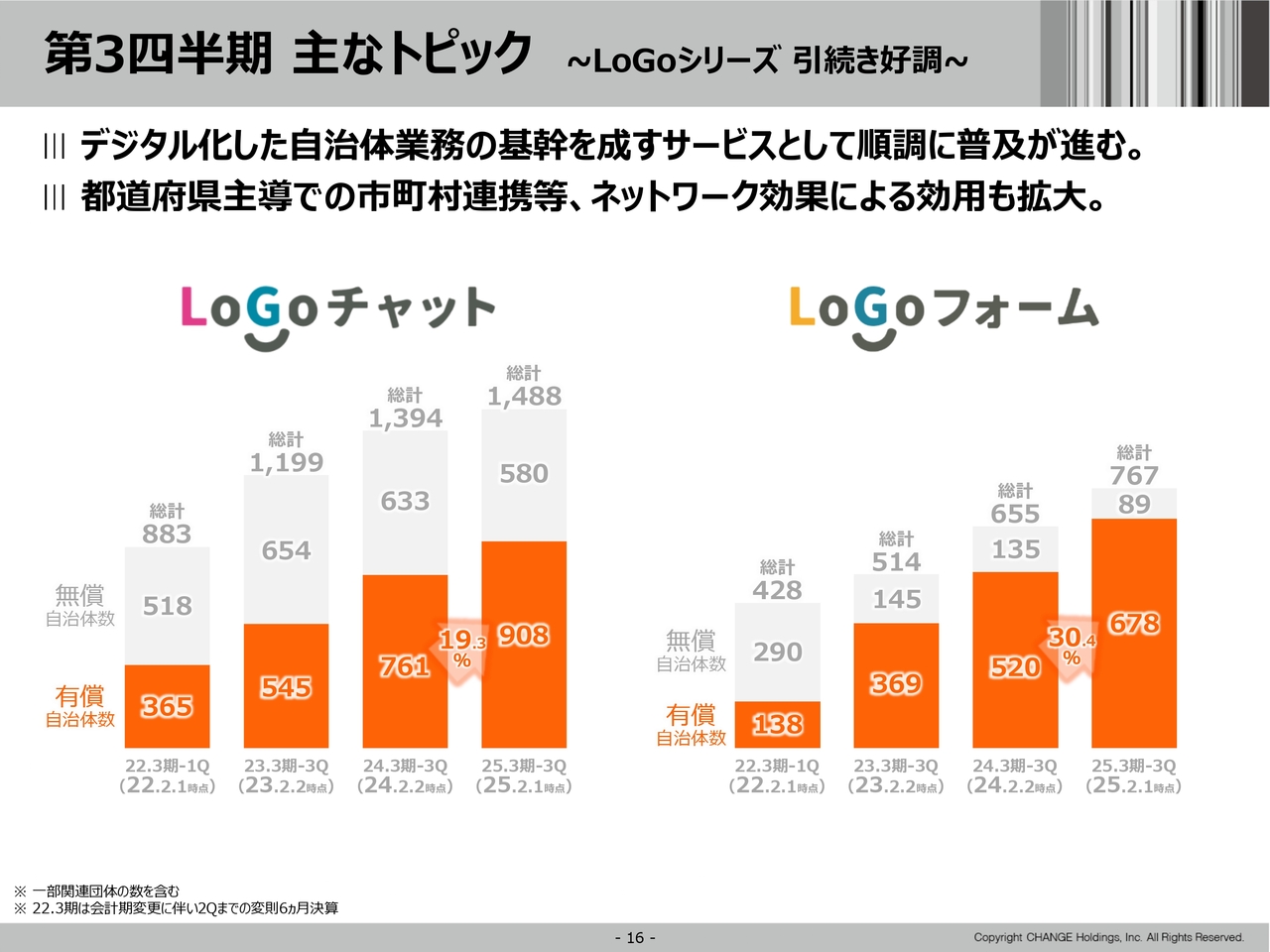

第3四半期 主なトピック ~LoGoシリーズ 引続き好調~

自治体DXについてです。自治体向けSaaSの「LoGoチャット」「LoGoフォーム」は、順調に顧客基盤を拡大しています。LoGoシリーズは、自治体のDXに役立っており、しっかりと成果を出しています。今後は、ここで培った自治体との信頼関係や、DXの実績をさらに他へ展開していくことが求められます。

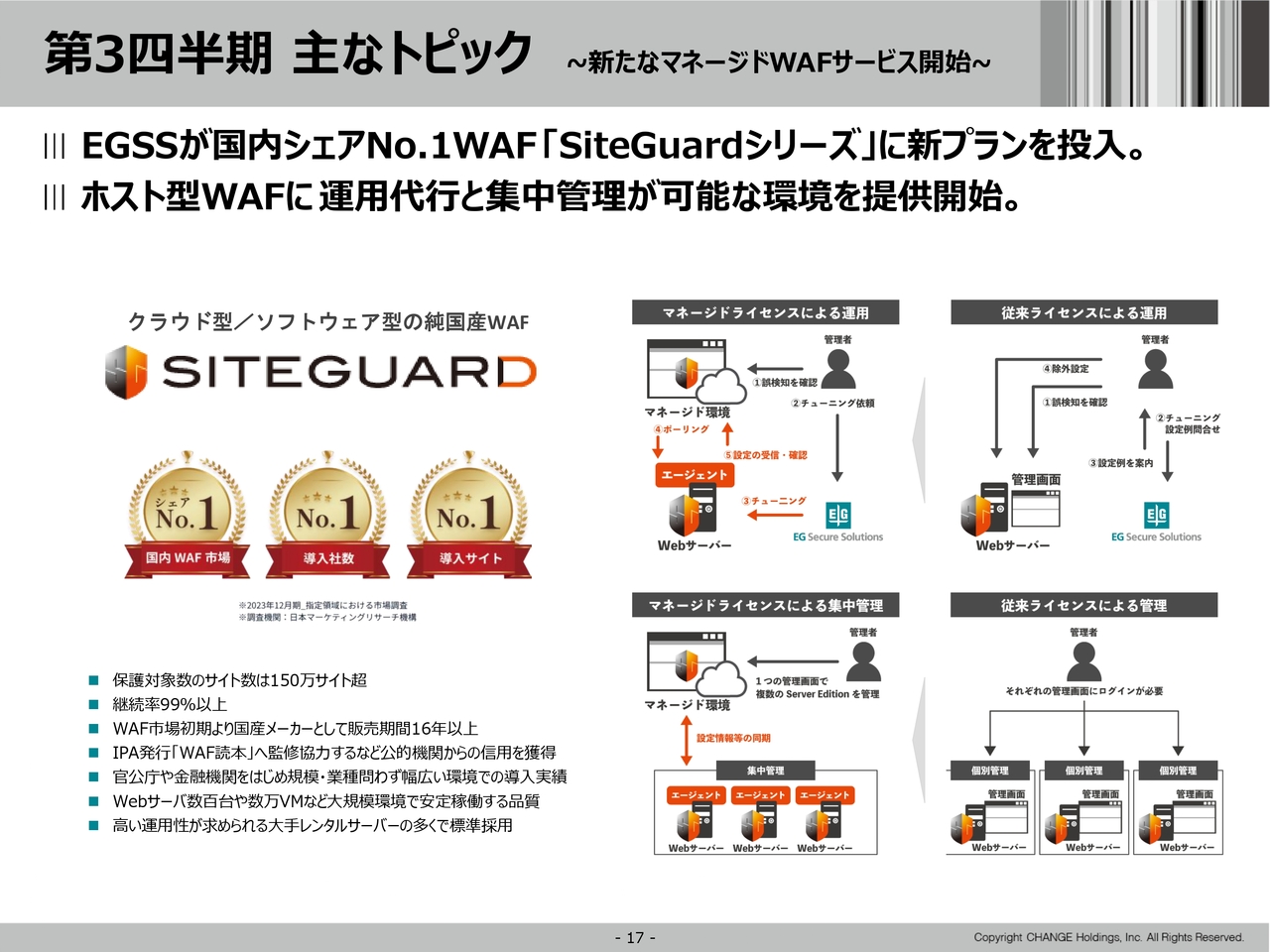

第3四半期 主なトピック ~新たなマネージドWAFサービス開始 ~

新たなマネージドWAFサービスについてです。WAFは「Web Application Firewall」の略で、Webサイトのセキュリティを守るツールです。我々は国内No.1のWAFである「SiteGuard(サイトガード)シリーズ」を、運用・管理しやすい、あるいは集中管理しやすい形態に変えていく取り組みをしています。

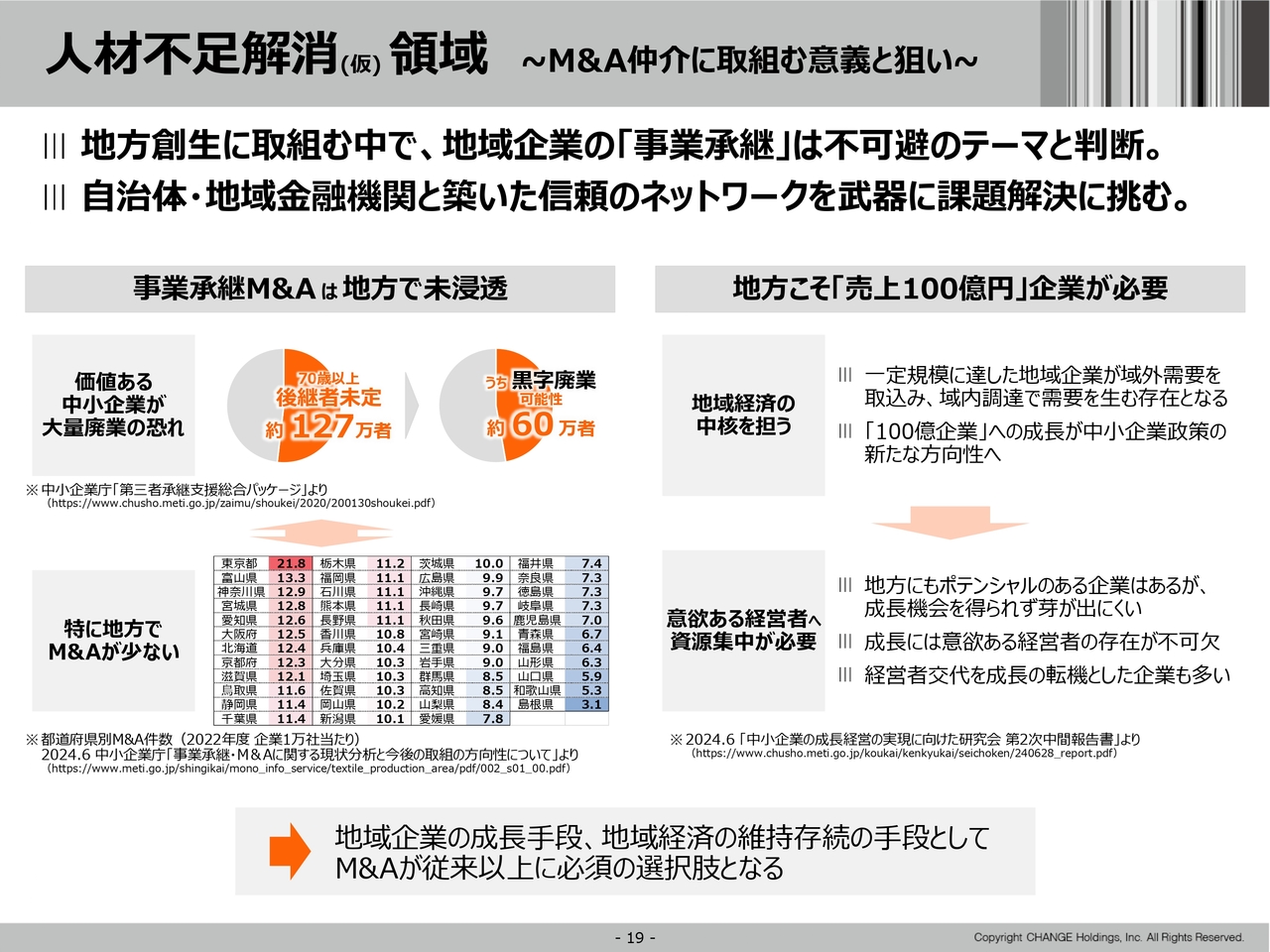

人材不足解消 (仮) 領域 ~M&A仲介に取組む意義と狙い~

今後の展望として、M&A仲介に取り組む理由についてご説明します。まず、地方では事業承継のためのM&Aがまだ浸透しきれていません。日本の会社の大半は中小企業ですが、価値ある中小企業が今後大量廃業していく可能性があることが、スライド左側に記載の中小企業庁のデータから見てとれます。

黒字廃業の可能性がある会社、事業者は60万社あるとされていますが、M&Aは60万社に対し数千件しかありません。この数千件のM&Aというのは、需要に対してサービスの供給が追いついていないことを示します。

特に地方ではM&Aの件数が少なく、企業1万社当たりの都道府県別M&A件数は、東京都の21.8件から最下位の島根県の3.1件と、地方に行けば行くほど少なくなります。地方創生のためにはM&Aを加速させ、地方の優れた会社をきちんと残していくことが重要です。

加えて、地方にこそ生産性の高い中堅企業が必要です。現在、経済産業省、中小企業庁の新たな中小企業政策として、売上100億円企業の育成が掲げられており、売上100億円企業をどのように創出するかが政府の中小企業政策のコアとなっています。

一定規模に達した地域企業が、さらに拡大・成長して域外の需要を取り込み、域内の調達で需要を生む存在となることによって、地域経済の中核を担います。我々IT業界では、このような企業を「ローカルキング」、つまり地方の王さま企業と呼んでいますが、今後の地域経済を考える上でローカルキングをありとあらゆる業界で各地域に作っていくことが大切です。

意欲のある経営者、やる気のある経営者に、ヒト・モノ・カネといった経営資源を集中させることにより地方経済は活性化し、そこで働く従業員の給与もどんどん上がっていきます。今後、地方では意欲ある経営者にさまざまな会社を任せていくことが求められます。

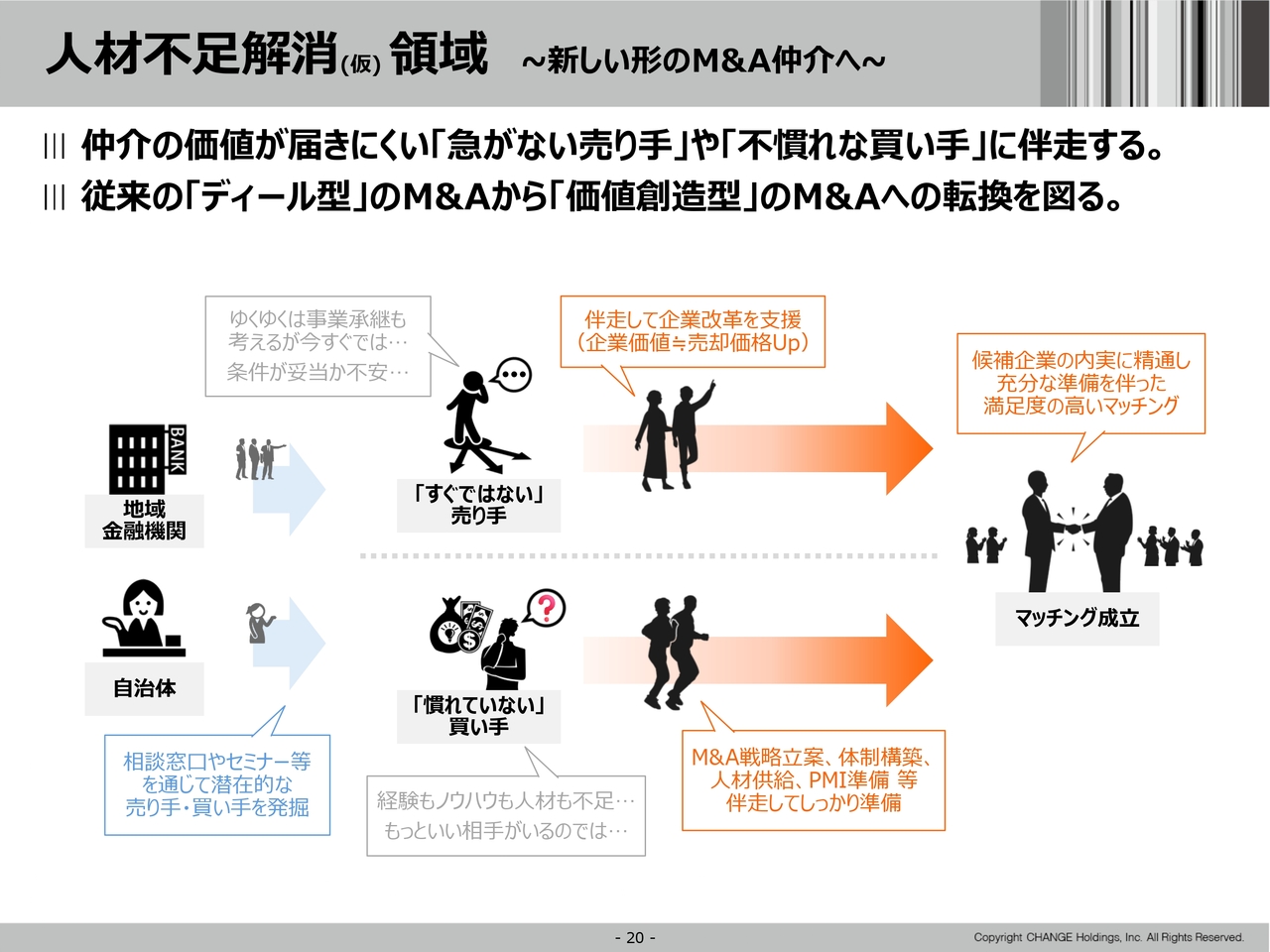

人材不足解消 (仮) 領域 ~新しい形のM&A仲介へ~

特に我々が得意としているのは、地域金融機関、あるいは自治体との連携です。

M&Aがいまだに地方で浸透していかない理由は、イメージが悪く、「怪しい」「信用できない」と思われているためです。地方ではM&Aというと「乗っ取り」のようなネガティブなイメージを持たれます。偏見が大半ですが、この偏見を排除し、正しい理解を促すためにも、公的な色をどれだけ出せるかが非常に重要です。

例えば自治体、県庁主催のセミナーや地域の経済産業局、金融機関、メガバンクの支店なども含めて、幅広く連携し、信頼に値するかどうかをしっかりと示していきます。

地域金融機関や自治体と我々が連携することにより、M&A候補先の売り手・買い手双方の信頼を獲得し、潜在的な売り手・買い手の発掘にもつながっていきます。

またM&A業界の構図を考えた時に、人の相続で例えるなら「相続を考えなければいけないが、明日死ぬわけではない」と意思決定をついつい先延ばしにしがちです。

会社の事業承継も同じで「事業承継を考えなければいけないが、今売りたいわけではない」と考えているうちに、気がついたら創業者、オーナーが75歳を超えているというケースも多く見受けられます。

そのため「すぐ意思決定するわけではないものの、きちんと準備しましょう」ということで、売り手に対しては伴走しながら企業改革を支援し、「企業価値≒売却価格を上げる」といったコンサルテーションを行う必要があります。

M&Aを経営戦略の主軸に据えている会社はまだ少ないため、慣れていない買い手に対して、人材の供給も含めたM&A戦略の策定や体制構築、あるいはPMI(ポスト・マージャー・インテグレーション)と言われるM&A後の経営の舵取方法も含めて伴走しながら、しっかりと準備することを支援していきます。

「慣れていない買い手」「すぐではない売り手」に対して、コンサルテーション、伴走支援をしていくことにより、十分に準備された満足度の高いマッチングを行うことができます。このようにM&Aの質を向上させ、価値創造型に転換していくことが我々の狙いです。

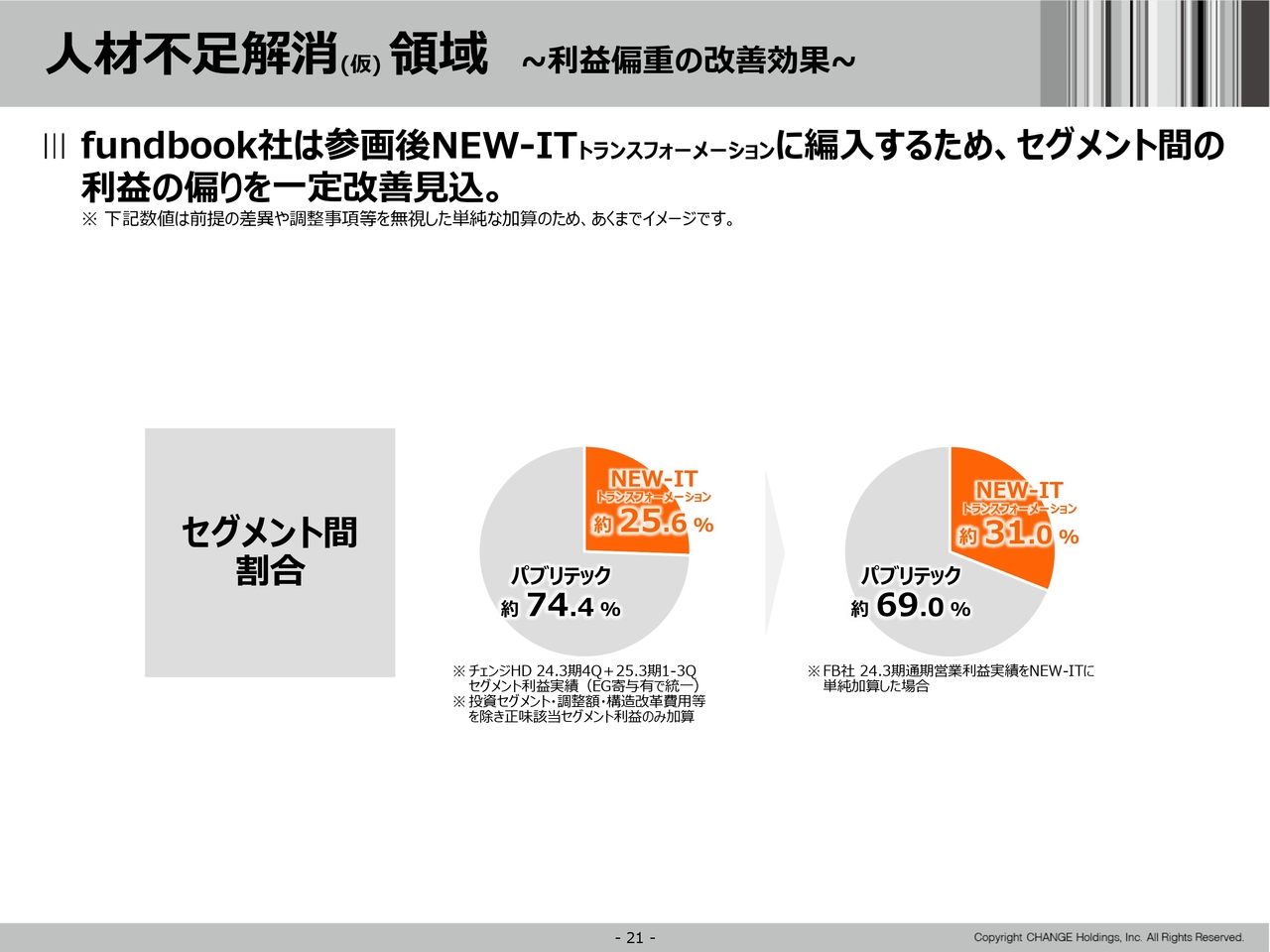

人材不足解消 (仮) 領域 ~利益偏重の改善効果~

現在、利益がパブリテック事業に偏重しています。この偏重を是正し、最終的には50対50程度にしていきたいと思います。

NEW-ITトランスフォーメーション事業の利益は3割を超え、その先で4割近くを目指します。

セグメント間の利益の偏りの改善と、複数の利益の柱を作っていくという意味も込めて、fundbook社の参画を歓迎しています。

質疑応答(要旨)1

Q:fundbook社の買収金額は、開示された2024年3月期利益水準に比して割高な印象を持ったのですが、シナジーが相当見込まれるということでしょうか?

A:fundbook社は進行期でも利益成長しているため、2024年3月期の利益と比較して割高割安とは言えないと考えています。

当社が有する自治体、金融機関とのネットワークやコンサルティングのケイパビリティを活かして、多くのシナジーを実現できると考えていますが、買収金額の検討においては一定程度保守的なシナリオで事業計画を策定しており、妥当性はあり十分に価値創出ができるM&Aであると考えています。

質疑応答(要旨)2

Q:fundbook社について、M&A仲介の対象企業、売り手と買い手のそれぞれの規模感、業種など特徴をもう少し詳しく教えてください。また、それぞれの立場でのコンサルティングサービスについて、もう少し詳しく教えてください。

A:fundbook社はヘルスケアの業種へのサービス展開に強みを持っています。今後は売り手に対してはEBITDAを倍増していくようなサービスの提供、買い手に対してはM&Aの立案から後方支援まで、対象会社にM&A専門の部門がない場合でもM&Aを推進できる仕組みを提供していきたいと考えています。

質疑応答(要旨)3

Q:M&A仲介会社は多数ありますが、fundbook社を選んだ理由と、同業他社と比較した時のfundbook社の強みを教えてください。

A:fundbook社の最大の強みは営業力です。売り手に売る意思を決断してもらい、マッチングする企業を見つけ、M&Aを成立させるには相当の営業力が必要であると考えます。fundbook社はこの営業の質が、仕組みと人材の両面から非常に高いと評価しています。

質疑応答(要旨)4

Q:fundbook社における従業員の採用状況や、1人当たりの生産性に改善の余地があるかを教えてください。

A:fundbook社の事業ステージは成長のフェーズに入り、採用が肝要となっていく中で、同社は計画的に採用活動を行っています。特に新卒採用に注力しており、短期間で教育を行うことで生産性の向上を目指しています。

なお、1人当たりの成約件数は改善の余地があります。新入社員への教育やサポート体制を充実させること、デジタルの活用を推進することで1人当たりの収益が改善すると考えています。

質疑応答(要旨)5

Q:M&A仲介会社は成約のタイミングにより四半期ごとの業績にボラティリティが出ると思いますが、これはどのようにコントロールしていくのか教えてください。

A:fundbook社の業績は下半期偏重の傾向があります。また、大型案件の成約により業績に変動が生じる可能性はありますが、今後は平準化を目指し、ソーシングの時間軸のコントロールや、クロージングまでのリードタイムを標準化する等のシステム化を重点的に行うことで、コンスタントに売上を計上していきたいと考えています。

質疑応答(要旨)6

Q:M&A仲介サービスが、将来、FAサービスになる可能性はありますか? この場合、売り手か買い手いずれか側につくかたちになるのでしょうか? また、地方に特化する場合の優位性を具体的に教えてください。

A:M&A業界全体がFAサービスに移行していく可能性はあると考えます。買い手側では成長戦略支援やディールの際の財務・会計・法務支援を行い、売り手側にはパートナー会社がFAに入るといった、売り手と買い手のそれぞれに支援がつくサービス形態に一定程度移行していくと考えています。

地方ではM&Aサービスを展開する会社に対しまだまだネガティブなイメージを持たれることがあることから、信頼性が最も重要になってくると考えています。当社グループは地方銀行や地方自治体と連携しサービスを展開していきますので、信頼性は備えており、これが優位性であると考えます。

質疑応答(要旨)7

Q:チェンジグループの顧客をfundbook社へ送客する可能性はありますか?

A:当社グループの顧客もfundbook社のサービス提供の対象となる可能性はあり、シナジーも大きく見込んでいます。金融機関とも連携してビジネスを展開していきたいと考えています。

質疑応答(要旨)8

Q:「中小M&Aガイドライン」の改訂によって、fundbook社が想定していた成長率の目線が変わってくるリスクはありますか?

A:「中小M&Aガイドライン」はすでに遵守した運営を行っているため影響は織り込んでおり、当初の成長率の目線は変わっていません。今後は当社グループのシナジーを取り入れた成長曲線を描けると想定しています。

質疑応答(要旨)9

Q:利益面については第3四半期でほぼ通期予想を達成していると思われますが、業績予想を据え置いているということは第4四半期を慎重に見ているのでしょうか?

A:第4四半期の進捗についてはお伝えできませんが、業績予想の修正等の開示は東京証券取引所の基準に沿って行います。今後精査を進めていく中で蓋然性が高まった場合には開示を行います。

質疑応答(要旨)10

Q:現時点でのAmazonのふるさと納税参入の影響について説明をお願いします。

A:Amazonのふるさと納税への参入について、当初は当社のビジネスに対するインパクトが大きいと想定していましたが、現状は想定していたほどの影響は出ていません。Amazonの参入により、ふるさと納税市場の競争はさらに激化しましたが、当社グループの対策は功を奏していると評価しています。今後も引き続き対策を立てていきます。現時点で事業の進捗は当社の想定どおりです。

質疑応答(要旨)11

Q:新4領域別の概況について、売上収益だけではなく、営業利益も公開してください。

A:LoGoシリーズ等は市場の浸透を目的としてあえて低価格で提供している等、領域ごとのサービスはそれぞれ戦略的に価格をコントロールしています。そのため、営業利益についてはセグメントごとの開示とさせていただいています。

質疑応答(要旨)12

Q:当社の現状について「許容できないPER」であることには同意しますが、それに対してのアクションを教えてください。

A:株主とのコミュニケーションは重要であると考えますので、引き続き強化していきます。

質疑応答(要旨)13

Q:低PERの要因として、現在の業績がふるさと納税頼みであることや、他の事業の堅調性・成長力を的確に示せていないことが一因ではないかと思っています。信頼回復には地道に各事業の堅調な状況を情報発信していくことが必要であると思いますが、見解をお聞かせください。

A:ご指摘のとおり、しっかりと成果を出しながら、当社グループの事業が堅調に達成できていることを継続的にステークホルダーに伝えていく必要があると考えています。

質疑応答(要旨)14

Q:fundbook社については、同社の業績からみても従業員が高いモチベーションを維持していることがわかります。しかし、従業員のモチベーションがインセンティブ重視の場合、伴走はしてくれてもM&Aの予後が悪い事案が潜在する可能性が高まり、持続的な成長の妨げになります。「中小M&Aガイドライン」の規制に該当するような悪質な仲介へのリスクはどの程度、想定していますか?

また「Change Japan」を掲げるグループの理念に共感してがんばっているグループの従業員と、新たにジョインしたfundbook社の従業員の給与格差が大きい場合、足並みを揃えた事業展開に困難は生じませんか? どのようにPMIを進めるのか、見通しをお聞かせください。

A:M&A仲介の質の低下を解消するためにfundbook社のPMIを行っています。FAを含めたプロフェッショナルなサービスや、質の高いコンサルティングサービスの提供、自主規制を含めたガイドラインを遵守した事業運営等、数字を上げるためだけのM&A仲介は行わないよう、品質管理を徹底して行っています。

なお、顧客満足度調査は定期的に実施しており、顧客重視のサービス提供ができているかのモニタリングを行っています。

給与水準は、業界のビジネスモデルが決めると考えます。M&A業界は相対的に給与水準が高く、グループ内で格差は生じてしまいますが、グループ内のコンサルタントの質及び給与の向上等、シナジーは創出していきたいと考えています。

当社グループの方針として、個々の会社のあり方や制度を重視した事業展開を行っています。fundbook社も制度を改善しながら事業展開を行っていきます。

質疑応答(要旨)15

Q:M&A業界はチェンジグループの既存事業からすると飛び地であると考えますが、fundbook社を買収した理由を教えてください。また、資本提携ではなく完全子会社化とした理由、他の事業会社とのシナジーの見込み及びPMIの進捗状況について教えてください。

A:地方の企業の課題の1つである事業承継を解決し、地方で強い会社を作っていきたいと考えています。また、コンサルティングやデジタルの力を使ってfundbook社をさらに成長させていくことが当社グループにとってもより大きなリターンとなり得ると考えたため、fundbook社を完全子会社としました。

他事業会社とのシナジーは、コンサルティング機能を有する事業会社チェンジが挙げられますが、その他にも金融機関等との連携が期待できると考えています。PMIは、組織組成を含め、中長期的な目線での成長戦略を検討している段階です。

質疑応答(要旨)16

Q:fundbook社が取り扱う譲渡案件について、魅力的な会社であればチェンジホールディングスが買収する可能性はありますか?

A:当社のM&Aのターゲットはfundbook社に伝えた上で、同社のソーシングした企業を当社にマッチングしてもらう可能性は十分にあります。一方で、fundbook社の顧客とコンフリクトがないように進めていく必要があると考えています。

質疑応答(要旨)17

Q:fundbook社の業績はいつから反映されますか?

A:PLについては第4四半期からとなり、本決算にてお伝えできる予定です。

質疑応答(要旨)18

Q:他のM&A仲介業者と比べてfundbook社の利益率は低めになっています。今後、どのような施策によって競合との差別化を図っていくのでしょうか? また、すぐに売却を考えていない売り手に伴走するといった場合、マッチング成立までにかなり時間がかかってしまい1人当たりの売上・利益もなかなか増えないように思いますがいかがでしょうか?

A:FAのような財務に関するプロフェッショナルサービスやコンサルティングサービスを付加し、伴走するのが競合との差別化です。従来事業はスピーディーにマッチングさせつつ、時間のかかる新規ソリューションを新たに追加していくかたちで売上・利益を成長させていきます。

質疑応答(要旨)19

Q:fundbook社が地方のM&Aを支援しようとすると、地方銀行の事業承継ファンドと競合関係になるように思えるのですが、どのようなビジネスモデルで協働するのでしょうか? 買い手・売り手からの仲介手数料を一定の割合で分配するのでしょうか?

A:買い手もしくは売り手のいずれか一方の会社のアドバイザーとして地方銀行が存在しますので、その相手方となるもう一方を我々が探しマッチングし、手数料をシェアするかたちで展開していく予定です。

質疑応答(要旨)20

Q:チェンジグループのM&Aは今後も継続していくのでしょうか? 今回fundbook社の子会社化はグループのM&Aコスト削減につながるでしょうか? M&A業者は競合が激化し大手もかなり苦戦していると思います。

A:M&Aは成長戦略の1つとして位置付けています。fundbook社の子会社化によってコストが削減できるわけではありませんが、質の高いM&Aができるようになると考えています。一部のM&A企業は限界にきていると思いますが、当社はM&A仲介業界を次のステージに進めなければなりません。より質の高いマッチングができるようサポートし、付加価値のあるサービスを提供していきます。

質疑応答(要旨)21

Q:M&Aにおいて最重要視していることを教えてください。

A:投資したキャッシュを回収しさらに生み出すことができるか、また「Change Japan」という当社グループのミッションや事業展開に寄与するかの観点で判断を行っています。これら両方を満たしており、そしてバランスが取れているかを重要視しています。

質疑応答(要旨)22

Q:SBIホールディングスとの提携関係はどのように事業に活かされているでしょうか?

A:ふるさと納税事業においてパートナーを紹介いただいたり、M&A事業では売り手企業の紹介をしてもらい、買い手側をfundbook社でマッチさせるといったケースが考えられます。 他にもさまざまな事業でシナジーを生み出しています。

質疑応答(要旨)23

Q:株価が低迷を続けていますが、自社株買いやその他株価対策については考えていますか?

A:今後の株主還元については5月の本決算にて方針を発表します。

質疑応答(要旨)24

Q:各社が決算発表される中、各社とも株主還元に力を入れることで株価に評価されていることが散見されています。御社ではDOE、累進配当の導入、配当性向の見直しなどの考えはありますか?

A:DOEを基本的な考え方とした株主還元のポリシーについて、本決算のタイミングで開示することを検討しています。

質疑応答(要旨)25

Q:前期は事業が好調とのことで特別配当が実施されました。今期は前期以上に事業が好調なように見受けられますが、期初計画の配当金額への上乗せは考えているのでしょうか?

A:配当については現時点では未定です。本決算を踏まえ最終的に判断します。

質疑応答(要旨)26

Q:SBIホールディングスの保有割合が増えていますが、将来どのような会社を目指しているのでしょうか?

A:当社グループは地方を持続可能にするための、あらゆるサービスを取りそろえた会社を目指しています。引き続き、マーケットのニーズがあるものに取り組み、事業を拡大していきたいと考えています。また、SBIグループの一員としてシナジーを創出していきたいと考えています。

質疑応答(要旨)27

Q:次期中期経営計画「DJ3」は、通期決算と同時に発表予定でしょうか? また「DJ3」では今後3年間の業績計画を発表する予定でしょうか?

A:5月の通期決算発表時に3年間の中期経営計画を発表します。

質疑応答(要旨)28

Q:国内金利上昇局面で負債を増やしていますので、今後金利負担が増してくると思いますが、その対応は大丈夫でしょうか?

A:財務の健全性を意識しながら借入を行っていますので、金利負担には耐えられると考えています。

質疑応答(要旨)29

Q:自己資本比率が低下していますが、今後のM&Aに対して銀行借入で調達が可能なのでしょうか? エクイティでの調達は考えていますか?

A:借入余力は十分であり、現時点でエクイティでの調達は考えていません。営業キャッシュフローを安定化し、さらに財務体質を盤石にした上で、バランスを取りながら投資の余力を決めていきたいと考えています。

なお、安全性も加味したM&A資金の考え方については本決算のタイミングでの開示を検討しています。

質疑応答(要旨)30

Q:通期計画を修正しなかった理由を教えてください。現時点で少しでも減損等の特別損失の可能性を認識しているからなのか、別の理由からなのか、教えてください。

A:現時点で昨年のような大きな損失等の予定はありません。現在数値の精査を行っており、修正すべき蓋然性が高まった場合には適切に開示を行います。

質疑応答(要旨)31

Q:売上原価が増加していますが、こちらは一時的なものでしょうか?

A:原価については人件費や物価高の影響等により変化していますが、原価率は当初の計画からは大きく乖離していません。

質疑応答(要旨)32

Q:昨年度と比較して、利益面が売上増加の割に伸びていない原因をどのように分析していますか?

A:事業により利益率は変わってくるため、売上と利益面が必ずしも連動はしませんが、それぞれ当社グループには必要な事業であると考えています。

質疑応答(要旨)33

Q:「DJ2」の総仕上げとして順調な状況となっていると思いますが、「DJ3」への準備を進めていく上で、継続的な利益成長が続く前提と見てよいのでしょうか? あるいは、さらに将来の高い成長のために大きく利益を減らすような規模感での大型投資なども検討されていくのでしょうか?

A:大きく利益を棄損するような投資は予定していません。

質疑応答(要旨)34

Q:通期ガイダンスに対して営業利益水準ではすでに超過している状況かと思いますが、第4四半期に何かしらのリスクを見込んでいる、あるいは例年以上の投資などを検討されているなどの事情があるのでしょうか?

A:例年以上の投資は予定していません。また、現時点で昨年のような大きな減損は見込んでいません。

質疑応答(要旨)35

Q:NEW-ITトランスフォーメーション事業について、上期までのセグメント利益率が約35パーセントだった一方で、第3四半期(10-12月)だけで見ると約19パーセントと低下しているように見受けられます。

利益率の低下理由と第4四半期の見通し、そしてNEW-ITトランスフォーメーション事業として利益率はどの程度を想定されるのか教えてください。

A:NEW-ITトランスフォーメーション事業が第3四半期において利益率が低下した要因は、ディジタルグロースアカデミアの評価益が第1四半期に計上されたことが大きく、利益率の低い案件があったことや事業の季節性などもありますが、第2四半期及び第3四半期で利益率は大きく変わっていません。通期では20パーセント半ばの利益率を見込んでいます。

質疑応答(要旨)36

Q:国際会計基準を採用している理由を教えてください。

A:海外の機関投資家とコミュニケーションを取りやすいという点や、M&Aに係るのれんの処理方法等を考慮して決定しました。

質疑応答(要旨)37

Q:財務諸表において、流動資産の項目では営業債権及びその他の債権、流動負債の項目では営業債務及びその他の債務が大幅に増加していますが、理由を教えてください。

A:ふるさと納税のOEMの展開が影響しています。OEMの場合、寄付金の流れがプラットフォームビジネスと異なることから、一時的に営業債権が大きく見えますが、第4四半期には解消します。これは、特にふるさと納税が活況となる第3四半期に顕著にみられる現象となります。

質疑応答(要旨)38

Q:LoGoシリーズへの質問です。全国の自治体に普及してきている印象ですが、ユーザー数を抑える自治体はどの程度発生していて、今後も増える見込みはありますか? またアプリの障害は避けられないところもあるとは思いますが、主要な障害の要因はどのようなものがありますか?

A:現状のチャーンレートは2パーセント以下の水準となっており、今後変動する可能性はありますが、ライセンス数は増加傾向にあると考えています。

障害については、アクセスが集中しインフラに負荷がかかる時間帯や、ファイルの無害化処理における動作の不具合などが挙げられますが、インフラの置き換えや無害化アプリの見直し等の対策を講じることで安定的に稼働しています。

質疑応答(要旨)39

Q:パブリテック事業におけるマイナンバー利活用の取り組みについて教えてください。マイナンバーカードの空き容量を利用したアプリ等について、活用事例が散見されます。チェンジホールディングスとしてのアプローチは考えていますか?

A:マイナンバーカードについては、その利活用を促進するための予算は多く確保されており、さまざまな用途で広がりを見せていくと思いますが、当社グループが本格的に参入することは現時点では考えていません。特定の領域においてツールの一部としてマイナンバーを使うことはあるかもしれません。

質疑応答(要旨)40

Q:「LoGoチャット」の導入は進んでいますが、新たにAIを地方自治体に普及させて生産性を上げる取り組みは今後ありますか?

A:「LoGoチャット」のオプション機能で「LoGoAIアシスタント」があり、自治体に普及させています。しっかり市場を固めていきたいと考えています。

質疑応答(要旨)41

Q:自治体DXについての質問です。アメリカではイーロン・マスクが政権に参加し、公共分野の見直しを進めているとの報道が出ています。日本の公共DXは標準化を含めスピードの遅さを感じています。速度を上げるための日本らしいアプローチの考えがあれば教えてください。

A:日本ではトップダウンで根本から変えていくアプローチは苦手だという認識です。一方で、LoGoシリーズが浸透したように、現場で使えるソリューションを標準化し展開すると、しっかり浸透していくと考えています。

そのため、システムの品質を上げ、コストを下げることで自治体の利用障壁を低くすることが大切であると考えています。これにより、ボトムアップでの変革を行っていきたいと考えています。

また、現状、国の政策が現場にマッチしておらず、国で決めたことを自治体に展開すると各自治体の個別事情に影響され、政策実現が一気に進まない状況にあると考えています。そのため、この状況を改善するために、現場をよく知った人が政策立案に携わっていくことが大事であると考えています。

質疑応答(要旨)42

Q:石破政権の地方創生交付金の予算額が大幅に引き上げられるとの報道が出ています。今後、公共DXへの投資を増やす自治体も増えると思われますが、どのような戦略で需要に応えていく予定でしょうか?

A:公共DXは、自治体に対し地道に成功事例を積み上げることが大切であると考えています。これまで当社グループは自治体へさまざまなプロジェクトを遂行し、成功事例は着実に溜まってきています。これらをパッケージ化して展開していくことで、当社グループのさまざまなサービスを利用いただくことにつながると考えています。

質疑応答(要旨)43

Q:事業会社チェンジのSNS運用についておうかがいします。「X」のアカウント3つを拝見しましたが、最近の更新が止まっているものがあります。一方で、「YouTube」の「チェンジPBJチャンネル」は毎週更新されています。

「YouTube」に重点を置いている理由や、「X」の更新頻度が少ない背景についてお聞かせいただけますか? また、情報発信の強化や事業の優位性を伝える戦略について、どのようにお考えでしょうか?

A:SNSの活用は実験を繰り返しながらより効果的なコミュニケーションチャネルを利用していく方針です。反響の大きさや顧客へのリーチを検証しながらツールを取捨選択しているため、更新の頻度に差が出ています。その結果、現在は「YouTube」に力点を置いています。情報発信の強化や事業の優位性を伝える戦略として、現在グループ広報機能の強化に取り組んでいます。

質疑応答(要旨)44

Q:配膳ロボットの業界はレッドオーシャン化しており、それによって昨年度はDFA Roboticsで減損しましたが、労働者不足の観点から配膳ロボットのニーズは増えていると思います。今年のDFA Roboticsの業績はどの程度貢献できそうでしょうか?

A:前期は減損していますが、配膳ロボット以外の領域が徐々に立ち上がってきています。直近では黒字転換し、業績は回復傾向にあります。成長は継続すると思いますし、労働者不足解消の観点からどのような需要と解決策があるか今後示していきたいと考えています。

質疑応答(要旨)45

Q:人材不足解消領域とサイバーセキュリティ領域について足元の事業環境を詳細に教えてください。また、直近進捗している事例などあれば可能な範囲でお願いします。

決算説明資料についてはやむを得ない部分はありますが、パブリテック事業のウェイトが多く感じます。

A:AI活用のための人材育成や、営業職のトレーニングにAIを利用することなどを検証しており、大企業や金融機関向けに提案活動を行っています。

官公庁向けのサイバーセキュリティを作り上げようと思っており、地道に開拓しています。また、防衛関連の需要も掘り起こしている最中です。具体的な事例等は本決算時にご説明できればと思います。

質疑応答(要旨)46

Q:決算説明資料でセグメント別の売上を見ると、パブリテック事業の売上はほぼ横ばいで、昨年が第3四半期累計で約214億円、今年が217億円でした。一方で、地方創生領域で見ると、昨年の201億円に対して、今年は194億円と売上が落ちています。

2025年1月6日公開の「当社グループのふるさと納税事業の進捗について」では、今年度の寄付取扱額は伸びているとのことですので、ふるさと納税以外の要因で、地方創生領域の売上が落ちたとの認識でいいのでしょうか?

A:ふるさと納税事業はOEMが功を奏し、寄付取扱額は伸びています。しかしOEMの場合は相手先とのレベニューシェアがあるため当社の収益は一定程度下がります。売上の減少幅は想定の範囲内です。

質疑応答(要旨)47

Q:READYFORとSBI証券が業務提携しましたが、ここに御社グループが関わる可能性はありますか?

A:クラウドファンディング事業は、地方創生領域でさまざまなかたちで連携していく可能性があります。

質疑応答(要旨)48

Q:Amazonのふるさと納税参入について、Amazonは返礼品を短期間で届けるなどの特徴があるようですが、「ふるさとチョイス」のユーザーが流出する可能性をどのように防ぎ、また攻めていくのかまさにこれからだと思います。その対応策について教えてください。

A:日用品や食料関係はAmazonが強いと思いますが、「ふるさとチョイス」限定のお礼の品など独自に取り扱える領域を増やしていくことや、体験型のコト消費の返礼品を拡充し、Amazonが手掛けない領域で勝負したいと考えています。

質疑応答(要旨)49

Q:地方創生に多くの補助金が出ていますが、その効果と活用について疑義が多く示されています。社長が政府に提案したいこと、していることを教えてください。

A:地方経済の成長に寄与できる、生産性の高い中堅企業を作れるようなお金の使い方について提言していきたいと考えています。

質疑応答(要旨)50

Q:グループ企業間でシナジーがわかる表などを載せて欲しいです。

A:当社グループ企業間のシナジーについては、投資家のみなさまに解りやすくまとめて開示することを検討していきます。

質疑応答(要旨)51

Q:適正な株価に是正するためにどのような具体的な対策を考えているのでしょうか? また、上方修正を実施しないのは第4四半期に何か懸念事項があるのでしょうか?

A:株価への対策として、魅力的な事業の推進と期待される成長率を達成していきたいと考えています。投資家のみなさまに安心して投資してもらえるよう、株主還元ポリシーの開示等の取り組みを検討しています。

なお、現在本決算に向けて数字の精査を行っています。現時点で昨年のような大きな減損等は予定していません。

質疑応答(要旨)52

Q:サイバーセキュリティ領域の成長性に関して、懸念はありますか?

A:サーバーセキュリティ業界は需要が大きい反面、競争が激化しており、現在、当社グループでは差別化について模索しています。サイバーセキュリティ領域は成長させていけると考えていますので、営業の仕組みの構築を重要視し、三井住友フィナンシャルグループ等と取り組みを実施していきたいと考えています。この領域の成長は来期以降にかたちになってくると考えています。

質疑応答(要旨)53

Q:以前、インバウンドに全振りしたいと考えていたものの、まずは日本のサイバーの守りを固めるということで、イー・ガディアンを子会社化したとおっしゃっていました。今後、インバウンドへの注力についてどのように計画していますか?

A:サイバーセキュリティ領域は引き続き立ち上げを鋭意進めます。インバウンド含めた観光事業は成長領域であるとの認識ですので、今後もビジネスを拡大させていきたいと考えています。

新着ログ

「情報・通信業」のログ