提供:大倉工業株式会社 2025年12月期第2四半期決算説明

大倉工業、2Q累計営業利益は前年比+51.9%で過去最高 海外向け光学フィルム需要とG2ライン安定稼働が利益を牽引

CONTENTS

福田英司氏:みなさま、おはようございます。大倉工業株式会社代表取締役社長執行役員の福田です。本日は、当社2025年12月期第2四半期の決算説明会にご参加いただきありがとうございます。最後までよろしくお願いします。

本日の内容は、スライドに記載のとおりです。

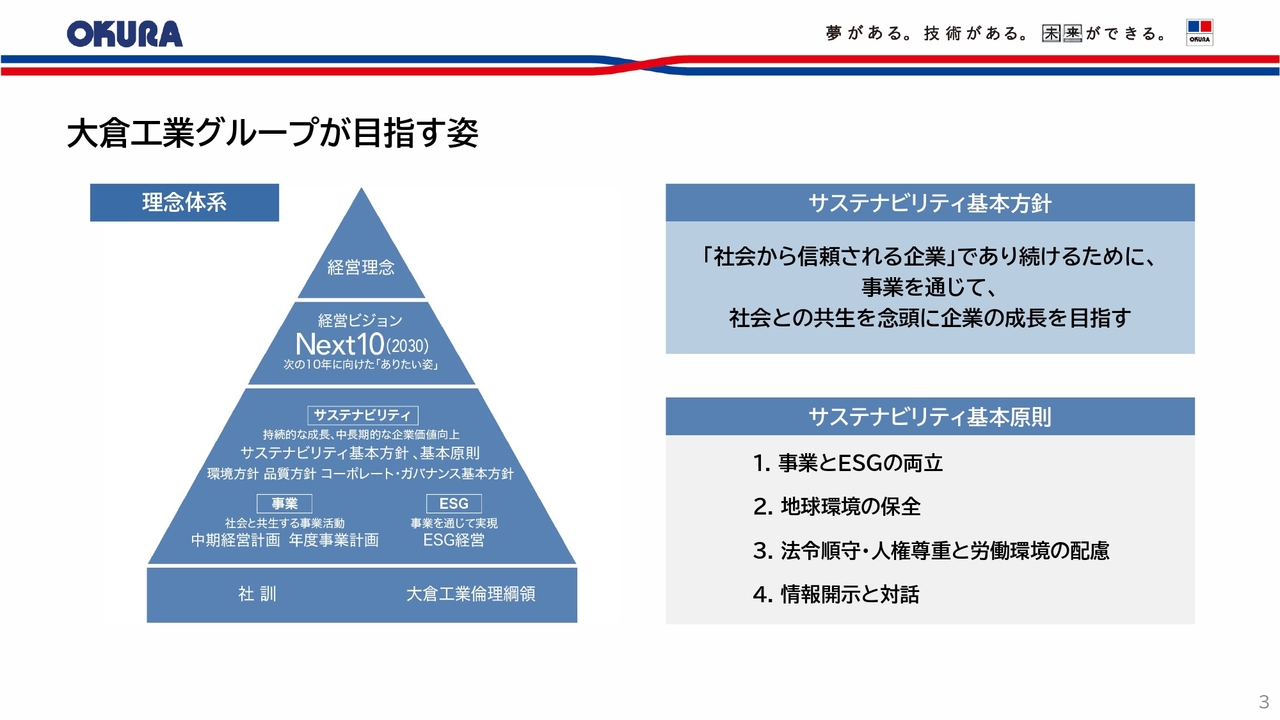

大倉工業グループが目指す姿

まず、当社グループが目指す姿についてお話しします。

当社グループは創業以来、「日々向上」「創意工夫」「同心協力」という社訓の下、「人ひとりを大切に」「地域社会への貢献」「お客様を第一に」を経営理念に掲げ、人々の暮らしに欠かせない包装材料や機能性フィルムなど、また、パーティクルボードを基材とした各種建材製品を社会に提供しながら、成長してきました。

時代ごとの製品ニーズや社会の期待・要請に応えながら、これからも「社会から信頼される企業であり続ける」ことが、グループの持続的な成長と企業価値の向上につながると考えています。

今年からスタートした中期経営計画(2027)は経営理念と社訓、その根幹となる創業の精神の普遍的な価値観をベースに、サステナビリティ基本方針を踏まえた計画としています。

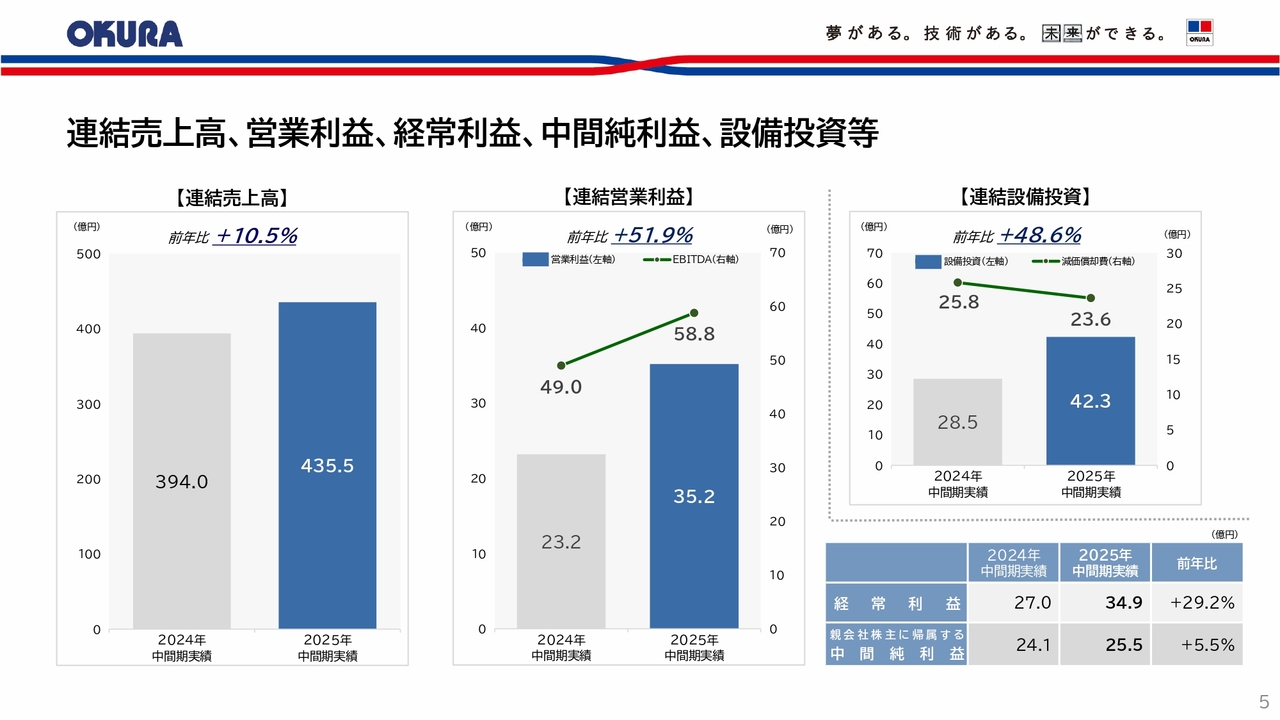

連結売上高、営業利益、経常利益、中間純利益、設備投資等

2025年12月期中間決算の概要についてご説明します。当中間期は、増収増益と堅調に推移しました。

売上高は、前年比10.5パーセント増の435億5,000万円となりました。営業利益は、前年比51.9パーセント増の35億2,000万円となり、中間期では連結決算導入後の最高益を更新しました。経常利益は、前年比29.2パーセント増の34億9,000万円、当期純利益も前年比5.5パーセント増の25億5,000万円となりました。

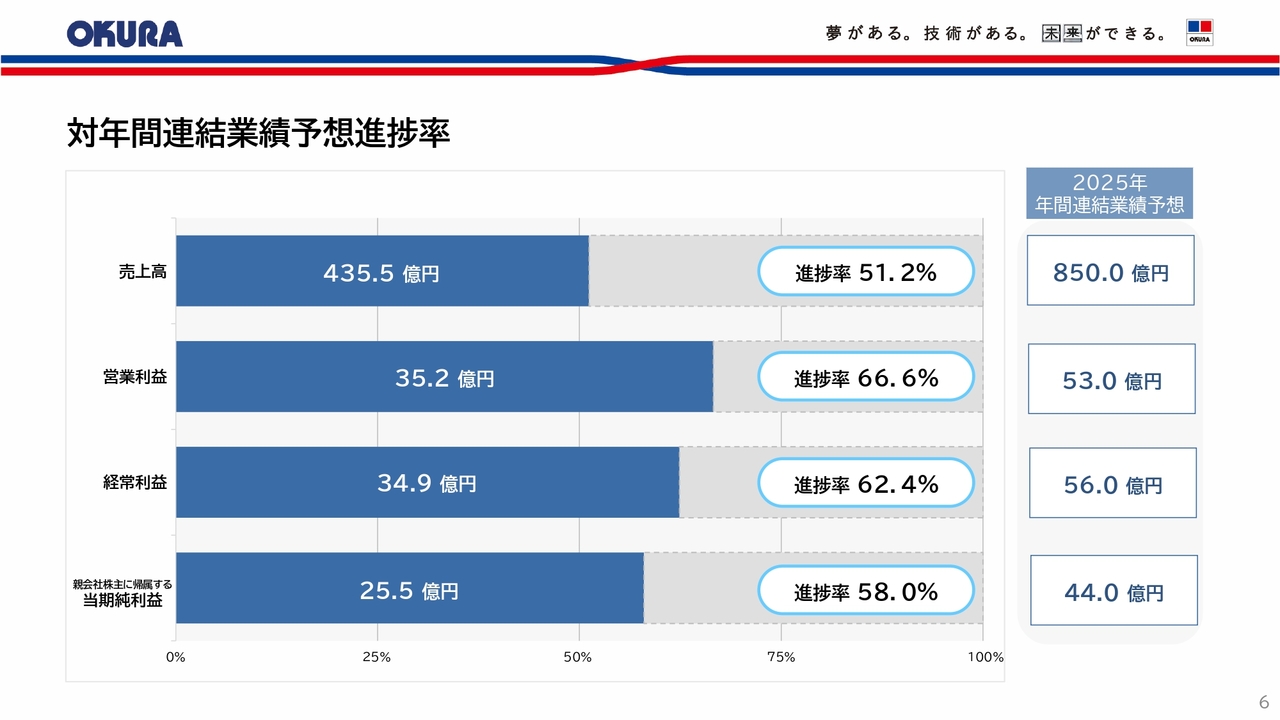

対年間連結業績予想進捗率

今年2月に発表した年間の業績予想に対する進捗率はスライドのとおりです。年間予想に対して、売上高は51.2パーセント、営業利益は66.6パーセント、経常利益は62.4パーセント、当期純利益は58パーセントで推移しています。

昨年、新規材料事業の新工場/G2ラインの立ち上げに苦戦したこともあり、今年の業績予想は最低限の目標と位置付けていますが、中間期では順調なスタートをきることができています。

四半期別連結売上高、営業利益、営業利益率推移

四半期別の売上高、営業利益、営業利益率の推移はスライドに記載のとおりです。G2ラインが昨年第4四半期から本格稼働し、第1四半期、第2四半期と大きなトラブルなく安定稼働を行うことができました。

利益面では、合成樹脂事業での構造改革の効果やG2ラインの利益改善などにより、昨年の第3四半期をボトムに、第1四半期、第2四半期と順調に利益を伸ばすことができています。

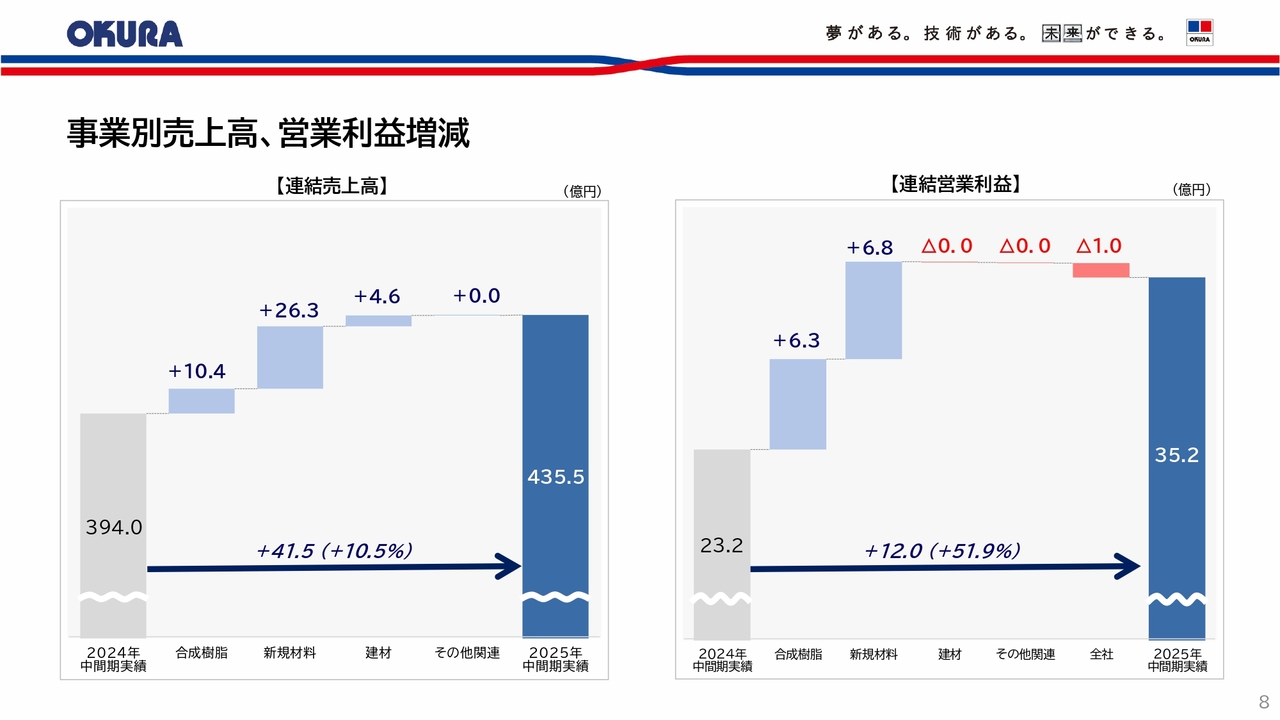

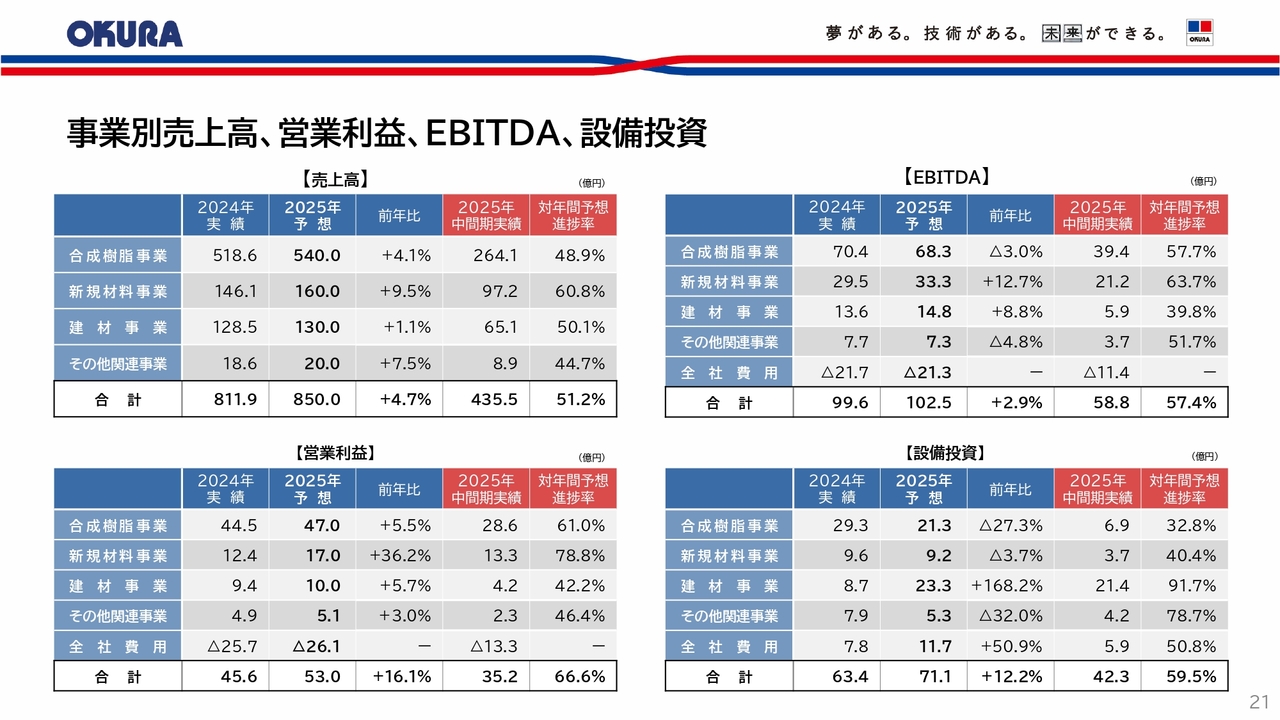

事業別売上高、営業利益増減

事業セグメント別の売上高、営業利益の増減内容はスライドに記載のとおりです。

売上高は、光学材料BUが牽引した新規材料事業を筆頭に、合成樹脂事業、建材事業、その他関連事業とすべての事業で増収となりました。

営業利益は、主力の合成樹脂事業、新規材料事業で増益となりました。

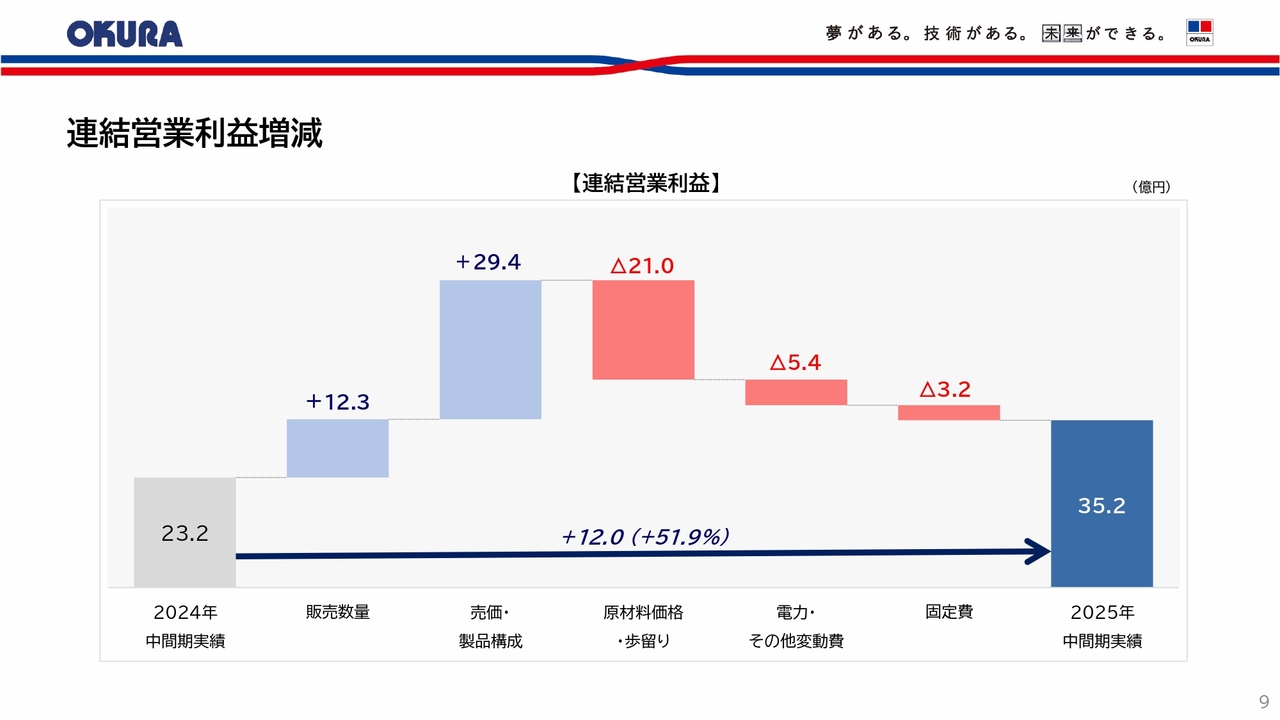

連結営業利益増減

営業利益の要因別増減についてです。原材料価格、電力料、人件費などのコスト増があったものの、新規材料事業の販売数量の増加などにより、増益となりました。

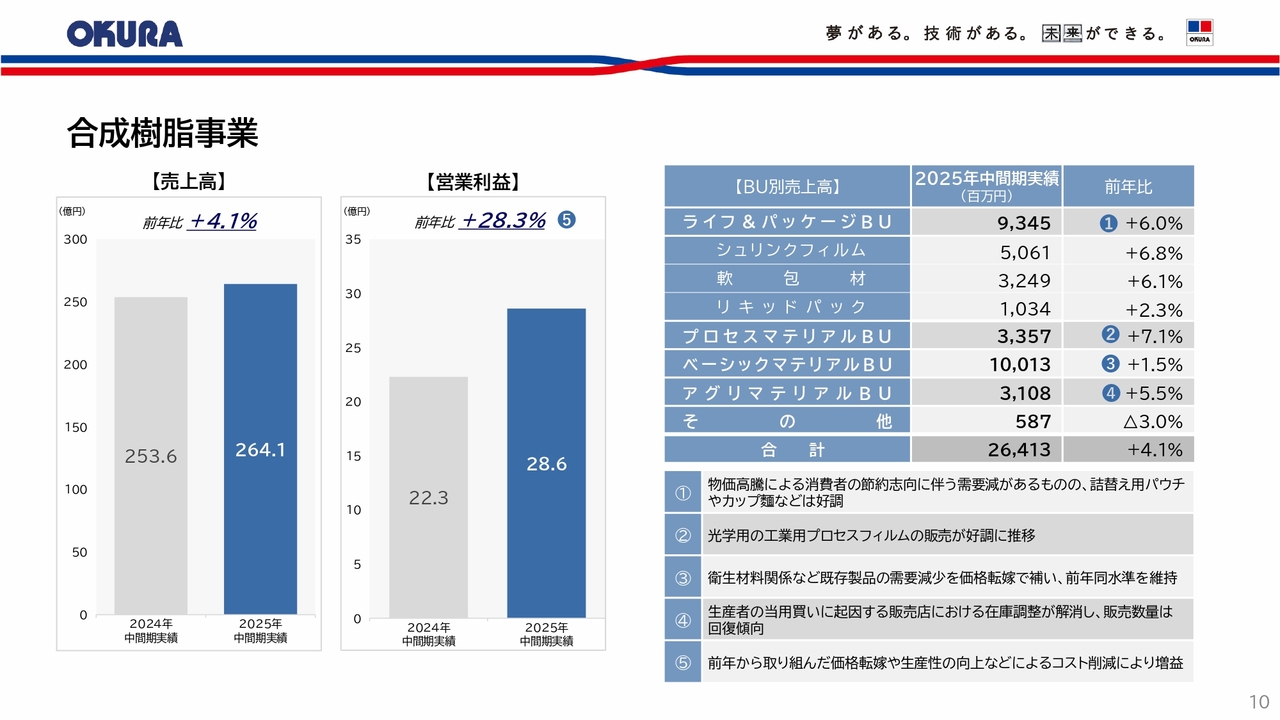

合成樹脂事業

各セグメントの概要です。合成樹脂事業の売上高は、前年比で4.1パーセント増の264億1,000万円となりました。

ライフ&パッケージBUは、詰め替え用パウチなどの環境貢献製品が堅調に推移し、前年比で6パーセント増加しました。

プロセスマテリアルBUは、光学フィルム用の工業用プロテクトフィルムの販売が好調に推移し、前年比で7.1パーセント増加しました。

ベーシックマテリアルBUは、製品価格転嫁の効果により、前年比で1.5パーセント増加しました。

アグリマテリアルBUは、生産者の当用買いに起因する販売店の在庫調整が解消し、販売数量が回復したことにより、前年比で5.5パーセント増加しました。

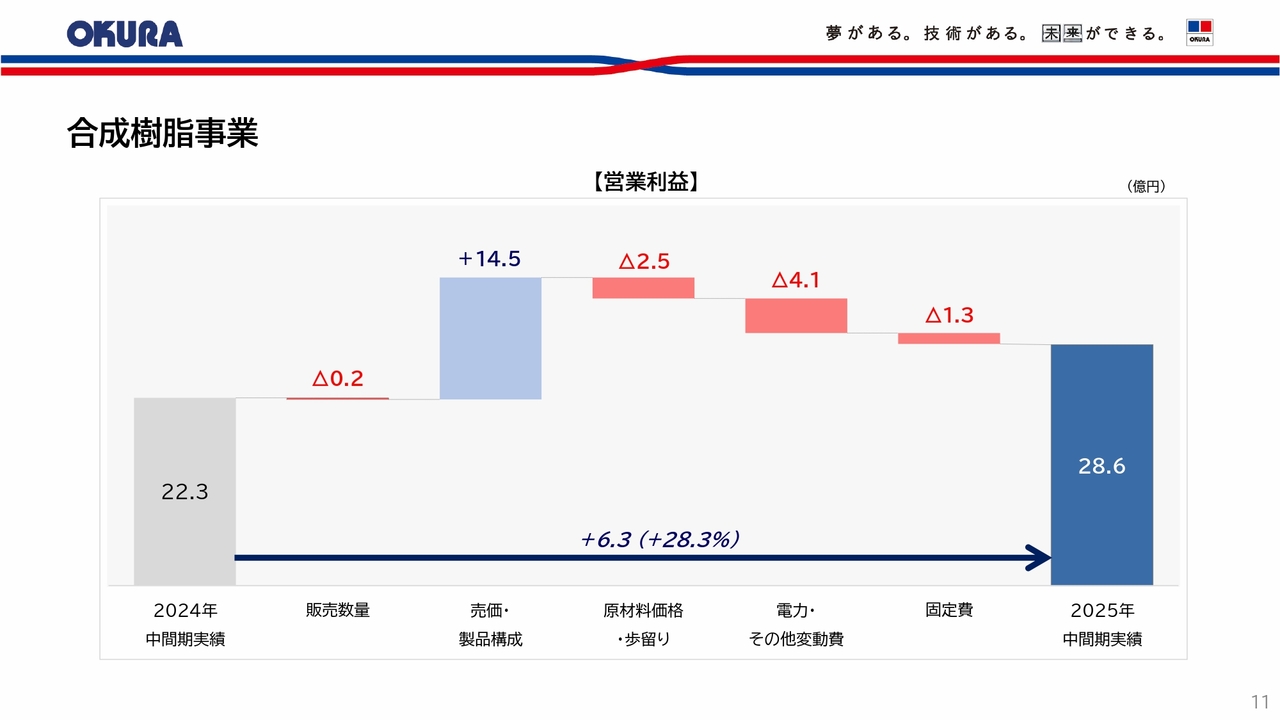

合成樹脂事業

営業利益の増減内容は、スライドのとおりです。原材料や電力料等のコスト増があったものの、昨年実施した製品価格転嫁の効果が現れたことにより、営業利益は前年比28.3パーセント増となりました。

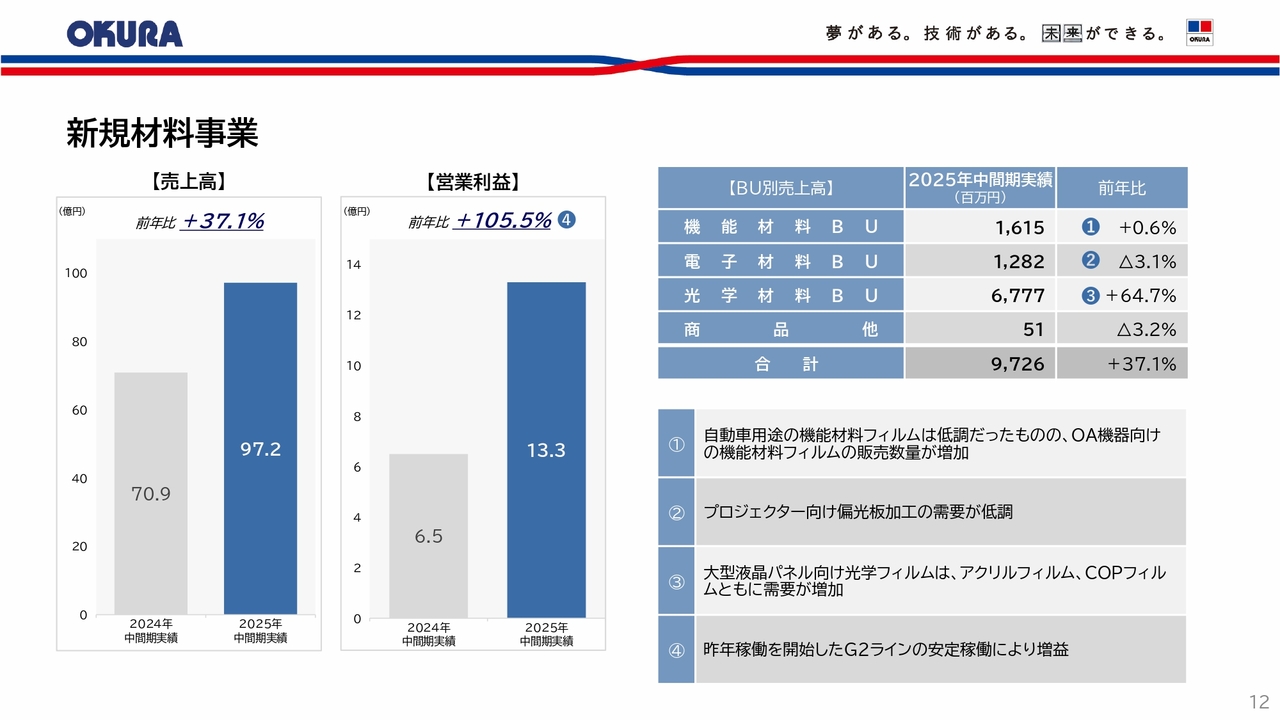

新規材料事業

新規材料事業の売上高は、前年比37.1パーセント増の97億2,000万円となりました。

機能材料BUは、自動車用途は低調だったものの、OA機器向けの販売数量が増加し、前年比で0.6パーセント増加しました。

電子材料BUは、プロジェクター向け偏光板加工の需要が低調で、前年比で3.1パーセント減少しました。

光学材料BUは、アクリルフィルム、COPフィルムともに需要が増加し、前年比で64.7パーセント増加しました。

営業利益は、前年比105.5パーセント増の13億3,000万円となりました。

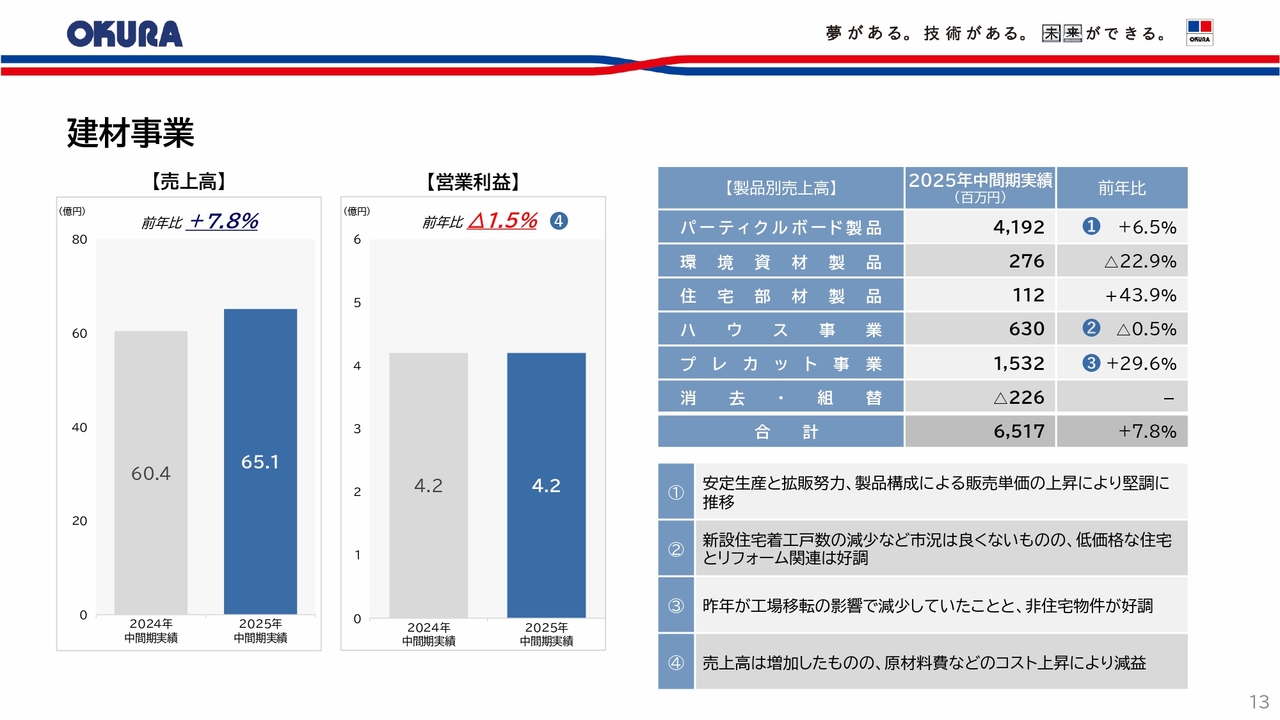

建材事業

建材事業の売上高は、前年比7.8パーセント増の65億1,000万円となりました。

基幹製品であるパーティクルボードは、安定生産と拡販努力、販売単価の上昇により、前年比で6.5パーセント増加しました。

ハウス事業は、住宅着工戸数の減少が影響し、前年比で0.5パーセント減少しました。

プレカット事業は、非住宅物件が好調に推移し、前年比で29.6パーセント増加しました。

営業利益は、売上高が増加したものの、原材料費などのコスト上昇により、前年比1.5パーセント減の4億2,000万円となりました。

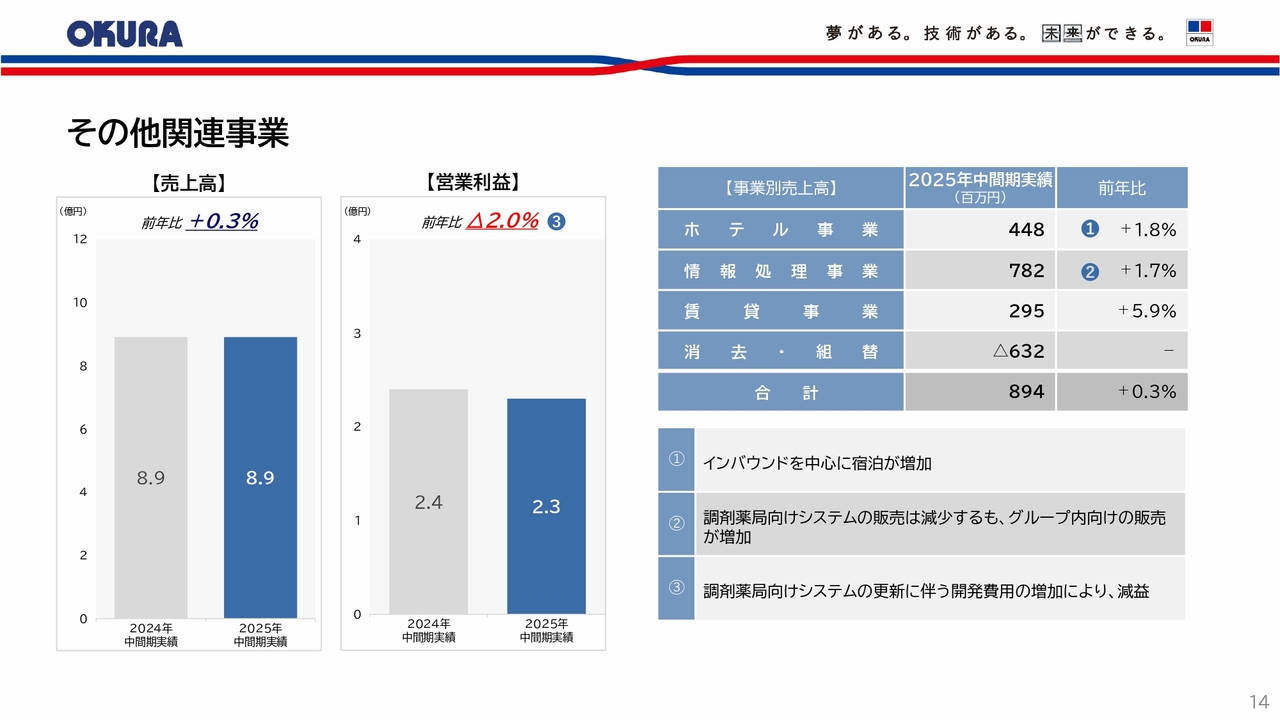

その他関連事業

その他関連事業です。ホテル事業は、インバウンド客を中心に宿泊客が増加したことにより、前年比で1.8パーセント増加しました。

情報処理事業は、調剤薬局向けシステムの販売は減少するも、グループ内販売が増加し、前年比で1.7パーセント増加しました。

セグメント別概要については以上です。

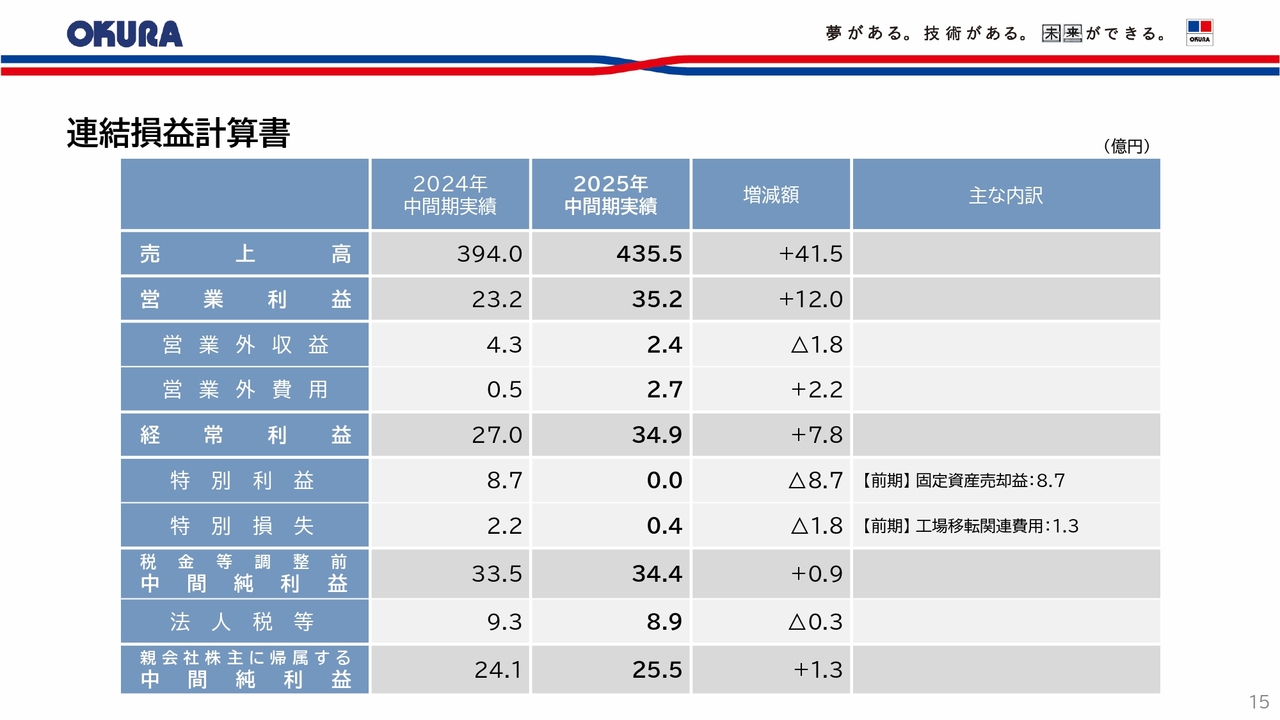

連結損益計算書

連結損益計算書については、先ほどご説明したとおりです。

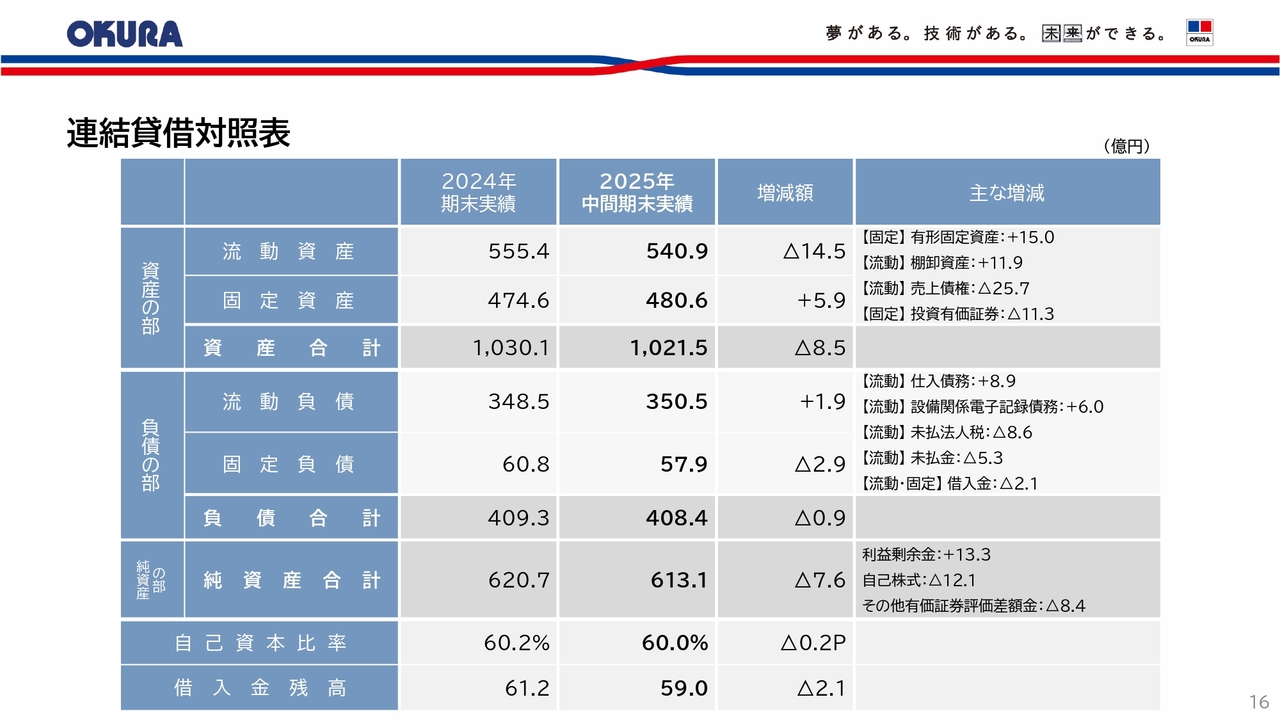

連結貸借対照表

連結貸借対照表です。総資産は、売上債権や投資有価証券の減少などにより、前期末から8億5,000万円減少し、1,021億5,000万円となりました。

純資産は、自己株式の取得やその他有価証券評価差額金の減少などにより、前期末から7億6,000万円減少し、613億1,000万円となりました。

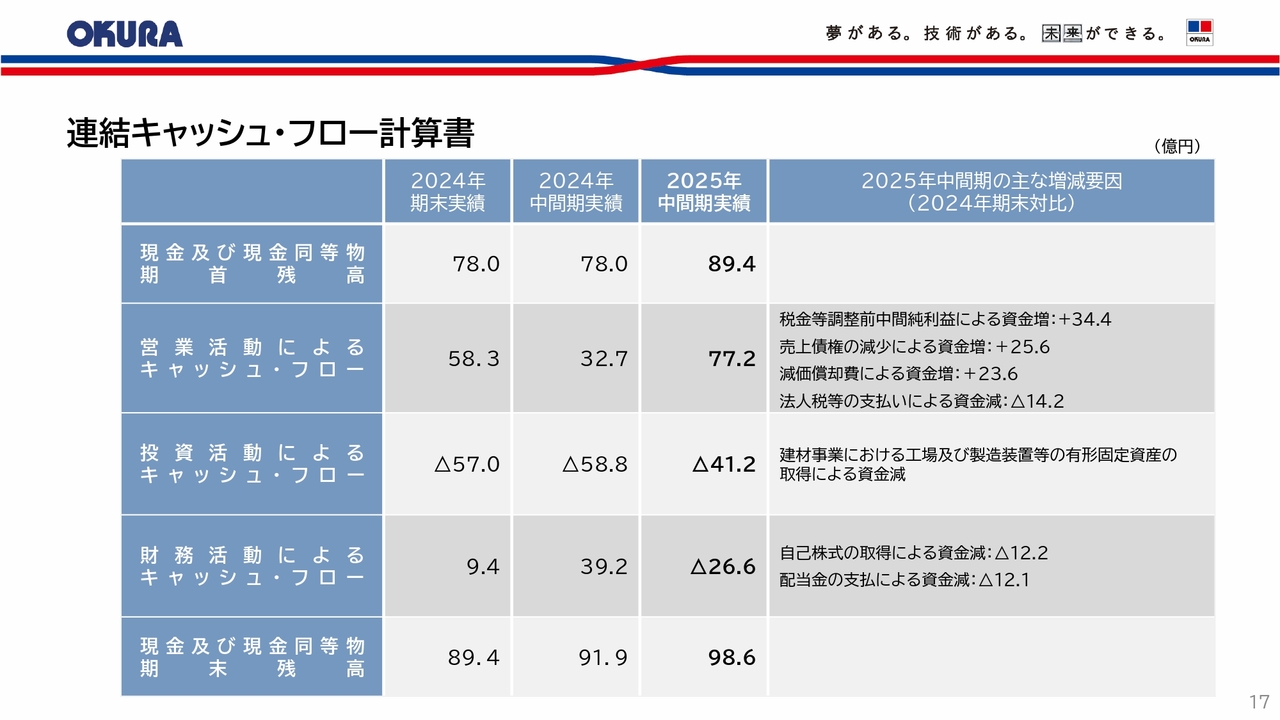

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。営業活動により増加した資金は77億2,000万円、投資活動により減少した資金は41億2,000万円、財務活動により減少した資金は26億6,000万円となりました。

2025年中間期決算の概要については以上です。

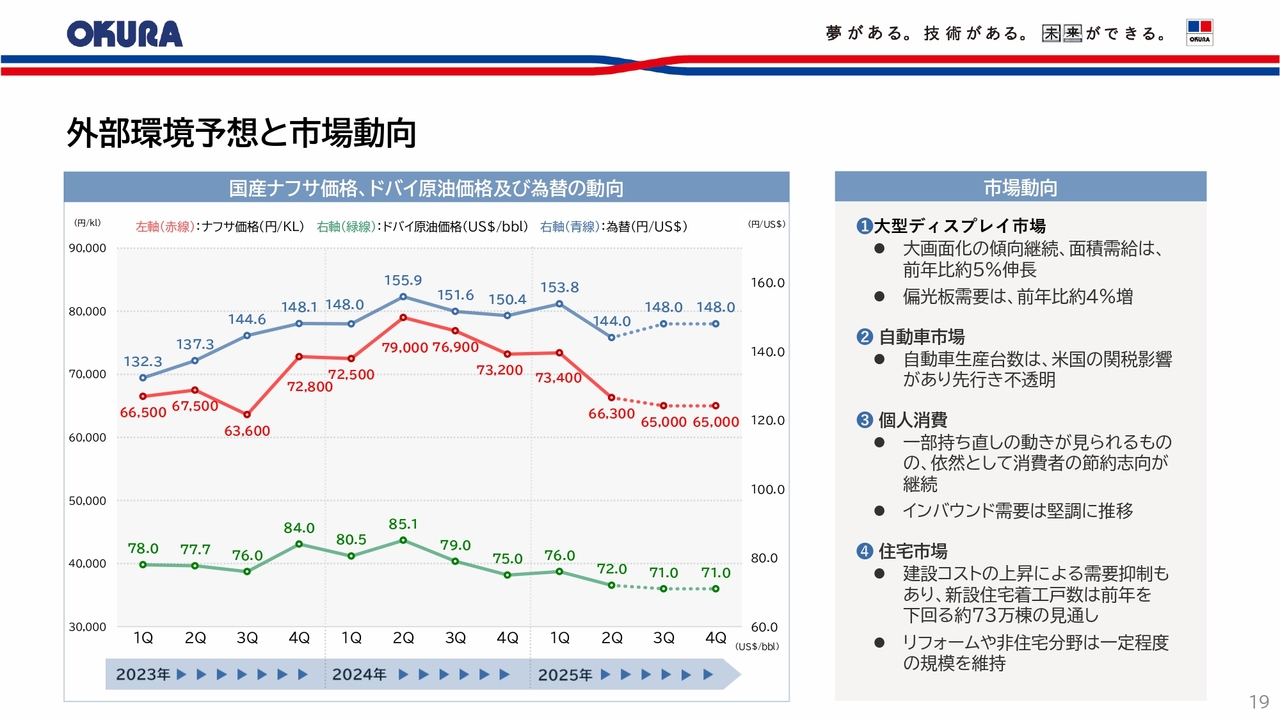

外部環境予想と市場動向

続いて、2025年12月期の業績予想についてご説明します。はじめに、当社に影響の大きい市場の想定についてご説明します。

国産ナフサ価格は、下期以降、キロリットルあたり6万5,000円程度で推移すると見込んでいますが、地政学的リスクをはじめとする世界経済の先行き不透明感に伴い、上昇するリスクも想定しています。

個人消費は、消費者の節約志向が継続し、日用品や食品向け等の汎用製品で厳しい状況が継続していくものと思われます。

住宅市場は、リフォームや非住宅分野は一定程度の規模を維持するものの、上期の住宅着工戸数は減少しており、下期以降も低迷が続くと考えています。

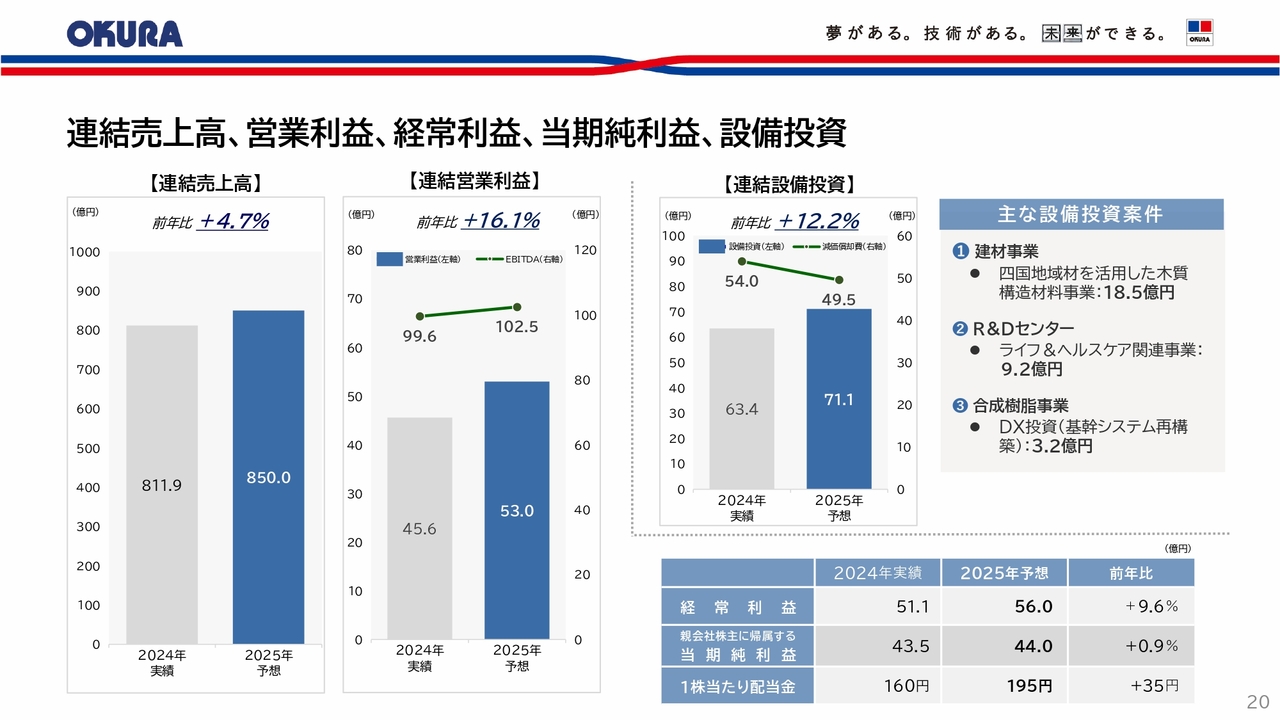

連結売上高、営業利益、経常利益、当期純利益、設備投資

通期の業績予想は、現時点では、2月14日に発表した予想を据え置いています。ここまで順調なペースで進めていますが、下期以降のリスク要因や外部環境の動向をしっかりと見極めながら、必要に応じて適時、業績の見直しを行っていきます。

今後の見通しについては、この後詳しくご説明します。

事業別売上高、営業利益、EBITDA、設備投資

セグメント別の業績予想はご覧のとおりです。売上高、営業利益ともにすべての事業で増収増益を予想しています。特に、新規材料事業での増収増益を大きく見込んでいます。

設備投資は、建材事業の木質構造材料事業を中心に71億1,000万円を予定しており、第2四半期までで、約6割の42億3,000万円の設備投資を実施しています。

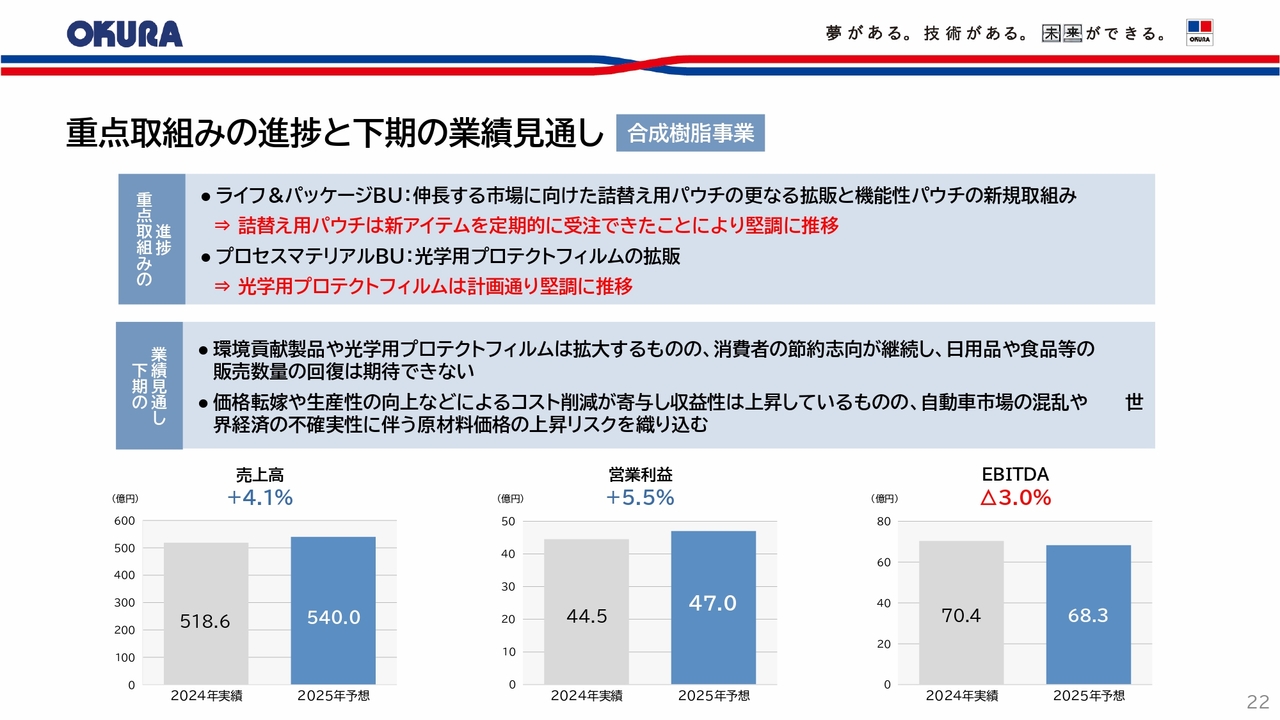

重点取組みの進捗と下期の業績見通し 合成樹脂事業

セグメント別の重点取り組みと下期の業績見通しについてご説明します。

合成樹脂事業では、ライフ&パッケージBUにおいて、環境貢献製品の詰め替え用パウチやプロセスマテリアルBUにおいて、光学用プロテクトフィルムの拡販を進めています。

下期もこれら拡販アイテムは拡大するものの、日用品や食品等の販売数量の回復は期待できないと考えています。利益面では、自動車市場の混乱や原材料価格の上昇リスクを織り込んだ予想としています。

以上のことから、売上高は前年比4.1パーセント増の540億円、営業利益は前年比5.5パーセント増の47億円を予想しています。

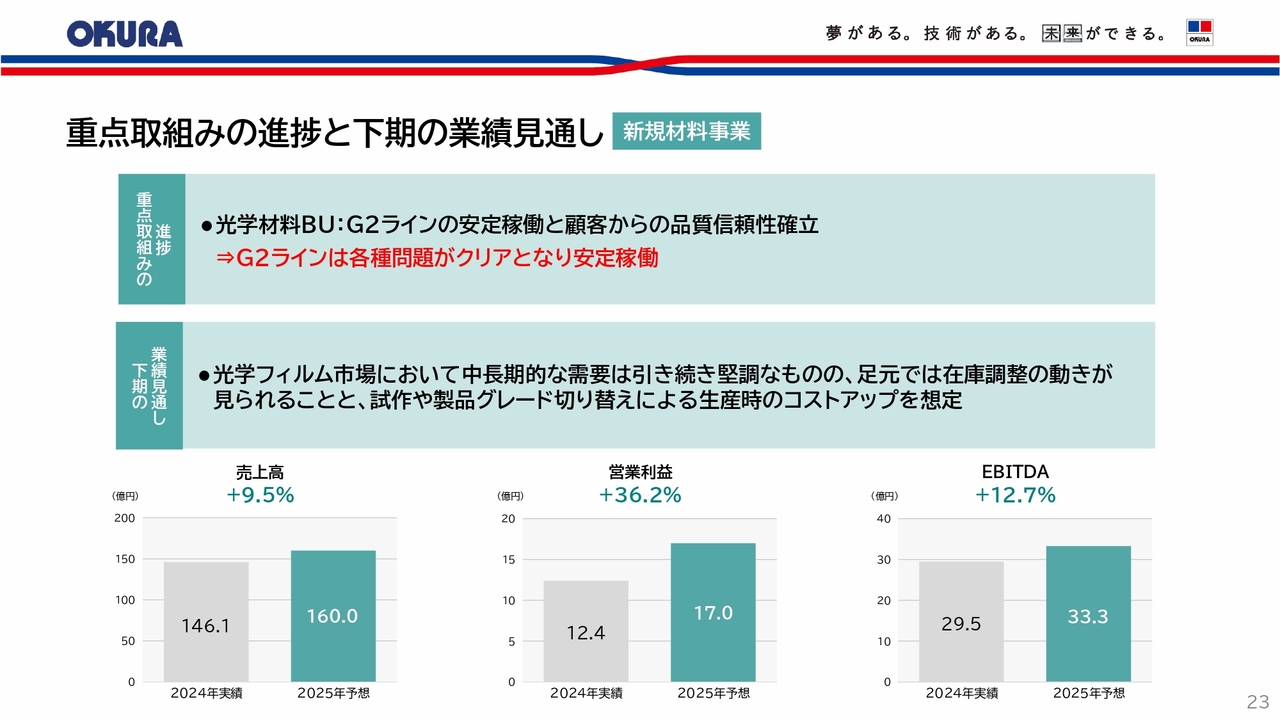

重点取組みの進捗と下期の業績見通し 新規材料事業

新規材料事業ですが、重点取り組みのG2ライン、オークラベトナムについては、後ほど詳しくご説明します。

中間期の営業利益進捗率は78.8パーセントと、計画を上回る水準で推移しています。しかしながら、当下期は、中長期における光学フィルム全体の需要環境に大きな変化はないものの、足元では在庫調整の動きが見られることや、試作や製品グレード切り替えによる生産時のコストアップを想定しています。

こうしたマイナス要因を織り込んだ結果、通期の売上高は、前年比9.5パーセント増の160億円、営業利益は、前年比36.2パーセント増の17億円と、当初の予想を据え置いています。

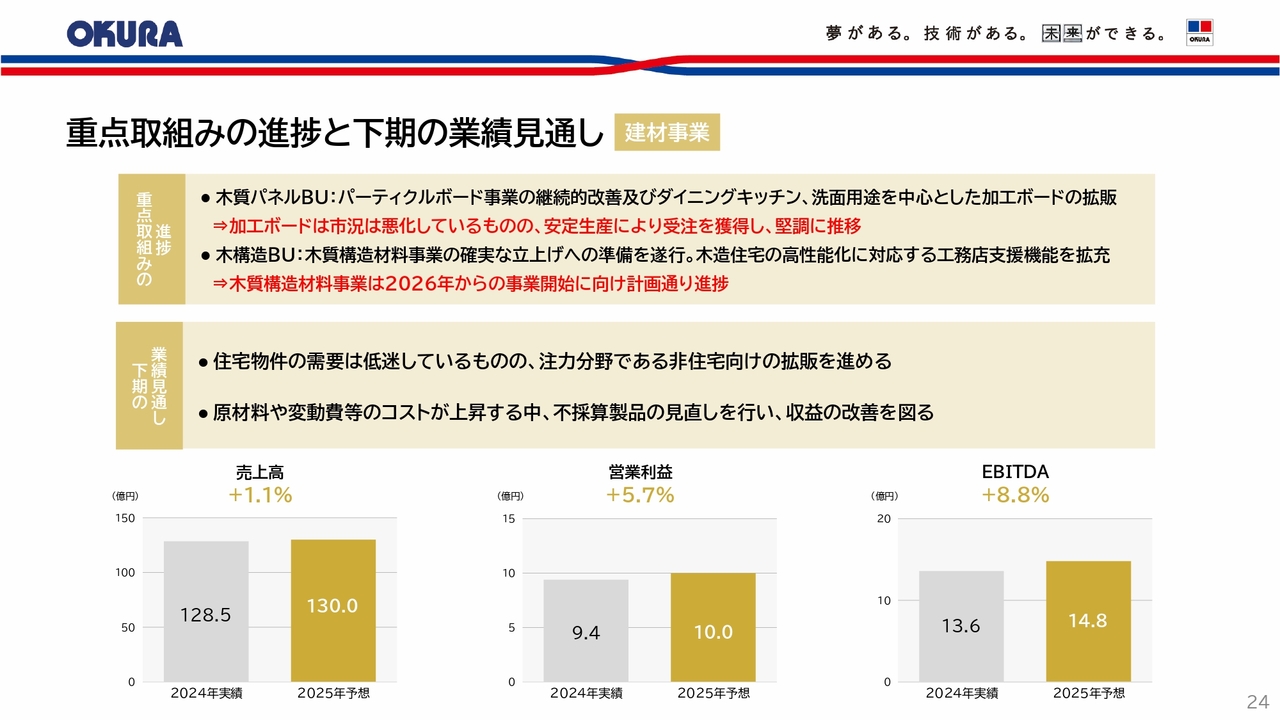

重点取組みの進捗と下期の業績見通し 建材事業

建材事業では、パーティクルボードの継続的改善と加工ボードの拡販、木質構造材料事業の確実な立上げへの準備を進めており、ほぼ計画どおり進捗しています。また、損益改善に向けて、不採算製品の整理も進めていきます。

下期の見通しですが、売上高は、堅調に推移している一方で、利益面では原材料価格や運送費などのコスト上昇が継続すると想定しています。こうした厳しい状況ではありますが、通期の売上高は、前年比1.1パーセント増の130億円、営業利益は、前年比5.7パーセント増の10億円の予想を据え置いています。

以上が2025年12月期の業績予想です。

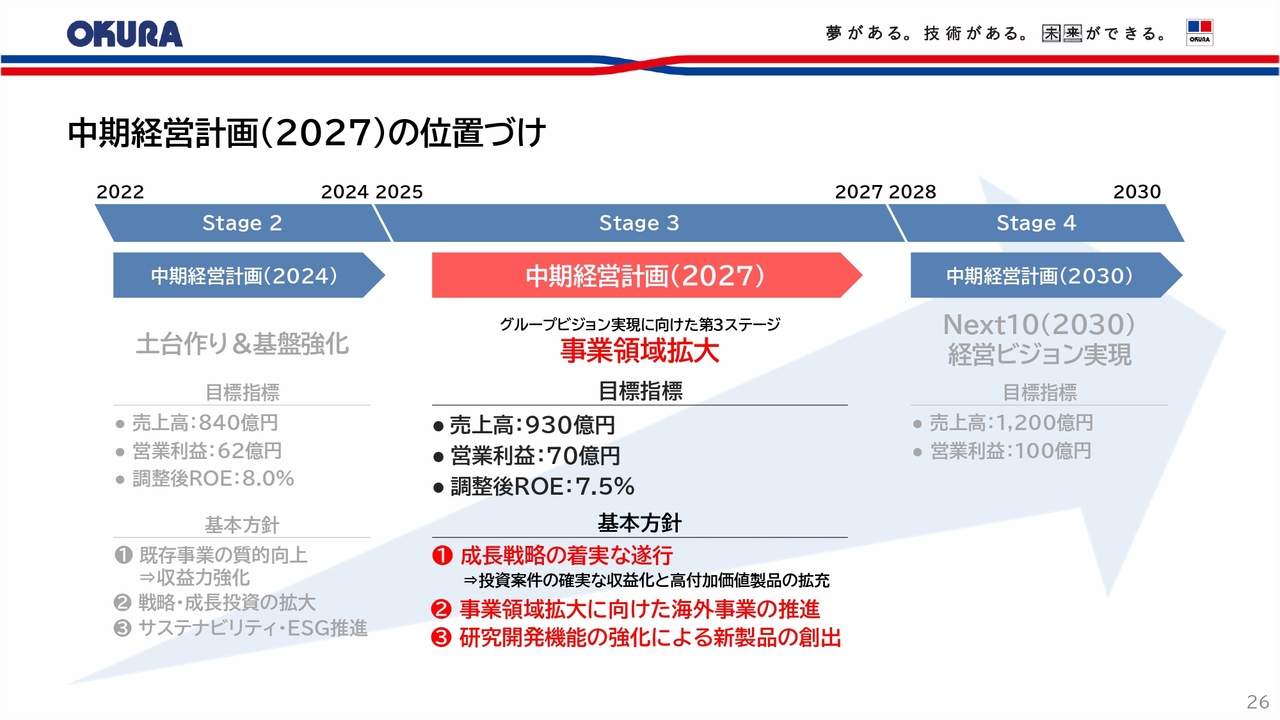

中期経営計画(2027)の位置づけ

中期経営計画(2027)の進捗についてご説明します。

当社グループは経営ビジョン「Next10(2030)」において、「要素技術を通じて、新たな価値を創造し、お客さまから選ばれるソリューションパートナー」をありたい姿に掲げ、長期的な企業価値の向上を目指しています。

当中計は、前中計でまいた種を実績化へと結びつける「事業領域拡大」のステージと位置付け、最終年の2027年には売上高930億円、営業利益70億円、調整後ROE7.5パーセントを目標と定めました。

その実現に向けた基本方針として、「成長戦略の着実な遂行」「事業領域拡大に向けた海外事業の推進」「研究開発機能の強化による新製品の創出」の3つを掲げています。

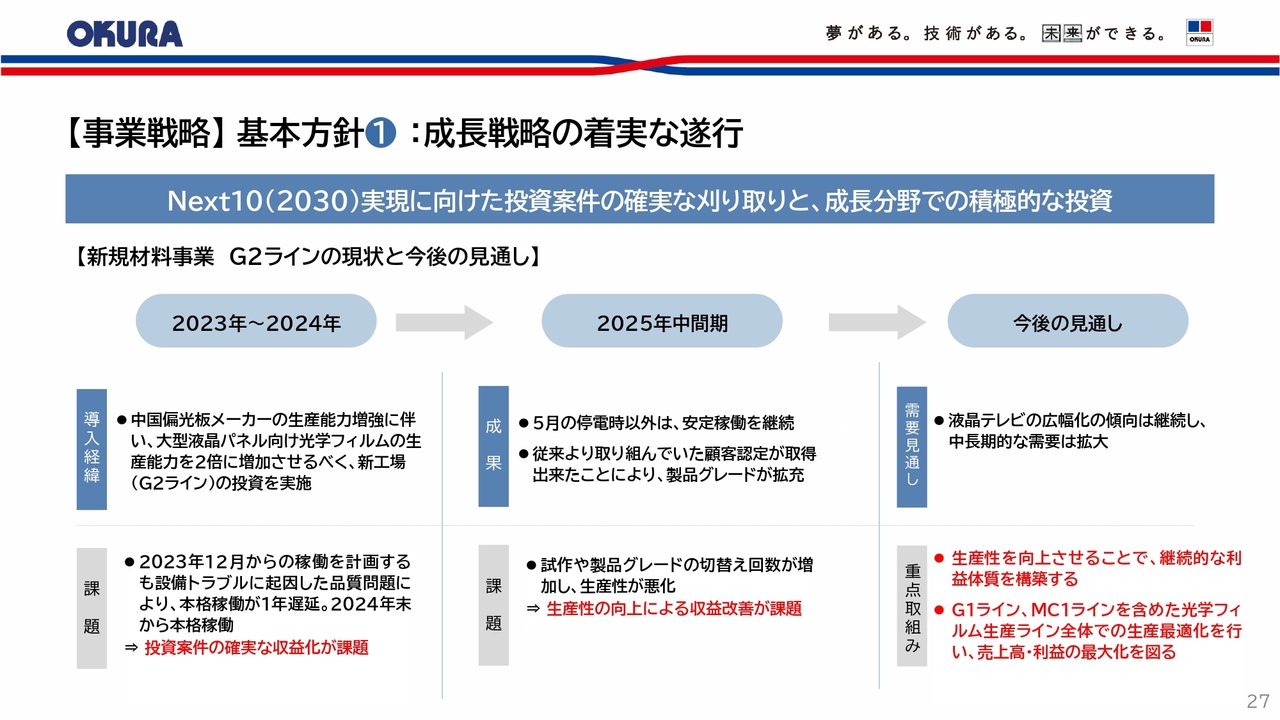

【事業戦略】基本方針①:成長戦略の着実な遂行

事業戦略の進捗についてご説明します。

まず、成長戦略の着実な遂行についてです。前中計で積極的な投資を行っていますので、それらの案件の投資回収がテーマになります。

当中計での最大の課題が、新規材料事業のG2ラインです。2023年に大型液晶ディスプレイ向け光学アクリルフィルムの増産を目的に、約60億円を投じてG2ラインを新設しました。新設当初より、品質トラブルなどが発生し、順調な稼働には至りませんでしたが、2024年末から本格稼働を開始させ、2025年は計画以上の稼働ができています。

また、従来より取り組んでいた顧客認定が取得できたことで製品グレードの拡充も図れています。一方で、試作や製品グレードの切り替え回数が増加し、生産性が想定より低迷していることから、生産性向上が課題です。

今後の光学フィルム全体の需要見通しについては、液晶テレビの広幅化の傾向は継続し、中長期的な需要は拡大すると考えています。

当社としては、需要を確実に取り込みながら、G2ラインの生産性向上により継続的な利益体質を構築します。そして、G2ラインだけでなく、G1ライン、MC1ラインを含めた光学フィルム全体での生産最適化を行い、売上高・利益の最大化を図っていきます。

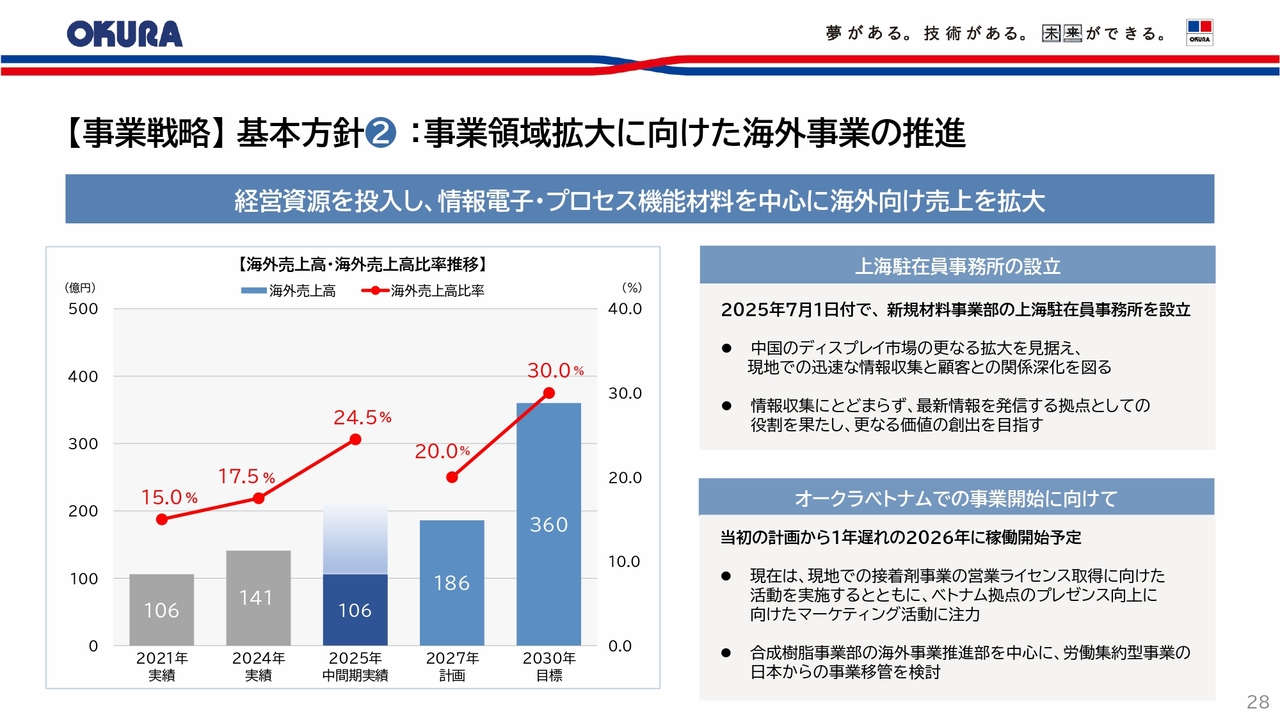

【事業戦略】基本方針②:事業領域拡大に向けた海外事業の推進

事業領域拡大に向けた海外事業の推進についてご説明します。

海外売上高比率は24.5パーセントまで上昇しましたが、国内人口の頭打ちを考えると先行きの国内需要は減少することが見込まれるため、今後も成長が期待される海外市場に注力していく必要があると考えています。

海外展開の重要課題は光学フィルムの拡販であり、その足掛かりとして2025年7月に新規材料事業部の上海駐在員事務所を設立しました。現地での迅速な情報収集と発信、顧客との関係強化を図っていきます。

もう一つの重要課題であるオークラベトナムについては、現在は本格的な生産立ち上げに向けて、ベトナム国内の化学品取扱いに関するライセンスを取得中です。ライセンスの取得とともに、アジア向けの事業拡大の拠点となるようにマーケティング活動にも注力していきます。

また、合成樹脂事業部の海外事業推進部を中心に、労働集約型事業の日本からの事業移管の検討も行っていきます。

【事業戦略】基本方針③:研究開発機能の強化による新製品の創出

研究開発機能の強化による新製品の創出についてご説明します。「情報電子」「環境・エネルギー」「ライフ&ヘルスケア」「モビリティ」の4つの成長領域へ重点的に投資を行っています。

その中で早期の事業化を見込んでいるのが、「ライフ&ヘルスケア」の医療・医薬分野です。細胞培養用のシングルユースバッグ、手術支援ロボット用ドレープがその一例であり、この分野だけで2030年までに売上高が10億円規模に成長すると見込んでいます。

今年1月には、研究開発体制をさらに強化すべく、R&Dセンターと合成樹脂事業部の商品開発部を統合しました。これにより、社内における研究開発情報の一元管理を図るとともに開発のスピードアップを進めています。

また、9月に東京支店を池袋から都心部に移転し、情報収集と発信、マーケティング活動を強化していきます。

事業戦略の進捗状況は以上です。

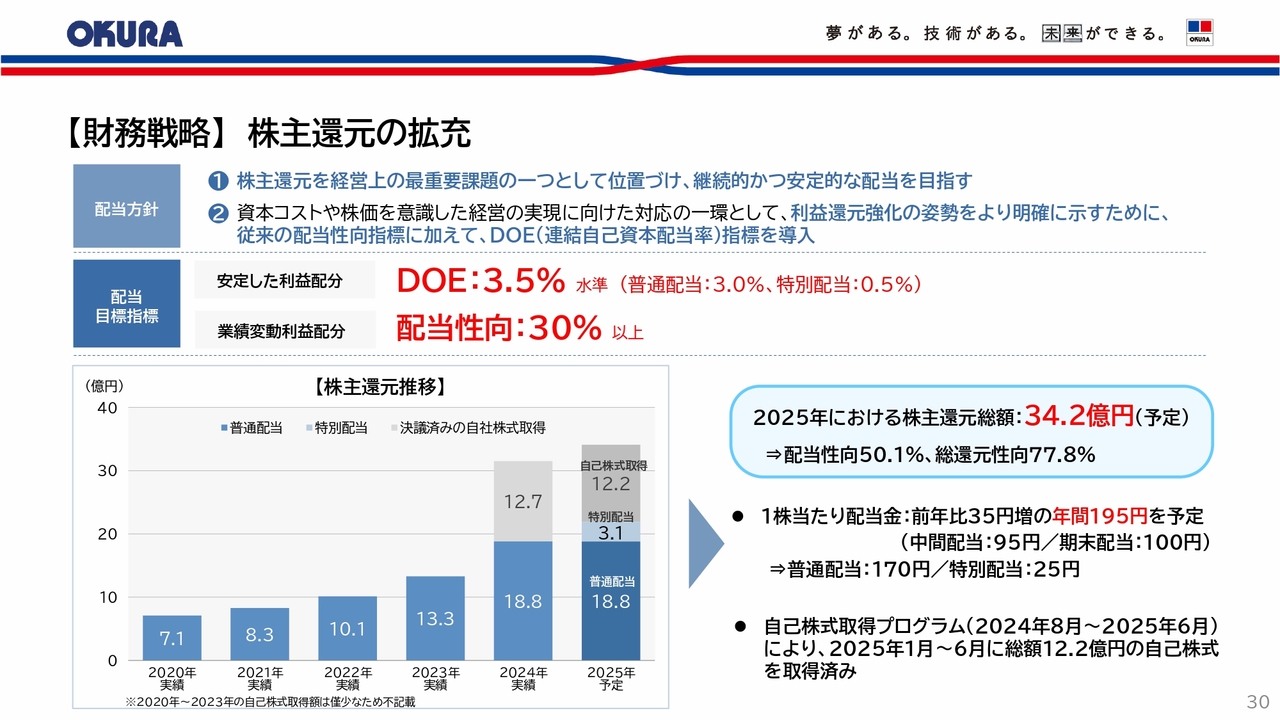

【財務戦略】株主還元の拡充

財務戦略についてです。当中計では、資本効率性の向上と株主還元の拡充により、成長戦略を支え、企業価値の向上を図ることを目指しています。

株主還元は、経営上の最重要課題の一つと位置付けており、昨年11月には、株主還元強化の姿勢を明確に示すため、配当性向に加えてDOEを新たな指標として導入し、その目標値を3パーセントに定めました。

当中計では株主還元の拡充をさらに強化するため、DOE0.5パーセント相当の特別配当を実施し、DOE3.5パーセント水準の配当を行います。

この方針のもと、今年の配当金は、前年比35円増配の年間195円を予定しています。 また、上期中には、自己株式を12億2,000万円分取得しています。

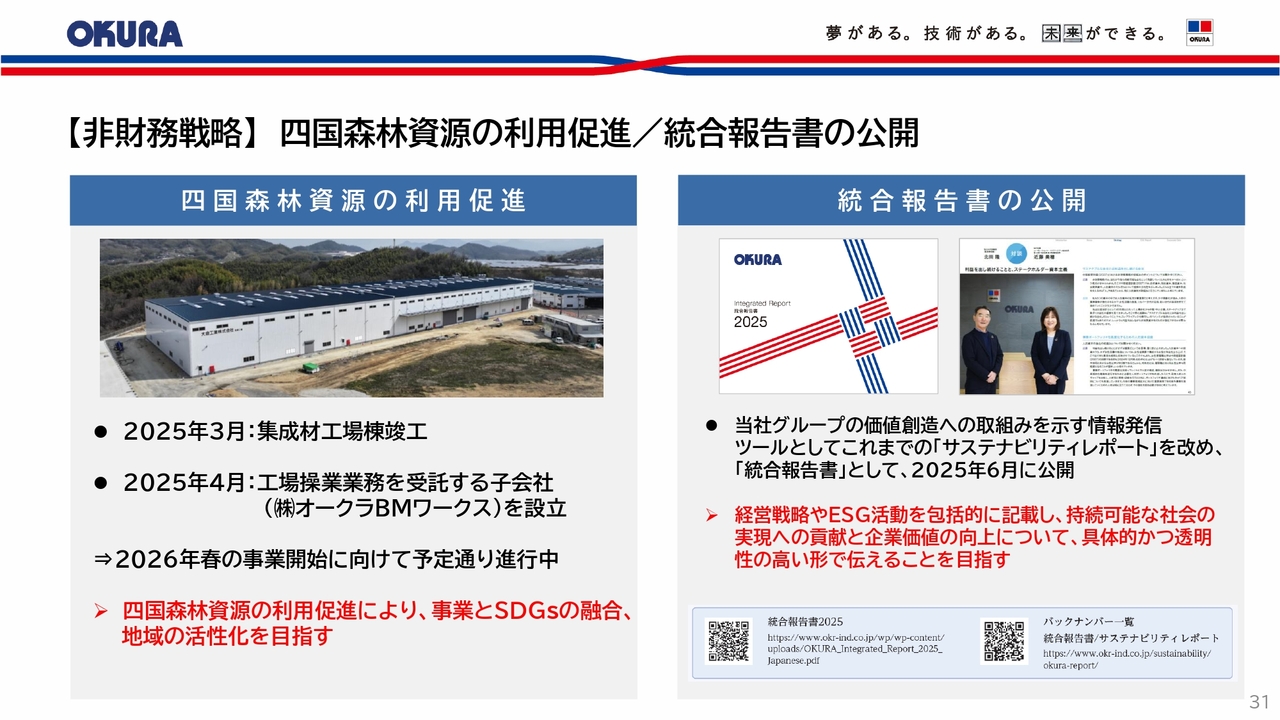

【非財務戦略】四国森林資源の利用促進/統合報告書の公開

非財務戦略の進捗状況についてご説明します。

当中計における非財務戦略の最重要プロジェクトは、四国森林資源の利用促進です。今年3月にJAS製材・集成材工場の生産拠点となる高瀬工場において、集成材工場棟が竣工しました。現在は機械設備の導入と周辺施設の整備を行っており、予定どおり、2026年春の稼働に向けて順調に進んでいます。

当社ではこれまで、事業活動やESGに関する非財務情報を「サステナビリティレポート」として発信してきましたが、今年から「統合報告書」に進化させ、先日公開しました。

「統合報告書」では、中計の概要と2024年の活動を軸に、経営戦略やESG活動を包括的に記載し、持続可能な社会の実現への貢献と企業価値の向上について、具体的かつ、透明性の高いかたちでお伝えすることを目指しています。

以上で、本日のご説明を終わります。ありがとうございました。

新着ログ

「化学」のログ