提供:株式会社JRC 2025年2月期第3四半期決算説明

JRC、コンベヤ事業の堅調な推移とロボットSI事業の急伸により前期比増収増益 オーガニックでも力強く成長

目次

浜口稔氏:株式会社JRC代表取締役社長の浜口です。2025年2月期第3四半期の決算についてご説明します。

今回のアジェンダです。はじめに、当社について簡単にご説明し、昨年8月の上場以降に取り組んだM&Aについてご説明します。続いて、2025年2月期第3四半期の決算概要と、2025年2月期の連結業績予想についてご説明します。

会社情報

会社概要についてご説明します。

当社は大阪市に本社を置き、「発見を、発展へ」を企業スローガンとして、ニッチトップ・リカーリングなコンベヤ部品事業と、製造業としての経験やノウハウを活かしたロボットSI事業の2つの事業を展開しています。

沿革

こちらのスライドには、当社の創業から現在までの沿革を示しています。

1961年の創業以来、「お客様の課題を解決し、社会に貢献する」という考え方を貫き、顧客課題の発見と、その顧客課題に対するソリューションの提供を通じて事業を拡大しました。

とりわけ、1989年のローラ自動組立ラインの導入により、品質・生産性を格段に向上させたことで、当社は後発メーカーであるにもかかわらず、飛躍的な成長を遂げることができました。

また1991年には、「日本一のコンベヤ部品メーカーを目指す」という強い決意のもと、株式会社JRC(ジャパン・ローラ・コーポレーション)を設立しました。

以降、ソリューション営業を開始し、JRC C&Mや大成を完全子会社化するなど、現在のコンベヤ部品事業の基盤を構築するとともに、第2の事業として、ロボットSI事業を立ち上げました。

そして、今後さらにお客さまや世の中の課題を解決していくためには、上場企業として永続的な発展が必要であるとの考えから、2023年8月9日に東京証券取引所グロース市場に上場しました。

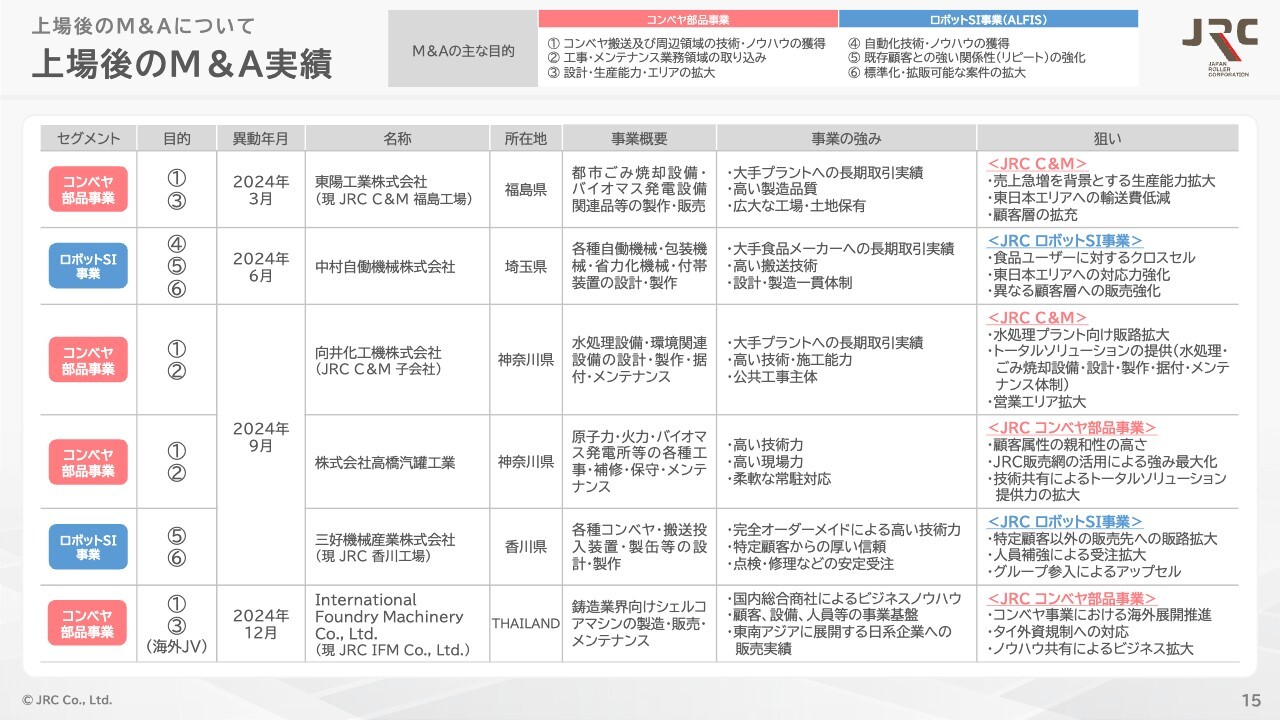

近年では、積極的にM&Aを推進しており、コンベヤ部品事業においては、東陽工業、向井化工機、高橋汽罐工業を、ロボットSI事業においては、中村自働機械、三好機械産業をJRCグループに加え、業容を拡大し続けています。

さらに、タイ国内企業である International Foundry Machinery Co., Ltd.を持分法適用関連会社化するなど、海外展開にも注力しています。

事業内容

ここからは、事業内容についてご説明します。

当社は、ニッチトップ・リカーリングなコンベヤ部品事業と、高成長なロボットSI事業という2つの事業を展開しています。

コンベヤ部品事業の概要

まずはじめに、コンベヤ部品事業の概要について、ご説明します。

当社は、産業の効率化に必要不可欠な装置である、屋外用ベルトコンベヤを主戦場とし、 ローラやプーリ、周辺機器などを製造・販売しています。

屋外用ベルトコンベヤ部品には、大きく3つの特徴があります。

1つ目は、現場の安定稼働に必要不可欠である点です。屋外用ベルトコンベヤは、運搬距離が長く、運搬物が大量・高重量のため、人では代替不可能な機能ゆえ、現場に必要不可欠であることから、コンベヤ部品の故障は、工程全域に影響を及ぼすこととなります。

2つ目は、交換頻度が高いという点です。必要不可欠であるものの、過酷な環境で使用されることが多いことから、損耗が早く、数カ月で交換が必要となるものもあります。

3つ目は、価格が下落しにくいという点です。必要不可欠な部品であるにも拘らず、全体に対するコストの割合は僅少であることから、コストカットの対象にされにくいという特徴を有します。

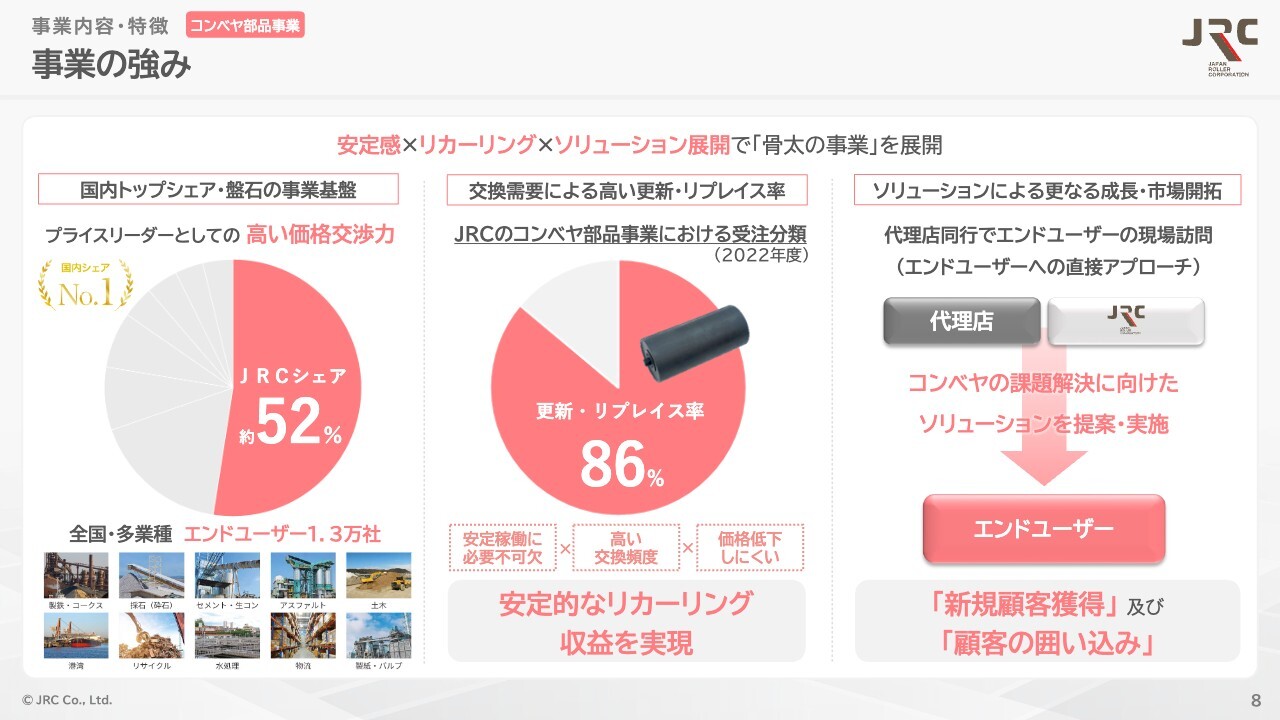

事業の強み

当社は強固な事業基盤をベースに、52パーセントとトップシェアを有しており、2位以下を大きく引き離しています。加えて、1万3,000社以上からなる多様なエンドユーザーとの取引があるため、景況感の影響を受けにくい構造となっています。

さらには、受注の86パーセントが更新・リプレイスで構成されており、価格が低下しにくいことも含め、安定的なリカーリング収益を実現しています。

屋外用ベルトコンベヤの現場では、多くの問題が複合的に関連し、生産性の低下や余剰コストの発生、さらには重大事故やベルトコンベヤの停止といったトラブルに直結します。

当社は、幅広い業界で顧客課題を解決・改善してきた経験から、複数課題の同時解決や、作業負荷・労災リスクの低減にもつながる提案など、顧客に継続的な利益をもたらすソリューションを提供しています。

ソリューションによる高付加価値化事例

こちらは、当社ソリューションの事例について説明しています。

スライド左側の写真は、標準品のみで構成されたベルトコンベヤの稼働現場です。こちらの現場は、建物上部に大型のベルトコンベヤを設置しているため、搬送ごとに落荷が生じ、屋根の上に堆積しています。

そのため、原材料ロスや歩留まり悪化に加え、清掃負担が増加するなど、生産性が大きく低下してしまいます。

建物崩落の危険性を含め、複数の課題を抱えている状態から、落荷を制限する「落荷防止リターンローラ」と、指定場所で落荷させる「掻き取りユニット」のソリューション製品を導入いただいたことで、スライド右側の写真のとおり、落荷を最小限に防ぐことができました。

その結果、生産性向上や収益性改善とともに、現場の安全確保にも大きく貢献することとなりました。

このように、顧客においては複数課題を同時に解決することができ、高い顧客満足を提供するとともに、当社においては収益向上となり、Win-Winの関係を実現することができます。

今後とも、サービスを起点とするソリューションの拡販といった好循環を実現し、継続性のあるビジネスモデルを構築します。

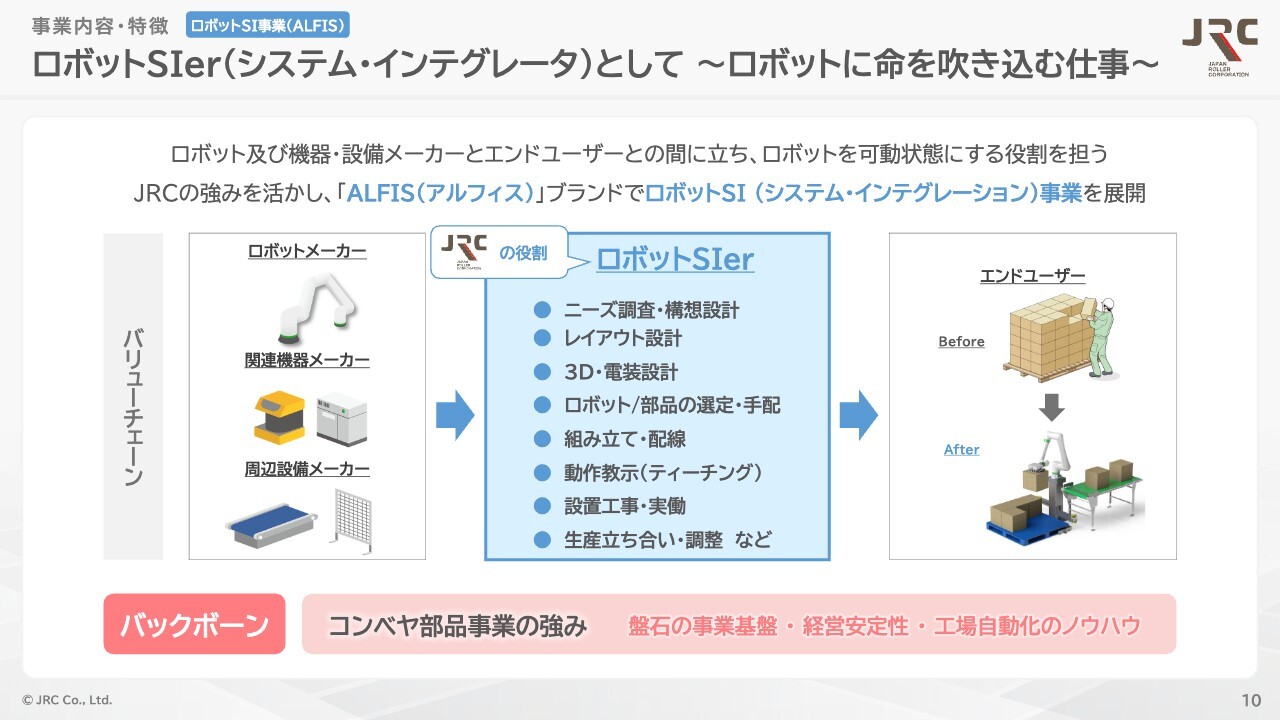

ロボットSIer(システム・インテグレータ)として ~ロボットに命を吹き込む仕事~

次に、ロボットSI事業の概要について、ご説明します。

少子高齢化トレンドの中で、労働力人口は減少し、今後も慢性的な人材不足が継続すると予想されており、国内製造業は現在、深刻な人材不足に見舞われています。

ロボット領域では、低価格化、省スペース化、多品種少量生産への対応が進み、ロボットによる自動化ニーズが高まる一方、生産現場ではまだまだ導入が遅れています。

このような背景のなか、レイアウト設計やロボットの選定・手配、各種工事・調整などにより、可動可能な状態にすること、これが当社のロボットSIerの業務となります。

当社では、急激に拡大しているロボット化、自動化ニーズに対し、コンベヤ部品事業の経営基盤、磨いてきたマーケティング能力、自社工場自動化などで培ったノウハウを用いて、2018年よりロボットSI事業「ALFIS」を展開しています。

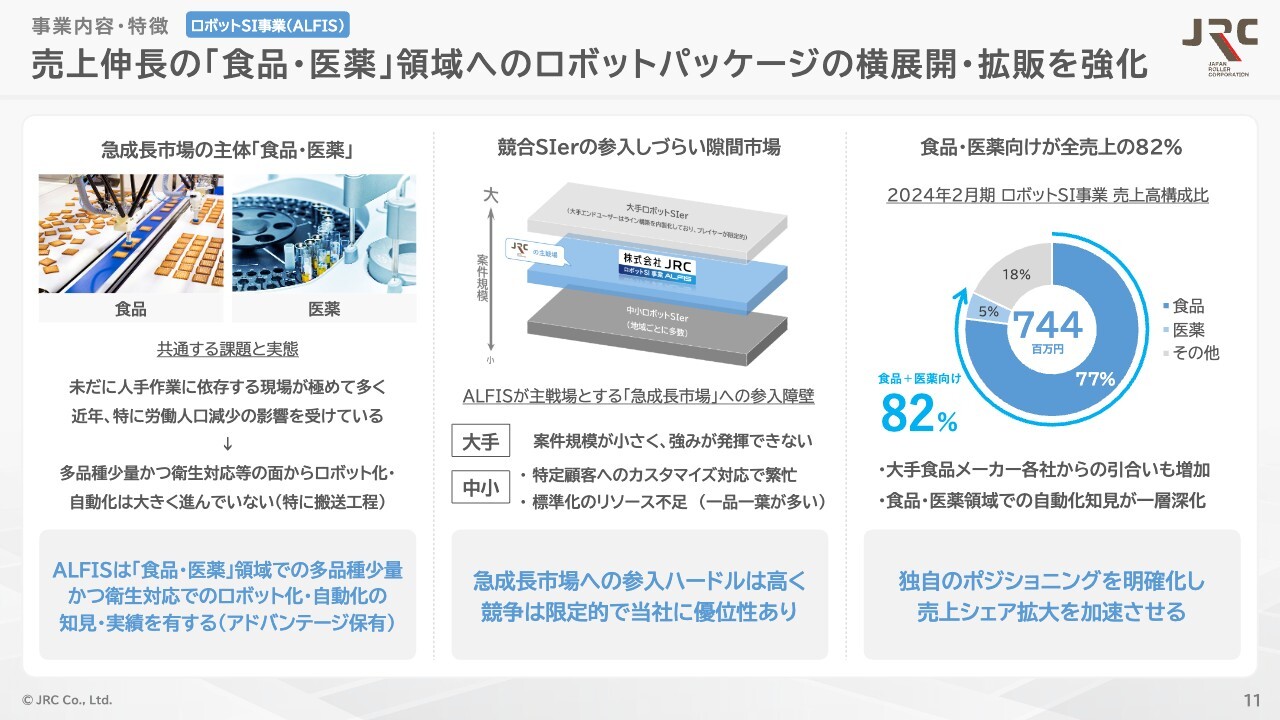

売上伸長の「食品・医薬」領域へのロボットパッケージの横展開・拡販を強化

急成長市場の主体である食品・医薬業界では、未だ人手による依存度が高く、人手不足の影響を強く受けているなかで、ロボット化・自動化の知見や、売上構成比82パーセントを有する当社は大きなアドバンテージがあります。

大規模なライン生産に強みを持つ大手SIerは、多品種少量生産の急成長市場においては、その強みを発揮できず、案件規模も小さいことから、取り組みが困難です。中小SIerにおいても、特定顧客への対応に手一杯であり、急成長市場向けにリソースを割けられません。

これらのことから、当社が主戦場とする急成長市場への参入ハードルは高く、競争は限定的であるといえます。

以上が、JRCの2つの事業内容となります。

JRCのM&A戦略(目指す姿)

続いて、上場後に取り組みましたM&Aについてご説明します。

当社は、「時代が直面する課題を解決し、社会発展の基盤づくりに貢献するソリューションを創造しつづける」ことを企業ミッションとして掲げ、近年、積極的にM&Aを推進しています。

コンベヤ部品事業では、コンベヤ搬送領域だけでなく、その周辺領域も含めたトータルソリューションの提供能力の拡大、ロボットSI事業では、拡販可能な技術を有する企業を対象としたロボット自動化コンソーシアムの形成することにより、さまざまな社会課題を解決し、持続的な企業価値の向上と、非連続的な成長の実現を目指します。

JRCのM&A戦略(ターゲットと目的)

また、M&Aの実行に際しては、ターゲット領域や目的を明確に設定の上、コンベヤ部品事業では、コンベヤ搬送及び周辺領域の技術・ノウハウの獲得、工事・メンテナンス業務領域の取り込み、設計・生産能力・エリアの拡大、ロボットSI事業では、自動化技術・ノウハウの獲得、既存顧客との強い関係性(リピート)の強化、標準化・拡販可能な案件の拡大と、これら事業ごとの目的を通じて、顧客基盤を強化し、市場での拡販を図り、収益性と市場競争力の向上を実現します。

上場後のM&A実績

こちらのスライドには、上場後に実行したM&Aの実績を示しています。

それぞれの案件については、M&A候補企業の事業内容や強みを精査の上、当社のM&A戦略や目的に合致したパートナーを厳選の上、JRCグループに参画いただいています。

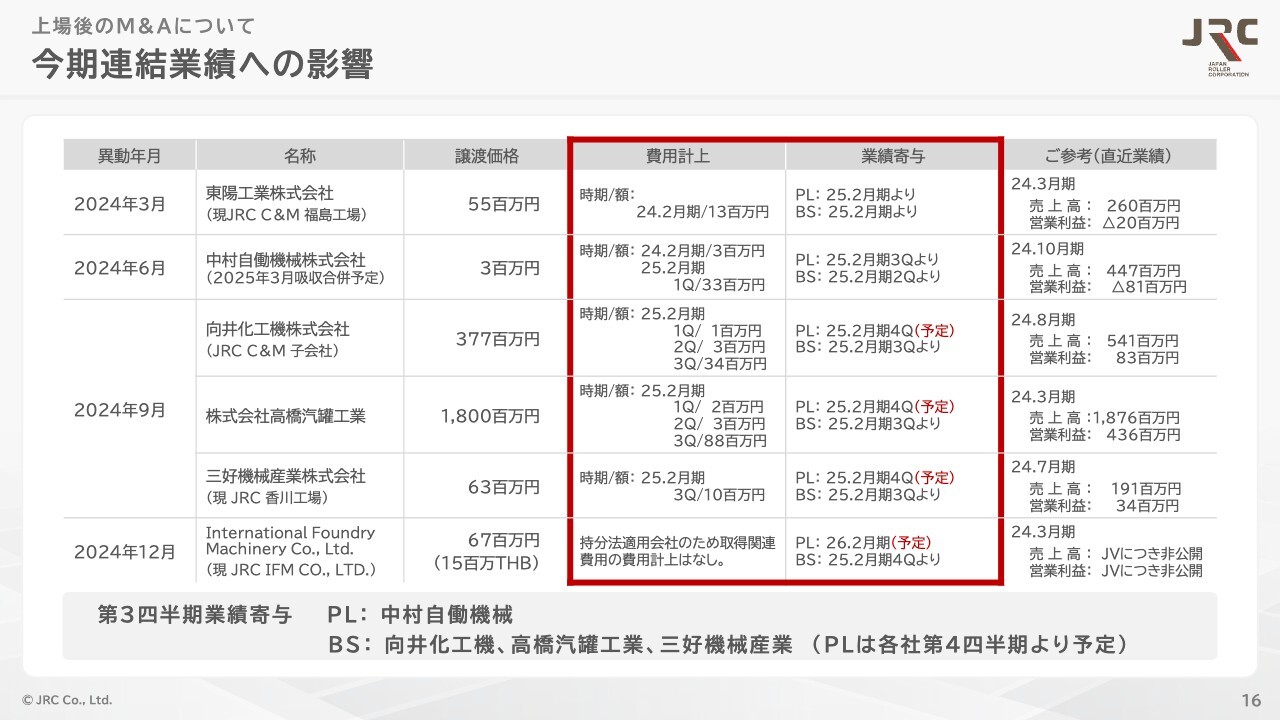

今期連結業績への影響

こちらはM&Aによる今期業績への影響をまとめた資料です。

この後ご説明する第3四半期の連結業績については、昨年6月に子会社化した中村自働機械はPLに、向井化工機、高橋汽罐工業、三好機械産業はBSに、それぞれ寄与しています。

また、この第3四半期には、アドバイザリーフィーなどの一時費用として、コンベヤ部品事業に1億2,200万円、ロボットSI事業に1,000万円の、合計1億3,300万円計上しています。

なお、向井化工機、高橋汽罐工業、三好機械産業については、第4四半期からPLに寄与する予定です。

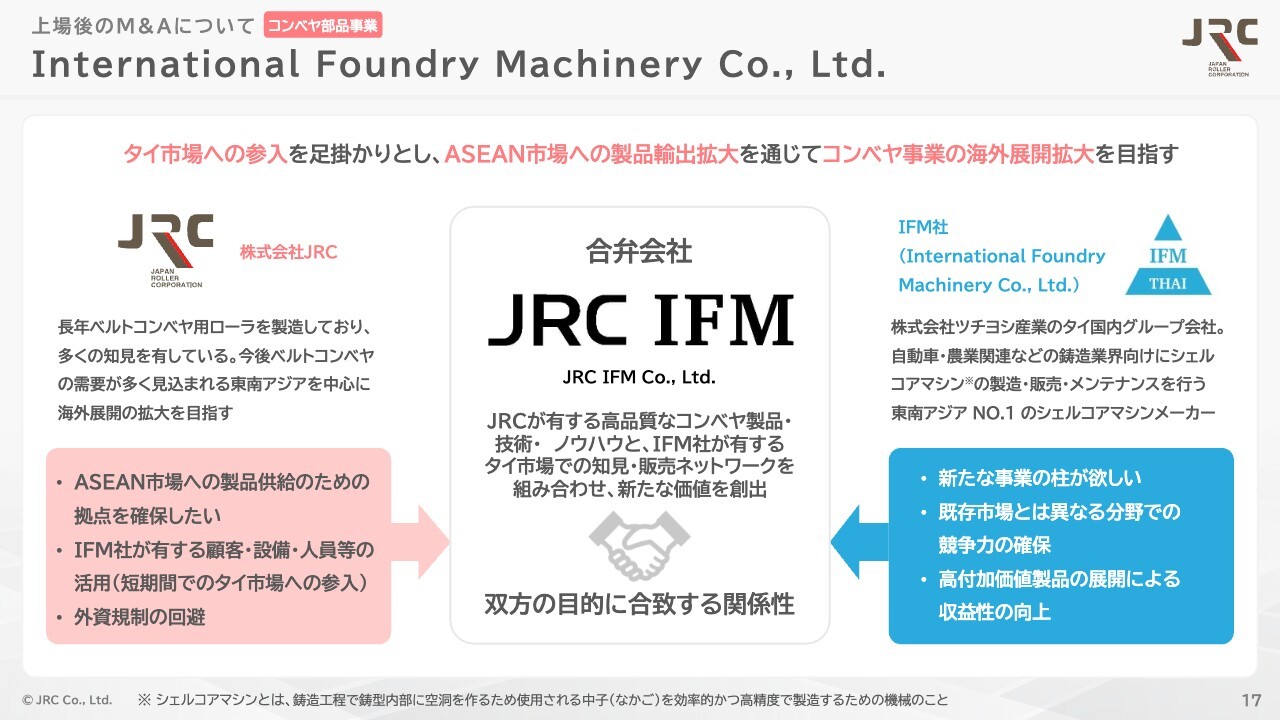

International Foundry Machinery Co., Ltd.

新たなM&Aの取り組みとして、2024年12月にタイ国内企業であるInternational Foundry Machinery Co., Ltd.の全株式の49パーセントを取得し、持分法適用関連会社化しました。

こちらは日本の総合商社の株式会社ツチヨシ産業のタイ国内グループ会社であり、主に自動車や農業関連などの鋳造業界向けに中空構造の部品を大量生産できるシェルコアマシンの製造・販売・メンテナンスを手掛ける東南アジアNo.1メーカーです。

当社は重要な成長戦略としてコンベヤ事業の海外展開を掲げています。

今回の株式取得により、タイ国内企業であるInternational Foundry Machinery Co., Ltd.が保有する顧客や設備、人員等の事業基盤と、当社が保有するコンベヤ事業に関するノウハウの共有により、タイおよび東南アジア諸国のマーケットにおいて、コンベヤビジネスの拡大を図ります。

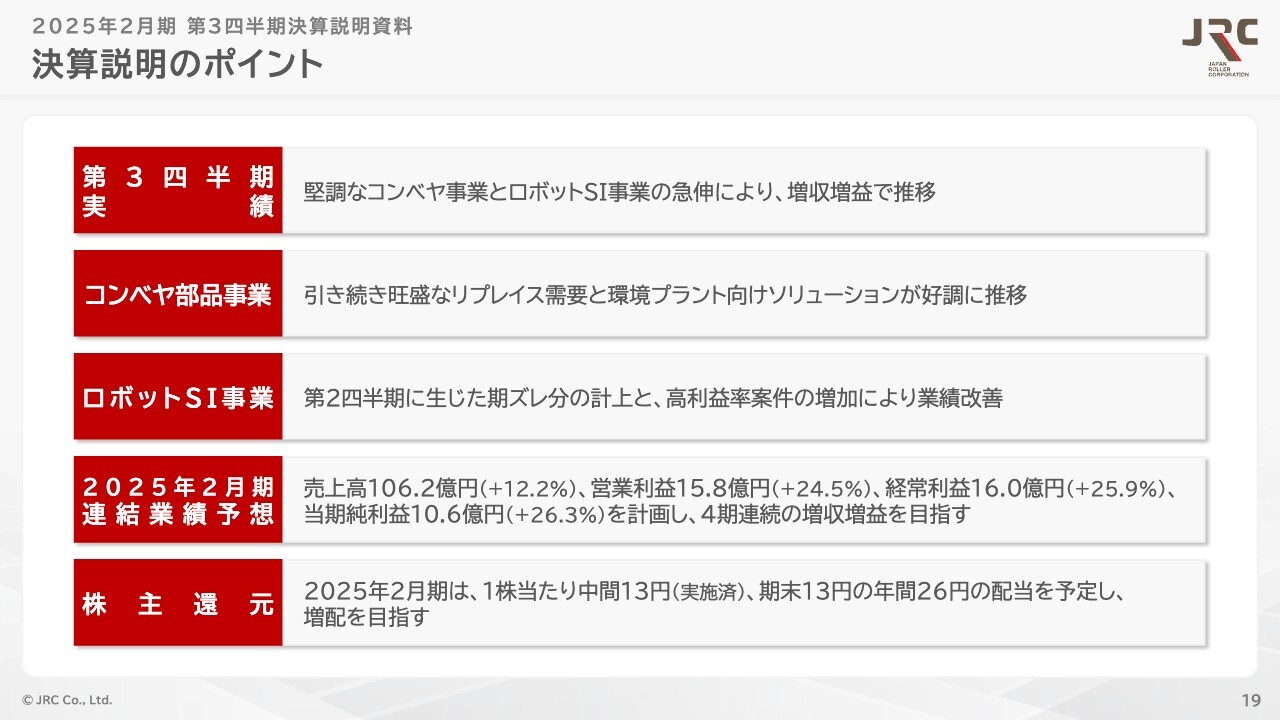

決算説明のポイント

ここからは、2025年2月期 第3四半期決算についてご説明します。まずは決算説明のポイントをご覧ください。

第3四半期の連結業績については、堅調なコンベヤ事業とロボットSI事業の急伸により、増収増益で推移しました。

コンベヤ部品事業では、引き続き旺盛なリプレイス需要と環境プラント向けソリューションが好調に推移しました。ロボットSI事業では、第2四半期に生じた期ズレ分の計上と、高収益率案件の増加により業績が改善しました。

2025年2月期の連結業績予想は、2024年4月12日公表の計画から変更はなく、売上高106億2,000万円、営業利益15億8,000万円、経常利益16億円、連結当期純利益10億6,000万円、株主還元として2024年10月に実施した中間配当1株あたり13円に加え、期末13円の年間26円の配当を予定し、4期連続の増収増益に加え、増配を目指します。

第3四半期連結累計期間 業績ハイライト

次に、2025年2月期 第3四半期決算の概要についてご説明します。

第3四半期連結累計期間における連結業績のハイライトは、売上高は前年同期比13.7パーセントの増加、営業利益はM&A費用による影響を受けるものの、前年同期比11.1パーセントの増加となり、増収増益で推移しました。

なお、M&A費用を除けば、営業利益は前年同期比30.5パーセント増加の11億8,800万円となり、既存事業において、オーガニックでも力強く成長しています。また、達成率についても95.6パーセントとなり、ほぼほぼ計画水準での着地となります。

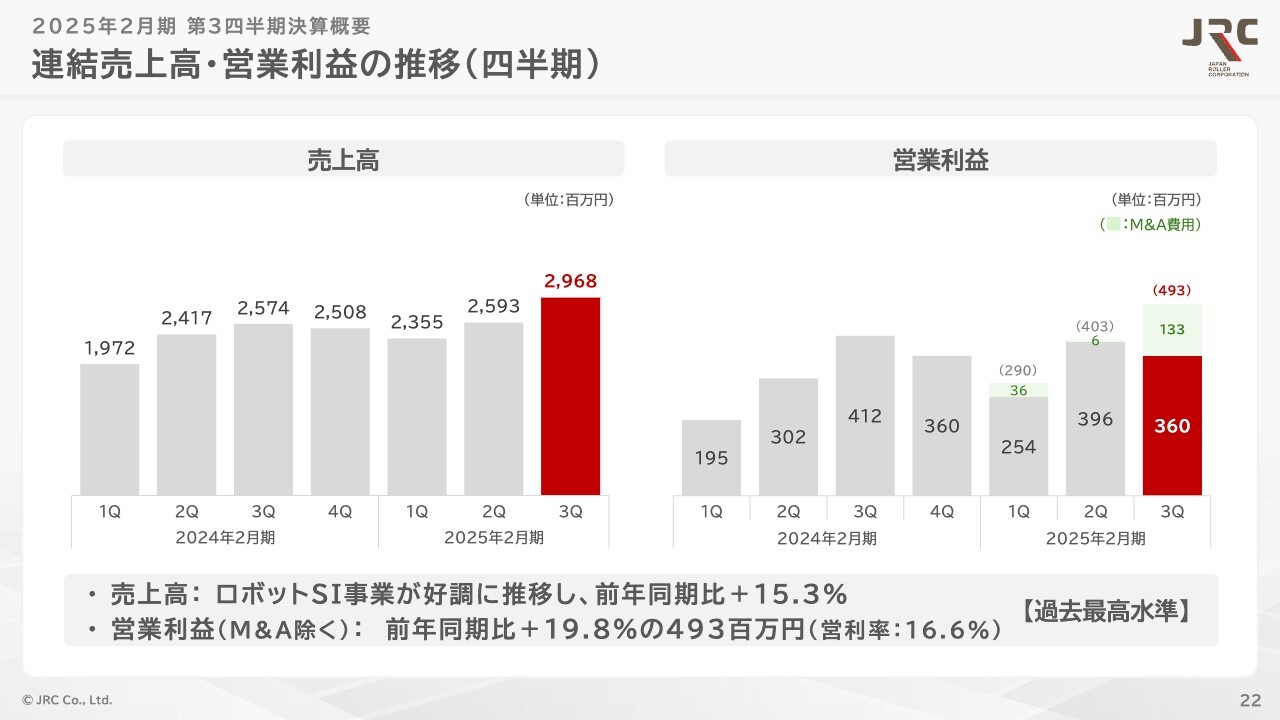

連結売上高・営業利益の推移(四半期)

四半期会計期間の連結業績については、堅調なコンベヤ部品事業をベースにロボットSI事業が好調に推移したことで、前年同期比15.3パーセントの増加に加え、第2四半期に更新した四半期ベースでの売上高の記録を大きく更新しました。

営業利益については、2024年9月に実施した向井化工機、高橋汽罐工業、三好機械産業へのM&A費用1億3,300万円を計上したことで、前年同期比12.6パーセント減少の3億6,000万円となりましたが、M&A費用を除くと、前年同期比19.8パーセント増加の4億9,300万円となり、売上高と同様、四半期ベースでの記録を大きく更新することとなります。

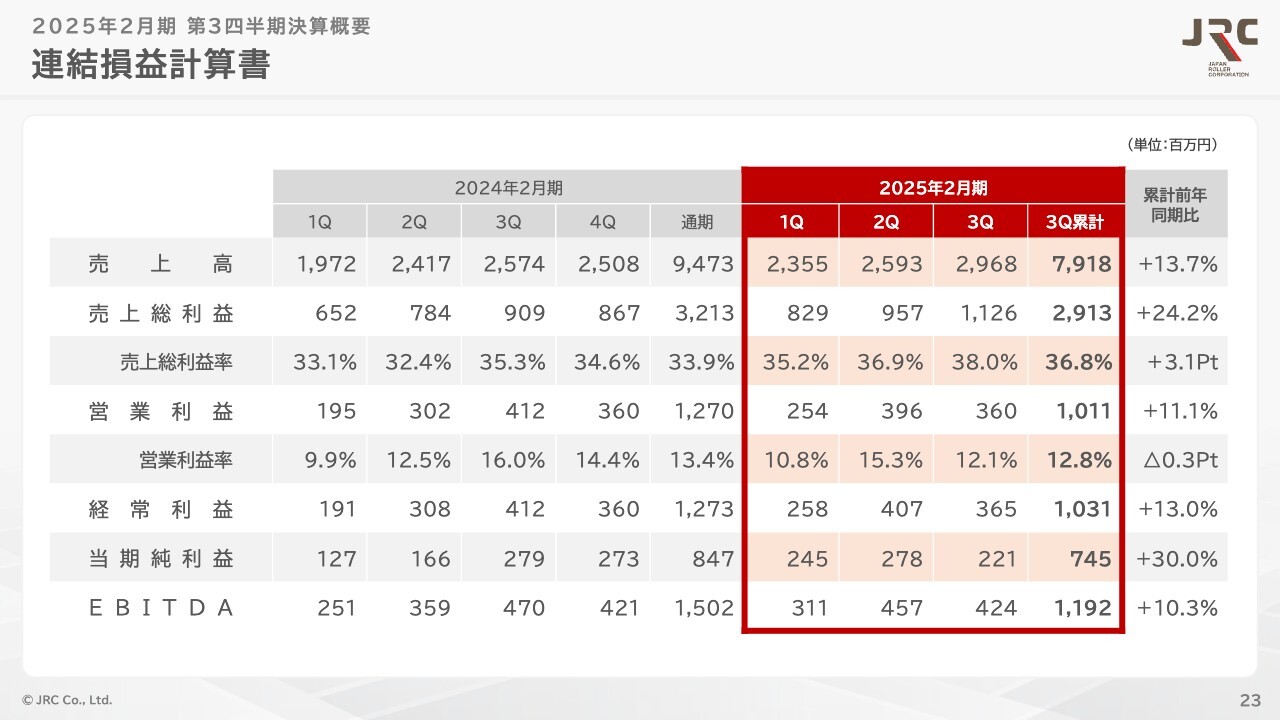

連結損益計算書

以上の結果、2025年2月期 第3四半期連結累計期間の連結業績は、売上高は79億1,800万円で前年同期比13.7パーセント増加、営業利益は10億1,100万円で前年同期比11.1パーセント増加、経常利益は10億3,100万円で前年同期比13.0パーセント増加、当期純利益は7億4,500万円で前年同期比30.0パーセント増加となりました。

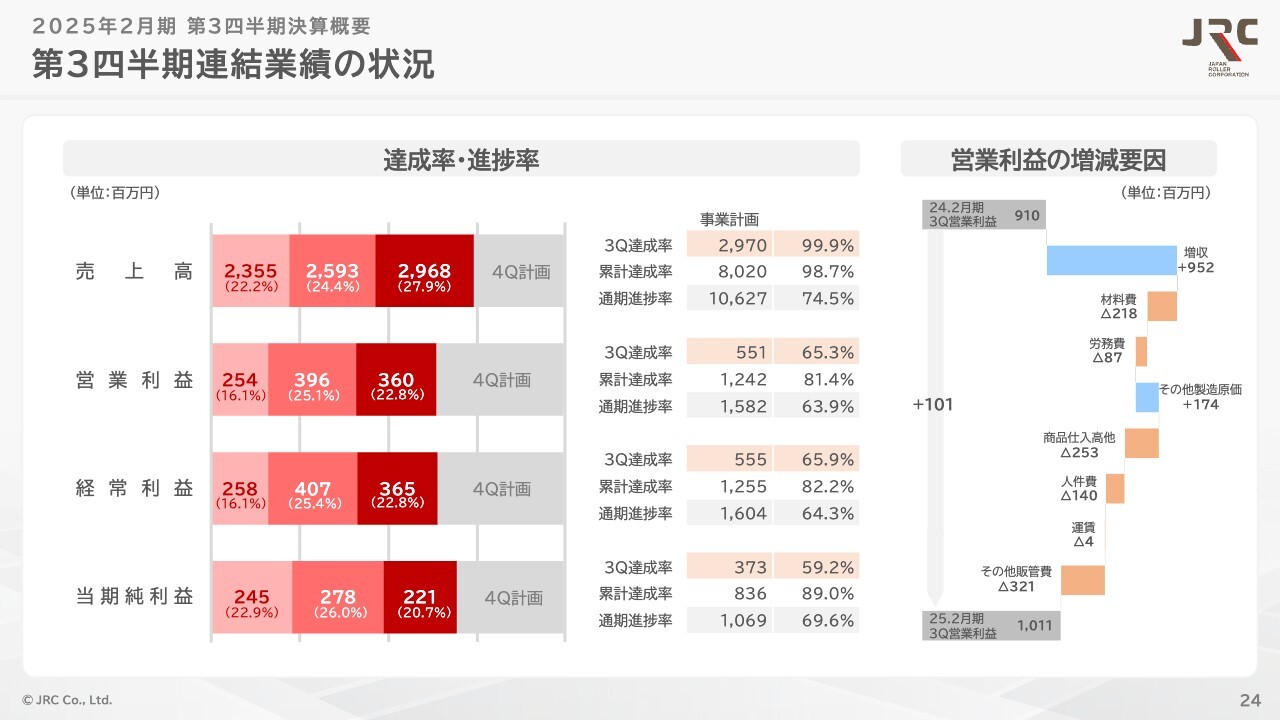

第3四半期連結業績の状況

第3四半期における達成率については、売上高が99.9パーセントと概ね計画通り推移したことで、累計達成率が98.7パーセント、通期進捗率が74.5パーセントとなりました。

営業利益については、第3四半期に計上したM&A費用1億3,300万により、四半期の達成率が65.3パーセントに留まりました。

コンベヤ部品事業 第3四半期累計期間 業績ハイライト

次に、セグメント別業績についてご説明します。

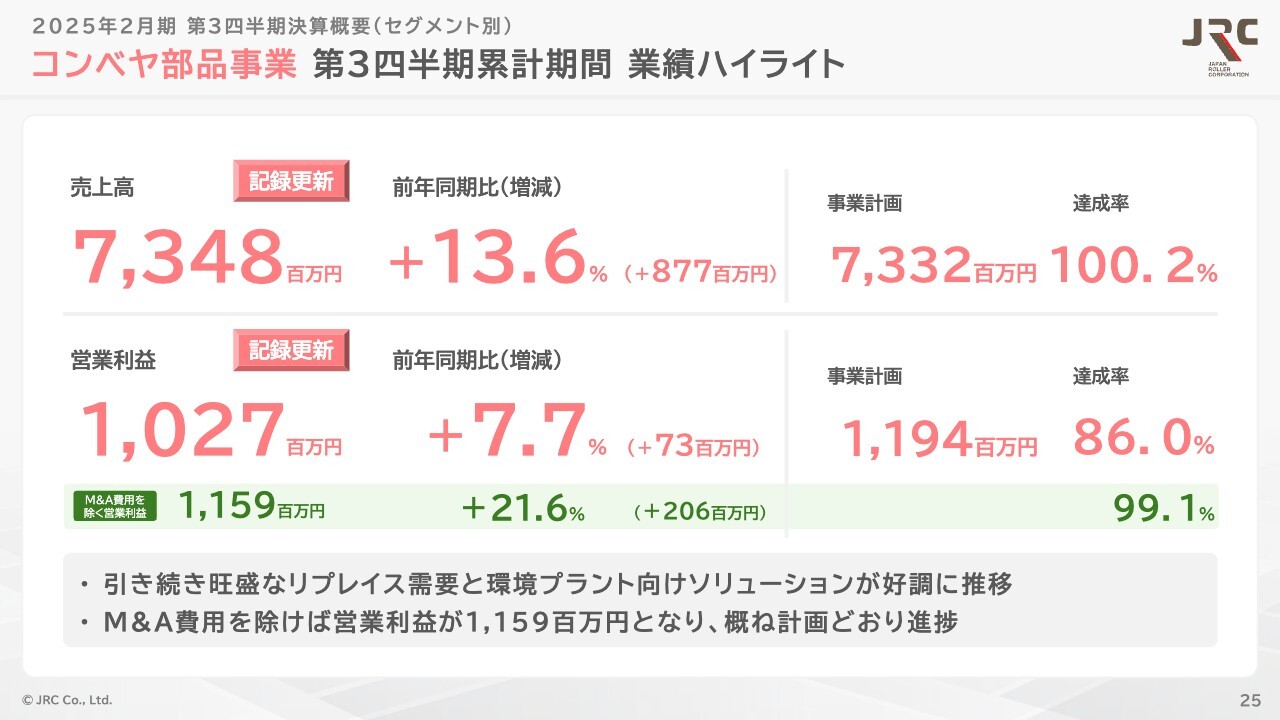

コンベヤ部品事業の第3四半期累計期間における業績ハイライトは、引き続き旺盛なリプレイス需要と環境プラント向けソリューションが好調に推移したことで、売上高、営業利益ともに前年同期比を上回るとともに、記録を更新しました。

その結果、売上高は73億4,800万円で前年同期比13.6パーセント増加、営業利益は10億2,700万円で前年同期比7.7パーセント増加となりました。こちらもコンベヤ部品事業における累計M&A費用1億3,200万円を除けば、営業利益は前年同期比21.6パーセント増加の11億5,900万円となります。

達成率についても99.1パーセントと、概ね計画どおりの進捗となります。

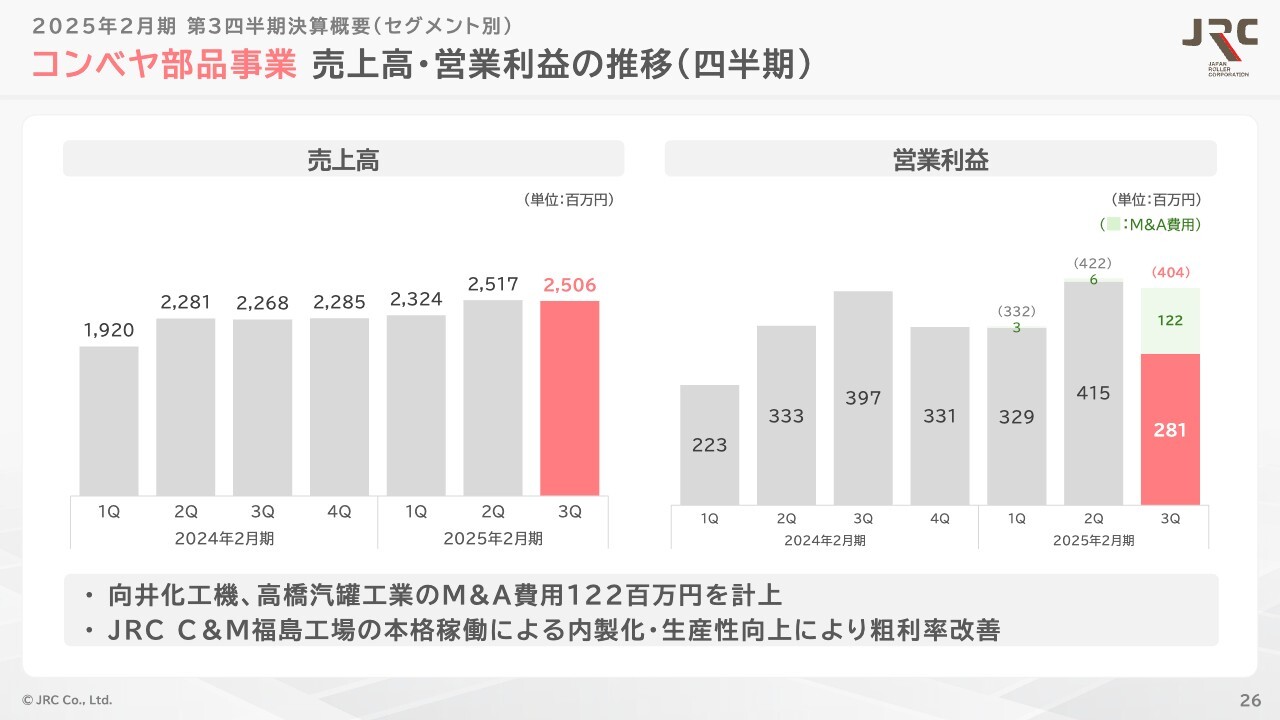

コンベヤ部品事業 売上高・営業利益の推移(四半期)

四半期会計期間の業績については、売上高は前年同期比10.5パーセント増加の25億600万円となり、引き続き高水準で推移しました。

向井化工機、高橋汽罐工業へのM&A費用1億2,200万円を除くと営業利益は4億400万円、営業利益率は16.1パーセントとなります。

なお、JRC C&M福島工場の本格稼働により内製化が進み、生産性が向上したことで売上総利益率が前年同期比で1.6ポイント改善しています。

コンベヤ部品事業 受注状況の推移(四半期)

受注状況は、第3四半期はとりわけ発電所やトンネル関連の大型リプレイス需要が増加するなど、引き続き安定的に推移しています。

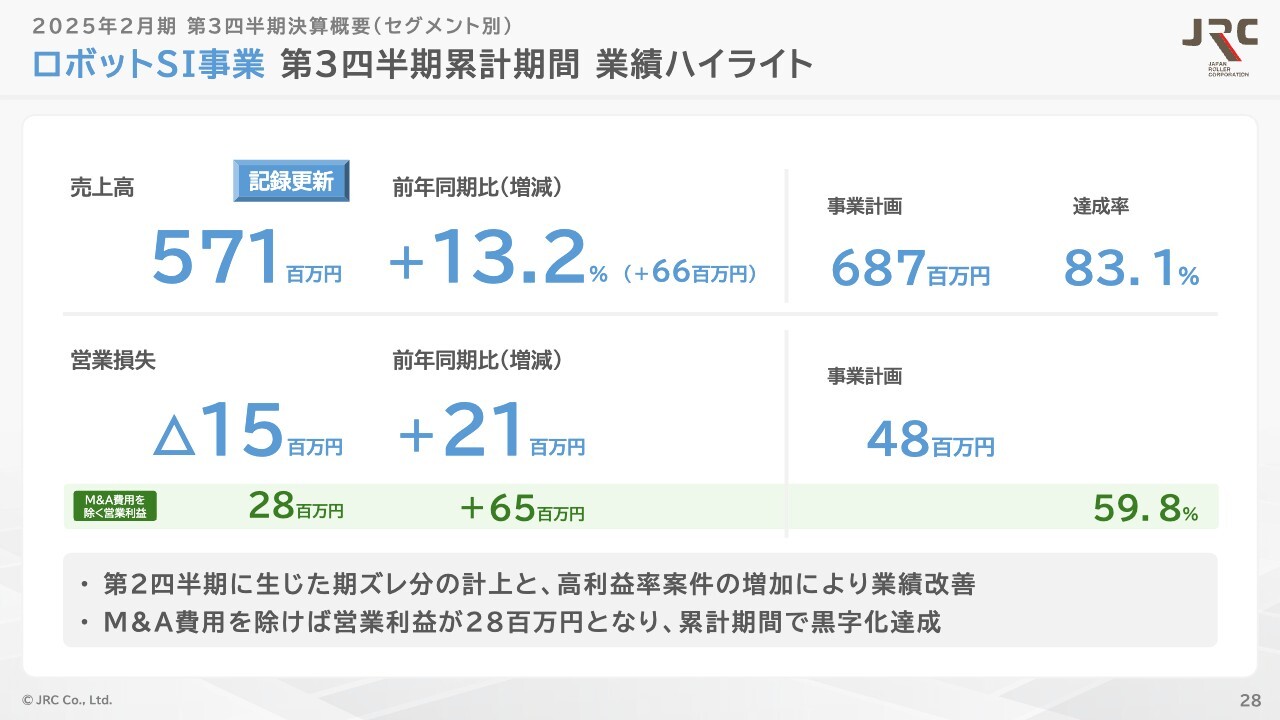

ロボットSI事業 第3四半期累計期間 業績ハイライト

ロボットSI事業の第3四半期累計期間における業績ハイライトは、第2四半期に生じた期ズレ分の計上と、利益率の高い案件が増加したことで、売上高、営業利益ともに前年同期を上回り、業績が大きく改善しました。

その結果、売上高は5億7,100万円で前年同期比13.2パーセント増加、営業損失は1,500万円で前年同期比2,100万円増加となりました。

なお、第1四半期の中村自働機械3,300万円、第3四半期の三好機械産業1,000万円を除けば、前年同期比6,500万円増加の2,800万円となり、累計期間で黒字化達成となります。

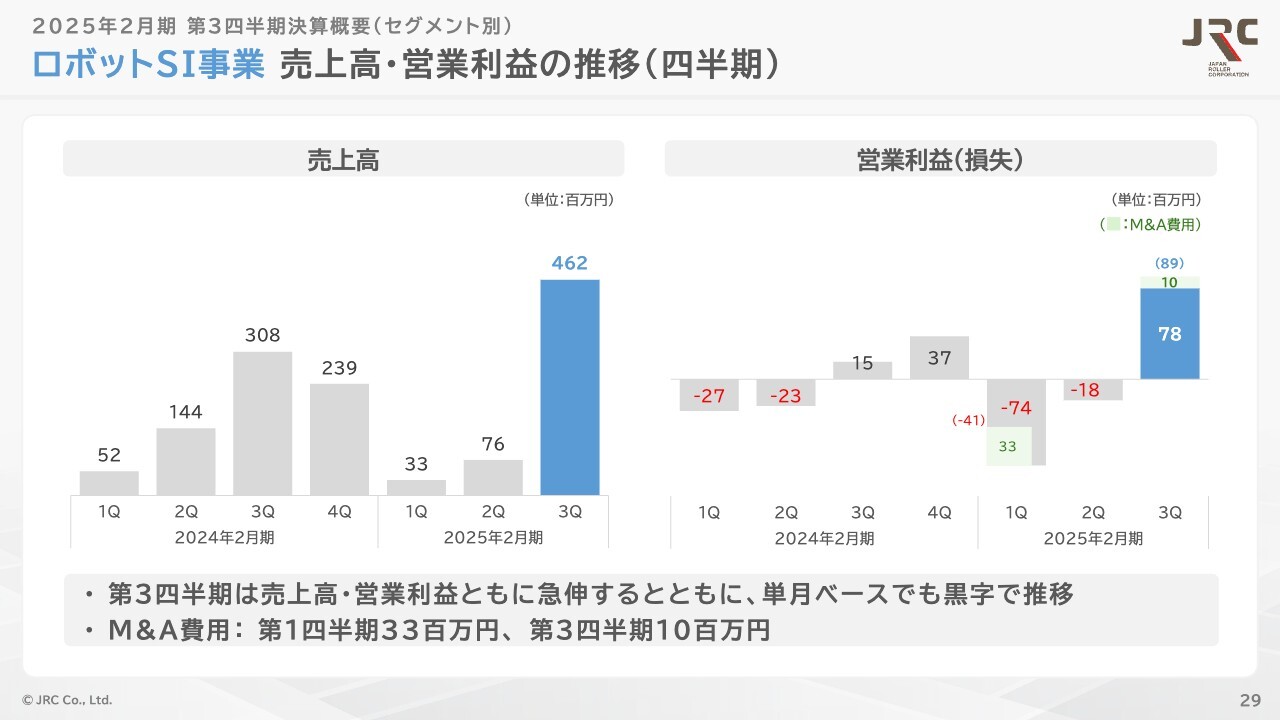

ロボットSI事業 売上高・営業利益の推移(四半期)

四半期会計期間の業績については、売上高、営業利益ともに急伸するとともに、単月ベースでも黒字で推移しました。

第4四半期においても、高水準で積み上がる受注残高を確実に取り込み、かつ期ズレ防止に最大限注力することで、計画達成を目指します。

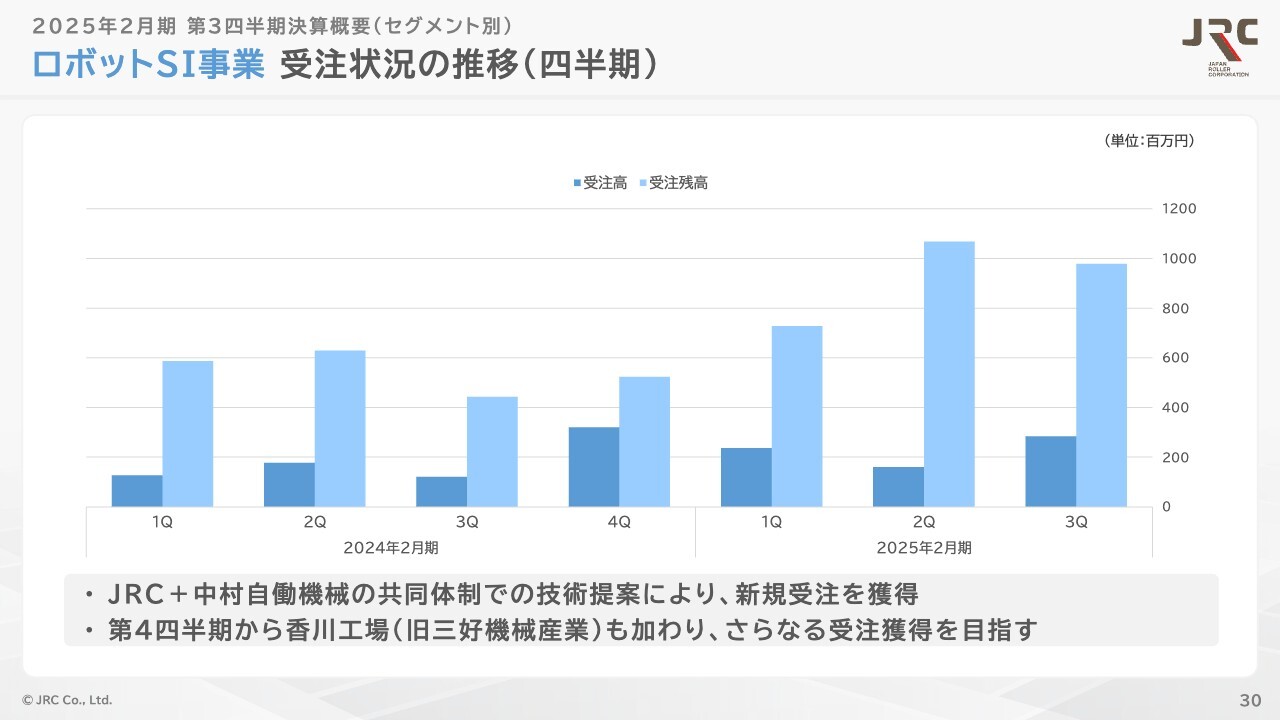

ロボットSI事業 受注状況の推移(四半期)

受注状況は、食品・医薬業界からの強い自動化ニーズとこれまでの当社における納入実績に加え、中村自働機械のグループインによる顧客層拡大により、新規受注を獲得しました。

また、受注残高についても、依然として高水準で推移しています。

今後については、第3四半期にグループインした三好機械産業の既存顧客をも取り込むことで、さらなる受注獲得を目指します。

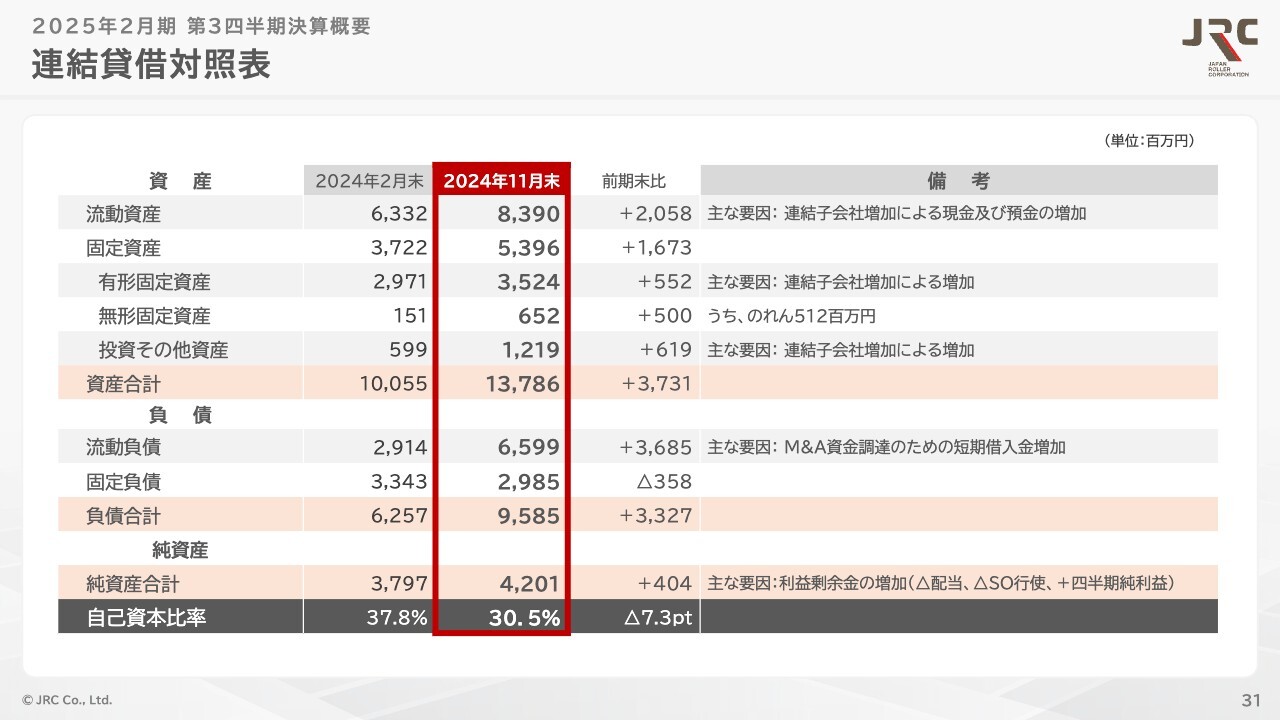

連結貸借対照表

次に、連結貸借対照表についてご説明します。

総資産は、前連結会計年度末に比べて37億3,100万円増加し、137億8,600万円となりました。これは主に、連結子会社の増加に伴う現金及び預金14億9,500万円の増加、仕掛品3億2,700万円の増加、有形固定資産5億5,200万円の増加、投資その他資産6億1,900万円の増加によるものです。

負債は、前連結会計年度末に比べて33億2,700万円増加し、95億8,500万円となりました。これは主に、M&A資金調達による短期借入金21億5,300万円の増加によるものです。

純資産は、前連結会計年度末に比べて4億400万円増加し、42億100万円となりました。

以上の結果、自己資本比率は7.3ポイント減少し、30.5パーセントとなりました。

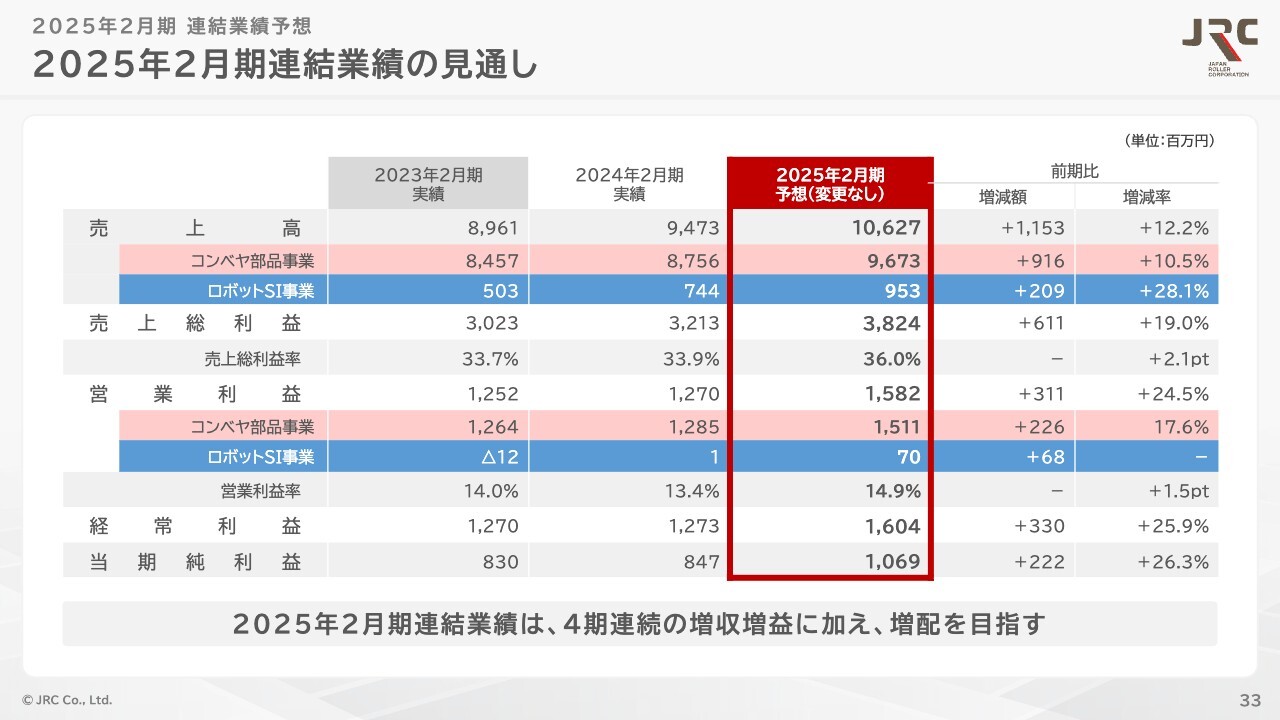

2025年2月期連結業績の見通し

次に、2025年2月期の業績予想についてご説明します。

下期からの取り組みは、コンベヤ部品事業においては、引き続き代理店とのパートナーシップの強化を図り、ソリューション売上高を拡大するとともに、環境プラント向けソリューション領域や水処理施設領域への拡販を強化します。

さらには、各種工事、メンテナンス体制の強化を図り、トータルソリューションの提供能力を拡大することで、収益の最大化を目指します。

ロボットSI事業においては、好調な食品・医薬向けのリピート案件を中心とした過去最高水準の受注残高を確実に取り込みます。

これらにより、2025年2月期の連結業績は、売上高は106億2,700万円、営業利益は15億8,200万円、経常利益は16億400万円、当期純利益は10億6,900万円とし、4期連続の増収・増益を目指します。

セグメント別業績は、コンベヤ部品事業では、売上高は96億7,300万円、営業利益は15億1,100万円、ロボットSI事業では、売上高は9億5,300万円、営業利益は7,000万円とし、それぞれの事業において過去最高の収益を目指します。

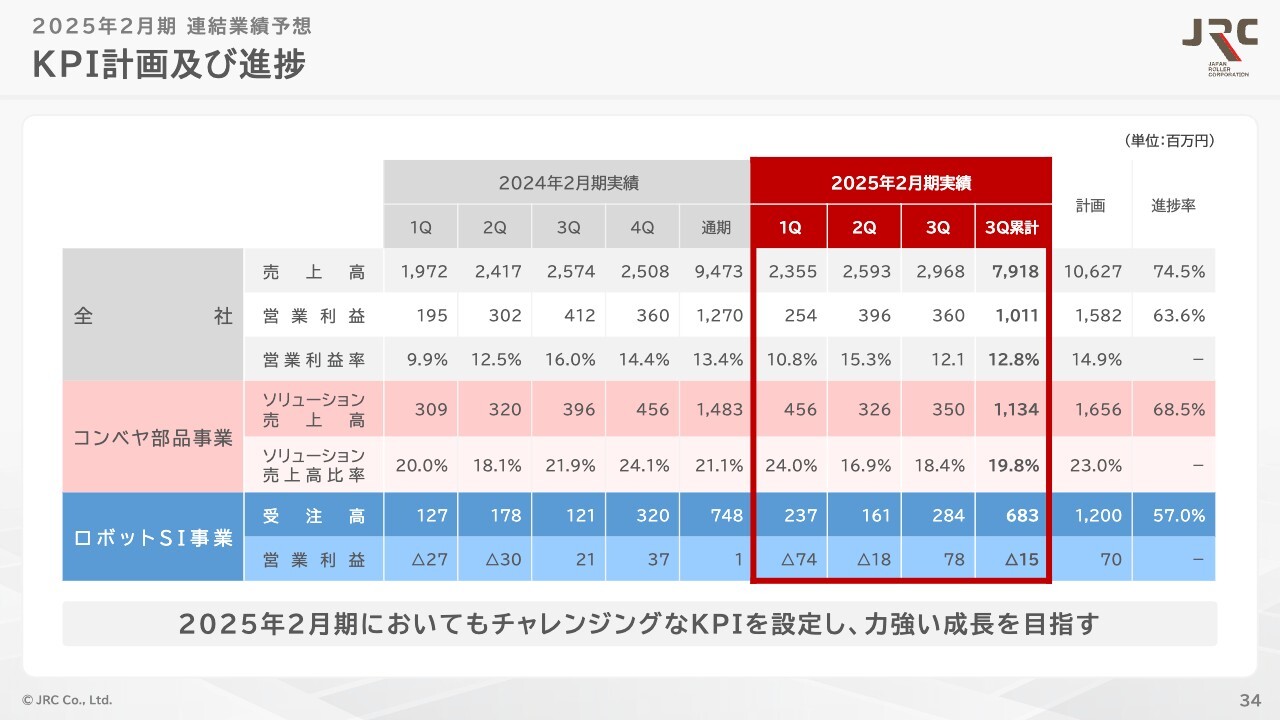

KPI計画及び進捗

2025年2月期のKPIについては、前期に引き続き、チャレンジングな目標を設定の上、力強い成長を目指します。

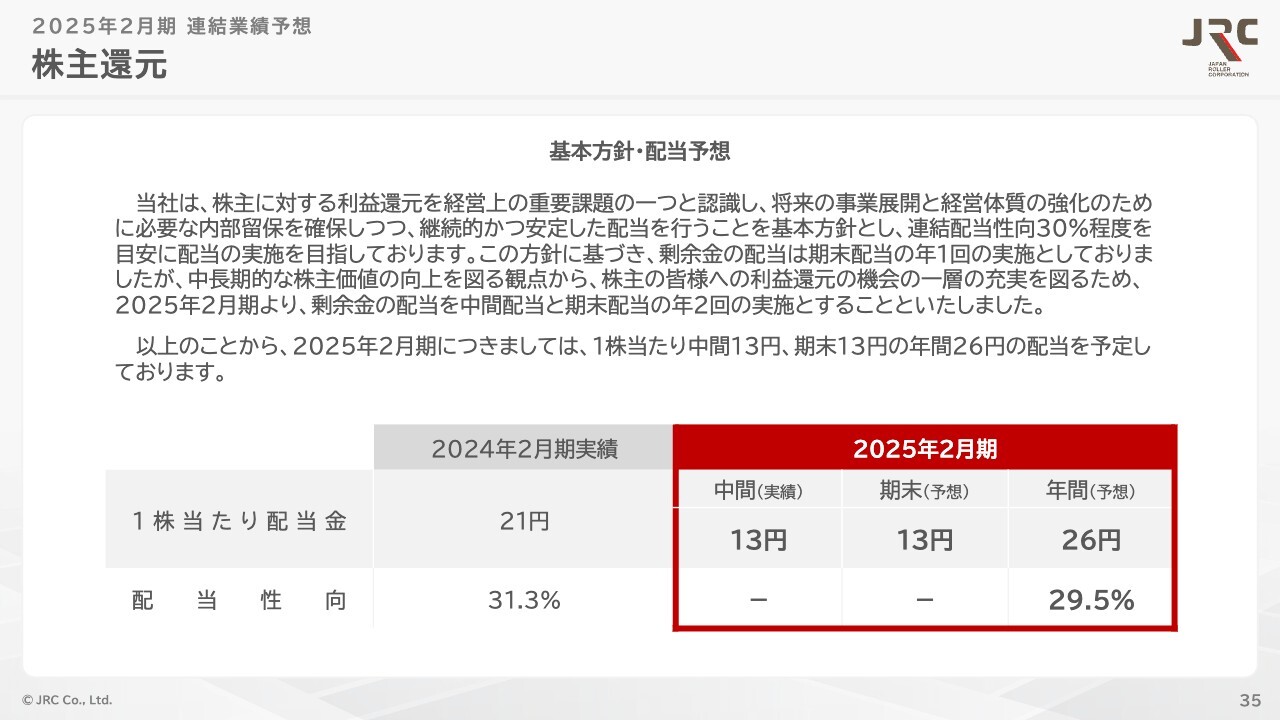

株主還元

次に、株主還元についてご説明します。

当社は、株主に対する利益還元を経営上の重要課題の一つと認識し、将来の事業展開と経営体質の強化のために必要な内部留保を確保しつつ、継続的かつ安定した配当を行うことを基本方針とし、連結配当性向30パーセント程度を目安に配当の実施を目指しています。

この方針に基づき、剰余金の配当は期末配当の年1回の実施としていましたが、中長期的な株主価値の向上を図る観点から、株主のみなさまへの利益還元の機会の一層の充実を図るため、2025年2月期より、剰余金の配当を中間配当と期末配当の年2回の実施とすることとしました。

以上のことから、2025年2月期については、2024年10月に実施した中間配当1株あたり13円に加え、期末13円の年間26円の配当を予定しています。

説明は以上です。

新着ログ

「機械」のログ