提供:株式会社ライズ・コンサルティング・グループ 2025年2月期第3四半期決算説明

ライズ・コンサルティング・グループ、3Q売上収益は前年比+25.2%の大幅成長 新規案件獲得が順調に推移

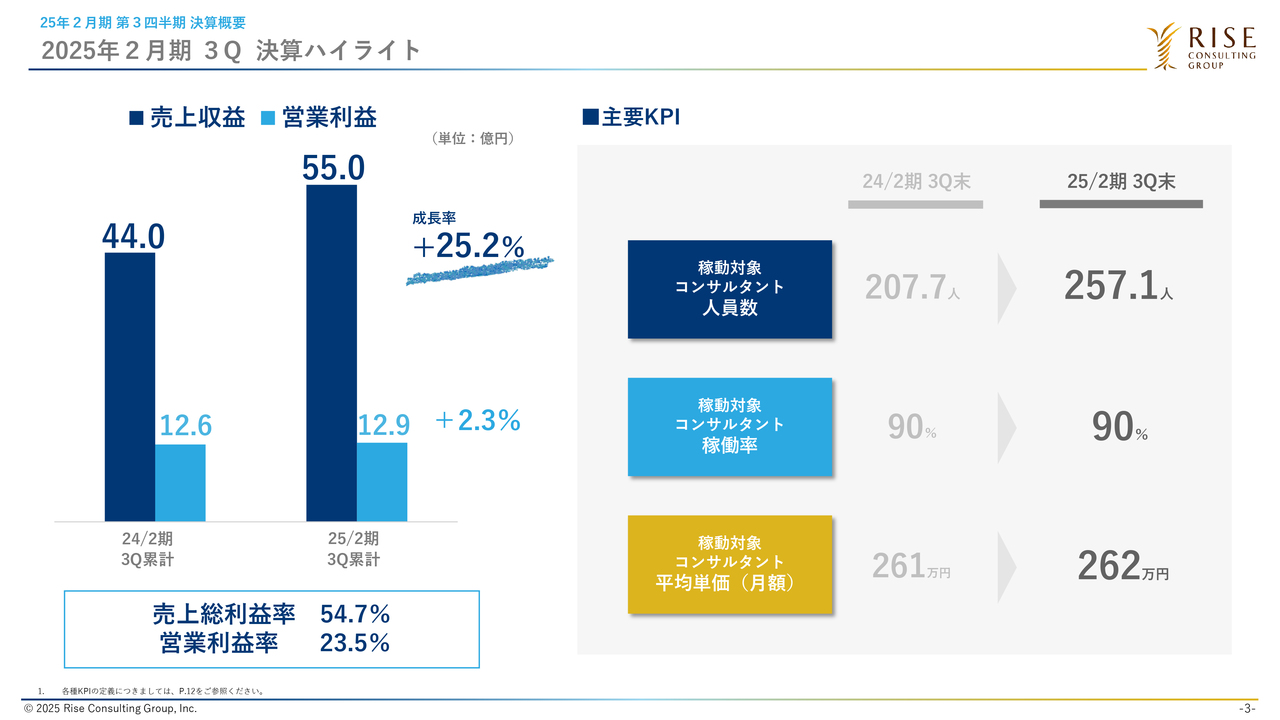

2025年2月期 3Q 決算ハイライト

北村俊樹氏:株式会社ライズ・コンサルティング・グループ代表取締役社長の北村です。2025年2月期第3四半期の決算について、資料に沿ってご説明します。

第3四半期の決算ハイライトです。売上収益は55億円で、前年同期比25.2パーセントの成長となりました。営業利益は12.9億で、前年同期比2.3パーセントの成長となりました。

売上総利益率は54.7パーセント、営業利益率は23.5パーセントです。

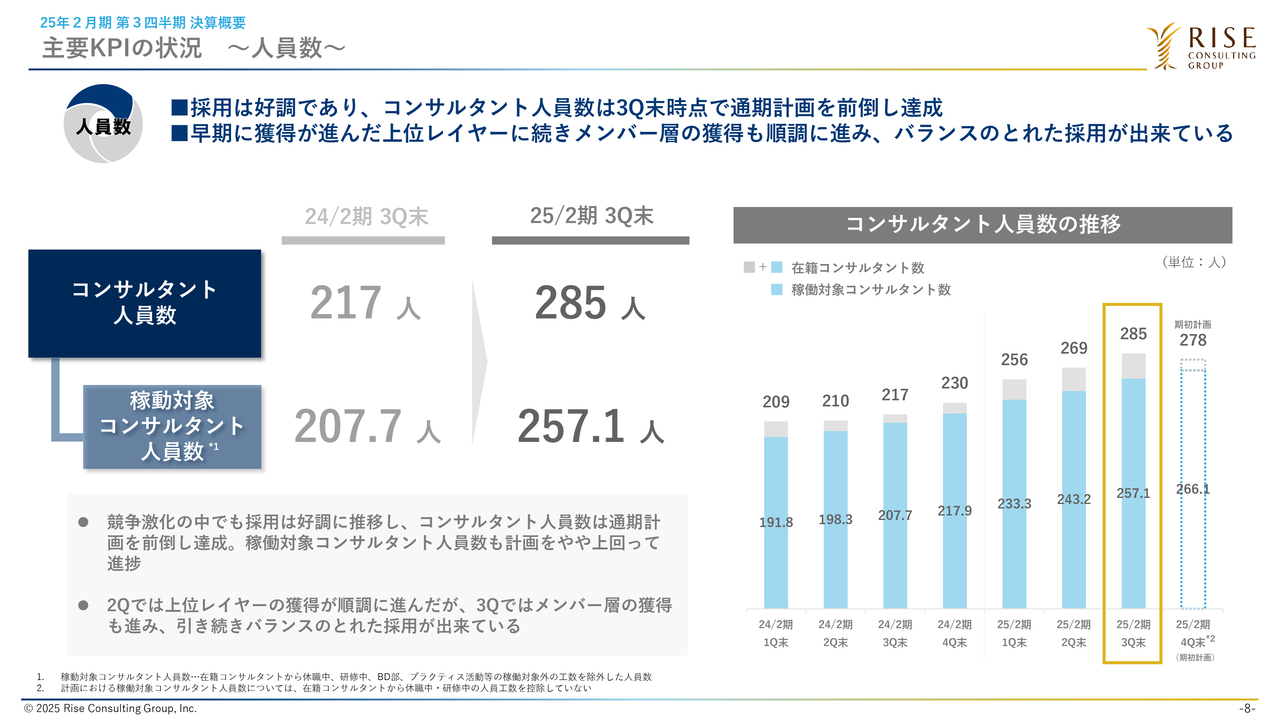

主要KPIについては、2025年2月期より提示している「稼働対象コンサルタント」の定義に基づいてご報告します。コンサルタント人員数は、第3四半期終了時点で257.1名です。

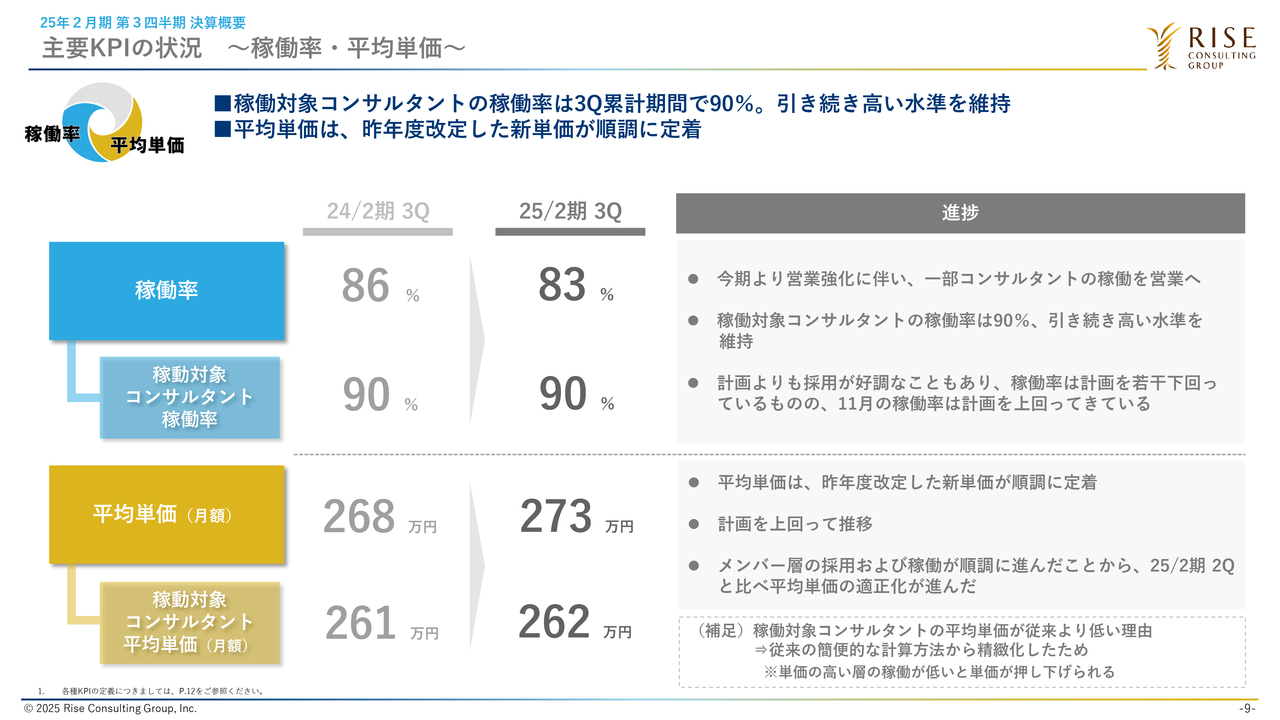

稼働率については、2025年2月期は採用・営業等に時間を使うようにしましたが、前年と変わらず90パーセントと高い水準を維持できています。

平均単価については、2024年2月期に一律20パーセント程度の単価改定を行い平均単価が上昇しました。2025年2月期も同水準の262万円となっています。

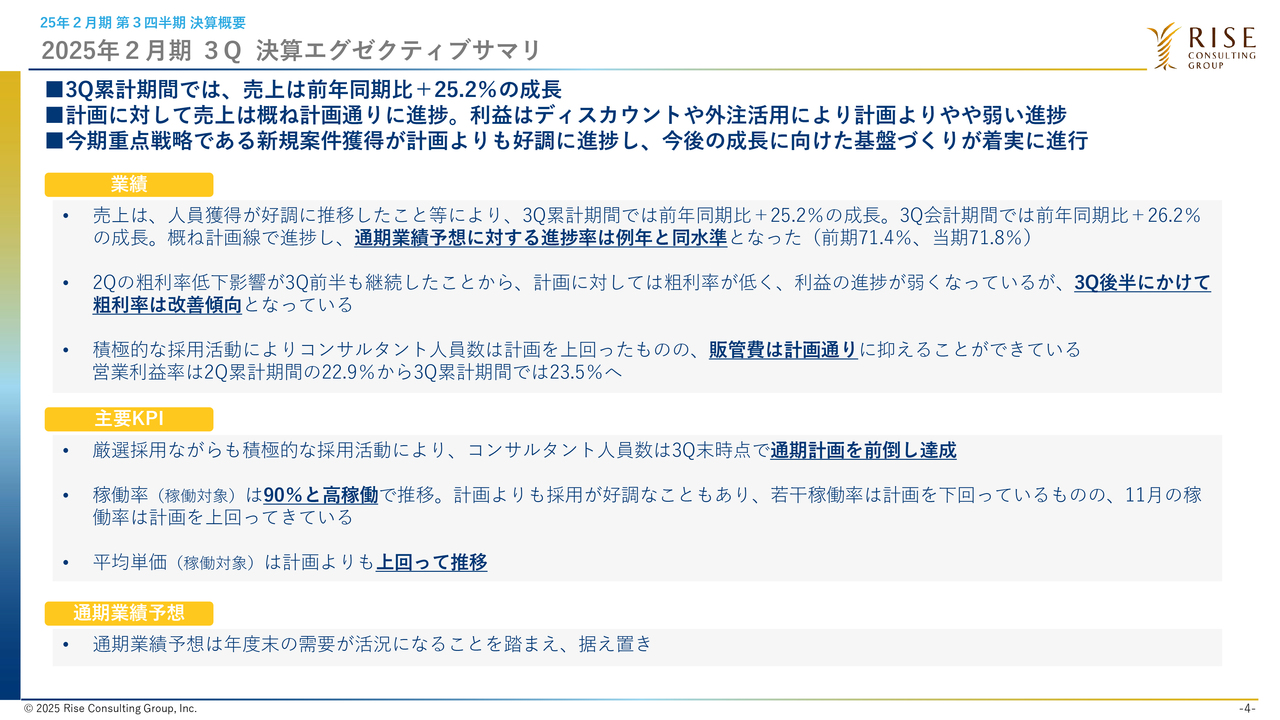

2025年2月期 3Q 決算エグゼクティブサマリ

決算エグゼクティブサマリです。第3四半期累計期間の売上は、前年同期比25.2パーセント成長と高い成長率を実現できています。売上はおおむね計画どおりに進捗しています。

利益については、粗利率に一定の課題があるため、計画よりやや弱い進捗状況です。

一方で、2025年2月期は重点戦略である採用・営業に力を入れており、特に営業面では新規案件獲得が順調に推移していますので、今後の基盤作りが着実に進行しています。

業績についてご報告します。コンサルタント人員数はすでに通期計画の278名を大きく上回り、第3四半期末時点で285名の在籍数となっています。

この影響を受け、売上は第3四半期累計期間で前年同期比25.2パーセントの成長、第3四半期会計期間では前年同期比26.2パーセントの成長となっています。こちらはおおむね計画どおりの進捗です。

粗利率は、第2四半期に外注の依存度が若干高まったこと等が影響し、計画に対して低い水準であり、それが営業利益を押し下げる要因になっています。

第3四半期の開始月である9月は多少第2四半期の影響を受けましたが、10月から一定改善傾向にあります。足元12月は第1四半期とほぼ同等の56パーセント台半ばまで粗利率が改善していますので、今後に向けてのポジティブ材料だとご理解ください。

また、採用は好調なものの、販管費は計画どおりの範囲で進めることができており、営業利益率は第2四半期累計期間の22.9パーセントから良化し、第3四半期累計期間は23.5パーセントとなっています。

主要KPIについてご報告します。積極的な採用活動により人員獲得が順調に進み、コンサルタント人員数は通期計画を前倒しで達成しています。稼働率についても、現在、稼働対象コンサルタントで90パーセントという高い稼働率を維持できています。平均単価も、期初の計画を上回って推移しています。

通期業績予想については現状、年度末の需要がこれから活況になることを踏まえて、据え置いています。

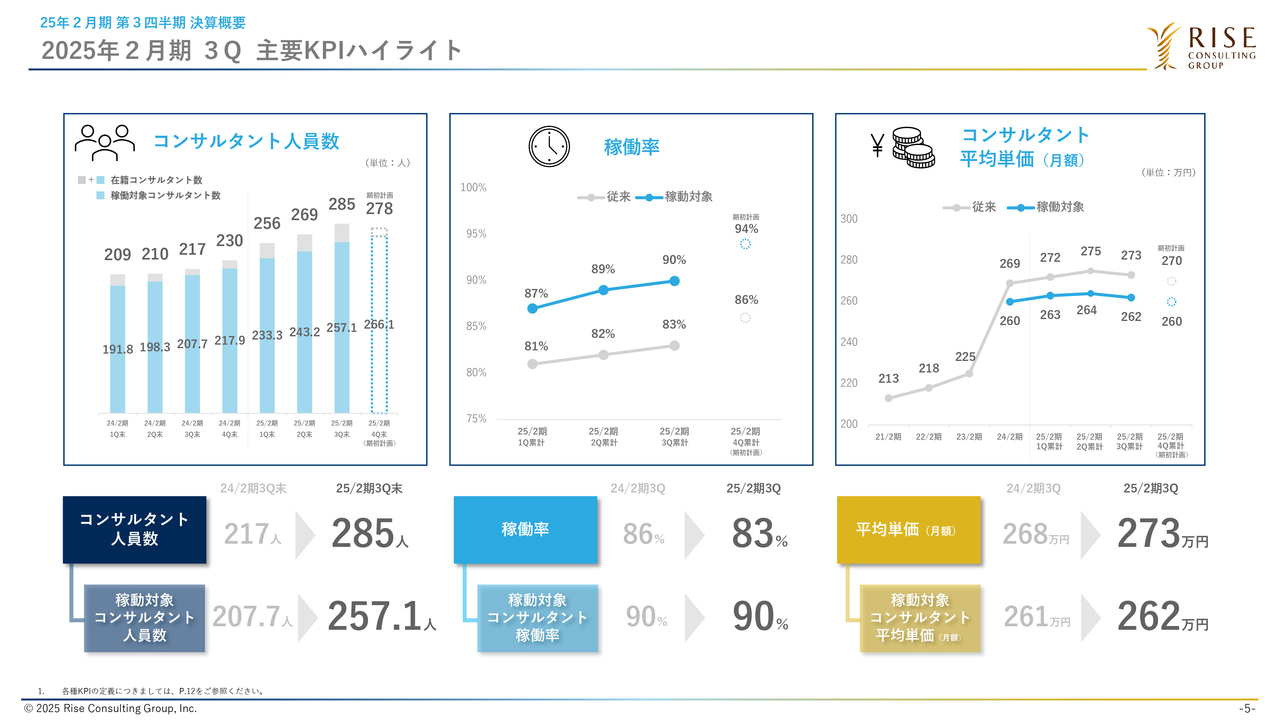

2025年2月期 3Q 主要KPIハイライト

主要KPIハイライトです。コンサルタント人員数については、第3四半期終了時点で通期計画の278名を7名超過しています。現在も良い人材を積極的に採用できているため、ここで採用活動を止めることなく、来期以降の基盤をきちんと作っていきます。

稼働率については、採用数が上振れしていることが若干の押し下げ要因になっており、計画よりはやや弱い状況です。

一方で、稼動対象コンサルタント稼働率は90パーセントで、業界の中でも非常に高い水準です。こちらは第4四半期、年度末の需要が高まるにつれ、さらに高まっていく見込みです。

コンサルタント平均単価は、第2四半期と比較すると従来ベースおよび稼動対象ベースで、2万円ほど下がっています。第2四半期には比較的シニア層の採用が多かったことが、平均単価を押し上げる要因となっていました。

第3四半期以降は、メンバー層も含めて人数が増え、アサインが順調に進んでいる状況です。第2四半期に比べ、メンバー層の人数が増えたことが平均単価を若干押し下げる要因になってしまったものの、期初の計画を上回るかたちで推移しているため、特段問題はないと考えています。

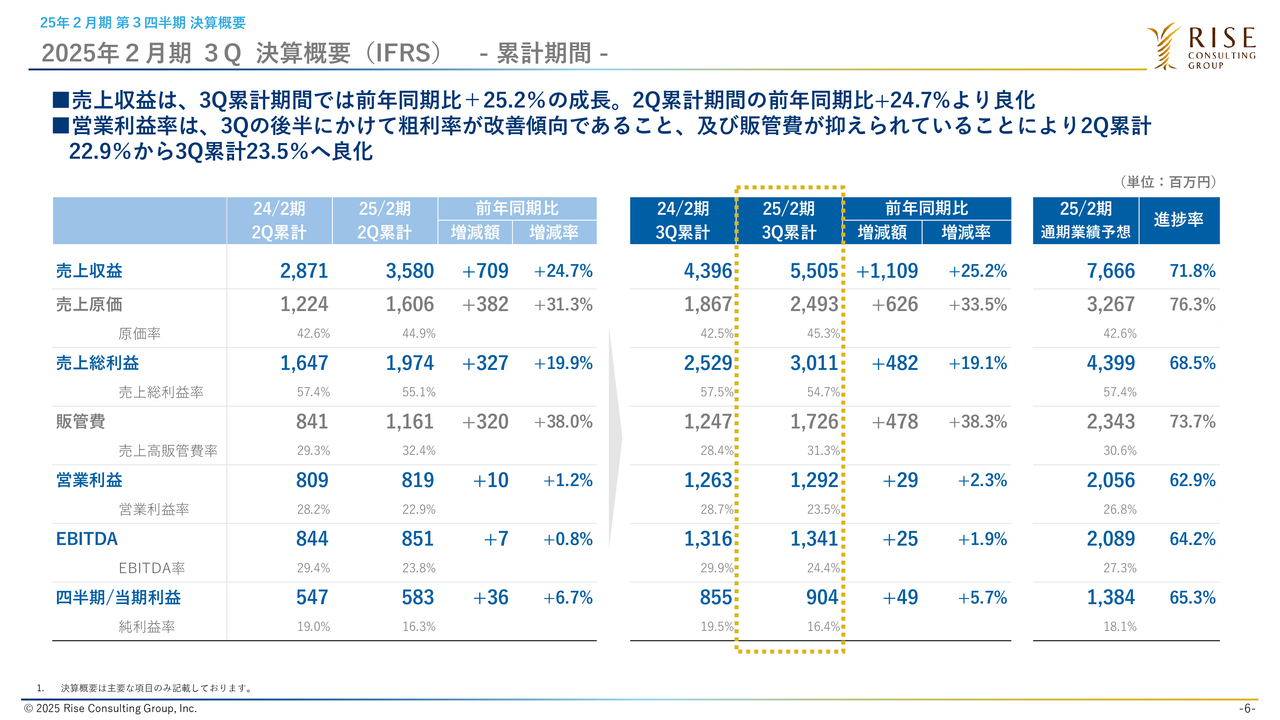

2025年2月期 3Q 決算概要(IFRS) - 累計期間 -

決算概要です。スライド内の黄色で囲った部分を中心にご説明します。

売上収益は、第3四半期累計期間で55億円、前年同期比で25.2パーセントの成長となりました。進捗率は71.8パーセントで、前年と同程度となっています。

当社のビジネスの特性上、第4四半期、すなわち多くの日本企業の年度末である3月にかけて需要が活況になってくるため、想定どおりの進捗です。

第2四半期に課題として顕在化した粗利率についてです。前期は57パーセント台でしたが、2025年2月期の第2四半期累計期間で55.1パーセント、第3四半期累計期間で54.7パーセントと、若干悪化しているように見えます。こちらについては、次のスライドで詳しくご説明します。

営業利益は、引き続きチャレンジングな状況ですが、年度末の需要活況の中で、きちんと積み上げていきたいと思っています。

当期純利益については、計画をコンサバに見ていることもあり、進捗率では前年と大きな違いはありません。

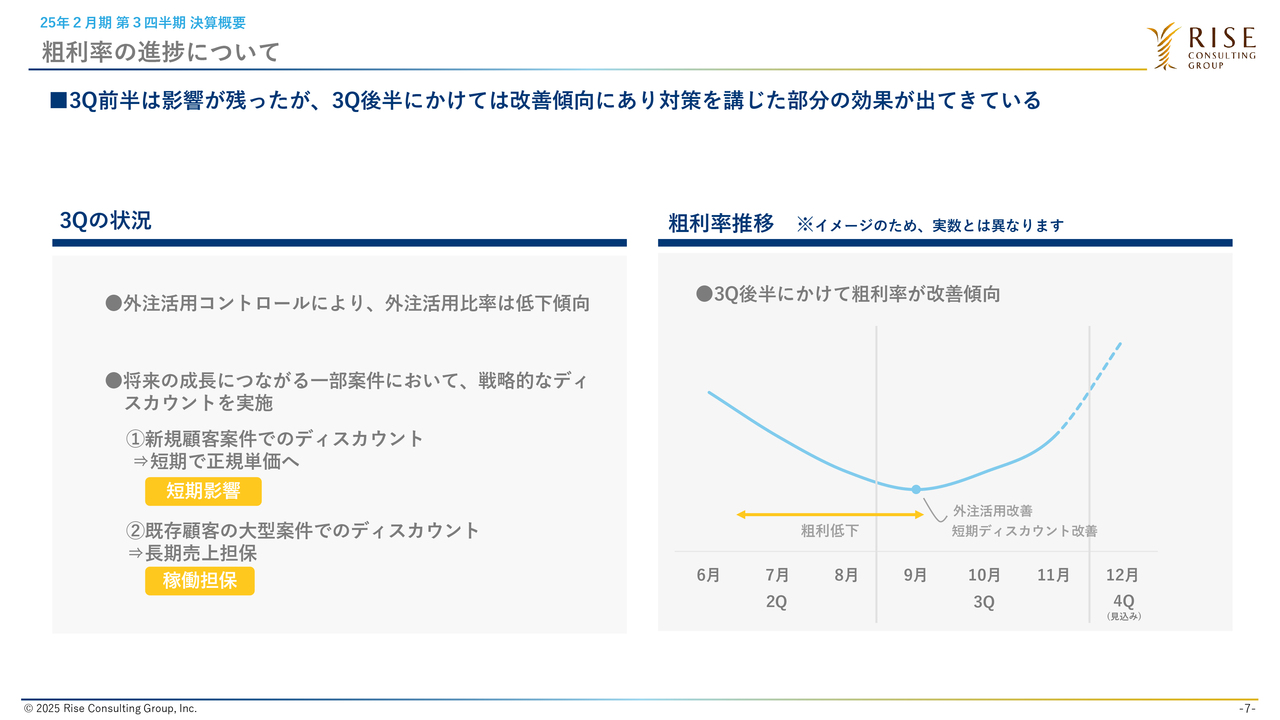

粗利率の進捗について

粗利率の進捗について詳細をご説明します。

まず、スライド左側の第3四半期の状況についてです。第2四半期の課題を踏まえ、外注活用をコントロールすることにより外注活用比率を低下させており、これが粗利率の改善につながってきています。

また、今期は将来の成長につなげるため2つの施策を進めていました。1つ目の施策は、新規顧客案件のディスカウントです。

当社が得意とする「小さく入って大きくしていく」ところにつなげるために、新規案件を確保する際に短期的なディスカウントをしていたのですが、第3四半期以降は積極的には進めていません。

第2四半期でディスカウントした部分については、当社の基本的な契約サイクルである3ヶ月を経過した後は、正規単価で契約を更新し、きちんとアサインメントができています。

2つ目の施策は、既存顧客の大型案件でのディスカウントです。10名を超えるような大型プロジェクトについては、今後も中長期的に長く太くご支援をしていくことで、来期以降の売上の蓋然性が事前に見えてきます。そのため、一定の戦略的なバルクのディスカウントを進めてきました。

例えば、10パーセント程度ディスカウントしたとしても稼働率は100パーセントを確保できるため、ディスカウントなく稼働率90パーセントを維持するのと比べても、長期的に見れば経済合理性は変わりません。このように戦略的に進めており、来期の一定の売上が現時点で確保できている、稼働率が担保されていると、ポジティブにお考えください。

続いて、スライド右の粗利率の推移についてです。第2四半期累計期間の55.1パーセントから、第3四半期累計期間では54.7パーセントと、やや悪化していると捉えられたかと思います。

スライドのグラフのとおり、9月については第2四半期の影響を受けざるを得なかったものの、施策を実行したことにより、10月、11月は改善傾向になっています。12月については、第1四半期と同等程度の56パーセント台まで改善してきました。

このように、粗利率については、きちんと課題の対策を講じて改善傾向となっています。

主要KPIの状況 ~人員数~

主要KPIの状況です。採用は順調に進んでおり、コンサルタント人員数は期初計画を達成しています。第4四半期以降も引き続き、来期の基盤作りとして、鋭意採用を進めていきます。

主要KPIの状況 ~稼働率・平均単価~

稼働率・平均単価についてです。稼働率については、採用が好調だった分、アサインメントについては期初の計画よりもチャレンジングになります。

その点が若干押し下げ要因になりますが、期初の計画範囲の中では、基本的にきちんとしたアサインメントが実現できています。

平均単価についても、前年は大きく平均単価を上げましたが、そこから順調に高付加価値を出しながら平均単価を押し上げることができています。

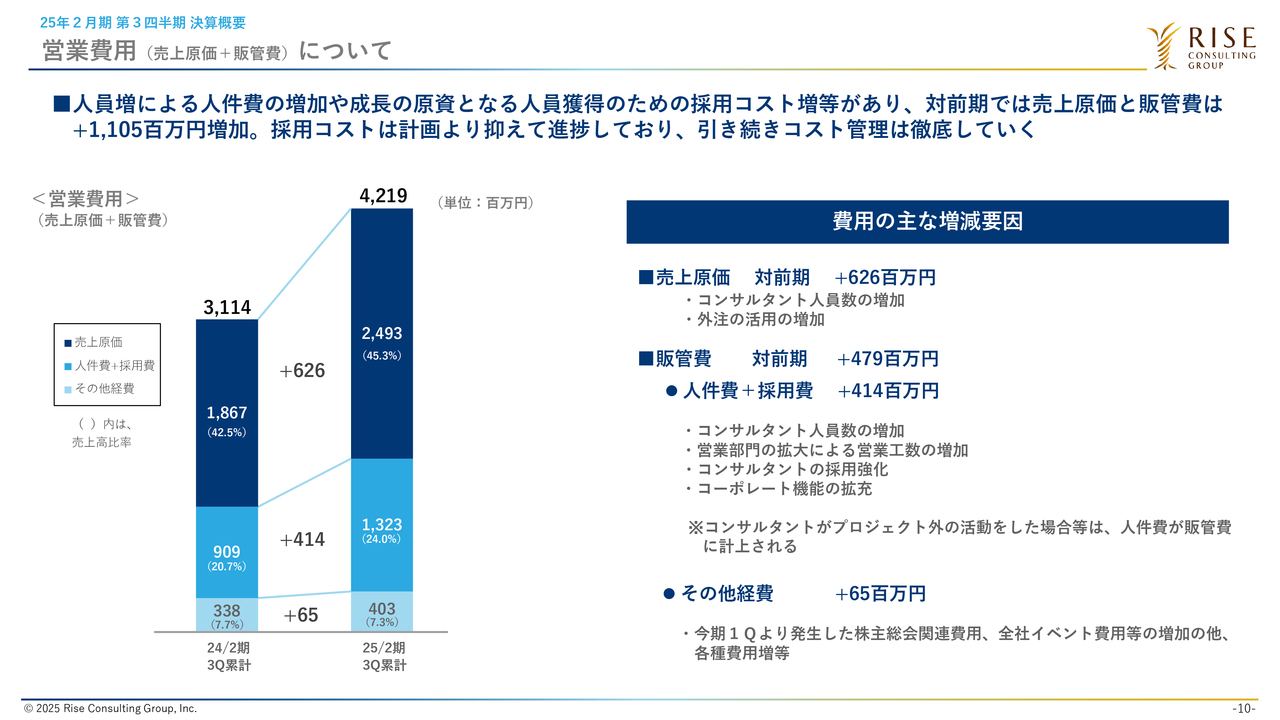

営業費用 (売上原価+販管費) について

営業費用、すなわち売上原価と販管費についてです。特に販管費については、採用数は計画を上振れているものの、採用費は計画の範囲内でコントロールしながら、良い人材が採用できています。

前年からの費用の主な増加要因は、コンサルタント人員数の増加や、期初計画のとおり、採用にドライブをかけるためにエージェント費用の比率を高めていったことによるものであり、順調に進んでいます。

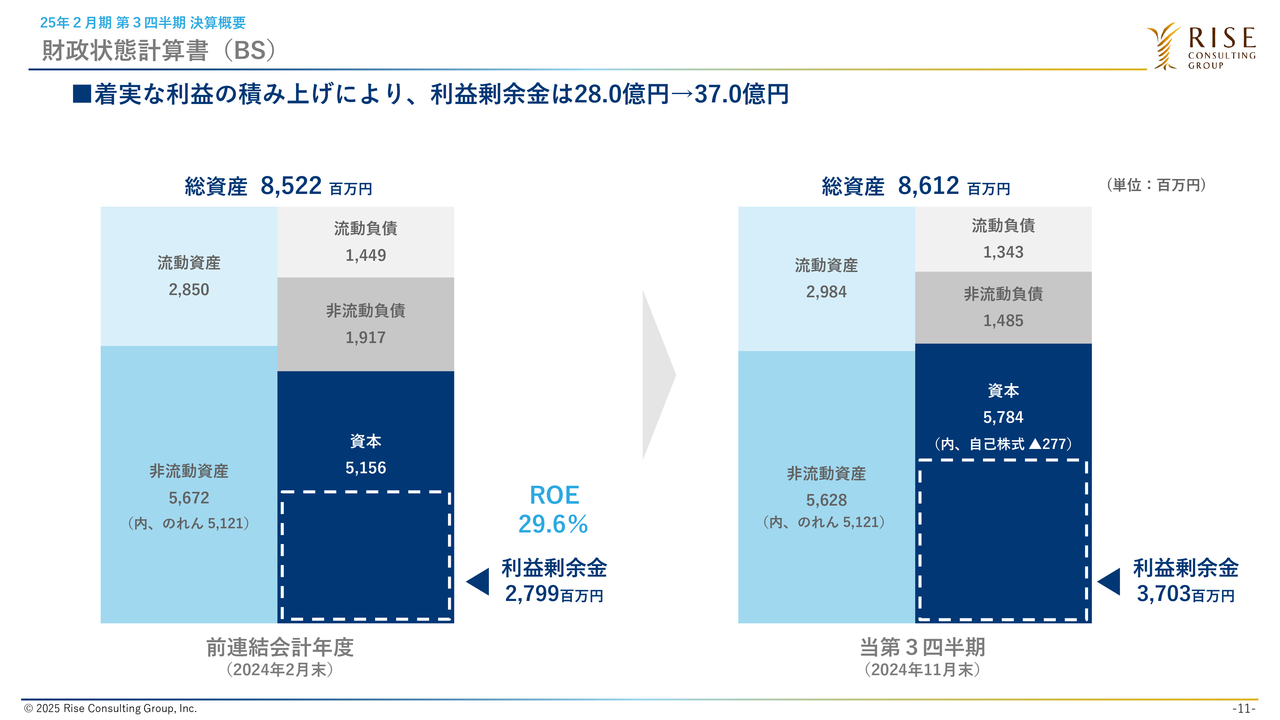

財政状態計算書(BS)

BSについても、利益剰余金を順調に積み増しできています。この使い方についても、みなさまに適切にご説明していきたいと考えています。

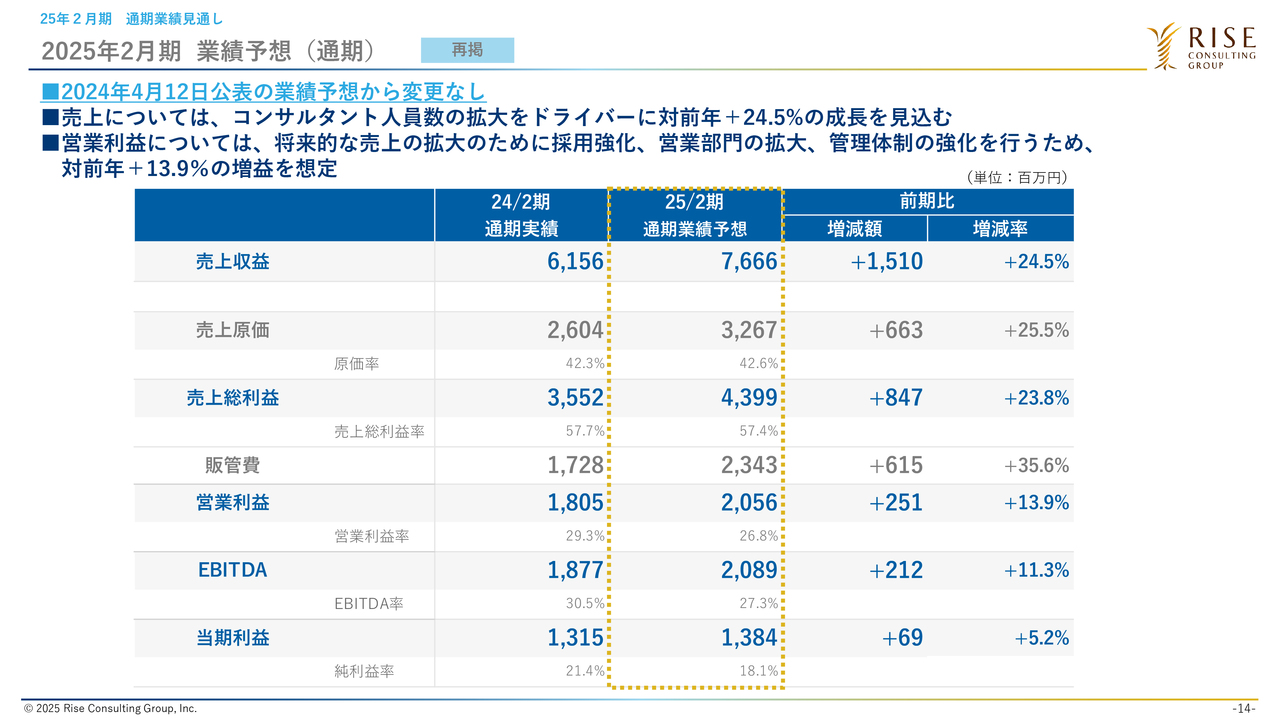

2025年2月期 業績予想(通期) 再掲

通期の業績見通しについてです。業績予想から変更はありません。

売上については、計画どおりの進捗です。

営業利益は、粗利率の低下に伴う影響を受けており、チャレンジングな状況ではあります。しかしながら、年度末の需要は今も高まっているため、全社一丸となって達成を目指していきます。

以降のスライドはAppendix等になりますので、ご参照ください。私からのご説明は以上になります。ご清聴ありがとうございました。

新着ログ

「サービス業」のログ