提供:GMOフィナンシャルゲート株式会社 2024年9月期決算説明

【QAあり】GMOフィナンシャルゲート、営業利益は前年比+35.2%と計画比を大幅超過 中長期営業利益計画に対して1年前倒しで進捗

目次

杉山憲太郎氏(以下、杉山):GMOフィナンシャルゲート代表取締役社長の杉山です。2024年9月期通期決算についてご説明します。よろしくお願いします。

アジェンダは記載のとおりです。私から2024年9月期の総括、KPIの推移、事業ハイライト、2025年9月期の業績予想、成長戦略と取り組み状況についてご説明したのち、質疑応答に移りたいと思います。

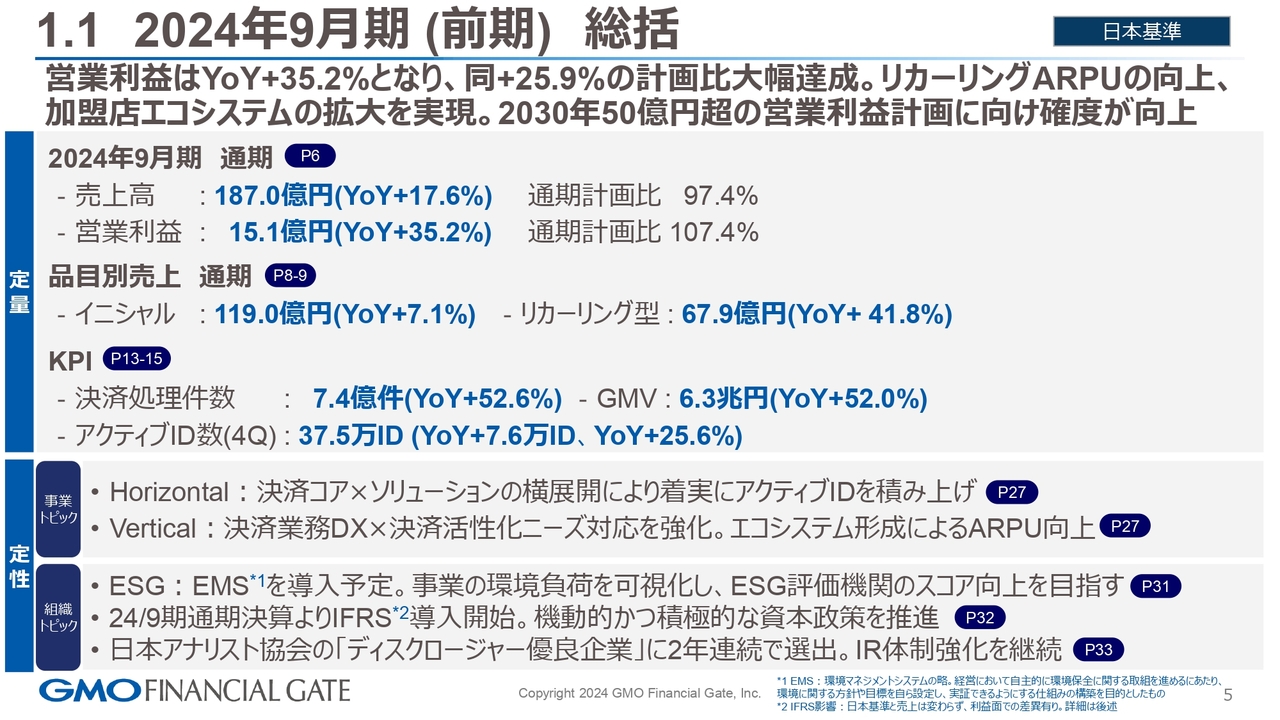

1.1 2024年9月期(前期) 総括

前期2024年9月期の定量面、定性面での総括です。まず定量面については、売上高は187億円、YoYプラス17.6パーセントで、通期計画比97.4パーセントとなりました。営業利益は15億1,000万円、YoYプラス35.2パーセント、通期計画比107.4パーセントでした。

品目別売上は、イニシャルが119億円、YoYプラス7.1パーセント、リカーリング型が67億9,000万円、YoYプラス41.8パーセントとなりました。

KPIについては、まず決済処理件数は7億4,000万件、YoYプラス52.6パーセント、GMVに関しては6兆3,000億円、YoYプラス52パーセントとなりました。それを支えるアクティブID数は37万5,000IDで、YoYプラス7万6,000IDの純増となりました。成長率としては25.6パーセントのグロースとなっています。

定性面については、事業トピックと組織トピックがあります。

事業トピックについては、これまでHorizontalとVerticalの戦略についてご説明してきました。まずHorizontalの部分においては裾野を広げるということで、決済コアをトリガーにソリューションの横展開ができています。これにより、アクティブIDを着実に積み上げることができたと考えています。

Verticalについては、大手のお客さまやアライアンス先さまとの事業になります。決済業務のDXとその決済を活性化させる加盟店ニーズに対応することにより、エコシステムを形成していきます。ひいては我々のARPUを向上させる施策として、今動いているところです。こちらについては後ほどご説明します。

組織トピックです。ESG関連について、まずEMS(環境マネジメントシステム)の導入を予定しています。経営のボードメンバーがしっかりと目標を設定してPDCAを回すという、事業の環境負荷を可視化して開示していく部分の仕組みを作ろうとしています。

次に、9月にも開示したとおり、IFRSの導入を開始します。こちらについても後ほどご説明します。

最後に、我々はアナリストのみなさまを中心にいろいろなご意見をいただきながらIR活動に活かしているところですが、正確かつタイムリーなIR活動に一定のご評価いただき、日本アナリスト協会の「ディスクロージャー優良企業」に2年連続で選出いただきました。我々としては、みなさまのおかげをもって、このような選出をされていることに感謝申し上げたいと思います。

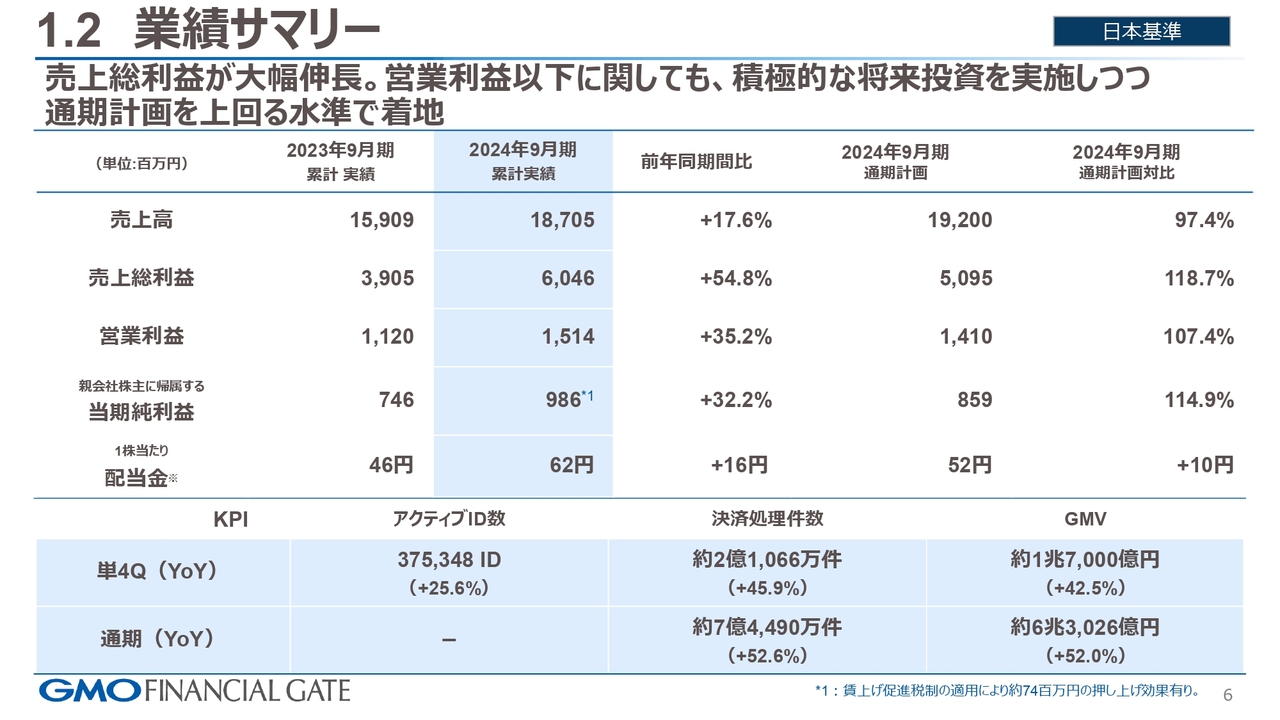

1.2 業績サマリー

業績サマリーです。売上高については先ほどご説明したとおりです。売上総利益は60億4,600万円、前年同期間比プラス54.8パーセント、通期計画比118.7パーセントでした。営業利益は先ほどご説明のとおりです。

親会社株主に帰属する当期純利益は9億8,600万円、前年同期間比プラス32.2パーセント、通期計画比114.9パーセントとなりました。

配当に関しては1株当たり62円、前年同期間比でプラス16円、通期計画比でプラス10円増配することができています。

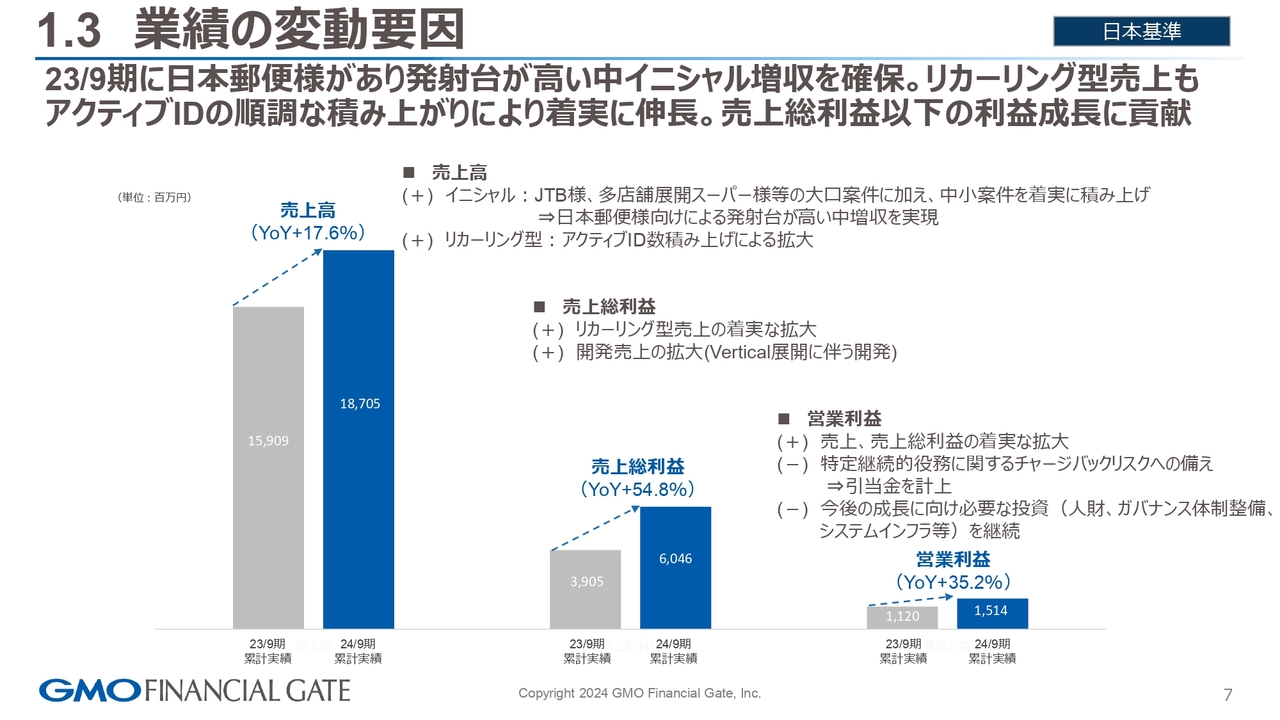

1.3 業績の変動要因

業績の変動要因です。売上高のYoYプラス17.6パーセントの要因については、プラスのトピックとして、イニシャルは若干弱い部分があったものの、中小案件の積み上げが着実にでき、アクティブIDを純増できたという背景があります。リカーリング型についても、そのアクティブIDがしっかりとトランザクションを生み出し、P/Lにインパクトをもたらしています。

売上総利益のYoYプラス54.8パーセントの要因については、リカーリング型売上の構成比が拡大した点が1つです。またVertical戦略の中の大手企業さまに向けた開発案件が、売上総利益を一時的に押し上げているといったところが挙げられます。

営業利益はYoYプラス35.2パーセントということで、売上の伸びと、従前ご説明している将来投資があります。

今期の特殊要因としては、特定継続的役務の取引先である加盟店において、保守的に監査法人の方々ともコミュニケーションをとりながら、2億6,000万円の引当を行っています。今後の成長に向けても、人財そしてガバナンス体制の強化を中心に継続的に投資を行っています。

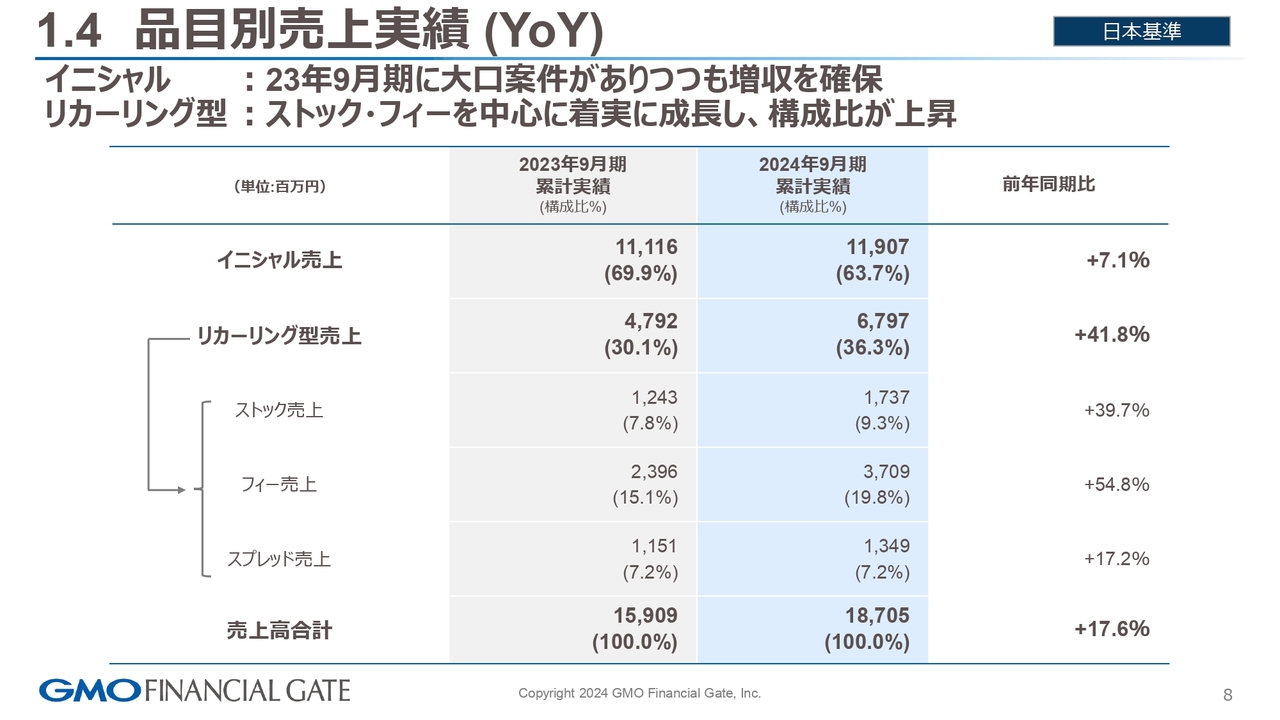

1.4 品目別売上実績 (YoY)

品目別の売上実績です。イニシャル売上、リカーリング型売上は冒頭にご説明したとおりです。リカーリング型のストック売上、フィー売上、スプレッド売上の内訳については、ストック売上は17億3,700万円、前年同期比プラス39.7パーセントでした。フィー売上は37億900万円、前年同期比プラス54.8パーセントとなっています。

スプレッド売上は13億4,900万円、前年同期比プラス17.2パーセントでした。こちらは先ほど、営業利益の引当の部分においてご説明した加盟店に対して、若干ブレーキを踏みながら保守的に着地しています。そのような背景の中において、プラス17.2パーセントは合格点かと思っています。引き続きバランス良く、リカーリング型売上を成長できるように施策を打っています。

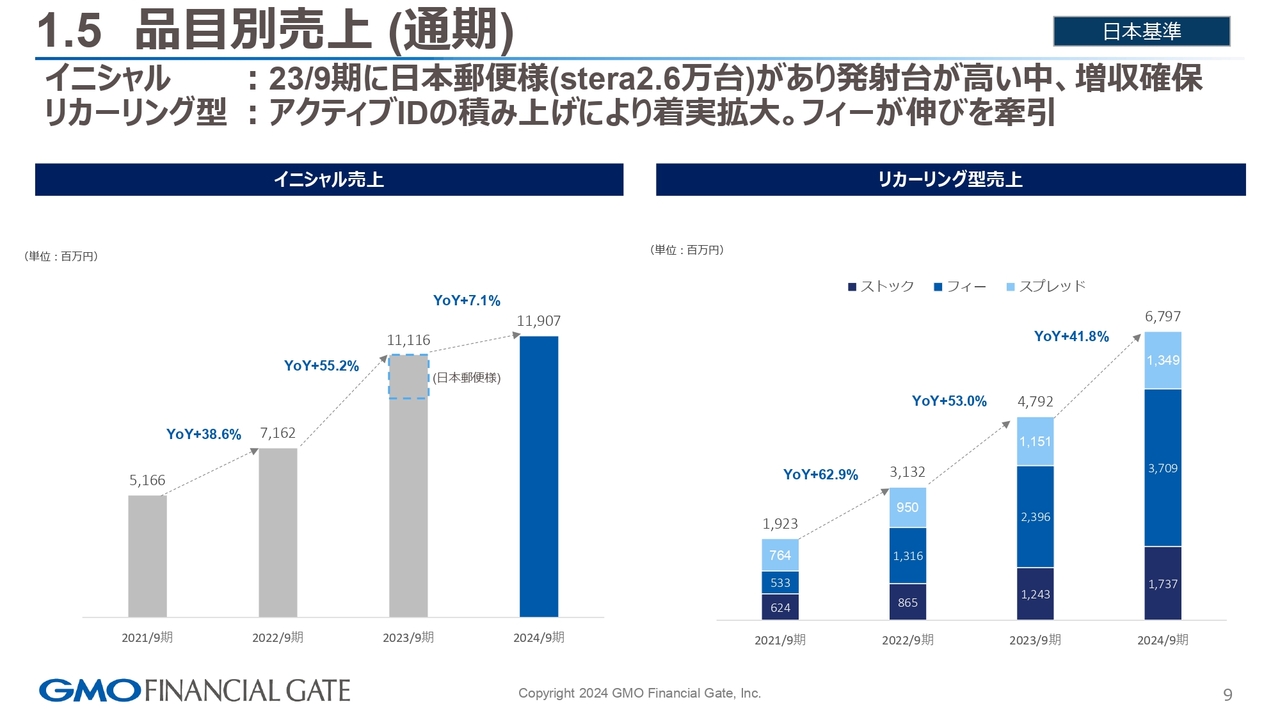

1.5 品目別売上 (通期)

通期の品目別売上です。まずイニシャル売上に関しては、2023年9月期に受注した日本郵便さまの大型案件2万6,000台がありましたが、その高い発射台の中においては、ある程度純増できたかと思っています。イニシャル売上の成長率はYoYプラス7.1パーセントでした。

リカーリング型売上については、そのような大型案件のみならず、我々のSMEも含めた戦略の中でアクティブIDが増加し、フィー売上を中心に牽引したということでYoYプラス41.8パーセントとなりました。

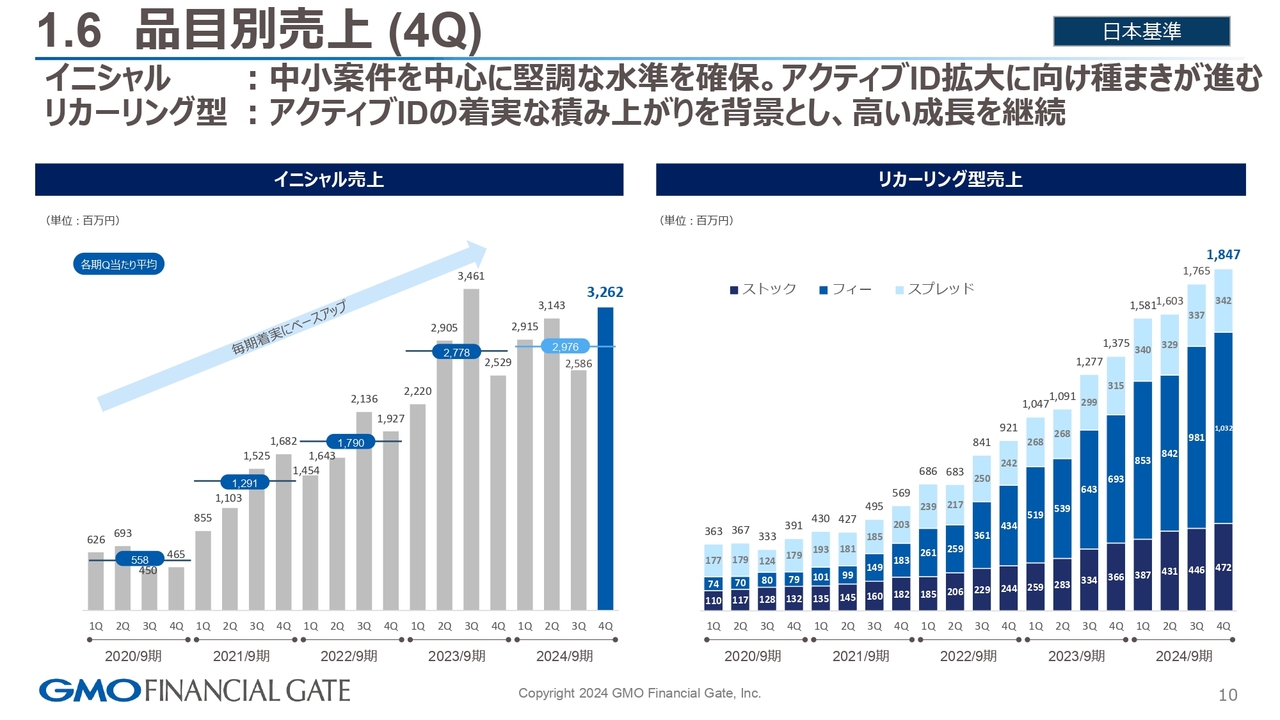

1.6 品目別売上 (4Q)

第4四半期の品目別売上です。イニシャル売上については、スライド左側のグラフ内で、水色で囲っている29億7,600万円が平均の積み上げになります。こちらが前期を超えたことについては合格かと思っています。

リカーリング型売上については、高い成長を継続できており、このような積み上げが順調にできていることが背景にあると考えています。

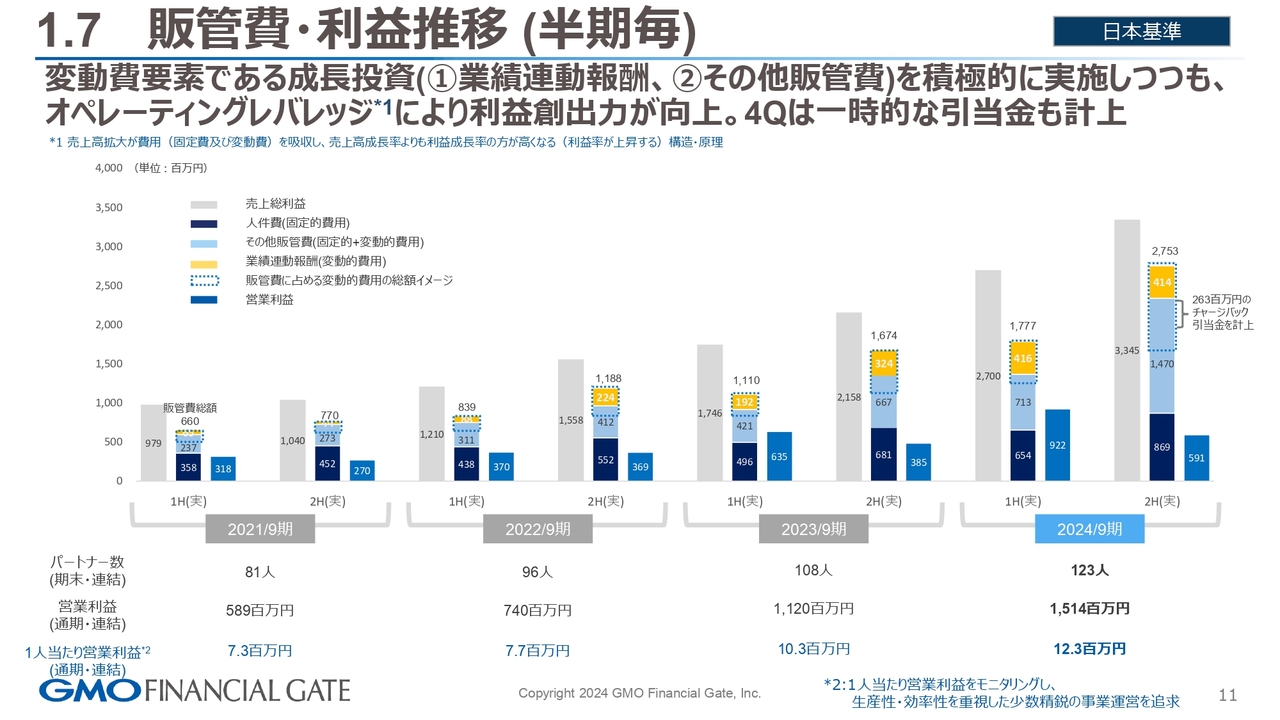

1.7 販管費・利益推移 (半期毎)

販管費・利益推移です。スライドは前期にも通期のご説明でお出しした資料ですが、2021年度からヒストリカルにこのような分析を開示しています。

2024年9月期においては、成長投資に加えて、販管費のところで先ほどの2億6,300万円の引当をしたというところが特殊要因にあたると思います。しっかりと利益創出ができる事業モデルになってきたと考えています。

1人当たりの営業利益に関しても、こだわりを持って成長させたいと思っています。今回の1,230万円という数字については、着実に積み上げができ、効率的に事業を推進できている結果と考えています。

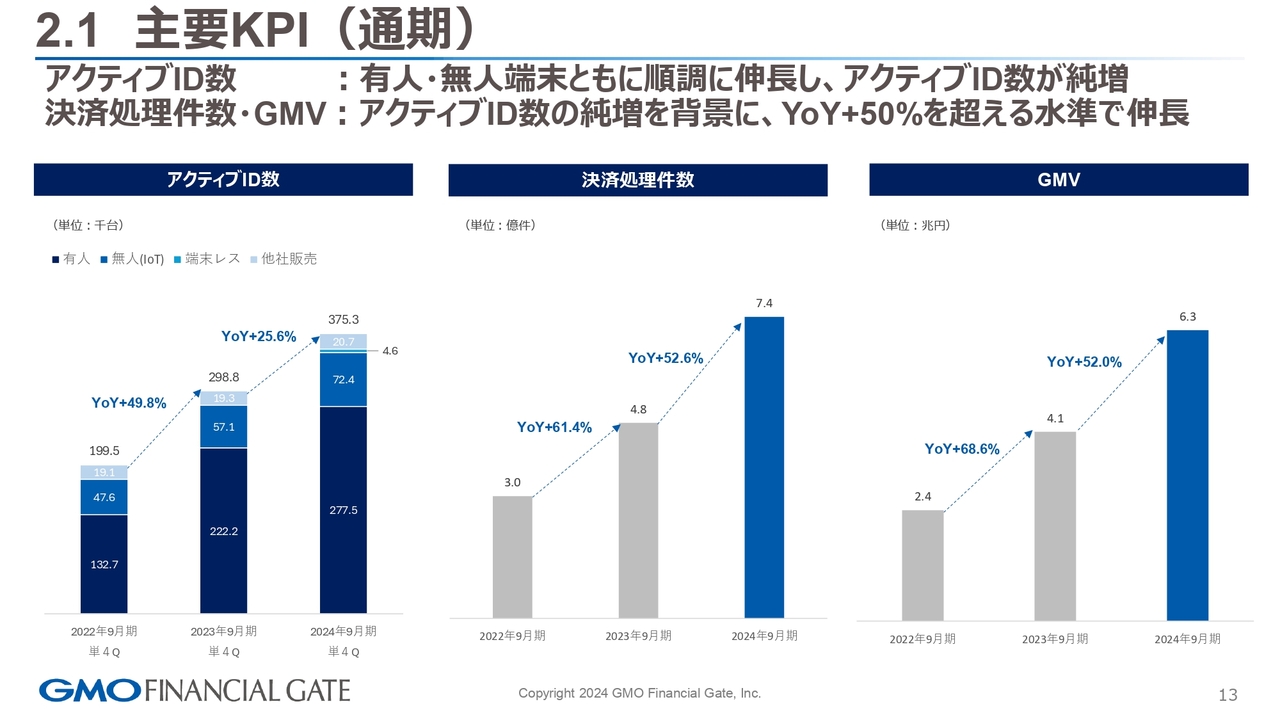

2.1 主要KPI (通期)

主要KPIであるアクティブID数・決済処理件数・GMVの推移です。こちらもアクティブID数はYoYプラス25パーセントを超えることができ、発射台が高い中でも順調な着地ができたと思っています。

決済処理件数とGMVも、引き続きYoYプラス50パーセントを大きく超えており、業界のキャッシュレスのトレンドを大きく超える成長ができていますので、引き続き継続させていきたいと考えています。

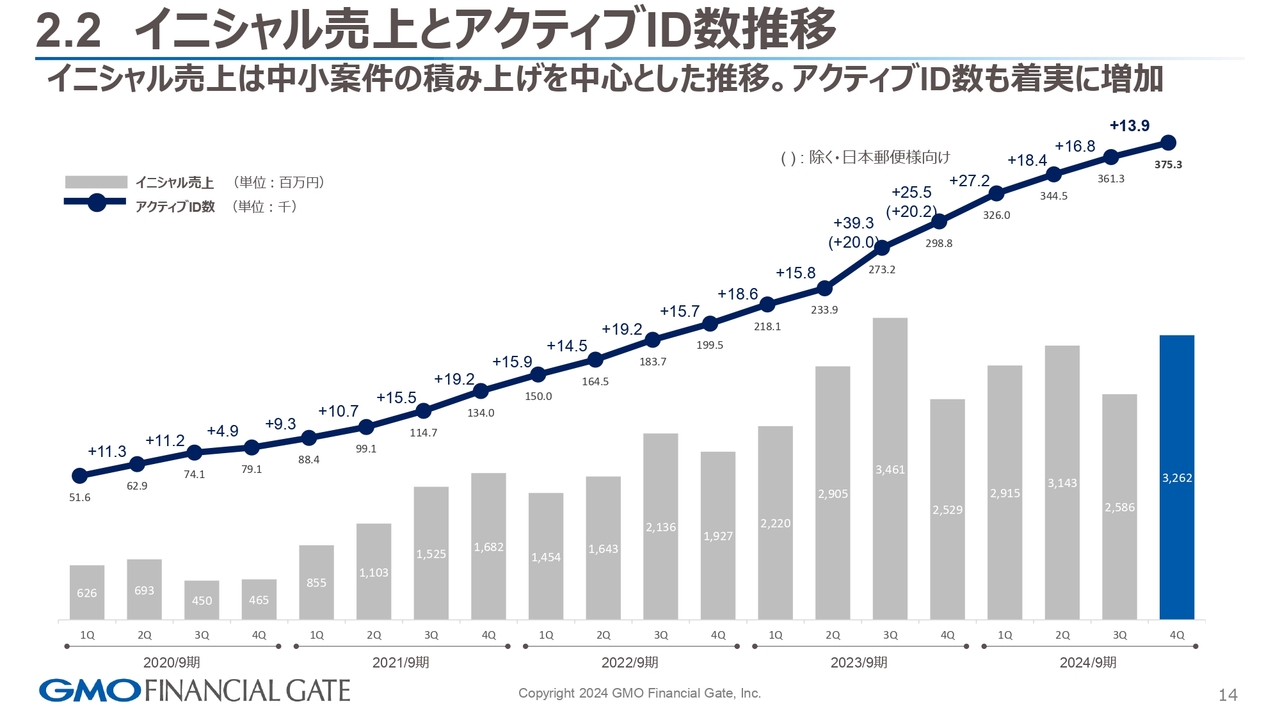

2.2 イニシャル売上とアクティブID数推移

イニシャル売上とアクティブID数の推移です。第4四半期においてはアクティブID数がプラス1万3,900IDと純増でき、ここは合格かと思っています。

前期で非常に高い成長ができたことを振り返ると、もう一歩、二歩、しっかりと今期以降積み上げていかなければいけないと考えています。アクティブID数の拡大だけではなく、後ほどご説明するARPUアップの施策も確実に進めていきたいと思います。

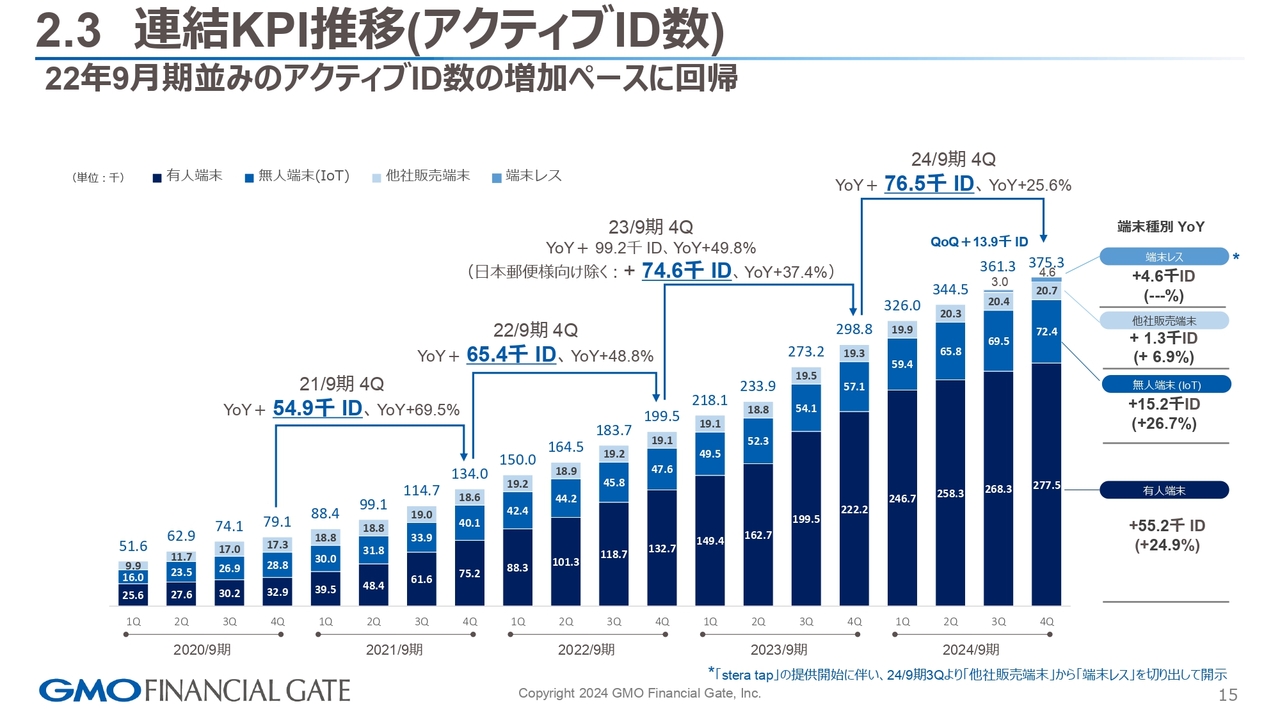

2.3 連結KPI推移 (アクティブID数)

アクティブID数の内訳です。スライドに記載のとおり、前期は日本郵便さまを除くと、7万4,600IDの積み上げができました。それを上回る7万6,500IDということで、今期も第4四半期において十分に伸ばすことができたと考えています。ひいては、進行期におけるリカーリング型売上が一定量成長できることが確認できたと思っています。

有人端末および無人端末についても、それぞれ成長できています。またグラフ右上の端末レスについても、テクノロジーシフトの中での決済手段として、カード決済を中心としたデバイスレスソリューションを積み上げることができたと考えています。

足元でも、このようなデバイスレスが1つの起爆剤となっていくと見込んでいます。

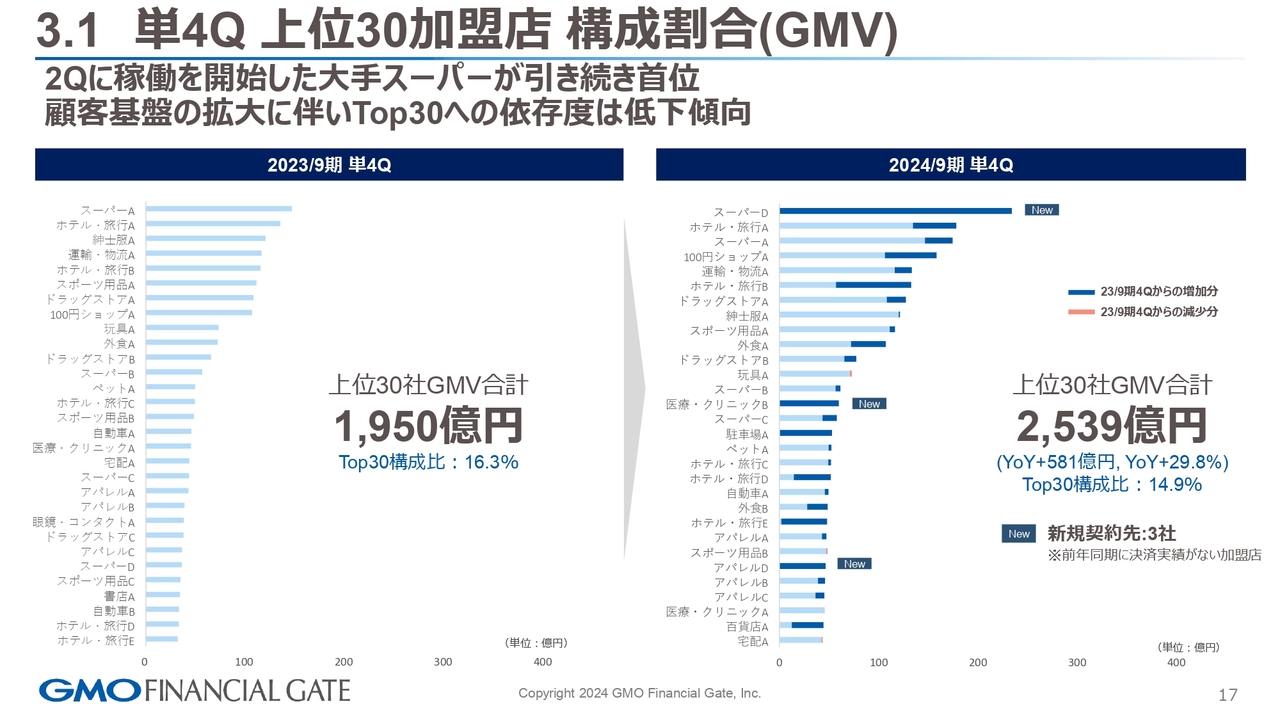

3.1 単4Q 上位30加盟店 構成割合 (GMV)

事業ハイライトです。上位30加盟店のGMVについて、単第4四半期の比較においても、前期と比べてTop30構成比は1.4ポイント下がっています。裾野が広がり、かつ大口が取れているといった評価ができるかと思います。

新規契約件数においても、新たに3社で我々のプラットフォームを活用いただいています。

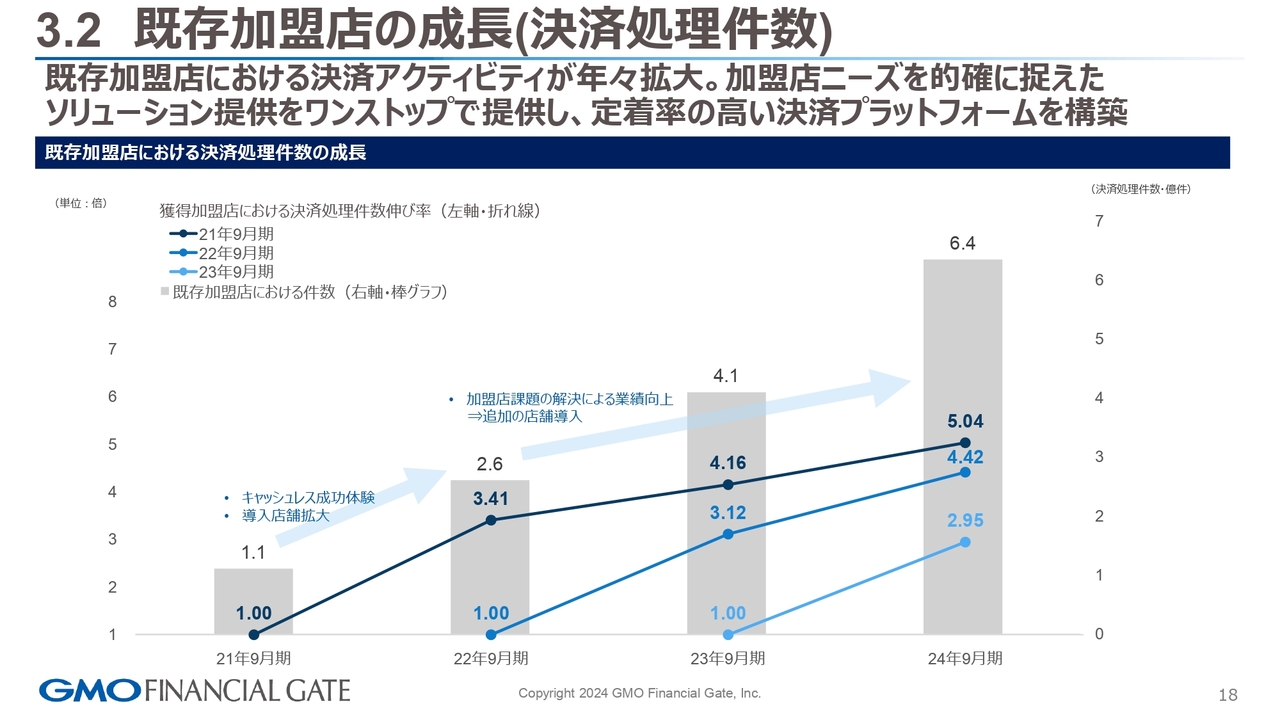

3.2 既存加盟店の成長 (決済処理件数)

こちらは初めてご説明する資料になります。スライドのグラフは既存加盟店の成長を表しています。

当社とWin-Winなモデルで成長いただいているということを、決済処理件数をキーに、2021年9月期から2024年9月期まで、ヒストリカルに表現しています。

一番左側の2021年9月期が1.00という係数になっていますが、これは導入初年度です。従前ご説明しているとおり、導入いただいた加盟店が、キャッシュレスの成功体験を最大化されるまでには1年ぐらいかかります。そのような中で導入店舗が拡大していき、1年後には3.41倍と、3倍近い件数をお預かりすることができています。

加盟店の抱える課題や業績の向上へ寄与することにより、さらに追加の店舗や台数の追加も含めて、2年後には4.16倍、さらに3年後には5.04倍というかたちで、我々のプラットフォームの中で、多くの成長をキャッシュレスで実現していただいていることをデータでお示ししたいと思い、こちらの資料をご用意しました。

我々としては、デバイスレスのトリガーの中で、ただ決済を担うだけではなく、データ還元など、加盟店のDXに寄与するようなソリューションをワンストップで提供することにより、定着率が高く、さらにキャッシュレスが加盟店の企業成長に寄与するようなサービスが提供できているというところが振り返りになります。

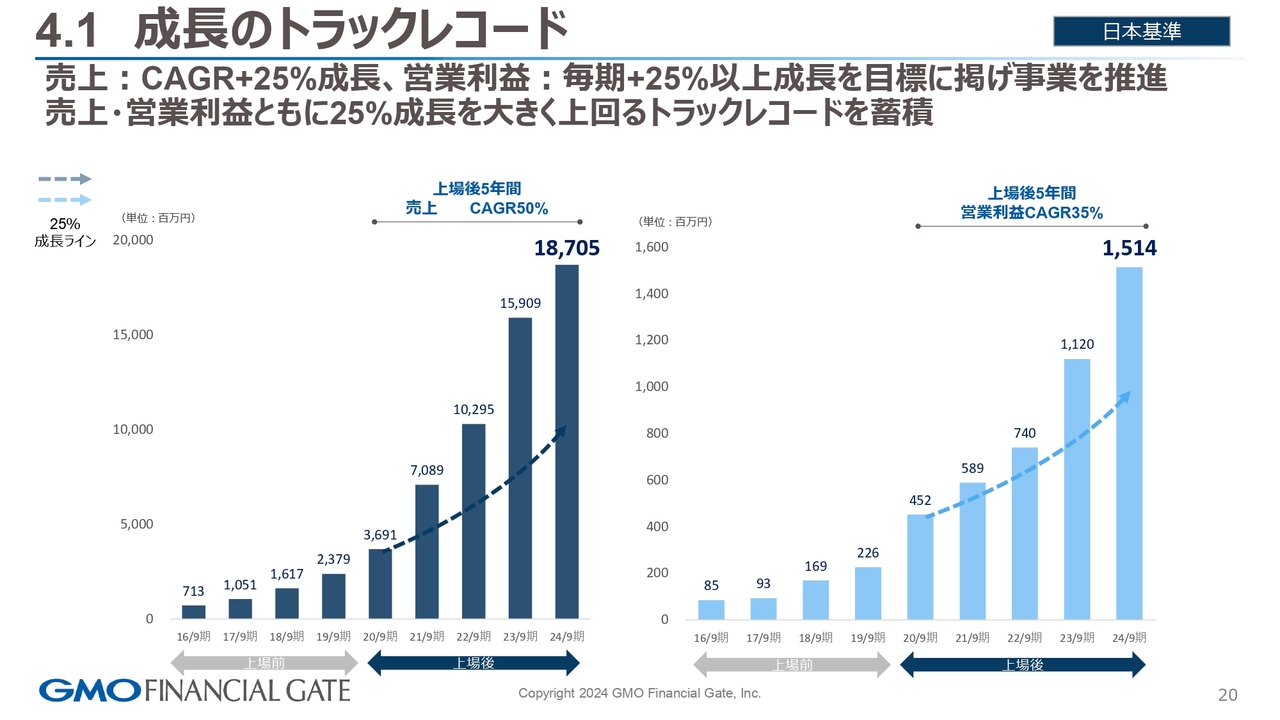

4.1 成長のトラックレコード

成長のトラックレコードについてです。上場後約5年が経過し、売上・営業利益ともにCAGRで表現しています。

売上はCAGR50パーセントを達成することができています。営業利益はCAGR35パーセントです。我々のプラットフォームをご利用いただいている加盟店に支えていただきながら、この成長を継続していきたいと思います。

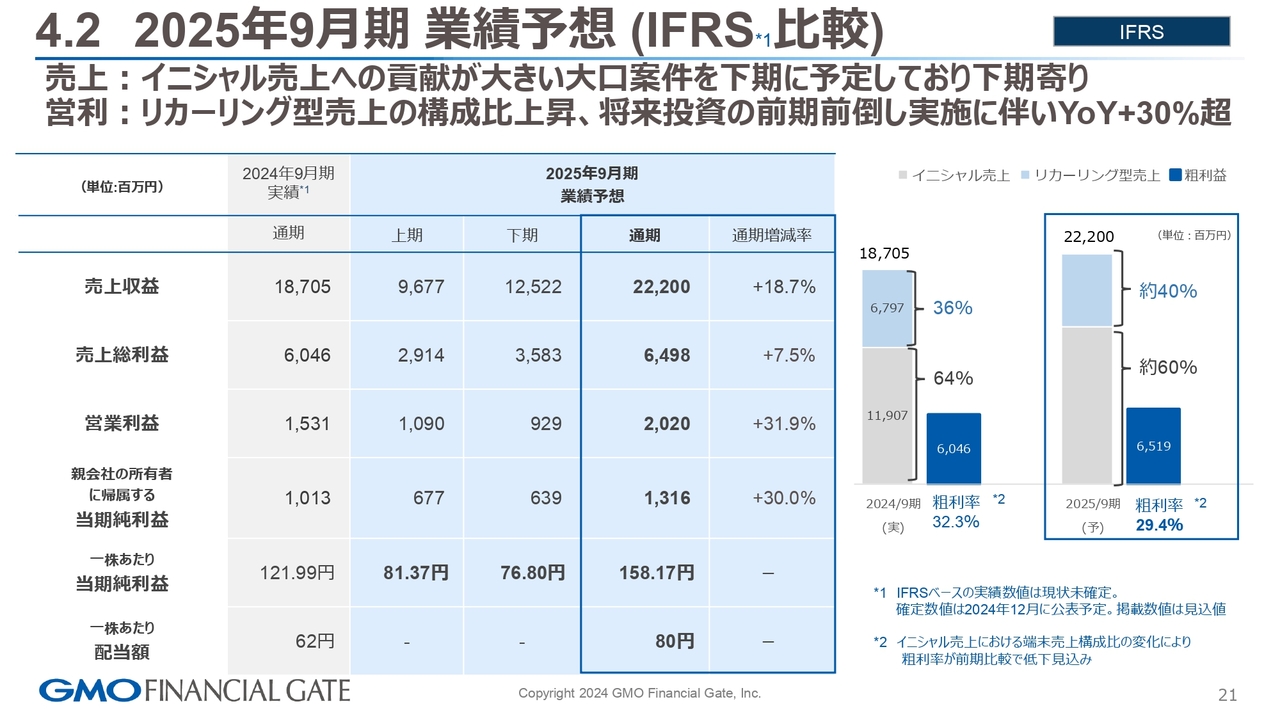

4.2 2025年9月期 業績予想(IFRS比較)

進行期、2025年9月期のガイダンスです。売上収益は対前年プラス18.7パーセントの222億円、売上総利益は対前年プラス7.5パーセントの64億9,800万円、営業利益は対前年プラス31.9パーセントの20億2,000万円、当期純利益は対前年プラス30.0パーセントの13億1,600万円、そして配当額は80円を計画しています。しっかりとこの業績を達成すべく、アクティビティを足元で進めているところです。

スライド右側に粗利率を記載していますが、2024年9月期の粗利率は非常に高く推移しました。背景として、開発案件とリカーリングの伸びが主たる要因ですが、リカーリングの伸びは2025年9月期も継続の傾向にあるかと思います。開発の部分については、粗利率29.4パーセントと非常に高く推移していますが、加盟店の状況にもよるため、若干下がる見込みだというのが補足のご説明です。

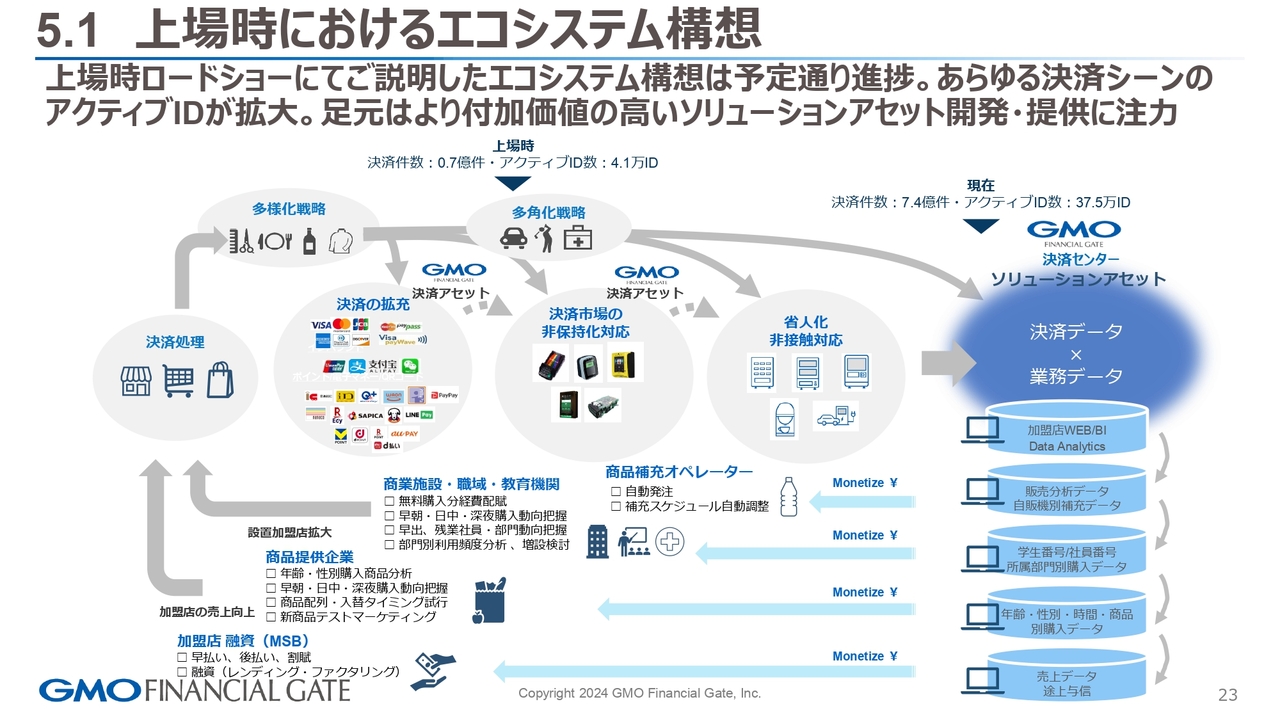

5.1 上場時におけるエコシステム構想

スライドは2020年の上場時に、機関投資家さまに我々の事業モデル、ブループリントを私のほうでロードショーを行いながらご説明した資料です。このマテリアルの中で何を言いたかったかと言いますと、振り返りをみなさまにもご理解いただきたいと思い、お持ちしました。

スライド左側の決済処理についてです。加盟店のニーズとして、対面決済だと、クレジットカード、電子マネー、QR、ポイントなど、多くの決済手段を求められることが多かったということで、決済の多様化戦略にお応えし、その決済アセットをマルチデバイスで実現していきます。市場は、非保持化といった規制が入ってくる中で、我々もそこに対応したデバイスをローンチしていくというのが決済アセットの活用でした。

その中で、今度は今まで精算機などコインで支払っていた部分が、セルフレジなどによりキャッシュレス化されていくニーズがあり、決済の多様化戦略としてそのようなものにも対応していったという点が振り返りです。

スライド上部に記載のとおり、上場時は決済処理件数が7,000万件、アクティブIDが4万1,000IDでした。そこから市場をしっかりと獲得していく戦略の中で、決済処理件数が7億4,000万件、アクティブIDが37万5,000IDと、約5年間で10倍のトランザクションを生み出すことができています。

そのような中で、次に我々が何をしたかったかというと、やはりデータ面でお客さまのBIや、CRMなどのマーケティングデータに還元していきたいということです。

Horizontal、Verticalのそれぞれについてご説明していますが、ひいてはそのような還元によって、加盟店の拡大、加盟店そのものの売上アップといった循環モデルの形成において、このようなエコシステムを作っていきたいというのがブループリントになります。

現在の足元として、データを活用しているサービスは数少ないですが、今後も加盟店、またはアライアンス先のニーズに応じて、右から左に対するデータ利活用にアクセルを踏んでいきたいと考えています。

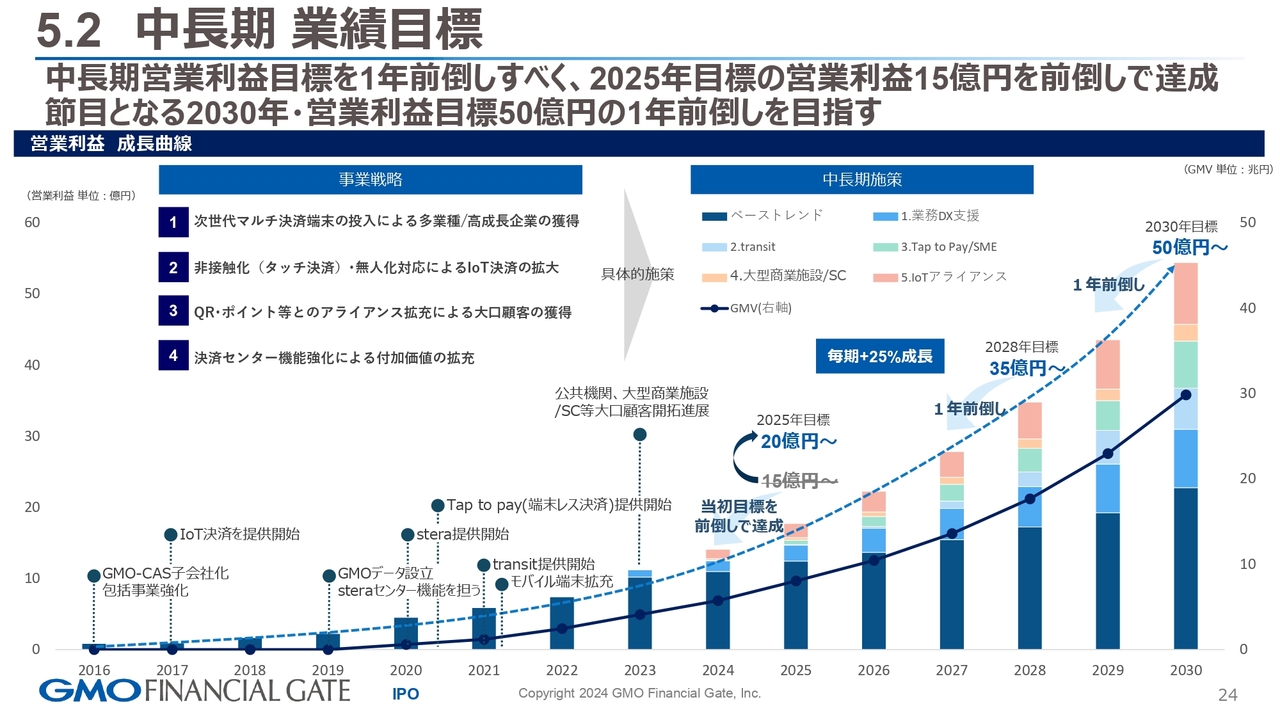

5.2 中長期 業績目標

ブループリントの中で、上場後すでにご説明している事業戦略の4大施策と、2030年の営業利益50億円を達成するための中長期的なブレークダウンを、戦略としてアクティビティしています。

その中で、若干結果が出始めたところが2024年の営業利益です。当初2025年に15億円という中間目標を立てていましたが、1年前倒しすることができました。

2025年の目標に関しては20億2,000万円をターゲティングしていますので、しっかり1年前倒しで進めていくことにコミットしたいと考えています。

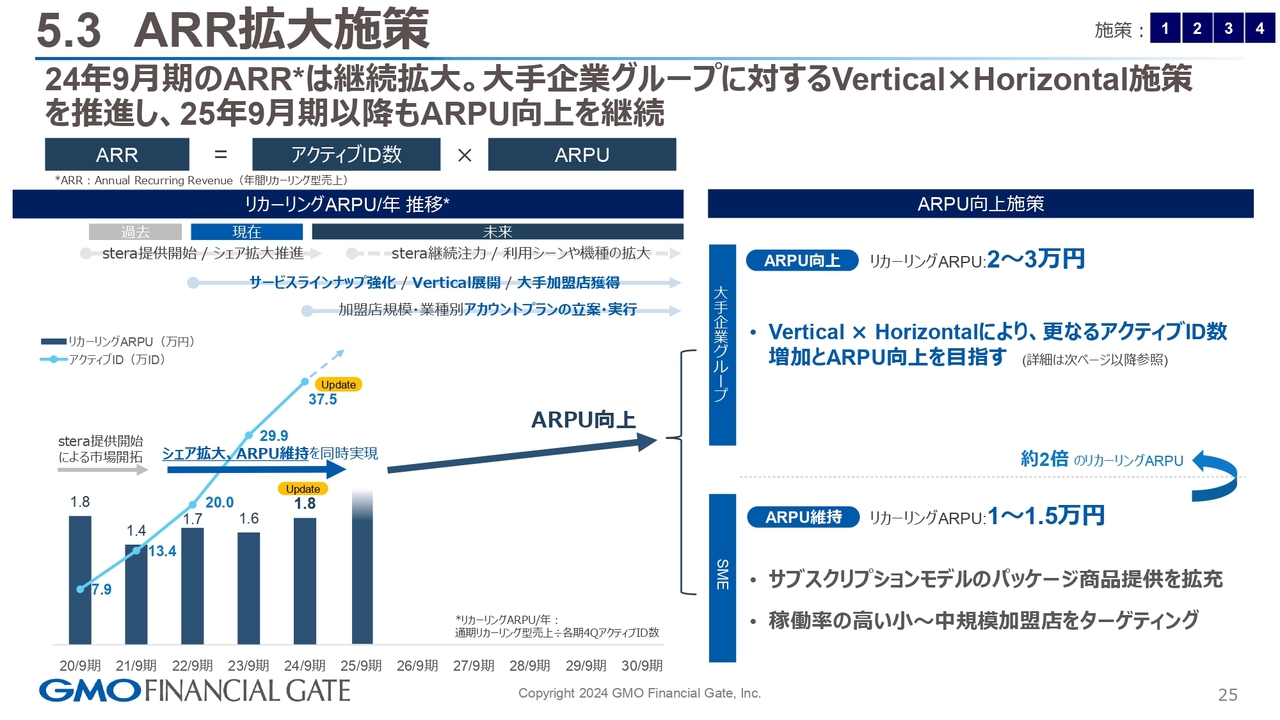

5.3 ARR拡大施策

前回もお示ししたARRの拡大施策です。我々はアクティブIDとARPUの掛け算でリカーリング売上を中心としたマネタイズを行っていますが、まずは2024年9月期のARPUをアクチュアルとして記載しています。

2024年9月期のARPUは1万8,000円で、アクティブIDに関しても37万5,000IDですので、この掛け算により、収益性の高いリカーリングビジネスが堅調に伸びています。

大手のグループ企業を中心に、現在さまざまな案件が進捗しています。そのような中において、ARPUを2万円から3万円まで向上させていくことがポイントの1つになると考えています。

SMEのお客さまに関しても、サブスクリプションモデルをパッケージ化して、利便性の高いパッケージ商品を提供していくといったところを、アライアンス戦略の中でもデザインしているところです。

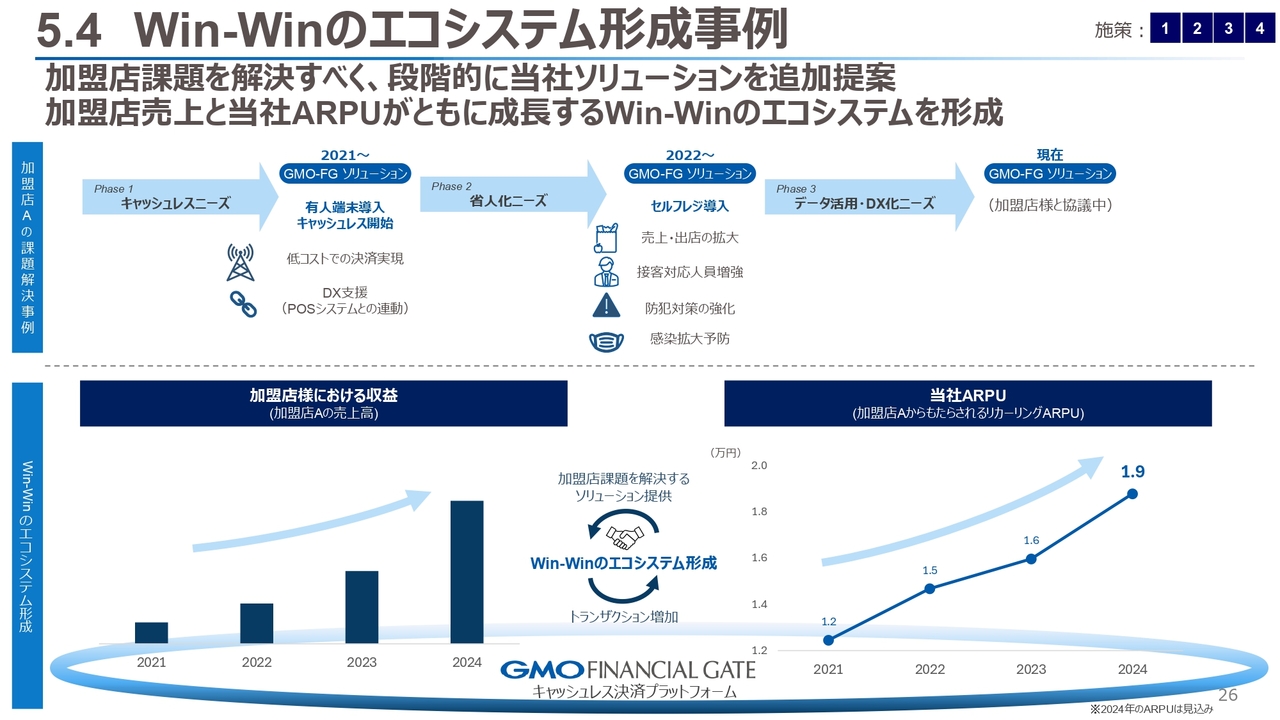

5.4 Win-Winのエコシステム形成事例

Win-Winのエコシステムを形成している事例についてです。スライド上部が加盟店の課題解決例です。

キャッシュレスニーズがあり、まずは有人のキャッシュレスを2021年から設置して、その効果を成功体験として積んでいきます。そうすると、レジ周りの省人化がさらなるニーズになり、2022年のセルフレジ化によって多くの台数をご導入いただきました。

今度は、その効果をさらに決済を活性化させるBIニーズへ移っていくわけですが、そのようなニーズに応じて、我々もWin-Winのエコシステムを形成することができたと思っています。

その振り返りとして、スライド下段のとおり、加盟店の収益において売上高が右肩上がりになりました。ARPUも最初は1万2,000円程度だったものが1万9,000円まで上がったという点においては、双方でWin-Winになる事例かと思い、今回お示ししました。

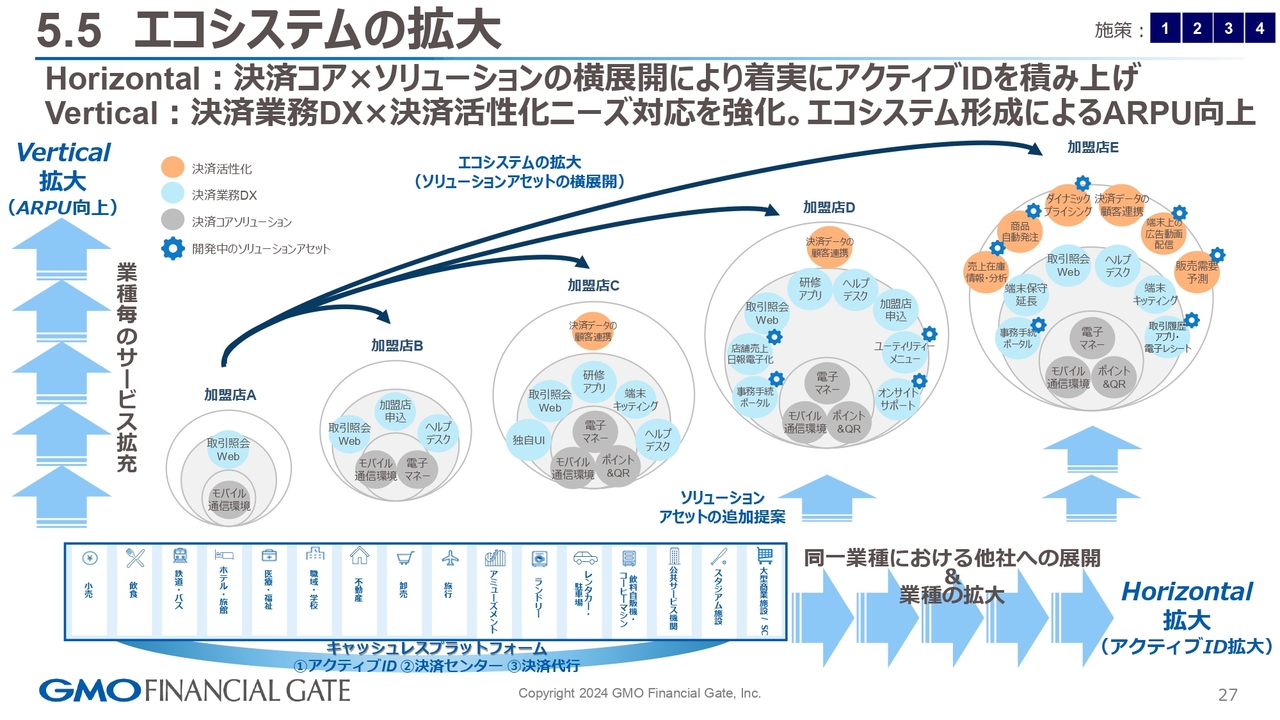

5.5 エコシステムの拡大

エコシステムの拡大についてです。大きく3つの事業モデルがあると考えており、スライド左上の凡例で記載しています。

グレー部分が決済コアのソリューションです。多くの決済手段や、据え置き型のモバイル端末、デバイスレスのニーズなどといった決済コアをご提供します。そこでは決済周辺の業務効率化の必要があるため、加盟店のDXに寄与するサービスを我々は提供していきます。

さらに、大型になると決済のニーズだけではなく、先ほどもご説明したBIや、CRM、One to Oneマーケティングなど、決済をより活性化するニーズに応えるべく、サービスを手がけながら、スライド右側の加盟店Eのお客さまに対しては多くのVerticalモデルをソリューションアセットとして展開していきたいと考えています。

それにより、この部品を横展開してSaaSモデルで利活用できるため、我々としても省人化が可能となり、よりクオリティの高い個社対応ができますので、エコシステムをしっかりと形成したいと考えています。

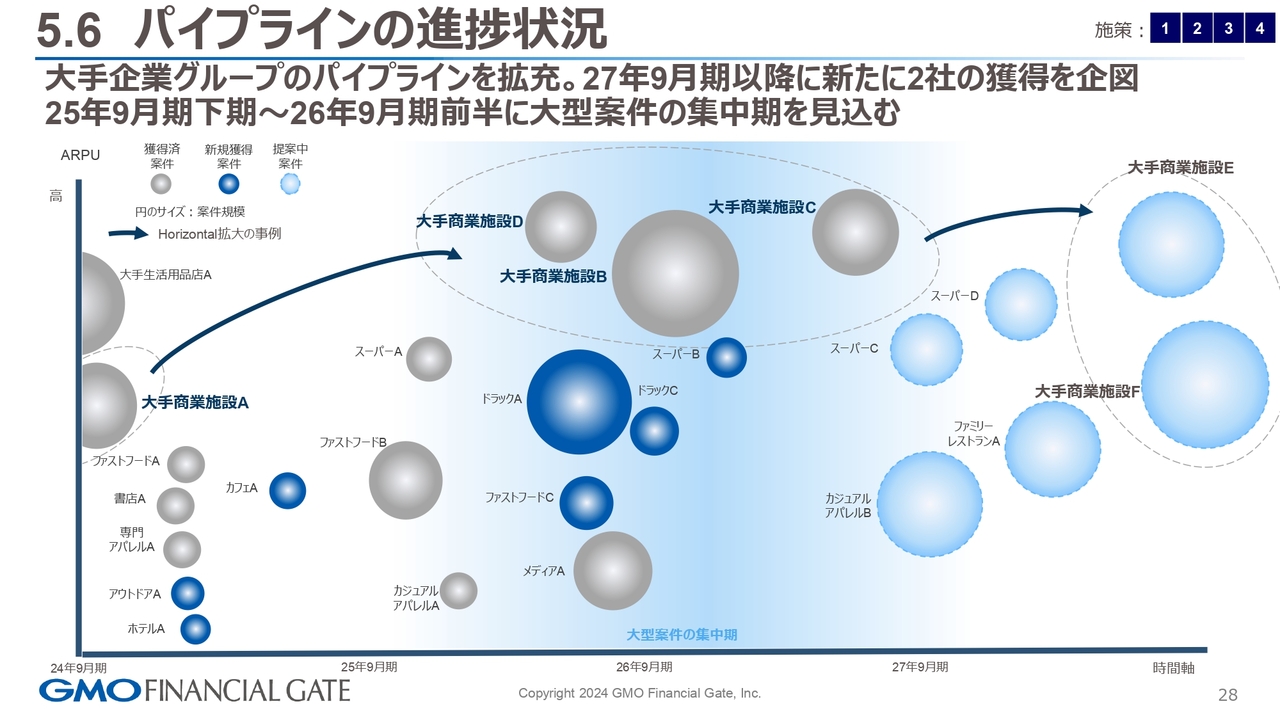

5.6 パイプラインの進捗状況

パイプラインです。スライドに濃いブルーで記載している新規獲得案件を示しています。ドラックAなどの加盟店は、バブルも大規模に近い大きさの案件です。

2027年9月期以降に大手2社の獲得が見えてきたかというところですので、進捗については適宜ご共有したいと思います。

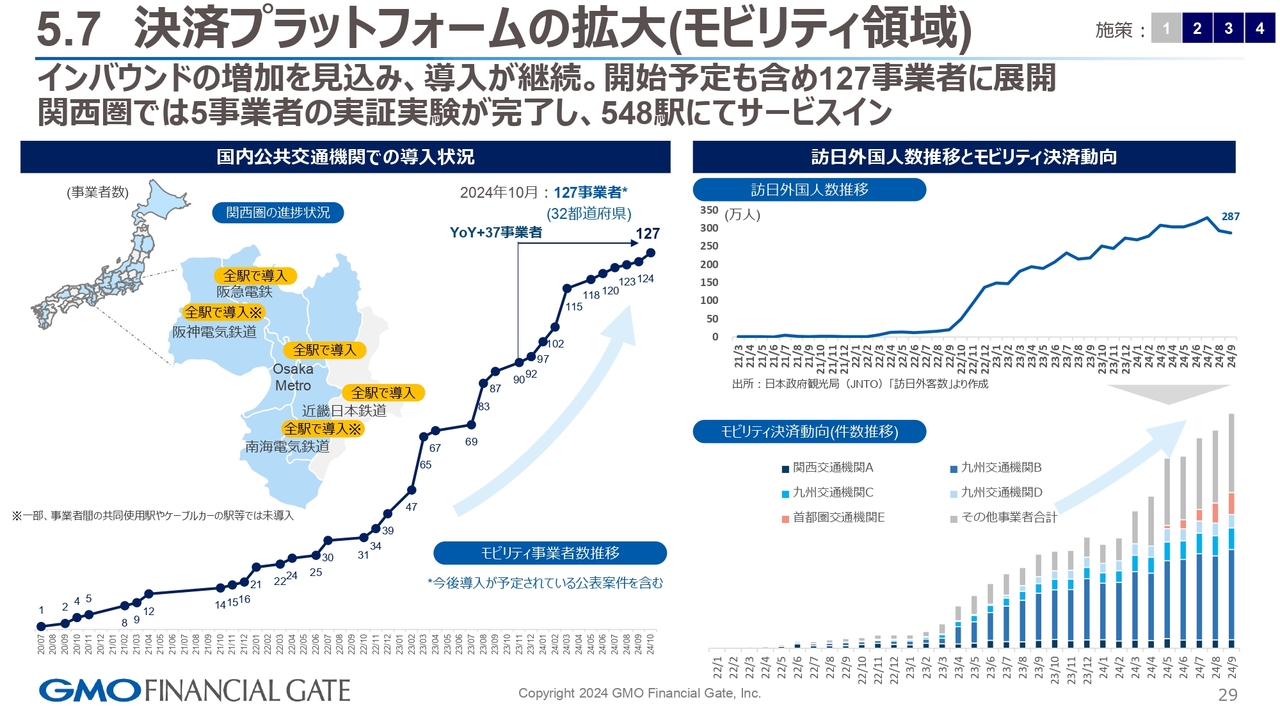

5.7 決済プラットフォームの拡大(モビリティ領域)

決済プラットフォームの拡大(モビリティ領域)です。アップデートとしては、やはり2025年4月の大阪万博を意識した鉄道各社の導入が進んできています。YoYでプラス37事業者、10月時点で127事業者ですので、裾野が拡大しています。

スライド右下のモビリティ決済のグラフをご覧いただくと、右肩上がりになっています。こちらはまだ期待できると思っていますので、粛々と対応していきたいと考えています。

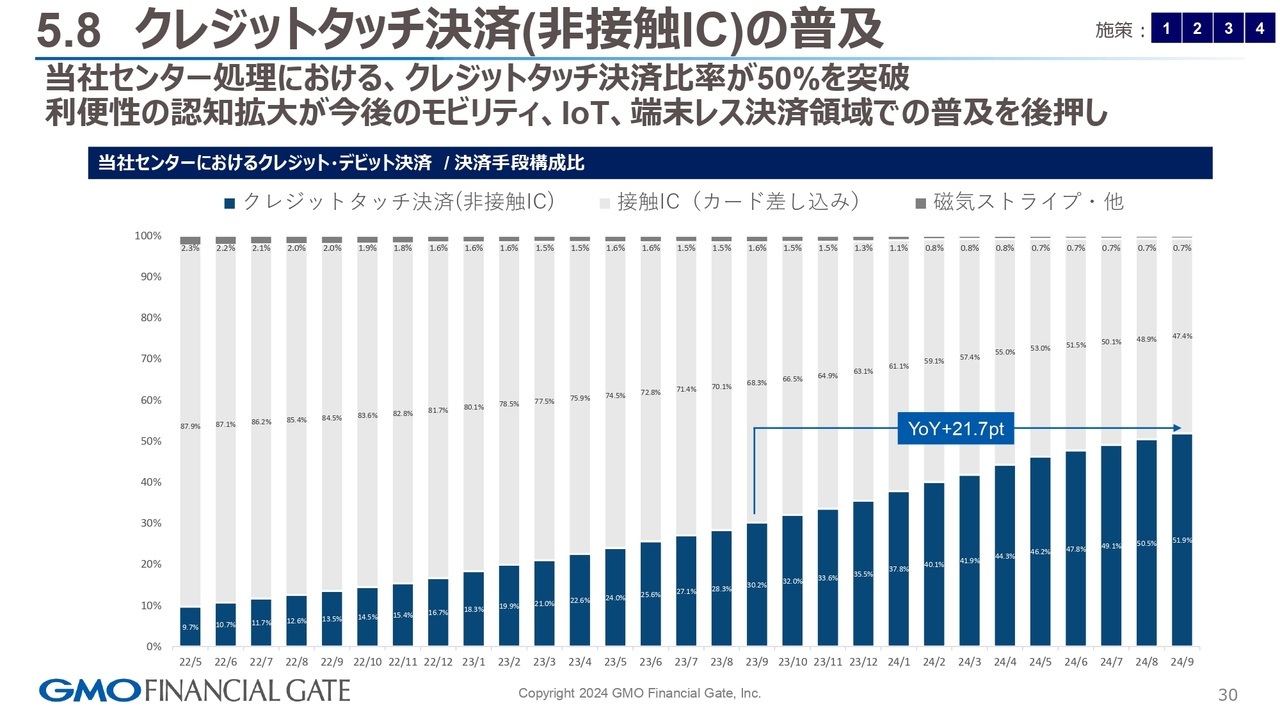

5.8 クレジットタッチ決済(非接触IC)の普及

モビリティと相性が良いタッチ決済の、センターでお預かりしている比率についてです。50パーセントを超えており、日本国内においても非接触、タッチ決済がよりスタンダード化してきたと考えています。YoYでプラス21.7ポイント上昇しています。

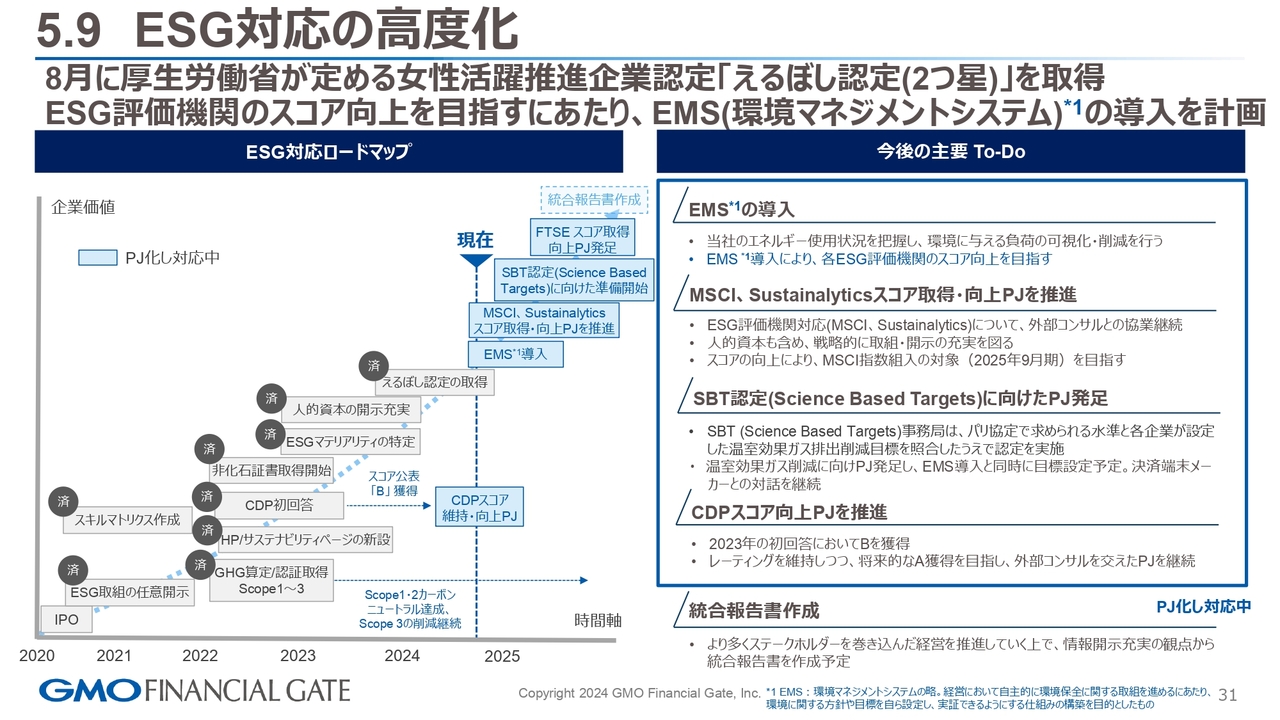

5.9 ESG対応の高度化

ESGの対応です。冒頭にご説明したとおり、EMSの導入により、経営マネジメントボードでしっかり可視化された目標と進捗をPDCAで回すというところを進めていきます。それによりESGの評価機関のスコア向上を目指していく次第です。

もう1つのポイントとして、当社は8月に厚生労働省が定める女性活躍推進企業認定「えるぼし認定」において、2つ星を取得しています。

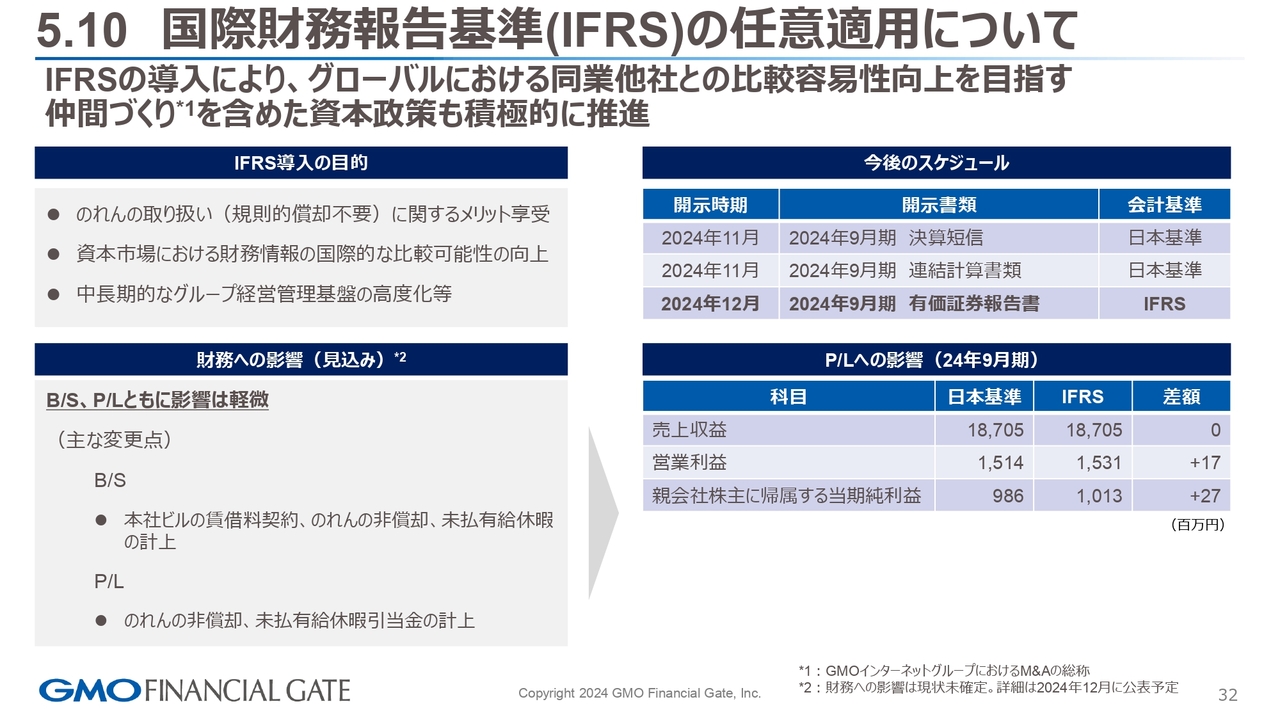

5.10 国際財務報告基準(IFRS)の任意適用について

IFRSの導入についてです。9月に開示したとおり、2024年12月に開示予定の有価証券報告書から、IFRSの基準を適用する予定です。IFRSの導入の目的については、すでにみなさまご認識のとおりですが、メリットをしっかり活かして、機動的な資本政策などをデザインしていきたいと考えています。

5.11 ディスクロージャー優良企業 選定

前年に続き、「証券アナリストが選ぶディスクロージャー優良企業」に2年連続で選出されました。引き続き、タイムリーで公明正大なディスクローズに取り組んでいきます。ご選定いただきありがとうございました。

決算の説明は以上です。

質疑応答:チャージバック引当金の内容について

質問者:前期の2024年9月期第4四半期に計上されたチャージバック引当金についてです。これは一括引当で、一過性のものなのでしょうか? 今後さらに引当金繰入の必要が出てくるリスクは、特にないとみても大丈夫でしょうか?

また、引当で対処したリスクの性質について、「スプレッド収益に少しブレーキをかける要因になった」と

新着ログ

「情報・通信業」のログ