提供:Japan Eyewear Holdings株式会社 2025年1月期第2四半期決算説明

【QAあり】JEH、営業利益は前年同期比1.5倍の27億円と大幅増 インバウンド売上の増加、新規出店による売上増等が牽引

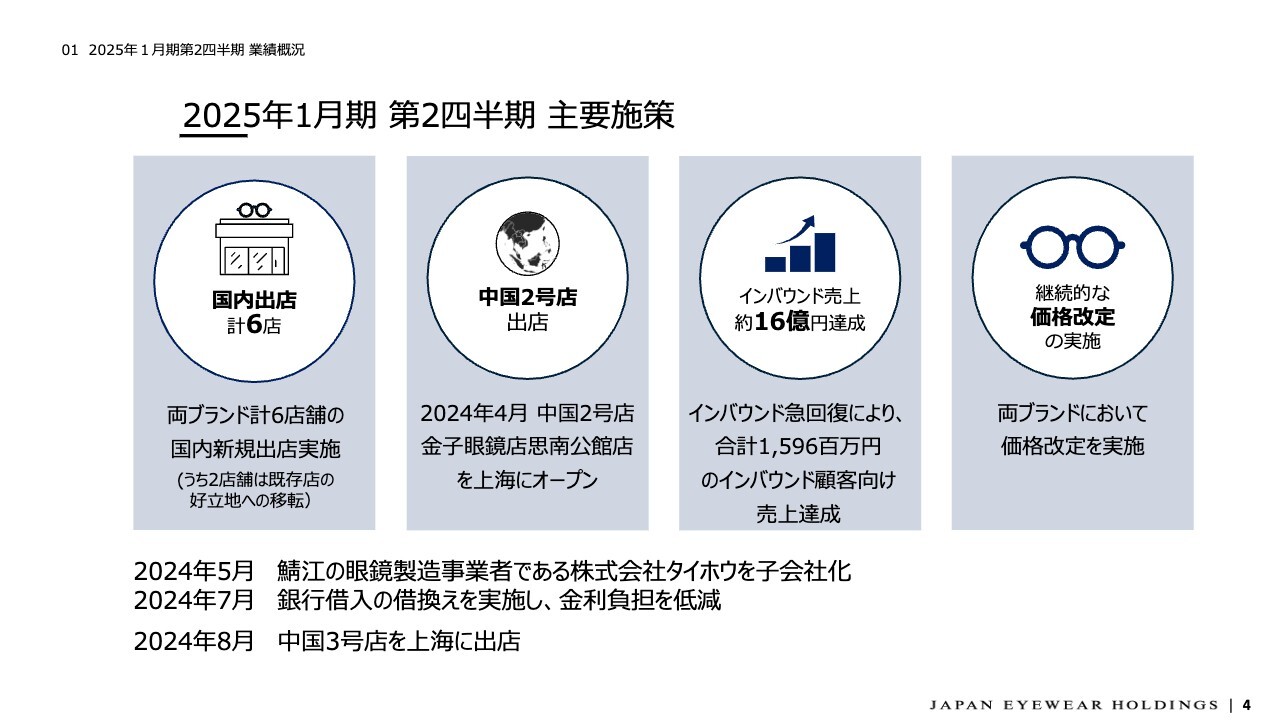

2025年1月期第2四半期主要施策

柴田俊一氏(以下、柴田):取締役管理本部長兼管理部長の柴田です。あらためまして、みなさま本日はお忙しい中ご参加いただきましてありがとうございます。

資料は大きく2部構成になっています。前回同様、後半のビジネスモデルと成長戦略については必要に応じて質疑応答の時に参照するかたちをとり、基本的には前半の第2四半期業績概況をご説明します。

スライドに上期6ヶ月間の主な施策をまとめています。まず、国内の新規出店については、2店舗の既存店の好立地への移転を含む、合計6店舗の新規出店を実施しています。また、4月の下旬に中国の2号店をオープンしています。いずれも2月から4月までの間の施策であり、出退店ともに、この第2四半期の5月から7月は動きがなかった状況です。

インバウンドのお客さまに向けた売上は、引き続き大変好調に推移しています。第1四半期合計で、7億円ほどのインバウンド売上がありましたが、この第2四半期の3ヶ月間でさらに9億円上積みでき、上期6ヶ月間では合計約16億円のインバウンド売上となりました。また、これも第1四半期、2月から4月までの施策にはなりますが、両ブランドにおいて価格改定を実施しています。

スライドの下部に記載したとおり、5月に鯖江の眼鏡製造事業者である株式会社タイホウを買収し子会社化しています。そして7月末に既存の借入、これは大半が5年前のファンド出資時のLBOローンになりますが、こちらの借換えを実施し、コーポレートローンへ切り替えています。これにより、将来的には金利負担の低減が図れると思っています。

また、8月に中国における3号店を上海に出店しています。厳密には上期の施策ではないのですが、将来のための大事なポイントであるため、後ほど簡単に触れたいと思います。

出店

スライドには、上期の国内新規出店6店舗の写真をそれぞれ掲載しています。中央の天王寺ミオと中日ビルの2つが近隣既存店からの移転となっています。

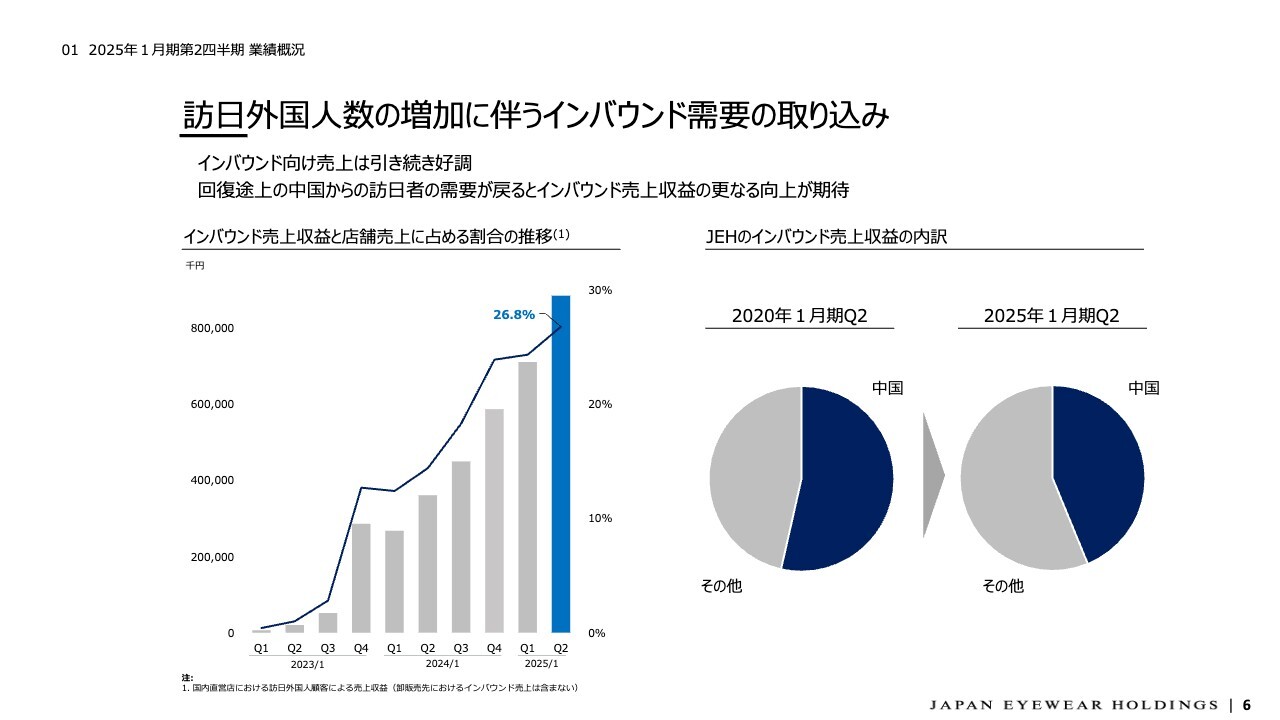

訪日外国人数の増加に伴うインバウンド需要の取り込み

インバウンド向けの売上です。左側の棒グラフの青い部分がこの第2四半期の3ヶ月間の実績になります。第1四半期に比べ約24パーセント増加し、合計で8億8,500万円のインバウンド売上となっています。

一方で右側の円グラフですが、コロナ禍前、インバウンド売上のうちの過半を占めていた中国本土からのお客さまが最近かなり増えてきているものの、現状においてはまだ過半に至っていません。いまだ45パーセントくらいであるため、中国のお客さまの増加が今後さらに伸びてくれば、インバウンド売上のさらなる成長も十分期待できると思っています。

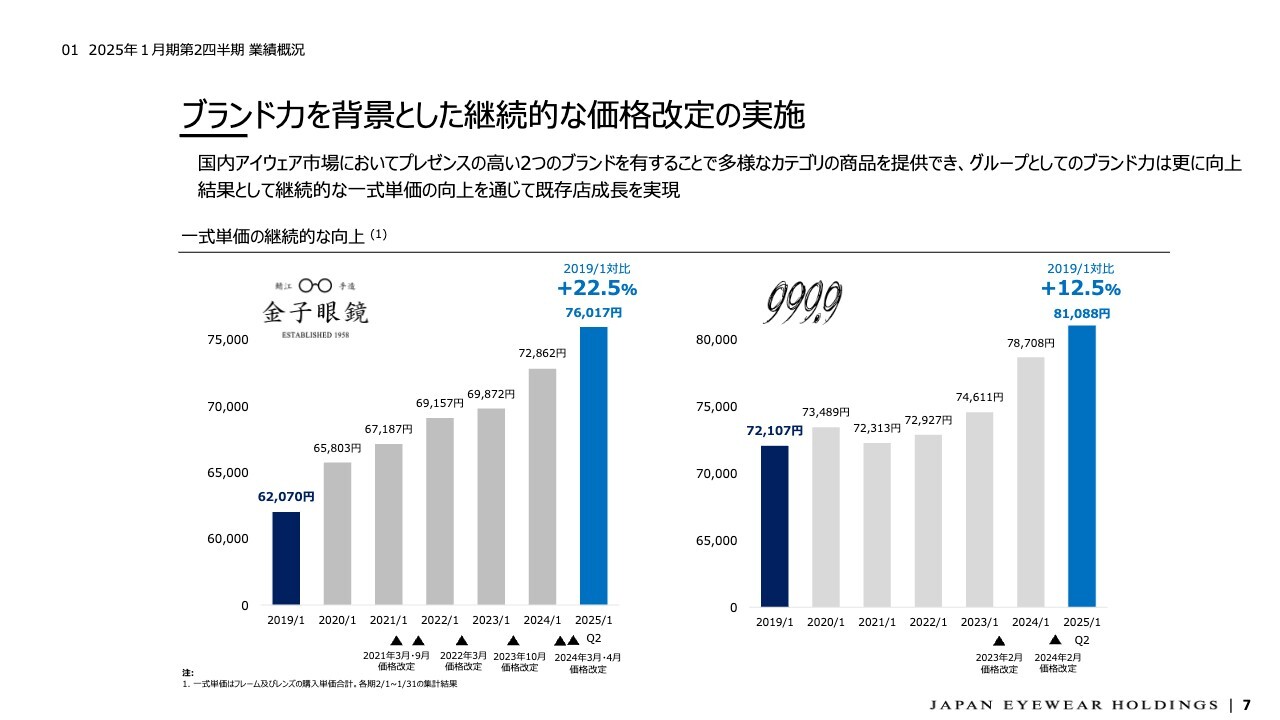

ブランド力を背景とした継続的な価格改定の実施

価格改定です。左側の「金子眼鏡」については、この3月、4月に一部商品カテゴリの価格改定を実施しています。結果的に、上期6ヶ月間の累計の実績で一式単価は7万6,017円で、コロナ禍前に比べ22.5パーセント増加しています。

また、右側のグラフが「フォーナインズ」の価格の推移です。こちらは2023年の2月期首に1回目の価格改定を行い、この2月にも引き続き2回目の価格改定を行っています。結果的に一式単価は8万1,088円となり、こちらもコロナ禍前に比べ12.5パーセント上昇しています。

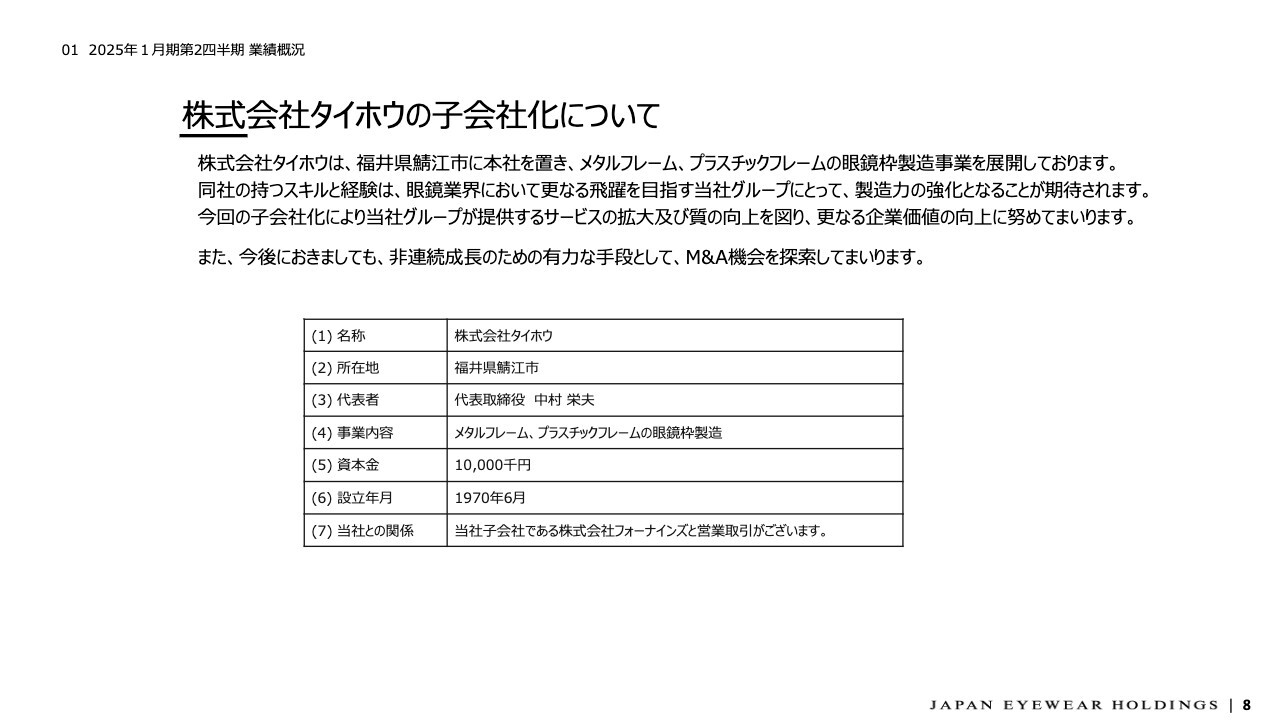

株式会社タイホウの子会社化について

株式会社タイホウの子会社化についてです。タイホウは鯖江において50年以上の歴史を持つ眼鏡フレームの製造事業者です。もともとフォーナインズと取引のある企業ではありますが、5月に買収というかたちで当社グループに加入しました。今後、グループ全体の製造力の強化にとって非常に重要な位置づけになってくると思います。

中国3号店について

8月下旬に中国3号店がオープンしています。まだ1ヶ月足らずであるため、詳細な業績等をお伝えするには少し時期が早いかと思っていますが、上海の外滩地区の、非常によい場所に位置しています。

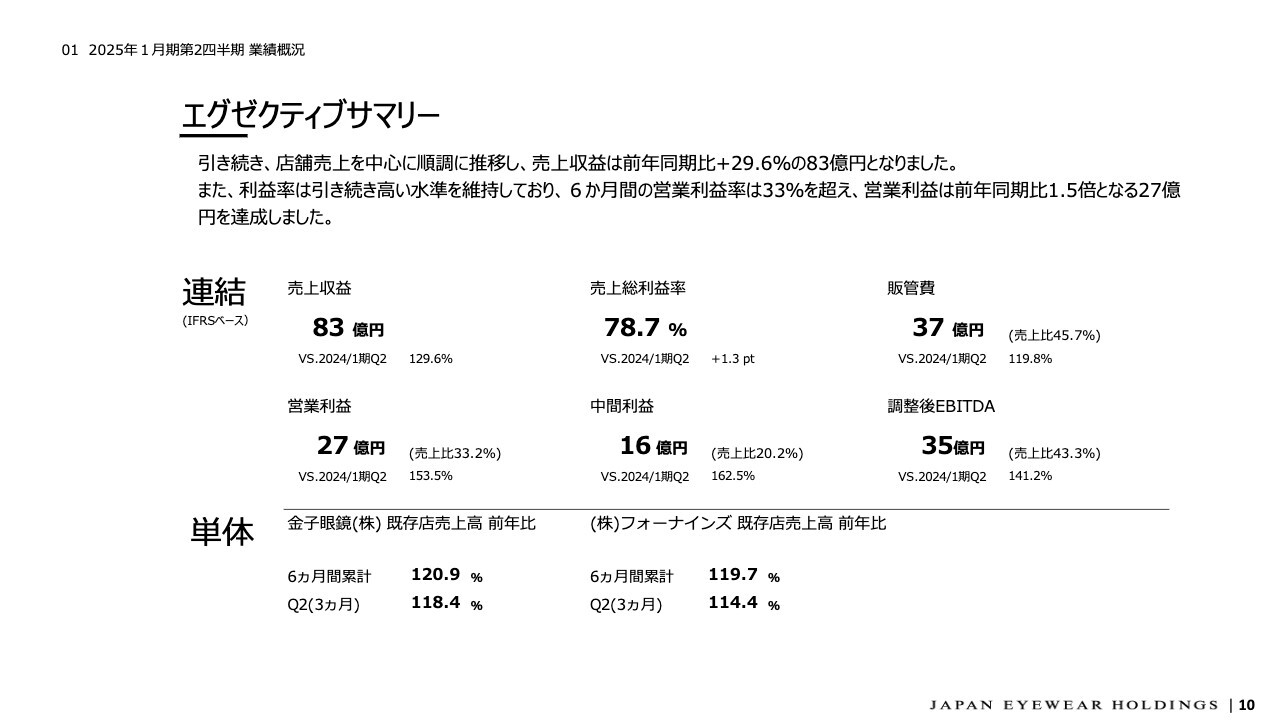

エグゼクティブサマリー

ここからが第2四半期の業績に関するスライドです。売上収益は前年上期から29.6パーセント増の83億円という実績となっています。営業利益は前年上期から53.5パーセント増と1.5倍ほどの水準となり、27億円となっています。この上期は営業利益率の観点でも非常に成長しており、営業利益率は33パーセントを超える非常に高い水準となっています。

スライドの下部に金子眼鏡とフォーナインズ、それぞれの既存店の実績を、6ヶ月間の累計と第2四半期の3ヶ月間で載せています。

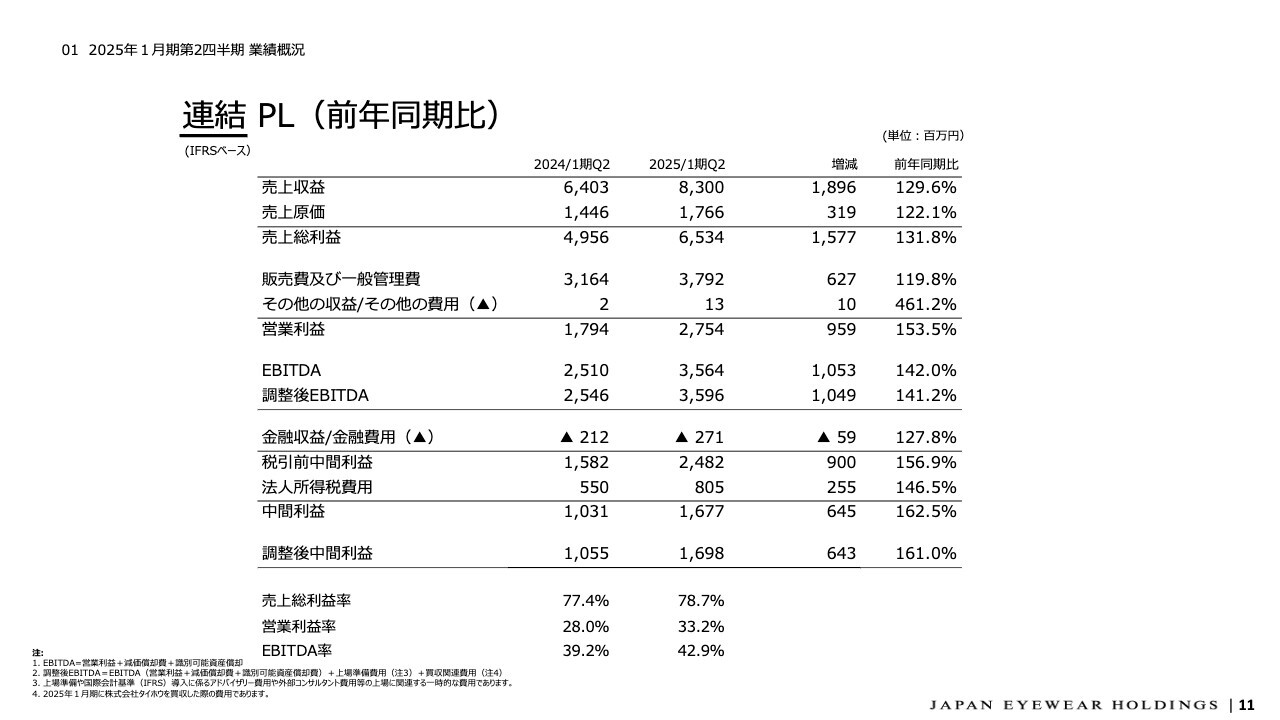

連結 PL(前年同期比)

連結PLのサマリーです。29.6パーセントの増収となり、売上収益は83億円となっています。一方で販管費は売上ほど伸びておらず、非常に抑えられており、結果的に営業利益率は33.2パーセントというかたちで、前年上期から5ポイント以上増加しています。

営業利益も27億5,400万円で、前年の1.5倍ほどになっています。

金融費用について、先ほど借り換えを行ったことで金利低減が図れるとお伝えしましたが、この上期は金融費用が若干上がっています。

これは過去のLBOローンを借り入れた時の手数料を、IFRSでは期間按分して計上するかたちをとります。よって、リファイナンスにより借入を一括返済したこともあり、未計上の手数料が一括計上された関係で一時的に高くなっています。今後は金利低減を通じて、金融費用の減少も効果として出てくると思っています。

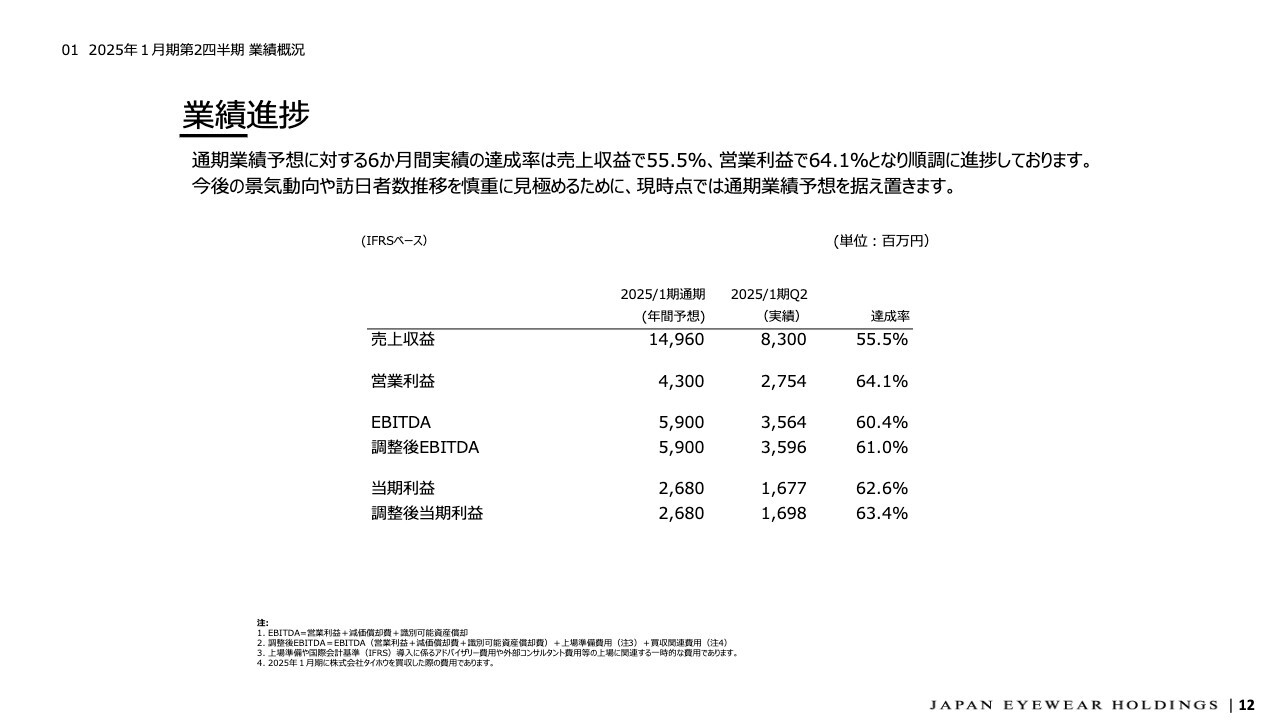

業績進捗

この上期までの業績進捗です。ここは経営陣の中でも非常に悩んだ部分で、このタイミングで業績予想を修正するかどうかという議論もありました。ただ結論としては、業績予想を修正するにはまだ少し時期が早いということもあり、いったん通期予想を据え置いています。

売上については、もともと通期予想が149億6,000万円である一方、この上期の実績は83億円で進捗率は55.5パーセントとなっており、ここまで非常に順調に進捗しています。

営業利益は、43億円の通期予想に対し27億5,400万円の実績で、進捗率は64パーセントです。据え置く必要はなかったかもしれませんが、昨今は景気動向や為替動向が少し不安定な状況にありますし、インバウンド売上を正確に見積もることが困難なこともあり、多分に保守的だと思いますが、現時点では通期予想を据え置いています。

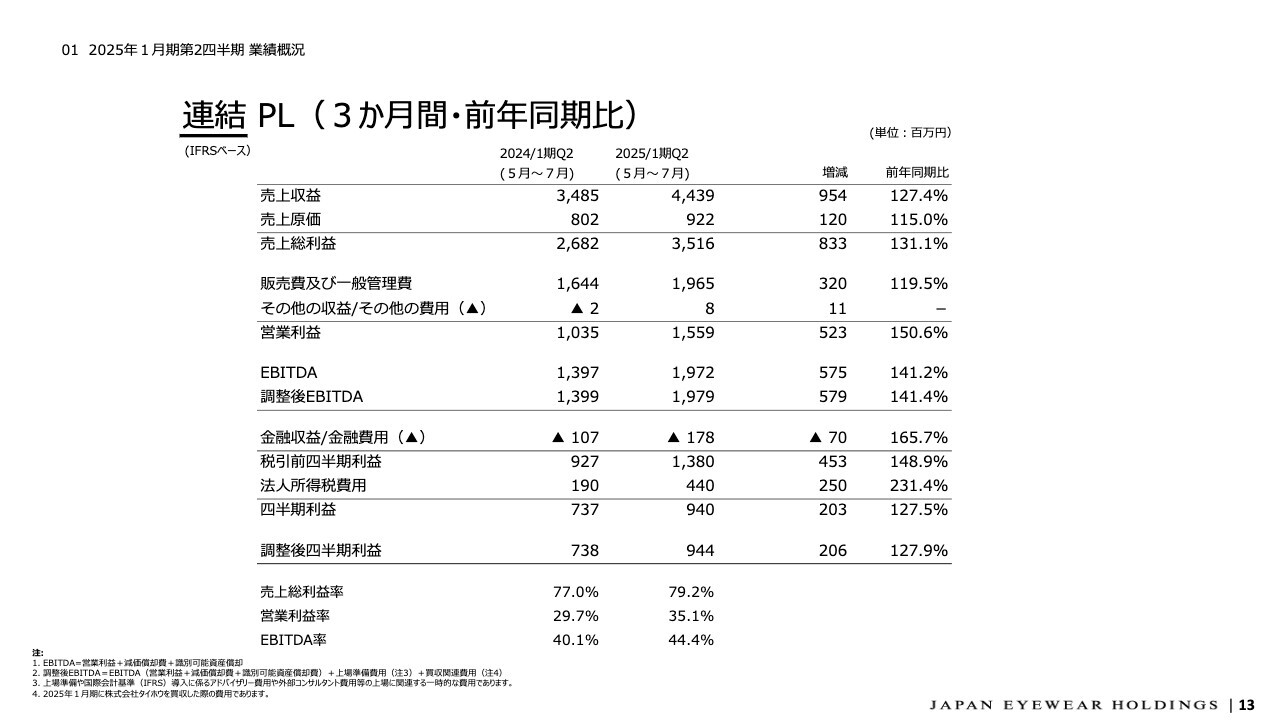

連結 PL(3か月間・前年同期比)

第2四半期の3ヶ月間だけのPLです。詳細は省略しますが、お伝えしているとおり、もともと第2四半期・第4四半期に売上が比較的高くなるビジネスモデルであり、この第2四半期の売上収益も前年同期比で27パーセント増加しています。3ヶ月間の営業利益率も35パーセントと、非常に高い水準になっています。

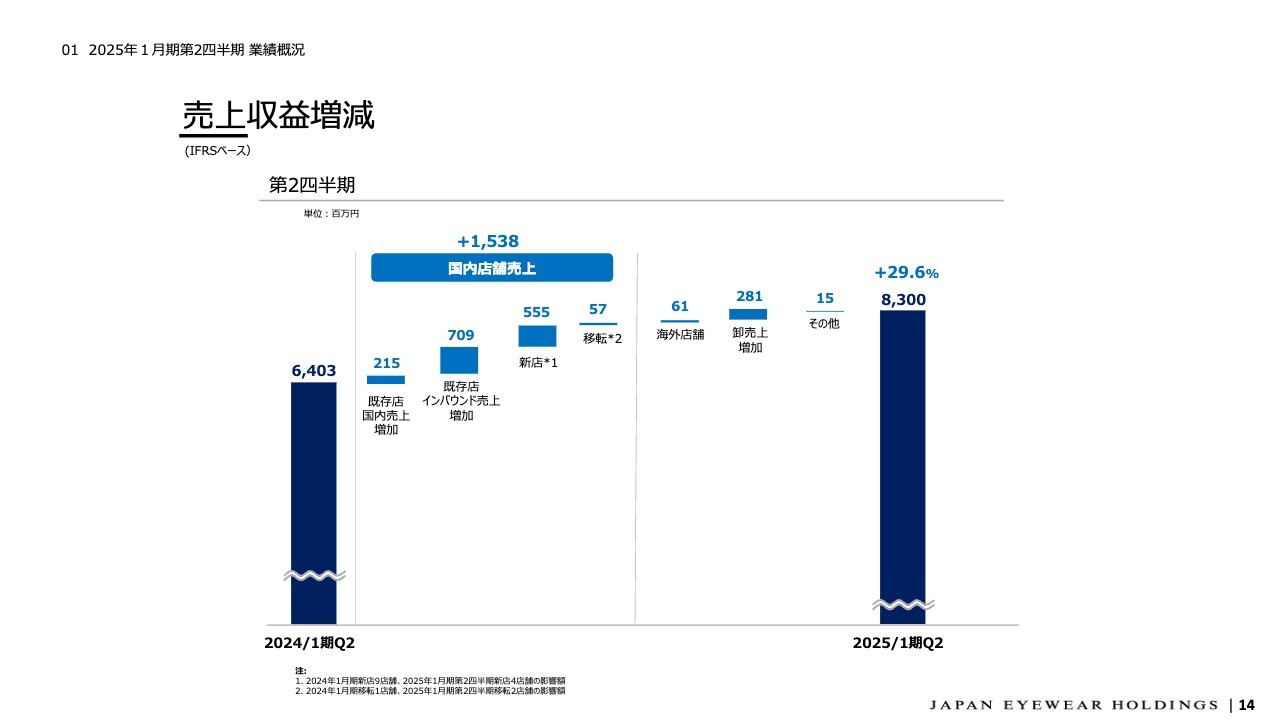

売上収益増減

6ヶ月間の売上収益の増減分析です。

売上収益は前年の64億300万円に対し、この上期は83億円であり、18億9,600万円の増加となっています。この18億9,600万円のうち、大半はこのグラフの左半分、国内店舗売上の増加で、金額にして15億3,800万円の増収となっています。

その要因をさらに分析すると、左から順に、既存店の国内売上の増加が約2億円、既存店のインバウンド売上の増加が約7億円、そして新規出店と、先ほど少しお伝えした、近隣の好立地への移転の効果が合わせて約6億円となっています。

それらに海外店舗の売上の増加、卸売上の増加などを加え、約19億円の増収、率にして29.6パーセントの増収となっています。

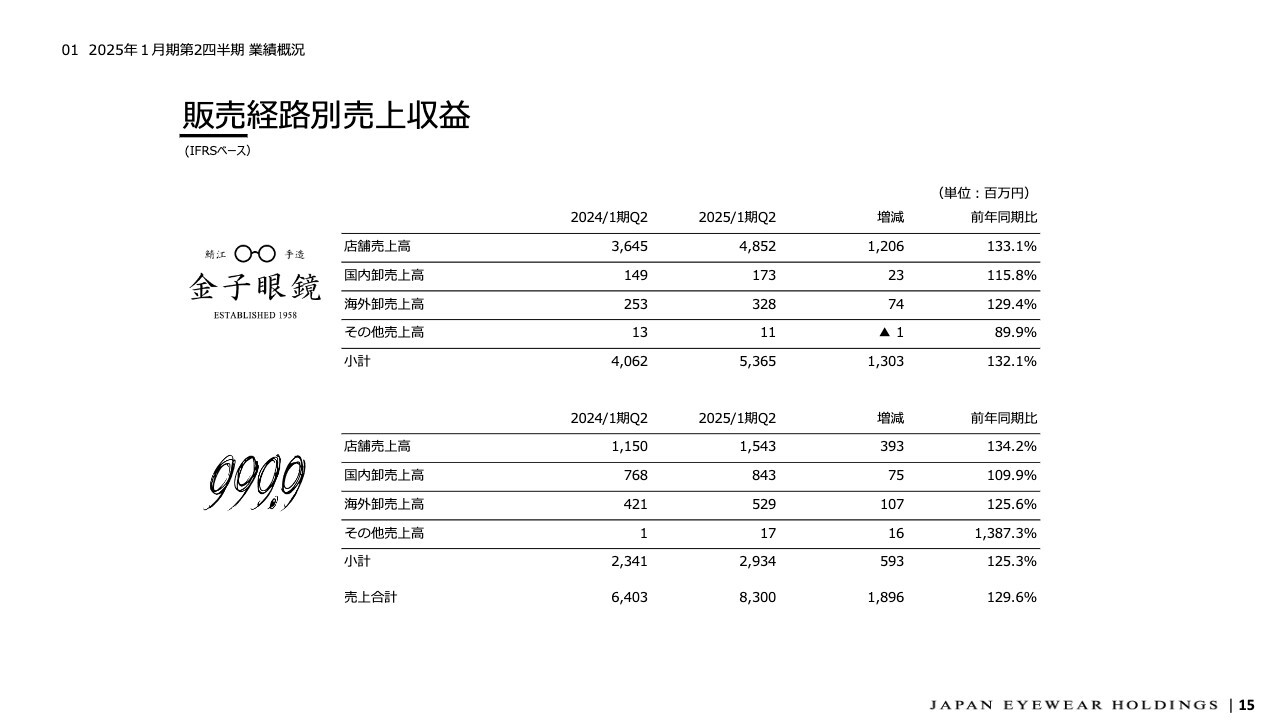

販売経路別売上収益

金子眼鏡グループ、フォーナインズグループそれぞれの項目別の売上収益です。第1四半期にフォーナインズの国内卸売上高が微減となっていました。ただ、表のとおり第2四半期の3ヶ月間でしっかりと挽回し、6ヶ月トータルでは金子眼鏡のその他売上高という細かいカテゴリが若干マイナスにはなっていますが、基本的に全カテゴリで前年を上回る売上高となっています。

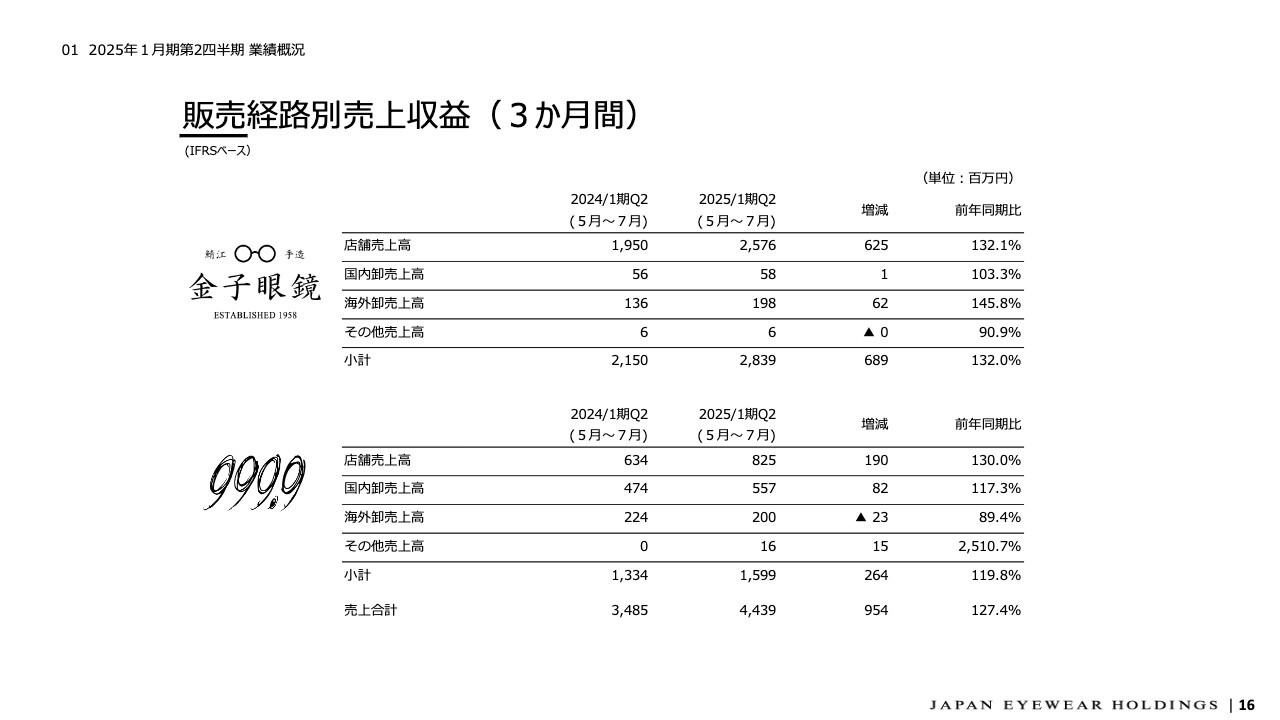

販売経路別売上収益(3か月間)

こちらは第2四半期の3ヶ月間だけのものです。フォーナインズの海外卸売上高が前年に比べ10パーセントほど下がっていますが、これは基本的に売上計上のタイミングのズレ、いわゆる期ズレと考えて差し支えないと思っています。6ヶ月トータルではフォーナインズの海外卸もしっかりとプラスになっており、あくまでも一過性のマイナスだと考えています。

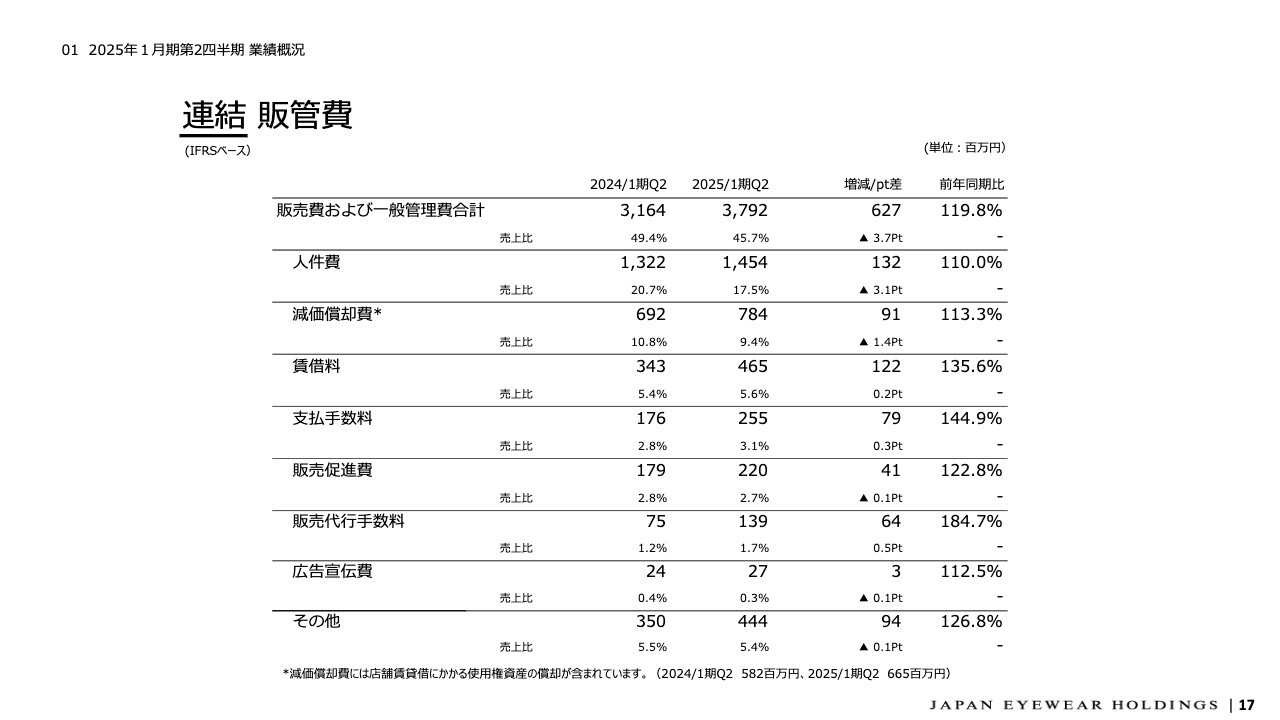

連結 販管費

販管費の内訳です。6ヶ月間で約30パーセントの売上の伸びに対し、販管費の伸びは20パーセント弱となっており、これが営業利益率の高さにつながっています。ほとんどの増加要因は、店舗数の増加と売上の増加に連動する部分だけであるため、この半年の実績として、特殊なコストはほとんど出ていません。

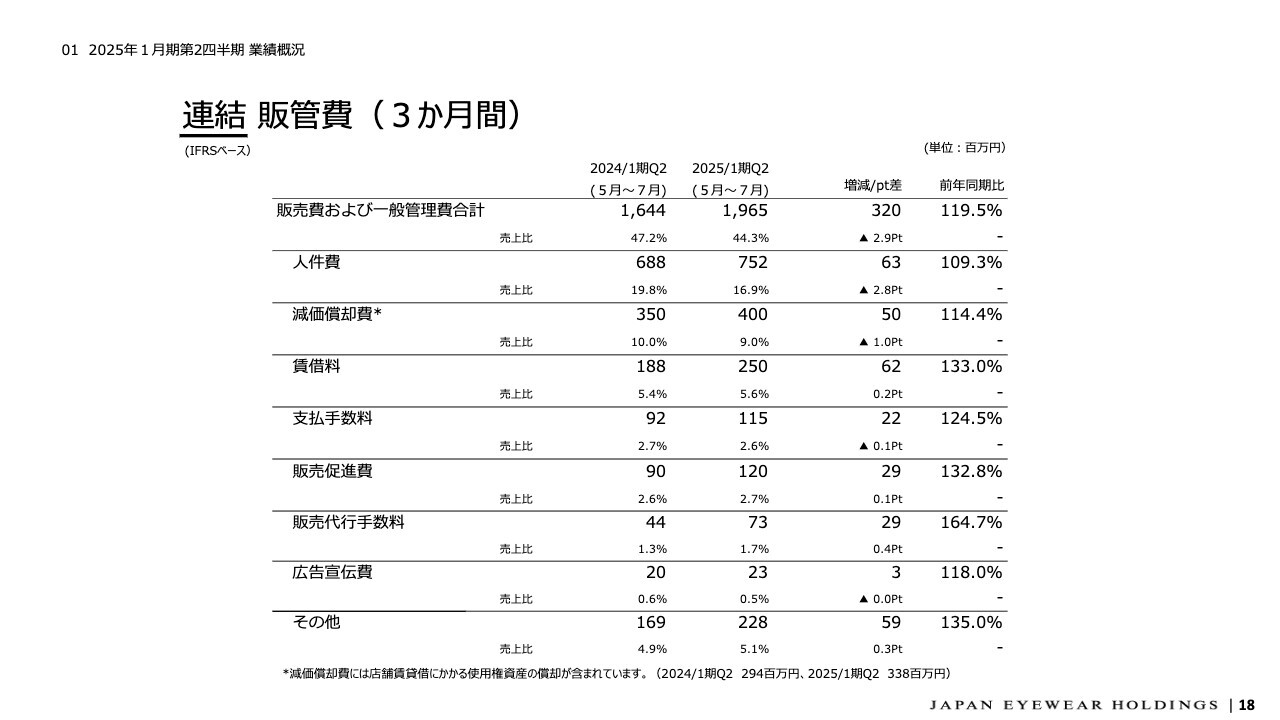

連結 販管費(3か月間)

第2四半期の3ヶ月間の販管費の内訳です。詳細は省略します。

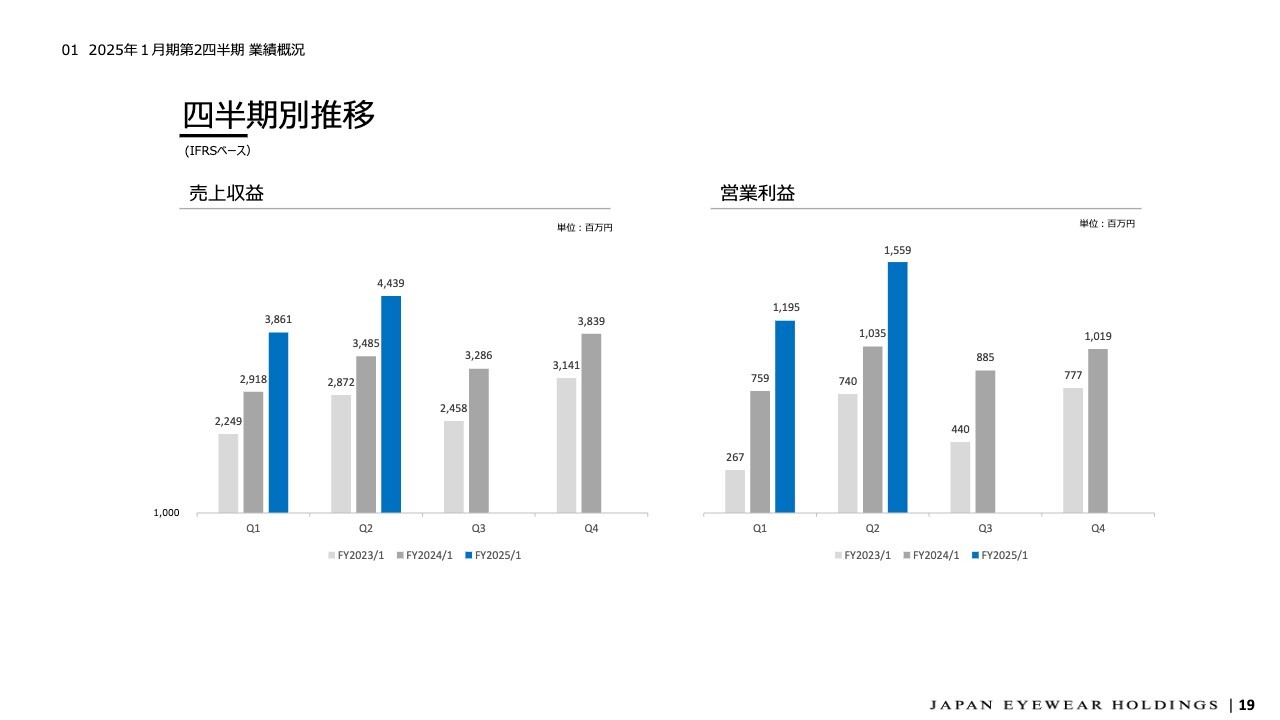

四半期別推移

売上収益と営業利益の四半期ごとの推移を表したグラフです。もともと第2四半期・第4四半期は非常に高い売上・利益になると考えていますが、この第2四半期は過去に類を見ないくらいの伸びになっています。

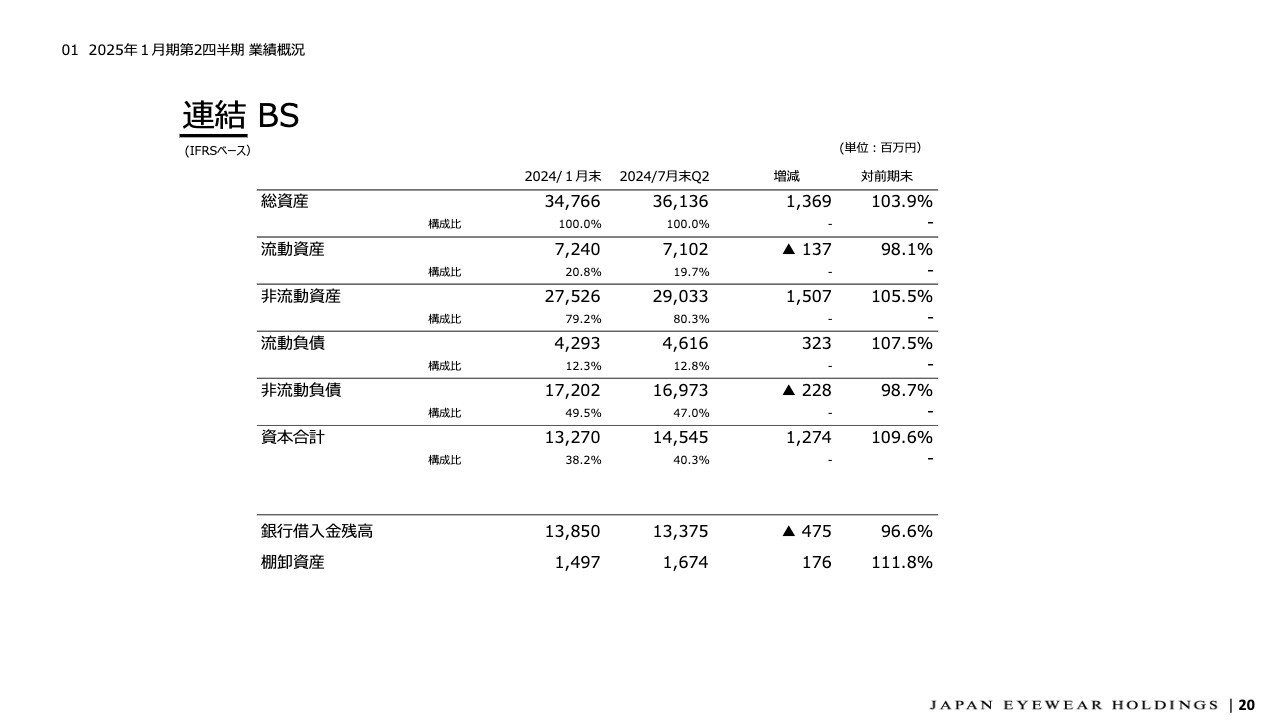

連結 BS

バランスシートについては特段大きな変化がないため省略します。

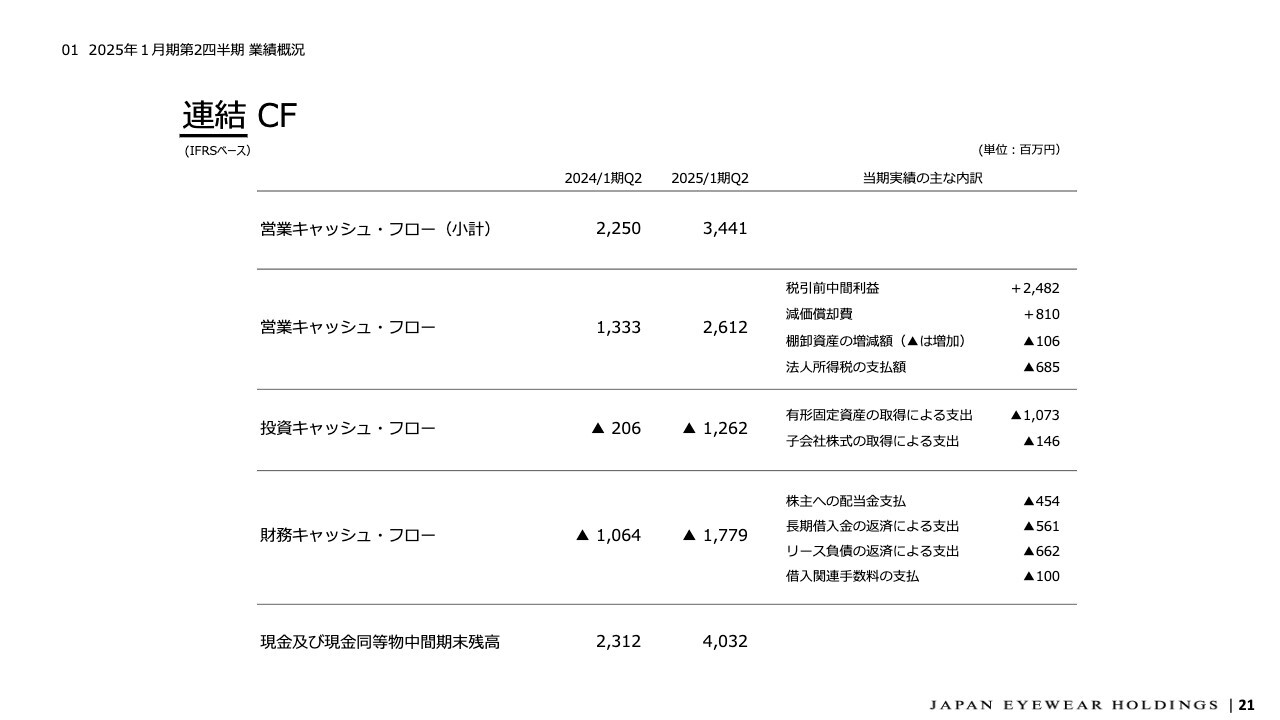

連結 CF

連結キャッシュ・フローのサマリーも同様です。上期は法人税の支払い、タイホウの買収に伴う支出、そして株主のみなさまへの配当金の支払いなどがあり、全体としてキャッシュ・フローは若干のマイナスになっていますが、特段大きな問題はないかと思います。

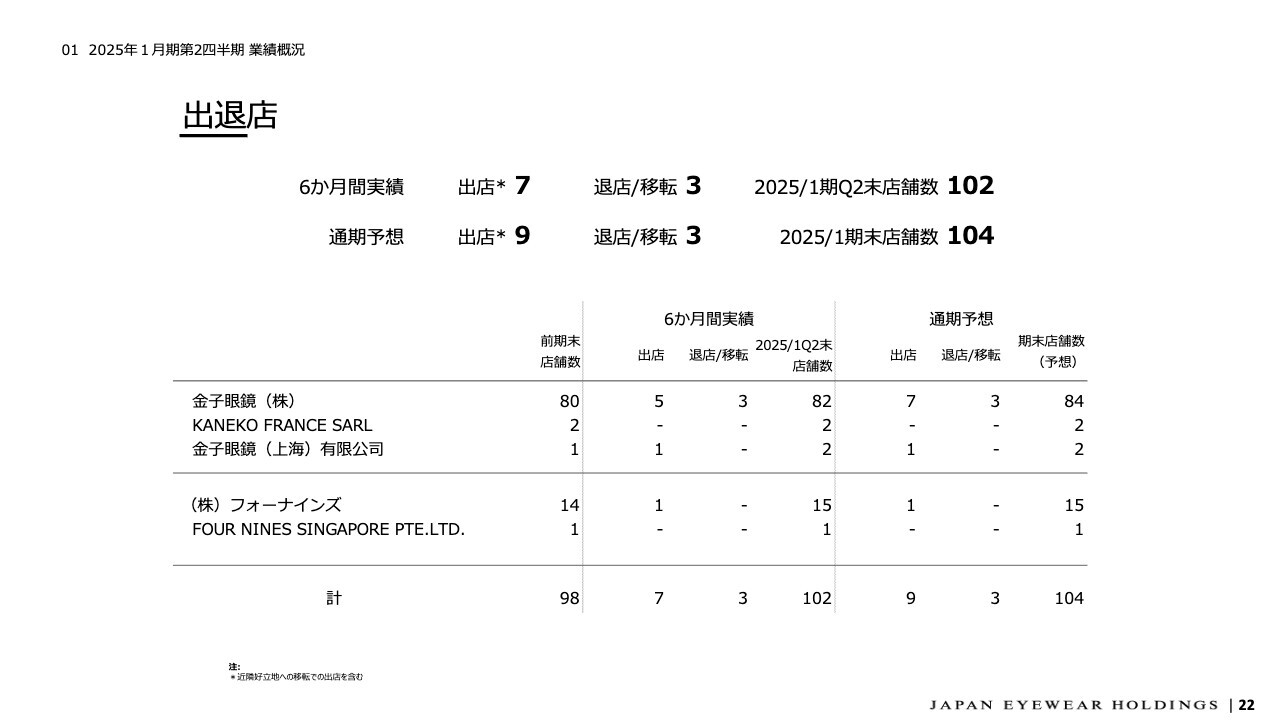

出退店

出退店です。今年は2月から4月の第1四半期に出店が集中しており、例えば、もともと通期予想の前提になっている金子眼鏡の出店は、通期では7店舗を計画していますが、そのうち5店舗がすでに上期で実現しており、残り2店舗となっています。

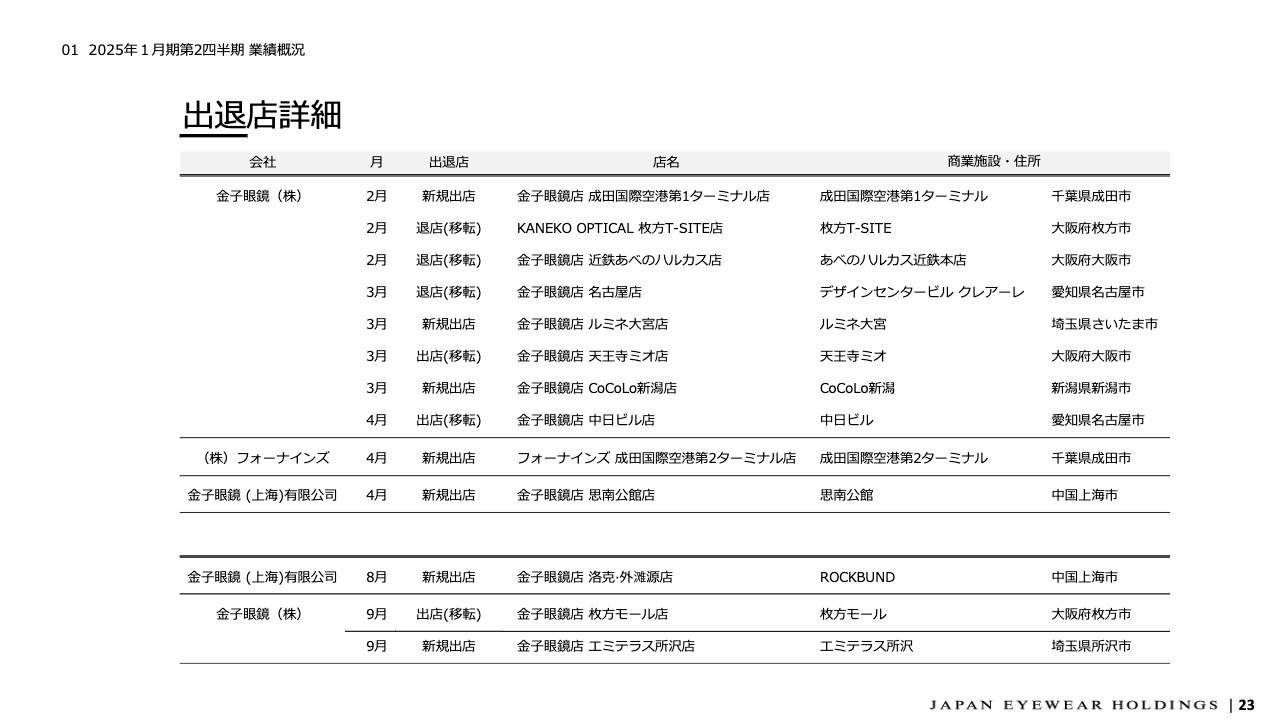

出退店詳細

残りの2店舗はスライドの下部にある枚方と所沢の新店です。いずれも9月の出店になりますが、枚方は先週の9月6日にオープンが済んでいますし、所沢も今月下旬にオープン予定で、この2店舗でもともと計画していた出店は達成となります。

また、先ほど少し触れた上海の3号店はもともと計画に入っていなかったものであるため、計画プラスアルファとなります。

残り数ヶ月での出店であるため、今期に与えるインパクトは大きくありませんが、今後の海外展開の主軸になる中国本土での出店が順調に進んでいるとご理解ください。

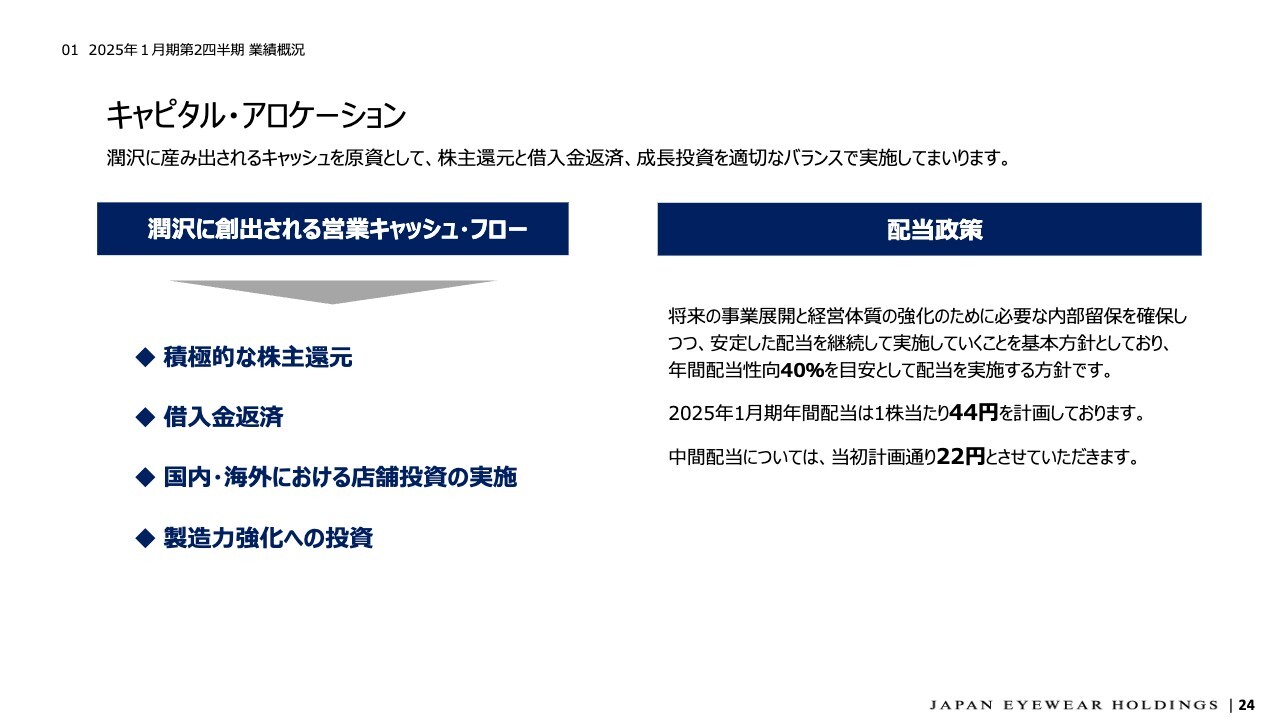

キャピタル・アロケーション

最後に、これはあくまで考え方のみを示しているものです。潤沢に生み出されるキャッシュ・フローを何に使っていくかを、数字のない定性的な表現になっていますが、記載しています。

スライドの左側にあるように、基本的には、借入金の返済、国内・海外における出店に対する投資、鯖江の工場への投資、製造力強化への投資、そして株主還元といった全部の項目を、しっかりとバランスをとって実施していきたいと考えています。

株主還元については、配当性向40パーセントを目安として配当を実施するとお伝えしていますが、もともと業績予想の中では1株当たり44円の配当を計画していました。現時点では通期予想を据え置いており、上期も当初計画どおり44円の半分の1株当たり22円の配当を実施したいと考えています。

上期の施策についての補足ですが、直近のものを含めて2つリリースを出しています。1つは、7月に発表した「東京証券取引所プライム市場への市場区分変更申請に向けた準備に関するお知らせ」で、もう1つは、9月に発表した「海外子会社(特定子会社)設立に関するお知らせ」です。

香港は、今後のアジア展開の積極化の中核となる拠点だと考えているため、実績が伴ってくるタイミングであらためて詳細をご説明します。

以上、大変駆け足になりましたが、第2四半期の業績についてご説明しました。

質疑応答:好調な売上総利益率の要因と海外卸売上高の期ズレについて

質問者:1点目の質問は、売上総利益率が79パーセントくらいまで上昇した要因についてです。インバウンドや新店における増収など、比較的売上の幅が大きいところが要因なのか、または値上げなどの要因があるのでしょうか? そのあたりについてご解説をお願いします。

2点目の質問は、先ほどお話のあった海外卸売上高の期ズレについてです。それがどのくらいの規模だったのか、もし期ズレがなければどのくらいの売上だったのか、ニュアンスでも構わないの

新着ログ

「小売業」のログ