提供:キュービーネットホールディングス株式会社 2024年6月期第3四半期決算説明

キュービーネットHD、前年度の価格改定が奏功し3Qは増収増益 国内の席稼働状況改善により4Q以降は新規出店を再開

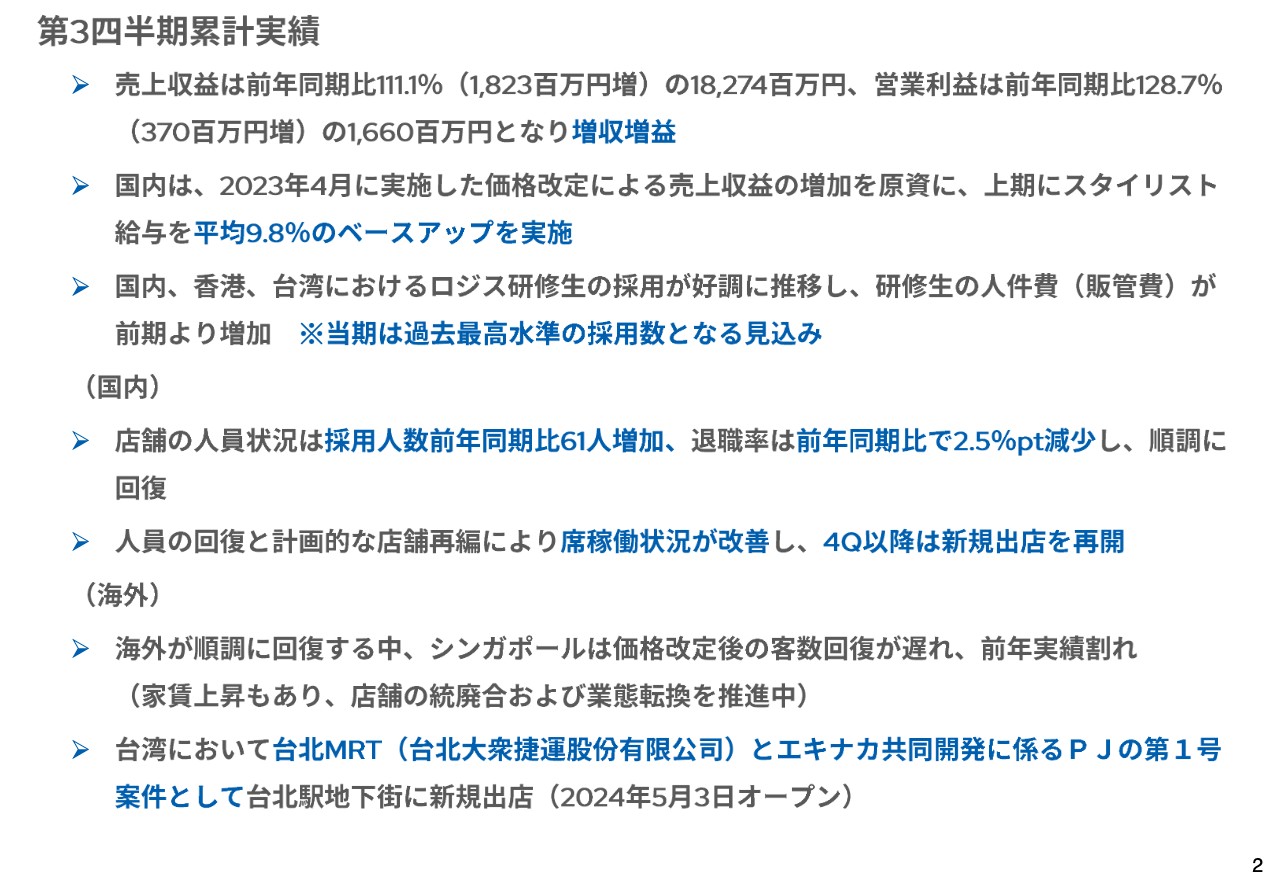

第3四半期累計実績

北野泰男 氏:キュービーネットホールディングス株式会社、代表取締役社長の北野です。第3四半期累計実績についてご説明します。連結の売上収益、営業利益については、主に前期に(香港以外で)価格改定を実施し、増収増益となりました。

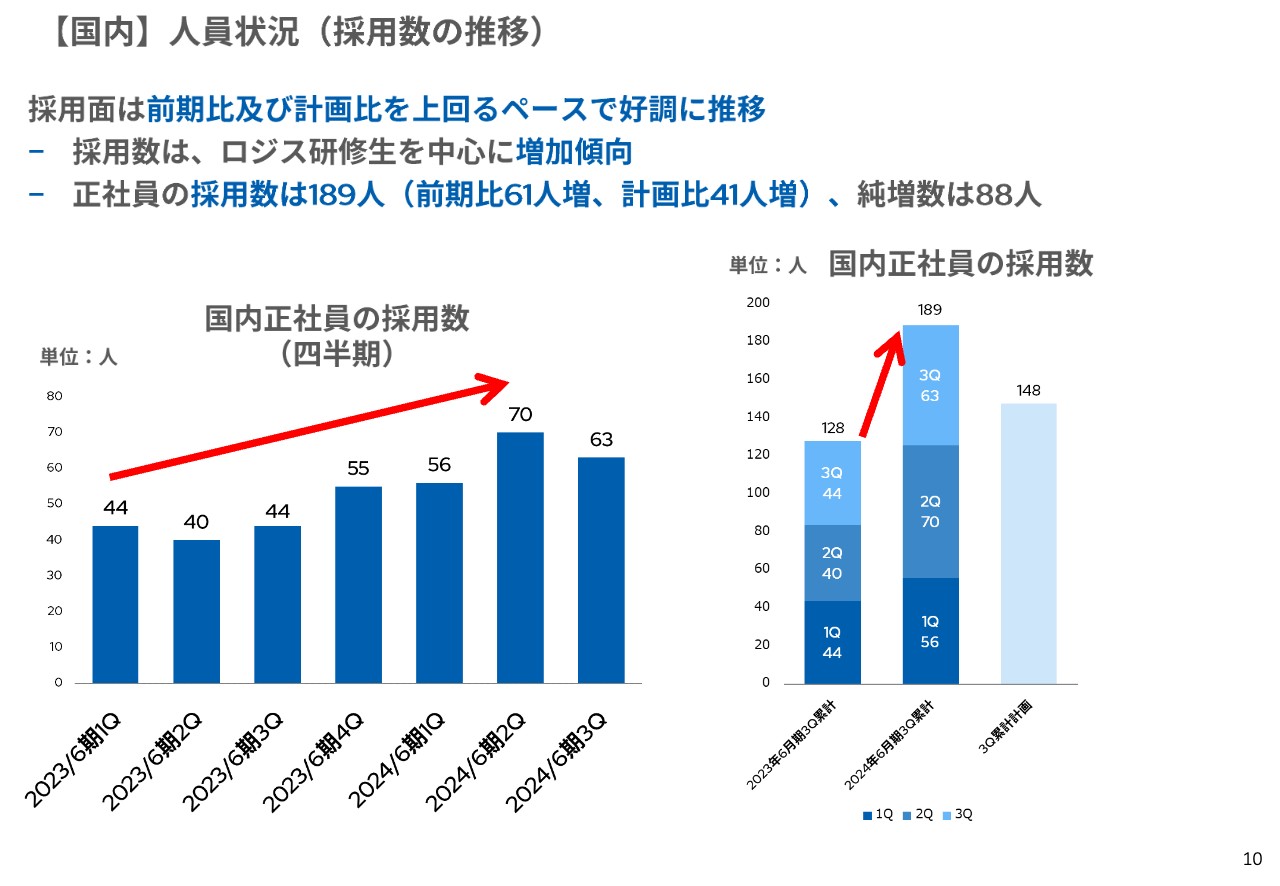

国内の採用面は順調に推移し、計画を上回るペースとなっています。また、国内の退職率についても、第1四半期の9.2パーセントから、第2四半期は8.1パーセント、第3四半期は6.2パーセントと着実に減少してきています。

さらに、国内の店舗統廃合については、これまで人員数とのバランスを考慮し戦略的に再編を進めてきましたが、第3四半期で概ね終了し、第4四半期からは店舗数の純増を予定しています。採用面、退職率、人員の純増数も順調なことから、店舗数の安定拡大・成長に向けた基盤は整った、と判断しています。

シンガポールについては、前期の価格改定後の競合影響により、来店客数の回復が遅れていましたが、1年の中でも最も繁忙期である旧正月を経て、若干回復の兆しも見えてきています。さらに、台湾においては、台北地下鉄の台北MRTとのエキナカ共同開発に係る包括的出店契約(5ヶ年)を締結し、今後、駅の優良区画への出店を予定しています。

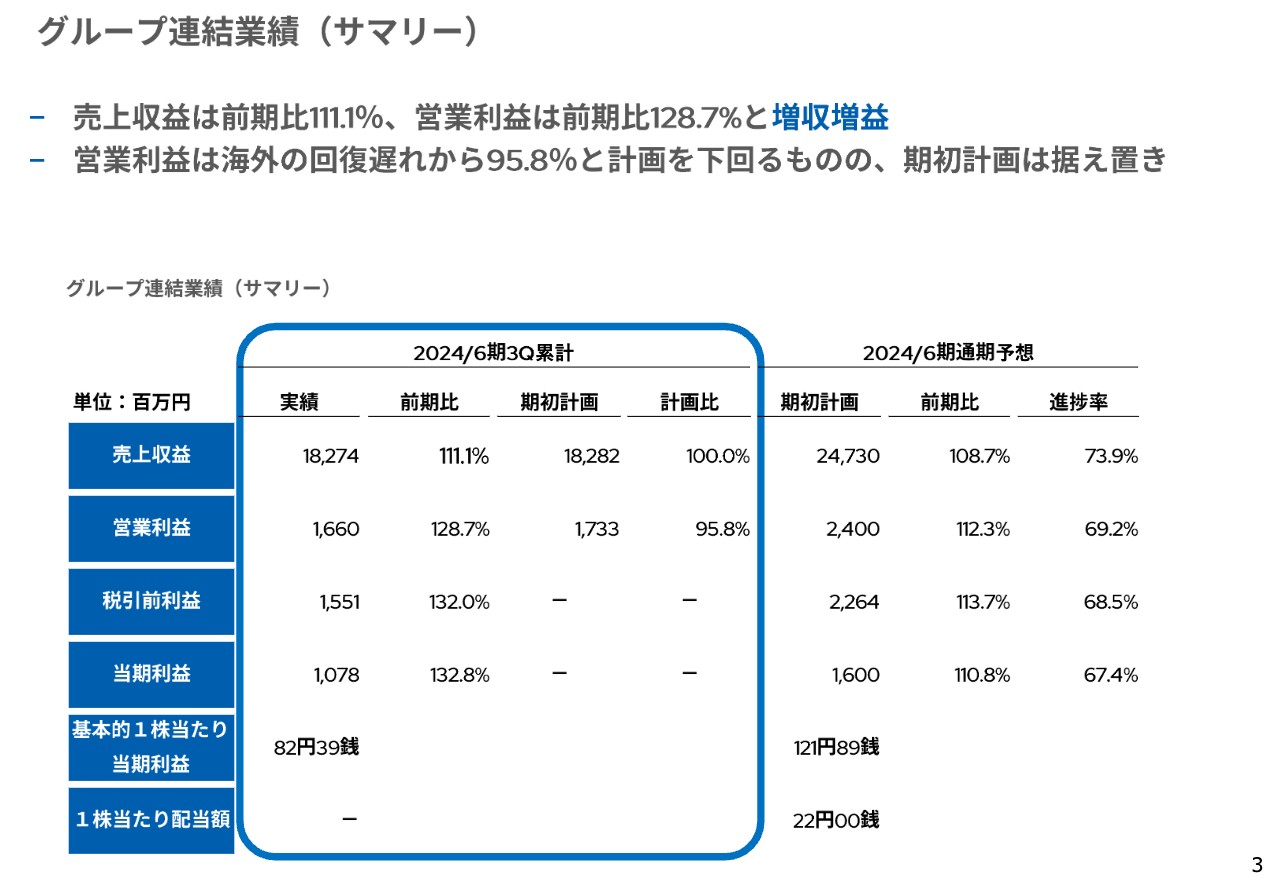

グループ連結業績(サマリー)

第3四半期累計のグループ連結業績の概要についてご説明します。売上収益は前年同期比111.1パーセントの182億74百万円、営業利益は前年同期比128.7 パーセントの16億6,000万円、当期利益は前年同期比132.8パーセントの10億7,800万円の実績となりました。

前期に国内・シンガポール・台湾・アメリカにおいて価格改定を行い、連結の売上収益は前期比で増加しています。

第3四半期累計の売上収益は、為替によるプラス影響を受け、計画比100.0パーセントとなりました。 第3四半期累計の営業利益は、計画比95.8パーセントとなり、ほぼ計画に近い実績となりました。詳細については後ほどご説明します。

また、売上収益はほぼ計画通りですが、営業利益は海外の回復遅れから95.8パーセントと計画を下回るものの、通期の業績予想については、現時点で修正を予定していません。

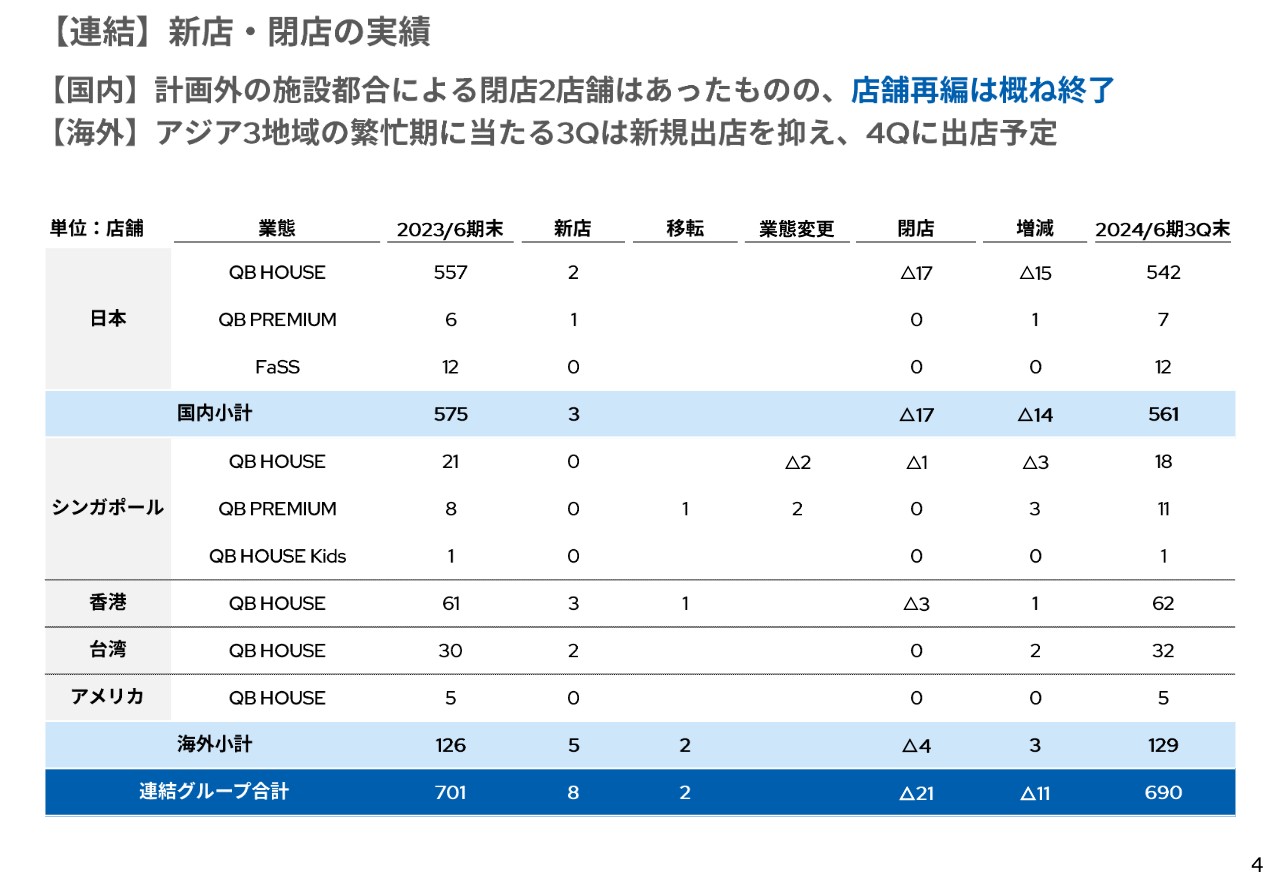

【連結】進展・閉店の実績

グループ全体の出退店の概要についてご説明します。国内においては、出店を3店舗、閉店を17店舗実施したことから、2024年3月末時点での国内総店舗数は、前期末比14店舗減少し561店舗となりました。

なお、閉店した17店舗の内訳ですが、今期前半まで継続した人員不足への対応として、コロナ禍による影響を受け、従来水準に戻らない店舗のうち、近隣店舗への送客が可能で、収益改善や人員配置の効率化につながるような店舗の戦略的な統廃合が9店舗、老朽化した商業施設の建て替えや駅の工事支障などの貸主都合による閉店が8店舗です。

次に、海外の出店については、香港で3店舗、台湾で2店舗実施しました。また、移転をシンガポールで1店舗、香港で1店舗実施しました。閉店については、シンガポールで1店舗、香港で3店舗実施したことから、海外全体での総店舗数は前期末比3店舗増加し、129店舗となりました。

また、シンガポールでは、QBハウスからQBプレミアムへの業態変更を上期に2店舗実施しています。なお、海外の閉店理由については、施設側都合によるもの1店舗、契約期間満了に伴うもの1店舗、移転によるもの2店舗となっています。

この結果、 2024年3月末時点でのグループ総店舗数は、690店舗となっています。

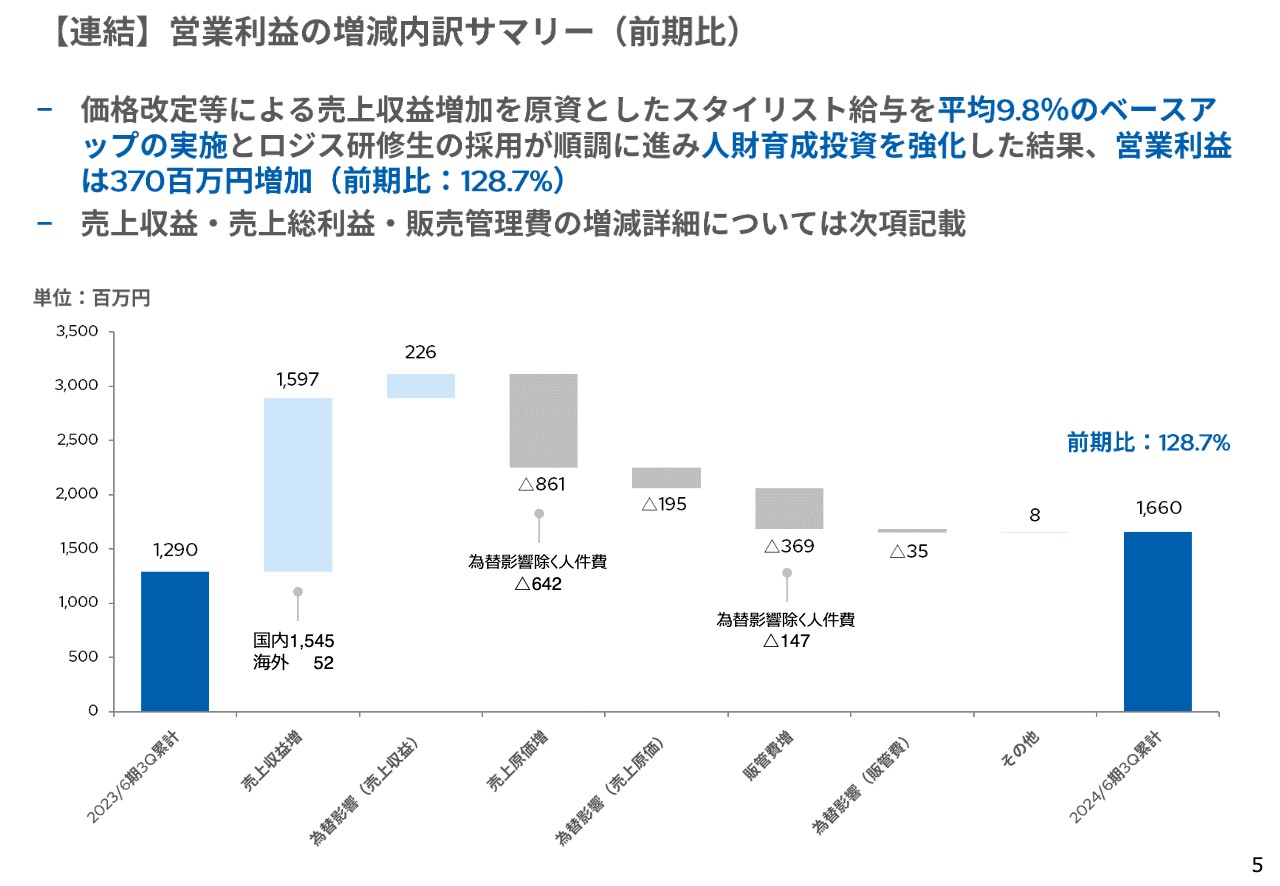

【連結】営業利益の増減内訳サマリー(前期比)

第3四半期累計業績の前期比については、売上収益は、前期に国内・シンガポール・台湾・アメリカにおいて価格改定を行ったことにより、国内売上収益が15億4,500万円、海外売上収益が5,200万円増加し、合計15億9,700万円の増加となっています。

売上原価は、価格改定等による売上収益増加を原資とした、スタイリストの給与改善と売上収益の増加に伴う家賃の増加等により8億6,100万円増加しています。売上原価増加要因で最も大きな要因は、人件費の増加で、6億4,200万円(為替影響を除く)となっています。

販売管理費は、3億6,900万円増加しています。増加要因としてロジスカットプロフェッショナルスタイリストスクールの人員増と育成強化により、人件費が1億4,700万円増加しています。

以上の結果、第3四半期累計の営業利益は、前期比で3億7,000万円増加して、16億6,000万円となっています。

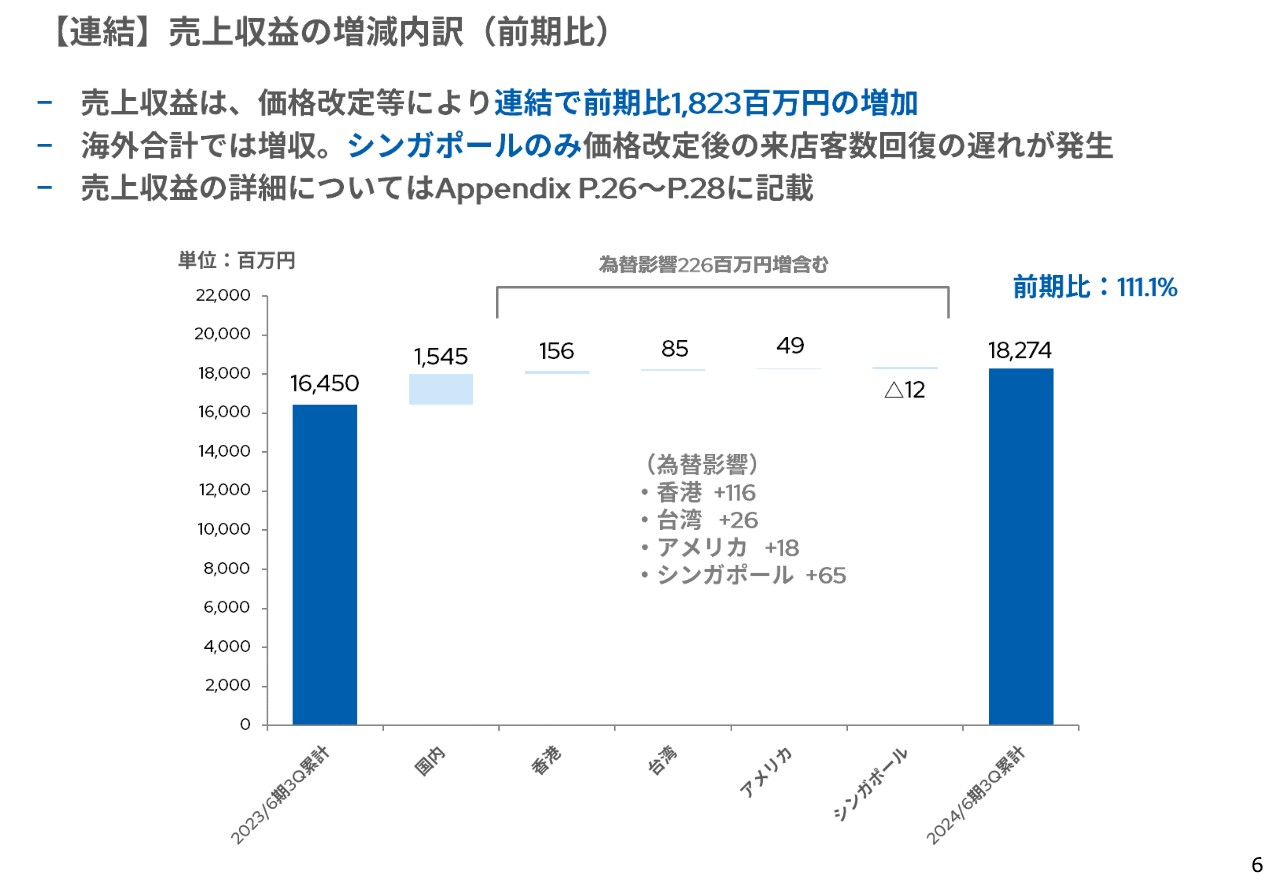

【連結】売上収益の増減内訳(前期比)

売上収益については、国内が15億4,500万円の増加、香港が1億5,600万円の増加、台湾が8,500万円の増加、アメリカが4,900万円の増加、シンガポールのみ1,200万円の減少、売上収益合計の実績は、連結で前期比18億2,300万円増の182億7,400万円となりました。

なお、この中には為替によるプラス影響2億2,600万円を含んでいます。

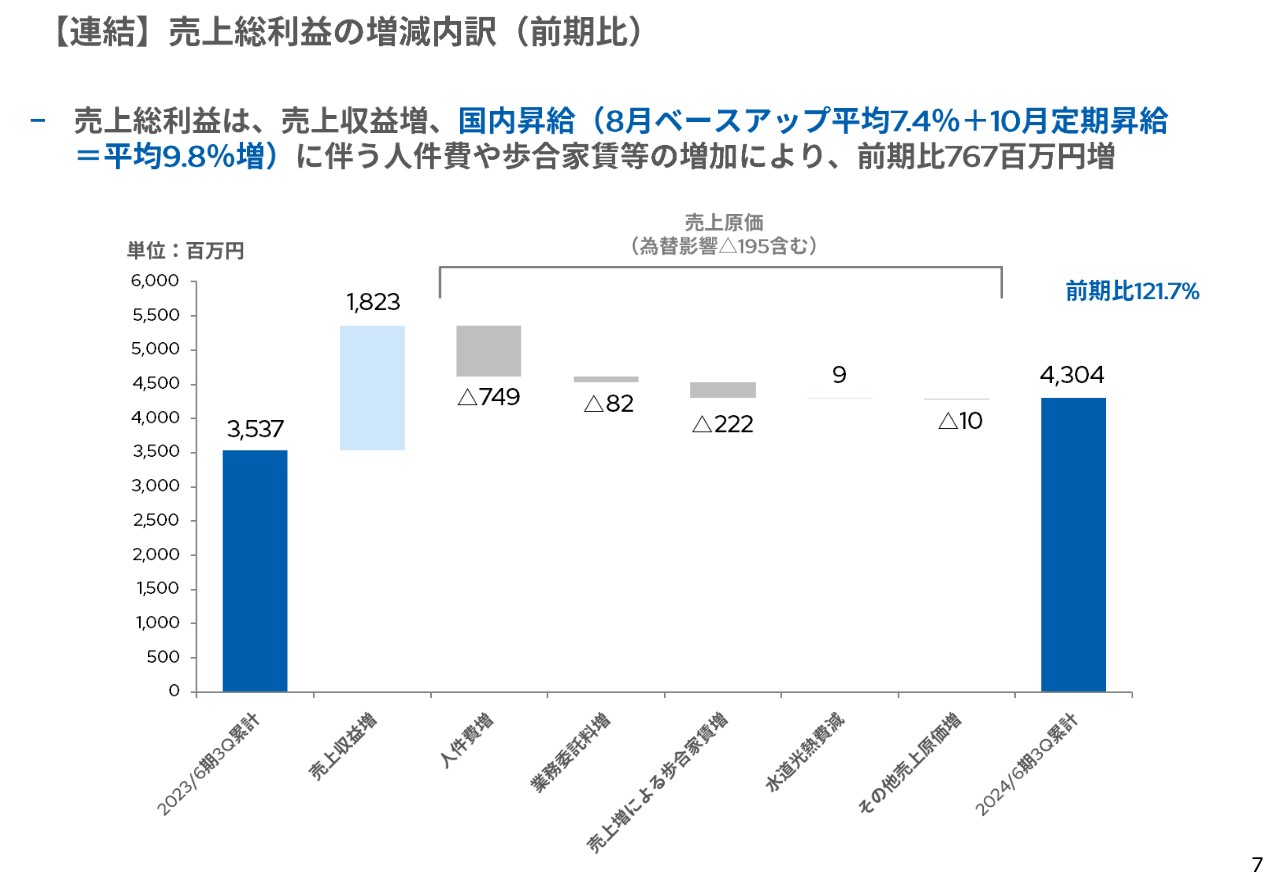

【連結】売上総利益の増減内訳(前期比)

売上総利益については、売上収益の増加(為替差益を含む)に対し、主に国内の給与において、2023年8月に平均7.4パーセントのベースアップを実施し、さらに10月に評価に応じた定期昇給を実施したことから、合計で平均9.8パーセントの昇給を行っています。

人件費が前期比で7億4,900万円増加したことや、売上増による業務委託料の8,200万円増加、店舗の歩合家賃の2億2,200万円増加等の売上原価の増加を吸収し、売上総利益は前期比で7億6,700万円増の43億400万円となりました。

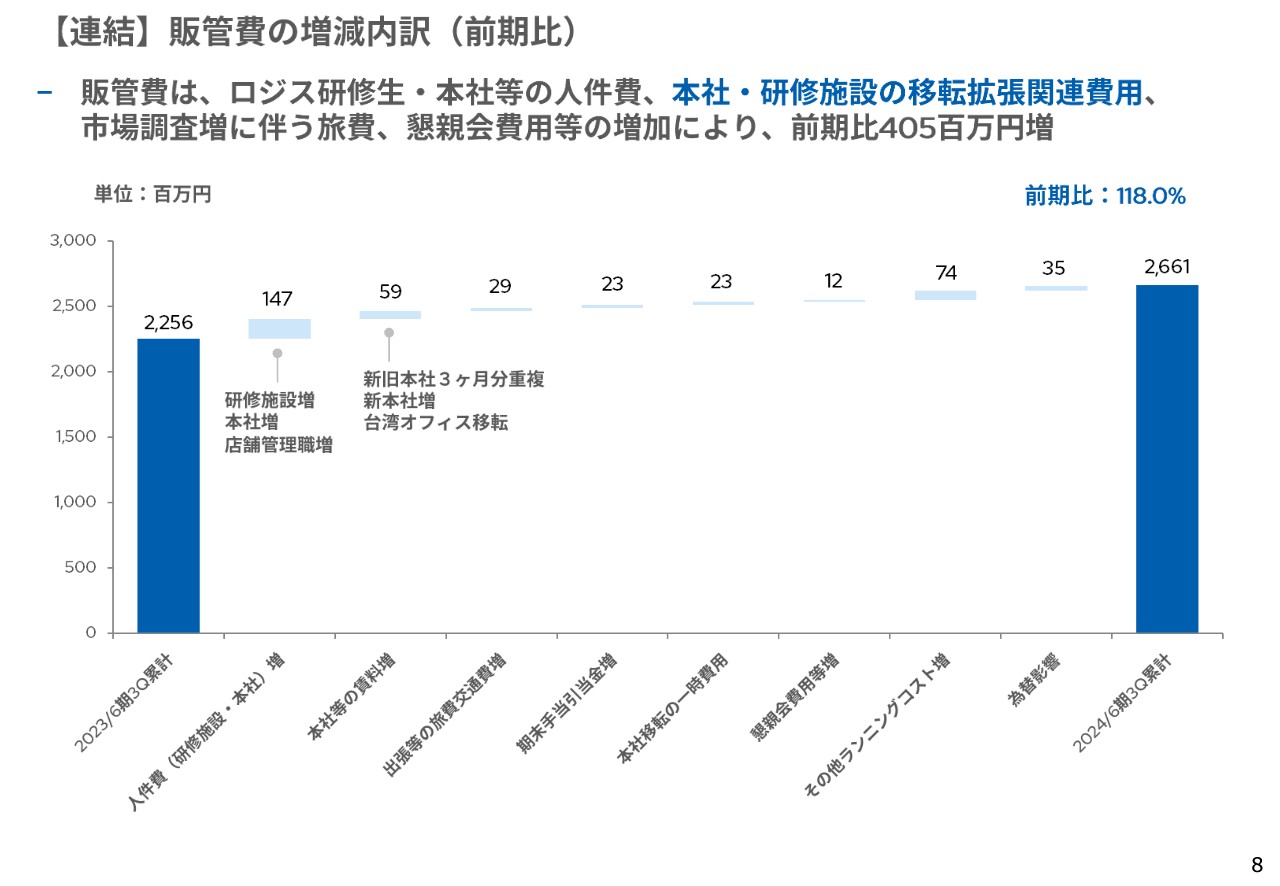

【連結】販管費の増減内訳(前期比)

販売管理費については、入社が順調なロジスカットプロフェッショナルスタイリストスクールの研修生や本社人員、店舗管理職の増員等に伴い、人件費が1億4,700万円増加しています。

さらに、旧本社ビルが取り壊し予定となったことから、昨年11月に新本社へ移転しました。国際会計基準上では、契約開始月から家賃の償却を開始することから、3ヶ月分の本社家賃の重複や移転時に本社内にある研修施設を約1.5倍に増床したことから、家賃の増加や移転費用が発生しています。

その他、出張の増加に伴う旅費交通費の増加、為替影響等も含めると、前期比で4億500万円増の26億6,100万円となりました。

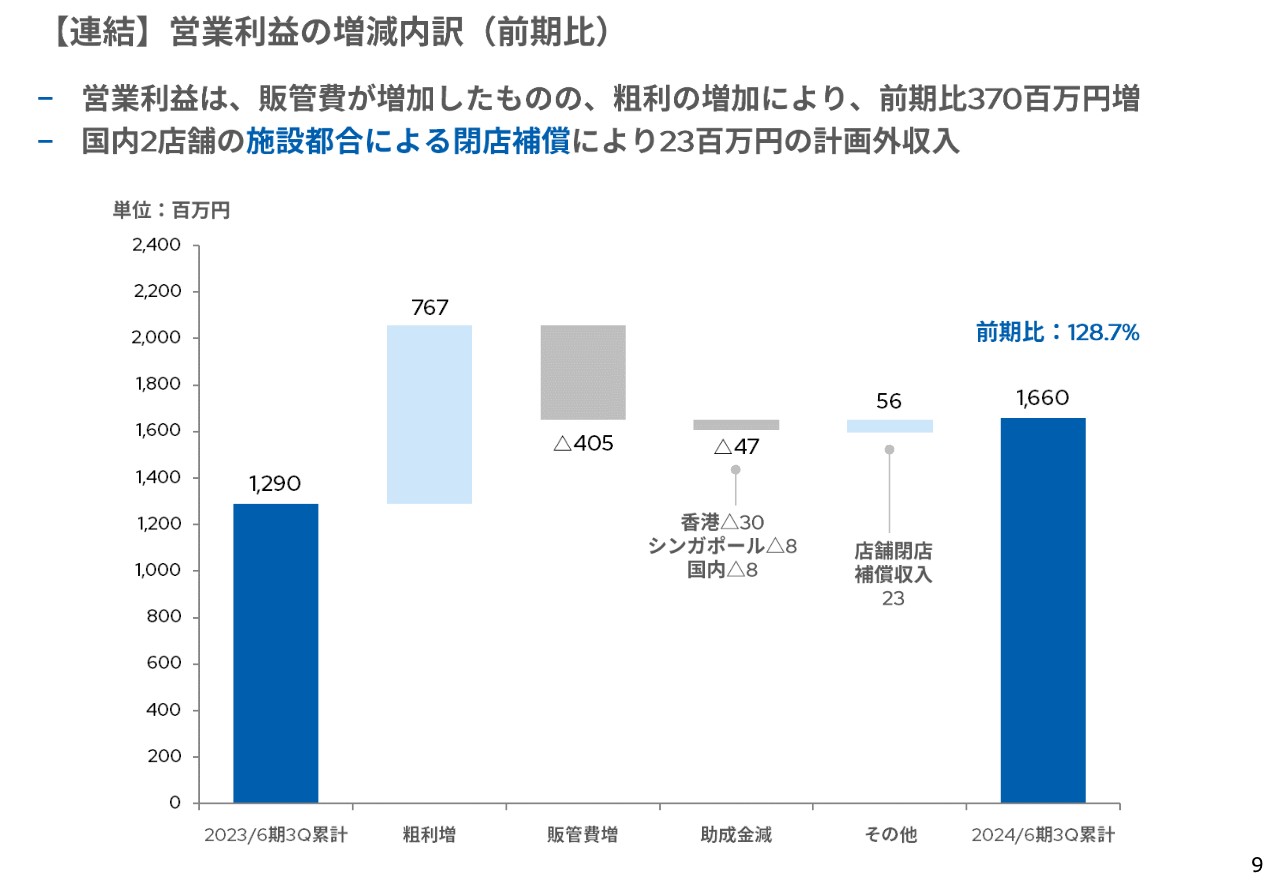

【連結】営業利益の増減内訳(前期比)

営業利益については、売上総利益や販管費の増減内訳でご説明してきたこと以外では、主に香港の助成金がなくなった影響や、国内2店舗の施設都合閉店時の補償収入の計上等があり、前期比で3億7,000万円増加し、16億6,000万円となりました。

【国内】人員状況(採用数の推移)

国内の採用面については、昨年の8月、10月の既存スタイリストの待遇改善に伴う募集条件の引き上げにより、給与競争力が高まり応募人数が増加したことで、カット経験者採用、カット未経験者(ロジス研修生)採用ともに前年から増加しています。

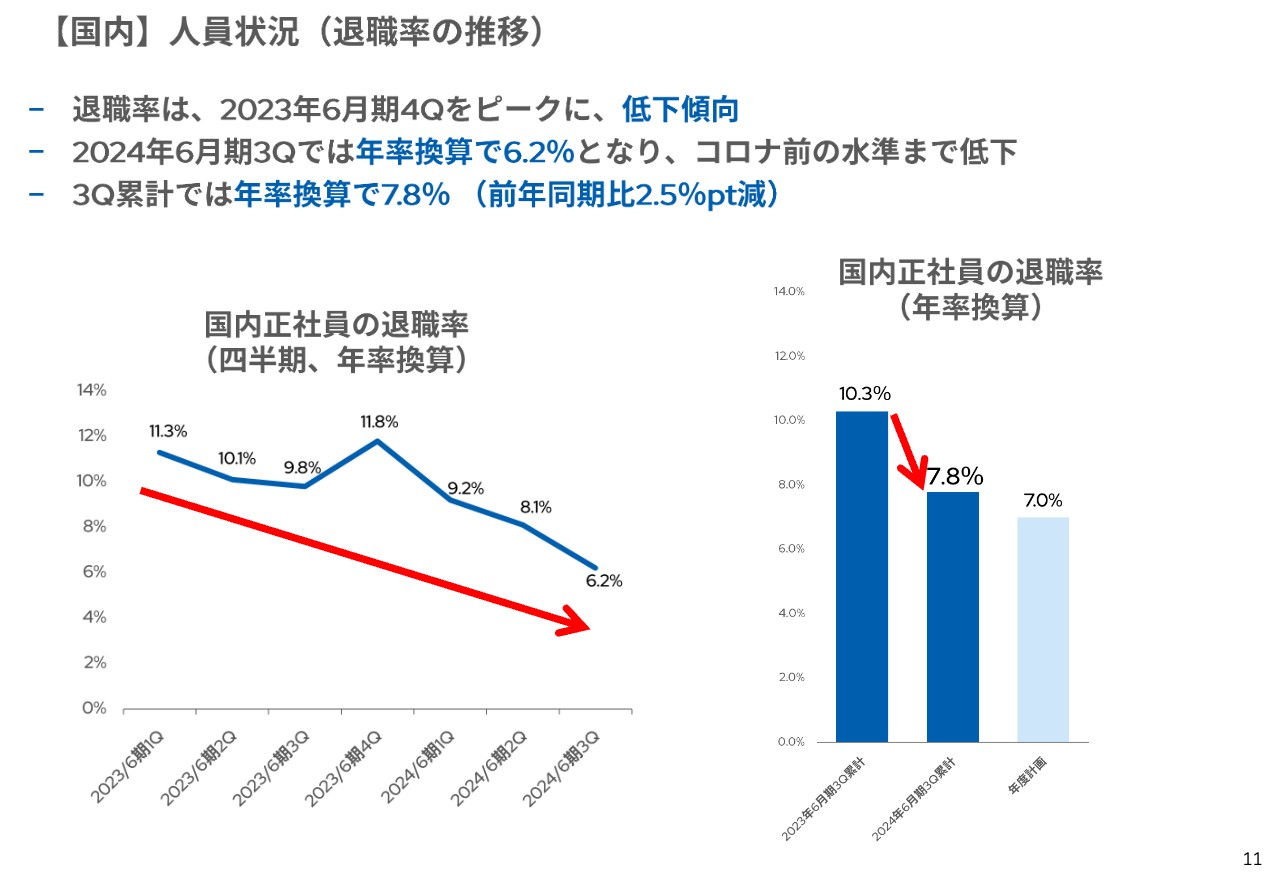

【国内】人員状況(退職率の推移)

国内の退職率については、前期第4四半期の11.8パーセントをピークに低下傾向となり、今期第3四半期のみでは、6.2パーセントまで低下しており、ほぼコロナ前の退職水準となっています。

退職率の良化については、給与処遇の引き上げ、店舗営業時間の短縮による体力的な負荷軽減等の複合的な施策の結果、人員状況が改善し、今期目標とする7.0パーセントに近づいています。

更なる退職率の低下には、未来がイメージできるキャリア構築環境、能力アップの機会創出・拡充やフォロー体制の構築が必要であると考えており、現在検討している中期経営計画にも具体的な施策を盛り込み、引き続きより働きやすい職場環境作りに向けて改善を図ることで、年間で100人強の人員純増を確保し、サスティナブルな店舗数成長、売上成長、利益成長を目指していきます。

【国内】総稼働席数の状況

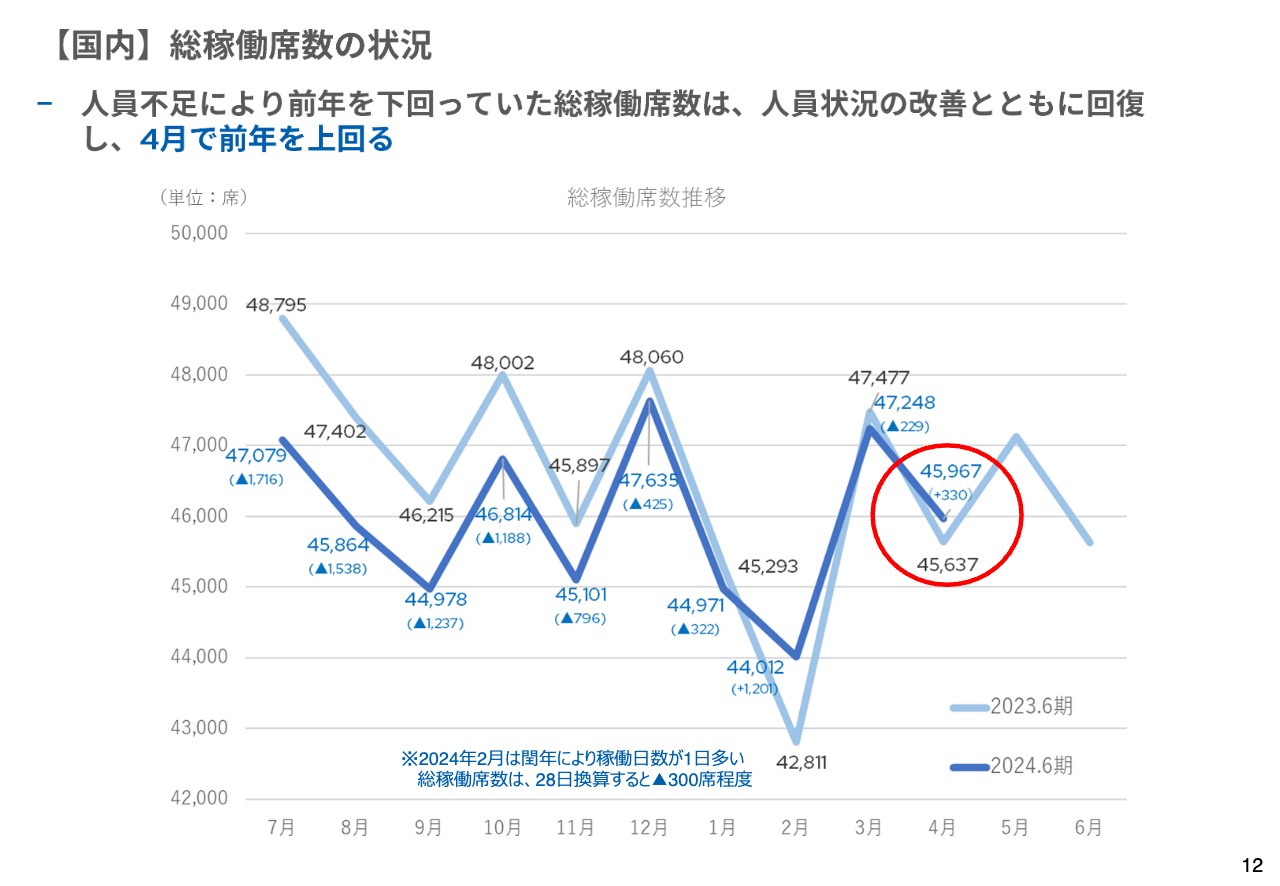

国内店舗の稼働状況についてご説明します。上期までは、コロナ禍からの急激な需要回復と採用競争の激化により人員不足となり、総稼働席数は前年同月を下回っていました。

上期のスタイリスト給与の待遇改善に加えて、営業時間短縮等の労働環境の改善を行ってきたことで、採用数・退職率ともに改善が進み、総稼働席数は徐々に増加傾向となり、4月には今期で初めて前年同月を上回る水準となりました。(2月の閏年影響は除く)

これらの足元の稼働状況から、出店を行える人員体制が整ってきたと判断し、第4四半期より新規出店を再開しています。

【海外】事業の状況

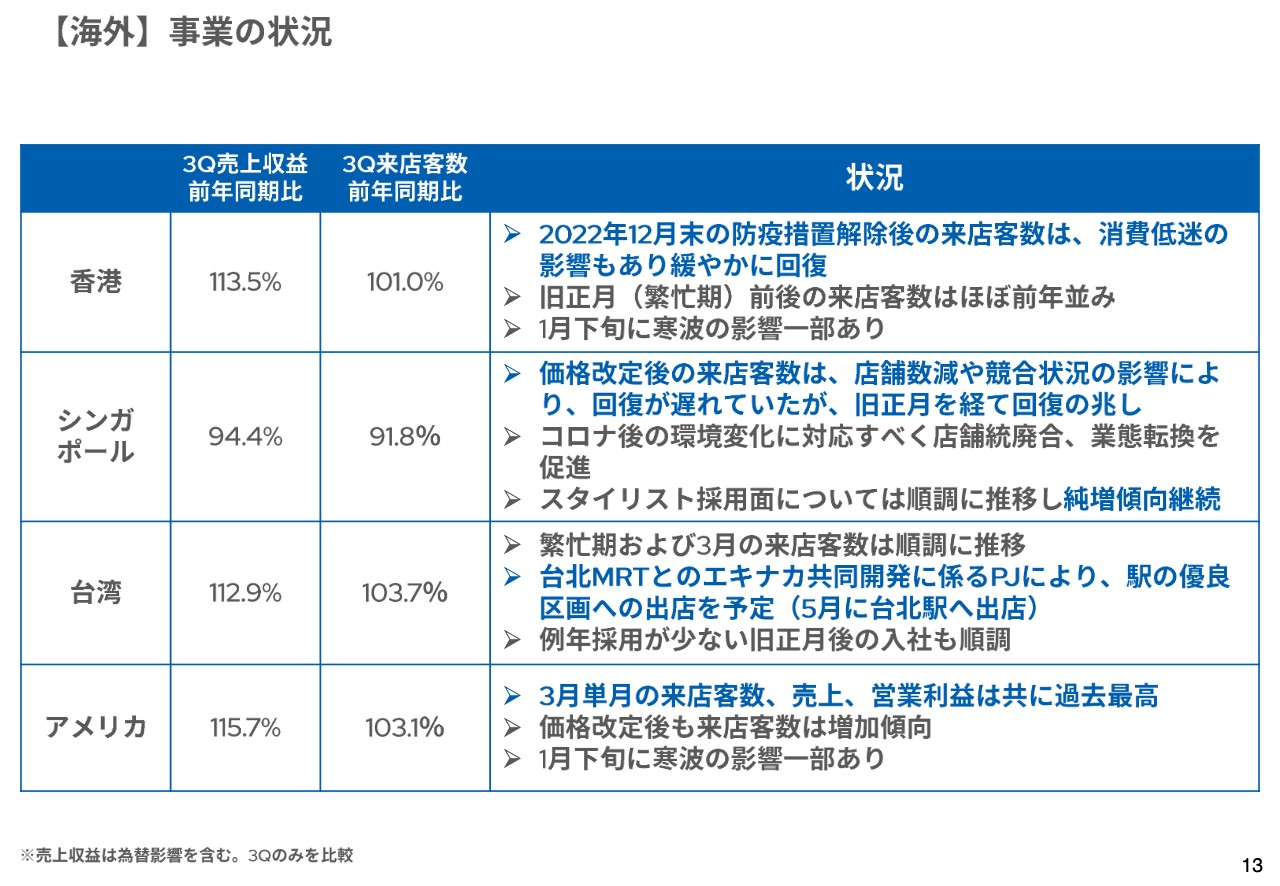

海外の状況についてご説明します。現在62店舗展開している香港については、前年同期比で、来店客数101.0パーセント、売上収益は113.5パーセントまで回復しています。香港においては、防疫措置解除後の消費低迷等があり、緩やかな回復傾向となっています。

次に、現在30店舗展開しているシンガポールについて、前年同期比は、来店客数91.8 パーセント、売上収益は94.4パーセントとなっています。競合環境が厳しく、価格改定後の来店客数の回復が遅れていましたが、最も繁忙期である旧正月を経て、回復の兆しが出てきています。

次いで、現在32店舗展開している台湾ですが、前年同期比は、来店客数で103.7パーセント、売上で112.9パーセントとなっています。台北MRTとのエキナカ共同開発に係るプロジェクトにより、駅の優良区画への出店を予定しています。

最後に、アメリカについてです。現在、ニューヨークに5店舗展開していますが、前年同期比は、来店客数で103.1パーセント、売上で115.7パーセントとなっています。ニューヨークにおいては、過去に3回の価格改定を実施していますが、サービスクオリティーの面で高い評価を得て、新規のお客様が増え続けており、3月には来店客数、売上、営業利益がともに単月で過去最高となりました。

また、売上の前年比については、為替影響を含んでいることにご留意ください。

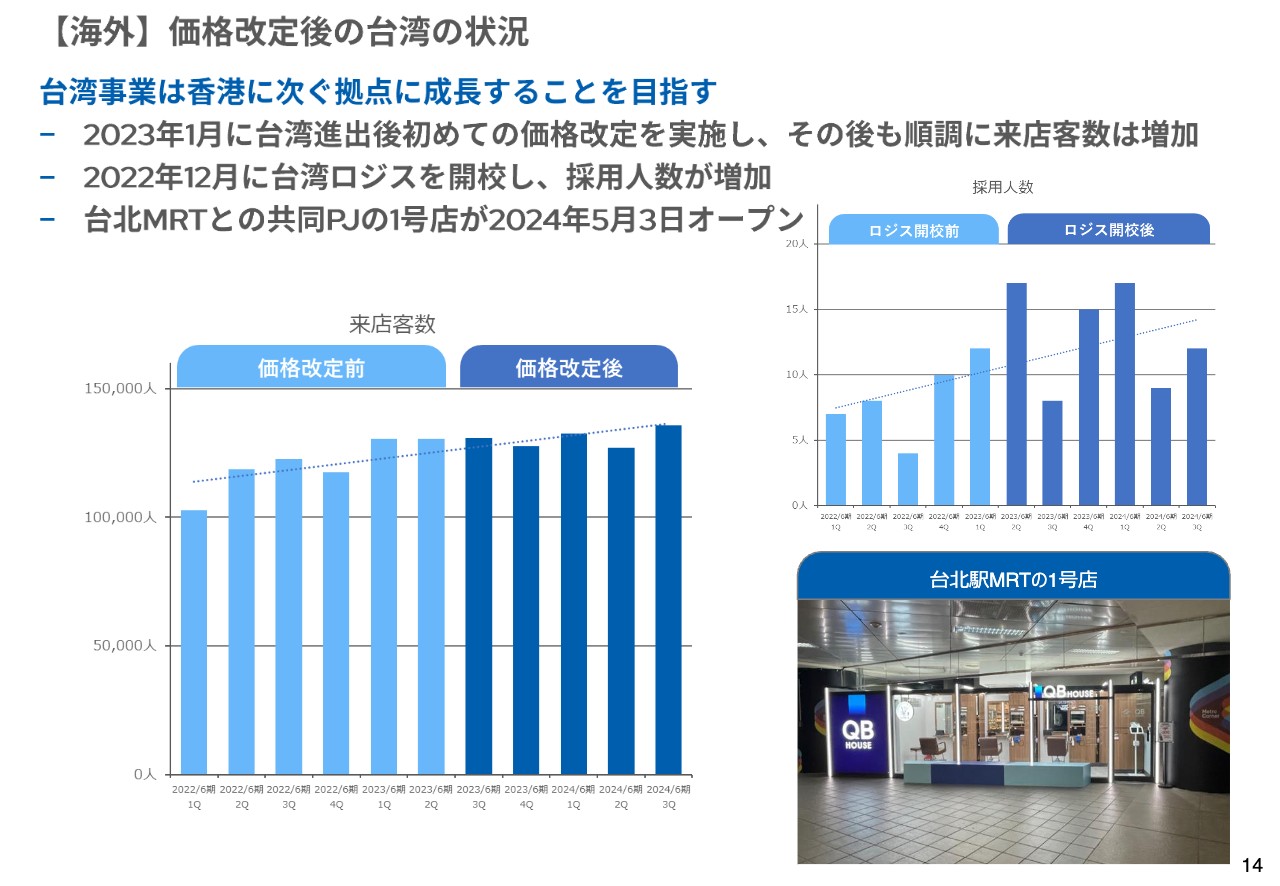

【海外】価格改定後の台湾の状況

台湾事業について価格改定後の状況をご説明します。2023年1月に台湾進出後初となる価格改定を行い、大きな失客もなくその後も来店客数は順調に増加しています。価格改定実施前の2022年12月には台湾でロジスカットプロフェッショナルスタイリストスクールを開校し、人財育成投資を強化しており、採用数も増加しています。

また、2024年2月には台北MRTと出店に関するエキナカ共同開発に係る包括契約を締結しており、新たな立地での出店に着手しています。これらの戦略実行で、台湾事業は香港に次ぐ拠点に成長することを目指しています。

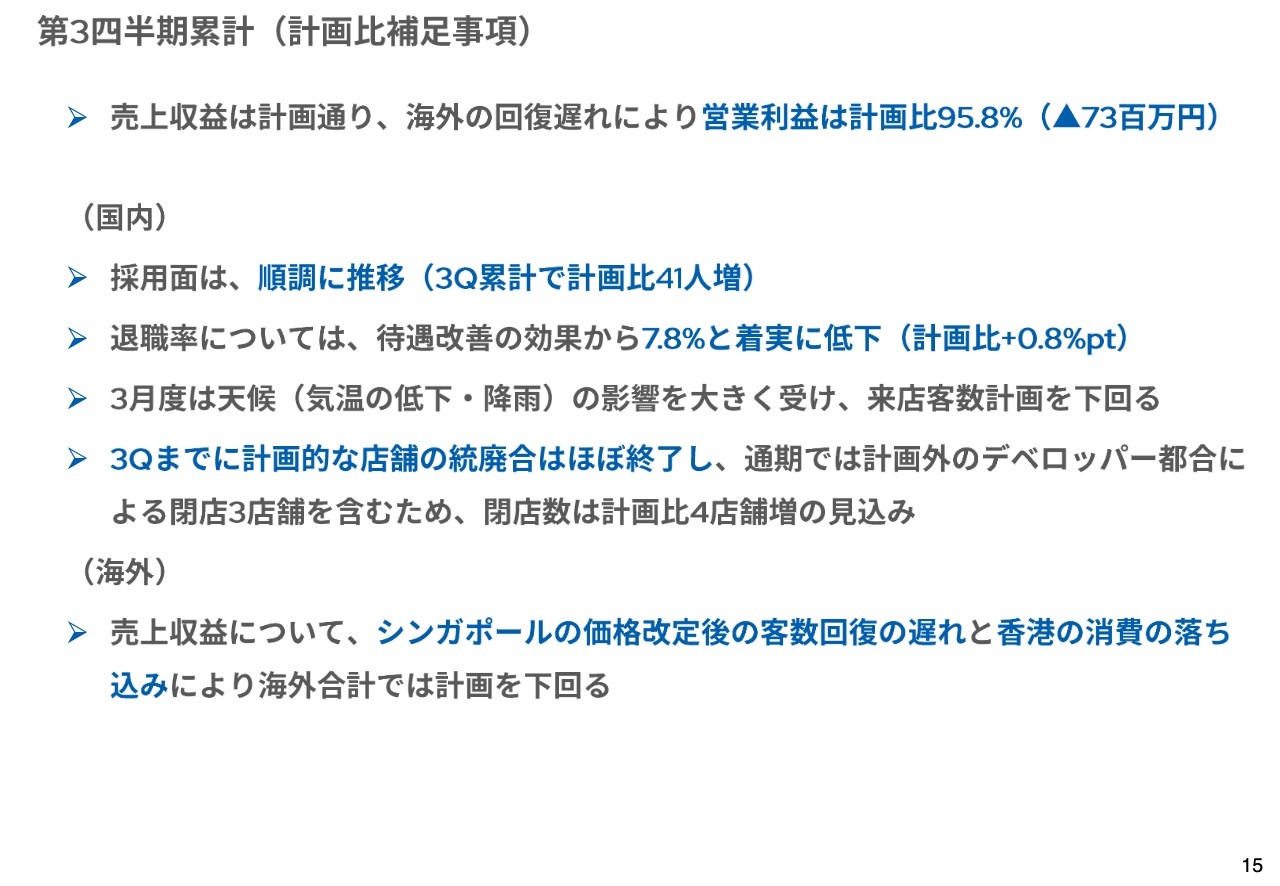

第3四半期累計(計画比補足事項)

第3四半期累計実績の計画比について補足事項をご説明します。連結の計画比について、売上収益は為替影響も含めてほぼ計画通り、営業利益は主に海外の回復遅れにより、計画比95.8パーセントの7,300万円減となりました。

採用面は、順調に推移し、計画を上回るペースとなっています。また退職率についても、計画に対し0.8%ポイント上回っているものの、第1四半期の9.2パーセントから、第2四半期は8.1パーセント、第3四半期は6.2パーセント、と着実に低下してきています。

3月の既存店来店客数実績に関しては、天候影響を大きく受け98.7パーセントとなっていますが、4月はほぼ計画通りとなっています。店舗の統廃合は概ね終了したものの、通期では、デベロッパー都合による閉店3店舗を含む4店舗の閉店を計画外で見込んでいます。

シンガポールについては、競合影響により、前期に実施した価格改定後の来店客数減少から回復が遅れていましたが、1年の中でも最も繁忙期である旧正月を経て、若干回復の兆しも見えてきています。また、香港は2022年12月末まで防疫措置があり影響を受けましたが、消費等の影響はあるものの、着実に回復基調となってきています。

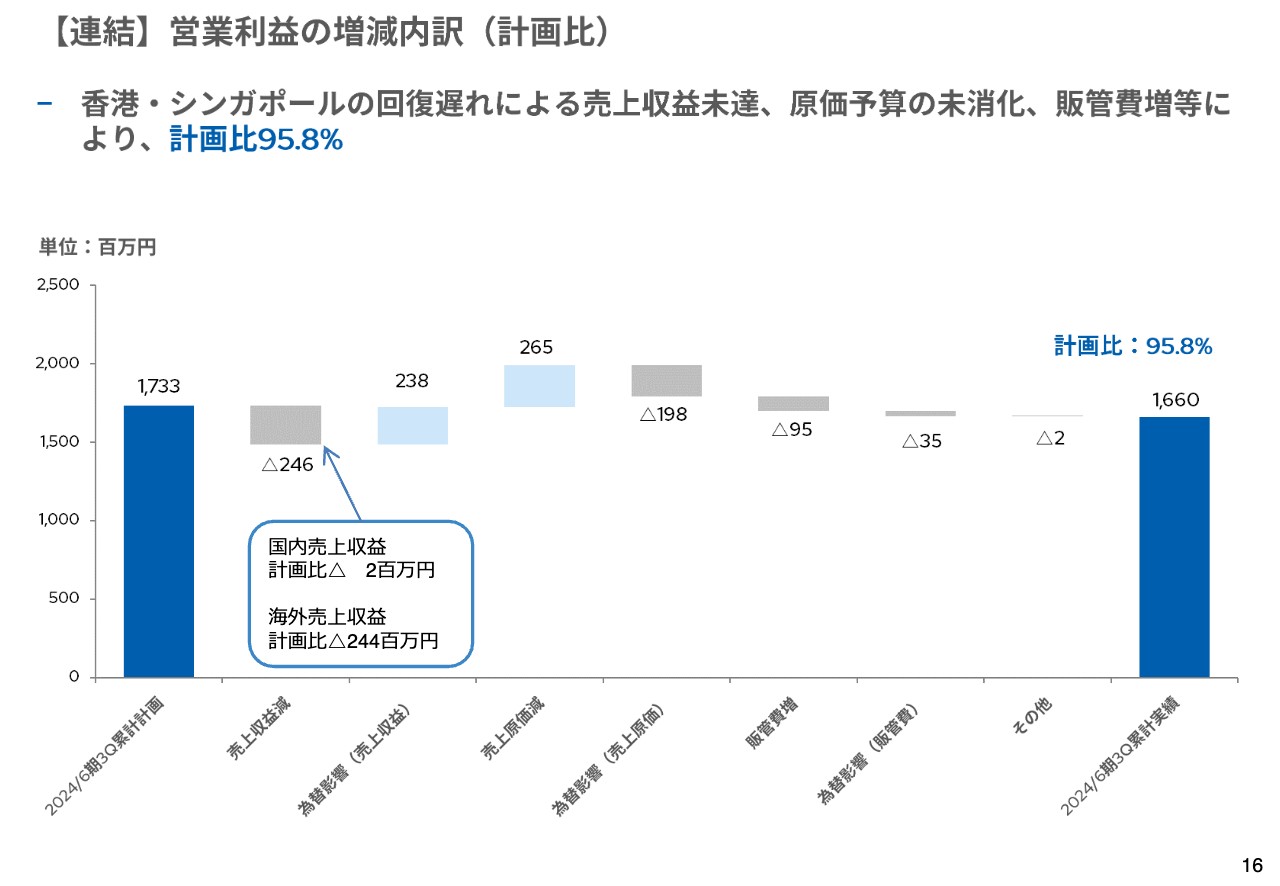

【連結】営業利益の増減内訳(計画比)

営業利益の期初計画比についてご説明します。売上収益については、為替影響を除くと、計画比2億4,600万円の減収で、計画を下回りました。国内の売上収益はほぼ計画通りとなっている一方で、香港・シンガポールの売上回復の遅れが要因となっています。

売上原価についても、為替影響を除くと、計画比2億6,500万円減であり、計画を下回りました。主に国内の店舗人件費予算の未消化によるものです。さらに、販管費については、為替影響を除くと、計画比9,500万円増となりました。これらの結果、営業利益は計画比7,200万円減となっています。

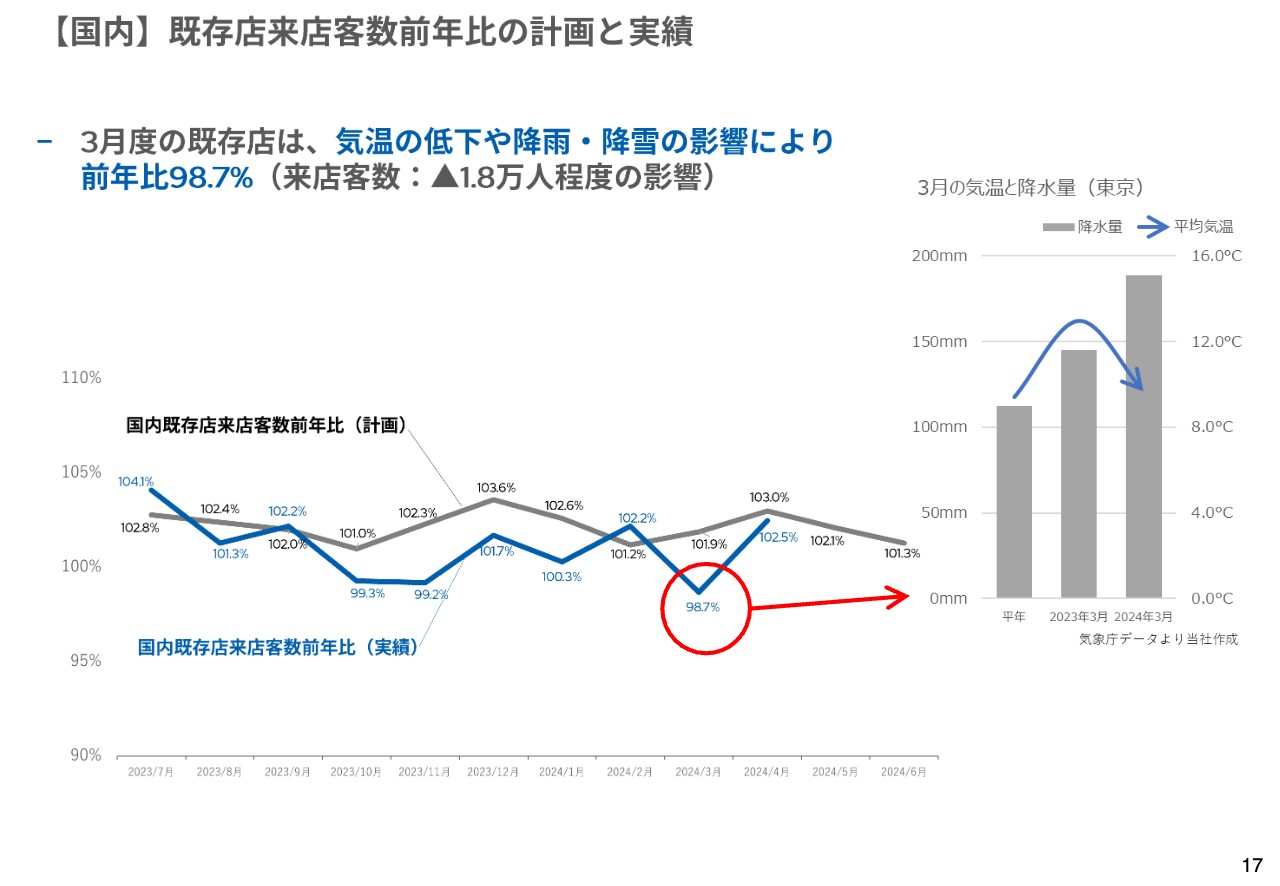

【国内】既存店来店客数前年比の計画と実績

国内の既存店来店客数前年比についてご説明します。第1四半期は、8月にスタイリストの帰省に伴う一部店舗の休業の影響があったものの、主に来店客数と相関の高い気温が平年より高めに推移したことにより、計画を上回る推移となりました。

第2四半期は、定休日設定の店舗数が横ばいで推移したことや労働環境の改善策として、店舗の営業時間短縮を進めた影響が、特に閑散期である10月から11月に顕在化しました。

第3四半期は、引き続き営業時間短縮の影響に加え、特に3月においては、気温の低下や降水量の増加などの天候の影響を大きく受けました。前期の3月は比較的暖かかったものの、当期は平年並みの気温に戻ったことに加え、降水量が多く、降雨・降雪により来店客数が減少しています。

現在、人員状況が増加傾向にあることから、今後は、未稼働席の稼働をさらに増やし、かつ、定休日設定の解消を行いながら、既存店のさらなる回復を図っていきます。なお、営業時間短縮については、労働環境の改善が目的であることから、継続しています。

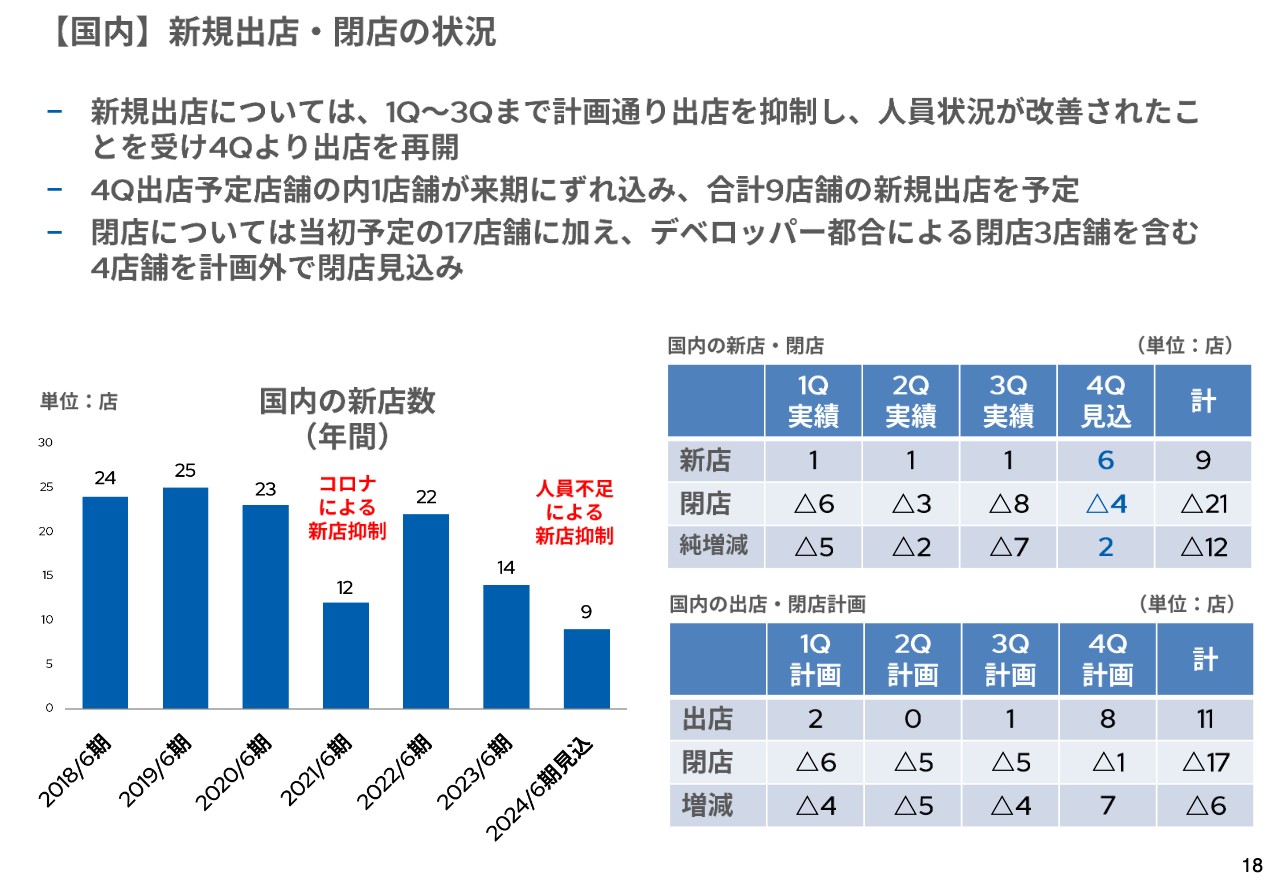

【国内】新規出店・閉店の状況

国内の出店状況については、第3四半期までは、既存店の人員状況の改善を図るため、新規出店による規模の拡大よりも、まずは席稼働率の回復を優先させ、計画通りの3店舗を出店しています。

期間の後半からは人員の確保と定着に改善の兆しが出ていることからも、第4四半期には6店舗を出店する見込みです。(第2四半期時点での見込み7店舗に対して1店舗が来期にずれ込んだため6店舗。)

また、通期の閉店見込みについては、17店舗の閉店計画に対し、デベロッパー都合による閉店3店舗を含んだ計画外閉店が4店舗追加となったことで21店舗となる見込みです。

現在、出店開発を再開したことから、来期、再来期に至るまで好立地へのご誘致をいただいており、今後は夜間人口の多い住宅地エリアや、未出店地域への進出、各ブランド(QB HOUSE、QB PREMIUM、FaSS)の組み合わせによって、新たな地域、顧客層のシェアを拡大するべく、さらに出店精度を上げた展開を進めていきます。

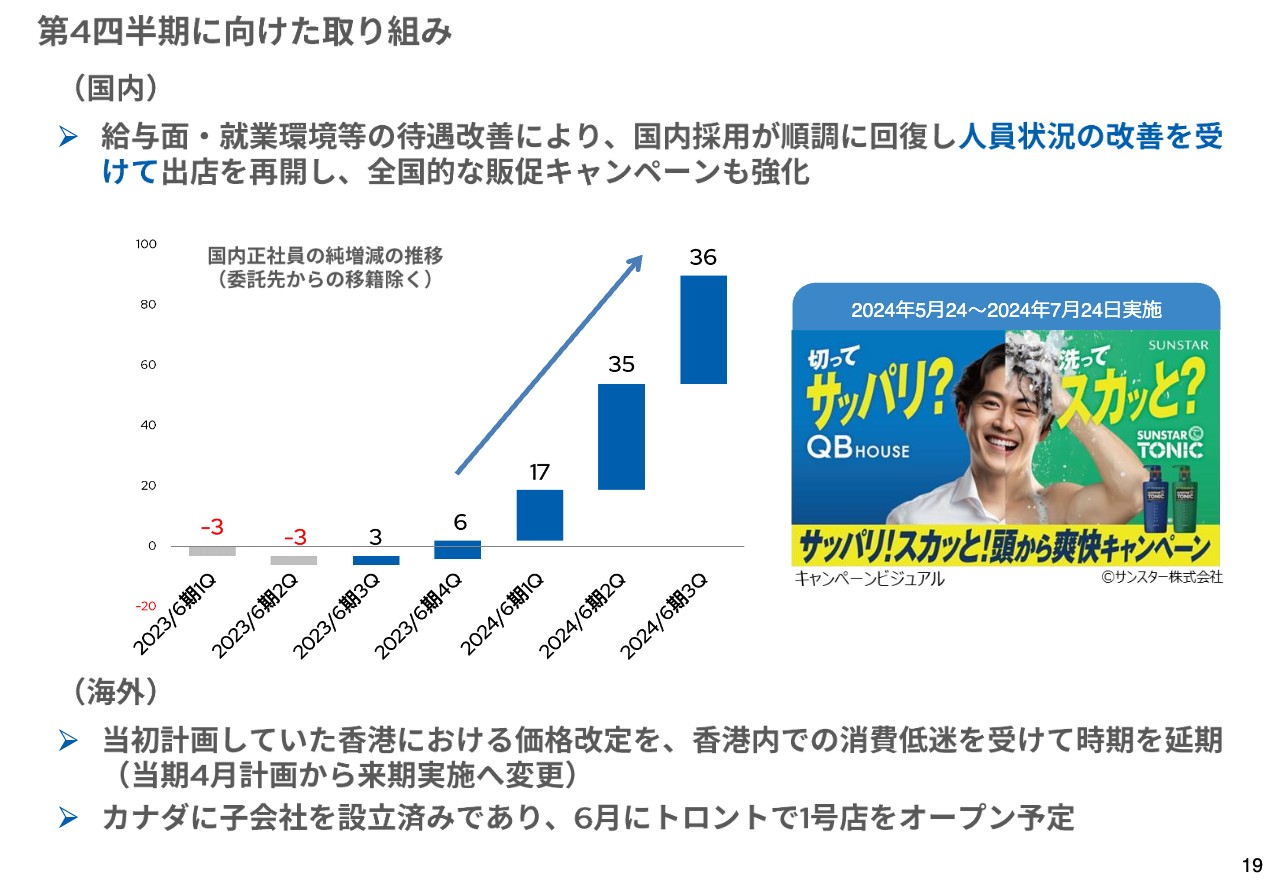

第4四半期に向けた取り組み

第4四半期の取り組みについてご説明します。国内においては、昨年8月に給与のベースアップ、続く10月にも評価に基づく定期昇給を行い、合わせて平均9.8パーセントの昇給を実施したことから、採用面が好調に推移しました。退職率も低下基調となったことから、人員の純増数が計画を上回るペースで推移しています。

これらの状況を受け、第4四半期からは新規出店ペースを通常ペースに戻していくと共に、人員不足の状況から控えていた販促活動も、5月から予定している大型販促を皮切りに第4四半期以降強化していきます。

海外においては、香港の消費低迷を受け、再度マーケティング調査を実施するため、価格改定の実施時期を来期に変更しています。また、カナダ1号店の営業開始については、6月を見込んでいます。

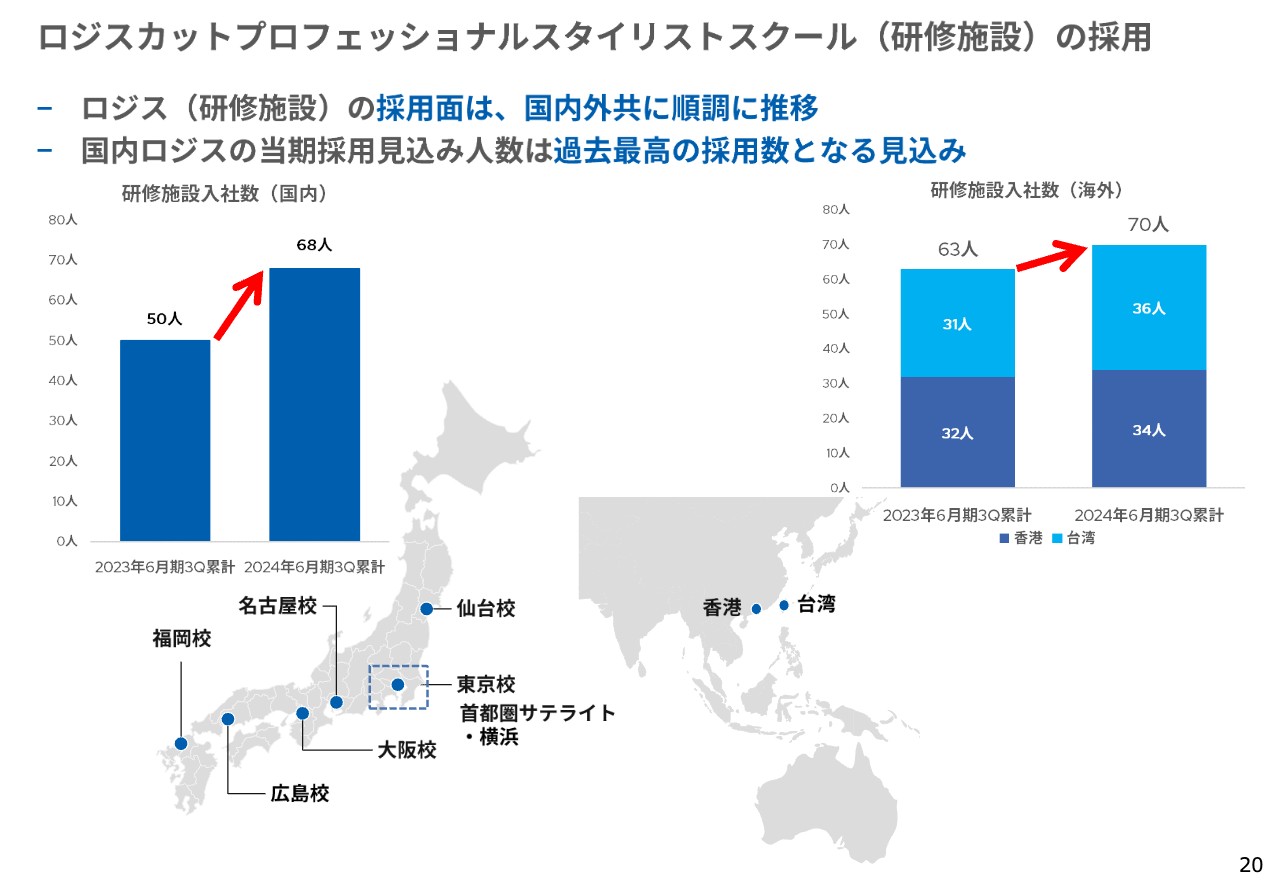

ロジスカットプロフェッショナルスタイリストスクール(研修施設)の採用

ヘアカット技術を習得していない未経験者を育成する、ロジスカットプロフェッショナルスタイリストスクール(ロジス研修生)の入社は、前期比で順調な推移となっています。また、国内のロジスと台湾ロジスは、上期中に研修スペースを増床しており、引き続き教育投資を強化し続けています。

国内採用の好調要因としては、20代の第二新卒層の入社増加があり、前職場で入社後のギャップ(アシスタント期間が想定より長期にわたることや手荒れなどの理由)を感じ、当社の強みである充実した育成環境及び早期デビューが大きな魅力となっています。加えて、育成拠点の拡充に伴って、転居を伴う採用も増えており、採用対象地域の拡大も採用増の要因となっています。

人財育成については、当社グループの強みであり、次項でご説明するとおり、2年から3年で既存スタイリストと同等の技術力を有する人財となることから、長期安定成長の要となる取り組みであると考えており、グローバルに強化していきます。

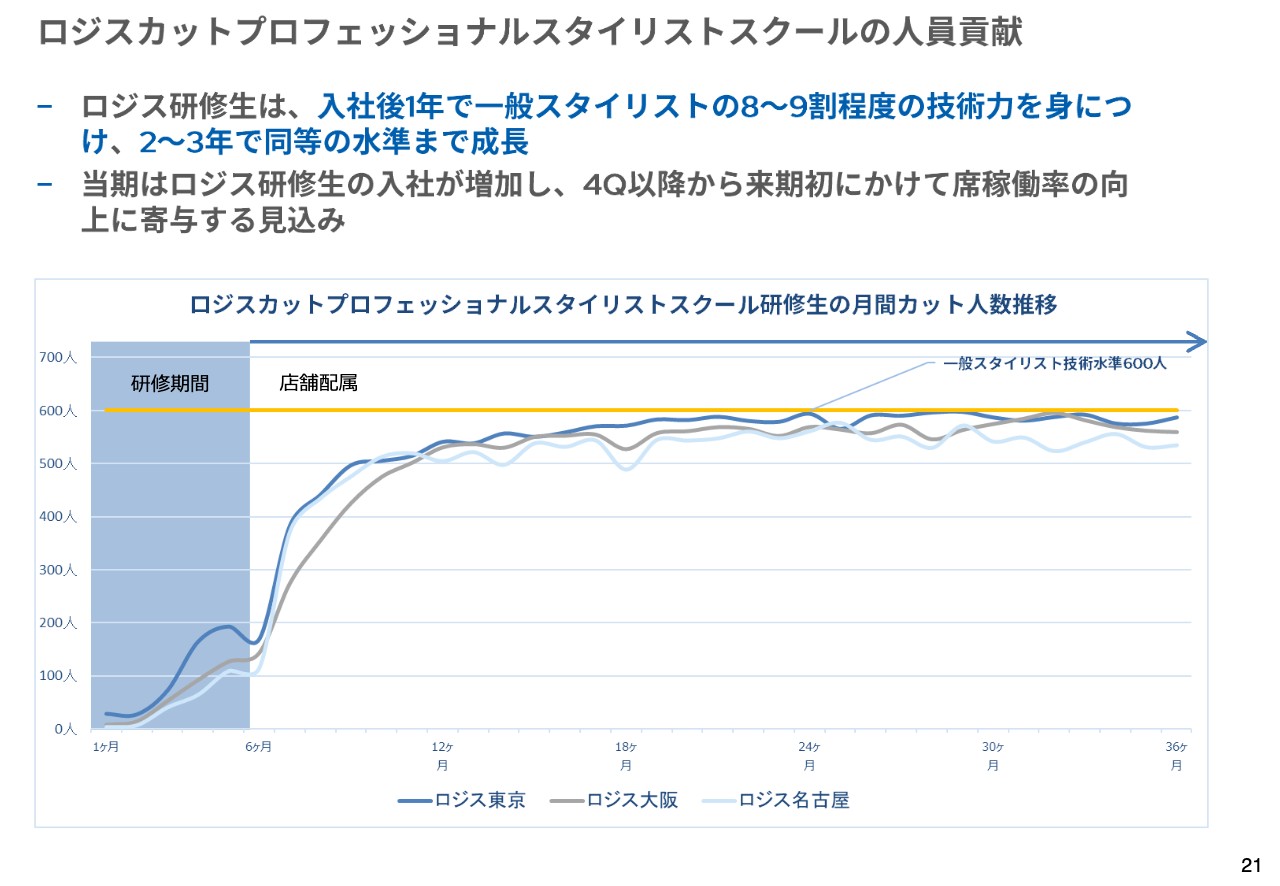

ロジスカットプロフェッショナルスタイリストスクールの人員貢献

ロジスカットプロフェッショナルスタイリストスクールに入社した人財は、6ヶ月間の集中研修の後、店舗へ配属となります。

配属時は既存スタイリストの8割から9割程度の技術力ですが、2年から3年で既存スタイリストと同等の技術力まで成長します。当期に入社した人財に関しては、第4四半期から来期以降の事業成長に大きく貢献する人財であり、現在も多くの人財が研修中であることから、今後の新規出店・事業成長に貢献すると考えています。

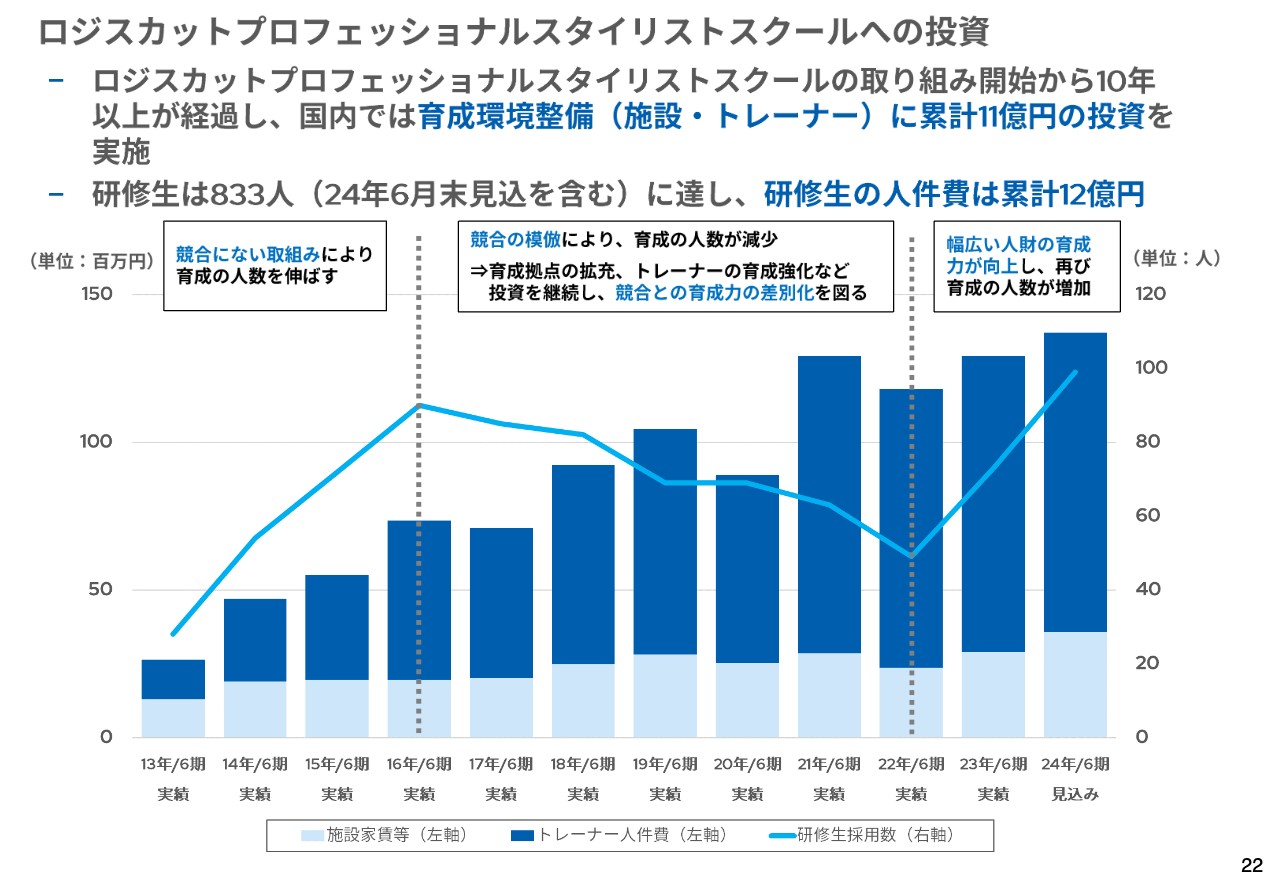

ロジスカットプロフェッショナルスタイリストスクールへの投資

2012年9月よりスタートした「ロジスカットプロフェッショナルスタイリストスクール」の取り組みは、10年以上が経過し、累計で23億円程度の投資を行っています。

充実した育成体制作りや育成プログラムの開発へ投資を継続し、1人当たりの投資額も増加させてきています。前頁でご説明したとおり、まったくヘアカットの経験が無い人財を、6ヶ月の研修で、当社の既存スタイリストの8割から9割程度の技術力を身に着けることが可能となっています。

ロジスカットプロフェッショナルスタイリストスクールの取り組み後、制度のみを模倣したチェーン店の影響により採用数が伸び悩みましたが、現在ではそのカリキュラムや体制などが評価され、入社人数も増加し、年齢層も広がっています。

また、理美容師の資格制度の無い海外での人財育成に大きな役割を果たすと考えており、今後人財育成が成長のポイントとなってくる香港と台湾に拠点を設けています。

来期に向けた取り組み

最後に、来期に向けた取り組みについてご説明します。現在、中期経営計画の見直しを行っており、8月中旬の本決算説明会のタイミングで、中期経営計画の見直し版についても公表を予定しています。

今回の中期経営計画の見直しに至った理由としては、コロナ禍からの需要回復局面における人員不足により、成長シナリオの変更が発生し、業績水準はほぼ計画通りであるものの、店舗・人員は計画を下回るという状況になっており、改めて計画を見直す必要があると判断したためです。

見直し後の中期経営計画においては、事業成長の源泉となる人財獲得が最も不確定な要素となることで、計画の実行に大きなずれが生じてしまったことを考慮し、人財獲得戦略の強化ともう一つの成長の柱となる海外事業戦略の強化を盛り込み、再度計画を策定する予定です。

新着ログ

「サービス業」のログ