提供:リネットジャパングループ株式会社 2024年9月期第2四半期決算説明

【QAあり】リネットジャパングループ、アニスピ社連結化の影響により増収も、カンボジア不正被害対応により赤字拡大

2024年9月期第2四半期決算説明

黒田武志氏:リネットジャパングループ代表取締役社長グループCEOの黒田です。本日は、お忙しいところ決算説明会にご参加いただきまして誠にありがとうございます。それでは、2024年9月期第2四半期の決算についてご説明します。

2024年9月期 第2四半期 決算サマリー

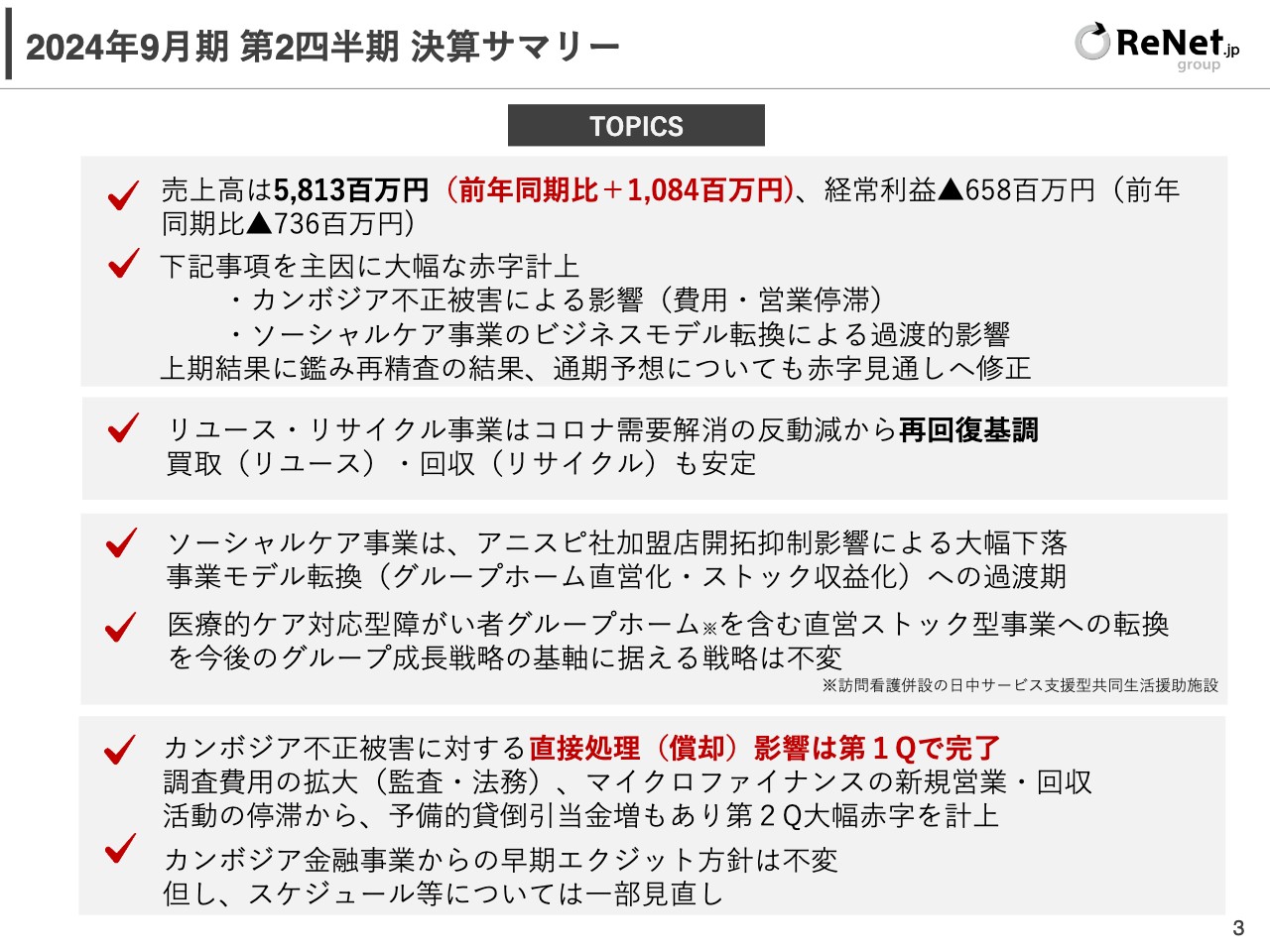

第2四半期の決算サマリーです。売上高は58億1,300万円で前年同期比プラス10億8,400万円、経常利益がマイナス6億5,800万円、前年同期比でマイナス7億3,600万円ということで、今回は非常に大きな赤字を計上しました。株主のみなさま、投資家のみなさまには大変ご心配をおかけしてしまい、誠に申し訳ございません。

今回の大きな赤字の主な要因は、カンボジアの不正被害による影響と、ソーシャルケア事業でビジネスモデルを転換していることによる過渡期的な影響の2点です。

リユース・リサイクル事業は現在回復基調に入っており、堅調に推移しています。

ソーシャルケア事業は、アニスピ社加盟店開拓の抑制影響により下落しています。アニスピ社はフランチャイズの新規加盟店さまが支払う初期の加盟料が非常に大きく収益のウエートを占めているところを、今後は直営のストック型の収益に切り替えていこうとしています。しかし、過渡期で加盟店開拓の広告費を少し抑制した影響もあり、上期における加盟店開拓が当初計画よりもやや出遅れてしまったことで、この部分が大きくマイナスとなりました。下期については回復基調になっています。

直営グループホームついては、中度から重度の障がいのある方向けの医療的ケア対応型障がい者グループホームは1棟建てれば着実に利益が出てきますので、今後しっかりと伸ばしていきたいと考えています。

我々はカンボジアで不正融資の被害を受けた訳ですが、この被害処理を行った償却の影響は第1四半期で完了しています。当初予定していたよりも監査・法務などの調査費用が拡大しましたし、調査期間中はマイクロファイナンスの新規営業・回収活動も停滞したことで、予備的な措置として貸倒引当金を大幅に計上したということもあり、大きな赤字になってしまいました。

冒頭でもお話ししましたが、カンボジアの金融事業からの早期エグジットは変わらず、なんとか今期中に目処を立て完了させたいと思い、取り組んでいるところです。

開示用事業セグメントの変更

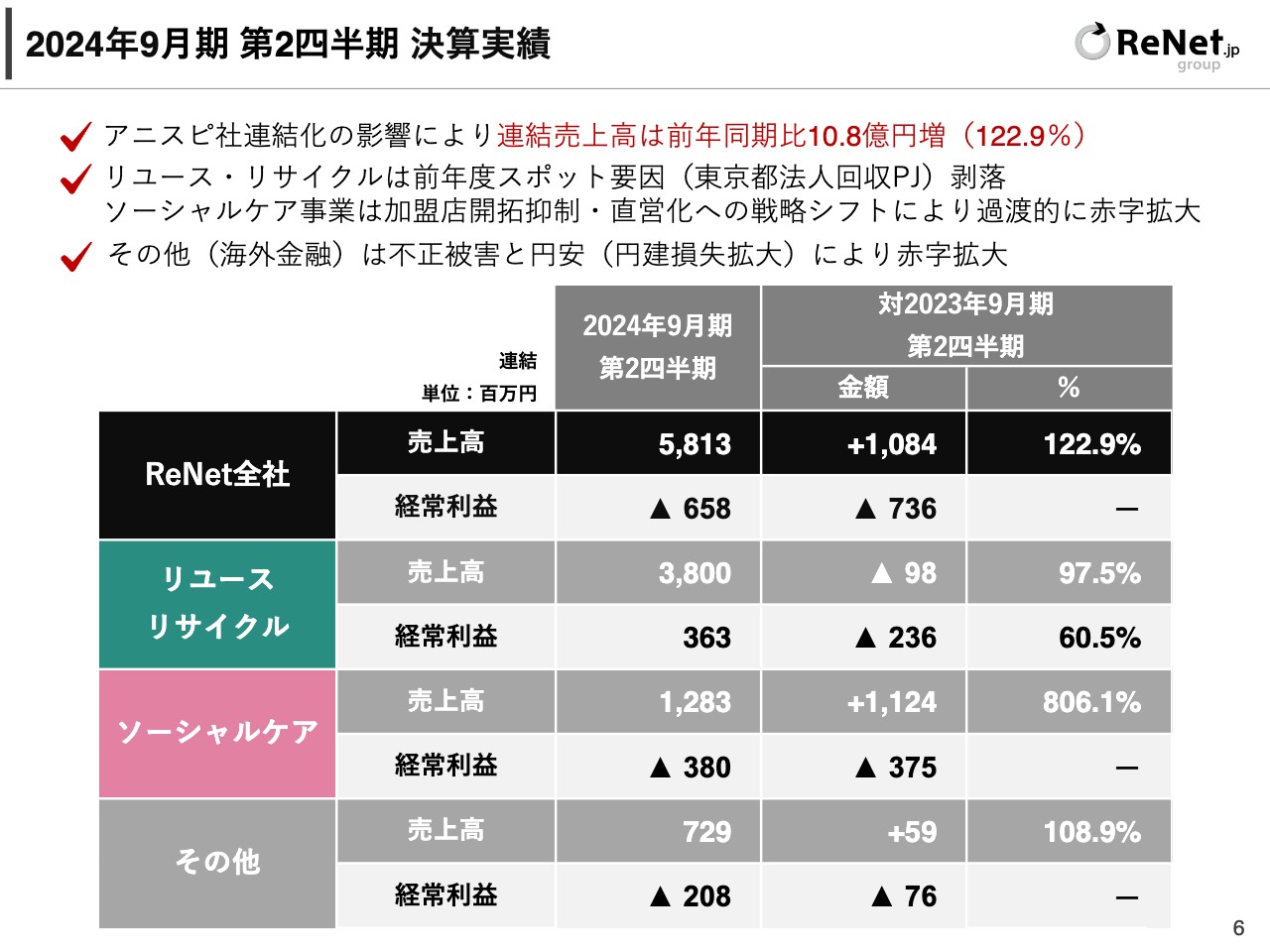

第2四半期の決算の概要です。開示セグメントは今期から、リユース・リサイクル事業、ソーシャルケア事業、その他に分けています。

2024年9月期 第2四半期 決算実績

連結では、売上高58億1,300万円、経常利益マイナス6億5,800万円となっています。

リユース・リサイクル事業の売上高は38億円で、経常利益は3億6,300万円です。前年度、東京都からの補助金による実証事業のようなかたちで手がけた東京都の法人回収の部分がスポット要因であり、当期は前年同期比でマイナスのように見えますが、基本的にリユース・リサイクル事業は堅調に推移しています。

ソーシャルケア事業は売上高が12億8,300万円、経常利益がマイナス3億8,000万円です。その他については売上高が7億2,900万円、経常利益がマイナス2億800万円となっています。

2024年9月期 第2四半期 連結損益計算書

連結の損益計算書です。営業利益マイナス7億1,500万円、経常利益マイナス6億5,800万円、当期純利益がマイナス9億5,400万円という結果になっています。

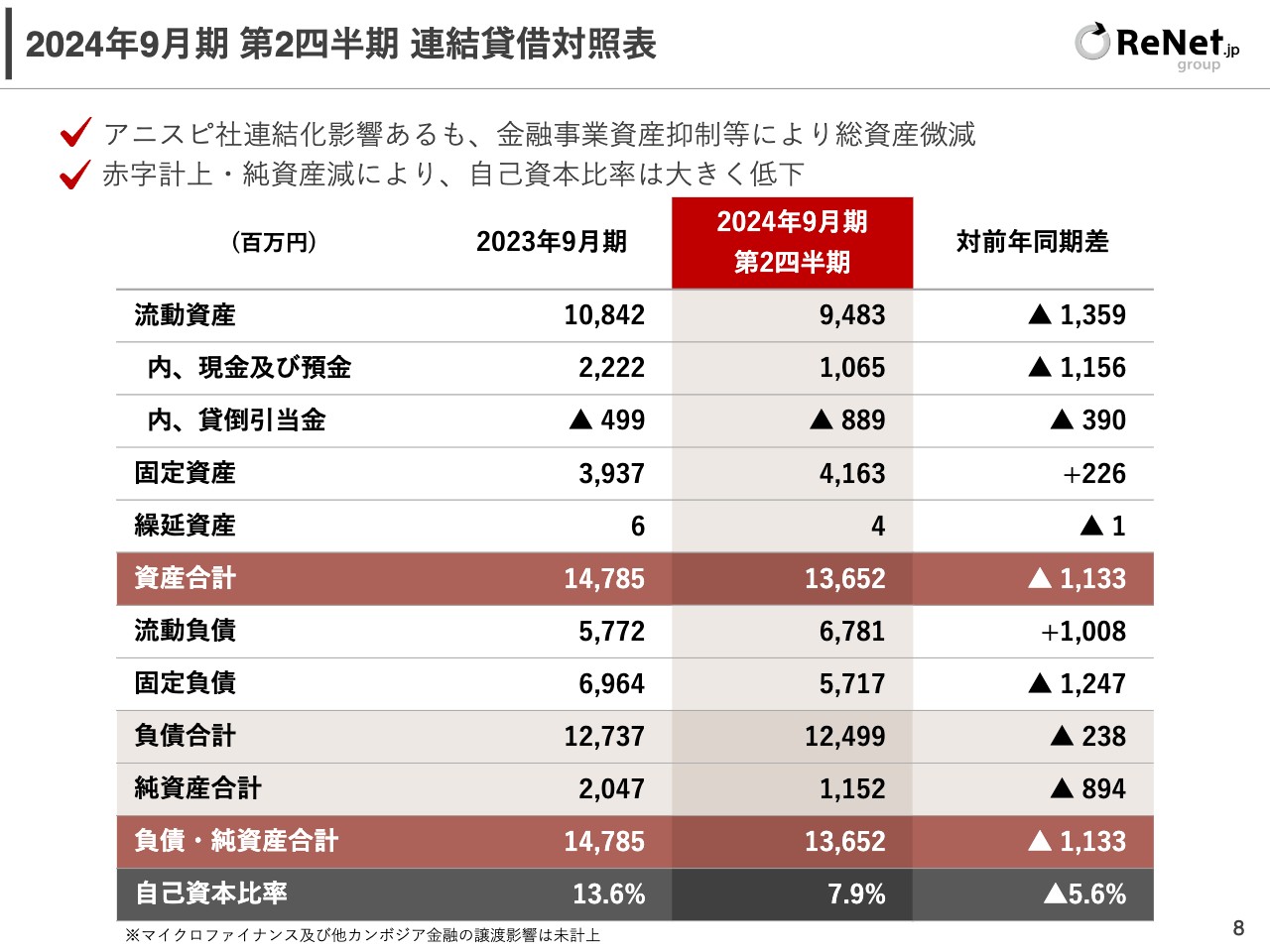

2024年9月期 第2四半期 連結貸借対照表

連結の貸借対照表です。今期総資産が136億5,200万円ということで、対前年で11億3,300万円のマイナスとなっています。自己資本比率は7.9パーセントということで、対前年でマイナス5.6パーセントとなりました。

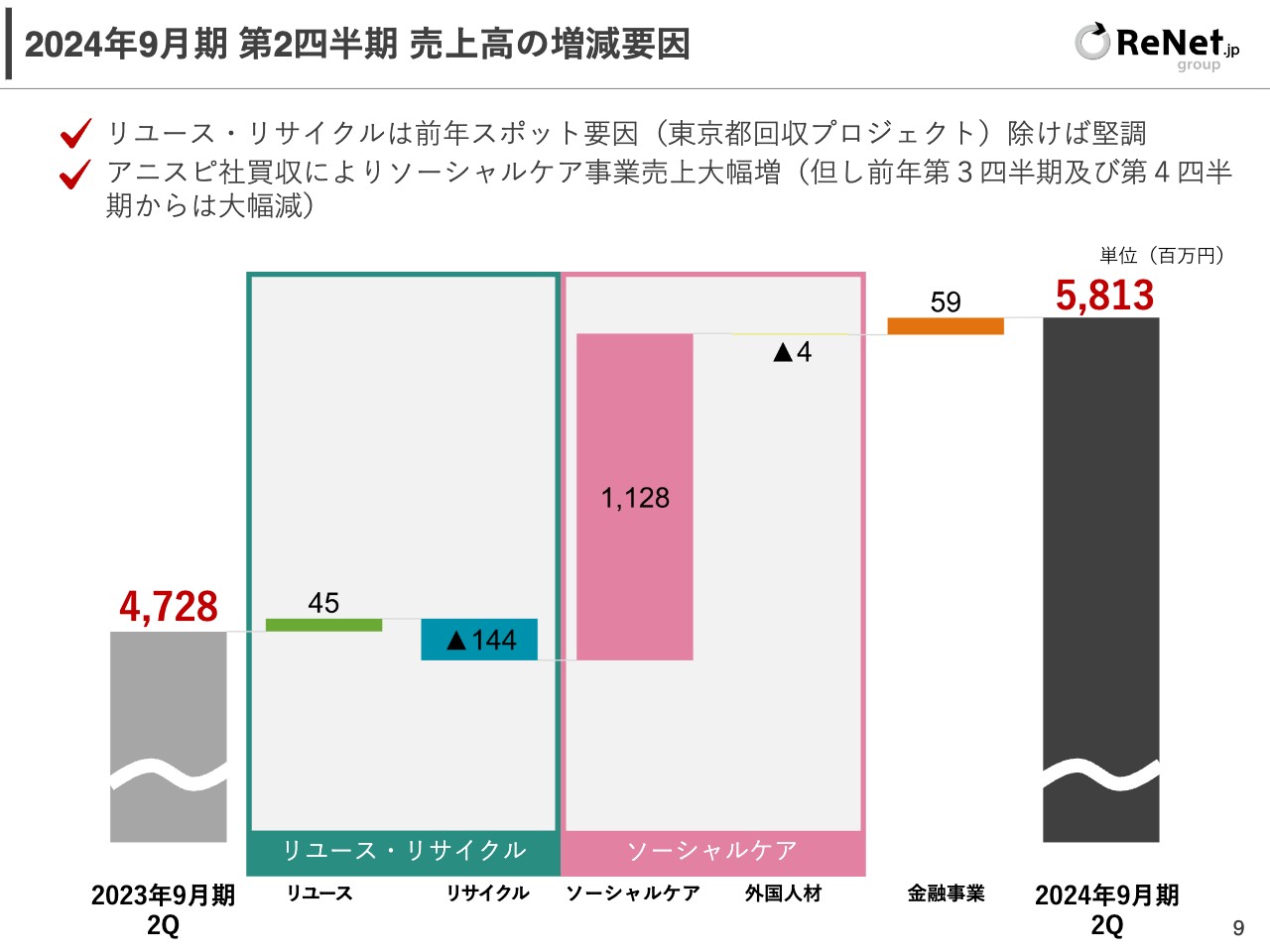

2024年9月期 第2四半期 売上高の増減要因

売上高の増減要因です。ソーシャルケア事業のほうで、アニスピ社の買収が連結でフルに寄与し、11億2,800万円の大きなプラスになっています。

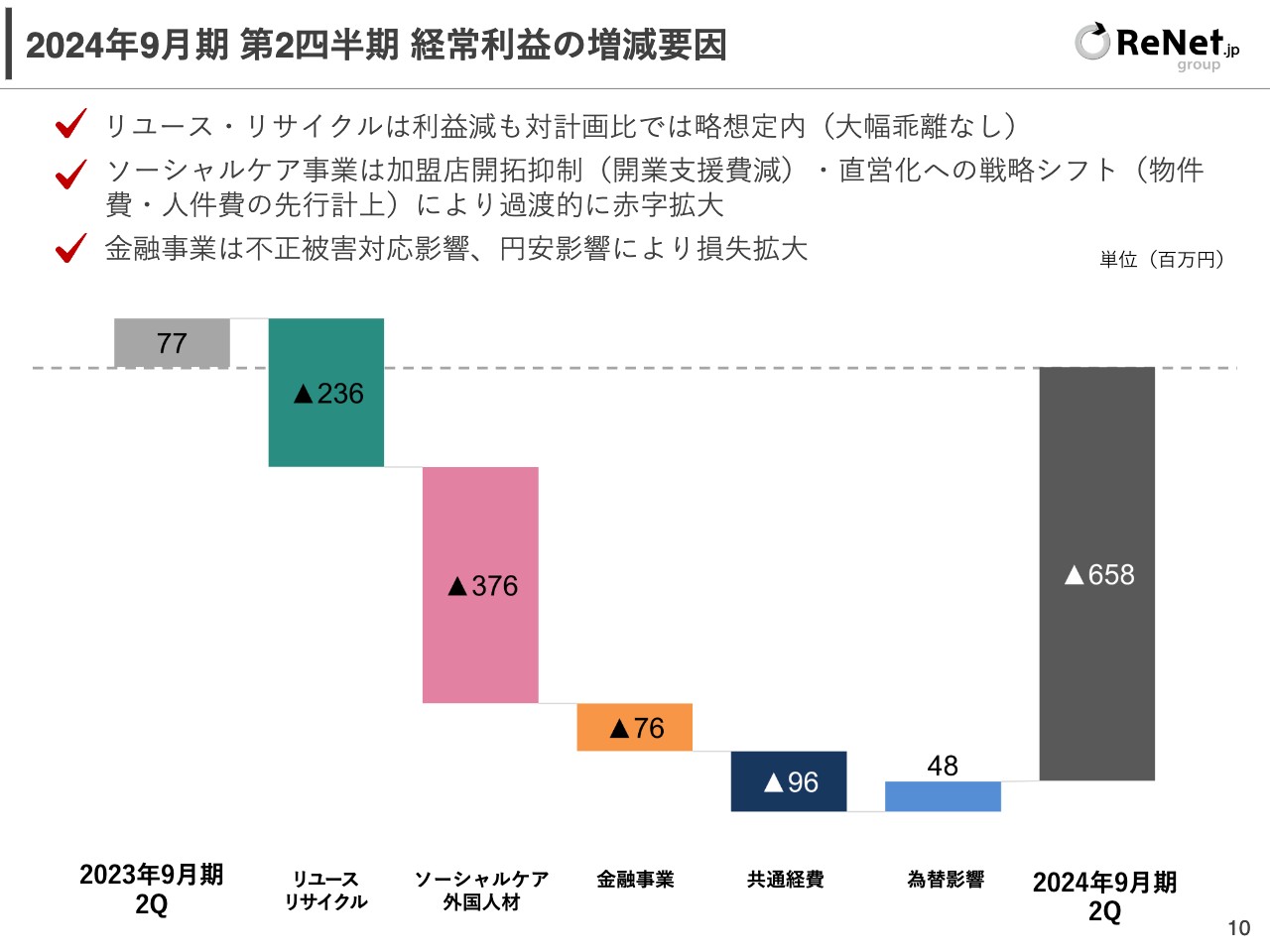

2024年9月期 第2四半期 経常利益の増減要因

経常利益の増減要因です。リユース・リサイクル事業がマイナス2億3,600万円で、概ね想定内となっています。

ソーシャルケア事業はマイナス3億7,600万円ということで、この部分が大きく影響したということになります。

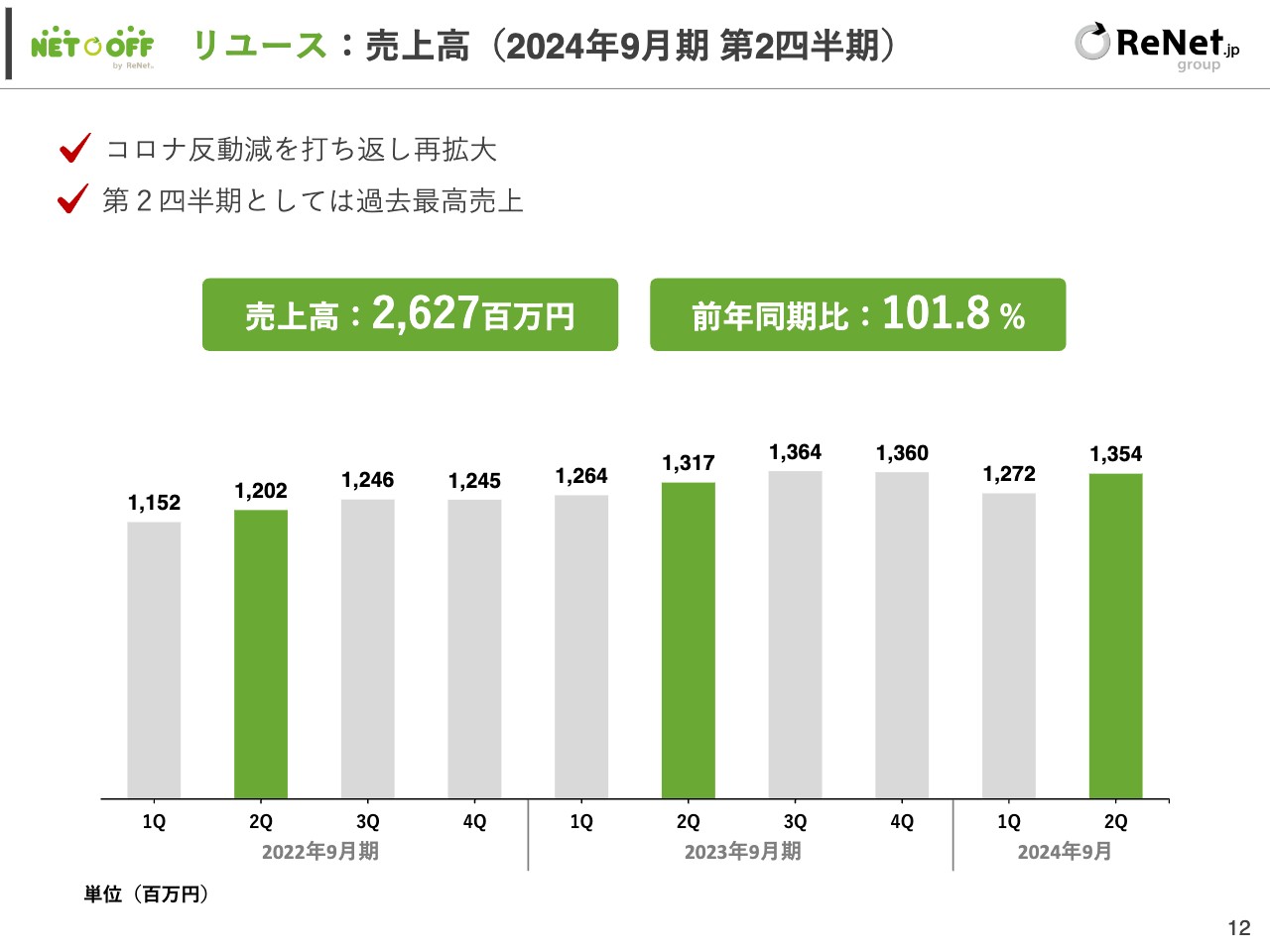

リユース:売上高(2024年9月期 第2四半期)

各事業の状況です。リユース事業は売上高26億2,700万円で、前年同期比101.8パーセントと堅調に推移しています。

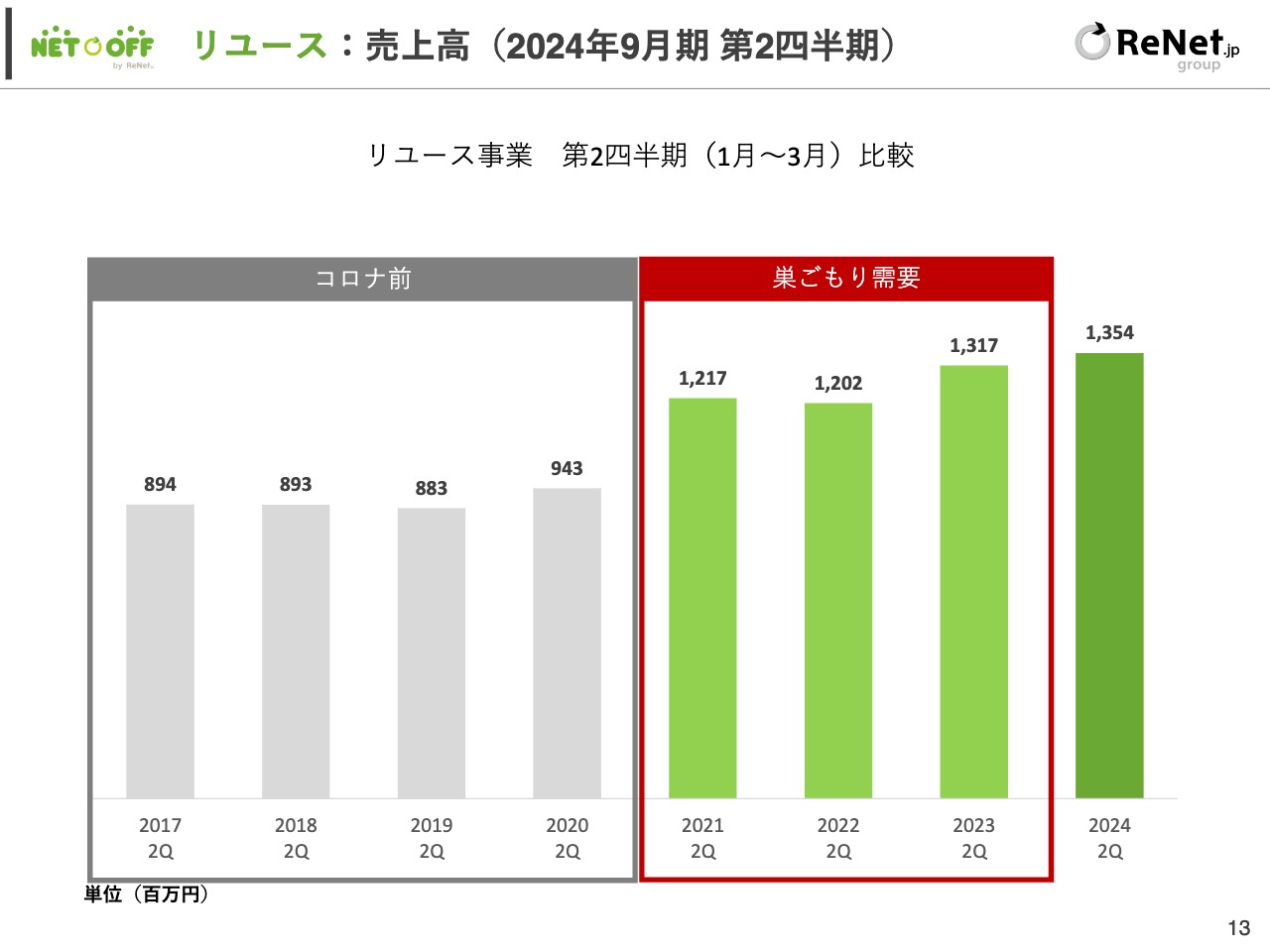

リユース:売上高(2024年9月期 第2四半期)

リユース事業も、コロナ禍においては巣ごもり需要によって大きく伸びたのですが、新型コロナウイルスが収束した後も、売上のほうはその水準を維持しながら堅調に推移しています。

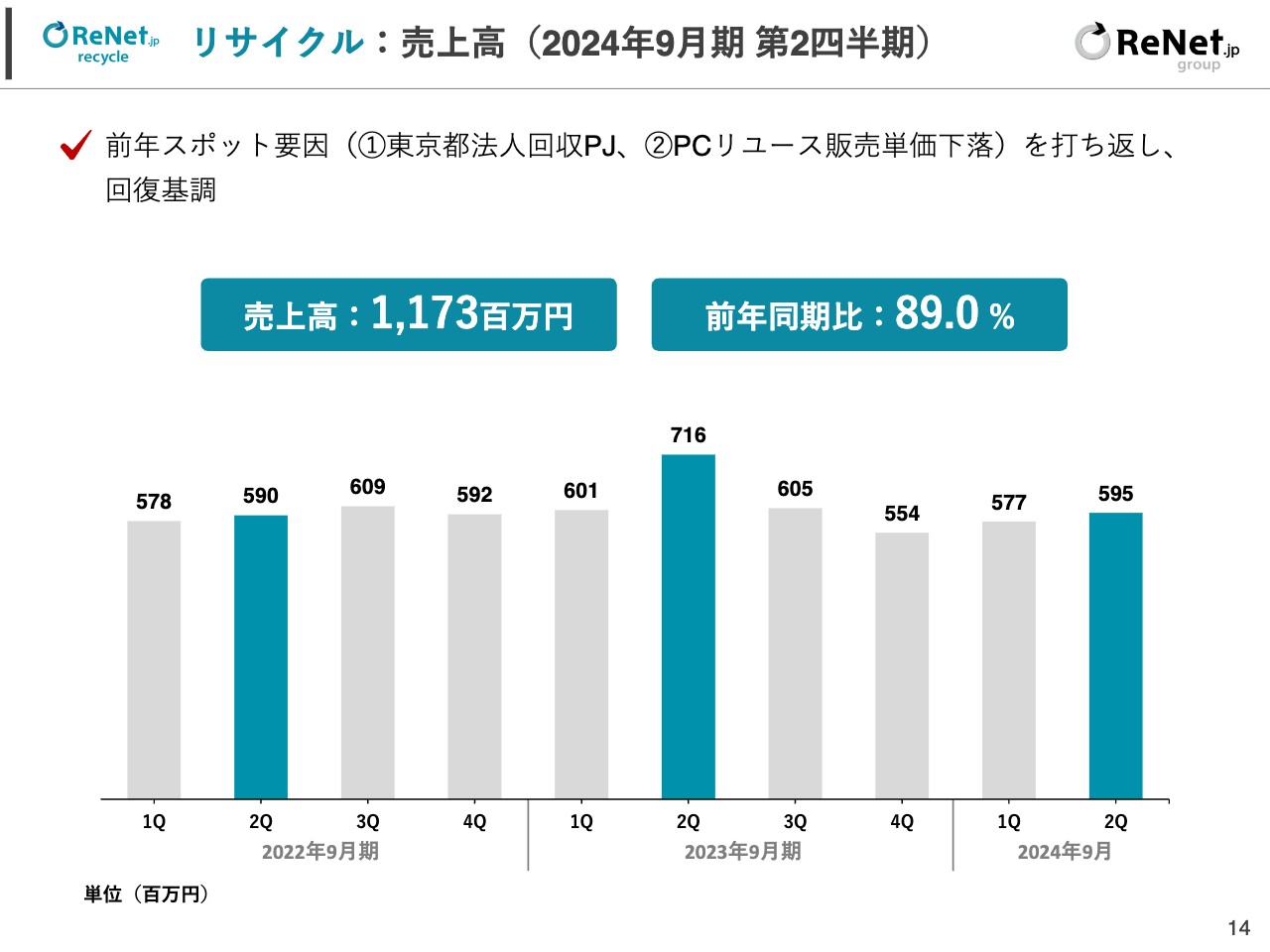

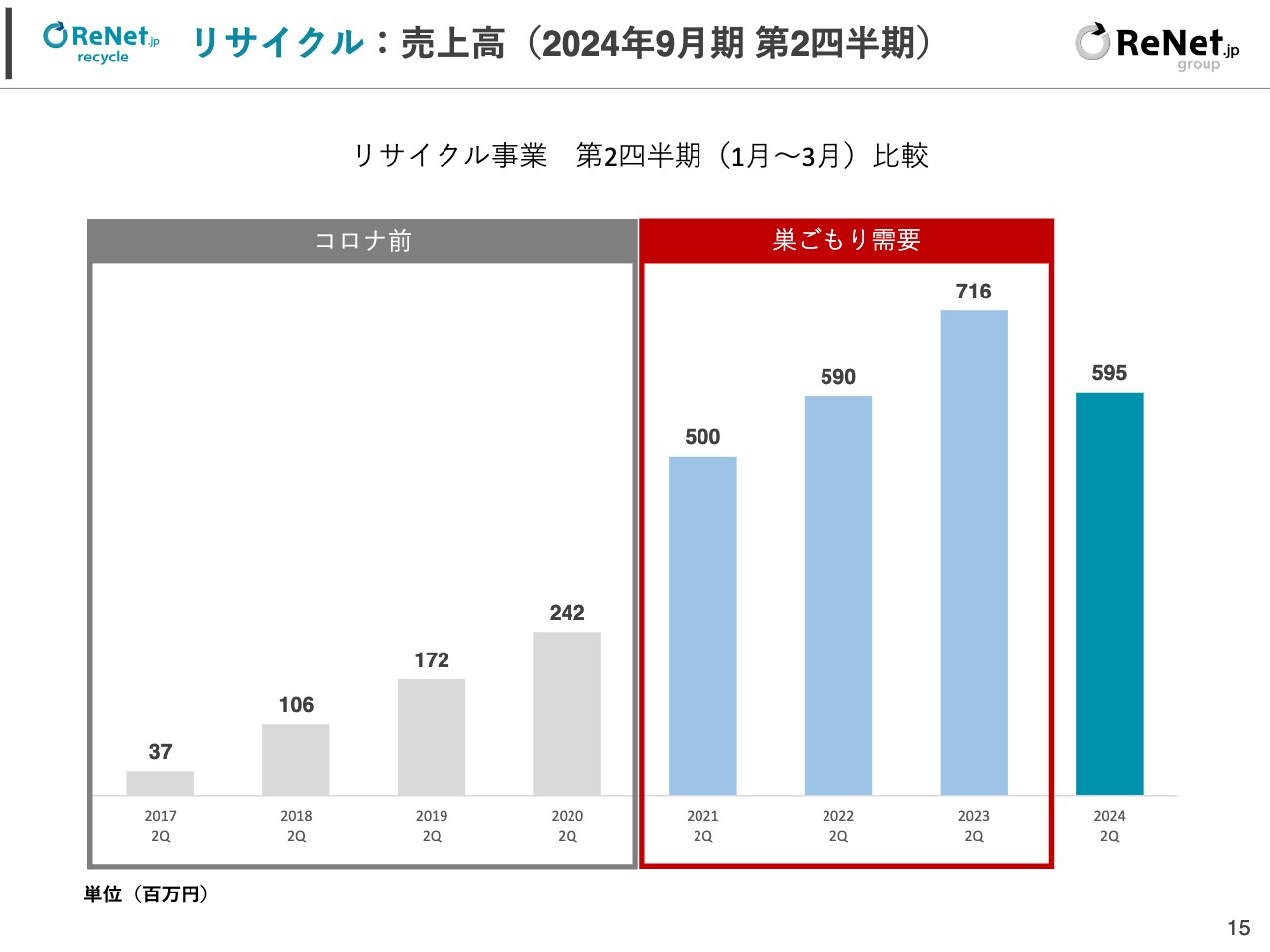

リサイクル:売上高(2024年9月期 第2四半期)

リサイクル事業は売上高11億7,300万円で前年同期比89パーセントとなり、前年を大きく下回っているように見えますが、こちらは堅調に推移しています。先ほどもお話ししたとおり、スポット需要だった東京都の法人回収プロジェクトがなくなった分、マイナスに見えています。

リサイクル:売上高(2024年9月期 第2四半期)

こちらもリユース事業と同様に、コロナ禍による巣ごもり需要で大きく伸びたのですが、新型コロナウイルスが収束してからも、足元の状況としては高水準を維持できています。

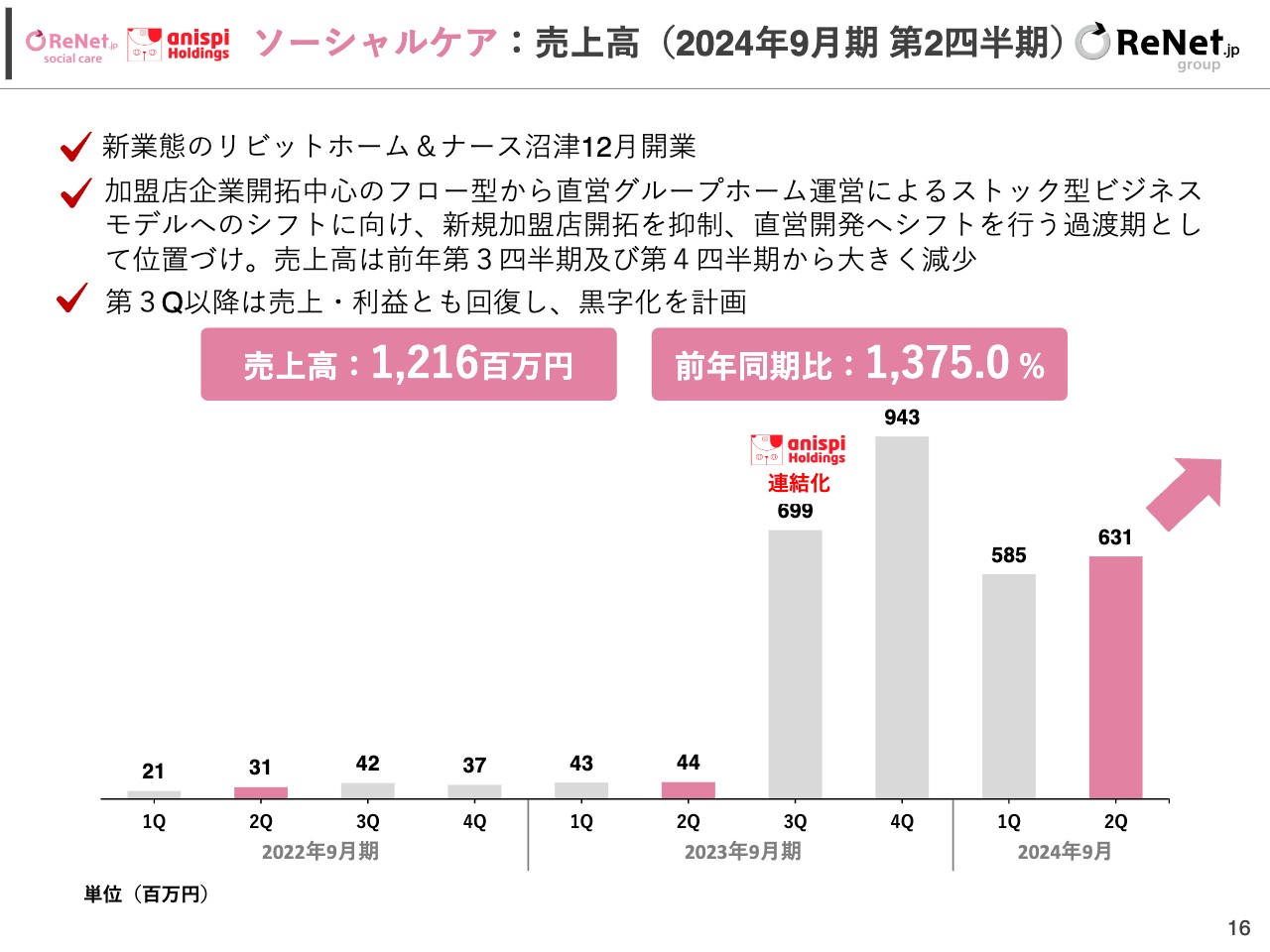

ソーシャルケア:売上高(2024年9月期 第2四半期)

ソーシャルケア事業は売上高12億1,600万円で、前年同期比1,375.0パーセントでした。前期第3四半期からのアニスピ社の連結が寄与し、大きく伸びています。

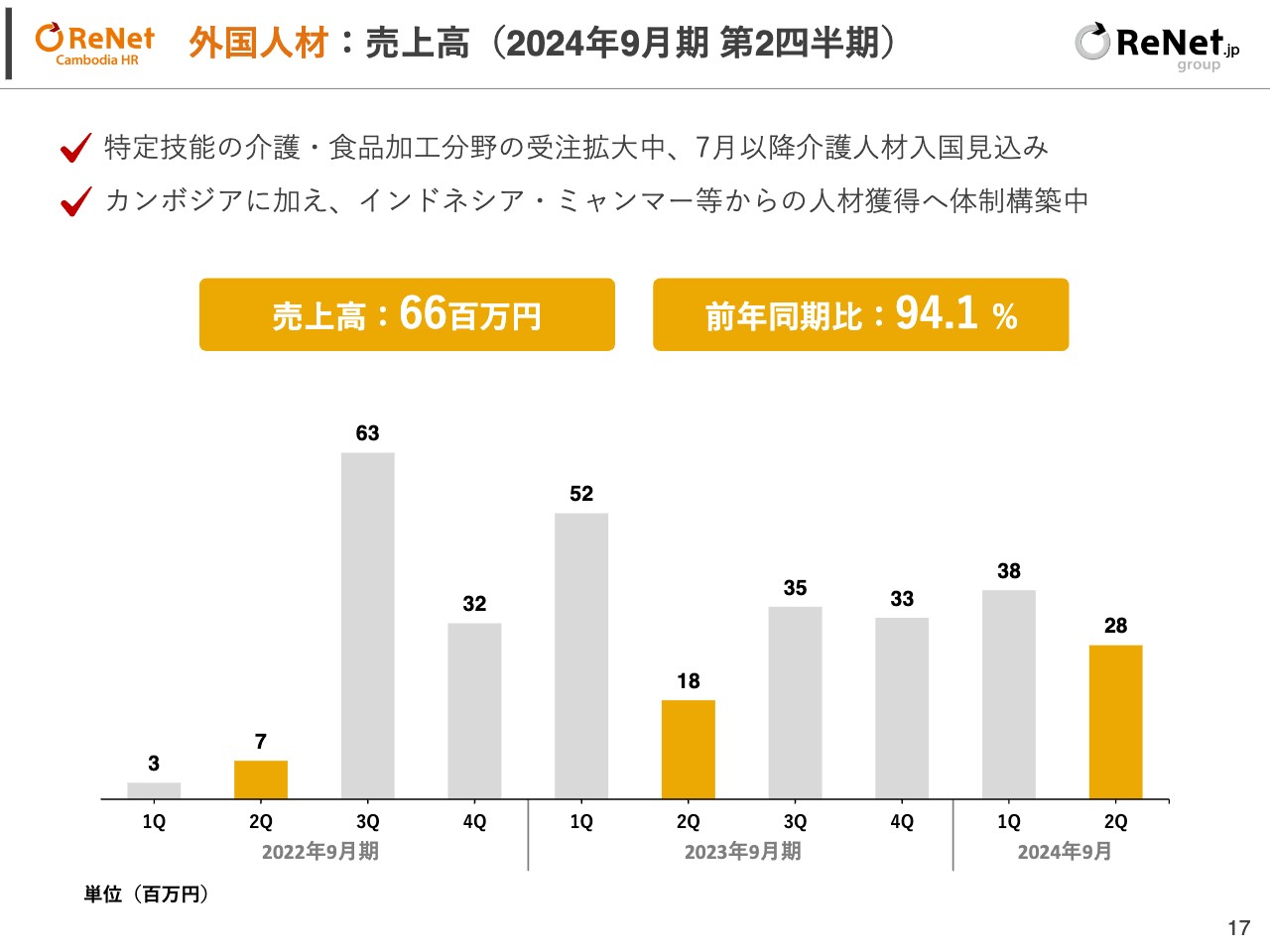

外国人材:売上高(2024年9月期 第2四半期)

外国人材事業は、売上高が6,600万円で前年同期比94.1パーセントとなっています。

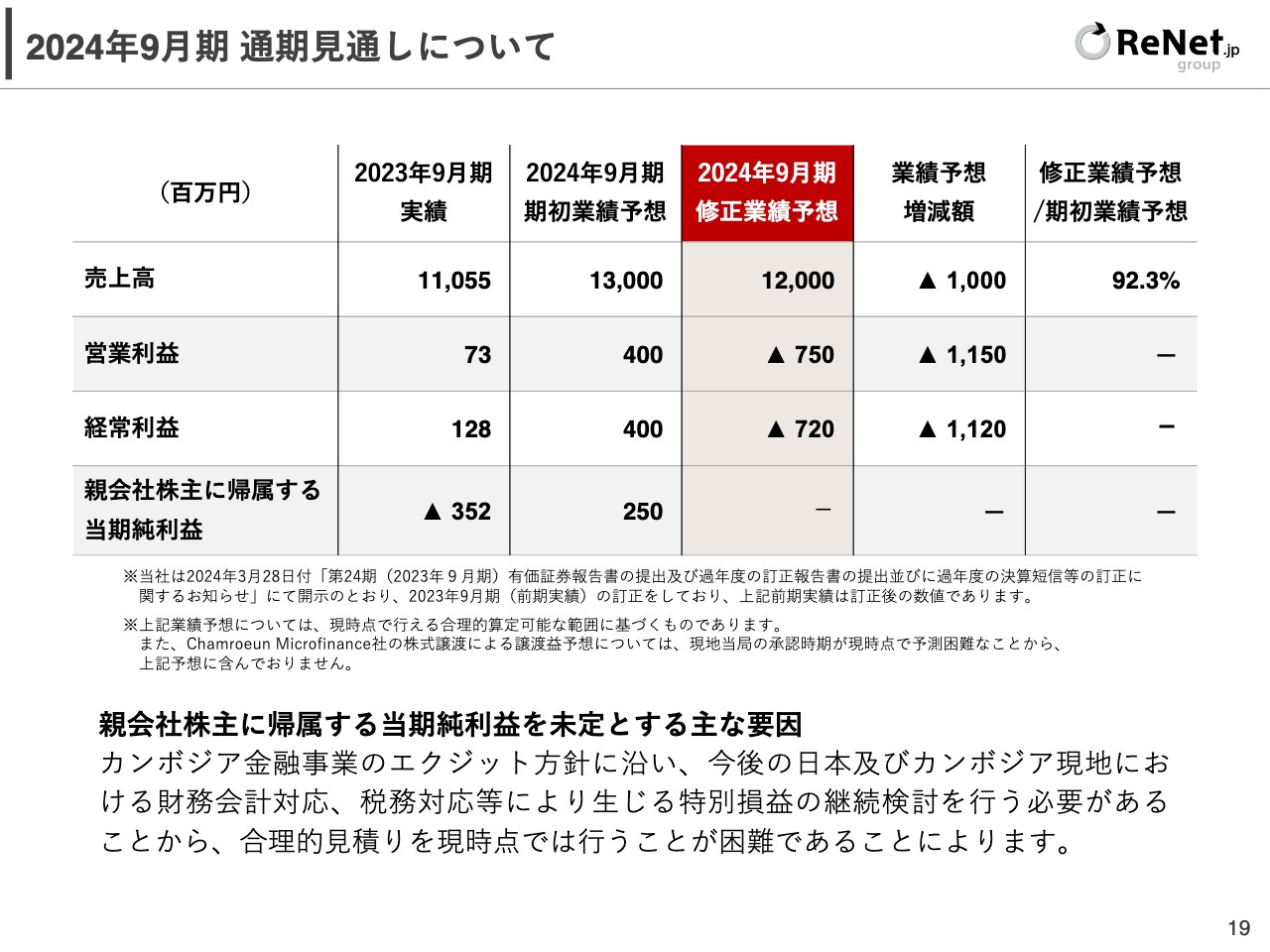

2024年9月期 通期見通しについて

通期の見通しです。売上高は120億円で、業績予想に比べるとマイナス10億円としています。営業利益がマイナス7億5,000万円、経常利益がマイナス7億2,000万円で、合わせて約11億円が期初の業績予想よりもマイナスになっているという状況です。

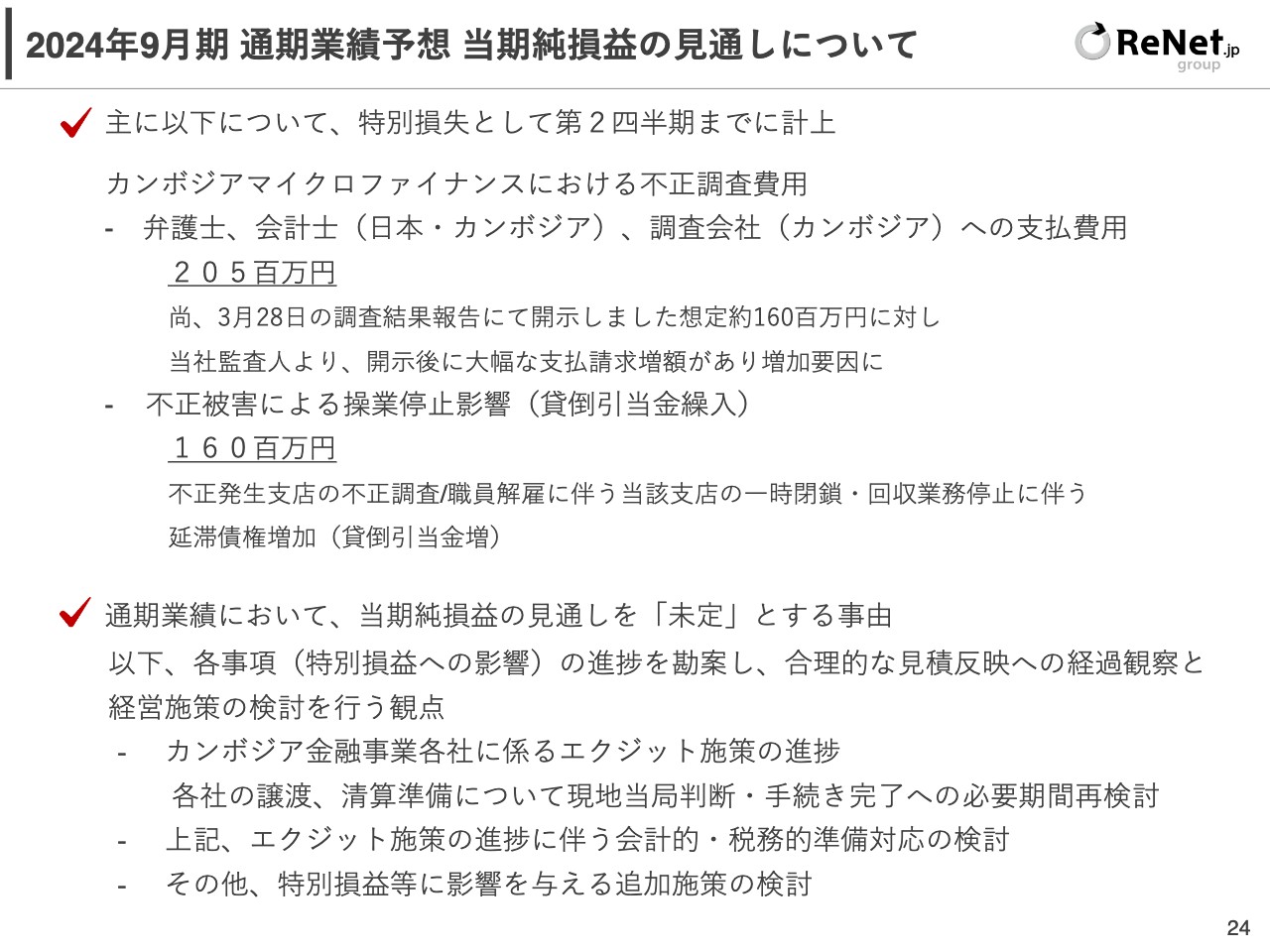

当期純利益に関しては未定としています。金融事業のエグジットについては鋭意取り組んでいるものの、現時点においては未確定ですので合理的な見積もりがなかなか難しいため、未定となっています。こちらのほうも確定次第、発表したいと思っています。

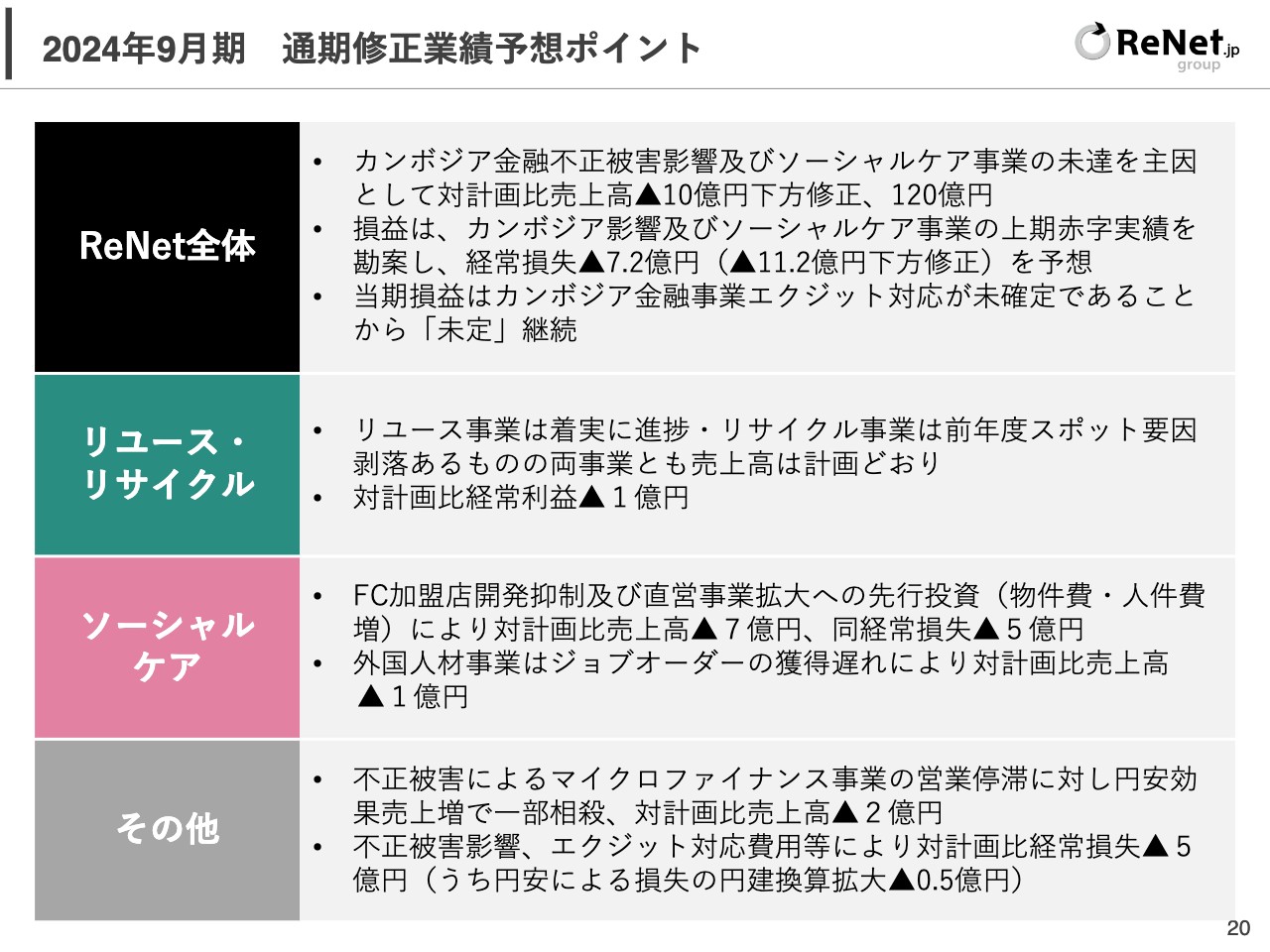

2024年9月期 通期修正業績予想ポイント

通期業績予想のポイントは、こちらのスライドに記載のとおりです。

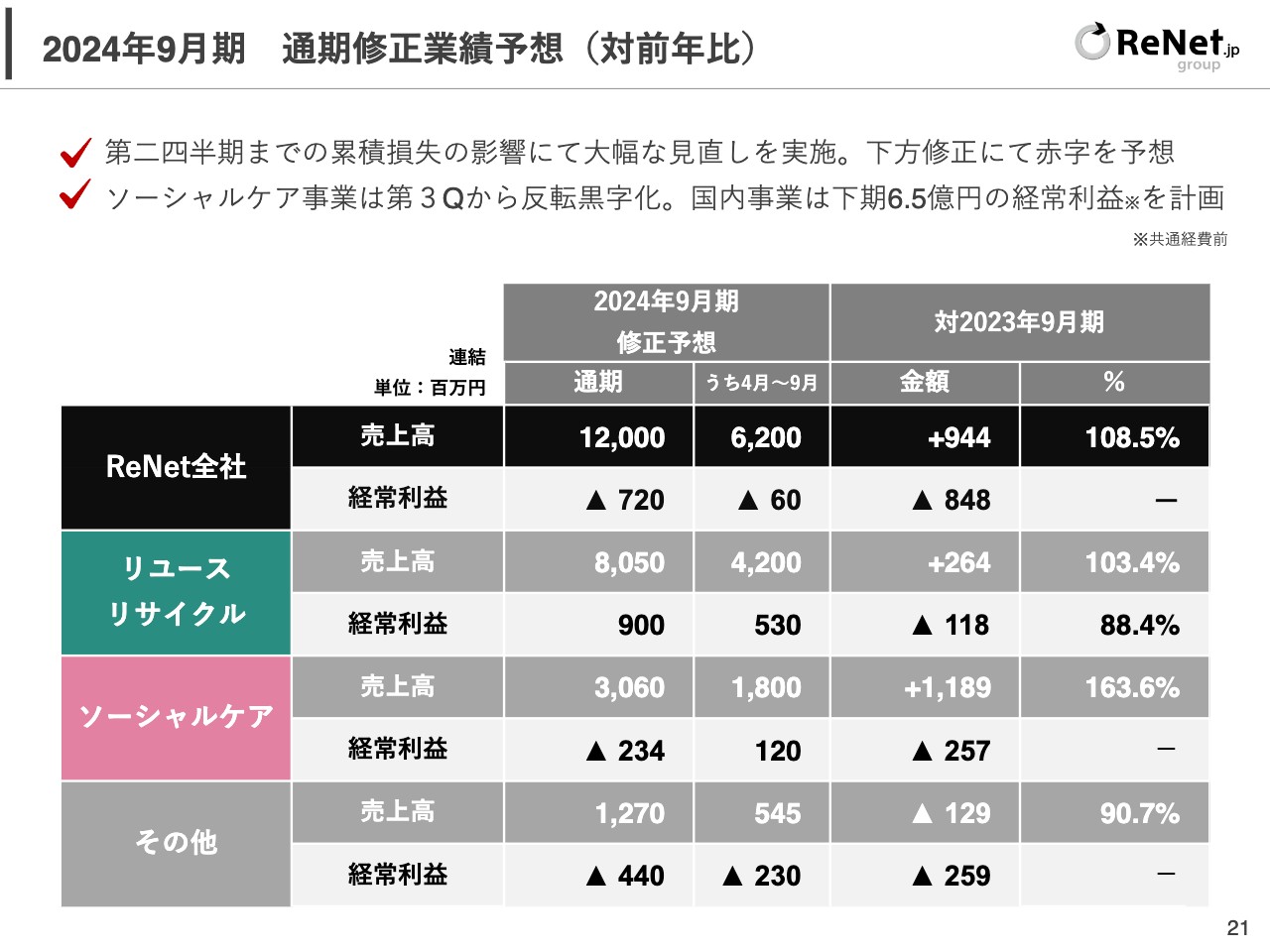

2024年9月期 通期修正業績予想(対前年比)

通期修正業績予想についてです。連結の売上高が120億円、経常利益がマイナス7億2,000万円としています。リユース・リサイクル事業の売上高が80億500万円、経常利益が9億円、ソーシャルケア事業の売上高が30億600万円、経常利益がマイナス2億3,400万円、その他については売上高が12億7,000万円、経常利益がマイナス2億4,000万円となっています。

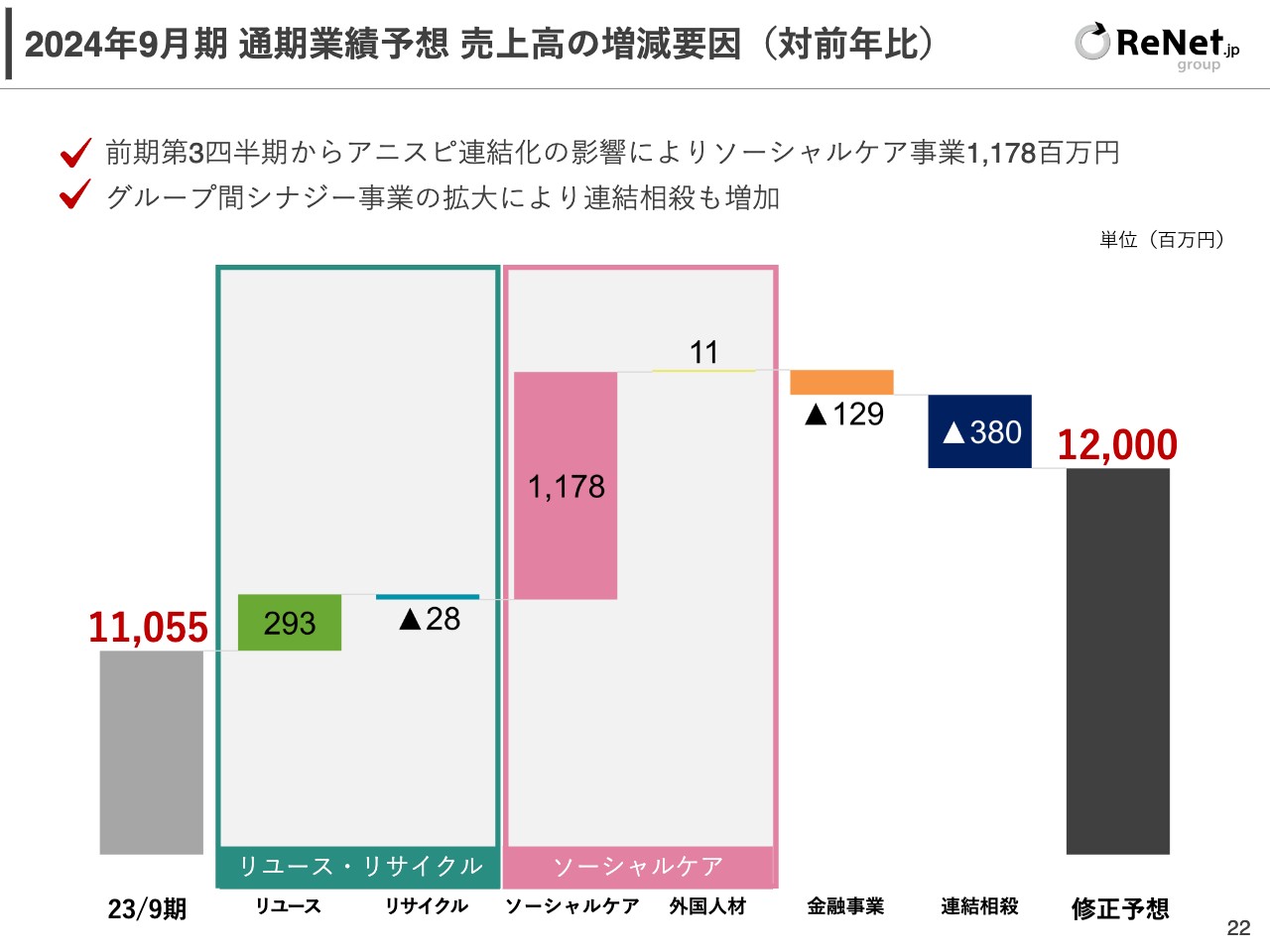

2024年9月期 通期業績予想 売上高の増減要因(対前年比)

通期の売上高の増減要因は先ほどからお話ししているとおり、ソーシャルケア事業が連結でフルに寄与し、かなり大きくプラスになっています。

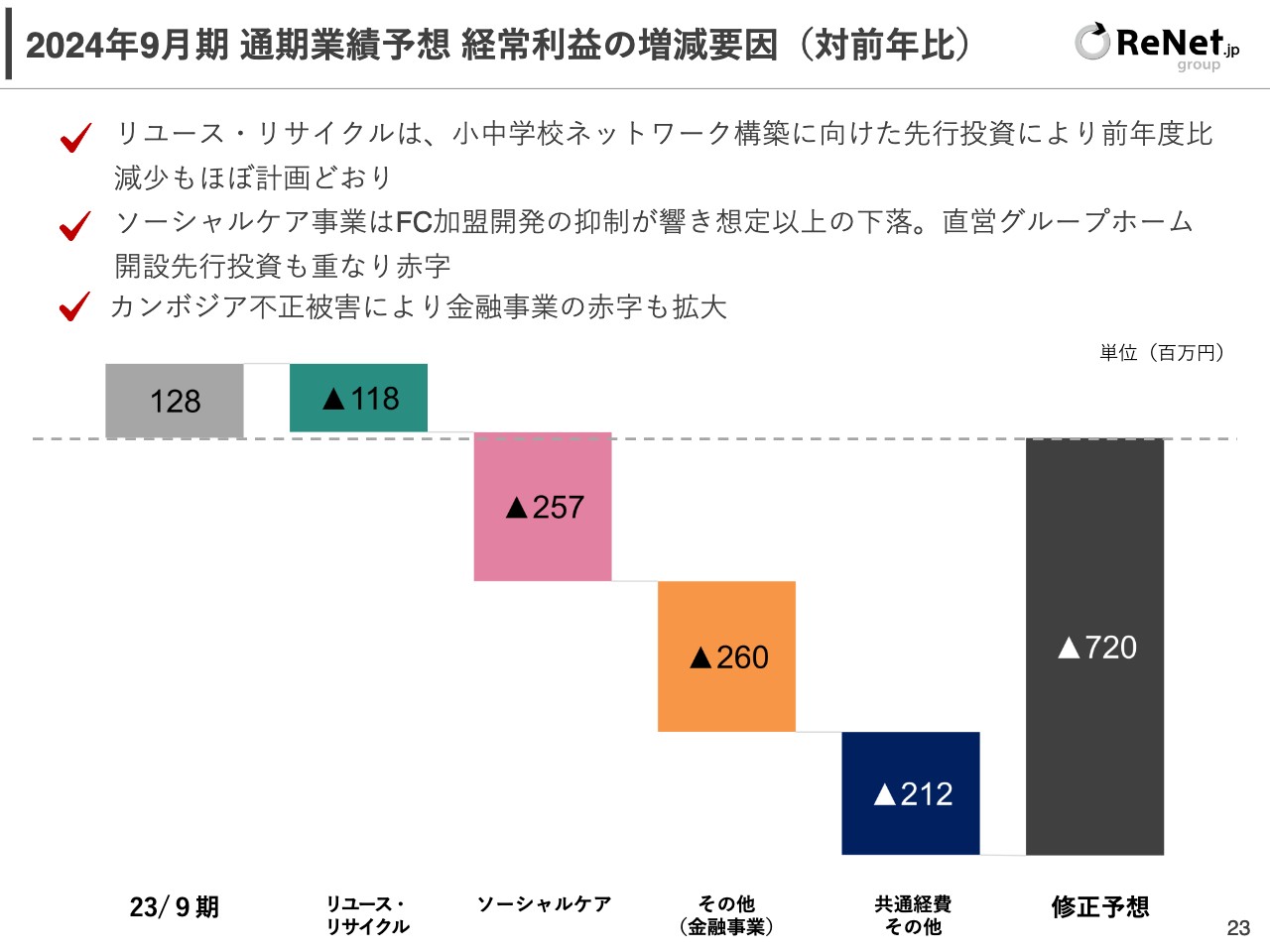

2024年9月期 通期業績予想 経常利益の増減要因(対前年比)

通期の経常利益の増減要因です。リユース・リサイクル事業がマイナス1億1,800万円、ソーシャルケア事業がマイナス2億5,700万円というかたちで、これらがマイナスの要因になっています。

2024年9月期 通期業績予想 当期純損益の見通しについて

カンボジアのトラブルに関してですが、不正調査の費用が期初の想定時よりもかなり上回っており、調査費用に2億500万円がかかっています。また、不正被害によって操業を停止していたことによる貸倒引当金の繰入による影響が1億6,000万円ありました。

通期業績における当期純損益の見通しについては先ほどお話ししたとおり、未定としています。

今後の戦略の柱

今後の成長戦略です。現在、我々は大きな赤字を出しており、投資家のみなさまにも本当にご心配をおかけしていますが、なんとか今期中にさまざまな懸案をすべてクリアした上で、「ピンチの後にチャンスあり」ということで、来期は攻めのモードへ切り替えていきたいと思っています。

戦略については従来お話ししているとおりです。ES戦略とESモデルで、「E」は環境(Environment)を指しており、小型家電のリサイクル事業のことです。「S」のほうは社会(Society)で、障がい福祉のソーシャルケア事業のことです。この2つがグループ全体の成長のドライバーになっていくと考えています。

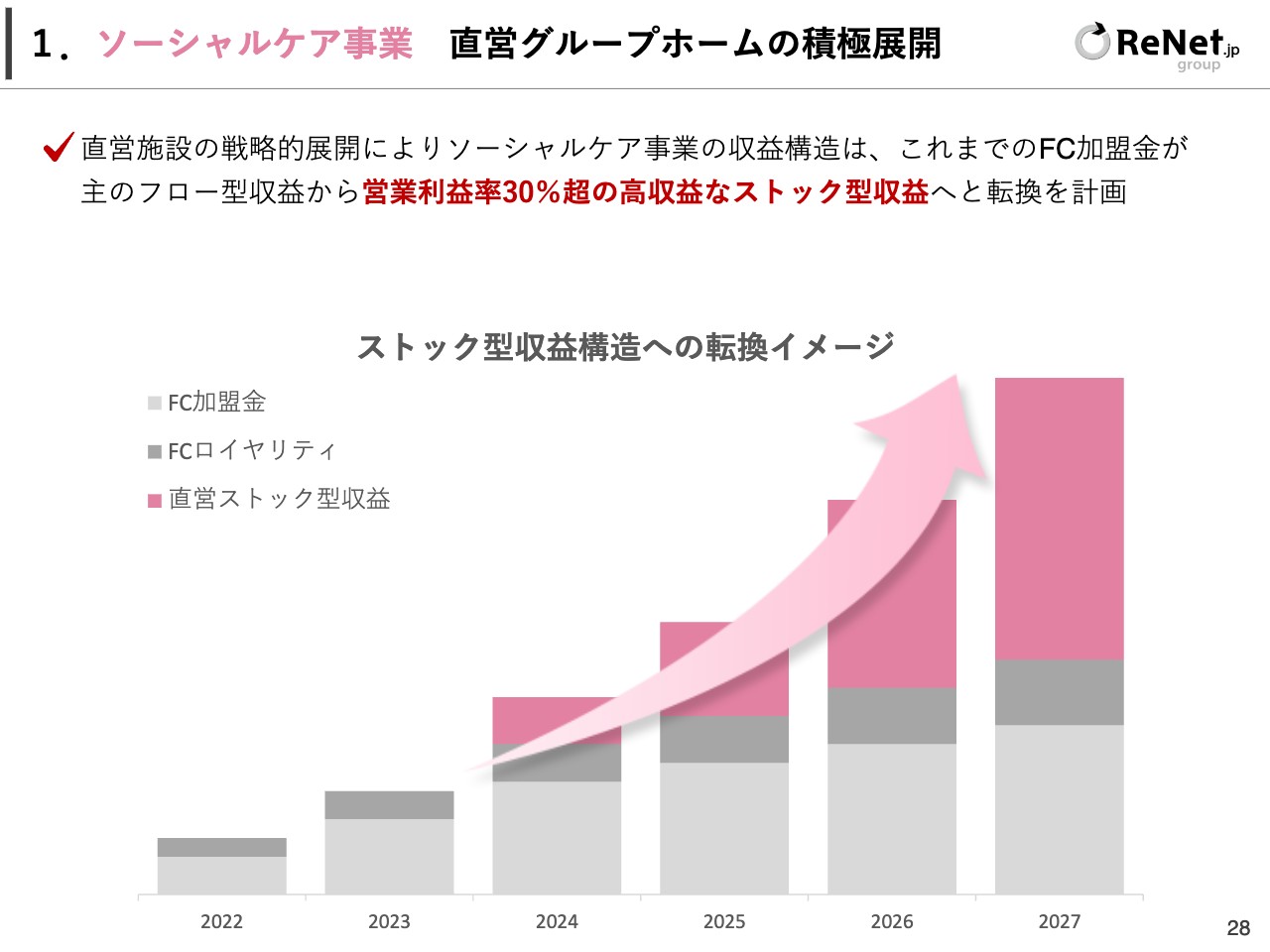

1.ソーシャルケア事業 直営グループホームの積極展開

ソーシャルケア事業は過渡期ということもあり、足元では少しマイナスになっています。しかし、来期以降は直営で出していく部分が着実に積み上がっていきます。そのようなところで、営業利益30パーセント以上という高収益なストック型収益のグループホームを展開する方針は変わりなく、積み上げていきたいと思っています。

本来であれば、ソーシャルケア事業の中期的な事業計画についてもご説明したいと思っていたのですが、足元がこのようなかたちになりました。

来期の投資などは変わらず行っていきたいと思っていますが、未確定なところもありますので、こちらもある程度、中期の計画が立てられた時点でご説明・発表をしたいと思っています。

ソーシャルケア事業は足元が赤字になっていますが、今期の下期から黒字に転じ、来期以降は着実に収益が積み上がっていくと考えています。

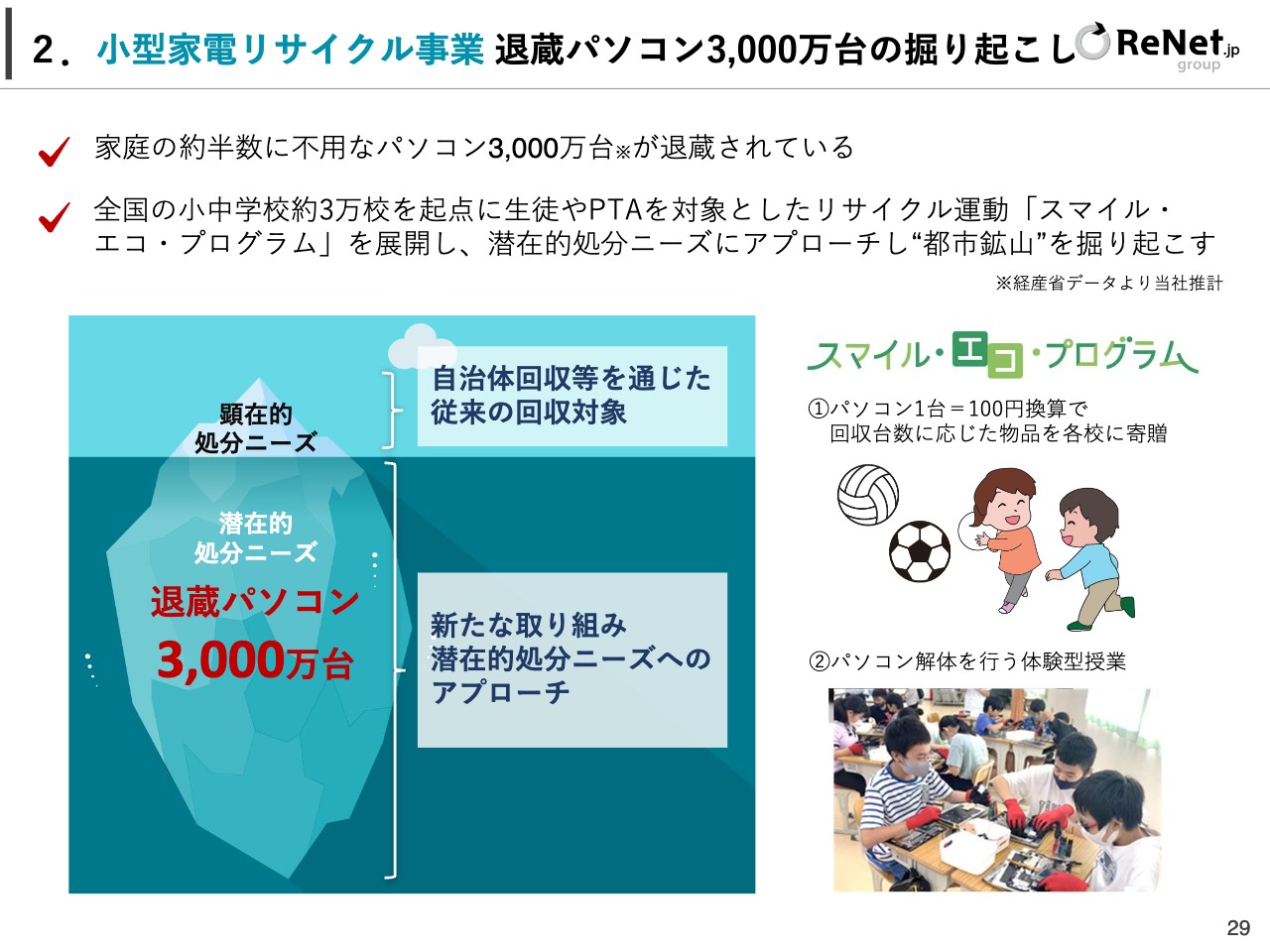

2.小型家電リサイクル事業 退蔵パソコン3,000万台の掘り起こし

小型家電リサイクル事業については、小中学校を中心に営業をかけています。小型家電リサイクル事業の強みは、全国の自治体とのリサイクルネットワークです。

人口でいうと約9,000万人におよぶ全国700ヶ所の自治体と協定を結び、リサイクルのネットワークを作り上げたことが強みになっています。今後は全国の小中学校3万校にリサイクル運動を展開していき、回収台数をさらに大きく伸ばしていきたいと思っています。ES戦略には来期以降しっかり取り組み、反転攻勢に出たいと思っています。

とはいえ、目の前にある今期の業績については、特に下期を黒字転換させて、第3四半期、第4四半期にはみなさまにご安心いただけるようなご説明をしっかりできるように、全社一丸となって取り組んでいきたいと思っています。

質疑応答:ソーシャルケア事業の黒字転換について

「ソーシャルケア事業について第3四半期から黒字化へとありますが、根拠に乏しい説明資料と思われます。説明を詳細にお願いします」というご質問です。

今期については収益構造が従来と同様で、フランチャイズの初期加盟料にかなり依存している状態です。上期はつまずいたのですが足元では戻りつつありますので、フランチャイズの営業収益は上期より上がっていきます。

直営グループホームを出していく際は、順調にいけばオープンから2、3ヶ月ぐらいで満床になり黒字化しますが、やはり新しい施設をオープンするとなると、オープンの4、5ヶ月前からスタッフの採用を進めていくため、人件費を先行投資するという構造になっています。

全体の収益が落ちている中で、先行投資でどんどん拠点を出してオープンしていくと、今期だけのスポットの収益では、コスト的にかなり重くなってしまうところがあります。そのため、当初立てていた出店計画よりも、今期については少し抑制しています。このようなところも経費を抑えられる要因になっているため、ソーシャルケア事業は上期のような状況にはならないと思っています。

ちなみに、以前にもご説明しましたが、医療的ケア対応型障がい者グループホームの施設を出そうという計画は行っていました。一方で、アニスピホールディングスではこれまで1,700棟を展開してきましたが、軽度の障がいの方を主なターゲットとして、フランチャイズで展開してきました。

今後は、直営グループホームについては中度から重度の障がいがやや重い方向けのグループホームを展開していこうと考えています。

IR説明会でもお伝えしましたが、医療的ケア対応型障がい者グループホームは、1棟建つと医療報酬と障がい福祉の報酬がダブルで入ってくるため、営業利益が4,000万円から5,000万円くらい出るという計画です。

一方で、医療的ケア対応型障がい者グループホームは、ある程度の経験値やノウハウが必要なため、従来から運営している「BEE-HACK(ビーハック)」にウェートをかけることで、よりスピーディに立ち上げられるようにしていきます。「BEE-HACK」は中度の障がいを持つ方が主になります。

直営施設にも力を入れていくことに変わりはありませんが、より中度や重度の方に重点を置き、「BEE-HACK」という業態に力を入れて、スピーディに展開していきたいと思っています。

「BEE-HACK」は、1棟あたりの営業利益が3,000万円、運営がうまくいくと3,500万円くらいになります。医療的ケア対応型障がい者グループホームに比べると少し収益性は落ちるものの、1棟建てば3,000万円以上の営業利益が出るため、スピーディに展開していきたいと思っています。

個々の拠点の収益性については、国からの報酬のもとで行っているビジネスのため、満床になれば収益性もほぼ計画どおりになります。そのため、立ち上げや満床になるまでのスピードが重要です。体制をしっかりとレベルアップしていき、スピーディに立ち上げていきたいと思っています。

繰り返しになりますが、それぞれの拠点の収益性はほぼ変わらないビジネスモデルになります。初期の立ち上げの投資費用などがかさんでいるものとご理解ください。

質疑応答:カンボジア金融事業の完全撤退について

「カンボジア金融事業の完全撤退について、今期中に実行するとのことですが、ある程度の見込みはありますか?」というご質問です。

現在交渉中のため、詳細のコメントは控えますが、今期中に十分目処が立てられると思っています。しっかりと取り組み、なるべく早く良い発表ができるように、がんばりたいと思います。

質疑応答:GIGAスクールパソコンのリサイクルについて

「パソコンのリサイクルについて、GIGAスクール構想を取り込めた場合は、どのくらいの売上と利益になるのでしょうか? 目安があれば教えてください」というご質問です。

安倍政権時に、小・中学校にGIGAスクールのパソコンを1人1台、全国で900万台が導入されました。こちらの1回目の入れ替えが2024年から始まり、2026年までの2年間をピークとして、一気に900万台が入れ替わる特需があります。入れ替え自体はまだ始まっていませんが、近々大きなビジネスチャンスがスタートするため、現在いろいろと準備をしているところです。

当社は700の自治体と協定を結んでいます。人口に換算すると、日本の人口1億2,000万人に対し、9,000万人の規模になります。さすがに8割から9割のシェア獲得は難しいかもしれませんが、匹敵するくらいのシェアを持っているため、より多くの契約を取れるようにがんばっていきたいと思います。

質疑応答:医療的ケア対応型障がい者グループホームの営業利益について

「医療的ケア対応型障がい者グループホームについて、こちらも1棟で6,500万円の営業利益が出ますか?」というご質問です。

フルに稼働するとこのくらいの営業利益がありますが、ノウハウの蓄積も必要なため、ペースは徐々に上げていく予定です。そのぶん、「BEE-HACK」の営業利益が3,000万円から3,500万円となっていますので、こちらの棟数をより多く、スピーディに出していく方向へ微修正したいと思っていますが、重度の障がい者向けの直営施設をどんどん出していくことには変わりありません。

また、決してレッドオーシャンでシェアを取り合うような業態ではなく、全国的に見ても障がい者がいるエリアにグループホームがまだまだ足りないため、このようなところにしっかりと施設を建てて、住まいをご提供していきます。

着実に積み上げていけば数字が上がっていく業態ですので、同業他社を意識するのではなく、しっかりと積み上げていこうと思っています。

ソーシャルケア事業が主ではありませんが、我々はもともとリユース・リサイクル事業の中でもインターネットを通じたビジネスを行っています。

当社の一番の売りは、トヨタ生産方式を導入した、バックヤードを含めた物流センターの精緻なオペレーションを積み上げていくことにあります。こちらは会社の強みでもあり、私自身の経営者としての強みでもあると思っています。ソーシャルケア事業の多拠点体制のしっかりとしたオペレーションにも物流センターのノウハウを使いながら、着実かつスピーディに、立ち上げていきたいと思っています。

質疑応答:五常・アンド・カンパニーとの契約について

「不正を受けて、五常・アンド・カンパニーとの契約に影響はないでしょうか?」というご質問です。

現在は詳しくご説明できませんが、交渉を継続しています。

質疑応答:資金繰りについて

「資金繰りが不安ですが、今後は株の発行による増資を考えていますか?」というご質問です。

自己資本比率も少し下がっているため、必要であればそのような手当てを行うこともあり得るかもしれません。しかし、現時点で確定していることはありません。

質疑応答:採用状況について

「ソーシャルケア事業の人件費が高騰し、採用が困難で人材が不足していると思いますが、うまく採用できているのでしょうか?」というご質問です。

看護師などの採用は順調ですが、先ほど少しお伝えしたとおり、拠点をどんどん出していくと足元の人件費が上がってしまうため、抑制気味にしています。採用が難航してオープンできないということはなく、間に合うように進んでいますので、ご安心ください。

質疑応答:退蔵パソコンの取り分について

「小型家電リサイクル事業について、退蔵パソコン3,000万台のうち、何パーセントを取り分として目指していますか?」というご質問です。

市場の規模でお伝えした3,000万台とは、日本中で約半数の家庭にいらないパソコンが眠っているという、経済産業省の統計データを参考にして当社が試算した数字です。

我々はBtoC型で年間100万台を掘り起こしているわけですが、3,000万台もありますので、B年間100万台ベースで回収しているだけでは家庭内のストックは解消しません。そのため、もっとペースを上げていこうということで市場規模は3,000万台とお伝えしています。3,000万台とは、日本の家庭の中に眠っている潜在的な退蔵パソコンの台数です。

一方でGIGAスクールのほうは、小・中学校で現在使われているパソコンが900万台あります。半分の500万台くらいのシェアを取りたいと思っていますが、具体的な商談が始まっているわけではありません。希望としては、協定を結んでいる自治体のシェアは取っていきたいと思っています。

商談が始まってくれば、四半期ごとの決算説明会でも営業の進捗や受注状況についてご説明したいと思っています。業界の中では先行して営業に取り組んでいるため、手応えを感じています。

質疑応答:新規開設の遅れについて

「グループホームの人材募集を見ると、新規開設が当初予定よりも徐々に遅れているようですが、カンボジア金融事業の撤退を待っているのでしょうか?」というご質問です。

先ほどもお伝えしたとおり、速いペースで開設すると足元のコストがかさみます。人材募集の求人広告を見ていただいていると思いますが、開設のペースを抑制して、来期に見送る拠点もあります。

質疑応答:カンボジア金融事業の経常利益と撤退について

「不祥事は別として、カンボジア金融事業は経常利益ベースで黒字を確保できるのでしょうか? 返済能力の乏しい方への融資というイメージを持ちます。また、イグジットが遅れている理由はカンボジア政府や銀行の許可が原因なのでしょうか? 五常・アンド・カンパニーとの契約上の話がネックになっているのでしょうか?」というご質問です。

コロナ禍前は、チャムロン社は非常に優良なマイクロファイナンスで、経常利益は2億円くらい出ていました。しかし、今でもカンボジアの、特に農村地帯では新型コロナウイルスによる市況や経済環境へのマイナス影響が出ています。そのような意味で、業績はスローダウンしている状況ですが、しっかり立て直すことは十分可能だと思っています。

質疑応答:小型家電リサイクル事業での投資について

「小型家電リサイクル事業は堅調というご説明でしたが、スケールアップするには、回収したパソコンを解体する設備への投資が必要かと思います。今後の投資計画を話せる範囲で教えてください」というご質問です。

約2年前のIR説明会では、新しいリサイクルセンターの立ち上げに投資をするとご説明しました。トヨタ生産方式の導入で顧問も入れて改善した結果、既存の施設のキャパシティが1.5倍くらいに増えました。今のところは現状の施設でこなしていけると思っています。

一方で、もしGIGAスクールのパソコンで特需が入ってきた際には、既存のリサイクルセンターだけでは追いつかないと思っています。業界の中には、データ消去を含めて取り組んでいる会社がありますので、このような企業へ委託していくことも含めて考えています。そのため、以前お伝えした内容から少し変わっており、リサイクルセンターに大きな投資をする計画はないとご理解ください。

質疑応答:土地代や建物代の高騰の影響について

「昨今、ソーシャルケア事業の土地代や建物代が高騰していると思いますが、利益率の悪化などの影響はありますか?」というご質問です。

確かに建築資材などは上がっており、少しコストがかさんできているところがあります。しかし、こちらの償却期間は長いため、期間損益ではそこまで大きなインパクトはありません。

影響は確かにありますが、「BEE-HACK」や「リビットホーム&ナース」は営業利益率が非常に高い業態のため、高収益を出していけると思っています。

質疑応答:コスト削減策について

「共通の経費が大きく、会社として黒字化が困難な構造に見えます。コストの削減策は検討していますか?」というご質問です。

幹部も含めた人材の採用単価を増やした影響もあります。コストで共通経費を増やしたぶん、よりスケールさせていくことで、来期以降それに見合う規模へ拡大成長させていき、カバーしていきたいと思います。一方で、攻めに転じている時はコスト管理が甘くなってしまう傾向もあるため、地道なコスト削減もしっかり積み上げていきたいと思っています。

もともと我々は中古本ビジネスからスタートした会社です。1冊あたり100円や200円の本を販売して利益を上げていました。そのようなビジネスをしてきたため、もともとコストには非常にシビアな会社なのです。しっかりと成長を伸ばすだけではなく、コスト抑制していくことも、あわせて取り組んでいきたいと思っています。

質疑応答:重度障がい者施設の費用について

「重度の障がい者施設を増やす場合、1棟を建てるのに人件費、建物の建設費がかなりかかると思われます。純資産が10億円程度と財務がかなり厳しいと感じますが、来期は施設をどんどん増やすとなると、今の時点では資金が足りるのか心配です。今の財務で可能なのでしょうか?」というご質問です。

攻めに転じるにあたって、必要であればファイナンスなどいろいろな手立てがあります。エクイティやデッドなどを組み合わせる、はたまた資金の出し手やファンドさまと組んでいくことで一気にスケールしていくなど、方法はいくつかあると思っています。

今のままで財務への負担がこれ以上多くなってしまうことは避けなければいけないと考えています。財務的にもより保守的かつ安全な手を打ちながら、大きくスケールさせていきます。また、スケールさせていくためには非常に大きな資金投資が必要になってきますので、ファンドさまなどと組んでいくことも必要なのではないかと社内でも検討しています。

現状で決まっていることがあるわけではありませんので、今後しっかりと財務体質にも目配りしつつ、攻めに転じていきたいと思っています。

質疑応答:リユースのサブスクの社内評価について

「リユースのサブスクを実施していましたが、社内的な評価を教えてください」というご質問です。

サブスクのモデルも、着実に会員数が伸びてきています。まさにストック型のサブスクモデルですが、どちらかというとネットオフの既存会員さま向けにご案内しています。

サブスクの内容をお話しすると、「タダ本」という名前で、コースによって値段が異なりますが、月額会費はベーシックプランで330円からになります。入会していただくと、1冊100円、110円の本に関しては無料で購入していただけるサービスになります。

我々の常連やリピーターなど、コアなお客さまにとっては非常にうれしいサービスであり、反響が非常に良く、積み上がってきています。現在は主に社内のネットオフの既存会員さま向けに訴求していますが、今後は外部のネットワークでまだご利用いただいていない、新しいお客さま向けにも、よりプロモーションを強化していきたいと思っています。

現在取り組み始めているのがVポイントです。もともとCCC社とTポイントを提携している時代もあり、ネットオフのサイトの中にはTポイントが使えたり、貯められたりするようになっています。今後TポイントはVポイントに変わってパワーアップします。世の中に「タダ本」のようなサービスはないため、Vポイントをお持ちのユーザーに対して、しっかり訴求することで会員を増やすペースを伸ばしていきたいと思います。

かつてのTポイントはTSUTAYAさまのレンタル会員が非常に多く、従来TSUTAYAさまを利用されていたお客さまは、ビデオレンタルだけではなく本・CD・ゲーム・DVDなども購入される傾向が高いです。このようなお客さまにVポイントキャンペーンで「タダ本」を積極的に展開することで、もう少しペースアップしていきたいと思っています。会員数は順調に積み上がってきている状況です。

質疑応答:フランチャイズの契約形態について

「フランチャイズの収入の中心が初期加盟料とのことですが、フランチャイズの契約形態を見直すお考えはありますか?」というご質問です。

本来、フランチャイズはロイヤリティ収入や本部から加盟店に提供する資材など、さまざまなものがあり、本来もう少し取り込める余地はあります。

例えば、1つは食材費です。グループホームでは朝食と夕食の1日2食を提供します。それぞれの加盟店1,700棟が満床になれば、障がい者の方は今でも5,000人以上は入居されていますので、仮に5,000人とした場合でも、1日2食ではアニスピ社のチェーンだけでも、1日1万食は出ています。

このような食材費なども、本来であれば本部から供給提供することで我々の収益にもかなりプラスになりますが、まだ取り組めていないところです。まだまだロイヤリティ収入以外のものを積み上げる余地はあると思っています。

今後は初期の加盟料だけではなく、フランチャイズのロイヤリティ収入など継続的に入ってくるようなものに関しても、収益を増やしていきたいと思っています。

質疑応答:不正融資の対応について

「不正融資の対応で大変かと思います。アニスピ社の藤田社長との会食頻度など、打ち合わせに影響はなかったですか?」というご質問です。

藤田社長とはアニスピ社にて、毎週1回ミーティングを行っています。また、月に1回は藤田社長とも会食に行くことでコミュニケーションはしっかり取れています。2人でタッグを組んで、しっかりと前進していきたいと思っています。

質疑応答:第3四半期からのソーシャルケア事業黒字化について

「第3四半期からソーシャルケア事業が黒字化する詳細を教えてください」というご質問です。

第3四半期からソーシャルケア事業が黒字になる理由は、フランチャイズの加盟開発が上期より復調してくるというところが大きいと思っています。また、新規出展を抑制し、コストをうまくコントロールすることで黒字化させたいと思っています。

質疑応答:不正対応への心情について

「社長、お元気ですか? 想定外の不正対応で、気持ちが折れてないと良いですが」というご質問です。

いろいろご心配いただきましてありがとうございます。私は極めて元気でいます。どちらかというと、今燃えているところです。

目の前にはいろいろと大変なことがありますが、これを乗り越えられれば、リサイクルや障がい者福祉の部分でビッグチャンスが待っていると、本当に思っています。そのような意味では、緊張感は少しありますが、それを考えたりする時は、むしろわくわくしています。

なんとしても目の前の課題を乗り切って、次の大きなチャンスにつなげていくのだと考えています。

我々は創業から24年目になりますが、特にリサイクル事業については、「創業以来最大のビジネスチャンスが目の前に来たぞ」と社内でも話しています。そのくらいリサイクル事業は大きなビジネスチャンスが来ていると思っています。ソーシャルケア事業も、しっかりと積み上げていけば利益も間違いなく計算できます。そのような部分は大の得意です。

我々は古本を年間で2,200万点買い取りしますが、1冊あたり100円や200円の本を販売して、10円、20円の利益を積み上げていきます。創業以来、10円、20円の利益を積み重ねて、売上が30億円、40億円、利益が3億円、4億円になる事業を行ってきました。このような地道に積み上げる努力は、本当に私自身も得意とするところです。

ソーシャルケア事業というのは、マーケット環境やマーケティング、競合相手などは関係なく、まさに自分とのマラソンのようなものです。自分がいかに走りきっていく努力をしていけるかになるため、これは我々の得意とするところです。しっかりと、着実に積み上げていきたいと思っています。

いろいろとご心配おかけしてすみません。元気100倍で、まさに今燃えているところですので、ご安心いただければと思います。

質疑応答:介護人材不足とカンボジアの人材派遣事業について

「介護人材の不足が心配ですが、カンボジアの人材派遣事業から介護人材を受け入れることは検討していますか?」というご質問です。

障がい福祉の現場でも、なかなか人手が足りないという状況は、業界全体の共通した課題になっています。このような課題に対して、我々の外国人材事業でこれから送り出しを行い、グループ内のシナジーを出していきたいと思っています。

現在はカンボジアだけではなく、インドネシア、ミャンマーでも介護や福祉の人材の送り出しに力を入れ始めています。すでにアニスピ社で運営している現場にも、ミャンマーの福祉人材が何名か入る予定になっており、そのようなことも始動し始めています。

質疑応答:株価対策について

「落ち着いたら株価対策をお願いします。既存の株主も厳しい思いを共有していると思われます」というご質問です。

本当に、既存の株主さまには株価のことでもいろいろと、大変申し訳ないと思っています。復調した暁には、IRはもちろん、それ以外の株価対策などもしっかり打っていきたいと考えています。今しばらく辛抱していただくことになりますが、今期でなんとか切り抜けて、来期は株価を反転させていきたいと思っています。

質疑応答:増資について

「株価の下落がありうるような増資は、なるべくして欲しくありません。ぜひ発行株数が希薄化しないような資金調達をしていただきたくお願いします」というご質問です。

このようなご意見はごもっともだと思います。いろいろなスキームがありますので、ご意見や思いをしっかりと聞きながら、このあたりも対策を打っていきたいと思っています。

黒田氏からのご挨拶

本日は、ご参加いただき誠にありがとうございました。なんとか今期中に課題を決着させ、これまでずっと応援していただいている株主さまに、来期以降しっかりとお応えしていけるようにがんばっていきたいと思います。引き続き応援のほどよろしくお願いします。どうもありがとうございました。

新着ログ

「小売業」のログ