提供:フリー株式会社 2024年6月期第3四半期決算説明

【QAあり】freee、売上高は前年比+30.5%で着地 調整後営業利益は前四半期対比で改善し通期業務予想に対してオントラックで推移

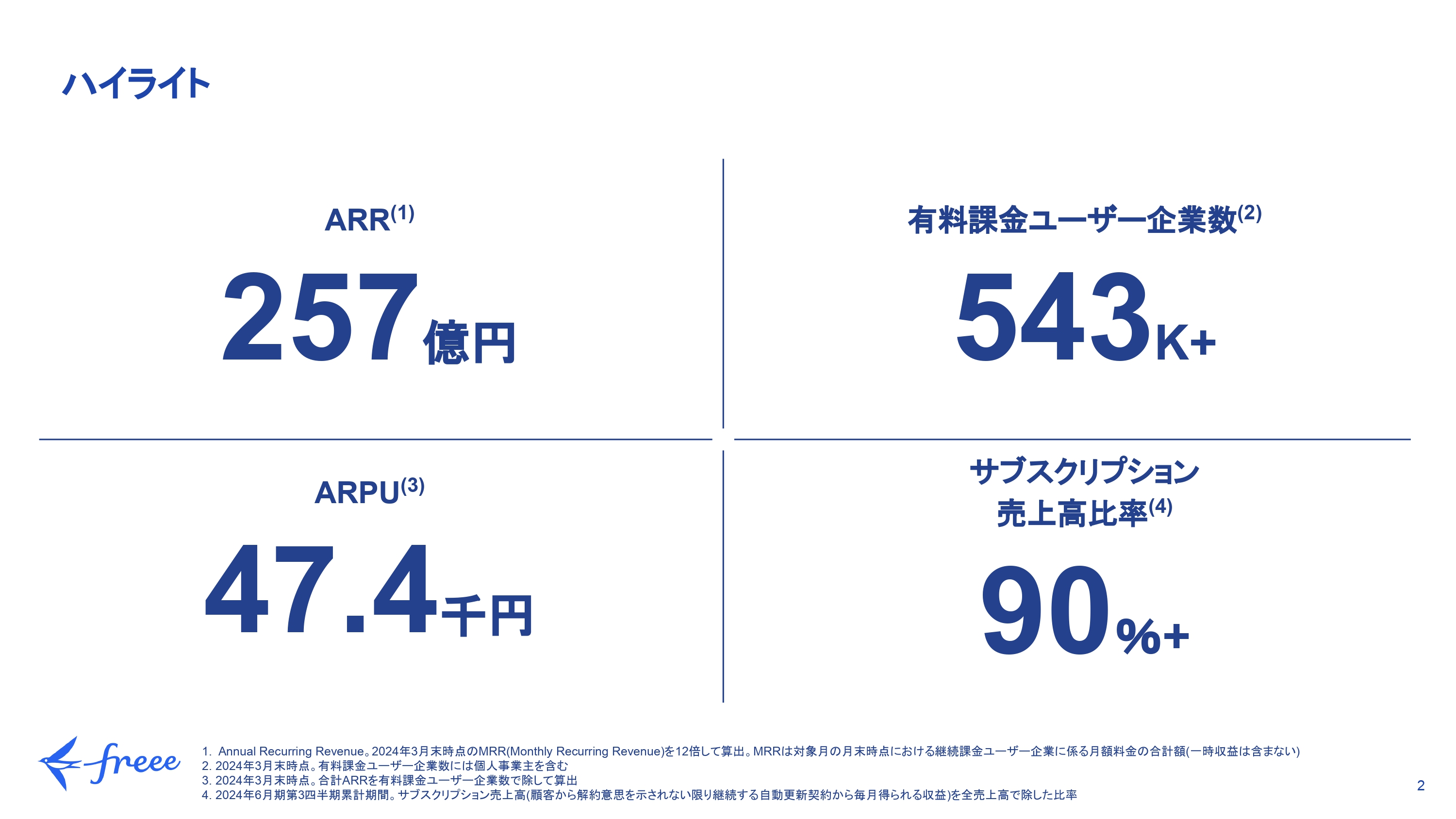

ハイライト

佐々木大輔氏(以下、佐々木):フリー株式会社代表取締役CEOの佐々木です。みなさま、お集まりいただきましてありがとうございます。2024年6月期第3四半期の決算説明会を始めます。よろしくお願いします。

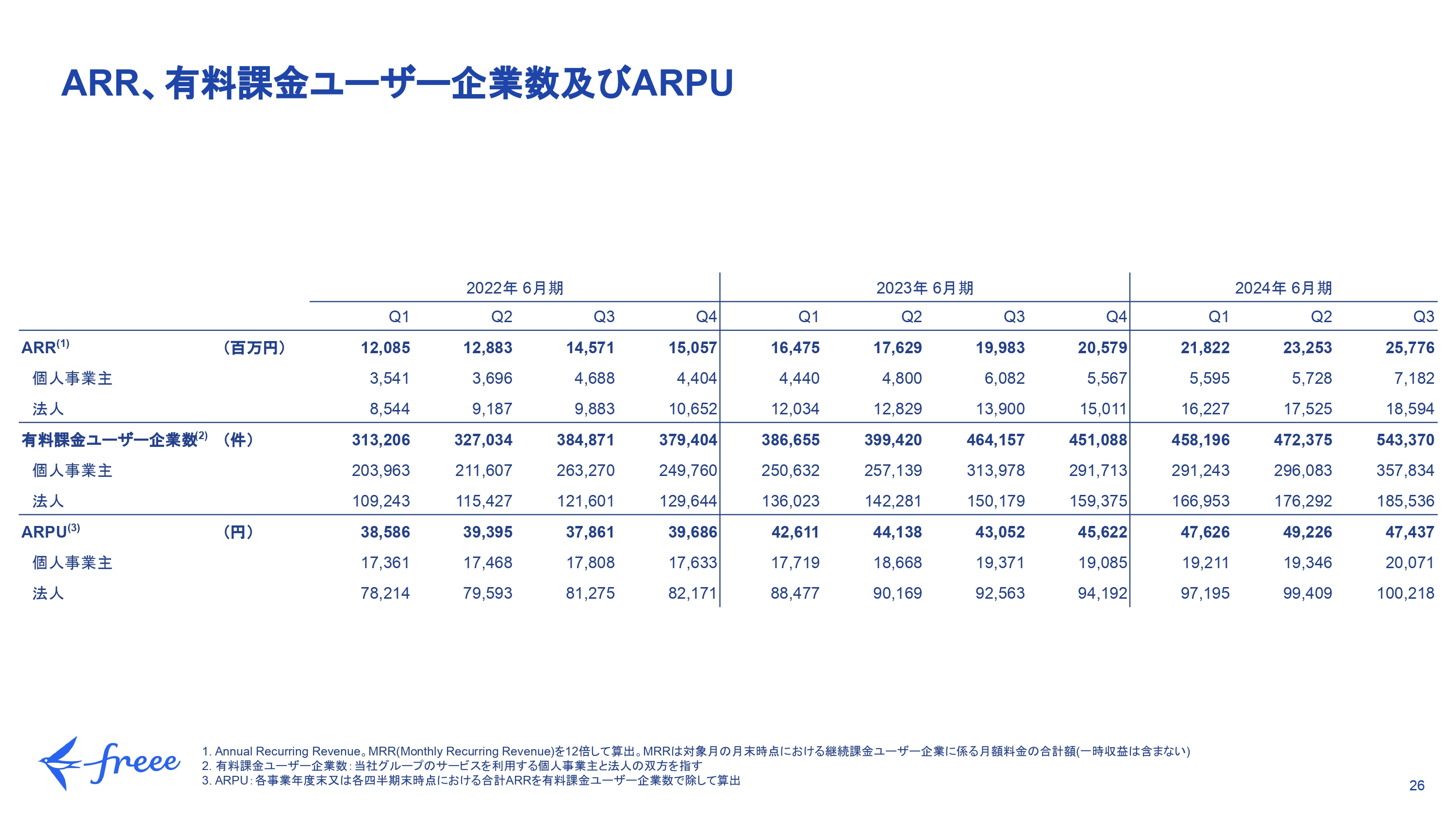

齊藤響氏(以下、齊藤):まずは齊藤より、財務実績についてご報告します。2024年6月期第3四半期末時点のARRは257億円、有料課金ユーザー企業数は54万3,000件超、ARPUは4万7,400円となりました。サブスクリプション売上高比率は、引き続き90パーセントを超える水準を維持しています。

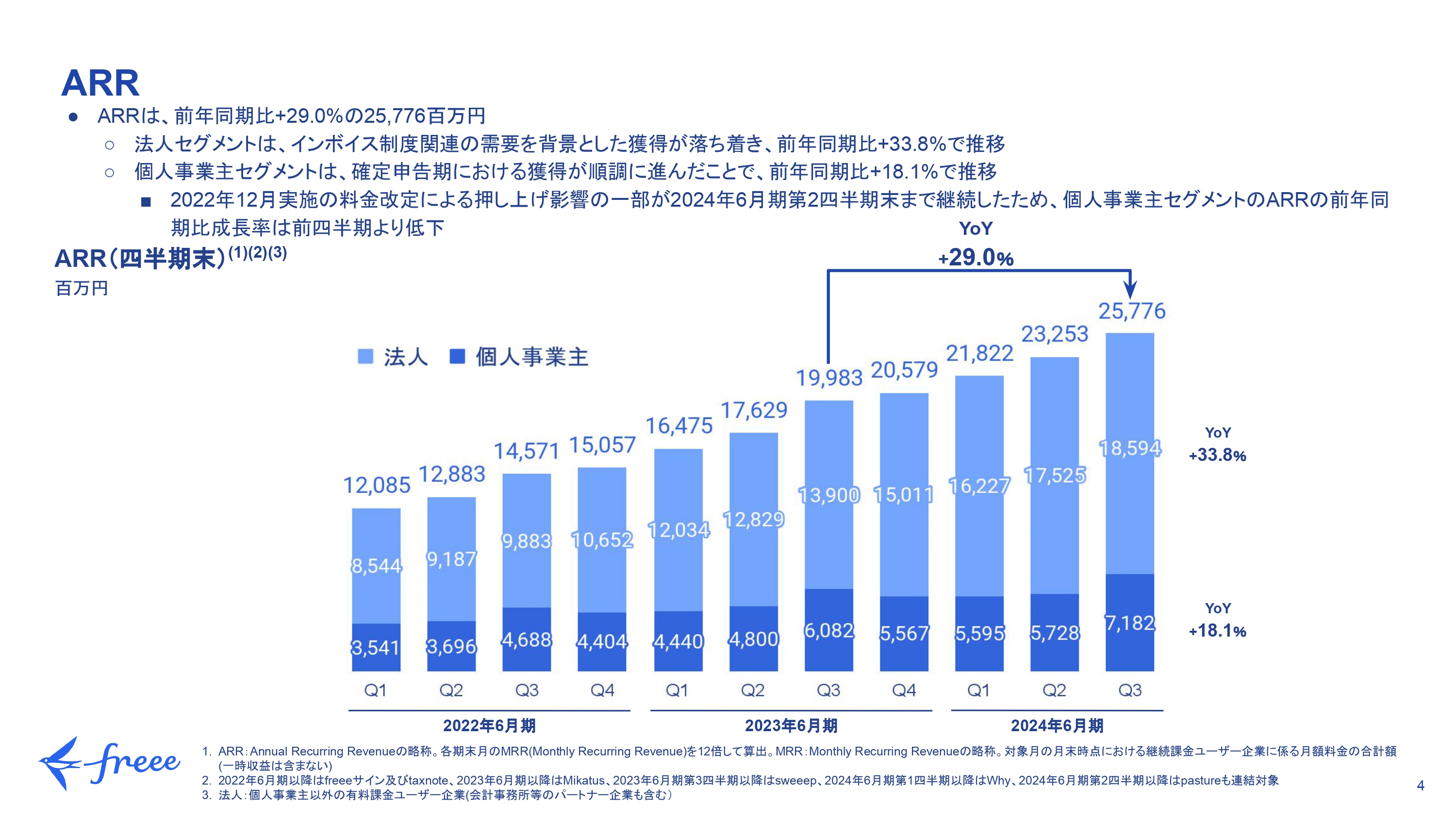

ARR

まず、ARRは前年同期比プラス29.0パーセントの257億7,600万円で着地しています。こちらの背景について、セグメントごとにご説明します。

法人セグメントについては、インボイス制度が2023年10月に開始され、その前後での駆け込み需要がありました。そちらが落ち着いたことで、前年同期比プラス33.8パーセントの推移となっています。

個人事業主セグメントについては、確定申告期における獲得が順調に進み、前年同期比プラス18.1パーセントで推移しています。前四半期よりもやや低い成長率になっていますが、前四半期までは2022年12月に実施した料金改定の押し上げ影響の一部が残っていたため、押し上げ影響を除く事業の進捗では成長率はやや上昇しています。

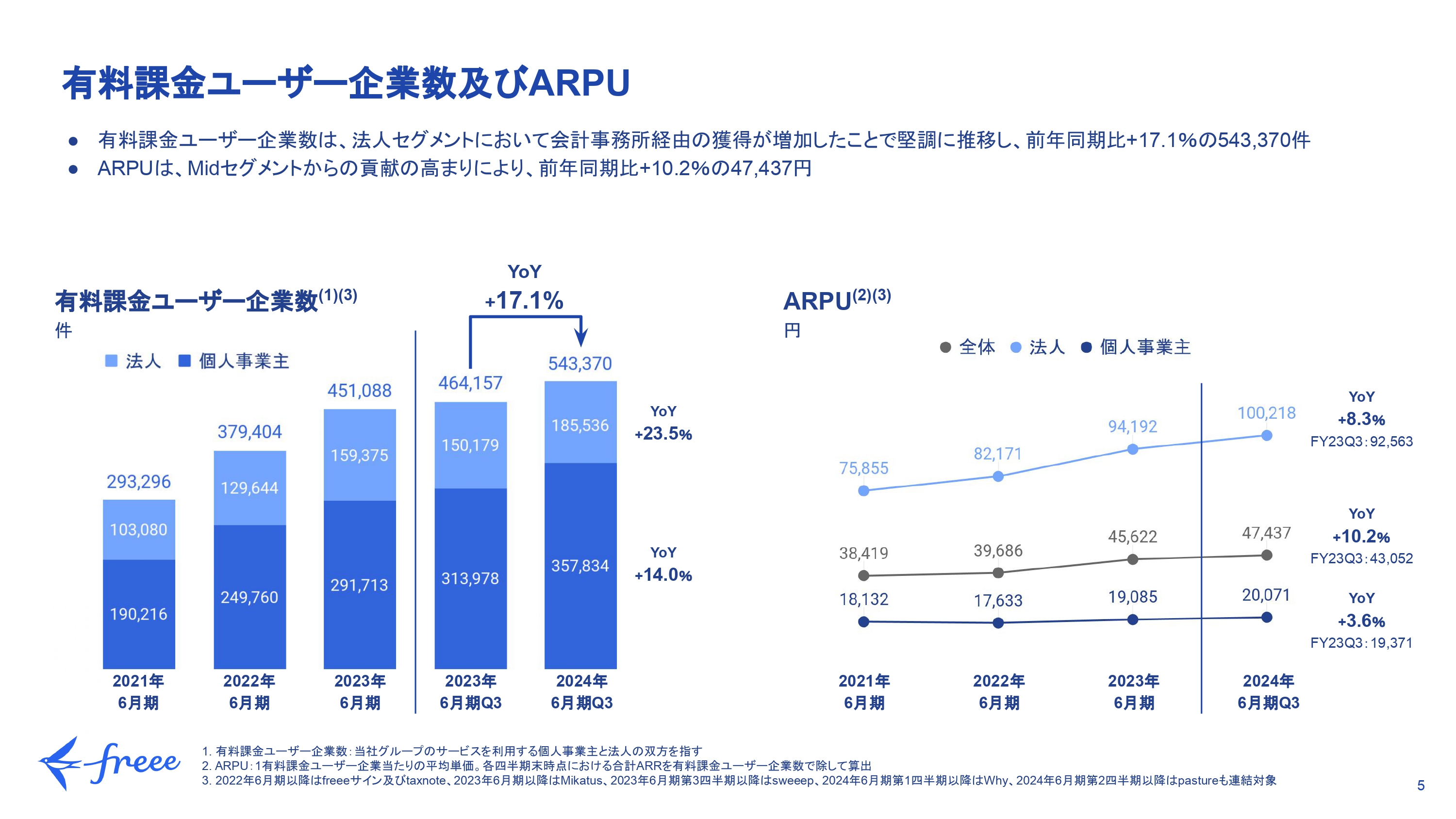

有料課金ユーザー企業数及びARPU

続いて、有料課金ユーザー企業数とARPUについてご説明します。有料課金ユーザー企業数については、法人セグメントにおいて会計事務所経由の獲得が増加し、前年同期比プラス17.1パーセントの54万3,370件と堅調に推移しています。

ARPUについては、引き続きMidセグメントからの貢献が高まっており、全社で前年同期比プラス10.2パーセント、法人セグメントでプラス8.3パーセント、個人事業主セグメントでプラス3.6パーセントの成長率となっています。

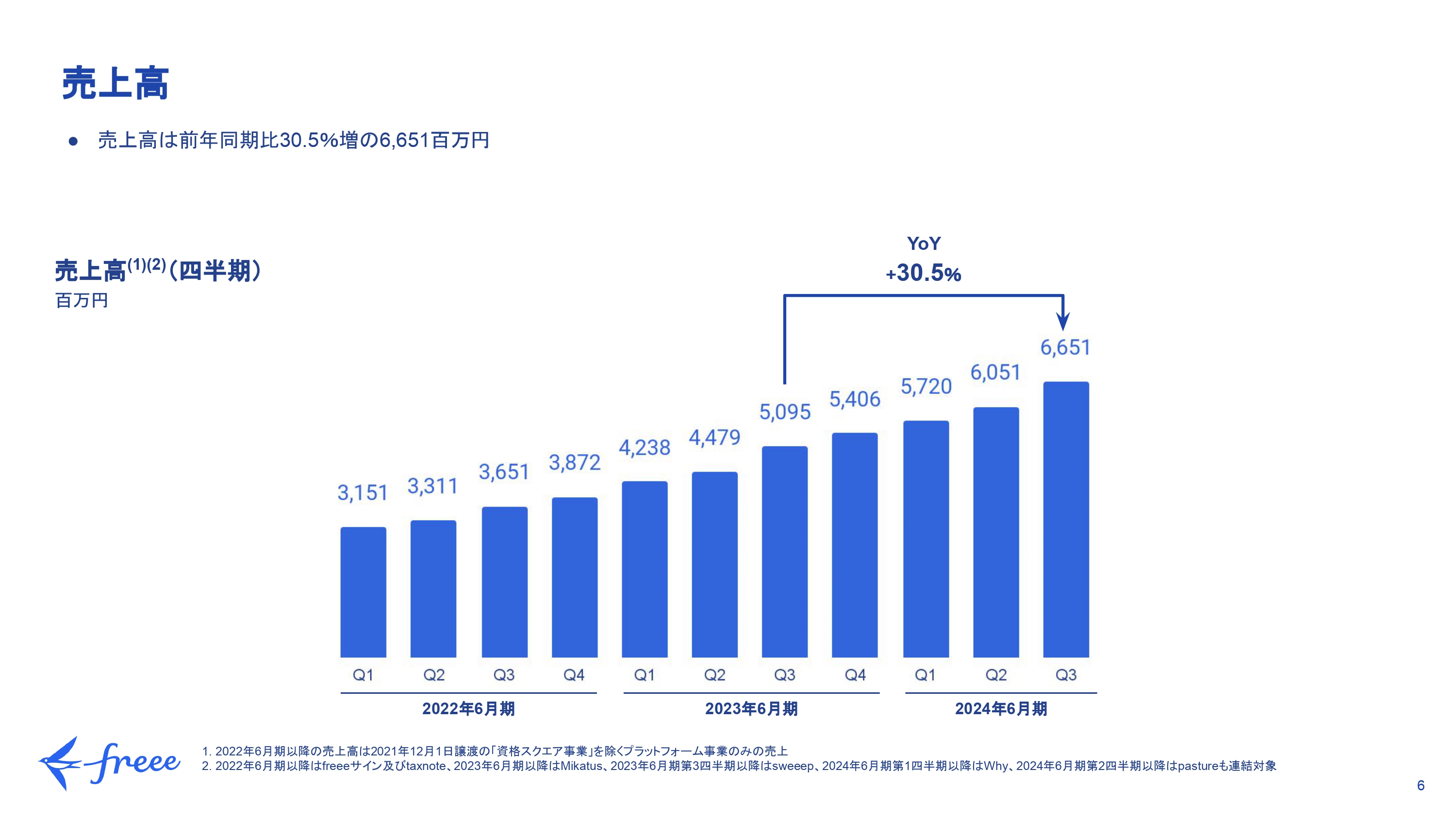

売上高

損益計算書の各数値についてご説明します。まず売上高は、前年同期比プラス30.5パーセントの66億5,100万円となりました。ARRとの成長率の差分については、導入支援などの一時収入が影響しています。

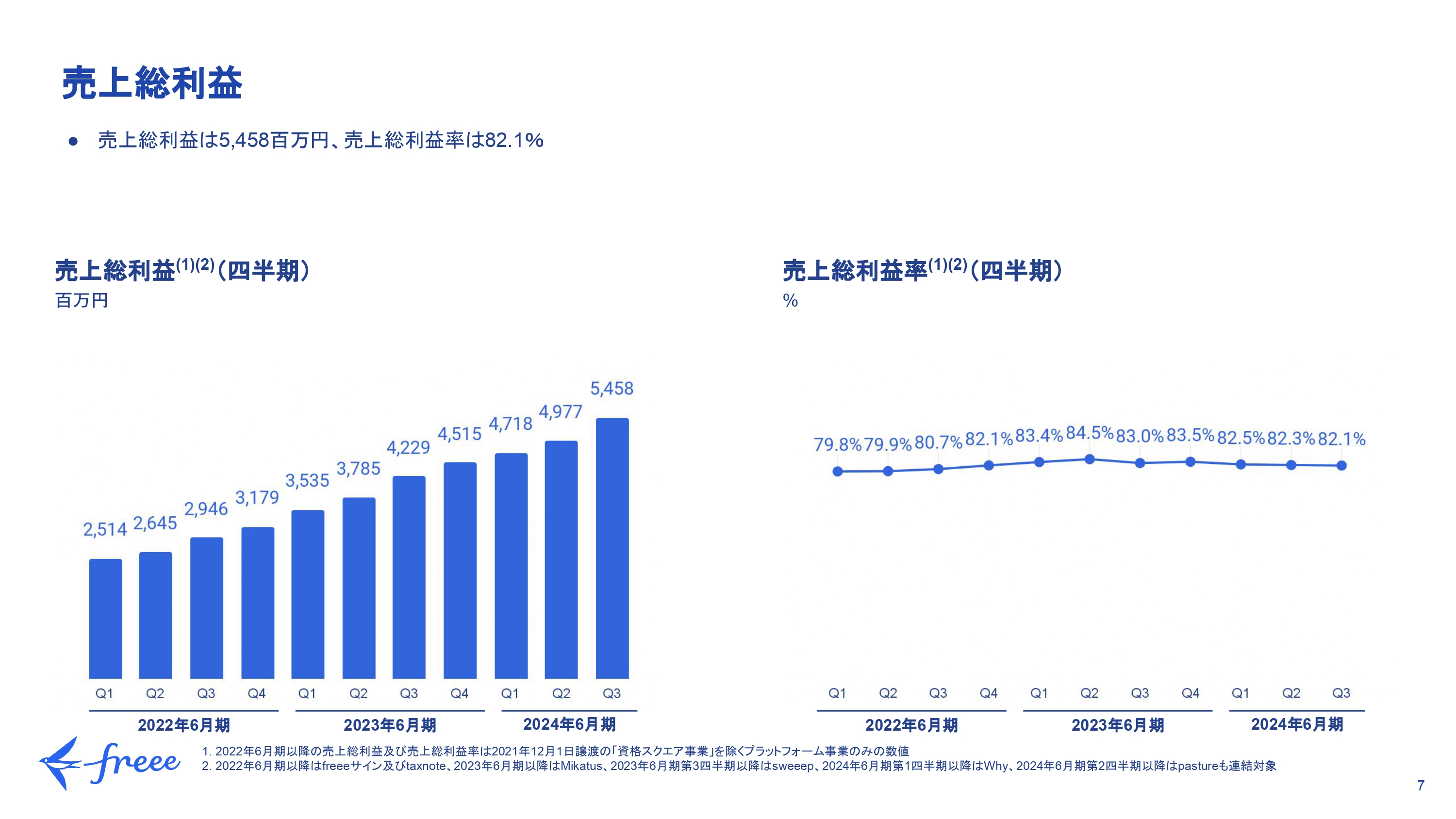

売上総利益

続いて、売上総利益です。売上総利益率は82.1パーセントと、これまで長期財務モデルにおいて示してきた80から85パーセントの範囲の中で堅調に推移しています。

調整後営業利益

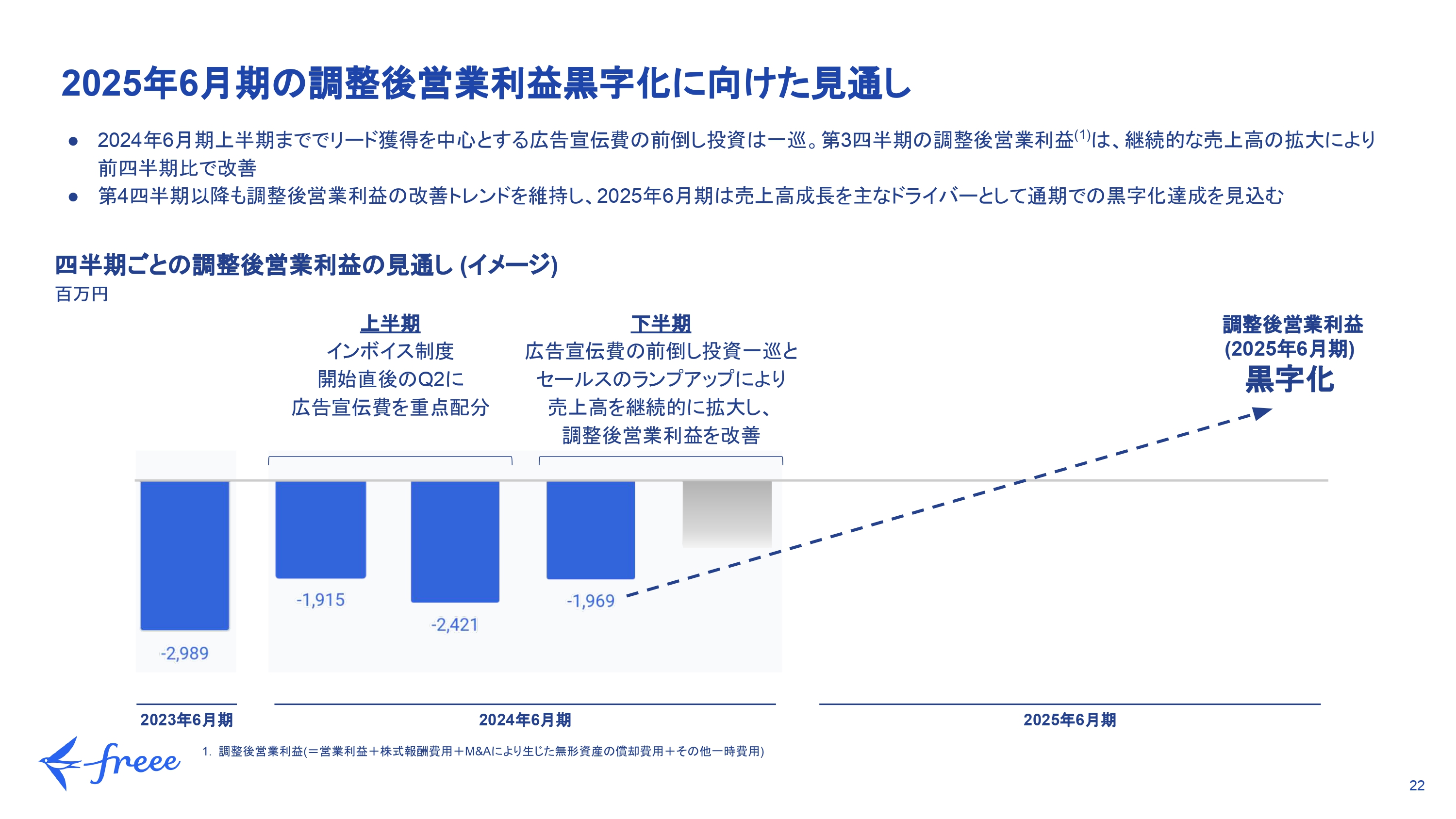

調整後営業利益はマイナス19億6,900万円、調整後営業利益率はマイナス29.6パーセントで着地しており、どちらも前四半期から改善しています。これは、2023年6月期下半期から2024年6月期上半期にかけて配分してきた、インボイス制度関連の需要に向けた広告宣伝の投資が一巡したことによるものです。

今後、調整後営業利益は、四半期ごとに改善する見込みであり、通期業績予想に対しても順調に推移しています。

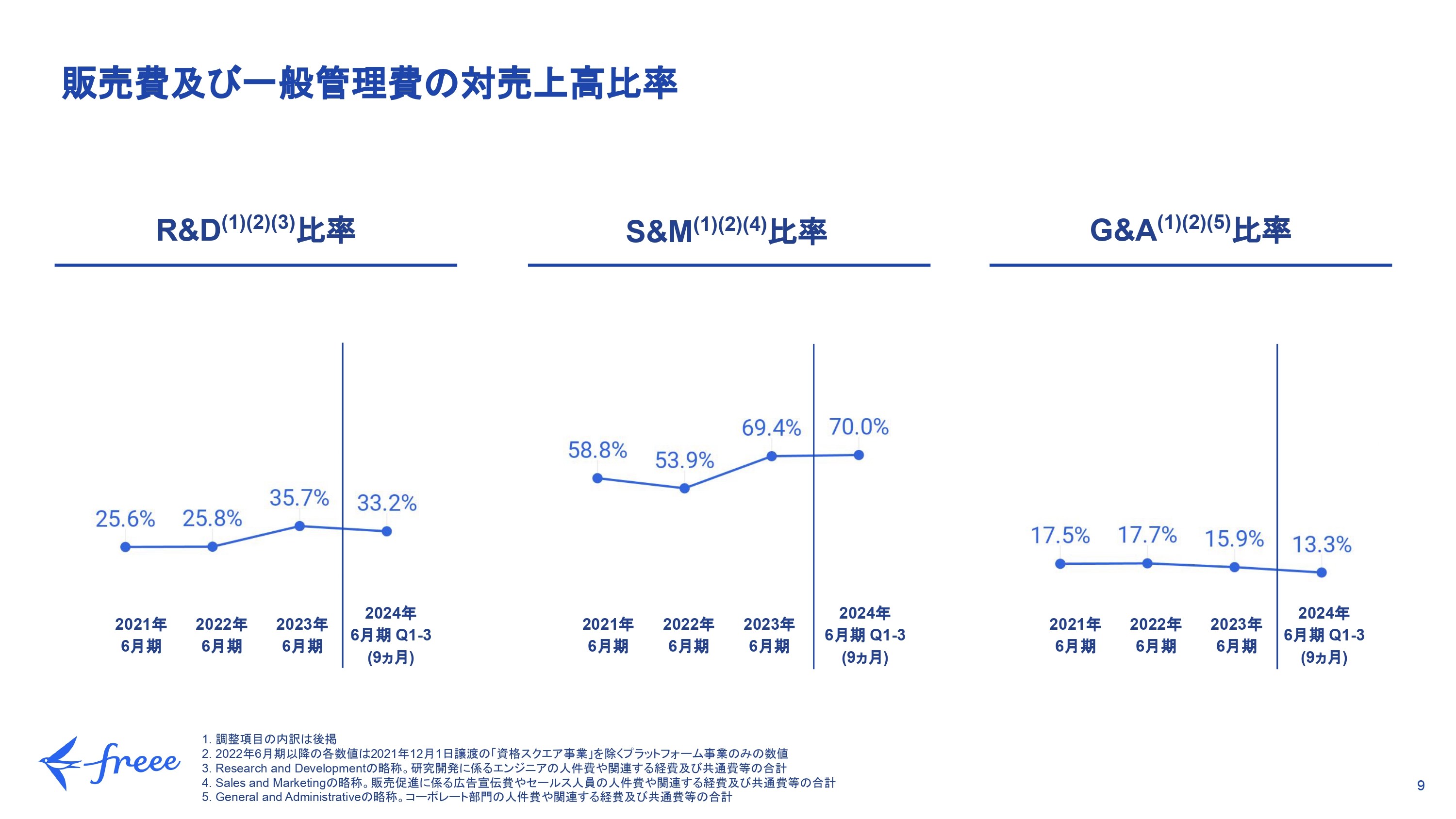

販売費及び一般管理費の対売上高比率

販売費及び一般管理費の対売上高比率は、スライドに記載のとおりです。

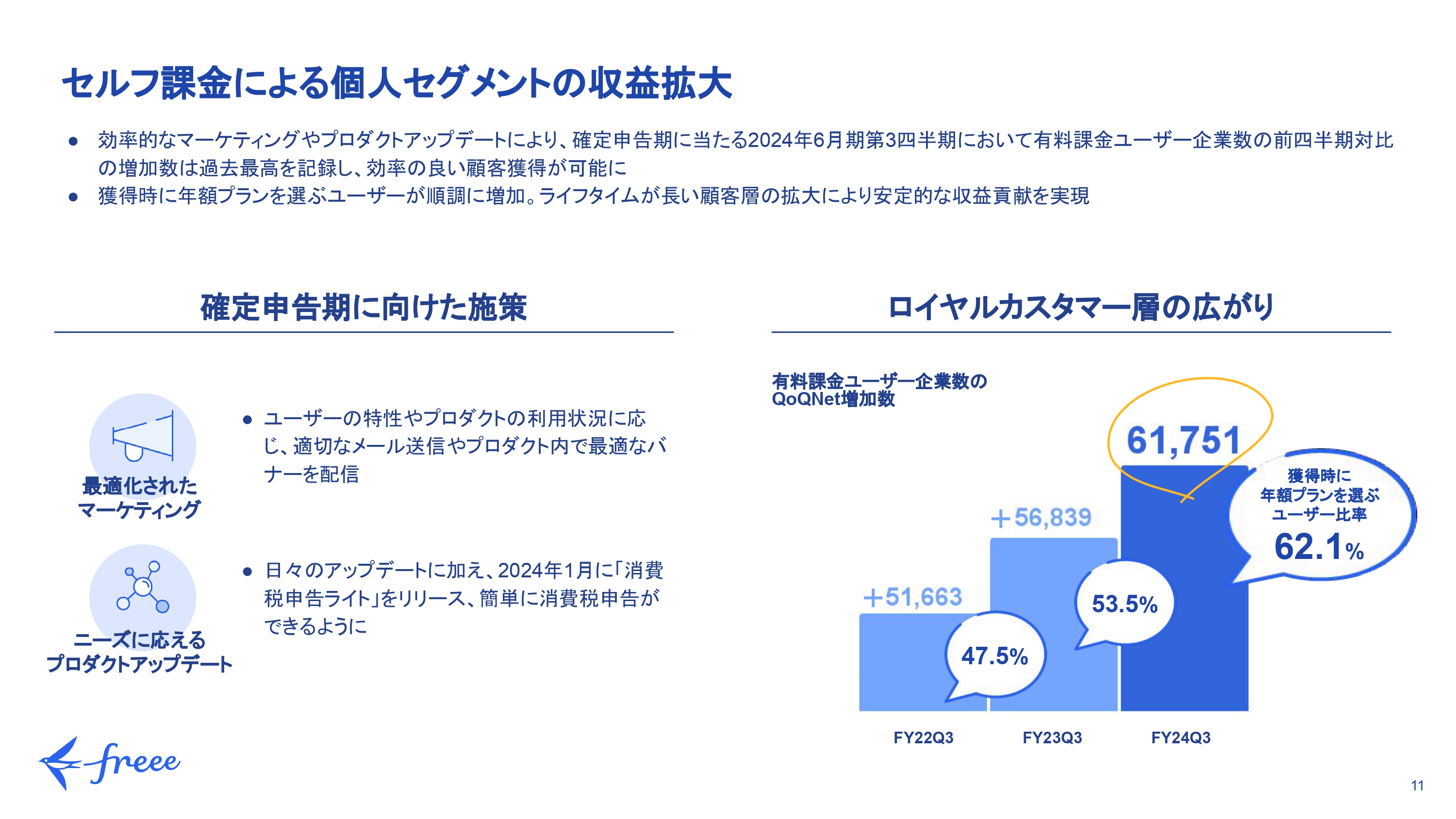

セルフ課金による個人セグメントの収益拡大

佐々木:1点目のハイライトは、個人セグメントの収益拡大についてです。今年度の確定申告は、個人セグメントにおけるマーケティング活動を非常に効率的に行うことができました。プロダクトのアップデートに関しても、簡単に消費税申告を行うことができるプロダクトをリリースしました。非常にご好評をいただいており、全般的に顧客獲得の効率が良かったと考えております。

また、ライフタイムの長いロイヤルカスタマー層を拡大できている点も成果として挙げられます。スライド右下のグラフは、年額プランを選ぶユーザー比率の推移を示したものです。年額プランを選択するユーザーはライフタイムがかなり長いことが分かっており、このような改善が進んでいることは非常にポジティブであると考えています。結果として、個人セグメントでは安定的な収益貢献を実現することができています。

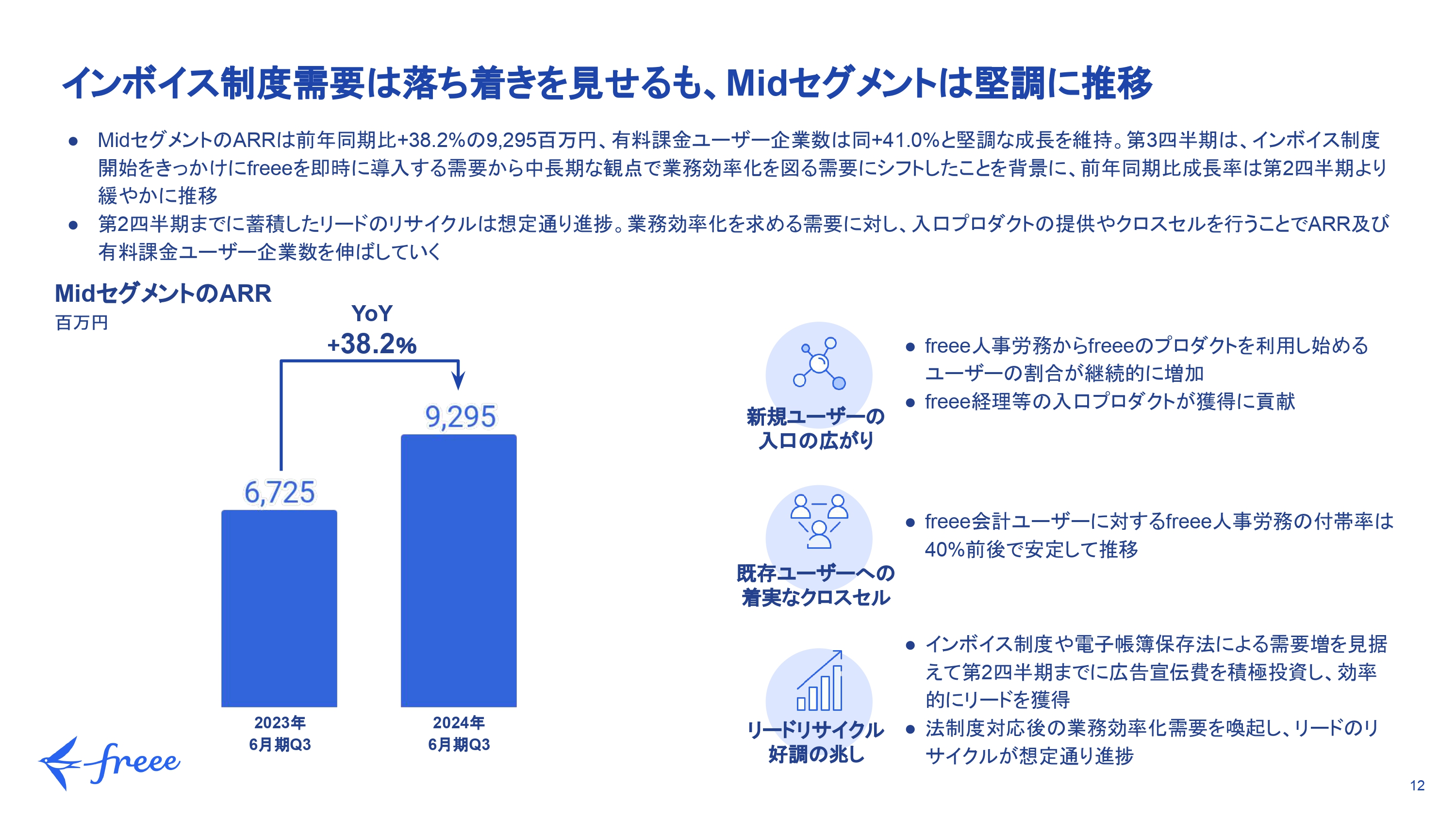

インボイス制度需要は落ち着きを見せるも、Midセグメントは堅調に推移

2つ目のハイライトはMidセグメントに関してです。第3四半期は、インボイス制度や電子帳簿保存法等の制度対応のニーズを背景とした駆け込み需要が一段落したと考えています。引き続き前年同期比で堅調な成長を維持していますが、需要の質は変わってきていると感じています。足元ではインボイス制度をきっかけとして関心を持っていただいていますが、今後は本質的なDXニーズへと需要がシフトし、そのニーズが続いていくと見ています。

また、前倒し投資によるリードの獲得及び、蓄積したリードからのリサイクルについても順調に推移しています。

駆け込み需要が落ち着いてきているなかでも、戦略的な取り組みは順調に進捗しており、今後さらに成長速度を上げていきたいと考えています。

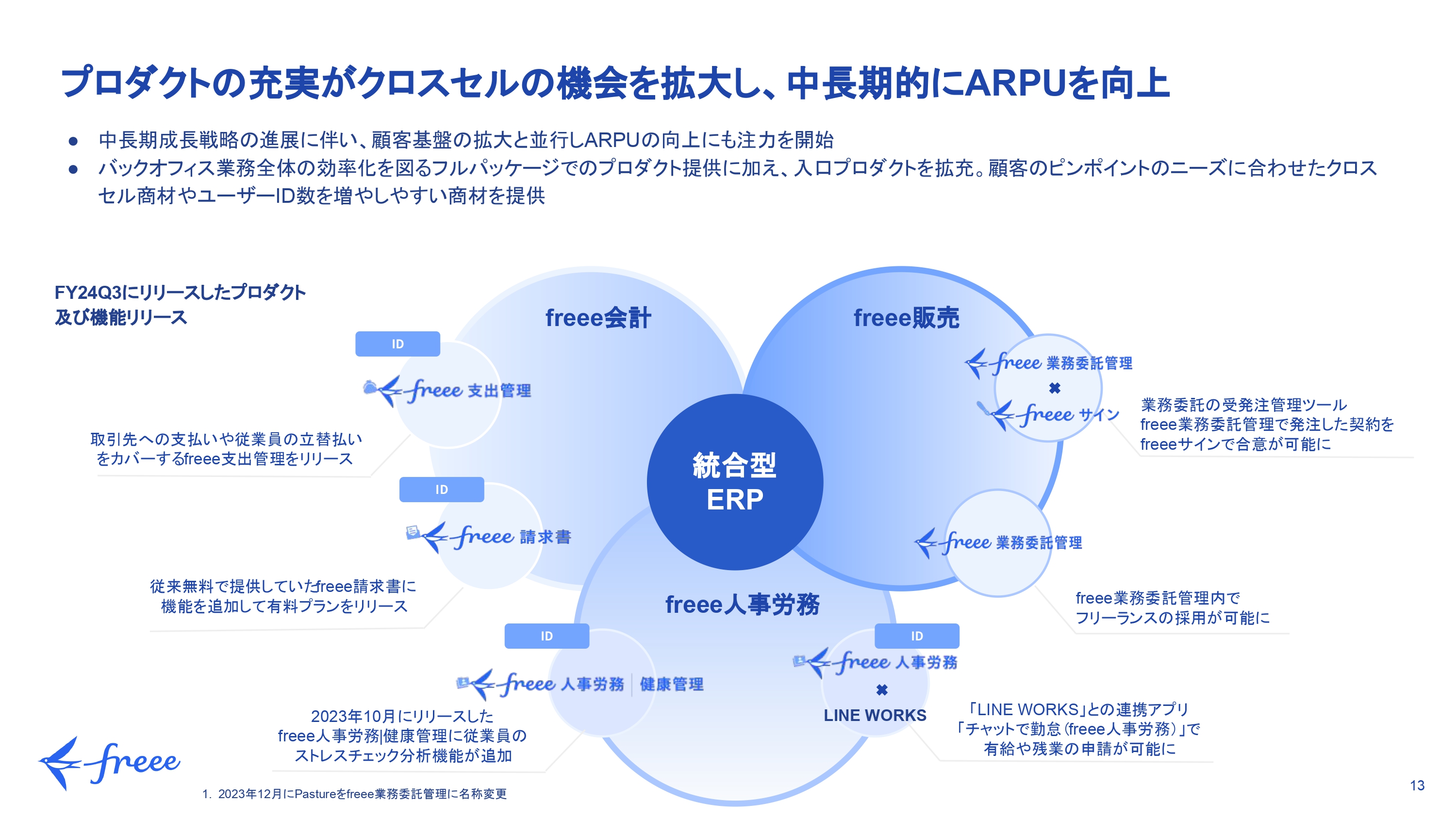

プロダクトの充実がクロスセルの機会を拡大し、中長期的にARPUを向上

プロダクト面でもアップデートが多い四半期になりました。今後の戦略において、プロダクトの入口を増やしていくこと、そしてクロスセル商材を拡充していくことは、顧客獲得の面でもクロスセルの面でも非常に重要になってきます。

これまでインボイス需要などを背景に新規獲得を進めてきた中で、今後、さらにクロスセルのオポチュニティを強化していくことはとても重要になってきます。

そのような中で、例えばユーザーIDの数に連動して売上が増えていくようなプロダクトや、使用量に連動して売上が増えていく従量課金方式のプロダクトが果たす役割は大きいと実感しています。それらのプロダクトを拡充できていることは、非常に意味があることだと考えています。

クロスセルによる統合型ERPへのカスタマージャーニー

クロスセル商材を充実させてきたことにより、今後のARPU向上の見通しも非常にクリアになってきています。

スライドに示したスタジオ雲雀社のように、「freee会計」「freee人事労務」のみならず、「freee販売」「freee工数管理」「freee業務委託管理」といった幅広い製品をご利用いただくことで、あらゆるビジネスのリソース管理をfreee製品上で完結させるユーザーが増えてきています。これは非常に重要なことだと捉えています。

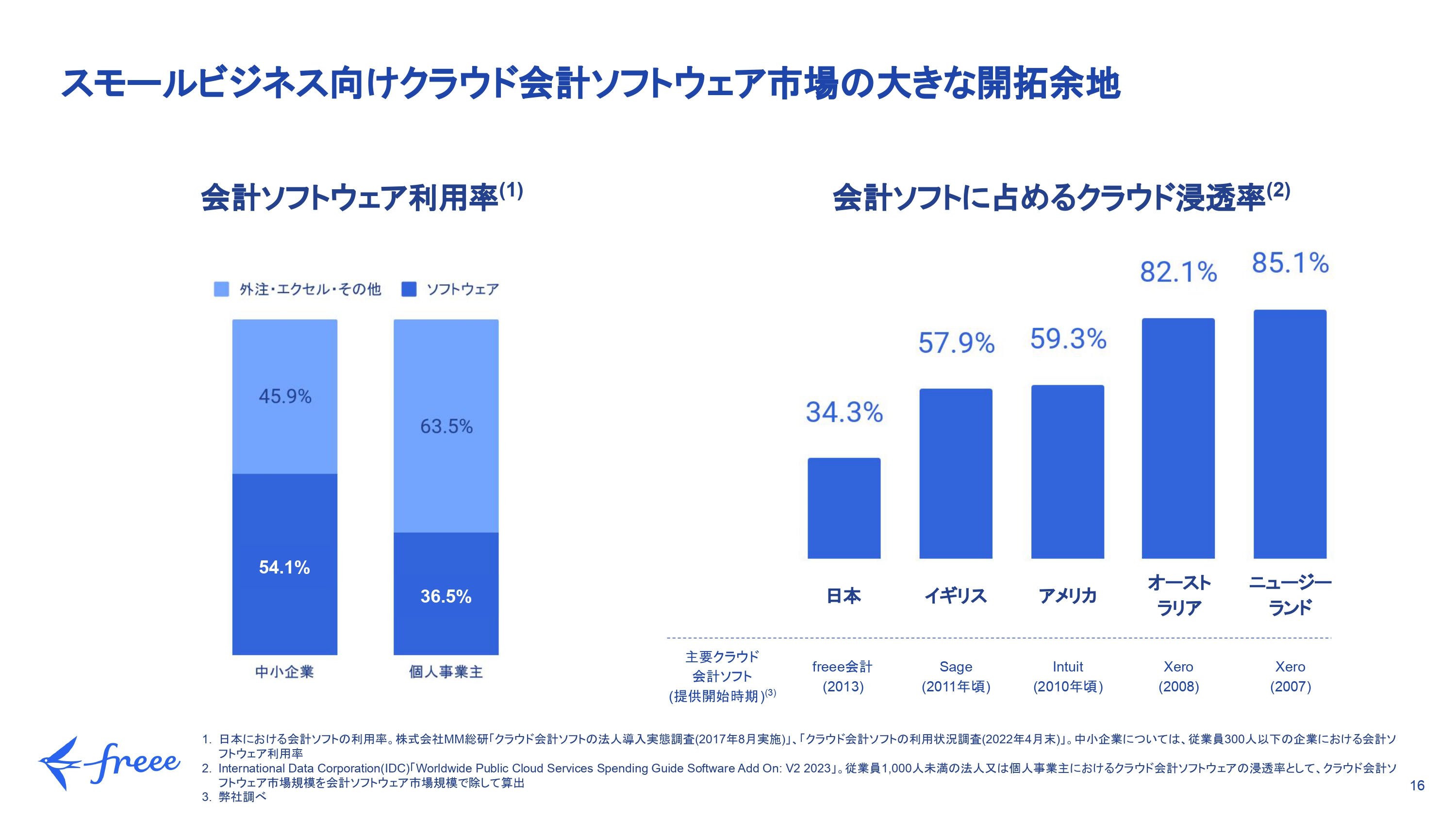

スモールビジネス向けクラウド会計ソフトウェア市場の大きな開拓余地

続いて、今後の見通しについてご説明します。スモールビジネス向けのクラウド会計ソフトウェアの市場には、会計ソフトの利用率においてもクラウドの浸透率においても、引き続き非常に大きな開拓余地があります。

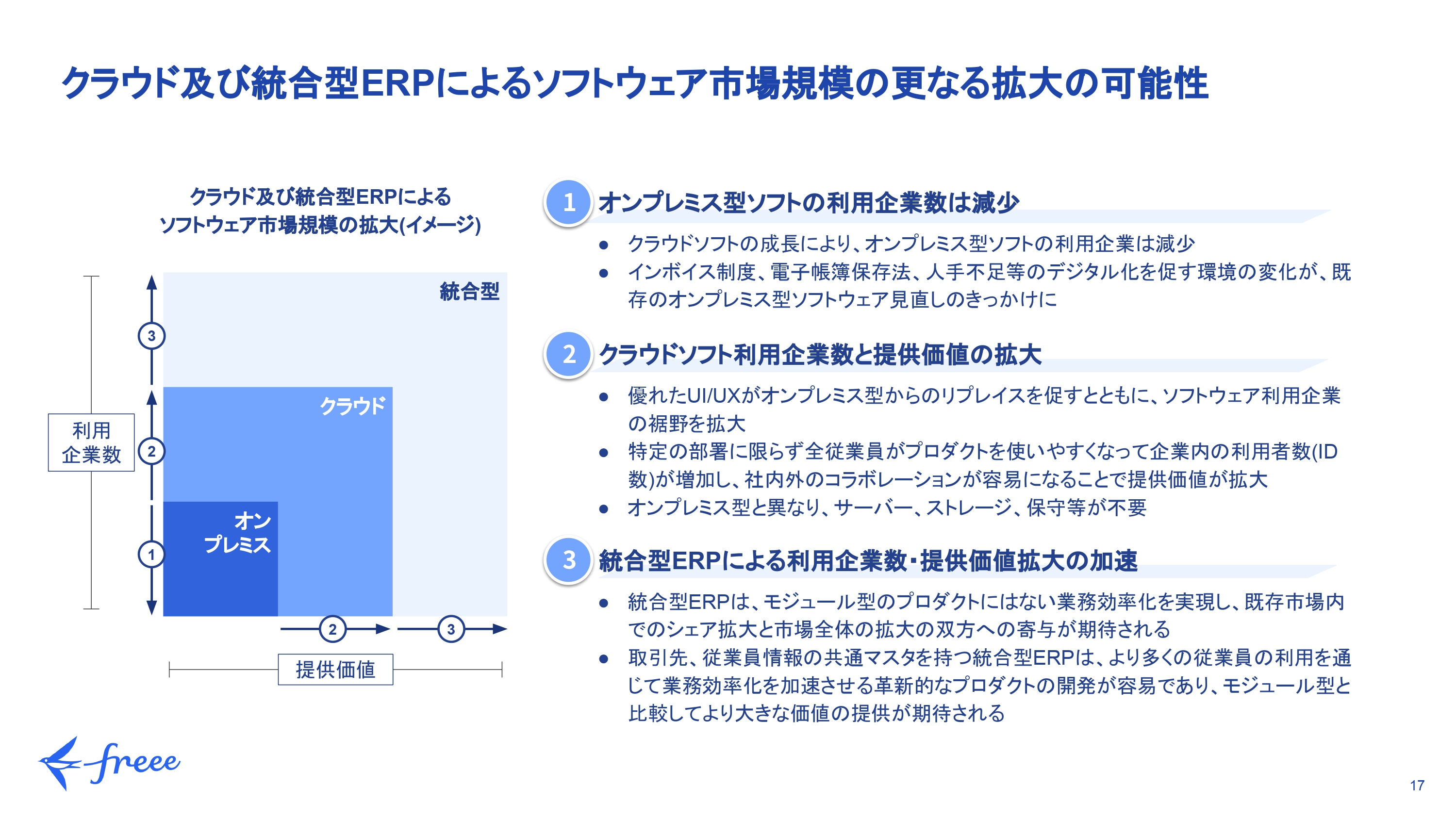

クラウド及び統合型ERPによるソフトウェア市場規模の更なる拡大の可能性

特に、これまでオンプレミスに限られていたマーケットのクラウド化が進み、さらに当社製品のような統合型のソリューションが増えることで、これらを利用できる企業の数も増え、提供できる価値もますます拡大していきます。結果として、オンプレミスが主流だった時代よりも、ソフトウェアの市場がさらに拡大していくことになります。

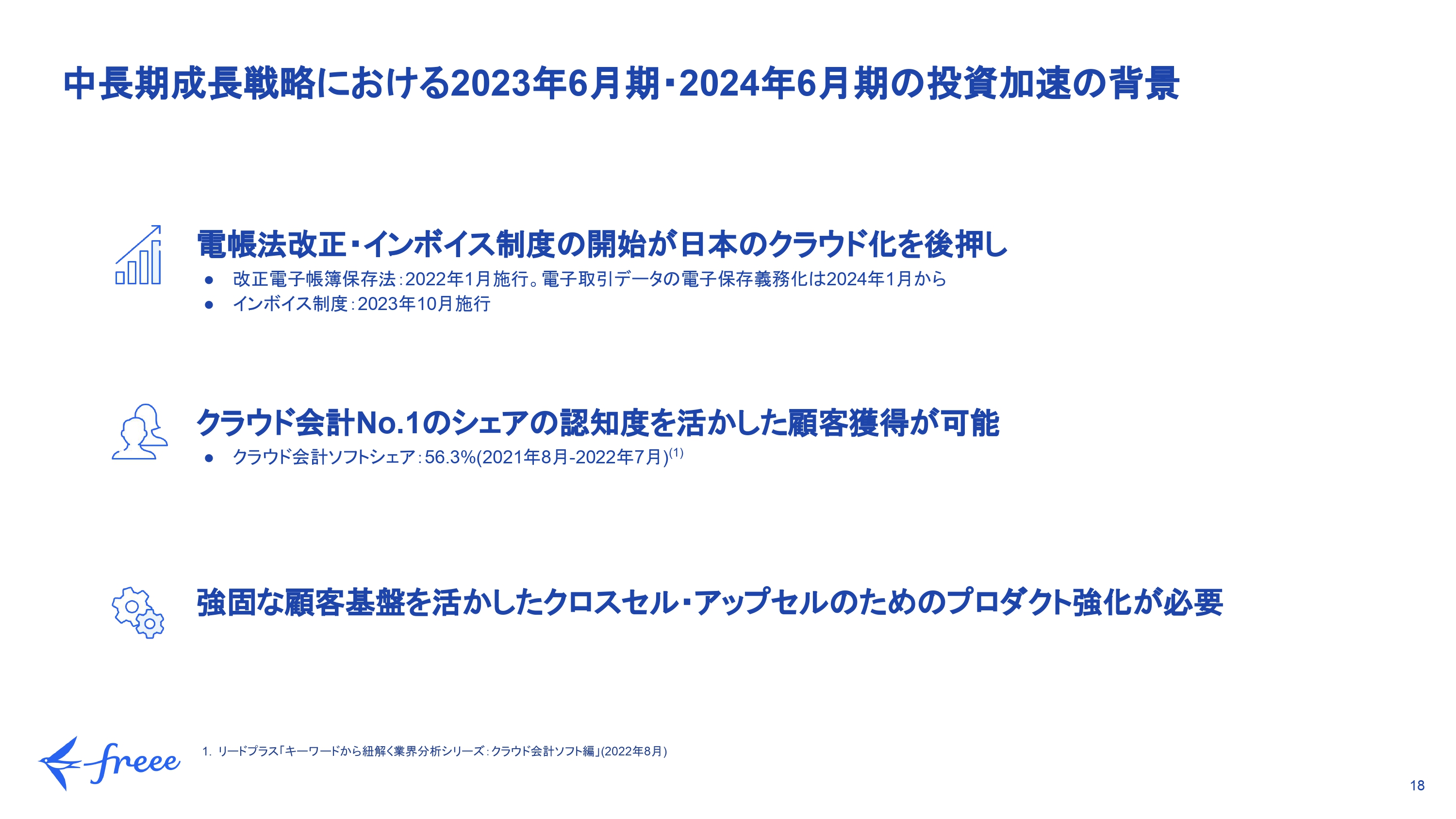

中長期成長戦略における2023年6月期・2024年6月期の投資加速の背景

このような中、当社は投資を加速させ、まずは新規獲得に注力してきました。そして、クロスセル・アップセルに繋がるプロダクトの強化やセールス活動の強化も重要であると位置づけています。

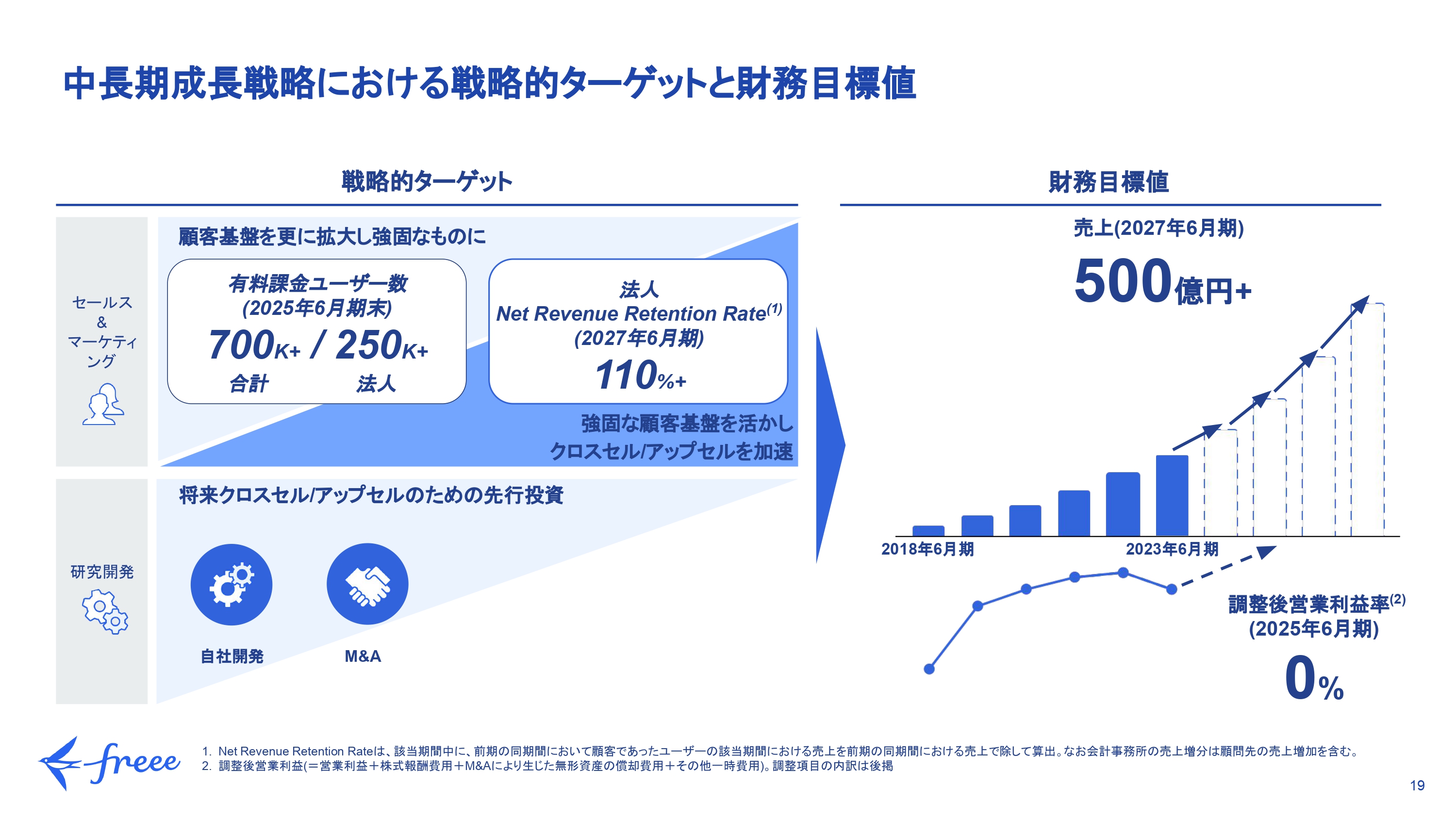

中長期成長戦略における戦略的ターゲットと財務目標値

以上の取り組みにより、スライドに示している中長期ターゲットの達成を目指します。また、これらのターゲットのなかでも、2025年6月期の調整後営業利益黒字化が特に重要なマイルストンとなります。

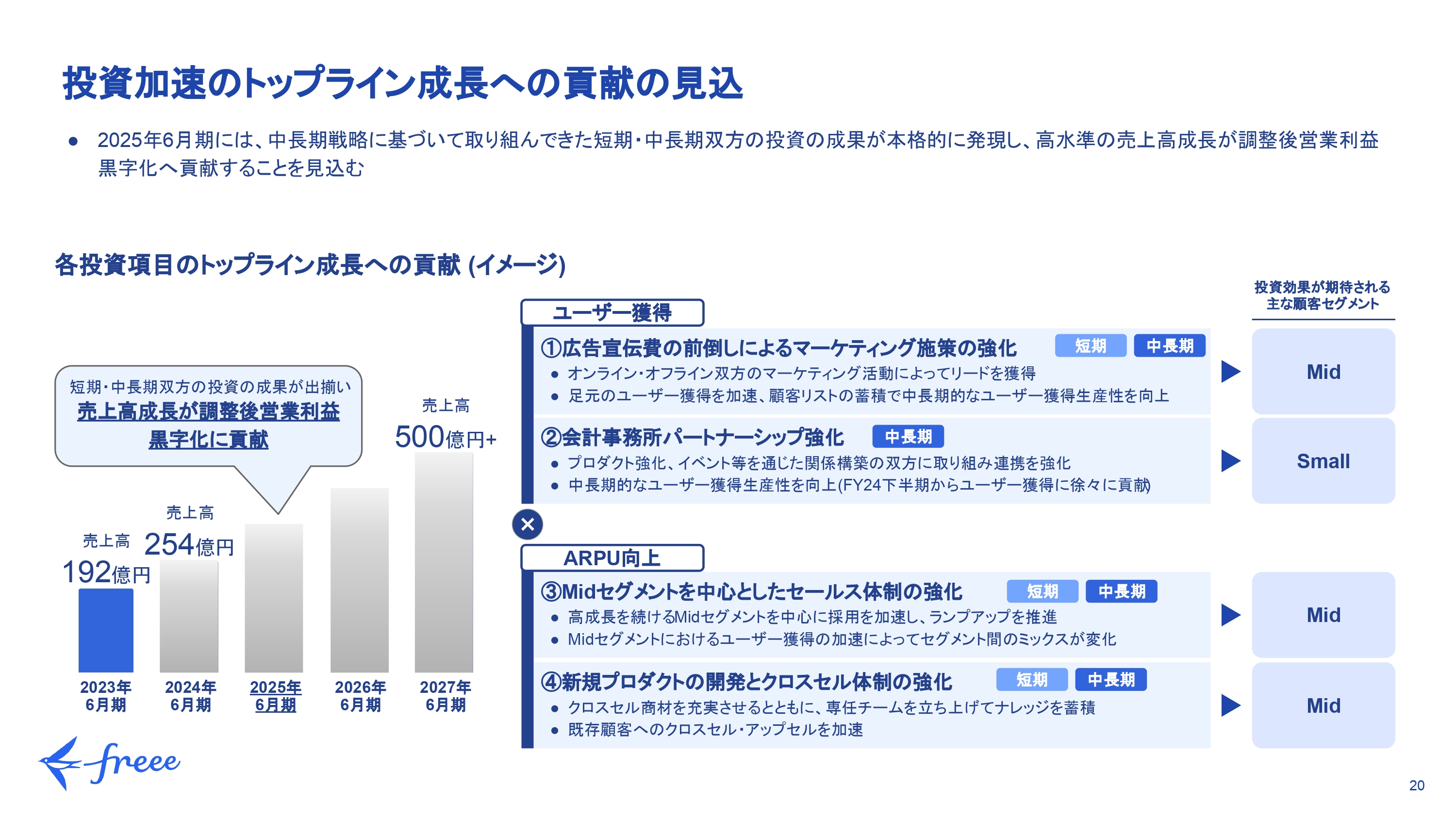

投資加速のトップライン成長への貢献の見込

黒字化の実現においては、トップラインの成長が重要であり、足元では順調に進んでいると捉えています。トップライン成長に向けた施策の1つとして、インボイス制度等を背景に需要が高まるタイミングに合わせて前倒しでマーケティング投資を行い、コストを抑えてリードを獲得できるように取り組んできました。リードのリサイクルも順調に進んでいます。

また、会計事務所とのパートナーシップの強化にも注力しており、特にSmallセグメントにおける顧客獲得の取り組みは、来年度以降に本格化する見通しですが、2024年6月期の下半期においても徐々に成果が見え始めています。

さらに、ARPU向上に向けて、Midセグメントのセールス体制の拡充も進めています。足元では、制度対応の駆け込み需要の落ち着きに伴って需要の質が変わってきており、そうした変化に適応させるためセールスのトレーニングも必要です。セールス体制の強化は順調に進んでいます。

加えて、新規プロダクトの開発によるプロダクトラインナップの拡充と、クロスセル体制の強化も進めています。以上の取り組みにより、トップライン成長をけん引していきます。

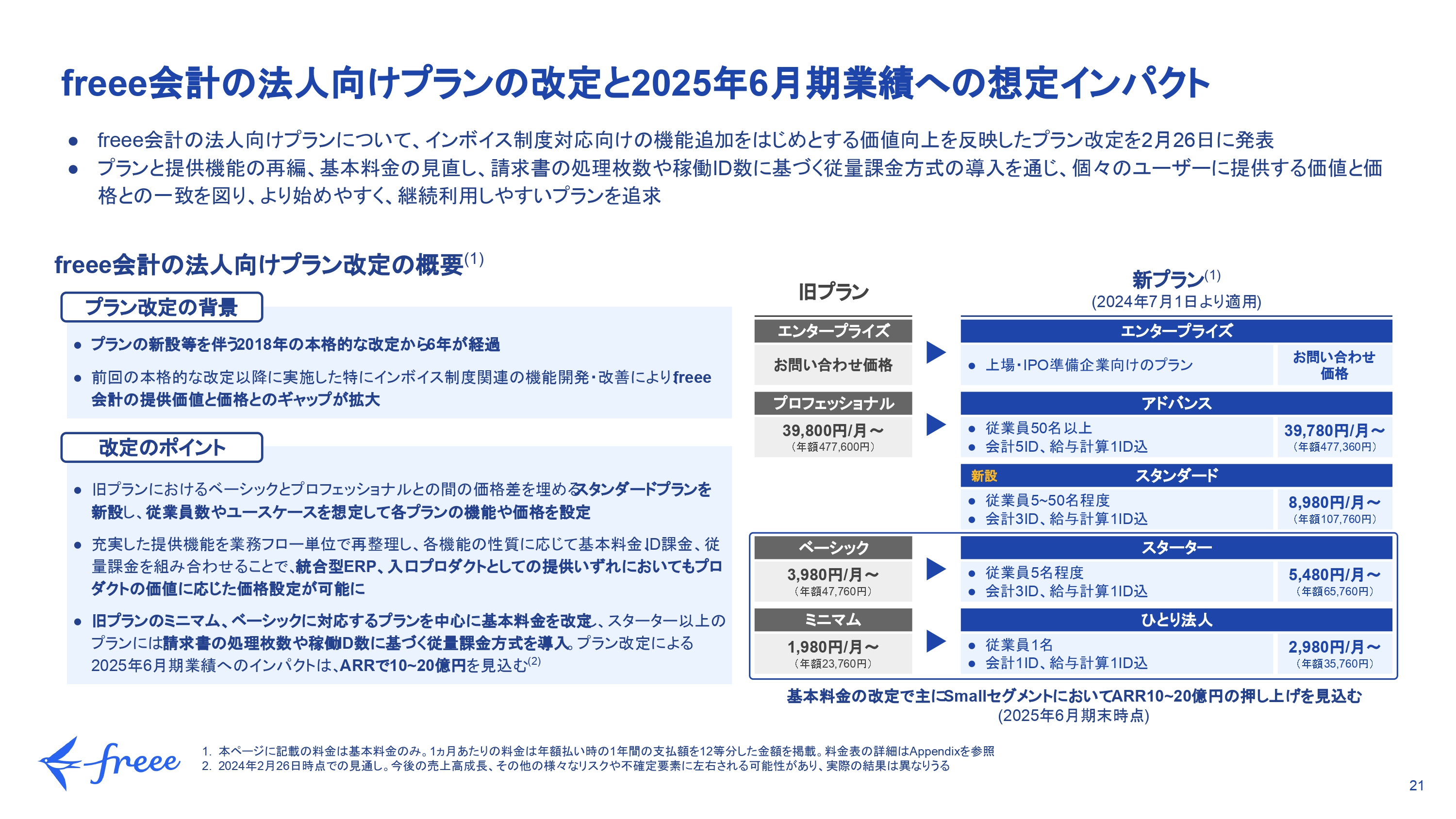

freee会計の法人向けプランの改定と2025年6月期業績への想定インパクト

今年2月に発表した、「freee会計」の法人向けプランの改定について解説します。「freee会計」の法人向けプランの改定は2018年以来であり、インボイス制度や電子帳簿保存法の改定があったにも関わらず、過去6年間大きくは改定してきませんでした。「freee会計」はワンストップで業務を遂行することができ、紙を使わずデジタルで対応できるという点が特徴的です。これまで、製品が提供する価値とその価格とのギャップが拡大してきたと認識しており、特にインボイス制度や電子帳簿保存法といった制度対応のニーズの高まりに伴いプロダクトの価値が非常に高まってきたことが今回のプラン改定の背景です。

また今回のプラン改定には、基本料金の見直しだけでなく、ユーザーにとってより分かりやすく、フリーにとってより売りやすくなるような仕掛けも含まれています。

具体的には、入口プロダクトとしての切り出しを可能としリーズナブルな料金体系にするとともに、従量課金方式を一部取り入れることで、より導入しやすい価格設定を実現しました。あるいは給与計算のIDを付帯させることにより、将来のクロスセルを推進する効果も見込んでいます。

今回のプラン改定による財務インパクトとしては、2025年6月期末にARRベースで10から20億円程度と想定しています。

2025年6月期の調整後営業利益黒字化に向けた見通し

齊藤:ここからは齊藤より、財務面の見通しについてご説明します。まず調整後営業利益は、財務実績のパートでもお伝えしたとおり、2024年6月期第3四半期においてマイナス19億6,900万円で着地し、今後も四半期ごとに改善していく想定です。

改善のドライバーとしては、先ほど佐々木がお伝えしたような売上高の拡大と生産性の改善などがあり、2025年通期で調整後営業利益ベースでの黒字化を目指していきます。

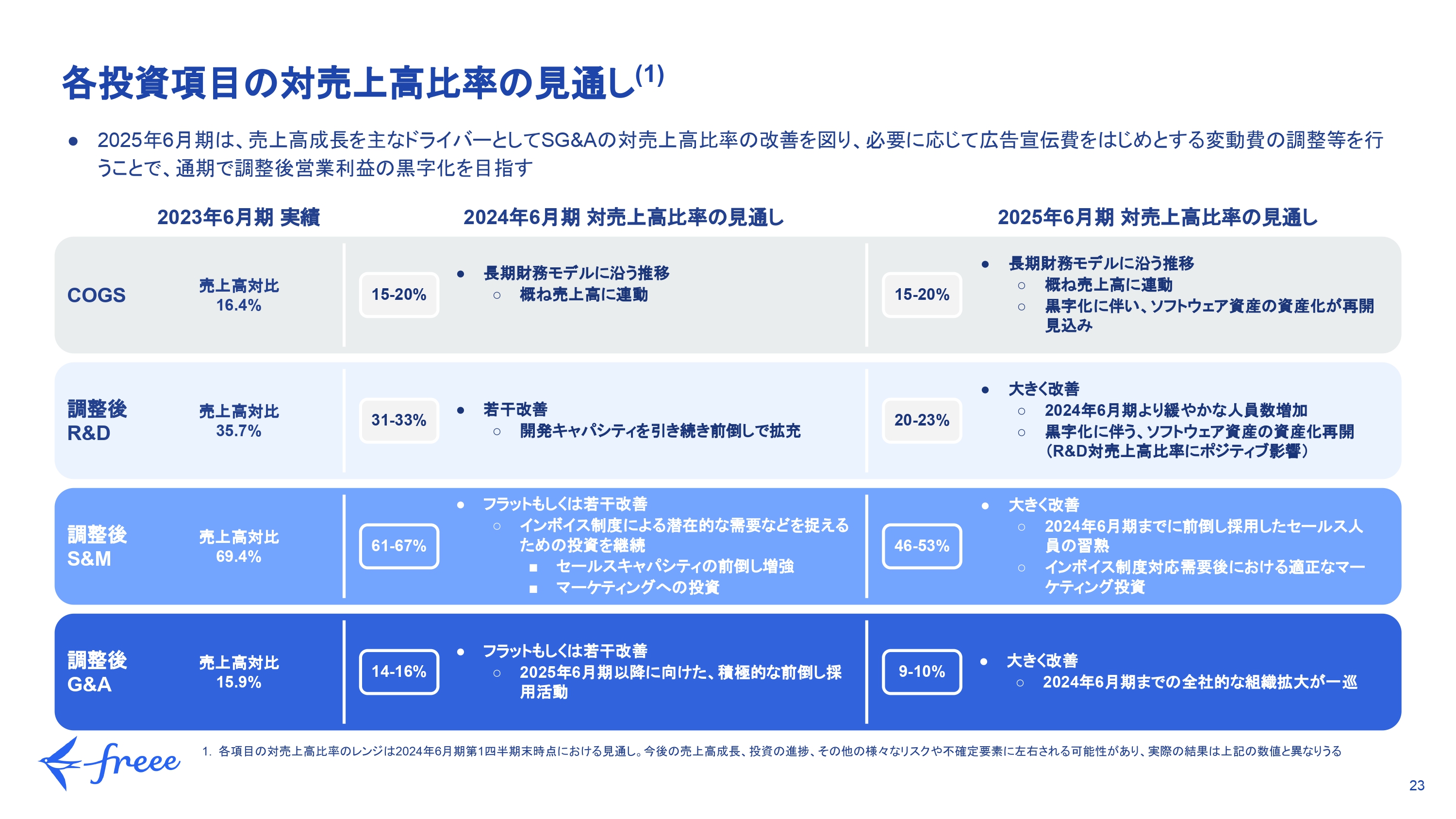

各投資項目の対売上高比率の見通し

各投資項目の対売上高比率の見通しです。こちらは前四半期までお示ししていた数字から変更はありません。

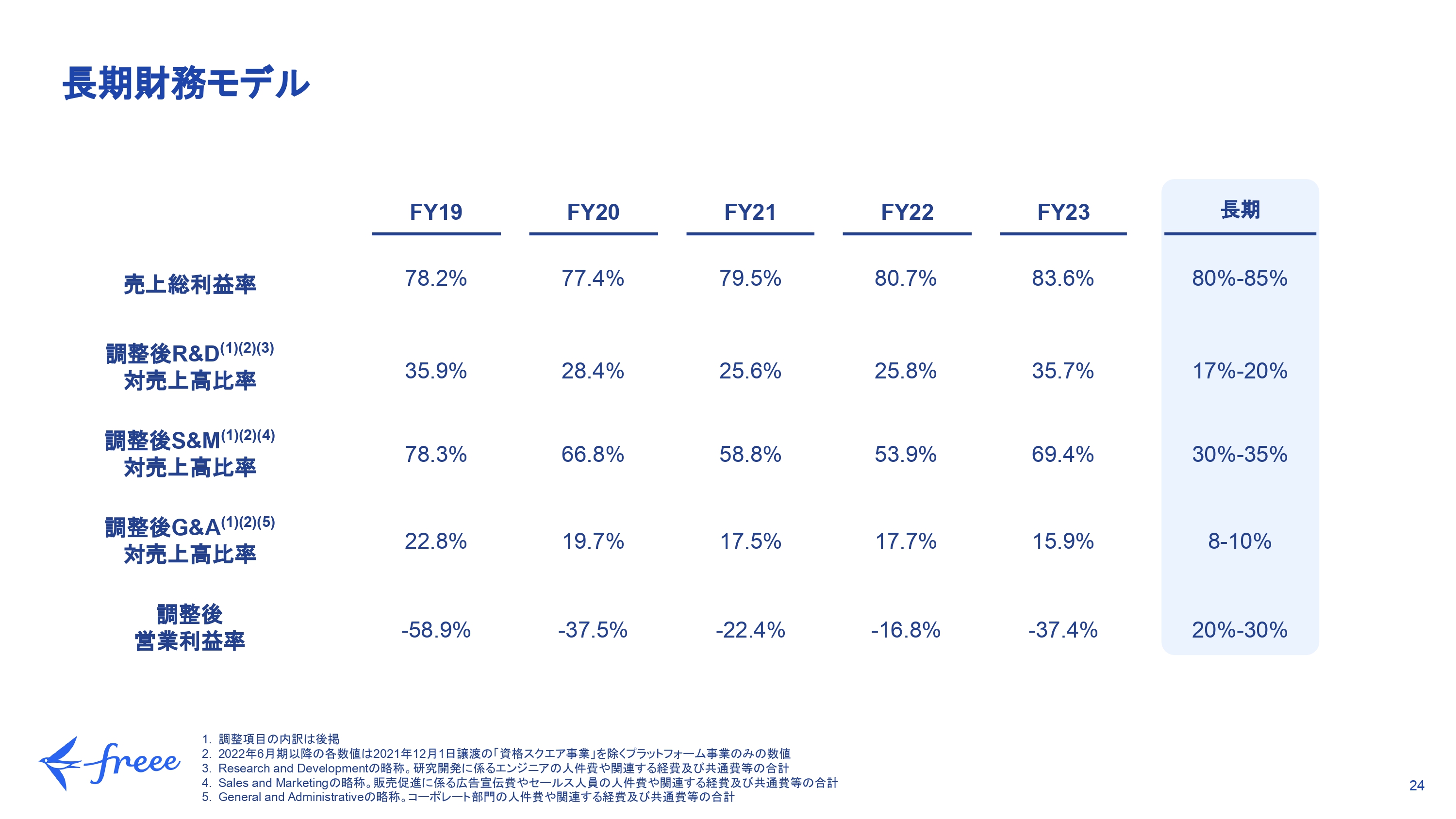

長期財務モデル

最後に、長期財務モデルです。こちらも前四半期までお示ししていたものから変更はありません。長期財務モデルは、中長期成長戦略よりも少し先のタイミングでの実現を想定しているものではありますが、弊社のビジネスの中で生み出したキャッシュフローをきちんと投資に回していけるようなモデルを実現すべく、事業を運営していきます。

質疑応答:ARRの成長率とS&Mの比率について

質問者:質問が2つあります。1つ目は、今回の決算はインボイス制度開始後の四半期だと思います。ご説明の中では「インボイス需要は基本的に落ち着いた」とのことでしたが、Midセグメントおよび個人事業主の確定申告等も含めて、今回のARRの伸びはいかがでしょうか?

想定どおりの水準で着地したのか、想定以上に弱かったのか、あまりインボイス需要のインパクトは出ていないのか、このあたりの感覚をもう少し教えてください。

2つ目は、スライド9ページに記載のS&M比率が70パーセント程度ですが、こちらは高めではないでしょうか? 第3四半期で特にコストをかけたのかなど、なぜここまで高くなってしまっているのか、理由を教えてください。

佐々木:第3四半期の成長率については、昨年の同時期の成長率が高かったこともあり、全体的には想定の範囲内だと考えています。

先ほど駆け込み需要と言いましたが、これが通常のセールスに戻ると、制度の開始というわかりやすい締切がない中でご検討いただくことになるため、やはりセールスサイクルは長くなります。また、通常時の需要へと変わっていく中で、インボイス商戦の時期に入社した営業人員は、通常期の売り方を覚えていかなければいけません。これらの点を踏まえて、想定の範囲内でのスローダウンかと思っています。

逆に言いますと、これらの点が今後改善していくオポチュニティとして見えているため、問題はないと考えています。

齊藤:S&Mについては、私から回答します。スライド9ページの70パーセントという数字は、第3四半期までの累積の数字です。第3四半期単体で見ますと、インボイス制度向けの需要が旺盛だった第2四半期までと比べて改善しています。基本的には引き続き改善していき、最終的には見通しのレンジで示している67パーセントよりも下の水準に収めていく想定です。

質疑応答:インボイス制度の影響について

質問者:インボイス制度の影響についてです。これまでの御社の説明では、大企業向けにサービスを提供している会社と比べて、インボイス需要による伸びは限定的というお話だったと記憶しています。インボイス制度開始後の今四半期では、どのようなプロダクトがその反動を受けていますか?

佐々木:主に会計領域の「freee経理」「freee支出管理 受取請求書(旧sweeep)」のような製品が、インボイス制度や電子帳簿保存法のニーズに対応し売上成長に貢献したと考えています。

質問者:そのようなMidセグメント向けの入口プロダクトが貢献しているイメージでしょうか?

佐々木:「freee会計」もしっかり成長しているところに加え、「freee経理」や「freee支出管理 受取請求書(旧sweeep)」がしっかり乗ってきたイメージです。

質疑応答:法人ユーザー獲得方法の貢献度合いについて

質問者:この四半期の法人ユーザーの純増数9,244件という数字についてです。「会計事務所経由の獲得がかなり好調で、リードのリサイクルも順調」というご説明がありました。その2つを分解すると、イメージとしてどちらの寄与が大きかったかを教えてください。

佐々木:リードのリサイクルが順調に進んでいるのは、主にMidセグメントになります。リードリサイクル効果は9,244件の中で比較的小さいです。会計事務所経由の獲得は、主にSmallセグメントで伸びてきています。

売上貢献としてはリードのリサイクルの方が大きく、ユーザー数で見ると会計事務所の方が大きいイメージです。

質疑応答:来期の黒字化について

質問者:来期の黒字化についてです。今期の調整後営業利益は80億円程度の赤字になるかと思います。来期はここから80億円改善させる必要がありますが、売上高成長率が変わらなければ売上増加分で80億円が作れます。コストがフラットであれば、ブレークイーブンという考え方でよいのでしょうか? それとも販管費、特にS&Mで削れるものがあるのでしょうか?

どのようなミックスでブレークイーブンになるのかを教えてください。何がいくら貢献するかは具体的には説明しづらいかもしれませんが、コンセプトだけでも考え方をアップデートしていただければと思います。

齊藤:来期の詳細については、基本的に2024年度6月期末の開示でご説明できればと思っています。考え方として、まず来期のトップラインの成長率は、今期予想の32.2パーセントと同等か、そこからアップサイドを狙っていくことを現時点では想定しています。

おっしゃるとおり、そのような成長率のもとでコストがフラットであれば、概ねブレークイーブンという計算になります。しかし、売上高を成長させていく上でも、まずはS&Mの生産性を上げていくことが非常に重要です。そこに取り組んで売上高をしっかり作っていくことが、まず一番のプライオリティになります。

仮に想定していたほど売上高が伸びなかった場合は、プランA、プランB、プランCのようなかたちで、コストを最適化していく考え方で運営していきます。

質疑応答:「freee販売」の競合について

質問者:今回ご紹介のあった「freee販売」について、競合するソフトウェアがあまりないように思います。

当然、大きいところでは「Salesforce」があり、中堅企業向けだと大塚商会の「SMILE」などがありますが、そのあたりとはプロダクトの性格が違うようにも見えます。また、アイル社とぶつかるのかというと、そのようにも見えません。

「freee販売」のポジショニングは、どのように捉えたらよいでしょうか? 競合があるとするとどのようなところになるかを教えてください。

佐々木:現時点で、「freee販売」は主に在庫等を扱わないビジネスでの利用を想定した販売管理ソフトです。「freee販売」と「freee工数管理」などを合わせることにより、統合的なERPとして利用できます。

特にクラウドという領域の中では、おっしゃるとおりあまり競合がなく、独自のポジションを築いて戦えていると思っています。よく比較されるものとしては、オロ社の「ZAC」が挙げられます。

質疑応答:料金改定の想定時期と有料課金ユーザー数の目標について

質問者:2022年8月に今の中長期戦略を公表しました。その時に有料課金ユーザーが70万件、そのうち法人が25万件という数字も出ています。

質問の1つ目は、その時点で今年7月からの値上げを想定していたのかということです。2つ目は、値上げを発表しましたが、法人25万件という数字に変更はないのかを教えてください。

佐々木:特に法人25万件は、重要な指標だと考えて取り組んでいます。プランの料金改定は6年間行ってこなかったため、常に選択肢の一つとして検討しておりました。

この25万件という数字の維持は、現在の推移からは確かにチャレンジングな目標ではあります。しかし、特に会計事務所とのパートナーシップが足元で進捗しているため、ここからギアチェンジできると見込んでいます。アグレッシブな目標になっているというのは事実だと思っています。

質問者:25万件はチャレンジングではあるものの、変えずに取り組むということでしょうか?

佐々木:現時点ではそのように考えています。

質疑応答:会計事務所の規模について

質問者:会計事務所経由での獲得は、個人事業主ないし規模の小さな法人というイメージがあります。御社の場合、法人は従業員数1,000名程度までとかなり広いレンジだったと思いますが、中堅以下の法人という理解でよいでしょうか?

佐々木:おっしゃるとおりです。今回の中長期戦略におけるコンセプトは、まずユーザー数を増やしていくことです。特にMidセグメントにおける顧客獲得は、これまでかなり順調に推移してきたと思っています。

今度はSmallセグメントでの顧客獲得により、さらにギアチェンジしていこうと考えており、会計事務所とのパートナーシップ強化に取り組んでいます。Smallセグメントは、19名以下の法人が対象です。

個人事業主のセグメントにおけるインパクトももちろんありますが、特に法人のSmallセグメントでの獲得が会計事務所としては一番効いてくるところだと思っています。

質疑応答:「freee販売」の定量的な情報について

質問者:「freee販売」が直近の法人向けARRに占める割合、もしくは「freee会計」の付帯率など、定量的な情報を教えてください。

齊藤:「freee販売」については、現時点ではARRや付帯率等の具体的な数字は非開示としています。もちろん足元は非常に好調に伸びていますが、「freee会計」や「freee人事労務」というコアプロダクトも引き続き堅調に伸びているため、まだそこまで大きな割合を占めるほどには至っていません。

ただし、佐々木からご紹介したように、統合型ERPをフル活用していただくような非常に良い事例も出てきています。そのような好事例をフックにしながら、販売についてもより普及を図っていきたいと考えています。

質疑応答:「freee販売」のマーケティング戦略について

質問者:「freee販売」はニッチな領域向けの製品ではないかと思っています。広告宣伝費を大々的に投下することはあるのか、考え方を教えてください。

佐々木:マーケティング戦略に関しては、そこまで大々的に広告宣伝を行っておらず、ダイレクトマーケティングがメインとなっています。一方で、この製品の価値を提供できる顧客セグメントや業種は非常に明確ですので、そのような観点からは一定のマーケティングのしやすさがある製品だと思っています。

質疑応答:黒字化後のコスト推移について

質問者:来年度、調整後営業利益ベースで損益プラスマイナスゼロを目指すことが、だいぶ視野に入ってきたと思います。モメンタムとしては良くなっていますが、御社の株価イメージを作る場合に「黒字化後はどうなるの?」という話に変わってくると思います。

コスト構造は会社が決定しますので、私たちが予想してもなかなか当たりません。中長期戦略の売上目標に近づくにつれて、来年度以降どのようなコストの推移になっていくのでしょうか?

齊藤:まずは来年度の黒字化を目指し、その後も2027年度6月期の売上高目標500億円に向けて事業を運営していきます。その過程で「どこに投資機会があるのか」「トップラインを伸ばすためには、どこに投資していけばいいのか」を考えた時に、それがR&DなのかS&Mなのかによって変わってくるものだと思っています。

もちろんいったん黒字化した以上は、黒字を維持しながら「トップラインを伸ばすために、今どれだけの投資が必要なのか」を見極めることになります。現時点でお伝えできるものは、長期財務モデルの数字です。

ただし、売上高を伸ばすという意味では、一般的にR&Dが先に長期財務モデルの数字に近づいていきます。S&Mについては、売上高を伸ばし続ける限りは当然必要になってきますが、長期財務モデルの水準にたどり着くのはS&Mのほうが後だというイメージをお持ちいただくとよいかと思います。

質問者:2023年度の下期から2024年度の上期に販促費等が一度増えましたが、今後はR&D以外のマーケティング費用はそこまで増えないと見てよいのでしょうか?

齊藤:インボイス制度という外部環境のきっかけがあり、そこに対応するために広告宣伝費を積んでいました。今後そのような変化があれば、再度そのような増え方をする可能性はゼロではありません。現時点では、過去1年間のようには増やさずに一定の水準でキープしながら改善していくことを想定しています。

質問者:御社の場合、R&Dは人件費だと思います。従業員の増加ペースがそれほど高くないため、R&Dは毎年10パーセントも増えないイメージですが、いかがでしょうか?

齊藤:売上高が増えるに従って必要な人員も増えますので、R&D、S&M、G&Aは絶対額としては増えていくと思っています。ただし、比率としてはだんだんと落ち着いてくると考えています。

質疑応答:調整後・調整前の営業利益の差額について

質問者:調整後営業利益と、調整前のいわゆる営業利益の差額について、今期は8億円から9億円ほどになると思います。来年度の調整後営業利益でプラスマイナスゼロを目指す場合も、その差額はそこまで大きく変動しないのでしょうか? 売上高に連動して、10億円から11億円程度のイメージを持っておけばよいですか?

齊藤:現時点で明確なガイダンスはお示しできませんが、調整後営業利益の調整項目は、まずM&Aなどに付随する一時的な費用です。こちらはM&Aの案件がない限りは出てこないため、いったん考慮の外に置いておきます。

株式報酬費用については、すべての従業員が対象ではありませんが、基本的には従業員の増加に相関して緩やかに増えていくというイメージをお持ちいただければと思います。今年よりは多いと思いますが、急激に増えることは想定していません。

質疑応答:人材の採用数について

質問者:第4四半期までに200人から300人ほど採用する計画があったと思いますが、来期はいったん落ち着くという理解でよいでしょうか?

齊藤:まず、第2四半期末時点の正社員数は約1,470名でした。第3四半期末の3月末時点で約110名増加し、約1,580名の水準まできています。これに加えて、第4四半期は4月に新卒社員が入社するため、以前よりお示ししている1,600名から1,750名というレンジに、足を踏み入れつつあります。

残りの3ヶ月間で、もちろん中途採用に加えて一定の退職もありますが、基本的にはレンジの中で着地すると考えていただければと思います。

質問者:来期はやや抑えめに推移するという理解でよろしいでしょうか?

齊藤:一定の変動はあるとは思いますが、大幅に増やす予定もありませんので、基本的にはフラットを想定しています。

質問者:こちらも黒字化に向けての1つのメソッドということでしょうか?

齊藤:おっしゃるとおり、人数を固定して生産性を上げていくことで、黒字化を目指していきます。

質疑応答:「freee会計」のプラン改定後の動向について

質問者:プラン改定について、2月に公表してから現在までのお客さまのフィードバックについてお聞きします。可能でしたら、足元の顧客のダウングレードなどの状況、リード獲得への影響の現れ方も教えてください。最近、競合もキャンペーンを始めていますが、価格改定公表後の動向についてアップデートをお願いします。

佐々木:今のところ、特に目立ったフィードバックはないという認識です。一部従量課金制になったところは、これまで待ち望んでいたお客さまが多かったため、ポジティブに考えています。

質疑応答:料金改定によるARRの押し上げについて

質問者:スライド21ページに「料金改定により、来期のARRは10億円から20億円の押し上げを見込む」と記載があります。その上限と下限のシナリオについて教えてください。20億円より上振れる可能性や、10億円を下回るリスクについてもお願いします。

齊藤:下限となる可能性は、主に想定以上に解約率が悪化した場合です。

ユーザーのみなさまがより一層使いやすいようにするための改定ではありますが、実際にそれがどのくらい使われるかについては、一定の見通しは立てているものの、適用後でないと見えないところもあります。そのようなアップサイドで売上にもインパクトが発生するイメージをお持ちいただければよいかと思います。

質疑応答:リードのリサイクルについて

質問者:インボイス制度関連により、前倒しで広告宣伝費を投下しました。リードのリサイクルは、値上げ前の料金を前提として進んでいるのか、今年7月の値上げを前提として進んでいるのか、教えてください。

古い料金体系で獲得したお客さまがプラン改定により解約するなど、リードのマイナスがあるのかについてもお願いします。

佐々木:リードについては、具体的な製品の検討まで至っていないケースもかなりあります。価格も含めて検討するところまで至っていないリードも含めて、リサイクルができているということです。価格をしっかりと考慮材料にして、検討まで至ったリードは限られています。

また、主にリードのリサイクルはMidセグメントでのお話になりますが、Midセグメントにおいてはむしろ買いやすくなる要素のほうが多いと思っていますので、どちらかといいますと、ポジティブに働くと考えています。たとえそれがネガティブだったとしても、そこまで問題ではないという印象です。

新着ログ

「情報・通信業」のログ