提供:株式会社ブリーチ 2024年6月期第2四半期決算説明

【QAあり】ブリーチ、新規商材立ち上げの遅れ等により業績予想を下方修正 取り扱い商材の拡大は堅調に推移、コア商材化を推進

2024年6月期第2四半期決算説明

大平啓介氏(以下、大平):代表取締役社長の大平です。本日は株式会社ブリーチの決算説明会にご参加いただきましてありがとうございます。今回、取締役CFOの松本も同席しています。

2024年2月14日に決算発表と同時にお伝えしたとおり、2024年6月期の通期業績予想を下方修正しています。2023年8月14日に公表した前回予想よりも大幅に引き下がる結果となり、株主のみなさまにはご迷惑、ご心配をおかけしています。

本日は、第2四半期の業績結果に加え、今期、通期業績予想を下方修正するに至った背景と今後の見通しについて、私からご説明させていただければと思います。

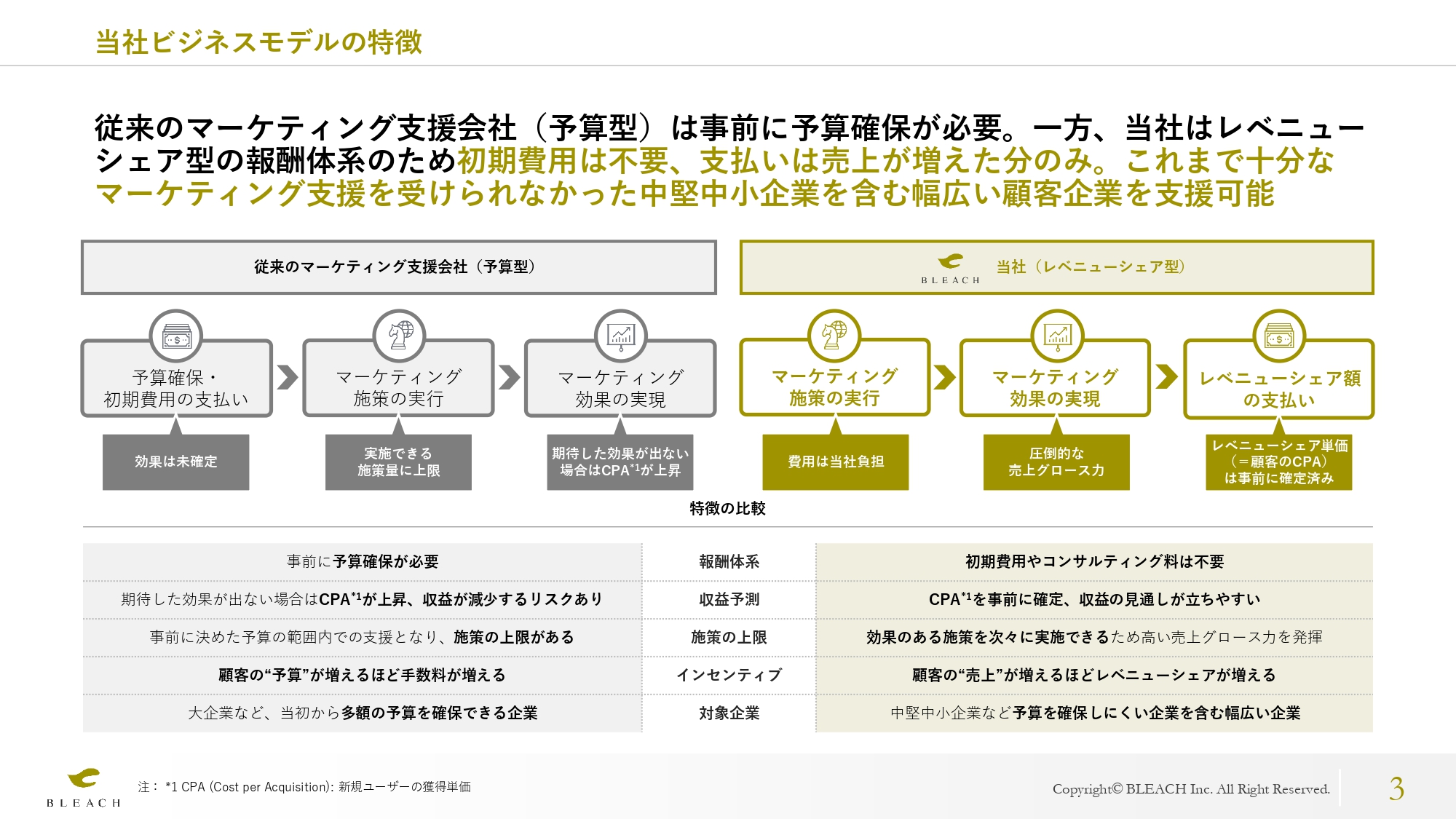

当社ビジネスモデルの特徴

決算に関するご説明の前に、あらためて当社の事業内容やビジネスモデルをご説明します。

従来のマーケティング支援会社は予算型と呼ばれ、初めから一定の予算を確保する必要があります。そのため、特に中堅中小企業などの予算に余裕がない企業、費用を最小に効果を最大化したい企業は、十分なマーケティング支援を受けにくいことがありました。

また、予算型の場合、マーケティング支援を発注後、その成果が期待通りに出なかった場合に、お客様側に十分な利益がでないリスクが発生します。

一方、当社の場合、レベニューシェア型の報酬体系のため、お客様は事前に予算を確保する必要はなく、初期費用も一切払う必要はありません。当社への報酬は、当社の支援によって新規購入ユーザーを獲得した場合など、実際にマーケティング効果が出た後に、効果が出た分のみをお支払いいただければよい、という形にしています。

また、お客様は、CPAと呼ばれる、1新規ユーザー当たりの獲得コストを予め確定できるため、損益を格段に見通ししやすくなりました。結果、より幅広いお客様が、安心して当社に支援をご依頼いただけるようになっています。

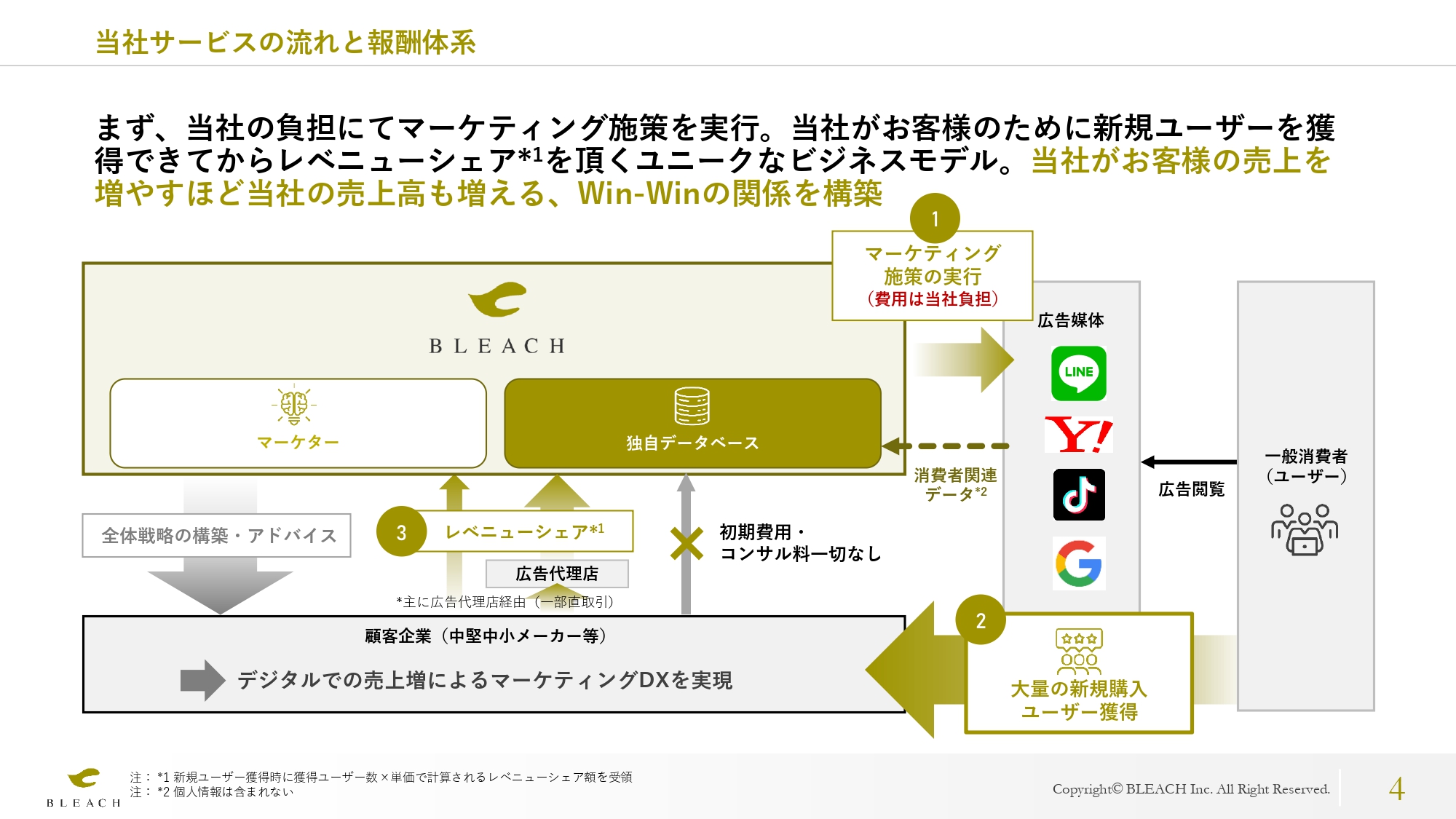

当社サービスの流れと報酬体系

当社サービスの流れと報酬体系です。当社はレベニューシェア型の報酬体系を採用しており、初期費用を一切いただかず、当社の費用負担にて、マーケティング施策を実行していきます。その後、新規購入ユーザーの獲得など、マーケティング効果が実際に出た後に、当社がレベニューシェアをいただく流れとなっています。

このレベニューシェア型の場合、お客さまの売上が増えれば増えるほど、当社も売上を増やすことができるため、当社とお客さまはWin-Winの関係を構築できています。

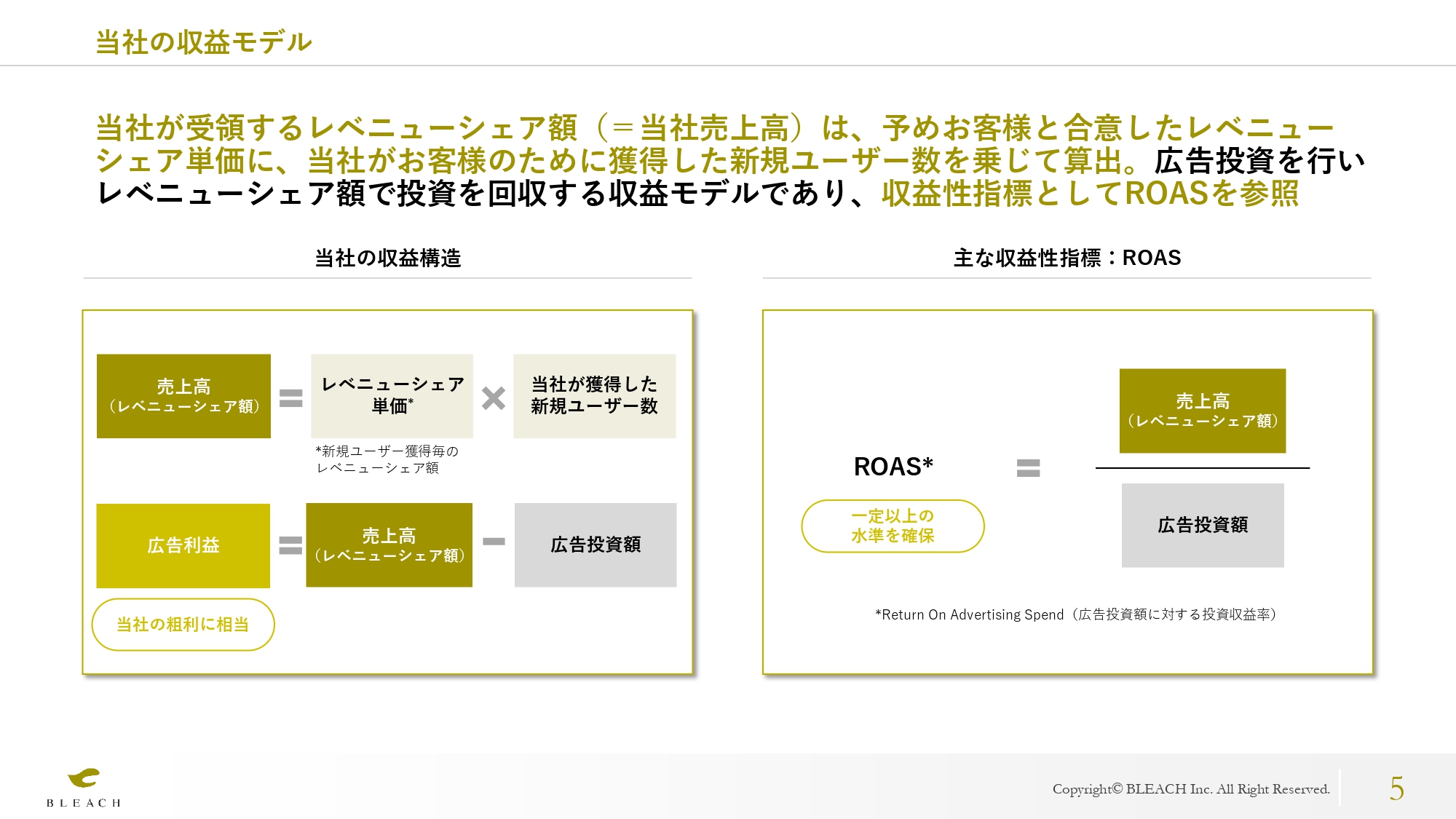

当社の収益モデル

当社の収益モデルです。当社がお客さまからいただくレベニューシェア額は、あらかじめお客さまと合意したレベニューシェア単価に、当社が実際に獲得した新規購入ユーザー数を掛け合わせて算出されます。

また、当社が広告投資を行い、お客さまからいただくレベニューシェアによって広告投資を回収するという、収益モデルとなっています。そのため、当社がお客さまから受領するレベニューシェア額から、広告投資額を差し引いた金額を「広告利益」と呼んでいます。

したがって、当社では売上高よりも広告利益を重要視しています。

また、広告投資の効率性を表すROASという指標を管理しています。ROASは、当社がお客さまからいただくレベニューシェア額を、当社の広告投資額で割ることで算出されます。このROASが一定以上の水準となるよう、徹底して管理を行うことで、高い収益性を維持しています。

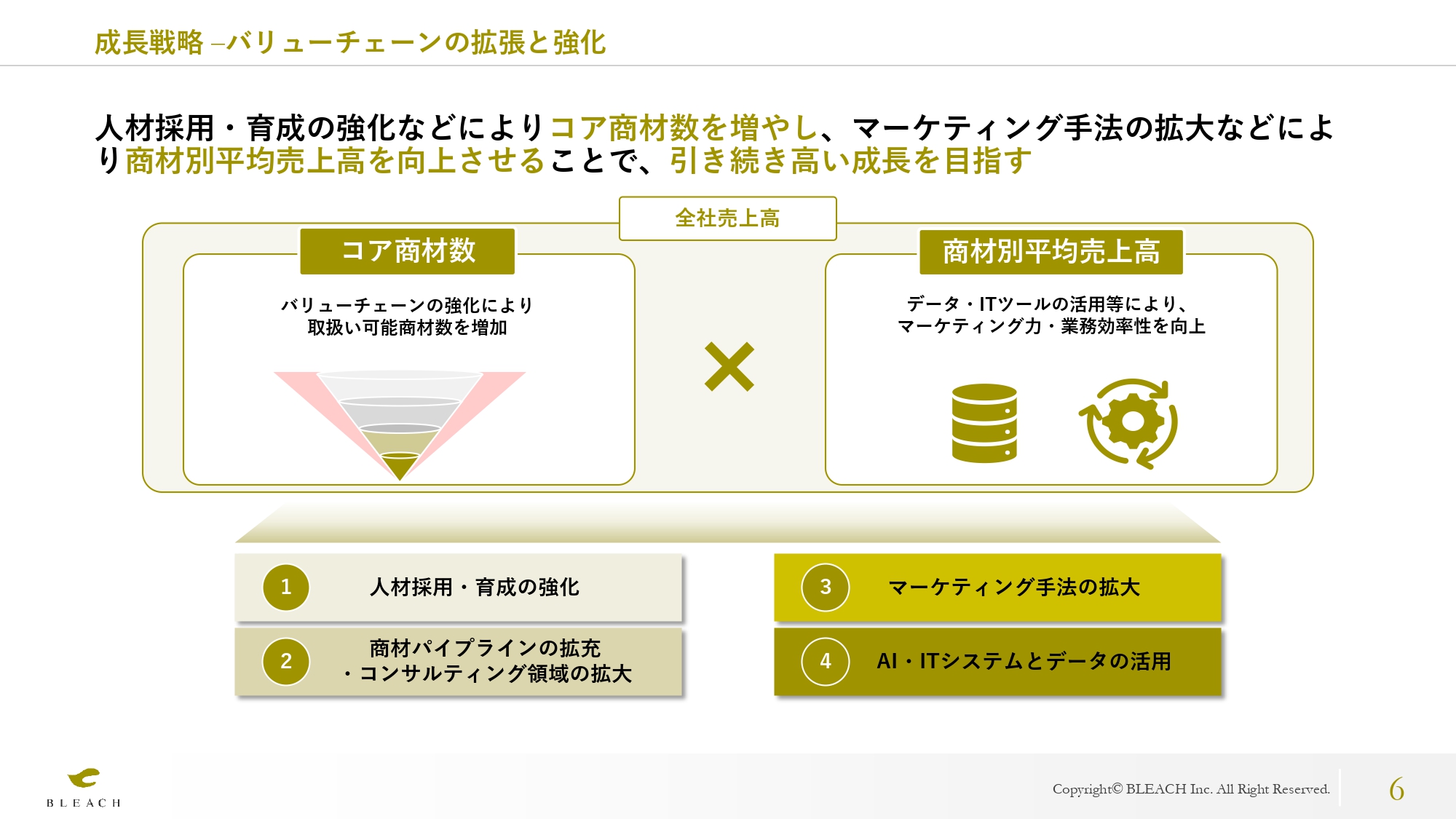

成長戦略 -バリューチェーンの拡張と強化

当社の成長戦略です。当社側の収益の柱となるコア商材の数と、1商材あたりの平均売上高を主なKPIとしています。コア商材とは、当社がマーケティングを支援させていただく商品やサービスのうち、当社の売上高が月間で1,000万円を超える商材のことを指します。

当社は、レベニューシェア型の報酬体系を採用しているため、アップサイドが大きいビジネスモデルです。そのため、売上の伸びる余地が大きい商材に、社内のリソースを集中的に投資することで急速に事業を拡大してきました。

したがって、当社の収益の柱となるコア商材の中でも、特に当社が受け取る月間のレベニューシェア額が1億円を超えるAランク商材の数と、平均売上高を増やすことが、事業成長において非常に重要となります。

このようなコア商材の数を増やすために、当社のバリューチェーンを拡大、強化していく方針です。主な施策についてはスライドに記載のとおりですが、詳細については2023年7月5日に公表しました、成長可能性の資料をご参照ください。

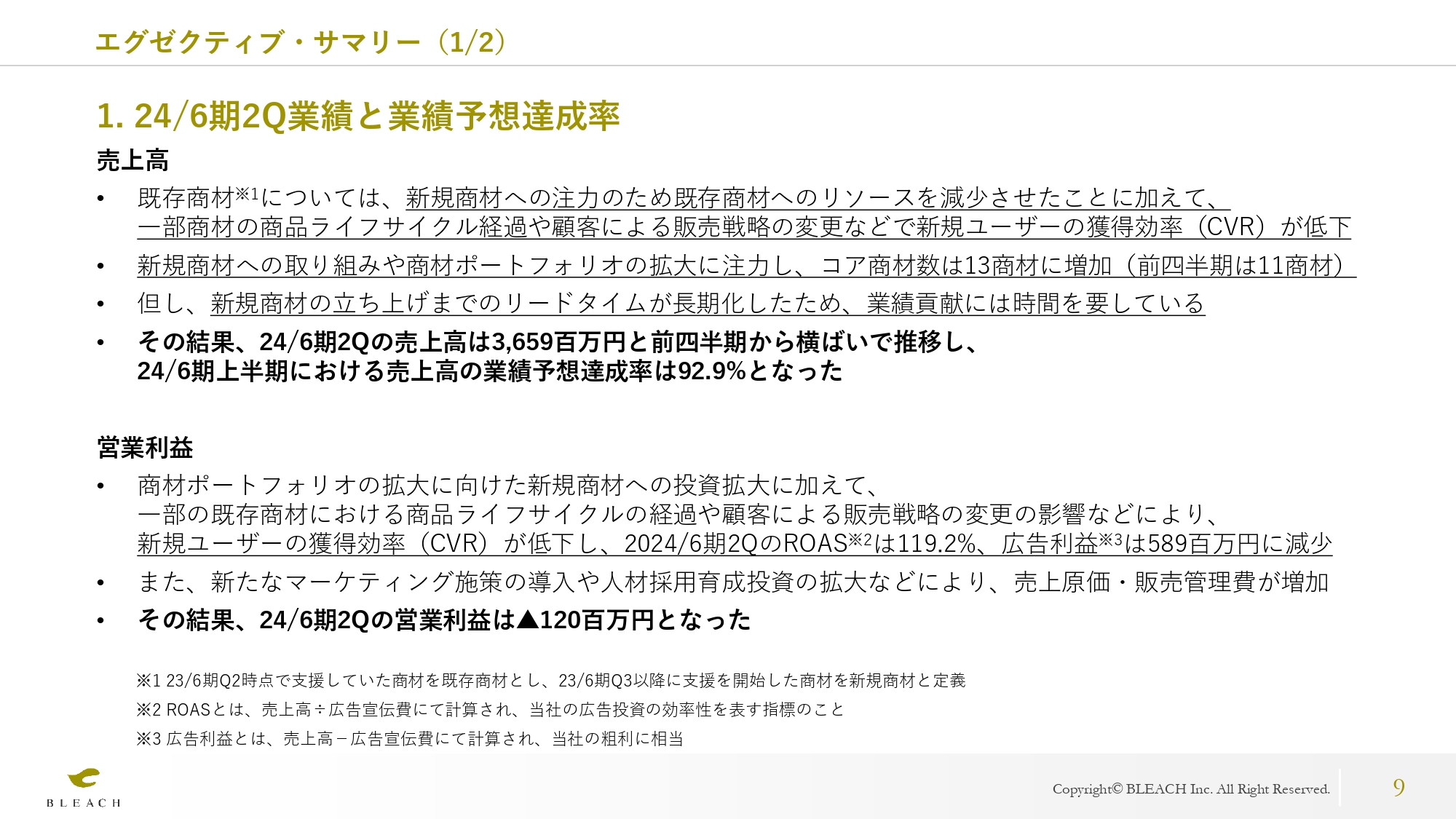

エグゼクティブ・サマリー(1/2)

今期の第2四半期の業績結果についてご説明します。エグゼクティブサマリーはこちらの通りです。

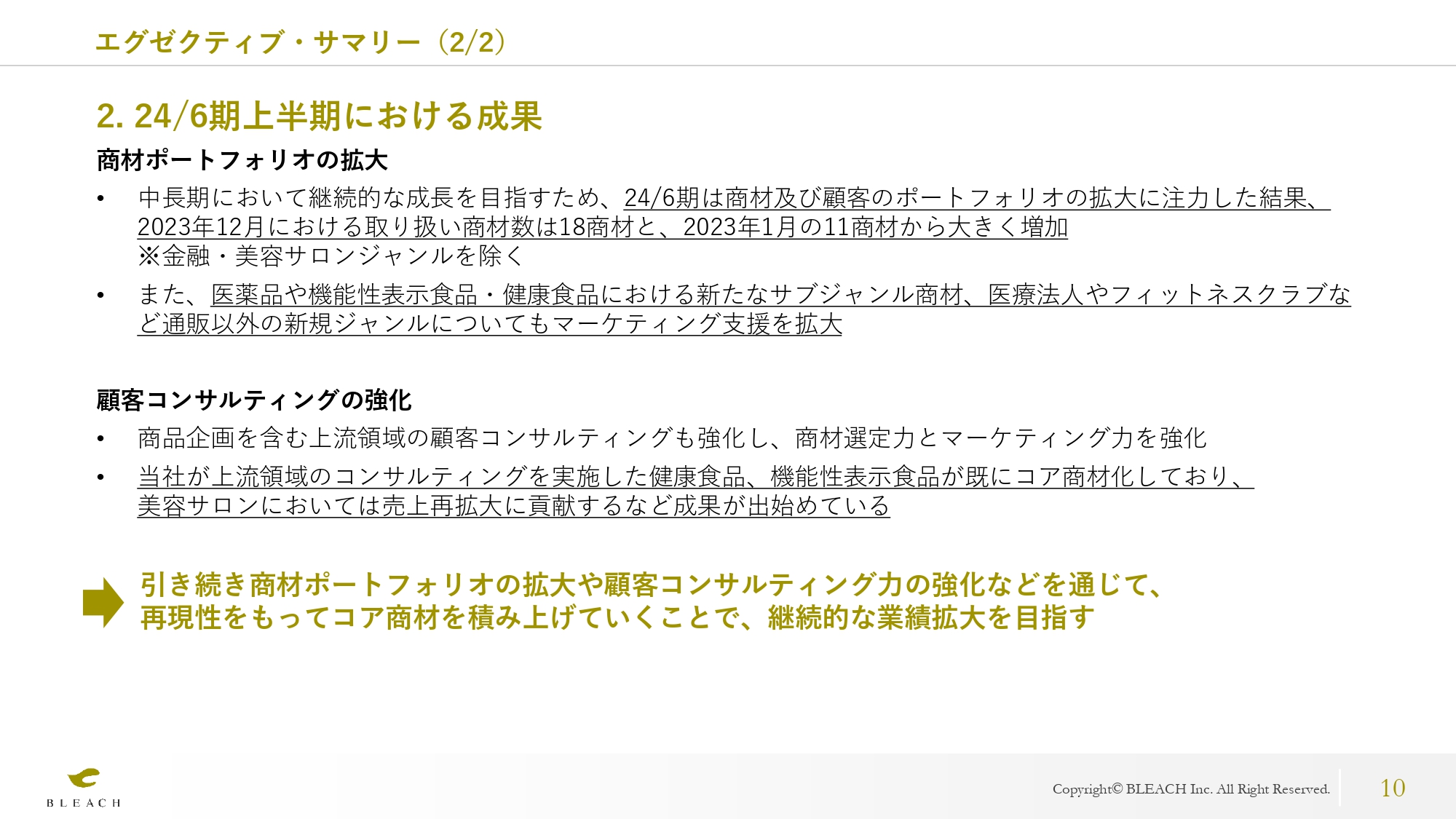

エグゼクティブ・サマリー(2/2)

エグゼクティブサマリーはこちらの通りです。次ページ以降にて詳細をご説明いたします。

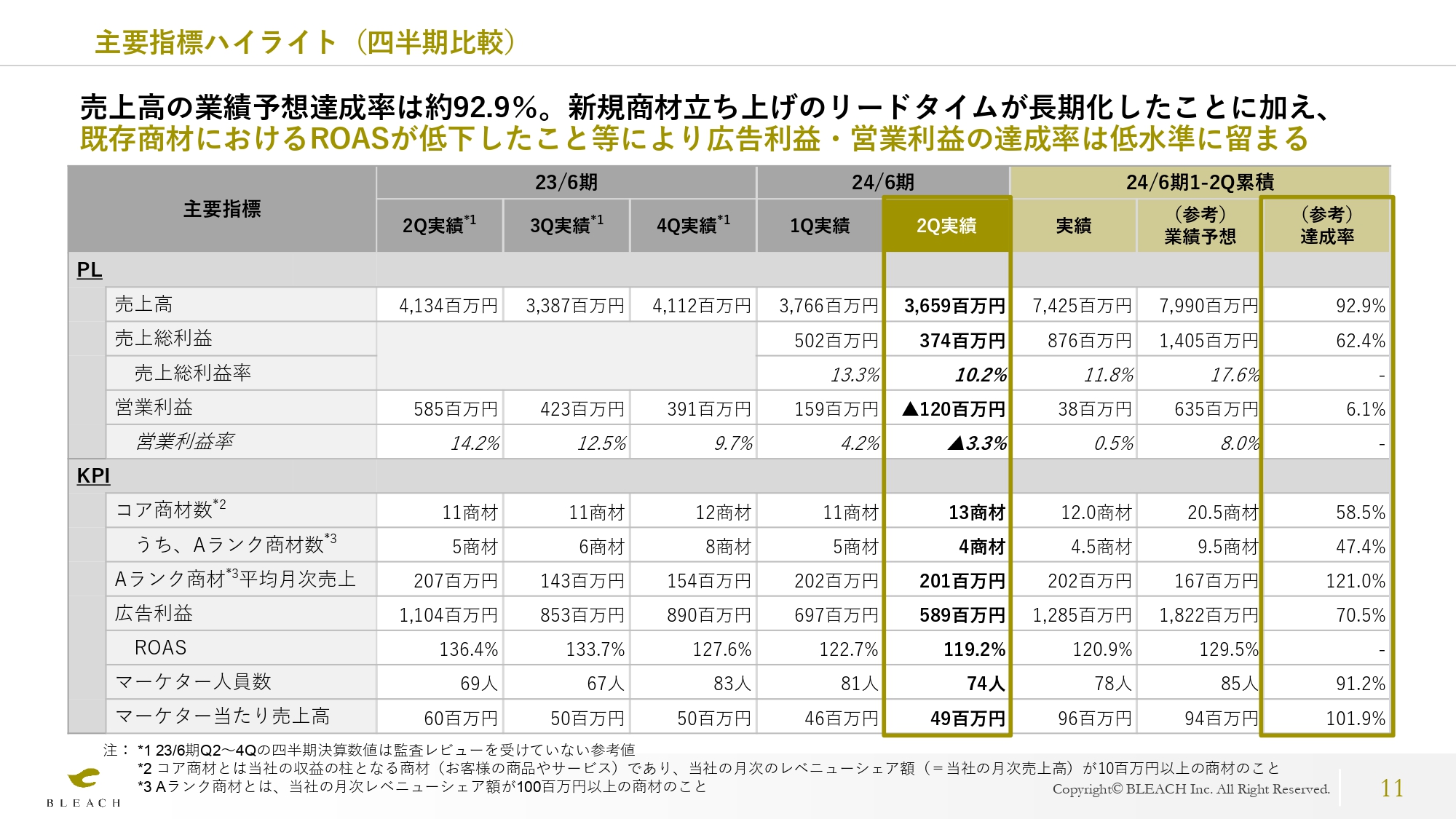

主要指標ハイライト(四半期比較)

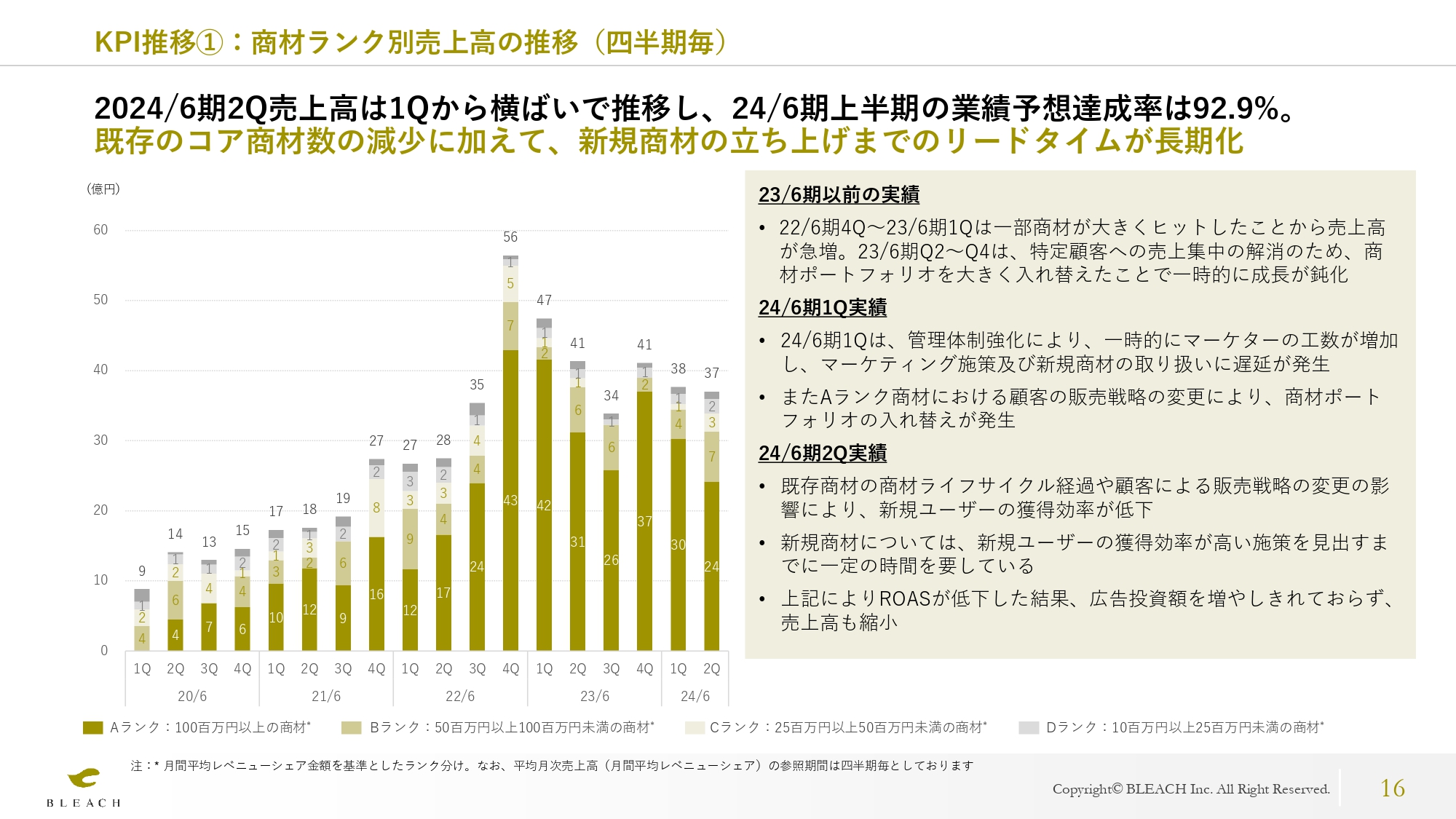

2024年6月期第2四半期の決算数値です。要因については後ほどご説明しますが、まずは主な業績数値をお伝えします。

第2四半期の売上高は36億5,900万円となり、第1四半期からほぼ横ばいとなりました。第2四半期までの累計の売上高は、74億2,500万円となり、2023年8月14日に公表した前回の業績予想との比較では、達成率は約93パーセントとなりました。

また、第2四半期のROASは119パーセントとなり、広告利益は5億8,900万円に減少しました。このように広告利益が減少したことに加え、新たなマーケティング施策のための外注費や採用教育投資が増加した結果、営業利益はマイナス1億2,000万円となりました。

しかしながら、新規商材の取り組み強化、商材ポートフォリオの拡大によって、第2四半期のコア商材数は13個に増加しています。

また、マーケターの人数については、上場達成を受け、キャリアチェンジを考える人材が一定数いたため、第2四半期では74名に減少しています。ただし、採用活動は積極化し、継続的に行っています。2024年4月には、新卒の社員が22名入社する予定で、順調に推移している状況です。

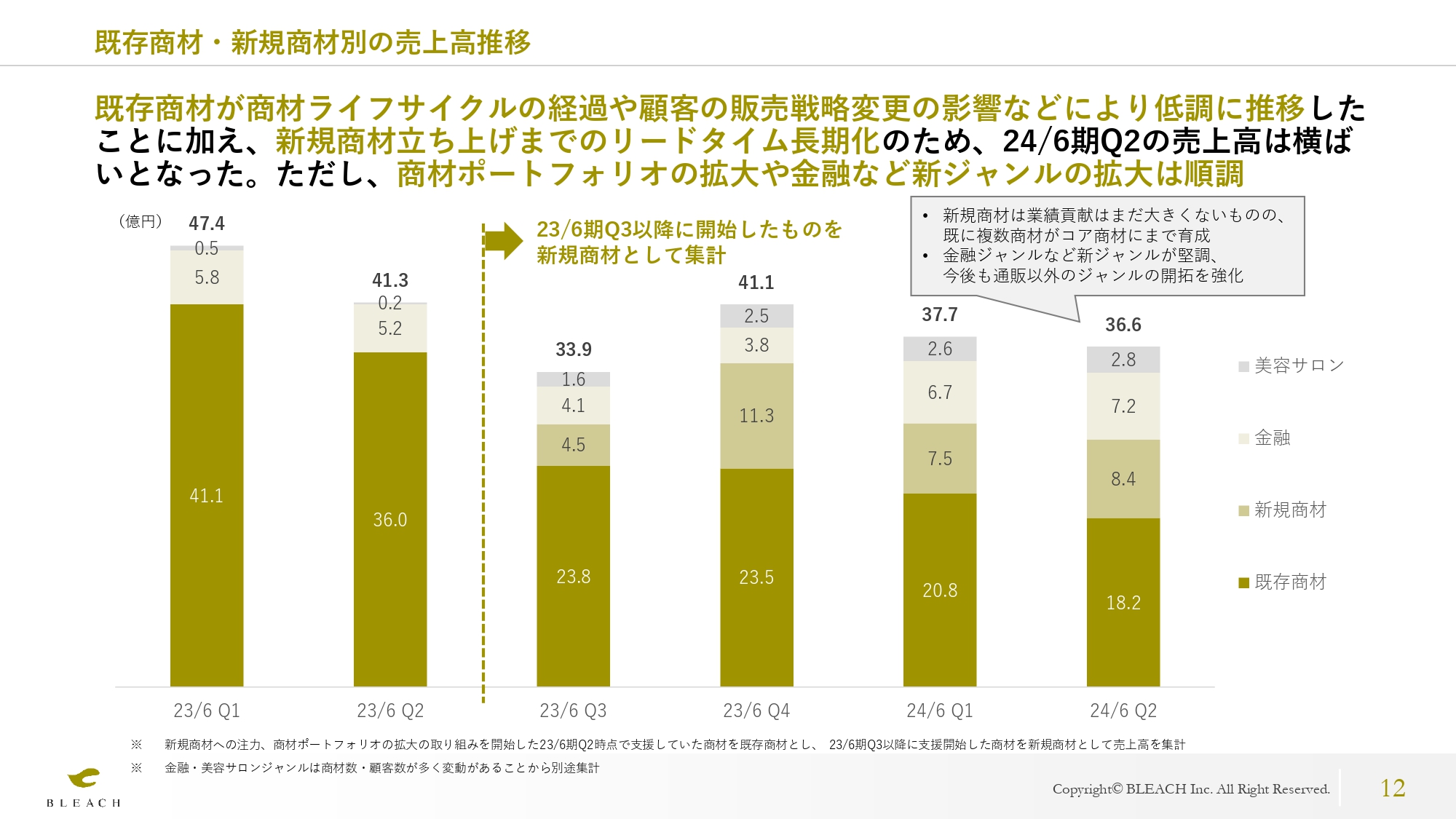

既存商材・新規商材別の売上高推移

既存商材と新規商材に分け、売上高の増減要因をご説明します。まず、前期の第2四半期の時点で支援していた商材を既存商材とし、それ以降に支援を開始した商材を新規商材として、売上高を集計しています。

既存商材についてはスライドのとおり、売上高が減少しました。一方、新規商材については、拡大させるためにさまざまなマーケティング施策を打っているものの、業績に寄与するまでに時間を要しています。

しかし、新規商材の業績への貢献はまだ大きくないものの、すでに複数の商材がコア商材として、月間の売上高1,000万円以上にまで、短期間で育成できています。

また、金融ジャンルなど、新規ジャンルが堅調です。今後も通販以外のジャンルの開拓を強化していく計画です。

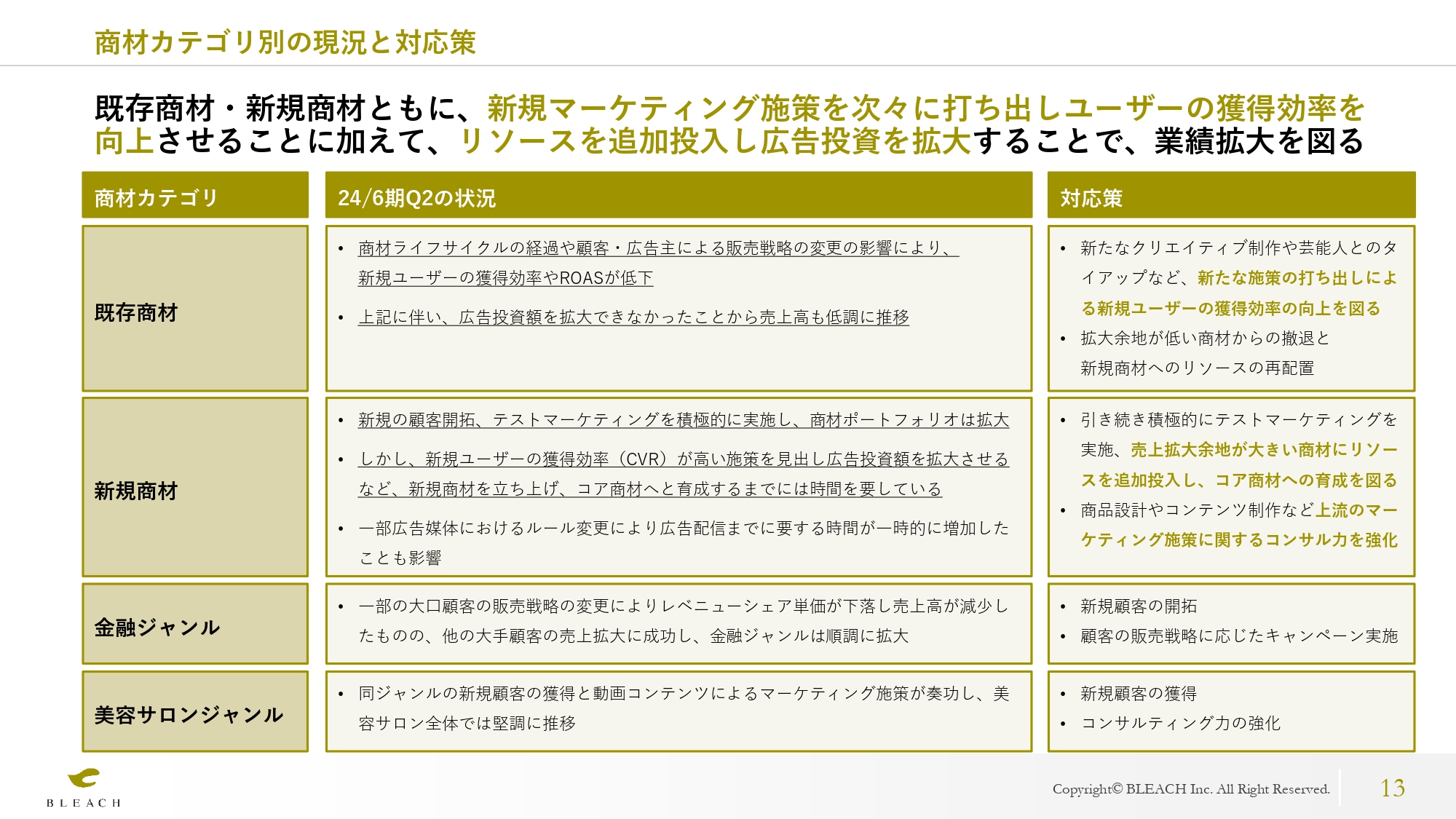

商材カテゴリ別の現況と対応策

既存商材・新規商材それぞれの売上高の増減要因と、対応策についてご説明します。

まず、既存商材については、商材ライフサイクルの経過やクライアントの販売戦略変更の影響などにより、第2四半期は想定よりも低調な結果となりました。

「商材ライフサイクルの経過」とは、一部の商材において、市場を開拓しきってしまい、新規ユーザー数を獲得する難易度が高くなってしまうことを指します。

これを受け、一部クライアントにおいて、ブランディングや商品の訴求の仕方などの変更が行われたため、当社としてもマーケティング施策や広告の内容を変更する必要が生じました。

あらためてユーザーの獲得効率が高いマーケティング施策を見出し、ROASを引き上げ、広告投資を拡大するには時間を要することから、既存商材における売上高は減少しています。

今後の対応策として、新たなクリエイティブ制作や芸能人とのタイアップなど、新たな施策の打ち出しによる新規ユーザーの獲得効率の向上を図っていきます。すでに第3四半期、第4四半期に実施予定のマーケティング施策を着々と準備、実行しているところです。

また、今後は売上の拡大余地が低い商材については撤退を検討し、社内のリソースを新規商材へと再配分するなど、引き続き選択と集中を進めていきます。

次に、新規商材については今期より取り組みをさらに強化し、商材のポートフォリオの拡大に注力しています。

新規商材の立ち上げにはマーケティング戦略を構築し、戦略を踏まえた広告の制作、運用など、マーケティング施策を実行するためのプロセスが多くあります。

さらに、高速でPDCAを回すことによって、新規ユーザーの獲得効率を高めます。つまり、CVRが高い策を見出し、その施策を軸に広告投資額を拡大させていくことで、売上が増加し、コア商材として立ち上がっていきます。

このようなプロセスにおいて、新規商材を立ち上げ、コア商材へと育成するまでに、想定以上のリードタイムを要しており、現在、業績への寄与が遅れている状況です。

なお、一時的な要因として、一部広告媒体におけるルール変更により、広告配信までに要する時間が増加しました。一部においては、これまでのように高速のPDCAを実施しづらい状況となったことも、ネガティブな要因として影響しています。

新規商材に関する今後の対応策としては、引き続き積極的にテストマーケティングを実行し、売上の拡大余地が大きい商材に社内のリソースを追加投入するなど、リソースの選択と集中を行っていきます。

これまでのように、伸びる余地が大きい商材に、マーケターの工数を投入し、新規ユーザーの獲得効率が高い施策を横展開していくことで、コア商材へと育成していきます。

また、より再現性を持ってヒットを生み出していくため、商品設計など、上流のマーケティング施策のコンサルティングについてもさらに強化し、クライアントに提供していきます。

そして、カードローンやクレジットカードなどの金融ジャンルについては、一部大口クライアントの販売戦略変更などにより、レベニューシェア単価が下落し、そのクライアントからの売上高が減少しています。

しかし、他の大手クライアントの売上拡大に成功し、金融ジャンル全体としては順調に拡大しました。これは、関連するジャンルにおいて、社内でのナレッジの共有やマーケティング施策の転用がうまくいったため、売上拡大につなげられた良い事例だと考えています。

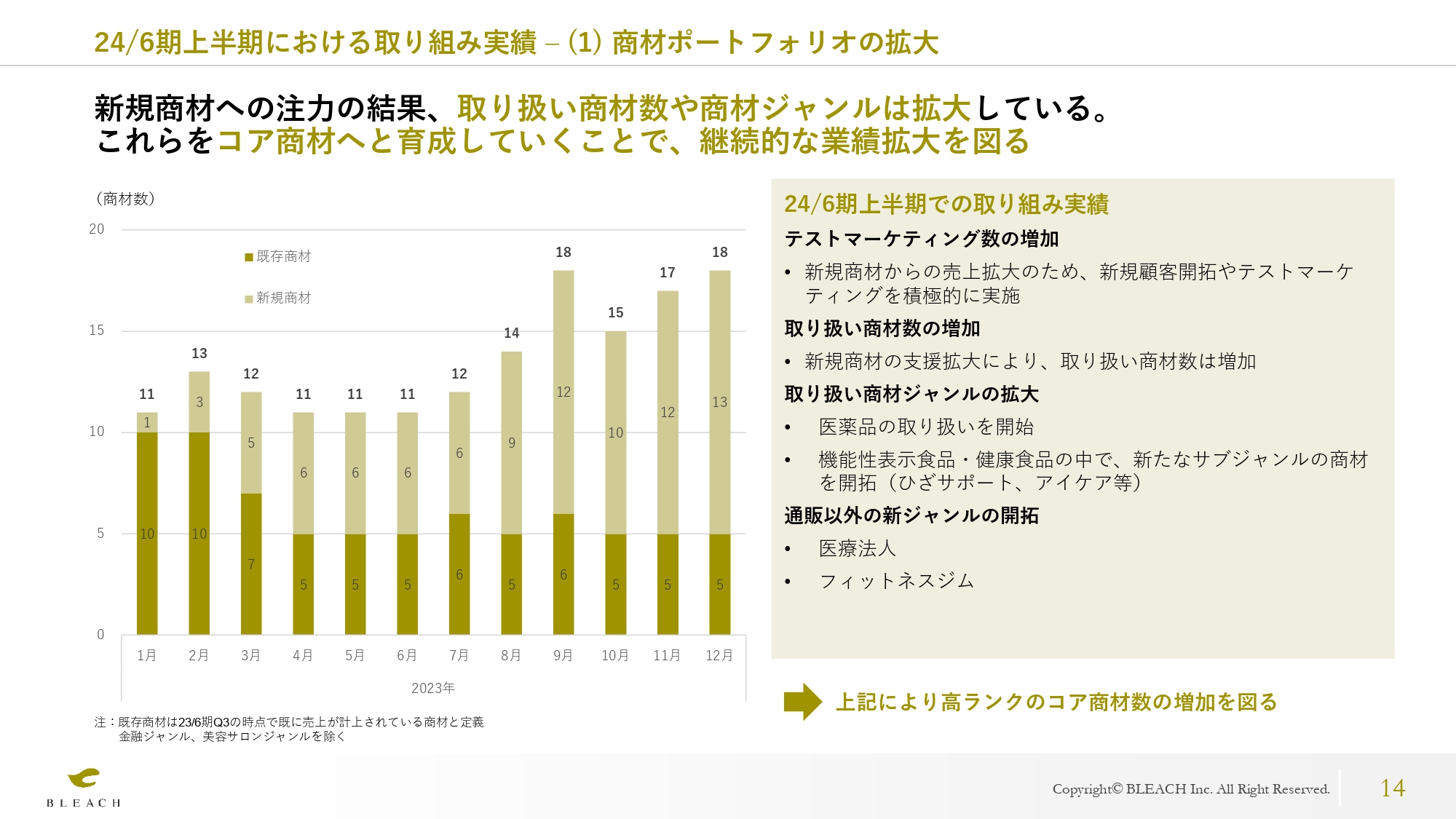

24/6期上半期における取り組み実績 – (1) 商材ポートフォリオの拡大

上半期における成果の一部として、商材ポートフォリオの拡大状況をご説明します。2023年6月期第2四半期より、株式会社アールさまへの売上集中の軽減を目的として、商材ポートフォリオ拡大・顧客の分散化に取り組んできました。

スライドのグラフは、2023年6月期第3四半期以降の取り扱い商材数の推移を示しています。取り扱い商材数とは、現時点で当社がマーケティング支援を行っており、実際に売上が発生している商材です。

このような取り組みの結果、2023年1月時点で11商材だったものが、2023年12月時点では18商材まで拡大しています。

また、商材ジャンルについても、第2四半期に医薬品の取り扱いを開始しています。加えて、ひざのサポートやアイケア用品、機能性表示食品、健康食品における新たなサブジャンルの商材を開拓し、短期間でコア商材へと伸ばすことに成功しています。

さらに、EC以外の新ジャンルも開拓しており、医療法人やフィットネスジムのマーケティング支援も開始しています。このような取り組みにより、今後、高ランクのコア商材をしっかりと増やしていきます。

なお、第2四半期については株式会社アールさまの売上比率は約50パーセントで、アールさまとの取引関係は引き続き良好です。

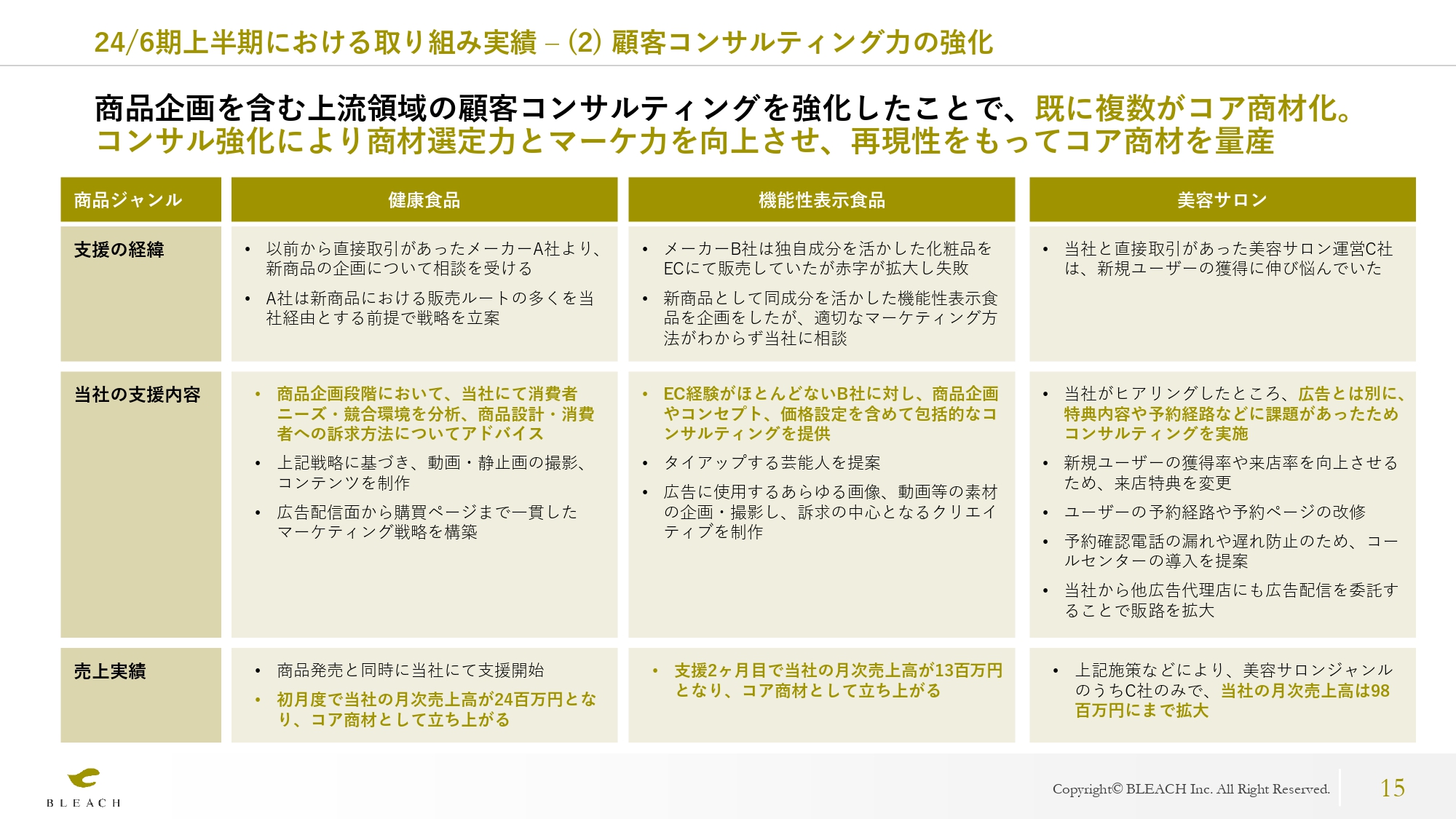

24/6期上半期における取り組み実績 – (2) 顧客コンサルティング力の強化

上半期の成果の一部として、顧客コンサルティング力の強化の状況をご説明します。

当社は今後の成長戦略の1つとして、顧客に対して商品企画を含む上流領域のコンサルティングを強化することを掲げています。これは、ヒット商材を作る確率をさらに高め、より売上高の大きなヒットにすることで、再現性を持って継続的にコア商材に育てていくための施策です。

この施策を行うことで従来よりも当社の手間はかかるものの、顧客との関係強化やレベニューシェア単価の引き上げに寄与してくると考えています。また、商材の裏側を把握することで、当社の商材選定能力も引き上げられると考えています。

すでに昨年夏頃から顧客のコンサルティングを強化しており、その成果が出始めています。具体的な事例としては、あるメーカーさまの機能性表示食品の事例があります。

あるメーカーさまが、新規の商品として独自の成分を活かした機能性表示食品を企画していました。しかし、適切なマーケティング方法がわからず、既存の別のクライアントさまを通じて当社をご紹介いただきました。当社にて既存の商材の市場調査をしてみると、競合商品よりも非常に優れた点があることがわかり、売上拡大余地が大きいと判断しました。

お客さまはEC経験がほとんどなかったため、商品の企画やコンセプト、販売価格の設定を含めたマーケティング戦略と、全体における包括的なコンサルティングを提供しました。結果として、マーケティング施策を実行してから2ヶ月目に月次の売上高が1,300万円となり、コア商材として早期に立ち上がっています。

その他、スライドに記載のとおりコンサルを行っている事例があり、すでにコア商材として立ち上がっています。それぞれ売上の再拡大に寄与している状況です。

なお、現状の当社の報酬体系としては、クライアントさまからはコンサル料をいただかず、レベニューシェアのみとなっています。

KPI推移①:商材ランク別売上高の推移(四半期毎)

スライドには、これまでと同様にKPIの推移を記載しています。

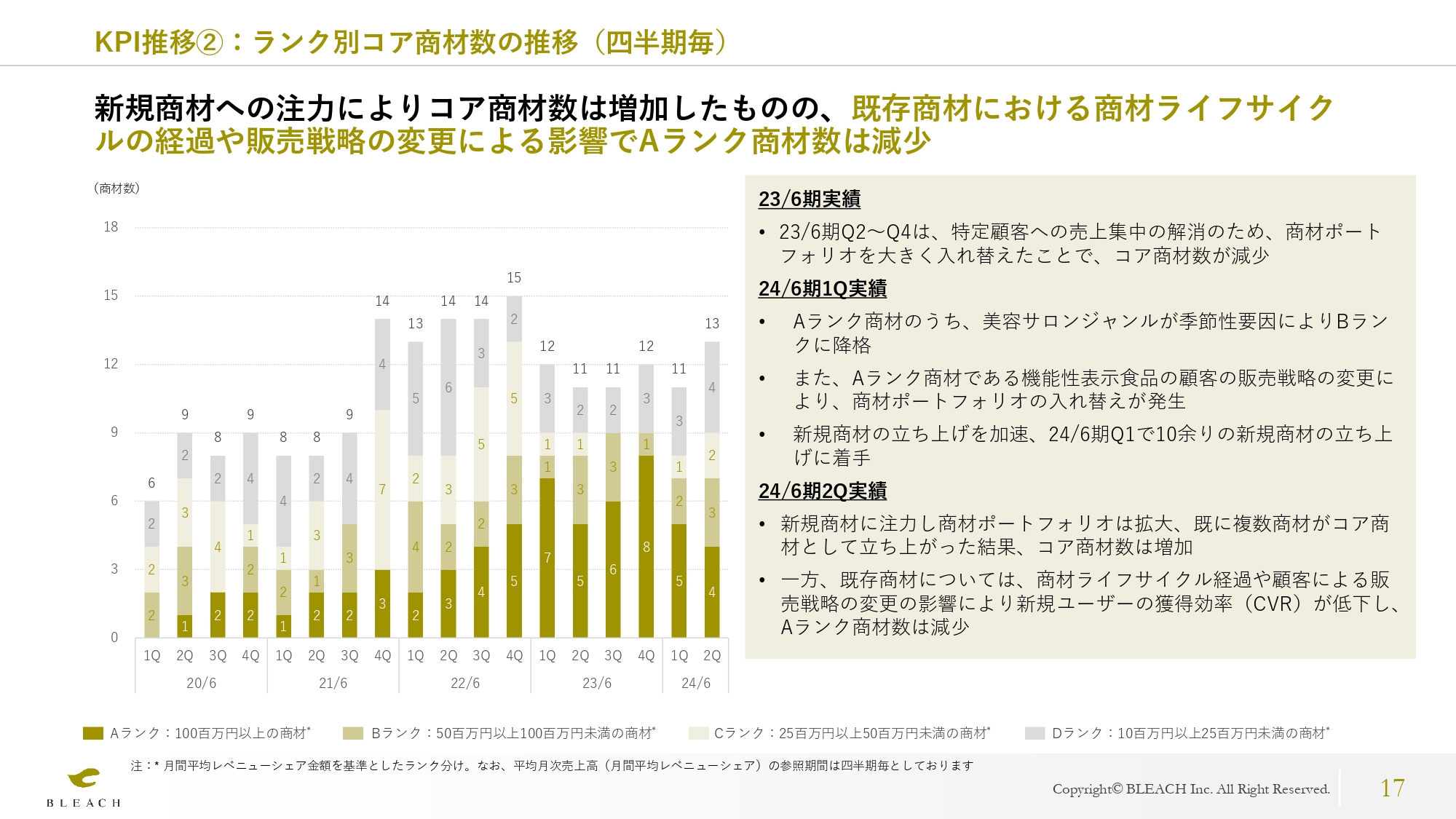

KPI推移②:ランク別コア商材数の推移(四半期毎)

こちらのスライドも同様です。

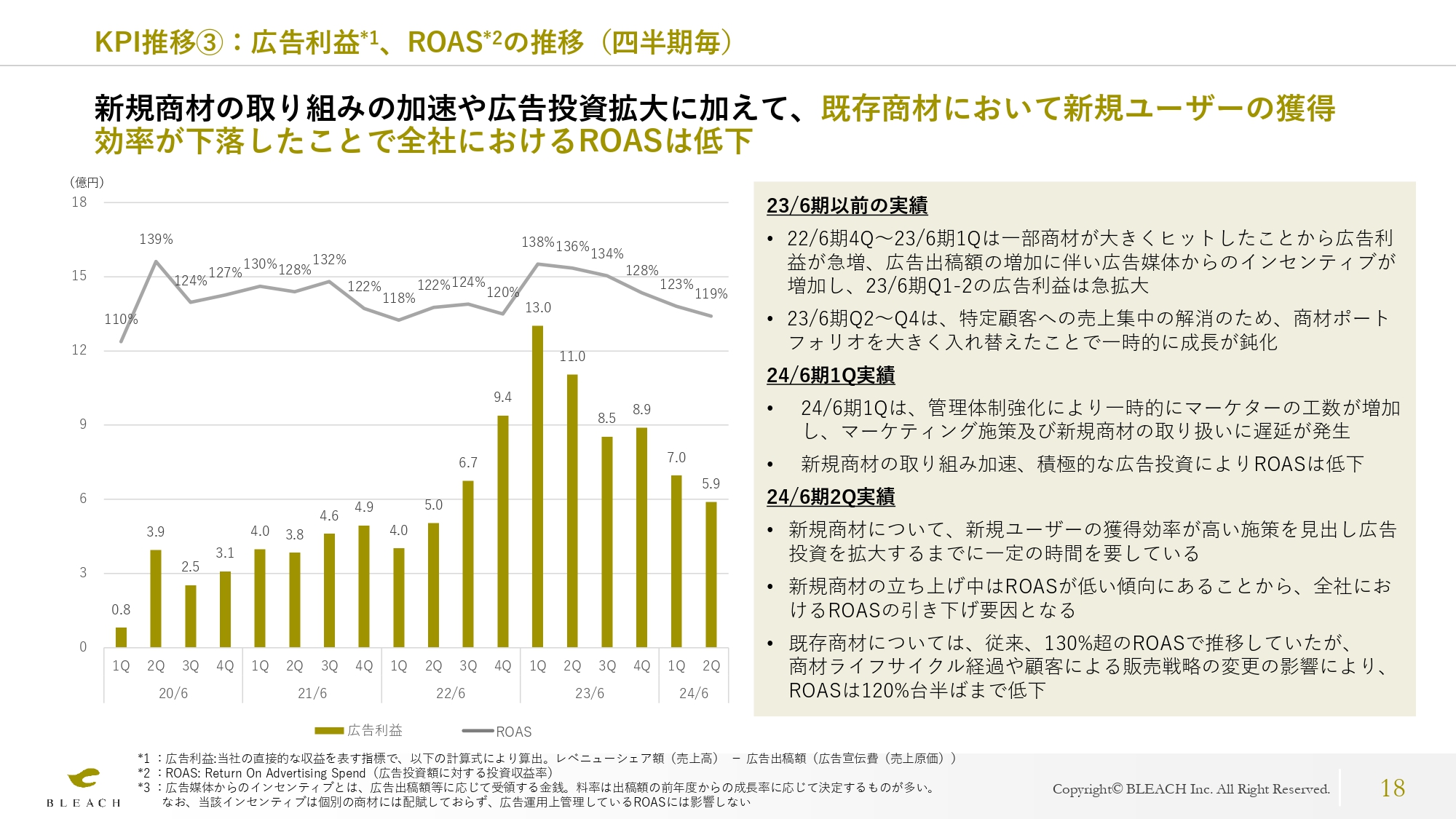

KPI推移③:広告利益、ROASの推移(四半期毎)

こちらもあわせてご覧ください。

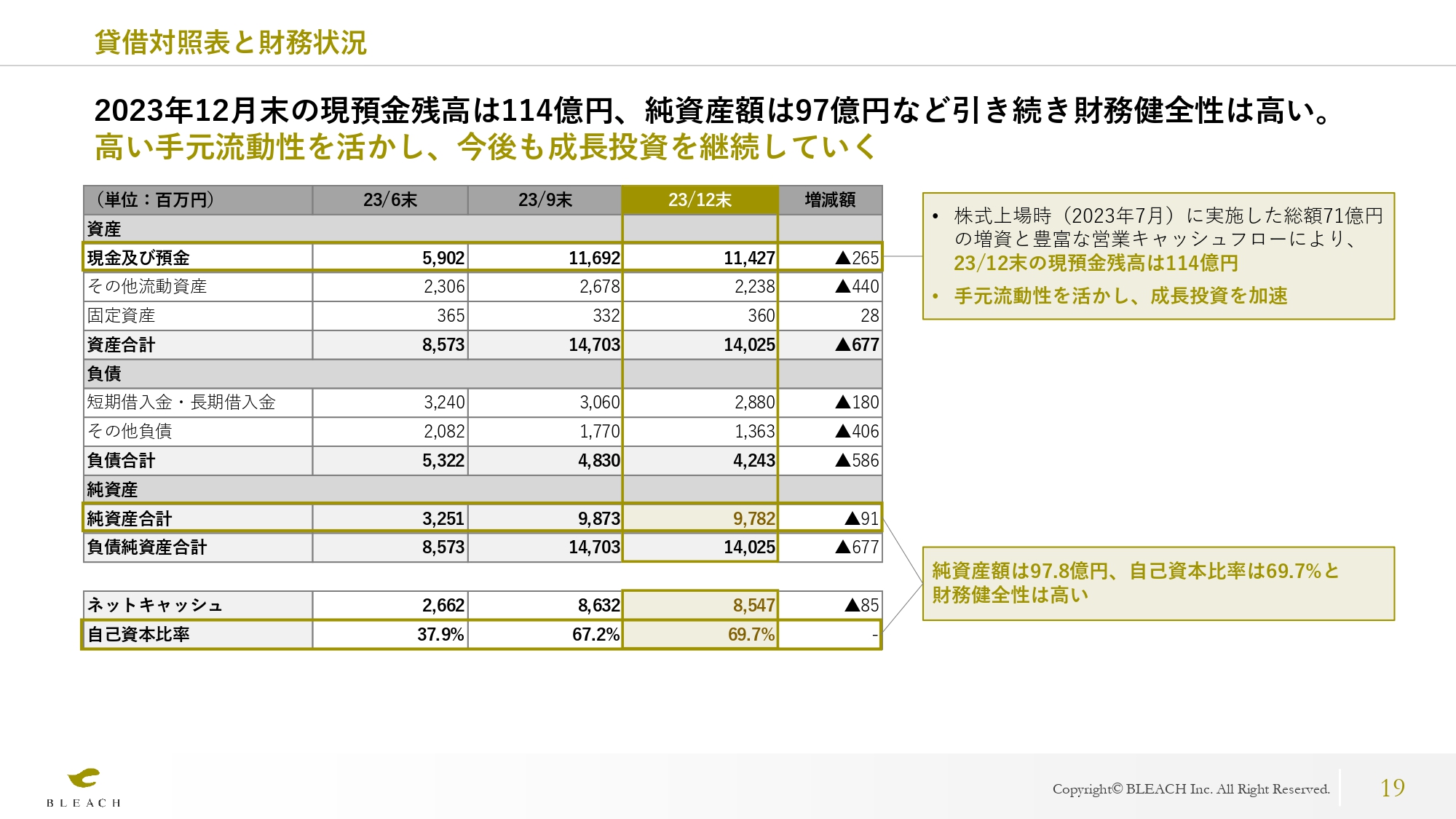

貸借対照表と財務状況

こちらのスライドに、バランスシートの推移等を財務指標として掲載しています。当社は今後も成長戦略として成長投資を行っていく予定ですが、基本的には営業キャッシュフローで賄えるため、バランスシートの増減は小さくなっています。

2023年12月末の現金および預金残高は114億2,700万円、純資産額は97億8,200万円と、引き続き財務健全性は高くなっています。これを活かして今後も成長投資を継続していきたい考えです。

エグゼクティブ・サマリー

2024年6月期の通期業績予想の下方修正についてご説明します。2023年8月14日に公表した業績予想は、上半期は商材ポートフォリオの拡大やマーケティング力の強化に向けた投資により成長率が低下するものの、下半期は既存商材の再拡大と新規商材の立ち上げにより業績は再拡大すると見込んでいました。

しかし、これらの施策の業績反映が我々が予想した以上に時間を要していることから、下半期に見込んでいた業績拡大に遅れが生じる見込みとなりました。これを踏まえ、今期の業績予想を下方修正しています。株主のみなさまにはご心配とご迷惑をおかけしています。

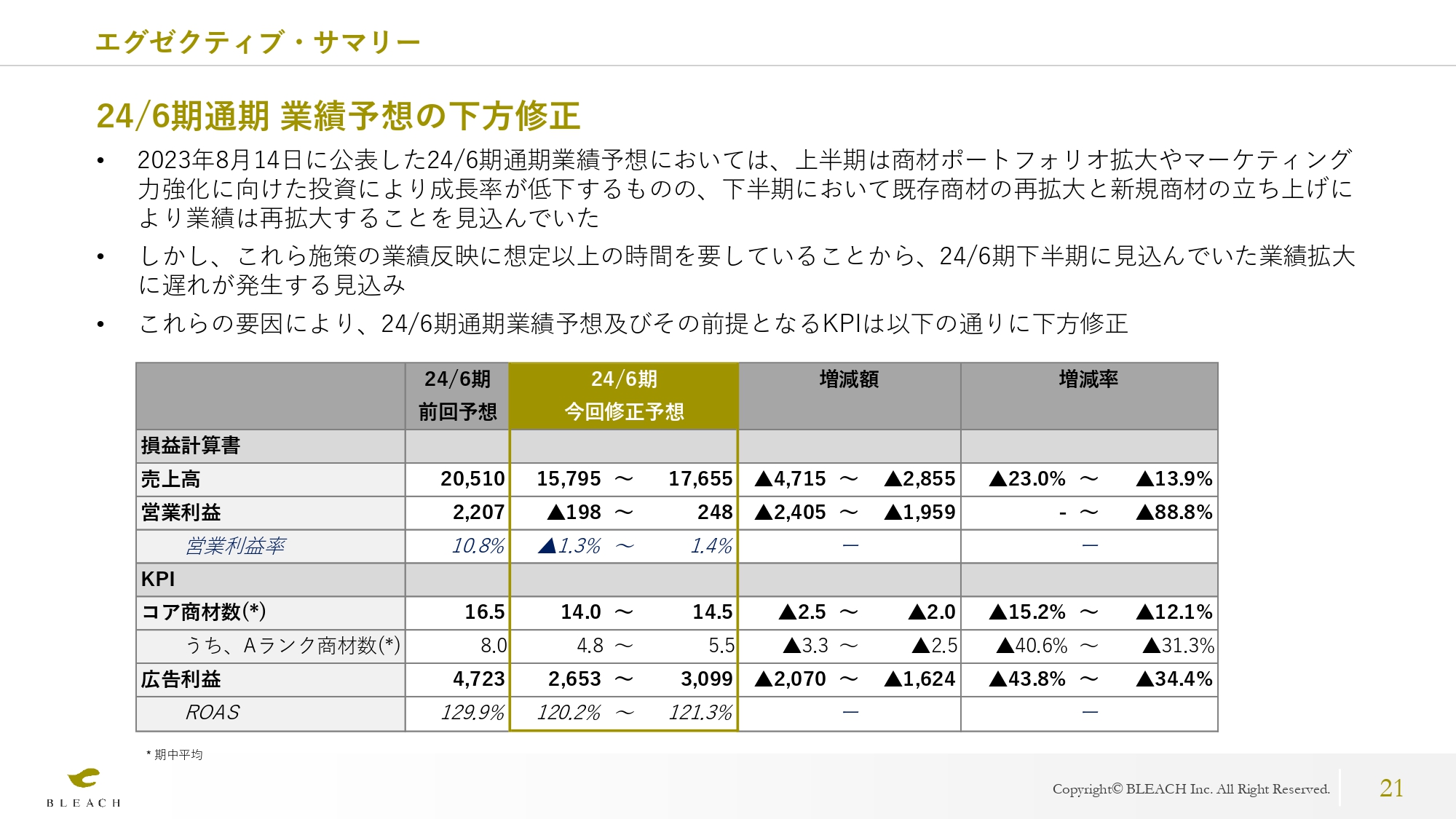

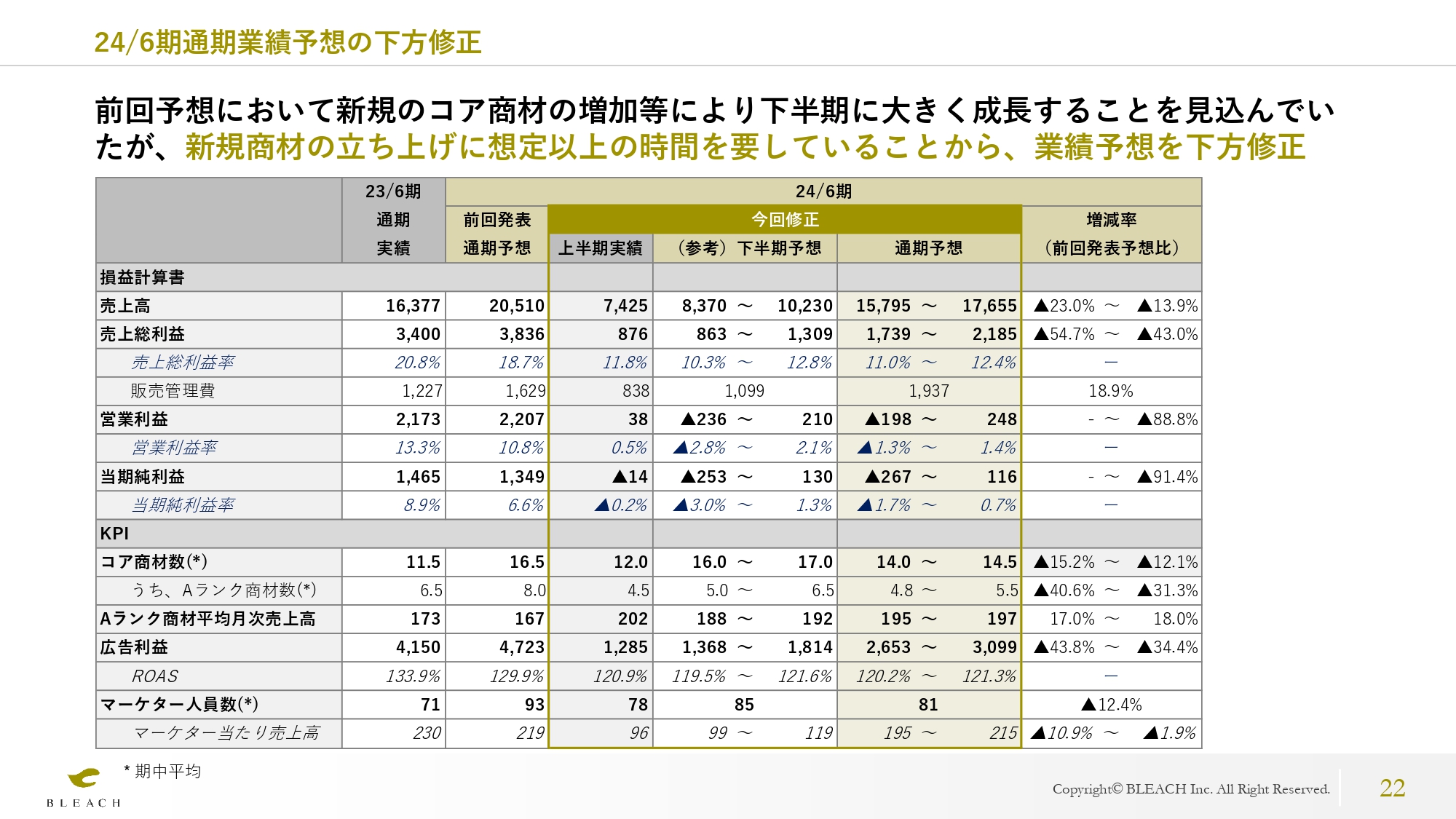

24/6期通期業績予想の下方修正

下方修正の詳しい背景についてご説明します。当社は、今期より既存商材における新たなマーケティング施策の打ち出しに加え、新規商材の取り組みをさらに強化し、商材ポートフォリオの拡大に注力してきました。

2023年8月に公表した業績予想では、第3四半期から第4四半期にかけて新規のコア商材がしっかりと立ち上がり、大きく成長することを見込んでいました。

しかし、第2四半期において一部の既存商材のライフサイクルが経過し、新規ユーザーの獲得効率が悪化したことでROASが下がっています。加えて、新規商材をコア商材に育成するまでのリードタイムが長期化しています。

このような状況を踏まえ、既存商材の再拡大と新規商材のコア商材化にさらに時間を要すると判断し、今期の通期業績予想を修正しました。当社のレベニューシェア型の報酬体系というビジネスモデル上、アップサイドがある一方で、一定のダウンサイドリスクも存在することから、業績予想の数値はレンジにて作成しています。

こちらの上限値は、マーケターによる各商材の売上高や広告利益に関する現実的な着地見込みを積み上げて策定しています。この着地見込みには、商材ごとに実施予定のマーケティング施策、顧客の販売戦略の見通し、社内リソースの状況、広告単価の季節変動などを考慮しています。

一方で、下限値については、足元の数値を保守的に横置きとしたものをベースに策定しています。一部、第4四半期における新たなマーケティング施策や、広告単価の下落による環境の改善による業績向上を考慮していますが、かなり保守的な予想です。

したがって、業績予想をレンジで開示させて頂いたものの、上限に近い数値が実際の着地になると考えていますし、しっかりと引き上げられるように努めてまいります。

なお、広告費を除く売上原価および販売管理費の予想値は上限と下限を同一の金額としています。

修正後の通期予想としては、コア商材数を期中平均で14個前後、そのうちAランク商材を5個前後、Aランク商材の平均月次売上高を2億円弱と予想し、売上高は157億9,500万円から176億5,500万円としています。

ROASについては、現在の状況を踏まえて121パーセント前後、広告利益は26億5,300万円から31億円程度の予想です。さらに、新たなマーケティング施策のための外注費や採用拡大のための採用教育費などの追加投資を考慮しています。

結果として、営業利益はマイナス1億9,800万円からプラス2億4,800万円、当期純利益はマイナス2億6,700万円からプラス1億円強の見込みです。

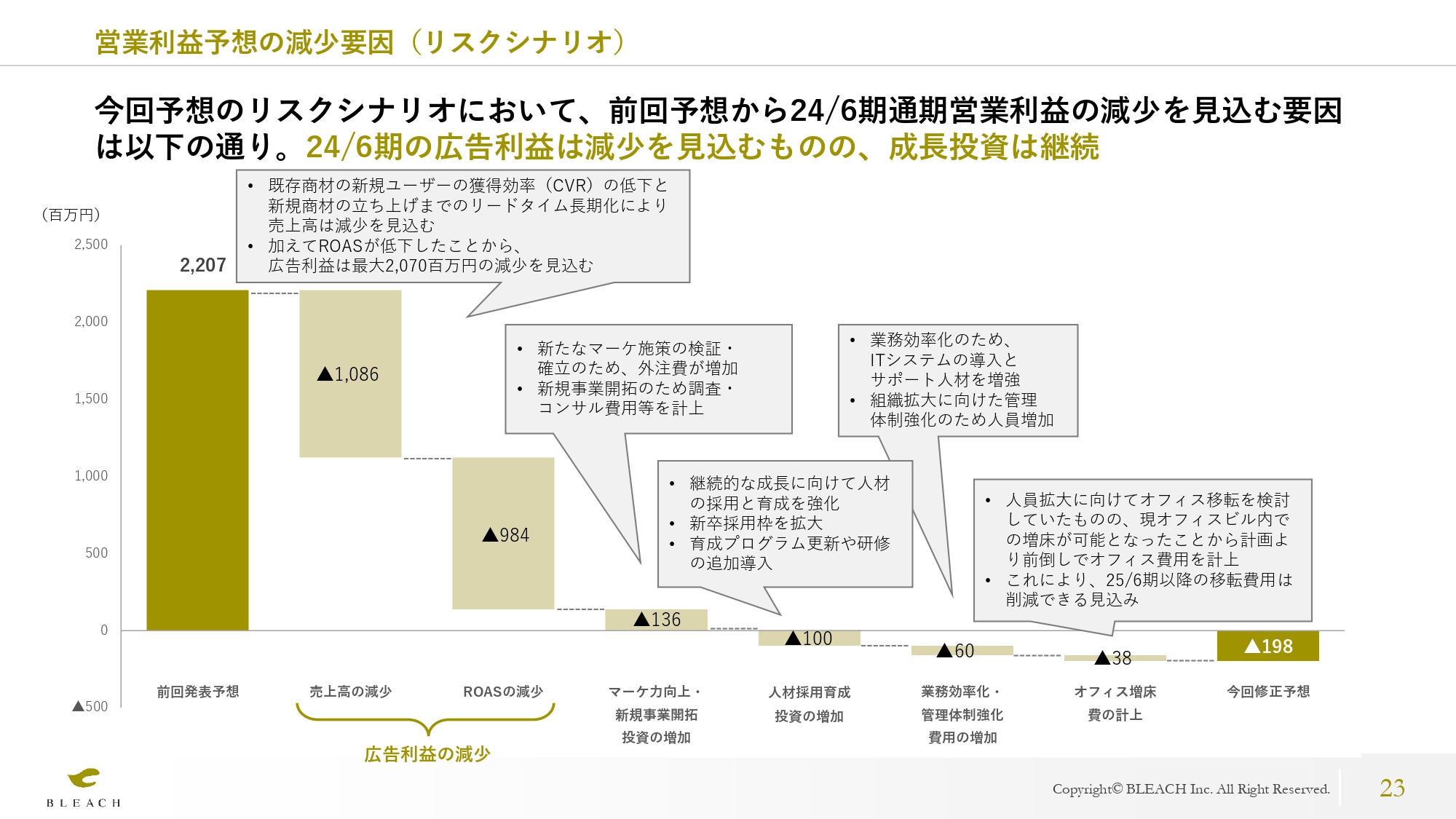

営業利益予想の減少要因(リスクシナリオ)

営業利益の減少要因を分解してご説明します。業績予想のレンジの下限としては、広告利益が前回予想よりも最大20億7,000万円減少する見込みで、こちらが最も大きな減少要因です。

当社のビジネスモデル上、ROASと売上高に正の相関関係があります。そのため、新規ユーザーの獲得効率、つまりCVRが高いマーケティング施策を実行でき、ROASを130パーセントなど一定以上に維持することができれば、広告投資額を拡大することができます。それにより売上高および広告利益のいずれも増やすことができます。

一方で、CVRが下落した局面ではROASが下がるため、広告投資を拡大することができず、売上高・広告利益ともに減少する傾向にあります。

当社としては、引き続きCVRを上げるさまざまなマーケティング施策を行うとともに、クライアントとの関係強化などによりレベニューシェア単価を引き上げ、ROASを引き上げていきます。

また、ROASを一定以上に保ちながら、当社の裁量でダイナミックに広告投資額を拡大し、売上高および広告利益を再成長させていきたいと考えています。

しかし、これに時間を要した場合のリスクシナリオとして、今期の広告利益は減少する可能性があります。来期以降に向けた継続的な事業拡大のために、さまざまな施策に対する成長投資を継続していきます。

内容としては、スライドに記載のとおり、マーケティング力向上のための施策、継続的な事業拡大に向けた人材の採用・育成に関する投資、業務効率化・管理体制強化のための投資となっています。

なお、人員増加に伴うオフィスの増床費については、現オフィスビル内での増床が可能になったため、前倒しで実施しています。来期に予定していたオフィス移転が不要となりましたので、来期以降に見込んでいた2億円程度の移転費用を削減できる見込みです。

このような結果、業績予想の下限のリスクシナリオにおいては、今期の営業利益はマイナス1億9,800万円になる可能性があると見込んでいます。

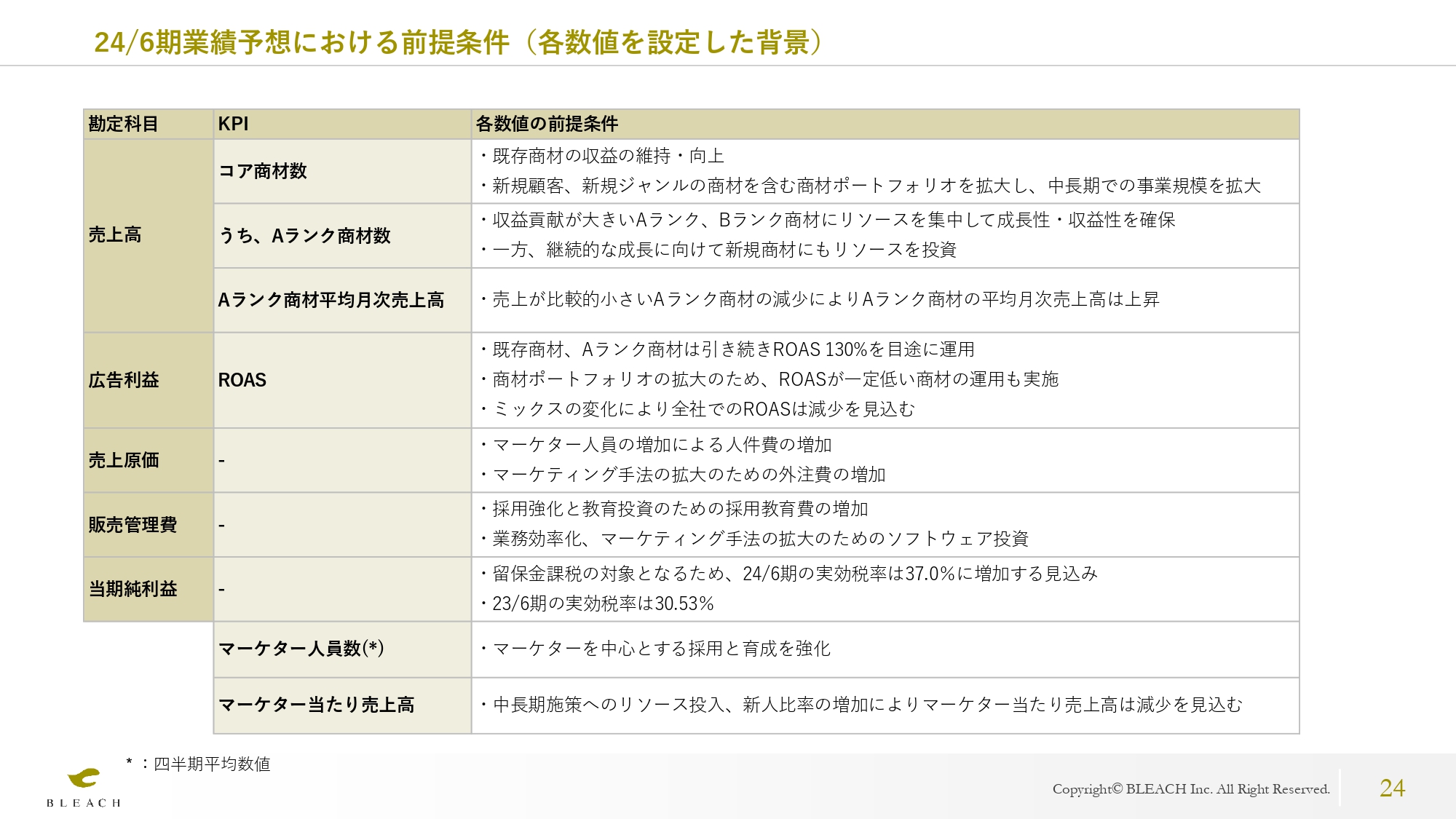

24/6期業績予想における前提条件(各数値を設定した背景)

スライドには、各数値を設定した背景・前提条件について記載しています。ROASについては、新規商品立ち上げなどの一定期間はROASが下がることを許容するものの、引き続き130パーセントを目安に広告投資を行っていきます。

そのため、コア商材がしっかりと立ち上がってくれば利益率は回復すると見込んでおり、中長期的に目指す営業利益率は、引き続き10パーセント台半ばとしています。

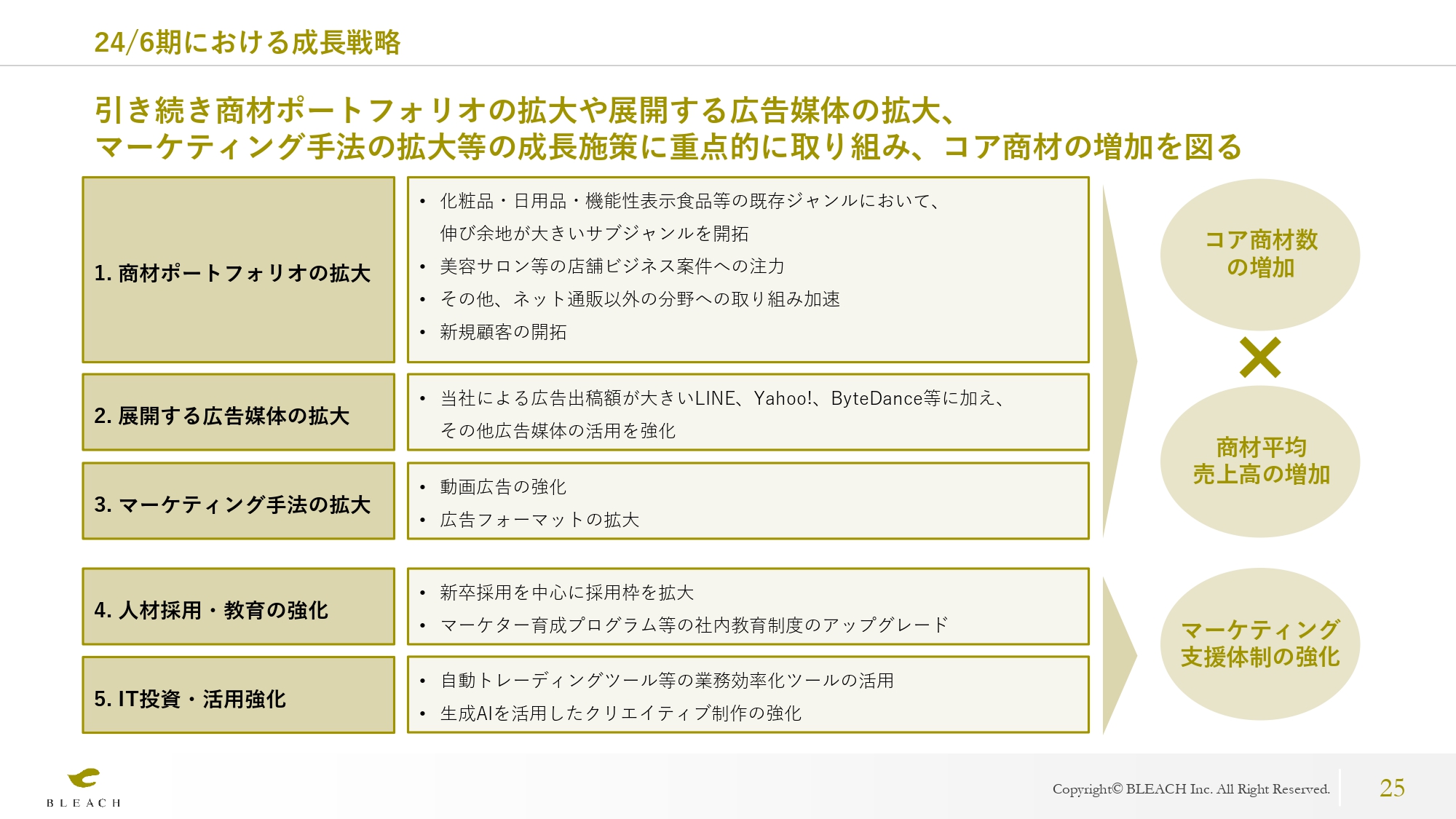

24/6期における成長戦略

今期の成長戦略についてご説明します。昨年8月に公表した成長戦略を継続し、スライドにある5つの施策を実行していく予定です。

まずは商材ポートフォリオの拡大です。具体的には、既存ジャンルにおいて伸び余地が大きいサブジャンルを開拓していくとともに、美容サロン等の店舗ビジネスなど、新規ジャンルも拡大していきます。美容サロンのジャンルについては、すでにAランクまで育っています。

また、展開する広告媒体も拡大していきます。当社はこれまで、特にLINE社・ヤフー社の広告媒体を利用していましたが、その他の広告媒体も新規に展開することで、お客さまの商品やサービスをより多くのユーザーに届けていきたいと考えています。

一昨年は、ByteDance社の利用拡大に戦略的に取り組み、コア商材数や1商材当たりの売上高を増やすことに成功しています。

マーケティング手法も拡大していき、これまで重点的に利用していた画像やテキスト等のディスプレイ広告に加えて、動画広告の活用も強化していきます。

さらに、人材採用・教育、IT投資を強化していきます。その結果、社内のリソースをさらに拡大してマーケティング支援体制を強化し、拡大していきたいと考えています。

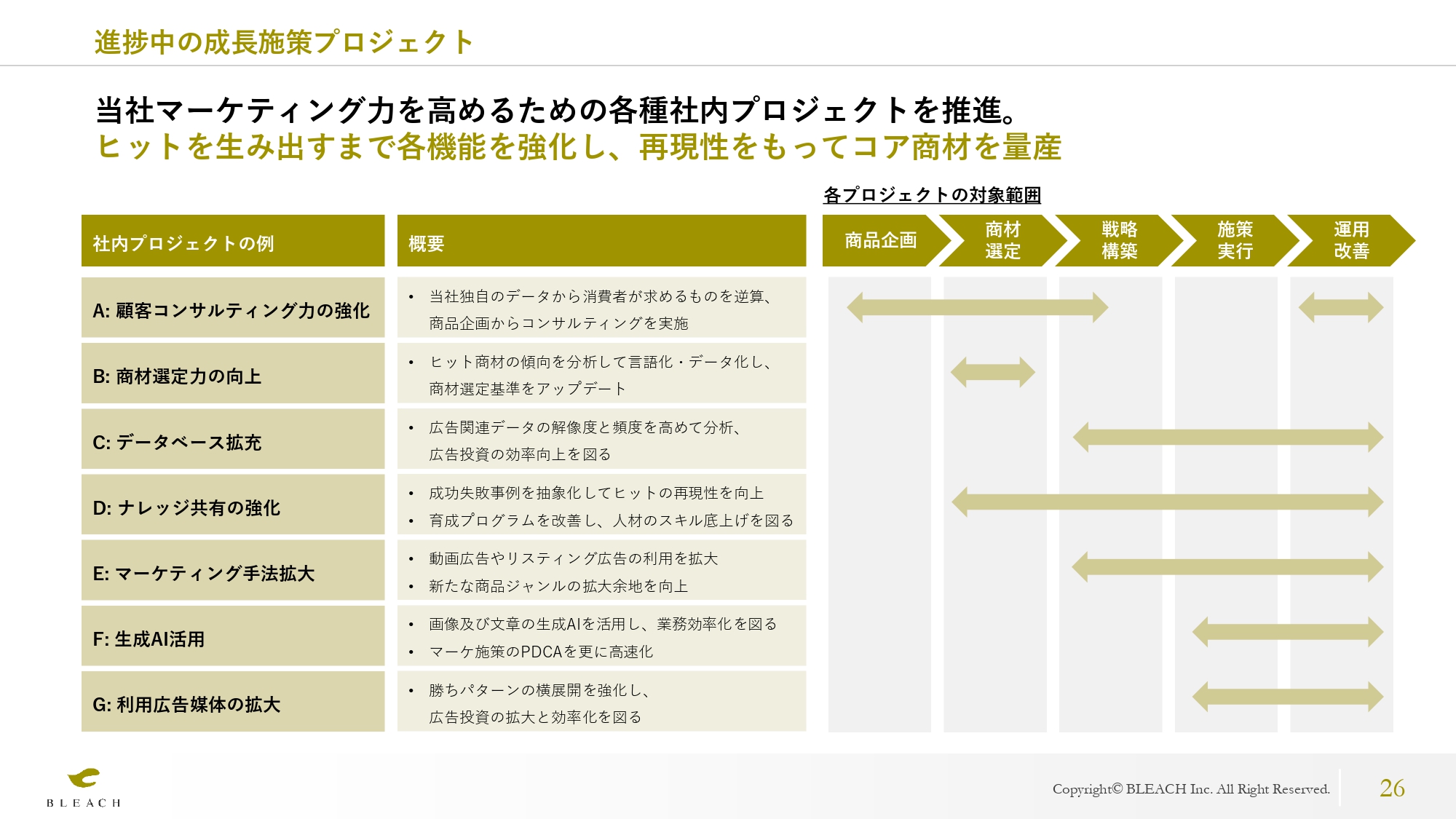

進捗中の成長施策プロジェクト

スライドには、成長戦略を着実に実行していくために、社内で推進している各種プロジェクトの概要を記載しています。顧客コンサルティング力や商材選定能力の向上、データベースや生成AIの活用など、ヒットを生み出すまでの各機能を強化していくことで、再現性を持ってコア商材を量産していきます。

今後の見通しと成長戦略

あらためて投資家のみなさまにメッセージをお伝えできればと思います。既存商材におけるROASの下落、新規商材の立ち上げには遅れが生じたものの、当社としてはレベニューシェア型の報酬体系でのマーケティング支援という当社独自のビジネスモデルの優位性や成長性には何ら変わりはないものと考えています。

足元の施策としては、既存商材について新たなマーケティング施策を打ち出し、再拡大を図るとともに、新規商材についても引き続き積極的にテストマーケティングを実施し、売上拡大余地が大きい商材にリソースを追加投入していくことで、コア商材の急速な育成を図っていきます。

また、当社のマーケティング力を底上げするために、社内プロジェクトを立ち上げ、私が先頭となって推進していきます。加えて、さらなる成長のために、人材採用育成やマーケティング手法の拡大のための投資も継続していきます。

このような成長の施策により、ユーザーの獲得効率を向上させ、ROASを一定以上に維持しながら広告投資額を拡大することで、ROAS・売上高・広告利益のいずれも拡大する好循環を再びつくっていきます。

結果としては、再現性をもってコア商材を積み上げていくことで、継続的な事業成長を目指していきます。引き続きご支援のほどよろしくお願いします。

質疑応答:新規商材の立ち上げに時間がかかった理由について

松本卓也氏(以下、松本):「新規商材の立ち上げに、想定以上に時間がかかった理由は何でしょうか? そもそもの想定が甘かったということはありませんか?」というご質問です。

昨年8月に公表した前回の業績予想については、これまでの実績に基づいて、ヒット率やコア商材の出現する頻度などを見積もって精緻に策定をしていました。

ただし、新規商材については、新規クライアントとの関係強化や新たなマーケティング施策により、実際にユーザーの獲得効率(CVR)が上がってくるまでに時間がかかってしまったため、そのあたりの見積もりは甘かったと認めざるを得ないと考えています。

それ以外の一時的な要因としては、一部広告媒体のルール変更によってPDCAのスピードが落ちたことも、新規商材の立ち上げに時間がかかっている背景だと思っています。

質疑応答:一部広告媒体のルール変更について

松本:「一部広告媒体のルール変更を予測することは不可能だったのでしょうか?」というご質問です。

こちらは予測するのが難しかったと考えています。ただし、今後数ヶ月以内にこの影響はなくなってくると考えています。

大平氏よりご挨拶

大平:あらためて、今回は下方修正となり、株主のみなさまにはご心配とご迷惑をおかけしています。しかしながら、当社としてはレベニューシェア型の報酬体系でのマーケティング支援という独自のビジネスモデルでの優位性、成長性には何ら変わりがないものと考えています。

今回、アップサイドがある代わりにボラティリティも高いという、我々のビジネスモデル特性が業績に表れてしまったと考えています。今後、商材数を増やしポートフォリオを拡大していくことで、このボラティリティを最小化し、必ず株主のみなさまに大きくお返しができるよう、継続的な成長をしっかりと実現していきたいと思っています。

引き続き、弊社のご支援をお願いできればと思います。本日は貴重なお時間をありがとうございました。

新着ログ

「サービス業」のログ