提供:ログミーFinance 第70回 個人投資家向けIRセミナー 第3部・株式会社大気社

【QAあり】大気社、市場の異なるビル空調・産業空調・塗装システムの3事業を柱に、グローバルネットワークを展開、株主還元拡大

目次

中川正徳氏(以下、中川):大気社の取締役専務執行役員の中川正徳です。この度は当社のIRセミナーをご視聴いただき誠にありがとうございます。

当社は、一般消費者向けの商品やサービスを提供しているわけではありませんので、みなさまの中には、当社のことを以前から知っていたという方は少ないかと思います。ぜひこの機会に当社についてご理解いただければ幸いです。

本日は当社の事業内容および業績、株主還元についてご説明します。

会社概要

中川:当社事業をご紹介する前に、会社概要をご説明します。当社は大正に創業し、今期で創業110年目を迎える老舗企業です。株式は、東証プライム市場に上場しており、業種としては建設業に属しています。

事業内容は、スライド右上に記載しているとおり、ビル空調設備、産業空調設備、そして自動車塗装システムの設計・施工を行っている会社です。

スライド右下の図に記載しているとおり、建物の中でも見えない場所に設置されている「設備」を手がけています。みなさまにはなかなかイメージが湧かないかと思いますが、人間の体に例えると、「皮膚」や「骨格」に相当するのが「建物」で、「内臓」や「血管」に相当するものが「設備」とお考えください。いくら見た目が立派な建物でも、血管である設備が健全でなければ、建物として十分に機能するとは言えません。

当社の事業は、みなさまが日常生活で目に触れる機会は少ないかもしれませんが、重要な役割を担っているとご理解いただければと思います。

坂本慎太郎氏(以下、坂本):御社には主力の3事業として、産業空調分野、塗装システム分野、ビル空調分野がありますが、これらの売上はおおむねどのくらいなのかを教えていただけますか?

中川:昨年実績では、ビル空調が約2割、産業空調が約6割、塗装システム事業が約2割となっています。当社は海外だけではなく、国内でも産業空調の割合が非常に高く、そこが強みです。特に近年は新聞紙上に出ていますが、半導体が好調となっています。

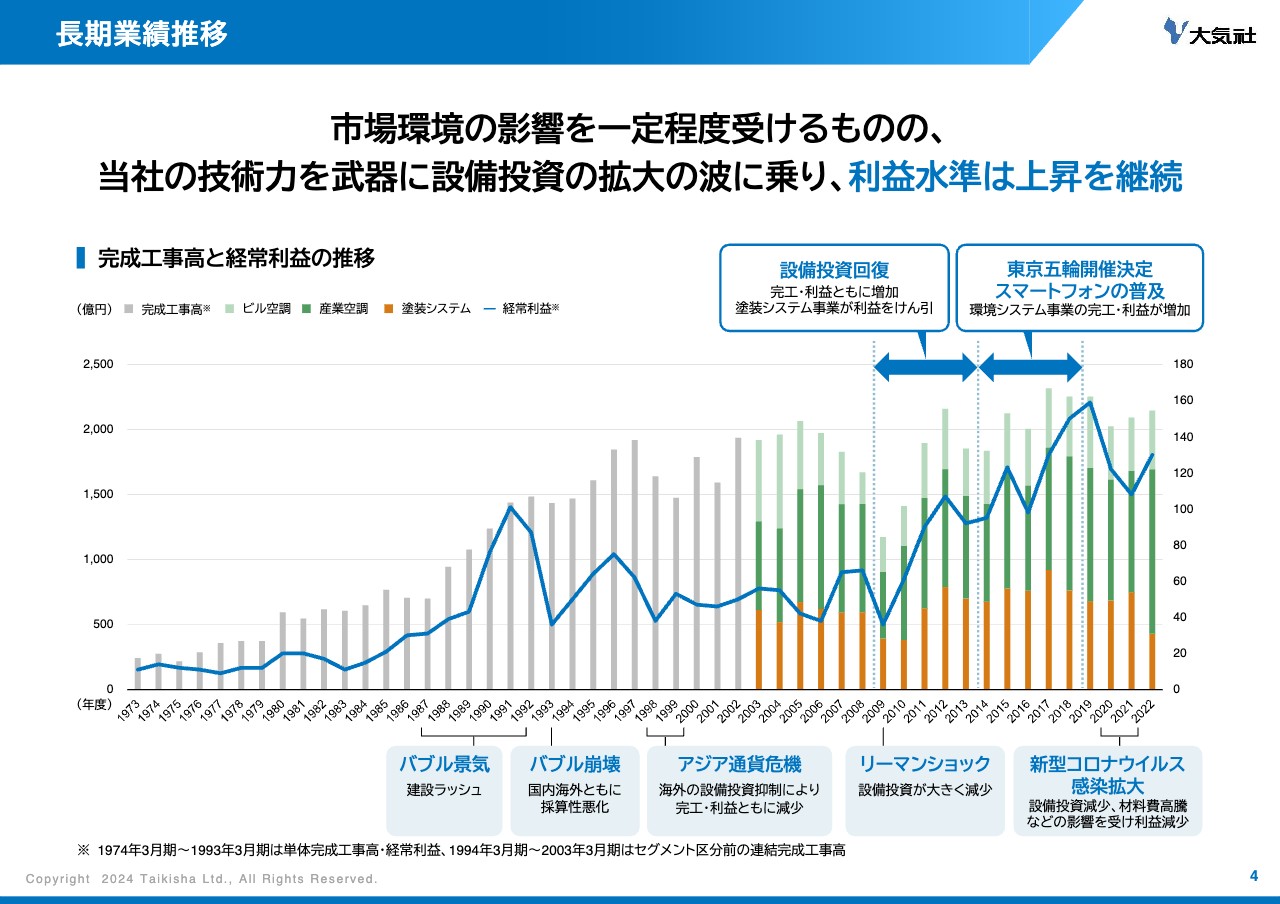

長期業績推移

中川:こちらのスライドには、当社の上場以来の業績推移を記載しています。当社はいわゆる受注産業であり、市場環境の影響を一定程度受ける傾向にあります。

バブル期には、日本経済そのものの景気が良かったため大きく業績を伸ばしましたが、バブル崩壊後は、一時期業績が横ばいとなる状況がありました。

リーマンショックを最後に、それ以降、国内外における設備投資の拡大の波に乗り、利益水準は基本的には上昇基調を保っています。

事業の全体像

中川:こちらには当社の事業の全体像を記載しています。当社は、「エネルギー・空気・水の総合エンジニアリング」として、「最適な環境づくり」というキーワードをもとに、事業を拡大してきました。

それが現在でも当社のコア事業となっています。110年の歴史の中で、技術の探求を通じてビル空調、産業空調、自動車を中心とした塗装システムをコアビジネスとして確立するとともに、深掘りしてきました。

そのコアビジネスから、スライドに記載しているように事業をさらに拡大し、ビジネス領域の拡張を狙っています。当社は早くからグローバルに挑戦し続けており、当社のビジネスフィールドはさまざまな分野、国・地域などにまたがって展開しています。事業の具体的な内容やグローバル展開については、後段で順番にご説明します。

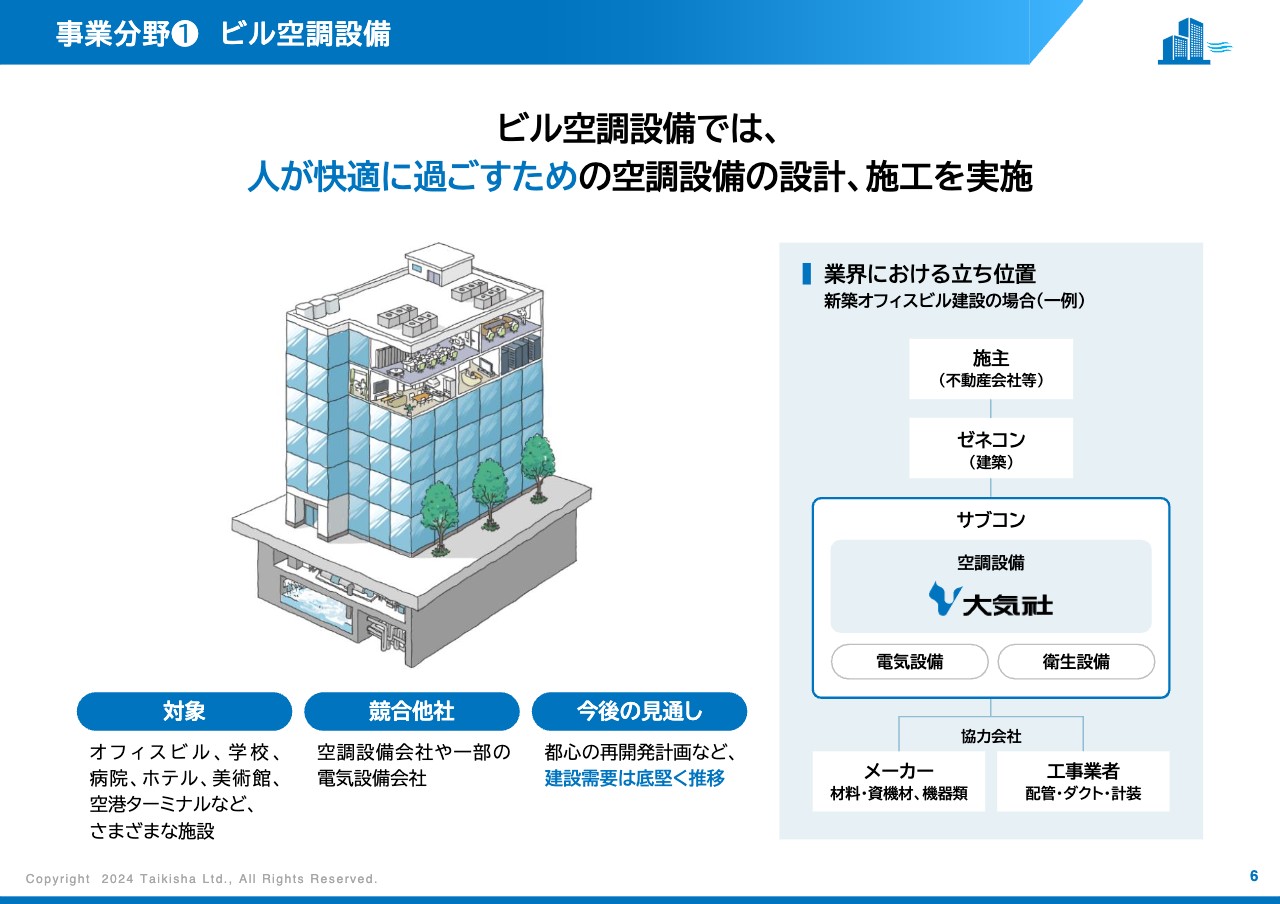

事業分野① ビル空調設備

中川:ここからは、当社の3つの事業分野について具体的にご説明します。まずビル空調です。オフィスビルなどの設備において、人が快適に過ごすための空調設備が対象となっています。主なお客さまは不動産会社やゼネコンです。競合他社としては、大小さまざまな空調の設備会社、あるいは一部の電気設備会社も競合するケースがあります。

当社の業界内の立ち位置は、建築を担うゼネコンの下に入るケースが一般的です。当社は空調設備の設計・施工管理を行い、選定した機器などはメーカーから調達し、配管・ダクト・機器の据付などは、工事業者に依頼するというビジネスモデルです。

また、市場環境については、都心の再開発計画がいろいろあります。オリンピック後、建設需要が一時期ダウンするのではないかという推測もありましたが、特に都心部において、底堅く推移している状況です。

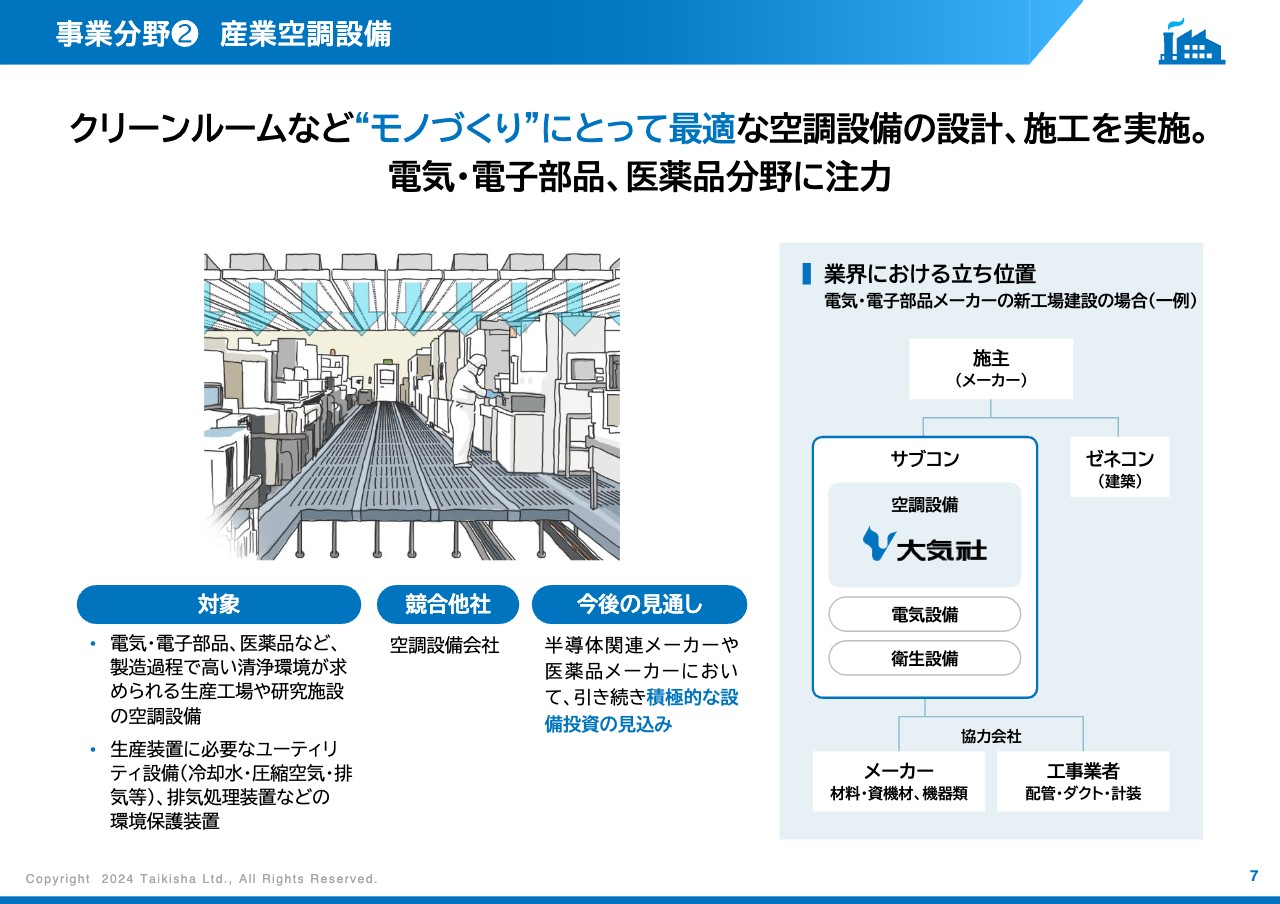

事業分野② 産業空調設備

中川:産業空調は、電子部品や医薬品といった、工場におけるクリーンルーム、モノづくりのための空調設備が対象です。電子部品メーカー、あるいは製薬メーカーなど、非常に良いお客さまに恵まれています。

競合他社は、このようなクリーンルームは非常にレベルの高い技術が求められるため、当社と同じ規模の空調設備業者に限られており、誰でもできるというものではありません。

小規模な空調設備会社や電気設備会社では、技術的なハードルが高いために参入が難しい点が、ビル空調との違いだと思います。我々が産業空調を得意としている理由もこのあたりにあります。

当社の業界での立ち位置は、メーカーから仕事を直接引き受けるケースが多く、その点でもゼネコンが入るビル空調とは、大きな違いがあると思います。

市場環境は、新聞紙上等を見ればご理解いただけると思いますが、半導体が非常に活況であり、日本にどんどん入ってきています。半導体関連メーカー、あるいは製薬メーカーにおいて、国内外問わず、特に日本では調子が悪かったのですが、今日本にお客さまが来ていますので、需要は非常に高いです。

近年は、EV電池メーカーの投資も増加しています。日本の需要が限られているため、海外へ出ていったのですが、海外も国内も忙しくなっており、受注環境が広がっています。逆に、施工能力や人が少し足りなくなっており、そのあたりがうれしい悲鳴となっています。

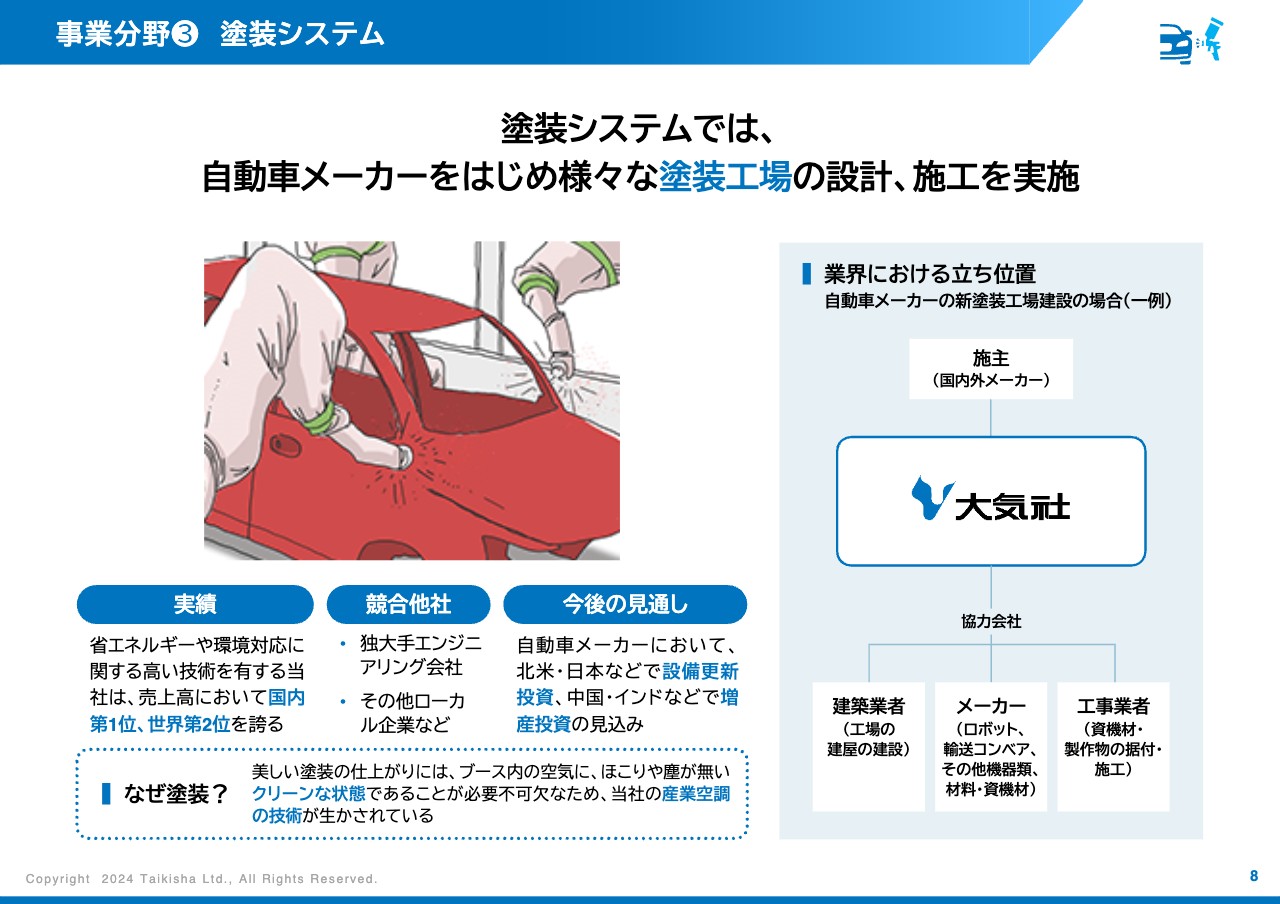

事業分野③ 塗装システム

中川:塗装システムは、国内外の自動車メーカーをはじめとした、さまざまな塗装工場が対象となっています。当社は、少し変わったニッチなところで事業を行っており、同事業において、国内ではNo.1、世界ではNo.2と高いシェアを誇っています。ドイツに大きいところがありますが、我々は世界第2位ということです。

「空調の会社がなぜ自動車の塗装を行っているのか」と、疑問に思われる方もいらっしゃると思いますが、自動車のボディの塗装を美しく仕上げるには、ブース内の空気がホコリや塵のない非常にクリーンな状態でなければならず、空気・湿度・温度など、いろいろなものの高度なコントロールが必要不可欠なのです。そこに、もともと空調事業で培ったノウハウを応用しています。

世界No.1はドイツのデュール社で、非常に強く、そこから距離はあるものの我々はNo.2というかたちでがんばっています。ただし、日系メーカーに対しては、大気社とのつながりが深く、日本語で融通が利きますので、圧倒的なシェアを誇っています。

立ち位置としては、いろいろなパターンがありますが、工場の建築などを含めて、塗装工場を一括で請け負える点が、空調設備との大きな違いです。

市場環境は、自動車メーカー各社の投資がかなり活発化していますので、世界のどこであっても、それに必死になってついていくというところが、当社のビジネスモデルだと思います。

当社の自動車塗装の特長①

中川:当社の特徴について4点ほどご説明します。1点目は塗装事業において、ニッチと言いながらも当社が高いシェアを誇っている要因、また得意な点についてです。自動車の生産工程はある程度ご存じかと思いますが、どのタイミングでどのように塗装をするのか疑問を持たれているかと思いますので、少しご説明します。

自動車生産工場は、製造工程ごとに建屋で分かれており、この工程については各メーカーでほぼ共通です。まず、鉄板を加工するプレス工場、車のボディをつなぎ合わせる溶接工場、我々が得意とする、車に色を塗る塗装工場、そしてエンジンやタイヤを取り付ける組立工場です。これらを経て、最終的にすべての検査に合格した車が、販売会社を通じてお客さまの手に届きます。

当社はその中の塗装工場で、システム設計や施工、据付も含めて行っています。塗装工場内においては、まずボディ表面の汚れを落とし、塗料の密着性を上げる前処理を行います。

次のステップとして、錆を防ぐための防錆塗装を行うため、電流を流したプールにザブンと均一につけて塗装する、電着塗装工程があります。

この後、色をより美しく見せるための中塗りという工程を経て、最後にみなさまが実際に目にする色を塗る、上塗りを行います。このように何層にも渡る工程を一定の温度、一定のシステムのもとで行わないと、しっかりと長く色持ちしません。このようなかなりニッチで、非常に特殊なノウハウを持ち、グローバルで事業を行っているのは、世界でも当社とデュール社くらいであり、この2社で高いシェアを誇っています。

各工程では塗料を乾かし、塗膜にする乾燥の工程があります。このように塗装工場には多くの工程があります。

特に工場の建設においては、塗装を行う塗装ブースのほかに、その中に設置されるコンベヤ、塗装ロボットなどが含まれており、当社はこれらを一括して請け負うことができ、いわゆる自動化の部分にも対応しています。

このように当社はトータルエンジニアリング会社として優位性を持っており、国内では1位、世界では2位のシェアを誇っています。世界の1位と2位には差がありますので、今一生懸命追いかけている状況です。

高度な技術力による競争優位性

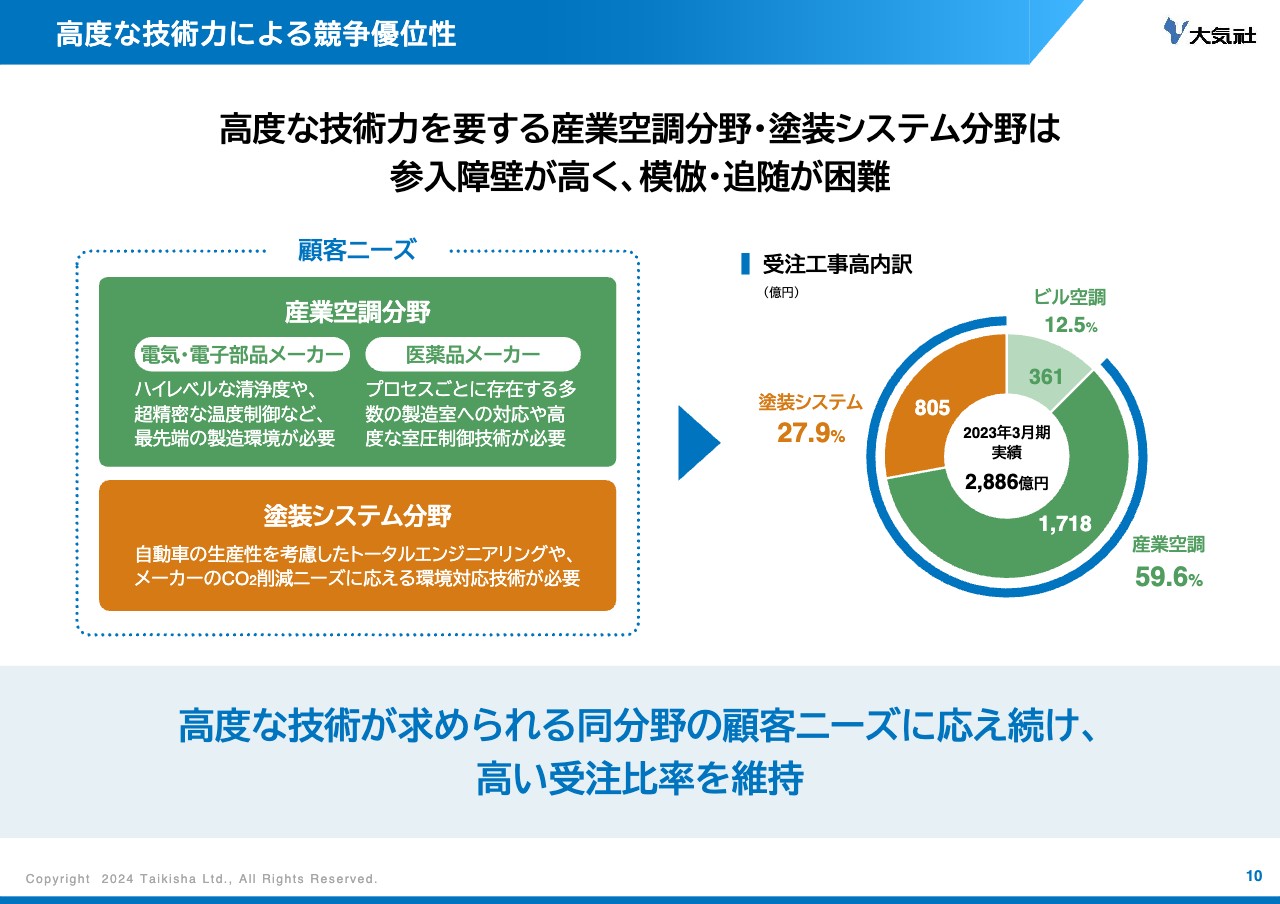

中川:2点目の特徴は、高度な技術力による競争優位性という観点です。スライド右側の円グラフは、前期の受注工事高における事業分野ごとの内訳です。そのうち産業空調と塗装システムは、ビル空調に比べて割合が若干高くなっています。当社の受注の約9割を占める産業空調と塗装システムは高度な技術力が求められるため、参入障壁が高く、比較的収益性が高い特徴があります。

当社はスライド左側の表に記載しているようなメーカーの求める技術力において、他社に対して競争優位性を持っています。このように顧客ごとに異なるニーズに応え、それを継続していますので、両事業分野において高い受注比率を確保しています。

受注が非常に旺盛なため、どうしてもお客さまの要請に全部は応えられませんが、残業規制もありますので、限られたキャパシティの中で必死に事業を行っている状況です。

坂本:御社は高度な技術力と長年の経験をお持ちですが、競争優位性についてお聞きしたいと思います。産業空調分野について、お取引先は多数あると思いますが、最近はこの事業環境でどのような引き合いが強く、また製品の高度化によって御社の求める水準が変わってきたのかなど、環境技術的にもどのような強みが活かされているのかを教えてください。

中川:我々は電気・電子部品に強いのですが、特に近年は、半導体のシェアが非常に高くなっており、大口の受注もあります。そして製薬です。コロナ禍の影響もあり、脚光を浴びている半導体と製薬関連では、良いお客様に恵まれていますので、比率が高まっている状況です。

なぜそれが強みにつながっているのかと言いますと、電気・電子部品関連は特にハイレベルな清浄度の空気と精密な温度制御が要求されます。これを自動的に行うためには、最先端の製造環境が必要となります。

また、製薬ではプロセスごとに製造室が非常に細かく分かれています。各製造室で、室圧や湿度、温度を高度なレベルで自動制御しなくてはなりません。大きなところで一括するのではなく、細切れになったところのすべてのバランスを取らなくてはならないということです。

そのノウハウは非常に煩雑ではありますが、当社はきめ細かく対応しています。このような対応力や提案力の蓄積が、特許と言うと少し表現が異なるかもしれないものの、経験値として備わっており、厚みが出てきています。そこが強みとなり、付加価値につながってきているのではないかと思います。

坂本:製薬については、最近注射薬が増えてきたことも関係があるのでしょうか?

中川:おっしゃるとおり、それも関係があります。

坂本:この分野の将来的な見通しについても教えていただけますか?

中川:両分野ともグローバルに非常に強いのですが、日本の投資環境は、税制面やさまざまな地方公共団体の受け入れも含めて、進出しやすくなっています。国内における半導体工場、医薬品工場は、我々もかなりご依頼をいただいています。

当社はインドにも進出していますが、製薬関連においてジェネリックは影響が大きいため、このようなところも活況を呈しています。

半導体、製薬については、非常にありがたいことに、グローバル・国内ともマーケットそのものは活況が続いていますが、先ほどご説明したとおり、安全や品質も担保しながら進めていかなければなりません。サプライチェーンを含めたものは、いたずらに規模を拡大すれば良いということではなく、品質や安全、コンプライアンス、ガバナンスなども重視しながら、バランスの取れたかたちでお客さまの需要にお応えしています。

坂本:次に、受注の約3割を占める塗装システム事業についてうかがいます。自動車メーカーが主要なお取引先だとご説明いただきましたが、EVメーカーも成長してきていますよね。この影響や、EVメーカー、既存のOEMメーカー、どちらもお取引があると思いますが、特有のビジネスチャンスみたいなものがありましたら教えてください。

中川:EVが中心になってしまうと、車の塗装も従来の手法は需要がなくなるのではないかという話が10年くらい前にありました。

坂本:そのような話もありましたね。しかし、塗装は継続されています。

中川:そのとおりです。実は、EV車もガソリン車もハイブリッド車も結局、自動車のボディーを組み立てて塗装するという全体の製造工程は大きく変わっていないのです。EVになったからといって大きく変わるわけではないのですが、テスラに関しては、少し違うかもしれませんね。

坂本:ギガキャストのようなかたちで一気に作ってしまうため、設備が大型化することはありますよね。

中川:確かにそうですね。

坂本:そのあたりのご対応も、御社は得意だということですね。

中川:おっしゃるとおり、対応しています。既存のOEMメーカーだけではなく、EVメーカーからも直接受注をいただく機会が拡大していますので、国内よりも、海外の案件にどこまで対応できるのかがポイントです。R&D(技術開発)にもかかわるところですが、積極的に取り組んでいくべきだと思っています。

強力なグローバルネットワーク 海外事業への注力

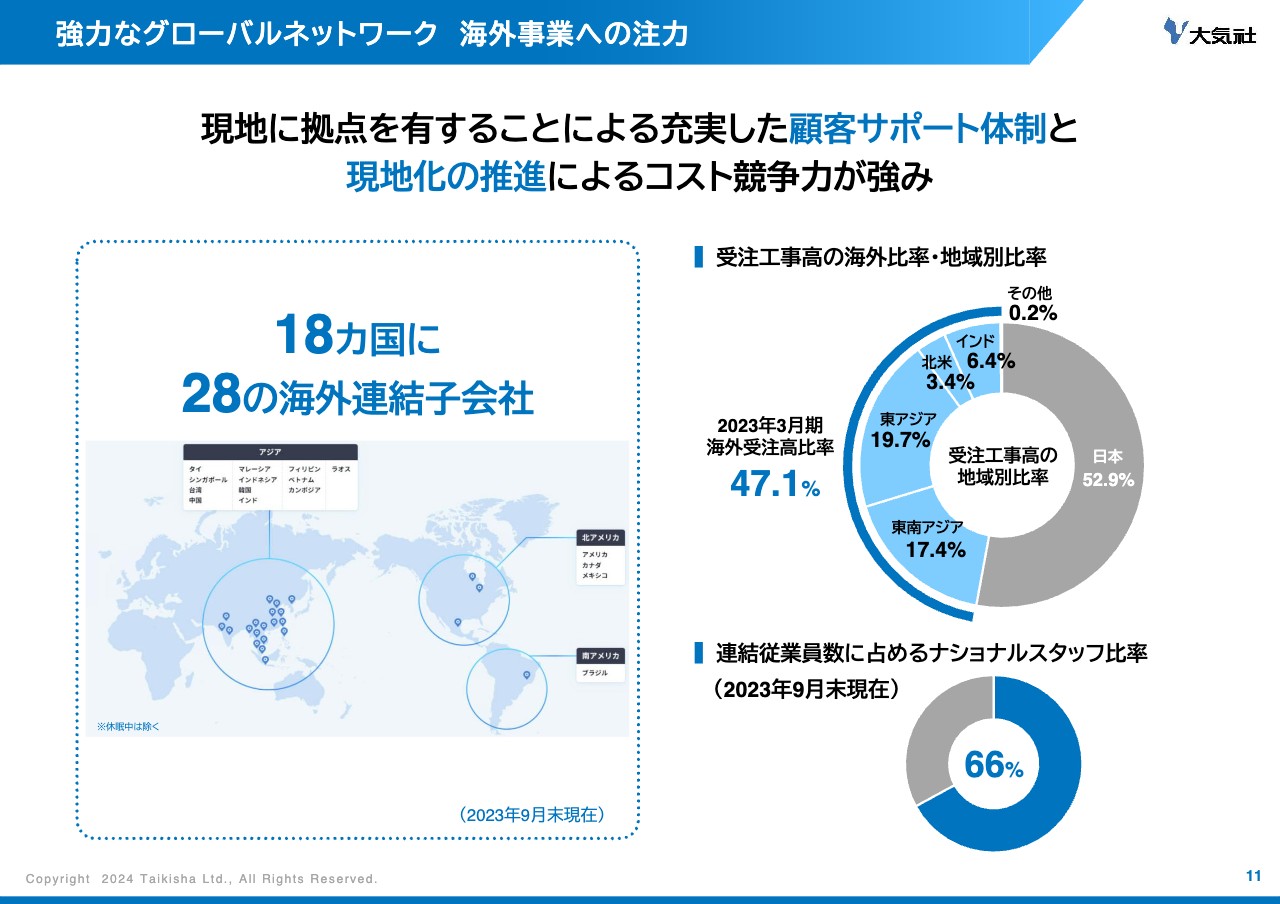

中川:3点目は、強力なグローバルネットワークについてです。当社が海外進出したのは50年以上前の1971年で、タイに初の海外子会社を設立しました。この子会社は今でも一番大きいです。海外拠点数と海外受注高比率は高く、建設業の中でも少し特殊です。

そのため、現地のお客さまのサポート体制や、現地化の推進によるコスト競争力を、伝統的に持っています。

坂本:海外受注高比率が高い理由について、もう少しお聞きしたいと思います。最初はタイに進出され、その後、子会社は増えていると思います。このあたりについて、教えてください。

中川:当社の生業に少し関係します。大正時代、1913年に創業した当時、立ち上げメンバーにはドイツ人がいました。簿記などもドイツ語で書いてあるといった、そのような生業の会社です。

もともとドイツから建材を輸入していました。エレベーターなどの輸入から、エレベーターだけでなく空調も扱うようになり、その据付も行うなど、施工で広がってきました。

古くは第二次世界大戦後、日本の紡績工場が海外に出て行く際に、一緒に行って空調設備の設計施工を行っていました。

また、戦後の経済成長の中で、自動車メーカーともご一緒しました。ホンダ、スズキ、トヨタなどさまざまなメーカーがありますが、海外で一緒に苦労を共にしてきました。そういう意味では、幸運にもお客さまに恵まれていました。

そのような有望かつチャレンジングな日本企業やメーカーと一緒に歯を食いしばってがんばっていたら、我々もチャレンジングになっていました。DNAとしての海外志向はもちろん、お客さまに鍛えられたところもあるということです。

環境システムはアジアが中心ですが、塗装システムは北米、中国あるいはインドなどで行っています。多少の変更はありますが、両事業部を含めると全体で18カ国、28社の海外連結子会社を持っています。私は以前、管理本部長をしており、連結決算を合わせるのがかなり大変でした。

坂本:それは大変ですね。

中川:いろいろなことに取り組み、地域も拡大しているため、そのような意味での面倒さはあるものの、多様性が叫ばれる前から当社は多様であり、従業員5,000人中、7割を占める3,500人が実は日本人ではありません。これが生業となっており、故にガバナンスを含めた難しさがあります。

市場環境の変化に対する高い柔軟性

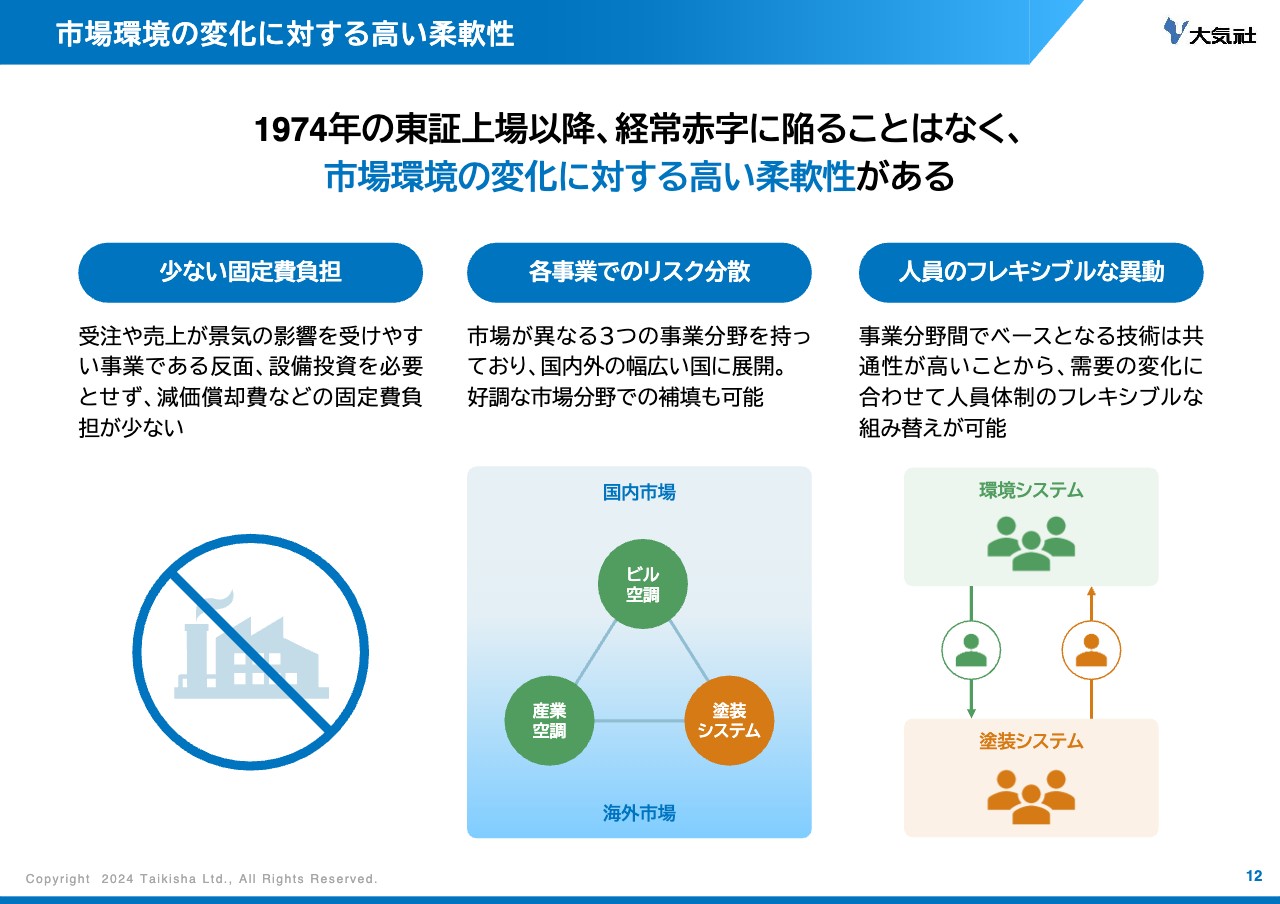

中川:市場環境の変化に対する高い柔軟性についてご説明します。当社は創業から110年間、ほとんど赤字になったことがありません。当社の事業は売上・受注が景気の影響を受けやすい特徴がありますが、3つの事業分野を安定的に持つことで、市場環境の変化に対するリスク分散が効いています。

当社は国内外の幅広い地域に展開しているため、急激な成長は少し難しい部分があります。しかし、ダウンサイドに対する抵抗力はあると思っています。

その他、固定費負担の少なさや、3つの事業分野の垣根を越えてフレキシブルに人員を組み換えできる点、さらに工場を持たず固定費が張り付くことがなく、機動的にクイックイン、クイックアウトできる点が特徴です。

1974年に東証に上場し、来年で50年となります。その間、一度も経常赤字に陥らなかったことは誇れると思います。

事業領域の拡⼤

中川:成長戦略と環境貢献について、1つずつご紹介します。

産業空調で培った空調の技術を活かし、環境システム事業では完全人工光型の植物工場に取り組んでいます。栽培エリア内の温度ムラを解消することで、均一な品質の野菜栽培を実現できます。

植物工場では空調された密閉空間で栽培を行うため、天候の影響を受けずに安定した収穫が可能です。また、虫がおらず農薬を使用しませんので、安全・安心・ヘルシーです。

さらに、土を使わない水耕栽培であるため、衛生的で生菌数が少なく、露地物に比べて消費期限が長いです。そのため、スーパーやコンビニの食品ロス削減にも貢献できます。

このように当社の植物工場は、外食産業やコンビニ向けなどの業務用ニーズにマッチしており、今後は導入が加速すると見込んでいます。

今は電気代などの上昇でコストも上がっており、収益的に少し厳しい面もありますが、マーケットそのもののニーズは国内外を問わずあるため、引き続き進めていきます。

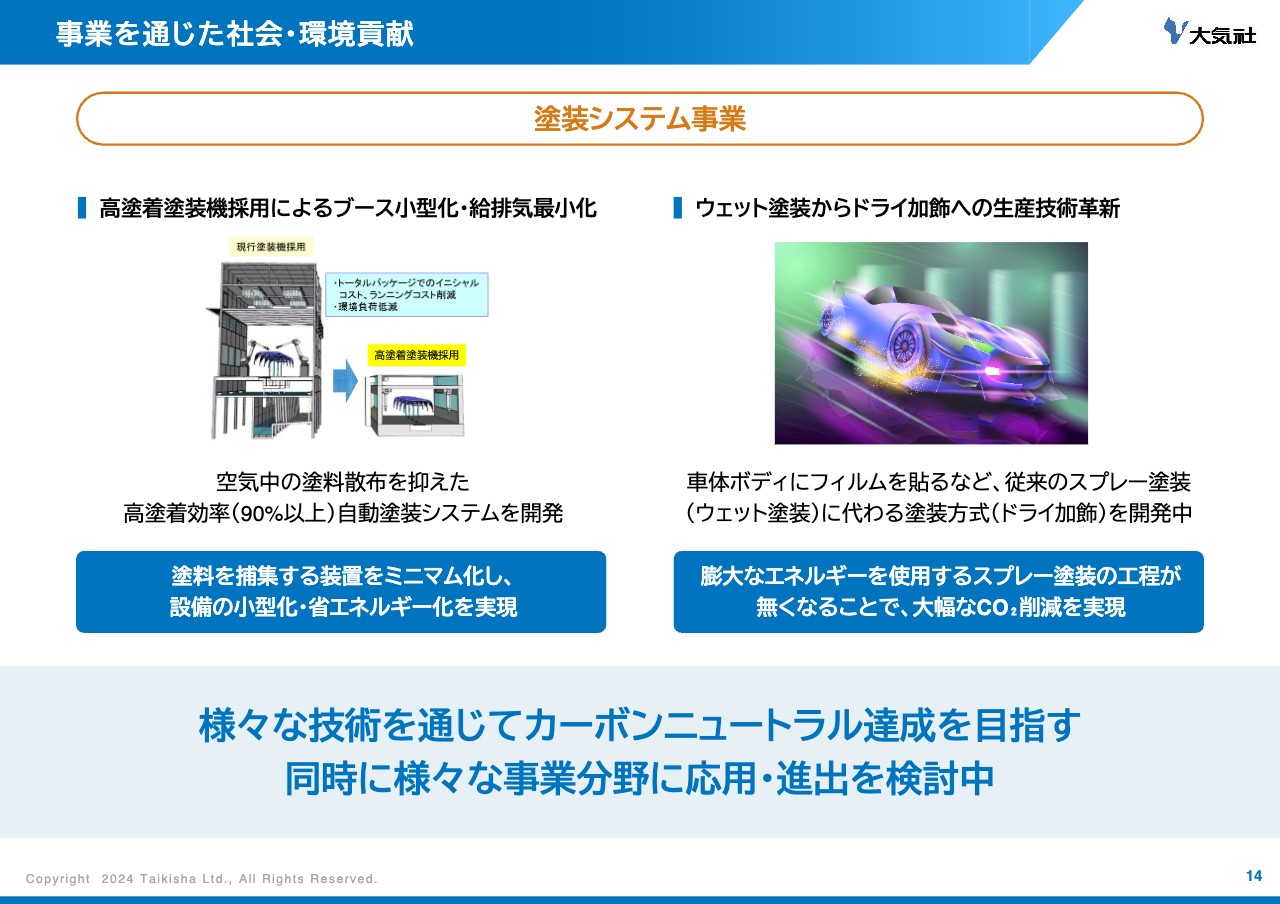

事業を通じた社会・環境貢献

中川:塗装システム事業もさまざまなかたちで環境貢献を行っており、カーボンニュートラル社会の実現に向けてCO2削減に励んでいます。

特に高い環境目標を設定する自動車業界のニーズに応えるべく、我々は取り組んでいます。例えば、自動車の塗装工場において、塗料の散布を極力抑える塗着効率の高いシステムの開発、あるいは、従来の吹きかけるようなスプレー塗装に代わり車体ボディをフィルムで加飾する、「塗る」ことからの脱却を目指した技術革新にも同時に取り組んでいます。

このような技術革新によって塗装のビジネスモデルがなくなるかと言えば、急になくなるものではありません。しかし、将来的にはドライ加飾が中心になっていきます。ドライ加飾ができるところと組みたいというニーズも増えていますので、R&Dで急ピッチに開発を進めています。

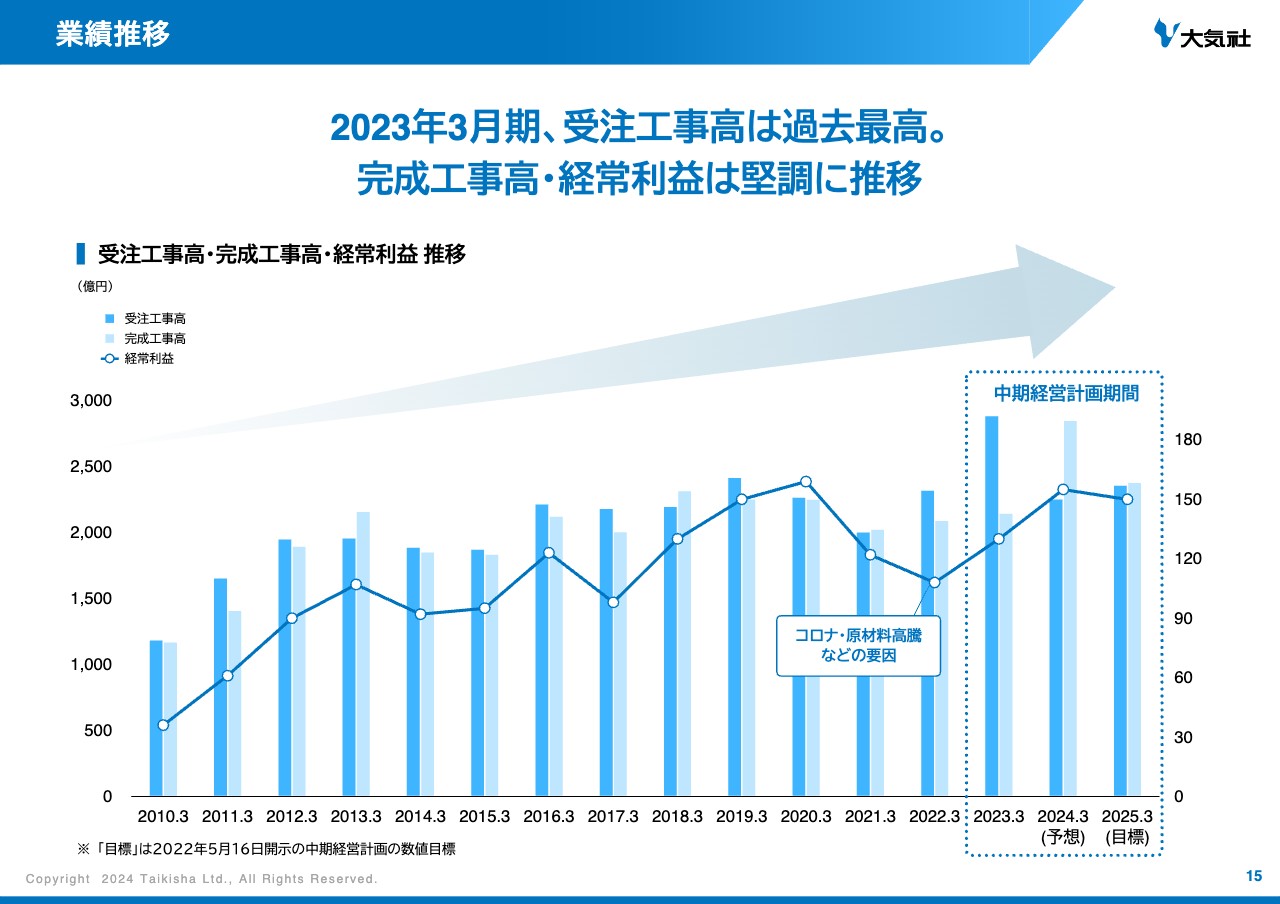

業績推移

中川:業績推移についてご説明します。グラフは過去13年間の受注・売上・経常利益の実績と、前期から始まった中期経営計画の3ヶ年間を示しています。

足元ではコロナ禍の影響がありましたが現在は回復基調にあり、2023年3月期の受注工事高は110年の歴史の中で過去最高となりました。完成工事高や経常利益も堅調に推移しています。

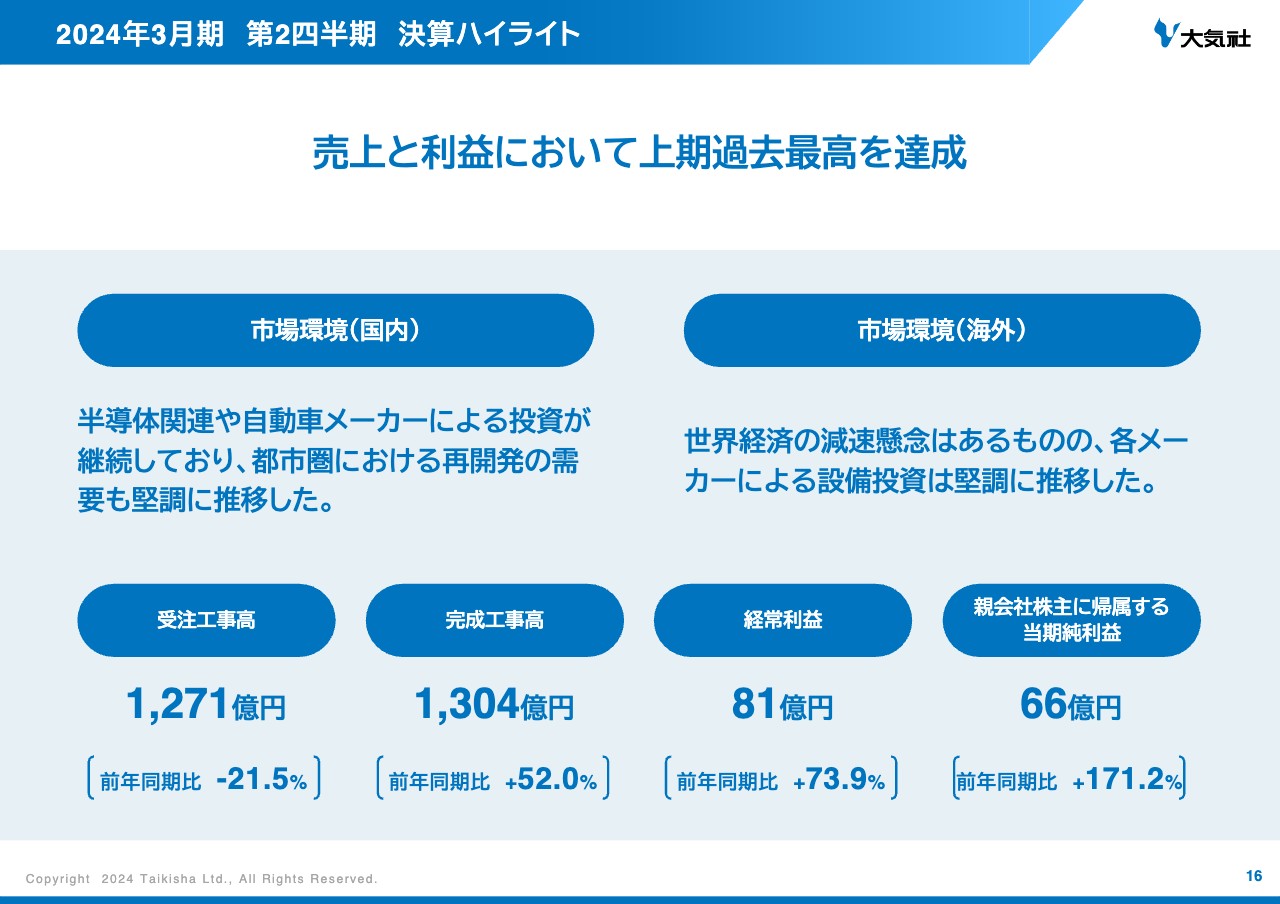

2024年3月期 第2四半期 決算ハイライト

中川:足元の業績です。当社グループにおける市場環境は、国内・海外ともに堅調さを維持しています。受注工事高は前年同期に大型案件の受注があったため、反動減となりました。

しかし、業績面については、前期からの繰越工事の順調な進捗により、完成工事高と利益において上期過去最高を達成しています。

2024年3月期業績予想 事業別 受注工事高

中川:2024年3月期の業績予想についてご説明します。第2四半期の決算発表の際に、上期業績および直近の事業環境を踏まえ、通期業績予想を上方修正しています。スライドは、事業別の受注工事高を、前期実績および昨年11月13日開示した修正予想と期初予想でまとめています。

市場環境の見通しについてご説明します。環境システム事業では、ビル空調分野の建設需要が中長期的に底堅く推移する見通しです。産業空調分野では、電気・電子部品についても、AI・IoT機器や、あるいは自動運転システム等の需要拡大があるため、引き続き設備投資は堅調と予想しています。海外においても同様の傾向が継続すると見込んでいます。

また、塗装システム事業について、自動車メーカーに関しては北米・日本などで設備更新投資、中国・インドなどで増産投資が見込まれており、需要は底堅く推移すると想定しています。

市場環境は堅調に推移しているものの、2024年4月から実施される建設業における残業規制への対応による受注調整を行った結果、全社ベースでは環境システム事業、塗装システム事業ともに減少し、前期比631億円減の2,255億円となる見通しです。

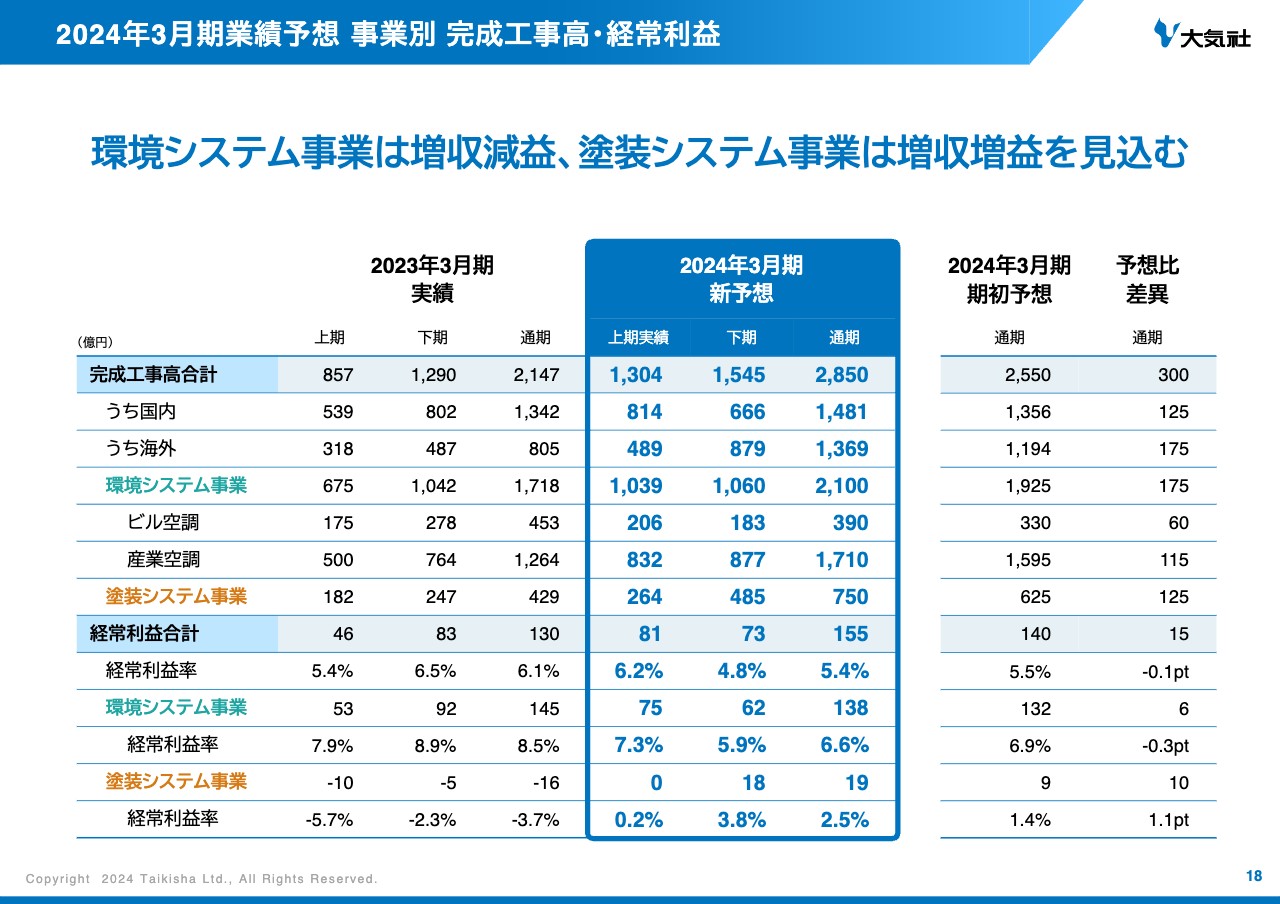

2024年3月期業績予想 事業別 完成工事高・経常利益

中川:事業別の完成工事高を前期実績および、修正予想と期初予想でまとめました。完成工事高は、環境システム事業、塗装システム事業ともに増加し、全社では前期比702億円増加で、2,850億円と高い数値になる見通しです。

経常利益は環境システム事業で減少するものの、塗装システム事業で増加し、全社では前期比24億円程度の増加で、155億円となる見通しです。

環境システム事業の利益減に関しては、前期に比べて採算性の低い大型案件の比率が高まったことにより、減益となる見通しです。それらの採算性の低い物件については、当社のさらなる技術力獲得のために戦略的に受注した案件であり、今後の当社の成長に資するものと考えています。

一方、塗装システムの前期比については、前期において国内、海外ともに客先の生産計画に変更があり、出来高が後ろ倒しとなりました。今期はその傾向が解消され、完成工事高が増加したため、これに伴って一定の経常利益を見込んでいます。

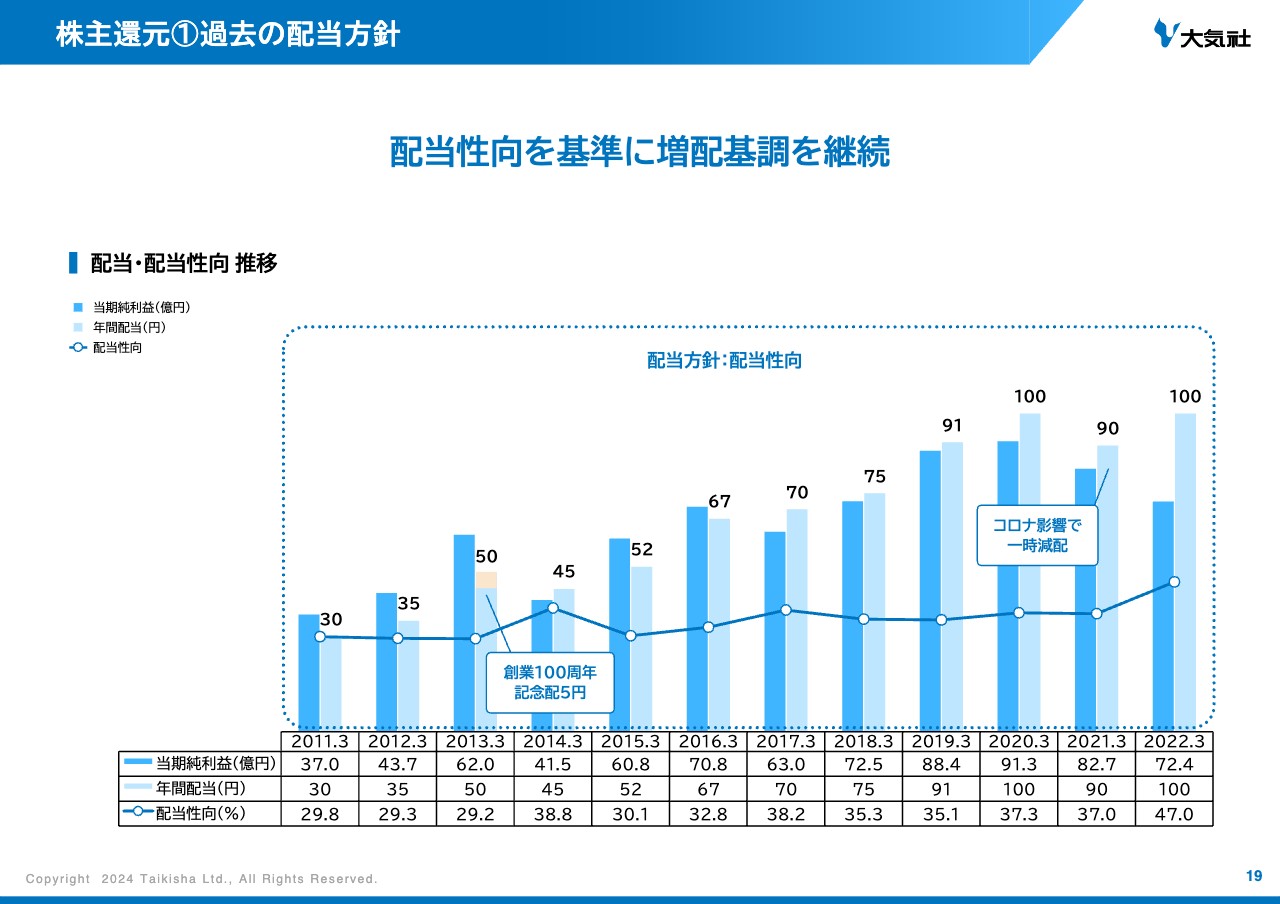

株主還元①過去の配当方針

中川:みなさまの関心が高い株主還元です。過去の配当方針としては配当性向による目標を掲げ、2011年から2020年まで利益を伸ばしてきたことで、10期連続増配となりました。

2021年3月期はコロナ禍の影響で一時的に減配となりましたが、2011年3月期の年間配当30円から100円まで増配基調を継続しています。

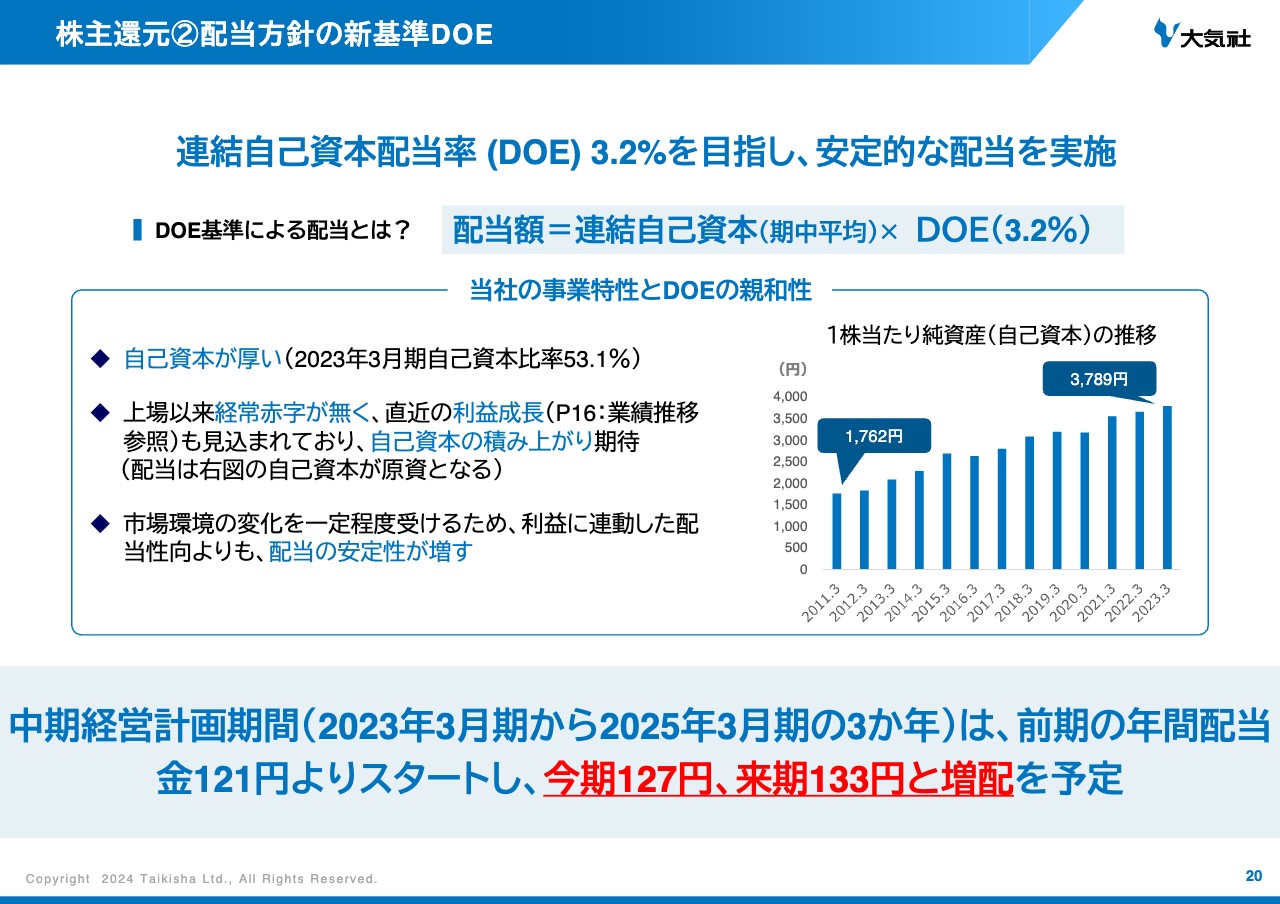

株主還元②配当方針の新基準DOE

中川:今期は中期経営計画の真ん中の年になります。前期から始まった中期経営計画では、従来の配当性向を基準とした目標から、連結自己資本配当率、いわゆるDOE基準を導入しました。

DOEは、企業が自己資本に対して、どの程度の配当を支払っているのかを示す指標です。配当額は、「連結自己資本金額✕DOE(大気社は3.2パーセント)」で算出されます。毎年、利益が変動したとしてもバランスシートが変わらない限り、高レベルで安定的な配当が可能となります。

DOEは当社の事業特性と親和性があり、一時的に大きく上がった成長性は、ダウンサイドに対する耐久力があります。当社は、財務の健全性を示す代表的な指標である自己資本比率が、2023年3月期の実績で53.1パーセントと非常に高い水準を維持しています。銀行借入もほとんどなく、赤字にもならない会社です。

坂本:御社は配当方針をDOEに変更されており、長期で配当をもらいたい投資家にとっては非常に有用で、着目している方も多いと思うのですが、DOEを3.2パーセントとされた理由を教えてください。

中川:2023年3月期に、より高い水準でかつ安定した配当ができ、事業特性と親和性が高いということでDOEを採用しました。3.2パーセントとしているのは、伊藤レポートでROEの目標水準が8パーセントと提言されているためです。

足元では配当性向40パーセントと言ってきましたので、「ROE8パーセント✕配当性向40パーセント」で3.2パーセントになったという単純な話です。

ただし、3.2パーセントは最低限の保障です。バランスシートを拡大すれば、「✕3.2」でもっと金額が増えます。

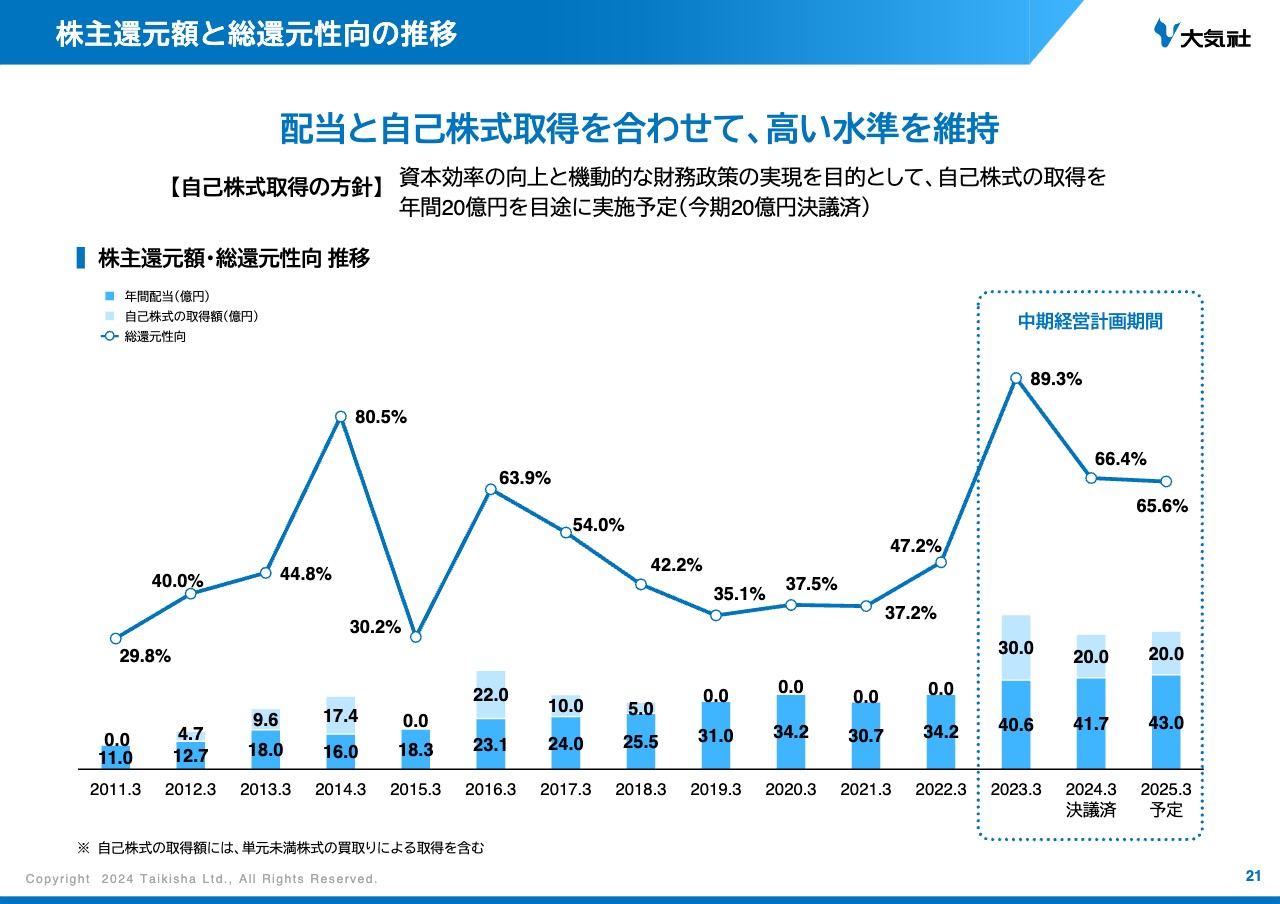

株主還元額と総還元性向の推移

中川:配当に加えて自社株買いを実施します。こちらも少し注目されているため、ご紹介します。もともと「20億円✕3年=60億円」の予定でしたが、中計初年度は30億円、今年度は20億円、来期は20億円を見込んでいます。トータルで70億円程度の自社株買いを実施します。

スライドのとおり、約65パーセントから高い時には約80パーセントと、少し無理をしていますが、機関投資家のみなさまの要望にお応えしながら、高い水準の総還元性向をお示ししています。

利益成長とともに自己資本が積み上がっていきますので、利益に連動したその年ごとの配当性向というよりも自己資本をベースにしたDOEで、高いレベルでの安定した配当を行っていきます。前期の年間配当は、21円増配の121円です。

今期は127円、来期は133円を予定しており、着実にみなさまのインカムゲインは増えていきます。できるだけ長期にお持ちいただいて毎年インカムゲインを得ていただければと思います。

資本配当政策は以上です。

本日のまとめ

中川:最後に本日のまとめです。スライドに記載してあるとおり、当社は歴史ある会社であり、安定しており、赤字もなく、健全な体質です。できるだけ高いレベルのDOE基準で配当するとともに、株価も大事ですので、自社株買いもある程度継続して、可能な限りキャピタルゲインも取得していただけるように、総合的な総還元性向を重視しています。

質疑応答:今後注力する新規事業・新分野について

坂本:「空調の会社だと思っていましたが、かなり広い事業を展開されているとわかりました。今後注力する新規事業、新分野への進出予定などがあれば教えてください」というご質問です。

中川:新規事業については、オープンになっているものもあるのですが、さまざまな特許などが絡んでいるため、この場においてはなかなかご説明が難しい部分もあります。

一方で、各社同様だと思いますが、自社でさまざまな技術者が内製的にR&Dを行うスタイルから、オープンイノベーションが主流の時代へと変わってきています。

我々もいろいろお声掛けいただいていますので、他社と共同した事業開発や、特許の取得など、オープンにするところはオープンしつつ、我々なりのビジネスモデルとしてしっかりと情報をコントロールして守らなければいけないところについては守っていきます。

特許戦略というかたちで、昨年4月から経営企画本部の中に新しく知的財産部を作りました。長期的な戦略の中においては特許戦略、知的財産が重要だということで、人も増強し、私自身が部長を務めています。

知的財産はこれまでも当然、大事にしてきたのですが、どちらかというとお客さまについていって、必死になってその経験値を蓄えていました。特許戦略という観点が少し薄かったので、この1年、2年でエンジンをかけて次期中計、あるいは長期戦略の中においては十分に取り組んでいきたいと思っています。

先ほどお伝えした植物工場も今はまだ電気代等のコストが高いのですが、引き続き事業を継続していきます。

質疑応答:M&Aの方針について

坂本:御社はキャッシュもありますので、M&Aについて、もし構想などがありましたら教えてください。

中川:中期経営計画がスタートして2年目となりますが、トータルとして投資額200億円を予定しています。中にはすでにM&Aを実施したもの、これから実施するかもしれないものも入っています。当然M&Aだけではなく、人的資本投資や研究所を作ったR&D投資なども含まれます。

お話できる範囲で、直近のM&A案件についてご説明します。先ほど製薬のところで話題に出ましたが、2020年7月にインドのNicomac Taikisha Clean Rooms(以下Nicomac社)を買収し、現在100パーセント子会社化しています。こちらは数十億円規模で投資しています。

Nicomac社は、医薬品メーカー向けのクリーンルームのパネルを製造販売している会社です。大手製薬メーカーへの高いブランド力を持つNicomac社と、日本で豊富な医薬品向けの工場実績を持つ当社のシナジーで、収益にも貢献しはじめています。

Nicomac社はインドの会社ですが、なぜ我々がインドに目をつけたのかをご説明します。インドでは、もともとスズキと一緒に自動車の塗装を行っていたのですが、産業空調の需要はそれほどではありませんでした。まずは足場をつくり、将来的にはインドを起点にしながら新しいマーケットにもチャレンジしていきたいと思っています。

当社は自動車の塗装で、アメリカの中西部に進出していますが、実は20年前にも空調でアメリカに進出したことがあります。なかなか儲からないこともあり、引き揚げたのですが、これからはアメリカも積極的に取り組んでいこうと思っています。

今後はアメリカ、インドを中心に、海外についてもM&Aを積極的に実施していきます。

ただし、成長戦略について、いろいろと機関投資家の方に言われるのですが、今は円安の局面ですよね。100円の時に比べると、150円では円投資額として、のれん代も含め高いため、あまり軽々に動くべきではないと思っています。また、ご存じのように現在ダウ平均株価は約3万8,000ドル、日経平均株価は3万6,000円を超え、史上最高値を更新している状況です。

株式の価値自体が、各企業の実力対比で高いところにありますので、そのようなところを判断しながら長期的に考えて実施していきます。長期的にはもちろんM&Aを行っていきますが、個別案件については企業価値算定に関して、慎重にならなければならないと思っています。

質疑応答:海外戦略における欧州展開について

坂本:海外戦略において、欧州にはドイツの大手企業があるため、なかなか力が入れられない部分なのでしょうか?

中川:けっこう核心を突いた質問だと思います。その野望は日本のメーカーに共通しており、我々もやはりメルセデス・ベンツやBMWなどに憧れがあります。みなさま、欧州の自動車メーカーはもちろん、日本のトヨタ、スズキ、ホンダも含めて、いろいろ組みたいと思っています。

アメリカはアメリカで、欧州、ドイツ車に対する憧れがやはりあります。我々も同じで、もう10年前ですが、イタリアのGeico.S.p.Aと資本提携をしていましたが、今はそこの投資を引き上げています。したがって、欧州は、自動車の塗装も空調も我々が手を出していない真空地帯となっています。

しかし、一段落して収益性も車の塗装事業は回復してきましたので、自前かM&Aか、方法についてはいろいろな選択肢がありますが、我々の挑戦意欲は依然として衰えていません。

質疑応答:為替変動の影響について

坂本:為替についてもうかがいます。やはり円安は追い風という認識でよろしいですか? 海外の仕事のベースはドル建てと現地通貨建てでの契約となるのでしょうか?

中川:利益が出ている場合の円安は良いのですが、赤字の時には赤字が膨れますので、そのような点からも円安になるときちんと利益を出さなければなりません。

我々もかつては海外で大きな不採算案件も出しました。その時は円高局面だったため救われましたが、円安では本当に赤字が大きくなりますので、注意しなければなりません。

我々はドル円ばかり見ていますが、インドルピーやタイバーツについては為替がまた違い、凸凹があります。単純に円が安くなったり高くなったりする場合は別ですが、リスクバランスが効いていますので、為替の動きにより一方に収益が振れる体質ではなく、わりといろいろな通貨によってならされているイメージです。それだけ多くの国に進出しているということです。

質疑応答:ビル空調の強みについて

荒井沙織氏(以下、荒井):「ビル空調で御社が選ばれる決め手、強みについて教えてください」というご質問です。

中川:当社は、ビル空調よりも産業空調のほうが強いという特徴があります。ビル空調については、当社の歴史の中でお客さまであるゼネコンとの関係が構築できており、業界自体がわりとバランスの取れたかたちで分かれています。

ゼネコンのお客さまと一緒に仕事をしている点に加えて、真面目な企業体質があります。工期を守る、安全に配慮するなど、もちろん他社も同じことは行ってはいますが、当社はわりと職人気質で愚直なところがあります。

ビル空調はメインとしている事業分野ではないものの、そのような気質が一定のお客さまに対しては信頼感が高いと思います。そこであまりロットを稼ぐわけではありませんが、良いお客さまとお付き合いがあります。

ただし、ビル空調については同業他社からもいろいろな案件がきては、お断りしているという状況があります。今までお声がかからなかったところからも、当社にお話が来ることがありますが、先ほどのように半導体等の事情がありますので、どうしてもゼネコンや施主さまからの受注が選別的になるところは多少あります。いろいろなかたちで厳選しながら対応しています。

荒井:古くからのお付き合いの仕事をきっちりとこなしていらっしゃるということですね。

中川:そうですね。そのようなところは確実に行います。

坂本:建て替えとまではいかなくても、古くなったビルのリニューアルには、やはり以前からの実績のある御社にお声がかかるというパターンは多いですか?

中川:リニューアルについてもやはりできるだけお付き合いが長いお客さまから受注するという伝統があります。歴代の社長が、リニューアルに関しても手を抜かずにきちんと対応することを意識していると聞いています。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業にご回答いただきましたのでご紹介します。

<質問1>

質問:財務状態も良く、株価の割安性もあると感じているのですが、御社は現状の株価に対してどのような認識を持たれていますか?

回答:株価については特にコメントは差し控えさせていただきますが、当社は東証の要請にもありますようにPBR1倍を意識し、目指すべきROE水準を8パーセントとしています。さらに上を目指せるよう、既存事業の収益性の向上や成長投資による事業拡大、安定的な株主還元を行っていきます。

<質問2>

質問:株式分割など投資を促進するための施策について、考えを教えてください。

回答:現中期経営計画においては、資本効率としてROE8パーセント水準の達成、安定的に増配が見込まれるDOE基準の導入や自己株式の取得などの株主還元強化などの施策を行っています。

また、株式分割のニーズは個人投資家から多くよせられていますので、選択肢として検討をしていきたいと考えています。

<質問3>

質問:パリオリンピックに関わる案件はあるのでしょうか。

回答:当社はフランスに拠点を設けていませんので、直接的な投資案件はありません。

<質問4>

質問:2024年問題のコストアップ分を販売価格に転嫁できているのでしょうか?

回答:2024年の残業規制に対するコストアップについては、数年前から対策しており、それを織り込んで受注活動を行っています。受注条件は個々の案件によって異なるため、すべてとは言えませんが基本的には価格転嫁できていると考えています。

<質問5>

質問:全個体電池の採用によって、塗装工場の仕様変更から新たな受注の可能性はあるのでしょうか?

回答:塗装システム事業では、電池の種類にかかわらず、EVメーカーや既存のOEMメーカーのEV投資拡大に応じて案件が増えることが見込まれます。

また、環境システム事業では、リチウムイオン電池のさらなる拡大や全個体電池の採用が進むことで、EV電池メーカーなどの設備投資が拡大しクリーンルーム案件が増えることが見込まれます。

<質問6>

質問:『会社四季報』では、塗装システムが赤字となっていますが、赤字の理由を教えてください。また、赤字改善はどのように対策していますか?

回答:2023年3月期は、世界的な半導体不足等による各自動車メーカーの生産計画変更などの外的要因により売上を大きく落としたことで赤字となってしまいましたが、2024年3月期はその傾向が解消され売上が回復しており、上期から黒字に転換しています。

<質問7>

質問:これから高成長が見込まれるインドについて、今後拡大計画があれば教えてください。

回答:環境システム事業では、説明会でのご質問でも回答しましたが、インドの医薬品向けクリーンパネルのメーカーへの出資比率を引き上げ、クリーンルームを担う当社とシナジーを生むことで事業拡大を目指しています。

塗装システム事業では、自動車塗装にとどまらず、運営距離の延伸が見込まれる鉄道車両の塗装設備や、部品加工などを行う現地拠点を有しており、多様なポートフォリオを武器に事業を拡大していきます。

<質問8>

質問:15ページの2024年予想、2025年目標を見ると下がっています。国内では新たな半導体等の超大型製造工場が多く予定されている中弱気に見えます。この減少予想には何か特殊要因があるのでしょうか?

回答:2023年は環境システム事業において国内外における超大型の戦略案件の受注があったこと、また、塗装システム事業では新型コロナ後の各自動車メーカーの設備投資の回復により受注が過去最高を記録しており、2024年予想、2025年目標は超大型案件の剥落による影響や2024年4月から始まる残業規制に対応するため、受注が減少しています。

市場環境は引き続き良い水準が続いていますので、技術社員や協力業者の確保、工法改善やITを活用した生産性向上により受注量を確保していきます。

新着ログ

「建設業」のログ