提供:ログミーFinance 第64回 個人投資家向けIRセミナー Zoom ウェビナー 第2部・トレックス・セミコンダクター株式会社

【QAあり】トレックス・セミコンダクター、新たな中期業績目標を設定 生産キャパ確保と増産投資により業績拡大を目指す

アジェンダ

前川貴氏(以下、前川):トレックス・セミコンダクターの前川と申します。よろしくお願いします。本日は、会社紹介と事業内容についてご説明した後に、直近の2024年3月期の業績についてお伝えします。また、今回我々は拡大して中期業績目標を立てていますので、そちらと成長戦略、株主還元の順にご説明していきます。

会社概要

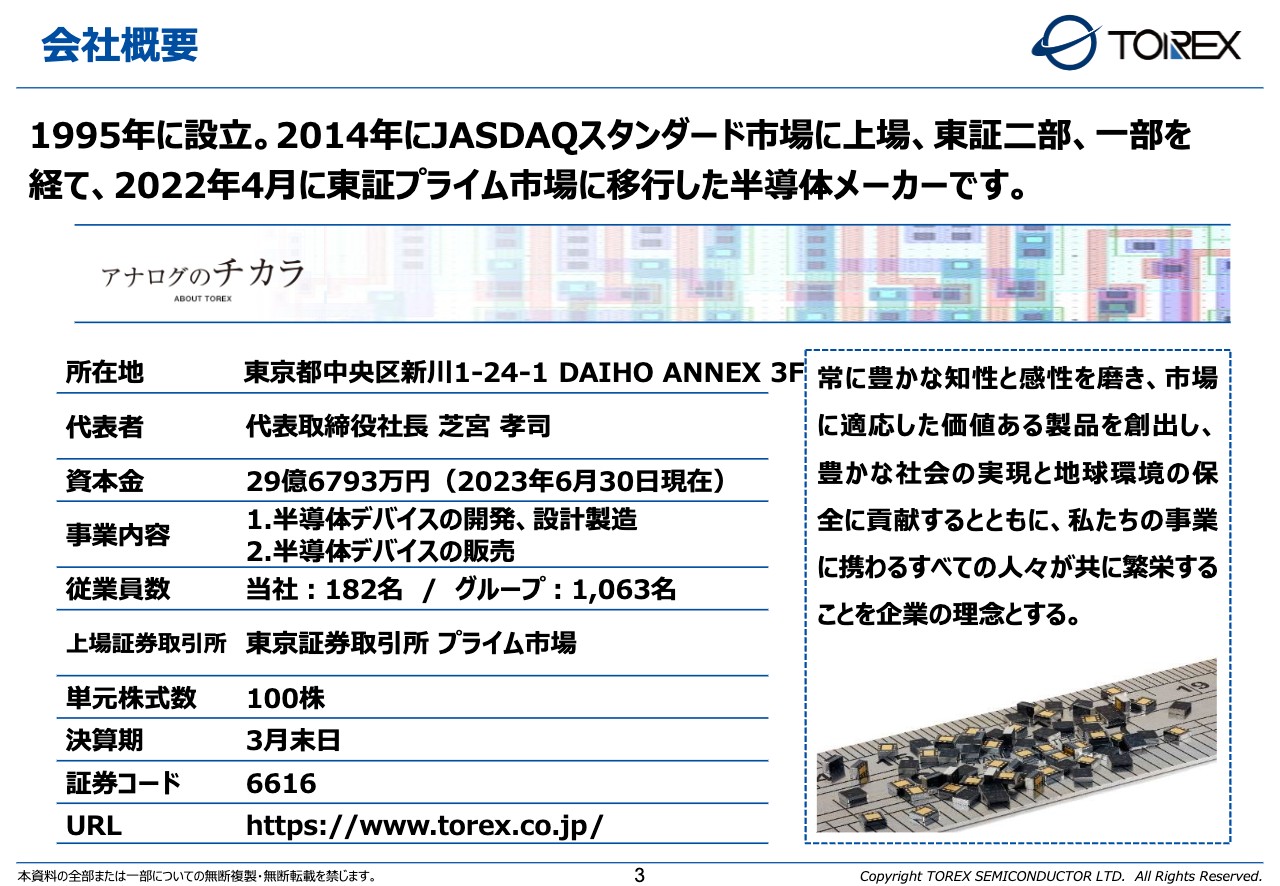

前川:会社概要です。当社は1995年に設立し、2014年にJASDAQスタンダード市場に上場しました。その後、東証二部、東証一部を経て、2022年4月に東証プライム市場に移行した半導体メーカーです。

横文字の会社名ですが純粋な日本企業で、本社は東京都中央区新川に構えています。代表者は芝宮孝司です。資本金は2023年6月30日現在で29億6,793万円です。

事業内容は半導体デバイスの開発、設計製造および半導体デバイスの販売です。従業員数は単体で182名、トレックスグループとしては1,063名となっています。

沿革

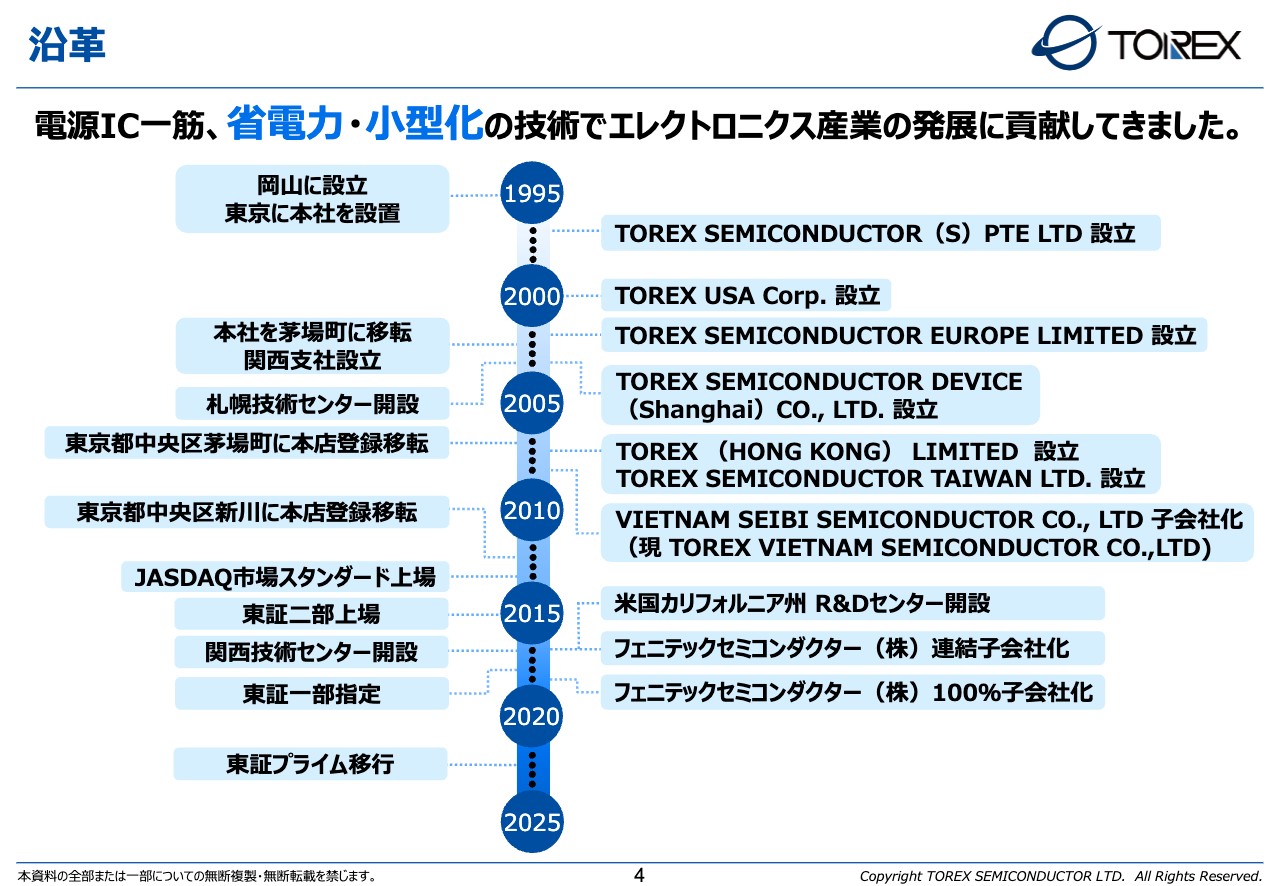

前川:スライドには、左側に当社単体の沿革を、右側に子会社関係の沿革をまとめています。もともとは岡山で設立しましたが、本社を東京に設置しました。その後、関西支社や札幌技術センターを設立して、徐々に大きくなってきた会社です。

スライド右側に記載のとおり、シンガポールから始まって、USA、ヨーロッパ、上海、香港と、海外展開を初期の段階から進めており、売上規模の約7割を海外が占めています。

トレックス・セミコンダクターグループの構成

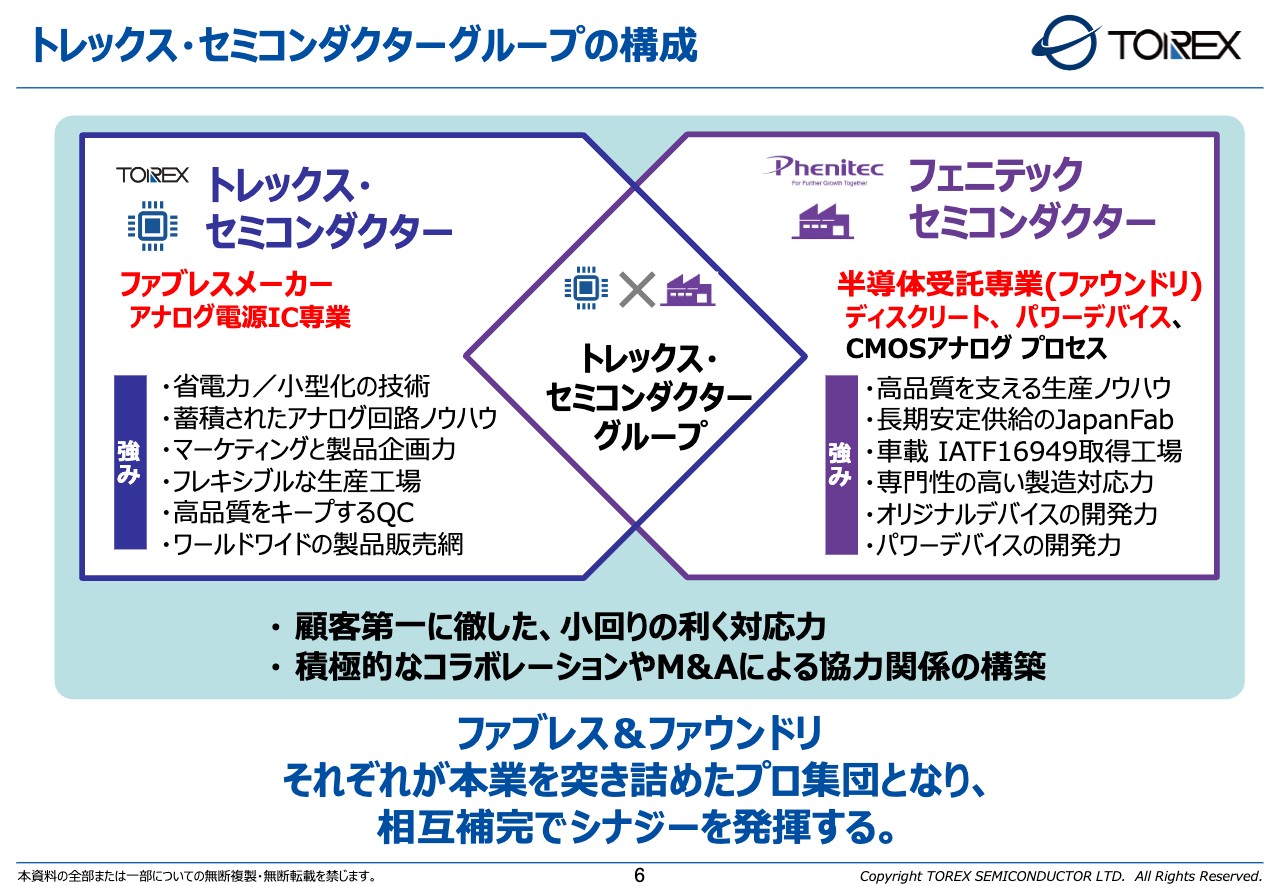

前川:事業内容です。トレックス・セミコンダクターグループは、大きく分けてトレックス・セミコンダクターとフェニテック・セミコンダクターの2社で構成されています。

当社トレックス・セミコンダクターは半導体メーカーですが、実は工場を持っていない、ファブレスという運営形態をとっています。取り扱っている製品は主にアナログ電源IC分野に特化して、幅広く展開しています。

当社は省電力・小型化に強みを持っています。また、アナログの回路技術は一朝一夕でできるものではありませんので、長い経験のもと、世界のコンペティターに負けない製品を作ることをポリシーにしています。

もう1社のフェニテック・セミコンダクターは当社の100パーセント子会社で、岡山県に本社があります。半導体受託(ファウンドリ)を専業にしており、主に作っているのは「ディスクリート」と呼ばれる単機能の半導体製品です。

最近は、単機能の半導体製品に加えて、「パワーデバイス」と言われる電力の大きな単機能の製品も作っています。実は設立50年以上の会社であり、半導体一筋50年以上の日本のメーカーですので、非常に豊富な経験を持っていることが強みです。

ファブレスな経営のトレックスと、ファウンドリ事業のフェニテックがトレックスグループとして運営を行っているわけですが、垂直統合ではなく、ユニークな企業展開になっています。

少し詳しくご説明すると、トレックスからフェニテックにオーダーしている製品は約65パーセントです。しかし、フェニテックから見てトレックスは親会社であるものの、フェニテックの中では約15パーセントしかトレックス製品を作っていません。

逆に言いますと、85パーセントはトレックス以外の製品を扱っていますので、フェニテックはトレックスから見ると、かなり独立して採算している会社になります。

このように、工場を持ってないトレックスと、工場だけのフェニテックが1つのグループになり、日本でかなりユニークな企業展開をしています。

拠点

前川:設立当初から海外展開を始めており、スライドのとおり、世界各地に拠点があります。ヨーロッパ、イギリスには販売会社があり、中国では上海と深圳と香港に拠点を持っています。

日本は東京本社、関西技術センター、札幌技術センター、名古屋営業所があります。また、フェニテックは岡山本社、鹿児島工場と京都営業所があります。

さらに、アジア地区にはTOREX TAIWANがあります。アメリカにはTOREX USAとして、サンノゼとアーバインの2ヶ所に拠点があります。

先ほど、トレックスに工場はないとお話ししましたが、実はベトナムには小さな工場を持っています。一応、この工場では量産もしていますが、大量生産というよりもアセンブリの役目を果たしており、実験的な段階から始める工場として持っています。

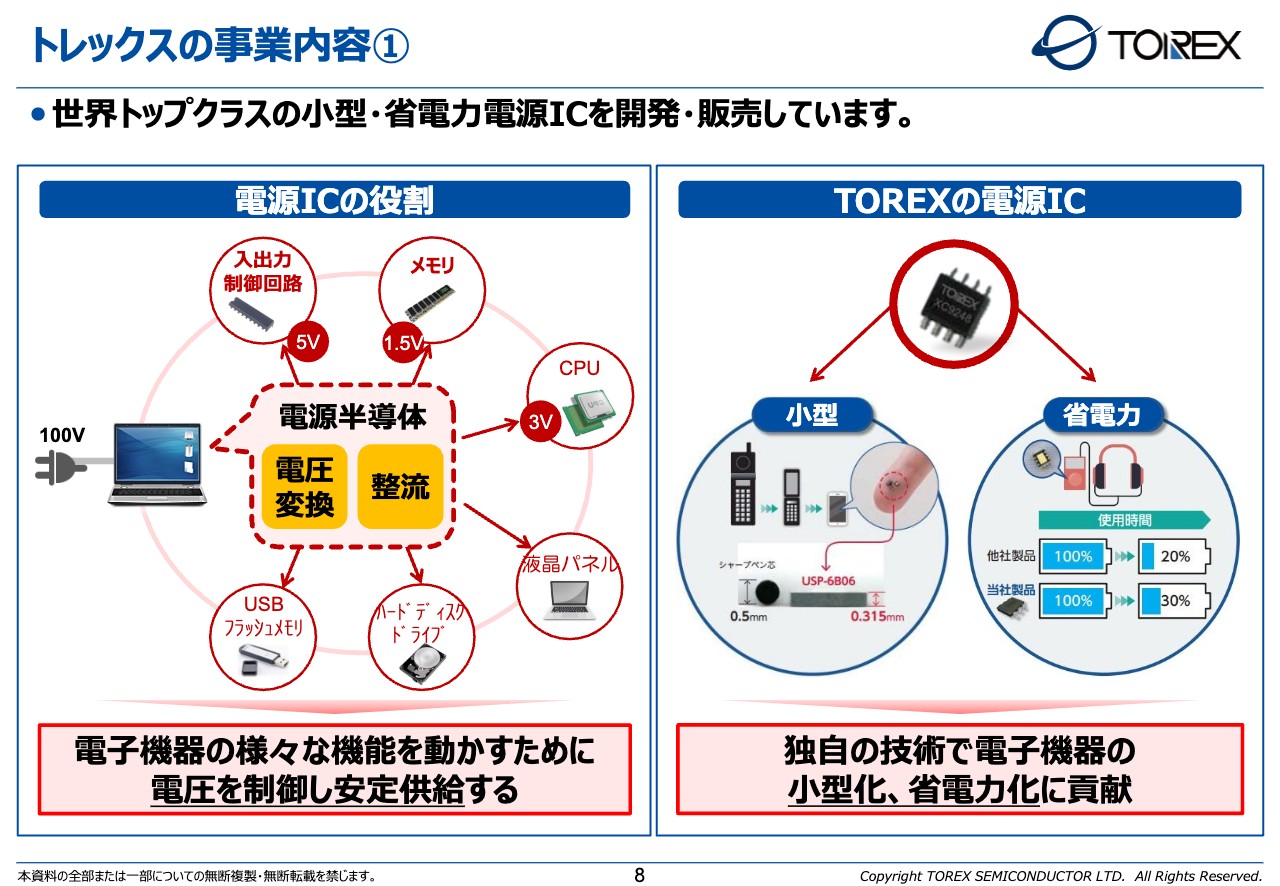

トレックスの事業内容①

前川:ここでは電源ICについてご説明し、理解を深めていただければと思います。当社で扱っているのは、ACアダプターのような電源ICではありません。

スライド左の図にはノートパソコンが描かれていますが、例えばACアダプターからノートパソコンに入ってきた電源が、電池などで動いています。その中にはマイコンやメモリ、IOのインターフェイス、ディスク、ドライブ、LCDパネルなどいろいろな部品が入っており、必要な電圧や電流がそれぞれ異なっています。

特に最近では、非常に低い電圧で大電流を流さないと、CPUの性能が上がってきません。それに対して、トレックスの電源ICはバッテリー電池から各々のデバイス・装置に対して、必要な電圧で必要な電流を適時出すことで、安定した全体の動作を行えるようにしています。これが電源ICの役目になります。

そのような役目を持つ電源ICに、世界のいろいろなコンペティターが取り組んでいるわけですが、トレックスの特徴としては、これまで一貫して「小型・省電力」にこだわってきました。

例として、小型省電力の最初の製品はソニーの「WALKMAN」などで使用されていました。「スタミナウォークマン」で小型化や省電力化の技術を培った後は、携帯電話へ移り、どんどん小型化あるいは薄型化していった経緯があります。

その中で、電池の持ち時間を延ばしていくことを我々の使命として取り組んできました。したがって、差別化できる一番のポイントは、省電力化・小型化だと言えます。

トレックスの事業内容②

前川:電気を必要とする機器には、すべて電源ICが使われています。先ほどノートパソコンを例にご説明しましたが、電子機器、電子基板があれば必ずそこにはマイコンやメモリ、センサー、何かのインターフェイスなど、BluetoothやWi-Fiを含めていろいろなものが搭載されています。

そのような電子部品に対して、適切な電圧電流を供給することが電源ICの役目ですので、非常に幅広い領域で活躍できる場面が出てきています。

今まではコンシューマー向けの小さなものが多かったのですが、最近の傾向として、車や産業機器にもセンサーが増えてきています。また、自動運転化に伴い電子機器が増えていますので、小型省電力の電源ICも電子部品にとって必要になってきています。

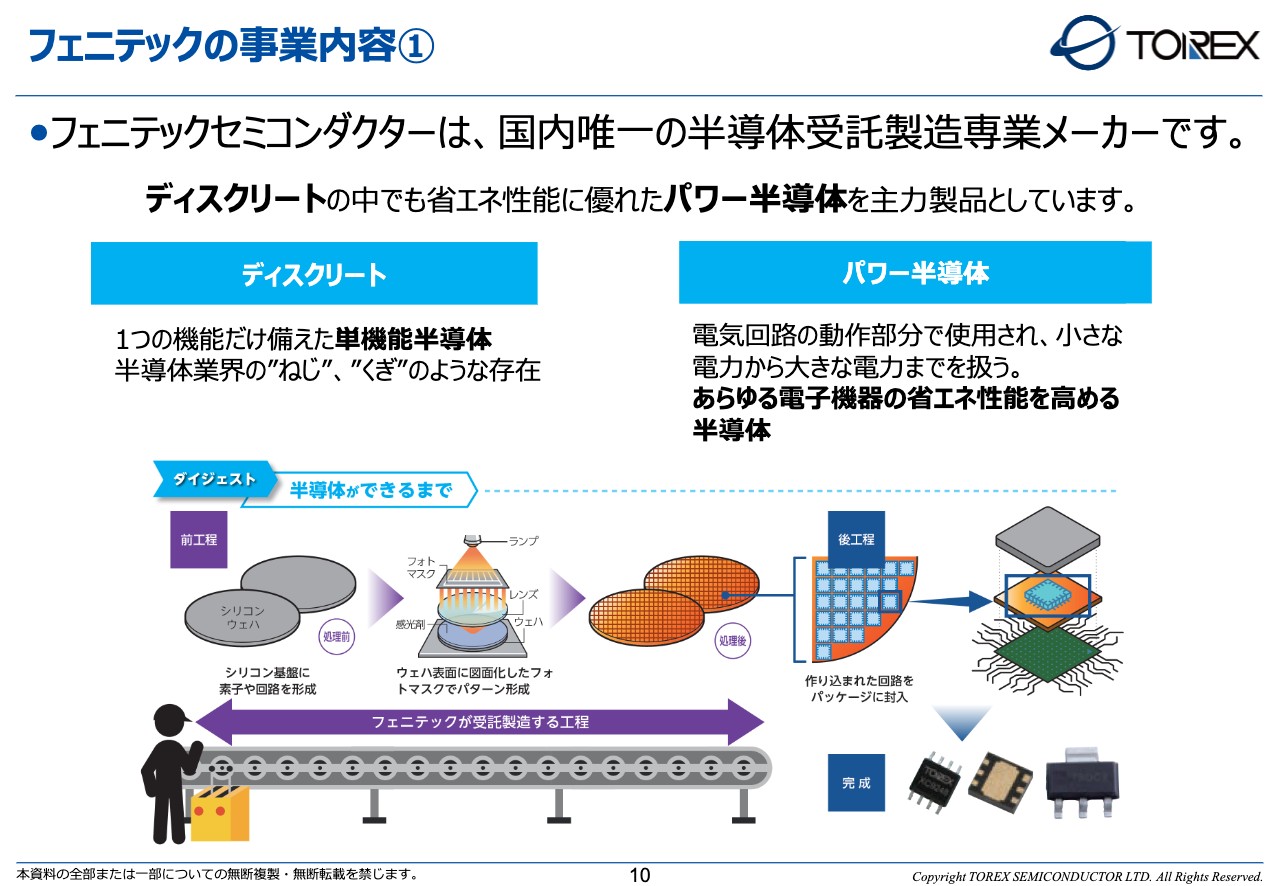

フェニテックの事業内容①

前川:フェニテックの事業内容です。フェニテックの主な役目は、ファウンドリというかたちで受託生産を行うことです。受託生産ですので、お客さまから「このようなのを作ってほしい」と依頼を受けて作ることが主になります。

半導体の生産について少しご説明します。受託生産では、インゴットのところを切り出した生のウエハを使って、お客さまの特徴に合わせて、必要なものに合わせて生産します。これには主に2つの方法があります。

1つは、レシピからすべてお客さまが持ってくるピュアなファウンドリです。もう1つは、フェニテックが持っている技術をコピーして作り出すことです。ライセンスは我々やお客さまが持ち、他社ブランドで出すといった生産方法です。

冒頭でもお話ししたとおり、ディスクリートという単機能半導体を主に作っていたのですが、最近はディスクリートの中でも「パワー半導体」と言われるパワーデバイスが非常に注目されています。

実は、フェニテックも昔からかなりパワー半導体に取り組んできましたので、最近は特に注目を浴びて、さまざまなお客さまから高電圧大電流のパワー半導体に関する依頼が来ています。

フェニテックの事業内容②

前川:先ほどもお話ししたとおり、ファウンドリのサービスとしては、お客さまからすべて持ち込み型の完全なファウンドリと、フェニテックが持っている技術を使って、フェニテックのオリジナル性を出していく方法があります。加えて部分工程を受けるなど、さまざまな形態の受託の仕方があります。

特に強調しておきたいのですが、フェニテックではお客さまからの生産受託だけでなく、自社開発のオリジナル製品も提供しているということです。半導体の部品を作るのは難しいことですが、フェニテックは自社の技術開発によって、SiCやパワー半導体をオリジナルで作ることができます。

したがって、そのようなものをお客さまに買ってもらえますので、単純な生産だけでない点がフェニテックの強みになっています。なお、工場は岡山県と鹿児島県にあります。

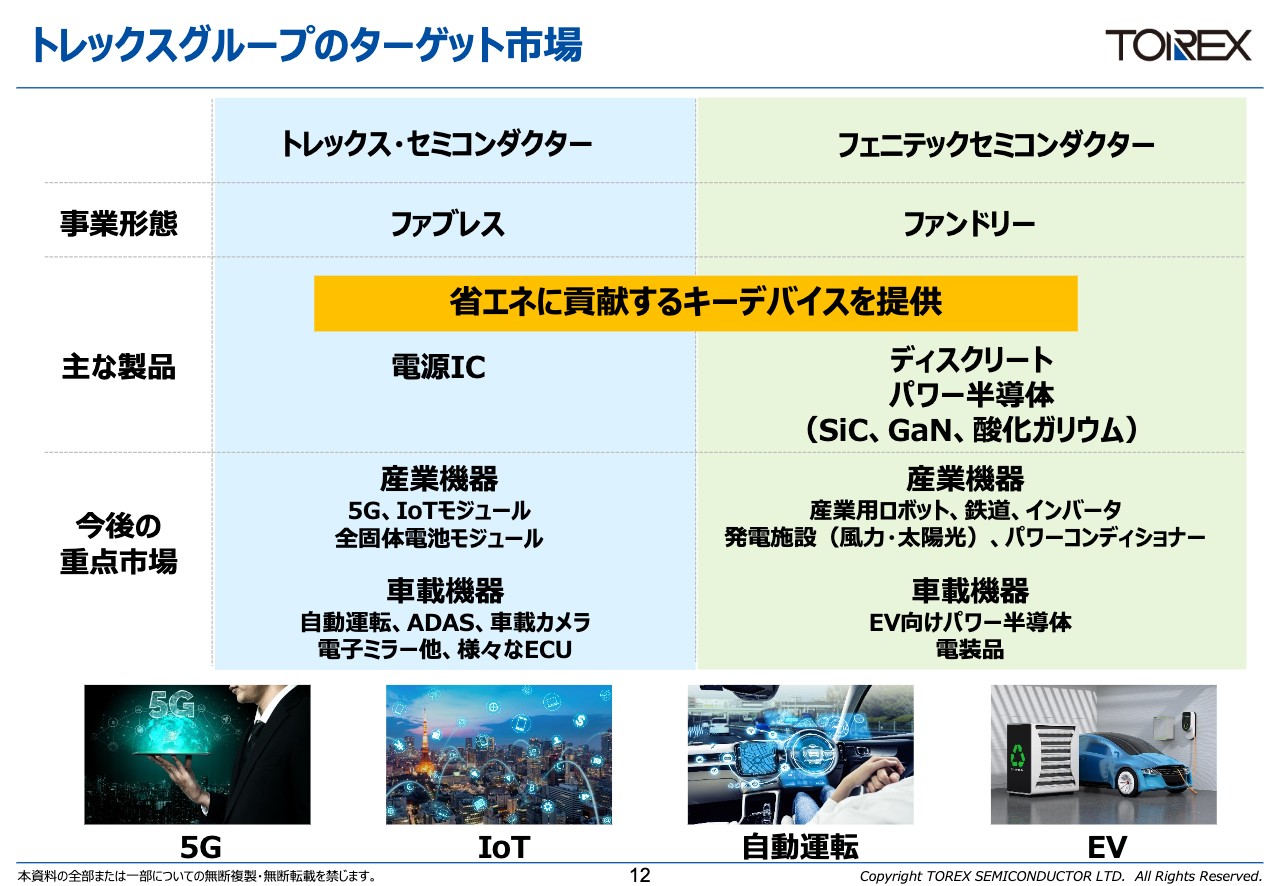

トレックスグループのターゲット市場

前川:スライドには、トレックスグループのターゲット市場を表にまとめています。トレックス・セミコンダクターとフェニテックセミコンダクターの2社がトレックスグループの柱になっています。ファブレスのトレックスと、ファンドリーのフェニテックは、どちらも「省エネに貢献するキーデバイスを提供」することをポリシーとして持っています。

主な製品としては、トレックスが電源ICで、フェニテックがディスクリートとパワーデバイス半導体(SiC、GaN、酸化ガリウム)です。どちらも同じ省電力化を推進していますが、今後の展開として、トレックスでは産業機器や車載機器など、電子部品に向けたものに力入れていきます。

一方で、フェニテックでは、本当に大きな電力を少しでも電力損失を抑えるパワーデバイス系が今後の重点市場です。パワーインバーターやパワーコンディショナーといった発電装置に使われる非常に大きな電力のもの、さらにはEV向けパワー半導体を受託生産していく方向性になっています。

このように、電子部品向けと動力源に使うようなものとで方向性は異なりますが、どちらも省エネに貢献していきたいというポリシーを持っています。

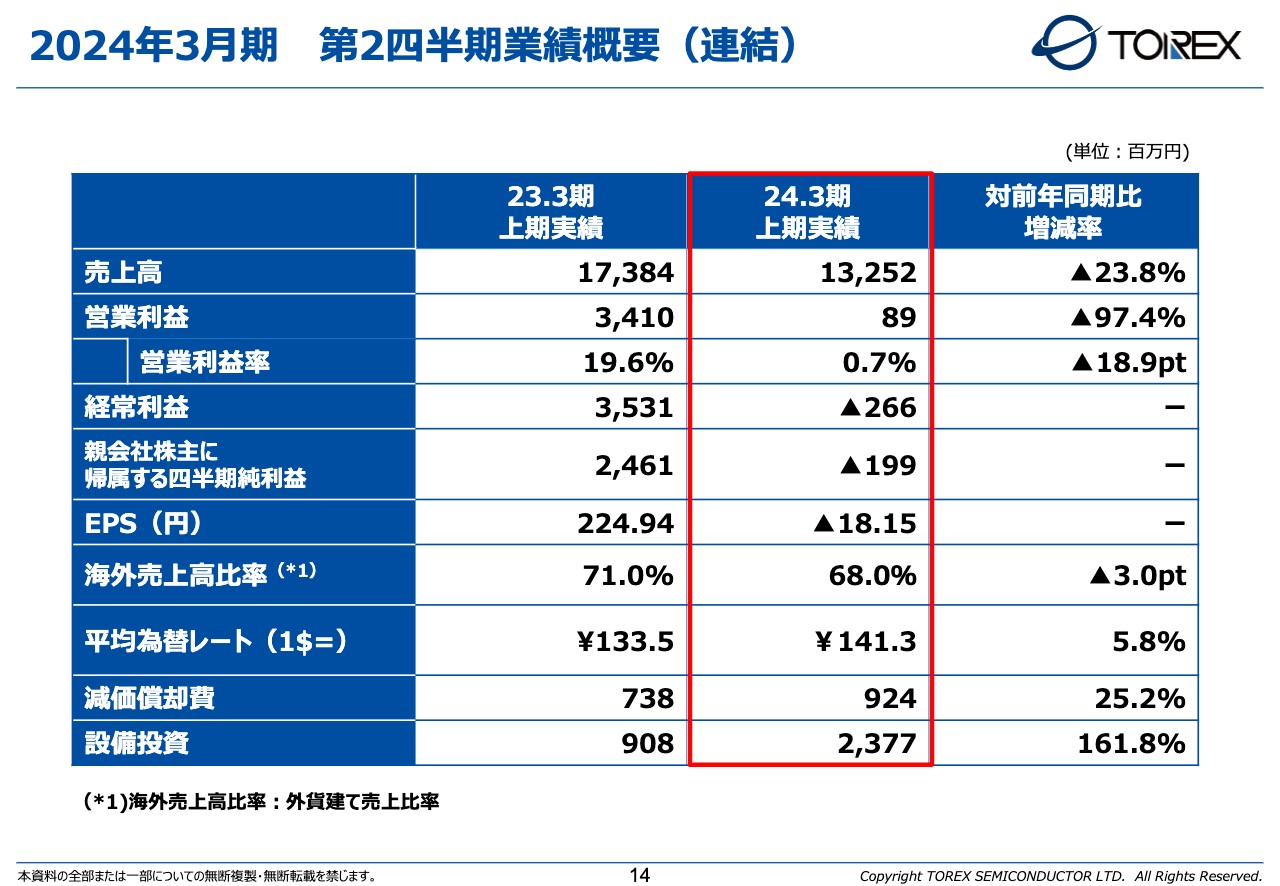

2024年3月期 第2四半期業績概要(連結)

前川:足元の業績についてお話しします。数字面ですが、2024年度3月期上期の売上高は132億5,200万円で、残念ながら前年同期比マイナス23.8パーセントとなりました。営業利益も大きく落ち込み、前年同期比マイナス97.4パーセントの8,900万円となりました。経常利益も、為替損が出た影響でマイナス2億6,600万円と、足元では赤字になっています。

平均為替レートは1ドル141.3円です。ただし、減価償却費も今期は9億2,400万円使用ており、設備投資も23億7,700万円かけています。後ほどご説明しますが、特に設備投資では、昨年に比べて大きな投資を行っています。

2024年3月期 第2四半期業績 売上高

前川:売上高をフェニテックとトレックスで分けると、実はフェニテックのほうが多くなっています。

スライドのグラフで薄いブルーがフェニテック、濃いブルーがトレックスの売上高を表しています。今期上期の売上高はフェニテックが80億2,300万円、トレックスが52億2,900万円で、どちらの会社も2023年度3月期上期と比較すると大きく落ち込んでいます。

2024年3月期 第2四半期業績 営業利益

営業利益です。スライドのグラフで薄いオレンジがフェニテック、濃いオレンジがトレックスの営業利益を表しています。2024年3月期上期の営業利益はトータルで8,900万円と、2023年度3月期の34億1,000万円と比べて、かなり大きく落ち込んでいます。主な要因は売上が落ちたことと、トレックスのほうで約5億7,000万円の評価損が発生し、営業損失に転じたことによるものです。

売上高・営業利益の四半期推移

前川:売上高・営業利益の四半期推移です。スライドのグラフ右端が、直近の2024年3月期第2四半期の数字です。薄いブルーで示したフェニテックは、徐々に回復傾向が出てきています。

一方で、濃いブルーで示したトレックスは、やや伸び始めていますが、残念ながらまだ上がりきってない状況です。中国向けの生産の注文がまだ入ってこず、売上が落ちていることが主な原因です。

フェニテックも同じく中国の売上は上がっていないものの、北米の特定のお客さまがかなり好調であることが功を奏して、売上が上がりつつあります。

2024年3月期 業績予想 P/L概要及び主要指標

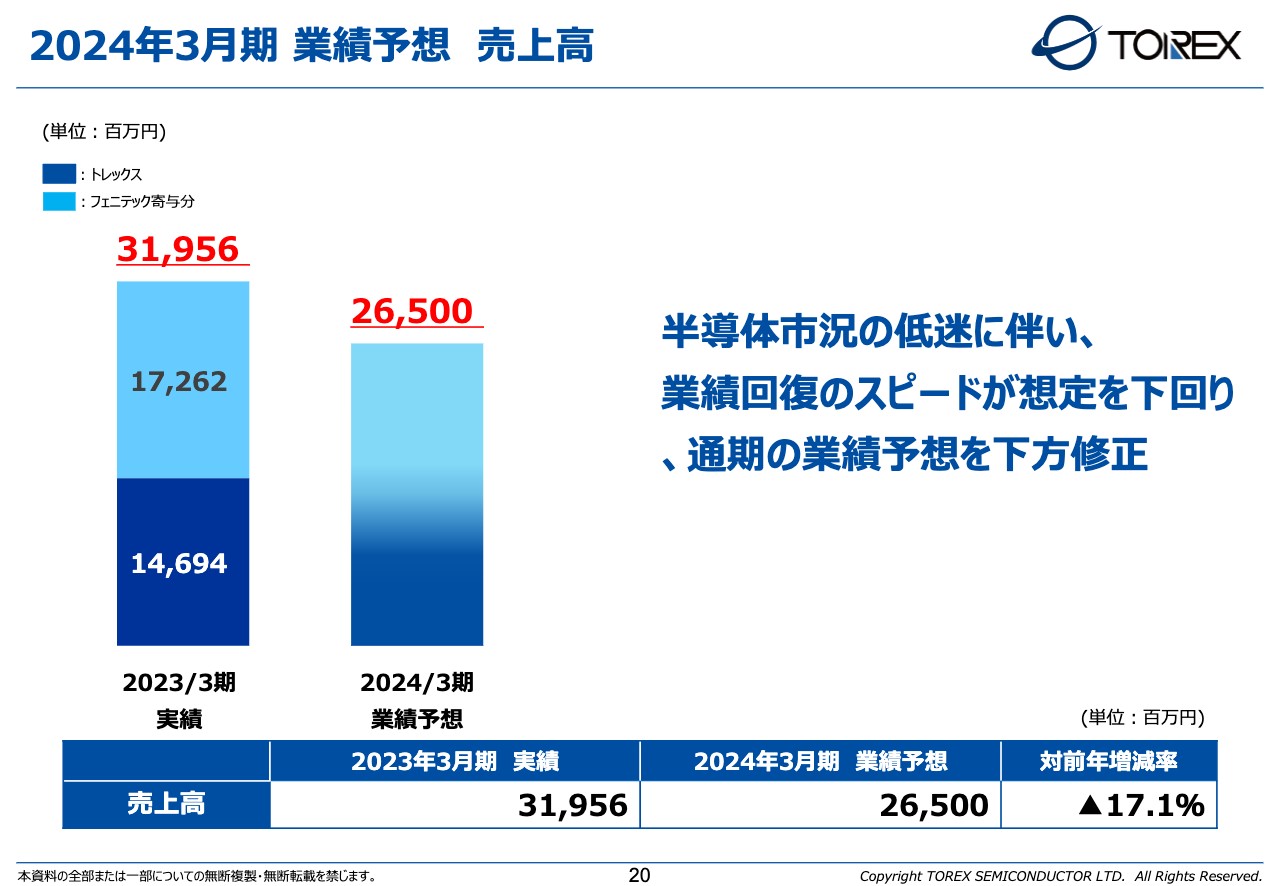

前川:2024年3月期の業績予想です。上期の業績があまりよくなかったこともあり、今回、着地の予想を下げています。

当初の業績予想では売上高を290億円としていましたが、265億円に下方修正しています。それに伴い、営業利益15億円の想定を9億円減と、かなり大きく下げました。

後ほどあらためてご説明しますが、売上高と営業利益を大きく下げたことに伴い、親会社株主に帰属する当期純利益も12億円減と大きな下方修正を行っています。

2024年3月期 業績予想 売上高

前川:売上高については、先ほどお話ししたとおり、なかなか市況が戻ってきておらず想定どおりではなかったことから、下方修正を行っています。

2024年3月期 業績予想 営業利益

前川:営業利益については、売上高の減少がなかなか回復していないことに加え、上期の業績のところでもご説明した評価損が、今期は合計約19億円発生すると考えており、業績予想に計上したため、マイナス9億円としています。

この評価損がなぜ生まれているかというと、新たに設備投資を行って工場を変えようとしているためです。その中で、工場の作り込みというかたちで、数年の年月をかけて工場を変更していくのですが、お客さまに対して一定期間は製品を提供し続けなければならないため、数年分のウエハの作り込みを行っていました。

ただし、最近はなかなか受注がないことに加え、1年以上経った製品はいったん評価損にしなければならない会計上のルールに従い、作り溜めた製品の評価をいったん落としています。

今後は作り溜めている製品を販売することで回収していけるように、営業に力を入れていきたいと思っています。

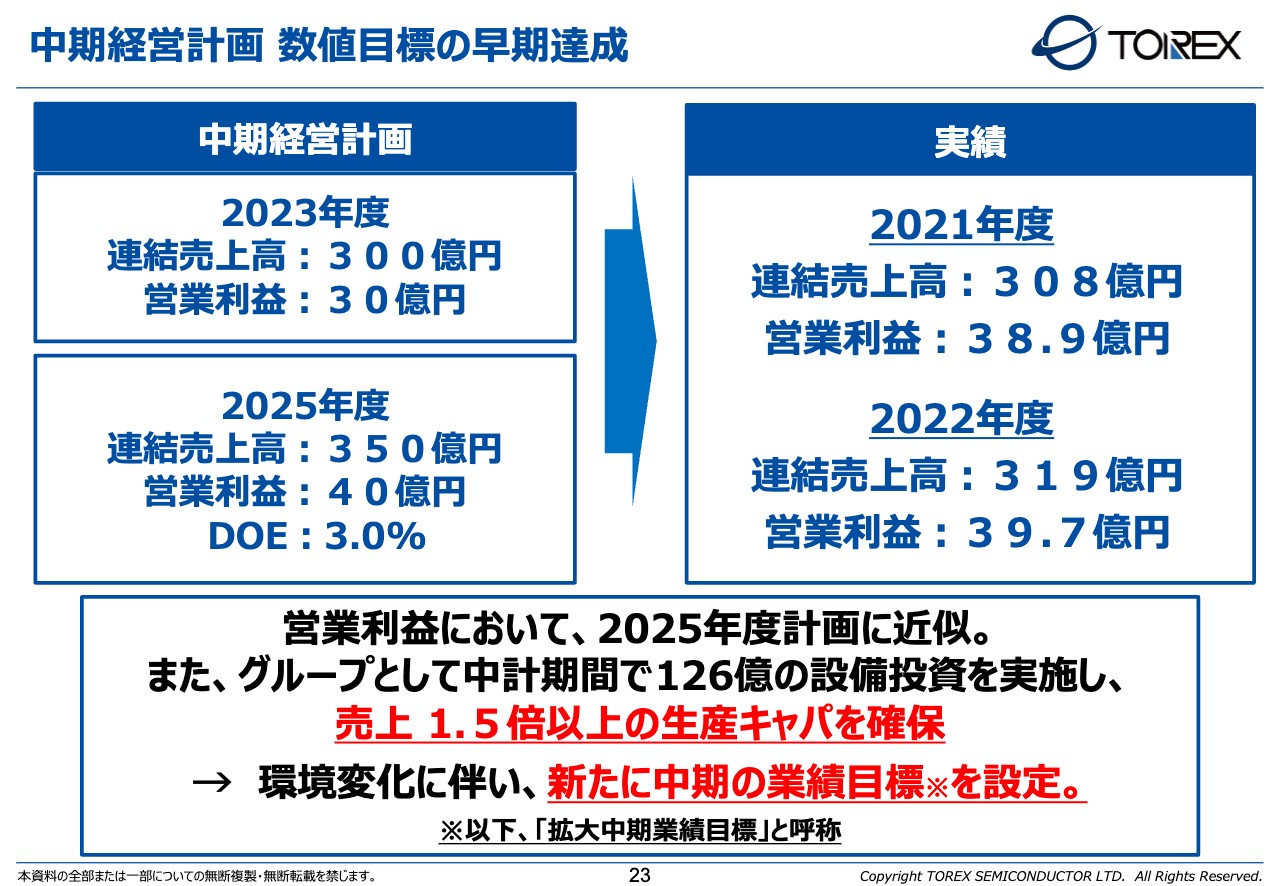

中期経営計画 数値目標の早期達成

前川:続いて、拡大中期業績目標として設定した、成長戦略についてです。

もともと、我々の中期経営計画における数値目標は、2023年の連結売上高300億円、2025年の連結売上高350億円、営業利益40億円としていましたが、スライドに記載のとおり、2022年度の実績は連結売上高319億円、営業利益39.7億円となり、中期経営計画の達成を3年ほど前倒すことができました。

大きく上がった業績を今後さらに伸ばしていくためには、生産キャパ数を上げ、どんどん生産できるようにしていかなければならないということで、数値目標を変更することになりました。

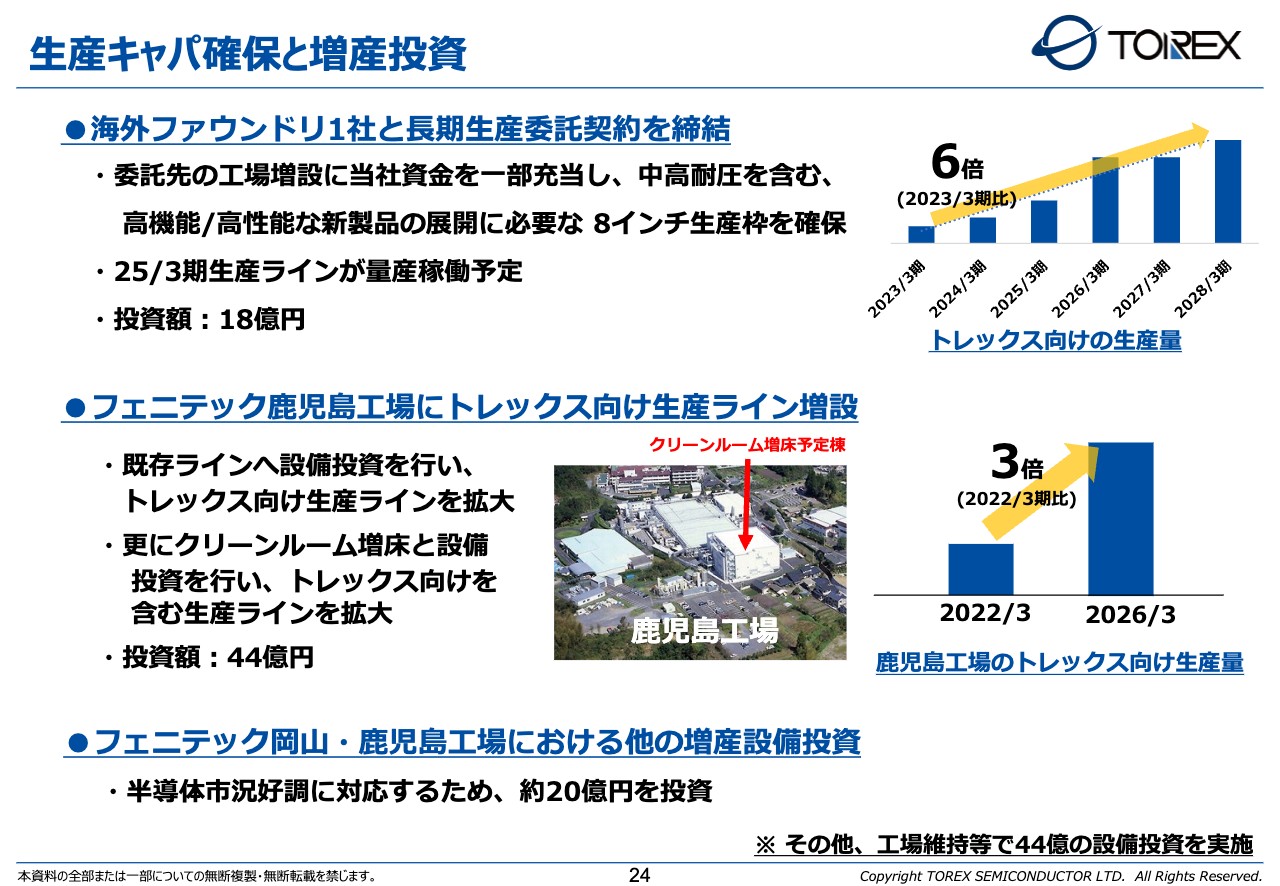

生産キャパ確保と増産投資

前川:先ほどからお話ししているとおり、生産キャパを上げていくために、我々は2つの大きな設備投資を行っています。

1つ目は、海外ファウンドリに向けて、8インチウエハの枚数を提供してもらえるよう、約18億円をかけて長期契約を結びました。2つ目は、子会社であるフェニテックが約44億円をかけてトレックス向けの生産ラインを増やしたことで、生産量が約3倍になりました。

将来に向けた生産キャパを大きく取れるようにしたことに伴い、他の設備で作っていた製品もこちらの工場に移行している最中であり、現在は在庫を積んでいる段階です。

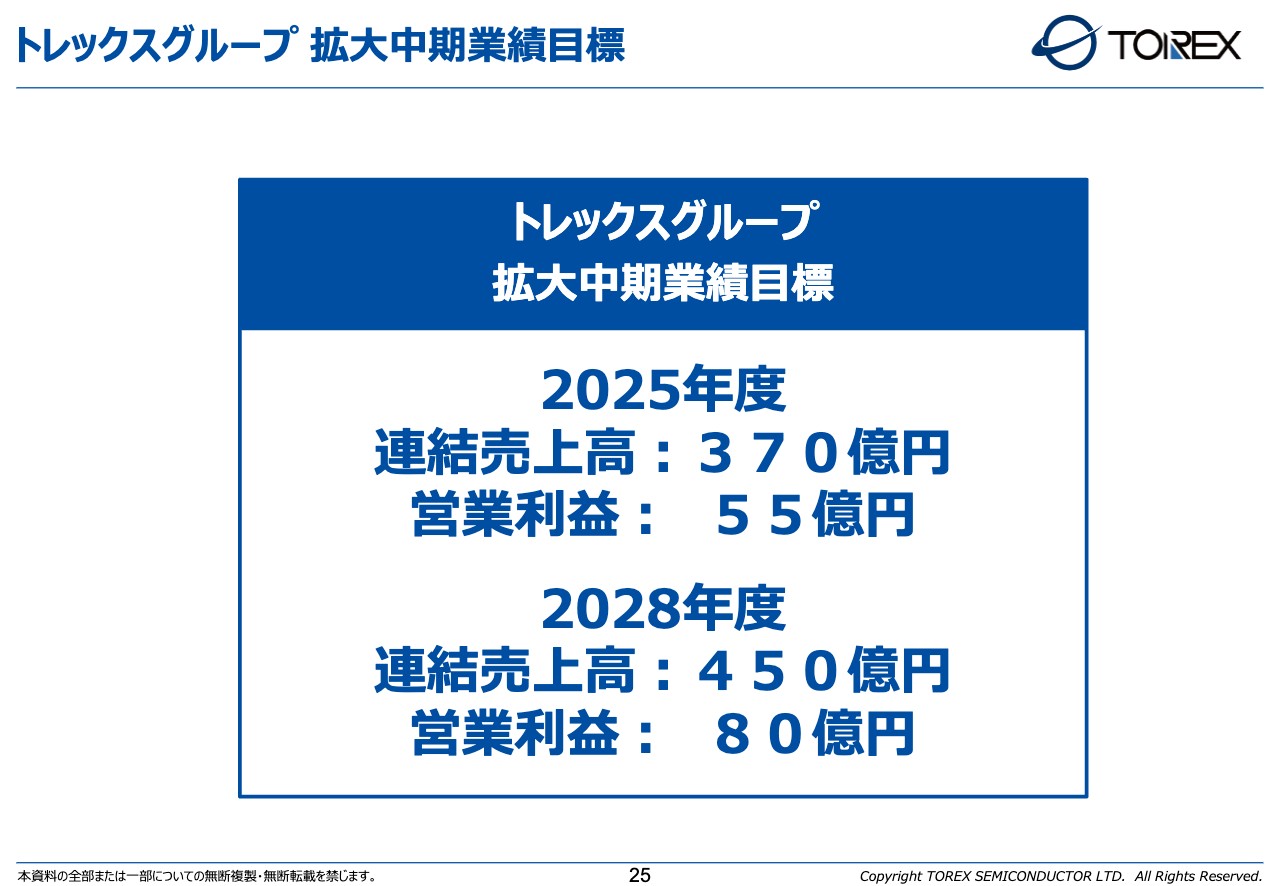

トレックスグループ 拡大中期業績目標

前川:今後の拡大に向けた設備投資のために新たな目標としたのが、拡大中期業績目標です。本目標では、2025年に連結売上高370億円、営業利益55億円、2028年には連結売上高450億円、営業利益80億円と、少し大きな数値ではありますが、ハードウェア市況において、我々はこのくらいの数値を取っていかければならないという思いで目標を立てています。

トレックス・セミコンダクターの電源ICの “強み”

前川:目標に向けて何を行い、どのように取っていくのかといったトレックスの戦略について少しお話しします。

まず、我々の電源ICの中で最も売れており、さらに他社と比べて競争力がある商品として、DC/DCコンバータという製品のうち、コイル一体型の「XCLシリーズ」があります。

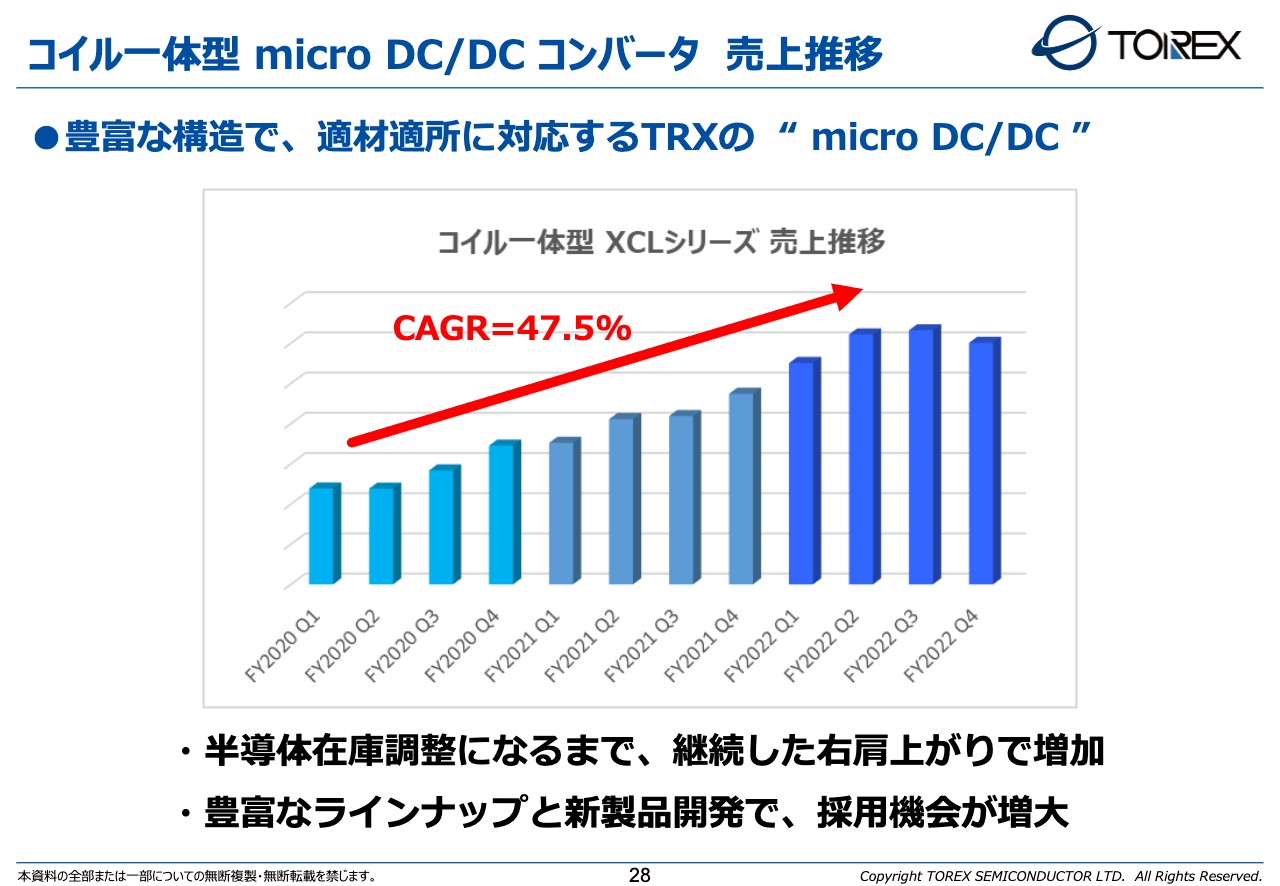

コイル一体型 micro DC/DC コンバータ 売上推移

前川:コイル一体型「XCLシリーズ」の売上推移です。コロナ禍の影響で巣ごもり需要が一気に増え、コンシューマー向けの製品に採用されることが多かったため、非常に高い成長率で売れていきました。

最近は少し市況が悪く、若干横ばいになっていますが、我々が販売するDC/DCコンバータの中では、「micro DC/DCコンバータ」が1番売れている製品です。

コイル一体型 XCLシリーズ 形状紹介

前川:なぜ売れているかというと、我々は「micro DC/DCコンバータ」を4パターン持っています。これは他社にはない特徴であり、ポケットタイプとスタッフタイプ、マルチプルタイプ、クールポストタイプという、構造的に異なる4種類を展開しています。

特にポケットタイプは、電源ICをコイルで覆うことで小型化を図っています。実際に上から見てもコイルの大きさしかありませんが、確かにDC/DCコンバータが入っています。コイルをかぶせることでフェライトがICを包み、ノイズが非常に少なくなるという二次的な特徴も得ているため、特に通信系を含めて非常に評価されています。

クールポストタイプもトレックスのオリジナルです。こちらは大電流を流す際、密度を上げるためにどうしても発生する熱を、ポストを立てることで基板側に逃がすことができる構造になっています。小型省電力で大電流を進めるという矛盾したことを行う中で、クールポストタイプは特に今後のカテゴリーを広げていく特徴を持っています。

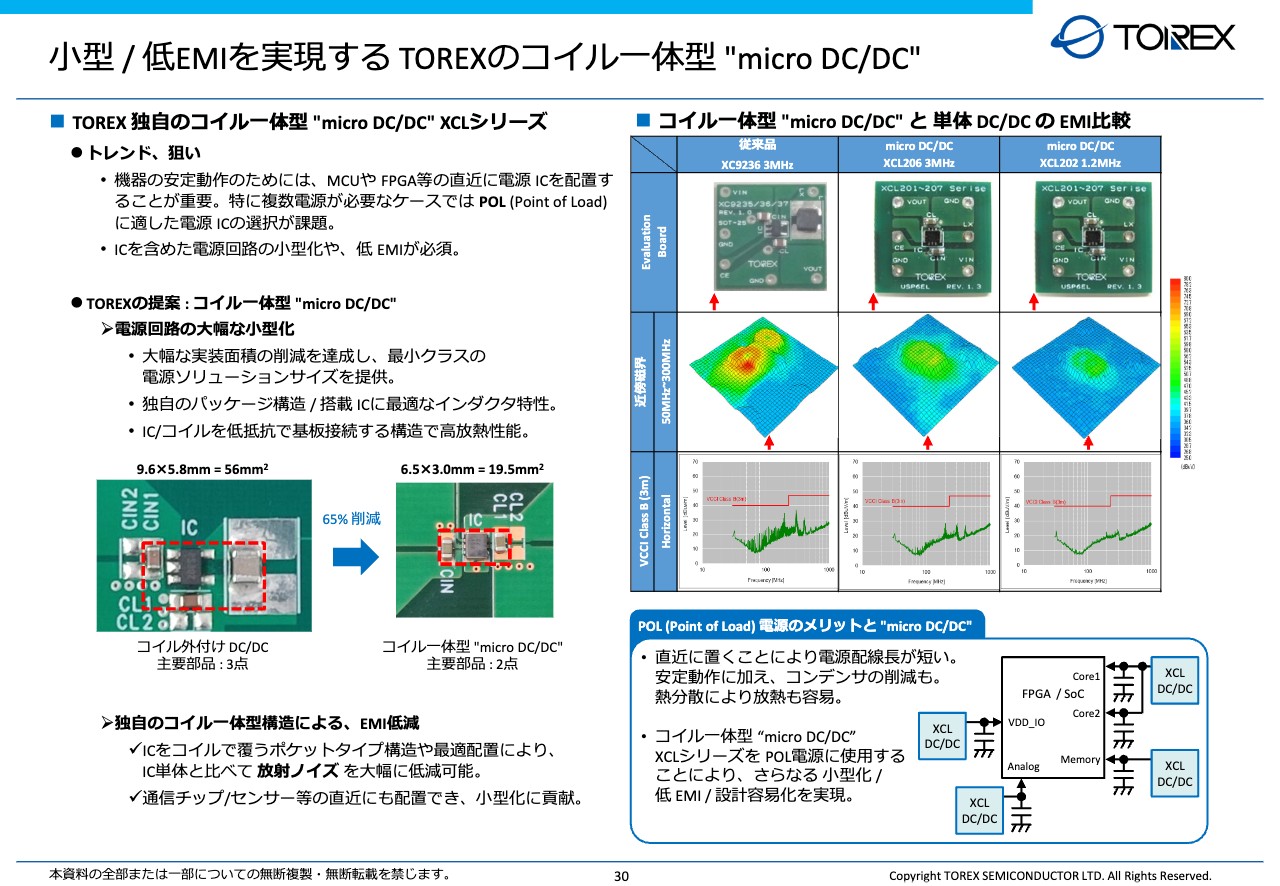

小型/低EMIを実現するTOREXのコイル一体型 "micro DC/DC"

前川:かなり技術的ですが、スライドの一番左に掲載している図が、従来のDC/DCコンバータを組んだ部品です。その右隣がXCL化した部品であり、面積が56平方ミリから19.5ミリと65パーセント削減できています。

スライド右側の表にある図は、輻射ノイズです。コイルと分離した場合、表の一番左にある従来品は赤いノイズが多く出ているのに対し、中央と右側のコイル一体型には赤いノイズが出ていません。

コイル一体型にすることで配線距離が短くなったり、フェライトが覆いかぶさっているためノイズが非常に抑えられたりすることから、特にWi-FiやBluetoothなどの高周波な通信系には有利です。

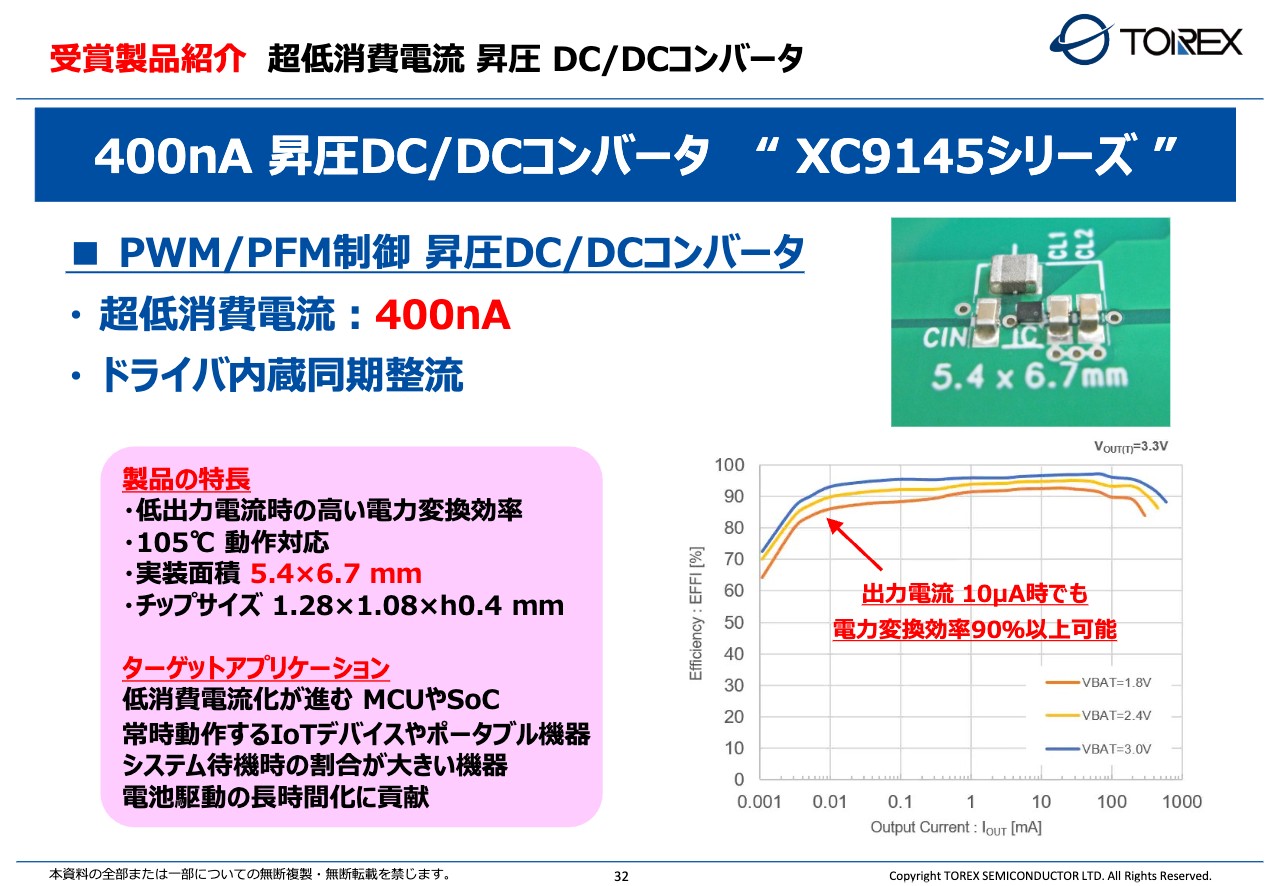

トレックス製品の受賞歴

前川:手前味噌ではありますが、スライドに記載のとおり、2018年頃からモノづくり大賞に応募し、評価をいただいています。今までは「XCLシリーズ」の受賞が比較的多かったのですが、今回は電流が非常に少ない昇圧DC/DCコンバータが、2023年度の「モノ作り部品大賞」で奨励賞を受賞しました。

受賞製品紹介 超低消費電流 昇圧 DC/DCコンバータ

前川:受賞作品について簡単にご紹介すると、昇圧DC/DCコンバータは400ナノアンペアと非常に電流量が少ないICでありながら、昇圧機能を持っており、ある程度の電流を取ることができます。装置が無負荷または休眠状態である際に、非常に高効率を保つことができる利点を評価いただきました。

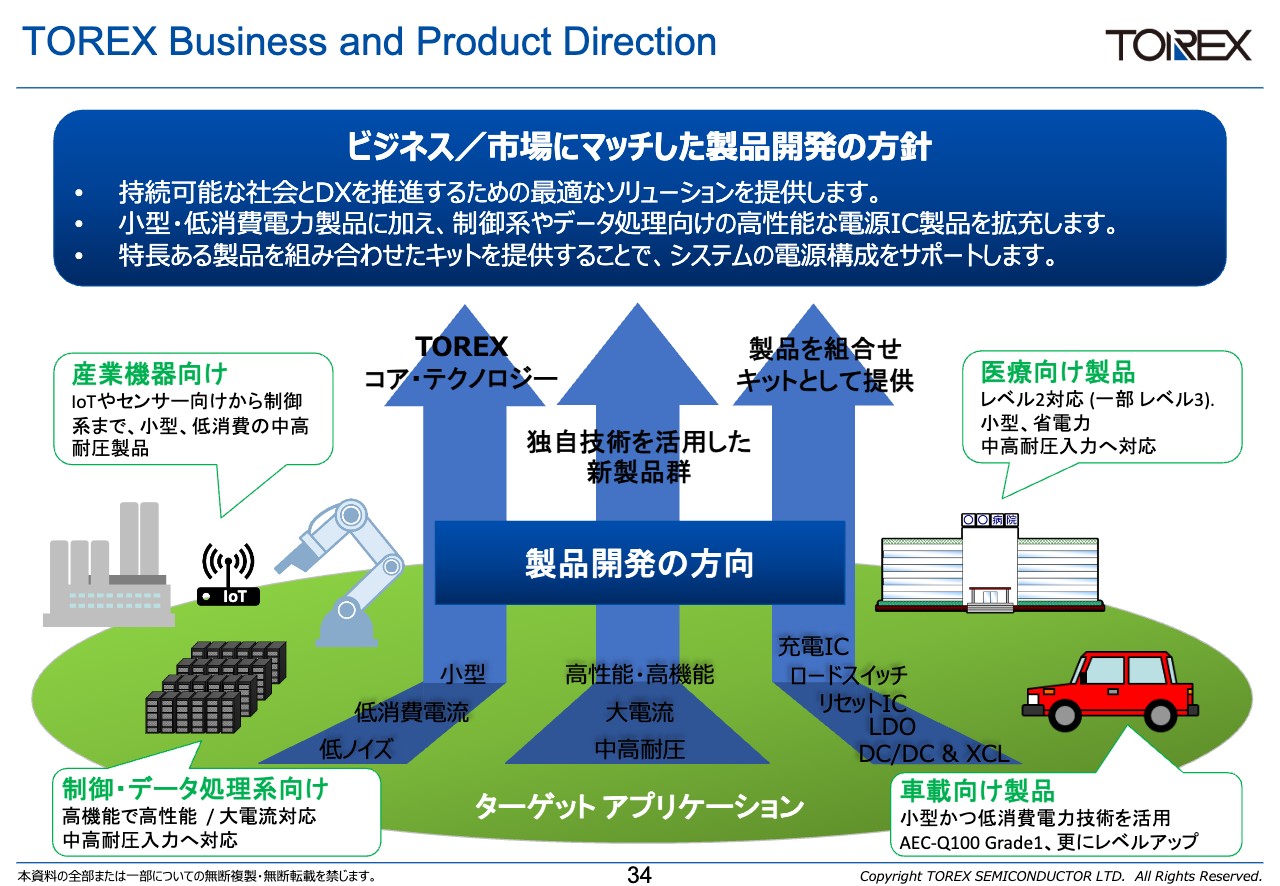

TOREX Business and Product Direction

前川:続いて、トレックスのターゲット市場とソリューションの提案についてです。

我々は電流ICを展開する中であらゆる領域をターゲットにしていますが、どちらかといえば、今後は産業機器や車載に力を入れていきたいと考えています。

性能が良くなくても単に安ければ良いような市場と差別化することで、性能が重視される産業機器や車載の市場や、コンピュータ関係の中でも、どちらかと言えばかなり高精度を要求されるデータセンターなどを1つの市場としています。

これらの市場で展開していく製品として、先ほどお話ししたDC/DCコンバータやレギュレーター、大電流などを、市場の要求に応じて作っていくことが我々のビジネスポリシーの大筋になります。

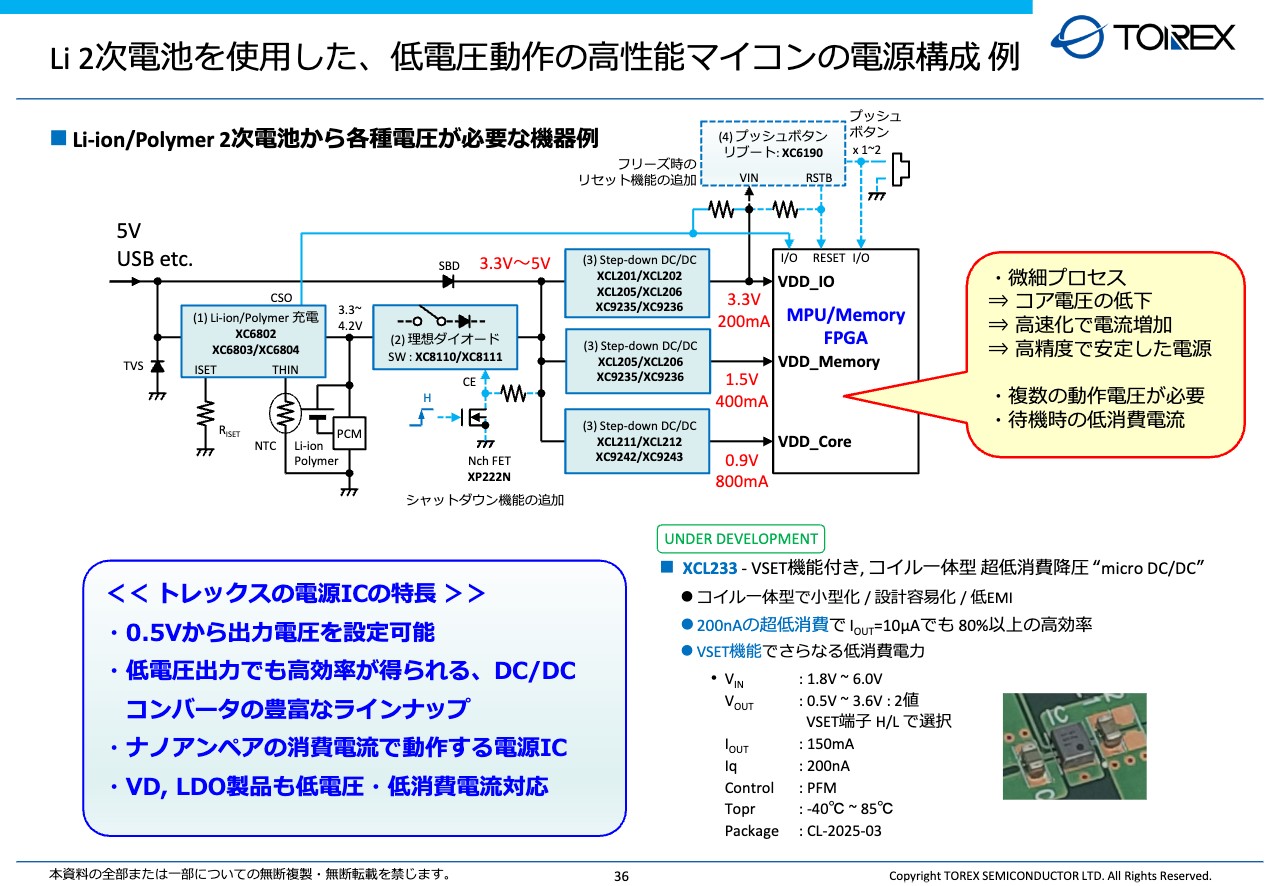

Li 2次電池を使用した、低電圧動作の高性能マイコンの電源構成 例

前川:我々はソリューションと呼んでいますが、例えばマイコン1つをとっても、現在のマイコンは1つの電源で動いていません。IOやインターフェース用のIO、メモリ用の電源、さらには内部のコアなど、最低でも3種類のマイコンが使用されています。

それぞれに大電流や過渡応答性を含めて提供しているのが我々です。スライドに青色で書いてある部分が、トレックスの製品でまかなえる領域です。

この場合のソリューションはリチウム電池からマイコンを動かすだけの最もシンプルなパターンですが、リチウム電池に対して充電制御や逆流防止のダイオード、さらに電源ICが3つ載っているイメージです。

最近は特にマイコンの微細化がどんどん進んでいるため、コアの電圧も下がってきており、1ボルトを切るようなコアで動かすことが一般的になっています。

そうなると、1ボルトで数百ミリアンペアから1アンペア、2アンペア流すため、過渡応答性な部分を対応することがなかなか難しいのですが、トレックスの製品は、特にそのようなところにも提供できるといったソリューションになっています。

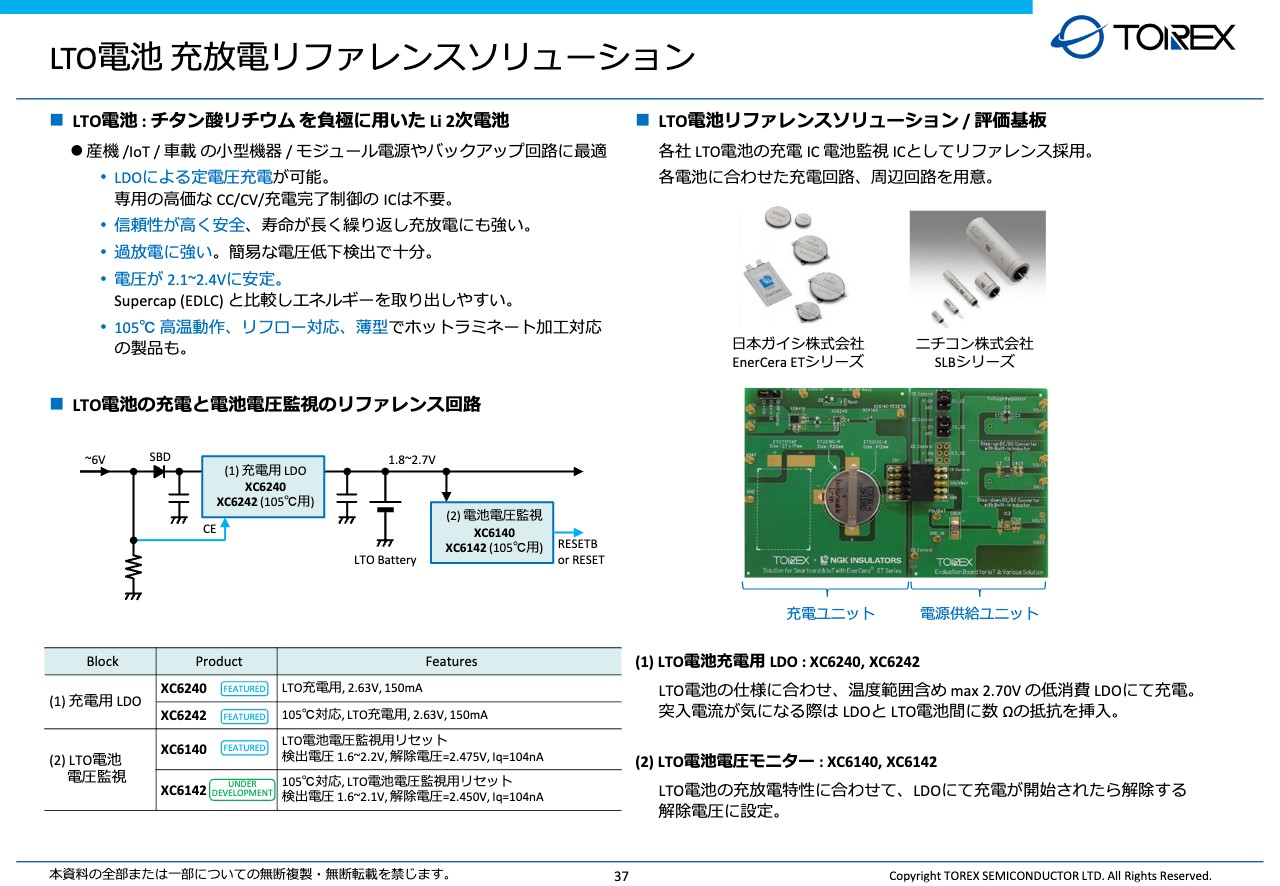

LTO電池充放電リファレンスソリューション

前川:次に、日本ガイシとのコラボレーションについてです。日本ガイシが新たに開発した半固体の電池「EnerCera」電池と我々の電源ICを組み合わせて二次的な充電や放電をするなど、共同ソリューションとして提供するほか、より多くの電池メーカーともコラボレーションして進めています。

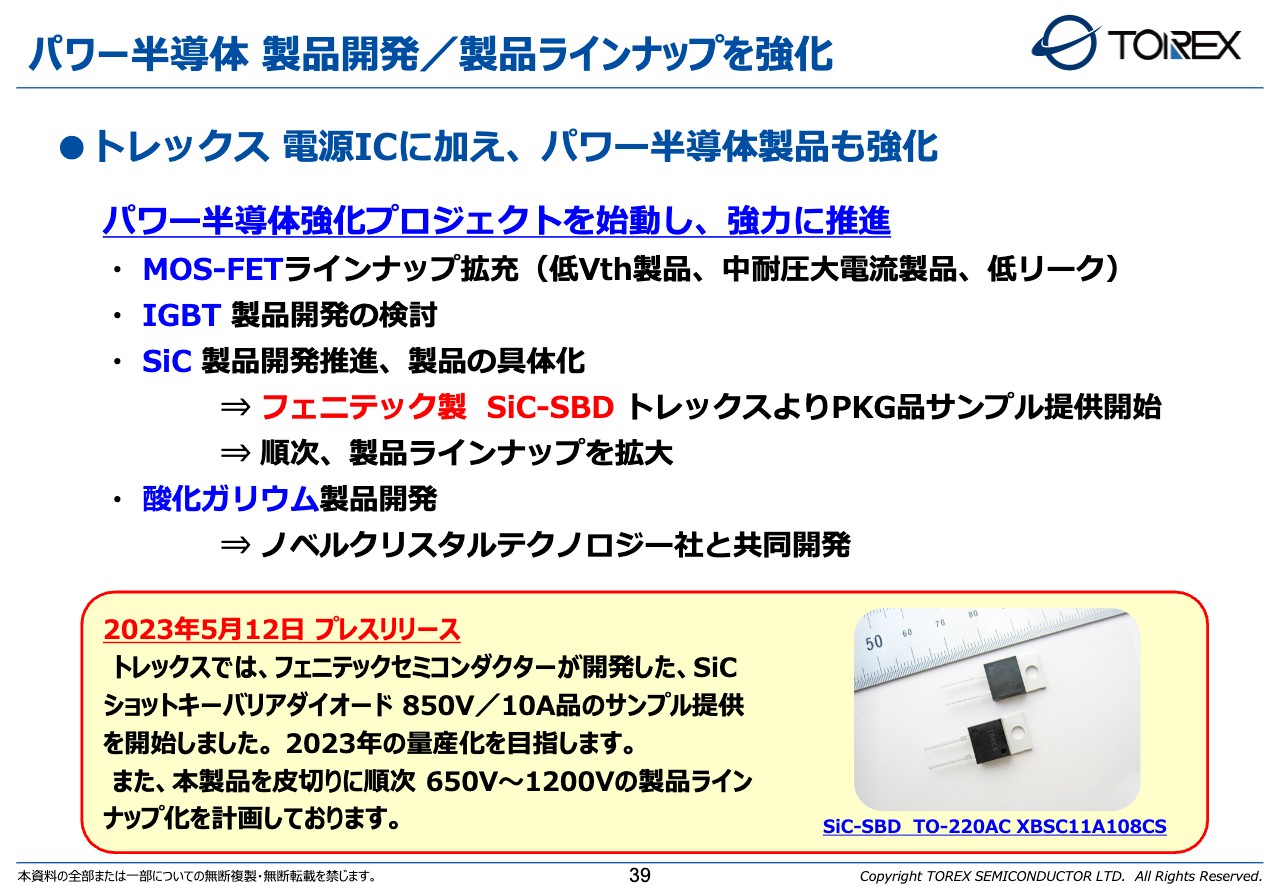

パワー半導体 製品開発/製品ラインナップを強化

前川:トレックスでも、パワーデバイスに力を入れていこうと考えています。先ほどお話ししたとおり、フェニテックではパワーデバイスにかなり力を入れていきます。

我々は子会社であるフェニテックの製品を使って、フェニテック製のSiCの機材をトレックスでも販売していくことを進めています。

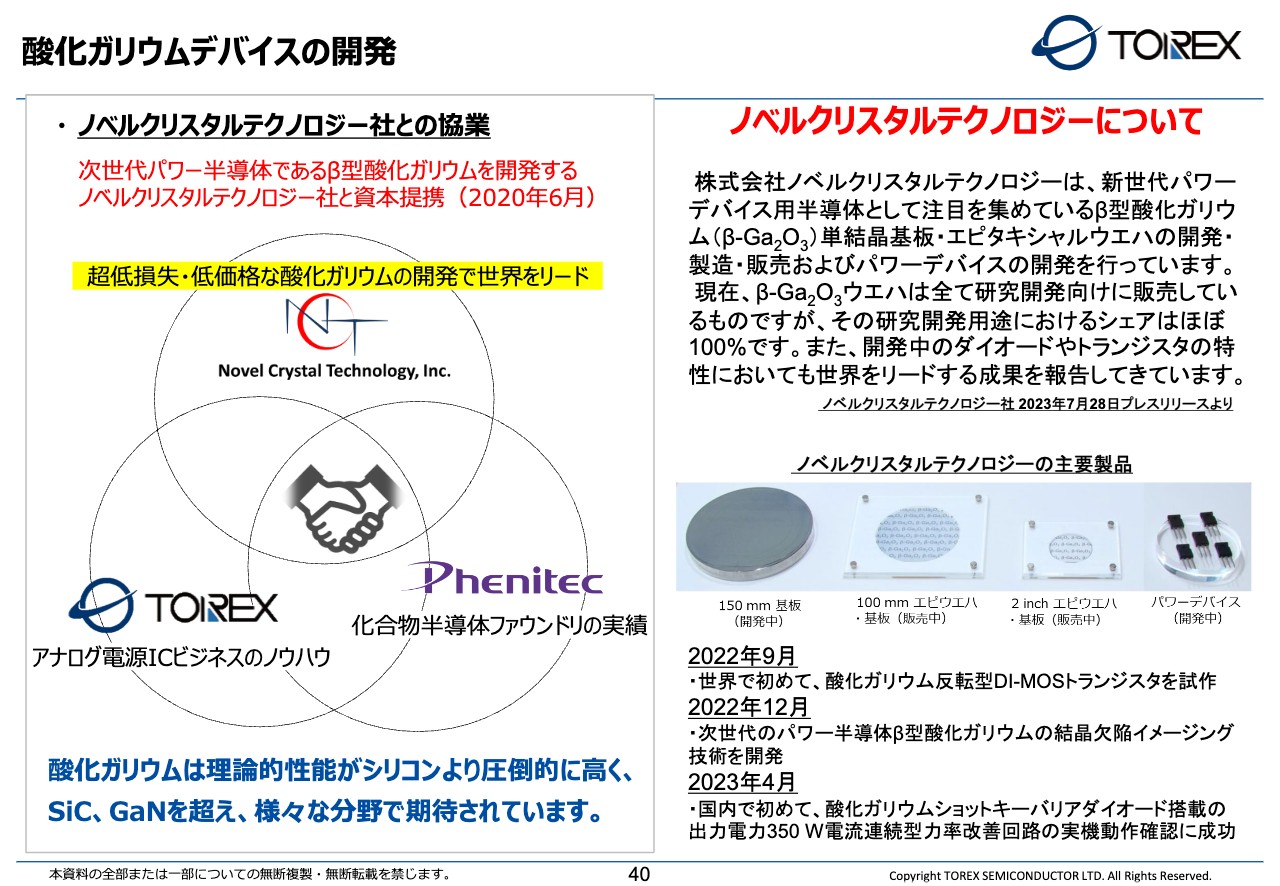

酸化ガリウムデバイスの開発

前川:さらに、現在の流行はSiCですが、酸化ガリウムが次世代の素材であると言われています。日本国内で、この領域にしっかりと取り組まれているノベルクリスタルテクノロジーという会社があります。ノベル社とトレックス、フェニテックの3社で酸化ガリウムデバイスを立ち上げていくための共同研究を始めています。

我々はノベル社と資本関係を結び、将来は全面的にこの領域へ注力していこうと考えています。ノベル社の最近のプレスリリースでは、サンプルを出し始めたことも発表されているため、今年度は将来に向けた取り組みとして進めていきたいと思っています。

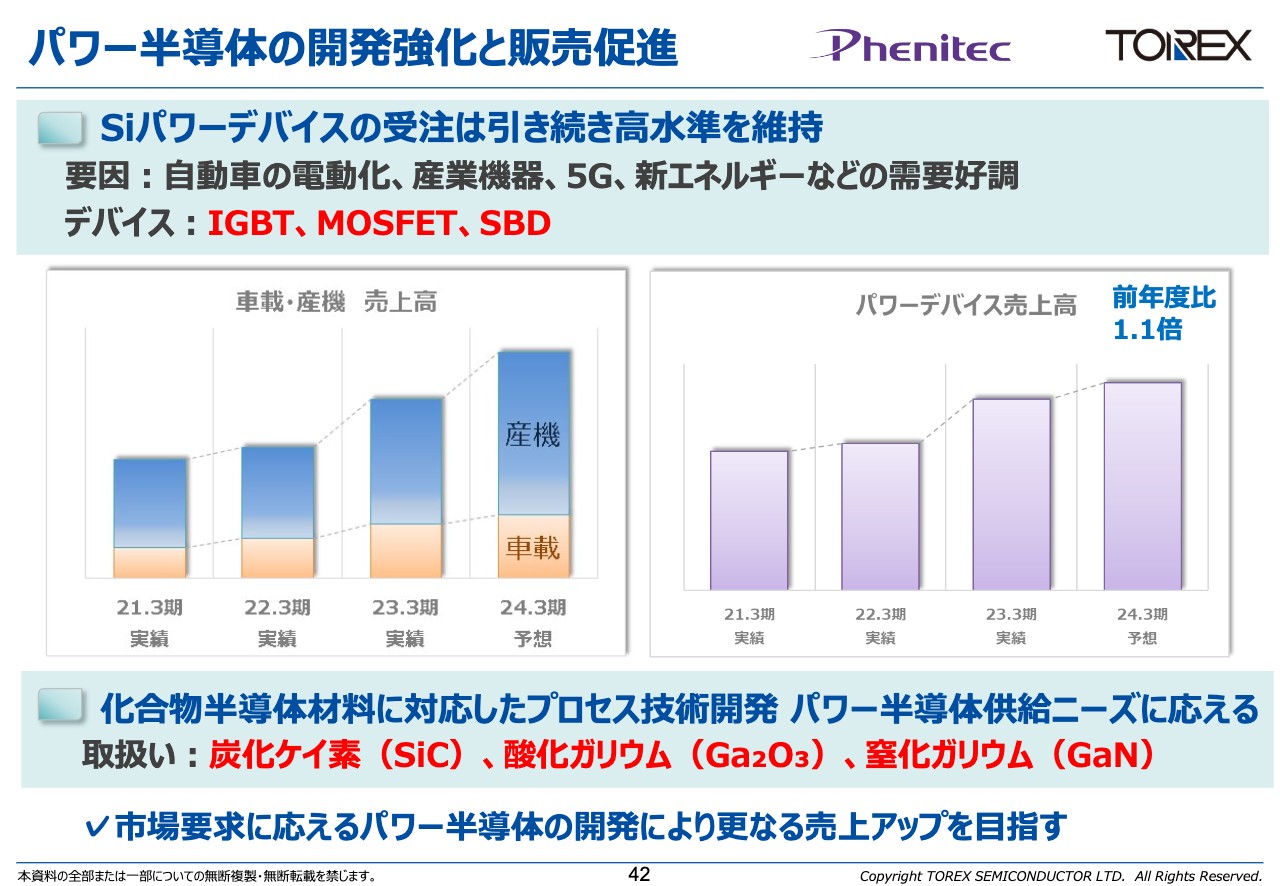

パワー半導体の開発強化と販売促進

前川:フェニテックの成長戦略です。現在はシリコンを使ったパワーデバイスが一番の王道になりますが、「IGBT」や「MOSFET」「SBD」をその応用として展開しています。省電力よりもパワー系のほうが差別化しやすいため、今後も引き続き、これらのデバイスを増やしていきたいと考えています。

Siパワーデバイスの開発強化と販売促進

前川:一番の王道であるシリコンのデバイスが今後増えないのではないかという見方があるかもしれませんが、VTHがスレッシュホールドを下げたり、さらに大電流を流したりするようにできるスプリットゲートなど、現在でも日進月歩しているパワーデバイスとして取り組んでいます。

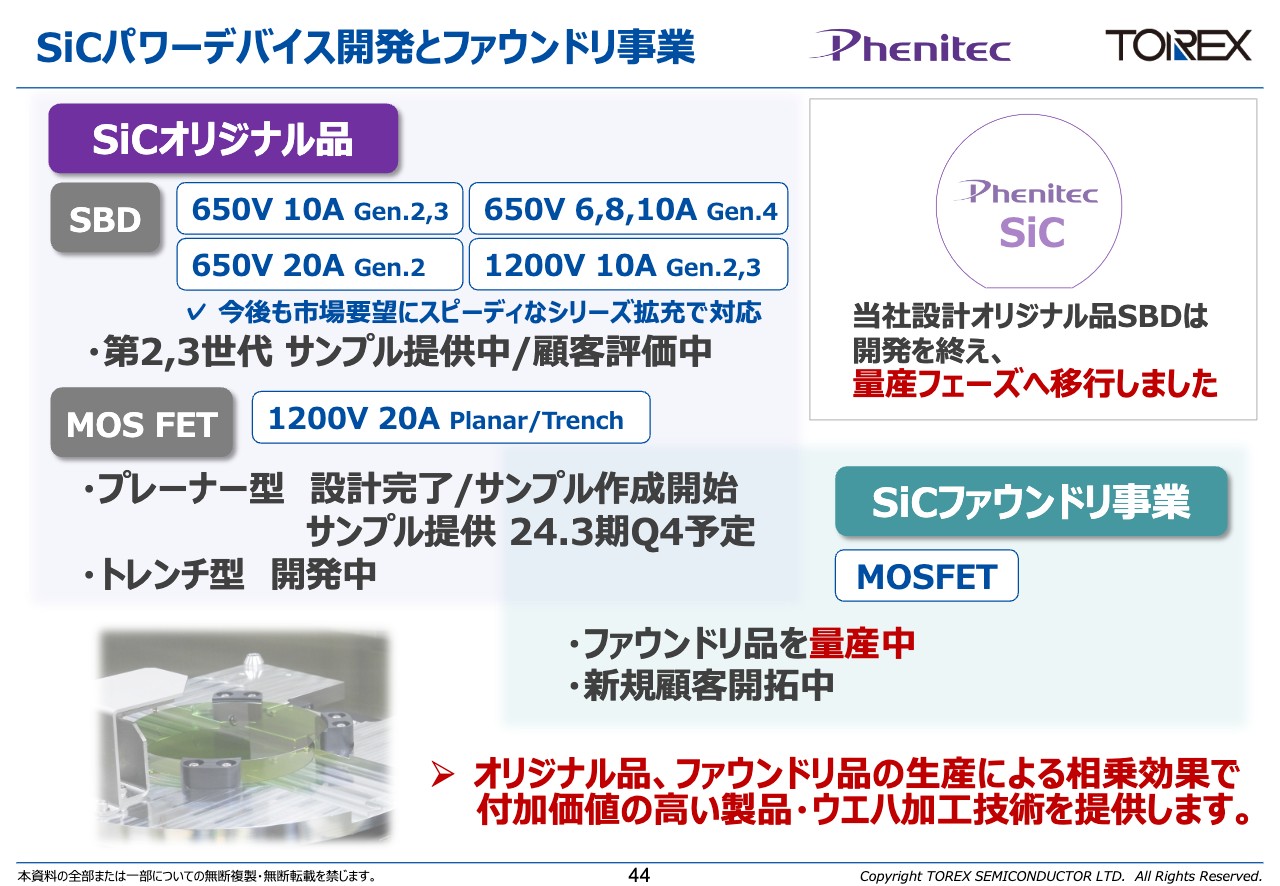

SiCパワーデバイス開発とファウンドリ事業

前川:現在は、おそらくSiCが世の中で最も流行しています。フェニテックでSiCのオリジナルを開発していますが、実は10年以上前から、広島大学と共同でオリジナルのSiCデバイスの開発を進めていました。現在は「ショットキーバリアダイオード」のリリースができる状況になりました。

今後は「MOSFET」に移していきますが、そのうちの1つはトレックスがサンプルとして出しているほか、フェニテックではベースとなるSiCを作ることができる体制になっています。

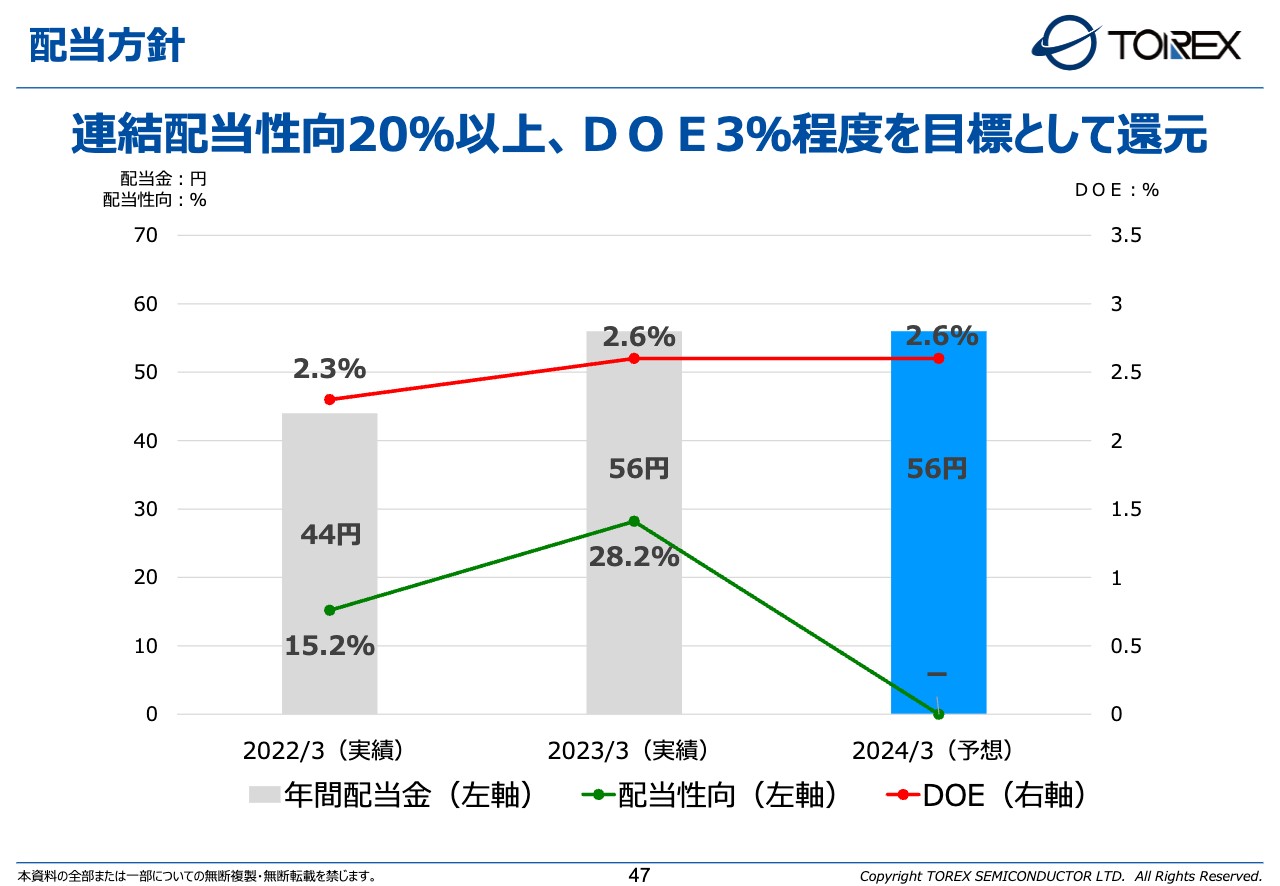

配当方針

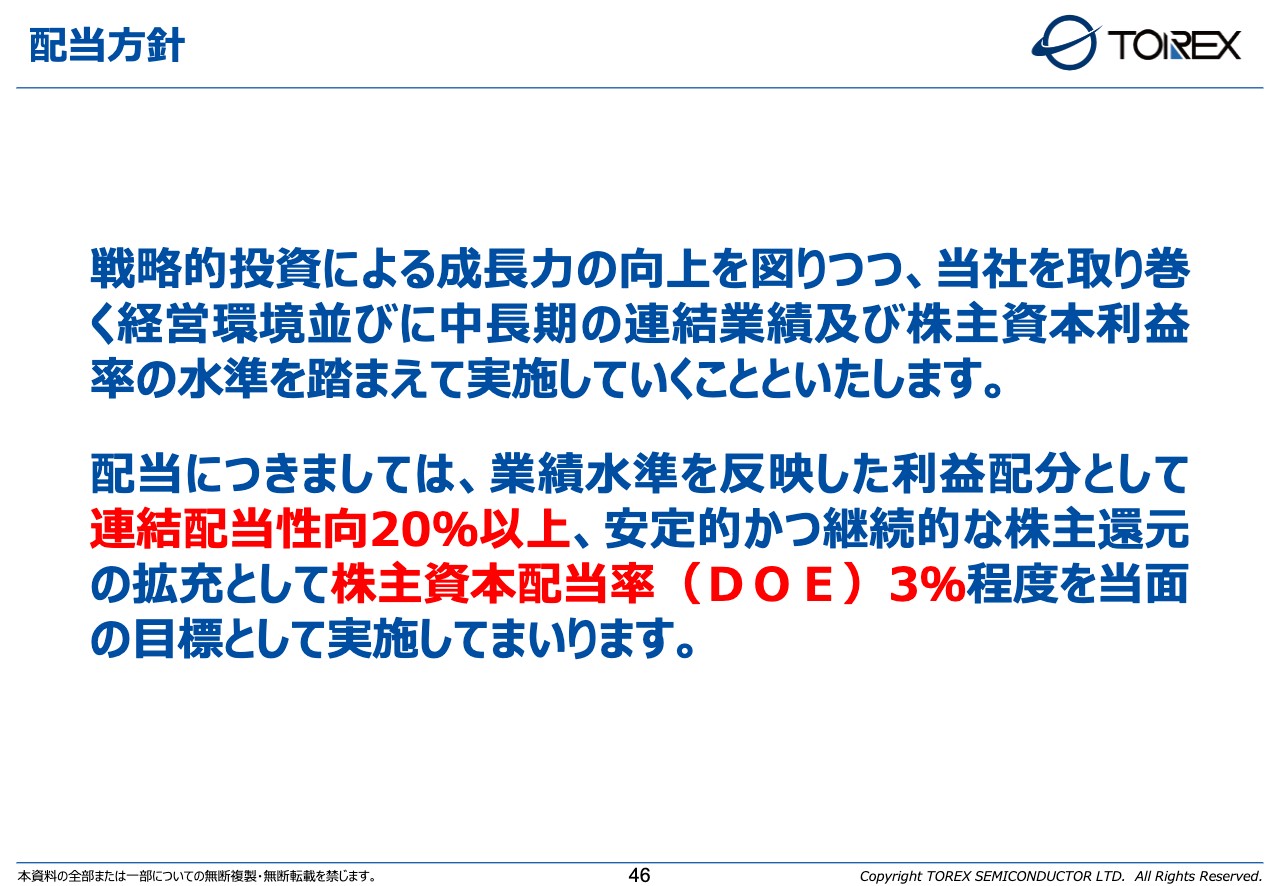

前川:続いて、株主還元です。配当の方向性としては、「戦略的投資による成長力の向上を図りつつ、当社の取り巻く経営環境並びに中長期の連結業績および株主資本利益率の水準を踏まえて実施していくこと」としています。

配当については、「業績水準を反映した利益配分として、連結配当性向20パーセント以上、安定的かつ継続的な株主還元の拡充として、株主資本配当率(DOE)3パーセント程度を当面の目標として実施」していくことが、我々のポリシーです。

配当方針

前川:その結果、今期は前期と同じく年間配当金56円、上期の配当金28円、下期の配当金28円を予定しており、DOEは2.6パーセントとなっています。

IRサイトのご紹介

前川:当社のIRサイトをご紹介します。昨日開催した我々の決算説明会に関するレポートや動画などを開示していきますので、あらためてご覧いただければと思います。アペンディクスについては、参考資料としてご覧ください。

ご説明は以上です。ありがとうございました。

質疑応答:フェニテックが製造を受け持つ割合について

坂本慎太郎氏(以下、坂本):ここからは資料に沿ってご質問していきたいと思います。初歩的なことや概略から入る部分もありますが、よろしくお願いします。

6ページについてですが、御社のお仕事のうち、フェニテックが製造する割合というのはどのぐらいなのでしょうか? 設計とファブレスの両方をお持ちということなので、そのあたりをうかがえればイメージが湧くかと思います。

前川:先ほども少しお話ししましたが、トレックスからオーダーをかけているのは65パーセントぐらい、フェニテックから見ると15パーセントぐらいになります。設計という関係はまったくなく、あくまで生産をお願いするというかたちになっています。

質疑応答:電源ICの小型化や省電力化について

坂本:電源ICの役割のところでもお話しいただいた省電力化については、かなり求められていることだと思います。少ない電圧で大きな電圧をかけるということもお話しいただいたのですが、将来的にこれ以上の小型化や省電力化は可能なのでしょうか? 何か見えているものがあれば教えてください。

前川:このような技術には、ドラスティックに変わるケースと、積み上げていくケースがありますが、電源ICはどちらかというと積み上げていく技術です。そのため、少しずつですが小型化や省電力化は可能です。

先ほど、400ナノアンペアの昇圧DC/DCコンバータについてお話ししましたが、次は200ナノアンペアを目標にするなど、見えないところで徐々に増えていっているというのが、我々の技術を積み上げのかたちになります。

坂本:なるほど、積み上げていくことで優位性はまだまだありますし、諦めなければ技術革新の可能性もあるということですね。

前川:そうですね、ずっと積み上げを続けていくということです。

質疑応答:オリジナル製品の主力について

坂本:11ページでは御社のオリジナル製品についてご説明いただきましたが、どのあたりが強いのかについて教えてください。

前川:特にフェニテックのオリジナルで強いのはダイオードです。非常にベーシックになるのですが、ベーシックのダイオードが非常に強く、1つのお客さまからオーダーがあれば、フェニテックのものを複数買っていただけています。

さらに、次のステップとして我々として考えているのは、SiCです。SiCは、お客さまのほうでも自社で持っている会社というのはなかなか少ないのですが、実はフェニテックは、先ほどお話ししたとおり技術を持っていますので、フェニテックの製品を買っていただければ、お客さまは自社ブランドでSiCも手がけているかのように販売することができるということになります。

坂本:OEMに近いかたちですね。

前川:そうですね。OEMになりますので、今まで自社でまったく研究していなくても、フェニテック製品を買っていただければ自社ブランドとして販売していただけるっていうビジネスモデルになっています。

質疑応答:減収減益の要因について

坂本:減収減益の要因について詳しくお話いただきましたが、フォーカスを当てるとすれば在庫の部分になると思います。会計ルールに沿って減損したというお話もありましたが、最後は売り切れるのでしょうか?

おそらく在庫はけっこうな量になっていると思うのですが、それが1つのお取引先の分なのか、たくさんのお取引先で個々にかなり在庫があるのか、規模感がわかれば、売れるのかどうかについてもイメージが少し湧くかと思います。

在庫がたくさんあれば売れ残りもあるかと思いますし、1度にどのぐらい売れるかによっても、かなり将来的な収益が変わってくるかと思うのですが、そのあたりのイメージを教えてください。

前川:トレックスの取引先は数千社あります。特に今回、減損の対象になっている取引先だけでも数百社にのぼり、かなり多くの種類の製品を細かく持っている状態です。

お客さまには先に我々がクローズをかけていくのですが、基本的には作りだめについても我々が決めたわけではなく、「これから数年間にどれくらい必要ですか?」というインタビューやアンケートをもとに作りためた在庫になります。

会計上のルールの期間に比べると長いということになりますので、今回は在庫として積んでいますが、基本的には注文というまではいかないものの、一応の見込みをもとに作りためています。

坂本:会計上のルールの期間が終わってしまい取引先から注文が入ってこなければ、御社が最終的に減損処理しているため、これは廃棄になるということでしょうか?

前川:はい。

坂本:つまり、すべて買ってくれるっていう契約ではないということですね。

前川:そうです。いずれも汎用品ですので、ある在庫数までで良いのであればすべて売り切ることもできるのですが、通常は「継続的にずっと」という話になるため、最後には一部が残ってしまうかもしれません。我々としては次の製品に切り替えながら保管していくというかたちです。

坂本:保管コストはそんなにかからないものなのでしょうか?

前川:ウエハですから、それほどかかりません。実はフェニテックの工場内に保管していますので、コストはかからないです。

坂本:1度減損処理して落としてしまった分は、売れたらそのまま連結として乗ってくるということになりますね。

前川:そうなります。

坂本:株主とか投資家としては、おそらくそうだろうと思っていましたので、うかがってみたかったところです。

質疑応答:ファウンドリへの設備投資について

増井麻里子氏(以下、増井):24ページのところで、海外ファウンドリと長期生産委託契約をされるということで、こちらは設備投資になるのでしょうか? また、ファウンドリへの設備投資18億円を委託先が担うというのは普通なのでしょうか?

前川:最近ちょっと出てきた方法だと思います。今回は、我々の装置としてファウンドリ先に入れているというかたちになりますので、減価償却は我々が行うかたちになっています。

半導体の工場は、建てるのにけっこうお金もかかりますし、建てる側もちゃんとお客さまが紐づいていないとなかなか進められないところがあります。

今回のケースも、ファウンドリ先のお客さまから「新しく工場を拡張するから誰か入れませんか?」っていう話があった中で、我々としては、お金を入れるのか、お金を入れずに装置を入れるのかといったところで、装置を入れさせてもらったのが今回の18億円に当たります。

増井:いろいろなケースがあるということですね。

前川:いろいろなケースが出てきています。あまりにも費用がかかりすぎるため、さまざまなケースがある中で、今回は我々の装置として入れたということです。

質疑応答:製品の競合状況について

坂本:27ページから紹介している御社の強みである製品についてです。こちらは他社に類似品がありますか? また、類似品と比較して御社の強みはどのような点になるのでしょうか?

前川:まず、類似品はあります。コンペティターの中にはこの製品を持っているところがありますし、同じような製品があります。スタックタイプとマルチプルタイプについては、アセンブリ会社に頼めばできてしまうため、我々の競合でも持とうと思えば持てるということになります。

ポケットタイプとクールポストタイプは我々のオリジナルで、我々がこちらに取り組み始めたのは、micro DC/DCが出始めた最初の頃からです。まだ本当に世界でも数社、あるいは1、2社しか取り組んでいない頃ですので、そのような意味では少し先駆的に進められていると思います。

坂本:こちらの2製品が必要な取引先は御社から購入するということですね。

前川:そうですね。特に、ポケットタイプとクールポストタイプは必要性があって作っています。

坂本:おそらく、注文の規模でたぶん変わってくると思うのですが、スタックタイプとマルチプルタイプは御社オリジナルのほうが、コンペティターより単価が高いのですか?

前川:コンペティションを行いますので、できるだけコンペティターとそろえています。しかし、一番安いマルチプルタイプはあまり特性がよくないバーターになりますので、単価的には、市場価格に合わせるのは我々の努力として行うところになります。

坂本:特許仕様でコストが非常にかかるとかではなく、ただその性能的なところで単価が変わるということでしょうか?

前川:はい。性能はそれほど変わりません。

質疑応答:アジア向け売上の減速について

坂本:本日のIR資料セミナーは半導体関連の会社にお集まりいただいているため、やはり中国の市況がかなり気になっている方が多いようです。

こちらは事前にいただいた質問なのですが、「トレックス、フェニテックともにアジア向けの売上が同業他社より急激なスローダウンのように感じます。市場の悪化はあるとしても、理由について教えていただけないでしょうか? また、第2四半期以降のアジア向けの数字のトレンドも教えてください」というご質問です。

前川:中国に関しては、他と比べて速いか遅いかという部分ももちろんあるとは思うのですが、実際にはどのようなアプリケーションに入っているかということが重要だと思っています。

トレックスやフェニテックの製品が一番使われているのは、実はパソコンやスマホです。いわゆるコンシューマモデルの製品が非常に多かったため落ち込みも激しかったですし、なかなか回復もしない状況です。

EV関係など、中国が政策的に製造する製品に使われているものが強かったメーカーはもちろん回復していると思いますが、正直、アプリケーションごとに異なると考えています。

増井:足元の状況はいかがですか?

前川:業績を見ていただいたとおりなのですが、正直なかなか上がってくる印象を受けていません。もともとは「この下期から上がってくるよ」という話があったのですが、少し回復が遅れているイメージを持っています。

それでは第4四半期から上がってくるかというと、第4四半期は今、実際に注文をいただくようなタイミングになっているのですが、強い注文はなかなかいただけていません。アジア、とりわけ中国はそのような状況です。

他の国や地域では一部上がってきているところもあるのですが、特に中国に関しては、もう少し先というイメージで見ています。

坂本:中国に関しては、市場そのものがかなりスローダウンしているということなのか、コンペティターに注文が流れているのか、どちらなのでしょう? 需要の問題が大きいでしょうか?

前川:そうですね。我々は需要の問題だと考えています。やはり中国国内でさまざまなことが起きているために、一般の方々が買い控えてしまっていることが1つの要因になっていると思います。

質疑応答:海外の工場について

坂本:「ベトナムなど、海外に工場をけっこうお持ちだということですが、工場による用途の違いなどについて教えてください」というご質問です。

前川:トレックスはファブレス経営ですので、実は海外に持っている工場はベトナム1つだけです。

ベトナムについては、アセンブリ工程でパッケージする工場なのですが、こちらのほうはどこ向けというのはありません。世界中に向けて作っています。

坂本:以前は台湾に集結していたものが、組むのが安いのでアジアのほうに向けて生産できると言いますか。

前川:そうですね。加えて、協力会社にお話を持っていくために、実験的に先行させているところでもあります。

坂本:「こう組んだら量産できますよ」とかですね。

前川:そうです。量産もしながら「こうやれば実際にできますよ」っていうところまで技術提供して、協力会社に進めてもらうための手段の1つとして、生産工場を持っているということです。規模的にはあまり大きくない工場です。

質疑応答:「顧客第一に徹した、小回りの利く対応力」について

坂本:「『顧客第一に徹した、小回りの利く対応力』という点について、もう少し具体的に説明してください」というご質問です。

前川:まず、実は「小回りが利く」というのは、トレックスとフェニテックのいずれも、会社の中では一番に掲げている項目です。

前川:まず、トレックスで小回りが利くというところでは、実はレーザートリミングという技術を持っていますので、1つの製品で3.3ボルトや2.9ボルトなど、いろいろな電圧の仕様が必要なお客さまには、ウエハが上がった状態からレーザーでカットしてご提供できます。納期的には非常に短く出せるというのが「小回りが利く」というところにあたります。数量もウエハ1枚あたりから作れます。

フェニテックのほうも、実は少量生産を実は得意としています。大量に作って売るという工場タイプではないので、できるだけ小さなオーダーにも応じて特徴のある製品を少量・少数でも出していくというところで「小回りが利く」としています。

質疑応答:海外の販路について

坂本:「中国が厳しいのであれば、他の国に販路を変更していくという考えはあるのでしょうか?」というご質問です。もともと中国の需要が大きいのが理由だったと思うのですが、そのあたりの方針や方向性があれば教えてください。

前川:そうですね。中国に対しては、今切り替えるところまでのイメージは持っていません。ただし、やはり戦争が2つも起きているため、一時的にはちょっと陰っていますが、経済的には中国のほか、欧州と米国は強いと思っています。

フェニテックに関しては、実は北米で売上が落ちていません。昨年の第1四半期から全体としては非常に落ちている中でも、北米だけ伸びているという状況が続いています。これはやはり北米のお客さまが強いということになります。

アジア圏が非常に落ちているのに北米が強いという格好になっていますので、シフトするというよりは他のところもたくさん探して、受託を受けやすくするという考えです。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:コイル一体型XCLシリーズの形状種類は今後増加するのでしょうか。

回答:製品の特性改善の中で、ラインナップとして新たな形状を増やして まいりたいと考えております。

新着ログ

「電気機器」のログ