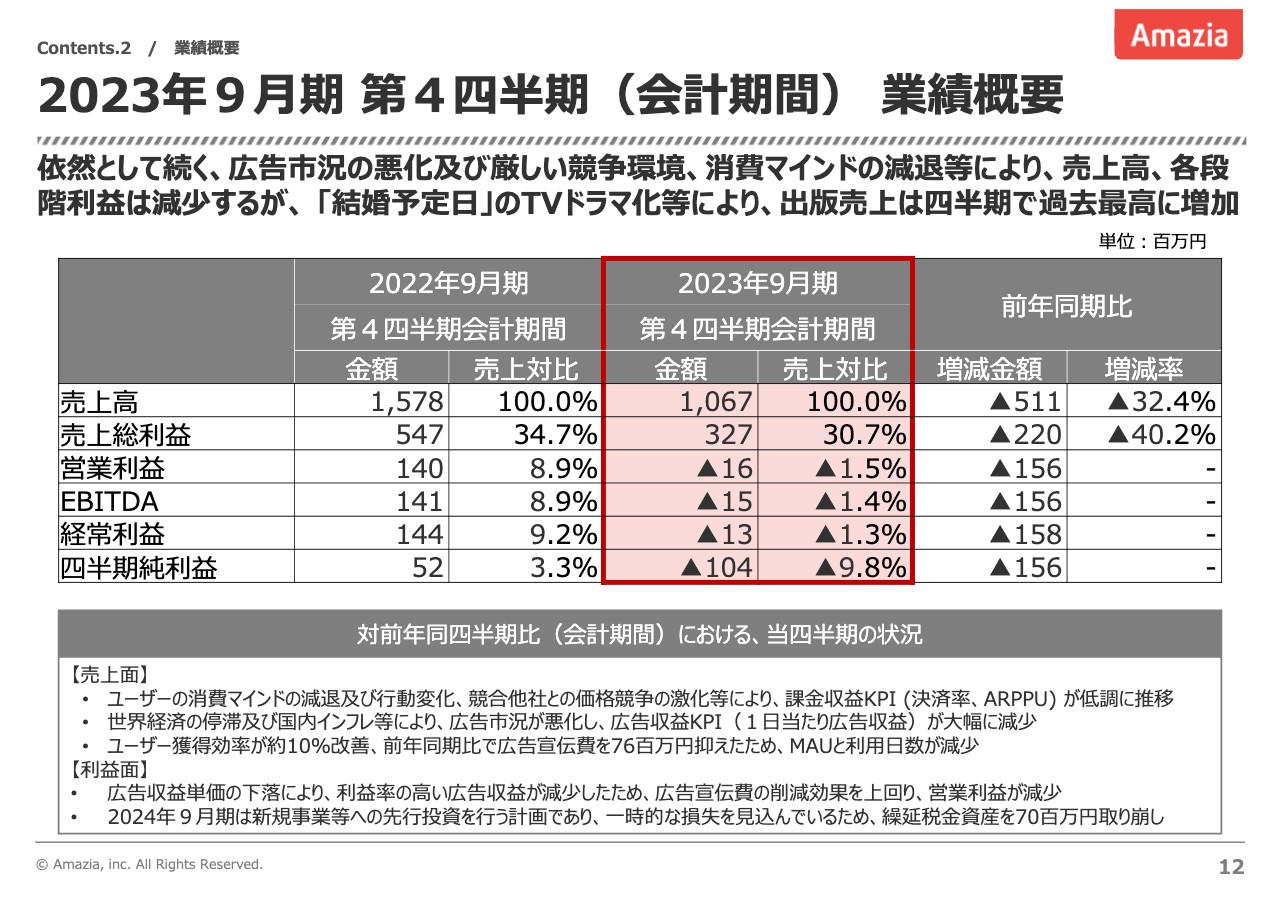

2023年9⽉期第4四半期(会計期間) 業績概要

佐久間亮輔氏(以下、佐久間):代表取締役社長の佐久間亮輔です。よろしくお願いします。説明資料の冒頭は会社概要となっていますので、こちらの説明は割愛させていただき、12ページ以降についてご説明します。

はじめに、2023年9月期第4四半期(会計期間)業績概要についてご報告します。第4四半期の売上高は10億6,700万円となり、前年第4四半期比で減少しています。営業利益では1,600万円の赤字を計上してしまいました。

ユーザー獲得効率は10パーセント程度改善したものの、ユーザーの消費マインド減退や競合他社との競争激化が継続していることから、決済率や広告収益単価が低水準にとどまり、厳しい四半期決算となりました。

また、繰延税金資産を7,000万円取り崩したため、四半期純利益は1億400万円の赤字となっています。

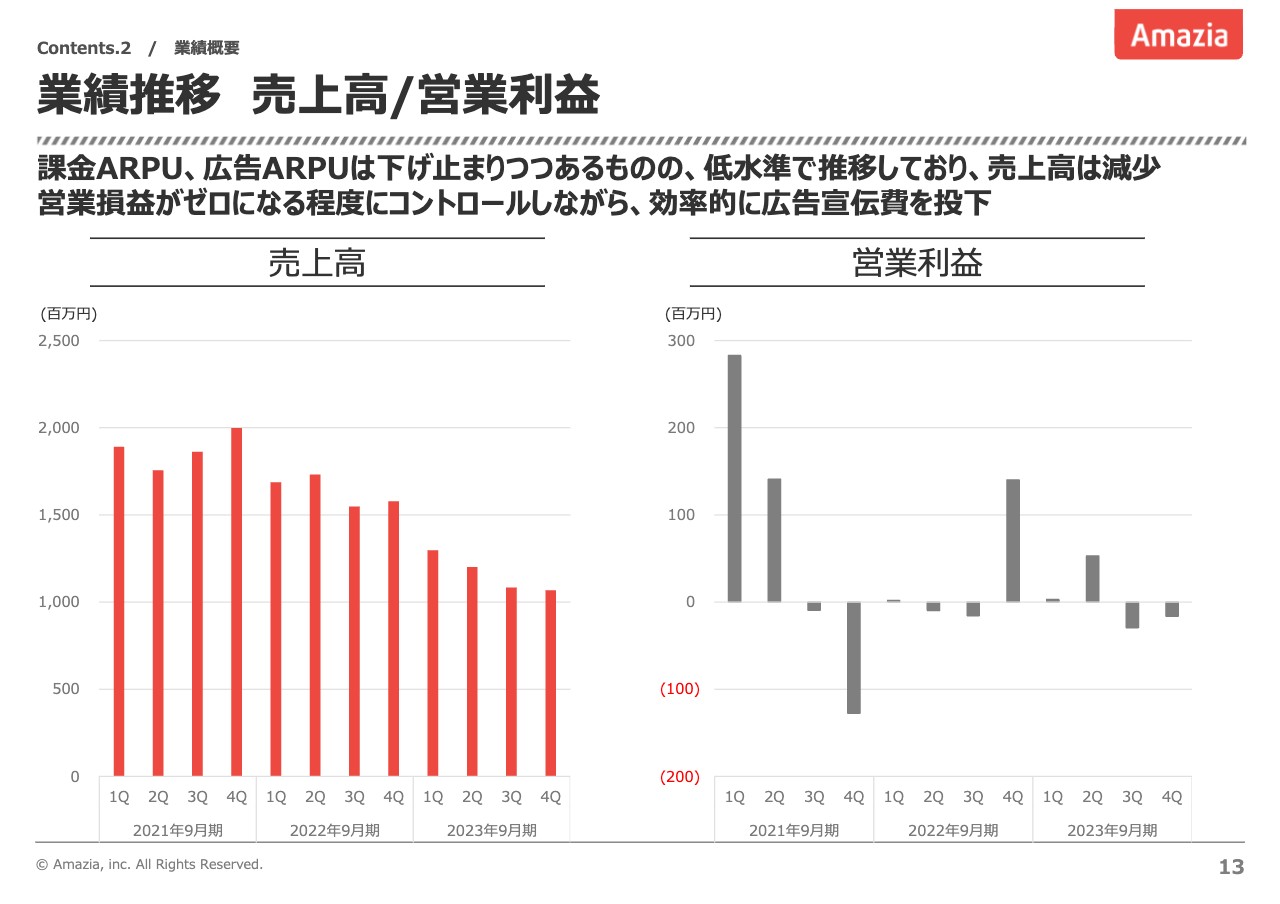

業績推移 売上⾼/営業利益

売上高、営業利益の数字をご報告します。2023年9月期第4四半期の売上高は同年第3四半期と比較して1.6パーセント程度の微減となっており、営業損失は2,900万円から1,600万円へと、赤字幅が縮小しています。

課金ARPU、広告ARPUは下げ止まりつつあると言えますが、依然低水準です。厳しい環境でなんとか収益を均衡させ、推移している状況と言えます。

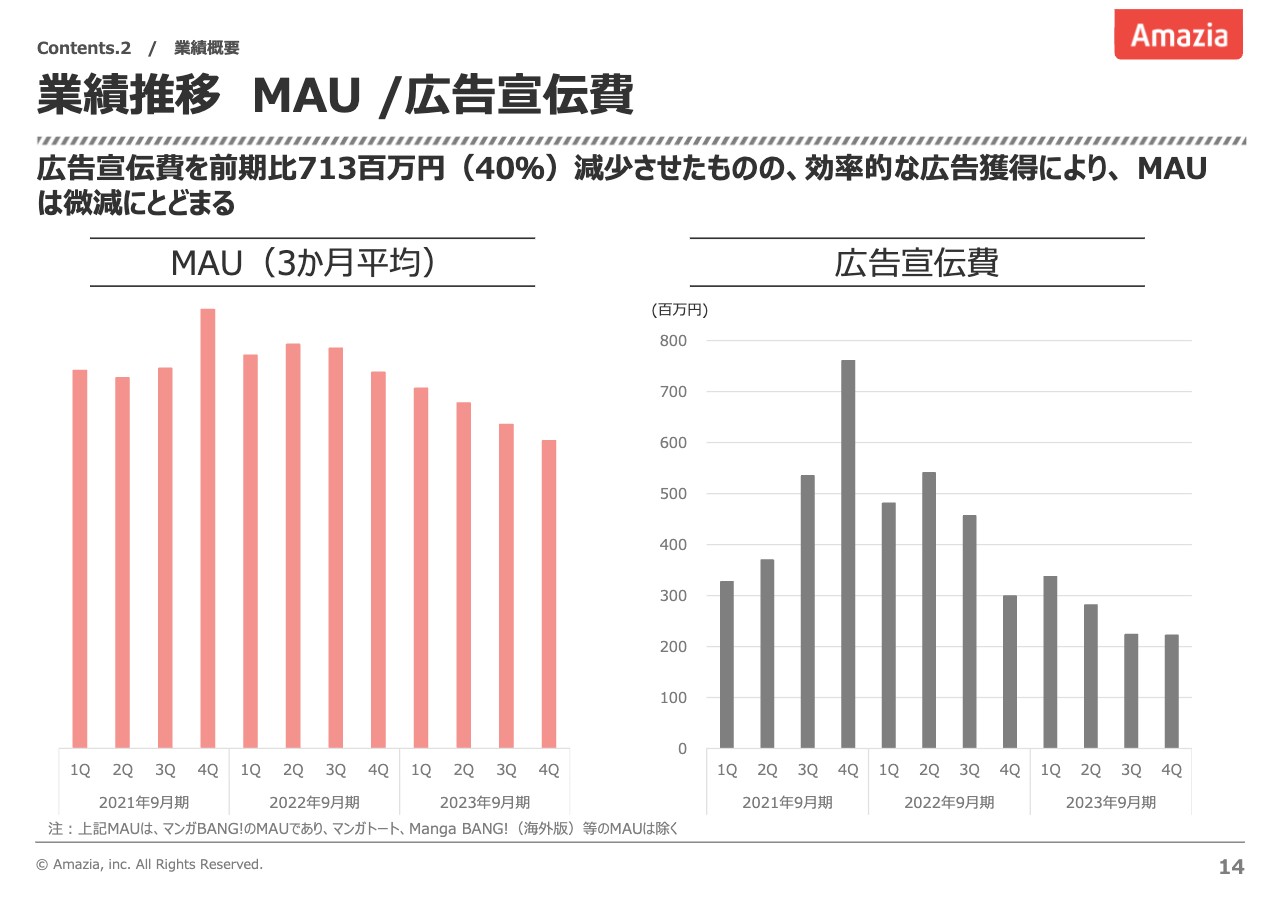

業績推移 MAU /広告宣伝費

第4四半期のMAUについては、方針どおりの効率的なユーザー獲得ができたため、四半期の広告宣伝費を前年同期の2億9,900万円から2億2,200万円に抑えました。その結果、MAUは第3四半期比で微減にとどめることができました。

MAUの維持は当社にとって最重要事項の1つであり、今後も効率的なユーザー獲得によるMAUの維持に努めたいと考えています。

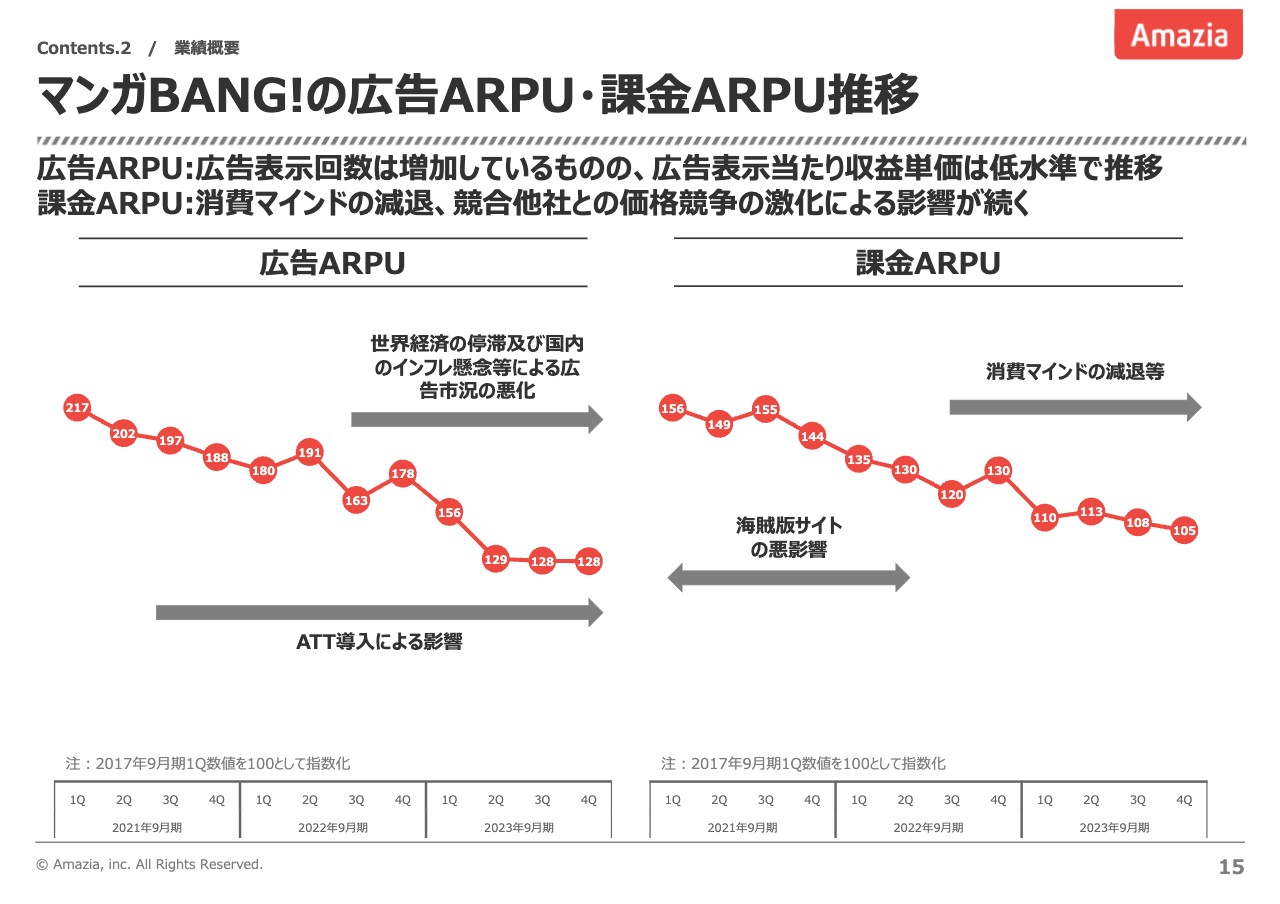

マンガBANG!の広告ARPU・課⾦ARPU推移

広告ARPU・課金ARPUについてご説明します。広告ARPUは第2四半期から、ほぼ横ばいの推移状況が続いています。ただし、最も好調であった2021年9月期第1四半期との比較では、40パーセント程度の低下となっており、極めて厳しい広告収益環境下にあると言わざるを得ません。

課金ARPUに関しても、消費マインドの減退や競合他社との価格競争の影響を受け、低水準かつ横ばいでの推移となっています。

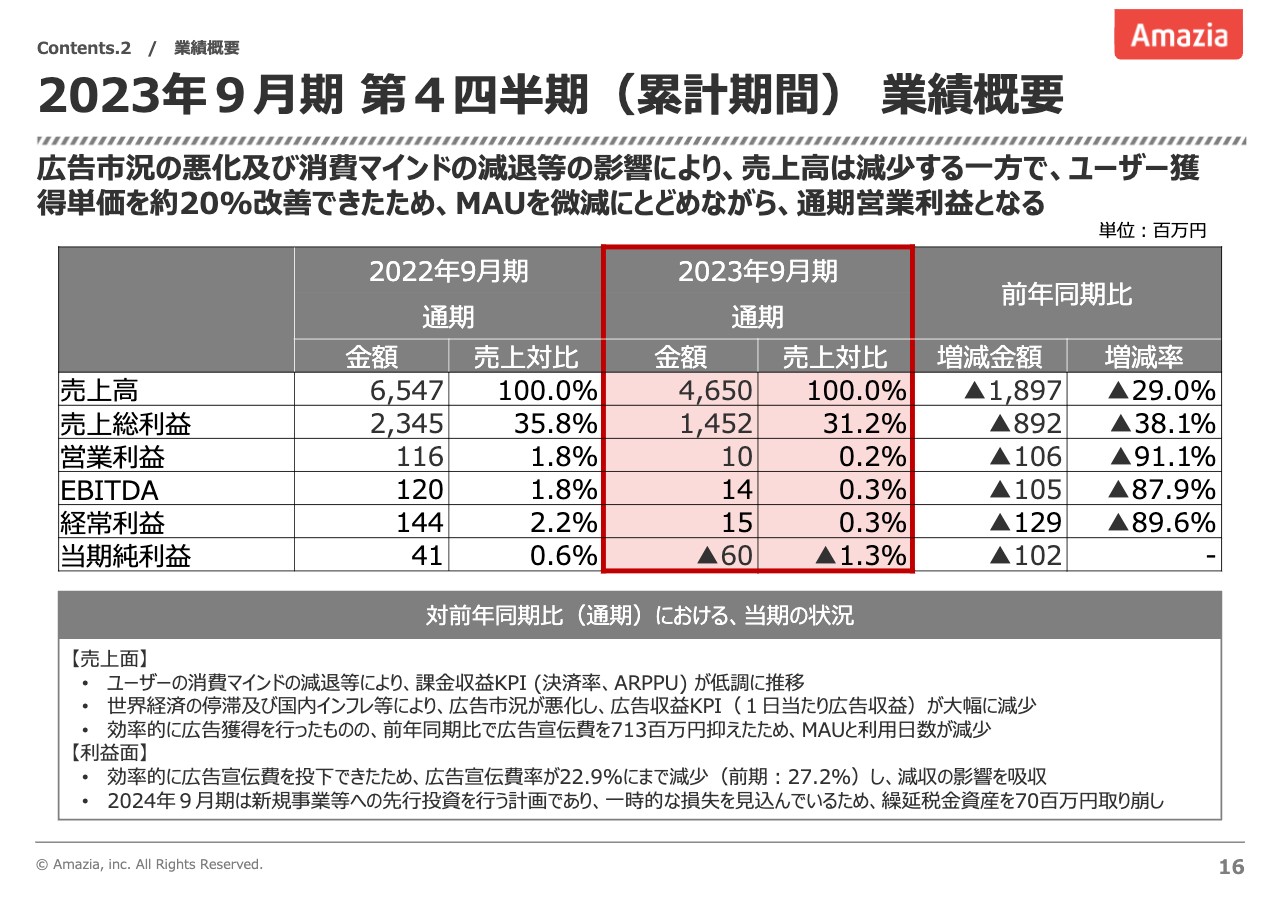

2023年9⽉期第4四半期(累計期間) 業績概要

2023年9月期第4四半期累計期間の業績概要についてご説明します。売上高46億5,000万円、営業利益1,000万円、経常利益1,500万円、当期純損失6,000万円の決算となりました。

広告宣伝費の効率化により、なんとか通期で営業利益を計上することができたものの、売上が大きく減少する事態となってしまいました。当期純損失に関しては、繰延税金資産を7,000万円程度取り崩した影響となっています。

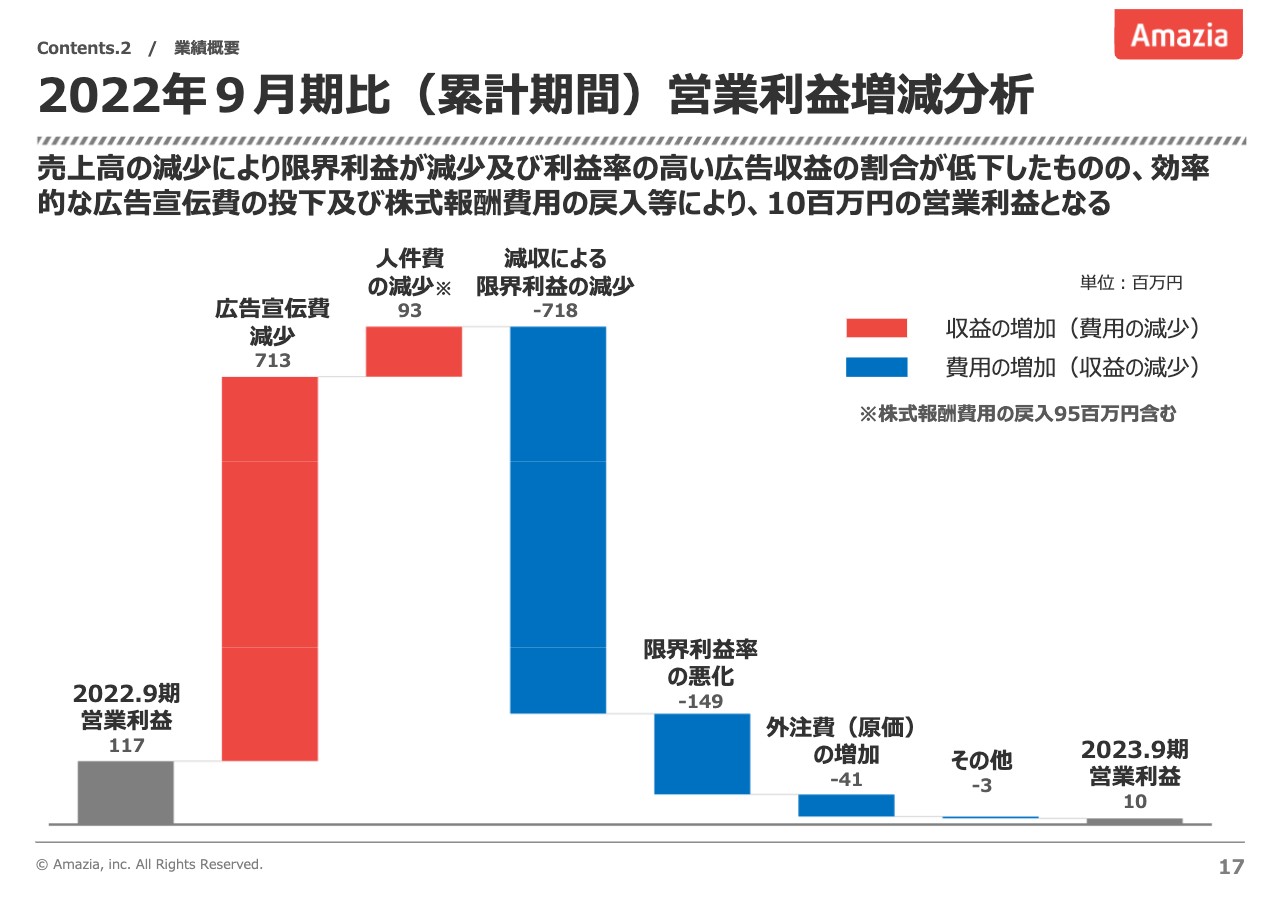

2022年9⽉期⽐(累計期間)営業利益増減分析

前年2022年9月期との営業利益増減分析の比較についてご説明します。大きな減収の影響を広告宣伝費の縮小で補っているかたちとなっています。人件費の減少部分については、株式報酬費⽤の戻⼊9,500万円の影響を含んでいますので、実態としては人件費の減少は起きていません。

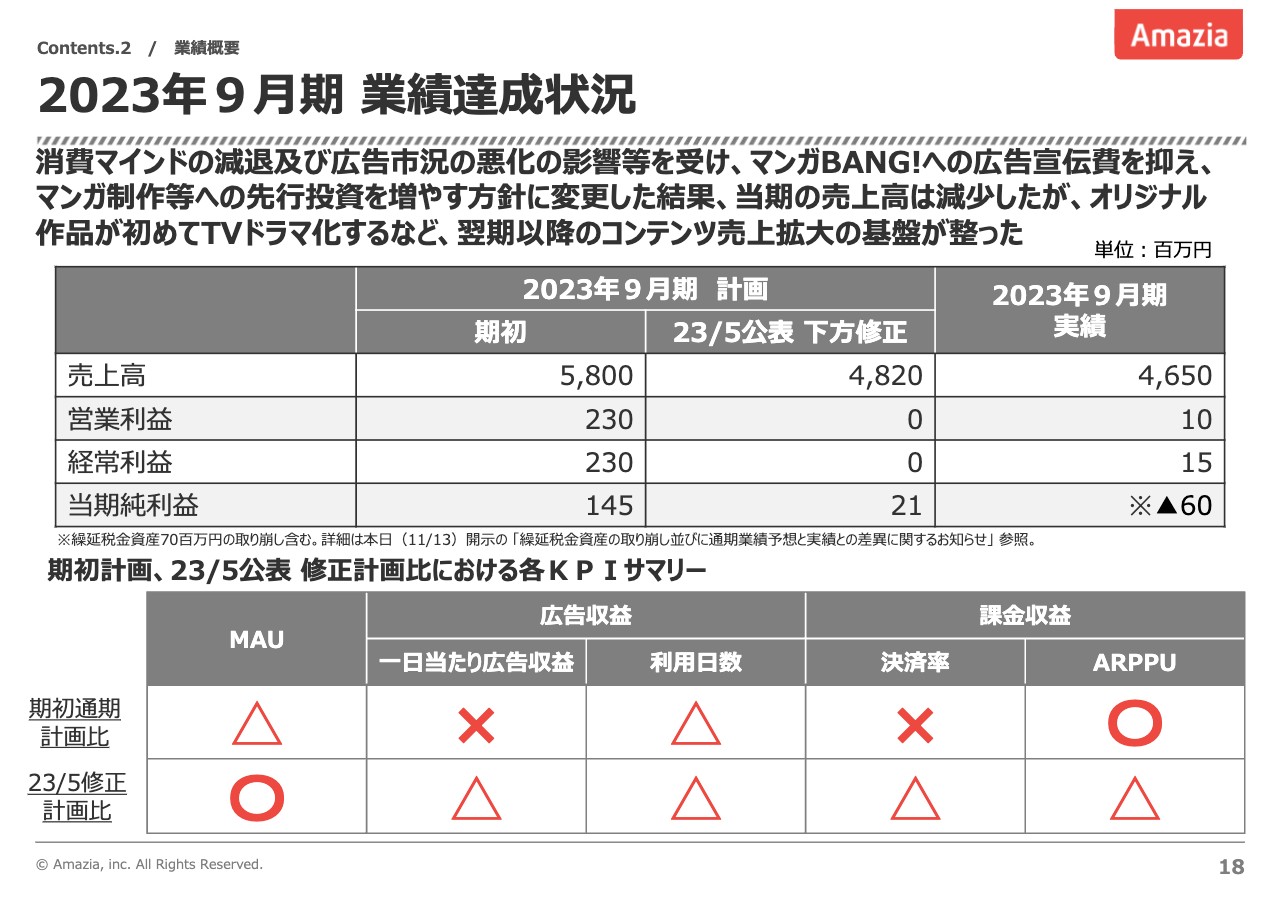

2023年9⽉期 業績達成状況

2023年9⽉期の業績達成状況についてご説明します。消費マインドの減退や広告市況の悪化は想定以上であり、2期連続の売上減少となってしまいました。

「マンガBANG!」に関しては、非常に多くの改善を行いました。新規ユーザーへのオンボーディング施策やリコメンドエンジン、ミッション機能、UI変更など、さまざまな機能改善の取り組みを行いましたが、大幅なKPIの上昇・改善には至れていないという点を強く反省しています。

一方で、当社オリジナル作品である『結婚予定日』がテレビドラマ化されるなど、コンテンツ売上拡大の基盤が整った期であったと考えています。

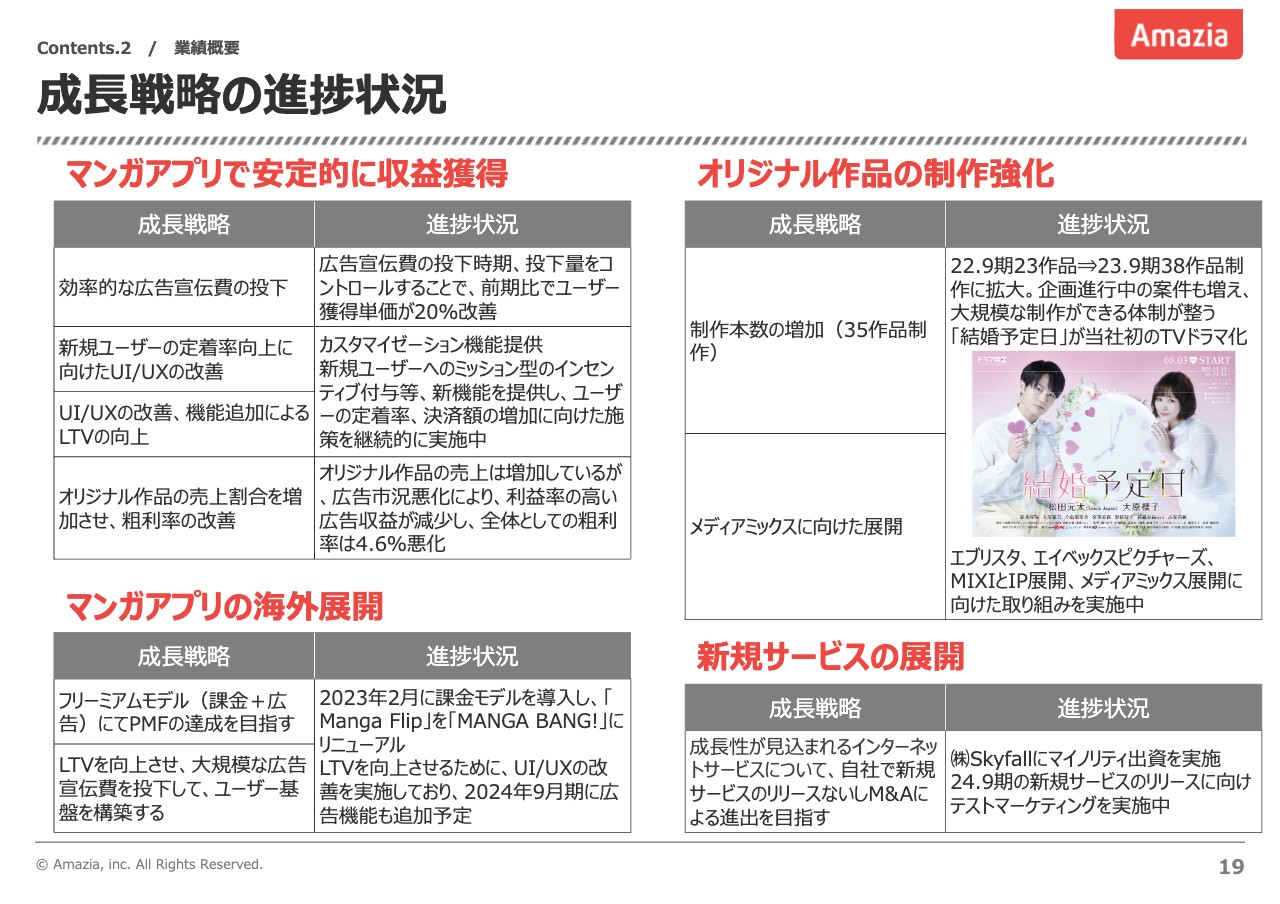

成⻑戦略の進捗状況

成長戦略の進捗状況についてご説明します。「マンガBANG!」について多数の機能改善を行いつつ、海外マンガアプリ「MANGA BANG!」のリニューアル、オリジナル作品レーベル「マンガBANGコミックス」の拡大に従事しました。

新規サービス、M&Aに関しては、株式会社Skyfallへのマイノリティ出資を行いました。しかし、新規サービスはテストマーケティングにとどまり、リリースまでは至っていません。

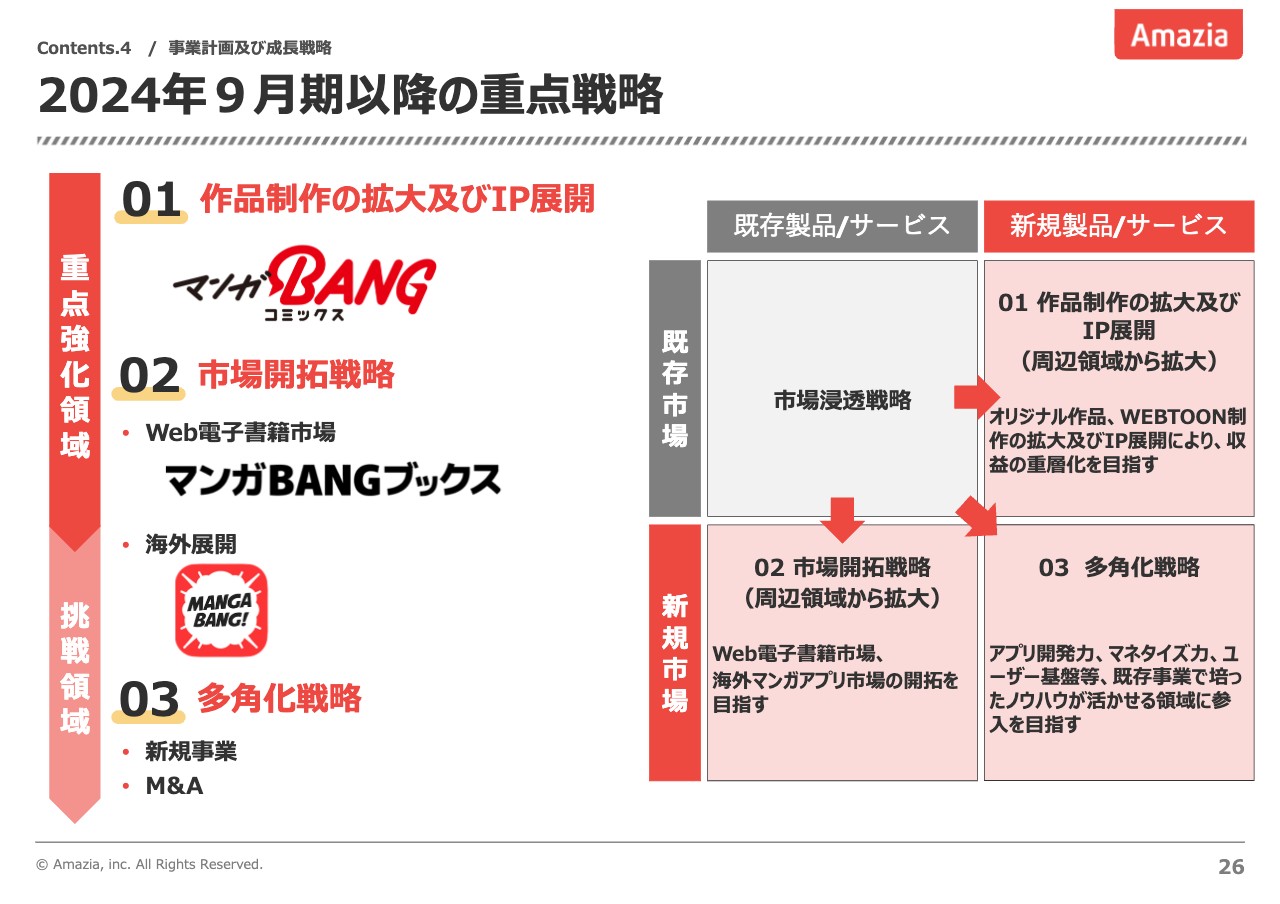

2024年9⽉期以降の重点戦略

2024年9月期事業計画の方針について、こちらのスライドを中心にご説明します。当社としては2年連続の売上減少という事態を鑑み、今後、2年から3年をかけて事業構造の見直しを行う必要性を感じています。

大きくは「マンガBANG!」のみに依存しない再成長を実現できる体制構築となります。そのため、重点強化領域、挑戦領域として4点を策定しました。

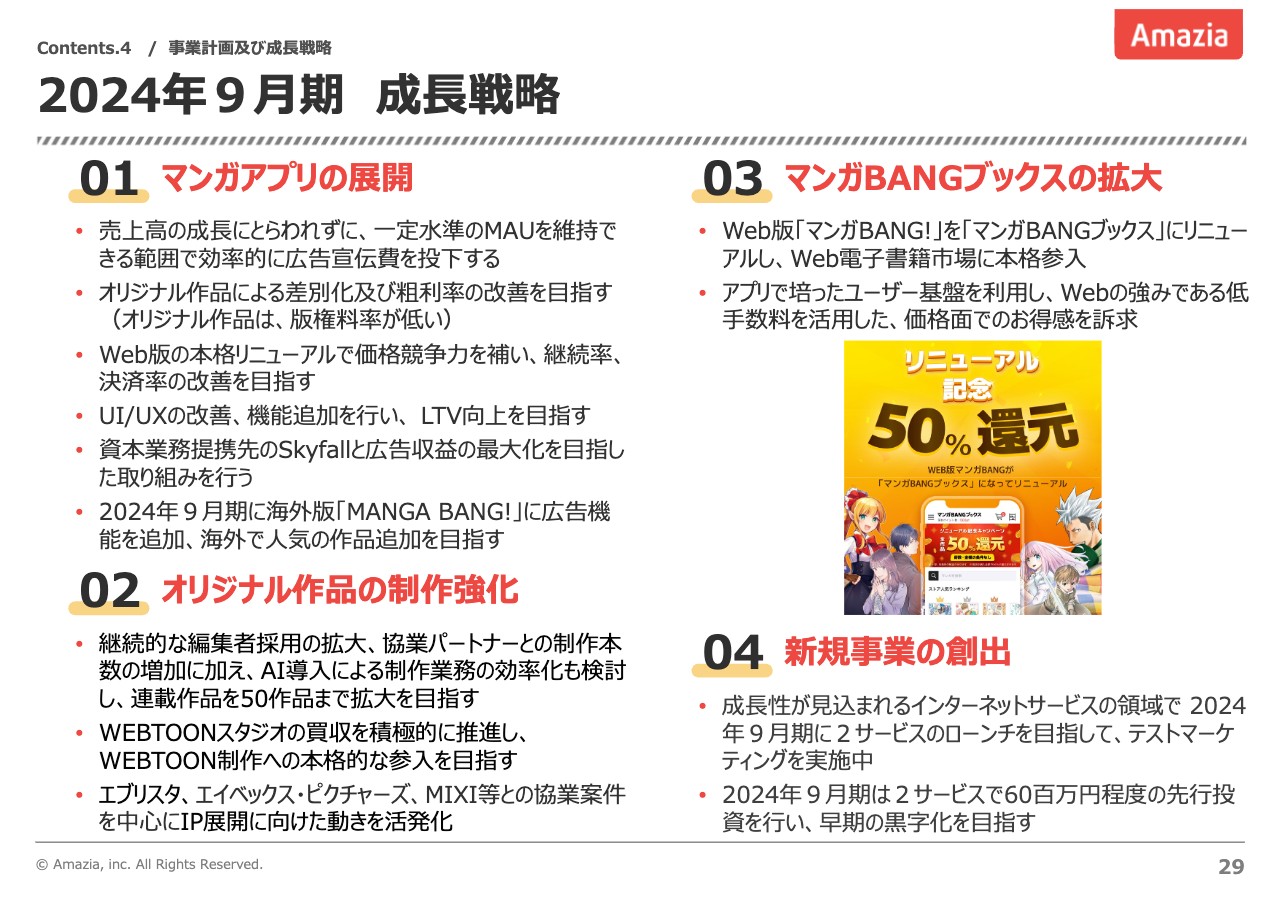

1点目は「マンガBANG!」のメディア力を武器として、積極的な作品制作の拡大を行っていくというものです。また、コンテンツカンパニーとしての側面を強め、現状の38作品から、早期に100作品の連載体制を実現していきます。同時に、WEBTOONの制作についても参入する予定です。

2点目は、市場開拓戦略として、Web電子書籍市場への本格参入を決定しました。2023年10月に「マンガBANGブックス」としてリニューアルリリースを行っています。詳細については、スライドの22ページをご覧いただきながらご説明します。

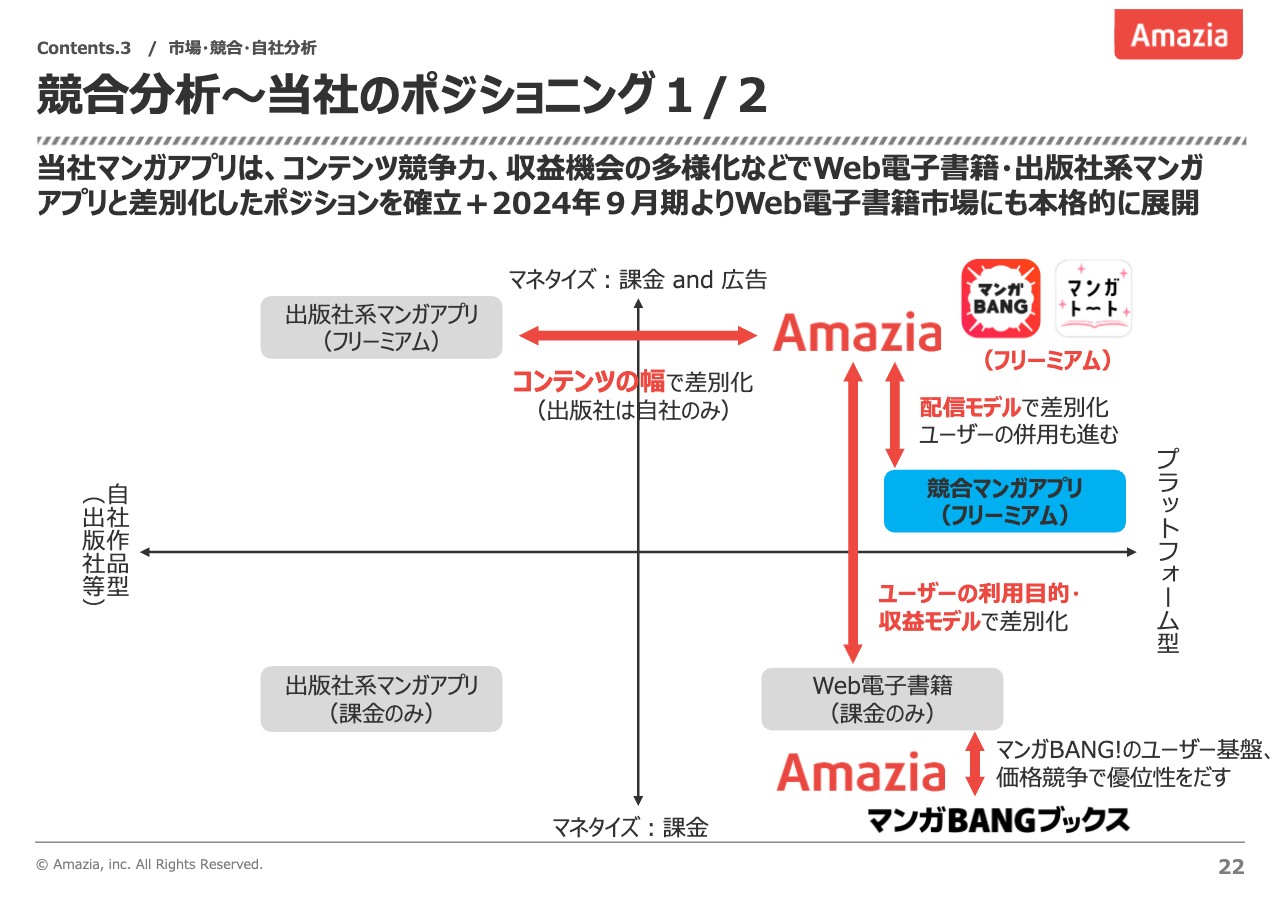

競合分析〜当社のポジショニング1/2

今まで当社は、スライドの図の右上、複数出版社作品を配信するプラットフォーム型で、課金と広告でマネタイズするフリーミアムモデルでユーザーを獲得するマンガアプリに注力してきました。

Web電子書籍サイトは、こちらのフリーミアムモデルのマンガアプリとは棲み分けているというのが当社の認識です。しかし、ブランド認知といった意味では、ユーザーに共通で認識されている側面があります。

そのため、「マンガBANG!」のWeb版を「マンガBANGブックス」にリニューアルして、こちらで一定のシェアの獲得を進めていきたいと思っています。具体的には、「マンガBANG!」のユーザー基盤を軸に、ポイント還元によるキャンペーンを積極的に行い、まずは価格敏感層の獲得を目指します。

2024年9⽉期以降の重点戦略

スライド26ページに戻ります。

以上2点の重点戦略は、オリジナルコンテンツによる差別化および利益率の改善と、Web電子書籍の参入によるユーザー当たり課金額および利用頻度の向上という面で、「マンガBANG!」アプリにもよい影響が循環するものと考えています。当社として、第一に注力すべき領域であると認識しています。

次に、挑戦領域として2点挙げています。1点目は、前期から継続して行っている北米海外市場への開拓です。

サービスの改善やノウハウの蓄積は進んでいるものの、まだPMF(Product Market Fit)ができていない状況です。しかし、将来電子書籍が海外市場で拡大する期待値は高まっています。当社としては、コストを抑えつつ、粘り強く作品許諾と市場に受け入れられるマネタイズモデルの模索に取り組んでいきたいと考えています。

2点目は、2024年9月期を事業多角化の期と位置づけ、まずは期中にマンガ事業以外の2サービスを新規事業としてリリースする計画を立てています。

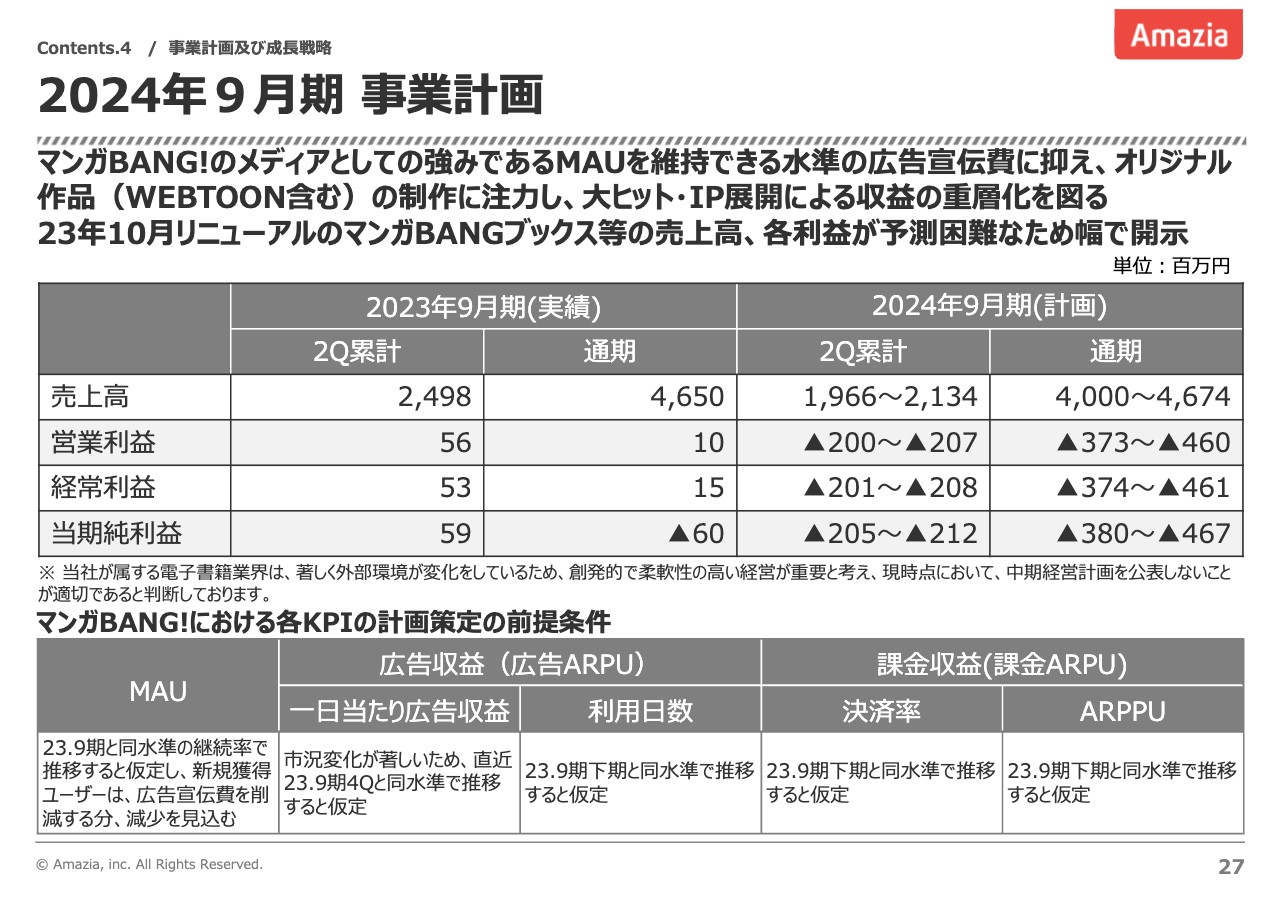

2024年9⽉期 事業計画

事業計画数字についてご説明します。現時点では「マンガBANGブックス」および「マンガBANGコミックス」の売上、利益の予測が困難なため、幅をもって計画を策定しています。売上高を40億円から46億7,400万円、営業損失を3億7,300万円から4億6,000万円とし、重点領域と挑戦領域に数億円規模の先行投資を行う計画です。

「マンガBANG!」のKPIは、2023年9月期の通期もしくは下期の低水準なものが継続するとし、回復・改善は見込まない計画となっています。

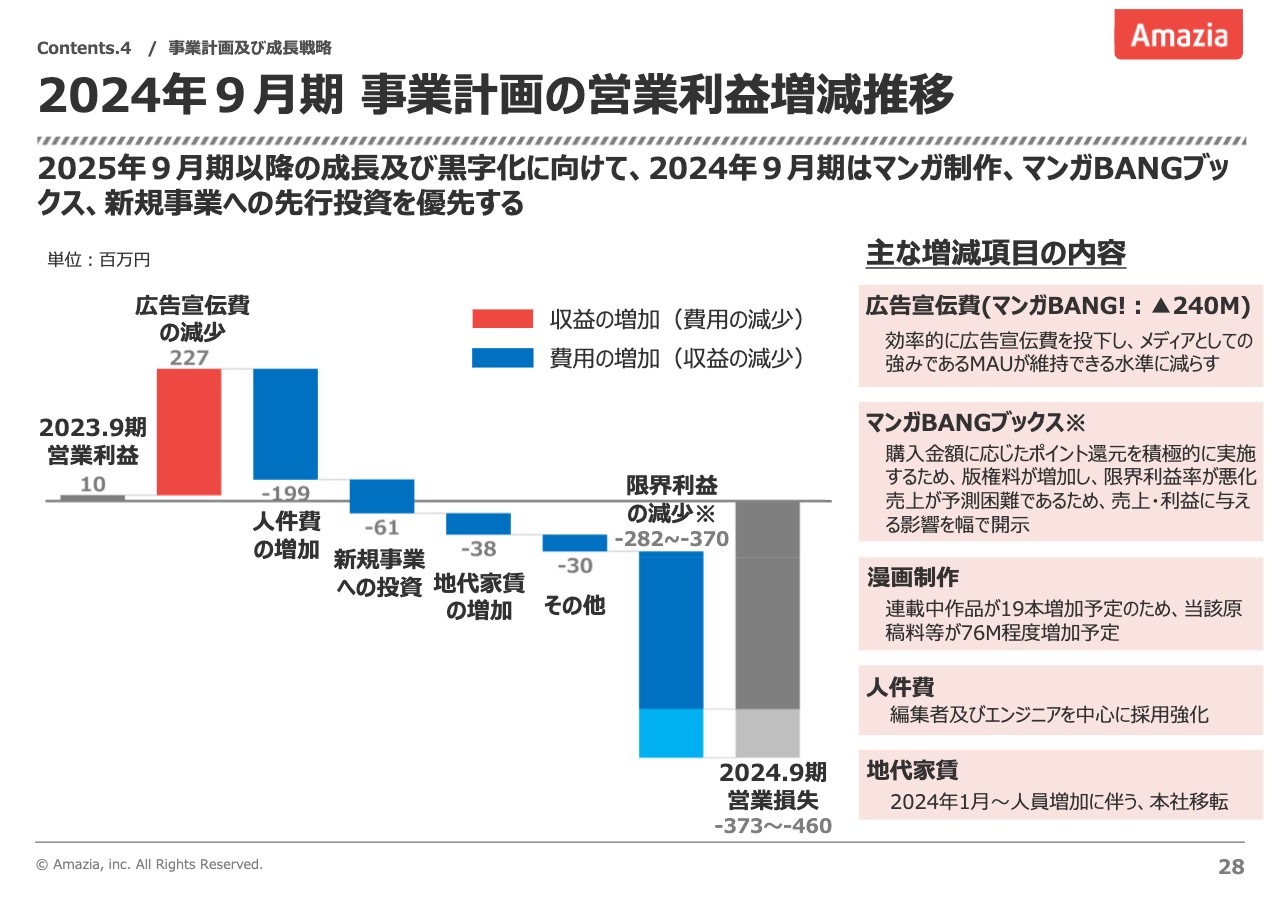

2024年9⽉期 事業計画の営業利益増減推移

2024年9月期の事業計画の営業利益増減推移です。主に編集者や新規サービスを担当するエンジニア人件費、マンガ制作費用、ポイント還元費用が増加する見込みです。

また、人件費の増加のうち、9,500万円分は2023年9月期に株式報酬費用の戻入があった影響の反動によるものです。

2024年9⽉期 成⻑戦略

2024年9月期の成長戦略です。重点戦略でご説明した内容と重複していますが、マンガアプリを展開しつつ、オリジナル作品の制作強化やWEBTOONスタジオへの参入、「マンガBANGブックス」の拡大、Web電子書籍への新規参入といったものを積極的に行っていきます。

2年連続の売上減少を受け、2024年9月期を事業構造見直しの節目と位置づけています。今期を第1期目として、重点領域や挑戦領域に取り組み、当社が再度成長できる体制を構築するための1年にしていきたいと考えています。

質疑応答:黒字化の見込みについて

質問者:2024年9月期は赤字を見込んでいると思いますが、方向性として何期か続くイメージでしょうか? あるいは、2024年9月期に一気に投資を行い、2025年9月期からは全社で黒字化するという理解でよろしいでしょうか?

佐久間:今回は幅をもった事業計画となっているため、来期以降も同様に幅をもった計画を策定しています。2024年9月期は先行投資を実施するため赤字となっていますが、2025年9月期はケースによって赤字と黒字が分かれると当社は考えています。

「マンガBANGブックス」の拡大状況に応じて、ポイント還元の料率変更も検討していますので、早期に浸透した場合は、料率を変更することで利益が出る体質になると考えています。

また、「マンガBANGコミックス」の連載本数も2024年9月期に50本、出来るだけ早く100本にしたいと考えていますが、この進捗次第で、利益が出るまでにかかる期間が変わる想定でいます。

質疑応答:低価格戦略について

質問者:「マンガBANGブックス」について、低手数料を活かして低価格戦略を取るとスライドに記載がありました。Webの強みである低手数料というのは、アプリのプラットフォーム手数料と比較してのことでしょうか?

佐久間:おっしゃるとおり、プラットフォーム手数料もしくは決済手数料と呼ばれるものです。

質問者:それらがかからない分、サービス面でポイント還元などを行う余地があるということですか?

佐久間:そのとおりです。スライドにもバナーを掲載していますが、リニューアルキャンペーンとして50パーセントポイント還元を行っています。

アプリでは、「Google Play ストア」では幅がありますが、プラットフォーム手数料が30パーセントほど取られます。一方で、Webはクレジットカードやキャリア決済、PayPayなどの決済手法を用意しており、こちらの手数料はいずれも3パーセントから12パーセントくらいとなっています。アプリのプラットフォーム手数料に比べると、Webの決済手数料はだいぶ安い比率となっており、その分をポイント還元しやすくなっています。そこで今回、50パーセント還元キャンペーンを強みとして打ち出しています。

質疑応答:ユーザーの棲み分けについて

質問者:「マンガBANGブックス」と「マンガBANG!」のユーザーは別ですか? それとも例えば、どちらかのユーザーは両方のサービスを使えるといったかたちになりますか? ユーザーの棲み分けについて教えてください。

佐久間:アカウント登録をすると、両方とも同じように使えます。例えば、Webで購入した単行本をアプリで読むことができ、アプリで購入した単行本をWebで読むことができます。

ただし、当社が「メダルで読む」や「チャージで読む」と提供しているコーナーについては、アプリ専用コーナーですのでWebでは利用できません。

コインについては、Webで購入したものはアプリで共有して使用できます。一方、アプリで買ったコインはWebでは使用できません。アプリで買ったコインを共有してはいけないガイドラインがあるためです。

質疑応答:取り扱う作品の違いについて

質問者:「マンガBANGブックス」と「マンガBANG!」では、扱っている作品は基本的には同じですか? あるいは、作品数などに違いがありますか?

佐久間:単行本の販売コーナーでは、アプリはレーティング機能で絞っている分、Webのほうが多くなります。アプリでは、一般作であってもアダルト要素が強い作品については、配信の制御を行っています。

Webについては、Apple社やGoogle社のガイドラインが適用されませんし、そのような制御は当社では行っていません。当社のガイドラインに沿って、当社自身が不適切だと思うものだけを排除しています。

質疑応答:ターゲット層の違いについて

質問者:アプリの場合、基本的に男性ユーザーが多いと思います。Web電子書籍の場合も、基本的に同じターゲット層となりますか?

佐久間:2つあります。まず、アプリのユーザーにWebの利用も促進する点では、当然アプリと同じく男性ユーザー優位になると思っています。

ただし、今回はWebサイトとしての集客も進めます。こちらについては男女の差はないと思っていますので、基本的には男女同程度になると想定しています。

質疑応答:WEBTOONスタジオの買収について

質問者:スライド29ページに「WEBTOONスタジオの買収を積極的に推進」と記載されています。これはまだ買収はしておらず、これから買収を検討していくという意味ですか?

佐久間:まだ現時点で決定しているものはありません。今検討しているところです。

質疑応答:Skyfall社との提携内容について

質問者:資本提携先のSkyfall社との取り組みについて、もう少し詳しく教えてください。

佐久間:Skyfall社は、アクションリワード広告「SKYFLAG」を扱っている広告ネットワークの運営会社です。

当社でも「SPメダルを貯める」特集で、アクションリワード広告を導入しています。通常のWebサイトへ会員登録をしたり、アプリをインストールしたりといったアクションを行うと、ユーザーはその見返りとしてSPメダルが手に入り、当社はその分の報酬をいただけるというモデルとなっています。

この領域において、Skyfall社の「SKYFLAG」は国内第1位のシェアを誇ります。この会社と一緒に、もっと使いやすいアクションリワード広告を作っていくことが、主な取り組み内容です。

実は、当社のマンガアプリ「マンガBANG!」には、動画を見ると漫画が読める「動画CM」の機能がありますが、その利用率は非常に高くなっています。一方で、会員登録を促すアクションリワード広告の利用率は、非常に低くなっています。

この間を埋めることによって、「お金・コインを積極的に使いたくはないが、漫画を読みたい」と考えるユーザーから、より多くの広告収益をいただけるようになります。どのような導線や内容がよいのか、2社で最適化していくことがSkyfall社との提携内容です。

質疑応答:新規事業のサービス内容について

質問者:新規事業について、2サービスのローンチを予定しているとのお話でしたが、どのようなサービスですか? 今の電子コミックス関連の延長線上なのか、あるいはまったく違うインターネットサービスなのか、差し支えない範囲で構いませんので教えてください。

佐久間:マンガ事業とはまったく異なる領域を想定しています。今当社では、新規事業専任のマネージャーを採用し、企画、テストマーケティングを行っている段階です。テストマーケティングの結果、リリースしない可能性もあります。

まだ正式なリリースが決まっていませんので、お知らせできる段階になりましたら発表したいと思っています。そのテストマーケティングを行いながら、今期中に2サービスをリリースしたいと考えています。

質問者:その新サービスは、御社のどのような強みを活かせるサービスになるのですか?

佐久間:当社は、開発とマーケティングをすべて内製で行っています。マンガ以外の領域においても、このようなBtoCサービスを念頭に置いて展開する予定です。

そこでは、当社が組織として持っているノウハウが有効活用できると考えています。ユーザー基盤の観点では、領域によりますが「マンガBANG!」からの誘導ももちろんあり得ると思っています。