提供:飯野海運株式会社 2024年3月期第2四半期決算説明

飯野海運、ケミカルタンカー・大型LPG船の底堅い市況を受け、通期業績予想・配当予想を上方修正

2024年3月期第2四半期決算説明

大谷祐介氏:みなさま、こんにちは。飯野海運株式会社代表取締役社長の大谷祐介です。本日はご多忙の中、2023年度第2四半期決算説明会にご参加いただき、誠にありがとうございます。

新中期経営計画「The Adventure to Our Sustainable Future」の策定から約半年が経過しました。2023年度の通期業績予想は、2022年度の水準には届かないものの、7月に公表した第1四半期時点の予想を上回る見込みです。今後も重点戦略を着実に実行することで、業績のさらなる向上を目指していきます。

短い時間ではありますが、ご参加いただいたみなさまにとって有意義な時間となることを願っています。それでは、決算の詳細については執行役員の恒藤よりご説明します。

決算ハイライト

恒藤康孝氏:SR広報部担当の恒藤です。よろしくお願いします。さっそくですが、ご覧の決算説明会資料を用いて、2023年度第2四半期の決算概要をご説明します。

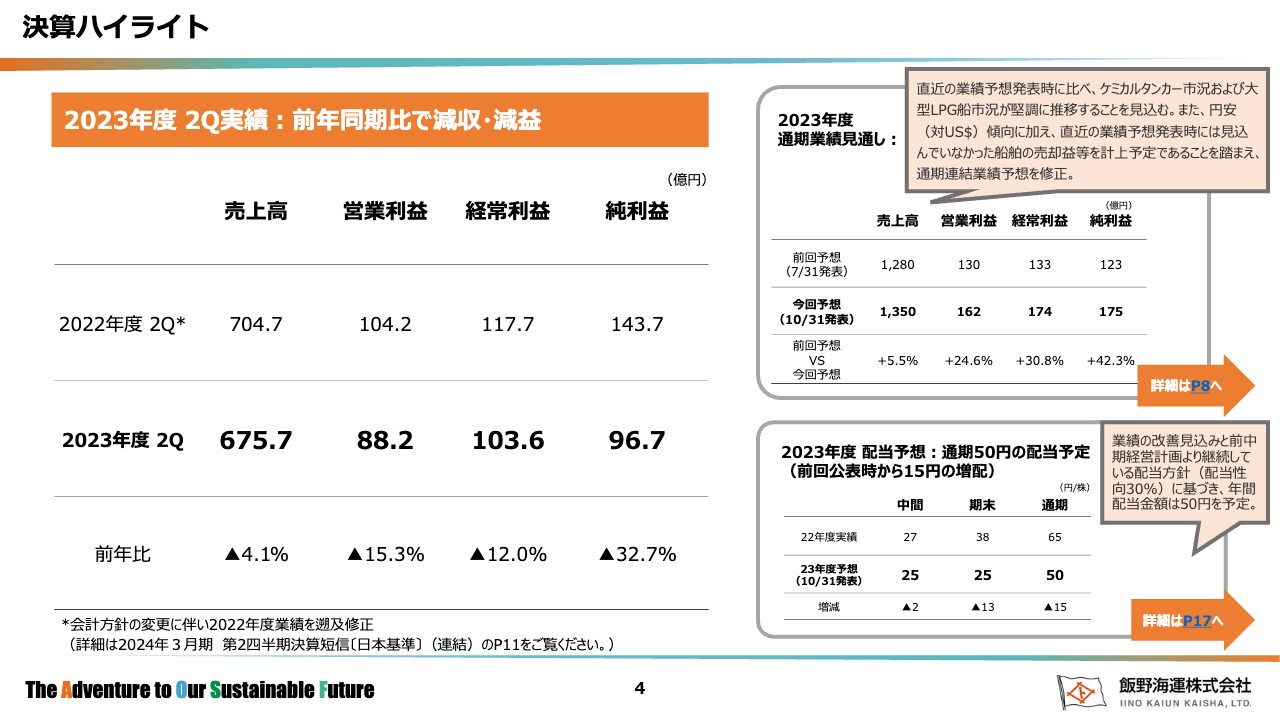

まず、第2四半期の決算ハイライトです。スライド左側の表の中段に太字で記載のとおり、売上高は675億7,000万円、営業利益は88億2,000万円、経常利益は103億6,000万円、純利益は96億7,000万円となりました。下段に前年同期との比較を記載していますが、それぞれ減収減益となっています。

右側には2023年度通期業績見通しと配当予想を記載しています。この2つについては、後ほど詳細をご説明します。

連結およびセグメント別決算概要

連結およびセグメント別の決算概要です。スライド左側の表には今お伝えした第2四半期の決算の数字、右側の表にはセグメント別に外航海運業、内航・近海海運業、不動産業の売上高・営業利益を記載しています。

当社の売上の多くを占める外航海運業の第2四半期の売上高は、前年同期比4.5パーセント減の561億6,000万円となりました。営業利益は前年同期比13.9パーセント減の69億6,000万円です。

左側の表の下段には、平均為替レートと平均燃料油価格を記載しています。第2四半期の平均為替レートは前年同期比8円37銭円安の139円93銭、平均燃料油価格は前年同期比313ドル下落の597ドルとなりました。

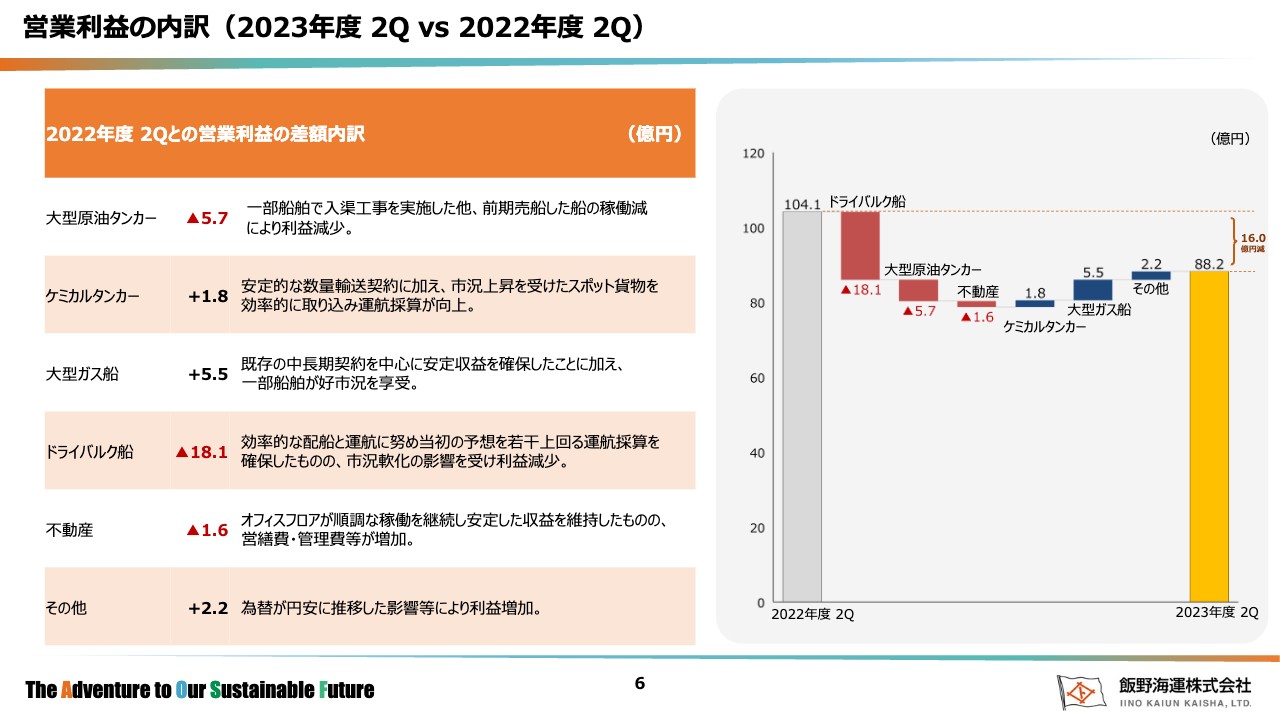

営業利益の内訳(2023年度 2Q vs 2022年度 2Q)

営業利益における船舶セグメント別での前年同期比較です。ドライバルク船は市況軟化の影響を大きく受け、マイナス18億1,000万円と減少しました。

一方で、当社の外航海運業の主力であるケミカルタンカーはプラス1億8,000万円と、前年度から若干改善しています。スポット貨物等を効率的に取り込み、運航採算が向上したことが要因です。

2023年度通期業績予想

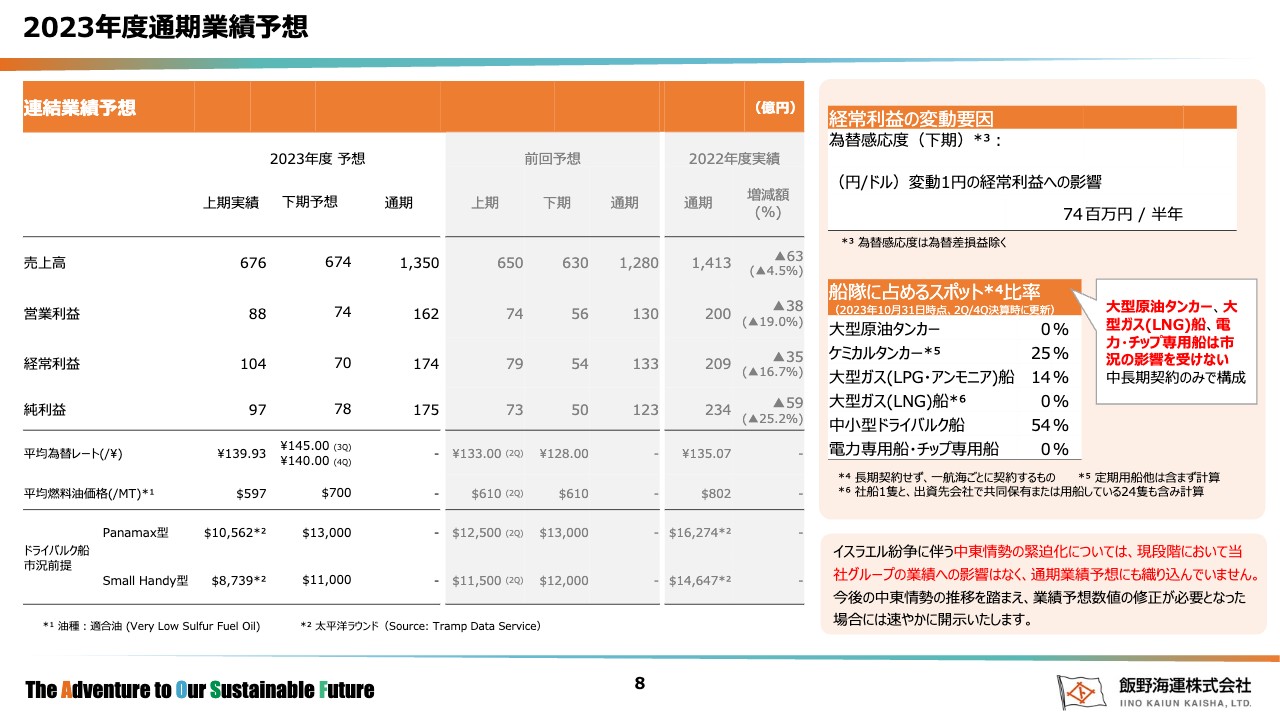

2023年度通期業績見通しについてご説明します。スライドの表の左側が昨日発表した最新の2023年度通期業績予想、中央が前回7月末に発表した業績予想、右側が2022年度実績です。

昨日発表した最新の予想では、売上高が1,350億円、営業利益が162億円、経常利益が174億円、純利益が175億円と、通期業績予想を上方修正しています。

この業績予想の前提となる下期の平均為替レートは、第3四半期で145円、第4四半期で140円を予想しています。平均燃料油価格は第3四半期、第4四半期ともに700ドルです。ドライバルク船の市況前提においては、下期の予想をPanamax型で1万3,000ドル、Small Handy型で1万1,000ドルとしています。

スライド右側をご覧ください。為替感応度として、変動1円当たりの経常利益への影響は半年で7,400万円です。

船隊に占めるスポット比率は、ケミカルタンカーが25パーセント、大型ガス(LPG・アンモニア)船が14パーセント、中小型ドライバルク船が54パーセントとなっています。

また、先月発生したイスラエル・パレスチナ紛争に伴う中東情勢の緊迫化については、現在、当社グループの業績への影響はなく、通期業績予想には織り込んでいません。一方で、今後、業績予想数値の修正が必要となった場合は速やかに開示します。

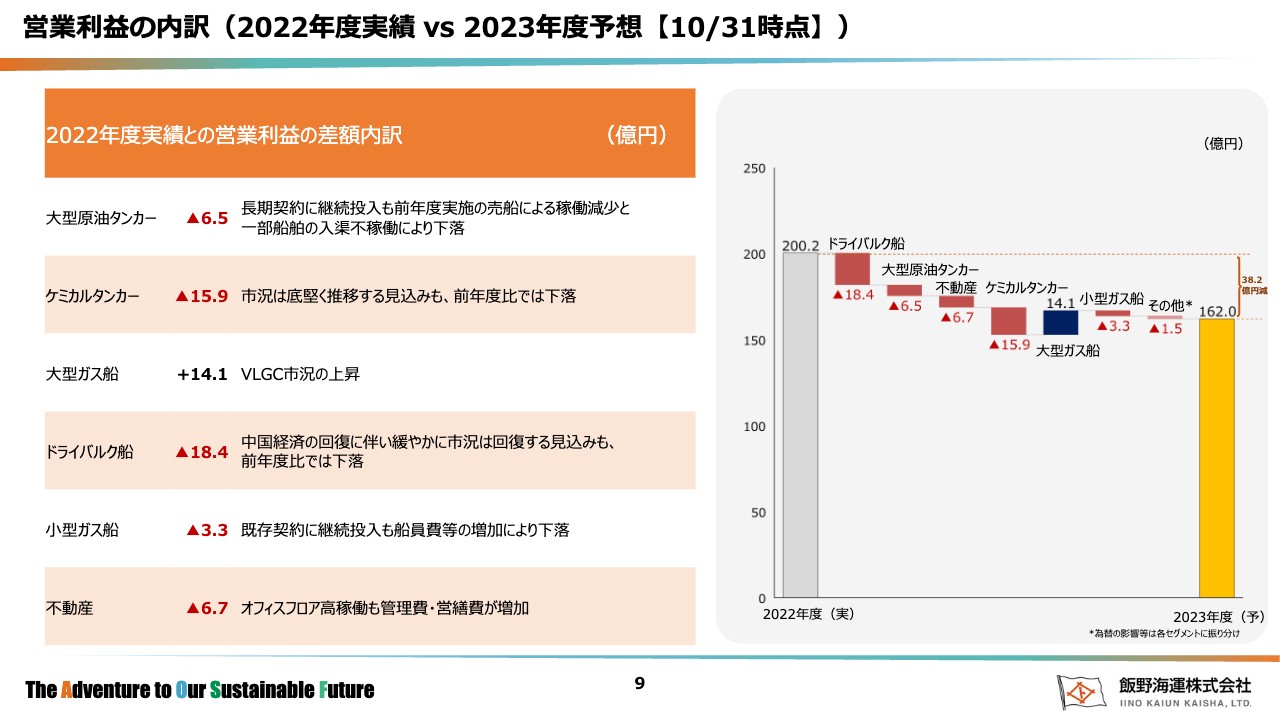

営業利益の内訳(2022年度実績 vs 2023年度予想【10/31時点】)

2022年度実績と2023年度予想の比較です。ケミカルタンカーで15億9,000万円の下落、ドライバルク船で18億4,000万円の下落を見込んでおり、理由についてはスライドに記載のとおりです。市況については後ほどお伝えします。

この要因について、ケミタルタンカーは特に前年度に市況が高騰しましたが、今年度は底堅く推移する見込みも、前年度比では下落を予想しています。

不動産は6億7,000万円の下落です。オフィスフロアは高稼働と見ていますが、特に電気代が上昇しており、管理費・営繕費等々が増加していることが背景にあります。

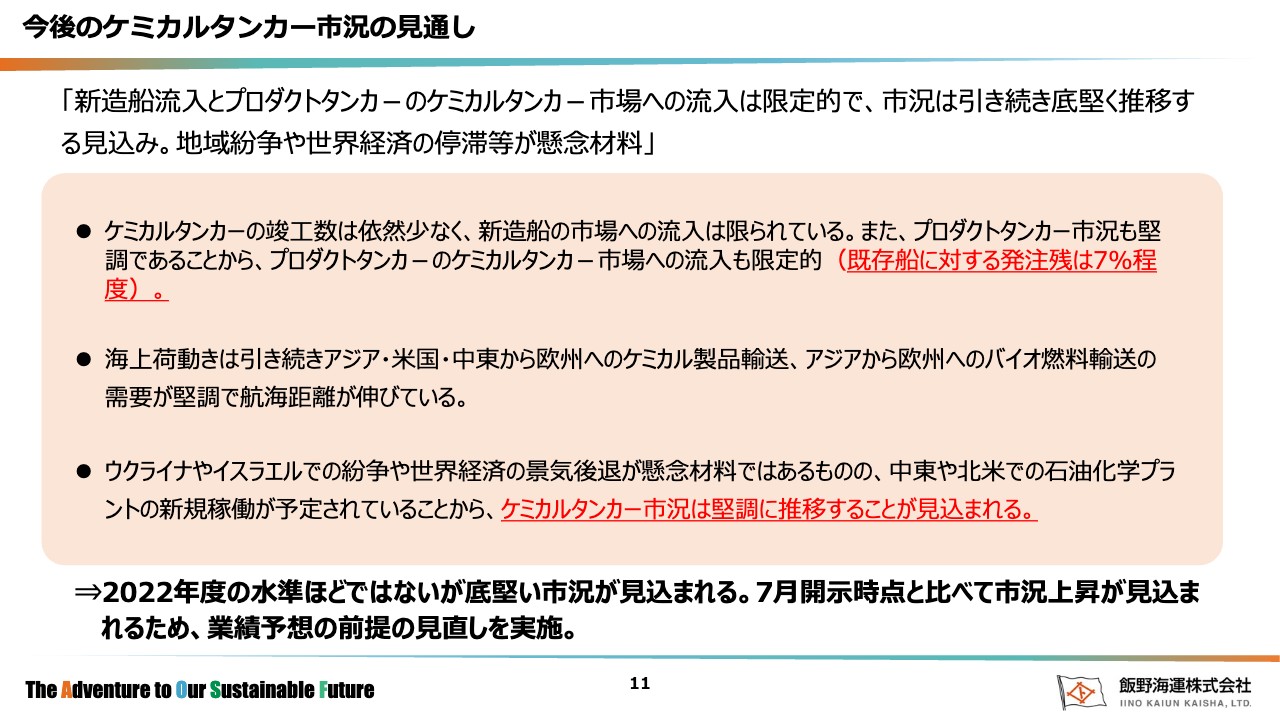

今後のケミカルタンカー市況の見通し

2023年度の市況予想について、ケミカルタンカー、大型LPG船、ドライバルク船の3つをご説明します。まず、ケミカルタンカーの市況の見通しです。サマリーとして、新造船流入とプロダクトタンカーのケミカルタンカー市場への流入は限定的で、市況は引き続き底堅く推移する見込みです。地域紛争や世界経済の停滞等が懸念材料となっています。

ケミカルタンカーの新造船の竣工数は限定的で、スライドに赤字で記載のとおり、既存船に対する発注残は7パーセント程度とそれほど高くありません。

海上輸送の需要については、引き続き、アジア・米国・中東等から欧州へのケミカル製品の輸送、ならびにアジアから欧州へのバイオ燃料の輸送等々の需要が堅調で、航海距離が伸びています。

ウクライナやイスラエルでの紛争や、世界経済の景気後退が懸念材料ではあるものの、中東や北米での石油化学プラントの新規稼働が予定されていることから、ケミカルタンカーの市況は堅調に推移すると見込んでいます。

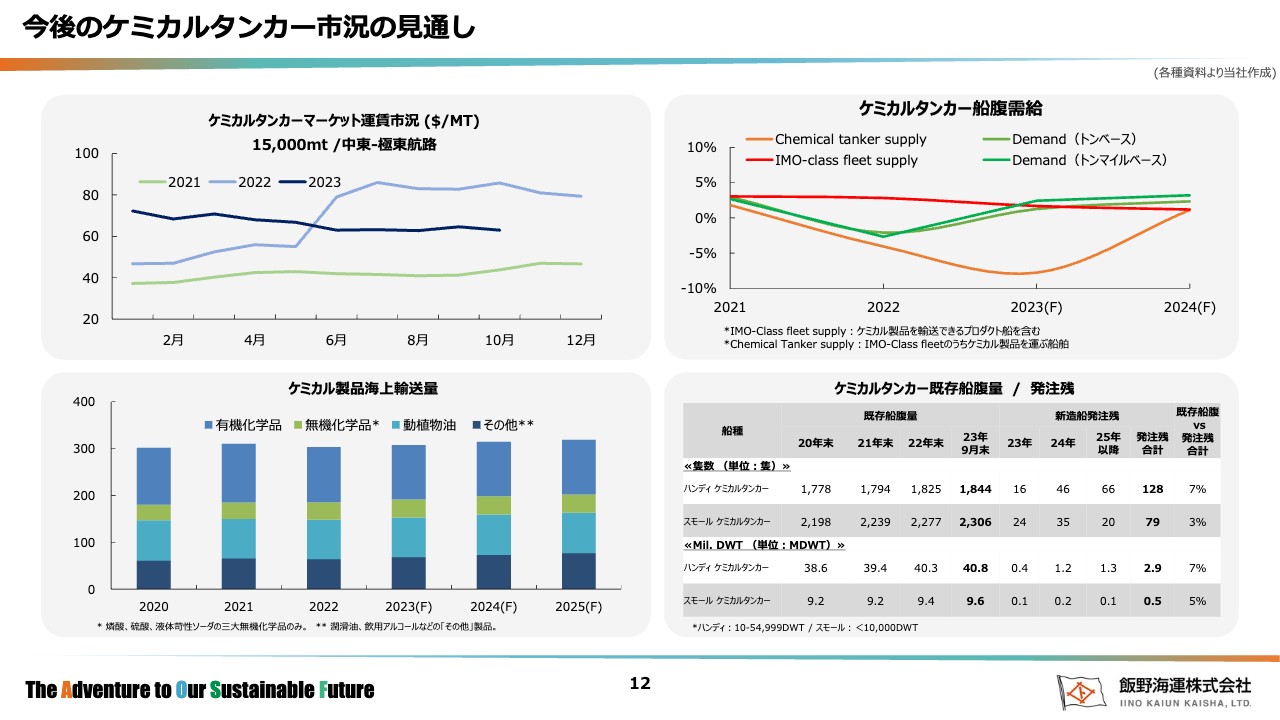

今後のケミカルタンカー市況の見通し

スライド右上のグラフは、ケミカルタンカーの船腹需給を示しています。オレンジ色の線は船の供給(Chemical tanker supply)を示しており、2023年度はマイナス5パーセント以下に落ち込んでいますが、非常に限定的であることを示しています。

一方、緑色の線は輸送の需要(Demand)を示していますが、2021年度からそれほど変化がありません。左下のグラフは、ケミカル製品海上輸送量を示しており、2023年度から2025年度までの予想についても、それほど変化はありません。

そのような中、左上のケミカルタンカーマーケットの運賃市況の推移を見ると、濃い青色の線の2023年度の運賃は、1月から若干下がりつつもほぼ変わらずに推移しています。

これに対して、水色の線の2022年度は5月以降に急騰し、そのまま高いレベルで推移していました。黄緑色の線の2021年度は、年間を通じて40ドル前後で推移していました。2023年度の運賃は、2021年度と2022年度の中間にあることがグラフから見て取れます。

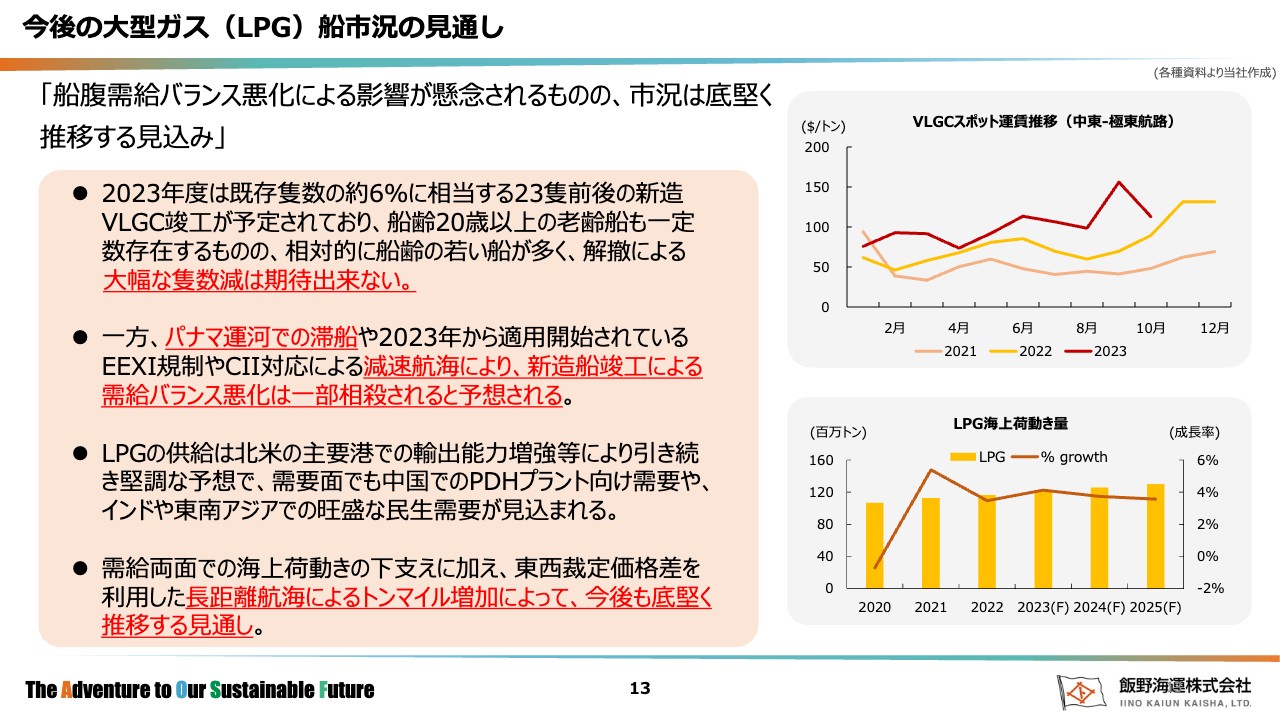

今後の大型ガス(LPG)船市況の見通し

大型LPG船市況の見通しです。船腹受給バランス悪化による影響が懸念されるものの、市況は底堅く推移する見込みです。スライドにはその理由を4つ挙げています。プラス要因として、中国のPDHプラント向け需要や、インドや東南アジアに旺盛な民生需要が見込まれています。

また、北米からのLPGの輸送量が増えている中で、アジアに輸送するため、大型ガス船はパナマ運河を経由して航行していますが、パナマ運河での滞船が激しくなっていることから、船腹需給が引き締まっている点が挙げられます。

マイナス要因としては、2023年度は既存隻数の約6パーセントに相当する23隻前後の新造大型LPG船竣工が予定されています。

大型LPG船のスポット運賃推移のグラフに記載のとおり、2023年度は2021年度・2022年度よりも上回って推移しています。

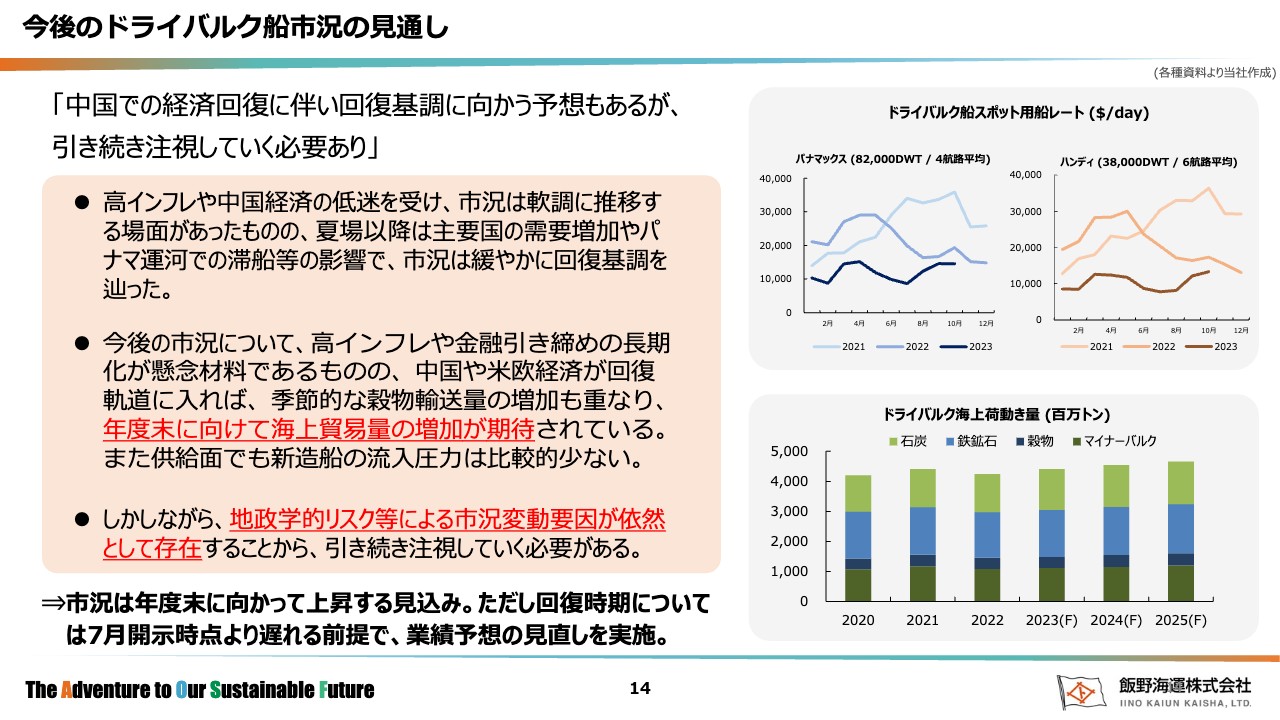

今後のドライバルク船市況の見通し

今後のドライバルク船市況の見通しです。中国での経済回復に伴い回復基調に向かう予想もありますが、引き続き注視していく必要があります。

スライド右上のグラフは、ドライバルク船スポット用船レートを示しています。パナマックスとハンディにおいて3年間の市況の推移を見ると、2023年度はこの3年間で最も低いレートで推移しており、中国経済の低迷が重要なポイントとなっています。

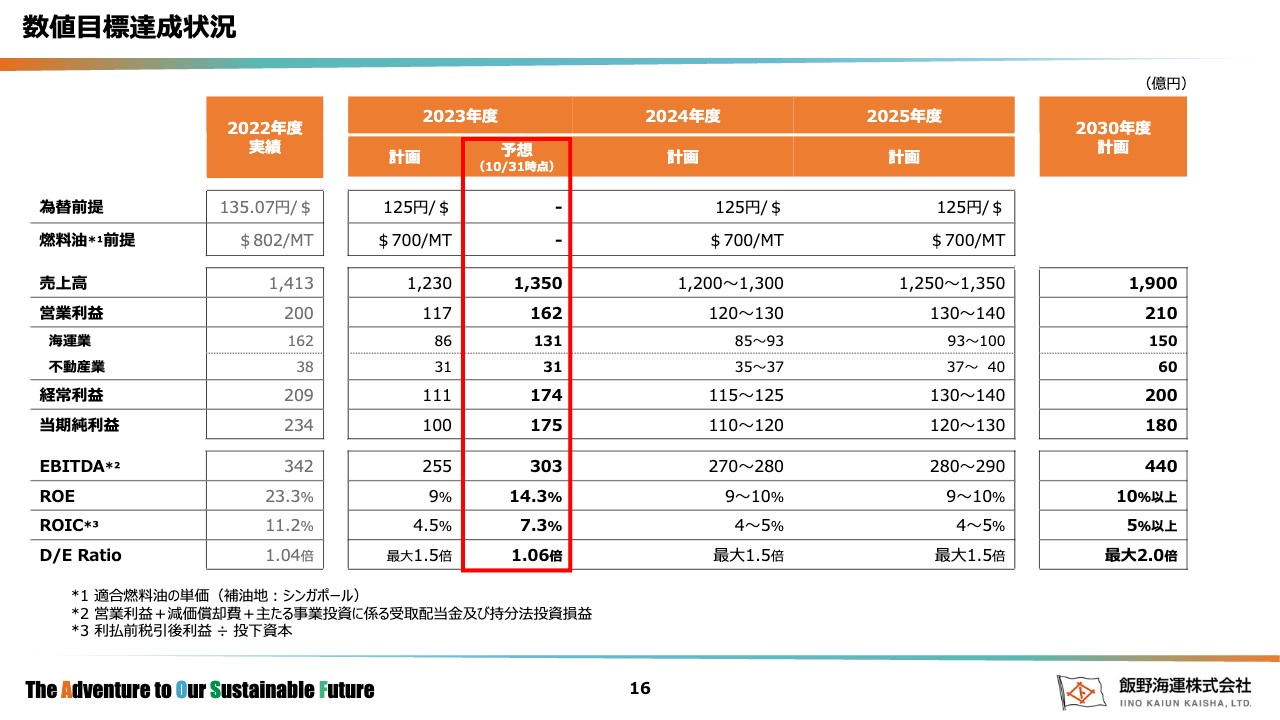

数値目標達成状況

2023年5月に発表した、中期経営計画の進捗についてご説明します。スライドには、2023年度から2025年度までの3年間の中期経営計画の数値目標と、10月31日時点の2023年度の通期業績見通しを記載しています。

2023年度は計画を上回る見込みです。ROE、ROICなどを今年度の通期予想として新たに記載していますが、足元では計画数値を上回っている状況です。

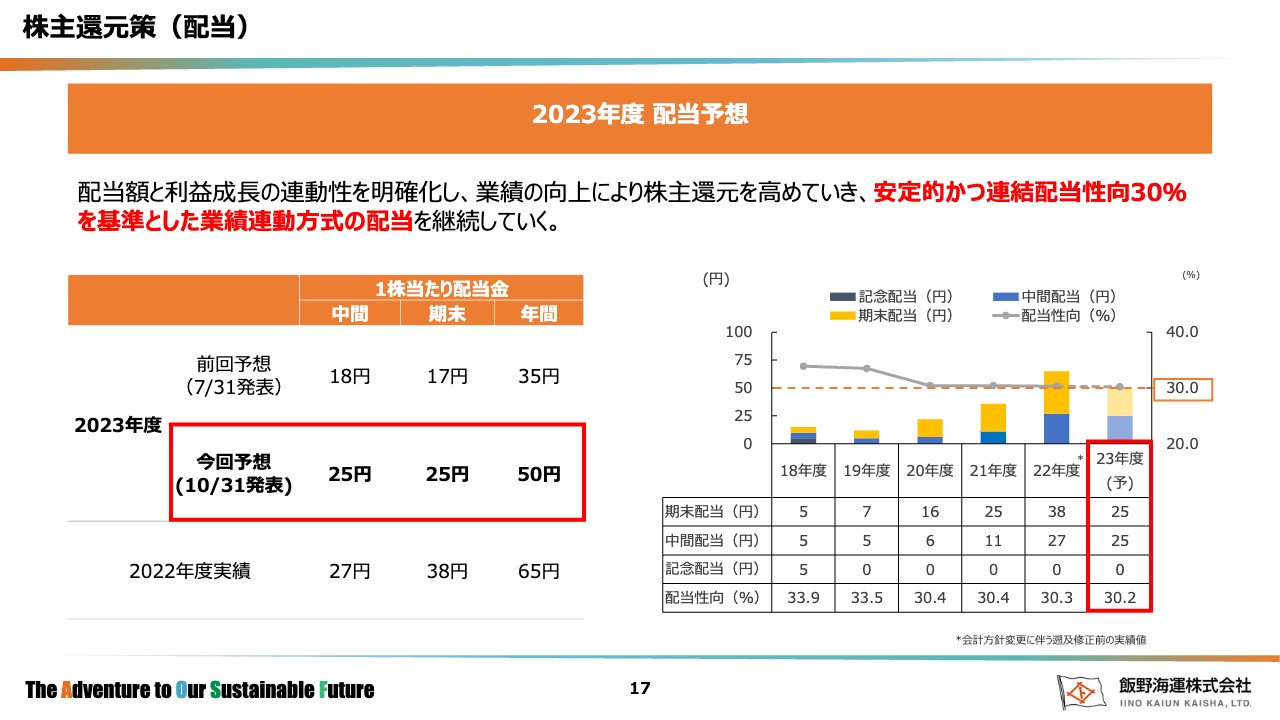

株主還元策(配当)

株主還元策(配当)についてです。当社では、連結配当性向30パーセントを基準とした業績連動方式の配当を継続していますが、10月31日発表の配当予想では中間25円、期末25円、年間50円に修正しています。

スライド右側のグラフは、配当の推移を表しており、連結配当性向30パーセントを基準に配当を継続しています。

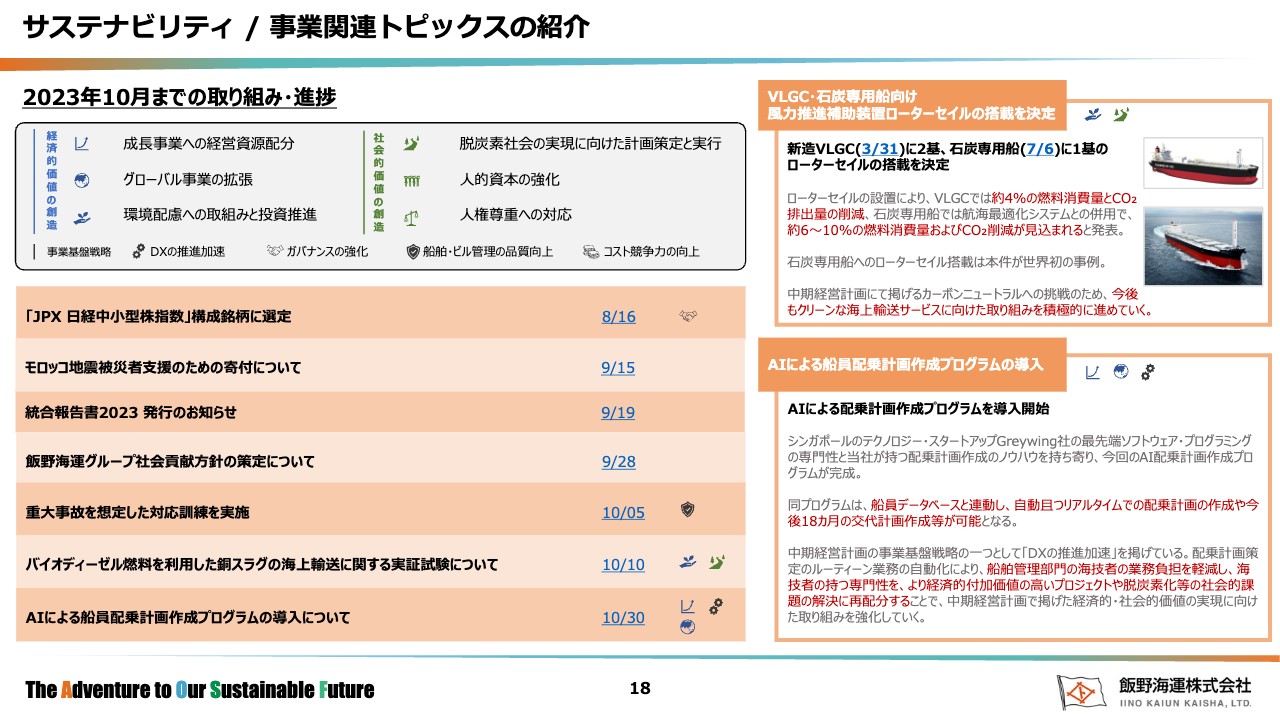

サステナビリティ / 事業関連トピックスの紹介

サステナビリティの進捗についてです。船舶の環境対応として、スライド右上に写真を記載していますが、風力推進補助装置・ローターセイルの搭載を決定しました。ローターセイルとは、船のデッキ上にローターと言われる筒を載せて、風力で回転して推進力を得るものであり、新造大型LPG船に2基、石炭専用船に1基の搭載を決定しています。

また、先日プレスリリースしましたが、船員の配乗計画作成の効率化を図るため、AIによる船員配乗計画作成プログラムを導入します。

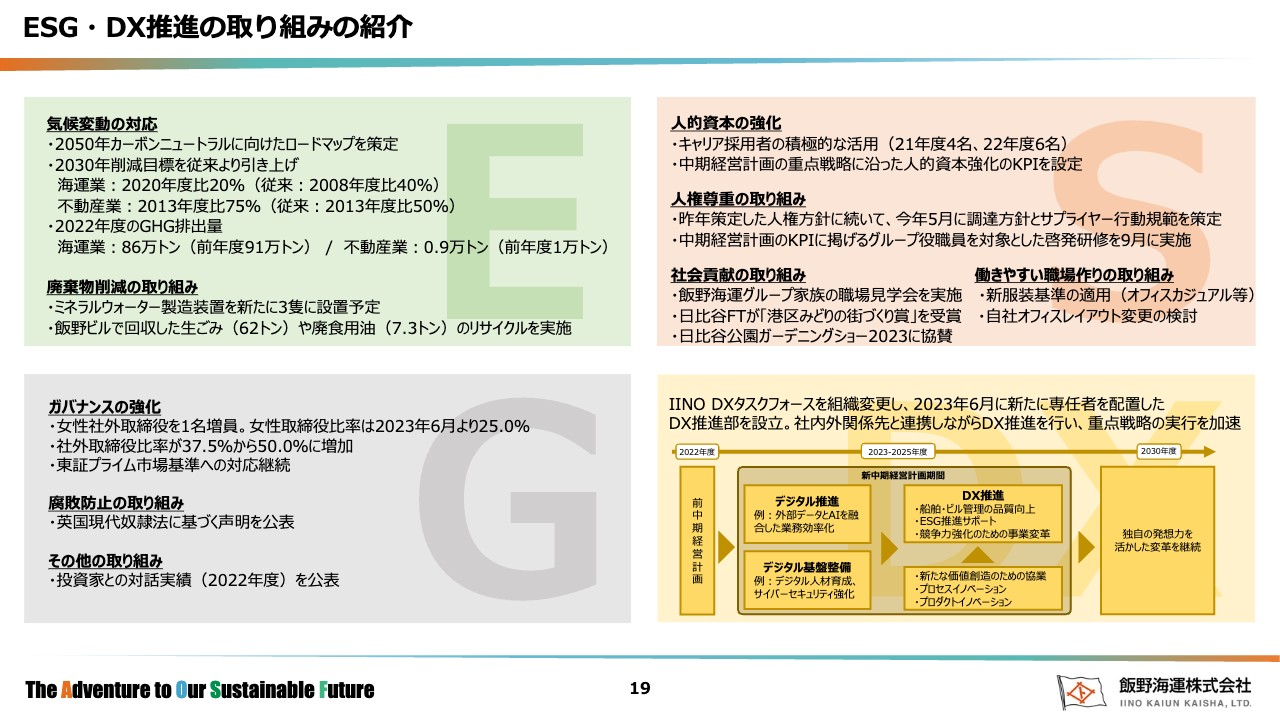

ESG・DX推進の取り組みの紹介

最後に、ESG・DXの推進の取り組みをご紹介します。スライド右上の「S」に記載のとおり、当社では昨年度から人権対応を進めています。昨年策定した人権方針に続いて、今年5月に調達方針とサプライヤー行動規範を策定しました。人権尊重、人権KPI等々に取り組み、グループ役職員を対象とした研修を行っています。

以上が、2024年3月第2四半期決算概要となります。ご説明を終了します。ありがとうございました。

新着ログ

「海運業」のログ