提供:株式会社アズーム 2023年9月期決算説明

【QAあり】アズーム、年間の駐車場受託台数純増が過去最高 サブリースサービスを中心にストック型の売上拡大が加速

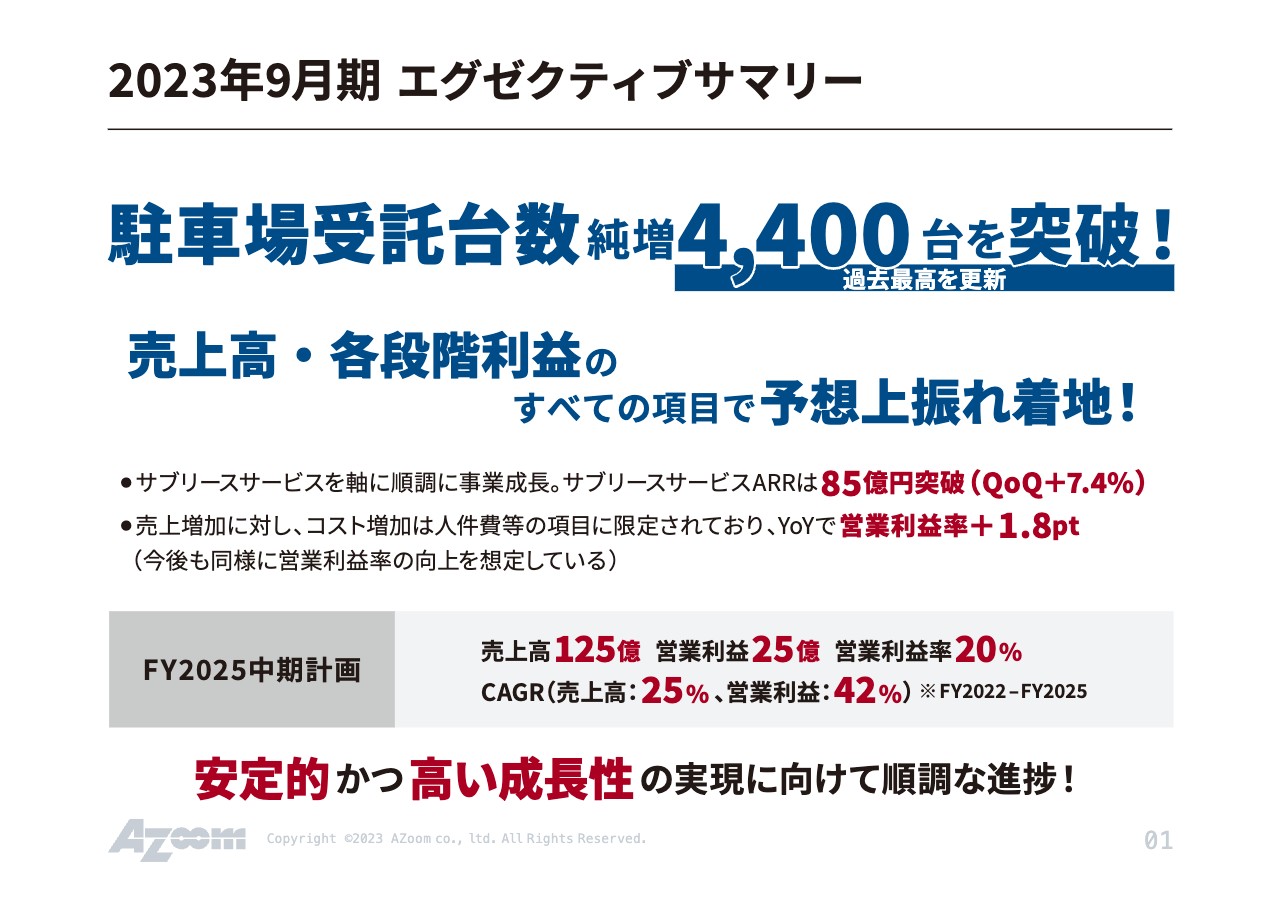

2023年9月期 エグゼクティブサマリー

菅田洋司氏:株式会社アズーム代表取締役の菅田でございます。本日はよろしくお願いいたします。私から、2023年9月期決算についてご説明します。

まずはエグゼクティブサマリーです。駐車場受託台数の純増が4,400台を突破し、年間の純増台数で過去最高を更新しました。売上高、各段階利益のすべての項目で、微小ながら上振れて着地しています。

駐車場サブリースサービスを軸に順調に事業を伸ばしており、駐車場サブリースサービスのARRは現時点で85億円を突破しました。売上の増加に対するコストの増加は人件費等の項目に限定されているため、営業利益率はYoYで1.8パーセント上昇しています。

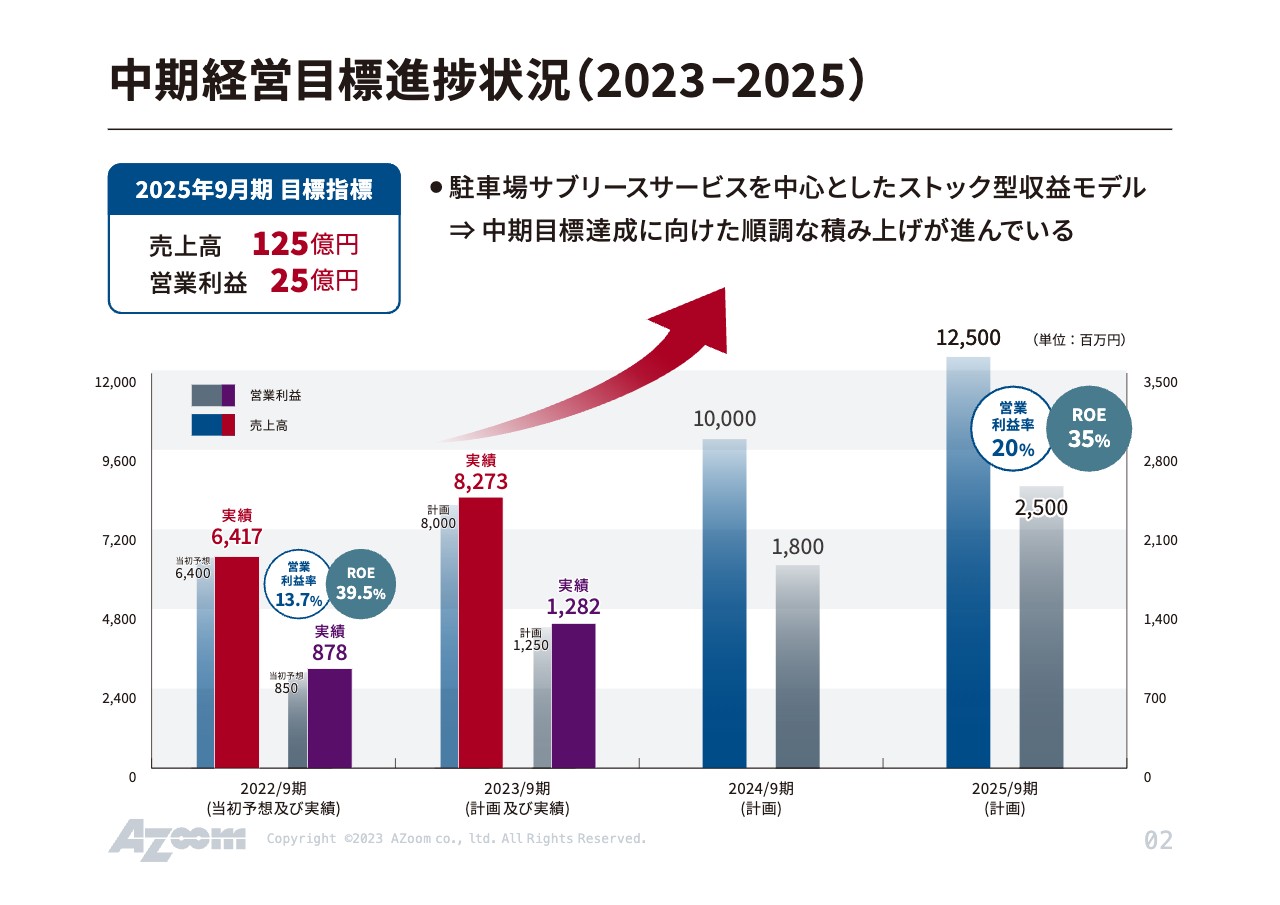

中期経営目標進捗状況(2023-2025)

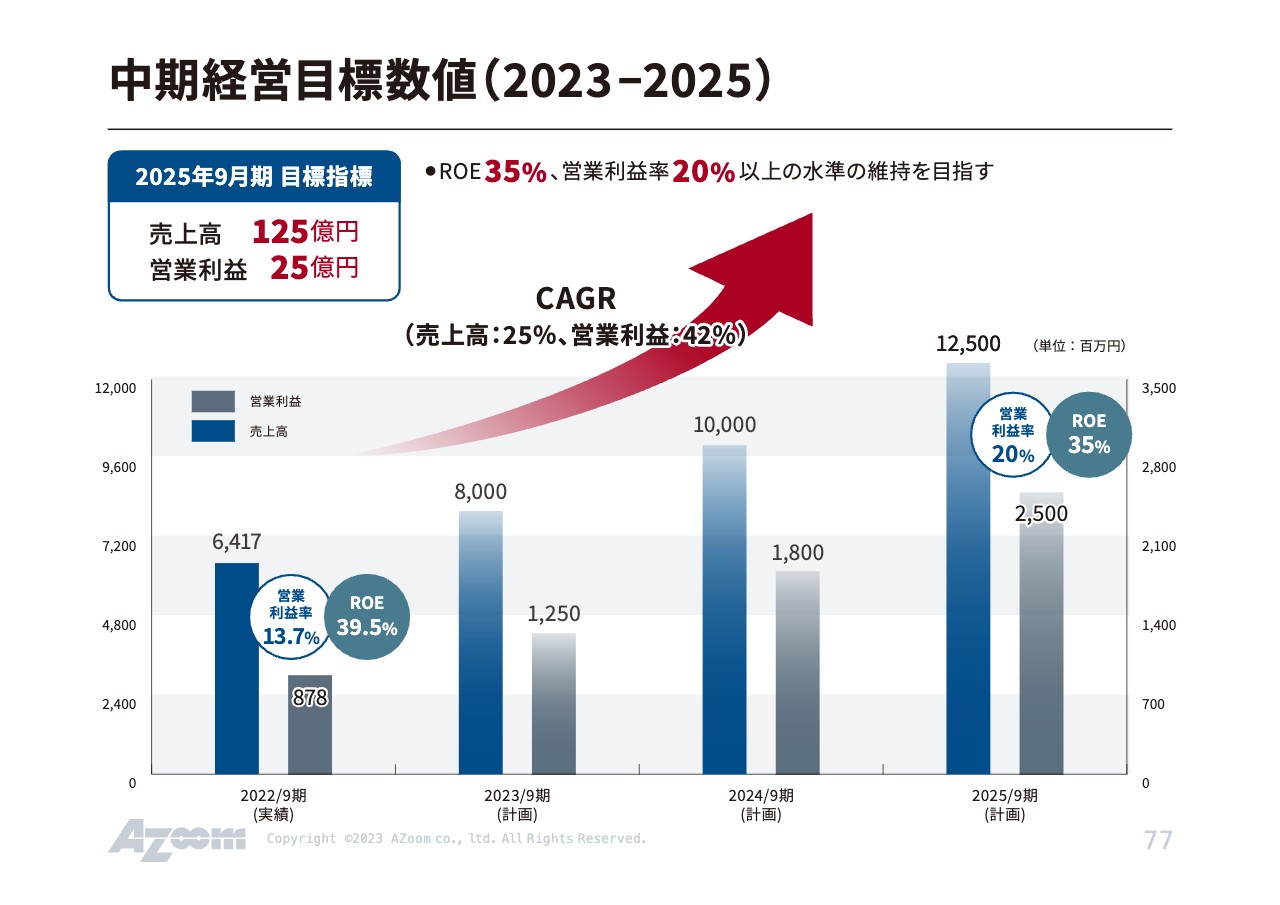

2025年までの中期経営計画において、売上高125億円、営業利益25億円、営業利益率20パーセントという目標を掲げていますが、こちらに対しても中計1年目としては非常に順調だったと感じています。

スライドのグラフは、売上高と利益の推移および3ヶ年の計画です。今期は売上高80億円の計画に対して82億7,300万円、営業利益は12.5億円の計画に対して12億8,200万円で着地しました。2025年には売上高125億円に対して営業利益率20パーセントを確保し、25億円の営業利益を見込んでいます。

中期経営目標進捗状況(2023-2025)

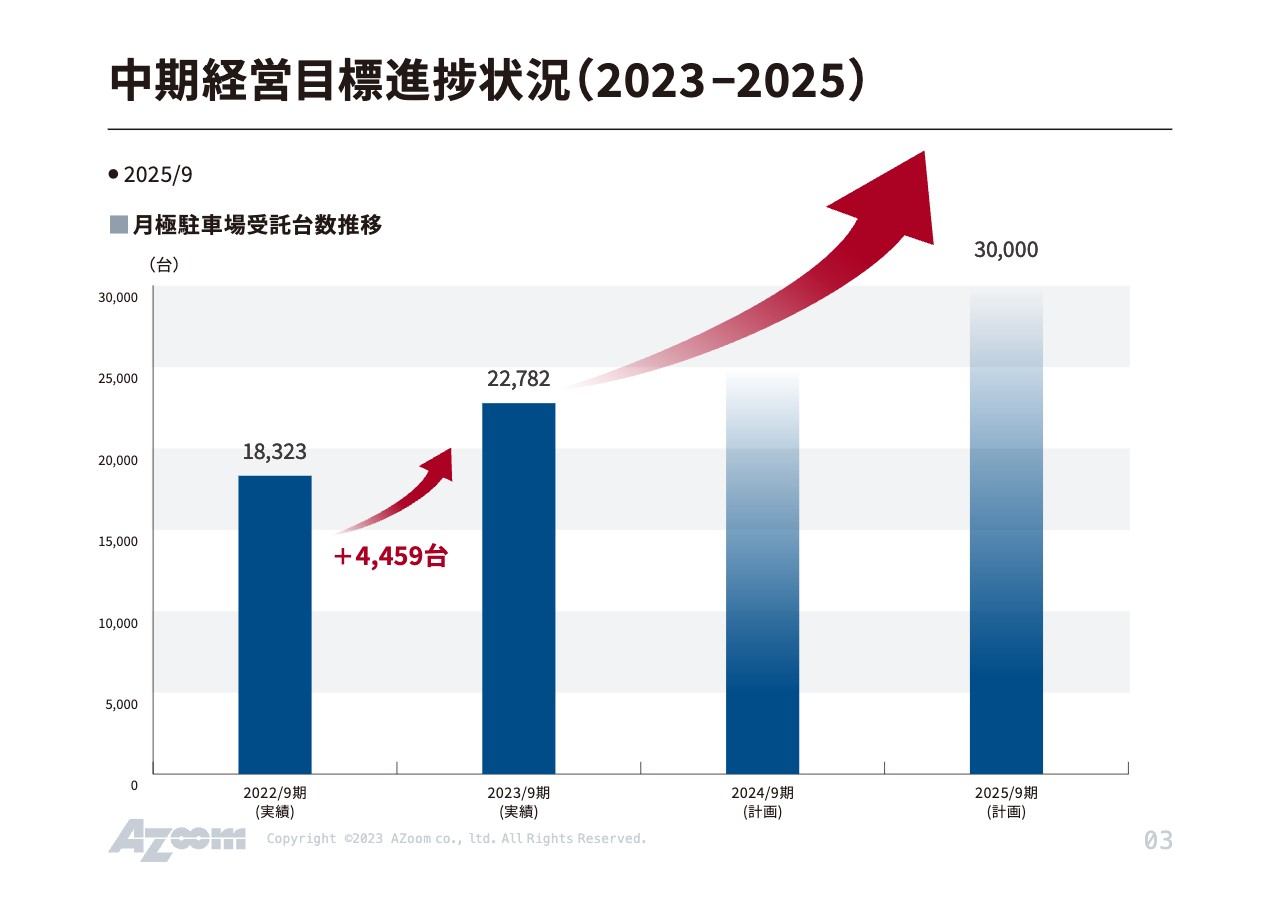

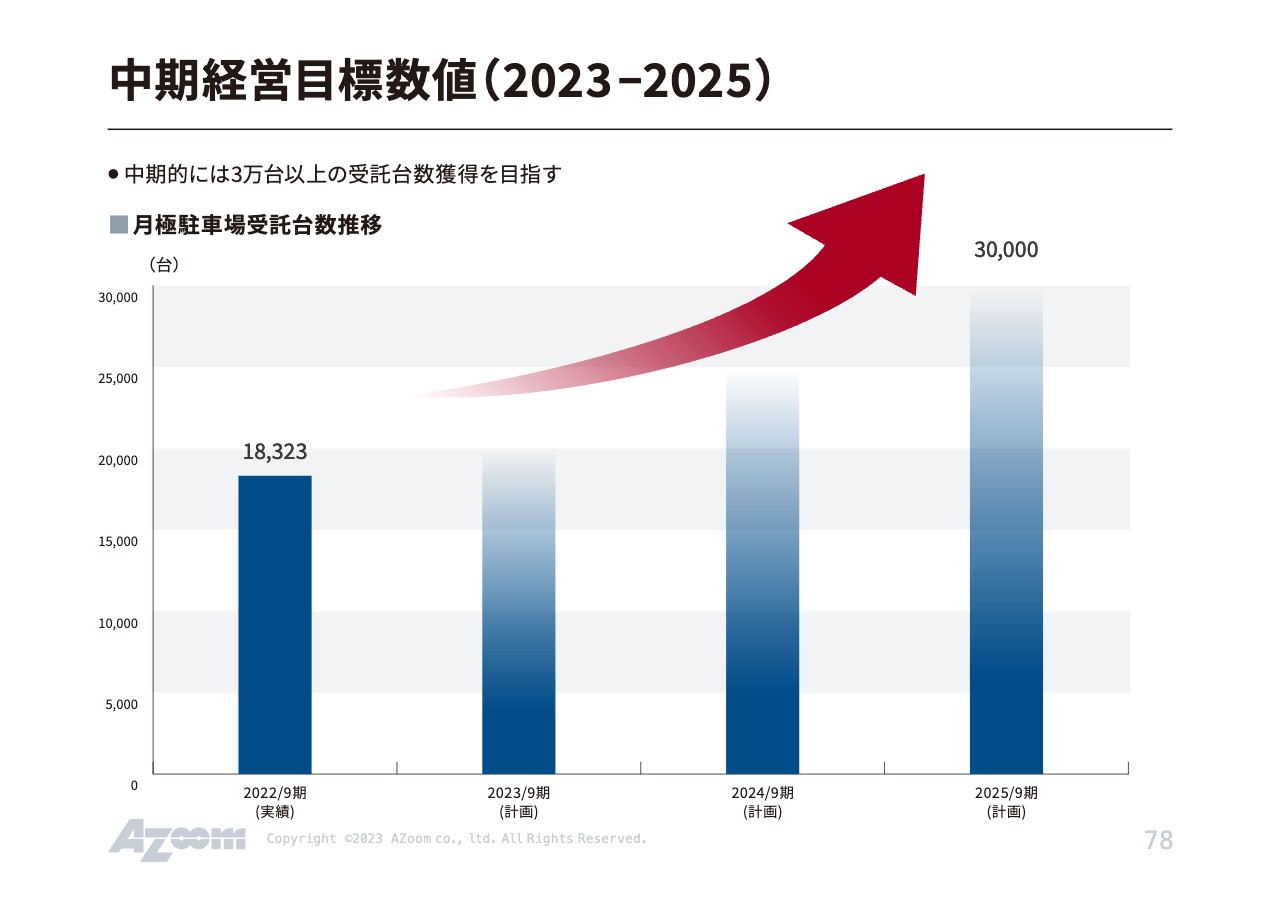

中計では、2025年の駐車場受託台数を3万台に設定しています。そちらに対する今期の実績は2万2,700台となり、年間で4,459台積み増されました。今後は、2024年と2025年に4,000台ずつ純増させれば計画値の3万台を超えますので、非常に確度の高い数字が出せていると思います。

企業理念

我々の企業理念についてです。「世界から『もったいない』をなくそう」をミッションに、「世の中の遊休資産を活躍する資産に」をビジョンに掲げ事業活動を行っています。テクノロジーを使って遊休資産を最大まで効率化し、マンパワーも活用しながら資産価値を最大化することをテーマにしています。

事業内容(売上構成割合)

事業内容と売上構成についてです。ストックビジネスの割合が91パーセントです。今までは80パーセント後半あたりで推移していましたが、今期ついに初めて9割を超えました。

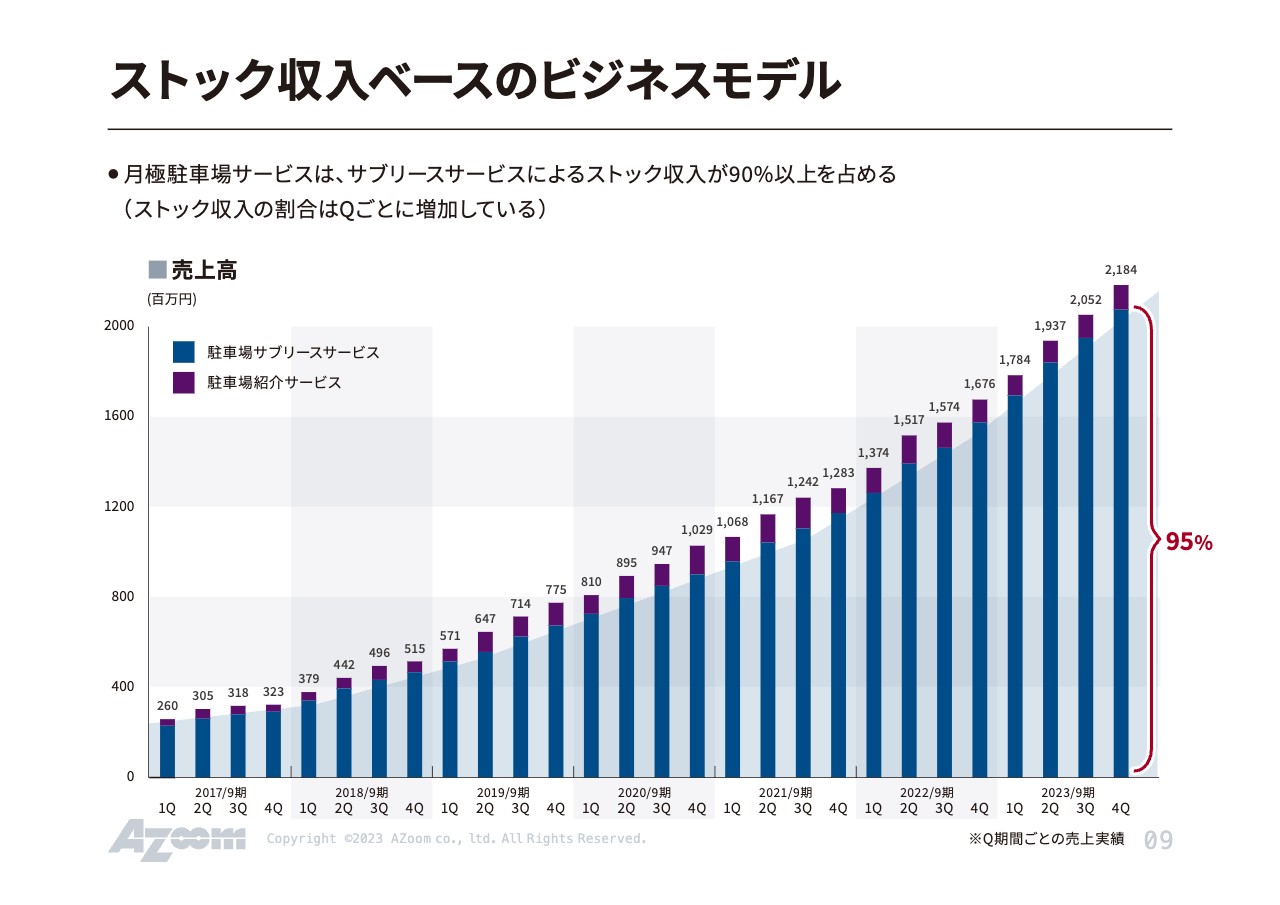

ストック収入ベースのビジネスモデル

スライドのグラフは、四半期ごとのストック収入の推移です。青い部分が駐車場サブリースサービスによる収益、紫の部分が紹介によるワンショットの収益を示しています。直近の第4四半期では、95パーセントが駐車場サブリースサービスによるストック型の収益となっています。

四半期売上進捗イメージ[遊休資産活用事業セグメント]

四半期ごとの売上進捗イメージです。進行期の第1四半期に受託した物件は、第4四半期末まで収益に寄与します。このような積み上げ型のビジネスモデルのため、第1四半期よりは第4四半期のほうが売上高も利益も伸びていく傾向にあります。

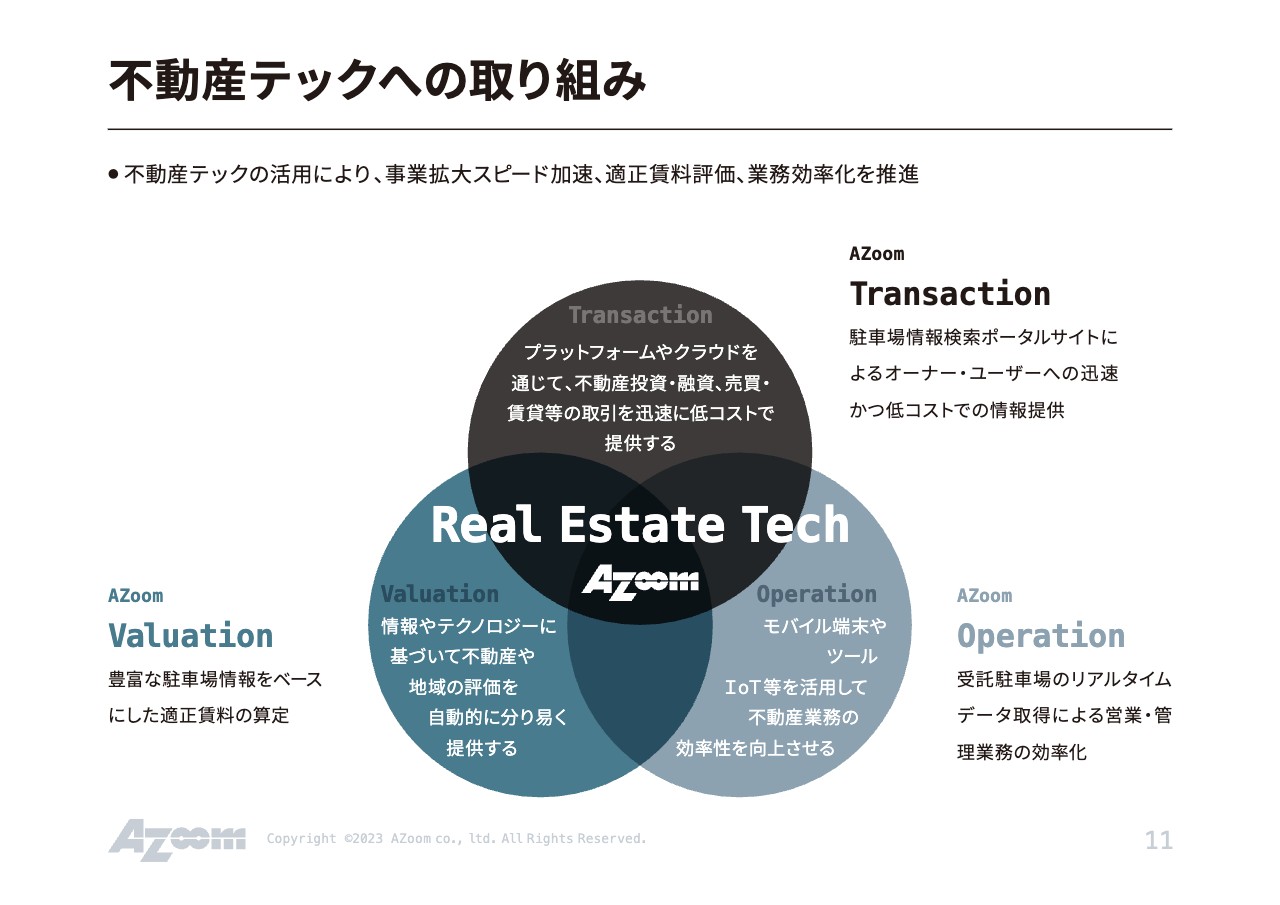

不動産テックへの取り組み

不動産テックへの取り組みについてです。我々は、不動産テックを大きく3つに分解して捉えています。

1つ目の「Transaction」では、ポータルサイトを活用してオーナーやユーザーへの迅速な情報提供を行っています。

2つ目の「Valuation」では、豊富な駐車場情報やユーザーからの問い合わせの量をもとに、エリアごとの適正賃料を算出しています。

3つ目の「Operation」では、取り扱う物件数が非常に増えている中、すべての物件のリアルタイムなP/Lを全スタッフが確認できるようになっています。それにより、迅速なプライシングや稼働率向上に対する施策を物件ごとに行うことができます。このようなオペレーションにおいても、テックを使い効率化を図っています。

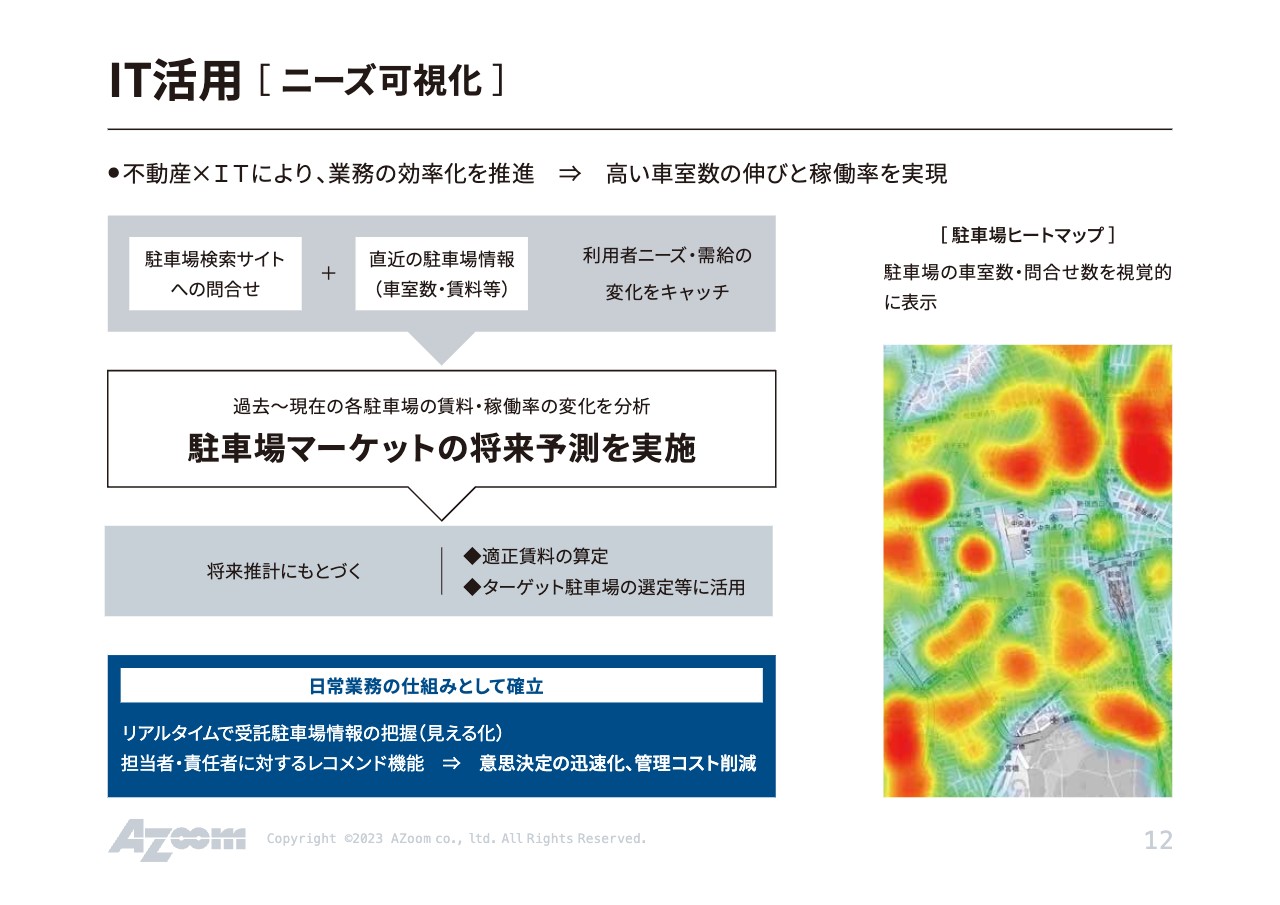

IT活用[ニーズ可視化]

ITの活用によるニーズの可視化についてです。スライド右側のヒートマップでは、問い合わせの分量に応じて地図上を赤く染めているため、一目見てすぐに問い合わせの多いエリアと少ないエリアがわかります。そして、これらの情報を全スタッフと共有しています。

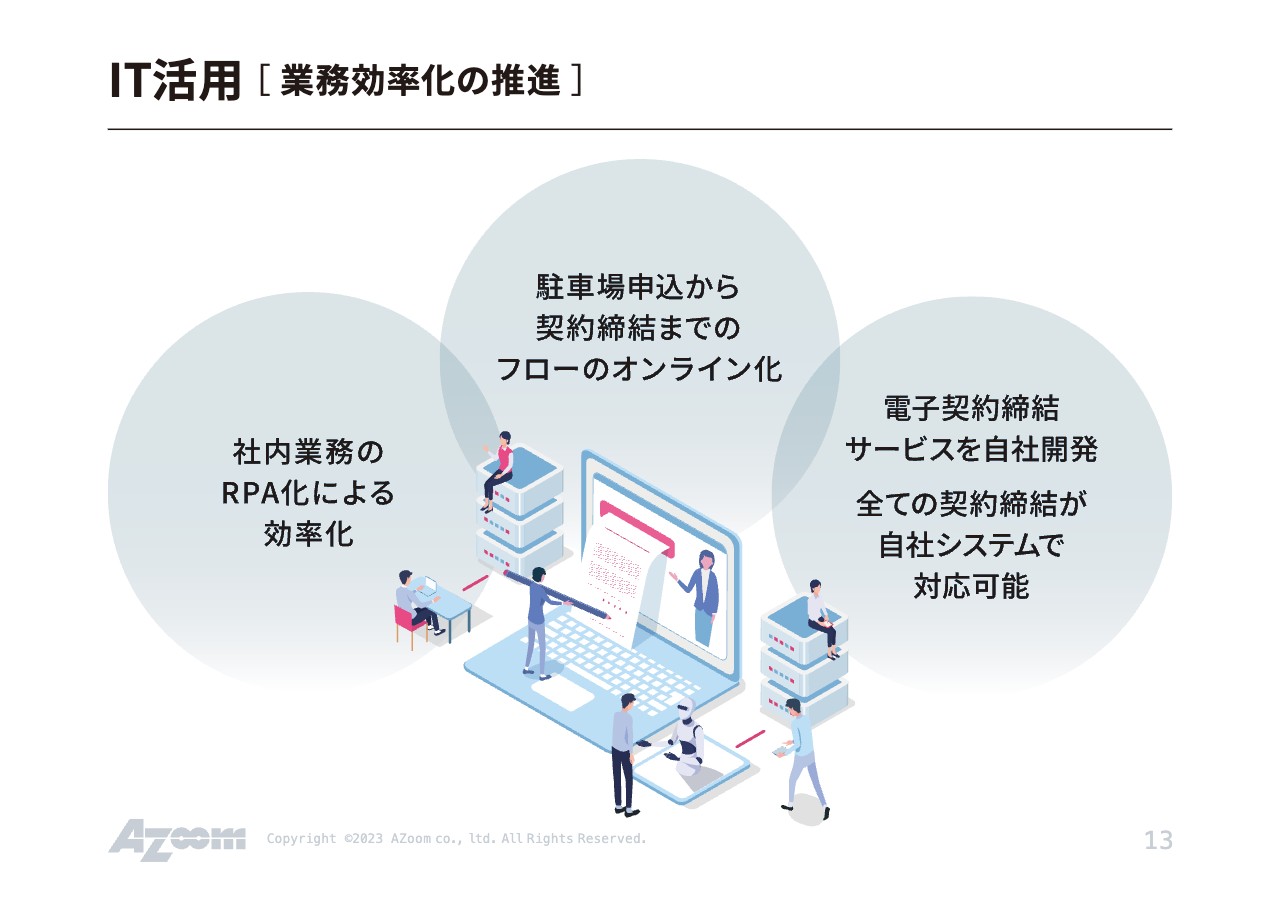

IT活用[業務効率化の推進]

当社の社内業務は、RPA化によって効率化されています。例えば、我々は全ユーザーに対して反社チェックを行いますが、こちらをワンクリックで自動的に完了する社内システムを構築しています。

またユーザーに対しては、申し込みから契約完結までのフローがすべてオンライン化されています。加えて、電子契約や電子印鑑などについても前期に自社開発を行いました。基本的には、自社サービスに関わる部分はすべて自社でシステムを開発・運用している状況で、非常に効率化が進んでいます。

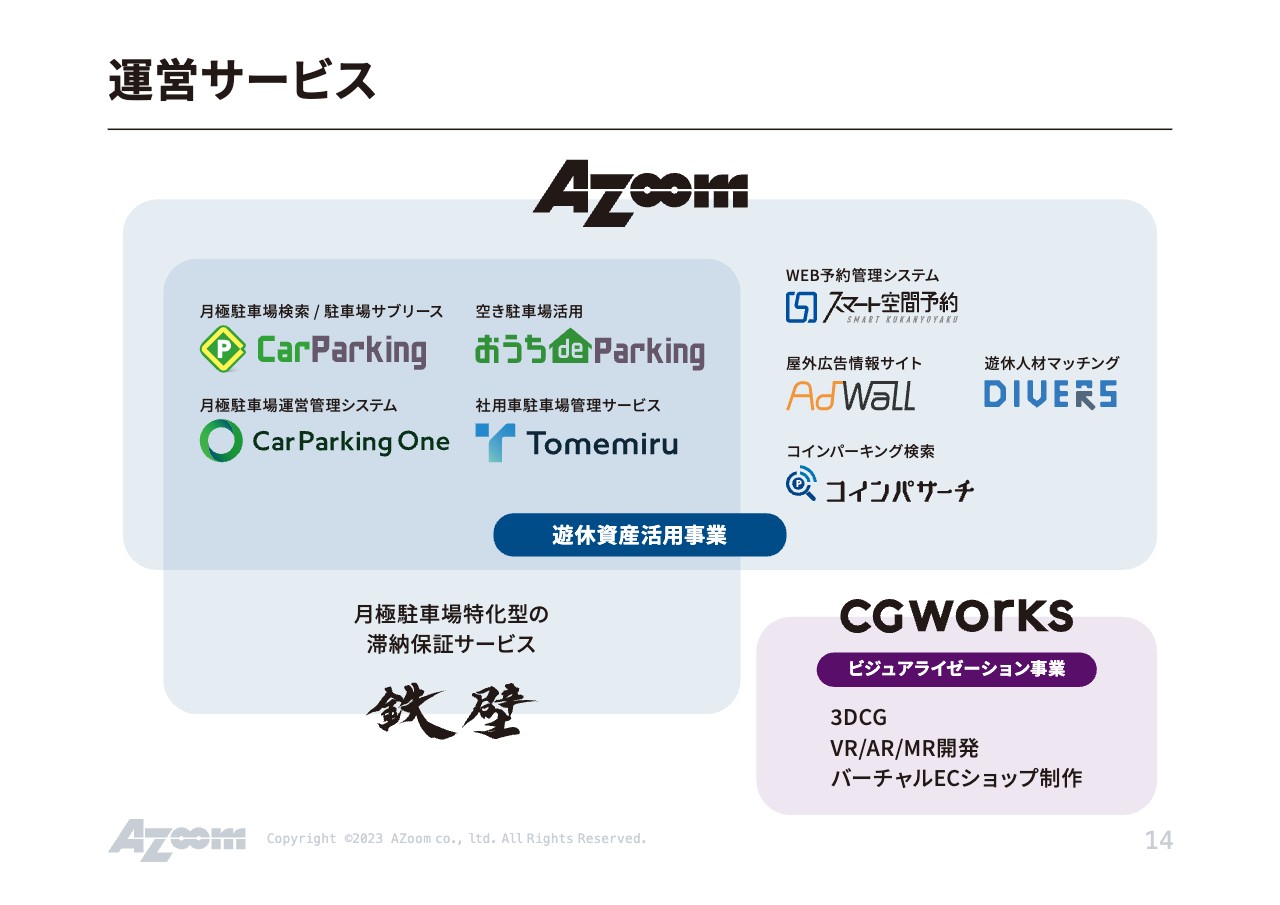

運営サービス

運営サービスについてです。ユーザー向けのサービス、オーナー向けのサービスのほかに、少し毛色が違うところとして金融系の滞納保証サービスも始めています。また、子会社にCGworksというコンピュータグラフィックスの制作会社を持っています。

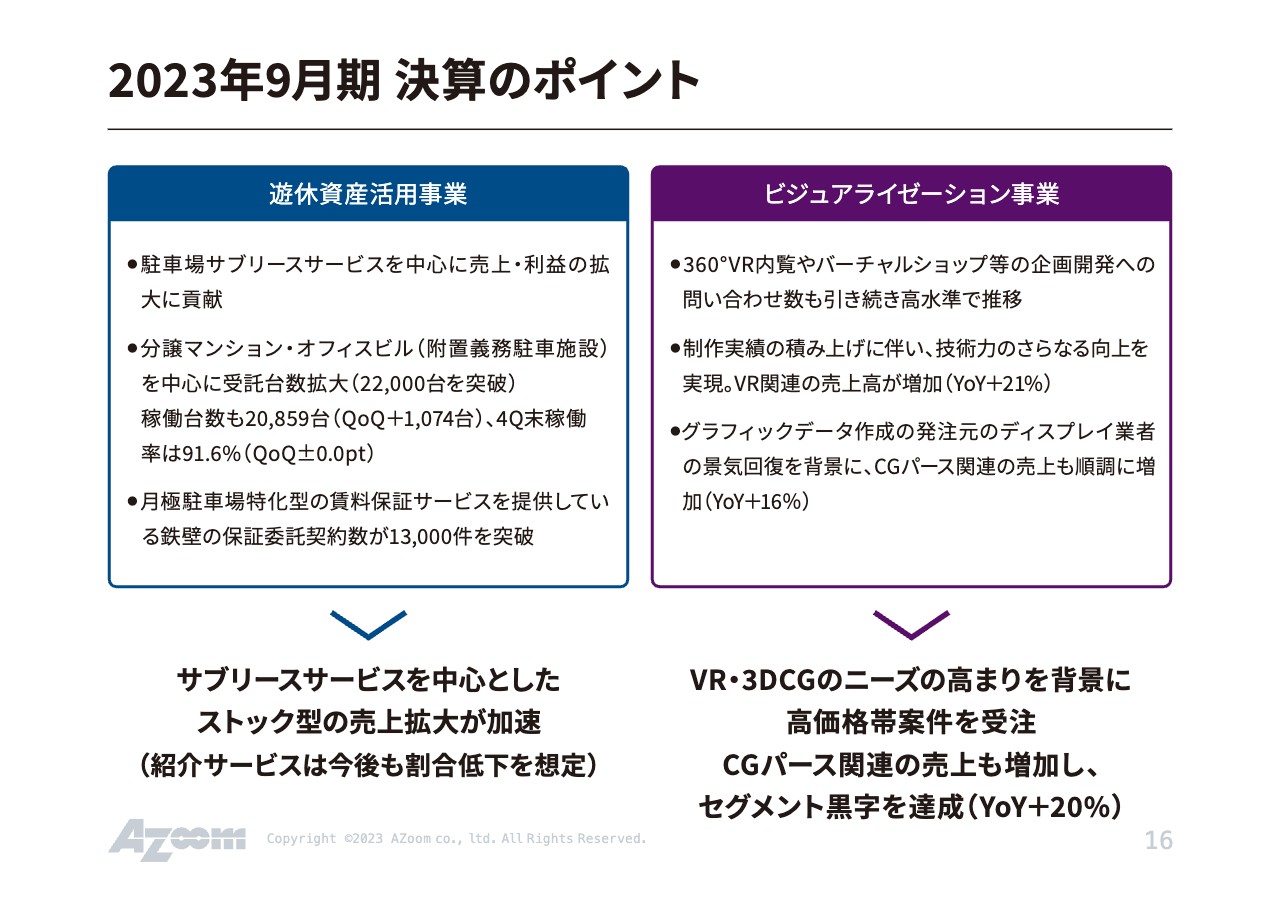

2023年9月期 決算のポイント

2023年9月期決算のポイントです。メイン事業の遊休資産活用事業は、駐車場サブリースサービスを中心に売上・利益を拡大することができました。受託台数は2万2,000台を突破しています。

また、駐車場契約における滞納保証サービスの契約数が1万3,000件を突破しました。もともとは、すでに受託している2万2,000台のユーザーに向けてスタートしたサービスでしたが、現在は少しずつ外販も増えてきています。

ビジュアライゼーション事業に関しては、大手のナショナルクライアントからのニーズが非常に強く、こちらも順調に売上・利益を積み上げている状況です。

2023年9月期 業績概要

業績概要です。ストックビジネスですので、前年第4四半期に比べてすべての項目で上振れました。特に、利益スケールの大幅な拡大や販管費などの効率化により、営業利益率が上がっています。

その結果、営業利益がYoYで46パーセント増と非常に伸びた1年になりました。

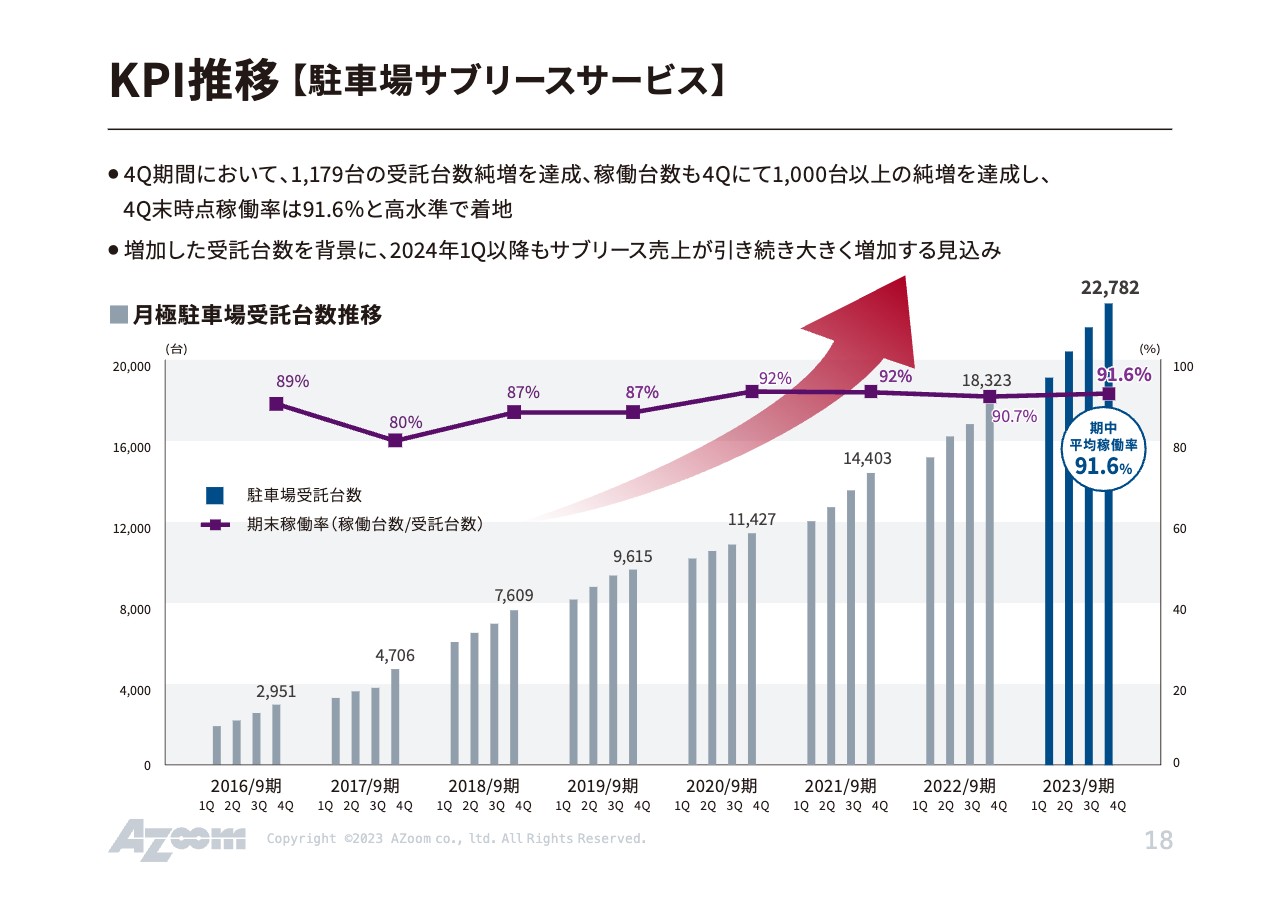

KPI推移【駐車場サブリースサービス】

KPIの推移です。スライドの棒グラフは受託台数の推移を示しています。また、我々は受託したものをユーザーに借りていただくことで利益を生んでいますが、そちらの稼働率を折れ線グラフで表しています。

期末の稼働率は91.6パーセントとなりました。今期は受託台数の純増が過去最大だったこともあり、純増した台数に対してしっかりとリーシングを行っていたため、もう少し稼働率を改善したかったというのが正直なところです。逆に言えば、新規の受託が好調だったことから、91.6パーセントという結果が生まれたとも思います。

リーシングも引き続き強化していますので、進行期は受託台数を増やすと同時に、エンドユーザーも前期以上に成長させていきたいと考えています。

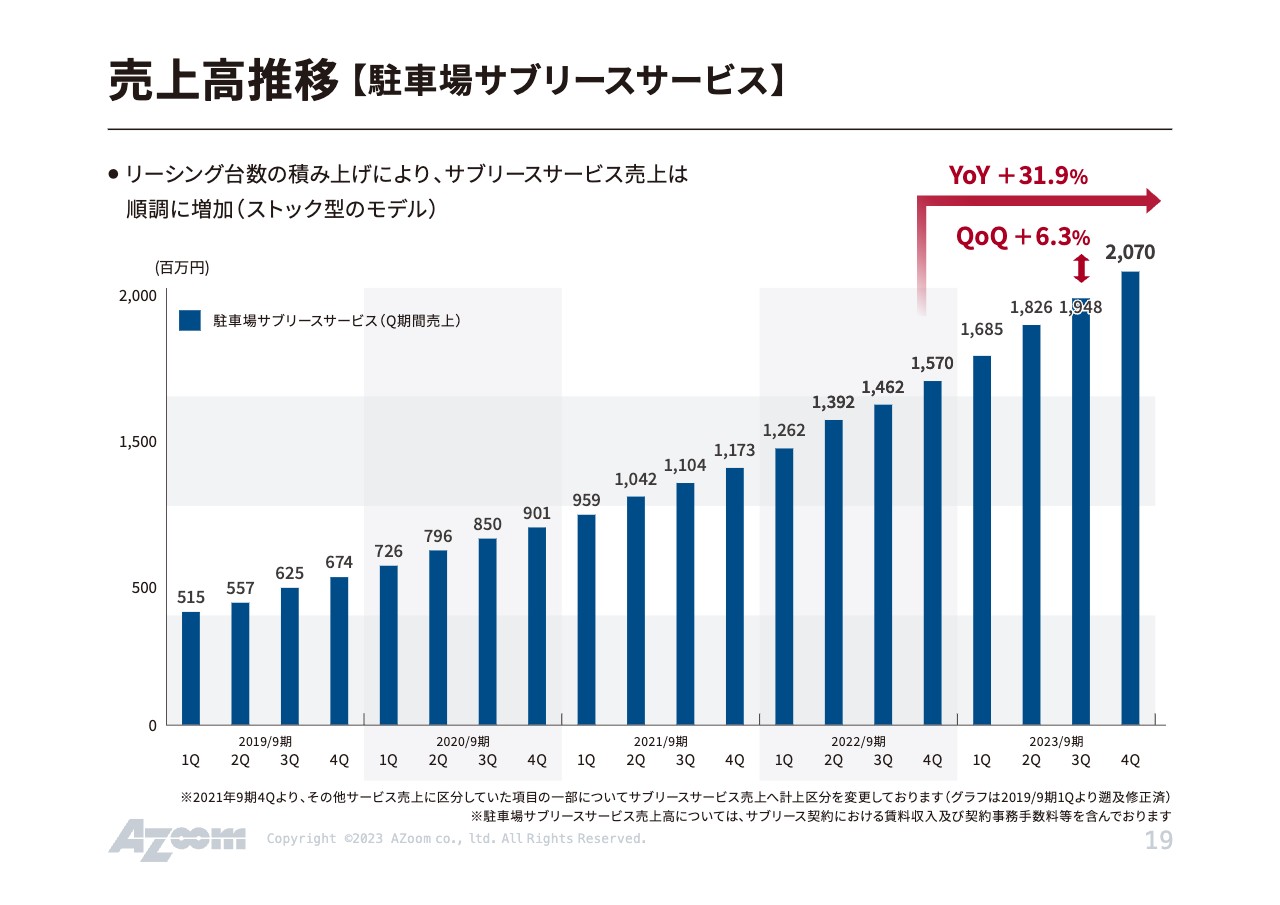

売上高推移【駐車場サブリースサービス】

スライドのグラフは、駐車場サブリースサービスだけを抜き出した売上の推移です。YoYで31.9パーセント増、QoQで6.3パーセント増となっています。

受託台数が徐々に増える中、そちらに対してしっかりとユーザーを見つけリーシングできるように人数をかけて取り組んでいますので、成長曲線もだんだん良くなっていると思います。

ARR推移【駐車場サブリースサービス】

ARRの推移です。第4四半期末時点の駐車場サブリースサービスを12倍した数字が86億円弱となりますので、進行期の売上高が86億円を上回ることは確定した状況でスタートしています。

駐車場紹介サービス売上高・問い合わせ件数推移

駐車場紹介サービスの売上高と問い合わせ件数の推移です。以前からお伝えしているとおり、我々の収益の大元は駐車場サブリースによる賃料収入です。外部の物件に対し駐車場を紹介して、その手数料をいただくという駐車場紹介サービスについては、売上高がほぼ横ばいの状況が続いています。

問い合わせ件数に関しても、QoQで見ると純減となっています。ただし、寄せられた問い合わせに対してサブリースしている物件で契約することが増えているため、このくらいの問い合わせがあれば、基本的には駐車場サブリースサービスの成長は維持できると考えています。

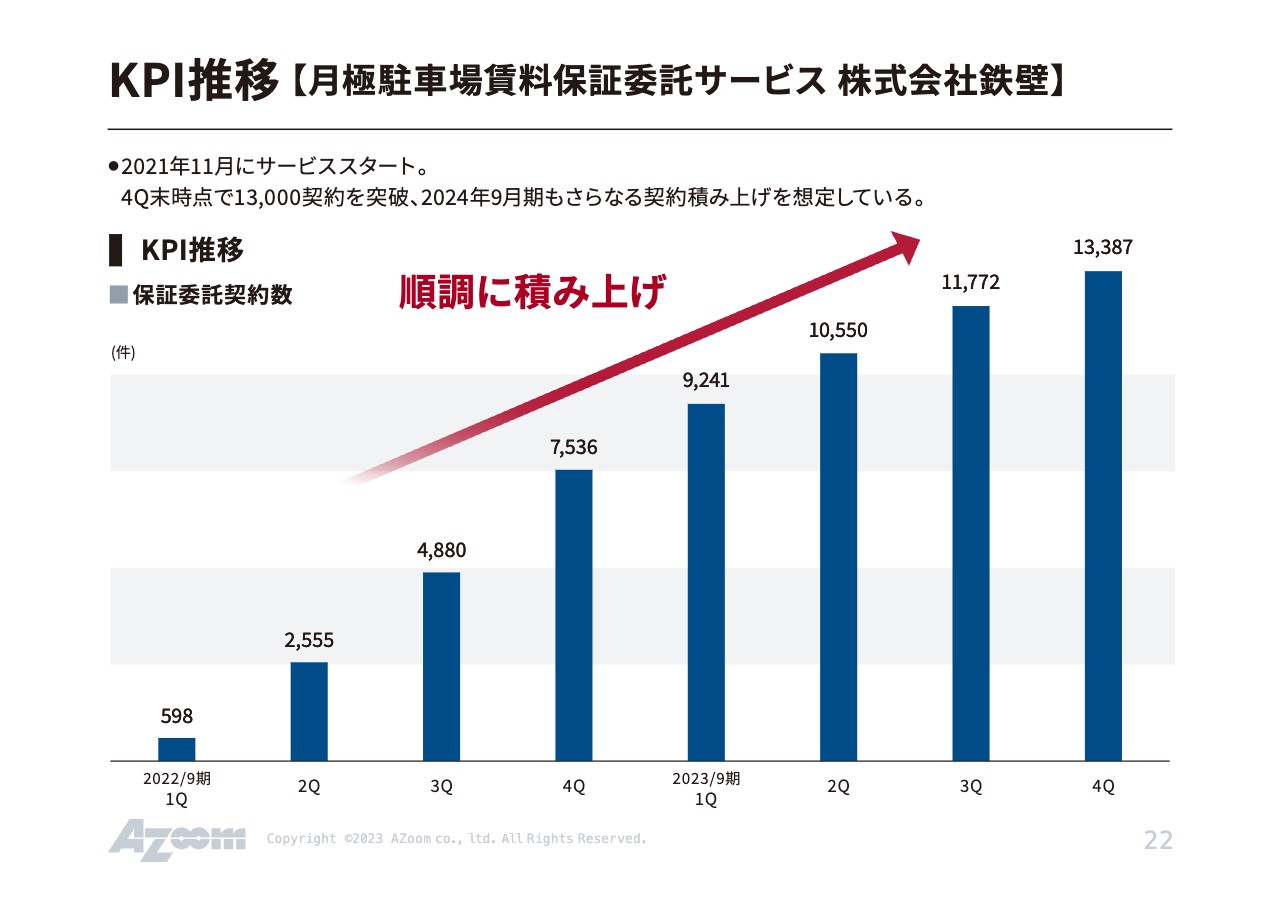

KPI推移【月極駐車場賃料保証委託サービス 株式会社鉄壁】

月極駐車場の賃料保証委託サービスについてです。第4四半期末時点での契約数は1万3,000台を突破しており、すでにサブリースとして受託している2万2,000台までは順調に増加する見込みです。

外販も始まっていますので、その分を上乗せすると受託台数を超える契約数に伸びていくと考えています。

QoQの売上高・営業利益率の推移

QoQの売上高と営業利益率の推移です。スライドの折れ線グラフは営業利益率、棒グラフは売上高を示しています。営業利益率は期によって上下があるものの、2025年の20パーセントという目標に向かって徐々に右肩上がりで推移していることが見て取れると思います。

売上高は、第4四半期で22億8,300万円です。駐車場紹介の売上高は横ばいですが、こちらは単発の手数料よりも賃料を取ることで売上を増加させる施策を動かしているためです。

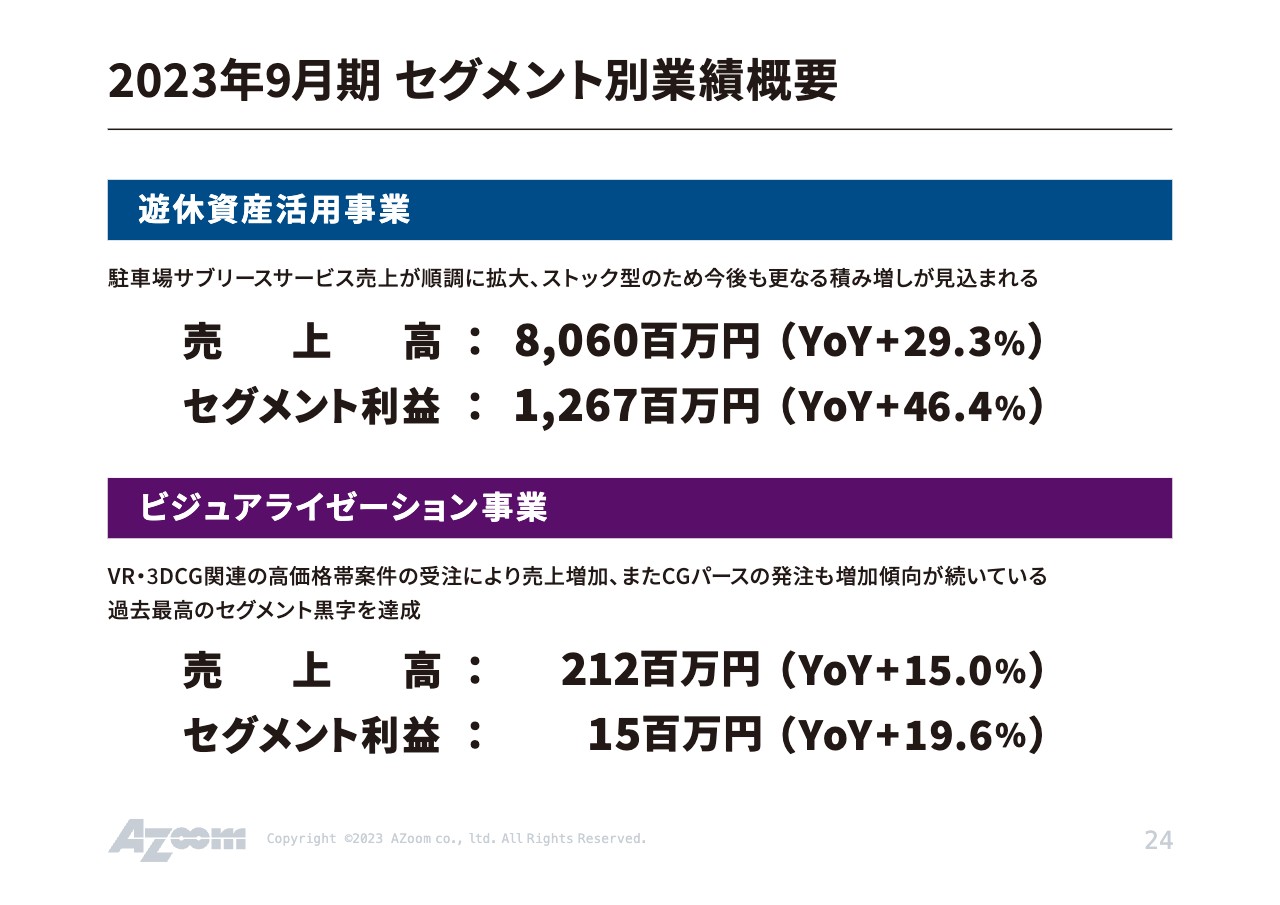

2023年9月期 セグメント別業績概要

セグメント別の業績概要です。遊休資産活用事業の売上高は約80億円、セグメント利益は約12.6億円となりました。ビジュアライゼーション事業は規模としてはまだ小さいですが、売上高は約2億円、セグメント利益は約1,500万円となっています。

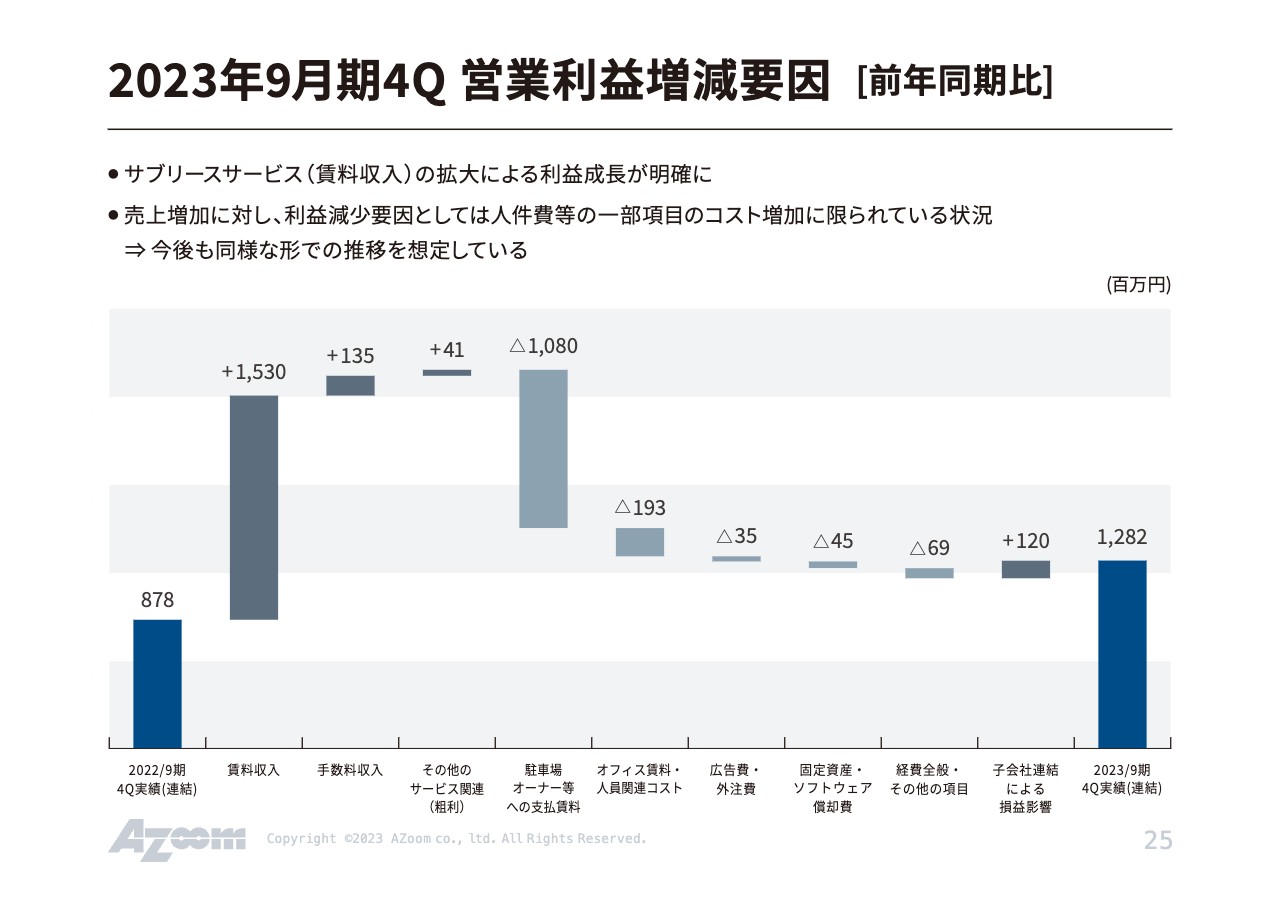

2023年9月期4Q 営業利益増減要因[前年同期比]

スライドの図は、前第4四半期と今第4四半期の利益を比較したものです。賃料収入によるプラス15億3,000万円の影響が大きく出ています。そちらに伴って発生する駐車場オーナー等への支払い賃料が10億円あり、差し引き5億円分がストック収益として積み増しされた状況です。

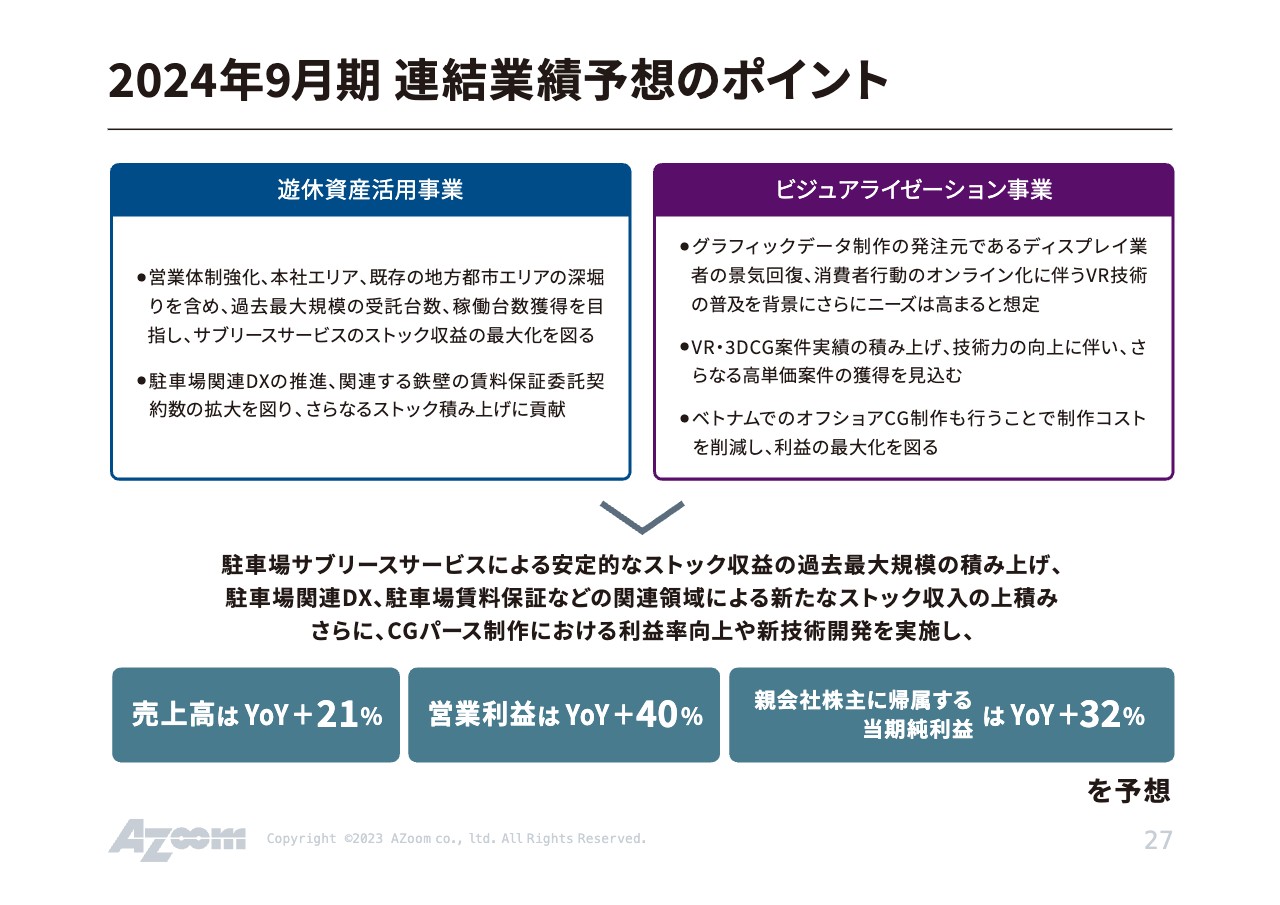

2024年9月期 連結業績予想のポイント

2024年9月期の連結業績予想のポイントをご説明します。

遊休資産活用事業においては、営業体制の強化として組織体制を変更し、従来の縦割りから部署間に横ぐしを刺すような運用に切り替えました。これによって、かなり効率化するのではないかと考えています。また、駐車場関連のDX化の推進や、関連する鉄壁の賃料保証委託契約の拡大を図り、ストック収益をさらに増やす方針で進めていきます。

ビジュアライゼーション事業に関しては、質的には非常によくなってきています。ベトナムにある我々の孫会社や、子会社であるCGworksでの開発も軌道に乗り始め大きな価格競争力を手にしました。そのため、これから一気にシェアを拡大していこうという状況です。

これらの施策を行うことで、売上高はYoYプラス21パーセント、営業利益はYoYプラス40パーセント、親会社に帰属する当期純利益はYoYプラス32パーセントと予想しています。

2024年9月期 連結業績予想の概要

業績予想の概要です。進行期である今期は、創業以来初の売上高100億円突破を狙っています。営業利益は18億円、営業利益率は前期の15.5パーセントから18パーセントへの改善、親会社株主に帰属する当期純利益は11億6,000万円を予想値として置いています。

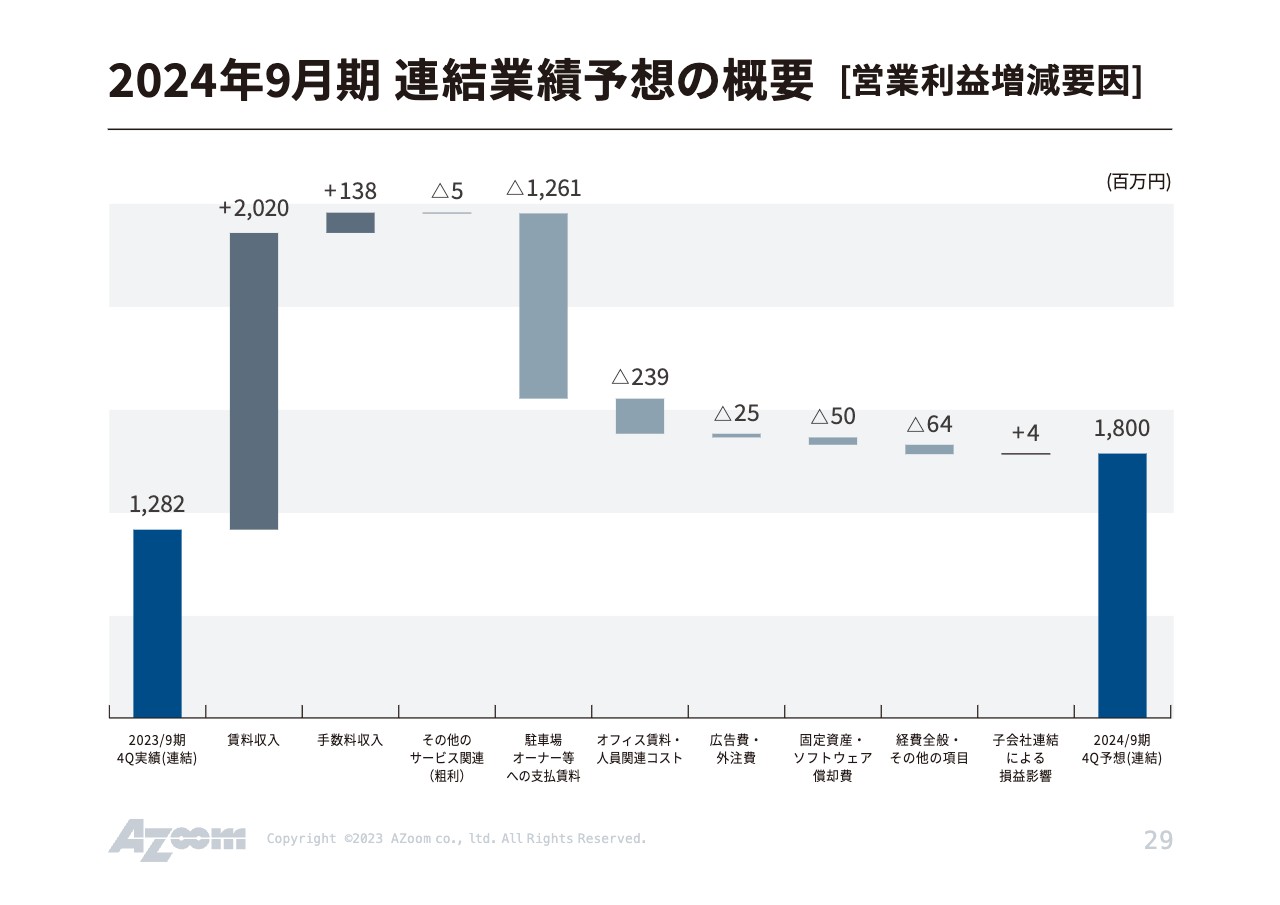

2024年9月期 連結業績予想の概要[営業利益増減要因]

前年比での連結業績予想の概要です。賃料収入でプラス20億2,000万円、支払賃料は12億6,100万円を見込んでいます。これらが非常に大きく数字に寄与するため、営業利益は前期の12億8,200万円から、今期は18億円への成長を想定しています。

基本的には1台1台積み上げる事業になりますので、台数を積み上げることが結果につながると考えています。今回の計画は、そのような積み上げの部分を反映した数字です。

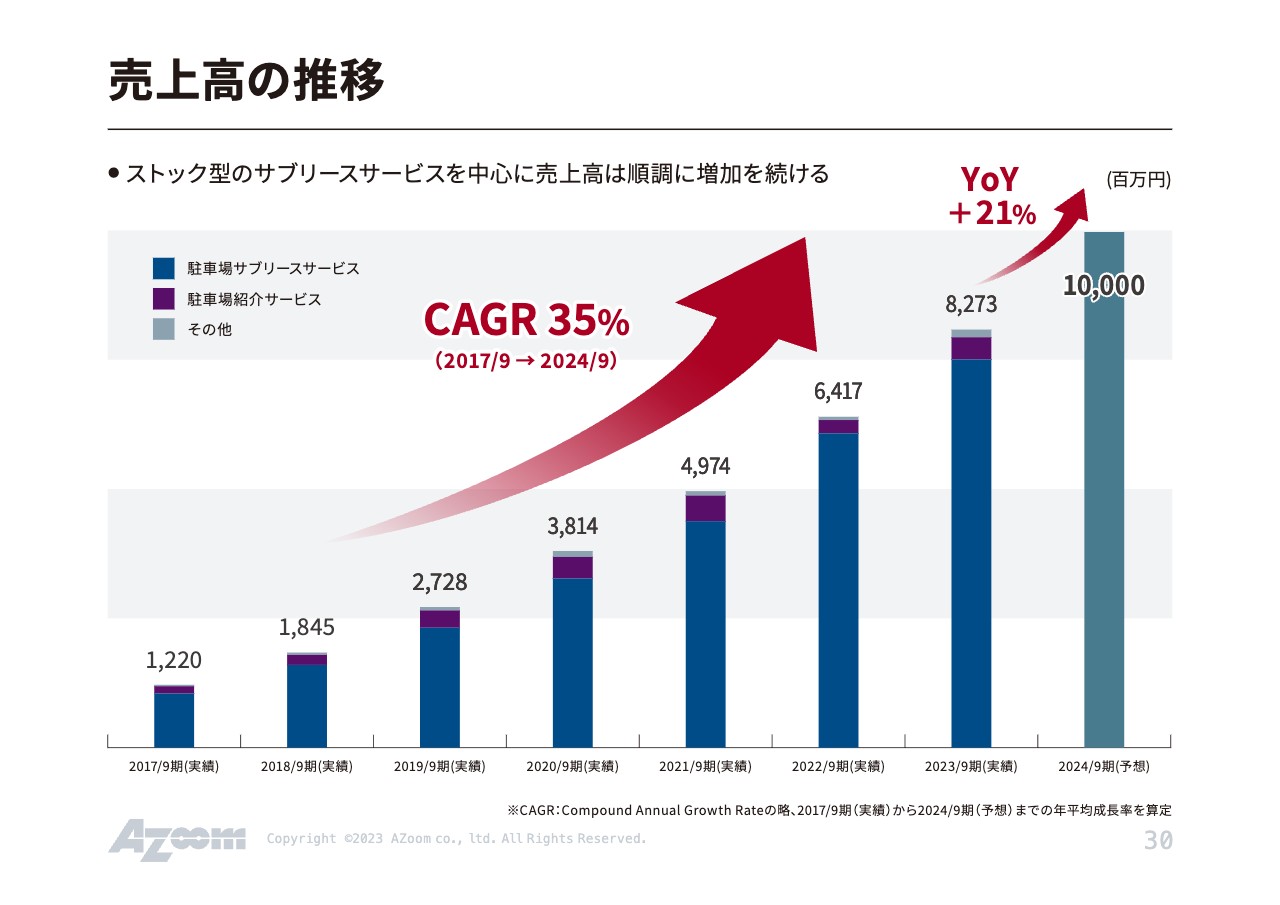

売上高の推移

売上高に関しては、2017年からのCAGRが35パーセント、YoYで21パーセント増となっています。

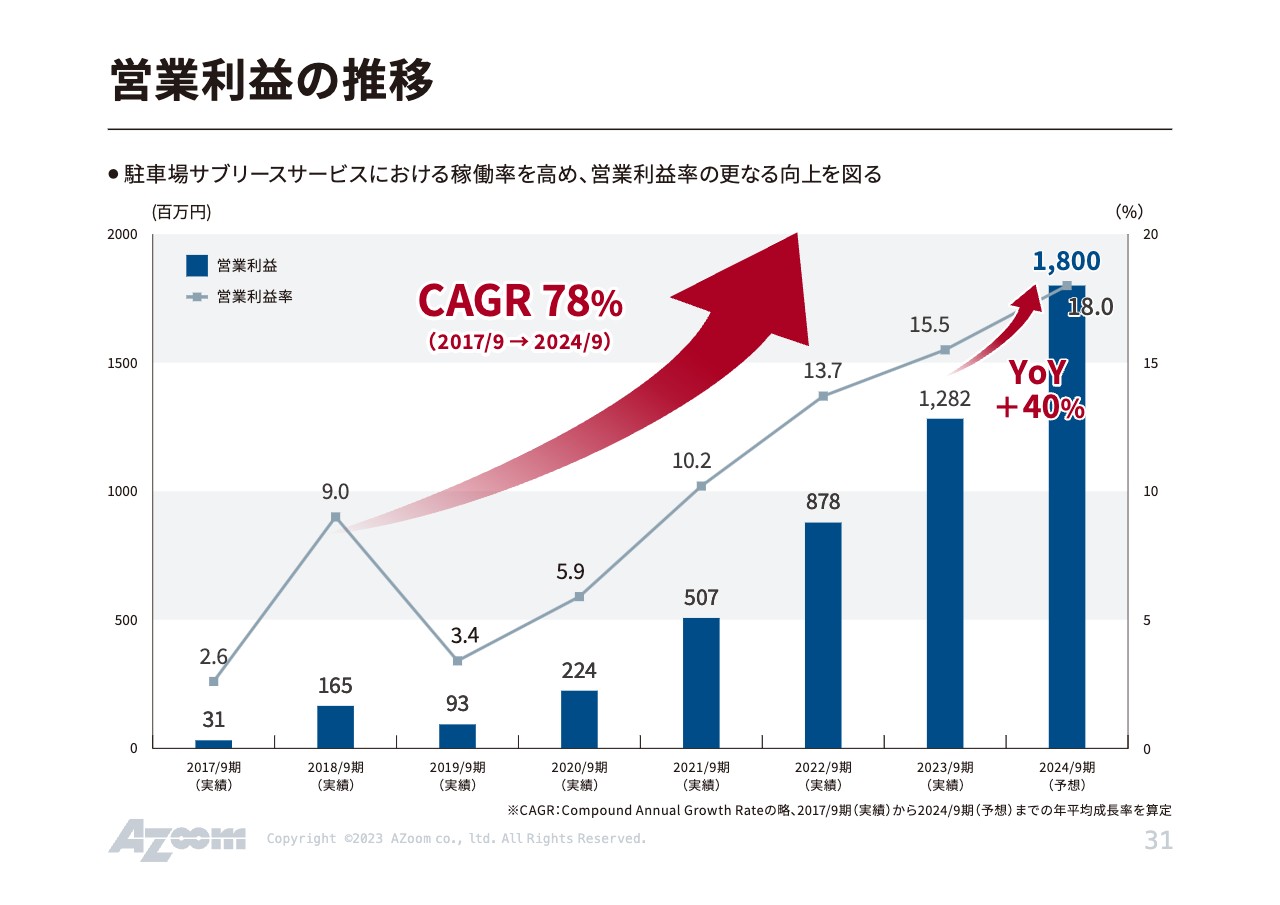

営業利益の推移

営業利益は、YoY40パーセント増を見込んでいます。特に、CAGRは2017年から78パーセントと非常に大きな成長率を保って運営しています。

財政状態・ROEの推移

財政状態です。今期のROEは35パーセント以上を見込んでいますが、前期のROEは40.9パーセントでした。配当を少し抑えているため、純利益が積み上がることで今後も若干ROEの数字は下がりますが、それでも中計の最終年度となる2025年に向け、ROE35パーセント以上は死守していきたいと考えています。

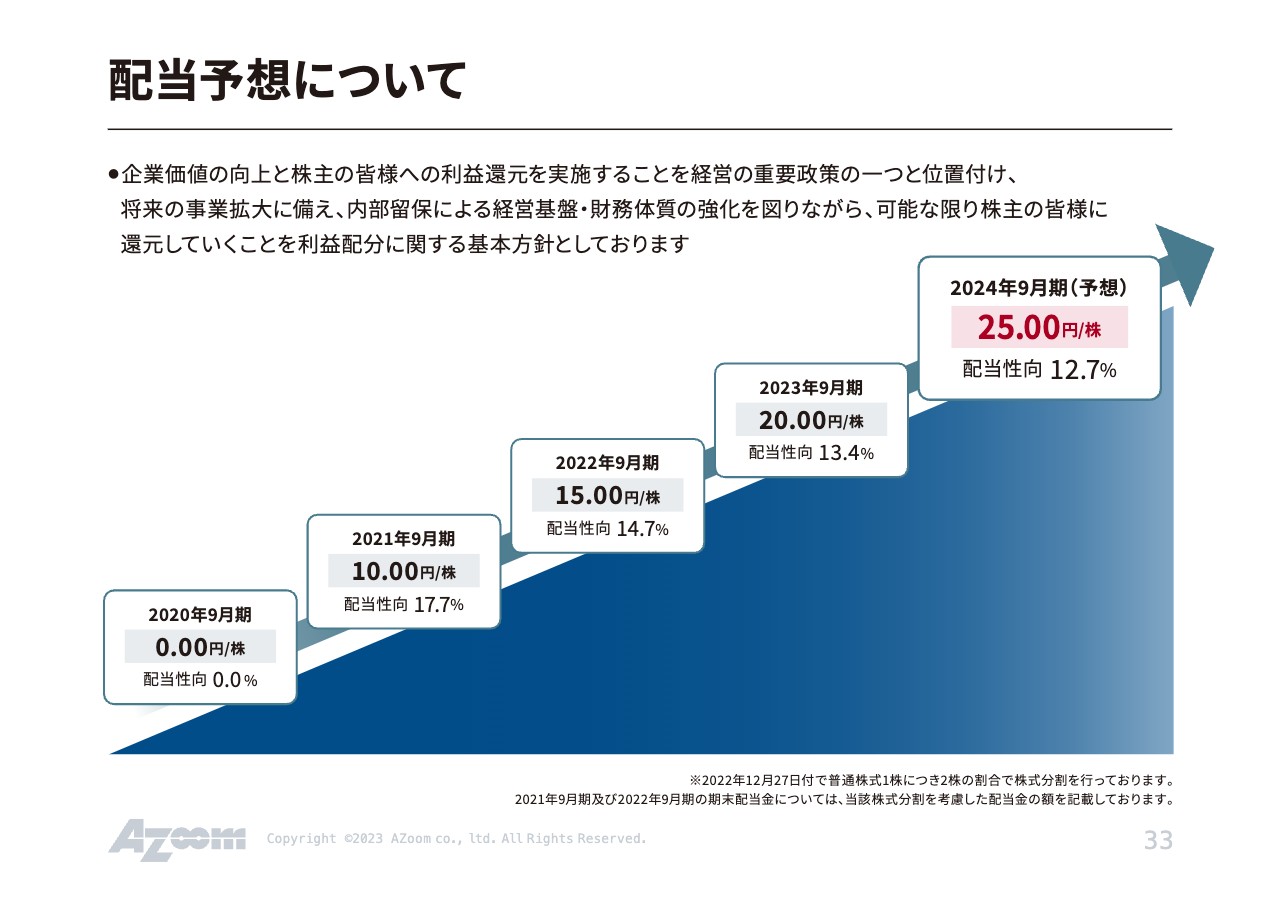

配当予想について

配当予想についてです。今期は25円を想定しています。

前中期経営計画(2020-2022)の振り返り[計画と実績比較(PL及びKPI)]

2020年から2022年の振り返りについてです。計画に対して実績がぴったりと寄り添うようなかたちで推移しています。新3ヶ年の1年目となる今期も、ほぼ予想数字と同じく計画どおりにしっかりと進捗している状況です。

今後の方向性[新たなミッション、ビジョン]

前期にミッションとビジョンを刷新しました。NEW MISSIONとして「世界から『もったいない』をなくそう」を事業テーマにしています。

今後の方向性[上場から現在までの歩み]

上場から現在までの歩みです。IPO時はサブリースの「CarParking」のみと、非常にシンプルな事業構成でした。2018年に上場し約5年が経過するとともに、いろいろな事業を展開しています。

基本的には、まったく異なる領域の事業はあまり行っておらず「不動産×遊休」にフォーカスしています。そちらにテクノロジーを持ち込んで効率化することを、非常に大きなテーマとして掲げています。

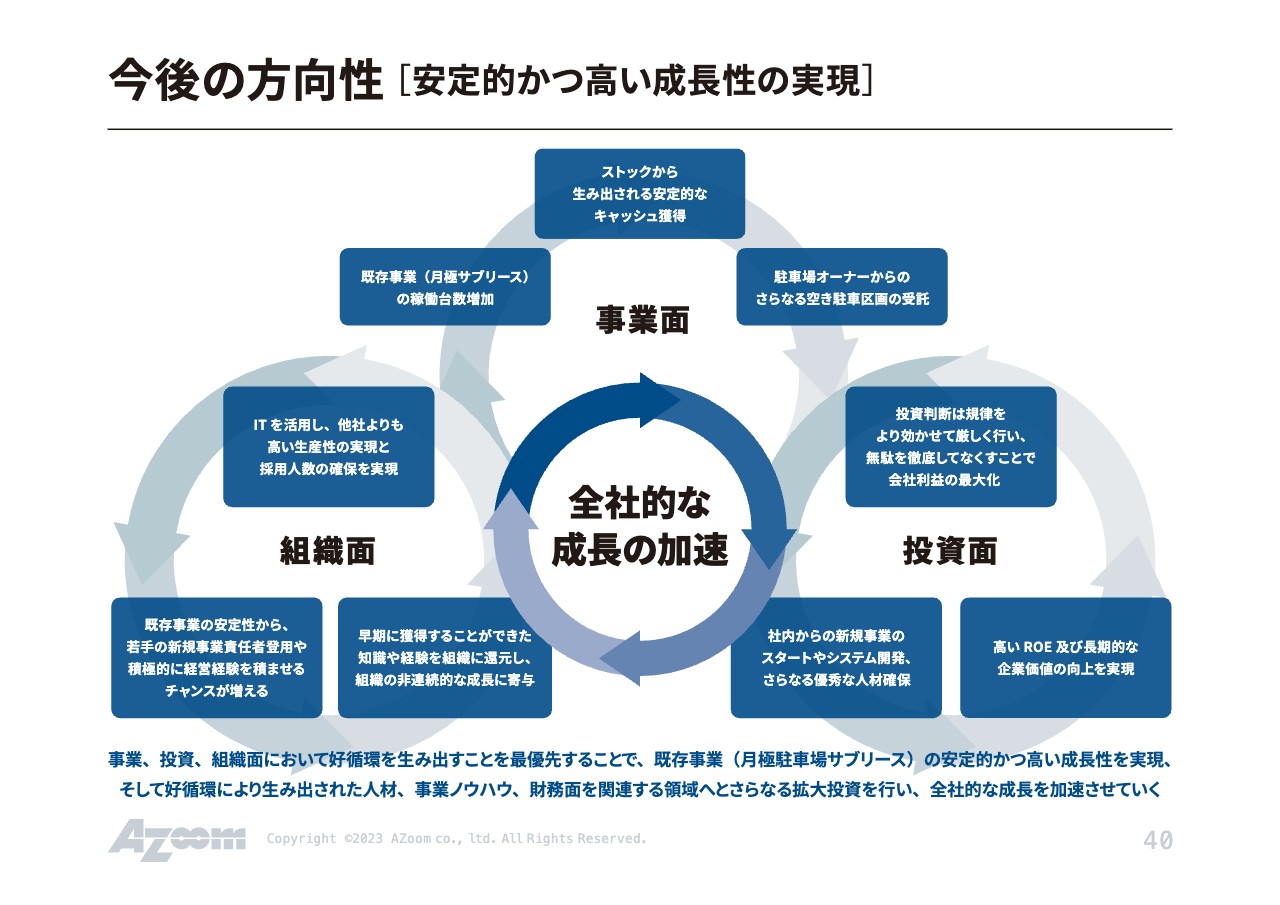

今後の方向性[安定的かつ高い成長性の実現]

ストックビジネスをベースにしながら、事業面、組織面、投資面で安定的かつ高い成長性を実現し、それによって生み出された人材、事業ノウハウ、財務面を、関連領域へさらに拡大投資していく方針で事業を展開しています。

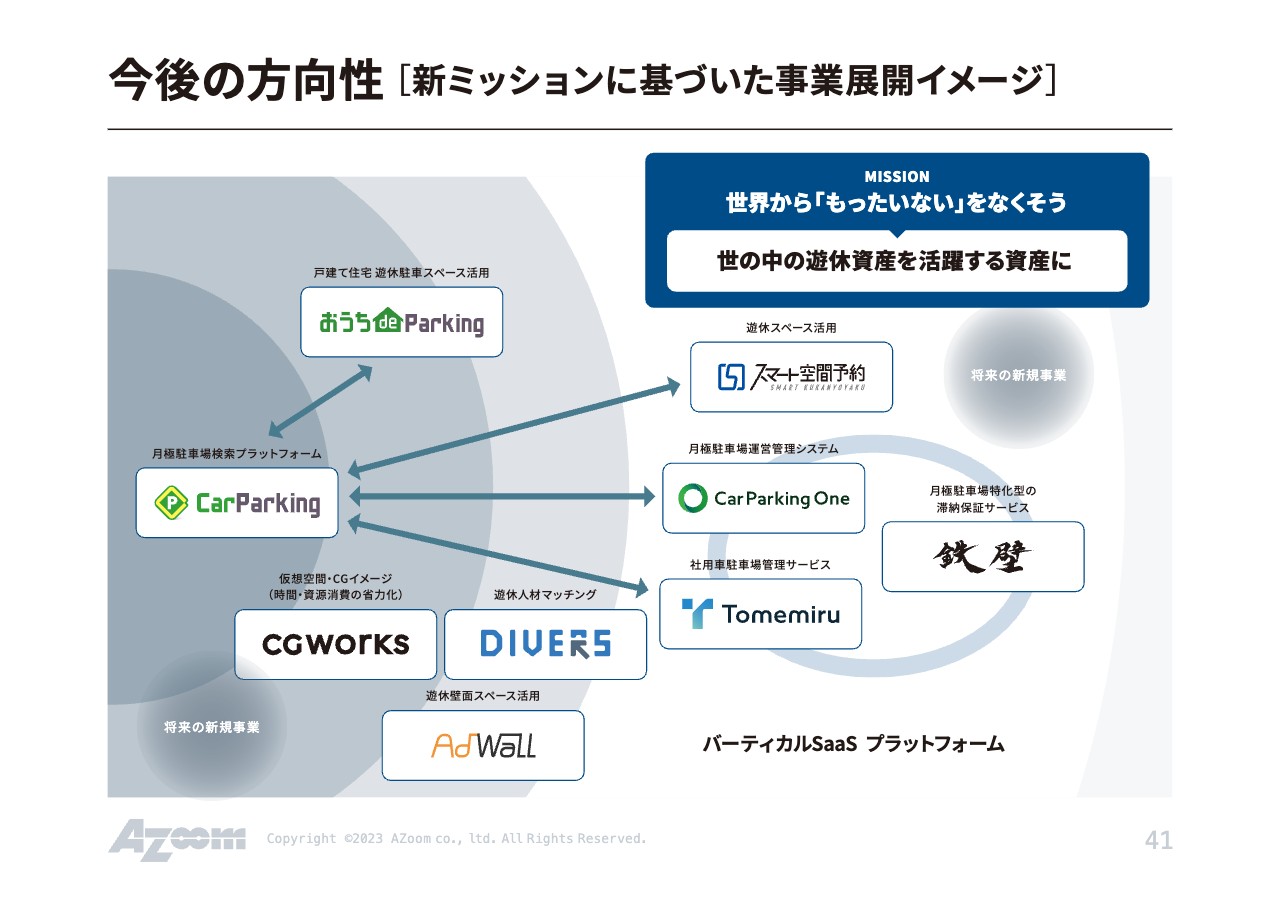

今後の方向性[新ミッションに基づいた事業展開イメージ]

「CarParking」を起点にして、遊休スペース活用の「スマート空間予約」や滞納保証サービスの「鉄壁」などを展開しています。さらに昨期より、月極駐車場の運営管理システム「Car Parking One」をスタートしました。

また、昨期には「Tomemiru(トメミル)」というサービスもスタートしています。こちらは、大企業の社有車管理が非常に煩雑だというお声から作られたサービスです。大企業の社宅を代行管理する会社がありますが、そちらではあまり駐車場をカバーできていません。そこで、我々がその部分を一元管理し駐車場部分を収益化するサービスを始めました。

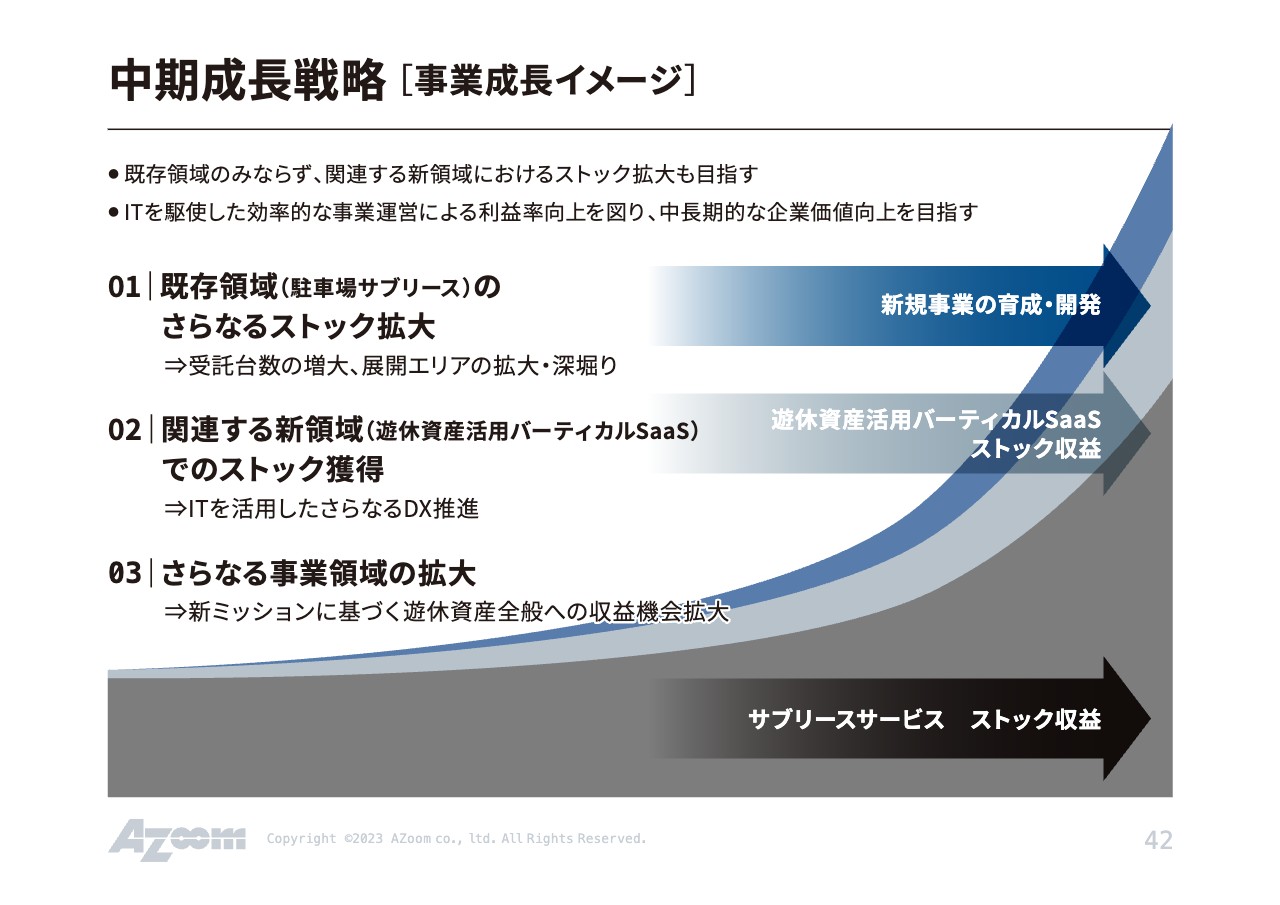

中期成長戦略[事業成長イメージ]

今後も、基本的にはストック型収益を積み上げますが、遊休資産活用型バーティカルSaaSを展開してストックをさらに積み増し、新規事業の育成開発によってさらに伸ばしていきます。

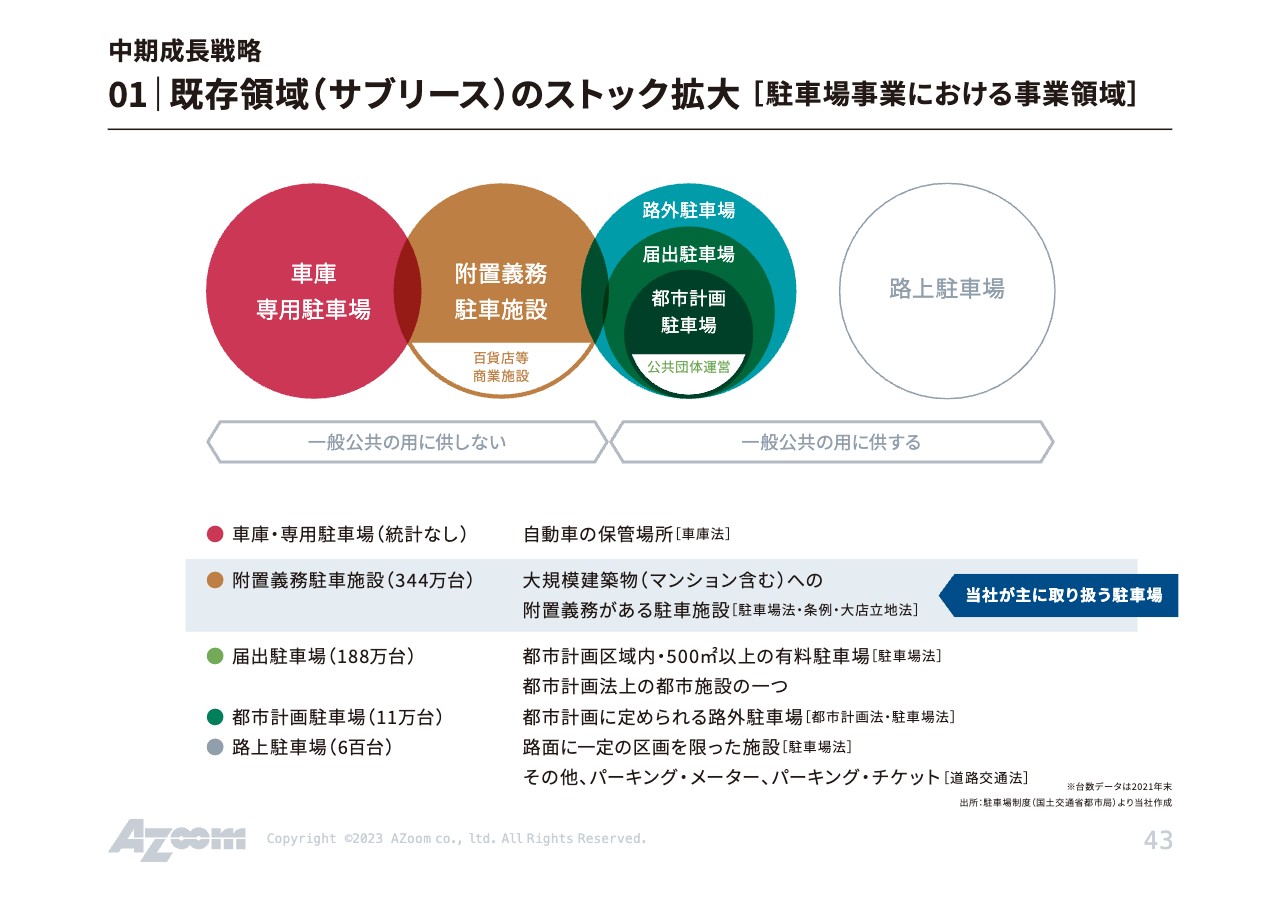

01|既存領域(サブリース)のストック拡大[駐車場事業における事業領域]

コア事業である月極駐車場事業についてご説明します。全国の政令指定都市は、車の多さに伴い違法駐車等も多く、附置義務駐車場条例が制定されています。こちらは、一定の広さの建物を建てる際に駐車場を規定台数分附置することが定められた条例です。

この条例のもとで作られた附置義務駐車場の車室(駐車場スペース)は、全国に344万台存在しています。基本的には都市部にあるため機械式の駐車場が非常に多く、我々がまさにターゲットとしているところです。

これらの機械式駐車場は、オフィスビルの使用者が使用する以外にはあまり外部に開放されていません。そちらを我々が一括で借り上げ、オーナーへ収益をアドオンするかたちでしっかりとリーシングし、今まで不稼働だった機械式の車室を収益化します。その結果、我々も収益を得て、オーナーにも収益が還元される仕組みとなっています。

全国の344万台の車室に対して、現在の借り上げ数は2万2,000台を超えたところですので、まだまだマーケットには伸びしろがあると考えています。

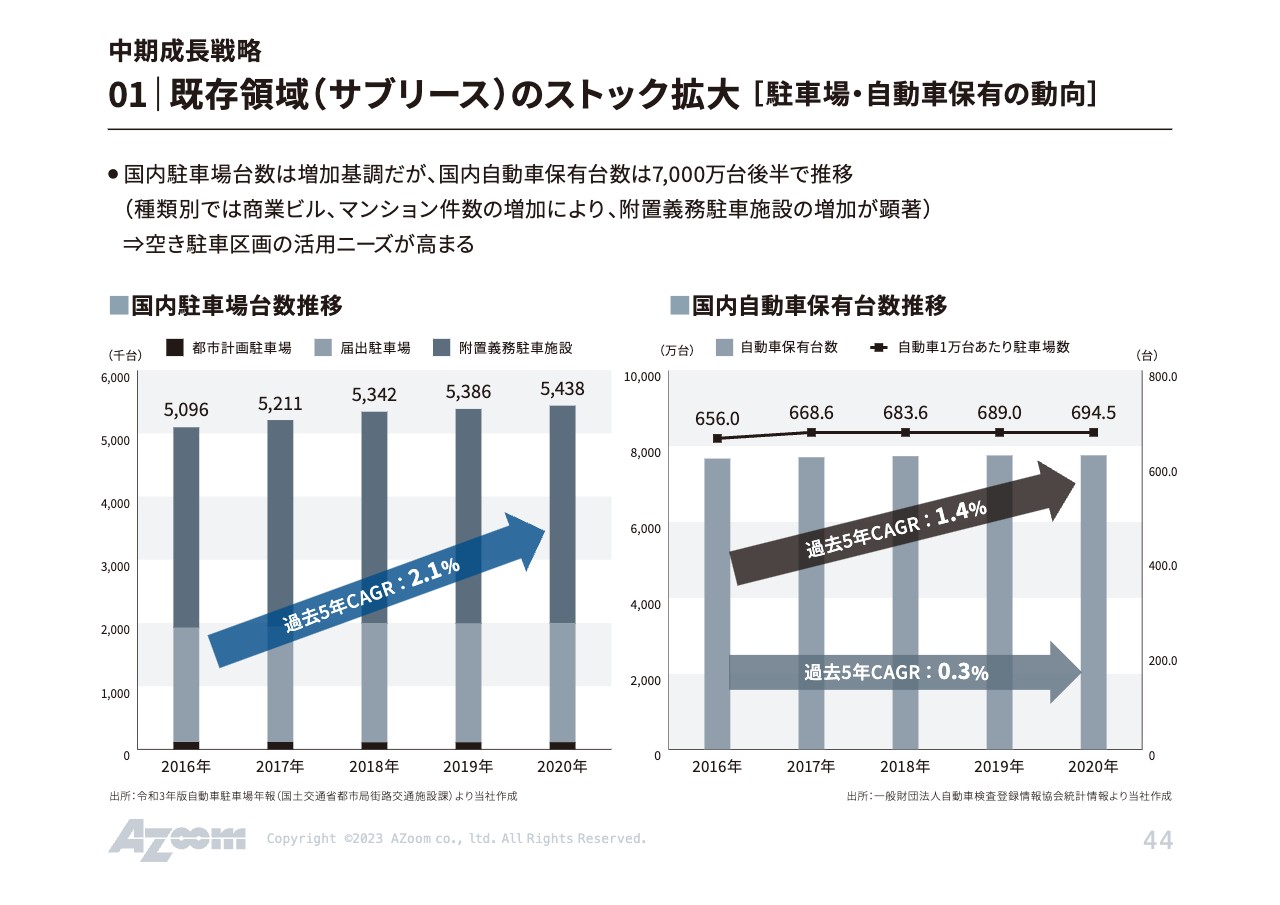

01|既存領域(サブリース)のストック[拡大駐車場・自動車保有の動向]

サブリースのストック拡大についてです。国内の駐車場台数は微増ですが、自動車保有台数は横ばいが続いています。つまり、空き駐車場が増え続けているということです。そのような空き駐車場をサブリースして収益化していくことで、今後も我々のストック領域は拡大していくと考えています。

01|既存領域(サブリース)のストック拡大[成長ポテンシャル(TAM)]

成長ポテンシャルのTAMをまとめています。非常に大きな数字になっていますが、想定するマーケットにおける我々のシェアは非常に小さいため、まだまだ伸びしろがあると捉えていただければと思います。

01|既存領域(サブリース)のストック拡大[日本最大級の月極駐車場検索サイト]

ユーザーが駐車場を探す際に利用するサイトである「CarParking」が、月極駐車場関連で4冠を達成しました。

01|既存領域(サブリース)のストック拡大[駐車場データベース拡大]

自社開発アプリ「coconi」についてです。こちらは、地域の物件情報を効率よく収集するためのサービスです。スマホで駐車場の写真を撮ってサーバーにアップすると、駐車場管理システムに緯度経度付きの情報が入ってきます。それにより、駐車場情報を開拓することができます。

01|既存領域(サブリース)のストック拡大[駐車場データベース拡大]

全国のクラウドワーカーに依頼することで、駐車場情報を効率的かつ低コストで獲得しています。

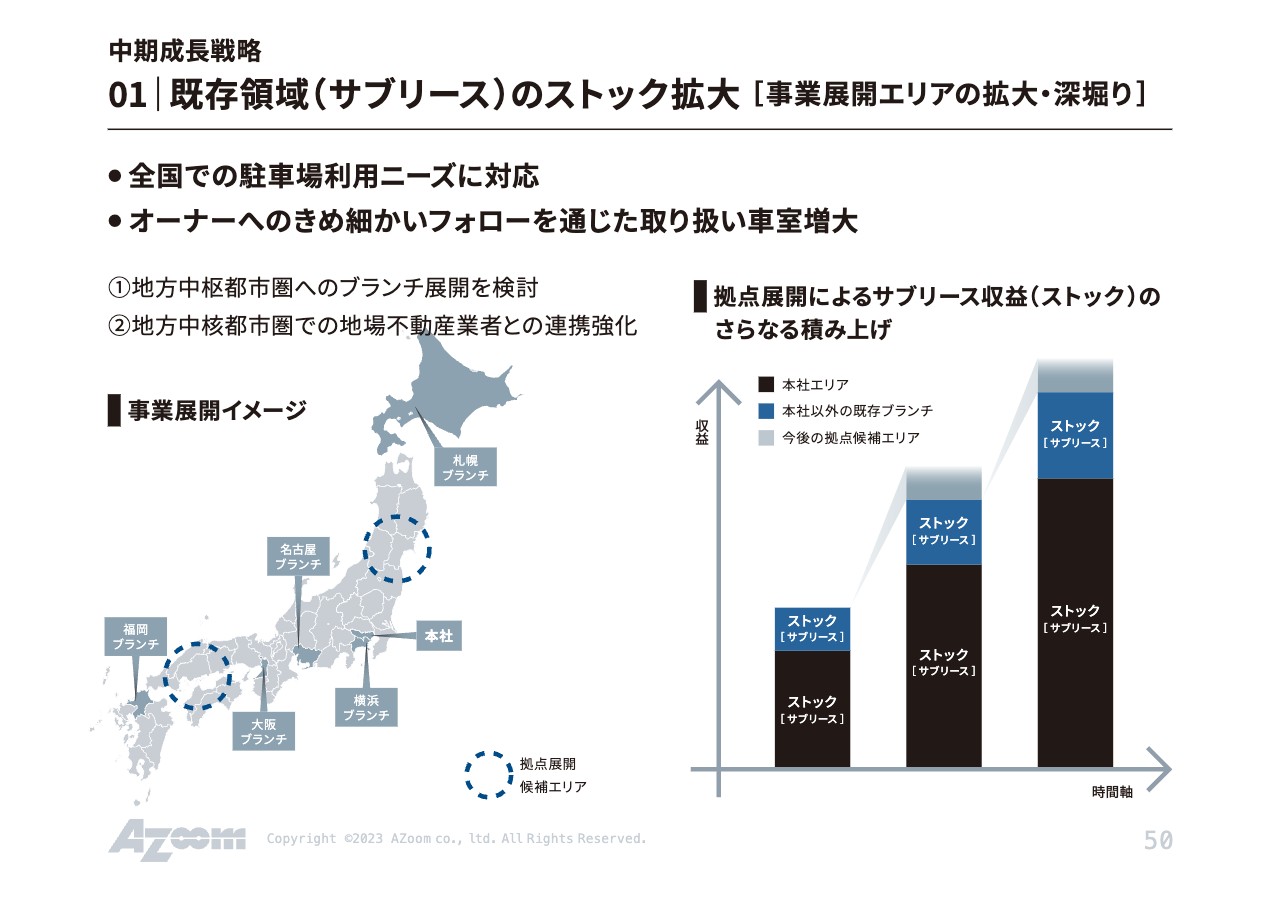

01|既存領域(サブリース)のストック拡大[事業展開エリアの拡大・深掘り]

既存領域のストック拡大についてです。現在は、本社(東京)及び近郊の横浜エリアでの伸びが非常に順調ですが、前期からは大阪を重点的に伸ばそうと力を入れています。

02|関連するストック獲得[不動産DX市場及び鉄壁(駐車場賃料保証)成長ポテンシャル(TAM)]

「鉄壁」関連のTAMについてです。マーケット規模は非常に大きいものの、我々のシェアはまだ0.04パーセントです。

部屋の賃貸料金は、連帯保証人ではなく滞納保証会社を使うという流れにかなり切り替わってきています。月極駐車場も連帯保証人より滞納保証会社を使うことが今後のスタンダードになっていくと考えると、非常に伸びしろがあると考えています。

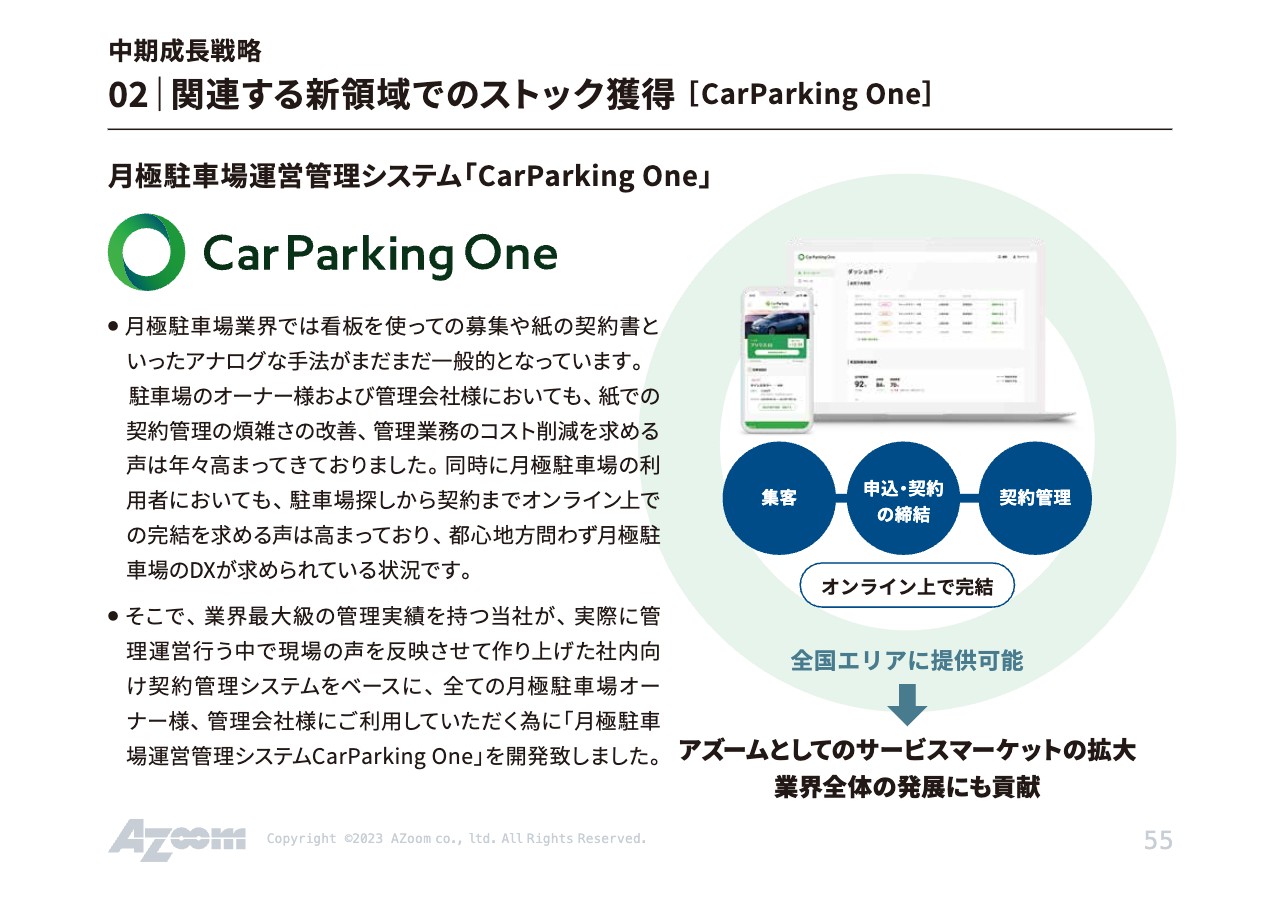

02|関連する新領域でのストック獲得[CarParking One]

「CarParking One」は、駐車場オーナーがオンライン上で申し込みや契約締結などを行えるサービスです。集客には「CarParking」を利用していただき、「CarParking One」で管理する駐車場にユーザーを送り込んでいく流れになっています。

都市部の駐車場は基本的にサブリースで対応していますので、何千台と管理する地方のオーナーに向けてこのサービスを展開しています。そのため、あまり社内で食い合うことはなく、それぞれ棲み分けてサービスを展開しています。「CarParking One」で管理台数を増やすことによって物件数が増え、「CarParking」のサイトパワーにもつながると考えています。

また、導入の障壁を低くするために「CarParking One」自体の導入にはオーナーからお金をいただいていません。管理した台数に応じて「鉄壁」の滞納保証金を入れてもらうことで最終的にマネタイズしています。「CarParking One」が全国に広がることで、鉄壁の収益も伸びていくと考えています。

02|関連する新領域でのストック獲得[CarParking One]

この領域ではベンチャー企業2社が先行していましたが、最終的には我々の集客力が先行2社を大きく上回っています。単に管理するだけではなく、管理システムも前期に開発したため、使いやすさという点でも先行2社を上回ったと思います。

今期と来期にかけて、先行2社を猛追していく状況になると思います。

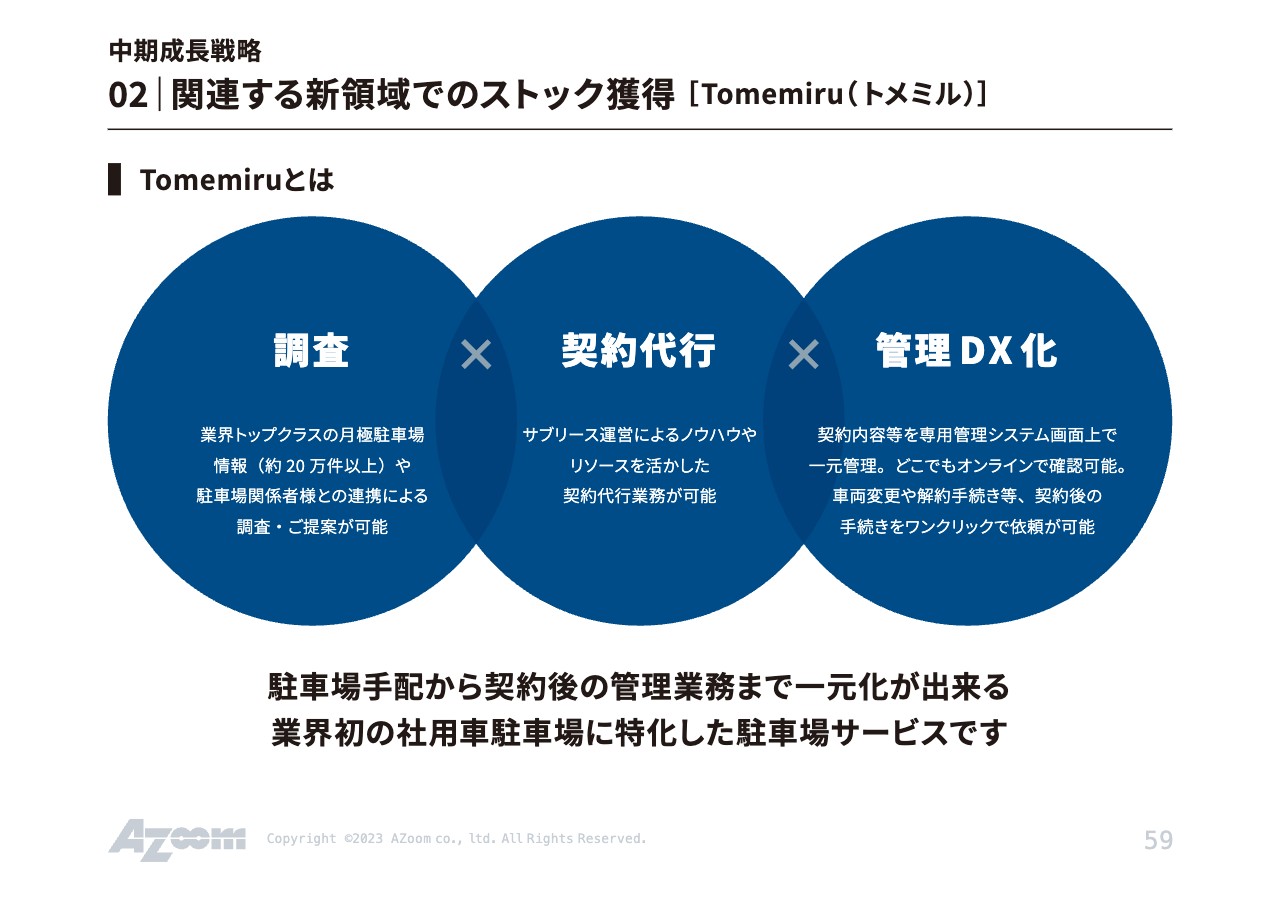

02|関連する新領域でのストック獲得[Tomemiru(トメミル)]

「Tomemiru(トメミル)」は社宅代行の駐車場版です。ナショナルクライアントからのニーズが非常に強く、契約をどんどん積み上げている状況です。

02|関連する新領域でのストック獲得[Tomemiru(トメミル)]

全国で事業所を展開している大企業にとって、調査、契約代行、管理DX化という点で駐車場1台1台の契約管理は非常に煩雑な部分がありました。そこで、我々はそちらを一元管理し契約状況をすべて見える化しました。結果的に、非常に喜ばれるサービスとしてシェアを広げています。

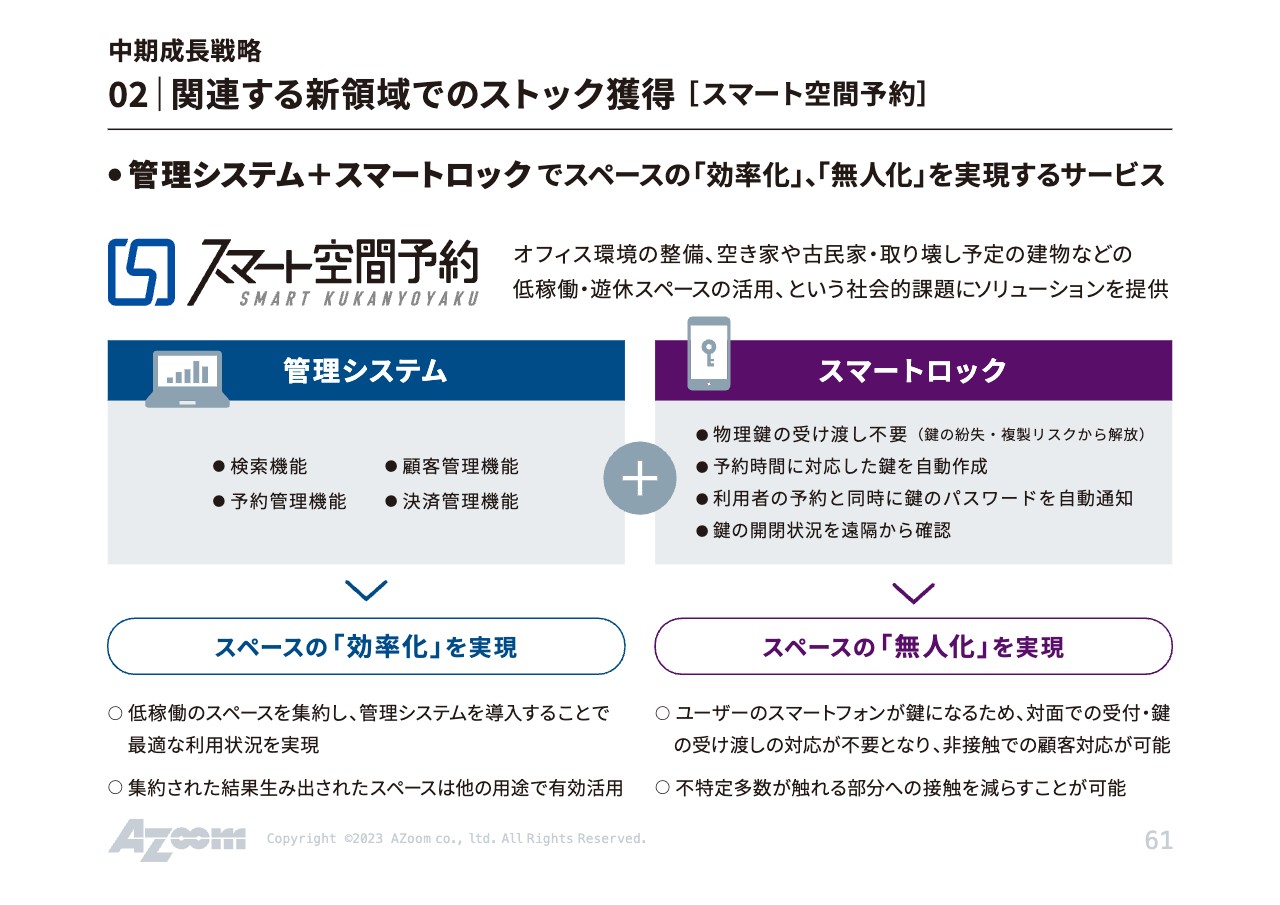

02|関連する新領域でのストック獲得 [スマート空間予約]

「スマート空間予約」についてです。当初は無人の予約管理システムとして、SaaS的なサービスで室数を広げて収益拡大を目指していました。しかし、実践するうちにカスタマイズニーズが非常に多いことがわかりました。

少し大きな不動産業者から「自社用の無人会議室システムが欲しい」という要望があり、我々が持っている「スマート空間予約」をベースに、各社用にカスタマイズするという案件が現在非常に多く入るようになりました。

我々はベトナムにAZOOM VIETNAM INC.というエンジニアの子会社を持っており、そこでスタッフをどんどん増やしています。そのため、本来は自社開発のみでしたが、現状はこのような外部のカスタマイズ案件にも対応できる人員構成になっています。

こちらはニーズが強いため、「スマート空間予約」自体をカスタマイズして納品するサービスは今後も広げていこうと考えています。

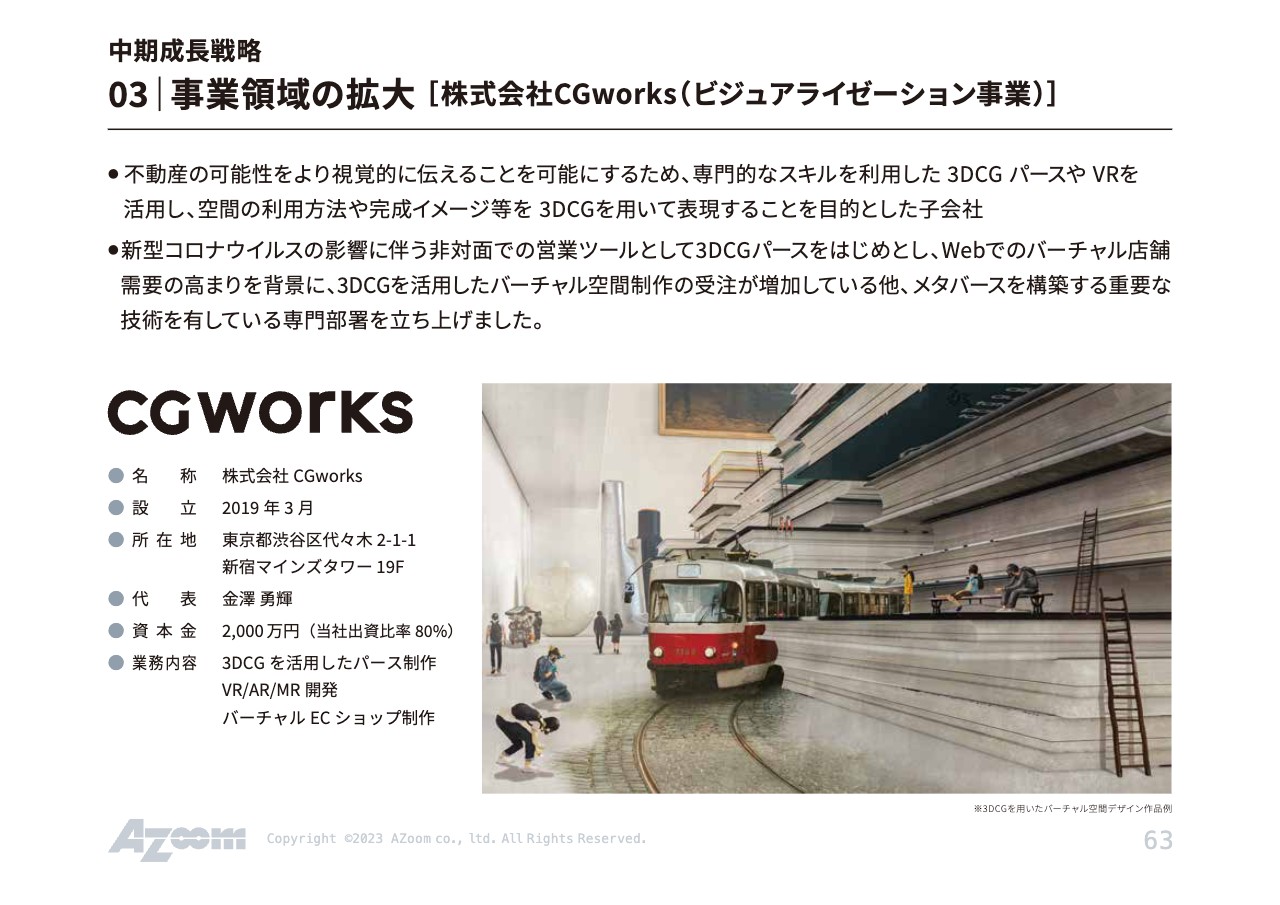

03|事業領域の拡大 [株式会社CGworks(ビジュアライゼーション事業)]

こちらのスライドは、子会社のCGworksについて記載しています。

03|事業領域の拡大 [株式会社CGworks(ビジュアライゼーション事業)]

オフショア開発はベトナムで進めています。初年度は連携があまり良くなかったと思いますが、直近では非常に連携も取れてきており、開発精度も非常に上がってきている状況です。

03|事業領域の拡大 [株式会社CGworks(ビジュアライゼーション事業)

このように大企業からの引き合いが強く、実績も増えています。

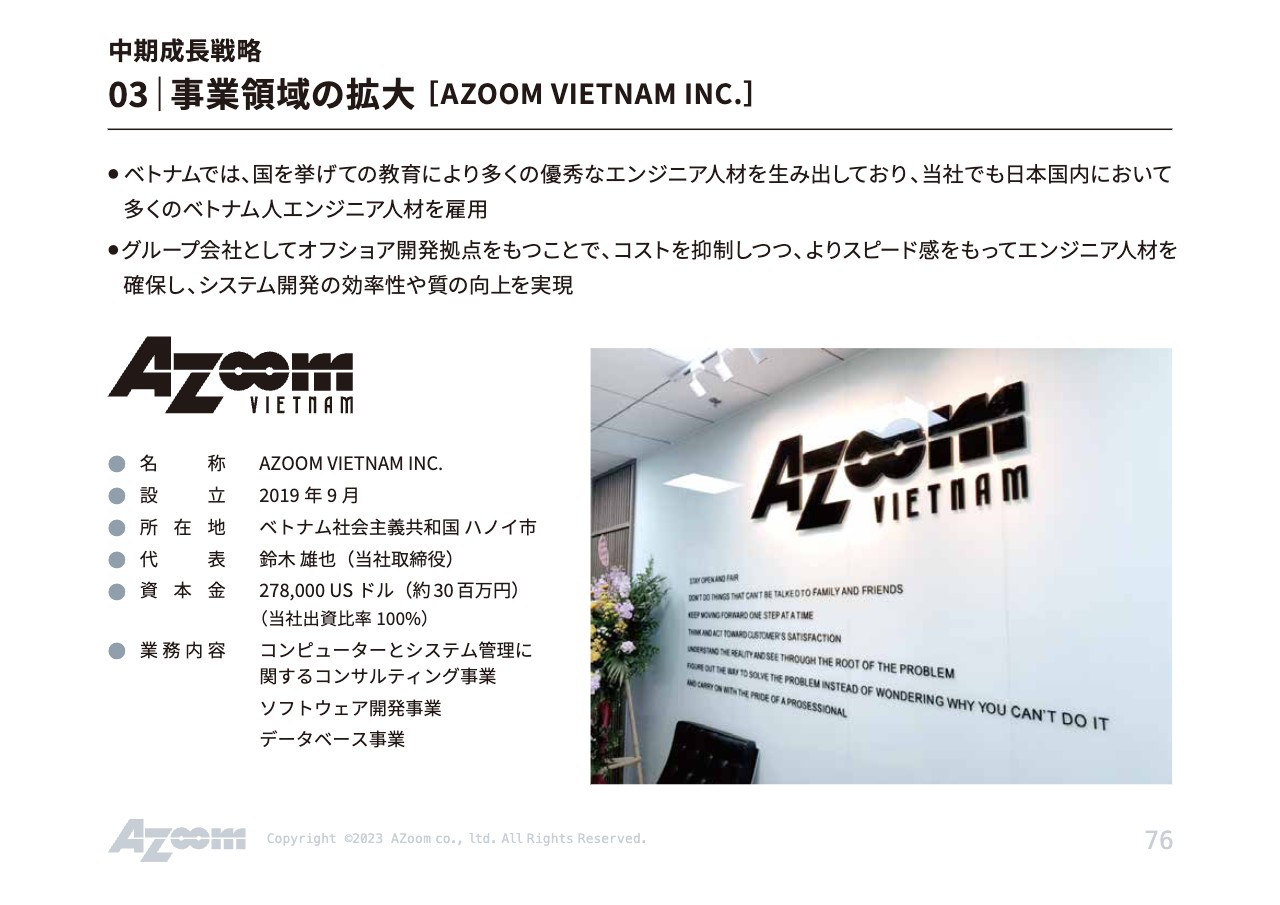

03|事業領域の拡大 [AZOOM VIETNAM INC.]

AZOOM VIETNAM INC.は、先ほどお伝えしたベトナムの子会社です。こちらの会社では、主にアズーム本体からのシステム開発の外注のみで事業を行っています。最初にハノイに拠点を置き、現在は50名から60名ほどのスタッフが働いています。前期にはダナンにも展開し、こちらでは今15名ほどが稼働しています。

日本も含めたエンジニア数は100名近い状況になっており、我々のグループ全体として本当に自社開発にこだわりを持って、そこにしっかりと人員を拡充できつつある状況です。

中期経営目標数値(2023-2025)

スライドのとおり中計の目標値を掲げています。

中期経営目標数値(2023-2025)

こちらは月極駐車場受託台数の目標値です。以上で、私からの2023年9月期決算説明を終わります。

質疑応答:ARRから算出される単価の上昇要因について

「ARRから算出される単価が上昇していますが、駐車場の値上げなどが行われているのでしょうか? それとも、滞納保証子会社の収益が寄与しているのでしょうか?」というご質問です。

結論から言うと、両方が寄与している状態です。少し苦戦する物件として、最初に安くリーシングするケースがあります。相場よりも非常に安いユーザーは、契約期間1年の満了時に相場並みの適正賃料に値上げするケースがあり、このような値上げは常時行っています。そちらに滞納保証子会社の収益が上乗せされているため、単価が上昇傾向にあります。

質疑応答:問い合わせ数減少の影響について

「問い合わせ数が減少していますが、自社メディアや自社空き駐車場の集客力の低下には影響はないのでしょうか?」というご質問です。

自社メディアの集客に関しては「Google」からの評価も良く、非常に良い検索順位を継続しています。これについては単純に、ここ何年も続いていた月極駐車場をインターネットで探すEC化の流れが一巡したのではないかと考えています。

問い合わせ件数は四半期で24万件超あり、この件数は我々がサブリースしている2万台ほどの車室を埋めるには、まったく問題ない数だと考えています。そのような意味では、問い合わせが横ばいになったことが、事業成長に関して急ブレーキになることはないと考えています。

質疑応答:不動産売買事業への参入について

「B/Sに販売用不動産が計上されていますが、不動産売買などの事業も行っていくのでしょうか?」というご質問です。

戸建て賃貸の不動産投資を一部で始めており、最終的には空き家事業に取り組んでいくための布石だと考えています。少しずつ戸建て賃貸を取得し、リノベーションなどのバリューアップを行って再販したりユーザーを見つけたりしています。

現在は、戸建て賃貸の収益最大化について研究するために取得物件を増やしている最中です。一気に増やすつもりはありませんので、今は研究開発段階にあると考えていただければと思います。

質疑応答:来期の受託台数のエリア内訳について

「来期の受託台数のエリア内訳は、どのようなイメージでしょうか? 首都圏が85パーセントという状況は変わらないのでしょうか? 大阪の体制が整ってきて、大阪の台数も順調に伸ばせる体制になっているのかという点について教えてください」というご質問です。

大きくは変わらず、約8割が首都圏になるのではないかと考えています。実は大阪も非常に伸びていますが、そちらと同じように首都圏の受託も伸びてきているため、大阪の比率があまり伸びていないように見えています。しかし実際は、大阪もしっかりと伸びています。

ソリューション部という部署で、オーナーからの駐車場の借り上げを行っていますが、こちらの人員も増えており、経験値も蓄積されてきています。1人1人の受託台数が伸び、人員数も増えているため、東京も大阪も同じように伸びて、比率は変わらずに約8割が首都圏という状況が、今期もおそらく続くと思います。

質疑応答:単価上昇に伴って総利益率が変化していない要因について

「単価が上昇しているものの、総利益率などが変化していないのはなぜでしょうか?」というご質問です。

きちんと検証はしていませんので、私の見解を述べます。粗利率が100パーセントとなる手数料収入にあたる紹介収入は、先ほどご説明したとおり横ばいの状態になっています。

サブリースの収益が9割を超えてきていますが、こちらは原価としてオーナーへの賃料保証があるため、粗利率は物件によって35パーセントから40パーセントを目指しています。サブリースの収益比率が上がって粗利率100パーセントの手数料収益比率が減ったことにより、単価が上昇しているものの総利益率が横ばいという状態が続いていると認識しています。

質疑応答:「鉄壁」の粗利率について

「『鉄壁』の粗利率は100パーセントの認識でよいでしょうか?」というご質問です。

おっしゃるとおり、100パーセントです。もちろんその下には滞納督促業務などの細かな業務がありますが、収益に関しては粗利100パーセントです。

我々はサブリース事業を行っているため、滞納保証業務をせずとも督促業務などは付帯業務として持っていますので、コストは増えずにほぼ100パーセント利益が乗っている状況と考えていただければと思います。

質疑応答:金利上昇の影響について

「日銀の政策修正などを背景に金利が上昇してきていますが、金利上昇による事業への影響はありますか? あるとすればどのような事業で、インパクトはどの程度でしょうか?」というご質問です。

我々はいわゆるストックビジネスを行っているため、非常に効率の良い事業をしています。そのため、実は借り入れなどもほとんどない状態で、事業を展開できています。

通常は不動産セグメントに入ると、大きなお金を借りて土地を取得し建物を建てることになり、非常に経営効率は悪くなります、しかし、我々は不動産セグメントであるものの、ほとんどが月々の転貸の事業益であるため借り入れもほとんどありません。我々に関しては、金利上昇のインパクトはまったくないと考えていただければと思います。

質疑応答:附置義務駐車場台数の地域分布について

「附置義務駐車場の300万台分の地域分布はどのようになっていますか?」というご質問です。

現在、札幌・東京・横浜・名古屋・大阪・福岡の政令指定都市で事業を展開しています。こちらに当てはまる附置義務駐車場台数が合計344万台ですが、約7割が我々の事業エリアに入っています。おそらく首都圏が6割から7割近いと思います。

質疑応答:附置義務駐車場の受託状況と他社との競争状況について

「受託している2万台程度と300万台の差はどのような状態ですか? 他社がまったく手をつけていない状態で、同じ労力で貴社が取っていける競争状況で残っていますか?」というご質問です。

附置義務駐車場として設置された300万台のほぼすべてが稼働していないというわけではなく、我々の肌感覚では約8割が機械稼働していますので、空いている駐車場が2割ほどあります。少なくとも60万台以上の空車室がある中で、そのうちの2万台を我々が受託しているという状況です。

既存競合先からの当社への物件受託切り替えは提案のおよそ半分あり、残りの半分は競合なし、つまり空いている状態のところに我々が参入している状況です。

質疑応答:駐車場における保証会社と連帯保証人の使用状況について

「『鉄壁』にはまだまだ展開余地があるとのことでしたが、現在はどの程度の駐車場が保証会社または連帯保証人を使っているのでしょうか?」というご質問です。

現在は連帯保証人の使用がほとんどです。家の賃貸保証会社が駐車場もセットで扱うことはあると思いますが、私の知る限り、月極駐車場を専門に行う保証会社は存在していません。そのため、現状はブルーオーシャンマーケットのほとんどが残っていると認識しています。

新着ログ

「不動産業」のログ