目次

河端伸一郎氏(以下、河端):本日は、お忙しい中お集まりいただきありがとうございます。私より、通期の決算および今期以降の計画についてご説明します。

こちらが目次です。決算概要の後に、各セグメントの事業概要をご説明します。次に、中期経営計画および当期の業績予想、最後に株主への還元策の順番でご報告いたします。

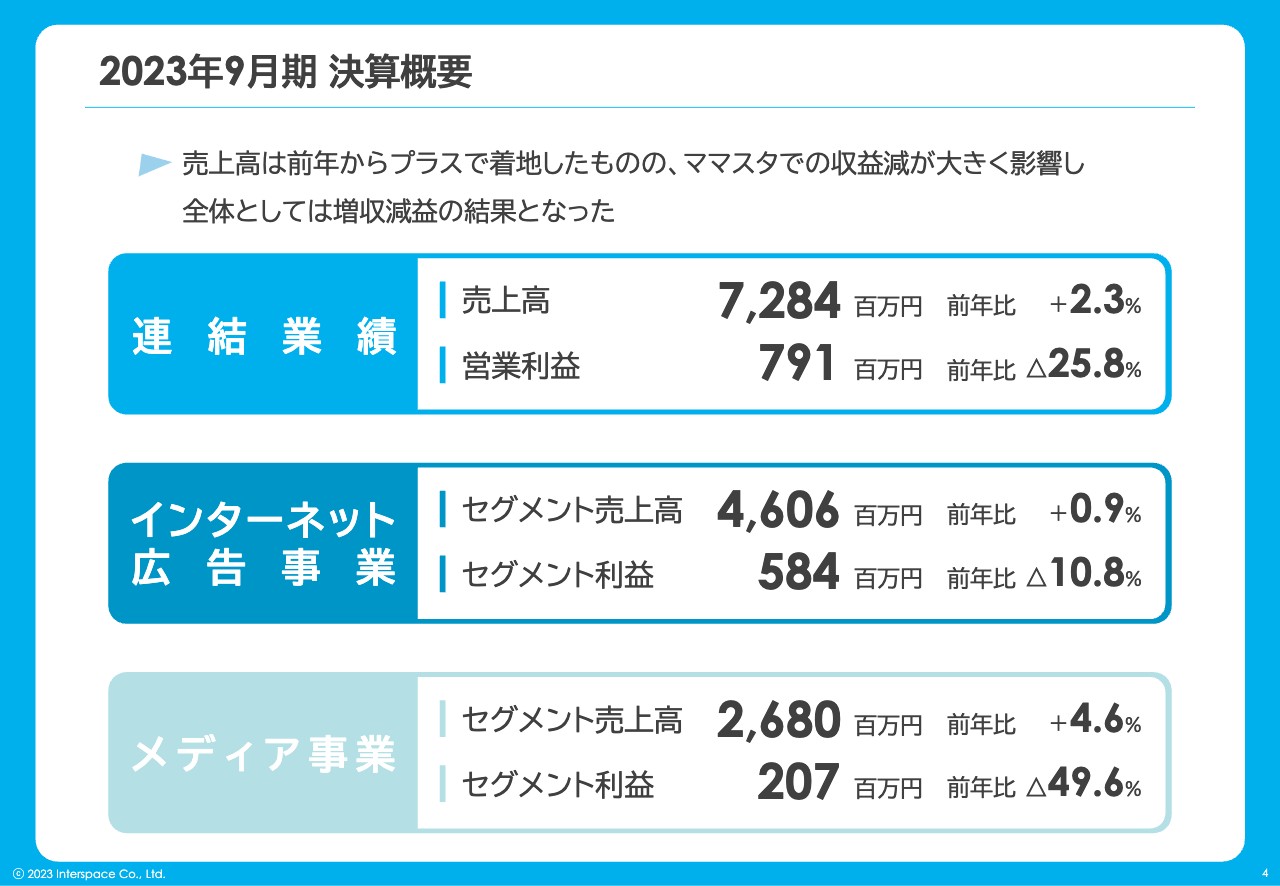

2023年9月期 決算概要

2023年9月期の決算概要です。売上高は72億8,400万円で、前年比プラス2.3パーセントの微増となっています。営業利益については7億9,100万円で、前年比マイナス25パーセントの減益で着地しました。

セグメント別ですと、インターネット広告事業のセグメント売上高は46億600万円で、前年比プラス0.9パーセント、セグメント利益は5億8,400万円で、前年比マイナス10.8パーセントとなっています。

メディア事業は、セグメント売上高が26億円8,000万円で、前年比で4.6パーセントほどプラスになっているものの、セグメント利益は2億700万円と前年の約半分になっており、主にメディア事業の減益が全体にも影響しています。

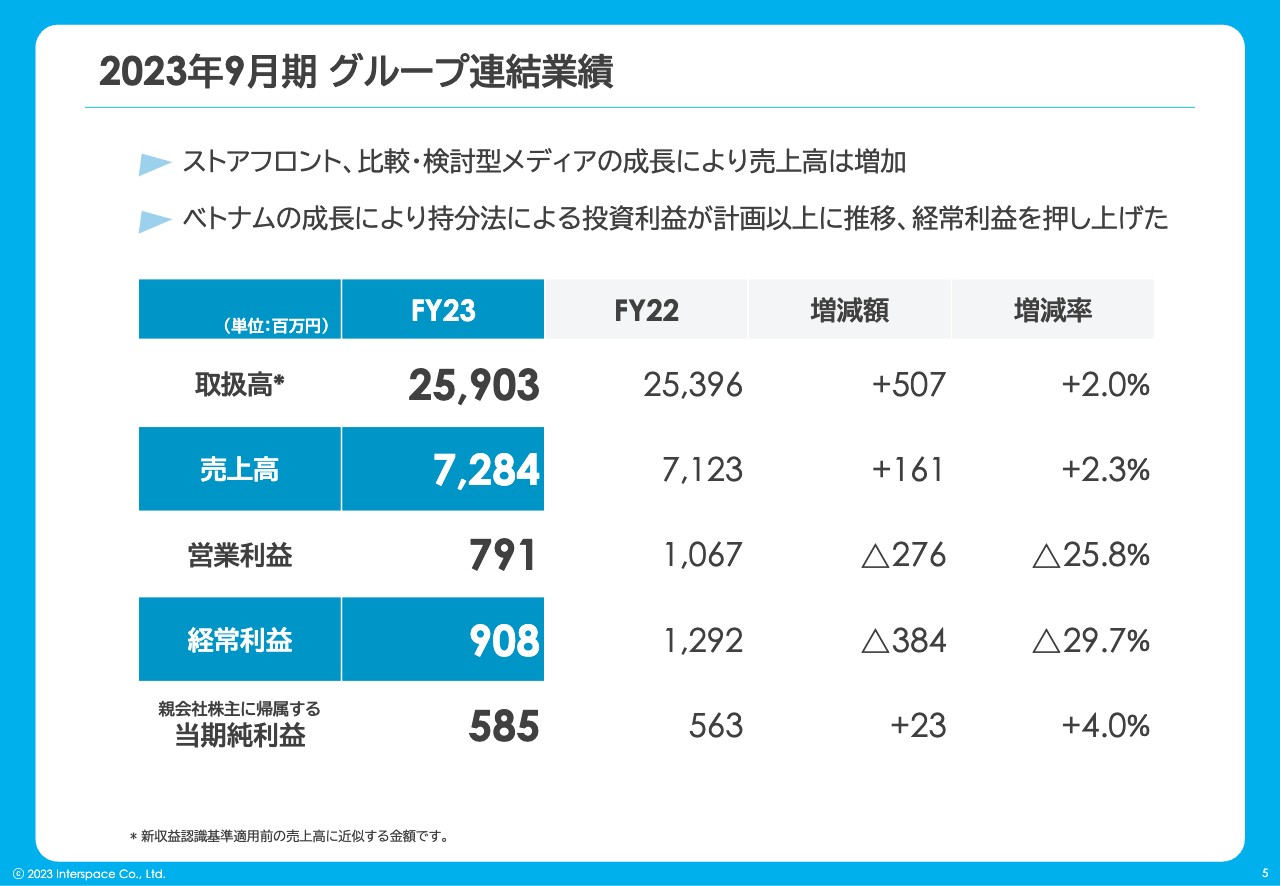

2023年9月期 グループ連結業績

グループ連結業績です。経常利益と親会社株主に帰属する当期純利益は、ベトナムが持分法適用会社のため経常利益以下に影響します。そちらが計画以上の利益を出したため、プラス要因になっています。

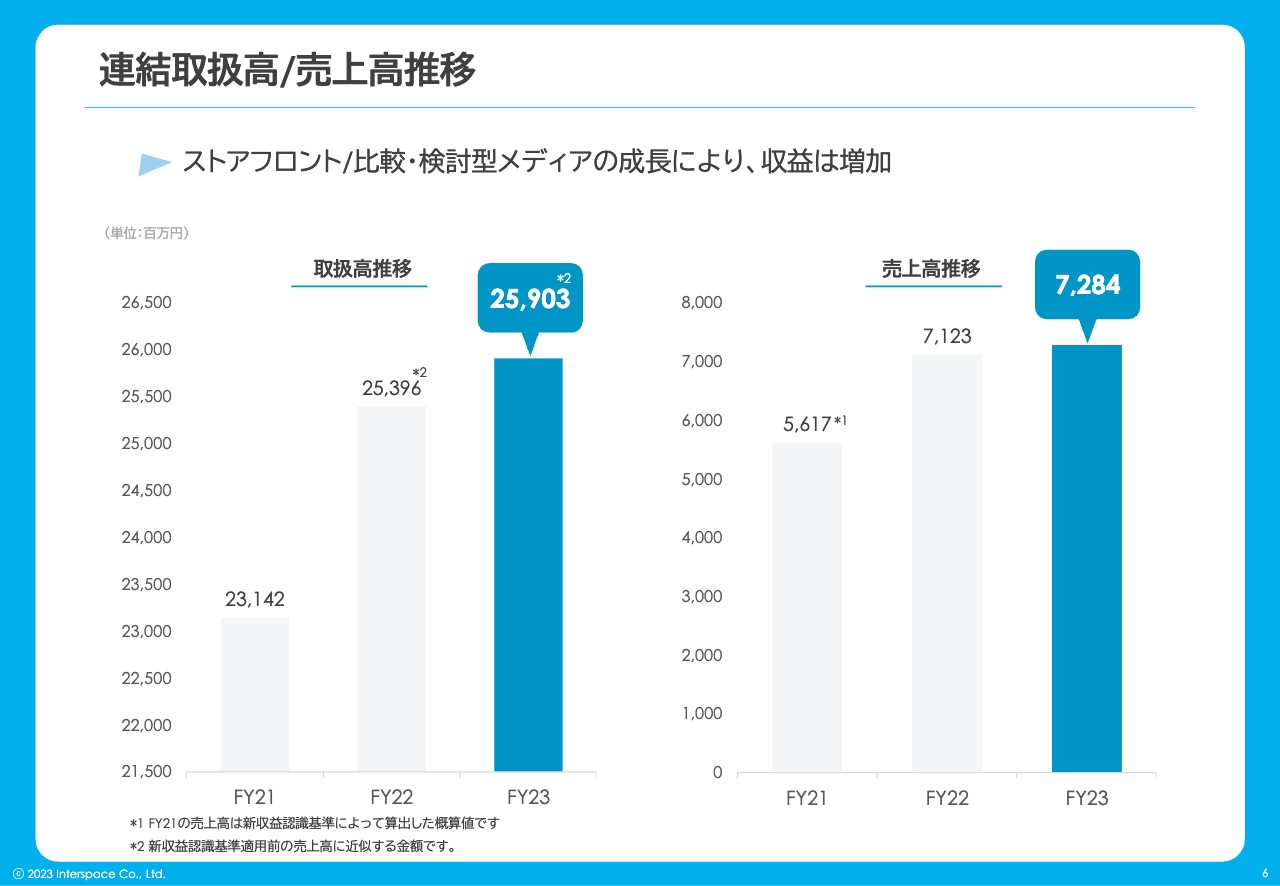

連結取扱高/売上高推移

売上高推移を見ると、取扱高が約259億300万円と直近の2年で少しずつ伸びています。現状の計上基準の売上高も、2年連続でプラスになっています。

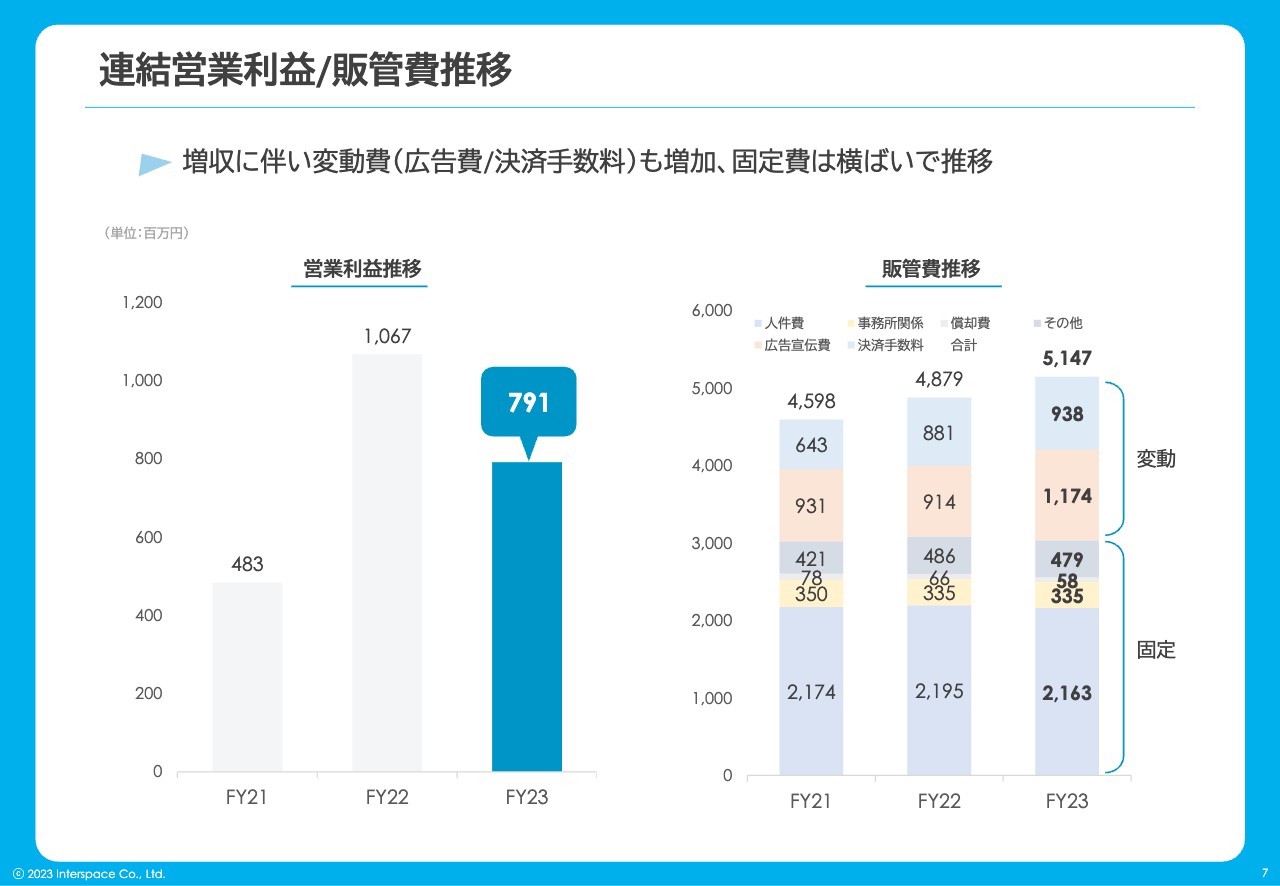

連結営業利益/販管費推移

営業利益は前年比でマイナスですが、2021年に4億8,300万円になった後に2022年に10億円を超え、今期は7億9,100万円となっており、増益後に減益するといった推移になっています。

販管費のコスト構造としては、大きく固定費用と変動費用に分けられ、固定費用はほとんど変わっていない状態です。変動費用は売上に連動するものが比較的多い構造になっており、主にメディアの広告宣伝費や決済手数料などが挙げられます。決済手数料については、ストック収益に係る費用なので、収益の増加に伴いこちらも増加しています。

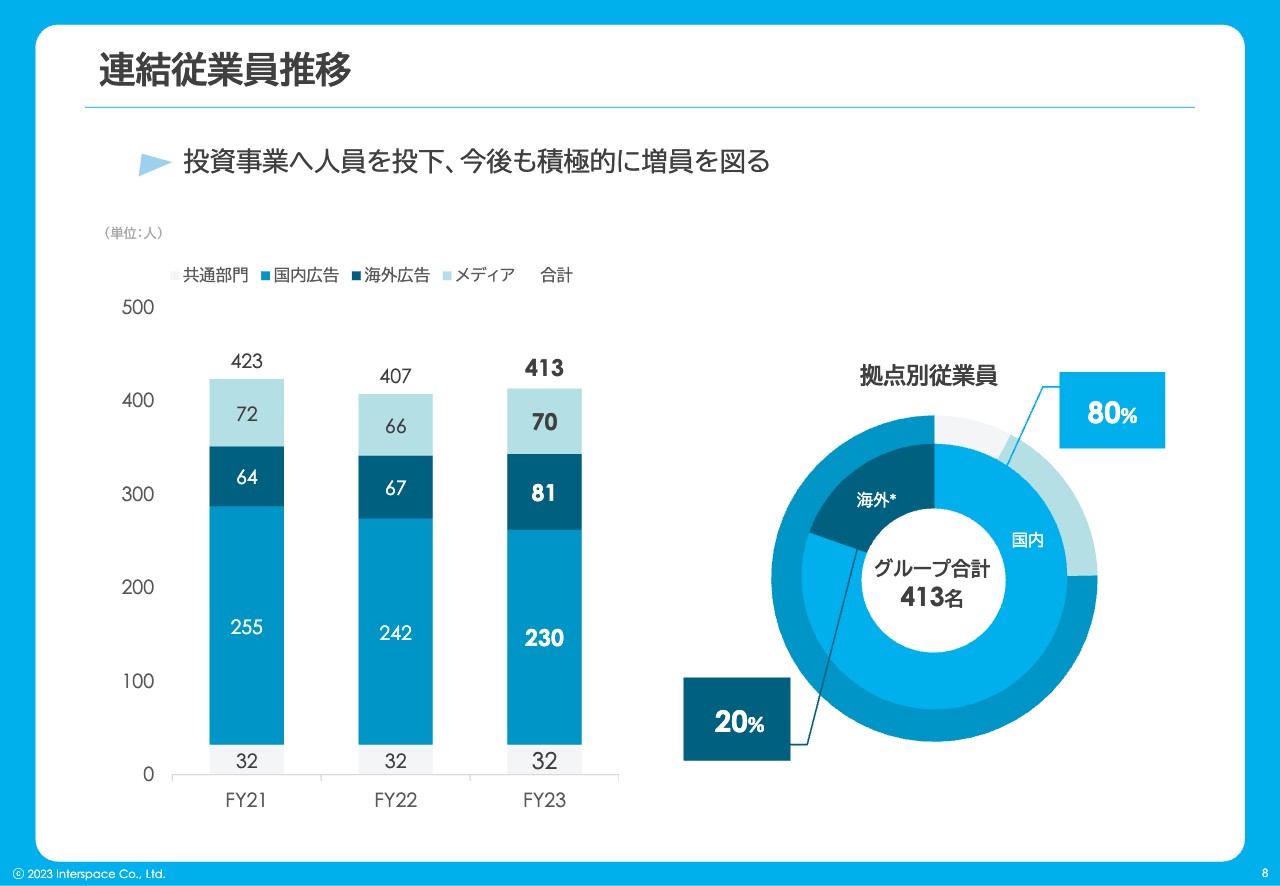

連結従業員推移

連結従業員推移です。全体としては、2021年が423名、2022年が407名、2023年は少し増えて413名となっていますが、国内広告は継続して減少しています。対する海外広告は、2021年が64名、2022年が67名、2023年が81名と継続して増えています。こちらは、東南アジアの事業成長に合わせて伸びているものです。

メディア運営事業は、2021年が72名、2022年が66名と減少しましたが、2023年は広告事業の一部門の事業撤退などを行って人員を異動させたため、メディア運営事業の人員が増えています。拠点別では、80パーセントが国内メンバーで、20パーセントが海外メンバーといった構成になっています。

また、事業セグメントではインターネット広告事業が多くを占めていますが、メディア事業も増えてきています。管理部門など共通部門の人数はほとんど変わっていない状況です。

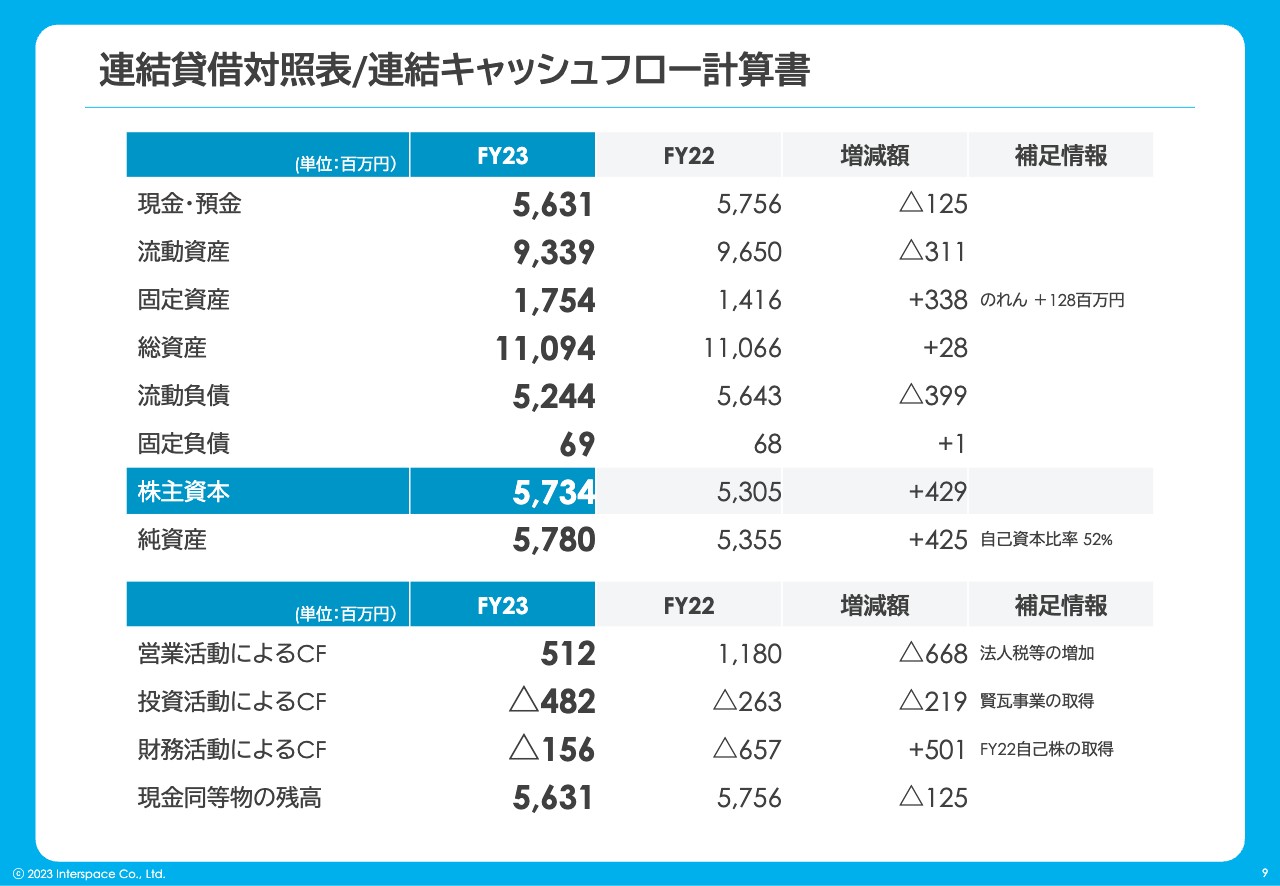

連結貸借対照表/連結キャッシュフロー計算書

B/Sは、2022年と比較してそれほど大きく変わっていないものの、インターネット広告事業において、マーケティングソリューション事業の「賢瓦」を買収しているため、現金としての投資を行い、のれんが増えているかたちです。キャッシュ・フローも、「賢瓦」の取得によって通常よりも投資キャッシュ・フローが増加しています。

財務キャッシュ・フローについては、前年の2022年は大規模な自社株買いをに行ったため増加していましたが、2023年は通常どおりとなっています。

インターネット広告事業のご紹介

続いて、事業セグメントごとにご説明します。

まずはインターネット広告事業です。左側の2つが、アフィリエイトサービスの「ACCESSTRADE」です。こちらは日本と東南アジアで事業を行っています。

右側の2つは、マーケティングソリューション事業の「StoreFront」と「賢瓦」です。

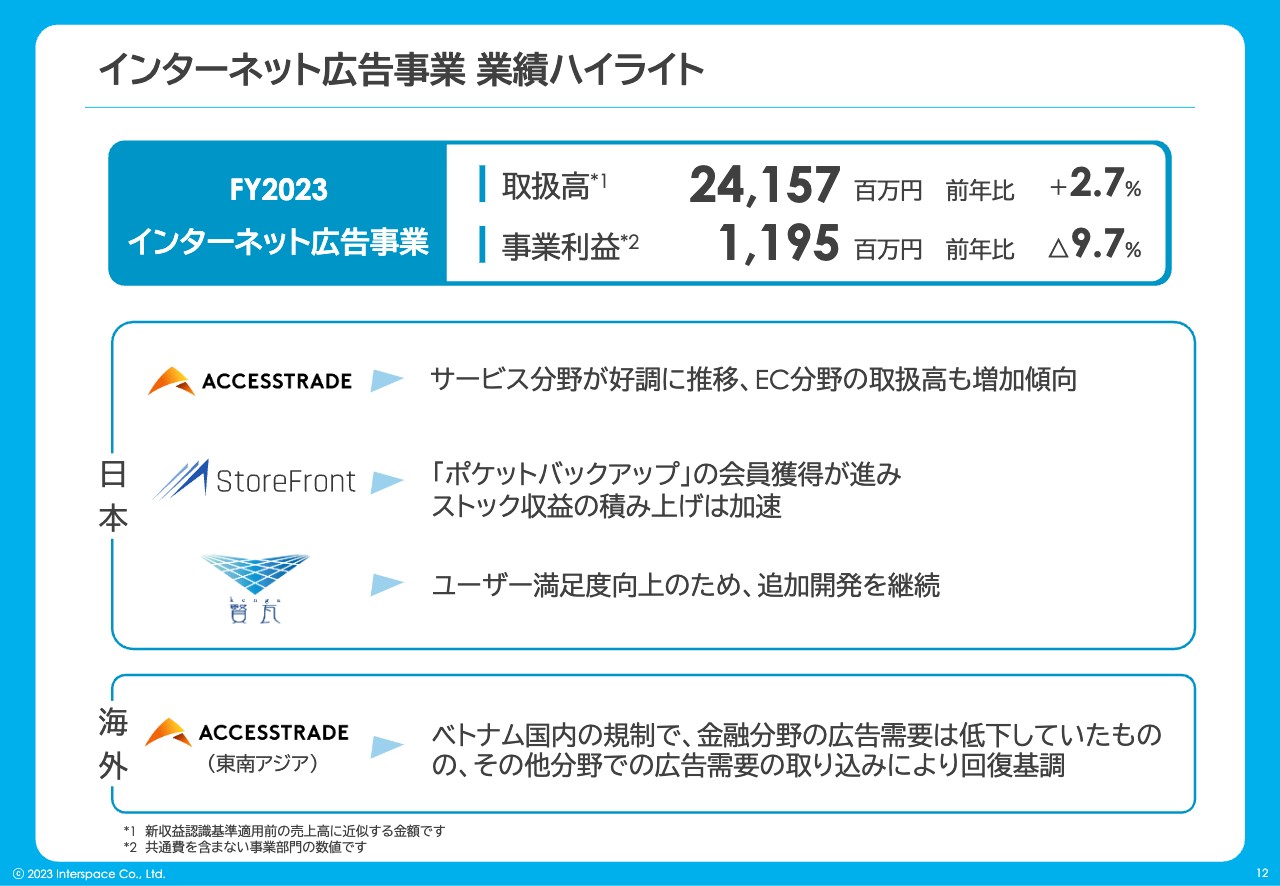

インターネット広告事業 業績ハイライト

インターネット広告事業全体の業績は、売上高が46億600万円、取扱高が約241億5,700万円と、取扱高と売上高がプラスになっています。事業利益については11億9,500万円と、少しマイナスになっています。

マイナス要因はいくつかありますが、1つは「賢瓦」事業を買収したことにより、のれんが発生していることが挙げられます。また、ストアフロントの事業においてプロモーションを積極的に行ったことも、要因の1つとなっています。今期以降の準備も含めて、成長のための投資を行っている最中です。

東南アジアについては後ほどご説明しますが、ベトナムで一部金融業界向けの規制があり、広告需要が少し下がっています。それ以外の国は全般的に伸びてきています。

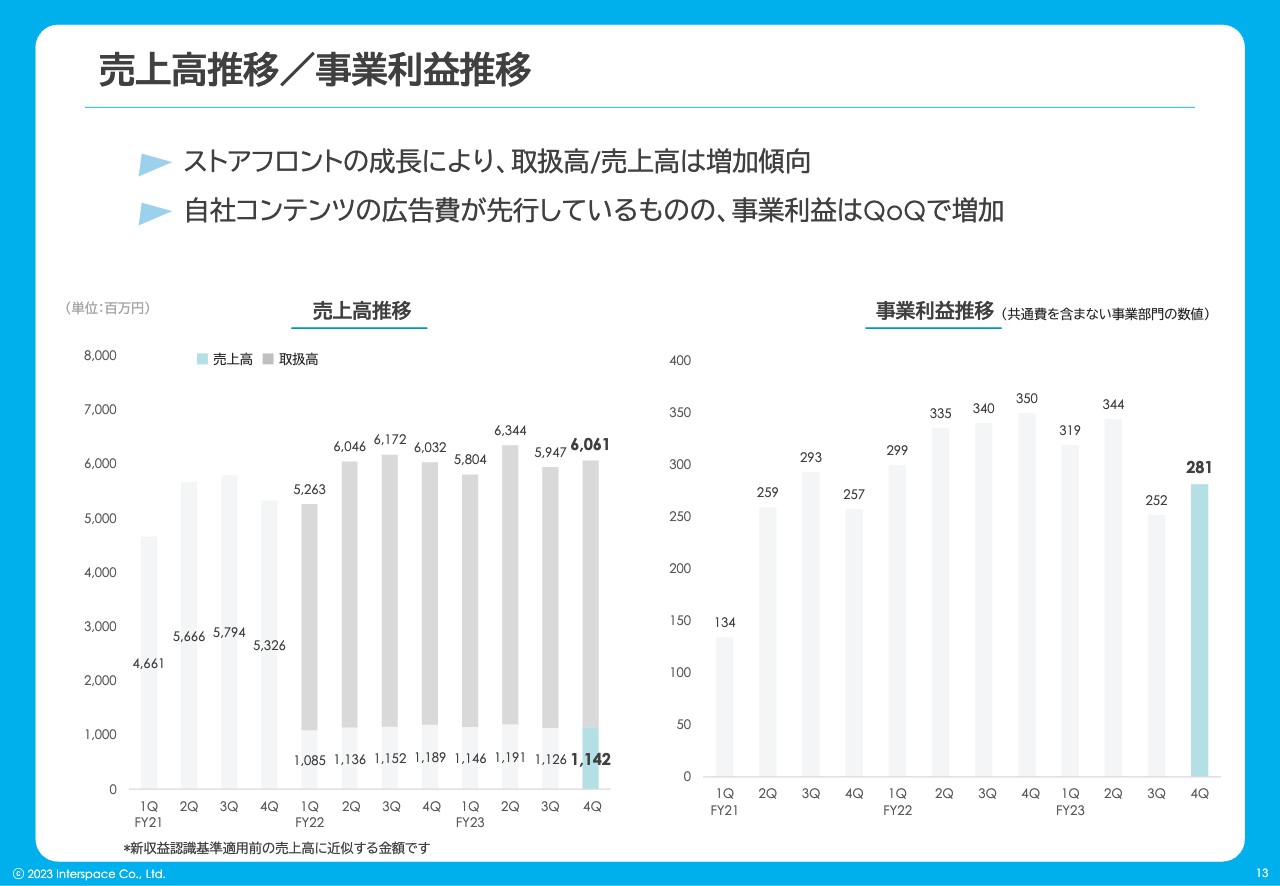

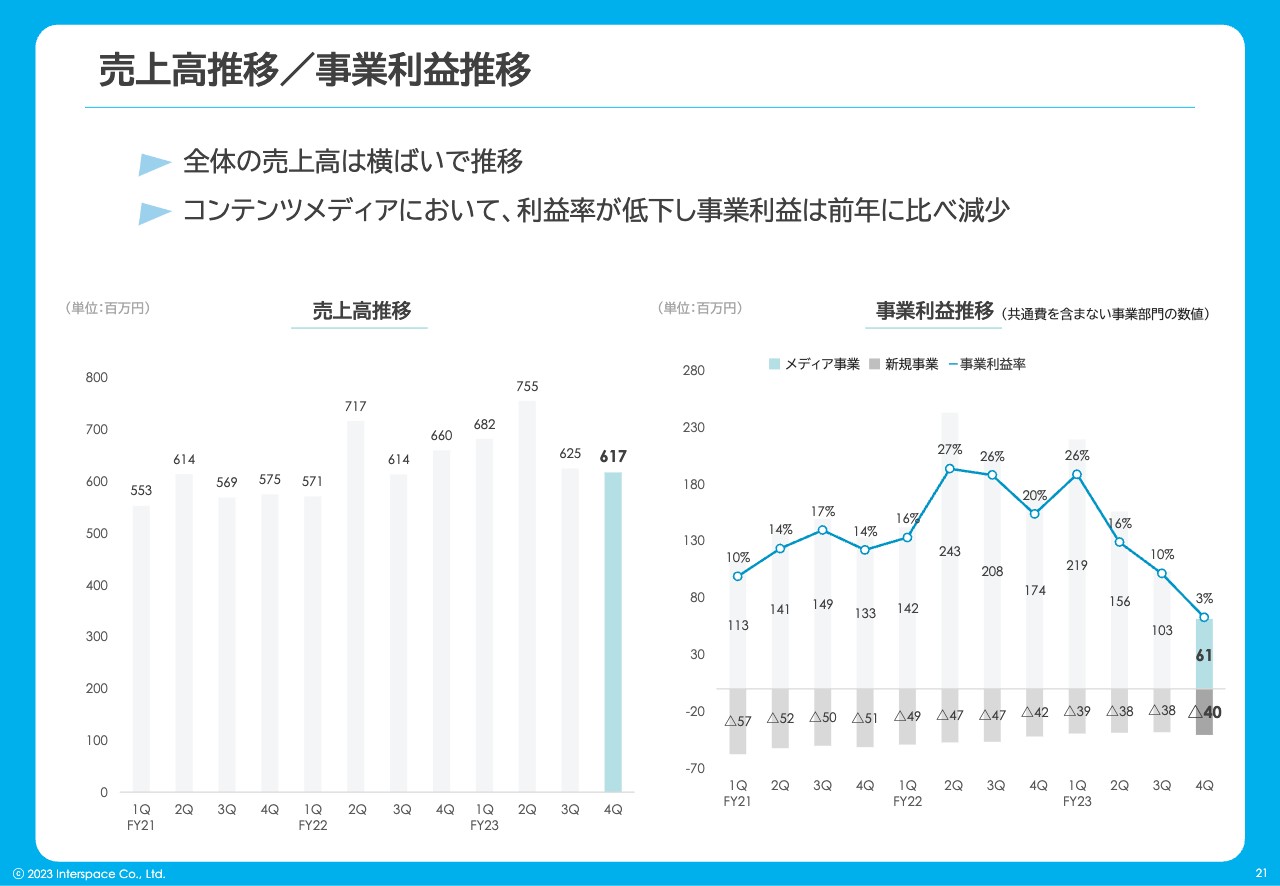

売上高推移/事業利益推移

売上高の推移は、四半期レベルで増減しながらも少しずつ増えています。

事業利益では、直近の第3四半期と第4四半期は少しマイナスになっています。こちらは先ほどお伝えした、のれんの部分や広告で先行投資を行ったことによるものです。また、アフィリエイトにおける利益率の高い案件の取引高が若干減少したことも、要因として挙げられます。

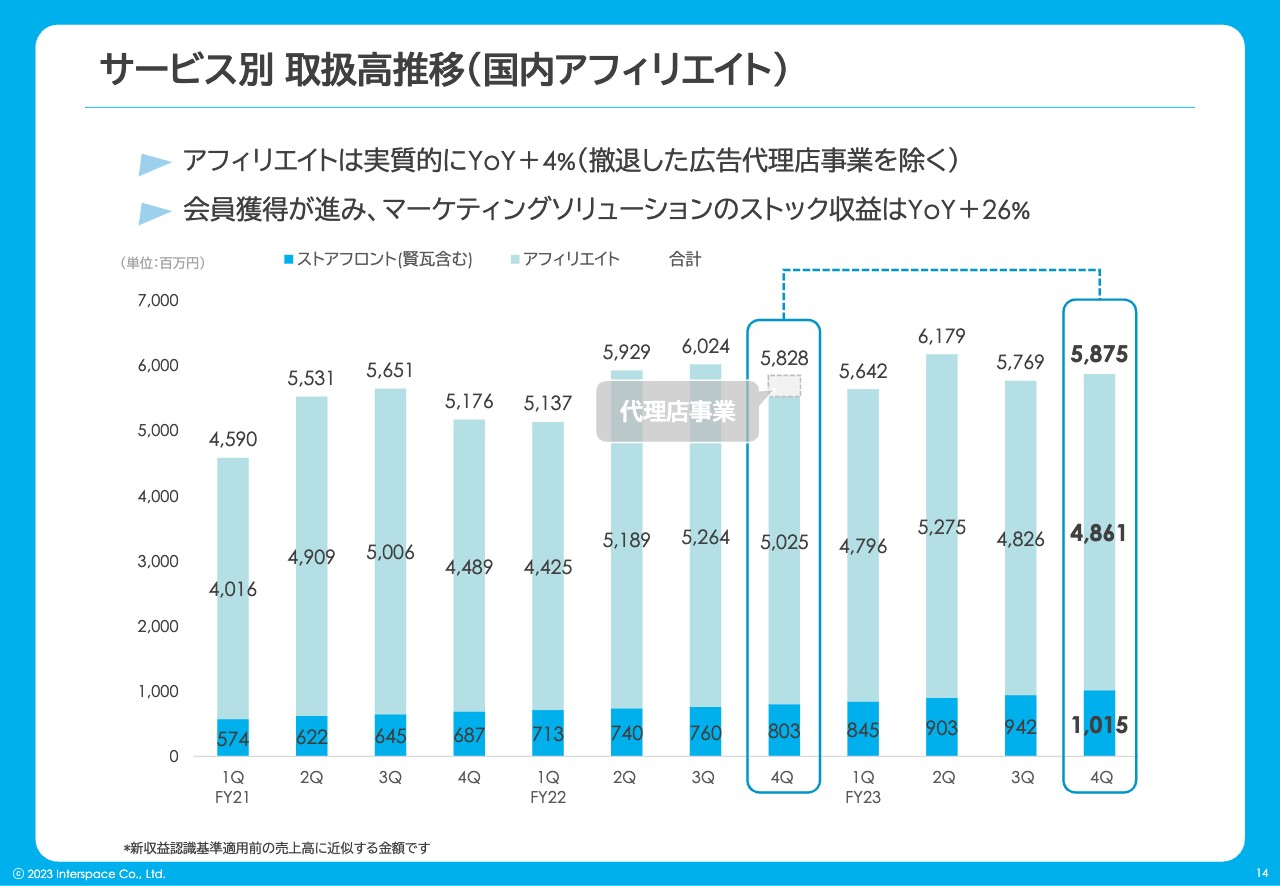

サービス別 取扱高推移(国内アフィリエイト)

サービス別の取扱高推移についてです。前期は大手広告プラットフォームなどの他社商材を販売する代理店事業から完全撤退する意思決定を行い、1年間でこの取扱いをなくそうと取り組んできました。代理店事業の人員は、アフィリエイトやメディア事業に配置転換しています。

棒グラフ下部の青色部分は、「賢瓦」を含むストアフロントの取扱高です。いわゆるマーケティングソリューションで、どちらかといえばユーザーへの課金、顧客への課金型のマーケティングビジネスです。比率としてはまだ少ないですが、着実に増えてきており、直近では2021年9月期第1四半期の売上高5億7,400万円から倍近くの伸びとなっています。

明確な右肩上がりとは言えませんが、実は全体の底上げをしている領域がこちらの分野で、四半期ごとに増えているのが見て取れます。月額課金型のサービスのため、BtoCとBtoBの両方で顧客、ユーザーが増えている状況です。前年比で26パーセント増えているため、この事業における伸びしろとなっています。

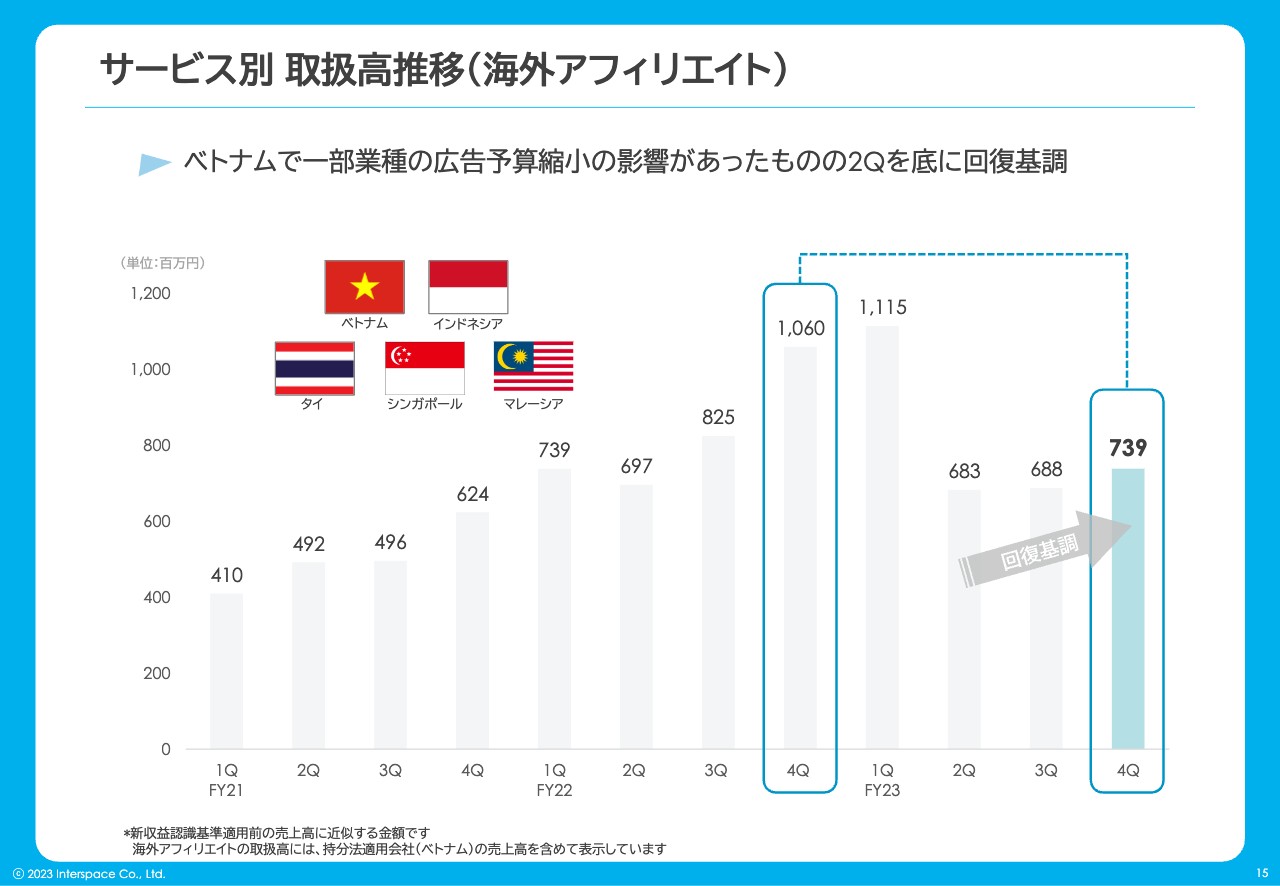

サービス別 取扱高推移(海外アフィリエイト)

海外アフィリエイトです。1年前に比べると、当四半期もマイナスになっています。過去に何度かお伝えしていますが、海外事業の取扱高においてはベトナムの割合が大きくなっています。日本でも高金利事業者に対する規制が行われましたが、それに近いことが行われ、その分だけ一時的に減少しました。しかし、他の分野などで再成長を始めており、回復基調にあります。

インターネット広告事業 KPI推移

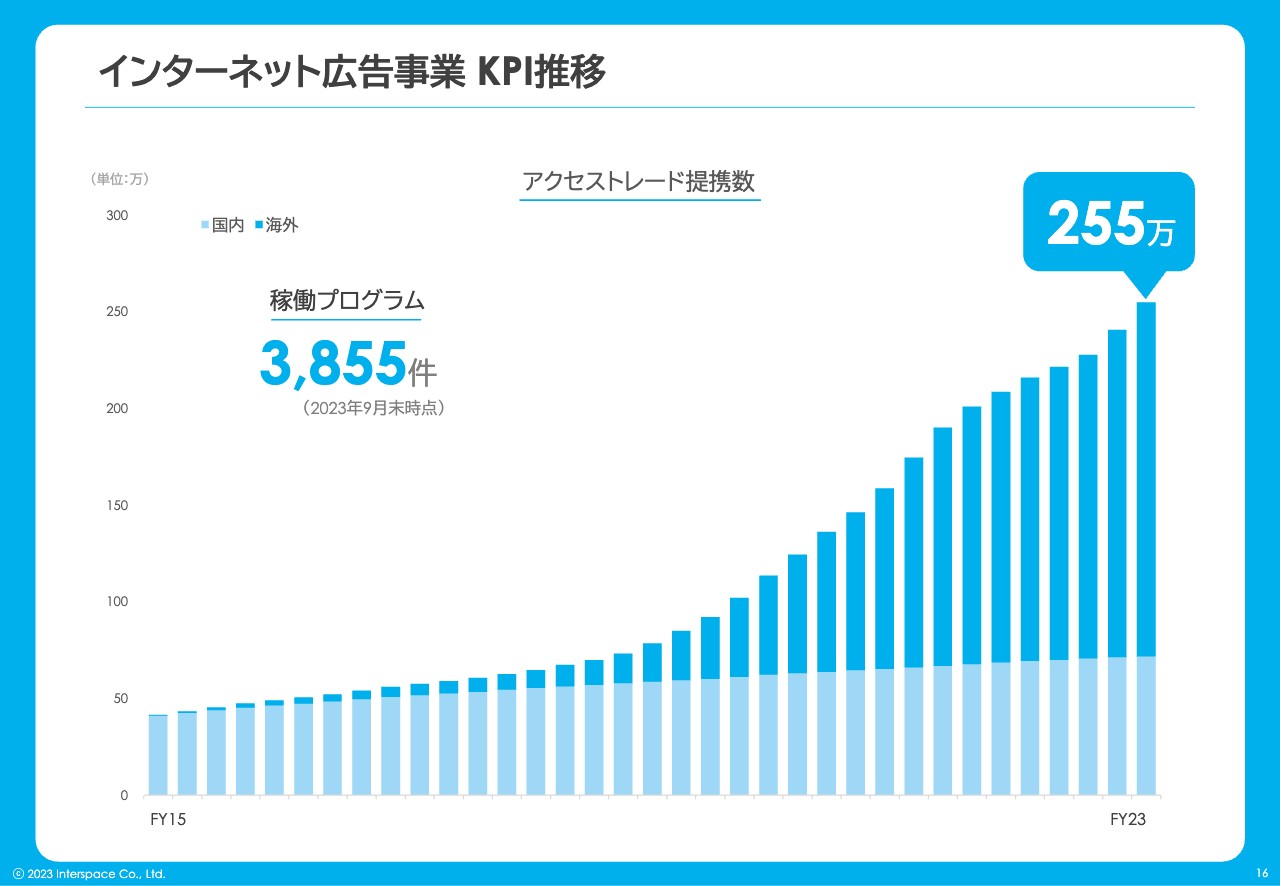

インターネット広告のアフィリエイトにおける広告主である稼働プログラムは、3,855件となりました。対して、広告を掲載していただくメディアのアクセストレード提携数は、255万となっています。

棒グラフの下部が日本で、上部が東南アジアの数を表しており、数としては東南アジアのほうが圧倒的に伸長しています。我々が海外事業をより伸ばしていこうと考えているのは、このような背景もあります。

インターネット広告事業 トピックス

インターネット広告事業のトピックスです。CROCO株式会社と資本業務提携ということで、当社が一部出資を行いました。CROCOは、もともとメディアなどのコンテンツライティングを行っていた会社です。最近では「ChatGPT」をはじめ、生成系AIの分野が注目されていますが、そのような技術を活用したコンテンツライティングを行っています。

コンテンツライティングを活用して有益な情報を作ることに関しても、どのようなことを書くか、違反などのさまざまなチェックにもAIを活用し、人間が手間をかけずに作れるサポートとなるソリューションを提供しています。

今後は、このようなツールやノウハウを我々がネットワークを持つメディアに対して提供していこうと考え、今回の資本業務提携に至っています。

まずは彼らのノウハウをセミナーやウェビナー等を通じて、我々とネットワークをもつメディアへお伝えしていきます。また、効率的な手法を彼らに提供することで、より我々の広告のネットワークを優先的に活用いただく流れを考えています。

メディア運営事業のご紹介

メディア事業に関してご説明します。メディア事業は、大きくコンテンツ型メディアと比較・検討型メディアに分かれています。

スライド左側のコンテンツ型メディアは、いわゆる読み物メディアです。ライフハックなど「生活の中で活かすと少し便利になります」という、日々の何かしらの気づきになるコンテンツを提供しています。

右側の比較・検討型メディアは、実際にユーザーが何か申し込みや購買などを行おうとした時に、どのような事業者があってどのように選択すれば良いのかなどを比較できる情報を提供しています。

メディア運営事業 業績ハイライト

こちらがメディア事業の業績です。

コンテンツ型の主力は「mamasta」です。ユーザー数や閲覧数は順調ですが、広告単価はネットワーク事業者が決定しているため、我々がコントロールできるものではありません。この広告単価が下落しているため、収益性が低下しています。

それに対して比較・検討型メディアについては、ユーザーが事業者を選ぶための選択肢を提供しているメディアです。塾の検索サイトである「塾シル」は、塾の掲載数が1万1,000教室まで着々と増加してきました。

ユーザビリティに関する改善の余地がまだ多くあるため、現在は開発を行いつつ、ユーザビリティを上げてユーザーの集客を増やしている段階です。

広告での集客と、コンテンツ自体によって検索等が自然に入るものとで言うと、現在は広告での集客が先行して増えている状況です。今後の方向性としては、コンテンツ主体で集客できるようにすることを目指しています。

比較・検討型メディアについては、広告収益と広告による集客は比較的早く結果が出るため順調です。こちらもコンテンツ自体でユーザーを呼び込む収益性の高い集客方法については、コンテンツの充実を図ることで一部に芽が出始めています。今後はより集客に対して力を入れようと考えています。

売上高推移/事業利益推移

売上と利益の推移です。売上に関しては、主力の「mamasta」が、ネットワーク単価の下落によって売上が減少しました。

「mamasta」はコンテンツ自体で集客できるため、非常に収益性が高いメディアです。ただし、ネットワーク事業者から得られる広告単価が減少したことによって、売上が減り利益も減っているという状態です。その売上を補っているのが、広告を出稿して集客している比較・検討型メディアです。

現在の比較・検討型メディアは、100万円分の広告出稿をして120万円分の売上を得るという収益モデルのため、同じボリュームだったとしても「mamasta」に比べ若干収益性が落ちます。そのような背景から足元の利益がやや下がっています。

今後は、広告による集客ではないコンテンツでの集客ができるよう、コンテンツの充実や開発投資を行い、これによりメディア事業全体の回復を図っています。

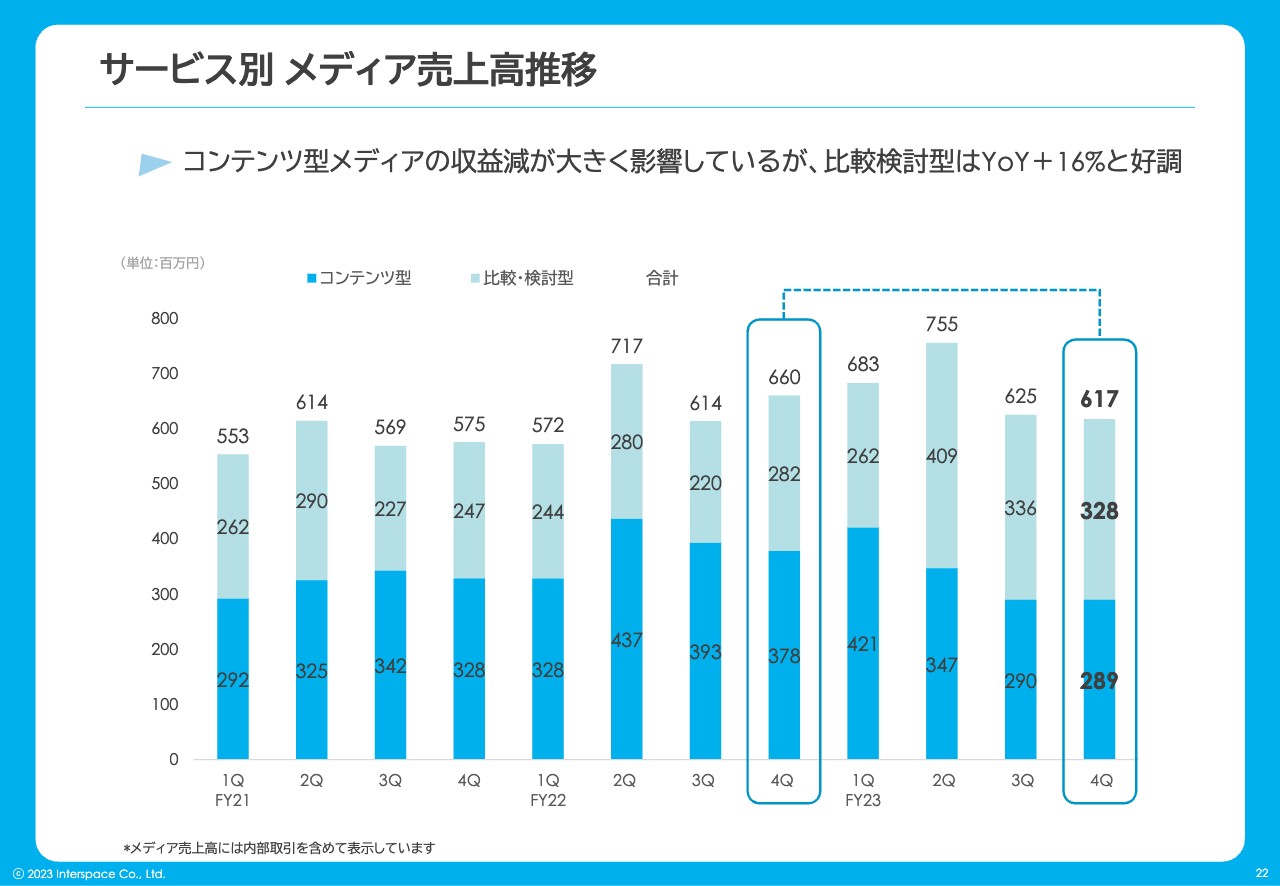

サービス別 メディア売上高推移

売上の構成は、コンテンツ型メディアが継続して減少しています。

それに対して、比較・検討型は、今はまだ広告による集客がメインですが、一定の売上を維持しています。コンテンツ型と比べると収益性は若干低下する構造です。

メディア運営事業 KPIハイライト

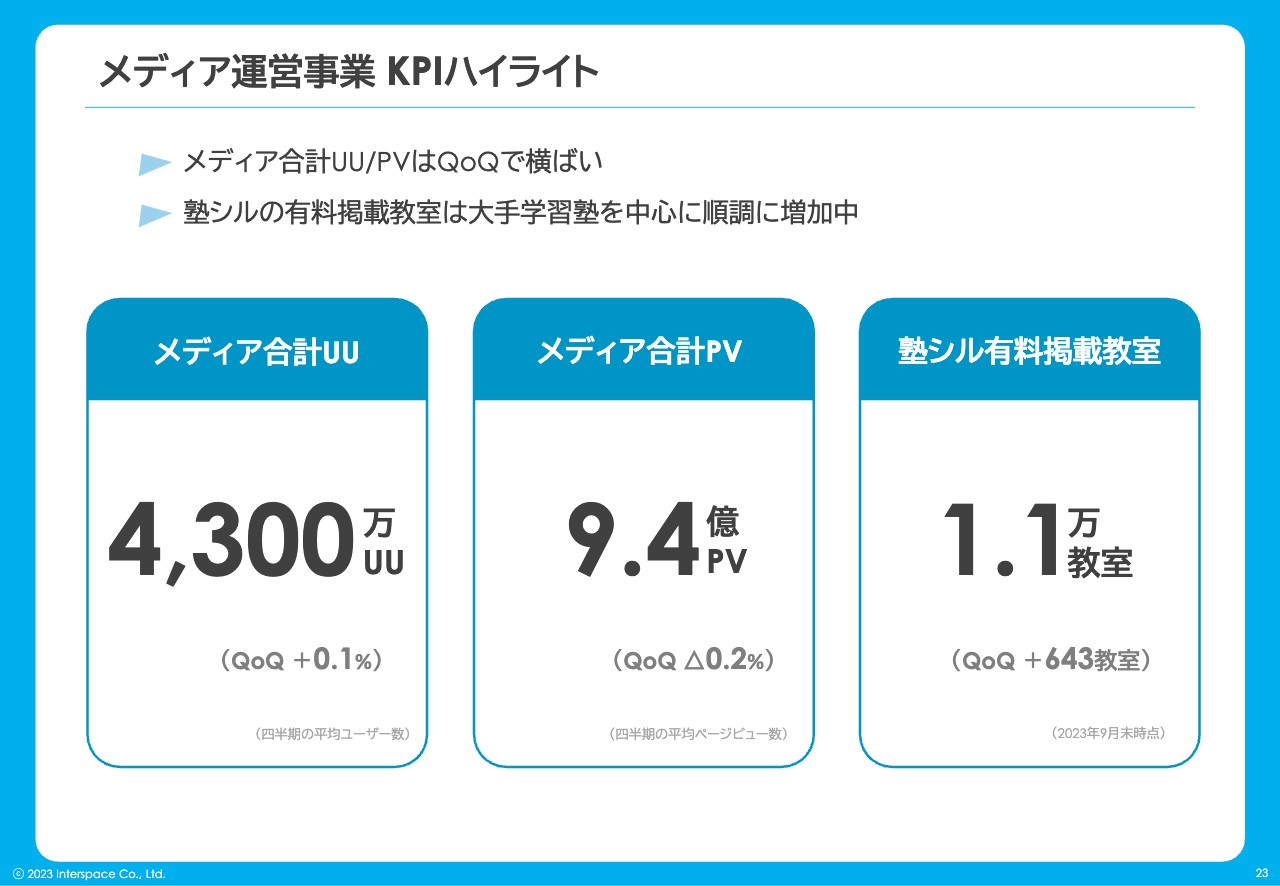

全体のユーザー数は4,300万ユニークユーザーと堅調に推移しています。

メディアの合計ページビューは9.4億ページビューで、かなりの規模のメディア群という印象です。「塾シル」に関しても有料掲載教室との契約が順調に増えています。

メディア運営事業 KPI推移

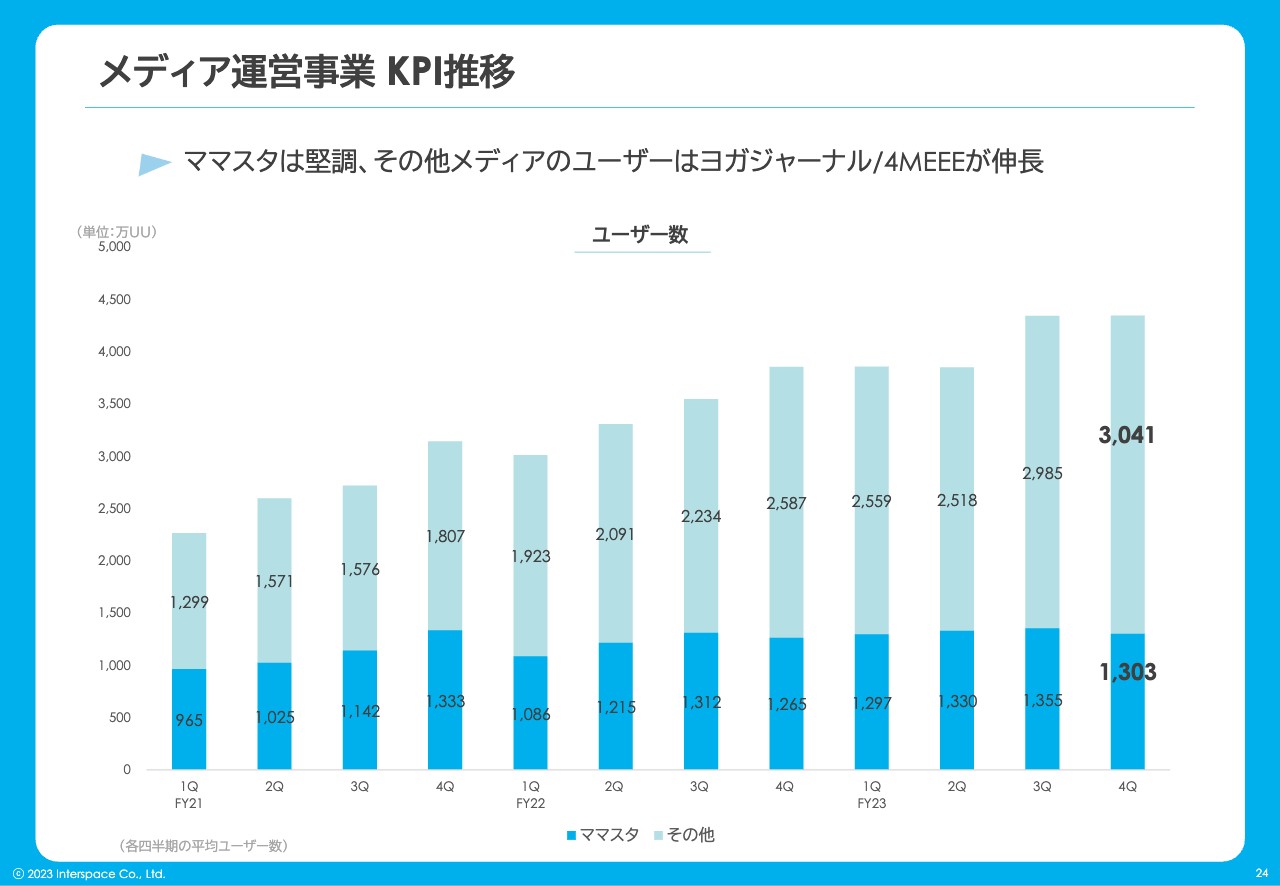

「mamasta」のユーザー数はほぼ横ばいですが、「ヨガジャーナルオンライン」「4MEEE」などその他メディアは比較的順調にユーザー数が伸びてきています。

ただし、先ほどご説明したように単価が下落している分、収益性はやや低下しています。

中期経営計画に向けて

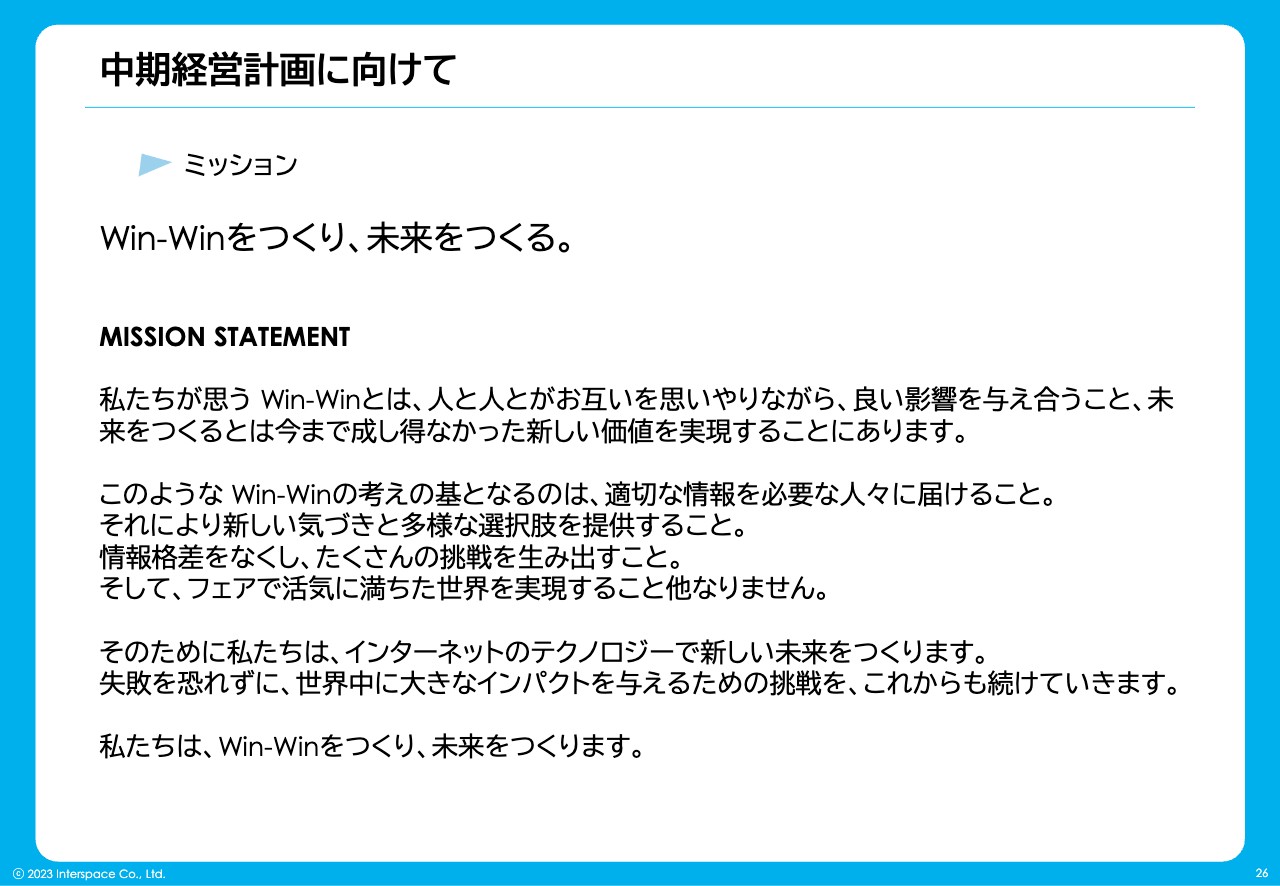

今期以降の中期経営計画および2024年度の業績予想についてお伝えします。中期経営計画として、スライドにミッションステートメントを記載しています。

端的にまとめると「人々に対して気づきと、何か行動するための選択肢を提供することで、世の中を活性化していこう」というミッションを掲げています。

中期経営計画に向けて

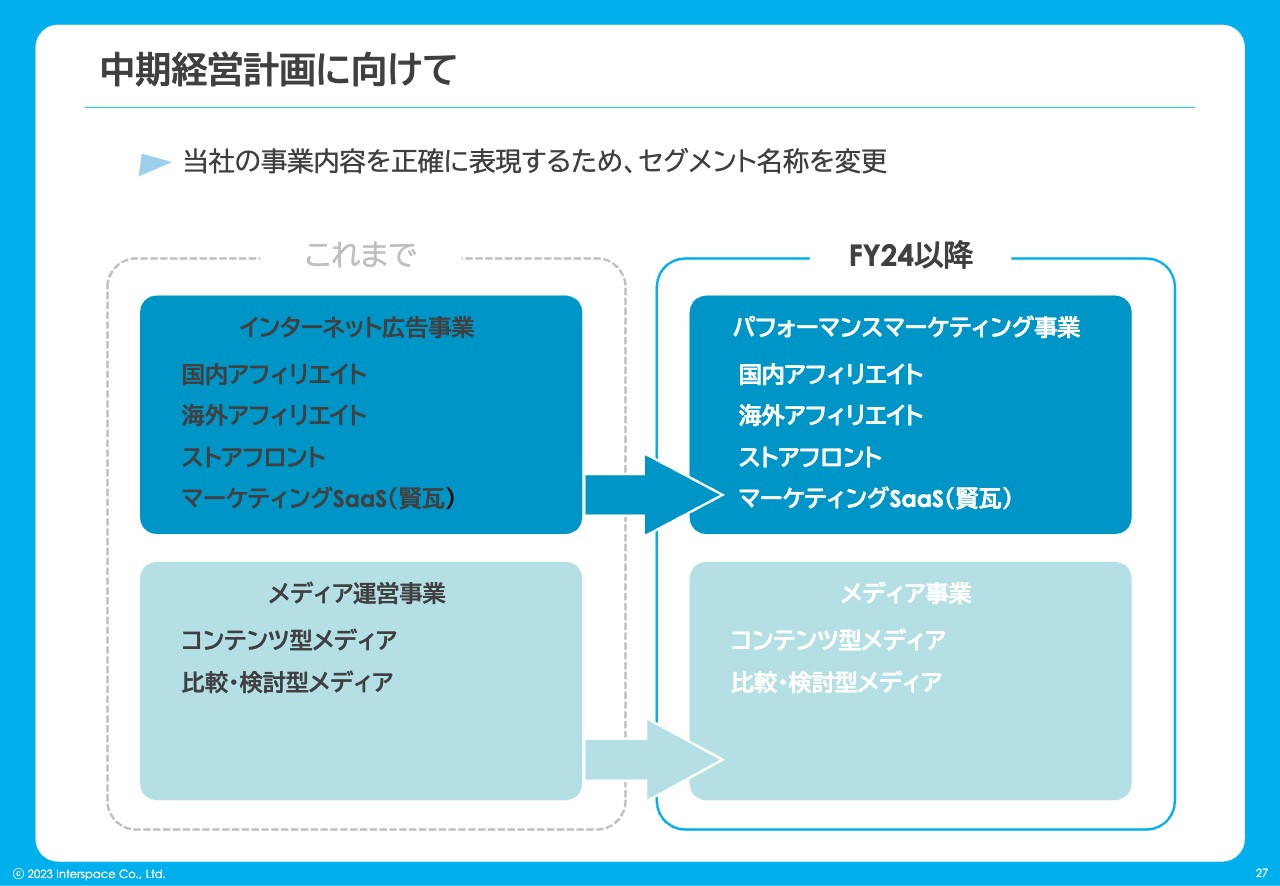

セグメント自体は大きく変わりませんが、今まで「インターネット広告事業」と呼んでいたセグメントの名称を「パフォーマンスマーケティング事業」に変更します。

現在、このパフォーマンスマーケティング事業には、ストアフロントやマーケティングSaaSである「賢瓦」が加わり、広告からマーケティングまで、もう少し広く捉えていこうと考えています。メディアに関する中身自体は大きく変わっていません。

中期経営計画に向けて

中期経営計画は、長期Visionからご説明します。当面、グローバルマーケットに対し我々が目指していくところとして、まずはアジアのマーケットを狙っています。日本だけでは成長余地が小さいだろうと判断したためです。日本および東南アジア、場合によっては東アジアが含まれるかもしれません。

日本と東南アジアを中心に事業展開を行い、既存事業では安定した収益を着実に築きつつ効率化を行い、成長事業では適切に投資するということで、正しくメリハリをつけることが重要だと思っています。

中期経営計画に向けて

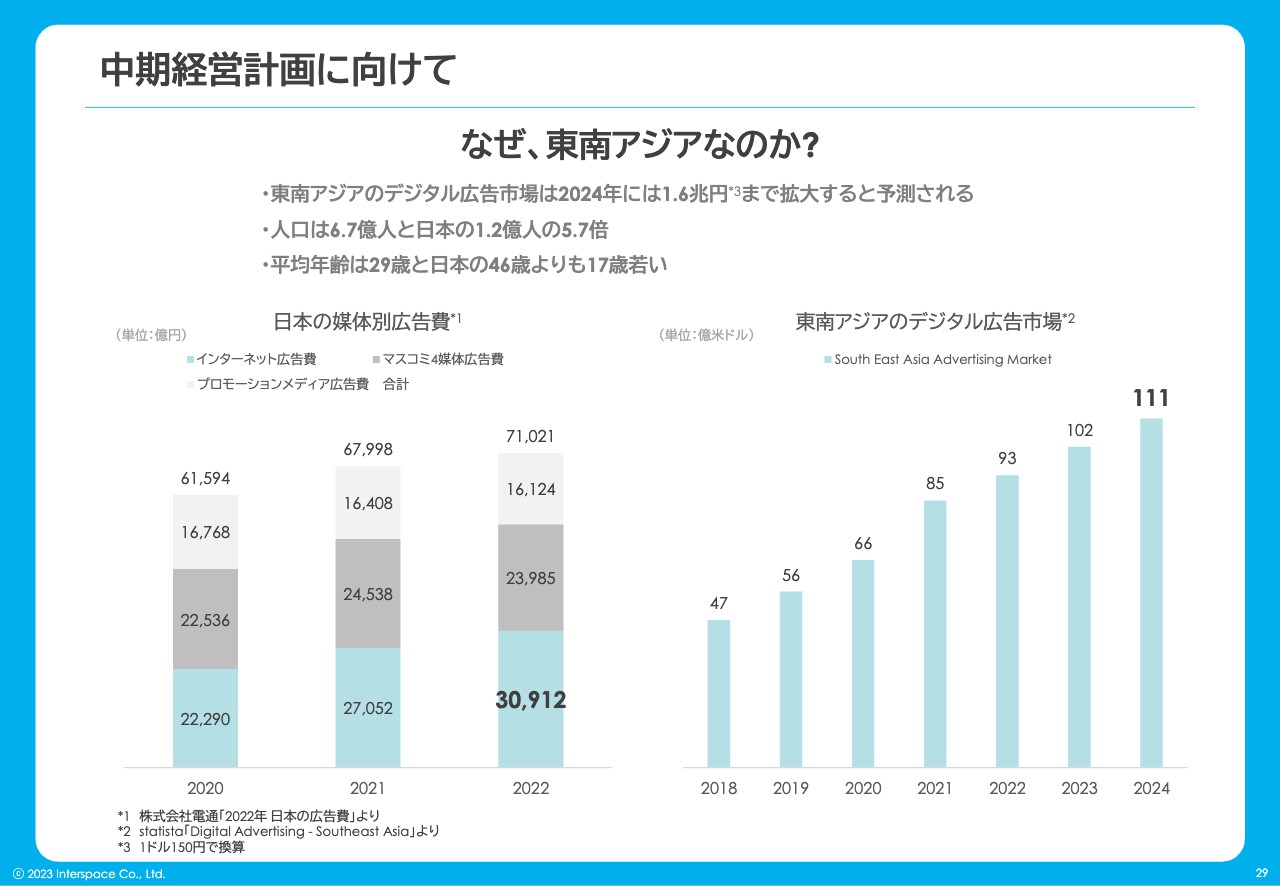

エリアとして東南アジアを選んだ理由です。ご存知の方も多いかと思いますが、東南アジアの人口は6.7億人で日本の人口1.2億人の5.7倍であり、さらに増え続けています。東南アジアの平均年齢は29歳ですが、日本は46歳のため17歳も違います。街を歩いていても、雰囲気がまったく異なります。

そのようなことから東南アジアのマーケット全体が伸びますし、その中のデジタル広告市場はまだ発展途上です。

左側のグラフのとおり、日本の媒体別広告費は2022年に7兆円で、その中でもデジタル広告が増加しています。一方で、東南アジアのデジタル広告市場は毎年10パーセント程度伸びていると言われていますが、実感としてはもっと伸びている印象です。ただ、その中のアフィリエイトのシェアはまだ小さい状況です。

日本国内のアフィリエイトは、3兆円のデジタル広告の中でアフィリエイト事業者がアプローチできるマーケットは、約2,000億円と認識しています。資料によっても変わりますが、電通社のリサーチによると足元はそれほど大きく成長しない状況です。

対して、東南アジアは我々の足元を見ても伸び始めてはいるものの、まだ規模が小さいという認識です。

ただし、ここ数年のコロナ禍もきっかけとなり、人々がインターネット上で物を買うことにかなり慣れ始めてきています。我々のEコマースのお客さまを見ても、どの取引も増えてきています。

一方で、金融はデジタル化が速い分野で、一部規制があるものの、フィンテック企業や銀行、クレジットカード会社からの広告出稿が増加しています。

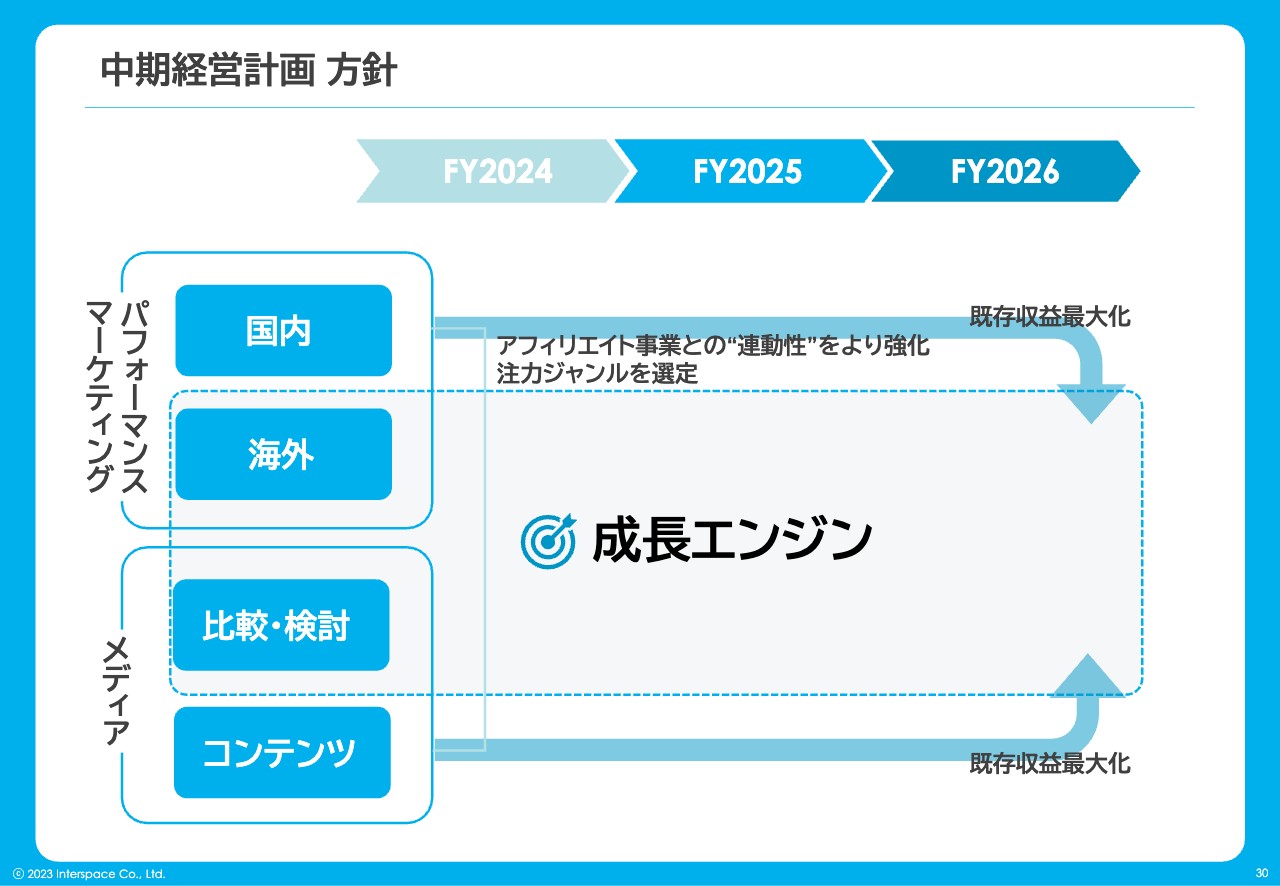

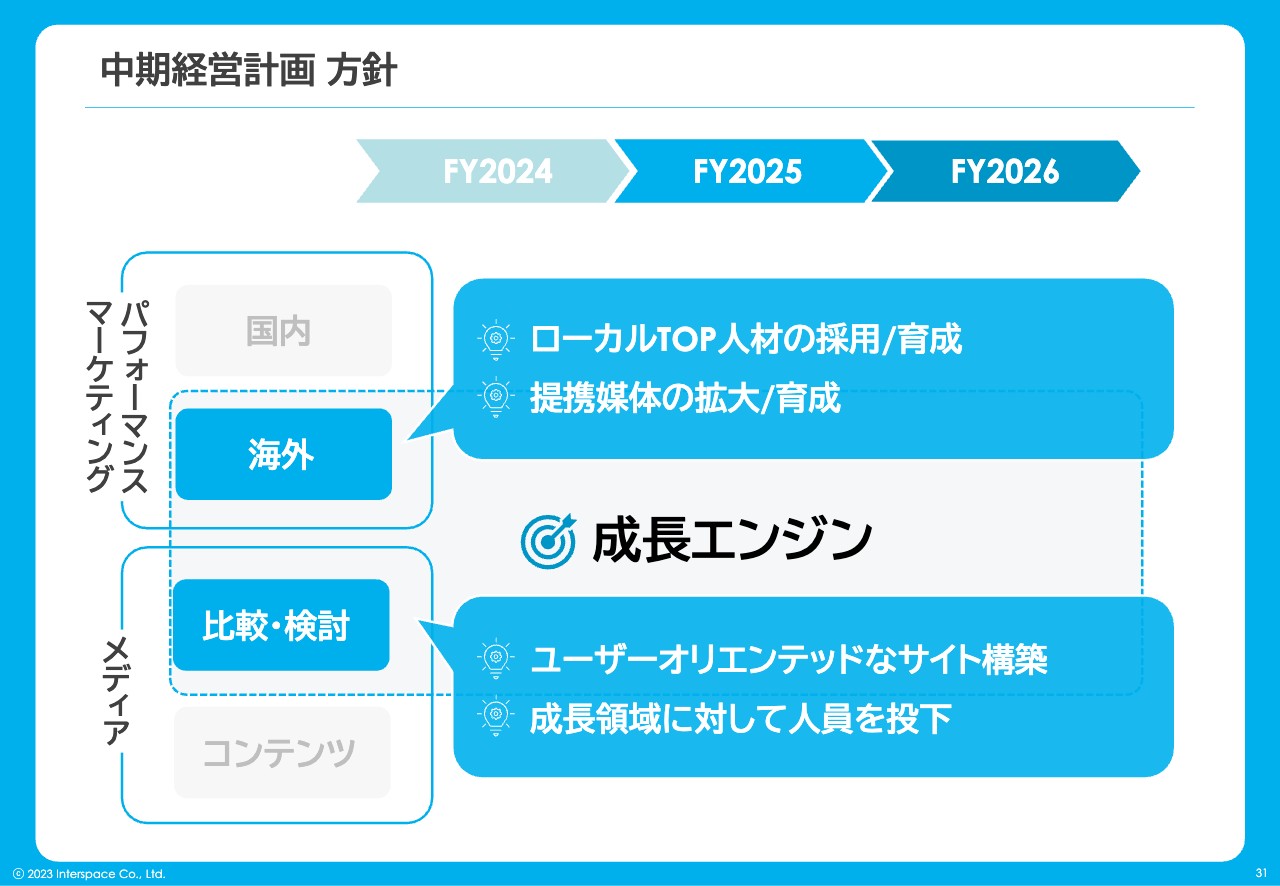

中期経営計画 方針

全体としては東南アジアのマーケットを活かしつつ、セグメントとしてこの3年間に投資するところは東南アジアを中心としたアジア圏にいったんフォーカスしていきます。

メディアの中でも、読み物系のコンテンツ型は外部のアドネットワーク単価に依存します。一方で比較・検討型は、顧客側に質の高い成果を出すことができれば、広告単価が上がりやすい傾向だと考えています。そのような分野で競争優位性を持っていこうと考えており、この2つを成長エンジンと考えています。

中期経営計画 方針

具体的な行動方針ついてです。海外において、すでに成果が出ている国とまだ成果が出ていない国を比較すると、現地のトップ人材の質によって違いが出ている印象です。

当社で言うと、ベトナムが先行して拡大し、現在はインドネシアが伸びてきています。どちらも共通しているのは、経営トップの人材のクオリティが相対的に高いところだと思っていますので、まずはそこに力を入れてリクルーティングを行おうと考えています。

その後の事業戦略は、Eコマースや金融など、現地顧客のさらなる開拓と、掲載媒体を増やしていくというフェーズに移っていきます。

次に2つ目の比較・検討型メディアについてです。先ほど、コンテンツ型の広告収益は単価が下がったことに対してカバーしていますが、広告でユーザーを呼び込んでいるため、収益性が若干低いとお伝えしました。

これを改善するために、サービス自体の改善を継続的に行います。コンテンツ主体でユーザーを呼び込むとは、検索エンジンやソーシャルメディアで、我々のコンテンツが自然に見つかるようにすることです。つまり、コンテンツのクオリティが高いから評価されるという仕組みを作っていくことであり、そこに対する投資を行っています。

仕組みが実現するまでは一定の固定費がかかりますが、それが実現された暁には、継続的に必要となる原価がなくなるため、非常に高収益なメディア事業が形成されるだろうと考えています。

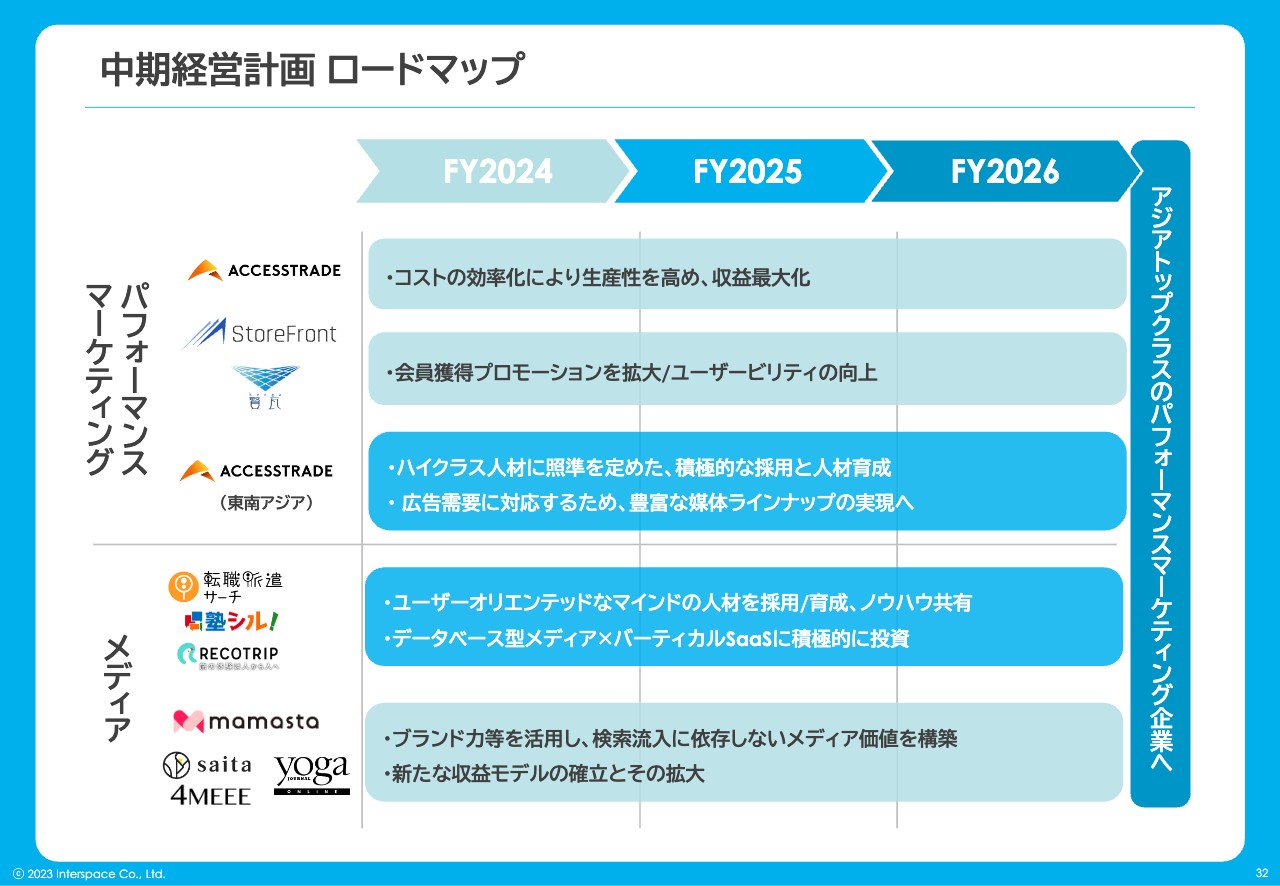

中期経営計画 ロードマップ

各セグメントにおけるロードマップです。それぞれに対して必要な投資を行い、効率化する部分に関しては推進していきます。

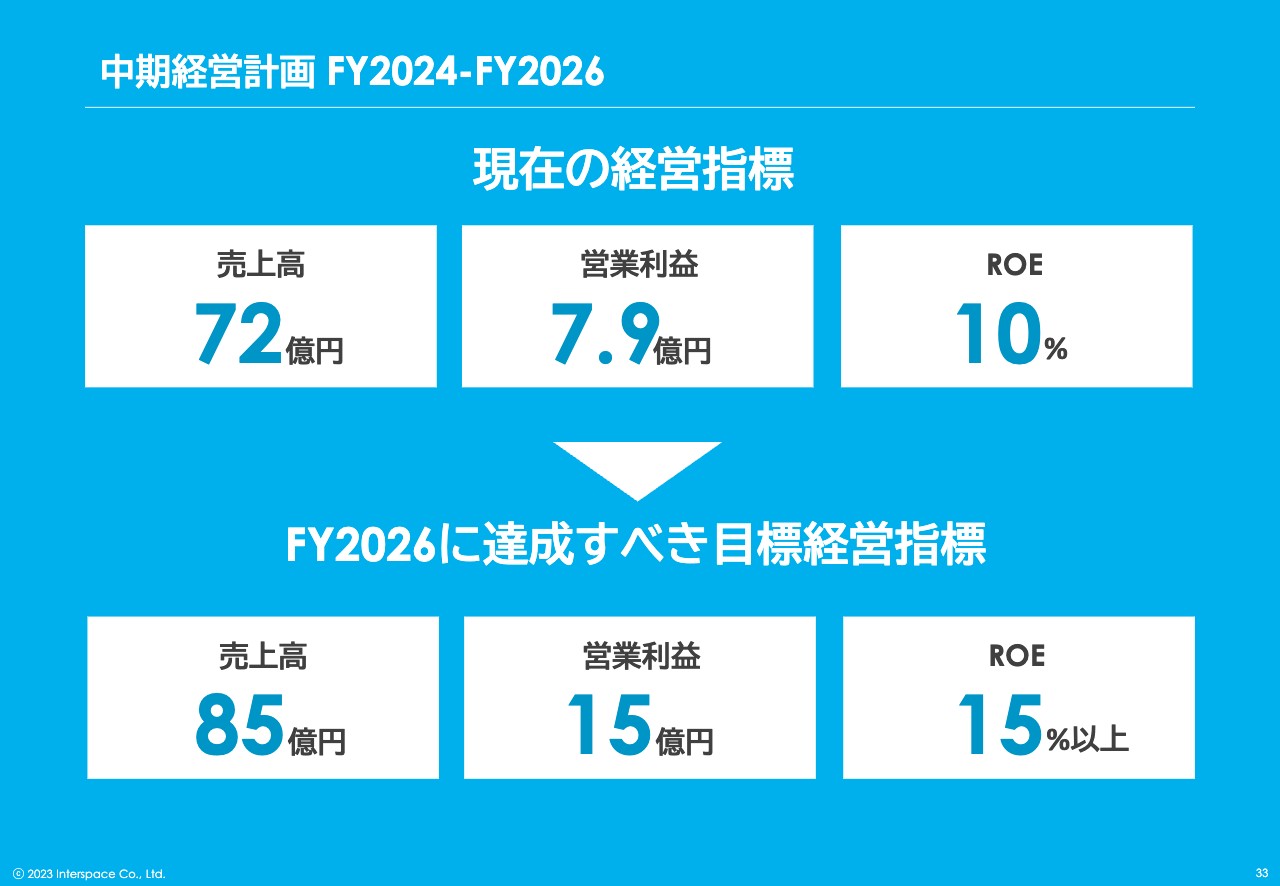

中期経営計画 FY2024‐FY2026

今回初めて、中期経営計画の定量的な数字を発表しています。足元の売上高は72億円、営業利益は7億9,000万円、ROE10パーセント程度ですが、3年後の2026年には売上高85億円、営業利益15億円、ROE15パーセントを1つの目標としています。

今、我々は5年間のビジョンを見据えているため、ここがゴールというよりは、5年間のうちの通過点として、3年目にこの程度を達成していきたいと思っています。

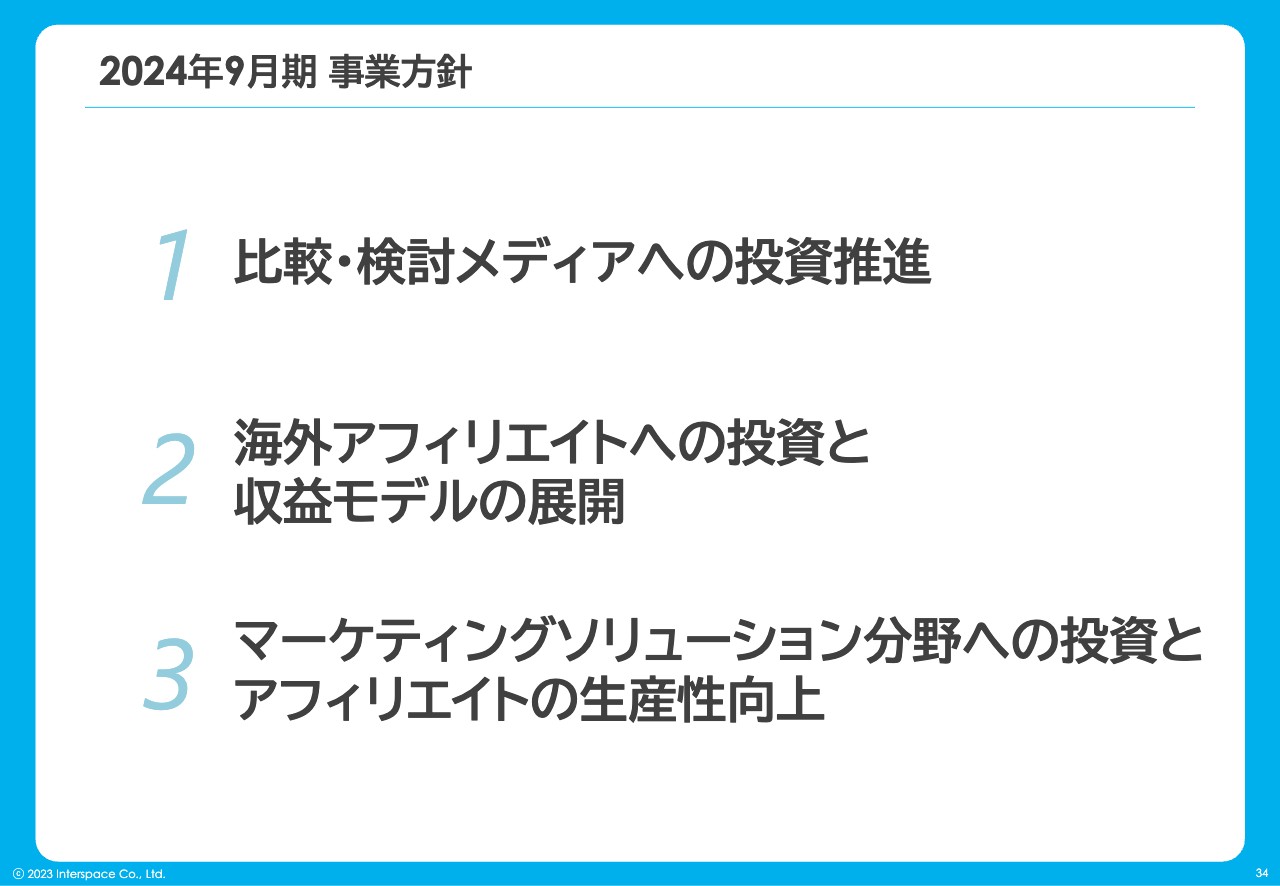

2024年9月期 事業方針

我々は収益性が高い代わりに一定の時間がかかる領域にチャレンジしようとしています。比較系メディアに関しては大規模メディアを作ろうとしているため、一定のシステムへの投資などがかかります。

海外に関しても、ベトナムは一定規模に成長してきていますが、それ以外の国に関してはまだこれからです。マーケットも組織もまだ未成熟のところがありますので、そこは優秀な人材への投資を含めて、この2年、3年に関してはまだ伸ばす段階だと思っています。

マーケティングソリューション分野に関しては、一定の種まきができている領域でもあると思っているため、単年度ということで言えば、数字的には一番伸びてくると思っています。

先ほど、「月額課金型のストック収益が伸びている」とお話ししましたが、こちらの事業に関してはTVCM等も含め、今期は、広告宣伝費等に積極的な投資を行っていきます。

月額課金型モデルは、BtoCであれば500円程度、BtoBであれば5,000円程度のサービスを販売していますが、そちらに対し広告宣伝費を積極的に投下することを計画しています。アフィリエイトに関しては、非常に安定した収益を保っていますので、生産性を向上しながら進めていきます。

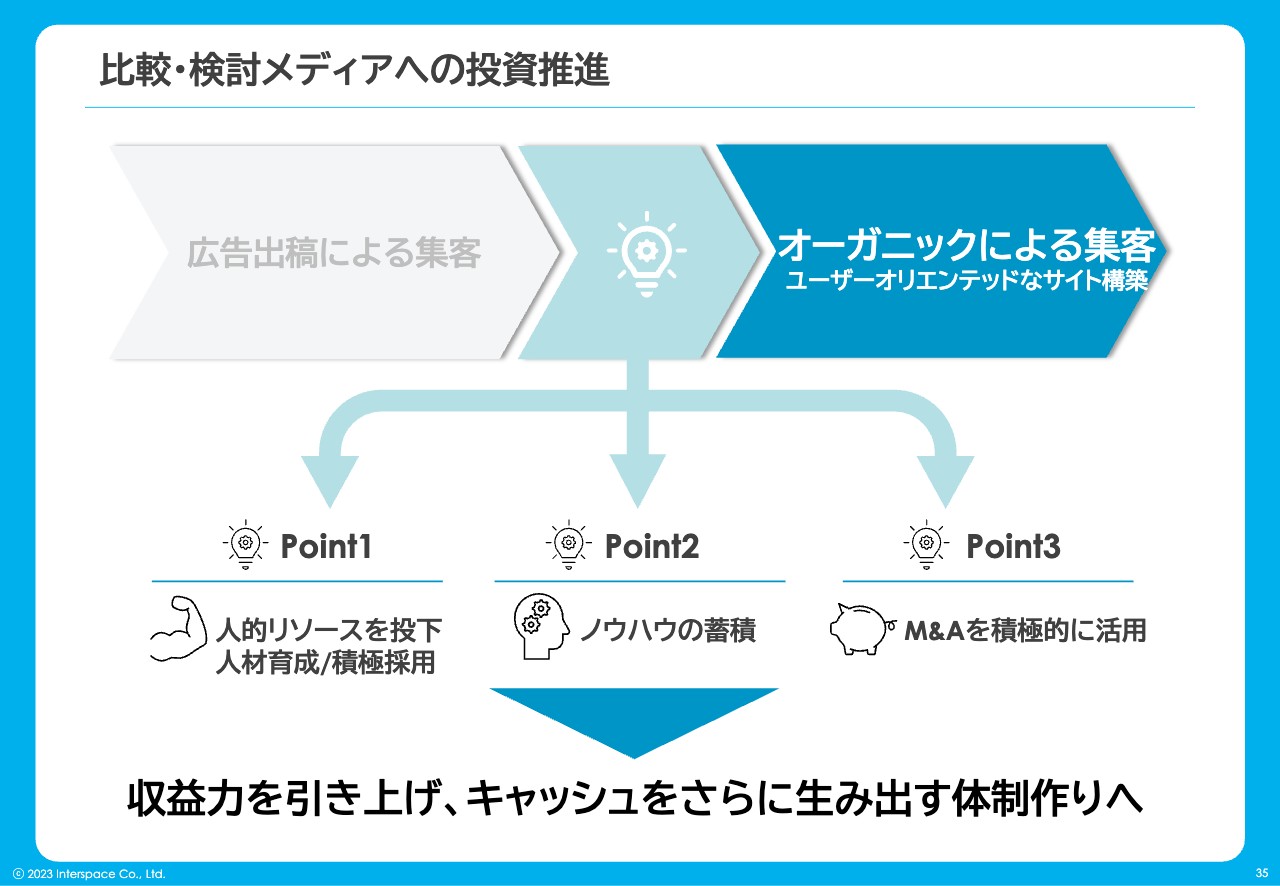

比較・検討メディアへの投資推進

比較検討メディアに関しては今まで広告による集客だったところを、コンテンツ主体によるオーガニックな集客を可能にするために、ユーザーオリエンテッドなプロダクトをさらに開発していきます。これができあがった暁には、大きくキャッシュを稼ぐようなキャッシュエンジンの事業になっていくと考えています。

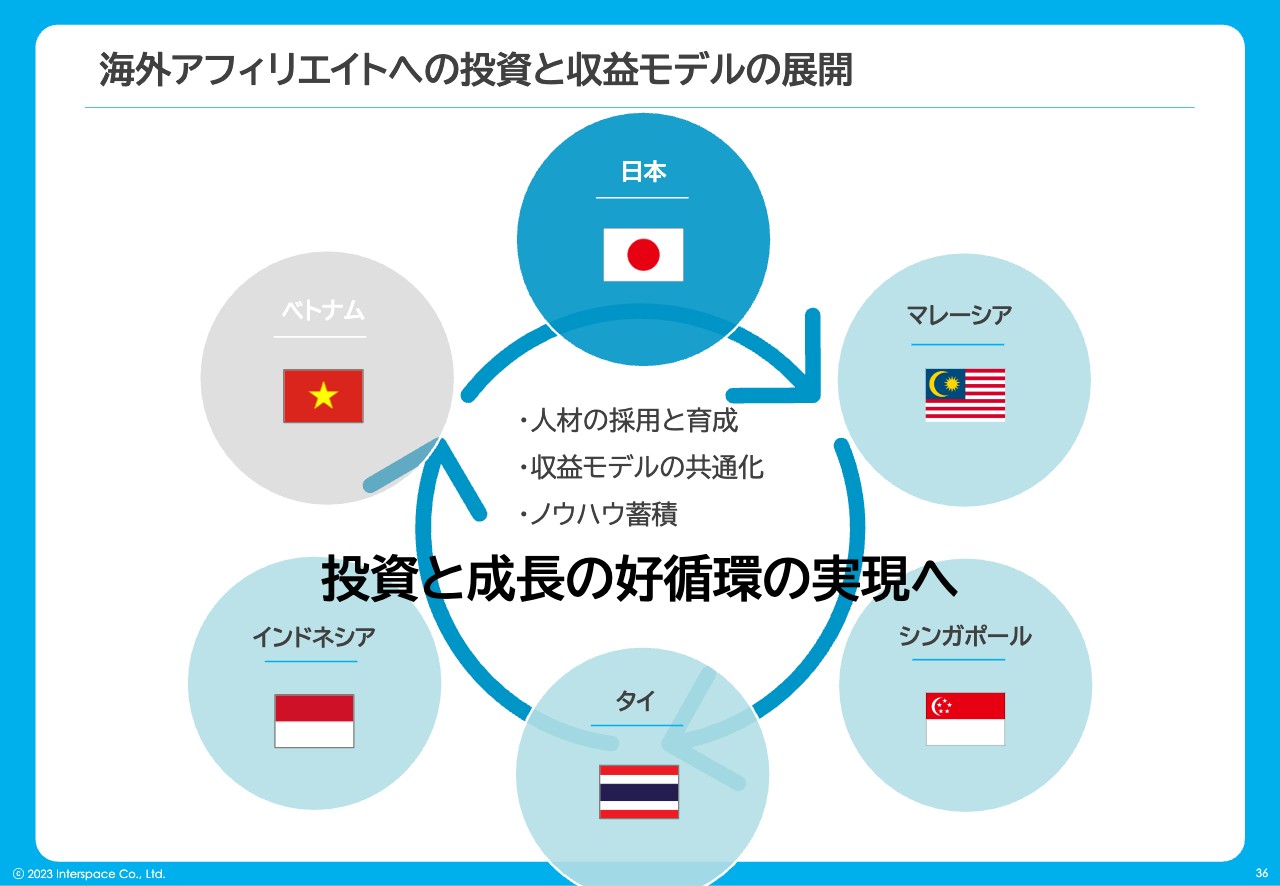

海外アフィリエイトへの投資と収益モデルの展開

2つ目の大きな投資である海外アフィリエイトに関しては、各国ですべて同じことを行っています。日本でアフィリエイトが成功した我々のノウハウをそのまま各国で展開しており、ベトナムに関しては完全に収益化し、通期で利益を出し続けています。インドネシアも前期から利益を出し始め、足元でも伸びている状況です。

それ以外の国に関しては、まだ収益化できていませんが、積極的に他の国で得たノウハウを展開することで、他の国でもきちんと収益を上げられるようにしていこうと考えています。

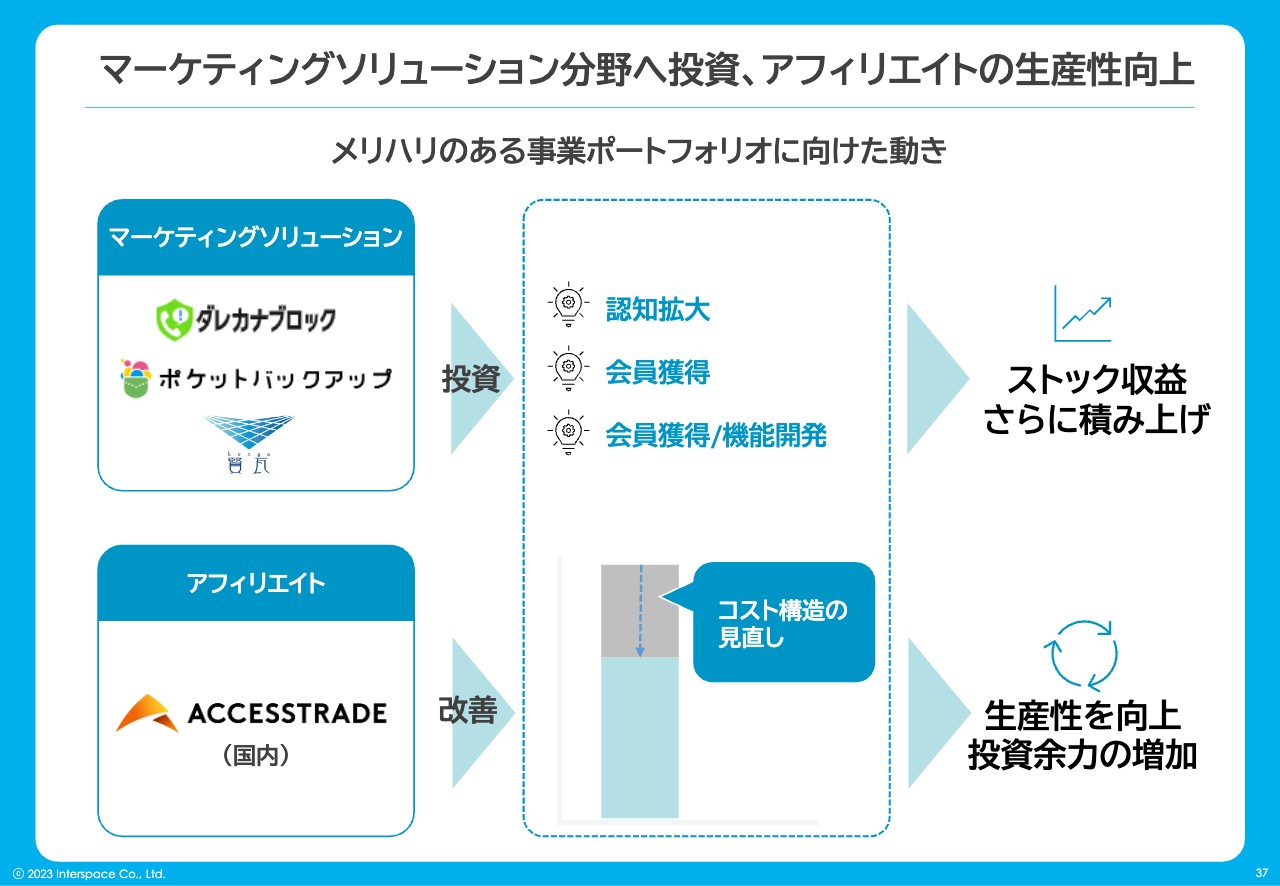

マーケティングソリューション分野へ投資、アフィリエイトの生産性向上

3つ目のマーケティングソリューション分野は、「ダレカナブロック」や「ポケットバックアップ」などがBtoCの領域です。また、マーケティングの中でも、BtoBではサイト解析系の「賢瓦」というものがあります。いずれにしても、先行投資として認知拡大、会員獲得に対する広告宣伝を積極的に行います。

BtoCであれば500円程度、BtoBであれば5,000円程度の単価で、月額課金型の会員を増やしていく取り組みを今期は積極的に行うため、今期は増収ではあるものの、一時的に減益と考えています。

アフィリエイトに関しては、収益モデルとして一定程度確立されていますので、効率的に運用するような体制を目指しているところです。

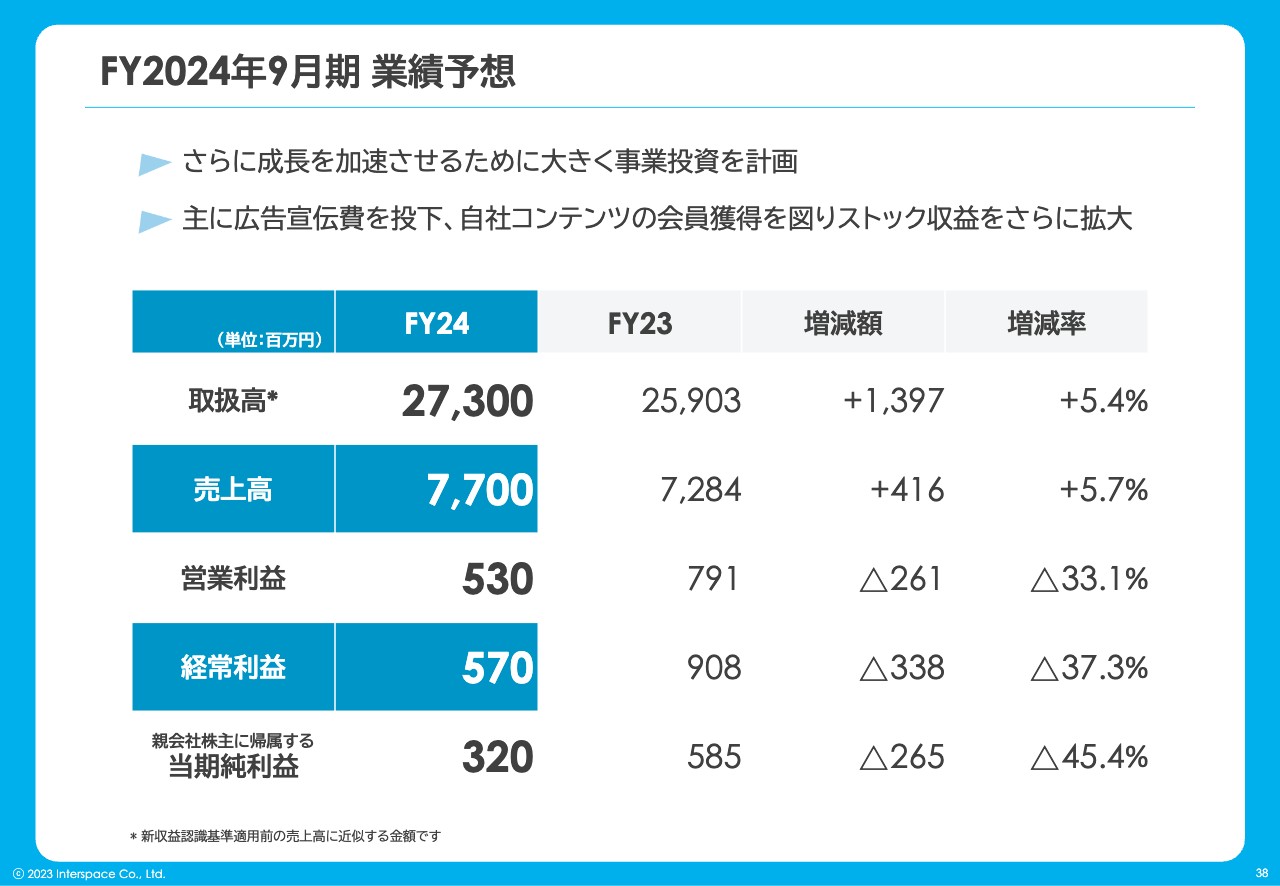

FY2024年9月期 業績予想

今期の業績予想に関しては、取扱高、売上高が5パーセント強のプラスですが、営業利益以下については先行投資として、先ほどのマーケティング費用や広告費用を中心に、コストが増加する計画です。

また、比較検討型メディアや海外事業に人材投資を行います。それによって今期は増収減益というかたちにし、3年後に良いかたちでお返しできるよう、初年度から積極的な事業投資を考えています。

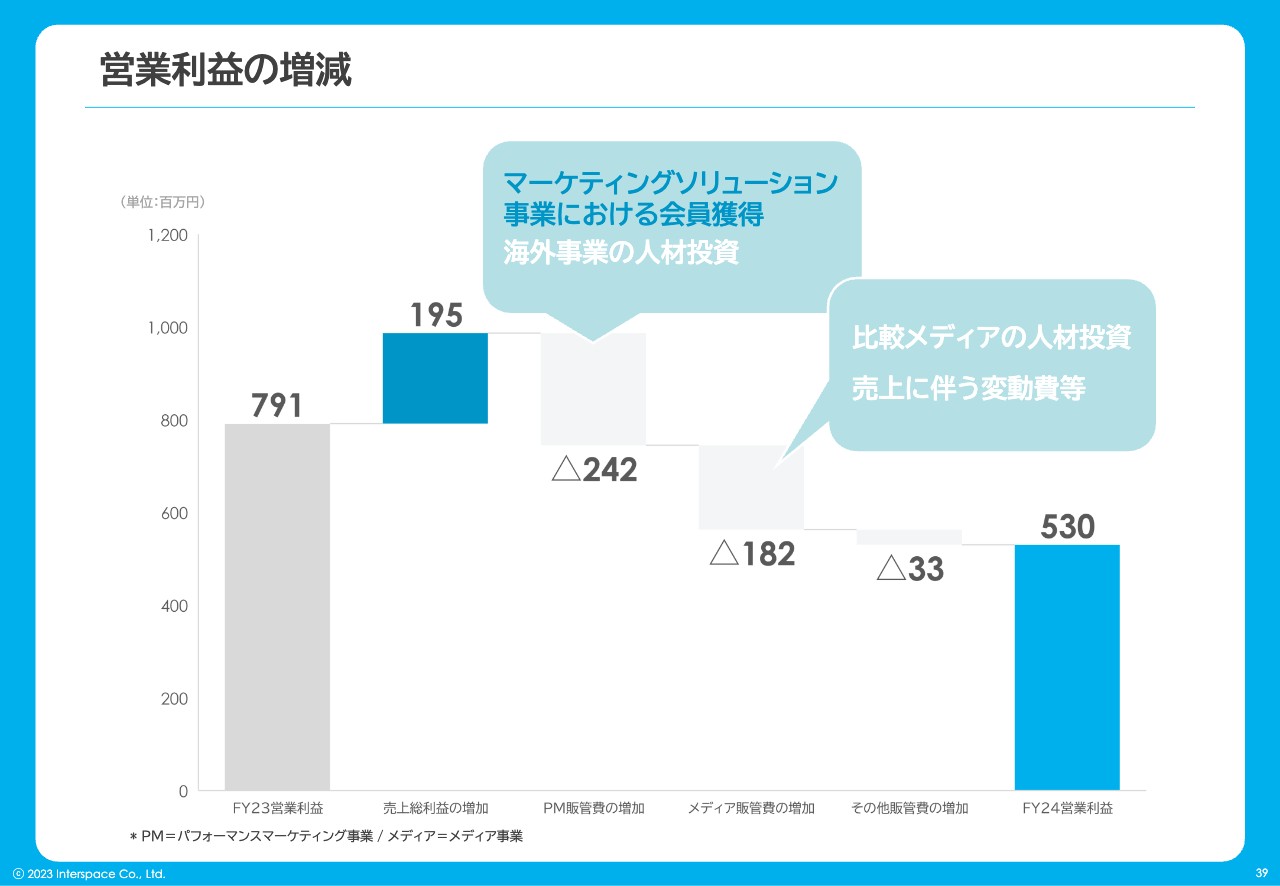

営業利益の増減

利益の増減の内訳です。マーケティングソリューション事業における会員獲得と、海外事業の人材投資、比較メディアの人材投資というところが主な先行投資部分になっています。それらが増収部分の利益よりも大きくなっているため、今回は減益の見込みです。

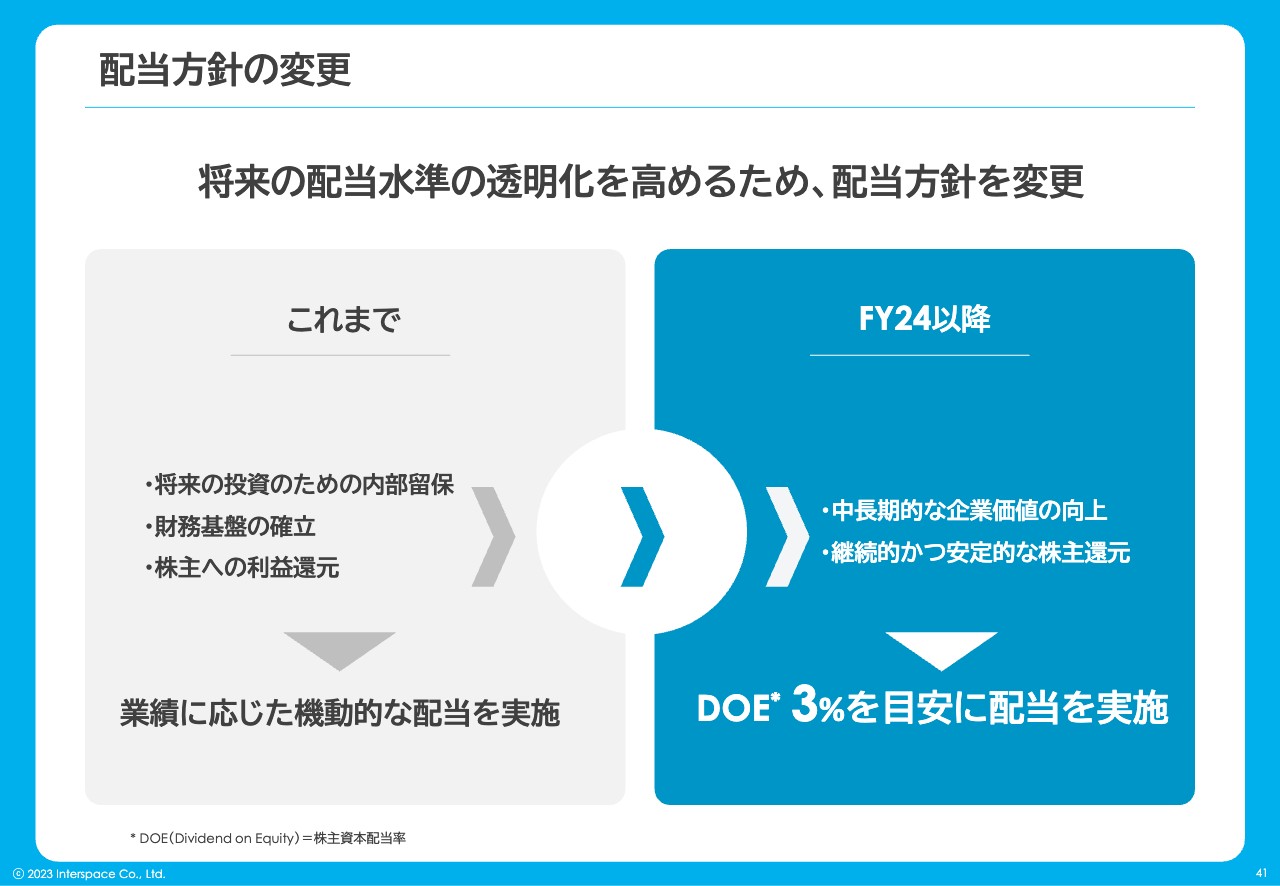

配当方針の変更

最後に、株主さまへの還元策です。今まで配当については、配当性向を目安として、内部留保の状況と株主さまへの還元のバランスを見ながら、適宜機動的に実施していましたが、そこに一定の規律を持つために配当方針を変更しています。成長の過程で先行投資を行うことがどうしてもあるため、利益に連動させてしまうと、配当も激しく動いてしまうことになります。

当社のB/Sは比較的健全で、自己資本がほぼキャッシュに近いような状況のため、現金余力があります。先行投資や、場合によってはM&Aを行っても、まだ一定の余地があるため、B/SをベースとするDOE3パーセントを配当の目安にしようと考えています。

結果としてROEが上昇すれば、DOEが3パーセントでも還元額が上がっていきます。これにより企業の成長が株主還元にも反映されていくと考えています。

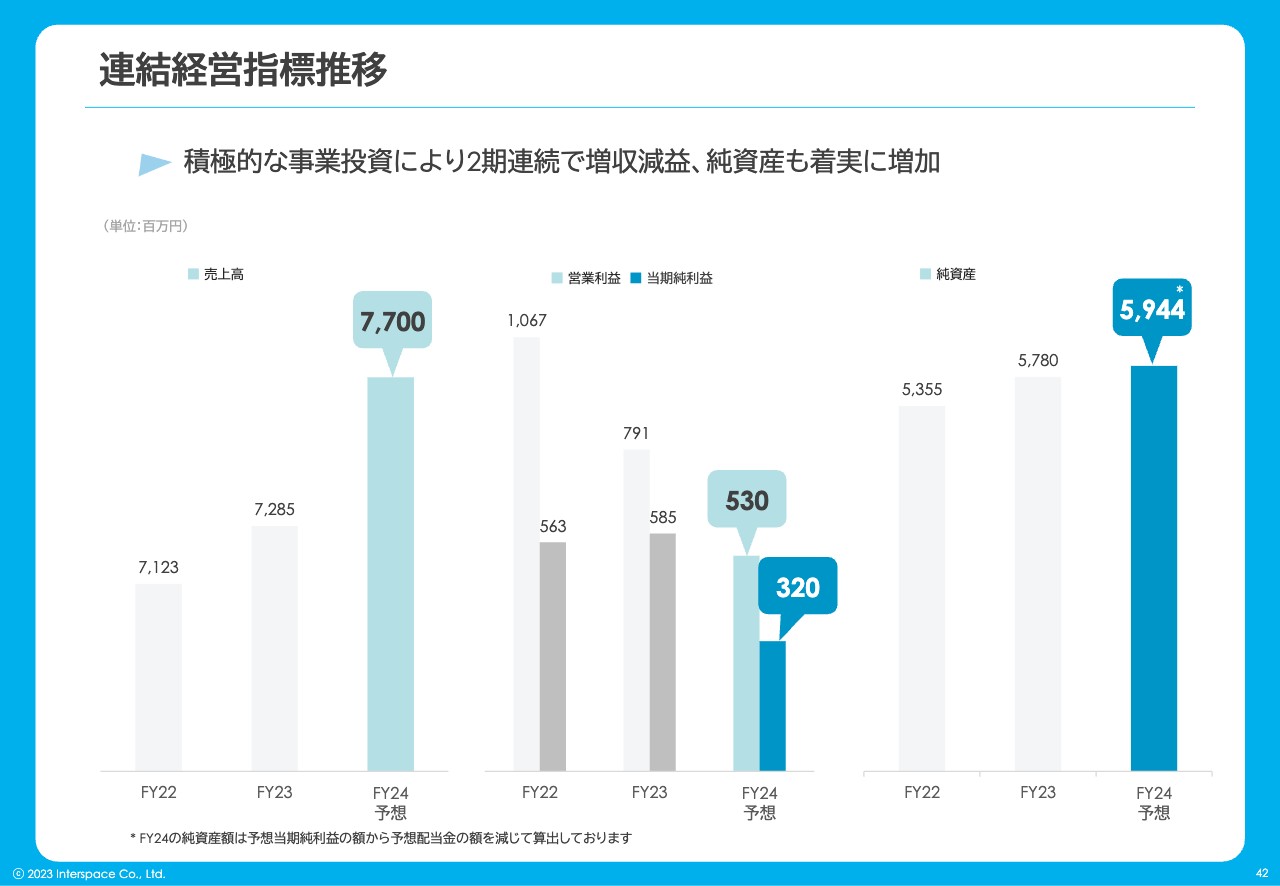

連結経営指標推移

業績の推移です。今期は増収減益を計画しています。しかし、減益とはいっても純資産自体は増加するため、配当に関しては、先ほどお伝えした方針で進めていきたいと思います。

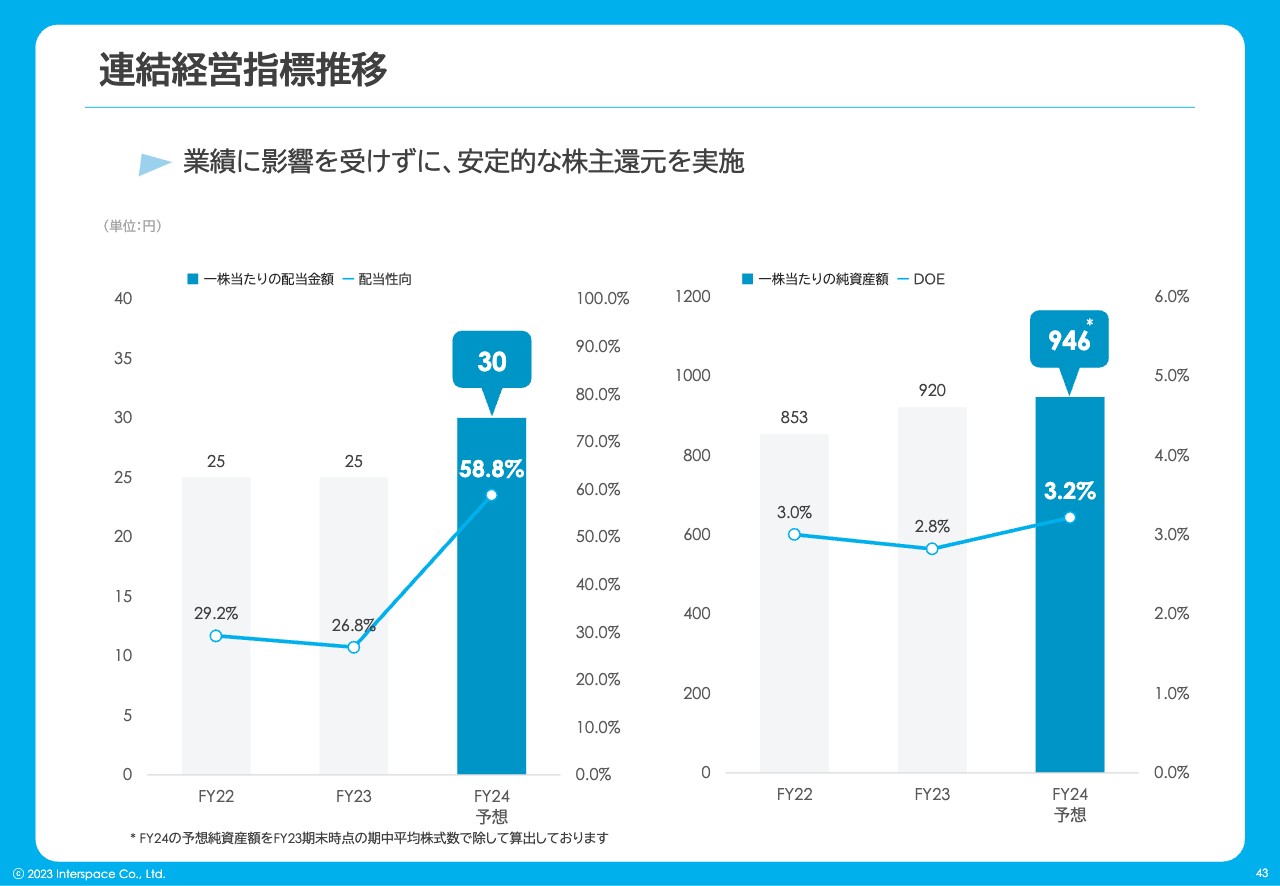

連結経営指標推移

1株当たりの配当金額については、前期が25円でした。今期に関しては減益ですが、DOE3パーセントを目安に30円と決定いたしました。

質疑応答:2026年度の営業利益の構成比率と、東南アジアからの収益について

質問者:33ページに中期経営計画の2026年度の数値が出ています。以前からおっしゃっていた営業利益15億円の、インターネット広告事業とメディア事業の構成比率はどのようなイメージなのでしょうか? また、東南アジアからの収益について、どのぐらいをお考えなのか教えてください。

河端:2026年の時点では、広告といいますか、新しいマーケティング領域からの利益と、メディアからの利益は、半々ぐらいだと思っています。海外からの利益に関しては、連結で言いますと、まだブレークイーブンを少し超えたぐらい、というイメージです。

質疑応答:ベトナムで発生した高金利の規制について

質問者:2023年9月期にベトナムで起こった規制の変化というようなものは、他国でも考えられるのでしょうか?

河端:今回ベトナムで起こった規制というのは、いわゆる消費者金融に近いようなもので高金利なところに対して、一定の規制をかけようという動きです。他国でそのような動きがあるか、あるいはその兆候があるかというと、特に今のところそのような話は聞いていません。

しかし、すべての業種において、比較的スピーディーな判断をする国もあれば判断したが撤回になるケースもあるなど、どうしてもカントリーリスクがあるとは思っています。

質疑応答:業績予想について

質問者:2024年9月期の業績予想を見ると、中期経営計画の初年度の営業利益が5.3億円となっています。1年目はそのくらいになると思うのですが、2年目、3年目以降については、プロモーションの広告経費を絞れる段階になるのか、あるいは、コンテンツ投資を1年目より少し減らせるといった状況になるということでしょうか?

河端:今期投資するマーケティングソリューションは、「まずやってみる」という段階ですので、それが大きく伸びて継続的な価値に繋がるようであれば来期も増えるかもしれませんが、今のところ未定です。まだそこまで織り込んではいません。

メディアの収益に関しては、今期投資額を増やした後、来期も再来期もそこまで増えません。ただし、非常に大きく減るというわけではなく、開発エンジニアの人件費、あるいはコンテンツを作るライティングなど、そちらへの投資金額が大きいため、どちらかというと固定費への投資になります。

ここでの売上は粗利100パーセントに近いと認識しているため、これが固定費としてずっと変わらず、この効果が1年、2年かけて売上が上がっていくことにより、P/Lの改善に大きく影響します。

比較・検討型のメディアに関しても、広告ではない分野で、現在赤字となっています。一見、固定費がかかっていますが、3年後の段階ではこの赤字がすべてなくなっている状態になるため、利益貢献し始めるまでに3年かかります。海外の比較・検討型メディアも3年後ぐらいに利益貢献し始める予定ですので、5年後ぐらいにもう少し利益を出していくためにこの3年間を使い、結果として15億円ぐらいになるということです。

質問者:エンジニアや、コンテンツ開発の方の人材採用については、ずっと増やしていくというわけではなく、この3年ぐらいで人員を揃えるということですか?

河端:はい。1年、長くても2年を目処としているため、3年で止まると思います。

質疑応答:現在見出しているチャンスやチャレンジについて

司会:「新規事業を含め、開始から時間が経ってきて、今後の足元は現状まだ赤字の状況で苦戦しているとお見受けしますが、現在どのようなところにチャンス、チャレンジする部分を見出しているのでしょうか? 河端社長からのご意見をお聞きしたいです」というご質問です。

河端:メディア事業は、全体としてはすでに収益化されています。前期だけは数字が落ちてしまいましたが、全体としてここ数年は利益が出ているという状況が前提にあります。

その中で、現在はネットワークの広告単価が下がっている状況のため、ネットワーク事業者から広告をいただくようなビジネスモデルではなく、事業者から直接広告をもらうような、送客型、つまり広告主側の実利益に結び付く成果報酬型の広告を得るメディア側に投資していきます。

こちらはアフィリエイト事業でも行っていますが、20年かけて単価はずっと上がり続けている領域です。そのため、やはり成果を出せば出すほど広告主は単価を限界まで出してでも集客をしたくなります。そのようなメディアを作っていくこと、かつ、広告による集客ではなく、コンテンツ主体でコストをかけず集客できるようなモデルのメディアを作っていくことで、高収益型のメディアに転換していこうと考えています。