提供:Chatwork株式会社 2023年12月期第3四半期決算説明

【QAあり】Chatwork、Chatworkセグメント売上高は価格改定により前年比+48%と伸長 引き続き売上増と利益改善は同時進行

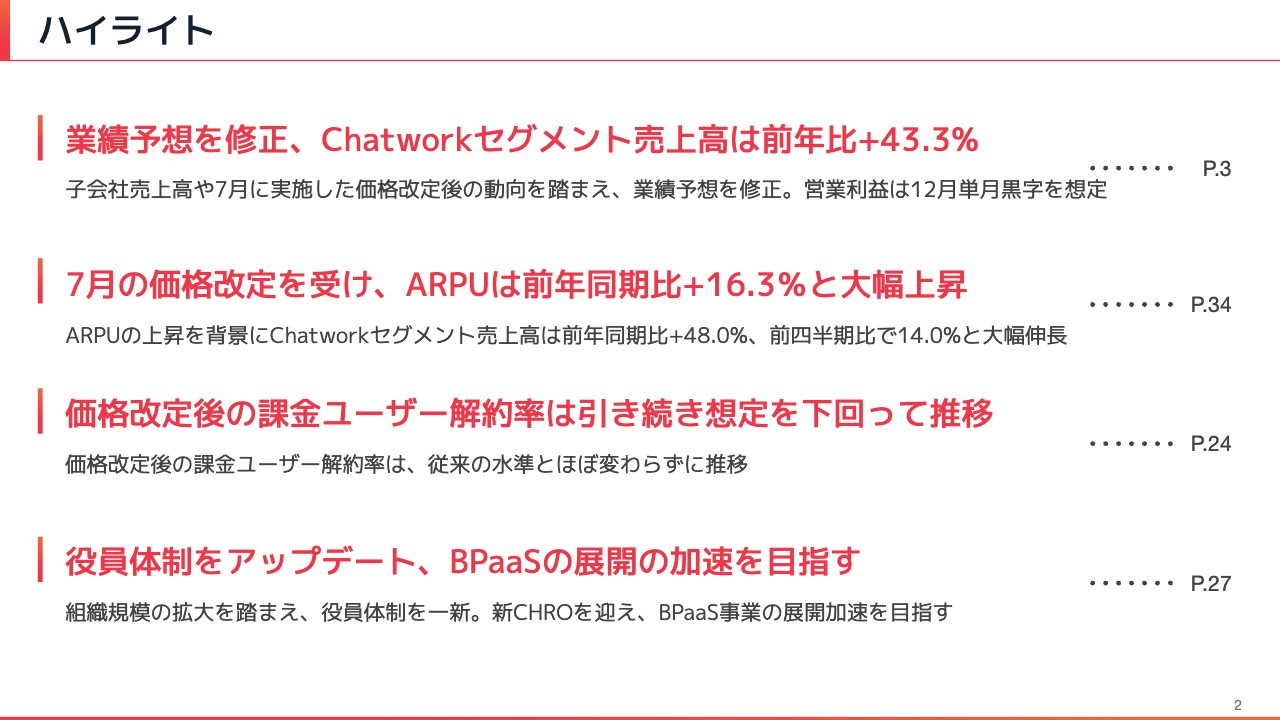

ハイライト

山本正喜氏(以下、山本):みなさま、こんにちは。Chatwork代表取締役CEOの山本正喜です。本日は大変お忙しい中、当社の2023年12月期第3四半期決算説明会にご参加いただきまして、ありがとうございます。それでは、資料についてご説明したいと思います。

まず、この四半期の決算において注目してほしいポイントは4点です。こちらをハイライトとしてまとめていますので、ご説明します。

1点目として、今回、業績予想を修正しています。第3四半期が終わり、残すところ第4四半期のみとなりましたので、予想の精度が高まってきた部分があり、レンジで開示していた業績予想を1つの値に修正しています。

当社が最も重要視している指標である、Chatworkセグメントの売上高は、前年比でプラス43.3パーセントの着地となる見込みです。また、利益に関しては、第4四半期での営業利益の黒字化を目指してきましたが、少し赤字になる見込みです。ただし、12月単月では黒字を想定しています。こちらは後ほど、詳細をご説明します。

2点目として、7月に価格改定を行いました。この四半期から価格改定の影響が入っていますが、1ユーザーあたりの単価(ARPU)に関しては、前年同期比でプラス16.3パーセントと大幅に上昇しています。

「ARPU×課金ID」で売上が決まってきますので、Chatworkセグメントの売上高に関してもARPUの上昇を受け、前年同期比でプラス48パーセントと大幅に伸びています。また、前四半期比でもプラス14パーセントと、大幅な伸びを見せています。

3点目として、価格改定により大きくARPU・売上高が向上していますが、解約率は引き続き想定を下回る低い水準で推移しており、順調な状況が継続しています。

最後に、この10月に役員体制をアップデートしていますので、後ほどご紹介したいと思います。当社のこれからの戦略である、BPaaS事業の展開加速を目指すような体制となっています。

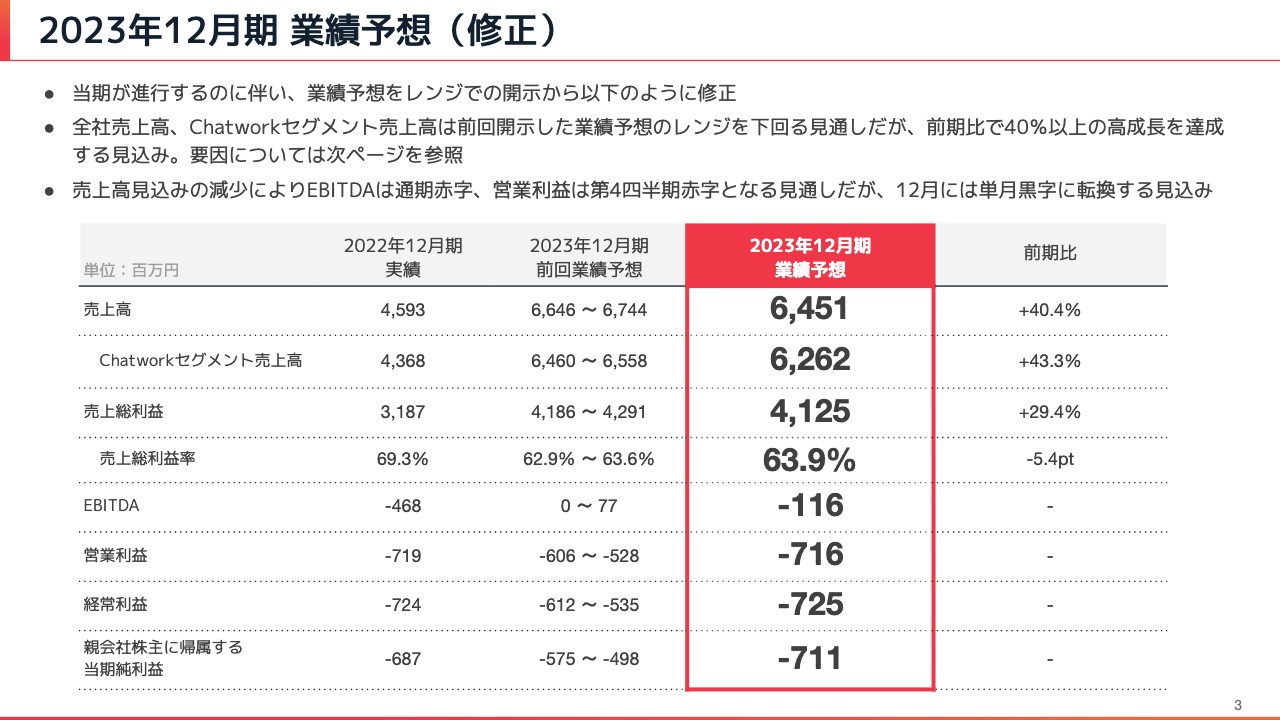

2023年12月期 業績予想(修正)

2023年12月期の業績予想(修正)です。業績予想の修正は特に重要ですので、資料の冒頭に記載しています。スライドの「2023年12月期 前回業績予想」は、前四半期に開示した業績予想です。下限から上限をレンジで開示していましたが、今回は1つの値としています。

新しい業績予想は、前回開示した業績予想のレンジの下限を下回る水準となっています。その要因に関しては、後ほどご説明したいと思います。まずは、それぞれの予想についてご説明します。

売上高は、前期比プラス40.4パーセントの64億5,100万円です。Chatworkセグメント売上高は、前期比プラス43.3パーセントの62億6,200万円となっています。

売上総利益は、前期比プラス29.4パーセントの41億2,500万円となっています。EBITDAは、前回の予想では黒字を予想していましたが、マイナス1億1,600万円の着地になる見込みです。

前期比で、営業利益はマイナス7億1,600万円、経常利益はマイナス7億2,500万円、当期純利益はマイナス7億1,100万円です。こちらは、先ほどハイライトのところでお話ししたとおり、第4四半期で赤字となる見通しではありますが、12月には単月黒字に転換する見込みです。

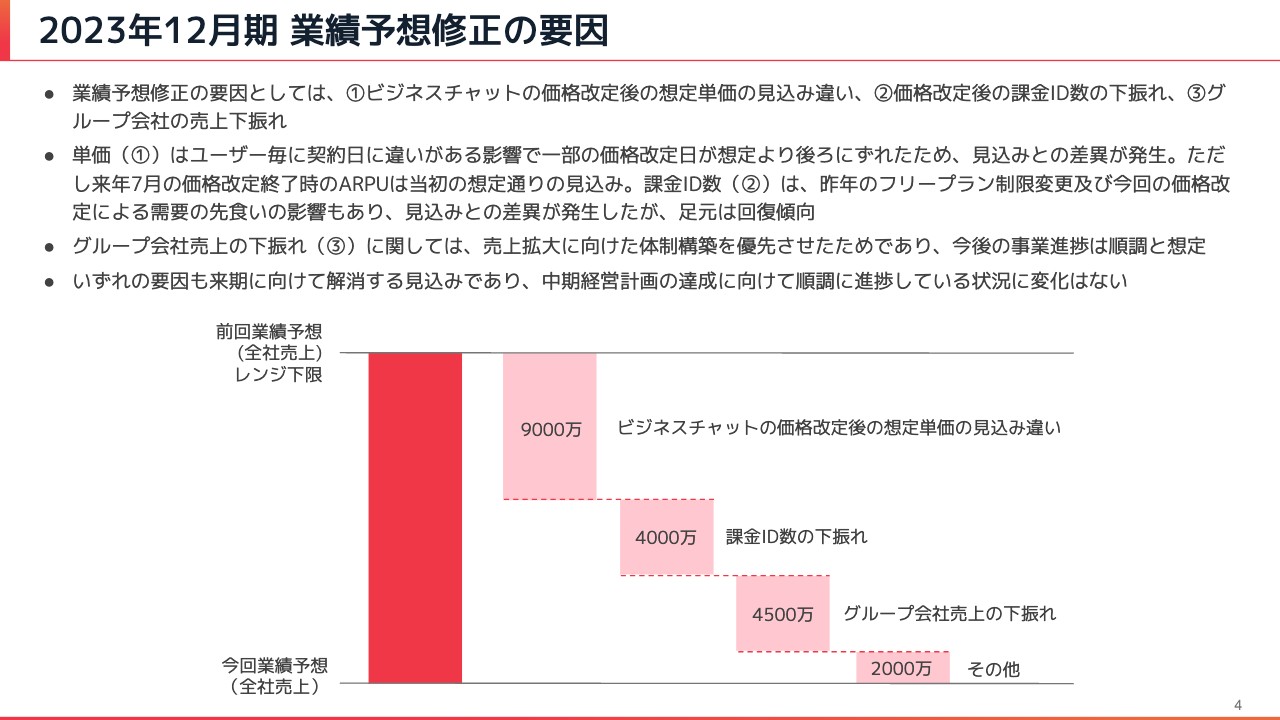

2023年12月期 業績予想修正の要因

今回の業績予想は、前回予想のレンジの下限を大幅に下回る水準となっていますので、その要因に関して詳細をご説明します。

業績予想修正の要因は、大きく分けて3点です。1つ目は、ビジネスチャットの価格改定後の想定単価の見込み違いがあったことです。2つ目は、価格改定後の課金ID数が、想定よりも下振れてしまったことです。3つ目は、グループ会社の売上が、計画よりも下振れていることです。この3つの要因が組み合わさった結果、今回の業績予想が下振れています。

スライド下部のチャートに、業績への影響の内訳を示していますので、それぞれの大きさはこちらをご確認ください。1つ目の「ビジネスチャットの価格改定後の想定単価の見込み違い」についてご説明します。こちらの影響が最も大きく、約9,000万円の下振れ要因となっています。今回価格改定を行いましたが、それを反映する月において、どのくらい計上するかの見込みが誤っていました。

我々の「Chatwork」は、月額課金、いわゆるサブスクリプション型のビジネスですので、ユーザーごとに契約日があります。1日に契約されているお客さまもいれば、15日や月末の30日に契約されているお客さまもいるため、その当月で、それぞれ日割りで計上するかたちで売上を立てています。

価格改定の影響は、新規のユーザーだけでなく、既存のユーザーにもかかってきます。膨大な数のユーザーがいる中で、それぞれ契約日が異なるため、月あたりの単価がユーザーごとに変わってくるというシミュレーションをしなければなりませんでした。

しかし、1ユーザーごとに異なる契約日をすべて網羅したシミュレーションは、精度を高めることが難しく、「このくらいだろう」と想定して単価を置いたところ、実際に蓋を開けてみると見込みとの差が大きく出てしまいました。このことが、業績予想の下振れ要因となっています。見込みとのずれは、決算として見ると、幅が小さいものですが、ユーザー数が膨大ですので、金額として大きく出てしまったということです。

ただし、こちらは契約日を想定して置いたものが、ずれていたということですので、7月、8月、9月と月が移り変わっていくと、月次で更新する方は、7月にはすべて新価格になります。したがって、8月以降はフルで計上できることになります。

一方、年次で更新する契約のお客さまもいらっしゃいますので、そのようなお客さまは、8月、9月、10月と月が変わる中、12分割で少しずつ新しい価格に変わっていきます。ですので、そこでも契約日のずれが発生します。

来年7月には、12ヶ月分が一巡して終わりますので、契約日のばらつきによる想定の見込み違いの影響は終了し、7月以降は想定どおりの水準になってくるはずです。したがって、1年分の見込みが、少しずれてしまったという状況です。

2つ目の、「価格改定後の課金ID数の下振れ」について、我々は課金ID数がどのくらい増えるかをシミュレーションし、計画を月次で立てています。現在、そちらが下振れしていることが、業績予想の修正の要因です。

下振れ要因としては、昨年、フリープランの課金制限を変更したことが挙げられます。今までフリープランは、グループチャットを7つまで無料で使えて、8つ以上は有料になる仕組みでしたが、その制限を昨年変更しました。

グループチャット数の制限を撤廃した代わりに、フリープランでは40日以上前のチャットメッセージを閲覧できず、有料で課金すると閲覧できる仕組みに変更しています。それにより、課金対象となるユーザーが大きく増え、課金ID数が急激に増加しています。

しかし、課金ID数が急激に増えたことには、ある程度プールされていたユーザーのボリュームが影響しています。それが一定の状態に落ち着くだろうと見込んでいましたが、想定よりも急速に収束し、落ち込んだために、見込みと差が出てしまいました。そのことが、下振れした要因の1つです。

もう1つは、今回7月に価格改定を行ったことです。価格改定前の5月から6月というタイミングで、支払いプランを年次に変更することで、価格改定の更新日をある程度後ろ倒しにできます。その需要の先食いとして、課金ID数がかなり増加したという背景があります。

それらの数字が織り重なって、月次の課金ID数の増加につながっており、その影響が今期は続いています。課金ID数の増加がある程度は続くだろうという見込みが外れたことにより、前回の業績予想を下回るかたちで予想を修正しています。こちらの差分で、4,000万円ほど下振れている状況です。

特に需要の先食いに関しては、時期ズレによる部分もありますので、一定の期間が経てば回復してくると考えられます。そのため、足元に関しては、課金ID数の増加は回復傾向です。

3点目の「グループ会社の売上の下振れ」に関して、当社にはグループ会社が2社ありますが、現在はPMIを進めており、シナジーをかけながら売上を伸ばしていく段階です。我々の持つ「Chatwork」ユーザーのボリュームを、グループ会社へ数多く送客し、売上を大きく伸ばしていくというシナジーを、しっかり発揮していきたいと考えています。

送客を進めていくにあたり、受注体制やオペレーションの提供体制が十分に構築できていないと、うまく回らないのではないかという課題が見えてきました。そこで、まずは体制の構築を優先しようと考え、売上拡大に向けた体制構築を優先させました。そのため、計画とのギャップが出ています。また、グループ会社の会計を我々の基準に合わせた結果、グループ会社全体での計画差分が発生しています。

ただし、PMI自体は問題なく進んでおり、体制の構築も非常に順調ですので、しっかり売上拡大が見込めるような体制ができつつあります。したがって、来期以降は確実に数字を作っていけると思っています。

3つの要因についてご説明しましたが、いずれの要因も、来期に向けてある程度解消してくる見込みですので、中期経営計画の達成に向けて順調に進捗している状況に変化はありません。

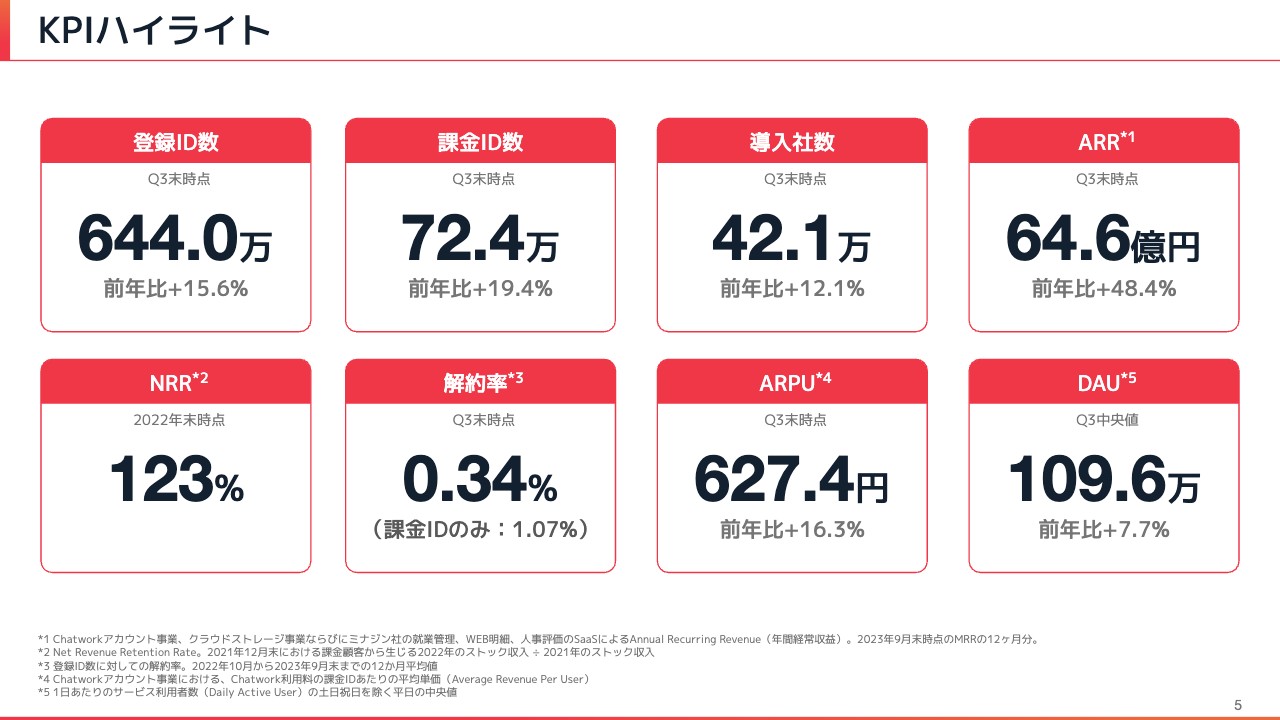

KPIハイライト

KPIハイライトについてご説明します。まずは登録ID数です。こちらは無料IDと課金IDを合わせた総登録ID数です。第3四半期が終わった時点で644万IDとなっており、前年比でプラス15.6パーセント増加しています。課金ID数は72.4万IDと、前年比でプラス19.4パーセントです。

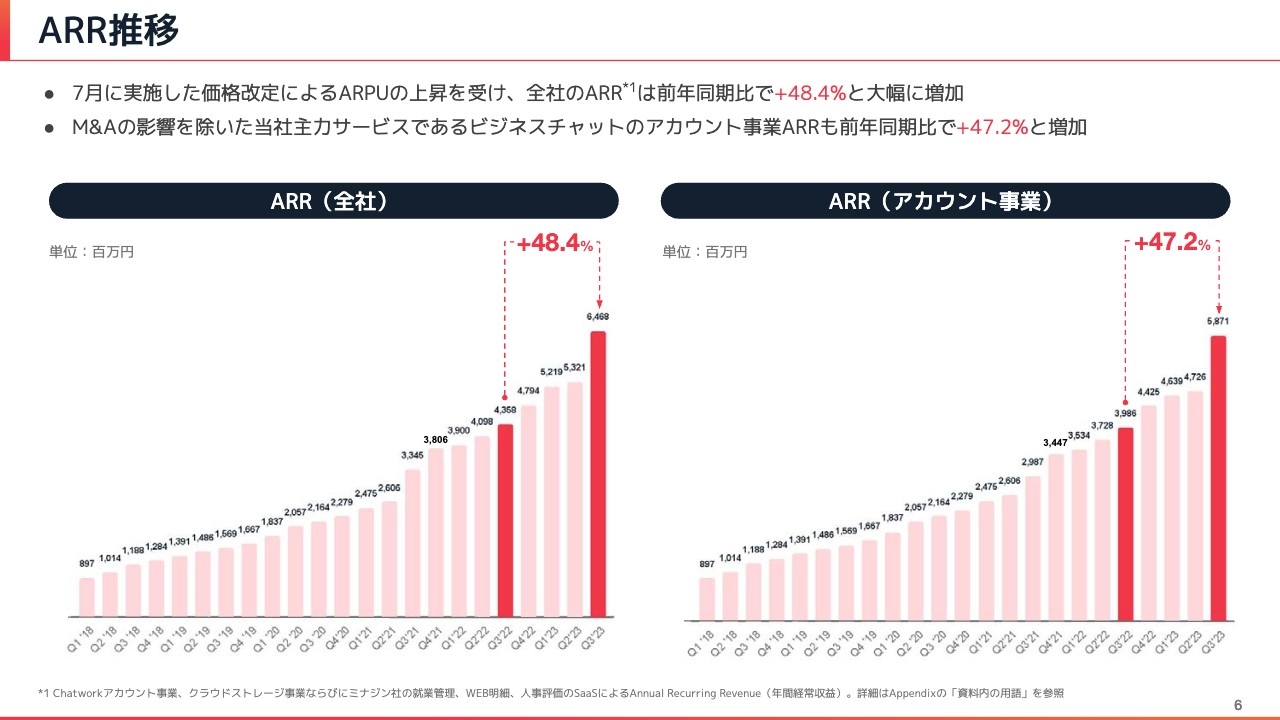

導入社数は、42.1万社となっています。SaaSにおける重要指標であるARRに関しては、現在64.6億円となっています。こちらは価格改定の影響を大きく受けていますので、前年比でプラス48.4パーセントと大幅な伸長を見せています。

スライド左下に示しているのは、NRR(Net Retention Rate)です。こちらは年次で更新していますので、数字に変更はありません。次回は2023年末時点で更新したいと思いますが、今回は価格改定をしていますので、大きく向上してくると見ています。解約率はほとんど変わらず、0.34パーセントと低い水準で推移しています。

ARPUは今回の価格改定が反映されていますので、前年比プラス16.3パーセント上昇の627.4円となっています。DAU(Daily Active User)は100万ユーザーを超えてきており、109.6万ユーザーとなっています。

ARR推移

ARRの推移をグラフにしています。先ほどお話ししたとおり、ARRは価格改定の影響を受け、ぐっと引き上がっています。このグラフの角度を見ていただければおわかりかと思いますが、この四半期でARRは非常に向上しており、前年同期比でプラス50パーセント弱と、非連続的かつ大きな成長となっています。

価格改定が強く反映された結果ですが、この四半期だけのスポット的な影響というわけではなく、次の四半期以降もすべて、こちらの数字がベースラインとなっていきます。したがって、この数字から、さらに上に積まれていくものとなっています。

INDEX 目次

ここからは、資料のメインコンテンツに入っていきたいと思います。まずは会社概要として、事業概要をご説明します。主要トピックでは、この四半期のトピックに関してお話しします。次に、業績の細かい数字として、各種KPI・KGIをご説明します。業績予想については冒頭でご説明しましたので、内容を割愛しますが、少しコメントしたいと思います。

その後、事業概要、中期経営計画、サステナビリティ、Appendixと続きますが、こちらの内容は前回の資料とほぼ変わりません。したがって、今回の決算説明会では割愛することをご了承ください。

会社概要

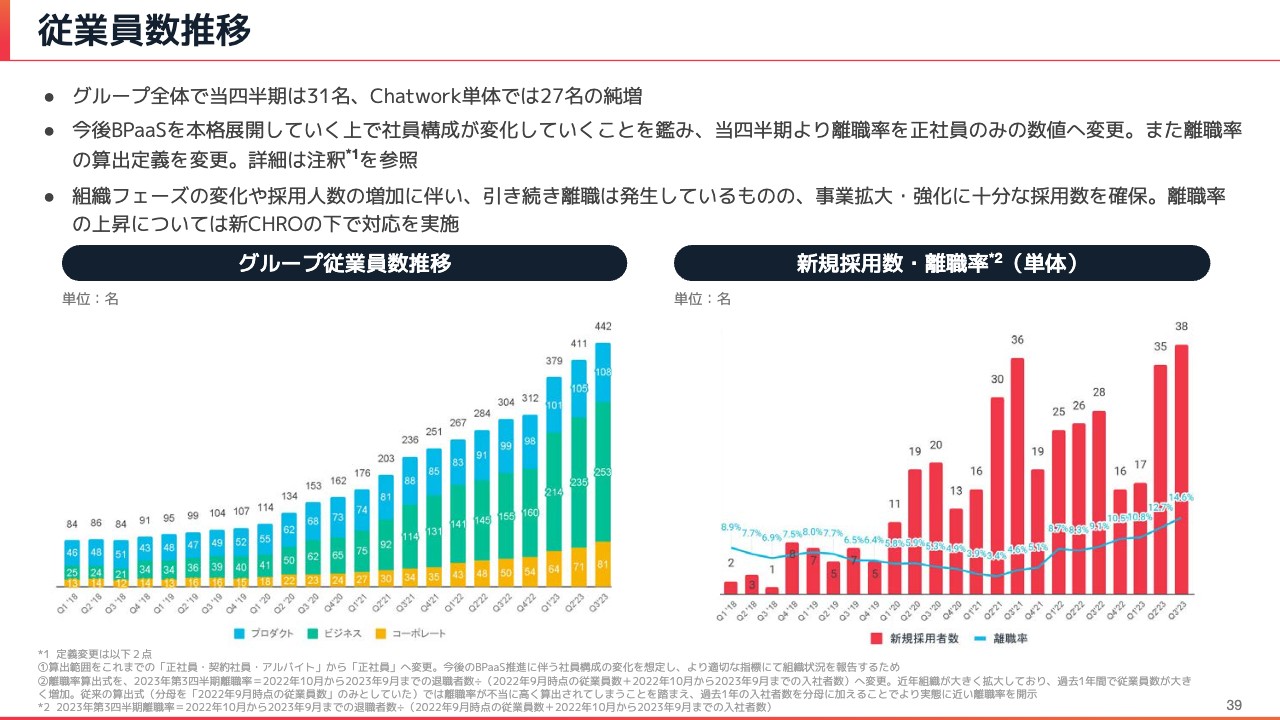

まずは会社概要です。2023年9月末時点で、Chatwork株式会社のグループ従業員数は442名と、400名を大きく超えており、規模を拡大しています。

所在地は東京と大阪の2拠点です。Chatwork単体でいいますと、東京のオフィスに8割ほどの社員が在籍しています。グループ会社のミナジンに関しては、9割ほどの社員が大阪に在籍しています。東京と大阪の拠点に分かれていますが、多くは東京に在籍しています。

コーポレートミッション

コーポレートミッションとして「働くをもっと楽しく、創造的に」を掲げています。今この時間も、みなさまにとって「働く」時間かと思いますが、20代から60代、70代までの長きにわたり、「人生の大半を過ごすことになる『働く』時間において、ただ生活の糧を得るためだけではなく、1人でも多くの人がより楽しく、自由な創造性を存分に発揮できる社会を実現する」ことができるように、我々は事業を推進しています。

事業概要

当社の事業概要です。社名にもなっている国内最大級のビジネスチャット「Chatwork」が、売上高の大半を占めています。さらに、「Chatwork」をプラットフォームとして、複数の周辺サービスを立ち上げ、展開しています。

我々は、ビジネスチャットのパイオニアです。2011年に「Chatwork」をリリースしましたが、その当時は「ビジネスチャット」という言葉すらありませんでした。おそらく世界でも初めてに近いタイミングで、「Chatwork」をリリースしています。そのため、我々がビジネスチャットの市場を切り拓いてきたという自負があります。

現在でも、日本国内においてはアクティブユーザー数ベースで、利用者数No.1です。導入社数は42.1万社を突破し、いっそう規模が大きくなってきています。従来の電話やメールから効率的なチャットへと、ビジネスコミュニケーションの変化を加速させながら、それをプラットフォームにしていくことを、我々は目指しています。

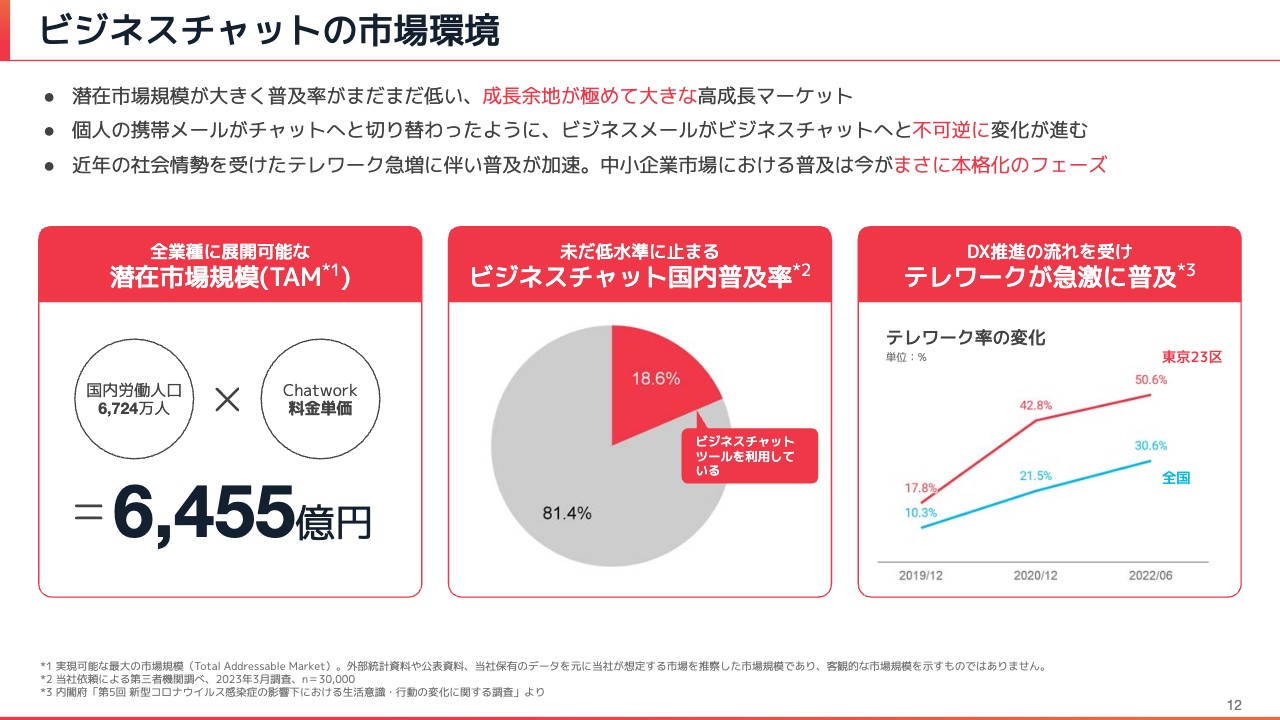

ビジネスチャットの市場環境

ビジネスチャットの市場環境について、簡単にご説明します。ビジネスチャットは、業種・業界関係なくご利用いただける、メールに近いマーケットサイズですので、潜在市場規模が非常に大きいものです。

一方で、みなさまの周辺で考えていただくと、ビジネスチャットが現在どの程度使われているかの肌感覚があるかと思います。ITに詳しい業界などでは比較的普及が進んでいますが、日本全体で見ると、現在の普及率はまだ18パーセント強となっています。すなわち、8割強がビジネスチャットを導入していない状況です。裏を返せば、ビジネスチャットは8割も成長の余地が残っている、高成長マーケットでもあると思っています。

みなさまも個人の携帯メールは使わずに、メッセージングのツールを使っているかと思います。それを今さら「携帯メールに戻ってください」と言われても、「いや、それはもう面倒くさいよ」と感じる方がほとんどではないかと思います。

個人の携帯メールがチャットへ変わっていったように、ビジネスメールもビジネスチャットへの変化が不可逆的に進んでいくと考えています。ビジネスチャットを導入している会社であれば、「もうメールなんて面倒くさくてやっていられないよ」「チャットでいいよ」と言っていただける方がほとんどだと思っており、この変化は不可逆的に、どんどん進んでいくと思います。

そのような流れに加えて、近年のコロナ禍やDX推進などの社会情勢を受け、テレワークが急激に増えており、ビジネスチャットの普及が加速しています。我々の主戦場である中小企業のマーケットにおいては、まさにこれからが、普及が本格化するフェーズだと考えています。

ビジネスチャット「Chatwork」の強み

そのようなマーケット環境における「Chatwork」の強みについて、ご説明します。他社のビジネスチャットは数多くありますが、その中でも「Chatwork」が得意な部分は、社外との接続のしやすさです。

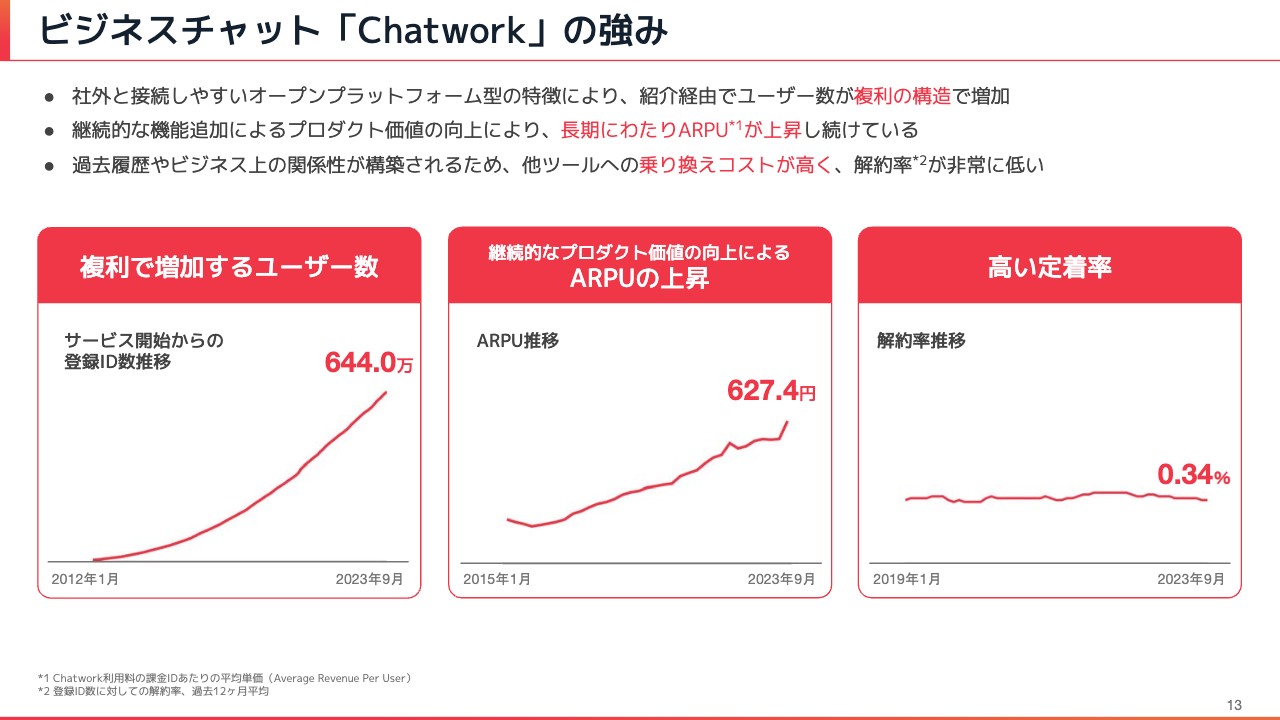

「Chatwork」は、アカウントが1つあれば、社内のユーザーも社外のユーザーもシームレスなやり取りができるという特徴があります。この特徴は、複数社とパートナーシップを結んで特定のプロジェクトを進める案件と非常に相性がよく、お客さまの紹介によって、さらにユーザー数が増えていく構造となっています。

「Chatwork」は2011年3月にリリースしましたが、それ以降の登録ID数の推移を、スライド左側のグラフに記載しています。営業やマーケティングで顧客を獲得していくサービスの場合、グラフはまっすぐ伸びる線形になりがちですが、「Chatwork」は紹介が紹介を呼ぶ複利の構造になっていますので、二次曲線的な成長を示していることがおわかりになるかと思います。

また、「Chatwork」は継続的に機能の追加・開発を行っており、現在もユーザーが増え続けている状況です。したがって、プロダクト価値がさらに向上していく余地がありますので、長期にわたってARPUが上昇し続けています。

今回は7月に価格改定を行っていますが、価格改定は過去にも何度か行っています。プロダクト価値を継続的に上げつつ、価格改定していくことを繰り返しているため、比較的線形にARPUが上昇しており、この流れは今後も継続していけると考えています。

さらに、ビジネスチャットというツールは、過去の会話の履歴が、チャット内に半永久的に残っていくサービスです。また、社内・社外を問わず、チャットを通してさまざまな関係性が構築されますので、他のツールに乗り換えようとすると、過去のログや関係性を作り直していく必要があり、乗り換えコストが非常に高くなっています。したがって、解約率は非常に低いです。

一度定着してしまえば、やめることはほぼないのが、ビジネスチャットです。このような強いビジネスモデルを持っているところが、「Chatwork」の強みとなっています。

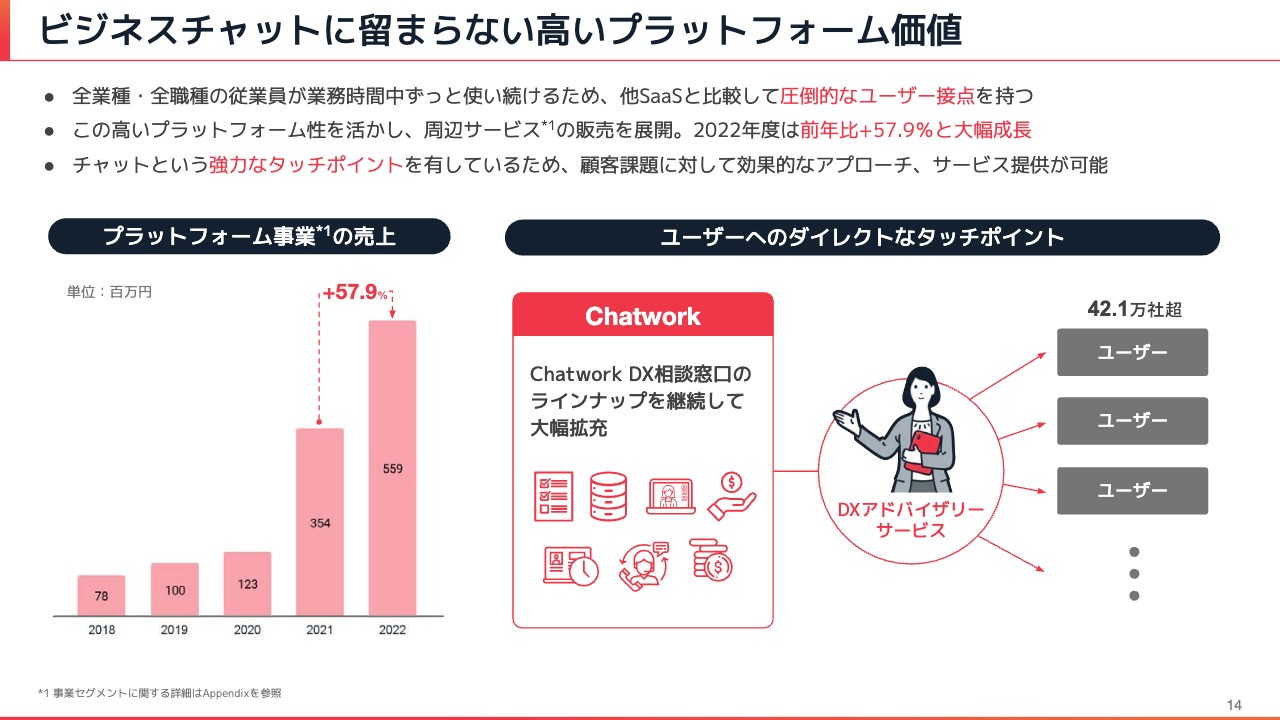

ビジネスチャットに留まらない高いプラットフォーム価値

我々は、「Chatwork」が中小企業マーケットを中心にどんどん広がっていくというところで、スタンダードなコミュニケーションツールになることを目指しています。そこには、ビジネスチャットに留まらない高いプラットフォーム価値があると考えています。

「Chatwork」のように、全業種・全職種の従業員が勤務時間中ずっと使い続けるSaaSは、他にないと思います。例えば、経理の方が経理作業で会計のSaaSを使うことはあると思いますが、ビジネスチャットは全従業員の方が業務時間中、コミュニケーションのために使い続ける唯一のSaaSだと思います。そのため、他のSaaSと比べて、圧倒的なユーザー接点を持っており、高いプラットフォーム価値があると思っています。

この高いプラットフォーム性を活かし、周辺サービスの販売を展開しています。2022年度では前年比プラス57.9パーセントと、大幅な成長となっています。今年に関しても、しっかりと伸ばしていくような、今後の成長を牽引する事業になっていくと考えています。

また、ユーザーのみなさまにたくさん使っていただいているだけではありません。チャットというコミュニケーションツールのため、Chatworkとしてもユーザーとチャットを通してコミュニケーションを取ることが可能です。チャットはメールと比べて非常に開封率が高く、見てもらえる率が高い特性を持っており、強力なタッチポイントだと思っています。

そのため、その圧倒的なユーザー接点、強力なタッチポイントを活かし、顧客課題に対して効果的なアプローチ、サービス提供が可能であり、非常にプラットフォーム価値が高いビジネスを展開できると考えています。

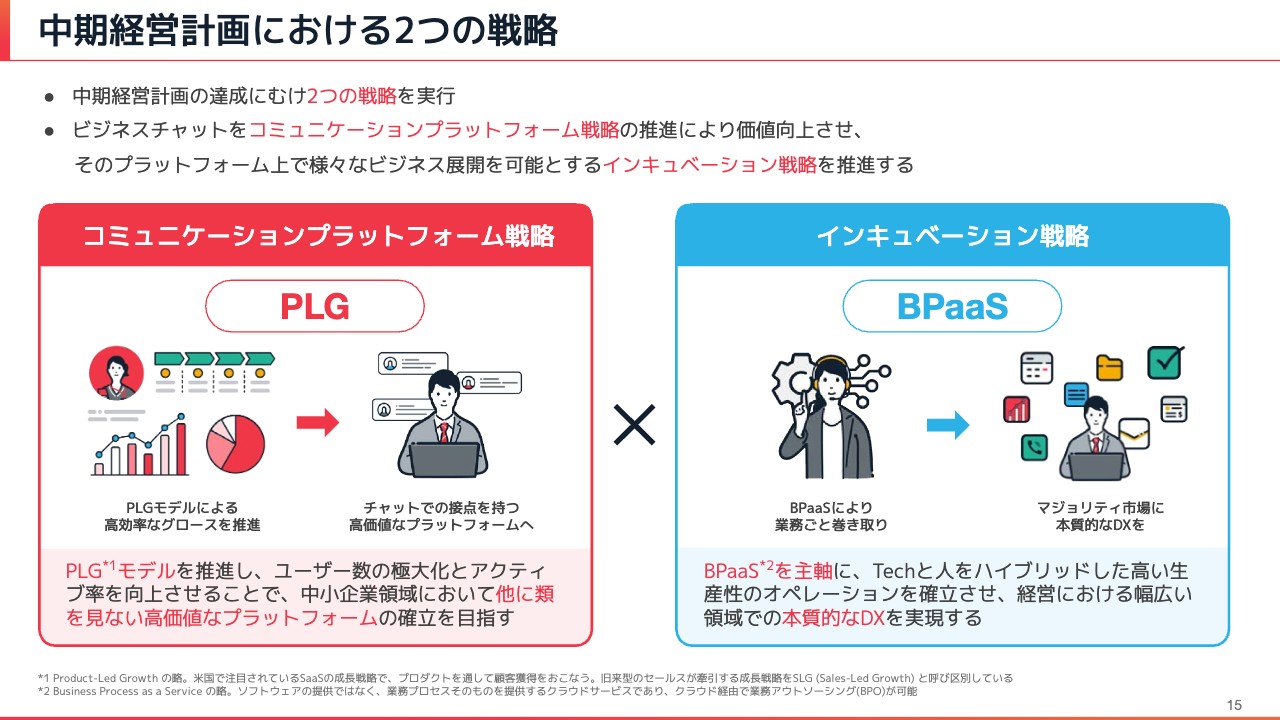

中期経営計画における2つの戦略

我々は現在、中期経営計画を進めており、大きく2つの戦略を実行しています。ビジネスチャットを広げていくものを「コミュニケーションプラットフォーム戦略」、そのプラットフォーム上にたくさんの新規事業を作っていくものを「インキュベーション戦略」と呼んでいます。それぞれの戦略にキーワードがあるため、ぜひ覚えていただければと思います。

まず、ビジネスチャットを広げていくコミュニケーションプラットフォーム戦略のキーワードは「PLG」です。こちらは「Product-LedGrowth」の略です。後ほどご説明しますが、プロダクトがグロースを牽引していく、非常に効率のよい、レバレッジがかかるような成長戦略となっています。

そして、インキュベーション戦略のキーワードは「BPaaS」で、こちらは「Business Process as a Service」の略です。クラウド上でBPOを提供していくビジネスになっており、チャット経由で業務のアウトソーシングができるようなビジネスを展開していきたいと考えています。

我々の戦略は、この「PLG×BPaaS」でこれから伸びていきますので、ぜひ覚えていただければと思います。

PLGモデルとは

PLG(Product-Led Growth)は、SaaSのモデルの知名度が上がってきたため、ご存じの方も多いかと思います。こちらは米国で注目されているSaaSの成長戦略で、プロダクトを通して顧客獲得を行うものとなっています。

旧来のBtoBサービスでは、マーケティングが見込み客を獲得し、セールスが受注し、営業を作っていきます。このように、セールス1人あたりの売上高で事業計画を作っていくようなモデルをSLG(Sales-Led Growth)といいます。

PLGはSLGと違い、プロダクトがプロダクトを牽引していく、ユーザーがユーザーを呼ぶような構造です。たくさんの紹介や、無料で使っていただいたユーザーが、セールスによる手をかけずに有料化していくようなモデルです。PLGの代表例としては、「Zoom」「Shopify」などがあります。我々も無料のプランがあり、たくさんの紹介が発生するプロダクトのため、PLGの戦略を取れるようなSaaSだと思っています。

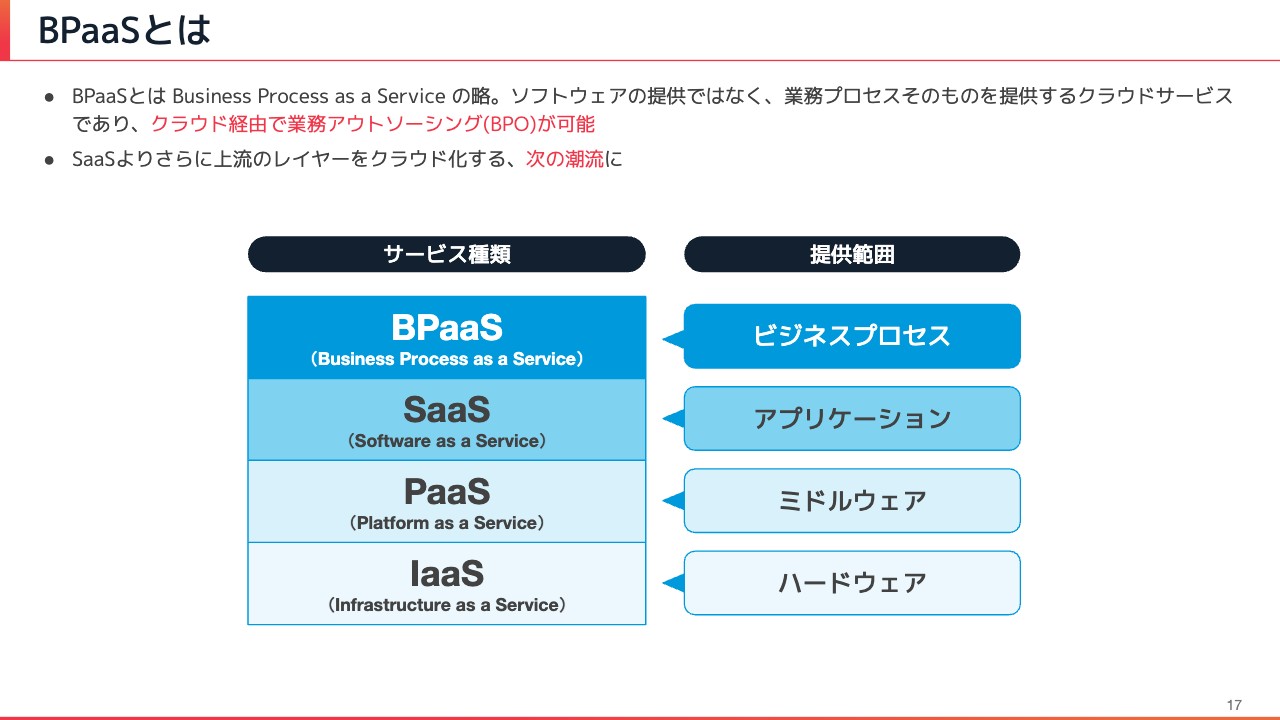

BPaaSとは

BPaaSは聞き慣れない言葉かと思いますが、こちらは「Business Process as a Service」の略になっています。

今までは、クラウドというと大きく分けて3つあったかと思います。IaaS(Infrastructure as a Service)は「AWS(Amazon Web Service)」「GCP(Google Cloud Platform)」「Microsoft Azure」が有名であり、ハードウェアを抽象化するようなクラウドサービスです。

その上に、PaaS(Product-Led Growth)というOSやデータベースのようなミドルウェアを抽象化するようなクラウドサービスがあります。そして「Chatwork」のように、ソフトウェアをインストールするのではなく、クラウドで提供するソフトウェアのSaaSがあります。

BPaaSは、そのさらに上にあります。ソフトウェアを提供するのではなく、ビジネスプロセスそのものをクラウドで提供する、SaaSよりも上のレイヤーのクラウドサービスとなっています。SaaSは上流へと進んでいるため、これがSaaSに続く次の潮流になってくるのではないかと思っています。

BPaaSは、マジョリティ市場DXの本命

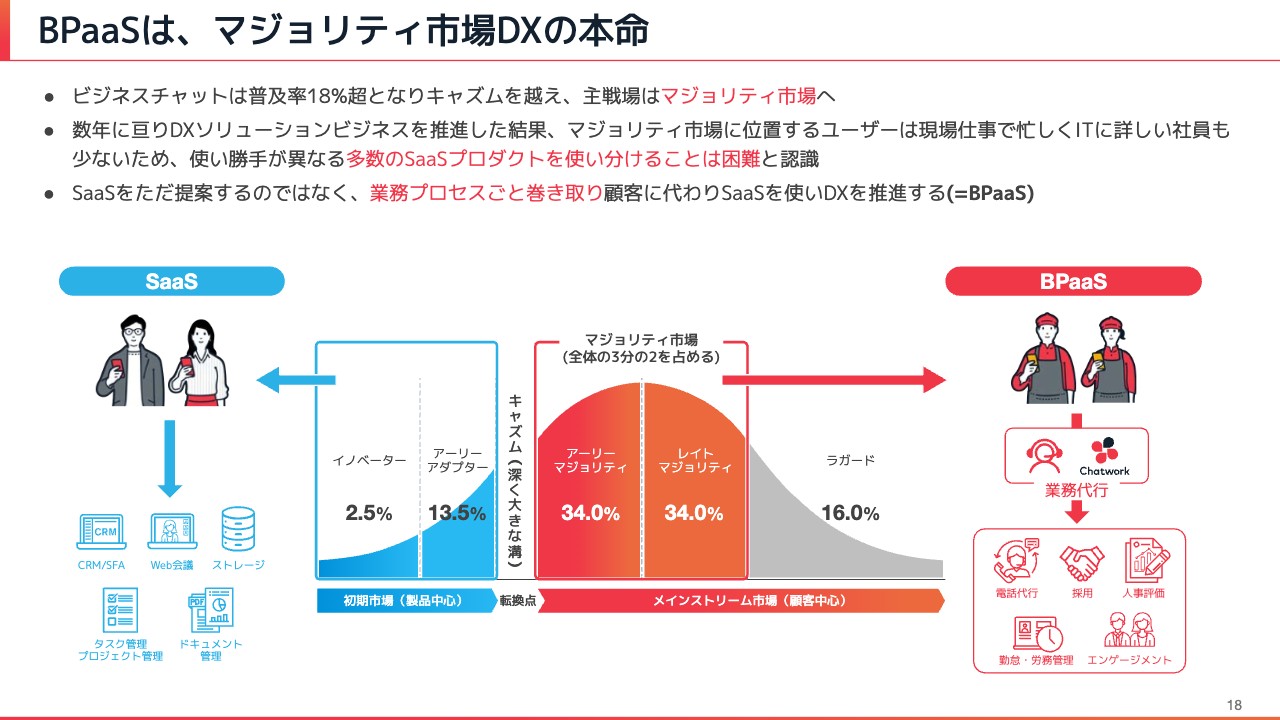

我々がBPaaSに注目した理由についてご説明します。先ほどもお話ししたとおり、現在ビジネスチャットは普及率18パーセントを超えており、市場の16パーセントのところにある、キャズムという溝を超えて、主戦場はマジョリティ市場になってきています。

我々は、このマジョリティ市場に向けて、ビジネスチャットを通してDXソリューションビジネスを推進しようということで、たくさんのSaaSの代理店になり、ビジネスチャット経由で販売するソリューションビジネスを展開してきました。しかし、マジョリティ市場が浸透してくるにしたがって、なかなかSaaSが入らない現実に直面しました。

マジョリティ市場に位置するユーザーは、店舗で働かれている方も多いのですが、現場仕事が忙しく、PCを使う時間がなかったり、ITに詳しい社員が中にいなかったりするところがあります。そのため、SaaS自体は安くて高品質なのですが、使い勝手の異なるSaaSを5個、10個、20個と使い分けることが、そもそも困難だというところにぶつかりました。

「SaaSでDXできなければ、中小企業は一体どうすればよいのか」ということで、SaaSの運用代行を我々で行えばよいというところに行き着きました。SaaSをただ提供するのではなく、どのようなSaaSを使えばよいか、その設定や運用など、業務プロセスごと巻き取り、裏側で我々がSaaSを使うことによって、本来SaaSがすべきだったDXをBPOとして受けます。このようなコンセプトが、マジョリティ市場のDXにおいては本質的だと考えており、我々はそれをBPaaSというかたちで推進しています。

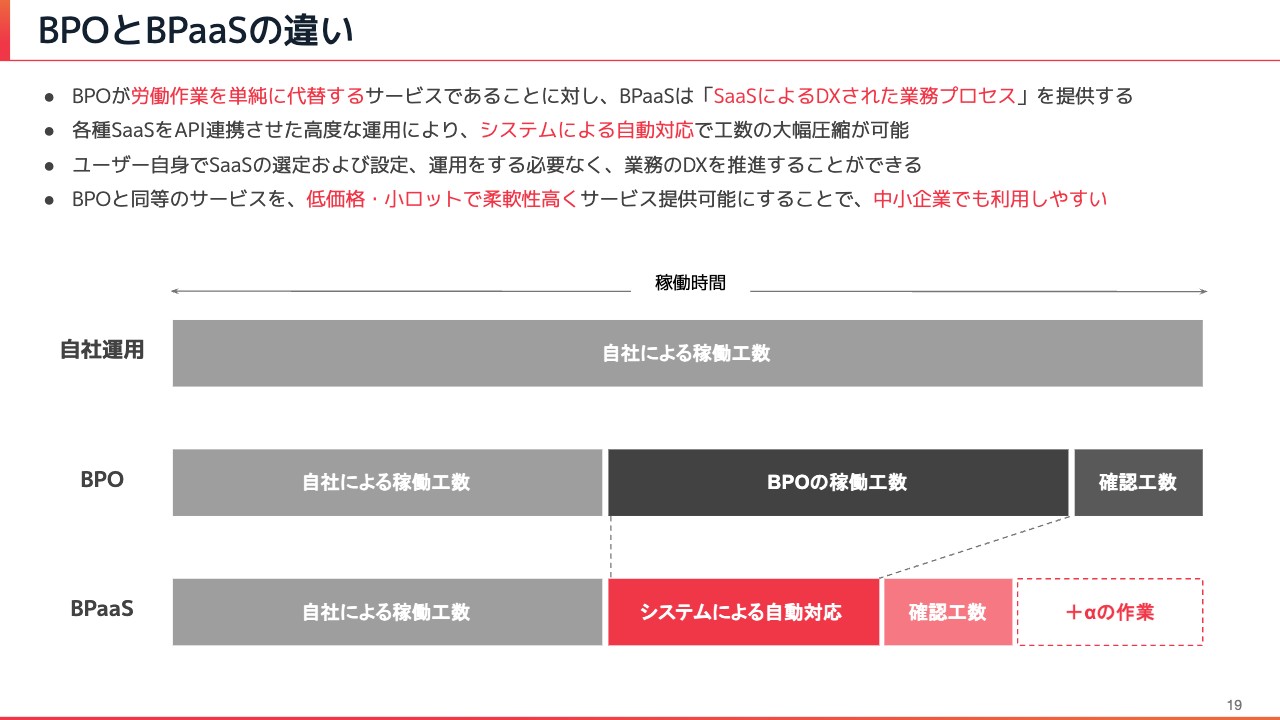

BPOとBPaaSの違い

BPOとBPaaSの違いについてです。BPOは紙が送られてきて、それを打ち込んでいくようなものが典型的で、労働作業を単純に代替するサービスです。「自社で行えば、これくらいの稼動がかかるよ」といったものに対し、「自社による稼働工数をBPOの稼働工数と割ることによって、自社の稼働を減らしましょう」というものだと思います。

一方BPaaSは、SaaSによるDXされた業務プロセスそのものを提供するものだと思っています。本来は自社でSaaSを導入し、そこで効率化するところを、そのプロセスごと巻き取り、SaaSによってDXされたBPOの稼動工数を含めたものを提供することにより、大幅に安く、効率よく提供できるものになっています。

そしてSaaSは、APIでクラウドサービスになっており、つなぐことができます。そのため、システムによる自動対応でAPI連携させた工数の大幅圧縮が可能だと思っており、従来、BPOでたくさん人がいるというビジネスよりも、大幅に削減したようなオペレーションの提供が可能だと思います。

今までは、ユーザー自身でSaaSを選んで設定し運用するという、ITリテラシーが必要だったところが、それを行うことなく業務のDXを推進することができると考えています。

BPOも今まで大きなマーケットとしてあったのですが、基本的に、中小企業の方はBPOを利用できず、受けてもらえませんでした。また、ロットが大きいというところもあります。

BPaaSも、価値としてはBPOと同じものにはなるのですが、BPOよりもはるかに低価格・小ロットで、柔軟性高く提供することができます。そのため、我々のメインターゲットである中小企業で、今までBPOの恩恵を受けられなかった方でも、恩恵を受けられるような展開が可能だと考えています。

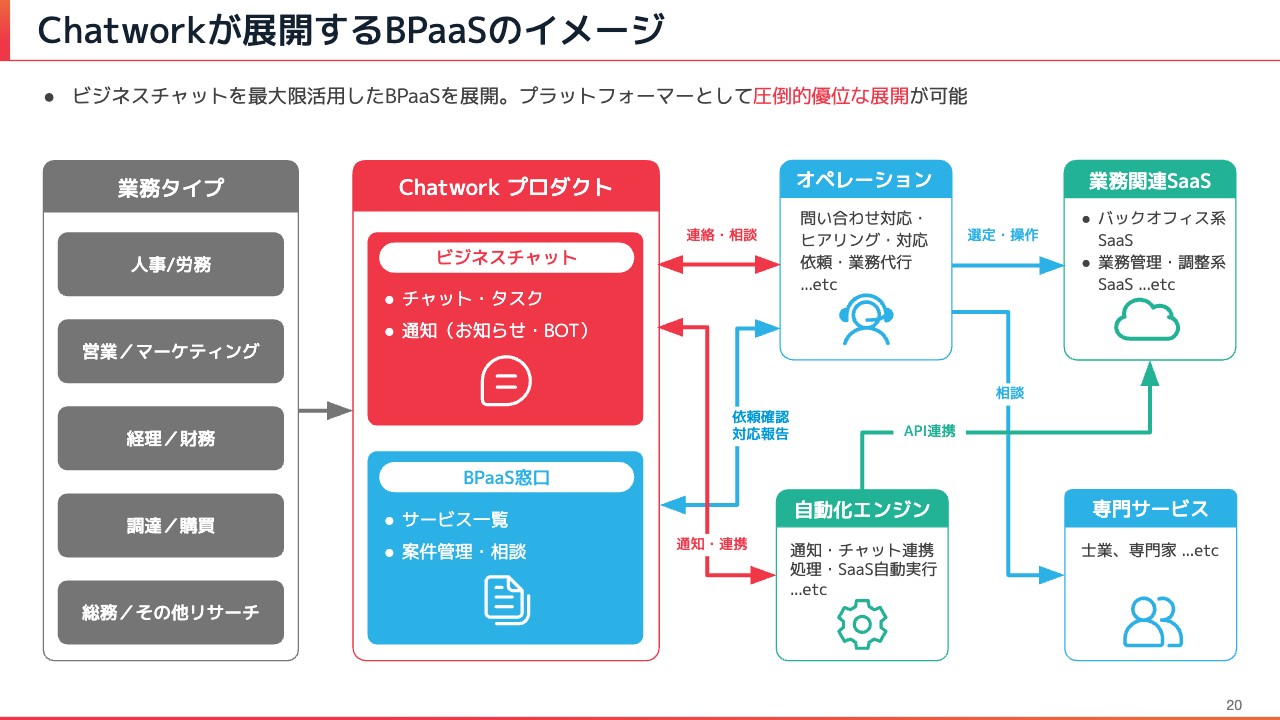

Chatworkが展開するBPaaSのイメージ

BPaaSのイメージについてご説明します。スライドにはオペレーションのイメージを記載しています。「人事/労務」「営業/マーケティング」「経理/財務」といった、BPOが可能な業務タイプがたくさんあります。

こちらをチャット経由で依頼していただくと、その裏に控えている我々のオペレーターが対応します。お客さまに代わり、バックオフィス系のSaaSや、いろいろな業務管理のSaaSなどをオペレーターが操作し、その結果を返すものになっています。

他にも税理士、弁護士、コンサルタントといった専門家とも連携し、ワンストップで提供していきます。それに加え、このAPIを利用した自動化エンジンを構築し、従来はオペレーターが行っていたような定期的な業務を、プログラムを組んでSaaSとビジネスチャットを連携させることにより、オペレーターを介さない業務運用を実現していきます。

我々は、プラットフォームとしてビジネスチャットを持っているため、圧倒的に優位な展開が可能だと考えています。

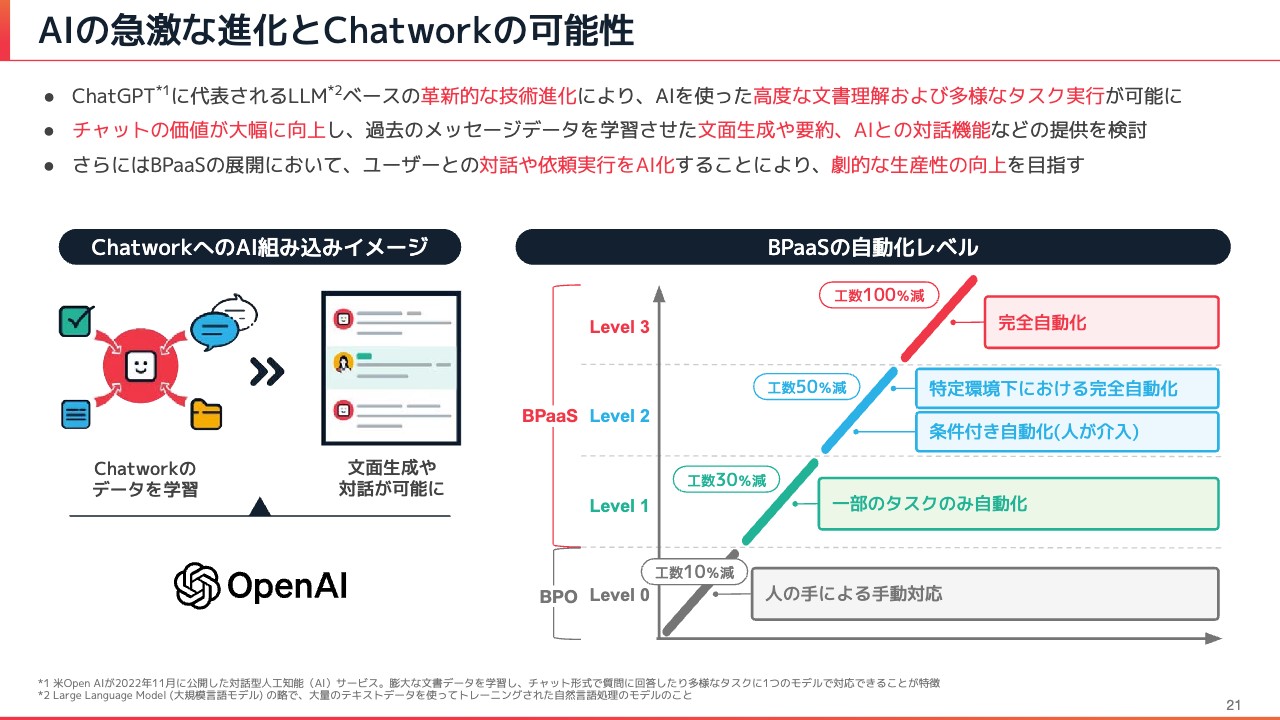

AIの急激な進化とChatworkの可能性

今後、我々のビジネスとして、AIの急激な進化が大きな可能性になると考えています。先日、OpenAIが大きな発表をされて話題になっていますが、ChatGPTに代表されるような、LLMといわれるテクノロジーをベースにした、革新的な技術進化が発生しています。

これにより、AIを使った高度な文書理解と、多様なタスクの実行が可能になっています。従来は、タスクごとにAIをカスタマイズして作っていかなければならなかったものが、1つの汎用的なモデルで多様なタスクの実行ができるところが革命です。

ChatGPTは、「Chat」といわれているとおり、チャットを使うことによって、非常に価値が上がるところで評価されていますが、我々としては、チャットの価値が大幅に向上したと思っています。

「Chatwork」は、膨大な過去のメッセージデータを学習させることにより、各種の文面生成や要約、AIと自分たちの会話データを基にした対話機能などの提供が可能だと考えています。そのため、非常にポテンシャルがあり、データを持っているという強みがあると思います。

さらに、先ほどお話ししたBPaaSの展開においては、ユーザーとの対話や依頼実行をAI化することによって、オペレーター1人が持てるお客さまの数を大幅に増やすような、劇的な生産性の向上ができると思っています。

自動運転のように、人が運転していたところが、高速道路では自動運転ができるようになるといったかたちで、AIによる業務の自動化が、おそらく今後5年、10年の間に大きく進むと思います。そして、その恩恵をダイレクトに受けるのが、BPaaSというビジネスだと考えています。

長期ビジョン:ビジネス版スーパーアプリ

我々は「Chatwork」を広げながら、それをプラットフォームとして展開し、長期的には「ビジネス版スーパーアプリ」と呼ばれる存在になっていきたいと思っています。ビジネス版スーパーアプリはプラットフォーム化し、あらゆるビジネスの起点になるアプリになると思います。ビジネスチャットは、ユーザー接点が最も多いSaaSのため、SaaSのOSになっており、いろいろなSaaSの入口になればよいと考えています。

そのようなかたちで、「Chatwork」を通して、SaaSを直接提供することもありますし、BPaaSで業務ごと提供することもあります。ファイナンスやマッチング、コンサルティングなど、いろいろな経営シーンを提供するようなものを組み合わせて、我々のチャット経由でお客さまにノンコアビジネスを依頼していただきます。そして、お客さま自身が、飲食業では「美味しいものを作る」、製造業では「よいものを作る」というコアビジネスに注力できる環境を作っていきたいと考えています。

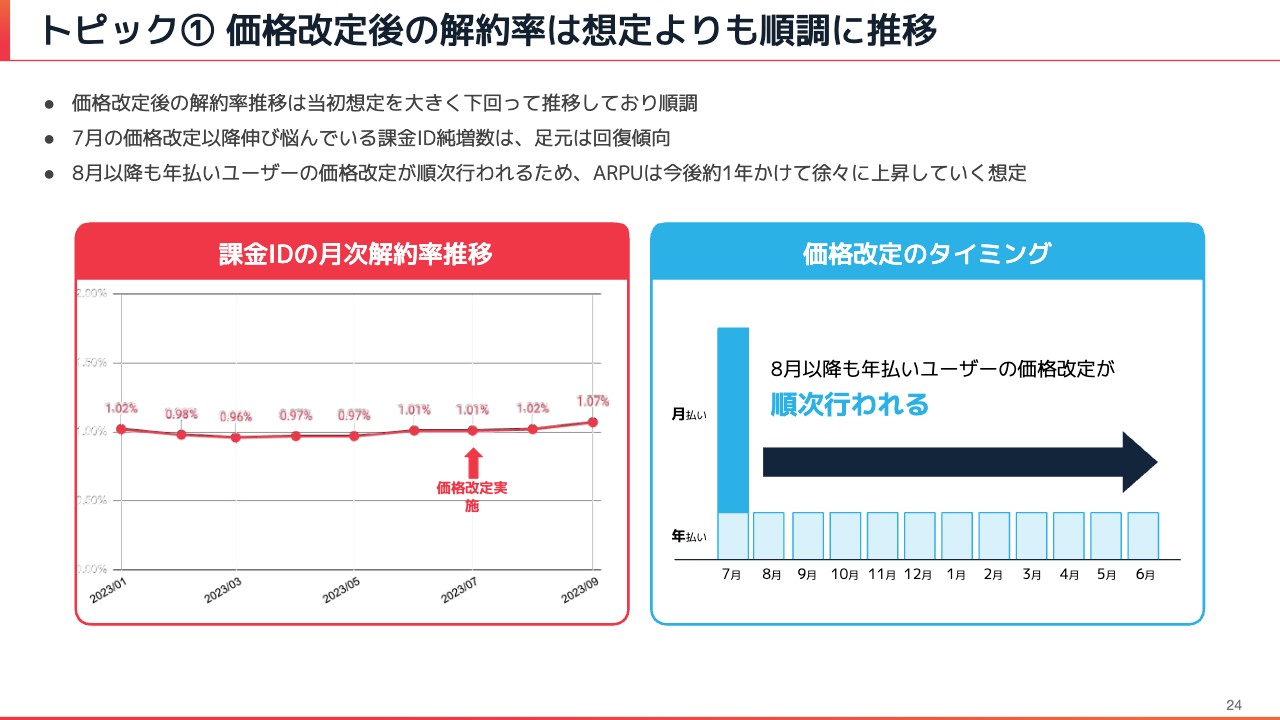

トピック① 価格改定後の解約率は想定よりも順調に推移

主要トピックをご紹介します。1つ目は「価格改定後の解約率は想定よりも順調に推移」というところです。ハイライトでもお話ししたとおり、価格改定で大幅にARPUが上がり、売上が伸びています。

スライドをご覧のとおり、課金IDの月次解約率推移において、直近で少し上がっているように見えますが、これは小数点第2位までの数値のため、ほとんど変化がないということです。当初の想定では、もう少し大きく出ると思っていたのですが、それほど変化がない状況になっており、非常に順調に推移しています。業績予想のところでもお話ししたとおり、課金IDの純増数が少し伸び悩んでいますが、足元は回復傾向です。

そして、ARPUの上昇については、8月、9月、10月と年払いユーザーが時期ズレで移っていくため、今後、7月から12ヶ月かけて、段階的に上がっていく想定です。そのため、次回の決算開示でも、ARPUが上昇しているところをお見せできると思います。

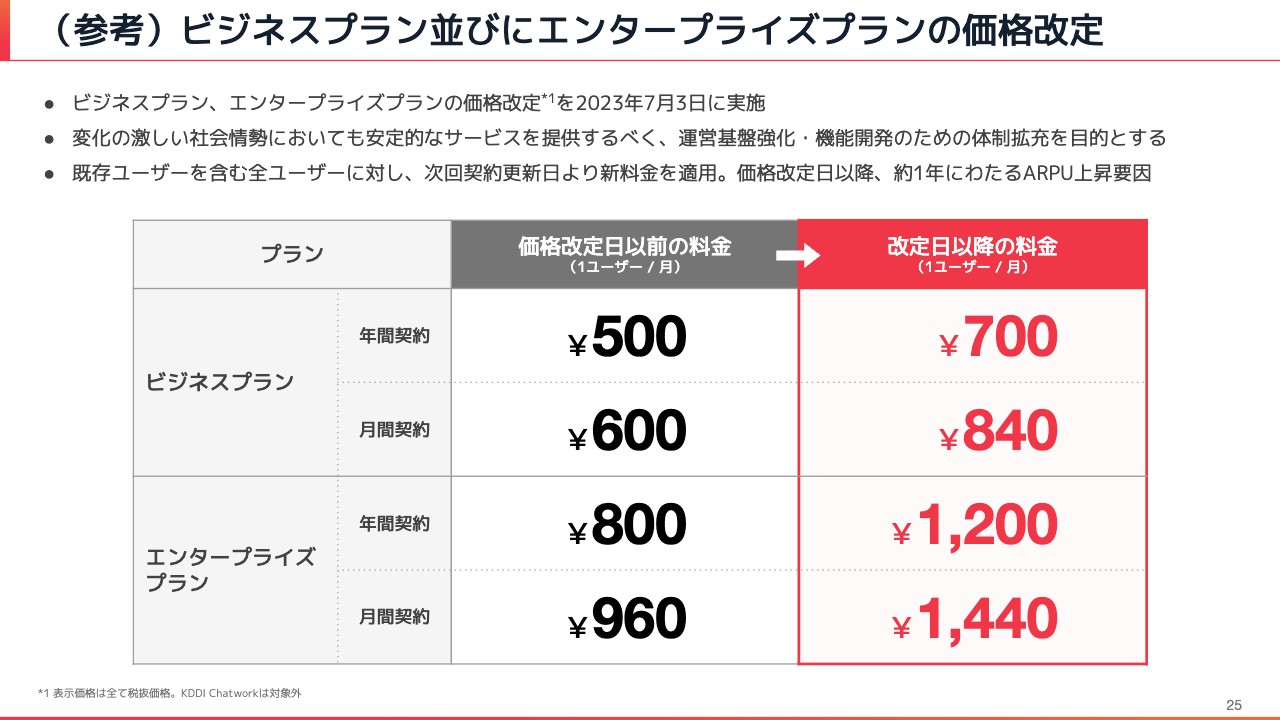

(参考)ビジネスプラン並びにエンタープライズプランの価格改定

価格改定について、どのくらいの幅で行ったかという参考資料です。7月以降、今回の四半期から、スライド右側にある改定日以降の料金に改定されています。

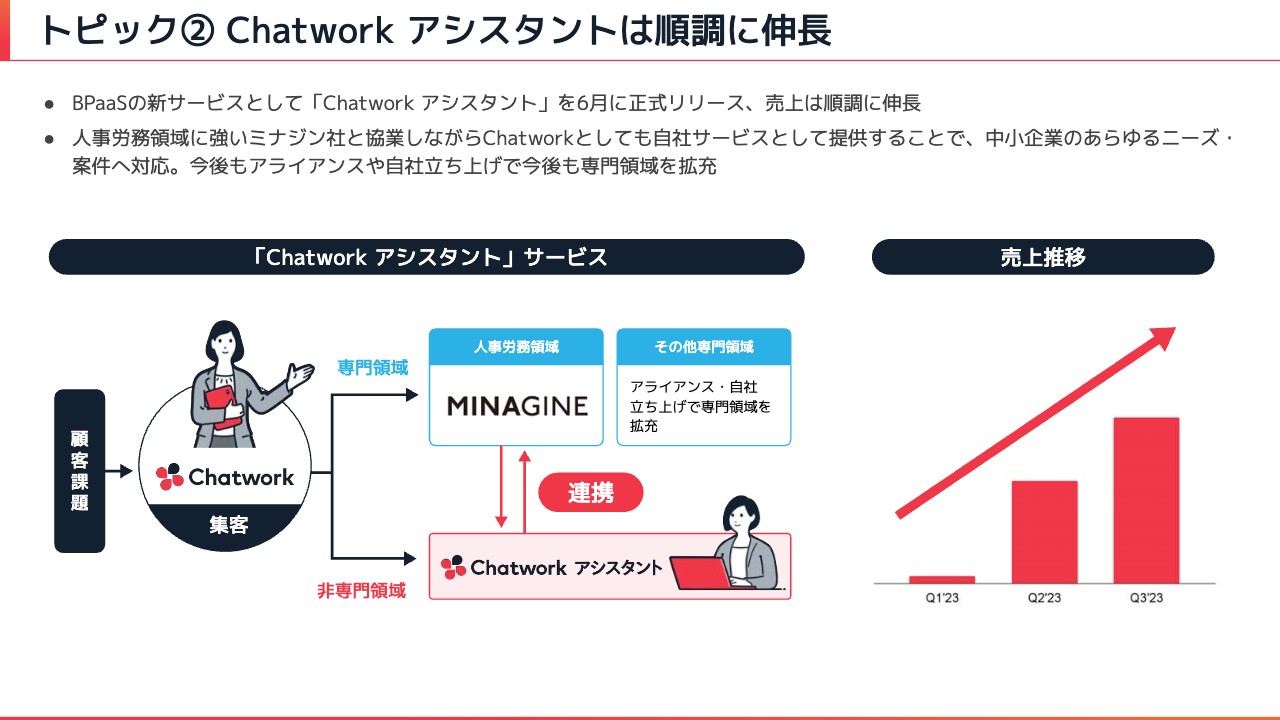

トピック② Chatwork アシスタントは順調に伸長

トピックの2つ目です。「Chatwork アシスタントは順調に伸長」というところをご紹介します。先ほども熱くご説明しましたが、我々はBPaaSの戦略を掲げており、そのBPaaSのサービスとして立ち上げているのが、「Chatwork アシスタント」です。こちらは6月に正式にリリースしており、売上が順調に伸長しています。スライドに四半期ごとの売上推移を記載していますが、急激な成長で伸びており、非常に順調に立ち上がっています。

次に「Chatwork アシスタント」という我々自身で立ち上げているBPaaSの事業と、グループ会社のミナジン社が行っている人事労務のBPaaSとの棲み分けについてご説明します。「Chatwork アシスタント」は、何でも広く提供するようなサービスとなっており、例えばレストランの予約や日程調整、リサーチやライティングなど、いろいろな非専門領域を担当しています。

一方、労務の給与計算や士業が絡むようなものであれば、ミナジン社に社労士が在籍しているため、専門的なビジネスができます。したがって、専門領域はミナジン社に振り、非専門領域は「Chatwork アシスタント」で行います。このように連携を取りながら、幅と深さを出していき、BPaaSでできる大きさを広げていきたいと考えています。

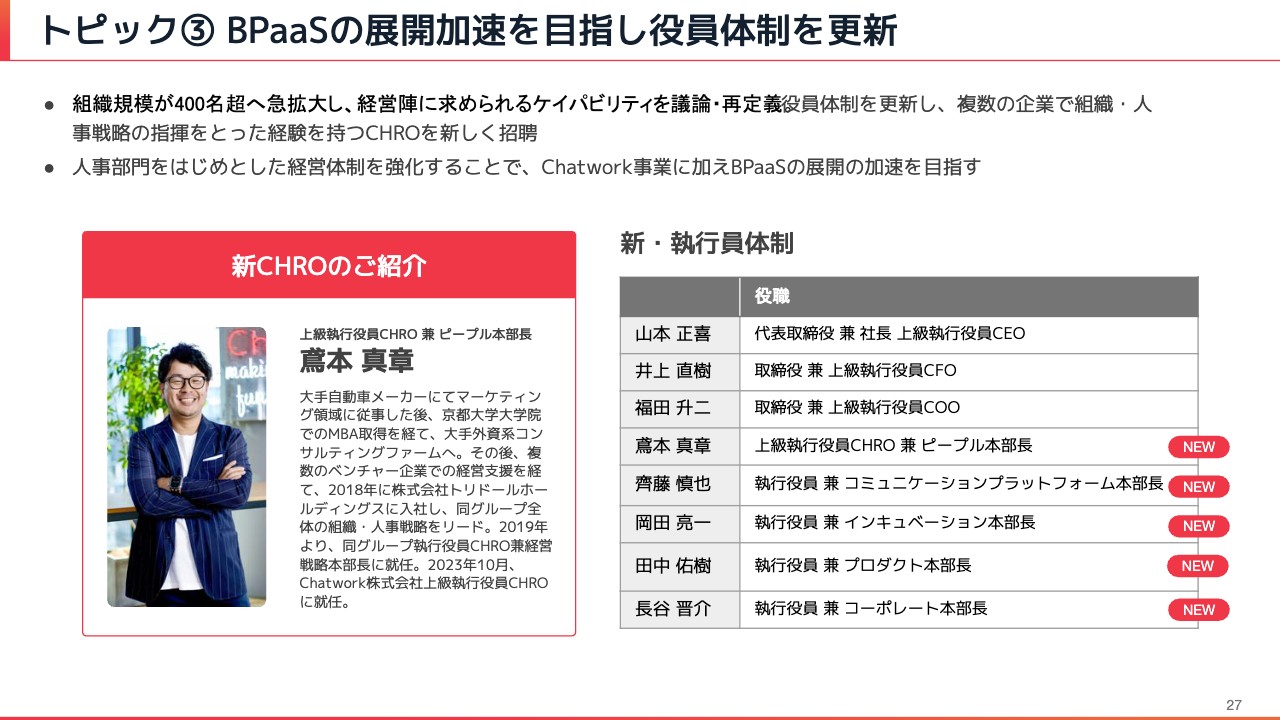

トピック③ BPaaSの展開加速を目指し役員体制を更新

トピックの3つ目です。「BPaaSの展開加速を目指し役員体制を更新」というところです。現在、組織規模が400名を超えており、経営のフェーズが変わってきたという実感もあります。このフェーズにおいて、経営陣に求められるケイパビリティは変わってくるのではないかと考え、経営陣で議論しました。新しく経営陣となるにはこのような陣容がよいのではないかということで、役員体制のアップデートを行っています。

スライドの一覧を見ていただければわかるように、10月から新体制となっています。旧執行役員の中から3名の方に外れていただき、新しく4名の方に新執行役員として就任いただいています。そして、新CHROというかたちで、鳶本さまに参画いただいています。経歴はスライドをご覧のとおり、複数の企業で組織の人事戦略の指揮を執った、非常に優秀なCHROです。

今後、我々がBPaaSという戦略を取っていくにあたり、組織戦略や人事戦略は非常にコアとなっていくため、鳶本さまを中心に、その部分でしっかりとした強みを作っていければと考えています。

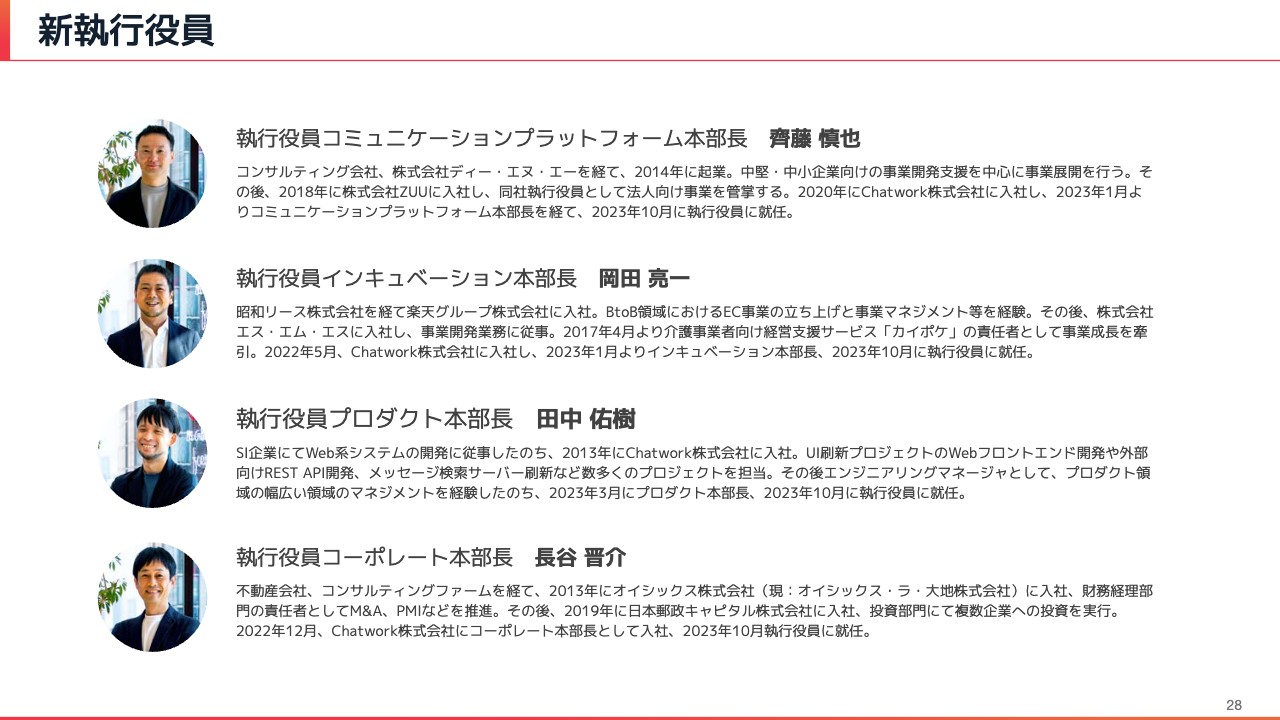

新執行役員

スライドに、新執行役員のプロフィールを記載していますのでご確認ください。コミュニケーションプラットフォームの本部が「Chatwork」を担当しており、齊藤が本部長になります。インキュベーション本部というのが新規事業のBPaaSの本部で、岡田が本部長執行役員となっています。プロダクト本部は開発、コーポレート本部は管理系となっています。

ここからは、第3四半期の業績について、CFOの井上よりご説明します。

業績ハイライト

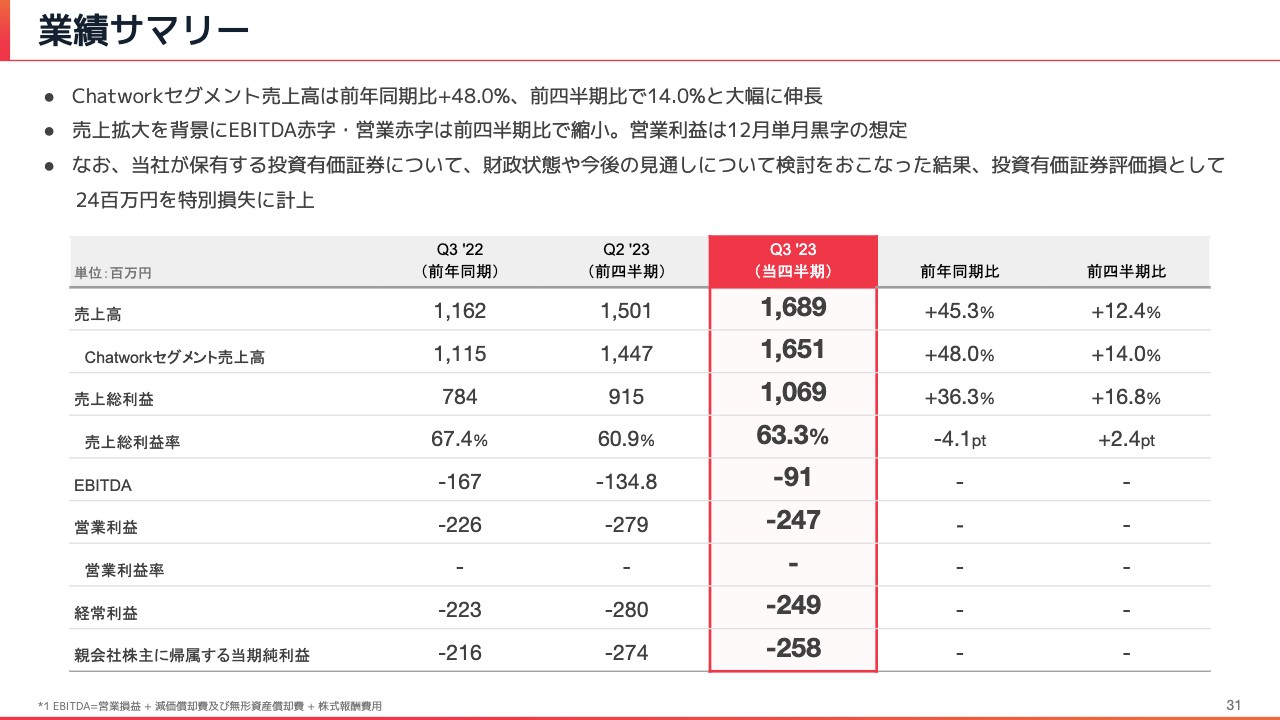

井上直樹氏(以下、井上):第3四半期の業績についてご報告します。まずは業績ハイライトです。最重要指標であるChatworkセグメント売上高は、7月に実施した価格改定が奏功し、前年同期比プラス48パーセントと大きく伸長しています。また、売上拡大を背景にEBITDA赤字・営業赤字は、前四半期比で縮小しています。

先ほど業績予想のところでもお話ししたとおり、営業利益は12月単月黒字の想定で、売上増と利益の改善が同時に進んでいます。

業績サマリー

業績サマリーです。スライドは、今お伝えした数字を前年同期比及び前四半期比で見ていただけるものです。先ほどお話ししたとおり、大幅にトップラインが伸長しており、利益についても前四半期比で改善しています。価格改定によってかなり数字を上げられたと感じています。

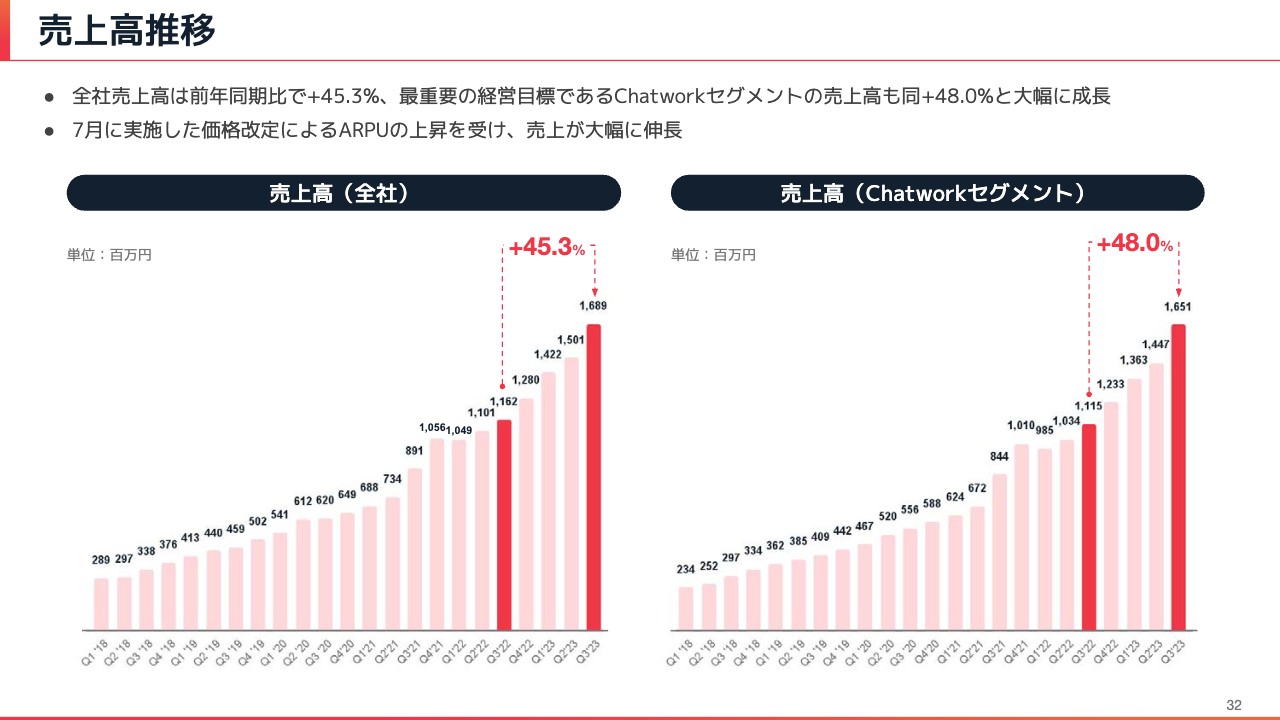

売上高推移

売上高の推移です。トレンドで見ていただいても、昨年の第3四半期以降、かなり急激に角度を変えて、高い成長率を継続している状況です。

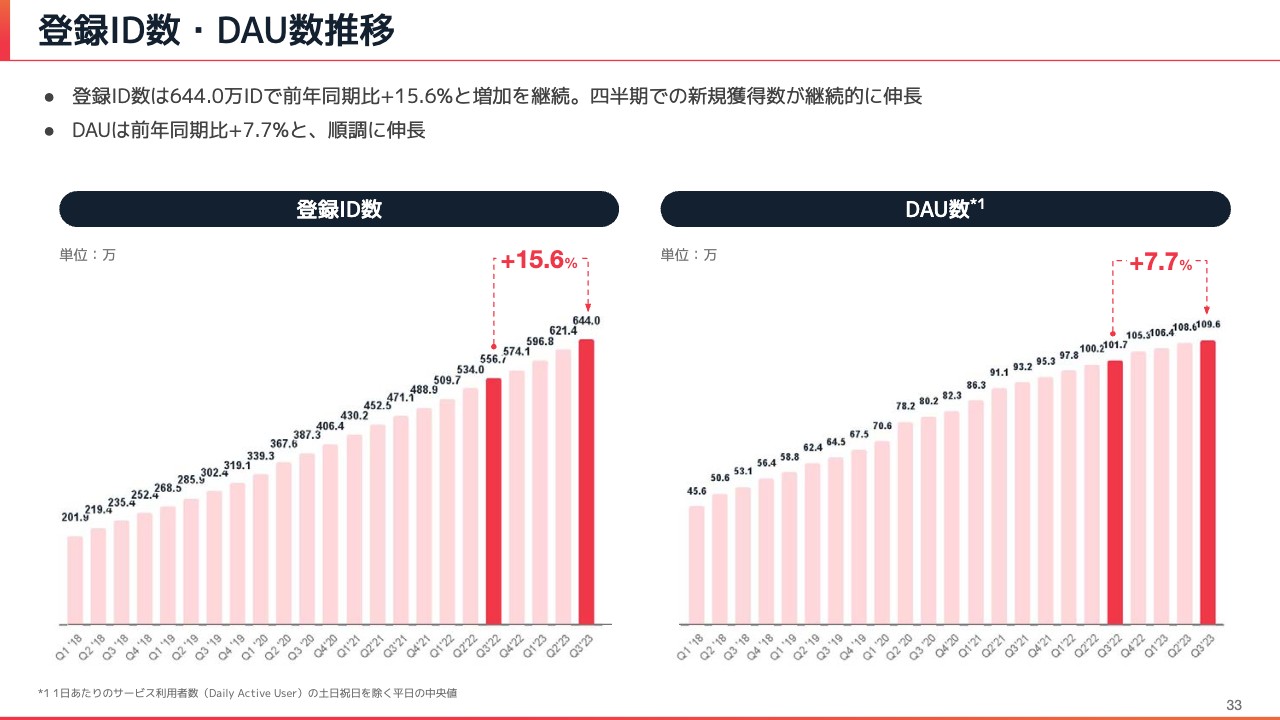

登録ID数・DAU数推移

KPIについてご説明します。登録ID数は、スライド左側のグラフのとおり、非常にきれいなかたちで順調な伸びを続けています。DAU数も、前年同期比で堅調な伸びを示していますが、登録ID数と比較すると少し伸びが弱いところもあるため、一番離脱率が大きいオンボーディングなど、施策を順次行っています。

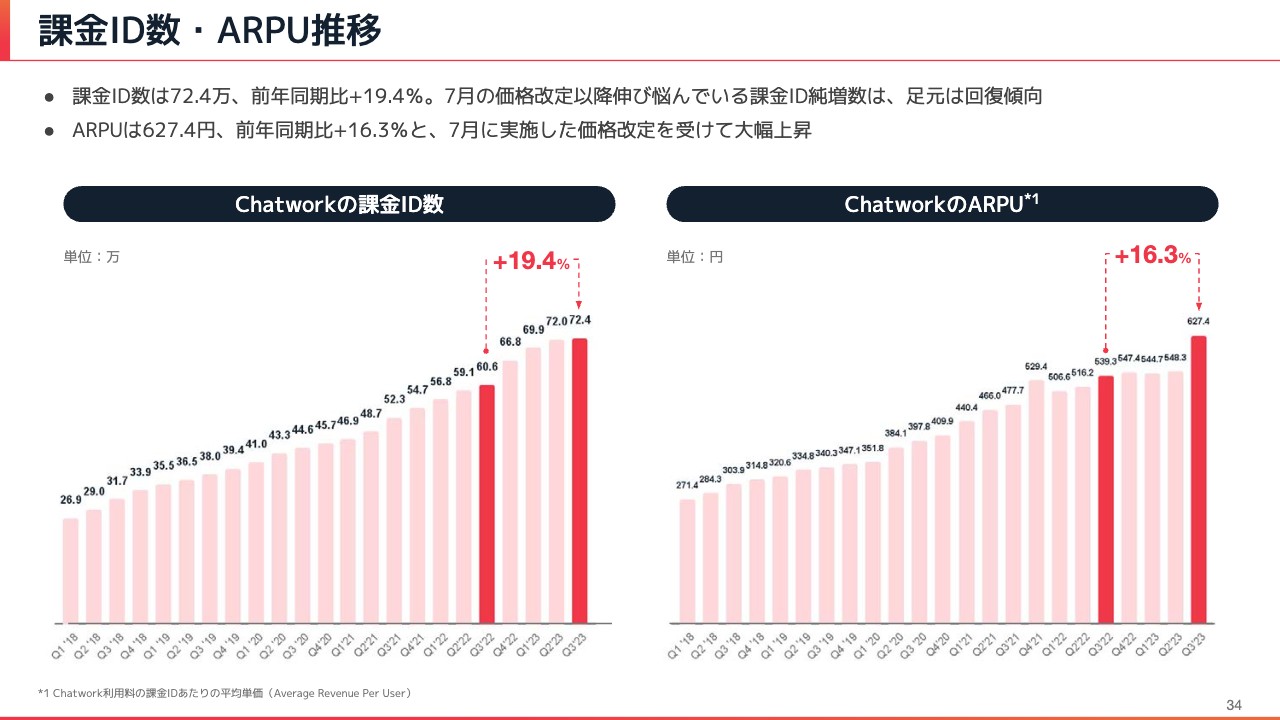

課金ID数・ARPU推移

課金ID数とARPUの推移です。課金ID数は72.4万IDです。前年同期比プラス19.4パーセントと、非常に高い成長率にはなっていますが、先ほど業績予想のところでもお話ししたとおり、前四半期比で少し緩やかになっています。

こちらについては、フリープランの利用制限や価格改定の影響による一定の先食いがあったのではないかと感じています。今期は、価格改定の影響で微増にとどまっている状況です。ただし足元は回復傾向にあるため、このあたりをもう少し見極めていく必要があると思っています。

一方、想定どおりではなかったのですが、ARPUは前年同期比プラス16.3パーセントと大幅に上昇しています。

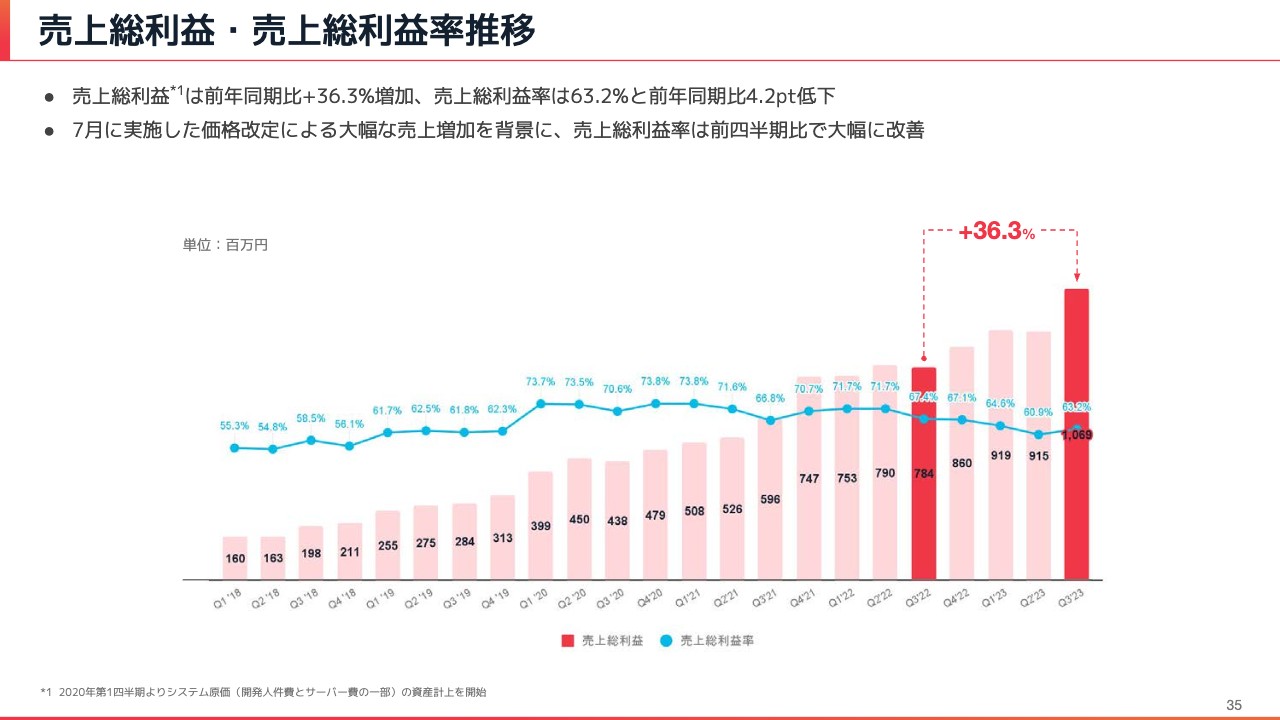

売上総利益・売上総利益率推移

売上総利益及び売上総利益率の推移です。こちらも価格改定の影響を強く受け、大幅に増加しています。ただし、売上総利益率は前年同期比で4.2ポイント低下しています。

営業利益・EBITDA推移

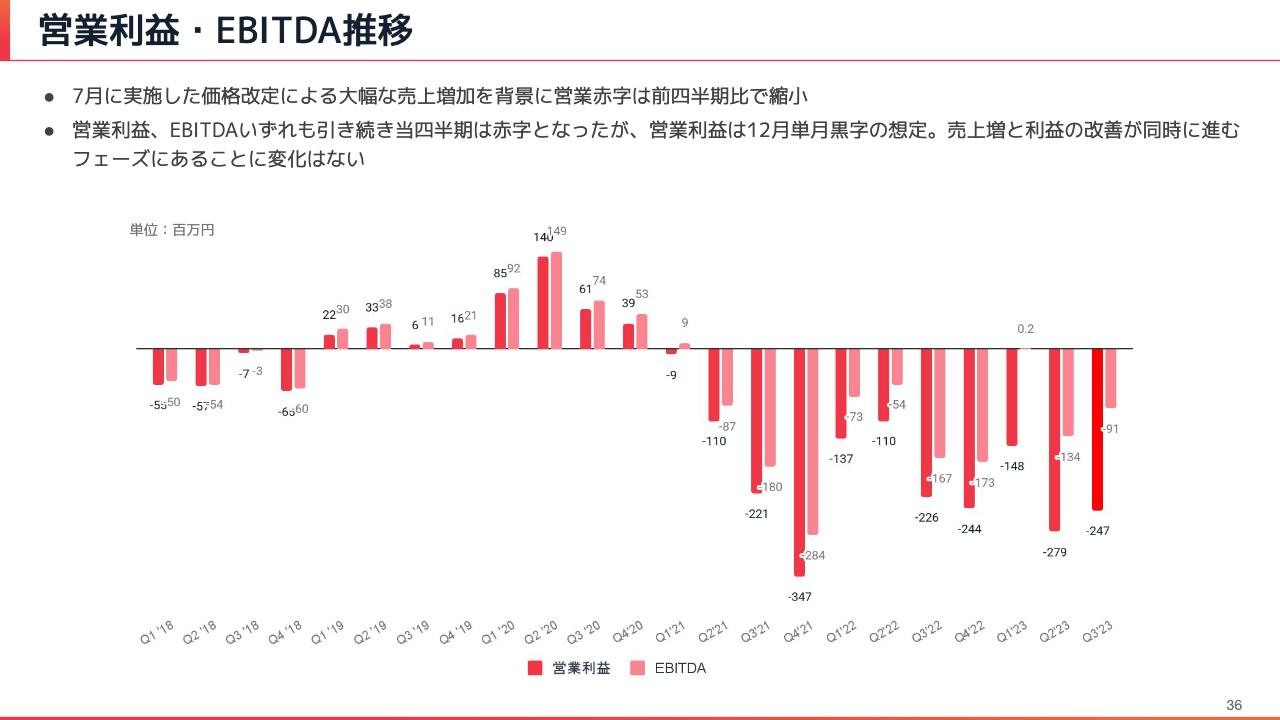

営業利益及びEBITDAの推移です。7月に実施した価格改定で売上が増加したため、営業赤字は前四半期比で縮小しています。このトレンドはEBITDAも同様ですので、引き続き改善を続けます。営業利益は12月単月黒字を想定しているため、売上増と利益の改善が同時に進んでいることに変化はありません。

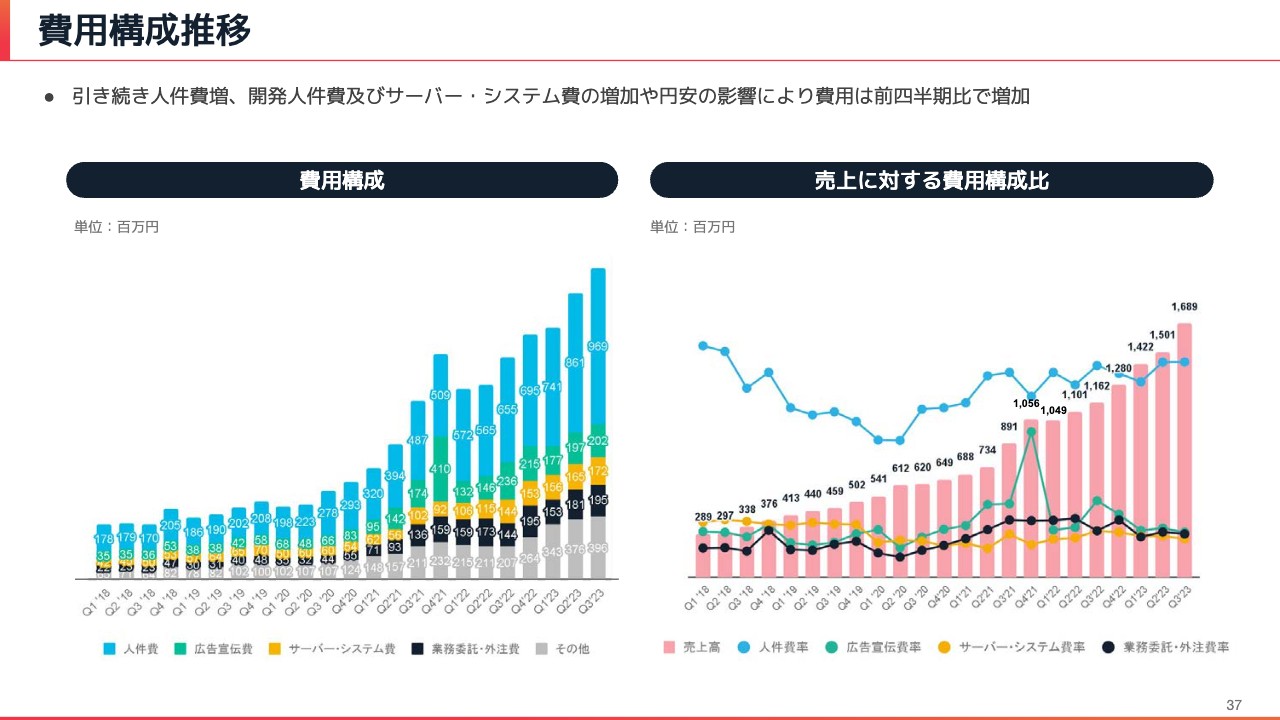

費用構成推移

費用構成の推移です。第4四半期は、費用構成に大きな変化はありません。人件費は計画どおりに増えています。今回の業績予想は、売上の想定違いにより多少下方修正していますが、費用面のコントロールは着実にできていますので、費用構成は我々の想定どおりであることをご理解ください。

費用の対売上高比率

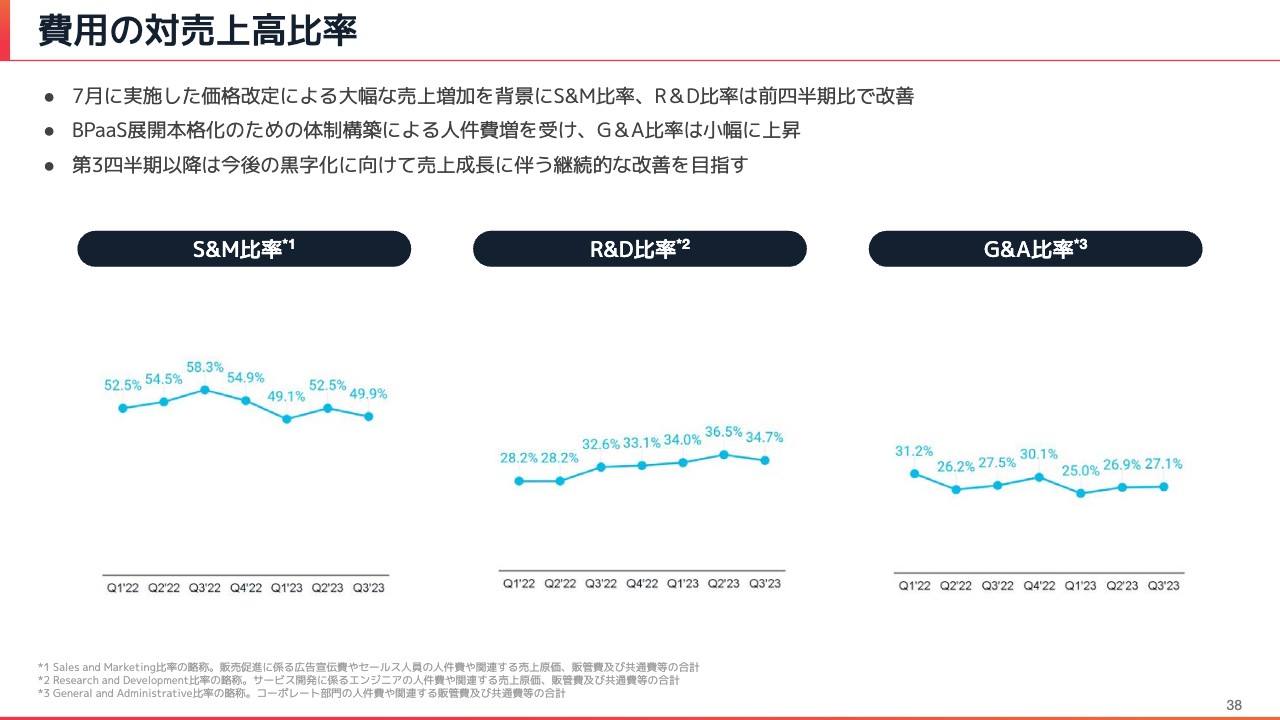

費用の対売上高比率です。S&M比率及びR&D比率は、前四半期比で順調に改善しています。G&A比率はBPaaSの展開本格化のための体制構築による人件費増を受け、小幅に上昇しています。こちらは今後も継続して改善していく予定です。

従業員数推移

従業員数の推移です。先ほどお話ししたとおり、順調に従業員数を伸ばしているところですが、スライド右側に記載の離職率が多少上がってきています。

今回は、前回の開示から離職率の算出定義を変えています。スライドの上から2行目に記載しているとおり、今後はBPaaSを本格展開していくため、当四半期より離職率の算出範囲を正社員のみの数値に変更しています。

また、離職率の算出定義を変更しています。これまでは、直近1年間の退職者数を1年前の従業員数で割っていましたが、非常に多くの従業員を採用しているところでは離職率が不当に高く出ていました。そこで、より実態に近い数字をみなさまにご理解いただくために、今回から、直近1年間の退職者数を「1年前の従業員数+直近1年間の入社者数」で割って、より実態に近い数字を出しています。

ただし冒頭でお伝えしたとおり、離職率は増加傾向にあります。一定の離職は組織フェーズや採用人数の増加に伴って起こるものと考えていますが、このあたりは新CHROの下で対応していく予定です。

以上が業績についてのご報告です。

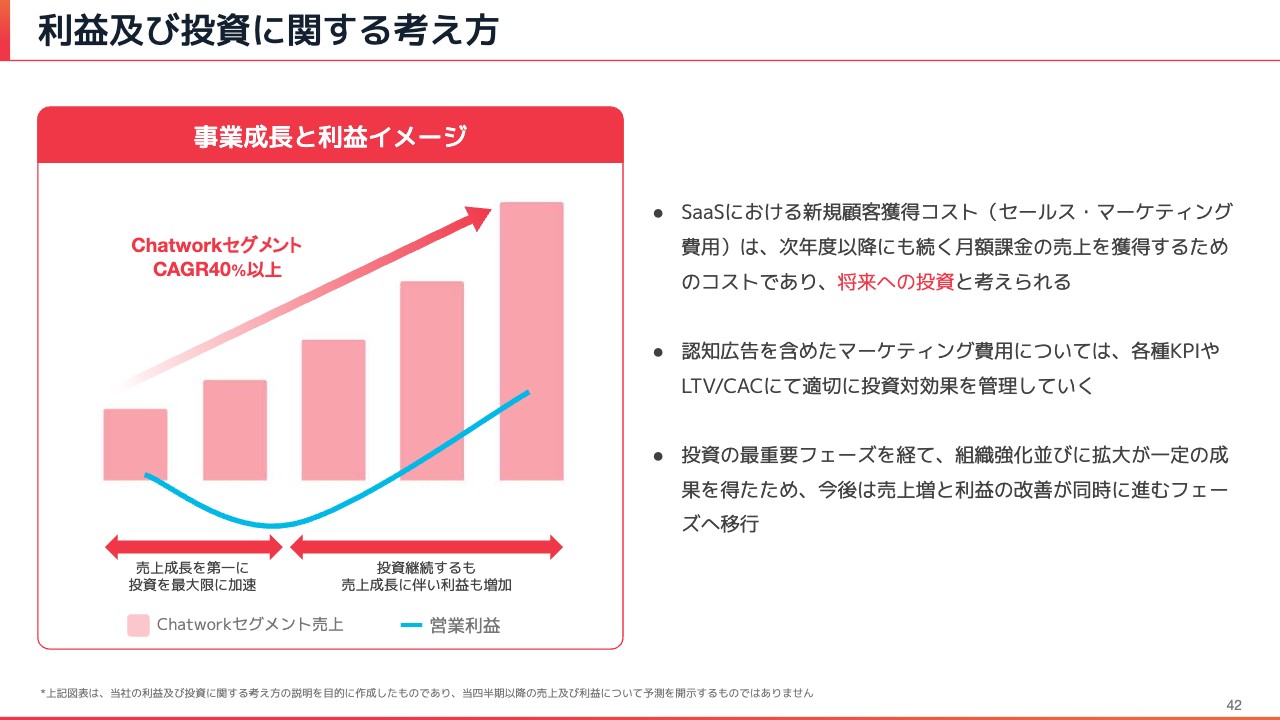

利益及び投資に関する考え方

山本:利益及び投資に関する考え方についてお話しします。当社は2021年に、2021年から2024年までの中期経営計画を出しています。2023年度はその3年目にあたり、今はそれが終わろうとしているところです。来年はラストの1年となっており、その中で、Chatworkセグメントの売上高をCAGR40パーセント以上に引き上げることを大きなテーマとしています。

今期も達成見込みをCAGR40パーセントとしていますが、現在、すでにCAGR40パーセントを大きく超える水準で達成し続けています。成長率を飛躍的に拡大できているところが、中期経営計画の進捗状況です。

もちろん、そちらに対しては先行投資も発生しています。上場してから通期黒字を続けてきましたが、中期経営計画発表後から投資を加速させ、赤字にしながらも成長率を上げてきました。

ただし投資が一段落し、着実に効率が上がっていくフェーズに入りました。そのため、Jの字を描くように営業利益が上がっていく段階です。

今回は、12月の単月黒字を明確にお約束できると思いますし、今後の売上成長を伸ばすことについては価格改定も含め仕組みができています。しっかりコストコントロールしながらこの成長を伸ばし続け、来期以降は利益幅を一気に上げていくフェーズに入れると思っています。売上、利益ともに成長できるフェーズに入ってきていることを再度お伝えし、私からのご説明を終わります。

質疑応答:課金ID数の下振れ要因と今後の課金ID数の展望について

司会者:「課金ID数が計画に対して下振れしている要因と今後の課金ID数の展望について教えてください」というご質問です。

山本:要因の1つは、フリープランの制限変更で課金ID数が一気に上がってボーナス期間のようなかたちとなり、それが下がって、現在、平常運転になっていることです。また、価格改定の先食いもあると思います。

ご心配いただいているのは、「価格が上がったことで課金する率が落ちているのではないか」ということだと思います。セールスの肌感覚になりますが、価格が高いという理由で商談内容や商談決定率が大きく変わることはありません。

単価感による変化は、足元では見えていないと思いますので、着実に回復してくると見立てています。もちろん力を注いでいきますが、今後は、今までのいろいろなプラン改定の影響を除いた実力値を堅実に伸ばしていくことに注力したいと考えています。

質疑応答:離職率の上昇と事業への影響について

司会者:「離職率が継続して上昇していますが、何が原因ですか? また、事業への影響をどのように考えているか教えてください」というご質問です。

山本:スライド39ページの新規採用数・離職率のグラフから、離職率が角度的に伸びていることが見て取れると思います。一方、従業員数推移のグラフの角度を見ていただくと、毎年純増しており、100人を超える採用で急拡大しています。離職は一定のタイミングで発生するため、遅れて離職が大きくなっている状況です。

また、我々はストックオプションを導入しており、ベスティングの設定を上場してから4年としています。今がその4年目というタイミングになっており、一定期間が終わって更新に伴う離職が発生してきていることもあると思います。

当社は、上場時の社員数が100名程度でした。しかし今は400名を超え、会社としてのフェーズも大きく変わってきています。そのような会社の変化の中で、キャリアの変更も発生しているのではないかと思っています。

加えて、採用数の増加に注力していたこともあり、そのギャップが一定数発生していることも確認しています。こちらに関しては、ギャップが起きないような採用と、採用後も活躍できる体制作りを考えています。

このような部分は、むしろ改善の余地があると思っています。現在は新CHROの下、着実に取り組みを進めていますので、離職率も落ち着いてくると思います。

質疑応答:課金ID数の回復について

司会者:「課金ID数に関してプレゼンテーションの中で、足元は回復基調とのことでしたが、どの程度まで回復しているのかをもう少し具体的に教えてください」というご質問です。

山本:スライド34ページの課金ID数の増加ペースを見ていただくと、2022年の第4四半期で一気に上がっています。こちらはプラン改定でフリープランの制限を変更したことで、特需的に伸びました。このペースが続いており、かつ早かったため、有料化が一気に進みました。そのような先食い的なところと価格改定により、落ち着いています。

したがって、平常の実力値の伸びは、プラン改定前・価格改定前ではこのような角度だと思います。この平常での実力値の伸び方、もしくはそれ以上を出せればいいと思っています。先食いがあったため、今はフラットに近い伸び方ですが、従来の伸び方にまでは戻していけると考えています。

課金IDの有料化率を上げることが、必ずしもいいわけではありません。フリープランの伸び方とのバランスもありますし、制限を強めれば、当然、課金率が上がります。それにより、フリープランの伸びも減るため、我々はプラットフォームとしての大きさと、課金IDとしての有料化の両方を追求していきたいと考えています。バランスを見ながらにはなりますが、以前のペースくらいには回復してくるのではないかと見ています。

質疑応答:課金IDの解約率上昇の要因と足元のトレンドについて

司会者:「スライド24ページの課金IDの月次解約率について、9月に解約率が少し上昇した要因について、大口顧客の解約などが発生したのでしょうか? また、足元はどのようなトレンドになっていますか?」というご質問です。

山本:月次では、解約率は多少上がっています。大型の解約もありました。ChatWorkは、ユーザーのほとんどが300名以下の小さな企業のため、大口のお客さまは少なくなっています。しかし、数千名規模で以前からご契約いただいているお客さまも一定数いるため、その方々の一定のタイミングでの解約が少しずつ増えています。今回はそのインパクトが影響していると思いますが、おおむね2桁台での変化ですので、ほぼフラットであり、足元が大きくなることはないと見ています。

質疑応答:粗利率の改善の要因について

司会者:「第3四半期時点の進捗と通期業績予想の差額を見ると、第4四半期で見込んでいる粗利率が66.4パーセントと、前四半期比で3.1パーセント改善される見込みになると思います。どのような要因により、粗利率の改善を見込んでいますか?」というご質問です。

井上:原価の部分は2つに分けられます。1つはサーバー費用、もう1つは開発の人件費です。第4四半期では、開発の人件費がある程度低く抑えられる見込みです。また、売上の上昇もありますので、そちらも寄与した粗利率が、66.4パーセントとなります。

質疑応答:ネットキャッシュにおける現状認識と今後の見通しについて

司会者:「B/Sのネットキャッシュの状況について、今回、損益改善タイミングが後ろズレしたことで、銀行と締結した金銭消費賃借契約の財務制限条項、四半期ごとのネットキャッシュがマイナスにも抵触しかねない状況かと思います。10月にもコクー社に出資していますが、現状のネットキャッシュの認識と今後のネットキャッシュの見通しについて教えてください」というご質問です。

井上:B/Sのネットキャッシュの状況についてご心配があるかと思いますが、我々は12月単月黒字とお伝えしています。キャッシュの状況でお話しすると、キャッシュのほうが、改善がより早く進みます。営業利益、EBITDA、ネットキャッシュ、キャッシュフローとある中で、キャッシュフローが一番早く改善してきますので、ネットキャッシュでいえば、12月の単月黒字の前にプラスになってくる計画を考えています。

財務制限条項についても注視していますが、ここに抵触することはないと考えています。

質疑応答:営業黒字の見込みについて

司会者:「12月単月黒字を果たせるとのことでしたが、第4四半期全体で見た際に、黒字を目指せるイメージを持ってもいいのでしょうか? また、来期についても単月ベースではコストを吸収しながらの黒字を見込めますか?」というご質問です。

山本:第4四半期は営業利益が赤字、12月単月では黒字となる見込みです。もともと第4四半期は営業黒字を目指していましたが、トップラインが落ちてきている影響をそのまま受け、マイナスになっています。12月単月黒字になっていますので、営業黒字を出せる仕組みはできています。来期以降は、確実に利益を出せるビジネスになってくると思います。

山本氏からのご挨拶

本日はお忙しい中、当社の決算説明会にご参加いただき、誠にありがとうございました。決算説明の中でお伝えしましたが、今回は業績予想の下限を下回る数値となり、大変申し訳ありませんでした。前四半期の業績予想で出した数字が、価格改定の影響でかなり上振れた数字となりました。価格改定の影響を強く読みすぎてしまったところがあったと思います。精度をより高めていかなければならない規模になっていると、非常に反省しています。仕組み自体は足元ではできている状況ですので、これから精度が上がっていくことをお約束したいと思います。

また、今回は業績予想を下振れる結果となりましたが、価格改定自体は大成功したと思っており、我々としては非連続な成長をすでに達成できている状況です。ですので、今後の成長は非常にご期待いただけるものだと考えています。

次の決算以降も、数字の達成はもちろん、業績としても力強い成長をお示しできればと思いますので、引き続き当社にご注目ください。本日はありがとうございました。

新着ログ

「情報・通信業」のログ