提供:株式会社メンバーズ 2024年3月期第2四半期決算説明

【QAあり】メンバーズ、顧客社数増加で売上収益は二桁成長も減益・期初計画未達 今後は採用を大幅に抑制し収益性改善を目指す

会社概要

髙野明彦氏(以下、髙野):本日はお忙しい中、弊社決算説明会にご参加いただきまして誠にありがとうございます。 弊社は、1995年の設立から昨年度までの28年間、創業者であり現会長の剣持が社長を務めてきましたが、2023年4月からは、私が社長に就任しています。

メンバーズは、ミッション・ビジョンに基づいた経営を非常に大事にしています。インターネットテクノロジーやデジタルテクノロジーを活用し、スキルを身につけたデジタルクリエイターたちの力で、デジタルトランスフォーメーションやグリーントランスフォーメーションを通じた社会変革や社会課題の解決に大きく貢献し、変革をリードする、そのようなことをビジョンに掲げて取り組んでいます。

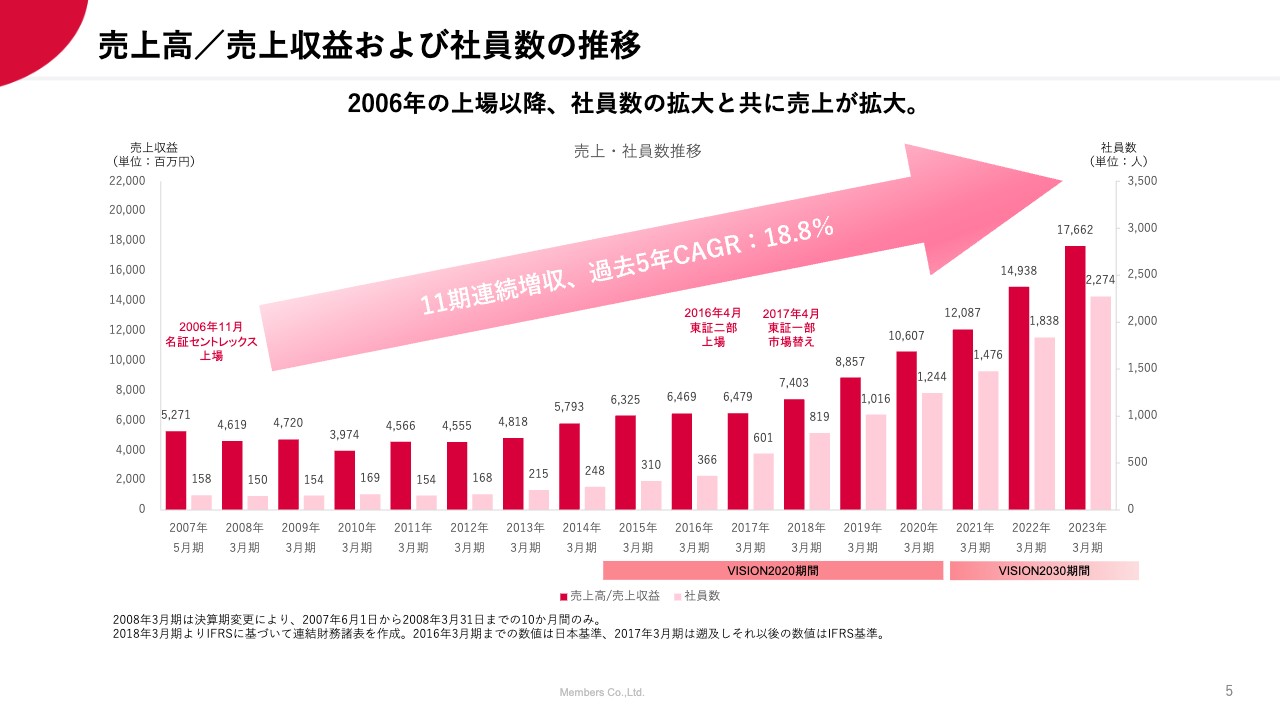

売上高/売上収益および社員数の推移

2006年に名証セントレックスに上場し、2016年には東証二部上場、2017年には東証一部に市場替えといったかたちで成長を続けています。2014年に「VISION2020」を開始して以来、ビジョンに基づいたチャレンジングな経営を続けており、成長が非常に大きく加速していることがおわかりいただけると思います。11期連続増収、過去5年の成長率が18.8パーセントと成長を続けてきています。

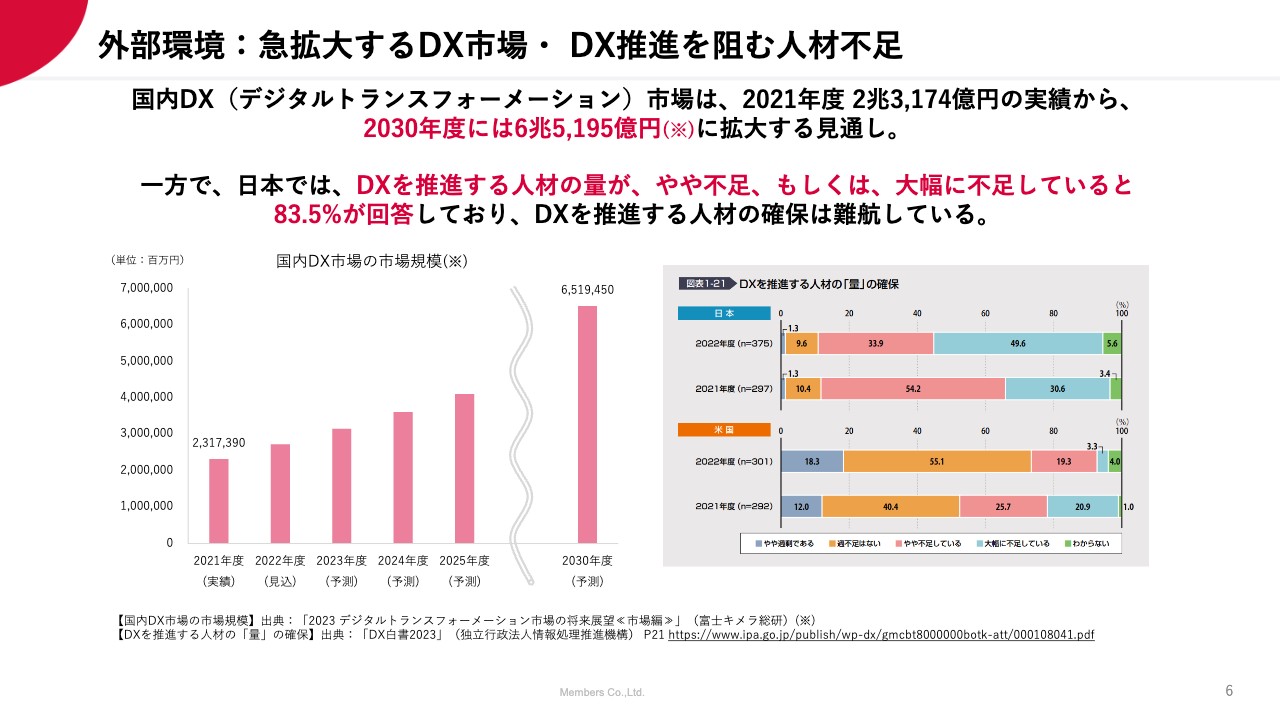

外部環境:急拡大するDX市場・ DX推進を阻む人材不足

弊社は外部環境を非常にシンプルに捉え、基本的には、今後もインターネットテクノロジーやデジタルテクノロジーの重要性が本格的に増していくと考えています。そのようなテクノロジーの重要性の高まりに加えて、日本社会における人口減少なども踏まえると、デジタルテクノロジーを持つデジタル人材やIT人材の人手不足が、今後もさらに深刻化していくと考えています。

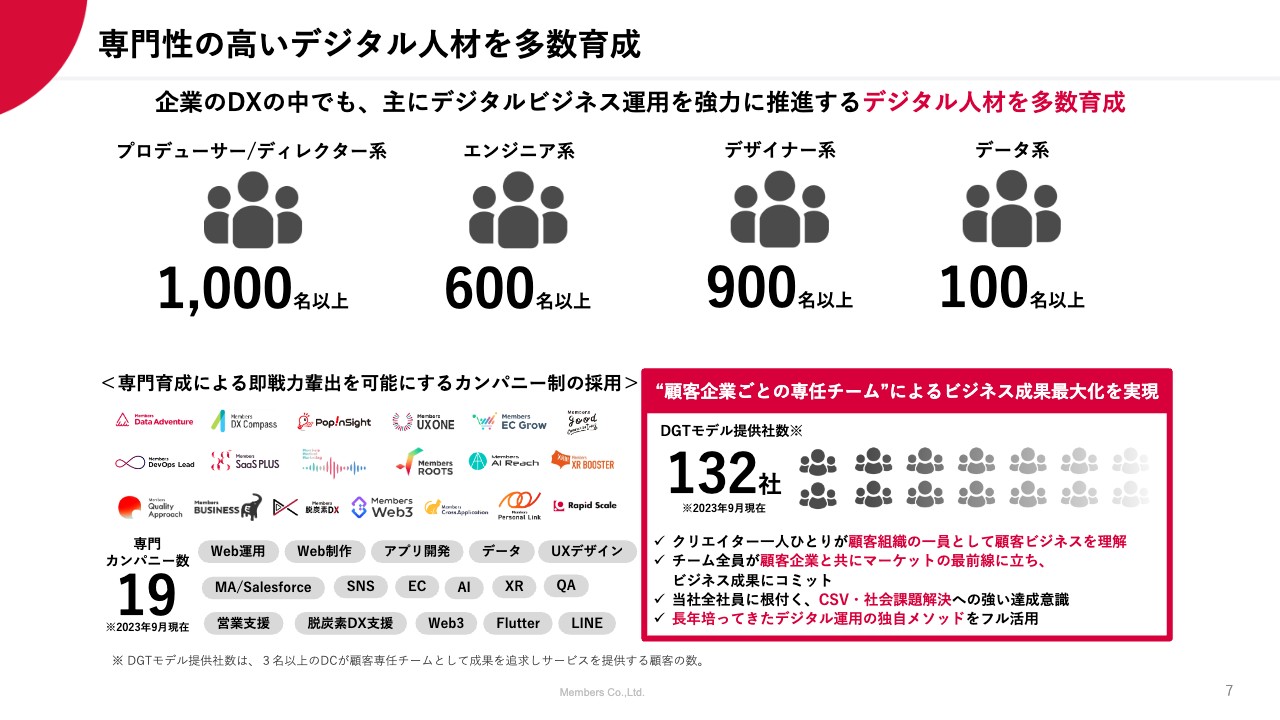

専門性の高いデジタル人材を多数育成

このような市場環境の認識のもと、いかにデジタル人材を多く採用し、高いスキルやさまざまなデジタルテクノロジースキルを持った人材として育成し、長く活躍し続けるかといった、シンプルなビジネスモデルを考えています。

特に最近は、多様な先進デジタルスキルを身につけるため、専門カンパニーを多数設立しています。アプリ開発をはじめ、データサイエンティストやUXデザイン、マーケティングオートメーション、各種クラウドプラットフォーム、AIのような先進スキルを身につけて高め、成長できる専門カンパニーです。

現在、2,000数百名以上のデジタルクリエイターを抱えており、さまざまなスキルを持ったデジタルクリエイターを、各クライアント企業に合わせて適宜、組み合わせ、チームとして提供しています。これをDGTモデルと呼んでいますが、現段階での弊社の主要クライアントは132社となっています。

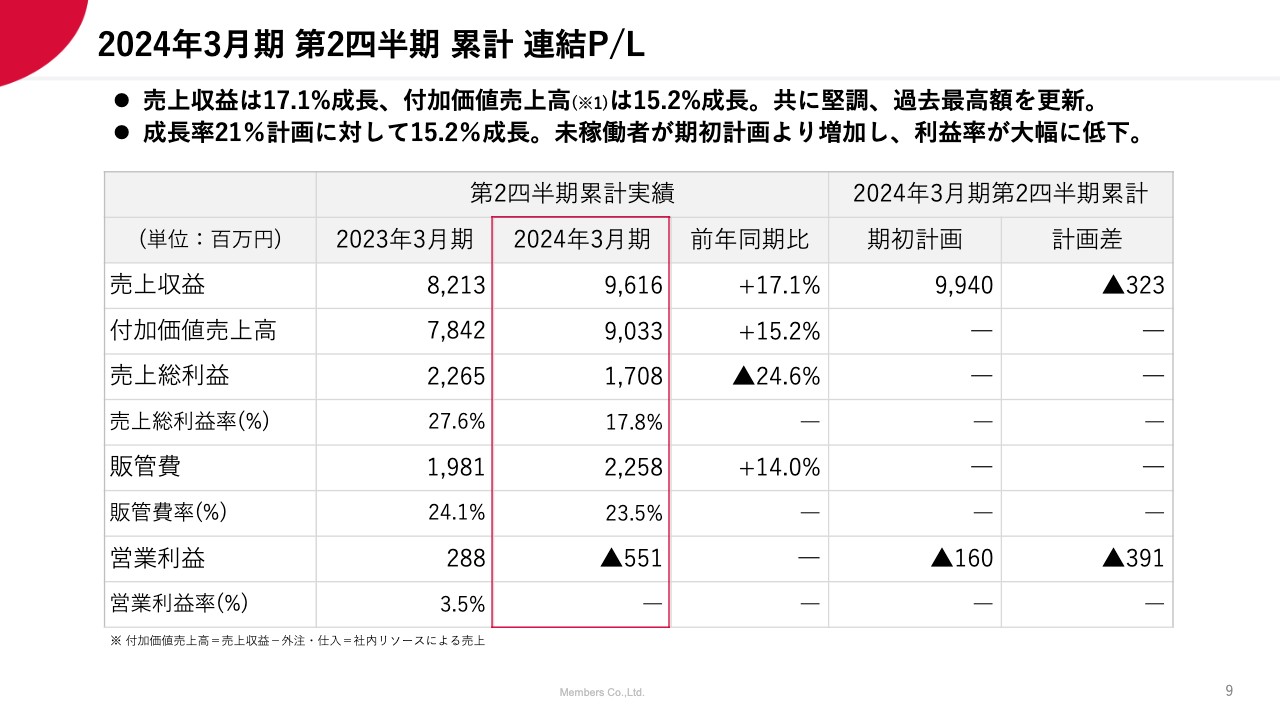

2024年3月期 第2四半期 累計 連結P/L

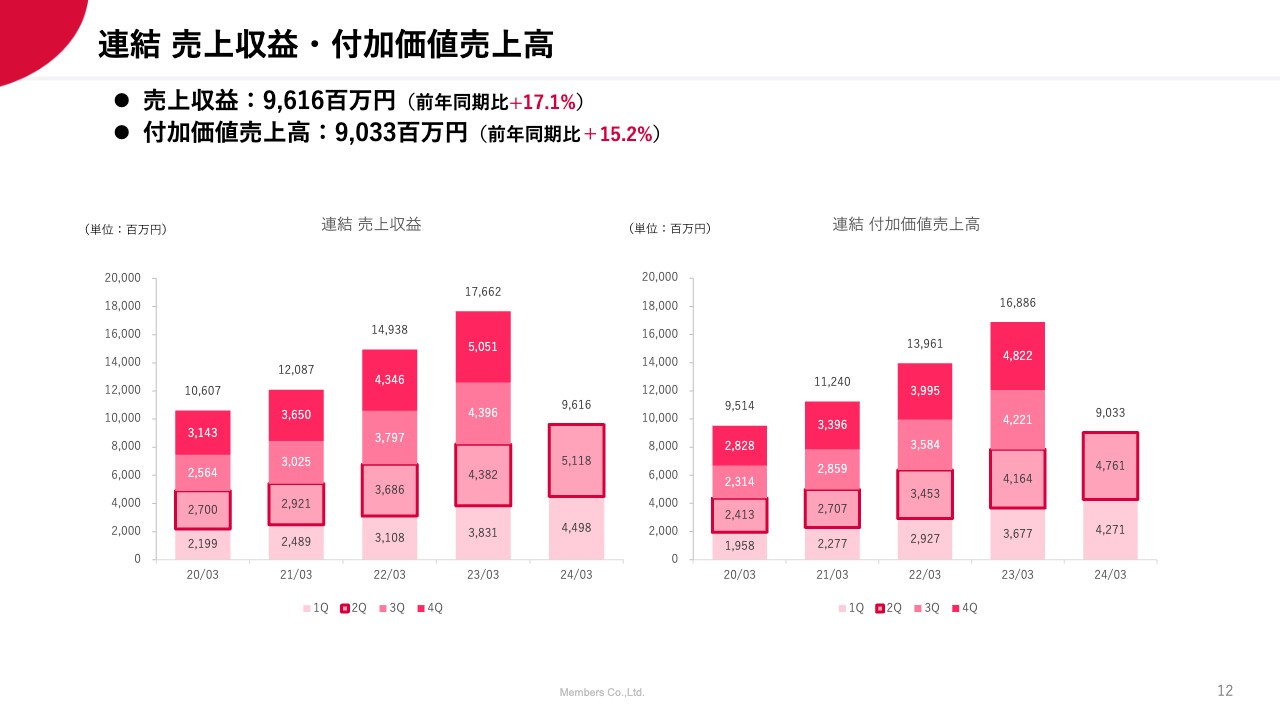

今期2024年3月期第2四半期累計での決算、業績動向についてご説明します。弊社では、売上収益、そして、売上から社外原価を除いた付加価値売上高を重要な指標として見ていますが、売上収益は前年同期比約17パーセント増、付加価値売上高は前年同期比15パーセント増と、それぞれ過去最高を更新し、堅調に推移しています。一方で、期初計画では20パーセント程度の成長を見込んでいたため、計画に対しては未達となっています。

さらに、今期は先行投資として、現在のビジネス規模に対して多めに新卒採用を行ったため、第2四半期累計時点でも1億6,000万円の赤字となる予想を出していましたが、先ほどの売上の未達の影響もあり、営業利益に関しても当初計画に対して未達となっています。

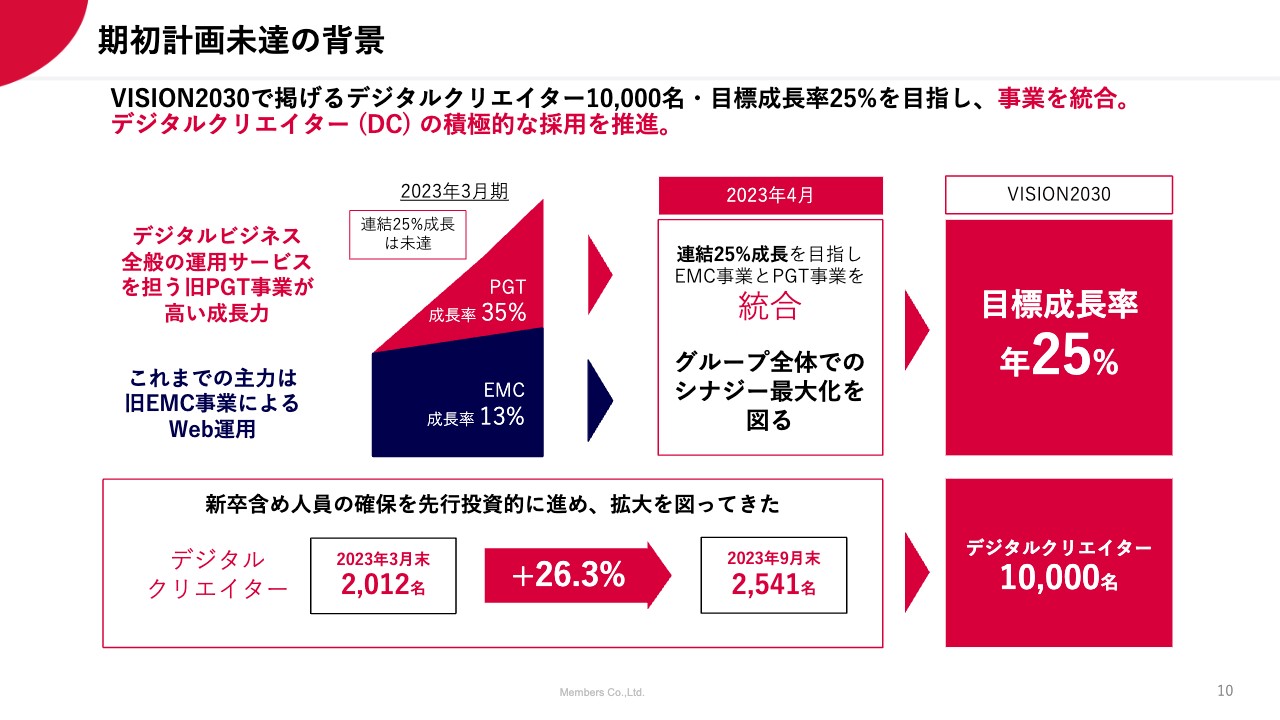

期初計画未達の背景

期初計画未達となった背景について、改めてお話します。何度もお伝えしていますが、弊社はビジョンに基づいたチャレンジングな経営を非常に重要視しています。特に、3年前から始めている「VISION2030」においては、2030年までにデジタルクリエイター1万名という大きな成長に挑戦するという目論見を持っていました。

基本的には25パーセント成長を実現すると、おおよそそのような数字になってくるので、人材に関しては25パーセント成長を図っていました。今期については、新卒採用は細かいコントロールがしにくく、26パーセント増になっていますが、一方で昨年度からは、売上と付加価値売上高といった業績については、社員数の成長に対して伸びが足りないような状況になっています。

収益性が低下している状況になっていたわけですが、今期については、成長性を25パーセントに高めていくことを狙っていました。もともと社内では、EMC事業、PGT事業の2つの事業に分けて展開していましたが、PGT事業のほうが、製販分離の営業体制や、専門カンパニーといった分野の力を使って高い成長性を実現できていたため、PGT事業の成長性を全社に展開することを狙い、この4月に組織の統合を行いました。

一方で、この統合により、第4四半期に向けて成長率を25パーセントまで高めていくことを狙っていたのですが、大幅な組織統合を実施する過程で、やや社内にもたつきが生じてしまい、逆に成長率が少し低下してしまっている状況だと捉えています。

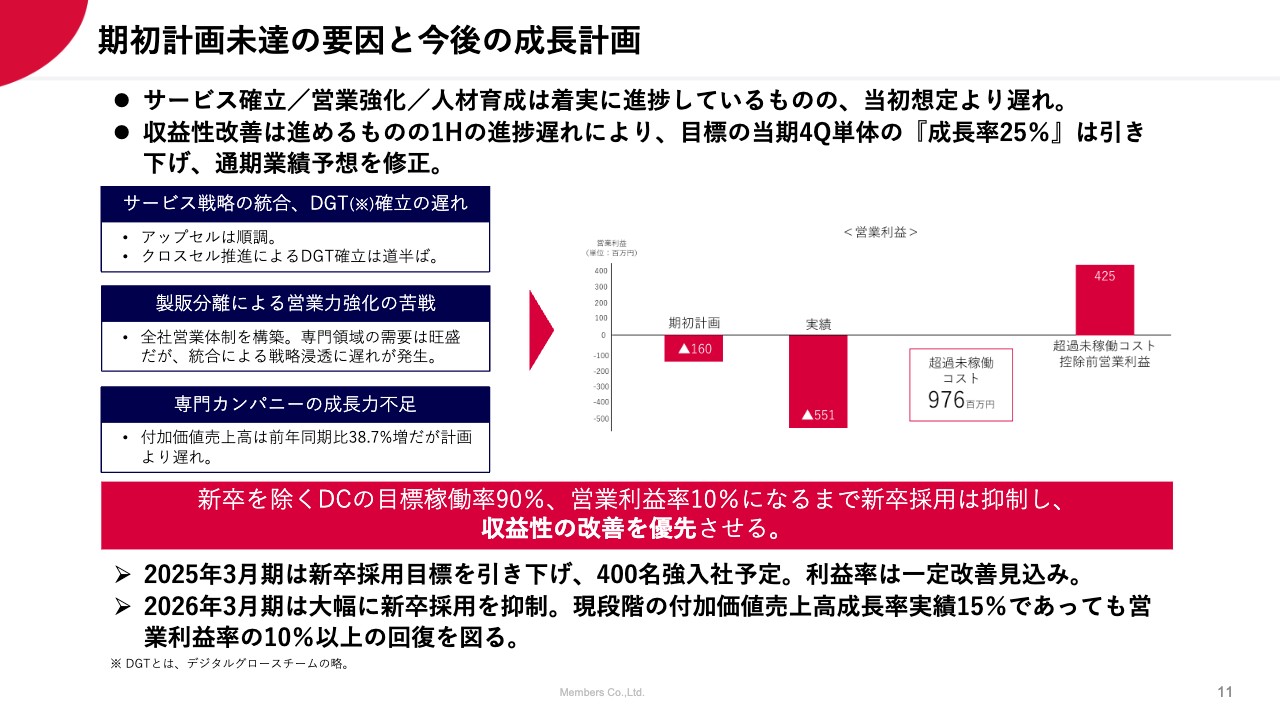

期初計画未達の要因と今後の成長計画

収益性が下がっていますが、何か事業やサービスそのものの収益性が下がっていたり、もしくは大幅な案件トラブルが発生したということではなく、単純に採用人数、人件費の伸びに対して売上が足りていないという状況です。したがって、未稼働コストが多く発生し、今期は、半期時点で10億円弱となりました。

少し都合の良い仮定ではあるのですが、それがなければ事業とサービスとしての収益性は十分に担保できていることを、スライドでは超過未稼働コスト控除前営業利益というかたちでお示ししています。

先ほどもお伝えしたように、PGT事業の製販分離の営業体制や、専門カンパニーの成長力を使って全社の成長性を引き上げていくことを狙っていましたが、現時点では、事業を統合した結果、戦略の推進が加速できているかというと、できていない状況と考えています。

本日の決算で、大きな方針の変更としてお伝えしたいのは、これまで「VISION2030」に従って、成長率25パーセントを目指す中で、先行投資的に人材採用投資を進め、この1年から2年は事業としての成長性を後追いで追いつかせることにチャレンジしてきました。しかし、その先行投資が現状に即してやや過大になり過ぎたというか、歪みやひずみが生じてしまっている状況と捉えています。したがって、現状の事業の伸びに合わせて、いったん採用を抑制するかたちに方針転換しています。

今後、稼働率90パーセント、営業利益率10パーセントという適正な稼働率と収益性に回復できるまで、新卒採用については抑制しようと考えています。

一方で、新卒採用は短期的にコントロールできる数字ではないので、来期は400名強が入社する予定になっています。それでも、今期の585名という人数に対しては減少しますので、利益率は一定の改善を見込んでいます。加えて、再来期に向けてはより採用数を抑制しますが、現状の成長性であっても収益性の回復は十分に図れると考えています。

連結 売上収益・付加価値売上高

基本的な弊社の業績の進捗についてご報告します。第2四半期累計時点で、売上は17パーセント増、付加価値売上高は15パーセント増と、四半期ごとの推移としては、これまでと同様に推移しています。

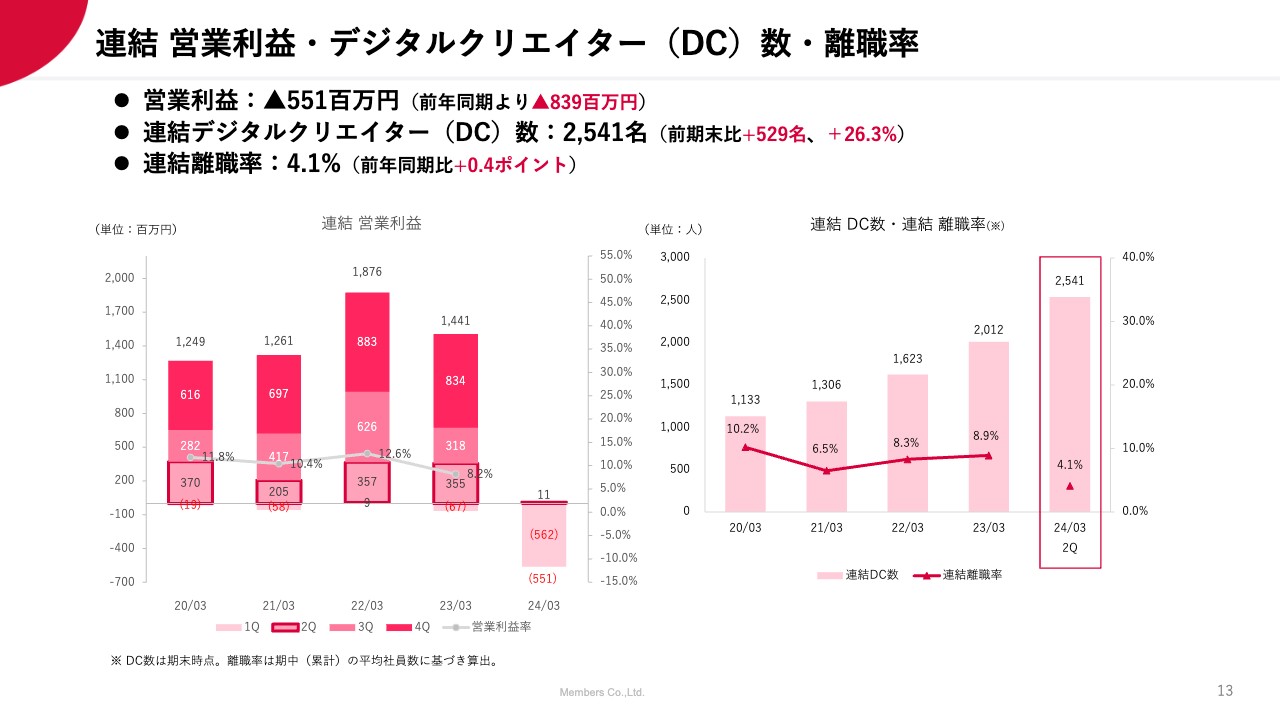

連結 営業利益・デジタルクリエイター(DC)数・離職率

営業利益についてです。繰り返しご説明しているとおり、先行投資型の採用投資が大きくなり、本来は1億6,000万円という赤字予想でしたが、5億5,000万円と、大幅に下方で着地となりました。一方で、第2四半期単独で見ると、わずかではありますが、黒字転換しています。

重要指標である連結のデジタルクリエイター数については、前期から529名増加の2,541名で、26パーセント伸びています。ここが売上や付加価値売上高の伸びと連動していないところが、赤字の要因になっています。離職率は4.1パーセントと、前年同期比でやや悪化していますが、大きな問題になるような数字ではないと捉えています。

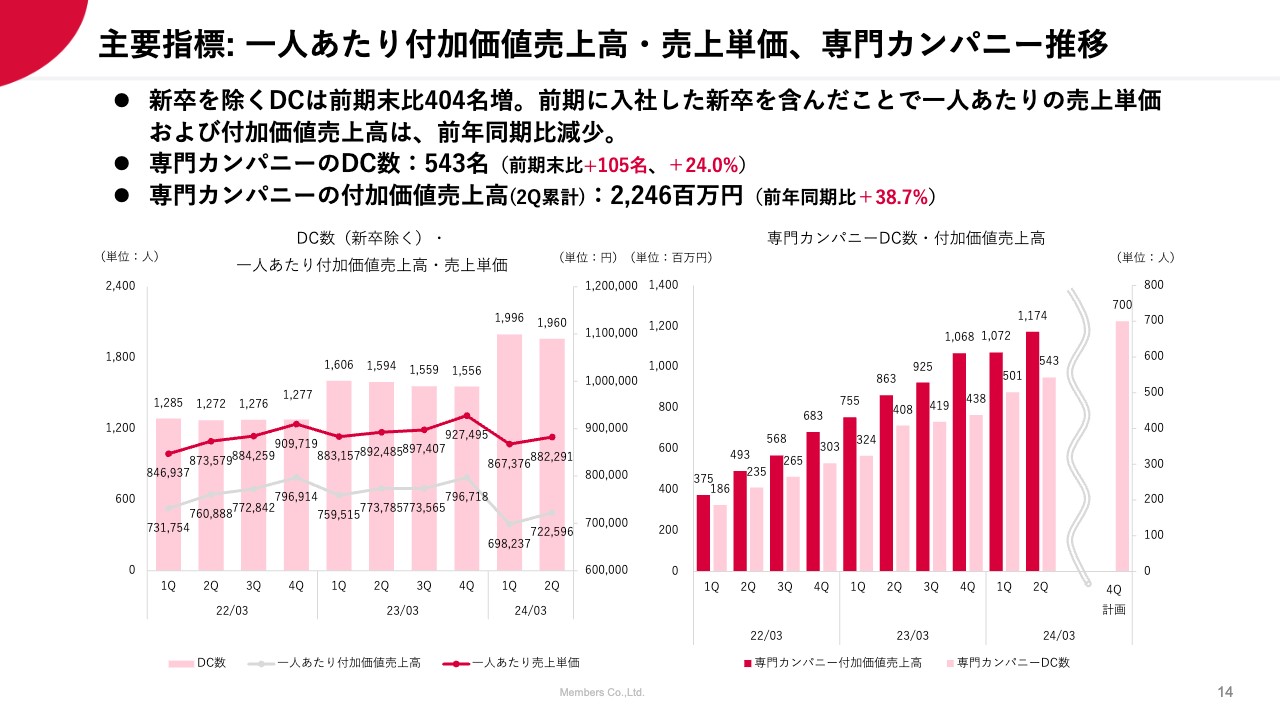

主要指標: 一人あたり付加価値売上高・売上単価、専門カンパニー推移

重要指標としてのデジタルクリエイターの1人あたりの単価と専門カンパニーのデジタルクリエイター数の推移についてです。単価については、第2四半期時点で88万2,000円と、前期比でやや低下していますが、これだけ採用数を増やして若手比率も高まっている中、2022年3月期と比較して1万円ほどの増加となっているため、ほぼ横ばいをキープできていると考えています。

今後、Web運用領域からデジタル領域へ転換していく上で注力している専門カンパニーのデジタルクリエイター数については、今期末時点で、前期末から105名増加し543名となりました。700名を目標としていますが、堅調に伸びていると捉えています。

専門カンパニーの付加価値売上高は第1四半期ではやや伸びが足踏みし、今期、事業統合した中で、もたつきというか、足踏みしてしまった部分の一つの表れになっていると考えています。しかしながら、第2四半期には前年同期比プラス38パーセントと回復していることが見て取れると思います。

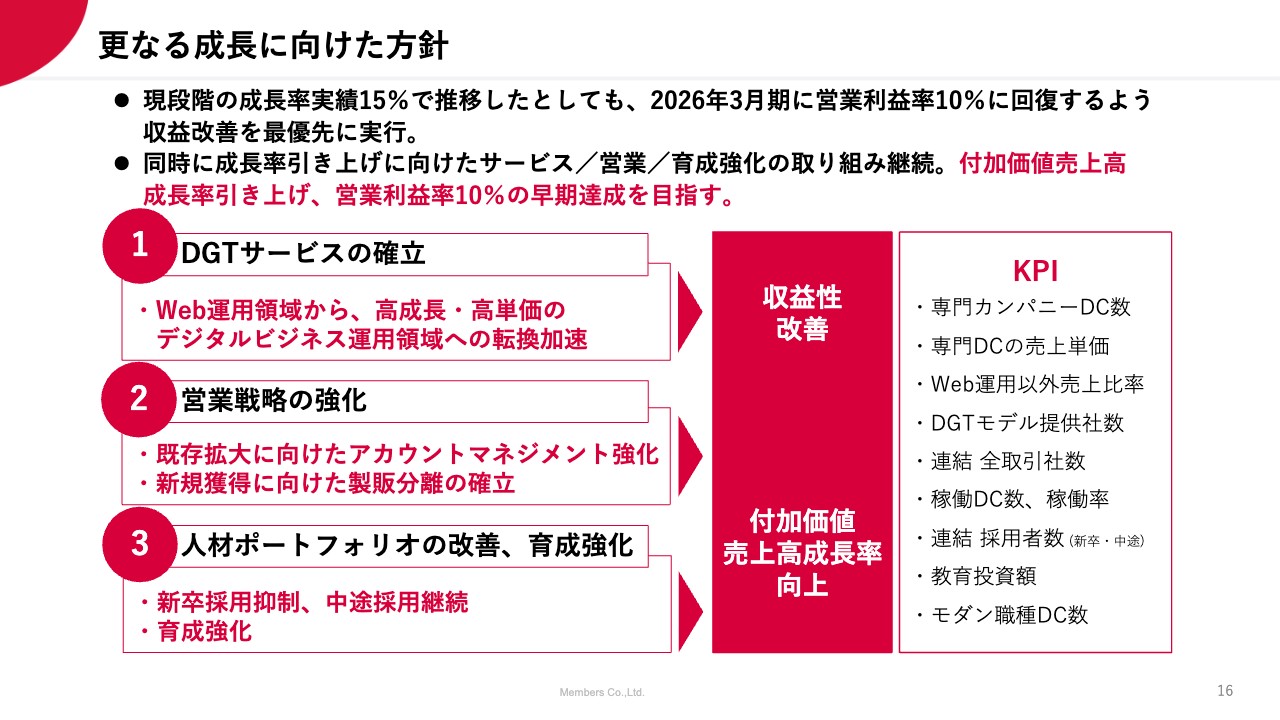

更なる成長に向けた方針

第2四半期累計の基本的な業績についてご説明しましたが、ここからは、採用をいったん抑制することによって収益性を高めるという方針の転換についてお話しします。今後については、そのような方針にしますが、そこで収益性を高めるだけではなく、成長性25パーセントに向けてさらにチャレンジしていきたいと考えています。

シンプルに、サービス力、営業力、人材育成力といった方針をさらに継続し、強化していきます。大幅にやることが変わるわけではなく、基本的には今までの戦略方針をやり続けるべきことと考えていますので、そこを十分に成果に結びつけて成長性を引き上げることにチャレンジしていきます。

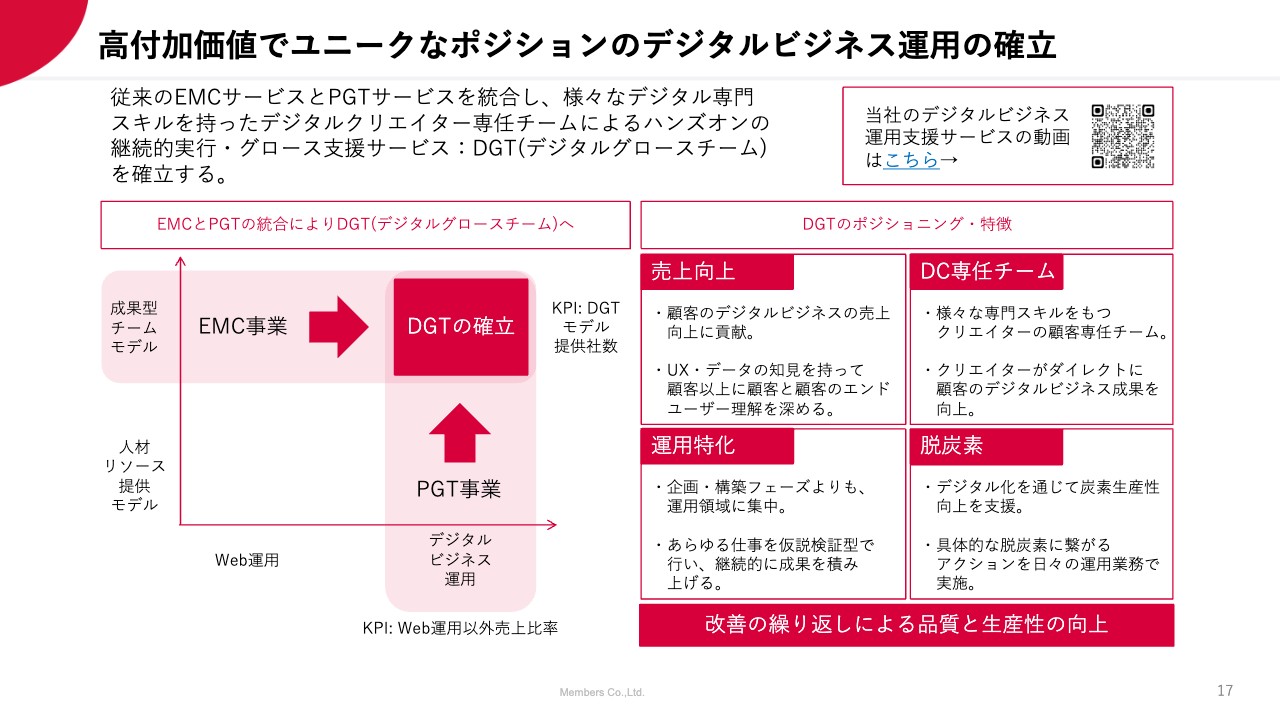

高付加価値でユニークなポジションのデジタルビジネス運用の確立

デジタルビジネス運用の確立という分野で、もともと弊社メンバーズがWeb運用に注力する中、非常に良いポジションを取れてきたと考えていますが、今後の市場動向を踏まえると、よりDX、データやクラウドプラットフォームといった領域が今後の成長領域だと考えています。今後はそのような領域に展開し、比重を増やしていくことを考えています。

もともとDGTというのは、コンサルタントや営業、プランナーといった人材というよりは、腕に技術を持ったデジタルクリエイターたちが専任チームを作り、運用領域において、クライアントのデジタルビジネスの成果向上を継続的に支援していくところが特徴的なポジションになっていると考えています。今までWeb運用で確立できていた我々のポジションを、デジタルビジネス運用領域においても確立していきたいと考えています。

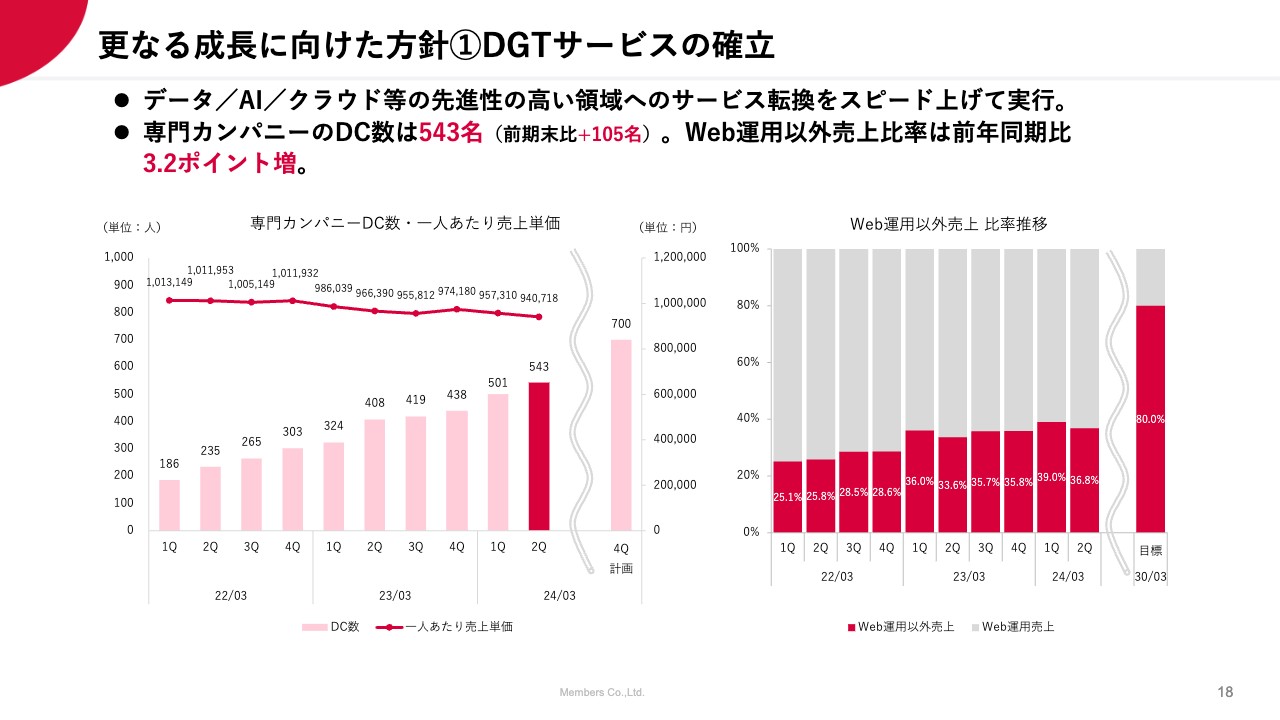

更なる成長に向けた方針①DGTサービスの確立

弊社は専門カンパニーの伸びを非常に重要視しています。デジタルクリエイター数としては、前年同期比プラス105名に成長してきていることを背景に、これが大きな主要因として、従来のWeb運用サービス以外の売上比率についても、前年同期比3.2ポイント増と着実にサービスの転換が進んできています。ここをさらに加速させていきたいと考えています。

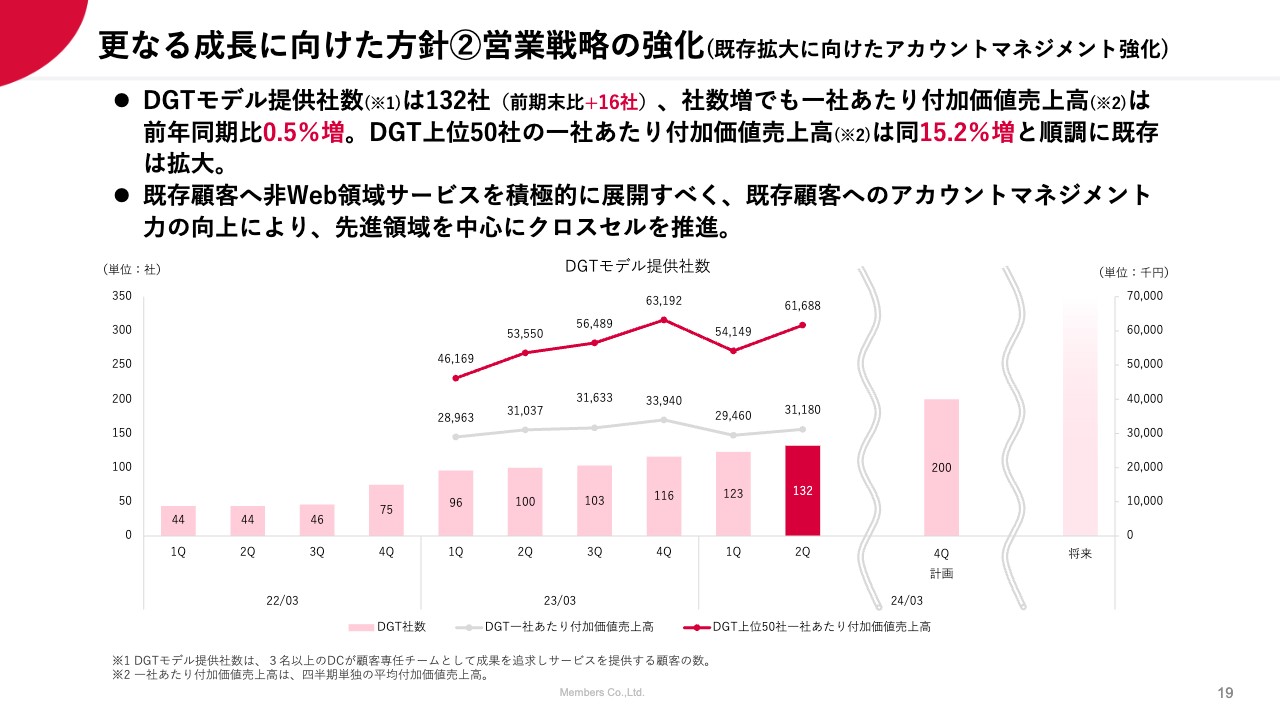

更なる成長に向けた方針②営業戦略の強化(既存拡大に向けたアカウントマネジメント強化)

DGTサービスのモデル提供社数が、前期末比プラス16社の132社となっています。昨年のグラフなども見ていただいてわかるとおり、これまでは上期時点ではあまり大きく伸ばせませんでしたが、今期については第1四半期、第2四半期時点でも着実に伸ばせてきています。

社数が増えると、初めに増えるのはやや小規模なお客さまも多いことから、単価は減る傾向になる懸念もあるわけですが、そうならずに、DGTモデル提供顧客一社あたりの付加価値売上高は前年同期比0.5パーセント増となっています。

特に上位50社の主力クライアントを見ると、前年同期比プラス15.2パーセントと非常に順調に拡張しており、DGTモデル提供社数を増やすほど既存クライアントの深掘りも進んでいくのが見てとれるかと思います。

DGTモデル提供社数は現在ややディレイしていますが、今期末で200社を目指して、拡大をさらに加速させていきたいと考えています。

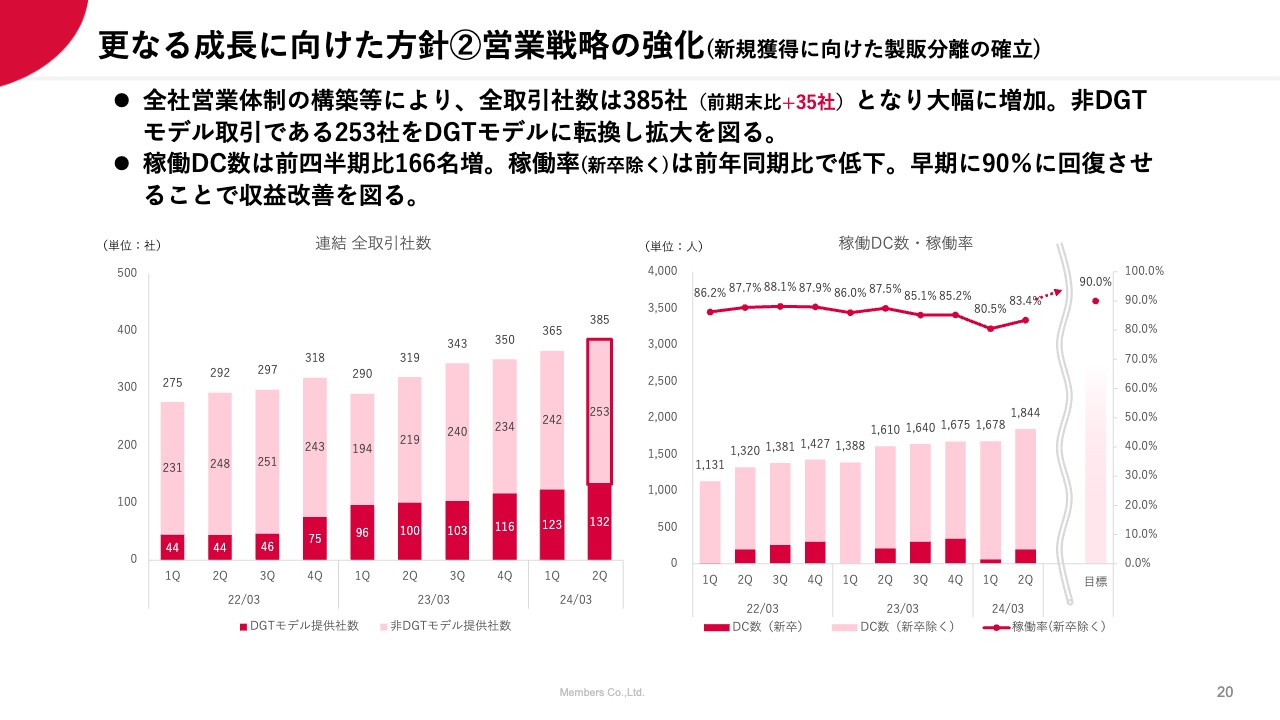

更なる成長に向けた方針②営業戦略の強化(新規獲得に向けた製販分離の確立)

製販分離の営業体制については、既存クライアントだけではなく、顧客基盤をさらに増やしていくための新規営業活動にも力を入れています。コロナ禍以降の2年から3年の停滞が、成長性に対しても悪影響を及ぼしていると考えていましたが、今期は全取引社数が前期末比プラス35社の385社となり、順調に拡大できていると考えています。

一方で非DGTモデルの顧客が250社超あるため、このクライアントをいかにDGTモデルに転換していくかがポイントになってくると考えています。このような営業状況を踏まえ、稼働しているデジタルクリエイター数は前四半期比プラス166名と着実に伸びてはいるものの、上期時点での若干の出遅れも含め、稼働率はまだ83パーセントです。

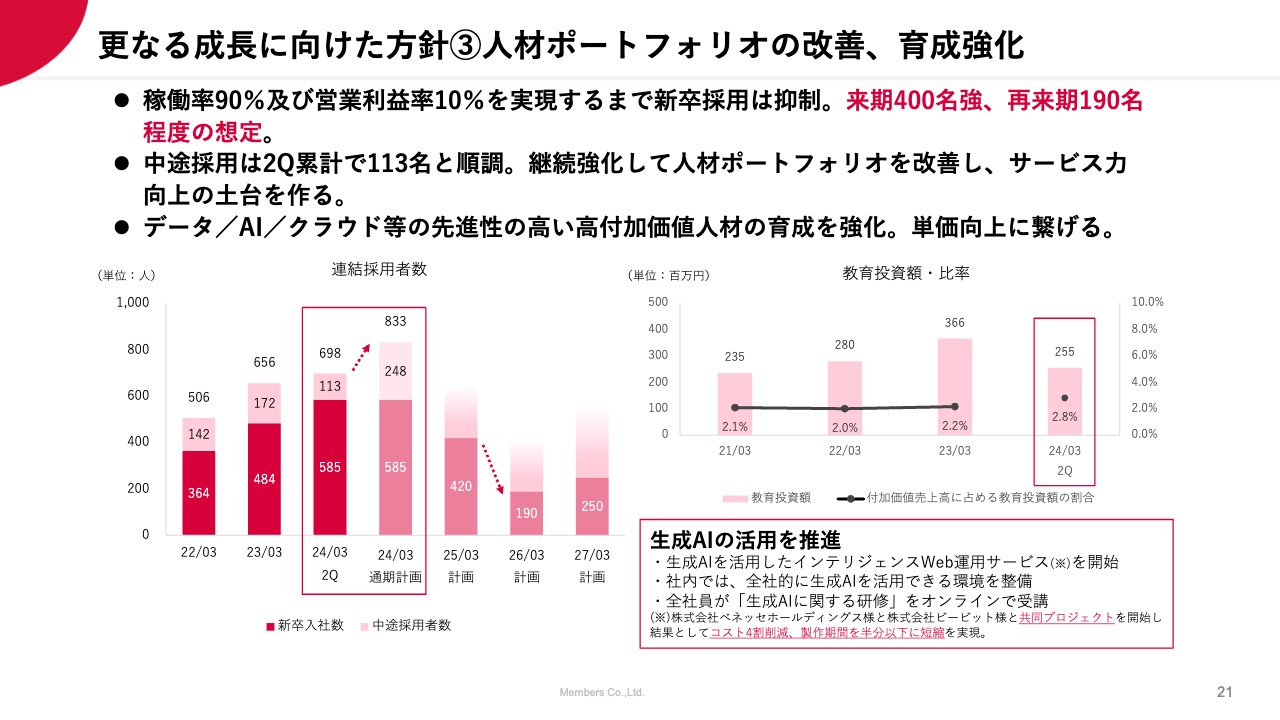

更なる成長に向けた方針③人材ポートフォリオの改善、育成強化

稼働率を早期に90パーセントに回復させていく取り組みも見据え、今後は人材ポートフォリオの改善と、新卒採用についてはやや抑制の方針をとっています。先ほどお伝えしたとおり、来期は400名から420名程度での着地を想定していますが、再来期については190名程度とさらに抑制していきます。

とはいえ、売上が低下しているわけではなく、15パーセントから20パーセント近い成長は継続できているため、急ブレーキを踏むことなく収益性が改善できるレベルに抑制していきたいと考えています。

一方で中途採用については、早期稼働を見込める人材であれば、引き続き積極的に採用を進めていきます。第2四半期時点で中途採用113名と比較的順調と捉えていますが、今期248名という目標に向けて、さらに積極的に取り組みを続けていきたいと思っています。

人材ポートフォリオとしては大雑把なものではありますが、この中からデータやAIクラウドのような先進性の高いデジタル領域の人材を育成輩出していくことに注力し、そのための教育体制、教育投資をしっかり築き上げる取り組みを進めています。

先日、修正開示とともにリリースしていますが、弊社の主要取引先であるベネッセと共同で、生成AIを活用したインテリジェントWeb運用サービスを開始しました。生成AIの活用には全面的に取り組むべきと考えているため、社内での生成AI活用研修やサービス開発などを進めています。

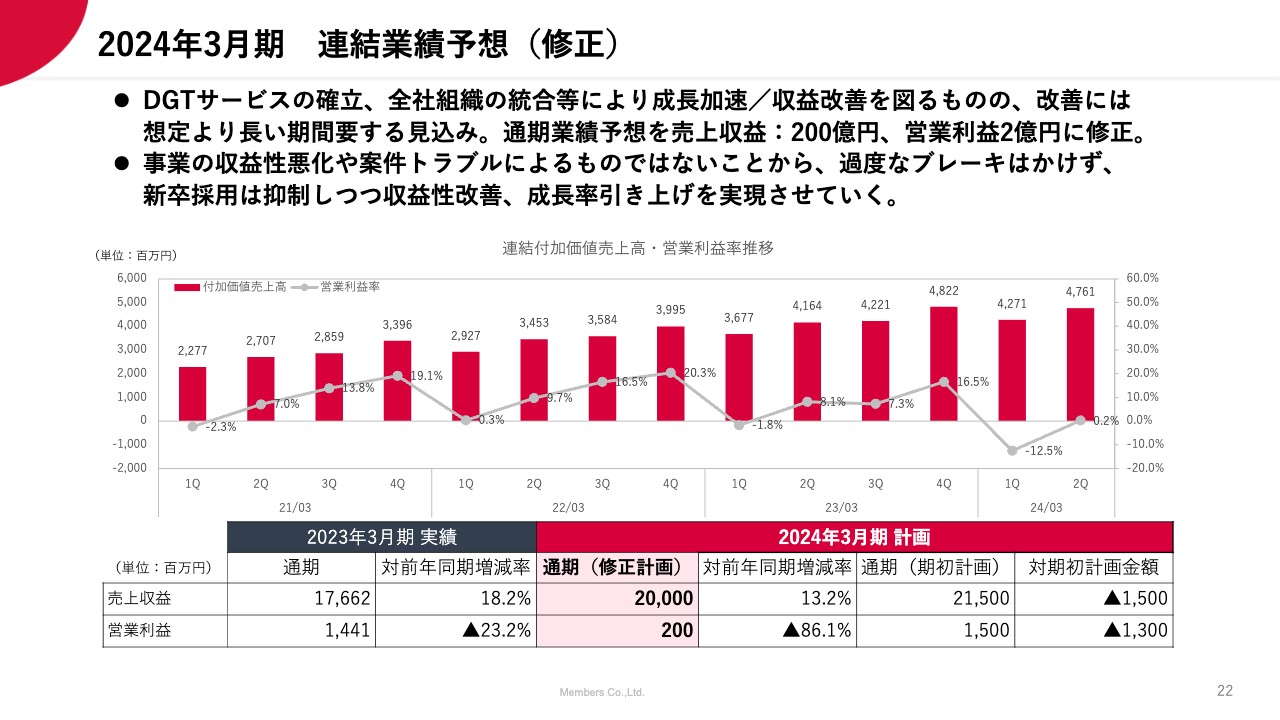

2024年3月期 連結業績予想(修正)

このような取り組みを通じて、成長性をさらに引き上げるようチャレンジしていきたいと考えていますが、弊社は基本的には積み上げ型ビジネスモデルとなっているため、第1四半期で出遅れた分を取り戻すのは非常に難しいと思っています。

もともとは、第4四半期で25パーセント成長にチャレンジする計画でしたが、出遅れ分を取り戻すことは困難であろうという予測から、下期の成長性についても目標を引き下げています。前期、今期と2期連続で下方修正している状況であるため、きちんと責任を持てる計画として、通期で売上収益200億円、営業利益2億円に修正しました。

金額としては大幅な下方修正となっていますが、こちらをしっかり実現し、来期以降に関しては収益性の回復に取り組み、さらに成長性の引き上げについては継続的にチャレンジしていきたいと考えています。

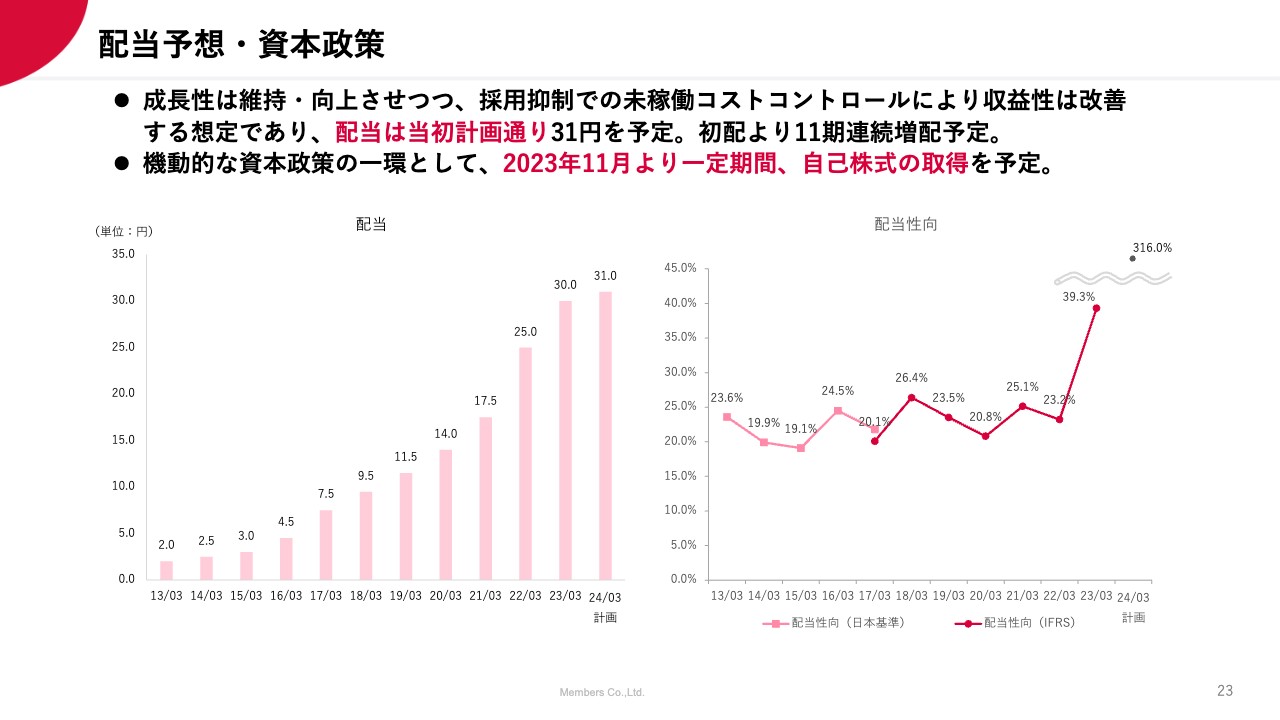

配当予想・資本政策

以上のことから、収益性については、基本的には事業性の悪化というよりは採用コストコントロールでキープできる状況と考えているため、今後は収益性が回復するという前提のもと、配当は期初計画どおり31円の連続増配を予定しています。

加えて、今後の成長性に対する弊社の自信に変わりはないため、今回の下方修正のタイミングに合わせて自己株式の取得を公表しています。この11月から一定期間進めていきたいと考えています。

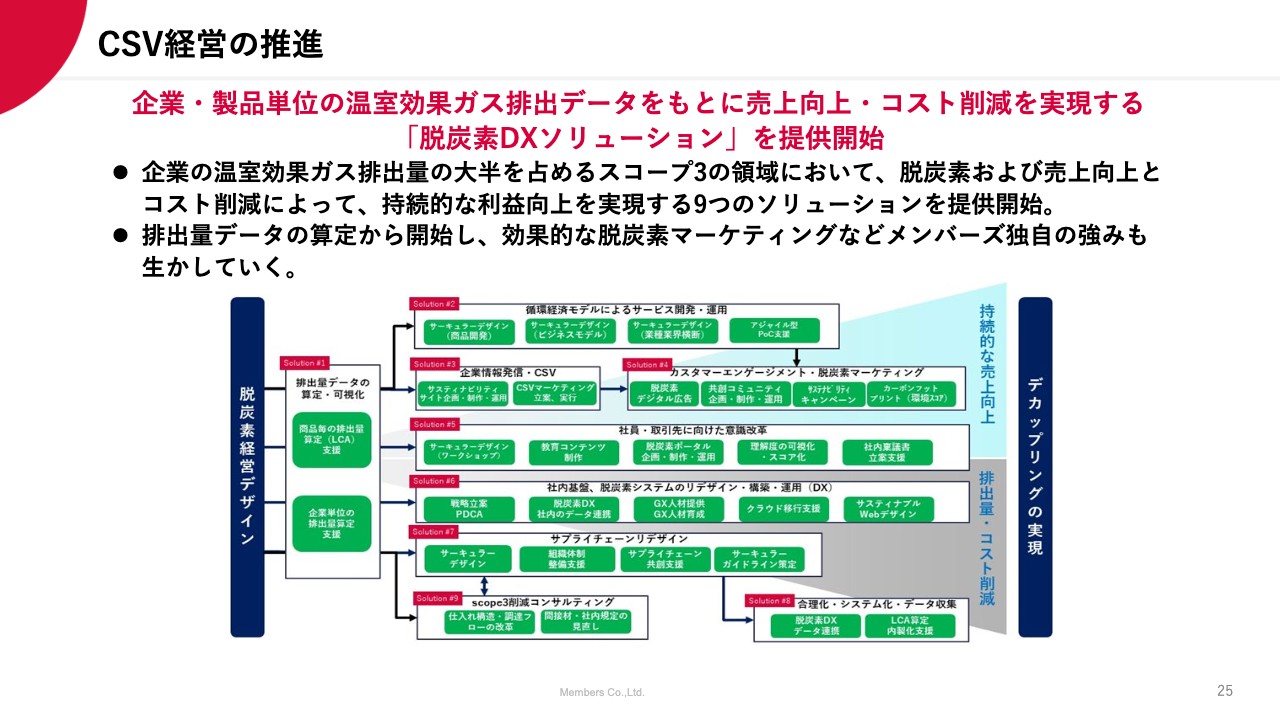

CSV経営の推進

ここからはサステナビリティ/ESGトピックスについてご紹介します。今期から、特に脱炭素DXに本格的に取り組んでいきます。自社内の脱炭素・カーボンニュートラルへの取り組みだけではなく、クライアントへのサービス提供を通じた取り組みに本格的にチャレンジしていきたい考えから、今期より「脱炭素DXカンパニー」を設立しました。

まだ業績として大きく貢献するものではないため、このパートでご説明しているのですが、かたちとしては、ますますクライアントの取り組みが積極的になっており、今後DXに加えてGXの大きな波が来るであろうことは感じています。

そこにデジタルで貢献するサービスは出来上がってきているため、今後それらを使って社会のGXに大きく貢献していきたいと考えています。

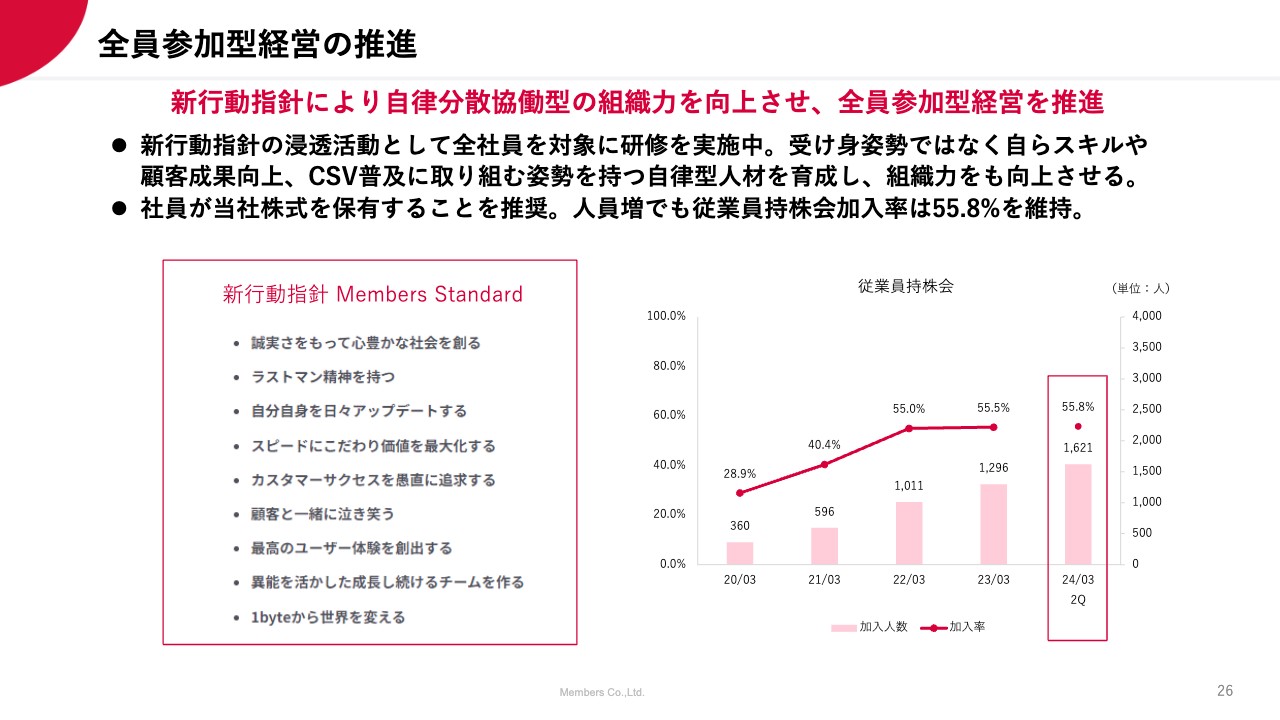

全員参加型経営の推進

社内の取り組みとして、メンバーズの社名の由来でもある「全員参加型経営」を、非常に重要な会社経営の考え方と位置づけています。社員がマネジメントする人とされる人に分かれるのではなく、一人ひとりがいかに主体的に、自らのスキル向上やカスタマーサクセス、社会貢献、CSVなどにチャレンジするか、行動するかを重視しています。

その取り組みに向けた新しい行動指針を示すとともに、従業員持株会への加入を進めており、着実に成果を出していけるのではないかと考えています。

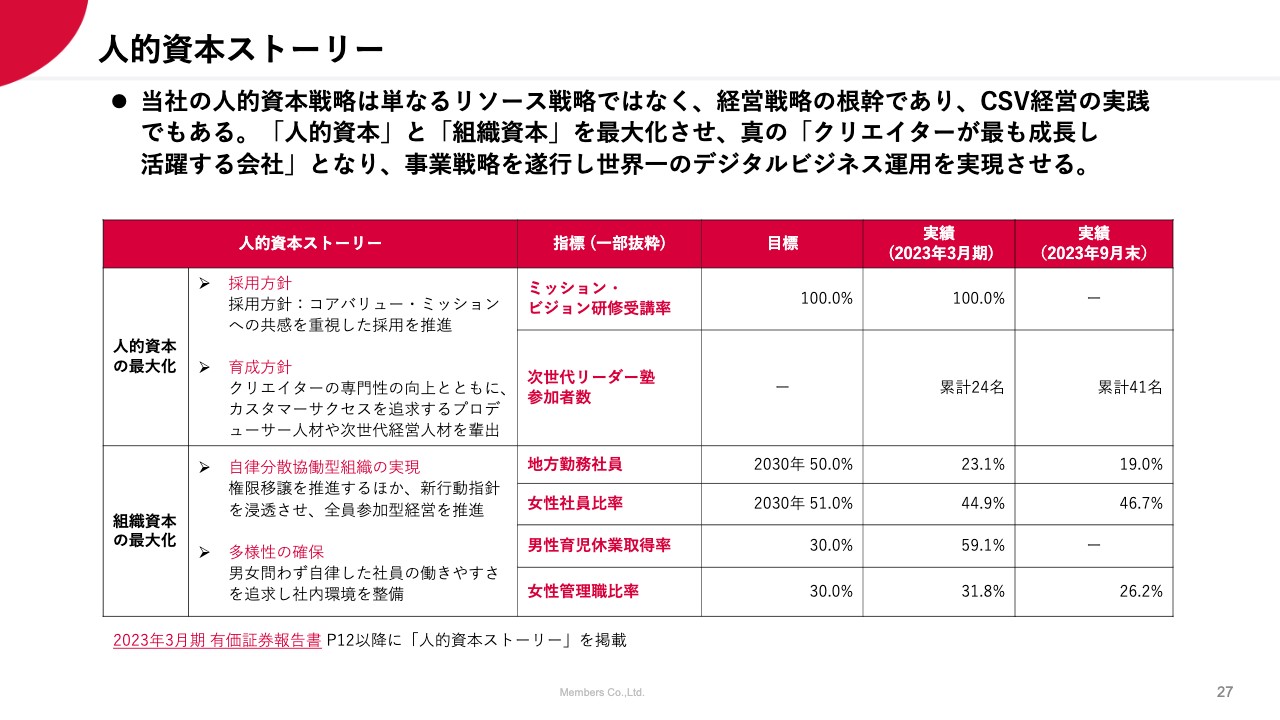

人的資本ストーリー

昨今、人的資本経営・人的資本開示が非常に重要視されてきています。もともとメンバーズはプロフェッショナル人材サービスのモデルでもあるため、「デジタルクリエイターが最も幸せで、最も成長し、最も活躍する会社」となることを目指し、人的資本経営という言い方はしていませんでしたが、人材に対する経営は非常に重要視しています。

そのような中で、冒頭でお伝えしたミッション、ビジョンを重視するための研修や、次世代リーダーを育成する研修を進めていますし、特に多様性、女性の活躍には従来から力を入れていました。そのための時短の取り組み、男性の育児休業の取り組みなどは、世の中でも代表的な事例となりうるレベルの成果を出していると考えています。

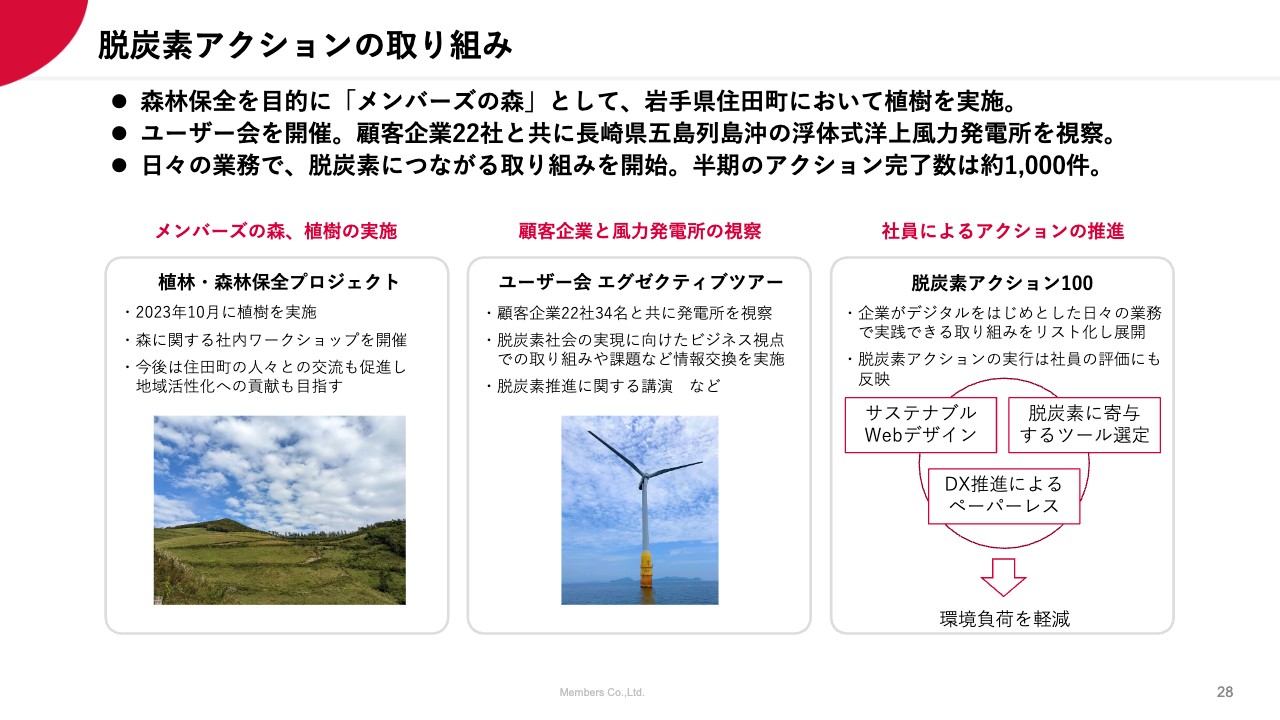

脱炭素アクションの取り組み

それから、会社としての脱炭素への取り組みとして、ソーラーシェアリングのかたちで、自社で使用している電力相当分の太陽光、再生エネルギーでの発電を目指しています。加えて、CO2の吸収によるクレジット創出や、生物多様性を目指した植林・森林保全プロジェクトを始めたり、クライアントとの取り組みの一環ではあるのですが、弊社の顧客企業22社34名の役員・部長クラスの方々とともに、今後の日本のカーボンニュートラルに向けた取り組みへの理解をより深め、より加速させるために、エグゼクティブツアーを毎年行っています。今年は長崎の五島列島にある洋上風力発電所の視察などに取り組んでいます。

また、今期の大きな取り組みとして、社員が日常業務の中でいかに脱炭素に貢献しているかリスト化した「脱炭素アクション100」を推進しています。カーボンニュートラルの実現には、すべての領域においてあの手この手で取り組まなければいけないと考えています。社内でこの半年間、Web制作、アプリ開発、システム開発などのあらゆる領域で、炭素排出とエネルギー消費を減らすための取り組みを進めてきましたが、それが大きな成果として表れているのではないかと考え、その取り組みの開示なども行っています。

コーポレートガバナンスの取り組み

コーポレートガバナンスの取り組みについてご説明します。弊社の業務執行取締役は剣持と私の2名のみです。それ以外は社外取締役であり監査等委員という体制をとっていますが、弊社よりも明らかに先輩格である、日本を代表するような企業の経営者や、気候変動対応の企業団体JCLPの共同代表である三宅さまが今期から参加してくださっています。このように、多様性並びに実力のあるボードメンバーを揃えられていると思っています。

繰り返しになりますが、業績、収益性、利益という面ではやや足踏みしてしまっている状況で、ご心配をおかけしており申し訳ないと思っていますが、事業性、成長性が損なわれているわけではありません。

ここから収益性に関してもしっかり立て直し、再度高い成長を実現していきながら、引き続き顧客と社会への貢献にチャレンジしていきたいと考えています。

質疑応答:DGTのコンディションについて

司会者:「DGTのコンディションの現状および見通しについて、顧客からのフィードバックも含めて教えてください」というご質問です。

髙野:数字についてはご説明したとおりですが、まだまだポテンシャルは大きいと考えています。一番大きな問題は、弊社のデジタルビジネス運用への転換が、既存の主要顧客に対しても浸透しきれていないことで、いまだ多くのお客さまから、「メンバーズさんにはそんな人材もいらっしゃるのですか?」というような声を聞く機会があります。

統合以来、クロスセルに力を入れて取り組んできており、本格的な成果が出てくるのはこれからだと考えているため、DGTのコンディション、見通しについてはポジティブであろうと考えています。

質疑応答:採用状況の変化について

司会者:「足元の採用状況について、変化があれば教えてください」というご質問です。

髙野:ご存知のとおり、新卒採用については環境は厳しくなっています。来期は、もっと多く採用する予定を400人程度に抑制するという着地になりましたが、弊社の採用力として欠けているためではないと思っています。そのため、デジタル人材は引き続き奪い合いの状況だと考えていますが、一時的な採用数の抑制は問題ないと思っています。

中途採用に関しても、奪い合いの状況は日々加速していく一方だと捉えています。そのような中で、113名を採用できています。今までそれぞれのカンパニーで単独対応していましたが、統合してセントラル採用に変え、投資効率などを引き上げていく取り組みを通じて、採用数のペースを上げていくことができていると捉えており、引き続き強化し続けることが必要だと考えています。

質疑応答:稼働率低下の考え方について

質問者:未稼働者が増え、稼働率が低下しているということですが、第4四半期に向けての目標の90パーセントが少し難しいのではないかと感じてしまうのですが、どのように考えればよいでしょうか? 稼働率が下がっていくということは、当面は水準が切り下がることを覚悟しなければいけないのでしょうか?

髙野:すみません、資料と私の説明が不足していたと思いますが、ここでお伝えしている目標は今期の第4四半期ではなく、来期以降の目標として90パーセントと記載しています。ですので、ご指摘のとおり、今期中に90パーセント回復というのは厳しいと捉えています。

また、来期においても、400名超の新卒採用が入ってきた上期時点において、90パーセントの稼働率実現は難しいと考えています。来期の後半以降が、チャレンジすべきところだと考えています。

質問者:来期にかけて切り下がる恐れはあまりないということですか?

髙野:今期次第の部分もあると考えています。今期の第4四半期に向かって上がっていき、来期の第1四半期に再度新卒が400名入ってきますので、そこでまた下がります。今期の第1四半期の80パーセントと比べて上がるか下がるかというと、今期の585名、来期の400名では、負担の重さでは来期の400名のほうが十分軽いと考えています。しっかりと影響が出るレベルでの影響の軽さだと捉えていますので、基本的に来期は今期よりも稼働率を引き上げていくことを狙っていきたいと考えています。

質疑応答:統合のもたつきの要因について

質問者:統合のもたつきとおっしゃっていましたが、要因分析を定性的に教えてください。一番大きな問題は何なのでしょうか?

髙野:今回の統合により、業績的に一番シンプルに効果が出ると目論んでいたのは、製販分離の営業体制です。もともと旧PGT事業において、成長性高く事業展開できていた営業体制を、全社の営業体制にすることで、旧EMC領域も含めて、製販分離の営業体制で営業を加速させることがシンプルな業績上の狙いでした。

全社の営業チームはできたのですが、チームとそれぞれの部門との役割分担などの営業体制の作り方についての理解が、お互いにうまく進まなかったところがあります。

今回の数字が一番わかりやすく出ているのは、専門カンパニーの第1四半期の数字が足踏みしている部分です。もともとは、全社のPGT事業の中で、製販分離の営業チームが専門カンパニーの営業も行っていましたが、それが少し手薄になってしまい、もたつきと表現したとおり、狙った成果をうまく出せなかった状況があります。

質疑応答:DCの採用目標について

質問者:中長期で、1万人を目標とされていたDC採用が、前期今期の状況からは、現実味が厳しいように見えます。目標の引き下げや、継続されるなら何がポイントとなるのかを教えてください。

髙野:ご指摘のとおり、いったん成長率目標を引き下げ、この数年については新卒採用を抑制することになりますので、今のペースでは「VISION2030」のDC数1万名目標の達成は厳しいと考えています。

しかし、1万名という数字が2030年より遅れたとしても、達成に向けたビジネスモデルの展開や成長などには引き続きチャレンジしたいと思っています。2030年時点の数字や達成時期については、なるべく早いタイミングであらためてお出しすることを考えています。

質疑応答:「脱炭素DXソリューション」の有望性と競合について

質問者:今回できた「脱炭素DXソリューション」という商材は、どれぐらい有望なのでしょうか? 競合サービスなどを強力に展開している他社があれば教えてください。

髙野:サービスそのものの事業性、有望性は、まだ実績としてお示しできるレベルではないと考えています。ただ、世の中的には少なくともコンサルティング会社などは、GXに向けて非常にマーケットが盛り上がってきていると捉えています。

また、市場としては、炭素排出量の計測のツールやプラットフォームが盛り上がってきている状況だと捉えており、今後弊社の支援領域になっていくと考えています。

特に、今後スコープ3を目指して、計測を継続的、効率的、正確に実現しようと思うと非常に難しいところがありますので、いかに社内システムのようなプラットフォームをつなぎ込むシステムを開発していくか、運用業務フローを確立していくかがビジネスになると思っています。

また、今後いかに炭素排出量の少ないサービス、オプションをユーザーに選んでもらうかの行動変容を行おうとすると、商品サービス単位のカーボンフットプリントやライフサイクルアセスメントと呼ばれている商品や、サービス・事業単位での炭素排出量の計測などが、より重要になってくると捉えています。そのサービスに関しては一定程度の実績が出てきており、まだまだこれから実績が出せる市場だと捉えていますので、一定の期待をしています。

質疑応答:剣持会長の会社への関わりと髙野社長との役割分担について

司会者:「剣持会長が現在どのように会社に関わっているか教えてください。髙野社長との2人3脚での役割分担など、現状を教えてください」というご質問です。

髙野:基本的には、私が社長として業務はすべて見ています。その下にそれ以外の業務執行役員がいるという体制になっており、剣持は私の上という位置づけです。先ほどご説明したエグゼクティブツアーのような重要顧客とのリレーションや、重要経営事項の意思決定、経営会議、取締役会などにももちろん参加していますので、そのような経営におけるリーダーシップは引き続き発揮しています。

細かい話ですが、私と剣持は少なくとも週1回は、そのような経営に関するディスカッションをしています。そのようなことを通じて、剣持と2人3脚で経営に取り組んでいます。

新着ログ

「サービス業」のログ