提供:ミナトホールディングス株式会社 2024年3月期第2四半期決算説明

【QAあり】ミナトHD、営業利益以下、各段階利益の通期業績予想を上方修正、デジタルエンジニアリングが業績を牽引

2024年3月期第2四半期決算説明

若山健彦氏(以下、若山):みなさま、こんばんは。ミナトホールディングス株式会社代表取締役会長兼グループCEOの若山健彦です。本日はお忙しい中、当社の決算説明会にご参加いただき、誠にありがとうございます。

私は、6月の総会を経て7月から会長兼CEOという立場になりましたが、引き続きIR活動については私が担当し、社長の相澤は、COOとして事業のオペレーションに集中します。このようなかたちで引き続き尽力していきます。

私がミナトグループの代表になって12年目を迎えますが、初めて上場企業の代表に就任したのは19年前で、37歳の時に大阪証券取引所に上場している企業の代表となりました。

当時の決算説明は、半期ごとに大阪証券取引所に出向き、投げ込みという紙を提出するかたちでした。中小企業の場合、そこに集まる記者はほとんどいらっしゃらなかったのですが、集まった場合には、記者の方々にご説明するというプロセスでした。

その時から比べて、約20年経った現在はオンラインで決算発表ができますし、どこからでも大勢の方がアクセスでき、さまざまな意味で技術が進化したと感じています。

我々もWeb会議システムの販売をはじめ、技術やデジタルに関わる会社ですので、このような技術を活用して、決算説明会ができることを大変嬉しく思っていますし、今後の進化も楽しみにしています。

CONTENTS

本日15時に決算説明の内容を開示しました。業績の上方修正もありましたが、決算説明資料の目次はスライドのとおりです。

トピックス

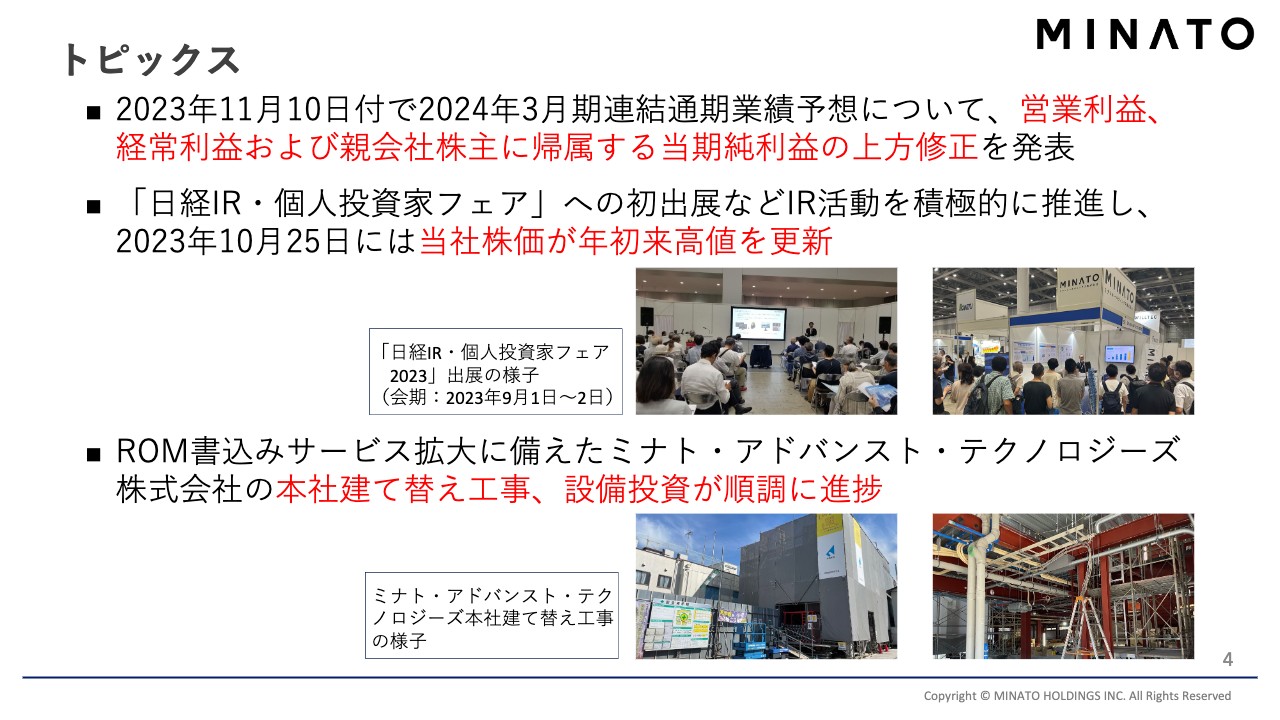

まず、第2四半期(7-9月)のトピックスをご紹介します。第2四半期から代表取締役が社長の相澤と会長の若山の2名体制となりました。

その他はスライドに記載のとおりです。本日付で、2024年3月期連結通期業績予想について、営業利益、経常利益、親会社株主に帰属する当期純利益の上方修正を発表しました。こちらは大変喜ばしく、大きなトピックスです。

9月には、「日経IR・個人投資家フェア」にも初出展し、当社の活動について投資家のみなさまに積極的にアピールしてきました。展示会だけではなく、さまざまなIR活動を通じて多くの個人投資家や法人にも株式を保有していただくという変化が起こり、10月25日には、当社の株価は870円となり、年初来高値を更新しました。

2016年のサンマックス・テクノロジーズのM&A後に、現在の株価換算で875円の高値となりましたが、6年ぶりにそれに肉薄する高値をつけることができました。これもIR活動の成果だと思っています。

ただし、当社の株式の評価は高くないと思っており、今後も気を緩めることなく、このような決算説明をはじめ、多様なIR活動を積極的に行っていきます。

また、ROM書込みサービス拡大に備えて、100パーセント株式を保有している事業会社ミナト・アドバンスト・テクノロジーズ(以下、MAT)の本社建て替え工事、設備投資が非常に順調に進捗しています。スライドに写真を掲載していますので、ぜひご覧ください。

2024年3月期 第2四半期決算の総括

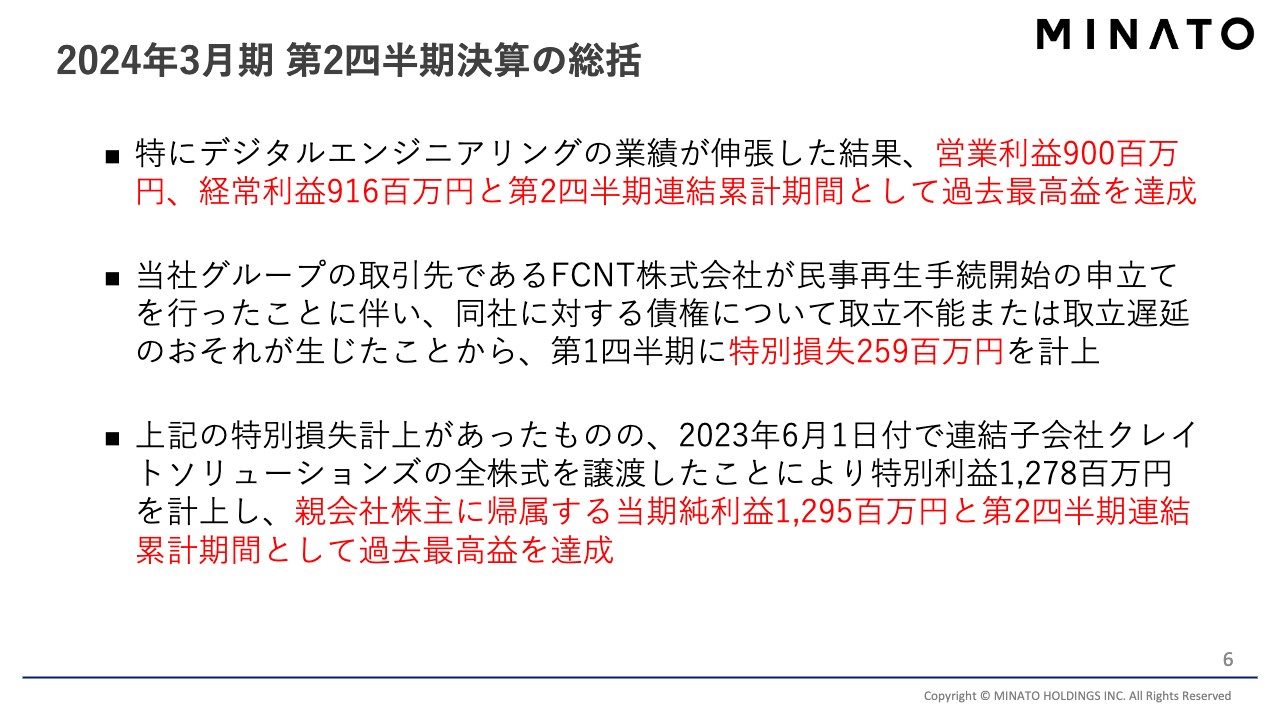

第2四半期決算の総括です。MATが担当するデジタルエンジニアリング業績が伸張した結果、営業利益は9億円、経常利益は9億1,600万円となり、第2四半期連結累計期間として過去最高益を達成しました。

当社は1988年11月の上場以来、丸四半世紀が経ちました。1990年初頭に最高益を記録しましたが、それをついに破ることができました。

一方で、取引先のFCNTが民事再生手続開始の申し立てを行ったことに伴い、同社に対する債権等で特別損失2億5,900万円を計上しました。こちらは残念なニュースですが、健全かつ保守的に会計を行っている証です。

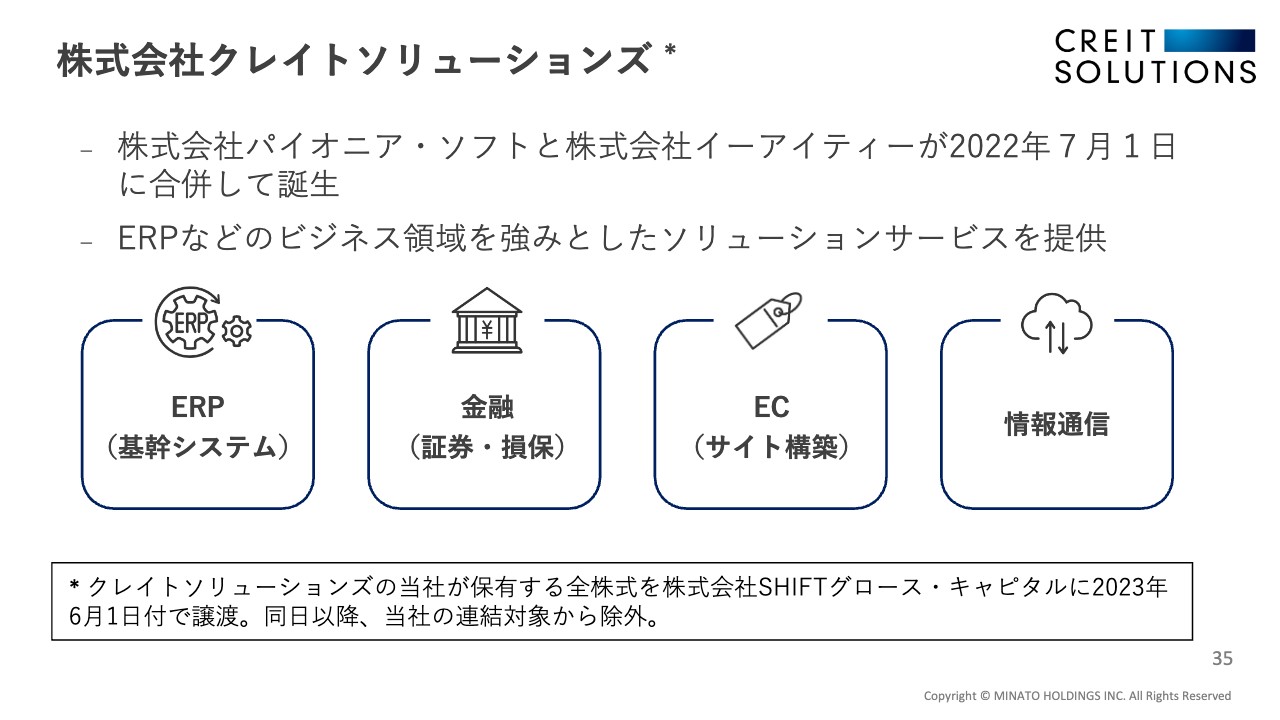

このような特別損失があったものの、2023年6月1日付で、システム開発を行っている連結子会社クレイトソリューションズの全株式を譲渡し、特別利益12億7,800万円を計上しました。

結果として、上期の親会社株主に帰属する当期純利益は12億9,500万円となり、過去最高益を達成できました。

2024年3月期 第2四半期連結業績

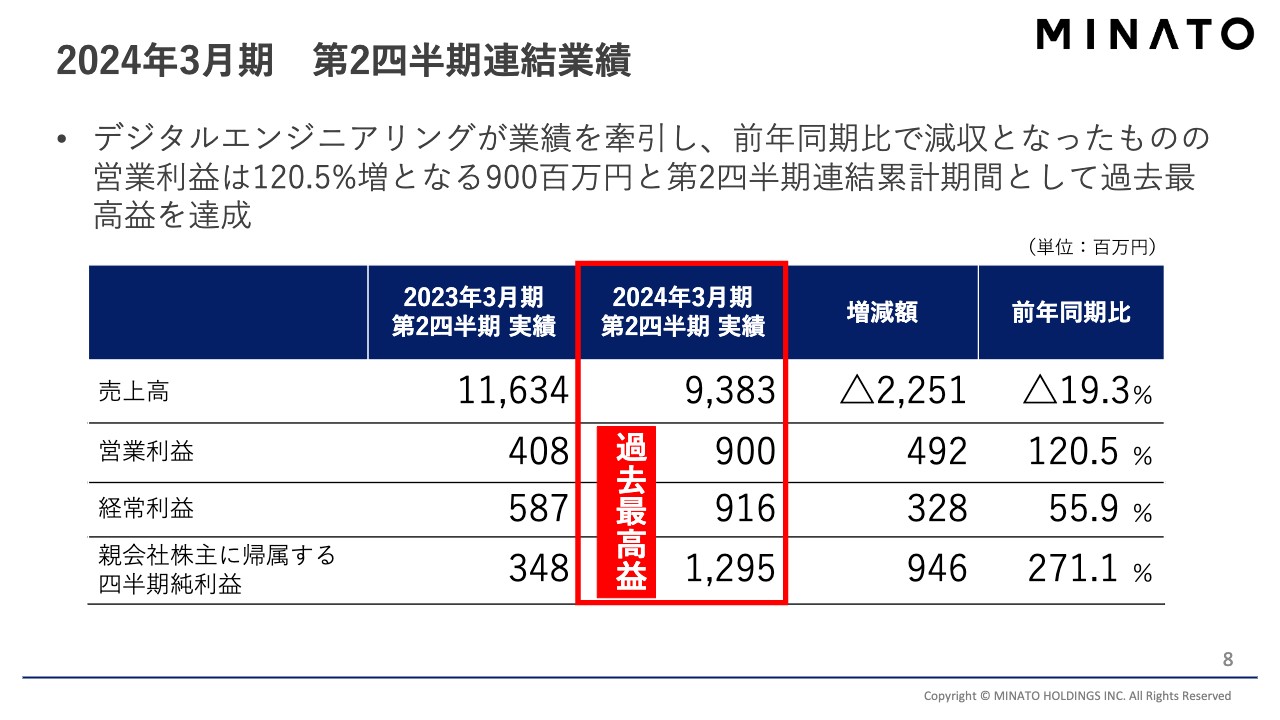

連結業績の詳細をご説明します。デジタルエンジニアリングのセグメントが業績を牽引し、前年同期比でやや減収となったものの、営業利益は120.5パーセント増と2倍超の9億円となりました。

経常利益は9億1,600万円と、前年同期と比べて大幅に増加しました。親会社株主に帰属する四半期純利益については、特別利益が計上されたこともあり、前年同期比3倍超となる12億9,500万円となりました。

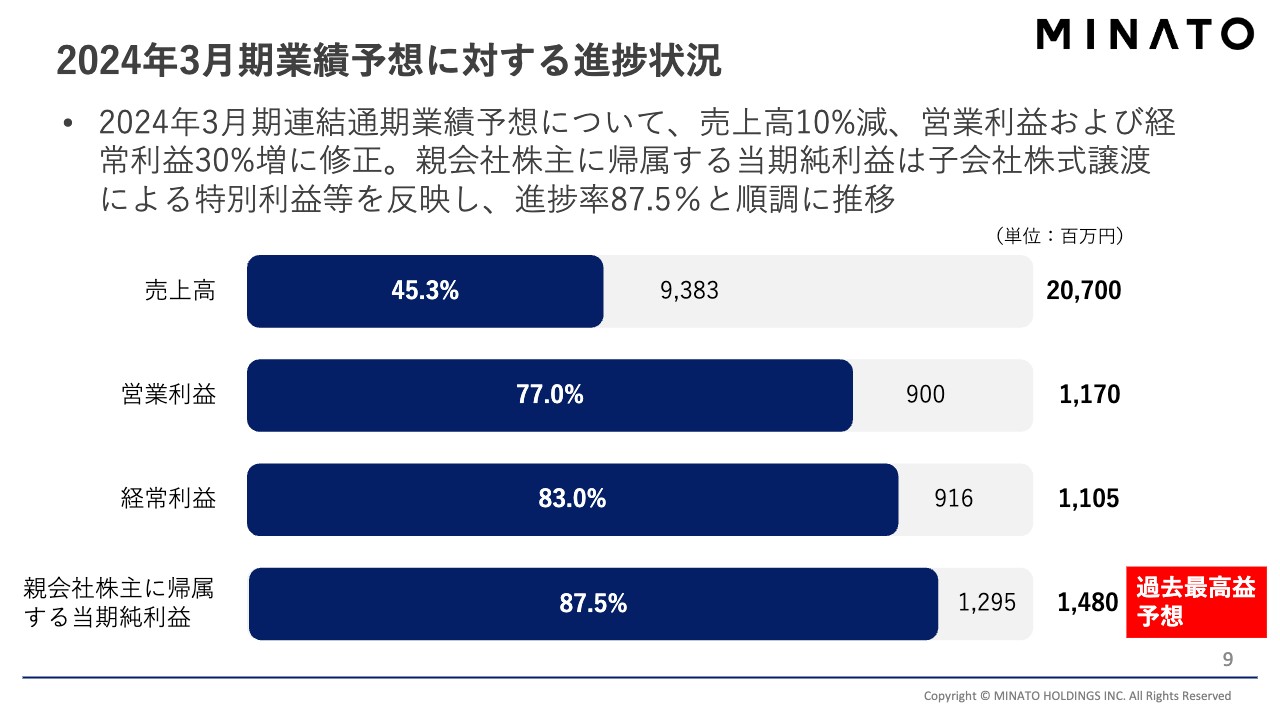

2024年3月期業績予想に対する進捗状況

通期業績予想に対する進捗状況です。本日、業績予想の修正を発表しましたので、新たな数値に対する進捗率となります。売上高は230億円から207億円に修正したため、進捗率は45パーセントとなりました。

営業利益は11億7,000万円に修正したため、77パーセントの進捗率です。経常利益は83パーセント、親会社株主に帰属する当期純利益は87.5パーセントと、かなり高い進捗率となっています。第2四半期は、本来50パーセントの達成が目標となりますが、それを大幅に上回る利益指標の進捗率となりました。

なお、親会社株主に帰属する当期純利益は14億8,000万円と、通期で過去最高益を更新する予想となっています。

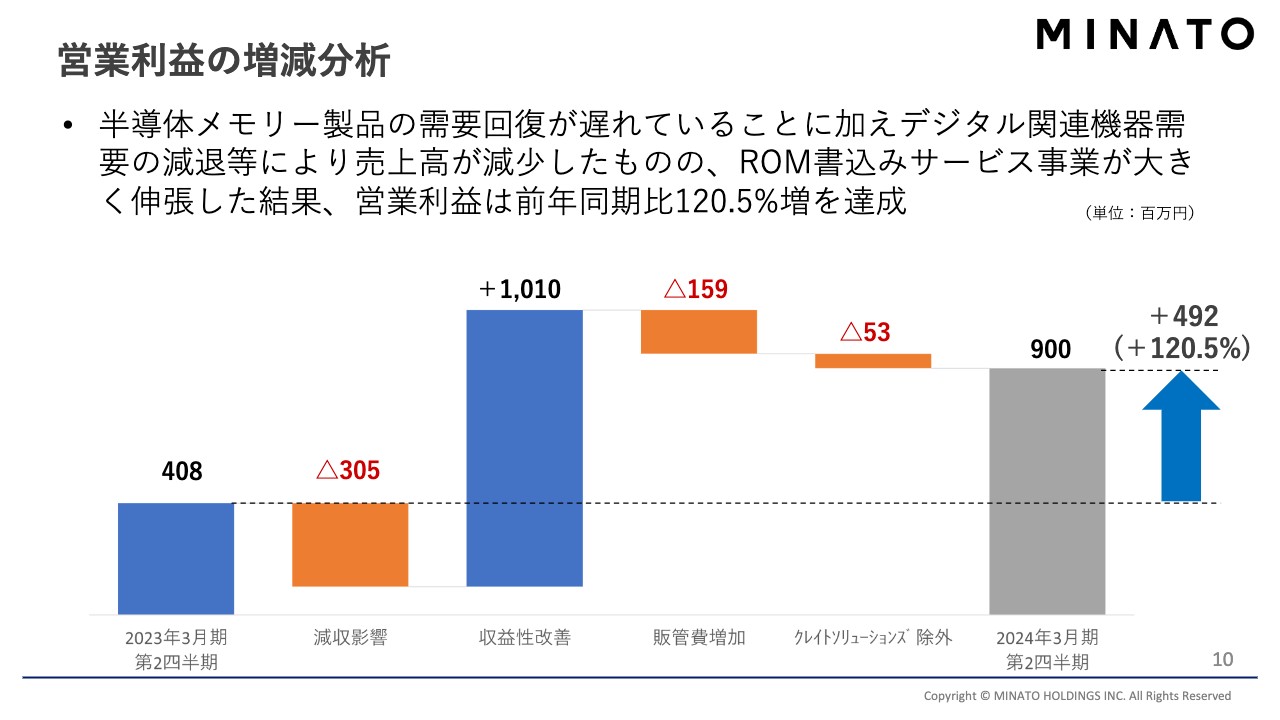

営業利益の増減分析

営業利益の増減分析です。半導体メモリー製品は需要回復が遅れ、相場の伸びが乏しく、売上高は減少しています。しかし、当社の主力事業に成長しているROM書込みサービス事業が大きく伸張し、約10億円の収益性改善となりました。

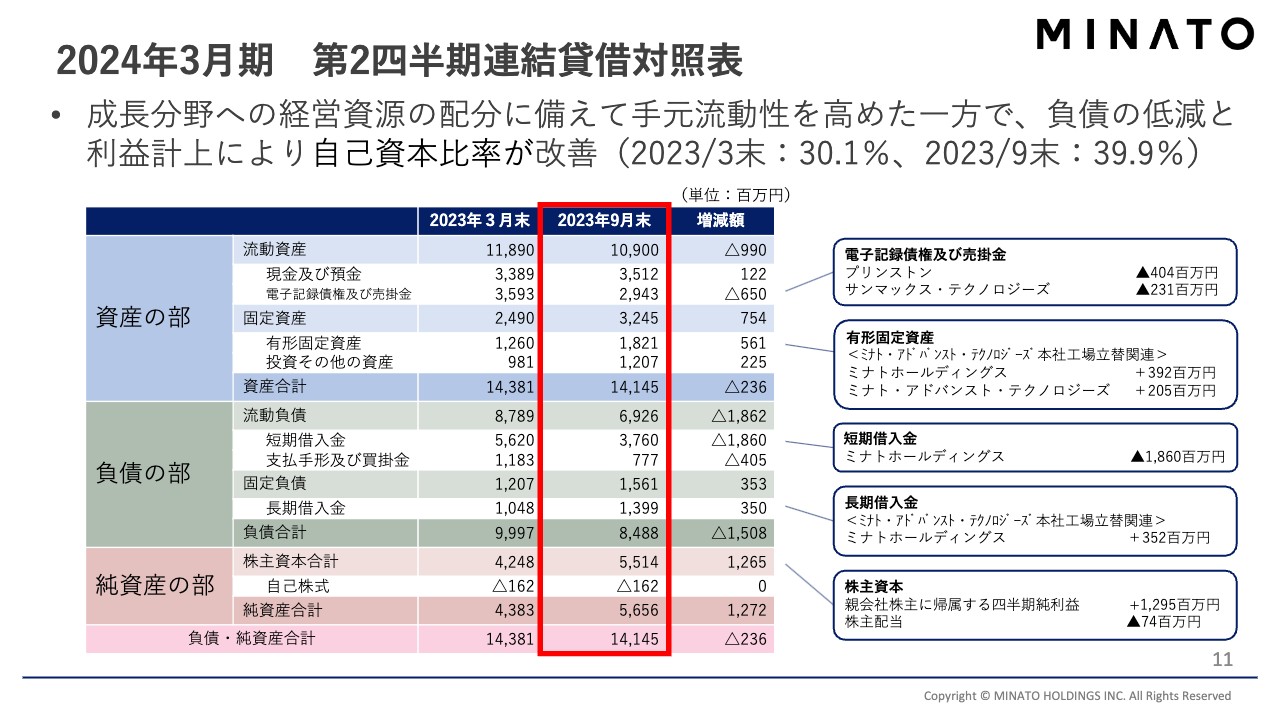

2024年3月期 第2四半期連結貸借対照表

貸借対照表です。事業会社の売却によりキャッシュが増加しました。増加した分のキャッシュを一部、借入金の返済に充てたため、利益も増加しています。

純資産は56億5,600万円、総資産は141億4,500万円となりました。中期経営計画では自己資本比率30パーセントを目標としていますが、今回は9月末で約40パーセントと、非常に高い水準を記録しました。

今後も積極的な投資を行うため、自己資本比率は目標の30パーセントを上回ればよいと考えており、必要な投資や借り入れを行っていきます。現状では、負債がやや減少し、純資産が大幅に増加して、よいかたちになってきています。

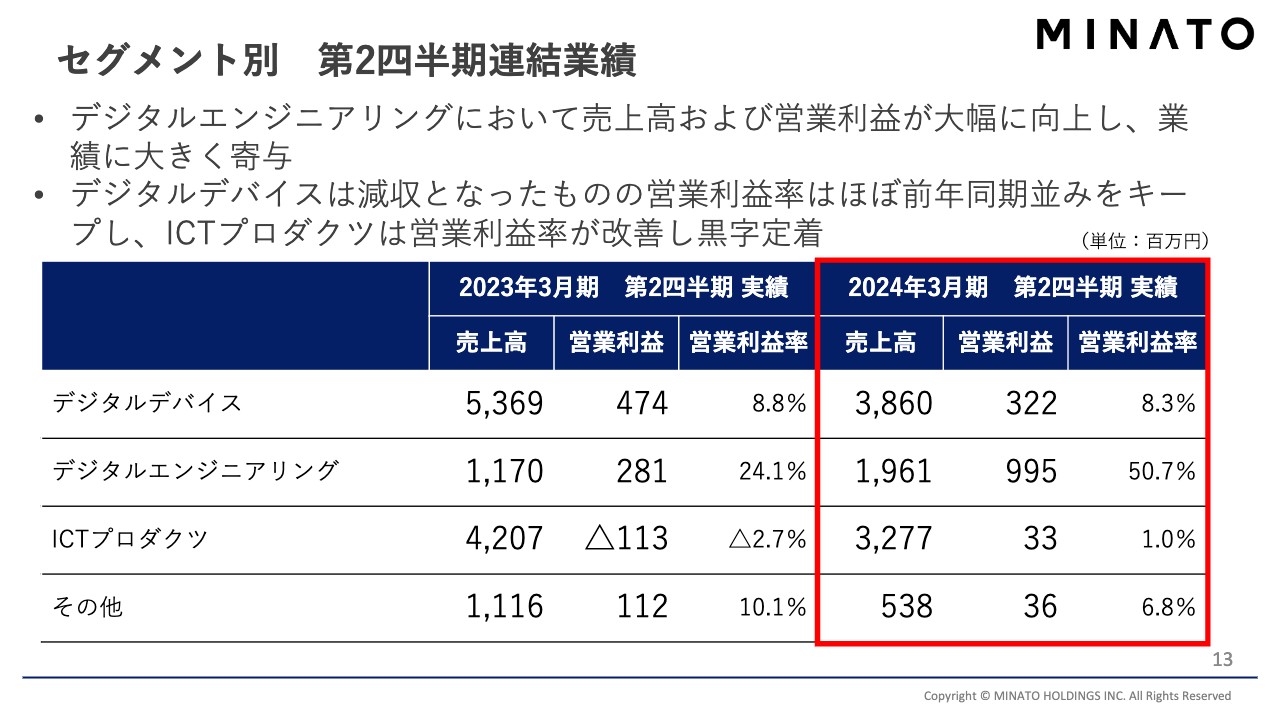

セグメント別 第2四半期連結業績

第2四半期連結業績について、セグメント別にご説明します。まず、今年度はセグメント名称を変更し、デジタルデバイス、デジタルエンジニアリング、ICTプロダクツ、その他の4つに分けています。

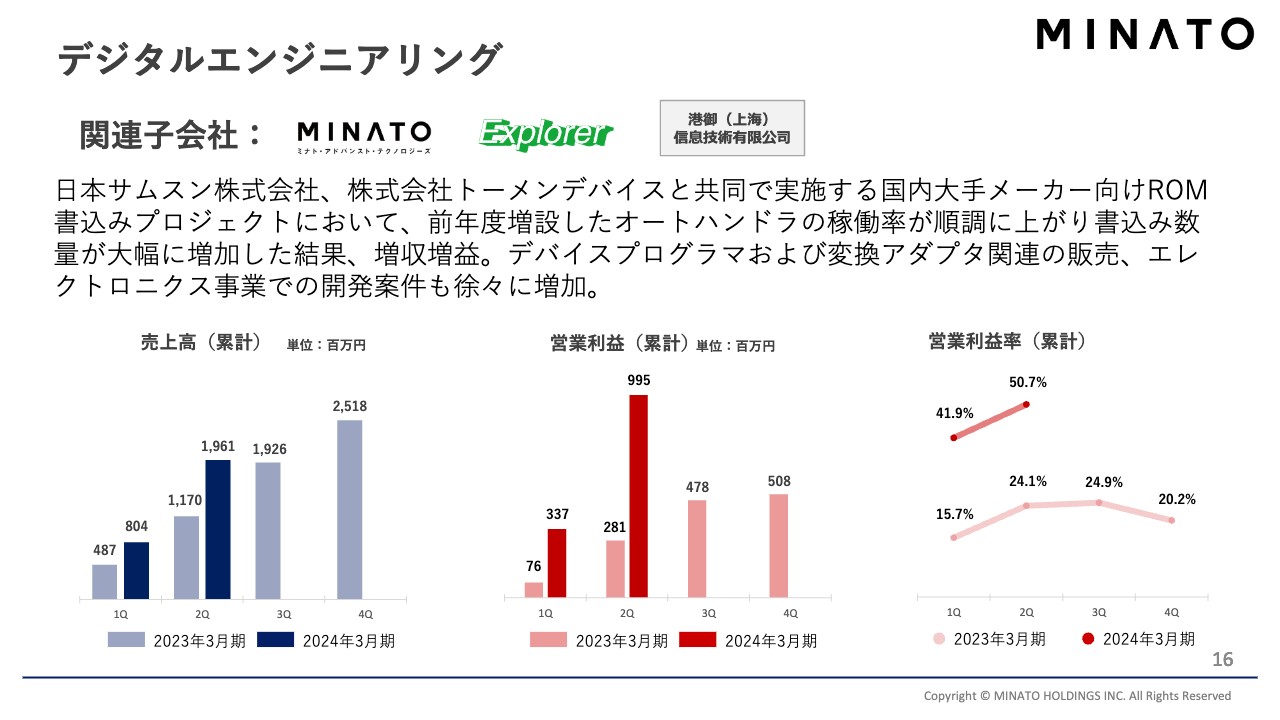

主にMATの事業となるデジタルエンジニアリングの売上高及び営業利益が大幅に伸び、営業利益率は24.1パーセントから50.7パーセントと伸張しています。

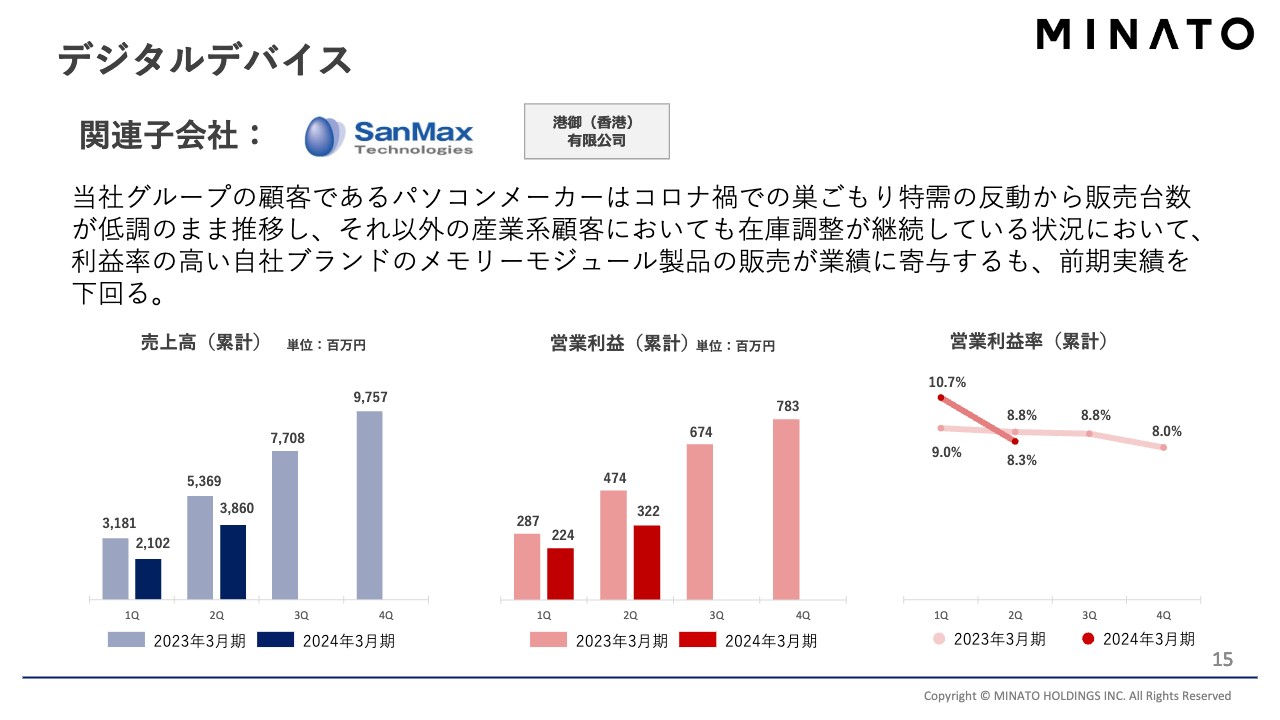

メモリーモジュール等のデジタルデバイスの営業利益率は8パーセント台を維持しています。実額は売上・利益ともにやや減少しましたが、安定した売上・利益を計上する事業として取り組んでいます。

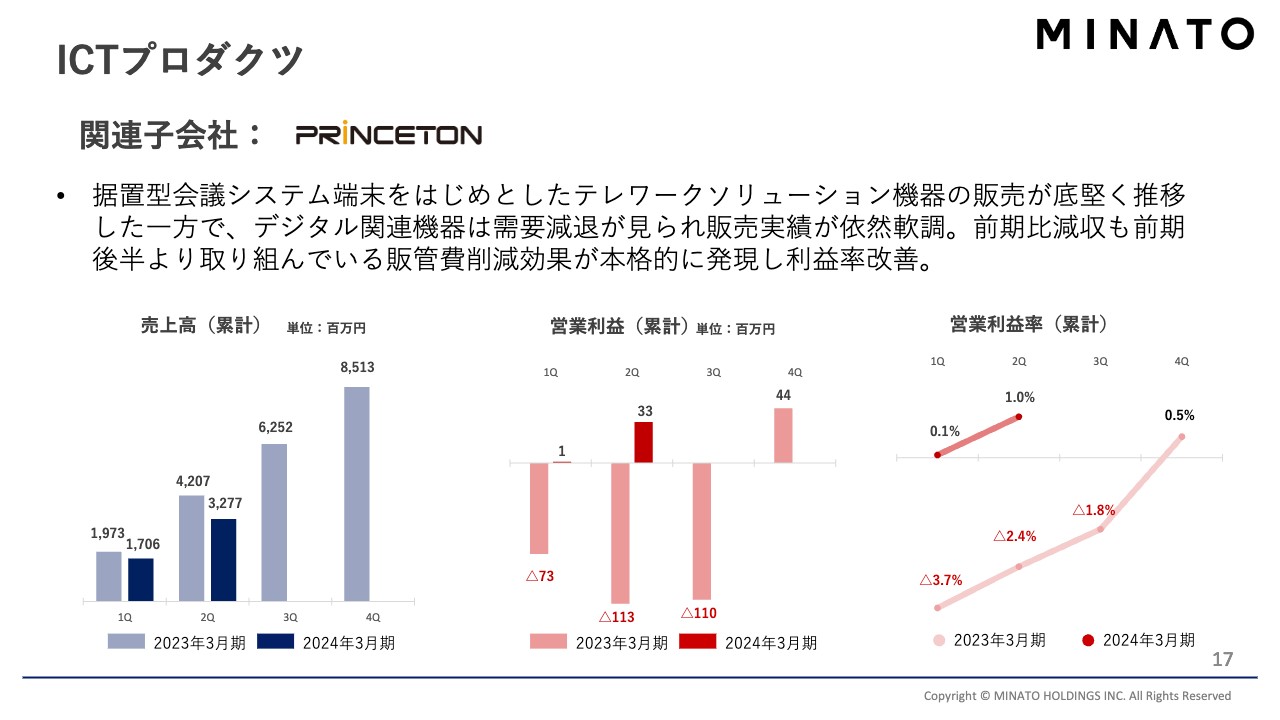

プリンストン等が行っているICTプロダクツは、昨年度に大きくマイナスを出してしまったところから改善し、第2四半期の営業利益はプラスで着地しています。

その他の事業もしっかりと利益を上げることができています。

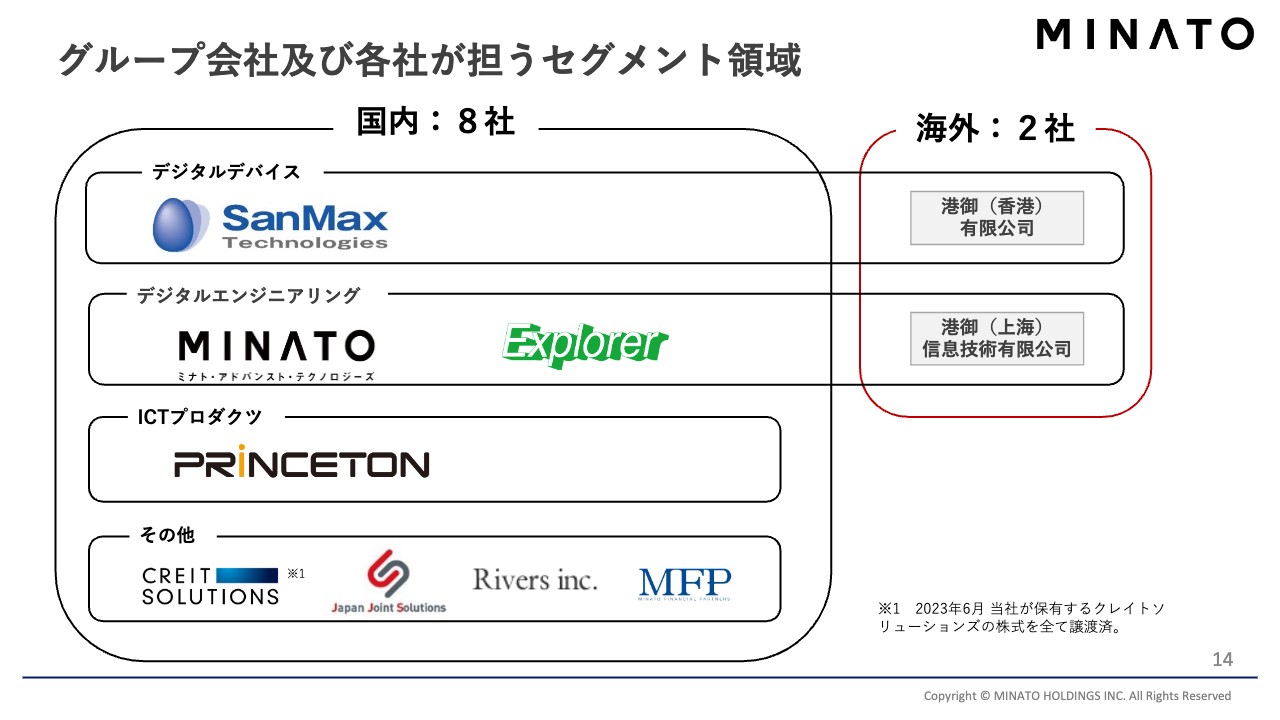

グループ会社及び各社が担うセグメント領域

グループ会社及び各社が担うセグメント領域についてご説明します。デジタルデバイスは、主にサンマックス・テクノロジーズのメモリー事業で、SSDやSDカード等の記憶装置が伸びてきています。香港の現地法人もこの事業のセグメントに属しています。

デジタルエンジニアリングは、MAT、函館に本社があるエクスプローラ、上海の事業です。ICTプロダクツは、プリンストンの事業です。

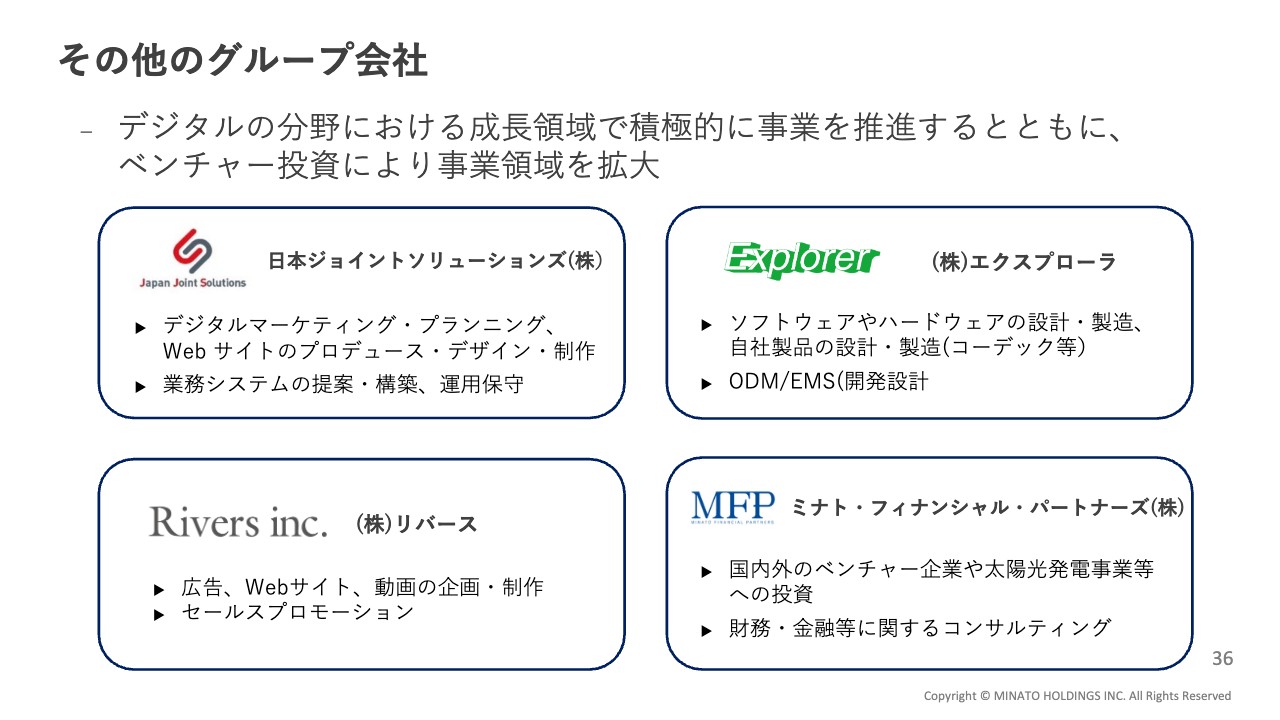

その他は売却したクレイトソリューションズが一部入っていますが、日本ジョイントソリューションズ、4月にグループインしたリバース、ミナト・フィナンシャル・パートナーズ等の事業です。

デジタルデバイス

デジタルデバイスについては、パソコンメーカー等がやや厳しい進捗でした。全体として産業系のデバイスも低調な推移でしたが、先ほどお伝えしたとおり、着実に売上・利益を計上できる事業として、相場が上下している時も安定して利益を出すことができています。ただし、事実として、昨年に比べてやや下がっています。

デジタルエンジニアリング

デジタルエンジニアリングは、すでに発表していますが、MATが行っている日本サムスン、トーメンデバイスとの共同事業であるROM書込みプロジェクトでは、昨年度に増設した自動書込み装置のオートハンドラを活用して稼働しています。書込み数量・条件ともに改善し増加した結果、増収増益となりました。

従来よりデバイスプログラマ及び変換アダプターの製造販売も行っており、2年前にグループインしたエクスプローラも売上・利益を計上し、しっかりと貢献しています。

ICTプロダクツ

ICTプロダクツはプリンストンが行っており、本日活用しているWeb会議システムやPC・携帯電話の周辺機器を販売しています。こちらは昨年度より需要の減退があるものの、販管費の削減などコスト削減に取り組んだ結果、売上が減少しても利益を確保できています。

特に第4四半期の売上・利益が大きく出る傾向があるため、今年度の予算組みも含め、期待しているところです。

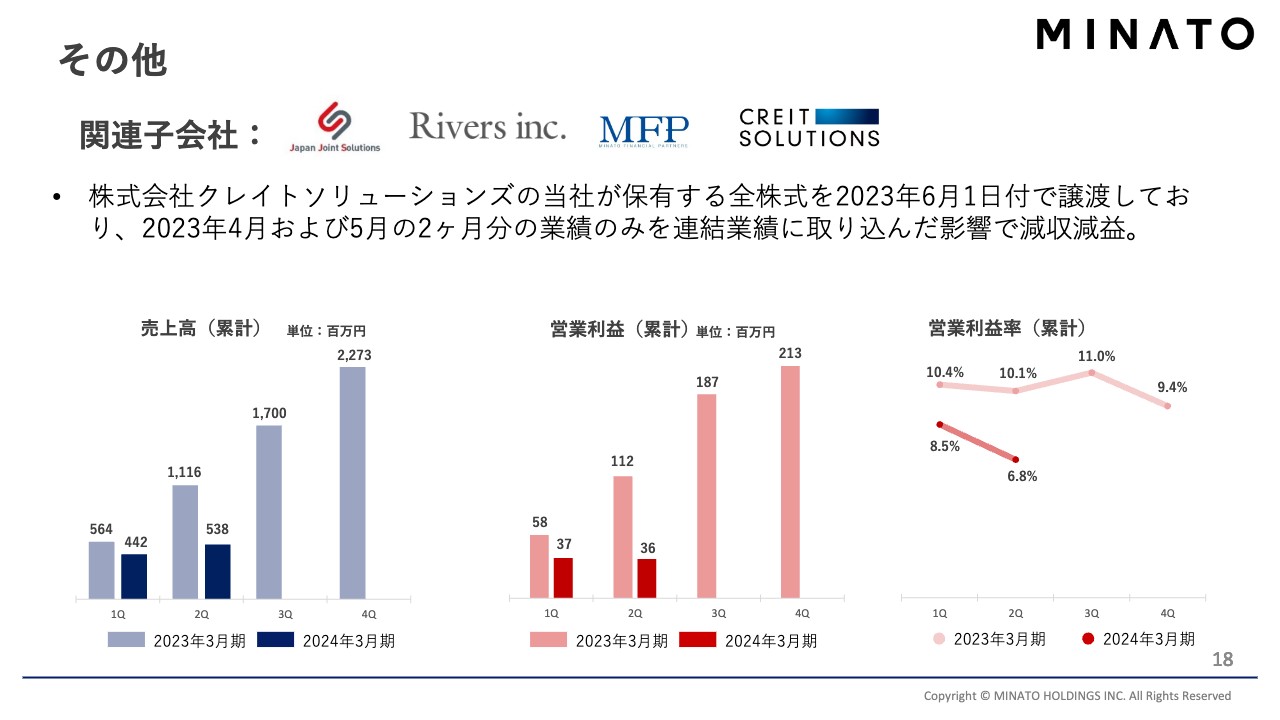

その他

その他については、従来システム開発事業として展開していたクレイトソリューションズの割合が減少してきたため、売上は昨年に比べてかなり減少しています。ただし、日本ジョイントソリューションズが行っているWeb開発事業やWeb関係のシステム開発事業、日本ジョイントソリューションズの子会社であるリバースもグループに加わり、売上・利益を上げることができています。

ミナトグループのビジョン

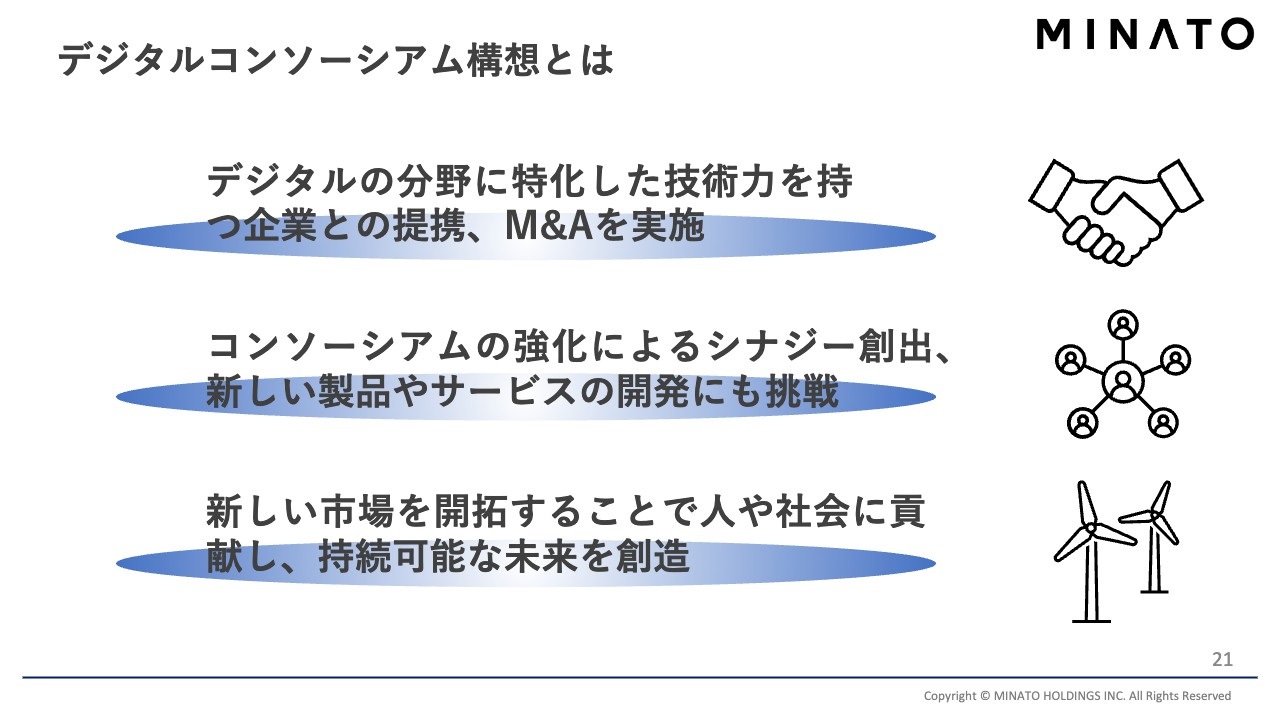

ミナトグループの成長戦略について、あらためてご説明します。我々はビジョンに「デジタルコンソーシアム構想」を掲げています。こちらはデジタル関係の企業や外部のリソースとしっかりと結びついて、事業を伸ばしていくという構想です。

「DC構想」と略すこともあり、その中身はデジタル分野に特化した技術を持つ企業との提携、M&Aの実施です。例えば、今年4月にグループインしたリバースは山口県にある企業です。規模はそれほど大きくないものの、地方でデジタル関係の事業を展開しています。地方創生のモデルとして、我々のグループ会社である日本ジョイントソリューションズとタッグを組み、今後は一緒に事業を伸ばしています。

デジタルコンソーシアム構想とは

この10年間で多くのM&Aや事業提携を行い、マイノリティ出資であっても、新たな技術を持つベンチャー企業等に投資しています。スライドの2番目にも記載していますが、コンソーシアム強化ということで、新しい製品やサービスを開発している会社にも投資をしたり、また、投資をしなくても事業提携を結んだりと、我々の事業に役立てていくということです。

このようにデジタル分野という比較的新しい市場を開拓することで、人や社会に貢献していきます。また、人々の生活がより便利で豊かになることで、空いた時間を健康や余暇に活用していくような未来に繋がるという夢を持ち続けています。

現在、SDGsは流行り言葉となっていますが、我々も持続可能な未来に貢献し、創造できるよう目指しています。

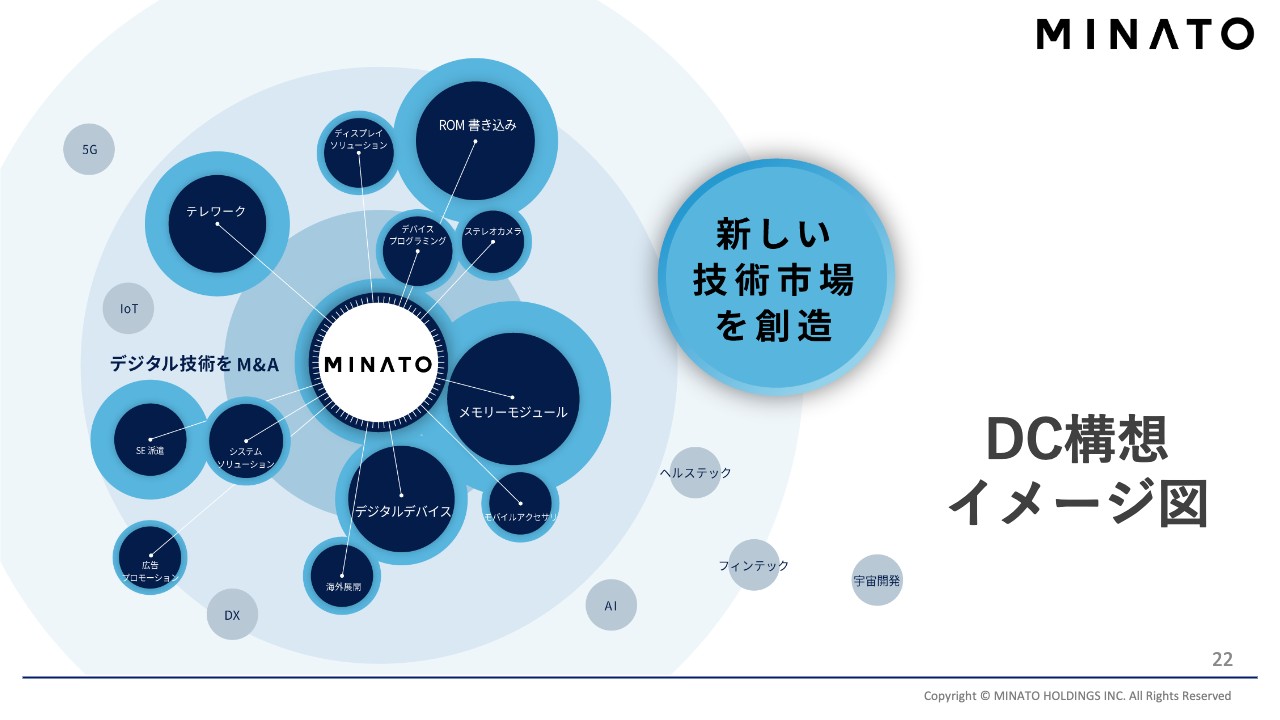

DC構想イメージ図

DC構想のイメージ図です。デジタル技術を持つ企業とM&Aということで、ある程度の資本力を持ち、その資本を活用できる会社にミナトグループに入っていただくことで、当社の売上・利益を高めていくという手法が中心です。

仮にM&Aでなくとも一部のマイノリティ出資や、資本を引き受けることで、ごく一部株式を保有する、あるいは、株式を持たなくても提携し、我々がその技術を活用します。あるいは、技術を活用したプロダクト、製品、サービスを外部に販売していくことで、新しい技術市場を創造していきます。

現在、当社が取り組んでいるテレワーク・ROM書込み・メモリモジュール、デジタルデバイス、その他記憶装置等についてはスライドに記載のとおりですが、その周辺にある5GやAI、フィンテック、ヘルステック、宇宙開発等についても、将来的に当社の「デジタルコンソーシアム構想」に取り込まれていく可能性があります。

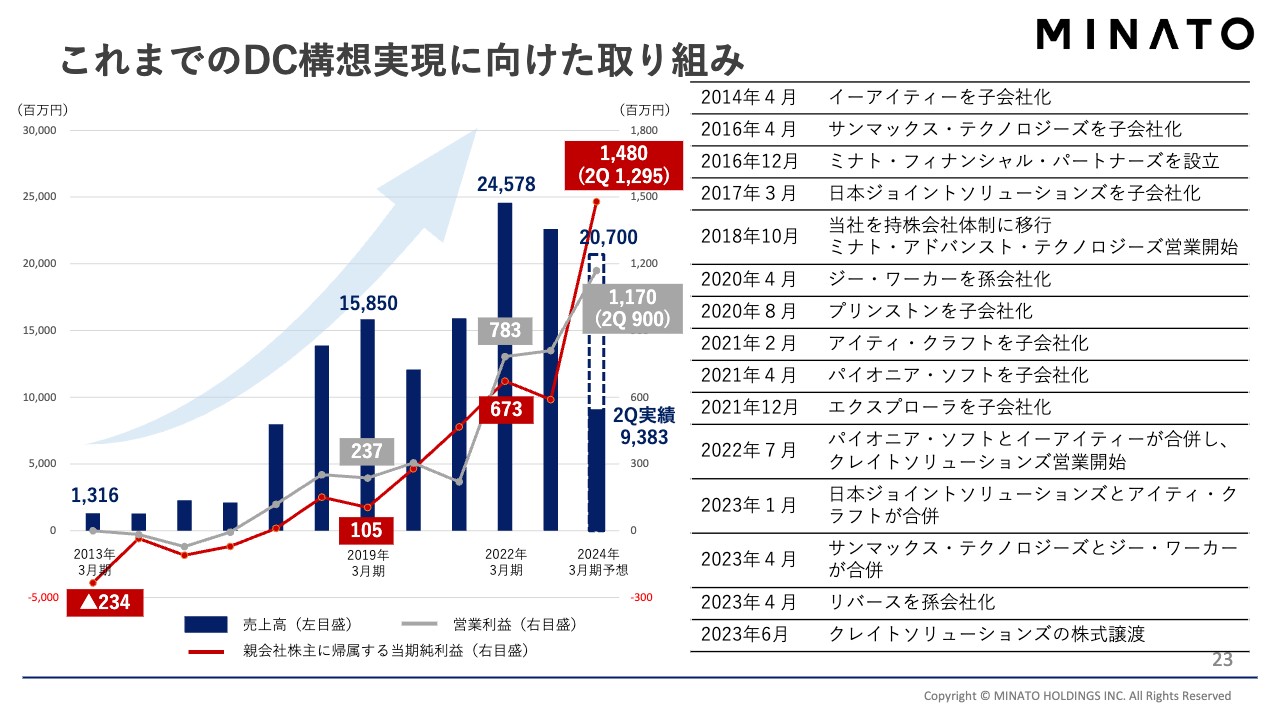

これまでのDC構想実現に向けた取り組み

「デジタルコンソーシアム構想」というと、何か新しい取り組みをしているように聞こえるかもしれません。スライドは、過去10年間における当社の取り組みをまとめており、これ自体がDC構想の実現に向けて、日々取り組んでいる結果だと思っています。

最初のM&Aはタッチパネルの製造販売やシステム開発を行うイーアイティーで、その後、メモリモジュールや記憶装置等のデバイスの製造販売を行うサンマックス・テクノロジーズがグループに入りました。さらに、自らミナト・フィナンシャル・パートナーズを設立し、デジタル関係の企業に投資したり、さまざまな技術に挑戦したりしています。

6年前には、Webサイトを作る日本ジョイントソリューションズを子会社化しました。その他、企業の再編を行い、ジー・ワーカー、プリンストン、アイティ・クラフトの子会社化ということで、2020年は積極的にM&Aを行いました。2021年にはパイオニア・ソフト、エクスプローラを子会社化しました。

今年はリバースのグループインもあり、結果として、売上高は2013年3月期の13億1,600万円から2024年3月期は207億円まで伸びるのではないかと予想しています。

また、利益については赤字体質の会社であったものの、M&A、あるいは効率化を図り、利益がしっかりと出せる体制になり、上期の営業利益は9億円、親会社株主に帰属する当期純利益は12億9,500万円を計上することができました。

通期では、営業利益11億7,000万円、親会社株主に帰属する当期純利益14億8,000万円の着地が実現する可能性が高まっています。このように振り返ってみると、非常に伸びてきていると自らも感じています。

一方で、6月にクレイトソリューションズの株式譲渡を行いました。今後、システム領域を展開しないということではなく、資源の選択と集中という判断の中で、事業としてのシナジーの有無を判断した結果です。また、売却後に入る資金を活用することでバランスシートを改善し、今後、より高い成長が期待できる分野に投資を行っていきます。

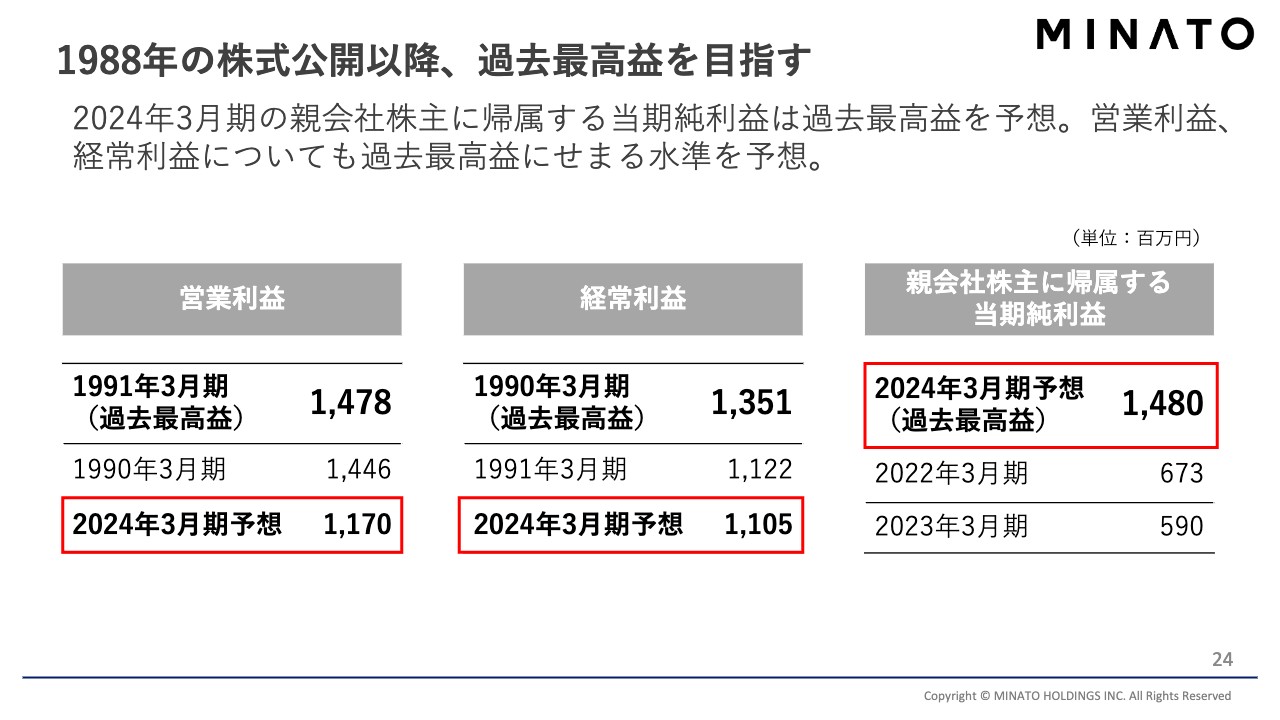

1988年の株式公開以降、過去最高益を目指す

前半でも触れましたが、25年前の1988年11月に株式公開を行いました。この12月で丸67年を迎えますが、この上場来25年間の中で、1991年3月期は14億7,800万円と、非常に高い営業利益を実現しています。

1990年3月期の14億4,600万円という数字もあるものの、今回の上方修正では11億7,000万円が達成できる可能性が高いということで発表しています。つまり、1990年3月期、1991年3月期に迫る水準になっているということです。

当然のことながら今後の努力、あるいは市場環境によっては、これを超えてくる可能性もゼロではないと思っています。経常利益も同様ですが、1990年3月期、1991年3月期に高い水準を実現しているものの、今回の予想は11億500万円とそれに迫る勢いです。

親会社株主に帰属する当期純利益については、2024年3月期は14億8,000万円と、過去最高益を大きく塗り替える数字となっています。直近では2022年3月期の6億7,300万円が過去最高だったものの、それを上回る可能性があるということです。

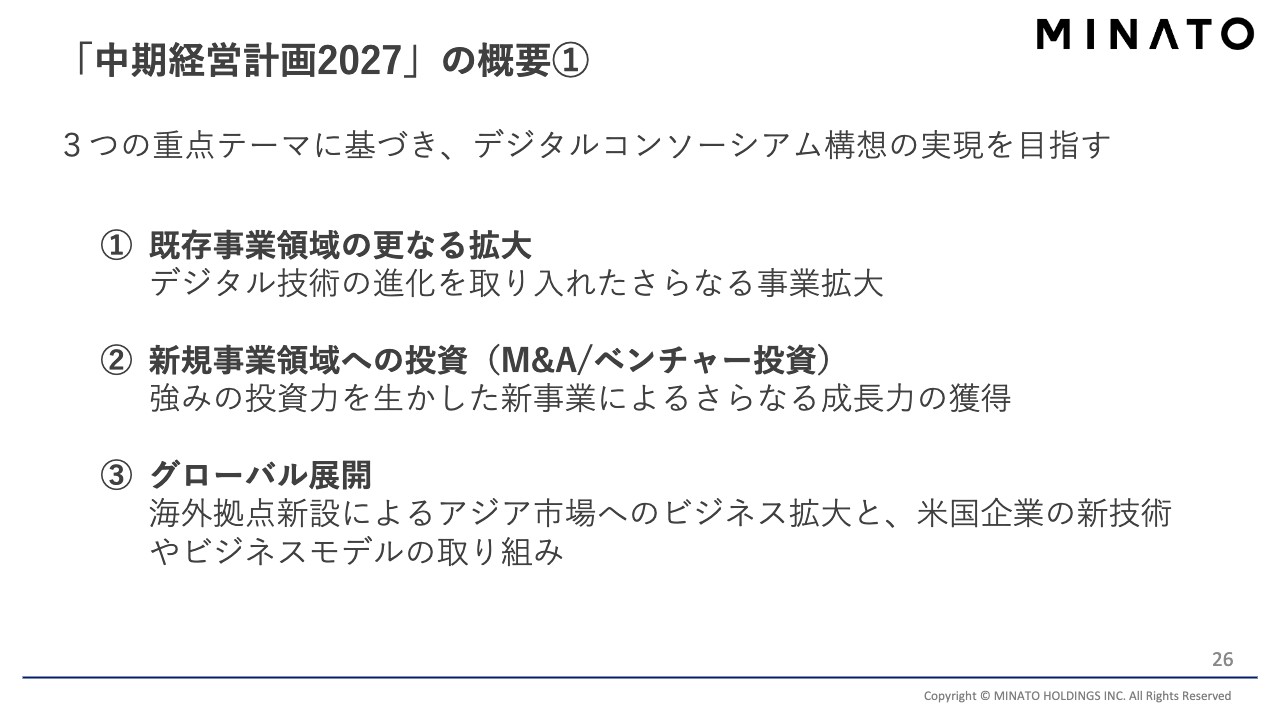

「中期経営計画2027」の概要①

中期経営計画についてはすでに今年1月26日に発表しており、過去にもご説明をしているため、またご覧いただければと思います。

概要としては、デジタルコンソーシアム構想を実現していくために「既存事業領域の更なる拡大」「新規事業領域への投資」「グローバル展開」の3つを挙げています。

海外展開・活動については、コロナ禍のこの3年から4年は足踏みをしていたものの、私も直近ではアメリカや台湾等にも出張しており、やっと活動が再開できるようになりました。今年は台湾支店を新設しましたので、今後は北米・アジアにおける拠点作りにも挑戦していきたいと思っています。

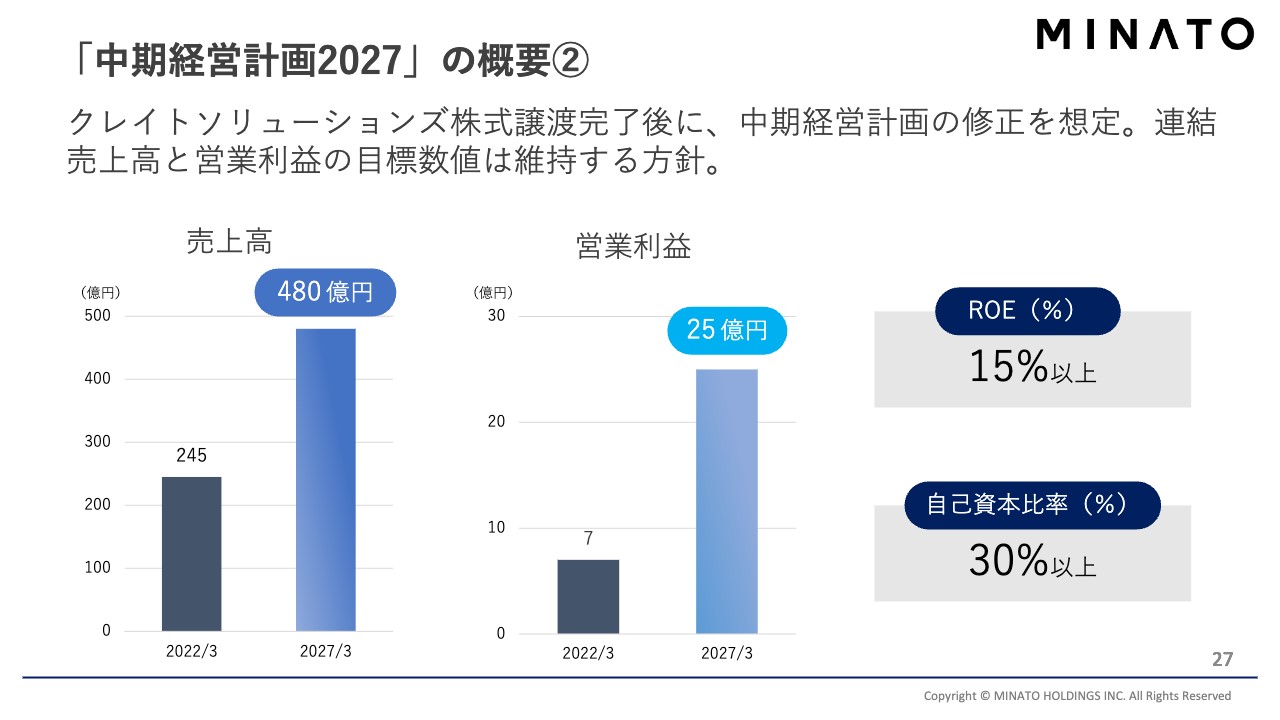

「中期経営計画2027」の概要②

中期経営計画の中では数字が独り歩きすることがあるものの、4年後の2027年3月期に売上高480億円、営業利益25億円を達成するため、目標に向けて引き続き努力していきます。

売上高についてはなかなかチャレンジングな数字であるものの、現状の営業利益を見ると少しずつ近づいています。2022年3月期の7億円台から2024年3月期は11億7,000万円を達成できそうだという発表を本日できましたので、2027年3月期の25億円の目標に対して、2022年3月期に4分の1程度だった数字が半分までに成長したという感触もあります。

サステナビリティ経営について

数字だけにこだわらずしっかりと事業拡大していくということで、サステナビリティ経営もしっかりと行っていきます。QOLの実現、地球環境の保全、人材ダイバーシティを重視した働きやすい環境、コーポレート・ガバナンスの強化なども行っていきます。

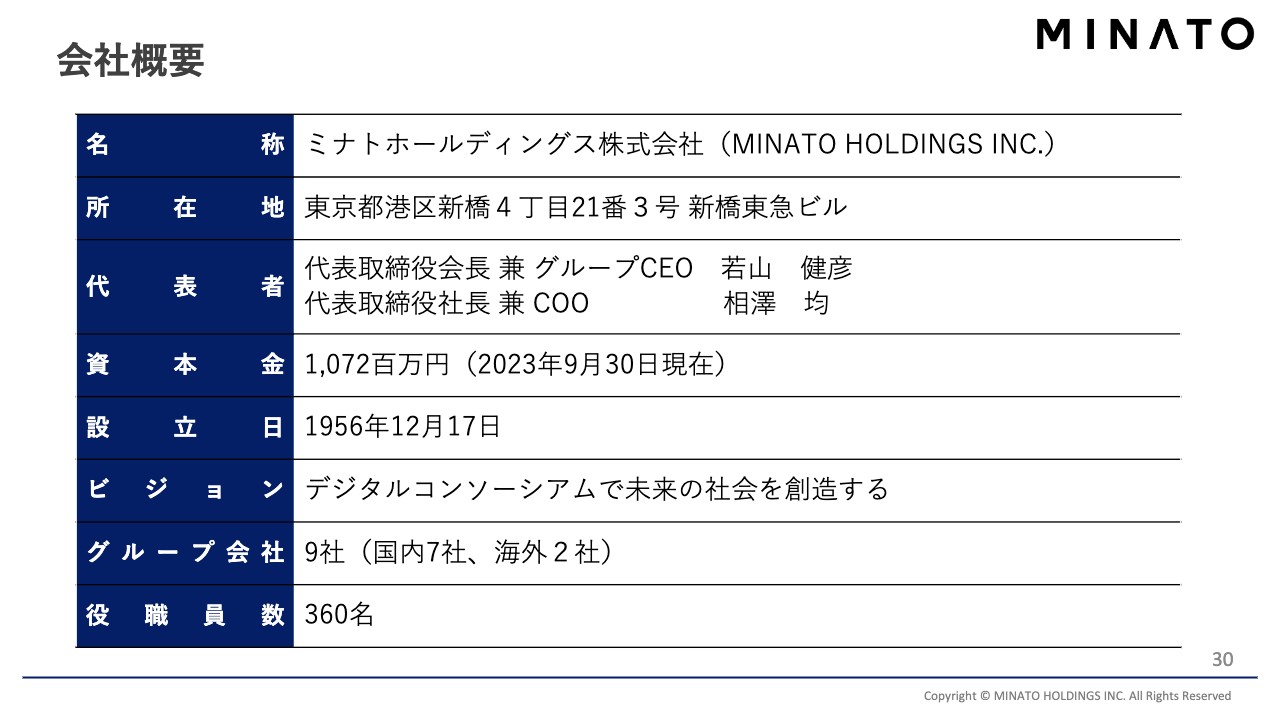

会社概要

29ページ以降は、Appendixです。こちらは会社概要です。先ほどお伝えしたように、2023年6月末から相澤が社長に就任し、事業を牽引しています。私はIR活動、金融活動、投資活動などをしっかりと行っていきます。

役職員数は、クレイトソリューションズの売却により若干減少し360名となりますが、今後もグループとしてしっかり活動していきます。

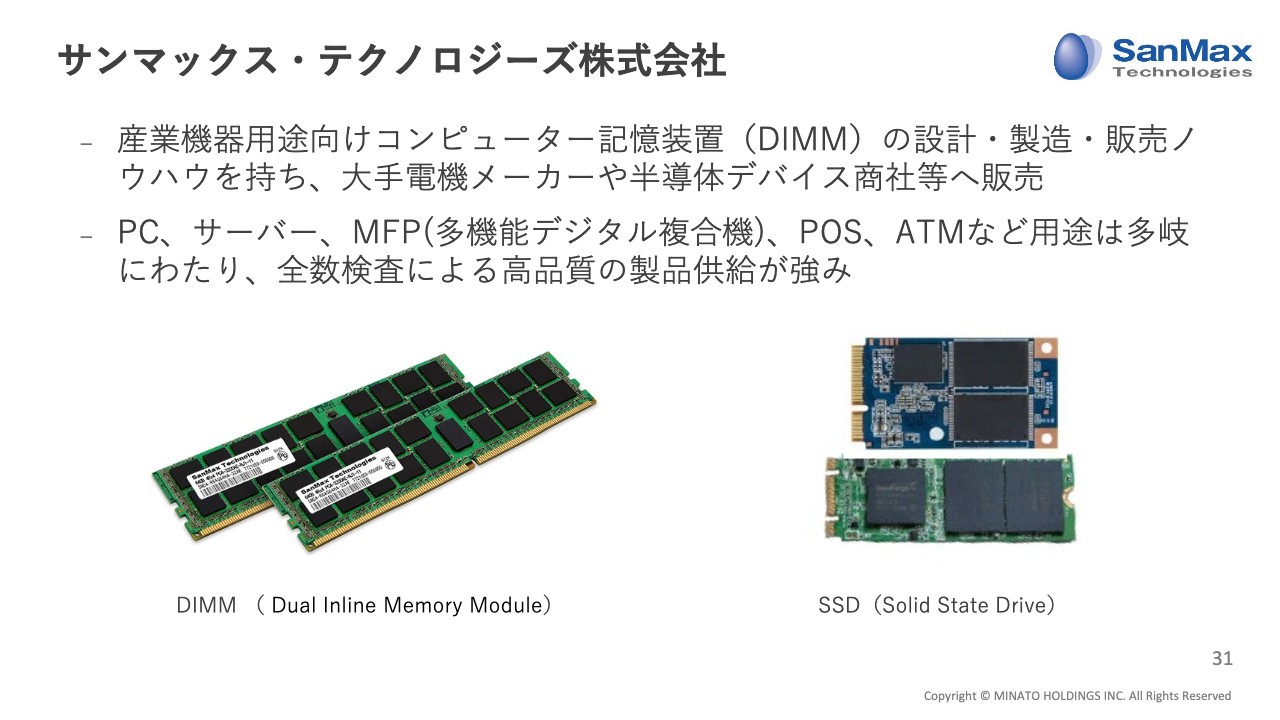

サンマックス・テクノロジーズ株式会社

主力の事業会社についてそれぞれ少しずつ変化しているところもありますが、こちらではサンマックス・テクノロジーズについて記載しています。

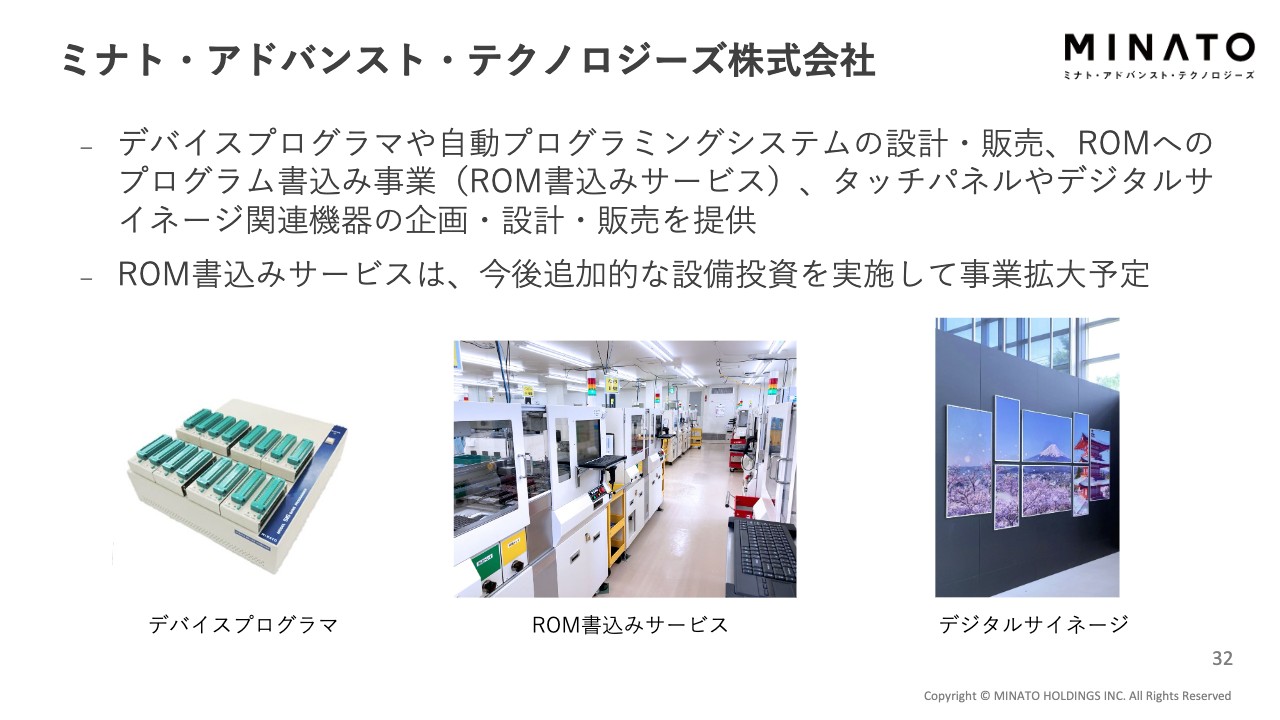

ミナト・アドバンスト・テクノロジーズ株式会社

MATについてです。

株式会社プリンストン

プリンストンについてです。

株式会社プリンストン

こちらもプリンストンのご紹介です。

株式会社クレイトソリューションズ

売却した事業会社のクレイトソリューションズです。

その他のグループ会社

その他のグループ会社として、日本ジョイントソリューションズ、エクスプローラ、リバース、ミナト・フィナンシャル・パートナーズと、多彩な事業を行っている企業体です。

本日、第2四半期決算を発表し、今後の成長も引き続き自信を持って遂行していける良い決算を発表できたことは大変嬉しく思っています。

ひとえに投資家のみなさま、事業に携わってくださるお客さま、役職員のみなさまのがんばりや貢献によって成り立っていると深く感謝しています。この場を借りて、お礼を申し上げたいと思います。ご清聴、ありがとうございました。

質疑応答:営業利益について

司会者:「本日、通期業績予想の修正が発表されましたが、営業利益を11億7,000万円とした理由を教えてください。 単純計算で下期は営業利益3億円未満と、上期と比べて非常に小さいのはなぜでしょうか?」というご質問です。

若山:営業利益11億7,000万円は、前回発表の9億円の30パーセント増を根拠としています。東京証券取引所の基準で、売上高は10パーセント、利益指標は30パーセント以上変動すると開示が必要になりますので、我々としては営業利益が11億7,000万円、経常利益も同様に3割の変動で11億500万円という数字で予想を出しています。

ご質問いただいたとおり、上期に比べると下期の営業利益が少ないように見えるかと思います。もともと当社は下期偏重型だったのですが、ここの数年は上期に事業の利益水準が高い年が続いています。

今期もROM書込み事業等については、上期にピークを迎えた可能性もありますので、現状の予測として、上期に比べると小さい数字になりますが、適切な予測かつ、保守的か意欲的かと言えば、常に保守的なサイドに立っています。

また、現在工場を新設していますが、そちらの機材や建物の減価償却等も始まってくる可能性もありますので、そちらも視野に入れた数字となっています。

質疑応答:デジタルエンジニアリングの利益率好調の理由とROM書込みサービスの売上高比率について

司会者:「デジタルエンジニアリングの利益率が上がっている理由と、売上高に占めるROM書込みサービスの比率を教えてください」というご質問です。

若山:先ほどもお伝えしたとおり、ROM書込み事業は、日本サムスン、トーメンデバイスと共同で行っている事業です。昨年、大幅な設備投資を行い増設したため、その設備を活用して書込み数、稼働率が高まっています。お客さまとの条件調整についても少しずつ進めていますので、複数の要因の結果となります。

デジタルエンジニアリングにおけるROM書込みサービスの売上高比率は76パーセントと、本プロジェクトがかなり高い比率を占めています。

質疑応答:本社建て替え工事、設備投資の進捗とROM書込みサービスの展望について

司会者:「MATの本社建て替え工事、設備投資の進捗状況を教えてください。また、ROM書込みサービスの今後の展望についてお聞かせください」というご質問です。

若山:スライド4ページに記載のとおり、神奈川県横浜市都筑区にMATの本社と工場を所有しており、そちらの建て替え工事を行っています。

建て替えは今ある施設を残しながら、旧社屋を壊して記載の写真の建物を建てており、これが第1期工事になります。第1期工事は、来年の年明けにも完了するのではないかと見ています。

その後、新社屋に今の設備を移し、第2期工事として現在使用している旧社屋を建て替え、その一部に新しい社屋を建てて両方使えるようにするプランです。両方の工事が終わるのが来年になる計画です。

今後の需要はわかりませんが、現状はROM書込みサービスに注力しています。床面積などの拡大もそうですし、中で稼働するROMライターやハンドラーも増やしていく計画を立てています。増設した施設を活用し、今後もグループの業績への貢献に期待している状況です。

質疑応答:半導体市況の見通しについて

司会者:「現在、半導体市況の見通しはどのように捉えていますか? DRAM価格が上がっていませんが、回復はいつ頃を見込んでいるのでしょうか?」というご質問です。

若山:メモリ価格にはいくつか指標がありますが、DRAM価格については、底を打ったかたちになっています。大幅に上がっている、回復しているわけではないかもしれませんが、いったん底をついたと感じています。

我々はメモリそのものを作っているわけではありませんので、価格が上がったから儲かって、下がったら損するというような構造ではもちろんありませんが、今後も市場の動きをしっかりと見極めていきたいと思います。

サンマックス・テクノロジーズの事業もそうですが、メモリ価格が上がった時でも下がった時でも、しっかりと利益を上げている実績を今後も継続していきたいと考えています。

質疑応答:デジタルデバイスの営業利益率について

司会者:「デジタルデバイスの営業利益率が第1四半期と比べて落ちている理由を教えてください」というご質問です。

若山:こちらも個別のさまざまな事情があります。要因として、売上であれば、個別のお客さまの状況もありますし、コロナ禍明けで営業活動が活発になったということで、人件費がかかったり、一方で特別損失も計上したことも挙げられます。与信管理もしっかりと行い、貸し倒れ引当金を計上したこともあり、販管費がやや増えています。このような複数の要因により、利益率が低下しています。

質疑応答:M&Aでグループ入りした会社について

司会者:「M&Aでグループ入りした会社が赤字から黒字に転換できている要因と、M&Aに対する考え方をお聞かせください」というご質問です。

若山:「デジタルコンソーシアム構想」において、我々が他の企業とアライアンスを組んでいく中でM&Aという手法が活用されているのは事実です。

ミナトグループに入ることで、従来小さな企業、あるいは未上場企業であれば、例えば、資金調達がなかなか大量にできない、あるいは個人保証をしなければならないところから、上場企業として、より良い条件で必要な資金を借りたり、活用したりすることができることは、1つのインセンティブになるかと思います。

また、我々が売上や営業で相乗効果を発揮し、「1+1=2」以上にすることができます。一方、コスト面では、経理や人事、総務などの間接費をより効率化して「1+1=2」以下にしていくことで、全体の利益をプラスにするメカニズム、ビジネスモデルを構築していることも要因の1つかと思います。

M&Aに対する考え方としてはいろいろありますが、最も大きいのは正しい価格で取引することです。高すぎる投資も良くありませんが、当然ながら安すぎる投資もあまり良くありません。

相手との関係で、買い叩くような行為をすると、評判も良くありません。正しい価格で買収することが、よりサスティナブルな協業であり、グループ内での活動につながっていくという心情で行っています。

質疑応答:株主還元の基本方針について

司会者:「積極的に自己株式の取得も実施しているようですが、株主還元についての基本方針を教えてください」というご質問です。

若山:これまでもお伝えしていますが、株主のみなさまに対する配当・自己株式の取得・株主優待の3本柱を基本方針としていましたが、今年度から、配当と自己株式取得の強化を打ち出し、還元性向については、総還元性向30パーセント以上を目標としています。

今年7月25日から自社株買いを16万株以上行っており、株価もやや高まってきています。上限価格1億4,000万円にまもなく達する可能性が高く、しっかりと自社株買いを行っています。

配当については、前期の10円から今期は12円と予想していますので、今後業績が高まってくれば、これをしっかりとお支払いする、あるいはそれを上回るお支払いができるように努力していきたいと思っています。

若山氏からのご挨拶

若山:本日もこのようなIRの機会、投資家説明会にご参加いただき、誠にありがとうございます。上場から25年が経ちますが、投資家のみなさまあっての我々の会社だと思っています。

投資家のみなさまからは、さまざまなアドバイスやメッセージもいただいています。厳しい意見もあれば、大変温かいご意見も頂戴しています。

一喜一憂することなく、当社は中長期のスパンでしっかりと事業を成長させて、地味ではあるものの、社会に対して存在価値を高めるような活動をしていきます。

スポーツチームの支援などの事業をすることも1つの社会貢献だと思いますし、売上・利益の一部を社会のために直接還元していくような活動も行っています。

投資家のみなさまには、当社の活動を注視していただき、5,500人以上の株主の方に見守っていただいていることを励みにして、我々役員、社員一同、今まで同様、これからも努力していきたいと考えています。

新着ログ

「電気機器」のログ