株式会社キューブ 2023年12月期第2四半期決算説明

【QAあり】キューブ、韓国のゴルフ需要沈静化により2Qは減収も、卸売・EC両面から海外での収益獲得体制を強化

2023年12月期第2四半期決算説明

松村智明氏(以下、松村):株式会社キューブ代表取締役社長の松村です。本日は、大変お忙しい中、当社2023年12月期第2四半期決算説明会にお集まりいただき、誠にありがとうございます。さっそくですが、決算報告のご説明に入ります。

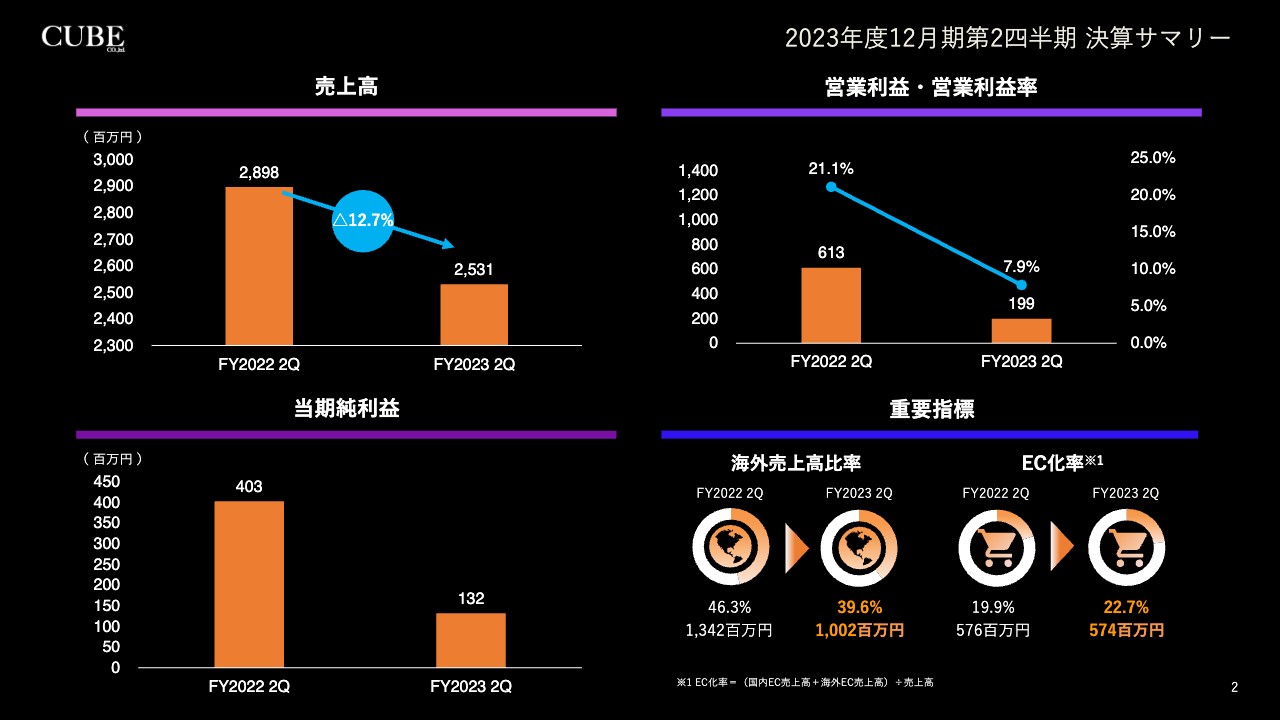

2023年度12月期第2四半期 決算サマリー

2023年12月期第2四半期の決算サマリーです。売上高は、前年比で12.7パーセント減です。営業利益率は、前年同期の21.1パーセントから7.9パーセントへと推移しています。

減少の要因は、国内におけるリテールやEC等の主力チャネルは概ね好調に推移するものの、スライド右下に記載の図「海外売上高比率」のとおり、コロナ禍でゴルフ需要が急激に増えた韓国向け卸売チャネルが、前年度に比べて大きく減少したことです。

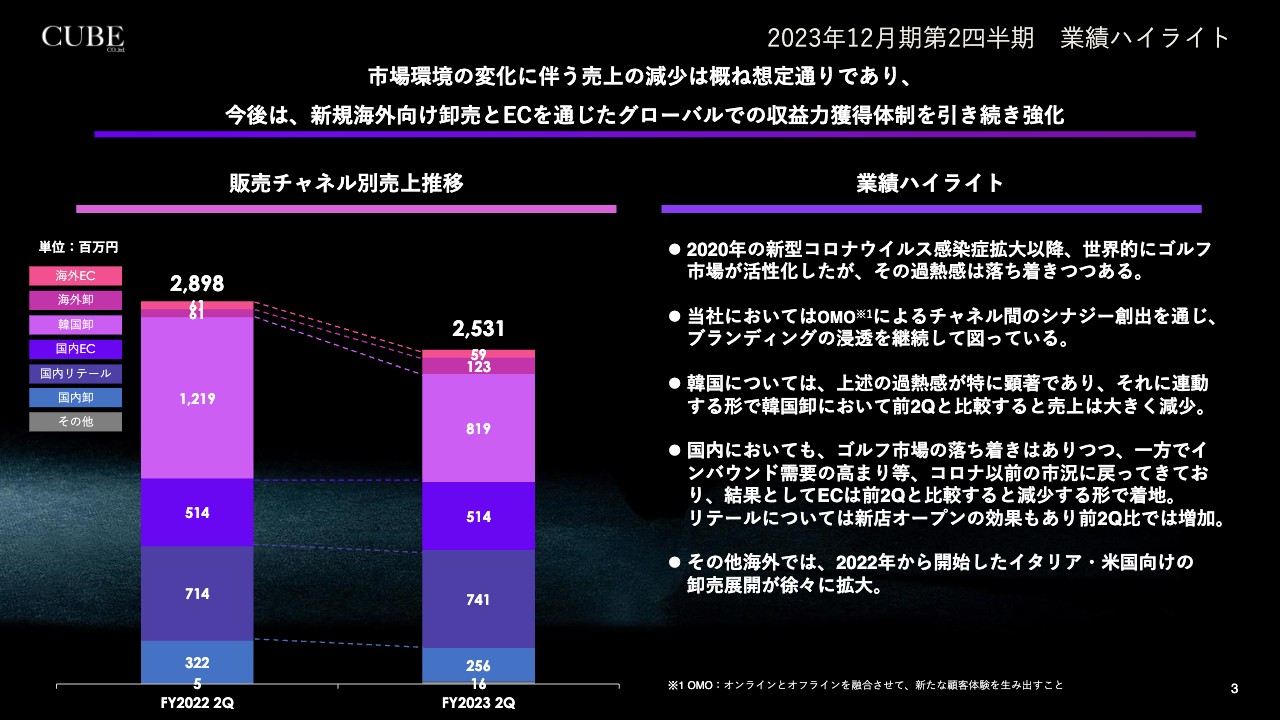

2023年12月期第2四半期 業績ハイライト

業績ハイライトです。新型コロナウイルス感染症の拡大以降、世界的にゴルフ市場が活性化していましたが、その過熱感は落ち着きつつあるものと認識しています。先ほどお伝えしたとおり、韓国においてはその影響が特に顕著であり、2022年第2四半期と比較すると、その売上は減少に転じています。

一方で、国内のリテールチャネルについては、新規出店やインバウンド需要の回復などにより成長を継続しています。今後もタイムリーな新商品の展開と、デジタル広告を通じたパワーコンテンツの配信等を続け、国内外のECチャネルにおいても高い成長率での推移を目指します。

また、2022年に開始したイタリアを中心とした欧米向けの卸売や、2023年下期から展開が始まるASEAN諸国や東アジアへの卸売を強化し、現地パートナーを通じた出店ならびに越境ECを通じたグローバル戦略での収益力を強化し、バランスの取れたグローバル展開を強化することが今後の成長要因となります。

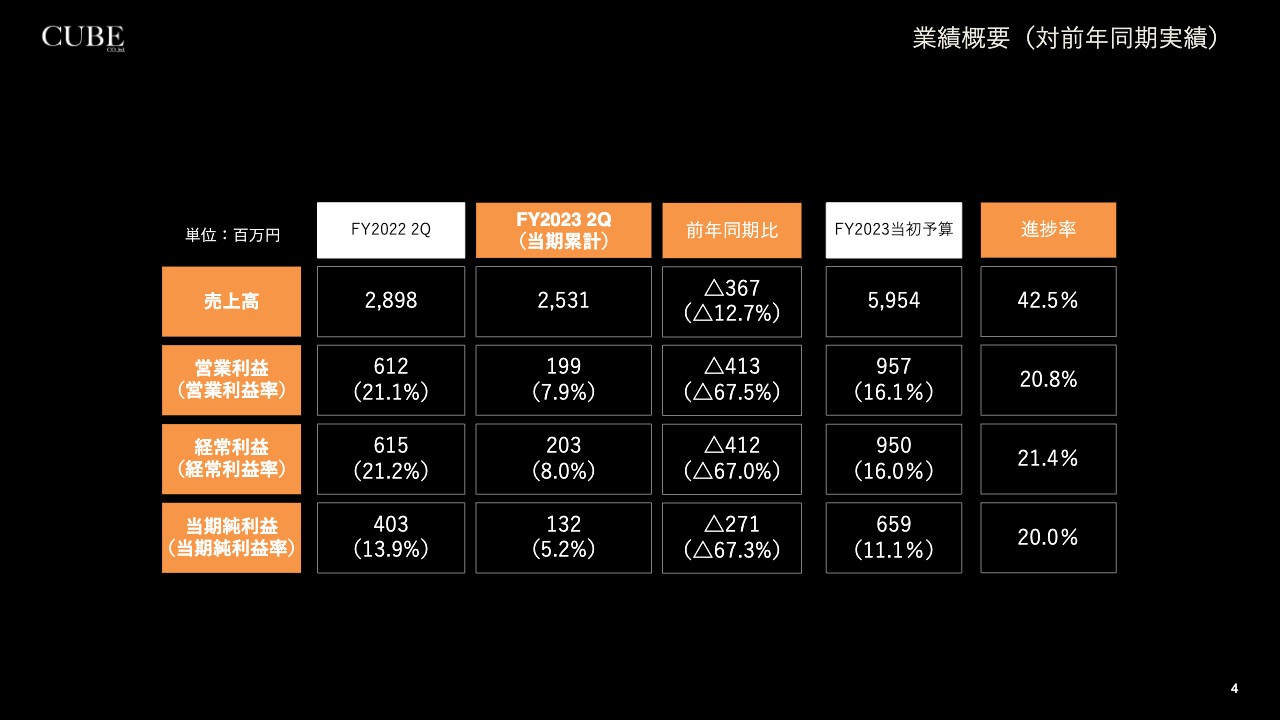

業績概要(対前年同期実績)

業績概要です。売上高は12.7パーセント減少し、粗利益の減少につながっています。その他の減少要因と業績予想については、次のページ以降でご説明します。

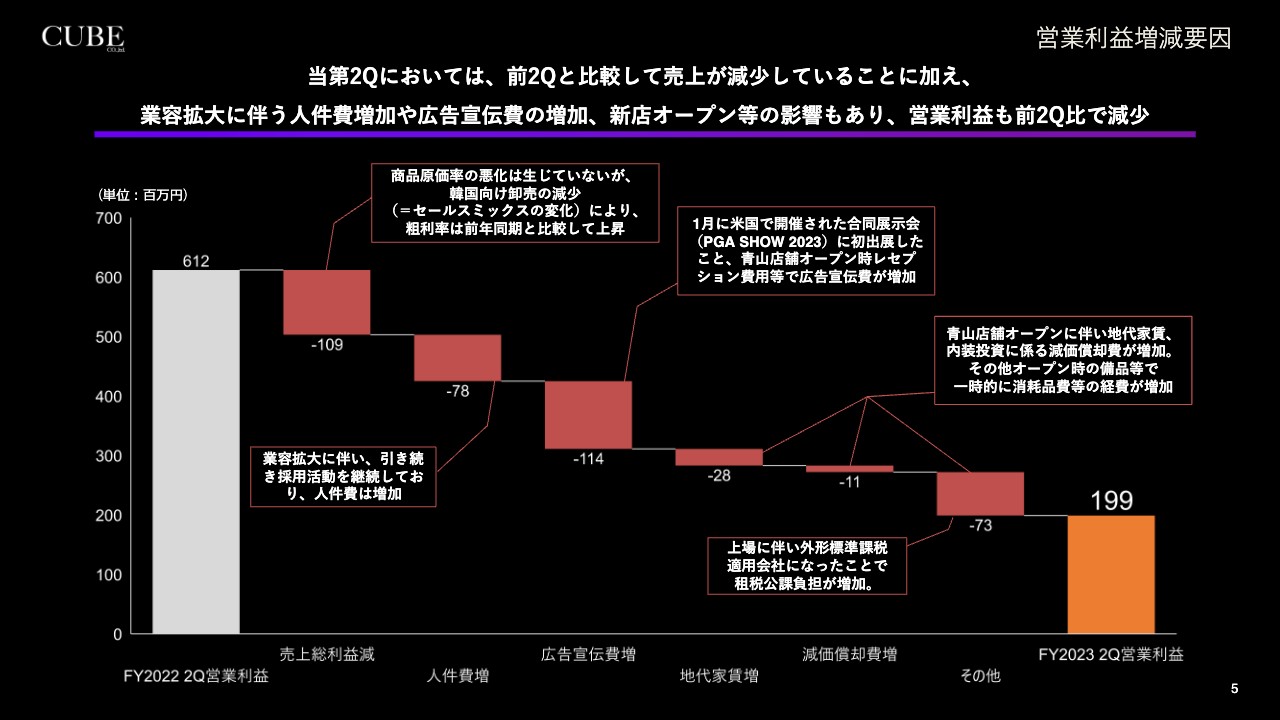

営業利益増減要因

営業利益の増減要因です。韓国のゴルフブームの収まりにより海外卸売が減少したことで、粗利率は前年と比較して増加していますが、粗利額は減少に転じています。なお、商品原価率の悪化は生じていません。

その他、当第2四半期における営業損益の増減のポイントとしては、業容拡大による従業員数の増加とともに、人件費が増加しています。中長期的な成長ドライバーである海外向けの人材強化や、クリエイティブ人材の獲得は、継続して進めていく方針です。

また、青山に開店したフラッグシップストアに関連する広告宣伝費や地代家賃、減価償却費、消耗品費が増加しています。その他、上場に伴う新たな経費の発生として、外形標準課税を計上しています。

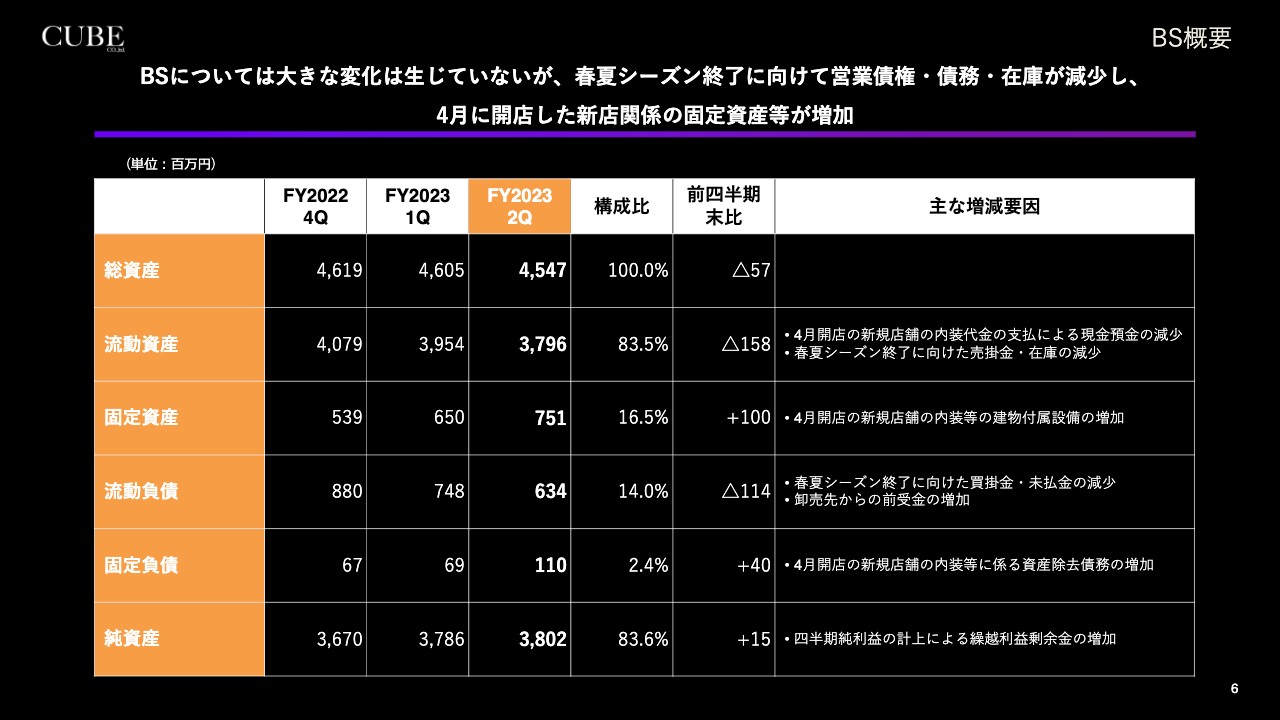

BS概要

BSの概要です。BSについては大きな変化は生じていませんが、春夏シーズン終了に向けて、営業債権・債務・在庫は減少しています。また、4月に開店した新店関係の固定資産等が増加しています。

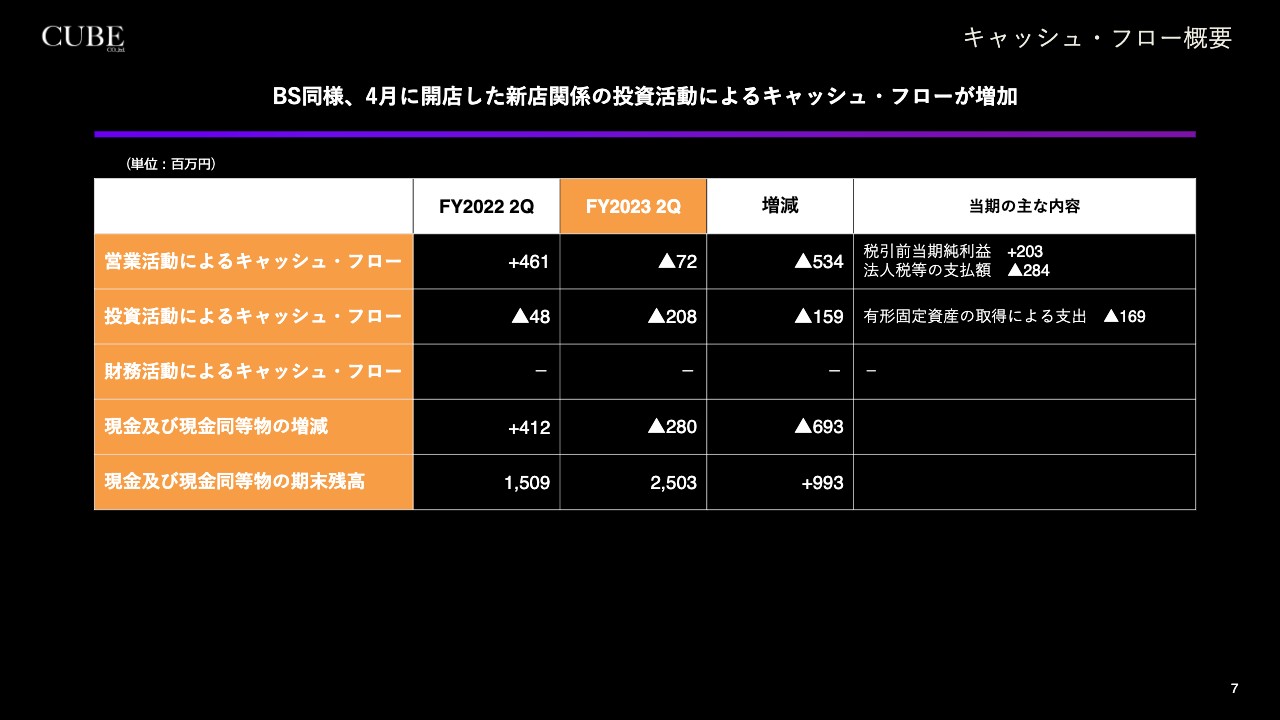

キャッシュ・フロー概要

キャッシュ・フローの概要です。BSと同様に、新店オープンに伴う投資活動によるキャッシュ・フローが増加しています。

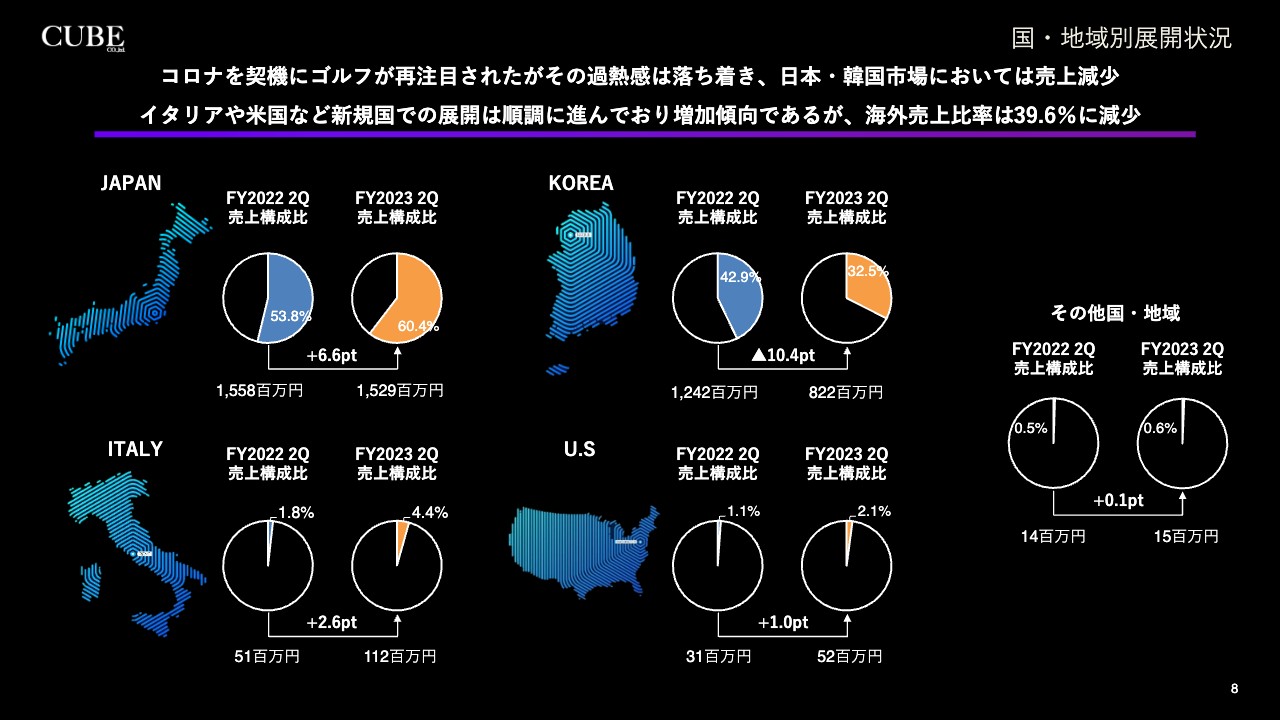

国・地域別展開状況

国・地域別展開状況についてご説明します。コロナ禍によるゴルフブームの過熱感は落ち着きを見せ、前年同期比で国内は6.6ポイント増加、韓国は10.4ポイント減少するかたちとなりました。一方で、欧米ならびに新規展開国向けの卸売や、越境ECについては、新たな開拓が進んでいます。

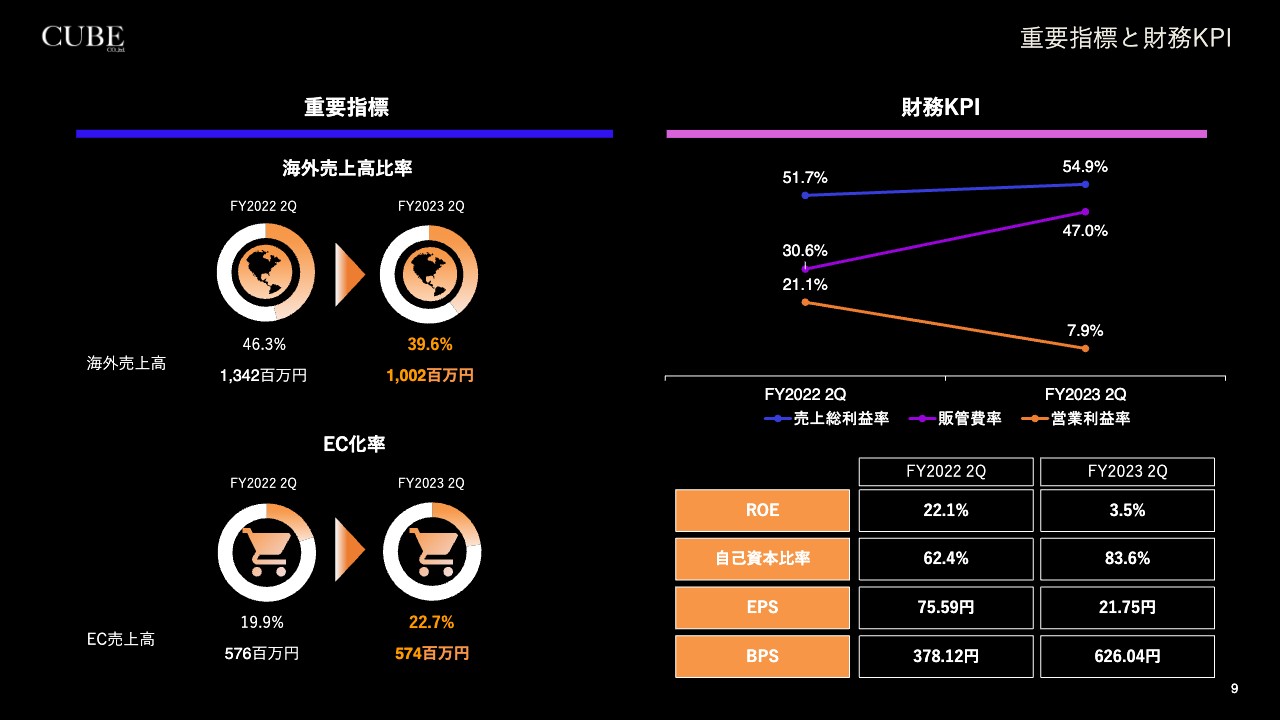

重要指標と財務KPI

重要指標と財務KPIを記載しています。こちらの内容については、お目通しをお願いします。

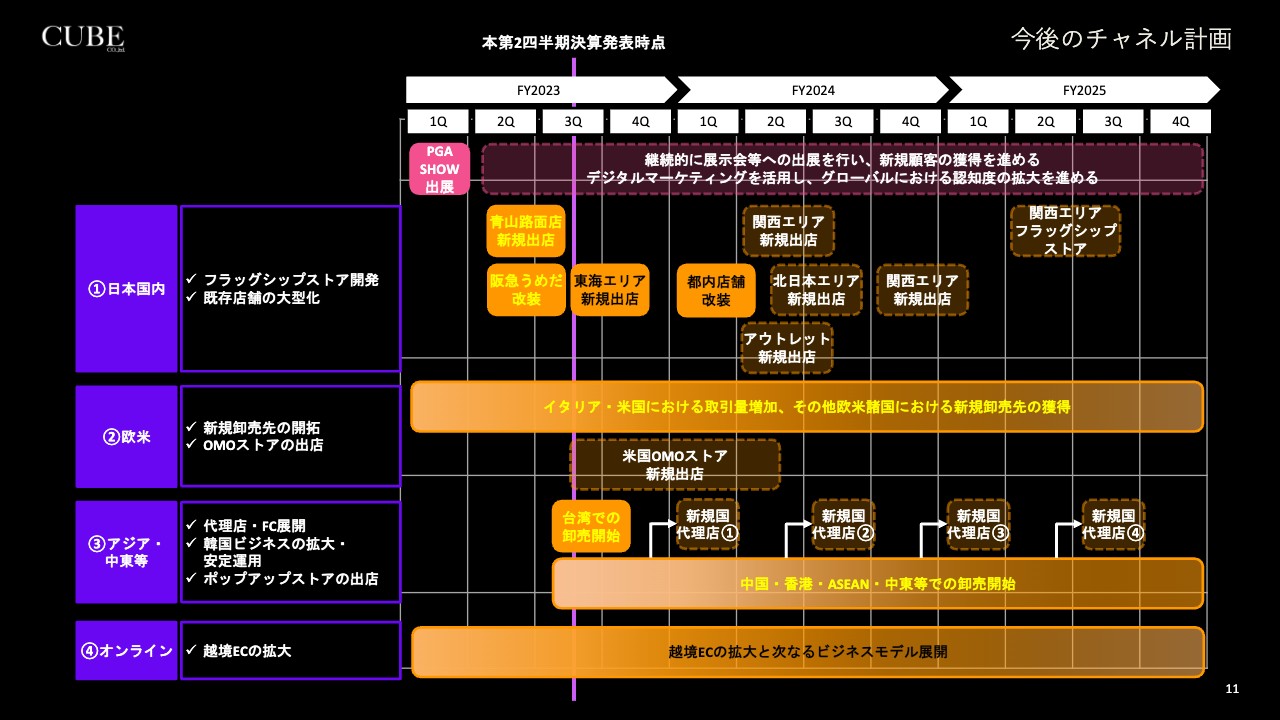

今後のチャネル計画

経営方針と業績進捗・予想についてご説明します。

こちらのスライドは、今後のチャネル計画です。日本国内においては、青山路面店の出店に続き、2023年4月に阪急うめだ店の大型化を行っています。また、この秋には東海エリアにおいて、好調な新カテゴリーの単独出店を行い、ブランドの深化を進めます。

2024年春には、東京都内と関西エリアの店舗における増床と拡張リニューアルを予定しています。2025年には関西エリアにおいて、青山路面店に続く関西初の大型フラッグシップストアの出店を予定しています。収益力の向上と海外に向けたブランド発信の強化を目的に、店舗の開発と売上の拡大を図ります。

以降も、過度な出店は行わず、ブランディングの観点と各種データを分析した上での主要都市圏の出店開発を継続的に展開します。海外においては、イタリア・米国における取引量の増加や、中国をはじめとする東アジアやASEAN地域での未開拓市場における新規開発を進めます。

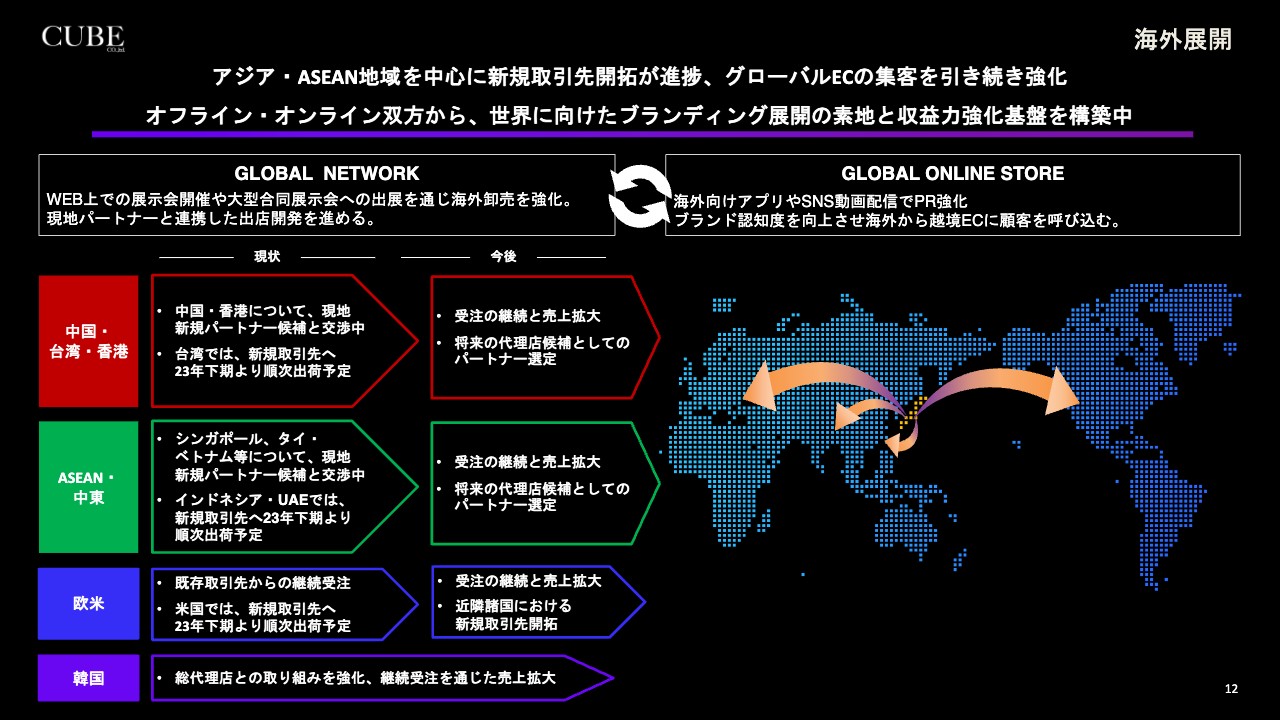

海外展開

海外展開についてご説明します。重要指標と位置づける海外展開においては、新規展開国となるインドネシアやタイ、台湾などを皮切りに、中国をはじめとする東アジアやASEAN地域のパートナー候補との交渉を進め、今後も力強く成長するアジアの富裕層をターゲットにしたボリュームゾーンでの収益力の拡大も図ります。

また、イタリア・米国における新規獲得と既存取引先との取引量の増加を並行して進め、未開拓市場における新規卸売先や現地パートナーの開発に努めます。

越境ECにおいては、新規展開国におけるブランドの認知とデジタルを通じたコンテンツ配信や、OMO戦略を通じたオンライン、オフライン両面からPRを展開し、好調に推移しているトラフィックの増加と売上の拡大を図ります。

その他、需要が戻りつつあるインバウンドに対しても、リテールとECの両面から、SNSやアプリなどを通じ、その国に適したブランド提案を継続して行い、さらなる収益力の向上と海外での認知度を高めていけるよう取り組みます。

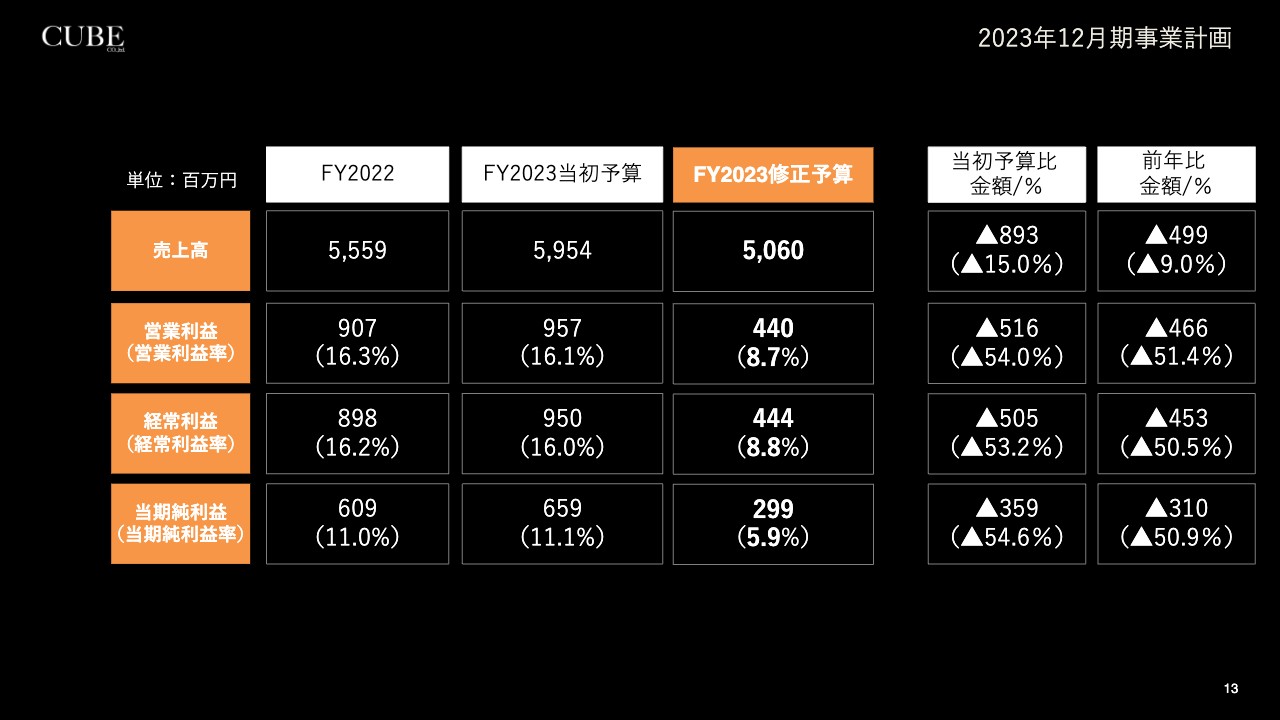

2023年12月期事業計画

2023年12月期の事業計画をご説明します。このたび、第2四半期までの業績及び第3四半期以降の業績見通しをあらためて精査した結果、業績予想を見直すこととしました。

売上高は、当初予算比15.0パーセント減、前年比9.0パーセント減の50億6,000万円、営業利益は、当初予算比54.0パーセント減、前年比51.4パーセント減の4億4,000万円、経常利益は、当初予算比53.2パーセント減、前年比50.5パーセント減の4億4,400万円、当期純利益は、当初予算比54.6パーセント減、前年比50.9パーセント減の2億9,900万円を見込んでいます。

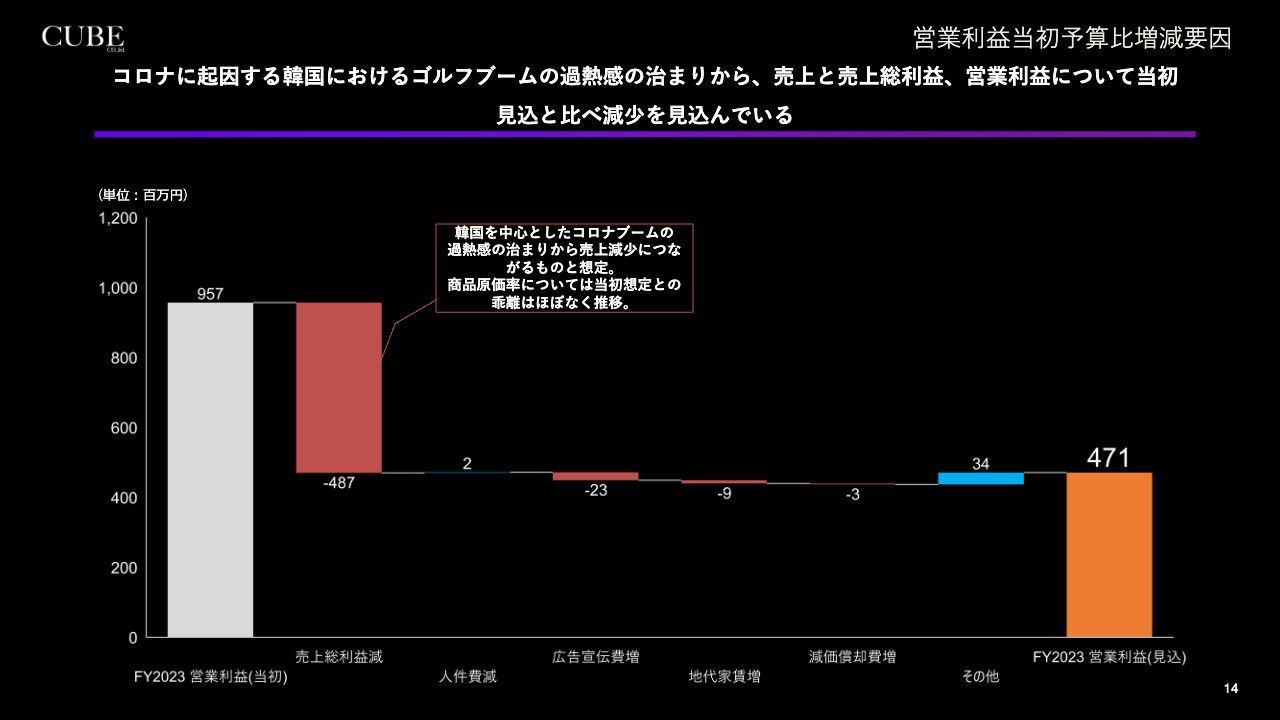

営業利益当初予算比増減要因

営業利益について、当初予算と修正予算の増減要因をご説明します。売上総利益の見込みが当初の見込みより減少したことにより、営業利益の見込みも減少しています。売上総利益の減少要因は、売上の減少に起因するものです。なお、商品原価率の乖離は、ほぼありません。

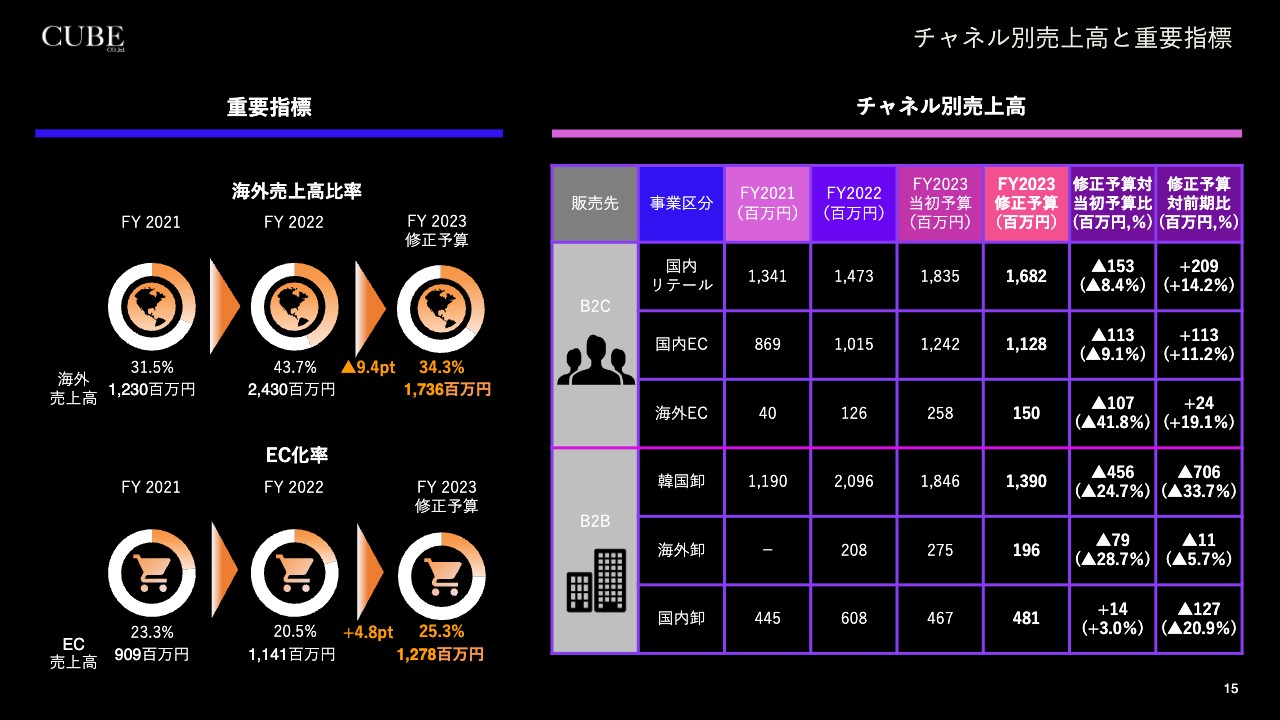

チャネル別売上高と重要指標

重要指標についてご説明します。海外売上高比率は、前期比で 9.4ポイント減少の34.3パーセントを見込んでいます。EC化率は前期比4.8ポイント増加の25.3パーセントを見込んでいます。

その背景となる各チャネル別売上高の推移についてご説明します。まず韓国卸については、今回の業績予想修正に当たり、最もインパクトがあった部分となります。

新型コロナウイルス感染症のパンデミックにより、2022年に韓国内におけるゴルフ需要が急激に増加したことで、韓国代理店からの受注が一時的に増加、売上が急増した反動から、今期は当初予算比で24.7パーセント減、前期比で33.7パーセント減を見込んでいます。

ただし、2021年と2023年の売上比較においては進捗しており、引き続き韓国のゴルフ市場は成長するものと見込んでいます。また、2023年に入ってからの韓国のゴルフ市場全体の動向は、予想よりは悪くなく、前年比で10パーセント程度の減少に留まっているとのことです。同様に、当社ブランドの現地での販売も10パーセント程度の減少で推移しており、コロナ禍によるゴルフブームが収束しても、韓国におけるゴルフ需要は底堅く推移していくものと想定しています。

また、韓国内における新規出店、フラッグシップストアならびに既存店のリニューアルも予定しており、ゴルフブームの加熱が落ち着いた後も、本来あるべき安定した売上を継続するものと考えています。

今後の成長の主軸となる海外卸については、当初予算比で28.7パーセント減、前期比では5.7パーセント減と、ほぼ横ばいの動きとなる見込みです。当初の想定よりは立ち上がりが遅くなっているものの、足元ではインドネシアやタイ、台湾などの新規国での受注獲得や、現地パートナーとの交渉は常に進んでおり、引き続き来期以降の売上につなげていきます。

国内卸については、パンデミックによる影響で、他のアパレルブランド含め、物流生産における遅延が生じました。その結果、在庫が一時的に膨れ、仕入れが難しい状況が続いているということもあり、前期比で20.9パーセントの減少を見込んでいます。こちらは概ね想定どおりの予算に着地する見込みです。

当社の成長ドライバーであるB2Cチャネルである海外ECについては、積極的な広告運用、現地でのポップアップ、OMOストアなどの展開を通じ、前期比104.7パーセントの成長を見込んでいました。しかし、コロナ禍需要の反動で韓国からのオーダーが前年比で10パーセントから15パーセント減少していることもあり、前期比で19.1パーセントの成長に留まっています。当初予算比では、41.8パーセント減と見込みを修正しています。

今後展開が始まるASEAN、アジア地域からの新規流入と、顧客数の増加は順調に進んでいますので、引き続き新規顧客層に向けたブランド提案を行い、売上の拡大に向けて取り組みを進めていきます。

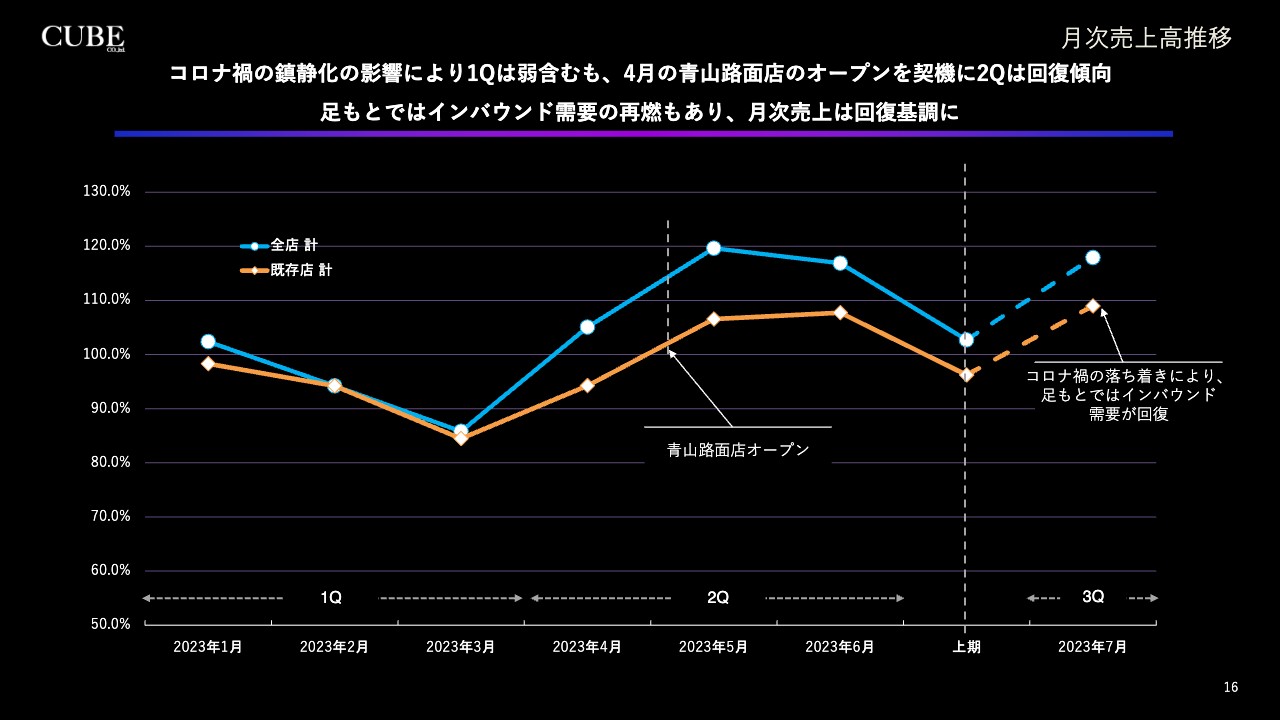

月次売上高推移

毎月開示している直営チャネルの月次売上高の前年同月比推移となります。新型コロナウイルス感染症によるパンデミックの沈静化もあり、第1四半期は前年比で弱含みましたが、4月の青山路面店のオープン以降はインバウンド需要の戻りもあいまって、月次売上高は回復基調に戻ってきています。下期は底堅く売上が推移していくものと想定しています。

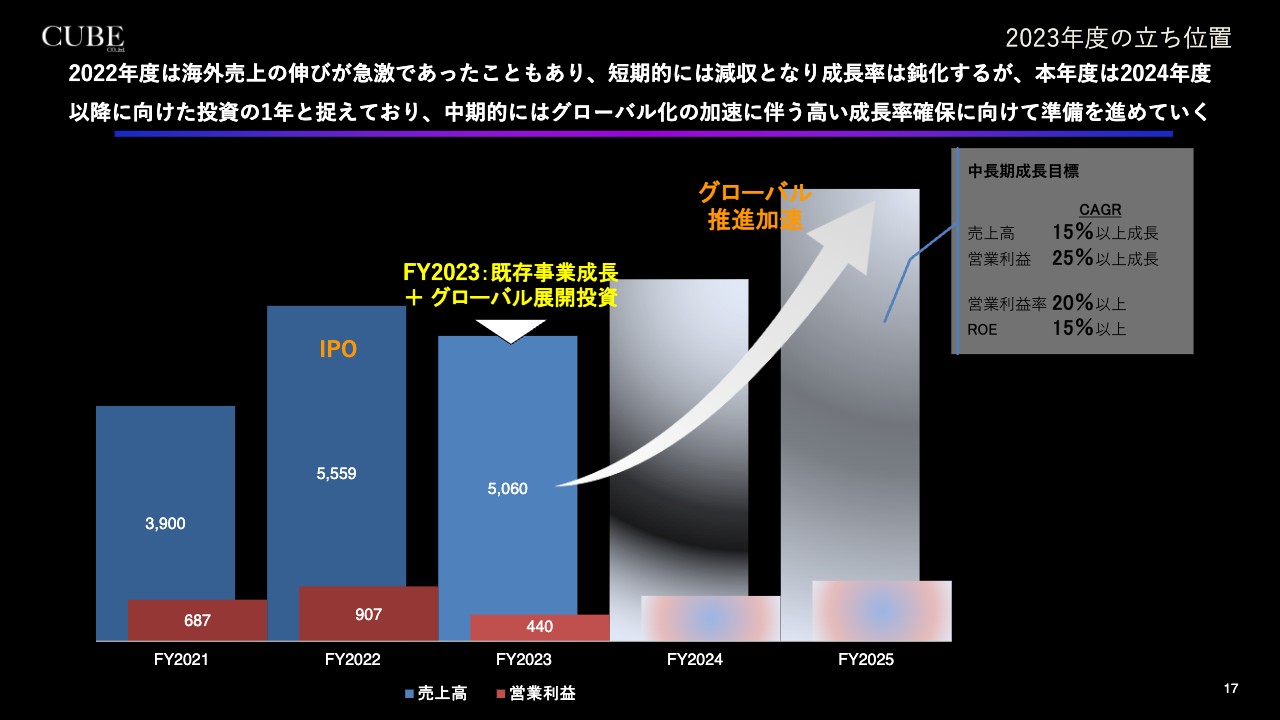

2023年度の立ち位置

2023年度の我々の立ち位置についてご説明します。昨年は爆発的なゴルフブームにより、韓国向けの売上が一時的に伸びたこともあり、今期は短期的に成長率が鈍化する見込みとなります。

ブランド15周年となる2023年は、引き続き世界に向けてブランド発信をしていくための素地として、国内流通の整理と開発に力を入れていきます。

大型フラッグシップストアの出店、既存店のリニューアルや増床などを計画的に進め、ラグジュアリーゴルフアパレルとしてのブランディングの強化を徹底しています。

また、海外売上については、合同展示会やポップアップイベントへの参加、デジタルツールを用いた新規売上の拡大、またアンバサダーを起用した最新動画の配信や、各種イベントの開催などを行い、2024年度以降の成長に向けた投資の1年と捉えています。

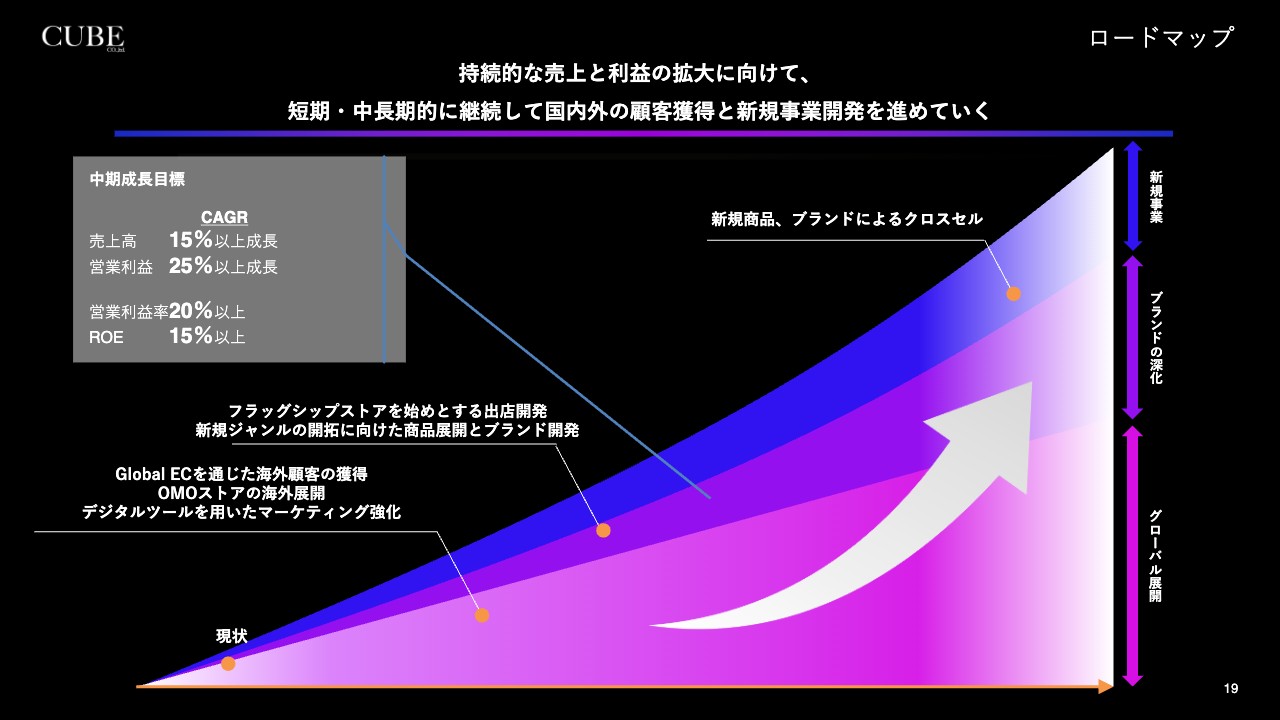

短期的には前年比で売上、利益は減少するものの、定量的な中期成長目標としては、昨年末に公表したイメージは変えず、2026年以降を見据え、売上高はCAGRで15パーセント以上、営業利益はCAGR25パーセント以上での成長を目指しています。また、営業利益率は20パーセント以上、ROEは15パーセント以上を目標に、計画的かつ着実に取り組みを進めていきます。

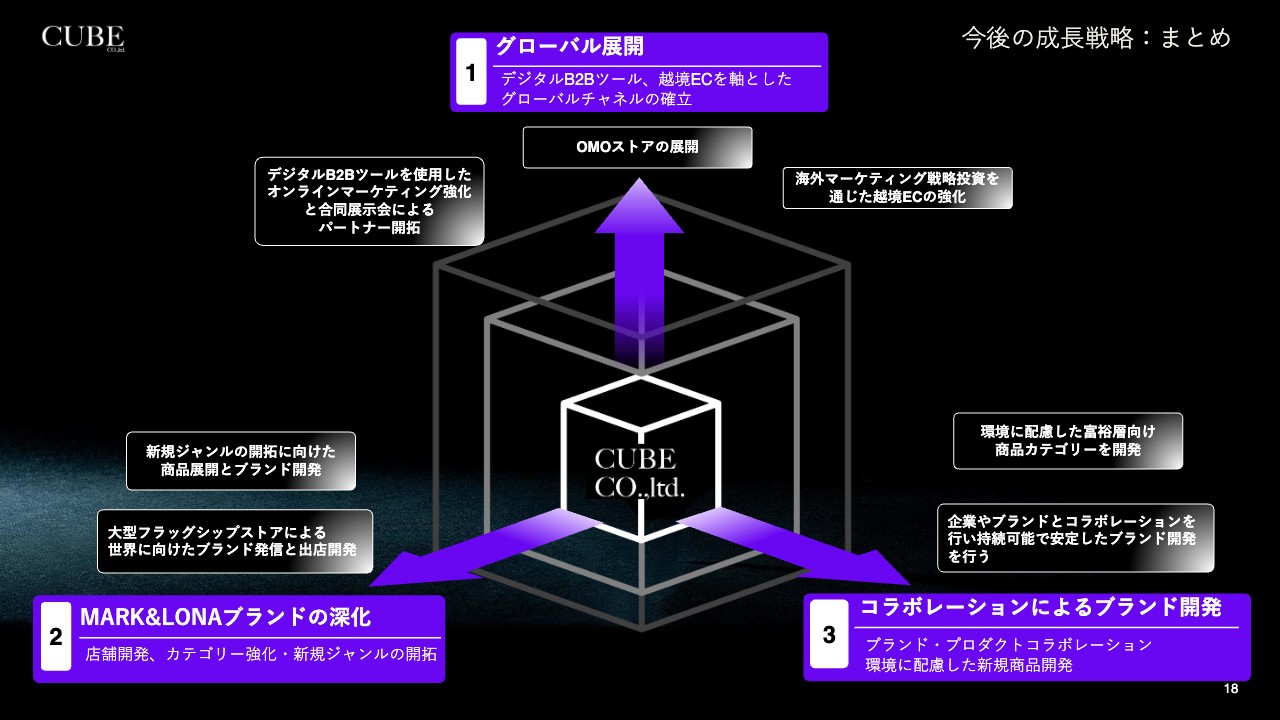

今後の成長戦略:まとめ

スライドは、我々の成長戦略をまとめた図となります。1つ目は最優先と考えているグローバル展開です。デジタルB2Bツールによる全世界に向けたセールスと、海外における合同展示会への出展、越境ECから抽出したデータを分析し、ポップアップストアやイベントなどを行い、OMOストア戦略を強化していきます。

また、新規展開国となるインドネシアやタイなどのASEAN地域、台湾や中国などを初めとした東アジアにおける現地パートナー候補との交渉も進めており、アジアの富裕層をターゲットにしたボリュームゾーンでの収益力の拡大も図っていきます。イタリア、米国においても、新規獲得、既存取引先との取引量の増加も並行して進め、未開拓市場の新規卸売先の開発を進めます。

越境EC事業においては、パワーインフルエンサーや、キーオピニオンリーダーの獲得を通じ、展開国に合わせたSNS戦略とコンテンツを充実させ、引き続き売上の拡大を図ります。また、グローバルアンバサダーの獲得、海外向けアプリの開発を通じ、未開拓市場に向けた新規プロジェクトなども進め、収益力を強化し、バランスの取れたグローバルでの展開を進めることが今後の成長戦略となります。

2つ目は、「MARK&LONA(マークアンドロナ)」ブランドの深化です。強固なブランドのポジションを築くべく、徹底したブランディングの強化と、我々の世界観を表現すべく、ラグジュアリーブランドにふさわしい店舗開発を継続します。

また、欧米向けのサイズ感や、亜熱帯気候に対応した新規コレクションの開発、好調なカテゴリーの単独出店などを行い、さらなるブランドの深化と、新たなトレンドの創造を追求していきます。

3つ目は、コラボレーションによるブランド開発となります。我々のクリエイティブを軸に、世界の優れた企業やブランドとのコラボレーションを行っていきます。

新規カテゴリーの開発として、環境に配慮したサンケアやプロダクトや著名アイウェアブランドとのコラボレーションなども企画しています。また、生産拠点についても未曽有の事態に備えた生産計画を行い、安定したブランド開発を行っていきます。

以上の3つの戦略により、強固で安定したブランド開発を行います。

ロードマップ

我々のロードマップです。重ねてのご説明となりますが、「グローバル展開」「ブランドの深化」「新規商品開発」、これらの3本の矢を成長戦略とします。

定量的な中期成長目標としては、短期的には前年比で売上利益は減少するものの、昨年末に公表したイメージは変えずに、2026年以降を見据え、売上高はCAGR15パーセント以上、営業利益はCAGR25パーセント以上での成長を目指していきます。

また、営業利益率は20パーセント以上、ROEは15パーセント以上を目標とし、計画的かつ着実に取り組みを進めていきます。

株主還元方針

最後に、当社の株主還元方針についてご説明します。当社は、成長途上企業であり、業容拡大を目指した投資を継続していきます。株主還元方針としては、投資に基づいた業容拡大による企業価値の向上を優先していきますが、外部環境の急変時には、自社株買い等の機動的な資本政策も視野に入れ、IRを強化し、株主価値の拡大を図っていきます。

以上をもちまして、2023年12月期第2四半期の決算報告とさせていただきます。ご視聴いただき、誠にありがとうございました。

質疑応答:今後の韓国市場の見通しと売上の挽回策について

司会者:「韓国卸の売上高が大幅に減少していますが、今後の韓国市場の見通しと挽回策について教えてください」というご質問です。

松村:新型コロナウイルス感染症のパンデミックによりゴルフ需要が急激に増加したことで、2022年12月期の韓国ゴルフ関連市場は急速に拡大しました。直近の受注にも反映しているとおり、今期はその反動を受けています。足元の韓国ゴルフ関連市場全体の動向は、前年比で10パーセント程度の減少にとどまっていると報告されています。

決算説明資料にも記載していますが、2021年と2023年の比較では成長していますので、この後の韓国におけるゴルフ需要も底堅く推移すると想定しています。

また、2022年12月期から始めたイタリアと米国向けの卸売は、引き続き新規取引先の獲得が進んでいます。今後も、バランスの取れたグローバル展開をしていきたいと考えています。

加えて、下期からは新たにインドネシア、台湾、タイなどでの展開を開始する予定です。今後も、マーケットの拡大が見込まれるASEAN諸国、また中国を始めとするアジアマーケットでの販路拡大に注力し、韓国に次ぐボリュームゾーンの開発に向け、代理店と強固なパートナーの開拓を進めていきたいと考えています。

質疑応答:イタリアよりも米国の売上増が鈍化している理由について

司会者:「海外の卸売において、展示会に出展した米国の売上増は、イタリアと比較すると鈍いと思います。費用対効果など、今後の可能性について教えてください」というご質問です。

松村:米国よりもイタリアのほうが多く受注しているところからスタートしており、その傾向は現状も続いています。

直近では、越境ECを通じてB2Bの見込み客獲得も図れていることから、費用対効果も良いかたちで新規取引開発活動を行えています。今後も継続して新規取引先の開拓を進めていきたいと考えています。

質疑応答:中期成長目標の達成見通しについて

司会者:「前回の決算時も、中長期的に年率25パーセントの増益を目指すとのご説明がありました。しかし今回、下方修正をされ発射台が下がった中でも同様の成長率を想定されています。それならば、2026年12月期でも前期の営業利益を上回ることはできないように思いますが、その理解で正しいでしょうか?」というご質問です。

松村:本日ご説明したように、短期的には業績の下方修正を行っており、当初の想定よりは目標達成までに時間がかかるとは認識しています。

ただし、重要指標とするグローバル展開を主要戦略とし、強化することで、売上高、営業利益、その成長率、そして我々が最重要と考えている営業利益率についても、中長期的に目標値を達成するための取り組みを進めることで、実現可能であると考えています。

将来のことであるため不確実性も高く、現時点で確定的なものがあるわけではありません。しかし、もともと想定していた中長期的目標の達成時期については、当初の想定よりは1年から2年ほど後ろ倒しになるイメージで考えています。

質疑応答:今後の中国での展開について

司会者:「ご説明の中で中国のお話が出ていましたが、今後の展開をお聞かせください」というご質問です。

松村:中国のみならず、中東やベトナム、南米等、一定数の富裕層を有する国々においても、現地パートナー候補との交渉は常に進めている状況です。その中でも中国は、お客さまのライフスタイルに沿った差別化が明確で、高品質なゴルフアパレルの需要が高まっていると聞いており、我々のブランドが注目されています。

パートナーを厳選するため立ち上がりは少々遅れていますが、その国に適した展開方法を含め、我々のブランディングをご理解いただける企業との話し合いを進めています。なお、立ち上げ時期などの具体的な内容については、今回は回答を差し控えます。

質疑応答:若年ゴルファーや女性ゴルファーへの訴求策について

司会者:「今後のゴルフ市場を担っていくと思われる20代、30代の若年ゴルファーや、女性ゴルファーへの訴求策はありますか?」というご質問です。

松村:我々は基本的に「ラグジュアリーゴルフ」をコンセプトとして、ゴルフアパレルを展開しています。

あくまでも富裕層をターゲットとしている点では、20代、30代に限定することはないかと思います。しかし、トレンドの発信として、20代、30代の方々の好みに合うアパレルは常に開発しており、このことは我々のブランドサイトやホームページ等を見ていただくとおわかりになると思います。

数多くのカテゴリーを展開し、それらを常に成長させていくことで、我々からトレンドを作り出していくという考え方を持っています。今後も、全世界の20代、30代の若手ゴルファーおよび20代、30代の富裕層のみなさまに向け、新しいブランドの提案を発信していきます。

質疑応答:「FER」ブランドの今後の展開や拡張性について

司会者:「自社サイトの購買動向を見る限り、『FER(ファー)』の売れ行きが好調のように見受けられます。一方で、こちらは普段着やサーフ商品などのため、ゴルフとは異なります。あらためて、ブランドの展開や拡張性について教えてください」というご質問です。

松村:ご質問のとおり、アンバサダーのライフスタイルをアパレルに落とし込んだ、「"FER"(ファー)コレクション」というカジュアルウェアをスタートしています。

こちらの商品は、ゴルフというよりも、アンバサダーである木村拓哉さまのライフスタイルに沿った商品展開となっており、現在も発売すると瞬時に売り切れる状況です。今後も、我々にしかできないプレミアムライフスタイルに沿った企画や、新たなコラボレーション等を検討していきます。

直近では、ゴルフと親和性が高いアイテムとして、環境に配慮した日焼け止めやサングラスなどの商品開発も進めています。その他、コーヒーやスイーツなどのコラボ商品も展開しており、高級マカロンで有名な「ピエール・エルメ」とのコラボ商品なども発売しています。

引き続き、新しい商品を開発し、みなさまにご満足いただけるような拡張をしていきたいと思っています。

松村氏からのご挨拶

今回は予算修正を行いましたが、新規展開国の開拓等も進んでおり、今後もバランスの取れたグローバル展開を進めていきます。そして、目標とする成長戦略を、計画的かつ着実に達成していきます。本日はご視聴いただき、誠にありがとうございました。

新着ログ

「小売業」のログ