freee株式会社 2023年6月期決算説明

【QAあり】freee、通期売上高は前期比+37.4%で着地 インボイス関連の新規獲得が好調に推移し、業績予想を上回る

2023年6月期決算説明

佐々木大輔氏(以下、佐々木):freee株式会社CEOの佐々木です。この度は、2023年6月期の通期決算説明会にお集まりいただきまして、ありがとうございます。

今回は通期の決算と、昨年発表した中長期成長戦略の2年目になるため、そちらの進捗状況のご報告もあわせて行いたいと思っています。まずはCFOの原より、財務状況をご報告します。

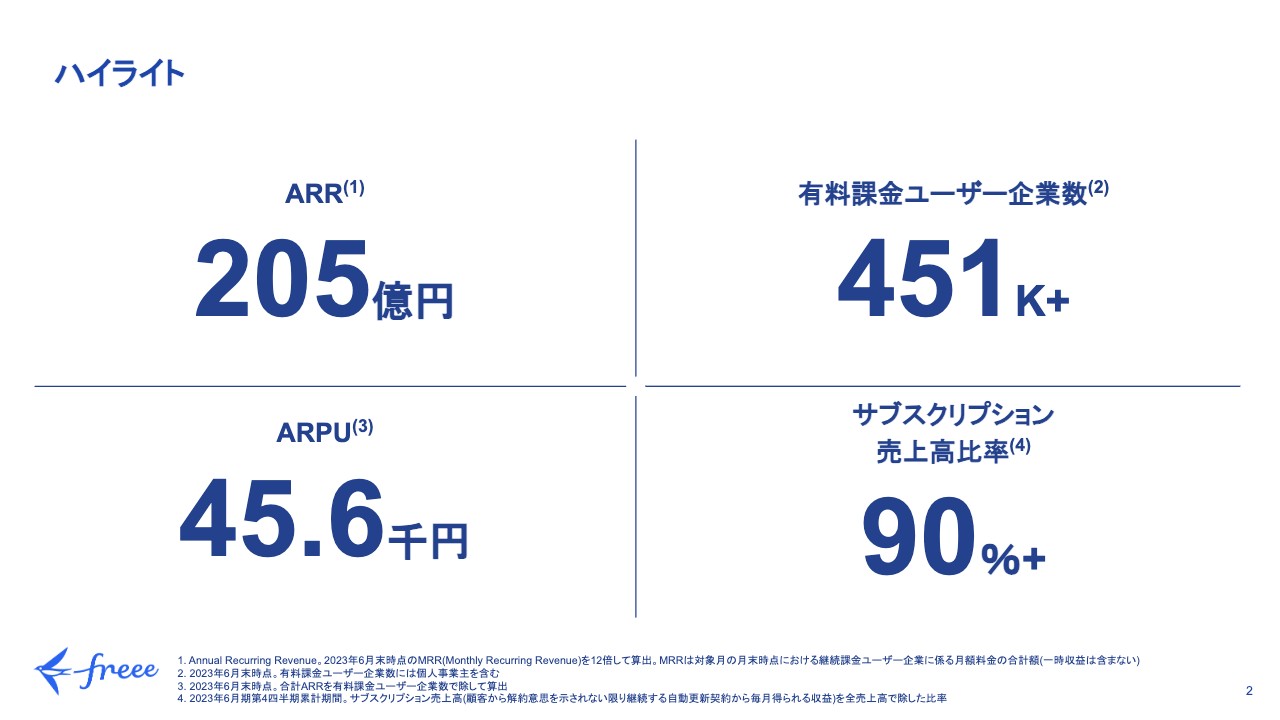

ハイライト

原昌大氏(以下、原):2ページのハイライトをご覧ください。第4四半期末のARRは205億円と、200億円を突破しました。課金ユーザー企業数およびARPU等の数字については、スライドに記載のとおりです。

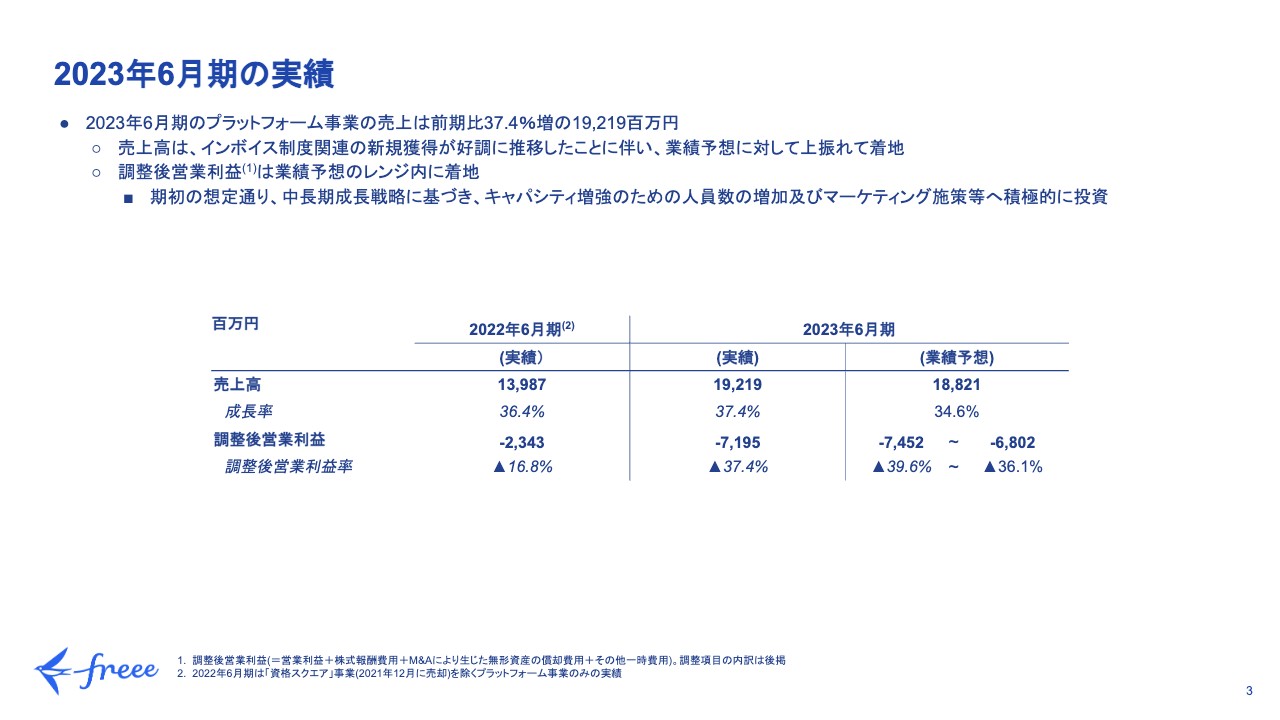

2023年6月期の実績

2023年6月期の実績ですが、売上高は192億1,900万円、前年同期比37.4パーセントで着地し、業績予想に対して約4億円の上振れとなりました。こちらは、インボイス制度の適用開始に向けた需要の獲得などが好調に進捗したことにより、このような結果となっています。

調整後営業利益はマイナス71億9,500万円で、調整後営業利益率はマイナス37.4パーセントとなり、業績予想のレンジ内に着地しています。こちらは中長期成長戦略に基づき、キャパシティ増強のために人員数を積極的に増加したことや、マーケティング施策などに積極的に投資したことによって、前期初の想定どおりの着地となりました。

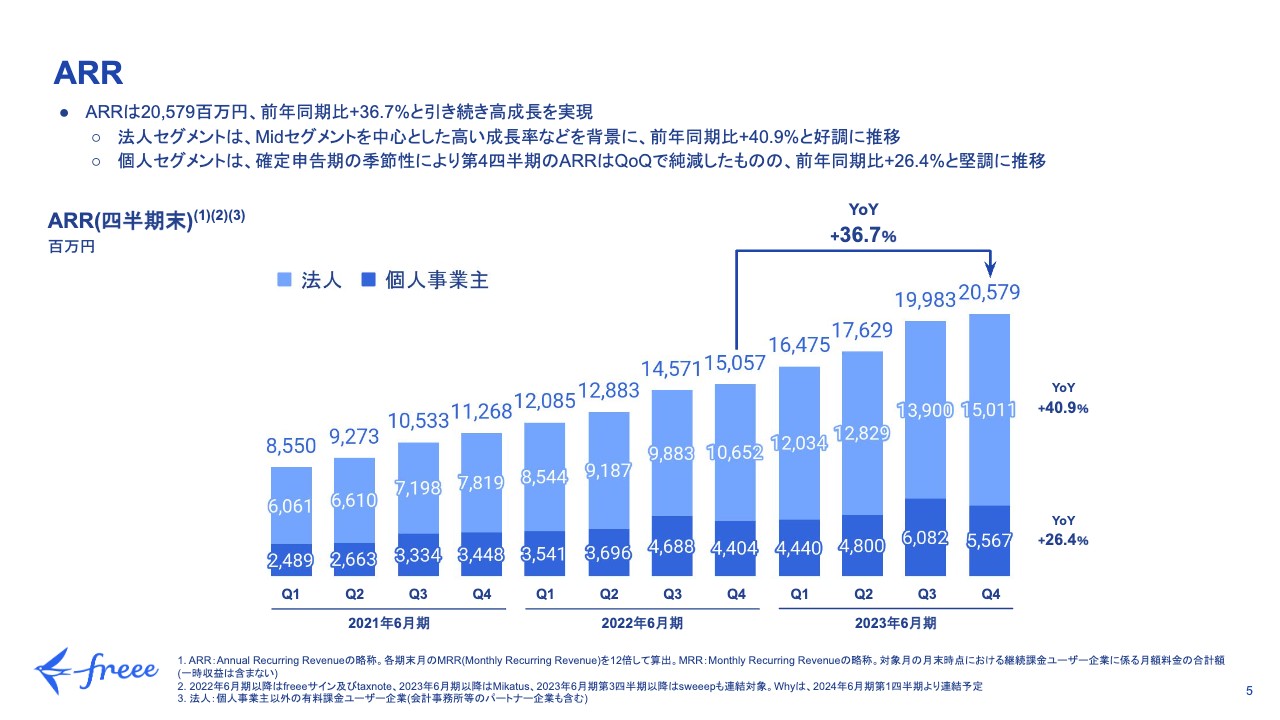

ARR

次のセクションでは、財務実績の推移についてご説明します。

まずはARRの推移です。ARRは205億7,900万円で着地し、前年同期比プラス36.7パーセントと、引き続き高い成長を実現しました。

特に法人セグメントは、前年同期比プラス40.9パーセントで、ARRは150億円を突破しています。こちらは、特にMidセグメントを中心としたセグメントが高く成長したことなどが背景としてあります。

個人セグメントについては例年どおり、確定申告期の季節性により、第4四半期のARRが第3四半期対比で純減していますが、前年同期比プラス26.4パーセントと、引き続き順調に成長しています。

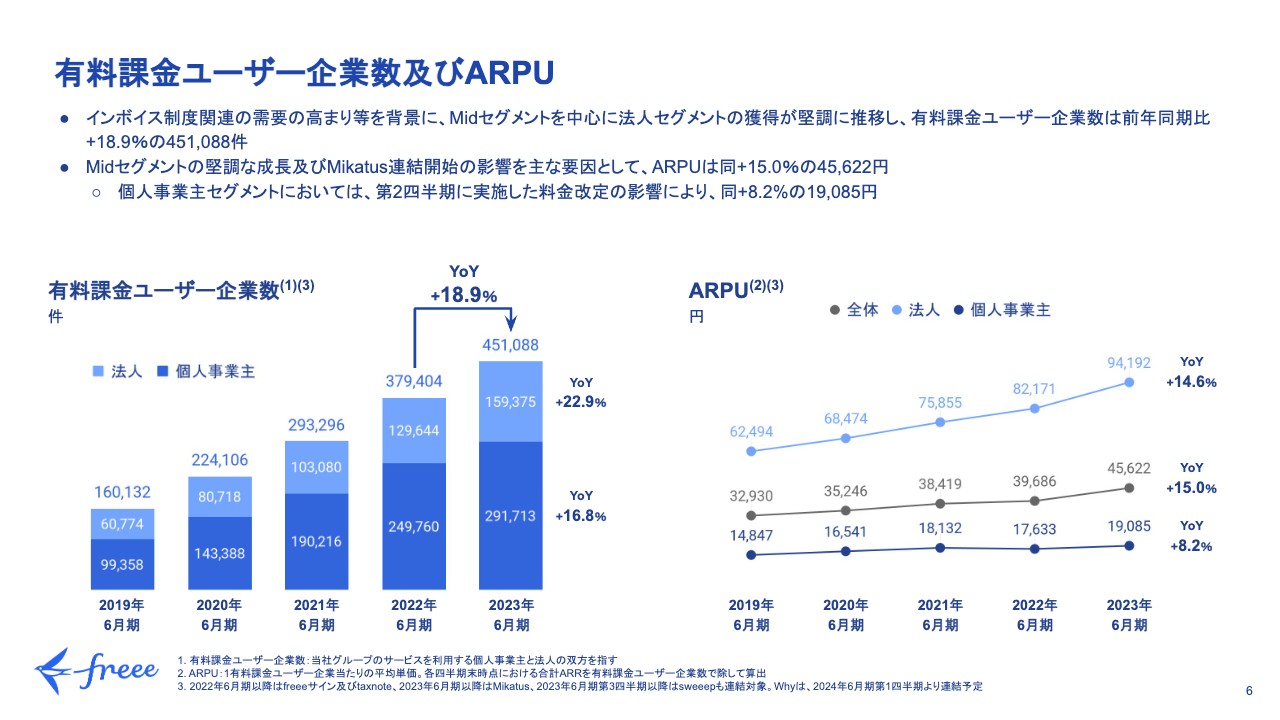

有料課金ユーザー企業数及びARPU

ARRを、有料課金ユーザー企業数とARPUに分けてご説明します。有料課金ユーザー企業数は、前年同期比プラス18.9パーセントとなりました。先ほどお伝えしたとおり、特に法人セグメントの伸びが強く、前年同期比プラス22.9パーセントとなっています。

この背景には、インボイス制度関連の需要の高まりなどがあります。Smallセグメントだけでなく、Midセグメントも好調に推移したことにより、法人セグメントの獲得が好調でした。

ARPU(平均単価)については、スライドの右側をご覧ください。全社平均のARPUは前年同期比プラス15.0パーセント、法人セグメントは前年同期比プラス14.6パーセントで成長しています。この要因として、Midセグメントの堅調な成長により単価の高いユーザーが増え、カスタマーミックスが変化したことが挙げられます。一部、Mikatus社の連結開始の影響等も含まれているものの、今お話ししたカスタマーミックスの変化が一番大きな要素です。

また、個人事業主セグメントについては、前年同期比プラス8.2パーセントの成長となっています。こちらは、前期の第2四半期に実施した料金改定の影響が一番大きな要素です。

売上高

PLの各数値についてです。

2023年6月期の売上高は192億1,900万円で、前年同期比プラス37.4パーセントの上昇となっています。冒頭にご説明したとおり、業績予想に対して約4億円上振れて着地しています。

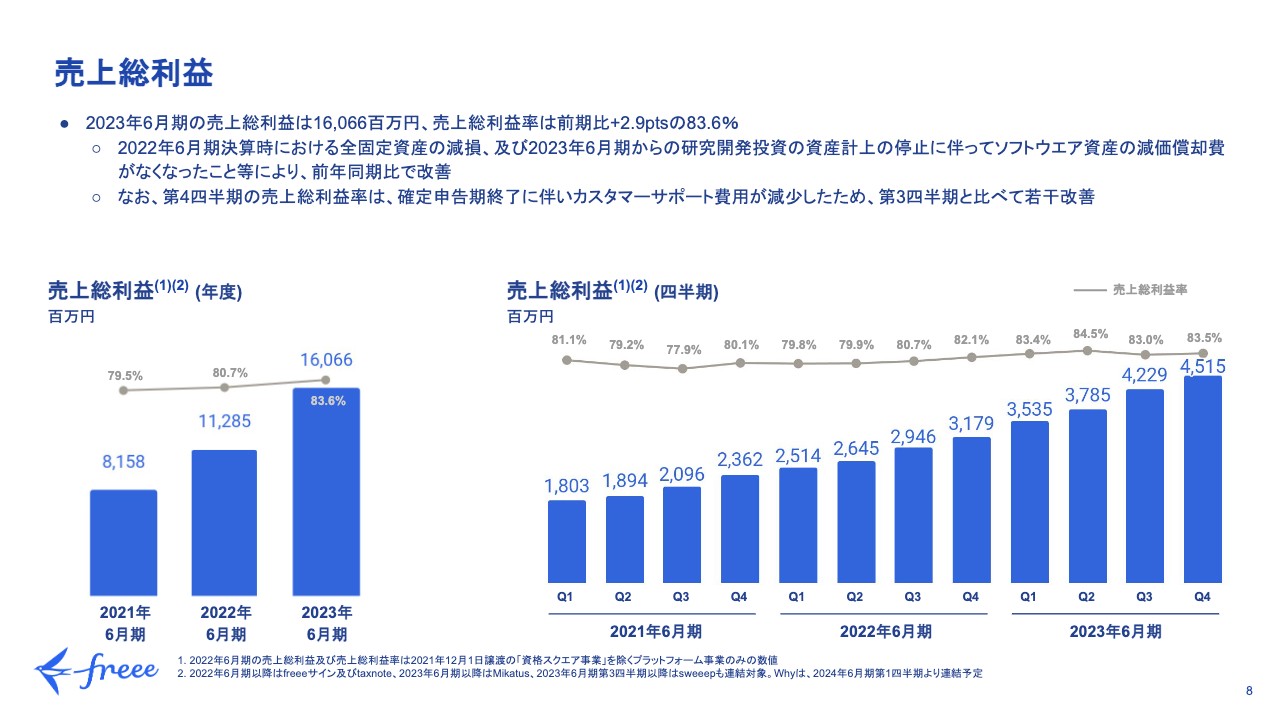

売上総利益

売上総利益です。通期の売上総利益率は、前年同期比プラス2.9ポイントの83.6パーセントとなりました。前年同期比の改善については、2022年6月期の期末に、全固定資産の減損を行ったことにより、ソフトウェア資産の減価償却費がなくなったことが一番大きな要素となっています。

また、四半期単位の売上総利益について、第4四半期は第3四半期対比で0.5ポイント改善しています。第3四半期は確定申告期のため、例年どおり、カスタマーサポートの費用を一時的に増加させています。それが第4四半期になくなったことにより、若干改善しています。

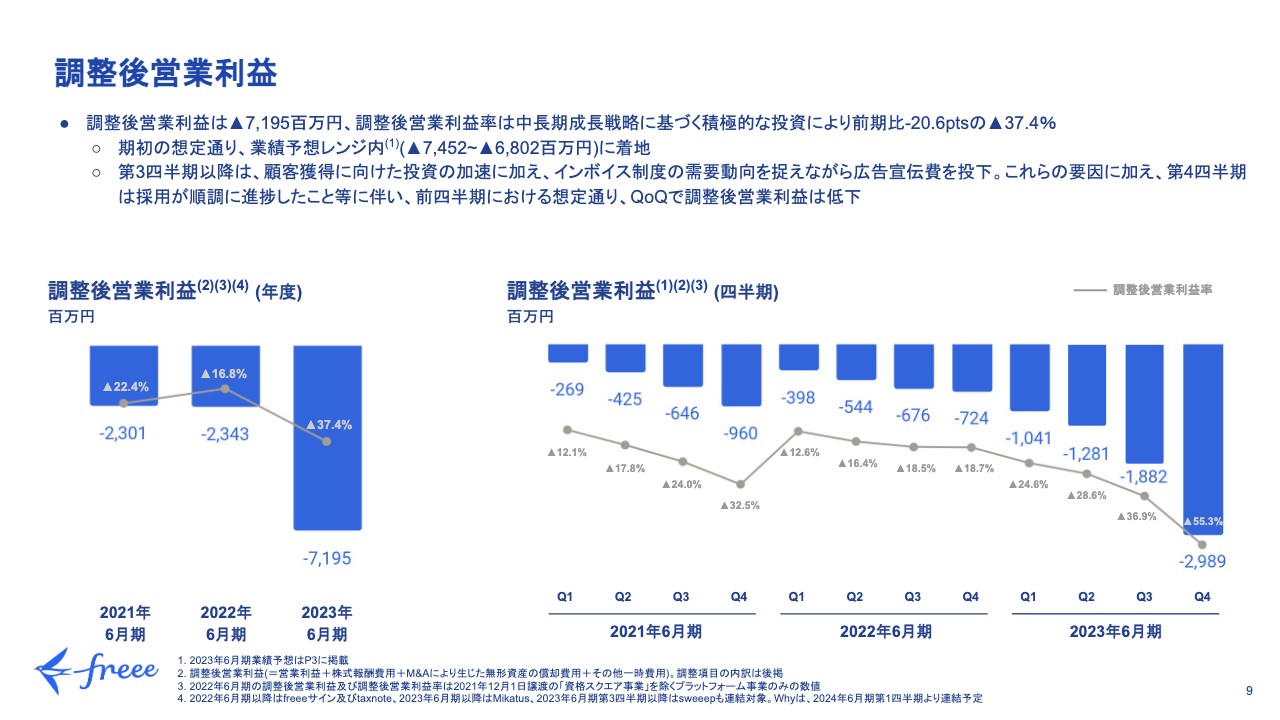

調整後営業利益

調整後営業利益の推移についてです。調整後営業利益は、年間でマイナス71億9,500万円、調整後営業利益率はマイナス37.4パーセントとなりました。こちらは期初の想定どおり、中長期成長戦略に基づき、各領域において積極的に前倒し投資を行った結果、業績予想のレンジ内に着地しました。

また、四半期単位で見ると、第3四半期以降は、特に顧客獲得に向けた投資を加速させました。インボイス制度の需要動向を捉えながら積極的に広告宣伝費を投下したほか、第3四半期・第4四半期と採用が順調に進捗したことなどにより、前四半期の決算説明でご説明したとおり、前四半期比では低下しています。

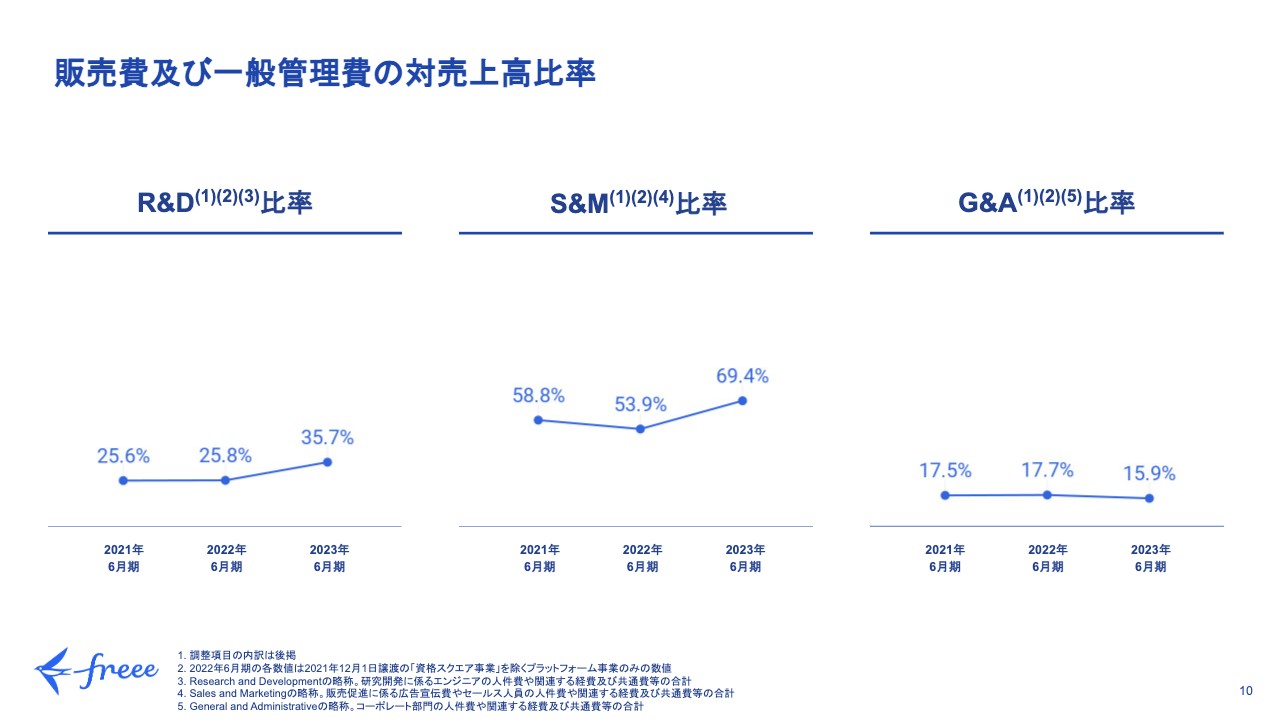

販売費及び一般管理費の対売上高比率

販売費および一般管理費の各項目の内訳です。先ほどもご説明したとおり、2023年6月期は各ファンクションにおいて、積極的に前倒し採用やマーケティングへの投資を行っています。その結果、2023年6月期のR&D、S&M対売上高比率は、前期・前々期と比べて上昇しました。

インボイス制度に対応した入口プロダクトを販売開始

佐々木:ビジネスのハイライトとして、何点かご紹介します。

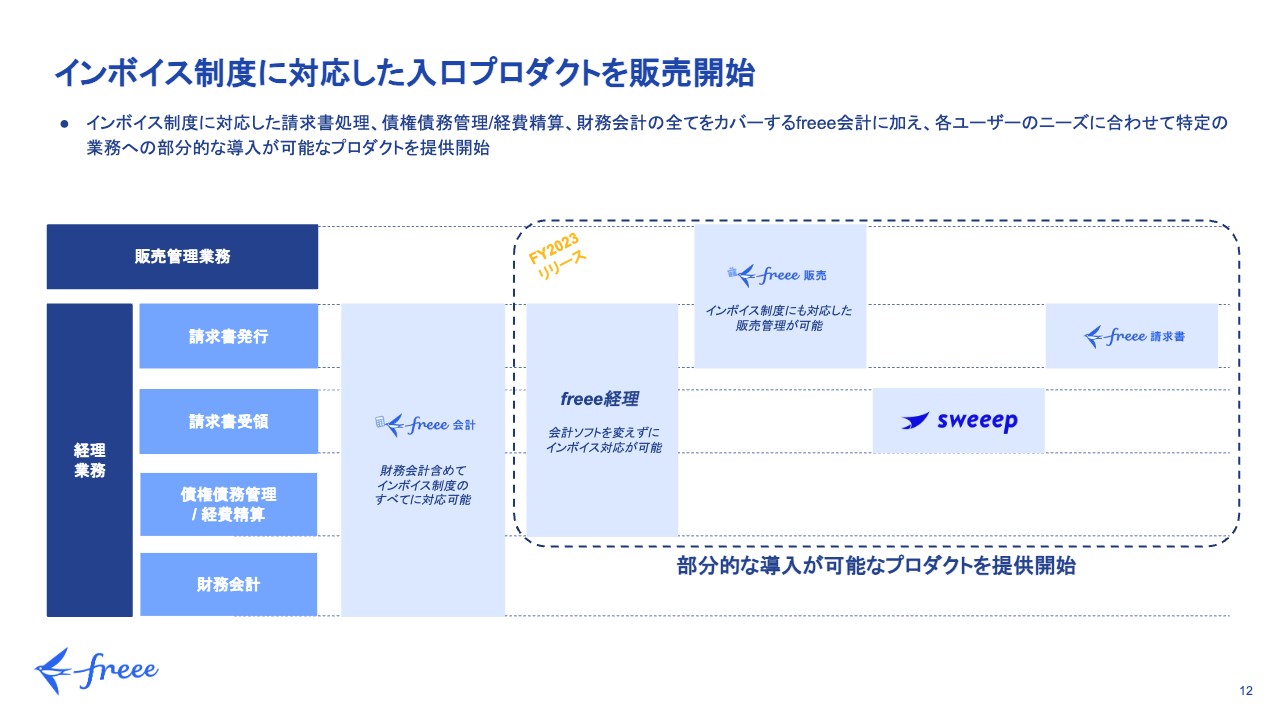

1つ目は、インボイス制度です。インボイスおよび電子帳簿保存法へ対応するための投資を行っていきます。特に「freee会計」は、こちらを導入していただくだけで、インボイス制度や電子帳簿保存法への対応が、事務コストを増やすことなく、すべて終わらせることができるようになっています。

しかしながら、いきなり会計ソフトを含めたすべてのソリューションを置き換えるということが、なかなか大変なお客さまもいます。

そのようなお客さま向けに、「freee経理」「freee販売」「sweeep」「freee請求書」といった、特定のインボイスに関連する事務・業務のみを置き換えられる、後から会計ソフトを置き換えていくためのパスとなる、入口プロダクトを増やしていくという重要な戦略があります。

「freee会計」の対応はもちろん、このような入口プロダクトの提供も開始したことが、順調に結果として結びついてきています。

セールスおよびマーケティングの強化により、幅広い顧客へのリーチが可能に

2つ目として、セールスマーケティングの強化にも積極的に取り組んできました。特にセールス人員の強化として、この下半期はセールス&マーケティング部門において、100名超の人員増強を行いました。

加えて、マーケティングの手段として、オフラインのマーケティングをさらに強化しています。例えば、「バックオフィスの日」というイベントを開催し、展示会などへも参加するなど、積極的なマーケティングを行った結果、リードの数をさらに増やすことができました。

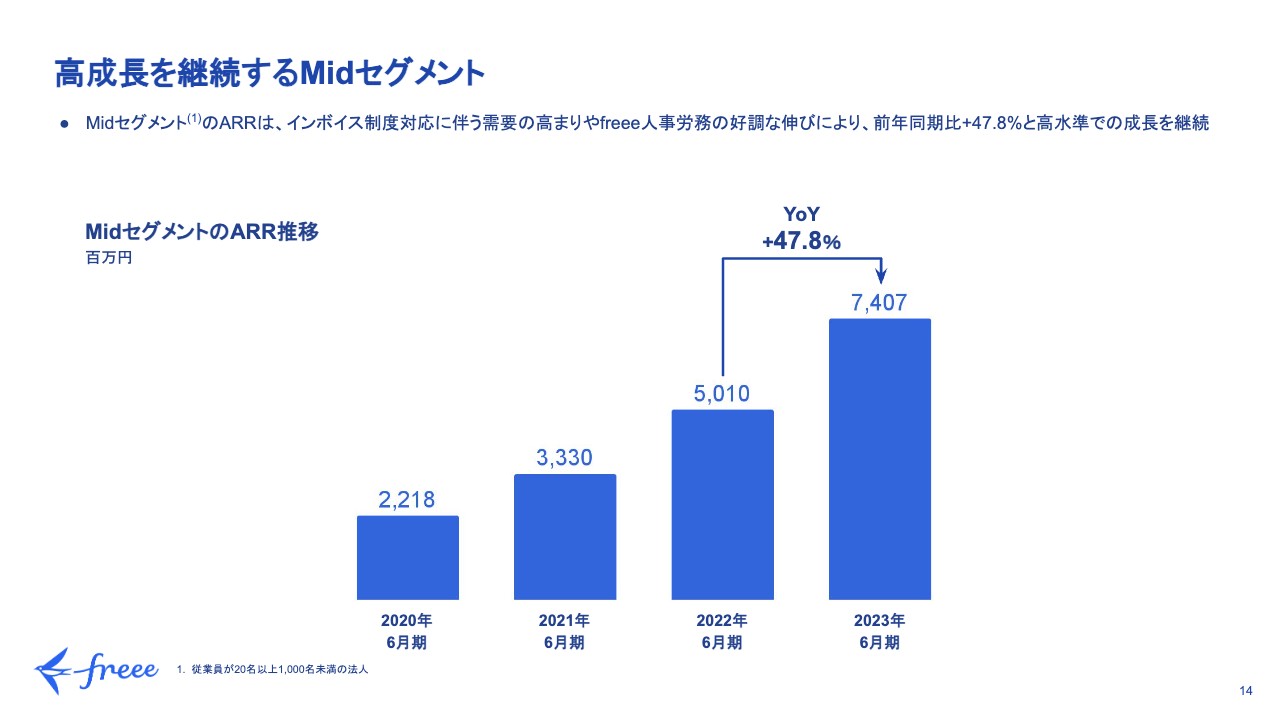

高成長を継続するMidセグメント

Midセグメントでは、特に顧客獲得が進んできました。この顧客獲得が進んだ背景として、インボイス制度の対応への需要の高まりが、Smallセグメントより早く来ていることや、「freee人事労務」が好調に伸びたことが挙げられます。その結果、47.8パーセントという高い成長率を継続することができました。

会計事務所パートナーシップ強化に向けた取組み

最後は、会計事務所向けのパートナーシップの強化についてです。この取り組みの1つとして、プロダクトのビジョンをさらに前へ向けて、「会計事務所向けの統合型経営プラットフォームになっていこう」というビジョンを作り直しています。

例えば「freee会計」の場合は、会計事務所のプロフェッショナルのみなさまにも使いやすく、利用していただけるように取り組んでいきます。

また、Mikatusがグループジョインしたことにより、「freee申告」などの開発スピードを上げていきます。会計だけではなく、申告や顧問先の管理といった会計事務所の業務そのものも効率化し、インフラとしてのポジションを目指していきます。

さらに、オフラインのマーケティングも強化していきます。直近では、「freee Advisor Day 2023」というイベントを、東京・大阪・福岡の3都市で開催しました。

以上が、大きなビジネスのハイライトになります。

Mission

続いて、中長期成長戦略の進捗をご紹介します。振り返りになりますが、私たちは「スモールビジネスを、世界の主役に。」というミッションを打ち出しています。

Vision

その中でも、「だれもが自由に経営できる統合型の経営プラットフォーム」を提供していくことを、ビジョンとして掲げています。

幅広い業務・領域において統合体験を提供

この統合型の経営プラットフォームについて、「freee会計」という当社のコアとなるプロダクトを例にご説明します。

こちらのプロダクトでは、日々の請求書の発行や、発行した請求書に対する入金の確認、あるいはクレジットカードの支払いなど、ビジネスで行う当たり前の業務に取り組むことができます。

そして、そのような操作を行っていくと、その裏側で自動で会計の帳簿が付き、その結果を経営分析や決算、申告に活用していくことができます。このようなシームレスなつながりが、統合体験の大きな特徴になっています。

ただ、統合型の経営プラットフォームというのは、この会計領域のみではなく、人事労務、あるいは他の領域も含めており、シームレスな統合体験を提供していくことによって、より効率的に、そしてより経営にとって付加価値の高い製品を提供していきます。

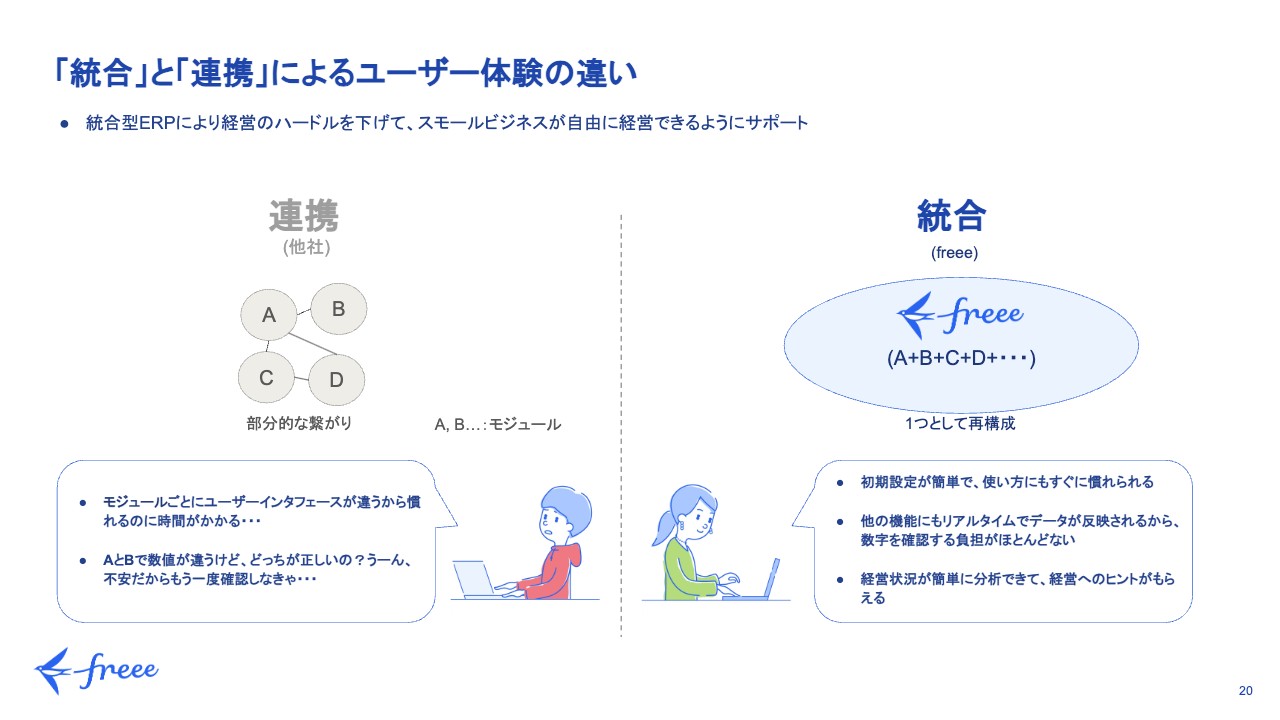

「統合」と「連携」によるユーザー体験の違い

この統合体験について、「他社と何が違うのか」ということをよく聞かれます。日本でも、ビジネス向けのクラウドサービスを提供する企業はたくさんありますが、多くのプロダクトにおいて、同じ会社が出しているモジュールの中での連携というのは、一方通行のデータ連携に限られています。あるいは、まったく連携されていないプロダクトもあります。

そのような場合、プロダクトによって、ユーザーが実現できることに大きな違いがあります。

当社の場合は統合体験を提供しているため、モジュールを追加したとしても、モジュールを追加する前と同じ統合体験を味わうことができます。また、新しくモジュールを追加しても、初期設定は必要ありません。

また、データ連携を行う場合、ある1つのモジュールから別のモジュールにデータを連携する際に、連携されたデータをもう一度確認しているユーザーが非常に多くいます。

エクスポートやインポートを実行した後に、その前段の工程における間違いに気づいて、前のモジュールに戻ってやり直し、またエクスポートやインポートを実行するようなことを繰り返しているユーザーもいると思います。

「freee」では、データ連携における整合性が担保されるため、このような確認による負担が軽減される、あるいはなくなることになります。そして、共通のデータを使うため、経営状況がリアルタイムで把握でき、より高度な分析が行いやすいという特徴もあります。

このような大きな特徴を持っているのが、この統合型のプロセスであり、当社が非常に優位性・差別性をもって提供している体験になります。

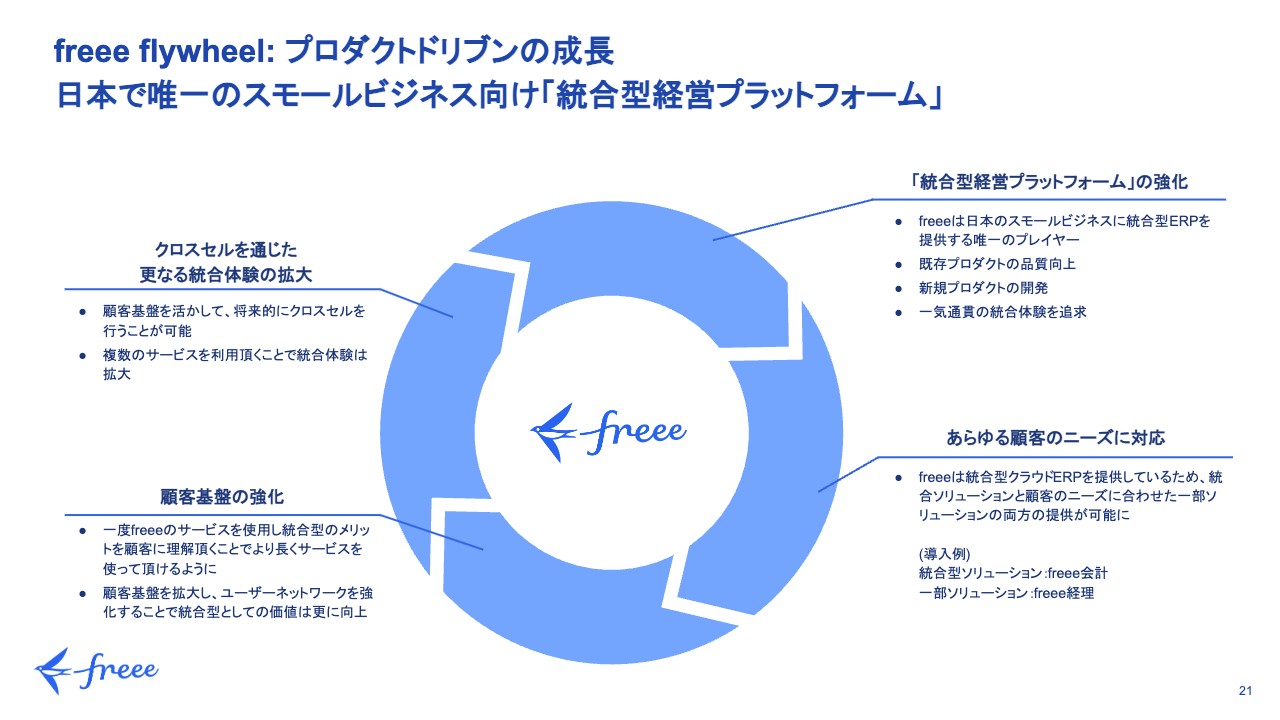

freee flywheel: プロダクトドリブンの成長 日本で唯一のスモールビジネス向け「統合型経営プラットフォーム」

当社では、この統合体験により成長のフライホイールが回っていくと考えております。具体的には、さまざまな業務をカバーする統合型の経営プラットフォームを軸に成長をさせていきます。

このプラットフォームがあることで、より使いやすいところから切り出していくことができるため、より多くの顧客のニーズに対応する入口のプロダクトを作っていくことができます。

例えば、「freee経理」のようなプロダクトを切り出していくことによって、さらに多くの顧客を獲得していくことができます。これに対し、適切なマーケティング投資を実施していくことによって、顧客基盤をさらに拡大できます。

また、顧客基盤が拡大し、複数のプロダクトを使っていただくことでクロスセルによる事業成長を目指すことができます。

その結果、さらにこのプラットフォーム全体を育てていくことができます。これが当社の成長のモデルになっています。

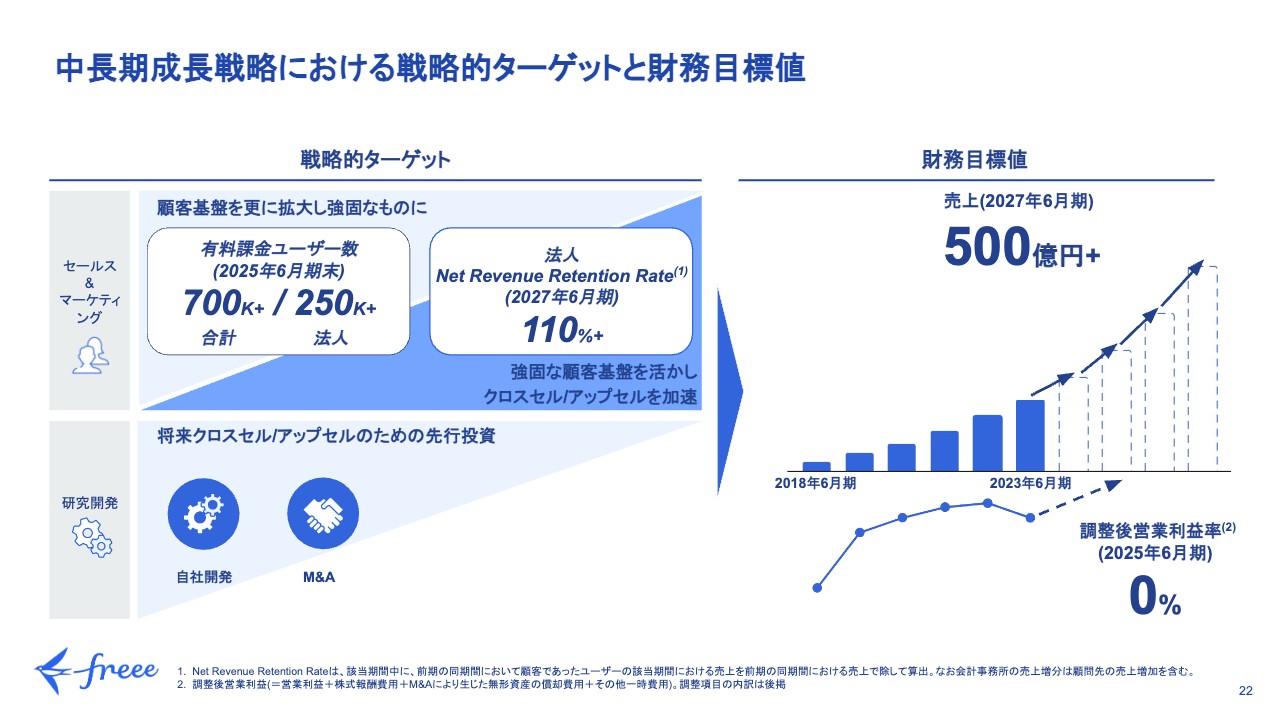

中長期成長戦略における戦略的ターゲットと財務目標値

このような成長モデルにあわせて、昨年の夏に中長期成長戦略を発表しました。この骨子は、まず顧客基盤を拡大させ、その後にクロスセル・アップセルを加速させていこうというものになります。

具体的には、2025年6月期末までにユーザー数を合計70万ユーザー、特に法人において25万社の達成を目指しています。

さらに、2027年6月期末までに、Net Revenue Retention Rateの110パーセントの達成を目指しています。

これらの目標を達成することで、財務目標として、2025年6月期の調整後営業利益における黒字化と、2027年6月期の売上高500億円超を達成できると考えています。

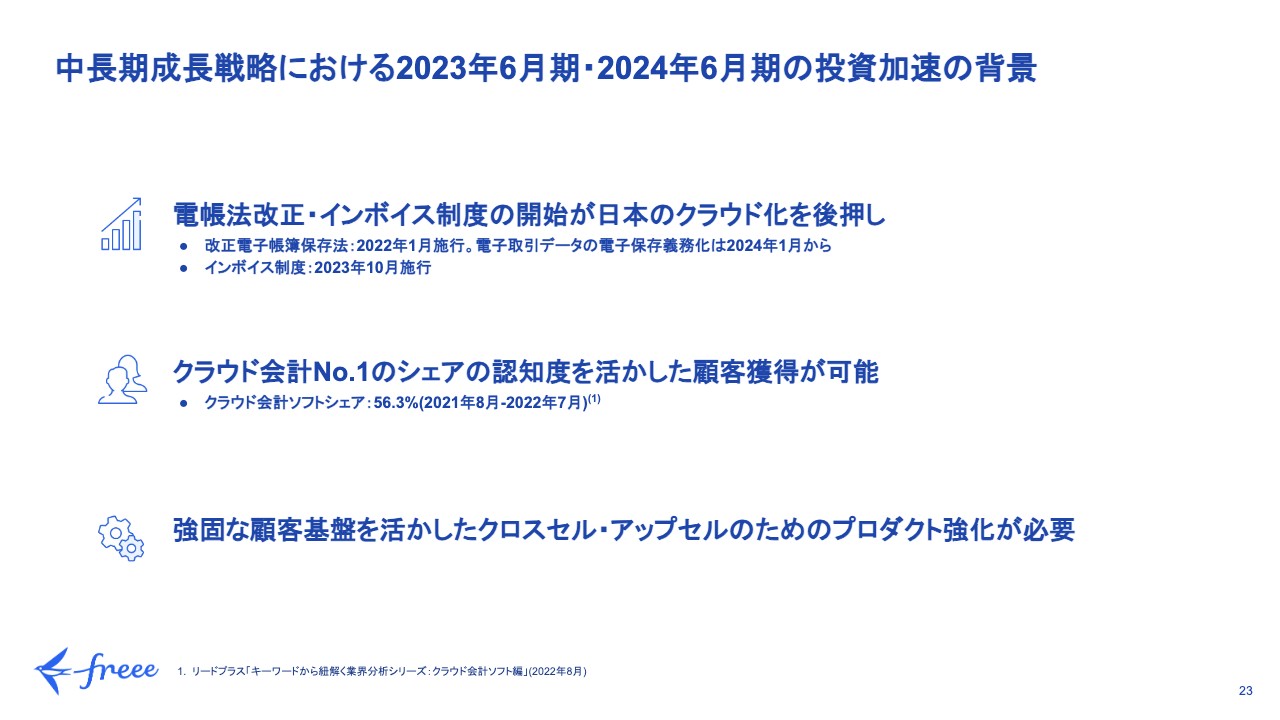

中長期成長戦略における2023年6月期・2024年6月期の投資加速の背景

特に、昨年度および今年度は投資を加速させています。ブレークイーブンの前に投資を加速させている背景を3つご説明します。

1つ目は、電帳法の改正やインボイス制度の開始など、労働のコンプライアンスがさらに強化されていることです。このような法制度の変化により、現在はまさに、マーケットがクラウドシフトしているタイミングにあります。

2つ目はそのタイミングの中で、「freee」がクラウド会計でナンバーワンのシェアであることを活かした顧客獲得が可能だということです。今後も変化していくマーケットの中で、この認知度を活かして顧客獲得を進めることは、プラットフォームとしてのポジションを築いていく上で非常に重要であると考えています。

3つ目は、クロスセル・アップセルを実現していくためのプロダクト強化が必要だと考えていることです。

昨年度と今年度において、これらの施策に先行投資することにより、2025年度以降に安定的な成長およびブレークイーブンを実現することが可能になると考えています。

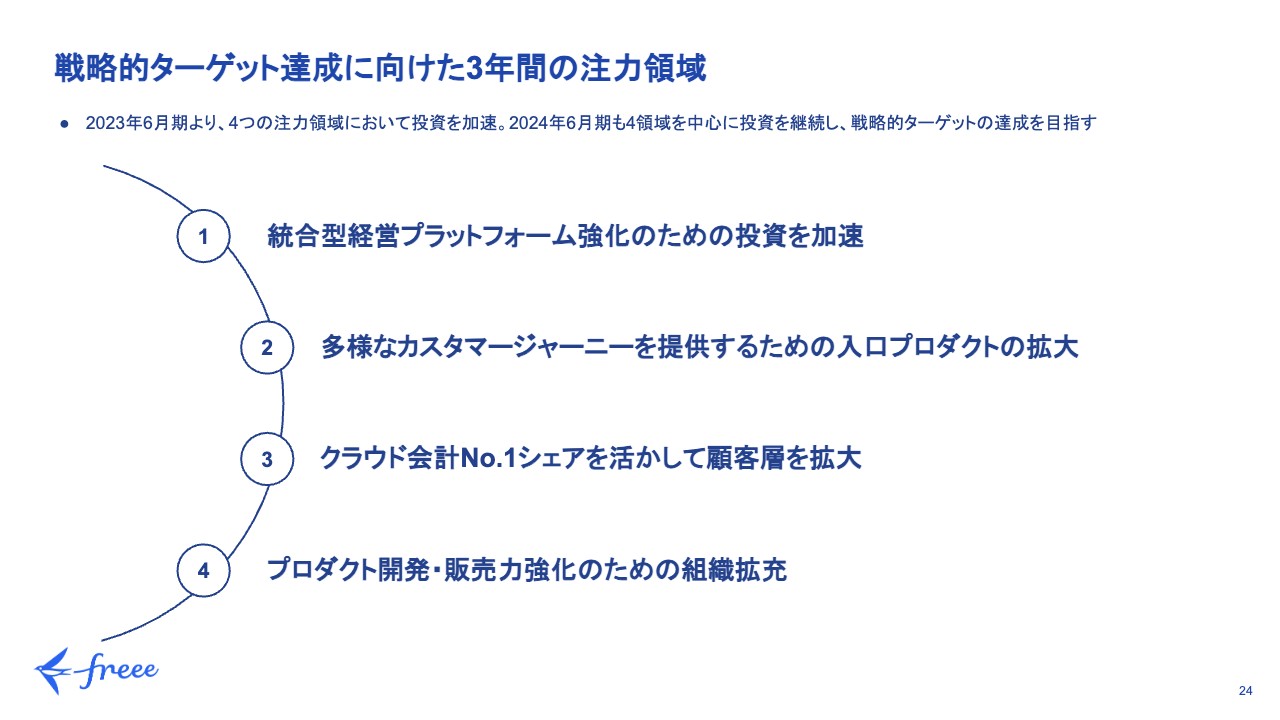

戦略的ターゲット達成に向けた3年間の注力領域

続いて、中長期成長戦略を達成する上で重要な4領域についての進捗をご説明します。

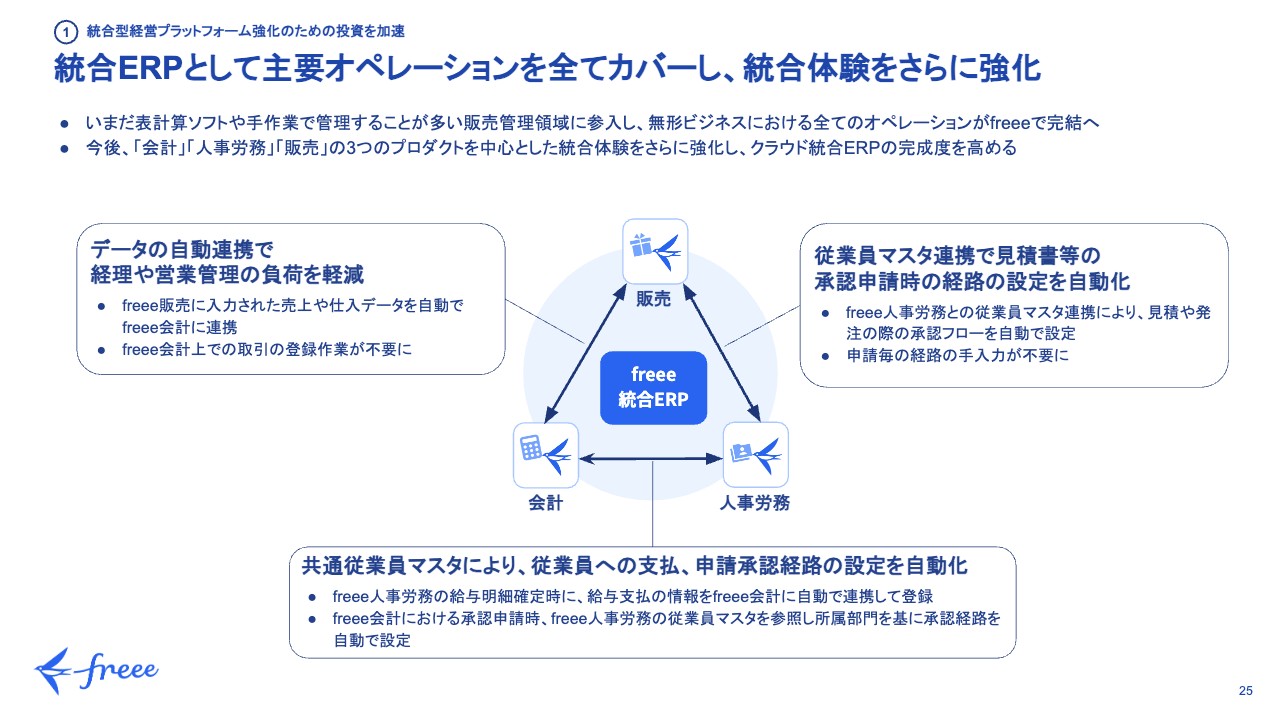

統合ERPとして主要オペレーションを全てカバーし、統合体験をさらに強化

1つ目として、統合型経営プラットフォーム強化のための投資を加速させています。

昨年度に「freee販売」をリリースしたことにより、「freee」上ですべてのオペレーションを完結させられるビジネスが少しずつ増えてきています。特に、BtoB向けのサービスや在庫を持たないサービスのような無形商材ビジネスにおいては、そのようなことがどんどんと可能になっていきます。

そして、これが可能になると、今までよりも大きな価値を提供できるようになります。今後も、統合型ERPとして、統合体験の強化をさらに進めていきたいと考えています。

充実した入口プロダクトがユーザー獲得・ARR成長への貢献を開始

2つ目は、入口プロダクトの拡大です。こちらは、昨年度も継続的に「freee勤怠管理Plus」が成果を出しました。今後はさらに、昨年グループジョインしたWhyが提供するSaaSアカウント管理ツール「Bundle」を活用することで、人事労務向けのユーザーを獲得し、ARRの成長を加速させます。

また、Midセグメントに向けては「freee会計」から切り出された「freee経理」のリリースや、グループジョインしたプロダクトの「sweeep」があります。さまざまな角度から「freee会計」の入口となるプロダクトを展開しており、それらが順調に推移しています。

Smallセグメントにおいても、「freee請求書」というプロダクトをリリースし、順調なリードの拡大に貢献しています。今後も、これまでうまくいっている施策をさらに強化し、展開していこうと考えています。

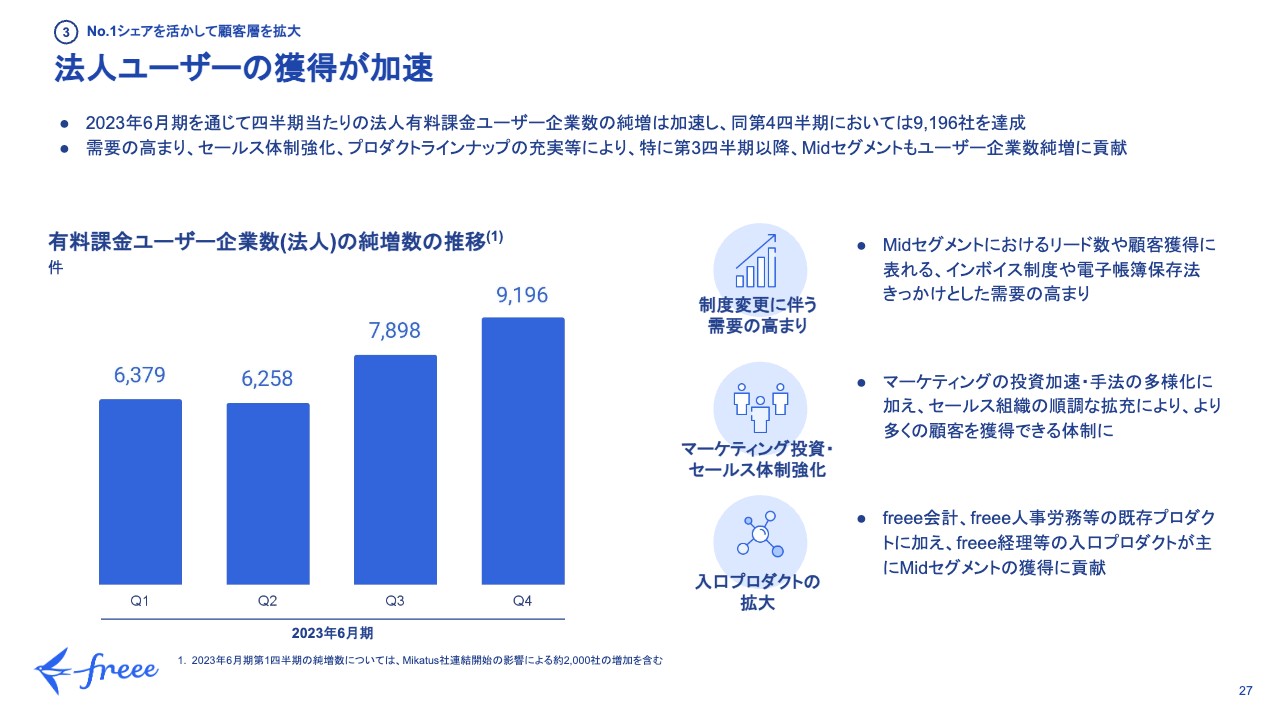

法人ユーザーの獲得が加速

3つ目として、法人ユーザーの獲得が加速しています。スライド左側のグラフは、昨年度の法人有料課金ユーザーの純増数の推移を四半期ごとに示したものです。順調に増加し、このようなトレンドを達成することができました。

主な要因は、特にMidセグメントにおいて制度変更に伴い需要が高まったことと、それにあわせてマーケティングへの投資とセールス体制の強化を行えたことです。また、導入しやすいプロダクトとして用意した入口プロダクトが拡大したことも1つの要因だと考えています。

引き続き、このトレンドは続いていくと考えられます。今後もさらに効果に見合った投資を行い、入口プロダクトをブラッシュアップし拡大することで、事業を展開していきます。

将来の成長に向けた従業員採用は順調に進捗

4つ目は、組織拡充についてです。昨年度に立てていたアグレッシブな従業員採用数の目標に対し、順調に着地させることができました。2023年6月期末時点で、従業員は1,299名にまで拡大しています。

2024年6月期はさらに採用を加速させていく方針ですが、2025年度にはこれらの先行投資を活用するため、従業員増加のペースは緩やかになると見込んでいます。

以上が、中長期成長戦略の進捗のご説明となります。最後に、原より業績予想についてご説明します。

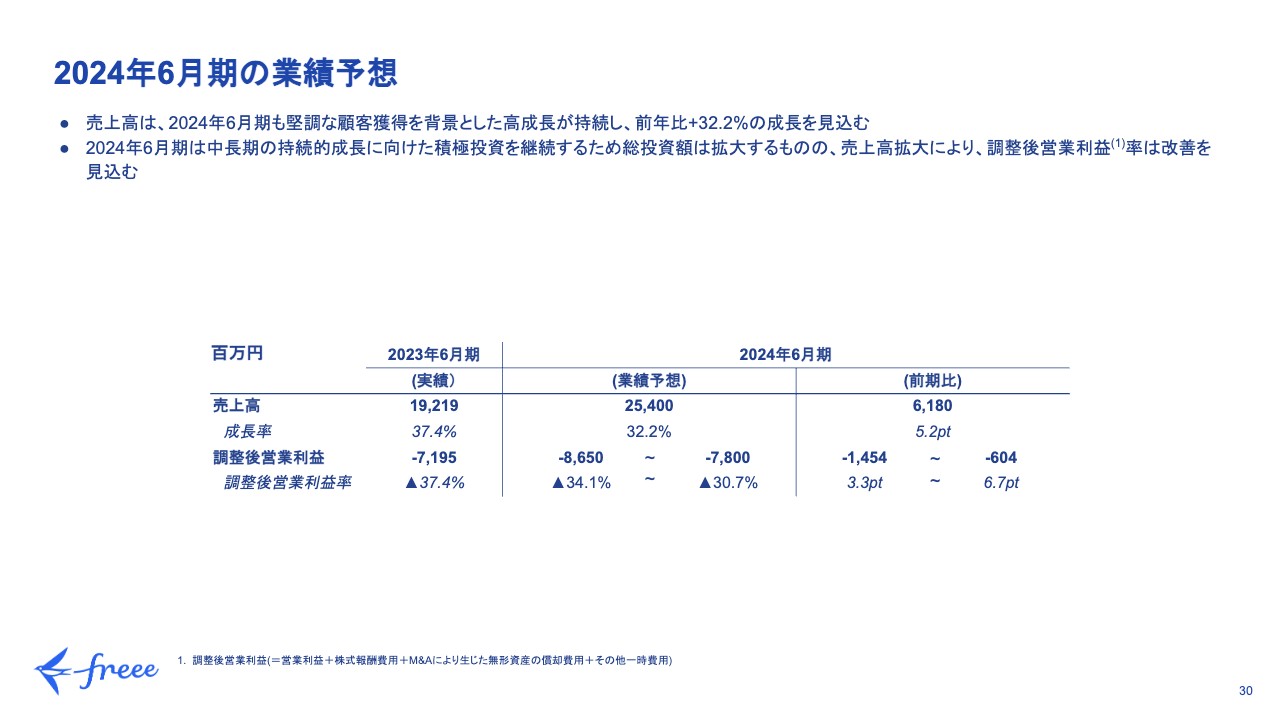

2024年6月期の業績予想

原:2024年6月期の業績予想をご説明します。

売上高は、今期も堅調な顧客獲得を背景に成長が持続することを想定しており、前年比プラス32.2パーセントとなる254億円を見込んでいます。また、調整後営業利益は、マイナス86億5,000万円からマイナス78億円のレンジで想定しています。

2024年6月期は中長期の持続的成長に向けて積極投資を継続するため、総投資額は拡大しますが、一方で売上高もしっかりと拡大していきます。そのため、調整後営業利益率は前期比で改善を見込んでいます。

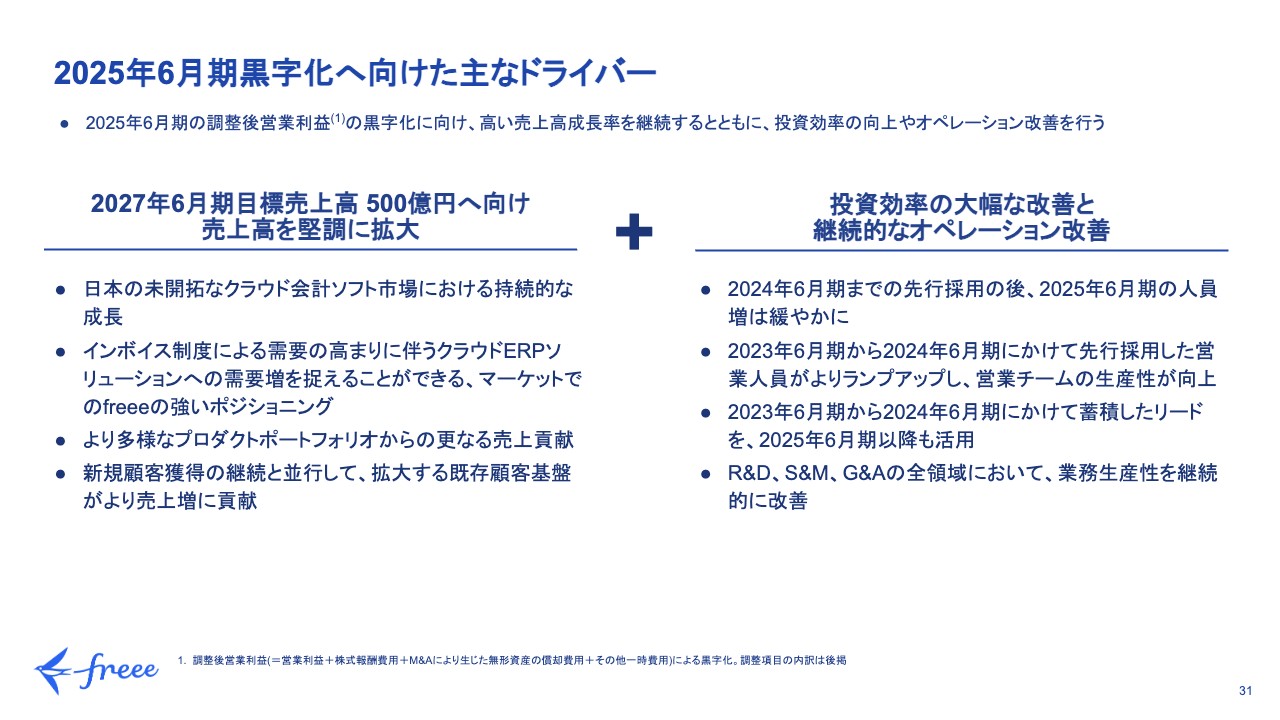

2025年6月期黒字化へ向けた主なドライバー

先ほど佐々木より、中長期の成長戦略において、2025年6月期に調整後営業利益の黒字化を目指すとお伝えしました。そこに至る道筋について、あらためてご説明します。

2025年6月期の黒字化は、コストを無理やり削減して実現するものではなく、売上高の堅調な拡大を一番の柱としています。それと同時に、投資効率の改善を見込んでおり、これら2つの要素により黒字化を実現する方針です。

売上高の拡大についてです。日本の会計ソフト市場におけるクラウド浸透率は、諸外国に比べ、依然として低水準です。そのため、引き続きクラウド浸透が見込めます。そして、先ほどもお伝えしたとおり、「freee」はその中でナンバーワンのポジションであるからこそ、クラウドシフトの需要を有効に捉えられると考えています。

また、「freee会計」だけではなく、「freee人事労務」や「freee販売」等のプロダクトポートフォリオも引き続き拡大しており、さらなる売上貢献を見込んでいます。2023年6月期および2024年6月期は、特に新規顧客獲得にフォーカスしていますが、今後は徐々に、既存顧客からの売上増加も貢献要素として見込んでいます。

投資効率の大幅な改善についてです。先ほどもお話ししたとおり、2024年6月期までは選考採用の時期と位置づけており、従業員数が大幅に増加しています。一方で、2025年6月期の人員増加は緩やかなペースになると想定しています。

セールス&マーケティングに関しては、前期および今期に先行採用しているセールス人員がより習熟することにより、2025年6月期には営業チーム全体の生産性がさらに向上する見込みです。

マーケティングの観点でも、前期および今期にかけて積極的に投資を行っており、マーケティングリードを蓄積しています。このようなリードを2025年6月期以降もしっかりと活用し、顧客獲得につなげていきたいと考えています。

そして、これは以前より継続していることではありますが、R&D、S&M、G&Aの全領域において、業務生産性を継続的に改善していきたいと考えています。

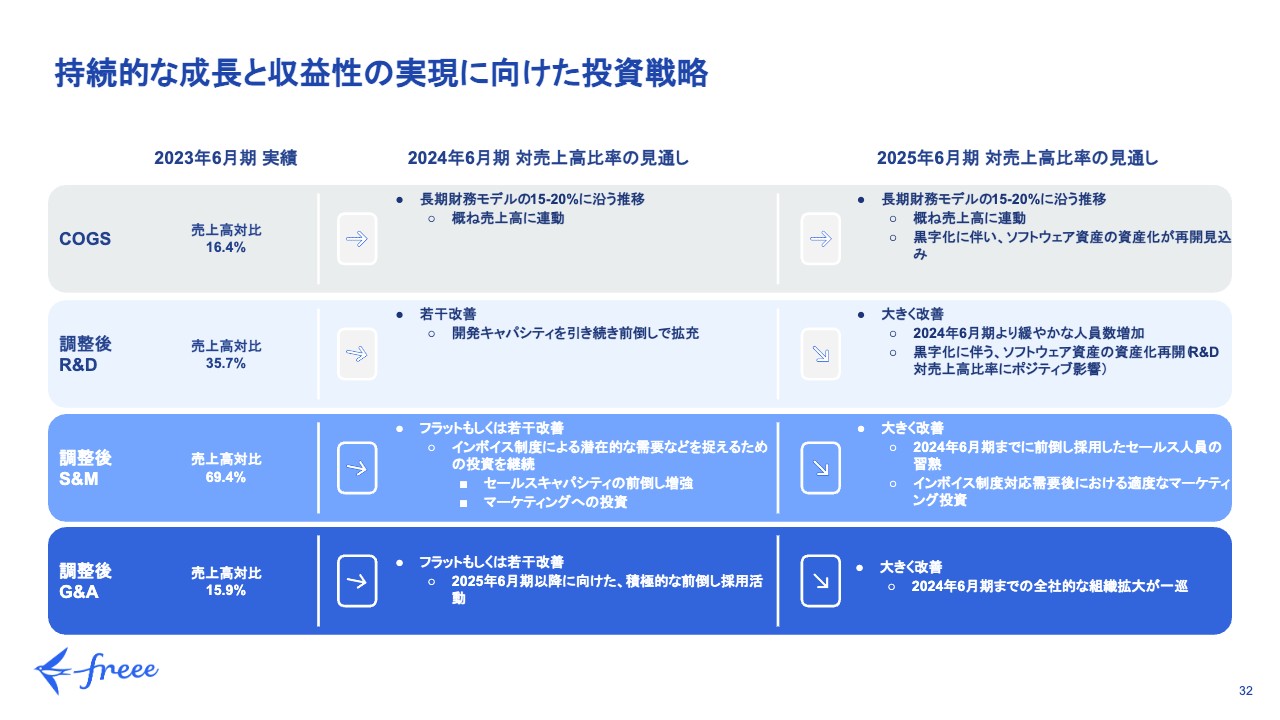

持続的な成長と収益性の実現に向けた投資戦略

スライドには、2024年6月期と2025年6月期における各投資項目の推移の見通しを、対売上高比率で示した表を記載しています。1番上の売上原価は概ね売上高に連動しているため、長期財務モデルで想定している15パーセントから20パーセント程度に沿う推移となる見込みです。

R&Dは、対売上高比率で今期は若干の改善、来期には大きな改善を見込んでいます。今期も引き続き、開発キャパシティを前倒しで拡充することを想定しているため、売上高は拡大するものの、比率としては若干の改善に留まる見込みです。

一方で、2025年6月期の人員増加は今期と比べ緩やかな水準になると想定しています。そのため、来期には対売上高比率は大きく改善する想定となっています。

セールス&マーケティングの対売上高比率については、今期はフラットもしくは若干の改善、来期は大きな改善を見込んでいます。今期は、依然としてインボイス制度による潜在的な需要をしっかりと捉える必要があると思っています。そのため、セールスキャパシティの増強とマーケティング投資のいずれにおいても、積極投資および前倒しでの投資を続ける方針です。

2025年6月期に入ると、先ほどもお伝えしたとおり、前倒し採用したセールス人員の習熟度が高まります。これにより、生産性の向上や、インボイス制度対応需要後のマーケティング投資が適度な水準に戻ることが想定されます。したがって、セールス&マーケティングの対売上高比率は大きく改善すると見込んでいます。

G&Aについては、今期はフラットもしくは若干の改善を見込んでいます。これは、各ファンクションにおいて、2025年6月期以降に向けて行っている積極的な前倒し採用が、今期も引き続き継続するためです。

2025年6月期は、全社的な組織拡大が一巡するタイミングになるため、採用費用が軽減されます。これにより、対売上高比率は大きく改善すると見込んでいます。

繰り返しになりますが、2025年6月期までの黒字化における一番大きな要素は、やはり売上高の規模を継続的に大きくすることで、オペレーティングレバレッジを発現させることです。同時に、各投資項目の2年間の推移については、ご説明したとおりの想定となっています。

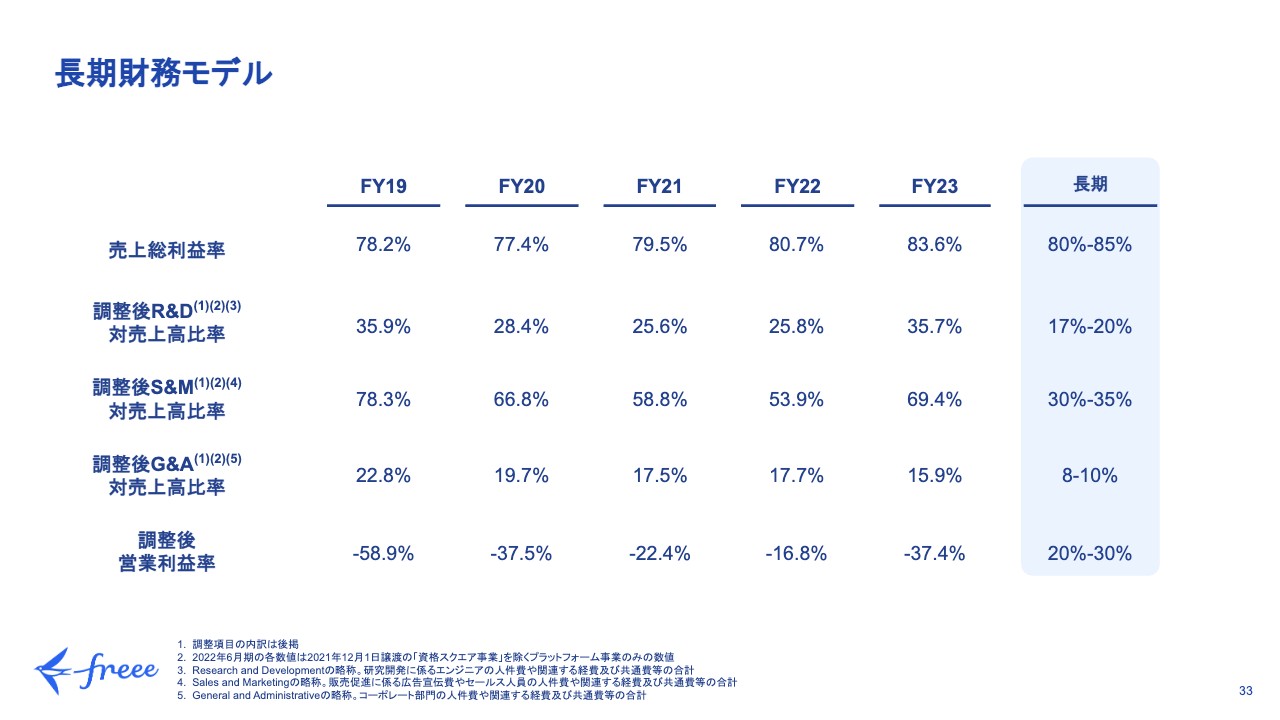

長期財務モデル

最後に、長期財務モデルについてです。こちらは、昨年の決算発表でのご説明から変わっていません。長期的には、このようなマージンプロファイルを目指していきたいと考えています。

最後に、長期財務モデルについてです。こちらは、昨年の決算発表でのご説明から変わっていません。長期的には、このようなマージンプロファイルを目指していきたいと考えています。

質疑応答:新年度の計画における固定費と変動費の増額予定について

質問者:新年度は、コストが70億円前後増える計画だと思います。あらためて人件費などの固定費と、広告宣伝費などの変動費がそれぞれどのくらい増えるかを教えてください。また、それらの費用が大きくなるタイミングを、四半期ベースで教えていただければと思います。

原:投資項目ごとの四半期別の推移について、詳細な回答は差し控えています。ただし、前期の第4四半期は、かなり積極的にマーケティング投資を行いました。このマーケティング投資は来期ももちろん継続しますが、一方で売上高も拡大を続けているため、調整後営業利益率では前期の第4四半期が一番底になると見ています。

広告宣伝費については、四半期ごとに需要動向を捉えながら機動的に配分を考えていきます。例えば、インボイス制度に向けた需要の高まりは今年の10月ですべて終わるわけではなく、10月以降も継続すると想定しています。需要動向を見ながら費用を考える予定のため、そこが変動要素になります。

一方で、売上高は毎四半期堅調に推移すると想定しています。したがって、現時点では、上期よりも後半のほうが調整後営業利益は軽くなる見込みです。

質問者:固定費と変動費の割合はどのように変化しますか? 先ほど、ヘッドカウント目安で人件費の増え方を示していただきましたが、単価水準は大きく変わらず、その単価で300人から400人増える分が、来期の固定費として増えるというイメージでよろしいでしょうか?

原:当然ながら、早く採用できることに越したことはありません。しかし、キャパシティの限界もあるため、期中を通じて緩やかに増加させていく想定になります。給与体系については、当然、一定の昇給などは行っていますが、昇給水準等については、今は回答を差し控えます。

質疑応答:広告宣伝費の予算比率と費用対効果について

質問者:広告宣伝費に関する質問です。以前は予算の6割程度が広告宣伝費に使われ、残りの予算が人件費という印象でした。しかし第4四半期は、広告宣伝費が7割近くを占めていることが気になります。

また、広告宣伝費のコストについて、競合は広告宣伝費をおそらく予算の半分程度をかけたものの、法人獲得数はそれほど変わらず、以前と500社ぐらいの差しかなかったようです。

御社では現状、広告出稿の費用対効果や効率化のために、どのような予算比率で広告宣伝を行っているのでしょうか? 以前はLTV/CACの5倍前後で、けっこう抑制していたと思います。足元では何倍まで許容していますか? 全体予算の中での広告宣伝費の比率を教えてください。

原:まず、全体予算の中で広告宣伝費の占める比率は、少し高いと思っています。2023年6月期の通期の広告宣伝費については、9月末に出す有価証券報告書で数字の詳細をご覧いただければと思います。

セールス&マーケティングの投資全体に占める広告宣伝費の割合ですが、この第4四半期については、インボイス制度の需要が高まりつつある大事な時期であるため、しっかりとマーケティング投資を行っています。そのため、通常と比べて広告宣伝費の比率が高くなっているという点は、ご説明したいと思っています。

競合の動きについては、具体的なコメントは差し控えます。当社では、広告投資の水準を決めるにあたっては、なにか単一的な指標によってではなく、その広告の1リードあたりの単価や、LTV/CACなどを総合的に勘案し、投資を行っています。

その観点においては、前期および今期は、通常よりも低いLTV/CACの水準を許容しています。なぜなら、先ほどのプレゼンテーションでもご説明したとおり、今は客層をしっかりと広げる大事なタイミングであるため、短期的な効果・効率にとらわれず、積極的に投資していきたいと考えています。

特にMidセグメントにおいて、顧客獲得がうまく回り、成長してきているのは、このような投資による成果が大きいと捉えています。

質疑応答:Midセグメントの法人ARRに占める割合について

質問者:Midセグメントの法人ARRに占める割合について、中長期成長戦略の最終年度には、どのような割合を想定しているのでしょうか?

佐々木:今、Midセグメントは非常に堅調に伸びており、今後もその成長が期待される大事なセグメントとなっています。ただ、Midセグメントだけが大事なわけではなく、Smallセグメントも同様に大事です。

特にインボイス制度の適用開始に向けて、Midセグメントの需要が早めに拡大していますが、今後はSmallセグメントの需要拡大も見込んでいます。しかし、将来的にSmallセグメントとMidセグメントのミックスのターゲットというのは特に設定していません。いずれのセグメントも、しっかりと伸ばしていく方針です。

足元ではMidセグメントのほうが早く伸びていますが、これはインボイス制度の需要の高まりにより入口プロダクトの導入が伸びていること、さらに「freee会計」に留まらず、「freee人事労務」等も伸びていることが要因としてあります。このトレンドは当面継続する見込みですが、そこにSmallセグメントのさらなる成長という要素が加われば、SmallセグメントとMidセグメントのミックスは変わり得ることになります。

質疑応答:調整後営業利益の推移に影響を与える要素について

質問者:ガイダンスにあった調整後営業利益のレンジの考え方についてです。レンジの上限、下限は、具体的にどのようなものがスイングファクターになるのでしょうか?

佐々木:スイングファクターは複数ありますが、主にコストを何に、どの程度使うかによります。1つはスライドの28ページでも示しているとおり、従業員採用のターゲットです。昨年同様、一定のレンジを持ってターゲットを設定しています。

採用に関しては、当然良い人材がいれば積極的に採用を実行していきますが、採用人数を単純にピンポイントで設定してしまうよりは柔軟に、「良い人がいたら加わっていただく」という方針を持っているため、一定の幅を持たせています。

加えて、マーケティング投資も積極的に行っていきます。今はしっかりと投資すべきタイミングですが、今期の成果だけではなく、来期以降もそのリードを活用していくことも踏まえ、ピンポイントで金額を決めるのではなく、臨機応変に有効なものに投資していく予定です。期中の動向次第で金額が若干ぶれるため、こちらも幅を持たせています。

質問者:従業員の採用とマーケティング投資のうち、どちらの影響がより大きいのでしょうか?

佐々木:どちらも状況によって変わり得るため、全体としての振れ幅は提示したレンジ内に収める意向だと捉えていただければと思います。

質疑応答:中期経営計画の1年目を終えての振り返りについて

質問者:スライドの22ページに、昨年出された中期経営計画の目標値の記載がありました。有料課金ユーザー数の進捗、あるいはNet Revenue Retention Rateの110パーセントに向けた開発の状況など、中期経営計画の1年目を終えての振り返りをお聞かせください。

佐々木:有料課金ユーザー数については、まずMidセグメントでの顧客獲得の加速は、具体的に良い成果を出すことができたと思います。

顧客獲得については、現状の25万人では足りず、今後さらに獲得のペースを加速していく必要があると思っています。特にSmallセグメントでの獲得の加速は、この1年間で基礎を作ることできました。今後さらにその成果を出していく必要があると考えています 。

次に、Net Revenue Retention Rateですが、昨年の1年間、クロスセルを促進していくチームを組成していました。さらにクロスセルを進めていくような機会は見つかりつつあります。

また、あわせて今後のクロスセル・オポチュニティを増やしていくような、新規プロダクトラインナップを追加し、「freeeカード Unlimited」「freee販売」「freeeサイン」なども充実してきています。それらに加えて、クロスセルの促進に向けたオペレーションの整備についても一定の進捗があったと思っています。

特に来年度末に向けて、その体制をより整備していくことが必要になっていきます。具体的なNet Revenue Retention Rateの進捗は今年度、来年度以降に具体化していきますが、今年度は顧客獲得をさらに加速し、成果を出していくことが重要だと捉えています。

質疑応答:来期の黒字化へ向けての施策について

質問者:来期の黒字化へ向けての考え方についてです。今期および来期のコストを想定しながら、ブレイクイーブンを目指すとなると、来期はおそらく100億円以上の増収が必要になると感じています。そのような理解でよろしいでしょうか?

佐々木:増収の具体的な数字についてのコメントは差し控えますが、2024年6月期については、ガイダンスでお伝えしたとおり、32パーセント超の売上成長を見込んでいます。その後の2025年についても、しっかりと高い成長率で事業を成長させていきます。

新規顧客獲得だけでなく、既存顧客からのクロスセル・アップセルによる売上の拡大も、徐々に貢献度を増してくると考えており、売上規模は高い水準で成長することを想定しています。

質問者:2024年6月期にこのような赤字の計画を出されて、2025年6月期でブレイクイーブンと言われると、それに対しての説得力が欲しいなと思いました。コストが増える中、増収をどのようにして作っていくのかをいろいろとご説明いただきましたが、もう少し数字での説明があればと思いました。

佐々木:補足しますと、売上高の成長には強い意志を持っています。当然同じセグメントにおいて、新規獲得のみに依存していると、サブスクリプションの性質上、成長率は年々低減していく構造になると思います。繰り返しになりますが、今後より大事になってくるのは、新規顧客に加えて、既存顧客からの売上貢献を織り込んでいくことです。

また、プロダクトポートフォリオの拡大により、新しいプロダクトを通じた新規顧客の獲得も重要です。また、そのような新しいプロダクトが、入口プロダクト、あるいは既存のお客さまに提供できるプロダクトとして、売上へ貢献することを見込んでいます。

つまり、従来のfreeeの成長とは違う追加的な要素が、今後より増えてくると想定し、2025年6月の売上成長は高い水準を見込んでいます。

新着ログ

「情報・通信業」のログ