太平洋セメント株式会社 2023年3月期決算説明

太平洋セメント、2024年3月期はセメント価格改定等により営業利益は前年比+536億円の580億円を見込む

経営概況・経営方針について

不死原正文氏:不死原でございます。昨日、前期の決算と今期の予想を発表しました。決算については、連結で営業利益が44億円、親会社株主に帰属する当期純利益がマイナス332億円と非常に厳しい結果になりました。詳細については、後ほど担当からご説明します。

今期の予想については、営業利益が580億円、親会社株主に帰属する当期純利益が400億円となる見通しです。いろいろな見方があると思いますが、我々としては、想定の中で一番堅い数字を出しています。

「今年はV字回復させる」という意気込みで、昨年から価格改定や石炭の手当ての仕方について厳しい中でも取り組んできましたが、その中で一番厳しく見てはじき出した数字がこの580億円です。

ここで一番の鍵となるのは、「その価格がどうなっているか」「価格交渉はどうなのか」ということだと思います。詳細については後ほど担当からご説明しますが、私としては、価格交渉は基本的にすでに終了したという認識です。

価格改定の時期を「この下期から」「今年7月から」などと希望しているお客さまがいるため、我々からは「4月から」「少なくとも第1四半期以内に」などとお願いする交渉が若干残っていますが、3,000円の値上げについては全ユーザーにご了承いただいています。

お客さまへの説明は十分に時間をかけてお話ししていますので、今のところ、ほとんどのユーザーから理解を得られています。スタート時期についての交渉が若干残っているのみで、基本的に交渉は終わったと捉えています。

今期の予想の営業利益580億円はお客さまの今の要望ベースで積み上げているため、スタート時期が前倒しになればもう少し良くなるのではないかと見ています。

石炭の手当てについては、以前はロシア炭が約6割、残りはオーストラリア炭を4割という比率でしたが、国の方針もあり、2023年度はロシア炭はゼロにします。オーストラリア炭をはじめ、昨年の期中から取り始めたインドネシア炭、あるいは北米炭によって、今期必要な分は全量手当てできる見通しがつきました。あとは価格を見ながら、長期契約とスポット契約のウェイトをどのようにしていくかだと考えています。

近場のロシア炭が手当てできないため、大型船で石炭を持ってくることになります。大型船が停泊できる大分工場は問題ないのですが、そうでない工場は日本のどこかで二港揚げするなどのハンドリングが必要となります。ただし、大型船で持ってきた場合は湾内で瀬取りを行うことで原価が下がると思いますので、今期はそのあたりについても工夫していきます。

ロシア炭については将来的にいろいろな懸念があり、国の方針もあることから2023年度はロシア炭は一切契約せずとも、石炭を手当てすることができました。

また、米国でM&Aを予定していた2つ目の工場のテハチャピ工場について、連邦取引委員会の承認の目処が立たないため、申請を取り下げました。

1つ目の北カリフォルニアのレディング工場の稼働率は、買収当初70パーセントでしたが、1年かからずに90パーセント超となっています。その増産メリットもありますし、これから港の整備をきちんとすることで、輸入セメントの物流が今まで以上に良いかたちにできるようになります。そのため、テハチャピ工場を買収できなかった部分については、このようにして需要に対応できるようにしていきたいと思っています。

2022年度はいろいろとありましたが、価格交渉はほとんど達成できました。海外の案件については、米国での買収は今お伝えしたとおりですが、フィリピン工場のリニューアル工事は工程どおり順調に進捗しています。来年5月から操業可能です。

将来的には販売量を2倍にすることを計画しています。たくさんつくるのは簡単ですが、しっかりと捌いていかなければなりませんので、マニラのあるルソン島の用地を取得して、SSの建設を行い、流通網の整備も進めています。

インドネシアにおいても、一昨年出資した会社の工場において、桟橋の建設工事がほぼ工程どおりに進んでいます。こちらが完成すると、大型船でクリンカやセメントの物流が可能となります。また、親会社であるSemen Indonesia社の工場から、100万トン近く出してもらえるような協力関係もつくることができました。このように、環太平洋の中でさまざまな物流網が構築できた1年だったと感じています。

現在、インドネシアには固化材があまりありません。石炭の産出国ですので、日本で言うと北海道のような泥炭土が多く、普通のセメントでは固まりません。そのため、Semen Indonesia社に我々の技術を提供し、固化材の開発を行っていますが、こちらも順調に進んでいます。

インドネシアは首都の移転という大工事がありますので、相当量の固化材がこれから出ていくだろうと予測されます。そのような状況も踏まえて、固化材の共同会社のような新しい事業にも一緒に取り組めるようになってきました。

ただし、ベトナムに関しては政権内の闘争が1年以上続いており、首相が辞任するなど混乱しています。そのため、案件を発注して届け出ても許可をもらえないなど、ほとんどの工事が止まっている状況が1年ほど続いています。

ベトナムは現在、世界一の輸出国になり、ほとんどを中国に輸出していましたが、中国の新型コロナウイルス対策により輸出が止まってしまったため、国内で安売りした結果、物件がない中で過当競争が起き、市況が下がりました。

2020年度から苦しい状況が続きましたが、政権の混乱もあわせて2年も経済が停滞するようなことは今後さすがにないと思いますし、最近は少し流れが変わりつつあります。そのため、今年は昨年のようにはならないと見ています。

今年、太平洋セメントは新しい中期経営計画を策定する年ですので、これからその作業に入っていきます。中計をつくる前提として、向こう3年間の計画だけをつくるのではなく、前回で言えば今から10年前に「2020年代半ばにどのような会社になっているか」という絵を描き、その中で中計を3回策定し、それらを達成させるという捉え方をしていました。

10年前に中計をつくった時に、キーワードになったのは「環太平洋」です。環太平洋の中で存在意義のある企業集団になろうと取り組んできて、今年が3回目の中計の最終年度です。環太平洋の中での立ち位置やさまざまな事業の展開は、当初描いたものから狂いはありません。ただし、内需の数字などは大幅にずれています。

したがって、今年1年かけて、10年後の太平洋セメントをどのような会社にするのか、また、6年後のカーボンニュートラルの中間目標の年限である2030年に向けて、カーボンニュートラルに関するさまざまなことを決め、来年の今頃には新しい中計を発表したいと思っています。

昨年度に、デンカ社からセメント事業を譲り受け、今年4月から太平洋ブランドでデンカ社のセメントを販売しています。販売量はおおよそ100万トンです。2年間はデンカ社が自社の工場で生産し、その間に我々はデンカ社の廃棄物の全量を受け入れられるように、明星セメントの処理設備を整備する予定です。

2年後に、現在と需要が変わらなければ、デンカ社が生産する100万トン分は、我々の既存の工場で増産する必要があります。内需が変わらない場合に備えて工場の強靭化や、物流、特に船の問題をどのようにしていくかが重要です。

また、来年には物流の2024年問題が控えています。時間外労働が今より制限されることになりますが、新たな人材の雇用は難しい状況です。そのような中で、物流が滞らないような工夫として、例えば「2、3年前から取り組んでいる共同配車を試してみたらどうか」など、物流会社と検討しています。

2024年問題については、来年慌てることのないようにこの1年間でよく議論し、さまざまなことを進めていかなくてはならないと思っています。4年前に、太平洋セメントでは50万トンから60万トンの日立セメント社からのOEMを受けました。今度はデンカ社から事業譲渡のかたちで100万トンを受けます。

太平洋セメントは、明治14年に日本で最初のセメントをつくった民間企業です。「セメントが儲かるからつくる」ではなく、「日本に必要だから民間企業としてつくる」を基本理念として、今から142年前に始まった会社です。したがって、日本にセメントが必要である限り、太平洋セメントは日本国内にセメントを供給したいと思っています。日立セメント社からのOEMやデンカ社から事業譲渡を受けたのは、そのような理念の一環です。

他のセメントメーカーの今後の事業再編において、セメント事業がどのように扱われるのかは、いまだわからないところがあります。この何年かのうちにそのあたりもはっきりしてくると思いますが、そのような中で、我々は日本国内で必要とされているセメントを可能な限り供給していく立ち位置でありたいと考えています。

「他社のようにキルンを減らしたらどうか」「どうして減らさないのか」など、いろいろなご指摘を受けますが、そこが明確になるまでは様子を見たいと思います。ただし、赤字を出すわけにはいかないため、原価を下げてしっかりと進めていきます。概況のご説明は以上です。

2022年度決算概況ならびに2023年度業績予想

伴政浩氏:2022年度決算概況ならびに2023年度業績予想についてご説明します。

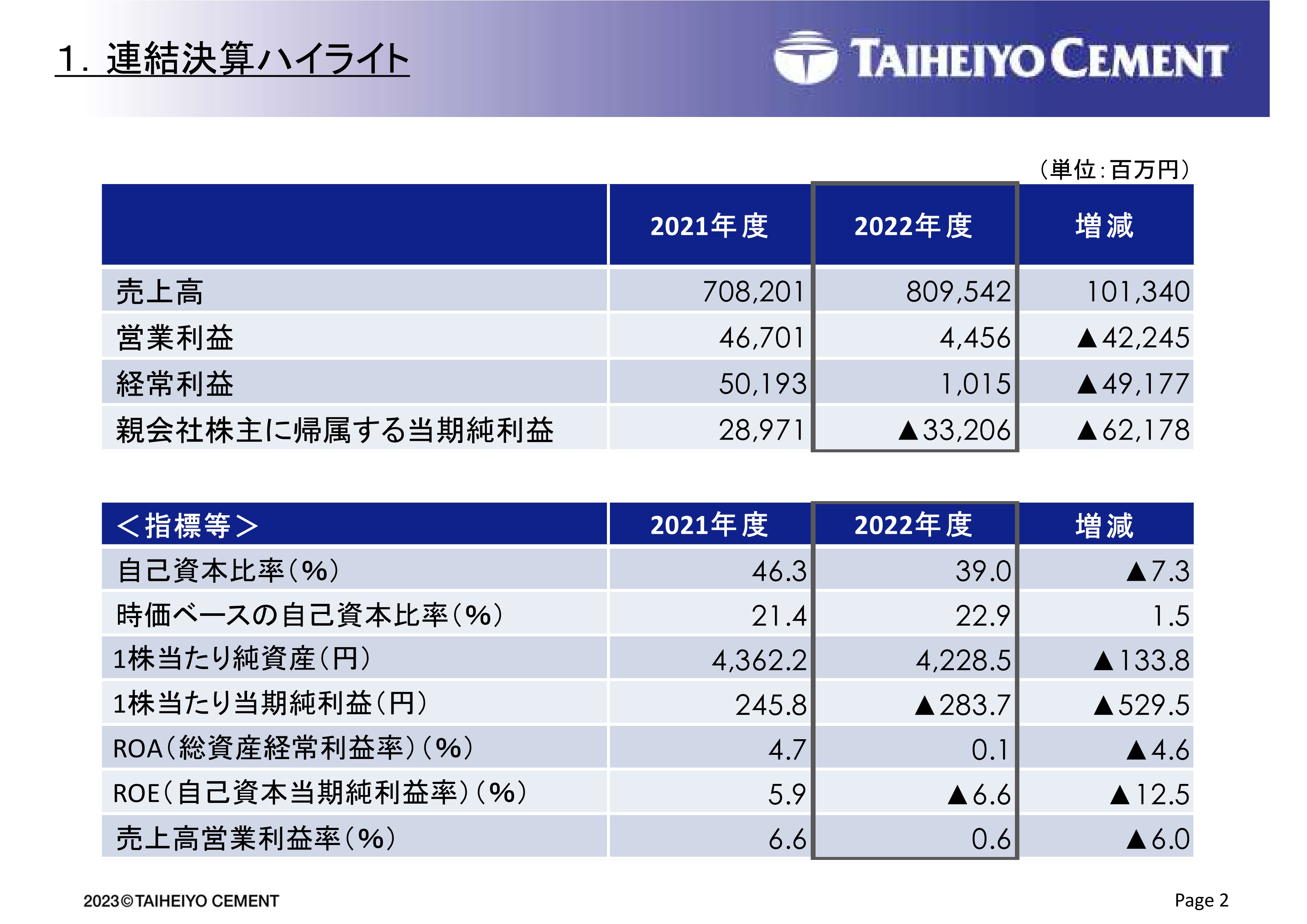

1.連結決算ハイライト

まず、連結決算ハイライトです。売上高は8,095億円で前年度比1,013億円の増収、営業利益は44億円で前年度比422億円の減益、経常利益は10億円で前年度比491億円の減益、親会社株主に帰属する当期純利益はマイナス332億円で、前年度比621億円の損益の悪化となっています。

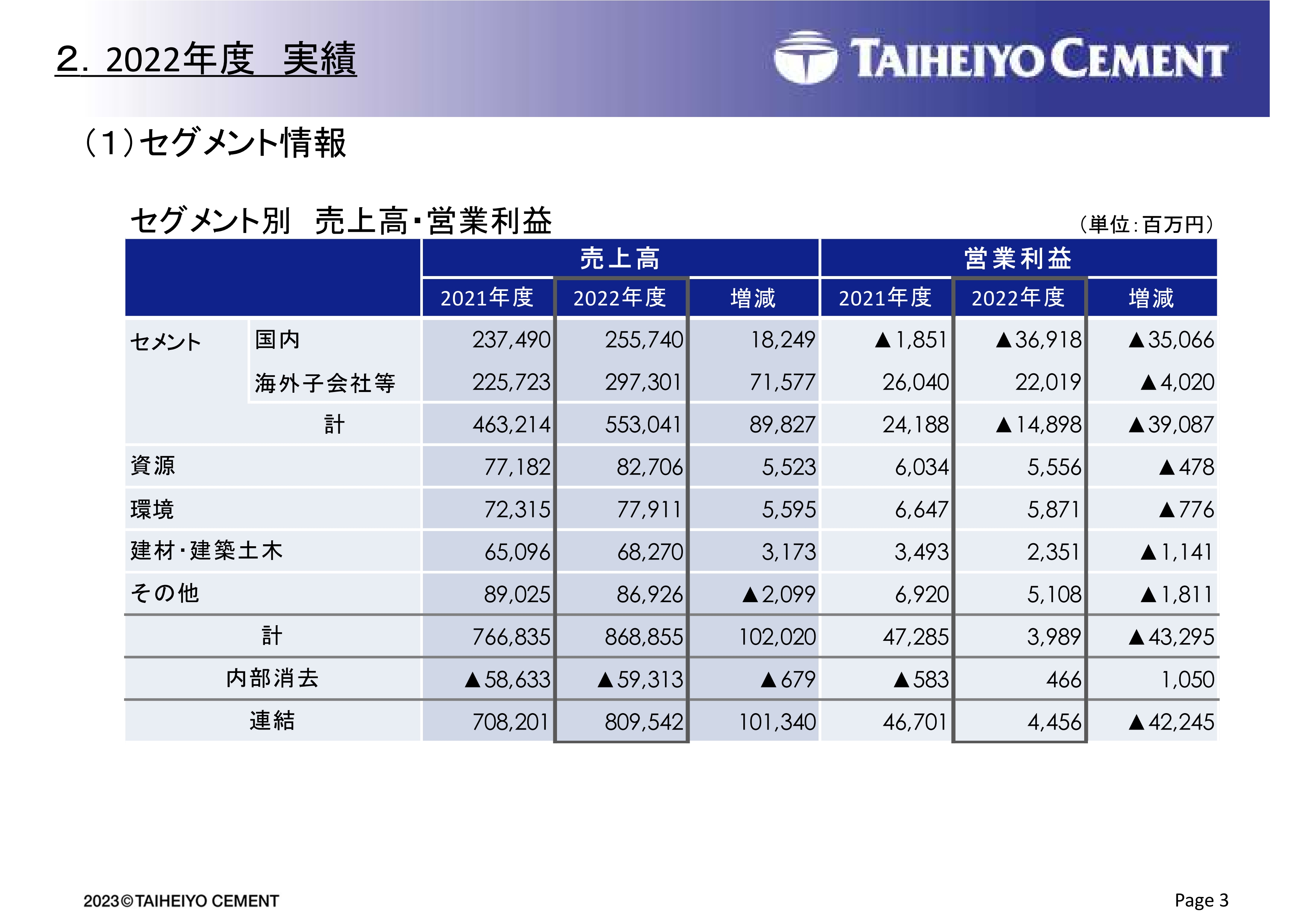

2.2022年度 実績(1)セグメント情報

セグメント情報です。その他のセグメントを除き、すべてのセグメントで売上高は増収となっています。営業利益は、国内セメントが369億円の赤字で、大幅に損益が悪化しています。他のセグメントも黒字ではあるものの、すべて減益です。

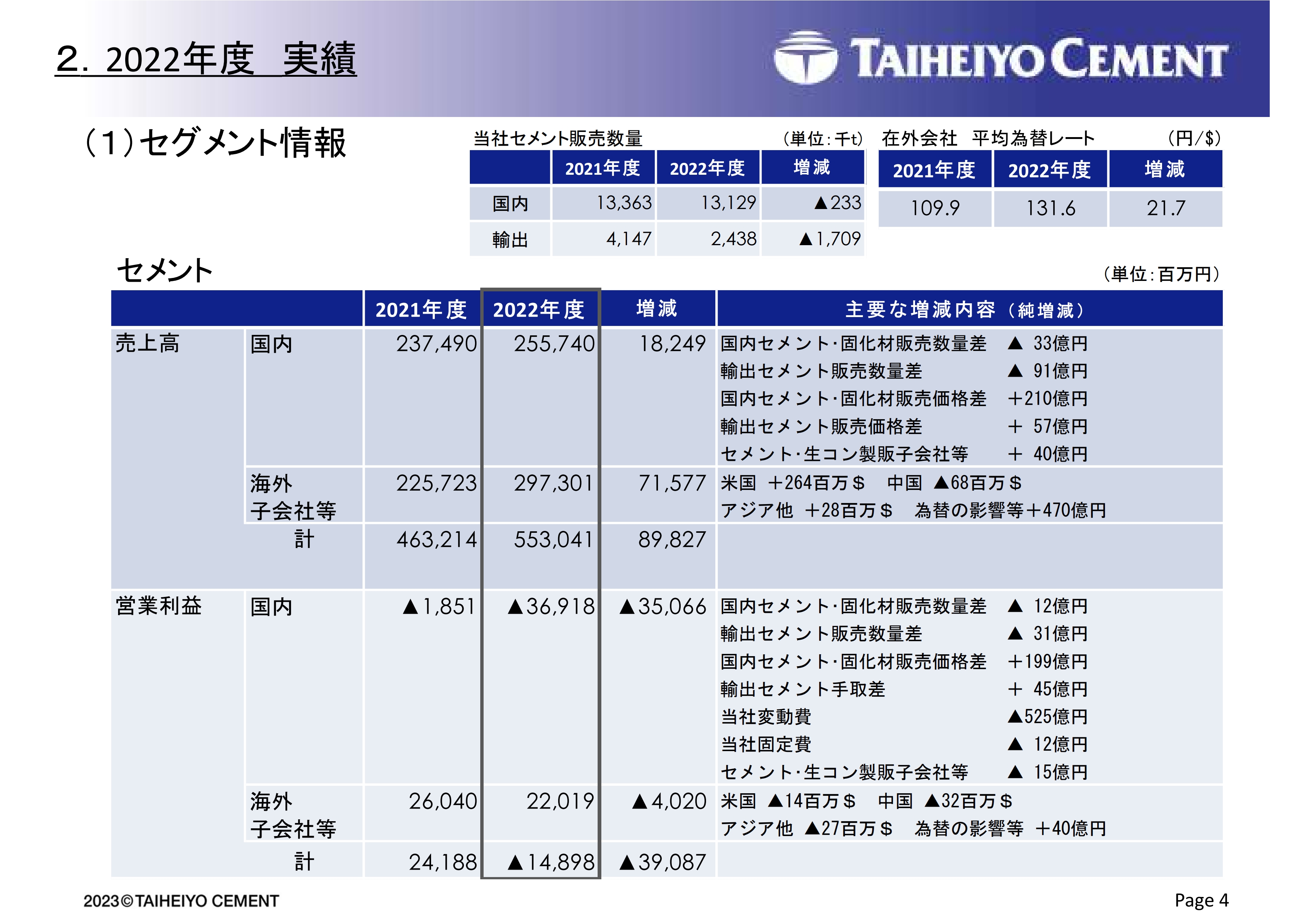

2.2022年度 実績(1)セグメント情報

セメントセグメントの内訳です。当社の国内におけるセメント販売数量は1,312万9,000トンで、前年度比23万トン減少しています。輸出の数量は243万8,000トンで、前年度比170万9,000トンの減少となっています。為替は21円70銭円安の1ドル131円60銭でした。

国内セメントの売上高は前年度比182億円増収の2,557億円となりました。国内・輸出ともにセメント販売数量減の影響はありましたが、販売価格差により、国内セメント・固化材が210億円の増収、輸出セメントが57億円の増収となりました。これらは値上げに取り組んだ結果です。海外子会社においても、米国で2億6,400万ドルのプラスとなったほか、為替の影響等がプラス470億円ありました。

続いて、国内の営業利益です。石炭価格と電力費の高騰によって、当社変動費アップの影響が525億円ありました。国内・輸出ともに、値上げの効果がそれぞれ199億円と45億円となりましたが、変動費の上昇分をカバーすることはできませんでした。その結果、国内の営業利益は前年度比で350億円損益が悪化し、マイナス369億円となりました。

海外子会社等の営業利益は、米国で1,400万ドル、中国で3,200万ドル、アジア他で2,700万ドルのマイナスとなり、合計で40億円の減益となりました。国内・海外セメントセグメントの合計では、148億円の営業赤字です。

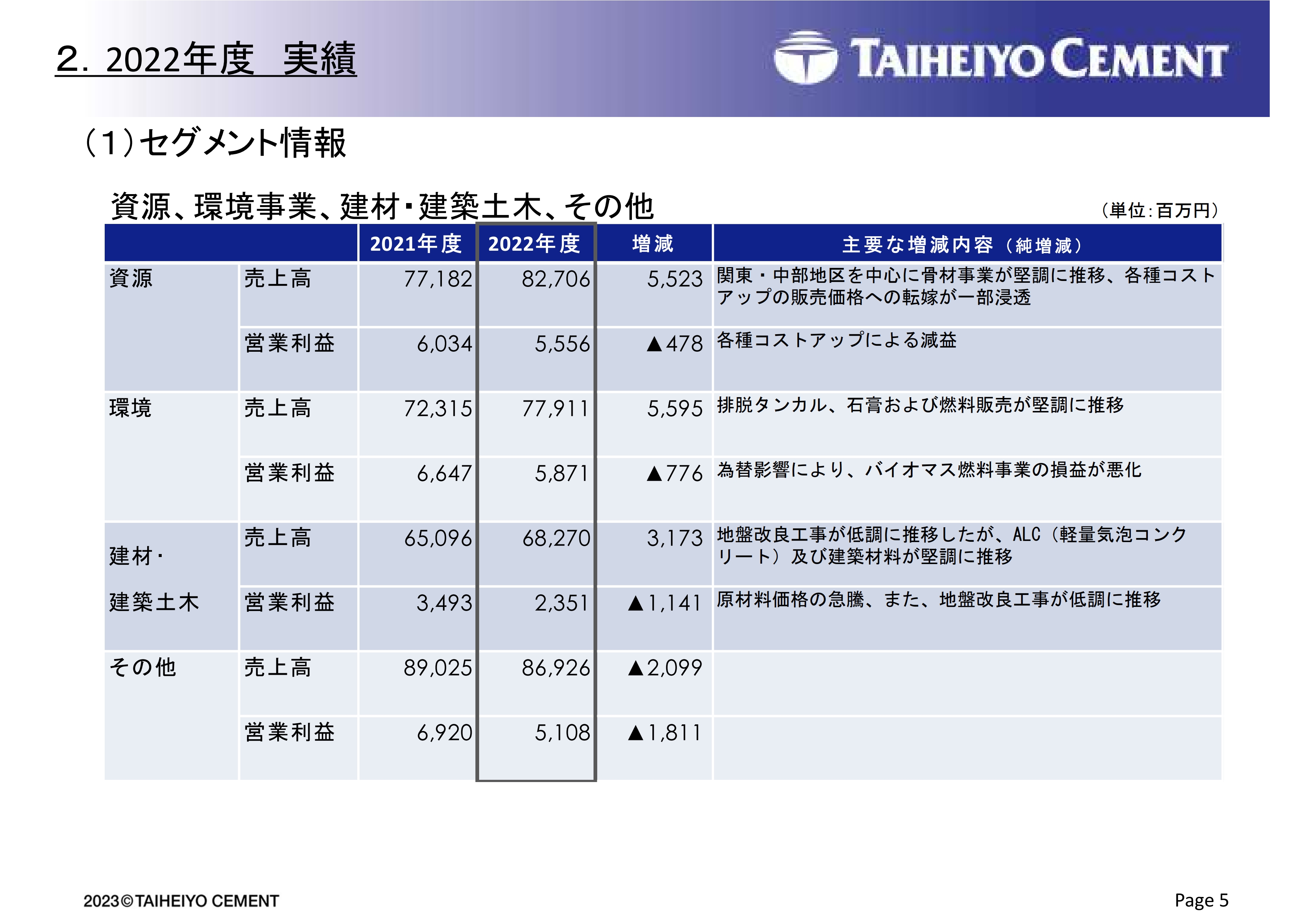

2.2022年度 実績(1)セグメント情報

セメント以外のセグメントの実績です。資源セグメントでは、関東・中部地区の骨材事業が堅調に推移し、各種コストアップ分の価格転嫁も一部浸透したことから、売上高は前年度比55億円の増収です。最終的にはコストアップの影響が残り、営業利益は前年度比4億円減益の55億円となっています。

環境セグメントは、排脱タンカルや燃料販売が堅調に推移し、売上高は前年度比55億円の増収となりました。しかし、為替の円安影響により、バイオマス燃料事業の損益が悪化し、前年度比7億円減益の58億円となりました。

建材・建築土木セグメントは、ALC(軽量気泡コンクリート)及び建築材料が堅調で、売上高は前年度比31億円の増収となりました。一方で、営業利益は原材料価格の高騰を受け、前年度比11億円減益の23億円となりました。

その他セグメントは、エンジニアリング事業の大型物件の終了や、発電事業のコストアップ等により、営業利益は前年度比18億円の減益となりました。

2.2022年度 実績(2)連結損益計算書

営業利益以下の項目における、連結損益計算書です。営業外損益がマイナスとなっているのは、金融費用の増加と、関連会社の固定資産減損による持分法損益の悪化によるものです。特別損益は173億円のマイナスで、主に中国連結子会社への撤退費用の計上によるものです。

法人税等には、第2四半期で実施した繰延税金資産の取り崩しが102億円含まれています。最終的に、親会社株主に帰属する当期純利益は、前年度比621億円損益悪化のマイナス332億円となりました。

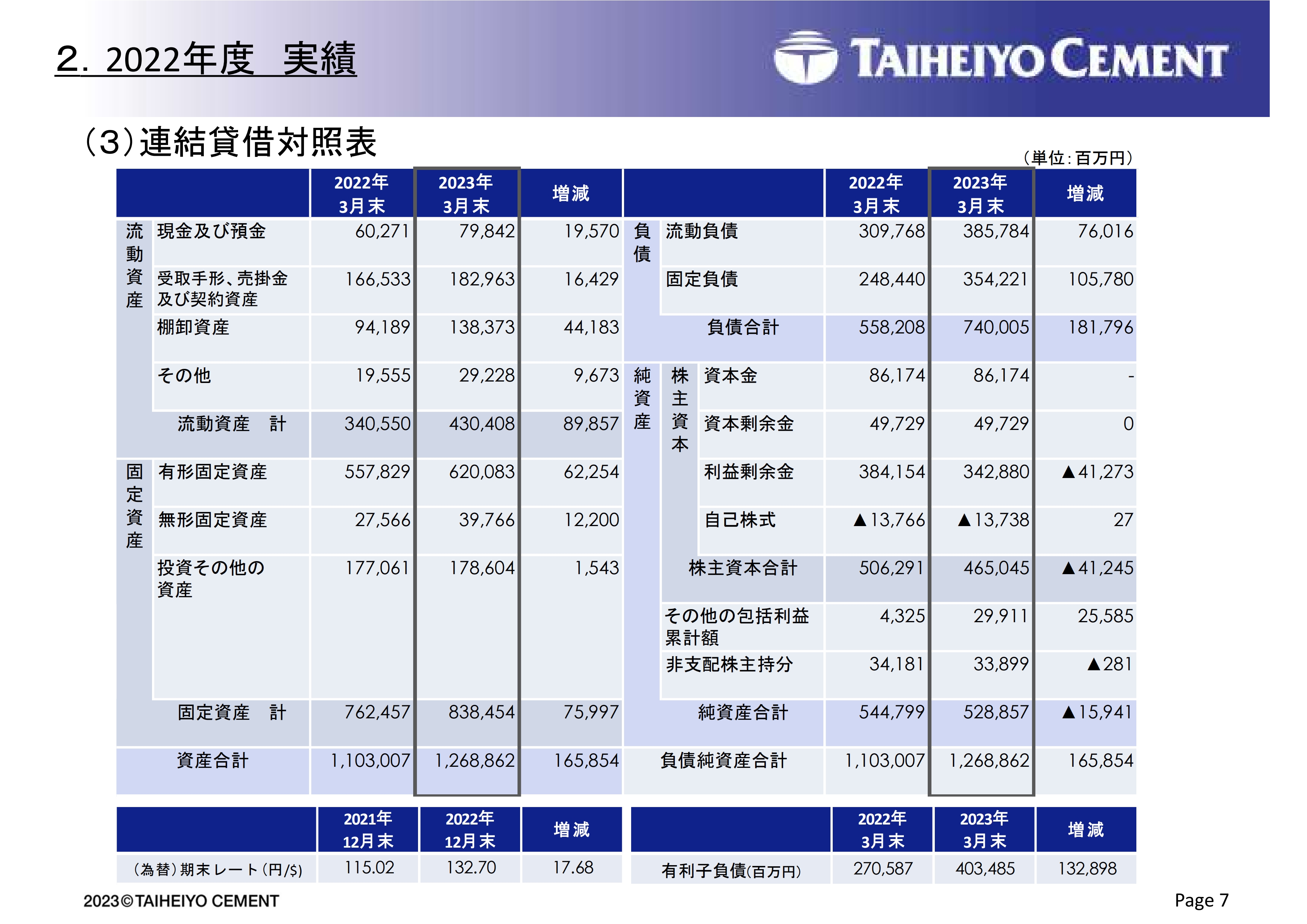

2.2022年度 実績(3)連結貸借対照表

連結貸借対照表は、主な増減の項目のみご説明します。スライドの表左下の、資産合計をご覧ください。当期末の資産合計は1兆2,688億円と、前期末比で1,658億円増加しています。増加の主な要因は、石炭価格の高騰などによる棚卸資産の増加や、米国の資産買収、リース会計基準の変更による固定資産の増加及び為替の影響です。

右上の負債合計は、前期末比1,817億円増加の7,400億円となっています。主な要因は、表の右最下部に記載した有利子負債の増加です。米国の資産買収のほか、石炭価格の高騰による営業キャッシュ・フローの悪化が影響しています。

純資産については、利益剰余金が前期末比で412億円減少しました。また、円安に伴う為替換算調整勘定により、その他の包括利益累計額が増加した結果、159億円の減少となっています。

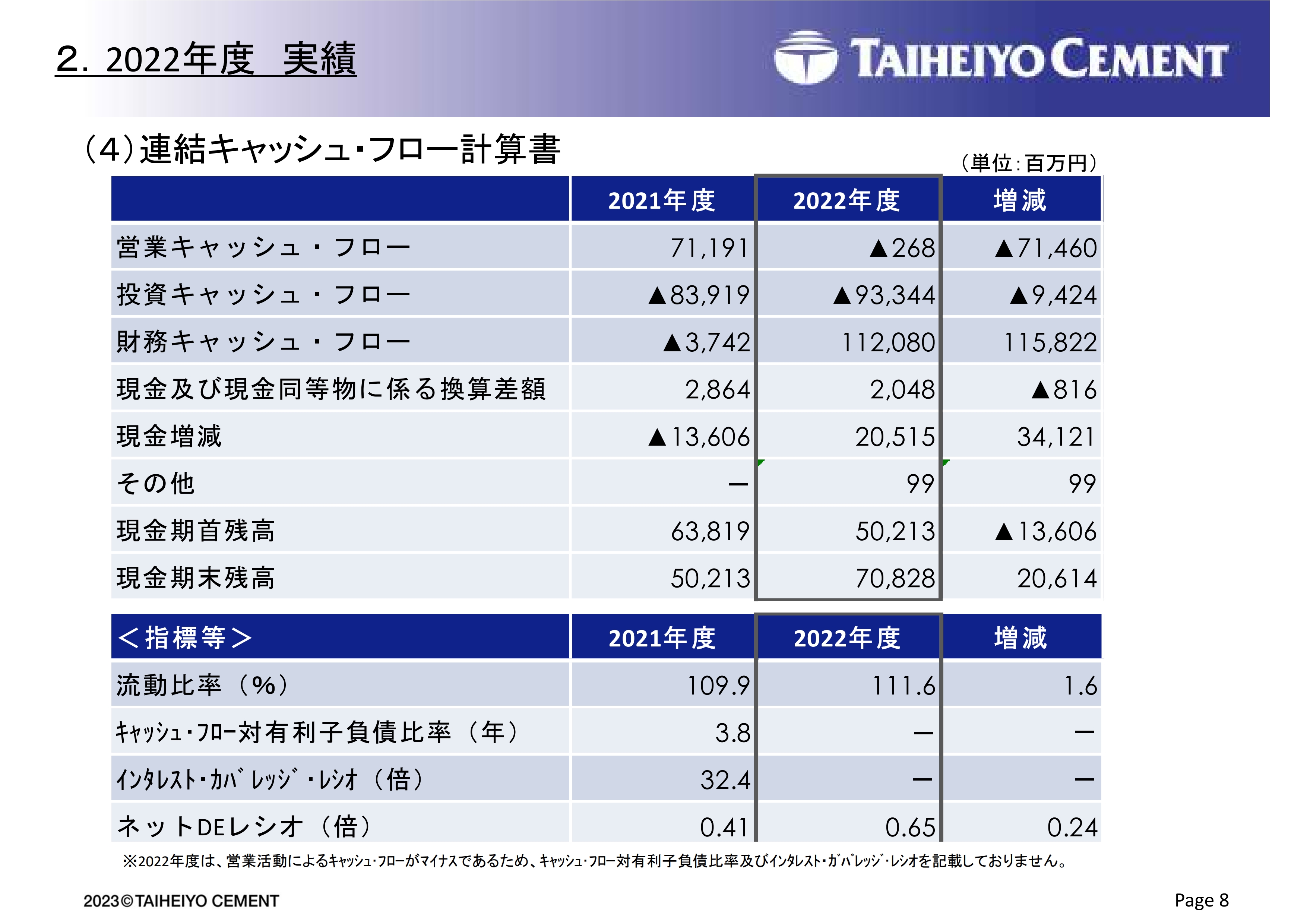

2.2022年度 実績(4)連結キャッシュ・フロー計算書

連結キャッシュ・フローです。2022年度の営業キャッシュ・フローはマイナスです。投資キャッシュ・フローのマイナス933億円には、米国資産買収及び太平洋セメントフィリピンズのセメント工場リニューアル資金の一部が含まれています。

スライドの下段は財務体質に関連する指標です。ネットDEレシオは有利子負債の増加により、0.24ポイント増えて0.65倍となっています。

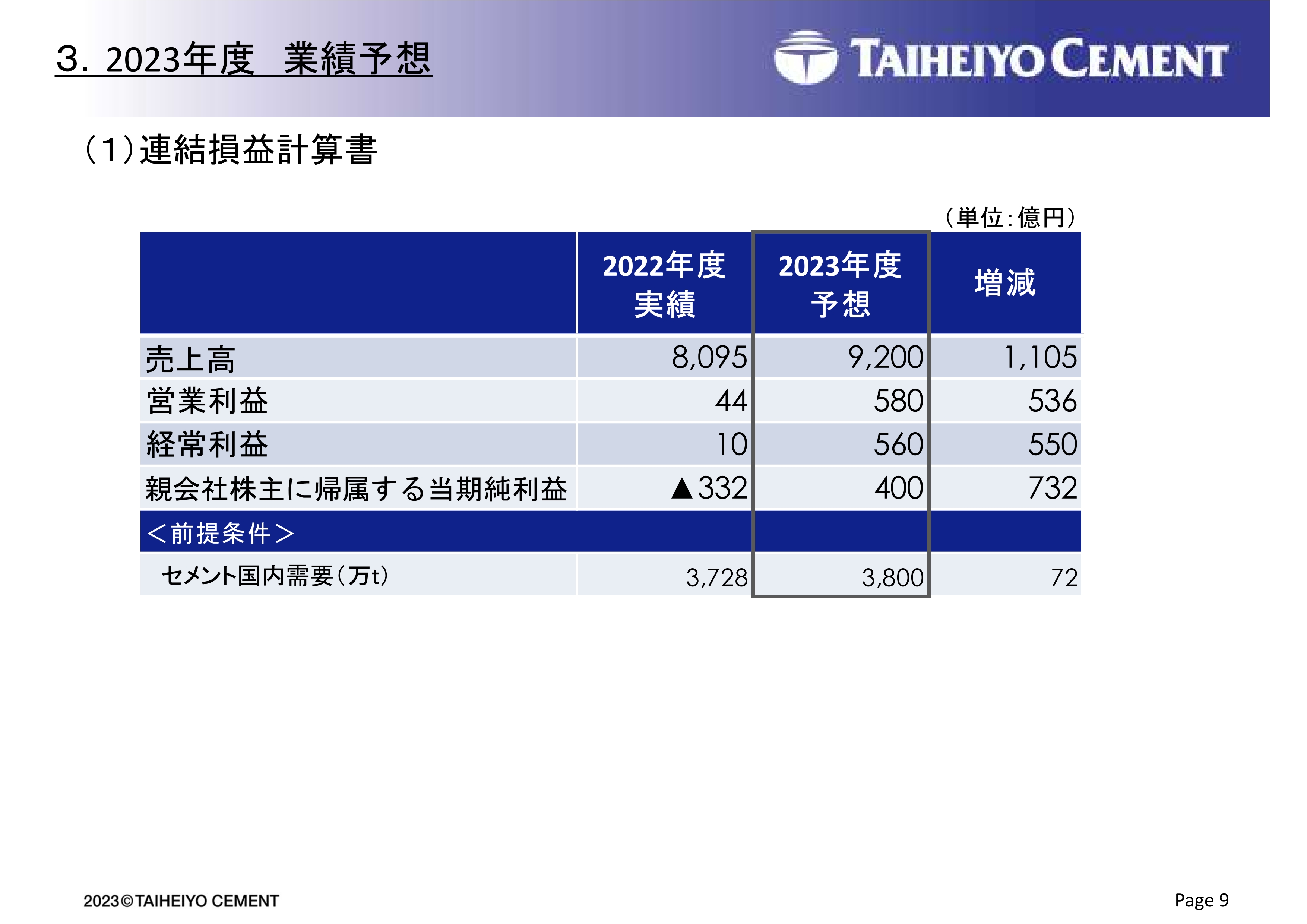

3.2023年度 業績予想(1)連結損益計算書

2023年度の業績予想です。前提条件として、セメント国内需要を3,800万トンと見ています。

2022年度比で、売上高は1,105億円増収の9,200億円、営業利益は536億円増益の580億円、経常利益は550億円増益の560億円、親会社株主に帰属する当期純利益は732億円損益改善の400億円と予想しています。

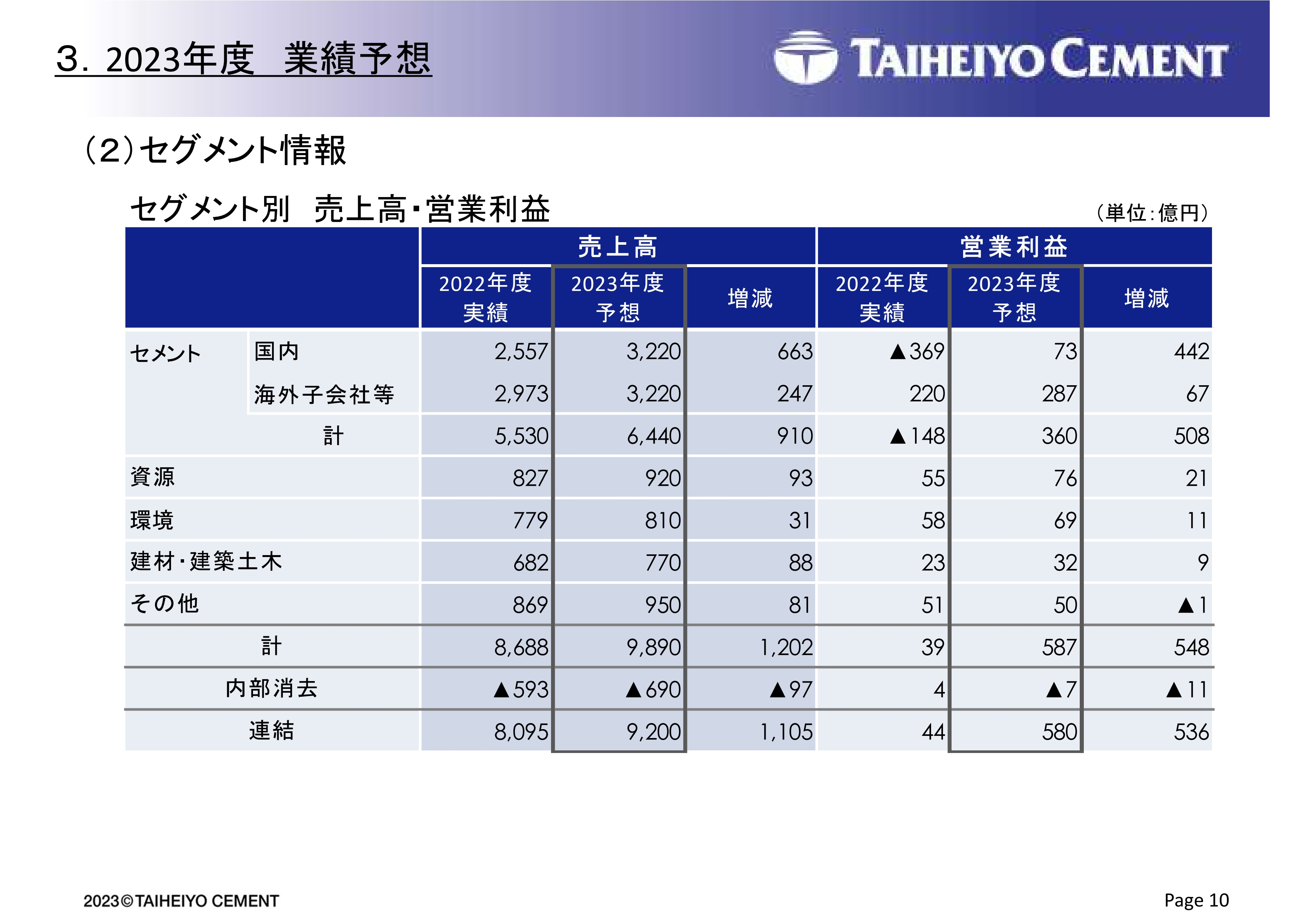

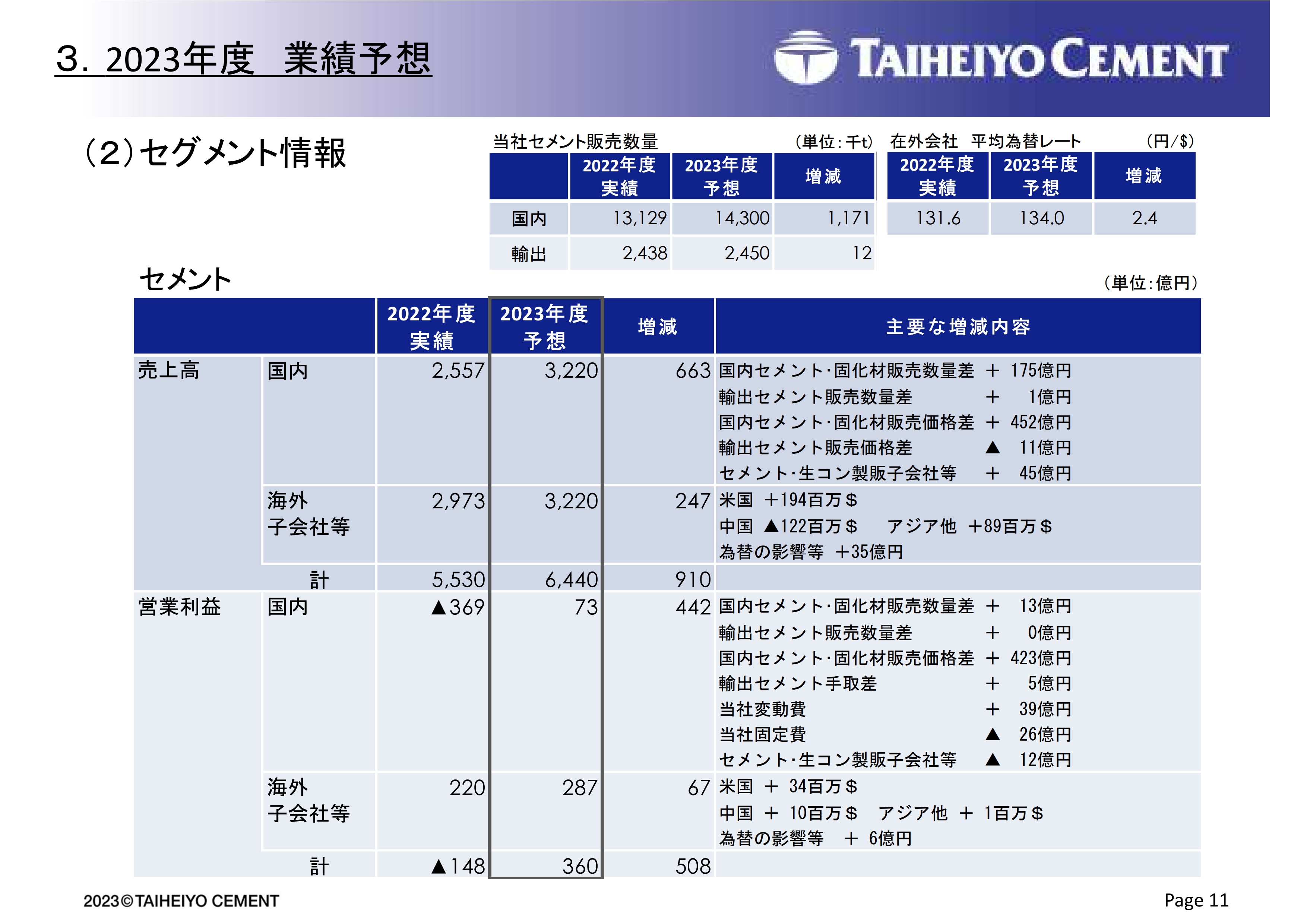

3.2023年度 業績予想(2)セグメント情報

セグメント別の業績予想です。売上高はすべてのセグメントで増収、営業利益はその他セグメントを除いて増加しています。

3.2023年度 業績予想(2)セグメント情報

セメントセグメントの増減内容です。スライドの表の上段は、前提となる数字です。当社セメント販売数量は国内が1,430万トン、輸出が245万トン、為替は134円と置いています。

売上高は、国内が663億円の増収で3,220億円と予想しています。主な内訳は、国内セメント・固化材販売数量差でプラス175億円、販売価格差でプラス452億円となっています。

海外子会社等の売上高は、247億円増収の3,220億円としています。米国は資産買収効果等により1億9,400万ドルの増収、中国は今期から売上が立たないため1億2,200万ドルの減収となっています。

営業利益は国内が442億円損益改善の73億円としています。セメント価格の値上げにより、国内セメント・固化材販売価格差が423億円のプラスとなる予定です。また、今年度購入する石炭価格は低下すると見ていますが、上半期は前年度購入分の在庫が残ること、その他原料価格等の上昇等により、変動費は39億円の改善にとどまります。

海外子会社等の営業利益は、67億円増益の287億円です。国内の営業利益と合わせて、セメントセグメントとしては、508億円損益改善の360億円となる予想です。

4.参考資料

以降のスライドは参考資料ですので、後ほどご覧いただければと思います。2022年度決算概況ならびに2023年度業績予想のご説明は以上です。

質疑応答:セメント価格の値上げについて

質問者:現在、最も注目されているセメント価格の値上げについておうかがいします。先ほどのご説明では、2次値上げの3,000円も理解いただいているとのことでした。一方で、2月頃から石炭価格がかなり下落していますので、セメントの値上げ交渉がどうなるのかと少し心配して見ていました。

上期は、前年の高値の石炭契約が残っていますし、昨年は赤字だったため、一度しっかりと価格を上げたいということは理解できます。しかし、石炭価格が下落している状況で、累計5,000円の値上げをどのように説明し、理解を得ているのでしょうか?

回答者:スライド11ページの「3.2023年度 業績予想(2)セグメント情報」で示した営業利益の内訳に、「国内セメント・固化材販売価格差+423億円」という数字があります。そのうち約3分の1は、前期期中に取った分で、期初から入る効果です。

残りの部分が新規の値上げということになりますが、先ほど社長からお伝えしたように、値上げ実施時期にはまだ若干の交渉の余地があるものの、交渉はほぼ終わっています。あまり無理のない数字というか、お客さまから提示いただいた数字で予算を組んでいるため、100パーセントに近いかたちで実現できると思っています。

ただし、実施時期の問題はあるため、1円でも収益を上げるように、これからも交渉を続けていきます。

逆に言いますと、価格交渉自体は第1四半期におそらく終わります。現在、先物が下がってきていますが、実際に安い石炭を購入しセメント焼成に使うのは下期以降ということになります。

したがって、お客さまから「値段を下げて」というお話はなく、価格改定は概ね話がついている状況ですので、石炭価格の下落が今のところ5,000円の値上げの障壁になっているということはありません。

質疑応答:値上げした価格が反映されるタイミングについて

質問者:値上げした価格での出荷タイミングはさまざまと聞きましたが、だいたいいつごろから切り替わってくるのでしょうか? なぜ、4月から一斉に上がらないのでしょうか?

回答者1:実際にはもっと早い時期の値上げを考えていました。昨年の第3四半期・第4四半期から3,000円を反映させたかったのですが、当社のユーザーである生コン会社側の価格改定は4月に行われるため、かなり抵抗があったという事情があります。

3月末の段階で2,000円の値上げについては取れていましたが、3,000円の部分はあまり取れていませんでした。1ヶ月経った今、累積の値上げ幅は、5,000円のうち4,000円を超えてきたところですので、4月が転機となって進んだと理解しています。

回答者2:生コン協同組合が「4月から生コン価格を上げる」「6月から上げる」と言っていますが、本当に実施するのか、疑心暗鬼になるユーザーもいました。しかし、4月には生コン価格が上がってきたため、ユーザーの値上げ受け入れに対する考え方も少し変わってきました。

現在、石炭の価格は200ドルから180ドルの間で落ち着いていますが、昔のように70ドル、80ドルまで下がることはあまり考えられず、今の価格帯が続くと見ています。

業績予想でお示ししたように、セメントセグメントの売上高は、国内・海外子会社ともに3,220億円です。しかし、同じセメントと一部生コンを扱っているにもかかわらず、営業利益は国内73億円、海外287億円と予想しています。

5,000円の値上げが実現する見通しで今年の予算を組んでいますが、メーカーとしては、どの程度利益があるかということを重要視しています。石炭価格が250ドルになった場合、国内73億円の利益率は2パーセント強しかありません。一方で海外の利益率は9パーセントです。

今後は、カーボンニュートラルをはじめ、工場にさまざまな投資をしていかなければいけません。また、工場設備についても60年、70年経過しており、主要機器も定期的に更新していかないと、いきなり壊れてしまう可能性もありますので、工場の強靭化を行っていく必要があります。

さらに、鉱山開発もまだ残っています。このような投資にかかる金額は、本来は関連する国内セメント事業からキャッシュ・フローで出すべきです。

5,000円の値上げは、急激に上がった石炭による赤字を解消するためでしたが、「本来のセメントの価格はどうあるべきか」という議論を早急に開始し、来年からの中計に、どのように織り込んでいくかを考える必要があります。利益率2パーセントでは、工場にお金をかけることは不可能です。

今後、工場に投資することを踏まえ、最低でもどのくらいの利益で事業を行うのかといった議論を重ねて、本来あるべき価格政策をとっていきたいと思っています。

質疑応答:米国セメント事業について

質問者:米国事業について質問します。米国も銀行の問題があり、住宅着工実績なども落ちてきていますので、セメント需要についても注視しています。

民需・官公需に分けて、今年の米国セメント事業をどのように見ていますか? 新規連結があるため、御社の数字だけではわかりませんので、需要をどのように見られているのかを教えてください。

また、2つ目の工場の買収は諦めたとのことですが、米国は成長市場であり、注力していると思います。今後の米国への投資の方針はどのようにお考えですか? 川下の生コンの買収などはあり得るのか、あるいは他の州でセメント工場などの買収案件があれば狙うのかなどを教えてください。

回答者1:工場の買収についてお答えします。ロサンゼルス地区のテハチャピ工場について、当社子会社のシェアが増えすぎることなどを理由に連邦取引委員会からの承認の目処が立たないため、申請を取り下げました。その前に申請していた北カリフォルニアのレディング工場は、同じ委員会で了承されています。

ロサンゼルス地区ではもうそのような見解が出ているため、難しいと思います。しかし、他のエリアは了承されていますので、良いお話、メリットがあれば、M&Aなどを行っていくこともあります。

良いお話がないということであれば、輸入などのため設備を充実させる必要がありますので、将来の需要増に対応する投資をしていかなければならないと考えています。

回答者2:米国の需要については、ニュース等でもご覧のとおり、1月-3月に西海岸で記録的な豪雨がありました。現在、公表されているのは2月までですが、当社が展開する西海岸の主要5州では需要が2割程度落ち込んでいます。

ただし、3月の下旬以降は天候も回復していますし、実際、カルポルトランド社の出荷を見ても、4月から5月にかけて当初の見込みを上回る水準にまで回復しています。特にロサンゼルス地区では、ダウンタウン地区での建築物件や地下鉄工事など、かなり活況を呈しているとのことです。

住宅についてはおっしゃるとおり、金利がどのように影響するかが1つの大きなポイントだと思います。住宅の中古販売などは多少減少はしているものの、セメントの需要と住宅着工件数はかなり相関が強いと言われていますが、直近でも年率換算で140万戸程度で、リーマン・ショック時の50万戸などと比べれば、まだ高い水準にあると理解しています。

現地では、5月のFOMCの金利引き上げ以降も受け入れられる水準に近いのではという意見もありますので、下期に向けて住宅市場は金利の影響が若干あるものの、それほど大きな落ち込みにはならないだろうと考えています。

また、2021年11月に出されたバイデン政権のインフラ法案の規模が1.2兆ドル程度で、日本円にして当時の為替で140兆円程度だったと思います。これが下期にかけて徐々に執行され、順次セメントの実需に結びついていくことも期待されています。

下期はこれまでの利上げが住宅市場にある程度影響する可能性はありますが、官需等がこれを補っていくのではと考えています。そのため、総じて米国の需要自体は大きな落ち込みにはならないと理解しています。

質疑応答:価格政策について

質問者:本来あるべき価格政策について、来年の中計で御社から何か提示があると期待してよいのでしょうか? 生コンも出荷ベースの契約方式への変更に取り組んでいるということで、順次進展していけば御社が思い描いているような世界に持っていけるということでしょうか?

回答者:そうです。先ほどお伝えしたように、利益率2パーセント、3パーセントでは事業を継続できるわけがありませんので、本来あるべき価格政策について議論をしていかないといけません。

質疑応答:低PBRへの対応について

質問者:東京証券取引所から出されている低PBR企業への対応について、いろいろなところで動きが出ているのですが、差し支えない範囲で、現段階における社長のお考えをお聞かせください。

回答者:PBRについてはさまざまな考え方がありますので、セメント会社としてどのように対応していくのかについては社内議論をして、もう少し詰めていかなければなりません。

企業の将来の可能性や立ち位置を、果たしてそれだけで判断してよいのかということもあります。大切な指標ですので、私、個人の考えだけでお答えするのではなく、申し訳ありませんが少しお時間をいただき、対応を社内できちんと議論したいと考えています。

質疑応答:アジアでの停滞の要因について

質問者:海外の決算について質問します。社長からアジアの苦境ぶりのお話がありました。今年のアジアの利益もほぼ昨年並みということで、フィリピン、ベトナムともに、ここのところ本当に停滞しているように見えますが、今年の停滞の要因を教えてください。また、フィリピンはキルンが動き出せば元の姿に戻っていけると考えてよいのでしょうか?

回答者:おっしゃるとおり、現在ベトナムは域内最大の輸出国となっていますが、昨年来の中国経済の不動産市場を中心とした減速、特に、年の後半にはゼロコロナ政策からの急激な転換による感染爆発があり、輸出したセメントが国内で行き場を失って、それが国内市場に影響を与えています。

加えて政権闘争の影響を受けた行政の停滞により、工事物件に許可が下りないということで、昨年から今年にかけて厳しい状況が続いていると認識しています。

一方で、アジアを中心とした東南アジアの物流ネットワークは我々の一番の強みですので、今年は物流ネットワークを活用した輸出を行っていきます。また、我々は中部にも独自の物流網を持っていますので、これらを活かして運営していきたいと考えています。

ベトナムについては今が踏ん張りどころと思っています。ベトナムでは現在、国内で使用する石炭の半分程度を輸入に頼っていることもあり、これほど安い価格での輸出が続くとは思えませんし、国内メーカーの一部は資金繰りにかなり苦労しているところもあると聞いています。

そのため、今年度は中部のターミナルを活用することや輸出などで生き残り、次のステージに進んでいきたいと考えています。

フィリピンについては、来年4月までキルンのリニューアルを行います。今はクリンカ輸入による粉砕工場ですので、利益としては現状程度と見ていますが、リニューアル後は省エネ・効率化・原価競争力・環境対応などにより、現地で十分生き残っていける競争力のある工場になると考えています。

フィリピンはベトナムとほぼ同じ人口で需要はまだ半分程度の状況です。今後も伸びると思いますので、先ほどお話のあったルソン島などでのターミナル等での物流網の整備と併せ、新しい工場で業績を伸ばしていきたいと考えています。

質疑応答:セメントの輸出量の増加と値上げの実績について

質問者:セメントの輸出について、選別してかなり数量を減らしたとのことですが、今年も前年並みの245万トン程度を計画されていると思います。昨年は「ここからまた増やしたい」とのご説明があったかと思いますが、今のところ輸出を増やしていける状況ではないのでしょうか? また、昨年は値上げをそれなりにできたと感じていますが、輸出の値上げ実績と今年の考え方について教えてください。

回答者1:昨年は国内の原価も非常に高く、輸出しても何のメリットもないということで値上げを受け入れていただいたユーザーだけに出荷してきました。原価の推移を見ると今期の第2四半期の7月以降は、輸出を増やしても問題ないと考えています。

今年のセメントの輸出数量は昨年並みの245万トンを見込んでいますが、ピーク時は400万トンありました。逆ザヤというわけにはいきませんが、チャンスがあれば300万トン近くまでは増やしていこうと指示しています。輸出がうまくいけば工場の稼働率が上がるなど、いろいろなメリットが出てくると思います。

極東の日本から東南アジアやアフリカ、オーストラリアなどへの輸出は、フレートが高くなります。

その点を考えると、現在はSemen Indonesia社から100万トンのセメントを確保しましたし、今回出資した会社の工場の桟橋ができるとさらに100万トン出せますので、日本から高いフレートをかけて儲からないところに出してよいのかという話になります。

昔からお付き合いのある生コン会社には出さなければなりませんが、無理して出す必要はないと考えています。

みなさまもご存知のように、我々は大分工場と上磯工場の輸出が一番のメインです。儲けが少ない輸出用のセメントは原価の安い工場で生産していますが、その半分以上を国内に回せればメリットは大きく、将来そのようなことも頭に入れながら「どのセメントをどのようにしていけばよいのか」ということを考えなければなりません。

また、2年後に需要が低下しなければ、デンカ社の100万トンを当社の工場の生産量を増やすことで賄う必要があります。

明星セメントで増やす、上磯工場で増やす、また、大船渡工場で増やせば大船渡工場から関東に出している部分は大分工場から回さなければならないなど、いろいろなことがあるため、この2年間はデンカ社の100万トンをどのようなかたちでつくるのか、輸出も含め、よく議論していきたいと思います。

ただし、今年に関しては、メリットがあるのであれば、245万トンを300万トンまで増やせないかという議論を始めたばかりです。

回答者2:海外への輸出については、昨年、国内のコストアップを踏まえ、既存のお客さまを含めて値上げを行いました。輸送距離の長いお客さまとは最終的になかなか折り合わずに断念したケースがありますが、インドネシアの新しいパートナーの工場や、ベトナムからの輸出に振り替えるなどして対応してきました。

日本からの輸出が減少したとしても、こうした三国間貿易なども活用し、全体としての輸出の規模、トレーディングは拡大していきたいと考えています。

回答者1:日本から輸出が減った分については、我々が仕入れてタイから出すといった三国間貿易を行っています。また、「なぜ、値上げができるのか?」と聞かれますが、太平洋セメントの輸出のユーザーと交渉しているのはほとんど太平洋セメントの人間で、商社はほとんど絡んでいません。

長い付き合いですので、いろいろな交渉を直接行うことができます。同業他社についてはわかりませんが、商社に港で渡すとなると、末端の価格交渉はされていないケースが多いと思います。しかし我々は、長年自社でお客さまと交渉していますので、比較的ご理解を得やすい状況だと思います。

このような人間関係や会社関係のお付き合いにより、輸出分の値上げで昨年より数量は減ったものの、その分のメリットが出たと思っています。

質疑応答:資源事業の増収・増益見込みについて

質問者:今期は資源事業においてかなりの増収・増益を見込まれていますが、この理由を教えてください。

回答者:資源事業の一番大きなものは鉄鋼向けの石灰石です。昨年も値上げをお願いしましたが、今期もお願いし、おそらく了承いただけると思います。

また、骨材事業でも昨年から価格交渉を行ってきてほとんど了承を得ましたが、改定いただけていない部分は今期行っていく予定です。さらなる値上げをお願いしますので、値上げの部分が資源事業の増収・増益につながっています。

当社は取扱数量が多いため、100円の値上げでも売上・利益も増えていきます。基本的には需要がどこかで増えれば、輸出も含めて石灰石の値上げをお願いしています。その値上げを織り込んでいるとご理解していただければと思います。

新着ログ

「ガラス・土石製品」のログ