freee株式会社 2023年6月期第2四半期決算説明

freee、ARRは前年比36.8%増 今期はインボイス制度への対応とそれに伴うユーザー獲得に注力

ハイライト

原昌大氏(以下、原):みなさま、こんにちは。本日はお集まりいただきありがとうございます。最初に第2四半期の財務ハイライトについてご説明します。

ARRは176億円、有料課金ユーザー企業数は39万9,000超、平均単価のARPUは4万4,100円となりました。サブスクリプション売上高比率は、引き続き90パーセント超でキープされています。

ARR

ヒストリカルトレンドをご説明します。ARRは前年同期比で36.8パーセント増加し、176億2,900万円となりました。これは、期初に連結したMikatus社や個人事業主セグメントの料金改定の影響も含まれています。個人と法人の内訳はバーチャートの内側をご覧ください。

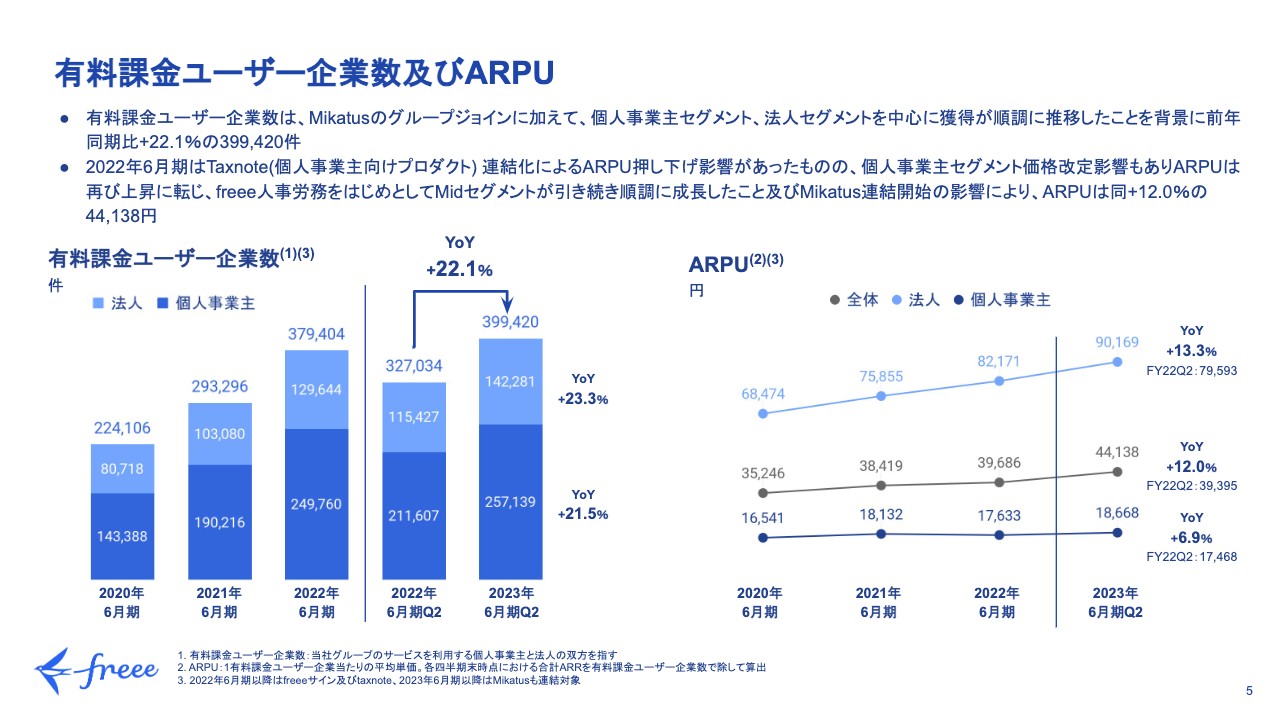

有料課金ユーザー企業数及びARPU

有料課金ユーザー企業数とARPUについてご説明します。有料課金ユーザー企業数はMikatus社のグループジョインの影響もありますが、個人・法人の両セグメントにおいて獲得が順調に推移した結果、前年同期比で22.1パーセント増加し、39万9,420件となりました。

ARPUについては、チャートの右側をご覧ください。全体のARPUは前年同期比で12パーセント増加し、4万4,138円となりました。ARPUを個人事業主セグメントと法人セグメントに分けると、個人事業主セグメントは前年同期比で6.9パーセント増加し、1万8,668円となりました。

個人事業主セグメントは、2022年6月期において期初から連結した「Taxnote」の影響があり、ARPUが押し下げられましたが、今年度に入り、その影響はなくなっています。また、2022年12月に個人事業主セグメントの価格改定を実施した影響もあり、前年同期比で再び上昇トレンドに転じています。

一方で、法人セグメントは前年同期比13.3パーセント増加の9万169円の着地となりました。法人セグメントのARPU上昇はMikatus社のグループジョインの影響もありますが、その他にも「freee人事労務」をはじめとして、比較的規模の大きなMidセグメントがより好調に成長したことで、このような成長率となりました。

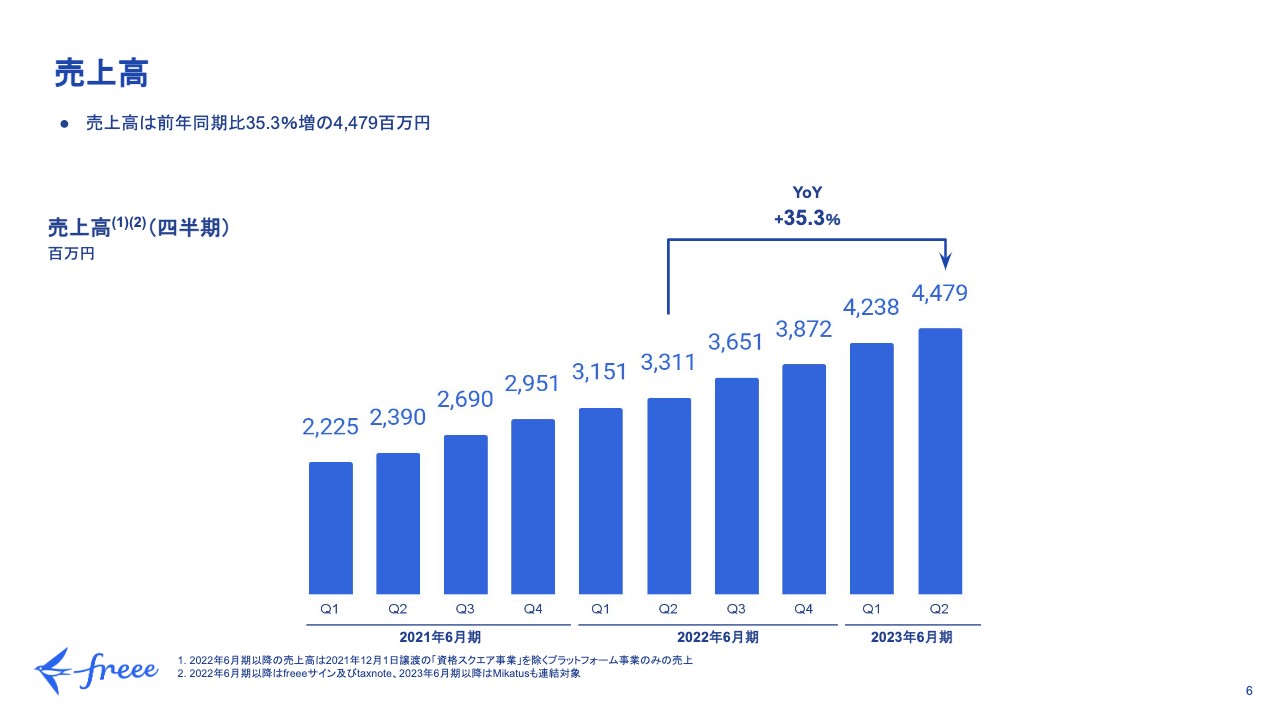

売上高

PLの数字についてご説明します。売上高は前年同期比35.3パーセントとなっています。

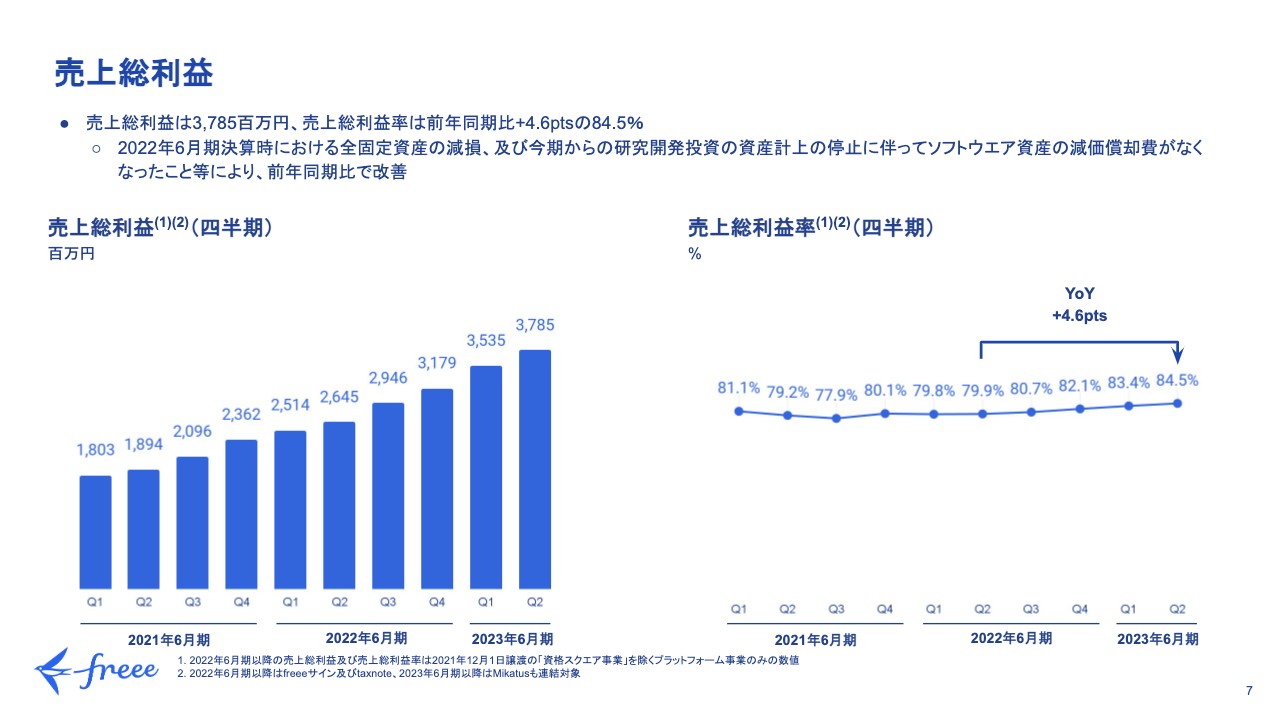

売上総利益

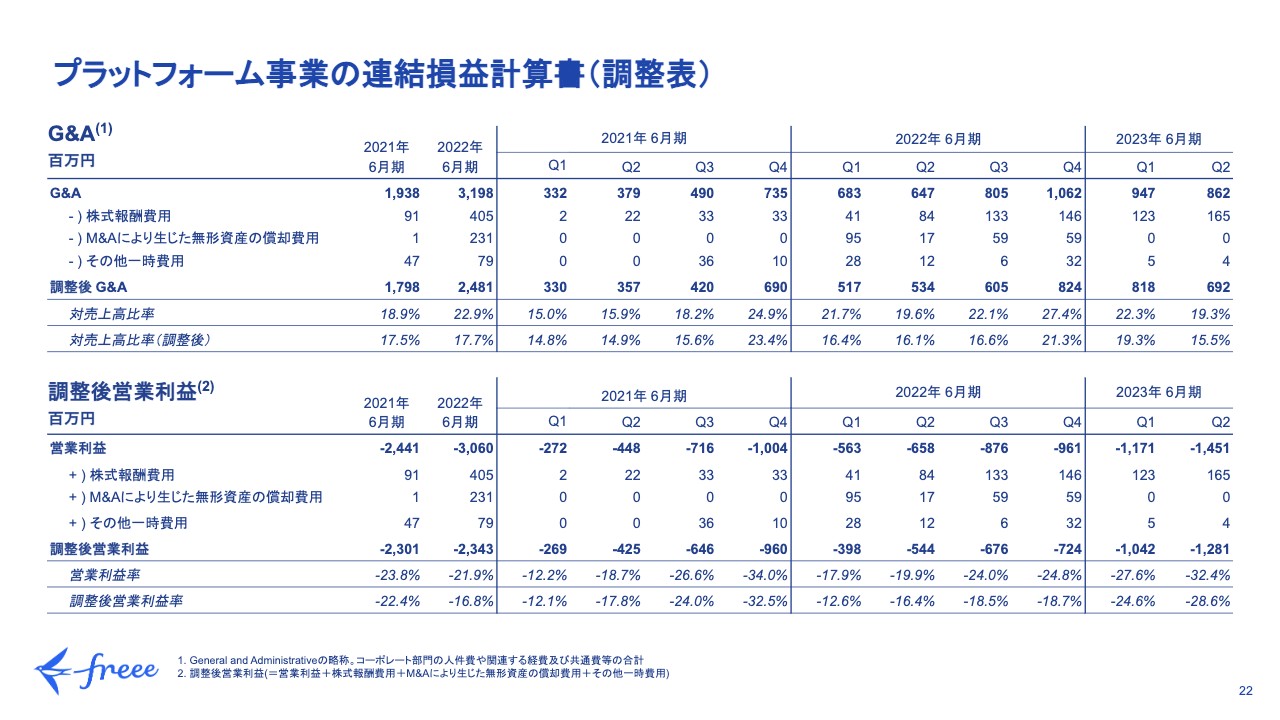

売上総利益についてご説明します。売上総利益率は前年同期比で4.6ポイントプラスの84.5パーセントとなりました。昨年度末に中長期成長戦略の実施に伴い、全固定資産の減損を行いました。これに伴い、期初からソフトウェア資産の減価償却費がなくなったことなどにより改善しています。

その他にも、カスタマーサポートやサーバー利用の効率改善に継続的に取り組んでいます。中長期的な売上総利益率の目標は80パーセントから85パーセントとしており、そのレンジ内の推移は、想定の範囲と捉えていただければと思います。

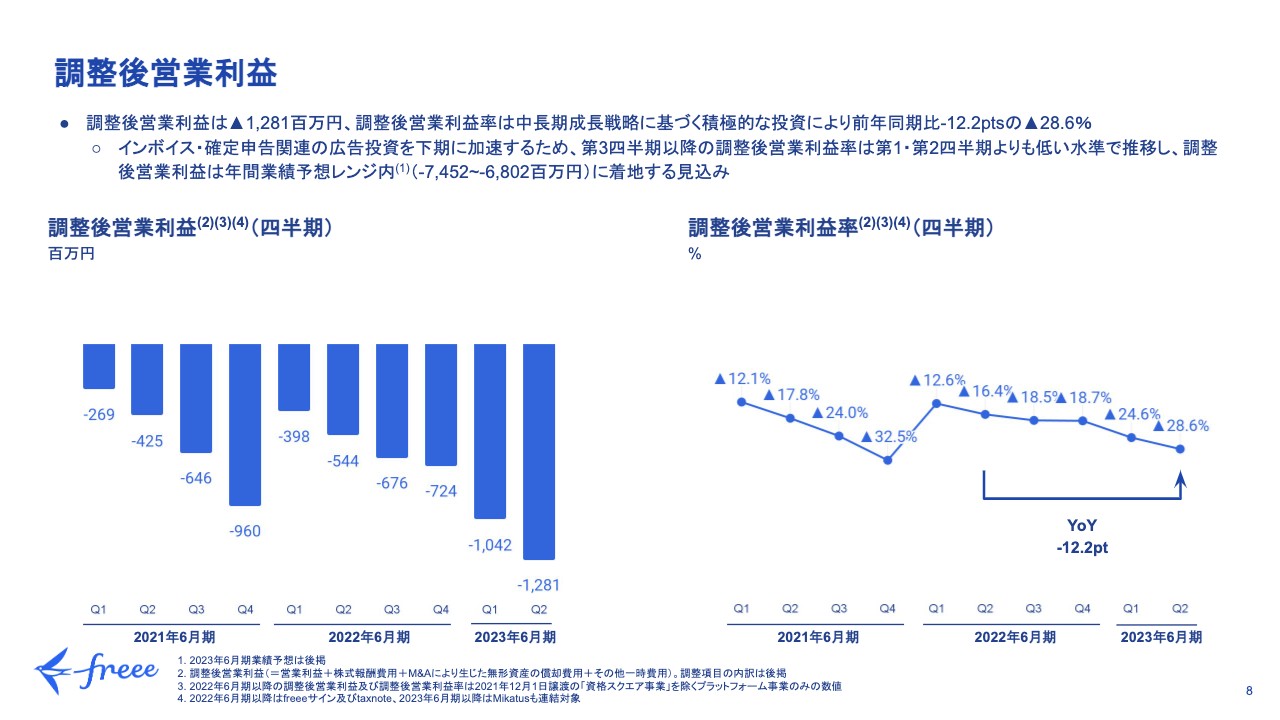

調整後営業利益

調整後営業利益についてご説明します。第2四半期の調整後営業利益はマイナス12億8,100万円、調整後営業利益率はマイナス28.6パーセントとなりました。インボイス制度開始に伴う需要増加や、第3四半期の確定申告関連の広告投資が下期に加速することを想定しています。

そのため、第3四半期以降の調整後営業利益率は、第1四半期、第2四半期よりも低い水準で推移することを想定しています。引き続き、年間の調整後営業利益は業績予想のレンジ内で着地することを想定しています。

販売費及び一般管理費の対売上高比率

販売費及び一般管理費の内訳は、スライドをご覧ください。

以上が財務ハイライトです。続いて、CEOの佐々木よりビジネスハイライトについてご説明します。

インボイス制度への柔軟な対応を可能にするプロダクトがより一層充実

佐々木大輔氏(以下、佐々木):ビジネスハイライトについてお話しします。今年度の一番重要な投資領域は、インボイス制度への対応と、それに伴う需要の刈り取りです。

インボイス制度導入に伴い、請求書の発行や受取処理、経費精算、財務会計といった経理業務における制度対応を進める企業の負担が増えています。ソフトウェアの導入にあたっては、業務効率化の効果が高いものや制度上変えるべきもの、アップグレードするべきものを考慮する必要があります。

当社はこれまで「freee販売」「freee経理」「freee会計」への投資を行ってきました。「freee会計」を使っていただければ、インボイス制度にすべて対応できます。また、「freee会計」に乗り換えなくても「freee経理」を使うことで、インボイス関連の経理業務をおおかた効率化することができます。そして、請求書発行に関連して販売管理のプロダクトもリリースしました。

この度、新しく「freee請求書」と「sweeep」をラインナップに追加することで、請求書発行や受取処理に特化して、ライトにインボイス制度対応を始められる切り口をご用意しました。

Midセグメントを中心に、私たちは、インボイス制度対応に伴う需要が大きくなっていることを日々感じています。需要の高まりにより、コアプロダクト、入口プロダクトの双方において、さらなる顧客獲得が促進されることを想定しています。

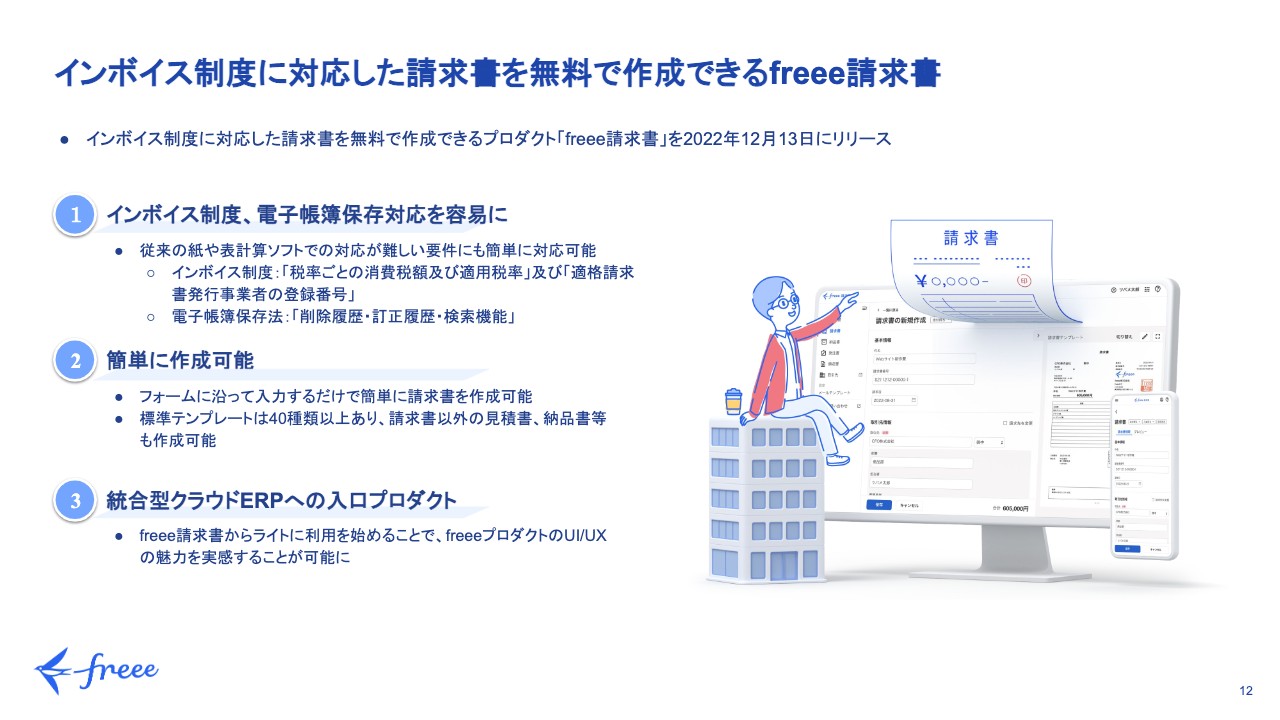

インボイス制度に対応した請求書を無料で作成できるfreee請求書

「freee請求書」についてご説明します。こちらは特に小規模な法人での利用を想定しています。これまで小規模な法人では、主に表計算ソフトを使って請求書を発行していました。しかし、インボイス制度に対応するには履歴を管理する必要があり、表計算ソフトでは作業が非常に面倒になります。そこでソフトウェア導入の検討が進むことを見込み、そのようなニーズに応えて「freee請求書」を無料でリリースしています。

こちらの特徴は、フォームに従って入力するだけで簡単にインボイス制度に対応した請求書を作れることです。既存の請求書作成ソフトはテンプレートを柔軟に作れないという課題もありますが、「freee請求書」は40種類以上のテンプレートに対応しており、必要な形式の帳票を作成することができます。

このプロダクトが「freee」の統合型クラウドERPを利用するきっかけになることを見込んでおり、ユーザーの獲得も好調に推移しています。

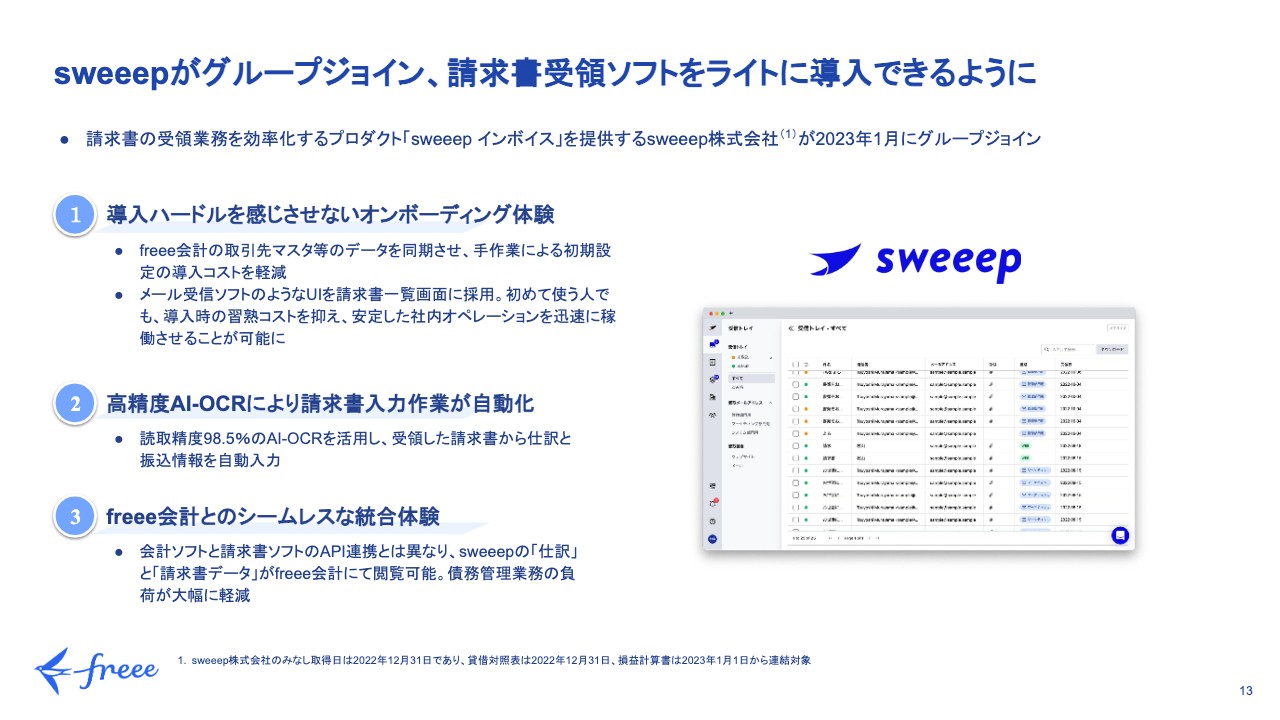

sweeepがグループジョイン、請求書受領ソフトをライトに導入できるように

最近のM&Aについてご説明します。sweeep社の全株式を取得し、freeeグループに正式にジョインすることとなりました。「sweeep」は、効率的に大量の請求書の受領・処理ができるプロダクトです。また、非常にオンボーディングのコストが低く、導入しやすいのが特徴です。

スライドには、操作画面の一部を掲載しています。「sweeep」は非常にわかりやすいUIとなっています。請求書の受け取りから支払いまでというシンプルな業務フローに特化しているため、オンボーディングしやすいプロダクトになっています。

また、受領した大量の請求書を取り込んで支払いまでステータスを管理できるのは、高精度のAI-OCRによって入力の自動化ができるからです。さらに、請求書のさまざまな受け取り方に対応していることも、大量処理を可能にしています。

加えて、「sweeep」はどのような会計ソフトでも使用することができます。特に「freee会計」を使っている場合は、「sweeep」で取り込んだ請求書を自動的に「freee会計」の中に取り込むなど、さまざまなシームレスな体験を提供しています。

まずは「sweeep」を使っていただくことで、「freee」の統合型クラウドERPや統合型プラットフォームへの入口となります。特に、インボイス制度で請求書の受領業務の負荷が高まるため、その業務負荷を「sweeep」によって軽減していくことに貢献したいと考えています。

今回のアップデートはインボイス制度が中心です。以上がビジネスのハイライトとなります。

質疑応答:有料課金ユーザー企業数における法人の伸びについて

質問者:有料課金ユーザー企業数における法人の伸びや、前期比6,200件程度の純増の内訳について確認させてください。第1四半期では、Mikatus社を除いたオーガニックの純増が4,000件程度であったため、純増数字自体が拡大していると思います。このドライバーは引き続きSmallセグメントと考えていいのか、それともMidセグメントの獲得に向けて投資してきた効果がある程度出て加速感が見られるのか、状況を教えてください。

原:第2四半期の法人の伸びについてご説明します。全体ではSmallセグメントの数が圧倒的に多いため、Smallセグメントがドライバーとなっています。しかし、Midセグメントも伸びており、特に第2四半期は「freee経理」のようなカーブアウトしたプロダクトの導入が進んでいる影響もあり、数としてはMidセグメントもよく伸びています。

実際に、ARRではMidセグメントが一番高い伸び率となっています。Smallセグメントよりも高い成長率を維持していることは変わらないため、その意味でMidセグメントも伸びています。しかし、全体で見ると大きな要素となるのはSmallセグメントとなります。

質問者:補足ですが、人員の拡大についてはトレーニングなども済み、Midセグメント獲得の加速につながる効果は確認できているという理解でよいでしょうか?

原:Midセグメントを中心としたセールス人員の増強は、第2四半期で終わったわけではなく、現在も続いています。現在は、新しい人員のランプアップや入社してからセールスとして一人前になるまでの習熟期間です。過去のトレーニングプログラムを見直すなど、より効率的にオンボードできるようになってきております。

質疑応答:マーケティング費用について

質問者:S&Mの費用についてうかがいます。ご説明いただいたように、広告費の投下は下期が中心になる方針だと思いますが、基本的には人員の採用に伴うものと考えてよいでしょうか? 第1四半期と第2四半期の差異として、広告費の動きが何かあれば教えてください。

原:S&Mの広告宣伝費は、第1四半期と比べて第2四半期がやはり多くなっています。これも想定どおりではあるのですが、今年から顧客獲得のためのS&M投資を加速する中で、第1四半期はどちらかというと仕込みや準備としての色彩が強く、第2四半期に向けて具体化してきたマーケティング施策に投資してきました。

また、インボイス制度の需要の高まりが第2四半期の半ばくらいから徐々に見通しが見えてきたため、投資を加速させてきたこともあります。したがって、人件費だけではなく広告宣伝費も前四半期比で増えています。

質疑応答:第3四半期、第4四半期の投資の方向性について

質問者:今回の決算では第1四半期、第2四半期に大きくガイダンスを上振れた利益で着地しそうだったため、今後の方向性についてお聞きしたいと思います。業績予想レンジ内で着地させるという意味で見ると、個人事業主向けの確定申告期のある第3四半期が赤字のボトムになるのか、または第4四半期のほうがインボイス制度の直前であるため、さらにコストを加速させるのか、ということについて教えてください。

また、使い方の内訳について、Web広告、テレビCM、ダイレクト営業費と、それぞれどのような割合でどのように使うのか教えてください。かなりコストが増えるように見えるため、どのような規律を持って使うのかついて教えていただければと思います。

原:まず、四半期単位でのS&M投資の仕方ですが、第3四半期か第4四半期のいずれが大きくなるかについては、ガイダンスは示していません。おっしゃったとおり2つ要素がありますが、1つは個人事業主の確定申告期の季節性であり、こちらは例年どおり第3四半期にマーケティング投資が増えます。

一方で、インボイス制度の需要の高まりに対応したマーケティング投資の増加や人員の増加もあります。これらは状況を見ながら投資していくため、それによって第3四半期と第4四半期のいずれが大きくなるかは変わってくるかと思います。

ただ、先ほどもお伝えしたとおり、年間の業績予想のレンジ内でしっかりと意義あるものに投資していくというポリシーで行っていますので、今のところレンジ内での着地を想定しているとお捉えください。

マーケティング投資については詳細な内訳を開示していないのですが、Web広告だけでなくオフラインマーケティングなどの手段も状況に応じて活用していきながら、一番効率的なものに取り組んでいきたいと思っています。

また、投資の規律については、引き続きLTV/CACやセールス効率性を見ながら投資しており、やみくもに広告宣伝費を使うというポリシーではございません。実際に前事業年度に関しては、全社レベルで見たLTV/CACが少し良い水準であったため、今期はそれよりも低い水準を許容して顧客獲得に積極的に取り組むことを考えています。しかし、それでもLTV/CACは引き続き合理的な範囲内で考えており、そのような尺度で投資判断を行っています。

質疑応答:インボイス対応製品の見通しについて

質問者:インボイス対応製品の売上規模がどんどん大きくなると思うのですが、会計、人事労務に次ぐ、第3の売上の軸になることを期待していますか? 今期はそこまで大きく伸びないということでもあるので、1年の見通しと、それ以後の中長期的な見通しを含めてご説明ください。

佐々木:インボイス制度については、特にMidセグメントにおいて足元で着実に需要が増えていると感じています。インボイス制度への対応は、財務会計としての対応と、それ以外の経理業務としての対応がありますが、そのうち、インボイス制度に登録することや財務会計としての対応に関しては、もう決めている方が増えてきています。

一方で、「経理のプロセス自体を変えていくことについてはまだ決めていない」「実際に運用してみないと、どのような課題が出るかわからない」といった方が非常に多くいると認識しています。

そのように、制度が始まってから「運用が大変だ」と気づく方々が一定数いらっしゃると思っているため、短期的にインボイス対応の需要は増加していると認識していますが、その需要はインボイス制度開始後も残っていくのではないかと感じています。

Smallセグメントにおいても着実に需要が伸びていると認識していますが、やはりMidセグメントに比べると遅いというのが実態だと感じており、全体的にはそのような流れになっていくと思っています。

質疑応答:競合状況について

質問者:競合他社はインボイス関連の売上が伸びてきていますが、競合状況について何か補足があれば教えてください。

原:インボイス制度はERPソフトウェア業界において、みなさまビジネスオポチュニティとして捉えて取り組んでいますが、他社の具体的な動きについてはコメントを差し控えます。

まず言えることとしては、弊社は個人事業主の方から、従業員が1,000名未満の企業までが顧客ターゲットであり、スイートスポットとしては数百名規模のMidセグメントまでを対象としているため、大企業をメインターゲットとしている一部のプレーヤーとはカスタマーセグメントが棲み分けられていると理解しています。

加えて、スライド11ページでも示しているとおり、インボイス対応といっても請求書の発行や受け取り、その後の経費精算や債権債務管理、財務会計に至るまで、いろいろなピースがあります。私どもの特徴としては、「freee」のプロダクトを使えば、それらのプロセスにすべて対応できるということです。また、一度にすべて対応するのが難しいとしても、一部からスタートすることもできます。

「freee請求書」や「sweeep」「freee経理」など、フレキシブルな始め方も統合型だからこそ提供できるものだと思っており、これらをお客さまに訴求しながら利用拡大を進めていきたいと考えています。

質疑応答:第2四半期の成長要因について

質問者:第1四半期から第2四半期にかけての要因分析として、何がけん引したのか、できれば個人事業主と法人で分けてわかりやすく教えてください。「顧客数では何がけん引したのか」「インボイス制度がプラスに効いてきているのか、それとも御社の営業の効率がよくなってきているのか」ということについてです。

ARPUは12月の価格改定により個人事業主セグメントがけん引していたと思いますが、法人セグメントも好調だったと推測しますが、その要因は、第1四半期に引き続き「freee人事労務」のクロスセルなのか、それとも他に何かプラスに効いていたものがあったのか、ご説明をお願いします。

原:有料課金ユーザー企業数からご説明します。全社では前年同期比で22.1パーセント増えているのですが、この中には法人セグメントに含まれているMikatus社のグループジョインの影響も含まれています。Mikatus社のグループジョインの影響を除いたオーガニックのカスタマー数では、前年同期比で約21パーセントの成長となっています。

個人事業主と法人に分けてご説明いたします。個人事業主セグメントはグラフのとおり前年同期比21.5パーセントの成長なのですが、四半期での成長にはインボイス制度による需要の高まりの影響が一定ありつつも、まだそこまで強いドライバーとしては効いてきていないとは思っています。

また、第2四半期に関しては、毎年2月から3月に確定申告がありますが、12月くらいから徐々に確定申告を見据えて会計ソフトを使う方もいらっしゃるため、その影響もあります。

法人セグメントはグラフのとおり前年同期比23.3パーセントの成長で、ここからMikatus社のグループジョインの影響を除くと、オーガニックの法人カスタマー数は約21パーセントの成長になっています。

法人に関しては、当初の想定どおりインボイス制度の開始に向けた需要の高まりがあるのですが、第2四半期よりは第3四半期、第4四半期により大きなインパクトがあると思っており、どちらかというとインボイス以外の一般的な需要の高まりが要素としてあるかと思っています。

法人をSmallセグメントとMidセグメントに分けてお伝えしますと、特にMidセグメントは従来は「freee会計」がお客さま獲得の中心だったのですが、それだけでなく「freee人事労務」から使い始めるお客さまもいらっしゃいます。

また、会計の大きなプロダクトグループの中でも、例えば「freee経理」から使い始めるお客さまも増えてきており、それらがMidセグメントのARPU上昇のドライバーとして現れてきていると思っています。

質疑応答:個人事業主セグメントの価格改定の影響について

質問者:12月の個人事業主セグメントの価格改定のインパクトについては、前回の説明会においてARRで2億円くらいのインパクトがあると示唆していたと思うのですが、今回の12月のインパクトを見ると、思った以上のインパクトだったのか、むしろ少し下振れているのかで言うといかがですか?

原:おおよそ想定どおりです。ARRへのインパクトという意味で言うと、個人や1月の法人の月額の料金プラン改定も含め、通期で3億円から4億円程度のレンジで想定しており、そのうちの4分の3程度が個人セグメントにかかるものだと認識していました。

第2四半期には約2億円のインパクトが出ていますが、個人事業主の方の中には1月に影響が出てくるお客さまもいるため、期ズレの影響は一部あるものの、インパクトとしては想定していたとおりで考えています。

質疑応答:R&D、G&A、S&Mの前四半期比について

質問者:R&Dの前四半期比の純増分はこの程度なのでしょうか? 第3四半期、第4四半期も続いていくイメージですか? また、G&Aが減っている理由を教えてください。

加えて、S&Mは前四半期比で6億円弱増えていますが、同じくらいの規模感で第3四半期、第4四半期も増えていくと見ておくべきなのでしょうか? 通期で見た時に、この6億円弱のジャンプは一番大きな純増になるのかどうかなど、費用について教えてください。

原:まず、R&Dの前四半期比の推移なのですが、第1四半期に関しては、8月に旧オフィスから大崎の新オフィスに移転したため、その引っ越し等にかかる費用の一部において、R&Dに配賦される分が一時的なコストとして第1四半期に計上されていたため、R&Dが少し高くなっていました。

一方で、それを除くと、期中を通じてエンジニアを中心としたR&Dに含まれる人員数は順調に増えています。

なお、第2四半期末の正社員の人数は1,060名程度となっており、前四半期比で90名程度純増しています。R&D、S&M等の機能別の内訳でみても特に大きく変動していないため、R&Dの人員増強も順調に進んでいると捉えてください。

また、G&Aについても、一番大きい要素は第1四半期のオフィス移転に伴う一時費用です。一時費用の諸経費や一時的に消耗品費等が増えたことにより、第1四半期のG&Aコストが大きくなっていることが要因です。

S&Mは前四半期比でどれほどの変動幅になるかというのは、先ほどのご質問への答えにも含まれますが、特にマーケティング費用に関しては、需要の状況等に応じて柔軟に調整しながら支出時期を考えていきたいと思います。

なかなか明確なご説明が難しいのですが、第1四半期、第2四半期と比べて第3四半期、第4四半期の支出が大きくなることは想定しています。これはマーケティン投資のみならず、S&Mにかかる人件費に関しても、期中を通して採用を行っているため、後半のほうがコストプールが大きくなります。そのため、第1四半期、第2四半期よりは、第3四半期、第4四半期のほうが大きな費用計上になるということでご認識いただければと思います。

質疑応答:「sweeep」が各KPIに与えるインパクトについて

質問者:1月1日から「sweeep」を連結されているかと思いますが、第3四半期の各KPIに与えるインパクトを確認させてください。具体的には、ARR、ARPU、企業数です。

原:「freee」全体からすると「sweeep」というのはまだ小さなプロダクトであるため、全体のKPIの挙動に大きく影響を及ぼすものではないと捉えてください。また、「sweeep」は、主にMidセグメントのお客さまを対象に設計されているプロダクトであり、平均単価は「freee」の法人セグメント全体よりは高いプロダクトであると想定しています。

適時開示に直近の会計期間の売上などを記載しているのですが、1億円に満たない事業規模であるため、連結業績への影響は軽微であると捉えてください。

ただ、今後「freee」のプラットフォームを活かして「sweeep」をより多くのお客さまにお使いいただくことにより、特に法人セグメントにおけるお客さま獲得の重要な要素となることを期待し、今回グループジョインしてもらうことになりました。

質疑応答:法人ARPUにおけるMikatus社の貢献について

質問者:法人ARPUが前年同期比で13パーセント伸びているかと思うのですが、Mikatus社の貢献分はどの程度でしょうか? 第1四半期は5パーセント程度と記憶しているため、同じぐらいと理解してよろしいでしょうか?

原:だいたい5パーセント前後と捉えてください。それらを差し引いた8パーセントから9パーセント程度が法人セグメントのオーガニックのARPU上昇率と捉えていただければけっこうです。

質疑応答:法人の有料課金ユーザー数が伸びる要因について

質問者:先ほどの質問にもありましたが、法人の新規の有料課金ユーザー数の考え方についてです。今回オーガニックで約6,000件伸びています。中長期的なガイダンスでは、2025年6期までに法人において25万件を獲得するというお話を従前よりいただいているものの、単純に6,000件を横に引っ張ると未達となります。

ということは、インボイス制度や電子帳簿保存法の取り込み、ないしは現在のS&M等の投資効果によって、モメンタムがもう1段ジャンプアップするタイミングが来るという想定でしょうか?

原:ご想定のとおりです。今年度だけで見ても、第1四半期、第2四半期よりも第3四半期、第4四半期のほうがより需要が加速すると想定しています。また、これは今年度だけで終わるものでもありません。インボイス制度開始後の需要の高まりは、今年度以降も続いていくことを想定しているため、第1四半期、第2四半期よりも大きい水準での顧客増を想定しています。

それに伴い、例えば、法人セグメントでは、今期よりセールスチームの増強などにも取り組んでいるため、今後はより大きな数の法人顧客数の増加を見込んでいます。

質疑応答:投資の効果が出る時期について

質問者:今回の投資の効果が出るタイミングの時間軸のイメージはいかがでしょうか? 例えば、上期の投資が下期に出るという見方なのか、それとも1年後になるのかなど、どれくらいの時間軸で見ておけばよいでしょうか?

原:結果がすべて今年度中に出るわけではないと思っています。投資を加速させているのは短期的な顧客獲得のためのマーケテティング投資だけではなく、セールスキャパシティの増加や開発リソースの増強もあるため、それらが必ずしも今年度中に寄与するものではないと捉えてください。

あくまでも中長期的な成長の下地づくりのための投資ということです。では、そのような中で弊社の成長をどのように見守っていただくのがいいかということですが、今、弊社は有料課金ユーザー企業数の増加に一番の軸足を置いているため、その今後の推移がご覧いただきたいポイントとなります。

質疑応答:販管費の投資内訳について

質問者:販管費について教えてください。ガイダンスの売上高と調整後営業利益を踏まえ、上期の原価率が下期に変わらない前提で引っ張ると、販管費が上下でプラス33億円から39億円程度使う計算となると思いますが、そのプラスの金額からR&DやS&Mに投下する内訳のイメージをいただくことはできますか?

原:まず、具体的な数字についてはガイダンスでお伝えしたためコメントは差し控えますが、下期のほうがコストプールは大きくなるというご想定はそのとおりです。その理由は、マーケティング投資の拡大を第3四半期、第4四半期にかけて行いますし、人件費に関しても年間を通して採用を継続しているため、下期のほうが人件費のコストプールが大きくなります。

R&DとS&M等の機能別の分解については、詳細は開示していないものの、R&D、S&Mのどちらも人員増強は期中を通じて第1四半期から第4四半期まで行っているため、これまでのトレンドとそれほど大きく変わるものではないとお捉えください。

ただ、1つあるとすれば、S&Mは人件費以外のマーケティング投資に関しては、上半期と比べると第3四半期、第4四半期に投資が寄ります。それによってS&Mの比率が一時的に高くなるということはあり得るものの、大きな変更はないと考えています。

新着ログ

「情報・通信業」のログ